2026年グローバルエネルギー・地政学複合危機:AI電力需要と中東情勢が日本経済に与える構造的影響と戦略的対応

インフォグラフィック

2分で音声解説(Spotifyポッドキャスト)

スライド資料

AIによる電力需要爆発とエネルギー価格上昇

解説動画

1. ニュースの深層:二重の圧力の顕在化とグローバルエネルギー市場の構造的変容

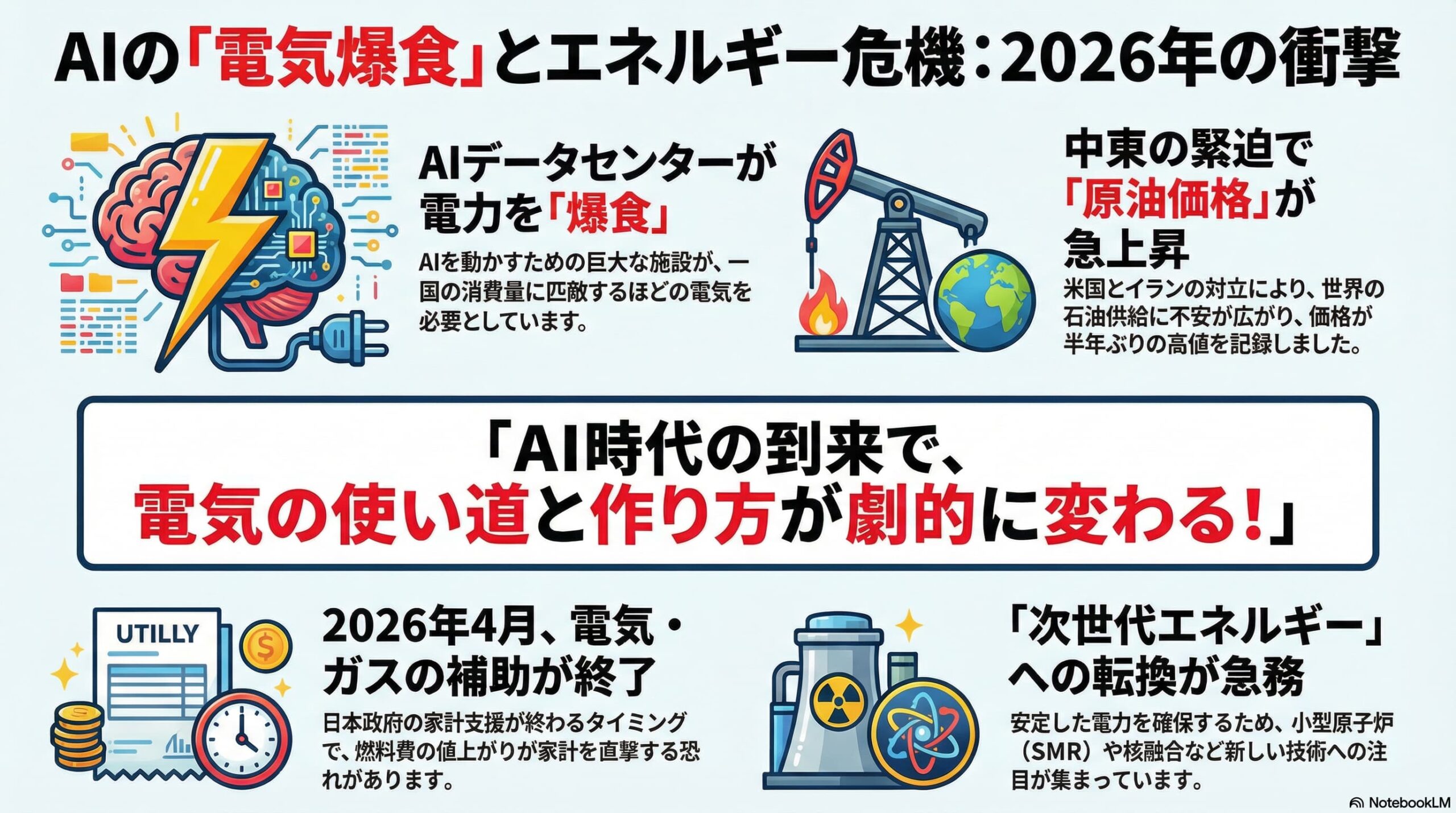

2026年初頭の世界経済は、「人工知能(AI)データセンターによる電力需要の爆発的増加」と「中東の地政学リスク先鋭化に伴うエネルギー価格の急騰」という、歴史的な二重の圧力に直面している。この複合的な危機は、単なる一時的な市場の変動を超え、グローバルなサプライチェーンから各国のマクロ経済政策、さらには企業のミクロな事業戦略に至るまで、広範かつ不可逆的な構造変化をもたらしつつある。本分析は、米国とイランの軍事的緊張を起点とする原油価格の急騰と、米国トランプ政権が主導する大胆なエネルギー政策(石炭・原子力への回帰)という二つの主要な事象を基点として、日本の産業、経済活動、および市民生活に及ぼす影響を網羅的かつ詳細に解剖するものである。

1.1 中東地政学リスクの臨界点と原油価格の急騰メカニズム

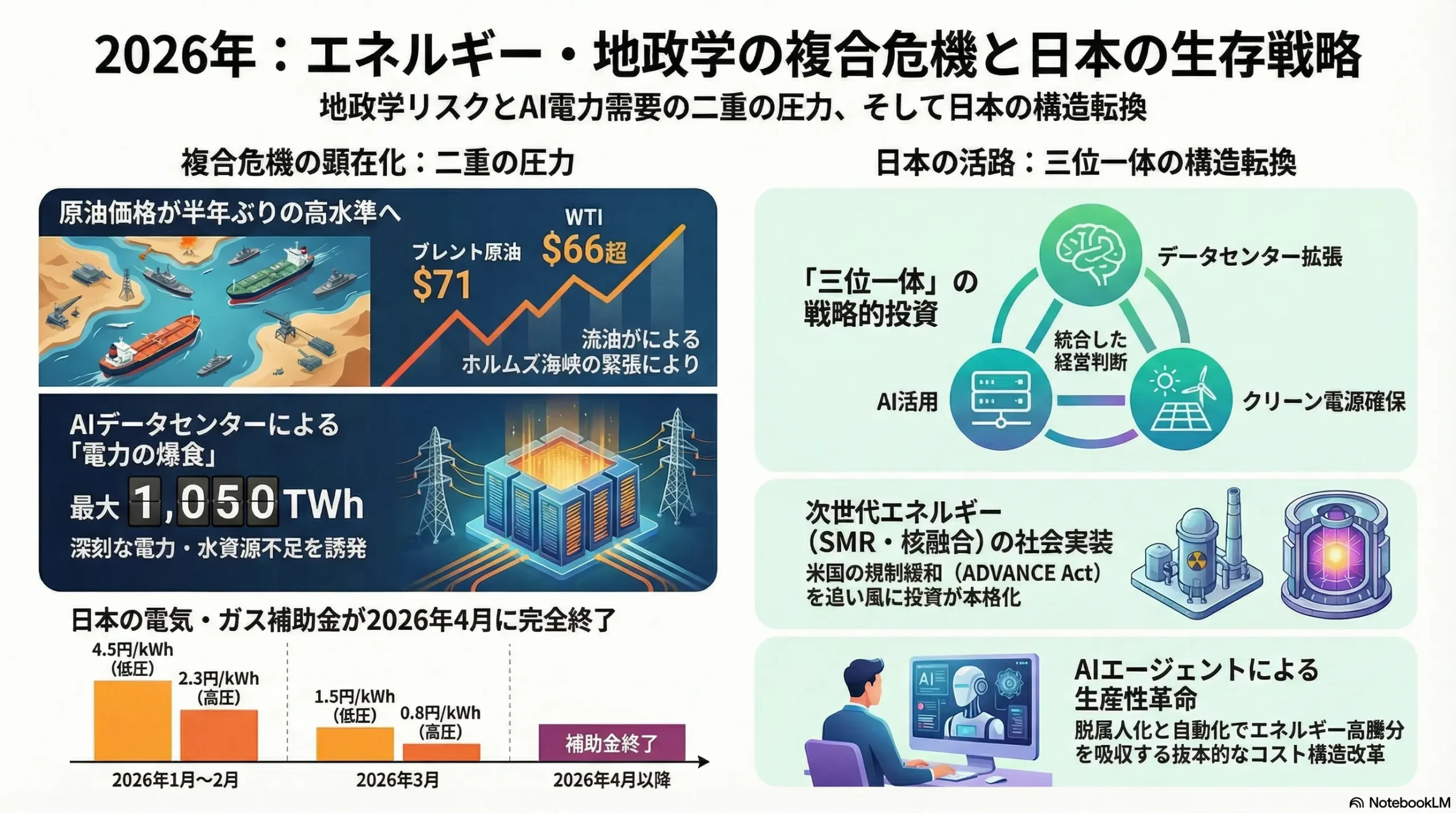

2026年2月中旬、中東地域における米国とイランの地政学的緊張が臨界点に達し、世界のエネルギー市場は深刻な供給途絶の恐怖に包まれた。2026年2月19日の取引において、国際指標であるブレント原油先物は前日比1.31ドル(1.9%)高の1バレルあたり71.66ドルで決済され、米国産標準油種(WTI)も同1.24ドル(1.9%)高の66.43ドルへと急上昇した1。この価格上昇は前日の4%超という劇的な急騰に続くものであり、ブレント原油は2025年7月末以来、WTI原油は同年8月初旬以来、約半年ぶりの高値水準を記録した2。

この急激な価格高騰の背景には、単なる心理的な懸念を凌駕する、物理的かつ軍事的な供給途絶リスクの顕在化が存在する。世界の石油供給量の約20%が通過する戦略的要衝であるホルムズ海峡において、イランはロシアとの合同海軍演習を計画し、実際に数時間にわたって同海峡を封鎖するという実力行使に出た1。さらに、イランは自国南部地域におけるロケット打ち上げ計画に関する航空情報(NOTAM)を発出し、軍事的な挑発姿勢を鮮明にしている2。これに対し、米国のトランプ大統領はイランの核開発プログラムに関して10日間の猶予期限を設定し、合意に至らなければ「悪いことが起きる」と極めて強い言葉で警告を発した2。米国は既に中東地域へ空母、軍艦、戦闘機を増派しており、イランの無人機が米軍派遣の空母に接近し撃墜されるなど、偶発的な軍事衝突のリスクが極限まで高まっている2。米国のバンス副大統領も、外交的関与を継続するか「別の選択肢(軍事行動)」を追求するかを検討中であると公言しており、事態の収束は見通せない2。

市場の警戒感を示すVIX指数は20を超えて上昇し、米国の株式市場では大型ハイテク銘柄を中心にリスク回避の売りが広がり、ダウ工業株30種平均は267.50ドル安と下落した5。こうした需要側・投資家側のリスクオフ姿勢に加え、供給側のデータも市場のタイト感を増幅させている。サウジアラビアの原油輸出量は日量698万バレルへと落ち込み、同年9月以来の最低水準を記録した2。さらに、米国の原油在庫は精製施設の稼働率上昇と輸出増により、市場予想(210万バレルの増加)に反して900万バレルという大幅な減少を示した1。ジュネーブで開催されていたウクライナとロシアの和平交渉が進展なく終了したことも加わり1、地政学的リスクプレミアムはエネルギー価格に強固かつ長期的に織り込まれつつある。

1.2 トランプ政権のエネルギー覇権主義:「AI電力需要爆発」と石炭・原子力ルネサンス

中東情勢の緊迫化による化石燃料価格の高騰と並行して、米国国内ではAI産業の加速度的な発展を支えるためのエネルギー政策の劇的な転換が進行している。トランプ政権は、「米国のエネルギー支配(Energy Dominance)」を外交および国内政策の最重要課題に据え、爆発的に増加するAIデータセンターの電力需要に対応するため、石炭産業の再活性化と原子力発電の「ルネサンス」に向けた大胆な施策を打ち出した6。

2026年時点において、世界のデータセンターの電力消費量は620〜1,050テラワット時(TWh)に達すると予測されており、これに伴う二酸化炭素排出量の増大が地球規模の課題となっている9。AIブームを牽引する巨大テクノロジー企業群は、極めて収益性が高い一方で、小規模な都市に匹敵するほどの電力を消費するデータセンターを次々と建設している10。この未曾有の「電力の爆食」に対応するため、トランプ政権はベースロード電源の確保を至上命題としている。2026年1月15日、国家エネルギー支配会議(National Energy Dominance Council)は、大西洋岸中部地域の電力網(PJM)を管轄する各州知事との間で、150億ドル規模の新規ベースロード発電施設を建設する合意を発表した6。この政策の核心は、新規発電所に対して15年間の収益を保証することで投資を呼び込むと同時に、データセンター事業者に対しては、自らが消費する電力を確保するための新たな発電設備に対する確実な費用負担を義務付ける点にある6。

この急激な電力需要の増加は、米国国内の資源制約をも露呈させている。例えば、五大湖地域(Great Lakes region)では、AIブームを支えるデータセンターの急増により、今後10年間で電力需要が年率2〜3%のペースで上昇すると予測されている11。石炭火力、原子力、ガス火力発電所の新設および再稼働は、日々の冷却や稼働に膨大な淡水を消費するため、これまで水資源が豊富であると考えられてきた同地域の地下水脈や湖水資源に対して、深刻なストレスを与えるリスクが浮上している11。これは、水資源と電力供給網が複雑に絡み合う「エネルギーと水のネクサス(Energy-Water Nexus)」の問題が、AI時代において新たな限界点に達しつつあることを示唆している。

1.3 プルトニウム転用計画と核廃棄物処理のパラダイムシフト

トランプ政権が推進する原子力ルネサンスのなかでも、最も画期的であり、同時に多大な物議を醸しているのが、核廃棄物および余剰プルトニウムの民間転用計画である。2025年5月に発令された大統領令に基づき、米国エネルギー省(DOE)は、国防上の必要性を失った60トン以上の余剰プルトニウムを再処理し、AIデータセンターの電源となる民間原子炉の燃料として転用する計画を進めている12。これまで地下深くへの地層処分が予定されていた高レベル放射性廃棄物を、クリーンエネルギーの燃料として再利用するこの戦略は、資源の有効活用という側面を持つ一方で、核不拡散体制に対する重大なリスクをはらんでいる。

エド・マーキー上院議員をはじめとする議会関係者は、この計画が核物質の拡散リスクを高めるだけでなく、既に過負荷状態にある米国の国立研究所や核セキュリティ体制に対して、さらなる負担を強いるものであると強く警告している12。さらに、このプルトニウムが民間需要(AIデータセンター)に最大20%も流出することで、米国の核近代化計画そのものと競合する可能性も指摘されている12。トランプ政権は、原子力ルネサンスを加速させるために、州政府に対して使用済核燃料の処分施設を受け入れるための連邦インセンティブを提供し、使用済核燃料研究センターを設立するなど、多角的なアプローチを試みているが、連邦政府と州政府との間の数十年にわたる政治的膠着状態を打破できるかは不透明である13。

さらに、環境規制の面でも大胆な緩和が行われている。トランプ政権が発令した大統領令とDOEの新たな規則設定により、高度な燃料・冷却システムや受動的安全機能を備えた新型原子炉の建設プロジェクトは、国家環境政策法(NEPA)に基づく煩雑な環境影響評価(EIS)の対象から除外される「カテゴリカル・エクスクルージョン(特例除外)」の適用を受けることとなった14。これらの施策は、AI競争に勝つための「安価で大量の電力」を確保するという至上命題に向けた、なりふり構わぬ国家戦略の表れである。

2. 今後の日本経済・景気へのマクロ的影響と政策的対応

中東情勢の悪化に起因する原油高と、それに伴うグローバルなインフレーションの波は、エネルギー自給率が極めて低く、化石燃料の大部分を輸入に依存する日本経済にダイレクトな打撃を与える。2026年の日本経済は、緩やかな経済成長を目指す一方で、コストプッシュ型インフレの再燃と財政負担のジレンマという深刻なマクロ経済的リスクに直面している。

2.1 コストプッシュ型インフレの再燃とマクロ経済指標への打撃

原油価格の高騰は、輸入物価指数の上昇を通じて国内企業物価指数を押し上げ、最終的には消費者物価指数(CPI)へと広範に波及する。ブレント原油が1バレル71ドル台に達したことで、為替相場の動向(円安圧力)と相まって、円建ての輸入エネルギー価格は急上昇するリスクがある1。日本国内では既にその兆候が明確に現れており、2026年2月中旬時点でレギュラーガソリンの全国平均価格は1リットルあたり156.7円へと上昇に転じており、今後も卸売価格の上昇を反映した値上がりが予想されている4。

マクロ経済的な観点から見れば、エネルギー輸入額の増加は日本の貿易赤字を拡大させ、国富の海外流出(交易条件の悪化)をもたらす。米国のエネルギー情報局(EIA)などの長期予測によれば、天然ガス(LNG)や石炭の価格も、2050年に向けて長期的に上昇傾向をたどることが示唆されている15。日本の主要な電源である火力発電のコストが高止まりし続けることは、企業の営業利益率を持続的に圧迫し、設備投資や賃上げの原資を奪う「スタグフレーション(景気後退とインフレの同時進行)」のリスクを増大させる。

2.2 高市政権(サナエノミクス)のエネルギー安全保障と国内対策

2026年において政権を担う高市早苗内閣は、この「エネルギー価格の不透明感」と「グローバルなAIインフラ競争」に対して、極めて高度な政策の舵取りを迫られている。「サナエノミクス」とも称される同政権の経済政策の根幹には、強靱な経済成長の実現と、インド太平洋地域における日本のプレゼンス向上を支えるエネルギー安全保障の確立がある16。しかし、直近の政策運営においては、膨張する財政規律の引き締めと、エネルギー価格高騰にあえぐ国民生活の支援という、相反する課題の板挟みとなっている。

その最たる例が、電気・ガス料金に対する政府の補助金政策(激変緩和措置)の変遷である。2026年初頭、政府は物価高対策として手厚い補助金を提供していたが、この支援策は段階的に縮小され、2026年4月には完全に終了する見通しとなっている。

| 2026年 日本の電気・ガス料金補助金の推移 | 低圧(一般家庭・小規模企業) | 高圧(企業向け) | 都市ガス |

|---|---|---|---|

| 2026年1月〜2月 | 4.5円 / kWh の値引き | 2.3円 / kWh の値引き | 詳細設定あり |

| 2026年3月(補助縮小) | 1.5円 / kWh の値引き | 0.8円 / kWh の値引き | 6.0円 / ![][image1] の値引き |

| 2026年4月以降 | 補助金終了の見込み | 補助金終了の見込み | 補助金終了の見込み |

出所:各電力会社の値上げ状況および政府発表資料に基づく15。

2026年3月の段階で、低圧向けの補助額は4.5円から1.5円へと3分の1に減額され、高圧向けも2.3円から0.8円へと大幅に縮小される15。補助金の段階的打ち切りと中東情勢を受けた燃料費調整額のタイムラグを伴う上昇により、3月以降の日本国内の電気料金は実質的な急騰に見舞われることが確実視されている15。

高市政権は、この急激な負担増に対するセーフティネットとして、「物価高騰対応重点支援地方創生臨時交付金」を活用し、自治体を通じた給付金政策を展開している18。2026年春頃をターゲットとして、低所得世帯や住民税非課税世帯、および子育て世帯(物価高対応子育て応援手当)を対象とした2万円の給付金支給などが計画されている18。しかしながら、これらは一時的な対症療法に過ぎず、マクロ的なエネルギー調達コストの根本的解決には至らない。高市首相は所信表明演説において「何が何でも経済成長が必要」と力強く訴えており16、短期的には財政負担の重い補助金から脱却しつつ、長期的には後述する次世代エネルギー(SMRや核融合等)への投資へと資源を振り向けるという、極めて難易度の高いトランジショント(移行)戦略を描いている。

3. 特に影響を受ける業界や分野の詳細分析

原油高と電力コストの上昇という二重の圧力は、日本国内のあらゆる産業に波及するが、その影響の度合いは産業構造の特性によって大きく異なる。特に深刻な打撃を受けるのが、エネルギー集約型の事業構造を持つ「輸送・物流業界」、「製造業」、そして急成長を遂げる「AI・データセンターおよびITインフラ産業」である。

3.1 輸送・物流業界:2024年問題との複合的打撃

日本の物流業界は、長引く運転手不足と労働時間規制の強化(いわゆる「物流の2024年問題」)の余波に苦しむなか、原油高による燃料費の急騰という新たな試練に直面している。物流コストの大部分を占める軽油価格の上昇は、輸送事業者の収益基盤を直接的に破壊する。

この事態に対し、業界では「燃料サーチャージ制度」の厳格な運用による荷主への価格転嫁が死活問題となっている。例えば、ある大手物流事業者の2026年2月度の燃料サーチャージ運賃の算出において、基準となる軽油価格は1リットルあたり146.3円(経済産業省の直近の全国平均価格)が適用され、算出上の燃料価格上昇額は1リットルあたり72円にも達している19。しかしながら、重層下請け構造にあり中小零細企業が多数を占めるトラック運送業界において、優越的地位にある荷主企業に対してこのサーチャージを完全に転嫁することは依然として困難なケースが多い。価格転嫁の遅れは、即座に利益率の悪化とキャッシュフローの枯渇を招き、物流ネットワークの維持そのものを危うくするリスクを内包している。

3.2 製造業:エネルギー集約型産業の苦境とサプライチェーンの脆弱性

製造業は、原材料の輸送から工場の稼働に至るまで、サプライチェーンの全段階を通じてエネルギーコスト上昇の波状攻撃を受ける。日本能率協会が発表した「2026年次なる成長に向けた日本企業の経営課題」調査によれば、日本の製造業が直面する最重要課題のトップに「人材不足」と並んで「資源・エネルギー価格高騰」が挙げられている20。

原油高は、プラスチック、化学繊維、合成ゴムなどを扱う石油化学産業の原材料価格(ナフサ価格)を直接的に押し上げる。さらに、鉄鋼、セメント、製紙、ガラスなどの熱処理を多く要する素材産業においては、LNGや石炭価格の高止まりが製造原価(COGS)を劇的に悪化させる15。円安の恩恵を受ける一部の輸出主導型大企業を除き、内需依存型や中間財を製造する下請けの中小製造業にとっては、コスト増を最終製品価格に転嫁できない場合、深刻な収益圧迫要因となる。

3.3 AI・データセンター・ITインフラ産業:電力・水資源の物理的制約

一方で、AIブームに牽引されるデータセンター事業者は、物流や伝統的製造業とは全く異なる次元の課題に直面している。それが「電力と資源の物理的制約」である。ボストン・コンサルティング・グループ(BCG)の分析によれば、日本国内のデータセンターの電力需要は2040年までに現在の9倍に膨れ上がり、日本の総電力需要の10%から20%という巨大な割合を占めるようになると予測されている21。これを賄うためには、原子力発電所10〜20基分に相当する10〜20GWの追加電力供給が不可欠となる21。

ここで決定的な障害となるのが「タイムラインのミスマッチ」である。データセンターの建設期間が通常2〜3年であるのに対し、それを支える送電網などの基幹電力インフラの整備には4〜8年という長い歳月を要する21。電気代の政府補助金が2026年4月に終了することに加え15、化石燃料由来の電力に依存し続ければ、企業はESG投資の観点から市場のペナルティを受ける。米国の五大湖地域で起きているような、冷却用の水資源を巡る競合問題も、国土の狭い日本においてはより先鋭化する可能性がある11。データセンター事業者は、莫大な電力コストを負担しつつ、いかにしてクリーンかつ安定的なベースロード電源と水資源を確保するかという、事業の存続に関わる命題を突きつけられているのである。

4. 原油高が日本の輸送・製造コストに与える定量的・定性的影響

エネルギー価格の変動がサプライチェーンのコスト構造にどのような変化をもたらすかを、よりミクロな視点から分析する。

4.1 物流ネットワークの再編と価格転嫁の限界

燃料サーチャージの適用範囲の拡大と運賃の上昇は、単に物流企業の延命策にとどまらず、経済全体の取引構造を変化させる。サーチャージによって輸送運賃が継続的に引き上げられれば、B2Bの部品調達網においてこれまで主流であった「ジャスト・イン・タイム方式(多頻度小口配送)」のコスト優位性が根本から崩れ去る。

企業は高騰する輸送回数を減らすため、あえて在庫を積み増す戦略(ジャスト・イン・ケース)への回帰や、よりエネルギー効率の高いモーダルシフト(トラックから鉄道や内航海運への転換)への巨額投資を強要される。さらに、海外からの部品調達コストが原油高と運賃高騰のダブルパンチを受けることで、サプライチェーンの国内回帰(リショアリング)の動きが加速するが、国内の製造コスト自体も電力高騰によって上昇しているため、企業は逃げ場のないコスト上昇圧力に晒されることとなる。

4.2 製造サプライチェーンの原価構造の変容

製造業においては、直接的なエネルギーコスト(Scope 1、Scope 2の温室効果ガス排出・消費に係るコスト)だけでなく、上流の原材料調達コスト(Scope 3に相当するバリューチェーン上のコスト)の連鎖的な上昇が起きる。石炭や天然ガス価格の長期的な上昇トレンドが不可避であるならば15、日本の製造業は既存のエネルギー多消費型の生産プロセスそのものを根本から見直さなければならない。

これは、現場の細かなコスト削減活動(カイゼン)の枠を大きく超えるものである。生産ラインの完全電化、高度な廃熱回収システムの導入、AIを駆使した歩留まりの極限までの向上など、大規模な資本的支出(CAPEX)を伴う構造改革を実施できた企業のみが生き残り、それができない企業は市場からの退出を余儀なくされる。

5. 個人の日常生活における影響:インフレと家計圧迫のメカニズム

マクロ経済と産業界への衝撃は、最終的に市民の日常生活へと押し寄せる。2026年の日本の家計は、インフレーションによる実質賃金の目減りと、生活インフラコストの急騰という厳しい現実に直面している。

5.1 ガソリン・電気・ガス料金のトリプル高騰

地政学リスクをダイレクトに反映した原油高により、個人のモビリティコストは直ちに上昇した。2026年2月中旬時点でレギュラーガソリン価格は156.7円/Lに達し、中東情勢の緊迫化により、今後さらに上値を追う展開が予想されている4。地方都市など自動車への依存度が高い地域においては、このガソリン価格の上昇が家計の可処分所得を容赦なく削り取る。

さらに深刻なのが、生活インフラである電気・ガス料金の高騰である。前述の通り、政府の「電気・ガス料金支援」は2026年3月に補助額が3分の1へと激減し、4月には消滅する15。一般家庭におけるガスの補助金額は、制度導入のピーク時(2023年2月〜9月)には月額900円程度に達していたが、この防波堤が完全に失われることになる17。冬季の暖房需要が残る3月、そして夏季の冷房需要が立ち上がる時期にかけて、燃料調整額のダイレクトな上昇をもろに被る家計の負担感は計り知れない。天然ガスや石炭の市場価格の変動は数ヶ月のタイムラグを経て燃料調整額に反映されるため15、現在の地政学的緊張による価格高騰は、2026年半ばの家計を直撃する時限爆弾となっている。

5.2 消費行動の変容と「エネルギー係数」の増大

家計支出に占めるエネルギー関連の基礎的支出(いわば「エネルギー係数」)の上昇は、選択的消費(娯楽、外食、耐久消費財への支出)を強烈に抑制する。政府や自治体は交付金を活用し、2026年春頃にかけて低所得世帯や子育て世帯を対象とした2万円の給付金(物価高対応子育て応援手当など)を支給する予定であるが18、数万円規模の一時金では、恒常的なインフレによる年間数万円単位の負担増を相殺することは不可能である。

消費者はより一層の節約志向を強め、日常生活におけるエネルギー消費の切り詰め(節電・節約)を余儀なくされる。この内需の冷え込みは、サービス業や小売業の売上低下を通じて、日本経済全体の下押し圧力として作用する。

6. 日本の企業経営者が取るべき事業戦略

「AIによる電力需要爆発」と「地政学リスクによるエネルギー価格上昇」という未曾有の事業環境において、日本企業の経営者は過去の延長線上にはない非連続な事業戦略を描かなければならない。BCGが提言するように、これまでの常識が通用しない2026年においては、インフラとテクノロジーを統合した業界横断的なグランドデザインが求められている21。

6.1 プライシング戦略とサプライチェーンの強靱化

第一に、経営者は高騰する原材料およびエネルギー調達コストを、いかにして適切に最終価格に転嫁するかというプライシング戦略の再構築に取り組む必要がある。単なる値上げは市場シェアの喪失を招くため、製品やサービスの付加価値を根本から高め、顧客の価格受容度(Willingness to Pay)を引き上げなければならない。同時に、地政学リスクに備えた調達先の多角化や、物流拠点網の再編を通じて、外部ショックに対するサプライチェーンのレジリエンス(抵抗力)を高めることが急務である。

6.2 AI投資とエネルギー効率化の「三位一体」戦略

エネルギーコストが高騰するなかでも、企業はグローバルなAI競争に取り残されないために、デジタル・トランスフォーメーション(DX)およびAIへの投資を縮小することは許されない。経営者は「AIの積極的な活用」「自社システムを支えるデータセンター機能の拡張」、そして「クリーンな電源インフラの確保」という三つの要素をバラバラに扱うのではなく、統合された「三位一体」の戦略として推進する必要がある21。

具体的には、自社のAIインフラを支えるデータセンターの電力を確保するために、電力会社との間で長期の再生可能エネルギー電力購入契約(コーポレートPPA)を締結したり、複数の大口需要家が結集して電力インフラを共同所有(共同出資)するなどの新しい連携モデルを構築すべきである21。これにより、電力会社に対してインフラ投資に必要な長期的な予見可能性と資金的裏付けを提供し、タイムラインのミスマッチを克服することが可能となる。

6.3 脱属人化とAIエージェントによる生産性革命

高騰するエネルギー費を吸収するための最大の原資は、抜本的な生産性の向上にほかならない。BCGの分析が示す通り、2026年は生成AIの導入段階から、自律的に業務を遂行する「AIエージェント」や、物理空間で稼働する「フィジカルAI(ヒューマノイドロボット等)」の本格導入期へと移行しつつある21。

企業経営者は、これらの先進技術を活用し、特定の個人に依存したサプライチェーン管理や間接部門の業務プロセスを根本から再構築(脱属人化)しなければならない21。また、マーケティング戦略においても、従来の検索エンジン最適化(SEO)から、AI最適化(AIO)へと舵を切り、AI駆動型環境において自社のブランドが適切に発見される仕組みを構築する必要がある21。他社依存のプラットフォームから脱却し、自社でデータとインフラをコントロールする「IT主権」を取り戻すことこそが21、来るべきAIエージェント時代における企業の競争力の源泉となる。日本能率協会の調査でも、製造業が「人材不足」と「エネルギー高騰」の同時解決策としてDX・AI・自動化への投資を拡大している事実が示されており20、この投資競争に乗り遅れた企業は淘汰の運命を辿ることになる。

7. トランプ政権の原子力政策が日本の電力会社に与える示唆と次世代エネルギー競争

トランプ政権による「原子力ルネサンス」と、それを推進するための型破りな予算配分や規制緩和の動きは、日本のエネルギー政策および電力会社の経営戦略に対して、極めて重要な示唆と新たなグローバルビジネスの機会を提供している。

7.1 ADVANCE Actと規制緩和がもたらすSMR商用化の加速

米国では、超党派による「ADVANCE Act(2024年)」の本格運用が2026年度から開始され、原子力技術に対するパラダイムシフトが起きている9。特に注目すべきは、米国原子力規制委員会(NRC)が2026年3月に最終化を予定している新たな許認可フレームワーク「10 CFR Part 53」である。これは、従来の硬直的な技術要件ではなく、データに基づいて安全性を証明する「パフォーマンスベース(性能基準)」の規制であり、小型モジュール炉(SMR)や先進的原子炉の設計・承認プロセスを劇的に合理化するものである9。

さらに、トランプ政権の大統領令(EO 14300)により、NRCは新規ライセンスの評価を18ヶ月以内に完了することが目標付けられ、閉鎖された石炭・ガス火力発電所の跡地(ブラウンフィールド)を活用した原子炉建設に対する環境評価の特例措置も導入された9。これにより、既存の送電網をそのまま流用し、建設工期を大幅に短縮するビジネスモデルが確立されつつある9。

これらの動きは、日本の電力会社に対し、従来の軽水炉の枠組みを超えた事業展開を促す強力な外圧となる。日本国内においても、敷地確保や系統接続に悩む電力会社にとって、火力発電所跡地へのSMRの設置や、AIデータセンターを併設したオンサイト発電モデルは、極めて示唆に富む解決策である。既存原発の再稼働を推進しつつ、次世代革新炉の開発・設置に向けた法的・社会的フレームワークの整備を、政府に対して強力に働きかける理論的根拠となる22。

7.2 日米の巨大投資連携とサプライチェーンの統合

トランプ政権のエネルギー拡張政策は、単なる米国国内の動きにとどまらず、日本からの大規模な資本投下を巻き込んで展開されている。両国間で合意された貿易協定および投資枠組みに基づき、トランプ大統領は日本側が米国のエネルギーおよび製造プロジェクトに対して360億ドル規模の投資を行うことを発表した23。

この投資の目玉となるのが、ソフトバンク傘下のSBエナジーがオハイオ州に建設を計画している9.2ギガワット規模の巨大ガス火力発電所である。総工費330億ドルに上るこのプロジェクトが完成すれば、現在の米国最大であるフロリダ州の発電所(3.7ギガワット)を遥かに凌ぐ、全米最大のガス火力発電施設となる23。これに加えて、テキサス州における深海原油輸出ターミナルの整備や、ジョージア州での先端製造向け合成ダイヤモンド工場などにも日本資本が投入される23。

さらに、日米政府が合意した5,500億ドル(約84兆円)規模の対米投資共同ファクトシートのなかで、エネルギーやAIインフラ関連プロジェクトに対して、日本の国際協力銀行(JBIC)などの政府系金融機関による投融資(出資や融資保証)が行われる見通しであり、既に21件のプロジェクトが候補に挙がっている25。日本の電力会社やエンジニアリング企業にとって、米国企業(ウェスチングハウス等)との連携を通じて、最先端の原子炉設計、AI向け巨大電源インフラの構築ノウハウ、および規制対応の知見を米国市場で蓄積し、それを日本国内やグローバル市場へ展開する絶好の機会となっている25。

7.3 核融合(フュージョン)エネルギー元年と地政学的覇権闘争

さらに視座を高くすれば、高市政権が国家戦略として注力する「核融合エネルギー」の実装に向けた動きと、米国のエネルギー覇権主義は密接に絡み合っている。2026年は、日本の業界団体であるフュージョンエネルギー産業協議会(J-Fusion)のトップから「核融合エネルギー元年」と位置づけられており、設立から1年半で会員企業は100社を超え、大手ゼネコンや商社を巻き込んだ新たな産業サプライチェーンの構築が急ピッチで進んでいる26。

特筆すべきは、三井物産、三菱商事、三井不動産といった日本の名だたる大企業が、米国の有力な核融合スタートアップであるコモンウェルス・フュージョン・システムズ(CFS)に対して、合計約1,200億円という巨額の出資を行っている事実である26。日本企業が国内ではなく米国のスタートアップに巨額投資を行う背景には、米国の進取の気性に富む開発環境と強力な支援メカニズムをレバレッジとして利用し、次世代エネルギーの覇権争いにおいて優位性を確保しようとする戦略的布石がある。特に、フュージョン分野において国家の威信をかけて急激な追い上げを見せる中国勢の脅威(チャイナスレット)に対する強い警戒感が、日米連携を後押ししている26。

高市首相は所信表明演説において、核融合エネルギーの「社会実装」を明確に打ち出し、業界からは多大な期待が寄せられている26。サナエノミクスにおけるエネルギー安全保障とは、単に目先の化石燃料を確保することではなく、SMRや核融合といった「次世代革新炉」を成長戦略の中核に据え、AI時代に不可欠な「無尽蔵かつクリーンなベースロード電源」を自前で確保する国家体制を構築することに他ならない22。日本の電力会社は、従来の規制対応型の守りの経営から脱却し、これらの革新的テクノロジーへの投資と社会実装を主導する「次世代エネルギー・プラットフォーマー」への自己変革が強く求められているのである。

8. 結論

2026年初頭の日本経済は、中東の地政学リスクの暴発に起因する原油供給の脆弱性と価格高騰、そして米国主導で進むAI駆動型の未曾有の電力需要という、複合的かつ巨大な圧力の結節点に立たされている。

イラン情勢を巡る極度の緊張は原油価格を押し上げ、物流・製造コストを高騰させると同時に、政府のエネルギー補助金の段階的廃止と相まって、日本国内の家計と内需に深刻なインフレ圧力を加えている。一方で、AIデータセンターの「電力の爆食」に対応するため、米国のトランプ政権が推し進める「石炭・原子力ルネサンス」や画期的な核廃棄物転用計画は、資源の物理的制約という限界点を露呈させつつも、世界のエネルギーインフラの概念を根本から書き換えようとしている。

日本企業、とりわけ経営層にとっての至上命題は、この短期的なコストショックを単なる値上げや縮小均衡で耐え凌ぐのではなく、AIエージェントの導入による抜本的な生産性向上(脱属人化)と、長期的なクリーンエネルギーインフラへの投資を連動させた「三位一体」の構造転換を成し遂げることである。高市政権が掲げる核融合やSMRといった次世代革新炉の社会実装推進、および日米間の強固な資本・技術提携フレームワークは、その突破口となる確かな可能性を秘めている。

企業は単独での最適化という旧来のパラダイムを捨て、業界横断的な電力インフラの共同投資やコーポレートPPAの活用を通じた、新たな事業の「グランドデザイン」の策定へと踏み出すべき局面に至っている。これこそが、不確実性が常態化した2026年という歴史の転換点において、日本が再び強靭なマクロ経済基盤と揺るぎないグローバル産業競争力を取り戻すための、唯一かつ不可逆の道筋である。

引用文献

- 2026 年 2 月 20 日現在のガソリンとディーゼルの価格: 6 か月ぶりの高値に近づいています。, https://www.vietnam.vn/ja/gia-xang-dau-hom-nay-20-2-2026-tien-sat-muc-cao-nhat-trong-6-thang

- Oil prices hit six-month high amid US-IRAN tensions and middle …, https://virginiabusiness.com/oil-prices-six-month-high-us-iran-tensions/

- Oil prices jump over 1.5% amid renewed US–Iran tension fears and supply risk, https://www.financialexpress.com/business/news/oil-prices-jump-over-1-5-amid-renewed-usiran-tension-fears-and-supply-risk/4148388/

- ガソリン価格が上昇 1リットル当たり156.7円 アメリカとイランの緊張高まりが背景(2026年2月18日) – YouTube, https://www.youtube.com/watch?v=ieYCTVO6vTg

- NYダウの振り返りと見通し:米イラン緊張で警戒広がる。労働市場堅調も市場は慎重(2026年2月20日) – OANDA証券, https://www.oanda.jp/lab-education/market_news/2026_02_20_us30/

- FACT SHEET: Trump Administration Outlines Plan To Build Big …, https://www.energy.gov/articles/fact-sheet-trump-administration-outlines-plan-build-big-power-plants-again

- Trump wants US energy dominance. Global markets may not agree, https://www.chathamhouse.org/2026/02/trump-wants-us-energy-dominance-global-markets-may-not-agree

- Energy policy roadmap: What utilities can expect through 2026, https://www.utilitydive.com/spons/energy-policy-roadmap-what-utilities-can-expect-through-2026/811867/

- Nuclear Power in the U.S.: Times They Are-A-Changin’ – Spencer Fane, https://www.spencerfane.com/insight/nuclear-power-in-the-u-s-times-they-are-a-changin/

- As electricity costs rise, everyone wants data centers to pick up their tab. But how?, https://apnews.com/article/data-center-artificial-intelligence-electricity-costs-rise-a6cdf9aa09d1cd3dbf82750430c15373

- Data centers push great lakes region to the brink, https://www.oilandgas360.com/data-centers-push-great-lakes-region-to-the-brink/

- Pitting Nuclear Modernization Against Powering AI: Trump’s Plans for the U.S. Plutonium Stockpile, https://nuclearnetwork.csis.org/pitting-nuclear-modernization-against-powering-ai-trumps-plans-for-the-u-s-plutonium-stockpile/

- Can U.S. Nuclear Waste Management Keep Up With the Nuclear Renaissance? – AAF, https://www.americanactionforum.org/insight/can-u-s-nuclear-waste-management-keep-up-with-the-nuclear-renaissance/

- Trump nixes nukes from environmental reviews – Beyond Nuclear, https://beyondnuclear.org/trump-nixes-nukes-from-environmental-review/

- 【2026年1月・2月】電気料金の値上り・値下りの見通しと補助政策 …, https://enetech.co.jp/guide/increased-electricity-prices/

- From Sanae Takaichi to the Sovereign People of Japan [2026 House of Representatives Election] – YouTube, https://www.youtube.com/watch?v=_-xHKv_AB8M

- 【2026年】電気代・ガス代の補助金の最新情報|2026年1月から光熱費補助が再開 – エネチェンジ, https://enechange.jp/articles/electricity-subsidy

- 【2026年】2万円給付金はいつもらえる?支給時期と対象者を解説 …, https://hojyokin-portal.jp/columns/kyufukin_shikyujiki

- 燃料サーチャージを更新しました。, https://fwkant.co.jp/smarts/index/1/detail=1/b_id=805/r_id=2505

- 日本能率協会、「次なる成長に向けた日本製造業の課題 日本企業の経営課題 -製造業編-」調査結果 最重要課題は「人材不足」と「資源・エネルギー価格高騰」DX・AI・自動化の投資拡大で解決へ – オートメーション新聞, https://www.automation-news.jp/2025/03/89607/

- データセンター需要に電力が追いつかない -BCGが読む経営の論点, https://bcg-jp.com/article/12321/

- 空白期を超えて 展望・次世代革新炉/世界で号砲、勝ち筋描け …, https://www.denkishimbun.com/archives/402780

- Trump says Japan will invest $36B in US energy projects – POLITICO Pro, https://subscriber.politicopro.com/article/2026/02/trump-says-japan-will-invest-36b-in-us-energy-projects-00784968

- Fact Sheet: President Donald J. Trump Drives Forward Billions in Investments from Japan, https://www.whitehouse.gov/fact-sheets/2025/10/28195/

- 米政府とWEが原子炉新設で連携 日本の政府系金融も支援検討 | 原子力産業新聞, https://www.jaif.or.jp/journal/oversea/30526.html

- 2026年は核融合エネルギー元年!業界団体トップが明かす「高市高市政権への期待」と「中国の脅威」 https://diamond.jp/articles/-/377891