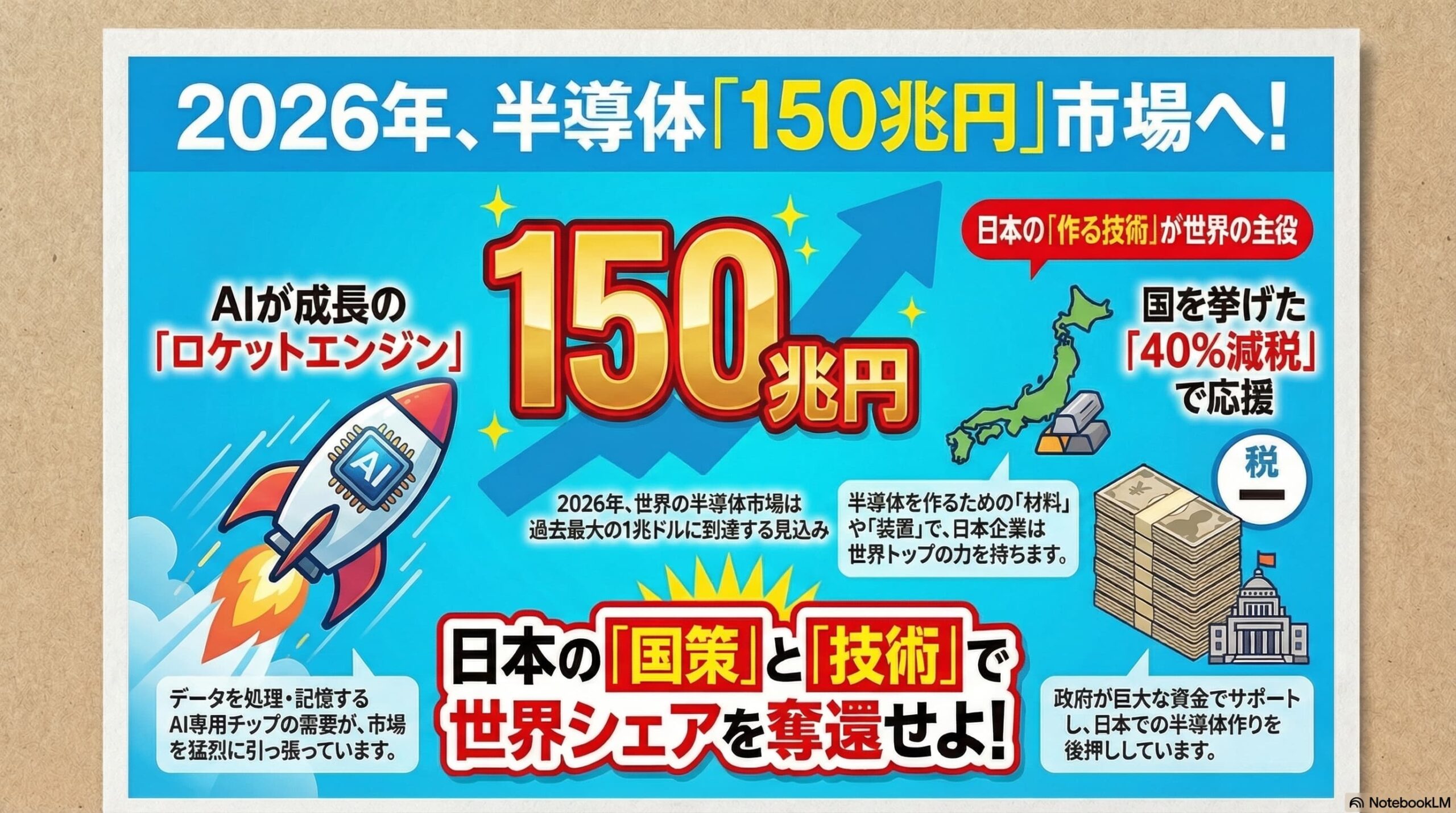

最新の市場予測により、GX(脱炭素)やAI需要の爆発的な拡大を受け、2026年の半導体市場規模が過去最大を更新する見通しが強まった。日本政府の「研究開発費の最大40%減税」などの国策支援が、この巨大市場での日本企業のシェア奪還を後押しする。

インフォグラフィック

動画解説

スライド資料

150兆円半導体市場

2分で音声解説(Spotifyポッドキャスト)

1. 本ニュースの概要と市場予測のポイント

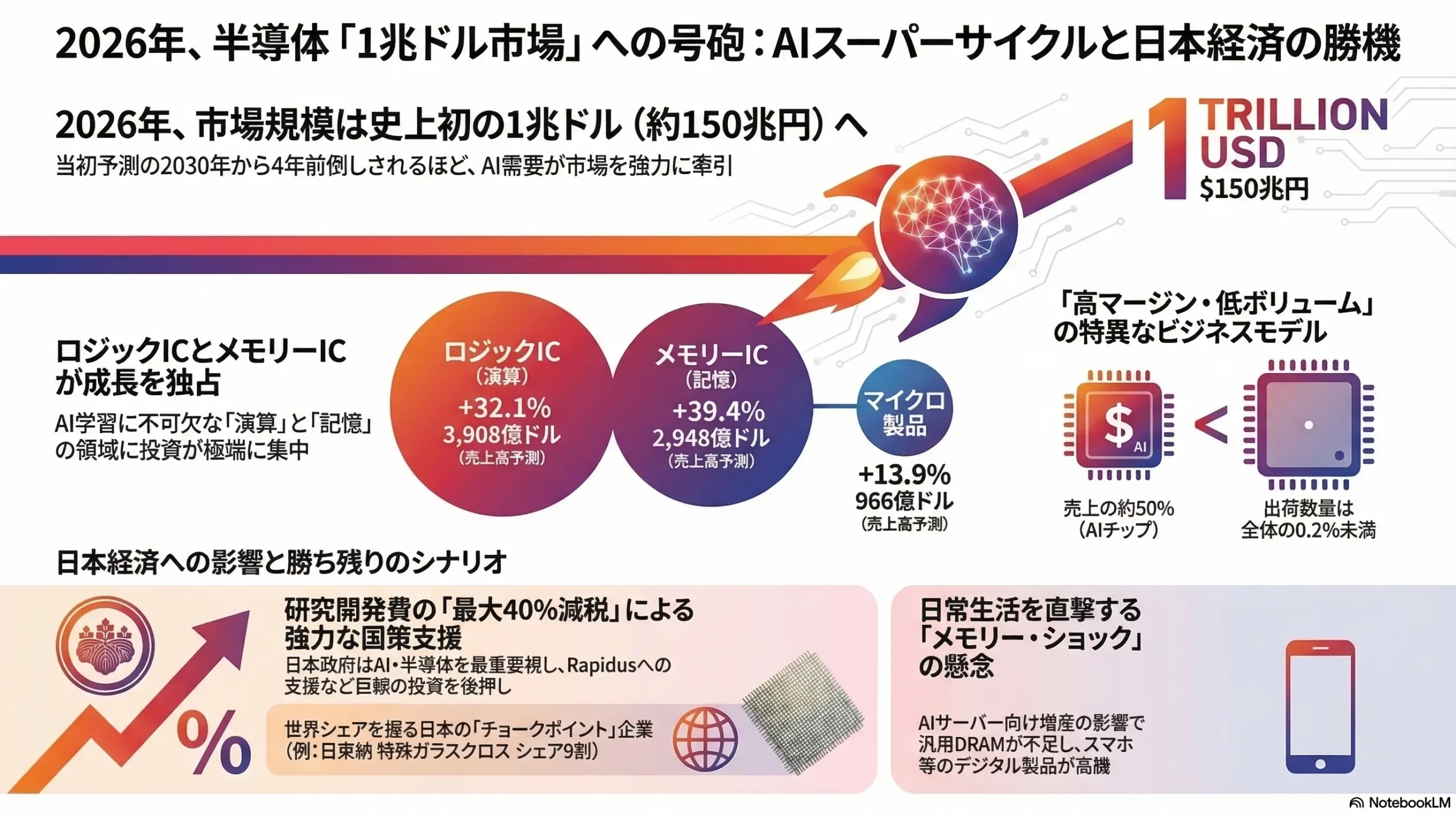

世界の半導体市場は、生成AI(人工知能)の急速な普及と、それに伴うハイパースケールデータセンター等へのインフラ投資の爆発的な拡大を背景に、極めて強力な成長軌道を描いている。最新の市場予測や業界動向の分析によれば、2026年の世界半導体市場は過去最大を更新し、史上初めて1兆ドル(約150兆円)の大台に到達する見通しが強まっている1。

1.1 1兆ドル市場への到達:市場規模と成長率の推移

米国半導体工業会(SIA)が公表したデータによると、2025年の世界半導体売上高は前年比25.6%増の7,917億ドルに達し、過去最高を更新した2。かつての市場停滞期を経て、AI関連需要が業界全体の構造を完全に塗り替えた結果である2。この強力なモメンタムは2026年も継続し、世界半導体貿易統計(WSTS)の2025年秋季予測によれば、2026年の市場規模は前年比26.3%増の9,754億ドルに達すると予測されている1。

業界団体であるSEMIはこれまで、市場規模が1兆ドルに達する時期を2030年と見込んでいたが、AI向け需要の継続的な増加により、この予測は大幅に前倒しされる公算が大きい1。エヌビディア(NVIDIA)のジェンスン・フアンCEOも、AIプラットフォームを電力やインターネットと同等の「不可欠なインフラ」と定義し、2027年までに1兆ドル市場へ到達するという独自の予測を示唆している4。

1.2 成長を牽引するAIインフラと製品別動向

この急速な市場拡大は、すべての製品群で均等に発生しているわけではない。AIの学習および推論に不可欠な「演算(ロジック)」と「記憶(メモリー)」の領域に成長が極端に集中している点が最大の特徴である2。

WSTSの予測に基づく2026年の製品別売上高予測は以下の通りである。

| 製品カテゴリー | 2026年売上高予測 (億ドル) | 前年比成長率 (%) |

|---|---|---|

| ロジックIC | 3,908 | +32.1% |

| メモリーIC | 2,948 | +39.4% |

| マイクロ製品 | 966 | +13.9% |

| アナログ製品 | 919 | +7.5% |

| オプトエレクトロニクス | 450 | +5.7% |

| ディスクリート半導体 | 334 | +8.2% |

| センサー・アクチュエーター | 227 | +8.7% |

ロジックICは、NVIDIAやAMDなどが供給する高度なGPU(画像処理半導体)をはじめとするAIアクセラレーターの需要に牽引され、前年比32.1%増の3,908億ドルに達する見込みである1。また、メモリーICはAIサーバー向けのHBM(High Bandwidth Memory:広帯域メモリー)需要の爆発的増加により、前年比39.4%増の2,948億ドルと極めて高い成長率を記録すると予測されている1。

特筆すべきは、この成長構造が極めて偏重していることである。AIチップは市場全体の売上の約50%を占める規模に成長しているにもかかわらず、出荷数量ベースでは全体の0.2%未満に過ぎないという「高マージン・低ボリューム」の特異なビジネスモデルを形成している5。一方で、自動車、PC、スマートフォン向けの汎用半導体やディスクリート製品などは、自動車向け需要の低下や地政学的リスクの不確実性を背景に、1桁台の緩やかな成長に留まるか、微減傾向にある1。

1.3 地域別市場の動向と日本の位置づけ

AI需要の偏りは、地域別の成長率にも明確に表れている。ハイパースケーラー(巨大IT企業)やAIモデル開発企業が集中する米州地域は、前年比34.4%増の3,385億ドルと、全地域中で最も高い成長を見せている1。

| 地域 | 2026年売上高予測 (億ドル) | 前年比成長率 (%) |

|---|---|---|

| 米州 | 3,385 | +34.4% |

| アジア太平洋 | 5,262 | +24.9% |

| EMEA (欧州・中東・アフリカ) | 604 | +11.6% |

| 日本 | 501 | +11.9% |

半導体の実際の製造・供給拠点が集積するアジア太平洋地域(台湾TSMCや韓国SK hynixなどを擁する)も、前年比24.9%増の5,262億ドルと市場全体の過半を占める巨大な規模を維持している1。日本市場については、2025年は前年比4.1%減(円ベースで6.3%減)とマイナス成長が予測されていたが、2026年にはすべての主要地域とともにプラス成長に転じ、前年比11.9%増の501億ドル規模に回復する見通しである1。

2. 今後の日本経済および景気への波及効果

半導体市場が1兆ドル規模へと急拡大する局面において、日本経済およびマクロ景気には、投資の拡大による内需の押し上げと、輸出増による外需の牽引という双方向からの強力な波及効果が見込まれる。同時に、急激な産業構造の変化に伴うマクロ経済上の潜在的リスクも浮上している。

2.1 国策支援と巨額の設備投資による内需拡大

日本政府は、経済安全保障体制の強靭化と長年低迷してきた産業競争力の抜本的な再構築を目指し、「戦略17分野」の一つとしてAI・半導体を最重要視している2。この方針に基づき、大規模な国策支援が実行に移されている。

特に注目されるのが、研究開発費や設備投資に対する税制優遇措置である。日本政府は、一定の要件を満たす半導体製造装置や半導体製品の生産基盤に対し、「研究開発費の最大40%減税」などの強力な戦略物資生産基盤税制を適用し、国内外の企業による日本への直接投資を後押ししている7。

この政策の象徴的な事例が、次世代2ナノメートルロジック半導体の国産化を目指すRapidus(ラピダス)への支援である。同社に対しては、政府からの多額の補助金に加え、2025年度の計画を上回る1,600億円超の民間出資が集まった6。ソフトバンクとソニーグループが各210億円を出資して筆頭株主となったほか、米IBMも出資に加わる見通しであり、政府および民間パートナーから総額2,676億円(約17億米ドル)の資金調達を実現している6。

さらに、UMC子会社のユナイテッド・セミコンダクター・ジャパン(USJC)が三重工場に約57億円を投じて生産能力を増強するなど、外資系企業を含む既存の製造拠点における投資も活発化している6。これらの巨額投資は、建設需要の創出、製造装置の調達、高度IT人材およびエンジニアの雇用創出を通じて、地域経済および日本国内のマクロ景気を強く刺激する要因となっている。

2.2 マクロ経済における輸出牽引と他産業への波及

半導体はコンピューティング、通信、モビリティ、産業オートメーションの中核を担う戦略物資であり、その需要拡大はマクロ経済の牽引役となる9。近隣のアジア諸国の動向を見ると、台湾の2026年1月の輸出額657.7億米ドルのうち、電子部品単体で223.6億米ドルを占め、その大部分にあたる210.4億米ドルが集積回路(半導体)であった9。韓国においても、AIブームに牽引された半導体輸出が2026年2月時点で9ヶ月連続の増加を記録している9。

日本においても、高い世界シェアを誇る半導体製造装置や、シリコンウェハー、フォトレジスト、各種ガスなどの先端素材の輸出額が大きく押し上げられている。日本の半導体関連企業の好業績は、法人税収の増加や株価の上昇(資産効果)を通じて、日本経済全体にプラスの波及効果をもたらす。

加えて、半導体技術の高度化は、他産業におけるイノベーション(スピルオーバー効果)を誘発する。高性能な半導体が安定的に供給されることで、日本の基幹産業である自動車産業において、ソフトウェア定義型車両(SDV)や高度な自動運転技術の開発が加速する9。さらに、農業分野におけるスマート農業イノベーションや、医療・ヘルスケア分野でのデータ処理の高度化など、幅広い産業でデジタルトランスフォーメーションが促進される9。

2.3 潜在的なリスク:「官製不況」と供給過剰の懸念

一方で、現在の好景気が孕むマクロ経済的リスクについても冷徹な分析が必要である。米国が「CHIPS for America」プログラムを通じて320億米ドル超の資金を提供し、欧州が「ヨーロッパ半導体法」に基づき多額の投資を行うなど、世界各国が経済安全保障の名の下に巨額の補助金を用いて自国内への工場誘致を競っている6。

このような国家主導の過剰な投資競争は、中長期的に重大な反動をもたらす可能性がある。一部の専門家からは、各国の新工場が一斉に稼働を開始する数年後に、需要成長ペースを上回る供給能力が市場に溢れ、深刻な供給過剰に陥るリスクが高まっていると指摘されている6。過去のエルピーダメモリが経験したような、過剰供給による価格の暴落と産業の縮小という歴史的教訓を繰り返す懸念があり、需要が冷え込んだ際には、過剰な設備投資が不良資産化し、日本経済にデフレ圧力をかける「官製不況」の引き金となるリスクを内包している2。

3. 影響を受ける業界・分野と日本企業:AI需要が描く「光と影」

1兆ドルへと拡大する半導体市場は、日本企業に対して一様に恩恵をもたらしているわけではない。「AIスーパーサイクル」と呼ばれる現在の市場環境において、業界内での明暗がかつてなく鮮明に分かれ始めている6。

3.1 供給網の再編と覇権の移行

AI需要の爆発的増加は、半導体業界の勢力図とサプライチェーンの構造を根本から塗り替えている。これまで、受託製造の世界最大手である台湾TSMCの最大顧客は、長らくスマートフォンを中心に展開するAppleであった。しかし、現在のAIインフラ時代においては、NVIDIAやAMDなどの高度演算用チップを手掛ける企業への優先度が高まり、最大顧客がNVIDIAへと移行しつつある2。

この供給網の支配力の変化により、日本の半導体関連企業も、Appleを中心とするモバイル機器向けサプライチェーンから、NVIDIAを中心とするデータセンター・AIインフラ向けサプライチェーンへと、ビジネスの軸足を迅速に移行させることが求められている2。

3.2 日本の素材・部材メーカーの躍進(光の側面)

この極端なAI需要へのシフトにいち早く適応し、大きな恩恵を享受しているのが、日本の高い技術力に裏打ちされた素材・部材・製造装置部品メーカーである。データの高速処理に伴う物理的制約(発熱や耐久性)を克服するための高度な部材需要が急増しているためだ6。

- 住友ベークライト: 人工知能(AI)の普及とデータセンターの拡大に伴い、熱や外部環境からパワー半導体などのチップを保護する「封止材」の需要が急拡大している。同社はEV向け需要の増加も相まって、2026年3月期の連結純利益見通しを前期比32%増の255億円へと大幅に上方修正した。売上収益も3,165億円と好調を持続している6。

- 日東紡: データの高速処理で発生する熱による基板のゆがみを極限まで抑える特殊なガラスクロス「Tガラス」において、世界シェアの約9割を誇る。同社はAIチップのさらなる高性能化に備え、2028年までに熱膨張を既存品より3割抑えた次世代品を実用化する計画を推進している。これに伴い、2027年の稼働を目指して福島市の工場生産能力を最大3倍に増強する約150億円の大型投資を実行中である6。

- マルマエ: 半導体製造装置の精密部品に不可欠な超高純度アルミニウム(純度99.999%以上)の増産を急ピッチで進めている。2025年に約10億円を投じて買収したKMアルミニウムへの設備投資を通じて、1年後をめどに生産能力を月産140トンへと倍増させる計画であり、2030年8月期には売上高300億円(2025年同期比2.6倍)という野心的な目標を掲げている6。

これらの企業は、最終製品の市場シェアに直接依存するのではなく、半導体エコシステム全体に不可欠な「チョークポイント(関所)」となる技術・部材を握ることで、極めて高い収益性を確保している。

3.3 構造改革とAIシフトの遅れ(影の側面)

一方で、事業ポートフォリオの転換が遅れ、厳しい状況に直面している日本企業も存在する。

- ルネサスエレクトロニクス: AIシフトへの出遅れに加え、これまで業績を牽引してきたEV(電気自動車)需要の世界的失速が直撃し、2025年1〜9月期において6年ぶりの最終赤字(690億円)を計上する事態となった。同社はこの苦境を打破するため、非中核事業である「タイミング部品事業」を米サイタイムへ約30億ドル(約4,700億円)で売却する決断を下し、成長領域である自動車・産業用マイコンなどの主力事業へ経営資源を再集中させる大規模な構造改革を迫られている6。

- 村田製作所: サーバー向けのコンデンサー需要が増加し増収を確保したものの、2025年度第3四半期の営業利益は前年同期比で50.2%減少(379億円)した。これは、過去の事業拡大期に買収した米Resonantに関連するのれん代(約438億円)を一括減損処理したことが主因である6。成長分野の恩恵を受けつつも、過去の投資の整理という痛みを伴う調整局面にある。

3.4 次世代技術基盤の構築

日本の弱点とされるロジックやメモリー設計の分野においても、エコシステム再構築の動きが見られる。ソフトバンクの子会社であるSAIMEMORYは、米Intelと協業し、次世代メモリ技術「ZAM(Z-Angle Memory)」の開発を進めている6。これは、AIデータセンターの課題である消費電力を劇的に下げつつ、高容量・広帯域を実現する技術であり、2029年度の実用化を目指してデータセンター需要を取り込む狙いがある6。

4. 個人の日常生活および社会インフラへの影響

半導体が1兆ドル産業へと急成長するプロセスは、B2B(企業間取引)の領域に留まらず、一般消費者の日常生活や生活基盤に対しても深刻かつ広範な影響を及ぼし始めている。

4.1 メモリー・ショックとデジタル製品の価格高騰

個人の日常生活に対する最も直接的かつ痛みを伴う影響は、デジタル製品の価格高騰である2。巨大テック企業(メタ、グーグル、マイクロソフトなど)によるデータセンター構築のための莫大なAIインフラ投資は、市場の半導体供給能力を急速に吸収している2。

特に深刻なのが「メモリー・ショック」と呼ばれる現象である。半導体メーカー各社は、利益率が極めて高くAIサーバーに不可欠なHBM(広帯域メモリー)の増産を最優先としている2。しかし、半導体の製造ラインは限られており、HBMの生産を拡大すればするほど、スマートフォンやパーソナルコンピューター、家電製品などに使用される汎用DRAMの生産枠が圧迫される構造となっている2。

この深刻な供給不足は汎用DRAMの価格高騰を招き、iPhone 17やAndroid端末といった次世代スマートフォンの製造原価を押し上げている10。結果として、巨大企業のAI投資競争のコストが、最終的に消費者が手にするコンシューマー製品の小売価格上昇という形で直接的に転嫁されている2。消費者は、より高度なサービスを享受する対価として、日常的な情報端末への支出増を受け入れざるを得ない状況に置かれている。

4.2 AIの社会実装による移動と生活インフラの高度化

一方で、1兆ドル市場を形成する高度な半導体能力は、生活の利便性を飛躍的に高めるインフラの高度化を実現する。

- 物流と移動の変革: AI半導体の進化により、Amazonなどの巨大プラットフォーマーは物流網とAIを高度に融合させ、30分配送の加速など、消費者の利便性と企業の収益性を両立させる次世代の物流システムを構築しつつある10。また、NVIDIAが推進する「自律型AI(フィジカルAI)」の成長は、現実世界における自動車の自動運転(SDV)技術やロボタクシー構想の基盤となり、安全で効率的な新しい移動手段を一般社会に提供する2。

- ヘルスケアとスマートシティ: 膨大なデータをリアルタイムで処理する半導体の能力は、ヘルスケア分野における個別化医療や高精度なAI診断支援の実現を後押しする。さらに、街全体のエネルギー管理や交通制御を最適化するスマートシティの基盤も、エッジ層およびクラウド層に配置された無数の高性能半導体によって支えられることになる10。

4.3 GX(グリーントランスフォーメーション)と持続可能性への寄与

半導体の進化は、GX(脱炭素・グリーントランスフォーメーション)の実現にも直結している。AIの学習モデルの巨大化に伴い、データセンターの電力消費量は爆発的に増加しており、社会全体のエネルギー資源を逼迫させるリスクとなっている9。

この課題に対し、半導体業界はエネルギー効率を極限まで高めた低消費電力チップや、高効率なパワー半導体の開発を加速させている。電気自動車(EV)の航続距離延長や、スマートグリッド(次世代送電網)の効率的な電力制御は、こうしたパワー半導体の性能向上なしには実現できない6。日常生活で使用されるあらゆる電化製品の省電力化も半導体技術によって牽引されており、消費者は意識せずとも、半導体を通じて脱炭素社会の実現に貢献する生活環境へと組み込まれていく。

5. 日本の企業経営者が取るべき事業戦略

2026年に1兆ドルを突破する半導体市場において、日本企業の経営陣は、これまでの延長線上にある事業戦略を根本から見直し、変化の激しい環境に適応するための新しい経営判断を下さなければならない。以下の5つのアプローチが、今後の競争優位性を確立する中核となる。

5.1 サプライチェーンの多角化と地政学リスクマネジメントの徹底

AIスーパーサイクルは、半導体製造工場が大量の電力、水、そして高度に管理された環境を必要とすることを改めて浮き彫りにした9。さらに、米国による中国への先端半導体製造基盤のガードレール条項(輸出規制)や、中東におけるホルムズ海峡封鎖の危機など、地政学的な断層がサプライチェーンの寸断リスクを増大させている8。

経営者は、特定国や単一のファウンドリ(受託製造企業)への過度な依存を脱却し、「サプライチェーンの分散化と強靭化」を図る必要がある9。部品の調達先を複数の地域に分散させるチャイナプラスワン戦略の実行や、国内回帰(ニアショアリング)の検討を進め、万が一の物流寸断時にも生産を継続できるレジリエンス(回復力)を組み込んだ事業継続計画(BCP)の策定が急務である。

5.2 「チップレット」と「先進パッケージング」領域での付加価値創出

ムーアの法則に基づく半導体の微細化が物理的・コスト的な限界に直面する中、業界の競争軸はチップのアーキテクチャ設計と後工程に移行している。システムレベルでの設計の複雑化を解決する手段として、複数の異なる小規模チップを一つの基板上に統合する「チップレット・アーキテクチャ」と、それを支える「先進パッケージング技術(2.5D/3D実装)」が2026年以降の主流となる9。

日本の製造装置メーカーや素材メーカーは、基板材料、封止材、熱放射技術、検査装置などの後工程領域において世界トップクラスの技術とシェアを有している。経営者はこの強みを最大限に活かし、ハイパースケーラーやトップファウンドリの初期開発段階から深く入り込み、技術標準を共同で策定する戦略的パートナーシップを構築すべきである。

5.3 エッジAIと専用NPU市場への積極参入

AI市場の成長は、データセンターなどのクラウド側(学習領域)にとどまらない。今後は、スマートフォン、自動車、産業用ロボット、IoT機器などの端末側(エッジ層)で推論処理を行う「エッジAIチップ」および専用の「NPU(ニューラル・プロセッシング・ユニット)」の採用が爆発的に拡大する9。

巨額の資本が必要な最先端ロジック半導体の製造で台湾や米国企業と真正面から競合するのではなく、日本企業が得意とする自動車部品や産業機械向けのマイコン技術を応用し、低消費電力かつ特定用途向けに最適化されたエッジAIソリューションの開発に経営資源を投入することが、高収益なニッチ市場を支配する有効な戦略となる。

5.4 サステナビリティとGXを事業の中核に据える

ハイパースケールAIインフラの展開は、環境に対する甚大な負荷を伴う。そのため、半導体製造におけるサステナビリティ(持続可能性)は、もはや企業のCSR活動ではなく、取引先の選定基準を左右する事業戦略の核心となっている9。

経営者は、自社の製造プロセスにおけるエネルギー効率の改善、再生可能エネルギーの導入、水資源の再利用技術への投資を強化する必要がある。また、顧客に対して「いかにシステム全体の消費電力を削減できるか」というGX(脱炭素)ソリューションをセットで提案するビジネスモデルへの転換が求められる。環境性能の高い製品を市場に投入することは、ESG投資を呼び込み、グローバル市場での競争力を担保する絶対条件となる。

5.5 動的な事業ポートフォリオ管理と「選択と集中」の断行

市場の変化スピードが加速する中、過去の成功体験に基づくレガシー事業を温存することは、企業価値を毀損する最大のリスクとなる。ルネサスエレクトロニクスが、自社のEV向け戦略の失速を認識した上で、タイミング部品事業を約4,700億円で売却し、成長領域へ資金を再配置した事例は、経営トップが下すべき決断の一つのモデルケースである6。

経営者は、自社の事業群を常に客観的かつ厳格に評価し、AIシフトやGXといったメガトレンドと合致しない事業については、M\&Aを通じた迅速な売却や撤退を躊躇すべきではない。創出されたキャッシュを、次世代素材の開発や先進パッケージング技術といった自社の強みが活きる「チョークポイント」に集中的に投下する、動的かつ機動的な事業ポートフォリオの再編が必須である。

6. 結論

2026年の世界半導体市場における1兆ドル到達予測は、単なる市場規模の拡大を示す指標ではなく、AIスーパーサイクルとGXへの要求が引き起こした「産業構造と供給網の抜本的な再定義」を意味している。

日本経済は、政府の巨額の税制支援や補助金に支えられ、製造装置や先端部材分野での圧倒的な技術力を背景に確かな恩恵を享受している。しかしその一方で、特定部材への需要偏重が引き起こすコンシューマー製品の価格高騰や、各国政府の過剰な投資競争による将来の官製不況(供給過剰)リスクなど、経済の波乱要因も内包している。

日本企業がこの未踏の巨大市場において持続的な成長を遂げるためには、激変するサプライチェーンの構造を正確に見極める必要がある。経営層には、エッジAIや先進パッケージングといった新たな付加価値領域への選択と集中を断行し、地政学的リスクに耐え得る供給網の分散化と、環境負荷低減(GX)を両立させる高度な事業戦略の実行が強く求められている。データと演算能力がすべての産業の基盤となるこれからの時代において、半導体エコシステム内での不可欠なポジションをいかに確保し続けるかが、日本企業の未来を決定づける試金石となる。

引用文献

- WSTS、2026年の半導体市場予測を発表、前年比26.3%と大幅な …, https://global-net.co.jp/archives/12066

- 2026年に1兆ドル突破へ、世界半導体市場の現在地 AI需要が招く「供給網の再編」と高騰する部材コスト HBM優先でDRAM不足が深刻化 巨大テックの投資がスマホ等の価格に波及 | JBpress (ジェイビープレス), https://jbpress.ismedia.jp/articles/-/93570

- 世界半導体市場は2026年、1兆ドル規模に王手の予測(世界 …, https://www.jetro.go.jp/biznews/2025/12/b97cf379d975c9b6.html

- 【NVIDIA GTC 2026】、ジェンスン・フアン氏が描く「1兆ドルのAI藍図」 台湾勢20社超が「5層のケーキ」戦略に集結 | 李瑋萱(リ・イセン) | ニュース – 風傳媒日本語版, https://japan.storm.mg/articles/1112021

- NVIDIAが示した「AI半導体1兆ドル」の世界――GTC 2026の全貌と …, https://bloomo.co.jp/learn/library/article/nvda-gtc-260317/

- 2026年2月度【半導体ニュース総覧】AIが経済の軸に|高野聖義 – note, https://note.com/medicalconsult/n/n76645607f55b

- 1月 1, 1970にアクセス、 https://www.meti.go.jp/policy/mono_info_service/joho/strategy/index.html

- 半導体・デジタル産業戦略 (改定案), https://www.meti.go.jp/policy/mono_info_service/joho/conference/semicon_digital/0008/4hontai.pdf

- 半導体業界のトレンド2026年 – SDKI Analytics, https://www.sdki.jp/blog/semiconductor-industry-trends/166

- 2026年に1兆ドル突破へ、世界半導体市場の現在地 AI需要が招く …, https://jbpress.ismedia.jp/articles/-/93570?page=2