国家主導の産業政策への回帰と「危機管理投資」の要請

インフォグラフィック

2分で音声解説(Spotifyポッドキャスト)

スライド資料

日本政府の重点戦略17分野に関する詳細分析

解説動画

はじめに

2025年11月10日に開催された第1回「日本成長戦略会議」において、当時の高市早苗政権は、国家の資本と官民の資源を特定の領域に集中投下するための「重点戦略17分野」を正式に選定した1。この政策的転換の背景には、深刻化する地政学的分断、グローバルサプライチェーンの脆弱性の露呈、気候変動への対応、そして国内における急激な少子高齢化とインフラ老朽化という複合的な危機が存在する。政府はこれらの脅威に対処するため、「危機管理投資」を新たな経済成長のメインエンジンとして位置づけた1。

このアプローチは、従来の市場原理主義や短期的な需要喚起策からの明確な脱却を意味する。すなわち、国家が主導して基盤技術や重要物資を囲い込み、強靱な供給網を構築することによって経済の潜在成長率を引き上げ、「増税なき税収増」を実現するというサプライサイド経済学と経済安全保障の融合である1。本報告書は、この重点戦略17分野の全容を解き明かし、それが日本のマクロ経済動向、特定産業のビジネスモデル、個人の日常生活、そして企業経営者が採るべき中長期的な事業戦略にどのような多面的な影響を及ぼすかを、網羅的かつ精緻に分析・考察するものである。

重点戦略17分野の概要と選定のポイント

政府が策定した重点戦略17分野は、最先端のディープテック領域から、国民の生命財産を守る防災インフラ、さらには伝統的な重厚長大産業の再構築まで、極めて広範な領域をカバーしている。これらの分野に対しては、単なる単年度の補助金支出にとどまらず、現状認識から目標設定、勝ち筋の特定、そして官民投資の定量的インパクトを見据えた「道筋」が描かれている2。具体的には、複数年度にわたる予算措置のコミットメントや税制優遇といった投資の予見可能性を向上させる政策パッケージが提供され、官公庁の調達による初期需要の創出から国際標準化戦略までを一気通貫で支援する体制が敷かれる2。

以下の表に、選定された17分野の一覧と、それぞれの選定根拠および政策の主眼を示す。

| 重点戦略分野 | 概要・選定根拠と主要な政策的ポイント |

|---|---|

| 1. AI・半導体 | デジタル経済と技術覇権競争の中核基盤。2025年施行のAI関連法に基づく「AI基本計画」の策定、先端半導体の国内量産拠点整備、およびデータセンター立地に不可欠な電力・通信・工業用水等のインフラ拡充を強力に推進する1。 |

| 2. 造船 | 海洋国家としての競争力維持に向け、経済安保推進法に基づく「船舶関連」の特定重要物資指定を実施。脱炭素船開発や大型設備投資への減税措置を通じ、先行する中韓に対する巻き返しと生産基盤の再構築を狙う1。 |

| 3. 量子 | 次世代の計算技術、暗号通信、センシング分野。「量子イノベーション拠点」の形成や人材育成、国際標準化戦略を推進し、2030年代までの社会実装を目指す。ポスト半導体として安全保障上も不可欠な領域である1。 |

| 4. 合成生物学・バイオ | 医薬・農業・環境に革新をもたらす成長分野。バイオものづくりや再生医療の製造装置開発を支援し、将来のパンデミックに備える健康・食料安全保障の観点から、米中の国家プロジェクトに対抗して育成を図る1。 |

| 5. 航空・宇宙 | 民間ロケット・衛星産業の育成、宇宙インフラ整備、次世代航空燃料(SAF)、電動航空機、国産ドローンの製造基盤強化。防衛・安全保障と経済成長に直結する一方で、過去の開発凍結の教訓から投資リスクの管理が問われる1。 |

| 6. デジタル・サイバーセキュリティ | 産業界のサイバー防御力向上と偽情報対策技術の開発。高度な専門人材の育成支援や重要インフラ企業の対策強化を通じ、デジタルトランスフォーメーション(DX)を下支えする安全な環境を社会全体で整備する1。 |

| 7. コンテンツ | ゲーム・アニメ等の国際競争力強化。日本の強みであるソフトパワーを最大限に経済価値へと変換し、グローバル市場での収益最大化や、持続可能なクリエイター育成基盤の構築を目指す1。 |

| 8. フードテック | 機関投資家への情報開示など民間投資の環境整備。食経験の少ない新食品(代替肉等)の安全確保と国際整合性を踏まえたルール作りを進め、消費者理解の確立を通じた新たな市場創出を図る1。 |

| 9. 資源・エネルギー安保・GX | 2050年カーボン中立とエネルギー自給力向上の同時達成。ペロブスカイト太陽電池の研究開発・標準化や、使用済みパネルのリサイクル推進など、循環型エネルギー施策を中心とする1。 |

| 10. 防災・国土強靱化 | 激甚化する自然災害やインフラ老朽化への対応。2026年度中の「防災庁」設置に向けた体制強化と、事前防災の徹底による生命・財産の保護を目的とする「令和の国土強靱化」の推進1。 |

| 11. 創薬・先端医療 | 感染症危機に備えた「国立健康危機管理研究機構」との協働体制強化。生涯を通じた歯科検診やがん検診の推進、レセプトデータ等を活用したデータヘルスに基づく「攻めの予防医療」の展開1。 |

| 12. フュージョンエネルギー | 核融合発電の早期社会実装。国際原子力機関(IAEA)の試算で2100年頃に世界で最大700兆円超の経済効果が見込まれており、次世代の究極のクリーンエネルギーとして重点投資を進める1。 |

| 13. マテリアル | 重要物資の安定供給確保。南鳥島周辺での海底希土類(レアアース)開発実証などの供給源多角化、国家備蓄の強化、永久磁石の生産能力増強、および革新的マテリアルの社会実装促進1。 |

| 14. 港湾ロジスティクス | 物流網の強靱化と効率化。サプライチェーンの結節点である港湾インフラのデジタル化・自動化を通じ、深刻化する労働力不足への対応と国際競争力の維持・向上を図る1。 |

| 15. 防衛産業 | 防衛装備移転三原則の緩和による輸出促進と、省庁横断的な支援(資金供給・人材育成)。GDP比2%への防衛費増額方針と整合させ、防衛需要の拡大と民間技術の活用を図り国内防衛産業を持続可能な形で発展させる1。 |

| 16. 情報通信 | 次世代通信規格の研究開発と通信インフラの強靱化。AIやIoTが高度に連携する未来社会の基盤として、大容量・低遅延・高信頼ネットワークを全国規模で展開し、デジタル経済の根幹を支える1。 |

| 17. 海洋 | 海洋資源の開発と安全保障の確保。コストや環境面の制約から短期的成果が見えにくいとの慎重論もあるが、日本の長期的繁栄に向けた海洋権益の確保という「国家百年の計」の視点から選定された1。 |

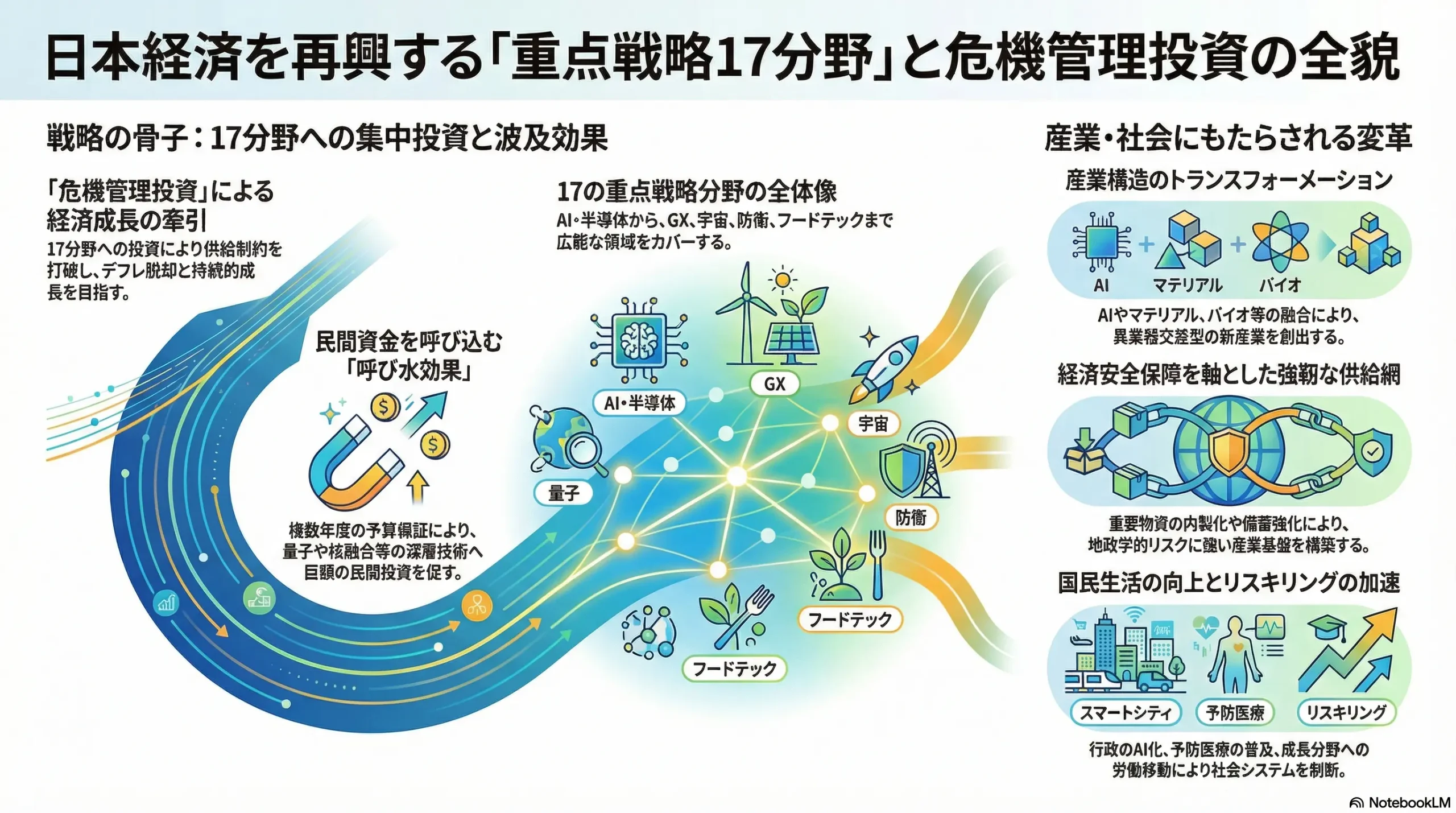

これら17分野の戦略的意義は、各分野が独立して機能するのではなく、分野横断的な課題解決に向けて相互に連動する点にある。政府は、ある分野で発掘された政策ニーズを他の分野のインフラ整備やルール形成に活用し、複数分野が交差する領域においてイノベーションを誘発するエコシステムの構築を企図している2。

今後の日本の経済や景気に与えるマクロ的影響

重点戦略17分野への集中的な資源投下は、日本のマクロ経済に対して、ケインズ的な短期需要創出効果と、シュンペーター的な長期のイノベーション誘発効果の双方をもたらす。この二面的な波及効果により、日本経済の構造的デフレ体質からの完全脱却と、持続的なインフレーションを伴う経済成長の実現が期待される。

供給制約の打破と強靱なインフラ投資による乗数効果

「危機管理投資」の中核を成すのは、サプライチェーンのボトルネックを解消し、国家の供給能力を物理的に拡張するための莫大な資本投下である。例えば、AI・半導体分野においては、単に最先端のチップを製造する工場の誘致にとどまらず、それに付随して発生する大規模なデータセンターの立地、それらを稼働させるための大容量電力網の敷設、大量の工業用水を確保するための水資源インフラ、さらには物流を支える道路網の整備など、周辺インフラへの波及的投資が不可欠となる3。

これらの投資は、建設業、土木業、重電メーカー、素材産業といった広範な裾野産業に対して強烈な需要を生み出す。特に地方経済においては、これら巨大プロジェクトの進行に伴い、雇用創出と賃金上昇の好循環が形成される公算が大きい。また、2026年度中の設置が予定されている「防災庁」を司令塔とした「令和の国土強靱化」策も、インフラ老朽化対策や事前防災の徹底という名目で、安定的な公共投資の受け皿となる3。こうした内需主導型の重厚な投資サイクルは、景気の下支え要因として極めて強力に作用する。

予見可能性の向上による民間設備投資のクラウドイン効果

過去の日本の産業政策においてしばしば指摘されてきた課題は、政策の持続性に対する疑念が民間企業の投資意欲を削いできた点にある。しかし、今回の戦略では、複数年度にわたる予算措置のコミットメントや税制優遇といった「投資の予見可能性向上」に直結する政策手段が明示されている2。

このコミットメントは、民間企業に対して大規模な設備投資や長期的視野に立った研究開発(R\&D)を促す強力なシグナルとなる。国家が将来の市場形成と調達を保証することで、これまでリスクが高すぎて民間単独では踏み込めなかったディープテック領域(量子技術、フュージョンエネルギー、次世代航空機開発など)に、巨額の民間資金が還流する「クラウドイン(呼び水)効果」が生じる。結果として、政府支出を遥かに上回る規模の民間投資が誘発され、潜在成長率の恒久的な底上げが図られる。

超巨大市場の創出と産業構造のトランスフォーメーション

17分野への投資は、既存産業の延命ではなく、次世代のグローバル市場における覇権獲得を目的としている。一例としてフュージョンエネルギー(核融合)分野は、国際原子力機関(IAEA)の推計によれば、2100年頃には世界全体で最大700兆円超という途方もない経済効果を生み出すとされている5。日本がこの領域において中核的な特許や国際標準を押さえることができれば、将来にわたって莫大な技術ロイヤルティや輸出収益を獲得できる。

また、資源・エネルギー安全保障とGX(グリーントランスフォーメーション)の同時達成を目指す取り組みは、ペロブスカイト太陽電池などの革新的な環境技術を社会実装させ、使用済み太陽光パネルのリサイクルといった循環型経済(サーキュラーエコノミー)の確立を加速させる1。これにより、日本経済は長らく足枷となっていた化石燃料の輸入依存から脱却し、貿易収支の劇的な改善とエネルギー自給率の向上を果たすことができる。

一方で、政策の妥当性に対する懐疑的な見方も存在する。造船産業のようにすでに中韓が圧倒的なコスト競争力を持つ旧来型産業への投資は、リソースの分散を招きかねないとの批判がある1。さらに、海洋開発分野はコストや環境面の制約が大きく、短期的には成果が出にくいことから、焦点がぼやける原因となるとの指摘もなされている1。また、過去の国産旅客機開発(MRJ)の凍結に見られるように、航空・宇宙分野での巨額投資が再び座礁するリスクも懸念されている1。こうしたリスクをいかに制御し、投資対効果を最大化できるかが、マクロ経済へのポジティブな影響を確実なものにするための試金石となる。

とくに甚大な影響を受ける業界や分野

政府の明確な方向付けにより、産業界の勢力図は大きく塗り替えられる。特定の業界は飛躍的な成長のモメンタムを得る一方で、環境変化に適応できない企業は急速に淘汰されるリスクを抱える。

AI・半導体およびデジタルインフラ関連産業

もっとも劇的な変化の中心にいるのが、AIおよび半導体サプライチェーンに関わる企業群である。政府の「AI・半導体産業基盤強化フレーム」に基づく支援は、シリコンウェハー、フォトレジスト等の電子材料メーカーから、半導体製造装置メーカー、さらには後工程(パッケージング)を担う企業群に至るまで、国内の製造エコシステム全体を潤す3。

同時に、デジタル・サイバーセキュリティ分野への投資は、高度IT人材を抱えるシステムインテグレーターやサイバーセキュリティ専門企業に対して莫大な特需をもたらす1。また、政府はデジタル庁を中心に「ガバメントAI(仮称)」をクラウド上に構築し、行政サービスの効率化・高度化を進める方針を示している6。これにより、官公庁向けに生成AIの利活用環境を提供するクラウドベンダーや、各種ガイドラインに準拠したセキュアなAIソリューションを開発する企業にとって、巨大なB2G(Business to Government)市場が創出される6。

防衛産業および航空宇宙・重工業界

防衛産業は、長きにわたる低収益体質と撤退の連鎖から抜け出し、新たな成長産業として再定義される。GDP比2%への防衛費増額と防衛装備移転三原則の緩和は、国内防衛産業を持続可能な形で維持・発展させるための強力な追い風となる1。これにより、重工メーカー、電子機器メーカー、素材メーカーの収益基盤が安定するだけでなく、デュアルユース(軍民両用)技術を通じた民間市場へのスピンオフが活発化する。

航空・宇宙分野においても、民間ロケットや衛星データビジネス、次世代航空燃料(SAF)、電動航空機、ドローン製造基盤の強化が進められる1。これらの技術は防衛・安全保障と直結するだけでなく、グローバルな脱炭素市場や物流インフラの自動化にも不可欠であり、関連する精密機械工業や新素材産業の競争力を飛躍的に高める。

マテリアル・非鉄金属・資源開発業界

経済安全保障の観点から、重要物資の安定供給網を構築するマテリアル産業も戦略の核心に位置づけられている。レアアース等重要鉱物の供給源多角化を目指し、南鳥島周辺での海底希土類開発実証などが推進される1。これにより、これまで中国などの特定国に過度に依存していたサプライチェーンの脱却が図られる。

非鉄金属メーカーや大手総合商社は、国家備蓄の強化や海洋資源開発といった国策プロジェクトにおいて重要な役割を担う1。さらに、電気自動車(EV)や風力発電機に不可欠な永久磁石の生産能力増強や、革新的マテリアルの研究開発に対する支援は、日本の素材産業がグローバル市場で再び圧倒的なシェアを握るための推進力となる3。

バイオテクノロジー・創薬・フードテック業界

合成生物学(バイオものづくり)の進展は、化学・製薬・農業・食品といった異業種の境界線を融解させる。バイオものづくりは、従来の化石燃料由来のプロセスから、微生物の代謝機能を活用した環境負荷の低い製造プロセスへの転換を促すものであり、健康・食料安全保障の観点から米中が国家プロジェクトでしのぎを削る領域である1。

特にフードテック分野においては、食経験の少ない細胞培養肉や精密発酵による代替タンパク質について、国際整合性を踏まえたルール整備が進められる4。政府が民間投資を活性化するための環境整備(機関投資家への情報開示の在り方の検討など)を行うことで4、食品メーカーだけでなく、プラント設計を行うエンジニアリング企業や、新たなサプライチェーンを構築する商社、さらにはフードテック特化型のベンチャーキャピタルが急成長を遂げる。

建設・土木・インフラメンテナンス業界

「令和の国土強靱化」と防災庁の設置は、建設・土木業界にパラダイムシフトをもたらす3。単なるコンクリートの打設や道路整備といった従来型の公共事業にとどまらず、インフラの老朽化による道路陥没事故などを未然に防ぐため、IoTセンサーを用いたインフラ監視、ドローンによる自律的点検、AIによる劣化予測システムといった「建設テック」の導入が急速に進む3。これにより、労働集約型であった建設業界は、テクノロジーを活用した高付加価値型のメンテナンス産業へと進化を遂げる。

個人の日常生活や社会構造への波及効果

17分野への集中投資は、マクロ経済や特定産業の枠組みを超え、個人の日常生活、労働環境、さらには健康寿命に至るまで、社会システム全体に深く浸透し、国民一人ひとりのライフスタイルを根底から変容させる。

行政サービスの劇的な進化と利便性の向上

デジタル庁が主導するAI技術の政府内実装(ガバメントAIの構築等)により、行政サービスはこれまでにない水準で効率化・高度化される6。個人が日常的に行う税務申告、各種補助金の申請、引っ越しに伴う行政手続きなどは、AIを介して24時間365日、個別最適化された形で処理されるようになる。 窓口での長時間待機や煩雑な書類作成は過去のものとなり、国民は「行政の進化と革新のための生成AIの調達・利活用に係るガイドライン」6に基づいた、透明性と安全性が担保されたスムーズな公共サービスを享受できるようになる。これは、行政コストの削減にとどまらず、個人の可処分時間の増大という形で生活の質(QOL)向上に直結する。

食卓の風景の変容とサステナブルな消費行動の定着

フードテック分野の成長と、それに伴うルール整備により、個人の「食」に関する選択肢はかつてない広がりを見せる4。気候変動や世界的な人口増加によるタンパク質危機への懸念から、スーパーマーケットの棚や飲食店のメニューには、植物由来の代替肉や、環境負荷を極小化した培養肉といった新しいカテゴリーの食品が日常的に並ぶようになる。 政府が適切な表示基準を設け、消費者への情報開示やコミュニケーションを積極的に実施することで、食経験の少ない食品に対する安全性への不安は払拭される4。消費者は、自らの健康のみならず、地球環境や社会課題への理解を深めながら日々の食材を選ぶようになり、エシカル消費(倫理的消費)が日本社会における新たなスタンダードとして定着する。

予防医療へのパラダイムシフトと健康寿命の延伸

「創薬・先端医療」および「防災・国土強靱化」の枠組みの中で推進される「攻めの予防医療」は、個人の健康管理プロセスを根本から変える3。政府は、生涯を通じた歯科検診の推進や、がん検診の精密検査受診率の向上、さらにはレセプトデータをフル活用したデータヘルス基盤の構築を急いでいる3。 これにより、病気になってから病院へ行くという従来の対症療法的なアプローチから、個々人の医療データやウェアラブルデバイスから得られるバイタルデータをAIが解析し、病気を未然に防ぐ予防医療へとシフトする。次なる感染症危機に備えて設立される「国立健康危機管理研究機構」との連携体制も強化され3、国民はより強固な健康安全保障の傘の下で、健康寿命を大きく伸ばすことが可能となる。

労働市場の変革とリスキリングによるキャリアパスの多様化

産業構造の急激な変化は、労働市場における人材ニーズの劇的なシフトを引き起こす。AI、量子、サイバーセキュリティ、バイオといった重点分野では、高度な専門知識を有する人材が圧倒的に不足しており、これらのスキルを持つ労働者の賃金プレミアムは急騰する1。 一方で、従来型の定型業務やレガシーな産業に従事する個人にとっては、キャリアの転換を迫られる厳しい現実もある。しかし、政府や企業が提供する手厚いリスキリング(学び直し)の機会を活用することで、年齢や過去の経歴にとらわれず、成長分野へと労働移動するチャンスが生まれる。STEM(科学・技術・工学・数学)教育への関心は社会全体で高まり、個人の生涯学習がキャリア形成の必須条件となる。

事前防災の徹底による「安全・安心」の享受

2026年度中の「防災庁」設置に向けた防災体制の抜本的強化は、自然災害大国である日本において、個人の生命と財産を守る最も強力な防壁となる3。激甚化・頻発化する台風や豪雨、そして切迫する巨大地震に対して、「事前防災の徹底」というアプローチが取られることで、災害時の停電や断水、物流網の崩壊といった生活基盤の喪失リスクが大幅に低減される3。国土強靱化策により整備された堅牢なインフラは、個人の日常生活に目に見えない「安心」という最大の価値を提供し続ける。

日本の企業経営者が取るべき事業戦略とアクションプラン

国家の資源が17の重点分野に集中投下されるというマクロ環境の激変を前に、日本の企業経営者は、過去の成功体験に基づく漸進的な改善戦略を捨て、非連続な成長に向けた抜本的な事業ポートフォリオの再構築(トランスフォーメーション)を断行しなければならない。以下に、経営者が直ちに実行に移すべき中長期的な事業戦略の要諦を提示する。

1. 国家の「道筋」とのアラインメントと政策市場の戦略的獲得

最大の事業機会は、政府が提示する「勝ち筋」と自社の経営戦略を完全に同調(アライン)させることにある。政府は複数年度の予算措置や税制優遇を通じて、莫大な「政策市場」を創出しようとしている2。 経営者は、自社の技術やサービスが17分野のどの課題解決に寄与できるかを再定義し、政府の調達・補助金獲得に向けた戦略的アプローチを強化すべきである。特に、行政のデジタル化が進む中、「AIアイデアソン・ハッカソン」のユースケース発掘や、ガイドブックの作成プロセスなどに早期から参画することで6、公的セクターでの実績を作り、それを民間市場への横展開のレバレッジとする戦略が極めて有効である。また、未成熟な分野(フードテックや量子など)においては、政府や国際機関が進める「ルール作り」や「国際標準化」のプロセスに業界団体を通じて積極的に介入し、自社に有利なゲームの規則を形成する(ルールメイキング)姿勢が不可欠である2。

2. 「経済安全保障とレジリエンス」を競争優位性とするサプライチェーンの再構築

もはやコスト最小化とジャスト・イン・タイムのみを追求したグローバルサプライチェーンは、地政学的リスクや自然災害の前では脆く崩れ去る。経営者は「レジリエンス(強靱性)」を単なるリスク管理コストではなく、顧客から選ばれるための「新たな付加価値」としてビジネスモデルに組み込まなければならない。 具体的には、マテリアル(重要鉱物・部素材)分野の国家備蓄や供給源多角化の動きに連動し3、特定国に依存しない調達網(フレンドショアリング)の構築や、代替素材の研究開発を加速させる必要がある。また、サイバーセキュリティ対策をIT部門に丸投げするのではなく、経営トップ直轄の最重要アジェンダとして位置づけ1、サプライヤー網全体(サプライチェーン・セキュリティ)の防御力を高めることで、取引先企業からの絶対的な信頼を勝ち取る戦略が求められる。

3. クロスインダストリー(異業種交差)領域におけるエコシステム構築

政府の指針でも「戦略17分野と分野横断的課題の戦略的な相互連携」が強く謳われているように、今後のイノベーションは単一の業界内ではなく、複数分野の境界領域で発生する2。経営者は、自社が属する既存の業界の枠組みに固執する「自前主義」から脱却し、オープンイノベーションを劇的に加速させる必要がある。 例えば、「AI・半導体技術 × 創薬・先端医療」による創薬プロセスの超高速化、「宇宙インフラ × 防災・国土強靱化」による衛星データを活用した国土監視網の構築、「合成生物学 × マテリアル」による新素材開発など、異業種との戦略的提携、ディープテック・スタートアップへの出資・M\&A、大学・研究機関との産学官連携を積極的に推進し、新たなエコシステムの中核(オーケストレーター)としての地位を確立しなければならない。

4. 人的資本の抜本的強化と「CAIO」体制の導入

どれほど優れた技術や設備投資環境が整おうとも、それを実行する人材がいなければ戦略は機能しない。AI、量子、サイバーセキュリティ等の高度な専門人材の不足が構造的問題として顕在化する中1、経営者は人的資本への投資を経営の最優先課題とする必要がある。 政府が各府省に「AI統括責任者(CAIO: Chief AI Officer)」の設置を進める動きに呼応し6、民間企業においてもAI技術を全社的・戦略的に統合・管理する最高AI責任者を役員クラスに登用すべきである。また、外部からの人材獲得競争が激化する中、社内における大規模なリスキリング・プログラムを断行し、既存の従業員をデジタル人材、AIプロンプトエンジニア、データサイエンティストへと転換させる社内教育システムへの投資が、中長期的な企業価値を決定づける。

結論:長期的価値の創造に向けた「国家と企業の協奏」

日本政府が打ち出した重点戦略17分野は、失われた30年からの脱却を目指す成長戦略であると同時に、迫り来る地政学的分断、気候変動、少子高齢化という国難に立ち向かうための「国家としての生存戦略」である1。防衛力の強化、フュージョンエネルギーやGXによるエネルギー自立、半導体や重要鉱物のサプライチェーン内製化といった一連の「危機管理投資」は、必然的に巨額の財政支出を伴う1。そのため、短期的には財政規律への懸念や、航空・宇宙、海洋開発など過去の失敗経験に基づく厳しい批判的視座に晒されることは避けられない1。

しかしながら、世界各国がなりふり構わず自国産業の保護と育成に走る現代において、国家が明確な「目標」と「道筋」を示し、複数年度にわたるリソースを投じることの意義は計り知れない2。この政策的コミットメントは、冷え切っていた民間セクターのアニマルスピリットを呼び覚まし、日本列島全体に莫大な設備投資とイノベーションの連鎖を引き起こすトリガーとなる。

企業経営者に今求められているのは、足元の四半期決算の増減に一喜一憂することではなく、2030年代、さらには2050年の社会構造やグローバル市場の在り方を見据えた「バックキャスティング(未来逆算型)」の経営判断である。国家が用意した強靱なインフラと政策的追い風を最大限に活用し、自らのビジネスモデルを経済安全保障と持続可能性を担保する形態へと昇華させること。その「国家と企業の戦略的協奏」こそが、激動する世界経済の荒波を乗り越え、次世代の日本に持続的かつ盤石な繁栄をもたらす唯一の道程である。

引用文献

- 日本成長戦略会議で選定された17の戦略分野:選定根 拠と妥当性の …, https://yorozuipsc.com/uploads/1/3/2/5/132566344/bd6b8a2529ab429bc54b.pdf

- 戦略17分野における「官民投資ロードマップ」 に … – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/synbio/pdf/001_s02_00.pdf

- 危機管理投資・成長投資による「強い経済」の実現|令和7年総合 …, https://www.kantei.go.jp/jp/headline/sougoukeizaitaisaku2025/tsuyoikeizai.html

- フードテック推進ビジョンの概要 – 農林水産省, https://www.maff.go.jp/j/shokusan/sosyutu/attach/pdf/index-8.pdf

- 「核融合発電」が21位にランク、内閣府WGが官民投資ロードマップの素案提示<注目テーマ> | 特集 – 株探ニュース, https://kabutan.jp/news/marketnews/?b=n202602190665

- 第2 重点政策一覧 – デジタル庁, https://www.digital.go.jp/assets/contents/node/basic_page/field_ref_resources/5ecac8cc-50f1-4168-b989-2bcaabffe870/1e27e6d1/20250613_policies_priority_outline_04.pdf