持続可能な地域医療の担い手へ:データとAIが再構築する病院経営戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

1.1. 本レポートの目的と調査範囲

本レポートは、日本の病院業界(病床を有する医療機関を対象とし、医院・診療所は除く)が直面する未曾有の構造変化を分析し、持続可能な成長を実現するための戦略的選択肢を特定することを目的とする。超高齢化、制度改革、労働規制、技術革新という四つのメガトレンドが複合的に作用する中、従来の経営モデルは限界に達しており、新たな事業戦略の策定が急務である。本分析は、経営層が次なる一手となる事業戦略を策定するための、データと洞察に基づく強固な基盤を提供することを目指すものである。

1.2. 主要な結論

日本の病院業界は、歴史的な転換点に立たされている。臨床における名声のみで存続と成長が保証される時代は終わりを告げた。今後の勝敗を分けるのは、単独で労働集約的な医療を提供する旧来のモデルから、デジタル技術を駆使し、地域と連携するネットワーク型のモデルへといかに迅速かつ大胆に転換できるかである。

この変革期における成功の鍵は、以下の三点に集約される。第一に、「地域医療構想」の枠組みの中で自院の機能を明確に専門特化させる戦略的決断力。第二に、「医師の働き方改革」による労働力制約を克服するための、タスクシフトとAI活用による抜本的な業務効率化。第三に、臨床の質向上と経営最適化の両輪を駆動させる戦略的資産として「医療データ」を利活用する能力の構築である。これらの要素を統合し、実行できた病院のみが、将来にわたって地域医療の担い手として存続し得る。

1.3. 戦略的推奨事項

本分析に基づき、病院経営者が取るべき主要な戦略的推奨事項を以下に提示する。

- 「地域医療構想」における自院の戦場を明確化せよ: 高度急性期への特化、回復期ケアの地域リーダー、あるいは地域包括ケアのハブ機能など、自院が担うべき明確な機能的役割を積極的に定義し、非中核領域からは撤退または他院との連携を選択すべきである。現状維持や受け身の姿勢は、緩やかな衰退を意味する。

- AIを駆使した業務改革「AI-Powered Operational Overhaul」に着手せよ: 「医師の働き方改革」がもたらす直接的なインパクトを緩和するため、病院運営の根幹業務、特に医師の事務作業(AIによるカルテ作成支援)、看護師のシフト管理、病床管理(ベッドコントロール)を対象としたAI駆動型ソリューションへの即時投資を開始すべきである。

- データガバナンスと分析能力を確立せよ: 医療データを診療の副産物ではなく、中核的な戦略資産として位置づけるべきである。経営・臨床パフォーマンスの改善、そして将来のデータ駆動型サービス開発のために、データの収集・標準化基盤と分析を担う人材への投資が不可欠である。

- 戦略的提携・M&Aを通じて「規模と範囲」を追求せよ: 規模の経済性を実現し、ケアの連続性(ケア・コンティニュアム)を拡大し、地域における交渉力を強化するために、他の病院や介護施設、訪問看護ステーションといった隣接領域の事業者とのパートナーシップ、合弁事業、あるいは経営統合を積極的に模索すべきである。孤立は、競争劣位に直結する。

第2章:市場概観(Market Overview)

2.1. 市場規模と将来予測

日本の国民医療費は、高齢化の進展を主因として、持続的な増加傾向にある。厚生労働省の発表によると、令和4年度(2022年度)の国民医療費は46兆6,967億円に達し 1、令和5年度(2023年度)には47.3兆円に上ると推計されている 3。この成長を牽引しているのは高齢者医療費であり、特に75歳以上の後期高齢者向け医療費は全体の約4割を占めるに至っている 3。

将来予測においてもこの傾向は加速する見込みで、国民医療費は2030年には約62兆円 4、さらに2040年には約79兆円に達すると予測されている.3 このマクロトレンドは、医療サービス市場全体のトップラインが今後も拡大し続けることを保証している。

この巨大な市場の中核をなすのが病院セグメントである。「病院診療費」は国民医療費の主要な構成要素であり、令和4年度においては、国民医療費全体の約55%にあたる25兆8,336億円を占めた。その内訳は、入院医療費が17兆9,401億円、入院外(外来)医療費が7兆8,935億円となっており、病院、特にその入院機能が日本の医療提供体制の根幹を担っていることがわかる。

| 年 | 国民医療費(兆円) | 病院診療費(兆円) | 病院診療費の割合 | 主要成長ドライバー |

|---|---|---|---|---|

| 2020 | 42.9 (実績) | 約23.6 (推計) | 約55% | 高齢化の進展、新型コロナウイルス感染症対応 |

| 2022 | 46.7 (実績) | 25.8 (実績) | 55.2% | 後期高齢者人口の増加、医療技術の高度化 |

| 2023 | 47.3 (推計) | 約26.1 (推計) | 約55% | 75歳以上人口の医療需要増大 |

| 2025 | 約54.0 (予測) | 約29.7 (推計) | 約55% | 団塊の世代の75歳以上到達 |

| 2030 | 約62.0 (予測) | 約34.1 (推計) | 約55% | 疾病構造の変化(慢性疾患の増加) |

出典: 厚生労働省「国民医療費の概況」1、各種将来推計 3 を基に作成

2.2. 市場セグメンテーション分析

病床機能別

日本の病院市場は、国の強力な政策誘導、すなわち「地域医療構想」によって、その構造を大きく変えようとしている。この構想は、2025年までに各地域で必要とされる医療機能(高度急性期、急性期、回復期、慢性期)ごとに病床数を最適化することを目指している。

データによれば、2025年の必要量に対して、急性期機能(高度急性期含む)の病床が約18.8万床過剰となる一方、回復期機能の病床が約18.3万床不足すると推計されている 6。この需給ギャップを埋めるため、急性期病床から回復期病床への機能転換が強く求められている。病院の総病床数は緩やかな減少傾向にあり、直近の調査では1年間で11,338床減少し約147万床となっているが 7、その内部構成はダイナミックに変化しており、これは各病院にとって自院のサービス構成を再定義する機会と脅威の両面を提示している。

設置主体別

市場は多様な運営主体によって構成されており、大きく分けて国立、公立、公的(日赤、済生会など)、そして民間(医療法人、個人など)に分類される。中でも、民間、特に医療法人が運営する病院が数的に最も大きな割合を占めている 8。

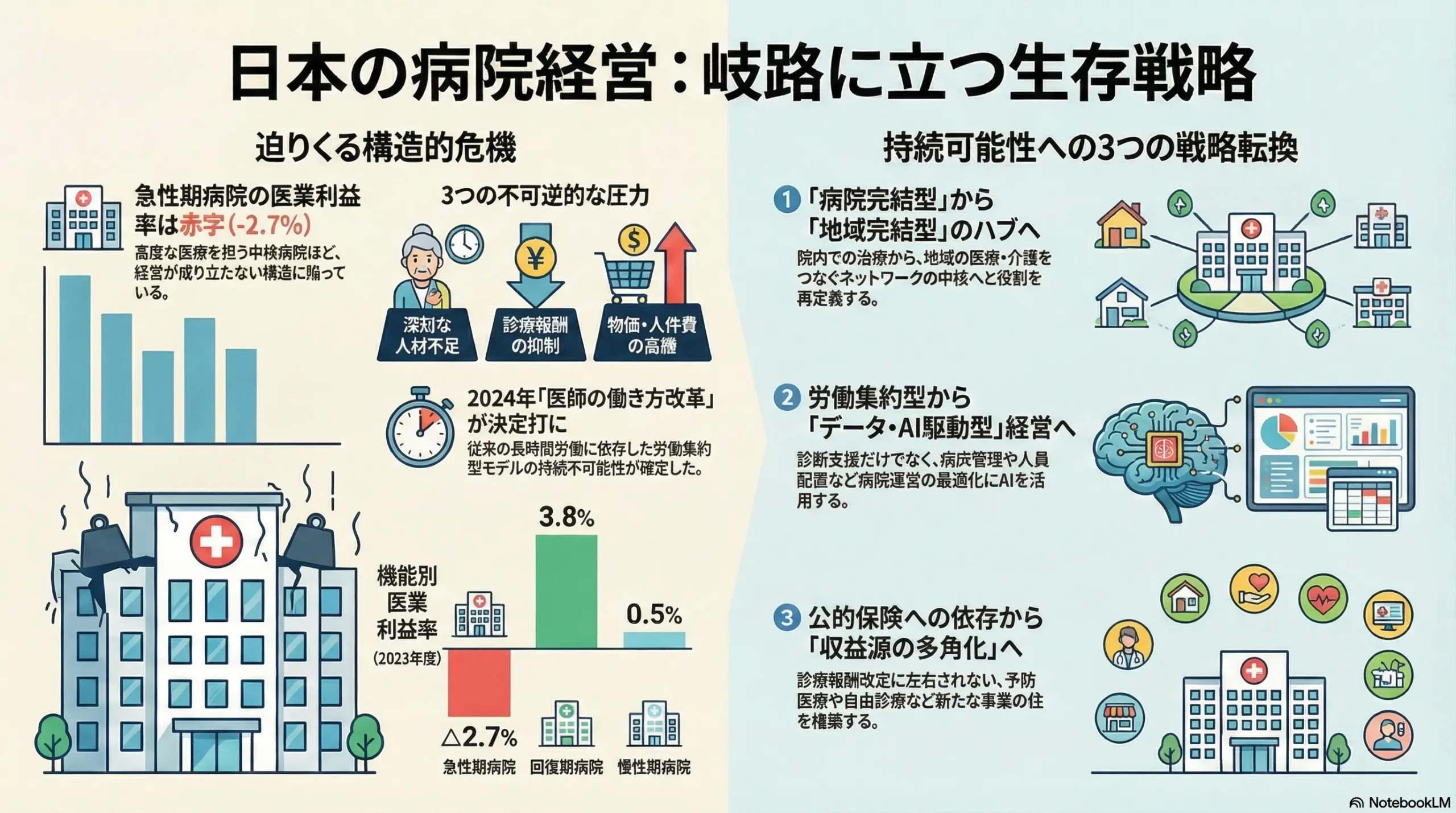

しかし、その経営状況は一様ではない。例えば、独立行政法人福祉医療機構(WAM)の調査によると、2022年度の一般病院の医業利益率は平均でマイナス1.1%の赤字であり、特に民間医療法人の経営の厳しさが浮き彫りになっている 10。赤字施設の割合が4割近くに上るというデータもあり 8、設置主体による経営体力や戦略の差が、今後の再編・淘汰の動向を左右する重要な要因となる。

地域別

医療資源の地域的偏在は、日本の医療における長年の課題である。二次医療圏や三次医療圏といった地域単位で見ると、病床数や医療従事者(特に医師・看護師)の数には大きな格差が存在する 6。この偏在が、地域住民が受けられる医療の質に格差を生じさせており、「地域医療構想」が解消を目指す核心的な問題の一つである。各病院にとっての競争環境は、全国市場ではなく、この医療圏という極めてローカルな単位で定義される。

2.3. 市場の成長ドライバーと阻害要因

成長ドライバー

- 人口動態の変化(超高齢化): 最大の成長ドライバーは、世界でも類を見ない速さで進む日本の高齢化である。高齢者人口の増加は、医療需要の総量を押し上げるだけでなく、その需要の質を急性期治療中心から、慢性疾患の管理やリハビリテーション、終末期ケアといった領域へとシフトさせている 3。

- 医療技術の進歩: 手術支援ロボット、低侵襲治療、新規薬剤といった技術革新は、新たな治療法を生み出し、これまで治療が困難であった疾患への対応を可能にすることで、新たな収益機会を創出する。

阻害要因

- 診療報酬による価格抑制: 日本の公的医療保険制度下では、すべての医療サービスの価格(診療報酬)は国によって公定されている。政府は国民医療費の抑制を重要政策課題としており、診療報酬改定は病院経営にとって継続的な収益圧力となっている 13。

- 人口減少: 高齢者人口は増加する一方で、日本の総人口は減少局面にある。これは長期的には、特に地方において患者基盤の縮小につながる可能性がある。

- 病床規制: 医療法に基づき、新たな病床の設置は厳しく規制されている。これにより、新規参入による市場拡大はほぼ不可能であり、既存の病院間での患者獲得競争はゼロサムゲームの様相を呈している 6。

2.4. 業界の主要KPIベンチマーク分析

病院経営の健全性を評価するためには、いくつかの主要業績評価指標(KPI)をベンチマークすることが不可欠である。

業務効率性指標

- 病床利用率: 令和4年度(2022年度)の全国平均は75.3%であった。しかし、これは病床機能によって大きく異なり、一般病床では69.0%に留まる一方、療養病床では84.7%と高水準にある 14。この指標は、病院が保有する最大の資産である病床をいかに効率的に活用できているかを示す。

- 平均在院日数(ALOS): 全病床の平均は27.3日だが、急性期医療を主とする一般病床では16.2日と大幅に短い 14。在院日数の短縮は、一床あたりの収益性を高めるための重要な経営課題である。

財務指標

- 経営指標: 2022年度の一般病院の医業収益対医業利益率は平均でマイナス1.1%〜マイナス1.2%と赤字であり、厳しい経営環境を物語っている 10。人件費、医薬品費、材料費といったコスト構造の管理が、収益性を左右する。特に近年は、物価高騰の影響で材料費率や経費率が上昇し、利益を圧迫する大きな要因となっている 16。

| KPI | 全国平均 | 一般病床 | 回復期病床 | 療養病床 |

|---|---|---|---|---|

| 病床利用率 (%) | 75.3 | 69.0 | (データなし) | 84.7 |

| 平均在院日数 (日) | 27.3 | 16.2 | (データなし) | 126.5 |

| 医業利益率 (%) | (データなし) | -1.1 | (データなし) | 2.0 |

| 人件費率 (%) | (データなし) | (データなし) | (データなし) | (データなし) |

| 材料費率 (%) | (データなし) | (データなし) | (データなし) | (データなし) |

出典: 厚生労働省「医療施設調査」14、福祉医療機構「病院の経営状況」10 等を基に作成

これらのマクロデータは、病院市場の「中間層の空洞化」を示唆している。市場の一方では、高度な技術と専門性で高い診療報酬を得る急性期特化型の病院が存在する。もう一方では、効率的なオペレーションと高い病床回転率で収益を確保する回復期・慢性期ケアの施設が存在する。その中間で、明確な専門性やコスト競争力を持たずに急性期と亜急性期の両方を提供する病院は、最も厳しい収益圧力に晒されることになる。国民医療費の増加は高齢化に伴う慢性期・回復期ケアの需要増に牽引されており 3、一方で「地域医療構想」は急性期病床の削減を強制している 6。この二つの大きな流れは、明確な戦略なく両方に対応しようとする「中間層」の病院が、高コストな急性期医療の維持と、低単価な回復期ケアへの対応という二重の圧力に苦しむ構造を生み出している。

さらに、診療報酬という形で収入の上限が国によって厳しく管理されている以上、持続可能な利益を確保する道は、もはや売上最大化ではなく、徹底したコスト管理と資産(病床・人材)の利用効率最大化にある。平均医業利益率がマイナスに転じているという事実は 10、従来のコスト構造がすでに破綻していることの明確なシグナルである。したがって、病床利用率や平均在院日数といった業務効率性KPIは、単なる管理指標ではなく、経営戦略そのものの成否を測る最重要指標となっている。

第3章:外部環境分析(PESTLE Analysis)

病院業界を取り巻くマクロ環境は、複数の要因が複雑に絡み合い、事業の前提を根底から揺るがしている。PESTLEフレームワークを用いて、これらの要因を構造的に分析する。

3.1. 政治(Politics)

- 診療報酬改定: 2年に一度行われる診療報酬改定は、病院の収益構造を直接的に規定する最も強力な政治的要因である。中央社会保険医療協議会(中医協)によって決定される改定率は、国の医療費抑制政策を色濃く反映する。令和6年度(2024年度)改定は全体でプラス0.88%となったが、その内訳には医療従事者の賃上げ原資が含まれており、物価高騰分を考慮すると、病院の事業利益に与える実質的なプラス効果は極めて限定的である 13。この継続的な収益圧力は、病院に絶え間ない効率化努力を強いる。

- 地域医療構想: これは単なるガイドラインではなく、政府主導による医療提供体制の強制的再編プログラムである。全国339の構想区域ごとに、2025年のあるべき医療機能別病床数を定め、各病院に機能転換や再編・統合を促す。令和6年3月末時点で、医療機関単位で91%が対応方針に合意または検証済みとなるなど進捗は見られるものの、その過程は各病院の経営戦略、ひいては存続そのものを左右する厳しい交渉の連続である 17。政府は「推進区域」を設定してこの動きを加速させる方針を示しており、今後さらに圧力が高まることは必至である 18。

- 医療法人制度: 病院のM&Aやグループ化を促進するための制度改革も進められている。特に、複数の医療法人が参加して医薬品の共同購入や人事交流などを行える「地域医療連携推進法人」制度は、事実上のホールディングカンパニーとして機能することが期待されている 19。しかし、医療法人のM&Aは都道府県や厚生局など複数の許認可が必要であり、依然として手続きは煩雑である 20。

3.2. 経済(Economy)

- 物価高騰: 医薬品、医療材料、そして光熱費などのエネルギーコストの高騰は、病院経営を直撃している。保険診療機関の9割以上が「診療報酬改定でコスト増が補填できていない」と回答し、約66%が減収になったとの調査結果もある 22。収入が公定価格で固定されている病院にとって、コントロール不能なコスト上昇は利益率を著しく悪化させる要因となる。

- 国民の医療費負担: 国民医療費が増大する中、患者の自己負担や保険料負担のあり方は常に政治的議論の対象となる。可処分所得の伸び悩みを背景に、国民の負担増に対する抵抗感は根強い。これは、政府が診療報酬の引き上げに慎重にならざるを得ない背景にもなっており、間接的に病院経営に影響を与えている。

3.3. 社会(Society)

- 超高齢化と疾病構造の変化: 日本の社会構造を最も大きく規定する要因である。疾病構造は、かつての感染症中心から、がん、心疾患、糖尿病といった生活習慣病や、認知症などの慢性疾患へと大きく変化した 11。特に認知症患者は急増しており、2050年には800万〜1,000万人に達するとの推計もある 11。これは、病院に求められる役割が「治療(Cure)」から、長期的な「管理とケア(Care)」へと移行していることを意味する。

- 患者の意識変化: インターネットの普及により、患者は医療情報を容易に入手できるようになり、医療の質や安全性、そして快適性(患者体験、Patient Experience)に対する要求水準は高まっている。病院選択において、より主体的に情報を収集し、比較検討する動きが広がっている。

- 医療従事者不足: 少子化と労働環境の厳しさを背景に、医療従事者、特に看護師の不足は危機的な状況にある。2025年には最大で27万人の看護師が不足するとの推計もあり 27、需要の増加に供給が全く追いついていない。離職率の高さや、出産・育児期における女性看護師の離職(M字カーブ)も深刻な問題であり 29、人材の確保と定着は病院経営における最重要課題となっている。

3.4. 技術(Technology)

- 高度医療機器: 手術支援ロボット「ダヴィンチ」に代表される高度医療機器の進化は、より低侵襲で質の高い医療を可能にする一方で、莫大な導入コストと維持コストを病院に要求する。これらの高額投資は、病院の専門性やブランド価値を高める一方、経営上の大きなリスクも伴う。

- 医療情報システム: 電子カルテの普及率は、400床以上の大病院では9割を超える一方、200床未満の中小病院では5割弱に留まるなど、施設規模による格差が大きい 30。さらに大きな課題は、異なるベンダーのシステム間での情報連携が困難な「相互運用性」の問題である。政府は「医療DX令和ビジョン2030」を掲げ、2030年までの全国的な普及とデータ標準化を目指しているが、道筋はまだ険しい 32。

- 遠隔医療: オンライン診療や遠隔ICUなどの技術は存在するものの、その普及は限定的である。特に医療需要の大きい高齢者層の利用が進んでいないことや 33、対面診療を原則とする規制の存在が障壁となっている 34。

3.5. 法規制(Legal)

- 医師の働き方改革: 2024年4月から完全施行されたこの法律は、病院のオペレーションモデルに革命的な変化を強いる。勤務医の時間外労働に、原則として年間960時間(A水準)という上限が設けられた 35。救急医療などを担う特定機能病院などには暫定的に年間1,860時間(B・C水準)の上限が適用されるが、これも将来的な解消が目標とされている 35。加えて、勤務終了から次の勤務開始までに9時間の休息を確保する「勤務間インターバル」も義務化された 35。これは、医師の長時間労働に依存してきた日本の医療提供体制の根幹を揺るがすものであり、病院は人員配置、業務プロセス、タスクシフトの全てを根本から見直さざるを得ない。

| 水準 | 年間時間外労働上限 | 月間時間外労働上限(原則) | 対象医療機関の種類 | 主要な要件 |

|---|---|---|---|---|

| A水準(一般) | 960時間 | 100時間未満 | 全ての勤務医が対象の原則水準 | 勤務間インターバル9時間 |

| B水準(地域医療確保) | 1,860時間 | 100時間未満 | 三次救急病院など地域医療に不可欠な病院 | 2035年度末までに解消目標 |

| C水準(技能向上) | 1,860時間 | 100時間未満 | 臨床研修・専門研修を行う研修病院 | 研修プログラムに限定 |

出典: 厚生労働省資料 35 を基に作成

- 医療情報の取り扱い: 個人情報保護法や次世代医療基盤法など、医療データの取り扱いには厳格な法的規制が存在する。データ駆動型医療(DDH)を推進する上で、これらの法規制を遵守した上でのデータ利活用体制の構築が不可欠となる。

3.6. 環境(Environment)

- BCP(事業継続計画): 大規模な自然災害やパンデミックの経験から、有事の際にも診療機能を維持するためのBCP策定が、医療機関にとって重要な責務となっている 38。

- サステナビリティ: 医療廃棄物の適正処理や、省エネルギー化による脱炭素への取り組みなど、環境負荷低減への社会的要請も高まっている。

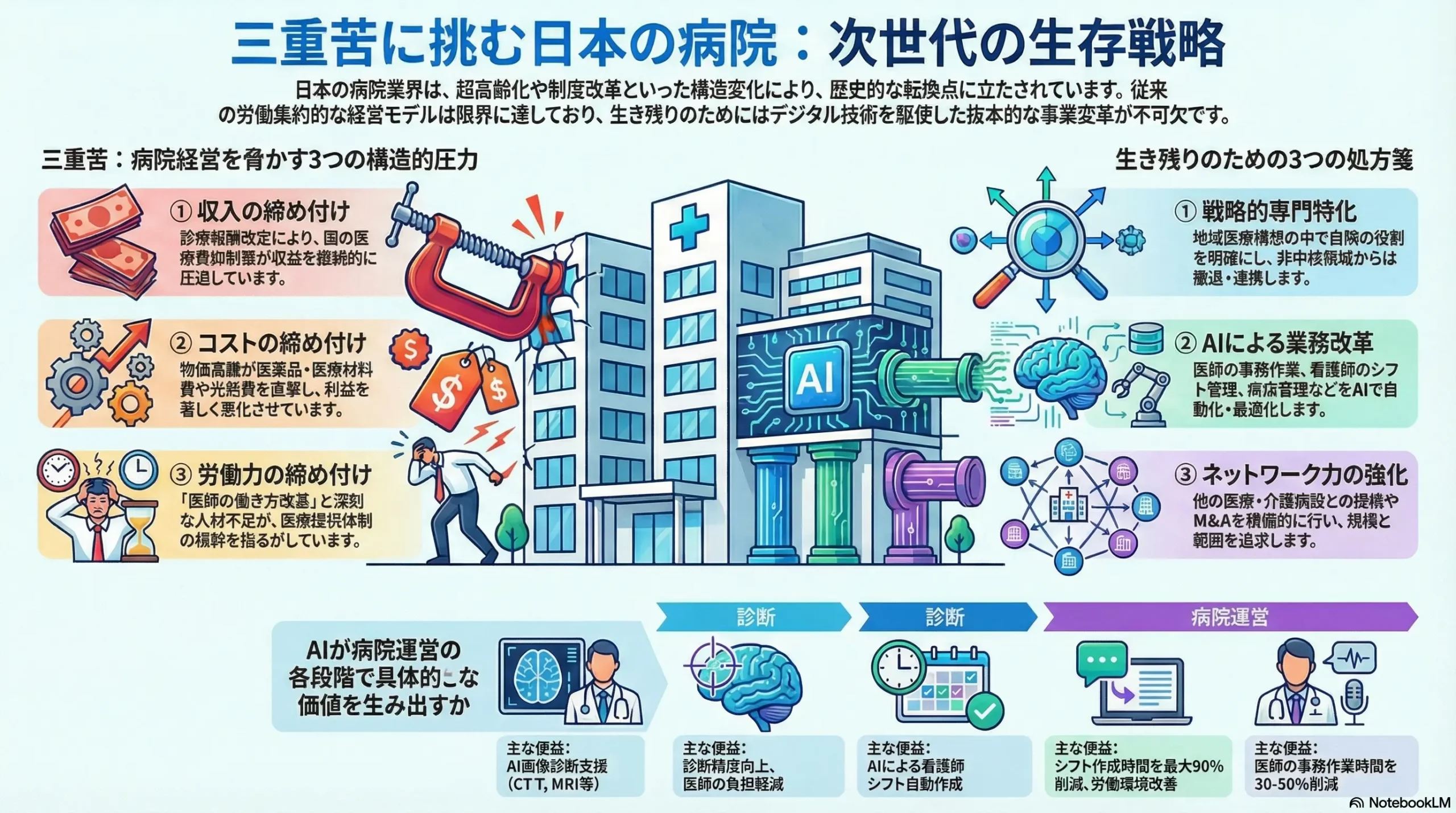

このPESTLE分析から浮かび上がるのは、病院経営が「三重の締め付け(Triple Squeeze)」に晒されているという厳しい現実である。第一に、政治的要因(診療報酬改定)による「収入の締め付け」。第二に、経済的要因(物価高騰)による「コストの締め付け」。そして第三に、法的・社会的要因(医師の働き方改革、人材不足)による「労働力の締め付け」である。これらは一時的な景気変動ではなく、構造的かつ恒久的な圧力であり、従来の延長線上にある経営努力だけでは乗り越えられない。この三重苦こそが、病院に抜本的なビジネスモデル変革を迫る最大の駆動力となっている。

さらに、これらの政策は個別に存在するのではなく、相互に連関し、病院業界の変革を強制する「市場」を創出していると解釈できる。「地域医療構想」が機能の専門化を迫り、「医師の働き方改革」が労働集約モデルからの脱却を強制する。この二つの政策的要請を同時に満たす唯一の解は、テクノロジーと新たな業務プロセスを導入し、より少ない労働力でより高い生産性を実現することである。つまり、政府は業界の自主的な変革を待つのではなく、デジタル化や業務改革を選択せざるを得ない状況を意図的に作り出している。これは、変革を支援するソリューションやサービスを提供する企業にとっては、巨大な事業機会の出現を意味する。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ポーターのファイブフォース分析を用いて、病院業界の収益構造と競争の本質を解き明かす。

4.1. 新規参入の脅威:低い

医療法に基づく厳格な病床規制と、開設に必要な都道府県知事の許可制度により、新たな病院を設立して市場に参入することは極めて困難である。したがって、同業の新規参入の脅威は非常に低い。

しかし、脅威の性質は変化している。異業種、特にIT企業やコンサルティングファーム、商社などが、病院を直接設立するのではなく、病院のバリューチェーンの一部を切り出してサービスを提供する形で市場に参入している 40。これらは「経営支援」「DXソリューション」「BPO(業務プロセスアウトソーシング)」といった形で提供され、データ分析、物流管理(SPD)、人事・経理といった非臨床業務を病院から請け負う。この「ヘルスケア支援サービス」市場は、2025年には33兆円規模に達するとも推計されており 43、病院の価値の一部を外部プレイヤーが獲得していくという「アンバンドリング(機能の切り出し)」による間接的な参入が現実の脅威となっている。

4.2. 代替品の脅威:中程度かつ増大傾向

- 施設・サービスによる代替: 軽度な疾患や慢性期のフォローアップにおいては、病院外来の機能は地域の医院・クリニックによって代替される。さらに、政府は在院日数の短縮と在宅医療へのシフトを強力に推進しており、介護老人保健施設、訪問看護ステーション、サービス付き高齢者向け住宅などが、従来病院が担っていた回復期・慢性期ケアの受け皿となっている 44。訪問看護の利用者数が過去10年で3倍に増加したという事実は、このシフトが急速に進んでいることを示している 44。

- デジタル技術による代替: オンライン診療は、特に再診や相談といった領域で、対面診療の代替となり得る。市場規模はまだ小さいものの、2025年には400億円を超えると予測されており、その潜在力は大きい 47。

- 予防・セルフメディケーションによる代替: 健康意識の高まりや予防医療の普及、OTC医薬品の活用は、そもそも病院にかかる必要性を低下させる方向に作用する。

4.3. 買い手の交渉力:高い

- 保険者(国・健康保険組合):絶対的。 病院が提供するサービスの最大の買い手は、公的医療保険制度である。サービスの価格(診療報酬)は、国(中医協)が一方的に決定するため、病院側に価格交渉力は一切存在しない。これは業界の収益性を規定する最も重要な構造的特徴である。

- 患者:低いが上昇傾向。 患者には病院を選択する自由があるものの、専門的な医療の質を判断することの難しさ(情報の非対称性)や、地域による選択肢の限定、かかりつけ医からの紹介への依存などから、その交渉力は伝統的に低かった。しかし、インターネット上の口コミサイトや病院ランキングなどの情報が増加するにつれて、患者がより主体的に病院を選択する傾向が強まっており、その力は徐々に増している。

4.4. 売り手の交渉力:非常に高い

- 医療専門職:非常に高い。 医師(特に専門医)や看護師は、業界全体で構造的な供給不足に陥っている 27。これにより、彼らは給与や勤務条件に関して極めて強い交渉力を持つ。病院間の熾烈な人材獲得競争は、人件費を高騰させ、経営を圧迫する最大の要因の一つである。

- 製薬企業:高い。 特許で保護された新薬、特に高価なバイオ医薬品や分子標的薬を開発する製薬企業は、強い価格交渉力を持つ。薬価は国との交渉で決まるが、病院にとっては仕入れコストとして経営に直接影響する。

- 医療機器メーカー:高い。 MRI、CT、手術支援ロボットといった高度かつ高額な医療機器市場は、シーメンス、GE、富士フイルム、インテュイティブ・サージカルといった少数のグローバル企業による寡占状態にある 50。そのため、これらのメーカーは強い価格決定力を持つ。

- 医薬品卸:中程度。 医薬品卸業界はアルフレッサ、メディパルなどの大手による寡占化が進んでいるが 52、製薬メーカーと医療機関の板挟びになる構造であり、利益率は低い。病院側もグループ購買組織(GPO)などを通じて価格交渉を行うため、卸の交渉力は限定的である。

4.5. 業界内の競争:高い

- 患者および医療従事者の獲得競争: 同一の二次医療圏内に位置し、類似した機能(例:急性期)を持つ病院間では、患者、特に診療報酬点数の高いDPC(診断群分類包括評価)対象疾患の患者を巡る競争が激しい。それ以上に熾烈なのが、希少な医師や看護師の獲得競争である。

- 「地域医療構想」における主導権争い: 「地域医療構想」は、新たな競争の次元を生み出した。各病院は、地域医療構想調整会議の場で、自院にとって有利な機能(例:地域の高度急性期医療を担う中核病院、あるいは周辺の急性期病院からの患者を一手に引き受ける回復期ハブ病院)を確保しようと、政治的・戦略的な主導権争いを繰り広げている。これは、単なる市場シェア争いではなく、将来の存続をかけたポジショニング競争である。

このファイブフォース分析が示すのは、病院業界の競争の主戦場が、かつての「最新鋭の医療機器を導入する」といった臨床面での軍拡競争から、「希少な人材を確保し、制約の中でいかに効率的な運営を実現するか」という人材獲得とオペレーションの競争へとシフトしているという事実である。新規参入は事実上ブロックされ、買い手(政府)の力は絶対的な所与の条件である。代替品の脅威は中長期的課題であり、最もダイナミックで対処すべき脅威は、売り手(医療従事者)の強い交渉力と、地域医療構想を舞台とした同業者間の激しい競争である。

この構造下では、最新の機器を導入しても、それを操作する医師や、患者をケアする看護師がいなければ価値は生まれない。人材不足という供給サイドの強い制約 27 と、地域医療構想という政治的枠組みの中でのポジショニング競争 17 が、現代の病院経営における最もクリティカルな競争要因となっている。したがって、戦略的焦点は、設備投資から、人材の獲得・定着と、卓越した業務効率性を実現するための組織能力への投資へと移行しなければならない。

さらに、この業界構造は、伝統的な垂直統合型病院モデルの「分解(Dis-integration)」と、新たな形での「再統合(Re-integration)」を促す土壌となっている。高い競争圧力とコスト圧力は、病院に非中核業務(IT、物流、経理など)を、より効率的に運営できる外部の専門業者へアウトソースするインセンティブを与える(分解)。同時に、地域医療構想や患者のケアを急性期から在宅までシームレスに管理する必要性は、他の医療・介護提供者と緊密なネットワークを形成したり、経営統合したりするインセンティブを与える(再統合)。今後の勝者は、この分解と再統合を巧みに組み合わせ、自院の強みを最も活かせるエコシステムを構築した病院となるだろう。

第5章:サプライチェーンとバリューチェーン分析

5.1. サプライチェーン分析(病院へのインプット)

病院という事業体は、多様なインプットを組み合わせて医療サービスというアウトプットを生み出す。そのサプライチェーンは、以下の主要な要素から構成される。

- 医薬品・医療材料: サプライチェーンの大部分は、アルフレッサ、メディパル、スズケン、東邦薬品といった大手医薬品卸によって担われている 52。これらの卸は、全国の製薬・医療材料メーカーから製品を調達し、病院へ納品する。近年、病院経営の効率化要求に応える形で、院内の物品管理を一括で請け負うSPD(Supply Processing and Distribution)サービスの導入が進んでいる。SPDは在庫管理の最適化や医療従事者の物品管理業務からの解放に貢献するが、その導入・運用レベルは病院によって様々である。医療関連の物流アウトソーシング市場は成長を続けており、2022年度には1,250億円規模に達している 53。

- 医療機器: CTやMRI、手術支援ロボットなどの高額な医療機器は、国内外のメーカー(シーメンス、GEヘルスケア、キヤノンメディカルシステムズ、富士フイルムなど)やその代理店から直接購入される 50。これらの機器は、購入費用だけでなく、長期にわたる保守・メンテナンス契約が伴い、病院の固定費の大きな部分を占める。

- 人材: 最も重要かつ、最も制約の厳しいサプライチェーンである。医師は、伝統的に大学医学部とその医局制度を通じて供給されてきた。医局は関連病院への医師派遣をコントロールすることで、地域医療において大きな影響力を持ってきたが、近年はその力も相対的に低下し、人材紹介会社の役割が増大している。看護師は、全国の大学、短期大学、専門学校などの看護師養成所から供給される 54。しかし、前述の通り、医師・看護師ともに需要が供給を大幅に上回っており、この人材供給のボトルネックが病院の成長、ひいては存続を左右する最大の制約条件となっている。政府は医学部定員の増員などで対応してきたが 60、効果が表れるには長い時間を要する。

5.2. バリューチェーン分析(病院の活動)

病院のコア・バリューチェーンは、患者が医療サービスを受けて退院するまでの一連のプロセスとして捉えることができる。

- 患者受入(外来・救急): 患者との最初の接点。予約受付、来院時の受付、救急車の受け入れ、初期的な問診(トリアージ)などが含まれる。

- 診断(検査・画像): 医師による診察、血液検査や尿検査などの検体検査、X線・CT・MRIなどの画像診断、内視鏡検査などを行い、病状を特定する。

- 治療(投薬・手術・リハビリ): 診断に基づき、薬物療法、外科手術、放射線治療、理学療法士などによるリハビリテーションなどを実施する。

- 看護・ケア(入院): 入院患者に対し、24時間体制でバイタルサインの監視、与薬、療養上の世話、精神的ケアなどを提供する。

- 退院支援・地域連携: 患者が退院後の生活にスムーズに移行できるよう、退院計画を立案し、地域のクリニック(かかりつけ医)、訪問看護ステーション、介護施設などと連携して、継続的なケア体制を構築する。

価値の源泉とデジタル化の影響

伝統的に、病院の価値の源泉は「診断」の正確性と「治療」の技術力(例:高名な外科医による手術)に集中していると見なされてきた。しかし、医療の標準化が進むにつれ、価値の源泉は多様化している。例えば、「看護・ケア」における手厚く質の高い看護は患者満足度を大きく左右し、「退院支援・地域連携」の巧拙は、患者のQOL(生活の質)だけでなく、病院の平均在院日数を短縮し経営効率を高める上で決定的に重要となる。

デジタル化は、このバリューチェーンの各段階に大きな影響を与えている。電子カルテやオーダリングシステムは、「診断」「治療」「看護」の各プロセス間での情報伝達を迅速かつ正確にし、医療安全の向上に寄与している 30。また、特定の疾患に対する標準的な治療計画である「クリニカルパス」は、治療プロセスを標準化することで、医療の質のばらつきを抑制し、在院日数の短縮やコスト削減に貢献する。DPC参加病院を対象とした調査では、クリニカルパスの活用が在院日数短縮やコスト意識向上につながったと報告されている 66。研究によれば、パスの導入・改定により医師の業務時間が40%削減されたとの推計もある 67。

この分析から導き出される重要な点は、バリューチェーンにおける価値創造の重心が、「治療」そのものから、プロセス全体の「連携・調整」へと移行していることである。国が急性期病床からの早期退院を促し 14、地域医療構想が機能分化された施設群による医療提供体制を志向する中で 6、この分断されたシステムを繋ぎ合わせる「接着剤」の役割、すなわち効率的でシームレスな退院支援と地域連携こそが、極めて高い価値を持つようになっている。この連携機能に長けた病院は、自院の病床回転率を高められるだけでなく、地域の他の医療・介護提供者にとって不可欠なパートナーとなり、安定した患者紹介フローを確保することができる。地域連携における人材不足やICT連携の不備が大きな課題として指摘されている現状 68 は、裏を返せば、この領域で卓越した能力を構築することが強力な競争優位につながることを示唆している。

また、サプライチェーン分析は、病院経営の最大のボトルネックが「人材」であることを改めて浮き彫りにした。医薬品や医療機器は資金があれば調達可能だが、医師や看護師はそうではない。構造的な労働力不足 27 は、病院のキャパシティを規定する絶対的な制約条件である。したがって、あらゆる成長戦略は、この人材という最も非弾力的な供給要素をいかに確保し、最大限に活用するかという現実的な計画の上に成り立っていなければならない。これは、人事戦略を単なる管理機能から、経営戦略の中核へと昇格させることを意味する。

第6章:顧客(患者・地域)の需要特性分析

6.1. 主要な患者セグメントとKBF(Key Buying Factor)

病院の「顧客」は、単一の存在ではなく、多様なセグメントに分類できる。

- 疾患別セグメント: がん、心疾患、脳卒中といった生命に直結する急性期疾患の患者層、糖尿病や高血圧などの生活習慣病を抱える慢性期疾患の患者層、そして認知症や加齢に伴う機能低下を抱える高齢者層など、疾患によって求める医療は大きく異なる 11。

- 年齢別セグメント: 小児、成人、そして急増する後期高齢者では、医療ニーズだけでなく、コミュニケーションの方法や意思決定のプロセスも異なる。

- ケアフェーズ別セグメント: 救急搬送される急性期の患者、リハビリテーションを必要とする回復期の患者、長期的な療養が必要な慢性期の患者では、病院に期待する役割が全く違う。

これらのセグメントごとに、病院選択におけるKBF(Key Buying Factor:主要購買決定要因)は異なる。例えば、高度な手術や専門治療を求める患者にとっては、「医師の評判・専門性」や「最新の医療設備」が最重要のKBFとなる。一方で、慢性疾患の管理やリハビリテーションを目的とする患者にとっては、「自宅からのアクセスの良さ」「待ち時間の短さ」「院内環境の快適性」「スタッフの対応」といった要因の重要度が増す。

しかし、病院にとって最も重要な「顧客」セグメントの一つが、患者本人ではなく、地域の「かかりつけ医」(医院・クリニック)であることを見過ごしてはならない。専門的な検査や入院治療が必要な場合、多くの患者はかかりつけ医からの紹介状を持って病院を訪れる。つまり、かかりつけ医は、病院にとっての主要な顧客紹介チャネルであり、ゲートキーパーの役割を果たしている。

6.2. 「患者中心の医療」と患者体験(PX)

近年、医療提供体制のパラダイムは、提供者側の都合を優先する「プロバイダー・セントリック」から、患者の価値観やニーズを尊重する「ペイシェント・セントリック(患者中心)」へと移行しつつある。この概念を具体化する上で重要なのが、患者体験(PX: Patient Experience)の向上である。

PXは、単なる「患者満足度(Patient Satisfaction)」とは異なる。満足度がサービスの結果に対する期待との比較で測られるのに対し、PXは患者が医療システムと関わる中で経験する全ての出来事やインタラクション(医師や看護師とのコミュニケーション、治療プロセスの分かりやすさ、院内の物理的環境など)の総体である 69。

PX向上への取り組みは、患者のエンゲージメントを高め、治療への積極的な参加を促す。海外の先進事例では、PXの向上が臨床的なアウトカムの改善だけでなく、医療ミスの減少、平均在院日数の短縮、さらには職員の離職率低下にも繋がることが報告されており、病院経営に直接的なメリットをもたらすことが示されている 70。日本でも、松下記念病院や小松市民病院などでPX向上のためのワーキンググループが立ち上がるなど、関心が高まっている 72。

6.3. 紹介元医療機関との連携

急性期医療を担う病院にとって、地域のクリニックは生命線である。これらの紹介元医療機関との良好な関係構築は、極めて重要な事業開発活動と言える。

良好な関係とは、単に懇親を深めることではない。それは、紹介患者をスムーズに受け入れるための円滑な予約・情報共有システム、治療経過を迅速かつ的確に紹介元の医師へフィードバックする報告体制、そして治療後の患者を再び地域のクリニックへ戻す「逆紹介」のプロセスが明確に定義され、機能している状態を指す。病院が急性期の専門治療に特化し、クリニックが日常的な健康管理と慢性期のフォローアップを担うという役割分担を、双方が尊重し合うパートナーシップの構築が不可欠である。しかし、現実には、この医療機関間の連携不足が、非効率な患者の流れや医療資源の浪費を生む大きな課題となっている 68。

この顧客分析から、二つの重要な戦略的示唆が導かれる。第一に、病院のマーケティングおよび関係構築活動は、患者本人という「B2C顧客」と同じか、それ以上に、地域のクリニックという「B2B顧客」に焦点を当てる必要がある。クリニックの医師は、連携が取りやすく、コミュニケーションが円滑で、自らのプライマリ・ケア医としての役割を尊重してくれる病院へ患者を送る。この「B2Bマーケティング」に習熟した病院は、単に一般向けの広報活動に注力する病院よりも、安定的かつ質の高い患者フローを確保することができる。地域連携の不備が業界全体の大きな課題である 68 ということは、この課題を解決できる病院が、患者紹介のハブとしての強力な競争優位を築けることを意味する。

第二に、患者体験(PX)は、まだ多くの日本病院にとって未開拓の、しかし極めて強力な「質」と「効率」向上のためのレバーである。PXはしばしば単なる満足度調査と混同され、その戦略的重要性が十分に認識されていない。しかし、優れたPXは患者の治療アドヒアランス(指示遵守)を高め、より良い臨床結果につながる。また、患者の不安を軽減し、コミュニケーションを改善する体系的なPXプログラムは、業務プロセスを合理化し、クレーム対応に要する職員の時間を削減し、ひいては平均在院日数の短縮にも貢献しうる 71。PXへの投資は、単なる「ソフトな」マーケティング費用ではなく、明確なROI(投資対効果)を持つ、経営効率改善のための「ハードな」オペレーション投資と位置づけるべきである。

第7章:業界の内部環境分析(Internal Environment Analysis)

7.1. VRIO分析

持続的な競争優位の源泉となる経営資源や組織能力(ケイパビリティ)を特定するために、VRIOフレームワークを用いて内部環境を分析する。

- 経済的価値(Value): 高いブランド評価、著名な専門医チーム、主要駅に近いといった立地条件などは、価値ある経営資源である。

- 希少性(Rarity): 他院が容易に模倣できない、真に希少な資源としては、世界でも数少ない最新鋭の医療技術や、地域内のクリニックと構築した排他的で強固な連携ネットワークなどが挙げられる。

- 模倣困難性(Inimitability): 最も防御力の高い競争優位は、模倣が困難な組織能力に宿る。例えば、長年にわたって醸成された安全文化や継続的改善の組織風土、あるいは特定の専門領域のチーム内に蓄積された暗黙知(Tacit Knowledge)などがこれにあたる。

- 組織(Organization): 病院は、価値があり、希少で、模倣困難な資源を、実際に価値として結実させるための組織体制、マネジメントシステム、業務プロセスを備えていなければならない。例えば、スター外科医という希少な資源を擁していても、手術室のスケジューリングが非効率であれば、その価値を最大限に引き出すことはできない。

7.2. 人材動向(最重要課題)

- 需給ギャップ: 医師、看護師 27、薬剤師、そして理学療法士・作業療法士といったコメディカルに至るまで 75、あらゆる医療専門職の需要が供給を上回っている。これは、病院経営における最大かつ最も深刻な内部制約である。

- 賃金トレンド: 医療専門職の賃金は他産業と比較して高く、熾烈な人材獲得競争がさらなる上昇圧力となっている。看護師の平均年収は約500万円、医師は1,200万円を超える水準にあり 81、病院の最大のコスト項目である人件費率を常に圧迫している。

- 「医師の働き方改革」の影響: この改革は、病院の人事戦略に地殻変動をもたらしている。

- 採用: 新しい労働時間規制を遵守できる体制を構築できない病院は、若手医師から敬遠され、採用競争で著しく不利になる。

- 人件費: これまでと同水準の診療体制を維持するためには、より多くの医師を雇用する必要が生じ、人件費の大幅な増加は避けられない。

- 医療提供体制: 規制を遵守するために十分な人員を確保できない場合、夜間救急の縮小や手術件数の削減など、診療機能の縮小を余儀なくされる病院が出てくる。先進的な病院では、客観的な労働時間管理システムの導入やタスクシフトの推進といった対応策が始まっている 83。

7.3. 労働生産性

- 生産性指標: 病院の労働生産性は、医師一人あたり患者数、看護師一人あたり患者数(看護配置基準、例:7対1)、あるいは職員一人あたり医業収益といった指標で測定される。

- 生産性のボトルネック: 病院の生産性は、手書きによる記録作業、部門間の連携不足、旧態依然とした業務フローといった、多くのレガシーな慣行によって著しく阻害されている。

- タスクシフト/シェア: 生産性向上のための最も重要な戦略が、タスクシフト/シェアである。これは、従来医師が行ってきた業務の一部を、看護師、薬剤師、診療放射線技師といった他の資格を持つ専門職へ移管・共有することである。「医師の働き方改革」を背景に、政府も各職種の業務範囲拡大を法改正で後押しするなど、強力に推進している 37。タスクシフトの成功は、医師の負担を直接的に軽減し、医療チーム全体の生産性を向上させる 83。

この内部環境分析から明らかになるのは、「医師の働き方改革」が、人事部門の役割を単なるコストセンターから、経営戦略を実現するための「戦略的イネーブラー」へと変貌させたという点である。改革以前は、医師不足への対応策は、しばしば既存の医師の長時間労働に依存していた。しかし、その選択肢が法的に閉ざされた今 35、病院はより複雑な方程式を解かなければならない。それは、新たな人材の獲得、業務の再配分(タスクシフト)37、そして労働時間あたりの生産性向上(テクノロジー活用、業務改善)という三つの変数を同時に最適化することである。この複雑な変革を主導するのは、人事・労務管理部門であり、その戦略遂行能力が病院の競争力を直接左右する。単なる事務管理機能しか持たない病院は、この難局を乗り切れず、診療機能の低下を招くだろう。一方で、戦略的な人事機能を持つ病院は、新たな働き方を設計し、「選ばれる職場」として希少な人材を惹きつけることができる。

また、VRIO分析は、病院の真に持続可能な競争優位が、その「組織能力」にあることを示唆している。最新の医療機器やスター医師といった資源は価値があるが、競合も資金を投じれば獲得できるし、引き抜かれるリスクもある。最も模倣が困難な優位性は、VRIOの「O (Organization)」にこそ存在する。すなわち、人材、プロセス、テクノロジーを統合し、極めて効率的で質の高い医療提供システムを構築・運営する組織能力である。これには、安全を最優先する組織文化、診療報酬改定に迅速に対応できる俊敏な経営体制、そして患者のスループットを最大化する洗練されたオペレーションエンジンが含まれる。これらの組織能力は、一朝一夕には構築できず、長年の蓄積の賜物であり、競合他社が容易に模倣することはできない。コスト抑制と労働力不足という現在の厳しい経営環境は、この「組織のソフトウェア」とも言うべき無形の資産を、これまで以上に重要な競争優位の源泉としている。

第8章:主要トレンドと未来予測

8.1. 機能分化と集約化の加速

「地域医療構想」は、今後も病院の機能分化と集約化を強力に推進するだろう。これにより、業界再編、すなわちM&Aの動きが本格化すると予測される。経営体力のある病院グループが、特定の機能(例:回復期リハビリテーション)における規模の経済を追求するために、経営難に陥った中小病院を買収し、専門施設として転換するケースが増加するだろう。実際に、医療機関の休廃業・解散件数は過去最多を記録しており 85、この淘汰と集約の波がすでに始まっていることを示している。

8.2. 病院経営の多角化・連携強化

病院は、伝統的な入院・外来診療という枠を超え、経営の多角化を加速させる。具体的には、自法人で介護老人保健施設、訪問看護ステーション、健診センターなどを運営する動きが活発化するだろう 87。このような垂直統合戦略は、急性期から回復期、そして在宅・介護へと至る患者のケア・ジャーニーを自社グループ内で完結させることを可能にする。これにより、患者の囲い込み、収益機会の拡大、そしてより一貫性のある医療・介護サービスの提供が実現できる。

8.3. 予防医療・未病への関与

医療システムの焦点は、治療中心から、病気になる前の「予防」や、本格的な病気になる手前の「未病」の段階へと徐々にシフトしている。病院は、地域住民の健康増進活動や、高度な検診プログラム、生活習慣改善指導などを通じて、この予防医療分野へより深く関与していく機会がある。これは、新たな収益源の創出に繋がるだけでなく、地域社会における病院のブランド価値とプレゼンスを高める上でも有効な戦略となる。

8.4. 医療ツーリズム

国内市場が成熟・縮小する可能性を見据え、一部の病院、特に国際的に評価の高い専門分野を持つ病院にとっては、海外の富裕層患者を受け入れる医療ツーリズムが新たな成長分野となる可能性がある。しかし、これには言語対応、文化的な配慮、国際的なマーケティング、そして複雑な法的・倫理的課題への対応など、多大な投資と専門知識が必要であり、全ての病院にとって現実的な選択肢とは言えない。

これらのトレンドが示す未来の病院像は、もはや単一の「建物」ではなく、より広範なヘルスケア「システム」の中核である。今後の成功する病院は、その物理的な壁を越え、パートナーシップのネットワーク、多角化されたサービスライン(入院、外来、在宅、介護、予防)、そしてこれらの異なる提供体制を横断して患者の健康を管理する能力によって定義されるだろう。経営者の思考は、「自院を管理する」ことから、「地域のヘルスケア・エコシステムをマネジメントする」ことへと転換する必要がある。機能分化(8.1)は、一つの病院が全てを担う時代の終わりを意味し、多角化(8.2)は、病院の活動が院外へと拡大することを意味する。そして予防へのシフト(8.3)は、人々が患者になる前から関与する必要性を示している。これら全てを結びつけるためには、個々の組織の最適化を超えた、ネットワークとしてのアプローチが不可欠となる。自院の入院オペレーションの効率化のみに注力する病院は、患者フローのコントロールとケア・コンティニュアム全体のマネジメントという、より大きな戦略的ゲームを見失うことになるだろう。

第9章:AIの影響とインパクト(特別章)

人工知能(AI)は、病院経営が直面する構造的課題に対する最も強力な解決策の一つとして、その影響力を急速に増している。本章では、AIが病院の各機能に与える具体的なインパクトと、その導入に向けた課題を詳細に分析する。

9.1. 診断支援(Clinical Decision Support)

- 画像診断支援: 医療AIの応用分野として最も成熟している領域の一つである。膨大な画像データを学習したAIアルゴリズムは、CT、MRI、内視鏡、病理画像などから、がんや脳卒中、その他の病変の兆候を、時に人間の専門医を凌駕する精度で検出する 90。この技術は、放射線科医の「第二の目」として機能し、診断の見落としリスクを低減すると同時に、増え続ける読影業務の負担を軽減する。ある研究では、AIの支援により医師の肺結節の検出感度が平均で5.2%向上したと報告されている 92。また、読影時間を一件あたり平均8分短縮したという事例もある 93。

- 診断・予後予測: AIモデルは、電子カルテの診療記録、バイタルサイン、検査結果といった多様なデータを解析し、患者の状態悪化(例:ICUにおける敗血症リスク)や、疾患の進行を予測することができる 94。これにより、より早期の介入とプロアクティブな治療計画の立案が可能となる。

9.2. 治療・手術支援

- 治療法レコメンデーション: がんゲノム医療のような複雑な領域において、AIシステムは患者固有の遺伝子変異情報を解析し、数千もの臨床試験データや医学論文と照合することで、最も効果が期待できる分子標的薬や免疫療法を推奨する 95。これは、患者一人ひとりに最適化された「プレシジョン・メディシン(精密医療)」を実現する上で不可欠な技術である。富士通と東京大学医科学研究所の共同研究では、AI技術により遺伝子変異の検討時間が半分以下に短縮されたことが実証されている 98。

- 手術支援: AIは手術支援ロボットと統合され、手技の精度を向上させたり、術中にリアルタイムで術野の重要構造物をハイライトしたりすることで、外科医を支援する。また、手術動画を解析して、手技の標準化や若手医師の教育に活用する研究も進んでいる。

9.3. 病院運営の効率化(Hospital Operations)

- 事務作業の自動化:

- 診療報酬請求(レセプト)業務: AI-OCRやRPA技術を活用することで、これまで人手に頼ってきたレセプトの点検・修正といった定型業務を自動化し、医事課職員の負担を大幅に削減できる。

- AI問診: 医師の診察前に、AIチャットボットが患者から症状や病歴を構造化された形式で聴取する。これにより、医師は診察前に患者情報を把握でき、診察とカルテ記載の時間を大幅に短縮できる。導入事例では、カルテ記載時間が12分から8分に短縮されたり 101、診察時間が1回あたり3〜5分短縮されたりする効果が報告されている 102。

- 業務最適化:

- 看護師シフト作成: 複雑な勤務条件、各看護師のスキルミックスや希望、労働基準法などを全て考慮した上で、最適な勤務シフトをAIが自動で作成する。これにより、看護師長がシフト作成に費やしていた時間を最大で90%削減できるとされ、より公平で負担の少ないシフトの実現が期待される 105。

- 病床管理(ベッドコントロール): AIが入院患者の退院時期や救急外来からの緊急入院数を予測することで、病床の割り当てを最適化する。これにより、救急患者の待機時間短縮や院内全体の患者フローの改善に繋がる 109。

- 需要予測と在庫管理: 医薬品や医療材料の需要をAIが予測し、発注を自動化することで、在庫の最適化を図る。これにより、欠品リスクを回避しつつ、過剰在庫による廃棄ロスや管理コストを削減できる。

9.4. 医療従事者の負担軽減

- カルテ入力支援: 医師と患者の会話をAIがリアルタイムで聞き取り、その内容を要約して自動でカルテの下書きを作成する「アンビエントAI」技術が登場している。これは、医師が診療後に費やす膨大なカルテ記載時間(いわゆる「パジャマ・タイム」)を劇的に削減し、「医師の働き方改革」への直接的な処方箋となる 93。

- 最新医学情報の検索: AIを活用することで、特定の患者症例に関連する最新の医学論文や診療ガイドラインを、膨大な文献データベースから瞬時に検索・要約することが可能になる。

9.5. 導入に向けた課題

- 導入コストとROI: AIシステムの導入には多額の初期投資が必要であり、その投資対効果(ROI)を短期的に、かつ明確に証明することは容易ではない。

- 医療データの質と標準化: AIの性能は、学習に用いるデータの質と量に完全に依存する。日本の多くの病院では、電子カルテのデータ形式が標準化されておらず、質の低いデータも散見されるため、これがAI開発・導入の大きな障壁となっている。

- 法的・倫理的責任: AIが診断エラーを犯した場合、その法的責任は誰が負うのか。現時点での一般的な見解は、最終的な診断・治療の責任は医師にある、というものである 110。これは、AIの判断をどこまで信頼し、活用するかという医師のジレンマを生む。また、学習データに含まれる偏見をAIが再生産してしまう「アルゴリズム・バイアス」の問題や、患者のプライバシー保護も、重大な倫理的課題である 111。

- 職員のAIリテラシー教育: AIの導入を成功させるには、テクノロジーだけでなく、現場の職員が新しいツールを信頼し、効果的に使いこなすための教育と、組織文化の変革が不可欠である。

| バリューチェーン段階 | 主要なAI応用例 | 主な便益 |

|---|---|---|

| 診断 | AIによる画像診断支援(CT, MRI等) | 診断精度向上、医師の負担軽減、見落とし防止 |

| AIによる病理診断支援 | 診断の迅速化、客観性の向上 | |

| 治療 | がんゲノム医療における治療薬レコメンデーション | 治療効果の最大化(個別化医療) |

| AI支援による手術計画・ナビゲーション | 手術精度の向上、合併症リスクの低減 | |

| 病院運営 | AIによる看護師シフト自動作成 | シフト作成時間の90%削減、労働環境改善 |

| AIによる病床管理(ベッドコントロール) | 病床稼働率の最適化、待機時間の短縮 | |

| AI問診、AI音声カルテ入力 | 医師の事務作業時間30-50%削減、患者対応時間の増加 | |

| AIによるレセプト自動点検 | 請求業務の効率化、ヒューマンエラー削減 |

出典: 各種調査レポート 109 等を基に作成

AIは、第3章で述べた「三重の締め付け(Triple Squeeze)」に対する最も有効な対抗策である。労働力不足に対しては、AIによる業務自動化が一人ひとりの生産性を向上させる(例:AIカルテ入力、AIシフト作成)93。コスト圧力に対しては、AIによる資源利用の最適化が、無駄を削減しスループットを改善する(例:病床管理、在庫管理)109。そして収入圧力に対しては、AIが診断精度を高め、ゲノム医療のような高付加価値サービスを可能にすることで、トップラインの維持・向上に貢献しうる 96。もはやAIは贅沢品ではなく、新たな経営環境で生き残るための戦略的必需品である。

AIへの投資戦略を考える上では、「防御的AI」と「攻撃的AI」という二つの類型で整理することが有効である。「防御的AI」とは、看護師シフト作成、レセプト点検、カルテ入力支援といった、コスト削減、規制遵守、業務効率化に直結するオペレーション支援ツールへの投資を指す。これらは、事業を継続するための「守り」の投資である。一方、「攻撃的AI」とは、ゲノム解析に基づく治療提案や、最先端の画像診断支援といった、明確な臨床的差別化を生み出し、トップクラスの人材を惹きつけ、病院のブランド価値を飛躍的に高めるための「攻め」の投資である。バランスの取れた戦略とは、まず「防御的AI」への投資で足元を固め、経営の安定化を図りつつ、自院の強みとなる領域で「攻撃的AI」への選択的投資を行い、長期的な成長の布石を打つことである。

第10章:主要プレイヤーの戦略分析

日本の病院市場は、設立母体や機能によって多様なプレイヤーが存在する。ここでは、主要な病院グループを比較分析し、その戦略的特徴を明らかにする。

10.1. プレイヤーの分類とプロファイル

- 国立病院機構(NHO): 全国に140の病院ネットワークを持つ巨大組織。がん、感染症、難病といった政策医療や、地域のセーフティネットとしての役割を担う。その戦略は国の医療政策と密接に連動しており、全国ネットワークを活かした臨床研究や標準化された教育研修に強みを持つ 115。

- 地域医療機能推進機構(JCHO): 全国に57の病院を運営し、その多くが介護老人保健施設を併設している。その名の通り、「地域包括ケアシステム」の中核を担うことを明確なミッションとして掲げ、急性期から回復期、介護までシームレスなサービス提供を目指す戦略が特徴である 120。

- 公的医療機関(済生会、日本赤十字社など): 長い歴史を持つ社会福祉法人や公的団体。例えば、済生会は「施薬救療」という創設の理念に基づき、生活困窮者支援や地域福祉に深く根ざした活動を展開している 125。日本赤十字社は、災害医療や救急医療において中心的な役割を果たす 132。

- 大規模民間グループ(徳洲会、IMSグループなど): 最も市場原理に基づいた経営を行うプレイヤー。

- 徳洲会グループ: 「生命だけは平等だ」という理念の下、「いつでも、どこでも、誰でもが」を掲げ、年中無休・24時間体制の救急医療に圧倒的な強みを持つ。全国に広がる病院網と、積極的な事業展開で知られる 133。

- IMS(イムス)グループ: 首都圏を中心に病院・介護施設などを多数展開する巨大グループ。「愛し愛されるIMS」を理念に、急性期から慢性期、予防医療までフルスペクトラムのサービスを提供し、特定地域における圧倒的なドミナント戦略(地域集中出店戦略)を特徴とする 139。

- 大学病院: 特定機能病院として、高度先進医療、研究、そして医師の教育という三つの使命を担う、日本の医療ヒエラルキーの頂点に位置する。最新の医療技術が集積するが、一方で組織が官僚的で、コスト効率の面では課題を抱えることが多い。

10.2. 戦略的比較

これらのプレイヤーは、その戦略において明確な違いを見せる。

- 展開地域: NHO、JCHO、徳洲会は全国展開型。IMSグループは首都圏への集中型。大学病院は各地域のアカデミック・ハブとして存在する。

- 機能的焦点: JCHOは地域包括ケア、大学病院は高度急性期、徳洲会は救急医療に、それぞれ明確な戦略的焦点を置いている。

- DXや働き方改革への取り組み: 各グループの差別化要因となりつつある。先進的なグループは、グループ内での電子カルテの標準化、データ分析基盤の構築、医師の労働時間管理ツールの導入などに積極的に投資している。例えばJCHOは、ITシステムをグループで統一化することで、コスト削減とデータの一元管理を進めている 122。これらの具体的な取り組みは、各法人が発行する事業報告書や中期経営計画で確認できる 146。

- M&A・アライアンス戦略: IMSグループのような民間グループは、歴史的にM&Aを通じて規模を拡大してきた 145。NHOやJCHOのような公的性格の強いグループも、「地域医療構想」を背景に、地域内での連携や機能統合を迫られている。

| 病院グループ | 設立母体 | 施設数/病床数(概算) | ビジョン・使命 | コアコンピタンス |

|---|---|---|---|---|

| 国立病院機構 (NHO) | 独立行政法人 | 140病院 / 約4.9万床 | 国民の健康と医療の向上 | 政策医療、臨床研究ネットワーク |

| JCHO | 独立行政法人 | 57病院 / (非公開) | 地域包括ケアの要 | 急性期から介護までのシームレスな連携 |

| 済生会 | 社会福祉法人 | 約400施設 / (非公開) | 施薬救療、生活困窮者支援 | 医療・保健・福祉の複合的提供 |

| 徳洲会グループ | 医療法人 | 70以上の病院 / (非公開) | 生命だけは平等だ | 年中無休・24時間の救急医療体制 |

| IMSグループ | 医療法人 | 136施設 / 約1.3万床 | 愛し愛されるIMS | 首都圏における地域ドミナント戦略 |

出典: 各グループ公式サイト 115 等を基に作成

このプレイヤー分析から、日本の病院市場において二つの支配的な戦略モデルが浮かび上がってくる。一つは、NHOやJCHOに代表される「ナショナルスケール・プラットフォーム」モデルである。これは、広範な全国ネットワークを活かして、業務プロセスの標準化、医薬品などの共同購入によるコスト削減、大規模なデータ集積、そして組織内での人材流動性を実現し、規模の経済とベストプラクティスの共有によって競争優位を築く。もう一つは、IMSグループに代表される「リージョナル・ドミネーター(地域支配者)」モデルである。これは、特定の地理的エリアに経営資源を集中投下し、圧倒的な市場シェアと、急性期から在宅までの垂直統合されたサービス提供体制を構築することで、その地域にとって代替不可能な医療インフラとなり、強力な参入障壁(堀)を築く。中小の独立系病院は、これらの巨大プレイヤーと正面から競争することは困難であり、自院がどちらのモデルに親和性が高いか、あるいはどのように連携していくかを戦略的に選択する必要がある。

第11章:戦略的インプリケーションと推奨事項

11.1. 勝者と敗者を分ける要因

これまでの分析を統合すると、今後5年から10年の間に、病院経営の勝者(持続可能な運営ができる病院)と敗者(機能縮小や撤退を余儀なくされる病院)を分ける決定的な要因は、以下の四点に集約される。

- 戦略的俊敏性(Strategic Agility): 「地域医療構想」に対し、受け身で様子見の姿勢を取るのではなく、自院が担うべき機能について大胆かつ迅速な意思決定を下し、実行に移す能力。

- オペレーショナル・エクセレンスとデジタル成熟度: 特にAIをはじめとするテクノロジーと業務プロセスの再設計を駆使して、構造的に低いコストと高い労働生産性を実現し、「三重の締め付け」を乗り越える能力。

- ネットワーク力(Network Power): 地域の他の医療・介護提供者との強固なアライアンスを構築し、患者フローをコントロールし、ケアを連携させ、規模の経済性を追求する能力。孤立は、もはや死を意味する。

- 人材惹きつけ力(Talent Magnetism): 働きやすい環境、キャリアパスの提示、柔軟な勤務形態などを通じて、希少な医療専門職から「選ばれる職場」となり、人材を獲得・維持し続ける能力。

11.2. 機会と脅威(SWOT分析の統合)

クライアント(特定の病院)がこの市場で成功するためには、以下の機会を捉え、脅威に備える必要がある。

- 機会(Opportunities):

- 成長が見込まれる市場セグメント(例:回復期リハビリテーション、在宅医療)で地域におけるリーダー的地位を確立する。

- データ駆動型のケア連携プラットフォームを構築し、地域のハブとなる。

- AIを駆使して圧倒的な業務効率性を実現し、コストリーダーとなる。

- 経営難に陥った近隣の中小病院を買収・統合し、地域ネットワークを構築する。

- 脅威(Threats):

- 「地域医療構想」の調整会議の結果、不採算な役割を押し付けられる。

- 「医師の働き方改革」と人材不足により、主要な診療科のスタッフを確保できず、機能停止に陥る。

- より大規模で効率的な病院システムとの競争に敗れ、患者と人材を奪われる。

- デジタルヘルスや在宅ケアといった代替サービスに、徐々に患者基盤を侵食される。

11.3. 戦略的オプションの提示と評価

典型的な中規模地域病院(例:300床規模)が取り得る戦略的オプションは、主に以下の四つが考えられる。

- オプションA:急性期スペシャリスト化戦略

- 内容: 特定の高度急性期領域(例:心臓血管、がん、脳卒中)に経営資源を集中させ、専門病院としてのブランドを確立する。

- 評価: 診療報酬単価が高く、高い専門性をブランド化しやすい。しかし、最新鋭の設備投資が継続的に必要であり、専門医の獲得競争が極めて激しい。

- オプションB:回復期ケア・チャンピオン戦略

- 内容: 病床の大部分を回復期リハビリテーション病棟や地域包括ケア病棟に転換し、地域の急性期病院からの患者を受け入れる後方支援機能に特化する。

- 評価: 高齢化という人口動態トレンドに合致し、専門医への依存度が比較的低い。しかし、一日あたりの診療報酬単価は低いため、高い病床利用率と徹底した業務効率性が成功の絶対条件となる。

- オプションC:地域ケア・インテグレーター戦略

- 内容: 病院本体は中核機能に絞りつつ、地域のクリニック、訪問看護ステーション、介護施設などをネットワーク化し、そのハブとして地域全体のケアをマネジメントする役割を担う。

- 評価: 患者のケア・ジャーニー全体をコントロールでき、強固な地域的参入障壁を築ける。しかし、ネットワーク管理や集団の健康管理(ポピュレーションヘルス・マネジメント)といった、従来の病院経営とは異なる新たな能力の獲得が必要となる。

- オプションD:M&Aによる規模拡大戦略

- 内容: より大規模な病院グループの傘下に入る、あるいは近隣の補完的な機能を持つ病院と経営統合することで、スケールメリット、資金力、経営ノウハウを獲得する。

- 評価: 経営基盤を即座に安定させ、必要なリソースへアクセスできる。しかし、経営の自主性を失い、組織文化の衝突といったリスクも伴う。

11.4. 最終提言とアクションプラン

最終提言:

これまでの分析に基づき、典型的な中規模地域病院にとって最も蓋然性の高い成功戦略として、「オプションB:回復期ケア・チャンピオン戦略」を提言する。

提言理由:

この戦略は、高齢化という最も強力な市場トレンドと、「地域医療構想」による急性期病床削減という政策的要請に最も合致している。また、資本力で勝る大学病院などとの高度急性期領域での直接的な消耗戦を回避できる。さらに、成功の鍵が業務効率性にあるため、本レポートで強調したAIなどのテクノロジー活用やプロセス改革への集中的な投資によって、競争優位を構築することが可能である。

実行に向けたアクションプラン概要:

- フェーズ1:戦略的再配置と業務基盤の構築(1年目)

- 主要KPI:

- 地域医療構想調整会議にて、地域の主要な回復期機能病院としての役割を公式に合意。

- 維持する急性期病床の平均在院日数を10%短縮。

- AIによる看護師シフト作成システムのパイロット導入を完了し、作成時間を50%削減。

- アクションプラン:

- 調整会議での交渉を本格化させ、地域の急性期病院との連携協定の基本合意を取り付ける。

- 急性期病棟の一つを回復期リハビリテーション病棟へ転換する改修計画に着手する。

- 医師から看護師、薬剤師へのタスクシフト・プロトコルを策定・導入する。

- AIシフト作成ツールを選定し、1病棟で試験導入を開始する。

- 主要KPI:

- フェーズ2:規模拡大とネットワーク統合(2〜3年目)

- 主要KPI:

- 回復期病床の利用率を90%以上で安定させる。

- 地域の主要急性期病院3施設と、正式な患者紹介・連携パートナーシップ契約を締結する。

- 地域のクリニック20施設と連携する、紹介・逆紹介のためのデータ共有プラットフォームを稼働させる。

- アクションプラン:

- 計画に基づき病床転換を完了させる。

- 理学療法士、作業療法士などのリハビリ専門職を計画的に採用・育成する。

- 地域連携を専門に担当するチームを組成し、急性期病院やクリニックとの関係を強化する。

- 電子カルテと連携可能な、クラウドベースの地域連携システムを導入する。

- 主要KPI:

- フェーズ3:サービス多角化と経営最適化(4〜5年目)

- 主要KPI:

- 法人として訪問看護ステーション事業を開始し、退院患者の15%にサービスを提供する。

- 患者一日あたりのオペレーションコストを、全国の同機能病院ベンチマークで上位25%(低コスト)水準に到達させる。

- 医業利益率3%を達成し、黒字経営を定着させる。

- アクションプラン:

- 訪問看護ステーションを新規開設、または近隣のステーションを買収する。

- 収集した経営・臨床データを継続的に分析し、データに基づいた業務改善サイクル(PDCA)を定着させる。

- 予防リハビリや自費のウェルネスプログラムなど、回復期ケアの周辺領域へのサービス展開を検討する。

- 主要KPI:

第12章:付録(Appendix)

12.1. 参考文献・引用データ

- 厚生労働省「令和4年度 国民医療費の概況」

- 厚生労働省「医療施設(動態)調査・病院報告」

- 厚生労働省「患者調査」

- 厚生労働省「地域医療構想及び医師確保計画に関するワーキンググループ」資料

- 厚生労働省「医師の働き方改革について」

- 中央社会保険医療協議会(中医協)総会資料

- 独立行政法人福祉医療機構(WAM)「病院の経営状況について」

- 全国保険医団体連合会(保団連)「物価高騰に関する医療機関の緊急影響調査」

- 内閣府「高齢社会白書」

- 文部科学省「医学部入学定員」関連資料

- その他、本レポートで引用したウェブサイト及び調査レポート

12.2. 用語解説

- DPC(Diagnosis Procedure Combination): 診断群分類包括評価。急性期入院医療を対象とした診療報酬の包括評価方式。疾患名と診療行為の組み合わせによって、一日あたりの定額点数が定められる。

- 地域医療構想: 2025年に向けて、質の高い効率的な医療提供体制を構築するため、各地域(構想区域)の将来の医療需要を推計し、それに応じた病床機能(高度急性期、急性期、回復期、慢性期)の分化・連携を進めるためのビジョン。

- 診療報酬: 公的医療保険制度において、医療機関が提供した医療サービスに対して支払われる報酬(価格)。2年に一度、中医協の審議を経て改定される。

- タスクシフト/シェア: 従来、医師が行っていた業務の一部を、他の医療専門職(看護師、薬剤師など)に移管(シフト)または共同で実施(シェア)すること。医師の負担軽減と医療チーム全体の生産性向上を目的とする。

- VRIO分析: 企業の経営資源や組織能力が、持続的な競争優位の源泉となるかを評価するためのフレームワーク。Value(経済的価値)、Rarity(希少性)、Inimitability(模倣困難性)、Organization(組織)の4つの観点から分析する。

- PHR(Personal Health Record): 個人が自らの医療・健康情報を収集・管理し、活用するための仕組み。

引用文献

- 令和4(2022)年度 国民医療費の概況 – 厚生労働省, https://www.mhlw.go.jp/toukei/saikin/hw/k-iryohi/22/dl/data.pdf

- 令和4年度の国民医療費 46兆6,967億円で過去最高(厚労省) | 社会保険労務士PSRネットワーク, https://www.psrn.jp/topics/detail.php?id=33122

- 日本の医療費推移と2040年予測。介護業界への影響は? – みんジョブ, https://job.minnanokaigo.com/news/kaigogaku/no1471/

- 2030年問題が医療業界に与える影響は?対策もわかりやすく解説!, https://edenred.jp/article/hr-recruiting/162/

- 日本における2030年に向けた高齢化のインパクト ―社会保障制度と地域経済への影響を中心に― – Mitsui, https://www.mitsui.com/mgssi/ja/report/detail/__icsFiles/afieldfile/2023/08/30/2307k_suzuki.pdf

- 医療提供体制について(地域医療構想、医療従事者の働き方 … – 総務省, https://www.soumu.go.jp/main_content/000648340.pdf

- 厚労省 2024年医療施設調査、病院報告 病院は前年比62減の8060施設 – ニッキンONLINE, https://www.nikkinonline.com/premium/trendslist/330357

- 介護医療院の4割赤字 福祉医療機構、23年度経営状況調査 – 福祉新聞Web, https://fukushishimbun.com/jinzai/38321

- 2022年度 病院の経営状況について, https://www.wam.go.jp/hp/wp-content/uploads/240308_No.014.pdf

- MC Plus Material – 2022年度 病院の経営状況について 1 ページ, https://www.wic-net.com/material/document/13807/1

- 10 3.疾病構造の変化 (1)がんの増加 がん罹患数の増加 国立がん研究センターの最新が, https://www.sompo-ri.co.jp/wp-content/uploads/2024/08/fv20500203.pdf

- 第1章 我が国の高齢者を取り巻く状況 – 厚生労働省, https://www.mhlw.go.jp/wp/hakusyo/kousei/16/dl/1-01.pdf

- AGS 医療経営情報, https://www.agsc.co.jp/cms/wp-content/uploads/2024/02/8edb3d0e29c4673e65534cfe3c9dfc98.pdf

- 医療機関の経営指標「病床稼働率」「病床利用率」とは?計算式を解説 – WorkVision, https://workvision.net/medical/column/2024012204.htm

- 診療報酬改定の基本方針 参考資料 – 厚生労働省, https://www.mhlw.go.jp/content/12401000/001568773.pdf

- 2022年度 病院の経営状況(速報値)について, https://www.wam.go.jp/hp/wp-content/uploads/231030_No002.sokuhou.pdf

- 地域医療構想の進捗等について – 厚生労働省, https://www.mhlw.go.jp/content/10800000/001272899.pdf

- 2025年に向けた地域医療構想の進捗状況を確認(2024年3月13日) – 社会保険研究所, https://media.shaho.co.jp/n/n8fea04312cf0

- 地域医療連携推進法人の成否を分ける設立構想 | 日本経営グループ, https://nkgr.co.jp/useful/hospital-strategy-3228/

- 医療法人のM&Aとは|知っておくべき特徴とスキームや行う際の注意点, https://macloud.jp/media/know-how/17268

- 医療法人の組織再編型M&A(持分なし医療法人化、グループ法人化等) – 病院M&Aアドバイザーズ, https://ma-advisors.jp/news/column202.html

- 物価高騰の医療機関への影響調査 「想像以上に厳しい」 – 全国保険医団体連合会, https://hodanren.doc-net.or.jp/info/news/2025-03-11/

- 医療情報室レポート No.275 特集:医療機関の経営危機 | 一般社団法人 福岡市医師会, https://www.city.fukuoka.med.or.jp/blog/8691/

- 1 医療・介護サービスにかかる構造問題への対応, https://mitte-x-img.istsw.jp/roushikyo/file/attachment/302641/8.pdf

- わが国における認知症患者数の推計 および受療医療機関の特性, https://www.hws-kyokai.or.jp/images/ronbun/all/200511-4.pdf

- 図録 認知症の総患者数, https://honkawa2.sakura.ne.jp/2134.html

- layered.inc, https://layered.inc/works/column/mujinuketsuke02/#:~:text=%E5%8E%9A%E7%94%9F%E5%8A%B4%E5%83%8D%E7%9C%81%E3%81%AE%E5%B0%86%E6%9D%A5%E6%8E%A8%E8%A8%88,%E3%81%A8%E3%81%A9%E3%81%BE%E3%82%8B%E3%81%A8%E3%81%95%E3%82%8C%E3%81%A6%E3%81%84%E3%81%BE%E3%81%99%E3%80%82

- 【2025年版】深刻化する医療業界の人手不足 -データでみる現状と対策 | LAYERED Works, https://layered.inc/works/column/mujinuketsuke02/

- 【解説】医療人材の未来 – 看護師の需給問題とDXによる解決策 | コトセラ, https://www.cotocellar.com/contents/detail/464

- 電子カルテ普及の現状と導入のメリット – NiCOMS, https://nicoms.nicho.co.jp/business/contents/20240920-02/

- 電子カルテ普及率の最新動向:導入のメリットと課題、医療DX推進について解説 – 湯山製作所, https://www.yuyama.co.jp/column/medicalrecord/history-and-future/

- 医療関連企業向け|統計からみる市場動向 ~電子カルテの導入状況~ | 日本経営グループ, https://nkgr.co.jp/useful/enterprise-strategy-116280/

- 令和3年版 情報通信白書|データで見るオンライン診療の状況 – 総務省, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r03/html/nd122320.html

- 健康・医療オンライン診療について – 厚生労働省, https://www.mhlw.go.jp/stf/index_0024_00004.html

- 【2024年】医師の働き方改革をわかりやすく解説!労働の実態や …, https://www.freee.co.jp/kb/kb-trend/work-styl-reform-for-doctors/

- 医師の働き方改革CM – YouTube, https://www.youtube.com/watch?v=UOPp4BrRmZE

- 2024年4月の医師の働き方改革で何が変わった?ポイントや施策を解説 – さんぎょうい株式会社, https://www.sangyoui.co.jp/useful/useful-7276/

- 医療機関における事業継続計画(BCP)の策定について – 栃木県, https://www.pref.tochigi.lg.jp/e02/kouhou/bcpsakutei.html

- 浸水被害も含めた、新たな医療機関の事業継続計画(BCP)策定に資する研究, https://mhlw-grants.niph.go.jp/project/164597

- 令和5年度ヘルスケア 産業基盤高度化推進事業 (ヘルスケアサービス市場等に 係る調査事業) – 経済産業省, https://www.meti.go.jp/meti_lib/report/2023FY/000299.pdf

- 新しい健康社会の実現に資する 経済産業省における施策について, https://www.meti.go.jp/shingikai/mono_info_service/kenko_iryo/pdf/005_05_00.pdf

- 医療業界でのBPOサービスの市場規模|依頼できる業務内容を解説 – ビズクロ – Chatwork, https://bizx.chatwork.com/out-sourcing/bpo-medical-care/

- 経済産業省における ヘルスケア産業政策について – 地方厚生局, https://kouseikyoku.mhlw.go.jp/kyushu/000198320.pdf

- 訪問看護の利用者数は増加傾向!2040年を見据えた事業を拡大するポイントを解説, https://houkan.kaipoke.biz/magazine/management/increase-in-users.html

- 訪問看護の急増はいつまで続くのか? – 介護・福祉経営.com, https://kaigo-keiei.funaisoken.co.jp/kaigo/mail_magazine/%E8%A8%AA%E5%95%8F%E7%9C%8B%E8%AD%B7%E3%81%AE%E6%80%A5%E5%A2%97%E3%81%AF%E3%81%84%E3%81%A4%E3%81%BE%E3%81%A7%E7%B6%9A%E3%81%8F%E3%81%AE%E3%81%8B%EF%BC%9F/

- 在宅医療と医療介護人材需給及び後発医薬品産業の動向, https://www.dbj.jp/upload/investigate/docs/b69cebbdeb71f3a64e062d6a2bd7805e.pdf

- 遠隔医療関連市場 19年241億円、24年に400億円超に 画像診断、オンライン診療の普及で, https://www.mixonline.jp/tabid55.html?artid=70771

- 医療・ヘルスケア分野のIoT、国内市場規模は6000億円超へ – bp-Affairs, https://bp-affairs.com/news/2021/02/20210208-10649.html

- プレスリリース:『IoMT(Internet of Medical Things)新市場の将来展望 2021』まとまる(2021/2/4発表 第21013号) – 富士キメラ総研, https://www.fcr.co.jp/pr/21013.htm

- 医療機器業界の成長性、将来性、医療機器メーカーランキング, https://www.iryokiki-tenshoku.jp/column/knowhow/1808/

- 【最新】世界と日本の医療機器メーカー売上ランキング|傾向・シ|記事|2024-05-22, https://www.quon-healthcare.com/articles?acd=10035

- 業績回復の医薬品卸、ポストコロナで新規事業の取り組み加速 – Answers, https://answers.ten-navi.com/pharmanews/25802/

- 医薬品・医療器材物流アウトソーシング市場に関する調査を実施(2024年) – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3472

- 看護師国家試験特集・合格率・ボーダーライン・難易度, https://kango.mynavi.jp/kokushi/

- 看護師国家試験(新卒・既卒別)の合格状況の推移 – 厚生労働省, https://www.mhlw.go.jp/shingi/2005/05/s0512-2a10.html

- 看護師国家試験のボーダーラインと合格率【第115回(2026年)受験生向けデータ】, https://www.kango-roo.com/kokushi/2137/

- 過去10年間の看護師国家試験(受験者数・合格者数・合格率)の推移, https://kangoshi-yobikou.com/kangoshikokushi-suii/

- 2025年最新【厚労省発表の最新学校別合格率データを完全分析】第112回看護師国試, https://nurses.works/column/article/112th-nurse-exam-analysis-school-comparison/

- 【2025年】看護師国家試験の合格率は?合格点やボーダーの推移も解説 – スタディング, https://studying.jp/kangoshi/about-more/siken-borderline.html

- 医学部臨時定員について – 厚生労働省, https://www.mhlw.go.jp/content/10803000/001379581.pdf

- 医学部入学定員と地域枠の年次推移, https://expres.umin.jp/mric/mric_2019_058-3.pdf

- 令和6年度医学部入学定員増について – 文部科学省, https://www.mext.go.jp/kaigisiryo/content/000245144.pdf

- 令和7年度 医学部入学定員増について – 文部科学省, https://www.mext.go.jp/content/20240719-koutou02-000037140_2.pdf

- 1 医学部の定員をめぐる動向 – 文部科学省, https://www.mext.go.jp/b_menu/shingi/chousa/koutou/029/toushin/attach/1408113.htm

- 医学部定員削減は行われるのか?過去の経緯と今後の展望を徹底解説, https://gritmedical.info/2025/05/18/reductioninthenumberofphysicians/

- DPC/PDPS に係る令和4年度特別調査の結果報告について, https://www.mhlw.go.jp/content/12404000/001094606.pdf

- 標準化クリニカルパスに基づいた医師の業務負担軽減に関する提言, https://mhlw-grants.niph.go.jp/system/files/report_pdf/202303001A-sonota.pdf

- 地方都市における医療-介護連携とインフラ課題の解決に向けた調査 調査報告書, https://www.dbj.jp/upload/investigate/docs/f54e07a813fb31f38e4f484f6b2d1b68.pdf

- シームレスな医療・介護連携で患者の経験価値(PX)を高める : 富士通, https://www.fujitsu.com/jp/solutions/industry/healthcare/iryo-dx-reiwa-vision2030/column/20250306-01.html

- PXを向上させる | Patient Experience.net, https://www.patient-experience.net/improvement

- 患者のニーズを汲み取り、医療の質を高める 海外で広がる「ペイシェント・エクスペリエンス」とは, https://nursing-plaza.com/interview/2041-2/

- 日本ペイシェント・エクスペリエンス研究会メールマガジン/Vol.201, https://www.pxj.or.jp/%E6%97%A5%E6%9C%AC%E3%83%9A%E3%82%A4%E3%82%B7%E3%82%A7%E3%83%B3%E3%83%88%E3%83%BB%E3%82%A8%E3%82%AF%E3%82%B9%E3%83%9A%E3%83%AA%E3%82%A8%E3%83%B3%E3%82%B9%E7%A0%94%E7%A9%B6%E4%BC%9A%E3%83%A1-172/

- 第9章 医療との連携 – 島根県, https://www.pref.shimane.lg.jp/medical/fukushi/kourei/kourei_sien/kaigo_hoken/kaigokeikaku.data/09_iryoutonorenkei.pdf

- 「病院の在宅医療支援と地域連携の在り方に関する調査研究」(概要版), https://www.kenporen.com/include/outline/pdf/chosa20_05.pdf

- 理学療法士・作業療法士需給分科会が再開され、需給推計(案)が示される, https://www.pt-ot-st.net/index.php/topics/detail/960

- 理学療法士と作業療法士の将来需要、3パターンで推計へ- 厚労省、分科会に算出方法提示, https://co-medical.mynavi.jp/contents/therapistplus/news/769/

- Ⅰ.総括研究報告, https://mhlw-grants.niph.go.jp/system/files/2016/163011/201620015A_upload/201620015A0003.pdf

- 過剰気味のPTとOT、20年後には需要の1.5倍に―厚労省が推計 – わかるかいご, https://wakarukaigo.jp/archives/10408

- 理学療法士・作業療法士の 需給推計について – 厚生労働省, https://www.mhlw.go.jp/content/10801000/000499144.pdf

- 介護分野における理学療法士・作業療法士の需要推計 – 厚生労働科学研究成果データベース, https://mhlw-grants.niph.go.jp/system/files/2017/173011/201721049A_upload/201721049A0007.pdf

- 2022年版!看護師平均年収498万円(厚生労働省 賃金構造基本統計調査) – 株式会社peko, https://peko.co.jp/guide/data/average-annual-income-of-nurses-2022

- 【2024年版】看護師の年収・給料はいくら?基本給とボーナスも公開, https://kango.mynavi.jp/contents/helpful/income/

- 医師の働き方改革に関する好事例について – 厚生労働省, https://www.mhlw.go.jp/content/10800000/000832529.pdf

- 医療現場の働き方改革【2024年問題と残業規制への対応策・成功事例を紹介】, https://www.smartmat.io/column/inventory_control_hospital/8139

- クリニックのM&A最新動向|事例や案件例・成功のポイントを解説, https://mastory.jp/%E7%97%85%E9%99%A2%E3%83%BB%E3%82%AF%E3%83%AA%E3%83%8B%E3%83%83%E3%82%AF%E6%A5%AD%E7%95%8C%E3%81%AEM&A

- ヘルスケア業界における世界のM&A動向:2024年の見通し | PwC Japanグループ, https://www.pwc.com/jp/ja/knowledge/thoughtleadership/dealsinsights/deals-trends2024/health-industries.html

- 【在宅医療・介護連携】地域包括ケアシステム|構築プロセスと取り組み例 – ワイズマン, https://www.wiseman.co.jp/column/melutasu/27546/

- 在宅医療のチームが繋がる – MedicalCareStation, https://about.medical-care.net/html/case/team/%E5%9C%A8%E5%AE%85%E5%8C%BB%E7%99%82%E3%81%AE%E3%83%81%E3%83%BC%E3%83%A0%E3%81%8C%E7%B9%8B%E3%81%8C%E3%82%8B

- 【医療×介護の連携】地域包括ケアシステムとは?直面する課題と事例を解説 – ワイズマン, https://www.wiseman.co.jp/column/melutasu/27241/

- AI画像認識の活用事例11選|業界別に見る導入メリットを徹底解説, https://ai-keiei.shift-ai.co.jp/ai-image-recognition-case-study/

- 医療画像診断AIの現状と今後の課題解説!導入メリット・最新事例・展望は?, https://ai-market.jp/industry/ai-medical-diagnostic_image/

- 医師の診断をサポート!AI医療の最新技術と活用事例をわかりやすく解説, https://slopebase.pandora-climber.jp/article/category_ai/ai_medicalcare.html

- 医療施設 第2回: 具体的なAI活用事例とその効果|秋月冬陽 – note, https://note.com/aki_moonfuyusun/n/n71b21307a5fe

- 病院におけるAI導入事例9選|業務効率化・人材不足対策に活かす先進事例を紹介, https://ai-keiei.shift-ai.co.jp/ai-implementation-cases-in-hospitals/

- AI活用しがん患者ごとに最適治療を提供 がん研究会などがシステム開発開始 | Science Portal, https://scienceportal.jst.go.jp/newsflash/20170203_01/index.html

- AI×ゲノム医療で未来の医療を実現!活用事例や最新動向を徹底解説, https://ai-front-trend.jp/genomic-medicine-ai/

- AI技術により がんゲノム医療 の迅速な治療薬 選択を支援 – Fujitsu, https://global.fujitsu/-/media/Project/Fujitsu/Fujitsu-HQ/customer-stories/cs-aichi-cancer-center-20220719/cs-202206-aichi_02-jp-20220719.pdf?rev=53a0bdbcbe564b96b79acf51a759edfd&hash=CFF2E831CFE6ED0A20108D9C9CCF74FB

- AIを使った「がんゲノム医療」で、がん治療を加速する, https://www.fujitsu.com/downloads/blog/jp/journal/2020-01-23-01.pdf

- AI活用でゲノム医療・精密医療の実現へ – Nature Asia, https://www.natureasia.com/ja-jp/ndigest/v13/n12/AI%E6%B4%BB%E7%94%A8%E3%81%A7%E3%82%B2%E3%83%8E%E3%83%A0%E5%8C%BB%E7%99%82%E3%83%BB%E7%B2%BE%E5%AF%86%E5%8C%BB%E7%99%82%E3%81%AE%E5%AE%9F%E7%8F%BE%E3%81%B8/80882

- AIによる個別化がん治療:ゲノムランドスケープのナビゲート – Apollo Hospitals, https://www.apollohospitals.com/ja/health-library/personalized-cancer-treatment-navigating-the-genomic-landscape-with-apollo-precision-oncology-centres-ai-solutions

- 医療DXに不可欠なAI問診の活用|デジタルで病院の未来を切り拓く – RESERVA md, https://md.reserva.be/dx-knowledge/ai-interview/

- AI×医師でコスト削減!活用事例と導入効果も解説 | AI Front Trend, https://ai-front-trend.jp/ai-physician/

- WEB問診とは?導入事例やシステム比較、メリット・デメリットを徹底解説 | LAYERED Works, https://layered.inc/works/column/what-is-web-monshin/

- 成功企業が語る!AI問診を活用した業務改善の実例 – 医療DXナビ, https://drjoy.co.jp/media/posts/aicall_250414_02

- 看護師の勤務表作成ツール最強ガイド|無料・AI・エクセルでシフト作成を時短, https://www.otasukeman.jp/column/nurses-duty-roster

- 医療/看護師勤務シフト自動作成 – Shiftmation(シフトメーション), https://www.shiftmation.com/solution/hospital.html

- AMBL、医療現場のAI活用推進により最大70%の業務時間削減を実現 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000038.000073079.html

- 看護師シフト作成ツールのおすすめ10選!選び方や作成のコツを解説 – 東京ドクターズ, https://tokyo-doctors.com/webdoctor/4632

- AMBL、AIと数理最適化を活用した病床割り当て・シフト管理のシステム導入支援を開始, https://medicaltech-news.com/management/8290/

- 医療現場のAI導入で考えるべき倫理面の課題 – ヘルシスト, https://healthist.net/medicine/3907/

- 画像認識AIをわかりやすく技術、応用、倫理的課題と展望を解説, https://www.scorer.jp/blog/image-recognition-ai

- 5つの課題から見る生成AIの倫理的問題とは?具体的な解決策を徹底解説 – PROTRUDE, https://protrude.com/report/ais-generativeai-ethicalissues/

- AI医療の未来を拓く法規制:進化する技術と倫理的課題への対応 – note, https://note.com/seiseiai/n/n1649a8d72be7

- 未来の医療が見える!最新の「2024年度 医療DX業界カオスマップ」を徹底解剖 – コトラ, https://www.kotora.jp/c/70593-2/

- 事業概要|当グループについて|独立行政法人国立病院機構 中国四国グループ, https://chushi.hosp.go.jp/tyugoku-shikoku/outline/

- 国立病院機構の概要, https://nho.hosp.go.jp/about/cnt1-0_000003.html

- 試される医療の原点,今こそNHO理念の再認識を, https://iryogakkai.jp/2020-74-01/3-4

- 国立病院機構の理念, https://job.mynavi.jp/conts/n/sp/26/89750_26nho/

- 理念・基本方針 – 東京都立病院機構, https://www.tmhp.jp/kikou/about/philosophy.html

- 理念・使命 | 独立行政法人 地域医療機能推進機構, https://www.jcho.go.jp/jchoinfo/%E7%90%86%E5%BF%B5%E3%83%BB%E4%BD%BF%E5%91%BD/

- 【POLiCY】独立行政法人地域医療機能推進機構の社是・経営理念・企業理念, https://globalpolicynetwork.org/detail/6040005003798

- JCHOの「理念」 – 地域医療機能推進機構, https://www.jcho.go.jp/chikuhigashi/wp-content/uploads/sites/9/2018/04/JCHO_pamph.pdf

- 事業内容 | 独立行政法人 地域医療機能推進機構, https://www.jcho.go.jp/services/%E4%BA%8B%E6%A5%AD%E5%86%85%E5%AE%B9/

- 独立行政法人地域医療機能推進機構(JCHO)西日本地区病院 – マイナビ, https://job.mynavi.jp/27/pc/search/corp111645/outline.html

- 令和5年度 静岡県済生会事業報告書, https://www.siz-saiseikai.jp/images/556.pdf

- 理念・基本方針、患者の権利・責務 – 済生会守山市民病院, https://www.saiseikai-moriyama.jp/guide/philosophy.html

- 理念・基本方針 | 当院について – 岡山済生会総合病院, https://www.okayamasaiseikai.or.jp/about/rinen/

- 理念・基本方針 | 東京都済生会中央病院, https://www.saichu.jp/introduction/about-saichu/principle/

- 理念・ビジョン・経営方針・行動指針 – 済生会滋賀県病院, https://www.saiseikai-shiga.jp/about/philosophy.html

- 社会福祉法人 恩賜財団 済生会(しゃかいふくしほうじん おんし …, https://www.saiseikai.or.jp/

- 理念・基本方針|病院情報 – 静岡済生会総合病院, https://shizuoka-saiseikai.jp/outline/idea/

- 医療事業 – 日本赤十字社, https://www.jrc.or.jp/saiyo/recruit/medical.html

- グループのご紹介 | 徳洲会グループ, https://www.tokushukai.or.jp/introduction/

- 理念・基本方針 | 病院情報 – 成田富里徳洲会病院, https://www.naritatomisato.jp/guide/policy.php

- 理念・基本方針 | 病院概要 |医療法人徳洲会 札幌東徳洲会病院, https://www.higashi-tokushukai.or.jp/introduction/details/idea.html

- 災害医療活動 – TMATの理念 – 徳洲会グループ, https://www.tokushukai.or.jp/disaster/policy.php

- 理念・基本方針 – 野崎徳洲会病院, https://nozakitokushukai.jp/philosophy/

- 千葉徳洲会病院(ちばとく) | 24時間年中無休の千葉県船橋市の救急病院です, https://www.chibatoku.or.jp/

- 病院理念・基本方針・権利と義務 | 病院紹介 |イムス三芳総合病院 – IMSグループ, https://ims.gr.jp/miyoshisougou/hospital/vision.html

- ごあいさつ・理念|IMSグループについて|IMSグループ医師採用サイト, https://ims.gr.jp/ishijinjibu/group/greeting.html

- ごあいさつ・理念 – IMSグループ, https://imsgroup.jp/about/

- IMSグループ(板橋中央総合病院/他135施設)の新卒採用・会社概要 | マイナビ2026, https://job.mynavi.jp/26/pc/search/corp95691/outline.html

- IMS国際医療支援機構|財団について, http://iimaisims.org/about.htm

- IMSグループのSDGsへの取り組み | 医療法人IMS(イムス)グループ, https://imsgroup.jp/sdgs/

- 医療法人IMS(イムス)グループ, https://ims.gr.jp/

- 「統合報告書」とは何ですか?どのように活用するものですか? – 大阪産業創造館, https://www.sansokan.jp/akinai/faq/detail.san?H_FAQ_CL=0&H_FAQ_NO=1223

- 「アニュアルレポート」「CSR報告書」「統合報告書」…どう違う? – 東洋美術印刷, https://www.toyobijutsu-prt.co.jp/com-design/csi-209/

- 統合報告書とは?制作目的・記載項目や作り方を解説 – 宝印刷, https://www.takara-print.co.jp/media/integratedreport_001/

- 統合報告書とは?作成する目的や記載項目、事例を解説 – TOPPANクロレ株式会社, https://www.toppan-colorer.co.jp/column/5000