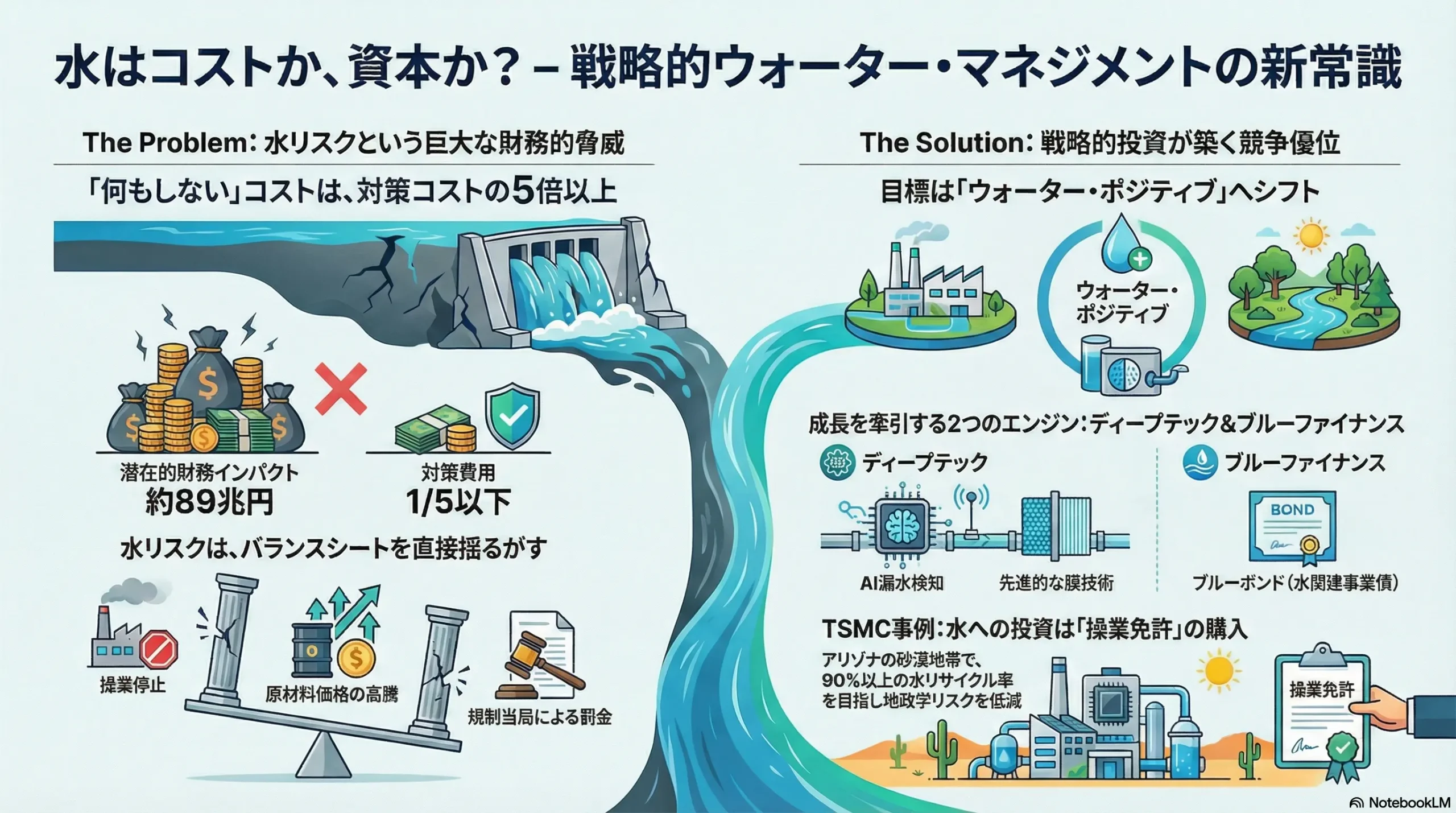

グリーントランスフォーメーション(GX)と非財務資本の統合戦略:競争優位と財務リターンへの転換メカニズム

インフォグラフィック

-scaled.webp)

スライド資料

解説動画

- エグゼクティブ・サマリー

- 第1部:グローバルGX競争の戦略的ランドスケープ分析

- 第2部:戦略的事例データベース(30選)

- 戦略的事例リスト

- 注目企業のDeep Dive(深掘り解説)

- 1. SSAB & H2 Green Steel(スウェーデン):鉄鋼業界の破壊的創造

- 2. Maersk(デンマーク):鶏と卵のジレンマを打破する「需要創造型」投資

- 3. Walmart(米国):調達力という武器の転用とScope 3削減

- 4. Google(米国):24/7 CFEによる電力網の質的変革

- 5. Solugen(米国):化学産業のバイオものづくり革命

- 6. Form Energy(米国):「数日間」の蓄電というミッシングピース

- 7. Natura &Co(ブラジル):アマゾンの森が生む経済価値の最大化

- 8. M-KOPA(ケニア):Fintech×GreenによるBOPビジネスの収益化

- 9. Patagonia(米国):資本主義のハックとブランド価値の極大化

- 10. Gentari (マレーシア/Petronas):石油巨人のグリーンな分身

- 第3部:日本企業への示唆と組織変容

- 第4部:経営提言(Executive Summary)

- 結論:

エグゼクティブ・サマリー

本レポートは、グリーントランスフォーメーション(GX)および非財務的活動が、現代の企業経営において単なる「社会的責任(CSR)」や「コスト要因」の域を脱し、競争優位性を確立し、長期的かつ確実な「財務的リターン」を生み出すための核心的なドライバーへと変貌したことを実証するために作成されました。世界的な脱炭素の潮流は、2025年現在、「野心的な目標設定」のフェーズから「実装と収益化」のフェーズへと完全に移行しています。この移行期において、非財務資本(人的資本、自然資本、知的資本)と企業価値(PER/PBR)の相関は、かつてないほど強固なものとなっています。

欧州のCSRD(企業サステナビリティ報告指令)や米国のインフレ抑制法(IRA)などのマクロトレンドは、炭素効率の高い企業に対し、資本コストの低下、市場アクセスの維持・拡大、そしてプレミアム価格の受容という明確な経済的インセンティブを提供し始めています。本稿では、鉄鋼、化学、エネルギー、テクノロジー、消費財など多岐にわたる産業から30社以上の戦略的事例を収集・分析し、それらが「なぜ(Why)」投資を行い、「いかにして(How)」ROI(投資対効果)を達成しようとしているのかを解明します。

特に、TeslaやBYDのような「生まれながらのグリーン企業(Born Green)」だけでなく、Nippon Steel(日本製鉄)やMaerskのような伝統的重厚長大企業が、巨大な座礁資産リスクを回避しつつ、新たな成長軌道へと事業ポートフォリオを転換させるダイナミズムに焦点を当てます。また、日本企業特有の課題である「組織文化の変革」に対し、インターナルカーボンプライシング(ICP)や従業員エンゲージメント施策がどのように機能するかを、行動経済学的な視点も含めて検証します。

経営陣の皆様には、本レポートを通じて、サステナビリティ投資を「コスト」ではなく「将来キャッシュフローの現在価値を高めるための必須投資」と再定義いただき、明日からの戦略的意思決定における羅針盤として活用いただくことを企図しております。

第1部:グローバルGX競争の戦略的ランドスケープ分析

1.1 マクロトレンド分析:規制とインセンティブが書き換える競争ルール

2024年から2025年にかけての世界情勢は、GXを巡る競争環境を一変させました。もはや脱炭素は「やったほうがよいこと(Nice to have)」ではなく、「市場参加への免許(License to operate)」であり、かつ「最大の成長機会」となっています。各極の規制・政策動向は、企業に対して異なるアプローチでの適応を迫っています。

欧州:規制による市場の選別と標準化

欧州連合(EU)は、規制をテコに域内市場のグリーン化を強制し、それをグローバルスタンダード化することで産業競争力を維持する「ブリュッセル効果」を最大限に活用しています。2025年、CSRD(企業サステナビリティ報告指令)とCSDDD(企業サステナビリティ・デューディリジェンス指令)の適用が本格化し、EU域内で活動する非EU企業(日本企業や米国企業を含む)に対しても、かつてない厳格な情報開示とサプライチェーン管理が求められるようになりました 1。

- CSRDの実装と影響: 従来の財務報告と同等の厳格さでサステナビリティ情報の開示が義務付けられ、第三者保証が必要となりました。これにより、企業の「グリーンウォッシュ」は排除され、実質的な炭素削減実績が資金調達コストに直結するメカニズムが完成しつつあります。特に、EU域外の親会社に対しても、連結売上高が一定(1.5億ユーロ)を超える場合に報告義務が課される「域外適用」は、グローバル企業のガバナンス構造に変革を迫っています 1。

- 「簡素化」という名の選別: 2025年後半にかけて、EUは中小企業(SME)向けの報告負担を軽減する「オムニバス提案」を進めていますが、これは大企業に対する監視の手を緩めるものではありません。むしろ、大企業に対してはより精緻なスコープ3排出量の管理を求め、そのしわ寄せがサプライチェーン上のパートナー企業への選別圧力として機能することになります。つまり、データを提出できないサプライヤーは、欧州市場のサプライチェーンから排除されるリスクが高まっています 5。

米国:IRAによる「グリーン産業政策」と資本の還流

米国では、インフレ抑制法(IRA)がGX投資の起爆剤として機能し続けています。IRAは規制ではなく、税額控除(Tax Credit)という強力なインセンティブを通じて、クリーンエネルギー技術の国内製造と導入を加速させています。

- 投資の還流とサプライチェーンの再構築: IRAの効果により、EV、バッテリー、太陽光発電などの分野で巨額の民間投資が米国に流入しています。特にバッテリー部門への投資は圧倒的であり、アジア企業(韓国、日本、中国)からの投資も含め、サプライチェーンの米国回帰が進んでいます。これは「エネルギー安全保障」と「脱炭素」を同義とみなす米国の戦略的意図の表れです 6。

- 経済効果の波及: IRAは3.8兆ドルの純支出を誘発し、投資に対する経済効果は4倍に達すると試算されています 7。しかし、政権交代によるIRAの縮小や撤廃のリスクも議論されており、企業は「補助金頼み」ではない自律的なビジネスモデルの構築を迫られています。特に、テキサス州などの共和党支持基盤の強い州であっても、再生可能エネルギー投資による雇用創出効果が大きいため、完全な撤廃は政治的に困難であるとの見方も強いです 8。

- エネルギーコミュニティへの恩恵: IRAは、化石燃料産業に依存していた地域(Energy Communities)への投資を優遇しており、これは「公正な移行(Just Transition)」を経済合理性とセットで推進するモデルケースとなっています。財務省のデータによれば、クリーン投資の多くがこれらの地域に集中しており、地域経済の活性化と脱炭素の両立が進んでいます 9。

中国:国家主導の炭素市場とサプライチェーン支配

中国は、2030年のカーボンピークアウトと2060年のカーボンニュートラルに向けて、国家主導で着実に歩を進めています。特に注目すべきは、世界最大の排出量取引制度(ETS)の拡充と、製品カーボンフットプリント(PCF)管理の厳格化です。

- ETSの拡大と深化: 2025年時点で、中国の全国炭素市場は電力セクターに加え、鉄鋼、セメント、アルミニウムセクターへと対象を拡大し、国家総排出量の60%以上をカバーするに至っています 10。これにより、中国企業は国内で炭素コストを内部化する訓練を積んでおり、将来的なEU国境炭素調整措置(CBAM)への耐性を高めています。

- PCF管理による標準化戦略: 中国政府は、製品ごとのカーボンフットプリント算定ルールを整備し、バッテリーや太陽光パネルなどの輸出競争力を「低炭素」という付加価値で強化しようとしています 12。これは、グローバルサプライチェーンにおける中国製品の支配力を、価格だけでなく環境性能でも維持しようとする戦略であり、欧州のバッテリー規則などへの対抗軸として機能します。

1.2 非財務活動と企業価値(PER/PBR)の相関メカニズム

「ESG投資は財務的リターンを生むのか?」という問いに対し、2024年から2025年にかけての最新のデータと学術研究は、「実質的な活動を伴う場合、明確に相関する」という肯定的な結論を導き出しています。

財務パフォーマンスとの正の相関:最新のファーム調査より

主要戦略ファームによる調査は、サステナビリティへの取り組みが収益性(EBITDAマージン)や成長率と正の相関を示すことを裏付けています。

- 収益と成長の「トリプルプレイ」: 戦略ファームの分析によれば、成長、収益性、ESGのすべてにおいてアウトパフォームする企業(トリプルプレイ)は、株主総利回り(TSR)において他社を凌駕しています。これは、サステナビリティがトレードオフではなく、優れた経営品質の代理変数(Proxy)であることを示唆しています 13。

- コスト削減と収益増の実証: BCGの調査では、脱炭素化努力が平均して収益の7%以上の利益(またはコスト削減)をもたらしていることが判明しました。これは、単なる省エネによるコストダウンだけでなく、低炭素製品へのプレミアム価格転嫁や、脱炭素需要を取り込んだ新規市場開拓によるものです 14。

- EcoVadisスコアと財務の連動: ベインとEcoVadisの共同研究では、サプライチェーン管理や再生可能エネルギー利用などの具体的なESG活動スコアが高い企業ほど、収益性が高いことが示されました。特に、「炭素管理」と「サプライチェーンの持続可能性」における先進性は、企業のオペレーショナル・エクセレンスと強く結びついています 15。

企業価値(バリュエーション)への影響経路

非財務活動がPBR(株価純資産倍率)やPER(株価収益率)を高めるメカニズムは、以下の3つの主要な経路で説明可能です。

- 資本コストの低下(リスクプレミアムの縮小):

気候変動リスクや人権リスクを適切に管理している企業は、投資家から見てダウンサイドリスクが低いと判断されます。これにより、投資家が要求するリターン(割引率、WACC)が低下し、将来キャッシュフローの現在価値(=企業価値)が上昇します。特に、化石燃料への依存度が高い企業が移行計画(トランジションプラン)を明確に示すことで、座礁資産リスクによるディスカウントを回避できることが確認されています 17。 - 期待成長率の上昇(PERマルチプルの拡大):

GX関連市場(EV、水素、再生可能エネルギー、循環経済など)への早期参入は、市場平均を上回る成長期待を醸成し、PERのマルチプル(倍率)を拡大させます。テスラや再生可能エネルギー企業の高いバリュエーションは、現在の収益だけでなく、将来の脱炭素市場における支配的地位への期待が織り込まれている結果です 18。 - 無形資産の蓄積(PBR 1倍超の源泉):

人的資本(従業員エンゲージメント)、知的資本(グリーン特許)、社会関係資本(ブランド信頼)といった非財務資本は、貸借対照表(B/S)には計上されませんが、PBRにおける「1倍を超える部分」を構成する主要因です。特に、イノベーションを生み出す組織能力としての人的資本への投資は、長期的かつ持続的な競争優位の源泉となります。学術研究においても、従業員のウェルビーイングや環境意識の高さが、企業の生産性向上やイノベーション創出に寄与することが示されています 19。

ただし、市場は「見せかけのESG(グリーンウォッシュ)」に対しては冷徹です。アカデミックな研究においても、単なるESGスコアの高さと企業価値の相関は必ずしも一貫していませんが、具体的な「環境イノベーション」や「サプライチェーンの強靭化」といった実質的な活動(Substantive Action)は、明確に企業価値向上に寄与すると結論付けられています 19。

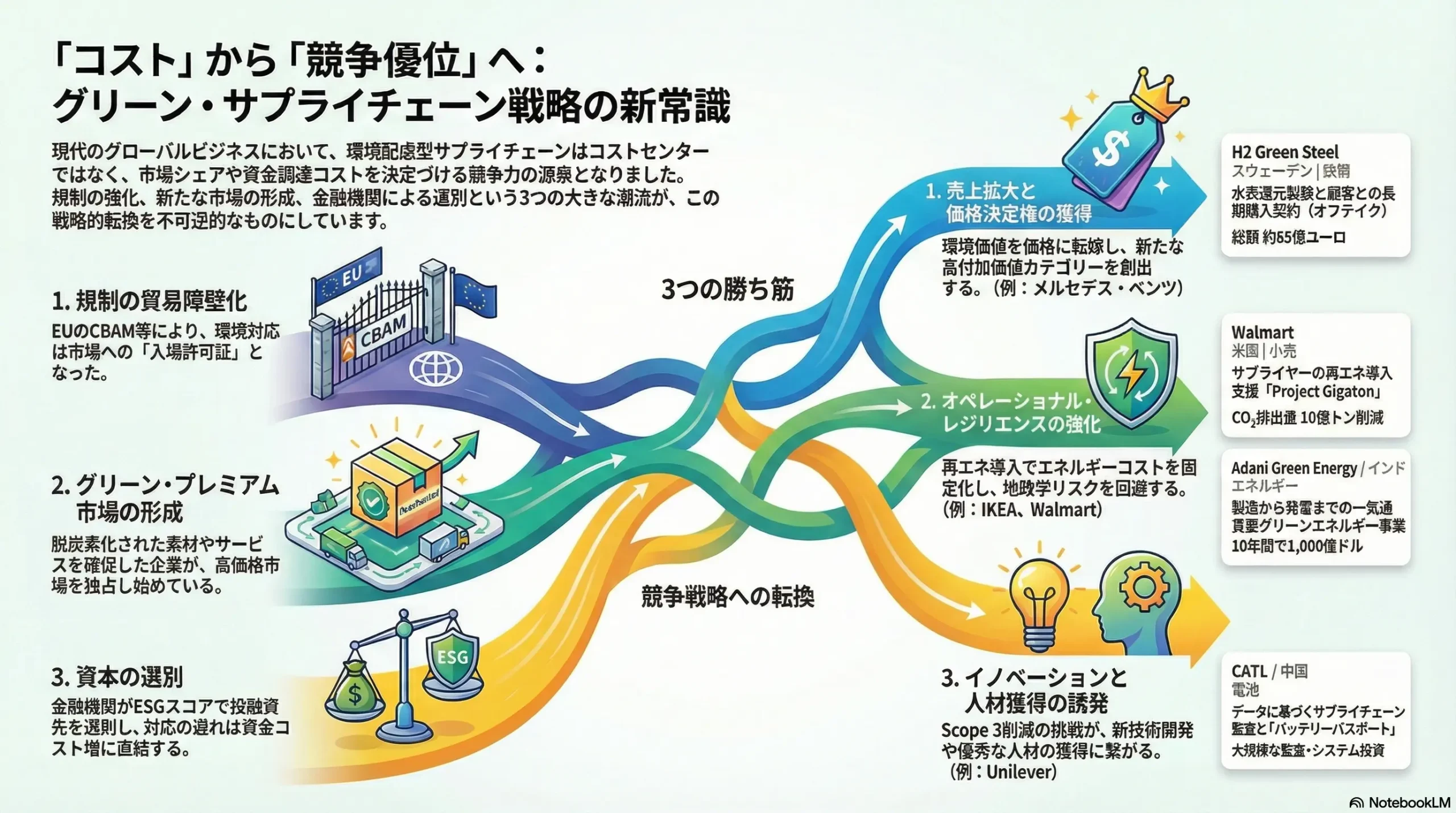

第2部:戦略的事例データベース(30選)

以下に、世界のGX先進企業およびユニークな非財務活動を展開する30社の戦略的事例をデータベース化しました。これらの企業は、それぞれの産業特性や地域性を踏まえつつ、脱炭素を「コスト」から「収益源」へと転換するための具体的な投資を行っています。

戦略的事例リスト

| No. | 企業名 | 本社地域 | 業界/規模 | キーワード | 投資規模(概算) | 戦略的ハイライト (Why they act?) | 技術・イノベーションの成熟度 |

|---|---|---|---|---|---|---|---|

| 1 | SSAB | 欧州 (スウェーデン) | 鉄鋼/大 | Green Steel, HYBRIT | €4.5B (新工場) 21 | 化石燃料フリー鋼鉄の先駆者。プレミアム価格での市場形成を主導し、コモディティからの脱却を図る。 | 高 (パイロット成功、商用化へ) 22 |

| 2 | H2 Green Steel | 欧州 (スウェーデン) | 鉄鋼/スタートアップ | Hydrogen, Green Steel | €6.5B (Debt+Equity) 23 | 既存資産(高炉)を持たない強みを活かした、水素還元製鉄専業の新規参入。顧客とのオフテイク契約で巨額調達。 | 中 (建設中、オフテイク契約済) |

| 3 | Maersk | 欧州 (デンマーク) | 物流/巨大 | Green Methanol | $1.4B (初期8隻) 24 | 顧客(Amazon等)のScope3削減需要に応えるための燃料転換。物流の脱炭素化をサービスとして販売。 | 高 (実船運航開始) 25 |

| 4 | Ørsted | 欧州 (デンマーク) | エネルギー/大 | Offshore Wind, Transformation | DKK 210-230B (’24-’30) 26 | 化石燃料企業から再エネメジャーへの完全転換(Black to Green)。ROCE 13%を目標に掲げる。 | 高 (世界最大級) |

| 5 | Northvolt | 欧州 (スウェーデン) | 電池/スタートアップ | Circular Gigafactory | $5B (Debt) 27 | 再エネ100%電力とリサイクル材を用いた世界一グリーンな電池製造。欧州域内での電池自給確立。 | 高 (量産開始) |

| 6 | Climeworks | 欧州 (スイス) | Tech/スタートアップ | DAC (Direct Air Capture) | $650M+ (Equity) 28 | 「大気からの炭素除去」をサービスとして販売。Mammothプラント稼働によりスケールメリットを追求。 | 中 (商用稼働、スケール段階) |

| 7 | CEMEX | 北米 (メキシコ) | 建材/大 | Circularity, Regenera | 買収・JV主体 29 | 廃棄物を代替燃料・原料として活用し、コスト削減と排出削減を両立。欧州でのリサイクル事業拡大。 | 高 (既存プロセスへの統合) |

| 8 | Tesla | 北米 (米国) | 自動車/巨大 | EV ecosystem, VPP | $5B+ (Gigafactory) [Context] | エネルギー企業としての垂直統合。EVだけでなく電力市場(VPP)へも参入し、グリッドの安定化に寄与。 | 高 (商用化済) |

| 9 | Form Energy | 北米 (米国) | Tech/スタートアップ | Iron-Air Battery | $405M (Series F) 30 | 100時間持続する「鉄・空気電池」で、再エネの長期貯蔵課題を解決。低コスト素材による経済性。 | 中 (商用パイロット段階) |

| 10 | Solugen | 北米 (米国) | 化学/スタートアップ | Bioforge, Chemi-enzymatic | $357M (Series D) 31 | 酵素と金属触媒を用い、糖から化学品を製造。脱化石原料の化学プロセスでコストと環境負荷を低減。 | 中 (商用プラント稼働) |

| 11 | Redwood Materials | 北米 (米国) | リサイクル/ユニコーン | Battery Recycling | $350M (Series E) 32 | バッテリーサプライチェーンの「国内循環」を確立。資源安全保障とコスト低減の両立。 | 高 (大規模稼働中) |

| 12 | Commonwealth Fusion Systems | 北米 (米国) | エネルギー/スタートアップ | Nuclear Fusion | $863M (Series B2) 33 | 夢のエネルギー「核融合」の商用化レース先頭。SPARC建設中でネットエネルギー利得の実証へ。 | 低 (実証段階、2030年代期待) |

| 13 | 北米 (米国) | Tech/巨大 | 24/7 CFE | PPA主体 (未公表) 34 | 「24時間365日再エネ」という究極の目標で、電力網自体の脱炭素化を牽引。データセンターのクリーン化。 | 高 (運用中、技術開発継続) | |

| 14 | Microsoft | 北米 (米国) | Tech/巨大 | Carbon Negative | $1B (Climate Fund) 35 | 排出量以上の炭素を除去する「カーボンネガティブ」。DAC等へ積極投資し、市場創出を支援。 | 中 (除去技術は育成段階) |

| 15 | Apple | 北米 (米国) | Tech/巨大 | Restore Fund | $200M+ (Fund) 36 | 森林再生による炭素除去と財務リターンの両立を目指すファンド運用。サプライヤーも巻き込む。 | 高 (ファンド運用中) |

| 16 | Walmart | 北米 (米国) | 小売/巨大 | Project Gigaton | サプライヤー協働 37 | サプライチェーン全体で10億トンの削減。コスト削減とリスク低減をサプライヤー支援通じて実現。 | 高 (目標6年前倒し達成) |

| 17 | Patagonia | 北米 (米国) | アパレル/中 | Purpose Trust | 利益の100%を地球へ 38 | 「地球が唯一の株主」。株主資本主義へのアンチテーゼとブランド価値向上による独自のポジショニング。 | 高 (組織構造として確立) |

| 18 | Raízen | 南米 (ブラジル) | エネ/大 | 2G Ethanol | $256M (Briquette等) 39 | 廃棄バイオマス(バガス)からの第2世代エタノールで航空・化学へ原料供給。バイオエコノミーの巨人。 | 高 (世界最大級) |

| 19 | Vale | 南米 (ブラジル) | 鉱業/巨大 | Green Briquette | $256M (工場) 39 | 製鉄プロセスを低温化・低炭素化する「グリーンブリケット」の開発。Scope 3削減への貢献。 | 高 (商用生産開始) |

| 20 | Natura &Co | 南米 (ブラジル) | 化粧品/大 | Amazon Bio-economy | $800M (Sustainability) 40 | アマゾンの生物多様性を保全しつつ、原料調達を行う「森の守護者」モデル。EP&Lによる環境負荷可視化。 | 高 (確立されたモデル) |

| 21 | Dangote Cement | アフリカ (ナイジェリア) | 建材/大 | Alternative Fuel | CNGトラック投資等 41 | コスト削減と排出削減の同期。廃棄物利用とCNGトラックへの転換で燃料コスト変動リスクを低減。 | 中 (移行期) |

| 22 | M-KOPA | アフリカ (ケニア) | Fintech/スタートアップ | Solar, E-mobility | $253M (Revenue) 42 | 太陽光発電やEVバイクをマイクロファイナンスで提供。BOP層の経済的自立支援と収益化を両立。 | 高 (黒字化達成) 42 |

| 23 | Adani Green Energy | アジア (インド) | エネ/大 | Solar/Wind Park | GW級投資 (Khavda) 43 | 世界最大級の再エネパーク開発。インドの急増する電力需要を再エネで賄う大規模インフラ戦略。 | 高 (急速な容量拡大) |

| 24 | GX Group | 欧州/インド | 通信・Tech/中 | Photonics | ₹500 Crore (India) 44 | 低消費電力の光通信技術(フォトニクス)への投資。データ社会の省エネ化とインド国内生産の強化。 | 中 (製造拠点拡大) |

| 25 | Gentari (Petronas) | アジア (マレーシア) | エネ/子会社 | Clean Energy Solutions | 8.4GW (Capacity) 45 | 国営石油会社Petronasのクリーンエネルギー部門。アジアの脱炭素ハブへの転換を加速。 | 中 (急速な事業拡大) |

| 26 | BYD | アジア (中国) | 自動車/巨大 | EV, Battery | 垂直統合型投資 | バッテリーから完成車まで完全内製化による圧倒的なコスト競争力とスピード。 | 高 (グローバルリーダー) |

| 27 | 日本製鉄 (Nippon Steel) | アジア (日本) | 鉄鋼/巨大 | Hydrogen Steel, CCUS | ¥5,000B (GX投資) [Context] | 高炉水素還元と電炉大型化の複線アプローチ。高級鋼での差別化と脱炭素の両立。 | 中 (技術開発・実証段階) 46 |

| 28 | パナソニック (Panasonic) | アジア (日本) | 電機/大 | GREEN IMPACT | 長期環境投資 47 | Scope1-3削減に加え、社会への「貢献削減量」をKPI化。ネイチャーポジティブへの取り組みも開始。 | 高 (事業戦略の中核) |

| 29 | リコー (Ricoh) | アジア (日本) | 事務機/大 | Digital Services, PL | 積極的なESG投資 48 | 早期のRE100参加。脱炭素を顧客へのデジタルサービス提案のフックに活用し、ビジネスモデルを変革。 | 高 (ビジネスモデル転換済) |

| 30 | 日立製作所 (Hitachi) | アジア (日本) | 重電・IT/巨大 | Lumada, Green | ¥1.8T (R&D) [Context] | IT×OT×プロダクトでGXソリューションを提供。インターナルカーボンプライシング活用による投資判断。 | 高 (プラットフォーム化) |

注目企業のDeep Dive(深掘り解説)

1. SSAB & H2 Green Steel(スウェーデン):鉄鋼業界の破壊的創造

- 背景: 鉄鋼業は世界のCO2排出量の約7-9%を占める「Hard-to-abate(削減困難)」産業です。欧州の炭素価格高騰と、自動車メーカー等からのScope 3削減要請が、変革の直接的なトリガーとなりました。従来の漸進的な改善では、高まる環境要求とコスト圧力に対応できなくなっています。

- メカニズム:

- SSAB (HYBRIT): 既存の鉄鋼メーカーであるSSABが、鉱山会社(LKAB)、電力会社(Vattenfall)とコンソーシアムを組み、「HYBRIT」プロジェクトを推進。水素還元製鉄技術により、化石燃料を使わず、副産物として水しか出さない製鉄プロセスを確立しました。パイロットプラントでの実証を経て、商用化に向けた45億ユーロ規模の投資を決定しています 21。

- H2 Green Steel (H2GS): 「座礁資産(古い高炉)」を持たないスタートアップとして、最初からグリーン水素製造と製鉄を統合したプラントを設計しました。デジタル技術を駆使し、顧客(Mercedes-Benz, Scania等)と長期オフテイク契約(事前購入契約)を結ぶことで、収益の予見性を高め、デットとエクイティを合わせて65億ユーロ超という巨額の資金調達に成功しました 23。これは、グリーンプレミアムを支払ってでも脱炭素鋼材を確保したいという顧客需要を証券化したモデルと言えます。

- リスクと課題: 再生可能エネルギーの安定確保とコスト競争力が最大の課題です。グリーン水素の製造コストが十分に下がらない場合、従来の高炉材に対する価格プレミアムが維持できるか、あるいは市場がそれを受け入れ続けるかが焦点となります。

2. Maersk(デンマーク):鶏と卵のジレンマを打破する「需要創造型」投資

- 背景: 海運はグローバル物流の動脈ですが、重油依存からの脱却が遅れていました。AmazonやUnileverなどの荷主が「ネットゼロ物流」を強く求め始めたことで、Maerskはこれを単なるコスト増ではなく、競合他社に対する差別化要因として捉え、先行者利益を狙う決断を下しました。

- メカニズム: 同社は次世代燃料として「グリーンメタノール」を選択しました。重要なのは、燃料供給網がまだ存在しない段階で、メタノール対応船を8隻発注するというリスクを取ったことです(2021年、投資額約14億ドル) 24。これにより、OCI Globalなどの燃料生産者に対して強力な需要シグナルを送り、サプライチェーン全体の投資を誘発しました。さらに、環境負荷低減分を運賃に転嫁する「Eco Delivery」サービスを展開し、コスト増を顧客と分担するモデルを構築しています 25。

- リスクと課題: グリーンメタノールの供給不足と価格高騰リスクがあります。また、長期的にはアンモニアや水素など他の燃料が主流になる可能性もあり、技術的なロックイン(陳腐化)リスクを抱えながらの舵取りが求められます。

3. Walmart(米国):調達力という武器の転用とScope 3削減

- 背景: 世界最大の小売業者として、自社の直接排出(Scope 1, 2)よりも、サプライチェーン(Scope 3)の排出が圧倒的に大きい構造にあります。気候変動による原材料調達リスクの低減と、エネルギーコストの削減が主眼です。

- メカニズム: 「Project Gigaton」を通じて、サプライヤーに削減目標の設定と報告を求めています。特筆すべきは、単なる要請に留まらず、Walmartの購買力を活かした再生可能エネルギー購入プログラム「Gigaton PPA」への参加権限をサプライヤーに提供している点です 49。これにより、単独ではPPA契約が困難な中小サプライヤーでも安価に再エネを調達できる仕組みを構築しました。結果として、10億トンの削減目標を6年前倒しで達成し、同時にサプライチェーン全体のコスト効率も向上させています 50。

- リスクと課題: サプライチェーン全体にわたるスコープ3データの精度の不確実性と、サプライヤーへの過度な負担による反発のリスクがあります。また、中小サプライヤーの資金調達能力の限界も課題となり得ます。

4. Google(米国):24/7 CFEによる電力網の質的変革

- 背景: 従来の「年間の総使用量を再エネで相殺する(ネットゼロ)」アプローチでは、夜間や無風時に化石燃料由来の電力を使用している実態が変わらないという問題意識がありました。

- メカニズム: 「24/7 Carbon-Free Energy (CFE)」という極めて野心的な目標を掲げ、あらゆる地域のあらゆる時間帯で、リアルタイムに再エネを使用することを目指しています 34。これを実現するために、安価な太陽光だけでなく、地熱発電や長時間蓄電池、さらには高度な電力需給制御AIへの投資を加速させています。Googleは、自社のデータセンターの脱炭素化だけでなく、電力網全体の脱炭素化技術を牽引することで、クラウドサービスの付加価値を高めています 51。

- リスクと課題: 技術的難易度が極めて高く、短期的にはコスト増につながる可能性があります。また、アジアなど特定の地域では再エネ調達が困難であるという地政学的制約も存在します。

5. Solugen(米国):化学産業のバイオものづくり革命

- 背景: 化学産業は石油化学に深く依存しており、脱炭素が最も困難なセクターの一つです。既存の熱化学プロセスはエネルギー多消費型であり、CO2排出が避けられません。

- メカニズム: 「Chemi-enzymatic(化学・酵素ハイブリッド)」プロセスを開発しました。酵素(バイオ)と金属触媒(化学)を組み合わせることで、トウモロコシ糖などのバイオマスから、過酸化水素やグルコン酸などの化学品を、高温高圧の熱エネルギーを使わずに常温常圧で製造します 53。これにより、コスト競争力を維持しながら、マイナスのカーボンフットプリントを実現しています。シリーズDで3.5億ドル以上を調達し、バイオものづくりの商用化をリードしています 31。

- リスクと課題: 原料となる糖の価格変動リスクと、スケーリング(量産化)の際の技術的ハードルです。また、既存の石油化学製品との価格競争に勝つためには、継続的なプロセス改善が必要です。

6. Form Energy(米国):「数日間」の蓄電というミッシングピース

- 背景: 太陽光や風力の導入が進むにつれ、その変動を吸収するための蓄電技術が不可欠となっていますが、リチウムイオン電池(数時間の蓄電)ではコストと資源の制約から長期間の変動には対応できません。

- メカニズム: 地球上で豊富で安価な「鉄」を活物質とする「鉄・空気電池(Iron-Air Battery)」を開発しました。この電池は、錆びるプロセス(放電)と錆を戻すプロセス(充電)を利用し、100時間(約4日間)の放電が可能です。コストはリチウムイオンの10分の1を目指しており、再エネのベースロード化を実現するキーテクノロジーとして期待されています。4億ドルの資金調達を実施し、量産体制の構築を進めています 30。

- リスクと課題: エネルギー効率(充放電効率)がリチウムイオンより低い点や、重量があるため定置用以外には向かない点が挙げられます。また、商用パイロット段階であり、長期耐久性の実証が今後の課題です。

7. Natura &Co(ブラジル):アマゾンの森が生む経済価値の最大化

- 背景: 化粧品業界における原材料の持続可能性と、ブラジル固有のアマゾン森林破壊問題に対処する必要がありました。森林伐採を防ぐには、森林を伐採するよりも保全する方が経済的価値が高いことを証明する必要があります。

- メカニズム: アマゾンの地域コミュニティと直接連携し、森林を伐採せずに採取できる果実や種子(生物多様性原料)を適正価格で調達するサプライチェーンを構築しました。これにより、「森が立っている方が経済的価値が高い」状況を作り出し、地域住民を「森の守護者」に変えました 55。さらに、環境損益計算書(EP&L)を導入し、自然資本コストを財務諸表と同様に可視化することで、経営判断に環境価値を組み込んでいます 56。

- リスクと課題: 気候変動によるアマゾンの生態系変化や収穫量の変動リスクがあります。また、複雑なサプライチェーンの管理コストも課題です。

8. M-KOPA(ケニア):Fintech×GreenによるBOPビジネスの収益化

- 背景: アフリカの未電化地域におけるエネルギーアクセス課題と、銀行口座を持たない人々(アンバンクト)への信用供与の欠如が背景にあります。

- メカニズム: 太陽光パネルやスマートフォン、電動バイクを「Pay-As-You-Go(利用した分だけ払い)」モデルで提供しています。IoTで機器を遠隔制御し、支払いが滞れば機能を停止する仕組み(デジタル・コラテラル)を導入することで、貸倒リスクを抑制しています 57。利用履歴をクレジットスコア化し、優良顧客には追加融資や保険商品を提供するなど、金融包摂とグリーン化を同時に実現し、2024年には初の通期黒字化を達成しました 42。

- リスクと課題: 現地通貨安やインフレによる顧客の支払い能力低下、および為替リスクが最大の懸念材料です。

9. Patagonia(米国):資本主義のハックとブランド価値の極大化

- 背景: 創業者イヴォン・シュイナードの事業承継にあたり、「環境危機に対して企業ができること」の極致を模索しました。上場や売却では、企業の理念が希薄化するリスクがありました。

- メカニズム: 議決権付き株式を「Patagonia Purpose Trust」に、無議決権株式をNPO「Holdfast Collective」に譲渡しました。これにより、企業の支配権(議決権)は理念を守るトラストが持ち、経済的利益(配当)はすべて環境保護活動を行うNPOに流れる仕組み(年間約1億ドル)を構築しました 58。この「地球が唯一の株主」という構造は、消費者の圧倒的な信頼を獲得し、ブランド価値を強固なものにしています。

- リスクと課題: 利益至上主義を捨てたことによる、将来的な投資資金の制約や成長スピードの鈍化が考えられます(ただし、これは意図された戦略でもあります)。

10. Gentari (マレーシア/Petronas):石油巨人のグリーンな分身

- 背景: 国営石油会社Petronasが直面する世界的な「エネルギー転換」の圧力に対し、既存の化石燃料事業と競合しない形でクリーンエネルギー事業を成長させる必要がありました。

- メカニズム: クリーンエネルギー部門を別会社「Gentari」として切り出し、意思決定を高速化しました。再生可能エネルギー、水素、グリーンモビリティの3本柱でアジア太平洋地域に特化して投資を行っています 45。親会社の潤沢な資金力をバックに、インドやオーストラリアで急速に資産を積み上げ、2025年時点で8.4GWの容量を確保するなど、アジアの脱炭素ハブとしての地位を確立しつつあります。

- リスクと課題: 親会社であるPetronas(化石燃料事業)との利益相反や、各国のエネルギー政策変更の影響を受ける可能性があります。

第3部:日本企業への示唆と組織変容

グローバルな事例分析から得られた知見を基に、日本企業がGXを「競争優位」に結びつけるための具体的な示唆と、組織変容のアプローチを提示します。

3.1 日本企業の先進事例と教訓

日本企業の中にも、独自の技術と長期視点でGXをリードし、財務的成果に結びつけようとしている企業が存在します。

- リコー (Ricoh) – 脱炭素を営業ツール化: 日本企業として初のRE100参加企業であり、自社の脱炭素実践(省エネ、再エネ導入)で得たノウハウを体系化し、「GXソリューション」として顧客に外販するモデルを確立しました。ESGへの取り組みをコストセンターに留めず、トップライン向上に直結する営業ツールとして活用しています 48。

- 日本製鉄 (Nippon Steel) – 複線的アプローチによるリスク分散: 「COURSE50」などの長期開発に加え、高炉水素還元や大型電炉への巨額投資(GX投資枠5兆円規模)を決断しました。高級鋼(電磁鋼板など)での圧倒的シェアを背景に、グリーン鋼材市場でも「量」ではなく「質」による差別化を狙い、欧米勢に対抗しています 46。

- パナソニック (Panasonic) – 貢献インパクトの定量化: 「Panasonic GREEN IMPACT」において、自社バリューチェーンの排出削減(Own Impact)に加え、自社製品・技術を通じた社会全体の排出削減貢献量(Contribution Impact)を定量化し、競争軸を変えようとしています。これは、省エネ家電やEV電池などの「削減貢献」を新たな企業価値として市場に認識させる試みです 47。

- サントリー (Suntory) – 自然資本経営の実装: 「水」を起点とした自然資本経営を展開。水源涵養活動や生物多様性保全を事業存続の必須条件と位置づけ、インターナルカーボンプライシング(ICP)を設備投資判断に導入し、長期的なリスク低減とブランド価値向上を両立させています 60。

- 日立製作所 (Hitachi) – グリーン×デジタルのプラットフォーム化: 「Lumada」プラットフォームを通じ、顧客のGXとDXを同時に支援するソリューションを提供しています。欧州での鉄道事業や送電事業など、グリーンインフラそのものを事業ポートフォリオの中核に据え、ICPを活用して投資判断のグリーン化を加速させています 62。

3.2 組織文化と行動変容:マインドセットの転換

成功企業の共通点は、サステナビリティ部門だけでなく、財務、経営企画、現場が一体となってGXを推進している点です。組織文化を変革し、従業員の行動変容を促すための具体的な施策は以下の通りです。

- インターナルカーボンプライシング(ICP)の実効化:

- 多くの日本企業でICPは導入されていますが、単なる「参考値」に留まっているケースが散見されます。これを投資判断の「拒否権」や「推進権」を持つレベルで運用する必要があります。日立やサントリーは、将来の炭素税リスクを可視化し、省エネ投資のROIを嵩上げするためにICPを活用しています 61。

- 推奨施策: 投資回収期間(Payback Period)の計算において、仮想的な炭素削減益(例:1トンあたり14,000円〜20,000円)を加算し、通常なら却下される長期的なグリーン投資を承認する仕組み(Shadow Price)を導入すべきです。

- インセンティブ設計と評価制度:

- 役員報酬の一部(10-20%)をESG指標(CO2削減率、エンゲージメントスコア等)と連動させることで、経営陣のコミットメントを強化します(リコー、花王など) 63。

- 従業員レベルでは、サステナビリティ活動への貢献を表彰制度やボーナスに反映させます。花王の「Kirei Lifestyle Plan」のように、従業員一人ひとりの行動指針にサステナビリティを落とし込み、日々の業務とESG目標をリンクさせることが重要です 64。

- 現場の行動変容とパーパスの共有:

- 「やらされ仕事(コンプライアンス)」ではなく、「自分たちの技術が地球を救う」というパーパス(存在意義)への共感を醸成する必要があります。GXグループのような中堅企業が、インドでの現地生産を通じて「Make in India for the World」という誇りを醸成し、イノベーションを加速させた事例は、従業員のモチベーション管理において示唆に富みます 65。また、ナッジ理論(行動経済学)を応用し、省エネ行動を「楽しいもの」「自然に行えるもの」としてデザインすることも有効です 66。

3.3 技術タイムラインと収益化ロードマップ

技術の成熟度と市場投入タイミングを見誤らないことが、投資対効果を最大化する鍵です。

- ~2030年(普及・拡大期:Existing Tech Scale-up):

- 技術: 再生可能エネルギー(太陽光、風力)、リチウムイオン電池、EV、ヒートポンプ、既存プロセスの徹底的な省エネ・電化。

- 収益化: 既存技術の規模の経済によるコストダウンと、初期のグリーンプレミアム獲得。Scope 1, 2の徹底的な削減による将来の炭素税回避。

- 日本企業の勝ち筋: ヒートポンプ技術、パワー半導体、省エネ制御技術、ハイブリッド車(現実解としての移行技術)。

- 2030年~2040年(大規模実装期:Deep Tech Deployment):

- 技術: 水素・アンモニア発電/燃料利用、CCUS(炭素回収・利用・貯留)、長時間蓄電(Flow電池、鉄空気電池)、次世代バイオ燃料(SAF等)。

- 収益化: 水素・アンモニアのサプライチェーン確立によるインフラ収益。素材産業におけるグリーン製品の一般化(プレミアムからスタンダードへ)。IEAやHydrogen Councilの予測では、2030年頃から一部地域でクリーン水素のコストパリティが見え始めます 67。

- 日本企業の勝ち筋: 水素還元製鉄の実用化、アンモニア混焼/専焼技術、CO2分離回収技術、ペロブスカイト太陽電池。

- 2040年~2050年(究極技術の定着期:New Frontier):

- 技術: 核融合(実証〜初期商用)、DAC(直接空気回収)の大規模化、完全循環型マテリアル、合成燃料(e-fuel)。

- 収益化: ネガティブエミッション(炭素除去)のクレジット販売。完全循環経済モデルによる資源コストの極小化。

- 日本企業の勝ち筋: 核融合関連部材、DAC素材、高度な資源リサイクル技術。

第4部:経営提言(Executive Summary)

調査結果に基づき、経営陣が明日から議論し、決断すべき「3つの戦略的問い」を提示します。

1. 「GX投資」は、コスト削減のためか、それとも「市場を創る」ためか?

多くの日本企業は、GXを「省エネ」「規制対応」の枠内で捉えています。しかし、Tesla、SSAB、Maerskの事例が示すように、真の勝者は「脱炭素という付加価値で、新しい市場や価格体系を創出する」ために投資しています。GXを「守り」から「攻め」の戦略へと転換し、顧客のScope 3削減に貢献する製品・サービス開発へR&Dリソースを大胆にシフトすべきです。

- Action: 既存事業の延長線上にある削減投資だけでなく、顧客のペインポイント(脱炭素課題)を解決するソリューション開発に投資を振り向ける。

2. 「座礁資産」となるリスクを直視し、自己破壊的なポートフォリオ転換を許容できるか?

ØrstedやH2 Green Steelの事例は、化石燃料依存の資産やビジネスモデルからの撤退・転換が、結果として最大の成長を生むことを示しています。逆に、既存資産の延命に固執すれば、炭素価格の上昇とともにバランスシート上の負債となります。

- Action: インターナルカーボンプライシングを厳格に適用し、2030年、2040年の炭素価格(例:$100/t-CO2超)を前提としたストレステストを行い、低収益・高排出事業の売却や撤退を含めたポートフォリオ再編を断行する。

3. 非財務資本(人・自然・知)を「見えない資産」として放置していないか?

PBR 1倍割れの要因の多くは、非財務資本の価値が市場に伝わっていない、あるいは活用されていないことにあります。人的資本の活性化や自然資本との共生は、イノベーションの源泉であり、リスク耐性の強化につながります。

- Action: 財務報告と同等の粒度と熱量で、非財務資本の強化がいかに将来キャッシュフローを生むかの「ナラティブ(物語)」を構築し、投資家と対話する。また、従業員の行動変容を促すインセンティブ制度を設計し、組織全体をGXへと駆動させる。

結論:

GXはもはや「環境活動」ではありません。それは、21世紀における「産業競争力の再定義」そのものです。非財務的価値を財務的リターンに変換するロジックと仕組みを構築した企業だけが、持続的な成長と高い企業価値を享受できます。今こそ、守りのCSRから、攻めのCSV(Creating Shared Value)経営へと舵を切る時です。

引用文献

- The CSRD/CSDDD Omnibus Endgame: Key Points for Companies | Inside Energy & Environment, https://www.insideenergyandenvironment.com/2025/11/the-csrd-csddd-omnibus-endgame-key-points-for-companies/

- European Commission Proposes Reduction in Sustainability Reporting and Due Diligence Requirements — Considerations for U.S. Entities (March 7, 2025) – DART – Deloitte, https://dart.deloitte.com/USDART/home/publications/deloitte/heads-up/2025/eu-commission-omnibus-proposal-sustainability-reporting-reduction-csrd

- Navigating CSRD Reporting and the Omnibus: What Companies Should Know – BDO USA, https://www.bdo.com/insights/sustainability-and-esg/navigating-csrd-reporting-and-the-omnibus-what-companies-should-know

- Corporate sustainability reporting – Finance – European Commission, https://finance.ec.europa.eu/capital-markets-union-and-financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

- Commission simplifies rules on sustainability and EU investments, https://ec.europa.eu/commission/presscorner/detail/en/ip_25_614

- The US Inflation Reduction Act: Impacts on cleantech, trade and investment – E3G, https://www.e3g.org/publications/the-us-inflation-reduction-act-impacts-on-cleantech-trade-and-investment/

- NEW REPORT: Inflation Reduction Act Delivers Massive Economic Boost and 4X Return on Investment – The American Clean Power Association (ACP), https://cleanpower.org/news/economy-wide-benefits-of-energy-tax-credits/

- Inflation Reduction Act Repeal Harms State Economies, Raises Consumer Costs, https://energyinnovation.org/report/inflation-reduction-act-repeal-harms-state-economies-raises-consumer-costs/

- New U.S. Department of the Treasury Analysis Continues to Show Inflation Reduction Act Achieving Key Goal of Driving Investment to Rural, Underserved Communities, https://home.treasury.gov/news/press-releases/jy2176

- Translation: State Council’s 2025 Report on China’s Climate Actions and “Dual Carbon” Efforts – NPC Observer Monthly, https://newsletter.npcobserver.com/p/translation-state-councils-2025-report

- Progress Report of China’s National Carbon Market (2025), https://xcoss.henan.gov.cn/typtfile/20251009/1613827be7d04b2aaa0cfc06b84f458e.pdf

- China releases 2025 report on product carbon footprint management, https://climatecooperation.cn/climate/china-releases-2025-report-on-product-carbon-footprint-management/

- The triple play: Growth, profit, and sustainability – McKinsey, https://www.mckinsey.com/capabilities/strategy-and-corporate-finance/our-insights/the-triple-play-growth-profit-and-sustainability

- Scaling Impact in a Changing World – Boston Consulting Group, https://media-publications.bcg.com/2024-Annual-Sustainability-Report-May-2025.pdf

- ESG and Financial Performance: Bain – EcoVadis Joint Study, https://resources.ecovadis.com/whitepapers/study-do-esg-efforts-create-value

- Do ESG Efforts Create Value? – Bain & Company, https://www.bain.com/insights/do-esg-efforts-create-value/

- Investors want to hear from companies about the value of sustainability – McKinsey, https://www.mckinsey.com/capabilities/strategy-and-corporate-finance/our-insights/investors-want-to-hear-from-companies-about-the-value-of-sustainability

- A Study of the Relationship Between ESG Performance and Firm Valuation – ResearchGate, https://www.researchgate.net/publication/379891862_A_Study_of_the_Relationship_Between_ESG_Performance_and_Firm_Valuation

- Empirical Research on the Impact of ESG Performance on the Valuation of Listed Manufacturing Companies in China – Scirp.org., https://www.scirp.org/journal/paperinformation?paperid=134190

- Unlock Your Firm Value with ESG Performance? Evidence from ASX-Listed Companies, https://www.mdpi.com/1911-8074/18/5/247

- SSAB secures green financing of EUR 2.3 billion, https://www.ssab.com/en/news/2025/04/ssab-secures-green-financing-of-eur-23-billion

- HYBRIT: SEK 200 million invested in pilot plant for storage of fossil-free hydrogen in Luleå, https://www.ssab.com/en/news/2019/10/hybrit-sek-200-million-invested-in-pilot-plant-for-storage-of-fossilfree-hydrogen-in-lule

- H2 Green Steel raises more than €4 billion in debt financing – Stegra, https://stegra.com/news-and-stories/h2-green-steel-raises-more-than-4-billion-in-debt-financing-for-the-worlds-first-large-scale-green-steel-plant

- Shipping firm Maersk spends £1bn on ‘carbon neutral’ container ships – The Guardian, https://www.theguardian.com/business/2021/aug/24/worlds-biggest-shipping-firm-maersk-in-1bn-green-push

- Maersk secures green methanol for maiden voyage of the world’s first methanol-enabled container vessel | Press Release, https://www.maersk.com/news/articles/2023/06/13/maersk-secures-green-methanol

- Ørsted adjusts its business plan to strengthen the capital structure through a disciplined, value-focused capital allocation with a reduced investment programme, https://orsted.com/en/company-announcement-list/2025/02/orsted-adjusts-its-business-plan-to-strengthen-the-142487181

- Northvolt secures $5 billion for Europe’s first circular gigafactory – PV Magazine, https://www.pv-magazine.com/2024/01/16/northvolt-secures-5-billion-for-europes-first-circular-gigafactory/

- Climeworks Launches Massive Direct Air Capture Plant in Iceland – ESG Today, https://www.esgtoday.com/climeworks-launches-massive-direct-air-capture-plant-in-iceland/

- CEMEX expands Regenera circularity business with new acquisition – Corporate Website, https://www.cemex.com/w/cemex-expands-regenera-circularity-business-with-new-acquisition

- Iron-air battery developer Form Energy raises $405M, announces collaboration with GE Vernova | Utility Dive, https://www.utilitydive.com/news/iron-air-battery-developer-long-duration-storage-form-energy-collaboration-ge-vernova/730633/

- Solugen Raises $357M in Series D | SalesTools AI, https://salestools.io/report/solugen-raises-357m-series-d

- Redwood in $350m capital boost for ESS plans – Batteries International, https://www.batteriesinternational.com/2025/11/03/redwood-in-350m-capital-boost-for-ess-plans/

- Commonwealth Fusion Systems Raises $863 Million Series B2 Round to Accelerate the Commercialization of Fusion Energy, https://cfs.energy/news-and-media/commonwealth-fusion-systems-raises-863-million-series-b2-round-to-accelerate-the-commercialization-of-fusion-energy/

- Carbon free energy for Google Cloud regions, https://cloud.google.com/sustainability/region-carbon

- Microsoft will be carbon negative by 2030 – The Official Microsoft Blog, https://blogs.microsoft.com/blog/2020/01/16/microsoft-will-be-carbon-negative-by-2030/

- Innovating for a Sustainable Future – Goldman Sachs, https://www.goldmansachs.com/careers/blog/possibilities-apple-carbon

- Project Gigaton: Walmart CEO on working with supply chain, https://sciencebasedtargets.org/blog/project-gigaton-walmart-ceo-on-working-with-supply-chain

- Yvon Chouinard Donates Patagonia to Fight Climate Crisis, https://www.patagonia.com/ownership/

- Revolution in the global steel industry: Vale inaugurates the world’s first briquette plant in Vitória, Brazil, https://vale.com/w/revolution-in-the-global-steel-industry-vale-inaugurates-the-worlds-first-briquette-plant-in-vitoria-brazil

- Natura &Co anuncia US$ 800 milhões para sustentabilidade – CEBDS, https://cebds.org/en/noticia/natura-co-anuncia-us-800-milhoes-para-sustentabilidade/

- Dangote Cement adopts strategies to reduce operational costs – Champion Newspapers, https://championnews.com.ng/2025/08/08/dangote-cement-adopts-strategies-to-reduce-operational-costs/

- M-KOPA Posts First Ever Profit, Bets on E-Mobility for Next Growth Phase, https://kenyanwallstreet.com/m-kopa-posts-first-ever-profit-bets-on-e-mobility-for-next-growth-phase

- Adani Green Energy Sets Record with Over 15,000 MW of Installed Renewable Energy Capacity; India’s Largest, https://www.adani.com/newsroom/media-releases/adani-green-energy-sets-record-with-over-15000-mw-of-installed-renewable-energy-capacity

- Dutch firm GX Group announces ₹500-crore photonics investment in India – The Hindu, https://www.thehindu.com/business/Industry/dutch-firm-gx-group-announces-500-crore-photonics-investment-in-india/article70197694.ece

- Three Business Pillars. Three Years of Putting Clean Energy into Action. – Gentari, https://www.gentari.com/insight/three-business-pillars-three-years-of-putting-clean-energy-into-action

- Nippon Steel’s Green Transformation (GX) Initiatives, https://www.nipponsteel.com/en/ir/library/pdf/20250313_100.pdf

- Panasonic Group GX Strategy: R&D Initiatives Toward a …, https://news.panasonic.com/global/stories/15423

- Participation in Initiatives and Advocacy Activities | Global – Ricoh, https://www.ricoh.com/sustainability/initiative

- Gigaton PPA: Walmart, Ørsted and Schneider Electric Announce First Cohort for Renewable Energy Supply Chain Program, https://corporate.walmart.com/news/2022/10/18/gigaton-ppa-walmart-rsted-and-schneider-electric-announce-first-cohort-for-renewable-energy-supply-chain-program

- Walmart Suppliers Lead the Charge, Help Deliver Project Gigaton Goal More Than Six Years Early, https://corporate.walmart.com/news/2024/02/21/walmart-suppliers-lead-the-charge-help-deliver-project-gigaton-goal-more-than-six-years-early

- Sustainable & Efficient Operations – Google Sustainability, https://sustainability.google/operations/

- Operating sustainably – Google Data Centers, https://datacenters.google/operating-sustainably

- Solugen Named Among CNBC’s Disruptor 50 Companies for 2024, https://solugen.com/solugen-on-cnbc-disruptor-50-list-2024

- Form Energy raises $405M for its 100-hour iron-air batteries – Canary Media, https://www.canarymedia.com/articles/long-duration-energy-storage/form-energy-raises-405m-for-its-100-hour-iron-air-batteries

- IDB Invest Supports Natura in a Sustainability-Linked Bond Focused on Bio-Ingredients from the Amazon Region, https://idbinvest.org/en/news-media/idb-invest-supports-natura-sustainability-linked-bond-focused-bio-ingredients-amazon

- Natura &Co: IP&L, circular carbon, and a triple bottom line approach, https://climate-governance.org/case-study-natura-co-ipl-circular-carbon-and-a-triple-bottom-line-approach/

- M-KOPA Ranks Amongst the Financial Times’ Fastest Growing Companies in Africa for the Fourth Consecutive Year, https://www.m-kopa.com/newsroom/m-kopa-ranks-amongst-the-financial-times-fastest-growing-companies-in-africa-for-the-fourth-consecutive-year

- Patagonia Trust Analysis: Values Driven or Money Driven? | ClearEstate Technologies Inc., https://www.clearestate.com/blog/patagonia-trust-analysis-values-driven-or-money-driven

- Sustainability Initiatives | Environmental, Social, and Governance – Ricoh USA, https://www.ricoh-usa.com/en/about-us/sustainability

- Sustainability | Our Focus Areas – Climate Action – Suntory, https://www.suntory.com/sustainability/esg/theme2/

- Suntory Group Sustainability Site, https://www.suntory.com/sustainability/data/report/2025/pdf/suntory_sustainability_en_2025.pdf

- Hitachi Sustainability Report 2024, https://www.hitachi.com/content/dam/hitachi/global/en/sustainability/media/download/en_sustainability2024.pdf

- Functional Strategies | Global – Ricoh, https://www.ricoh.com/about/integrated-report/2024/functional_strategy

- Kao | Walking the Right Path, https://www.kao.com/global/en/sustainability/walking-the-right-path/

- GX Group’s Strategic Acquisition: Redefining LATAM Telecom and Global Reach, https://www.gxgroup.eu/news/67e64505e547380e6054ead4

- Applying Nudge to Public Health Policy: Practical Examples and Tips for Designing Nudge Interventions – MDPI, https://www.mdpi.com/1660-4601/20/5/3962

- Closing the cost gap – Unlocking demand for … – Hydrogen Council, https://hydrogencouncil.com/wp-content/uploads/2025/03/Hydrogen-Council-%E2%80%93-Closing-the-cost-gap.pdf

- Production prospects to 2030 – Global Hydrogen Review 2025 – Analysis – IEA, https://www.iea.org/reports/global-hydrogen-review-2025/production-prospects-to-2030-2