Beyond the Blast Furnace: 日本の鉄鋼業界におけるグリーン・トランスフォーメーションと持続的成長戦略(2025-2035)

インフォグラフィック

スライド資料

解説動画

エグゼクティブサマリー

本レポートは、日本の鉄鋼業界が直面する構造的変革の深層を分析し、今後5年から10年の期間において持続的な成長を達成するための、データに基づいた戦略的選択肢を提示することを目的としています。鉄鋼業界は今、産業革命以来の伝統的なビジネスモデルが根底から覆される歴史的な転換点に立っています。

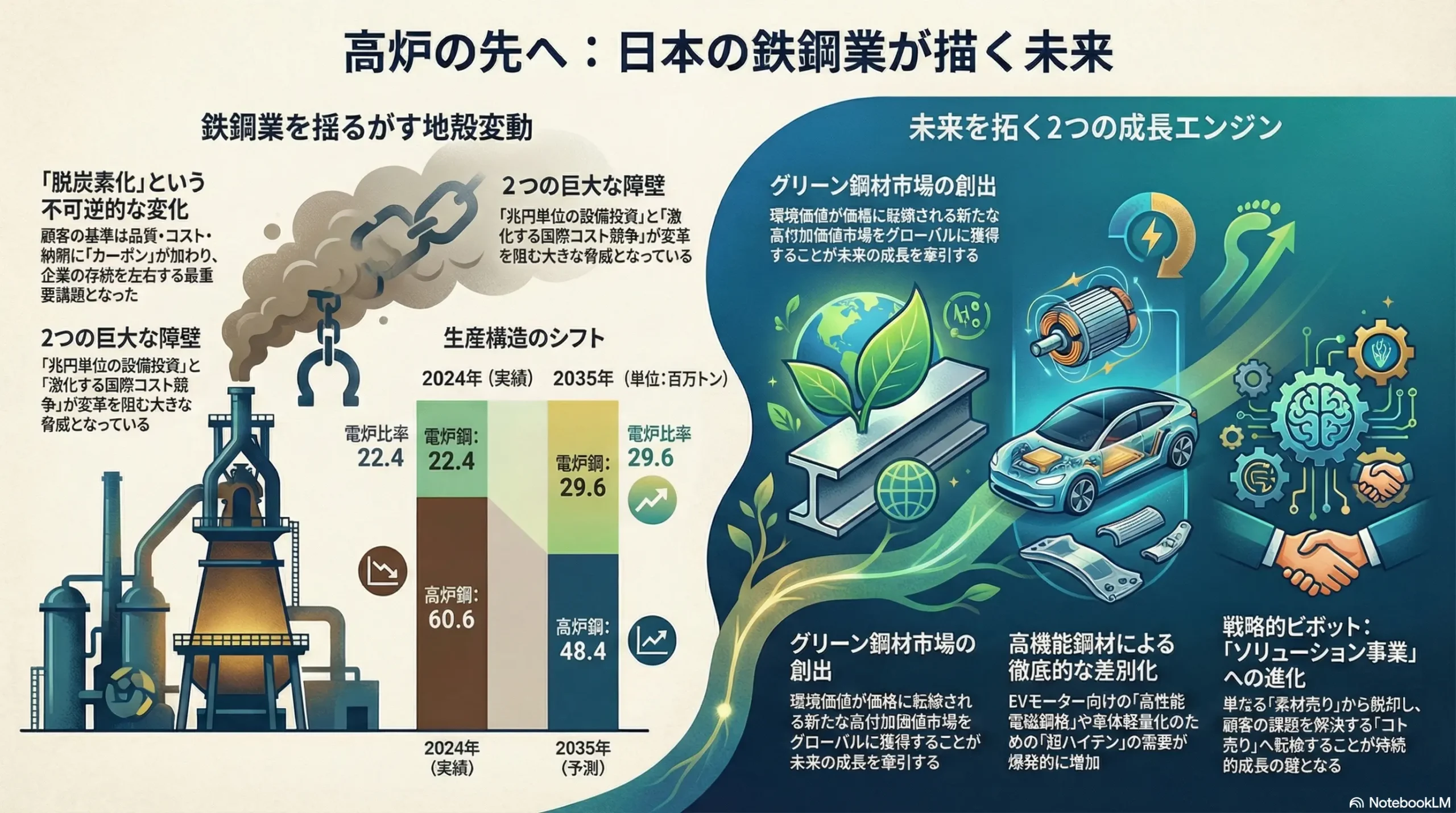

不可逆的な変化: 業界が直面する最大かつ不可逆的な変化は、気候変動問題に端を発する「脱炭素化への要請(グリーン・トランスフォーメーション、GX)」です。これは単なる環境規制への対応ではなく、高炉を中核とした生産プロセスそのものの変革を迫る地殻変動であり、企業の存続を左右する最重要課題です。顧客の購買基準は従来の品質・コスト・納期(QCD)から、カーボンフットプリント(C)を加えた「QCD+C」へとシフトし、サプライチェーン全体での環境価値が問われる時代が到来しています。

最大の障壁: この巨大な変革を阻む最大の障壁は、「巨額な設備投資と技術開発の不確実性」です。水素還元製鉄といった革新的技術は、2050年のカーボンニュートラル実現に向けた切り札と期待される一方、実用化には技術的課題が多く、兆円単位の投資に対する回収の予見性が極めて低い状況です。この投資負担の重さに加え、世界最大の生産国である中国の過剰生産能力を背景とした「国際的なコスト競争の激化」も、依然として日本企業の収益性を圧迫する大きな脅威であり続けています。

最大の事業機会: しかし、この変革は障壁であると同時に、未曾有の事業機会をもたらします。最大の機会は、環境価値が価格に転嫁される「グリーン鋼材市場の創出」です。脱炭素化で先行し、この新たな高付加価値市場をグローバルに獲得することが、未来の成長を牽引する第一のエンジンとなります。第二のエンジンは、EV(電気自動車)や再生可能エネルギーといった成長分野で需要が爆発的に増加する「高機能鋼材による徹底的な差別化」です。特に、EVモーターの性能を左右する高性能電磁鋼板や、車体軽量化に貢献する超高張力鋼板(超ハイテン)は、技術的優位性を収益に直結させる絶好の機会を提供します。

戦略的提言の要約:

以上の分析に基づき、取るべき基本戦略は、汎用鋼材の規模を追求する消耗戦から脱却し、「高付加価値なグリーン・アンド・スマート・ソリューション事業」へと戦略的ピボットを断行することです。本レポートでは、この変革を実現するため、以下の4つの柱に基づく具体的かつ実行可能な戦略オプションを提言します。

- 事業ポートフォリオ変革: GX/DX関連の成長領域(高性能電磁鋼板、洋上風力向け厚板、ソリューション事業)を明確に「成長エンジン」と位置づけ、経営資源を重点的に配分する。

- GX投資と収益性の両立戦略: 水素還元製鉄への研究開発を継続しつつ、CCUSや電炉化を現実的なマイルストーンとして設定。政府支援の活用や業界連携により投資負担を平準化し、グリーン鋼材の価格プレミアムで収益性を確保する。

- DXによる抜本的改革: AI・IoTを活用したスマートファクトリー化で製造コストを削減すると同時に、サプライチェーン全体のデータを連携させ、顧客に新たな価値を提供するソリューション事業を創出する。

- 人材・組織変革: 熟練技能のデジタル化による技能承継を加速させるとともに、デジタル人材を惹きつけるための報酬・人事制度へ抜本的に改革し、変革をリードする次世代リーダーを育成する。

この変革は困難を伴いますが、高炉の火を未来へと繋ぐために避けては通れない道です。本レポートが、果敢な挑戦に向けた羅針盤となることを確信しております。

第1章:市場概観と未来予測

1.1 市場規模と生産構造

日本の粗鋼生産量の推移と将来予測

日本の粗鋼生産量は、長期的な減少トレンドの中にあります。特に、新型コロナウイルスのパンデミックに見舞われた2020年度には8,278万トンまで急減し、1970年度以降で過去最低水準を記録しました 1。その後、経済活動の再開に伴い一時的な回復を見せたものの、国内外の鋼材需要の伸び悩みから再び減少し、2024年度の生産量は前年度比4.5%減の8,295万トンと、コロナ禍に次ぐ過去2番目の低水準に留まっています 1。

過去5年間(2019年度~2024年度)の年平均成長率(CAGR)はマイナス圏で推移しており、この傾向は今後も続くと予測されます。国内市場は人口減少と主要需要産業の成熟化という構造的な課題を抱えており、大幅な量的拡大は期待できません。今後5~10年(2025-2035年)の粗鋼生産量は、横ばいから微減(CAGR -1.0%~0%)のレンジで推移する可能性が高いと分析します。この「量の縮小」というマクロトレンドを直視し、生産設備の最適化、特に高炉の統廃合を含めた大胆な構造改革が不可避であることを示唆しています。

| 指標 | 2020 | 2021 | 2022 | 2023 | 2024 | 2030 (予測) | 2035 (予測) |

|---|---|---|---|---|---|---|---|

| 粗鋼生産量 (百万トン) | 82.8 | 96.3 | 89.2 | 87.0 | 83.0 | 80.0 | 78.0 |

| 高炉鋼 (百万トン) | 62.0 | 72.2 | 66.0 | 63.5 | 60.6 | 54.4 | 48.4 |

| 電炉鋼 (百万トン) | 20.8 | 24.1 | 23.2 | 23.5 | 22.4 | 25.6 | 29.6 |

| 電炉比率 (%) | 25.1% | 25.0% | 26.0% | 27.0% | 27.0% | 32.0% | 38.0% |

| 前年比成長率 (%) | -17.3% | +16.3% | -7.4% | -2.5% | -4.5% | – | – |

出典:日本鉄鋼連盟の公表データ 1 および分析。2020-2024は年度ベースまたは暦年の近似値。予測値は分析による。

高炉鋼と電炉鋼の生産比率

日本の粗鋼生産における電炉鋼の比率は、長らく25%前後で推移しており、世界的に見ても比較的低い水準です 3。依然として生産の約4分の3を高炉・転炉法が占めています。この背景には、自動車の外板パネルや高級家電製品などに使用される高品質な薄鋼板の製造において、鉄スクラップを主原料とする電炉法では不純物(銅など)の除去が難しく、鉄鉱石から純度の高い鉄を生産する高炉法が品質面で優位とされてきた歴史的経緯があります 5。

しかし、脱炭素化という巨大な潮流は、この生産構造に根本的な変革を迫っています。高炉法がCO2排出の主因である一方、電炉法は排出量が格段に少ないため、電炉へのシフトは不可避の選択肢です。今後の焦点は、高品質な電炉鋼を安定的に製造する技術の確立と、その原料となる高品質な鉄スクラップや直接還元鉄(DRI)の安定確保に移ります。

用途別鋼材需要構造

国内の鋼材需要構造を見ると、2022年度の内需(4,548万トン)において、自動車用が23%、建設用が22%と、この二大セクターが需要の約半分を占めています 6。これに販売業者向け(26%)が続きます。したがって、これら主要セクターの動向が国内需要全体を左右する構造となっています。

各セクターの成長性を分析すると、建設・土木分野は、政府の国土強靭化計画やインフラの老朽化対策によって需要は当面底堅いと見られますが、長期的には国内の人口減少と新規建設投資の縮小により、緩やかな減少が予測されます。一方、自動車分野は、生産台数の大幅な増加は見込めないものの、EV化という質的転換が新たな需要を創出します。後述する通り、車体の軽量化と安全性を両立させる超高張力鋼板や、駆動モーターの性能を決定づける高性能電磁鋼板など、より高機能・高付加価値な鋼材への需要シフトが加速し、鉄鋼業界にとって最大の成長ドライバーとなるでしょう。

1.2 価格と収益性

原料価格と鋼材市況の相関

鉄鋼メーカーの収益性は、鋼材市況(製品価格)と主要原料(鉄鉱石、原料炭、鉄スクラップ)価格の差である「スプレッド」に大きく依存します。鋼材価格は、これらの原料価格と極めて強い正の相関関係にあり、原料価格の変動が製品価格に転嫁される構造となっています 7。実際に、2020年後半から2022年にかけての鋼材価格の歴史的な高騰は、コロナ禍からの世界経済の急回復による需要増と、ウクライナ情勢の緊迫化や円安進行が重なり、鉄鉱石や原料炭、鉄スクラップなどの原料価格が急騰したことが直接的な引き金となりました 7。

鉄鉱石と原料炭の国際価格は、BHP、Rio Tinto、Valeといった資源メジャーによる寡占的な供給体制と、世界の粗鋼生産の半分以上を占める中国の需要動向に大きく左右され、高いボラティリティ(変動性)が常態化しています 9。このコントロール不能な原料価格の変動リスクにいかに対応し、製品価格への適時適切な転嫁を実現するかが、収益を安定させる上での永続的な課題です。

収益性の国際比較

日本の鉄鋼メーカーの収益性(営業利益率)を、韓国のポスコ(POSCO Holdings)や中国の宝武鋼鉄集団(China Baowu Group)、欧州のアルセロール・ミッタル(ArcelorMittal)といった海外の競合と比較すると、市況の変動による影響をより大きく受ける傾向が見られます。市況が良い時期には高い収益を上げる一方、悪化局面では利益率が大きく低下し、時には赤字に転落することもあります 15。

この変動の大きさの要因としては、国内の巨大な高炉設備に起因する高い固定費構造、そして国内需要への依存度が高い事業ポートフォリオが挙げられます。日本製鉄が損益分岐点の4割改善といったマージン改善戦略を進めているように 19、市況の良し悪しに左右されない強靭な収益構造を構築することが、国際競争を勝ち抜くための必須条件です。

1.3 今後のトレンドと未来予想

グリーン・トランスフォーメーション (GX): 脱炭素技術のロードマップ

鉄鋼業の未来を占う上で最も重要なトレンドがGXです。その中核をなす技術は、水素還元製鉄とCCUS(CO2回収・利用・貯留)です。

- 水素還元製鉄: 従来、鉄鉱石の還元に用いてきたコークス(石炭)の代わりに水素(H2)を用いることで、原理的にCO2の発生をゼロに近づけることができる革新技術です 20。日本政府はグリーンイノベーション(GI)基金などを通じてこの技術開発を強力に後押ししており、日本製鉄などが進めるCOURSE50プロジェクトでは、試験高炉でのCO2排出量削減が実証されています 20。しかし、大規模な商業プラントでの実用化は2040年代以降と見込まれ、数兆円規模の巨額な設備投資と、安価で大量のグリーン水素の安定供給が実現の前提条件となります 20。

- CCUS: 製鉄所などから排出されるCO2を分離・回収し、地中深くに貯留、あるいは資源として有効利用する技術です 22。既存の高炉設備を活かしながらCO2排出量を削減できるため、水素還元製鉄が実用化するまでの「移行技術」として極めて重要です 20。政府は「CCS長期ロードマップ」を策定し、2030年までの事業開始を目指して、年間600万~1,200万トンのCO2貯留を可能にするための事業環境整備を進めています 23。ただし、分離・回収から輸送、貯留に至るバリューチェーン全体でのコストが依然として高く、経済性をいかに確保するかが実用化に向けた最大の課題です 23。

電炉へのシフトと課題

脱炭素化へのもう一つの重要な道筋が、電炉へのシフトです。CO2排出量が少ない電炉の比率を高めることは、短期から中期における最も現実的な排出削減策です。従来、電炉鋼は不純物の問題から高級鋼の製造には不向きとされてきましたが、近年、溶解技術や精錬技術の進展により、高炉材と同等の品質を持つ「高品質電気炉鋼」の製造技術開発が急速に進んでいます 5。

このシフトにおける最大の課題は、高品質な鉄源の確保です。高品質な電炉鋼を製造するには、銅などの不純物が少ない高品質な鉄スクラップが不可欠ですが、国内のスクラップ発生量は頭打ちであり、将来的には争奪戦が激化する可能性があります。このため、天然ガスや水素で鉄鉱石を還元して製造する直接還元鉄(DRI)の活用が重要になりますが、DRIの生産は海外に依存しており、国際市況や地政学リスクの影響を受けやすいという新たな課題も生じます。

高機能鋼材の進化

国内の鋼材需要が量的に伸び悩む中、企業の成長を牽引するのは、社会の構造変化に対応した高機能・高付加価値鋼材です。

- EV向け鋼材: EVシフトは、鉄鋼業にとって最大の事業機会です。EVの心臓部である駆動モーターの性能(エネルギー効率)を左右する「高性能電磁鋼板」の需要は爆発的に増加すると予測されています。世界の電磁鋼板市場は、2024年の418.4億米ドルから2033年には755.3億米ドルへと、年平均成長率(CAGR)6.5%で成長する見込みです 26。また、航続距離を伸ばすための車体軽量化ニーズは、薄くても強度を保てる「超ハイテン(超高張力鋼板)」の需要を押し上げます。

- 再生可能エネルギー向け鋼材: 洋上風力発電の巨大な基礎構造物やタワーには、極厚で高い強度と靭性を持つ「厚板大単重鋼板」が求められます。また、LNG(液化天然ガス)の貯蔵タンクや輸送船には、マイナス162℃の極低温に耐える特殊な鋼材が必要です。これらのエネルギーインフラ向け鋼材は、GXの進展とともに需要が拡大する成長分野です。

DX(デジタルトランスフォーメーション)

DXは、鉄鋼業の生産性と競争力を根本から変えるポテンシャルを秘めています。JFEスチールや日本製鉄といった国内大手は、AIやIoTを駆使したスマートファクトリー化を積極的に推進しています 27。

- 生産性の向上: 高炉や転炉の操業データ(温度、圧力、成分など)をAIでリアルタイムに解析し、燃料の投入量や送風条件を最適化することで、燃料効率の改善と品質の安定化を実現します 31。また、設備の稼働データから故障の予兆を検知する予知保全は、突発的なライン停止を防ぎ、保全コストを削減します。これらの取り組みにより、数パーセントレベルのコスト削減が可能と試算されます。

- 技能承継: 熟練技能者が持つ「勘」や「経験」といった暗黙知を、センサーデータとAIを用いて形式知化し、デジタル技術として継承することが可能になります 30。これにより、若手オペレーターでもベテランに近い操業判断が可能となり、深刻化する技能承継問題の解決策となり得ます。

第2章:外部環境の構造変化 (PESTLE分析)

鉄鋼業界の事業基盤は、政治、経済、社会、技術、法規制、環境といった多岐にわたるマクロ環境の構造変化によって大きく揺さぶられています。これらの変化がもたらす「機会」と「脅威」を体系的に分析します。

2.1 Political (政治)

- 機会:政府によるGX投資支援

日本政府は2050年カーボンニュートラル実現を国家戦略として掲げ、鉄鋼業を「Hard to abate sector(排出削減が困難な産業)」と位置づけ、そのGX投資を強力に支援する方針を明確にしています 32。具体的には、20兆円規模の「GX経済移行債」を財源とし、水素還元製鉄などの超革新的技術開発を支援するグリーンイノベーション(GI)基金や、大規模な設備投資に対する税制優遇措置などが講じられています 21。これらの手厚い公的支援は、巨額の投資リスクを軽減し、競合他社に先駆けて次世代技術への投資を断行する好機となります。 - 脅威:炭素国境調整メカニズム(CBAM)と保護主義

最大の政治的脅威は、EUが導入した炭素国境調整メカニズム(CBAM)です 34。これは、EU域外で生産された製品の製造過程におけるCO2排出量に基づき、EU域内での炭素価格(EU-ETS)に相当するコストを課す、事実上の「炭素関税」です 36。2026年からの本格的な課金開始後は、CO2排出量の多い従来型の高炉で製造された鋼材は、欧州市場での価格競争力を著しく失うことになります 37。この制度は、単なる環境規制ではなく、脱炭素化の遅れが市場からの退出に直結する新たな貿易ルールであり、同様の制度が米国など他国へ拡大するリスクも内包しています。 - 脅威:資源ナショナリズムと地政学リスク

鉄鉱石や原料炭といった主要原料の多くを海外からの輸入に依存する日本の鉄鋼業にとって、資源国のナショナリズムの高まりや、紛争などによる地政学リスクの増大は、原料の安定調達を脅かす深刻な脅威です。特に、海上輸送ルート(シーレーン)の安全保障は、事業継続の根幹に関わる問題です。

2.2 Economic (経済)

- 機会:新興国のインフラ需要

世界経済の成長センターであるインドやASEAN諸国では、今後も旺盛なインフラ投資が続くと予測されています 38。これらの国々では、道路、橋梁、港湾、エネルギー施設などの建設に大量の鋼材が必要とされ、特に高い品質と耐久性が求められるプロジェクトにおいては、日本の高機能鋼材にとって大きな輸出機会が存在します。 - 脅威:世界経済の減速と中国リスク

世界の鋼材需要は、世界経済全体の成長率と密接に連動しています。特に、世界の鋼材消費の過半を占める中国経済の動向は、国際市況を左右する最大の変動要因です 39。中国の不動産不況の長期化や経済成長の減速は、世界の鋼材需要を冷え込ませ、価格下落圧力として作用します 38。 - 脅威:為替レートとエネルギー価格の変動

為替レートの変動は、輸出競争力と輸入原料コストの両面に影響を与え、収益を大きく左右します。円安は輸出製品の価格競争力を高める一方で、ドル建てで決済される鉄鉱石や原料炭の輸入コストを増大させます 7。また、近年の世界的なエネルギー価格の高騰は、製造コスト、特に電力消費の大きい電炉のコストを直撃し、収益性を圧迫する大きな要因となっています 7。

2.3 Social (社会)

- 脅威:労働人口減少と技能承継の危機

日本の製造業が直面する最も深刻な社会課題が、少子高齢化に伴う労働人口の減少と、団塊世代の大量退職による熟練技能の喪失です 41。鉄鋼業の製造現場は、長年の経験と勘に支えられた「匠の技」、すなわち言語化が難しい「暗黙知」に依存する部分が大きく、これらの技能が承継されずに失われることは、ものづくりの基盤そのものを揺るがしかねません。この「技能承継の崖」は、事業継続における最大の内部リスクの一つです。 - 脅威:若手人材の獲得競争

若手労働人口が減少する中、産業間での人材獲得競争は激化しています。伝統的な重厚長大産業である鉄鋼業は、IT業界やサービス業と比較して、若手人材にとっての魅力のアピールが難しく、将来を担う優秀な人材の確保が困難になっています 41。 - 要請:安全衛生と地域社会との共生

労働災害の撲滅と安全な職場環境の実現は、企業の社会的責務として、その重要性がますます高まっています。また、製鉄所は地域経済の中核をなす存在であり、地域社会との良好な関係を維持し、共に発展していくことが、持続的な事業活動の基盤となります。

2.4 Technological (技術)

- 機会:革新的製鉄プロセスとDXの進展

水素還元製鉄やCCUSといった革新的な製鉄プロセスの技術的ブレークスルーは、CO2排出という長年の課題を解決し、業界のゲームチェンジャーとなる大きな機会です 20。世界に先駆けてこれらの技術を社会実装できれば、技術的リーダーシップを確立し、圧倒的な競争優位を築くことが可能です。また、AI、IoT、ロボティクスといったデジタル技術の進展は、製造プロセスの抜本的な効率化、品質の向上、そして前述の技能承継問題の解決策となり得ます 27。 - 脅威:代替素材の台頭

技術革新は、鉄の代替素材にも及んでいます。特に自動車分野では、車体軽量化を目的として、アルミニウムやCFRP(炭素繊維強化プラスチック)の採用が拡大しています。これらの素材は性能向上とコスト低下が進んでおり、鉄の牙城を脅かす存在です。また、建築分野においても、脱炭素化への貢献やデザイン性の観点から、CLT(直交集成板)などを用いた木造建築を促進する政策が強化されており、中低層の非住宅建築物などで鉄骨造との競合が激化しています 43。

2.5 Legal (法規制)

- 脅威/機会:環境関連法規の強化

「エネルギーの使用の合理化及び非化石エネルギーへの転換等に関する法律」(改正省エネ法)や大気汚染防止法など、国内の環境関連法規は年々強化される傾向にあります 47。これらの規制強化は、企業に追加の設備投資や管理コストを要求する脅威となる一方、高いレベルの環境技術を持つ企業にとっては、他社との差別化要因となり、競争優位を築く機会にもなり得ます。 - 脅威:労働安全衛生法の改正

労働者の安全と健康を確保するための労働安全衛生法も、社会情勢の変化に応じて改正が続けられています。化学物質のリスクアセスメント義務化など、企業に求められる管理レベルは高まっており、コンプライアンスを遵守できない場合は、罰則だけでなく、企業の社会的信用の失墜という重大な経営リスクに繋がります。

2.6 Environmental (環境)

- 脅威:気候変動対策への直接的な圧力

気候変動問題は、鉄鋼業にとって最も直接的かつ最大の環境圧力です。投資家、顧客、そして社会全体から、自社の事業活動に伴う直接的なCO2排出(Scope1, 2)の削減が厳しく求められています。さらに、その要求はサプライチェーン全体(Scope3)にまで及んでおり、原料調達から製品の使用・廃棄に至るまでのライフサイクル全体での環境負荷低減が新たな競争軸となっています。 - 機会/要請:サーキュラーエコノミーへの貢献

製鉄プロセスで副次的に発生する鉄鋼スラグやダストは、従来は産業廃棄物として扱われる側面もありましたが、現在ではセメント原料や道路の路盤材、港湾整備の材料などとして有効活用されています 49。これらの副産物を100%再資源化し、天然資源の使用を抑制することは、サーキュラーエコノミーの実現に貢献するとともに、新たな収益源を生み出す機会となります 51。

第3章:顧客需要の再定義

鉄鋼業を取り巻く環境変化は、主要な需要産業の構造を根底から変え、顧客が鋼材に求める価値(Key Buying Factor: KBF)を再定義しています。もはや、従来の品質・コスト・納期(QCD)だけでは顧客の要求を満たすことはできず、新たな価値軸への対応が競争優位の鍵となります。

3.1 主要需要産業の構造変化

自動車業界:EVシフトがもたらす需要の質的転換

自動車業界で進行するEV(電気自動車)シフトは、鋼材需要に最も大きな構造変化をもたらします。

- 駆動モーター向け高性能電磁鋼板の需要急増: EVの心臓部である駆動モーターの性能、すなわちエネルギー効率と出力は、コア部品に使用される電磁鋼板の磁気特性に大きく左右されます。より少ない電力でより長い距離を走行するためには、エネルギー損失(鉄損)が極めて少ない高性能な無方向性電磁鋼板が不可欠です。世界の電磁鋼板市場は、EVの普及に伴い、2033年には2024年の約1.8倍にあたる755.3億米ドル規模にまで拡大すると予測されており、鉄鋼業にとって最大の成長機会となっています 26。

- 車体軽量化ニーズと超高張力鋼板(超ハイテン): EVは重いバッテリーを搭載するため、航続距離を確保するためには車体そのものの軽量化が至上命題となります。このニーズに応えるのが、薄くても従来の鋼板以上の強度と衝突安全性を確保できる超高張力鋼板(超ハイテン)です。また、軽量化の手段としてアルミニウムやCFRPといった代替素材とのマルチマテリアル化が進むため、これらの異材と接合するための高度な利用技術の提供も重要になります。

建築・土木業界:国土強靭化とサステナビリティへの要請

建築・土木業界では、二つの大きな潮流が鋼材需要を方向づけています。

- インフラの維持・更新と防災・減災: 高度経済成長期に建設された橋梁、道路、トンネルなどの社会インフラは一斉に老朽化の時期を迎えており、これらの維持・更新・長寿命化が国家的な課題となっています。また、激甚化する自然災害に備えるための国土強靭化計画も推進されています。これらのプロジェクトでは、高い強度と耐久性、耐食性を備えた高品質な鋼材が不可欠であり、安定的な需要を下支えします。

- 建築物の高層化とサステナビリティ: 都市部における建築物の高層化・大スパン化は、より高強度な建築構造用鋼材の需要を喚起します。一方で、脱炭素社会の実現に向け、建築分野でも環境負荷の低減が強く求められています。製造時のCO2排出量が鉄骨造に比べて少ないとされる木造建築を促進する動きもあり 46、特に中低層の非住宅建築物においては、鉄骨との競争が激化する可能性があります 43。

エネルギー業界:再生可能エネルギーへのシフトが創出する新需要

GX(グリーン・トランスフォーメーション)を支えるエネルギー業界の構造転換は、新たな鋼材需要を創出します。

- 洋上風力発電: 再生可能エネルギーの切り札として期待される洋上風力発電は、巨大な鋼材需要の塊です。数千トンにも及ぶ基礎構造物(モノパイル、ジャケット)や、100メートルを超えるタワーには、厳しい海洋環境に長期間耐えうる、極めて高い品質を持つ厚板鋼板が大量に必要とされます。

- 次世代エネルギー関連: 水素社会の実現に向けた水素の製造・貯蔵・輸送設備や、移行期におけるエネルギー源として重要性が増すLNG(液化天然ガス)の貯蔵タンク、輸送船など、次世代エネルギーインフラの構築にも、極低温特性や高圧水素耐性といった特殊な性能を持つ鋼材が不可欠となります。

3.2 顧客の新たなKBF (Key Buying Factor)

単なるQCDから「QCD+C (Carbon)」へ

これまで顧客が鋼材を選ぶ際の基準は、品質(Quality)、コスト(Cost)、納期(Delivery)の3要素、すなわちQCDが中心でした。しかし今、これにカーボン(Carbon)という第4の要素が加わり、「QCD+C」が新たなKBFとなりつつあります。

特に、グローバルに事業を展開し、サプライチェーン全体での環境責任を問われる自動車メーカーや電機メーカーは、自社のCO2排出量(Scope1, 2)だけでなく、購入する部品や素材の製造過程で排出されるCO2(Scope3)の削減にも本格的に取り組んでいます。彼らにとって、低炭素で製造された鋼材を調達することは、自社のサステナビリティ目標を達成し、環境意識の高い最終消費者に製品をアピールするための重要な戦略となっています。

グリーン鋼材に対する需要の発生と価格プレミアムの可能性

この顧客ニーズの変化は、「グリーン鋼材(Green Steel)」という新たな市場を創出します。グリーン鋼材とは、水素還元製鉄やCCUSの活用、再生可能エネルギー由来の電力を用いた電炉など、従来よりもCO2排出量を大幅に削減したプロセスで製造された鋼材を指します。

重要なのは、この「環境価値」が価格に転嫁される、すなわち価格プレミアムが成立する可能性です。英国の調査会社CRU Groupの分析によれば、グリーン鋼材のプレミアムは、顧客がその価値を認識し、支払う意思がある場合に成立します 52。特に、自動車のように最終製品の総コストに占める鋼材のコスト比率が比較的小さく(0.7-1.5%)、一方でCO2排出量に占める鋼材の比率が大きい(10-27%)産業では、メーカーはより高いプレミアムを支払う用意があると指摘されています 52。このプレミアムは、脱炭素化に向けた巨額の投資を回収するための重要な収益源となり得ます。

顧客の製品開発の初期段階から関与する「EVI(Early Vendor Involvement)」活動の重要性

顧客の要求が高度化・複雑化する中で、単に仕様書通りの鋼材を供給するだけでは、真のパートナーとはなり得ません。顧客が新しい製品(例えば、次世代EVのプラットフォーム)を開発する、その構想・設計という最も早い段階から鉄鋼メーカーがサプライヤーとして関与する「EVI(Early Vendor Involvement)」の重要性が飛躍的に高まっています。

EVIを通じて、鉄鋼メーカーは自社が持つ材料に関する深い知見を活かし、最適な材料の選定、成形性や溶接性を考慮した部品設計の提案、さらにはライフサイクル全体でのCO2排出量を最小化するようなソリューションの提供が可能になります。これにより、サプライヤーは単なる「モノ売り」から、顧客の価値創造に貢献する「コト売り(ソリューションプロバイダー)」へと進化することができるのです。

第4章:サプライチェーン・バリューチェーン分析

鉄鋼業の競争力は、原料調達から製品販売に至るまでのサプライチェーンと、社内の各プロセスでいかに付加価値を生み出すかというバリューチェーンの双方の最適化にかかっています。脱炭素化とデジタル化の波は、これらのチェーンの構造に大きな変革を迫っています。

4.1 サプライチェーン分析

鉄鉱石・原料炭市場における資源メジャーの寡占と交渉力

日本の鉄鋼業は、主要原料である鉄鉱石と原料炭のほぼ全量を海外からの輸入に依存しており、サプライチェーンの上流に構造的な脆弱性を抱えています。特に鉄鉱石市場は、ブラジルのヴァーレ(Vale)、豪英のリオ・ティント(Rio Tinto)とBHPグループという3社の資源メジャーが世界の海上輸送貿易量の大部分を供給する寡占状態にあります 54。このため、鉄鋼メーカーは価格交渉において極めて不利な立場に置かれ、原料価格の変動を一方的に受け入れざるを得ない状況が続いています。今後、水素還元製鉄などに適した高品位な鉄鉱石の需要が高まれば、これらを供給できるメジャーの交渉力はさらに強まることが予想され、安定調達とコスト管理はより一層困難になります。

鉄スクラップの国内発生量と安定調達の重要性

脱炭素化に向けた電炉へのシフトが進む中で、鉄スクラップは単なるリサイクル原料ではなく、国家レベルでの戦略資源としての重要性を増しています。電炉事業の収益性は、鉄スクラップの価格と品質に大きく左右されます。しかし、国内の鉄スクラップ発生量は、建物の解体や自動車の廃車ペースに依存するため、急激な増産には対応できず、長期的には頭打ちとなることが予測されています。また、高品質なスクラップは常に需要が高く、国際市況の変動も激しいため、安定的な調達は容易ではありません 8。国内のリサイクル網の強化、発生源との直接契約の拡大、さらには海外からの調達ルートの複線化など、サプライチェーンの強靭化が電炉事業の成否を分ける鍵となります。

地政学リスクとサプライチェーンの強靭化(レジリエンス)

原料の大部分を輸入に頼る日本の鉄鋼業にとって、中東や南シナ海といった海上輸送ルート(シーレーン)における地政学リスクは、常に存在する事業継続上の脅威です。紛争や海賊行為、政治的な緊張の高まりによってこれらのルートが寸断されれば、原料供給が滞り、生産停止に追い込まれる可能性があります。このため、特定の国やルートに過度に依存しない調達先の多様化、不測の事態に備えた戦略的な在庫水準の維持、そして代替輸送ルートの確保など、サプライチェーン全体のレジリエンス(強靭性)を高める取り組みが不可欠です。

4.2 バリューチェーン分析

伝統的な鉄鋼業のバリューチェーンと付加価値の源泉

鉄鋼業の伝統的なバリューチェーンは、「原料調達 → 製銑(高炉) → 製鋼(転炉) → 圧延 → 加工 → 販売・ソリューション」という一連のプロセスで構成されます。この中で、コスト構造の大部分を占めるのは、原料費とエネルギー費です。一方、付加価値の源泉は、主に圧延以降のプロセスにおける品質の作り込み(例:板厚の精度、表面の美しさ、材質の均一性)や、顧客の要求に応えるための技術サービスにありました。しかし、このモデルは汎用品市場でのコモディティ化と価格競争の激化により、限界を迎えつつあります。

DXがもたらす各プロセスの効率化ポテンシャル

デジタルトランスフォーメーション(DX)は、バリューチェーンのあらゆる段階に効率化とコスト削減をもたらす強力なツールです。

- 製造プロセス: AIやIoTを活用し、高炉や転炉の操業データをリアルタイムで解析することで、燃料消費率の最適化や製品成分のばらつき抑制が可能となり、原料・エネルギー原単位を数パーセント単位で改善するポテンシャルがあります 27。また、設備の異常予兆を検知する予知保全は、計画外の休止による損失を大幅に削減します。

- サプライチェーン・マネジメント: AIによる需要予測の精度向上は、見込み生産の精度を高め、製品在庫の圧縮に繋がります。これにより、運転資金の効率化と価格変動リスクの低減が期待できます。

- 業務プロセス: ロボットによる自動化(RPA)は、定型的な事務作業を効率化し、従業員をより付加価値の高い業務へシフトさせます。

これらのDXによる効率化は、コスト競争力を維持・向上させる上で不可欠な取り組みです。

「素材売り」から「ソリューション事業」への進化

将来の持続的な成長を実現するためには、バリューチェーンの最終段階である「販売」の概念を根本から変革し、単なる「素材売り」から脱却する必要があります。目指すべきは、顧客が抱える本質的な課題を、鉄という素材を通じて解決する「ソリューション事業」への進化です。

例えば、EVメーカーに対しては、高性能な電磁鋼板を供給するだけでなく、その鋼板の性能を最大限に引き出すモーターコアの設計や、効率的なプレス加工技術をセットで提供します。建設会社に対しては、高強度鋼材と共に、その特性を活かした最適な構造設計や溶接施工法を提案します。このように、顧客のバリューチェーンに深く入り込み、材料科学、加工技術、利用技術を統合したソリューションを提供することで、他社が容易に模倣できない高い付加価値を創出し、価格競争から一線を画すことが可能になります。

第5章:競合環境のパラダイムシフト (Five Forces分析)

日本の鉄鋼業界を取り巻く競合環境は、脱炭素化とグローバル化という二つの大きな力によって、その構造(パラダイム)が大きく変化しつつあります。マイケル・ポーターのFive Forces分析フレームワークを用いて、この変化を構造的に分析します。

業界内の競争

業界内の競争は依然として激しい状況にあります。国内市場では、高炉メーカーである日本製鉄とJFEスチールの2社が圧倒的なシェアを占め、激しい競争を繰り広げています。これに、電炉メーカーの雄である東京製鐵や、特定の分野で高い技術力を持つ特殊鋼メーカーが加わる構図です。近年、国内需要の頭打ちを背景に、両高炉メーカーは生産設備の集約や再編を進め、収益性改善を図っていますが 19、基本的な競争構造に変化はありません。脱炭素化への対応では、各社が水素還元製鉄やCCUS、高品質電炉鋼の開発でしのぎを削っており、技術開発競争が新たな競争軸として加わっています。

新規参入の脅威

伝統的な鉄鋼業における新規参入の脅威は低いと言えます。高炉の建設には1基あたり数千億円から1兆円規模の巨額な設備投資が必要であり、さらに安定操業には長年培われたノウハウが不可欠です。この「規模の経済性」と「経験曲線効果」が、極めて高い参入障壁を形成しています。

しかし、視点を変えれば、脅威は皆無ではありません。例えば、「グリーン鋼材」という新たな市場セグメントにおいては、革新的な脱炭素技術を持つ異業種の化学メーカーや、潤沢な資金を持つエネルギー企業などが、特定の高付加価値分野に特化して参入してくる可能性は否定できません。

代替品の脅威

代替品の脅威は高く、かつ増大しています。これは鉄鋼業界が直面する最も深刻な脅威の一つです。

- 自動車分野: 車体の軽量化が至上命題である自動車業界では、アルミニウムやCFRP(炭素繊維強化プラスチック)が鋼材の強力なライバルです。これらの素材は、技術開発による性能向上と量産効果によるコスト低下が進んでおり、特に高級車やEVを中心に採用が拡大しています。鉄鋼メーカーは、超ハイテンの開発などで対抗していますが、素材間競争は今後さらに激化するでしょう。

- 建築分野: 脱炭素化や持続可能性への関心の高まりから、木材を建築材料として再評価する動きが世界的に広がっています 43。日本でも公共建築物等木材利用促進法が改正され、中低層のビルや商業施設で木造(CLT工法など)を採用する事例が増えています 44。これは、従来は鉄骨の独壇場であった市場を直接的に侵食する動きです。

供給者の交渉力(売り手の交渉力)

供給者、すなわち原料サプライヤーの交渉力は非常に強いです。

前述の通り、鉄鉱石市場は資源メジャー3社による寡占状態にあり、鉄鋼メーカーは価格決定においてほとんど発言権を持ちません 54。原料炭市場も同様の構造です。さらに、脱炭素化の進展は、供給者の交渉力をさらに強める可能性があります。例えば、水素還元製鉄には不純物の少ない高品位な鉄鉱石が必要となり、CCUSを前提とした高炉操業では低灰分の高品質な原料炭が求められます。これらの高品質原料の供給は特定の鉱山に限られるため、その確保を巡って鉄鋼メーカー間の競争が激化し、資源メジャーの価格交渉力は一層強固なものとなるでしょう。

買い手の交渉力

買い手、すなわち鋼材需要家の交渉力も強いです。

自動車メーカーや造船会社、大手ゼネコンといった大口需要家は、その購入量の大きさを背景に、強力な価格交渉力を持っています。特に、自動車メーカーと鉄鋼メーカーとの間で半期ごとに行われる価格交渉(紐付き価格交渉)は、業界全体の価格水準に大きな影響を与えます 58。また、鋼材は国内外の市況が公開されており価格の透明性が高いため、買い手は常に価格比較を行うことが可能です。顧客がサプライチェーン全体での

CO2削減を求めるようになると、価格だけでなく環境性能(カーボンフットプリント)も交渉の重要な要素となり、買い手の交渉力は新たな次元で発揮されることになります。

第6章:内部環境分析(人材と組織)

企業の持続的な競争優位は、外部環境の変化に対応し、機会を最大限に活用できる強固な内部環境、すなわち経営資源、人材、そして組織文化によって支えられます。本章では、内部環境を分析し、変革期における課題とポテンシャルを評価します。

6.1 VRIO分析

VRIOフレームワークは、企業の経営資源が持続的な競争優位の源泉となりうるかを評価するためのツールです。保有する主要な経営資源を「価値(Value)」「希少性(Rarity)」「模倣困難性(Imitability)」「組織(Organization)」の4つの観点から分析します。

- 世界トップクラスの製造技術・研究開発能力:

- 価値 (V): 〇 高品質な鋼材を安定的に製造する能力は、顧客にとって高い価値を持ちます。

- 希少性 (R): 〇 特に超ハイテンや高性能電磁鋼板といった最先端製品の製造技術は、世界でも限られた企業しか保有していません。

- 模倣困難性 (I): 〇 長年の研究開発投資と操業経験の積み重ねによって築かれた技術は、特許だけでなく、暗黙知の塊であり、他社が短期間で模倣することは極めて困難です。

- 組織 (O): △ 技術を最大限に活用し、迅速に市場投入できる組織体制や意思決定プロセスが整備されているかについては、改善の余地があります。

- 評価: 一時的な競争優位~持続的な競争優位のポテンシャル

- 長年にわたる強固な顧客基盤:

- 価値 (V): 〇 安定した需要と、顧客との共同開発の機会を提供します。

- 希少性 (R): 〇 主要産業のトップ企業との長期的な信頼関係は、新規参入者にはない希少な資産です。

- 模倣困難性 (I): 〇 EVI活動などを通じて築かれた関係性は、単なる価格取引を超えたものであり、模倣は困難です。

- 組織 (O): 〇 顧客のニーズを的確に把握し、対応するための営業・技術サービス体制が整備されています。

- 評価: 持続的な競争優位

- 大規模な生産設備(高炉など):

- 価値 (V): △ 大量生産によるコスト競争力という価値は、中国勢の台頭と需要の頭打ちにより相対的に低下しています。脱炭素化の観点からは、むしろ負の遺産となるリスクも抱えています。

- 希少性 (R): 〇 巨額の投資が必要なため、設備そのものは希少です。

- 模倣困難性 (I): 〇 建設は困難ですが、資金力があれば不可能ではありません。

- 組織 (O): △ 巨大な設備を柔軟に運用し、市場の変化に対応する組織能力には課題があります。

- 評価: 競争上の不利になる可能性

- ブランド力・信頼性:

- 価値 (V): 〇 高品質・高信頼性の証として、顧客に安心感を与え、価格プレミアムの源泉となります。

- 希少性 (R): 〇 長い歴史の中で築き上げられた信頼は希少です。

- 模倣困難性 (I): 〇 ブランドイメージの構築には長い年月と一貫した企業活動が必要であり、模倣は困難です。

- 組織 (O): 〇 品質保証体制やコンプライアンス体制がブランドを支えています。

- 評価: 持続的な競争優位

6.2 人材ポートフォリオと技能承継

製造現場を支える熟練技能者の高齢化

競争力の根幹を支えているのは、製造現場の熟練技能者です。しかし、彼らの年齢構成は著しく高齢化しており、今後5~10年で団塊世代が一斉に退職期を迎える「2025年問題」は、鉄鋼業にとって特に深刻です 41。日本製鉄の単体平均年齢が40.5歳、平均勤続年数が18.2年であることからも 59、現場の中核を担う層の高齢化がうかがえます。彼らが持つ操業ノウハウやトラブル対応能力といった暗黙知が失われる前に、いかに次世代へ承継するかが、事業継続における喫緊の課題です。

GX/DX推進に不可欠な次世代人材の確保

一方で、GX(グリーン・トランスフォーメーション)やDX(デジタルトランスフォーメーション)といった非連続的な変革を推進するためには、従来とは全く異なるスキルセットを持つ人材が不可欠です。具体的には、以下のような人材の需要が社内で急増しています。

- 環境・エネルギー技術者: 水素技術、CCUS、再生可能エネルギーなどに精通した研究者・エンジニア。

- AIエンジニア、データサイエンティスト: 製造プロセスの最適化や新たなソリューション開発を担うデジタル人材。

- 事業開発人材: グリーン鋼材市場の創出や、新たなビジネスモデルを構想・実行できる人材。

これらの人材は、IT業界やコンサルティング業界など、他産業との熾烈な獲得競争の対象となっています。伝統的な鉄鋼業の給与体系や人事制度では、これらの高度専門人材を惹きつけることは困難であり、外部からの獲得と内部での育成の両面で、抜本的な人材戦略の見直しが求められます。

6.3 労働生産性と組織文化

労働生産性の国際比較

日本の鉄鋼業における労働生産性(従業員一人当たりの粗鋼生産量など)は、世界トップレベルの設備効率にもかかわらず、韓国や一部の中国メーカーと比較して、必ずしも優位にあるとは言えません。OECDのデータによれば、国全体の労働生産性(時間当たりGDP)で日本は先進国の中で低い水準にあり、この傾向は鉄鋼業にも反映されている可能性があります 60。この背景には、多層的な管理構造や、間接部門の多さといった組織構造の問題が潜んでいると考えられます。DXによる業務プロセスの効率化は、生産性向上のための重要な鍵となります。

変革を阻む組織文化と意思決定プロセス

伝統的な重厚長大産業に共通する課題として、階層的でコンセンサスを重視する組織文化や、慎重で時間のかかる意思決定プロセスが、GX/DXのようなスピード感が求められる非連続的な変革を推進する上で障壁となる可能性があります。前例のない課題に対して、失敗を恐れずに挑戦し、迅速に軌道修正していくアジャイルな組織文化への変革が必要です。

一方で、鉄鋼業の「安全を最優先する文化」は、いかなる変革の中でも堅持すべき最も重要な価値です。数千度の高温物質を扱い、巨大な設備を動かす現場において、安全確保は事業継続の大前提です。変革の推進と安全文化の維持・強化をいかに両立させるかが、経営の重要なテーマとなります。

第7章:【特別テーマ】AIとDXがもたらす破壊と創造

デジタルトランスフォーメーション(DX)は、単なる業務効率化のツールではありません。それは、鉄鋼業の伝統的な製造プロセスとビジネスモデルを根底から覆す「破壊的創造」の力を持っています。本章では、特にAI(人工知能)がもたらす変革のインパクトと、そこから生まれる新たな価値創造の機会について詳述します。

7.1 製造プロセスの革新(スマートファクトリー)

AIによる操業最適化と経済的インパクト

製鉄所は、膨大な量のデータを生成する宝庫です。高炉や転炉では、温度、圧力、ガス成分、原料配合といった数千項目ものセンサーデータがリアルタイムで収集されています。AI、特に機械学習モデルを活用することで、これらの複雑なデータ間の因果関係を解き明かし、人間では不可能なレベルでの操業最適化が実現します。

- JFEスチールの高炉CPS(Cyber-Physical System): このシステムでは、AIが最大12時間先の炉内の温度(炉熱)を予測し、異常の早期検知を可能にしています 31。これにより、コークス比(銑鉄1トンを生産するのに必要なコークスの量)を最適化し、燃料コストを削減するとともに、

CO2排出量の削減にも直接的に貢献します。 - 経済的インパクトの試算: 例えば、燃料効率が1%改善されるだけで、巨大な高炉においては年間数億円から数十億円規模のコスト削減に繋がります。同様に、AIによる品質予測モデルが製品の成分ばらつきを抑制すれば、規格外品の発生率が低下し、歩留まりが向上します。また、設備の振動や温度データをAIで監視する予知保全は、突発的な設備停止による数億円規模の生産損失を未然に防ぎます。これらの効果を積み上げることで、スマートファクトリー化は製鉄所全体の収益性を数パーセント押し上げるポテンシャルを持っています。

熟練技能者の暗黙知の形式知化

鉄鋼業の競争力の源泉の一つは、長年の経験と勘を持つ熟練技能者の「匠の技」です。しかし、これは言語化やマニュアル化が難しい「暗黙知」であり、技能承継の大きな課題となっています 42。AIは、この課題に対する強力な解決策を提供します。

日本製鉄は、「匠の技をAIで進化させる」取り組みを推進しています 30。例えば、熟練オペレーターが高炉の操業状態を示すデータを見て、どのような操作判断を下しているかをAIに学習させます。これにより、AIは熟練者の判断ロジックをモデル化し、若手オペレーターに対して最適な操作を推薦したり、将来的には一部の操作を自動化したりすることが可能になります。これは、貴重な知的資産をデジタルデータとして保存・継承し、属人性を排除した安定操業を実現する画期的なアプローチです。

7.2 新たな価値創造の機会

データに基づくソリューション事業の創出

DXがもたらす真の価値は、社内の効率化に留まりません。顧客に提供した鋼材が、その後どのように使われ、どのような性能を発揮しているかという「利用データ」を収集・分析することで、全く新しいビジネスモデルを創造できます。

例えば、自動車メーカーに納入した超ハイテンが、どのプレス条件下で成形され、どのような溶接方法で組み立てられているかというデータを共有してもらいます。これらのデータをAIで分析することで、「この鋼材の性能を最大限に引き出す、最適なプレス金型の設計や溶接電流の条件」をソリューションとして提案することが可能になります。これは、単に鋼材という「モノ」を売るのではなく、顧客の生産性向上や品質改善に貢献する「コト(サービス)」を提供するビジネスへの転換を意味します。将来的には、部材の利用状況から寿命を予測し、最適な交換時期を提案するような予知保全サービスへと発展させることも考えられます。

サプライチェーン全体のデジタル連携と最適化

バリューチェーンを構成する企業群(原料サプライヤー、鉄鋼メーカー、加工センター、部品メーカー、最終製品メーカー)をデジタルプラットフォームで繋ぎ、需要情報、生産計画、在庫データ、物流情報をリアルタイムで共有します。

これにより、サプライチェーン全体での最適化、すなわち「全体最適」が実現します。例えば、最終製品である自動車の販売予測データに基づき、鉄鋼メーカーは無駄のない生産計画を立て、加工センターはジャストインタイムでの納入を実現できます。これにより、サプライチェーン全体で滞留する在庫が劇的に削減され、需要変動に対する応答性(レスポンス)が飛躍的に向上します。これは、個社の努力だけでは達成不可能なレベルの効率化であり、業界全体の競争力を高めることに繋がります。

第8章:クロスSWOT分析と戦略的論点

これまでの外部環境、顧客、競合、内部環境の分析結果を統合し、直面する経営環境をSWOT(強み、弱み、機会、脅威)のフレームワークで整理します。さらに、これらの要素を掛け合わせるクロスSWOT分析を通じて、取るべき戦略の方向性を導出し、経営が向き合うべき本質的な戦略的論点を提示します。

8.1 クロスSWOT分析

| 機会 (Opportunities) O1: グリーン鋼材市場の創出と価格プレミアム O2: EV・再エネ向け高機能鋼材の需要拡大 O3: DXによる生産性向上と新事業創出 O4: 政府によるGX投資支援 | 脅威 (Threats) T1: CBAM等による環境規制強化と国際競争激化 T2: 原料・エネルギー価格の高騰と不安定化 T3: 代替素材(アルミ、CFRP、木材)の台頭 T4: 労働人口減少と熟練技能の承継危機 | |

|---|---|---|

| 強み (Strengths) S1: 世界トップクラスの研究開発・製造技術力 S2: 主要産業トップ企業との強固な顧客基盤 S3: 高品質・高信頼性を示すブランド力 | SO戦略(強みを活かし機会を掴む) SO1 (S1+S2+O1+O2): 最先端の技術力と顧客基盤を活かし、EV・再エネ分野向けに高性能なグリーン鋼材を開発・投入し、価格プレミアムを獲得して高収益事業の柱とする。 SO2 (S1+O3): AI・DX技術を積極的に導入し、製造技術の優位性をさらに高めるとともに、データに基づいたソリューション事業を創出し、新たな収益源を確立する。 | ST戦略(強みを活かし脅威を回避する) ST1 (S1+S3+T1+T3): 技術的優位性を持つ超ハイテンや電磁鋼板で、代替素材に対する性能・コスト両面での優位性を明確にし、ブランド力で差別化を図る。CBAMに対しては、技術力によるCO2削減で対応し、むしろ競争優位に転換する。 ST2 (S2+T2): 大口顧客との長期契約や共同開発を通じて、需要の安定化を図り、原料価格変動の影響を緩和する。 |

| 弱み (Weaknesses) W1: 高炉中心の生産設備と高い固定費構造 W2: 伝統的組織文化と変革スピードの遅さ W3: DX・GXを担う次世代人材の不足 W4: 市況に左右されやすい収益構造 | WO戦略(弱みを克服し機会を掴む) WO1 (W1+W3+O3+O4): 政府支援を活用し、高炉から高品質電炉への転換を計画的に進める。同時に、DX人材を外部から積極的に採用・育成し、スマートファクトリー化を加速させる。 WO2 (W2+W4+O1): グリーン鋼材という新市場への挑戦を、組織文化変革の起爆剤とする。迅速な意思決定を可能にするプロジェクトチームを組成し、市況依存からの脱却を目指す。 | WT戦略(弱みを克服し脅威を最小化する) WT1 (W1+W4+T1+T2): 抜本的なコスト構造改革を断行し、損益分岐点を大幅に引き下げる。高炉の統廃合を含めた生産体制の最適化を検討し、市況悪化や規制強化への耐性を高める。 WT2 (W3+T4): 熟練技能のデジタルアーカイブ化を最優先で進め、技能承継リスクを低減する。同時に、若手やデジタル人材にとって魅力的な人事・報酬制度を導入し、人材流出を防ぐ。 |

8.2 ユニークな視点と戦略的論点

クロスSWOT分析から導出される戦略の方向性は、今後5~10年で向き合わなければならない、トレードオフを伴う本質的な問い、すなわち「戦略的論点」を浮き彫りにします。経営陣は、これらの論点に対して明確な意思決定を下す必要があります。

論点1:事業ポートフォリオの根本的転換

「汎用品市場での規模の追求から、高機能・高付加価値製品とソリューション提供に完全にシフトすべきか?その場合、国内の巨大な生産設備(高炉)をどう最適化していくべきか?」

- 背景: 国内の粗鋼生産量は長期的に減少し、汎用品市場は中国勢との消耗戦が続いています 1。一方で、EV向け電磁鋼板などの高機能材市場は急成長しています 26。強みである技術力は、後者の市場でこそ最大限に発揮されます。

- ジレンマ: 高機能材へのシフトは論理的に正しい選択ですが、それは同時に、これまで日本の産業を支えてきた巨大な高炉設備の存在価値を問い直すことを意味します。高炉は汎用品の大量生産には適していますが、多品種少量生産が求められる高機能材には必ずしも最適ではありません。

- 意思決定のポイント: 高炉を維持しつつ汎用品でのシェアを確保する戦略を継続するのか、それとも高炉の段階的な縮小・休止を視野に入れ、経営資源を高機能材や電炉、ソリューション事業へ大胆に再配分するのか。このポートフォリオに関する根本的な決断が求められます。

論点2:GX投資と企業価値の両立

「脱炭素化という『待ったなし』の課題に対し、数兆円規模の巨額投資をどのように捻出し、株主価値と両立させるか?技術開発のロードマップ(自社開発 vs アライアンス)をどう描くべきか?」

- 背景: 水素還元製鉄などの革新技術への投資は、企業の存続に不可欠ですが、その投資額は極めて巨額であり、短期的な収益を圧迫する可能性があります 61。株主からは、ROE(自己資本利益率)などの財務指標に対する厳しい要求が突きつけられています。

- ジレンマ: GX投資を躊躇すれば、CBAMなどによって将来の市場を失うリスクがあります 34。一方で、過大な投資は財務を毀損し、株主価値を損なう恐れがあります。また、全ての技術を自社単独で開発するのは非効率かつ高リスクです。

- 意思決定のポイント: どの技術(水素還元、CCUS、高品質電炉)に、どのタイミングで、どれだけの経営資源を投下するのか。投資負担を軽減するために、政府支援の最大化、競合他社や異業種との共同開発やアライアンスをどこまで推進するのか。投資とリターン、リスクのバランスをどう取るかという、高度な経営判断が必要です。

論点3:海外成長市場の攻略法

「グリーンインフラ需要が拡大するインドや東南アジアをどう攻略するか?技術供与や輸出に留まるのか、それとも現地有力企業とのパートナーシップを通じて生産拠点を確保し、深く市場にコミットするのか?」

- 背景: 国内市場が成熟する中、持続的な成長のためには海外の成長市場、特にインフラ整備が急速に進むインドや東南アジアの需要を取り込むことが不可欠です 38。これらの市場では、環境配慮型のインフラ(グリーンインフラ)への投資も拡大が見込まれます。

- ジレンマ: 日本からの輸出や技術ライセンス供与は、投資リスクが低い一方で、得られる利益は限定的であり、現地の市場動向を深く掴むことができません。一方、現地企業との合弁事業(JV)設立や直接投資は、大きなリターンが期待できる反面、カントリーリスクやパートナーシップ運営の難しさといった課題を伴います。

- 意思決定のポイント: 各市場の成長性、政治的安定性、そして技術的優位性を総合的に評価し、どの市場に、どのような形態で進出するのかを決定する必要があります。単なる製品の「売り先」として捉えるのか、それとも長期的な成長を共にする「パートナー」としてコミットするのか、海外事業に対する基本スタンスが問われます。

第9章:戦略的インプリケーション(提言)

これまでの包括的な分析に基づき、今後5~10年で持続的な成長を遂げるために取るべき、具体的かつ実行可能な戦略的オプションを4つ提言します。これらの提言は、事業構造、投資、テクノロジー、そして人材・組織という経営の根幹に関わる変革を促すものです。

提言1:事業ポートフォリオの戦略的ピボット:「グリーン・アンド・スマート・ソリューション」への集中

根拠:

国内の汎用品市場は構造的に縮小し、国際的な価格競争は激化の一途を辿ります 1。一方で、GX(脱炭素化)とDX(デジタル化)の潮流は、「高性能電磁鋼板」や「洋上風力向け厚板」といった高機能鋼材、そして顧客の課題を解決する「ソリューション事業」という高成長・高収益市場を創出しています 26。競争優位の源泉である世界トップクラスの技術力は、これらの新市場でこそ最大限に発揮されます。

提言内容:

既存の事業ポートフォリオを「成長エンジン」「収益基盤」「構造改革対象」の3つに明確に分類し、経営資源の配分を最適化します。

- 成長エンジン: 高性能電磁鋼板、再生可能エネルギー関連鋼材、そしてDXを活用したソリューション事業を明確な成長ドライバーと位置づけ、研究開発費、設備投資、人材といった経営資源を最優先で集中投下する。

- 収益基盤: 自動車用鋼板やインフラ向け高級鋼材など、既存の強みを持ち安定した収益が見込める事業は、徹底したコスト削減と高付加価値化によりキャッシュ・カウとしての役割を最大化する。

- 構造改革対象: コモディティ化が進み、収益性が低迷する汎用品事業については、高炉の統廃合を含めた生産能力の最適化を断行し、経営資源を成長エンジンへと大胆にシフトさせる。

期待される効果:

- 市況変動に左右されにくい、安定した高収益構造への転換。

- 成長市場でのリーダーシップ確立による企業価値の向上。

リスクと対策:

- リスク: 構造改革に伴う一時的な収益減少や、従業員の士気低下。

- 対策: 改革の必要性と将来ビジョンを社内外に丁寧に説明し、従業員の再配置やリスキリングプログラムを充実させる。

投資規模の概算:

- 成長エンジン領域への重点投資として、今後5年間で5,000億円~1兆円規模。

KPI:

- 全社売上に占める「成長エンジン」事業の比率(現状15% → 5年後35%)

- 営業利益率(5年後平均で10%以上を安定的に確保)

提言2:GX投資と収益性を両立させるロードマップの策定と実行

根拠:

脱炭素化は待ったなしの課題ですが、水素還元製鉄などの革新技術は実用化までに時間と巨額の投資を要します 20。一方で、CCUSや高品質電炉は、より短期で実現可能な現実的オプションです 23。これらの技術オプションを組み合わせ、投資と収益化のバランスを取った現実的なロードマップが必要です。

提言内容:

時間軸を明確にした段階的なGX投資戦略を実行します。

- 短期(~2030年): CCUSの実装と高品質電炉への転換を最優先課題とする。既存高炉へのCCUS設置や、スクラップ比率向上、省エネ投資により、着実なCO2削減を実現する。ここで生産される低炭素鋼材を「グリーン鋼材」として市場に投入し、価格プレミアムによる先行者利益を確保する。

- 中長期(2030年~): 水素還元製鉄などの次世代技術への大規模な研究開発投資を継続。短期施策で得た収益を原資の一部とする。投資負担を軽減するため、政府のGX支援策を最大限に活用するとともに、業界横断での共同開発や異業種とのアライアンスを積極的に推進する。

期待される効果:

- CBAMなどの炭素関連規制への対応と、輸出競争力の維持 34。

- グリーン鋼材市場でのブランドイメージ確立と収益確保。

リスクと対策:

- リスク: 技術開発の遅延や、グリーン水素などのインフラ整備の遅れ。グリーン鋼材の価格プレミアムが想定通りに得られない可能性。

- 対策: 複数の技術開発パスを並行して進め、リスクを分散。政府や需要家と連携し、グリーン鋼材の価値と必要性に関する社会全体の理解を醸成する。

投資規模の概算:

- 2030年までの中期投資として、1兆円規模(JFEスチールの想定を参照)61。

KPI:

- CO2排出量削減率(2013年度比で2030年に30%削減)

- グリーン鋼材の販売比率と、それによる利益プレミアム額

提言3:M&A・アライアンスを駆使したケイパビリティの獲得

根拠:

DXやGXといった新たな領域では、自社単独の能力(ケイパビリティ)だけでは変革のスピードに対応できません。特に、AIやIoTといったデジタル技術、あるいは海外の成長市場におけるローカルな知見は、外部から迅速に獲得する必要があります。

提言内容:

戦略的なM&A(合併・買収)およびアライアンスを積極的に活用します。

- DXケイパビリティの獲得: AI・IoT技術に強みを持つ国内外のITベンチャーやスタートアップ企業への出資・買収を検討する。これにより、最新のデジタル技術と優秀なデジタル人材を迅速に取り込む。

- 海外成長市場への展開: インドや東南アジア市場の攻略にあたり、現地の有力鉄鋼メーカーや需要家との合弁事業(JV)設立を基本戦略とする。これにより、現地の商習慣やネットワークを活用し、投資リスクを抑制しながら市場への浸透を図る。

期待される効果:

- DX・GX関連の技術開発および事業化のスピードアップ。

- 海外市場への迅速かつ効果的なアクセス。

リスクと対策:

- リスク: M&A後の組織統合(PMI)の失敗。アライアンスパートナーとの目標の不一致。

- 対策: 買収前にデューデリジェンスを徹底し、文化的な親和性も重視。アライアンス契約において、双方の役割と目標を明確に定義する。

投資規模の概算:

- 戦略的投資枠として、今後5年間で1,000億円~2,000億円規模。

KPI:

- M&A・アライアンスによる新規事業の売上高

- 海外事業の利益成長率

提言4:変革を担う人材と組織への抜本的改革

根拠:

全ての戦略の実行は、「人」と「組織」にかかっています。熟練技能の承継という守りの課題と、デジタル人材の獲得という攻めの課題に同時に対応しなければ、持続的な成長は不可能です 41。

提言内容:

人材戦略と組織文化の変革を断行します。

- 技能承継のデジタル化: 熟練技能者の暗黙知をAIやセンサー技術で形式知化する**「デジタル技能承継プログラム」**を全社的に展開する。これにより、技能承継の確実性を高め、若手人材の早期戦力化を図る。

- デジタル人材を惹きつける人事・報酬制度改革: AIエンジニアやデータサイエンティストを惹きつけるため、従来の年功序列的な制度を脱し、専門性や市場価値に応じた報酬制度(ジョブ型雇用の導入など)へと抜本的に改革する。シリコンバレーなど、社外に研究開発拠点を設けることも検討する。

- 挑戦を促す組織文化の醸成: 失敗を許容し、迅速な意思決定を奨励する組織文化を醸成する。部門横断的なプロジェクトチームを積極的に活用し、社内のサイロを打破する。

期待される効果:

- 技能承継問題の解決と、製造現場の競争力維持。

- GX/DX変革をリードする多様な人材の獲得と定着。

リスクと対策:

- リスク: 既存従業員からの新制度への反発。組織文化の変革が形骸化する。

- 対策: 経営トップが改革への強いコミットメントを繰り返し発信し、変革の成功事例を社内で共有することで、変革の機運を醸成する。

投資規模の概算:

- 人材育成・制度改革関連費用として、年間100億円規模。

KPI:

- デジタル人材の採用数および定着率

- 従業員エンゲージメントスコアの向上

引用文献

- 24年度の全国粗鋼生産/70年度以降、過去2番目の低水準/4.5%減の8295万トン/内外需要減退 | 日刊鉄鋼新聞 Japan Metal Daily, https://www.japanmetaldaily.com/articles/-/237359

- 生産 – Nippon Steel, https://www.nipponsteel.com/factbook/11-01.html

- 第14次業種別審査事典 フォローアップレポート, https://products.kinzai.or.jp/wp-content/uploads/2021/02/14zifollowup23.pdf

- 鉄鋼業における二酸化炭素排出削減に係る 動向と原料炭需要への影響等調査, https://coal.jogmec.go.jp/content/300379416.pdf

- 鉄鋼業界の現状と展望:非技術者のための鉄鋼業界テクノロジー動向解説, https://transitionasia.org/%E9%89%84%E9%8B%BC%E6%A5%AD%E7%95%8C%E3%81%AE%E7%8F%BE%E7%8A%B6%E3%81%A8%E5%B1%95%E6%9C%9B%EF%BC%9A%E9%9D%9E%E6%8A%80%E8%A1%93%E8%80%85%E3%81%AE%E3%81%9F%E3%82%81%E3%81%AE%E9%89%84%E9%8B%BC%E6%A5%AD/?lang=ja

- 鉄鋼業を取り巻く状況について – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/green_steel/pdf/001_04_00.pdf

- 鋼材価格が高騰する背景は? 価格の推移や今後の動向を解説 – パーテーションラボ, https://www.partition-lab.jp/news/9705/

- 鋼材 2022年度上半期の価格高騰と現況 – 建設物価調査会, https://www.kensetu-bukka.or.jp/chousa_report/10098/

- 石炭価格動向(2023年下半期) – JOGMEC, https://www.jogmec.go.jp/content/300387857.pdf

- 鉄鉱 | 2010-2025 データ | 2026-2027 予測, https://jp.tradingeconomics.com/commodity/iron-ore

- 鉄鋼原料の対日四半期価格/鉄鉱石(4~6月積み)、9%上昇/原料炭(1~3月積み)は2%安, https://www.japanmetaldaily.com/articles/-/234009

- 鉄鋼原料の対日四半期価格/鉄鉱石、原料炭ともに8%安 | 日刊鉄鋼新聞 Japan Metal Daily, https://www.japanmetaldaily.com/articles/-/155461

- モリブデン、鉄、鉄鋼、金、銀:2021‐2022年の見通し (チリ銅委員会)|JOGMEC金属資源情報, https://mric.jogmec.go.jp/reports/mr/20220131/165518/

- Iron Ore – Price – Chart – Historical Data – News – Trading Economics, https://tradingeconomics.com/commodity/iron-ore

- JFEグループ インベスターズ・ミーティング, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250508/20250507533076.pdf

- Arcelor Mittal Integrated Annual Review 2023 | PDF | Steelmaking – Scribd, https://www.scribd.com/document/740210350/arcelor-mittal-integrated-annual-review-2023

- Form 6-K – SEC.gov, https://www.sec.gov/Archives/edgar/data/889132/000119312523290413/d569384d6k.htm

- China Baowu Group produces 130.8 million mt of crude steel in 2023 – SteelOrbis, https://www.steelorbis.com/steel-news/latest-news/china-baowu-group-produces-1308-million-mt-of-crude-steel-in-2023-1323468.htm

- 戦略 – Nippon Steel, https://www.nipponsteel.com/common/secure/ir/library/pdf/nsc_jp_ir_2024_19_57.pdf

- 「トランジションファイナンス」に関する 鉄鋼分野 … – 経済産業省, https://www.meti.go.jp/policy/energy_environment/global_warming/transition/transition_finance_technology_roadmap_iron_and_steel_jpn.pdf

- 我が国のグリーントランスフォーメーション 実現に向けて, https://www.cas.go.jp/jp/seisaku/gx_jikkou_kaigi/dai10/siryou1.pdf

- CCUSとは?CO2を再利用して排出量削減に導く取り組みを解説! – MITSUI & CO., LTD., https://www.mitsui.com/solution/contents/solutions/offset/165

- 今後のCCS政策の方向性について – 経済産業省, https://www.meti.go.jp/shingikai/enecho/shigen_nenryo/carbon_management/pdf/005_04_00.pdf

- CCUS(CO2回収・利用・貯留)技術に関する調査を実施(2024年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3539

- JFEホールディングス株式会社 代表取締役社長 – 資源エネルギー庁, https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/2024/056/056_009.pdf

- 電磁鋼板市場の規模、シェア、成長レポート(2033年まで), https://straitsresearch.com/jp/report/electrical-steel-market

- JFE スチールにおけるデータサイエンス活用の展開, https://www.jfe-steel.co.jp/research/giho/045/pdf/045-02.pdf

- 日本製鉄とNEC、製鉄所での設備状態監視基盤構築に向けAIを活用し製鉄製造現場におけるDXを加速, https://jpn.nec.com/press/202012/20201203_01.html

- 日本製鉄(株)のDX推進 – Nippon Steel, https://www.nipponsteel.com/common/secure/tech/report/pdf/421-02.pdf

- 数理,AIの力で匠を名匠へ 日本製鉄が目指す物づくりの革新 – LabBase World, https://world.compass.labbase.jp/article/6

- JFEスチール、IT構造改革とデータ活用の高度化で自律操業する“インテリジェント製鉄所”を目指す, https://dcross.impress.co.jp/docs/column/column20250409/004034.html

- GX推進のためのグリーン鉄研究会とりまとめ 概要(2025年1月) – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/green_steel/pdf/005_03_02.pdf

- バリューチェーン全体の脱炭素化に向けた 日本鉄鋼業界の取組について – 環境省, https://www.env.go.jp/council/content/06earth04/000318048.pdf

- CBAMの影響と日本の自動車産業が取るべき対応策 – ゼロボード, https://www.zeroboard.jp/event/6259

- EU の炭素国境調整メカニズム(CBAM)規則の解説 – 電力中央研究所, https://criepi.denken.or.jp/jp/serc/research/files/290/pdf/23002dp.pdf

- EU 炭素国境調整メカニズム (CBAM)の解説(基礎編) – ジェトロ, https://www.jetro.go.jp/ext_images/_Reports/01/b56f3df1fcebeecd/20230036.pdf

- 炭素国境調整措置(CBAM) – 経済産業省, https://www.meti.go.jp/policy/energy_environment/global_warming/cbam/cbam.html

- Steel demand from China to decline annually by an average of 5-7 Mt over next decade, https://www.woodmac.com/press-releases/steel-demand-growth-decline-in-china/

- 鉄鋼 | 2009-2025 データ | 2026-2027 予測, https://jp.tradingeconomics.com/commodity/steel

- 世界経済見通し改訂版, https://www.imf.org/-/media/Files/Publications/WEO/2025/update/july/japanese/text.ashx

- 製造業の2025年問題を乗り越える!現場で“本当に効いた”人手不足対策実例集 申込受付開始, https://www.scskminori.co.jp/news/9097/

- 【2025年最新】製造業が抱える7つの課題と解決策:中小企業が生き残る道 – DXみらい研究所, https://www.satfaq.jp/dx-column/manufacting-issues/

- 鉄骨造の危機で木造への転換が活性化!中大規模木造の方が鉄骨造より有利な理由 | 耐震構法SE構法 大規模木造建築 – 株式会社エヌ・シー・エヌ, https://www.ncn-se.co.jp/large/wooden_structure/%E9%89%84%E9%AA%A8%E9%80%A0%E3%81%AE%E5%8D%B1%E6%A9%9F%E3%81%A7%E6%9C%A8%E9%80%A0%E3%81%B8%E3%81%AE%E8%BB%A2%E6%8F%9B%E3%81%8B%E3%82%99%E6%B4%BB%E6%80%A7%E5%8C%96%EF%BC%81%E4%B8%AD%E5%A4%A7%E8%A6%8F

- 建築物への木材利用の促進に向けた取組 – 国土交通省, https://www.mlit.go.jp/common/001898835.pdf

- 建築分野における木材の利用の促進に向けて – 参議院, https://www.sangiin.go.jp/japanese/annai/chousa/rippou_chousa/backnumber/2021pdf/20211001037s.pdf

- 木材利用促進法とは?建築物を木造化するメリットや補助金制度も解説, https://www.yokomatsu.info/blog/2024/12/22/202412-8-wood-utilization/

- 鉄鋼業における脱炭素の取り組み事例と課題 – TansoMiru(タンソミル), https://www.tansomiru.jp/media/news/mag_2503/

- 鉄鋼業における省エネの 更なる深掘り等について – 経済産業省, https://www.meti.go.jp/shingikai/enecho/shoene_shinene/sho_energy/pdf/031_02_00.pdf

- 循環型社会に貢献する鉄鋼スラグの再資源化技術 – PDF Images, https://www.jfe-steel.co.jp/archives/ksc_giho/32-4/j32-323-330.pdf

- 鉄鋼スラグ利用の歴史と 変化する市場環境, https://www.slg.jp/cms/wp-content/themes/original/pdf/booklet-slag_2025_overview04.pdf

- 製鋼スラグからの鉄・りん回収による再資源化技術 – JFEスチール, https://www.jfe-steel.co.jp/research/giho/038/pdf/038-13.pdf

- How will the green steel premia be determined? – CRU Group, https://www.crugroup.com/en/communities/thought-leadership/2024/how-will-the-green-steel-premia-be-determined/

- Enabling decisions in the green steel space that will hel… – CRU Group, https://www.crugroup.com/en/communities/thought-leadership/2023/enabling-decisions-in-the-green-steel-space-that-will-help-shape-the-future-of-the-steel-industry/

- ヴァーレ – Wikipedia, https://ja.wikipedia.org/wiki/%E3%83%B4%E3%82%A1%E3%83%BC%E3%83%AC

- 鉄鉱石の開発・生産会社の世界市場シェアの分析 | deallab, https://deallab.info/iron-ore/

- 鉄鉱石の市場規模、シェア、トレンド、レポート分析、2032, https://www.fortunebusinessinsights.com/jp/%E9%89%84%E9%89%B1%E7%9F%B3%E5%B8%82%E5%A0%B4-108698

- 揺れ動く 鉄スクラップの市況動向 – スチール缶リサイクル協会, https://steelcan.jp/sca/v21_4/

- 日本製鉄がトヨタから値決め主導権を奪還も、焼け石に水で「鉄鋼3社統合説」急浮上 | 脱炭素地獄, https://diamond.jp/articles/-/284752

- 日本製鉄【5401】の人的資本 – キタイシホン, https://kitaishihon.com/company/5401/human-capital

- OECD Compendium of Productivity Indicators 2025: Cross-country comparisons of labour productivity levels, https://www.oecd.org/en/publications/oecd-compendium-of-productivity-indicators-2025_b024d9e1-en/full-report/cross-country-comparisons-of-labour-productivity-levels_b2fdb493.html

- JFE GROUP REPORT 2024 – 統合報告書 – JFEホールディングス, https://www.jfe-holdings.co.jp/common/pdf/investor/library/group-report/2024/all.pdf