リフレーミング・ザ・ブロードキャスト:IPとAIが拓く次世代メディアエコシステム戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

目的と調査範囲

本レポートは、日本の放送局業界が直面する構造的課題—深刻な「若者のテレビ離れ」、それに伴う広告収入モデルの陳腐化、Netflixをはじめとするグローバル動画配信サービス(OTT)との熾烈な可処分時間争奪戦、そして生成AIがもたらすコンテンツ制作とビジネスモデルの根源的変革—という複合的な危機を乗り越え、持続的成長を実現するための事業戦略策定を目的とする。本調査の対象は、地上波テレビ局(キー局、ローカル局)、BS/CS放送局、及びそれらに関連する番組制作、インターネット配信(TVerなど)、イベント、ライセンス等の事業とする。

最重要結論

日本の放送局業界は、もはや「放送」という単一事業に依存する時代を終え、良質なコンテンツIP(Intellectual Property:知的財産)を創出し、放送波、TVer、国内外のSVOD、商品化、イベントといった多様なウィンドウを通じてその価値を最大化する「総合IPプロデュース企業」へと自己変革を遂げることが、存続と成長のための唯一の道である。この転換の成否は、以下の3つの要素に集約される。

- TVerを核とした業界横断デジタルプラットフォームの高度化

- 生成AIの全社的・戦略的導入による生産性と創造性の再定義

- IPの創出とグローバル展開を可能にする組織・人材への変革

競争のルールは、従来の「視聴率」を奪い合うゲームから、創出した「IPあたりの生涯価値(Lifetime Value)」を最大化するゲームへと、根本的に変化している。このパラダイムシフトへの適応速度が、未来の勝者と敗者を峻別する。

主要な戦略的推奨事項

本分析に基づき、クライアントが取るべき事業戦略上の主要な推奨事項を以下に提示する。

- 「IPファースト」への組織的転換: 全ての番組企画段階において、国内放送のみならず、グローバル展開と多角的なマネタイズ(ゲーム化、商品化、フォーマット販売等)を前提としたIP開発プロセスを標準化する。その実行責任者として「IPプロデューサー」職を新設し、予算と意思決定の権限を委譲する。制作部門のKPI(重要業績評価指標)は、従来の世帯視聴率中心から、IPが生み出す事業収益への貢献度を加味した複合的な指標へとシフトさせるべきである。

- TVer中心のデジタルエコシステム深化: TVerへの良質なコンテンツ供給を最優先事項と位置づけ、放送波を「共時性が価値となるライブイベント(スポーツ、音楽、報道特番)」と「TVerへの最大送客装置」として戦略的に再定義する。TVerとビデオリサーチが設立したデータ分析の新会社 1 を積極的に活用し、放送と配信を横断した統合視聴データを基盤とする新たな広告商品を開発する。同時に、視聴者データを活用したD2C(Direct to Consumer)モデルの構築を主導し、広告収入への過度な依存から脱却を図る。

- 生成AIの戦略的実装と人材育成: 生成AIの活用を、番組制作の効率化(自動編集、リアルタイム字幕生成)に留めてはならない。視聴データ解析に基づくパーソナライズド広告配信、IP企画の高度化支援、そして次世代の番組編成シミュレーションといった、より戦略的な領域への応用を推進する。そのために、AI専門部署を設立し、全社的なAIリテラシー向上プログラムを開始することで、AIを使いこなし、人間の創造性を増幅させることができる人材を育成する。

- ローカル局ネットワークの価値再定義: 経営的に疲弊するローカル局を、単なる系列ネットワークの中継局としてではなく、地域に深く根差したIP(ご当地コンテンツ、祭り、伝統工芸など)の「発掘・育成拠点」として再定義する。キー局が持つプロデュース能力やグローバルな販売網を活用し、ローカル発のIPを全国、そして世界へ展開する新たな共存共栄モデルを構築することで、ネットワーク全体の価値を向上させる。

第2章:市場概観(Market Overview)

市場規模の構造変化

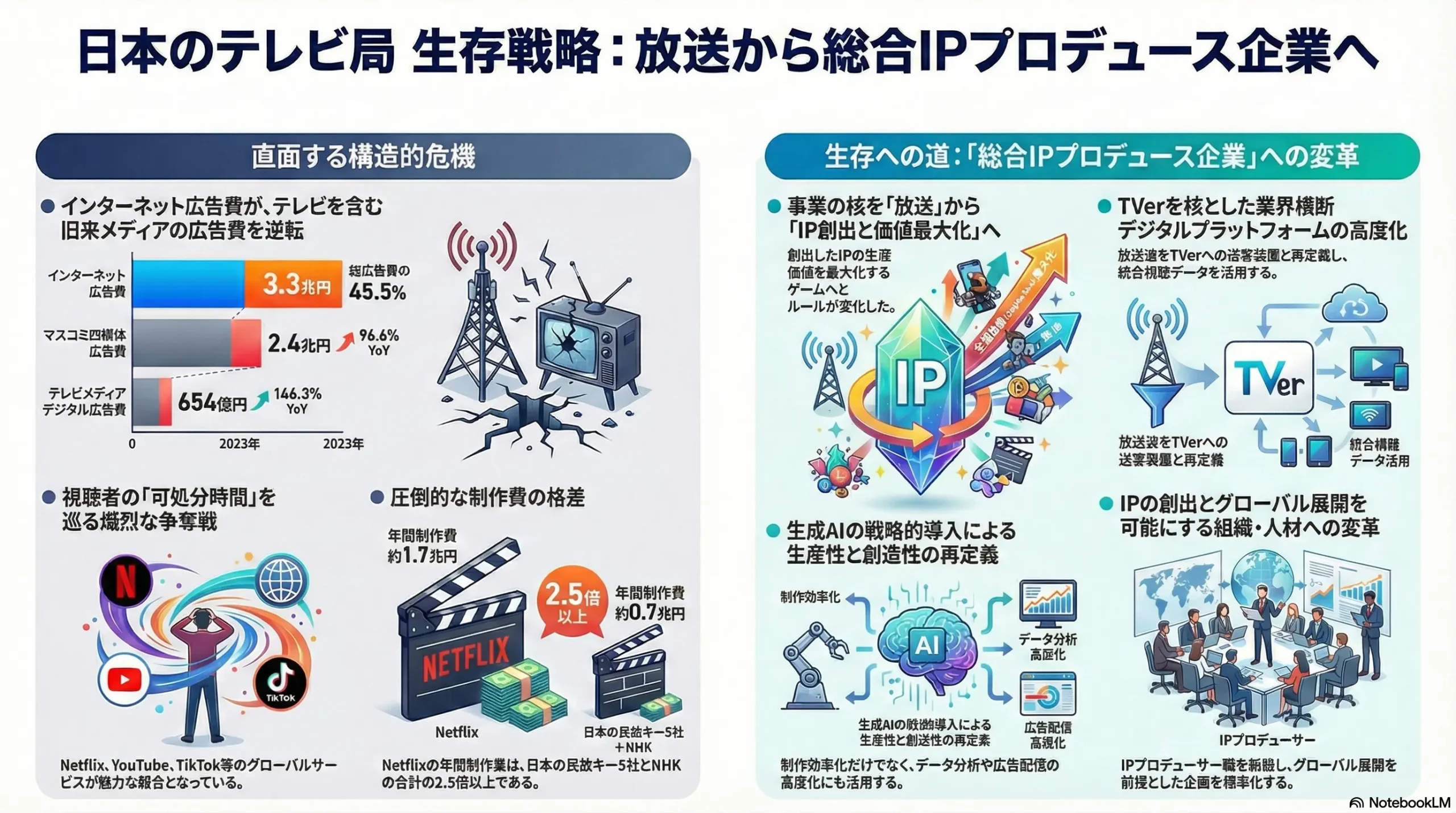

日本の放送事業を取り巻く市場環境は、地殻変動とも言うべき構造変化の渦中にある。電通が発表した「2023年 日本の広告費」によると、日本の総広告費は7兆3,167億円(前年比103.0%)と過去最高を更新したものの、その内実は大きく変化している 2。かつて広告市場の主役であった新聞、雑誌、ラジオ、テレビの「マスコミ四媒体広告費」は2兆3,662億円(前年比96.6%)と減少傾向が続く一方、「インターネット広告費」は3兆3,330億円(前年比107.8%)へと成長し、総広告費に占める構成比は45.5%に達した 2。このマクロトレンドは、放送局が伝統的に依存してきた広告収入モデルの基盤が、不可逆的に侵食されている現実を明確に示している。

この厳しい状況下で、唯一かつ最大の希望の光は、放送局自身が手掛けるデジタル領域の急成長である。特に、見逃し配信サービス「TVer」の成功を背景とした「テレビメディアデジタル広告費」は、2023年に654億円に達し、前年比146.3%という驚異的な伸びを記録した 3。これは、地上波テレビ広告費の減少分を完全に補う規模には至らないものの、放送コンテンツがデジタル領域において新たな収益源を確立しつつあることを力強く示唆している。総務省のデータを見ても、放送事業者全体の売上高は2021年度に3兆7,157億円(前年度比4.6%増)となるなど、デジタルシフトへの適応が全体の業績を下支えしている構図が見て取れる 5。

| 項目 | 2020年 | 2021年 | 2022年 | 2023年 |

|---|---|---|---|---|

| 総広告費 (億円) | 61,594 | 67,998 | 71,021 | 73,167 |

| マスコミ四媒体広告費 (億円) | 22,536 | 24,538 | 24,506 | 23,662 |

| (前年比) | (86.8%) | (108.9%) | (99.9%) | (96.6%) |

| うち地上波テレビ広告費 (億円) | 16,559 | 18,393 | 18,019 | 17,347 |

| (前年比) | (89.0%) | (111.1%) | (98.0%) | (96.3%) |

| インターネット広告費 (億円) | 22,290 | 27,052 | 30,912 | 33,330 |

| (前年比) | (105.9%) | (121.4%) | (114.3%) | (107.8%) |

| うちテレビメディアデジタル広告費 (億円) | 145 | 210 | 447 | 654 |

| (前年比) | (142.2%) | (144.8%) | (212.9%) | (146.3%) |

出典: 電通「日本の広告費」各年版を基に作成 2

市場セグメンテーション分析

収益源別

放送局の収益構造は、従来の「広告収入」一本足打法から、多角的なポートフォリオへと急速に移行している。地上波テレビ広告費(タイム・スポット)は長期的な漸減傾向が避けられない。一方で、TVerを中心とするインターネット広告収入は、各社の決算でその急成長ぶりが確認できる。例えば、TBSホールディングスの2026年3月期第1四半期決算では、配信広告収入が前年同期比55.5%増 6、日本テレビホールディングスでも同43.3%増 7 と、今や収益成長を牽引する最大のエンジンとなっている。これに加え、不動産賃貸収入が安定的な収益基盤を提供しつつも、将来の成長ドライバーは、制作したコンテンツを国内外に販売・展開するIPビジネス(海外番販、商品化、ゲーム化など)へと明確にシフトしている。

放送形態別

放送形態別に見ると、BS/CS放送は、通信販売市場の堅調さに支えられ市場規模を維持しているものの 3、成長は限定的である。現在の市場における競争の主戦場は、地上波放送と、Netflixに代表されるグローバルSVOD、そしてサイバーエージェントが運営するABEMA 8 のような国内発のデジタルネイティブ・プラットフォームとの間にある。視聴者の可処分時間を巡る争奪戦は、もはや放送業界内に留まらない、異業種間での総力戦となっている。

市場成長ドライバーと阻害要因

成長ドライバー

- TVerの急成長: 月間アクティブユーザー数(MAU)は成長を続け、2025年1月には過去最高の4,120万MUB(Monthly Unique Browsers)を記録 10。累計アプリダウンロード数も8,500万を突破しており 11、広告在庫の拡大とプラットフォームとしての価値向上を牽引している。

- コネクテッドTV(CTV)広告市場の離陸: インターネットに接続されたテレビ端末(CTV)の普及に伴い、テレビの大画面というアセットとデジタル広告のターゲティング能力を融合させた新たな広告市場が急速に拡大している。市場規模は2025年には1,695億円に達すると予測されており 12、放送局にとって次なる大きな収益機会となる。

- 大型スポーツイベントの配信: TVerが『東京2025世界陸上』の独占ライブ配信を決定するなど 11、放送波だけでなくデジタルにおいても独占的なキラーコンテンツを確保することが、ユーザー獲得の強力なドライバーとなる。

阻害要因

- 若年層の視聴習慣の変化: 最大の構造的課題である。総務省の調査によれば、10代・20代の平日におけるインターネット利用時間はテレビのリアルタイム視聴時間を大幅に上回っており、この傾向は年々顕著になっている 14。彼らにとってテレビは、数あるエンターテインメントの一つに過ぎない。

- グローバルOTTとの制作費格差: Netflixの年間コンテンツ制作費が約1.73兆円であるのに対し、日本の民放キー5社とNHKを合計しても約6,732億円と、2.5倍以上の差が存在する 15。この圧倒的な資金力の差は、コンテンツの質や量、そして世界的なスターのキャスティングにおいて、構造的な不利をもたらす。

- コンテンツ制作費の高騰: 俳優の出演料、脚本料、美術費、CG制作費など、コンテンツの品質向上要求に伴い、制作コストは上昇の一途を辿っている。広告収入が伸び悩む中で、制作費の高騰は収益性を直接的に圧迫する。

業界の主要KPIベンチマーク分析

視聴率

世帯視聴率は、依然として広告取引の基本指標として機能しているものの、その絶対的な価値は相対的に低下している。広告主の関心は、より購買層に近いとされるコアターゲット(主に13~49歳)や、未来の顧客であるT層(Teenager:13~19歳)の個人視聴率へと明確にシフトしている 16。テレビ朝日が2024年の年間平均視聴率で個人全体・世帯ともに3冠を獲得したこと 17 は、依然として業界内での競争力を示す指標ではあるが、これが市場全体での影響力の維持を保証するものではないという認識が必要である。

デジタル指標

放送局のデジタル戦略の成否を測る上で、TVerに関連するKPIが最重要となっている。具体的には、MAU(月間アクティブユーザー数)、UB数(ユニークブラウザ数)、総再生回数、そしてサービスの入口となる累計アプリダウンロード数が、業界のデジタルシフトの進捗を測る共通のバロメーターとなっている。

第3章:外部環境分析(PESTLE Analysis)

政治(Politics)

放送業界は、放送法という規制に大きく影響される事業領域である。現在、政府主導で進められている放送法の改正議論は、業界の根幹を揺るがす可能性を秘めている。最大のテーマは「放送と通信の融合」であり、これはインターネット配信を放送と同等の主要業務として位置づける動きである 18。既にNHKでは、インターネット常時同時配信サービス「NHKプラス」が開始され、ネット配信が放送に並ぶ「必須業務」へと格上げされる方針が決定している 18。この流れは、放送波という限られた電波を独占的に使用する「放送免許」の相対的な価値を低下させ、インターネットというオープンな土俵でのコンテンツ競争を加速させる。また、周波数の再分配や外資規制の緩和といった議論も、既存事業者の優位性を脅かす潜在的なリスク要因として常に注視する必要がある。

経済(Economy)

放送局の収益、特に広告収入は国内景気の動向と密接に連動している。景気が上向けば企業の広告出稿意欲は高まり、特に市況に敏感なスポット広告の売上が増加する。逆に景気が後退すれば、広告費は真っ先に削減対象となる。テレビ朝日ホールディングスの決算短信では、業種別に広告出稿の動向に濃淡が見られ、「飲料・嗜好品」や「交通・レジャー」が好調な一方で、「情報・通信」や「出版」は減収となるなど、スポンサー企業の業績動向が直接的に反映されている 21。また、近年のインフレーションや円安の進行は、海外ロケ費用や最新の撮影・編集機材の調達コストを押し上げ、番組制作費の高騰に拍車をかけており、利益率を圧迫する要因となっている。

社会(Society)

視聴者のライフスタイルとメディア接触行動の変化は、放送業界にとって最も根源的な変化要因である。

- 視聴スタイルの変化: リアルタイムでの番組視聴は、特に若年層において過去の習慣となりつつある。TVerに代表される見逃し配信や、録画によるタイムシフト視聴が一般化した。さらに、コンテンツの消費方法は多様化し、時間を効率的に使いたいというニーズから「倍速視聴」が浸透。SNS上では、番組全体ではなく、面白い部分だけを切り取った「切り抜き動画」が流通し、コンテンツとの接触点が短時間化・断片化している。

- 人口動態の変化: 日本全体の人口減少と高齢化は、特に地方経済に依存するローカル局の経営基盤を長期的に蝕む。放送エリア内の人口が減少すれば、視聴者数と地域スポンサー企業が同時に減少し、事業の存続そのものが危ぶまれる 22。

- 社会的要請の高まり: コンプライアンス遵守は当然のこと、番組内容における多様性(ダイバーシティ&インクルージョン)への配慮や、ジェンダー平等、人権問題に対する感度の高さが、企業のレピュテーションを左右する重要な要素となっている。また、SDGs(持続可能な開発目標)への貢献も、報道機関としての社会的責任として強く求められている。

技術(Technology)

技術革新は、放送業界のバリューチェーン全体を再構築する最も強力なドライバーである。

- ① 生成AI(Generative AI): 革命的変化の震源地であり、その影響は制作から配信、分析に至る全領域に及ぶ。

- 制作効率化: 脚本や企画案の自動生成、過去の映像素材からのハイライト動画の自動編集 23、リアルタイムでの字幕生成、AI音声合成によるナレーション制作 23 など、制作プロセスの抜本的な効率化とコスト削減を可能にする。既にTBSは高精度文字起こしAI「AI文字起こしもじこ」を、日本テレビはAI映像解析ソリューション「viztrick AiDi」を開発・導入し、実用化フェーズに入っている 24。

- 編成・広告配信の高度化: 過去の膨大な視聴データをAIが解析し、番組の視聴率を高い精度で予測することが可能になっている 23。これにより、勘や経験に頼っていた番組編成を、よりデータドリブンな意思決定へと転換できる。さらに、個々の視聴者の興味関心に合わせた広告を配信するパーソナライズド広告も、AI技術の中核的な応用分野である。

- ② 配信技術: 5G、そして将来の6Gといった次世代通信規格の普及は、スマートフォンなどモバイル環境における高品質なライブストリーミングを安定させ、スポーツ中継や音楽ライブといったコンテンツの価値を一層高める。また、コネクテッドTV(CTV)の家庭への普及は、テレビの大画面という伝統的なアセットを活かしながら、デジタル広告の精緻なターゲティングと効果測定を可能にする、全く新しい広告市場を創出している。

- ③ データ分析技術: 視聴率というマクロな指標から、個々の視聴者が「いつ、何を、どのように見たか」というミクロなデータへと分析の焦点が移っている。TVerとビデオリサーチが2024年7月に合弁会社「株式会社TVer DATA MARKETING」を設立したこと 1 は、放送波の視聴データとインターネット配信の視聴データを統合し、より精緻な視聴者分析と広告効果測定を目指すという業界全体の明確な意志表示である。今後は視聴時間だけでなく、視聴中のアテンション(集中度)や視聴後の購買行動といった「視聴質」の可視化が、競争力の源泉となる。

この技術革新の波の中で、放送局は単なるコンテンツ制作者から、データを駆使して視聴者とのエンゲージメントを最大化するテクノロジー企業への変貌を迫られている。特に生成AIは、コスト削減の福音であると同時に、クリエイティビティのあり方を問い直す存在でもある。AIが過去のヒット作のパターンを学習し、「売れる企画」を量産できるようになった時、人間のクリエイターにしか生み出せない独創性や世界観、作家性の価値が、これまで以上に際立つことになる。AIを単なる効率化ツールとして使うのではなく、人間の創造性を増幅させるためのパートナーとして位置づけられるかどうかが、将来のコンテンツ競争力を大きく左右するだろう。

法規制(Legal)

インターネット配信が主流となる中で、著作権や肖像権の管理はより複雑化している。過去の番組を配信する際の権利処理コストが、アーカイブ資産の収益化を阻むケースも少なくない。また、放送倫理・番組向上機構(BPO)からの勧告や意見は、番組内容に直接的な影響を及ぼし、自主規制を促す。表現の自由を確保しつつ、社会的・倫理的な要請に応えるという難しいバランス感覚が常に求められる。個人情報保護法の遵守も、視聴者データを活用する上で極めて重要である。

環境(Environment)

大規模なテレビスタジオが消費する膨大な電力や、番組ロケにおける移動など、コンテンツ制作活動は環境に負荷を与える側面を持つ。業界全体として、制作プロセスにおけるエネルギー効率の改善や廃棄物の削減など、サステナビリティへの配慮が求められている。同時に、SDGsに関連するテーマを扱ったドキュメンタリーや情報番組を制作・放送することを通じて、社会全体の環境意識を高めるという啓発的な役割も期待されている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

放送業界の収益構造と競争環境の力学を、マイケル・ポーターのFive Forcesフレームワークを用いて分析する。

供給者の交渉力:強い

コンテンツ制作の源泉を握る供給者の交渉力は、依然として強い。

- タレント・文化人: 高い人気と影響力を持つタレント、司会者、コメンテーターを抱える大手芸能事務所は、キャスティングにおいて絶大な影響力を持つ。彼らの出演は番組の視聴率や話題性を直接左右するため、放送局側は高い出演料や有利な契約条件を受け入れざるを得ないことが多い。

- クリエイター: ヒット作を連発する著名な脚本家、演出家、放送作家も同様に強い交渉力を持つ。彼らの創造性がコンテンツの質を決定づけるため、その起用を巡って局間の競争が発生する。

- IPホルダー: 「鬼滅の刃」や「ONE PIECE」のような国民的ヒット漫画を抱える大手出版社や、「ポケットモンスター」のような強力なIPを保有するゲーム会社は、映像化権のライセンス供与において極めて優位な立場にある。映像化権の獲得競争は激化しており、原作側に有利な収益分配や、制作内容への厳しい監修権が設定されることが一般的である。

買い手の交渉力:極めて強い

放送局にとっての買い手は「広告主」と「視聴者」の二者であり、双方の交渉力はデジタル化の進展により劇的に増大した。

- 広告主: 広告主は、もはやテレビCMを唯一無二の選択肢とは考えていない。GoogleやYouTubeの検索・動画広告、Meta(Facebook/Instagram)やX(旧Twitter)のSNS広告など、より精緻なターゲティングが可能で、費用対効果(ROI)を明確に測定できるデジタル広告の選択肢を豊富に持っている。そのため、テレビCMに対しては出稿効果の厳格な証明を求め、より有利な条件での出稿を要求する交渉力は極めて強い。

- 視聴者: 視聴者は、かつてないほど豊かなコンテンツの選択肢に囲まれている。Netflix、Amazon Prime Video、YouTube、TikTok、各種ゲーム、SNSなど、可処分時間を奪い合うエンターテインメントは無限に存在する。月額数百円から千円台で高品質なコンテンツが見放題のSVODサービスへの乗り換えコストはゼロに等しい。面白くなければ、視聴者は即座に別のコンテンツへと離脱する。この視聴者の圧倒的な選択の自由が、放送局に対して常に高品質で魅力的なコンテンツを提供し続けるよう、強い圧力をかけている。

新規参入の脅威:中程度から高い

「放送事業」そのものへの新規参入は、電波の有限性からくる放送免許制度によって依然として高い参入障壁が維持されている。しかし、競争の土俵を「高品質な映像コンテンツ配信事業」と捉え直すと、脅威度は一気に高まる。

- ITプラットフォーマー: サイバーエージェントが運営する「ABEMA」は、FIFAワールドカップの放映権獲得など、多額の先行投資によって若年層を中心に確固たるブランドを築き上げた 8。当初は巨額の赤字を計上していたが、周辺事業を含めると黒字化のフェーズに入りつつあり 9、長期的にはテレビ局の強力な競合となることは間違いない。

- 通信キャリア: KDDIやNTTドコモといった通信キャリアは、巨大な顧客基盤と資金力を背景に、独自の動画配信サービスやコンテンツ事業を強化している 26。彼らがコンテンツ制作や配信権獲得に本格的に乗り出せば、業界の勢力図を塗り替えるポテンシャルを持つ。

代替品の脅威:極めて高い

放送局にとっての代替品とは、視聴者の「可処分時間」を消費するあらゆるエンターテインメントである。その脅威は極めて高いレベルにある。

- SVOD (Subscription Video On Demand): Netflix、Amazon Prime Videoなどが代表格。オリジナル制作の高品質なドラマや映画を武器に、テレビの主要な視聴時間を奪っている。

- AVOD (Advertising Video On Demand): YouTubeがその筆頭。ユーザー生成コンテンツからプロ品質のコンテンツまで網羅し、特に若年層の日常的な情報収集・娯楽の手段となっている。

- SNS・ショート動画: TikTok、Instagramリール、YouTubeショートなど。短い時間で次々とコンテンツを消費できるフォーマットが若年層の心をつかみ、テレビのような長尺コンテンツから視聴時間を奪っている 27。

- その他: ゲーム、音楽ストリーミング、ポッドキャスト、電子書籍、ライブ配信など、代替品は枚挙にいとまがない。

この代替品の氾濫の中で、テレビ放送が提供できる独自の価値は「共時性(ライブ性)」と「社会的議題設定能力(マスリーチによる共通の話題提供)」に集約される。WBCのような国民的関心事であるスポーツ中継、大規模な音楽ライブ、そして社会現象となるようなドラマの最終回をリアルタイムで視聴し、SNSで感想を共有し合う体験は、オンデマンド視聴にはない価値を持つ。しかし、それ以外の多くのコンテンツにおいては、代替品との厳しい競争に常に晒されている。

この状況は、放送局がかつて持っていた競争優位の源泉が根本から崩れ去ったことを意味する。かつて、放送免許と全国に張り巡らされた放送網は、コンテンツを視聴者に届けるための唯一無二のパイプラインであり、他社が容易に模倣できない強固な「堀(Moat)」として機能していた。このチャネルの独占が、高い収益性を保証してきた。しかし、インターネットの普及は、この堀を迂回し、あるいは埋め立て、NetflixやYouTubeといった新たな勢力がコンテンツを直接家庭に届ける無数のルートを切り開いた。その結果、競争の主戦場は「チャネルの支配」から「コンテンツそのものの魅力(IPの強さ)」へと完全に移行した。この構造変化を直視し、IPを核とした戦略へ舵を切ることこそが、生き残りのための絶対条件である。

業界内の競争:高い

既存の放送局間の競争も依然として激しい。

- キー局間の競争: 在京キー5社間では、長年にわたり視聴率競争と、それに連動した広告シェア獲得競争が続いている。近年では、TVerにおける番組再生数ランキングも、コンテンツの人気を測る新たな競争軸として重要性を増している。

- ローカル局のサバイバル競争: 人口減少と地域経済の縮小に直面するローカル局同士の競争は、もはや成長を競う段階ではなく、限られた広告パイを奪い合い、生き残りをかけた熾烈なサバイバル競争の様相を呈している。全国127局のうち、2022年度には23局が営業赤字に陥っており 30、経営統合や系列を超えた連携が喫緊の課題となっている。

第5章:バリューチェーンとエコシステム分析

バリューチェーン分析

放送局の伝統的なバリューチェーン(企画 → 資金調達 → 制作 → 編成 → 放送・配信 → 収益化)の各段階において、価値の源泉とそれを最大化する手法が劇的に変化している。

- 企画: かつては「放送枠を埋める」ための企画、すなわち放送と同時に価値の大半が消費されるフロー型のコンテンツ企画が中心であった。しかし現在では、企画段階から二次利用(DVD化、配信)、海外展開、商品化、イベント化など、多角的な展開を視野に入れたストック型のIP創出が最重要課題となっている。

- 資金調達(スポンサー): 従来の番組提供スポンサーによる広告費に加え、製作委員会方式による複数企業からの出資、海外プラットフォーマーとの共同製作、クラウドファンディングなど、資金調達の手法も多様化している。

- 制作(内製/外注): 制作費高騰と働き方改革の要請という二重の圧力の下、生産性の向上が急務である。ここで生成AIが破壊的な影響を及ぼす。ハイライト動画の自動生成 23 やAIによる文字起こし 24 など、編集・後処理工程の自動化は、コスト削減と時間短縮に直接的に貢献する。

- 編成: 過去の経験やプロデューサーの勘に頼ることが多かった編成業務は、AIによる視聴率予測 23 や視聴者データ分析に基づく、より科学的でデータドリブンなアプローチへと移行しつつある。これにより、制作リソースの最適配分や広告収益の最大化が期待される。

- 放送・配信: 放送波は「ライブ性」が求められるニュースやスポーツ中継に、TVerは「タイムシフト」でじっくり見たいドラマやバラエティの受け皿へと、それぞれのメディア特性に応じた機能分化が進んでいる。放送波はTVerへの送客装置としての役割も担う。

- 収益化: 広告収入(フロー)という単一の収益源への依存から脱却し、IPライセンス収入、海外への番組販売収入、有料配信収入、D2C(Direct to Consumer)によるグッズ販売など、収益源の複線化(ストック)が企業の安定性を左右する。

エコシステム分析

放送業界は、放送局単体で完結するのではなく、多様なプレイヤーが相互に依存し合う複雑なエコシステムを形成している。

- エコシステムの構成要素: 中核となる放送局を中心に、番組制作会社、広告代理店、芸能事務所、スポンサー企業、通信インフラ事業者、そして近年その存在感を急速に増しているプラットフォーマー(TVer)、最終的な価値の受け手である視聴者が複雑に絡み合っている。

- TVerがもたらした構造変化: TVerの成功は、このエコシステムの力学を大きく変えた。

- 放送局間の関係性: かつては視聴率を巡る純粋な競合関係にあった各放送局は、TVerという共同プラットフォームを運営・成長させる上では「協調」する関係にある。Google/YouTubeやNetflixといった巨大プラットフォーマーに対抗するため、業界全体でデジタル広告市場を育成する必要があるからだ。一方で、TVerの再生数ランキングでは各局のコンテンツが直接「競争」しており、この「coopetition(協調と競争)」と呼ばれる新しい関係性が生まれている。

- 広告代理店への影響: 広告代理店は、従来のテレビCM枠のバイイングだけでなく、TVerの運用型広告も組み合わせた統合的な動画広告ソリューションの提供を求められている。TVerは、その広告セールスにおいて電通、博報堂DYメディアパートナーズ、セプテーニを主要なパートナーとして認定しており 31、データに基づいたプランニング能力の重要性が増している。

- 制作会社への影響: 放送だけでなく、TVerやその他の配信プラットフォームでの視聴も前提としたコンテンツ制作が求められる。配信ならではの視聴スタイル(イッキ見など)を意識した構成や、SNSでの拡散を狙った仕掛けなどが重要になる。

このエコシステムの変化の核心は、これまで放送局が独占的にコントロールしてきた「番組コンテンツ」と「放送チャネル(特定の局、特定の時間帯)」が、TVerの登場によって分離(Unbundling)されたことにある。視聴者はもはや「日本テレビの〇曜夜10時のドラマ」としてではなく、「TVerで今話題になっている面白いドラマ」としてコンテンツを認知し、消費する。ユーザーは局の垣根を意識することなく、TVerという一つのアプリ内で、人気ランキングやレコメンドを頼りに観たい番組を自由に選択する。

この「アンバンドリング」現象は、コンテンツの価値が、それが放送された「局のブランド」や「伝統的な放送枠の価値」から切り離され、コンテンツ自体の面白さや話題性、クオリティによってより純粋に評価される時代の到来を意味する。これは、制作力が高く、魅力的なコンテンツを継続的に生み出せる局にとっては大きなチャンスとなる。一方で、過去のブランド力や強力な放送枠の価値に安住してきた局にとっては、その優位性が失われるという厳しい現実を突きつける。結果として、コンテンツの質を巡る本質的な競争がさらに激化し、制作力の優劣が収益にこれまで以上に直結する時代が到来するのである。

第6章:顧客需要の特性分析

視聴者セグメント分析 (B2C)

放送局の最終顧客である視聴者のメディア消費行動は、世代間で大きく異なっている。特に、将来の主要な視聴者層である若年層の特性を理解することは、事業戦略の根幹をなす。

- Z世代、若年層(10代~20代):

- 視聴動機: 彼らがテレビをリアルタイムで見ない最大の理由は、「放送時間に生活を束縛されたくない」という時間的制約と、「SNS、YouTube、ゲームなど、他に優先したい魅力的な活動がある」という可処分時間の奪い合いの結果である。彼らにとってテレビは、数あるエンターテインメントの選択肢の一つに過ぎない。

- 利用デバイス: スマートフォンがメディア接触のハブである。コンテンツの発見から視聴、感想の共有まで、ほぼ全ての行動がスマートフォン上で完結する。

- 惹きつけるコンテンツとフォーマット: SNSでの「口コミ」や「考察」が盛り上がるような、伏線が張り巡らされたミステリードラマや、複雑な人間関係を描く恋愛リアリティショーなどが支持されやすい。また、番組本編だけでなく、TikTokやYouTubeショートで消費されることを前提とした「切り抜き動画」や、出演者による番宣チャレンジ動画など、ソーシャルメディアと連動したコンテンツ戦略が極めて重要となる。

- M世代、シニア層(30代以上):

- 依然としてテレビを主要な情報源・娯楽として利用する層も多いが、この世代でもタイムシフト視聴やTVerの利用は着実に浸透している。特に30代~40代は、かつてのテレビ黄金期を知る世代であり、質の高いドラマやバラエティへの潜在的ニーズは高い。

- シニア層はリアルタイム視聴の習慣が根強く、特に報道・情報番組や長寿番組の安定した視聴者基盤となっている。しかし、人口動態的にこの層への過度な依存は長期的なリスクを伴う。

広告主(BtoB顧客)のニーズ分析

放送局のもう一つの重要な顧客である広告主のニーズは、広告技術の進化とともに大きく変化している。

- テレビCMとデジタル広告に求める価値の差異:

- テレビCMに求める価値: 今なお他の追随を許さない「圧倒的なリーチによる、短期間での広範な認知獲得」と、テレビという信頼性の高いメディアがもたらす「ブランドイメージの向上・権威付け」である。

- デジタル広告に求める価値: 年齢、性別、興味関心などに基づいた「精緻なターゲティング能力」と、広告表示からクリック、購買に至るまでを追跡できる「明確な効果測定(ROI)と説明責任」である。

- コネクテッドTV(CTV)広告への期待:

- コネクテッドTV(CTV)広告は、これら二つのニーズを同時に満たす可能性を秘めた「ハイブリッド型ソリューション」として、広告主からの期待が極めて大きい。

- CTV広告は、テレビの大画面というリッチな視聴環境でCMを流すことによる高いブランディング効果を維持しつつ、IPアドレスや視聴データに基づいたデジタルのようなターゲティングと、視聴後の行動変容を測定する効果測定を可能にする。この特性から、CTV広告市場は2025年に1,695億円規模へと急成長すると予測されており 12、放送局にとってテレビCMの減少を補う新たな収益の柱となることが期待される。

この広告主のニーズ変化は、放送局の営業部門に根本的な変革を迫るものである。もはや広告主の評価軸は、単に「何人の目に触れたか(Reach)」という量的な指標から、「狙ったターゲットに、どのように見られ、その結果としてどのような行動を促したか(Resonance & Conversion)」という質的な指標へと明確にシフトしている。従来、テレビCMの価値は「世帯視聴率」というリーチの代理指標で主に評価されてきた。しかし、デジタル広告の台頭により、広告主は広告接触者の詳細な属性や、その後のウェブサイト訪問、ECサイトでの購買といった具体的な成果まで追跡できるようになった。その結果、広告主はテレビCMに対しても同様の成果に対する説明責任を求めるようになっている。

この課題を解決する鍵が、まさにTVerとビデオリサーチの新会社 1 が目指す「統合データプラットフォーム」の構築である。放送の視聴データとデジタルの視聴データ、さらには広告主が持つ購買データなどを連携させることで、「このテレビCM(またはTVer広告)を見た人が、実際に商品を購買したか」という、これまで不可能だった直接的な効果測定の実現を目指している。この広告主のニーズシフトに的確に応え、データに基づいたソリューションを提供できるかどうかが、今後の広告ビジネスの成否を分ける。これができない放送局は、広告主から「効果の分からないレガシーメディア」と見なされ、広告予算を継続的に削減され続ける運命にある。

第7章:業界の内部環境分析

VRIO分析:持続的な競争優位の源泉

放送局が保有する経営資源やケイパビリティ(組織的能力)が、現在の厳しい競争環境において持続的な競争優位(Sustainable Competitive Advantage)の源泉となり得るかを、VRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)を用いて分析する 33。

- 放送免許・全国的な放送網:

- V (価値): 有。依然として広範な国民に情報を一斉に伝達する価値を持つ。

- R (希少性): 有。電波の有限性により、免許の数は限られている。

- I (模倣困難性): 高。法制度に守られており、新規参入は極めて困難。

- O (組織): ?(疑問)。これが最大の論点である。免許と放送網は強力な資産だが、インターネットという代替チャネルの登場により、その価値は相対化している。この資産に安住し、デジタル時代に対応したコンテンツ戦略やビジネスモデルを構築する組織能力が伴わなければ、それは「持続的な競争優位」ではなく、むしろ変革を阻む「過去の遺産」と化す危険性がある。

- 報道機関としての信頼性:

- V (価値): 有。フェイクニュースや誤情報が氾濫する現代において、長年の取材活動で培われた信頼性の価値はむしろ高まっている。

- R (希少性): 有。同等の取材網と倫理基準を持つ組織は限られる。

- I (模倣困難性): 高。信頼は一朝一夕には築けず、模倣は困難。

- O (組織): 有。報道部門は専門組織として機能しており、この強みを活かす体制は整っている。これは持続的な競争優位の源泉となり得る。

- 長年にわたるコンテンツ制作能力とアーカイブ:

- V (価値): 有。高品質なコンテンツを制作するノウハウは価値の源泉。

- R (希少性): 有。一定レベルの希少性はあるが、Netflixのようなグローバル資本や、才能ある独立系プロダクションの台頭により、その希少性は揺らいでいる。

- I (模倣困難性): 中。制作ノウハウ自体は模倣可能だが、ヒットを生み出す特定のクリエイターやチームの組み合わせは模倣が難しい。

- O (組織): ?(疑問)。過去の膨大な番組アーカイブは「宝の山」であるが、複雑な権利処理の問題をクリアし、デジタルプラットフォームで体系的に収益化するための組織的な仕組みや専門人材が十分に整備されているとは言い難い。この点も「宝の持ち腐れ」となるリスクを抱えている。

人材動向

放送局が直面する最大の内部課題は、外部環境の変化の速さと、内部の組織能力・人材・文化の変革の遅さとの間に生じている巨大な「ケイパビリティ・ギャップ」である。市場は「IP中心」「デジタル・ファースト」「データドリブン」へと急速に移行しているが、放送局の組織と人材は、その変化に追いついていない。

- 求められる人材像の激変:

- 従来の番組制作者(プロデューサー、ディレクター)や記者、営業担当者に加え、全く新しいスキルセットを持つ専門人材が不可欠となっている。

- IPプロデューサー: 創出したコンテンツを放送だけに留めず、配信、映画化、ゲーム化、商品化、海外展開など、多角的にビジネスを展開し、IPの生涯価値を最大化する専門職 39。

- データサイエンティスト: 膨大な視聴者データを分析し、コンテンツ企画や編成、広告戦略に活かすデータ分析の専門家。

- デジタルマーケター: TVerやSNSを活用して番組のプロモーションを行い、視聴者とのエンゲージメントを構築する専門家。

- 渉外・アライアンス担当: 国内外のプラットフォーマー、制作会社、IPホルダーと戦略的な提携関係を構築する交渉の専門家。

- 人材獲得競争と制度的課題:

- これらの専門人材は、IT業界、コンサルティング業界、外資系エンタメ企業などと熾烈な獲得競争を繰り広げている。

- 放送局の伝統的な年功序列型の人事制度や報酬体系では、こうした高度専門人材を市場価値に見合った待遇で採用・維持することは極めて困難である。柔軟な人事・報酬制度への改革が急務となっている。

労働生産性

- 番組制作におけるROI: 広告収入の減少と制作費の高騰という逆風の中、番組制作におけるROI(投資対効果)をいかに測定し、改善するかが大きな経営課題となっている。どのコンテンツに投資を集中させ、どの分野から撤退するか、データに基づいたシビアな判断が求められる。

- 働き方改革: 長時間労働が常態化しやすい制作現場の働き方改革は、単なるコンプライアンス上の要請ではない。クリエイターの心身の健康を保ち、創造性を維持・向上させることは、コンテンツの質と持続可能な制作体制を確保するための不可欠な経営投資である。この点においても、生成AIの活用による業務効率化が重要な鍵を握る。

この「ケイパビリティ・ギャップ」を埋めるための組織改革と人材への戦略的投資こそが、あらゆる事業戦略の成否を分ける最もクリティカルな成功要因であると言える。

第8章:主要トレンドと未来予測

これまでの分析を踏まえ、今後3~5年の放送局業界の動向を決定づける主要なトレンドと、その先の未来像を予測する。

IPビジネスの本格化

コンテンツの価値を放送波という一度きりの「フロー」で消費する時代は終わり、創出したIPを多様な形で展開し、長期的に収益を生み出す「ストック」として活用するビジネスモデルが完全に主流となる。テレビ東京が『NARUTO -ナルト-』や『SPY×FAMILY』といった強力なアニメIPを軸に、海外でのゲーム化、配信、商品化ライセンスで大きな収益を上げ、ライツ事業が放送事業を上回る利益を稼ぎ出す収益構造へと転換しつつあること 42 は、その象徴的な事例である。今後は、ドラマやバラエティ番組においても、企画段階からグローバルなメディアミックス展開を前提としたIP戦略が不可欠となる。

放送と通信の完全融合

TVerは単なる「見逃し配信サービス」から、放送業界全体のデジタル戦略を支える統一プラットフォームへと進化を遂げる。視聴者にとっては、放送波もTVerもシームレスにつながった一つの視聴体験となり、コンテンツ消費の中心はTVerへと移行していく。この流れの中で、放送波の役割は再定義される。速報性が絶対的な価値を持つニュースや、リアルタイムでの一体感が最大の魅力であるスポーツ中継、音楽ライブといった「ライブコンテンツ」配信に特化していく可能性が高い。それ以外のコンテンツにとって、放送波は「TVerで本編を視聴してもらうための、最も強力な予告編」としての役割を担うことになる。

ローカル局の再編と新たな役割

人口減少と地域経済の縮小という構造的な逆風を受け、多くのローカル局が単独で生き残ることが困難になる。その結果、同じ系列内での経営統合や、系列の垣根を越えた業務提携、さらには放送免許の返上といった動きが加速するだろう 30。しかし、これは単なる淘汰の物語ではない。一部の先進的なローカル局は、地域社会の情報を発信する「地域情報プラットフォーム」へと変貌を遂げたり、地域の中小企業のデジタルトランスフォーメーション(DX)を支援するソリューション事業に乗り出したりと、放送事業で培った信頼性やネットワークを活かした新たな役割を見出すことになる。

コネクテッドTV(CTV)広告市場の離陸

家庭におけるCTVの普及率が臨界点を超え、CTV広告市場が本格的に離陸する。これは、テレビの大画面が持つ高い訴求力と、デジタル広告の精緻なターゲティング能力を融合させた、放送局にとって極めて有望な新市場である。視聴世帯の属性や視聴履歴に基づいた広告配信が可能になることで、これまでテレビCMに出稿してこなかった新たなカテゴリーの広告主(例:D2Cブランド、スタートアップ企業)を呼び込むことができる。

AIによるハイパー・パーソナライゼーション

長期的には、AI技術の進化が視聴体験をさらに個人最適化されたものへと変えるだろう。現在は全ての視聴者が同じCMを見ているが、将来的には、個々の視聴者の興味関心やライフスタイルに合わせて、AIがリアルタイムで最適なCMを自動的に編成し、挿入する未来が訪れるかもしれない。さらに進めば、本編の番組コンテンツ自体も、視聴者の反応を見ながらAIが推奨順を最適化する「ハイパー・パーソナライズド・チャンネル」のような概念が実現する可能性も視野に入る。これは、マスメディアとしてのテレビの定義そのものを根底から覆す、破壊的な変化となるだろう。

第9章:主要プレイヤーの戦略分析

日本の放送業界をリードする主要プレイヤー(在京キー局、NHK、TVer)の戦略を比較分析し、各社の強みと弱み、そして将来の方向性を明らかにする。

| プレイヤー | 事業ビジョン・戦略 | 強み(コアコンピタンス) | デジタル戦略とTVerへのコミットメント | IPポートフォリオと収益化実績 | 関連事業の状況 |

|---|---|---|---|---|---|

| 日本テレビHD | 「感動×信頼のNo.1企業へ」を掲げ、地上波事業を盤石にしつつ、コンテンツを海外にも展開 45。 | 盤石な視聴率基盤と、高品質なドラマ・バラエティの制作能力。 | TVerへの積極的なコンテンツ供給。Huluを傘下に持ち、SVODとの連携も深い。デジタル広告収入は前年比43.3%増と好調 7。 | スタジオジブリを子会社化 46 し、世界最高峰のIPポートフォリオを獲得。「マネーの虎」のフォーマット販売など海外展開で成功事例多数 46。 | 不動産事業が安定収益に貢献。イベント事業も「モネ展」などが成功 46。 |

| TBS HD | 「VISION2030」と中期経営計画「EDGE」を掲げ、IP創出とグローバル展開を加速 48。 | 「日曜劇場」に代表されるドラマ制作力と、報道・情報番組の信頼性。 | TVerでの再生数増に注力し、配信広告収入は前年比55.5%増と急伸 6。有料配信も強化。 | 300億円の投資枠を設定し、Z世代向けIPを持つケイコンテンツを買収 48。アニメや映画事業も強化中。 | 赤坂エリアを中心とした不動産事業が収益の大きな柱。ライフスタイル事業も展開。 |

| フジ・メディアHD | メディア・コンテンツ事業と都市開発・観光事業を両輪とする 49。 | 長寿バラエティ番組や月9ドラマなど、長年培ってきたブランド力とコンテンツアーカイブ。 | 自社プラットフォーム「FOD」とTVerの両輪で展開。デジタル戦略の収益貢献が課題。 | アニメ『サザエさん』『ドラゴンボール』など強力なレガシーIPを保有するが、新規IP創出が急務。 | サンケイビルが手掛ける都市開発・観光事業がグループ全体の収益を安定させている。 |

| テレビ朝日HD | 「360°戦略」を推進し、放送、インターネット、リアルイベントを連携。 | 報道ステーションなどの報道番組、長寿アニメ(ドラえもん、クレヨンしんちゃん)、スポーツ中継に強み。 | サイバーエージェントと共同運営する「ABEMA」への継続的な投資が最大の特徴 8。TVer、自社SVOD「TELASA」も展開。 | 『ドラえもん』『クレヨンしんちゃん』など国民的アニメIPを保有し、安定したライセンス収入を誇る。 | 音楽出版事業(テレビ朝日ミュージック)が堅調。イベント事業も強化。 |

| テレビ東京HD | 「テレ東VISION2035」を策定し、「グローバルIPメディア」への進化を目指す 51。 | アニメと経済報道という、他局と明確に差別化された専門性と独自性。 | 「ネットもテレ東」とTVerで配信を強化。配信ビジネスは新作ドラマが好調 42。 | 『NARUTO』『BORUTO』『SPY×FAMILY』『ポケモン』など世界的人気アニメIPを多数保有。ライツ事業が収益の柱に 42。 | ショッピング事業が一定の収益を上げている。 |

| NHK | 公共メディアとして、放送とインターネットの両輪で信頼性の高い情報・コンテンツを提供。 | 全国を網羅する取材網と、潤沢な受信料収入に支えられたコンテンツ制作力。 | 「NHKプラス」の提供を開始し、ネット配信を「必須業務」と位置づけ、本格展開 18。 | 『大河ドラマ』やドキュメンタリーなど、質の高いコンテンツを多数保有。 | 関連団体を通じて出版、イベント、ソフトウェア販売などを展開。 |

| TVer | 放送局の共同プラットフォームとして、業界全体のデジタルシフトを牽引。 | キー局・ローカル局の番組が集結する網羅性と、無料で視聴できる利便性。 | MAUは4,120万を突破 10。ビデオリサーチとのデータ新会社設立 1 により、広告プラットフォームとしての価値向上を目指す。 | (コンテンツは各放送局が提供) | オリジナル番組の制作や、KDDIとの共同プロジェクトも開始 10。 |

分析の要点

- 「脱・放送依存」への明確な意志: 全てのキー局が、放送事業だけに依存しない多角的な収益構造の構築を急いでいる。その方向性は、大きく「IP展開」と「デジタル配信」に集約される。

- IP戦略の多様性: 日本テレビのジブリ買収やTBSの投資枠設定のように、外部からの大型IP獲得・創出を目指す動きと、テレビ東京のように自社の強みであるアニメ領域に特化し、ライツ収益を最大化する戦略に大別される。テレビ朝日は『ドラえもん』等の強力なレガシーIPを安定的に活用している。

- デジタル戦略の分岐点: 多くの局がTVerを軸とした協調路線を取る中で、テレビ朝日のみがABEMAという独自の大型プラットフォームへの投資を継続している。この戦略が長期的にどのような結果をもたらすかは、業界全体の未来を占う上で重要な試金石となる。

- 不動産事業の役割: TBS、フジテレビ、日本テレビなど、都心に広大な不動産を保有する局にとって、不動産事業は広告市況の変動に左右されない安定的な収益源であり、IPやデジタルへの戦略的投資を支える財務基盤となっている。

- TVerの重要性: TVerは、もはや単なる一サービスではなく、放送業界全体のデジタル広告市場における対Google/YouTubeの「共同戦線」であり、視聴者データを集約する「戦略的ハブ」である。その成長と進化が、業界全体の浮沈を左右すると言っても過言ではない。

第10章:戦略的インプリケーションと推奨事項

今後3~5年で、放送局業界の勝者と敗者を分ける要因

これまでの包括的な分析を統合すると、未来の放送局業界における成功と失敗を分かつ要因は、以下の4点に集約される。

- IP創出力とグローバル展開力: 放送波という国内市場向けの単一ウィンドウで消費されるコンテンツではなく、グローバル市場で通用し、多様なメディア(ゲーム、商品、イベント等)に展開可能な強力なIPを、継続的に生み出せるか。単なる「番組制作会社」から「IPプロデュース企業」へと脱皮できるかが問われる。

- デジタル変革の実行速度とTVer活用能力: TVerを単なる見逃し配信の場と捉えるか、自社のデジタル戦略の中核に据え、放送と配信をシームレスに連携させた視聴体験とビジネスモデルを構築できるか。デジタルへのリソース配分と意思決定の速さが、勝敗を直接的に左右する。

- データ活用能力: 放送、配信、イベント、ECなど、あらゆる顧客接点から得られる視聴者データを統合・分析し、そのインサイトをコンテンツ企画、番組編成、広告商品開発、D2C戦略の全てに活かせるか。「勘と経験」に依存する旧来の経営から、「データとAI」が駆動する経営へと転換できるかが鍵となる。

- 組織と人材の変革: 上記1~3を実行するために不可欠な、IPプロデューサー、データサイエンティスト、デジタルマーケターといった新たな専門人材を獲得・育成し、彼らが旧来の慣習に縛られずに能力を最大限発揮できる組織文化と柔軟な人事制度を構築できるか。変革は、最終的には「人」と「組織」の変革に帰着する。

クライアントが捉えるべき機会と備えるべき脅威

- 機会 (Opportunities):

- CTV広告市場の急成長: テレビの大画面という資産を活かせる、新たな高単価広告市場の出現。

- TVerのプラットフォーム価値向上: 業界統一プラットフォームの成長による、デジタル広告収益のさらなる拡大。

- 日本のコンテンツIPへの海外需要: 特にアニメや質の高いドラマ、ユニークなバラエティフォーマットは、グローバルな配信プラットフォームを通じて世界市場で収益化できる大きなポテンシャルを持つ。

- 生成AIによる生産性革命: コンテンツ制作コストの削減と、データ分析の高度化による新たな価値創造。

- 脅威 (Threats):

- グローバルOTTの圧倒的な資金力: Netflix等との制作費格差による、コンテンツの質・量における劣勢。

- 若年層の不可逆的なメディア離れ: YouTubeやTikTokへの視聴時間流出は今後も継続し、将来の視聴者基盤が侵食される。

- 広告主のデジタルシフト加速: 費用対効果の可視化を求める広告主の要求はさらに強まり、テレビCMへの予算配分は減少し続ける。

- 国内市場の縮小: 人口減少に伴う、国内視聴者数および広告市場全体の長期的な縮小。

戦略的オプションの提示と評価

クライアントが取り得る主要な戦略的オプションを複数提示し、それぞれのメリット・デメリットを評価する。

| 戦略オプション | 概要 | メリット | デメリット・リスク | 想定投資規模 | 成功に向けたKSF |

|---|---|---|---|---|---|

| A. 総合IPスタジオへの転換 | 自社の制作能力を核に、国内外の多様なプラットフォーム(放送、TVer、Netflix、劇場等)にコンテンツを供給するモデルへ完全にシフトする。 | 収益源の多角化。プラットフォームの盛衰に左右されない。グローバル市場での成長機会。 | 放送事業とのリソース配分が課題。ヒットIPを継続的に生み出す不確実性。海外展開のノウハウが必要。 | 大 | 世界水準のクリエイター獲得。強力なIPプロデューサーの育成。海外企業とのアライアンス能力。 |

| B. TVerアライアンス主導 | TVerの機能強化とマネタイズを最優先し、業界全体のデジタル収益を最大化する戦略。自社はその中で再生数トップを目指す。 | 業界全体でのプラットフォーム競争力向上。デジタル広告市場での発言力強化。比較的低リスク。 | TVerの成長に自社の運命が依存。他局との協調が前提となり、独自戦略が取りにくい。 | 中 | データ分析能力。TVerのガバナンスにおける主導権確保。TVerファーストのコンテンツ制作体制。 |

| C. M&Aによる非連続な成長 | 他局や有力な番組制作会社、IPを保有する出版社・ゲーム会社などを買収し、事業規模とIPポートフォリオを飛躍的に拡大する。 | 短期間での規模拡大と競争力強化。新たなケイパビリティの獲得。業界再編の主導権。 | 高額な買収資金が必要。買収後の統合(PMI)の失敗リスク。企業文化の衝突。 | 甚大 | 精緻なデューデリジェンス能力。強力なPMI実行体制。財務体力。 |

| D. ニッチ・特化戦略 | 特定のジャンル(例:経済報道、高品質アニメ、ドキュメンタリー)に経営資源を集中し、その分野でグローバルNo.1のブランドを確立する。 | 限られたリソースでの差別化が可能。特定分野で高い収益性を実現できる。 | 市場がニッチな場合、成長に限界がある。総合的なメディアとしての影響力が低下するリスク。 | 中~大 | 対象分野における圧倒的な専門性と品質。グローバルなニッチコミュニティへのリーチ能力。 |

最終提言:『総合IPプロデュース企業』への変革

上記オプションを総合的に評価した結果、クライアントの持つ制作能力とブランド力を最大限に活かし、持続的な成長を実現するためには、戦略オプションA「総合IPスタジオへの転換」を主軸戦略として追求すべきであると提言する。ただし、国内市場におけるデジタル基盤としてTVerの重要性は揺るがないため、戦略オプションB「TVerアライアンス主導」を従たる戦略として組み合わせるハイブリッドアプローチが最適である。

この戦略は、放送局を「国内向けの放送事業者」から「グローバル市場を視野に入れた総合IPプロデュース企業」へと再定義するものである。

実行に向けたアクションプラン(概要)

Phase 1:基盤構築(1~2年目)

- 目標: IPを核とした組織への転換と、デジタル・データ基盤の整備。

- 主要KPI: IP事業売上高比率(目標:20%)、海外売上高比率(目標:15%)、TVer再生回数シェア(目標:業界No.1)。

- 具体的アクション:

- 組織改革: 社長直轄の「IP戦略統括本部」を設立。外部から経験豊富なIPプロデューサーを役員待遇で招聘。制作部門の評価制度を視聴率からIP収益貢献度へ変更。

- 人材投資: 全社員を対象としたAIリテラシー研修を実施。データサイエンティスト、デジタルマーケターの中途採用枠を拡大。

- データ基盤整備: 放送・配信・イベントの視聴者データを統合するCDP(Customer Data Platform)の構築に着手。

- TVer連携強化: TVerオリジナル番組の共同製作や、TVerの新広告商品の先行導入を積極的に推進。

Phase 2:成長加速(3~5年目)

- 目標: 創出したIPのグローバル展開とマネタイズを本格化させ、非放送事業を収益の柱へと成長させる。

- 主要KPI: 年間大型IP創出数(目標:3本以上)、IPあたりLTV(生涯価値)の最大化。

- 具体的アクション:

- グローバル展開: 海外の有力制作会社やスタジオとの共同製作プロジェクトを複数開始。海外のコンテンツ見本市への出展を強化。

- 戦略的投資・M&A: IP創出能力を補完する、ポテンシャルのある制作会社、出版社、ゲーム会社等への戦略的出資または買収を実行。

- D2C事業の本格化: 統合データを活用し、コアファン向けの有料コミュニティや、番組連動型Eコマース事業を本格展開。

- AIの高度活用: 企画・制作から広告配信に至るバリューチェーン全体にAIを実装し、データドリブンな意思決定を常態化させる。

この変革は容易な道ではないが、過去の成功体験から脱却し、IPとAIを両翼として次世代のメディアエコシステムをリードする覚悟を持つことこそが、未来を切り拓く唯一の道である。

第11章:付録

参考文献・引用データ・参考ウェブサイトリスト

- 2: 電通. 「日本の広告費」.

- 5: 総務省. 「情報通信白書」.

- 1: 株式会社ビデオリサーチ. プレスリリース及び公開データ.

- 15: irnote. 「Netflix vs 日本のテレビ局5社+NHKのコンテンツ制作費を比較」.

- 59: 公正取引委員会. 「テレビ番組制作の取引実態に関する調査報告書」.

- 12: デジタルインファクト, SMN株式会社, サイバーエージェント等. コネクテッドTV広告市場に関する調査レポート.

- 63: Wikipedia. 「毎日放送」.

- 7: 日本テレビホールディングス株式会社. IR資料(決算短信、決算説明会資料、統合報告書等).

- 10: 株式会社TVer. プレスリリース及び公式サイト.

- 18: 各種メディア. 放送法改正及び放送と通信の融合に関する報道.

- 6: 株式会社TBSホールディングス. IR資料(決算短信、決算説明会資料等).

- 49: 株式会社フジ・メディア・ホールディングス. IR資料(決算短信、決算説明会資料等).

- 21: 株式会社テレビ朝日ホールディングス. IR資料(決算短信、決算説明会資料、有価証券報告書等).

- 42: 株式会社テレビ東京ホールディングス. IR資料(決算短信、決算説明会資料等).

- 88: NHK放送文化研究所. 「国民生活時間調査」.

- 22: 各種メディア. ローカル局の経営課題に関する報道・分析.

- 23: 各種メディア. 放送業界における生成AI活用事例に関する報道.

- 8: 株式会社サイバーエージェント. IR資料及びABEMA事業に関する報道.

- 26: KDDI株式会社. IR資料及びコンテンツ事業に関する報道.

- 27: 各種調査機関. YouTube, TikTokの月間アクティブユーザー数に関するデータ.

- 33: 各種ビジネスメディア. VRIO分析に関する解説記事.

- 39: 各社採用情報、ビジネスメディア. IPプロデューサーの役割に関する情報.

引用文献

- 合弁会社「株式会社TVer DATA MARKETING」を設立~TVerとビデオリサーチのノウハウを生かしたマーケティング基盤を提供, https://www.videor.co.jp/press/2024/240628.html

- 電通が2025年2月27日発表した日本の広告費の動向を約800文字でまとめました。参考にどうぞ。, https://note.com/threeplussix/n/n7d99cbf9fe3e

- 2024年 日本の広告費 – News(ニュース) – 電通ウェブサイト, https://www.dentsu.co.jp/news/release/2025/0227-010853.html

- 電通が「2024年 日本の広告費」を発表、ラジオデジタルは前年比121.4%の34億円へ, https://audiostart.info/2025/04/03/dentsu2024/

- 令和5年版 情報通信白書|放送市場の規模 – 総務省, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r05/html/nd243110.html

- (株)TBSホールディングス【9401】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/9401.T

- 日本テレビホールディングス(株)【9404】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/9404.T/financials

- AbemaTV、24年9月期決算は売上高524億円、営業損失67億円と増収・赤字縮小…決算説明会では収益化後の戦略も明かす | gamebiz, https://gamebiz.jp/news/397702

- 【サイバーエージェント】ABEMA黒字とゲームヒットで大躍進!最新の決算から考える株式投資術, https://cocozas.jp/coco-the-style/saibaejiento-2025/

- NEWSニュース – TVer INC., https://tver.co.jp/news/

- 株式会社TVerのプレスリリース – PR TIMES, https://prtimes.jp/main/html/searchrlp/company_id/2492

- SMN、国内コネクテッドテレビ広告市場調査を発表~2021年のコネクテッドテレビ広告市場は前年比約3.4倍の344億円, https://www.so-netmedia.jp/topics/pr_release_20220329/

- 「TVer」に関するプレスリリース一覧 – PR TIMES, https://prtimes.jp/topics/keywords/TVer

- 10代と20代でネットの利用時間がテレビを上回る〜ネットが主要メディアになる日も近い?, https://www.sin-kaisha.jp/article/column/10%E4%BB%A3%E3%81%A820%E4%BB%A3%E3%81%A7%E3%83%8D%E3%83%83%E3%83%88%E3%81%AE%E5%88%A9%E7%94%A8%E6%99%82%E9%96%93%E3%81%8C%E3%83%86%E3%83%AC%E3%83%93%E3%82%92%E4%B8%8A%E5%9B%9E%E3%82%8B%E3%80%9C/

- Netflix、Prime Video、国内主要テレビ局で、視聴者1人当たりの制作費が最も少ないのは?, https://irnote.com/n/n5e355d28e875

- 「個人視聴率と世帯視聴率」 ビデオリサーチが解説 視聴率基本の『キ』, https://www.videor.co.jp/digestplus/article/75947.html

- 年間視聴率、テレビ朝日が開局以来初の“W3冠”達成 世帯は2年連続、個人もついに3冠, https://www.oricon.co.jp/news/2362320/full/

- 通信と放送の融合 – Wikipedia, https://ja.wikipedia.org/wiki/%E9%80%9A%E4%BF%A1%E3%81%A8%E6%94%BE%E9%80%81%E3%81%AE%E8%9E%8D%E5%90%88

- 放送法改正に伴うインターネット配信と放送の融合の深化 – メディア・エンターテインメント・広告法務, https://media-law.jp/info/%E6%94%BE%E9%80%81%E6%B3%95%E6%94%B9%E6%AD%A3%E3%81%AB%E4%BC%B4%E3%81%86%E3%82%A4%E3%83%B3%E3%82%BF%E3%83%BC%E3%83%8D%E3%83%83%E3%83%88%E9%85%8D%E4%BF%A1%E3%81%A8%E6%94%BE%E9%80%81%E3%81%AE%E8%9E%8D/

- ネット同時配信でNHKひとり勝ち!? 民放はどうする? – 就活ニュースペーパー, https://asahi.gakujo.ne.jp/research/industry_topics/detail/id=2725

- 2024年3月期 決算短信〔日本基準〕(連結) – テレビ朝日ホールディングス, https://www.tv-asahihd.co.jp/setnote/data/2024/tanshin202405.pdf

- 民放ローカル局の現在地と課題, https://hosei.ecats-library.jp/da/repository/00031106/mil_5_2_p78.pdf

- テレビ・ラジオ業界のAI活用方法は?メディアでの活用事例・導入事例も徹底解説! – AI Market, https://ai-market.jp/industry/tv-radio/

- 放送業界で使えるおすすめツール5選と比較ポイント!導入の成功ステップも解説, https://ai-keiei.shift-ai.co.jp/broadcast-ai-tools/

- サイバーエージェント、第3四半期決算は営業益40%増の487億円と大幅増益…「ABEMA」関連70億円の利益計上、新作ヒットでゲームも30%増益達成 | gamebiz, https://gamebiz.jp/news/410492

- au経済圏拡大 – KDDI, https://www.kddi.com/extlib/files/corporate/ir/library/annual_report/pdf/kddi_ar2021_j08.pdf

- ショート動画とは?メリットから各SNSの特徴まで徹底解説, https://www.mediaplex.co.jp/digital-marketing/column-case/shortmovie-merit/

- 【2025年最新情報】TikTokユーザー数と年齢層は?企業の成功事例や相性が良い業界も解説, https://influfect.com/notice/3221/

- 2025年|日本・世界のSNS利用者数ランキングまとめ!SNS別のマーケティング成功事例も解説, https://www.hottolink.co.jp/column/20250106_114872/

- 日本テレビ系基幹4局の経営統合、その背景は?そして未来は?, https://www.insource.co.jp/contents/hr-article-no76834.html

- 【TVer】「TVer Sales AWARD 2024」を発表 | 株式会社TVerのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000426.000002492.html

- 急成長中のコネクテッドTVとは?普及率や広告の出稿方法、主要媒体例を紹介|キーマケのブログ – 株式会社キーワードマーケティング, https://www.kwm.co.jp/blog/connected-tv/

- VRIO分析とは?基礎からメリット、手順、活用事例までを解説 | 記事一覧 | 法人のお客さま, https://www.persol-group.co.jp/service/business/article/18231/

- VRIO分析とは?自社の競争優位性を分析するためのフレームワークを解説 – HiPro, https://hipro-job.jp/and_hipro/column/A000000431/

- VRIO分析とは 4つ視点から強みを明らかにする分析フレームワークを解説 – 大和総研, https://www.dir.co.jp/world/entry/vrio

- VRIO分析とは?競争優位性の導き方や注意点について解説 – HubSpotブログ マーケティング, https://blog.hubspot.jp/marketing/vrio

- VRIO分析とは?事例と共に徹底解説 | 新規事業・イノベーション共創メディア | Battery(バッテリー), https://relic.co.jp/battery/jigyou-kaihatsu/20915

- VRIO分析とは?【やり方をわかりやすく】メリット、具体例 – カオナビ, https://www.kaonavi.jp/dictionary/vrio-bunseki/

- hrmos.co, https://hrmos.co/pages/fujitv/jobs/0000018#:~:text=IP%E3%81%8B%E3%82%89%E6%B4%BE%E7%94%9F%E3%81%99%E3%82%8B%E9%85%8D%E4%BF%A1,%E6%A5%AD%E5%8B%99%E3%82%92%E6%8B%85%E5%BD%93%E3%81%97%E3%81%BE%E3%81%99%E3%80%82

- 【大手民放テレビ局】IP・コンテンツビジネスプロデューサー | 株式会社フジテレビジョン – HRMOS, https://hrmos.co/pages/fujitv/jobs/0000018

- IPプロデューサーの仕事|年収や必要なスキルを解説|仕事図鑑2025, https://high-five.careers/column/intellectual-property-producer/

- 2025年3月期(2024年度) 通期決算補足資料, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250514/20250514549835.pdf

- 開局60周年のテレビ東京が業績好調、配当予想上方修正でPBR1倍以上も視野に【決算から映像業界を読み解く】#92 – Branc, https://branc.jp/article/2025/03/25/1489.html

- テレ東、25年3月期のアニメ収入は10%増の231億円と過去最高…「BORUTO」や「ポケモン」好調、「スパイファミリー」配給収入も貢献 | gamebiz, https://gamebiz.jp/news/405845

- Integrated Report 2023 – 日テレホールディングス, https://www.ntvhd.co.jp/ir/library/report/pdf/2023.pdf

- 2024年度 決算説明資料 – 日本テレビホールディングス, https://www.ntvhd.co.jp/pdf_cms/news/20250508-pm.pdf

- 決算説明会|日本テレビホールディングス株式会社, https://www.ntvhd.co.jp/ir/library/presentation/

- 決算資料・説明会|TBSホールディングス, https://www.tbsholdings.co.jp/ir/library/presentation.html

- INTEGRATED REPORT 2024 – フジ・メディア・ホールディングス, https://www.fujimediahd.co.jp/ir/pdf/integrated250227.pdf

- (株)フジ・メディア・ホールディングス【4676】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/4676.T/financials

- テレビ東京ホールディングス【9413】 決算資料, https://strainer.jp/companies/3258/filings

- 電通が「2024年 日本の広告費」を発表、7兆6730億円で過去最高を3年連続更新, https://webtan.impress.co.jp/n/2025/02/28/48732

- 「2024年 日本の広告費 インターネット広告媒体費 詳細分析」 – 電通デジタル, https://www.dentsudigital.co.jp/news/release/services/2025-0312-000206

- 「2024年 日本の広告費」解説 3年連続で過去最高を更新。マスコミ四媒体広告費が3年ぶりのプラス成長 | ウェブ電通報, https://dentsu-ho.com/articles/9205?__hstc=201534478.9c49e44b73bd3bee6fa385653ecd7c96.1757548800271.1757548800272.1757548800273.1&__hssc=201534478.1.1757548800274&__hsfp=2825657416

- 2023年 日本の広告費|新聞/雑誌/ラジオ/テレビ/マスコミ四媒体広告費 – 電通, https://www.dentsu.co.jp/knowledge/ad_cost/2023/media2.html

- 令和6年版 情報通信白書|放送市場の規模 – 総務省, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r06/html/nd213110.html

- 7 放送市場の動向 – CALL4, https://www.call4.jp/file/pdf/202212/85015318c3d37c92a848ff6b5fe865fc.pdf

- 60~70代の8割超がほぼ毎日テレビを視聴(2024年11月25日) – NTTドコモ モバイル社会研究所, https://www.moba-ken.jp/project/lifestyle/20241125.html

- テレビ番組制作の取引に関する実態調査報告書, https://www.jftc.go.jp/houdou/pressrelease/h27/jul/150729_files/150729honbun.pdf

- コネクテッドTV(CTV)とは?特徴や普及率、広告事例をご紹介します – メディアレーダー, https://media-radar.jp/contents/meditsubu/columns4-connectedTV/

- コネクテッドTV市場の成長旅路 – 2025年から2032年にかけて8.3%のCAGRを《Pando》, https://pando.life/article/1826162

- 22年の動画広告市場5601億円に コネクテッドテレビがパソコン超え – アドタイ, https://www.advertimes.com/20230215/article411463/

- 毎日放送 – Wikipedia, https://ja.wikipedia.org/wiki/%E6%AF%8E%E6%97%A5%E6%94%BE%E9%80%81

- 決算説明会: IRイベント – NEC Corporation, https://jpn.nec.com/ir/events/pr/er.html

- IR情報 – 決算説明会 – 日本テレビ, https://www.ntv.co.jp/ir/library/presentation/index.html

- TVerのプレスリリース一覧 | プレスリリース配信サービスの【共同通信PRワイヤー】, https://kyodonewsprwire.jp/index.php/author/H106750

- 株式会社TVer, https://tver.co.jp/

- TBSホールディングス【9401】決算・予想|業績と発表日(日本時間) – moomoo証券, https://www.moomoo.com/ja/stock/9401-JP/earnings

- TBSホールディングス 開示資料 | Strainer, https://strainer.jp/companies/3252/filings

- 株主IR情報 – TBSホールディングス, https://www.tbsholdings.co.jp/ir/

- (株)フジ・メディア・ホールディングス【4676】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/4676.T

- IR資料 | 株主・投資家の皆さまへ | 株式会社フジ 会社案内サイト, https://www.the-fuji.com/company/ir/library/

- フジ・メディアホールディングスの有価証券報告書 | かんとこうブログ | 関東塗料工業組合, https://kantoko.com/blog/2025/01/90792/

- 決算補足資料 | IRライブラリー | 株主・投資家の皆様へ – 朝日放送グループホールディングス, https://corp.asahi.co.jp/ja/ir/library/reference.html

- 説明会資料・動画 | IRライブラリー | 株主・投資家の皆様へ – 朝日放送グループホールディングス, https://corp.asahi.co.jp/ja/ir/library/presentation.html

- 決算説明会/事業説明会 | IRイベント | IR・投資家情報 – アサヒグループホールディングス, https://www.asahigroup-holdings.com/ir/event/presentation/

- 決算短信・決算説明資料 – AREホールディングス, https://www.are-holdings.com/ir/library/account/

- 株主・IR情報 – テレビ朝日ホールディングス, https://www.tv-asahihd.co.jp/IR/

- ロングレポート 第3四半期決算(2025/3/18) – 朝日放送グループホールディングス, https://corp.asahi.co.jp/ja/ir/library/research_report/main/02/teaserItems1/0/linkList/03/link/SponsoredJN_202503.pdf

- 有価証券報告書等 | IRライブラリー | 株主・投資家の皆様へ | 朝日放送グループホールディングス, https://corp.asahi.co.jp/ja/ir/library/securities.html

- 第84期 有価証券報告書(2023年4月1日~2024年3月31日), https://www.tv-asahihd.co.jp/securities/data/2024/20240627.pdf

- (株)テレビ朝日ホールディングス【9409】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/9409.T/financials

- 決算電話会議・IR説明会 – 株主・投資家の皆さま – T&Dホールディングス, https://www.td-holdings.co.jp/ir/event/presentation.php

- IR資料室|株主・投資家の皆さま – T&Dホールディングス, https://www.td-holdings.co.jp/ir/document/

- テレ東HD、第1四半期は過去最高益を達成。アニメ・配信が放送事業の利益を超える – Branc, https://branc.jp/article/2025/08/05/1809.html

- 2025年3月期(2024年度) 第1四半期決算補足資料, http://ke.kabupro.jp/tsp/20240801/140120240801560535.pdf

- テレビ東京ホールディングス『テレ東 VISION2035』及び2025中期経営計画の包括的分析, https://yorozuipsc.com/uploads/1/3/2/5/132566344/4c90ea30e9efe9c8b3cd.pdf

- NHK放送文化研究所、「メディア利用の生活時間調査」のウェブサイトを公開, https://current.ndl.go.jp/car/46497

- はじめに 国民生活時間調査の意義 NHK 国民生活時間調査は,人々の生活を 時間の面から捉え – 社会調査協会, https://jasr.or.jp/wp/asr/asrpdf/asr14/asr14_050.pdf

- 【ローカル局の再編が難しい理由】新興メディアと放送局の関係性 – PIVOT, https://pivotmedia.co.jp/movie/13205

- エンタメ業界の問題と課題を生成AIが解決!実際の活用事例も徹底解説 | WEEL, https://weel.co.jp/media/entertainment-problem/

- サイバーエージェントのAbemaはいつ黒字化する? – 日興フロッギー, https://froggy.smbcnikko.co.jp/34483/

- 新規投資家向け資料 – サイバーエージェント, https://www.cyberagent.co.jp/files/topics/20015_ext_21_0.pdf

- サイバー藤田氏「引退宣言」とアベマ黒字の手応え – 東洋経済オンライン, https://toyokeizai.net/articles/-/670348?display=b

- オトク度アップ、「auスマートパス」の新戦略 高級レストランが55%引き。キーワードは「ラッキー」, https://toyokeizai.net/articles/-/22550

- 【2024年版】海外SNSランキング発表!世界と日本のユーザー数や普及率の違いを分析、「Facebook」や新SNS「Bluesky」などの特徴を解説 – Digima〜出島, https://www.digima-japan.com/knowhow/world/15722.php

- TikTokのユーザー数や年齢層は?2025年の最新統計15選 – Shopify 日本, https://www.shopify.com/jp/blog/tiktok-statistics

- 番組・動画・Web・営業…実は幅広い!テレビ・映像・エンタメ業界のプロデューサーの仕事, https://ntvpc.co.jp/blog/2878

- Vol.23 蒲田 智恵 / FUJITV Inside Story〜フジテレビで働く人, https://www.fujitv.co.jp/company/fujitvwork/vol23.html

- 日本のIPで、 世界を夢中に。 – テレビ朝日 新卒採用サイト, https://company.tv-asahi.co.jp/saiyo/shinsotsu/member/0015/index.html