縮小市場からの再始動:AIとMaaSが駆動する次世代ジャパニーズ・モビリティ戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートは、グローバルで加速するCASE(Connected, Autonomous, Shared & Services, Electric)革命とSoftware Defined Vehicle (SDV)への移行という巨大な潮流、そして深刻な人口減少と国内市場の縮小という日本特有の構造的課題が交差する複雑な事業環境において、日本の自動車業界が持続可能な成長戦略を策定するための羅針盤となることを目的とする。調査対象は、日本の自動車メーカー(OEM)、軽自動車メーカー、部品サプライヤー(Tier1/2)、ディーラー、および関連する国内モビリティサービス、ソフトウェア、エネルギー業界を包括的に網羅する。

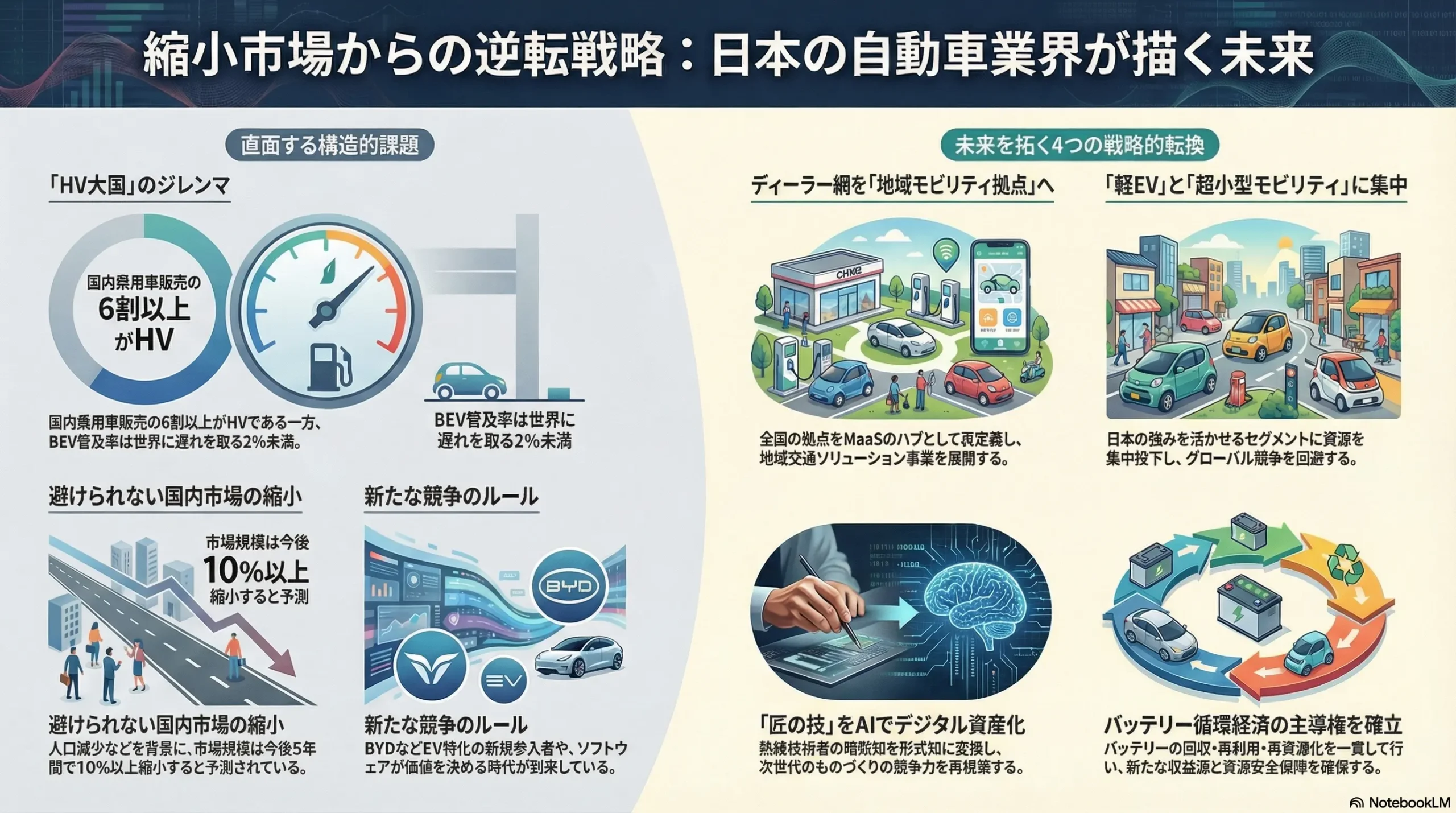

日本の自動車業界は、歴史的な岐路に立たされている。国内市場は、ハイブリッド車(HV)が乗用車販売の6割以上を占める一方、バッテリー式電気自動車(BEV)の普及率は1~2%台に留まり、世界的な電動化の潮流から取り残されつつある 1。この「HVでの成功体験」が、BEVへの大胆な経営資源のシフトを躊躇させる「イノベーションのジレンマ」の根源となっている。同時に、人口減少は国内新車市場の構造的な縮小を不可避なものにしている 3。

しかし、これらの構造的課題は、視点を変えれば日本独自の巨大な事業機会の源泉でもある。地方における公共交通の衰退と高齢化の進展は、自動車メーカーが単なる製造業から脱却し、地域全体の交通課題を解決する「地域交通ソリューションプロバイダー」へと進化する、未開拓のMaaS(Mobility as a Service)市場を創出している。さらに、製造業の根源的競争力である「匠の技」という暗黙知は、生成AIの進化によって初めてデジタル化・形式知化し、グローバルにスケールさせることが可能な無形資産へと変わりつつある。この潮流は、次世代のものづくりにおける日本の競争優位を再構築する最大の機会となる。

これらの分析に基づき、取るべき事業戦略として、以下の4点が推奨される。

- 「マルチパスウェイ」戦略の再定義と戦略的集中: HVを国内市場における当面の収益基盤として維持・最大化し、そこで得られたキャッシュフローを、将来の成長領域へ戦略的に再投資する。特に、BEV開発リソースは、日本市場の特性に合致し、かつグローバルな競争が比較的緩やかな「軽EV」および「地域MaaS向け超小型モビリティ」のセグメントに集中投下する。

- ディーラー網を核としたMaaS事業の本格展開: 全国に張り巡らされた約2万6,000拠点のディーラー網を、単なる新車販売・整備拠点から、地域住民の移動を支える「モビリティ・ハブ」として再定義する。地方自治体や交通事業者と連携し、AIオンデマンド交通、カーシェアリング、ラストマイル配送、エネルギーマネジメントなどを統合したサービスを提供する事業体を設立し、縮小する新車販売市場を補う新たなサービス収益の柱を構築する。

- 「匠の技」のAI化とソフトウェア・ファースト組織への変革: トヨタ生産方式(TPS)の「カイゼン」や「ムダの排除」といった思想をソフトウェア開発プロセスに応用し(例:Woven by Toyotaの「Arene」プラットフォーム)、生産性を飛躍的に向上させる 5。同時に、熟練技術者が持つ暗黙知を生成AIで形式知化し、設計・開発・製造の全プロセスに組み込む全社的プロジェクトを推進する。これにより、ハードウェア中心の伝統的な組織文化を、アジャイルなソフトウェア開発文化へと根本的に変革する。

- バッテリー・サーキュラーエコノミーの主導権確立: 主要サプライヤーと共同で、使用済みバッテリーの回収、再利用(リユース)、再資源化(リサイクル)を一気通貫で行う事業を構築する。これは新たな収益源となるだけでなく、将来の資源安全保障上の強みを確立し、欧州のバッテリー規制などに対応する上でも不可欠な戦略となる。

第2章:市場概観(Market Overview)

日本の自動車販売台数・生産台数の推移と今後の予測(2020年~2035年)

日本の自動車市場は、成熟期を過ぎ、構造的な縮小局面に入っている。2023年の国内四輪車販売台数は、半導体不足の緩和などにより前年比増の478万台となったが、コロナ禍以前の500万台超のレベルには回復していない 7。国内生産台数は900万台レベルを維持しているが、その多くは輸出向けであり、国内市場の需要とは乖離が見られる 7。

今後の市場予測は厳しいものとならざるを得ない。野村総合研究所の予測によれば、日本の自動車メーカーの国内市場規模は、現在の約18.5兆円から今後5年間で10.44%縮小し、16.5兆円にまで減少すると見込まれている 3。この背景には、深刻な人口減少と少子高齢化、そして特に都市部における若者の車離れといった、不可逆的な社会構造の変化がある 4。長期的には、国内新車販売台数は2035年までに400万台を割り込む可能性も視野に入れる必要がある。また、技術的な転換点として、従来型の内燃機関(ICE)を搭載した自動車の販売は、2030年頃にピークアウトする可能性が高いと分析されている 9。

登録車 vs 軽自動車

日本市場の際立った特徴は、軽自動車セグメントの重要性である。2023年の国内乗用車販売台数399.3万台のうち、軽四輪乗用車は134.1万台を占め、全体の33.6%に達する 7。これは単なる一カテゴリーではなく、市場の3分の1を構成する巨大な基盤セグメントである。特に公共交通機関が脆弱な地方において、軽自動車は高齢者や女性の「生活の足」として不可欠な存在であり、その需要は底堅い。事実、2025年度上半期(4~9月)の新車販売動向を見ると、登録車が前年同期比で1.8%減少したのに対し、軽自動車は4.7%増加しており、市場全体が微増にとどまる中で軽自動車が下支えする構図が鮮明になっている 10。この傾向は、車両価格の上昇や維持費への意識の高まりを背景に、今後さらに強まる可能性がある。

パワートレイン別(ICEV, HV, PHEV, BEV, FCEV)

パワートレイン構成において、日本は世界的に見ても特異な市場構造を持つ。2024年上半期の乗用車販売データによれば、ハイブリッド車(HV)が全体の61.7%という圧倒的なシェアを占めている 1。これは、長年にわたる国内メーカーの技術開発とマーケティング、そして燃費性能と信頼性に対する消費者の高い評価が結実したものである。

一方で、グローバルで市場拡大を牽引するバッテリー式電気自動車(BEV)のシェアは、日本では極めて低い水準に留まっている。2023年のBEV化率はわずか2%であり、これは欧州の13%、米国の7%と比較しても著しく低い 2。直近のデータを見ても、BEVの販売シェアは1~2%台で推移しており、本格的な普及には至っていない 11。この「HV優位・BEV劣位」という市場構造は、日本の自動車メーカーにとって、過去の成功体験が未来への足枷となりかねない「イノベーションのジレンマ」そのものを象徴している。消費者の選択がHVに集中している背景には、単なる嗜好だけでなく、BEVの車種ラインナップの乏しさ、充電インフラの整備の遅れ、そしてHV販売に最適化されたディーラーの販売体制といった供給側の要因が強く影響している。

市場セグメンテーション分析

車種別

国内市場の販売ランキングは、特定の人気車種に需要が集中する傾向が強い。全国軽自動車協会連合会などの統計によれば、常に販売上位を占めるのは、ホンダ「N-BOX」に代表される軽スーパーハイトワゴン、トヨタ「ヤリス」のようなコンパクトカー、そしてトヨタ「ノア/ヴォクシー」、日産「セレナ」、ホンダ「ステップワゴン」といったMクラスミニバンである 1。これらの車種は、日本の道路事情(狭い道、限られた駐車スペース)や、ファミリー層のライフスタイル(多人数乗車、大きな荷物の積載)といった国内特有のニーズに完全に対応しており、市場の「最大公約数」的な価値を提供している。

顧客層別

- ファミリー層: 30~40代の子育て世帯が中心で、ミニバンやSUVを主な選択肢とする。子供の送迎や家族でのレジャーなど、多用途に使える室内空間の広さやスライドドアの利便性を重視する 14。

- 若年層: 経済的な制約から、新車よりも中古車を選択する比率が高い 16。所有に対する価値観も変化しており、都市部ではカーシェアリングなど「利用」を重視する傾向が見られる 8。

- シニア層: 運転のしやすさ(小回り性能)や維持費の安さから、軽自動車やコンパクトカーを支持する層が厚い 17。近年は、衝突被害軽減ブレーキなどの先進安全装備が購入の重要な決定要因となっている。

- 法人・フリート: 営業車や配送車として、燃費性能や積載性、耐久性に優れた軽商用車やコンパクトバン、HVセダンなどが中心となる。

主要な市場成長ドライバーと阻害要因

- 成長ドライバー:

- 政府の電動化目標と補助金: 「2035年までに乗用車新車販売で電動車100%」という政府目標と、それに伴う購入補助金は、消費者の電動車への移行を後押しする。

- 高齢ドライバー向け安全技術の進化: 衝突被害軽減ブレーキやペダル踏み間違い防止機能などの先進安全支援システム(ADAS)の標準装備化は、安全性を重視するシニア層の買い替え需要を喚起する。

- アウトドア・レジャー需要: コロナ禍以降、キャンプや車中泊などの人気が高まり、SUVやミニバン、あるいは特装車への需要を刺激している 18。

- 阻害要因:

- 人口減少と若者の車離れ: 国内市場にとって最も構造的かつ深刻な脅威である。特に都市部では、公共交通機関の利便性や経済的負担から、車を所有しないライフスタイルが一般化している 8。

- 車両価格の高騰: 原材料価格の高騰、半導体をはじめとする部品コストの上昇、そして円安による輸入部品・エネルギーコストの増大が、車両の販売価格を押し上げている 20。これは消費者の購買意欲を直接的に減退させる要因となる。

- 労働力不足: IBMの調査では、日本の自動車業界経営層が最も懸念する外部要因として「労働力不足」が他国比で突出して高い(49%)ことが指摘されており、生産・開発・販売の全領域で深刻な課題となっている 20。

業界の主要KPIベンチマーク分析

| KPI項目 | トヨタ自動車 | 本田技研工業 | 日産自動車 | スズキ |

|---|---|---|---|---|

| 国内販売シェア (2023年) | 49.84% (連結ベース) 3 | 9.48% 3 | 9.82% 3 | 6.46% 3 |

| 連結営業利益率 (2024年3月期) | 11.9% 21 | 6.8% 22 | 4.5% 23 | 7.1% 24 |

| パワートレイン別販売比率(国内乗用車) | HV比率が極めて高い | HV比率が高い | BEV比率が相対的に高い(サクラ効果) | 軽自動車中心、HV比率が高い |

| 国内工場の稼働率 | 高水準を維持 | 変動あり | 生産調整の影響あり | 高水準を維持 |

注: 上記表は、公開情報に基づき作成した概算値を含む。パワートレイン別比率は車種構成により変動。

このベンチマーク分析から、トヨタ自動車が販売シェアと収益性の両面で他社を圧倒していることが明確にわかる。特に、HVの高い販売比率が、高い営業利益率を支える収益構造となっていることが示唆される。一方で、日産は軽EV「サクラ」の成功によりBEV販売では先行しているものの、全体の収益性では課題を残している。ホンダとスズキは、それぞれの得意領域(グローバルでの二輪事業、国内の軽自動車事業)で安定した収益を確保している。このKPIの差は、各社が置かれた戦略的なポジションの違いを如実に反映している。

第3章:外部環境分析(PESTLE Analysis)

日本の自動車業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境の各側面において、構造的かつ不可逆的な変化に直面している。これらの要因をPESTLEフレームワークで分析し、事業戦略上の意味合いを考察する。

政治(Politics)

- 政府の「2035年電動車100%」目標と政策支援: 日本政府は2035年までに乗用車新車販売で電動車100%を達成する目標を掲げている。しかし、この「電動車」にはHVやPHEVが含まれており、BEVへの完全移行を意味するものではない。この曖昧さが、BEVへのリソース集中をためらう国内メーカーの「マルチパスウェイ」戦略を事実上追認する形となっている。BEV普及の鍵となる充電インフラの整備は遅々として進んでおらず、目標達成には多くの課題が山積している 25。今後の補助金政策やインフラ整備計画の具体性が、市場の電動化スピードを大きく左右する。

- 海外諸国の環境規制・産業政策: 欧州の「Fit for 55」や米国のインフレ抑制法(IRA)、中国のNEV(新エネルギー車)政策など、主要輸出市場における急進的な環境規制と保護主義的な産業政策は、日本の輸出戦略に直接的な影響を与える。特に、現地生産や現地でのバッテリー調達を求める動きは、従来のサプライチェーンの見直しを迫るものであり、対応の遅れは国際競争力の低下に直結する。

- 軽自動車規格の将来性: 軽自動車は税制上の優遇措置に支えられた日本独自の規格である。地方経済や関連産業への影響が甚大であるため、政府がこの規格を急進的に廃止・変更する可能性は低い。しかし、将来的な電動化や安全基準の高度化に伴うコスト増を、現行の税制優遇の枠内で吸収し続けられるかという課題は残る。

- 型式指定認証制度を巡る課題: ダイハツ工業や豊田自動織機などで発覚した認証不正問題は、日本のものづくりに対する信頼を揺るがすとともに、国の認証制度そのもののあり方に疑問を投げかけた 10。これを受け、国土交通省による審査の厳格化や、開発プロセスに対する監督強化は必至である。これは、新型車の開発リードタイムの長期化や、認証関連コストの増大につながるリスクをはらむ。

経済(Economy)

- 長期的な低成長と個人消費の動向: 日本経済は長らく低成長が続いており、実質賃金の伸び悩みは個人消費を抑制している。自動車のような高額耐久消費財に対する購買意欲は弱く、消費者は価格や維持費に対して非常に敏感である。この経済環境が、低価格・低燃費の軽自動車やコンパクトカー、そして中古車市場への需要を支えている 16。

- 円安の二重の影響: 記録的な円安は、完成車輸出の採算性を大幅に改善させ、自動車メーカーの連結決算における利益を押し上げる最大の要因となっている。しかし、その一方で、国内事業においては、原材料やエネルギーの輸入コストを高騰させ、車両価格の上昇圧力となる。これは、国内消費者の購買力を削ぎ、市場の縮小を加速させるという負の側面も持つ。まさに「輸出にとっては天国、国内市場にとっては地獄」という二律背反の状況を生み出している。

- 日銀の金融政策の転換: 長期にわたる金融緩和政策からの転換は、市場金利の上昇をもたらす。これは、自動車ローンの金利上昇に直結し、消費者の月々の支払額を増加させる。特に、新車販売の過半で利用されているとも言われる残価設定ローン 27 は、金利変動の影響を受けやすく、ローン利用を前提とした販売戦略の見直しが必要となる可能性がある。

社会(Society)

- 価値観のシフト:「所有から利用へ」と「若者の車離れ」: 特に都市部において、若者を中心に自動車を「所有」するステータスシンボルとしての価値は薄れ、必要な時に必要なだけ利用する「サービス」として捉える価値観が広がっている 8。公共交通機関の利便性、カーシェアリングサービスの普及 28、そして経済的負担の増大がこの「車離れ」を加速させている 19。これは、従来の「売り切り型」ビジネスモデルの限界を示唆している。

- 地方の現実:「生活の足」としての自動車への依存: 都市部とは対照的に、地方では公共交通網の衰退が深刻化し、住民、特に高齢者の移動手段は自家用車に大きく依存している。これは、自動車がなければ日常生活(買い物、通院など)が成り立たないという社会構造的な課題であり、単なる「車離れ」では片付けられない根深い問題である。この「移動の困難さ(交通弱者問題)」こそが、新たなモビリティサービス(MaaS)が解決すべき中核的なニーズとなる。

- 高齢ドライバー問題と安全への希求: 高齢ドライバーによる交通事故の増加は、大きな社会問題となっている。これに伴い、免許返納の動きが広がる一方で、移動手段を失うことへの不安も大きい。このジレンマは、衝突被害軽減ブレーキや運転支援システムといった先進安全技術への強い需要を生み出すと同時に、より操作が簡単で安全な次世代パーソナルモビリティの市場を創出する。

技術(Technology)

- ① 生成AIによる「匠の技」のデジタル化とプロセス革新: 日本の製造業の強さの源泉は、図面には現れない熟練技術者の「匠の技」、すなわち暗黙知にあった。生成AIは、この暗黙知を言語やコード、設計パラメータといった形式知に変換し、組織全体で共有・再利用することを可能にする。これにより、ベテランから若手への技能伝承が加速するだけでなく、設計・開発・製造の各プロセスにおけるシミュレーションや最適化が飛躍的に高度化する。また、対話型AIは、顧客からの問い合わせ対応や車両の取扱説明など、顧客体験(CX)を大きく向上させる可能性を秘める。

- ② 電動化技術のジレンマと次世代バッテリー: 日本が得意とするHV技術は、燃費性能と信頼性において依然として高い競争力を持ち、国内市場の収益を支える屋台骨である。しかし、グローバル市場がBEVへと急速にシフトする中で、この強みが逆にBEVへの大胆な投資を遅らせる要因となっている。ゲームチェンジャーと目される全固体電池の開発では、トヨタをはじめとする日本企業が特許出願数で世界をリードしているが 30、中国や韓国のメーカーも猛追しており、実用化と量産化に向けた競争は熾烈を極めている 31。一方で、BEV普及の前提となる国内の充電インフラ整備は、欧米中と比較して大幅に遅れており、これが最大のボトルネックとなっている 26。

- ③ SDV (Software Defined Vehicle) への移行: 自動車の価値がハードウェアからソフトウェアによって定義される時代において、日本の自動車メーカーは、ハードウェア主導の組織文化からの脱却という大きな課題に直面している 20。ソフトウェアをOTA(Over-the-Air)でアップデートし、継続的に車両の価値を高めていくビジネスモデルへの転換は急務である。この領域では、車載OSで先行するGoogle(Android Automotive)や、AIコンピューティングに強みを持つNVIDIAといった巨大IT・半導体企業との連携と競争が、今後の業界地図を塗り替える鍵となる 34。

法規制(Legal)

- 自動運転の社会実装: レベル4(特定条件下における完全自動運転)の公道での運行を可能にする道路交通法の改正など、法整備は進展している。しかし、万が一事故が発生した際の責任の所在(ドライバー、メーカー、システム提供者)の明確化など、社会的な合意形成にはまだ時間を要する。

- サイバーセキュリティとデータプライバシー: コネクテッドカーは「走るスマートフォン」となり、常に外部ネットワークと接続される。これにより、サイバー攻撃のリスクは飛躍的に増大し、車両の遠隔操作などの深刻な事態を防ぐための厳格なセキュリティ対策が法的に義務付けられる。また、車両から収集される走行データや個人情報の取り扱いについては、GDPR(EU一般データ保護規則)に代表されるように、プライバシー保護の観点から規制が強化される傾向にある。

環境(Environment)

- 日本のエネルギーミックスとEVのLCA評価: BEVは走行中のCO2排出がゼロである一方、その電力源やバッテリー製造時のCO2排出を考慮したライフサイクルアセスメント(LCA)での評価が重要となる。日本の電源構成は依然として化石燃料の比率が高く、再生可能エネルギー比率は欧州諸国に比べて低い。このため、「日本の電力事情では、LCA全体で見ると高効率なHVの方がBEVよりもCO2排出量が少ない」という議論が存在する 25。これは、BEV一辺倒ではなく多様な電動化技術を追求する「マルチパスウェイ」戦略の論理的支柱の一つとなっている。

- 災害時のEVの役割(V2H/V2G): 地震や台風といった自然災害が頻発する日本において、大容量バッテリーを搭載したEVは「移動できる蓄電池」としての価値を持つ。災害による停電時に、EVから家庭へ電力を供給するV2H(Vehicle to Home)や、電力網全体に電力を供給して需給バランスを安定させるV2G(Vehicle to Grid)への期待は大きい。これは、EVの新たな付加価値として、防災やエネルギーレジリエンスの観点から普及を後押しする可能性がある。

これらのマクロ環境要因を俯瞰すると、日本の自動車業界が直面する課題の多くが、実は日本社会全体の構造的課題と深く連動していることがわかる。高齢化、地方の過疎化、エネルギー問題、防災といったネガティブに見える要素は、裏を返せば、これらを解決する新しいモビリティ・ソリューションに対する明確な需要が存在することを意味している。グローバル市場にはないこれらのユニークな課題を解決するビジネスモデルを国内で確立できれば、それは将来、同様の課題に直面する他の先進国へ展開可能な「ジャパン・モデル」となり、新たな国際競争力の源泉となり得る。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

日本の自動車業界は、長らく安定した構造を保ってきたが、CASE革命とグローバル競争の激化により、その構造は根底から揺さぶられている。マイケル・ポーターのファイブフォース分析を用いて、業界の収益構造と競争環境の力学を解き明かす。

供給者の交渉力:中 → 強

伝統的に、日本の自動車産業はOEMを頂点とする系列(けいれつ)サプライチェーンによって特徴づけられてきた。デンソーやアイシンといったメガサプライヤーは、OEMと密接な関係を築き、開発段階から深く関与することで、安定した取引を確保してきた。この構造の中では、サプライヤーの交渉力は比較的抑制されていた。

しかし、この力関係は大きく変化しつつある。第一に、SDV(Software Defined Vehicle)化の進展により、ソフトウェアと半導体の重要性が飛躍的に高まった。これにより、NVIDIA、Qualcomm、Googleといった、従来の自動車産業の外にいた半導体メーカーやITプラットフォーマーが、新たな「供給者」として絶大な交渉力を持つようになった 34。彼らが提供する高性能なSoC(System-on-a-Chip)や車載OSなしには、次世代の自動運転やコネクテッドサービスは実現不可能であり、OEMは彼らとのパートナーシップを模索せざるを得ない状況にある。

第二に、既存のメガサプライヤー自身も変革を迫られている。EV化によってエンジン関連部品の需要が消滅する一方、デンソーなどはソフトウェア領域での新たな価値提供を目指し、車両全体のシステムインテグレーターとしての役割を強化しようとしている 36。彼らが独自のソフトウェアプラットフォームを確立すれば、OEMに対する交渉力はさらに増大するだろう。このように、供給者の顔ぶれと力の源泉が変化し、全体としてその交渉力は強まる傾向にある。

買い手の交渉力:中

日本の消費者は、品質や信頼性に対して非常に厳しい目を持つ一方で、ブランドへのロイヤリティも比較的高く、これが安定した市場構造を支えてきた。しかし、近年、買い手の交渉力はじわじわと高まっている。

インターネットの普及により、消費者は購入前に車両のスペック、価格、レビューなどを容易に比較検討できるようになった。これにより、ディーラーでの価格交渉において、情報優位性が消費者側にシフトしている。また、残価設定ローンやカーリースの普及は、消費者の購買決定要因を「総額」から「月々の支払額」へと変化させた 27。月々の支払いを抑えるため、消費者はより有利な金融商品を求めるようになり、メーカー系列のファイナンス会社だけでなく、銀行系ローンなどとの競争も激化している。

ただし、全国に広がるディーラー網が提供するアフターサービスの質や、長年培われたブランドへの信頼は、依然として消費者の購買決定に大きな影響を与えており、買い手の交渉力が一方的に強まる状況には至っていない。

新規参入の脅威:中 → 強

日本の自動車市場は、独自の規格(軽自動車)や複雑な流通網、そして国内メーカーへの強い信頼感から、海外メーカーにとっては参入障壁の高い市場とされてきた。しかし、EVシフトはこの障壁を大きく引き下げている。

最大の脅威は、中国のEVメーカー、特にBYDである。BYDは2023年に乗用車市場へ本格参入し、「ATTO 3」「DOLPHIN」「SEAL」といった競争力のある価格と高い品質を両立したEVを投入した 38。さらに、2025年までに国内100店舗のディーラー網を構築する計画に加え、日本の消費者のニーズに合わせたPHEVや軽EVの投入も示唆しており、これは日本メーカーにとって看過できない脅威である 39。彼らは単に安いEVを売るのではなく、日本のユーザーの心理を理解し、保証体制やコールセンターの設置など、信頼構築に向けた丁寧なアプローチを取っている 38。

また、ソニー・ホンダモビリティの「AFEELA」に代表される、IT・エレクトロニクス業界からの異業種参入も新たな競争軸を生み出している。彼らは、従来の自動車の価値基準(走行性能や燃費)ではなく、ユーザーエクスペリエンス(UX)やエンターテインメントといった、ソフトウェアを核とした新しい価値で勝負を挑んでくる。これらの新規参入者は、既存の業界慣行にとらわれず、D2C(Direct to Consumer)モデルなど、新しいビジネスモデルを持ち込む可能性も秘めている。

代替品の脅威:都市部:強 / 地方:弱

自動車の代替品の脅威は、地域によって大きく異なる。

- 都市部: 東京や大阪などの大都市圏では、世界最高水準の鉄道網が整備されており、主要な移動手段となっている。これに加え、カーシェアリング市場も年々拡大しており 29、ライドシェア、電動アシスト自転車、電動キックボードなど、多様なモビリティサービスが代替品として存在する。これらのサービスは、「所有」に伴うコスト(駐車場代、保険、税金)を嫌う若年層や単身者層にとって、非常に魅力的な選択肢となっている。

- 地方: 地方や郊外では、公共交通機関の路線廃止や減便が進み、移動手段は自家用車に大きく依存している。現状では、自動車に代わる有効な代替品はほぼ存在しないと言ってよい。しかし、将来的には、自治体や交通事業者が主導するデマンド交通や、自動車メーカー自身が提供する地域MaaSが、自家用車を補完、あるいは一部代替する可能性を秘めている。

業界内の競争:強

日本の自動車市場は成熟市場であり、限られたパイを奪い合う熾烈な競争が繰り広げられている。

- トヨタグループの寡占状態: トヨタ自動車は、ダイハツとレクサスブランドを含めると、国内市場で約50%という圧倒的なシェアを誇る 3。この巨大なスケールメリットを背景に、価格設定、技術標準、サプライチェーンにおいて業界のデファクトスタンダードを形成しており、他社はトヨタの戦略を意識せざるを得ない。

- 各社の差別化戦略: 2位以下のホンダ、日産、スズキ、マツダ、SUBARUなどは、それぞれの強みを活かした差別化戦略で対抗している。ホンダは独創的な技術とデザイン、日産はe-POWERやEVでの先行、スズキは軽自動車での圧倒的なブランド力、マツダは魂動デザインと人馬一体の走り、SUBARUはAWD技術と安全性能といった、明確なブランドアイデンティティを武器に、特定の顧客層からの強い支持を得ている。

- 軽自動車市場の激戦区: 市場の3分の1以上を占める軽自動車セグメントでは、長年にわたりスズキとダイハツがトップシェアを争う激しい競争を続けている。ここに、絶対王者「N-BOX」を擁するホンダ、そして「サクラ」「eKクロスEV」で新たなEV市場を切り開いた日産・三菱連合が加わり、競争はさらに激化している。

このファイブフォース分析が明らかにするのは、日本の自動車業界における競争のルールそのものが、根本的に変化しつつあるという事実である。従来の競争が「エンジン性能」「燃費」「製造品質」といった、主にハードウェアのすり合わせ技術を軸に行われていたのに対し、今後の競争は、ソフトウェア、コネクテッドサービス、エネルギーマネジメント、そしてそれらを通じて得られるデータを統合した「エコシステム」の構築力へと移行している。BYDやソニー・ホンダモビリティがもたらす脅威の本質は、単に「新しいEV」という製品ではなく、彼らが持ち込む「異なるビジネスの思想とエコシステム」にある。日本の自動車メーカーがこの新しい競争の次元に適応できるかどうかが、今後の生き残りを左右する最大の鍵となる。

第5章:バリューチェーンとサプライチェーン分析

CASEとSDVへの移行は、自動車産業の伝統的なバリューチェーンとサプライチェーンの構造を根底から覆す、破壊的な変革を促している。価値の源泉がどこにあり、どのようにして生み出されるのか、その構造変化を深く分析する。

バリューチェーン分析

自動車事業の伝統的なバリューチェーンは、「研究開発 → 調達 → 生産 → 販売 → アフターサービス・金融」という直線的なプロセスで構成されてきた。この各段階において、価値創造の在り方が大きく変化している。

価値の源泉のシフト:「ハードウェア」から「ソフトウェアと顧客との繋がり」へ

かつて、自動車の価値の源泉はエンジンやトランスミッション、シャシーといったハードウェアの性能、特にメカニズムの精密な「すり合わせ技術」にあった。燃費の良さ、走行性能の高さ、故障の少なさといった物理的な品質が、製品の競争力を決定づけていた。

しかし、電動化とソフトウェア化の進展により、この構図は一変した。

- バッテリー: EVの航続距離、充電時間、そして車両価格を決定づける最も重要なコンポーネントとなった。バッテリーのエネルギー密度やコスト、安全性をいかに向上させるかが、EVの競争力を直接左右する。

- ソフトウェア: 自動運転、コネクテッド機能、インフォテインメントシステムなど、顧客が体験する価値の多くがソフトウェアによって提供されるようになった。OTA(Over-the-Air)によるソフトウェア・アップデートを通じて、車両は購入後も継続的に機能が向上し、価値が高まる。これにより、ビジネスモデルは従来の「売り切り型」から、継続的なサービス提供による「リカーリング収益型」へと転換する可能性が生まれる 43。

- 顧客との繋がり(データ): コネクテッドカーから収集される膨大な車両データや走行データは、新たな価値の源泉となる。これらのデータを分析することで、顧客の利用状況に応じたパーソナライズされたサービスの提供(テレマティクス保険など)、製品の改善、新たなモビリティサービスの開発などが可能になる。顧客とのデジタルな接点を維持し、データを活用して継続的な関係を構築することが、将来の収益の鍵を握る。

全国ディーラー網の役割:将来の「強み」か、それとも「重荷」か?

全国に張り巡らされたディーラー網は、長年にわたり日本の自動車メーカーの強力な競争優位の源泉であった。地域に密着した販売活動と、質の高いアフターサービスは、顧客との強固な信頼関係を築き、安定した収益基盤を支えてきた。ディーラーの収益構造は、粗利ベースで新車販売が約3割、アフターサービス(車検・点検・修理)が約4割を占め、サービス収益が経営の安定に大きく貢献している 45。

しかし、この伝統的な強みは、将来の「重荷」に転じるリスクをはらんでいる。

- EV化によるサービス収益の減少: EVはエンジンやオイル交換などが不要であり、ICE車に比べて部品点数が大幅に少ない 47。これにより、ディーラーの収益の柱である点検・整備の需要が構造的に減少することが予測される。

- オンライン販売(D2C)の台頭: テスラに代表されるD2C(Direct to Consumer)モデルは、中間マージンを削減し、顧客データをメーカーが直接管理できるメリットがある 48。日本での全面的な普及には時間がかかると見られるが、デジタルネイティブ世代の増加とともに、その流れは無視できなくなる 50。

- 固定費の負担: 広大な敷地とショールーム、多数の人員を抱えるディーラーのビジネスモデルは、固定費が非常に高い 51。国内市場が縮小する中で、この重厚なアセットを維持し続けることは、経営上の大きな負担となる。

したがって、ディーラー網を単なる「販売・整備拠点」として維持することは、もはや持続可能ではない。未来のディーラーは、試乗や納車、高度な診断・修理といった物理的な接点を担う一方で、地域MaaSの運営拠点、カーシェアのステーション、V2Gを介したエネルギーマネジメントの拠点、さらには地域住民が集うコミュニティハブといった、多機能な「モビリティサービス拠点」へと役割を変革していく必要がある。この変革に成功すれば、ディーラー網は再び強力な競争優位の源泉となり得る 52。

サプライチェーン分析

ピラミッド型「系列」サプライチェーンの強みと弱み

日本の自動車産業のサプライチェーンは、OEMを頂点とし、一次サプライヤー(Tier1)、二次サプライヤー(Tier2)と続く、ピラミッド型の「系列」構造によって特徴づけられる。この構造は、長年にわたり日本のものづくりの強さを支えてきた。

- 強み:

- 品質と安定性: OEMとサプライヤー間の長期的で緊密な関係は、高いレベルでの品質管理(「品質は工程で作りこむ」思想)と、ジャストインタイム(JIT)生産を支える安定した部品供給を可能にしてきた。

- 開発効率: 開発の初期段階からサプライヤーが関与する「ゲストエンジニア」制度など、密な情報共有と協調により、複雑な部品のすり合わせ開発を効率的に進めることができた。

- 弱み:

- 硬直性と変革の遅れ: 固定的で閉鎖的な取引関係は、新規技術を持つ外部企業の参入を阻害し、業界全体の変革スピードを遅らせる要因となり得る。OEMの方針転換がなければ、サプライヤーは大胆な事業転換に踏み出しにくい。

- コスト構造の不透明性: 長年の取引慣行により、コスト構造がブラックボックス化しやすく、グローバルなコスト競争において不利になる場合がある。

EV化が迫るエンジン関連サプライヤーの事業転換(ピボット)

EV化は、このピラミッド構造を根底から揺るがしている。EVにはエンジン、トランスミッション、燃料タンク、排気管といったICE車特有の部品が不要になる。これらの部品は、自動車を構成する約3万点のうち約4割を占めるとも言われ、関連するサプライヤーは事業存続の危機に直面している 47。特に、精密な加工技術を要するエンジン部品などを手掛けてきた中小のサプライヤーは、その影響が甚大である。

これらのサプライヤーには、自社のコア技術(プレス、鍛造、切削、熱処理など)を活かし、モーター、インバーター、バッテリーケース、あるいは自動車以外の分野(航空宇宙、医療機器、ロボットなど)への事業転換(ピボット)が求められる。しかし、中小企業が単独で新たな技術開発や販路開拓を行うことは容易ではない。そのため、経済産業省や中小機構などが、専門家派遣やセミナー、補助金などを通じて、サプライヤーの事業転換を支援するプログラムを実施している 53。このサプライチェーン全体の変革を成功させられるかどうかが、日本の自動車産業の製造基盤を維持するための死活問題となる。

SDV時代の到来は、このサプライチェーンの変革をさらに加速させる。求められるのは、固定的なピラミッド構造ではなく、ソフトウェアベンダー、半導体メーカー、サービスプロバイダーといった異業種のプレイヤーが、プロジェクトごとに柔軟に連携する「動的なネットワーク型サプライチェーン」である。系列の枠を超え、世界中から最適な技術を持つパートナーを迅速に見つけ出し、協業できるアジャイルな開発・調達体制を構築することが、未来の競争力を決定づける。

第6章:顧客需要の特性分析

持続可能な成長戦略を策定するためには、変化する顧客の価値観と需要の特性を深く理解することが不可欠である。特に、日本市場の根幹をなすセグメントのインサイトと、デジタル化がもたらす新たな顧客体験の可能性について分析する。

顧客セグメント分析

軽自動車・コンパクトカーを支持する層が重視する価値(KBF: Key Buying Factor)

軽自動車およびコンパクトカーは、国内乗用車販売の過半を占める最大のセグメントであり、その支持層は極めて合理的かつ実用的な価値観を持つ。主な顧客層は地方在住者、女性、そしてシニア層である。彼らが重視する主要な購買決定要因(KBF)は、以下の5点に集約される 17。

- 経済合理性(低価格・低維持費): 車両本体価格の安さに加え、軽自動車税の安さ、燃費の良さ、保険料や車検費用の安さといった、所有期間全体でのトータルコストの低さが最大の魅力である。ガソリン価格の高騰など、経済的な不確実性が高まる中で、この要因の重要性は増している 58。

- 運転のしやすさ(コンパクトなサイズ): 全長3.4m以下、全幅1.48m以下という規格は、日本の狭い道路や駐車場事情に最適である。優れた小回り性能は、運転に不慣れなユーザーや高齢者にとって、大きな安心感につながる。

- 室内空間の広さと実用性: 特にホンダ「N-BOX」やスズキ「スペーシア」に代表されるスーパーハイトワゴンは、限られた外寸の中で最大限の室内空間を実現している。高い天井とフラットな床、多彩なシートアレンジにより、大人4人が快適に乗車できるだけでなく、大きな荷物や自転車さえも積載可能な実用性を誇る。

- 安全性: かつては「軽自動車は安全性が低い」というイメージもあったが、近年では衝突被害軽減ブレーキや誤発進抑制機能といった先進安全装備が標準化され、普通車と遜色ないレベルに達している。特に家族を乗せる機会の多い女性や、自身の運転能力に不安を感じるシニア層にとって、安全性は極めて重要な選択基準となっている。

- 信頼性と利便性: 日常の足として毎日使うクルマであるため、故障の少なさや、全国どこでも修理・点検が受けられるディーラー網の存在が、購入後の安心感につながっている。

ミニバンを好むファミリー層のインサイト

30代から40代の子育て世帯にとって、ミニバンは「ファミリーカーの王道」として絶大な支持を得ている 59。彼らのインサイトは、子供を中心とした家族のライフスタイルに深く根差している。

- 「スライドドア」は必須装備: 子供を抱きかかえたままでも乗り降りがしやすく、狭い駐車場で隣の車にドアをぶつける心配がない電動スライドドアは、小さな子供を持つ親にとって「必須」とも言える機能である 14。これは利便性だけでなく、子供の安全を守るための重要な装備と認識されている。

- 「3列目シート」は可能性の象徴: 日常的に3列目まで使用する頻度は高くないかもしれないが、「祖父母を乗せて三世代で出かけられる」「子供の友達を一緒に乗せてあげられる」といった「いざという時のための多人数乗車能力」が、家族の思い出づくりの可能性を広げる象-徴として、強い心理的価値を持つ 14。

- 「広さ」は心のゆとり: ベビーカー、おむつ、着替え、遊び道具など、子育て世帯の外出は荷物が多くなりがちである。3列目シートを格納すれば現れる広大な荷室空間は、荷物の積載に悩むストレスから解放してくれる 14。また、車内での着替えやおむつ交換が容易にできる室内高の高さも、重要なポイントである。

- 「父親」の自己表現の場: トヨタ「ヴォクシー」の「ちょい悪」なデザインコンセプト 61 に見られるように、ミニバンは単なる実用的な道具ではなく、家族のために頑張る「父親」が自身の個性を表現するための選択肢ともなっている。家族のための実用性と、ドライバーとしての満足感を両立したいというニーズが存在する 62。

新たな顧客体験(CX)

デジタル化の進展は、自動車の購入から利用、そして手放すまでの全てのプロセスにおける顧客体験(CX)を根本的に変えようとしている。

オンライン販売(D2C)は日本で普及するか?

テスラが確立したD2C(Direct to Consumer)モデルは、中間業者を介さず、メーカーが直接顧客に販売することで、コスト削減とブランドコントロール、顧客データの直接収集を可能にする 48。日本では、KINTOのようなサブスクリプションサービスや、一部メーカーによる限定的なオンライン販売の試みが見られるが、本格的な普及には至っていない。

その背景には、日本の消費者が依然としてディーラーでの対面接客、実車確認、試乗、そして購入後の手厚いアフターサービスを重視する傾向が強いことがある。したがって、完全なオンライン販売への移行ではなく、オンラインでの情報収集・見積もり・契約と、ディーラーでの試乗・納車・アフターサービスをシームレスに融合させるOMO(Online Merges with Offline)モデルが、日本市場における現実的な解となるだろう。このモデルにおいて、ディーラーの役割は、単なる「販売代理店」から、ブランドの世界観を伝え、多様なモビリティサービスを提供する「体験拠点」へと進化することが求められる。

コネクテッドサービスを通じた、購入後の継続的な関係構築

コネクテッドサービスは、自動車が販売された後も、メーカーと顧客との関係を継続させ、新たな収益機会を生み出す可能性を秘めている。トヨタの「T-Connect」 64、ホンダの「Honda CONNECT」 66、日産の「NissanConnect」 68 など、各社が提供するサービスは、緊急時の自動通報、スマートフォンからの車両遠隔操作、地図の自動更新といった基本的な機能を提供する。

日本におけるコネクテッドサービスの有料課金率は、グローバル平均と比較して低い水準にあると指摘されている 69。これは、多くのユーザーがサービスの価値を十分に実感できていないことを示唆している。今後の課題は、単なる便利機能の提供に留まらず、これらのサービスを通じて得られる車両データや走行データを活用し、顧客一人ひとりに最適化された付加価値を提供することである。例えば、運転特性に応じた保険料の割引(テレマティクス保険)、車両の状態に基づいた予防的なメンテナンスの提案、充電・エネルギー消費の最適化アドバイスなどを通じて、顧客のカーライフ全体のコストを削減し、安全・安心を高めることで、継続的に対価を支払う価値のあるサービスへと進化させることが可能になる。これが実現すれば、自動車メーカーはハードウェアの販売に加え、ソフトウェアとサービスによる

リカーリング収益を安定的に確保する、新たなビジネスモデルを確立できる。

第7章:業界の内部環境分析

外部環境の激変に対応し、持続的な競争優位を築くためには、自社が保有する経営資源やケイパビリティ(組織能力)を客観的に評価し、強みを活かし、弱みを克服する戦略を構築する必要がある。ここでは、VRIOフレームワークを用いた競争優位の源泉分析、人材動向、そして労働生産性の観点から、日本の自動車業界の内部環境を分析する。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワークは、経営資源やケイパビリティが「価値(Value)」「希少性(Rarity)」「模倣困難性(Imitability)」「組織(Organization)」の4つの観点から持続的な競争優位の源泉となり得るかを評価する手法である。

トヨタ生産方式(TPS)に代表される製造ノウハウ

- 価値 (Value): 非常に高い。徹底した「ムダ」の排除により、高品質、低コスト、短リードタイムを同時に実現する、製造業における究極のオペレーショナル・エクセレンスの源泉である。

- 希少性 (Rarity) & 模倣困難性 (Imitability): 非常に高い。「かんばん方式」や「アンドン」といった手法は広く知られているが、その根底にある「カイゼン」の文化や、問題解決を現場に根付かせる組織能力は、長年の実践を通じて培われたものであり、他社が表面的な手法を模倣するだけでは到底追いつけない。

- 組織 (Organization): 非常に高い。TPSを実践し、継続的に進化させるための組織体制、人材育成システム、評価制度が一体となって機能している。

- SDV時代における有効性と課題: TPSの根幹をなす「ムダをなくす」という思想は、ソフトウェア開発における「リーン」の考え方と本質的に共通している 70。Woven by Toyotaが開発するソフトウェアプラットフォーム「Arene」は、TPSの思想に基づき、効率的な開発と継続的な改善を目指している 5。しかし、物理的なモノの流れを前提としたTPSの具体的な手法を、無形で不確実性の高いソフトウェア開発にそのまま適用するには限界がある 71。ハードウェア開発の厳格な品質保証プロセス(ウォーターフォール型)と、ソフトウェア開発の迅速な試行錯誤(アジャイル型)をいかに融合させるかが、大きな課題となっている。

高品質・信頼性へのブランドイメージ

- 価値・希少性・模倣困難性: 高い。「壊れない日本車」というブランドイメージは、数十年にわたる高品質な製品供給によって築き上げられた、模倣困難な無形資産である。これは、特にアフターサービスが不十分な新興国市場や、信頼性を重視する顧客層に対して強力な競争優位となる。

- SDV時代における有効性: IBMの調査によれば、グローバルな経営層はもはや「安全・信頼性」を差別化要因とは見なさず、当然の前提条件と捉えている 20。ソフトウェアの不具合やサイバーセキュリティの脆弱性が新たな品質問題となる中で、従来のハードウェアの信頼性だけでは競争優位を維持できなくなりつつある。

強力な国内販売・サービス網

- 価値・希少性・模倣困難性: 非常に高い。全国津々浦々に広がるディーラー網は、新規参入者が短期間で構築することが極めて困難な物理的資産であり、地域社会との強固な関係性という無形資産でもある。

- 組織: このネットワークを有効に活用し、顧客に質の高いサービスを提供するための組織体制が確立されている。

- SDV時代における有効性: 前述の通り、EV化による整備需要の減少やオンライン販売の台頭により、現在のビジネスモデルのままでは将来の「負の資産」になりかねない。MaaSの拠点やエネルギーサービスの拠点など、新たな役割を担う組織へと変革できるかどうかが、その価値を左右する。

HV技術に関する特許群

- 価値: 現在は非常に高い。HV市場における他社の参入障壁となり、高い収益性を支えている。

- 希少性・模倣困難性: 高い。長年の研究開発の蓄積であり、容易に模倣はできない。

- SDV時代における有効性: グローバル市場がBEVに完全に移行した場合、その価値は急速に陳腐化するリスクがある。ただし、エネルギー事情が多様な地域や、特定の用途においては、今後も一定期間その価値を維持し続ける可能性がある。

人材動向

求められる人材像のシフトと獲得競争

自動車業界で求められる人材ポートフォリオは、劇的に変化している。従来は機械工学や材料工学を専門とするエンジニアが開発の中核を担ってきたが、SDV時代においては、ソフトウェアエンジニア、AIエンジニア、データサイエンティスト、UX/UIデザイナー、サイバーセキュリティ専門家といった、IT・デジタル人材の重要性が圧倒的に高まっている 71。

この人材シフトは、深刻な課題をもたらしている。第一に、国内ではこれらの高度専門人材が絶対的に不足しており、その獲得競争はGAFAに代表される巨大IT企業や急成長するスタートアップとの間で繰り広げられている 72。自動車メーカーの伝統的な人事制度(終身雇用・年功序列)や給与水準は、優秀なデジタル人材を惹きつける上で不利に働くことが多い。

リスキリングへの取り組みと組織文化の壁

この課題に対応するため、各社は既存の従業員に対する大規模なリスキリング(学び直し)に注力し始めている。トヨタ自動車やボッシュなどは、全社的なデジタル人材育成プログラムを導入し、機械系エンジニアをソフトウェア開発者に転換する取り組みを進めている 73。しかし、単にプログラミングスキルを教えるだけでは不十分である。最も根深い課題は、ハードウェア中心のものづくりに最適化されてきた組織文化とのギャップである 71。失敗を許容し、迅速な試行錯誤を奨励するアジャイルなソフトウェア開発文化を、品質の作り込みと完璧さを追求してきた伝統的な組織に根付かせることは、極めて困難な組織変革の課題である。

労働生産性

EV化がもたらす生産現場への影響

EVは、エンジン車に比べて部品点数が約4割少ないとされ、構造がシンプルである 47。これは、組み立て工程の自動化を促進し、工場の生産性を向上させるポテンシャルを持つ。しかし、その一方で、エンジンやトランスミッション関連の部品を製造してきたサプライヤーや、それらの組み立てに従事してきた労働者の雇用に深刻な影響を与えることが懸念されている 75。生産性向上と雇用の維持という二つの命題をいかに両立させるかが、社会的な課題となっている。

ソフトウェア開発における生産性

ソフトウェア開発の生産性は、コードの行数や機能数といった単純な指標では測れない。むしろ、いかに顧客価値に貢献するソフトウェアを迅速に市場に投入し、フィードバックを得て改善サイクルを回せるかが重要となる。多くの日本企業では、依然としてウォーターフォール型の開発プロセスが主流であり、アジャイルな組織文化への変革は道半ばである。Woven by Toyotaのような先進的な組織では、アジャイル開発やCI/CD(継続的インテグレーション/継続的デリバリー)といったモダンな開発手法を導入し、生産性の向上を図っている 76。

内部環境分析を通じて浮かび上がるのは、日本の自動車産業が持つ伝統的な強み(製造ノウハウ、品質、販売網)が、SDVという新たなパラダイムの前で、必ずしも有効に機能しなくなっているという厳しい現実である。これらの強みを未来の競争力へと転換するためには、技術や資源への投資以上に、組織文化や人材、働き方といった、企業の根幹をなす「OS」そのものをアップデートする、痛みを伴う自己変革が不可欠である。

第8章:主要トレンドと未来予測

日本の自動車業界の未来は、いくつかのメガトレンドの相互作用によって形作られる。特に、「マルチパスウェイ戦略の行方」「地域MaaSとの融合」「軽自動車の未来」という3つのトレンドは、日本市場の特殊性を反映しており、その動向が業界の将来を大きく左右する。

マルチパスウェイ(全方位戦略)の行方

「マルチパスウェイ」とは、BEV(バッテリー式電気自動車)に一本化するのではなく、HV(ハイブリッド車)、PHEV(プラグインハイブリッド車)、FCEV(燃料電池車)、さらには水素エンジンや合成燃料といった多様な選択肢を、各地域のエネルギー事情や顧客ニーズに応じて提供すべきだとする戦略である。このアプローチは、特にトヨタ自動車が強く推進している 77。

- 機会と論理的根拠: この戦略の最大の強みは、現実主義と柔軟性にある。世界のすべての地域が、潤沢な再生可能エネルギーと急速充電網を整備できるわけではない。電力インフラが脆弱な新興国や、長距離輸送が必須な地域では、依然としてHVやPHEVが現実的なCO2削減策となる。また、日本国内においても、既存のHVの高い収益性を維持しながら、その利益を次世代技術への投資原資とすることができる。LCA(ライフサイクルアセスメント)の観点から、日本の電源構成を前提とすればHVがBEVより優位であるという主張も、この戦略を後押しする 25。

- リスクと批判: 一方で、マルチパスウェイ戦略は「八方美人」「選択と集中の欠如」と批判されるリスクを常に内包する。経営資源がBEV、FCEV、水素エンジンなど多岐にわたって分散するため、BEV開発にリソースを全集中させているテスラやBYDのような競合に対し、個々の分野で開発スピードやコスト競争力で劣後する可能性がある 79。市場や投資家からは、電動化へのコミットメントが弱いと見なされ、企業価値評価(株価)が低迷する一因ともなり得る 80。

この戦略が将来にわたって有効であり続けるかは、グローバルなBEVへの移行スピードと、次世代技術(特に全固体電池)におけるブレークスルーをどれだけ早く実現できるかにかかっている。

地域MaaSとの融合

MaaS(Mobility as a Service)は、単なるアプリでの経路検索に留まらず、地域全体の交通課題を解決するソリューションとして進化している。特に、人口減少と高齢化が深刻な日本の地方部において、MaaSは新たな事業機会の宝庫である。

- 背景にある社会課題: 地方では、バス路線の廃止や鉄道の減便により公共交通が衰退し、運転免許を返納した高齢者などが移動手段を失う「交通弱者」問題が深刻化している。これにより、地域経済の活力低下や、住民のQOL(生活の質)の低下が引き起こされている。

- 自動車メーカーが描く未来: この課題に対し、自動車メーカーは、車両を販売するだけの存在から、地域全体の交通ソリューションを提供するプラットフォーマーへと役割を拡大しようとしている。具体的には、地方自治体や地域の交通事業者(バス、タクシー会社など)と連携し、AIを活用したオンデマンド交通(予約制の乗り合いサービス)、カーシェアリング、自動運転シャトル、ラストマイル配送などをシームレスに組み合わせたサービスを提供する。トヨタは、MaaSアプリ「my route」の展開や、ディーラーを「モビリティハブ」として活用する実証実験を各地で進めている 52。これは、縮小する新車販売市場を補い、サービスによる安定的な収益を生み出す新たなビジネスモデルへの挑戦である。

軽自動車の未来

軽自動車は、税制や規格において日本独自の「ガラパゴス」的な存在であるが、そのコンセプトは未来のパーソナルモビリティの理想像を内包している。

- 電動化との親和性: 軽自動車の主な用途は、買い物や送迎といった近距離の日常的な移動である。これは、航続距離が比較的短くても問題となりにくいEVの特性と非常に親和性が高い。日産「サクラ」と三菱「eKクロスEV」の成功は、市場が「軽EV」を求めていることを証明した。各社もコンセプトカーを発表しており、今後の市場拡大が期待される 83。

- 次世代パーソナルモビリティへの進化: 電動化、自動運転化、そしてコネクテッド化が進むことで、軽自動車は単なる「安いクルマ」から、高齢者や交通弱者の移動を支える安全・安心な「スマート・パーソナルモビリティ」へと進化する。地域MaaSのシステムに組み込まれ、オンデマンドで呼び出せる自動運転の軽EVは、地方の交通問題を解決する切り札となり得る。

「ジャパン・モビリティ」連合とサーキュラーエコノミー

これらのトレンドは、個別の企業の取り組みを超え、業界横断的なエコシステム構築へと繋がる可能性がある。

- 「ジャパン・モビリティ」連合: 自動車メーカーだけでなく、バッテリーを製造する電機メーカー(パナソニックなど)、通信インフラを担う通信キャリア(NTT、KDDIなど)、エネルギーを供給する電力・石油元売り会社(ENEOSなど)が連携し、車両、インフラ、サービスを一体で提供する日本独自のモビリティ・エコシステムを構築する構想である。これにより、車載OSやクラウドサービスで世界を席巻する海外の巨大ITプラットフォーマーに対抗する狙いがある。

- サーキュラーエコノミー: EVの普及は、使用済みバッテリーの大量廃棄という新たな課題を生む。これを解決し、かつ新たな事業とするのがバッテリーのサーキュラーエコノミーである。住友商事と日産が設立したフォーアールエナジーのように、使用済みバッテリーを回収し、性能を評価して定置用蓄電池として再利用(リユース)したり、分解してコバルトやリチウムなどのレアメタルを抽出し、新たなバッテリーの原料として再資源化(リサイクル)したりするビジネスモデルが本格化する 86。これは、資源の安定確保と環境負荷低減に貢献するだけでなく、巨大な新規事業領域となる。

これら3つの主要トレンド、「マルチパスウェイ」「地域MaaS」「軽自動車の未来」は、個別に見れば日本の特殊性や課題を反映している。しかし、これらを意図的に組み合わせることで、日本独自の勝ち筋が見えてくる。すなわち、「軽EVを基盤とし、地域のエネルギーマネジメントと一体化した、持続可能な地域MaaSエコシステム」の構築である。これは、グローバルなマスマーケットを画一的な製品で狙う米中企業とは一線を画す、日本の社会課題解決に根差したアプローチであり、将来的には同様の課題を抱えるアジアや欧州の都市へ輸出可能な「ジャパン・モデル」となるポテンシャルを秘めている。

第9章:主要プレイヤーの戦略分析

日本の自動車業界における競争環境は、各プレイヤーが持つ歴史的背景、経営資源、そして未来へのビジョンによって、多様かつ複雑な様相を呈している。ここでは、主要なOEM、新規参入者、およびメガサプライヤーの戦略を比較分析し、その強みと弱みを明らかにする。

| プレイヤー | ビジョンと事業戦略 | 強み(コアコンピタンス) | 弱み | アライアンス戦略 |

|---|---|---|---|---|

| トヨタ自動車 | 「モビリティカンパニー」への変革。マルチパスウェイ戦略を堅持し、全方位で技術開発を推進 21。 | 圧倒的な資本力、生産・販売網、TPSに根差す製造品質、HV技術の優位性 89。 | 巨大組織ゆえの意思決定の遅さ、BEVへの本格シフトにおける出遅れ感。 | スズキ、マツダ、SUBARUとの資本業務提携。グループ内での垂直統合。 |

| 本田技研工業 | 2040年EV/FCV販売100%目標。四輪の電動化加速と、二輪・パワープロダクツ事業での収益基盤強化 22。 | 高効率エンジン技術、グローバルでの二輪事業の収益力、独創性を重んじる研究開発文化。 | 四輪事業における国内シェアの低下傾向 10、トヨタに比して限られた経営資源。 | GMとのEV共同開発(一部見直し)、ソニーとの合弁(ソニー・ホンダモビリティ)設立。 |

| 日産自動車 | 長期ビジョン「Nissan Ambition 2030」の下、電動化を中核に据えた成長を目指す。経営計画「The Arc」で収益性改善と商品ポートフォリオの刷新を推進 23。 | EV開発の長い歴史と知見(リーフ、サクラ)91、e-POWER技術の浸透。 | 近年の経営混乱によるブランドイメージの毀損、国内販売の長期的な低迷。 | ルノー、三菱自動車とのアライアンス。ホンダと電動化・ソフトウェア分野での協業検討。 |

| スズキ | インド市場と国内軽自動車市場への「選択と集中」。顧客に寄り添った、小型で良質な製品を提供 24。 | 軽自動車・小型車における圧倒的な商品力とコスト競争力、インド市場での支配的シェア。 | 先進技術(特にSDV)開発におけるリソースの制約、インド市場への高い依存度。 | トヨタとの資本業務提携による先進技術領域での協業。 |

| ソニー・ホンダモビリティ | モビリティを「移動体験を革新するエンターテインメント空間」と再定義。「AFEELA」ブランドで新たな価値を創造。 | ソニーの持つセンシング、AI、エンターテインメント(映像・音楽・ゲーム)の技術とコンテンツ。 | 自動車の量産・販売・アフターサービスにおける実績の欠如、ブランドの市場浸透が課題。 | ソニーとホンダの異業種アライアンスそのもの。QualcommなどIT企業との連携。 |

| デンソー | 世界トップの部品サプライヤーから、ハードとソフトを統合した「モビリティシステムプロバイダー」へ。SDV時代を見据えソフトウェア事業を大幅に強化 37。 | 幅広い製品ポートフォリオと高い技術力、グローバルな生産・供給網、トヨタグループとの強固な関係。 | 伝統的なハードウェア中心の事業構造からの転換、ソフトウェア事業における収益モデルの確立。 | トヨタ、アイシンなどとの共同開発。半導体メーカーやスタートアップへの出資・提携。 |

各プレイヤーの戦略詳細

- トヨタ自動車: 「地球上のあらゆる人々の移動を支える」という壮大なビジョンの下、「マルチパスウェイ」戦略をグローバルで展開する。これは、単一の技術に固執せず、各地域のインフラやエネルギー事情、顧客の受容度に合わせた最適なソリューションを提供するという現実的なアプローチである 78。国内では、当面はHVの高い商品力で収益を確保しつつ、Woven by Toyotaを通じてSDVの基盤となるソフトウェアプラットフォーム「Arene」の開発を急ぐ 5。また、MaaSプラットフォーム「MSPF」を核に、スマートシティ構想「Woven City」など、クルマの枠を超えた事業領域への布石を着実に打っている 6。その戦略は、圧倒的な体力に裏打ちされた「全方位」かつ「長期目線」のものである。

- 本田技研工業: 「2050年カーボンニュートラル」という明確な目標を掲げ、四輪事業の完全電動化へのシフトを加速させている 94。そのアプローチは二つの側面を持つ。一つは、既存事業の強みを活かした電動化であり、軽商用EV「N-VAN e:」を皮切りに、日本の顧客基盤である軽・小型車セグメントへのEV投入を計画している 95。もう一つは、ソニーとの合弁事業という大胆な一手である。これは、自社に不足するソフトウェアやコンテンツの知見を外部との連携で補い、SDV時代における新たな顧客体験の創造で主導権を握ろうとする野心的な試みである。

- 日産自動車: EVのパイオニアとして「リーフ」で市場を切り拓き、軽EV「サクラ」で国内EV市場を活性化させた実績は、同社の大きな資産である 91。経営計画「The Arc」では、この電動化技術の強みを活かし、今後3年間で30車種の新型車を投入(うち16車種が電動車)し、事業の立て直しを図る 23。特に、コストを30%削減した次世代EVの開発や、全固体電池の投入計画も掲げており、技術主導での復活を目指す姿勢が鮮明である。長年のパートナーであるルノーとのアライアンス関係を再構築し、ホンダとの協業も模索するなど、生き残りをかけた多角的なパートナー戦略を展開している。

- スズキ: グローバルなメガトレンドとは一定の距離を置き、自社の主戦場であるインドと日本の軽自動車市場に経営資源を徹底的に集中させる。その戦略の根幹にあるのは、「お客様の立場になって価値ある製品を作る」という社是であり、現地のニーズを徹底的に掘り下げた、手頃で信頼性の高い製品を提供することにある 24。電動化についても、市場の成熟度やインフラ整備状況を見極めながら、顧客が本当に求めるタイミングで、手の届く価格の製品を投入するという慎重かつ現実的なアプローチを取る。トヨタとの提携により、自社に不足する先進技術開発のリスクをヘッジしている点も、巧みな経営戦略と言える。

- ソニー・ホンダモビリティ: 自動車業界の「Apple」を目指すとも言える、全く新しいアプローチを採る。彼らにとってクルマは移動手段であると同時に、最高のエンターテインメントを体験する「デジタル・プラットフォーム」である。ソニーが持つイメージセンサーやAI、ゲーム、映画、音楽といった膨大なアセットを、ホンダが培ってきた安全な車体技術と融合させることで、既存の自動車メーカーにはない、感動を伴う移動体験の提供を目指す。これは、自動車産業のバリューチェーンそのものを再定義しようとする試みである。

- デンソー: OEMの変革に伴い、サプライヤーもまた大きな変革を迫られている。デンソーは、電動化関連製品(e-Axleなど)や先進安全システムで高いシェアを持つが、未来の成長の鍵はソフトウェアにあると認識している 37。2035年までにソフトウェア関連事業の規模を現状の4倍の8,000億円に拡大する目標を掲げ、ソフトウェア人材を1.8万人に増強する計画である 37。車両全体のシステムを統合制御するECUや、その上で動くソフトウェアプラットフォームを提供することで、単なる部品供給者から、OEMと対等な立場でモビリティの未来を共創するパートナーへの進化を目指している。

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、日本の自動車業界が直面する未来の競争環境を展望するとともに、この激動の時代を勝ち抜くための具体的な戦略を提言する。

今後5~10年で、日本の自動車業界の勝者と敗者を分ける要因

今後5~10年という期間は、業界の構造が不可逆的に変化する決定的な転換期となる。この期間において、企業の盛衰を分ける要因は、もはや従来の延長線上には存在しない。以下の3つの変革能力が、勝者と敗者を峻別するだろう。

- ソフトウェアへの変革スピードと組織文化の転換能力:

未来の自動車の価値はソフトウェアによって定義される。ハードウェア中心の思考と、完璧を求めるウォーターフォール型の開発プロセスから、いかに迅速に脱却できるかが第一の分岐点となる。アジャイルな開発手法を取り入れ、失敗を許容しながら高速で学習サイクルを回し、顧客価値を継続的に向上させるソフトウェア・ファーストの組織文化を構築できた企業が勝者となる。これは単なる技術導入の問題ではなく、人事評価制度、予算策定プロセス、そしてミドルマネジメントの意識改革を含む、根源的な組織変革の課題である。 - エコシステム構築力と脱・自前主義:

もはや一社単独で、ハードウェアからソフトウェア、エネルギー、サービスまでを垂直統合できる時代ではない。勝者となるのは、自社の強みを核としながらも、系列や業界の垣根を越え、多様なパートナー(IT企業、エネルギー企業、スタートアップ、地方自治体など)を惹きつけ、巻き込むことができる「エコシステムの主導者」である。閉鎖的な自前主義や系列主義に固執する企業は、技術の進化スピードから取り残され、魅力的な顧客体験を創出できずに敗者となるだろう。 - 国内市場の課題解決力と「ジャパン・モデル」の創造:

グローバルな競争が激化する一方で、日本の国内市場は「課題先進国」として、世界に先駆けて人口減少、超高齢化、地方の交通インフラ衰退といった問題に直面している。これを単なる市場縮小と捉えるか、新たな事業機会と捉えるかが第二の分岐点である。日本の特殊な社会課題に最適化されたモビリティ・ソリューション(例:軽EVを基盤とした地域MaaS)を創造し、事業化できた企業は、国内で安定した収益基盤を築くだけでなく、そのノウハウを将来同様の課題に直面する他国へ展開する「ジャパン・モデル」の担い手となり、新たなグローバルニッチ市場の勝者となり得る。

捉えるべき機会と備えるべき脅威

- 捉えるべき機会 (Opportunity):

- 地域MaaS市場の創出: 地方の交通弱者問題は、自動車メーカーが交通ソリューションプロバイダーへと進化する最大の事業機会である。

- 次世代パーソナルモビリティ市場の確立: 軽EVを核とし、安全性と利便性を高めた小型モビリティは、高齢者や若者、そしてMaaSの基幹車両として巨大な潜在需要を持つ。

- 生成AIによる開発・製造プロセスの革命: 「匠の技」のデジタル化は、日本のものづくりの競争力を根底から再定義するポテンシャルを秘める。

- バッテリー・サーキュラーエコノミー事業: EV普及後の巨大市場であり、資源安全保障と新規収益源の両面で極めて戦略的な重要性を持つ。

- 備えるべき脅威 (Threat):

- 価格と技術を両立した新規参入者: BYDに代表される中国メーカーは、もはや単なる「安いクルマ」のメーカーではない。彼らは、日本企業が最も苦手とするスピード感と大胆な投資で市場を席巻する可能性がある。

- プラットフォーマーによる支配: GoogleやAppleが車載OSやサービスレイヤーを支配した場合、自動車メーカーは利益率の低いハードウェア製造者に成り下がる「スマートフォン化」のリスクに直面する。

- 国内市場の急激なシュリンク: 人口動態の変化は予測可能だが、経済状況の悪化や価値観の急変により、市場縮小が想定以上のスピードで進むリスクがある。

- 国内製造基盤の崩壊: EV化への対応に遅れたエンジン関連サプライヤーが連鎖的に淘汰され、長年培ってきた日本のものづくりの強みそのものが失われるリスクがある。

戦略的オプションの提示と評価

取り得る戦略的オプションは、大きく分けて以下の3つが考えられる。

- オプションA:BEVフルスイング戦略

- 内容: 経営資源の大部分をBEV開発に集中投下し、グローバル競合(テスラ、BYD、VWなど)に正面からキャッチアップを目指す。HV事業は段階的に縮小する。

- メリット: 経営の方向性が明確になり、グローバルなEV市場での生き残りの可能性を高める。投資家からの評価も得やすい。

- デメリット: 国内の収益基盤であるHV事業を失うリスクが大きい。充電インフラが未整備な国内市場とのミスマッチ。莫大な先行投資が必要となり、財務を圧迫する。

- 成功確率: 中。成功すればリターンは大きいが、失敗した場合のダメージも甚大。

- オプションB:国内特化・MaaSプロバイダー戦略

- 内容: グローバルでの新車開発競争からは一歩退き、経営資源を国内のMaaS事業構築に集中させる。ディーラー網をサービス拠点に変革し、地域交通ソリューションの提供を主軸事業とする。

- メリット: 縮小する国内市場で新たな収益源を確保できる。社会課題解決に貢献し、企業ブランド価値を高める。

- デメリット: グローバルでの技術競争力とプレゼンスを失う。サービス事業は一般的に利益率が低く、自動車製造業に代わる収益の柱とするには時間がかかる。

- 成功確率: 低。完全に事業モデルを転換するには、組織文化や人材の面でハードルが高すぎる。

- オプションC(推奨):ハイブリッド型・二正面作戦

- 内容: 既存の強みと未来への投資を両立させる。短中期的にはHV/PHEVで国内市場の収益を最大化し、そこで創出したキャッシュフローを、①日本市場に最適化されたBEV(軽EV/小型モビリティ)と、②地域MaaSプラットフォームという、二つの次世代事業へ重点的に再投資する。

- メリット: 既存の強みを活かしながら、現実的なスピードで未来への移行を進めることができる。国内市場の特殊性と社会課題に合致しており、持続可能性が高い。

- デメリット: 経営の舵取りが複雑化し、リソース配分の最適化が常に問われる。「どっちつかず」と批判されるリスクもある。

- 成功確率: 高。リスクとリターンのバランスが最も取れており、日本企業が最も勝ち筋を見出しやすい戦略。

最終提言とアクションプランの概要

最終提言:

本レポートは、オプションC「ハイブリッド型・二正面作戦」を、採用すべき最も説得力のある事業戦略として提言する。この戦略は、日本の自動車産業が持つ既存の強固な資産(HV技術、高品質なものづくり、全国の販売網)を最大限に活用し、それを原資として、日本の社会的課題という他国にはないユニークな事業機会を捉える、最も現実的かつ持続可能な道筋である。

実行に向けたアクションプランの概要:

- Phase 1:基盤構築(~2026年)

- 目標: 既存事業の収益最大化と、新事業の基盤確立。

- 主要KPI: HVモデルの国内販売シェア維持・向上(目標:XX%)、MaaS実証実験の全国展開(目標:XX都道府県)、ソフトウェアエンジニアの採用・育成(目標:XXX人/年)。

- 主要アクション:

- 既存事業: 既存HV/PHEVラインナップの燃費改善や安全装備の強化といったマイナーチェンジを実施し、商品力を維持。

- MaaS事業: MaaS事業を統括する専門子会社を設立。複数のモデル地域を選定し、自治体や交通事業者と連携した実証実験を開始。

- 人材・組織: 全社的なデジタル人材育成・リスキリングプログラムを本格始動。外部からCDO(Chief Digital Officer)などの経営幹部を招聘。

- Phase 2:事業拡大(2027年~2030年)

- 目標: 新規事業の本格的な市場投入と収益化。

- 主要KPI: 軽EV/小型モビリティの市場投入とセグメントシェア獲得(目標:XX%)、MaaS事業の単年度黒字化、コネクテッドサービスの有料会員数(目標:XXX万人)。

- 主要アクション:

- 製品開発: 軽EVおよび地域MaaS向けの超小型モビリティ専用プラットフォームを開発し、第一弾モデルを市場投入。

- MaaS事業: 実証実験で確立したビジネスモデルを、類似の課題を抱える他の地域へ商用展開。ディーラー網の「モビリティ・ハブ」化を本格推進。

- エコシステム: バッテリーリユース・リサイクル事業を開始。エネルギー事業者と連携し、V2Gの実証を拡大。

- Phase 3:エコシステム完成とグローバル展開(2031年~)

- 目標: 日本国内で構築したモビリティ・エコシステムの完成と、海外への展開開始。

- 主要KPI: MaaSプラットフォームの業界標準化への貢献、サーキュラーエコノミー事業の連結利益への貢献(目標:XX億円)、海外での「ジャパン・モデル」展開(目標:Xカ国)。

- 主要アクション:

- プラットフォーム事業: 開発したMaaSプラットフォームや運行管理システムを、他の交通事業者や自治体へSaaSとして提供。

- グローバル展開: 日本で成功した地域MaaSのビジネスモデルを、同様に高齢化や交通課題を抱えるアジアや欧州の都市へパッケージとして輸出・展開。

- 技術革新: 全固体電池搭載モデルを市場投入し、技術的リーダーシップを再確立。

このアクションプランの実行には、強力なリーダーシップと、短期的な収益圧力に屈しない長期的な視点、そして組織の壁を越えて変革を断行する強い意志が不可欠である。

第11章:付録

参考文献・引用データ・参考ウェブサイト

- 日本自動車工業会(JAMA)統計データ 7

- 自動車検査登録情報協会 統計データ

- MarkLines Automotive Industry Portal

- 株式会社矢野経済研究所, 「2025年版 モビリティマーケット総覧」 97

- IBM Institute for Business Value, “Automotive 2035” 20

- 株式会社野村総合研究所, 各種自動車市場予測レポート 3

- 経済産業省, 「CASE対応に向けた自動車部品サプライヤー事業転換支援事業」関連資料 53

- 国土交通省, MaaS関連実証実験報告書 52

- 日刊自動車新聞, Response, ベストカーWeb, 東洋経済オンライン等、業界専門メディア

- トヨタ自動車株式会社, 「統合報告書 2024」 21

- 本田技研工業株式会社, 「Honda Report 2024」 22

- 日産自動車株式会社, 「統合報告書 2024」 23

- スズキ株式会社, 「統合報告書」 24

- 株式会社デンソー, 「ソフトウェア戦略説明会資料」 37

- その他、本文中で引用したすべての情報源。

引用文献

- 日本の自動車 2024年上半期のパワートレーンシェア BEVは何%? HEVは?, https://motor-fan.jp/article/244376/

- 世界の電気自動車(EV)市場の現状と展望 – Marubeni, https://www.marubeni.com/jp/research/report/data/20241204liandmine.pdf

- AIが予測する自動車メーカー 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/automobile

- 新車販売台数の長期予測に係る調査 – 自動車リサイクル促進センター, https://www.jarc.or.jp/fund/advisory/report/59/pdf/05-3-3.pdf

- Arene – ウーブン・バイ・トヨタ – Woven by Toyota, https://woven.toyota/jp/arene/

- トヨタがソフトウェア開発の”手の内化”にこだわる理由とは?, https://toyotatimes.jp/toyota_news/170.html

- 四輪車 | JAMA – 一般社団法人日本自動車工業会, https://www.jama.or.jp/statistics/facts/four_wheeled/index.html

- 車離れが進む若者たち – 原因分析から未来の解決策まで – 関東工業自動車大学校, https://kanto-koudai.com/blog/leaving-the-car/

- 2040年に向けた自動車市場の長期トレンド展望 – Nomura Research Institute (NRI), https://www.nri.com/content/900032287.pdf

- 2025年度上半期の国内新車販売、日産とホンダ大幅減、トヨタ単体は微減[新聞ウォッチ], https://s.response.jp/article/2025/10/02/401627.html

- 【最新】EVの普及率はどのくらい?日本と世界のEV事情を解説, https://evdays.tepco.co.jp/entry/2021/09/28/000020

- 日本国内における電気自動車販売シェア最新情報【2025年8月】登録車は約89%が輸入車に, https://blog.evsmart.net/electric-vehicles/electric-vehicle-sales-in-japan/

- 中古車相場は高止まり継続 小売業界では収益減少が顕著に/中古車市場統計レポート(2025年8月版) – PR TIMES, https://prtimes.jp/main/html/rd/p/000000239.000022939.html

- 【2025年】ミニバンのおすすめ人気車種12選!燃費の比較や選び方も紹介 – カーセブン, https://www.carseven.co.jp/magazine/news/435/

- 妊娠以降の子育て世帯「自動車」購入 市場調査2024, https://cozre.co.jp/blog/13664/

- 調査報告書 – リクルート, https://www.recruit.co.jp/newsroom/pressrelease/assets/20250604_car_01.pdf

- 軽自動車を検討している方必見!軽自動車を購入した理由を紹介! | KiND OUTLET(カインドアウトレット) 千葉県の中古軽自動車専門店, https://kindoutlet.jp/staffblog/%E8%BB%BD%E8%87%AA%E5%8B%95%E8%BB%8A%E3%82%92%E6%A4%9C%E8%A8%8E%E3%81%97%E3%81%A6%E3%81%84%E3%82%8B%E6%96%B9%E5%BF%85%E8%A6%8B%EF%BC%81%E8%BB%BD%E8%87%AA%E5%8B%95%E8%BB%8A%E3%82%92%E8%B3%BC%E5%85%A5/

- 統合報告書2024 – 日産車体, https://www.nissan-shatai.co.jp/IR/LIBRARY/CR/PDF/integrated_report_2024.pdf

- 【2025年版】若者のクルマ離れが急拡大? 都内Z世代の72.8%が「自覚あり」 – KINTO, https://corp.kinto-jp.com/news/detail/?id=press_20250311

- 2035年自動車業界の将来展望 – IBM, https://www.ibm.com/thought-leadership/institute-business-value/jp-ja/report/automotive-2035

- 統合報告書 2024 – トヨタ自動車, https://global.toyota/pages/global_toyota/ir/library/annual/2024_001_integrated_jp.pdf

- 統合報告書「Honda Report 2024」|Honda企業情報サイト, https://global.honda/jp/sustainability/integratedreport/

- 統合報告書 | 投資家の皆さまへ | 日産自動車企業情報サイト, https://www.nissan-global.com/JP/IR/INTEGRATED_REPORT/

- 統合報告書|スズキ, https://www.suzuki.co.jp/ir/library/annualreport/

- 日本は本当に本気で2035年「電動車100%」を達成できるか?【短期集中連載:第四回 クルマ界はどこへ向かうのか】 – 自動車情報誌「ベストカー」, https://bestcarweb.jp/news/business/781484

- 2035年までにガソリン車の新車販売が禁止されるって本当? | あなたを「あたりまえ」の未来へ, https://carsmora.com/article/detail/10001562

- いまや7割が利用ってマジか!!「残価設定ローン」で得するクルマと損するクルマ – ベストカー, https://bestcarweb.jp/money-insurance/420742

- シェアリングエコノミー市場、2023年度に1691億円に拡大 矢野経済研究所予測, https://response.jp/article/2020/03/29/333080.html

- カーシェアリング市場動向 2025年第二四半期:主要5社, https://www.carsharing360.com/market/quarter/

- 日本がトップの蓄電技術領域「全固体電池」は世界を制するか? ~特許と研究開発から見える次世代電池技術の今と未来~ – アスタミューゼ株式会社, https://www.astamuse.co.jp/report/2023/230911-ngb/

- 全固体電池とは? トヨタなどEV化で注目を集める日本メーカーが注目される理由を解説, https://www.m-next.jp/knowledge/technology/1208.html

- EV向け全固体電池の開発・実用化に向けたトヨタの戦略とは?【2025年度版】|coevo, https://aconnect.stockmark.co.jp/coevo/all-solid-state-battery-pickup/

- 日本IBM、自動車業界に関する調査レポート「2035年 自動車業界の将来展望」を公開 – CodeZine, https://codezine.jp/news/detail/21117

- まるで「タイヤをつけたiPhone」だ…トヨタが世界一の半導体会社と提携してつくろうとしているすごいクルマ 運転手に「この先にスタバあるけど寄っていく?」と聞いてくる – プレジデントオンライン, https://president.jp/articles/-/91672?page=1

- トヨタとNVIDIA、急接近か!ともにREADY Roboticsとの協業 | 自動運転ラボ, https://jidounten-lab.com/u_45210

- 【解説】ソフトウェア定義型モビリティ(SDV)時代の特許戦略と最新動向~デンソーとソナタスの事例, https://www.techno-producer.com/jukucho-room/sdv-patent-strategy-denso-sonatus/

- 株式会社デンソー ソフトウェア戦略説明会 – DENSO Global, https://www.denso.com/jp/ja/-/media/global/about-us/investors/business-briefing/2024-software/2024-software_strategy_briefing_jp.pdf?rev=0312e23302a143c9a35e11e60b8a3c93

- BYDの挑戦と衝撃【第3回】BYDのグローバル戦略と日本市場進出のリアル, https://www.keep-on-racing.com/archives/car_histories/byd-03

- BYDの「日本攻略」プラン、日本法人社長・東福寺氏に聞く「日産に勝つ」秘策とは – ビジネス+IT, https://www.sbbit.jp/article/st/169794

- 中国BYD、日本市場にPHEV投入。EVとPHEVの「両輪戦略」で攻勢 | 36Kr Japan, https://36kr.jp/326794/

- BYDが日本市場で進める緩やかな電動化戦略とは。バッテリー技術30年の知見を活かした独自アプローチ – 東洋経済オンライン, https://toyokeizai.net/articles/-/894528?display=b

- レンタカー、カーシェア 都市部の利用増で拡大 矢野経済2020年の市場規模予測, https://www.netdenjd.com/articles/-/143455

- 【収益モデル】リカーリングビジネスとは?メリット・デメリット、成功例を紹介 – PEAKS MEDIA, https://www.peaks-media.com/7416/

- 第8回 自動車業界における 構築事例と示唆, https://www.nri.com/content/900033766.pdf

- EVシフトで自動車販売は変化するのか?~EVシフトの収益インパクト検証に基づく自動車ディーラーへの提言 – アビームコンサルティング, https://www.abeam.com/jp/ja/insights/ev_shift/

- 自動車ディーラー業界の現況と今後の方向性 – ひろぎんホールディングス, https://www.hirogin-hd.co.jp/research/__icsFiles/afieldfile/2025/04/24/industrial_research_202505_01.pdf

- EV シフト影響等調査について, https://www.pref.okayama.jp/uploaded/life/591945_4902515_misc.pdf

- 自動車販売のDX支援 | PwC Japanグループ, https://www.pwc.com/jp/ja/industries/auto/sales-dx.html

- 【調査報告】米国と日本のDtoC(D2C)の違い。ネット直販時代にどう対応するか?, https://itsumo365.co.jp/blog/post-3302/

- 日本のオンライン自動車購入市場の規模、シェア、成長およびメーカー 2035年 – PressWalker, https://presswalker.jp/press/90269

- 自動車ディーラーのビジネスモデルにおける課題と解決策!最新事例も紹介 – カイクラ, https://kaiwa.cloud/media/tech-trends/case/car-dealer-business-model/

- 地域新MaaS事業の成果 (採択地域の成果報告書), https://www.meti.go.jp/shingikai/mono_info_service/smart_mobility_challenge/pdf/20250331_03.pdf

- 自動車部品サプライヤー事業転換支援事業 | 独立行政法人 中小企業基盤整備機構, https://www.smrj.go.jp/sme/consulting/automobile_parts_supplier/

- 令和7年度 自動車部品サプライヤー事業転換支援事業 | 中小機構, https://car-support.smrj.go.jp/

- 自動車部品サプライヤー事業転換支援事業 ミカタプロジェクト, https://chbmobi.meti.go.jp/

- 【軽自動車ユーザーへの意識調査】 軽自動車ユーザーの88%が「軽自動車にしてよかった」, https://carmo-kun.jp/column/pr/release-research-48/

- 軽自動車のアンケート調査(4) – マイボイスコム, https://www.myvoice.co.jp/biz/surveys/22307/index.html

- 次回の車購入時も軽自動車を購入したいと考えている!株式会社トータスが「軽自動車ユーザーの車への満足度」に関する調査を実施! – FNNプライムオンライン, https://www.fnn.jp/articles/-/844759

- 【調査レポート】人気車種ズバリ分析!【第1回】性別・年代から見える傾向とは? – ネクステージ, https://www.nextage.jp/information/report/429616/

- 買ってはいけないミニバンとは? 存在する? 失敗・後悔しない選び方とオススメ車種、購入時の注意点を解説!:特選車 – カーセンサー, https://www.carsensor.net/contents/market/category_1491/_68254.html

- 日本版コンシューマレポート-トヨタ ノア・ヴォクシー ユーザー試乗レビュー-(5/6) – MOTA, https://autoc-one.jp/toyota/noah/consumer-593117/0005.html

- 勝手にホームページ診断 (3) 『トヨタ ヴォクシー/ノア』 – 住商アビーム自動車総合研究所, https://www.sc-abeam.com/sc/?p=3387

- D2Cとは?意味やB2Cとの違い、成功事例をわかりやすく解説 – Salesforce, https://www.salesforce.com/jp/commerce/direct-to-consumer/guide/

- T-Connectのサービス | トヨタ自動車WEBサイト, https://toyota.jp/tconnectservice/service/

- T-Connect – トヨタ トヨタのコネクティッドサービス, https://toyota.jp/tconnectservice/

- Honda CONNECT ディスプレー搭載車, https://www.honda.co.jp/hondatotalcare/images/premium/pdf/fee_table.pdf

- コネクテッドサービス「Honda Total Care プレミアム」に新サービスを追加 | Honda 企業情報サイト, https://global.honda/jp/news/2020/c200827.html

- docomo in Car Connect | サービス・機能 – NTTドコモ, https://www.docomo.ne.jp/service/in_car_connect/

- コネクテッドカーの現状と見通し|利用状況や売上予測をもとに将来性を解説 | S&P Global, https://www.spglobal.com/mobility/en/info/0325/jp-essential-paper-mobility-landscape-article-13.html

- リーンスタートアップとは?MVPやアジャイルとの関係、事例を解説 – 株式会社モンスターラボ, https://monstar-lab.com/dx/solution/about-lean-startup/

- SDVとは?製造業へのポジティブな影響や実現に向けてやるべきこと, https://www.nikken-totalsourcing.jp/business/tsunagu/column/4477/

- 第四次産業革命スキル習得講座認定制度, https://www.meti.go.jp/shingikai/economy/daiyoji_sangyo_skill/pdf/005_04_00.pdf

- リスキリング支援サービス『Reskilling Camp』、トヨタ自動車のデジタル人材育成を支援し組織変革を促進 – パーソルイノベーション, https://www.persol-innovation.co.jp/news/2025-0318-1

- ボッシュが取り組むソフトウェアエンジニア育成に向けたリスキリング強化とは – BOSCH 新卒採用, https://saiyo.boschjapan-brandtopics.jp/mid-career/pickup/coverage-content06.html

- ifo経済研究所、乗用車の電動化が国内雇用に与える影響を調査(ドイツ) | ビジネス短信 – ジェトロ, https://www.jetro.go.jp/biznews/2021/05/af4d2cad12813741.html

- 導入事例高い安全性、機能性、堅牢性を兼ね備えた次世代の自動車技術の開発基盤を実現するために「C++test」が採用された理由 – テクマトリックス, https://www.techmatrix.co.jp/casestudy/woven-planet-ctest/index.html

- 次世代BEV向け電池と全固体電池の開発・生産に向けた「蓄電池に係る供給確保計画」が経済産業省より認定 | コーポレート | グローバルニュースルーム | トヨタ自動車株式会社 公式企業サイト, https://global.toyota/jp/newsroom/corporate/41058141.html

- 「みんなで考え、みんなで動く」目指すはチーム経営 – トヨタイムズ, https://toyotatimes.jp/toyota_news/1023_1.html

- BookReview(44)『トヨタのEV戦争』―マルチパスウェイが先か、魅力的なEVづくりが先か、それが問題だ! | ロータスタウン-クルマとあなたをつなぐ情報サイト, https://www.lotascard.jp/column/future/19895/

- トヨタの「マルチパスウェイ」戦略| Fund Garage, https://fundgarage.com/archives/free_report_230410/

- MaaS活用事例24選徹底解説!導入事例、不動産・医療・観光・物流で進む革命とAI – AI Market, https://ai-market.jp/industry/maas-examples/

- MaaSとは?国内事例で読み解くビジネスと地域社会に広がる可能性 – JAF交通安全トレーニング, https://jaf-training.jp/column/maas/

- 200万円を切れば未来が開けるかも 三菱の新しい軽EVがオートサロンに出現 | ENGINE (エンジン), https://engineweb.jp/article/detail/3347145

- スズキ、軽EVの難題「価格」をどう乗り越えるか コンセプトカーの航続距離は競合より長く設定, https://toyokeizai.net/articles/-/712737

- 軽乗用EVの可能性を切り拓く「N-ONE e:」。N360から続く伝統を継承し、現代のニーズをとらえた軽自動車 | Honda Stories, https://global.honda/jp/stories/174-2509-n-one-e.html

- 自動車用の先端バッテリー技術を賢く使い、次世代のエネルギーインフラに貢献する | 住友商事, https://www.sumitomocorp.com/ja/jp/business/case/group/energy-storage

- 使用済リチウムイオン電池などのリサイクル – 循環経済パートナーシップ, https://j4ce.env.go.jp/casestudy/073

- リチウムイオン電池の低環境負荷型リサイクルプロセスの開発 – NEDO グリーンイノベーション基金, https://green-innovation.nedo.go.jp/pdf/next-generation-storage-batteries-motors/item-001-2/vision-jera-002.pdf

- トヨタ自動車 レポート名:「統合報告書 2022」, https://tsumuraya.hub.hit-u.ac.jp/special03/2023/7203.pdf

- 参考資料(自動車) – 経済産業省, https://www.meti.go.jp/press/2023/12/20231222005/20231222005-05.pdf

- 2020年代 | 会社情報 | 日産自動車企業情報サイト – Nissan Global, https://www.nissan-global.com/JP/COMPANY/PROFILE/HERITAGE/2020/

- 日産再建なるか!? 激動の2025年最新情報をおさらい – 中古車 – グーネット, https://www.goo-net.com/magazine/newmodel/car-news/257774/

- Co-Creation – Toyota Woven City, https://www.woven-city.global/jpn/co-creation/

- 統合報告書「Honda Report 2024」を発行 | Honda 企業情報サイト, https://global.honda/jp/topics/2024/c_2024-09-27.html

- 世界のホンダのグローバル展開|織原松治 – note, https://note.com/shoji_orihara/n/ncbee147f085a

- 四輪事業戦略 | 統合報告書「Honda Report 2024」|Honda企業情報サイト, https://global.honda/jp/sustainability/integratedreport/automobile-business-strategy/

- 電動四輪車の世界市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3796

- 令和6年度CASE対応に向けた自動車部品サプライヤー事業転換支援事業 (地域支援拠点運 – 経済産業省, https://www.meti.go.jp/meti_lib/report/2024FY/1000053.pdf

- 統合報告書 | IRライブラリ | 投資家情報 | トヨタ自動車株式会社 公式企業サイト, https://global.toyota/jp/ir/library/annual/

- 日産自動車、初の統合報告書と新たなサステナビリティプランを発表, https://global.nissannews.com/ja-JP/releases/240731-01-j

- スズキ、「統合報告書」「サステナビリティWebサイト」を公開, https://www.suzuki.co.jp/release/d/2025/0930a/