龍の覚醒:NEVとAIが支配する次世代モビリティ覇権と中国の戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

目的と調査範囲

本レポートは、世界最大かつ最も競争が激しく、そして最も速く進化する中国自動車市場において、持続可能な成長戦略を策定するための、包括的かつ戦略的な分析を提供することを目的とする。中国市場は、単なる巨大な販売市場ではなく、次世代モビリティのビジネスモデル、先進技術、そして顧客体験が定義される「世界最先端の実験場」へとその姿を根本的に変えた。本調査の範囲は、中国国内の自動車メーカー(国有、民営、新興勢力)、外資系メーカー、部品サプライヤー、ディーラー網に加え、新エネルギー車(NEV)、自動運転、ソフトウェア、エネルギーといった関連エコシステム全体を網羅する。

最重要結論

中国自動車市場は、多次元かつ非連続的な構造変革の渦中にある。この変革を主導するのは、政府の強力な産業政策に後押しされたNEVへの急進的なシフトと、ソフトウェアとAIが自動車の価値を再定義する「インテリジェント化」という二つの巨大な潮流である。この環境下で、市場の勝敗を分ける要因は、従来のハードウェアの品質や性能から、ソフトウェア定義による継続的な顧客体験の提供能力、スマートフォン業界に匹敵する驚異的な開発スピード、そして”内巻(ネイジュアン)”と称される熾烈な価格競争を勝ち抜くための徹底したコスト競争力へと完全に移行した。

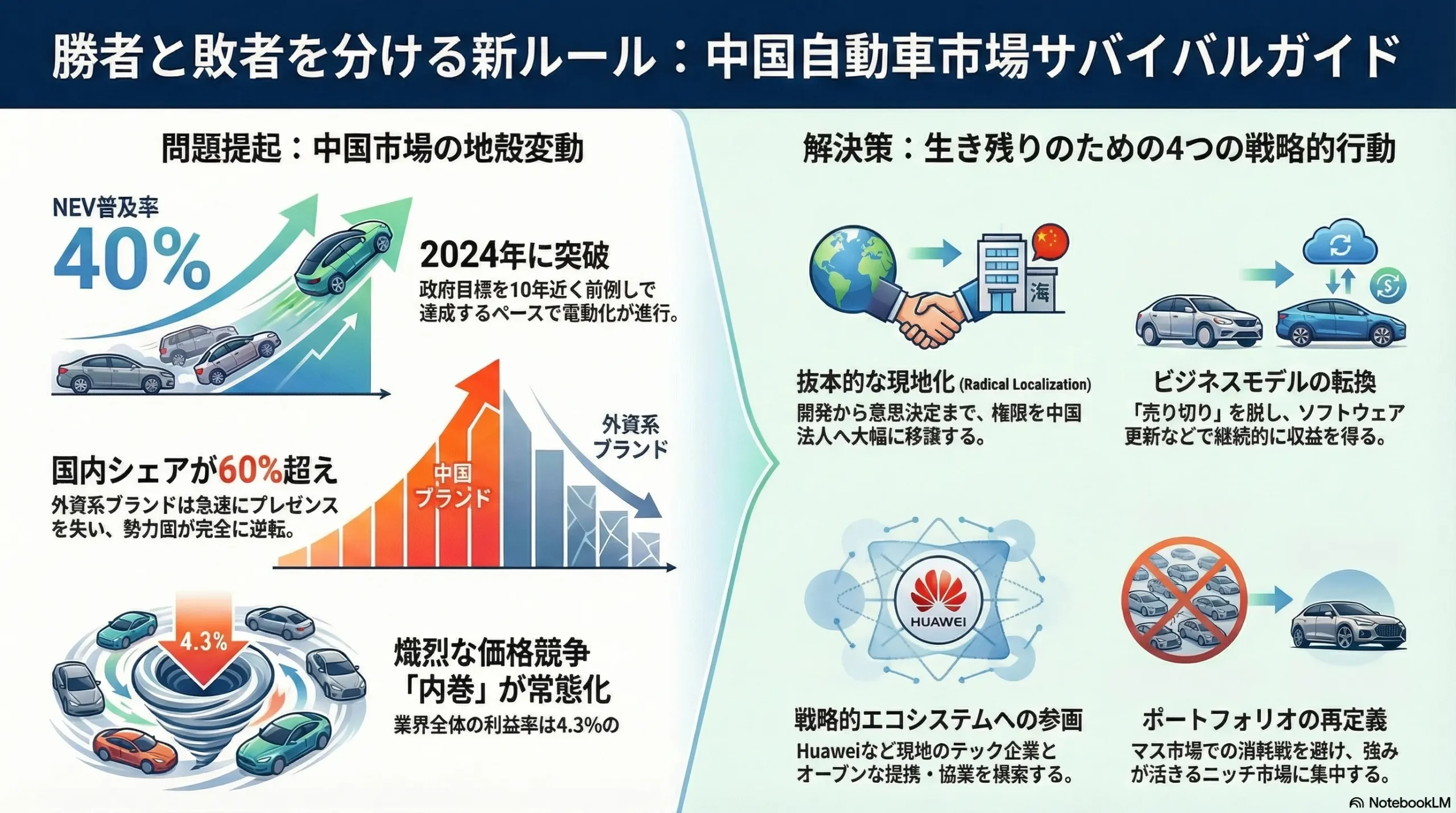

BYD、NIO、Xiaomiといった中国の新興勢力および既存大手は、この新しい競争ルールに迅速に適応し、市場シェアを劇的に拡大している。2024年には中国ブランドの国内シェアは60%を超え、かつて市場を支配した外資系ブランドの多くは、その変化のスピードに対応できず、急速にプレゼンスを低下させている 1。この勢力図の変化は、単なる価格競争の結果ではなく、市場の価値基準そのものが転換したことを示す決定的な転換点(Tipping Point)である。今後、この”内巻”を勝ち抜いた中国企業が、確立されたコスト競争力と技術力を武器にグローバル市場へ本格進出し、世界の自動車産業の勢力図を再定義することは確実である。

主要な戦略的推奨事項

これまでの分析に基づき、この地殻変動の中で生き残り、持続的な成長を遂げるために、以下の4つの戦略的行動を強く推奨する。

- 抜本的な現地化(Radical Localization)の断行: 意思決定のスピードと市場への即応性を最大化するため、製品企画、研究開発(R&D)、サプライチェーン管理、マーケティングに至るまで、主要な意思決定権限を中国法人へ大幅に移譲する。「In China, for China 2.0」体制を確立し、中国市場をグローバル戦略の単なる一地域としてではなく、独立したイノベーションハブとして位置づけるべきである。

- ビジネスモデルの転換:「売り切り」から「継続的関係」へ: ハードウェアの販売で利益を得る従来のビジネスモデルから完全に脱却し、OTA(Over-the-Air)によるソフトウェアアップデート、先進運転支援システム(ADAS)機能のサブスクリプション、データ活用サービスなどを通じて、車両のライフサイクル全体で収益を生み出す「ライフタイムバリュー(LTV)」モデルの構築を急務とする。

- 戦略的エコシステムへの参画: 自前主義の限界を認識し、インテリジェント化と電動化の領域で圧倒的な強みを持つ現地のテックジャイアント(例:Huawei, Baidu)や、有力な新興OEMとのオープンな提携・協業を模索する。これは、単なる部品調達や技術ライセンスに留まらず、資本提携や共同開発プラットフォームの構築といった、より深く踏み込んだパートナーシップを意味する。

- ポートフォリオの再定義と「選択と集中」: 全方位での競争はリソースの消耗を招くだけである。マスマーケットでの消耗戦を避け、自社のブランドヘリテージや技術的強みが真に活かせるニッチ市場(例:特定のライフスタイルを提案するプレミアムモデル)や、BEVへの移行に躊躇する層の現実的な受け皿となっているPHEV/EREV(プラグインハイブリッド車/航続距離延長型EV)セグメントにリソースを集中投下し、確固たる地位を築くべきである。

第2章:市場概観(Market Overview)

2.1 中国の自動車販売・生産台数の推移と今後の予測(2020年~2035年)

中国の自動車市場は、世界最大の規模を誇り、次世代モビリティへの移行を牽引するダイナミズムを示している。過去数年間のデータは、この市場が經歷している構造変化の速度と規模を明確に物語っている。

過去の実績と短期予測

中国汽車工業協会(CAAM)のデータによると、中国の新車販売台数は2022年に2,686万台(前年比2.1%増)を記録した後、2023年には初めて3,000万台の大台を突破し、3,009万台(前年比12%増)に達した 3。これにより、中国は15年連続で世界最大の自動車市場としての地位を維持している 5。2024年の販売台数は3,144万台(前年比4.5%増)と、成長率は鈍化したものの、市場は依然として拡大基調にある 1。CAAMは、2025年の総販売台数を前年比4.7%増の3,290万台と予測しており、安定的な成長が続くと見込んでいる 1。

長期予測

長期的に見ると、市場の構成は根本的に変化する。富士経済の予測では、2035年までに中国のxEV(電動車全般)市場規模は2,045万台に達すると見込まれている 7。これは、市場の中心が内燃機関車(ICEV)から新エネルギー車(NEV)へと完全に移行することを示唆しており、このトレンドに適応できない企業は市場からの退出を余儀なくされる。

パワートレイン別動向:NEVへの不可逆的なシフト

市場全体の成長以上に注目すべきは、パワートレイン構成の劇的な変化である。

- NEV vs ICEV: NEVの販売台数は、2022年の689万台(前年比93.4%増)から2023年には950万台(前年比37.9%増)、さらに2024年には1,287万台(前年比35.5%増)へと爆発的な増加を遂げた 1。これに伴い、新車販売全体に占めるNEVの浸透率(Penetration Rate)は、2022年の25.6%から2024年には40.9%へと急上昇した 1。一部の月次データでは50%を超えることもあり、政府が「新エネルギー自動車産業発展規画(2021~2035年)」で掲げた2035年のNEV比率50%以上という目標を10年近く前倒しで達成するペースで電動化が進行している 8。

- BEV vs PHEV/EREV: NEV市場の内部では、プラグインハイブリッド車(PHEV)および航続距離延長型EV(EREV)が、純粋なバッテリー式電気自動車(BEV)を上回る成長率を示している。2024年において、BEVの販売台数が前年比15.5%増であったのに対し、PHEV/EREVは同83.3%増という驚異的な伸びを記録した 1。NEV販売に占めるPHEVの構成比は、2023年の29.5%から2024年には40.0%へと大きく拡大した 1。この現象は、単なる技術トレンドではなく、中国の広大な国土と依然として発展途上にある充電インフラを背景に、多くの消費者が航続距離への不安(Range Anxiety)を抱えていることの現れである。PHEV/EREVは、日常の都市部での移動は電気で賄い、長距離移動時にはガソリンエンジンで対応できるという「現実的な電動化への移行解」を提供するため、特に初めてNEVを購入する層や地方都市の消費者に強く支持されている。この巨大な「ブリッジ市場」の存在は、BEV一辺倒の戦略を取るメーカーにとって大きな機会損失となり得る。

ブランド国籍別動向:中国ブランドの覇権確立

市場のもう一つの大きな構造変化は、ブランド国籍別の勢力図の塗り替えである。

- 中国ブランドの躍進: 中国国内ブランドの市場シェアは、2023年の54.4%から2024年には60.5%へと急拡大し、市場の支配的な地位を確立した 1。これは、単なる価格競争力の勝利ではない。かつては「安かろう悪かろう」のイメージがあった中国ブランドだが、今やNEVとインテリジェント化の領域で技術的リーダーシップを発揮している。スマートフォン業界のような高速開発サイクル(1.5~2年)で、先進的なスマートコックピットやADAS(先進運転支援システム)機能を搭載した魅力的な新モデルを次々と市場に投入することで、消費者の価値基準を「ブランドの伝統や信頼性」から「最新のテクノロジー体験とソフトウェアの進化」へと転換させることに成功した。シェア60%超えは、この価値基準の転換が完了し、マス市場の消費者が中国ブランドを第一選択肢として認識するようになったことを示す、不可逆的な転換点である。

- 外資ブランドの苦戦: 対照的に、かつて市場を支配した外資系ブランドは軒並み苦戦を強いられている。特に日系ブランドは、2022年、2023年と各社が販売台数を大きく減らし、市場シェアは2023年の15.0%からさらに低下している 3。ドイツ系、米国系ブランドも同様にシェアを縮小させており、従来の開発サイクルやグローバル基準の製品企画が、中国市場の驚異的な変化のスピードに対応できていないことが露呈している 1。

| 指標 | 2022年 | 2023年 | 2024年 | 2025年 (予測) |

|---|---|---|---|---|

| 総販売台数 (万台) | 2,686 | 3,009 | 3,144 | 3,290 |

| YoY成長率 | +2.1% | +12.0% | +4.5% | +4.7% |

| NEV販売台数 (万台) | 689 | 950 | 1,287 | ~1,600 |

| YoY成長率 | +93.4% | +37.9% | +35.5% | ~+24.4% |

| NEV浸透率 | 25.6% | 31.6% | 40.9% | ~50% |

| ブランド国籍別シェア | ||||

| 中国ブランド | 49.9% | 56.0% | 60.5% | 継続拡大 |

| 日系ブランド | 17.5% | 14.4% | <14% | 継続低下 |

| 独系ブランド | 20.7% | 19.0% | <19% | 継続低下 |

| 米系ブランド | 9.4% | 8.8% | <8.8% | 継続低下 |

出典: CAAM, CPCA, MarkLines, みずほ銀行(中国)のレポート等に基づき作成 1

2.2 市場セグメンテーション分析

価格帯別:

市場のボリュームゾーンは、15万~20万元(約300万~400万円)のマス市場であり、NEV販売台数全体の約4分の1を占めている 11。しかし、McKinseyの消費者調査によると、既存の自動車オーナーの多くが次回の購入時に予算を引き上げる意向を示しており、特に15万元以下の車両オーナーの70%以上がアップグレードを希望している 12。これは、競争の激化にもかかわらず、消費者がより高い価値や体験を求めており、30万元以上のプレミアム市場にも大きな成長ポテンシャルが存在することを示している。

都市レベル別:

市場は都市の発展レベルによって大きく異なる様相を呈している。北京や上海などの1級・新1級都市では、厳しいナンバープレート発給制限と環境意識の高さからNEVの浸透率が非常に高い。一方、内陸部の3級以下の都市や農村部(いわゆる「下沈市場」)では、充電インフラの整備が遅れており、航続距離の長いPHEV/EREVや、依然としてコストパフォーマンスに優れたICEVへの需要が根強い。政府は「新能源汽車下郷(農村部へのNEV普及キャンペーン)」などの政策を通じて、これらの地域での電動化を後押ししている 8。

車種別:

2024年、中国の乗用車市場ではSUVの販売構成比が49.4%に達し、セダン(45.8%)を上回り、最も人気のある車種となった 1。これは、消費者のライフスタイルの多様化や、より広い室内空間、高い実用性を求める傾向を反映している。MPV(多目的車)市場も4.8%のシェアを占め、特にファミリー層からの需要が堅調である 1。各車種セグメントにおいて、販売台数ランキングの上位はBYDやTeslaなどのNEVモデルによって独占される傾向が強まっており、電動化が全車種にわたって進展していることがわかる 1。

2.3 主要な市場成長ドライバーと阻害要因

成長ドライバー:

- 政府の強力なNEV普及政策: 2025年末まで続くNEVに対する車両購置税(車両価格の10%)の全額免除、および2026年から2027年末までの半額免除措置は、消費者のNEV購入を強力に後押しする最大のインセンティブである 8。さらに、古い排出ガス基準の車両を廃車にしてNEVに買い替える際の補助金(最大1万元)も、代替需要を喚起している 8。

- 技術革新と製品の魅力: 中国メーカーは、CATLの「麒麟電池」に代表される高性能バッテリー技術を積極的に採用し、航続距離1,000 kmを超えるモデルを市場に投入している 16。これに加え、Huaweiなどが提供する先進的なスマートコックピットや自動運転機能が、車を「走るスマートデバイス」へと進化させ、特に若い世代の消費者を惹きつけている。

- 輸出の急拡大: 国内の熾烈な競争を勝ち抜いた中国メーカーは、その高いコスト競争力と製品力を武器に、海外市場へ積極的に進出している。2023年には491万台(前年比57.9%増)、2024年には586万台(前年比19.3%増)を輸出し、日本を抜いて世界最大の自動車輸出国となった 2。輸出の拡大は、国内の過剰な生産能力を吸収し、メーカーの規模の経済をさらに強化する好循環を生み出している。

阻害要因:

- 熾烈な価格競争(”内巻”): 市場の成長を上回るペースでの生産能力拡大と新規参入が、破滅的な価格競争、すなわち”内巻(ネイジュアン)”を引き起こしている。2025年にはNEV最大手のBYDが大規模な値下げを断行し、他社も追随せざるを得ない状況に陥った 15。この結果、業界全体の売上高利益率は2024年に4.3%という低水準まで低下し、多くのメーカーや部品サプライヤー、ディーラーが赤字経営に苦しんでいる 15。この消耗戦は、業界の健全な発展を阻害し、技術革新への投資余力を奪うリスクをはらんでいる。

- マクロ経済の不確実性: 長引く不動産市場の不況や、依然として高い水準にある若年層の失業率は、中国経済の先行き不透明感を増大させている。これにより、特に中間層以上の消費マインドが冷え込み、自動車のような高額耐久消費財の購入を先送りする動きが広がる可能性がある。

2.4 業界の主要KPIベンチマーク分析

業界の競争環境と各社のパフォーマンスを評価するため、主要なKPI(重要業績評価指標)をベンチマークする。

| OEM | 2024年販売台数 (万台) | 市場シェア | YoY成長率 | 粗利益率 (2024年) | 営業利益率 (2024年) |

|---|---|---|---|---|---|

| BYD | 371.8 | 16.2% | +37.4% | 19.1% | N/A |

| 吉利汽車 (Geely) | 177.3 | 7.7% | +28.0% | 15.9% | 3.65% |

| 一汽VW | 169.1 | 7.4% | -4.9% | N/A (VW Group: 19.06B EUR) | N/A |

| 長安汽車 | 161.4 | 7.0% | +9.1% | 14.9% | N/A |

| 奇瑞汽車 (Chery) | 148.9 | 6.5% | +64.6% | N/A | N/A |

| 上汽VW | 126.5 | 5.5% | -4.0% | N/A | N/A |

| Tesla China | 120.0 | 5.2% | +26.1% | N/A (Global: 17.7%) | 7.2% (Global) |

| 一汽トヨタ | 79.5 | 3.5% | -1.7% | N/A (Toyota Global: 11.9% OP) | N/A |

| 広汽トヨタ | 76.5 | 3.3% | -15.8% | N/A | N/A |

| 理想汽車 (Li Auto) | 50.1 | 2.2% | +33.1% | 20.5% | 4.9% |

| NIO | 16.0 (2023) | N/A | +30.7% (2023) | 9.9% | -39.3% |

| 小鵬汽車 (XPeng) | 19.0 | N/A | +34.2% | 14.3% | N/A (Net Loss) |

出典: みずほ銀行(中国)レポート、各社IR資料、MarkLines等に基づき作成 1

KPI分析から得られる示唆:

- 勝者と敗者の明確化: BYD、奇瑞汽車、理想汽車などが高い成長率を達成している一方、VWやトヨタの合弁会社は軒並みマイナス成長に陥っており、市場の勢力交代が鮮明になっている。

- 収益性の格差: “内巻”の中でも、BYDや理想汽車は20%前後の高い粗利益率を確保しており、コスト競争力やブランド力が収益に直結していることを示している。一方で、NIOやXPengは依然として赤字であり、プレミアム戦略や技術先行戦略が収益に結びつくまでには時間を要することを示唆している。

- NEV浸透率の加速: 前述の通り、NEV浸透率は2024年に40%を超え、2025年には50%に達する見込みである 1。これは、もはやNEVが一部のアーリーアダプター向け製品ではなく、マス市場のスタンダードになったことを意味する。

- 平均販売価格(ASP)の圧力: 販売台数が増加する一方で、業界全体の利益率が低下していることは、ASPが強い下落圧力に晒されていることを示している 15。これは、メーカーがシェアを維持・拡大するために、利益を犠牲にして価格を引き下げている実態を反映している。

第3章:外部環境分析(PESTLE Analysis)

中国自動車業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境の各側面から複雑な影響を受けている。これらの要因をPESTLEフレームワークで分析することは、事業戦略を策定する上で不可欠である。

3.1 政治 (Politics)

中国政府の産業政策は、自動車業界の方向性を決定づける最も強力な要因である。

- NEV普及政策の継続と進化: 政府は、2025年末までNEVに対する車両購置税(車両価格の10%)を全額免除し、その後2026年から2027年末までは半額を免除する政策を決定している 8。この大規模な購入インセンティブは、今後数年間のNEV市場の成長を確実に下支えする。購入補助金自体は2022年末に終了したが、税制優遇という形で支援は継続されている 14。

- 「双積分政策」(デュアルクレジットポリシー)の強化: この政策は、自動車メーカーに対し、一定比率のNEVを生産・販売することを義務付けるものである。クレジットの比率目標は年々引き上げられており、2024年は28%、2025年は38%に設定されている 29。目標未達の企業は、目標を達成した企業(主にNEV専業メーカー)からクレジットを購入する必要があり、ICEV中心のメーカーにとっては実質的なペナルティとして機能する。これにより、全メーカーが強制的に電動化へのシフトを迫られる構造となっている。

- 地政学リスクと保護主義の高まり: 中国製EVの輸出急増に対し、欧米諸国は警戒を強めている。欧州委員会は、中国政府の補助金が不公正な競争を生んでいるとして反補助金調査を開始し、2024年7月からBYDに17.4%、Geelyに20%、SAICに37.6%といった追加関税を課すことを決定した 30。米国はさらに厳しく、中国製EVに対する関税を100%に引き上げる措置を発表した 32。これらの保護主義的な動きは、中国メーカーの欧米への直接輸出戦略に深刻な影響を与え、東南アジアや中南米といった非欧米市場への注力、あるいは関税を回避するための欧州域内(例:ハンガリー、スペイン)やメキシコでの現地生産を加速させる要因となる。

- データセキュリティと国家安全保障: 中国政府は、「サイバーセキュリティ法」「データセキュリティ法」「個人情報保護法」という3つの主要な法律を基盤に、データの国内管理と越境移転に対する規制を強化している。特に、自動運転車が収集する高精細地図データやカメラ映像、走行データなどは、国家安全保障に関わる「重要データ」と見なされる可能性が高い。これにより、外資系自動車メーカーは、収集したデータを原則として中国国内のデータセンターで処理・保存することが義務付けられ、データの越境移転には厳格な安全評価が必要となる 33。2024年3月に一部規制緩和の新規定が施行されたものの、自動車関連データの扱いは依然としてセンシティブであり、外資系企業にとって大きなコンプライアンス上の課題となっている 35。

3.2 経済 (Economy)

中国経済は、高成長期から安定成長期へと移行しており、その構造変化が自動車市場に影響を与えている。

- GDP成長率の鈍化と消費マインド: 不動産市場の長期的な低迷や地方政府の財政悪化を背景に、中国のGDP成長率は鈍化傾向にある。この経済の先行き不透明感は、消費者のマインドを慎重にさせ、特に自動車のような高額耐久消費財の購入意欲に影響を与える。

- 所得格差と消費の二極化: 経済成長の鈍化は、所得格差を拡大させる可能性がある。富裕層は依然として高い購買力を維持し、プレミアムブランドへの需要は底堅い一方、中間層以下では価格感度が一層高まり、コストパフォーマンスに優れた製品への需要が集中する。この消費の二極化は、市場セグメンテーション戦略の重要性を高めている。

- 価格競争の経済的背景: 経済の不透明感と消費マインドの低下は、メーカー間の熾烈な価格競争、すなわち”内巻”をさらに助長する。消費者がより少ない支出でより高い価値を求めるようになるため、メーカーはシェアを維持するために利益を削ってでも価格を引き下げざるを得ない状況に追い込まれている 15。

3.3 社会 (Society)

中国社会の価値観やライフスタイルの変化は、自動車に求められる役割を再定義している。

- 若者世代(90后、00后)の台頭: 1990年代以降に生まれたデジタルネイティブ世代が、自動車市場の主要な購買層となっている。彼らは、車を単なる「移動手段」や「ステータスシンボル」としてではなく、自己表現のための「巨大なスマートデバイス」と捉える傾向が強い。そのため、ブランドの歴史や伝統よりも、先進的なテクノロジー、ソフトウェアの体験、デザインの斬新さを重視する。

- 愛国消費 “国潮”(グオチャオ)の浸透: 自国製品や文化に対する誇りが高まる「国潮」トレンドは、自動車選びにも大きな影響を与えている。品質、技術、デザインにおいて外資ブランドに見劣りしないと判断されれば、消費者は積極的にBYDやNIO、Xiaomiといった自国ブランドを選択する。これは、もはや単なるナショナリズムではなく、製品力に対する合理的な評価に基づいた行動となっている。

- 都市化とライフスタイルの多様化: 都市部への人口集中は、交通渋滞や駐車スペース不足、ナンバープレート発給制限といった問題を引き起こしている。これらの問題は、小型で取り回しが良く、専用ナンバープレートを取得しやすいNEVへの需要を高める要因となっている。また、アウトドアやキャンプといった趣味の多様化は、SUVやMPVといった多目的車の人気を支えている。

- シェアリングエコノミーの普及: DiDi(滴滴出行)に代表されるライドシェアサービスや、高度に発達した公共交通網の存在は、特に大都市の若者層を中心に「所有から利用へ」という意識を浸透させている。これは長期的には、自家用車の総需要を抑制する要因となり得る。

3.4 技術 (Technology)

技術革新は、中国自動車業界における競争のルールを根底から覆す最大の駆動力である。

- ① NEV技術の進化とリーダーシップ:

- バッテリー技術: 中国は車載バッテリー分野で世界をリードしている。CATL(寧徳時代)は、2024年に世界シェア37.9%を占める絶対的な巨人であり、エネルギー密度を255Wh/kgまで高め、航続距離1,000 km以上を実現する第3世代CTP(Cell to Pack)技術「麒麟電池」を量産している 16。この電池はZeekrや理想汽車などのプレミアムモデルに搭載されている 16。また、BYDは安全性が高くコスト競争力に優れる「ブレードバッテリー」(LFP:リン酸鉄リチウムイオン電池の一種)を自社開発・生産し、Teslaにも供給している。LFPバッテリーの普及は、NEVの価格を引き下げる重要な要因となっている。

- 充電・エネルギーソリューション: 充電インフラの拡充とともに、充電体験そのものを差別化する動きが活発化している。NIOは、数分でバッテリーを満充電のものと交換できるバッテリー交換ステーション(BaaS: Battery as a Service)網を全国に展開し、独自の顧客体験を構築している。最近では、Geelyや長安汽車、JAC、Cheryといった他のメーカーとも提携し、BaaSネットワークの標準化を目指している 40。

- ② 「インテリジェント化」を主導するテックジャイアント:

- スマートコックピットとOS: 自動車の価値がハードウェアからソフトウェアへとシフトする中、HuaweiやBaiduといった巨大テック企業が業界の主導権を握りつつある。特にHuaweiが開発した車載OS「HarmonyOS」は、スマートフォンとのシームレスな連携、直感的なユーザーインターフェース、豊富なアプリケーションエコシステムを提供し、AITO(問界)ブランドの車に搭載され高い評価を得ている。これは、自動車が「ソフトウェア定義車両(SDV: Software-Defined Vehicle)」へと進化していることを象徴している。

- 自動運転技術(ADAS): ADAS技術の開発競争は熾烈を極めている。Huaweiの「ADS 2.0」、XPengの「XNGP」、Baiduの「Apollo」などは、都市部の複雑な交通環境でもナビゲーションに基づいた運転支援(NOA: Navigate on Autopilot)を実現しており、その実装スピードとデータ蓄積量で世界をリードしている。特に、高精度地図に依存しないシステムの開発が進んでおり、適用範囲の拡大が期待されている 38。Counterpoint Researchは、2035年までに中国におけるADASの普及率が94%に達すると予測している 41。Baiduのロボタクシーサービス「Apollo Go」は、北京や武漢などの都市で商業運行を開始しており、2025年にも黒字化するとの見通しを示している 42。

- ③ 生成AIがもたらす破壊的インパクト:

- 車内体験の革新: 生成AIの活用により、車載AIアシスタントはより自然で文脈を理解した対話が可能になり、単なるコマンド操作を超えたパーソナルアシスタントへと進化する。これにより、運転体験はよりパーソナライズされ、快適なものになる 43。

- 開発・製造プロセスの効率化: 生成AIは、自動車のバリューチェーン全体に革命をもたらす。設計段階では、AIが空力特性や安全性を最適化したデザイン案を数秒で生成する 45。開発段階では、膨大なシミュレーションを通じて自動運転アルゴリズムのテストを加速させる 46。製造段階では、スマートファクトリーにおける生産ラインの最適化や、画像認識による品質検査の自動化に貢献する 46。これにより、開発リードタイムの短縮とコスト削減が実現する。

3.5 法規制 (Legal)

- データ関連法規: 前述の通り、「サイバーセキュリティ法」「データセキュリティ法」「個人情報保護法」の三法が、データ処理、特にデータの越境移転に厳格な要件を課している。外資系企業は、これらの複雑な法規制を遵守するための体制構築が急務である。

- 自動運転の法整備: 自動運転技術の進化に伴い、法整備も進められている。工業情報化部や交通運輸部は、レベル3以上の自動運転車の公道実証を許可するガイドラインを発表した 47。深セン市など一部の都市では、特定の条件下でのレベル3自動運転を認める条例が施行されており、事故発生時の責任の所在(原則として、運転操作を引き継がなかったドライバーまたは車両の所有者・管理者が責任を負う)についても規定され始めている 50。これにより、技術開発だけでなく、商用化に向けた道筋が整いつつある。

3.6 環境 (Environment)

- 「双炭」目標の達成圧力: 2030年までのカーボンピークアウト(CO2排出量ピークアウト)と2060年までのカーボンニュートラル達成という国家目標「双炭」は、自動車産業に対して強力な脱炭素化の圧力をかけている 51。これは、NEVへの移行を不可逆的なものとし、サプライチェーン全体での環境負荷低減を求める動きにつながる。

- ライフサイクルアセスメント(LCA)への関心: 現在の燃費・排出ガス規制は、走行時の排出量(Tank to Wheel)を評価の対象としている。しかし、環境規制の先進地である欧州では、原材料の調達から製造、使用、廃棄・リサイクルまでのライフサイクル全体でのCO2排出量を評価するLCA規制の導入が検討されている 53。中国も将来的にはこの動きに追随する可能性が高く、自動車メーカーやサプライヤーは、サプライチェーン全体でのカーボンフットプリントの管理と開示が求められるようになる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

中国自動車業界の収益構造と競争の激しさを理解するため、マイケル・ポーターのFive Forcesモデルを用いて分析する。この分析から浮かび上がるのは、従来の自動車産業の常識が通用しない、極めて過酷で複雑な競争環境である。

4.1 供給者の交渉力 (Bargaining Power of Suppliers) – 高い

従来の自動車産業では、完成車メーカー(OEM)がピラミッドの頂点に君臨し、部品サプライヤーに対して強い交渉力を持っていた。しかし、中国のNEV・インテリジェントカー市場では、この力関係が逆転しつつある。

- キーテクノロジーを持つ巨大サプライヤー:

- バッテリー: CATL(寧徳時代)とBYDは、車載バッテリー市場で圧倒的なシェアを握っており、OEMはこれらの企業からの安定的な供給に依存せざるを得ない。特にCATLは、その技術力と生産規模を背景に、価格決定において強い影響力を持つ 37。

- スマートカーソリューション: Huaweiの存在は、供給者の交渉力を象徴している。同社は単なる部品サプライヤーではなく、スマートコックピットOS、自動運転システム、パワートレイン、さらには販売チャネルまでを統合したソリューションとして提供する。AITO(問界)ブランドの成功は、Huaweiの技術がなければ成立しなかったことを示しており、提携するOEMはHuaweiへの依存度を高める一方で、自社の付加価値が低下し、単なる「製造委託先」に成り下がるリスクを抱えている 56。

- 半導体: 自動運転の中核を担うNVIDIAの高性能SoC(System-on-a-Chip)や、スマートコックピットを駆動するQualcommのチップは、代替が困難なデファクトスタンダードとなっている。これらの半導体メーカーは、OEMに対して極めて強い交渉力を行使できる。

4.2 買い手の交渉力 (Bargaining Power of Buyers) – 非常に高い

中国の消費者は、世界で最も要求水準が高く、かつ情報感度の高い買い手となっている。

- 情報の透明性と比較の容易さ: スマートフォンの普及とSNS、KOL/KOC(Key Opinion Leader/Key Opinion Consumer)の台頭により、消費者は購入前に膨大な量の製品レビューや比較情報にアクセスできる。価格、性能、機能、デザインに関する情報が完全に透明化されており、買い手は極めて有利な立場で交渉に臨める。

- スイッチングコストの低さ: 新モデルがスマートフォン並みのスピードで次々と市場に投入され、各社が類似のスペックや機能を競い合うため、製品のコモディティ化が進んでいる。特定のブランドに対する消費者の忠誠心は希薄であり、より魅力的な新機能や優れたコストパフォーマンスを提供する競合製品へ容易に乗り換える。

- 価格競争による期待値の上昇: ”内巻”と称される激しい価格競争により、消費者は常に「より安く、より良いもの」を期待するようになっている。メーカーが頻繁に値下げを行うため、買い手は価格交渉において非常に強い力を持つ。

4.3 新規参入の脅威 (Threat of New Entrants) – 非常に高い

自動車産業は伝統的に、莫大な初期投資や複雑なサプライチェーン、高度な製造ノウハウが参入障壁となり、新規参入が困難な業界とされてきた。しかし、EVとソフトウェアが中心となる時代において、この障壁は著しく低下している。

- 異業種からの巨大プレイヤー参入: 最も象徴的な例が、スマートフォン大手のXiaomi(シャオミ)である。同社は、わずか3年という驚異的な速さで初のEV「SU7」を開発・発売し、市場に衝撃を与えた 58。Xiaomiは、潤沢な資金力、世界的なブランド認知度、数億人規模の既存顧客基盤、そして何よりもソフトウェアとハードウェアを融合させるノウハウを持つ。これらの資産は、従来の自動車メーカーが持ち得なかったものであり、競争のルールを根本から変える力を持つ。

- ビジネスモデルの違い: HuaweiやXiaomiのようなITジャイアントは、自動車を単体の製品としてではなく、自社のエコシステムを構成する一つの「コネクテッドデバイス」として捉えている。そのため、ハードウェアの利益率に固執せず、エコシステム全体の価値向上やデータ収集を目的として、戦略的な価格設定(時には赤字覚悟)を行うことが可能である。これは、従来の自動車メーカーのビジネスモデルにとって深刻な脅威となる。

4.4 代替品の脅威 (Threat of Substitute Products) – 中程度

中国では、自家用車以外の移動手段も高度に発達しているが、その脅威は地域によって異なる。

- 高度な公共交通網とライドシェア: 中国は世界最長の高速鉄道網を誇り、主要都市では地下鉄網が隅々まで整備されている。加えて、DiDi(滴滴出行)をはじめとするライドシェアサービスが安価で手軽に利用できるため、特に大都市に住む若者層にとっては、必ずしも自動車を「所有」する必要性が高くない。

- 限定的な影響: 一方で、公共交通が未発達な地方都市や郊外では、依然として自家用車が生活必需品である。また、車は移動手段としてだけでなく、家族との時間を過ごすプライベートな空間や、個人のステータスを示す象徴としての役割も依然として持っており、代替品の脅威が市場全体を覆すまでには至っていない。

4.5 業界内の競争 (Rivalry Among Existing Competitors) – 極めて高い(破滅的)

中国自動車市場における業界内の競争は、世界的に見ても類を見ないほど熾烈であり、”内巻(ネイジュアン)”という言葉で表現される消耗戦の様相を呈している 15。

- プレイヤーの多様性と過剰供給: 市場には、BYDのような垂直統合型の巨人、Teslaというグローバルリーダー、NIO・XPeng・Li Autoといった個性豊かな新興勢力、Geely・長安汽車・SAICといった既存の国有・民営大手、そしてXiaomi・HuaweiといったITジャイアントがひしめき合っている。さらに、巻き返しを図るVW、GM、トヨタなどの外資系も加わり、文字通りのサバイバル競争が繰り広げられている。この過剰なプレイヤーの存在が、生産能力の過剰と激しいシェア争いを引き起こしている。

- 価格競争の常態化: 成長が鈍化する中でシェアを確保するため、各社は利益を度外視した値下げ合戦に突入している。これにより、業界全体の収益性は著しく悪化し、体力のない企業から淘汰される圧力が高まっている 15。

- 再編への圧力: この破滅的な競争環境は、持続可能ではない。AlixPartnersは、現在160以上存在する中国のNEVブランドが、2030年までには25~30社程度に集約されると予測しており、今後、大規模な業界再編が避けられないことを示唆している 32。

このFive Forces分析が示すのは、中国自動車市場がもはや伝統的な製造業の論理では立ち行かない、極めてダイナミックで挑戦的な環境であるという事実である。特に、供給者や新規参入者が従来の役割を超えて直接的な競合へと変貌している点は、この市場の特異性を際立たせている。従来のOEMは、水平方向の競合(他のOEM)だけでなく、バリューチェーンの垂直方向(強力なサプライヤー)や業界の外部(ITジャイアント)からも同時に競争圧力に晒される「三次元の競争」に直面している。この構造変化に適応し、自社の価値の源泉を再定義できない企業は、市場からの退出を余儀なくされるだろう。

第5章:バリューチェーンとサプライチェーン分析

中国自動車市場における競争の本質がハードウェアからソフトウェアへと移行する中で、業界のバリューチェーンとサプライチェーンもまた、劇的な変革を遂げている。価値の源泉がどこにあり、それをいかに効率的に構築・提供するかが、企業の生死を分ける鍵となっている。

5.1 バリューチェーン分析:価値の源泉のシフト

従来の自動車事業のバリューチェーンは、「研究開発 → 調達 → 生産 → 販売 → アフターサービス」という直線的なプロセスであった。しかし、インテリジェントNEVの時代において、この構造は根本から覆され、価値の源泉は大きくシフトしている。

価値の源泉は「ハードウェア」から「ソフトウェア、顧客体験、データ」へ

- ハードウェアのコモディティ化: EVの構造はICEVに比べてシンプルであり、モーター、バッテリー、シャシーといった主要コンポーネントは専門サプライヤーから調達可能である。これにより、ハードウェア単体での差別化はますます困難になっている。性能の優劣は、もはやエンジン排気量や馬力ではなく、バッテリーの航続距離や充電速度といった指標で語られるが、これも技術の平準化により差が縮まりつつある。

- ソフトウェアが価値を定義: 今日の自動車の真の価値は、OTA(Over-the-Air)アップデートによって継続的に機能が追加・改善されるソフトウェアにある。Teslaが先鞭をつけたこのモデルは、中国メーカーによってさらに進化している。例えば、XPengは都市部での高度な運転支援機能(XNGP)をOTAで提供し、月額または買い切りで収益を得ている。車は購入後も「成長」し、顧客にとっての価値は時間とともに向上する。この「ソフトウェア定義車両(SDV)」の概念は、自動車をハードウェア製品からサービスプラットフォームへと変貌させた 61。

- 顧客体験(CX)の重要性: 価値の源泉がソフトウェアに移ることで、顧客との関係は車両販売後も継続する。NIOが展開する「NIO House」は、単なるショールームではなく、オーナー専用のラウンジ、カフェ、コワーキングスペースなどを備えたコミュニティハブである 62。このようなライフスタイル提案を通じて、ブランドへの強いエンゲージメントとロイヤリティを醸成している。シームレスなアプリ連携、迅速なバッテリー交換サービス、積極的なコミュニティ活動など、購入前から購入後に至る一貫した優れた顧客体験が、ブランドの強力な差別化要因となっている。

- データという新たな石油: コネクテッドカーは、走行データ、運転挙動データ、車内での行動データなど、膨大な量のデータを生成する。これらのデータは、製品開発の改善(例:運転支援システムのアルゴリズム改良)、新たなサービスの創出(例:保険料の最適化、パーソナライズされたコンテンツ推薦)、さらにはスマートシティにおける交通流の最適化など、計り知れない価値を持つ。データを収集し、解析・活用する能力が、将来の競争優位を左右する。

直販(D2C)モデルの優位性と課題

TeslaやNIO、Xiaomiといった新興勢力の多くは、従来のディーラー網を介さず、オンラインストアや直営店を通じて顧客に直接販売するD2C(Direct-to-Consumer)モデルを採用している。

- 優位性:

- 顧客関係の直接管理: 顧客データを直接収集・管理できるため、ニーズを正確に把握し、パーソナライズされたマーケティングやサービスを提供できる。

- 価格の透明性とブランドコントロール: 全国で統一された価格設定が可能となり、ディーラー間の価格競争によるブランド価値の毀損を防ぐことができる。ブランドメッセージや顧客体験を均質に保ちやすい。

- 中間マージンの削減: ディーラーへの中間マージンを排除することで、利益率を高めるか、あるいは製品価格を引き下げて競争力を高めることができる。

- 課題:

- 莫大な初期投資: ショールーム、サービスセンター、配送網などをすべて自社で構築する必要があり、莫大な初期投資と固定費がかかる。

- 販売・サービス網の限定: 既存のディーラー網を持つ伝統的なメーカーに比べ、特に地方都市や下沈市場への物理的なリーチが限定される。販売・サービス網の迅速な拡大が大きな課題となる。

- 在庫リスク: すべての在庫を自社で抱えるため、需要予測の失敗が直接的な財務リスクにつながる。

5.2 サプライチェーン分析:垂直統合 vs. 水平分業

中国のNEVメーカーは、サプライチェーン戦略において大きく二つのモデルに分かれている。

BYDの「垂直統合」モデル

BYDは、バッテリーの原材料であるリチウム鉱山の権益確保から、バッテリーセル、半導体(IGBT)、モーター、電子制御システム、そして完成車の組み立てに至るまで、EVのコアコンポーネントのほぼすべてを自社グループ内で開発・生産する、世界でも類を見ない垂直統合モデルを構築している。

- 強み:

- コスト競争力: 主要部品を内製化することで、外部からの調達コストを大幅に削減し、熾烈な価格競争において圧倒的な優位性を確保している 64。

- サプライチェーンの安定性: 半導体不足やバッテリー供給の逼迫といった外部環境の変動に強く、安定した生産を維持できる。

- 技術のすり合わせ: コア技術をすべて内製化しているため、コンポーネント間の綿密な最適化が可能となり、開発スピードの向上と性能の最大化に貢献する。

- 弱み:

- 莫大な設備投資: サプライチェーン全体を維持・更新するために、継続的な巨額の設備投資が必要となる。

- 柔軟性の欠如: 特定の技術に深くコミットするため、市場の技術トレンドが急激に変化した場合(例:次世代バッテリーの登場)、迅速な方向転換が難しい可能性がある。

- ブランドイメージ: 部品メーカーとしての側面が、プレミアムブランドとしてのイメージ構築において足枷となる可能性がある 64。

NIOやXiaomiの「水平分業(ファブレス)」モデル

NIOやXiaomiは、Appleのビジネスモデルに近く、自社では製品の企画、設計、ソフトウェア開発、マーケティングに集中し、生産はパートナー企業に委託する水平分業モデルを採用している。NIOは長らくJAC(江淮汽車)に生産を委託してきた(ただし、2023年末にJACの工場資産を買収し、自社生産資格を取得)65。Xiaomiも北京汽車(BAIC)との提携を通じて生産を行っている。

- 強み:

- アセットライト経営: 自社で大規模な生産設備を持つ必要がないため、設備投資を抑制し、研究開発や顧客体験の向上といったソフト面の投資にリソースを集中できる。

- 高い柔軟性: 世界中の最適なサプライヤーから最新・最高の部品を調達できるため、技術の進化に迅速に対応しやすい。

- 開発への集中: 製造に関する複雑なオペレーションから解放され、製品のコンセプトやソフトウェア、ブランド構築といったコア業務に専念できる。

- 弱み:

- 外部への依存: 生産をパートナーに依存するため、品質管理や生産スケジュールのコントロールが難しい場合がある。サプライチェーンの混乱に対して脆弱である。

- コスト高: 外部からの部品調達や生産委託費用により、垂直統合モデルに比べてコストが高くなる傾向がある。NIOの継続的な赤字の一因ともなっている。

- ノウハウの欠如: 製造に関するノウハウが社内に蓄積されにくく、長期的な競争力において課題となる可能性がある。

地政学リスクとサプライチェーンの国産化

米中間の技術覇権争いは、特に半導体サプライチェーンに大きな影響を与えている。米国による先端半導体の対中輸出規制は、中国の自動車メーカー、特に高度な自動運転技術の開発を目指す企業にとって大きなリスクとなっている。これに対し、中国政府は「中国製造2025」などの政策を通じて、半導体の国産化を強力に推進している 8。車載半導体分野では、まだ多くの領域で海外メーカーに依存しているものの、一部のパワー半導体などでは国産化が進んでいる 70。今後、地政学リスクの高まりは、バッテリー材料(リチウム、コバルト等)の確保競争と並行して、半導体サプライチェーンの再編と国産化への動きをさらに加速させるだろう。

第6章:顧客需要の特性分析

中国の自動車市場で成功を収めるためには、急速に変化する消費者の価値観、購買行動、そして車に求める体験を深く理解することが不可欠である。特に、デジタルネイティブ世代が市場の中心となる中で、従来のマーケティングや製品開発のアプローチはもはや通用しない。

6.1 顧客セグメント分析

中国の消費者は一枚岩ではなく、居住する都市のレベル、年齢層、ライフスタイルによって求める価値(KBF: Key Buying Factor)が大きく異なる。

- 都市レベル(1級 vs. 下沈市場):

- 1級・新1級都市(北京、上海、深センなど): これらの都市の消費者は、最新のテクノロジーやトレンドに敏感である。厳しい交通規制や環境意識の高まりからNEVへの関心が非常に高く、特に先進的な自動運転機能やシームレスなコネクティビティ体験を重視する。ブランドのステータス性やデザイン性も重要な選択基準となる。

- 3級以下の下沈市場(地方都市・農村部): こちらの市場では、実用性とコストパフォーマンスが最優先される。充電インフラが未整備な地域が多いため、航続距離の長いPHEV/EREVや、信頼性が高く維持費の安いICEVが依然として強い支持を得ている。価格に対する感度が高く、基本的な移動手段としての機能が重視される傾向にある。

- 年齢層(90后・00后 vs. 80后以前):

- 90后(1990年代生まれ)・00后(2000年代生まれ): この世代は、自動車を「走るスマートフォン」と捉えている。彼らのKBFは、物理的な走行性能よりも、スマートコックピットの操作性、音声アシスタントの賢さ、豊富なエンターテイメント機能、そしてOTAによるソフトウェアのアップデート能力にある。SNS(Weibo, Douyin, Xiaohongshuなど)やKOL/KOCからの情報を最も信頼し、オンラインでの情報収集と口コミが購買決定に大きな影響を与える。

- 80后(1980年代生まれ)以前: この世代は、自動車の伝統的な価値、すなわち走行安定性、安全性、燃費、ブランドの信頼性を依然として重視する傾向がある。しかし、彼らもまたインテリジェント化の波から無縁ではなく、利便性の高い運転支援機能やコネクテッドサービスへの関心を高めている。

- インテリジェント機能への支払い意思:

McKinseyの調査によれば、消費者は自動運転技術の進化を認識し、その性能に満足しており、より高度な自動化への期待を高めている 71。特に、都市部での渋滞時にハンズフリー運転を可能にする機能など、具体的な利用シーンで便益が明確な機能に対しては、追加コストを支払う意思が高い。ただし、多くの機能が標準装備化される「技術の民主化」が進む中で、単に機能を搭載するだけでは差別化にならず、特定の利用シーンに特化した独自の体験を提供できるかどうかが、消費者の支払い意思を引き出す鍵となる 71。

6.2 新たな顧客体験(CX)の創出

製品のスペック競争が激化する中で、中国の先進的なメーカーは、顧客との長期的な関係を築くためのユニークな顧客体験(CX)の創出に注力している。

- 「ライフスタイル提案」と「コミュニティ形成」:

このアプローチの代表例が、NIOが展開するオーナー専用クラブ「NIO House」である。NIO Houseは、単なる販売店ではなく、カフェ、ライブラリ、コワーキングスペース、キッズスペースなどを備えた、ブランドとユーザー、そしてユーザー同士が交流するコミュニティハブとして機能している 62。オーナーは専用の「NIO App」を通じてイベントに参加したり、日々の体験を共有したりする。こうした活動を通じて、NIOは単なる自動車ブランドを超え、オーナーにとっての「ライフスタイルブランド」としての地位を確立し、極めて高い顧客ロイヤリティと帰属意識を醸成している。これは、車を売って終わりではなく、顧客との継続的な関係性の中にこそ価値があるという、新しい時代のブランド戦略を象徴している。 - 車内でのエンターテイメント体験の重要性:

交通渋滞が深刻な中国の都市部では、車内で過ごす時間が長くなる傾向にある。また、自動運転技術の進化により、ドライバーが運転操作から解放される時間も増えていく。こうした背景から、車内空間は単なる移動空間から、「第三の生活空間」へとその役割を変えつつある。- カラオケ、ゲーム、動画視聴: 中国メーカーは、大型スクリーン、高品質なオーディオシステム、高速通信機能を活用し、車内で本格的なカラオケやビデオゲーム、映画鑑賞が楽しめる機能の搭載を競っている。これらのエンターテイメント機能は、特にファミリー層や若者層にとって、重要なKBFの一つとなっている。

- 市場規模の拡大: 世界の車載インフォテインメント市場は、2025年の約358億米ドルから2032年には582億米ドルへと、年平均成長率7.2%で成長すると予測されており、その中でも中国は最大の市場の一つである 72。この成長は、エンターテイメント機能の高度化によって牽引される部分が大きい 73。

J.D. Powerの2025年中国APEAL(自動車性能・実行・レイアウト)調査によると、車両全体の魅力度満足度は過去最高を記録しており、特にエクステリア、インテリア、そして燃費といった要素の改善が貢献している 76。しかし、同時に、インフォテインメントシステムの応答速度の遅さや操作の複雑さといった、スマート機能の「使い勝手」に関する不満も指摘されている 76。これは、ハードウェアとして高機能なスクリーンやチップを搭載するだけでは不十分であり、直感的でストレスのないソフトウェア体験(UX)の設計がいかに重要であるかを示している。

第7章:業界の内部環境分析

中国自動車メーカーが驚異的なスピードで成長し、グローバル市場を席巻し始めた背景には、単なる政府の支援や巨大な国内市場だけでなく、競争の中で培われた独自の経営資源や組織能力が存在する。ここでは、VRIOフレームワークを用いて持続的競争優位の源泉を分析するとともに、人材動向と労働生産性について考察する。

7.1 VRIO分析:持続的競争優位の源泉

VRIOフレームワークは、企業の経営資源やケイパビリティが「価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの観点から持続的な競争優位を生み出すかを評価するものである。

- 政府との強力なパイプ(価値:◎, 希少性:○, 模倣困難性:◎, 組織:◎):

- 価値: 政府の産業政策(補助金、規制、インフラ整備)は市場のルールそのものを形成するため、これに影響を与え、迅速に対応できる能力は極めて価値が高い。

- 希少性・模倣困難性: SAICや長安汽車といった国有企業はもとより、BYDやGeelyのような民営企業も、長年にわたる関係構築を通じて政府との強固な信頼関係を築いている。これは、新規参入の外資系企業が短期間で模倣することが極めて困難な、非公式かつ社会的な資産である。

- 組織: これらの企業は、政策の意図を迅速に汲み取り、事業戦略に反映させるための専門部署や組織体制を整備している。

- 結論: 持続的な競争優位の源泉となる。

- 巨大な国内市場で検証された開発スピード(価値:◎, 希少性:◎, 模倣困難性:○, 組織:◎):

- 価値: 世界で最も要求水準の高い消費者が集まる巨大市場で製品を投入し、フィードバックを得て改善するサイクルを高速で回す能力は、製品競争力を飛躍的に高める。

- 希少性・模倣困難性: 1.5~2年という驚異的な開発リードタイムは、従来の自動車メーカーの常識を覆すものである。このスピードは、フラットな組織構造、迅速な意思決定プロセス、サプライヤーとの緊密な連携、そして後述する過酷な労働環境によって支えられており、硬直的な組織文化を持つ企業が容易に模倣できるものではない。XiaomiのSU7開発プロセス(3年で市場投入)もこの能力を証明している 59。

- 組織: 中国メーカーは、プロジェクトベースのアジャイルな開発チームを組成し、部門間の壁を越えて迅速に連携する組織文化を持つ。

- 結論: 持続的な競争優位の源泉となる。

- 膨大な走行データ(価値:◎, 希少性:○, 模倣困難性:△, 組織:○):

- 価値: 数百万台のコネクテッドカーから収集されるリアルな走行データは、自動運転アルゴリズムやバッテリー管理システムの精度を向上させるための最も貴重な「燃料」である。

- 希少性・模倣困難性: 販売台数が多いメーカーほど多くのデータを収集できるため、先行者優位が働きやすい。BYDやTeslaは、この点で大きなアドバンテージを持つ。ただし、データ収集基盤自体は他のメーカーも構築可能であり、データの「量」だけでなく、それを解析し製品にフィードバックする「質」と「速さ」が競争の鍵となる。

- 組織: データを活用するためのデータサイエンティストやAIエンジニアのチームを組織し、開発プロセスに組み込んでいる。

- 結論: 重要な競争優位の源泉であるが、持続性のためにはデータの活用能力を常に高め続ける必要がある。

- 垂直統合されたサプライチェーン(価値:◎, 希少性:◎, 模倣困難性:◎, 組織:◎)- BYDの事例:

- 価値・希少性・模倣困難性: BYDのバッテリーから半導体まで内製化するモデルは、圧倒的なコスト優位性と供給安定性をもたらす。これは莫大な長期投資と技術蓄積の結果であり、他社が追随することはほぼ不可能である 64。

- 組織: BYDは、各事業部が独立した企業のように利益責任を負いながらも、グループ全体として連携する独自の組織体制を構築している。

- 結論: BYDにとって、最も強力かつ持続的な競争優位の源泉である。

7.2 人材動向

業界の変革は、求められる人材像も大きく変えている。

- 求められる人材像の変化:

かつて自動車産業の中心は機械工学のエンジニアであった。しかし、SDV(ソフトウェア定義車両)の時代においては、主役はソフトウェア・AIエンジニア、UX/UIデザイナー、データサイエンティストへと移っている。自動車メーカーは、もはや単なる製造業ではなく、IT・ソフトウェア企業としての能力を求められている。 - 熾烈な人材獲得競争と賃金トレンド:

これらの高度なIT人材を巡り、自動車メーカーは、BAT(Baidu, Alibaba, Tencent)やHuawei、ByteDanceといったITジャイアントと直接競合している。優秀なAIエンジニアや自動運転技術者には、従来の自動車業界の給与水準をはるかに超える高額な報酬が提示されており、人材獲得コストは高騰し続けている。 - 過酷な労働環境(996問題)の持続可能性:

中国のIT・自動車業界における驚異的な開発スピードの裏には、「朝9時から夜9時まで、週6日働く」ことを意味する「996」と呼ばれる過酷な労働慣行が存在する 78。この働き方は、短期的には驚異的なアウトプットを生み出すが、従業員の心身の健康を損ない、長期的な創造性や持続可能性を阻害するリスクをはらんでいる。中国国内でも「996」に対する批判は高まっており、これが中国企業の長期的な成長におけるアキレス腱となる可能性も指摘されている 78。

7.3 労働生産性と組織能力

中国メーカーの強さの源泉は、個々の技術だけでなく、それを生み出す組織能力にある。

- スマートファクトリー化の進展:

XiaomiのEV工場は、その象徴である。700台以上のロボットが稼働し、主要工程の100%を自動化。これにより、76秒に1台のペースで車を生産することが可能となっている 58。このような高度に自動化・デジタル化された「スマートファクトリー」は、生産効率と品質を飛躍的に向上させ、コスト削減に貢献している。 - 驚異的な開発リードタイムを実現する組織能力:

前述の通り、1.5~2年という開発リードタイムは、中国メーカーの最大の強みの一つである。これを可能にしているのは、以下のような組織能力の複合体である。- トップダウンの迅速な意思決定: 創業者が強力なリーダーシップを発揮し、市場の変化に対して迅速に経営判断を下す。

- フラットでアジャイルな組織: 階層が少なく、部門横断的なプロジェクトチームが権限を持ってスピーディに開発を進める。

- サプライヤーとの垂直的連携: 開発の初期段階から主要サプライヤーを巻き込み、一体となって開発を進めることで、手戻りを減らし、開発を加速させる。

- 失敗を許容する文化: 完璧を求めるよりも、まず市場に製品を投入し、顧客からのフィードバック(とデータ)を基にOTAで迅速に改善していくという、ソフトウェア的な開発思想が根付いている。

これらの内部環境要因は、中国企業が単に模倣や価格競争で成長してきたのではないことを示している。彼らは、グローバルな競争に打ち勝つための独自の強固な経営資源と組織能力を、熾烈な国内市場での戦いを通じて築き上げてきたのである。

第8章:主要トレンドと未来予測

これまでの分析を踏まえ、今後3~5年、さらにその先を見据えた中国自動車市場の主要なトレンドと未来の姿を予測する。これらのトレンドは相互に関連し合い、業界の構造をさらに大きく変えていくだろう。

8.1 市場の寡占化と再編:”内巻”の果てにあるもの

現在の”内巻(ネイジュアン)”と称される破滅的な価格競争は、長期的には持続不可能である。この消耗戦の結果、市場は必然的に寡占化へと向かう。

- 淘汰の加速: 資本力、技術開発力、あるいはブランド力に劣るメーカーは、継続的な赤字に耐えきれず、市場からの撤退を余儀なくされる。すでに恒大汽車(Evergrande Auto)のような事例が見られるように、今後数年で数十のブランドが消滅する可能性が高い。AlixPartnersの予測では、現在の160以上のブランドが2030年までに25~30社にまで集約される 32。

- 数社のメガプレイヤーへの集約: 最終的に市場は、BYDのような垂直統合でコストと規模を両立する「巨人」、HuaweiやXiaomiのような強力なエコシステムを持つ「ITジャイアント」、そしてGeely、長安汽車、SAICといった資本力のある「既存大手」の中から現れる数社のメガプレイヤーによって支配される構造になると予測される。Teslaはグローバルプレイヤーとして一定の地位を維持するが、かつてのような圧倒的な支配力は失うだろう。生き残る外資系メーカーは、特定のニッチ市場に特化するか、中国のメガプレイヤーとの深い提携関係を築くかの選択を迫られる。

8.2 輸出戦略の本格化とグローバル市場の再定義

国内の熾烈な競争を勝ち抜いた中国メーカーは、その競争力を武器に、本格的なグローバル展開を加速させる。これは単なる輸出の増加ではなく、グローバル市場のルールを書き換える動きとなる。

- 輸出先の多様化と深化: EUや米国の関税障壁により、中国メーカーは東南アジア、中南米、中東、アフリカといった市場への進出を強化する。これらの市場では、中国製NEVの高いコストパフォーマンスと現地のニーズに合わせた機能が大きな競争力となる。すでにタイやブラジルでは、BYDやSAIC傘下のMGがEV市場でトップシェアを獲得している 79。

- 「輸出」から「現地生産」へ: 高い関税や貿易摩擦を回避し、真のグローバル企業となるため、中国メーカーは海外での現地生産を本格化させる。BYD(ハンガリー、タイ、ブラジル)、SAIC(インド、タイ)、Geely(欧州各国の傘下ブランド)などがすでに現地生産拠点の構築を進めている。これは、かつて日本の自動車メーカーが1980年代に辿った道であり、現地での雇用創出やサプライチェーン構築を通じて、貿易摩擦を緩和し、市場に深く根付く戦略である 32。

- グローバル市場の再定義: 中国メーカーは、単に安い車を輸出するのではない。彼らは、中国市場で磨き上げた「インテリジェント化」のノウハウ、すなわちソフトウェア定義の車両、OTAによる継続的なアップデート、先進的な顧客体験といった新しい価値提案を、グローバル市場に持ち込む。これにより、世界の自動車市場における「良い車」の定義そのものを変え、既存のグローバルメーカーに新たな競争を仕掛けることになる。

8.3 インテリジェント化のロードマップ

自動車のインテリジェント化は、今後さらに加速し、より高度な機能が社会実装されていく。

- 都市部でのレベル3以上の自動運転の実用化: 現在、各社が競い合っている都市部NOA(Navigate on Autopilot)は、レベル2+の運転支援技術である。法整備の進展とともに、2025年以降、特定の条件下(高速道路の渋滞時など)でシステムが全ての運転操作を行う「レベル3」の自動運転機能が実用化されるだろう 47。さらに、BaiduやPony.aiなどが推進する「ロボタクシー」は、限定されたエリアでの完全無人(レベル4)での商業運行を拡大し、都市交通のあり方を変えていく 42。

- AIエージェントの標準搭載: 生成AI技術の進化により、車載AIアシスタントは、単なる音声コマンドの実行者から、ドライバーの意図や状況を先読みして能動的にサポートする「AIエージェント」へと進化する。スケジュールの管理、レストランの予約、自宅のスマートデバイスの操作などを、自然な対話を通じて車内からシームレスに行えるようになる。これが次世代のスマートコックピット体験の核となる。

8.4 エネルギーエコシステムの統合

自動車メーカーの役割は、単に車を製造・販売することから、エネルギーマネジメント全体に関わることへと拡大していく。

- 充電網、BaaS、V2Gの連携: 自動車メーカーは、自社の充電ネットワークを拡充するだけでなく、NIOのBaaS(Battery as a Service)のようにバッテリーそのものをサービスとして提供したり、EVのバッテリーを電力網の蓄電池として活用するV2G(Vehicle-to-Grid)技術の実用化を進める。

- 自動車メーカーとエネルギー企業の連携: V2Gの実現には、電力会社との緊密な連携が不可欠である。今後、自動車メーカー、バッテリーメーカー、そして電力会社や再生可能エネルギー事業者などが連携し、EVを核とした新たなエネルギーエコシステムが構築される。これにより、自動車メーカーは、電力の売買や需給調整サービスといった新たな収益源を獲得する可能性がある。NIOが主導し、Gotion High-Techなどが参画して設立されたZhongan Energyは、安徽省で1,000カ所のバッテリー交換ステーションを構築する計画であり、この動きを象徴している 40。

これらのトレンドは、自動車産業が、製造業、IT・ソフトウェア産業、そしてエネルギー産業が融合した、全く新しい「モビリティ・エコシステム産業」へと変貌していく未来を示している。

第9章:主要プレイヤーの戦略分析

中国自動車市場の複雑な競争環境を理解するためには、主要なプレイヤーの戦略、強み、弱みを個別に分析することが不可欠である。ここでは、中国新興勢力、既存大手、ITジャイアント、そして外資系という4つのカテゴリーに分けて比較分析を行う。

9.1 中国新興勢力:市場の破壊者たち

- BYD (比亜迪): 垂直統合の巨人

- 戦略: バッテリー、半導体、モーターから完成車まで、コア技術のほぼすべてを内製化する「垂直統合モデル」を最大の武器とする。これにより圧倒的なコスト競争力を実現し、BEVとPHEV(DM-i技術)の両輪で、5万元台の大衆車から100万元を超える高級車(仰望ブランド)まで、あらゆるセグメントをカバーする全方位戦略を展開。

- 強み: ①圧倒的なコスト競争力とサプライチェーンの安定性 64。②幅広い製品ラインナップによる市場カバー率。③PHEV市場での絶対的な支配力。

- 弱み: ①ブランドイメージが依然として大衆車寄りであり、真のプレミアムブランドとしての地位は未確立。②スマートコックピットや自動運転といったソフトウェア領域では、Huaweiなどのテック企業に後れを取っている。

- テクノロジー/財務: 2024年の販売台数は370万台を超え、市場シェア16.2%で首位を独走 1。”内巻”の厳しい環境下でも、2024年の粗利益率19.1%という高い収益性を維持している 20。

- NIO (蔚来): プレミアム体験の創造者

- 戦略: プレミアムEVセグメントに特化し、製品性能だけでなく、独自の顧客体験(CX)で差別化を図る。バッテリー交換ステーション(BaaS)による充電不安の解消と、オーナー専用コミュニティスペース「NIO House」を通じたライフスタイル提案が戦略の核 62。

- 強み: ①熱狂的なファンを持つ強力なコミュニティと高い顧客ロイヤリティ。②プレミアムブランドとしての確固たる地位。③BaaSという独自のエネルギーエコシステム。

- 弱み: ①生産を外部(JAC)に委託してきたことによるコスト高と、継続的な巨額の赤字経営(2023年通期で207億元の純損失)81。②販売台数の伸び悩み。

- テクノロジー/財務: 2024年の粗利益率は9.9%に改善したが、依然として営業損失は大きい 21。最近、自社での生産資格を取得し、コスト削減を目指している 68。

- XPeng (小鵬): テクノロジー主導の挑戦者

- 戦略: 「未来のモビリティを探求する」を掲げ、特に自動運転技術(XNGP)とスマート化技術で業界をリードすることを目指す。テクノロジーをブランドの核と位置づけ、技術的優位性で市場を切り拓く。

- 強み: ①業界トップクラスと評される都市部向けADAS(先進運転支援システム)技術と、ソフトウェアの自社開発能力。②VWグループとの戦略的提携による技術力への評価。

- 弱み: ①販売台数が伸び悩み、財務状況が厳しい。②技術の先進性が必ずしも販売台数に結びついていない。③マス市場におけるブランド認知度の低さ。

- テクノロジー/財務: 2024年の粗利益率は14.3%へと改善傾向にあるが、依然として純損失を計上している 24。

- Li Auto (理想汽車): 現実解の提供者

- 戦略: 当初はレンジエクステンダーEV(EREV)に特化し、「航続距離への不安」という中国のファミリー層が抱える最大のペインポイントを解決する戦略で急成長。大型高級SUVという明確なターゲット市場に集中。

- 強み: ①明確な製品コンセプトとターゲット顧客設定による高い市場受容性。②新興勢力の中で最も早く黒字化を達成し、高い利益率(2024年粗利率20.5%)を誇る安定した財務基盤 22。

- 弱み: ①EREVへの依存度が高く、BEV市場への本格的な展開が課題。②製品ラインナップがSUVに偏っている。

- テクノロジー/財務: 2024年の営業利益率は4.9%と、新興勢力では異例の高さ 22。

9.2 中国既存大手:変革を迫られる巨人たち

- Geely (吉利汽車), SAIC (上海汽車), 長安汽車:

- 戦略: 巨大な生産能力、広範な販売網、政府との強固な関係を基盤に、NEVへの転換を急ぐ。Geely傘下の「Zeekr」(プレミアムBEV)や「Lynk & Co」(グローバルブランド)のように、既存の枠組みにとらわれないマルチブランド戦略を駆使。また、Huawei(長安汽車との提携)やBaidu(Geelyとの提携)など、テック企業との協業も積極的に推進している。

- 強み: ①規模の経済によるコスト競争力。②全国を網羅する販売・サービスネットワーク。③長年の経験に裏打ちされた生産ノウハウ。

- 弱み: ①巨大組織ゆえの意思決定の遅さや硬直的な組織文化。②既存のICEV事業や合弁事業が、大胆な変革の足枷となる可能性がある。

- テクノロジー/財務: Geelyは2024年に売上2,402億元、純利益166億元と好調を維持し、粗利率も15.9%を確保している 25。

9.3 ITジャイアント:業界のルールチェンジャー

- Xiaomi (小米汽車): エコシステムの破壊者

- 戦略: スマートフォン事業で培った強力なブランド力、数億人規模のファンコミュニティ、そして「人・車・家」をつなぐエコシステムを最大の武器とする。デザイン性の高い「SU7」を戦略的な価格で投入し、車を究極のスマートデバイスとして位置づける。

- 強み: ①圧倒的なブランド力とマーケティング能力。②ソフトウェアとハードウェアを融合させる設計思想と開発ノウハウ 84。③既存のXiaomiエコシステムとのシームレスな連携。

- 弱み: ①自動車の量産経験が皆無。②生産能力の制約(第1・第2フェーズ合計で年産30万台)が当面のボトルネックとなる 85。

- テクノロジー/財務: 2025年の販売目標を35万台に設定するなど、極めて野心的な計画を持つ 88。

- Huawei (AITO問界): ソリューションの支配者

- 戦略: 「車は作らないが、良い車作りを支援する」というスタンスの下、自社の強みであるICT技術を武器に、自動車メーカーにソリューションを提供する。特に、パートナー企業の製品開発から販売まで深く関与する「智選車」モデル(AITO問界が代表例)で、事実上の自動車ブランドを構築。

- 強み: ①HarmonyOS、ADS自動運転システムなど、業界最高水準のソフトウェア・ハードウェア技術。②中国全土に広がるHuaweiブランドの販売網と高いブランド信頼性 57。

- 弱み: ①ビジネスモデルが複雑で、パートナー企業との利益配分や主導権争いが課題となる可能性。②最終製品の品質やコストはパートナーの製造能力に依存する。

9.4 外資系:生き残りをかけた戦い

- Tesla: 追われるイノベーター

- 戦略: 圧倒的なブランド力と、ソフトウェア中心の製品開発、垂直統合によるコスト競争力を武器に、プレミアムEV市場のリーダーとしての地位を維持。シンプルな製品ラインナップとD2Cモデルを貫く。

- 強み: ①EVの代名詞ともいえる強力なブランドイメージ。②OTAアップデートによる継続的な車両価値向上の実績。③グローバルで確立された生産・販売体制とデータ収集能力。

- 弱み: ①Model 3/Yの発売から時間が経過し、製品の新鮮味が薄れている。②中国メーカーの猛烈な追い上げに対し、現地ニーズへの対応やモデルチェンジのスピードが遅れがち。

- 財務: グローバルでの営業利益率は7.2%(2024年)と、価格競争の影響で低下傾向にある 18。

- Volkswagen, GM, トヨタ, ホンダ, 日産: 苦境に立つ伝統的巨人

- 戦略: 中国市場での急激なシェア低下という現実に直面し、従来の戦略を根本から見直している。「In China, for China」をスローガンに、現地R&D機能の大幅な強化や、意思決定の迅速化に着手。VWとXPeng、トヨタとBYD/Pony.aiのように、かつては考えられなかった中国企業との提携も加速させ、生き残りを図る。

- 強み: ①長年にわたり世界市場で培ってきた品質管理、生産技術、そしてブランド信頼性。②グローバルな事業基盤と資金力。

- 弱み: ①市場の変化に対する意思決定と製品開発のスピードの遅さ。②ソフトウェア開発能力の決定的な不足。③中国市場の特殊なニーズやエコシステムに対する理解不足。各社とも中国での販売台数は減少傾向が続いている 3。

| プレイヤー | 主要戦略 | 強み | 弱み |

|---|---|---|---|

| BYD | 垂直統合、全方位展開 | コスト、スピード、製品群 | ブランドイメージ、スマート化技術 |

| NIO | プレミアム体験、BaaS | 顧客ロイヤリティ、ブランド | 収益性、コスト構造 |

| XPeng | テクノロジー主導 (ADAS) | ADAS技術、ソフトウェア | 販売規模、収益性 |

| Li Auto | EREV特化、ファミリー層 | 収益性、明確な製品コンセプト | BEV展開の遅れ |

| Xiaomi | エコシステム連携 | ブランド力、ソフトウェア | 生産経験・能力の不足 |

| Huawei | ソリューション提供 | ICT技術、販売網 | パートナーへの依存 |

| Tesla | ブランド、ソフトウェア | ブランド力、ソフトウェア | 製品の陳腐化、対応の遅さ |

| 日系/独系 | 現地化、提携加速 | 品質、生産ノウハウ | スピード、ソフトウェア |

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、中国市場で直面する戦略的課題を明確化し、具体的かつ実行可能な推奨事項を提示する。

10.1 今後3~5年で、勝者と敗者を分ける決定的要因

中国自動車市場における競争のパラダイムは完全にシフトした。今後、この市場での成功を左右するのは、以下の4つの要素をいかに高いレベルで実現できるかである。

- スピード(Speed): 市場のトレンドと消費者の要求は、月単位で変化する。従来の4~5年単位の製品開発サイクルは、もはや致命的である。コンセプト立案から市場投入までを1.5~2年で完結させる中国メーカーのスピードに追随、あるいはそれを上回る「開発・意思決定のスピード」がなければ、競争の土俵に立つことすらできない。

- ソフトウェア定義(Software-Defined): ハードウェアの価値は出荷時に最大となり、その後は陳腐化していく。これに対し、ソフトウェア定義車両(SDV)は、OTAアップデートを通じて購入後も機能が向上し、価値が高まり続ける。車両の価値を継続的に向上させるソフトウェア開発能力と、それをサブスクリプションなどの形で収益化するビジネスモデルを構築できるかが、長期的な収益性を決定づける。

- コスト(Cost): ”内巻”と呼ばれる熾烈な価格競争は、今後も継続する。BYDのような垂直統合モデル、プラットフォームの共通化、そしてLFPバッテリーの戦略的活用など、バリューチェーン全体にわたる徹底したコスト管理能力がなければ、競争力のある価格設定と利益確保を両立することは不可能である。

- エコシステム(Ecosystem): 自動車はもはや単独の製品ではなく、エネルギー、通信、コンテンツ、スマートホームなど、より広範なエコシステムの一部となる。自社単独ですべてを賄う「自前主義」は限界であり、各領域で強みを持つテック企業やエネルギー企業などを巻き込み、オープンなエコシステムを構築・活用する能力が、顧客体験の差別化と新たな収益機会の創出につながる。

10.2 機会と脅威

直面するであろう機会(Opportunities)と脅威(Threats)を以下に要約する。

- 機会 (Opportunities):

- 巨大な「ブリッジ市場」への参入: BEVへの完全移行に不安を抱える消費者が多数存在する中、PHEV/EREV市場は今後数年間にわたり巨大なビジネスチャンスを提供する。BEV開発にリソースを集中させてきた多くの外資系メーカーにとって、この市場は未開拓の領域である。

- 未充足のニッチ市場: マスマーケットが価格競争で消耗する一方、特定のライフスタイル(例:本格オフロード、ラグジュアリーMPV)や、超高級セグメントなど、中国メーカーがまだ十分にカバーできていないニッチ市場が存在する。自社のブランドヘリテージや技術的強みを活かせる領域に特化することで、高い利益率を確保できる可能性がある。

- 「強み」の提供による新たなビジネスモデル: 長年培ってきたグローバルレベルでの品質管理、高度な生産技術、安全基準に関するノウハウは、急成長する中国メーカーにとっても魅力的である。これらの「強み」を技術供与やコンサルティング、あるいは合弁事業の形で提供し、新たな収益源とすることも考えられる。

- リバース・イノベーションの拠点化: 中国で開発・検証された最先端のインテリジェント技術やNEVプラットフォームを、成長著しい東南アジアや中南米市場へ展開する「リバース・イノベーション」のハブとして中国法人を活用する。

- 脅威 (Threats):

- 市場シェアの継続的喪失とブランド価値の毀損: 市場の変化に対応できなければ、販売台数の減少は避けられず、ブランドは「時代遅れの存在」として急速に価値を失う。

- 事業撤退リスク: ”内巻”による採算性の悪化が続けば、事業の継続そのものが困難になる。すでに一部の外資系メーカーは中国市場からの撤退や事業縮小を決定している。

- グローバル市場での競争激化: 中国メーカーの輸出攻勢と現地生産の本格化により、これまで安泰であった本国市場や他の主要市場においても、中国企業との直接的な競争が激化する。

- 地政学・コンプライアンスリスク: 米中対立の激化や、データセキュリティ規制の厳格化は、事業運営における予測不可能なリスク要因となる。

10.3 戦略的オプションの提示と評価

以上の分析に基づき、取り得る4つの戦略的オプションを提示し、それぞれのメリット・デメリット、成功確率を評価する。

| オプションA: 漸進的改善 | オプションB: 抜本的現地化 | オプションC: 戦略的提携 | オプションD: ニッチ特化 | |

|---|---|---|---|---|

| 内容 | 既存の合弁事業の枠内で、EVモデルを徐々に投入。 | 中国にR&D・意思決定拠点を設立し、現地ニーズ特化モデルを高速開発。 | 現地テック企業や新興OEMと資本提携を結び、プラットフォームを共同利用。 | マス市場から撤退し、自社の強みが活きるプレミアム・ニッチセグメントに集中。 |

| メリット | ・低リスク ・追加投資が少ない | ・市場シェア再獲得の可能性 ・現地でのブランド再構築 | ・開発期間の短縮 ・先端技術の迅速な導入 ・投資の抑制 | ・高い利益率の確保 ・ブランド価値の維持 ・消耗戦からの離脱 |

| デメリット | ・シェア低下が止まらない ・ジリ貧化のリスク大 | ・莫大な投資と高いリスク ・組織文化の変革が困難 ・成功の保証なし | ・パートナーへの依存 ・主導権喪失のリスク ・ブランドの希薄化 | ・市場規模が限定的 ・大きな成長は見込めない |

| 成功確率 | 低 | 中 | 中~高 | 中 |

10.4 最終提言とアクションプラン

最終提言:

オプションC「戦略的提携・エコシステム参画」を中核戦略として即時実行に移し、同時にオプションD「ニッチ市場への特化」を組み合わせたハイブリッド戦略を推進することを強く推奨する。

提言の論理:

中国市場の競争環境は、単独の企業がすべてのバリューチェーンで優位性を保つことをもはや許さない。自社の弱みであるソフトウェア開発能力と市場対応スピードを客観的に認め、その領域で圧倒的な強みを持つ現地の先進プレイヤー(例:Huawei、XPengなど)と深く提携することが、生き残りのための最も現実的かつ効果的な道である。真っ向勝負(オプションB)は投資リスクが過大であり、漸進的改善(オプションA)は緩やかな死を意味する。戦略的提携によって開発リソースを効率化し、最先端のインテリジェント技術を迅速に導入する。そして、その上で、全方位での消耗戦を避け、自社のブランドヘリテージと生産品質が最も活きるニッチなプレミアムセグメントにリソースを集中させる(オプションD)。このハイブリッドアプローチにより、「市場への適応」と「自社の強みの最大化」を両立させ、持続可能な事業基盤を再構築することが可能となる。

アクションプラン概要:

- Phase 1: 戦略的評価とパートナー選定 (最初の6ヶ月)

- アクション: 中国市場における自社のコアコンピタンスと弱点を徹底的に再評価する。提携候補となるテック企業、新興OEMのリストを作成し、技術力、企業文化、戦略的適合性に関するデューデリジェンスを実施。同時に、特化すべきニッチセグメントを特定し、事業採算性評価を行う。

- 主要KPI: 提携候補ショートリストの完成、ニッチセグメント事業計画の策定。

- 必要リソース: 本社と中国法人合同のタスクフォース、M&A・アライアンス専門チーム、外部コンサルタントの起用。

- Phase 2: 提携交渉と共同プロジェクトの始動 (6ヶ月~18ヶ月)

- アクション: 最有力候補との間で、資本提携を含む具体的なアライアンス交渉を開始する。並行して、共同開発する第一弾モデル(提携先のプラットフォームを活用した、自社ブランドのニッチモデル)のコンセプトを策定し、共同開発プロジェクトチームを発足させる。

- 主要KPI: 基本合意書(MOU)の締結、共同開発プロジェクトのキックオフ。

- 必要リソース: 経営トップのコミットメント、法務・財務チーム、両社からのエンジニアで構成される共同チーム。

- Phase 3: 製品投入と事業モデルの変革 (18ヶ月~36ヶ月)

- アクション: 共同開発モデルを市場に投入する。販売にあたっては、提携先のチャネルも活用しつつ、新たな顧客体験を提供するD2Cモデルの要素も取り入れる。OTAやサブスクリプションによる収益モデルの試験導入を開始する。

- 主要KPI: 新モデルの販売目標達成、顧客満足度の向上、ソフトウェア経由での売上発生。

- 必要リソース: マーケティング・販売チーム、生産ラインへの適応投資、ITシステムインフラの構築。

この戦略は、単なる延命策ではない。中国という世界最先端の実験場で、次世代のビジネスモデルと開発手法を学び、それをグローバルに還流させていくための、未来に向けた戦略的投資である。

第11章:付録

参考文献、引用データ、参考ウェブサイト

- 業界団体・政府機関報告書

- 中国汽車工業協会 (CAAM) 3

- 全国乗用車市場情報連合会 (CPCA) 17

- 中国工業情報化部 (MIIT) 47

- 中国交通運輸部 48

- 日本貿易振興機構 (JETRO) 5

- 市場調査・コンサルティング会社レポート

- MarkLines 2

- McKinsey & Company 12

- Boston Consulting Group (BCG) 104

- J.D. Power 76

- Counterpoint Research 41

- Canalys 114

- EY (Ernst & Young) 115

- AlixPartners (via EquitiesFirst) 32

- 富士経済 7

- 矢野経済研究所 117

- IDTechEx 61

- 企業IR資料・公式発表

- BYD Auto 19

- NIO 21

- Li Auto (Lixiang) 22

- XPeng Motors 24

- Geely Automobile Holdings 25

- SAIC Motor 126

- Changan Automobile 129

- Tesla 18

- Volkswagen Group 27

- Toyota Motor Corporation 28

- Honda Motor Co., Ltd. 137

- Nissan Motor Co., Ltd. 138

- Xiaomi Corporation 58

- CATL 16

- その他業界メディア・データベース

- 東洋経済オンライン 60

- 36Kr Japan 38

- CNEVPost 69

- その他、各レポートに記載のURL参照

引用文献

- 中国産業概観 【中国自動車業界レポート(2024年12月 … – みずほ銀行, https://www.mizuhobank.co.jp/corporate/world/info/cndb/economics/others/pdf/R425-0099-XF-0103.pdf

- 2024年中国市場:販売台数3,143.6万台、中国系のシェアは65%超 …, https://www.marklines.com/ja/report/rep2796_202502

- 自動車販売台数速報 中国 2022年 – MarkLines, https://www.marklines.com/ja/statistics/flash_sales/automotive-sales-in-china-by-month-2022

- 自動車販売台数速報 中国 2023年 – 自動車産業ポータル マークラインズ, https://www.marklines.com/ja/statistics/flash_sales/automotive-sales-in-china-by-month-2023

- 2024年の自動車販売台数は前年比4.5%増 – ジェトロ, https://www.jetro.go.jp/biznews/2025/01/1e84c10fc2fa9d45.html

- 中国の総自動車販売 | 1997-2025 データ | 2026-2027 予測 – 経済指標, https://jp.tradingeconomics.com/china/total-vehicle-sales

- 2035年はEVが市場の中心。中国、欧州、米州の伸びがけん引

xEV市場(販売台数)を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=18111&view_type=2 - 中国NEVとは?業界の最新動向や日本メーカーの課題について解説, https://www.automotiveworld.jp/hub/ja-jp/blog/article06-nev.html

- 中国EV販売動向レポート【2024年まとめ】中国メーカーの躍進が鮮明〜日本の反転攻勢は?, https://blog.evsmart.net/electric-vehicles/china-ev-sales-report-2024-summary-chinese-manufacturers-rise-japans-counterattack/

- 中国自動車生産台数 2024年 メーカー・モデル・車種別 – MarkLines, https://www.marklines.com/ja/statistics/flash_prod/automotive-production-in-china-by-month-2024

- 中国、2024年の自動車生産・販売台数は引き続き増加 | 地域・分析レポート – ジェトロ, https://www.jetro.go.jp/biz/areareports/2025/4dc562b80ad510b6.html

- McKinsey China Auto Consumer Insights 2024, http://www.mckinsey.com/~/media/mckinsey/industries/automotive%20and%20assembly/our%20insights/mckinsey%20china%20auto%20consumer%20insights%202024/mckinsey-china-auto-consumer-insights-2024-evolution-not-involution.pdf

- 【2025年最新】中国の電気自動車(EV)普及率、普及拡大の取り組みとは – EV充電エネチェンジ, https://ev-charge-enechange.jp/articles/126/

- 【U&I NEWSLETTER】新エネルギー自動車(NEV)に関する中国の政策・法規制の概要 (2), https://uryuitoga.com/uwp/wp-content/uploads/2023/10/a7cf0b0ef8df76f8c7e3cccf3ea1b44c.pdf

- 「内巻」(破滅的競争)に巻き込まれる中国自動車業界 2025年06月 …, https://www.dir.co.jp/report/column/20250611_012276.html

- 吉利自動車 Zeekr001(RWD)CATL製 麒麟電池搭載 分解調査レポート・データ販売, https://www.kobelcokaken.co.jp/contract/electric_car/zeekr001.html

- 中国新エネルギー車(NEV)市場の現状と展望(2022~2023年), https://mric.jogmec.go.jp/reports/current/20230913/179023/

- テスラの営業利益、第4四半期は23%減、2024年通期は20%減 – MarkLines, https://www.marklines.com/ja/news/321160

- BYD reports its financial results in 2024: revenue hits 777.1 billion yuan, up 23% year on year, https://bydukmedia.com/en/news-articles/byd-reports-its-financial-results-in-2024-revenue-hits-777.1-billion-yuan,-up-23-year-on-year.html

- BYD Co Ltd (BMV:1211N) Gross Profit Margin – Investing.com, https://www.investing.com/pro/BMV:1211N/explorer/gp_margin

- NIO Inc. Reports Unaudited Fourth Quarter and Full Year 2024 Financial Results, https://ir.nio.com/node/10986/pdf

- Li Auto Inc. Announces Unaudited Fourth Quarter and Full Year 2024 Financial Results, https://ir.lixiang.com/news-releases/news-release-details/li-auto-inc-announces-unaudited-fourth-quarter-and-full-year-3/

- Li Auto Inc. Announces Unaudited Fourth Quarter and Full Year 2024 Financial Results, https://ir.lixiang.com/static-files/a2827b89-2cba-4a1f-96d5-dd457f1fc3aa

- XPENG Reports Fourth Quarter and Fiscal Year 2024 Unaudited Financial Results, https://ir.xiaopeng.com/news-releases/news-release-details/xpeng-reports-fourth-quarter-and-fiscal-year-2024-unaudited?mobile=1

- Geely Auto’s revenue in 2024 exceeds 240 billion, with a net profit growth of 213% year-on-year, and total sales of 2.177 million vehicles | Financial Report Insights – Longbridge, https://longbridge.com/en/news/232581407

- Geely Automobile Holdings Ltd. (GELHY) – Operating Margin (Annual), https://www.alphaquery.com/stock/GELHY/fundamentals/annual/operating-profit-margin

- 2024 – annual report, https://uploads.vw-mms.de/system/production/documents/cws/002/931/file_en/953dcbb8e57270df70ca288218092dba4721fd63/Y_2024_e.pdf?1742480062

- Chinese Carmakers Lag Behind Toyota in Profit, Experts Say – PCauto, https://www.pcauto.com/my/news/chinese-experts-pointed-out-that-the-profits-of-chinese-car-companies-from-30-million-vehicles-are-less-than-those-of-toyota-from-9-million-vehicles-16353

- 中国の「NEV クレジット目標規制・取引制度」見直しの概要とその影響, https://eneken.ieej.or.jp/data/11254.pdf

- 中国製EVに追加関税を課すEU | 三菱UFJリサーチ&コンサルティング, https://www.murc.jp/library/economyresearch/analysis/research/report_240705/

- 中国製EVに 追加関税を課すEU – 三菱UFJリサーチ&コンサルティング, https://www.murc.jp/wp-content/uploads/2025/05/tsuchida_2024_01.pdf

- Consolidation in China’s EV Sector will Drive Wealth Creation and Demand for Liquidity, https://equitiesfirst.com/int/articles/consolidation-in-chinas-ev-sector-will-drive-wealth-creation-and-demand-for-liquidity/

- 中国のデータ・個人情報の域外移転 規制の最新動向 (2024 年 3 月時点) – ジェトロ, https://www.jetro.go.jp/ext_images/_Reports/01/690307ed2a411652/20240004_02.pdf

- 中国のデータ・個人情報の域外移転 規制の最新動向 (2023 年 11 月時点) – ジェトロ, https://www.jetro.go.jp/ext_images/_Reports/01/96fcede28c11e703/20230031.pdf

- 【24-07】中国のデータ越境移転規制の最新動向 – Science Portal China, https://spc.jst.go.jp/experiences/law/law_2407.html

- 個人情報保護・プライバシー 2024 年の振り返りと 2025 年の展望 ~東アジア編~ – 長島・大野・常松法律事務所, https://www.noandt.com/wp-content/uploads/2025/02/dataprotection_no54_1.pdf

- 世界のEVバッテリー搭載量、2024年通年は27.2%増、1位はCATLでシェア37.9% – MarkLines, https://www.marklines.com/ja/news/321882

- 中国EV「理想汽車」、ピュアEV量産へ CATLの新型電池「麒麟」搭載で超急速充電に対応, https://36kr.jp/230245/

- CATL (Contemporary Amperex Technology Co., Ltd.)[寧徳時代新能源科技股份有限公司 (CATL)] 2022年12月期の動向 – MarkLines, https://www.marklines.com/ja/top500/cf/catl_2022hl

- Nio sings battery-swapping agreement with JAC and Chery – electrive.com, https://www.electrive.com/2024/01/12/nio-sings-battery-swapping-agreement-with-jac-and-chery/

- 2035年にADAS普及率94%へ、中国は“大衆化”と“自動化の進化”を両立 – ドリームニュース, https://www.dreamnews.jp/press/0000330990/

- Baiduのロボタクシー、来年には黒字転換へ – Apollo Goの進化が示す未来 – innovaTopia, https://innovatopia.jp/robot/robot-news/26203/

- AI スマートコックピット: セキュリティリスクを避けながらイノベーションをドライブ – VicOne, https://vicone.com/jp/downloads/ai-smart-cockpits

- 自動車業界における生成AI – IBM, https://www.ibm.com/jp-ja/think/topics/generative-ai-automotive

- 自動車製造におけるAI|SCSK株式会社, https://www.scsk.jp/sp/eng-dx/product/ncs/column/ai-automotive.html

- 自動車業界の生成AIの活用事例を徹底解説—未来を切り開く技術の進化と応用例, https://no1s.biz/blog/7200/

- 自家用車の自動運転レベルは2025年にどこまでになる?, https://jidounten-lab.com/u_51377

- 中国政府が自動運転ガイドラインを制定へ|Suzuken0331 – note, https://note.com/suzuken0331/n/n58cf447c2710

- 自動運転による安全な輸送サービスに関するガイドライン発表(中国) | ビジネス短信 – ジェトロ, https://www.jetro.go.jp/biznews/2023/12/1cd5070e463a7ece.html

- 【22-71】商用化を目指す中国の自動運転、その最新動向と課題 – Science Portal China, https://spc.jst.go.jp/experiences/science/st_2271.html

- 3060ダブルカーボンとは・意味 | 世界のソーシャルグッドなアイデアマガジン | IDEAS FOR GOOD, https://ideasforgood.jp/glossary/double-carbon/

- 中国 「カーボンピークアウト・カーボンニュートラル」 政策概要及び中部地区の実行現状について(2022年11月) – ジェトロ, https://www.jetro.go.jp/world/reports/2022/02/05d428c7c4ec6e5d.html

- 自動車による排出量のバウンダリに係る論点について – 環境省, https://www.env.go.jp/policy/%E3%80%90%E8%B3%87%E6%96%99%EF%BC%92%EF%BC%8D%EF%BC%92%E3%80%91%E8%87%AA%E5%8B%95%E8%BB%8A%E6%8E%92%E5%87%BA%E9%87%8F%E3%81%AE%E3%83%90%E3%82%A6%E3%83%B3%E3%83%80%E3%83%AApptx.pdf

- 世界のLCA規制動向と自動車業界への影響 – KPMGジャパン, https://kpmg.com/jp/ja/home/insights/2024/12/auto-intelligence-lca.html

- EV電池・車載電池業界の世界市場シェアの分析 | deallab, https://deallab.info/evbattery/

- 世界で存在感増す中国NEV企業(前編)全方位輸出戦略を取る中国企業 | 中国EV・車載電池企業のグローバル戦略 – 特集 – 地域・分析レポート – 海外ビジネス情報 – ジェトロ, https://www.jetro.go.jp/biz/areareports/special/2024/1201/d09c44997508250c.html

- 【深圳レポート】HUAWEI(ファーウェイ)、自動車関連事業を積極的に拡張 – みらい経営者ONLINE, https://www.miraic.jp/online/8tips/category/tip06/10733.html

- Inside Xiaomi’s EV Factory, Where the Company Produces an Electric Car Every 76 Seconds – DirectIndustry e-Magazine, https://emag.directindustry.com/2024/07/29/inside-xiaomis-ev-factory-where-the-company-produces-an-electric-car-every-76-seconds/

- Xiaomi SU7: Innovative Development — Redefining the Automobile Industry – Medium, https://medium.com/@mhamza7/xiaomi-su7-innovative-development-redefining-the-automobile-industry-c6e3e3d12f7a

- 世界最大の中国自動車市場で起きつつある主役交代劇、『業界地図』最新版から見えたトレンドの変化 – 東洋経済オンライン, https://toyokeizai.net/articles/-/907624?display=b

- SDV市場が2034年までに7000億ドル規模に達する理由とは | IDTechEx Research Article, https://www.idtechex.com/ja/research-article/sdv-24066-22580-12364-2034-24180-12414-12391-12395-7000-20740-12489-12523-35215-27169-12395-36948-12377-12427-29702-30001-12392-12399/30853

- 新時代のEVメーカー「NIO(蔚来汽車)」が提供するのは、「車」でも「移動」でもなく「ライフスタイル」, https://repro.io/contents/nio/

- 新時代の中国EVメーカー「NIO(蔚来汽車)」「ライフスタイル」の提供とデジタル活用の戦略紹介 その1, https://jma-garage.jma.or.jp/column/china_nio01/

- 「EV逆風下の最高益」中国BYDの強さと弱点を読み解く – PHEV ブログ, http://phev.blog.fc2.com/blog-entry-5777.html

- manufacturing cooperation agreement – SEC.gov, https://www.sec.gov/Archives/edgar/data/1736541/000110465923051990/nio-20221231xex4d46.htm

- Nio Doubles Production Outsourcing From JAC: 240,000 Cars/Year – InsideEVs, https://insideevs.com/news/509270/nio-doubles-jac-production-deal/

- NIO Announces Renewal of Joint Manufacturing Arrangements, https://ir.nio.com/news-events/news-releases/news-release-details/nio-announces-renewal-joint-manufacturing/

- NIO Gains Manufacturing Qualification & Buys Factories – CleanTechnica, https://cleantechnica.com/2023/12/06/nio-gains-manufacturing-qualification-buys-factories/

- Nio buys plant assets sold by JAC for $442 million – CnEVPost, https://cnevpost.com/2023/12/05/nio-buys-2-asset-packages-sold-by-jac/

- 半導体の地政学(後編) – PwC, https://www.pwc.com/jp/ja/knowledge/column/geopolitical-risk-column/assets/pdf/vol18-2.pdf

- China Auto Consumer Insights 2025: Gaining momentum – McKinsey, https://www.mckinsey.com/industries/automotive-and-assembly/our-insights/china-auto-consumer-insights-2025-gaining-momentum

- 自動車のインフォテインメント市場規模|グローバルレポート[2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E8%BB%8A%E8%BC%89%E3%82%A4%E3%83%B3%E3%83%95%E3%82%A9%E3%83%86%E3%82%A4%E3%83%A1%E3%83%B3%E3%83%88%E5%B8%82%E5%A0%B4-102676

- 車載インフォテインメント市場規模、企業数 | 年平均成長率11.4%, https://www.forinsightsconsultancy.com/ja/%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E8%BB%8A%E8%BC%89%E3%82%A4%E3%83%B3%E3%83%95%E3%82%A9%E3%83%86%E3%82%A4%E3%83%B3%E3%83%A1%E3%83%B3%E3%83%88%E5%B8%82%E5%A0%B4

- 自動車用インフォテインメント市場 : 世界の市場規模と需要、シェア、トップ傾向とメーカー ーレポートの洞察と将来予測調査 – SDKI Analytics, https://www.sdki.jp/reports/automotive-infotainment-market/116426

- 電気自動車インフォテイメント市場規模、2030年までの見通し、シェア予測 – Straits Research, https://straitsresearch.com/jp/report/electric-vehicle-infotainment-market

- 2025 China Automotive Performance, Execution and Layout (APEAL) Study – J.D. Power, https://www.jdpower.com/business/press-releases/2025-china-automotive-performance-execution-and-layout-apeal-study

- 2025 China Initial Quality Study (IQS) – J.D. Power, https://www.jdpower.com/business/press-releases/2025-china-initial-quality-study-iqs

- 中国の「996 問題」とは?労働問題から見える遠ざかるチャイナドリーム – wisdom | NEC, https://wisdom.nec.com/ja/business/2019042601/index.html

- 各市場で中国製EVに存在感(アジア太平洋地域) – ジェトロ, https://www.jetro.go.jp/biz/areareports/2023/2913cad1e0fb5144.html

- 中国・百度に「香港初」の自動運転許可証!格安ロボタクシー展開へ, https://jidounten-lab.com/u_51310

- NIO Inc. Reports Unaudited Fourth Quarter and Full Year 2023 Financial Results – SEC.gov, https://www.sec.gov/Archives/edgar/data/1736541/000110465924030764/tm247982d1_ex99-1.htm

- XPENG Reports Fourth Quarter and Fiscal Year 2024 Unaudited Financial Results – HKEXnews, https://www1.hkexnews.hk/listedco/listconews/sehk/2025/0318/2025031801189.pdf

- Gross Profit Margin For Geely Automobile Holdings Ltd (GRU) – Finbox, https://finbox.com/DB:GRU/explorer/gp_margin/

- (PDF) NEV Marketing Strategy – Take Xiaomi Automobile as An Example – ResearchGate, https://www.researchgate.net/publication/385680126_NEV_Marketing_Strategy_-_Take_Xiaomi_Automobile_as_An_Example

- Xiaomi wins land tender in Beijing suburbs for EV manufacturing next to its first 2 EV factories, paying $88 mil for 120 acre. : r/electricvehicles – Reddit, https://www.reddit.com/r/electricvehicles/comments/1lldvy6/xiaomi_wins_land_tender_in_beijing_suburbs_for_ev/

- Xiaomi YU7 production capacity sold for the next year – Car News China, https://carnewschina.com/2025/06/27/xiaomi-yu7-production-capacity-sold-out-through-early-2027/

- Xiaomi speeds up phase 2 EV plant construction with workers on double shifts, report says, https://cnevpost.com/2024/10/24/xiaomi-speeds-up-phase-2-ev-plant-construction-report/

- シャオミ自動車、2024年売上320億元超え、62億元の損失、2025年の販売目標を35万台に引き上げ | MobyInfo, https://mobyinfo.com/makers/xiaomi-auto-2024-revenue-exceeds-32-billion-yuan-62-billion-yuan-loss-2025-sales-target-raised-to-350000-units/

- 中国シャオミ、過去最高の売上・純利益を記録 EV事業好調で25年販売目標を35万台へ上方修正, https://36kr.jp/335272/

- 2024 (Full Year) Global: Toyota Worldwide Car Sales by Region and Model, https://www.best-selling-cars.com/brands/2024-full-year-global-toyota-worldwide-car-sales-by-region-and-model/

- 中国市場(2025年第2四半期) – 自動車産業ポータル マークラインズ – MarkLines, https://www.marklines.com/ja/report/rep2880_202507

- 7月の自動車販売・生産台数ともに前年同月比で増加、年間販売予測も楽観視(中国) – ジェトロ, https://www.jetro.go.jp/biznews/2025/08/52027b539c335203.html

- 中国産業概観 【中国自動車業界レポート(2025年4月)】 – みずほ銀行, https://www.mizuhobank.co.jp/corporate/world/info/cndb/economics/others/pdf/R425-0103-XF-0103.pdf

- 中国汽车流通协会汽车市场研究分会(乘用车市场信息联席会 – KERUI智库, https://www.autothinker.net/Home/Classroom/expertcontent/id/21.html

- 乘用车市场信息联席分会(CPCA)合作报告2024年7月- MarkLines全球汽车产业平台, https://www.marklines.com/cn/report/cpca057_202407

- 中国の自動運転・コネクテッドカーの 関連政策について – NEDO, https://www.nedo.go.jp/content/100922174.pdf

- 中国「カーボンピークアウト・カーボンニュートラル」 政策概要および中部地区の実行現状に – ジェトロ, https://www.jetro.go.jp/ext_images/_Reports/02/2022/05d428c7c4ec6e5d/202211.pdf

- 中国自動車生産台数 2025年 メーカー・モデル・車種別 – MarkLines, https://www.marklines.com/ja/statistics/flash_prod/automotive-production-in-china-by-month

- China – New car sales in 2025 by OEM, model, vehicle type – MarkLines, https://www.marklines.com/en/statistics/flash_sales/automotive-sales-in-china-by-month

- 中国政府、NEV車両購置税免除を2025年末まで延長、2026-27年は半減 – MarkLines, https://www.marklines.com/ja/news/290110

- China drives to the top | McKinsey & Company, https://www.mckinsey.com/featured-insights/week-in-charts/china-drives-to-the-top

- Mid-year update: Five surprises from China’s consumer market – McKinsey, https://www.mckinsey.com/cn/our-insights/our-insights/mid-year-update-five-surprises-from-chinas-consumer-market

- McKinsey’s 2025 Automotive Industry Trends: Key Insights – Accio, https://www.accio.com/business/automotive-industry-trends-mckinsey

- BCG White Paper 2025: Automotive Suppliers at a Crossroads, https://automotive.messefrankfurt.com/global/en/facts-figures/automotive-suppliers-at-the-crossroads-bcg-whitepaper.html

- Thought Leadership on the Automotive Industry | BCG, https://www.bcg.com/industries/automotive/insights

- Changing Lanes: EV Strategies in the US, Europe, and China, https://www.bcg.com/publications/2025/ev-strategies-in-us-europe-china

- Survival or Success? Automakers Race Toward Cost Competitiveness. – Boston Consulting Group, https://www.bcg.com/publications/2025/automakers-race-toward-cost-competitiveness

- Even Before the Tariffs, Cracks Were Appearing in Consumer Confidence, https://www.bcg.com/publications/2025/cracks-in-consumer-confidence-before-tariffs-hit

- Explore Our Latest Thinking on Customer Insights | BCG, https://www.bcg.com/capabilities/customer-insights/insights

- 2025 China Sales Satisfaction Index (SSI) Study | J.D. Power, https://www.jdpower.com/business/press-releases/2025-china-sales-satisfaction-index-ssi-study

- 2024 China Automotive Performance, Execution and Layout (APEAL) Study – J.D. Power, https://china.jdpower.com/press-release/2024-APEAL

- Vehicle satisfaction reaches new high as all categories improve in 2025 J.D. Power APEAL study – CBT News, https://www.cbtnews.com/vehicle-satisfaction-reaches-new-high-as-all-categories-improve-in-2025-j-d-power-apeal-study/

- 2025 U.S. Automotive Performance, Execution and Layout (APEAL) Study | J.D. Power, https://www.jdpower.com/business/press-releases/2025-us-automotive-performance-execution-and-layout-apeal-study

- 中国の自動車輸出、23年は500万台突破の見込み 日本を抜いて世界一に | 36Kr Japan, https://36kr.jp/260008/

- China races ahead in EV transition as Europe recalibrates and US stalls: EY analysis, https://www.ey.com/en_gl/newsroom/2025/09/china-races-ahead-in-ev-transition-as-europe-recalibrates-and-us-stalls-ey-analysis

- Regulatory uncertainty slowing US electric vehicle adoption: report – ESG Dive, https://www.esgdive.com/news/EY-mobility-lens-forecaster-us-fall-behind-china-global-race-evs-hybrids/761380/

- 電動四輪車の世界市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3796

- Byd Gross Margin 2021-2025 | BYDDY – Macrotrends, https://macrotrends.net/stocks/charts/BYDDY/byd/gross-margin

- Byd Net Profit Margin 2021-2025 | BYDDY – Macrotrends, https://www.macrotrends.net/stocks/charts/BYDDY/byd/profit-margins

- NIO Net Profit Margin 2019-2024 – Macrotrends, https://www.macrotrends.net/stocks/charts/NIO/nio/net-profit-margin

- NIO Inc. Reports Unaudited Second Quarter 2025 Financial Results, https://ir.nio.com/news-releases/news-release-details/nio-inc-reports-unaudited-second-quarter-2025-financial-results/

- Li Auto Inc. Announces Unaudited Third Quarter 2024 Financial Results – SEC.gov, https://www.sec.gov/Archives/edgar/data/1791706/000110465924112856/tm2427204d1_ex99-1.htm

- 99.1 – SEC.gov, https://www.sec.gov/Archives/edgar/data/1791706/000110465924063166/tm2414939d1_ex99-1.htm

- XPENG Reports Fourth Quarter and Fiscal Year 2024 Unaudited Financial Results – SEC.gov, https://www.sec.gov/Archives/edgar/data/1810997/000119312525056220/d829413dex991.htm

- Geely Automobile Breaks Records in 2024: Revenue Soars Past 240 Billion RMB, Profit Hits New Peaks, https://www.geely.com.au/news/geely-automobile-breaks-records-in-2024-revenue-soars-past-240-billion-rmb-profit-hits-new-peaks

- SAIC Announces Fourth Quarter and Full Fiscal Year 2023 Results, https://saic.gcs-web.com/news-releases/news-release-details/saic-announces-fourth-quarter-and-full-fiscal-year-2023-results/

- SAIC Announces Fourth Quarter and Full Fiscal Year 2024 Results, https://investors.saic.com/news-releases/news-release-details/saic-announces-fourth-quarter-and-full-fiscal-year-2024-results/

- Annual Report 2023 – SAIC, https://www.saic.com/annual-report-2023

- Gross Profit Margin For Chongqing Changan Automobile Co Ltd (000625) – Finbox, https://finbox.com/SZSE:000625/explorer/gp_margin/

- Chongqing Changan Automobile (000625) Income Statement & Earnings – 富途牛牛, https://www.futunn.com/en/stock/000625-SZ/financials-income-statement

- Chongqing Changan Automobile Co. Ltd. Annual Results: Standalone & Consolidated Reports | Financial Analysis & Trends (15 Years) – MarketsMojo, https://www.marketsmojo.com/stocks-analysis/financial-annual/chongqing-changan-automobile-co-1115510-46

- 2024 Annual Report – HKEXnews, https://www.hkexnews.hk/listedco/listconews/sehk/2025/0425/2025042500369.pdf

- 米EVメーカーのテスラの第3四半期決算、当期純利益は前年同期比16.2%増(米国) | ビジネス短信, https://www.jetro.go.jp/biznews/2024/10/1869dcf6eadadce0.html

- 図表でわかる財務分析 テスラ(TESLA)2025年1Q決算・2Q予想 – 外為どっとコム, https://www.gaitame.com/media/entry/2025/07/18/140826

- Volkswagen Group – Wikipedia, https://en.wikipedia.org/wiki/Volkswagen_Group

- FY2023 Financial Results, https://global.toyota/pages/global_toyota/ir/financial-results/2023_4q_presentation_2_en.pdf

- Honda (HMC) – Revenue – Companies Market Cap, https://companiesmarketcap.com/honda/revenue/

- Nissan net profit nearly doubles despite China challenges – Space Daily, https://www.spacedaily.com/reports/Nissan_net_profit_nearly_doubles_despite_China_challenges_999.html

- シャオミ、2024年のEV販売台数が13万5000台突破。年間生産能力30万台体制へ, https://evcafe.jp/article-20250109-xiaomi-su7-su7ultra-yu7/

- Xiaomi SU7 monthly production expected to reach 24000 in Nov-Dec, report says – Reddit, https://www.reddit.com/r/electricvehicles/comments/1gk6umz/xiaomi_su7_monthly_production_expected_to_reach/

- Xiaomi on hiring spree for phase 2 EV plant as YU7 launch adds to capacity crunch, https://cnevpost.com/2025/07/02/xiaomi-hiring-spree-phase-2-ev-plant/

- Xiaomi Accelerates Construction Of The Second Phase EV Factory In Beijing, Prepares Mass Production Next Year – VOI, https://voi.id/en/otoinfo/428249

- Xiaomi Unveils Five Core Automotive Technologies and Debuts Xiaomi SU7, Completing the Human x Car x Home Smart Ecosystem – Discover – Xiaomi Global Home, https://www.mi.com/global/discover/article?id=3095&ref=upstract.com

- Xiaomi SU7 life cycle is not just 200,000 kilometers | PREFERIST, https://preferist.com/xiaomi-su7-life-cycle-is-not-just-200000-kilometers/

- Xiaomi’s SU7 Launch: A Tech Milestone – The EV Report, https://theevreport.com/xiaomis-su7-launch-a-tech-milestone

- 中国電池CATL、海外市場でも「シェア首位」に躍進 LGエナジーを逆転、パナソニックは4位に後退, https://toyokeizai.net/articles/-/860292?display=b

- 世界の車載電池搭載量、中国CATLが8年連続首位 シェアは37.9%に拡大 | 36Kr Japan, https://36kr.jp/330231/

- EV用電池で「世界首位」、中国CATLが磨く競争力 「リン酸鉄系」でBYDに譲った市場シェアを奪回, https://toyokeizai.net/articles/-/856304?display=b

- 中国百度のロボタクシー、Lyftと提携し欧州進出 数千台規模展開を計画 | 36Kr Japan, https://36kr.jp/368170/