AI-Defined Vehicle:モビリティとエネルギーの融合が描く2040年の覇権戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

1.1. レポートの目的と調査範囲

本レポートは、自動車業界が直面する根源的かつ不可逆的なパラダイムシフト、すなわち「Software-Defined Vehicle (SDV)」から、AIがハードウェアとソフトウェアを動的に最適化し自己進化する「AI-Defined Vehicle (ADV)」への移行を深く分析し、この大変革期において持続的な競争優位を確立し、2040年までの業界覇権を握るための事業戦略を提言することを目的とします。

自動車はもはや単なる移動機械ではなく、社会インフラと融合する「移動体験プラットフォーム」へと変貌しつつあります。この変革は、以下の3つの巨大な潮流が複合的に作用することで加速しています。

- 価値の源泉のシフト: ハードウェアの製造から、ソフトウェアとAIが生み出す継続的な体験価値(UX)およびサービスへの移行。

- エネルギー・エコシステムとの融合: Vehicle-to-Grid (V2G) などを通じ、自動車が分散型エネルギー資源(DER)として電力網の一部を担う世界の到来。

- 開発・製造プロセスの革命: 生成AIとデジタルツインが、開発スピードとコスト構造を根底から覆すインパクト。

本レポートの調査対象は、2030年以降の市場投入が見込まれる次世代自動車(レベル4以上の自動運転車、全固体電池EV、燃料電池車(FCEV)等)と、それらを取り巻くAI、ソフトウェア、エネルギー、通信、そして都市インフラ関連業界とします。この包括的な分析を通じて、経営層が下すべき長期的な戦略的意思決定の基盤となる、データに基づいた洞察を提供します。

1.2. 最も重要な結論

本調査・分析から導き出された最も重要な結論は以下の3点です。

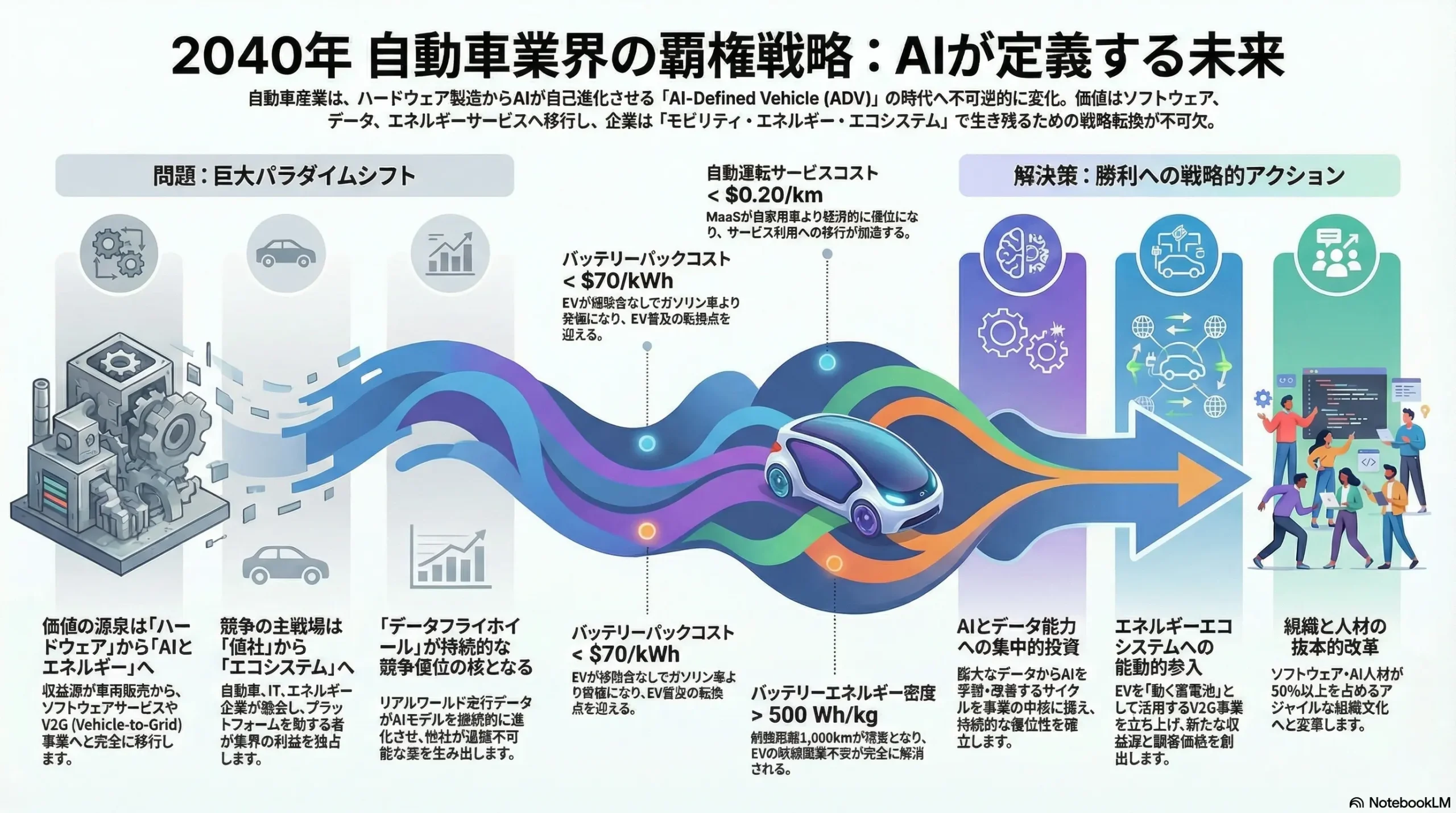

- 結論1: 価値の源泉は「ハードウェア製造」から「AIによる継続的な体験価値創出とエネルギー最適化能力」へ不可逆的にシフトする。

2040年までに、自動車事業から得られる利益の源泉は、車両販売時の粗利から、販売後にOTA (Over-the-Air) を通じて提供されるソフトウェア・サービス、および車両をエネルギー資産として活用するV2Gサービスへと劇的に移行します。ハードウェアは、これらのサービスを提供するための「器」へとコモディティ化し、ハードウェア単体での差別化は極めて困難になります。 - 結論2: 業界の勝敗は、「単独での垂直統合」ではなく、「エコシステム内での支配的な役割(キーストーン)」を確立できるか否かで決まる。

次世代モビリティは、自動車メーカー、巨大テック企業、エネルギー企業、インフラ事業者などが複雑に絡み合う「モビリティ・エネルギー・エコシステム」の中で提供されます。このエコシステムにおいて、データ、AIモデル、エネルギーマネジメントのプラットフォームを制し、他社がその上で事業を行わざるを得ないような「キーストーン企業」となることが、業界の利益を独占するための絶対条件です。単独での完全な垂直統合は、莫大な投資と広範な専門知識を要するため、一部の例外を除き現実的ではありません。 - 結論3: 生成AIとデジタルツインは、開発・製造のコスト構造とスピードを根底から覆す最大の武器である。

仮想空間でのシミュレーションと検証を極限まで活用する「バーチャル・ファースト」の開発プロセスは、物理的な試作・試験の回数を劇的に削減し、開発期間の半減とコストの大幅な圧縮を可能にします。この革命的な開発手法に適応できない企業は、市場投入のスピード競争で致命的な遅れをとり、コスト構造の悪化によって競争力を失い、最終的には市場からの淘汰を余儀なくされます。

1.3. 主要な戦略的推奨事項

上記の結論に基づき、次世代自動車市場で覇権を握るために取るべき主要な戦略的推奨事項を以下に示します。

- 推奨1: AIとデータ能力への集中的投資による「データフライホイール」の構築

自社車両フリートから膨大なリアルワールド走行データを収集・解析し、それを自動運転AIモデルの継続的な改善に繋げる「データフライホイール」を事業の中核に据えるべきです。AI研究者・エンジニアの獲得と育成に最優先で投資し、データ収集・解析基盤を構築することで、AIの性能において持続的な競争優位を確立してください。 - 推奨2: エネルギー・エコシステムへの能動的参入とV2G事業の確立

単なるEVメーカーに留まらず、自社のEVフリートを分散型エネルギー資源(DER)として活用するV2G事業を立ち上げるべきです。電力会社、スマートシティ事業者、充電インフラプロバイダーとの戦略的提携を積極的に推進し、車両をエネルギー市場に接続するプラットフォームを構築することで、新たな収益源を確保し、顧客に対してTCO(総所有コスト)削減という強力な価値を提供してください。 - 推奨3: 開発プロセスの完全デジタル化と「バーチャル・ファースト」への移行

生成AIとデジタルツイン技術を研究開発から生産準備までの全プロセスに全面的に導入し、開発リードタイムの50%削減と物理試作コストの90%削減を目指す「バーチャル・ファースト」開発体制を構築してください。これにより、市場の変化に対する俊敏性を獲得し、圧倒的なコスト競争力を実現します。 - 推奨4: 人材ポートフォリオの抜本的改革と組織文化の変革

従来の機械・電気エンジニア中心の組織構造を抜本的に見直し、AI倫理、量子コンピューティング、エネルギーシステム工学、都市計画といった新たな専門家を含むソフトウェア・AI人材が組織の50%以上を占める体制へと変革すべきです。これに伴い、ハードウェア中心の縦割り組織から、アジャイルなソフトウェア開発を前提としたフラットでオープンな組織文化への転換が不可欠です。

第2章:市場概観(Market Overview)

次世代自動車市場は、電動化、自動運転化、そしてサービス化という複数のメガトレンドが交差し、前例のない規模とスピードで拡大しています。本章では、2040年を見据えた市場規模の予測、成長を牽引する要因とそれを阻害する要因、そして業界の競争環境を定義する主要KPIの動向を分析します。

2.1. 世界の次世代自動車市場規模の予測(2025年~2040年)

複数の調査機関のデータを統合・分析した結果、次世代自動車関連市場は2040年に向けて爆発的な成長を遂げることが予測されます。特に、自動運転技術を搭載したEVが、MaaS(Mobility as a Service)という形で普及することが市場拡大の主要な駆動力となります。

- パワートレイン別予測:

- バッテリーEV (BEV): 電動化は最も確実なトレンドです。BloombergNEF (BNEF) の予測によれば、2040年までに世界の新車乗用車販売の57%がEVとなり、年間の販売台数は5,600万台に達します。これにより、世界の乗用車フリート(総保有台数)約16.8億台のうち、5億台がEVになると見込まれています 1。国際エネルギー機関 (IEA) も、2040年までに世界の自動車の約半数がEVになるとの同様の見通しを示しています 2。Roland Bergerはさらに踏み込み、2040年のBEV販売シェアをベースケースで71%と予測しており、特に規制の厳しい欧州では99%に達する可能性があるとしています 3。このEVの普及が、ソフトウェアとエネルギーサービスを収益化するADVの基盤となります。

- 燃料電池車 (FCEV): FCEVは、特に長距離トラックやバスといった商用車領域で重要な役割を担うと期待されています。Precedence Researchによると、水素燃焼エンジン市場だけでも2030年の350億ドルから2040年には890億ドルへと成長する見込みです 4。韓国が2040年までに620万台 5、日本が2040年までに同じく620万台のFCEV普及目標を掲げるなど 6、各国の政策が市場を後押しします。

- 自動運転レベル別予測:

- レベル4/5 自動運転車 (AV): 高度自動運転車市場は、次世代モビリティ市場の中核をなします。Allied Market Researchは、世界のAV市場規模が2030年の1,348億ドルから2040年には9,807億ドルへと、年平均成長率 (CAGR) 22.3%で急拡大すると予測しています 7。販売台数ベースでは、IHS Markitが2040年の年間販売台数を3,300万台以上と予測しており、その内訳は中国が1,450万台、米国が740万台、欧州が550万台と、米中が市場を牽引する構図が示されています 9。

- サービスモデル別予測:

- ロボタクシー (MaaS): 自動運転技術の商業化は、個人所有車よりも先にMaaS領域で加速します。MarketsandMarketsは、ロボタクシー市場が2030年までに457億ドルに達すると予測 10。Fortune Business Insightsは、2031年までに1,186億ドルに達するという、さらに急進的な見通しを示しています 11。BNEFの分析では、2040年までに全移動距離に占めるシェアードモビリティの割合は19%に達し、そのうちの37%がロボタクシーによるものになると予測されています 1。

- サブスクリプション: 「所有から利用へ」という消費者意識の変化を背景に、車両サブスクリプション市場も急成長が見込まれます。Precedence Researchの予測では、同市場は2034年までに884.6億ドル規模に達するとされています 12。これは、車両販売後も継続的な収益を生み出すビジネスモデルとして、OEMにとって極めて重要になります。

| 市場セグメント | 2030年 | 2035年 | 2040年 | CAGR (2031-40) | 主要な情報源 |

|---|---|---|---|---|---|

| 市場規模全体(10億ドル) | |||||

| 自動運転車 (L3+) | $134.8 | $380 (推定) | $980.7 | 22.3% | 7 |

| ロボタクシー | $45.7 | $250 (推定) | $1,200 (推定) | ~35% (推定) | 10 |

| FCEV (水素エンジン含む) | $35.0 | $55 (推定) | $89.0 | 9.8% | 4 |

| 販売・普及台数 | |||||

| EV年間販売台数(百万台) | 28 | 60 (IEA) | 56 | – | 1 |

| EV普及台数(百万台) | 244 (BNEF) | 525 (IEA) | 500-731 | – | 1 |

| AV年間販売台数(百万台) | – | – | 33 | – | 9 |

表2.1: 世界の次世代自動車市場規模予測(2025-2040年)。推定値は、公表されているCAGRや周辺データに基づき算出。

この市場予測から導き出される戦略的示唆は明確です。すなわち、価値創造の主戦場は、個人向けの車両販売から、自動運転技術を核としたMaaS(特にロボタクシー)へと急速に移行するということです。このセグメントの圧倒的な成長率を捉えることが、将来の市場におけるリーダーシップを確立するための鍵となります。

2.2. 市場成長ドライバーと阻害要因

市場の急成長は確実視される一方で、そのペースと方向性は様々な要因に左右されます。

主要な市場成長ドライバー:

- 技術的ブレークスルー: AIアルゴリズムの進化、次世代バッテリー(全固体電池、ナトリウムイオン電池等)の実用化、そして6G/7G通信技術による超低遅延・高信頼通信の実現が、車両性能の飛躍的な向上とコストダウンを両輪で駆動します 7。

- 規制緩和と強力な政策支援: 各国政府によるゼロエミッション目標(例:EUの2035年ICE車販売禁止)、自動運転の段階的な法整備、そして巨額のインフラ投資(例:米国の「グローバル・インフラ投資パートナーシップ(PGII)」における6,000億ドル目標)が、市場拡大の強力な追い風となります 4。

- 経済性(TCO)の圧倒的優位性: 特に商用フリートにおいて、自動運転化と電動化は、人件費や燃料費を劇的に削減します。BNEFは、シェアードモビリティにおけるEVの普及は個人所有よりも速く進み、2040年にはフリートの80%がEVになると予測しています.1 この経済合理性が、商用セクターでの爆発的な普及を促す最大のドライバーです。

主要な市場阻害要因:

- 高額な初期コスト: 高度なセンサー群やコンピューティングプラットフォームを含む自動運転システムのコストは、依然として車両価格を押し上げる大きな要因です。2024年時点でも、高度なシステムは1台あたり1万ドルから10万ドルに達します 19。ただし、技術の成熟により2035年には約3,000ドルまで低下するとの予測もあります 19。

- インフラ整備の遅れ: BNEFは、2030年代に充電インフラの不足がEV普及の足かせになる可能性を指摘しています 1。同様に、レベル4以上の自動運転には、高精度3Dマップや高速通信網(5G/6G)といったデジタルインフラの広範な整備が不可欠です。

- 法規制の不確実性と断片化: AIが引き起こした事故の法的責任の所在、サイバーセキュリティ基準、データプライバシー保護など、国際的に統一された法規制の枠組みは未だ確立されていません 7。国や地域ごとに異なる規制は、グローバルな車両開発・展開の大きな障壁となります。

- 社会受容性と倫理的課題: 事故時の倫理的判断(いわゆるトロッコ問題)や、ハッキングによる車両乗っ取りのリスク、膨大な個人データの収集に対する懸念は、消費者の信頼を獲得する上で乗り越えなければならない大きな壁です 23。

2.3. 業界の主要KPIベンチマーク分析

次世代自動車業界の競争環境を理解するためには、以下の3つの主要業績評価指標(KPI)の動向を注視することが不可欠です。これらのKPIは、技術の成熟度とビジネスモデルの経済的成立性を測るバロメーターとなります。

| 主要KPI | 2025年(現状/予測) | 2030年(予測) | 2040年(予測) | 戦略的インプリケーション(So What?) |

|---|---|---|---|---|

| 自動運転サービスコスト ($/km) | $0.60 – $1.20 | $0.20 – $0.30 | < $0.20 | MaaSの経済的優位性の確立。 コストが現在のタクシーやライドシェアの半分以下になることで、個人所有からサービス利用への大規模なシフトが加速する。 |

| バッテリーエネルギー密度 (Wh/kg) | 250 – 350 (NMC) | 350 – 450 (次世代NMC/SSB) | > 500 (SSB) | 航続距離不安の解消と車両設計の自由度向上。 1,000kmの航続距離が現実となり、EVの商品性が飛躍的に向上。軽量化により、他の機能やデザインへの投資余力が生まれる。 |

| バッテリーパックコスト ($/kWh) | ~$130 | < $100 | < $70 | EVとICE車の価格パリティ達成。 補助金なしでEVがICE車より安価になり、EV普及の決定的な転換点(Tipping Point)を迎える。 |

| フロンティアAIモデル学習コスト (百万ドル) | ~$200 | ~$1,000 | > $5,000 | AI開発における資本力と効率性の重要性。 莫大なコストは参入障壁となる一方、データ収集とシミュレーションの効率化が競争優位の源泉となる。 |

表2.2: 主要KPIの将来予測(2025-2040年)。各種レポート 16 を基に分析・推定。

KPI動向の分析:

- 自動運転サービスコスト: 現在、Waymoなどのロボタクシーサービスのコストは、車両の減価償却、保守、保険、エネルギーコストを含め、1マイルあたり$1~$2(約$0.62~$1.24/km)と推定されています 27。しかし、技術の成熟と規模の経済により、2030年代にはこれが劇的に低下します。Barclay’sは2040年に$0.29/マイル(約$0.18/km)まで下がると予測しており 31、これは現在の自家用車の所有・運用コスト(AAA試算で$0.60~$0.80/マイル)を大幅に下回ります 27。このコスト逆転が、MaaSへの移行を決定づける経済的インセンティブとなります。

- バッテリー技術: エネルギー密度は、航続距離と車両重量を左右する最重要指標です。現在の主流であるNMC(ニッケル・マンガン・コバルト)系リチウムイオン電池はセルレベルで300 Wh/kgに近づいていますが、2040年には500 Wh/kgに達する可能性があります 16。これにより、1回の充電で1,000kmの走行も視野に入ります 32。同時に、パックコストは2030年までに$100/kWhを下回り 26、EVが補助金なしでガソリン車と同等かそれ以下の価格になる「価格パリティ」を達成する見込みです。

- AIモデル開発コスト: 自動運転の頭脳となるAIモデルの開発・学習コストは、指数関数的に増大しています。Googleの最新モデル「Gemini 1.0 Ultra」の学習には1億9,200万ドルを要したと推定されています 29。Epoch AIの分析によれば、最先端モデルの学習コストは年率2.4倍で増加しており、このトレンドが続けば2027年までに10億ドルを超える可能性があります 30。この事実は、ADV開発が莫大な資本力を持つ巨大テック企業や国家レベルのプロジェクトに極めて有利な競争であることを示唆しています。自動車メーカーにとっては、リアルワールドデータの効率的な収集や、デジタルツインを用いたシミュレーション技術の高度化によって、このコストをいかに抑制・効率化するかが死活問題となります。

第3章:外部環境分析(PESTLE Analysis)

次世代自動車業界は、単一の技術革新によってではなく、政治、経済、社会、技術、法規制、環境といった多岐にわたるマクロ環境要因の複合的な影響を受けて形成されます。PESTLEフレームワークを用いてこれらの要因を分析し、事業戦略上考慮すべき機会と脅威を明らかにします。

3.1. 政治 (Politics)

- 自動運転の法整備と国際標準化: 自動運転技術、特に人間の監視を必要としないレベル4以上の社会実装には、明確な法的枠組みが不可欠です。国連欧州経済委員会(UNECE)の世界フォーラム(WP.29)では、自動レーンキープシステム(ALKS)に関する国際基準(UN-R157)が策定され、当初の速度上限60 km/hが130 km/hに引き上げられるなど、国際的なルール作りが進展しています 22。しかし、事故発生時の責任所在、サイバーセキュリティ、データ記録といった核心的な論点については、依然として各国・地域でアプローチが異なり、「規制の断片化(Regulatory Fragmentation)」が生じています 21。この断片化は、グローバルで単一仕様の車両を開発・販売する上での大きな障壁となり、各市場向けの複雑な適合化コストを発生させます。

- So What?: グローバルな事業展開を目指す企業は、主要市場(北米、欧州、中国)の規制動向を個別に監視し、それぞれの法規に柔軟に対応できるモジュール化されたソフトウェア・ハードウェアアーキテクチャを設計する必要があります。また、国際標準化の議論に積極的に関与し、自社技術に有利なルール形成を働きかけるロビー活動も重要な戦略となります。

- データ主権とAI倫理を巡る国家間の対立: ADVは膨大なデータを生成・活用しますが、そのデータの所有権、利用範囲、そして国境を越えた移転は、国家安全保障にも関わる重要な政治的論点となっています。特に米中間の技術覇権争いは激化しており、米国は中国製コネクテッドカーのソフトウェアやハードウェアがもたらす国家安全保障上のリスクを理由に、その販売を禁止する動きを見せています 33。中国もまた、国内で収集された車両データの国外持ち出しを厳しく制限しています。このような「データ主権」を巡る対立は、グローバルなデータプラットフォームの構築を妨げ、各市場でのデータセンター設置やアルゴリズムのローカライズを強要します。

- So What?: 企業は、単一のグローバルクラウド基盤に依存する戦略のリスクを認識し、主要市場ごとに独立したデータ処理・管理体制を構築する「マルチ・ローカライゼーション戦略」を検討する必要があります。これにより、各国のデータ規制に準拠しつつ、地政学的な分断リスクを低減させることが可能になります。

- 重要鉱物資源を巡る地政学リスクと資源ナショナリズム: バッテリーに不可欠なリチウム、コバルト、ニッケル、レアアースといった重要鉱物は、その産出地が特定の国・地域に極度に偏在しています。例えば、コバルトの供給はコンゴ民主共和国に大きく依存しています 34。これらの資源国における政治的不安定や、資源を外交カードとして利用する「資源ナショナリズム」の高まりは、サプライチェーンの深刻な脆弱性となります 35。中国によるグラファイトなどの輸出規制は、こうしたリスクが現実のものであることを示しています 33。

- So What?: サプライチェーンの強靭化が最重要課題となります。特定の国への依存を低減するための供給元の多角化、代替材料(例:ナトリウムイオン電池)の研究開発、そして使用済みバッテリーからの資源回収(リサイクル)技術への大規模な投資が不可欠です。サーキュラーエコノミーの構築は、環境対応だけでなく、地政学リスクに対する強力なヘッジ戦略となります。

3.2. 経済 (Economy)

- カーボンプライシングの本格導入: 世界的に炭素税や排出量取引制度(ETS)が強化されることで、CO2排出に明確なコストが課されるようになります 36。これは、車両の走行時だけでなく、原材料の調達、製造、輸送、廃棄に至るライフサイクル全体(LCA)でのCO2排出量が、企業のコスト競争力に直接影響することを意味します。OECDの報告によれば、道路交通セクターにおけるガソリンやディーゼルへの実質的な炭素価格は、他の燃料に比べて既に10倍以上高く設定されており、この傾向は今後さらに強まるでしょう 36。

- So What?: LCA全体でのカーボンフットプリントを低減する取り組みが、コスト削減とブランド価値向上の両面で重要になります。サプライチェーン全体での再生可能エネルギー利用の推進、リサイクル材の活用、製造プロセスの効率化などが、財務的なインパクトを持つ戦略的課題となります。

- エネルギー価格の長期的変動: 再生可能エネルギーの導入拡大は、長期的には電力価格の安定化に寄与する可能性があります。しかし、短期的には、地政学的紛争や異常気象による化石燃料価格の急騰、あるいは電力需給の逼迫が、EVのランニングコスト(電気代)を押し上げるリスクがあります 37。

- So What?: V2G(Vehicle-to-Grid)技術の重要性が増します。V2Gは、電力価格が安い時に充電し、高い時に売電することで、EVオーナーやフリート事業者のエネルギーコストを最適化し、価格変動リスクをヘッジする手段となります。エネルギーマネジメントサービスを提供することが、車両本体の販売と並ぶ重要な収益源になり得ます。

- 新モビリティサービスがもたらす経済的インパクト: ロボタクシーや自動運転トラックの普及は、タクシー運転手、トラックドライバー、バス運転手といった数百万人に上る既存の雇用を代替する可能性があります 25。これは大規模な労働移動と社会構造の変化を引き起こす一方で、フリートオペレーター、遠隔監視センター、データアナリスト、サイバーセキュリティ専門家といった新たな雇用を創出します。世界経済フォーラム(WEF)は、この構造転換を円滑に進めるための労働者の再教育(リスキリング)とアップスキリングが、社会経済的な安定のために不可欠であると強調しています 39。

- So What?: 企業は、自社の事業変革がもたらす社会・雇用への影響に対して責任を持つ必要があります。自動化によって代替される労働力の再教育プログラムに政府や地域社会と連携して投資することは、企業の社会的責任(CSR)を果たすだけでなく、新たなサービスに必要な人材を育成するという点で、長期的な事業戦略とも合致する可能性があります。

3.3. 社会 (Society)

- 自動運転の倫理的問題と社会受容性: 避けられない事故の状況下で、AIが誰の安全を優先すべきかという倫理的ジレンマ(トロッコ問題)は、依然として社会的なコンセンサスが得られていない難問です 24。技術的な安全性の証明だけでなく、AIの意思決定プロセスにおける倫理的な透明性と説明責任をいかに確保するかが、一般市民の信頼と受容を得るための鍵となります。

- So What?: 企業は、AIの倫理原則を策定し、それを製品開発プロセスに組み込む必要があります。また、事故発生時のデータ開示ポリシーを明確にし、社会との対話を通じて倫理基準を継続的に見直していく姿勢が、長期的なブランドへの信頼を構築します。

- 移動の概念の変化: 自動運転によって人々が運転タスクから解放されると、車内空間は単なる移動空間から、仕事、娯楽、休息のための「第三の生活空間」へと進化します。これにより、「移動時間」の価値が再定義され、その時間をいかに生産的で快適なものにするかが、新たな顧客価値の源泉となります 9。

- So What?: 車両設計の思想を根本から変える必要があります。パワートレインや走行性能といった従来の価値軸に加え、車内のコネクティビティ、快適なシートレイアウト、高品質な音響・映像システム、パーソナルAIアシスタントといった、車内体験(In-Car Experience)を構成する要素の重要性が飛躍的に高まります。

- スマートシティの進展と都市構造の変化: スマートシティは、IoTセンサーやAIを活用して交通流を最適化し、エネルギー消費を管理し、公共サービスを効率化する未来都市のビジョンです 40。この中で、ADVは都市の交通システムやエネルギーシステムとリアルタイムで連携する「動く都市インフラ」の一部となります。ロボタクシーの普及は駐車スペースの必要性を大幅に減らし、都心部の土地利用を根本から変える可能性があります。

- So What?: 自動車メーカーの事業領域は、車両単体から都市全体のモビリティ・ソリューションへと拡大します。都市計画の初期段階から自治体やデベロッパーと連携し、自社のモビリティサービスを都市OSに統合する戦略を取ることで、単なるハードウェア供給者から、都市機能の中核を担うプラットフォーマーへと進化する機会が生まれます。

3.4. 技術 (Technology)

- AIとコンピューティング:

- 生成AIによる自己進化する開発: 生成AIは、現実には稀にしか発生しない危険なシナリオ(エッジケース)をシミュレーション空間で大量に自動生成し、自動運転AIのロバスト性を効率的に高めることを可能にします 42。これにより、開発サイクルが劇的に加速します。

- 量子コンピューティングのブレークスルー: 量子コンピュータは、その圧倒的な計算能力により、全固体電池などの次世代材料の分子レベルでのシミュレーションや、数百万台規模のフリートの最適配車問題といった、古典コンピュータでは解くことが困難な課題にブレークスルーをもたらす可能性があります 44。

- エッジAIとクラウドAIの連携: 瞬時の判断が求められる運転制御は車両側(エッジ)のAIが担い、膨大なデータの蓄積と大規模なモデル学習はクラウド側が担います。このエッジとクラウドの最適な役割分担とシームレスな連携が、システム全体の性能、コスト、そしてエネルギー効率を決定づけます 46。

- バッテリーとエネルギー:

- 次世代バッテリー技術: 現在の液系リチウムイオン電池の性能限界を超えるゲームチェンジャーとして、複数の技術が開発競争の段階にあります。特に全固体電池は、高いエネルギー密度(目標: 500 Wh/kg以上)、優れた安全性(不燃性)、長い寿命を実現する可能性を秘めており、2030年代の実用化が期待されています 16。また、資源的に豊富で安価なナトリウムイオン電池 (NIB) は、コスト競争が激しい小型EVや定置用蓄電池での普及が見込まれます 16。

- ワイヤレス充電技術: 停車中だけでなく、将来的には走行中にもワイヤレスで充電できる技術が実用化されれば、充電の手間が解消され、搭載バッテリー容量を小さくできるため、EVの利便性と経済性が飛躍的に向上します 18。

- 通信とインフラ:

- 6G/7G通信: 5Gを遥かに凌ぐ超高速(テラビット/秒級)、超低遅延(マイクロ秒級)、超高信頼性を特徴とし、車両間(V2V)や路車間(V2I)での大量のセンサーデータ交換や、フリート全体のリアルタイム協調制御を可能にします 17。これにより、個々の車両の判断能力を超えた、群れとしての高度な自動運転が実現します。

- デジタルツイン: 現実の都市や交通網を、物理的に正確な仮想空間上のコピーとして再現する技術です 51。これにより、新たな自動運転アルゴリズムや交通管制システムを、現実世界に導入する前に、仮想空間で安全かつ大規模にテスト・検証することが可能になります 52。

3.5. 法規制 (Legal)

- AIによる事故の法的責任: 自動運転システム(AI)が事故を引き起こした場合、その法的責任は誰が負うのかという問題は、最も複雑な法的課題です。従来の運転者(人間)中心の法体系から、製造物責任法(PL法)を拡張し、自動車メーカー、ソフトウェア開発者、センサー供給者、さらにはAI自身に責任をどう配分するのか、新たな法的枠組みの構築が急務となっています 22。

- So What?: 企業は、AIの意思決定プロセスを記録・追跡可能な「ブラックボックス(イベントデータレコーダー)」の搭載を標準化するとともに、サイバーセキュリティ保険やAI向けの新たな賠償責任保険の開発を保険業界と連携して進める必要があります。

- 国際的なサイバーセキュリティ基準: 車両がネットワークに常時接続されることで、ハッキングやサイバー攻撃のリスクが飛躍的に増大します。これに対応するため、UNECEは車両のサイバーセキュリティ(UN-R155)およびソフトウェアアップデート(UN-R156)に関する国際基準を策定しました 22。ISO/SAE 21434も、開発ライフサイクル全体を通じたサイバーセキュリティ管理プロセスを規定しており、これらの国際基準への準拠が、市場参入の必須条件となります 53。

- So What?: セキュリティを後付けの機能ではなく、製品設計の初期段階から組み込む「セキュリティ・バイ・デザイン」のアプローチが不可欠です。サプライチェーン全体でこれらの基準を遵守する体制を構築することが求められます。

- 車両データの所有権とプライバシー保護: 車両からは、位置情報、運転挙動、車内カメラの映像、音声アシスタントとの対話など、極めてセンシティブな個人データが生成されます。これらのデータの所有権が誰に帰属し(ユーザーか、メーカーか)、どのような目的で利用できるのかについては、EUの一般データ保護規則(GDPR)のような厳格な規制が適用される流れが強まっています 54。

- So What?: ユーザーの明確な同意なしにデータを収益化するビジネスモデルは、法的なリスクとブランドイメージの毀損リスクを伴います。データを活用したサービスを提供する際には、ユーザーにデータの利用目的を透明性高く説明し、プライバシー設定のコントロール権をユーザーに与える「プライバシー・バイ・デザイン」の思想が重要になります。

3.6. 環境 (Environment)

- サーキュラーエコノミーの法制化: 「作って、使って、捨てる」という線形経済から、資源を循環させ続けるサーキュラーエコノミーへの移行が、法規制によって強制される時代に突入します。特にEUの新しいバッテリー規則は、その象徴です。この規則は、2035年までにバッテリーに使用されるコバルトの20%、リチウムの10%をリサイクル材とすることを義務付けるなど、具体的な再利用率目標を設定しています 23。また、バッテリーのライフサイクル全体のカーボンフットプリントの開示や、「バッテリーパスポート」によるトレーサビリティの確保も求められます 55。中国も同様に、リチウム回収率90%以上といった世界で最も厳しいレベルのリサイクル基準を導入しています 57。

- So What?: 製品設計の段階から、解体のしやすさ、部品の再利用可能性、材料のリサイクル性を考慮する「エコデザイン」が必須となります。使用済みバッテリーを効率的に回収し、高純度の材料を再生する技術を持つリサイクル事業者との強固なパートナーシップ、あるいは自社でのリサイクル事業への参入が、規制対応と資源確保の両面で不可欠な戦略となります。

- LCA(ライフサイクルアセスメント)評価の厳格化: 環境規制の評価軸は、走行時の排出ガス(Tailpipe Emission)から、原材料採掘から製造、使用、廃棄・リサイクルまでの全ライフサイクルを通じた環境負荷へとシフトします。UNECEは、車両のLCAを評価するための国際的な標準手法の策定を進めており、2025年の採択を目指しています 59。EUも、2025年までにLCA評価手法を確立し、2026年からのデータ報告を求める方針です 60。

- So What?: サプライチェーン全体の脱炭素化が企業の競争力を直接左右します。自社の工場だけでなく、部品サプライヤーや素材メーカーに対しても、再生可能エネルギーの使用や低炭素プロセスの採用を働きかけ、サプライチェーン全体でのCO2排出量を可視化・管理する能力が求められます。LCAでの優位性は、将来的にカーボンプライシング下でのコスト競争力や、環境意識の高い消費者への強力なアピールポイントとなります。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

次世代自動車業界は、伝統的な産業構造が崩壊し、異業種のプレイヤーが入り乱れる複雑で流動的な競争環境にあります。マイケル・ポーターの五つの力(Five Forces)モデルを用いて、この新たな業界の収益構造と競争の本質を分析します。

4.1. 供給者の交渉力 (Bargaining Power of Suppliers) – 極めて強い

次世代自動車の価値の源泉がハードウェアからソフトウェアとAIに移行するにつれて、それらの中核技術を供給する企業の力が、従来の自動車メーカー(OEM)を凌駕しつつあります。

- AIチップ/半導体メーカー (NVIDIA, Qualcomm, Mobileye): 自動運転の「頭脳」となる高性能SoC(System on a Chip)は、極めて高度な技術と莫大な開発投資を要するため、市場はNVIDIA、Qualcomm、Mobileyeといった数社の半導体メーカーによる寡占状態にあります。彼らの提供する開発プラットフォーム(例: NVIDIA DRIVE, Snapdragon Digital Chassis)は、多くのOEMにとってデファクトスタンダードとなりつつあり、OEMはこれらのプラットフォームを前提に車両の電子アーキテクチャを設計せざるを得ない状況です 61。これらのテック企業のEBITDAマージンが30%を超える一方、伝統的なTier-1サプライヤーが5%程度に留まっている事実は、バリューチェーンにおける力関係の劇的な変化を象徴しています 61。

- 次世代バッテリーメーカー (CATL, BYD): EVの性能とコストを決定づけるバッテリー市場は、中国のCATLとBYDが世界シェアの55%以上を占める寡占状態です 64。特に、世界シェア37%を握るCATLは、その圧倒的な生産規模とコスト競争力を背景に、多くのOEMに対して価格や供給条件で極めて強い交渉力を持っています 65。

- 自動運転ソフトウェアプラットフォーマー (Google/Waymo): Waymoは、10年以上にわたる公道走行試験で蓄積した膨大なデータと、洗練されたソフトウェアスタックを武器に、最高レベルの自動運転技術を提供します。彼らがOEMに対して、ハードウェア(車両本体)の供給のみを求める「Glider」モデルを提示した場合、OEMは高付加価値なソフトウェア領域から排除され、低収益の製造部門に追いやられるリスクがあります 67。

この状況は、かつてのPC業界における「Wintel(Windows + Intel)」支配の構図を彷彿とさせます。OEMは、これらの強力な供給者を単なる「サプライヤー」ではなく、「パートナー」であり、同時に「競合」でもあると再認識し、自社の技術戦略(内製化か、提携か)を慎重に構築しなければ、収益性の低いハードウェアインテグレーターへと転落する危険性があります。

4.2. 買い手の交渉力 (Bargaining Power of Buyers) – 強い(ただし構造が変化)

買い手の交渉力は依然として強いものの、その主体と要求する価値が根本的に変化します。

- 個人消費者からフリート事業者へのパワーシフト: 市場の主要な買い手は、個人の消費者から、ロボタクシー、ライドシェア、物流サービスなどを運営する巨大なフリート事業者へと移行していきます。これらの事業者は、一度に数千台、数万台という規模で車両を調達するため、OEMに対して強力な価格交渉力を持ちます。

- TCO (総所有コスト) が最重要購買要因 (KBF) に: 個人の嗜好やブランドイメージが購買を左右したBtoC市場とは異なり、BtoBであるフリート事業者の購買決定は、極めて合理的な経済性に基づきます。彼らが最重要視するのは、車両購入価格ではなく、運用期間全体を通じた総所有コスト(TCO)です 69。具体的には、エネルギー効率(電費)、メンテナンスコスト、耐久性、車両稼働率、そしてソフトウェアアップデートによる運用効率の改善などが、車両仕様を決定する上での絶対的な基準となります。

- So What?: OEMは、フリート事業者のビジネスモデルを深く理解し、彼らのP/Lに直接貢献する車両とソリューションを開発・提供する必要があります。これは、単に耐久性の高い車両を造るだけでなく、エネルギーコストを最小化する充電マネジメントシステムや、稼働率を最大化する予知保全サービスなどを統合的に提供する能力が求められることを意味します。

4.3. 新規参入の脅威 (Threat of New Entrants) – 中程度から高い

自動車産業は伝統的に巨額の設備投資を要するため参入障壁が高いとされてきましたが、EV化とソフトウェア化がその壁を低くしつつあります。

- 巨大テック企業 (Apple, Amazon, Baiduなど): これらの企業は、莫大な資本力、世界トップクラスのソフトウェア・AI人材、そして既存の巨大な顧客基盤とブランド力を武器に、業界の常識を覆す破壊的なイノベーションをもたらす潜在能力を持っています。Appleの自動車プロジェクトは紆余曲折が報じられていますが、そのエコシステムとデザイン力は依然として脅威です 72。Amazonは自動運転企業Zooxを買収し、自社の物流網への活用を着々と進めています。

- エネルギー・インフラ企業 (Siemens, Schneider Electricなど): スマートシティの実現が具体化する中で、都市のエネルギーインフラや充電ネットワークを構築・運営する企業が、そのハブ機能を通じてモビリティサービスに参入する可能性があります 18。特に、V2Gが普及する世界では、エネルギーマネジメントのノウハウを持つこれらの企業がエコシステムの中心的な役割を担うことも考えられます。

- 参入障壁の低下と変化: EVは、内燃機関車(ICE)に比べて部品点数が少なく、構造がシンプルなため、製造のハードルは相対的に低くなっています。しかし、グローバルな安全基準への適合、大規模なサプライチェーンの構築、そしてブランド信頼性の確立は、依然として新規参入者にとって高い壁となります 72。

4.4. 代替品の脅威 (Threat of Substitutes) – 長期的には高い

物理的な移動そのものを代替する技術や、異なる形態のモビリティが、長期的な脅威として浮上しています。

- バーチャルな移動 (VR/AR技術): 高度なVR/AR技術の普及は、ビジネス出張や日常的な会議、さらにはエンターテイメント体験までもが物理的な移動を伴わずに可能になる未来を示唆しています 76。これにより、特に都市間の移動需要が構造的に減少する可能性があります。

- 新たなモビリティ形態 (ドローンタクシーなど): Urban Air Mobility (UAM) と呼ばれる「空飛ぶクルマ」やドローンタクシーは、都市内の渋滞を回避する新たな移動手段として期待されています。市場はまだ黎明期ですが、2030年には8.6億ドル 79、2033年には74.9億ドル 80 に達すると予測されており、10年以上の長期的な視点では、地上の自動車交通の一部を代替する可能性があります。

4.5. 業界内の競争 (Rivalry Among Existing Competitors) – 極めて激しい

業界の境界線が曖昧になり、多様なバックグラウンドを持つプレイヤーが入り乱れることで、競争はかつてないほど激化・複雑化しています。

- プレイヤーの多様化と「エコシステム間競争」: 競争はもはや「トヨタ vs VW」といった伝統的なOEM間の争いではありません。「伝統的OEM連合」 vs 「Teslaエコシステム」 vs 「Waymoエコシステム」 vs 「中国EVエコシステム」といった、異なるビジネスモデルと技術スタックを持つエコシステム同士の覇権争いへと変貌しています 81。

- 競争軸の多次元化: 競争の優劣を決める要因は、燃費や走行性能といった従来のハードウェアスペックから、AIの賢さ、ソフトウェアの使いやすさ、OTAによる機能追加の頻度、コネクテッドサービスの魅力、エネルギー効率、そしてブランドが提供する世界観といった、多次元的な要素へとシフトしています 82。これにより、企業は広範な領域で同時に高い競争力を維持することを求められます。

第5章:バリューチェーンとエコシステム分析

次世代自動車産業の構造変化を理解するためには、従来の線形的なバリューチェーン分析に加え、多様なプレイヤーが相互に影響し合う「エコシステム」という視点が不可欠です。本章では、価値の源泉がどこにシフトし、誰がそのエコシステムの中心的な役割を担う可能性があるのかを分析します。

5.1. バリューチェーン分析

伝統的な「設計 → 調達 → 製造 → 販売 → アフターサービス」という一方通行のバリューチェーンは、ADVの時代には完全に過去のものとなります。新たなバリューチェーンは、データを中心に据え、製品ライフサイクル全体で価値を創造し続ける「循環型」の構造へと変貌します。

次世代自動車の循環型バリューチェーン:

基礎研究(材料科学、AI理論)→ AIモデル開発・学習(データ収集・アノテーション)→ シミュレーション(デジタルツインでの検証)→ 生産(Giga Casting, モジュール化)→ サービス提供・運用(MaaS, OTAアップデート)→ エネルギーマネジメント(V2G, スマート充電)→ 再利用・リサイクル(バッテリーリユース、マテリアルリサイクル)

この新たなバリューチェーンにおける価値の源泉は、以下のように劇的にシフトします。

- 価値の源泉のシフト: ハードウェアからデータ、AI、エネルギーへ

- ハードウェアのコモディティ化: テスラが導入した「Giga Casting」のような革新的な生産技術は、部品点数を大幅に削減し製造コストを劇的に下げる一方で、車体構造の差別化を困難にします 32。ハードウェアは、ソフトウェアやサービスを提供するための「器」としての役割が強まり、その価値は相対的に低下していきます。

- データとAIアルゴリズムの価値増大: ADVの競争優位を決定づけるのは、AIモデルの性能です。そして、その性能は学習に用いるデータの量と質に直接的に依存します 85。市場に展開された車両フリートからリアルタイムで多様な走行データを収集し、それをAIモデルの改善にフィードバックし、改善されたモデルをOTAで全車両に展開する。この「データフライホイール」を確立し、高速で回転させることができた企業が、他社が追いつけない持続的な競争優位を築きます 87。Teslaは、既に700万台以上のフリートから収集した数億マイルに及ぶ実走行データという、圧倒的な資産を保有しています 86。

- エネルギー最適化能力の収益化: 車両を単なる移動手段としてではなく、電力網に接続された「動く蓄電池」として捉え、その充放電を最適に制御するエネルギーマネジメント能力が、新たな価値の源泉となります。V2Gを通じて電力の需給バランス調整に貢献することで、電力会社から対価を得たり、電力価格の安い夜間に充電し、高い昼間に売電したりすることで、EVオーナーやフリート事業者のTCOを大幅に削減できます 89。この能力は、特にTCOを重視するフリート事業者にとって決定的な購買要因となります。

5.2. エコシステム分析

次世代自動車産業は、単一の産業として閉じることなく、エネルギー、通信、IT、都市インフラといった多様な産業が融合した、より広範で複雑な「モビリティ・エネルギー・エコシステム」を形成します 91。このエコシステムでは、様々なプレイヤーが相互に依存し、時に協調し、時に競争しながら、新たな価値を共創していきます。

エコシステムにおける「キーストーン企業」を巡る覇権争い:

エコシステムの中には、プラットフォームを提供し、全体の健全性を維持しつつ、エコシステムが生み出す価値の分配に大きな影響力を持つ「キーストーン企業」が存在します 95。次世代モビリティ・エコシステムにおいて、このキーストーンの座を巡る熾烈な覇権争いが繰り広げられます。

- 候補1: 巨大テック企業 (例: Google/Waymo, NVIDIA)

- 戦略: 自動運転OS、AI開発プラットフォーム、クラウドサービス、高精度地図データといった、エコシステムの「デジタルレイヤー」を支配する戦略。多くのOEMに自社のプラットフォームを提供することで、業界標準(デファクトスタンダード)の地位を確立し、エコシステム全体の付加価値を吸収することを目指します。PC業界におけるMicrosoftやIntelの役割に相当します。

- 候補2: 垂直統合型EVリーダー (例: Tesla)

- 戦略: 車両本体、バッテリー、半導体、ソフトウェア、充電ネットワーク、エネルギーサービス(VPP)まで、主要な構成要素を可能な限り自社で内製化・保有する「クローズドな垂直統合」戦略 96。シームレスで最適化された顧客体験を提供することで、強力なブランドロイヤルティを構築し、エコシステム全体を自社のコントロール下に置くことを目指します。スマートフォン業界におけるAppleの役割に相当します。

- 候補3: エネルギー・インフラ企業 (例: Siemens, Shell)

- 戦略: スマートシティにおける充電インフラ網と、V2Gを核とするエネルギーマネジメントプラットフォームを掌握する戦略 18。モビリティを、より大きなエネルギーシステムの一部として位置づけ、電力網の安定化や再生可能エネルギーの最適利用といった社会インフラレベルでの価値提供を通じて、エコシステムにおける主導権を握ることを目指します。

- 候補4: 伝統的OEM連合

- 戦略: 単独では巨大テック企業やTeslaに対抗することが難しい伝統的OEMが、複数社でコンソーシアムを形成し、共通のソフトウェアプラットフォームやサービス基盤を共同で開発・運営する戦略。開発コストとリスクを分散させつつ、巨大プラットフォーマーへの過度な依存を回避し、業界内での一定の影響力を維持することを目指します。

この覇権争いの帰結は、業界の未来の収益構造を決定づけます。伝統的OEMは、自社がこのエコシステムの中でどのような役割を担うのか、あるいは自らがキーストーンとなることを目指すのか、という根源的な戦略選択を迫られています。単に優れたハードウェアを製造するだけでは、エコシステムの下層に位置する一コンポーネント供給者へと追いやられ、価値創造の果実を得ることはできないでしょう。

第6章:顧客需要の特性分析

ADV(AI-Defined Vehicle)の時代において、顧客が自動車に求める価値は根本から変化します。もはや移動の速さや効率だけでなく、移動中に得られる「体験」そのものが商品となります。本章では、未来の顧客セグメントを定義し、彼らが真に求める新たな顧客体験(CX)を分析します。

6.1. 顧客セグメント分析

未来の顧客は、従来の年齢や所得といったデモグラフィック属性ではなく、移動に対してどのような価値を見出すかという「モビリティ・バリューズ」によって分類するのが適切です。以下に4つの主要な未来の顧客セグメントを定義します。

- セグメント1: 「効率性至上主義者」 (The Efficiency Maximizer)

- 特徴: 主に多忙なビジネスパーソンや都市部の生活者。彼らにとって時間は最も貴重な資源であり、移動は「A地点からB地点へ、いかに速く、正確に、そして生産的に到達するか」という課題解決のプロセスです。

- 潜在的ニーズ: 予測可能で遅延のない移動、乗り換えが不要なドアツードアのサービス、移動時間を無駄にしないためのシームレスな通信環境と作業スペース。

- KBF (Key Buying Factor): 到着時間の正確性と信頼性、予約・決済のスムーズさ、車内での安定した高速Wi-Fi接続、集中できる静粛な空間。

- セグメント2: 「体験価値探求者」 (The Experience Seeker)

- 特徴: 移動そのものを楽しみたい、あるいは自己投資やリラクゼーションの時間として活用したいと考える層。彼らにとって車内は、日常から解放されるプライベートな空間です。

- 潜在的ニーズ: 自分の好みに完全に最適化された空間、五感を刺激する高品質なエンターテイメント、心身をリフレッシュさせるウェルネス機能。

- KBF (Key Buying Factor): AIによるハイパー・パーソナライゼーション(空調、音楽、照明など)、高精細な大型ディスプレイと没入型オーディオシステム、マッサージ機能やアロマディフューザーといった快適装備、ARグラスと連動した観光案内など。

- セグメント3: 「TCO重視のサービス事業者」 (The TCO-Driven Operator)

- 特徴: ロボタクシー、ライドシェア、物流サービスなどを運営するフリート事業者。彼らは個人ではなく法人であり、その意思決定は完全に経済合理性に基づきます。

- 潜在的ニーズ: フリート全体の運用効率の最大化と、車両のライフサイクル全体にわたる総所有コスト(TCO)の最小化。

- KBF (Key Buying Factor): 車両稼働率(ダウンタイムの最小化)、エネルギー効率(電費)、メンテナンスコストと頻度、部品の耐久性と寿命、ソフトウェアによる遠隔管理・最適化機能 69。

- セグメント4: 「サステナビリティ信奉者」 (The Sustainability Advocate)

- 特徴: 特にGen Z世代に顕著に見られる、環境負荷や社会的公正を意思決定の重要な基準とする層 98。彼らにとってモビリティの選択は、自らの価値観を表明する行為です。

- 潜在的ニーズ: 自らの移動が環境や社会に与えるネガティブな影響を最小限に抑えたいという欲求。

- KBF (Key Buying Factor): 車両のライフサイクルアセスメント(LCA)全体でのCO2排出量、再生可能エネルギー100%での充電オプション、リサイクル材やヴィーガン素材の使用率、サプライチェーンにおける人権への配慮。

これらの顧客セグメントは固定的なものではなく、一人の人間が状況に応じて異なるセグメントの特性を示す「流動性」を持つ点に注意が必要です。例えば、平日の通勤では「効率性至上主義者」としてロボタクシーを利用し、週末のレジャーでは「体験価値探求者」としてエンターテイメント機能が充実したサブスクリプション車両を利用するといった行動が一般的になります。このため、顧客の多様な「モーメント」に対応できる柔軟なサービスポートフォリオの構築が重要となります。

6.2. 新たな顧客体験(CX)

ADVは、AIとコネクティビティを駆使して、これまでの自動車では不可能だった新たな顧客体験を創造します。

- AIエージェントによるハイパー・パーソナライゼーション:

車載AIアシスタントは、単なる音声コマンドの実行者から、ドライバーの感情や意図を先読みする「執事」へと進化します。過去の運転データ、カレンダー情報、生体センサーからの情報(心拍数、視線など)、さらには車外の環境データ(天気、交通状況)を統合的に分析。ドライバーが意識する前に空調を最適な温度に調整し、気分に合わせた音楽を再生し、ストレスを検知すればリラックスできるルートを提案するなど、高度にパーソナライズされたおもてなしを提供します 100。J.D. Powerの調査によれば、こうしたパーソナライゼーション機能は顧客の車両への感情的な愛着を高める上で極めて効果的であることが示されています 102。 - OTA(Over-the-Air)による「進化し続けるクルマ」:

ソフトウェアのアップデートが無線通信を通じて自動的に配信され、車両の性能が向上したり、新しい機能が追加されたりすることが常態化します。これにより、自動車は購入した瞬間から価値が下がり続ける「減価償却資産」ではなく、使い続けることで機能が増え、賢くなっていく「進化する資産」へとその価値命題を転換します。このビジネスモデルは、機能のオンデマンド購入(Feature on Demand)や月額課金制のサブスクリプションといった、継続的なレベニューストリームの基盤となります 103。Automotive OTAアップデート市場は、2030年までに157.5億ドルに達すると予測されています 106。 - 没入型エンターテイメントと「移動するサードプレイス」:

完全自動運転が実現すれば、ドライバーは運転から解放され、移動時間は新たな可処分時間となります。高速通信(5G/6G)と車内の大画面ディスプレイ、AR/VR技術が融合することで、車内は映画館、ゲームセンター、あるいはバーチャル会議室といった、没入型のエンターテイメントやビジネス空間へと変貌します。世界の車載インフォテインメント市場は、2030年までに289億ドル規模に達すると予測されており 107、この領域での体験価値の提供が大きなビジネスチャンスとなります。

しかし、これらの革新的な顧客体験を提供する上で、企業は「信頼と安心」という根源的な価値を見失ってはなりません。ハイパー・パーソナライゼーションは膨大な個人データの収集を前提としますが、J.D. Powerの調査ではデータプライバシーが消費者の大きな懸念事項であることが繰り返し指摘されています 108。技術的な利便性は、いずれコモディティ化し、差別化要因としての寿命は短くなります。長期的に顧客のロイヤルティを勝ち取るのは、「この企業のAIは信頼できる」「この企業は私のデータを倫理的に扱ってくれる」という、模倣困難なブランドへの信頼です。したがって、技術開発と並行して、厳格なデータガバナンスとAI倫理の体制を構築し、それを顧客に対して透明性高くコミュニケーションしていくことが、CX戦略の根幹を成すべきです。

第7章:業界の内部環境分析

外部環境の激変に対応し、持続的な競争優位を築くためには、自社が保有する経営資源(リソース)と組織能力(ケイパビリティ)を客観的に評価することが不可欠です。本章では、VRIOフレームワークを用いて競争優位の源泉を特定し、次世代の競争で不可欠となる人材の動向を分析します。

7.1. VRIO分析: 持続的な競争優位の源泉

VRIOフレームワークは、経営資源やケイパビリティが「価値(Value)」「希少性(Rarity)」「模倣困難性(Imitability)」「組織(Organization)」の4つの条件を満たすか否かを問い、持続的な競争優位の源泉となりうるかを分析するツールです 109。

| 経営資源/ケイパビリティ | 価値 (V) | 希少性 (R) | 模倣困難性 (I) | 組織 (O) | 競争優位への影響 |

|---|---|---|---|---|---|

| 膨大なリアルワールド走行データ | Yes | Yes | Yes | Yes | 持続的競争優位 |

| AIモデル開発・学習能力 | Yes | Yes | Yes | Yes | 持続的競争優位 |

| エネルギーマネジメント技術/特許群 | Yes | Yes | Yes | Yes | 持続的競争優位 |

| エコシステム構築・主導能力 | Yes | Yes | Yes | Yes | 持続的競争優位 |

| グローバルな量産・品質管理能力 | Yes | No | Yes | Yes | 一時的競争優位 |

| 強力なブランドと顧客信頼 | Yes | No | Yes | Yes | 一時的競争優位 |

| グローバルな販売・サービス網 | Yes | No | No | Yes | 競争均衡 |

| 潤沢な財務基盤 | Yes | No | No | Yes | 競争均衡 |

- 持続的競争優位の源泉:

- 膨大なリアルワールド走行データ: AIモデルの性能は、学習データの量と質に大きく依存します。特に、予測困難な現実世界のシナリオ(エッジケース)を網羅したデータは、シミュレーションだけでは得られない極めて価値の高い資産です 85。数百万台規模のフリートから継続的にデータを収集し、それをAIの改善サイクルに組み込む「データフライホイール」を構築した企業(例: Tesla)は、後発企業が容易には追いつけない圧倒的な優位性を持ちます 86。これは価値があり、希少で、模倣が極めて困難です。

- エネルギーマネジメント能力: V2Gなどの技術を用いて、車両フリートを電力網の調整力として活用し、収益化する能力は、単なるEV製造能力を超えた価値を生み出します。これには、電力市場に関する深い知見、高度な予測・最適化アルゴリズム、そして多数のエネルギー関連事業者との連携が必要であり、希少かつ模倣困難なケイパビリティです。

- エコシステム構築・主導能力: 多様な業界のプレイヤーを自社のプラットフォームに惹きつけ、共通のビジョンに向かって協調させる能力は、技術力だけでは獲得できません。業界標準を形成し、エコシステム全体の価値創造をリードする「キーストーン」としての地位は、最も模倣が困難な競争優位の源泉の一つです 95。

- 一時的競争優位に留まる可能性のある資源:

- グローバルな量産・品質管理能力: 伝統的OEMが長年培ってきたこの能力は、依然として高い価値を持ちます。しかし、EV化による部品点数の削減や、鴻海(Foxconn)のような受託製造企業の台頭により、その希少性は相対的に低下しつつあります。

- 強力なブランドと顧客信頼: 安全性や品質に対する信頼は、特に高価格帯の製品において重要な購買要因です。しかし、ソフトウェアの不具合やサイバーセキュリティインシデントが一度発生すれば、長年築き上げたブランドイメージは瞬時に毀損するリスクを孕んでいます。

- 競争均衡(持っていて当然の資源):

- グローバルな販売・サービス網: 車両の販売とメンテナンスのための物理的なネットワークは必要ですが、OTAによるソフトウェア更新やオンライン直販モデル(D2C)の普及により、その重要性は相対的に低下しています。

- 潤沢な財務基盤: ADV開発には巨額の投資が必要ですが、主要なプレイヤーはいずれも相当の資本力を持っており、財務基盤だけでは差別化要因になり得ません。

この分析が示す重要な点は、伝統的OEMが長年強みとしてきた「静的な資源」(生産能力や販売網)の価値が相対的に低下し、代わりに「動的な学習能力」(データから学び、システムを継続的に進化させる能力)が競争優位の核になるという構造変化です。持続的な優位を築くためには、データ収集からAI開発、そしてサービス展開までを一気通貫で高速に回す組織能力そのものを構築することが不可欠です。

7.2. 人材動向

ADVへの移行は、自動車業界が求める人材のスキルセットを根本から変えます。従来の機械工学や電気工学の知識だけでは、もはや競争力を維持できません。

- 需要が急増する新たな専門人材:

- ソフトウェア・AI領域: AI/MLエンジニア、データサイエンティスト、クラウド/エッジコンピューティングのアーキテクト、サイバーセキュリティ専門家、UX/UIデザイナー。

- 学際領域: AIの判断の倫理的正当性を担保するAI倫理専門家、材料開発や最適化問題にブレークスルーをもたらす量子コンピューティング研究者、V2Gやスマートシティを設計するエネルギーシステム工学や都市計画の専門家。

- 人材獲得競争の激化と課題:

これらの高度専門人材は、自動車業界だけでなく、IT、金融、ヘルスケアなど、あらゆる産業で需要が高まっています。特に、高額な報酬と柔軟な働き方を提供する巨大テック企業は、自動車メーカーにとって強力な競合相手です。日本企業においては、伝統的な年功序列型の雇用制度や、ハードウェア中心の組織文化が、グローバルなトップタレントを惹きつける上での大きな障壁となっています 110。

この人材獲得競争のジレンマは、全ての専門性を自社で内製化することの限界を示唆しています。自社の競争力の核となる領域(例: コアAIアルゴリズム、顧客体験を司るソフトウェア)の人材は、コストを度外視してでも獲得・内製化すべきです。一方で、それ以外の領域については、外部の専門企業との戦略的提携、M&A、あるいはオープンソースコミュニティの活用など、自社のリソースを補完する「人材エコシステム」を構築・管理する能力が、人事戦略の新たな要諦となります。

第8章:主要トレンドと未来予測(2030-2040)

これまでの分析を踏まえ、2030年から2040年にかけて次世代自動車業界を形作る4つの決定的なトレンドを予測し、それぞれが社会経済に与えるインパクトを考察します。

8.1. レベル4/5自動運転の社会実装: ジオフェンスから始まる段階的拡大

完全自動運転の社会実装は、一夜にして実現するのではなく、地理的・機能的に限定された領域から段階的に拡大していきます。

- 初期段階(~2030年): 特定エリアでの商業化:

レベル4自動運転は、まず都市部の一部など、高精度3Dマップが整備され、気象条件が安定している「ジオフェンス」内に限定されたロボタクシーやシャトルサービスとして商業化が進みます。Waymoがフェニックスやサンフランシスコで、Baiduが中国の主要都市でサービスを展開しているのがその先駆けです 111。また、物流領域では、交通環境が比較的単純な高速道路における「ハブ・トゥ・ハブ」の自動運転トラックが実用化の初期段階に入ります。 - 拡大期(2030~2035年): 都市間・全域への拡大:

技術の成熟とインフラ整備の進展に伴い、ジオフェンスは都市全体、さらには主要都市間を結ぶ高速道路網へと拡大していきます。この時期には、プレミアムセグメントを中心に、個人が所有するレベル4対応車両も市場に登場し始めると予測されます 112。 - 成熟期(2035~2040年): レベル4の一般化とレベル5の萌芽:

2040年には、主要先進国の大都市圏において、レベル4自動運転は一般的な移動手段の一つとして社会に浸透しているでしょう。IHS Markitは、2040年のAV年間販売台数が3,300万台に達すると予測しています 9。一方で、あらゆる場所・状況で人間の介入を一切必要としないレベル5(完全自動運転)は、予測不能な自然環境や複雑な社会的相互作用への対応という極めて高い技術的ハードル、そして法整備の課題から、2040年時点でもその実現は限定的なユースケースに留まる可能性が高いと見られます 114。

この段階的な拡大プロセスにおいて、技術的なジオフェンスは、各国の法規制やデータガバナンスの違いといった「制度的なジオフェンス」と重なり合う可能性があります。グローバルでシームレスな自動運転の実現は、技術的な課題以上に、地政学的な障壁によって阻まれるリスクを内包しています。

8.2. モビリティ・エネルギー・グリッドの完全統合: V2Xが社会インフラとなる未来

自動車は電力網(グリッド)からエネルギーを消費するだけの存在から、電力網を支える能動的な構成要素へと役割を変えます。

- V2X (Vehicle-to-Everything) の標準化:

車両とあらゆるモノ(他の車両、交通インフラ、電力網、家庭)が通信するV2X技術が社会インフラとして標準装備されます。米国では連邦通信委員会(FCC)がC-V2X技術の利用ルールを採択し、2025年からの本格展開が予定されており、これがグローバルな普及を加速させます 116。 - 仮想発電所 (VPP) の大規模化:

2040年には世界で5億台以上のEVが普及すると予測されており 1、これらのEVがネットワーク化されることで、一つの巨大な「仮想発電所(VPP: Virtual Power Plant)」を形成します。VPPは、太陽光や風力といった変動性の高い再生可能エネルギーの発電量が過剰な時に電力を吸収(充電)し、需要が逼迫する時間帯に電力を供給(放電)することで、電力網全体の安定化に大きく貢献します 96。 - 新たな経済価値の創出:

EVオーナーやフリート事業者は、VPPに参加し、電力の需給調整(アンシラリーサービス)市場や卸電力市場で取引を行うことで、新たな収益を得ることが可能になります 89。これは、車両のTCO(総所有コスト)を劇的に引き下げ、EV普及をさらに加速させる強力な経済的インセンティブとなります。このトレンドは、自動車メーカーが単なる製造業から、エネルギーサービスを提供する「エネルギー事業者」へと変貌する未来を示唆しています。

8.3. サーキュラー・バリューチェーンの確立: 「廃棄」から「再生」へ

資源の有限性と環境規制の強化を背景に、使用済みバッテリーを核としたサーキュラーエコノミー(循環型経済)が巨大な新市場を形成します。

- セカンドライフ市場の急拡大:

EVから取り出された使用済みバッテリーは、その時点でも初期容量の70~80%を保持しており、定置用蓄電池など要求性能の低い用途で「第二の人生(セカンドライフ)」を送ることが可能です 119。このセカンドライフEVバッテリー市場は、2031年に99.3億ドル 119、2033年には190億ドルに達すると予測される急成長市場です 120。 - 資源の完全循環(クローズドループ・リサイクル):

セカンドライフを終えたバッテリーや、事故などで損傷したバッテリーは、最終的にリサイクルプロセスに回されます。EUのバッテリー規則 23 や中国の国家基準 57 といった厳しい法規制が、高効率な資源回収を後押しします。これにより、リチウム、コバルト、ニッケルといった希少かつ高価な重要鉱物を高い回収率で抽出し、再び新しいバッテリーの原料として利用する「クローズドループ」が確立されます。これは、資源の海外依存度を低減し、地政学リスクに対するサプライチェーンの強靭性を高める上でも極めて重要です。

8.4. AIによる自己進化するモビリティ: 購入後も賢くなるクルマ

ADVの最も本質的な特徴は、AIがフリート全体から学習し、OTA(Over-the-Air)を通じて自己進化を続ける点にあります。

- データフライホイールの加速:

走行中の全てのADVは、センサーが捉えた周囲の環境データ、ドライバーの操作データ、システムの判断結果などをリアルタイムでクラウドに送信します。これにより、日々、膨大な量の多様なデータが蓄積されていきます。 - クラウドAIによる継続的な学習と改善:

クラウド上のスーパーコンピュータは、フリート全体から集められたデータを活用し、AIの認識・予測・判断アルゴリズムを継続的に再学習・改善します。特に、現実世界で稀にしか遭遇しない危険なシナリオや、AIが判断を誤ったケースのデータは、システムの頑健性を向上させる上で極めて貴重な教師データとなります。 - OTAによる「進化」の配信:

改善された最新のソフトウェアやAIモデルは、OTAを通じてフリート全体に一斉に配信されます。これにより、車両は物理的に古くなったとしても、その「知能」は常に最新の状態に保たれ、むしろ購入時よりも賢く、安全になります。この「自己進化」のサイクルこそが、ハードウェアの価値が時間とともに減価する従来の自動車と、ADVを決定的に分かつものであり、サブスクリプションなどの継続的な収益モデルの正当性を担保する基盤となります。

第9章:主要プレイヤーの戦略分析

次世代自動車の覇権を巡る競争は、伝統的な自動車メーカー(OEM)、新興EVリーダー、巨大IT企業、エネルギー企業、そしてキーコンポーネントサプライヤーといった多様なプレイヤーが、それぞれの強みを活かして繰り広げる多次元的な闘争です。本章では、主要なプレイヤー群のビジョン、戦略、強み・弱みを比較分析し、競争の力学を明らかにします。

9.1. 伝統的OEM (Toyota, VW, GM)

- ビジョン: 長年培ってきた「モノづくり」の強みを基盤としながら、電動化とソフトウェア化という二大潮流に適応し、モビリティカンパニーへの変革を遂げること。

- 戦略:

- Toyota: EV一辺倒ではなく、ハイブリッド(HEV)、プラグインハイブリッド(PHEV)、燃料電池車(FCEV)も含む「マルチパスウェイ」アプローチを堅持し、各地域のエネルギー事情や顧客ニーズに柔軟に対応する戦略 32。ソフトウェア面では、自社開発のOS「Arene」を核に、スマートシティ「Woven City」での実証実験を通じて、車両と社会インフラを連携させる壮大なエコシステムの構築を目指しています 122。

- Volkswagen (VW) Group: ソフトウェア開発をグループ内で内製化・共通化するため、子会社「CARIAD」を設立。Audi, Porsche, VWといった多様なブランドに共通のソフトウェアプラットフォームを供給し、開発効率の向上と規模の経済を追求する戦略です 123。しかし、開発の遅延や組織的な課題が表面化しており、戦略の実行に苦慮しています。

- General Motors (GM): EV専用プラットフォーム「Ultium」と、自動運転開発子会社「Cruise」を戦略の両輪に据えています 125。Ultiumプラットフォームのモジュール設計により、ピックアップトラックからラグジュアリーSUVまで、多様なセグメントのEVを効率的に開発。Cruiseを通じてロボタクシー事業での先行を目指すとともに、ハンズフリー運転支援システム「Super Cruise」で個人向け車両の付加価値向上を図っています。

- 強み:

- 数百万台規模のグローバルな生産・品質管理能力と、それらを支える強固なサプライチェーン。

- 世界中に広がる販売・サービスネットワークと、長年かけて築き上げたブランドへの信頼。

- 弱み:

- ソフトウェア開発における巨大テック企業との圧倒的な能力差と経験不足。

- ハードウェア中心の階層的な組織文化と、ウォーターフォール型の開発プロセスが、アジャイルなソフトウェア開発への移行を阻害。

9.2. 現行EVリーダー (Tesla, BYD)

- ビジョン: 化石燃料からの脱却と持続可能なエネルギー社会の実現を最終目標に掲げ、EVをその中核的なプロダクトとして位置づける。

- 戦略:

- Tesla: 車両、バッテリー、ソフトウェア(OS, FSD)、充電インフラ(スーパーチャージャー)、エネルギー事業(蓄電池, VPP)までを垂直統合し、他社を排除した「クローズド・エコシステム」を構築。膨大な実走行データからAIを学習させる「データフライホイール」を競争優位の核とし、完全自動運転(FSD)の実現を目指しています。その最終目標は、「Master Plan Part 3」で示されたように、地球全体のエネルギー経済の持続可能な形への転換です 127。

- BYD: 元々バッテリーメーカーであった強みを最大限に活かし、主要コンポーネント(バッテリー、半導体、モーター等)を内製化することで、圧倒的なコスト競争力を実現。この価格競争力を武器に、中国国内市場を制圧した後、欧州、東南アジア、南米などグローバル市場へ急速に展開しています 129。

- 強み:

- Tesla: EVのパイオニアとしての強力なブランドイメージ、卓越したソフトウェア開発能力、そして他社を圧倒するリアルワールド走行データ。

- BYD: 垂直統合による圧倒的なコスト競争力と、迅速な製品開発・生産能力。

- 弱み:

- Tesla: 大量生産における品質のばらつきや、CEOの言動に起因する経営リスク。

- BYD: プレミアムブランドとしてのイメージ構築や、高度な自動運転技術開発ではまだ後れを取っている。

9.3. 巨大IT企業 (Google, Apple, Amazon, Baidu)

- ビジョン: 自社が持つAI技術、クラウドインフラ、OS、そして膨大なユーザーデータをモビリティ領域に展開し、新たなプラットフォームの支配者となること。

- 戦略:

- Google (Waymo): 10年以上にわたる研究開発で培った世界最高峰の自動運転技術を核に、まずは自社でロボタクシーサービス「Waymo One」を主要都市で展開 111。将来的には、その自動運転システム「Waymo Driver」をOEMにライセンス供与するプラットフォーマーとなることを目指しています 131。

- Apple: 自社ブランドの車両開発プロジェクト「Titan」は中止されたと報じられていますが、車載OS「CarPlay」を通じて、自動車のインターフェースと顧客体験の支配を狙う戦略は不変です 73。その圧倒的なブランド力と、iPhoneを中心とする強固なエコシステムは、自動車業界にとって依然として最大の潜在的脅威です。

- Amazon: 自動運転スタートアップのZooxを買収し、自社の巨大な物流ネットワークの自動化を推進。また、EVメーカーRivianへの出資を通じて、ラストマイル配送の電動化・効率化を図っています。車内では、音声アシスタント「Alexa」の搭載を進めています。

- 強み:

- 他社を寄せ付けない圧倒的なAI・ソフトウェア開発能力と、それを支える莫大な資本力。

- 世界中の数十億人規模のユーザーベースと、そこから得られる膨大なデータ。

- 弱み:

- 自動車のような複雑なハードウェアの大量生産に関する経験の欠如。

- 極めて厳格な自動車業界特有の安全基準や規制への対応ノウハウの不足。

9.4. エネルギー・インフラ企業 (Shell, Siemensなど)

- ビジョン: 世界的なエネルギー転換の主導役として、モビリティの電化を自社の新たな成長事業と位置づけ、エネルギー供給とモビリティサービスを融合させる。

- 戦略:

- Shell: 既存のガソリンスタンド網を、急速充電器や水素ステーションを備えた「モビリティハブ」へと転換。フリート事業者向けの統合的な充電ソリューションや、V2Gの実証実験を通じて、未来のエネルギー供給者としての地位を確保する戦略です 61。

- Siemens: スマートシティ構想の中核プレイヤーとして、充電インフラ、電力網の管理システム(グリッドマネジメント)、V2Gソリューション、交通管制システムなどを統合的に提供。都市全体のエネルギーとモビリティを最適化するプラットフォーマーを目指しています 18。

- 強み:

- エネルギーインフラの構築・運用に関する深い専門知識と実績。

- 電力会社や自治体といった、社会インフラを支える顧客との強固な関係。

- 弱み:

- 自動車製品そのものや、一般消費者向けサービスの開発・マーケティングに関するノウハウの不足。

9.5. キーコンポーネントサプライヤー (NVIDIA, CATL, Bosch)

- ビジョン: それぞれの専門領域において技術的なリーダーシップを確立し、バリューチェーンの中で代替不可能な「デファクトスタンダード」となること。

- 戦略:

- NVIDIA: 自動運転用の高性能SoC「DRIVE」シリーズと、AI開発・シミュレーションのための統合プラットフォーム「Omniverse」を提供。ハードウェアとソフトウェアの両面で開発者を囲い込み、強力なエコシステムを構築しています 136。

- CATL: 圧倒的な生産規模と継続的な技術革新により、バッテリー市場での支配的な地位を維持・強化。次世代バッテリー(ナトリウムイオン、半固体など)への投資も積極的に行い、技術的リーダーシップを追求しています 65。

- Bosch: 伝統的なメガサプライヤーとしての地位を活かし、センサーやアクチュエーターといったハードウェアから、ECU、ソフトウェア、クラウドサービスまで、車両全体のシステムを統合的に提供するソリューションプロバイダーへの変革を目指しています。

- 強み: 特定領域における他社の追随を許さない技術的優位性と、規模の経済。

- 弱み: 最終製品のブランドを持たないため、エコシステムの主導権争いにおいて、OEMやテックジャイアンツに対して不利な立場に置かれる可能性がある。

| クローズド / 垂直統合 | セミ・クローズド / 連合 | オープン / 水平分業 | |

|---|---|---|---|

| ソフトウェア/サービス主導 | Tesla (車両, SW, 充電, エネルギーの完全統合) | VW Group (CARIAD) (グループ内でのSW共通化) | Google (Waymo) (自動運転プラットフォームを提供) NVIDIA (AIコンピューティングプラットフォームを提供) |

| ハードウェア/インフラ主導 | BYD (バッテリーから車両まで垂直統合) | Toyota連合 (マルチパスウェイとWoven City) GM (Ultium + Cruise) (EVプラットフォームとAV子会社) | Bosch (Tier-1として多様なOEMに部品・システムを供給) CATL (多くのOEMにバッテリーを供給) |

| エネルギー/都市主導 | Siemens, Shell (充電・エネルギーインフラで提携) |

表9.1: 主要プレイヤーの戦略ポジショニング・マトリクス

この分析から浮かび上がるのは、伝統的OEMが直面する「戦略のジレンマ」です。既存のICE事業で収益を確保しながら、ADVという全く異なるゲームに巨額の投資をしなければならない二正面作戦を強いられています。ソフトウェアを内製化すれば巨大テック企業との消耗戦になり、外部に依存すればコモディティ化のリスクに晒されます。このジレンマを乗り越えるには、中途半端な全方位戦略を捨て、自社の強みが最大限に活かせる領域を見極め、そこにリソースを集中投下する「選択と集中」の経営判断が不可欠です。

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を基に、次世代自動車業界で勝ち抜くための戦略的な意味合い(インプリケーション)を導き出し、取るべき具体的な事業戦略を提言します。

10.1. 今後10~15年で、勝者と敗者を分ける決定的な要因

2040年に向けて、次世代自動車業界の勝者と敗者を分けるのは、もはやエンジン性能や生産台数ではありません。以下の5つの能力が、企業の盛衰を決定づける要因となります。

- データ支配力とAIの進化サイクル: 最も決定的な要因は、「データフライホイール」を構築し、他社よりも速くAIを進化させ続ける能力です。フリートから得られるリアルワールドデータの量と質、そしてそれをAIモデルの改善に繋げるサイクルの速さが、自動運転の安全性と性能、ひいては顧客体験の質を直接的に左右します。

- エコシステム構築・主導能力: 単独の企業がバリューチェーンの全てを支配することは不可能です。自動車、IT、エネルギー、インフラなど、業界の垣根を越えた多様なプレイヤーを自社のプラットフォームに惹きつけ、エコシステム全体の価値を最大化する「キーストーン」としての役割を担えるかが、収益性を決定づけます。

- エネルギー・マネジメント能力: EVを単なる移動手段ではなく、電力網を安定させる「エネルギー資産」として活用し、そこから新たな価値と収益を生み出す能力が、TCO(総所有コスト)を劇的に改善し、特にフリート市場での競争優位に直結します。

- 組織の変革スピードとアジリティ: 伝統的なハードウェア中心の階層型組織から、ソフトウェア・ファーストの文化を持つアジャイルな組織へ、いかに迅速に変革できるかが企業の生命線を握ります。市場の変化や技術の進化に即応し、迅速な意思決定と開発サイクルを実現できる組織だけが生き残ります。

- 持続可能な資本力: AI開発、次世代バッテリーの生産能力増強、グローバルな充電インフラ整備には、今後10年以上にわたり、年間数兆円規模の巨額な投資が必要です。この長期的な投資競争に耐えうる財務体力と、資本市場からの信頼が不可欠となります。

10.2. 機会(Opportunity)と脅威(Threat)

この大変革期は、既存の地位を脅かす脅威であると同時に、新たな成長を遂げる絶好の機会でもあります。

- 機会 (Opportunities):

- 新たな継続的収益源の創出: 従来の「売り切り」モデルから脱却し、OTAによる機能のオンデマンド販売、高度な運転支援機能やエンターテイメントのサブスクリプション、V2Gを通じたエネルギーサービスなど、車両販売後も顧客と繋がり続け、継続的に収益を生み出すビジネスモデルを構築する絶好の機会です。

- BtoBソリューションプロバイダーへの進化: 買い手の主役となるフリート事業者に対し、車両だけでなく、運行管理、エネルギー最適化、予知保全といったTCOを最小化するための統合ソリューションを提供することで、BtoB市場における新たなリーダーとなる機会があります。

- ブランドの再定義と高付加価値化: ソフトウェアとAIがもたらす卓越した顧客体験(CX)を核に、単なる移動機械のメーカーから、顧客の生活を豊かにする「インテリジェント・モビリティ・ブランド」へとブランドイメージを刷新し、高い収益性を確保する機会です。

- 脅威 (Threats):

- ハードウェアのコモディティ化: AIチップ、OS、バッテリーといった車両の中核をなす技術と価値を外部のテック企業やサプライヤーに依存し、自社は低収益の車体製造・組み立て業者(”Glider”サプライヤー)に転落する最大の脅威があります。

- エコシステムからの利益収奪: Google (Waymo) やNVIDIA、エネルギー企業などが構築するプラットフォーム上で事業を行うことになり、エコシステムが生み出す利益の大部分をプラットフォーマーに吸収され、自社の利益率が恒常的に圧迫される脅威です。

- 開発競争からの脱落: 生成AIやデジタルツインを活用した競合他社の圧倒的な開発スピードについていけず、製品・サービスの市場投入が遅れ、技術的な陳腐化によって市場シェアを失い、最終的に淘汰される脅威です。

10.3. 戦略的オプションの提示と評価

これらの機会と脅威を踏まえ、取りうる3つの戦略的オプションを提示し、それぞれのメリット・デメリット、成功確率を評価します。

| オプションA: 垂直統合型「クローズド・エコシステム」 | オプションB: 水平分業型「オープン・エコシステム」 | オプションC: 連合型「セミ・クローズド・エコシステム」 | |

|---|---|---|---|

| 概要 | 主要技術(HW, SW, AI)とサービス(充電網, MaaS)を自社で開発・保有し、完結した顧客体験を提供する (Teslaモデル)。 | 自社の強み(例: 生産技術)に特化し、OSやAIプラットフォームは外部の有力プレイヤー(例: Waymo, NVIDIA)と提携する (Androidモデル)。 | 複数のOEMやサプライヤーが連携し、共通のSWプラットフォームやサービス基盤を共同開発・運営する (コンソーシアムモデル)。 |

| メリット | ・高い利益率とブランドコントロール ・シームレスな顧客体験の実現 | ・開発投資とリスクの抑制 ・開発スピードの向上 ・有力プラットフォームの技術・ユーザー基盤を活用可能 | ・開発コストとリスクを分散 ・巨大テック企業に対抗しうる規模と影響力を確保 ・エコシステム内での主導権を維持しやすい |

| デメリット | ・莫大な初期投資と継続的なR&D費用 ・技術的・事業的リスクの集中 ・市場全体の成長スピードを取り込みにくい | ・ハードウェアのコモディティ化リスク ・利益率の低下 ・プラットフォーマーへの高い依存度 | ・参加企業間の利害調整が困難 ・意思決定の遅延リスク ・強力なガバナンスとリーダーシップが必須 |

| 成功確率 | 低~中 | 高(ただし限定的な利益) | 中 |

| 適合性 | 圧倒的な資本力、技術力、ブランド力を持つ一部のプレイヤー以外には非現実的。 | 最も現実的でリスクの低い選択肢だが、将来の大きな成長機会を放棄する可能性。 | 困難は伴うが、伝統的OEMが主導権を維持し、持続的成長を目指す上で最も戦略的な選択肢。 |

表10.1: 戦略的オプションの比較評価

10.4. 最終提言とアクションプラン

最終提言: オプションC「連合型エコシステム戦略」を主軸とし、非中核領域においてはオプションB「水平分業戦略」を組み合わせるハイブリッドアプローチを推奨します。

提言理由:

多くの伝統的OEMにとって、単独での完全な垂直統合(オプションA)は、資本力とソフトウェア開発能力の観点からリスクが過大です。一方で、有力プラットフォームへの完全な依存(オプションB)は、将来の収益源を自ら手放し、コモディティ化への道を進むことを意味します。したがって、最も合理的かつ戦略的な道は、同じ危機感を共有する他のOEMやTier-1サプライヤー、さらには異業種のエネルギー企業などと連合(コンソーシアム)を形成し、開発コストとリスクを共有しながら、巨大テック企業に対抗しうるオープンな共通プラットフォームを構築することです。これにより、エコシステム内での主導権を維持しつつ、各社がそれぞれの強みを活かして多様な車両やサービスを展開することが可能になります。

実行に向けたアクションプラン概要:

- フェーズ1: アライアンス形成とビジョン共有 (1~2年)

- アクション: 共通のビジョンと危機感を共有できるパートナー企業(他のOEM、Tier1、エネルギー企業等)を特定し、トップレベルでの交渉を開始。連合の目的、ガバナンス構造、貢献と利益配分の基本原則について合意を形成する。

- 主要KPI: パートナー企業との基本合意書(MOU)の締結。共同事業体の設立。

- 必要リソース: 経営トップの強力なリーダーシップとコミットメント。M&A・アライアンス専門チーム。法務・知財戦略チーム。

- フェーズ2: 共通プラットフォームの共同開発 (3~5年)

- アクション: 共同事業体を通じて、中核となる共通ソフトウェアプラットフォーム(車両OS、ミドルウェア)、データプラットフォーム、およびV2G通信プロトコルの開発に着手。オープンなAPIを設計し、サードパーティがアプリケーションを開発できる環境を整備する。

- 主要KPI: 共通プラットフォームのα版・β版のリリース。主要な開発者向けドキュメントとSDK(ソフトウェア開発キット)の公開。

- 必要リソース: 数千人規模のソフトウェアエンジニアから成る共同開発チーム。数千億円規模の共同開発予算。

- フェーズ3: エコシステムの拡大とサービス展開 (6~10年)

- アクション: 連合参加各社が共通プラットフォームを搭載した車両を市場に投入。プラットフォームの魅力を高めるため、サードパーティの開発者コミュニティを育成し、アプリケーションストアを活性化させる。共同でVPP(仮想発電所)を運営し、エネルギーサービス事業を本格的に収益化する。

- 主要KPI: 共通プラットフォーム搭載車両の累計販売台数。サードパーティ製アプリケーションの数。V2Gサービスによる収益額。

- 必要リソース: マーケティング・事業開発チーム。デベロッパー・リレーションズチーム。エネルギー市場取引の専門家を含むVPP運用チーム。

この戦略は、決して容易な道ではありません。しかし、各社が自社の垣根を越えて協力し、オープンなエコシステムを構築することこそが、巨大テック企業のプラットフォーム支配に対抗し、自動車産業が自らの手で未来を切り拓くための、唯一かつ最も有望な道であると確信します。

第11章:付録

参考文献、引用データ、参考ウェブサイトのリスト

国際機関・政府機関

- International Energy Agency (IEA). Global EV Outlook 2024. 14

- International Energy Agency (IEA). World Energy Outlook 2018. 2

- Organisation for Economic Co-operation and Development (OECD). Pricing Greenhouse Gas Emissions: Turning climate targets into climate action. 36

- United Nations Economic Commission for Europe (UNECE). 22

- U.S. Department of Energy (DOE). National Blueprint for Lithium Batteries 2021-2030. 139

- U.S. Department of Transportation (DOT). 7

- World Economic Forum (WEF). 23

- European Commission. 23

調査会社・コンサルティングファーム

- Allied Market Research. Autonomous Vehicle Market. 5

- BloombergNEF (BNEF). Electric Vehicle Outlook. 1

- Boston Consulting Group (BCG). 140

- Capgemini Research Institute. The software-driven mobility era: Beyond vehicles. 82

- Fortune Business Insights. Robo-Taxi Market. 11

- Fuji Keizai. 152

- Gartner.

- Grand View Research. 106

- IHS Markit (now part of S&P Global). 9

- J.D. Power. 102

- MarketsandMarkets. 10

- Market Research Future. 162

- McKinsey & Company. 28

- Nomura Research Institute (NRI). 169

- Polaris Market Research. Drone Taxi Market. 170

- Precedence Research. 4

- PwC. 171

- RAND Corporation. 173

- Roland Berger. 3

- Stratview Research. 174

- Transparency Market Research. 119

企業・団体・学術機関

- Advanced Propulsion Centre UK (APC). 16

- Epoch AI. 30

- Fraunhofer ISI. 48

- Harvard University. 24

- Stanford University, HAI (Human-Centered AI). 178

- The Faraday Institution. 179

- Victoria Transport Policy Institute (VTPI). 114

その他メディア・ウェブサイト

- (各社のIR資料、技術論文、プレスリリース等、個別記事のURLは本文中の引用IDに対応)

- 25 (Reddit)

- 182 (Tamakino.hatenablog.com)

- 183 (YouTube)

- 184 (Scribd)

- 40 (MDPI)

- 41 (Frontiers)

- 22 (Wikipedia)

- 66 (ResearchGate)

- (その他、本文中に引用IDとして記載された各ウェブサイト)

引用文献

- Electric Vehicle Outlook 2019, https://legacy-assets.eenews.net/open_files/assets/2019/05/15/document_ew_02.pdf

- IEA: By 2040, nearly half of the world’s cars will be electric vehicles – NPP Power Europe, https://npp-power.eu/iea-by-2040-nearly-half-of-the-worlds-cars-will-be-electric-vehicles/

- Automotive 2040: Electrification and alternative fuels – Roland Berger, https://www.rolandberger.com/en/Insights/Publications/Electrification-and-alternative-fuels.html

- Hydrogen Combustion Engine Market Size, Share, Report By 2040, https://www.precedenceresearch.com/hydrogen-combustion-engine-market

- Hydrogen Fuel Cell Vehicle Market Size, Share, Forecast – 2033 – Allied Market Research, https://www.alliedmarketresearch.com/hydrogen-fuel-cell-vehicle-market

- Fuel Cell Electric Vehicle Market – Analysis & Forecast (2024-2030), https://www.maximizemarketresearch.com/market-report/fuel-cell-electric-vehicle-market/11882/

- Autonomous Vehicle Market Size, Share & Forecast – 2040, https://www.alliedmarketresearch.com/autonomous-vehicle-market

- Autonomous Vehicle Market: Global Opportunity Analysis and Industry Forecast, 2031-2040, https://www.researchandmarkets.com/reports/6120116/autonomous-vehicle-market-global-opportunity

- Autonomous Vehicle Sales to Surpass 33 Million Annually in 2040 – I-Connect007, https://iconnect007.com/article/108223/autonomous-vehicle-sales-to-surpass-33-million-annually-in-2040/108226

- Robotaxi Market Size, Share | Industry Growth & Forecast Report 2032 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/robo-taxi-market-132098403.html

- Robotaxi市場規模、共有、分析、統計、レポート、2031 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E3%83%AD%E3%83%9C%E3%82%BF%E3%82%AF%E3%82%B7%E3%83%BC%E5%B8%82%E5%A0%B4-103661

- Vehicle Subscription Market Size to Hit USD 88.46 Billion By 2034 – Precedence Research, https://www.precedenceresearch.com/vehicle-subscription-market

- 自動運転車市場、2040年までに 1.2兆ドルに達する可能性と BofA予測 – Investing.com, https://jp.investing.com/news/stock-market-news/article-1161107

- Outlook for electric mobility – Global EV Outlook 2024 – Analysis – IEA, https://www.iea.org/reports/global-ev-outlook-2024/outlook-for-electric-mobility

- 世界の電気自動車 2040年には7億台に急増も「ネットゼロ達成には政府や産業界の緊急の行動が必須」――脱炭素戦略分析機関が予測と提言|サステナブル・ブランド ジャパン | Sustainable Brands Japan, https://www.sustainablebrands.jp/news/1215749/

- Technology Roadmap – Advanced Propulsion Centre, https://www.apcuk.co.uk/wp-content/uploads/2024/09/Technology-Roadmap-2024-Electrical-Energy-Storage-v13-FINAL-24-9-24.pdf

- 6G-V2X Security: Overcoming Challenges for a Safer, Smarter Transportation Future, https://www.ewadirect.com/proceedings/ace/article/view/22727

- All Electric Vehicles Transition by 2035 | Siemens Advanta, https://www.siemens-advanta.com/featured-articles/all-electric-2035

- Autonomous vehicle technology for self-driving cars can cost up to $100000 per vehicle, but is expected to drop to around $3000 by 2035., https://www.itskrs.its.dot.gov/2020-sc00454

- The Cost of Self-Driving Technology: How Much Do AV Components Really Cost? (Market Breakdown) | PatentPC, https://patentpc.com/blog/the-cost-of-self-driving-technology-how-much-do-av-components-really-cost-market-breakdown

- Securing the future of driverless cars – Brookings Institution, https://www.brookings.edu/articles/securing-the-future-of-driverless-cars/

- Regulation of self-driving cars – Wikipedia, https://en.wikipedia.org/wiki/Regulation_of_self-driving_cars

- Advancing a Safe Vehicle Autonomy Future – World Economic Forum, https://www3.weforum.org/docs/WEF_Advancing_a_Safe_Vehicle_Autonomy_Future_2024.pdf

- Mind, Machine, and Society: Legal and Ethical … – Harvard DASH, https://dash.harvard.edu/server/api/core/bitstreams/f3323535-f3bd-4ee7-8124-55e462b4aed5/content

- What are the potential ethical implications of widespread adoption of autonomous vehicles?, https://www.quora.com/What-are-the-potential-ethical-implications-of-widespread-adoption-of-autonomous-vehicles

- Electric vehicles to be 35% of global new car sales by 2040 | BloombergNEF, https://about.bnef.com/insights/clean-transport/electric-vehicles-to-be-35-of-global-new-car-sales-by-2040/

- What will be the expected operating cost of an autonomous vehicle? – Reddit, https://www.reddit.com/r/SelfDrivingCars/comments/1ma0exh/what_will_be_the_expected_operating_cost_of_an/

- When will robotaxi trip cost come down? – Telematics Wire, https://telematicswire.net/when-will-robotaxi-trip-cost-come-down/

- Charted: The Surging Cost of Training AI Models – Visual Capitalist, https://www.visualcapitalist.com/the-surging-cost-of-training-ai-models/

- How much does it cost to train frontier AI models? – Epoch AI, https://epoch.ai/blog/how-much-does-it-cost-to-train-frontier-ai-models

- Autonomous vehicle fleet ownership and operating costs are expected to be half that of traditional vehicles by 2030-2040., https://www.itskrs.its.dot.gov/2018-sc00406

- Toyota Unveils New Technology That Will Change the Future of Cars | Corporate | Global Newsroom, https://global.toyota/en/newsroom/corporate/39288520.html

- US–China Tech Rivalry: The Geopolitics of Semiconductors – MP-IDSA, https://www.idsa.in/publisher/issuebrief/us-china-tech-rivalry-the-geopolitics-of-semiconductors

- How Does Geopolitical Risk Affect Energy Transition Minerals?, https://erl.scholasticahq.com/article/142284

- Critical Raw Materials Supply Chains and Geopolitical Risks – Bloomsbury Intelligence and Security Institute (BISI), https://bisi.org.uk/reports/critical-raw-materials-supply-chains-and-geopolitical-risks

- Share of emissions covered by carbon prices is rising, OECD data …, https://greenfiscalpolicy.org/policy_briefs/share-of-emissions-covered-by-carbon-prices-is-rising-oecd-data-shows/

- Short-Term Energy Outlook – U.S. Energy Information Administration (EIA), https://www.eia.gov/outlooks/steo/

- Energy Outlook | Energy economics | Home – BP, https://www.bp.com/en/global/corporate/energy-economics/energy-outlook.html

- Unlocking Opportunity: A Global Framework for Enabling Transitions to the Jobs of Tomorrow – The World Economic Forum, https://www.weforum.org/publications/unlocking-opportunity-a-global-framework-for-enabling-transitions-to-the-jobs-of-tomorrow/

- The Impact Of Smart Cities On Urban Development And Sustainability In Worldwide And Türkiye – International Journal of Progressive Sciences and Technologies, https://ijpsat.org/index.php/ijpsat/article/download/7066/4538

- Impact of smart city construction policy on high-quality economic development of coastal cities – Frontiers, https://www.frontiersin.org/journals/marine-science/articles/10.3389/fmars.2024.1519398/full

- Generative AI in Automotive: Why are Industry Leaders Integrating AI-Driven Solutions? – Master of Code, https://masterofcode.com/blog/generative-ai-in-automotive

- Generative AI in automotive software development | McKinsey, https://www.mckinsey.com/features/mckinsey-center-for-future-mobility/our-insights/from-engines-to-algorithms-gen-ai-in-automotive-software-development

- Quantum Computing & the Future of Automotive Data Management – Hakkoda, https://hakkoda.io/resources/quantum-computing-and-automotive-data-management/

- Innovate in Manufacturing & Material Sciences with quantum computing – Pasqal, https://www.pasqal.com/innovate-in-manufacturing-material-sciences-with-quantum-computing/

- The rise of edge AI in automotive – McKinsey, https://www.mckinsey.com/industries/semiconductors/our-insights/the-rise-of-edge-ai-in-automotive

- 蓄電池産業戦略の推進に向けて, https://www.meti.go.jp/policy/mono_info_service/joho/conference/battery_strategy2/shiryo3-3.pdf

- Solid-State Battery Roadmap 2035+ – Motor1.com, https://cdn.motor1.com/pdf-files/fraunhofer-solid-state-battery-report.pdf

- An Overview of 6G-V2X Communications | Automotive Connectivity Provider, https://horizonconnect.de/overview-of-6g-v2x-communications/

- Deterministic 6G-V2X Systems: A New Paradigm for Reliable V2X Networks | Deterministic6G-V2X | Project | Fact Sheet | HORIZON | CORDIS | European Commission, https://cordis.europa.eu/project/id/101207598

- Digital twin – Wikipedia, https://en.wikipedia.org/wiki/Digital_twin

- A Guide on Digital Twin in Automotive Industry – Toobler, https://www.toobler.com/blog/digital-twin-automotive-industry

- An Overview of ISO 21434 for Automotive Cybersecurity – PTC, https://www.ptc.com/en/blogs/alm/iso-21434-for-automotive-cybersecurity

- Autonomous Vehicles: Timeline and Roadmap Ahead – World Economic Forum: Publications, https://reports.weforum.org/docs/WEF_Autonomous_Vehicles_2025.pdf

- EU Battery Regulation to Enter Into Force in 2024 – Kim & Chang, https://www.kimchang.com/en/insights/detail.kc?sch_section=4&idx=27042

- New EU Batteries Regulation: introducing enhanced sustainability, recycling and safety requirements | White & Case LLP, https://www.whitecase.com/insight-alert/new-eu-batteries-regulation-introducing-enhanced-sustainability-recycling-and-safety

- China releases proposed standards for battery recycling (Industry update) – Rho Motion, https://rhomotion.com/news/china-releases-proposed-standards-for-battery-recycling-industry-update/

- China used EV batteries recycling standards 2019 vs. 2024 – Mysteel, https://www.mysteel.net/news/5060681-china-used-ev-batteries-recycling-standards-2019-vs-2024

- Automotive LCA: The new life cycle assessment standard for the automotive industry | MHP – A Porsche Company, https://www.mhp.com/en/insights/blog/post/automotive-lca

- Development of the EU methodology for determining the life-cycle CO2 emissions of light-duty vehicles – UPEI, https://www.upei.org/images/LCA%20CO2%20Methodology%20LDVs_CLIMA%20Presentation_11DEC24.pdf

- BriefCASE: Revving up – Qualcomm’s automotive business hits high …, https://www.spglobal.com/automotive-insights/en/blogs/2024/11/briefcase-qualcomms-automotive-business-hits-high-gears

- Can Nvidia take on Qualcomm in automotive? —Gold – Fierce Electronics, https://www.fierceelectronics.com/sensors/can-nvidia-take-qualcomm-automotive-gold

- Qualcomm And Nvidia See Gain In Automotive Business – Motoring Trends, https://motoring-trends.com/manufacturing/qualcomm-and-nvidia-see-gain-in-automotive-business

- China’s battery manufacturers continue to penetrate the EV market – electrive.com, https://www.electrive.com/2025/02/11/chinas-battery-manufacturers-continue-to-penetrate-the-ev-market/

- Tesla vs. CATL vs. LG Energy: Who’s Leading the Battery Race? (Market Share Stats), https://patentpc.com/blog/tesla-vs-catl-vs-lg-energy-whos-leading-the-battery-race-market-share-stats

- Current Situation and Trend of Electric Vehicle Battery Business – Take CATL as an example, https://www.researchgate.net/publication/366174445_Current_Situation_and_Trend_of_Electric_Vehicle_Battery_Business_-_Take_CATL_as_an_example

- Waymo vs Tesla: Who is closer to Level 5 Autonomous Driving?, https://www.thinkautonomous.ai/blog/tesla-vs-waymo-two-opposite-visions/

- How is Waymo so much better? : r/SelfDrivingCars – Reddit, https://www.reddit.com/r/SelfDrivingCars/comments/1ggomaj/how_is_waymo_so_much_better/

- How to Calculate Total Cost of Ownership for Your Fleet, https://www.simplyfleet.app/blog/how-to-calculate-total-cost-of-ownership-fleet

- Understanding Fleet Total Cost of Ownership (TCO) – Heavy Vehicle Inspection, https://heavyvehicleinspection.com/blog/post/fleet-total-cost-of-ownership-by-hvi

- Total Cost of Ownership – Mobil, https://content.dps.mobil.com/cvl-fleet/en/pdf/Mobil-Delvac-TCO-Guide.pdf

- Analyzing Porter’s 5 Forces on Apple (AAPL) – Investopedia, https://www.investopedia.com/articles/investing/111015/analyzing-porters-five-forces-apple.asp

- Apple Car Strategy Analysis | PDF | Apple Inc. | Disruptive Innovation – Scribd, https://www.scribd.com/document/739261234/Apple-Car-Strategy-Analysis

- eMobility solutions for a smart EV charging experience | Schneider Electric United States, https://www.se.com/us/en/work/solutions/automotive-and-emobility/emobility/

- The Predicament of the Automobile Market — From the Perspective of General Motors, https://www.researchgate.net/publication/371426340_The_Predicament_of_the_Automobile_Market_–_From_the_Perspective_of_General_Motors

- Porter`s Five Forces Analysis in the Augmented Reality and Virtual Reality Market – Lucintel, https://www.lucintel.com/portersfiveforcesanalysis.aspx?repid=583

- The Advancement of Virtual Reality in Automotive Market Research: Challenges and Opportunities – MDPI, https://www.mdpi.com/2076-3417/11/24/11610

- How AR and VR Will Fundamentally Change the Automotive Industry?, https://steantycip.com/blog/how-ar-and-vr-will-fundamentally-change-the-automotive-industry/

- Drone Taxi Market Size, Share, Industry Growth, Trends, and Analysis 2032, https://www.marketsandmarkets.com/Market-Reports/drone-taxi-market-39967417.html

- Drone Taxi Market Size, Share, Trends | CAGR of 56.5%, https://market.us/report/drone-taxi-market/

- Next-Generation Automotive Market Insights for 2034, https://www.towardsautomotive.com/insights/next-generation-automotive-market-sizing

- The automotive industry accelerates toward a software-driven future, with revenue share expected to double during the next decade – Capgemini, https://www.capgemini.com/se-en/news/press-releases/the-automotive-industry-accelerates-toward-a-software-driven-future-with-revenue-share-expected-to-double-during-the-next-decade/

- What Powers the Automotive Shift from Hardware to Software-Defined Vehicles – HTEC, https://htec.com/insights/whitepapers/automotive-shift-sdv/

- SDVs And AI Forcing Big Changes In Automotive – Semiconductor Engineering, https://semiengineering.com/sdvs-and-ai-forcing-big-changes-in-automotive/

- Autonomous Driving: Synthetic Data versus Real Data – Understand.ai, https://understand.ai/blog/autonomous-driving-synthetic-data-versus-real-data

- Tesla’s autonomous driving advantage? : r/teslainvestorsclub – Reddit, https://www.reddit.com/r/teslainvestorsclub/comments/1hw0zyp/teslas_autonomous_driving_advantage/

- The Data Flywheel: Why AI Products Live or Die by User Feedback | by Mahesh – Medium, https://medium.com/@mrmaheshrajput/the-data-flywheel-why-ai-products-live-or-die-by-user-feedback-4ae7aab32d4d

- What is a Data Flywheel? A Guide to Sustainable Business Growth | Snowplow Blog, https://snowplow.io/blog/what-is-a-data-flywheel

- Grid Economics: The Value Proposition of Vehicle-to-Grid – Patsnap Eureka, https://eureka.patsnap.com/report-grid-economics-the-value-proposition-of-vehicle-to-grid

- Vehicle-to-Grid Economics → Term – Energy → Sustainability Directory, https://energy.sustainability-directory.com/term/vehicle-to-grid-economics/

- Mobility Systems | Transportation and Mobility Research – NREL, https://www.nrel.gov/transportation/mobility-systems

- Mobility Ecosystem 4.0 The road ahead – Vontier, https://www.vontier.com/sites/default/files/2024-11/FINAL%20MOBILITY%20EBOOK.pdf

- The Transforming Mobility Ecosystem: Enabling an Energy-Efficient Future, https://www.energy.gov/sites/prod/files/2017/01/f34/The%20Transforming%20Mobility%20Ecosystem%20Report.pdf

- Future Integrated Mobility-Energy Systems: A Modeling Perspective – OSTI, https://www.osti.gov/servlets/purl/1577957

- Characteristics and actions of Keystone and Niche players in collaborative relationships of business ecosystems – ResearchGate, https://www.researchgate.net/publication/381925344_Characteristics_and_actions_of_Keystone_and_Niche_players_in_collaborative_relationships_of_business_ecosystems

- What Is a Virtual Power Plant? | Tesla, https://www.tesla.com/learn/what-is-a-virtual-power-plant

- Shell launches integrated EV charging network for heavy-duty fleets in Europe, https://chargedevs.com/newswire/shell-launches-integrated-ev-charging-network-for-heavy-duty-fleets-in-europe/

- Gen Z and Mobility: Practicality Before Sustainability – Bocconi University, https://www.unibocconi.it/en/news/gen-z-and-mobility-practicality-sustainability

- The Future of Automotive Sales: Adapting to Gen Z Car Buying Trends – Urban Science, https://www.urbanscience.com/resources/future-automotive-sales-adapting-genz-car-buying-trends/

- Next-Gen Customer Experience in Automotive with Gen AI – Altimetrik, https://www.altimetrik.com/blog/gen-ai-automotive-customer-experience

- Generative AI in Automotive – IBM, https://www.ibm.com/think/topics/generative-ai-automotive

- New-Vehicle Customer Satisfaction is at an All Time High: J.D. Power – Digital Dealer, https://digitaldealer.com/news/new-vehicle-customer-satisfaction-is-at-an-all-time-high-j-d-power/166679/

- Global Automotive Over-the-air (OTA) Updates Market Revenue and Share Insights by Type, Application, Region and Player from 2025 to 2030, https://maiaresearch.com/Press_Release/1861056.html

- Automotive Over-The-Air Update Market Size, Forecasts 2032, https://www.gminsights.com/industry-analysis/automotive-over-the-air-ota-updates-market

- Software Defined Vehicle Transformation Accelerates by OTA – Cyient, https://www.cyient.com/whitepaper/how-ota-accelerates-software-defined-vehicle-transformation

- Automotive Over-The-Air Updates Market Size Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/automotive-over-the-air-updates-market-report

- Automotive Infotainment Market Size & Share Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/automotive-infotainment-systems-market

- 2025 Connected Car Study: Inside consumer priorities | S&P Global, https://www.spglobal.com/automotive-insights/en/blogs/2025/07/connected-car-study-consumer-priorities-on-connected-services

- VRIO Framework: Definition, Analysis, Examples | Appinio Blog, https://www.appinio.com/en/blog/market-research/vrio-framework

- Software-Defined Vehicles: Japan’s New Era of Automotive Talent – Linchpin Consulting, https://linchpin-consulting.com/software-defined-vehicles-japans-new-era-of-automotive-talent/

- Waymo – Wikipedia, https://en.wikipedia.org/wiki/Waymo

- Autonomous driving’s future: Convenient and connected – McKinsey, https://www.mckinsey.com/industries/automotive-and-assembly/our-insights/autonomous-drivings-future-convenient-and-connected

- Automotive 2040: Autonomous driving | Roland Berger, https://www.rolandberger.com/en/Insights/Publications/Autonomous-driving.html

- Autonomous Vehicle Implementation Predictions: Implications for Transport Planning, https://www.vtpi.org/avip.pdf

- Global Autonomous Vehicles Market Report 2019-2040 – Level 5 Car Will Not be a Reality Before 2030 – PR Newswire, https://www.prnewswire.com/news-releases/global-autonomous-vehicles-market-report-2019-2040—level-5-car-will-not-be-a-reality-before-2030-300978304.html

- U.S. FCC adopts new ITS rules to govern C-V2X deployment in the 5.9 GHz band, https://www.hoganlovells.com/en/publications/us-fcc-adopts-new-its-rules-to-govern-cv2x-deployment-in-the-59-ghz-band

- ITS America National V2X Deployment Plan, https://itsa.org/wp-content/uploads/2023/04/V2XDeploymentPlan.pdf

- The Virtual Power Plant that enables smart charging for electric vehicles – Jedlix, https://www.jedlix.com/ev-virtual-power-plant

- Second Life EV Battery Market | Global Industry Report, 2031, https://www.transparencymarketresearch.com/secondlife-ev-battery-market.html

- Global Second-Life EV Battery Market Share, Forecasts to 2033 – Spherical Insights, https://www.sphericalinsights.com/reports/second-life-ev-battery-market

- Aligning decarbonization, circularity and competitiveness in Europe’s automotive industry, https://www.iddri.org/en/publications-and-events/blog-post/aligning-decarbonization-circularity-and-competitiveness-europes

- About TMNA R&D – AMRD, https://amrd.toyota.com/about-amrd/

- CARIAD – Volkswagen Group, https://www.volkswagen-group.com/en/cariad-16008

- CARIAD – Automotive Software for Volkswagen, https://cariad.technology/

- Autonomous Driving | General Motors, https://www.gm.com/innovation/autonomous-driving

- GM Electric Vehicles, Charging & Technology – General Motors, https://www.gm.com/innovation/electric-vehicles

- Breaking Down Tesla’s Much-Hyped Master Plan 3 – Green Is The New Black, https://greenisthenewblack.com/breaking-down-teslas-much-hyped-master-plan-3/

- Here’s why Tesla’s Master Plan 3 makes a lot of sense for a sustainable future, https://physicsworld.com/a/heres-why-teslas-master-plan-3-makes-a-lot-of-sense-for-a-sustainable-future/

- BYD’s Global Shipping and Factory Strategy is GENIUS – It’s Working – YouTube, https://www.youtube.com/watch?v=tcDBfs6gE4Q

- BYD Auto – Wikipedia, https://en.wikipedia.org/wiki/BYD_Auto

- New Insights for Scaling Laws in Autonomous Driving – Waymo, https://waymo.com/blog/2025/06/scaling-laws-in-autonomous-driving

- Seamless EV charging solutions – Shell Global, https://www.shell.com/business-customers/shell-fleet-solutions/energy-sustainability/emobility.html

- Working with Shell to accelerate European EV charging investment – Gridcog, https://www.gridcog.com/reports/working-together-to-accelerate-european-ev-charging-investment

- Leveraging Vehicle-to-Grid Technology | Siemens Advanta, https://www.siemens-advanta.com/featured-articles/vehicle-to-grid

- eMobility charging- Siemens global website, https://www.siemens.com/asean/en/products/energy/emobility.html

- NVIDIA DRIVE Solutions for Autonomous Vehicles – NVIDIA Developer, https://developer.nvidia.com/drive

- Global EV Outlook 2024 – NET, https://iea.blob.core.windows.net/assets/a9e3544b-0b12-4e15-b407-65f5c8ce1b5f/GlobalEVOutlook2024.pdf

- Chinese Policy activities with respect to battery sustainability and battery ID – UNECE, https://unece.org/sites/default/files/2024-10/1_China.pdf

- National Blueprint for Lithium Batteries 2021-2030 – Department of Energy, https://www.energy.gov/sites/default/files/2021-06/FCAB%20National%20Blueprint%20Lithium%20Batteries%200621_0.pdf

- BCG-WEF Project: DRIVE-A: Autonomous Vehicles – Boston Consulting Group, https://www.bcg.com/about/partner-ecosystem/world-economic-forum/drive-a-autonomous-vehicles

- Automotive and New Mobility | World Economic Forum, https://www.weforum.org/communities/the-future-of-autonomous-and-urban-mobility/

- Autonomous Vehicles: Timeline and Roadmap Ahead | World Economic Forum, https://www.weforum.org/publications/autonomous-vehicles-timeline-and-roadmap-ahead/

- Powering the Future: Overcoming Battery Supply-Chain Challenges with Circularity – The World Economic Forum, https://www.weforum.org/publications/powering-the-future-overcoming-battery-supply-chain-challenges-with-circularity/

- Light-duty vehicles – Climate Action – European Commission, https://climate.ec.europa.eu/eu-action/transport-decarbonisation/road-transport/light-duty-vehicles_en

- Autonomous Vehicle Market to Reach $980.7 Billion by 2040 – Allied Market Research, https://www.alliedmarketresearch.com/press-release/autonomous-vehicle-market.html

- Electric Vehicles to Accelerate to 54% of New Car Sales by 2040 | BloombergNEF, https://about.bnef.com/insights/clean-transport/electric-vehicles-accelerate-54-new-car-sales-2040/

- Battery metals demand set to quadruple by 2040 – The Oregon Group – Critical Minerals and Energy Intelligence, https://theoregongroup.com/commodities/copper/battery-metals-demand-set-to-quadruple-by-2040/

- Profit in the Future Automotive and Mobility Industry | BCG – Boston Consulting Group, https://www.bcg.com/publications/2023/profiting-in-the-future-of-automotive-industry

- Capturing Real-World Value in Automotive AI | BCG, https://www.bcg.com/publications/2025/value-in-automotive-ai

- Thought Leadership on the Automotive Industry | BCG, https://www.bcg.com/industries/automotive/insights

- Automotive Fuel Cell Market Size, Share | Global Report, 2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/industry-reports/automotive-fuel-cell-market-101809

- 自動運転・AIカーの世界市場を調査 | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=18116

- Global Shared Mobility Market Size & Outlook, 2023-2040, https://www.grandviewresearch.com/horizon/outlook/shared-mobility-market-size/global

- North America Shared Mobility Market Size & Outlook – Grand View Research, https://www.grandviewresearch.com/horizon/outlook/shared-mobility-market/north-america

- Truck-as-a-Service Market Size, Share | Industry Report 2033, https://www.grandviewresearch.com/industry-analysis/truck-as-a-service-market-report

- Automotive Artificial Intelligence Market | Industry Report 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/automotive-artificial-intelligence-market-report

- Artificial Intelligence Market Size | Industry Report, 2033 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/artificial-intelligence-ai-market

- 2025 U.S. Vehicle Dependability Study (VDS) – J.D. Power, https://www.jdpower.com/business/press-releases/2025-us-vehicle-dependability-study-vds

- Vehicle Subscription Services Market worth $22,008.3 million by 2035 – MarketsandMarkets, https://www.marketsandmarkets.com/PressReleases/vehicle-subscription-services.asp

- Automotive AI Industry worth $38.45 billion by 2030 – MarketsandMarkets, https://www.marketsandmarkets.com/PressReleases/automotive-artificial-intelligence.asp

- Top Companies in Autonomous Driving Software Industry – Mobileye (Israel), NVIDIA Corporation (US) and Qualcomm Technologies, Inc. (US) – MarketsandMarkets, https://www.marketsandmarkets.com/ResearchInsight/autonomous-driving-software-market.asp

- Robo-Taxi Market Size, Share Report, Growth and Industry Trends …, https://www.marketresearchfuture.com/reports/robo-taxi-market-7933

- Automotive Artificial Intelligence Market Trends, Growth & Forecast 2032, https://www.marketresearchfuture.com/reports/automotive-artificial-intelligence-market-4258

- Automotive Infotainment Market Size, Share, Growth Analysis 2030, https://www.marketresearchfuture.com/reports/automotive-infotainment-market-3993

- The future of mobility is at our doorstep – McKinsey, https://www.mckinsey.com/~/media/McKinsey/Industries/Automotive%20and%20Assembly/Our%20Insights/The%20future%20of%20mobility%20is%20at%20our%20doorstep/The-future-of-mobility-is-at-our-doorstep.pdf

- Getting on board with shared autonomous mobility – McKinsey, https://www.mckinsey.com/features/mckinsey-center-for-future-mobility/our-insights/getting-on-board-with-shared-autonomous-mobility

- The state of AI: How organizations are rewiring to capture value – McKinsey, https://www.mckinsey.com/capabilities/quantumblack/our-insights/the-state-of-ai

- The future of mobility in 2035 | McKinsey, https://www.mckinsey.com/industries/automotive-and-assembly/our-insights/the-future-of-mobility-mobility-evolves

- 2040年に向けた自動車市場の長期トレンド展望 | レポート | 野村総合研究所(NRI), https://www.nri.com/jp/knowledge/report/20211004_2.html

- Drone Taxi Market Size Global Report, 2022 – 2030, https://www.polarismarketresearch.com/industry-analysis/drone-taxi-market

- 自動車の将来動向:EVが今後の主流になりうるのか 第4章 | PwC Japanグループ, https://www.pwc.com/jp/ja/knowledge/thoughtleadership/automotive-insight/vol6.html

- Automotive industry trends: PwC, https://www.pwc.com/us/en/industries/industrial-products/library/automotive-industry-trends.html

- Driving to Safety: How Many Miles of Driving Would It Take to Demonstrate Autonomous Vehicle Reliability? – RAND, https://www.rand.org/content/dam/rand/pubs/research_reports/RR1400/RR1478/RAND_RR1478.pdf

- Autonomous Driving Software Market | Size, Share, Trend, Industry Analysis | 2025-2032, https://www.stratviewresearch.com/4113/autonomous-driving-software-market.html

- AI Model Training Cost Have Skyrocketed by More than 4300% Since 2020, https://www.edge-ai-vision.com/2024/09/ai-model-training-cost-have-skyrocketed-by-more-than-4300-since-2020/

- Alternative Battery Technologies Roadmap 2030+ – Fraunhofer ISI, https://www.isi.fraunhofer.de/content/dam/isi/dokumente/cct/2023/abt-roadmap.pdf

- Lithium-Ion Battery Roadmap – Industrialization Perspectives Toward 2030 – Fraunhofer ISI, https://www.isi.fraunhofer.de/content/dam/isi/dokumente/cct/2023/Fraunhofer-ISI_LIB-Roadmap-2023.pdf

- The 2025 AI Index Report | Stanford HAI, https://hai.stanford.edu/ai-index/2025-ai-index-report

- Solid-State Batteries: The Technology of the 2030s but the Research Challenge of the 2020s – The Faraday Institution, https://faraday.ac.uk/wp-content/uploads/2020/04/Faraday-Insights-5_Updated.pdf

- Tesla – The Robotaxi Market – Are the forecasts realistic? : r/investing – Reddit, https://www.reddit.com/r/investing/comments/1lprvyg/tesla_the_robotaxi_market_are_the_forecasts/

- Elon: We are very much open to licensing self-driving… we will geofence Austin with no safety driver… hundreds of thousands of self driving Tesla’s by end of next year – Reddit, https://www.reddit.com/r/SelfDrivingCars/comments/1kre67t/elon_we_are_very_much_open_to_licensing/

- 中国のロボタクシー市場は2030年から急拡大。ゴールドマンサックスの予測 – 中華IT最新事情, https://tamakino.hatenablog.com/entry/2025/08/18/080000

- Some big surprises this year! // 2025 J.D. Power Initial Quality Study – YouTube, https://www.youtube.com/watch?v=-RDa-0izTBQ

- Porters Five Forces Model Automobile Industry | PDF | Car | Motor Vehicle – Scribd, https://www.scribd.com/doc/295991795/Porters-Five-Forces-Model-Automobile-Industry

- Can Chinese Electric Vehicles Meet EU Batteries Regulation Targets? A Dynamic Approach to Assess the Potential for Recycled Materials Use in Chinese EV Batteries – MDPI, https://www.mdpi.com/2032-6653/16/7/342

- Global Regulations for Sustainable Battery Recycling: Challenges and Opportunities – MDPI, https://www.mdpi.com/2071-1050/17/7/3045

- Electric Vehicles Energy Management – MDPI, https://www.mdpi.com/topics/EVEM

- The Impact of Autonomous Vehicles on Safety, Economy, Society, and Environment – MDPI, https://www.mdpi.com/2032-6653/15/12/579

- Cases: Tesla and CATL Battery Supply Chains – MacroPolo, https://archivemacropolo.org/interactive/digital-projects/supply-chain/li-ion-batteries/tesla-vs-catl/

- General Motors Company (GM): VRIO Analysis – DCFmodeling.com, https://dcfmodeling.com/products/gm-vrio-analysis

- (PDF) How Does Tesla Motors Achieve Competitive Advantage in the Global Automobile Industry? – ResearchGate, https://www.researchgate.net/publication/356052572_How_Does_Tesla_Motors_Achieve_Competitive_Advantage_in_the_Global_Automobile_Industry