第3の移動革命:AAMエコシステムの覇権を握る次世代戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、次世代の都市交通と物流を根底から変革する可能性を秘めた「空飛ぶクルマ」、すなわちAAM(Advanced Air Mobility)/UAM(Urban Air Mobility)という黎明期の巨大市場において、持続可能な事業を確立するための戦略策定を支援することを目的とする。この目的を達成するため、技術、市場、規制、競争環境といった多岐にわたる要素を網羅的かつ深く分析し、経営層への戦略提言の基盤となる知見を提供する。

本調査の範囲は、AAM/UAMエコシステム全体を対象とする。具体的には、eVTOL(electric Vertical Take-Off and Landing)/eSTOL(electric Short Take-Off and Landing)等の機体開発、運航サービス、地上インフラ(Vertiport)、交通管理システム(UTM: UAM Traffic Management)、さらにエコシステムの成否を左右するバッテリー、AI(人工知能)、先進素材といった基盤技術、そして金融・保険業界までを含む。

最も重要な結論

本分析を通じて導き出された最も重要な結論は以下の通りである。

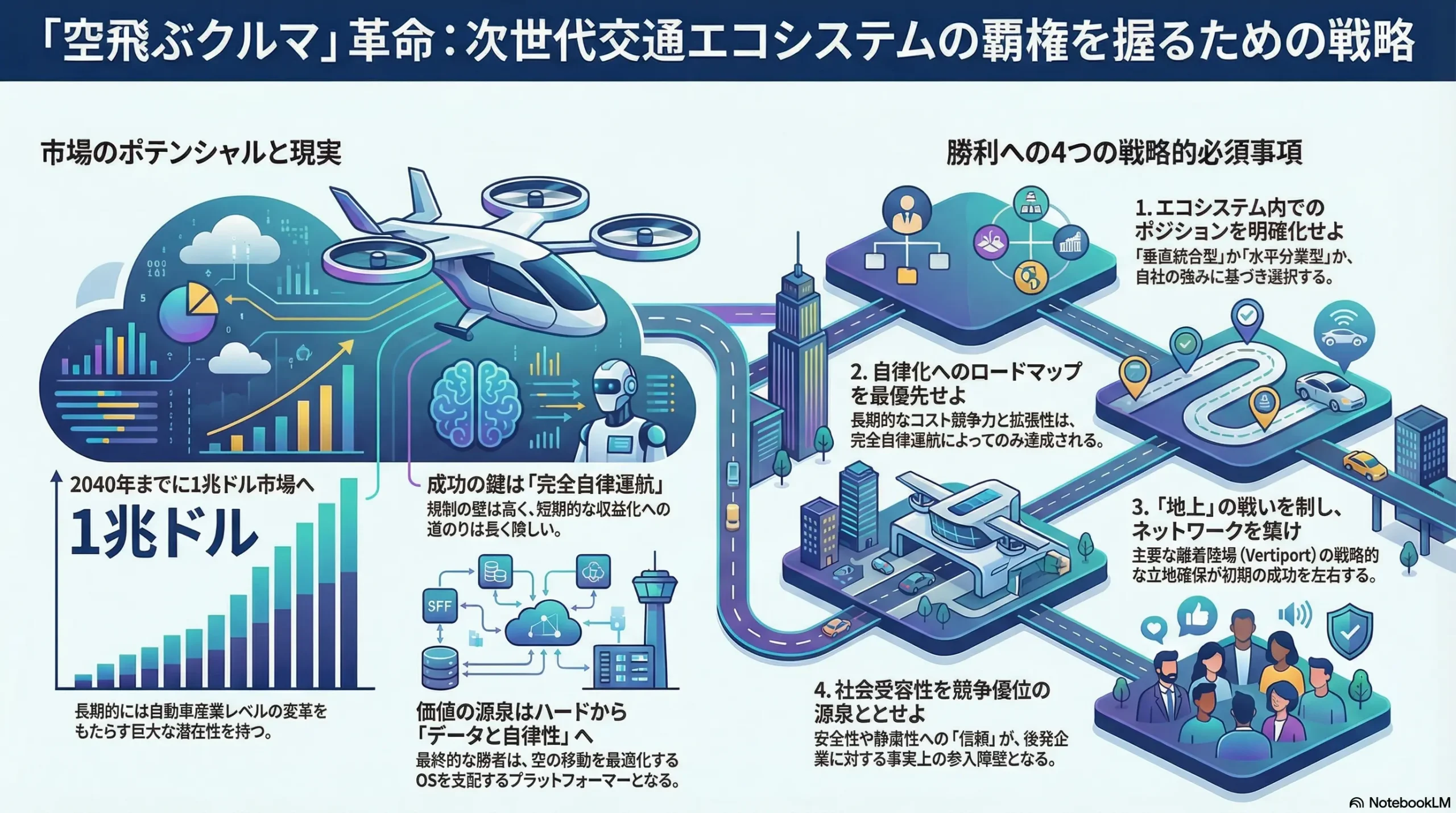

- 市場のポテンシャルは巨大だが、短期的な収益化への道のりは長く険しい。 AAM市場は、2040年までに1兆ドル、2050年には9兆ドル規模に達するとの予測も存在する巨大な潜在性を秘めている 1。しかし、その成長曲線の傾きとタイミングは、運航コストを劇的に引き下げる「完全自律運航」の実現時期に決定的に依存する。FAA(米国連邦航空局)やEASA(欧州航空安全機関)といった主要な規制当局は、安全性を最優先する慎重な姿勢を崩しておらず、認証プロセスは複雑かつ長期にわたる見込みである 2。これにより、初期の商業化は早くとも2025年以降となり、短期的な収益期待は抑制的であるべきである。

- 競争の主戦場は「エコシステム」の構築能力にある。 この市場における勝敗を分けるのは、もはや個々の機体性能(航続距離や速度)のみではない。「機体、地上インフラ、空域管理システム、エネルギー供給網」をシームレスに統合し、顧客に一貫した価値を提供できるエコシステム全体の構築能力こそが、持続的な競争優位の源泉となる。現在、Joby Aviationのように機体から運航までを自社で手掛ける垂直統合モデルを目指すプレイヤーと、Archer Aviationのように各分野の有力企業との提携を軸とする水平分業・アライアンスモデルを追求するプレイヤーとの間で、戦略的な対立が鮮明化している。

- 価値の源泉は「ハードウェア」から「データと自律性」へ不可逆的にシフトする。 長期的な視点に立てば、この業界の覇権を握るのは、物理的な機体を製造・販売するメーカーではない。数百万回のフライトから得られる膨大な運航データを収集・分析し、空の移動を最適化する「OS(オペレーティング・システム)」、すなわちMaaS(Mobility as a Service)プラットフォームと自律運航ソフトウェアを提供するプレイヤーが、エコシステム全体の価値を支配する可能性が極めて高い。これは、自動車産業がハードウェア中心からCASE(Connected, Autonomous, Shared, Electric)へと移行しているのと同様の構造変化である。

主要な戦略的推奨事項

上記の結論に基づき、この市場で成功するために取るべき事業戦略上の主要な推奨事項を以下に提示する。

- エコシステム内での戦略的ポジションを明確化せよ。 バリューチェーンの全てを自社で支配しようとする「垂直統合型」か、特定の領域(例:機体製造、運航サービス、インフラ運営)に特化し、他社との連携で価値を創出する「水平分業型」か、自社のコアコンピタンスとリスク許容度に基づき、明確な戦略的ポジションを選択する必要がある。中途半端な戦略は、リソースの分散を招き、いずれの領域でも競争力を失う結果となる。

- 自律化へのロードマップを最優先課題とせよ。 パイロットが搭乗する初期の運航形態は、あくまで社会受容性の醸成とデータ蓄積のための過渡期と位置づけるべきである。長期的なコスト競争力とスケーラビリティは、完全自律運航によってのみ達成される。AIおよび自律運航技術へのR&D投資を最優先するとともに、この分野で先行する技術企業(例:Boeing傘下のWisk、Jobyが買収したXwing)やAIプラットフォーマー(例:NVIDIA)との戦略的提携を積極的に模索すべきである。

- 「地上」の戦いを制し、ネットワーク効果の基盤を築け。 AAMの利便性と顧客体験は、離着陸場であるVertiportの立地とネットワーク密度に大きく依存する。商業化の初期段階において、空港、主要駅、ビジネス地区といった交通結節点を押さえることが、初期の収益性と市場シェアを決定づける。不動産デベロッパー、空港運営会社、鉄道会社、そして都市計画を司る自治体との早期のアライアンスを通じて、戦略的な立地を確保することが不可欠である。

- 社会受容性を競争優位の源泉へと転換せよ。 安全性、騒音、プライバシーといった市民の懸念 5 は、単なる事業上のリスクではなく、競争優位を築くための機会である。透明性の高いデータ公開、地域社会との継続的な対話、そして救急医療輸送といった公共性の高いユースケースの先行導入を通じて、地域社会からの「信頼」という無形資産を構築すべきである。この「ソーシャル・ライセンス(社会的事業許可)」は、後発の競合他社に対する事実上の参入障壁として機能し得る。

第2章:市場概観(Market Overview)

世界のAAM/UAM市場規模の予測(2025年~2050年)

AAM/UAM市場は、複数の主要調査機関によって巨大な成長が予測されているが、その規模と成長曲線の予測値には顕著なばらつきが見られる。この予測の多様性は、商業化の前提条件、特に規制緩和のペースと完全自律運航技術の成熟度に関する高い不確実性を色濃く反映している。事業戦略を策定する上では、単一の予測値に依存するのではなく、各予測の背景にある前提条件を深く理解することが肝要である。

- Morgan Stanley: 業界で最も広く引用される予測の一つであり、最も野心的な成長シナリオを提示している。最新のレポートでは、2040年までに市場規模が1兆ドル、2050年には9兆ドルに達すると予測している 1。この予測は、当初2018年に発表された「2040年に1.5兆ドル」という予測から下方修正されたものである 2。この修正の背景には、FAAなどが課す型式証明プロセスの厳格さ、Morgan Stanleyが「規制の霊峰(regulatory Mount Everest)」と表現するほどの困難さを織り込んだことがある 2。短期的なハードルを認めつつも、長期的には自動車や航空機が社会にもたらしたのと同等レベルの変革が起こるとの見方を維持しており、完全自律運航によるマスマーケット化を前提とした強気な見通しと言える。

- Roland Berger: より保守的なアプローチを取っており、旅客輸送市場に特化した予測として、2050年の年間市場規模を900億ドルと試算している 9。このシナリオでは、2025年に最初の商業ルートが運航を開始し、2030年から市場が急速に成長、2050年には16万機の旅客用ドローンが稼働すると見込んでいる 9。この予測は、主にパイロットが搭乗する形態でのサービス拡大を想定している可能性があり、Morgan Stanleyの予測との差は、自律化の普及度合いに関する想定の違いに起因すると考えられる。

- その他の調査会社: 他の調査会社も多様な予測を提示している。Deloitteは米国市場のみで2035年に1,150億ドルに達すると予測 10。Grand View Researchは2035年に世界市場が1,371億ドル 12、GM Insightsは2034年に735億ドル 13、Custom Market Insightsは2032年に681億ドル 14 と、2030年代半ばの市場規模を数百億ドルから千数百億ドル規模と見る予測が多い。

これらの予測の差異は、戦略策定における重要な示唆を含んでいる。市場の将来像が「自律化の実現タイミング」という単一の変数に大きく依存していることを示しており、事業計画は複数の自律化シナリオに対して頑健性を持つように設計されるべきである。

| 調査機関 | 予測年 | 市場規模(ベースケース) | 主な前提条件・特徴 |

|---|---|---|---|

| Morgan Stanley 1 | 2040年 | 1兆ドル | 完全自律運航の普及を前提としたグローバルTAM(Total Addressable Market)。物流セグメントを重視。 |

| 2050年 | 9兆ドル | ||

| Roland Berger 9 | 2050年 | 900億ドル(年間) | 旅客輸送市場に特化。16万機の旅客ドローンが稼働。 |

| Deloitte 10 | 2035年 | 1,150億ドル | 米国市場のみを対象。28万人の雇用創出を予測。 |

| Grand View Research 12 | 2035年 | 1,371億ドル | CAGR 25.5%での成長を予測。 |

| GM Insights 13 | 2034年 | 735億ドル | CAGR 20.6%での成長を予測。 |

セグメント別分析

用途別(By Application)

初期市場は、高い付加価値を提供できる旅客輸送と、社会受容性のハードルが比較的低い物流が牽引する。

- 旅客輸送: 特に、交通渋滞が深刻な大都市における「空港シャトル」や「都市内エアタクシー」が最有力な初期ユースケースとなる 9。時間価値の高いビジネス利用者が主要ターゲットとなる。

- 物流: Morgan Stanleyは、2040年の市場における物流セグメントのシェアを52%と予測しており、これは当初予測の28%から大幅に上方修正されている 8。この背景には、ラストマイル配送よりも、配送センター間などを結ぶ「ミドルマイル配送」での活用が、規制や安全性の観点から早期に実現可能であるとの見方がある。UPSがBeta TechnologiesのeVTOLを最大150機発注した事例は、このトレンドを象徴している 16。

- その他: 医療救急(臓器や医薬品の緊急輸送)、防災・災害対応、インフラ監視(送電網やパイプラインの点検)なども、公共性が高く、社会的に重要な初期ユースケースとして期待されている 6。

物流セグメントが先行してインフラや運航ノウハウ、規制当局との関係を構築し、それが後の旅客輸送サービス拡大の土台となる「トロイの木馬」戦略の有効性が示唆される。

地域別(By Region)

- 北米: FAAによる先進的な規制整備の取り組み、豊富なベンチャーキャピタル資金、そしてJobyやArcherといった主要プレイヤーの存在により、世界最大の市場を形成すると見られている 12。

- 欧州: EASA主導で統一的な規制枠組みの構築が進んでおり、VolocopterやLiliumといった有力企業が拠点を置く 14。特に、2024年のパリオリンピックなど、国際的なイベントがAAM導入のショーケースとして活用される動きがある。

- アジア太平洋: 中国、日本、シンガポールを中心に、政府主導の強力な産業育成策と急速な都市化を背景に、最も成長率の高い市場になると予測されている 14。特に中国のEHangは、自国での型式証明取得で世界をリードしている 22。

- 中東: アラブ首長国連邦(UAE)などが、国家戦略として未来の交通システムの導入に極めて積極的であり、実証実験やサービス導入の場として注目されている 23。

サービスモデル別(By Service Model)

- エアタクシー/シャトル: 初期市場は、特定のルートを定期運航する「シャトル」モデルと、オンデマンドで運行する「エアタクシー」モデルが中心となる 9。前者は空港アクセスなど、後者は都市内の柔軟な移動に適している。

- 個人所有: 機体価格、運航・維持コスト、操縦ライセンス、インフラ(駐機場)などの観点から、市場が十分に成熟した後期(2040年以降)においても、個人所有は超富裕層向けのニッチ市場に留まる可能性が高い。

市場成長ドライバーと阻害要因

| ドライバー (Drivers) | 阻害要因 (Inhibitors) |

|---|---|

| 深刻化する都市部の交通渋滞 13 | 厳格で長期にわたる規制・認証プロセス 2 |

| 電動化・自律化などの技術革新 5 | バッテリー性能の限界(エネルギー密度、充電時間、寿命) 5 |

| 環境意識の高まりと持続可能性への要求 5 | Vertiportなど地上インフラの不足と整備コスト 5 |

| 各国政府による産業育成策・補助金 13 | 安全性・騒音・プライバシーに対する社会受容性の懸念 5 |

| 新たな移動体験への消費者嗜好の変化 13 | 高額な機体価格と初期の運航コスト 24 |

業界の主要KPIベンチマーク分析

主要プレイヤーの資金調達額と企業価値評価

AAM業界は、将来の巨大な市場ポテンシャルへの期待から、まだ商業的な売上がほとんどないにもかかわらず、巨額の資金が流入している。

- Joby Aviation: 累計で6.9億ドル以上を調達し、トヨタやUber、Intel Capitalなどが出資している 25。SPAC(特別買収目的会社)を通じて上場し、一時は時価総額が156億ドルに達した 26。

- Archer Aviation: StellantisやUnited Airlinesなどから支援を受け、SPAC上場を果たした。時価総額は80億ドル規模に達している 27。

- 投資動向: 2021年には、eVTOL企業への投資額が58億ドルに達するなど、業界全体として活発な資金調達が続いている 10。

これらの高い企業価値評価は、将来の収益性に対する強い期待を反映しているが、商業化の遅延や技術的な課題が顕在化した場合、大幅な評価見直しのリスクを内包している。

型式証明(TC)の取得に向けた進捗状況

型式証明(Type Certification: TC)は、機体の安全性を規制当局が承認するプロセスであり、商業運航を開始するための最大の関門である。

- 先行プレイヤー: Joby Aviation, Archer Aviation, Vertical AerospaceなどがFAAやEASAとの認証プロセスで先行している 22。JobyはFAAの認証プロセスの5段階のうち第4段階で大きな進捗を報告している 29。

- 中国の先行: EHangは、中国民用航空局(CAAC)から、パイロットレス旅客輸送eVTOLとして世界で初めてTCおよびAir Operator Certificate(AOC)を取得しており、他国に先駆けて商業運航を開始している 22。

- 国際協調: FAA, EASA, JCAB(日本航空局)などの主要な規制当局は、認証基準の調和に向けた協力を進めているが、各国の詳細な要件には依然として差異が存在する 4。

バッテリーのエネルギー密度(Wh/kg)とコスト($/kWh)

バッテリー性能は、eVTOLの航続距離、ペイロード(搭載可能重量)、そして運航コストを直接決定づける最重要技術である。

- エネルギー密度: 現在の最先端のリチウムイオンバッテリーのセルレベルでのエネルギー密度は300 Wh/kg前後である 31。しかし、実用的な都市間飛行を実現するためには、500 Wh/kg以上が必要とされている 31。NASAは2030年までに600 Wh/kg、Roland Bergerは2030年に500 Wh/kgという目標を掲げている 31。全固体電池やリチウム硫黄電池といった次世代技術への期待が高い。

- コスト: バッテリーパックのコストは、EV市場のスケールメリットにより急速に低下している。2020年には100/kWhのマイルストーンを達成すると予測されている 33。さらに2030年には、$32~$80/kWhまで低下するとの予測もあり 33、これがAAMの運航コストを大幅に引き下げる要因となる。

想定される1座席あたりの運航コスト($/km)

運航コストの低減は、AAMがヘリコプターやプレミアムタクシーに代わる手頃な交通手段として普及するための絶対条件である。

- 目標値: 各社が公表している目標値には幅があるが、おおむね1座席あたり1マイル(約1.6km)あたり$1.75~$3.30の範囲に収まっている。

- Lilium: 1.41/km) 36

- Archer: 2.06/km) を初期目標とし、将来的にはライドシェアと同等レベルを目指す 36

- Vertical Aerospace: ヘリコプターの約5分の1のコストを目指し、0.63/km) という野心的な目標を掲げている 36

- ヘリコプターとの比較: eVTOLの運航コストは、同規模のヘリコプターと比較して26%~80%(5分の1)削減されると期待されている 36。これは、燃料費から電気代への転換によるエネルギーコストの削減、および部品点数が少なくシンプルな構造を持つ電動推進システムによるメンテナンスコストの大幅な削減に起因する 38。

- 前提条件の不確実性: これらのコスト目標は、1日10時間といった高い機体稼働率や、数千サイクルに及ぶバッテリー寿命、そして将来的には自律運航によるパイロット人件費の削減といった、楽観的な前提に基づいていることが多い 42。これらの前提が崩れた場合、実際の運航コストは目標値を大幅に上回るリスクがある。

第3章:外部環境分析(PESTLE Analysis)

政治(Politics)

AAM業界の発展は、各国の政治的意思決定と規制当局の動向に強く依存している。

- 規制当局の動向と国際協調: FAA(米国)、EASA(欧州)、JCAB(日本)が、AAMの商業化に向けた型式証明(TC)および運航基準の策定を主導している。これらの機関は、新たな航空機の安全性と空域の秩序を担保する責任を負っており、そのアプローチは慎重かつ段階的である。FAAは「Innovate28 (I28)」イニシアチブを立ち上げ、2028年までに主要なロケーションでの統合的なAAM運航を実現する目標を掲げている 43。EASAは「AIロードマップ2.0」を公開し、AI技術の導入に対して人間中心のアプローチを強調しつつ、具体的なガイダンスの策定を進めている 44。これらの規制当局間の国際的な連携と基準の調和は、メーカーがグローバル市場で機体を販売する上での重要な鍵となる 4。規制策定の遅延は、業界全体のタイムラインを直接的に左右する最大のリスク要因である。

- 国家レベルでの産業育成策: AAMは、航空宇宙産業、自動車産業、IT産業にまたがる次世代の基幹産業と位置づけられており、各国政府は覇権を握るべく積極的な支援策を打ち出している。米国政府はホワイトハウス主導で、AAMの実用化を加速するためのパイロットプログラムを開始した 45。日本政府は、初期インフラの重要な要素であるVertiportの建設費用に対して、最大50%の補助金を拠出する方針を示している 46。また、大阪市のような地方自治体も、2025年の万博を見据え、AAMのビジネスモデル研究に対する補助金制度を設けている 47。これらの政策支援は、黎明期の市場における企業の投資リスクを軽減し、技術開発とインフラ整備を加速させる上で不可欠である。

- 空域利用と国家安全保障: 都市上空の低高度空域を多数の機体が飛行する未来は、新たな安全保障上の課題を提起する。これらの機体がテロリストによる攻撃(ハイジャックや爆発物運搬)や、敵対国家による監視・諜報活動に悪用されるリスクが懸念される 48。そのため、機体の識別・追跡システム、UTMにおける堅牢なセキュリティ、そしてサイバー攻撃への対策が、国家安全保障の観点から極めて重要な要件となる。

経済(Economy)

世界経済の動向とエネルギー価格の変動は、AAM業界の成長ペースと収益性に直接的な影響を及ぼす。

- マクロ経済と資金調達: AAM産業は、機体開発からインフラ整備まで、巨額の先行投資を必要とする資本集約的なビジネスである。金利の上昇局面では、特にまだ収益を上げていないスタートアップにとって、ベンチャーキャピタルや株式市場からの資金調達コストが増大し、財務状況が圧迫される。世界的な景気後退は、初期の高価格帯サービス(エアタクシーなど)への需要を減退させ、商業化初期の収益計画に影響を与える可能性がある。

- インフラ投資への影響: Vertiportネットワークの構築は、数億ドルから数十億ドル規模の投資を要する大規模なプロジェクトであり、官民連携(PPP)による資金調達が不可欠となる。各国の財政状況や民間投資家のリスク許容度は、これらのプロジェクトの実現可能性に直結する。

- エネルギー価格の変動: AAMの運航コストにおける主要な変動費は、機体を充電するための電気料金である。電力価格の変動、特に電力需要が集中するピークタイムの料金は、運航事業者の収益性を左右する重要な変数となる 50。再生可能エネルギーの導入拡大は、長期的には電力価格の安定化に寄与する可能性があるが、短期的には価格のボラティリティを高める要因ともなり得る 50。運航事業者は、電力価格が安い夜間に充電を行うなど、賢明なエネルギー調達戦略が求められる。

- 既存交通産業への経済的インパクトと雇用: AAMの普及は、既存の交通産業に構造変化を迫る。短距離航空路線、ヘリコプター事業、タクシー、ハイヤー業界などは、直接的な競争に晒されることになる 24。これにより、一部の雇用が失われる可能性がある一方で、AAM産業自体は、航空宇宙エンジニア、AI/MLエンジニア、データサイエンティスト、運航管理者、整備士といった新たな高賃金の専門職を創出する 10。Deloitteは、米国だけで2035年までに28万人以上の雇用が創出されると予測している 10。この雇用転換を円滑に進めるための再教育プログラムなどが社会的な課題となる。

社会(Society)

技術や経済合理性以上に、社会からの受容性がAAM普及の成否を分ける最大の決定要因となる。

- 安全性に対する社会受容性: 「もし自宅の真上に落ちたら?」という懸念は、市民が抱く最も根源的な不安である 5。EASAが欧州6都市で実施した調査では、回答者の83%がUAMに対して初期的に肯定的な態度を示した一方で、安全性は最大の懸念事項として挙げられた 6。市民は、AAMに対して既存の民間航空機と同等か、それ以上の安全レベルを期待している 6。一回の重大事故が、業界全体の信頼を失墜させ、市場の成長を何年にもわたって停滞させるリスクがある。

- 騒音やプライバシーへの懸念:

- 騒音: eVTOLはヘリコプターに比べて大幅に静かであることが技術的な利点だが、飛行頻度が1日に数百回、数千回と増加した場合の累積的な騒音影響は未知数である 7。特に離着陸時の騒音がVertiport周辺住民の生活環境に与える影響は大きい。EASAの調査では、騒音は安全性に次ぐ懸念事項であり、人々は馴染みのない音に対してより不快感を感じる傾向があることが示されている 6。

- プライバシー: 都市上空を多数の機体が低空で飛行することによる、上空からの監視やプライバシー侵害への懸念も根強い 49。機体に搭載されたカメラやセンサーが収集するデータの取り扱いについて、透明性の高いルール作りが求められる。

- 公平性(Equity)と社会的イメージ: 初期サービスが高額になることは避けられず、「富裕層向けの豪華な乗り物」というイメージが定着するリスクがある 7。そうなった場合、Vertiport建設などが一部の富裕層の利益のために公共の空域や土地を利用するものと見なされ、社会的な反発を招きかねない。AAMが持続可能な公共交通インフラとして広く受け入れられるためには、運航コストを低減し、誰もが利用しやすい手頃な価格設定を実現できるかどうかが長期的な課題となる。EASAの調査で、救急医療輸送といった公共の利益に資するユースケースへの支持が最も高かったことは 6、公共性を前面に出した導入戦略が社会受容性獲得に有効であることを示唆している。

技術(Technology)

AAM革命は、機体、運航、AIという三つの領域における技術革新の収斂によって駆動される。

- 機体技術:

- DPA(分散型電気推進): 多数の小型電気モーターとプロペラを機体に分散配置する技術。一部のモーターが故障しても他のモーターで飛行を継続できるため、冗長性が高く、安全性の向上に大きく寄与する。Volocopterのマルチコプター型やLiliumのダクテッドファン型などがその代表例である。

- 次世代バッテリー: AAMの性能を決定づける最重要技術。現在のリチウムイオン電池(セルレベルで約300 Wh/kg)から、エネルギー密度を飛躍的に向上させる全固体電池やリチウム金属電池(目標は500 Wh/kg以上)への移行が待たれる 31。これにより、航続距離の延伸とペイロードの増加が可能となる。

- 軽量複合材: 機体重量の削減は、バッテリー消費を抑え、航続距離と効率を向上させるために不可欠である。炭素繊維強化プラスチック(CFRP)などの先進的な複合材料の活用と、その低コストな量産技術の確立が課題となる。

- 運航技術:

- UTM(UAM Traffic Management): 将来的に数千機が飛び交う高密度な都市空域を、安全かつ効率的に管理するための次世代型航空交通管理システム。従来の航空管制官による音声通信ベースの管制ではなく、デジタルデータ通信と自動化されたシステムが機体間の安全間隔を維持し、飛行計画を動的に調整する。NASAなどが研究開発を主導している 55。

- 衝突回避システム(Detect-and-Avoid, DAA): レーダー、ライダー(LiDAR)、カメラなどのセンサーを用いて、他の航空機、ドローン、鳥、建物などの障害物を自律的に検知し、衝突を回避する技術。これは、特にパイロットが搭乗しない自律飛行において、安全を担保する根幹技術となる。

- AI(人工知能):

- 自律飛行AIパイロット: AAMの経済性を根本的に変えるゲームチェンジャー。AIが人間のパイロットに代わって機体を操縦し、リアルタイムで最適な航路を選択し、緊急事態に対応する。これにより、パイロット不足問題の解消と、運航コストの最大の要素である人件費の削減が可能となる。Boeing傘下のWiskは、当初から完全自律飛行を目標に開発を進めている 56。

- 予知保全: 機体からリアルタイムで収集される膨大なセンサーデータをAIが分析し、部品の劣化や故障の兆候を事前に予測する。これにより、計画外の運航停止を減らし、メンテナンスを効率化することで、機体の稼働率向上と整備コスト削減に貢献する。

- 需要予測とダイナミックプライシング: MaaSプラットフォームにおいて、天候、イベント、時間帯などの様々な要因から交通需要をAIが予測し、リアルタイムで最適な価格を設定(ダイナミックプライシング)することで、収益の最大化と機体の効率的な配備を実現する。

法規制(Legal)

新たなモビリティの登場は、既存の法体系では想定されていなかった新たな法的論点を生み出す。

- 事故発生時の責任の所在: 特にAIによる自律飛行中に事故が発生した場合、その法的責任を誰が負うのかという問題は、最も複雑かつ重要な課題である。考えられる責任主体は、機体メーカー、自律飛行ソフトウェアの開発者、センサーのメーカー、運航事業者、UTMプロバイダー、メンテナンス事業者など多岐にわたる 58。製造物責任法が適用されるのか、あるいは運送事業者としての責任が問われるのか、明確な法的枠組みの整備が不可欠である。既存の国際航空法(ワルシャワ条約やモントリオール条約など)が、パイロットの存在を前提としているため、自律飛行機にどのように適用されるかは未だ不透明である 58。

- サイバーセキュリティ規制: 機体制御システムやUTMは、ネットワークを介して常に外部と接続されているため、ハッキングやサイバー攻撃の標的となるリスクを内包する。悪意のある第三者による不正アクセスは、機体の乗っ取りや大規模な運航障害など、壊滅的な結果を招きかねない。そのため、FAAやEASAは、機体の設計段階から運用に至るまで、厳格なサイバーセキュリティ基準の導入を進めている 43。

- データ所有権とプライバシー保護: AAMの運航からは、機体の飛行経路、速度、高度といった運航データ、乗客の移動パターンや決済情報といった個人データ、機体外部のカメラやセンサーが収集する地理空間データなど、膨大なデータが生成される。これらのデータの所有権は誰に帰属し、どのように利用・保護されるべきかについて、明確なルール作りが必要となる。

環境(Environment)

「環境への配慮」はAAMの重要なセールスポイントであるが、その評価は多角的な視点から慎重に行われる必要がある。

- CO2排出削減効果とLCA(ライフサイクルアセスメント): 電動化により、運航中の直接的なCO2排出がゼロになることは、AAMが持つ最大の環境上の利点である 64。しかし、製品の環境影響を評価するには、原材料の採掘から製造、使用、廃棄までの全段階を考慮するライフサイクルアセスメント(LCA)が不可欠である 65。AAMの場合、特に以下の点が重要となる。

- 製造時の排出: バッテリーや炭素繊維複合材の製造には多くのエネルギーを要し、相応のCO2が排出される 67。

- 電力の由来(グリッドミックス): 機体の充電に使用される電力が、化石燃料由来か再生可能エネルギー由来かによって、間接的なCO2排出量は大きく異なる 66。再生可能エネルギー比率の高い電力網で運用されて初めて、AAMの環境優位性が真に発揮される。

ある研究では、都市部の50kmの移動において、eVTOLのCO2排出量はガソリン車を13%上回るが、従来のヘリコプターよりは47%少ないという試算もある 64。

- 騒音レベルの規制: 都市部での社会受容性を得るためには、騒音問題の克服が絶対条件である。ヘリコプターと比較して大幅に静粛であるとはいえ、離着陸時や低空飛行時の騒音は住民にとって大きな懸念材料となる。EASAは、VCA(VTOL-capable aircraft)に特化した新たな騒音要件(NPA 2025-03)の策定を進めており、メーカーは設計段階からこれらの厳しい基準をクリアすることが求められる 69。

- Vertiport建設が都市環境に与える影響: 新たな離着陸場であるVertiportの建設は、都市の景観、緑地の確保、そして鳥類などの生態系に影響を与える可能性がある。都市計画との整合性を図り、環境への負荷を最小限に抑える設計と立地選定が重要となる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

黎明期にあるAAM業界の競争力学と収益構造を、マイケル・ポーターのFive Forcesフレームワークを用いて分析する。

供給者の交渉力:強い

AAMという新たな航空機を構成する重要部品、特に技術的に高度なコンポーネントを供給するサプライヤーは、極めて強い交渉力を持つ。

- バッテリーメーカー: AAMの性能を根幹から支えるバッテリーは、CATL、LGエナジーソリューション、パナソニックといった少数のアジア系大手メーカーが世界市場を寡占している 70。電気自動車(EV)市場の急拡大により、これらのメーカーは既に膨大な需要を抱えており、AAMメーカーに対する価格交渉力や供給割り当てに関する力は絶大である。有力なバッテリーメーカーとの安定的な供給契約を確保できるかどうかが、AAMメーカーの生産計画そのものを左右する。

- アビオニクス(航空電子機器)サプライヤー: 飛行制御、航法、通信といった、航空機の頭脳と神経にあたるアビオニクスは、安全性に直結する極めて重要なシステムである。この分野では、HoneywellやGarminといった、長年の実績と規制当局からの信頼を持つ既存の航空宇宙サプライヤーが支配的な地位を築いている 74。彼らの製品は高度な専門性と認証取得の実績に裏打ちされており、新規のAAMメーカーが容易に内製化したり、代替サプライヤーを見つけたりすることは困難である。

- AI・半導体メーカー: 将来の完全自律運航を実現するためには、膨大なセンサーデータをリアルタイムで処理し、複雑な意思決定を行うための高性能なAIチップが不可欠となる。この領域では、GPU(Graphics Processing Unit)で圧倒的な強みを持つNVIDIAが、自律動作マシンのためのプラットフォーム(NVIDIA Jetsonなど)を提供し、デファクトスタンダードの地位を築きつつある 78。彼らが提供するコンピューティングプラットフォームは、AAMの「自律性」という付加価値の源泉そのものであり、その交渉力は計り知れない。

これらの強力なサプライヤーは、単なる部品供給者にとどまらず、どのAAMメーカーと優先的に提携するかを選択することで、業界の勝者を左右する「キングメーカー」としての役割を担う可能性がある。

買い手の交渉力:初期は強いが、将来的には弱まる

AAMサービスの買い手の交渉力は、市場の成熟段階によって変化する。

- 初期の買い手(B2B/B2G): 商業化初期における主要な買い手は、運航サービス事業者(特に大手航空会社)、大手物流企業、政府機関(軍、警察、消防など)である。United AirlinesがArcherから最大200機 82、UPSがBeta Technologiesから最大150機 16 の購入オプション契約を結んだように、彼らは大量発注を背景に、機体の価格、性能、納期、そしてTCO(総所有コスト)や安全基準に対して強い要求を行う力を持つ。彼らの要求仕様が、事実上、機体開発の方向性を決定づけることになる。

- 将来の買い手(一般消費者, B2C): 市場が成熟し、MaaSプラットフォームを通じて一般消費者がサービスを利用する段階になると、状況は一変する。個々の消費者は、UberやLyftのようなプラットフォーム上で、目的地までの最適な移動手段の一つとしてAAMを選択する。この場合、プラットフォーム事業者が需要を集約し、運航事業者との交渉を行うため、個々の消費者が運賃やサービスに対して直接的な交渉力を持つことはほとんどなくなる。

新規参入の脅威:中程度

AAM業界への参入障壁は非常に高いが、異業種からの強力なプレイヤーの参入が続いているため、脅威は中程度と評価される。

- 高い参入障壁:

- 巨額の先行投資: 1つの機体モデルを開発し、型式証明を取得するまでに10億ドル以上の資金が必要とされ、その後の量産体制の構築にはさらに数十億ドル規模の投資が求められる。

- 厳しい規制の壁: 航空機産業は、人命に関わるため世界で最も厳しく規制された産業の一つである。型式証明の取得プロセスは数年から10年近くかかることもあり、高度な技術力だけでなく、規制当局との折衝能力や膨大な文書作成能力が不可欠である。

- 異業種からの参入: これらの高い障壁にもかかわらず、豊富な資金力と関連技術を持つ異業種からの参入が相次いでいる。

- 自動車OEM: トヨタ(Joby Aviationに出資・協業)25、現代自動車グループ(Supernalを設立)84、Stellantis(Archer Aviationと協業)85 など、大手自動車メーカーが、自社の持つ量産技術、サプライチェーンマネジメント、電動化技術を武器に、この市場に本格的に参入している。

- 航空宇宙大手: Boeing(Wisk Aeroを完全子会社化)86 やAirbusは、既存の航空機開発・認証のノウハウとブランド力を活用し、スタートアップとは異なるアプローチで市場を狙っている。

- テック企業: Googleの共同創業者であるラリー・ペイジが出資するWisk Aeroなど、テック業界の資本と人材も流入している。

これらの巨大企業は、スタートアップが直面する資金調達や量産の壁を容易に乗り越える能力を持っており、業界の競争環境を根底から変える力を持つ。

代替品の脅威:強い

AAMが提供する「高速な都市・近郊間移動」という価値は、既存および将来の様々な交通手段との競争に晒される。

- 既存の交通手段:

- ヘリコプター: 特に富裕層向けや緊急輸送といったプレミアム市場において、直接的な競合となる。ただし、AAMは騒音の少なさ、運航コストの低さ、環境性能で優位性を持つ 38。

- 高速鉄道・新幹線: 都市間移動のセグメントにおいて、強力な代替品となる。安全性、定時性、大量輸送能力でAAMを上回る。

- プレミアムタクシーサービス: Uber Blackやハイヤーなど、空港と都心部を結ぶルートにおいて、快適性とドアツードアの利便性で競合する。

- 将来の交通手段:

- 自動運転地上車(ロボタクシー): 将来的に完全自動運転の地上車両が普及すれば、AAM最大の弱点である「ラストマイル問題」(Vertiportへのアクセス)がなく、完全なドアツードアの移動を提供できる。コスト面でもAAMより優位に立つ可能性が高く、特に天候に左右されない安定性も強みとなる。AAMの競争力は、自動運転車と比較して「どれだけ時間を短縮できるか」という一点に集約されていく。

業界内の競争:極めて強い

黎明期の市場であるにもかかわらず、多数のプレイヤーが参入し、商業化一番乗りと将来の覇権を巡って極めて激しい競争を繰り広げている。

- 熾烈な開発・資金調達競争: Joby Aviation, Archer Aviation, Volocopter, EHang, Liliumといった数百社の専業スタートアップが、それぞれ異なる技術アプローチで機体開発を進めている 18。彼らは事業を継続するために、投資家からの評価を得るべく、飛行試験の成功や認証プロセスの進捗といった技術的なマイルストーンの達成を競い合っている。

- エコシステム構築競争: 競争の軸は、単なる機体性能から、エコシステム全体の構築へとシフトしている。どの航空会社と提携するか(例:ArcherとUnited)、どのインフラ事業者と組むか(例:ArcherとSignature Aviation 85)、どの自治体と協力関係を築くか(例:WiskとFullerton市 88)といったアライアンス戦略が、企業の将来性を左右する重要な要素となっている。

- 戦略の多様性: 垂直統合を目指すJoby、水平分業を志向するArcher、自律飛行に特化するWisk、中国市場で先行するEHangなど、各社が異なる戦略的仮説に基づいて事業を進めており、どのモデルが成功するかはまだ見通せない。この戦略の多様性が、競争をさらに複雑で激しいものにしている。

この競争環境は、今後数年で必ず訪れるであろう資金調達の難化や認証プロセスの遅延によって、大規模な淘汰と再編の時代を迎える可能性が高い。

第5章:バリューチェーンとエコシステム分析

バリューチェーン分析

AAM事業のバリューチェーンは、従来の航空宇宙産業とMaaS(Mobility as a Service)産業の要素を併せ持つハイブリッドな構造を呈している。価値の源泉が時間と共にダイナミックに変化していくことを理解することが、戦略上極めて重要である。

バリューチェーンの構成要素

- 研究開発 (R&D): 機体の空力設計、推進システム(DPA)、バッテリーマネジメントシステム、そして自律飛行アルゴリズムなど、中核となる知的財産の創出段階。

- 部品製造 (Component Manufacturing): バッテリーセル、電気モーター、アビオニクス、センサー、軽量複合材といった専門部品の製造。サプライヤーの力が強い領域(第4章参照)。

- 機体組立 (Aircraft Assembly): 各部品を統合し、最終的な機体を製造するプロセス。従来の航空機のような手工業的な生産ではなく、自動車産業で培われた大量生産技術の導入が、コスト削減とスケーラビリティの鍵を握る 24。

- 認証取得 (Certification): 開発された機体が規制当局(FAA, EASA等)の定める厳格な安全基準を満たしていることを証明する、極めて専門的かつ時間とコストを要するプロセス。

- 販売 (Sales): 完成した機体を運航事業者や政府機関、個人などに販売する。

- 運航サービス (Operations): 実際に旅客や貨物を輸送するサービス。これには、予約・決済プラットフォームの運営、パイロットや運航管理者の配置、顧客対応、そして機体の最適な配備などが含まれる。

- MRO (Maintenance, Repair, and Overhaul): 運航される機体の定期的なメンテナンス、修理、オーバーホール。特にeVTOLでは、数千サイクルごとのバッテリー交換、多数のモーターの点検、そして飛行制御ソフトウェアのアップデートなどが、従来の内燃機関航空機とは異なる新たなMRO需要を生み出す 18。

価値の源泉はどこにあるか?

AAM業界における価値の源泉は、市場の成熟度に応じて以下の3段階でシフトしていくと予測される。

- 初期段階(~2030年):価値は「認証されたハードウェア」に

市場の黎明期においては、何よりもまず、規制当局から型式証明を取得し、安全で信頼性の高い機体を製造・納入する能力そのものが価値の源泉となる。この段階では、機体メーカー(OEM)がバリューチェーンの中心に位置し、機体販売が主要な収益源となる。 - 成長段階(2030年~2040年):価値は「効率的な運航ネットワーク」に

複数のメーカーが認証済み機体を供給し始めると、競争の焦点はハードウェアそのものから、それをいかに効率的に運用するかに移る。便利な場所にVertiportネットワークを構築し、高い機体稼働率を維持し、シームレスな顧客体験を提供する運航事業者が市場をリードする。この段階では、物理的なネットワークとオペレーショナル・エクセレンスが価値の源泉となる。 - 成熟段階(2040年~):価値は「データと自律性プラットフォーム」に

市場が成熟し、何百万回ものフライトが日常的に行われるようになると、価値の源泉は物理的なアセットから無形のデータへと決定的にシフトする。- データ収集: 全てのフライトから収集される膨大な運航データ、気象データ、機体センサーデータ、顧客の移動データは、それ自体が極めて価値の高い資産となる。

- AIによる最適化: これらのデータをAIで解析することで、需要予測の精度向上、機体の最適配備、予知保全によるダウンタイム削減、UTMにおける空域全体の流れの最適化が可能となる。

- プラットフォーム化: このデータとAI分析基盤は、空の移動を制御する「OS」となる。このプラットフォームを支配する企業は、自社の運航を最適化するだけでなく、他の運航事業者やインフラ事業者、保険会社などに対してデータサービスや分析ツールを提供することで、エコシステム全体から収益を上げる「プラットフォーマー」となる。

- 自律運航ソフトウェア: 最終的には、このプラットフォーム上で動作する「自律運航ソフトウェア」が最大の価値を持つことになる。これは、運航コストを劇的に削減し、サービスをマスマーケットに拡大するための究極のイネーブラーである。

この価値のシフトは、自動車業界において、自動車メーカーよりもTeslaやWaymo(Google系)のようなソフトウェアとデータを制する企業が高い評価を得ている構図と酷似している。長期的な勝者となるためには、ハードウェアの製造能力だけでなく、データとソフトウェアを制する能力が不可欠である。

エコシステム分析

AAMは、単一の企業が単独で完結できる事業ではなく、多様なプレイヤーが相互に連携し、依存し合う複雑なエコシステムとして成立する。

エコシステムの主要な構成員

- 機体メーカー (OEMs): Joby, Archer, Wiskなど、エコシステムの核となるeVTOLを開発・製造する。

- 運航事業者 (Operators): United Airlines, Delta Air Linesなどの既存航空会社、または新たに設立される専業オペレーター。MaaSプラットフォーム事業者(Uberなど)もこの役割を担う可能性がある。

- インフラ(Vertiport)事業者: Ferrovial, Skyportsといった、Vertiportの設計、建設、資金調達、運営を専門とする企業 18。不動産デベロッパーや空港運営会社も重要な役割を果たす。

- UTMプロバイダー: OneSky (Ansys傘下), SkyGrid (Boeing/Wisk傘下) 86 など、空域の交通管理を担うソフトウェア・サービス企業。「空の信号機」を提供する役割。

- エネルギー供給事業者: 電力会社、急速充電インフラのプロバイダー(例:BETA Technologies)、将来的にはグリーン水素の供給事業者。

- 通信事業者: 機体と地上システム、UTMとの間で、高信頼・低遅延のデータ通信(5G/6Gなど)を提供する。

- 金融・保険会社: 機体のリースファイナンス、インフラへのプロジェクトファイナンス、そして自律飛行といった新たなリスクに対応する保険商品を提供する。

- 自治体・政府機関: 運航許可、Vertiportの設置許可、騒音・環境規制、都市計画との統合など、エコシステムの「ルールメーカー」および調整役として不可欠な存在。

- 技術サプライヤー: バッテリー、モーター、アビオニクス、AIチップなどを供給する企業群。

このエコシステムにおける「キーストーン企業(プラットフォーマー)」は誰か?

生態系において、その存在が他の多くの生物種の生存に不可欠な役割を果たす「キーストーン種」のように、AAMエコシステムにおいても、その中核を担い、全体の価値を方向づける「キーストーン企業(プラットフォーマー)」が出現する可能性がある。候補は以下の通りである。

- 垂直統合型OEM: Jobyのように、機体開発から運航サービス、そして将来的にはMaaSプラットフォームまでを一気通貫で提供する企業。Appleのように、ハードウェア(iPhone)、OS(iOS)、サービス(App Store)を垂直統合することで、エコシステム全体を強力にコントロールし、高い収益性を確保するモデルを目指す。

- 大手MaaSプラットフォーマー: UberやLyftといった既存の地上交通MaaSプラットフォーマー。彼らは既に数億人のユーザーベースと、需要予測やダイナミックプライシングに関する高度なノウハウを持っている。自社で機体を保有・運航するのではなく、複数のAAM運航事業者を自社のアプリに統合する「アグリゲーター」となることで、顧客接点を押さえ、エコシステムのゲートキーパーとなる可能性がある。

- UTMプロバイダー: SkyGridのように、空域の交通管理という、全てのAAM運航事業者が利用せざるを得ない根幹的なインフラ層を支配する企業。WindowsがPCのエコシステムを、Androidがスマートフォンのエコシステムを支配したように、「空のOS」を提供することで、エコシステム全体に対して強力な影響力を持つ可能性がある。

どのプレイヤーがキーストーン企業となるかは、今後の技術標準化、規制動向、そして各社の戦略実行力にかかっている。この覇権争いの行方を注視することが、自社のポジショニングを決定する上で極めて重要である。

第6章:顧客需要の特性分析

初期導入セグメントの分析

AAMサービスの商業化初期段階では、その価格設定は比較的高額にならざるを得ないため、市場は特定のニーズを持つセグメントに限定される。誰が最初の顧客となり、彼らがどのような価値を評価するのかを理解することは、初期の市場投入戦略(Go-to-Market Strategy)を成功させるための鍵である。

誰が最初の顧客になるか?

初期市場は、以下の2つの条件のいずれか、または両方を満たすセグメントから形成される。(1) 時間価値が極めて高く、コストを許容できる層、(2) 既存の交通手段では代替が困難な、あるいは著しく非効率な移動を強いられている層。

- 空港=都心シャトル利用者: これは、ほぼ全ての市場関係者が最有力と見なす初期ユースケースである 9。ニューヨーク(JFK空港-マンハッタン)、ロサンゼルス(LAX空港-ダウンタウン)、東京(成田/羽田空港-都心)など、空港と都心部の間のアクセスが慢性的な交通渋滞に悩まされている大都市が主な対象となる。このセグメントの顧客は、主に時間的制約の厳しいビジネス旅行者であり、タクシーやハイヤー料金に数千円から数万円を上乗せしてでも、移動時間を3分の1以下に短縮できる価値を高く評価する。ルートが固定されているため、運航計画やインフラ整備が比較的容易である点も、事業者にとって魅力的である。

- 緊急医療分野: 臓器、血液、特殊な医薬品といった一刻を争う医療品の緊急輸送は、AAMが社会に提供できる明確な価値を持つユースケースである 6。また、専門医を遠隔地の病院へ迅速に派遣する際にも活用できる。この分野は、収益性だけでなく、公共の利益に貢献することで、AAM技術に対する社会全体の受容性を高めるという戦略的な意味合いも持つ。

- 重要インフラの監視・保守: 広大なエリアに広がる送電網、石油・ガスパイプライン、風力発電所などの点検・保守作業において、AAMは作業員や機材を迅速かつ安全に現場へ輸送する手段を提供する。これは、地上からのアクセスが困難な場所で特に有効である。

- 富裕層・法人向けオンデマンド移動: 既存のヘリコプターチャーターサービスを利用している顧客層が、より静かで環境に優しく、潜在的にはより低コストなAAMへと移行することが見込まれる。企業の役員移動や、プライベートなレジャー目的での利用が想定される。

彼らが評価する価値(KBF: Key Buying Factor)は何か?

これらの初期顧客セグメントが共通して評価する価値は、以下の通りである。

- 圧倒的な時間短縮: AAMが提供する最大の価値は、地上の交通渋滞を回避し、点と点を直線的に結ぶことによる劇的な移動時間の短縮である 10。Deloitteの試算では、都市内の移動時間を60%以上削減できる可能性がある 10。

- 安全性: 顧客は、AAMが少なくとも既存の民間航空機と同等、あるいはそれ以上の安全基準を満たしていることを絶対的な前提条件とする。規制当局による厳格な型式証明が、その信頼性の証となる。

- 信頼性と定時性: ビジネス利用においては、予約した時間に正確に出発・到着できることが極めて重要である。悪天候への耐性や、機材トラブルによる欠航率の低さが、サービスの信頼性を左右する。

- コストパフォーマンス: 初期顧客は高価格に寛容であるが、無制限に支払うわけではない。ヘリコプターチャーターやハイヤーといった既存の代替手段と比較して、時間短縮効果に見合った妥当な価格設定が求められる。

- 環境性能: 運航時に排出ガスがゼロであることは、企業のESG(環境・社会・ガバナンス)目標達成に貢献したい法人顧客や、環境意識の高い個人顧客にとって、重要な選択理由となり得る。

マスマーケットへの普及シナリオ

AAMが一部の富裕層やビジネス客向けのニッチなサービスから、一般消費者が日常的に利用するマスマーケットへと普及するためには、いくつかの重要な条件をクリアする必要がある。

一般消費者が利用する価格帯に到達するための条件

マスマーケットへの普及の最大の鍵は、運賃を現在のタクシーやライドシェアサービスと同等の水準まで引き下げることである。Archerは初期目標として1/seat-mile以下に近づける必要がある 36。これを実現するための最も決定的な要因は「完全自律運航」の実現である。

運航コストの最大の構成要素は、高度な訓練を受けたパイロットの人件費である。完全自律運航が実現すれば、このコストがゼロになり、運航コスト全体を劇的に削減できる。さらに、パイロット不足という供給上の制約もなくなるため、サービスの規模を飛躍的に拡大(スケーリング)することが可能となる。パイロット搭乗モデルのままでは、AAMは本質的にヘリコプタービジネスの延長線上に留まり、マスマーケットへの普及はあり得ない。

その他、以下の要素もコスト削減に寄与する。

- 機体の量産効果: 自動車産業のような大規模生産ラインを導入し、機体製造コストを引き下げる。

- バッテリーコストの低下: EV市場の拡大に伴うバッテリー価格の継続的な下落 33。

- 高い機体稼働率: 効率的な運航管理と迅速な充電(またはバッテリー交換)により、1機あたりの1日の飛行回数を最大化する。

どのようなユースケースから普及が進むか?

手頃な価格帯が実現した後のマスマーケットでは、以下のようなユースケースから普及が進むと考えられる。

- 中距離通勤(Super Commuting): 郊外の住宅地と都心部のオフィス街を結ぶ、片道30km~80km程度の通勤利用。自動車で1時間半~2時間かかっていた移動を20~30分に短縮できるため、生活の質を劇的に向上させる可能性がある。ただし、このシナリオの実現には、郊外の住宅地近くに多数のVertiportが整備されることが前提となる。

- 都市間移動(Inter-city Travel): 近接する主要都市間(例:ロサンゼルス-サンディエゴ、ボストン-ニューヨーク、東京-箱根)を、高速鉄道や自動車よりも速く結ぶサービス 9。Liliumなどがこのリージョナル(地域間)市場を主要ターゲットとしている。

- 観光・レジャー: 都市の夜景や観光名所を巡る遊覧飛行、あるいはリゾート地へのアクセス手段として、新たな観光需要を創出する。

- MaaSとの統合: AAMが単独で普及するのではなく、地上の鉄道、バス、自動運転タクシーなどとシームレスに連携したMaaS(Mobility as a Service)の一部として普及が進む。利用者は、アプリ上で出発地から目的地までの最適なマルチモーダルルートを検索し、一括で予約・決済する。この「ラストマイル問題」の解決が、AAMの利便性を飛躍的に高める。Supernalは、このMaaSとの統合を戦略の中心に据えている 84。

第7章:業界の内部環境分析

VRIO分析:持続的な競争優位の源泉

AAM業界において、企業が持続的な競争優位を築くためには、単に優れた機体を開発するだけでは不十分である。VRIOフレームワーク(Value: 価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)を用いて、真の競争優位の源泉となる経営資源やケイパビリティを特定する。

価値(Value)

市場の機会を捉え、脅威を無力化する能力。

- 特定の技術に関する特許群: DPA(分散型電気推進)の制御アルゴリズム、高エネルギー密度バッテリーの独自化学組成、自律飛行のための認識・判断ソフトウェアなど、中核技術に関する強力な特許ポートフォリオは、他社の模倣を防ぎ、技術的優位性を確保する上で高い価値を持つ。

- 型式証明(TC)の取得: これは商業運航を開始するための「入場券」であり、事業を行う上で絶対的に価値のある資産である。TC取得のノウハウそのものも価値が高い。

希少性(Rarity)

競合他社が容易に保有できない資源。

- 規制当局との強固な関係: FAAやEASAといった規制当局と、長年にわたる機体開発・認証プロセスを通じて構築された深い信頼関係と円滑なコミュニケーションチャネルは、極めて希少な資産である。この関係性は、将来の規制変更に関するインサイトへの早期アクセスや、認証プロセスの円滑化につながり、他社が短期間で構築することは不可能に近い。

- 膨大な実世界の飛行データ: Joby Aviationが達成した30,000マイルを超えるテスト飛行 90 のように、実世界の多様な環境下で収集された飛行データは、AIパイロットの訓練、安全性の証明、そして機体性能の最適化において、他に代えがたい希少な価値を持つ。シミュレーションデータだけでは得られない「エッジケース」への対応能力を証明する唯一の手段である。

- 認証取得の実績: 商業化の初期段階においては、実際にTCを取得し、商業運航の実績を積んだ企業はごく少数に限られる。この「先行者」としての実績そのものが、投資家、顧客、そしてさらなる人材を惹きつける希少なブランド価値となる。

模倣困難性(Inimitability)

他社が模倣するのに多大なコストや時間を要する資源。

- エコシステムを構築するパートナーシップ形成能力: 機体メーカー、運航パートナー(航空会社)、インフラパートナー(空港、不動産)、製造パートナー(自動車OEM)、そして自治体といった多様なステークホルダーを巻き込み、自社を中心とした強力なエコシステムを構築・運営する能力は、模倣が極めて困難である。ArcherがUnited Airlines、Stellantis、Signature Aviationと結んだ広範なアライアンス 82 は、単一の技術をコピーするのとは比較にならないほど複雑で、関係性の構築に時間がかかる。

- 安全文化と運航実績: 航空宇宙産業に根差した、妥協のない厳格な安全文化は、一朝一夕には構築できない。無事故での長時間の飛行実績は、時間と経験を通じてのみ得られるものであり、企業の信頼性の根幹をなす。後発企業がこれを模倣するには、同じだけの時間をかけて実績を積み上げる以外に方法はない。

- 統合されたデジタルツイン: 機体、運航、空域、気象、需要など、エコシステム全体を忠実に再現したデジタルツインを構築し、それをシミュレーションや最適化に活用する能力は、高度なソフトウェア技術と膨大な実データが融合したものであり、模倣は非常に困難である。

組織(Organization)

上記の価値があり、希少で、模倣困難な資源を、企業が有効に活用するための組織的な体制、プロセス、文化。

- ハイブリッドな組織文化: 航空宇宙産業の伝統である「安全第一」と「厳格な品質管理」の文化と、IT・ソフトウェア産業の「アジャイル開発」と「迅速な意思決定」の文化を、組織内で対立させることなく融合させることができるか。このハイブリッドな組織文化を構築し、維持する能力が、変化の速い市場で競争し続けるための鍵となる。

- 学際的な人材の統合: 航空力学、バッテリー化学、AI、サイバーセキュリティ、都市計画といった、全く異なる専門性を持つ人材を一つのチームとして機能させ、イノベーションを創出できる組織構造とマネジメント能力が不可欠である。

人材動向

AAM産業の成否は、必要な専門人材を確保できるかどうかにかかっている。この分野では、伝統的な航空宇宙産業とは異なる、新たなスキルセットへの需要が爆発的に増加している。

求められる人材像の変化

従来の航空宇宙エンジニア(空気力学、構造力学、推進工学など)に加え、以下のような専門人材がAAM企業の競争力の中核を担う 91。

- AI/MLエンジニア: 自律飛行システムの頭脳となる、認識、判断、制御のアルゴリズムを開発する。コンピュータービジョン、センサーフュージョン、強化学習などの専門知識が求められる。

- バッテリー科学者・エンジニア: 高エネルギー密度、長寿命、急速充電、安全性を兼ね備えた次世代バッテリーパックを設計・開発・評価する。電気化学、熱管理、材料科学の深い知見が必要。

- サイバーセキュリティ専門家: 機体の飛行制御システムやUTMとの通信を、外部からのサイバー攻撃から保護する。航空システムの知識と最新のサイバーセキュリティ技術の両方に精通している必要がある。

- ソフトウェアエンジニア: 高度に複雑で、安全性が最優先されるリアルタイムOS上で動作する飛行制御ソフトウェアや、MaaSプラットフォーム、UTM関連システムを開発する。

- 都市計画家・政策専門家: Vertiportの最適な立地を特定し、地域の交通システムや都市計画と統合し、自治体や地域住民との合意形成を主導する。

熾烈な人材獲得競争

これらの高度専門人材は、世界的に需要が供給を大幅に上回っており、AAM業界は他業界の巨大企業と熾烈な人材獲得競争を繰り広げている 91。

- 競合相手:

- 大手テック企業(GAFAなど): AI/MLエンジニアやソフトウェアエンジニアにとって、最も魅力的な給与と労働環境を提供している。

- 自動車業界: EVや自動運転技術の開発を加速させており、バッテリーエンジニアやAI専門家を大量に採用している。

- 他のAAMスタートアップ: 業界内で限られた人材プールを奪い合っている。

- 賃金相場とトレンド:

- 米国労働統計局によると、航空宇宙エンジニアの2024年の年収中央値は$134,830である 94。

- しかし、AI/MLエンジニアや経験豊富なソフトウェアエンジニアの給与水準はこれを大幅に上回り、特にシリコンバレーなどのハイテク集積地では、トップクラスの人材には$200,000~$300,000以上の報酬パッケージが提示されることも珍しくない 95。

- この人材獲得競争の激化は、AAM企業の開発コストを押し上げる大きな要因となっている。

この状況下では、従来の採用手法だけでは限界がある。特定のスキルセットを持つチームを丸ごと獲得する「アクイハイアリング(Acqui-hiring)」、すなわち人材獲得を目的とした企業買収が、重要な戦略的選択肢となる。Joby Aviationによる自律飛行技術を持つXwingの買収 29 は、この戦略の有効性を示す好例である。

第8章:主要トレンドと未来予測(2030-2050)

AAM業界は、今後30年間で劇的な変貌を遂げ、単なる新しい乗り物の登場に留まらず、都市のあり方や人々の生活様式そのものを変革する可能性を秘めている。ここでは、その未来を形作る4つの主要なメガトレンドを予測する。

自律化のロードマップ:パイロットからの解放

AAMの経済性とスケーラビリティを解き放つ最大の鍵は、自律化である。その進展は、規制当局との協調のもと、「Crawl, Walk, Run(這い、歩き、走る)」という段階的なアプローチで進むと予測される 4。

- Phase 1: パイロット搭乗運航(Crawl, ~2030年)

初期の商業運航は、必ずパイロットが機内に搭乗する形態で開始される。この段階の主目的は、実際の都市環境における運航経験と膨大なデータを蓄積すること、そして何よりも、社会に対してAAMが安全な乗り物であることを実証し、受容性を醸成することである。運航コストは高く、サービスは一部のプレミアムなユースケースに限定される。 - Phase 2: 遠隔操縦(Walk, 2030年~2035年)

技術と規制が成熟するにつれて、パイロットは機内から地上の統合オペレーションセンターへと移行する。一人の遠隔パイロットが、複数の機体を同時に監視・管理し、必要に応じて介入する「1対多」の運用モデルが導入される。これにより、パイロット一人当たりの生産性が飛躍的に向上し、運航コストの大幅な削減が始まる。 - Phase 3: 完全自律飛行(Run, 2035年~)

最終段階では、AIが人間のパイロットの役割を完全に代替する。AIは、離陸から着陸までの全ての操縦、航路上の他の航空機や障害物の回避、気象変化への対応、そして緊急事態における意思決定を自律的に行う。これにより、運航コストの最大の構成要素であるパイロット人件費がゼロになり、AAMサービスはタクシーと同等の価格帯まで下がる可能性が生まれる。これが、AAMが真のマスマーケットへと普及する「垂直離陸」の瞬間となる。FAAとEASAは、この未来に向けたAI/ML(機械学習)に関するロードマップの策定を進めているが、具体的なタイムラインはまだ明確ではない 44。

インフラのネットワーク化:点から線、そして面へ

AAMの価値は、個々のVertiportが「点」として存在するだけでは発揮されない。それらが「線」で結ばれ、都市圏全体をカバーする「面」へと進化することで、真のネットワーク効果が生まれる。

- 初期段階(点のインフラ): 空港や主要駅など、限られた数のVertiportが設置され、特定のシャトル路線が運行される。

- 中期段階(線のインフラ): 主要なビジネス地区、商業施設、郊外の交通結節点を結ぶ複数の路線が整備され、ネットワークが線状に拡大する。

- 成熟段階(面のインフラ): 都市圏の至る所にVertiportが配置され、利用者はネットワーク内の任意の2点間をオンデマンドでシームレスに移動できるようになる。この段階では、充電規格や管制システムなどのインフラ標準化が進み、異なる事業者の機体が相互に乗り入れ可能なオープンなネットワークが形成される。このネットワーク化と自律化は、互いを加速させる「フライホイール効果」を生み出す。すなわち、インフラ網の拡大が自律飛行の安全な運用領域を広げ、自律飛行による運航便数の増加がインフラへの再投資を促すという好循環である。

マルチモーダルMaaSとの融合:空と地のシームレスな連携

AAMは、孤立した交通システムとして存在するのではなく、都市の交通体系全体に統合された「マルチモーダルMaaS(Mobility as a Service)」の重要な一翼を担うことになる 84。

- 単一アプリによる統合体験: 利用者は、スマートフォン上の単一のMaaSアプリを通じて、出発地から目的地までの最適なルートを検索する。アプリは、リアルタイムの交通状況に基づき、AAMと地上の交通手段(鉄道、バス、自動運転タクシー、電動キックボードなど)を組み合わせた最適なルートを提示する。

- シームレスな予約・決済: 利用者は、全行程の予約と決済を一度の操作で完了できる。例えば、「自宅から最寄りのVertiportまで自動運転タクシー → 都心までAAMで飛行 → 最終目的地まで電動キックボード」といった一連の移動が、一つのサービスとして提供される。

- データ連携による最適化: AAMの運航データと地上の交通データがリアルタイムで共有されることで、都市全体の交通流が最適化される。例えば、AAMの到着時刻に合わせて、地上交通がVertiportで待機するといった連携が可能になる。Supernal(現代自動車グループ)は、このMaaSとの統合を自社戦略の中核に据えている 84。

機体の多様化:用途特化による最適化

市場が成熟し、ユースケースが多様化するにつれて、現在の4~6人乗りの「エアタクシー」モデルに加え、特定の用途に最適化された様々なサイズ・形態のeVTOLが登場する。

- 1人乗りパーソナル・エア・ビークル(PAV): 都市内での短距離・高頻度の個人移動に特化した、小型で機動性の高い機体。

- 大型物流ドローン: 標準的な航空貨物コンテナや重量物を輸送するために設計された、ペイロードを最大化した無人機。ミドルマイル物流の効率を劇的に向上させる。

- 都市間・リージョナル機: 10人以上の乗客を乗せ、300km以上の航続距離を持つ、より大型で高速な機体。Liliumなどがこのセグメントをターゲットにしており、既存のリージョナルジェットや高速鉄道と競合する市場を創出する。

この機体の多様化は、AAMが都市内交通に留まらず、地域間交通のあり方をも変革するポテンシャルを秘めていることを示している。

第9章:主要プレイヤーの戦略分析

AAM市場は、それぞれ異なる出自、技術、戦略を持つ多様なプレイヤーが覇権を争う複雑な競争環境にある。ここでは、主要なプレイヤーをタイプ別に分類し、その戦略、強み・弱みを比較分析する。

専業スタートアップ(Dedicated Startups)

この業界のイノベーションを牽引してきた、AAM専業のベンチャー企業群。

- Joby Aviation (米国):

- ビジョン・戦略: 機体の開発・製造から運航サービスまでを自社で一貫して手掛ける「垂直統合型」戦略の代表格。Appleのように、ハードウェア、ソフトウェア、サービスを統合し、シームレスな顧客体験を提供することでエコシステムを支配することを目指す。

- 強み: FAAの型式証明プロセスで業界をリードしており、商業化に最も近い一社 22。トヨタとの提携による生産技術ノウハウの獲得 25、Delta Air LinesやANAとの運航提携、そして自律飛行技術を持つXwingの買収 29 など、エコシステム構築に向けた布石を着実に打っている。豊富な資金力も強み 25。

- 弱み: 垂直統合モデルは、莫大な資本と広範な経営資源を必要とし、リスクが集中しやすい。

- 技術: ティルトローター方式。高速巡航と効率性を両立。

- Archer Aviation (米国):

- ビジョン・戦略: 自社は機体開発に注力し、製造はStellantis、運航はUnited Airlines、インフラはSignature Aviationといった各分野の巨人との提携でエコシステムを構築する「水平分業・アライアンス」戦略 82。開発スピードの向上とリスク分散を図る。

- 強み: United Airlinesからの10億ドル規模の大型受注(オプション含む)は、強力な需要の裏付けとなっている 82。Stellantisの量産ノウハウを活用できる点も大きな強み。

- 弱み: パートナーへの依存度が高く、エコシステム内での主導権を握りにくい可能性がある。

- 技術: リフト+クルーズ方式。構造が比較的シンプルで、認証取得上有利とされる。

- Volocopter (ドイツ):

- ビジョン・戦略: 都市内での短距離移動に特化し、マルチコプター型のシンプルな機体で早期の市場投入を目指す。パリ五輪でのデモ飛行を計画しており、欧州市場での先行を狙う。運航管理プラットフォーム「VoloIQ」をエコシステムの中核に据える 98。

- 強み: 18個のローターを持つシンプルな構造は、高い冗長性と安全性を実現しやすい。EASAとの認証プロセスで先行している。

- 弱み: 航続距離や速度が短距離に限定されるため、ユースケースが限られる。

- 技術: マルチコプター方式。

- EHang (中国):

- ビジョン・戦略: 当初から「完全自律飛行」を前提としたビジネスモデルを構築。中国民用航空局(CAAC)との緊密な連携により、世界に先駆けて型式証明を取得し、国内での商業運航を開始 22。中国市場での実績をテコに、東南アジアや中東などグローバル展開を加速する。

- 強み: 世界で唯一、商業運航の実績を持つ。これにより、運航ノウハウと実データを他社に先駆けて蓄積できる。政府の強力な後押しも強み。

- 弱み: 中国独自の認証基準で先行しているため、FAAやEASAの認証を別途取得する際のハードルは未知数。

- 技術: マルチコプター方式の自律飛行機。

- Lilium (ドイツ):

- ビジョン・戦略: 30基以上の小型電動ダクテッドファンを用いた独自技術により、高速・長距離の「リージョナル(地域間)エアモビリティ」市場を創造することを目指す。都市内交通よりも、都市間を結ぶプレミアムサービスを志向。

- 強み: 航続距離(目標300km以上)と速度(目標280km/h)で他社を圧倒する性能ポテンシャル。

- 弱み: 独自の推進技術は複雑性が高く、技術的なハードルや認証の難易度が高い。資金調達に課題を抱えているとの報道もある 100。

- 技術: ダクテッド・エレクトリック・ベクタード・スラスト(DEV-T)方式。

航空宇宙大手(Aerospace Incumbents)

- Wisk Aero (Boeing傘下, 米国):

- ビジョン・戦略: 設立当初から一貫して「完全自律飛行」を目標に掲げ、パイロット搭乗フェーズをスキップする野心的なアプローチ。Boeingの豊富な資金、技術、認証ノウハウ、安全文化を最大限に活用する。空域管理を担うSkyGridを子会社化し、エコシステムの上流も押さえる 86。

- 強み: Boeingという巨大な後ろ盾。安全性と認証に関する知見は他社の追随を許さない。自律飛行という究極のゴールに特化しているため、リソースが集中できる。

- 弱み: 商業化のタイムラインが、自律飛行技術の成熟度と規制整備のペースに完全に依存するため、不確実性が高い。

- Eve Mobility (Embraer傘下, ブラジル):

- ビジョン・戦略: リージョナルジェットで成功したEmbraerの知見を活かし、機体開発だけでなく、運航、サービス、UTMまで含めた包括的なソリューションを提供。既存の航空会社やリース会社との広範なネットワークをテコに、グローバルな市場浸透を図る。

- 強み: Embraerが持つ世界中の航空会社との強固な関係。製造・認証に関する実績。

- 弱み: スタートアップに比べ、意思決定のスピードで劣る可能性がある。

自動車OEM(Automotive OEMs)

- Supernal (Hyundai Motor Group, 米国/韓国):

- ビジョン・戦略: 現代自動車グループの強みである「大量生産技術」とグローバルなサプライチェーンをAAMに適用し、「空飛ぶクルマの民主化」を目指す 84。2028年の商業化を目標に、機体開発と並行してMaaSエコシステムの構築を推進 102。

- 強み: 世界トップクラスの自動車量産能力。これにより、将来的に機体コストを劇的に引き下げるポテンシャルを持つ。

- 弱み: 航空宇宙分野での実績が乏しく、型式証明のノウハウを一から構築する必要がある。

日本のプレイヤー(Japanese Players)

- SkyDrive (日本):

- ビジョン・戦略: 日本におけるAAMのリーディングカンパニーとして、2025年の大阪・関西万博での商用運航開始をマイルストーンに掲げる。国内での実績を足掛かりに、アジア市場への展開を目指す。

- 強み: 日本政府やJCABとの緊密な連携。スズキとの提携による量産体制の構築 103。

- 弱み: JobyやArcherといった米国の先行プレイヤーに比べ、資金調達規模や開発リソースで劣る。

| プレイヤー | 親会社/主要投資家 | 技術アプローチ | ターゲット市場 | 戦略モデル | 認証進捗(目標) | 主要アライアンス |

|---|---|---|---|---|---|---|

| Joby Aviation | Toyota, Intel, Delta | ティルトローター | 都市内・都市間 | 垂直統合 | FAA先行(2025年目標) | Toyota(製造), Delta, ANA(運航) |

| Archer Aviation | Stellantis, United | リフト+クルーズ | 都市内 | 水平分業 | FAA先行(2026年目標) | Stellantis(製造), United(運航) |

| Wisk Aero | Boeing | マルチローター+翼 | 都市内 | 垂直統合(自律特化) | 未定(自律前提) | Boeing(全て), SkyGrid(UTM) |

| EHang | – | マルチコプター | 都市内・観光 | 垂直統合 | CAAC取得済み | – |

| Volocopter | Geely, Intel | マルチコプター | 都市内 | 水平分業 | EASA先行(2024年目標) | – |

| Lilium | Tencent | ダクテッドファン | 都市間(リージョナル) | 水平分業 | EASA(2026年目標) | – |

| Supernal | Hyundai Motor Group | ティルトローター | 都市内 | 垂直統合 | 2028年目標 | Hyundai(製造) |

| Eve Mobility | Embraer | リフト+クルーズ | 都市内 | 包括的ソリューション | 2026年目標 | 多数の航空会社・リース会社 |

| SkyDrive | スズキ, 伊藤忠 | マルチコプター | 都市内 | 水平分業 | JCAB(2026年目標) | スズキ(製造) |

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、AAM市場で成功するための戦略的な意味合いを抽出し、具体的な推奨事項を提示する。

今後10年で、空飛ぶクルマ業界の勝者と敗者を分ける決定的な要因

今後10年(~2035年)は、AAM業界が技術実証の段階から商業化の初期段階へと移行する極めて重要な時期である。この期間に勝者と敗者を分ける決定的な要因は、以下の4つに集約される。

- 資本への持続的なアクセス能力(Access to Capital): AAM事業は、典型的な「キャッシュバーン(先行投資)」ビジネスである。型式証明の取得までに10億ドル以上、その後の量産体制の構築と初期の運航ネットワーク展開にはさらに数十億ドル規模の資金が必要となる。商業的な売上が限定的であるこの期間に、投資家や戦略的パートナーから継続的に大規模な資金を調達し続けられる能力が、企業の生存を左右する最も基本的な要因となる。

- 規制当局からの認証取得実行力(Certification Execution): どれほど優れた技術やビジネスプランを持っていても、FAAやEASAといった規制当局から型式証明を取得できなければ、事業は始まらない。このプロセスは技術的な要求だけでなく、当局との緻密なコミュニケーション、膨大な文書作成、そして厳格なテストプロセスの管理能力を要する。計画通りに、あるいは競合他社に先駆けて認証を取得できるかどうかが、市場投入のタイミングを決定し、先行者利益を確保する上で決定的となる。

- エコシステム構築・運営能力(Ecosystem Orchestration): AAMは単独の企業では成り立たない。機体、運航、インフラ、管制、自治体、そして顧客といった多様なステークホルダーを、自社のビジョンを中心にまとめ上げ、価値を共創するエコシステムを構築・運営する能力が不可欠である。特に、航空会社、インフラ事業者、製造パートナーといった重要なプレイヤーと、いかに強固で排他的なアライアンスを形成できるかが、競争優位の源泉となる。

- 自律化への移行速度と戦略(Pace and Strategy for Autonomy): 今後10年はパイロット搭乗運航が主流であるが、水面下では自律化に向けた開発競争が激化する。この期間に、パイロット搭乗運航で得たデータをいかに自律飛行AIの開発に活用し、遠隔操縦から完全自律へとスムーズに移行するロードマップを描き、実行できるかが、長期的なコスト競争力とスケーラビリティを決定づける。自律化の波に乗り遅れた企業は、たとえ初期に市場シェアを確保したとしても、コスト構造の違いからいずれ淘汰される運命にある。

捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

機会(Opportunities)

- 先行者利益の確立: 黎明期の市場であるため、特定の都市や特定のユースケース(例:特定の空港シャトル路線)において、最初に安全で信頼性の高いサービスを提供することで、ブランドイメージを確立し、デファクトスタンダードとなる機会がある。

- 技術的リーダーシップによる新たな収益源: バッテリーマネジメントシステム、自律飛行ソフトウェア、UTM連携モジュールといった特定の基盤技術で圧倒的な優位性を築くことができれば、それを自社サービスに活用するだけでなく、競合他社にライセンス供与したり、部品として供給したりすることで、新たな収益源を確保できる可能性がある。

- 地域エコシステムのハブとなる: 特定の国や地域において、政府、自治体、地場企業と深く連携し、その地域におけるAAM導入のハブ(中心)としての役割を担うことで、地域に根差した強力な事業基盤を築くことができる。これはグローバルな競合に対する参入障壁となり得る。

脅威(Threats)

- 規制の遅延・変更(”Moving Goalposts”): 安全性に関する新たな懸念の浮上や、社会的なコンセンサスの変化により、認証基準が途中で厳格化されたり、空域利用に関する新たな規制が導入されたりするリスク。これは、事業計画全体を根本から覆しかねない。

- 急速な技術の陳腐化: 特にバッテリー技術は日進月歩であり、現在開発中の機体が、数年後には航続距離や充電性能で劣る「時代遅れ」の製品になってしまうリスク。技術ロードマップの継続的な見直しと、将来の技術アップグレードを前提としたモジュール設計が不可欠である。

- 異業種からの破壊的参入: 豊富な資金力とブランド力を持つ自動車OEMや大手テック企業が、後発ながらも一気に開発を進め、市場を席巻する可能性。彼らは既存の顧客基盤や製造能力を活用し、ゲームのルールを根本から変える力を持っている。

- 社会受容性の喪失(”One Accident Away”): 業界内のいずれか一社でも重大な墜落事故を起こした場合、メディアによる大々的な報道を通じて、AAM技術全体に対する社会的な不安や不信感が一気に高まるリスク。これにより、業界全体の成長が長期間にわたって停滞する可能性がある。

戦略的オプションの評価

取り得る主要な戦略的オプションを3つ提示し、それぞれのメリット・デメリット、成功確率を評価する。

| Option A: 垂直統合型プラットフォーマー | Option B: 水平分業型スペシャリスト | Option C: 技術・インフラ提供者 | |

|---|---|---|---|

| 概要 | 機体開発・製造から運航サービスまで一気通貫。エコシステム全体を支配。(例: Joby) | 特定領域(機体製造、運航等)に特化し、アライアンスで補完。(例: Archer) | 業界全体が必要とする基盤技術・インフラ(自律飛行SW、UTM、充電網等)を提供。 |

| メリット | ・顧客体験の完全なコントロール ・データの独占と価値最大化 ・高い利益率のポテンシャル | ・経営資源の集中による専門性の向上 ・リスクの分散 ・開発・市場投入のスピードアップ | ・特定の機体の成否に依存しない ・高い技術的参入障壁の構築 ・高収益なライセンス/サービス事業 |

| デメリット | ・莫大な資本投下が必要 ・事業領域が広くリスクが集中 ・全ての領域で最高能力の維持が困難 | ・パートナーへの高い依存度 ・エコシステム内での主導権喪失リスク ・プラットフォーム化が進むと利益が限定的 | ・業界全体の成長ペースに依存 ・プラットフォームの標準化競争に敗れるリスク ・直接的な顧客接点の欠如 |

| 必要資本 | 高 | 中 | 中~高 |

| 成功確率 | 中 | 高 | 中~高 |

最終提言とアクションプラン

最終提言:ハイブリッド・エコシステム戦略

これまでの分析に基づき、採用すべき最も説得力のある事業戦略は、「Option B: 水平分業型スペシャリスト」を基本戦略としつつ、エコシステムの鍵となる「Option C: 技術・インフラ提供者」の要素を戦略的に組み合わせた『ハイブリッド・エコシステム戦略』である。

提言の論理的根拠:

- 黎明期で不確実性が極めて高いAAM市場において、完全な垂直統合(Option A)は、資本的にも経営資源的にもリスクが過大であり、賢明な選択とは言えない。

- したがって、自社のコアコンピタンス(例:製造技術、ソフトウェア開発能力、特定の地域での事業基盤など)を明確に定義し、その領域に経営資源を集中させ、他社が追随できない圧倒的な競争優位を築くこと(Option Bの核)が、成功の確率を高める最も現実的なアプローチである。

- しかし、単なる「スペシャリスト」に留まると、将来的にプラットフォーマーに価値を収奪されるリスクがある。これを回避するため、エコシステム全体の中で、他のプレイヤーが依存せざるを得ないような、代替不可能な「結節点(ノード)」を自ら支配する必要がある(Option Cの要素)。

- この「結節点」とは、例えば、特定の主要都市圏におけるVertiportネットワークの独占的な運営権の確保、あるいは、複数の機体メーカーが採用せざるを得ないようなオープンなバッテリー交換システムや充電規格の標準化の主導などが考えられる。

このハイブリッド戦略により、自社の強みを活かしつつ、エコシステム全体の中で代替不可能な戦略的ポジションを築き、長期にわたって価値を享受することが可能となる。

実行に向けたアクションプランの概要

この戦略を実行するための、3段階のアクションプランの概要を以下に示す。

- Phase 1: コアコンピタンスの確立とキーアライアンスの形成(~2026年)

- 目標: 自社の特化領域を決定し、その分野で世界最高レベルの能力を構築する。製造、運航、インフラの各領域で、自社の戦略を補完する最適なパートナーを選定し、強固なアライアンスを締結する。

- 主要KPI: 主要技術パートナーシップの締結数、初期の顧客(航空会社、物流企業等)からのコミットメント(LOI/発注)獲得。

- 必要リソース: R&D部門、事業開発部門の重点的な増強。アライアンス交渉を主導する専門チームの設置。

- Phase 2: 限定的な商業運航と「結節点」の確保(2026年~2030年)

- 目標: 主要市場で型式証明を取得し、限定されたルート(例:空港シャトル)で商業運航を開始する。同時に、ターゲットとする都市圏において、Vertiport用地の確保や運営権の獲得といった「結節点」の支配に向けた具体的なアクションを実行する。

- 主要KPI: 型式証明の取得、商業運航の開始、確保したVertiportの数と戦略的重要性。

- 必要リソース: 認証対応専門チーム、インフラ投資のための資金調達、自治体や不動産デベロッパーとの連携を強化する専門部署。

- Phase 3: ネットワークの拡大とデータ収益化の開始(2030年~)

- 目標: 初期運航で得た実績とデータを基に、運航ネットワークを拡大する。収集した運航データを活用し、予知保全や需要予測といったデータサービスの開発に着手し、新たな収益源の構築を開始する。

- 主要KPI: 運航路線数、機体稼働率、総飛行時間、データ関連サービスの売上比率。

- 必要リソース: データサイエンティストチームの拡充、データ分析プラットフォームへの投資、MaaS事業者とのAPI連携開発。

第11章:付録

参考文献・引用データ

- Morgan Stanley Research. (2021). eVTOL/Urban Air Mobility TAM Update: A Slow Take-Off, But Sky’s the Limit. 2

- Roland Berger. (2020). Urban Air Mobility: USD 90 billion of potential. 9

- Deloitte. (2022). Advanced air mobility: Disrupting the future of mobility. 10

- European Union Aviation Safety Agency (EASA). (2021). Study on the societal acceptance of Urban Air Mobility in Europe. 6

- U.S. Federal Aviation Administration (FAA). (2025). Advanced Air Mobility (AAM) Implementation Plan, Version 1.0. 43

- Alvarez & Marsal. (2024). Advanced Air Mobility: Eight Challenges on the Path to Profitable Growth. 24

- Frost & Sullivan. Global Advanced Air Mobility Growth Opportunities. 104

- Joby Aviation, Inc. Shareholder Letters and SEC Filings. 29

- Archer Aviation Inc. Shareholder Letters and SEC Filings. 105

- Altouq, S., et al. (2022). Technology maturity roadmaps of power system components for eVTOL aircraft. 31

- Kasliwal, A., et al. (2019). Role of flying cars in sustainable mobility. Nature Communications. 66

- AIN Online. (2021). Counting the cost of urban air mobility flights. 36

- Leeham News and Analysis. (2023). eVTOL operator profitability: an elusive dream? 42

参考ウェブサイト

- Federal Aviation Administration (FAA) – Air Taxis: https://www.faa.gov/air-taxis

- European Union Aviation Safety Agency (EASA) – Urban Air Mobility (UAM): https://www.easa.europa.eu/en/light/topics/urban-air-mobility

- Vertical Flight Society: https://vtol.org/

- Joby Aviation: https://www.jobyaviation.com/

- Archer Aviation: https://www.archer.com/

- Wisk Aero: https://wisk.aero/

- Volocopter: https://www.volocopter.com/

- EHang: https://www.ehang.com/

- Lilium: https://lilium.com/

- Supernal (Hyundai Motor Group): https://www.supernal.aero/

- SkyDrive: https://en.skydrive2020.com/

引用文献

- Terra Drone Leads Global Push for AAM Integration with New UTM Development, https://flightplan.forecastinternational.com/2024/04/25/terra-drone-leads-global-push-for-aam-integration-with-new-utm-development/

- Morgan Stanley Downgrades Early Estimates of Urban Air Mobility Market Size, https://www.ainonline.com/news-brief/2021-05-12/morgan-stanley-downgrades-early-estimates-urban-air-mobility-market-size

- MS_Print Design_Global Foundation English, https://advisor.morganstanley.com/ray.garnica/documents/field/r/ra/ray-garnica/Electric%20Vehicles.pdf

- Roadmap for Advanced Air Mobility Aircraft type certification – Federal Aviation Administration, https://www.faa.gov/air-taxis/NAA-Network-Roadmap-Advanced-AirMobility-Aircraft-Type-Certification-Edition-April2025.pdf

- Advanced air mobility: key factors for the success – Alg Global, https://alg-global.com/blog/aviation/key-factors-success-advanced-air-mobility

- Urban air mobility – 10 key survey results – EASA – European Union, https://www.easa.europa.eu/en/uam-10-key-findings

- COMMENT TO FAA REDAC COMMITTEE September 27, 2022 STATEMENT OF PROBLEM – ADVANCED AIR MOBILITY (AAM) AND, https://www.faa.gov/sites/faa.gov/files/508.FINAL-REDAC-with-logo-and-signature.pdf

- Morgan Stanley shifts its timeline but stays bullish on eVTOL market – Vertical Mag, https://verticalmag.com/news/morgan-stanley-shifts-timeline-stays-bullish-evtol-urban-air-mobility/

- Urban Air Mobility | USD 90 billion of potential: How … – Roland Berger, https://www.rolandberger.com/publications/publication_pdf/roland_berger_urban_air_mobility_1.pdf

- Future of Elevated Mobility in Aerospace and Defense | Deloitte US, https://www.deloitte.com/us/en/Industries/energy/articles/the-future-of-mobility-in-aerospace-and-defense.html

- Making sense of advanced air mobility market projections – Aerospace America – AIAA, https://aerospaceamerica.aiaa.org/making-sense-of-advanced-air-mobility-market-projections/

- Advanced Air Mobility Market Size | Industry Report, 2035 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/advanced-air-mobility-aam-market-report

- Advanced Air Mobility Market Size & Share Report 2025-2034 – Global Market Insights, https://www.gminsights.com/industry-analysis/advanced-air-mobility-market

- Advanced Air Mobility Market Report, Size, Forecast 2032 – AWS Marketplace, https://aws.amazon.com/marketplace/pp/prodview-ozfijidhem5o2

- Passenger use cases in the Advanced Air Mobility revolution – KPMG agentic corporate services, https://assets.kpmg.com/content/dam/kpmg/ie/pdf/2022/07/ie-advanced-air-mobility-revolution.pdf

- Charged EVs | UPS to purchase electric VTOL aircraft from Beta Technologies, https://chargedevs.com/newswire/ups-to-purchase-electric-vtol-aircraft-from-beta-technologies/

- Beta Technologies announces deal with UPS for up to 150 eVTOL aircraft – Vertical Mag, https://verticalmag.com/news/beta-technologies-ups-deal-150-evtol-aircraft/

- Advanced Air Mobility Market Size, Share, Forecast, 2025-2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/advanced-air-mobility-market-113574

- Advanced Air Mobility Market: Global Forecast to 2031 | Insider Market Research, https://insidermarketresearch.com/global-advanced-air-mobility-market/

- Urban Air Mobility Market Size to Hit USD 92.60 Billion by 2034 – Precedence Research, https://www.precedenceresearch.com/urban-air-mobility-market

- Urban Air Mobility Market Size, Share & Technology Analysis – SNS Insider, https://www.snsinsider.com/reports/urban-air-mobility-market-3634

- eVTOL Certification – Advanced Air Mobility Intl, https://www.aaminternational.com/evtol-certification/

- Deals, Funding & Investments – Advanced Air Mobility Intl, https://www.aaminternational.com/funding-and-investments/

- Unlocking the Challenges of Advanced Air Mobility – Alvarez & Marsal, https://www.alvarezandmarsal.com/sites/default/files/2024-07/446698_PEPI_ADAS%20Advanced%20Air%20Mobility%20TL.pdf

- Joby Aviation – 2025 Funding Rounds & List of Investors – Tracxn, https://tracxn.com/d/companies/joby-aviation/__cPLBx4dly4UKlj7UxoTdtAMnyVdojskT2t5xnq_VGBU/funding-and-investors

- Joby Aviation – Public Comps and Valuation Multiples, https://multiples.vc/public-comps/joby-aviation-valuation-multiples

- Archer Aviation (ACHR) Statistics & Valuation – Stock Analysis, https://stockanalysis.com/stocks/achr/statistics/

- Archer Aviation company information, funding & investors | Dealroom.co, https://app.dealroom.co/companies/archer_1_1

- Joby Aviation Soars: Game-Changing Deals and FAA Milestones Propel Stock to New Heights, https://markets.financialcontent.com/wral/article/marketminute-2025-10-2-joby-aviation-soars-game-changing-deals-and-faa-milestones-propel-stock-to-new-heights

- FAA Statement on eVTOL Aircraft Certification | Federal Aviation Administration, https://www.faa.gov/newsroom/faa-statement-evtol-aircraft-certification

- Technology Maturity Roadmaps of Power System Components for eVTOL Aircraft, https://pureportal.strath.ac.uk/files/160049934/Altouq_etal_2022_Technology_maturity_roadmaps_of_power_system_components_for_eVTOL_aircraft.pdf

- Battery market forecast to 2030: Pricing, capacity, and supply and demand – E Source, https://www.esource.com/report/130221hvfd/battery-market-forecast-2030-pricing-capacity-and-supply-and-demand

- Electric vehicle battery prices are expected to fall almost 50% by 2026 | Goldman Sachs, https://www.goldmansachs.com/insights/articles/electric-vehicle-battery-prices-are-expected-to-fall-almost-50-percent-by-2025

- The Rise of Batteries in Six Charts and Not Too Many Numbers – RMI, https://rmi.org/the-rise-of-batteries-in-six-charts-and-not-too-many-numbers/

- Counting the Cost of Urban Air Mobility Flights, https://www.ainonline.com/news-article/2021-11-15/counting-cost-urban-air-mobility-flights

- Cost Analysis of eVTOL Configuration Design for an Air Ambulances System in Japan – Purdue e-Pubs, https://docs.lib.purdue.edu/cgi/viewcontent.cgi?article=1008&context=cesun

- Development trends and prospects for eVTOL: a new mode of air mobility – MITSUI & CO., LTD., https://www.mitsui.com/mgssi/en/report/detail/__icsFiles/afieldfile/2019/07/18/1906m_kinjo_e.pdf

- eVTOL OEM estimates 40% saving on helicopter operations costs – HeliHub.com, https://www.helihub.com/2023/02/01/evtol-oem-estimates-40-saving-on-helicopter-operations-costs/

- A Study in Reducing the Cost of Vertical Flight with Electric Propulsion – ResearchGate, https://www.researchgate.net/publication/321715094_A_Study_in_Reducing_the_Cost_of_Vertical_Flight_with_Electric_Propulsion

- Unit Economics Suggest That The Cost Of Traveling By Electric Air Taxi Should Drop Precipitously – ARK Invest, https://www.ark-invest.com/articles/analyst-research/electric-air-taxi-cost-drop

- eVTOL operator profitability: an elusive dream? – Leeham News and …, https://leehamnews.com/2023/09/25/evtol-operator-profitability-an-elusive-dream/

- Advanced Air Mobility (AAM) Implementation Plan – Federal Aviation Administration, https://www.faa.gov/sites/faa.gov/files/AAM-I28-Implementation-Plan.pdf

- Artificial Intelligence Roadmap – A human-centric approach to AI in aviation – EASA, https://www.easa.europa.eu/en/domains/research-innovation/ai

- Archer and United Airlines Join White House Program for U.S. Electric Air Taxi Trials, https://www.eplaneai.com/news/archer-and-united-airlines-join-white-house-program-for-us-electric-air-taxi-trials

- “Japanese government to subsidise construction of four urban vertiports”, https://www.urbanairmobilitynews.com/government-investment/japanese-government-to-subsidise-construction-of-four-urban-vertiports/

- Japan’s Osaka City invites applications for public/private AAM research, https://www.unmannedairspace.info/latest-news-and-information/japans-osaka-city-invites-applications-for-public-private-aam-research/

- Cyber Threats and Security Controls Analysis for Urban Air Mobility Environments – NASA Technical Reports Server, https://ntrs.nasa.gov/api/citations/20205011059/downloads/Cyber%20Threats%20and%20Security%20Controls%20Analysis%20for%20Urban%20Air%20Mobility%20Environments%202020-12-03_Final.pdf

- UTAH ADVANCED AIR MOBILITY INFRASTRUCTURE AND REGULATORY STUDY – UDOT, https://www.udot.utah.gov/connect/wp-content/uploads/sites/50/2022/11/AAMLegislativeReport-LW-Edits-Final-1.pdf

- Electricity Market Price Volatility: The Importance of Ramping Costs – USAEE, https://usaee.org/aws/USAEE/asset_manager/get_file/527974?ver=0

- Impacts of Price Formation Efforts Considering High Renewable Penetration Levels and System Resource Adequacy Targets – NREL, https://www.nrel.gov/docs/fy20osti/74230.pdf

- The Economic Impact of Establishing and Expanding Urban Air Mobility Operations in Southern California | Wisk Aero, https://wisk.aero/wp-content/uploads/2023/10/The-Economic-Impact-of-Establishing-and-Expanding-Urban-Air-Mobility-Operations-in-Southern-California-online-version.pdf

- An Assessment of Public Perception of Urban Air Mobility (UAM) – Airbus, https://www.airbus.com/sites/g/files/jlcbta136/files/2022-07/Airbus-UTM-public-perception-study%20-urban-air-mobility.pdf

- Study on the societal acceptance of Urban Air Mobility in Europe – EASA, https://www.easa.europa.eu/sites/default/files/dfu/uam-full-report.pdf

- Urban Air Mobility Research and Technology | National Academies, https://www.nationalacademies.org/our-work/urban-air-mobility-research-and-technology

- Wisk and NASA Sign Five-Year Research Partnership to Advance Autonomous Flight, https://wisk.aero/news/press-release/wisk-and-nasa-sign-five-year-research-partnership-to-advance-autonomous-flight/

- Self-Flying Aircraft: Autonomous Avoidance and Separation – Wisk Aero, https://wisk.aero/news/blog/self-flying-aircraft-autonomous-avoidance-and-separation/

- Legal challenges in autonomous flight: Things to consider before investing in an aircraft that flies itself, https://www.legalflightdeck.com/2023/06/articles/advanced-air-mobility/legal-challenges-autonomous-flight/

- University of Dundee International aviation law on liability Scott, Benjamyn I.; Hartmann, Jacques, https://discovery.dundee.ac.uk/files/140250150/9781035312344-chapter3.pdf

- Closing the Gap: Addressing the Need for Comprehensive Cybersecurity in Advanced Air Mobility and Autonomous Aviation | SkyGrid, https://www.skygrid.com/wp-content/uploads/2025/01/Closing-the-Gap-Addressing-the-Need-for-Comprehensive-Cybersecurity-in-Advanced-Air-Mobility-and-Autonomous-Aviation.pdf

- Equipment, Systems, and Network Information Security Protection – Federal Register, https://www.federalregister.gov/documents/2024/08/21/2024-17916/equipment-systems-and-network-information-security-protection

- What a Tangled Web: Aviation Prosperity, Cybersecurity Risk, https://www.faa.gov/speeches/what-tangled-web-aviation-prosperity-cybersecurity-risk

- 2023 EASA – FAA International Aviation Safety Conference, https://www.easa.europa.eu/en/downloads/138650/en

- THE FEASIBILITY OF ELECTRIC AIR TAXIS: BALANCING TIME SAVINGS AND CO2 EMISSIONS – arXiv, https://arxiv.org/pdf/2310.01417

- Chapter 13: All-Electric Vertical Take-Off and Landing Aircraft (eVTOL) for Sustainable Urban Travel – National Renewable Energy Laboratory, https://research-hub.nrel.gov/en/publications/chapter-13-all-electric-vertical-take-off-and-landing-aircraft-ev

- Robust Environmental Life Cycle Assessment of Electric VTOL Concepts for Urban Air Mobility – mediaTUM, https://mediatum.ub.tum.de/doc/1507229/document.pdf

- How sustainable is the eVTOL sector? – Vertical Mag, https://verticalmag.com/features/how-sustainable-is-the-evtol-sector/

- Carbon dioxide life cycle assessment on urban air mobility in context of emergency medical service – Aaltodoc, https://aaltodoc.aalto.fi/bitstreams/79e54604-95ce-447b-8339-d2bd4f98c93f/download

- NPA 2025-03 – Environmental protection requirements for products not covered by ICAO Annex 16 – EASA, https://www.easa.europa.eu/en/document-library/notices-of-proposed-amendment/npa-2025-03

- Tesla vs. CATL vs. LG Energy: Who’s Leading the Battery Race? (Market Share Stats), https://patentpc.com/blog/tesla-vs-catl-vs-lg-energy-whos-leading-the-battery-race-market-share-stats

- Global EV battery market share in Jan 2024: CATL 39.7%, BYD 14.4% – Reddit, https://www.reddit.com/r/electricvehicles/comments/1b7q3kh/global_ev_battery_market_share_in_jan_2024_catl/

- Top Five EV Battery Manufacturers By Market Share | AceOn Group, https://www.aceongroup.com/news/top-five-ev-battery-manufacturers-by-market-share/

- Global EV battery market share in 2024: CATL 37.9%, BYD 17.2% – CnEVPost, https://cnevpost.com/2025/02/11/global-ev-battery-market-share-2024/

- Avionics Upgrades – Banyan Air Service, https://www.banyanair.com/avionics-upgrades/

- Technology for the Future of Flight – Honeywell Aerospace, https://aerospace.honeywell.com/us/en/industry/urban-air-mobility/future-of-flight

- UAV’s & Urban Air Mobility Systems – Honeywell Aerospace, https://aerospace.honeywell.com/us/en/industry/urban-air-mobility

- Honeywell Guide to Advanced Air Mobility Experts, https://aerospace.honeywell.com/us/en/industry/urban-air-mobility/future-of-flight/aam-experts

- NVIDIA Aerial – NVIDIA Developer, https://developer.nvidia.com/aerial

- GE, Nvidia, and Tesla Lead Advances in Aviation, AI, and Robotaxis – ePlaneAI, https://www.eplaneai.com/news/ge-nvidia-and-tesla-lead-advances-in-aviation-ai-and-robotaxis

- Embedded Solutions for Drones & UAVs | NVIDIA Jetson, https://www.nvidia.com/en-gb/autonomous-machines/uavs-drones-technology/

- AI for Robotics – NVIDIA, https://www.nvidia.com/en-us/industries/robotics/

- United partners with Archer to accelerate production of advanced eVTOL aircraft, https://www.futuretravelexperience.com/2021/02/united-partners-with-archer-to-accelerate-production-of-advanced-evtol-aircraft/

- United to Work with Archer Aviation to Accelerate Production of Advanced, Short-Haul Electric Aircraft – PR Newswire, https://www.prnewswire.com/news-releases/united-to-work-with-archer-aviation-to-accelerate-production-of-advanced-short-haul-electric-aircraft-301225798.html

- Hyundai Motor Group announces the formation of Supernal, https://www.hyundai.news/uk/articles/press-releases/hyundai-motor-group-announces-the-formation-of-supernal-to-lead-the-groups-progress-in-advanced-air-mobility.html

- Archer Announces Landmark Infrastructure Deal With Signature Aviation; Gains Access to Largest Network of Private Aviation Terminals in the World, https://investors.archer.com/news/news-details/2024/Archer-Announces-Landmark-Infrastructure-Deal-With-Signature-Aviation-Gains-Access-to-Largest-Network-of-Private-Aviation-Terminals-in-the-World/default.aspx

- Wisk Advances Its Autonomy Capabilities; SkyGrid to Become a Wisk Subsidiary, https://wisk.aero/news/press-release/wisk-advances-its-autonomy-capabilities-skygrid-to-become-a-wisk-subsidiary/

- How to Calculate the Full Cost of Owning a Helicopter – HeliTrader, https://helitrader.com/how-to-calculate-the-full-cost-of-owning-a-helicopter/

- Wisk Partners With the City of Fullerton to Advance Autonomous Air Mobility in Southern California, https://wisk.aero/news/press-release/wisk-partners-with-the-city-of-fullerton-to-advance-autonomous-air-mobility-in-southern-california/

- Emerging eVTOL Technology | Urban Air Mobility Trends | eVTOL Market Analysis – Frost & Sullivan, https://store.frost.com/emerging-evtol-technology-creating-growth-opportunities-in-the-urban-air-mobility-landscape.html

- Prediction: Joby Aviation Stock Could Soar 50% by 2026 – Nasdaq, https://www.nasdaq.com/articles/prediction-joby-aviation-stock-could-soar-50-2026

- Winning the race for talent: A road map for the automotive industry – McKinsey, https://www.mckinsey.com/industries/automotive-and-assembly/our-insights/winning-the-race-for-talent-a-road-map-for-the-automotive-industry

- Hiring Skilled Workforce for EV and automotive technology in 2025 – PACE Recruit, https://www.pacerecruit.com/hiring-ev-and-automotive-technology-in-2025/

- Attracting and retaining tech talent to sustain mobility’s growth – McKinsey, https://www.mckinsey.com/industries/automotive-and-assembly/our-insights/attracting-and-retaining-tech-talent-to-sustain-mobilitys-growth

- Aerospace Engineers : Occupational Outlook Handbook – Bureau of Labor Statistics, https://www.bls.gov/ooh/architecture-and-engineering/aerospace-engineers.htm

- Aerospace Engineer Salaries 2025 | $101k-$301k – 6figr.com, https://6figr.com/us/salary/aerospace–engineer

- FAA to clarify its automation approach in forthcoming framework document – The Air Current, https://theaircurrent.com/aviation-policy/faa-clarifies-automation-approach-forthcoming-framework-document/

- Roadmap to AI/ML at the FAA, https://www.faa.gov/about/office_org/headquarters_offices/ang/redac/REDAC-Roadmap-to-AI-ML-at-the-FAA-SAS-Briefing-202302

- Volocopter brings urban air mobility to life, https://www.volocopter.com/

- Will VoloCity transform urban transportation? – McKinsey, https://www.mckinsey.com/industries/aerospace-and-defense/our-insights/will-volocity-transform-urban-transportation

- Lilium News and Updates – Newsroom and Media Kit, https://lilium.com/news

- Lilium Air Mobility – Lilium, https://lilium.com/

- Supernal Debuts eVTOL Product Concept at CES 2024 – Hyundai Worldwide, https://www.hyundai.com/worldwide/en/newsroom/detail/supernal-debuts-evtol-product-concept-at-ces-2024-0000000395

- SkyDrive Begins FAA Type Certification: Paving the Way for eVTOL Innovations in American Airspace – Drone Life, https://dronelife.com/2024/06/18/skydrive-begins-faa-type-certification-paving-the-way-for-evtol-innovations-in-american-airspace/

- Global Advanced Air Mobility Market – Frost & Sullivan, https://store.frost.com/global-advanced-air-mobility-growth-opportunities.html

- 3 Archer Aviation Red Flags That Investors Shouldn’t Ignore | The Motley Fool, https://www.fool.com/investing/2025/10/06/3-archer-aviation-red-flags-that-investors-shouldn/?source=financialcontent&utm_source=financialcontent&utm_medium=feed&utm_campaign=article&referring_guid=8cd96e65-bce1-4b78-b4d7-e6ef9b32e3d5

- Archer Aviation – Investor Relations, https://www.investors.archer.com/