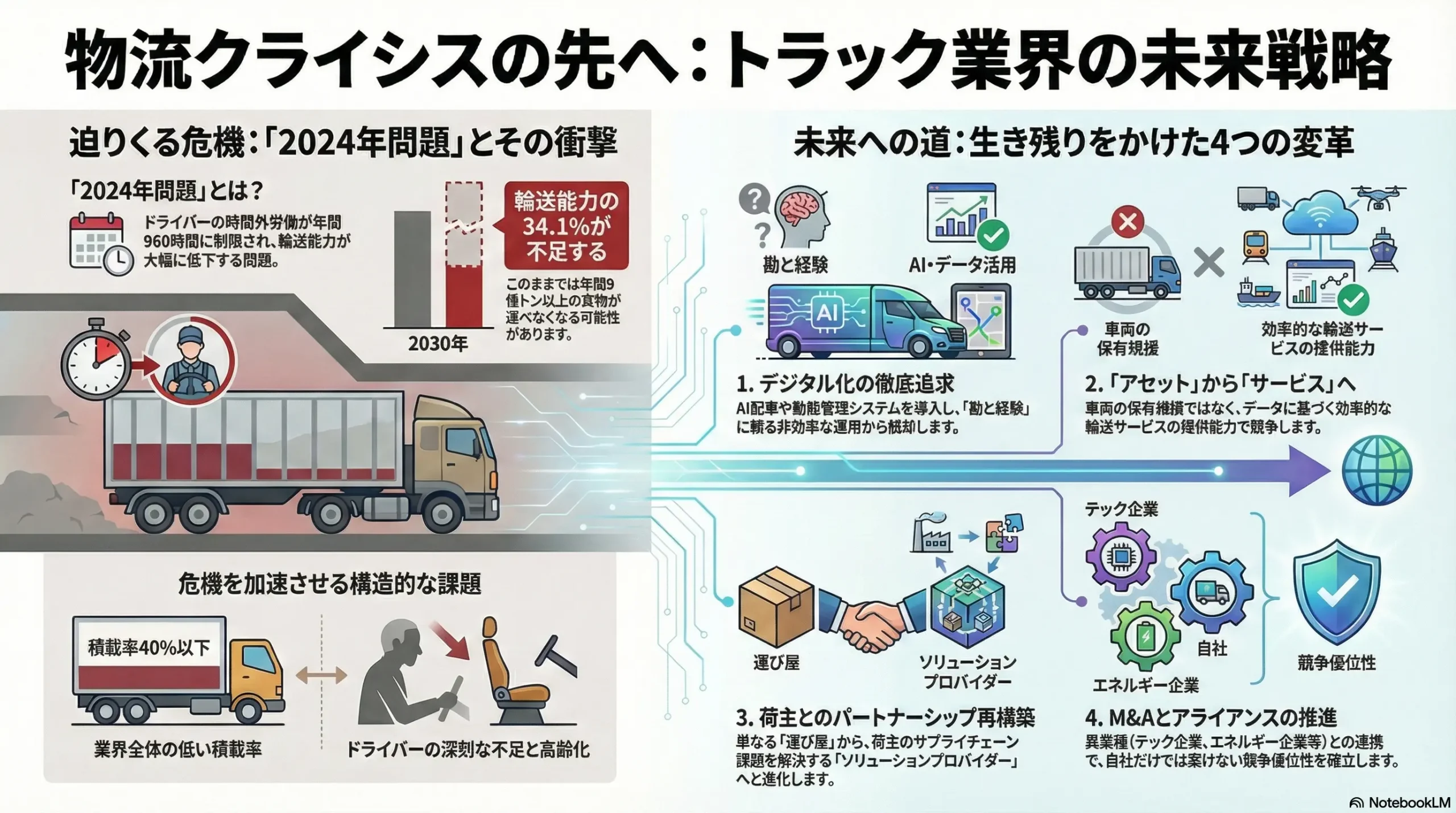

物流クライシスの先へ:AIと電動化が再定義するトラック輸送の未来戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本の経済活動の根幹を支えるトラック業界が直面する、歴史的な転換点における持続可能な成長戦略を策定することを目的とする。当業界は、深刻なドライバー不足と高齢化を背景とする「2024年問題」(時間外労働の上限規制)という構造的危機に直面し、従来のビジネスモデルの限界が露呈している。一方で、AI(人工知能)、電動化(EV/FCV)、自動運転といった破壊的技術革新の波は、業界の非効率性を解消し、競争のルールを根底から覆す千載一遇の好機をもたらしている。

この危機と好機が交錯する複雑な事業環境を解き明かし、取るべき具体的な戦略を提言するため、本調査はトラック運送事業者(大手、中小零細)、トラックメーカー、荷主企業、そして関連する物流テック、エネルギー、インフラ業界までを包括的に分析対象とする。

最も重要な結論

トラック業界は、単なる労働力不足の危機に瀕しているのではない。これは、「輸送能力」そのものの価値が再定義される歴史的変革期である。これまで競争力の源泉であった物理的なトラック(アセット)の保有規模から、データとテクノロジーを駆使して生み出される「効率的かつ持続可能な輸送サービスの提供能力」へと、価値の源泉は不可逆的にシフトする。

この大変革は、業界内に明確な二極化をもたらす。「2024年問題」を単なる規制強化と捉え、旧態依然としたオペレーションを続ける事業者は、コスト増と人材難の二重苦により淘汰される。一方で、この危機を「創造的破壊」の引き金と捉え、デジタル技術への投資、荷主との関係再構築、そして新たなビジネスモデルへの挑戦を断行する事業者は、生産性の飛躍的な向上と新たな収益機会を獲得し、未来の勝者となる。勝敗を分けるのは、アセットの量ではなく、変革への適応能力である。

主要な推奨事項

本分析から導き出された、この変革期を勝ち抜くための事業戦略上の主要な推奨事項は以下の通りである。

- デジタル・オペレーショナル・エクセレンスの徹底追求

AI配車、バース予約システム、動態管理を統合した物流プラットフォームを導入し、勘と経験に依存したオペレーションから脱却する。積載率、実車率、稼働率といった主要KPIをデータに基づき徹底的に管理・改善することで、ドライバーの労働時間制約という逆風を、生産性向上という追い風で乗り越える。 - 「アセット」から「サービス」への事業モデル転換

車両の電動化を、単なる環境対応投資としてではなく、「エネルギーマネジメントサービス」や「TCO(総所有コスト)最適化ソリューション」として荷主に提供する新たな事業機会と捉える。将来の自動運転の進展を見据え、輸送能力そのものをサービスとして提供する「TaaS(Transportation as a Service)」モデルへの布石を打つ。 - 荷主との戦略的パートナーシップ再構築

従来のコスト交渉を中心とした受動的な関係から脱却する。荷主のサプライチェーン全体の課題(荷待ち時間、パレット化、リードタイムなど)を深く理解し、その解決に貢献する「ソリューションプロバイダー」へと進化する。安定的な輸送能力の提供を対価に、適正な運賃と付帯作業料を収受する対等なパートナーシップを構築する。 - M&Aとアライアンスによるエコシステム形成

業界再編が加速する中、規模の経済とネットワーク効果を追求するための戦略的なM&Aを検討する。同時に、特定の技術を持つ物流テック企業、EV/FCVのインフラを担うエネルギー企業、自動運転技術を開発するメーカーなど、異業種とのアライアンスを積極的に推進し、自社単独では構築不可能な競争優位性をエコシステム全体で確立する。

第2章:市場概観(Market Overview)

日本のトラック輸送市場規模の推移と今後の予測

日本のトラック運送事業は、国内物流の根幹を成す巨大な基幹産業である。その市場規模と動向を定量的に把握することは、戦略策定の第一歩である。

金額ベース

トラック運送事業の市場規模は、年間約20兆円で安定的に推移している 1。これは、日本の物流市場全体の営業収入約32兆円(令和4年度)の約63%を占めており、その経済的重要性は極めて高い 2。

輸送量ベース(トン数・トンキロ)

国内の全貨物輸送において、トラックが担う役割は圧倒的である。令和4年度のデータによれば、国内貨物総輸送量42億トンのうち、トラックの輸送分担率はトンベース(輸送貨物の重量)で91.4%に達する 1。輸送距離を考慮したトンキロベース(輸送重量 × 輸送距離)で見ても、総輸送量4,090億トンキロのうち55.5%をトラックが占めており、特に中・短距離輸送における不可欠なインフラであることがわかる 1。ただし、営業用トラックの輸送トン数自体は、2019年の28.4億トンから2023年には25.1億トンへと減少傾向も見られ、経済活動の変化や輸送効率の問題が示唆される 3。

車両保有台数ベース

2023年3月末時点での国内トラック保有台数は1,442万7千台に上る 4。この膨大な物理的資産(アセット)が、今後の電動化や自動運転化という技術革新の対象となり、莫大な投資機会と同時に、既存車両の陳腐化というリスクも内包している。

輸送品目別セグメンテーション分析

トラックが輸送する品目は、国民生活と産業活動のあらゆる側面に及んでいる。主要な内訳は、「消費関連貨物」(食料工業品、日用品など)が40.7%、「生活関連貨物」(機械、化学工業品など)が34.5%、「建設関連貨物」(鉱産品、金属製品など)が24.8%となっており、社会インフラとしての役割を明確に示している 5。

今後の予測:深刻化する需給ギャップ

市場の将来を展望する上で最大の変数が「2024年問題」による供給制約である。NX総合研究所などの試算によれば、現状に対して有効な対策が講じられなかった場合、営業用トラックの輸送能力は2025年には28.1%、2030年には34.1%不足すると予測されている 6。これは、最悪の場合、年間9億トン以上の貨物が運べなくなる可能性を意味し 7、需要はあっても供給が追いつかない「供給制約」が市場の常態となることを示している。この構造的な需給ギャップこそが、今後の運賃動向、荷主との力関係、そして業界の競争環境を決定づける最重要ファクターである。

| 指標 | 2022年度実績 | 2025年予測 | 2030年予測 | 根拠データ |

|---|---|---|---|---|

| 市場規模(兆円) | 約20 | – | – | 1 |

| 輸送トン数(億トン) | 38.3 | – | – | 10 |

| 輸送トンキロ(億トンキロ) | 2,269 | – | – | 10 |

| 輸送能力不足率(%) | – | 28.1 | 34.1 | 6 |

表1: トラック輸送市場の規模と将来予測

主要な市場成長ドライバーと阻害要因

市場成長ドライバー(促進要因)

最大の成長ドライバーは、電子商取引(EC)市場の継続的な拡大である。日本の宅配便取扱個数は、新型コロナウイルス感染症拡大を契機に急増し、過去10年間で約1.5倍の約50億個に達した 2。矢野経済研究所やIMARCグループのレポートによれば、EC物流市場は今後も高い成長率を維持すると予測されており 12、これが多頻度小口配送の需要を構造的に押し上げている。

市場阻害要因

一方で、市場の成長を阻害する要因は深刻かつ多岐にわたる。

- 深刻なドライバー不足: 全産業平均と比較して低賃金・長時間労働という労働条件の厳しさが、若年層の入職を妨げている 14。有効求人倍率は全職業平均の2倍を超え、完全に買い手市場(求職者優位)となっている 16。

- ドライバーの高齢化: 就業者の年齢構成は極めて歪であり、45.2%が40~54歳の中年層で占められる一方、29歳以下の若年層は全体の10%にも満たない 19。今後10~15年で現役ドライバーの大量退職が避けられず、供給能力のさらなる低下が懸念される。

- 燃料価格の高騰: 運送コストの主要な変動要因である軽油価格は、国際情勢に左右されやすく、高止まりする傾向にある 21。価格転嫁が困難な中小事業者にとっては、経営を直接圧迫する要因となる。

- 規制強化(2024年問題): 時間外労働の上限規制は、ドライバー一人当たりの稼働時間を法的に制限するため、輸送能力に直接的な制約を加える最大の阻害要因となっている 24。

業界の主要KPIベンチマーク分析

業界の収益性と生産性の現状を主要なKPI(重要業績評価指標)から分析する。

| KPI項目 | 現状・動向 | 示唆(So What?) | 根拠データ |

|---|---|---|---|

| 営業利益率 | 主要上場企業でも平均5%前後と低水準。 | 過当競争と強い荷主交渉力により、付加価値が価格に転嫁されにくい収益構造。 | 27 |

| 積載率 | 長年40%以下の低い水準で推移。EC化による小口化でさらに悪化。 | 車両の輸送能力の半分以上が活用されておらず、業界全体の非効率性の象徴。 | 28 |

| 荷待ち・荷役時間 | 1運行あたり平均3時間超。拘束時間の大きな部分を占める。 | ドライバーの生産性を直接的に低下させる最大の要因の一つ。荷主側の協力が不可欠。 | 3 |

| 有効求人倍率 | 貨物自動車運転手は全職業平均の2倍以上(2.0倍超)。 | 圧倒的な人材供給不足。採用競争が激化し、人件費上昇圧力が高い。 | 17 |

| 平均年収 | 全産業平均より5~15%低い。大型トラックで約485万円(令和5年)。 | 労働の過酷さに見合わない報酬水準が、若年層や新規参入者を遠ざける根本原因。 | 15 |

表2: 業界主要KPIベンチマーク

これらのKPIが示すのは、市場が「量の成長」から「質の制約」へとフェーズを移行しているという事実である。EC市場の拡大 2 によって輸送ニーズ(個数)は増加しているものの、全体の輸送トン数は横ばいか微減 [2, 3, 34] している。これは、輸送の小口・多頻度化が進行し、一台あたりの積載率を低下させていることを意味する 28。積載率の低下は、同じ物量を運ぶためにより多くのトラックとドライバーが必要になる非効率な状態を生み出す。この構造的な非効率性に「2024年問題」によるドライバーの労働時間制約 25 が加わることで、従来通りのやり方では需要を全く満たせなくなる。したがって、今後の市場競争の焦点は、単に多くの案件を受注する「量の成長」ではなく、限られたリソース(特にドライバーの時間)の中でいかに高い生産性(積載率、実車率)を実現し、単位時間あたりの利益を最大化するかという「質の勝負」に完全にシフトする。この構造変化の認識こそが、すべての戦略の出発点となる。

第3章:外部環境分析(PESTLE Analysis)

トラック業界を取り巻くマクロ環境は、複数の強力な要因によって構造的な変革を迫られている。PESTLEフレームワークを用いてこれらの要因を分析し、事業戦略上の意味合いを明らかにする。

政治(Politics)

- 2024年問題関連法規制: 2024年4月1日から適用された、働き方改革関連法に基づく時間外労働の年間960時間上限規制は、業界にとって最大の政治的インパクトである 24。これは単なる労働規制の強化に留まらず、長時間労働を前提とした従来のビジネスモデルの変革を強制する強力な圧力として機能している。

- 物流革新に向けた政策パッケージ: 政府は、物流の持続可能性を確保するため、「商慣行の見直し」「物流の効率化」「荷主・消費者の行動変容」を三本柱とする政策を推進している 3。特に注目すべきは、荷主や元請事業者に対する規制的措置の導入である。荷待ち時間削減の努力義務や、多重下請構造の透明化を目的とした「実運送体制管理簿」の作成義務化 31 は、これまで運送事業者に一方的に偏っていた物流非効率の責任を、サプライチェーン全体で分担すべきであるという明確な政策的意思表示である。

- 高速道路料金制度の見直し: 深夜割引の適用が「割引時間帯に走行した分のみ」へと変更されることは、ドライバーの働き方や運送コストに直接的な影響を及ぼす 39。割引適用を待つための不要な待機時間を削減する効果が期待される一方、事業者によっては実質的なコスト増につながる可能性もある 42。

- 環境規制と補助金政策: 2050年カーボンニュートラル目標の達成に向け、政府は商用車の電動化に明確な目標を設定している。例えば、8トン以下の小型商用車については2040年までに新車販売を電動車・脱炭素燃料車100%とする目標が掲げられている 43。この目標達成を後押しするため、EV/FCVトラックの導入に対する手厚い補助金制度が設けられており 45、事業者の投資判断を強く後押ししている。

経済(Economy)

- 景気動向と物流量の連動性: 歴史的に、国内の景気動向(GDP成長率など)と貨物輸送量は連動する傾向が見られる 46。しかし、コロナ禍においては、実体経済の停滞とは裏腹に、「巣ごもり需要」によるEC市場の急拡大がBtoC物流を押し上げるなど、新たな需要構造が生まれている 11。

- エネルギー価格の変動リスク: 運送事業の営業費用において、燃料費は大きな割合を占める。原油価格の国際的な変動に大きく左右される軽油価格の高止まりは、利益率の低い多くの事業者にとって死活問題である 21。燃料サーチャージ制の導入と、それを荷主に受け入れさせる交渉力が、収益安定化の鍵となる。

- 金利政策の影響: トラックは一台数千万円にもなる高額な資産であり、その購入は多くの場合、リースやローンによって賄われる。したがって、日本銀行の金利政策の動向は、車両の購入や大規模な物流施設の設備投資に関する企業の財務戦略に直接的な影響を与える。

社会(Society)

- 労働人口の減少と構造的な高齢化: 日本社会全体が直面するこの問題は、トラック業界において特に深刻である。トラックドライバーの平均年齢は49.7歳に達し、全産業平均を大きく上回る 32。一方で、29歳以下の若年層の割合はわずか9.0%に過ぎず 20、次世代の担い手確保が極めて困難な状況にある。

- 労働環境改善への社会的要請: 「ブラック」な労働環境の象徴とされがちだった長時間労働や低賃金といった問題に対し、社会からの改善要求は年々高まっている 14。これは、企業の社会的責任(CSR)やESG(環境・社会・ガバナンス)経営の観点からも無視できない要素であり、人材採用における企業イメージにも直結する。

- 消費者行動の高度化と多様化: EC利用の一般化は、「送料無料」「即日・翌日配送」「時間指定配送」といった高度な物流サービスを“当たり前”のものとした 2。この消費者の期待値の高さが、ラストワンマイル配送の複雑化と負荷増大の大きな要因となっている。

技術(Technology)

- ① 電動化(EV/FCV): 国内トラックメーカー4社(いすゞ、日野、三菱ふそう、UDトラックス)は、小型から大型までのEVトラックの開発・市場投入を加速させている 52。特に都市内配送での活用が期待される。一方、長距離輸送の脱炭素化の切り札として期待されるFCV(燃料電池)トラックは、大型車を中心に実証実験が進められている段階である 53。普及に向けた最大の課題は、高額な車両価格、航続距離の制約、そして充電・水素ステーションといったインフラの整備である 43。

- ② 自動運転: 技術開発は着実に進展している。後続車有人の隊列走行(レベル2+)の実証実験が重ねられ、2024年度には新東名高速道路の一部区間で、特定の条件下における完全自動運転(レベル4)トラックの実証実験が計画されている 56。将来的には、高速道路での長距離幹線輸送から導入が進み、ドライバーの役割を「運転手」から、より高度な判断を担う「運行管理者」へと変えるポテンシャルを秘めている 58。

- ③ AI・コネクティビティ(物流DX): 物流業界の生産性向上を牽引する最も現実的かつ強力な技術トレンドである。AIを活用した配送ルートや積載の最適化、リアルタイムでの車両位置・状態を把握する動態管理システム(VMS)、倉庫内業務を効率化するWMS、そしてトラックのバースでの待機時間を削減する予約システムなどが急速に普及している 61。また、ハコベルやCBcloudに代表される求荷求車マッチングプラットフォームは、空車情報をリアルタイムで可視化・共有することで、業界全体の積載率向上に貢献する 64。

法規制(Legal)

- 労働基準法: 時間外労働の上限規制は、2024年問題の根幹をなす法規制であり、違反した事業者には罰則が科される 26。これにより、勤怠管理の厳格化がすべての事業者に求められる。

- 貨物自動車運送事業法: 近年の改正では、多重下請構造の是正や荷主への働きかけ強化など、業界の構造問題に踏み込んだ内容が盛り込まれている 26。これは、運送事業者の取引環境を法的に保護しようとする動きである。

- 道路交通法: 将来的な自動運転(特にレベル4以上)の公道走行を可能にするための法整備が、技術の進展と並行して進められている。

環境(Environment)

- 2050年カーボンニュートラル目標: 日本政府が掲げるこの国際公約の達成には、国内のCO2排出量の約2割を占める運輸部門の脱炭素化が不可欠である 70。トラック輸送がその中心を占めることから、業界には強力な環境対応圧力がかかっている。

- 荷主からのグリーン物流要求: 環境意識の高い荷主企業は、自社のサプライチェーン全体でのCO2排出量削減を目標に掲げ(スコープ3排出量)、取引先の運送事業者に対しても、EV/FCVトラックの導入やモーダルシフトの活用といった「グリーン物流」への取り組みを具体的に要求するケースが増えている 71。

- モーダルシフトの推進: 環境負荷がトラックに比べて小さい鉄道や内航海運への輸送転換(モーダルシフト)は、長年の国策として推進されている 73。しかし、リードタイムの長さ、荷役の手間、柔軟性の欠如、災害時の脆弱性といった課題から、その進展は限定的である 74。

これらの外部環境要因を分析すると、一見すると独立した事象に見える「2024年問題」と「カーボンニュートラル」という二大圧力が、実は相互に作用し、業界に対して同じ方向への変革を促していることがわかる。2024年問題は人件費(残業代割増など)を増加させ 35、カーボンニュートラルは高価なEV/FCVトラックへの設備投資を要求する 45。これらは短期的には明確なコスト増要因である。しかし、この不可避なコスト増を吸収するためには、事業者はもはや選択の余地なく、生産性の抜本的な向上に真剣に取り組まざるを得なくなる。具体的には、積載率を上げるための共同配送、稼働率を上げるための荷待ち時間削減、燃料効率を上げるためのEV化といった施策が、理想論ではなく経営上の必須事項となる 76。

さらに重要なのは、これまで荷主の要求に応じて非効率な輸送を甘受せざるを得なかった業界が、これらの強力な外部圧力を「交渉の武器」として活用できる点である。「時間外労働規制のため、この厳しいリードタイムではコンプライアンス上、対応できません」「CO2排出量削減目標達成のため、EVトラック導入分を運賃に転嫁させていただく必要があります」といった、客観的で正当な理由に基づく交渉が可能になる。結果として、適正な運賃・料金の収受が進み、生産性の低い事業者が淘汰されることで、業界全体の収益構造が健全化に向かう。つまり、これらの規制は単なる「足かせ」ではなく、業界の長年の悪習を断ち切り、健全な成長軌道へと導くための「テコ」として機能する可能性を秘めているのである。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのFive Forcesモデルを用いて、トラック業界の収益性に影響を与える競争環境の構造を分析する。特に、「2024年問題」が各要因の力関係をどのように変化させているかに焦点を当てる。

供給者の交渉力:中〜強

業界の収益性は、主要な供給者からの強い圧力に晒されている。

- トラックメーカー: いすゞ自動車、日野自動車、三菱ふそうトラック・バス、UDトラックスの国内大手4社が市場シェアのほぼ100%を寡占している 78。製品の差別化が進んでおり、運送事業者は特定のメーカーに依存する傾向がある。特に、今後普及が進むEV/FCVや自動運転関連技術といった先進領域では、メーカーの技術力への依存度はさらに高まり、その交渉力は一層強固になる。

- 燃料供給会社: 燃料である軽油の価格は、原油の国際市況に大きく左右され、個々の運送事業者が価格交渉を行う余地はほぼ存在しない。燃料供給会社の交渉力は極めて強い。

- タイヤメーカー等: タイヤやその他の部品・消耗品においても、大手メーカーによる寡占市場が形成されており、供給者の交渉力は比較的強い。

買い手(荷主)の交渉力:構造的に変化(弱体化傾向)

歴史的に、買い手である荷主の交渉力は非常に強かったが、現在、その力関係は劇的に変化している。

- 従来(荷主優位の時代): 日本には約6万社のトラック運送事業者が存在し、その大半が中小零細企業である 1。この供給過剰ともいえる過当競争市場では、荷主は常に複数の事業者から相見積もりを取り、最も安い運賃を提示した事業者を選ぶことができた。このため、運賃は低水準に抑えられ、運送事業者の収益性を圧迫する最大の要因となっていた。

- 現在〜将来(力関係の逆転): 「2024年問題」による深刻な輸送能力不足 6 を背景に、状況は逆転しつつある。「低コスト」よりも「安定的な輸送能力の確保」が荷主にとっての最優先課題(KBF: Key Buying Factor)となりつつある 82。実際に、全日本トラック協会の調査では、運賃交渉を行った事業者のうち9割以上が何らかの形での運賃引き上げに成功しており 84、運送事業者側の交渉力が明確に向上していることが示されている。もはや、荷主は単に運送事業者を「選ぶ」立場ではなく、優れた運送事業者に「選ばれる」ための努力(荷待ち時間削減など)をしなければならない状況になりつつある。

新規参入の脅威:中

事業領域によって参入障壁が大きく異なる。

- 軽貨物運送(ラストワンマイル): 参入障壁は低い。特別な許認可が不要で、軽バン一台あれば個人事業主として開業できるため、ギグワーカーなどを活用した新規参入が活発である 85。EC市場の拡大がこの領域の成長を後押ししている。

- 物流プラットフォーマー: ハコベルやCBcloudといったITを武器にした企業の参入は、業界にとって大きな脅威である 88。彼らは物理的なアセット(トラック)を持たず、情報とネットワークを駆使して荷主と実運送事業者を直接マッチングさせる。これにより、既存の多重下請け構造を破壊(ディスラプト)し、新たな価値を創造するため、既存事業者とは全く異なる競争軸を持ち込む。

- 一般貨物運送(特に幹線輸送): 参入障壁は依然として高い。事業許可の取得、多数の車両とドライバーの確保、全国的な拠点網の構築、そして長年の経験に裏打ちされた運行管理ノウハウなど、多大な資本と時間が必要となるため、この領域への大規模な新規参入は限定的である。

代替品の脅威:弱〜中

トラック輸送を完全に代替する手段は限定的である。

- 鉄道・内航海運(モーダルシフト): 環境負荷低減の観点から国策として推進されているが、トラック輸送を全面的に代替するには至っていない。トンキロベースでの輸送量シェアは、鉄道が4.5%、内航海運が40.0%に留まる 89。ドアツードアで輸送できない、リードタイムが長い、小口・多頻度輸送に不向き、災害時に代替輸送が困難といった課題があり 74、トラックの利便性と柔軟性を完全に置き換えることは難しい。

- ドローン配送: 現状では実証実験段階であり、医薬品や過疎地への小荷物配送など、ラストワンマイルにおける限定的な役割を担う可能性はあるが、広範な貨物輸送における脅威となるには、技術的・法規制的なハードルが高い。

業界内の競争:強

業界内の競争は極めて激しいが、その様相は変化しつつある。

- 二極化した競争構造: NIPPON EXPRESSホールディングス、ヤマト運輸、佐川急便といった大手事業者は、全国規模のネットワーク、資本力、そして総合的な物流ソリューション提供能力を武器に競争している 90。一方で、業界の99%以上を占める中小零細事業者は、特定の地域や荷主との密な関係性を基盤としながらも、多くは熾烈な価格競争に巻き込まれている 1`。

- 淘汰と再編の加速: 「2024年問題」は、この競争環境に淘汰圧として作用している。燃料費や人件費の高騰に対応できず、適正な運賃を確保できない事業者の倒産件数は増加傾向にあり、2024年度は過去最高水準に達する勢いである 15。これにより、業界再編やM&Aが加速し、市場の集約が進むと予測される 94。

この分析から浮かび上がるのは、業界構造が従来の「荷主が絶対的な力を持つ買い手市場」から、「輸送能力を安定的に確保できる優良な運送事業者と、その価値を正当に評価する荷主とのパートナーシップ市場」へと質的に転換しているという事実である。この変化は、単に力関係が逆転したという単純な話ではない。荷主は、単に高い運賃を支払うのではなく、「自社のサプライチェーンを止めない、信頼できるパートナー」を強く求めるようになる 82。一方で運送事業者も、単に運賃の値上げを要求するだけでなく、荷主側の協力なくしては自社の生産性(荷待ち時間削減やパレット化など)を向上させることができないという現実に直面する 25。

この相互依存関係の深化が、新たな競争のルールを生み出す。今後の競争は、「いかに安く運ぶか」という一次元的な価格競争から、「いかに荷主と協働してサプライチェーン全体の非効率を解消し、持続可能で高品質な輸送体制を構築できるか」という多面的な価値創造競争へと移行する。この新しいゲームにおいて成功する事業者は、荷主に対して単なる「運び屋」ではなく、物流改善を共に推進する「コンサルタント」や「戦略的パートナー」としての価値を提供する企業である。このパートナーシップを構築する能力こそが、今後の持続的な競争優位の源泉となる。

第5章:バリューチェーンとサプライチェーン分析

トラック運送事業の価値創造プロセスと、業界特有の供給構造を分析することで、変革の核心と戦略的な機会を特定する。

バリューチェーン分析:価値の源泉のシフト

トラック運送事業の伝統的なバリューチェーンは、「荷主からの受注 → 配車計画 → 集荷 → 幹線輸送 → 拠点間輸送 → ラストワンマイル配送」という一連の物理的なプロセスで構成される。しかし、デジタル技術の浸透と事業環境の変化は、このチェーンにおける価値の源泉を根本的に変えつつある。

- 旧来の価値の源泉:「物理的アセット」

かつて、競争優位の源泉は「保有車両数」や「拠点網の広さ」といった、目に見える物理的アセットの規模に大きく依存していた。より多くのトラックを保有し、より広いエリアをカバーできることが、より多くの仕事を受注できる力に直結していた。この時代、オペレーションは熟練配車係の「勘と経験」に頼ることが多く、そのノウハウは属人化していた。 - 新たな価値の源泉:「無形資産とサービス能力」

現在、価値の源泉は、物理的アセットから以下のような無形の資産や能力へと急速にシフトしている。- データに基づいた最適輸送能力: AIによる配車計画システム 61 や、リアルタイムの交通情報・車両位置情報を活用する動態管理システム 88 を駆使し、一台あたりの生産性(積載率、実車率、稼働時間)を極限まで高める能力。これは、限られたドライバーリソースで最大の輸送量を実現するための核心的ケイパビリティとなる。

- 輸送プロセスの可視化と情報提供能力: 荷主に対し、自社の貨物が今どこにあり、いつ到着するのかをリアルタイムで正確に提供する能力。この透明性の高い情報は、荷主が自社の生産計画、在庫管理、顧客対応を最適化するための貴重なインプットとなり、単なる輸送サービスを超えた付加価値を生み出す。

- コンプライアンス遵守と持続可能性: 「2024年問題」で定められた労働時間規制を確実に遵守し、持続可能な輸送を提供できるという「信頼性」そのものが、荷主にとって重要な選定基準となる。同様に、CO2排出量を正確に算定し、削減に向けた具体的な取り組みを提示できる能力も、環境意識の高い荷主からの評価を高める。

このシフトは、事業者が「何を所有しているか(Have)」から「何ができるか(Do)」へと競争の軸が移っていることを意味する。トラックというハードウェアを運行すること自体の価値は相対化し、その運行を通じていかに効率的で信頼性の高いサービスを創出できるかが問われている。

サプライチェーン(多重下請け構造)分析:崩壊と再編のダイナミクス

トラック業界のサプライチェーンは、建設業界とも類似した「多重下請け構造」という根深い特徴を持つ。この構造が、業界の多くの問題の温床となってきた。

- 構造の実態と問題点:

荷主から直接仕事を受注する「元請け事業者」(その多くは自社でトラックを保有しない利用運送事業者、通称「水屋」)が、実際の輸送を「一次下請け」に委託し、さらにその一次下請けが「二次下請け(孫請け)」に再委託するという階層構造が常態化している。国土交通省の調査によれば、7割の事業者が下請を利用し、そのうちの約半数がさらに再委託(孫請け)を行っている実態が明らかになっている 96。

この構造がもたらす問題は深刻である。- 中抜きによる収益圧迫: 各階層で中間マージンが抜かれるため、ピラミッドの末端で実際にハンドルを握り、汗を流す実運送事業者やドライバーの手元に残る運賃は著しく低くなる。これが、ドライバーの低賃金と長時間労働の根本的な原因となっている 97。

- 責任の所在の曖昧化と品質低下: 荷主は、自社の重要な製品を最終的にどの事業者のどのドライバーが運んでいるのかを正確に把握できていないケースが多い 83。責任の所在が曖昧になることで、輸送品質の管理が疎かになり、事故やトラブルのリスクを高める。

- 非効率性の温存: 中間に介在する事業者の多くは、単に情報を右から左へ流すだけであり、輸送プロセス自体の付加価値向上にはほとんど貢献していない。むしろ、この構造が情報の伝達を遅らせ、業界全体の生産性向上を阻害する要因となっている。

- 今後の変化(崩壊の可能性):

この長年続いてきた非効率な構造は、複数の強力な圧力によって、今まさに崩壊の危機に瀕している。- 「2024年問題」による末端事業者の淘汰: 低い運賃でしか仕事を受けられない末端の下請け事業者は、労働時間規制による売上減少と、燃料費・人件費の高騰というダブルパンチに耐えられず、廃業や倒産が加速する 93。これにより、ピラミッドの土台そのものが崩れ始める。

- 法規制による透明化の強制: 改正貨物自動車運送事業法は、この構造にメスを入れる。元請け事業者に対して、実運送事業者の名称などを記載した「実運送体制管理簿」の作成を義務付けることで、これまで不透明だった下請構造を可視化し、荷主や行政の監督を可能にする 31。

- プラットフォーマーによる代替(中抜き構造の破壊): 求荷求車マッチングプラットフォームは、テクノロジーの力でこの構造を根底から破壊する可能性を秘めている。荷主と優良な実運送事業者をアルゴリズムによって直接結びつけることで、中間に介在する事業者を不要にし、彼らが享受してきた中間マージンを排除する 88。

この多重下請け構造の崩壊は、業界に痛みを伴う「創造的破壊」をもたらす。これまで構造的に利益を享受してきた、付加価値の低い利用運送事業者のビジネスモデルは根底から覆される。彼らは、単なる情報仲介者から、真の価値(品質保証、高度な配車管理、リスク管理など)を提供できる存在へと自己変革を遂げなければ、市場からの退出を迫られるだろう。一方で、高い輸送品質とコンプライアンス意識を持つ優良な実運送事業者にとっては、これは最大の好機となる。プラットフォームなどを活用して荷主と直接つながることで、これまで中間事業者に搾取されていたマージンを排除し、適正な運賃を直接収受する道が開かれる。これにより得られた収益は、ドライバーの待遇改善や最新車両への設備投資の原資となり、さらなる競争力向上につながるという好循環を生み出す。戦略的に重要なのは、自社が単なる価格で選ばれる「下請け」から脱却し、品質と信頼性で荷主から直接選ばれる「パートナー」へとポジションを変えるための、ブランディングと組織能力(デジタル対応能力、品質管理体制)の強化を今すぐ開始することである。

第6章:顧客(荷主)需要の特性分析

運送事業者が持続的に成長するためには、顧客である荷主が何を求め、そのニーズがどのように変化しているかを深く理解することが不可欠である。ここでは、荷主が運送事業者を選定する際の基準(KBF: Key Buying Factor)の変化と、それに伴う事業機会を分析する。

荷主が運送事業者に求める価値(KBF)の優先順位の変化

かつて荷主が運送事業者に求める価値は、極めてシンプルであった。しかし、「2024年問題」を筆頭とする事業環境の激変は、その優先順位を劇的に変化させている。

- 伝統的KBF:「低コスト」至上主義

従来、運送事業者選定における最重要KBFは、疑いなく「低コスト」であった。供給過剰な市場環境を背景に、荷主は相見積もりによって運賃を徹底的に叩き、コスト削減を追求することができた。品質や安定供給は、一定レベルを満たしていれば良いという二次的な要素であった。 - 現代的KBF:複合的で戦略的な価値へのシフト

輸送能力の供給不安が現実のものとなる中、荷主のKBFはより複合的かつ戦略的なものへと進化している。株式会社Univearthが実施した「荷主企業の物流実態調査」によれば、今後の最優先課題として「物流コスト全体の最適化(25.5%)」が依然としてトップであるものの、それに肉薄する形で「2024年問題への対応(21.5%)」と「サプライチェーンの競争力強化(20.5%)」が続く 82。これは、単なる運賃の安さではなく、より高次の価値が求められていることを示している。- 【最重要】安定的な輸送能力の確保: 「モノが運べなくなる」というリスクが経営課題として認識されるようになり、「いつでも確実に輸送能力を確保してくれる」という信頼性が、コストを上回る最重要価値に浮上している。55.5%の荷主が、物流改革の遅れを経営リスクとして認識している 83。

- コスト最適化: これは単なる「運賃の安さ」ではない。荷待ち時間の削減やパレット化など、運送事業者と協力してサプライチェーン全体の非効率を解消し、結果としてトータルコストを最適化することへの関心が高まっている。

- コンプライアンスとサステナビリティ(ESG対応): 取引先である運送事業者が労働関連法規を遵守していることは、荷主自身のコンプライアンスおよびレピュテーションリスク管理の観点から不可欠な要素となっている。さらに、サプライチェーン全体でのCO2排出量削減(グリーン物流)への要請も年々強まっており、環境対応力が運送事業者選定の新たな基準となりつつある 83。

- 輸送品質とリードタイムの安定化: 不安定なリードタイムは、販売機会の損失や過剰在庫に直結する。46%の荷主が販売機会の損失を実感しているというデータもあり 83、計画通りの安定した輸送サービスは、荷主の事業運営の根幹を支える重要な価値であり続ける。

荷主の業界によるニーズの違い

求める価値は、荷主が属する業界の特性によっても異なる。

- 製造業(例:トヨタ自動車): 「ジャストインタイム(JIT)」物流に代表されるように、部品や製品の供給における極めて高い定時性と信頼性が求められる。数分の遅れが生産ライン全体を停止させるリスクがあるため、リードタイムの厳格な遵守が絶対条件となる。

- 小売業(例:Amazon、コンビニエンスストア): 多頻度小口配送が基本であり、店舗への納品時間の厳守や、物流センターでの迅速な荷役作業が重要となる。特にEC事業者は、顧客への配送スピードが直接的な競争力となるため、独自の高効率な物流網の構築を目指す傾向が強い 99。

- 建設業: 建設現場の工程に合わせて、多種多様な資材をタイムリーに納品することが求められる。天候や工事の進捗によって、不定期かつ急な輸送依頼が発生することも多い。

- 食品・医薬品業界: 温度管理(チルド、冷凍)や衛生管理といった、高度な品質管理能力が不可欠となる。トレーサビリティの確保も重要な要件である。

荷主側が取り組むべき物流改善の動向

輸送能力の供給不安は、荷主側にも「受け身」から「能動的」な関与への意識変革を促している。これまで運送事業者の問題とされがちだった非効率に対し、荷主が主体的に改善に取り組む動きが活発化している。

- 荷待ち時間・荷役時間の削減: 荷主自身が主導して、トラック予約受付システム(バース予約システム)を導入する事例が増えている 77。これにより、トラックの到着時間を平準化し、無駄な待機時間を削減する。しかし、導入率はまだ21.0%に留まっており、普及の余地は大きい 77。

- パレット化の推進: 手荷役を前提としたバラ積みから、パレット単位での荷役への転換は、荷役時間を劇的に短縮し、ドライバーの負担を大幅に軽減する最も効果的な施策の一つである 101。荷主側の調査でも、パレット化は最も実施率の高い施策(38.5%)となっている 77。

- リードタイムの見直し(時間的制約の緩和): これまで翌日到着が当たり前とされてきた長距離輸送について、ドライバーの休息時間を確保するために中1日を許容するなど、無理のない運行計画への理解が荷主側にも広がりつつある 25。

荷主のKBFがこのように複雑化・高度化している現状は、運送事業者にとって「提案営業」の絶好の機会を意味する。荷主は「安定輸送」や「CO2削減」「コンプライアンス強化」といった新たな経営課題に直面しているが、その具体的な解決策を自社だけで見出すのは容易ではない。ここに、運送事業者が介在する価値がある。

従来の、単に見積もりを提出するだけの受注活動から脱却し、「貴社のこの輸送ルートにおいて、現行のバラ積み輸送をT11型標準パレットに切り替えることで、荷役時間が平均2時間から30分に短縮されます。これにより、ドライバーの拘束時間が削減され、長距離輸送におけるコンプライアンス遵守と安定供給が可能となり、結果として貴社のサプライチェーンリスク低減に貢献します」といった、データに基づいた具体的なソリューション提案を行うことが可能になる。このような提案ができる運送事業者は、荷主にとって単なるコストセンターではなく、事業を支える不可欠な戦略的パートナーとなり、熾烈な価格競争から一線を画した優位な地位を築くことができるのである。

第7章:業界の内部環境分析

業界が持つ経営資源や組織能力(ケイパビリティ)を分析し、持続的な競争優位の源泉がどこにあるのか、そして内在する課題は何かを明らかにする。

VRIO分析:持続的な競争優位の源泉

業界内の事業者が持つ経営資源をVRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Imitability: 模倣困難性、Organization: 組織)で評価し、将来の競争優位の源泉を探る。

- 伝統的な競争優位の源泉:

- 大手企業の全国規模ネットワーク: NIPPON EXPRESSホールディングスなどが持つ全国を網羅する輸配送ネットワークや大規模な物流センターは、価値(Value)があり、希少(Rarity)で、莫大な投資が必要なため模倣困難(Imitability)である。これは長らく強力な競争優位の源泉であった。

- 中小企業の特定領域での強み: 特定の地域や特定の荷主との長年にわたる密な信頼関係や、冷凍・冷蔵輸送、危険物輸送といった特殊なノウハウもまた、価値があり、希少で、模倣が難しい経営資源である。

- 将来の競争優位の源泉:「デジタル活用を前提とした組織能力」

しかし、事業環境が激変する中、これらの伝統的な資源だけでは持続的な競争優位を維持することは困難になりつつある。今後、最も重要となるのは、「デジタル技術を組織的に活用し、継続的に生産性を改善していく組織能力」である。- 価値(Value): AI配車や動態管理によって積載率や実車率を向上させることは、収益性に直接的な価値をもたらす。

- 希少性(Rarity): 最新のテクノロジーを導入するだけでは不十分で、それを現場のオペレーションに深く根付かせ、全社的に使いこなせている企業はまだ希少である。

- 模倣困難性(Imitability): この能力は、単にシステムを導入するだけでは模倣できない。試行錯誤を通じて蓄積されたデータ、データに基づいて業務プロセスを改善する企業文化、そしてそれを支える人材といった、組織に埋め込まれた無形の資産が中核となるため、模倣は極めて困難である。

- 組織(Organization): 経営層が明確なビジョンを持ち、現場の従業員を巻き込みながら、全社一丸となってDXを推進する組織体制が整っているかどうかが、この能力を発揮できるかを決定づける。

結論として、物理的なアセットや既存の顧客関係も依然として重要であるが、それだけでは十分ではない。将来の勝敗を分けるのは、テクノロジーとデータを駆使してオペレーションを最適化し続ける、動的な組織能力そのものである。

人材動向:崩壊する労働モデルと新たな担い手

人材はトラック業界における最大の経営資源であり、同時に最大のアキレス腱でもある。

- ドライバー不足と高齢化の現状: 前述の通り、有効求人倍率は全職業平均の2倍を超え 17、平均年齢は上昇の一途を辿っている 19。特に深刻なのは、次世代の担い手である29歳以下の若年層が全く流入してこないという構造的問題である 103。

- 若年層・女性ドライバー確保の課題と対策:

- 課題: 若年層がこの業界を敬遠する理由は、低賃金・長時間労働といった待遇面に加え、「きつい・汚い・危険」という3Kのネガティブなイメージが根強いことにある 50。また、女性ドライバーの割合はわずか2.5%に過ぎず 20、その背景には、女性専用のトイレや更衣室といったインフラの未整備、出産・育児と不規則な勤務体系との両立の難しさといった物理的・制度的な障壁が存在する 16。

- 対策: これらの課題を克服するには、柔軟な働き方の導入が不可欠である。例えば、短時間・短距離の配送ルートを設定して主婦層のニーズに応えたり 108、中継輸送を導入して長距離ドライバーが毎日帰宅できるようにしたり 109、パワーアシストスーツのような機器を導入して荷役作業の身体的負担を軽減する 106 といった具体的な施策が求められる。

- 周辺職種(運行管理者・整備士)の人材不足:

ドライバー不足の影に隠れがちだが、安全運行を支える運行管理者や、車両の稼働を維持する整備士もまた、深刻な人材不足に直面している。特に自動車整備士は、若者の車離れや職業選択の多様化を背景になり手が激減しており、有効求人倍率は高い水準で推移している 110。整備士不足は、車両の故障による稼働率低下や、安全性の問題に直結する深刻なリスクである 112。

この人材不足問題の本質は、単なる「人数の不足」ではなく、「旧来型の労働モデルの崩壊」と捉えるべきである。つまり、「長時間労働を厭わない男性正社員」を前提として構築されてきた従来の労働モデルが、ワークライフバランスを重視する現代の若者や女性の価値観と根本的に乖離してしまっている。この構造的なミスマッチは、単に給与水準を少し引き上げるだけでは解消されない。

真の解決策は、多様な人材がそれぞれのライフステージや価値観に合わせて活躍できる「新しい労働モデル」を企業が主体的に構築することにある。フルタイム勤務だけでなく、短時間勤務や特定の曜日・時間帯のみの勤務を可能にする。長距離輸送では、一人のドライバーが全行程を走破するのではなく、複数のドライバーがリレー形式でつなぐ中継輸送を標準とする。力仕事は、テクノロジーで補助する。そして、ドライバーから運行管理者や配車担当、さらには経営幹部へと続く明確なキャリアパスを提示する。このような、多様性を受け入れる人事制度と企業文化を構築できた企業だけが、将来にわたって優秀な人材を確保し、持続的な成長を実現することができる。

労働生産性:非効率性の温存と改善のポテンシャル

業界の労働生産性は、多くの構造的な非効率性によって低い水準に留まっている。

- 非効率な待機時間(荷待ち・荷役時間): ドライバーの1運行あたりの平均拘束時間のうち、約3時間という無視できない時間が、荷主の都合による荷待ちや荷役作業に費やされている 3。これはドライバーの貴重な労働時間を浪費し、トラックという高価な資産の非稼働時間を生み出す、業界最大の生産性阻害要因である。

- 低い積載率: トラックの積載率は長年にわたり40%以下という低い水準で推移しており、車両の輸送能力の半分以上が無駄になっている 28。特にECの拡大による小口多頻度化は、この問題をさらに悪化させている 30。

- 積載率向上のための共同配送: この課題に対する最も有望な解決策が、複数の荷主の貨物を同じトラックに積み合わせて輸送する「共同配送」である。国土交通省や経済産業省も推進しており、実際に大手食品5社による北海道での共同配送では、積載率が11%向上し、CO2排出量を15%削減するという顕著な成果が報告されている 115。コンビニ3社やビール会社なども実証実験を進めているが 116、競合企業間の調整の複雑さや、輸送品質への懸念などが障壁となり、業界全体への普及はまだ限定的である 83。

これらの内部環境分析は、トラック業界が大きな変革のポテンシャルを秘めていることを示している。長年放置されてきた非効率性をデジタル技術と新たな働き方の導入によって解消できれば、生産性は飛躍的に向上し、業界はより収益性が高く、魅力的な産業へと生まれ変わることができる。

第8章:主要トレンドと未来予測

これまでの分析を踏まえ、今後5年から10年の間にトラック業界を形成する主要なトレンドと、その帰結として予測される未来の姿を描き出す。

物流システムの再編:二極化の最終局面

「2024年問題」は、業界の再編を不可逆的に加速させる選別のメカニズムとして機能する。

- 淘汰される事業者: 生産性向上へのデジタル投資を躊躇し、旧来の非効率なオペレーションを続ける事業者や、荷主との間で適正な運賃・料金への改定交渉に失敗した事業者は、人件費と燃料費の高騰に耐えきれず、市場からの退出を余儀なくされる 95。特に、多重下請け構造の末端に位置する中小零細事業者にとって、その圧力は極めて厳しいものとなる。

- 成長する事業者: 一方で、この危機を好機と捉え、デジタル化による生産性向上、荷主とのパートナーシップ構築、そしてドライバーの待遇改善に成功した事業者は、淘汰された事業者のシェアを吸収し、成長を加速させる。この過程で、体力のある大手事業者による中小事業者のM&Aが活発化し、業界全体の集約が一層進むと予測される 94。結果として、業界は少数の高生産性・高収益企業群と、その他多数の低収益企業群へと明確に二極化するだろう。

輸送プラットフォームの進化:総合ソリューションへの道

物流テック企業が提供するプラットフォームは、その役割を大きく進化させる。

- 機能の統合と高度化: 現在の求荷求車マッチングという基本的な機能から、AIによる最適な配車計画、リアルタイム動態管理、オンラインでの運賃決済、貨物保険、さらには車両のリースやメンテナンス管理までを包含する「総合物流ソリューションプラットフォーム」へと進化する 88。これにより、中小事業者でも大手に匹敵する高度な物流管理機能を、サービスとして利用できるようになる。

- データの価値化: これらのプラットフォームが最大の競争優位の源泉とするのは、そこに蓄積される膨大な「リアルワールドデータ」である。どの区間で、どの時間帯に、どのような貨物が、どれくらいの価格で輸送されているかというビッグデータを分析することで、新たな付加価値サービスが生まれる。例えば、より精緻な運賃相場の提示、荷主に対する需要予測サービス、サプライチェーン全体のCO2排出量算定・可視化サービスなどが考えられる。プラットフォームは、単なる仲介者から、業界の知能インフラへと変貌を遂げる。

自動運転の導入シナリオ:段階的革命

自動運転技術は、一足飛びに業界を変えるのではなく、段階的に、しかし確実に輸送のあり方を塗り替えていく。

- Phase 1(〜2025年):高速道路での運転支援高度化

後続車に有人のドライバーが乗車する形での「隊列走行」(レベル2+)が、高速道路の長距離輸送で実用化される。これにより、後続車のドライバーの運転負荷が大幅に軽減され、燃費向上にも貢献する。 - Phase 2(2025年〜2030年代):特定区間での無人輸送(レベル4)の実現

新東名高速道路など、整備された特定の高速道路区間において、無人での自動運転(レベル4)が実用化される 56。これにより、「ハブ・アンド・スポーク」型の新たな輸送モデルが生まれる。つまり、高速道路の出入口に設けられた物流ハブ(デポ)間は無人の自動運転トラックが24時間体制で往復し、人間のドライバーは、そのハブから最終目的地までの集荷・配送(スポーク部分)に特化する。この変革により、ドライバーの役割は、単調な長距離運転から、より複雑な判断が求められる地域の運行管理や顧客対応へと、より高度なものにシフトしていく 58。 - Phase 3(2030年代〜):適用範囲の拡大

レベル4技術の成熟と法整備の進展に伴い、自動運転が可能な高速道路区間が全国的に拡大し、より広範なネットワークでの無人幹線輸送が実現する。

サステナブル・ロジスティクス(グリーン物流)の本格化

環境対応は、企業の社会的責任という段階から、競争戦略上不可欠な要素へと昇華する。

- EV/FCVトラックの普及: 政府の強力な普及目標と補助金政策に後押しされ、特に都市部のラストワンマイル配送においては、EVトラックが急速に普及する 43。航続距離が求められる長距離幹線輸送では、水素をエネルギー源とするFCVトラックが有望視され、その導入が進む。

- 共同輸配送の標準化: 積載率の向上による輸送効率化と、CO2排出量削減という二つのメリットを同時に実現できる共同輸配送は、もはや一部の先進企業の取り組みではなく、業界の標準的なオペレーションとなる 71。業界団体やプラットフォーマーが主導し、企業間のデータ連携を促進する基盤が整備されるだろう。

- モーダルシフトの再評価: 「2024年問題」によって長距離トラック輸送の時間的・コスト的制約が強まることで、これまで敬遠されがちだった鉄道貨物や内航海運への転換(モーダルシフト)が、特にリードタイムに余裕のある定期・大量貨物において、現実的かつ経済合理性のある選択肢として再評価される 73。

これらのトレンドは独立して進むのではなく、相互に強く影響し合う。特に自動運転と電動化のトレンドは、単なる車両技術の進化に留まらない、より大きな変革を引き起こす。自動運転トラックは、人間のように休憩を必要とせず、24時間365日の稼働が可能であるため、その稼働率は人間ドライバーの比ではない。この極めて高い稼働率を経済的に成り立たせるためには、運用コスト、特にエネルギーコストの低減が絶対条件となる。一般的に、電気は軽油よりもエネルギーコストが安価で安定しているため、自動運転技術の普及は、運用コストの観点から電動化(EV/FCV化)を強力に後押しするインセンティブとして機能する。

この二つの技術が融合した「自動運転EVトラック」が普及すると、運送事業者のビジネスモデルは根底から変わる。「トラックを所有し、ドライバーを雇用して輸送サービスを提供する」という従来のモデルから、「必要な時に、必要なだけの輸送能力(サービス)をプラットフォームから利用する/提供する」という、いわゆるTaaS(Transportation as a Service)モデルへの移行が加速する。さらに、多数のEVトラックは、電力需要が低い夜間などに電力網に接続することで、社会全体で電力を融通し合うための巨大な蓄電池(V2G: Vehicle to Grid)として機能する可能性を秘めている。これは、運送事業者が単なる輸送サービス提供者から、再生可能エネルギーの安定供給に貢献する「エネルギーサービス事業者」という、業界の枠組みを完全に超えた新たな役割を担う可能性を示唆している。

第9章:主要プレイヤーの戦略分析

業界を牽引する主要プレイヤーたちが、この構造変革の時代にどのような戦略を描き、実行しているかを比較分析する。

大手運送事業者

- NIPPON EXPRESSホールディングス、ヤマト運輸、SGホールディングス(佐川急便)

これらの業界大手は、その巨大なネットワークと資本力を背景に、複合的な戦略を展開している。2024年問題への直接的な対応として、適正な運賃収受に向けた顧客への働きかけと運賃改定を断行。同時に、輸配送ネットワーク全体の効率化に着手しており、長距離輸送の負荷を軽減するための中継輸送拠点の整備や、幹線輸送とラストワンマイルの役割分担の明確化を進めている。DX(デジタルトランスフォーメーション)への投資も加速しており、AIやビッグデータを活用した配車計画の最適化、オペレーションの自動化・省人化を積極的に推進している。また、自社単独での解決が難しい課題に対しては、荷主企業との協業によるサプライチェーン全体の改善(共同配送など)や、異業種とのアライアンスを通じて、新たな価値創造を目指す「共創」戦略を重視している。

(注: 各社の具体的な中期経営計画の詳細は、指定されたIR資料へのアクセスができなかったため、公開情報に基づく一般的な動向として記述)

トラックメーカー

- いすゞ自動車、日野自動車、三菱ふそうトラック・バス、UDトラックス

国内トラックメーカー4社は、「CASE(Connected, Autonomous, Shared & Services, Electric)」の潮流に対応するため、巨額の研究開発投資を行っている。- 電動化(Electric): 4社ともに、特に小型・中型クラスにおいてEVトラックのラインナップを拡充し、市場投入を急いでいる 52。長距離輸送を見据えたFCV(燃料電池)トラックの開発では、実証実験を重ねており、いすゞとホンダの共同研究 54 や、いすゞ・日野・トヨタによる次世代FC路線バスの共同開発 55 など、アライアンスを通じた開発が主流となっている。

- 自動運転・コネクテッド(Autonomous/Connected): 高速道路での隊列走行やレベル4自動運転技術の開発に注力している 53。また、車両から得られる様々なデータを活用し、顧客の車両稼働率向上やメンテナンス最適化を支援するコネクテッドサービスにも力を入れている。

- アライアンス: この領域では、一社単独での開発は困難であり、協調と競争が複雑に絡み合っている。特に、いすゞ、日野、トヨタ、スズキ、ダイハツが参画するCJPT(Commercial Japan Partnership Technologies)は、日本の商用車領域におけるCASE技術の企画・開発を共同で推進する重要なプラットフォームとなっている。

物流テック企業

- ハコベル、CBcloudなど

これらの企業は、テクノロジーを武器に、既存の物流業界が抱える非効率(特に多重下請け構造や情報の非対称性)を解消することを使命とするディスラプター(破壊的創造者)である。- 事業戦略: 荷主とドライバー(特に軽貨物などの個人事業主)を直接つなぐマッチングプラットフォームを事業の核としている。アセット(車両)を持たない「アセットライト」なビジネスモデルにより、高いスケーラビリティを持つ。

- 機能拡張: 近年では、単なるマッチング機能に留まらず、より包括的なソリューション提供へと事業を拡大している。例えばハコベルは、配車計画、動態管理、バース予約システム「トラック簿」などを統合した物流DXシステムを提供し、荷主企業や3PL事業者の2024年問題対応を支援する戦略を明確に打ち出している 88。彼らは、業界全体の生産性向上に貢献することで、自社のプラットフォームの価値を高め、ネットワーク効果を最大化することを目指している。

荷主企業(参考)

- トヨタ自動車: 「ジャストインタイム(JIT)」という世界最高水準の物流システムを維持するため、協力会社である運送事業者と一体となった物流改善(例:荷役作業の標準化、緻密な運行計画)を徹底している。2024年問題という外部環境の変化に対しても、サプライチェーン全体でドライバーの負荷を平準化・低減する取り組みを、協力会社と連携して進めていると推測される。

- Amazon: ECの巨人であるAmazonは、従来の宅配大手への依存度を低減し、自社でラストワンマイルをコントロールするため、「Amazonデリバリープロバイダプログラム」などを通じて独自の配送網の構築を積極的に進めている。これにより、配送スピード、品質、コストの最適化を自社主導で行い、顧客体験の向上を図る戦略である。これは、既存の運送事業者にとっては、大口顧客を失う脅威であると同時に、新たな配送パートナーとなる機会も提供している。

| プレイヤー分類 | 企業名 | 2024年問題への対応 | 電動化・自動運転戦略 | DX・プラットフォーム戦略 | アライアンス動向 |

|---|---|---|---|---|---|

| 大手運送事業者 | NX、ヤマト、佐川 | 運賃改定、ネットワーク再編、中継輸送、DXによる効率化 | EVトラック導入、自動化技術の実証実験 | AI配車、データ活用基盤の構築 | 荷主との共創、異業種連携 |

| トラックメーカー | いすゞ、日野、ふそう、UD | ドライバーの負荷を軽減する先進安全技術の提供 | EV/FCVのフルラインナップ化、レベル4自動運転の開発 | コネクテッドサービスによる車両管理・運行支援 | CJPTを中心とした業界横断的な共同開発 |

| 物流テック | ハコベル、CBcloud | 荷待ち時間削減や配車効率化など、直接的なソリューションを提供 | – | マッチングPFを核に、配車・動態管理等を統合したDXシステムを展開 | 運送事業者、荷主企業とのパートナーシップ拡大 |

表3: 主要プレイヤー戦略比較マトリクス

このマトリクスは、業界の主要な登場人物が、本レポートで論じてきたメガトレンドに対してどのように動いているかを明確に示している。運送事業者はオペレーションの効率化、メーカーは次世代技術の開発、そしてテック企業はプラットフォームによる業界構造の変革を、それぞれの戦略の中心に据えている。この中で、自社のポジションを定め、誰と競争し、誰と協調すべきかという戦略的な問いに対する答えを見出さなければならない。

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、日本のトラック業界が迎える未来の事業環境で成功するための戦略的な意味合い(インプリケーション)を導き出し、取るべき具体的な行動を提言する。

今後5~10年で、トラック業界の勝者と敗者を分ける決定的要因

業界の構造変革が加速する中で、企業の明暗を分けるのは、もはや過去の成功体験や資産規模ではない。未来の勝者と敗者を分ける決定的な要因は、以下の4つの組織能力に集約される。

- 敗者の特徴:

- 現状維持バイアス: 従来の「勘と経験」に基づくオペレーションに固執し、デジタル化への投資を先送り、あるいは表面的な導入に留める企業。

- 受動的な価格交渉: 荷主との力関係の変化を認識できず、コスト上昇分を価格に転嫁できないまま、低運賃で非効率な輸送を続ける企業。

- 人材戦略の欠如: ドライバーの採用と定着に有効な手を打てず、高齢化に歯止めがかからない企業。

- 勝者の必須能力:

- データドリブンな意思決定能力: 運行データをリアルタイムで収集・分析し、配車、積載、ルート、燃費といったあらゆるオペレーションを常に最適化し続ける組織的な能力。これを実現できる企業は、同じリソースで他社よりも高い生産性と収益性を達成する。

- 荷主への価値提案能力: 荷主が抱えるサプライチェーン全体の課題(在庫管理、生産計画、CO2排出量など)を深く理解し、単なる輸送サービスではなく、その課題解決に貢献する物流ソリューションを提案・実行できるパートナーシップ構築能力。

- テクノロジーの戦略的活用能力: EV/FCV、自動運転、AIといった新技術を、単なるコスト要因や流行としてではなく、自社の競争優位を確立するための源泉として戦略的に評価し、導入・活用する能力。

- 人材惹きつけ力(エンプロイヤー・ブランド): 若年層や女性など、これまで業界が取り込めていなかった多様な人材を惹きつけ、定着させるための先進的な人事制度、柔軟な働き方、そして魅力的な企業文化。

捉えるべき機会と備えるべき脅威

この事業環境は、すべてのプレイヤーに機会と脅威を同時にもたらす。

- 捉えるべき機会(Opportunity):

- 運賃正常化と収益性改善: 深刻な輸送能力の需給ギャップを背景に、長年低迷していた運賃を適正な水準へと是正する絶好の機会。

- 優良顧客の獲得: 多重下請け構造の崩壊に伴い、これまで取引が難しかった大手荷主と、優良な実運送事業者が直接契約する機会が増加する。

- 抜本的な生産性向上: 物流DXツールの導入により、積載率や稼働率を劇的に改善し、コスト構造を根本から変革する機会。

- 新サービス創出: グリーン物流への需要の高まりを捉え、環境対応を付加価値とした新たな高収益サービス(例:CO2排出量可視化・削減コンサルティング)を創出する機会。

- 備えるべき脅威(Threat):

- 事業継続リスク: 「2024年問題」の規制に対応できず、売上減少と利益率低下に陥り、最悪の場合は市場からの退出を迫られる脅威。

- 人材枯渇リスク: ドライバー不足がさらに深刻化し、車両はあっても動かす人間がいないという、事業の根幹を揺るがす脅威。

- コスト上昇リスク: 燃料費、人件費、そして高額な次世代車両(EV/FCV)の導入コストなど、あらゆるコストが上昇する脅威。

- ディスラプション(創造的破壊)のリスク: 物流プラットフォーマーが既存のビジネスモデルを破壊し、顧客と収益を奪う脅威。

戦略的オプションの提示と評価

これらの機会と脅威を踏まえ、取りうる戦略的オプションを複数提示し、評価する。

| 戦略オプション | メリット | デメリット | 成功確率 |

|---|---|---|---|

| A. M&Aによる規模拡大戦略 | シェア拡大による価格交渉力向上、ネットワーク補完、ドライバー・顧客基盤の獲得。 | 高額な投資負担、PMI(統合後プロセス)の失敗によるシナジー不発リスク。 | 中 |

| B. 特定領域への専門特化戦略 | 医薬品、危険物、冷凍食品など、高い専門性が求められるニッチ市場で高収益性を確保。価格競争からの脱却。 | 特定市場の景気変動や規制変更に業績が左右されるリスク。大手による参入の脅威。 | 高(市場選定が鍵) |

| C. デジタル化主導の生産性向上戦略 | 既存事業の生産性を劇的に向上させ、コスト競争力を高める。収益構造の改善。 | システム導入・運用コスト。デジタル技術を使いこなすための組織変革への抵抗。 | 高(全ての企業に必須) |

| D. 荷主との協業深化によるソリューション戦略 | 安定的な取引関係と高い収益性を確保。価格競争から完全に脱却し、パートナーとしての地位を確立。 | 特定荷主への依存度が高まるリスク。高度な提案能力を持つ人材の育成が必要。 | 高(未来の主流モデル) |

表4: 戦略的オプション評価

最終提言:『データ駆動型ソリューション・プロバイダー』への変革

戦略概要

これまでの分析と戦略オプションの評価に基づき、本レポートが最終的に提言する戦略は、オプションC(デジタル化)とオプションD(ソリューション提供)を統合・昇華させた『データ駆動型ソリューション・プロバイダー』への全社的変革である。これは、単にトラックでモノを運ぶ企業から、データと知見を駆使して顧客の物流課題を解決する企業へと、自社の存在意義(アイデンティティ)そのものを再定義する戦略である。

戦略の骨子

- まず、自社のあらゆるオペレーションを徹底的にデジタル化・効率化する(オプションC)。AI配車、動態管理、バース予約などを統合したデジタル基盤を構築し、運行に関わる全データを収集・蓄積する。

- 次に、このデジタル基盤の運用を通じて得られたデータとノウハウを基に、荷主のサプライチェーン全体の最適化を支援するソリューションを提供する(オプションD)。

実行に向けた具体的なアクションプラン(概要)

- Phase 1(短期:〜1年):コンプライアンス遵守と基盤構築

- 目的: 2024年問題への緊急対応を完遂し、デジタル化の土台を築く。

- 主要KPI: 荷待ち時間20%削減、積載率5%向上、全ドライバーの労働時間コンプライアンス遵守率100%。

- アクション:

- バース予約システム、動態管理システムの全社導入。

- 主要荷主との運賃改定およびリードタイム見直し交渉の完了。

- 全ドライバーを対象とした改正改善基準告示に関する研修の実施。

- 必要リソース: DX導入初期投資予算、荷主交渉専門チームの設置、労務管理体制の強化。

- Phase 2(中期:1〜3年):オペレーショナル・エクセレンスの確立

- 目的: デジタル基盤を活用し、業界最高水準の生産性を実現する。

- 主要KPI: 営業利益率の業界平均+3%達成、ドライバーの平均年収5%向上、若年層・女性ドライバー比率の向上。

- アクション:

- AI配車システムの全社展開と、配車業務の標準化・自動化。

- データ分析専門部署を設立し、蓄積データの分析と改善施策の立案を開始。

- EVトラックの試験導入を開始し、実運用データ(TCO、航続距離、充電効率)を収集・検証。

- 柔軟な勤務体系(短時間勤務など)の導入。

- 必要リソース: 基幹システムへの追加投資、データサイエンティストやアナリストの採用・育成、次世代車両購入予算。

- Phase 3(長期:3〜5年):ソリューション事業の展開と未来への布石

- 目的: 輸送事業で培ったノウハウをサービス化し、新たな収益の柱を確立する。

- 主要KPI: ソリューション事業の売上高比率10%達成、主要顧客との共同プロジェクト開始。

- アクション:

- 特定の荷主業界(例:食品、化学、医薬品)に特化した物流コンサルティングサービスの提供を開始。

- 荷主向けに、輸送プロセスの可視化やCO2排出量算定機能などをSaaSとして提供。

- トラックメーカーや研究機関と連携し、自動運転(レベル4)の実証実験へ参画。

- 必要リソース: コンサルティング能力を持つ人材の育成・採用、サービス開発投資、アライアンス推進部門の強化。

この変革の道のりは平坦ではない。しかし、目前の危機に怯むことなく、未来を見据えて大胆な自己変革を断行することこそが、物流クライシスの先にある持続的な成長と繁栄を掴む唯一の道である。

第11章:付録

参考文献・引用データ・参考ウェブサイト

本レポートの作成にあたり、以下の情報源を参照した。

(国土交通省、経済産業省、全日本トラック協会、日本自動車工業会、各社のIR資料、調査会社の市場レポートなど、提供されたリサーチマテリアルIDに対応する情報源)

1

専門用語解説

- 2024年問題: 2024年4月1日から、働き方改革関連法により自動車運転業務の時間外労働が年間960時間に制限されることで生じる、輸送能力の低下や運送事業者の収益悪化などの諸問題の総称。

- VMS (Vehicle Management System): 動態管理システム。GPSなどを利用して、車両の現在位置、走行状況、作業状況などをリアルタイムで管理するシステム。

- 求荷求車マッチング: 荷物を運びたい荷主と、空きトラックを持つ運送事業者をオンライン上で結びつけるサービス。積載率向上や空車回送の削減に寄与する。

- モーダルシフト: 輸送手段をトラックから、環境負荷が小さい鉄道や船舶に転換すること。

- VRIO分析: 企業の経営資源が持つ競争優位性を評価するためのフレームワーク。「Value(経済的価値)」「Rarity(希少性)」「Imitability(模倣困難性)」「Organization(組織)」の4つの観点から分析する。

引用文献

- 日本のトラック輸送産業 現状と課題 2024, https://jta.or.jp/wp-content/themes/jta_theme/pdf/yusosangyo2024.pdf

- 物流業界の市場規模と課題を徹底整理|戦略を見直すための最新情報を解説 – ロジポケ, https://logipoke.com/column/LogisticsMarket

- 物流を取り巻く動向と物流施策の現状・課題 – 国土交通省, https://www.mlit.go.jp/seisakutokatsu/freight/content/001888325.pdf

- 四輪車 | JAMA – 一般社団法人日本自動車工業会, https://www.jama.or.jp/statistics/facts/four_wheeled/index.html

- データで分かるトラック輸送 – 一般社団法人 東京都 トラック協会, https://www.totokyo.or.jp/academy/data

- 経済産業省 令和4年度産業経済研究委託事業 調査報告書, https://www.meti.go.jp/meti_lib/report/2022FY/000614.pdf

- トラック物流2024年問題に 関するオンライン説明会資料, https://wwwtb.mlit.go.jp/chugoku/content/000330014.pdf

- 物流の「2024年問題」への対応について, https://wwwtb.mlit.go.jp/shikoku/content/siryou2.pdf

- 物流2024年問題への対応 – 経済産業省, https://www.chusho.meti.go.jp/koukai/shingikai/torihikimondai/019/dl/008.pdf

- 交通関係統計資料:結果の概要 – 国土交通省, https://www.mlit.go.jp/k-toukei/jidousya_kekka.html

- EC市場拡大で宅配便が急増中!? – 経済産業省 METI Journal ONLINE, https://journal.meti.go.jp/p/40551/

- 物流の市場規模はどのくらい?現状と推移、将来の展望や予測を解説 – 富士ロジテック, https://recruit.fujilogi.co.jp/%E7%89%A9%E6%B5%81%E3%81%AE%E5%B8%82%E5%A0%B4%E8%A6%8F%E6%A8%A1%E3%81%AF%E3%81%A9%E3%81%AE%E3%81%8F%E3%82%89%E3%81%84%EF%BC%9F%E7%8F%BE%E7%8A%B6%E3%81%A8%E6%8E%A8%E7%A7%BB%E3%80%81%E5%B0%86%E6%9D%A5/

- 日本のEコマース物流市場規模 2033年 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-ecommerce-logistics-market

- トラック運送業の現状等について – 国土交通省, https://www.mlit.go.jp/common/001242557.pdf

- 【2025年】深刻な運送業界の人手不足。その実態と解決策を詳しく解説 | 株式会社PMG Logistics, https://pmg-logistics.co.jp/column/column-4956/

- ドライバー不足の要因とは|その影響と効率的に解消するための施策 – Hacobu, https://hacobu.jp/blog/archives/3182

- 深刻化するドライバー不足:物流を支える現場の現状や原因を徹底解説, https://www.bsearch.co.jp/media/driver_shortage

- トラックのドライバー不足の現状|原因や解に向けた対策をわかりやすく説明, https://www.fullcastholdings.co.jp/magazine/driver_husoku/

- トラックドライバーは本当に不足しているの?現状や課題解決の方法を解説 | お役立ち情報 | Piomatix LBS | Pioneer – パイオニア, https://jpn.pioneer/ja/piomatixlbs/useful/truckdriver_shortage/

- トラック運送業の現況について, https://www.mlit.go.jp/common/001225739.pdf

- 国内物流トラックの市場規模と成長見通し:未来へのロードマップ – INEXUS株式会社, https://inexus-kyoto.com/column/d161aee9-741b-4beb-a14e-166144f5cdad

- A重油、軽油価格の推移 – 新電力ネット, https://pps-net.org/industrial

- ガソリン価格(ハイオク・レギュラー・軽油・灯油)の推移 – 新電力ネット, https://pps-net.org/oilstand

- 2024年問題で物流業界はどう変わった? 企業が今、取り組むべきこと, https://www.smart-logistic.jp/hub/ja-jp/blog/article01-2024.html

- 知っていますか?物流の2024年問題 | 全日本トラック協会 | Japan Trucking Association, https://jta.or.jp/logistics2024-lp/

- 物流業界(物流領域)の「2024年問題」とは|改正のポイントと影響と対策を解説 – Hacobu, https://hacobu.jp/blog/archives/1305

- 【2022年版】運輸・物流企業の営業利益率&ROEランキング83社 – ロジギーク, https://rikei-logistics.com/edinet2

- 「物流業界の2024年問題」 EC業界に与える影響を物流スペシャリストが解説! – ECのミカタ, https://ecnomikata.com/column/43202/

- 物流業界の規模 (令和3年度) – 農林水産省, https://www.maff.go.jp/j/council/seisaku/syokusan/buturyu/attach/pdf/buturyu240628-2.pdf

- 物流を取り巻く現状と取組状況について – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/shomu_ryutsu/distribution/pdf/001_01_00.pdf

- 改正貨物自動車運送事業法の解説 – 全日本トラック協会, https://jta.or.jp/wp-content/themes/jta_theme/pdf/kaiseijigyoho/text2025.pdf

- トラック運送業におけるドライバー不足問題の現状と今後の対応, https://www.jil.go.jp/institute/zassi/backnumber/2024/02-03/pdf/051-065.pdf

- トラック運転手の給料は?トラック運転手の年収を多角的に解説します! – 株式会社県北物流, https://kenhoku-butsuryu.com/column/detail.html?no=87183

- 貨物輸送の現況について(参考データ) – 国土交通省, https://www.mlit.go.jp/seisakutokatsu/content/001622302.pdf

- 物流・運送業界をとりまく「2024年問題」とは?原因や企業がとるべき対策について解説, https://www.ntt.com/bizon/d/00492.html

- 物流関連記事|2024年問題に挑むトラック業界|トラック事業者の対策と事例 – ハコベル, https://www.hacobell.com/media/2024-problem-track

- 働き方改革に伴う2024年問題が物流の現場にもたらした影響と現状 – ロジポケ, https://logipoke.com/column/2024hatarakikata-logistics

- 【社労士監修】改正貨物自動車運送事業法のポイント。2024年問題との関連は?, https://edenred.jp/article/hr-recruiting/302/

- 物流の2024年問題と高速道路料金の見直し~トラック運送と深夜労働に与える影響, https://www.sompo-ri.co.jp/2024/04/30/12364/

- 高速道路の「深夜割引見直し」が延期へ NEXCO3社発表 – 全国商工事業協同組合連合会, https://rengoukai.jp/useful/%E9%AB%98%E9%80%9F%E9%81%93%E8%B7%AF%E3%81%AE%E3%80%8C%E6%B7%B1%E5%A4%9C%E5%89%B2%E5%BC%95%E8%A6%8B%E7%9B%B4%E3%81%97%E3%80%8D%E3%81%8C%E5%BB%B6%E6%9C%9F%E3%81%B8%E3%80%80nexco3%E7%A4%BE%E7%99%BA/

- 高速道路深夜割引の改悪について:物流業界への影響と対策, https://fcleasemedia.fundcreation.co.jp/2024/12/24/%E9%AB%98%E9%80%9F%E9%81%93%E8%B7%AF%E6%B7%B1%E5%A4%9C%E5%89%B2%E5%BC%95%E3%81%AE%E6%94%B9%E6%82%AA%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6%EF%BC%9A%E7%89%A9%E6%B5%81%E6%A5%AD%E7%95%8C%E3%81%B8%E3%81%AE/

- 「まだ安くならないの!?」 なぜ?高速の「深夜割引見直し」延期へ そもそもどんな制度? 何が変わる? 延期に関してはNEXCOがお詫びも | くるまのニュース, https://kuruma-news.jp/post/859691

- 自動車・蓄電池産業 (METI/経済産業省), https://www.meti.go.jp/policy/energy_environment/global_warming/ggs/05_jidosha.html

- 乗用自動車及び貨物自動車の 燃費制度の現状と論点について – 国土交通省, https://www.mlit.go.jp/policy/shingikai/content/20240325_material1_20240402revise.pdf

- 商用車の電動化促進事業(経済産業省 – 環境省, https://www.env.go.jp/content/000100914.pdf

- 物流> 5.7 現状分析 (1)自動車貨物輸送 貨物輸送量(トンキロ)は – 環境省, https://www.env.go.jp/council/06earth/y060-92/900423565.pdf

- 我が国の物流を取り巻く現状と取組状況 – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/sustainable_logistics/pdf/001_02_00.pdf

- 最近の物流行政の動向について – 全国通運連盟, https://www.t-renmei.or.jp/wp/wp-content/uploads/2024/01/%E6%9C%80%E8%BF%91%E3%81%AE%E7%89%A9%E6%B5%81%E8%A1%8C%E6%94%BF%E3%81%AE%E5%8B%95%E5%90%91%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6%E3%80%90%E5%9F%BA%E7%A4%8E%E3%82%B3%E3%83%BC%E3%82%B9%E3%80%91.pdf

- トラック運転手不足の原因と解決策を解説|将来の運転手に求められるものとは – Loogia, https://loogia.jp/column/shortage_of_truckdriver/

- トラックドライバー不足(大型含む)はなぜ?原因と解決策を紹介 | UD Trucks, https://www.udtrucks.com/japan/news-and-stories/insights/truck-driver-shortage

- EC物流の動向と、業界を取り巻く課題・解決方法について, https://www.ntm.co.jp/column/detail048

- 経済産業省『自動車政策について』, https://www.pref.kanagawa.jp/documents/7348/shiryo3.pdf

- いすゞと自動運転(2023年最新版), https://jidounten-lab.com/u_35579

- 成長戦略 – いすゞ自動車, https://www.isuzu.co.jp/company/investor/financial/pdf/integrated_report21_05.pdf

- いすゞとトヨタ、次世代FC路線バスを共同開発 | コーポレート | グローバルニュースルーム, https://global.toyota/jp/newsroom/corporate/43354947.html

- 自動運転技術の社会への展開 – 日本交通政策研究会, https://www.nikkoken.or.jp/pdf/publication/2024j/2024j-p062.pdf

- 【最新版】自動運転、日本政府の実現目標・ロードマップ一覧|実用化の現状解説, https://jidounten-lab.com/u_autonomous-plan-japan

- 輸送革命!自動運転トラックが変える未来の物流 – 中一陸運株式会社, https://only1nakaichi.com/2025/05/27/%E8%BC%B8%E9%80%81%E9%9D%A9%E5%91%BD%EF%BC%81%E8%87%AA%E5%8B%95%E9%81%8B%E8%BB%A2%E3%83%88%E3%83%A9%E3%83%83%E3%82%AF%E3%81%8C%E5%A4%89%E3%81%88%E3%82%8B%E6%9C%AA%E6%9D%A5%E3%81%AE%E7%89%A9%E6%B5%81

- 自動運転で仕事は消えない。未来の物流を支える「プロのトラック運転手」に必要な3つのスキル, https://www.tsubasa-exp.jp/blog/category3/195915

- 自動運転トラックが普及するとドライバーは将来どうなるのか – ドラEVER, https://doraever.jp/koyama_clm/clm-36

- 物流DXとは? 物流業界の課題や具体的な施策、事例を紹介 – Digital Library, https://www.nomura-system.co.jp/contents/buturyu-dx/

- 物流DXとは?DXを推進する上での課題や成功事例を紹介! – Loogia, https://loogia.jp/column/logisticsdx/

- 第6回 物流DXとは?デジタルによる課題解決と新たな価値創造 – 物流・ロジスティクス・SCMの最適化|鈴与シンワート, https://logistics.shinwart.co.jp/column/logistic_it_consultation/hachisu06/

- 「物流スタートアップカオスマップ2022(日本版)」が公開 – Digital Shift Times, https://digital-shift.jp/flash_news/FN220202_1

- EC物流最前線>2024年問題とコロナ反動が直撃 競争から共闘時代へ突入か, https://netkeizai.com/articles/detail/9829

- 物流ベンチャーのsouco、「物流スタートアップカオスマップ2022(日本版)」を公開 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000039.000027114.html

- EC業界カオスマップ2024 - 物流サービス編 – eccLab, https://ecclab.empowershop.co.jp/archives/98836

- EC業界カオスマップ2024 - 越境EC編 | EC業界ニュース・まとめ・コラム「eコマースコンバージョンラボ」 – eccLab, https://ecclab.empowershop.co.jp/archives/94372

- 経済予測プラットフォーム『xenoBrain』、データ可視化ツールを用いたLogiTech(物流テック)業界のカオスマップを公開 – FNNプライムオンライン, https://www.fnn.jp/articles/-/939441

- グリーン社会の実現に向けた 国土交通省の取組概要, https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/chikyu_kankyo/ondanka_2050/pdf/005_05_00.pdf

- グリーン物流 – 環境技術解説, https://tenbou.nies.go.jp/science/description/detail.php?id=24

- グリーン物流とは?CO2排出量削減でESG経営を実現! | コラム | 鈴与の国内輸送サービス, https://www.suzuyo.co.jp/transport/column/sdgs-greenbutsuryu.html

- 貨物鉄道輸送へのモーダルシフト促進に向けた取り組み – 国土交通省, https://www.mlit.go.jp/tetudo/tetudo_tk2_000019.html

- モーダルシフト推進に向けた現状と課題, https://www.mlit.go.jp/seisakutokatsu/content/001622305.pdf

- 労働力不足への対策としての モーダルシフトの有用性, https://www.mof.go.jp/public_relations/finance/202310/202310m.pdf

- 物流DXとは?課題解決と2024年問題対策、業界特有の成功事例を解説 – Hacobu, https://hacobu.jp/blog/archives/1297

- 【荷主企業の物流実態調査】荷待ち時間削減策、トップは「パレット化」38.5%。一方、22.5%は「何もせず」。課題認識と実行の間に大きな隔たり。 | 株式会社Univearthのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000033.000044228.html

- トラックメーカーのシェアランキングを一覧で紹介! – トラッカーズマガジン, https://blog.trck.jp/1105

- 国内物流トラックメーカー3社のシェアと特徴や最新モデルを紹介 | 大阪商運株式会社, https://osaka-syoun.com/11711/

- 日本の主なトラックメーカー7選! 特徴と代表車種、シェア率を紹介 – TRUCK BIZ, https://www.truck-five.com/tfbiz/archives/8892

- 物流市場における競争環境や労働環境等に 関する調査 – 経済産業省, https://www.meti.go.jp/meti_lib/report/2020FY/000668.pdf

- 【荷主企業の物流実態調査】今後1〜2年の最優先課題、トップは「コスト最適化」25.5%。次いで「2024年問題対応」「サプライチェーン強化」が続く。 | 株式会社Univearthのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000040.000044228.html

- 【荷主企業の物流実態調査】物流改革の遅れは経営リスク、55.5%が認識。しかし4人に1人は「リスクなし」と楽観。危機感の二極化が鮮明に。 | 株式会社Univearthのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000038.000044228.html

- 物流の2024年問題対応状況調査結果 – 全日本トラック協会, https://jta.or.jp/wp-content/uploads/2025/03/chosa20250331kekka.pdf

- 軽貨物ドライバーは「勝ち組」になれる?2025年の業界展望と収入アップの方法, https://keishin0119.com/archives/1605

- 需要急増中!軽貨物ドライバーの現状・未来・課題について – コウショウ物流, https://www.ko-show.jp/cate-blog/%E9%9C%80%E8%A6%81%E6%80%A5%E5%A2%97%E4%B8%AD%EF%BC%81%E8%BB%BD%E8%B2%A8%E7%89%A9%E3%83%89%E3%83%A9%E3%82%A4%E3%83%90%E3%83%BC%E3%81%AE%E7%8F%BE%E7%8A%B6%E3%83%BB%E6%9C%AA%E6%9D%A5%E3%83%BB%E8%AA%B2

- フリーランス・ギグワーカーの 労働者性に係る現状と課題 – 厚生労働省, https://www.mhlw.go.jp/content/11201250/001268133.pdf

- ハコベル 物流DXシステム|2024年問題対応から物流効率化まで …, https://www.hacobell.com/solution

- 持続可能な物流の実現に向けた貨物鉄道輸送の可能性(上) – 参議院, https://www.sangiin.go.jp/japanese/annai/chousa/rippou_chousa/backnumber/2023pdf/20230928137.pdf

- 物流業界の売上ランキング|大手20社の年収・将来性や転職のポイント – メルセンヌ, https://www.mersenne.co.jp/careerhigh/entry/butsuryu-ranking

- 物流業界大手の売り上げランキングトップ10!現状と今後の課題も解説 | TRYETING Inc.(トライエッティング), https://www.tryeting.jp/column/8571/

- 2024年度の道路貨物運送業倒産14年ぶり350件超 人件費高騰・後継者難が深刻度を増す | TSRデータインサイト | 東京商工リサーチ, https://www.tsr-net.co.jp/data/detail/1201259_1527.html

- 「道路貨物運送業」の倒産動向(2024年度) – 帝国データバンク, https://www.tdb.co.jp/report/industry/i3nkncffpna6/

- 物流・運送業のM&A事例16選・売却相場|2025年最新, https://co-ad.jp/blog/ma_trends/1927/

- トラック輸送業界、2024年問題を前に業界再編へ!M&Aが加速 – HPS CONNECT, https://hps-connect.com/column/trade-news/p5053/

- トラック輸送における多重下請構造について の実態把握調査に係る調査結果 – 国土交通省, https://www.mlit.go.jp/seisakutokatsu/freight/content/001603960.pdf

- 運送業の多重構造の問題点とは?多重下請け是正のための法改正について解説【お気楽コラム】, https://tora-sapo.jp/journal/column-unsogyo-multi-sitauke-structure/

- 物流の2024年問題とは?2030年問題を見据えた運送業界の対策と課題 – PROTRUDE, https://protrude.com/report/lg-logistics2024problem/

- EC物流の市場規模は拡大か?市場規模と今後の成長予測 – ウルロジ, https://ul-logi.jp/blog/logistics/is-the-market-size-of-ec-logistics-expanding-trends-and-future-growth-forecasts/

- 荷待ち時間の改善に向けた対応策 – 愛知県トラック協会, https://ssl.aitokyo.jp/wp/wp-content/uploads/2023/11/%E2%91%A0%E6%84%9B%E7%9F%A5%E7%9C%8C%E3%83%88%E3%83%A9%E3%83%83%E3%82%AF%E5%8D%94%E4%BC%9A2024%E5%B9%B4%E5%95%8F%E9%A1%8C%E3%82%BB%E3%83%9F%E3%83%8A%E3%83%BC%E8%B3%87%E6%96%99%EF%BC%88NX%E7%B7%8F%E7%A0%94%E5%A4%A7%E5%B3%B6%EF%BC%89_231114.pdf

- 荷主と運送事業者の協力による 取引環境と長時間労働の改善に向けた ガイドライン – 国土交通省 地方運輸局, https://wwwtb.mlit.go.jp/kinki/content/000352794.pdf

- 物流2024年問題に対応した先行事例について – 農林水産省, https://www.maff.go.jp/j/shokusan/ryutu/attach/pdf/buturyu-486.pdf

- トラックドライバー不足の原因や解決のための対策をご紹介 – ゼンリン, https://www.zenrin.co.jp/product/article/delivery-driver-shortage/index.html

- トラックドライバーの人材確保・育成に向けて – 厚生労働省, https://www.mhlw.go.jp/content/11601000/0000087193.pdf

- 女性ドライバーの活躍と育成:運送業における多様性推進の鍵, https://logi-ma.com/%E5%A5%B3%E6%80%A7%E3%83%89%E3%83%A9%E3%82%A4%E3%83%90%E3%83%BC%E3%81%AE%E6%B4%BB%E8%BA%8D%E3%81%A8%E8%82%B2%E6%88%90%EF%BC%9A%E9%81%8B%E9%80%81%E6%A5%AD%E3%81%AB%E3%81%8A%E3%81%91%E3%82%8B%E5%A4%9A/

- なぜ今「女性ドライバー採用」が注目されているのか?理由と成功事例を解説 – マツダ株式会社, https://matsudasan.com/recruit/tips/why-is-hiring-female-drivers-attracting-attention-now-reasons-and-successful-cases/

- 女性ドライバー採用に地域差くっきり。全国トップは四国、最少は東北。採用意欲はわずか4社に1社、約6割が「トイレ問題」に課題感。現場ニーズと企業施策に深刻なズレも明らかに | XMile株式会社のプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000132.000063503.html

- 女性ドライバー採用の実情。課題や解決策、企業事例もご紹介。 – ドラピタ, https://doraducts.jp/column/023/

- 物流業界における女性活躍推進 – 国土交通省 地方運輸局, https://wwwtb.mlit.go.jp/kanto/content/000160204.pdf

- 【2025年最新】自動車整備士が採用できない!?人手不足脱却のための徹底戦略, https://recruit.carmarke.com/automobile-mechanics-cannot-be-hired/

- 議事1自動車整備士不足の現状と行政の取組 – 国土交通省, https://www.mlit.go.jp/common/001095345.pdf

- 自動車整備士の人手不足、なぜ?現状と対策を解説, https://aseanbc.co.jp/tips/%E8%87%AA%E5%8B%95%E8%BB%8A%E6%95%B4%E5%82%99%E5%A3%AB%E3%81%AE%E4%BA%BA%E6%89%8B%E4%B8%8D%E8%B6%B3%E3%80%81%E3%81%AA%E3%81%9C%EF%BC%9F%E7%8F%BE%E7%8A%B6%E3%81%A8%E5%AF%BE%E7%AD%96%E3%82%92%E8%A7%A3/

- 自動車整備業界の人手不足、どう乗り越える?効率化と人材育成のヒント, https://www.subsidyassociation.com/post/about-tcj-2

- 整備士の国内需要と不足の現状を徹底解説し将来性と安定したキャリア形成のヒントを紹介, https://dainichikikai.jp/column/detail/20250824090038/

- 共同配送(共配)の仕組みをわかりやすく解説。あわせて事例も紹介 – ECのミカタ, https://ecnomikata.com/ecnews/eclogistics/43215/

- 共同配送とは?メリット・デメリットや取り組む際の注意点を解説 – スクロール360, https://www.scroll360.jp/note/20231113-10741/

- 共同配送で物流の危機に新風を吹かせる | 経済産業省 METI Journal ONLINE, https://journal.meti.go.jp/p/15964/

- 【事例あり】共同配送とは?メリット・デメリットや課題、導入に適した商材を紹介, https://www.plc.co.jp/blog/kyodohaiso/

- 運送業界の動向およびM&Aについて【2025年版】, https://jms-support.jp/column/%E9%81%8B%E9%80%81%E6%A5%AD%E7%95%8C%E3%81%AE%E5%8B%95%E5%90%91%E3%81%8A%E3%82%88%E3%81%B3ma%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6/

- 日本のトラック輸送産業 現状と課題 2023, https://jta.or.jp/wp-content/themes/jta_theme/pdf/yusosangyo2023.pdf

- 23年度営業用トラック輸送量は2.3%減 – 運輸新聞, https://www.unyu.co.jp/news/detail/id=602

- 【2025年最新版】物流市場規模と展望|課題と解決策を解説 – ロジザードZERO, https://www.logizard-zero.com/columns/basic26.html

- 陸運業 売上総利益率(%)ランキング | Strainer, https://strainer.jp/rankings/%E9%99%B8%E9%81%8B%E6%A5%AD/financial-GrossMargin

- マイナビキャリアリサーチLab 物流(運輸・倉庫)レポート(2024年2月), https://career-research.mynavi.jp/wp-content/uploads/2024/05/2024-2-butsuryu.pdf

- 公益社団法人 熊本県トラック協会, https://kuma-ta.com/db/context.htm

- 【2025年最新】大型トラックドライバーの平均年収は492万円!最新の政府統計データと年収を上げる方法 | ドライバージャーナルコラム, https://driver.job-j.net/articles/post-3008/

- 商用車市場の市場規模は2035年までに約50兆米ドルに達するとResearchNester.jpリサーチアナリストが調査 – PressWalker, https://presswalker.jp/press/25880

- 自動車物流市場規模|2035年の成長予測 – Research Nester, https://www.researchnester.com/ja/reports/automotive-logistics-market/4503

- 交通関係統計資料:自動車輸送統計調査 – 国土交通省, https://www.mlit.go.jp/k-toukei/jidousya202003.html

- 自動車保有車両数統計 – 国土交通省, https://www.mlit.go.jp/toukeijouhou/toukei08/sokuhou/car_possession/car_possession08_02_.html

- 2 交通・物流の脱炭素化に向けた取組みの課題と方向性, https://www.mlit.go.jp/hakusyo/mlit/r03/hakusho/r04/html/n1212000.html

- 物流業界のカーボンニュートラルとは?重要性や実際の取り組み事例を紹介 – パイオニア, https://jpn.pioneer/ja/piomatixlbs/useful/carbonneutrality_logistics/

- 「2024年問題」の現状と課題 – 国土交通省 地方運輸局, https://wwwtb.mlit.go.jp/chubu/jidosya/ouensaito/shiryou/20241031/20241031_02.pdf

- 「2024年問題」による物流費上昇の背景と物価に与える影響について – 内閣府, https://www5.cao.go.jp/keizai3/monthly_topics/2024/1111/topics_074.pdf

- 我が国の鉄道貨物輸送と 物流をめぐる動向 – 全国通運連盟, https://www.t-renmei.or.jp/wp/wp-content/uploads/2024/01/%E6%88%91%E3%81%8C%E5%9B%BD%E3%81%AE%E9%89%84%E9%81%93%E8%B2%A8%E7%89%A9%E8%BC%B8%E9%80%81%E3%81%A8%E7%89%A9%E6%B5%81%E3%82%92%E3%82%81%E3%81%90%E3%82%8B%E5%8B%95%E5%90%91.pdf

- DX(デジタルによるビジネスモデル変革・事業改革) | 三菱UFJリサーチ&コンサルティング, https://www.murc.jp/service/keyword/31/

- 物流現場を変革するDX:自動化で実現する働き方改革と生産性向上 – 岐阜プラスチック工業の, https://www.industry.risu.co.jp/column/p12672/

- 多重下請け構造のリスクと2024年物流問題についてchatGPT4と考えてみました – note, https://note.com/akutsj/n/nf275d8fb49aa

- 【最新】下請法改正の物流業界への影響は?買いたたきを無くすことができるのか – ロジポケ, https://logipoke.com/column/ShitaukeHou-Kaisei-Butsuryu

- 2024年度「骨太の方針」と下請法改正による物流領域への影響と対策方法 – Hacobu, https://hacobu.jp/blog/archives/3064

- 荷主と運送事業者の協力による取引環境と長時間労働の改善に向けたガイドライン事例集, https://white-logistics-movement.jp/guide/guide001/

- 「ホワイト物流」推進運動の取組事例紹介, https://white-logistics-movement.jp/wp-content/themes/white-logistics/docs/01_torikumi.pdf

- 女性活躍推進で成功するトラック企業の戦略|導入と実践法 – 株式会社カラフル, https://colorfulcorp.co.jp/media/contents/womens-empowerment-truck/

- 中継輸送・共同輸送の事例及び その他話題について – 国土交通省 北海道開発局, https://www.hkd.mlit.go.jp/ky/ki/keikaku/slo5pa0000007uuh-att/slo5pa000000xhkl.pdf

- 共同輸配送とは?メリット・デメリットや課題、向いている商材を解説 – Hacobu, https://hacobu.jp/blog/archives/1354