日本中古車市場に関する戦略的分析:持続的競争優位の確立に向けた事業機会の探求

インフォグラフィック

スライド資料

解説動画

エグゼクティブ・サマリー

本レポートは、日本の中古車業界への参入または事業拡大を検討する上での意思決定に資するため、業界の全体像、構造、収益性、および将来性を包括的に分析するものである。

市場の現状と展望

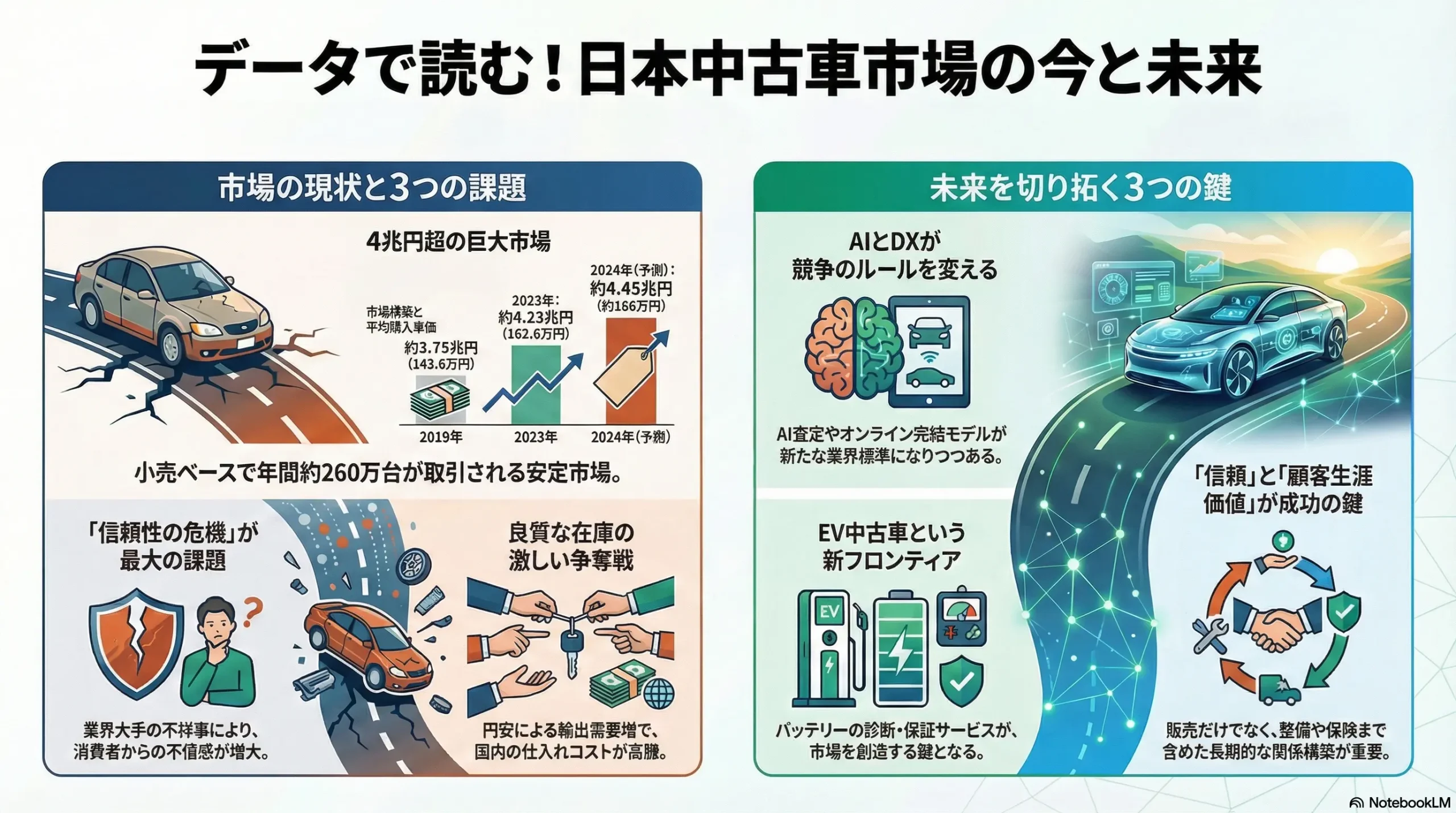

日本の中古車市場は、小売ベースで年間約260万台、金額ベースで約4兆円を超える巨大市場である 1。近年、新車価格の高騰や半導体不足に起因する納期遅延を背景に中古車需要が高まり、平均購入単価も上昇傾向にある 3。今後5年間も、デジタル化の進展や付加価値サービスの拡充を追い風に、年平均成長率(CAGR)6%前後の堅調な成長が予測されている 6。しかし、その内実では、少子高齢化による国内需要の構造的縮小圧力、業界全体の信頼性低下、そして深刻な人材不足といった課題を抱える転換期にある。

競争環境と成功要因

市場はIDOM(ガリバー)、ネクステージなどの大手専業チェーンによる寡占化が進む一方で、これら大手プレイヤーの市場シェアは合計しても20%未満に留まり、多数の地域専業店やディーラー系販売店が競合する断片化された構造が続いている 8。特に、2023年に発覚した業界大手の不祥事は、消費者の中古車業界全体に対する不信感を増幅させた 1。この状況は、逆説的に「信頼性」を最大の武器とする新規参入者にとって、既存の勢力図を塗り替える好機となり得る。

本分析の結果、当業界における持続的な成功には、以下の5つの成功要因(KSF: Key Success Factors)が不可欠であると結論付けられる。

- 良質な車両の安定的な確保(仕入力): 旺盛な輸出需要との競合の中で、個人顧客やリース会社からの直接買取チャネルを確立する能力。

- テクノロジー活用による効率性と透明性の担保: AI査定やブロックチェーンによる車両履歴管理などを通じて、属人性を排し、顧客に安心感を提供する能力。

- 顧客からの絶対的な信頼の獲得: 誠実な顧客対応、明確な価格設定、充実した保証制度を通じて、業界の負のイメージを払拭するブランド構築力。

- アフターサービスを含むバリューチェーンの深化: 販売に留まらず、整備、保険、将来の買取までを包含した顧客生涯価値(LTV)を最大化する事業モデル。

- 専門人材の確保と育成: 特に電動化車両に対応可能な高度なスキルを持つ整備士や、データ活用を推進するデジタル人材を獲得・育成する組織能力。

事業機会と戦略オプション

上記の分析に基づき、特に有望な事業機会として、以下の3領域が特定された。

- EV中古車エコシステムの構築: バッテリー診断・保証サービスを核とした、信頼性の高いEV中古車流通プラットフォームの構築。

- 信頼性を基盤とした個人間取引(C2C)プラットフォーム: 査定、保証、決済、輸送をワンストップで提供し、情報非対称性を解消する仲介・保証サービス。

- アフターマーケット事業との連携強化: 整備・部品事業と連携し、購入後のメンテナンスまで含めた包括的なサービス提供による収益源の多角化。

これらの機会を捉えるため、取り得る戦略オプションとして、以下の3つを提示する。各オプションはリスクとリターンのバランスが異なり、経営資源や戦略的意図に応じて選択されるべきである。

- 大規模買収による迅速な市場参入: 既存の大手・中堅事業者を買収し、店舗網と仕入・販売ノウハウを短期間で獲得する。

- 特定セグメント特化型事業の展開: EVや商用車、あるいは特定の車種ブランドなど、専門性の高いニッチ市場で圧倒的な優位性を確立する。

- オンライン完結型モデルの構築: 物理店舗への投資を最小限に抑え、AIやVR技術を駆使して査定から契約、納車までをデジタルで完結させる破壊的イノベーションモデル。

調査の背景と目的

本レポートは、日本の中古車業界への参入、または既存事業の拡大を検討するにあたり、その戦略的意思決定の基盤となる客観的かつ詳細な分析を提供することを目的とする。具体的には、最新のデータに基づき、市場の全体像、構造、収益性、将来性を多角的に評価する。さらに、そこから導き出される事業機会と潜在的リスクを特定し、持続的な競争優位性を確立するための戦略的選択肢を提示する。

I. 市場概観と規模

日本の中古車市場の全体像を定量的に把握するため、市場規模の推移と予測、および主要なセグメント構造を分析する。特に、公表される統計数値と実際の小売市場との間にある構造的な乖離を理解することは、事業戦略を策定する上で極めて重要である。

市場規模の推移と予測

中古車市場の規模を捉える指標には、所有権移転の総数を示す「登録・届出台数」と、消費者が実際に購入した台数を示す「小売台数」の2つが存在し、両者には大きな差がある。

登録・届出台数と小売台数・金額の動向

日本自動車販売協会連合会(自販連)などが公表する中古車の登録・届出台数は、年間約640万台から650万台の範囲で安定的に推移している 10。この数値は、業者間の転売(オートオークションでの取引)や個人間での名義変更なども含むため、市場全体の取引量を表すが、最終消費者への販売実態とは異なる 12。

一方、実際の消費者向け販売台数である「小売台数」は、矢野経済研究所の推計によると2023年で約260.1万台であった 1。リクルートの調査でも、2019年に261.1万台、2022年に227.2万台と報告されており、市場の実態はおおよそ250万台規模と見なすことができる 3。この登録台数と小売台数の間に存在する約400万台の差は、主に事業者間取引(BtoB)であるオートオークションでの流通量に相当する。これは、中古車業界が単なる小売業ではなく、オークションを心臓部とする巨大な「在庫流動市場」としての側面を持つことを示唆しており、仕入れ戦略の重要性を物語っている。

金額ベースの小売市場規模は、近年、車両単価の上昇に牽引される形で拡大傾向にある。2019年には約3.75兆円(平均購入単価143.6万円)であったが、2023年には約4.23兆円(同162.8万円)に達したと推計されている 1。2024年には4.45兆円に達するとの予測もあり、市場の堅調さがうかがえる 14。

市場規模の将来予測

複数の調査機関が、日本の中古車市場の今後の成長に対して肯定的な見通しを示している。IMARC Groupは、2025年から2033年にかけて年平均成長率(CAGR)6.38%で成長すると予測 6。また、Bonafide ResearchやSpherical Insightsも、それぞれ2029年までに1,000億米ドル以上、2032年までにCAGR 6.07%での成長を見込んでいる 7。この成長の背景には、新車価格の高騰による中古車への需要シフト、オンラインプラットフォームの普及による利便性向上、そして品質保証やオートローンといった付加価値サービスの充実が挙げられる 15。

| 指標 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 (E) | 2025-2029年 CAGR (F) |

|---|---|---|---|---|---|---|

| 登録・届出台数 (万台) | 650 (概算) | 650 (概算) | 643.5 10 | 649.8 11 | 646.8 11 | 約0-1% |

| 小売台数 (推計, 万台) | 261.1 (2019年) 3 | 296.0 16 | 227.2 4 | 260.1 1 | 265 (概算) | 約1-2% |

| 小売市場規模 (兆円) | 3.75 (2019年) 3 | – | 3.56 4 | 4.23 2 | 4.45 14 | 約6% 6 |

| 平均購入単価 (万円) | 143.6 (2019年) 3 | 155.0 16 | 156.6 4 | 162.8 2 | 168 (概算) | – |

(注: 各データは異なる調査機関からの引用であり、調査方法や対象期間が異なるため、単純比較には留意が必要。2020年以前の小売台数・金額は2019年のデータを参考に記載。2024年以降の台数・単価は市場規模予測から逆算した概算値。)

市場セグメンテーション分析

市場を構成するセグメントを分析することで、需要の核がどこにあるかを特定する。

車種別

軽自動車が最大のセグメントであり、販売構成比の約3割を占めている 17。これは、維持費の安さ、燃費性能、日本の道路環境への適合性といった要因から、地方を中心に根強い需要があることを反映している。次いで、コンパクトカー、ミニバン、SUVが人気セグメントとして市場を牽引しており、特に近年はライフスタイルの多様化を背景にSUVの人気が高まっている 3。

価格帯別

平均購入単価は150万円台で推移しているが、市場は二極化の様相を呈している。従来からのボリュームゾーンである「50万円~100万円未満」の低価格帯が堅調な需要を維持する一方で 4、近年は「200万円~250万円未満」といった比較的高価格帯の販売が増加している 4。この背景には、新車供給の遅延や価格高騰を受け、本来は新車を購入していた層が、品質の高い高年式・低走行の中古車へとシフトしている動きがあると考えられる 3。この二極化は、単一の価格戦略ではなく、ターゲット顧客層に応じた明確なポジショニングが求められることを示唆している。

販売チャネル別

市場は、IDOMやネクステージに代表される大手専業チェーン、トヨタU-Carなどのメーカー直営・ディーラー系販売店、そして全国に多数存在する地域密着型の専業店によって構成されている。これら大手3社(IDOM、ネクステージ、ビッグモーター)を合算した市場シェアは20%に満たないとされ、依然として市場が高度に断片化されていることが特徴である 8。近年では、カーセンサーやグーネットといったオンラインのメディア・プラットフォームが顧客の情報収集と販売店選択において中心的な役割を担っており、その影響力は極めて大きい。また、個人間取引(C2C)を支援するプラットフォームも登場し、新たな販売チャネルとして成長の可能性を秘めている。

燃料タイプ別

現在、市場の主流は依然としてガソリン車である。しかし、環境意識の高まりと燃費性能への関心から、ハイブリッド車(HV)の構成比は着実に増加しており、2023年の調査では中古車購入者のうち20.6%がHVを選択したとのデータもある 20。

EV中古車市場の現状と将来性

電気自動車(EV)の中古車市場は、まだ黎明期にあるものの、将来の成長ポテンシャルと克服すべき課題が明確になっている。

- 現状と課題: 日本におけるEVの新車普及率は乗用車全体の1.5%未満と低水準であり、中古車市場への供給量も極めて限定的である 22。消費者が中古EVの購入をためらう最大の理由は「バッテリーの消耗具合への不安」であり、実に53.7%がこれを懸念している 23。バッテリーの性能(健康状態、SOH: State of Health)を客観的に評価する統一された基準が存在しないため、買い手は適正な価値を判断できず、売り手も正当な価格で売却できないという「情報の非対称性」が市場形成を阻害している 24。この結果、国内で発生した中古EVの多くは再流通せずに海外へ輸出され、リチウムなどの貴重な資源が国外へ流出する一因となっている 24。

- 将来性と機会: この閉塞状況を打破すべく、政府は蓄電池の使用年数や充電回数といった利用データを共有・流通させるための基盤構築を検討している 24。この構想が実現すれば、バッテリー性能の「見える化」が一気に進み、消費者の不安が払拭されることで、市場が活性化するトリガーとなり得る。将来的に、EV中古車の価値評価は、従来の年式や走行距離といった指標に加え、「バッテリーのSOH」が最も重要な査定項目となることは確実である 27。これは、単に車両を売買するだけでなく、信頼性の高いバッテリー状態データを生成・管理・保証する能力が、事業の競争優位性を左右することを意味する。ブロックチェーン技術による改ざん不可能な車両履歴管理 28 などと組み合わせることで、新たな付加価値(例:バッテリー性能保証サービス、データ認証ビジネス)を創出する絶好の事業機会が存在する。

II. マクロ環境分析(PESTLE分析)

中古車業界を取り巻く外部環境の長期的・構造的な変化を分析し、事業戦略に影響を及ぼしうる重要なトレンドを特定する。PESTLE分析は、Political(政治)、Economic(経済)、Sociocultural(社会・文化)、Technological(技術)、Legal(法規)、Environmental(環境)の6つの観点からマクロ環境を評価するフレームワークである。

Political (政治)

政府の政策や規制は、自動車の保有コストや市場のルールを直接的に左右する。

- 自動車関連税制の動向: 環境性能に優れた車両を優遇する「エコカー減税」や「環境性能割」は、その基準が段階的に厳格化されている。特にエコカー減税は2026年4月末での終了が予定されており、燃費性能で劣る旧来の中古車の実質的な購入コストを押し上げる可能性がある 30。また、新規登録から13年を超えたガソリン車などに対する自動車税の重課措置は、低年式車の長期保有に対する経済的インセンティブを削ぎ、代替需要を喚起する一因となっている 33。

- 環境・安全規制の強化: 国内外での排ガス規制の強化は、特定の年式やエンジンタイプ(特にディーゼル車)の国内流通や輸出市場に影響を及ぼす 34。

- 消費者保護政策: 2024年4月に施行された改正自動車リサイクル法では、関連事業者のウェブサイトでの情報掲示が義務付けられるなど、業界の透明性向上への要請が高まっている 36。

Economic (経済)

国内外の経済状況は、中古車の需要、供給、価格に複合的な影響を与える。

- 新車市場との連動性: 近年の中古車市場の活況は、半導体不足などに起因する新車の供給遅延と価格高騰が最大の要因である 5。これにより、新車購入を待てない、あるいは予算的に断念した消費者が中古車市場に流入した。今後、新車の供給体制が正常化すれば、この特殊要因による需要は剥落するリスクがある。

- 景気と消費マインド: 個人の可処分所得や消費者心理は、特に高価格帯の中古車の販売動向に直結する。景気後退局面では、消費者は車の購入を延期したり、保有期間を長期化させたりする傾向が強まる 21。

- 金融政策の影響: 日本銀行の金融政策の変更は、市場金利の上昇を通じてオートローン金利に波及する。金利が上昇すれば、消費者の月々の支払負担が増加し、購買意欲を減退させる可能性がある 39。

- 為替レートの変動: 円安の進行は、海外のバイヤーにとって日本の中古車が割安になるため、輸出需要を強力に刺激する。その結果、良質な中古車が国内市場から海外へ流出し、「タマ不足」が深刻化。国内のオートオークション相場が高騰し、小売事業者の仕入れコストを圧迫する構造的な問題を引き起こしている 17。この状況は、買取事業には追い風だが小売事業には逆風となり、バリューチェーン全体を不安定化させる要因となっている。

Sociocultural (社会・文化)

人口構造や人々の価値観の変化は、自動車市場の根幹を揺るがす長期的なトレンドである。

- 人口動態の変化: 少子高齢化と大都市圏への人口集中は、日本の自動車保有台数全体を中長期的に減少させる不可逆的な要因である。特に、高齢ドライバーによる運転免許の自主返納は市場縮小圧力となるが、一方で公共交通が不便な地方では移動手段を失うことへの懸念から運転を継続する高齢者も多く、問題は単純ではない 43。また、高齢化社会の進展は、車いす仕様車などの福祉車両に対する安定した需要を生み出しており、年間約4.4万台規模のニッチ市場を形成している 46。

- 「所有から利用へ」の価値観シフト: 特に若年層や都市部居住者を中心に、車を「所有」するのではなく、必要な時にだけ「利用」するという価値観が浸透している 48。カーシェアリングやサブスクリプションといったサービスが、このニーズの受け皿として成長している。ただし、「若者の車離れ」の主な理由は経済的な負担(車両価格、維持費)であり、手頃な価格で車を持てる中古車への潜在的な需要は依然として大きい 51。

- 環境意識の高まり: サステナビリティやSDGsへの関心の高まりは、消費者の車種選択に影響を与え、燃費性能の良いハイブリッド車や、CO2を排出しないEVへの関心を高めている 21。このトレンドは、車両を長く大切に使うことや、リユース部品を活用するといったサーキュラーエコノミーの考え方とも親和性が高く、中古車事業の社会的意義を再定義する機会をもたらす。

Technological (技術)

技術革新は、自動車そのものと、それを売買するビジネスプロセスの両方を劇的に変化させている。

- 車両技術の進化と価値評価の複雑化: EV(電気自動車)、自動運転技術、コネクテッドカーといった次世代技術の普及は、中古車の価値評価を根本から変えつつある。特にEVにおいては、バッテリーの劣化状態を診断する技術や、ソフトウェアのアップデート履歴(OTA: Over-the-Air)の有無が、従来の年式や走行距離以上に重要な査定項目となる 27。

- デジタルトランスフォーメーション(DX)の浸透:

- AI査定: 過去の膨大な取引データをAIが分析することで、査定士の経験や勘に依存しない、客観的で高精度な査定が可能になりつつある。これにより、査定プロセスの効率化と透明性の向上が期待される 56。

- 販売プロセスのデジタル化: オンライン販売プラットフォームの進化に加え、VR(仮想現実)やAR(拡張現実)を用いて内外装を詳細に確認できる技術は、物理的な店舗に依存しない非対面販売を促進し、地理的な制約を超えた商圏の拡大を可能にする。

- ブロックチェーン技術の可能性: 車両の製造から整備、事故、所有者変更に至るまでの全履歴を、改ざん不可能な分散型台帳に記録するブロックチェーン技術は、中古車業界が長年抱える「情報の非対称性」という根源的な課題を解決する可能性を秘めている 28。トヨタやアルファロメオなどが既に実証実験や一部導入を開始しており 59、これが普及すれば、消費者は車両の過去を完全に信頼して購入できるようになり、取引のあり方を一変させるだろう。

Legal (法規)

法規制の変更は、業界の商慣習に直接的な影響を与え、競争のルールを変える力を持つ。

- 支払総額表示の義務化: 2023年10月1日より、中古車販売店は車両本体価格だけでなく、諸費用を含んだ「支払総額」での価格表示を義務付けられた 60。これにより、これまで問題視されてきた不透明な諸費用の上乗せといった不適切な販売手法が抑制され、価格の透明性が大幅に向上した。消費者は安心して販売店間の価格比較を行えるようになり、事業者は価格以外の付加価値(品質、保証、サービス)で差別化を図る必要性が高まった 63。

- 特定商取引法の改正: 消費者宅などを訪問して買取を行う「訪問購入」に関する規制が強化され、クーリングオフ制度の適用など、消費者保護が一層強化されている 64。

これらの規制強化は、短期的には事業者のコンプライアンスコストを増加させるが、長期的には業界の健全化を促進する。特に、2023年の業界大手による不祥事で消費者の不信感が高まる中、法令を遵守し、さらに高いレベルの透明性を提供する事業者は、「信頼」という強力な競争優位を築く好機となる。

Environmental (環境)

地球規模の環境問題への対応は、自動車産業全体の構造転換を促す最大のドライバーである。

- カーボンニュートラルへの移行: 2050年のカーボンニュートラル達成という国家目標は、自動車業界全体の電動化シフトを不可逆的なものにしている。これは、将来的に中古車として市場に流通する車両のパワートレイン構成が、ガソリン車からHV、PHEV、EVへと劇的に変化していくことを意味する。

- サーキュラーエコノミーへの要請: 資源の有限性や廃棄物問題への意識の高まりは、製品を長く使い、廃棄物を減らす循環型経済(サーキュラーエコノミー)への移行を促す。自動車業界においては、車両の長期利用や、リユース・リビルド部品の活用がこれにあたる。日本の自動車補修用部品市場におけるリサイクル部品の市場規模は、既に約2,000億円と推計されており 65、今後さらなる成長が見込まれる。中古車事業は、このサーキュラーエコノミーの中核を担う存在として、その社会的・経済的重要性を増していくと考えられる。

III. 業界構造分析(Five Forces分析)

業界の構造的な収益性を決定づける5つの競争要因を分析し、中古車業界の魅力度を評価する。この分析は、ハーバード大学のマイケル・ポーター教授が提唱したフレームワークであり、1. 業界内の競合、2. 新規参入の脅威、3. 代替品の脅威、4. 買い手の交渉力、5. 売り手の交渉力の5つの力から構成される。

業界内の競合の敵対関係:【高い】

中古車業界内の競争は極めて激しい。

- 多数の競合プレイヤー: 市場には、ガリバー(IDOM)やネクステージといった全国展開する大手専業チェーンから、トヨタU-Carに代表されるメーカーディーラー系、そして無数に存在する地域密着型の中小販売店まで、多様なプレイヤーが乱立している 1。市場が断片化されているため、常にシェア獲得競争に晒されている。

- 激化する仕入れ競争: 近年の競争環境で最も熾烈なのが「在庫確保競争」である。新車供給の不安定化に伴う中古車需要の増加と、円安を背景とした旺盛な海外輸出需要が重なり、国内の良質な中古車(高年式・低走行・人気車種)の奪い合いが激化している 37。この結果、オートオークションの成約価格が高騰し、小売事業者の収益性を直接的に圧迫している。

- 価格競争と人材獲得: オンラインプラットフォームの普及により、消費者は容易に車両価格を比較できるため、小売段階での価格競争も依然として厳しい。加えて、EVや先進安全技術に対応できる高度なスキルを持つ整備士は業界全体で不足しており、人材の獲得競争も激しさを増している 67。

新規参入の脅威:【中程度】

参入障壁は二面性を持つ。

- 低い制度的障壁: 事業を開始する上で法的なハードルは比較的低い。古物商の許可を取得すれば、誰でも中古車売買を始めることが可能である 68。また、全国に整備されたオートオークション網を利用すれば、自前の大規模な仕入れネットワークがなくとも車両を調達できる。

- 高い実質的障壁: 一方で、競争力のある事業を構築するための実質的な障壁は高い。全国規模の店舗網や整備工場の展開には莫大な初期投資が必要となる。また、価格競争力を支える「規模の経済」(大量仕入れ・大量販売によるコスト低減)や、消費者の信頼を獲得するための「ブランド構築」には、相応の資本と時間が必要である。特に、オークションだけに頼らない安定した仕入れチャネル(個人からの直接買取ネットワークなど)を確立することが、持続的な成長の最大の鍵であり、これが最も困難な障壁となっている。

- 潜在的な参入者: 資本力と既存の顧客基盤を持つ異業種からの参入が脅威となり得る。具体的には、オンラインプラットフォーム事業で強みを持つIT企業、グローバルな物流網と資金力を持つ総合商社、そして大量のリースアップ・レンタルアップ車両という強力な仕入れ源を持つリース・レンタカー会社などが考えられる。

代替品の脅威:【中程度から高い】

消費者が「中古車を購入する」以外の選択肢は多様化しており、その脅威は増大している。

- 新車: 最大の代替品であるが、近年の価格高騰と長納期化により、その脅威は一時的に低下している 5。

- カーリース・サブスクリプション: 「所有から利用へ」という価値観の変化を捉え、市場が急拡大している。特に自動車サブスクリプション市場は、世界的にCAGR 20%を超える高い成長率が予測されている 70。これらのサービスは、頭金などの初期費用が不要で、税金や保険、メンテナンス費用が月額料金に含まれる「手軽さ」と「費用の平準化」という価値を提供し、特に若年層や法人顧客に受け入れられている 72。

- カーシェアリング・レンタカー: 車の利用頻度が低い(週末のみ、月数回など)消費者にとっては、必要な時に必要な時間だけ利用できるカーシェアリングやレンタカーが、車両を保有するよりも経済的合理性が高い 73。カーシェアリング市場もステーション数、車両数ともに着実な成長を続けている 74。

- 公共交通機関: 鉄道網やバス路線が発達している大都市圏では、自動車を保有しないライフスタイルが一般的であり、強力な代替手段となっている 52。

買い手(顧客)の交渉力:【高い】

デジタル化の進展により、顧客はかつてないほど強い交渉力を持つようになった。

- 情報の対称化: カーセンサーやグーネットといった中古車情報ポータルサイトや、一括査定サイトの普及により、顧客は購入したい車両の市場相場や、売却したい愛車の買取相場を事前に容易に把握できる。これにより、売り手(販売店)と買い手(顧客)の間に存在した「情報の非対称性」が大幅に解消された。

- 豊富な選択肢: 顧客はスマートフォン一つで全国の在庫を検索・比較でき、最も条件の良い販売店を自由に選ぶことができる。競合する販売店が多いため、顧客は価格交渉において有利な立場にある。

- 交渉力の帰結: この強い交渉力に対抗するため、販売店は単なる価格競争から脱却し、車両の品質、保証内容、アフターサービスの充実、店舗やスタッフの信頼性といった、価格以外の付加価値で差別化を図ることが不可欠となっている。

売り手(仕入先)の交渉力:【中程度】

仕入先の交渉力は、その属性によって異なる。

- 多様な供給源: 中古車の供給源は、一般の個人オーナー(下取り・買取)、新車ディーラー(下取り車)、リース・レンタカー会社(契約満了・使用済み車両)、そして事業者間取引の場であるオートオークションなど、多岐にわたる。

- 個人オーナーの交渉力: 個々の個人オーナーは、通常、専門的な知識を持たないため、買取業者に対して交渉力が弱い傾向にある。

- 「良質な在庫」の希少性: しかし、市場全体で見た場合、「ワンオーナー」「低走行」「高年式」「人気車種」といった条件を満たす良質な中古車の供給は常に限られている。これらの希少な車両は、多くの買取業者や輸出業者が求めるため、実質的に売り手市場となる。結果として、良質な車両を保有する個人や法人は、複数の業者を競合させることで、高い交渉力を発揮することができる。したがって、仕入先全体の交渉力は限定的だが、「優良な仕入先」の交渉力は実質的に高いと評価できる。

この分析から、中古車業界は「出口(販売価格)」では顧客からの値下げ圧力と代替サービスとの競争に晒され、「入口(仕入価格)」では良質な在庫を巡る激しい獲得競争によるコスト上昇圧力に直面するという、構造的に利益を確保しにくい環境にあることがわかる。長期的な成功のためには、同業者とのシェア争いに留まらず、代替サービスが提供する「利便性」や「手軽さ」といった価値をいかに自社のビジネスモデルに組み込み、顧客を惹きつけられるかが重要な課題となる。

IV. 顧客・需要分析

中古車を購入する顧客は誰で、何を求めているのかを深く理解することは、効果的なマーケティング戦略と商品・サービス開発の基盤となる。

顧客セグメンテーション

中古車の購入者は、その属性やニーズによって多様なセグメントに分類できる。

- 価格重視層: 主に若年層、学生、あるいはセカンドカーを求める層。限られた予算内で、移動手段としての基本的な機能を重視する。50万円~100万円程度の低価格帯の軽自動車やコンパクトカーが主な選択肢となる。

- ファミリー層: 30代~40代の子供を持つ世帯。家族での利用を想定し、室内空間の広さ、スライドドアなどの利便性を重視する。ミニバンやSUVが人気で、安全性や清潔感も重要な選択基準となる。

- 品質・こだわり層: 従来は新車を購入していたが、価格高騰などを理由に中古車を選択する層や、特定の絶版モデルや高性能スポーツカーを求める趣味性の高い層。価格よりも車両の状態(走行距離、修復歴の有無、整備履歴)や、販売店の信頼性を最優先する。200万円以上の高価格帯の車両も視野に入れる。

- 法人・事業者層: 営業活動や荷物輸送のために商用車(バン、トラック)を必要とする層。耐久性、積載能力、維持コストを重視する。事業計画に合わせて、即納可能な中古車を選択するケースが多い。

購買決定要因 (KBF: Key Buying Factor)

顧客が数ある選択肢の中から特定の中古車、特定の販売店を選ぶ際の決定的な要因(KBF)は、以下の要素に集約される。

(用語解説: KBF(Key Buying Factor)とは、顧客が商品やサービスの購入を決定する際に、特に重視する要因のことである。)

- 車両に関する要因:

- 価格: すべてのセグメントにおいて最も基本的な判断基準である 77。

- 品質・状態: 「走行距離」「年式」「修復歴(事故歴)の有無」は、車両の信頼性と将来の故障リスクを判断する上で極めて重要な指標として重視される 78。

- 清潔感: 特に「内装の清潔感」は、前の所有者の使用状況を推測させる要素として、顧客の心理的な受容度に大きく影響する 78。

- 販売店・サービスに関する要因:

- 販売店の信頼性: 過去の不祥事の影響もあり、顧客は販売店の評判や口コミを強く意識する。誠実な説明、透明性の高い情報開示(車両検査証明書など)が信頼獲得の鍵となる。

- 保証とアフターサービス: 購入後の故障に対する不安を払拭する長期保証や、整備・点検といったアフターサービスの充実は、価格差を乗り越えて選ばれる強力な要因となる 77。

- 情報収集と意思決定プロセス:

- 現代の顧客は、販売店を訪れる前にオンラインで徹底的な情報収集を行う。カーセンサーやグーネットなどのポータルサイトで在庫を検索し、複数の車両の価格やスペックを比較検討する。

- 販売店のレビューサイトやSNSでの口コミも、意思決定に大きな影響を与える。平均して約22日間、情報収集を行った後に来店に至るというデータもあり、オンライン上での情報提供の質と量が、初期段階での顧客エンゲージメントを左右する 78。

中古車に対するイメージの変化

かつての中古車市場には、「安かろう悪かろう」「品質が不透明で不安」といったネガティブなイメージが根強く存在した 3。しかし、近年、このイメージは大きく変化しつつある。

- 品質向上と信頼性の確保:

- 認定中古車制度の普及: メーカーや大手販売店が、独自の厳しい基準をクリアした車両を「認定中古車」として販売する仕組みが一般化した 79。これらの車両には、第三者機関による車両検査証明書が添付され、長期保証が付帯することが多く、消費者は安心して購入できるようになった。

- 品質保証の充実: 業界全体で、購入後の保証サービスが拡充され、「中古車でも保証があれば安心」という認識が広まった。

- ポジティブなイメージへの転換:

- これらの取り組みの結果、中古車に対するネガティブなイメージは減少し、「新車よりも気軽に買える賢い選択」といったポジティブなイメージが浸透してきている 3。

- 特に、新車の納期が長期化する中で、「すぐに手に入る」という中古車のメリットが再評価されている 16。

- 物価上昇や将来への不安から、消費者の価格志向が強まる中、コストパフォーマンスに優れた中古車は合理的な選択肢として受け入れられている 80。

このイメージの変化は、中古車市場の裾野を広げ、これまで中古車を検討しなかった層(品質を重視する層や女性、若年層など)を取り込む機会を創出している。

V. サプライチェーンとバリューチェーン分析

中古車が顧客の手に渡るまでのプロセスと、その中でどのように価値が創造されているかを分析する。これにより、業界の非効率性や、差別化・収益性向上の源泉を特定する。

サプライチェーン分析

中古車業界のサプライチェーンは、車両の「発生」から「販売」まで、複数のプレイヤーが介在する複雑な構造を持つ。

プロセスと主要プレイヤー

- 発生(仕入): 中古車の供給源は主に以下の通りである。

- 個人オーナーからの買取・下取り: 買取専門店(ガリバー等)や中古車販売店、新車ディーラーが、個人ユーザーから直接車両を仕入れる。最も主要な仕入源の一つ。

- リース・レンタカー会社: リース契約が満了した車両(リースアップ車)や、使用済みとなったレンタカー車両が市場に供給される。一般的に整備状態が良く、履歴が明確なため良質な在庫とされる。

- その他法人: 企業が使用していた営業車なども供給源となる。

- 流通(オートオークション):

- 仕入れられた車両の多くは、全国各地で開催されるオートオークションに出品される。USSなどが運営するオークション会場は、中古車販売店が在庫を仕入れたり、余剰在庫を売却したりする事業者間(BtoB)の巨大な取引市場である。

- 金の流れ: 出品店はUSSなど会場運営者に「出品料」と、成約した場合の「成約手数料」を支払う。落札店は車両代金に加え、「落札手数料」を支払う。1台あたりの手数料合計は平均で2万円~3万円程度となる 81。

- 商品化:

- 販売店は、オークションなどで仕入れた車両に対し、販売前の整備、修理、内外装のクリーニング、車検取得などを行う。このプロセスを「商品化」と呼ぶ。

- 在庫管理・販売:

- 商品化された車両は、店舗の展示場やウェブサイトに掲載され、在庫として管理される。顧客への販売活動(接客、商談、契約)が行われる。

- 納車・アフターサービス:

- 契約後、名義変更などの登録手続きを行い、顧客に車両を納車する。納車後は、保証対応、定期点検、車検、修理といったアフターサービスを提供する。

サプライチェーンにおける課題

- 情報の非対称性: サプライチェーンの最大の課題は、各段階における「情報の非対称性」である。車両の過去の修復歴や整備状況、潜在的な不具合といった情報は、売り手側(特に個人オーナーや一部の悪質な業者)に偏在し、買い手側(買取店や最終消費者)は正確な情報を得ることが難しい。これが、経済学でいう「レモンの市場」(質の悪い商品ばかりが出回る市場)問題を引き起こす構造的な要因となっている 84。

- 多段階の流通マージン: 「個人オーナー → 買取店 → オークション → 小売店 → 最終消費者」という多段階のプロセスを経る中で、各プレイヤーのマージンが上乗せされ、最終的な小売価格が上昇する。

- 在庫リスク: 小売店は、車両を仕入れてから販売されるまでの間、価格下落のリスクや管理コストを負担する。在庫回転率の向上が、収益性を左右する重要な経営指標となる。

バリューチェーン分析

中古車販売業における価値創造のプロセスを、マイケル・ポーターのバリューチェーン・モデルに基づき分析する。

主活動 (Primary Activities)

- 仕入 (Inbound Logistics): いかに良質な車両を、いかに安く、安定的に仕入れるかが価値創造の出発点。個人からの直接買取ネットワークの広さや、法人(リース会社等)との強固な関係が競争力の源泉となる。AIを活用した高精度な査定システムも、適正価格での仕入を可能にし、価値を高める。

- 再生・整備 (Operations): 仕入れた車両の価値を最大化するプロセス。「まるごとクリーニング」のような徹底した内外装の清掃や、消耗部品の交換、軽微な傷の補修など、車両を魅力的な「商品」に仕上げる技術力が付加価値を生む。自社で大規模な整備・板金工場を保有することは、コスト削減と品質管理の両面で優位性をもたらす。

- マーケティング・販売 (Marketing & Sales): カーセンサーやグーネットなどのプラットフォームを効果的に活用した集客力、ウェブサイトや店舗での魅力的な車両情報の提示、そして顧客の不安を解消する営業スタッフの提案力が価値を創造する。ブランドイメージや顧客からの信頼も、この活動に含まれる。

- アフターサービス (Service): 販売後の保証、定期点検、車検、修理といったサービスは、顧客満足度を高め、長期的な関係を構築する上で極めて重要である。顧客のカーライフ全体をサポートすることで、次の買い替え時の再購入(リピート)や紹介につながり、顧客生涯価値(LTV)を最大化する。

支援活動 (Support Activities)

- 人事労務: 優秀な営業スタッフや、高度な技術を持つ整備士の採用・育成・定着が、主活動全体の質を支える。

- 技術開発: AI査定システム、在庫管理・需要予測システム、オンライン販売プラットフォームなどの独自技術の開発は、業務効率化と他社との差別化に直結する。

- 調達活動: オークション会場との関係構築、陸送会社との連携、整備部品の調達など、サプライチェーン全体を最適化する活動。

付加価値と利益創出のメカニズム

中古車販売業の利益は、基本的には「販売価格 – (仕入価格 + 諸経費)」で決まる。高い付加価値を生み出している企業は、強力な仕入力で優良な車両を適正価格で仕入れ(仕入コストの抑制)、効率的な再生・整備プロセスで商品価値を高め(付加価値の創造)、信頼性の高いブランドと手厚いアフターサービスを背景に、適正なマージンを確保して販売している。さらに、保険やローン、保証といった付帯商品からの手数料収入も、重要な利益源となっている 87。

VI. 競合環境分析

日本の中古車市場における主要な競合プレイヤーを特定し、その事業モデル、財務状況、戦略を比較分析することで、業界の競争力学と自社のポジショニングを明確にする。

主要プレイヤーの特定

中古車市場のプレイヤーは、その成り立ちとビジネスモデルによって大きく4つのカテゴリーに分類される。

- 大手専業チェーン: 中古車の買取・販売を専門に全国展開する事業者。大規模な店舗網とブランド力を武器に、市場の寡占化を牽引している。

- ガリバー (株式会社IDOM)

- ネクステージ (株式会社ネクステージ)

- ビッグモーター (株式会社ビッグモーター) ※近年の不祥事により事業規模・信頼性が大きく変動。

- アップル (アップルオートネットワーク株式会社)

- カーセブン (株式会社カーセブンデジフィールド)

- ディーラー系販売店: 自動車メーカー(トヨタ、日産など)の系列販売会社が運営する中古車販売部門。

- トヨタ U-Car

- 日産 U-CARS

- 各メーカーが、自社ブランドの認定中古車を中心に展開。新車販売店との連携による下取り車の安定供給と、メーカーブランドの信頼性が強み。

- メディア・プラットフォーマー: 中古車情報サイトを運営し、販売店と消費者を結びつけることで収益を得る事業者。市場のインフラとして絶大な影響力を持つ。

- カーセンサー (株式会社リクルート)

- グーネット (株式会社プロトコーポレーション)

- 地域専業店: 特定の地域に根差した中小規模の販売店。全国に多数存在し、市場の大部分を構成する。

競合プロファイリング

ここでは、市場に大きな影響力を持つ主要プレイヤー3社(IDOM、ネクステージ、リクルート)と、特異なポジションを築くトヨタ(ディーラー系代表)のプロファイリングを行う。

| 項目 | ガリバー (IDOM) | ネクステージ | ビッグモーター (参考) | トヨタU-Car (ディーラー系代表) | カーセンサー (リクルート) |

|---|---|---|---|---|---|

| 事業概要・ビジネスモデル | 買取専門店からスタート。現在は買取・小売の両輪で展開。大型店「Gulliver OUTLET」等、多様な店舗フォーマットを持つ。DXに積極的 87。 | 「生涯取引」を掲げ、新車・中古車販売、買取、整備、保険までワンストップで提供。SUV専門店など、カテゴリー特化型の大型店戦略が特徴 89。 | 販売・買取・車検・保険・板金を一貫して行う「ワンストップサービス」を標榜。かつては業界トップクラスの売上高を誇った 91。 | トヨタの正規販売店が運営。高品質な「T-Value」ブランドの認定中古車が中心。新車販売網からの安定した下取り車供給とメーカーの信頼性が強み 94。 | 中古車情報メディア。全国の販売店の在庫情報を集約し、消費者へ提供。販売店からの広告掲載料が主な収益源。市場の透明性を高めるインフラ的存在 96。 |

| 財務状況 (2024年度近辺) | 売上高: 4,967億円 営業利益: 199億円 営業利益率: 4.0% 98 | 売上高: 5,527億円 (2024/11期 予) 営業利益: 129億円 (2024/11期 予) 営業利益率: 2.3% 89 | 非上場のため詳細不明。過去にはグループ売上高7,000億円規模と公表 101。 | 非公開(各販売会社の集合体)。 | 自動車関連事業単体の売上は非公開。所属する「マッチング&ソリューション事業」の販促領域は好調に推移 102。 |

| 強み | ・圧倒的なブランド認知度 ・全国規模の買取・販売ネットワーク ・創業以来のデータ蓄積とDX推進力(AI査定、画像販売システム「ドルフィネット」) 87 | ・カテゴリーキラー戦略による専門性と集客力 ・整備・保証などアフターサービスの強化 ・高い在庫回転率を維持する店舗運営力 89 | ・(過去の)高い販売力と営業力 ・ワンストップサービスによる顧客囲い込み | ・メーカーブランドによる絶大な信頼性 ・高品質な認定中古車 ・全国の新車ディーラー網を通じた安定的な仕入・販売チャネル 94 | ・圧倒的な掲載台数とユーザー数 ・中古車相場形成への影響力 ・中立的なプラットフォームとしての信頼性 |

| 弱み | ・相場変動による収益性のブレ ・大規模な店舗網維持のコスト | ・急成長に伴う人材育成とガバナンス体制の課題 ・大手専業他社と比較してのブランド認知度 | ・一連の不祥事による致命的なブランドイメージの毀損と顧客離れ ・人材の大量流出 | ・取扱車種が自社ブランド中心になりがち ・専業店に比べ価格競争力で劣る場合がある | ・自社で在庫を持たないため、商品品質に直接関与できない ・販売店の不正行為によるプラットフォームへの信頼性低下リスク |

| 戦略的方向性 | ・資本効率を重視した大型店の出店継続 ・整備事業への本格参入による収益源多角化 ・DXによるさらなる業務効率化と顧客体験向上 88 | ・全国的な店舗展開の継続 ・DX推進による顧客満足度向上 ・コンプライアンス体制の強化と現場への権限移譲 89 | 事業再生計画の下で、信頼回復と事業基盤の再構築が最優先課題。 | ・オンライン販売・商談機能の強化 ・全国の在庫を最寄り店舗で取り寄せ可能なサービスの拡充 ・グループ内での中古車流通の最適化 94 | ・データとAIを活用したマッチング精度の向上 ・オンライン完結型の取引支援機能の強化 |

VII. 内部環境分析のフレームワーク(主要プレイヤーへの適用)

業界のリーディングカンパニーが保有する経営資源が、持続的な競争優位の源泉となり得るかをVRIO分析の視点から考察する。また、業界全体の成長を支える、あるいは制約する「人材」に関する動向を分析する。

VRIO分析の視点

VRIO分析は、企業の経営資源や能力が持つ競争上のポテンシャルを、Value(経済的価値)、Rarity(希少性)、Imitability(模倣困難性)、Organization(組織)の4つの観点から評価するフレームワークである。ここでは、IDOM(ガリバー)やネクステージといった大手専業チェーンが持つ代表的な経営資源に適用する。

- ブランド認知度(例:「ガリバー」ブランド)

- Value(価値): 高い。消費者が中古車を売買しようと考えた際に最初に想起されるブランドであることは、集客コストを大幅に削減し、顧客獲得において極めて有利に働く。

- Rarity(希少性): 高い。長年の広告宣伝投資と事業実績によって築き上げられた全国的な知名度は、他の多くの事業者が保有していない。

- Imitability(模倣困難性): 高い。同レベルのブランド認知度をゼロから構築するには、莫大な時間と広告宣伝費が必要であり、模倣は極めて困難である。

- Organization(組織): 高い。ブランドイメージを維持・向上させるためのマーケティング戦略や店舗運営基準が組織的に整備されている。

- 結論: 持続的な競争優位の源泉となり得る。

- 全国規模の店舗網

- Value(価値): 高い。全国をカバーする店舗網は、個人からの直接買取(仕入)と、地域に密着した小売(販売)の両面で事業機会を創出する。また、購入後のアフターサービスの拠点としても機能する。

- Rarity(希少性): 高い。同規模のネットワークを持つのは数社に限られる。

- Imitability(模倣困難性): 中程度から高い。多額の資本を投下すれば物理的な店舗網の構築は可能だが、各地域での人材確保や優良な立地の確保、そして全店舗を効率的に運営するノウハウの構築は容易ではない。

- Organization(組織): 高い。多店舗を標準化されたオペレーションで管理し、在庫を最適配置する組織的な能力が不可欠。

- 結論: 持続的な競争優位の源泉となり得るが、オンライン販売の比重が高まるにつれて、その価値は相対的に変化する可能性がある。

- 高度な査定・価格設定システム(AI査定など)

- Value(価値): 高い。膨大な過去の取引データと市場動向を基に、属人性を排した適正な査定価格を迅速に算出する能力は、仕入の利益率を最大化し、買取業務の効率を飛躍的に向上させる 56。

- Rarity(希少性): 中程度。大手各社は同様のシステム開発に注力しているが、その基となるデータの量と質、そしてAIアルゴリズムの精度には差が存在する。

- Imitability(模倣困難性): 中程度。システムの構築自体は可能だが、競争力の源泉である「データ」の蓄積は一朝一夕には模倣できない。創業以来の取引データを保有するIDOMなどはこの点で優位性を持つ 88。

- Organization(組織): 高い。システムを開発・運用するデータサイエンティストやエンジニアを確保し、現場の査定業務にシステムを浸透させる組織体制が必要。

- 結論: 一時的な競争優位から、データの蓄積とアルゴリズムの継続的な改善を通じて持続的な競争優位へと進化し得る。

人材関連の動向

中古車業界は、営業、整備、管理といった多様な人材によって支えられる労働集約的な側面を強く持つ。人材の質と量が、企業の成長を直接的に左右する。

- 従業員の賃金相場とトレンド:

- 整備士: 自動車整備士の平均年収は、令和4年時点で約441万円と報告されている 106。これは全産業平均と比較するとやや低い水準にあるが 107、深刻な人材不足を背景に、近年は上昇傾向にある 108。特にディーラー勤務の整備士の平均年収は約509万円と、民間整備工場(約389万円)を大きく上回っており、待遇改善の動きが見られる 111。

- 営業職: 成果報酬(インセンティブ)の割合が高い給与体系が一般的であり、個人の販売・買取実績によって収入は大きく変動する。

- 人材の需要動向:

- 整備士不足の深刻化: 若者の車離れや労働環境の厳しさから、整備士のなり手は減少し、有効求人倍率は全産業平均の4倍以上に達するなど、極めて深刻な人手不足に陥っている 67。

- 新たなスキルへの需要: 自動車の電動化と高度化に伴い、新たなスキルを持つ人材への需要が高まっている。特に、高電圧のバッテリーを扱うための専門知識を持つEV整備士や、先進運転支援システム(ADAS)の診断・校正(エーミング)ができる整備士は、今後ますます不可欠となる 67。

- デジタル人材: AI査定システムの開発や需要予測モデルの構築を担うデータサイエンティスト、オンラインマーケティングを推進するデジタルマーケターなど、テクノロジーを活用してビジネスを推進する人材の重要性が増している。

- 労働生産性:

- 労働生産性(従業員一人当たりの売上高や粗利益)は、事業モデルや店舗規模によって大きく異なる。大手専業チェーンは、システム化や業務の標準化を通じて生産性向上を図っている。IDOMは、セールスイネーブルメントツール(SALESCORE)を導入し、営業活動の効率化と生産性向上を目指すなど、人的資本への投資を強化している 113。生産性の向上は、人材不足という構造的な課題を克服し、持続的に成長するための重要な鍵となる。

IX. テクノロジー(特にAI)の影響

人工知能(AI)をはじめとするテクノロジーは、中古車業界の伝統的な業務プロセスを変革し、新たな競争軸を生み出しつつある。

現状の活用事例

AIは既に、業界の様々な場面で実用化され、具体的な成果を上げている。

- 価格査定: AIの最も普及した活用例が価格査定である。過去数百万件に及ぶオートオークションの取引データ、小売データ、市場の需給動向などを学習したAIが、車種、年式、走行距離、グレード、色といった車両情報から、極めて精度の高い買取価格や卸売価格をリアルタイムで算出する 58。これにより、従来は査定士個人の経験と勘に大きく依存していた価格決定プロセスが標準化・高速化され、属人性が排除された。ガリバーのAI査定アプリは、ユーザーが車両情報を入力するだけで概算価格を提示するサービスとして広く利用されている 58。

- 需要予測・在庫最適化: AIは、地域、季節、経済指標といった様々な変数から、将来の車種別需要を予測するために活用されている 116。この予測に基づき、「どの地域で、どの車種が、いつ頃、いくらで売れるか」を分析し、最適な仕入れ計画や店舗間の在庫配分を決定する。これにより、在庫回転率を高め、長期在庫(売れ残り)のリスクを低減することが可能になる 117。

- マーケティング: 顧客がウェブサイトで閲覧した車両の履歴、過去の購買データ、顧客属性などをAIが分析し、個々の顧客に最適化された車両を推奨する(レコメンデーション)。これにより、顧客体験を向上させるとともに、成約率の向上を図ることができる 56。また、AIチャットボットが24時間体制で初期問い合わせに対応し、試乗予約を自動で受け付けるといった活用も進んでいる 56。

将来的なインパクト

AIの活用は、今後さらに深化・拡大し、業界の競争環境や収益構造を根底から変革するポテンシャルを秘めている。

- ゲームチェンジャーとしてのAI: AIは単なる業務効率化ツールに留まらず、業界のゲームチェンジャーとなり得る。特に、価格設定(プライシング)の領域でその影響は大きい。将来的には、リアルタイムの市場データ、競合の価格、天候、地域のイベント情報までをも取り込んだ動的価格設定(ダイナミック・プライシング)が一般化する可能性がある 114。これにより、利益を最大化する価格を自動で設定し、人間の判断を介さずに販売プロセスが進行する未来が予測される。

- 収益構造への変革:

- 仕入利益の最大化: AIによる高精度な未来相場予測が可能になれば、「将来値上がりする可能性が高い車種」を安価なうちに戦略的に仕入れるといった、より高度な仕入戦略が実現する。

- オペレーションコストの削減: 査定、在庫管理、マーケティングといった主要な業務がAIによって自動化・最適化されることで、人件費を中心としたオペレーションコストが大幅に削減される。

- 新たな収益源の創出: AIが車両のビッグデータを解析することで、故障時期を予測し、予防的なメンテナンスを提案する「予知保全」サービスや、個人の運転特性に基づいた保険(テレマティクス保険)など、新たなアフターサービス事業の創出につながる 118。

- 競争環境の変化: AI活用の巧拙が、企業の競争力を直接的に左右する時代が到来する。膨大な良質なデータを保有し、それを解析・活用する高度なAI技術を持つ企業が、価格決定力とコスト競争力の両面で他社を圧倒する可能性がある。データとAIを制する者が市場を制する、という構図がより鮮明になるだろう。これにより、資本力や技術力に劣る中小事業者は淘汰され、大手プレイヤーへの寡占化がさらに加速するシナリオが考えられる。

X. 未来予測と業界のシナリオ

これまでの分析を踏まえ、日本の中古車業界が今後直面するであろう未来のシナリオを展望する。業界は、複数の不確実な要因が交差する分岐点に立っている。

シナリオ1:緩やかな進化(Baseline Scenario)

- 概要: 新車供給が徐々に安定化し、中古車市場の異常な高騰は沈静化する。DXは大手を中心に緩やかに進展するが、業界全体の構造(オークション中心の流通、断片化された小売市場)に大きな変化はない。EVの普及も政府目標よりは遅れ、中古車市場の主流は当面ガソリン車・HVであり続ける。

- 市場環境: 市場規模は微増または横ばいで推移。仕入れ競争は継続するものの、オークション相場は安定化に向かう。

- 競争: 大手専業チェーンが緩やかにシェアを拡大する一方、地域密着型の販売店も独自のサービスで生き残りを図る。プレイヤーの勢力図に劇的な変化は起きない。

- 示唆: 既存のビジネスモデルの改善・効率化が主な競争軸となる。収益性の向上には、アフターサービスの強化や付帯商品の拡販がより重要になる。

シナリオ2:デジタルによる破壊と再編(Digital Disruption Scenario)

- 概要: IT企業や異業種からの新規参入者が、AIとオンラインプラットフォームを駆使した革新的なビジネスモデル(例:完全オンライン完結型C2Cプラットフォーム、AIによるダイナミックプライシング)を投入し、既存の業界構造を破壊する。ブロックチェーンによる車両履歴の完全な透明化が実現し、情報の非対称性が解消される。

- 市場環境: 物理店舗を持たないオンライン事業者が急速にシェアを拡大。中間マージンが徹底的に排除され、価格競争が激化する。オートオークションの役割が相対的に低下する。

- 競争: 競争の軸は「物理的な店舗網」から「データとアルゴリズム」へ完全にシフトする。従来のビジネスモデルに固執する事業者は淘汰され、業界の再編が一気に進む。

- 示唆: テクノロジーへの投資と、変化に迅速に対応できる組織能力が企業の存亡を分ける。データ戦略が経営の最重要課題となる。

シナリオ3:電動化とサーキュラーエコノミーへの転換(EV & Circularity Scenario)

- 概要: 政府の強力な後押しや技術革新により、EVの普及が想定を上回るペースで加速する。同時に、カーボンニュートラルや資源循環への社会的要請が強まり、車両の長期利用、部品のリユース・リサイクルがビジネスの主流となる。

- 市場環境: 中古EVの流通量が急増。バッテリーの診断・評価・保証・再生(リマニュファクチャリング)といった新たな事業領域が巨大な市場を形成する。自動車アフターマーケット全体が、中古車販売と不可分なエコシステムとして再構築される。

- 競争: EVバッテリーに関する技術とノウハウを持つ企業(バッテリーメーカー、エネルギー関連企業など)が、業界の新たなキープレイヤーとして台頭する。中古車販売事業者は、単なる「販売」から、EVのライフサイクル全体を管理する「モビリティサービスプロバイダー」への変革を迫られる。

- 示唆: EV関連技術への先行投資と、異業種(エネルギー、リサイクル等)との戦略的アライアンスが成功の鍵となる。事業領域を「中古車販売」から「サステナブルなモビリティライフサイクルの提供」へと再定義する必要がある。

これらのシナリオは相互排他的ではなく、複合的に進行する可能性が高い。いずれの未来が到来しても柔軟に対応できるよう、複数の戦略オプションを視野に入れた事業計画を策定することが肝要である。

XI. 戦略的示唆と事業機会

本レポートの分析全体を通じて導き出された、日本の中古車市場で成功を収めるための戦略的な要諦と、具体的な事業機会を提示する。

KSF (Key Success Factor) の抽出

これまでの分析に基づき、当業界で持続的な競争優位を確立するための重要な成功要因(KSF)を以下の5点に集約する。

- 良質な車両の安定確保(仕入力): 業界の構造的な課題である「タマ不足」と仕入れ競争の激化に対応するため、オートオークションへの依存度を下げ、個人顧客やリース会社からの直接買取チャネルをいかに構築・拡大できるかが事業の生命線となる。

- テクノロジーによる効率化と透明性の担保: AI査定、需要予測、在庫管理システムの活用による徹底的な業務効率化と、ブロックチェーン技術なども視野に入れた車両履歴の透明化により、コスト競争力と顧客からの信頼を両立させることが不可欠である。

- 顧客からの「信頼」の獲得: 業界に根付く不信感を払拭し、選ばれる存在となるためには、誠実な顧客対応、支払総額表示の遵守といったコンプライアンス意識はもちろんのこと、充実した保証制度や客観的な車両評価情報の開示など、価格以上の「安心」を提供できるブランド力が求められる。

- アフターマーケットとの融合による顧客生涯価値(LTV)の最大化: 車両販売を入口と捉え、その後の整備、車検、保険、さらには将来の再売却まで、顧客のカーライフ全体に寄り添うことで、一過性の取引に終わらない長期的な収益基盤を構築する。

- 専門人材の確保と育成: EVや先進安全技術に対応できる高度なスキルを持つ整備士、データドリブンな経営を推進するデジタル人材など、次世代の自動車社会に不可欠な専門人材をいかにして採用し、育成・定着させるかが、企業の成長ポテンシャルを決定づける。

有望な事業機会と潜在的リスク

事業機会

- EV中古車エコシステムの構築:

- 概要: バッテリーの性能を客観的に診断・評価するシステムを開発し、その診断結果に基づいた適正な価格付けと長期保証をセットで提供する、信頼性の高いEV中古車専門の販売事業。将来的には、バッテリーの交換、再生、二次利用(家庭用蓄電池など)までを含むエコシステムを構築する。

- 市場性・収益性: 現在は黎明期だが、将来のEV普及に伴い急成長が見込まれるブルーオーシャン市場。バッテリー診断・保証サービスで高い付加価値を創出できる。

- 参入障壁: バッテリー診断に関する高度な技術的知見が必要。データ基盤の構築に先行投資が求められる。

- 信頼性を基盤とした個人間取引(C2C)プラットフォーム:

- 概要: 個人間で中古車を売買したいユーザーに対し、専門家による車両検査(査定)、適正価格の提示、売買契約の仲介、名義変更手続きの代行、決済、陸送、購入後の保証までをワンストップで提供するサービス。

- 市場性・収益性: 既存のC2C取引における「品質への不安」「手続きの煩雑さ」「個人間トラブル」といったペインを解消することで、潜在的な需要を掘り起こす。取引手数料や保証料が収益源となる。

- 参入障壁: プラットフォームの構築と、全国をカバーする査定・陸送ネットワークの整備が必要。ユーザー双方からの信頼獲得が成功の鍵。

- アフターマーケット事業の強化・統合:

- 概要: 中古車販売事業と、整備・板金工場、部品供給事業、レンタカー・リース事業などを垂直統合する。販売した車両の整備・車検需要を確実に取り込むほか、整備事業で得た知見を仕入れ時の車両評価に活かすなど、事業間のシナジーを追求する。

- 市場性・収益性: 自動車アフターマーケット全体(約22兆円) 14 という巨大な市場をターゲットにできる。販売(フロー収益)と整備(ストック収益)を組み合わせることで、安定した収益構造を構築可能。

- 参入障壁: 整備工場などの物理的な資産への投資が必要。広範な事業領域を管理する高度な経営能力が求められる。

潜在的リスク

- 規制強化・変更: 環境規制のさらなる強化(特定年式のガソリン車に対する走行規制など)、税制の抜本的な変更などが、特定の車種セグメントの価値を急落させるリスク。

- 新技術による市場の陳腐化: 自動運転技術が高度化し、個人が車を所有せず、自動運転タクシーやシェアリングサービスで移動することが一般的になる未来(シナリオ2, 3の極端なケース)では、中古車販売市場そのものが縮小するリスク。

- 異業種からの破壊的イノベーターの出現: 巨大な資本力とデータ解析能力を持つ国内外の巨大ITプラットフォーマーが、既存の業界構造を無視した新たなサービスで市場に参入し、既存プレイヤーのシェアを奪うリスク。

- 新車市場の急変: 技術革新やメーカーの戦略変更により、極めて安価な新車(特にEV)が登場した場合、中古車の価格優位性が揺らぎ、需要が急減するリスク。

戦略オプション提言

上記の分析を踏まえ、取り得る戦略の方向性として、以下の3つのオプションを提示する。

オプションA:大規模買収による市場への迅速な統合(Scale Player Strategy)

- 概要: 既に一定の市場シェアと店舗網、ブランド力を持つ既存の大手・中堅中古車販売事業者を買収(M&A)または資本提携する。

- メリット:

- 事業立ち上げにかかる時間を大幅に短縮し、迅速に市場での存在感を確立できる。

- 既存の仕入・販売網、人材、運営ノウハウを獲得できる。

- 自社の持つ資本力やグローバルネットワークとのシナジーを追求しやすい。

- デメリット:

- 多額の買収資金が必要となる。

- 買収後の組織文化の統合(PMI)が困難な場合がある。

- 被買収企業が抱える潜在的な問題(例:コンプライアンス、人材)を引き継ぐリスクがある。

オプションB:特定セグメント特化型事業の展開(Niche Leader Strategy)

- 概要: 市場全体を狙うのではなく、特定のセグメントに経営資源を集中させる。例えば、「EV中古車専門店」「商用バン・トラック専門店」「特定の輸入車ブランド専門店」などを立ち上げる。

- メリット:

- 専門性を高めることで、特定の顧客層から圧倒的な支持を得やすく、高いブランド力を構築できる。

- 競争が比較的緩やかなニッチ市場で、高い利益率を確保できる可能性がある。

- 比較的小規模な投資からスタートし、段階的に事業を拡大できる。

- デメリット:

- ターゲットとする市場規模が限定されるため、事業全体のスケールに限界がある。

- 市場の嗜好や規制の変化によって、特化したセグメントの需要が急減するリスクがある。

オプションC:オンライン完結型モデルの構築(Digital Disruptor Strategy)

- 概要: 物理的な店舗への投資を最小限に抑え、デジタル技術を最大限に活用した新しいビジネスモデルをゼロから構築する。AIによるオンライン自動査定、VR/ARを活用した車両確認、電子契約、自宅への納車までをシームレスに提供する。

- メリット:

- 店舗運営コストや人件費を大幅に削減でき、高いコスト競争力を実現できる。

- 地理的な制約がなく、全国を商圏とすることができる。

- 既存の業界慣行にとらわれない、革新的な顧客体験を提供できる可能性がある。

- デメリット:

- システムの開発に多額の先行投資が必要。

- 「実車を確認したい」という顧客の根強いニーズに完全には応えられない。

- ブランド認知度と信頼性をゼロから構築する必要がある。

これらの戦略オプションは、それぞれに異なる機会とリスクを内包している。長期ビジョン、リスク許容度、そして活用可能な経営資源(資本、人材、技術、ネットワーク)を総合的に勘案し、最適な戦略を選択することが、日本の中古車市場における成功の鍵となるであろう。

引用文献

- 2023年の国内の中古車流通市場、前年比3.6%増 推計約260万台に – ITmedia, https://www.itmedia.co.jp/business/articles/2405/20/news079.html

- 中古車流通市場に関する調査を実施(2024年) | ニュース …, https://www.yano.co.jp/press-release/show/press_id/3532

- カーセンサー中古車購入実態調査2019 | 株式会社リクルートのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000312.000025184.html

- リクルート自動車総研「中古車購入実態調査2022」中古車市場規模は前年から縮小, https://www.recruit.co.jp/newsroom/pressrelease/2022/1130_11841.html

- 中古車価格の高騰はいつまで続く?高騰の要因と今後の予測について詳しく解説! – カーセブン, https://www.carseven.co.jp/guide/news/10244/

- 日本の中古車市場、2033年には1,231億6,000万ドルに達する見込み – IMARC Group, https://www.imarcgroup.com/pressrelease/ja/japan-used-car-market-statistics

- 日本の中古車市場の規模、シェア、動向、2032年までの予測, https://www.sphericalinsights.com/jp/reports/japan-used-car-market

- 株式会社IDOM – Shared Research, https://sharedresearch.jp/ja/companies/7599/report/61aee711561ee3000f7c44ae

- 中古車販売業界の現状と市場動向, https://www.usedcar-sales-iroha.com/real/industry.html

- 四輪車 | JAMA – 一般社団法人日本自動車工業会, https://www.jama.or.jp/statistics/facts/four_wheeled/index.html

- 2024年度の中古車登録・届け出台数、前年比0.3%増の646万7884台 辛うじてプラス, https://www.netdenjd.com/articles/-/316119

- 中古車統計データ|一般社団法人日本自動車販売協会連合会(公式 …, https://www.jada.or.jp/pages/114/

- 2024年版 中古車流通総覧 | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C65126100

- 自動車アフターマーケット市場に関する調査を実施(2025年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3915

- 【調査レポート】 日本の中古車市場規模(~2029年) – (株)マーケットリサーチセンター, https://www.marketresearch.co.jp/insights/used-car-market-bona/

- カーセンサーの中古車ランク調査、若年層の消費変化に着目 | NEXT MOBILITY, https://www.nextmobility.jp/car_sales/car-sensor-used-car-rank-survey-focusing-on-changes-in-consumption-among-young-people20211210/

- 中古車輸出台数が過去最高記録ペースで好調/中古車市場統計レポート(2025年5月版), https://prtimes.jp/main/html/rd/p/000000221.000022939.html

- 中古車市場統計レポート 2025年6月【車選びドットコム】, https://www.kurumaerabi.co.jp/useful-details/33743/

- 【ボディタイプ別】中古車平均価格と掲載台数調査(2022年10月~2024年9月) – PROTO総研/カーライフ, https://protosouken.com/report/11798/

- 中古車市場規模が前年より増加の3兆9062億円に 中古車購入単価は – リクルート, https://www.recruit.co.jp/newsroom/pressrelease/assets/20231121_car_01.pdf

- 2023年度乗用車市場動向調査について – JAMA – 一般社団法人日本自動車工業会, https://www.jama.or.jp/release/news_release/2024/2505/

- 【電気自動車の将来予測まとめ】世界の市場規模、技術の進歩はどう進む? – EV DAYS, https://evdays.tepco.co.jp/entry/2023/11/9/000051

- 電気自動車の中古車購入は広がるか?最新調査で見えた課題と展望 – 出張整備はセイビー, https://seibii.co.jp/blog/contents/news_nextagechukoev_250313

- 中古EVの流通鈍化で「希少資源=国外流出」――資源循環に迫る深刻リスクをご存じか – carview!, https://carview.yahoo.co.jp/news/detail/26e8f5600d48ce9203e1d078893042d6fa7670d7/

- カーボンニュートラルに向けた 中古自動車販売について, https://www.mlit.go.jp/jidosha/content/001400613.pdf

- 電気自動車(EV)の中古車輸出:今、世界が注目する理由について解説 – AUTOHUB, https://www.autohub.co.jp/autohub-post-view.php?lan=ja&postid=1593

- EVは売れる?中古車のニーズや査定時の注目ポイント7選を解説, https://pochi-buy.com/column/ev-used-car-needs/

- ブロックチェーン技術を活用した車両取引データの管理に成功。 – UcarPAC, https://www.ucarpac.co.jp/20200108/

- 自動車業界におけるブロックチェーンの 活用可能性 – Nomura …, https://www.nri.com/content/900034109.pdf

- 【2025年版】エコカー減税はいつまで?2024年以降の税額を分かりやすく解説, https://glass-d.com/glassstyle/trivia/eco-car-tax-reduction

- 環境性能割とは?中古車購入にかかる環境性能割の基本や税率を詳しく | トヨタモビリティ神奈川, https://www.toyota-mobility-kanagawa.jp/u-car/column_u-car/202312-2_usedcar_kankyouseinouwari

- エコカー減税とは?対象車や期間、優遇措置を解説|中古車のガリバー, https://221616.com/guide/tax/eco-car/

- 【2025年版】車にかかる税金のすべて(自動車税の排気量別一覧表つき) – ガリバー, https://221616.com/guide/tax/

- 中古車輸出におけるサステナビリティと環境対策 – AUTOHUB, https://www.autohub.co.jp/autohub-post-view.php?lan=ja&postid=1467

- 中古車輸出の統計! 主要国別の規制変更と市場動向など – 田中モータース, https://tanaka-motors.com/blog/20250318/

- 令和6年4月1日施行 改正自動車リサイクル法(使用済自動車の再資源化等に関する法律)(ウェブサイトへの登録番号等の掲示)について – JU中販連, https://www.jucda.or.jp/environment/recycle/kaisei_2024.html

- 【2024年最新】中古車相場の高騰どれくらい続く?高騰の要因や今後の予測について解説します, https://ucarpac.com/sell/useful/howlong_surge_predicts/

- 世界情勢が中古車売買に大きく影響!?半導体不足による新車納期の遅れを8割以上の車買取業者が実感!車買取業者の約半数が「中古車を高く買い取るようになった」と回答 | 株式会社エイチームホールディングスのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000002128.000001348.html

- 長期金利上昇の今、固定金利が有利。1.9%、2.4%オートローン金利 【掲載車種・新車ご購入時】, https://www.sankoh-jp.com/blog/news/67751/

- 日本の自動車メーカーが、日銀の政策転換が消費者に影響を及ぼす中でローン金利を引き上げる, https://www.moomoo.com/ja/news/post/55782505/market-chatter-japan-s-automakers-raise-loan-rates-as-boj

- 「金利のある世界」で私たちの生活はどう変わる? – 中央ろうきん, https://chuo.rokin.com/r-project/column/article/column-16.html

- 中古車買取相場の推移と今後の見通しは?高く売るためのタイミングとコツも – ネクステージ, https://www.nextage.jp/sell_guide/info/334275/

- 高齢者 の 自動車運転 に 関 す る 報告書 – 日本老年学会, https://geront.jp/news/pdf/topic_240415_01_01.pdf

- 高齢者が免許返納するデメリットとメリット!返納しない理由まで解説 – いいケアネット, https://jos-senior.com/blog/86925/

- 【シニアのモビリティに関する調査 2025】日常的に運転をしている高齢者は運転免許返納に慎重 AIによる自動運転には期待と不安が交錯し、利用意向は約2割 | 株式会社ハルメクホールディングス, https://www.halmek-holdings.co.jp/news/insights/2025/fayxlz1ph/

- 「乗り降りがラクで便利なクルマ」感覚でOK! 「普通車戻し」も可能なイマドキ福祉車両事情, https://www.automesseweb.jp/2020/05/07/389078

- 年間販売台数4万台突破の福祉車両ってどんなクルマ? – GAZOO.com, https://gazoo.com/column/daily/16/06/20/

- 自動車業界入門 ㉗「所有」から「利用」へ – モビナビ, https://www.mobi-navi.com/industry_column/wellknown/%E8%87%AA%E5%8B%95%E8%BB%8A%E6%A5%AD%E7%95%8C%E5%85%A5%E9%96%80%E3%80%80%E3%89%97%E3%80%8C%E6%89%80%E6%9C%89%E3%80%8D%E3%81%8B%E3%82%89%E3%80%8C%E5%88%A9%E7%94%A8%E3%80%8D%E3%81%B8/

- クルマを「利用」する時代の本格化, https://www.smtb.jp/-/media/tb/personal/useful/report-economy/pdf/93_2.pdf

- 2025年度版「グローバル自動車消費者意識調査」 | デロイト …, https://www.deloitte.com/jp/ja/Industries/automotive/research/global-automotive-consumer-study.html

- 【若者の車離れについての調査】全国の若者の67.0%が車は必要と回答 – カーリースカルモくん, https://car-mo.jp/mag/category/news/feature/research_25/

- 若者のクルマ離れ、都内Z世代の約6割が「自覚あり」一方で地方Z世代は約7割が「自覚なし」に, https://prtimes.jp/main/html/rd/p/000000102.000054790.html

- 【2025年版】若者のクルマ離れが急拡大? 都内Z世代の72.8%が「自覚あり」 – KINTO, https://corp.kinto-jp.com/news/detail/?id=press_20250311

- 中古車はCO₂削減につながるからエコロジー。中古車市場の活況は環境問題も影響していた!?|くるま記念日 – JAF Mate Online, https://jafmate.jp/car/car_anniversary_20250205.html

- EV車の車買取査定は事故車や故障車のEV車も買取可能? – みんなの廃車情報ナビ, https://carnext.jp/magazine/article/evcar_kaitori_sdgs/

- AIは自動車販売業界をどう変える?カーディーラーでの活用方法・メリット・事例を徹底解説!, https://ai-market.jp/industry/auto-sales-industry/

- 中古車流通事業におけるAI価格設定導入支援サービス | PwC Japanグループ, https://www.pwc.com/jp/ja/industries/auto/ai-pricing.html

- 査定はAIでできる時代?それでも人がやる理由とは – ネクサスユーカー|沖縄の中古車探しはnexus U-Car, https://nexus-car.jp/blog/post/537

- 自動車業界 ブロックチェーン 2024年最新活用事例|PBADAO Co., LTd. – note, https://note.com/pbadao/n/n24b5a01446ad

- 中古車の「支払総額」義務化でどうなった?注意点もチェック! – イー・ローン, https://www.eloan.co.jp/car/fp/1051/

- 中古車の支払総額とは?表示義務化の背景や内訳を解説 – ヤナセアウディ, https://yanase-audi.com/column/used/used-car-total-payment.html

- 中古車の販売価格「支払総額」表示に 2023年10月から規約改正 – グーネット, https://www.goo-net.com/magazine/newmodel/car-news/191419/

- 中古車の支払総額とは? 2023年10月から始まる「支払総額表示義務化」についても解説!, https://www.carsensor.net/contents/editor/category_1471/_67560.html

- 特定商取引法の改正、中古車買い取りに影響も – 日刊自動車新聞 電子版, https://www.netdenjd.com/articles/-/85706

- 自動車補修用リサイクル部品の現状と課題について – 国土交通省, https://www.mlit.go.jp/common/001043599.pdf

- 車買取相場が高い時期の真実!高値で売る方法 – CAR COLLECTION, https://www.volvocollection.jp/archives/186

- 自動車整備士の賃金は低い?~日本と海外を比較~ – 外国人整備士の採用センター, https://tokyo-hrc.jp/dependability/2025/05/23/wage-international/

- 昨今の業界の問題について|本物のクルマ屋とは – カレント自動車株式会社, https://www.currentmotor.co.jp/notice/info/6387/

- 昨今の業界の問題について|本物のクルマ屋とは – 旧車王, https://www.qsha-oh.com/historia/article/problems-in-the-used-car-industry/

- 2033年までのカーサブスクリプション市場規模、シェア、主要企業 – Straits Research, https://straitsresearch.com/jp/report/car-subscription-market

- 自動車サブスクリプションの世界市場レポート2025年 – グローバルインフォメーション, https://www.gii.co.jp/report/tbrc1784222-vehicle-subscription-global-market-report.html

- 【徹底比較】カーリースと中古車の諸費用や維持費はどっちが良い? – ディープラス, https://d-plus.com/dplus-magazine/car-lease-used-car-which/

- 1年だけ車を使うなら中古車リースが最適?費用感と注意点について – cars, https://cars-enjoy.com/media/?p=7663

- カーシェアリングの動向整理 – 消費者庁, https://www.caa.go.jp/policies/policy/consumer_policy/caution/internet/assets/internet_committee_230330_08.pdf

- 2024年下半期:カーシェアの市場規模と動向(日本国内) – カーデイズ, https://car-days.fun/blog/column/carshare/49873

- カーシェアリング市場動向 2025年第二四半期:主要5社, https://www.carsharing360.com/market/quarter/

- KBFとは?マーケティングの鍵を握る重要要素 | 東京SEOメーカー, https://www.switchitmaker2.com/webmarketing/kbf/

- アフターコロナの中古車選びを分析【カーユーザーレポート2022】 – グーネット, https://www.goo-net.com/magazine/contents/purchase/111562/

- 日本中古車市場は2033年までに798億ドルに達すると予測 オンラインカーオークションの活況、車両認証基準の強化、価値保持ブラに対する消費者の強い嗜好を背景に – PressWalker, https://presswalker.jp/press/76395

- 【2025年最新】今後の中古車市場の動向を徹底解説 – 価格下落と構造変化の真実, https://cartree.jp/blogs/53

- 中古自動車オークションUSSのビジネスモデル – ひろざわだいきblog, https://hirozawadaiki.hatenadiary.jp/entry/2016/08/21/232607

- 株式会社ユー・エス・エス, https://daiwair.webcdn.stream.ne.jp/www11/daiwair/qlviewer/pdf/2009054732sjqc6q3.pdf

- USS NOW, https://www.ussnet.co.jp/ir/item/jigyo31.pdf

- 逆選択 – みずほ証券 ファイナンス用語集, https://glossary.mizuho-sc.com/faq/show/1117

- 情報の非対称性とモラルハザードの理解|太一塾長(受験の頼れる味方) – note, https://note.com/juku_support/n/n5832a6a015a2

- 金融機関の融資先中小企業に対する圧倒的情報不足(情報の非対称性)を会計で解消する, https://www.tkc.jp/tkcnf/message/20171001

- 株式会社IDOM(受賞時 株式会社 ガリバーインターナショナル) | 受賞企業・事業レポート, https://www.porterprize.org/pastwinner/2006/12/02180058.html

- 有価証券報告書 | IR資料室 | IR情報・会社情報 | 株式会社IDOM, https://idom-inc.com/ir/library/securities_reports/

- ネクステージ【3186】のコーポレートストーリー – キタイシホン, https://kitaishihon.com/company/3186/story

- INTEGRATED REPORT 2023, https://kitaishihon.s3.isk01.sakurastorage.jp/IrLibrary/3186_integrated_2023_35s5.pdf

- とちぎの企業紹介【NEXTOCHIGI】株式会社ビッグモーター, https://we-tochigi.sakura.ne.jp/NEXTOCHIGI/company/06_hi/00015.html

- 【POLiCY】株式会社ビッグモーターの社是・経営理念・企業理念, https://globalpolicynetwork.org/detail/9250001011590

- 株式会社ビッグモーター|掲載企業詳細 – WorkWorkとちぎ, https://workwork-tochigi.jp/company/5113

- トヨタ、ブランド刷新とともにデジタル領域を軸に中古車事業を強化, https://global.toyota/jp/newsroom/corporate/32138917.html

- 株式会社トヨタユーゼック, https://www.toyota-usec.co.jp/

- 決算説明会資料 | 株式会社IDOM, https://idom-inc.com/ir/library/account_statement/

- 中古車販売店1万社以上と取引する、国内最大級の情報誌「Goo」を運営するプロトコーポレーション, https://hirozawadaiki.hatenadiary.jp/entry/2016/09/04/182441

- 決算説明会資料 2025 年 2 月期 – IDOM, https://idom-inc.com/wp-content/uploads/2025/04/setumei_20250414_1.pdf

- IDOM (7599) : 決算情報・業績 [IDOM] – みんかぶ, https://minkabu.jp/stock/7599/settlement

- (株)ネクステージ【3186】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/3186.T

- 株式会社ビッグモーター – | 専門学校の就活No.1サイト キャリアマップ, https://www.careermap.jp/en/corporations/98741

- 当事業年度の事業の状況 | 株式会社リクルートホールディングス 証券コード(6098), https://s.srdb.jp/6098/content-3-1.html

- 【HRog決算解説】株式会社リクルートホールディングスの2025年3月期第3四半期決算から見える人材業界の最新トレンドは?, https://hrog.net/ir/126766/

- 株式会社リクルートホールディングスの決算/売上/経常利益を調べ、IR情報を徹底調査 – 起業ログ, https://kigyolog.com/company.php?id=258

- ネクステージの重要課題(マテリアリティ) | ESG情報, https://ir.nextage.jp/materiality.php

- 自動車整備工場の人手不足は5割以上|人手不足になる理由と対応策 – クロスワーク, https://x-work.jp/journal/mechanics/33385

- 【2024年最新】一級自動車整備士の平均年収は約450万円|職場別の待遇 – クロスワーク, https://x-work.jp/journal/mechanics/33219

- 整備士不足の原因は?業界の現状と将来性について【2025年最新】 – メカニッ求, https://mechani-q.com/column/certification/214/

- 自動車整備士は不足している?理由と現状について解説!, https://seibishi.me/blog/mechanic-husoku/

- 整備士不足はどこまで深刻化する? 解消はするの? 年収や仕事の将来性は?, https://automotive.ten-navi.com/mechanic/articles/13/

- 【2025年最新・年齢別付き】自動車整備士の平均年収やキツイと言われる待遇の特徴を徹底解説!, https://carworkassist.com/column/29206.html

- 自動車整備の現状~よくある悩みやトラブル、これからの未来像~ – 外国人整備士の採用センター, https://tokyo-hrc.jp/dependability/2025/03/12/carmechanic-willing/

- 株式会社IDOM決算説明資料に、SALESCOREが掲載されました, https://corp.salescore.jp/news/20250418/

- 2025年5月|AIを活用した中古車事業向けソリューション「AIVALUE」の提供を開始します, https://www.treebell.co.jp/news/20250526/

- 【写真付き】ガリバーオートの利用の流れは?AI査定の買取相場精度はいいの?, https://car-sokuhou.com/media/gulliver-auto/

- AIが予測する自動車小売業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/auto-dealer

- 在庫管理システムとしてAIを活用する事例, https://www.inventoryctl-system.net/case/ai.html

- 中古車市場成長概要、業界変革、そして2025~2032年の予測展望 – イノベーションズアイ, https://www.innovations-i.com/release/1711039.html