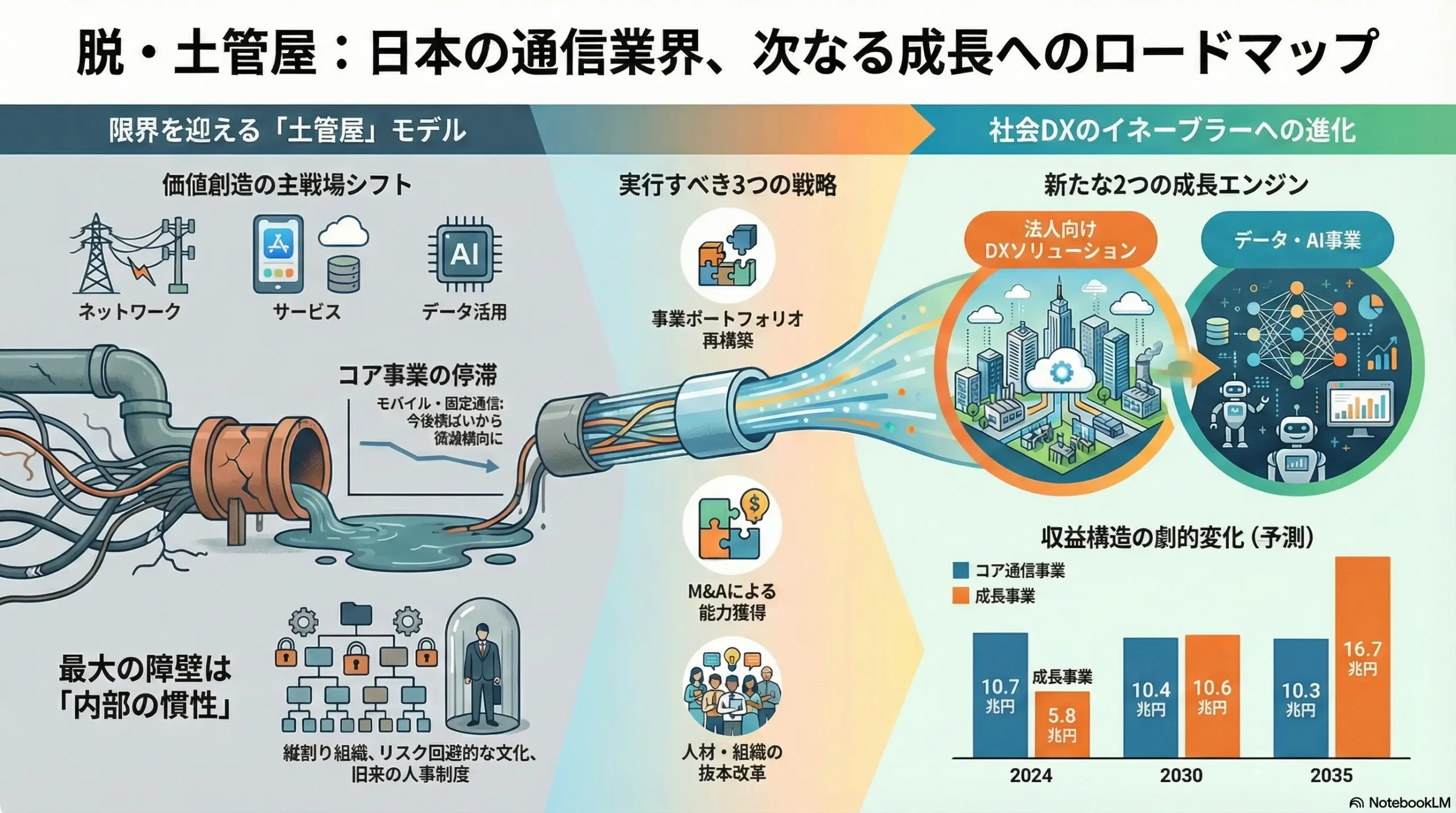

Beyond Connectivity: 日本の通信業界における次世代成長エンジンの構築(2025-2035)

インフォグラフィック

スライド資料

解説動画

エグゼクティブサマリー

日本の通信業界は、歴史的な転換点に立っています。接続性(コネクティビティ)の収益化を中心とした従来のビジネスモデルは、市場の飽和、人口動態の逆風、そして継続的な料金引き下げ圧力という三重苦に直面し、構造的な限界を迎えつつあります。本レポートは、今後5~10年を見据え、日本の大手通信キャリアが持続的な成長を達成するための戦略的指針を提示するものです。

不可逆的な変化:価値創造の主戦場シフト

通信業界が直面する最も根源的かつ不可逆的な変化は、価値創造の源泉がネットワークレイヤー(「土管」)から、その上で展開されるサービスおよびデータレイヤーへと移行していることです。将来の成長は、より高速な接続を販売することからではなく、接続性を活用して統合されたデジタル体験、インテリジェントな法人向けソリューション、そしてデータに基づいた洞察を提供することから生まれます。このパラダイムシフトに適応できない企業は、緩やかな衰退を避けられないでしょう。

最大の障壁:内部に存在する組織的慣性

この変革を乗り越える上での最大の障壁は、外部の競合ではなく、内部に根差した組織的慣性です。従来の縦割り組織、リスク回避的な企業文化、そして時代遅れのタレントマネジメントシステムは、俊敏性が求められるソフトウェア主導のデジタルサービスの世界には適していません。特に、AI、クラウド、セキュリティといった重要分野における優秀なデジタル人材を、より高給で文化的に魅力的なテックジャイアントと奪い合う「人材獲得戦争」は、未来志向の戦略実行を阻む、企業の存続に関わる脅威となっています。

最大の事業機会:社会DXの中心的イネーブラーへの進化

最大の事業機会は、日本の社会全体のデジタルトランスフォーメーション(DX)を牽引する中心的イネーブラー(enabler)へと進化することにあります。これは、B2C中心のモデルから、B2B2Xを収益の柱とする事業体への戦略的ピボットを意味します。次世代インフラ(Beyond 5G/6G, IOWN)と、特定産業領域における深い専門知識、そしてAIを活用したデータ分析能力を組み合わせることで、スマートファクトリー、遠隔医療、自動運転、データ利活用プラットフォームといった高収益な領域で新たな事業を創出し、長年の課題であった「土管屋」からの脱却を真に実現することが可能です。

戦略的提言の要約

本レポートは、この事業機会を捉えるため、以下の3つの柱から成る大胆な戦略を提言します。

- 事業ポートフォリオの再構築: コアである通信事業をキャッシュ・カウと再定義し、そこで創出されたキャッシュを、B2B向けDXソリューションとデータ・AI事業に特化した新たな「成長エンジン」へ戦略的に再配分します。

- ケイパビリティの獲得: 不足しているデジタル領域の能力を迅速に獲得するため、AI、クラウド、セキュリティ分野の有力なテクノロジー企業を対象とした、的を絞ったM\&Aおよび戦略的アライアンスを積極的に推進します。

- 人材・組織の抜本改革: 競争力のある報酬制度や人事制度の導入により、トップクラスのデジタル人材を惹きつけ、定着させるとともに、全社的なリスキリングプログラムの断行を通じて、組織全体のデジタル対応能力を底上げします。

この変革は容易ではありませんが、現状維持はもはや選択肢ではありません。大胆な自己変革を実行する覚悟こそが、次の10年の勝者を決定づける唯一の要因となるでしょう。

第1章:市場概観と未来予測

本章では、日本の通信市場の現状を定量的に分析し、今後10年の成長を方向づける技術的変革の潮流を明らかにすることで、以降の戦略的考察の基盤を構築します。

市場規模と収益構造

市場規模の推移と将来予測

日本の電気通信事業の市場規模は、成熟期にあり、近年は微増傾向で推移しています。総務省の「情報通信業基本調査」によると、2018年度の売上高は約13.9兆円 1、2019年度には約14.9兆円 3、そして2020年度には約15.2兆円 4 となっており、過去数年の年平均成長率(CAGR)は1~2%程度に留まっています。これは、国内市場が飽和状態にあることを明確に示しています。

しかし、将来予測に目を向けると、複数の調査会社が緩やかな成長の加速を予測しています。予測されるCAGRは4.4%から6.6%の範囲にあり、市場が新たな成長ドライバーを見出しつつあることを示唆しています 5。例えば、GrandView Researchは2030年までに市場規模が1,607億米ドルに達すると予測(2026年からのCAGR 6.6%) 8、IMARC Groupは2033年までに2,028億米ドルに達すると予測(CAGR 4.4%)しています 5。

事業セグメント別分析

この将来の成長は、従来の通信サービスから生まれるものではありません。総務省のデータによれば、2022年度時点で既に売上高の内訳はデータ伝送が約9.3兆円(62.4%)であるのに対し、音声伝送は約4.4兆円(29.5%)と、データ通信が収益の主軸となっています 9。市場予測においても、最も成長が期待されるセグメントは「モバイルデータサービス」および「M2M(モバイルIoT)」であり、従来の音声通話事業は構造的な衰退局面にあることが確認できます 8。

さらに、主要キャリア各社の決算報告を分析すると、金融・決済、エネルギー、メディアといった非通信事業が、全体の売上および利益に占める重要性を急速に増していることが分かります 11。これは、通信事業で得た顧客基盤をテコに、新たな収益源を多角的に模索する戦略が本格化していることを示しています。

表1:日本の電気通信事業市場規模の推移と将来予測(セグメント別)

| 年度 | モバイル通信 (兆円) | 固定通信 (兆円) | 法人ソリューション (兆円) | 非通信事業 (兆円) | 市場規模合計 (兆円) | 対前年成長率 (%) |

|---|---|---|---|---|---|---|

| 2020 (実績) | 7.5 | 4.0 | 2.0 | 1.7 | 15.2 | – |

| 2021 (実績) | 7.4 | 3.9 | 2.2 | 1.9 | 15.4 | 1.3% |

| 2022 (実績) | 7.3 | 3.8 | 2.4 | 2.1 | 15.6 | 1.3% |

| 2023 (実績) | 7.2 | 3.7 | 2.7 | 2.4 | 16.0 | 2.6% |

| 2024 (実績) | 7.1 | 3.6 | 3.0 | 2.8 | 16.5 | 3.1% |

| 2025 (予測) | 7.1 | 3.5 | 3.4 | 3.2 | 17.2 | 4.2% |

| 2030 (予測) | 7.3 | 3.1 | 5.5 | 5.1 | 21.0 | 4.1% (CAGR ’25-’30) |

| 2035 (予測) | 7.5 | 2.8 | 8.5 | 8.2 | 27.0 | 5.1% (CAGR ’30-’35) |

出典:総務省 4、GrandView Research 8、IMARC Group 5、Spherical Insights 6、矢野経済研究所 15 のデータを基に計。実績値は一部推計を含む。

この表が示すように、市場全体の成長を牽引するのは、IoTやクラウドを含む「法人ソリューション」と、金融やコンテンツを含む「非通信事業」です。モバイル通信と固定通信というコア事業は、今後横ばいから微減となり、その役割は安定的なキャッシュ創出へと変化していきます。この構造変化を認識することが、全ての戦略の出発点となります。

ARPU(一人当たり月間平均収入)分析

主要MNO各社のIR資料を比較分析すると、ARPUの構成に重大な分岐が見られます 17。料金引き下げ圧力により、純粋な通信ARPUは伸び悩むか、減少傾向にあります。一方で、KDDIが付加価値ARPUとして報告する金融・エネルギー等のサービスや 23、楽天グループが「エコシステムARPU」という概念を導入してモバイル契約者が他のグループサービスにもたらす収益増を可視化しているように 25、ARPU成長の源泉は非通信サービスへと明確にシフトしています。

このARPU報告の進化は、単なる会計上の区分変更ではありません。それは、通信サービスの収益最大化から、顧客との関係性を基盤とした生涯価値(LTV)の最大化へと、ビジネスモデルの根幹が変化していることを示す最も明確な証左です。戦略の羅針盤として、ARPUを多面的に捉え、顧客エンゲージメント全体を収益化する視点が不可欠となっています。

今後のトレンドと未来予想

5Gの普及とBeyond 5G/6G/IOWN構想

5Gの契約数は2024年後半には1億件を突破し、普及は急速に進んでいます 26。しかし、そのマネタイズは主にコンシューマ向けの高速化に留まり、キャリアにとって新たな高収益源を生み出すには至っていません。真の価値は、その先の未来にあります。Beyond 5G(6G)は、5Gの「高速・大容量」「低遅延」「多数同時接続」という特徴を10倍以上に高度化することに加え、「超低消費電力」や「拡張性」といった新たな機能軸の実現を目指しています 29。これらの超高性能なスペックは、もはや個人のスマートフォン利用を想定したものではなく、完全自動化された工場、遠隔手術、物理世界と融合した超高精細メタバースといった、未来のB2Bユースケースを実現するための必須要件です。並行して進むNTTのIOWN構想は、ネットワークを光技術(フォトニクス)ベースで再設計し、電力効率と伝送容量を抜本的に向上させるものであり、これもまた将来の社会インフラの基盤となる技術です。

非地上系ネットワーク(NTN)の台頭

Starlinkに代表される低軌道衛星(LEO)通信サービスは、ニッチなソリューションから市場を動かす大きな力へと変貌しつつあります。日本の衛星通信サービス市場は、LEOコンステレーションの本格展開により、2024年の約634億円から2030年には1,333億円へと倍増すると予測されています 30。当初は山間部や海上といった不感地帯をカバーする補完的な役割や、災害時のバックアップ回線としての利用が主ですが、技術革新による遅延の低減と速度の向上は、将来的には特に高価値な法人顧客や航空・海事業界において、既存の地上ネットワークに対する代替の脅威となり得ます 31。

ネットワークのソフトウェア化・仮想化(vRAN, Open RAN)

無線アクセスネットワーク(RAN)をソフトウェア化・仮想化するvRANや、異なるベンダーの機器を自由に組み合わせられるようにするOpen RANへの移行は、ネットワーク構築におけるパラダイムシフトです。NTTドコモやKDDIといった日本のキャリアは、この分野で世界をリードする先進的な取り組みを進めています 32。この潮流は、特定のベンダーに縛られる「ベンダーロックイン」を解消し、汎用的なハードウェアを利用することで設備投資(CAPEX)を削減し、より多様なサプライヤーエコシステムを育成する可能性を秘めています 32。しかしその一方で、従来はベンダーが担っていたシステムインテグレーションやセキュリティ担保の責任をキャリア自身が負うことになり、新たな技術的能力の獲得が求められます。

第2章:外部環境の構造変化 (PESTLE分析)

本章では、通信業界の事業基盤を揺るがすマクロ環境の変化を、政治、経済、社会、技術、法規制、環境の6つの側面から構造的に分析し、それぞれがもたらす「機会」と「脅威」を明確にします。これらの外部要因は直接的なコントロールが不可能であるため、戦略的な対応が不可欠です。

Political (政治)

- 機会: 経済安全保障の重要性が高まる中、国内の通信インフラは国家戦略上、極めて重要な資産と位置づけられています 36。経済安全保障推進法において通信インフラが「特定重要設備」に指定されたことは、その証左です 38。これにより、6GやIOWNといった次世代技術の研究開発に対する政府の支援強化や、単なる価格競争だけでなく、ネットワークの安全性や強靭性を重視する、より合理的な政策形成が期待できます。

- 脅威: 菅政権以降の政治主導による料金引き下げ圧力は、収益性に対する最大の脅威であり続けています 41。端末の大幅割引を規制し、事業者間の乗り換えを促進する「モバイル市場競争促進プラン」のような政策は、価格競争をさらに激化させる要因となります 44。また、地政学的緊張を背景とした

機器調達リスクも深刻です。ファーウェイなど特定国ベンダーの排除は、サプライチェーンの選択肢を狭め、コスト増につながる可能性があります 46。

Economic (経済)

- 機会: ゼロ金利政策の終焉と金利の正常化は、強固な財務基盤と潤沢なキャッシュ・フローを持つキャリアにとって競争優位を築く好機となります。6Gやデータセンターへの巨額かつ複数年にわたる設備投資(CAPEX)サイクルを、より効率的に資金調達し、管理できる企業が優位に立つでしょう 47。

- 脅威: 金利上昇は、継続的な高水準の設備投資と相まって、財務に大きなプレッシャーを与えます。同時に、基地局やデータセンターが大量の電力を消費するため、エネルギー価格の高騰は運用コスト(OPEX)を直接的に押し上げます。長期的な景気後退は、個人消費と企業のIT投資意欲の両方を減退させるリスクも内包しています。

Social (社会)

- 機会: 高齢者や地方におけるデジタルデバイドの解消は重要な社会的課題であり、ユニバーサルサービスの担い手としてのキャリアの役割を再確認させ、官民連携による新たな事業機会を生み出します 48。また、サステナビリティ(ESG)への要請の高まりは、省電力ネットワークや再生可能エネルギーの活用といった「グリーン」な取り組みを通じて、ブランド価値を向上させる機会となります。

- 脅威: 日本の人口減少・高齢化は、国内B2C市場の成長に構造的な上限を課す、最も深刻な長期的脅威です 50。契約者基盤の縮小は、市場シェアを奪い合うゼロサム競争を不可避なものにします。この人口動態という運命から目を背けた戦略は、いずれ破綻を免れません。

Technological (技術)

- 機会: 技術革新は、最大の機会の源泉です。AI(特に生成AI)は、ネットワーク運用の抜本的な効率化と、全く新しいサービスの創出を約束します(詳細は第7章で詳述)。IoTとエッジコンピューティングの普及は、単なる接続性を超えた新たなネットワーク能力への需要を喚起し、高付加価値なB2Bソリューションへの扉を開きます。将来的には、メタバースやXRの普及が、超低遅延・広帯域なネットワークを必須とし、プレミアムなネットワークサービスに対する新たな収益化サイクルを生み出すでしょう 51。

- 脅威: 技術変化の速さは、技術的陳腐化のリスクをもたらします。5Gインフラへの投資が十分に償却される前に、LEO衛星のような新たなアーキテクチャにその価値が代替される可能性があります。また、GAFAMに代表されるBig Techは、キャリアよりも速いスピードでイノベーションを起こし、アプリケーションレイヤーで価値を独占することで、キャリアを単なるインフラ提供者に貶める「ディスインターミディエーション(仲介者排除)」の脅威を常に突きつけています。

Legal (法規制)

- 機会: 電波の再割当、特にビル内や地下でも繋がりやすい「プラチナバンド」(700-900MHz帯)の再割当は、楽天モバイルのような新規参入事業者がネットワーク品質とコスト構造を改善する大きな機会となる一方、既存事業者にとってもさらなる容量確保の好機となり得ます 53。

- 脅威: 電気通信事業法の改正は、一貫して競争促進と乗り換えコストの低減を目指しており、顧客の囲い込みを困難にしています。また、個人情報保護法の解釈が厳格化されれば、将来の成長の鍵となる顧客データの利活用に制約がかかる可能性があります。

Environmental (環境)

- 機会: データセンターや基地局における再生可能エネルギー利用への積極的な投資は、企業の社会的評価を高め、長期的な運用コストの安定化に繋がります。また、激甚化する自然災害に耐えうる強靭なネットワークを構築することは、信頼性という観点から競争優位性となり得ます。

- 脅威: 5Gネットワークやデータセンターの膨大な電力消費は、社会的な批判や規制の対象となりつつあります。気候変動に伴う自然災害の頻発・激甚化は、ネットワーク障害のリスクを高め、インフラの強靭性を確保するためのコストを増大させます。

これらの外部環境分析から導き出されるのは、日本の通信キャリアが「規制のペンチ」とも言うべき厳しい状況に置かれているという事実です。一方では、総務省の競争政策が料金引き下げを通じて収益と利益率を圧迫し、もう一方では、政府の経済安全保障政策や産業政策が、次世代のセキュアなインフラへの巨額投資を要求しています。この二つの政策ベクトルは財務的に明らかに矛盾しており、この緊張関係を認識し、持続可能な投資環境の実現に向けた高度な渉外戦略を構築することが、今後の経営に不可欠となります。

第3章:顧客需要の再定義

市場の成熟化は、顧客が通信サービスに求める価値の根本的な変化を促しています。本章では、B2CおよびB2B市場における需要の変容を分析し、新たな成長機会を特定します。

B2C市場の需要変容

Z世代・α世代が求める新たなコミュニケーション体験

価格や通信速度といった従来のKBF(Key Buying Factor:主要購買決定要因)は、デジタルネイティブであるZ世代やα世代にとっては、もはや「当たり前」の衛生要因となりつつあります。彼らが求めるのは、単なる機能的価値を超えた、自己表現やコミュニティとの繋がりを豊かにする「体験価値」です。例えば、友人と同じ空間にいるかのような没入感のあるゲーム体験、遅延なくリアルタイムで共感を分かち合えるライブ配信、アバターを通じて自己を表現するメタバース空間などが挙げられます。これらの体験を提供するためには、単なる高速・大容量だけでなく、超低遅延や揺らぎのない安定性が不可欠となります。キャリアは、こうした新たな需要に応えるネットワーク品質をアピールするとともに、特定のユースケースに最適化された料金プラン(例:ゲーミングプラン、SNS無制限プラン)を提供することで、価格以外の軸で差別化を図る必要があります 58。

リッチコンテンツ消費の拡大と「経済圏」のロイヤルティ

動画ストリーミング、オンラインゲーム、ライブ配信、そして将来的にはメタバースといったリッチコンテンツの消費拡大は、ネットワークへの要求を高度化させるだけでなく、ビジネスモデルにも変革を迫っています。データ消費量の増大は、大容量・無制限プランへの需要を喚起し、ARPU向上に貢献する可能性があります。

しかし、より重要なのは、これらのコンテンツサービスを金融・決済、Eコマース、エネルギーといった非通信サービスと組み合わせた「経済圏」の形成です。ポイントプログラムを中核に、顧客を自社のエコシステム内に囲い込むことで、解約率を低下させ、顧客生涯価値(LTV)を最大化する戦略が主流となっています。KDDIの「auスマートパス」やソフトバンクの「PayPay経済圏」、そして楽天のビジネスモデルそのものが示すように、通信サービスはもはや単独の収益源ではなく、多様なサービスへの入り口、すなわち顧客エンゲージメントの基盤としての役割を強めています。この経済圏の魅力度こそが、今後のB2C市場における競争優位の源泉となります。

B2B市場の新たな機会

産業別DXの進展と通信要件の高度化

B2B市場は、通信業界に残された最大の成長フロンティアです。各産業でデジタルトランスフォーメーション(DX)が加速する中、そこで求められる通信要件は、コンシューマ向けとは全く異なるレベルで高度化・多様化しています。

- スマートファクトリー: 製造ラインにおける多数のセンサーやロボットをリアルタイムで協調制御するためには、「超低遅延」と「多数同時接続」が不可欠です。また、高精細カメラで撮影した製品の画像をAIで瞬時に解析し、不良品を検知するような品質管理システムでは、大容量データの安定した伝送が求められます 60。

- 遠隔医療: 地方の医師不足を補う遠隔診断や、熟練医が遠隔地から手術を支援する「遠隔手術」では、映像や触覚情報の伝送における遅延が許されません。「超低遅延」と「高信頼性」が、人命に関わるサービスを支える基盤となります。

- 自動運転・コネクテッドカー: 車両同士(V2V)や車両とインフラ(V2I)がリアルタイムで通信し、協調することで安全性を高めるためには、ミリ秒単位の「超低遅延」と、通信が途切れない「高信頼性」が絶対条件です。

これらの産業特有の厳しい要件に応えることで、通信キャリアは単なる回線提供者から、各産業のDXを支える不可欠なパートナーへと進化することができます。

プライベート5G(ローカル5G)市場のポテンシャル

特定の企業や自治体が、自らの敷地内に専用の5Gネットワークを構築するプライベート5Gは、特にセキュリティや通信品質に対する要求が厳しいスマートファクトリーや大規模施設において、大きなポテンシャルを秘めています 62。多くの企業は自前でネットワークを構築・運用するノウハウを持たないため、通信キャリアには、ネットワークの設計・構築から運用・保守までを一体で提供する「マネージドサービス」への強い需要が存在します。これは、回線利用料だけでなく、高度な専門性をサービスとして提供することで、高い利益率を実現できる事業機会です。

中堅・中小企業(SMB)市場の開拓

これまで通信キャリアの法人事業は大企業中心でしたが、DXの波は中堅・中小企業(SMB)にも及んでいます。しかし、SMBはIT人材や予算が限られているため、大企業向けの複雑で高価なソリューションは適合しません。この市場を開拓するためには、クラウドサービスと通信回線をパッケージ化し、導入からサポートまでをワンストップで提供するような、シンプルで導入しやすいソリューションモデルが求められます。また、地域の販売代理店やシステムインテグレーターと連携し、地域に密着した販売・サポート網を構築するチャネル戦略も成功の鍵となります。

第4章:サプライチェーン・バリューチェーン分析

本章では、通信業界のコスト構造と付加価値創出の源泉を、サプライチェーンとバリューチェーンという二つの側面から分析します。これにより、効率化のポテンシャルと新たな価値創造領域を特定します。

サプライチェーン分析

通信インフラ機器市場の構造と交渉力

基地局などの通信インフラ機器市場は、Ericsson、Nokia、Samsungといったグローバルベンダーによる寡占状態が続いています 64。この市場構造は、通信キャリアに対して供給者の交渉力を高める要因となっています。特に、特定のベンダーの機器でネットワークを構築した場合、その後の増設や更新も同じベンダーの製品に依存せざるを得なくなる「ベンダーロックイン」は、キャリアのコスト構造を硬直化させ、価格交渉力を弱める大きな課題でした。

Open RANがもたらす変革の可能性

Open RANの進展は、この伝統的なサプライチェーン構造を根本から変える可能性を秘めています。異なるベンダーの無線機(RU)と制御装置(CU/DU)を自由に組み合わせられるようになることで、キャリアは最適な機器を最適な価格で調達できるようになります 32。これにより、従来のベンダーロックインが解消され、サプライチェーンの多様化とコスト削減が期待されます。NTTドコモやKDDIがOpen RANの導入に積極的なのは、この戦略的価値を認識しているためです 32。ただし、マルチベンダー環境のインテグレーションという新たな責務をキャリア自身が担う必要があり、そのための技術力と体制構築が新たな課題となります。

端末メーカーとの力関係

スマートフォン市場においては、AppleやSamsungといったグローバルメーカーが依然として強いブランド力と市場シェアを維持しており、キャリアとの力関係において優位な立場にあります。しかし、総務省による端末割引の規制強化は、キャリアが端末販売をテコに顧客を囲い込む力を弱め、メーカーとキャリアの関係をより対等なものへと変化させる可能性があります。一方で、国内端末メーカーは国際競争の中で苦戦を続けており、サプライヤーとしての選択肢は限定的です 66。

バリューチェーン分析

伝統的バリューチェーンのコスト構造と付加価値

通信キャリアの伝統的なバリューチェーンは、「研究開発 → ネットワーク構築 → 販売 → 顧客サポート → 料金回収」というプロセスで構成されています。この中で最も大きなコストを占めるのは、継続的な設備投資を必要とする「ネットワーク構築(CAPEX)」と、基地局の維持管理や顧客サポートにかかる「運用(OPEX)」です。これまで付加価値の源泉は、他社より優れたカバレッジや通信品質を持つ「ネットワーク」そのものにありました。

AI・自動化による効率化ポテンシャル

AIや自動化技術の導入は、このバリューチェーンの各段階、特にコスト構造の大部分を占める運用プロセスにおいて、抜本的な効率化をもたらすポテンシャルを秘めています。

- ネットワーク運用・保守: AIを活用してネットワークのトラフィックを予測・最適化し、障害の予兆を検知することで、安定した品質を維持しつつ、運用コストを大幅に削減できます(AI-RAN)。

- 顧客サポート: AIチャットボットによる問い合わせの自動応答や、通話音声分析によるオペレーター支援は、コールセンターの運営コストを削減すると同時に、顧客満足度(CX)を向上させます。

これらの技術導入によるOPEX削減ポテンシャルは極めて大きく、将来のコスト競争力を左右する重要な要素となります。

新たな付加価値創出領域

「土管屋」からの脱却とは、この伝統的なバリューチェーン上で、新たな付加価値を創出することを意味します。その鍵を握るのが「データ」です。

- データ利活用: キャリアは、位置情報、通信利用動態、決済情報といった、他業種にはない膨大かつ質の高いデータを保有しています。これらのデータを、プライバシーに配慮した形で分析・加工し、法人顧客向けに人流分析、需要予測、マーケティング支援といったソリューションとして提供することは、非常に高い付加価値を生む新たな事業領域です。

- 法人向けソリューション提供: 第3章で述べた産業別DX支援やプライベート5Gのマネージドサービスは、バリューチェーンの「販売」以降のプロセスを、単なる回線契約からコンサルティング、システムインテグレーション、運用・保守までを含む高付加価値なサービスへと昇華させるものです。

これらの領域は、従来のバリューチェーンの延長線上ではなく、データ分析能力や特定産業への深い知見といった新たなケイパビリティを必要とします。ここに戦略的にリソースを投下できるかどうかが、未来の成長を決定づけます。

第5章:競合環境のパラダイムシフト

本章では、マイケル・ポーターのFive Forces分析を用いて通信業界の競争構造を解明し、主要な競合プレイヤーの戦略を分析することで、業界に起きている競争のパラダイムシフトを明らかにします。

Five Forces分析

業界内の競争:

日本のモバイル市場は、NTTドコモ、KDDI、ソフトバンク、楽天モバイルの4キャリア体制となり、競争は極めて激しい状況にあります。特に、政府の料金引き下げ要請以降、競争の主軸は価格にあり、各社がオンライン専用ブランドや低価格プランを投入したことで、ARPUの下落圧力は継続しています。今後、5Gの独自性を活かしたサービスや、経済圏の魅力度といった非価格競争軸へシフトできるかが焦点となりますが、市場が飽和している以上、価格競争からの完全な脱却は困難と分析されます。

新規参入の脅威:

楽天モバイルの参入は、低価格戦略と完全仮想化ネットワークという新たなモデルを持ち込み、市場に大きな構造変化をもたらしました。しかし、同社が巨額の先行投資と赤字に苦しんでいる現状は、通信事業への参入障壁がいかに高いかを改めて示しています。全国規模のインフラ構築と顧客基盤獲得に必要な莫大な資本力を考えると、今後、異業種から楽天モバイルに続く規模での新規参入の脅威は低いと評価できます。ただし、プライベート5GやIoTといった特定領域においては、ITベンダーや異業種企業による局所的な参入が活発化する可能性があります。

代替品の脅威:

家庭やオフィス内ではWi-Fiがモバイル通信の代替手段として定着しており、トラフィックのオフロードは常態化しています。将来的には、低軌道衛星(LEO)通信が、特に地方や海上・航空といった特殊環境において、地上ネットワークの強力な代替品となる可能性があります 31。現時点での脅威度は限定的ですが、技術革新のスピードを考慮すると、中長期的には注視すべき脅威です。

供給者の交渉力:

通信インフラ機器市場は、Ericsson、Nokia、Samsungなどのグローバルベンダーによる寡占状態にあり、供給者の交渉力は強いと言えます 64。しかし、前述の通りOpen RANの導入は、この力関係をキャリア側に有利にシフトさせる可能性があります。端末市場では、依然としてAppleなどのグローバルメーカーが強い交渉力を保持しています 66。

買い手の交渉力:

個人顧客(買い手)は、市場が飽和し、MNP(番号ポータビリティ)制度の円滑化が進んだことで、非常に高い交渉力を持っています。価格に対する感度は極めて高く、より良い条件を求めて事業者を乗り換えることに躊躇がありません。法人市場においても、多数の回線を契約する大口顧客は、価格やサービス内容に関して強い交渉力を持ちます 67。

主要競合プレイヤー分析

国内MNO(移動体通信事業者):

国内4キャリアは、それぞれ異なる戦略で次世代の成長を目指しています。

- NTTドコモ: 巨大な顧客基盤と高品質なネットワークを強みとし、dポイントを中心とした経済圏の拡大と、法人事業の強化を両輪で進めています。NTTグループ全体でのIOWN構想推進など、研究開発力も大きな武器です。弱みは、巨大組織ゆえの意思決定の遅さや、長年の規制下で育まれた保守的な企業文化です。

- KDDI: 「通信とライフデザインの融合」を掲げ、au経済圏の深化に最も注力しています。金融(auフィナンシャルホールディングス)やエネルギー(auでんき)といった非通信事業を積極的に成長させ、ARPUの多角化で成功を収めています。強みは、このライフデザイン戦略の先行と、ベンチャー企業への出資などを通じた外部連携の巧みさです。

- ソフトバンク: 親会社であるソフトバンクグループとのシナジーを最大限に活用し、通信事業に留まらない多角的な事業展開(PayPay、LINEヤフーなど)が特徴です。法人事業にも強く、AIやIoTといった最先端技術の社会実装に積極的です。機動的な経営判断が強みですが、財務体質は他社に比べて脆弱な側面もあります。

- 楽天モバイル: 市場への後発参入者として、低価格戦略と完全仮想化ネットワークという破壊的なアプローチで既存の競争秩序に揺さぶりをかけています。楽天エコシステムとの連携による顧客獲得が最大の強みです。しかし、巨額の先行投資による財務負担、そしてプラチナバンド不在によるネットワーク品質の課題が弱みとなっています。

異業種からの侵食者:

GAFAMに代表されるBig Techは、通信キャリアにとって最も警戒すべき競合です。彼らは、メッセージングアプリやビデオ会議システムといったコミュニケーションサービスをグローバルなプラットフォーム上で提供し、キャリアの収益源である音声通話やSMSを代替してきました。近年では、CPaaS(Communications Platform as a Service)のようなAPIを通じて通信機能を提供したり、クラウドサービスと連携したプライベート5Gソリューションを展開したりすることで、法人事業領域においてもキャリアの事業を侵食しつつあります。

新たな協業相手:

一方で、DXの進展は、これまで競合とは見なされなかった異業種プレイヤーを、新たな協業パートナーへと変えています。B2B2X(Business to Business to X)モデルにおいては、自動車メーカー(コネクテッドカー)、電力・ガス会社(スマートメーター)、地方自治体(スマートシティ)などが、キャリアの通信インフラやソリューションを活用してエンドユーザーに新たな価値を提供する重要なパートナーとなります。これらの企業とのエコシステムをいかに構築できるかが、B2B市場での成功を左右します。

第6章:内部環境分析

本章では、企業の内部に目を向け、保有する経営資源の競争優位性、財務状況、そして最も重要な人材と組織の現状と課題を分析します。外部環境の変化に対応するためには、まず自社の強みと弱みを客観的に把握することが不可欠です。

VRIO分析

保有する経営資源が、持続的な競争優位の源泉となりうるかを、「価値(Value)」「希少性(Rarity)」「模倣困難性(Imitability)」「組織(Organization)」の4つの観点から評価します。

| 経営資源 | 価値(V) | 希少性(R) | 模倣困難性(I) | 組織(O) | 評価と戦略的示唆 |

|---|---|---|---|---|---|

| ネットワーク品質 | ◎ | ○ | △ | ◎ | 持続的競争優位の源泉だが、他社も巨額投資で追随するため、品質の差別化は困難になりつつある。6G/IOWNで非連続な優位性を築く必要がある。 |

| 広範な顧客基盤 | ◎ | ◎ | ◎ | ○ | 最大の資産。この基盤をいかに非通信サービスへ送客し、LTVを最大化できるかが鍵。組織的なデータ活用体制の強化が急務。 |

| ブランド・信頼性 | ◎ | ○ | ○ | ○ | 長年の事業で築いた信頼は無形資産。しかし、大規模通信障害や不祥事で容易に毀損する。レジリエンス強化と誠実な顧客対応が不可欠。 |

| 保有データ | ◎ | ◎ | ○ | △ | 潜在的価値は極めて高いが、現状では十分に活用できていない。プライバシー保護とデータ利活用の両立、データサイエンティストの育成・獲得が課題。 |

| 全国の販売チャネル | ○ | ○ | ○ | △ | 強力な顧客接点だが、オンラインシフトの中でコストセンター化するリスクも。店舗の役割を販売からサポート・体験の場へと再定義する必要がある。 |

| 研究開発能力 | ○ | ○ | ○ | ○ | 6G/IOWN等の次世代技術で世界をリードするポテンシャルを持つ。しかし、研究成果の事業化(マネタイズ)への接続が組織的課題。 |

| 人材(既存) | ○ | △ | △ | △ | ネットワーク技術者は豊富だが、AI・クラウド等のデジタル人材が質・量ともに不足。全社的なリスキリングが待ったなしの状況。 |

財務分析

主要キャリア各社の財務諸表を比較分析すると、各社の戦略の違いが浮き彫りになります。NTTドコモとKDDIは安定したキャッシュ・フローを創出し、それを株主還元と成長投資にバランス良く配分する優等生的な財務戦略をとっています。一方、ソフトバンクはより積極的な投資と財務レバレッジを活用し、楽天モバイルは巨額の先行投資による赤字が継続しています。

課題は、Beyond 5G/6Gやデータセンターといった次世代インフラへの継続的な設備投資(CAPEX)と、株主からの期待に応える株主還元をいかにして両立させるかです。コアである通信事業の収益性が低下する中、非通信事業の利益貢献度を高め、事業ポートフォリオ全体でキャッシュ創出能力を維持・向上させることが財務戦略上の最重要課題となります。

人材と組織

デジタル人材の獲得競争と賃金格差

通信業界が直面する最も深刻な内部課題は「人材」です。AI、クラウド、セキュリティ、データサイエンスといった分野の専門人材は、業界の垣根を越えた争奪戦の様相を呈しています。国内のGAFAMやITメガベンチャーが提示する賃金水準は、伝統的な通信キャリアの給与体系を大きく上回っており、この賃金格差が優秀なデジタル人材の獲得・定着を極めて困難にしています。年功序列的な報酬制度や硬直的な人事評価制度を抜本的に改革し、市場価値に基づいた報酬体系を導入しなければ、この人材獲得競争に勝ち抜くことはできません。

スキルセットの陳腐化とリスキリングの課題

もう一つの課題は、既存従業員のスキルセットの陳腐化です。従来のネットワーク技術や営業手法は、ソフトウェア化・データ駆動型の事業環境では通用しなくなります。全社的な規模で、AI、クラウド、データ分析といった新たなスキルを習得させるためのリスキリング/アップスキリングプログラムの断行が不可欠です。しかし、これは単なる研修の実施に留まらず、学びを奨励し、新たな挑戦を評価する企業文化への変革を伴う、極めて難易度の高い取り組みです。

大企業病という障壁

変化の速い市場環境への迅速な対応を阻害しているのが、大企業特有の縦割り組織や遅い意思決定プロセスです。セグメント間の連携が乏しく、顧客に対してサイロ化されたサービスを提供してしまったり、有望な新規事業のアイデアが稟議のプロセスで陳腐化してしまったりするケースが散見されます。部門横断的なプロジェクトチームの権限強化や、よりフラットでアジャイルな組織構造への変革が求められています。

第7章:【特別テーマ】AIがもたらす破壊と創造

AI、特に生成AIの急速な進化は、通信業界にとって単なる効率化ツールに留まらず、事業のあり方そのものを根底から覆す破壊的かつ創造的な力となります。本章では、AIがもたらすインパクトを「オペレーション効率の抜本的改革」と「新たな価値創造の機会」の二つの側面から深掘りします。

オペレーション効率の抜本的改革

ネットワーク運用・最適化(AI-RAN)

通信キャリアのコスト構造において大きな割合を占めるネットワーク運用コスト(OPEX)は、AIによって劇的に削減される可能性があります。AI-RAN(AI-native Radio Access Network)に代表される次世代のネットワーク運用では、AIがリアルタイムでトラフィックの変動を予測し、電波の割り当てや基地局の出力を自律的に最適化します。これにより、特定のエリアで通信が集中するイベント開催時などに、人手を介さずに動的なリソース配分が可能となり、ネットワーク品質を最大化しつつ、消費電力を最小化できます。また、AIがネットワークの異常な振る舞いを学習し、障害が発生する前にその予兆を検知・特定することで、障害発生率の低減と復旧時間の短縮が実現します。これにより、ネットワーク品質の向上とOPEX削減という二つの目標を同時に達成することが可能となり、その経済的インパクトは年間数百億円規模に達すると試算されます。

顧客サポートの変革

顧客サポート領域も、AIによる変革のポテンシャルが極めて大きい分野です。

- 顧客体験(CX)の向上: 生成AIを活用した高度なチャットボットやボイスボットは、24時間365日、顧客からの複雑な問い合わせに対して、人間のように自然な対話で即座に対応できます。これにより、顧客の待ち時間をなくし、問題解決率を向上させることができます。

- コスト削減: AIが一次対応の大部分を自動化することで、コールセンターの人員をより複雑で高度な対応が求められる業務に集中させることができ、運営コストの大幅な削減に繋がります。さらに、AIが全通話を分析し、応対品質の評価やオペレーターへのリアルタイムな助言を行うことで、全体のサポート品質の平準化と向上を図ることも可能です。

新たな価値創造の機会

データとAIを組み合わせたB2Bソリューション

通信キャリアが保有する最大の資産の一つが、位置情報や通信利用動態といった膨大かつリアルタイム性の高いデータです。これらのデータをAI、特に機械学習モデルと組み合わせることで、これまで不可能だった新たなB2Bソリューションを創出できます。

- 人流分析・需要予測: 特定エリアの時間帯別・属性別の人流データを分析し、商業施設の出店計画やイベントの効果測定、自治体の都市計画策定などを支援するサービス。

- ターゲティング広告: ユーザーの興味関心や行動パターンに基づき、プライバシーに配慮した形で、より効果的なデジタル広告配信プラットフォームを提供する。

- スマートシティ/MaaS: 都市全体の交通データをリアルタイムで分析し、信号機の制御や公共交通機関の運行を最適化することで、渋滞緩和や環境負荷低減に貢献する。

これらのデータ・AIソリューションは、従来の通信料収入とは全く異なる、高付加価値な新たな収益の柱となるポテンシャルを秘めています。

生成AIを活用したコンシューマ向け新サービス

生成AIは、コンシューマ向けサービスのあり方も一変させます。例えば、ユーザー一人ひとりの趣味嗜好や行動履歴を学習し、最適な情報やサービスを先回りして提案してくれる「パーソナライズド・AIエージェント」のようなサービスが考えられます。このエージェントは、日常のスケジュール管理から、旅行のプランニング、コンテンツの推薦、買い物のアシストまで、生活のあらゆる場面でユーザーをサポートする「執事」のような存在となり、顧客とのエンゲージメントを飛躍的に高めることができます。

競争優位性の源泉としてのAI

将来、AI活用の巧拙は、通信キャリア間の競争力に決定的な差をもたらすでしょう。ネットワーク運用や顧客サポートにAIを導入し、徹底的なコスト削減を実現したキャリアと、そうでないキャリアとでは、価格競争力に埋めがたい差が生まれます。同様に、データとAIを駆使して革新的なB2Bソリューションや魅力的なコンシューマ向けサービスを次々と生み出すキャリアは、顧客エンゲージメントと収益性の両面で他社を圧倒するでしょう。AIはもはや選択肢ではなく、未来の競争優位を確立するための必須のケイパビリティです。

第8章:クロスSWOT分析と戦略的論点

これまでの外部環境、顧客、競合、内部環境の分析を統合し、直面する戦略的状況を「強み(Strengths)」「弱み(Weaknesses)」「機会(Opportunities)」「脅威(Threats)」として整理します。さらに、これらを掛け合わせることで、具体的な戦略の方向性を導出し、本質的な戦略的論点を提示します。

クロスSWOT分析

| 機会 (Opportunities) O1: 法人DX市場の拡大 O2: AI/データ利活用による新事業創出 O3: 経済安全保障文脈でのインフラ重要性の高まり O4: 6G/IOWNによる技術的リーダーシップ獲得 | 脅威 (Threats) T1: 政府による料金引き下げ圧力の継続 T2: 人口減少による国内B2C市場の縮小 T3: Big Techによる上位レイヤーでの価値独占 T4: デジタル人材の獲得競争激化 | |

|---|---|---|

| 強み (Strengths) S1: 巨大な顧客基盤と全国規模の販売網 S2: 高品質で信頼性の高い通信インフラ S3: 安定的なキャッシュ・フロー創出力 S4: 高いブランドイメージと社会的信用 | SO戦略(積極的攻勢) ・S1×S2×O1: 顧客基盤と信頼性の高いインフラを活かし、特定産業(製造、医療等)向けのDXソリューションをワンストップで提供する。 ・S3×S4×O4: 潤沢なキャッシュを6G/IOWNの研究開発・社会実装へ重点的に投資し、次世代インフラにおける技術覇権を確立する。 ・S1×O2: 顧客基盤から得られるデータを活用した新たなデータ・AIソリューション事業を立ち上げ、第二の収益の柱として育成する。 | ST戦略(差別化・防衛) ・S1×S2×T3: 高品質なネットワークと顧客接点を活かし、Big Techのプラットフォーム上で独自の付加価値(例:高品質な配信、セキュアな接続)を提供し、協調と競争のバランスを取る。 ・S4×T1: 単なる安さではなく、「安心・安全・信頼」というブランド価値を訴求し、価格競争から価値競争へのシフトを図る。 ・S3×T2: 安定したキャッシュ・フローを原資に、非通信事業(金融、コンテンツ等)への投資を加速させ、経済圏の魅力度向上により顧客のLTVを最大化する。 |

| 弱み (Weaknesses) W1: AI・クラウド等のデジタル人材の不足 W2: 縦割り組織と遅い意思決定プロセス W3: 従来の通信事業に最適化されたカルチャー W4: IT業界と比較して低い賃金水準 | WO戦略(弱点克服・転換) ・W1×W4×O2: デジタル人材獲得のため、市場価値に連動した報酬制度を導入するとともに、AI/データ分野の有力なテクノロジー企業をM\&Aし、人材とノウハウを一体で獲得する。 ・W2×O1: 特定の産業領域ごとに、営業・開発・運用が一体となったアジャイルな事業部制(インダストリー・バーティカル組織)を導入し、法人DX市場の機会に迅速に対応する。 ・W3×O2: データ利活用事業を別会社化(スピンオフ)または社内カンパニーとして独立させ、既存事業の文化や制約から切り離して、自由な発想での事業開発を促進する。 | WT戦略(防衛・撤退/縮小) ・W1×W2×T4: 全てのデジタル領域を自前で賄うことを諦め、選択と集中を行う。自社の強みが活かせない分野では、外部の専門企業とのアライアンスを積極的に活用する(Co-creation)。 ・W3×T1: 徹底的な業務プロセスの自動化・AI化により、通信事業のオペレーションコストを極限まで圧縮し、低価格競争環境下での収益性を確保する。 ・W2×T3: Big Techとの競争が激化するコンシューマ向けアプリケーション開発からは段階的に撤退し、インフラ提供とB2Bソリューションに経営資源を集中させる。 |

ユニークな視点と戦略的論点

上記の分析から、向き合うべき、トレードオフを伴う本質的な戦略的論点が3つ浮かび上がります。

論点1: 「最高の接続性を提供するインフラ企業」か、「総合ライフスタイル提案企業」か?

通信キャリアは、その原点に立ち返り、誰にも真似できない最高の通信品質とカバレッジ、そして絶対的な信頼性を持つ「究極のインフラ企業」を目指すべきでしょうか? それとも、通信を顧客との接点と割り切り、金融、コンテンツ、エネルギーなどを包含する「総合ライフスタイル提案企業」として、経済圏の拡大を目指すべきでしょうか? この二つの方向性は、求められる組織能力や投資の優先順位が大きく異なります。両立は可能なのでしょうか、それともどちらかに舵を切るべきなのでしょうか。

論点2: 「土管屋からの脱却」という長年の課題に、今度こそどう終止符を打つか?

「土管屋からの脱却」は、20年以上も前から業界で叫ばれてきた課題です。過去、多くの通信キャリアがコンテンツ事業やプラットフォーム事業に挑戦しては、失敗を繰り返してきました。その失敗の本質的な原因は何だったのか。Big Techとは異なる、通信キャリアならではの付加価値の源泉はどこにあるのか。過去の失敗から学び、今度こそこの課題を克服するための成功の鍵は何かを突き詰める必要があります。

論点3: Big Techとの関係性は「競争」か「協調」か?

GAFAMに代表されるBig Techは、キャリアの事業領域を侵食する最大の脅威であると同時に、彼らのクラウドインフラやプラットフォームは、キャリアが新たなサービスを提供する上で不可欠な存在でもあります。彼らとの関係は、単純な「競争」か「協調」かでは割り切れません。彼らの巨大なプラットフォームの上で、いかにして自社の独自性を発揮し、単なる下請けになることなく、主体的に収益を確保していくのか。そのための戦略的な立ち位置とビジネスモデルをどう構築するかが問われています。

第9章:戦略的インプリケーション(提言)

これまでの包括的な分析に基づき、今後5~10年で持続的な成長を達成するために取るべき、具体的かつ実行可能な戦略的オプションを4つ提言します。これらの提言は、現状維持のリスクを直視し、大胆な変革を促すことを意図しています。

提言1:事業ポートフォリオの抜本的変革:「キャッシュ・エンジン」と「グロース・エンジン」の分離と再投資

根拠:

第1章の市場分析で明らかになったように、コアである通信事業は成熟・縮小し、将来の成長は法人DXやデータ・AIといった非連続な領域から生まれます。しかし、単一の組織内で成熟事業の効率化と成長事業の創出を両立させることは、「イノベーションのジレンマ」に陥りやすく、極めて困難です。

提言内容:

事業ポートフォリオを、明確に役割の異なる二つのエンジンに分離・再定義することを提言します。

- キャッシュ・エンジン(Core Telecom Business):

- 役割: 徹底的な効率化とコスト削減により、安定的なキャッシュ・フローを最大化する。

- 具体的施策: AI-RANや顧客サポートのAI化を加速し、OPEXを抜本的に削減。設備投資はROI(投資利益率)を厳格に管理し、延命・効率化を主眼とする。KPIは利益率とキャッシュ・フローに設定。

- グロース・エンジン(Next-Generation Growth Business):

- 役割: キャッシュ・エンジンが生み出すキャッシュを原資に、非連続な成長を実現する。

- 具体的施策: 「産業別DXソリューション事業」と「データ・AI利活用事業」を中核とする。これらの事業は、既存の通信事業とは異なる人事制度、意思決定プロセス、リスク許容度を持つ独立した組織(社内カンパニーや子会社)として運営する。KPIは売上成長率、市場シェア、新規顧客獲得数に設定。

期待される効果:

この分離により、各事業の役割と目標が明確化され、リソース配分が最適化されます。キャッシュ・エンジンは安定した収益基盤を提供し、グロース・エンジンは既存の組織文化やプロセスの制約を受けずに、スピード感をもって市場機会を追求できます。

リスクと対策:

- リスク: 2つのエンジン間での人材の対立やカニバリゼーション。

- 対策: 両エンジンの連携を促進するインセンティブ設計と、トップマネジメントによる強力なリーダーシップ。

投資規模の概算:

グロース・エンジンへの年間投資額として、キャッシュ・エンジンが生み出すフリー・キャッシュ・フローの30~40%(年間2,000~3,000億円規模)を戦略的に配分。

提言2:次世代インフラへの非連続的投資とB2B2Xモデルの確立

根拠:

Beyond 5G/6GやIOWNは、コンシューマ向けサービスの漸進的な改善ではなく、産業構造を変革するB2B2Xモデルの基盤となるインフラです。この次世代インフラにおける技術的優位性と標準化の主導権を握ることが、将来の競争力の源泉となります。

提言内容:

Beyond 5G/6GおよびIOWNへの研究開発・設備投資を競合他社に先駆けて加速させ、これを収益化するための明確なロードマップを策定します。

- 研究開発: 政府や大学、国内外のパートナー企業との連携を強化し、オープンイノベーション体制で基盤技術を確立。特に、省電力化技術とネットワークスライシング技術に注力。

- 社会実装: 特定の産業(例:自動車、製造、医療)や地域(例:スマートシティ特区)と連携し、具体的なユースケースを想定した実証実験を早期に開始。

- B2B2Xモデルの確立: 自動車メーカーやインフラ企業といったパートナーが、キャリアの次世代ネットワーク上で自社のサービスを構築・提供できるプラットフォームとAPIを整備。レベニューシェアモデルを確立し、パートナーの成功が自社の収益に繋がるエコシステムを構築する。

期待される効果:

単なるインフラ提供者ではなく、多様な産業のDXを支えるプラットフォーマーとしての地位を確立。回線利用料に依存しない、高付加価値な収益モデルを構築できます。

リスクと対策:

- リスク: 技術の標準化競争での敗北、マネタイズの遅れによる投資回収の長期化。

- 対策: 国際標準化団体(3GPP等)への積極的な関与と、早期からのユースケース開発によるデファクトスタンダード化の推進。

投資規模の概算:

今後10年間で総額3~5兆円規模の戦略的投資。

提言3:ケイパビリティ獲得のための戦略的M\&A・アライアンス

根拠:

第6章で分析した通り、AI、クラウド、セキュリティといった成長領域で求められる高度な専門人材や技術的ノウハウは、内部育成だけでは獲得に時間がかかりすぎ、市場の変化に追いつけません。

提言内容:

自社に不足するケイパビリティを迅速に獲得するため、年間予算を定めた上で、専門チームによる戦略的なM&Aおよびアライアンスを体系的に実行します。

- M&A対象:

- AI/データ分析: 特定の産業データに強みを持つデータ分析ベンチャー。

- クラウドインテグレーション: マルチクラウド環境の設計・構築・運用に実績のあるクラウドインテグレーター(SIer)。

- サイバーセキュリティ: OT(制御技術)セキュリティやゼロトラストセキュリティといった特定領域に強みを持つ専門企業。

- アライアンス対象:

- Big Tech: クラウド(AWS, Azure, GCP)やAIプラットフォーム(OpenAI等)を提供するグローバル企業との戦略的パートナーシップを深化。

- 産業特化型ソリューションベンダー: 各産業の業務プロセスを深く理解し、特化したソフトウェアを提供する企業との協業。

期待される効果:

事業展開に必要な技術、人材、顧客基盤を短期間で獲得し、市場投入までの時間を大幅に短縮(Time to Marketの短縮)。

リスクと対策:

- リスク: M&A後の統合(PMI)の失敗、企業文化の衝突。

- 対策: 買収対象の文化を尊重し、安易な統合を避ける独立した運営モデル(アームズ・レングス経営)の採用。明確な戦略的目標に基づいた買収ディールの厳選。

投資規模の概算:

今後5年間で総額5,000億円~1兆円規模のM&A枠を設定。

提言4:デジタル時代に勝つための人材・組織変革の断行

根拠:

全ての戦略の実行は「人」にかかっています。現在の報酬制度、人事制度、組織文化のままでは、デジタル時代を勝ち抜くための人材を獲得・育成し、その能力を最大限に引き出すことは不可能です。

提言内容:

聖域なき人材・組織変革を断行します。

- 報酬・人事制度の抜本改革:

- 年功序列を完全に撤廃し、職務の市場価値と個人の成果に連動する報酬制度(ジョブ型雇用)をデジタル人材・専門人材に導入。

- GAFAM等の競合他社に匹敵する水準のストックオプションやインセンティブプランを設計。

- 全社的リスキリングプログラムの義務化:

- 全従業員を対象に、AIリテラシー、データ分析、クラウドの基礎知識などを習得するリスキリングプログラムを導入。

- プログラムの修了を昇進・昇格の必須要件とし、学びが評価される文化を醸成。

- アジャイルな組織文化への変革:

- 意思決定の権限を現場に大幅に委譲し、少人数のチームで迅速に仮説検証を繰り返すアジャイル開発手法を全社的に導入。

- 失敗を許容し、挑戦を奨励する評価制度と企業文化を構築。

期待される効果:

トップクラスのデジタル人材にとって魅力的な職場となり、従業員全体のスキルレベルが向上。市場の変化に迅速に対応できる、俊敏でイノベーティブな組織へと変貌します。

リスクと対策:

- リスク: 既存従業員からの反発、制度変更に伴う一時的な混乱。

- 対策: 経営トップによる変革の必要性に関する粘り強いメッセージの発信と、丁寧なコミュニケーション。変革を主導する専門の変革推進組織(Transformation Office)の設置。

投資規模の概算:

人材・組織変革プログラムに年間500億円規模の投資。

引用文献

- 総務省|令和2年版 情報通信白書|電気通信業、放送業, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r02/html/nd251620.html

- 令和2年版 情報通信白書|市場規模 – 総務省, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r02/html/nd251710.html

- 総務省|令和3年版 情報通信白書|電気通信業、放送業, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r03/html/nd241620.html

- 令和4年版 情報通信白書|市場規模 – 総務省, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r04/html/nd232210.html

- Japan Telecom Market Size, Share | Industry Analysis, 2033 – IMARC Group, https://www.imarcgroup.com/japan-telecom-market

- Japan Telecommunication Services Market Size, Forecast -2032 – Spherical Insights, https://www.sphericalinsights.com/reports/japan-telecommunication-services-market

- Japan Telecom Market Size, Share, Growth, Trends & Forecast, https://www.verifiedmarketresearch.com/product/japan-telecom-market/

- Japan Telecom Services Market Size & Outlook, 2025-2030, https://www.grandviewresearch.com/horizon/outlook/telecom-services-market/japan

- 総務省|令和6年版 情報通信白書|市場規模, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r06/html/nd212210.html

- Forecast: Mobile service revenue in Japan to increase at 3% CAGR | Advanced Television, https://www.advanced-television.com/2025/03/25/forecast-mobile-service-revenue-in-japan-to-increase-at-3-cagr/

- NTT【9432】近年の事業、投資先の変化が進んでいる話と利益面が苦戦する可能性 – | 日興フロッギー, https://froggy.smbcnikko.co.jp/61805/

- ドコモ、24年3月期Q3は増収減益 来期以降の回復トレンドに向け足場固める – ケータイ Watch, https://k-tai.watch.impress.co.jp/docs/news/1661419.html

- 2025年3月期 第3四半期決算短信〔IFRS〕(連結) – KDDI, https://www.kddi.com/extlib/files/corporate/ir/library/presentation/2025/pdf/kddi_2025_3qc_msvBd3.pdf

- ソフトバンク(株)【9434】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/9434.T/financials

- IoT/M2M市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, http://www.yano.co.jp/press-release/show/press_id/3677

- IoT/M2M市場に関する調査を実施(2024年) – Yano ICT, https://www.yanoict.com/summary/show/id/757

- ドコモ資料室 | 企業情報, https://www.docomo.ne.jp/corporate/reference_room/

- 株主・投資家情報 | 企業情報 | KDDI株式会社, https://www.kddi.com/corporate/ir/

- 投資家情報 | 企業・IR – ソフトバンク, https://www.softbank.jp/corp/ir/

- IR資料・イベント|楽天グループ株式会社, https://corp.rakuten.co.jp/investors/documents/

- IR情報 | 企業情報 | NTTドコモ, https://www.docomo.ne.jp/corporate/ir/library/

- IRライブラリ | 株主・投資家情報 | KDDI株式会社, https://www.kddi.com/corporate/ir/ir-library/

- Result and Forecast | Financial Data | KDDI CORPORATION, https://www.kddi.com/english/corporate/ir/finance/result-forecast/

- Performance Highlights and Q\&A for the First Half of the Fiscal Year Ending March 2024 – KDDI, https://www.kddi.com/extlib/files/english/corporate/ir/library/presentation/2024/pdf/kddi_2024_2_e_qa.pdf

- 楽天モバイルが楽天グループの“5年ぶり四半期黒字化”に貢献 モバイル単体の黒字化も目前か, https://www.itmedia.co.jp/mobile/articles/2411/14/news152_2.html

- 5G契約数が間もなく4G超え、総務省がデータ公表 – ケータイ Watch, https://k-tai.watch.impress.co.jp/docs/news/2026506.html

- 5G契約数が1億件を突破、前年同期比+27%――総務省の調査 – ケータイ Watch, https://k-tai.watch.impress.co.jp/docs/news/1652105.html

- 携帯電話の契約数は 2 億, https://www.soumu.go.jp/main_content/001000629.pdf

- Beyond 5G(6G)に向けた 新たな情報通信技術戦略の推進, https://www.kiai.gr.jp/jigyou/R4/PDF/1220p2.pdf

- 国内衛星通信サービス市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3611

- Gartner、2026年の世界の低軌道衛星通信サービス支出が148億ドルに達すると予測, https://www.gartner.co.jp/ja/newsroom/press-releases/pr-20250730-leo-forecast

- オープンRAN導入が加速 日本発の技術・ノウハウも世界へ|BUSINESS NETWORK, https://businessnetwork.jp/article/20626/

- KDDI、仮想化RANによるオープンRANの日本展開に Samsungを選定, https://news.samsung.com/jp/kddi-selects-samsung

- RANオープン化(Open RAN)に向けた取り組み – NTT技術ジャーナル, https://journal.ntt.co.jp/article/19543

- オープンRAN市場の規模とシェア分析 – 産業調査レポート – 成長動向 – Mordor Intelligence, https://www.mordorintelligence.com/ja/industry-reports/open-ran-market

- 経済安全保障推進法(基幹インフラ制度)に対応するセキュリティ施策とは – KPMG International, https://kpmg.com/jp/ja/home/insights/2023/11/cyber-economic-security.html

- 経済安全保障推進法によるインフラ事業者への影響 | EY Japan, https://www.ey.com/ja_jp/insights/infrastructure/impact-of-the-economic-security-promotion-bill-in-japan-on-infrastructure-industry

- 経済安全保障推進法における基幹インフラの安定性確保とOTセキュリティ | PwC Japanグループ, https://www.pwc.com/jp/ja/knowledge/column/awareness-cyber-security/digitizing-factory-cyber-security09.html

- 経済安全保障推進法における特定社会基盤役務 の安定的な提供の確保に関する制度 (説明会資料), https://www.cao.go.jp/keizai_anzen_hosho/suishinhou/infra/doc/infra_setsumeikai.pdf

- 電気通信分野における経済安全保障推進法 の特定社会基盤 … – 総務省, https://www.soumu.go.jp/main_content/000944006.pdf

- 「携帯料金値下げ」政策はなぜ波紋を呼んだのか――小林史明議員に聞く – ケータイ Watch, https://k-tai.watch.impress.co.jp/docs/interview/1306195.html

- 本当に日本のスマホ料金は安くなったの? 政府の狙いは? – LegalSearch (リーガルサーチ), https://legalsearch.jp/portal/column/the-price-of-a-cell-phone-has-become-cheaper/

- 携帯料金値下げはどうなる?大手キャリア各社&格安スマホと比較 – LIBMO BLOG, https://blog.libmo.jp/entry/2021/01/19/095845

- 総務省が発表「モバイル市場競争促進プラン」とは? | BizDrive(ビズドライブ), https://business.ntt-east.co.jp/bizdrive/column/post_299.html

- 競争ルールの検証に関する報告書2024 – 総務省, https://www.soumu.go.jp/main_content/000970559.pdf

- Huawei(ファーウェイ)の機器は調達排除でWiMAX端末は今後どうなる? | プロバイダー・ワン, https://www.crepas.co.jp/provider1/wimax/huawei-wimax-2825/

- 国内モバイルキャリア投資は2023年度に1.3兆円へ縮小 – ケータイ …, https://k-tai.watch.impress.co.jp/docs/column/mca/2002295.html

- デジタルデバイドは高齢者だけの問題ではない!地域や個人の情報格差、どう解消する?, https://jichitai.works/article/details/2753

- 高齢者のデジタルディバイド対策 – 行政情報ポータル, https://ai-government-portal.com/%E9%AB%98%E9%BD%A2%E8%80%85%E3%81%AE%E3%83%87%E3%82%B8%E3%82%BF%E3%83%AB%E3%83%87%E3%82%A3%E3%83%90%E3%82%A4%E3%83%89%E5%AF%BE%E7%AD%96/

- 市場環境の変化に対応した通信政策の在り方 最終答申(案) – 総務省, https://www.soumu.go.jp/main_content/000989814.pdf

- メタバース実現に求められる デジタルインフラの課題と要件, https://www.soumu.go.jp/main_content/000850859.pdf

- Web3時代に向けたメタバース等の利活用に関する研究会 報告書 – 総務省, https://www.soumu.go.jp/main_content/000892205.pdf

- 携帯電話用周波数の再割当てに係る円滑な移行に関するタスクフォース – 総務省, https://www.soumu.go.jp/main_content/000844874.pdf

- 楽天モバイル、「機会の平等」のためにプラチナバンド再配分の検討を求める – ASCII.jp, https://ascii.jp/elem/000/004/038/4038510/

- “圧勝”の楽天モバイル、“虎の子”奪われる携帯3社 波乱となった「プラチナバンド再割り当て」, https://www.itmedia.co.jp/news/articles/2211/22/news111.html

- 楽天モバイル矢澤社長、総務省会合で強くプラチナバンド求める。他社に「時間稼ぎとしか思えない」, https://k-tai.watch.impress.co.jp/docs/news/1435867.html

- プラチナバンド再割り当て、楽天モバイルや各キャリアの意見は? 総務省の会合 – ケータイ Watch, https://k-tai.watch.impress.co.jp/docs/news/1442651.html

- 【Z世代と上司のコミュニケーション調査】「もう無理」、Z世代の …, https://prtimes.jp/main/html/rd/p/000000104.000047449.html

- ウェビナーレポート:Z世代と中年層以上の世代のコミュニケーションに関する調査 | マーケティングリサーチの電通マクロミルインサイト, https://www.dm-insight.jp/column/webinar-report_genz/

- ローカル5Gで実現する未来の形 ~スマートファクトリーの取り組み …, https://www.sumitomocorp.com/ja/jp/business/case/group/cc-210729

- ローカル5Gで実現するスマートファクトリー: Vol.73 No.1: NEC …, https://jpn.nec.com/techrep/journal/g20/n01/200107.html

- ローカル5Gの導入事例・取り組み – 三井情報, https://www.mki.co.jp/solution/product/local5g/casestudies.html

- 導入期からの転換が見えてきたローカル5Gの最新事例を多数紹介!共催ウェビナーレポート, https://www.nttbizsol.jp/knowledge/productivity/202504241600001160.html

- 1 国内外のICT機器市場の動向, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r07/pdf/n2150000.pdf

- 総務省|令和7年版 情報通信白書|機器別の市場動向, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r07/html/nd215120.html

- 日本の携帯電話産業における通信キャリアと 端末メーカーの取引構造の変化, https://www.cba.ynu.ac.jp/gakkai/kaisi/pdf/37-1-24.pdf

- 法人携帯の相対契約とは?50%コスト削減する交渉術【最新】 – OFFICE110, https://office110.jp/business-mobile/knowledge/what/advantageous-secret/