2026年日本経済の構造転換とインフレの定着:産業・家計・政策への複合的影響に関する包括的調査報告書

インフォグラフィック

スライド資料

解説動画

1. イントロダクション:デフレからの不可逆的な脱却

2026年初頭、総務省が発表した消費者物価指数(CPI)において、生鮮食品を除く総合指数(コアCPI)が前年同月比で約2.5%の上昇を記録した 1。これは、長年日本経済を蝕んできた「デフレマインド」からの脱却と、同時に「金利ある世界」および「持続的インフレ経済」への移行プロセスにおいて生じている摩擦と適応の現れの可能性がある。

本レポートは、2025年末から2026年2月にかけての最新の経済指標、企業動向、政策決定を包括的に分析し、「食品価格の上昇継続で生活苦が続くのか?」という問いに対する多角的な解を提示するものである。特に、過去最大の輸入量を記録した米市場の構造変化、12年ぶりに1万件を突破した企業倒産の産業的背景、そして30年ぶりの高水準となる賃上げの持続可能性に焦点を当て、日本経済の現在地と未来を詳解する。

2. 物価動向の深層分析:インフレの「質」の変化

2.1 2025年12月・2026年1月のCPI詳細分析

2026年1月23日に総務省より発表されたデータに基づくと、日本のインフレ率は依然として日本銀行が掲げる2%の物価安定目標を超過して推移している。

全国および東京都区部のトレンド乖離

2025年12月の全国消費者物価指数(生鮮食品を除くコアCPI)は前年同月比+2.4%となり、前月からの伸び率は縮小した 1。また、全国の先行指標とされる2026年1月の東京都区部消費者物価指数(中旬速報値)においては、コアCPIが前年同月比+2.0%の上昇となった 2。

一見するとインフレは沈静化に向かっているように見えるが、その内訳を詳細に分析すると、楽観を許さない構造が見て取れる。伸び率縮小の主因は、政府によるエネルギー価格激変緩和措置の再開や、原油価格の安定によるエネルギー価格の低下(東京都区部ではガソリンが-14.8%、電気・ガス代も下落)である 1。

| カテゴリ | 全国 (2025年12月) | 東京都区部 (2026年1月) | 分析 |

|---|---|---|---|

| 総合CPI | +2.6% | – | インフレ基調の継続 |

| コアCPI (除く生鮮) | +2.4% | +2.0% | エネルギー安により表面上の数値は鈍化 |

| 新コアコアCPI (除く生鮮・エネ) | +2.9% | – | 基調的なインフレ圧力は3%近くで高止まり |

| 食料 (除く生鮮) | 高水準 | +5.6% | 家計への打撃が最も大きいセクター |

上表の通り、エネルギーと生鮮食品を除いた「新コアコアCPI」は+2.9%と高い水準を維持している 1。これは、一時的な要因を除いた基調的な物価上昇圧力が依然として強力であることを示唆しており、インフレの定着を裏付けている。

2.2 「財」から「サービス」へのインフレ転移

2025年までのインフレが、輸入原材料価格の高騰による「コストプッシュ型(第1フェーズ)」であったとすれば、2026年は人件費の上昇を価格に転嫁する「賃金コスト主導型(第2フェーズ)」へと移行している。

大和総研の分析によれば、非耐久消費財の伸び率が縮小する一方で、サービス価格の上昇が粘着的に続いている 1。特に、外食や宿泊料、家事代行サービスなど、労働集約的な産業における価格上昇が顕著である。これは、企業が賃上げ原資を確保するために価格転嫁を行わざるを得ない状況が、消費者にも受容されつつあることを意味する。

2.3 食品インフレの特殊性:頻度の減少と幅の拡大

「生活苦」の主要因である食品価格については、新たなトレンドが確認されている。帝国データバンクの調査によると、2026年2月の食品値上げ品目数は674品目であり、前年同月比で59.3%の大幅減となった 3。

しかし、これは食品インフレの終了を意味しない。

- 値上げ率の高止まり: 1回あたりの平均値上げ率は16%に達しており、頻度は減ったものの、一度の値上げ幅が大きい傾向が続いている 3。

- 要因の変化: 値上げの理由として「原材料高」が99.9%を占める一方で、「人件費」増を理由とする割合が拡大している。物流費や製造ラインの人件費上昇が、最終製品価格の下方硬直性(価格が下がりにくい性質)を強めている 3。

3. 食料危機の構造的変化:米価高騰と輸入急増の衝撃

2025年から2026年にかけての日本経済において、最も象徴的かつ深刻な事象が「主食の危機」である。これは単なる天候不順による需給逼迫を超え、日本の農業政策と食料安全保障の根幹を揺るがす構造変化である。

3.1 輸入米「95倍」のメカニズムと市場の変容

2025年の米の民間輸入量が約9万6834トンに達し、前年の約95倍という歴史的な激増を記録した 4。これまで「聖域」とされてきた米市場において、なぜこれほどの輸入急増が起きたのか。その背景には、国産米価格の異常高騰による「関税障壁の実質的無効化」がある。

価格逆転の論理

日本の米輸入には、国内農家保護のために1kgあたり341円という極めて高い関税が設定されている。通常であれば、この関税により輸入米は価格競争力を持たない。しかし、2025年の国産米価格高騰がこの前提を崩壊させた。

- 輸入コスト: 米国産精米の輸入価格は約125円/kg。これに関税341円を上乗せすると約466円/kgとなる。

- 国産米コスト: 国産米の価格が高騰し、生産者手取り価格が玄米60kgあたり2万1654円(精米換算で約401円/kg相当)を超過する事態となった。これに流通経費等が加算された卸売価格は466円/kgを上回る水準となり、関税を払ってでも輸入米の方が安いという逆転現象が発生した 4。

| 産地 | 輸入価格 (円/kg) | 関税込み価格 (円/kg) | 特徴と用途 |

|---|---|---|---|

| 米国 | 125 | 466 | 輸入の8割を占める。外食・中食向け |

| 台湾 | 183 | 524 | ジャポニカ種。品質評価が高い |

| ベトナム | 129 | 470 | ジャポニカ種の生産拡大中 |

| 日本 (国産) | – | 466超 (市場価格) | 供給不足と価格高騰で競争力低下 |

3.2 「令和の米騒動」が残した爪痕

2025年の米不足(通称「令和の米騒動」)は、外食産業や流通業界の行動様式を恒久的に変化させた。

- ビジネス慣行の変化: 大手外食チェーンや弁当・惣菜(中食)業者は、国産米の調達リスクを回避するため、米国産や台湾産米への切り替えを断行した。商社(兼松や神明など)も実需に応じて輸入オペレーションを拡大させた 4。一度輸入米の品質とコストパフォーマンスを確認した企業が、再び高価格な国産米に全量戻す可能性は低く、国産米のシェア浸食(約2.8%相当)は固定化する恐れがある。

- 消費者の防衛行動: 2026年1月時点でも、東京都区部の米類価格は前年比+26%と暴騰している 2。これに対し消費者は、パンや麺類への代替、あるいは輸入米がブレンドされた安価な商品の購入へとシフトしており、日本の食卓の風景が経済的要因によって強制的に変えられている。

- 政府の対応の限界: 農林水産省は備蓄米の放出(2021年産米など20万トン追加)を行っているが 5、これは物理的な欠乏を補う措置であり、高騰した価格を劇的に押し下げる効果は限定的である。政府備蓄米の放出スキーム自体が「不作」を前提としており、今回のような「価格高騰による市場の歪み」に対しては機動的に機能しにくいという制度的課題も浮き彫りになった 6。

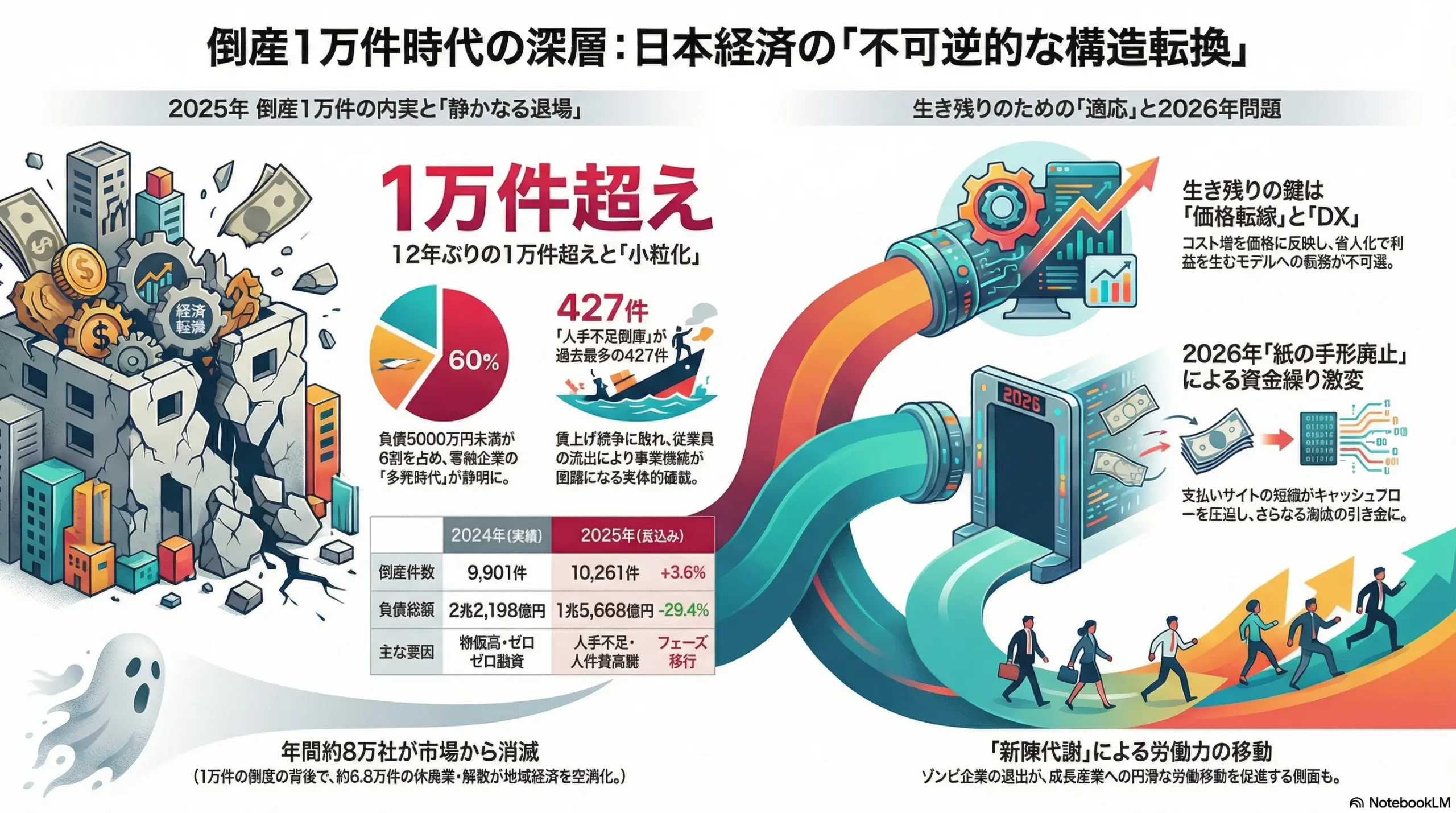

4. 産業への影響と企業淘汰:1万件倒産時代の到来

インフレ、人手不足、金利上昇の「トリプルパンチ」は、企業経営における優勝劣敗を鮮明にしている。2025年の企業倒産件数が12年ぶりに1万件を突破した事実は、日本産業界の新陳代謝が加速していることを示している。

4.1 倒産トレンドの構造分析

帝国データバンクの集計によれば、2025年の倒産件数は1万261件(前年比3.6%増)となった 7。特筆すべきは、その内訳の変化である。

- 物価高倒産: 原材料やエネルギー価格の高騰を価格転嫁できずに破綻した件数は949件で過去最多 9。

- 人手不足倒産: 従業員を確保できず、受注機会の喪失や事業継続困難に陥った倒産が427件と急増し、こちらも過去最多を更新した 8。

- ゼロゼロ融資の反動: コロナ禍での実質無利子・無担保融資の返済開始と金利上昇が重なり、延命していた企業の退出(ゾンビ企業の淘汰)が進んでいる。

4.2 業界別影響の詳細

① 建設業:最大の被災地

建設業の倒産は2021件(前年比6.9%増)となり、全業種で最も深刻な状況にある 7。

- 複合要因: 資材価格の高止まりに加え、「2024年問題(残業規制)」による労働力不足が直撃している。職人の賃金が高騰(労務費の上昇)しており、数年前に固定価格で受注した長期案件を持つ中小工務店が、採算割れを起こして連鎖的に破綻している。

- 今後の見通し: 公共事業や大阪万博関連の需要はあるものの、人手を確保できない中小事業者の淘汰は2026年も続く。DXによる省人化や外国人材の活用に成功した企業のみが生き残るフェーズに入った。

② 物流・運輸業:効率化への強制転換

運輸業の倒産件数は減少傾向(-13.4%)にあるものの、「人手不足倒産」の割合は依然として高い 8。

- 運賃転嫁の進展: 生き残った企業においては、運賃の値上げ交渉がある程度進展しており、収益性は改善しつつある。しかし、ドライバー不足は慢性的であり、自動運転技術や共同配送への投資体力が問われている。

③ 小売・外食業:コストと価格の板挟み

食品スーパーや外食産業は、仕入れ価格の上昇と消費者の節約志向の間で苦しい舵取りを迫られている。

- スーパーマーケット: 生鮮食品価格の高騰により、買い控えが起きている。これに対し、サミット等の先進企業は日立製作所と協業し、AIを用いた「需要予測型自動発注システム」を全店導入することで、廃棄ロス削減と発注業務の省力化を図り、利益率の確保に努めている 10。

- 外食チェーン: 人手不足解消のため、すかいらーくホールディングス等は配膳ロボットやセルフレジの導入を完了させ、店舗運営の少人数化を徹底している 11。一方で、ロイヤルホストのように、商品価格を上げつつメニューの質を向上させる「高付加価値戦略」で客単価アップに成功する事例も出ており 12、戦略の二極化が進んでいる。

5. 賃金と雇用のダイナミズム:2026年春闘の焦点

「生活苦」を解消する唯一の解は、物価上昇を上回る持続的な賃上げである。2026年は、賃金と物価の好循環が実現するか否かの分水嶺となる。

5.1 実質賃金の転換点と2026年春闘

厚生労働省の毎月勤労統計(2025年12月速報)によれば、実質賃金は前年同月比+0.6%と2ヶ月連続でプラスとなった 13。現金給与総額も36ヶ月連続で増加しており、名目賃金の上昇がようやく物価上昇に追いつき始めた兆候が見られる。

しかし、このプラス転換には注意が必要である。12月の実質賃金増は、冬のボーナス(特別給与)が前年比+6.8%と大幅に伸びたことによる寄与が大きい 13。毎月のベース給与(所定内給与)だけで物価上昇をカバーできるかどうかが、真の生活回復の鍵となる。

2026年春闘の展望

労働組合の中央組織「連合」は、2026年春闘において「5%以上」の賃上げ目標を掲げている 14。

- 大企業の動向: 鉄鋼や重工などの基幹労連は、2025年と同額の「ベア月額1万5千円」を要求する方針を固めた 17。円安効果で好業績を維持する輸出型大企業においては、満額回答に近い妥結が予測される。

- 中小企業の苦境と防衛的賃上げ: 焦点は中小企業である。これまでは支払い能力の限界から賃上げに慎重であったが、現在は「賃金を上げなければ人が採れず、倒産する」という状況に追い込まれている。そのため、業績が厳しくとも防衛的に賃上げを行わざるを得ないケースが増加しており、これがサービス価格への転嫁圧力を高めている 15。

5.2 労働市場の構造変化

人手不足は、日本の労働市場を「買い手市場」から「売り手市場」へと完全に変貌させた。

- 初任給競争: 大手企業を中心に初任給の大幅引き上げが相次いでおり、これに引きずられる形で既存社員のベースアップも進んでいる 15。

- ジョブ型雇用への移行: 成果や職務内容に応じて報酬を決めるジョブ型雇用の導入が加速しており、一律のベアだけでなく、個人のスキルに応じた賃金格差が拡大する傾向にある。

6. マクロ経済政策の展望:日銀の苦悩と金利シナリオ

インフレの定着は、日本銀行の金融政策にも重大な変更を迫っている。2026年は「金利ある世界」が本格化し、それが企業と家計の行動を規律する年となる。

6.1 日銀金融政策決定会合(2026年1月)の含意

2026年1月23-24日の決定会合において、日銀は政策金利を0.75%に据え置いた 18。

- 据え置きの理由: 2025年12月に0.5%から0.75%への利上げを実施したばかりであり、その効果を見極める期間が必要であったこと、および能登半島地震の影響や政治日程への配慮が背景にある。

- タカ派的シグナル: 据え置きの一方で、展望レポートでは2025・26年度の実質GDP成長率見通しを上方修正した 18。また、多くの委員から円安是正や実質金利のマイナス幅縮小のために、継続的な利上げが必要であるとの意見が出されている 22。

6.2 今後の金利・為替シナリオ

市場コンセンサスでは、2026年度中に政策金利が1.0%程度まで引き上げられるとの見方が大勢を占める 21。

- 為替への影響: 日銀の利上げ姿勢と、米国FRBの利下げ局面が重なることで、日米金利差は縮小方向にある。これは円高圧力となり、輸入物価の押し下げに寄与する可能性がある。しかし、2026年1月時点では投機的な円売り圧力も根強く、為替のボラティリティは高いままである。

- 実質金利: 名目金利が上昇しても、予想インフレ率(約2%)を差し引いた実質金利は依然としてマイナス圏にある。金融環境は依然として緩和的であり、これが景気を下支えする一方で、インフレを抑制しきれないリスクも孕んでいる。

7. 企業経営者の事業戦略:インフレ時代の生存戦略

2026年の経営環境下において、経営者は従来のデフレ型思考を捨て、インフレを前提とした積極的な投資と構造改革を実行する必要がある。

7.1 価格決定権(プライシング・パワー)の獲得

最も重要な戦略は、コスト上昇分を適切に価格に転嫁できる「価格決定権」を持つことである。

- 付加価値の創出: ロイヤルホストの事例 12 に見られるように、単なる値上げではなく、メニュー改定に合わせて食材の質を向上させたり、体験価値を高めることで「高くても選ばれる」ブランドを構築する必要がある。

- BtoB交渉: 下請け企業は、公正取引委員会の指針を後ろ盾に、人件費上昇分を価格に転嫁する交渉を恐れずに行うべきである。

7.2 テクノロジーによる労働生産性の抜本的向上

賃上げ原資を確保するためには、労働生産性の向上が不可欠である。

- 需要予測と自動化: 日立製作所とサミットの事例 10 のように、データドリブンな経営への転換は待ったなしである。AIによる需要予測は、在庫削減(キャッシュフロー改善)と業務効率化(人件費抑制)の両面に効く特効薬となる。

- 省人化投資: サンデン・リテールシステム等が提案する無人化ソリューション 23 や、外食の配膳ロボット導入 11 は、人手不足倒産を防ぐための防波堤となる。

7.3 事業ポートフォリオの再編とM\&A

体力のない中小企業の淘汰が進む中、財務基盤の強い企業にとってはM\&Aの好機である。

- 業界再編: 物流や建設業界では、小規模事業者のM\&Aによる集約が進む。経営者は自社が「買収する側」に回るか、あるいは大手グループ入りして生き残りを図るか、明確な戦略を持つ必要がある。

8. 個人の生活への影響:生活防衛から資産防衛へ

8.1 「生活苦」の実感と格差の拡大

「食品価格の上昇継続で生活苦が続くのか?」という問いに対し、回答は「層によって異なる」となる。

- 低所得・年金世帯: 米類や基礎的食料品の値上がりは、エンゲル係数の高い世帯を直撃している。これらの層にとって、2026年も生活苦は続く可能性が高い。

- 現役世代・正社員: 賃上げの恩恵を受ける層では、実質賃金のプラス転換により購買力が回復しつつある。消費マインドは「節約一辺倒」から、趣味や旅行などへの「選択的支出」へと変化している。

8.2 家計戦略の転換

- 資産運用の必須化: インフレにより現金の価値が目減りする中、新NISAなどを活用した資産運用は、もはや「余裕のある人の趣味」ではなく「生活防衛手段」となっている。

- 金利上昇への備え: 住宅ローン変動金利の上昇リスクが現実化している。0.75%から1.0%への金利上昇を見据え、繰り上げ返済や固定金利への借り換え検討など、負債管理の重要性が増している。

9. 結論:適応への競争と未来シナリオ

2026年の日本経済は、「悪いインフレ(コストプッシュ)」から「良いインフレ(賃金・需要主導)」への移行期における激しい痛みを伴っている。

- 産業への影響: 人手不足とコスト高に対応できない企業の退出(倒産増)は、経済全体の生産性を高めるための不可避なプロセスとして進行する。

- 個人の生活: 賃金と資産運用によってインフレを乗りこなせる層と、そうでない層の格差が拡大する。

- 結論: 「生活苦」は食品価格高騰により短期的には続くが、中長期的には賃上げの浸透と金利正常化により、日本経済はより筋肉質な構造へと生まれ変わる可能性が高い。

企業経営者にとっても個人にとっても、2026年は「変化への適応能力」が生存の条件となる1年である。デフレ時代の成功体験を捨て、インフレと金利上昇を前提とした戦略への転換を急ぐことが強く推奨される。

10. データテーブル資料編

表1: 主要経済指標の推移と予測

| 指標 | 2025年実績 | 2026年予測/現状 | 備考 |

|---|---|---|---|

| コアCPI (前年比) | +2.4% (12月) | +2.0%~+2.5% | 高止まり継続 |

| 政策金利 | 0.50% | 0.75% (維持) → 1.0%? | 利上げバイアスあり |

| 実質賃金 | マイナス基調 | +0.6% (12月) | プラス定着が鍵 |

| 企業倒産件数 | 10,261件 | 高水準維持 | 建設・物流中心 |

| 米輸入量 | 96,834トン | 高止まり・定着 | 95倍の衝撃 |

表2: 2026年 食品・サービス価格動向詳細

| 品目・サービス | 騰落率 (対前年) | 要因・背景 |

|---|---|---|

| 米類 | +26% (都区部) | 2025年の不作、需給逼迫、輸入急増 |

| 生鮮食品 | 変動大 | 天候要因に加え、物流費上昇が下値を切り上げ |

| 外食 | +3%~+5% | 人件費・食材費のダブルパンチ転嫁 |

| エネルギー | -10%超 | 政府補助金および原油価格安定 |

引用文献

- 2025年12月全国消費者物価 2026年01月23日 | 大和総研 | 中村 …, https://www.dir.co.jp/report/research/economics/japan/20260123_025552.html

- 1月の東京消費者物価 コメ類が26%上昇 食料負担重く ガソリンや電気代は下落, https://www.youtube.com/watch?v=umteXHBnlL0

- 2026年2月の食品値上げは674品目、前年から59.3%減 平均値上げ率は月平均16, https://ampmedia.jp/2026/01/30/tdb-260130/

- 25年の米「民間輸入」95倍 米価高騰で9.6万t浸食 「主食の自給」揺らぐ不安 2026年2月2日, https://www.jacom.or.jp/kome/news/2026/02/260202-87236.php

- 政府備蓄米20万トン追加放出へ 20年産古古古古米も 小泉農水大臣(2025年6月10日), https://www.youtube.com/watch?v=3hu6gef-QTY

- コメの備蓄運営の推移と 制度見直しに向けた論点, https://www.nochuri.co.jp/report/pdf/n2601re2.pdf

- 建設業含め「人手不足倒産」が増加=帝国データバンク2025年暦年調査, https://www.housenews.jp/research/34487

- 倒産集計/2025年は1万件超で4年連続増加、人手不足倒産は過去最多に – LNEWS, https://www.lnews.jp/2026/01/s0114702.html

- 2025 年報 – 帝国データバンク, https://www.tdb.co.jp/resource/files/assets/d4b8e8ee91d1489c9a2abd23a4bb5219/da99b793bf8349b7b6659761a0f40d2a/%E5%85%A8%E5%9B%BD%E4%BC%81%E6%A5%AD%E5%80%92%E7%94%A3%E9%9B%86%E8%A8%882025%E5%B9%B4%E5%A0%B1%E3%83%BB12%E6%9C%88%E5%A0%B1.pdf

- 日立、サミット全店に需要予測型自動発注システムを導入 サプライチェーン全体最適化に向けたシステムの検討へ – 日立製作所, https://www.hitachi.co.jp/New/cnews/month/2025/03/0303.html

- 人間を雇うより、どれだけ安上がり? サイゼにすかいらーくも導入「配膳ロボット」の人件費効果を計算してみた(1/3 ページ) – ITmedia, https://www.itmedia.co.jp/business/articles/2510/09/news010.html

- News Release – ロイヤルホールディングス, https://www.royal-holdings.co.jp/release/upfiles/news20250127.pdf

- 毎月勤労統計調査 令和6年12月分結果速報 実質賃金0.6%増 2か月連続プラス(厚労省), https://www.psrn.jp/topics/detail.php?id=35365

- 26 年春闘は 25 年並みの高い賃上げ率で妥結へ, https://www.mizuho-rt.co.jp/business/research/report/pdf/express-jp251229_2.pdf

- 【2026年春闘】賃上げ率の予測は?物価上昇を上回る実質賃金改善や格差是正はどうなる?, https://www.freee.co.jp/kb/kb-management/shunto-2026/

- 春闘2026年の予想|賃上げ率の見通しと企業の対応策をわかりやすく解説, http://union.tunag.jp/column/2026-wage-negotiations/

- 基幹労連ベア月1.5万円 春闘要求、最高水準を維持, https://www.47news.jp/13807652.html

- 日銀「政策金利据え置き」決定 利上げ影響見極めるため(2026年1月23日), https://www.youtube.com/watch?v=EclDNhRyXoU

- 【2026年最新ドル円相場予想】総選挙迫る!円高ではなくドル安?金利高の持続性とドル円の行方/内田稔氏が読み解くインフレ相場(前編)【FX/為替】 2026年1月31日, https://www.gaitame.com/media/entry/2026/01/31/200000

- 日本 政策金利発表 – Investing.com, https://jp.investing.com/economic-calendar/interest-rate-decision-165

- 日銀金融政策決定会合(2026年1月) – 大和アセットマネジメント, https://www.daiwa-am.co.jp/specialreport/market_letter/20260126_01.pdf

- 利上げで「長期金利を抑制」 日銀、昨年12月会合, https://www.47news.jp/13784779.html

- スーパーマーケット・トレードショー2025において、DXを活用し無人化・省人化された新たな利用シーンの形を提案 | サンデン・リテールシステム株式会社のプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000058.000043308.html

- 【2025年10月】 全国消費者物価指数データ推移 総合指数は前年比+2.9%(過去60カ月データ), https://www.indb.co.jp/news/economy_2510_cpizenkoku/