変革の潮流を航海する:2025年以降の事業戦略策定に向けた世界造船業界の戦略的分析

インフォグラフィック

スライド資料

解説動画

第1章 エグゼクティブサマリー

世界の造船業界は、歴史的な活況と構造的な大変革が同時に進行する、極めて複雑な局面を迎えている。旺盛な新造船需要と記録的な船価水準に支えられた現在の「スーパーサイクル」は、業界に空前の利益をもたらしている。しかし、その水面下では、脱炭素化とデジタル化という二つの不可逆的な潮流が、業界の競争原理、技術要件、そして事業モデルそのものを根底から覆そうとしている。本レポートは、この変革期における事業戦略策定に資するため、市場動向、競争環境、技術革新、そしてサプライチェーンの力学を多角的に分析し、将来を展望するための戦略的洞察を提供するものである。

新たなスーパーサイクルとその基盤

現在の市場は、高い収益性を特徴としている。これは、過去最高水準に迫る新造船価と、主要造船所が3~4年先までの工事量を確保していることに起因する 1。この好況は、パンデミック後の海上輸送需要の回復と、黎明期の環境規制対応船への代替需要によって下支えされている。しかし、このサイクルの持続性には不確実性が伴い、将来の需要予測には主要な調査機関の間でも大きな乖離が見られる。

三極構造の勢力争い

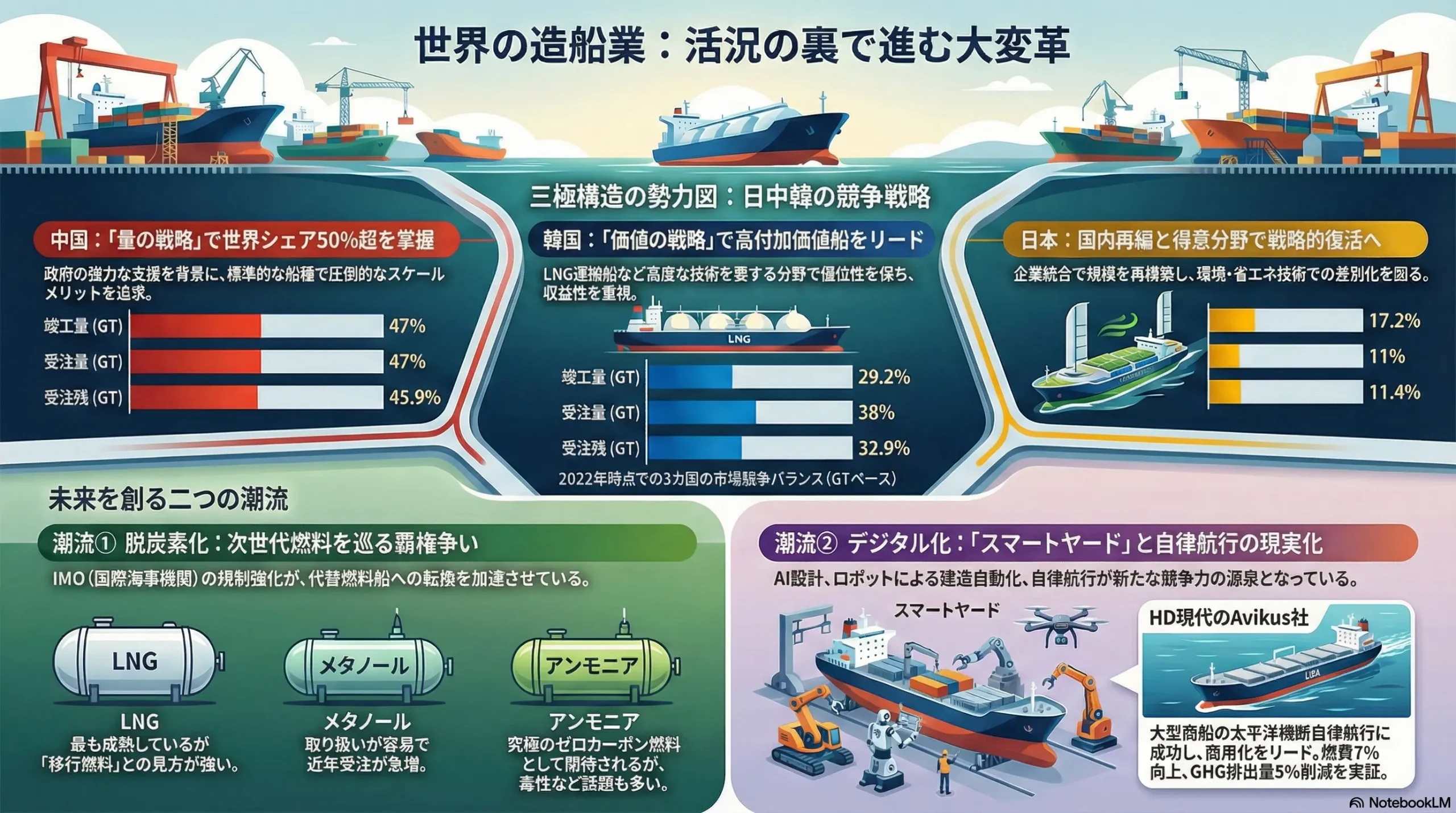

世界の造船市場は、中国、韓国、日本の三カ国による寡占状態が続いている。中国は、政府の強力な支援を背景に、建造量(総トン数)で世界シェアの50%超を掌握し、圧倒的なスケールメリットを追求している 2。一方、韓国はLNG運搬船などの高付加価値船市場における技術的優位性を維持し、価値ベースでの競争をリードしている 4。かつての覇者である日本は、シェアを落としながらも、国内での企業再編(今治造船とジャパンマリンユナイテッドの経営統合など)を通じて規模の経済を再構築し、戦略的な復活を目指している 6。この三極間の競争は、単なる市場シェア争いから、技術覇権、地政学的連携、そして国家戦略が複雑に絡み合う新たな次元に移行している。

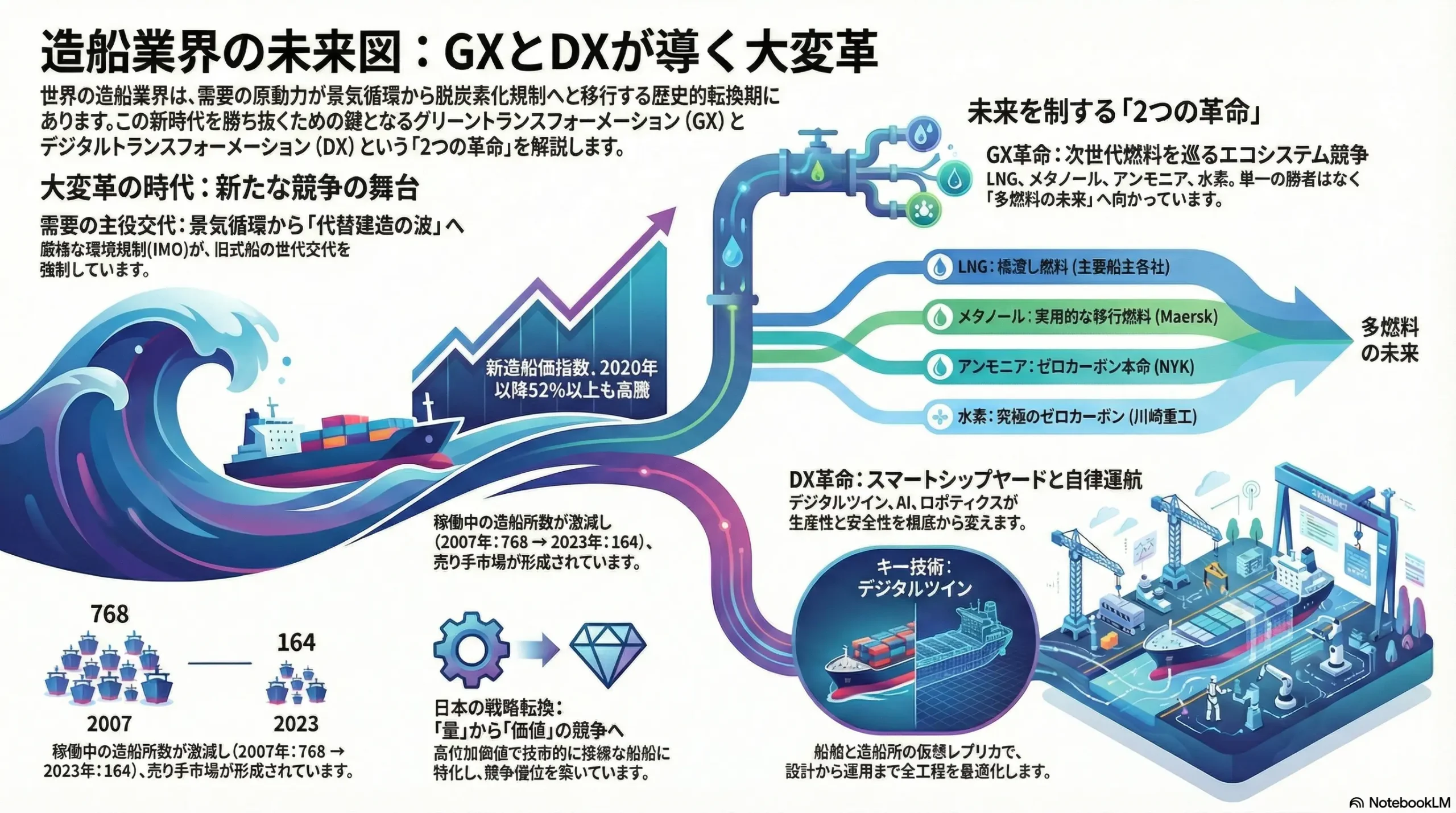

脱炭素化とデジタル化という二つの革命

業界が直面する最大の構造変化は、国際海事機関(IMO)や欧州連合(EU)が主導する環境規制の強化である。2023年から施行された燃費実績格付け(CII)制度は、船舶のライフサイクル全体での排出性能を問うものであり、船主の投資判断基準を根本的に変えつつある 8。これにより、LNG、メタノール、アンモニアといった代替燃料船への需要が本格化しているが、各燃料は技術的成熟度、インフラ整備、コスト、安全性の面で一長一短があり、最適な技術経路は未だ定まっていない。

同時に、AIを活用した設計、ロボットによる建造自動化、自律航行システムの商業化といったデジタル革命が、生産性と船舶の付加価値を再定義している。特に、HD現代グループ傘下のAvikus社が自律航行システムの商用化で先行するなど、造船企業は単なる「鉄の構造物」の製造者から、ハードウェアとソフトウェアを統合した「海洋技術プラットフォーマー」へと変貌を遂げつつある 10。

主要な戦略的必須事項

本レポートの分析に基づき、造船業界のステークホルダーが直面する緊急性の高い戦略的課題は以下の通りである。

- 技術ポートフォリオの最適化: 不確実性の高い代替燃料市場に対応するため、特定の燃料に固執せず、複数の燃料に対応可能な「燃料柔軟性(fuel-flexible)」設計能力を核とする。新造船と並行して、既存船向けの改造(レトロフィット)や船上CO2回収(OCC)といった移行ソリューション事業を戦略的に育成する。

- 戦略的アライアンスの構築: 次世代エンジンなど、自社で全てを賄うことが困難な基幹技術については、主要な舶用機器メーカーとの深い戦略的パートナーシップを構築し、技術へのアクセスを確保する。

- サプライチェーンの強靭化: 鋼材価格の変動や、次世代エンジン生産能力のボトルネック化といったリスクに備え、調達戦略を高度化する。

- 人的資本への投資: 従来の溶接工や設計士といった技能に加え、ロボット工学、データサイエンス、システムインテグレーションに精通した次世代の人材を育成・確保するための抜本的な人事戦略を策定・実行する。

第2章 世界の造船市場の概観:需要、価格、および経済的背景

本章では、造船業界の事業戦略を策定する上での基礎となるマクロ環境を分析する。新造船需要の将来予測、歴史的な高水準にある船価の動向、そして海運市況との連関を深く掘り下げることで、現在の市場が持つ機会とリスクを明らかにする。

2.1 新造船需要予測(2025年~2035年):二つのシナリオの分析

将来の設備投資計画を策定する上で、新造船需要の長期予測は最も重要なインプットである。現在、主要な国際機関からは、大きく二つの異なるシナリオが提示されており、その乖離自体が業界の直面する根本的な不確実性を象徴している。

経済協力開発機構(OECD)は、2030年までに世界の年間新造船需要が1億~1億1000万総トンに達する可能性があると予測しており、これは現状から需要が倍増する可能性を示唆している 12。この強気な見通しの背景には、IMOによる2030年および2050年のGHG(温室効果ガス)排出削減目標を達成するため、既存の旧式燃料船が次世代の環境対応船へと急速に代替される「フリート(船隊)総入れ替え」が加速するという仮説がある。

一方、海事分野で権威ある英国の調査会社クラークソン・リサーチ(Clarksons Research)は、より抑制的な見通しを示している。同社の予測では、2030年の需要は8200万総トン、2034年でも9400万総トンと、OECDの予測を大幅に下回る水準にとどまる 12。この見方は、歴史的な船舶の代替サイクルや、既存船への省エネ装置搭載や運航効率改善(減速航行など)といった延命措置、そして世界中の造船所の建造能力の物理的な制約をより重視したものと考えられる。

この二つの予測の乖離は、単なる分析手法の違いではなく、脱炭素化への移行ペースという業界最大の変数に対する見解の相違を反映している。規制主導で急速な代替が進む未来を想定すればOECDの予測に近づき、市場原理に基づき、レトロフィットなどの移行ソリューションを多用しながら緩やかに代替が進む未来を想定すればクラークソンの予測に近づく。

したがって、造船企業にとっての戦略的課題は、どちらか一方の予測に賭けることではなく、両方のシナリオに対応可能な強靭な事業構造を構築することである。OECDシナリオの実現に備えて次世代燃料船の大量建造に対応できる技術力と生産体制を整備すると同時に、クラークソンシナリオが現実となった場合に需要が拡大するであろう、高度なレトロフィット事業やエンジニアリングサービスの能力を強化することが求められる。新造船所の建設といった大規模な設備投資をOECDの予測のみに基づいて行うことは、もし移行が遅延した場合に深刻な過剰設備リスクを招く可能性がある。

2.2 新造船価スーパーサイクル:分析と持続可能性

現在の造船市場は、船価が歴史的な高水準で推移する「スーパーサイクル」の渦中にある。クラークソンの新造船価指数は2024年に187.78を記録し、造船ブームの頂点であった2008年9月の191に迫る水準に達した 1。この結果、各造船所は3~4年分の手持ち工事量を確保し、収益性の高い案件を選別受注できるという、極めて有利な状況を享受している 1。

しかし、この価格高騰の持続性には疑問符がつく。最新のデータでは、同指数が2024年9月の189.96をピークに、2025年1月には188.8へとわずかながら調整局面に入っていることが示されている 14。これは、船価が船主の資金調達能力や将来の用船料収入に対する期待値の上限に達した可能性を示唆しており、現在の高収益環境が永続するものではないことを警告している。

ここで注目すべきは、ドル建ての船価指数が停滞する一方で、特定の国の造船所の収益性を押し上げる「隠れた要因」の存在である。特に韓国の造船所は、米ドルに対する自国通貨ウォンの下落から大きな恩恵を受けている。造船契約の大半は米ドル建てで決済されるが、人件費や国内調達部品費といったコストの多くは現地通貨で支払われる。そのため、ウォン安は、ドル建ての契約金額をウォンに換算した際の売上と利益を自動的に押し上げる効果を持つ。

例えば、あるレポートによれば、LNG運搬船の船価がドル建てで2億6150万ドルから2億5900万ドルへとわずかに下落した期間においても、為替レートの変動により、ウォン建て換算では3490億ウォンから3790億ウォンへと実質的に上昇したと分析されている 14。これは、韓国の造船所が、日本の競合他社よりも有利な価格を提示しつつ、より高い利益率を確保できる可能性があることを意味する。

しかし、この為替レートによる競争優位性は、生産効率や技術力といった事業の本源的な強さに根差したものではなく、持続可能性に欠ける。為替トレンドが反転すれば、この優位性は一瞬にして失われるリスクを内包している。したがって、事業戦略を策定する際には、このような一時的な追い風と、生産性向上などの構造的な強さとを明確に区別して競争環境を評価する必要がある。

2.3 海運経済指標と造船需要の相関分析

造船需要は、世界の海上荷動き量と、それによって形成される海運市況に密接に連動している。船主が新造船発注という巨額の投資判断を行うための原資は、海運事業から得られる利益に他ならないからだ。世界の海上輸送量は、2020年の新型コロナウイルス感染症の影響による一時的な落ち込みから回復し、2023年には前年比2.5%の増加を記録するなど、堅調な成長軌道を維持している 15。国連貿易開発会議(UNCTAD)は、2023年の海上貿易が2.4%成長し、2024年から2028年にかけては年率2%以上の成長が続くと予測している 16。このマクロな物流量の増加が、船舶需要の基盤を形成している。

この需要をより短期的に反映するのが、海運市況インデックスである。主要な先行指標として、以下の二つが挙げられる。

- バルチック海運指数(Baltic Dry Index, BDI): 鉄鉱石、石炭、穀物といった乾貨物(ドライバルク)の主要航路の運賃を総合した指数である 17。BDIは、世界経済の根幹をなす原材料の動きを反映するため、「世界経済の体温計」とも称される。その価格変動は極めて大きいことで知られ、2005年から2009年にかけての資源価格高騰期にはバブル的な急騰を見せた後、暴落した経緯がある 17。BDIの高騰は、ばら積み貨物船(バルカー)の運航採算を改善させ、同船種の新造船発注意欲を直接的に刺激する。中国や日本の造船所にとって、バルカーは主力商品の一つであり、BDIの動向は受注環境を占う上で極めて重要である。

- 世界コンテナ指数(World Container Index, WCI): ドリューリー社が発表する、主要な東西航路(アジア-欧州、アジア-北米など)における40フィートコンテナのスポット運賃を総合した指数である 19。コンテナ船は世界の製造業のサプライチェーンを支える基幹インフラであり、WCIは消費財の荷動きやグローバルな製造業の景況感を敏感に反映する。パンデミック期にはサプライチェーンの混乱から歴史的な高騰を記録し、その後の正常化で急落するなど、こちらも変動性が高い。コンテナ船、特に大型で高付加価値な船型は、韓国の造船所が得意とする分野であり、WCIの安定した高水準での推移は、これらの高収益案件の受注に繋がる。

これらの海運市況指標を継続的にモニタリングすることは、船主の投資余力と発注タイミングを予測し、造船所の営業戦略や生産計画を最適化するための不可欠なプロセスである。

第3章 三極構造の競争アリーナ:中国、韓国、そして日本

世界の造船市場は、中国、韓国、日本の三カ国が覇権を争う「三極構造」によって特徴づけられる。本章では、単純な建造量シェアだけでなく、各国の受注残(オーダーブック)の構成、国家的な産業戦略、そして主要企業間の合従連衡といった多角的な視点から、三カ国の競争力の実態と戦略的方向性を詳細に分析する。

3.1 市場シェアと受注残分析:量と価値の攻防

建造量(総トン数ベース)で見た場合、中国の優位は揺るぎない。2023年には世界市場の50%を超えるシェアを獲得し、単独で世界の半分以上の船舶を建造するに至った 2。中国と韓国を合わせると、そのシェアは8割を超え、市場の寡占化が鮮明になっている 2。一方、かつて世界シェアの5割を誇った日本のシェアは、近年2割前後で推移しており、2022年には17%まで低下した 23。

しかし、この総トン数(GT)や載貨重量トン数(DWT)に基づくシェアは、市場の実態の一部しか映し出していない。より重要なのは、建造の難易度や付加価値を反映する指標である「CGT(Compensated Gross Tonnage、補正総トン数)」と、各国の受注残(オーダーブック)の「質」である。

各国の受注残の構成を分析すると、それぞれの国家戦略が明確に浮かび上がる。

- 中国: 圧倒的な建造能力とコスト競争力を武器に、ばら積み貨物船(バルカー)やタンカーといった標準的な船種で大量の受注を獲得している。これにより、総トン数ベースでのシェアを最大化する「量の戦略」を追求している。しかし近年では、政府主導の産業政策「中国製造2025」の下、LNG運搬船やクルーズ船といった高付加価値船分野への進出を急速に進めており、韓国の牙城に挑んでいる 25。

- 韓国: LNG運搬船や超大型コンテナ船といった、高度な技術力と建造ノウハウを要する高付加価値船市場で支配的な地位を築いている 4。これらの船種は、総トン数あたりのCGT係数が高く、一隻あたりの単価も高いため、韓国は建造量では中国に劣るものの、受注額や収益性では高い競争力を維持する「価値の戦略」を採っている。

- 日本: 全体的なシェアは低下しているものの、PCC(自動車運搬船)などの得意分野や、建造隻数ベースでは依然として世界2位の地位を保つなど、特定のニッチ市場で強みを発揮している 22。近年の受注残はバルカーの比率が高い傾向にあるが 26、環境技術や省エネ技術における高い評価を武器に、差別化を図る戦略をとっている。

このように、三カ国の競争は、中国が「量」で市場を席巻し、その規模をテコに「価値」の領域へ進出しようとしているのに対し、韓国は「価値」の領域で技術的優位性を守り、日本は得意分野での差別化と国内再編による規模の再確保で生き残りを図るという、複雑な構図を呈している。

表1: 国別造船指標の比較分析(2022年データ)

| 国 | 竣工量シェア(GTベース) | 受注量シェア(GTベース) | 受注残シェア(GTベース) |

|---|---|---|---|

| 中国 | 47% 16 | 47% 24 | 45.9% |

| 韓国 | 29.2% 16 | 38% 24 | 32.9% |

| 日本 | 17.2% 16 | 11% 24 | 11.4% |

| 欧州 | 4.4% 16 | N/A | 4.1% |

出典: UNCTAD 16, IHS Markit 24, S&P Global Market Intelligence (S_192)

注: データは異なる出典からのものであり、集計基準に若干の差異がある可能性がある。

この表は、2022年時点での三カ国の競争力バランスを明確に示している。中国は竣工、受注、受注残の全ての指標で首位に立ち、その圧倒的な生産基盤を裏付けている。韓国は受注量と受注残で高いシェアを維持しており、高付加価値船市場での強さがうかがえる。日本は全ての指標で3位にとどまっており、厳しい競争環境に置かれていることがわかる。

3.2 国家産業戦略と政府支援

三カ国の競争力の源泉を理解する上で、各政府の産業政策と支援体制の分析は不可欠である。

- 中国: 中国の造船業は、国家戦略の核心に位置づけられている。「中国製造2025」政策では、「海洋エンジニアリング設備およびハイエンド船舶」が重点分野として指定され、技術的自立と市場シェア拡大が目標とされた 25。さらに、「軍民融合」戦略により、商船建造で培われた技術や生産能力が海軍力増強に直結する体制が構築されている 25。これらの政策は、巨額の財政支援によって支えられている。CSIS(戦略国際問題研究所)の分析によれば、2010年から2018年の間に、中国の海運・造船業に対する国家支援は総額約1320億ドルに達した 28。これには、国有銀行からの優遇融資(約1270億ドル)や直接補助金(約50億ドル)が含まれる 28。また、中国輸出入銀行などの政策金融機関は、開発途上国が中国製の船舶を購入するための融資を積極的に行っており、これが中国の造船所の受注を直接的に後押ししている 29。CSSC(中国船舶集団)とCSIC(中国船舶重工集団)の合併による世界最大の造船企業の誕生も、政府主導の産業再編の象徴である 30。

- 韓国: 韓国政府の支援は、次世代技術と地政学的連携に重点を置いている。特に、脱炭素化の流れを捉えた「グリーンシップビルディング」への支援に積極的であり、環境対応船の建造や転換を促進するために約1億5300万ドル規模の投資計画を打ち出している 31。これには、中小海運会社がLNG燃料船などを建造する際の補助金(最大30%)などが含まれる 31。さらに、米国との連携を深める「MASGA(Make American Shipbuilding Great Again)」構想への参画は、韓国の地政学的戦略の巧みさを示している。この構想を通じて、韓国は1500億ドル規模の基金を活用し、米国内の造船所近代化やサプライチェーン再構築を支援する見返りに、米国の軍艦や商船市場へのアクセス拡大を狙っている 32。これは、自国の技術的優位性を外交カードとして活用し、中国の台頭に対抗するための戦略的布石である。

- 日本: 長年の劣勢を挽回すべく、日本政府も産業政策を大きく転換し、造船業の復活に本格的に乗り出している。自民党は「造船業の死は国家の死」との強い危機感を示し、2030年までに国内の建造量を倍増させるという野心的な目標を掲げた 34。この戦略を支えるため、約70億ドル規模の官民投資パッケージが計画されており、その資金は造船所の近代化、自動化・ロボット技術の導入、そして深刻な人手不足に対応するための高度人材育成に充てられる 7。また、2022年に制定された経済安全保障推進法に基づき、造船業を戦略的に重要な産業と位置づけ、国家が造船所のインフラを整備して民間に貸し出す「国有民営」方式の導入も検討されている 7。米国との連携強化も戦略の柱であり、中国に依存しない海洋サプライチェーンの構築を目指している 7。

3.3 業界再編と戦略的アライアンス

厳しい国際競争と巨大化する競合に対抗するため、各国で業界再編と戦略的提携が加速している。

- 日本: 国内市場における最も象徴的な動きは、国内最大手の今治造船と第2位のジャパンマリンユナイテッド(JMU)との資本業務提携、そしてその後の経営統合である。2021年に両社は、商船の設計・販売に特化した合弁会社「日本シップヤード(Nihon Shipyard)」を設立した 36。この提携は、鋼材や舶用エンジンといった資材の共同購入によるコスト削減、設計の標準化による効率化、そして両社の得意分野(今治の商船、JMUの艦艇など)を組み合わせることで、総合的な競争力を高めることを目的としている 38。さらに2025年には、今治造船がJMUへの出資比率を60%に引き上げ、子会社化することを発表。これにより、経営判断の迅速化とさらなる一体運営を図り、中韓の巨大企業に対抗する体制を構築した 6。

- 中国: 中国では、国家主導によるトップダウンの再編が完了している。2019年、造船業界を地理的に二分していたCSSCとCSICが合併し、新たな中国船舶集団(CSSC)が誕生した 30。この合併により、世界市場の約20%のシェアを占める資産1100億ドル規模の巨大企業が生まれ、設計から建造、舶用機器製造までを網羅する垂直統合体制が完成した 30。この規模の力は、価格交渉力や資源配分の効率化において、他国の競合に対して圧倒的な優位性をもたらしている。

- 韓国: 韓国の造船業界は、HD現代(韓国造船海洋)、ハンファオーシャン(旧大宇造船海洋)、サムスン重工業の「ビッグ3」による寡占体制が続いている。過去にはHD現代(当時は現代重工業グループ)による大宇造船海洋の買収計画があったが、欧州委員会の反対により頓挫した。その後、経営難に陥っていた大宇造船海洋をハンファグループが買収し、「ハンファオーシャン」として再出発した 40。これにより、防衛産業に強みを持つハンファグループの資本力と技術力が加わり、ビッグ3間の競争は新たな局面を迎えている。

3.4 主要企業の戦略的プロファイル

各国の産業戦略は、最終的に個々の企業の経営戦略として実行される。以下に、主要な造船企業のプロファイルを概説する。

- HD現代(韓国造船海洋): 現代重工業、現代三湖重工業、現代尾浦造船を傘下に持つ、世界最大級の造船グループである 41。グループ全体で多様な船種に対応できる総合力を持ち、特にLNG運搬船やコンテナ船などの高付加価値船で高い技術力を誇る。近年は、自律航行技術を開発する子会社Avikusを設立するなど、デジタル化と脱炭素化の分野で業界をリードする戦略を鮮明にしている 11。

- ハンファオーシャン: ハンファグループによる買収を経て、財務基盤を強化し、新たなスタートを切った。伝統的にLNG運搬船や海洋プラント、潜水艦などの特殊船に強みを持つ 40。今後は、ハンファグループが持つエネルギー(水素、風力など)や防衛システム技術とのシナジーを追求し、クリーンエネルギーのバリューチェーン構築と防衛分野での事業拡大を目指す「総合海洋・エネルギーソリューション企業」への変革を掲げている 40。

- サムスン重工業: LNG運搬船や超大型コンテナ船、そして特にFLNG(浮体式液化天然ガス生産貯蔵積出設備)といった海洋開発設備において、世界トップクラスの技術力と建造実績を持つ 42。高付加価値な海洋プロジェクトに特化し、技術的優位性で差別化を図る戦略を採っている。

- 中国船舶集団(CSSC): 国家主導で誕生した世界最大の造船企業。傘下に江南造船所や滬東中華造船など、多数の有力造船所を抱える 30。その巨大な生産能力を活かしてあらゆる船種に対応し、コスト競争力で市場を席巻している。近年は、中国初の大型クルーズ船を建造するなど、高付加価値船分野での実績を着実に積み上げている 43。

- 今治造船/ジャパンマリンユナイテッド(JMU): 日本の造船業再編の中核を担う企業連合。今治造船は、ばら積み貨物船やタンカーなど商船分野で国内最大の建造量を誇り、コスト競争力に定評がある 38。一方、JMUは旧IHIと旧JFEホールディングスの造船部門が統合して誕生し、省エネ技術や護衛艦などの防衛分野に強みを持つ 6。両社の統合により、商船から艦艇までをカバーし、設計の共通化や資材の共同購入を通じて、中韓の競合に対抗できる規模と効率性を追求している。

第4章 グリーン移行の航海:脱炭素化という至上命題

造船業界が直面する最大かつ最も根源的な変革の波は、地球温暖化対策としての脱炭素化である。国際海事機関(IMO)や各地域が導入する環境規制は、もはや単なる技術的な制約ではなく、船舶の経済的価値、船主の投資判断、そして造船所の競争優位性を左右する、事業戦略そのものとなっている。

4.1 規制のガントレット:IMO 2023/2050とEU-ETS

海運業界の脱炭素化を推進する規制は、二つの大きな柱から構成されている。

- IMOのGHG削減戦略: 国際海運のルールを司るIMOは、GHG排出削減に向けた野心的な目標と具体的な短期措置を導入した。

- 長期目標(2023年改訂戦略): 2050年頃までに国際海運からのGHG排出量をネットゼロにすることを目指す。その中間目標として、2030年までに2008年比で最低20%(努力目標30%)、2040年までに最低70%(努力目標80%)の削減を掲げている 45。

- 短期措置(2023年1月発効):

- EEXI(既存船エネルギー効率指標): 既存の就航船に対して、新造船に適用されるEEDI(エネルギー効率設計指標)と同様の技術的な燃費性能を要求する一回限りの認証制度。多くの船舶は、エンジン出力制限(EPL)などの比較的簡易な改造で基準を達成可能である 8。

- CII(燃費実績格付け): 船舶の実際の運航における炭素集約度(輸送した貨物1トン・1マイルあたりのCO2排出量)を年次で評価し、AからEまでの5段階で格付けする制度。この格付け基準は年々厳格化されるため、継続的な燃費改善努力が求められる 8。

- EUの地域規制: IMOの国際的な枠組みに加え、欧州連合(EU)は独自の地域規制を先行して導入し、脱炭素化を強力に推進している。

- EU-ETS(排出量取引制度): 2024年より、EU域内の港に寄港する5000GT以上の大型船舶は、その航海で排出したCO2量に応じた排出枠を購入し、償却することが義務付けられた 47。これにより、CO2排出が直接的な金銭コストとなり、船主は排出量削減への強い経済的インセンティブを持つことになる。排出枠の価格は市場で変動するため、将来の運航コストの不確実性が増大する 49。

これらの規制の中で、特に造船業界の将来を左右するのがCII格付け制度である。EEXIが一度達成すればよい技術的なハードルであるのに対し、CIIは毎年評価され、基準が厳しくなる「動的な」規制である。現在「C」評価の船舶も、数年後には対策を講じなければ「D」や「E」評価に転落する可能性がある。CII評価の低い船舶は、環境意識の高い荷主から敬遠されたり、用船契約で不利になったり、将来的には港湾への入港制限などのペナルティを受ける可能性も指摘されており、その資産価値は著しく低下する。

この構造変化は、船主が新造船を発注する際の意思決定プロセスを根本から変えた。かつては初期投資コストと燃費性能が主たる判断基準であったが、現在では「将来にわたるCII格付けの推移(CII trajectory)」が、船舶のライフサイクル全体での経済性を左右する最も重要な要素の一つとなった。したがって、船主は、将来の規制強化を見越して、より長期間にわたり良好なCII格付けを維持できる船舶を求めるようになる。これは、代替燃料への対応能力や、将来的な燃料転換を見越した「レトロフィット・レディ」設計といった、高度な技術的付加価値を持つ船舶への需要を直接的に喚起する。造船所にとっては、単に船を建造するだけでなく、顧客である船主に対して「長期的な規制コンプライアンスと経済性」というソリューションを提供できるかどうかが、競争上の決定的な差別化要因となる。

4.2 代替燃料レース:多角的な比較分析

脱炭素化の切り札として、様々な代替燃料が候補に挙がっているが、それぞれに利点と課題があり、「これさえあればよい」という万能な解決策は存在しない。造船所と船主は、船種、航路、経済性などを総合的に勘案し、最適な燃料ポートフォリオを構築する必要がある。

表2: 主要代替燃料の戦略的比較

| 項目 | LNG(液化天然ガス) | メタノール | アンモニア | 水素 |

|---|---|---|---|---|

| 技術的成熟度 | 成熟 | 商用化 | 開発・実証段階 | 基礎研究・実証段階 |

| エンジン可用性 | 広く利用可能 50 | 商用エンジンあり 51 | 2025-2026年頃に商用化予定 52 | 主に燃料電池。内燃機関は開発中 54 |

| 船上貯蔵 | 極低温タンクが必要。容積大 50 | 常温液体。タンク容積は石油燃料の約2.5倍 51 | 低温または加圧。毒性対策要。容積は石油燃料の約3倍 52 | 極低温または高圧。容積が極めて大きい(液体で石油燃料の約8倍) 57 |

| インフラ整備 | 主要港で整備が進む 59 | 主要港で供給可能だが、グリーンメタノールは限定的 51 | 既存インフラあるも、船舶燃料用は未整備 60 | ほぼ未整備 62 |

| 相対コスト | 石油燃料より高価だが、変動大 63 | グレーは安価。グリーンは高価 64 | グリーンは非常に高価 65 | グリーンは非常に高価 65 |

| 安全性・毒性 | 極低温、可燃性 | 低引火点、毒性 | 強い毒性、腐食性 | 高い可燃性、金属脆化 |

| GHG削減ポテンシャル (Well-to-Wake) | 従来比約20%削減。メタン漏洩が課題 66 | グリーンメタノールはカーボンニュートラル可能 66 | グリーンアンモニアはゼロカーボン可能 66 | グリーン水素はゼロカーボン可能 57 |

| 受注動向 | 最も多いが、メタノールに追われる 67 | 2023年にLNGを上回るなど急増 69 | 少数(2025年8月時点で39隻) 60 | 実証船レベルが中心 62 |

- LNG: 最も成熟した代替燃料であり、既に1000隻以上の運航・発注実績がある 68。インフラ整備も比較的進んでいるが、主成分であるメタンの漏洩(メタン・スリップ)によるGHG効果が問題視されており、あくまで「移行燃料(transition fuel)」との見方が強い 71。

- メタノール: 常温常圧で液体であるため、既存の燃料タンクの改修で対応しやすく、取り扱いが比較的容易なことから、近年急速に受注を伸ばしている 51。特にコンテナ船大手Maersk社がメタノール燃料船を大量発注したことが市場の転換点となった 72。バイオマスや再生可能エネルギー由来のグリーンメタノールを使用すれば、カーボンニュートラル運航が可能となる 70。

- アンモニア: 燃料内に炭素原子を含まないため、燃焼時にCO2を排出しない「ゼロカーボン燃料」として大きな期待が寄せられている 60。しかし、強い毒性と腐食性を持ち、安全な取り扱いには高度な技術が求められる 56。また、燃焼時にN2O(亜酸化窒素、CO2の約300倍の温室効果を持つ)が発生する可能性があり、その対策も課題である。MAN Energy SolutionsやWärtsiläといった主要エンジンメーカーが2025年から2026年にかけての商用エンジン供給開始を目指しており、実用化に向けた開発が最終段階にある 52。

- 水素: 究極のクリーン燃料であるが、エネルギー密度が極めて低く、船上で貯蔵するには極低温の液体水素(LH2)または超高圧の圧縮水素(CGH2)とする必要があり、膨大なタンク容積を要する 57。このため、現状では航続距離の短い沿岸フェリーや作業船などでの利用が中心となっている 54。

なお、DNV(ノルウェー船級協会)のAFIプラットフォームによると、2025年第3四半期には代替燃料船の新規受注が鈍化する傾向が見られた 67。これは、IMOの新規則(Net-Zero Framework)の詳細が未定であることへの不透明感や、船価・金利の上昇を背景に、一部の船主が投資判断を一時的に見合わせる「様子見」姿勢に転じたためと分析されている 76。

4.3 船上CO2回収(OCC)とレトロフィット:ギャップを埋める移行技術

世界の就航船腹の98.8%が依然として化石燃料を使用し、平均船齢は22.2年を超える 16。IMOの野心的な目標を達成するためには、これらの膨大な既存船隊への対策が不可欠であり、新造船への代替だけでは到底間に合わない。この「ギャップ」を埋めるための移行ソリューションとして、船上CO2回収(Onboard Carbon Capture, OCC)と既存船改造(レトロフィット)市場が急速に立ち上がっている。

- 船上CO2回収(OCC): 船舶の排気ガスからCO2を分離・回収し、船内のタンクに貯蔵、港で陸上設備に排出する技術である 77。Wärtsilä社が最大70%の回収率を誇る商用システムを市場投入するなど、技術は実用化の段階に入っている 78。英国のスタートアップ企業Seabound社も、セメント運搬船での実証試験を計画している 79。OCC技術は、既存の燃料インフラやエンジンを継続使用しながら、GHG排出量を大幅に削減できるため、特に船齢が比較的新しい船舶にとって魅力的な選択肢となりうる。

- レトロフィット: 既存船を改造し、環境性能を向上させる市場も大きな成長が見込まれている。市場調査によれば、この市場は2034年までに100億ドルを超える規模に達すると予測されている 80。これには、排ガス洗浄装置(スクラバー)の搭載、省エネ装置の追加、そしてLNGやメタノールといった代替燃料を使用するためのエンジンおよび燃料タンクの改造が含まれる 82。過去5年間で800隻以上の船舶がLNG燃料への改造、またはそのための発注が行われた実績がある 82。

この状況は、造船業界が二つの異なる、しかし相互に関連する市場に直面していることを意味する。一つは、次世代のゼロエミッション燃料を前提とした「新造船市場」。もう一つは、既存船隊の規制適合寿命を延長するための「レトロフィット市場」である。

これまで新造船事業に注力してきた大手造船所にとって、これは重要な戦略的岐路を意味する。レトロフィット市場を無視し、新造船に特化し続けるのか。あるいは、修繕ドックの能力増強や、Wärtsiläのような技術プロバイダーとの提携を通じて、この新たな成長市場に参入するのか。レトロフィット事業は、新造船市場の景気サイクルに左右されにくい安定した収益源となる可能性を秘めており、特に中規模の造船所にとっては、大手との差別化を図る上での重要な戦略的選択肢となり得る。

第5章 デジタルシップヤードと自律航行の未来

脱炭素化と並行して、デジタル技術の波が造船所の設計・生産プロセスから船舶の運航形態まで、業界のあらゆる側面に変革をもたらしている。AI、ロボティクス、そして自律航行技術は、もはや未来のコンセプトではなく、競争優位性を左右する現実のビジネスツールとなりつつある。

5.1 「スマートヤード」:AI、ロボティクス、デジタルツイン

生産性の向上と建造コストの削減は、特に人件費の高い日本や韓国の造船所にとって、中国の巨大造船所に対抗するための至上命題である。その解決策として、「スマートヤード」構想が推進されている。これは、デジタル技術を駆使して、設計から生産、管理に至るまでの全プロセスを最適化する取り組みである。

- AIによる設計革新: 英国で進行中の「GenDSOM」プロジェクトは、生成AIを船舶設計に統合し、設計サイクルを20%短縮、コストを10%削減することを目指している 83。AIは、流体力学的に最適な船型を無数の選択肢から探索したり、製造上の制約を考慮しながら構造設計を自動生成したりすることで、人間の設計者が到達し得なかったレベルの効率性と革新性を実現する可能性を秘めている。

- ロボットによる生産自動化: 溶接、塗装、ブロックの組み立てといった、従来は熟練技能者の手作業に依存していた工程が、ロボットによって自動化されつつある。これは、生産効率を飛躍的に向上させるだけでなく、労働力不足という深刻な課題に対する直接的な解決策となる。特に、高齢化と若年層の労働力不足に直面する日本の造船業にとって、自動化への投資は事業継続のための必須条件である 7。

- デジタルツインの活用: 建造中の船舶、あるいは就航後の船舶の「デジタルの双子」をコンピュータ上に構築する。このデジタルツインを用いることで、建造工程のシミュレーションによる問題点の事前洗い出し、就航後の運航データの分析による性能評価、さらには将来の改造計画の最適化などが可能となる。これにより、ライフサイクル全体での船舶価値の最大化が図られる。

5.2 自律航行:研究開発から商業化の現実へ

船舶の自律航行は、かつてSFの世界であったが、今や商業化のフェーズに突入している。この分野をリードしているのが、HD現代グループの専門子会社であるAvikus(アビクス)社である。

- 市場の成長性: 自律航行システムの市場規模は、2028年までに129億ドルに達すると予測されており、急成長分野として注目されている 84。

- Avikus社の成功: Avikus社は、IMOが定める自律レベル2(船員が乗船した状態での遠隔操船)に相当する自律航行システム「HiNAS 2.0」を世界で初めて商用化した 85。2022年には、このシステムを搭載した大型LNG運搬船による太平洋横断の自律航行を成功させ、その技術力を世界に証明した 10。この実証航海では、最適航路の自律運航により燃費を約7%向上させ、GHG排出量を約5%削減したほか、約100回の衝突回避を自律的に行ったと報告されている 10。この成功を受け、同システムはHD現代が建造する全ての新造船に標準搭載されるほか、H-Line Shipping社から最大30隻への搭載契約を獲得するなど、商業的な成功を収めている 11。

このAvikus社の事例は、造船企業のビジネスモデルが根本的に変化しつつあることを示している。従来の造船所の役割は、物理的な資産である「船」を建造し、引き渡すことであった。しかし、HD現代はAvikusを通じて、「船」というハードウェアに「HiNAS」というソフトウェアを統合したプラットフォームを提供し、顧客である船主に対して「燃費15%削減」といった具体的な運航パフォーマンスを価値として提供している 86。

これは、造船企業が単なる製造業から、IT企業に近い「海洋技術インテグレーター」へと進化していることを意味する。このビジネスモデルでは、ソフトウェアのアップデートやデータ分析サービスを通じて、船舶の引き渡し後も船主との継続的な関係が構築され、新たな高収益のサービス事業が生まれる。今後の競争は、鋼材加工の品質だけでなく、搭載されるデジタルシステムの「知能」によって左右されるようになるだろう。自社で強力なデジタル・自律航行戦略を持たない造船所は、将来的には技術リーダーの下請け製造業者という、より低い利益率の役割に甘んじるリスクに直面する。

5.3 サイバーセキュリティ:海洋リスクの新たなフロンティア

船舶が航行、推進、荷役管理に至るまで、ソフトウェアとネットワークへの依存度を高めるにつれて、サイバー攻撃に対する脆弱性という新たなリスクが浮上している。ランサムウェアによる運航システムの停止、GPS信号の偽装による航路逸脱、あるいは積荷情報の改ざんなど、サイバー攻撃がもたらす被害は物理的な損害や環境汚染に直結する可能性がある。

この新たな脅威に対応するため、船舶の設計・建造段階から堅牢なサイバーセキュリティ対策を組み込むことが不可欠となっている。これは、造船所にとって新たなコストと複雑性の要因であると同時に、船舶のライフサイクルを通じたセキュリティ監視やアップデートといった、新たなサービス事業の機会をもたらす。将来の船舶の価値は、その物理的な性能だけでなく、デジタルな防御能力によっても評価されることになるだろう。

第6章 オペレーションとサプライチェーンの必須課題

造船所の競争力は、最先端の設計能力や生産技術だけでなく、コスト構造を決定づける資材調達や、生産能力を左右する基幹部品の確保、そしてそれらを支える人的資本といった、オペレーションとサプライチェーンの強靭さに大きく依存する。本章では、これらの不可欠な要素を分析する。

6.1 主要コストドライバー:鋼材とそれ以降

船舶の建造コストにおいて、船体の主材料である厚鋼板は最も大きな割合を占める要素の一つである。その価格は、鉄鉱石や原料炭といった資源価格、世界経済の動向、そして各国の通商政策によって大きく変動し、造船所の収益性を直接的に揺るがす。

鋼材価格は地域によっても大きな差が見られる。例えば、2025年第2四半期には、日本の鋼材価格は造船・建設需要の低迷を背景に前期比で6.5%下落した一方、米国では供給の引き締まりから3.2%上昇した 87。このような価格の変動性と地域差は、造船所に対して高度な調達戦略と価格変動リスクをヘッジする能力を要求する。

特に、規模の経済がコスト削減に直結する鋼材調達は、業界再編の大きな動機となっている。日本の今治造船とJMUの経営統合における主要な目的の一つは、両社の調達量をまとめることで、日本製鉄やJFEスチールといった国内の鉄鋼メーカーに対する価格交渉力を高めることにあった 38。巨大な購買力を持つ中国のCSSCや韓国のビッグ3に対抗するためには、このような調達面でのスケールメリットの追求が不可欠である。

6.2 舶用エンジンのボトルネック:移行期を動かす力

脱炭素化に向けた代替燃料への移行は、舶用エンジン技術の革新なくしては成り立たない。しかし、大型商船の主機として用いられる低速2ストロークエンジン市場は、ドイツのMAN Energy SolutionsとフィンランドのWärtsiläという二社による寡占状態にある 88。これらのエンジンメーカーが、次世代燃料(特にアンモニアやメタノール)に対応したエンジンの開発と生産スケジュールを事実上コントロールしており、造船業界全体の技術移行のペースを決定づけている。

この構造は、造船所にとって深刻な戦略的依存とサプライチェーンリスクを生み出している。船主が最先端のアンモニア燃料船を発注したいと考えても、造船所はMANやWärtsiläから商用化されたアンモニアエンジンを確実に調達できなければ、その受注に応えることができない。現在、両社はアンモニアエンジンの開発最終段階にあり、最初の商用エンジンは2025年から2026年にかけて市場に投入される予定である 52。しかし、その初期の生産能力には限りがあるため、どの造船所が優先的に供給を受けられるかが、次世代燃料船市場での競争優位を大きく左右することになる。

この状況下では、エンジンメーカーとの関係性が、単なる部品調達から、企業の将来を左右する戦略的パートナーシップへと昇華する。エンジンメーカーとの共同開発プロジェクトに参画したり、大量発注を通じて強固な関係を築いたりすることで、次世代エンジンの生産スロットを早期に確保できた造船所が、最も収益性の高い最先端の船舶市場で先行者利益を獲得する可能性が高い。逆に、こうした関係構築に遅れた造船所は、高付加価値船市場への参入機会を逸するリスクに直面する。舶用機器の調達管理は、もはや単なる購買部門の業務ではなく、経営トップが主導すべき最重要の戦略課題となっている。

6.3 人的資本の不足:忍び寄る危機

造船業は、高度な技能を要する労働集約型の産業であり、その競争力は熟練した人材の厚みに大きく依存する。しかし、多くの国で、この人的資本が危機的な状況に瀕している。特に日本の造船業では、長年の業界不振の間に若年層の入職者が減少し、技能者の高齢化と絶対数の不足が深刻化している 34。これは、政府が掲げる「建造量倍増」という野心的な目標の達成を阻む、最大の制約要因となりかねない。

この課題に対し、日本は多角的なアプローチで対応を進めている。

- 自動化・省人化への投資: 政府は70億ドル規模の投資パッケージを通じて、溶接ロボットや自動化設備の導入を支援し、人手への依存度を低減させようとしている 7。これは、生産性向上と人手不足解消を同時に狙う、最も直接的な解決策である。

- 外国人材の活用: 2019年に創設された「特定技能(SSW)」在留資格の対象業種に「造船・舶用工業」が含まれており、海外からの技能労働者の受け入れを制度的に進めている 91。

- 革新的な採用活動: 地方の造船所では、独自の採用戦略も模索されている。例えば、瀬戸内海の島に拠点を置くイワキテック社は、社会人野球チームを結成し、野球を通じて若手人材を惹きつけ、地域社会への定着を図るというユニークな取り組みで成果を上げている 92。

また、より長期的な視点では、自律航行技術の進展が、船員不足という海運業界全体の課題への解決策として期待されている 93。船員の働き方が陸上からの遠隔監視などに変化すれば、将来的に求められる船舶の設計思想そのものにも影響を与える可能性がある 95。造船業は、自社の工場内の人材確保だけでなく、顧客である海運業界の人材動向も見据えた技術開発が求められる。

第7章 企業を未来に適応させるための戦略的提言

本レポートで展開した多角的な分析は、世界の造船業界が、収益性の高い好況期にありながらも、脱炭素化とデジタル化という二つの巨大な構造変化によって、その存続自体が問われる歴史的な転換点に立っていることを示している。この変革の時代を乗り越え、持続的な成長を遂げるために、造船企業が取るべき戦略的行動を以下に提言する。

7.1 技術および燃料ポートフォリオ戦略

- 「燃料柔軟性(Fuel-Flexible)」設計思想の徹底: 特定の代替燃料の将来性を見極めることが困難な現状において、単一の燃料に特化した設計は大きなリスクを伴う。戦略の核とすべきは、将来の燃料転換を容易にする「燃料柔軟性」あるいは「レトロフィット・レディ」という設計思想である。具体的には、将来的にアンモニアやメタノールの燃料タンクを搭載するためのスペースや構造的補強をあらかじめ設計に織り込むなど、モジュール化されたエンジニアリング・ソリューションを開発・標準化することが求められる。これにより、船主に対して将来の不確実性に対する保険を提供し、船舶の資産価値を長期的に維持するという付加価値を訴求できる。

- 二正面作戦(Dual-Track)での研究開発投資: 研究開発リソースを、二つの異なる市場に向けて戦略的に配分する必要がある。一つは、アンモニアや水素といった究極のゼロエミッション燃料を搭載する最先端の「新造船」市場。もう一つは、既存船隊の規制適合寿命を延長するための「移行ソリューション」市場である。後者には、船上CO2回収(OCC)システムの搭載や、比較的容易に改造可能なメタノール燃料への転換といった、コスト効率の高いレトロフィット・パッケージの開発が含まれる。この二正面作戦により、短期的な収益機会(レトロフィット市場)を確保しつつ、長期的な技術覇権(新造船市場)を追求することが可能となる。

7.2 市場でのポジショニングと競争上の差別化

- 「ライフサイクル・パフォーマンス」の販売への転換: 競争の次元を、単なる船価の安さから、船舶のライフサイクル全体での経済性へと引き上げるべきである。具体的には、燃料費、将来の炭素税(EU-ETSなど)、そしてCII格付けの推移予測を含めた「10年間の総保有コスト(TCO)」をシミュレーションし、それを基に船舶の価値を顧客に提示する。自社の船舶が、競合の船舶と比較して、いかに長期的に安定したCII格付けを維持し、結果として船主の収益性を最大化できるかをデータで示すことが、最も強力な営業ツールとなる。

- デジタル・エコシステムの構築と収益化: HD現代のAvikus社の成功が示すように、将来の競争優位性は、船体というハードウェアだけでなく、その運航効率と安全性を最大化するソフトウェアとデータプラットフォームによってもたらされる。自社独自の自律航行システムや運航最適化プラットフォームを開発するか、あるいは有力なテクノロジー企業と独占的なパートナーシップを構築することで、差別化を図るべきである。これにより、船舶引き渡し後も、ソフトウェアのライセンス料やデータ分析サービスといった、継続的かつ高収益な事業モデルを構築することが可能となる。

7.3 サプライチェーンと生産戦略

- 主要エンジンメーカーとの戦略的提携の深化: 次世代エンジンへのアクセスは、今後の高付加価値船市場での成否を分ける最大のボトルネックである。単なる購買者という立場から脱却し、主要エンジンメーカーとの共同開発や資本提携なども視野に入れた、深く、長期的なパートナーシップを構築する必要がある。これにより、最新技術への早期アクセスと、自社の船体設計に最適化された統合推進システムの開発、そして何よりも重要な生産スロットの優先的な確保を目指すべきである。

- 「スマートヤード」化の加速: 生産現場の自動化とデジタル化は、単なるコスト削減策ではなく、事業継続のための戦略的必須事項として位置づけるべきである。特に、労働力不足が深刻な国においては、溶接や塗装のロボット化は不可欠である。さらに、メタノールやアンモニア、水素といった新たな燃料の取り扱いは、従来よりも高い精度と安全管理が求められるため、デジタルツインを活用した生産シミュレーションや、ロボットによる精密な作業が品質確保の鍵となる。

7.4 人的資本の開発

- 全社的なリスキリング(技能再教育)とアップスキリング(技能向上): 業界が必要とする人材像は、伝統的な「職人」から、ロボットを操作し、生産データを分析し、複雑なシステムを統合する「技術者」へと変化している。既存の従業員に対して、ロボット工学、データ分析、システムインテグレーションといった新たなスキルを習得させるための、大規模かつ継続的な再教育プログラムを導入することが急務である。

- 新たな人材獲得チャネルの開拓: 従来の工業高校や大学の造船学科からの採用だけでは、将来必要となる多様な人材を確保することはできない。情報科学系の大学との連携、IT業界からのキャリア採用、あるいは地域社会に根差したユニークな採用活動(例:イワキテック社の野球部)など、新たな発想で人材獲得チャネルを開拓し、次世代の才能を惹きつける魅力的な企業文化を醸成する必要がある。

引用文献

- 韓国の造船・鉄鋼「船舶厚板戦争」、今年が特に熾烈な理由は? – ハンギョレ新聞, https://japan.hani.co.kr/arti/economy/51274.html

- 世界の造船シェア「中韓で8割」どうしてそうなった 昔は日本が5割 今の追い風にもうまく乗れないワケ | 乗りものニュース, https://trafficnews.jp/post/130736

- 造船王国「日本」の落日! いまや中国シェア50%超、日本・韓国が追い抜かれた3つの理由, https://merkmal-biz.jp/post/100244

- 上期は平年以上の3619万トン世界の新造船受注、手持ち工事が平均3年超に, https://www.kaijipress.com/news/shipbuilding/2022/09/169948/

- 海事産業の課題と, https://www.jpmac.or.jp/file/1708910304984.pdf

- Japan’s largest shipbuilder Imabari acquires JMU – Naval News, https://www.navalnews.com/naval-news/2025/06/japans-largest-shipbuilder-imabari-acquires-jmu/

- How does Japan plan to rebuild its shipbuilding industry? – Maritime Professionals, https://maritime-professionals.com/how-does-japan-plan-to-rebuild-its-shipbuilding-industry/

- EEXI and CII – ship carbon intensity and rating system – International Maritime Organization, https://www.imo.org/en/MediaCentre/HotTopics/Pages/EEXI-CII-FAQ.aspx

- EEXI CII Regulation | Clarksons, https://www.clarksons.com/home/green-transition/what-is-eexi-and-cii/

- HD Hyundai’s Avikus Successfully Conducts Autonomous Navigation of Large Merchant Ship – HD현대ESG, https://esg.hd.com/en/news/601

- AVIKUS PIONEERS IN AUTONOMOUS NAVIGATION – IBEX Show, https://www.ibexshow.com/ibex365/news/company-profiles/avikus-pioneers-in-autonomous-navigation/

- 船舶産業を取り巻く動向と関連施策, https://wwwtb.mlit.go.jp/tohoku/content/000338449.pdf

- 船舶産業の変革ロードマップに基づく 取組の進捗状況 … – 国土交通省, https://www.mlit.go.jp/maritime/content/001895998.pdf

- Korean shipbuilding stocks peak amid stalling ship prices and rising dollar exchange rate, https://biz.chosun.com/en/en-finance/2025/01/17/DMDRP44L2FDHHGIHFHSGHXL5TI/

- データ編 – 日本船主協会, https://www.jsanet.or.jp/data/pdf/data2024.pdf

- Review of Maritime Transport 2023 | UN Trade and Development …, https://unctad.org/publication/review-maritime-transport-2023

- The Baltic Dry Index, 1985-2022 | The Geography of Transport Systems, https://transportgeography.org/contents/chapter3/transport-costs/baltic-dry-index/

- Baltic Exchange Dry Index – Price – Chart – Historical Data – News – Trading Economics, https://tradingeconomics.com/commodity/baltic

- World – Drewry World Container Index [WCI] – MacroMicro, https://en.macromicro.me/charts/44756/drewry-world-container-index

- World Container Index Weekly Update – Drewry Maritime Research, https://www.drewry.co.uk/supply-chain-advisors/world-container-index-weekly-update/container-shipping1

- Data Hub: World Container Index – Lloyd’s List, https://www.lloydslist.com/LL1121206/Data-Hub-World-Container-Index

- 中国造船業の思い出①めちゃくちゃざっくり日本・中国・韓国造船業の比較解説 – note, https://note.com/kind_azalea318/n/n64e7c4199964

- 参考資料(船舶) – 経済産業省, https://www.meti.go.jp/press/2024/12/20241227006/20241227006-10.pdf

- 世界の造船市場と 我が国造船業の動向, https://sb5c6a3c4c4237c33.jimcontent.com/download/version/1667376685/module/14336218327/name/%E3%80%902022-2Q%E3%80%91%E4%B8%96%E7%95%8C%E3%81%AE%E9%80%A0%E8%88%B9%E5%B8%82%E5%A0%B4%E3%81%A8%E6%88%91%E3%81%8C%E5%9B%BD%E9%80%A0%E8%88%B9%E6%A5%AD%E3%81%AE%E5%8B%95%E5%90%91.pdf

- Made In China 2025’s Impact on Chinese Shipbuilding | Center for International Maritime Security, https://cimsec.org/made-in-china-2025s-impact-on-chinese-shipbuilding/

- Japan revives shipbuilding industry to compete with Korea in US market, https://www.hellenicshippingnews.com/japan-revives-shipbuilding-industry-to-compete-with-korea-in-us-market/

- Full Steam Ahead China’s Rise in the Global Shipbuilding Industry, https://www.ijsrtjournal.com/article/Full-Steam-Ahead-China%E2%80%99s-Rise-in-the-Global-Shipbuilding-Industry

- Hidden Harbors: China’s State-backed Shipping Industry – CSIS, https://www.csis.org/analysis/hidden-harbors-chinas-state-backed-shipping-industry

- How China is financing its domestic shipbuilding and vessel acquisition industry – AidData, https://www.aiddata.org/blog/how-china-is-financing-its-domestic-shipbuilding-and-vessel-acquisition-industry

- China State Shipbuilding Corporation – Wikipedia, https://en.wikipedia.org/wiki/China_State_Shipbuilding_Corporation

- South Korean gov’t to invest $153M to support green shipbuilding and slash GHG emissions, https://www.offshore-energy.biz/south-korean-govt-to-invest-153m-to-support-green-shipbuilding-and-slash-ghg-emissions/

- South Korea commits $150B to help revive US shipbuilding – Offshore-Energy.biz, https://www.offshore-energy.biz/south-korea-commits-150b-to-help-revive-us-shipbuilding/

- Korea sails into US shipbuilding with $150b MASGA push – The Korea Herald, https://www.koreaherald.com/article/10544061

- Japan Shipbuilding Industry in Focus over Cooperation with US – Nation Thailand, https://www.nationthailand.com/blogs/news/world/40055306

- How does Japan plan to rebuild its shipbuilding industry? – Hansa.news – Global, https://hansa.news/japan-rebuild-its-shipbuilding-industry/

- Japan Marine United – Wikipedia, https://en.wikipedia.org/wiki/Japan_Marine_United

- Nihon Shipyard, a JV of Imabari and JMU, formally launched – Offshore-Energy.biz, https://www.offshore-energy.biz/nihon-shipyard-a-jv-of-imabari-and-jmu-formally-launched/

- Japan’s Imabari Consolidates Shipbuilding for Lower Costs and Competition – Star Concord, https://starconcord.com.sg/japans-imabari-consolidates-shipbuilding-for-lower-costs-and-competition/

- The Imabari Shipbuilding and JMU Alliance, A New Joint Venture Company Starts, Aiming to Revitalize Japan as a New Shipbuilding Superpower – Yano Research Institute, https://www.yanoresearch.com/hirameki/70

- Hanwha Ocean | Hanwha, https://www.hanwha.com/companies/hanwha-ocean.do

- IR Presentations | HD Hyundai, https://www.hd.com/en/investors/ir-data/list

- Samsung Heavy Industries Co Ltd Investor Relations – Alpha Spread, https://www.alphaspread.com/security/krx/010140/investor-relations

- China CSSC Holdings Ltd Investor Relations – Alpha Spread, https://www.alphaspread.com/security/sse/600150/investor-relations

- Company Profile – Japan Marine United Corporation, https://www.jmuc.co.jp/en/company/profile/

- GHG Vision – DNV, https://www.dnv.com/maritime/hub/decarbonize-shipping/key-drivers/regulations/imo-regulations/ghg-vision/

- IMO’s work to cut GHG emissions from ships – International Maritime Organization, https://www.imo.org/en/mediacentre/hottopics/pages/cutting-ghg-emissions.aspx

- Reducing emissions from the shipping sector – EU Climate Action, https://climate.ec.europa.eu/eu-action/transport-decarbonisation/reducing-emissions-shipping-sector_en

- Emissions Trading System (ETS) in shipping – The Shipowners’ Club, https://www.shipownersclub.com/latest-updates/news/emissions-trading-system-ets-shipping/

- About the EU ETS – Climate Action – European Commission, https://climate.ec.europa.eu/eu-action/carbon-markets/eu-emissions-trading-system-eu-ets/about-eu-ets_en

- Studies on the feasibility and use of LNG as a fuel for shipping – GreenVoyage2050, https://greenvoyage2050.imo.org/wp-content/uploads/2021/01/STUDIES-ON-THE-FEASIBILITY-AND-USE-OF-LNG-AS-A-FUEL-FOR-SHIPPING-.pdf

- Methanol as fuel heads for the mainstream in shipping – DNV, https://www.dnv.com/expert-story/maritime-impact/Methanol-as-fuel-heads-for-the-mainstream-in-shipping/

- Sailing into history: ammonia engines to hit the water in 2025 – Riviera Maritime Media, https://www.rivieramm.com/news-content-hub/news-content-hub/sailing-into-history-ammonia-engines-to-hit-the-water-in-2025-83846

- Ammonia Energy Conference 2024: Ammonia for Maritime Propulsion is full speed ahead!, https://ammoniaenergy.org/articles/ammonia-energy-conference-2024-ammonia-for-maritime-propulsion-is-full-speed-ahead/

- Hydrogen I Future fuels – Everllence, https://www.man-es.com/marine/strategic-expertise/future-fuels/hydrogen

- Development of Maritime Hydrogen Fuel Cell System|YANMAR Technical Review|Technology|About Us, https://www.yanmar.com/global/about/technology/technical_review/2022/08_2.html

- Ammonia as a marine fuel: Prospects and challenges – DNV, https://www.dnv.com/expert-story/maritime-impact/ammonia-as-a-marine-fuel-prospects-and-challenges/

- Does hydrogen have what it takes to be a future marine fuel? – Wärtsilä, https://www.wartsila.com/insights/article/hydrogen-fuel-for-thought-in-our-q-a

- Hydrogen-Powered Marine Vessels: A Rewarding yet Challenging Route to Decarbonization – MDPI, https://www.mdpi.com/2571-8797/7/3/68

- Three Infrastructure Trends Shaping the Future of LNG – ABS Group, https://www.abs-group.com/Knowledge-Center/Insights/Three-Infrastructure-Trends-Shaping-the-Future-of-LNG/

- DNV: Key barriers to ammonia as a fuel in 2025 – SAFETY4SEA, https://safety4sea.com/dnv-key-barriers-to-ammonia-as-a-fuel-in-2025/

- New DNV report: Ammonia shows notable progress as maritime fuel, but barriers remain, https://www.dnv.com/news/2025/new-report-ammonia-shows-notable-progress-as-maritime-fuel-but-barriers-remain/

- Hydrogen gains traction as a marine fuel – Riviera Maritime Media, https://www.rivieramm.com/news-content-hub/news-content-hub/hydrogen-gains-traction-as-a-marine-fuel-80727

- Study on the Completion of an EU Framework on LNG-fuelled Ships and its Relevant Fuel Provision Infrastructure Lot 3 Analysis of – Mobility and Transport, https://transport.ec.europa.eu/system/files/2017-11/2015-12-lng-lot3.pdf

- (PDF) Feasibility and Cost-Benefit Analysis of Methanol as a Sustainable Alternative Fuel for Ships – ResearchGate, https://www.researchgate.net/publication/391925948_Feasibility_and_Cost-Benefit_Analysis_of_Methanol_as_a_Sustainable_Alternative_Fuel_for_Ships

- PowerPoint プレゼンテーション – IMO Future Fuels and Technology, https://futurefuels.imo.org/wp-content/uploads/2025/02/ClassNKAlternativeFuelsInsight_e.pdf

- Comparative Study of Different Alternative Fuel Options for Shipowners Based on Carbon Intensity Index Model Under the Background of Green Shipping Development – MDPI, https://www.mdpi.com/2077-1312/12/11/2044

- Alternative-Fueled Vessel Orders Fall as Maritime Industry Adopts ‘Wait and See’ Approach, https://gcaptain.com/alternative-fueled-vessel-orders-fall-as-maritime-industry-adopts-wait-and-see-approach/

- sea-lng – leading maritime decarbonisation, https://sea-lng.org/wp-content/uploads/2024/01/24-01-28_FINAL_A_View_From_The_Bridge_2024.pdf

- Maritime decarbonization efforts propelled as orders for alternative-fueled vessels grow, https://www.dnv.com/news/2024/maritime-decarbonization-efforts-propelled-as-orders-for-alternative-fueled-vessels-grow-251921/

- Why Methanol-Fueled Ship Orders Are Rising – nVision Global, https://corporate.nvisionglobal.com/why-methanol-fueled-ship-orders-are-rising/?amp

- Decarbonising Ocean Shipping | Sustainability & ESG – Maersk, https://www.maersk.com/sustainability/our-esg-priorities/climate-change/decarbonising-ocean-shipping

- Maersk, MSC & Hapag-Lloyd: Will Shipping Ever Reach Net Zero | Sustainability Magazine, https://sustainabilitymag.com/news/maersk-msc-hapag-lloyd-will-shipping-ever-reach-net-zero

- All the way to net zero | Decarbonising shipping – Maersk, https://www.maersk.com/sustainability/all-the-way-to-net-zero

- Ammonia will become one of the key green marine fuels – DTU, https://www.dtu.dk/english/newsarchive/2024/06/ammonia-will-become-one-of-the-key-green-marine-fuels

- DNV: 192 alternative-fuel vessel orders placed so far in 2025 – Safety4Sea, https://safety4sea.com/dnv-192-alternative-fuel-vessel-orders-placed-so-far-in-2025/

- Orders for hydrogen- and H2-derivative-fuelled ships dropped by two thirds in first nine months of 2025, https://www.hydrogeninsight.com/transport/orders-for-hydrogen-and-h2-derivative-fuelled-ships-dropped-by-two-thirds-in-first-nine-months-of-2025/2-1-1881147

- Onboard carbon capture and storage on ships – DNV, https://www.dnv.com/focus-areas/ccs/onboard-carbon-capture-and-storage-on-ships/

- Wärtsilä launches carbon capture solution to shipping market after world-first full-scale installation success, https://www.wartsila.com/media/news/07-05-2025-wartsila-launches-carbon-capture-solution-to-shipping-market-after-world-first-full-scale-installation-success-3582634

- New onboard technology captures maritime emissions at source – Trellis Group, https://trellis.net/article/heidelberg-seabound-carbon-capture-maritime-emissions/

- Vessel Retrofit Market to Surpass USD 10 Billion by 2034 as – openPR.com, https://www.openpr.com/news/4175772/vessel-retrofit-market-to-surpass-usd-10-billion-by-2034-as

- Vessel Retrofit Market Trends & Forecast 2024-2034 – Future Market Insights, https://www.futuremarketinsights.com/reports/vessel-retrofit-market

- Ship Retrofit Market Size, Share & Report [2033], https://www.marketreportsworld.com/market-reports/ship-retrofit-market-14720891

- 3D printing robot set to make shipbuilding more efficient as part of AI project – 3Printr.com, https://www.3printr.com/3d-printing-robot-set-to-make-shipbuilding-more-efficient-as-part-of-ai-project-1183912/

- Autonomous Navigation Market Size, Share, Industry Report, Revenue Trends and Growth Drivers – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/autonomous-navigation-market-206053964.html

- HD Hyundai’s Avikus Supplies Autonomous Navigation Solutions To A Large Fleet Of 30 Vessels | Hellenic Shipping News Worldwide, https://www.hellenicshippingnews.com/hd-hyundais-avikus-supplies-autonomous-navigation-solutions-to-a-large-fleet-of-30-vessels/

- Avikus and DNV join forces for ‘world-first’ autonomous type approval – Offshore-Energy.biz, https://www.offshore-energy.biz/avikus-dnv-autonomous-vessel-systems-collaboration/

- Steel Plate Prices Index, News, Monitor, Analysis, Demand – ChemAnalyst, https://www.chemanalyst.com/Pricing-data/steel-plate-1439

- Wärtsilä – Wikipedia, https://en.wikipedia.org/wiki/W%C3%A4rtsil%C3%A4

- Marine Propulsion Engine Market Set to Surpass USD 49.7 billion, https://www.openpr.com/news/4208571/marine-propulsion-engine-market-set-to-surpass-usd-49-7-billion

- Top Companies in Marine Engines Industry – Caterpillar (US) and Wärtsilä (Finland) – MarketsandMarkets, https://www.marketsandmarkets.com/ResearchInsight/marine-engine-market.asp

- Japan is looking for Specified Skilled Workers! | Ministry of Foreign Affairs of Japan, https://www.mofa.go.jp/mofaj/ca/fna/ssw/us/

- Turning the Tide on Labor Shortages: How a Remote Japanese Shipbuilder Is Using Baseball to Attract Talent – Makana Partners, https://www.makanapartners.com/turning-the-tide-on-labor-shortages-how-a-remote-japanese-shipbuilder-is-using-baseball-to-attract-talent

- Impact of autonomous shipping on Seafarers | LOTUS Containers, https://www.lotus-containers.com/en/impact-of-autonomous-shipping-on-seafarers/

- Autonomous Ships! Is It the End Game for Seafarers? | Uniteam Marine, https://www.uniteammarine.com/tech/autonomous-ships-is-it-the-end-game-for-seafarers/

- Increase in autonomous ships won’t mean a shortage of jobs for seafarers, https://www.nautilusint.org/en/news-insight/telegraph/increase-in-autonomous-ships-wont-mean-a-shortage-of-jobs-for-seafarers/