2026年 感染症危機管理の構造的欠陥と日本経済への波及:産業・社会構造の強靭化に向けた包括的分析レポート

インフォグラフィック

スライド資料

解説動画

エグゼクティブ・サマリー

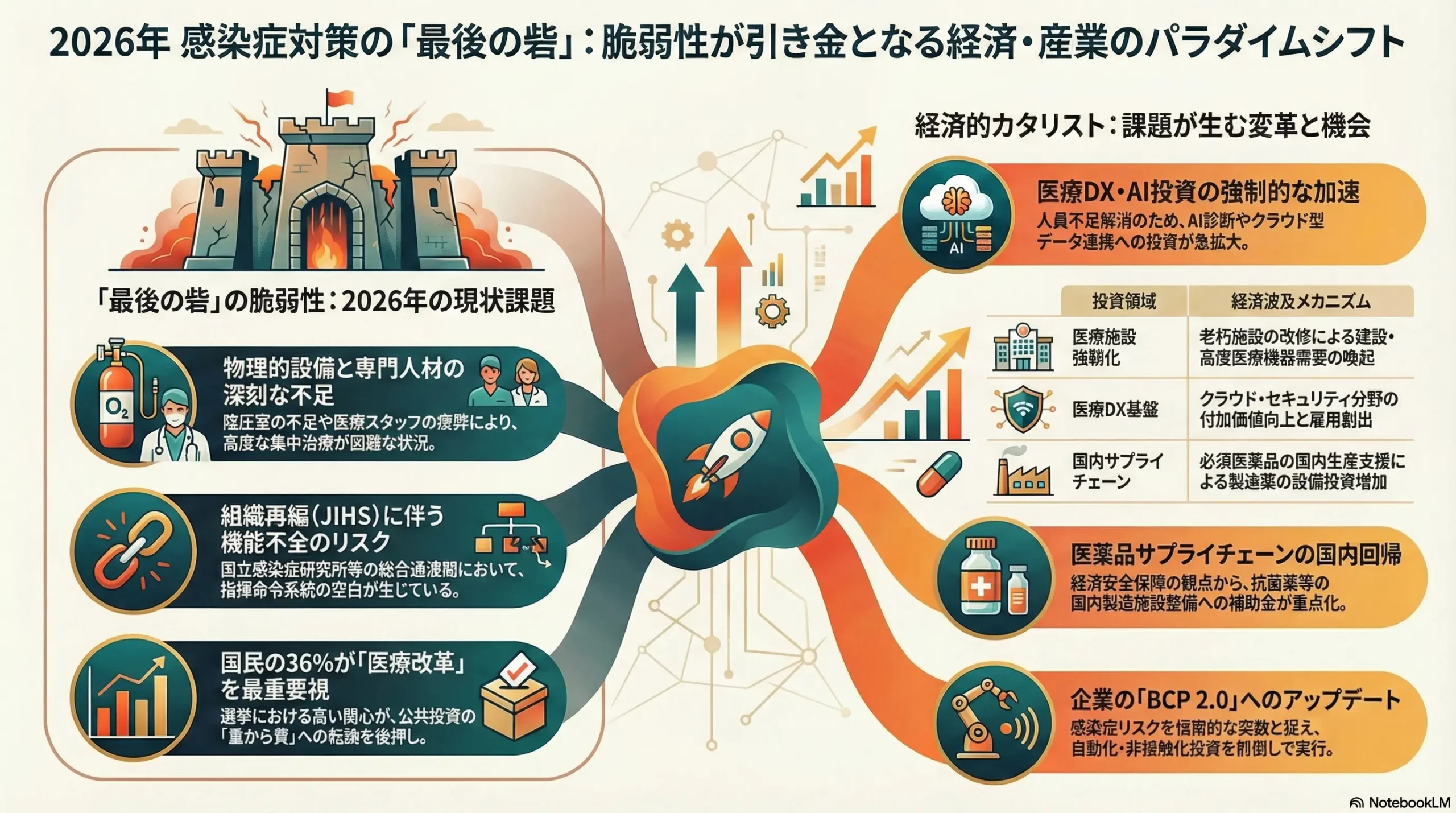

2026年2月、読売新聞が実施した調査報道により、日本の感染症対策における「最後の砦(Last Resort)」と位置付けられる特定感染症指定医療機関および国立感染症研究所(NIID)等の関連施設において、設備・人員の両面で深刻な態勢不十分の実態が明らかになった1。次なるパンデミックへの備えとして、国立健康危機管理研究機構(JIHS)への組織再編が進む過渡期において露呈したこの脆弱性は、単なる公衆衛生上の課題にとどまらず、2026年度以降の日本経済、産業構造、そして企業経営の前提条件を揺るがす重大なリスク要因として浮上している。

本レポートは、当該ニュースを起点として、2026年度の予算概算要求、経済見通し、およびDX(デジタルトランスフォーメーション)の進展状況を包括的に調査・分析したものである。調査の結果、感染症対策の不備は、医療DXへの強制的な投資加速、医薬品サプライチェーンの国内回帰、そして企業の事業継続計画(BCP)の根本的な再定義を迫る「経済的カタリスト(触媒)」として機能していることが判明した。

特に、選挙における有権者の36%が「医療制度改革」を最重要テーマとして掲げている事実は[User Query]、今後の公共投資が「量」から「質」へと転換し、AI(人工知能)やデータ駆動型インフラへの投資が急拡大することを示唆している。本稿では、これらの動向をマクロ経済、産業別インパクト、社会生活、企業戦略の4つの視点から詳細に解剖し、経営層が採るべき戦略的指針を提示する。

1. ニュースの概要と核心的課題:2026年「最後の砦」の実態解剖

1.1 読売新聞調査が暴いた「物理的・人的脆弱性」

2026年2月3日から6日にかけて読売新聞が報じた調査結果は、日本の感染症危機管理体制の根幹に関わる深刻な欠陥を白日の下に晒した1。この調査は、第一種感染症指定医療機関や、国立感染症研究所などの「最後の砦」とされる施設を対象に行われたものであり、以下の点が具体的な懸念事項として挙げられている。

- 物理的設備の構造的限界: 高度な感染症治療には、ウイルスを外部に漏らさない陰圧室や、重症患者を管理するECMO(体外式膜型人工肺)等の高度医療機器が不可欠である。しかし、現場からは「病室が狭く、集中的な治療が困難である」との具体的な悲鳴が上がっている1。これは、多くの指定医療機関が、本来はパンデミック時のICU(集中治療室)レベルのケアや、多数の医療スタッフと大型機器が同時稼働することを想定した設計になっていないことを示唆している。特に、既存施設の老朽化と、最新の感染制御ガイドライン(病室面積や換気回数)との乖離が、物理的なボトルネックとなっている可能性が高い。

- 人的リソースの枯渇と疲弊: 設備以上に深刻なのが専門人材の不足である。調査では「人員などの態勢が不十分」との回答が支配的であった1。2020年代初頭のパンデミック経験後、政府は人材育成を掲げたものの、高度なスキルを要する感染症専門医、専門看護師、およびバイオセーフティを管理する技術者の養成と定着が、計画通りに進捗していない現状が浮き彫りとなった。

- 海外リスクの流入懸念: 調査報道は、海外から危険な感染症が流入するリスクが常在していることにも警鐘を鳴らしている2。グローバルな移動が完全に回復した2026年において、水際対策と国内封じ込めの要となる機関の脆弱性は、経済活動の再停止(ロックダウン)リスクに直結する。

1.2 「JIHS」移行期の組織的摩擦と空白

現在、日本は国立感染症研究所と国立国際医療研究センターを統合し、米国のCDC(疾病予防管理センター)をモデルとした「国立健康危機管理研究機構(JIHS)」を設立するプロセスにある。しかし、この巨大な組織再編の過渡期において、現場の指揮命令系統の混乱や、予算配分の「隙間」が生じている可能性が、今回の調査結果から読み取れる。「最後の砦」への不安は、新組織がハードウェア(施設)とソフトウェア(運用・人材)の両面で、未だ機能不全のリスクを抱えていることを示唆しており、これが現場の「期待に対する不十分さ」として表出しているのである。

1.3 政治的文脈:選挙テーマとしての「医療制度改革」

このニュースが極めて高い社会的・経済的インパクトを持つ背景には、2026年の特殊な政治情勢がある。ユーザーから提供された情報によれば、医療制度改革は選挙における重要テーマとなっており、有権者の36%がこれを重視している[User Query]。

国民は、過去のパンデミックにおける医療逼迫の記憶を保持しており、政府の対応能力に対する不信感が「態勢不十分」の報道によって再燃・増幅されている。これは、単に「予算不足」の問題を超え、「投入された税金が現場の強靭化(レジリエンス)に結びついていないのではないか」という行政効率(ワイズ・スペンディング)への厳しい批判に直結している。したがって、2026年度予算案や補正予算においては、従来のようなバラマキ型の支援ではなく、DXや構造改革を伴う「目に見える成果」への投資圧力が極めて強まっている。

2. 今後の日本の経済や景気に、どのように影響するか

2.1 マクロ経済見通し:「再加速」と「リスク」の交錯

2026年の日本経済は、野村證券の森田京平氏らが指摘するように、「3つの上げ(賃上げ、値上げ、利上げ)」を経て「四方よし」の経済へと向かう「再加速」のフェーズにあると予測されている3。しかし、今回の調査結果は、この成長シナリオに対する明確なダウンサイドリスクとして機能する。

2.1.1 成長阻害要因としての「パンデミック・プレミアム」

「最後の砦」の脆弱性が放置されれば、経済主体(企業・家計・投資家)は、将来のパンデミックによる経済活動停止リスクを織り込まざるを得なくなる。これは「パンデミック・プレミアム」として、以下の経済抑制効果をもたらす。

- 設備投資の慎重化: 企業は、ロックダウンリスクを恐れ、固定費のかかる大規模な設備投資を手控える可能性がある。

- 予備的貯蓄の増加: 家計は、医療不安から消費を抑制し、貯蓄性向を高める可能性がある。

- インバウンド需要の腰折れ: 「医療体制が脆弱な国」というレピュテーション(評判)リスクは、観光立国を目指す日本にとって致命的となりかねない。

2.1.2 財政出動による下支えと「質の転換」

一方で、この危機感は強力な財政出動の呼び水ともなる。政府は、国民の不安を払拭するため、2026年度予算および補正予算において、医療・防災分野への集中投資を行うことが確実視される。 大和総研の分析によれば、2026年はAIを前提とした産業構造への移行期であり、データセンターなどのインフラ投資が加速している4。感染症対策費もまた、単なる「病床確保」から、AIを活用した予兆検知、ロボットによる省人化医療、遠隔診療基盤の整備といった「DX投資」へと質的に転換されることで、生産性向上を伴う経済成長(GDP押し上げ効果)に寄与するシナリオが描ける。

2.2 公共投資の経済波及効果(乗数効果)

「態勢不十分」を解消するための公共投資は、建設、IT、製造業へと広範な波及効果をもたらす。

| 投資領域 | 経済波及メカニズム |

|---|---|

| 医療施設強靭化 | 老朽化した病院の改修、陰圧室・ICU増設は、建設資材・設備機器需要を喚起する。 |

| 医療DX基盤 | クラウド、セキュリティ、データ連携基盤への支出は、IT産業の付加価値を高め、高賃金雇用の創出につながる。 |

| 国内サプライチェーン | 抗菌薬や防護具の国内生産支援は、製造業の設備投資(Capex)を直接的に増加させる。 |

特に、厚生労働省の2026年度予算案に見られる「自治体検診DX推進(24億円)」「医療DX関連セキュリティ(3億円)」といった項目は5、金額規模自体は限定的でも、それが呼び水となって民間医療機関や自治体の独自予算(数千億円規模)を動かす「プライミング効果」が期待される。

2.3 カントリーリスクと対日投資

グローバルな視点では、国家のバイオセキュリティ能力は「カントリーリスク」の重要な構成要素である。野村アセットマネジメント等の機関投資家は、ESG投資の観点から「S(社会)」のリスク要因として感染症対応力を注視している。

もし日本政府が今回の調査結果を受けて、迅速かつ抜本的な是正措置(JIHSの機能強化、BSL-4施設の運用確立など)を講じることができれば、それは「安全な投資先」としての日本のブランド価値を再構築する好機となる。逆に、対応が遅れれば、外資系企業の拠点撤退(ジャパン・パッシング)や、高度外国人材の流出を招く恐れがある。

3. とくに影響を受ける業界や分野はどこか:詳細セクター分析

ニュースが示す「設備・人員の不足」と、それに対応する「DX・効率化投資」のギャップは、特定の業界に特需と変革をもたらす。

3.1 医療DX・ITソリューション業界:最大の受益者

人員不足1を解決する唯一の現実的な解は、デジタル技術による業務効率化と省人化である。

- 医療情報プラットフォームとクラウド: 厚労省が推進する「自治体検診DX推進等事業(24億円)」5や電子処方箋の普及は、全国規模のデータ連携基盤(医療機関、薬局、自治体を結ぶネットワーク)の需要を創出する。富士通、NEC、NTTデータといった大手SIerに加え、クラウド型電子カルテを提供する新興ベンダー(メドレー、JMDC等)には追い風となる。

- サイバーセキュリティ: 2026年度予算で「医療機関におけるサイバーセキュリティ確保事業」に3億円が計上されているが5、これは氷山の一角である。ランサムウェア攻撃により診療停止に追い込まれる事例が多発する中、各医療機関は自衛のためのセキュリティ投資を余儀なくされている。閉域網ソリューション、エンドポイントセキュリティ、24時間監視サービス(SOC)の需要が急増する。

- AI・データ解析: 大和総研が予測する通り、2026年は「AI実装」の年である4。医療現場では、不足する専門医を補完するための「AI画像診断支援」、看護師の負担を軽減する「AIナースコール(重症度判定)」、そして膨大な診療データからパンデミックの予兆を検知する「サーベイランスAI」の開発・導入が進む。

3.2 建設・設備・エンジニアリング業界:高機能化へのシフト

「病室が狭い」「集中的な治療が困難」1という物理的制約の解消は、建設業界にとっての新たな市場である。

- 既存病院のリノベーション(改修): 新築以上に、稼働中の病院を止めずに感染症対応能力を強化する「居ながら改修」の技術が求められる。平時は一般病棟として使用し、パンデミック時には区画を遮断して陰圧室・ICUに転換できる「デュアルユース(両用)型」病棟への改修工事が増加する。

- 高度空調・換気システム: 空気感染対策の要となるHEPAフィルタ付き空調システム、室圧制御システムの更新需要は底堅い。高砂熱学工業やダイダンなどの空調設備大手が、省エネ性能(GX)と感染対策を両立させる高付加価値ソリューションを展開する。

- BSL-4/BSL-3施設関連: 国立感染症研究所の機能強化に伴い、病原体を封じ込める高度安全実験施設(BSL-4等)のメンテナンス、および関連する特殊エンジニアリング(気密扉、排水処理、除染システム)への需要が発生する。

3.3 医薬品・バイオ・サプライチェーン:経済安全保障と国内回帰

2026年度予算案では、医薬品の安定供給と国内生産体制の強化が重点項目となっている6。

- 抗菌薬・必須医薬品の国内製造: 「抗菌薬等医薬品備蓄体制整備事業(5.8億円)」6や「血漿分画製剤安定供給(1.1億円)」6は、海外依存度の高い必須医薬品のサプライチェーンを強靭化するための予算である。塩野義製薬やMeiji Seika ファルマなどの国内製薬企業、および原薬製造メーカーには、国内工場の新増設や設備更新への補助金活用機会が広がる。

- バイオ医薬品とCDMO: 「バイオ後続品の国内製造施設整備(5.7億円)」6は、バイオシミラーの普及と共に、医薬品受託製造(CDMO)市場の拡大を後押しする。富士フイルムなどが注力するこの分野は、国家戦略としての投資対象となる。

- 物流DX: 「医療安全の向上に向けた医薬品・医療機器などの物流DXの推進に資する製品データベース構築事業(1.9億円)」5は、医薬品流通の可視化を目指すものである。RFIDタグ、温度管理IoTセンサー、ブロックチェーンによるトレーサビリティ技術を持つ物流テック企業や、医薬品卸(アルフレッサ、メディパル等)の物流部門におけるシステム投資が活発化する。

3.4 地方自治体と行政サービス

総務省の動向として、地方公共団体のDX推進と、入札における適切な価格転嫁(ダンピング防止)が監視されている8。これにより、自治体発注の感染症対策事業において、民間企業が適正利益を確保しやすい環境が整いつつあることは、BtoG(Business to Government)ビジネスを展開する企業にとって好材料である。

4. 個人の日常生活において影響があるか:生活者視点の分析

「感染症対策の最後の砦」の脆弱性は、一見すると遠い国の話のように思えるかもしれないが、実際には国民一人ひとりの生活様式、家計、そして心理に直接・間接の影響を及ぼす。

4.1 医療アクセスの変容:「かかりつけ医」とデジタル・トリアージ

- 医療機関の機能分化と選別: 「最後の砦」である指定医療機関のリソース不足が露呈したことで、政府は医療機関の役割分担(機能分化)をさらに強力に推進する。軽症患者が大病院に殺到することを防ぐため、市民はまず地域の「かかりつけ医」を受診することが徹底される。

- デジタル・ファーストの受診体験: 人員不足を補うため、初期診療のプロセスがデジタル化される。2026年には、スマートフォンのアプリを通じたAI問診、オンライン診療、そして電子処方箋による薬の配送が、都市部を中心に「標準的な医療体験」となる。これに適応できない高齢者層(デジタル・ディバイド)への支援が、新たな地域課題として浮上する。

- 「検診DX」による予防医療の高度化: 厚労省の「自治体検診DX」予算5により、住民健診の結果がPHR(Personal Health Record)としてマイナンバーカード等と紐付けられ、個人のスマホで経年変化を確認できるようになる。これにより、個人の健康意識が高まると同時に、民間保険会社やフィットネス業界によるデータ活用型サービスが生活に入り込んでくる。

4.2 家計への経済的影響

- 社会保険料と税負担: 対策強化のための財源確保は避けられない。36%の国民が重視する医療制度改革[User Query]の裏側には、将来的な社会保険料の引き上げや、窓口負担の見直し(特に高所得高齢者)が含まれる可能性がある。大和総研のレポートでも、社会保障の持続可能性に向けた給付適正化と負担増の必要性が示唆されている9。

- 「自衛」コストの定着: 公助(国の対策)に限界があることが可視化されたため、個人レベルでの感染対策コスト(高機能マスク、抗原検査キットの常備、感染症対応保険への加入など)は、家計の固定費として定着する。

4.3 不安と意識の変化

- パンデミックへの警戒心: 読売新聞のような大手メディアが「不安」「不十分」と報じることで、国民の心理的な安全マージンが低下する。これにより、冬場のインフルエンザ流行期などに、過度な自粛行動や買い占めが発生しやすくなる「群集心理のリスク」が高まる。

- プライバシーと公衆衛生のトレードオフ: 次なる危機に備え、個人の健康データや移動履歴を公的機関が利用することに対する社会的合意形成が進む可能性がある。DXの利便性と引き換えに、個人のデータが監視される社会への移行が、なし崩し的に進む側面がある。

5. 日本の企業経営者はどのような事業戦略を取るべきか

2026年の経営環境において、「感染症リスク」と「医療システムの脆弱性」は、もはや一過性の災害(ブラックスワン)ではなく、恒常的な経営変数(グレーリノ)として事業計画に組み込む必要がある。経営者は、以下の3つの柱に基づいた戦略を実行すべきである。

5.1 「健康危機管理」を統合したBCP 2.0の策定

従来のBCP(地震・水害対策)に加え、パンデミック発生時でも事業を停止させない、あるいは感染リスク下でも生産性を維持する「BCP 2.0」へのアップデートが急務である。

- サプライチェーンの「複線化」と「可視化」: 医薬品業界の動向6に見られるように、調達の国内回帰や多様化が進んでいる。経営者は、自社のサプライチェーンが特定の国や地域(特に地政学的・疫学的リスクの高い地域)に過度に依存していないかを再点検し、「効率性(Just In Time)」から「強靭性(Just In Case)」へと軸足を移すべきである。

- オペレーションの「非接触化」と「自律化」: 感染症による出勤停止リスク(人員不足)を想定し、製造ラインや物流拠点の自動化投資を前倒しで行う。2026年のAI・ロボット実装トレンド4に乗じて、人間への依存度を下げることは、パンデミック対策であると同時に、少子高齢化による人手不足対策そのものである。

5.2 「健康経営」から「戦略的防疫経営」への進化

従業員の健康を守ることは、福利厚生ではなく、企業の存続に関わる「投資」であるという認識を強化する。

- データドリブンな健康管理: ウェアラブルデバイスや社内健診データを活用し、従業員の心身のコンディションを可視化するシステムを導入する。これにより、集団感染のリスクを早期に検知し、クラスター発生による事業停止(ロックダウン)を未然に防ぐ。

- 予防インフラへの投資: オフィスや工場の空調設備を強化(高換気・殺菌機能)し、安心して働ける物理的環境を整備する。これは人材採用における強力なブランディングにもなる。

5.3 官民連携(PPP)と「社会課題解決型ビジネス」への参入

政府の感染症対策予算やDX予算5は、民間企業にとって巨大なビジネスチャンスである。

- G-to-B(Government to Business)市場の開拓: 自治体検診DX、医療機関のサイバーセキュリティ、医薬品物流DXなど、国策として予算が付いている領域に対し、自社の技術やノウハウ(IT、物流、建設、サービス)を適応させる。特に、総務省が価格転嫁を後押ししている今8、公共案件は以前よりも収益性が改善している可能性がある。

- ソリューションプロバイダーへの転換: 医療現場の「不十分な態勢」1を補完する民間サービスへの需要は尽きない。例えば、医療廃棄物の処理、院内清掃ロボット、遠隔見守りシステム、検体搬送ドローンなど、医療従事者の負担を減らすソリューションを開発・提供する企業には、大きな成長余地がある。

5.4 政治・行政モニタリングの強化

医療制度改革が選挙の争点(重視度36%)である以上、選挙結果やその後の政策決定によって、規制や予算配分が大きく変動するリスクがある。

経営者は、厚労省や内閣感染症危機管理統括庁の動向、診療報酬改定の議論を定点観測し、政策変更をいち早く事業戦略に織り込むための「インテリジェンス機能(情報収集・分析)」を社内に持つべきである。

結論:2026年を「強靭化(レジリエンス)元年」とせよ

読売新聞の調査結果が突きつけた「最後の砦」の脆弱性は、日本の危機管理体制における「不都合な真実」である。しかし、経済的視点から冷静に分析すれば、この欠陥の露呈は、長らく遅々として進まなかった医療分野の構造改革、DX、そして国内サプライチェーン再構築を一気に推し進める「好機(Catalyst)」としても機能する。

2026年の日本経済は、AIという新たな成長エンジンと、感染症対策という守りの投資が交錯する極めて重要な局面にある。企業経営者には、この「危機」を単なるリスクとして畏縮するのではなく、自社のデジタル化と強靭化を成し遂げ、新たな市場機会を獲得するためのドライバーとして活用する、冷徹かつ戦略的な意思決定が求められている。

本レポートが、不確実な時代を生き抜くための羅針盤となれば幸いである。

引用文献

- http://calpersltcclassaction.com/p3BW

- 国の感染症対策「最後の砦」に不安、指定医療機関の人員・設備など6割が「不十分」…読売調査, https://www.yomiuri.co.jp/medical/20260203-GYT1T00031/

- 日本経済 2025年の成果と2026年の課題 「3つの上げ」で「四方よし」の経済へ 野村證券・森田京平, https://www.nomura.co.jp/wealthstyle/article/0543/

- AIの社会実装と加速するインフラ投資 2026年01月28日 | 大和総研 …, https://www.dir.co.jp/report/research/economics/japan/20260128_025556.html

- 電子処方箋など医療DX予算増、2026年度厚労省概算要求 – m3.com, https://www.m3.com/news/iryoishin/1292966

- 過去最大34兆7929億円、2026年度厚労省概算要求 – m3.com, https://www.m3.com/news/iryoishin/1292965

- 予算概算要求の主要事項 – 厚生労働省, https://www.mhlw.go.jp/wp/yosan/yosan/26syokan/dl/01-02.pdf

- 総務省重点施策2026, https://www.soumu.go.jp/main_content/000964461.pdf

- 日本経済見通し:2026年1月 2026年01月23日 | 大和総研 | 神田 慶司 …, https://www.dir.co.jp/report/research/economics/outlook/20260123_025549.html