知能化する機械との協奏:AI時代のロボット業界におけるエコシステム戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

1.1. 序論:構造変化の渦中にあるロボット業界

本レポートは、深刻化する労働力不足、地政学的リスクを背景としたサプライチェーンの再編、そして人工知能(AI)による知能化という3つの巨大な潮流が交差するロボット業界において、持続可能な成長戦略を策定するための基盤となる分析と戦略的提言を提供することを目的とする。

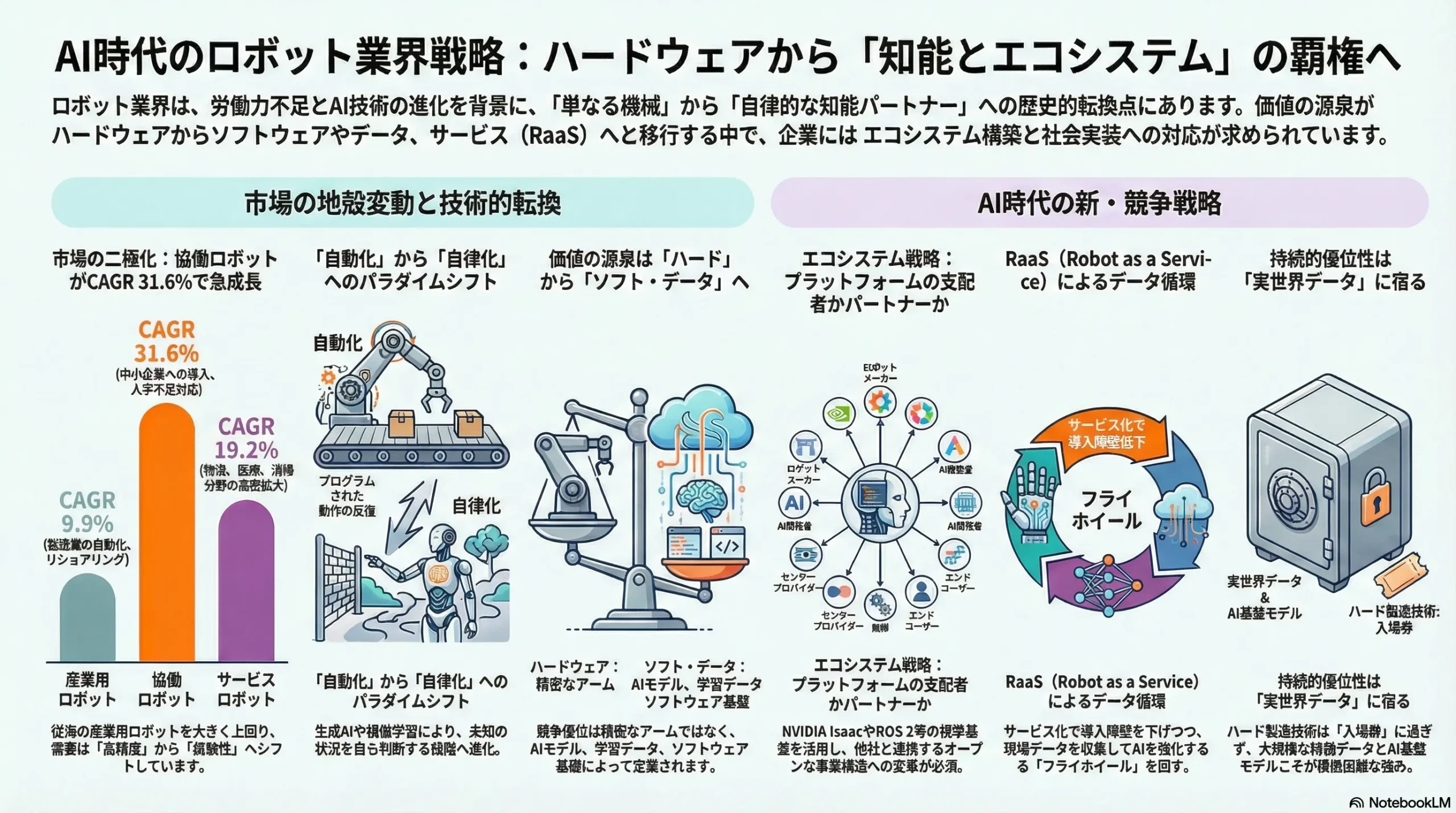

ロボット業界は現在、歴史的な転換点に立たされている。この変化は、単一の技術革新によるものではなく、以下の3つの次元で同時に進行する多層的なパラダイムシフトによって特徴づけられる。

- 技術的転換:「自動化(Automation)」から「自律化(Autonomy)」へ。 AI、特に生成AIや模倣学習の進化により、ロボットは事前にプログラムされた動作を繰り返すだけの機械から、未知の状況を自ら認識し、学習し、判断する「知能的パートナー」へと質的な変貌を遂げつつある。

- ビジネスモデル転換:ハードウェアからソフトウェア・プラットフォームへ。 価値の源泉が、精密なロボットアームといったハードウェアから、ロボットの知能を司るソフトウェア、収集されるデータ、そしてそれらをサービスとして提供するビジネスモデル(RaaS: Robot as a Serviceなど)へと急速に移行している。

- 応用領域の拡大:「工場」から「実社会」へ。 従来、自動車工場などの閉鎖的で構造化された環境が主戦場であったロボットは、物流倉庫、病院、小売店舗、インフラ点検といった、より複雑で非構造化された実社会の領域へとその応用範囲を爆発的に拡大させている。

これらの構造変化は、既存の業界秩序を揺るがし、新たな競争ルールを形成しつつある。本レポートは、この複雑な変化の力学を解き明かし、経営層が取るべき戦略的針路を明確にすることを目指すものである。

1.2. 主要な分析結果

本レポートにおける詳細な分析から導き出された主要な結論は以下の通りである。

- 市場の二極化と成長ドライバーの変化: 世界のロボット市場は、高い成長率を誇るセグメントと安定成長セグメントに明確に二極化している。協働ロボット市場は年平均成長率(CAGR)31.6%、サービスロボット市場はCAGR 19.2%という急成長が見込まれる一方、従来の産業用ロボット市場はCAGR 9.9%で安定的に成長する 1。この成長率の差は、市場の需要が「高剛性・高精度」といった従来の価値から、「柔軟性・安全性・導入容易性」といった新たな価値へとシフトしていることを明確に示している。

- 価値の源泉のシフトとエコシステムの台頭: 競争優位の源泉は、もはやハードウェアの性能だけで決まる時代ではない。ロボットの知能を規定するAIモデル、学習の基盤となるデータ、そして開発者やユーザーを惹きつけるソフトウェアプラットフォーム(例:NVIDIA Isaac, ROS 2)が、業界の価値創造の中心へと移行している 4。この変化は、ハードウェアメーカー、システムインテグレータ(SIer)、ソフトウェアベンダー、エンドユーザーを巻き込んだエコシステムの構築が、将来の業界リーダーシップを決定づける最重要課題であることを示唆している。

- RaaSによる市場構造の変革: RaaS(Robot as a Service)は、単なる販売手法の選択肢ではなく、市場構造そのものを変革する力を持つ。高額な初期投資(CapEx)を運用費(OpEx)に転換することで、これまで導入が困難であった中小企業(SME)への市場の裾野を劇的に広げる 7。同時に、RaaSは継続的な顧客との接点を生み出し、実環境からのデータ収集を可能にすることで、AIモデルの改善とサービスの高度化という好循環(フライホイール)を生み出す基盤となる。

- 社会実装という最大の障壁: ロボットが工場という管理された環境から、公共空間や家庭といった非管理環境へ進出する上で、技術的な課題以上に、安全性、法規制、倫理、そして社会的な受容性が最大の障壁となる 9。特に、自律的に判断するAIロボットが引き起こす事故の法的責任の所在は未解決のままであり、業界全体の成長を阻害しかねない潜在的リスクとなっている。

1.3. 戦略的推奨事項

上記の分析に基づき、AI時代のロボット業界で持続的な成長を遂げるために、以下の3つの戦略的アクションを推奨する。

- 推奨事項1:エコシステム戦略への転換 — プラットフォームの支配者になるか、不可欠なパートナーになるか。

自社製品だけを垂直統合で提供するクローズドな戦略から脱却し、オープンなエコシステム内での戦略的ポジションを確立することが急務である。選択肢は二つある。一つは、NVIDIAのように業界標準となる開発プラットフォームを自ら主導し、他社を巻き込む「支配者」となる道。もう一つは、ROS 2コミュニティのように、特定のオープンプラットフォーム上で最も優れたハードウェアやアプリケーションを提供する「不可欠なパートナー」となる道である。いずれの戦略を取るにせよ、自社の強みを再定義し、他社との連携を前提とした事業構造へと変革する必要がある。 - 推奨事項2:RaaS(Robot as a Service)事業の本格展開 — 顧客との関係を再定義する。

RaaSを単なるファイナンスオプションとしてではなく、事業の核に据えるべきである。これにより、これまで未開拓であった中小企業(SME)市場へのアクセスが可能となる。さらに重要なのは、RaaSが「売り切り」のビジネスから、顧客の成功にコミットし、継続的なアップデートとサービスを提供するリカーリングモデルへと転換させる点である。これにより、安定した収益基盤を構築するとともに、顧客の現場から得られる貴重な運用データを活用してAIモデルを強化し、競合に対するデータドリブンな優位性を築くことができる。 - 推奨事項3:「社会実装」への先行投資 — ルール形成を主導し、信頼を競争優位に変える。

安全性、法規制、倫理といった社会実装の課題を、単なるコンプライアンス上の制約と捉えるのではなく、競争優位を築くための機会と捉えるべきである。国際的な安全規格(ISOなど)の策定プロセスに積極的に関与し、政府や規制当局と連携してAIの法的責任に関するルール形成を主導する。また、透明性の高い倫理ガイドラインを策定・公表することで、社会からの信頼を獲得する。これらの非技術的な領域への先行投資は、将来的に市場への参入障壁となり、長期的な事業基盤を強固にする。

第2章:市場概観(Market Overview)

ロボット業界の戦略を策定する上で、まずその市場規模、成長性、そして構造を定量的に把握することが不可欠である。本章では、各種調査機関のデータを統合・分析し、マクロレベルでの市場動向を明らかにする。

2.1. 世界のロボット市場規模と成長予測

世界のロボット市場は、今後10年間にわたり力強い成長を遂げることが確実視されている。ただし、調査機関によって市場の定義(ハードウェアのみか、ソフトウェアやサービスを含むか)が異なるため、市場規模の推計には幅が見られる。

- 複数の調査レポートを統合すると、広義のロボット市場(ハードウェア、ソフトウェア、サービスを含む)は、2025年に約556億ドルから1300億ドル規模に達し、2035年までには2583億ドルから5180億ドルへと拡大すると予測される 11。

- この期間の年平均成長率(CAGR)は14.8%から17.3%と予測されており、これは多くの成熟した産業を遥かに凌駕する高い成長率である 11。

この予測値のばらつき自体が、市場の重要な特性を示唆している。すなわち、価値の源泉が物理的なハードウェアから、ソフトウェア、AI、データ、サービスといった無形の要素へと移行する中で、「ロボット産業」という言葉が指し示す範囲そのものが流動的になっていることの証左である。ハードウェアの売上のみを捉えるか、RaaSのようなサービスモデルの生涯価値や、NVIDIAのようなプラットフォーム企業が生み出す価値まで含めるかで、市場規模の認識は数倍に変化する。戦略策定においては、この無形資産の価値増大を前提とした、より広義の市場定義を採用することが不可欠である。

2.2. セグメント別市場分析

市場全体の高成長を牽引しているのは、従来の産業用ロボットではなく、新たな用途とビジネスモデルを体現する新興セグメントである。各セグメントの成長ダイナミクスの違いを理解することは、リソース配分の優先順位を決定する上で極めて重要である。

| セグメント | 2024年 市場規模 (予測) | 2030-2035年 市場規模 (予測) | CAGR (予測期間) | 主要な成長ドライバー | 出典 |

|---|---|---|---|---|---|

| 産業用ロボット | 340億ドル | 606億ドル (2030年) | 9.9% (2025-2030) | 製造業の自動化、リショアリング | 3 |

| サービスロボット | 224億ドル | 901億ドル (2032年) | 19.2% (2025-2032) | 物流、医療、清掃分野での需要拡大 | 2 |

| 協働ロボット (Cobot) | 21億ドル | 116億ドル (2030年) | 31.6% (2025-2030) | 中小企業への導入拡大、人手不足 | 1 |

| ヒューマノイドロボット | 黎明期 | 380億ドル (2035年) | – | 汎用人型AIロボットへの期待 | 14 |

Table 2.1: 世界のロボット市場セグメント別成長予測

このデータから、市場の成長が質的に変化していることが読み取れる。CAGRを比較すると、協働ロボット(31.6%)やサービスロボット(19.2%)の成長率は、産業用ロボット(9.9%)の2倍から3倍以上に達している。これは、市場が求める価値が、工場の生産ラインで求められる「高精度・高剛性・高速性」といった従来の指標から、人間と共存する環境で求められる「柔軟性・安全性・協調性・低コスト」といった新しい指標へと明確にシフトしていることを示している。この需要の変化が、後述するビジネスモデルやエコシステムの変化を促す根本的な原動力となっている。

- 産業用ロボット (Industrial Robots): 市場の基盤であり、依然として最大のセグメントである。2024年時点で約340億ドルの市場を形成し、CAGR 9.9%で安定的に成長する 3。自動車や電機・電子産業が主要なエンドユーザーであり、特に重量物の搬送や組み立てといった「ハンドリング」用途が市場の42%以上を占めている 3。近年のリショアリング(製造業の国内回帰)の動きが、先進国における新たな需要を喚起している。

- サービスロボット (Service Robots): 労働力不足が最も深刻な物流、医療、清掃、接客といった分野で急速に導入が進んでいる。市場は2024年の224億ドルから2032年には901億ドルへと、CAGR 19.2%で急拡大する見込みである 2。特に、倉庫内でのピッキングや搬送を行う物流ロボットや、手術支援・介護支援を行う医療ロボットが成長を牽引している 15。

- 協働ロボット (Collaborative Robots / Cobots): 人間と同じ空間で安全柵なしに作業できることを特徴とし、中小企業(SME)や、これまで自動化が困難だった工程への導入が爆発的に増加している。市場規模はまだ小さいものの、CAGR 31.6%という驚異的な成長率で、2030年には116億ドル市場に達すると予測されている 1。低コストでプログラミングが容易な点が、導入のハードルを大きく引き下げている。

- ヒューマノイドロボット (Humanoid Robots): 人間と同じ身体構造を持つことで、人間向けに設計された環境や道具をそのまま利用できる汎用性が期待されている。現在はまだ研究開発段階のプロジェクトが多いが、TeslaのOptimusやFigure AIなどの登場により、商用化への期待が高まっている。Goldman Sachsは、2035年までに380億ドルという巨大な潜在市場が存在すると予測しており、長期的に業界のゲームチェンジャーとなる可能性を秘めている 14。

2.3. 地域別市場動向

ロボットの導入と市場成長は、地域ごとに異なる様相を呈している。

- アジア太平洋地域: 世界最大のロボット市場であり、今後も最も速い成長が見込まれる地域である。2035年までに世界の市場シェアの36%を占めると予測されている 12。特に、中国、日本、韓国、台湾は、政府の強力な産業政策と巨大な製造業基盤を背景に、世界のロボット導入を牽引している 3。中国の急速な自動化の進展は、後述のPESTLE分析で詳述する。

- 北米: 2024年時点で世界有数の収益シェアを誇る巨大市場である 3。特に米国では、AIを統合した高度なロボティクスソリューションへの需要が高い。また、サプライチェーン強靭化を目的としたリショアリングの動きが、国内製造業における自動化投資を加速させている 3。

- 欧州: ドイツを筆頭に、強力な製造業と「Industry 4.0」構想がロボット市場を支えている。近年では、サステナビリティやエネルギー効率の向上といった環境規制への対応が、新たなロボット導入の動機となっている 19。

第3章:外部環境分析(PESTLE Analysis)

ロボット業界は、単独の技術進化だけでなく、地政学的な動向、経済構造の変化、社会規範の変容といった広範な外部環境要因によってその発展の方向性が大きく左右される。本章では、PESTLE(Political, Economic, Social, Technological, Legal, Environmental)のフレームワークを用いて、業界を取り巻くマクロ環境を分析し、事業戦略上の機会と脅威を特定する。

3.1. 政治 (Political)

政治的要因は、国家間の競争と安全保障の観点から、ロボット産業の発展に直接的な影響を及ぼしている。

- 国家戦略と産業政策: 中国政府は「Made in China 2025」や「AI+」イニシアチブといった国家戦略の下、ロボットおよびAI産業を最重要分野と位置づけ、巨額の補助金、税制優遇、政府調達を通じて国内企業を強力に支援している 13。この国家主導のアプローチが、中国のロボット導入率を驚異的なスピードで押し上げる最大の要因となっている。国際ロボット連盟(IFR)の最新データによると、中国の製造業におけるロボット密度(従業員1万人あたりのロボット稼働台数)は2023年に470台に達し、長年の自動化先進国であるドイツ(429台)や日本(419台)を上回り、世界第3位に躍進した 22。これは、ロボット産業が単なる経済活動ではなく、国家の製造業競争力を左右する戦略的要衝と見なされていることの表れである。

- 地政学的対立と経済安全保障: 米中間の技術覇権争いは、ロボット産業にも暗い影を落としている。米国は、国内のロボット産業基盤の強化と中国への技術的優位の維持を国家安全保障上の課題と捉えている。情報技術イノベーション財団(ITIF)は、中国に対抗するための包括的な国家ロボット戦略の必要性を訴えるレポートを発表している 25。さらに、米国商務省は2024年9月、安全保障上の脅威を理由に「ロボット及び産業機械」とその部品の輸入に関するセクション232調査を開始した。これは、中国等からの部品供給に依存するサプライチェーンのリスクを評価し、必要に応じて関税や輸入制限を課す可能性を示唆するものであり、サプライチェーンの分断リスクを高めている 26。

- 規制と国際協調: EUは「AI Act」、日本は「AI戦略」などを通じて、AIの倫理的・法的・社会的な課題に対応し、イノベーション促進とリスク管理の両立を目指すアプローチを取っている 27。これらの規制は、特に個人データ保護や安全性に関する要件を厳格化する可能性があり、グローバルに事業を展開する企業にとって遵守すべき重要なルールとなる。

3.2. 経済 (Economic)

経済環境の変化、特に労働市場とサプライチェーンの構造変化が、ロボット導入を強力に後押ししている。

- 労働力不足と人件費高騰: 少子高齢化が進む先進国を中心に、製造業やサービス業における労働力不足は構造的かつ深刻な問題となっている。これはロボット導入の最も直接的で強力な経済的インセンティブである 15。人手による作業を自動化することは、もはやコスト削減の手段ではなく、事業継続のための必須要件となりつつある。

- サプライチェーン再編(リショアリング): COVID-19パンデミックや地政学的緊張は、グローバルに伸長しきったサプライチェーンの脆弱性を露呈させた。これを受け、多くの企業が生産拠点を消費地の近くに戻す「リショアリング」や「ニアショアリング」を推進している 18。しかし、先進国での生産は人件費が高いため、このコスト差を吸収し、国内生産の競争力を確保する上で自動化は不可欠な要素となる。Reshoring Initiativeの報告によれば、2023年に米国でリショアリングや海外直接投資によって創出が発表された製造業の雇用は287,000件を超え、2010年の26倍に達した。この動きと並行して、米国内の産業用ロボット稼働台数も2013年から2023年の間に88%増加しており、両者の強い相関関係が示されている 18。

- 導入コストの低下と新たなビジネスモデル: ロボット本体の平均価格は技術革新により低下傾向にある 31。さらに、高額な初期投資を不要にするRaaS(Robot as a Service)モデルの普及が、これまで資金的な制約から導入を見送ってきた中小企業(SME)にとって、自動化への扉を開いている 7。これにより、市場の潜在顧客層が飛躍的に拡大している。

3.3. 社会 (Social)

ロボットが社会に浸透するにつれて、その受容性や人間社会との関係性が重要な課題として浮上している。

- 社会受容性と倫理的課題: ロボットが工場から一歩外に出て、物流、医療、公共空間などで人々と直接関わるようになると、様々な倫理的・社会的問題が生じる。具体的には、ロボットに搭載されたカメラやセンサーによるプライバシー侵害の懸念、自動化による雇用喪失への不安、そして何よりも物理的な安全性への懸念である 9。特に、高齢者介護のような人間的な触れ合いが重視される分野では、ロボットが人間によるケアを代替することへの抵抗感や、利用者を非人間的に扱うことへの倫理的批判も存在する 36。これらの課題に対する社会的なコンセンサス形成が、市場拡大の鍵を握る。

- スキルギャップと労働力の再教育: ロボットを導入しても、それを効果的に運用・保守・管理できるスキルを持つ人材が不足している。この「スキルギャップ」は、多くの企業にとって自動化投資のROIを損なう深刻なボトルネックとなっている 30。社会全体として、既存の労働力を再教育(リスキリング)し、人間とロボットが協働する未来の職場に適応させるための取り組みが急務である。

3.4. 技術 (Technological)

技術革新は、ロボット業界の変革を駆動する最も強力なエンジンである。

- AIによる知能化革命(Robotics 2.0): 近年のAI技術、特に自己教師あり学習、強化学習、模倣学習、そして生成AIの目覚ましい進歩が、ロボットの能力を根本から変えつつある 29。これにより、従来は専門家が多大な時間を費やしていたティーチング(教示)作業を、人間の実演を見せるだけで学習させたり(模倣学習)、自然言語で指示したりすることが可能になり、導入コストと時間を劇的に削減する可能性が生まれている。これは、ロボットが単なる「自動化」ツールから、状況を理解し自律的にタスクを遂行する「自律化」エージェントへと進化する「Robotics 2.0」時代の到来を告げるものである。

- センシングとパーセプションの高度化: 高解像度の3Dビジョンシステム、力覚センサー、触覚センサーなどの技術が進化し、安価に利用可能になったことで、ロボットの「目」や「手」の能力が飛躍的に向上した 41。これにより、従来は困難だった、箱の中に無造作に積まれた部品を一つずつ認識して取り出す「ビンピッキング」のような複雑な作業の自動化が現実のものとなっている。

- コンピューティング基盤の進化: NVIDIAに代表される企業が提供する、高性能なGPU(Graphics Processing Unit)と専用のAIチップ、そしてそれらを活用するためのソフトウェア開発プラットフォーム(例:NVIDIA Isaac)が、ロボット上での高度なAIアルゴリズムのリアルタイム実行(エッジコンピューティング)を可能にしている 43。これにより、クラウドとの通信遅延に頼らず、ロボット単体での高速かつ自律的な判断が実現する。

3.5. 法規制 (Legal)

技術の進化と応用領域の拡大に伴い、法規制の整備が重要な課題となっている。

- 安全性基準の国際標準化: 人間とロボットが同じ空間で作業する協働ロボットの普及に伴い、その安全性を確保するための国際規格の整備が進んでいる。ISO 10218シリーズやISO/TS 15066(現在はISO 10218-2に統合)は、ロボットの速度や衝突時の力を制限する具体的な指針を定めており、安全な協働アプリケーションを設計する上でのデファクトスタンダードとなっている 45。

- AIの法的責任という「空白地帯」: 自律型AIロボットが、その判断に基づいて他者に損害を与えた場合、誰が法的な責任を負うのかという問題は、依然として法的な「空白地帯」である 10。製造物責任法では設計・製造上の「欠陥」を問うが、AIの判断は学習データや環境との相互作用の結果であり、従来の欠陥の概念では捉えきれない。また、オペレーターの過失を問う過失責任法も、人間の介在が少ない自律システムには適用が難しい。この法的な不確実性は、特に公共空間でサービスを提供するロボットの普及における最大のリスク要因の一つである。

3.6. 環境 (Environmental)

企業のサステナビリティへの関心の高まりが、ロボット導入の新たな動機付けとなっている。

- 生産効率化による環境負荷低減: ロボットは、プログラムされた通りに正確な作業を行うことで、材料の無駄(スクラップ)を最小限に抑える。また、エネルギー消費を最適化した運用により、工場のエネルギー効率を向上させることができる 20。

- グリーンテクノロジー生産への貢献: 太陽光パネル、電気自動車(EV)用バッテリー、リサイクル設備といった、脱炭素社会に不可欠な製品の製造において、ロボットはコスト効率と品質を両立させながら大量生産を実現するためのキーテクノロジーとなっている 39。企業のサプライヤー選定において、環境目標への貢献がますます重視される中、ロボットによる自動化は企業の環境パフォーマンスを高める有効な手段となる。

これらの外部環境要因を総合的に考察すると、いくつかの重要な力学が浮かび上がる。第一に、政治的な国家間競争と経済的なサプライチェーン再編の要請が重なり合い、単なる市場競争を超えた「自動化主権(Automation Sovereignty)」を巡る地政学的な競争が激化している。自国の製造業基盤を強靭化し、経済安全保障を確保するための戦略的ツールとして、ロボット産業の重要性は飛躍的に高まっている。

第二に、技術の進化スピードと、法規制や社会規範の整備スピードとの間に深刻なギャップが生じている。特にAIの法的責任という未解決問題は、業界全体が将来支払うべき「社会的負債」とも言える。この問題が大規模な訴訟などをきっかけに顕在化した場合、業界の成長が急停止するリスクを内包している。したがって、これらの課題に先行して取り組み、社会的な信頼を勝ち得ることが、長期的な競争優位の源泉となる。

| 順位 | 国名 | ロボット密度 (従業員1万人あたり) | 主要な政策・背景 |

|---|---|---|---|

| 1 | 韓国 | 1,012台 | 強力な電子・自動車産業からの需要 |

| 2 | シンガポール | 770台 | 労働集約型産業の高度化政策 |

| 3 | 中国 | 470台 | 「Made in China 2025」「AI+」による国家戦略 |

| 4 | ドイツ | 429台 | 「Industry 4.0」構想、強力な製造業基盤 |

| 5 | 日本 | 419台 | 世界有数のロボット生産国、人手不足 |

| 10 | 米国 | 295台 | リショアリング、AI技術の先進性 |

| – | 世界平均 | 162台 | 全世界的な自動化の進展 |

Table 3.1: 主要製造国におけるロボット密度(2023年データ) 17

このデータは、世界的な自動化競争の実態を如実に示している。特に中国のロボット密度が、わずか数年でドイツや日本といった伝統的な工業国を追い抜いた事実は、国家主導の産業政策がいかに強力なインパクトを持つかを示す象徴的な事例である。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ポーターのファイブフォース分析を用いて、ロボット業界の収益性に影響を与える5つの競争要因を評価し、業界の魅力度と競争の本質を明らかにする。AIとソフトウェアへのシフトが、これらの力関係をいかに変化させているかに焦点を当てる。

4.1. 業界内の競争 (Threat of Rivalry): 高

業界内の競争は伝統的に激しいが、その性質は大きく変化しつつある。

- 既存企業間の競争: FANUC、安川電機、ABB、KUKAの「4大メーカー」と呼ばれる既存の巨人たちは、長年にわたり市場シェアを巡って激しい競争を繰り広げてきた 28。これまでは、ペイロード(可搬重量)、リーチ(可動範囲)、精度、速度といったハードウェアの性能が主な競争軸であった。

- 新たな競争次元の出現: しかし、AIの台頭により、競争の主戦場はハードウェアからソフトウェアへと移行している。使いやすいプログラミング環境、高度なAI機能(異常検知、自律的な動作計画など)、そして他システムとの接続性(コネクティビティ)が、顧客にとっての新たな価値基準となっている 6。この変化は、ソフトウェア開発力やAI技術に強みを持つ企業に有利に働き、従来のハードウェア中心の企業にとっては大きな挑戦となっている。

4.2. 新規参入の脅威 (Threat of New Entrants): 高

参入障壁の性質が変化し、新たなタイプの競合が次々と登場している。

- 伝統的な参入障壁の低下: 従来、産業用ロボット市場への参入には、精密な機械を製造するための高度な技術力、長年かけて築き上げたブランドの信頼性、そしてグローバルな販売・サポート網が巨大な障壁となっていた。

- AIネイティブ・スタートアップの台頭: AIが競争の中心となる「Robotics 2.0」時代においては、状況が一変した。Figure AI($675M調達)、Physical Intelligence($400M調達)、Skild($300M調達)といったAI技術を核とするスタートアップが、ベンチャーキャピタルから巨額の資金を調達し、特にヒューマノイドロボットのような新分野で既存企業を脅かす存在として急速に台頭している 4。彼らは、レガシーな技術的負債がなく、最新のAIアーキテクチャを前提にゼロからシステムを構築できる強みを持つ。

- 巨大テック企業による「水平」参入: さらに大きな脅威は、NVIDIAやGoogle(傘下のIntrinsic)のような巨大テック企業によるプラットフォームレイヤーからの参入である。彼らは、特定のロボットを製造するのではなく、あらゆるロボットの「頭脳」となるAIモデルや、開発・シミュレーション環境を提供することで、業界全体のインフラを支配しようとしている 52。これは、既存のロボットメーカーを単なる「ハードウェアの組み立て屋」に変えてしまう可能性を秘めた、最も破壊的な脅威である。

4.3. サプライヤーの交渉力 (Bargaining Power of Suppliers): 中〜高

サプライヤーの力関係にも地殻変動が起きている。

- 伝統的コンポーネントサプライヤー: ロボットの性能を左右する基幹部品、特に精密減速機(ハーモニックドライブなど)や高性能サーボモーターは、極めて高い製造技術が求められるため、サプライヤーは限定されている。日本のハーモニック・ドライブ・システムズやナブテスコなどが高い世界シェアを握っており、これらの企業はロボットメーカーに対して強い交渉力を持つ 54。

- 新たな権力者としてのAIプラットフォーマー: AI時代における真の権力者は、物理的な部品のサプライヤーから、知能の基盤を提供するサプライヤーへと移行している。NVIDIAが提供するAIチップ(GPU)や統合開発環境「Isaac」は、次世代の自律型ロボットを開発する上でデファクトスタンダードになりつつある 53。ロボットメーカーは、これらのプラットフォーム上で開発を行うことで開発速度を向上できる一方、プラットフォームへの依存度が高まるというジレンマに直面している。これは、かつてPCメーカーがMicrosoft(OS)とIntel(CPU)に対して陥った状況と類似しており、バリューチェーンにおける価値の大部分がプラットフォーム層に吸い上げられるリスクを示唆している。

4.4. 買い手の交渉力 (Bargaining Power of Buyers): 中

買い手の交渉力は、顧客セグメントによって異なる。

- 大口顧客: 自動車産業のように、年間数千台規模のロボットを購入する大口顧客は、価格や仕様に関して強い交渉力を持つ。彼らは複数のサプライヤーを競わせることで、有利な条件を引き出すことができる。

- 中小企業(SME): 個々のSMEの購入規模は小さく、交渉力は弱い。しかし、RaaSモデルの普及は、この力関係に変化をもたらしている。SMEは高額な初期投資なしにロボットを「利用」できるようになり、複数のRaaSプロバイダーを比較検討することが可能になった 57。これにより、SMEは集合体として、より大きな選択権と影響力を持つようになっている。

4.5. 代替品の脅威 (Threat of Substitutes): 低

ロボットによる自動化・自律化に対する直接的な代替品の脅威は限定的である。

- 代替品の選択肢: ロボットの代替品としては、①人手による作業、②コンベアや専用加工機のような、より単純な「固定自動化(Hard Automation)」機械が挙げられる。

- 代替品の魅力の低下: しかし、前述の通り、人件費の高騰と労働力不足により、①の選択肢はますます非現実的になっている 28。また、多品種少量生産や製品ライフサイクルの短縮化が進む現代の製造業において、特定の作業にしか使えない②の固定自動化は柔軟性に欠ける。多様なタスクに対応できるロボットの柔軟性は、固定自動化に対する明確な優位性であり、代替品の脅威は相対的に低いと言える。

このファイブフォース分析から浮かび上がるのは、ロボット業界の競争構造が二つの異なる力によって同時に引き裂かれているという複雑な構図である。一つは、Figure AIのような新興企業がハードウェアからAIモデルまでを深く統合し、特定用途でゲームチェンジを狙う「垂直化」の動きである。もう一つは、NVIDIAやROSコミュニティが、特定のハードウェアに依存しない汎用的なプラットフォームを提供し、業界全体の基盤(レイヤー)を支配しようとする「水平化」の動きである。この垂直と水平の競争軸が交錯する中で、企業は自社がどのレイヤーで、どのような価値を提供して生き残るのか、という根本的な戦略の再定義を迫られている。

第5章:サプライチェーンとバリューチェーン分析

ロボット業界の競争環境を深く理解するためには、その価値がどのように創造され、顧客に届けられるのか、すなわちバリューチェーンの構造を分析することが不可欠である。特に、価値の源泉がハードウェアからソフトウェア、データ、サービスへと移行している現状は、従来のバリューチェーンの力学を根本から覆している。

5.1. ロボット業界のサプライチェーン構造

ロボットのサプライチェーンは、大きく分けて4つの階層から構成される。

- 部品・コンポーネントサプライヤー: ロボットを構成する核心的な部品を供給する。

- 精密減速機: ロボットの関節の精度と剛性を決定する最重要部品。ハーモニック・ドライブ・システムズやナブテスコ(RV減速機)といった日本企業が世界市場で高いシェアを誇り、技術的な参入障壁も高い 54。

- サーボモーター/ドライバー: ロボットの関節を駆動させるモーターとその制御装置。安川電機、三菱電機、ファナックといった企業が強みを持つ 56。

- センサー/ビジョンシステム: ロボットの「目」となるカメラや3Dセンサー、力を検知する力覚センサーなど。キーエンス、コグネックスなどが主要プレイヤー。

- AIチップ/プロセッサー: ロボットの「頭脳」となる演算処理装置。NVIDIAのGPUがデファクトスタンダードとなりつつあり、その影響力は増大している 43。

- ロボットメーカー(OEM): 上記の部品を調達し、ロボット本体(マニピュレーター)とコントローラーを設計・製造する。FANUC、安川電機、ABB、KUKAの4大メーカーが市場を寡占してきたが、近年ではUniversal Robots(協働ロボット)や、多くのサービスロボットメーカーが台頭している 28。

- システムインテグレータ(SIer): ロボットメーカーからロボットを購入し、顧客の生産ラインや作業環境に合わせて、周辺機器(ハンド、コンベア、安全柵など)の選定、システムの設計、設置、プログラミング、立ち上げまでを一貫して請け負う。SIerは、ロボットを実際の「使えるシステム」にするための極めて重要な役割を担う。しかし、SIerの多くは中小企業であり、案件ごとにカスタマイズしたシステムを構築するため、労働集約的でスケールしにくいという構造的な課題を抱えている 59。これがロボット導入のボトルネックの一つとなっている。

- エンドユーザー: 自動車、電機・電子、物流、食品、医療など、実際にロボットを導入して活用する企業。彼らのニーズが、バリューチェーン全体の方向性を決定する。

5.2. 価値の源泉のシフト:ハードウェアからソフトウェア、データ、サービスへ

AI時代における最も重要な変化は、バリューチェーンにおける価値の源泉が、目に見える「ハードウェア」から、目に見えない「ソフトウェア、データ、サービス」へと劇的に移行していることである 4。

- ハードウェアのコモディティ化: かつてはロボットメーカーの競争力の源泉であったハードウェアの性能(精度、速度、剛性)は、技術の成熟とともに各社間の差が縮小し、コモディティ化が進む傾向にある。もちろん基幹部品の品質は依然として重要だが、それだけでは差別化が困難になっている。

- ソフトウェアが価値を定義する時代へ: 今日のロボットの価値は、その上で動作するソフトウェアによって大きく左右される。

- 知能化ソフトウェア: AIアルゴリズム、特にロボットが自律的にタスクを計画し、環境の変化に適応するためのソフトウェアが、ロボットの性能を決定づける 40。同じハードウェアでも、搭載されるAIソフトウェアによって、その能力は全く異なるものになる。

- 使いやすさと開発環境: プログラミングの容易さ、シミュレーション環境の充実度、そしてROS(Robot Operating System)のようなオープンなエコシステムへの対応が、開発者やSIerにとっての選定基準として重要性を増している 6。

- データが価値を生む: ロボットが稼働する中で収集される実世界のデータ(画像、力のデータ、稼働ログなど)は、AIモデルをさらに賢くするための最も貴重な「燃料」となる 4。データを収集し、それをAIの改善に繋げるループを構築できる企業が、持続的な競争優位を築く。

- サービス化による新たな価値創造(RaaS): RaaSモデルは、この価値のシフトを体現するビジネスモデルである。

- 価値提供の変化: RaaSプロバイダーは、単にハードウェアを「販売」するのではなく、自動化による成果(例:ピッキング回数、稼働時間)を「サービス」として提供する 8。顧客は、ハードウェアの所有やメンテナンスといった負担から解放され、本来の目的である生産性向上に集中できる。

- バリューチェーンの変革: 従来の「メーカー → SIer → エンドユーザー」という一方向の流れに対し、RaaSではプロバイダーがハードウェア、ソフトウェア、メンテナンス、アップデートを一体として提供し、エンドユーザーと継続的な関係を築く 63。これにより、SIerの役割が変化したり、メーカー自身がサービスプロバイダーとなったりするなど、バリューチェーンの再編が促される。ABI Researchは、2026年までに世界で130万件以上のRaaS導入が進むと予測しており、この流れは加速する一方である 62。

この価値のシフトは、業界のプレイヤーに根本的な自己変革を迫る。伝統的なハードウェアメーカーは、自らをソフトウェア企業、データ企業へと再定義する必要がある。SIerは、個別案件のインテグレーションから、標準化されたソリューションやRaaSプラットフォーム上でのアプリケーション開発へと役割を進化させなければならない。そして、全てのプレイヤーにとって、オープンなソフトウェアエコシステム(特にROS 2)や、NVIDIAが提供するようなAI開発プラットフォームといかに向き合うかが、将来の存続を左右する戦略的な問いとなっている。

第6章:顧客需要の特性分析

ロボット業界の成長戦略を策定する上で、誰が、何を、なぜ求めているのか、すなわち顧客需要の特性を深く理解することが不可欠である。顧客セグメントごとに、導入の動機、重視する価値(Key Buying Factor)、そして導入を妨げる障壁は大きく異なる。本章では、主要な顧客セグメントである「自動車・製造業」「物流業」「中小企業(SME)」に焦点を当て、その需要特性を分析する。

6.1. 伝統的ユーザー:自動車・製造業のニーズ

自動車産業は、ロボットの最大のユーザーであり、長年にわたり市場を牽引してきた。彼らのニーズは高度で、明確なROIを要求する。

- 主要な導入動機:

- 生産性の最大化: 24時間365日の連続稼働による生産量の増大。

- 品質の安定化: 人間の作業で生じるばらつきを排除し、均一で高品質な製品を安定的に生産すること。スポット溶接、塗装、精密組立などの工程で不可欠。

- コスト削減: 長期的な視点での人件費の削減。

- キー・バイイング・ファクター(KBF):

- 信頼性と稼働率(Uptime): 生産ラインの停止は莫大な損失に繋がるため、故障が少なく、長期間安定して稼働するロボットの信頼性が最も重視される。FANUCのようなメーカーは、生涯サポートを保証することでこのニーズに応えている 66。

- 精度と速度: ミクロン単位の精度が求められる精密組立や、タクトタイムを短縮するための高速動作性能は、依然として重要な選定基準である。

- インテグレーションの実績とサポート体制: 豊富な導入実績を持つSIerとのパートナーシップや、メーカーによるグローバルなサポート体制が重視される。McKinseyの調査でも、「統合ソリューションの提供能力」や「成功事例の提示」が重要な購買要因として挙げられている 67。

6.2. 急成長ユーザー:物流業のニーズ

Eコマースの爆発的な拡大を背景に、物流業界はロボット導入が最も急速に進む分野となっている。そのニーズは、製造業とは異なる特性を持つ。

- 主要な導入動機:

- 処理能力の向上(スループット): オンラインショッピングの需要変動(セール時期など)に対応するため、短時間で大量の注文を処理する能力が求められる 68。

- 人手不足の解消: 物流倉庫内のピッキングや搬送といった単純・過酷な労働は、特に人手不足が深刻であり、自動化への圧力が極めて高い 69。

- リードタイムの短縮: 「当日配送」「翌日配送」といった顧客の期待に応えるため、注文から出荷までの時間を短縮することが至上命題となっている 71。

- キー・バイイング・ファクター(KBF):

- 柔軟性と拡張性(Flexibility & Scalability): 物流センターのレイアウト変更や、需要の季節変動に柔軟に対応できる能力が極めて重要である。固定的なコンベアシステムとは異なり、自律走行搬送ロボット(AMR)は、ソフトウェアの変更だけで搬送ルートを容易に変更できる 71。また、需要に応じてロボットの台数を増減できる拡張性も重視される。

- 迅速な導入とROI: 競争の激しいEコマース業界では、数年がかりの大型投資よりも、短期間で導入でき、迅速に投資対効果(ROI)が得られるソリューションが好まれる 72。

- システム全体の最適化: 個々のロボットの性能だけでなく、多数のロボットを協調させて倉庫全体の作業効率を最大化する倉庫管理システム(WMS)との連携や、群制御ソフトウェアの能力が決定的に重要となる。AIを活用したリアルタイムでの経路最適化やタスク割り当てがKBFとなる 69。

6.3. 未開拓市場:中小企業(SME)のニーズと導入障壁

世界の製造業の75%を占めるにもかかわらず、ロボット導入率がわずか12%に留まる中小企業(SME)は、業界にとって最大の未開拓市場である 73。彼らの需要を解放することが、市場全体の成長の鍵を握る。

- 主要な導入障壁:

- 高額な初期投資: 43%のSMEが、導入の最大の障壁として高額な初期費用を挙げている 73。これは、ロボット本体の価格だけでなく、システムインテグレーションにかかる費用も含む。

- 専門知識の不足: 35%のSMEは、ロボットは大量生産向けだと考えており、自社の多品種少量生産には適さないという誤解を持っている 73。また、ロボットを操作・保守するための専門知識を持つ人材が社内にいないことも大きな障壁となっている 74。

- 導入効果の不確実性: 投資に見合うだけの効果が得られるかどうかが不透明であり、リスクを取りづらい。

- SMEが求める価値とソリューション:

- 低コストでの導入(OpExモデル): RaaSのようなサブスクリプションモデルは、高額な初期投資を不要にし、SMEの最大の障壁を解消する 8。

- プログラミングの容易さ: 専門家でなくても、直感的に操作・設定できるユーザーインターフェースが求められる。協働ロボットの多くは、ダイレクトティーチング(アームを手で動かして教示する)や、タブレットベースの簡単なプログラミングツールを提供しており、このニーズに応えている 73。

- 柔軟性と多用途性: 特定の作業にしか使えない専用機ではなく、段取り替えが容易で、様々な作業に転用できる柔軟なロボットが求められる。協働ロボットは、この点でもSMEのニーズに合致している 73。

- ワンストップのサポート: ロボットの選定から導入、保守までをワンストップでサポートしてくれる信頼できるパートナーの存在が不可欠である。AIプロバイダーとの信頼関係の欠如が導入を妨げるという調査結果もあり、手厚いサポートがKBFとなる 74。

これらの分析から、顧客セグメントによって「良いロボット」の定義が全く異なることがわかる。自動車産業が求めるのは「止まらない屈強なアスリート」であり、物流業が求めるのは「臨機応変に動けるチームプレイヤー」、そしてSMEが求めるのは「誰でもすぐに使える賢い道具」である。この需要の多様化が、産業用ロボット、AMR、協働ロボットといった異なるタイプのロボット市場の成長を促している。戦略策定においては、ターゲットとする顧客セグメントのKBFを深く理解し、それに最適化された製品、サービス、ビジネスモデルを構築することが成功の絶対条件となる。

第7章:業界の内部環境分析(Internal Environment Analysis)

外部環境と顧客需要を分析した上で、次に業界内部に目を向け、企業が持続的な競争優位を築くためにどのような経営資源(リソース)と能力(ケイパビリティ)が必要とされるのかを明らかにする。ここでは、VRIOフレームワークを用いて、AI時代のロボット企業にとっての競争優位の源泉を分析する。VRIOは、経営資源が持つ価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、そしてそれを活用する組織(Organization)の4つの側面から、その資源が持続的競争優位に繋がるかを評価するツールである 75。

7.1. VRIOフレームワークによる競争優位分析

ここでは、業界を代表する先進的な企業が保有しうる経営資源を例に、VRIO分析を適用する。

| 経営資源/能力 | 価値 (Value) | 希少性 (Rarity) | 模倣困難性 (Imitability) | 組織 (Organization) | 競争上の意味合い |

|---|---|---|---|---|---|

| 1. 高精度なハードウェア製造技術 | Yes | No | No | Yes | 競争均衡 |

| 2. グローバルな販売・サポート網 | Yes | Yes | No | Yes | 一時的な競争優位 |

| 3. 大規模な実世界ロボット稼働データ | Yes | Yes | Yes | Yes | 持続的な競争優位 |

| 4. AI基盤モデルと開発プラットフォーム | Yes | Yes | Yes | Yes | 持続的な競争優位 |

Table 7.1: ロボット業界における経営資源のVRIO分析

7.1.1. 高精度なハードウェア製造技術

- 価値 (Value): 高い。ロボットの基本的な性能(精度、剛性、耐久性)を保証し、顧客の生産性向上に貢献するため、価値がある。

- 希少性 (Rarity): 低い。4大メーカーをはじめ、多くの企業が長年の経験を通じて同等レベルの製造技術を保有しており、希少とは言えなくなっている。

- 模倣困難性 (Imitability): 低い。後発企業がキャッチアップすることは容易ではないが、時間と投資をかければ模倣は可能である。

- 組織 (Organization): 高い。多くの既存メーカーは、品質管理や生産プロセスを最適化する組織能力を持っている。

- 結論: 高精度なハードウェア製造技術は、業界で戦うための「入場券」ではあるが、それだけでは他社との差別化は困難であり、**競争均衡(Competitive Parity)**しかもたらさない。

7.1.2. グローバルな販売・サポート網

- 価値 (Value): 高い。大企業顧客はグローバルに展開しており、世界中のどこでも同じ品質の製品とサポートを受けられることは、重要な価値である。

- 希少性 (Rarity): 高い。世界中に拠点と人材を配置した広範なネットワークを構築するには、莫大な時間と資本が必要であり、保有する企業は限られている。

- 模倣困難性 (Imitability): 中程度。資金力のある新規参入企業が時間をかければ構築は可能である。また、RaaSモデルでは、クラウドを通じた遠隔サポートが可能になるため、物理的な拠点の重要性が相対的に低下する可能性がある。

- 組織 (Organization): 高い。既存メーカーは、このグローバル網を効率的に運営する組織体制を構築している。

- 結論: グローバルな販売・サポート網は、依然として強力な競争優位の源泉であるが、ビジネスモデルの変化によってその価値が相対化される可能性があり、**一時的な競争優位(Temporary Competitive Advantage)**に留まる可能性がある。

7.1.3. 大規模な実世界ロボット稼働データ

- 価値 (Value): 極めて高い。AIモデル、特に深層学習モデルの性能は、学習データの質と量に大きく依存する。世界中の多様な現場で稼働するロボットから収集される実世界のデータ(画像、センサー情報、エラーログなど)は、AIの性能を向上させ、よりロバストで汎用的なロボットを開発するための最も貴重な資源である 4。

- 希少性 (Rarity): 極めて高い。大規模なインストールベースを持つ既存メーカーや、RaaSを通じて多数のロボットを管理する企業など、ごく一部のプレイヤーしかアクセスできない。

- 模倣困難性 (Imitability): 極めて高い。このデータは、長年の事業活動の結果として蓄積されるものであり、後発企業が一朝一夕に模倣することは不可能である。独自のデータセットは、強力な参入障壁となる。

- 組織 (Organization): 高い。データを収集し、アノテーションを付け、AIモデルの学習に活用し、その成果を製品にフィードバックするという一連のプロセス(データフライホイール)を回すための専門組織とインフラが必要となる。

- 結論: 大規模な実世界ロボット稼働データは、VRIOの全ての条件を満たす、**持続的な競争優位(Sustainable Competitive Advantage)**の源泉である。

7.1.4. AI基盤モデルと開発プラットフォーム

- 価値 (Value): 極めて高い。優れたAI基盤モデル(Foundation Model)と、開発者がその上で容易にアプリケーションを構築できるプラットフォームは、ロボットの「知能」そのものを規定し、エコシステム全体の生産性を飛躍的に向上させる 53。

- 希少性 (Rarity): 極めて高い。基盤モデルの開発には、膨大な計算資源、最先端のAI研究者、そして前述の学習データが必要であり、NVIDIAやGoogleのような巨大テック企業や、一部の先進的なロボット企業しか開発できない。

- 模倣困難性 (Imitability): 極めて高い。技術的な複雑さに加え、一度デファクトスタンダードとしての地位を確立したプラットフォームには、開発者やユーザーが集中するネットワーク効果が働き、他社が追随することを極めて困難にする。

- 組織 (Organization): 高い。プラットフォームを維持・発展させ、外部の開発者コミュニティをサポートし、エコシステム全体をマネジメントするための高度な組織能力が求められる。

- 結論: AI基盤モデルと開発プラットフォームもまた、VRIOの全ての条件を満たし、業界のルールを書き換える力を持つ**持続的な競争優位(Sustainable Competitive Advantage)**の源泉である。

このVRIO分析が示す戦略的含意は明確である。ロボット業界における持続的な競争優位の源泉は、もはや「モノ(ハードウェア)」や「場所(販売網)」ではなく、「データ」と「知能(AIプラットフォーム)」にある。伝統的なロボットメーカーが今後もリーダーシップを維持するためには、自社の強みを再評価し、ハードウェアの製造・販売で得られる優位性(競争均衡や一時的優位)を基盤としながら、いかにしてデータとAIの領域で持続的な競争優位を構築するか、という課題に正面から向き合う必要がある。具体的には、自社のインストールベースを活用したデータ収集戦略の強化、RaaSへの移行によるデータ接点の拡大、そしてオープンなAIプラットフォームとの連携または独自のプラットフォーム構築といった戦略的選択が求められる。

第8章:AIがもたらす破壊的インパクト

ロボット業界で今起きている地殻変動の震源地は、AI技術の飛躍的な進化である。本章では、AIがロボットの能力、開発プロセス、そして業界構造そのものに、いかに破壊的なインパクトを与えているかを詳述する。これは、単なる性能向上ではなく、「Robotics 2.0」とも呼ぶべき質的なパラダイムシフトである。

8.1. Robotics 2.0:プログラムから学習へ

従来のロボット(Robotics 1.0)は、その動作が事前に人間によって厳密にプログラムされているという点で、本質的には「自動化された機械」であった。しかし、AIの進化は、ロボットを「自ら学習し、判断するエージェント」へと変貌させている。

- ティーチングコストの劇的削減: 従来、ロボット導入コストの大部分を占めていたのが、専門のエンジニアがロボットの動作を一つ一つ教え込む「ティーチング」作業であった。これは時間とコストがかかるだけでなく、環境の僅かな変化にも対応できない硬直的なシステムを生み出していた 77。

- 模倣学習(Imitation Learning): AI、特に模倣学習の技術は、この課題を根本から解決する可能性を秘めている。人間が作業する様子をビデオで見せたり、遠隔操作で手本を示したりするだけで、ロボットがその動作を自ら学習する 40。これにより、専門家でなくても、直感的にロボットに新しいタスクを教えることが可能になる。

- 自然言語による指示: さらに、”go to the large green bowl”(大きな緑のボウルへ行け)といった自然言語での曖昧な指示を、ロボットが文脈を理解して具体的な一連の動作に変換する研究も進んでいる 78。これにより、プログラミングの知識が全くない現場作業員でも、対話形式でロボットに指示を出せる未来が視野に入っている。

- 汎用性と適応能力の飛躍的向上: Robotics 1.0のロボットは、決められた環境で決められた作業を繰り返すのは得意だが、少しでも想定外の事態(部品の位置ずれ、照明の変化など)が起きると停止してしまう脆弱性があった。

- AIによる認識と判断: AI、特に深層学習に基づくコンピュータビジョンは、多様な環境下で物体を正確に認識し、その位置や姿勢を推定する能力を飛躍的に向上させた 41。これにより、無造作に置かれた物体を掴むといった、従来は困難だったタスクが可能になった。

- 強化学習(Reinforcement Learning): 試行錯誤を通じて、ロボットが自ら最適な行動方針を学習する強化学習は、未知の状況に対する適応能力を高める。Google DeepMindとIntrinsicによる「RoboBallet」プロジェクトでは、強化学習とグラフニューラルネットワーク(GNN)を用いて、複数のロボットが互いに衝突することなく、協調してタスクを遂行する動作計画を自律的に生成することに成功した 52。これは、人間が事前に全ての干渉パターンをプログラムすることなく、ロボット群が自律的に最適な協調動作を見つけ出すことを示しており、多関節ロボットシステムの柔軟性を大きく向上させる。

8.2. 開発プロセスの革新:シミュレーションとデジタルツイン

AIはロボット本体の知能化だけでなく、その開発・運用プロセスも革新している。

- シミュレーションベースのAI学習: 物理的なロボットでAIの学習(特に強化学習)を行うには、膨大な時間とコストがかかり、また試行錯誤の過程でロボットや周囲の環境を破損するリスクがある。この問題を解決するのが、物理法則を忠実に再現した仮想空間(シミュレーター)である。

- NVIDIA Isaac Sim & Lab: NVIDIAが提供する「Isaac Sim」や「Isaac Lab」のような高度なシミュレーターは、現実世界と見分けがつかないほどのフォトリアルな環境と、正確な物理演算を提供する 53。開発者はこの仮想空間内で、現実世界の100倍、1000倍のスピードでAIモデルを安全に学習させることができる。学習済みのAIモデルは、Sim-to-Real技術によって、実世界のロボットに転送される。Boston DynamicsのヒューマノイドロボットAtlasも、このワークフローを用いて把持能力を大幅に向上させた 53。

- デジタルツインによる予知保全: デジタルツインとは、物理的なロボットや生産設備を、センサーデータと連携したデジタルの「双子」として仮想空間上に再現する技術である。

- ダウンタイムの削減: デジタルツインは、実機から送られてくるリアルタイムの稼働データ(振動、温度、サイクルタイムなど)を分析し、AIを用いて故障の兆候を事前に検知する「予知保全(Predictive Maintenance)」を可能にする 80。これにより、突発的な故障による生産ラインの停止(ダウンタイム)を劇的に削減し、メンテナンスコストを最適化できる。ある調査では、予知保全によって計画外ダウンタイムを最大50%、メンテナンスコストを15%以上削減できる可能性が示されている 82。

8.3. エコシステムとプラットフォーム戦略の台頭

AIがもたらす最も大きな戦略的インパクトは、業界の競争ルールを「個々の製品性能の競争」から「エコシステム全体の競争」へと塗り替えることである。

- プラットフォームが業界を支配する: AI時代のロボット開発は、AIモデル、シミュレーション環境、データセット、コンピューティングハードウェアといった多様な要素からなる複雑なスタックとなっている。このスタック全体を垂直統合で自社開発できる企業はごく僅かである。そのため、多くのロボットメーカーや開発者は、NVIDIAやROSコミュニティが提供するようなオープンプラットフォームに依存するようになる。

| プラットフォーム | 主導者 | アプローチ | 強み | 課題 |

|---|---|---|---|---|

| NVIDIA Isaac | NVIDIA | トップダウン型 AIチップ、基盤モデル、シミュレーション環境を統合的に提供 | ・高性能なGPUとAIアクセラレーション ・最先端のAIモデルとSim-to-Real技術 ・強力な企業主導の開発とサポート | ・特定ベンダーへのロックイン ・ライセンスコスト |

| ROS 2 | Open Robotics (Intrinsic/Google傘下) | ボトムアップ型 オープンソースのミドルウェアと巨大なコミュニティ | ・ベンダー中立でオープン ・世界中の開発者による豊富なソフトウェア資産 ・商用利用を想定したリアルタイム性、安全性の強化 | ・品質やサポートがコミュニティに依存 ・標準化のペースが遅い場合がある |

Table 8.1: 主要ロボティクスプラットフォームの比較 53

- NVIDIA Isaacのエコシステム戦略: NVIDIAは、自社の強みであるGPUを核に、AI基盤モデル「GR00T」、シミュレーター「Isaac Lab」、ロボット用コンピュータ「Jetson」などを統合した、垂直的なエコシステムを構築している 44。Agility Robotics, Boston Dynamics, Figure AIといった主要なヒューマノイドロボット開発企業がこぞってNVIDIAのプラットフォームを採用しており、NVIDIAは次世代ロボット開発における「OSプロバイダー」のような地位を確立しつつある 53。

- ROS 2の進化と普及: 一方、ROS(Robot Operating System)は、大学や研究機関で広く使われてきたオープンソースのフレームワークである。ROS 1は商用利用におけるリアルタイム性や信頼性に課題があったが、後継のROS 2ではこれらの点が大幅に改善され、産業界での採用が急速に進んでいる 61。2022年にはROS全体のパッケージダウンロードの約40%をROS 2が占めるまでになり、Amazon (AWS), Bosch, iRobotといった大手企業も採用している 61。ROS 2は、特定の企業に依存しないオープンなイノベーションを促進するエコシステムとして、NVIDIAの対抗軸となりうる存在である。

このプラットフォームを巡る覇権争いは、今後のロボット業界の勢力図を決定づける。企業は、自社の技術スタックを全て自前で開発するのか、それともこれらのプラットフォームのいずれか、あるいは両方を活用するのか、という重大な戦略的決断を迫られている。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、本章では今後5年から10年のスパンで業界を大きく左右するであろう主要なトレンドを抽出し、その未来像を予測する。特に、ヒューマノイドロボットの商用化、RaaSビジネスモデルの成熟、そして社会実装の進展に焦点を当てる。

9.1. ヒューマノイドロボット:ビジョンから現実へ

長年、SFの世界の産物と見なされてきたヒューマノイドロボットが、急速に商用化の現実味を帯びてきている。

- 商用化のタイムライン:

- Tesla Optimus: イーロン・マスクCEOは、2025年にもTeslaの工場内で約5,000台の「Optimus」を稼働させ、低量生産を開始する計画を明らかにしている。さらに、2026年には50,000台の生産を目指すという野心的な目標を掲げている 86。将来的には、工場での作業から始まり、家庭での家事手伝いや介護など、汎用的な労働力としての活用を目指している 87。

- Figure AIとパートナーシップ: Figure AIは、BMWやOpenAIといった有力企業との提携を通じて、まずは自動車工場の生産ラインへの導入を目指している。

- 市場予測: これらの動きを受け、Goldman Sachsはヒューマノイドロボット市場が2035年までに380億ドルに達する可能性があると予測している 14。初期の導入は、製造業や物流といった構造化された環境での特定のタスク(部品の搬送、機械への部品投入など)から始まると見られる 14。

- インパクトと課題:

- 労働市場へのインパクト: ヒューマノイドロボットが普及すれば、人間が行ってきた物理的な労働の多くを代替する可能性があり、労働市場に根源的な変化をもたらす。これは労働力不足の解消に貢献する一方で、大規模な雇用喪失と社会構造の変化を引き起こすリスクもはらむ。

- 経済的実行可能性: 現時点での最大の課題は、経済的な実行可能性である。TeslaはOptimusの目標価格を3万ドル以下としているが 86、この価格で、人間と同等以上の作業効率と信頼性を達成できるかが、普及の鍵となる。既存の専用ロボットと比較して、汎用的なヒューマノイドがコスト効率で上回れるかは、まだ証明されていない 39。

9.2. RaaS(Robot as a Service):ビジネスモデルの成熟

RaaSは、単なる資金調達手段から、データ駆動型の価値創造サイクルを回すための戦略的なビジネスモデルへと進化・成熟していく。

- 市場規模と成長: RaaS市場は2025年に約24億ドルと評価され、2035年には124億ドルに達すると予測されている。この間のCAGRは18.0%に達し、ロボット市場全体の成長を上回る勢いである 7。

- 提供価値の進化:

- フェーズ1(現在):導入障壁の低減。 高額な初期投資(CapEx)を月額の運用費(OpEx)に転換し、中小企業(SME)のロボット導入を促進する 8。

- フェーズ2(近未来):成果ベースの課金。 単なるロボットのレンタルではなく、「ピッキング1回あたり〇〇円」といった、ロボットがもたらす成果(アウトカム)に対して課金するモデルが主流になる。これにより、顧客は投資リスクをさらに低減でき、プロバイダーは顧客の成功と自社の収益を直接連動させることができる。

- フェーズ3(未来):データ駆動型最適化サービス。 RaaSプロバイダーは、多数の顧客から収集した膨大な稼働データを分析し、AIを用いて個々の顧客の運用を最適化するコンサルティングサービスを提供するようになる。例えば、ある倉庫の最適なロボット配置や作業フローを、他の何百もの倉庫のデータから学習したAIが提案する。これにより、RaaSは単なる機器の提供を超え、継続的なプロセス改善を提供する「インテリジェンス・パートナー」へと進化する。

9.3. 社会実装の進展と新たな課題

ロボットの活動領域が工場から社会全体へと広がるにつれて、技術以外の課題がますます重要になる。

- ラストマイル配送の自動化: Eコマースの最終区間である「ラストマイル配送」は、コストが高く非効率な領域であり、自動化への期待が非常に大きい。配送ロボットやドローンによる自動配送が、特定の地域や条件下で実用化され始める 11。

- 医療・介護分野での普及: 高齢化社会の進展に伴い、手術支援ロボット、リハビリテーション支援ロボット、介護施設での見守りや配膳を行うサービスロボットの需要が急増する 15。

- 法規制と保険制度の整備: ロボットが公道や家庭内で活動するようになると、事故発生時の責任問題が避けられない。自律型AIロボットに特化した新たな法規制や、専用の保険制度の整備が、政府と産業界の協力の下で進展する。このルール形成のプロセスに積極的に関与することが、企業の競争力を左右する。

- 人間とロボットの協働(HRI)の深化: 職場や家庭において、人間とロボットがより密接に協働するようになる。これに伴い、ロボットの動作を人間に分かりやすく伝えたり、人間の意図をロボットが正確に汲み取ったりするための、より洗練されたヒューマン・ロボット・インタラクション(HRI)技術が重要性を増す。

総じて、未来のロボット業界は、技術的な進化だけでなく、ビジネスモデルの革新と社会制度の変革が三位一体となって進展する。ヒューマノイドという新たな形態、RaaSという新たな関係性、そして社会という新たな活動領域が、業界の未来を形作っていく。

第10章:主要プレイヤーの戦略分析

ロボット業界の未来を展望する上で、業界を牽引する主要プレイヤーの戦略を理解することは不可欠である。本章では、伝統的な産業用ロボット市場を支配してきた「既存の巨人」たちと、AIとソフトウェアを武器に業界のルールを書き換えようとする「新たな挑戦者」たちに分け、それぞれの戦略、強み、そして課題を比較分析する。

10.1. 既存の巨人:伝統的メーカーのAI・ソフトウェア戦略

FANUC、安川電機、ABB、KUKAの4大メーカーは、長年培ってきたハードウェア技術と巨大な顧客基盤を強みとしながらも、AIとソフトウェアへの対応という共通の課題に直面している。

- FANUC(ファナック):

- 戦略の核: 同社の強みであるCNC(コンピュータ数値制御)とサーボ技術を核に、工場全体の自動化(ファクトリーオートメーション)を推進。ロボット、CNC、そしてロボマシン(小型切削加工機)を連携させた、クローズドだが信頼性の高い統合ソリューションを提供することに重点を置いている 66。

- AI・IoT戦略: AI技術を主に「予知保全」に応用している。「AI Servo Monitor」は、モーターの稼働データをAIで分析し、故障の兆候を事前に検知することで、工場のダウンタイムを最小化するソリューションである 89。また、IoTプラットフォーム「FIELD system」を通じて、工場内の様々な機器を接続し、データを収集・分析することで生産の最適化を図る。同社のAI戦略は、革新的な汎用知能を目指すというよりは、既存の顧客基盤である製造業の課題(生産性向上、ダウンタイム削減)を解決するための、実用的で堅実なアプローチが特徴である。

- 安川電機 (Yaskawa Electric):

- 戦略の核: 「i³-Mechatronics(アイキューブ メカトロニクス)」という独自のソリューションコンセプトを掲げ、デジタルデータ活用による工場のスマート化を推進している 90。これは、同社のコア製品(サーボ、インバータ、ロボット)から得られる高品質なデータを統合(integrated)し、AIで分析して知能的(intelligent)なソリューションを提供し、顧客の生産に革新(innovative)をもたらすという考え方である 90。

- AI・ソフトウェア戦略: ソフトウェアプラットフォーム「YASKAWA Cockpit」を通じて、生産現場のデータをリアルタイムで収集・可視化する 90。このデータを基に、AIを活用して溶接品質の判定や設備の異常検知、故障予知を行う。顧客の経営課題に寄り添い、データに基づいた改善提案を行うことで、単なる製品売りからソリューション提供への転換を目指している 91。

- ABB:

- 戦略の核: ロボット、AMR(自律走行搬送ロボット)、マシンオートメーションを包括的に提供する唯一の企業としての地位を確立し、ソフトウェアを中核に据えた価値創造を志向している 92。

- AI・ソフトウェア戦略: 産業向けIoTプラットフォーム「ABB Ability™」を基盤に、デジタルソリューションを展開。特にAI分野では、外部との連携を積極的に活用するオープンな戦略が特徴である。最近では、AIビジョン技術のスタートアップであるLandingAIへの戦略的投資を行った 92。LandingAIのノーコードAIプラットフォーム「LandingLens™」をABBのソフトウェアスイートに統合することで、専門家でなくても容易にAIビジョンシステムを構築・導入できるようにし、トレーニング時間を最大80%削減することを目指す 93。これは、ABBが目指す「Autonomous Versatile Robotics (AVR™)」、すなわち自律的で多用途なロボットの実現に向けた重要な布石である。

- KUKA:

- 戦略の核: 「iiQKA」というブランドの下、オープンで使いやすいオートメーションプラットフォームの構築に注力している。これにより、ロボットの導入と操作を劇的に簡素化し、自動化をより多くの人々にとってアクセス可能なものにすることを目指す 94。

- AI・ソフトウェア戦略: 新しいLinuxベースのオペレーティングシステム「iiQKA.OS」と、統合エンジニアリングスイート「iiQWorks」を開発 95。これにより、仮想環境でのシミュレーションから実機のプログラミング、運用までをシームレスに行えるようにする。Webベースの直感的なユーザーインターフェースや、ステートメントベースの簡単なプログラミング言語を提供することで、専門家でないユーザーでもロボットを扱えるようにする。また、AI対応や、IEC 62443に準拠した高度なサイバーセキュリティを標準で備え、将来のスマートファクトリーの要求に応えるプラットフォームを目指している 95。

10.2. 新たな挑戦者:エコシステム・プラットフォーマー

既存メーカーとは全く異なるアプローチで業界に影響力を行使しているのが、エコシステムを形成するプラットフォーマーである。

- NVIDIA:

- 戦略の核: 自社の圧倒的な強みであるGPUとAI技術を基盤に、ロボット開発のためのエンドツーエンドのプラットフォーム「NVIDIA Isaac」を提供。ロボットの「頭脳」と「開発環境」を支配することで、業界のデファクトスタンダードとなることを目指す 44。

- エコシステム戦略: Isaacプラットフォームは、AI基盤モデル「GR00T」、物理シミュレーター「Isaac Lab」、ロボット用コンピュータ「Jetson」といったコンポーネントから構成される 53。これらをオープンな形で提供し、ロボットメーカー、研究機関、開発者を自社のエコシステムに惹きつけている。Agility Robotics、Boston Dynamics、Figure AIといった最先端のロボット企業がIsaacプラットフォームを採用しており 53、NVIDIAはハードウェアの製造競争に直接参加することなく、業界全体に対して絶大な影響力を持つ「王様を作る人(Kingmaker)」としての地位を築きつつある。

- ROS (Robot Operating System) コミュニティ:

- 戦略の核: 特定の企業に依存しない、オープンソースのロボット用ミドルウェア(ソフトウェア部品群)を提供することで、ロボット開発の標準化と民主化を推進する。

- エコシステム戦略: ROSは、世界中の開発者が作成した膨大な数のソフトウェアパッケージ(センサーのドライバー、ナビゲーションアルゴリズムなど)を共有する巨大なエコシステムを形成している。ROS 2では、商用利用に耐えうるリアルタイム性、信頼性、安全性が大幅に強化され、産業界での採用が加速している 61。Amazon (AWS)、Bosch、Microsoftといった大手テック企業もROS 2の開発と普及を支援しており、ベンダーロックインを避けたい企業にとって魅力的な選択肢となっている。ROS 2は、NVIDIAのような単一企業が主導する垂直統合型エコシステムとは対照的な、分散的でボトムアップ型のオープンエコシステムの代表格である。

| プレイヤー | 市場フォーカス | AI戦略 | ソフトウェア戦略 | 競争優位 |

|---|---|---|---|---|

| FANUC | 製造業(特に自動車、金属加工) | 予知保全、プロセスの最適化 | クローズドな統合プラットフォーム (FIELD system) | 高い信頼性、CNCとの連携、強固な顧客基盤 |

| 安川電機 | 製造業全般、新市場(医療、農業) | データ分析による品質・生産性向上 | データ活用プラットフォーム (YASKAWA Cockpit) | モーションコントロール技術、i³-Mechatronicsコンセプト |

| ABB | 製造業、物流、サービス | オープンイノベーション(LandingAIとの連携) | 産業用IoTプラットフォーム (ABB Ability™) | 幅広いポートフォリオ(ロボット、AMR)、ソフトウェア注力 |

| KUKA | 製造業(特に自動車)、エレクトロニクス | 使いやすさの向上、AIによるプロセス最適化 | オープンなOSと開発環境 (iiQKA.OS) | 使いやすさ、オープン性、エコシステム構築 |

| NVIDIA | ロボット開発プラットフォーム全般 | AI基盤モデル、Sim-to-Real | 統合開発・シミュレーション環境 (Isaac) | GPU、AI技術、シミュレーション、開発者エコシステム |

| ROS 2 | ロボット開発プラットフォーム全般 | コミュニティによる多様なAIアルゴリズム提供 | オープンソースのミドルウェア | オープン性、ベンダー中立性、巨大なソフトウェア資産 |

Table 10.1: 主要プレイヤーの戦略プロファイル

この分析から、業界の競争は「製品 vs. 製品」から「エコシステム vs. エコシステム」へと移行していることが明らかである。既存の巨人たちは、自社のハードウェアと顧客基盤を活かしつつ、いかに魅力的でオープンなソフトウェアプラットフォームを構築できるかという課題に直面している。一方、新たな挑戦者たちは、ソフトウェアとAIで業界の主導権を握ろうとしている。この二つの勢力の相互作用が、今後のロボット業界の地図を塗り替えていくことになるだろう。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析に基づき、本章ではAI時代のロボット業界で勝ち抜くための戦略的意味合い(Strategic Implication)を抽出し、具体的な行動計画へと繋がる推奨事項を提言する。目指すべきは、単なる技術的優位性の追求ではなく、変化する市場構造の中で自社のポジションを再定義し、持続可能な成長エンジンを構築することである。

11.1. 戦略的インプリケーション

本レポートの分析から導かれる、経営層が認識すべき3つの根源的な戦略的インプリケーションは以下の通りである。

- 「垂直統合の神話」の終焉とエコシステムの不可逆性:

かつて、ハードウェアからソフトウェアまでを自社で完結させる垂直統合モデルは、品質管理と高い利益率を確保する上での理想とされた。しかし、AI時代のロボット開発は、基盤モデル、シミュレーション、多様なセンサー、アプリケーションといった広範な技術スタックを必要とし、一社単独でのキャッチアップはもはや不可能に近い。NVIDIAやROS 2のような水平分業型のプラットフォームが業界のインフラとなりつつある現状は、この変化が不可逆であることを示している。自社単独主義(Not Invented Here)に固執することは、イノベーションの速度で劣後し、エコシステムから孤立するリスクを意味する。戦略的な問いは「自社で全てをやるか」ではなく、「エコシステムの中でどの価値創造の結節点(ノード)を支配し、他社にとって代替不可能な存在になるか」である。 - ビジネスモデルの転換は「選択」ではなく「必然」である:

RaaSは、単に顧客の初期投資を軽減する販売手法に留まらない。それは、企業と顧客の関係性を根本から変革する。従来の「売り切り(Transactional)」モデルでは、製品を販売した時点で顧客との関係が希薄化し、その後の運用状況や新たなニーズを把握する機会は限られていた。一方、RaaSのような「リカーリング(Recurring)」モデルは、継続的なサービス提供を通じて顧客とのエンゲージメントを維持し、成功にコミットするパートナーシップを構築する。さらに重要なのは、RaaSが安定した収益源となるだけでなく、AIを強化するための最も重要な経営資源である「実世界データ」を継続的に収集するためのチャネルとして機能する点である。データを制する者がAIを制し、AIを制する者が次世代のロボット市場を制する。このデータフライホイールを回すために、RaaSへの移行は戦略的必然である。 - 「社会からの信頼」が新たな参入障壁となる:

ロボットが工場という閉鎖空間から、物流、医療、公共空間といった開かれた社会へと進出する時、その成否を分ける最大の変数は技術力だけではない。むしろ、安全性、倫理、法規制への準拠といった「社会からの信頼(Social License to Operate)」を獲得できるかが決定的に重要となる。自律型AIが引き起こす予期せぬ事故への懸念、データプライバシーへの不安、雇用への影響といった社会的な問いに真摯に向き合わずして、広範な社会実装はあり得ない。これらの課題は、短期的にはコストや制約と見なされがちだが、長期的には、いち早く高い基準をクリアし、社会からの信頼を勝ち得た企業が、事実上の参入障壁を築き、市場をリードする。技術的な参入障壁がソフトウェアプラットフォームによって相対的に低下する中で、この無形の「信頼資本」が、模倣困難な競争優位の源泉となる。

11.2. 戦略的推奨事項

上記の戦略的インプリケーションに基づき、以下の3つの具体的なアクションを強く推奨する。

推奨事項1:エコシステム戦略への転換 — 「プラットフォーム・イニシアチブ」の立ち上げ

目標: 自社をエコシステムの中心、あるいは不可欠な構成要素として再定義し、他社との連携を通じて価値を共創する体制を構築する。

- アクションプラン:

- 「プラットフォーム戦略室」の設置: CEO直轄の組織として、全社的なエコシステム戦略を策定・推進する専門部署を設置する。この部署は、自社技術の棚卸し、外部プラットフォーム(NVIDIA Isaac, ROS 2)の評価、提携候補先の選定、API戦略の策定などを担当する。

- 「オープン」と「クローズ」の戦略的切り分け: 自社のコア技術(例:特定のアプリケーションにおける高度な制御技術、特定の素材のハンドリングノウハウ)を明確に定義し、その部分は競争力の源泉として保護(クローズ)する。一方で、それ以外の汎用的な機能(例:基本的なナビゲーション、UI)については、ROS 2のパッケージを積極的に活用するなど、オープンな技術を取り入れて開発効率を最大化する。

- パートナーエコシステムの構築: 自社のロボット上で動作するアプリケーションを開発するサードパーティ(SIer、ソフトウェアベンダー)を支援するためのプログラムを開始する。具体的には、SDK(Software Development Kit)の提供、技術サポート、開発者向けカンファレンスの開催、成功事例の共同マーケティングなどを通じて、自社プラットフォームの魅力を高める。

推奨事項2:RaaS事業の本格展開 — 「データ駆動型ソリューション事業部」への進化

目標: RaaSを全社的な事業の柱と位置づけ、単なる機器レンタルから、データを活用して顧客の運用を継続的に改善するソリューション事業へと進化させる。

- アクションプラン:

- RaaS専門組織の設立とKPIの設定: 従来の販売組織とは独立したRaaS専門の事業部を設立する。この事業部のKPIは、従来の「販売台数」ではなく、「契約件数」「月次経常収益(MRR)」「解約率(Churn Rate)」「顧客生涯価値(LTV)」といったSaaSビジネスの指標を設定する。

- データ収集・分析基盤の構築: 全てのRaaS導入ロボットから、個人情報や機密情報を保護した上で、稼働データを収集・蓄積するためのクラウドインフラを構築する。データサイエンティストとAIエンジニアからなるチームを組織し、このデータを分析して、予知保全モデルの精度向上や、ロボットの動作効率改善アルゴリズムの開発に繋げる。

- 段階的なサービスメニューの展開:

- Step 1: ハードウェア、ソフトウェア、基本保守をパッケージにした標準的なRaaSプランを提供する。

- Step 2: 収集したデータを基に、顧客ごとの稼働状況を可視化するダッシュボードやレポーティングサービスを追加提供する(付加価値サービス)。

- Step 3: 業界全体のデータから導き出したベンチマークと比較し、顧客の生産性向上に向けた具体的な改善提案を行う、高度なコンサルティングサービスへと発展させる。

推奨事項3:「社会実装」への先行投資 — 「ロボット倫理・ガバナンス委員会」の設立

目標: 安全性・倫理・法規制に関する業界のルール形成を主導し、「信頼」を競争優位の源泉とする。

- アクションプラン:

- 独立した倫理委員会の設置: 社内専門家だけでなく、外部の法律家、倫理学者、消費者代表などを招聘し、自社製品のAIが社会に与える影響を多角的に検討する「ロボット倫理・ガバナンス委員会」を設置する。この委員会は、開発プロセスへの提言や、製品の倫理ガイドラインの策定を行う。

- 規制当局との積極的な対話: 各国の政府や規制当局に対し、自律型AIの法的責任に関する課題や、安全な運用を実現するための技術的アプローチについて、積極的に情報提供と意見交換を行う。業界団体と連携し、現実的かつ効果的なルール作りに貢献することで、業界の健全な発展をリードする。

- 透明性の確保と情報公開: 開発しているAIの能力と限界、収集するデータの種類と利用目的、そして事故発生時の対応プロセスなどについて、ウェブサイトや報告書を通じて積極的に情報を公開する。技術的な詳細だけでなく、平易な言葉で社会とのコミュニケーションを図ることで、透明性を確保し、社会的な信頼を醸成する。

これらの推奨事項は、それぞれが独立したものではなく、相互に連携することで最大の効果を発揮する。エコシステム戦略は新たなパートナーを惹きつけ、RaaSはそのパートナーシップを収益化し、データを収集するチャネルとなる。そして、社会実装への取り組みは、そのエコシステム全体が社会から受け入れられ、持続的に成長するための土壌を耕す。この三位一体の戦略を実行することこそが、知能化する機械との協奏を通じて、AI時代のロボット業界における真のリーダーとなるための道筋である。

第12章:付録

12.1. 用語解説

- 協働ロボット (Collaborative Robot / Cobot): 安全柵なしで人間のすぐそばで作業できるように設計されたロボット。力や速度を制限する機能が搭載されており、主に組み立てやピッキングなどの軽作業に用いられる。

- デジタルツイン (Digital Twin): 現実世界の物理的なモノ(ロボットや工場設備など)から収集したデータを基に、仮想空間にその「双子」を構築する技術。シミュレーションや状態監視、予知保全などに活用される。

- 精密減速機 (Precision Reducer): モーターの回転数を落としてトルク(力を伝える強さ)を増幅させるための部品。ロボットの関節部分に使われ、その位置決め精度や剛性を決定する極めて重要なコンポーネント。ハーモニックドライブ®はその代表的な一種。

- RaaS (Robot as a Service): ロボットを所有するのではなく、サービスとして利用するビジネスモデル。利用者は初期投資を抑え、月額料金などでロボットの機能を利用できる。

- ROS (Robot Operating System): ロボットアプリケーションを開発するためのオープンソースのソフトウェアフレームワーク(ミドルウェア)。世界中の開発者が参加する巨大なエコシステムを形成している。

- SIer (System Integrator): ロボットメーカーが製造したロボットを、顧客の現場のニーズに合わせて、周辺機器と組み合わせて一つのシステムとして構築(インテグレーション)する事業者。

- VRIOフレームワーク (VRIO Framework): 企業の経営資源が持続的な競争優位の源泉となるかを分析するためのツール。価値(Value)、希少性(Rarity)、模倣困難性(Imitability)、組織(Organization)の4つの観点から評価する。

12.2. 参考文献・引用元リスト

本レポートの作成にあたり参照した主要な情報源は、各章の引用表記 に示される通りである。主な情報源には、国際ロボット連盟(IFR)、Goldman Sachs、McKinsey & Company、Boston Consulting Group(BCG)、Grand View Research、Fortune Business Insights、MarketsandMarketsなどの調査レポート、主要企業のIR資料や公式発表、関連する学術論文が含まれる。

引用文献

- Collaborative Robot Market Size | Industry Report, 2030, https://www.grandviewresearch.com/industry-analysis/collaborative-robots-market

- Service Robotics Market Size, Share, Industry Report 2032, https://www.fortunebusinessinsights.com/industry-reports/service-robotics-market-101805

- Industrial Robotics Market Size, Share | Industry Report, 2030, https://www.grandviewresearch.com/industry-analysis/industrial-robotics-market

- The Robotics Breakout Moment | Salesforce Ventures, https://salesforceventures.com/perspectives/the-robotics-breakout-moment/

- Software-defined hardware in the age of AI | McKinsey, https://www.mckinsey.com/features/mckinsey-center-for-future-mobility/our-insights/software-defined-hardware-in-the-age-of-ai

- Software-Driven Automation Companies Make Better AMR Robots | Quasi Robotics, https://www.quasi.ai/why-automation-companies-with-own-software-have-better-amr-robots/

- Robotics as a Service (RaaS) Market | Global Market Analysis …, https://www.futuremarketinsights.com/reports/robotics-as-a-service-raas-market

- (PDF) Robotics as a Service (RaaS): Transforming … – ResearchGate, https://www.researchgate.net/publication/391133606_Robotics_as_a_Service_RaaS_Transforming_Automation_through_Subscription-based_Models

- What are the ethical implications of robotics in society? – Milvus, https://milvus.io/ai-quick-reference/what-are-the-ethical-implications-of-robotics-in-society

- NEGLIGENCE AND AI’S HUMAN USERS – Boston University, https://www.bu.edu/bulawreview/files/2020/09/SELBST.pdf

- Robotics Market Size, Share, Industry Report, 2035 – Roots Analysis, https://www.rootsanalysis.com/robotics-market

- Robotics Technology Market Size, Share & Growth Report 2035, https://www.researchnester.com/reports/robotics-technology-market/6366

- Robot Market | Global Market Analysis Report – 2035 – Future Market Insights, https://www.futuremarketinsights.com/reports/robot-market

- The global market for humanoid robots could reach $38 billion by 2035 | Goldman Sachs, https://www.goldmansachs.com/insights/articles/the-global-market-for-robots-could-reach-38-billion-by-2035

- International Federation of Robotics (IFR), https://ifr.org/

- Robot Statistics and Facts (2025) – Market.us Scoop, https://scoop.market.us/robot-statistics/

- Global Robotics Race: Korea, Singapore and Germany in the Lead, https://ifr.org/ifr-press-releases/news/global-robotics-race-korea-singapore-and-germany-in-the-lead

- Tariffs or not, automation is still key to reshoring manufacturing, https://www.manufacturingdive.com/news/automation-tariffs-robotics-op-ed-how-to-robot/751802/

- Collaborative Robots Market Size, Share, Trends, Forecast 2034 – Global Market Insights, https://www.gminsights.com/industry-analysis/collaborative-robots-market

- Top 5 robotics trends worldwide in 2025, https://www.wileyindustrynews.com/en/news/top-5-robotics-trends-worldwide-in-2025

- China’s “AI+” drive aims for integration across sectors: a wake-up …, https://merics.org/en/comment/chinas-ai-drive-aims-integration-across-sectors-wake-call-europe

- China emerges as global frontrunner in industrial robot density: report, https://english.www.gov.cn/news/202411/21/content_WS673e6b34c6d0868f4e8ed447.html

- China Overtakes Germany and Japan in Robot Density – IFR reports – Business Wire, https://www.businesswire.com/news/home/20241120789594/en/China-Overtakes-Germany-and-Japan-in-Robot-Density-IFR-reports

- Global Robot Density in Factories Doubled in Seven Years …, https://ifr.org/ifr-press-releases/news/global-robot-density-in-factories-doubled-in-seven-years

- A Time to Act: Policies to Strengthen the US Robotics Industry | ITIF, https://itif.org/publications/2025/07/18/time-to-act-policies-to-strengthen-us-robotics-industry/

- Department of Commerce Launches Section 232 Investigation of Robotics and Industrial Machinery: Public Comment Period Now Open | ArentFox Schiff – JD Supra, https://www.jdsupra.com/legalnews/department-of-commerce-launches-section-7667437/

- How global companies can contend with Japan and EU AI guidance, https://www.grip.globalrelay.com/japans-ai-act-takes-full-effect-contrasting-with-eu-ai-act/

- Industrial and Service Robot Market Size, Share Forecast 2035 – Market Research Future, https://www.marketresearchfuture.com/reports/industrial-service-robot-market-43793

- Robotics Outlook 2030: How Intelligence and Mobility Will Shape the Future, https://www.bcg.com/publications/2021/how-intelligence-and-mobility-will-shape-the-future-of-the-robotics-industry

- Are Smart Robots the Future of the Supply Chain? – SACA, https://www.saca.org/2025/09/09/are-smart-robots-the-future-of-the-supply-chain/

- Reshoring with Robotics & Bridging the Labor Gap | VanEck, https://www.vaneck.com/us/en/blogs/thematic-investing/reshoring-with-robotics-and-bridging-the-labor-gap/

- The shifting landscape of global manufacturing: From offshoring to reshoring and its welfare implications – World Bank Blogs, https://blogs.worldbank.org/en/developmenttalk/the-shifting-landscape-of-global-manufacturing–from-offshoring-

- Robotics Providers: Challenges and Opportunities in a Dynamic Industrial Equipment Market | ManufacturingTomorrow, https://www.manufacturingtomorrow.com/article/2023/05/robotics-providers-challenges-and-opportunities-in-a-dynamic-industrial-equipment-market/20603

- AI in Robotics Market Size, Share, Trends | CAGR of 28%, https://market.us/report/ai-in-robotics-market/

- How Ethical Issues Raised by Human–Robot Interaction can Impact the Intention to use the Robot? – PMC – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC8756753/

- Ethical considerations in the use of social robots for supporting mental health and wellbeing in older adults in long-term care – Frontiers, https://www.frontiersin.org/journals/robotics-and-ai/articles/10.3389/frobt.2025.1560214/full

- AI and IoT Drive Market for Industrial Robots – Rockingrobots, https://www.rockingrobots.com/ai-and-iot-drive-market-for-industrial-robots/

- Overcoming Robotics Challenges in Automation Industry, https://www.unboxindustry.com/blog/88-overcoming-robotics-challenges-in-automation-industry

- TOP 5 Global Robotics Trends 2025 – International Federation of Robotics, https://ifr.org/ifr-press-releases/news/top-5-global-robotics-trends-2025

- A leap in automation: The new technology behind general-purpose robots – McKinsey, https://www.mckinsey.com/industries/industrials-and-electronics/our-insights/a-leap-in-automation-the-new-technology-behind-general-purpose-robots

- 3D Imaging and AI Advance Robotic Bin Picking and Material Handling – Photonics Spectra, https://www.photonics.com/Articles/3D-Imaging-and-AI-Advance-Robotic-Bin-Picking-and/a69715

- Filtering Organized 3D Point Clouds for Bin Picking Applications – PMC, https://pmc.ncbi.nlm.nih.gov/articles/PMC10986359/

- Hardware leading the AI revolution | Deloitte Insights, https://www.deloitte.com/us/en/insights/topics/technology-management/tech-trends/2025/tech-trends-ai-hardware-and-computation-leading-ai-revolution.html

- AI for Robotics | NVIDIA, https://www.nvidia.com/en-us/industries/robotics/

- Collaborative robot safety standards you must know – Standard Bots, https://standardbots.com/blog/collaborative-robot-safety-standards

- ISO-10218-1-2025.pdf – iTeh Standards, https://cdn.standards.iteh.ai/samples/73933/b5387b20934848a48b4518c9b2e5455d/ISO-10218-1-2025.pdf

- Safety standards – Universal Robots, https://www.universal-robots.com/articles/ur/safety/safety-standards/

- Who is responsible when AI acts autonomously & things go wrong? – Global Legal Insights, https://www.globallegalinsights.com/practice-areas/ai-machine-learning-and-big-data-laws-and-regulations/autonomous-ai-who-is-responsible-when-ai-acts-autonomously-and-things-go-wrong/

- Navigating Liability In Autonomous Robots: Legal And Ethical Challenges In Manufacturing And Military Applications – The Yale Review Of International Studies, https://yris.yira.org/column/navigating-liability-in-autonomous-robots-legal-and-ethical-challenges-in-manufacturing-and-military-applications/

- Industrial Robotics Market Industry Trends and Global Forecasts 2024-2035: Future of Manufacturing: Industrial Robots Accelerate Production and Safety in Factories – GlobeNewswire, https://www.globenewswire.com/news-release/2024/11/28/2988572/28124/en/Industrial-Robotics-Market-Industry-Trends-and-Global-Forecasts-2024-2035-Future-of-Manufacturing-Industrial-Robots-Accelerate-Production-and-Safety-in-Factories.html

- Robotic Trends in 2025: Innovations Transforming Industries | Robotnik ®, https://robotnik.eu/robotic-trends-in-2025-innovations-transforming-industries/

- Google DeepMind, Intrinsic build AI for multi-robot planning, https://www.therobotreport.com/new-ai-model-automates-multi-robot-task-planning/

- NVIDIA Accelerates Robotics Research and Development With New Open Models and Simulation Libraries, https://nvidianews.nvidia.com/news/nvidia-accelerates-robotics-research-and-development-with-new-open-models-and-simulation-libraries

- Global Harmonic Drive Market Size, Trends, Share 2032 – CMI, https://www.custommarketinsights.com/report/harmonic-drive-market/

- Harmonic Drives In Robotics Market Report, 2021–2026 – IndustryARC, https://www.industryarc.com/Report/18724/harmonic-drives-in-robotics-market.html

- Servo Motors and Drives Market Size, Share & Trends, 2034, https://www.gminsights.com/industry-analysis/servo-motors-and-drives-market

- Robotics as a Service Market | Size, Share, Growth | 2023 – 2030, https://virtuemarketresearch.com/report/robotics-as-a-service-market

- Robots As A Service (RaaS) | OPSdesign | Warehouse Design & Supply Chain Consulting, https://opsdesign.com/robots-as-a-service-raas/

- Challenges and solutions in the integration of robotic systems into existing infrastructure, https://www.theamericanjournals.com/index.php/tajet/article/view/5895

- Common Robotic Integration Challenges and Solutions | Remtec …, https://www.remtecautomation.com/common-robotic-integration-challenges-and-solutions/

- What Will Be The Impact of ROS 2 On Commercialized Robotics? – Formant, https://formant.io/blog/what-will-be-the-impact-of-ros-2-on-commercialized-robotics/

- How Robotics as a Service (RaaS) is flexing supply chains’ competitive muscles, https://www.berkshiregrey.com/resources/blog/how-robotics-as-a-service-raas-is-flexing-supply-chains-competitive-muscles/

- Robots As A Service (RaaS) | Deloitte Netherlands, https://www.deloitte.com/nl/en/services/tax/services/bps-robots-as-a-service.html

- Why RaaS is the Best: Unlocking the Full Value of Robots-as-a-Service, https://www.sliprobotics.com/articles/why-raas-is-the-best-unlocking-the-full-value-of-robots-as-a-service

- The Shift to Robotics As a Service (RaaS) – Cyngn, https://www.cyngn.com/blog/the-shift-to-robotics-as-a-service-raas

- FANUC America | Automation Solutions that Redefine Productivity, https://www.fanucamerica.com/

- Unlocking the industrial potential of robotics and automation …, https://www.mckinsey.com/industries/industrials-and-electronics/our-insights/unlocking-the-industrial-potential-of-robotics-and-automation

- Logistics Robots Market Share & Growth | Global Report [2029] – Fortune Business Insights, https://www.fortunebusinessinsights.com/logistics-robots-market-102923

- Robotics In Logistics Market Research Report 2033 – Dataintelo, https://dataintelo.com/report/robotics-in-logistics-market/amp

- Using Robotics in Logistics Automation – Cyngn, https://www.cyngn.com/blog/using-robotics-in-logistics-automation

- Logistics Robot Market Size & Share | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/logistics-robot-market-report

- Logistics Robot Market, Industry Size Forecast, [Latest], https://www.marketsandmarkets.com/Market-Reports/logistics-robot-market-150342215.html

- SMEs & Robotics: Are Small Manufacturers Adopting? | PatentPC, https://patentpc.com/blog/smes-robotics-are-small-manufacturers-adopting

- Understanding the Key Barriers to Adoption of Artificial Intelligence by UK SMEs: A Case of AI in Marketing Mariya Rai This is a – University of Bedfordshire Repository, https://uobrep.openrepository.com/bitstream/handle/10547/626751/Mariya%20Rai-rep%20copy.pdf?sequence=1&isAllowed=y

- VRIO Analysis – Strategic Management – Oregon State University, https://open.oregonstate.education/strategicmanagement/chapter/4-vrio-analysis/

- Vrio analysis example, http://longthanhkien.com/media/ftp/file/62128555404.pdf

- A Motion Capture and Imitation Learning Based Approach to Robot Control – MDPI, https://www.mdpi.com/2076-3417/12/14/7186

- Language-Conditioned Imitation Learning for Robot Manipulation Tasks, https://proceedings.neurips.cc/paper/2020/file/9909794d52985cbc5d95c26e31125d1a-Paper.pdf

- Specialized AI for scalable and adaptive multi-robot orchestration – Intrinsic, https://www.intrinsic.ai/blog/posts/specialized-ai-for-scalable-and-adaptive-multi-robot-orchestration

- Digital Twin: Revolutionizing Predictive Maintenance – Pratiti Technologies, https://pratititech.com/blog/predictive-maintenance-the-future-of-asset-management-with-digital-twin-technology/

- How Digital Twins Enhance Predictive Maintenance in Manufacturing?, https://www.insia.ai/blog-posts/digital-twins-enhance-predictive-maintenance-manufacturing

- ABB Genix™ Industrial IoT and AI Suite | Process Automation, https://new.abb.com/process-automation/genix

- 2022 ROS 2 metrics report – The Robot Report, https://www.therobotreport.com/2022-ros-2-metrics-report/

- NVIDIA Isaac Manipulator – NVIDIA Developer, https://developer.nvidia.com/isaac/manipulator

- ROS 2 For Automotive Platforms Market Research Report 2033 – Dataintelo, https://dataintelo.com/report/ros-2-for-automotive-platforms-market

- Tesla’s Robot, Optimus: Everything We Know | Built In, https://builtin.com/robotics/tesla-robot

- The Exponential Progress of Tesla’s Humanoid Robots – YouTube, https://www.youtube.com/watch?v=ksjARd1bGTw

- Automation Solutions for Any Manufacturing Application | FANUC …, https://www.fanucamerica.com/solutions

- AI Servo Monitor – Machine Learning for Predictive Maintenance – FANUC America, https://www.fanucamerica.com/products/cnc/cnc-software/machine-tool-data-collection-software/ai-servo-monitor

- Empowering the next generation with YASKAWA i³-Mechatronics, https://www.e-mechatronics.com/ec_cert/DownloadFileLog?MENU2URL=%2Fdownload%2Fcatalog%2F&RURL=%2Fdownload%2Fdatas%2Fcatalog%2Fkaepa00002400%2Fkaepa00002400d_5_0.pdf&DIVISION=ALL&TYPE=catalog&FNO=kaepa00002400&FNAME=i3-Mechatronics.pdf

- Based on the “i3-Mechatronics” concept, we will achieve sustainable growth by improving the operating profit margin and esta – Yaskawa Global, https://www.yaskawa-global.com/wp-content/uploads/2025/09/YR2025E_A4_03.pdf

- ABB and LandingAI unleash the power of generative AI for Robotic …, https://new.abb.com/news/detail/129010/abb-and-landingai-unleash-the-power-of-generative-ai-for-robotic-vision

- ABB Robotics invests in LandingAI to accelerate vision AI – The Robot Report, https://www.therobotreport.com/abb-robotics-invests-in-landingai-to-accelerate-vision-ai/

- Artificial intelligence in industrial automation and manufacturing – KUKA Robotics, https://www.kuka.com/en-de/future-production/artificial-intelligence-automation

- iiQKA.OS2: flexibly customizable operating system for robots | KUKA …, https://www.kuka.com/en-de/products/robot-systems/software/system-software/iiqkaos2-operating-system-industrial-robots

業界の研究と戦略-scaled.webp)