エネルギー新時代の羅針盤:システム統合とAIが拓く重電業界の次世代戦略

インフォグラフィック

スライド資料

重電業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

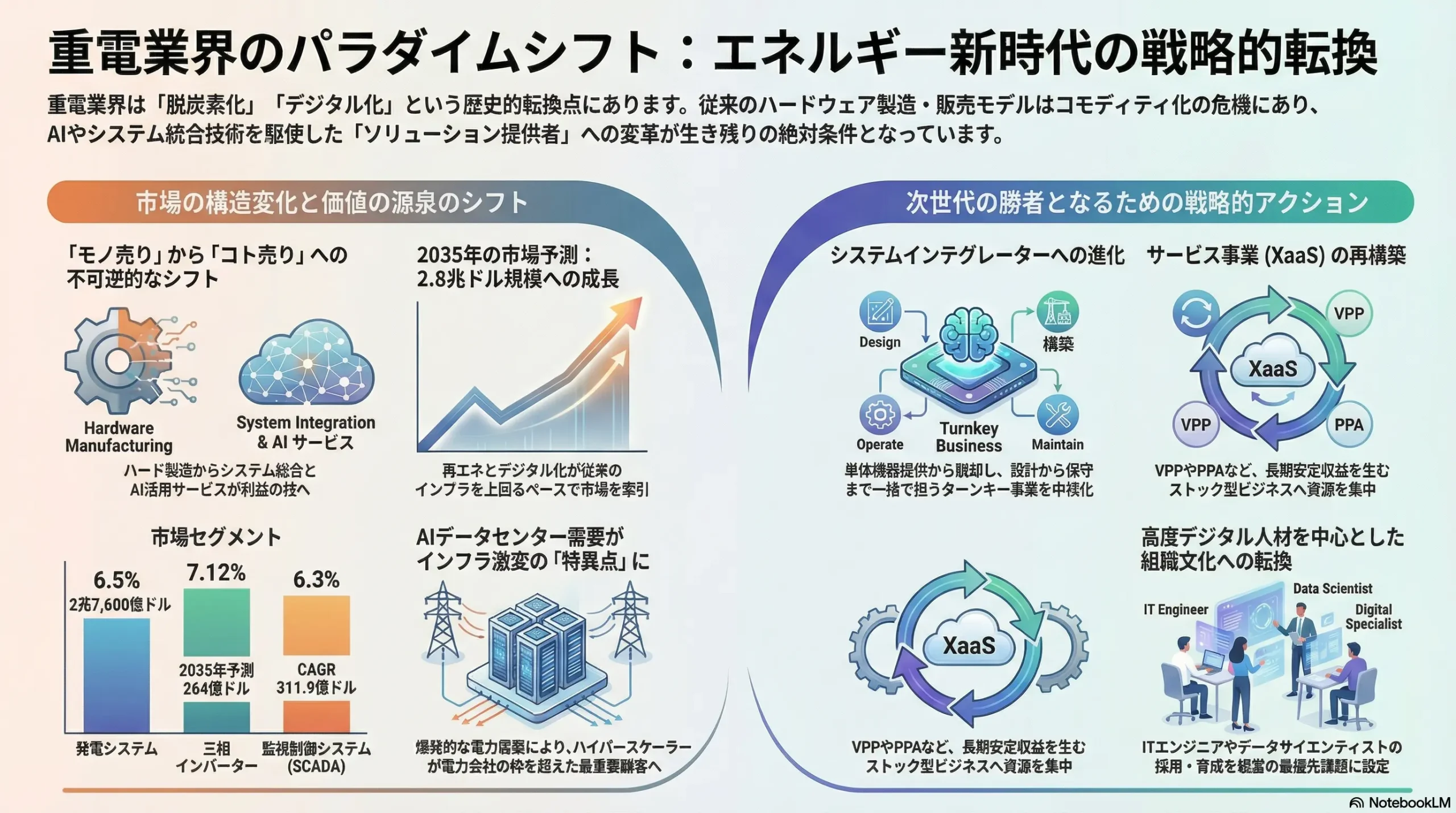

本レポートは、重電業界が直面する「脱炭素化」「デジタル化」「地政学リスク」という三つの構造的変革を分析し、次世代のエネルギー市場で持続的な競争優位を確立するための事業戦略を提言するものである。この歴史的な地殻変動は、従来のビジネスモデルの根幹を揺るがす脅威であると同時に、新たな価値創造に向けた千載一遇の機会でもある。本調査の対象範囲は、発電(火力、原子力、再生可能エネルギー)、送配電(変圧器、開閉装置等)、産業電機(モーター、インバーター等)の各分野、およびそれらに関連するエンジニアリング、保守、サービス事業とする。

分析の結果、重電業界の価値の源泉は、ハードウェアの製造・販売から、再生可能エネルギー(再エネ)、蓄電、デジタル制御技術を統合し、電力システム全体の最適化を実現する「システムインテグレーション能力」と、機器の稼働データやAIを活用して継続的な収益を生み出す「サービス(XaaS)事業」へと、不可逆的にシフトしていることが明らかになった。この変革期において、従来の総合電機メーカーとして広範な製品ラインナップを維持することに安住する企業は、専門性と俊敏性を欠き、徐々に競争力を失い衰退するリスクに直面している。一方で、市場の構造変化を的確に捉え、特定の領域で深い専門性と顧客課題を解決するソリューション提供能力を構築した企業が、新たな時代の勝者となるであろう。

以上の分析に基づき、取るべき事業戦略として、以下の4点を強く推奨する。

- システムインテグレーターへの変革: 個別機器の提供者から脱却し、特に需要が指数関数的に増加するデータセンターや大規模再エネ発電事業者といった戦略的顧客セグメントに焦点を当てる。彼らが抱える電力品質と安定供給という最重要課題に対し、設計、調達、建設から運用・保守までを一括で請け負うターンキーソリューション事業を、企業成長の中核に据えるべきである。

- サービス事業のポートフォリオ再構築: 従来の予知保全や効率改善コンサルティングといった安定収益事業に加え、より高成長が見込まれる新たなサービス領域へ戦略的に資源をシフトする。具体的には、分散型エネルギーリソース(DER)を束ねて電力需給を調整するVPP(仮想発電所)プラットフォーム事業や、自社のアセットと技術力を活用して顧客に直接電力を販売するPPA(電力販売契約)事業への参入を加速させるべきである。

- 戦略的技術・サプライチェーンの内製化とアライアンス: 競争優位の核となる次世代パワー半導体(SiC/GaN)や高度な制御ソフトウェア分野において、自社の研究開発能力を強化すると同時に、M&Aや有力企業との資本業務提携を積極的に実行する。これにより、将来の技術的優位性と、地政学リスクに左右されない重要部品・技術の安定供給を確保する。

- 人材ポートフォリオの抜本的転換: 企業の変革を支えるのは人材である。従来の電気・機械エンジニアに加え、IT/ソフトウェアエンジニア、データサイエンティスト、エネルギーアナリストといったデジタル人材の採用と育成を経営の最優先課題と位置づける。そのためには、IT業界と直接競合しうる報酬体系、柔軟な働き方、挑戦的なキャリアパスを構築し、多様な専門性を持つ人材が活躍できる組織文化へと変革することが不可欠である。

第2章:市場概観(Market Overview)

重電業界を取り巻く市場環境は、エネルギーシステムの歴史的転換点を迎え、構造的な変化と成長の機会に満ちている。本章では、市場規模の将来予測、地域・分野別の動向、そして新たな成長領域を定量的に分析し、その戦略的意味合いを明らかにする。

世界の重電市場規模の推移と今後の予測(2020年~2035年)

世界の電気機器・サービス市場は、持続的な成長軌道にある。2024年の市場規模は約1兆7,101億ドルと推定され、2035年には約2兆8,033億ドルに達すると予測されている。これは、2025年から2035年にかけて年平均成長率(CAGR)4.6%での着実な拡大を意味する 1。この成長の根底には、世界的な電力需要の増加がある。国際エネルギー機関(IEA)の報告によれば、特に産業部門の生産活動、データセンターの急増、輸送部門の電化(EVシフト)、そして新興国を中心とした冷房需要の拡大が、電力消費を年間4%近いペースで押し上げている 2。

市場を製品・システム分野別に分解すると、成長の様相はさらに明確になる。

| 市場セグメント | 2025年予測 | 2035年予測 | CAGR (予測期間) | 主要な成長ドライバー | 典拠 |

|---|---|---|---|---|---|

| 発電システム | 1兆4,700億ドル | 2兆7,600億ドル | 6.5% | 再エネ導入加速、既存設備の更新 | 3 |

| 送配電インフラ | 5,021億ドル | 7,892億ドル | 4.2% | グリッド近代化、再エネ連系 | 4 |

| 産業用モーター | 184億ドル | 270億ドル | 3.9% | 省エネ規制強化、自動化投資 | 5 |

| 三相インバーター | 124億ドル | 264億ドル | 7.12% | 再エネ・EVの普及 | 6 |

| 監視制御システム (SCADA) | 139.5億ドル | 311.9億ドル | 6.3% | グリッドのデジタル化、遠隔監視 | 7 |

注: 各市場レポートは調査機関や定義が異なるため、単純な合算はできないが、セグメント間の成長率の差異が重要である。

このデータが示すのは、市場全体の成長以上に、セグメント間の成長率格差が拡大しているという事実である。特に、発電システム(CAGR 6.5%)、インバーター(CAGR 7.12%)、SCADA(CAGR 6.3%)といった、エネルギー転換とデジタル化に直接関連する分野が、従来の送配電インフラ(CAGR 4.2%)を大きく上回る成長を遂げている。これは、市場の成長が単なる規模拡大(量)ではなく、価値の源泉がどこにあるか(質)の変化を伴っていることを示唆している。再エネの大量導入は電力システムを複雑化させ、もはや高品質なハードウェアを供給するだけでは顧客の課題は解決できない。変動する発電量と需要をリアルタイムで最適に制御する「ソフトウェア」と「システム」こそが、未来の電力システムにおける中核的な価値となり、この領域を制する者が業界の主導権を握ることを意味している。

地域別に見ると、2023年時点で北米が最大の市場(シェア30%)を形成している 1。米国のインフレ削減法(IRA)によるクリーンエネルギー投資の加速と、後述するAIデータセンターの爆発的な需要増加により、今後も力強い成長が期待される 2。しかし、最も高い成長ポテンシャルを秘めるのはアジア太平洋地域である。同地域は2035年までに世界市場の約34%を占める最大の市場へと成長すると予測されている 3。中国とインドにおける急速な産業化、都市化、そして再生可能エネルギー導入の国策が、この成長を強力に牽引する 8。欧州は、グリーンディール政策に後押しされ、グリッドの近代化と再エネ統合を中心に安定した成長が見込まれる 1。

特に成長が期待される分野の市場分析

市場全体の成長を上回る、特に注目すべき高成長分野は以下の通りである。

再生可能エネルギー関連

IEAによれば、太陽光発電(PV)は、そのコスト競争力と導入の容易さから、今後5年間で世界の再エネ設備容量増加分の約80%を占める、まさに成長の主役となる 11。一方で、洋上風力発電は、足元ではコスト上昇やサプライチェーンのボトルネックにより成長見通しがやや下方修正されているものの、長期的には国家間の大規模な電力融通(連系線)の核となるポテンシャルを秘めている 11。

電力系統安定化ソリューション

再エネの普及は、電力系統の不安定化という新たな課題を生み出し、それを解決するソリューション市場を急拡大させている。

- VPP(仮想発電所): 分散する多数のエネルギーリソースをIT技術で統合制御し、あたかも一つの発電所のように機能させるVPPは、系統の柔軟性を確保する切り札である。米国市場だけでも2024年の8.15億ドルから年率19.04%という驚異的な成長が見込まれており、巨大なビジネスチャンスが生まれている 12。

- 蓄電システム: 再エネの発電量が需要を上回る時に電気を貯め、不足する時に放出するグリッドスケールの蓄電池は、系統安定化に不可欠である。IEAは、2040年までに米国、EU、インド、中国で蓄電容量が大幅に拡大すると予測している 12。

- 高圧ガス絶縁開閉装置(GIS): 都市部での変電所スペースの制約や、再エネ連系に伴うグリッド近代化の需要を背景に、コンパクトで信頼性の高いGISの市場は、2025年の185億ドルから2035年には328億ドルへと、CAGR 5.9%で着実に成長する見込みである 10。

次世代エネルギー

- 水素・アンモニア: 日本のGX戦略をはじめ、各国で脱炭素化の切り札としてブルー/グリーン水素およびアンモニアの製造・利用に向けた実証プロジェクトが本格化している 13。これは、将来的には電解装置、改質装置、専用タービンといった新たな重電機器市場を創出する。

- CCUS(CO2回収・利用・貯留): 石油メジャーなども積極的に投資しており、鉄鋼やセメントといった「ハード・トゥ・アベート(脱炭素化が困難な)」産業にとって不可欠な技術として、関連機器・エンジニアリング市場の形成が期待される 15。

市場成長ドライバーと阻害要因

市場の成長を後押しする要因と、それを妨げる要因は明確である。

- 主要な成長ドライバー:

- 政策: 米国IRA、欧州グリーンディール、日本GX戦略など、各国の強力な脱炭素政策が市場を創出・拡大している 14。

- 需要: AIの普及に伴うデータセンターの電力需要が爆発的に増加しており、電力インフラへの新規投資を促している 2。

- 更新: 先進国における送配電網の老朽化が進んでおり、信頼性向上のための更新・近代化投資が不可欠となっている 18。

- 技術: スマートグリッドやデジタル化への投資が、新たな機器やソフトウェアの需要を生み出している 10。

- 主要な阻害要因:

- 人材: 業界全体で、プロジェクトを遂行するための熟練技術者や、デジタル化に対応するソフトウェア人材が深刻に不足している 19。

- サプライチェーン: 変圧器の異常な納期長期化(後述)や、銅・電磁鋼板といった重要部材の価格高騰と供給制約が、プロジェクトの遅延とコスト増を招いている 22。

- 規制: 再エネ施設や送電線の建設に関する許認可プロセスが複雑で時間がかかり、プロジェクトの迅速な展開を妨げている。

- コスト: 大規模なインフラプロジェクトは巨額の初期投資を必要とし、金利上昇局面では資金調達が困難になる場合がある。

特に注目すべきは、AIの普及によるデータセンターの電力需要の急増である。これは単なる一顧客セグメントの成長ではない。2035年までに米国のデータセンターの電力需要が30倍以上に達するとの試算もあり 17、これは電力インフラ全体に構造変革を迫る「特異点」と言える。データセンターは24時間365日、極めて高い信頼性で大量の電力を消費するため、従来の電力会社を介さず、自ら発電所を併設したり、長期のPPAを締結したりする動きを加速させている 24。これは、重電メーカーにとって、従来の電力会社に加えて、巨大な購買力と高度な技術要求を持つデータセンター事業者(ハイパースケーラー)が最重要顧客となる時代の到来を意味している。

業界の主要KPIベンチマーク分析

主要な競合他社の財務状況を比較することで、業界の収益構造の変化を読み解くことができる。GE Vernova、Siemens Energy、ABB、日立といった主要プレイヤーの近年のIR資料を分析すると、共通してサービス事業の重要性が増していることがわかる。例えば、GE Vernovaではサービス事業が受注残高の約65%を占めており、安定したキャッシュフローの源泉となっている 26。また、日立の2024年度決算では、日立エナジーの好調がグリーンエナジー&モビリティセクターの増収増益を牽引したことが報告されている 27。各社のセグメント別営業利益率を見ると、機器販売事業よりもサービス事業の方が高い収益性を維持している傾向が見られる。これは、価値の源泉がハードウェアからソフトウェア、そして運用・保守サービスへとシフトしていることの明確な証左である。

第3章:外部環境分析(PESTLE Analysis)

重電業界は、政治、経済、社会、技術、法規制、環境という多岐にわたる外部要因の複合的な影響を受け、その事業環境を大きく変容させている。本章では、PESTLE分析のフレームワークを用いて、業界が直面するマクロ環境の変化を体系的に整理し、事業戦略上の意味合いを考察する。

政治(Politics)

各国のエネルギー・産業政策が、重電業界の競争地図を直接的に描き変えている。これらの政策は、単なる市場機会の創出にとどまらず、事業展開の前提条件そのものを規定する「ゲームのルール」となっている。

- 米国のインフレ削減法(IRA): この法律は、再生可能エネルギーやクリーン技術への投資に対して、長期にわたる大規模な税額控除(ITC/PTC)を提供するものである 28。特筆すべきは、米国内で製造された部品を使用するプロジェクト(Domestic Content)に追加の優遇措置を与える点であり、これは海外企業に対して米国への生産拠点設置を強く促すインセンティブとして機能している 28。これにより、グローバルなサプライチェーンを持つ企業は、米国市場での競争力を維持するために、現地生産への投資という戦略的決断を迫られている。

- 欧州のグリーンディール政策: 2050年までの気候中立を法的拘束力のある目標として掲げ、関連政策パッケージを次々と打ち出している 30。重電業界に特に関連が深いのは、「Net-Zero Industry Act」によるクリーン技術の域内製造能力の強化と、「Critical Raw Materials Act」による重要鉱物(レアアース等)のサプライチェーン強靭化である 16。これは、欧州市場へのアクセスにおいて、価格だけでなく、製品の環境性能やサプライチェーンの透明性が問われる時代の到来を意味する。

- 日本のGX推進戦略: 今後10年間で150兆円超の官民GX(グリーン・トランスフォーメーション)投資を実現することを目標に掲げている 14。成長志向型カーボンプライシングの導入、再生可能エネルギーの主力電源化、そして安全性を前提とした原子力の活用が政策の柱として明記されており、国内の電力インフラ市場の活性化が期待される 32。

- 経済安全保障: 米中対立の激化などを背景に、各国政府は半導体、蓄電池、重要鉱物といった戦略物資のサプライチェーンを、国内または信頼できる友好国へと回帰させる(リショアリング/フレンドショアリング)政策を強化している。これは、調達コストの上昇要因となる一方で、国内における新たな生産・投資機会を創出する側面も持つ。

これらの政策動向は、グローバルで標準化された製品を低コストで生産・供給するという従来のモデルがもはや通用しないことを示している。各市場の政策・規制に最適化された製品開発、生産、サプライチェーン戦略、すなわち「地産地消化」が不可欠となる。

経済(Economy)

世界経済のマクロ動向は、重電プロジェクトの採算性と企業の収益性に直接的な影響を及ぼす。

- 原材料価格の高騰: 世界的な電化の進展と供給の不安定さを背景に、重電機器に不可欠な素材の価格が高止まり、あるいは上昇している。特に、銅は再エネ設備や送電網、EVに大量に使用されるため需要が急増しており、供給途絶懸念から価格が急騰する場面も見られる 34。また、高性能変圧器のコア材である方向性電磁鋼板(GOES)も、EVや再エネ向け需要の拡大により需給が逼迫している 35。これらの素材価格の上昇は、製品コストを直接的に押し上げ、企業の利益率を圧迫する深刻な要因である 38。

- 為替レートと金利の変動: グローバルに事業を展開する重電メーカーにとって、為替レートの変動は輸出入の採算性や海外プロジェクトの円建て収益に直接的な影響を与える 39。また、世界的なインフレ抑制のための金利引き上げは、大規模なインフラプロジェクトにおける資金調達コストを増大させ、企業の設備投資意欲を減退させるリスクをはらんでいる。

社会(Society)

社会の価値観や構造の変化も、重電業界に新たな要求を突きつけている。

- 電力インフラへのレジリエンス要求: 激甚化・頻発化する自然災害(台風、洪水、山火事など)や、地政学的緊張の高まりを背景に、電力供給が途絶しないこと、すなわち電力システムの強靭性(レジリエンス)に対する社会的な要請がかつてなく高まっている 40。これは、単に機器の信頼性を高めるだけでなく、システム全体として障害から迅速に復旧する能力の構築を求めるものである。

- 分散型エネルギーシステム(DER)への期待: 従来の集中型大規模電源に依存するモデルから、需要家側に設置された太陽光パネル、蓄電池、電気自動車(EV)などを活用する分散型エネルギーリソース(DER)へのシフトが加速している 41。これは、エネルギーの地産地消によるレジリエンス向上や、送電ロスの削減といったメリットが期待されており、マイクログリッドやVPP(仮想発電所)といった新たなビジネスモデルの基盤となっている 42。

- 深刻化する技能承継と人材不足: 業界全体で、長年インフラを支えてきた熟練技術者の高齢化と退職が進む一方、若年層の入職が追いつかず、深刻な人材不足と技能承継の課題に直面している。特に米国では、今後10年間で新たに15万人以上の技術者が必要になると予測されており、これは業界の成長を阻害する最大のボトルネックとなりかねない 19。欧州でも同様に、再エネ目標の達成を脅かすほどのスキル不足が指摘されている 46。

技術(Technology)

技術革新は、重電業界の競争優位の源泉を根本から変えつつある。

- パワーエレクトロニクスの進化: SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代ワイドバンドギャップ(WBG)半導体は、従来のシリコン製半導体に比べて電力損失を劇的に低減し、より高温・高電圧での動作を可能にする 48。これにより、電力変換器(インバーターやコンバーター)の小型化、高効率化が飛躍的に進み、EVの航続距離延長、太陽光発電の効率向上、データセンターの省エネ化など、あらゆる分野でイノベーションを牽引している 48。

- デジタル技術の浸透: デジタルツイン、IoT、AIといったデジタル技術の活用は、もはや付加価値ではなく、事業運営の必須要素となっている。設計段階でのシミュレーションによる開発期間の短縮、実世界の機器から収集したデータを用いた運用・保守の高度化(予知保全など)、そして電力システム全体の最適制御など、バリューチェーンのあらゆる段階で生産性と付加価値を向上させている 50。

- 送電技術の革新: 高圧直流送電(HVDC)は、長距離・大容量の電力輸送における損失を交流送電に比べて大幅に削減できるため、大規模な洋上風力発電所から陸上への送電や、異なる電力系統を持つ国々を結ぶ国際連系線において不可欠な技術となっている 52。特に、系統への影響が少なく柔軟な制御が可能なVSC(電圧形変換器)方式の採用が世界的に拡大している 53。

法規制(Legal)

事業活動を規定する法規制も、より複雑かつ厳格になっている。

- 環境規制の強化: EUでは、炭素排出量の多い輸入品に事実上の関税を課す「炭素国境調整メカニズム(CBAM)」の導入が本格化しており、製品の製造プロセスにおける炭素排出量が国際競争力を直接左右する時代に突入した 16。また、各国で導入が進む排出量取引制度(ETS)も、炭素コストを事業活動に織り込むことを強制する 55。

- サイバーセキュリティ基準の義務化: 電力インフラは国家の重要インフラであり、サイバー攻撃の標的となりやすい。そのため、電力制御システムや関連機器に対して、国際標準規格であるIEC 62443(産業用制御システムセキュリティ)やIEC 62351(電力システム通信セキュリティ)への準拠を求める動きが世界的に強まっている 56。これは、製品の企画・開発段階からセキュリティを組み込む「セキュリティ・バイ・デザイン」の思想を必須とするものであり、対応の遅れは市場からの退出を意味しかねない 50。

環境(Environment)

地球環境問題への対応は、企業の社会的責任(CSR)の範疇を超え、事業存続の根幹に関わる経営課題となっている。

- SF6ガスの代替: 開閉装置の絶縁媒体として長年使用されてきたSF6(六フッ化硫黄)は、CO2の2万倍以上の温室効果を持つため、その使用と排出に対する規制が世界的に強化されている 60。GE Vernovaの「g3ガス」や、ドライエア(乾燥空気)と真空技術を組み合わせた代替技術など、SF6フリー製品への移行が急速に進んでおり、この分野での技術開発競争が激化している 61。

- サーキュラーエコノミーへの対応: 製品の設計・製造から使用、廃棄に至るライフサイクル全体での環境負荷低減が強く求められている。使用済み製品の回収、修理、再製造(リマニュファクチャリング)、リサイクルといった循環型経済(サーキュラーエコノミー)への移行は、資源の有効活用と廃棄物削減に貢献するだけでなく、新たなサービス事業の創出にも繋がる。シーメンスによる医療機器の再製造プログラム「ecoline」や、Maddox社による変圧器の再製造事業などは、その先進的な事例である 66。

これらの外部環境要因は、相互に複雑に絡み合いながら、重電業界に構造変革を迫っている。特に、各国政府が強力に推進するグリーン産業政策は、企業の投資判断やサプライチェーン構築に決定的な影響を与えている。同時に、技術革新を支える専門人材の不足は、これらの政策が描く成長シナリオを実現する上での最大の制約要因となっている。企業は、これらの脅威と機会を的確に見極め、俊敏に対応する戦略的柔軟性が問われている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターの五つの力分析(Five Forces Analysis)を用いて、重電業界の収益性を規定する競争構造を分析する。業界は、供給者と買い手の交渉力増大、そしてIT企業という新たな競合の出現により、その構造を大きく変化させている。

供給者の交渉力

特定のキーコンポーネントやソフトウェアを供給する企業の交渉力は、著しく増大している。

- 次世代パワー半導体メーカー: SiCやGaNといったワイドバンドギャップ半導体は、電力変換効率を飛躍的に向上させる戦略的部材である。EVや再生可能エネルギー市場の急拡大に伴い、これらの半導体への需要が供給を大幅に上回っており、WolfspeedやSTMicroelectronicsといった専業メーカーの価格交渉力は極めて強い 73。重電メーカーにとって、これらの半導体を安定的に確保できるかどうかが、製品の性能と供給能力を左右する生命線となっている。

- 制御ソフトウェアベンダー: VPPやDERMS(分散型エネルギーリソース管理システム)といった、電力システムを最適に制御するソフトウェアは、システムの「頭脳」として中核的な役割を担う。AutoGrid Systemsのような専門ベンダーは、高度なAIアルゴリズムとプラットフォームを提供することで、ハードウェアをコモディティ化させ、システム全体の付加価値を掌握する可能性がある 75。

- 戦略的インプリケーション (So What?): これらのキーコンポーネント供給者に対しては、単なる購買者としての立場では不利になる。長期供給契約の締結、共同開発、さらには資本参加やM&Aといった、より踏み込んだ戦略的パートナーシップを構築し、サプライチェーンにおける自社の影響力を確保することが不可欠である。

買い手の交渉力

顧客である電力会社、再生可能エネルギー事業者、大口需要家などの交渉力は、要求の高度化という形で増大している。

- ライフサイクルコスト(LCC)重視へのシフト: 買い手は、機器の初期導入コスト(CAPEX)だけでなく、運用期間中のエネルギーコスト、保守費用、信頼性などを含めたライフサイクルコスト(LCC)や総所有コスト(TCO)を総合的に評価する傾向を強めている 25。単に安価な製品ではなく、長期的に経済的メリットをもたらす高効率・高信頼性の製品やサービスが求められている。

- ソリューション志向の購買: 顧客が抱える課題は、「機器の更新」といった単純なものではなく、「再エネ比率を高めつつ系統を安定させる」「データセンターの電力を100%グリーン化し、かつ無瞬断で供給する」といった、より複雑で経営的なものになっている。そのため、彼らは個別の機器ではなく、これらの課題を解決するための統合された「ソリューション」を求めている。

- 戦略的インプリケーション (So What?): 従来の製品営業から、顧客の経営課題に深く入り込み、最適なソリューションを提案するコンサルティング型の営業・提案能力が競争の鍵となる。これは、業界全体のビジネスモデルが「モノ売り」から「コト売り(サービス化)」へと転換する強力な推進力となっている。

新規参入の脅威

特にエネルギーマネジメントの領域において、異業種からの新規参入が大きな脅威となっている。

- IT企業の参入: Google、Microsoft、Amazon (AWS) といった巨大IT企業は、自社のデータセンターで消費する膨大な電力を効率的に管理・調達する過程で、高度なエネルギーマネジメント技術とノウハウを蓄積してきた 77。彼らは、そのクラウドプラットフォームとAI技術を武器に、電力会社や一般企業向けにエネルギー最適化サービスを提供し始めており、従来の重電メーカーが築いてきた顧客接点を侵食する可能性がある。

- スタートアップの台頭: 蓄電池制御、VPPプラットフォーム、AIによる需要予測など、特定の技術領域に特化したスタートアップが次々と登場している 75。彼らは、大企業にはないスピード感と革新的なアイデアで、ニッチながらも高付加価値な市場を切り拓いている。

- 戦略的インプリケーション (So What?): 伝統的な重電機器の製造・据付といったアセットヘビーな領域への参入障壁は依然として高い。しかし、データとソフトウェアが価値の中心となる領域では、IT企業やスタートアップが既存の業界秩序を破壊する「ディスラプター」となりうる。これら新規参入者との競争と協業(Co-opetition)の両面を視野に入れた戦略が求められる。自社でプラットフォームを構築してエコシステムを主導するのか、あるいは彼らのプラットフォーム上で最適なハードウェア・サービスを提供するプレイヤーに徹するのか、自社の立ち位置を明確に定義する必要がある。

代替品の脅威

従来の電力システムのあり方を根本から変える「代替品」が台頭している。

- 分散型エネルギーリソース(DER)へのシフト: 大規模な火力・原子力発電所が送電網を通じて電力を供給するという集中型モデルに対し、需要家側に設置された太陽光パネル、蓄電池、EV、コージェネレーションシステムなどを活用する分散型エネルギーリソース(DER)が急速に普及している 42。

- マイクログリッドとVPP: これらのDERを地域単位で統合制御し、大規模な停電時にも独立して電力を供給できるマイクログリッドや、広域のDERを束ねて電力市場で取引するVPPは、従来の送配電ビジネスにとって強力な代替品となりうる 83。これらは、電力の安定供給を電力会社だけに依存しないという新たな選択肢を需要家に提供する。

- 戦略的インプリケーション (So What?): DERの普及は、必ずしも送配電網への投資を不要にするわけではない。むしろ、多数のDERからの逆潮流など、双方向の複雑な電力の流れを管理するための、より高度な配電網システム(スマートグリッド)への投資を促進する。この構造変化を、既存ビジネスへの脅威としてのみ捉えるのではなく、配電網管理ソリューションやDER統合プラットフォームといった新たな事業機会として積極的に取り込む視点が重要である。

業界内の競争

業界内の既存プレイヤー間の競争は、主戦場を移しながら依然として熾烈である。

- グローバルメガサプライヤー vs. 日系大手: Siemens Energy, GE Vernova, ABB, Schneider Electricといったグローバルメガサプライヤーと、日立製作所、東芝、三菱電機などの日系大手企業が、世界市場で激しい競争を繰り広げている。

- 競争の主戦場のシフト: 競争の軸は、変圧器や開閉装置といった個々の製品のスペックや価格競争から、システム全体を統合し、顧客の課題を解決するソリューション提案力へと明確にシフトしている。特に、HVDC技術が鍵となる国家間連系線や、大規模な洋上風力発電プロジェクト、データセンター向け電力供給システムといった数十億ドル規模の大型案件において、高度なエンジニアリング能力、プロジェクトマネジメント能力、そしてファイナンス組成能力を含めた総合力が勝敗を分ける。

- 戦略的インプリケーション (So What?): すべての製品分野でトップを維持する「総合電機メーカー」モデルは、経営資源の分散を招き、陳腐化しつつある。自社の技術的優位性を発揮できる特定のドメイン(例:HVDC、グリッドオートメーション、パワー半導体)に経営資源を集中させ、その分野での「スペシャリスト」としての地位を確立し、不足する領域は他社とのアライアンスを通じて補完するという、より選択と集中を進めた戦略が有効性を増している。

第5章:バリューチェーンとサプライチェーン分析

重電業界の価値創造の構造は、デジタル化とサービス化の波を受け、大きく変容している。本章では、バリューチェーンとサプライチェーンの二つの側面から、価値の源泉がどこに移行し、どのようなリスクと機会が存在するのかを分析する。

バリューチェーン分析

業界のバリューチェーンにおいて、利益と価値が創出されるポイントは、従来のハードウェア製造から、その前後にある無形の活動へと明確にシフトしている。

価値の源泉のシフト

伝統的な重電ビジネスでは、高品質なハードウェア(変圧器、発電機、開閉装置など)を製造し、納入することが価値創造の中心であった。しかし、技術の成熟化とグローバル競争の激化により、多くのハードウェア製品はコモディティ化が進み、価格競争に陥りやすい。

現在、真の価値の源泉は以下の領域へと移行している。

- 上流(フロントエンド): 顧客の経営課題(脱炭素化、エネルギーコスト削減、レジリエンス向上など)を深く理解し、最適なエネルギーシステムを構想・設計するコンサルティングおよびエンジニアリング。

- 中核(インテグレーション): 多様なハードウェア(自社製品、他社製品)、センサー、そしてソフトウェアを組み合わせ、システム全体として最適なパフォーマンスを発揮するように統合するシステムインテグレーション。

- 下流(アフターマーケット): 納入した機器やシステムのライフサイクル全体にわたり、稼働データを活用して運用を最適化し、安定稼働を支えるO&M(運用・保守)サービス。これには、遠隔監視、AIを用いた予知保全、エネルギー効率改善提案などが含まれる。

サービス事業の収益性

この価値シフトは、主要プレイヤーの財務諸表にも明確に表れている。GE Vernovaの2024年アニュアルレポートによれば、サービス事業は受注残高の約65%を占めており、景気変動の影響を受けにくい安定したキャッシュフローの基盤となっている 26。同様に、Vestasの2024年アニュアルレポートでも、サービス事業の受注残高が368億ユーロに達し、事業の安定性を支える重要な柱であることが示されている 85。

一般的に、サービス事業は機器販売事業と比較して利益率が高い傾向にある。これは、一度納入した機器(Installed Base)を基盤に、長期にわたって継続的な収益が見込めるストック型のビジネスモデルであるためだ。

- 戦略的インプリケーション (So What?): 企業の収益構造を抜本的に改善するためには、サービス事業の比率を戦略的に高める必要がある。そのためには、単にアフターサービス部門を強化するだけでなく、製品の設計開発段階から、データ取得のためのセンサー搭載や、モジュール化による部品交換の容易化など、サービス提供を前提とした思想(Design for Service)を組み込むことが極めて重要である。機器の納入は、サービス契約という長期的な顧客関係の「始まり」に過ぎないという認識への転換が求められる。

サプライチェーン分析

グローバル化が進んだ重電業界のサプライチェーンは、効率性を追求する一方で、地政学リスクや特定部材の供給集中といった脆弱性を露呈している。

ボトルネックとなる部品・素材

安定的な生産とプロジェクト遂行を脅かす、特に深刻なボトルネックが複数存在する。

- 変圧器と方向性電磁鋼板(GOES): 電力網の根幹をなす変圧器は、世界的な需要急増に対し生産が全く追いついていない。特に、コア部材である高性能な方向性電磁鋼板(GOES)の供給が一部の鉄鋼メーカーに寡占されていることが大きな制約となっている 22。その結果、変圧器の調達リードタイムは、パンデミック前の12~14週間から、現在では115~130週(2年以上)へと異常に長期化している 23。これは、再生可能エネルギー発電所の系統連系やデータセンターの建設計画を遅延させる、エネルギー転換における最大の物理的ボトルネックとなっている。

- パワー半導体(SiC/GaN): EV、インバーター、急速充電器などのキーデバイスである次世代パワー半導体は、需要が爆発的に増加している。しかし、その製造には高度な技術が必要であり、生産能力の増強が追いついていない。また、地政学的な観点からも、特定地域への生産集中がリスクとして認識されている 73。

- 永久磁石(レアアース): 特にダイレクトドライブ方式の大型洋上風力発電機に使用されるネオジム磁石は、極めて強力な磁力を持ち、発電効率を高める上で重要である。しかし、その原料となるネオジムやジスプロシウムといったレアアース(希土類元素)は、採掘から精錬までのプロセスの大半を中国が支配しており、供給網が地政学リスクに極めて脆弱な状態にある 86。

- 銅: 電線、変圧器の巻線、モーターなど、あらゆる電化製品に不可欠な銅は、電化の進展により需要が急増している。IEAは、新規鉱山の開発遅延などを背景に、2035年までに約30%の供給不足に陥る可能性があると警告しており、長期的な価格高騰と供給制約が懸念される 23。

サプライチェーン再構築の動きとコストインパクト

これらのボトルネックと地政学リスクの高まりを受け、各国政府の産業政策(米国のIRAなど)とも連動し、サプライチェーンの多元化や内製化の動きが加速している。

- 多元化・内製化: 企業は、調達先を特定の国・地域から、地政学的に安定した複数の国・地域へ分散させる動きを強めている。さらに、変圧器やパワー半導体といった戦略的に重要な部品については、M&Aによる垂直統合や、自社での生産能力構築(内製化)といった、より踏み込んだ対応も選択肢となっている。

- コストインパクト: サプライチェーンの強靭化(レジリエンス向上)は、効率性(コスト)とのトレードオフの関係にある。国内回帰や多元化は、人件費の上昇や小規模生産によるスケールメリットの喪失などを通じて、短期的にはコスト増をもたらす。このコスト上昇分を、製品価格への転嫁や生産性向上によって吸収できるかが、企業の収益性を左右する。

この状況は、サプライチェーンがもはや単なる「管理対象」ではなく、企業の「競争優位の源泉」へと変化したことを示している。変圧器の納期がプロジェクト全体の成否を決定づける現状では、価格が多少高くとも、納期を確実に保証できるサプライヤーが顧客から選ばれる。したがって、重要部品を安定的に確保できる能力そのものが、受注獲得における強力な差別化要因となる。企業は、サプライチェーン管理部門を単なるコストセンターとしてではなく、事業戦略と一体化したプロフィットセンターとして再定義し、重要部品の内製化やサプライヤーへの資本参加・買収を、成長戦略の重要な選択肢として積極的に検討する必要がある。

第6章:顧客需要の特性分析

重電業界の事業戦略を策定する上で、主要な顧客セグメントが誰であり、彼らがどのような課題を抱え、何を基準に購買を決定しているのかを深く理解することが不可欠である。市場が「モノ売り」から「コト売り」へと移行する中、顧客のニーズはより高度かつ多様化している。

主要な顧客セグメントとニーズ分析

重電メーカーの主要な顧客は、以下のセグメントに大別される。それぞれのニーズと購買決定要因(KBF: Key Buying Factor)は大きく異なる。

- 電力会社(Utilities):

- ニーズ・課題: 既存の送配電インフラの老朽化対策、再生可能エネルギーの大量導入に伴う系統安定化、激甚化する自然災害やサイバー攻撃に対するレジリエンス強化、そして規制下での運用コスト(OPEX)削減が主要な経営課題である。

- KBF: 長期にわたる電力供給の信頼性を最優先するため、製品・システムの導入実績、供給者の技術力と長期的なサポート体制を極めて重視する。価格だけでなく、ライフサイクル全体でのコストパフォーマンスを評価する傾向が強い。

- IPP(Independent Power Producer – 独立系発電事業者):

- ニーズ・課題: 主に再生可能エネルギー発電所の開発・運営を手掛ける。プロジェクトの収益性最大化が至上命題であり、発電効率の向上と設備利用率(稼働率)の最大化が求められる。電力系統への連系手続きの円滑化も重要な課題である。

- KBF: プロジェクトファイナンスを組成するため、初期導入コスト(CAPEX)の低減が強く求められる。同時に、長期の電力販売契約(PPA)の収益性を確保するため、発電量予測の精度やO&Mコストの低減に繋がる技術・サービスを高く評価する 76。

- 製造業:

- ニーズ・課題: 高騰するエネルギーコストの削減と、サプライチェーンからの脱炭素要求への対応が喫緊の課題である。工場の安定操業を維持しつつ、カーボンニュートラルを達成するための具体的な手段を模索している。

- KBF: 投資回収期間が重要な判断基準となる。自家消費型太陽光発電システム、高効率モーターやインバーターへの更新、エネルギー使用量を可視化・最適化するエネルギーマネジメントシステム(EMS)など、明確な経済的メリット(電気料金削減)と環境貢献(CO2排出量削減)を両立できるソリューションが選好される。

- データセンター事業者(ハイパースケーラー):

- ニーズ・課題: AIの爆発的な普及により、データセンターの電力需要は指数関数的に増加している 17。彼らにとって「電力の安定確保」は事業継続の最重要課題であり、1ギガワット(GW)を超える超巨大キャンパスの計画も進んでいる 17。また、企業の社会的責任として、使用電力の100%再生可能エネルギー化を目標に掲げている。

- KBF:

- 絶対的な電力供給の信頼性: 瞬時の電圧低下も許容されないため、無停電電源装置(UPS)、バックアップ発電機、高度な配電システムが不可欠。

- 建設スピード: 市場への迅速なサービス投入が求められるため、電力インフラの構築リードタイムの短縮が極めて重要。

- エネルギー効率: サーバーの冷却を含め、大量の電力を消費するため、電力使用効率(PUE)の低減に繋がる高効率な機器やソリューションを重視する。

- 再エネ調達: 目標達成のため、大規模な太陽光・風力発電所との直接PPA締結や、敷地内への発電設備設置を積極的に進めている 24。

- 鉄道会社:

- ニーズ・課題: 公共交通機関として、安全・安定運行の維持が絶対的な使命である。同時に、エネルギー消費量の削減と脱炭素化も求められている。

- KBF: 運行を支える変電所や電力システムの高い信頼性と長寿命。また、車両のブレーキ時に発生する回生電力を有効活用するための蓄電システムや、エネルギー効率の高い駆動システム(SiCインバーター搭載車両など)への関心が高い。

CAPEX vs. OPEX:総所有コスト(TCO)への着目

かつては初期導入コスト(CAPEX)が購買決定の主要因となるケースが多かったが、現在では多くの顧客セグメントで、運用コスト(OPEX)を含めたライフサイクル全体での総所有コスト(TCO)を評価する視点が浸透している。

例えば、高効率なモーターは初期費用が高いものの、運用期間中の電力消費量を削減できるため、数年で投資を回収し、TCOを大幅に低減できる。同様に、AIを活用した予知保全サービスは、月額のサービス費用(OPEX)が発生するが、突発的な故障によるダウンタイム(機会損失)を防ぎ、全体の収益性を向上させる。

この傾向は、顧客が単なる「製品の購入者」から、長期的な価値を共創する「パートナー」へと変貌していることを示唆しており、重電メーカーにはTCOを最小化するソリューション提案能力が求められている。

顧客が求めるソリューションの本質

分析の結果、現代の顧客はもはや個別のハードウェアを求めていないことが明らかである。彼らが真に求めているのは、自社の経営課題、すなわち「脱炭素化の達成」「エネルギーの安定確保とレジリエンス向上」「事業全体のコスト削減」といった課題を解決するための統合されたソリューションである。

顧客は、ハードウェア、ソフトウェア、そしてサービスを最適に組み合わせ、課題解決からその後の運用まで責任を持ってくれる「信頼できるパートナー」を探している。この顧客ニーズの変化こそが、重電メーカーが単なる機器製造者からシステムインテグレーター、そしてソリューションプロバイダーへと進化しなければならない根源的な理由である。

第7章:業界の内部環境分析

外部環境の変化に対応し、持続的な競争優位を築くためには、業界が保有する経営資源や能力(ケイパビリティ)を客観的に評価し、将来求められるものとのギャップを明らかにすることが不可欠である。本章では、VRIO分析フレームワークを用いて業界の競争優位の源泉を特定し、特に人材という観点から内部環境の課題と変化を深く掘り下げる。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワークは、経営資源やケイパビリティが「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの条件を満たすか否かを問い、持続的な競争優位の源泉となりうるかを評価するものである。

- 経済的価値(Value):

- 強み: 重電業界の主要企業は、大規模で複雑なエネルギープロジェクト(例:発電所、国家間連系線)を計画から設計、建設、運用まで一貫して遂行する高度なエンジニアリング能力とプロジェクトマネジメント能力を有する。また、長年の運用実績に裏打ちされた製品・システムの高い信頼性と、世界中に広がるグローバルな販売・サービス網は、顧客に大きな価値を提供している。

- デジタル時代への適合性: これらの強みは、デジタル化・サービス化の時代においても依然として重要である。しかし、物理的なインフラを構築・維持する能力だけでは、価値提供が不十分になりつつある。

- 希少性(Rarity):

- 強み: 特に、高圧直流送電(HVDC)、原子力発電、大型ガスタービンといった分野は、極めて高度な基盤技術と巨額な研究開発・設備投資を必要とするため、新規参入が極めて困難であり、少数のグローバルプレイヤーに寡占されている。これらの技術に関する広範な特許網も、希少性を高める要因となっている。

- デジタル時代への適合性: この希少性は、ハードウェア領域においては維持されやすい。しかし、ソフトウェアやデータ解析といった領域では、IT業界など異業種からの参入が相次いでおり、希少性は相対的に低下する可能性がある。

- 模倣困難性(Inimitability):

- 強み: 数十年にわたる機器の運用から得られる膨大な稼働データや、それに伴い蓄積された暗黙知を含むプロジェクト遂行ノウハウは、新規参入者が短期間で模倣することが極めて困難である。また、電力会社のような重要インフラを担う顧客との間に築かれた長期的で強固な信頼関係も、模倣困難な無形資産である。

- デジタル時代への適合性: これらの強みは、デジタルサービスを提供する上で強力な基盤となる。例えば、豊富な稼働データは、精度の高い予知保全AIモデルを開発するための「教師データ」として、他社に対する決定的な差別化要因となりうる。

- 組織(Organization):

- 課題: 上記の価値ある、希少で、模倣困難な経営資源を、組織として有効に活用し、収益に結びつける体制が整っているかが問われる。伝統的な重電メーカーの多くは、ハードウェア中心の事業部制や縦割り組織の弊害により、部門を超えたソリューション提供や、ソフトウェア・サービス事業の迅速な展開に課題を抱えている場合が多い。

- デジタル時代への適合性: デジタル化・サービス化に対応するためには、アジャイルな開発体制の導入や、ハードウェア部門とソフトウェア部門が密に連携する組織構造への変革が不可欠である。

人材動向:最大の経営課題

業界のビジネスモデルが変革する中で、求められる人材の質と構成も劇的に変化している。この変化への対応こそが、企業の将来を左右する最大の経営課題である。

求められる人材像の変化

従来の重電業界は、機械工学や電気工学の専門知識を持つエンジニアが中核を担ってきた。しかし、現在ではそれに加え、以下のような多様な専門性を持つ人材が不可欠となっている。

- IT/ソフトウェアエンジニア: クラウドベースのプラットフォーム構築、アプリケーション開発、UI/UXデザインなどを担う。

- データサイエンティスト: 機器から収集される膨大なセンサーデータを分析し、予知保全モデルや需要予測モデルを構築する。

- AI専門家: 最新のAI技術(機械学習、深層学習、生成AIなど)を製品やサービスに組み込む。

- サイバーセキュリティ専門家: IEC 62443などの国際標準に準拠した、セキュアな製品・システムを設計・検証する。

- エネルギーアナリスト/エコノミスト: 電力市場の制度や価格変動を分析し、VPPやPPA事業の収益性を最大化する戦略を立案する。

人材獲得競争の激化

これらの高度デジタル人材は、GAFAM(Google, Apple, Facebook, Amazon, Microsoft)に代表されるIT・テクノロジー業界からの需要が極めて高く、世界的な争奪戦が繰り広げられている。重電業界の伝統的な年功序列型の給与体系や硬直的な組織文化では、これらの人材を惹きつけ、定着させることは極めて困難である 44。優秀な人材を確保するためには、IT業界と遜色のない報酬水準、成果主義に基づいた評価制度、リモートワークなどの柔軟な働き方、そして挑戦的なプロジェクトへの従事機会を提供することが必須条件となる。

労働生産性の向上

人手不足が深刻化する中、労働生産性の向上は待ったなしの課題である。デジタル技術の活用は、その有効な解決策となる。

- デジタルツイン: 物理的な機器やプラントをデジタルの仮想空間上に忠実に再現するデジタルツイン技術を用いることで、設計段階でのシミュレーションによる手戻りの削減や、建設・保守作業の事前トレーニングが可能となり、開発・運用の生産性を大幅に向上させる。

- 遠隔監視・保守: ドローンやAR(拡張現実)グラスといった技術を活用することで、専門家が現地に赴くことなく、遠隔地から設備の点検や若手作業員への指示を行えるようになる。これにより、移動時間の大幅な削減と、少数の専門家による広範囲のカバーが可能となる。

これらの内部環境分析から、重電業界が持つ伝統的な強みは依然として有効であるものの、それだけではデジタル化・サービス化の潮流には乗り遅れるリスクが高いことが明らかになった。持続的な競争優位を維持するためには、組織構造、人事制度、そして働き方そのものを、ソフトウェアとデータを中核に据えたものへと抜本的に変革していく必要がある。

第8章:AIがもたらす破壊と創造

人工知能(AI)は、単なる業務効率化ツールではなく、重電業界のバリューチェーン全体に破壊的な変化をもたらし、新たな価値創造の源泉となる革命的な技術である。設計・開発から製造、運用・保守、そして電力システム全体の運用に至るまで、AIはビジネスのあり方を根底から変えつつある。

設計・開発:ジェネレーティブデザインによる最適化

従来、機器の設計はエンジニアの経験と勘に大きく依存してきた。しかし、AIの一分野であるジェネレーティブデザインは、このプロセスを根本から覆す。

- 性能最適化と軽量化: エンジニアが強度、重量、コスト、冷却効率といった設計要件(制約条件)を入力すると、AIは何千、何万もの設計案を自律的に生成・評価する。その中には、人間では思いもよらないような、有機的で複雑な形状を持つ、性能が極限まで最適化された設計案が含まれる。これにより、例えばガスタービンのブレードや変圧器の筐体などにおいて、性能を維持・向上させながら大幅な軽量化や材料削減を実現することが可能になる。

製造:スマートファクトリーの高度化

AIは、製造現場における生産性と品質管理を新たな次元へと引き上げる。

- 多品種少量生産への対応: スマートファクトリーにおいて、AIは生産ラインの稼働状況や需要予測データをリアルタイムで分析し、生産計画を自律的に最適化する。これにより、顧客の多様な要求に応える多品種少量生産へ、より柔軟かつ効率的に対応できるようになる。

- 品質管理の自動化: 製造ラインに設置された高解像度カメラの映像をAIが解析し、製品の微細な傷や組み立て不良を瞬時に検知する。これにより、従来は熟練作業者の目視に頼っていた検査工程を自動化し、品質の均一化とヒューマンエラーの撲滅に貢献する。

運用・保守:予知保全によるダウンタイムの削減

AIが最も大きな価値を発揮する分野の一つが、運用・保守(O&M)である。

- 故障の事前予測: 発電所のタービンや送電網の変圧器に設置された多数のIoTセンサーから、温度、振動、圧力といった稼働データを常時収集する。AI(機械学習モデル)は、これらの膨大な時系列データを分析し、正常な状態からの微細な逸脱を捉えることで、故障に至る前の兆候を検知する。

- 顧客価値の創出: この予知保全により、突発的な故障によるプラントの計画外停止(ダウンタイム)を未然に防ぎ、計画的な部品交換やメンテナンスを実施できる。顧客にとっては、ダウンタイムの削減は生産機会の損失を防ぐことに直結するため、極めて大きな経済的価値をもたらす。これは、重電メーカーにとって、高付加価値なサービス事業の収益機会を大幅に拡大させることを意味する。

システム運用:電力システムの安定化と取引の自動化

個々の機器の運用に留まらず、AIは電力システム全体の安定かつ経済的な運用においても不可欠な役割を担う。

- 高精度な需要・発電量予測: AIは、過去の電力需要、気象情報(日射量、風速)、曜日、イベント情報といった膨大なデータを解析し、数分後から数日後の電力需要や再生可能エネルギーの発電量を高い精度で予測する 7。この高精度な予測は、電力の需給バランスを維持し、大規模な停電を防ぐための基礎となる。

- 自律的なエネルギー取引: VPP(仮想発電所)の運用において、AIは電力市場の価格変動をリアルタイムで予測し、蓄電池の充放電や需要家側の電力消費(デマンドレスポンス)を自律的に制御する。これにより、電力価格が安い時間帯に充電・購入し、高い時間帯に放電・売電・節電することで、VPP全体の収益を最大化することが可能になる。これは、人間では不可能な速度と精度での最適取引を実現するものである。

- データセンターの負荷制御: AIは、データセンターの膨大な計算タスクを、電力系統の状況に応じて時間的・地理的に分散させることも可能にする 88。例えば、ある地域の電力需給が逼迫している場合、計算負荷を電力に余裕のある別の地域のデータセンターへ瞬時に移動させることで、グリッドへの負担を軽減し、安定運用に貢献する。

これらの応用例が示すように、AIの真のインパクトは既存業務の効率化にはとどまらない。AIによる高精度な予測と自律的な制御は、「電力の安定供給は大規模な発電所に依存する」という従来の常識を覆し、無数の分散型エネルギーリソースをあたかも一つの発電所のように束ねて制御するVPPのような、全く新しいビジネスモデルを現実のものとする。重電メーカーは、自らを単なるハードウェア製造者ではなく、「AIを活用してエネルギーの最適化を実現するテクノロジー企業」として再定義する必要がある。その変革の成否が、将来の競争力を決定づけるであろう。

第9章:主要トレンドと未来予測

重電業界の未来を形作る、より長期的かつ構造的なトレンドが存在する。これらのトレンドは、新たな市場を創出し、既存のビジネスモデルの前提を覆す力を持っている。

Electrification(電化)の進展

「電化」とは、これまで化石燃料(石油、ガス、石炭)が使われてきた分野を、電気をエネルギー源とする技術で置き換える動きである。これは脱炭素化に向けた最も基本的かつ強力な潮流であり、重電業界にとって長期的な追い風となる。

- 輸送部門: ガソリン車から電気自動車(EV)へのシフトは、新たな電力需要と、急速充電インフラという巨大な市場を生み出す。鉄道網の電化も、世界中で着実に進んでいる。

- 産業部門: 工場の生産プロセスで用いられる工業炉やボイラーを、化石燃料焚きから電気(誘導加熱、ヒートポンプなど)に転換する動きが加速している。

- 家庭部門: ガス給湯器や暖房を、よりエネルギー効率の高いヒートポンプ式の給湯器・空調に置き換える動きが、各国政府の補助金政策にも後押しされて進んでいる。

IEAの分析によれば、これらの電化の進展は、最終エネルギー消費に占める電力の割合を継続的に高め、電力需要全体を押し上げる主要なドライバーとなる 2。これは、発電設備、送配電網、そして産業用・家庭用の各種電気機器に対する持続的な需要を意味する。

セクターカップリング

「セクターカップリング」とは、従来は独立して扱われてきた電力、熱、ガス、交通といった異なるエネルギーセクターを相互に連携させ、社会全体のエネルギー効率を最大化するという概念である。

- Power-to-X: この概念の中核をなすのが、「Power-to-X」と呼ばれる技術群である。これは、再生可能エネルギー由来の余剰電力(Power)を、他のエネルギー形態(X)に変換して貯蔵・利用するものである。

- Power-to-Gas: 余剰電力で水を電気分解して水素(グリーン水素)を製造し、既存のガス導管網で輸送・貯蔵したり、メタンを合成(メタネーション)して都市ガスとして利用したりする。

- Power-to-Heat: 余剰電力をヒートポンプや電気ボイラーで熱に変換し、地域熱供給などに利用する。

- Power-to-Mobility: 余剰電力をEVの充電に利用する。

セクターカップリングの実現には、セクター間を繋ぐエネルギー変換機器(水電解装置、メタネーション装置、大型ヒートポンプなど)や、システム全体を最適に制御する高度なエネルギーマネジメントシステムが不可欠であり、重電メーカーにとって新たな技術開発と事業創出の機会となる。

PPA(電力販売契約)事業

PPA(Power Purchase Agreement)は、発電事業者が特定の需要家に対し、長期契約(10年~20年)に基づいて固定価格で電力を直接販売する契約モデルである。

- 需要家主導の再エネ導入: 特に、GoogleやMicrosoftといったデータセンター事業者や、RE100に加盟するグローバル企業は、自社の使用電力を100%再生可能エネルギーで賄うという目標を達成するため、PPAを通じて大規模な太陽光・風力発電所の開発を主導している 25。

- 重電メーカーの新たな役割: このトレンドは、重電メーカーに新たなビジネスモデルの可能性を提示する。自社が持つ太陽光発電所の建設・運営ノウハウや、系統連系に関する技術力、蓄電システムによる出力安定化技術などを活用し、自らが発電事業者(IPP)となって需要家に直接電力を供給するPPA事業への参入である。これは、機器販売という一過性の収益から、長期にわたる安定した電力販売収益へと、収益構造を転換する機会を提供する。また、電力供給を通じて顧客との関係を深化させ、他のソリューション(エネルギーマネジメント、設備O&Mなど)の提供に繋げることも可能になる。

グリッドフォーミング(Grid-Forming)インバーター

再生可能エネルギー、特に太陽光発電や風力発電の導入が拡大するにつれて、電力システムの安定性に関する新たな技術的課題が浮上している。

- 慣性力の低下: 従来の電力システムでは、火力発電や水力発電の大型回転機(同期発電機)が持つ巨大な回転エネルギー(慣性力)が、電力の需要と供給の急な変動に対して周波数を安定させる「緩衝材」の役割を果たしてきた。しかし、インバーターを介して系統に接続される再エネには、この慣性力が存在しない。そのため、再エネ比率が高まると、システム全体の慣性力が低下し、わずかな需給の乱れが大きな周波数変動を引き起こし、最悪の場合は大規模停電に至るリスクが高まる。

- 新たなキーテクノロジー: この課題に対する解決策として、「グリッドフォーミング(Grid-Forming)インバーター」が注目されている。従来のインバーター(グリッドフォロワー型)が系統の電圧や周波数に追従して動作するのに対し、グリッドフォーミング・インバーターは、自ら基準となる電圧や周波数を能動的に作り出すことができる。これにより、あたかも同期発電機のように振る舞い、系統に「仮想的な慣性力」を供給して、周波数の安定性を維持する。

再エネが真の主力電源となるためには、グリッドフォーミング技術の普及が不可欠であり、この技術を搭載した高性能なインバーターやパワーコンディショナは、今後の系統安定化ソリューション市場における中核製品となることが確実視されている。

第10章:主要プレイヤーの戦略分析

重電業界の競争環境を理解するためには、主要なプレイヤーがどのような戦略を描き、いかなる強みと弱みを持っているのかを比較分析することが不可欠である。本章では、各社の公開情報(統合報告書、アニュアルレポート、決算説明資料等)を基に、グローバルメガサプライヤー、日系大手、特定分野の強者、そして新規参入の可能性を持つプレイヤーの動向を分析する。

グローバル・メガサプライヤー

世界の重電市場をリードする欧米の巨大企業群は、エネルギー転換の潮流を捉え、事業ポートフォリオの変革を加速させている。

- Siemens Energy: ガス火力発電(特に高効率のガスタービン・コンバインドサイクル:GTCC)と送配電(Grid Technologies)を事業の両輪とする。特に、水素混焼・専焼ガスタービンの開発など、既存の強みを活かした脱炭素化ソリューションに注力している。一方で、子会社である風力タービン大手Siemens Gamesaの品質問題とそれに伴う業績不振が経営上の大きな課題となっている。サービス事業の比率が高く、顧客の設備ライフサイクル全体にわたる価値提供を戦略の中核に据えている 89。

- GE Vernova: 2024年にGeneral Electricからスピンオフし、エネルギー事業に特化した企業として再出発した。事業は、Power(ガス火力、原子力、水力等)、Wind(陸上・洋上風力)、Electrification(Grid Solutions、電力変換、ソフトウェア等)の3セグメントで構成される 91。特にガス火力タービンと米国内の陸上風力で圧倒的なシェアを誇る。受注残高の約65%をサービス事業が占めており、これが安定した収益基盤となっている 26。2024年のアニュアルレポートでは、AIデータセンター需要の拡大を大きな事業機会と捉え、米国内の製造拠点強化に大規模な投資を行う計画を明らかにしている 26。

- ABB: 事業ポートフォリオをElectrification(配電・制御機器)、Motion(モーター・ドライブ)、Process Automation、Robotics & Discrete Automationの4分野に再編。特に、低・中圧の配電・制御機器や、世界トップシェアを誇るモーター・ドライブ事業が収益の柱である 93。デジタルソリューションの統合プラットフォーム「ABB Ability™」を核に、各事業のサービス化と高付加価値化を推進している。2024年の統合報告書では、サステナビリティとサーキュラーエコノミーを経営の中核に据え、製品ポートフォリオの80%以上を循環型アプローチに対応させる目標を掲げている 93。

- Schneider Electric: エネルギーマネジメントとオートメーションのデジタル変革をリードする企業としてのポジショニングを明確にしている。ハードウェアとソフトウェア、サービスを組み合わせたソリューション提供に強みを持ち、特にビルやデータセンター、産業施設向けのエネルギー効率化ソリューションで高い評価を得ている。

日系大手サプライヤー

日本の大手総合電機メーカーは、長年培ってきた技術力と信頼性を基盤に、事業ポートフォリオの再編と成長戦略の模索を進めている。

- 日立製作所: 「デジタル」「グリーン」「コネクティブ」を成長の三本柱とし、社会イノベーション事業をグローバルに展開する。2020年に買収を完了した日立エナジー(旧ABBパワーグリッド部門)が、グリーンエナジー&モビリティセクターの中核を担う。日立エナジーは、特に高圧直流送電(HVDC)などのグリッドソリューションで世界トップクラスの技術力を持ち、日立グループのデジタルプラットフォーム「Lumada」との連携によるソリューション展開を加速している。2024年度決算では、日立エナジーの好調がセクター全体の増収増益を力強く牽引した 27。

- 三菱電機: FA(ファクトリーオートメーション)システム、空調システム、そしてパワー半導体といったコンポーネント事業に大きな強みを持つ。インフラ事業セグメントでは、社会インフラシステムや電力システムを手掛けている。特にパワー半導体事業は、EVや再エネの普及を背景に需要が急増しており、SiCパワー半導体の生産能力増強に向けた積極的な設備投資が戦略の柱となっている 98。

- 東芝: 経営再建の途上にあり、事業ポートフォリオの選択と集中を進めている。エネルギーシステムソリューション(原子力、火力、再エネ、送配電)とインフラシステムソリューションが中核事業となる。特に、原子力事業で培った技術力や、次世代エネルギーとしての水素関連技術、そしてデジタルソリューションを組み合わせ、新たな成長軌道を描こうとしている 101。

- 富士電機: パワーエレクトロニクス技術とパワー半導体をコア技術とし、エネルギー分野と産業分野に注力している。特に、地熱発電設備では世界トップクラスのシェアを誇る。

特定分野の強者

特定の製品・技術分野で圧倒的な競争力を持ち、市場をリードする専業メーカーも存在する。

- Vestas: デンマークに本拠を置く、世界最大の風力タービンメーカー。陸上・洋上双方で高いシェアを誇る。近年は、タービン販売に加え、長期のO&Mサービス契約を重視する戦略を強化しており、安定収益基盤の構築を進めている。2024年のアニュアルレポートでは、サービス事業の受注残高が368億ユーロに達したことが報告されている 85。

- Sungrow(陽光電源): 中国に本拠を置く、パワーコンディショナ(太陽光インバーター)で世界トップクラスのシェアを持つ企業。高いコスト競争力と技術力を武器に、グローバル市場で急速に存在感を高めている。近年は、インバーター技術を応用したエネルギー貯蔵システム(ESS)事業も急成長しており、2024年には出荷量が倍増する見込みである 107。

新規参入の可能性を持つプレイヤー

従来の業界の枠組みを超えたプレイヤーが、エネルギー市場に大きな影響を与え始めている。

- Google, Microsoft (Azure), Amazon (AWS): これらの巨大IT企業(ハイパースケーラー)は、自社データセンターの運用を通じて世界最大級の電力消費者となっている。彼らは、クラウドプラットフォームとAI・データ解析能力を武器に、エネルギーマネジメントの分野に本格的に参入しつつある 77。顧客のエネルギーデータをクラウド上で分析し、最適な運用を提案するサービスは、従来の重電メーカーが提供してきたエネルギーマネジメントシステム(EMS)と直接競合する。また、大規模な再エネPPAの主要な買い手として、エネルギー市場における価格形成にも大きな影響力を持つようになっている 25。

表10.1:主要プレイヤーの戦略ポジショニング比較

| 企業名 | 事業ポートフォリオの重心 | 戦略的重点領域 | 主要ターゲット顧客 | R&D/M&Aの方向性 |

|---|---|---|---|---|

| Siemens Energy | ガス火力(GTCC), 送配電 | 脱炭素化ソリューション, サービス事業 | 電力会社, 産業顧客 | 水素技術, グリッド安定化 |

| GE Vernova | ガス火力, 風力, 送配電 | サービス事業, 米国内サプライチェーン強化 | 電力会社, データセンター | SMR, HVDC, AI活用 |

| ABB | 配電・制御, モーター・ドライブ | デジタル化(ABB Ability™), 電動化, サステナビリティ | 産業顧客, ビル, インフラ | ロボティクス, E-Mobility |

| 日立製作所 | グリッドソリューション(日立エナジー), デジタル(Lumada) | システム統合, グリーン&デジタル | 電力会社, 鉄道, 産業顧客 | HVDC, デジタルツイン |

| 三菱電機 | FA, 空調, パワー半導体 | コンポーネント強化, 循環型経済 | 産業顧客, ビル, 自動車 | SiC/GaNパワー半導体 |

| Vestas | 風力タービン | サービス事業, 技術的リーダーシップ | IPP, 電力会社 | 次世代大型タービン |

| Sungrow | 太陽光インバーター, ESS | コスト競争力, グローバル展開 | IPP, EPC, 住宅 | ESS, 液体冷却技術 |

| Google/Microsoft | (データセンター運営) | エネルギーマネジメント, AIプラットフォーム, 再エネPPA | (自社), 大口需要家 | AIによるエネルギー最適化 |

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、エネルギー新時代の市場で勝ち抜くための戦略的な意味合い(インプリケーション)を導き出し、具体的かつ実行可能な推奨事項を提言する。

今後5~10年で、重電業界の勝者と敗者を分ける決定的要因

分析の結果、将来の勝者と敗者を分ける決定的な要因は、以下の四つの能力に集約される。

- システムインテグレーション能力: 個別の高性能なハードウェアを提供するだけでは、もはや顧客の複雑な課題は解決できない。再生可能エネルギー、蓄電システム、EV、そしてそれらを制御するソフトウェアといった多様な要素を最適に組み合わせ、顧客の特定のニーズ(例:データセンターの無停止稼働、工場のカーボンニュートラル化)に対して、システム全体として価値を提供する能力が不可欠である。

- サービス事業モデルの構築能力: 機器を納入して終わりという「売り切り(モノ売り)」モデルから脱却し、O&M、エネルギーマネジメント、ソフトウェアのアップデートなどを通じて、顧客のライフサイクル全体にわたって継続的に関与し、安定的な収益(ストック収益)を生み出す「サービス(コト売り)」モデルを構築できるかどうかが、収益性と企業価値を大きく左右する。

- 戦略的サプライチェーンのコントロール能力: パワー半導体、変圧器、レアアースといった戦略的に重要な部品・素材は、供給ボトルネックと地政学リスクに常に晒されている。これらの重要物資を、内製化、長期契約、あるいはM&Aを通じて安定的に確保し、サプライチェーンを自社のコントロール下に置く能力が、納期遵守と事業継続性の観点から決定的な競争優位となる。

- 高度デジタル人材の獲得・育成能力: 上記の三つの能力はすべて、ソフトウェアエンジニア、データサイエンティスト、AI専門家といった高度なデジタル人材によって支えられる。IT業界との熾烈な人材獲得競争に打ち勝ち、これらの才能ある人材を惹きつけ、育成し、活躍させることができる組織文化と人事制度を構築できるかどうかが、企業の変革能力そのものを決定づける。

これらの能力を欠き、従来のハードウェア中心のビジネスモデルに固執する企業は、たとえ過去に輝かしい実績があったとしても、コモディティ化の波に飲まれ、徐々に市場での存在感を失っていく「敗者」となる可能性が高い。

捉えるべき機会と備えるべき脅威

- 捉えるべき機会 (Opportunities):

- データセンター向け電力ソリューション市場: AIの普及により、電力需要が爆発的に増加しており、高信頼性・高効率な電力供給システムを一括で提供する巨大な市場が生まれている。

- VPP/DERMSサービス市場: 分散型エネルギーリソースの普及に伴い、これらを統合制御して電力系統に価値を提供する新たなサービス市場が急成長している。

- グリーン産業政策の活用: 米国のIRAや日本のGX戦略など、各国政府が打ち出す大規模な投資インセンティブや補助金を活用し、国内での生産拠点強化や新規事業開発を加速させる好機である。

- 備えるべき脅威 (Threats):

- ITジャイアントによる市場侵食: GoogleやMicrosoftといったIT大手が、その圧倒的なデータ解析能力と顧客基盤を武器に、エネルギーマネジメント市場に参入し、既存プレイヤーの顧客接点を奪うリスクがある。

- サプライチェーンの途絶: 特定の重要部品(変圧器、パワー半導体など)の供給遅延が、プロジェクト全体の遅延と機会損失に直結し、事業の成長を根本から阻害する脅威となっている。

- デジタル人材獲得競争の敗北: 必要なデジタル人材を確保できなければ、システムインテグレーションもサービス化も画餅に帰し、競合他社から決定的に取り残される。

戦略的オプションの提示と評価

取りうる戦略的方向性として、以下の三つのオプションが考えられる。

表11.1:戦略的オプションの評価

| オプションA:フルスコープ・システムインテグレーター | オプションB:特定領域特化型ソリューションプロバイダー | オプションC:コンポーネント・テクノロジーリーダー | |

|---|---|---|---|

| 戦略内容 | 発電から送配電、産業、サービスまで全領域をカバーし、あらゆる顧客にワンストップでソリューションを提供する(GE, Siemens Energyモデル)。 | 自社の強みが活きる特定領域(例:グリッド安定化、産業GX)に経営資源を集中し、No.1を目指す。不足領域はアライアンスで補完。 | パワー半導体や制御システムなど、模倣困難なキーコンポーネント・技術の開発・供給に特化する。 |

| メリット | ・巨大プロジェクトでの優位性 ・顧客との包括的な関係構築 ・ブランド力の最大化 | ・経営資源の集中による高い投資効率 ・専門性による高収益化 ・市場変化への俊敏な対応 | ・高い利益率の確保 ・業界生態系における不可欠な存在 ・研究開発への集中 |

| デメリット | ・膨大な経営資源が必要 ・組織の複雑化と意思決定の遅延 ・全分野での競争力維持が困難 | ・市場の選択を誤ると成長が限定される ・大規模プロジェクトで主導権を握りにくい ・ブランドの訴求範囲が狭まる | ・最終顧客との接点の希薄化 ・システムインテグレーターへの価格交渉力低下リスク ・技術の陳腐化リスク |

| ク適合性 | 中: 既存の事業ポートフォリオは広いが、全分野でトップを維持するための投資体力とグローバルな組織能力には課題がある。 | 高: 既存の技術的強みを活かし、成長市場に資源を集中させることで、勝算の高い勝負が可能。アライアンス戦略との親和性も高い。 | 低: コンポーネント事業は強みの一つだが、システム全体を俯瞰する現在の立ち位置を放棄するのは現実的ではない。 |

最終提言とアクションプラン

最終提言

これまでの分析と戦略オプションの評価に基づき、現在の経営資源と競争環境を鑑み、オプションB「特定領域特化型ソリューションプロバイダー」戦略を採択することを強く提言する。

その上で、注力すべき戦略的ドメインとして、市場の成長性が極めて高く、かつ技術的強みが活かせる以下の二つを設定する。

- 「データセンター向け高信頼性電力ソリューション」

- 「産業顧客向け電化・GX(グリーン・トランスフォーメーション)ソリューション」

この選択と集中により、経営資源を最も効果的に投下し、持続的な成長と高収益化を実現する。

アクションプラン概要

提言した戦略を実行に移すための、具体的なアクションプランの概要を以下に示す。

表11.2:推奨戦略のためのハイレベル・アクションプラン

| 段階 | 期間 | 主要アクション | 主要KPI |

|---|---|---|---|

| 第1段階:基盤構築 | ~1年後 | ・戦略ドメイン別の専門事業部(Business Unit)を設立。 ・主要ターゲット顧客(ハイパースケーラー、大手製造業)との共同開発プロジェクトを開始。 ・M&A/アライアンス候補(SiC/GaN、制御ソフトウェア企業)のリストアップと初期交渉を開始。 ・デジタル人材採用のための特別報酬制度を導入。 | ・新事業部の立ち上げ完了 ・共同開発プロジェクトの契約件数 ・M&A/アライアンスのショートリスト完成 |

| 第2段階:市場投入と能力獲得 | ~3年後 | ・各ドメイン向けの統合ソリューションパッケージを市場に本格投入。 ・特定したM&A/アライアンスを実行し、技術・人材を獲得。 ・社内デジタル人材育成プログラム(リスキリング)を全社展開。 ・米国IRA等を活用した現地生産拠点の投資計画を策定・実行。 | ・新ソリューションの売上高・利益額 ・サービス事業の売上比率(目標:30%) ・新規獲得デジタル人材数(目標:XXX名) ・重要部品の内製化・戦略的調達比率 |

| 第3段階:リーダーシップ確立 | ~5年後 | ・両戦略ドメインにおいて、市場リーダーとしての地位を確立。 ・PPA事業やVPPプラットフォーム事業など、新たなサービスビジネスモデルを本格的に収益化。 ・獲得した技術・人材を全社に展開し、組織全体の変革を完了。 | ・戦略ドメインにおける市場シェア(目標:No.1 or No.2) ・新規サービス事業の売上高 ・全社営業利益率(目標:10%以上) ・ROE(目標:10%以上) |

この戦略を実行するには、強力なリーダーシップと、短期的な痛みを恐れない断固たる決意が不可欠である。しかし、この変革を成し遂げた時、単なる重電メーカーではなく、エネルギー新時代をリードする真のソリューションプロバイダーとして、持続的な成長を手にすることができるであろう。

第12章:付録

参考文献・引用データリスト

- 1 Market Research Future. “Electrical Equipment and Services Market.” https://www.marketresearchfuture.com/reports/electrical-equipment-and-services-market-28345

- 2 International Energy Agency. “Growth in global electricity demand is set to accelerate in the coming years as power-hungry sectors expand.” https://www.iea.org/news/growth-in-global-electricity-demand-is-set-to-accelerate-in-the-coming-years-as-power-hungry-sectors-expand

- 110 International Energy Agency. “Electricity generation for data centres by fuel and case, 2035.” https://www.iea.org/data-and-statistics/charts/electricity-generation-for-data-centres-by-fuel-and-case-2035

- 10 Fact.MR. “HV/EHV GIS Market.” https://www.factmr.com/report/hv-ehv-gis-market-market

- 8 Future Market Insights. “Explosion-Proof Electrical Equipment Market.” https://www.futuremarketinsights.com/reports/explosion-proof-electrical-equipment-market

- 111 Market Research Future. “Electrical Test Equipment Market.” https://www.marketresearchfuture.com/reports/electrical-test-equipment-market-23148

- 11 International Energy Agency. “Global renewable capacity is set to grow strongly driven by solar PV.” https://www.iea.org/news/global-renewable-capacity-is-set-to-grow-strongly-driven-by-solar-pv

- 112 TotalEnergies. “Solar Energy and Wind Energy.” https://totalenergies.com/company/energy-expertise/explore-produce/renewable-energies/solar-energy-and-wind-energy

- 12 Fortune Business Insights. “U.S. Virtual Power Plant Market.” https://www.fortunebusinessinsights.com/u-s-virtual-power-plant-market-109146

- 75 Dataintelo. “Virtual Power Plant Frequency Services Market.” https://dataintelo.com/report/virtual-power-plant-frequency-services-market

- 13 INPEX. “Hydrogen & Ammonia.” https://www.inpex.com/english/business/technology/hydrogen/

- 15 Chevron. “New Energies.” https://www.chevron.com/what-we-do/energy/new-energies

- 28 U.S. Environmental Protection Agency. “Summary of Inflation Reduction Act Provisions Related to Renewable Energy.” https://www.epa.gov/green-power-markets/summary-inflation-reduction-act-provisions-related-renewable-energy

- 29 World Resources Institute. “U.S. Climate Policy Implementation: Tax Credits and Rebates.” https://www.wri.org/us-climate-policy-implementation/tax-credits-rebates

- 113 U.S. Department of Energy. “Inflation Reduction Act of 2022.” https://www.energy.gov/lpo/inflation-reduction-act-2022

- 16 European Commission. “European Green Deal.” https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/european-green-deal_en

- 30 Norton Rose Fulbright. “The EU Green Deal explained.” https://www.nortonrosefulbright.com/en/knowledge/publications/c50c4cd9/the-eu-green-deal-explained

- 31 Wikipedia. “European Green Deal.” https://en.wikipedia.org/wiki/European_Green_Deal

- 14 Climate Integrate. “What’s GX?” https://climateintegrate.org/wp-content/uploads/2024/01/Whats-GX_EN.pdf

- 32 Cabinet Secretariat, Government of Japan. “Basic Policy for the Realization of Green Transformation (GX).” https://www.cas.go.jp/jp/seisaku/gx_jikkou_kaigi/pdf/kihon_en.pdf

- 33 WWF Japan. “GX Promotion Act and GX Decarbonized Power Supply Act.” https://www.wwf.or.jp/eng/activities/5745.html

- 114 Trading Economics. “LME Index.” https://tradingeconomics.com/commodity/lme

- 34 Trading Economics. “Copper.” https://tradingeconomics.com/commodity/copper

- 115 Shanghai Metal Market. “LME Copper 3-Month price today.” https://www.metal.com/en/prices/LME_CA_3M

- 40 U.S. Department of Energy. “Energy Reliability and Resilience.” https://www.energy.gov/eere/energy-reliability-and-resilience

- 41 U.S. Department of Energy. “Distributed Energy Resources for Resilience.” https://www.energy.gov/femp/distributed-energy-resources-resilience

- 48 DRex Electronics. “The Future of Wide Bandgap Semiconductors: SiC and GaN in Power Electronics.” https://www.icdrex.com/the-future-of-wide-bandgap-semiconductors-sic-and-gan-in-power-electronics/

- 49 TechInsights. “Five Key Trends for Power Semiconductors in 2025.” https://www.techinsights.com/blog/five-key-trends-power-semiconductors-2025

- 53 MarketsandMarkets. “HVDC Transmission Industry worth $22.07 billion by 2030.” https://www.marketsandmarkets.com/PressReleases/hvdc-grid.asp

- 54 Grand View Research. “HVDC Transmission Market Report.” https://www.grandviewresearch.com/industry-analysis/hvdc-transmission-market-report

- 52 Mordor Intelligence. “HVDC Transmission Systems Market.” https://www.mordorintelligence.com/industry-reports/global-hvdc-transmission-systems-market-industry

- 55 Trading Economics. “Carbon.” https://tradingeconomics.com/commodity/carbon

- 19 National Immigration Forum. “Utilizing Foreign Born Talent to Address the Workforce Shortage.” https://forumtogether.org/article/utilizing-foreign-born-talent-to-address-the-workforce-shortage/

- 20 The AED Foundation. “The Equipment Industry Technician Shortage.” https://aedfoundation.org/the-equipment-industry-technician-shortage/

- 43 Eaton. “New report highlights what machine builders can do to mitigate the skilled labor shortage.” https://www.eaton.com/us/en-us/company/news-insights/news-releases/2025/new-report-highlights-what-machine-builders-can-do-to-mitigate-the-skilled-labor-shortage.html

- 44 Michael Page. “Skilled labor shortage in engineering and manufacturing.” https://www.michaelpage.com/advice/management-advice/development-and-retention/skilled-labor-shortage-in-engineering-and-manufacturing

- 21 Bloomberg. “Zero: There Aren’t Enough Engineers to Meet the World’s Growing Hunger for Power.” https://www.youtube.com/watch?v=MWKuSU5t1AQ

- 45 Machinery Partner. “Labor Shortages in Construction: Solutions for Recruitment and Retention.” https://www.machinerypartner.com/blog/labor-shortages-in-construction-solutions-for-recruitment-and-retention

- 61 ZVEI. “Roadmap SF6.” https://www.zvei.org/fileadmin/user_upload/Presse_und_Medien/Publikationen/2017/Oktober/Roadmap_SF6_dt._und_engl/2017-09-12_SF6-Roadmap_UEbersetzung_englisch_final.pdf

- 60 U.S. Environmental Protection Agency. “Moving Toward SF6-Free High Voltage Circuit Breakers.” https://www.epa.gov/sites/default/files/2020-09/documents/sf6_partnership_moving_toward_sf6-free_high_voltage_circuit_breakers.pdf

- 62 GE Vernova. “SF6-free Roadmap.” https://www.gevernova.com/grid-solutions/sites/default/files/resources/products/reference/roadmap-infographic-gea-33147f-202408-r035.pdf

- 63 Idaho National Laboratory. “Industry Scan of non-SF6 Gas-Insulated Technologies Report.” https://inl.gov/content/uploads/2023/11/24-50516_R2b_Industry-Scan-of-non-SF6-Gas-Insulated-Technologies-Report-Compressed.pdf

- 64 National Grid. “Project replacing SF6 with greener alternative will cut emissions.” https://www.nationalgrid.com/stories/journey-to-net-zero-stories/project-replacing-sf6-greener-alternative-will-cut-emissions

- 65 The Japan Electrical Manufacturers’ Association. “Roadmap of Transition toward SF6 Alternative Technologies.” https://www.jema-net.or.jp/English/businessfields/equipment/evefa2000000229c-att/SF6phaseoutroadmap_r1.pdf

- 56 RiskInsight – Wavestone. “IEC 62351 Standard: What cybersecurity measures are suitable for electrical networks?” https://www.riskinsight-wavestone.com/en/2024/04/iec-62351-standard-what-cybersecurity-measures-are-suitable-for-electrical-networks/

- 50 Siemens. “Cybersecurity on all levels – a holistic approach!” https://www.siemens.com/global/en/products/energy/energy-automation-and-smart-grid/grid-security.html

- 57 UL Solutions. “Cybersecurity Standards, Regulations and Protocols in Energy Systems.” https://www.ul.com/insights/cybersecurity-standards-regulations-and-protocols-energy-systems

- 58 International Journal of Scientific Research in Engineering and Management. “Cyber Security of SCADA System with IEC 62351 Standards.” https://www.internationaljournalssrg.org/IJEEE/2024/Volume11-Issue12/IJEEE-V11I12P104.pdf

- 51 International Electrotechnical Commission. “Cyber security.” https://www.iec.ch/taxonomy/term/778

- 59 PMC. “Cybersecurity in Interconnected Power Grids.” https://pmc.ncbi.nlm.nih.gov/articles/PMC8473297/

- 66 Open Access Government. “A circular economy could reduce 231 million tonnes of CO2 emissions in the heavy industry sector annually.” https://www.openaccessgovernment.org/a-circular-economy-could-reduce-231-million-tonnes-of-co2-emissions-in-the-heavy-industry-sector-annually/199476/

- 67 Waste & Recycling. “Global Electrical and Electronic Equipment (EEE) Reuse, Repair, and Recycling Market.” https://www.wasterecyclingmag.com/top-stories/global-electrical-and-electronic-equipment-eee-reuse-repair-and-recycling-market-growth-opportunities-in-sustainability-and-circular-economy

- 68 Altium. “Circular Economy for Electronics: Benefits.” https://resources.altium.com/p/circular-economy-for-electronics-benefits

- 69 CircularPlace. “The circular economy in the electronics sector.” https://circularplace.fr/the-circular-economy-in-the-electronics-sector/

- 70 Siemens. “White paper: Towards A Circular Economy – The Design Challenge.” https://assets.new.siemens.com/siemens/assets/api/uuid:f73908f8-d966-46a1-994a-89323de42f35/White-paper-Towards-A-Circular-Economy-The-Design-Challenge.pdf

- 116 International Telecommunication Union. “E-waste.” https://www.itu.int/en/mediacentre/backgrounders/Pages/e-waste.aspx

- 35 OpenPR. “Q2 2025 Electrical Steel Prices Trend Upward.” https://www.openpr.com/news/4168162/q2-2025-electrical-steel-prices-trend-upward-driven

- 36 IMARC Group. “Electrical Steel Pricing Report.” https://www.imarcgroup.com/electrical-steel-pricing-report

- 117 ChemAnalyst. “Electrical Steel Pricing-data.” https://www.chemanalyst.com/Pricing-data/electrical-steel-1357

- 118 Industrial Tube & Steel Corp. “The State of Steel: May 2025.” https://www.industrialtube.com/blog/2025/05/19/the-state-of-steel-may-2025/

- 119 Future Market Insights. “Power Distribution Component Market.” https://www.futuremarketinsights.com/reports/power-distribution-component-market

- 120 Future Market Insights. “Power Transmission Component Market.” https://www.futuremarketinsights.com/reports/power-transmission-component-market

- 3 Research Nester. “Power Generation Technologies Market.” https://www.researchnester.com/reports/power-generation-technologies-market/3479

- 18 Industry Today. “Transmission Distribution Equipment Market set to reach USD 200 Billion by 2035.” https://industrytoday.co.uk/energy_and_environment/transmission-distribution-equipment-market-set-to-reach-usd-200-billion-by-2035-at-41-cagr

- 4 Transparency Market Research. “Transmission & Distribution Infrastructure Market.” https://www.transparencymarketresearch.com/transmission-distribution-infrastructure-market.html

- 7 Business Research Insights. “SCADA Market.” https://www.businessresearchinsights.com/market-reports/scada-market-119383

- 37 Business Analytiq. “GOES price index.” https://businessanalytiq.com/procurementanalytics/index/goes-price-index/

- 39 Investopedia. “Understand the Indirect Effects of Exchange Rates.” https://www.investopedia.com/articles/forex/053115/understand-indirect-effects-exchange-rates.asp

- 38 Bank for International Settlements. “Dominant currency pricing and the global trade.” https://www.bis.org/publ/work1266.pdf

- 46 Recessary. “Skills shortage crisis threatens EU renewables targets.” https://www.reccessary.com/en/news/skills-shortage-crisis-threatens-eu-renewables-targets

- 47 Cedefop. “Electroengineering workers: skills opportunities and challenges (2023 update).” https://www.cedefop.europa.eu/en/data-insights/electroengineering-workers-skills-opportunities-and-challenges-2023-update

- 71 Ellen MacArthur Foundation. “Circular design examples.” https://www.ellenmacarthurfoundation.org/topics/circular-design/examples

- 72 Maddox. “Transformers in the Circular Economy.” https://www.maddox.com/resources/articles/transformers-circular-economy

- 73 Scoop Market.us. “SiC and GaN Power Semiconductor Market News.” https://scoop.market.us/sic-and-gan-power-semiconductor-market-news/

- 74 Market.us. “SiC and GaN Power Semiconductor Market.” https://market.us/report/sic-and-gan-power-semiconductor-market/

- 77 Amazon Web Services. “AWS Cloud Solutions for the Energy & Utilities Industry.” https://aws.amazon.com/energy-utilities/solutions/

- 78 Amazon Web Services. “Energy & Utilities on AWS.” https://aws.amazon.com/energy-utilities/

- 89 Siemens Energy. “Investor Relations Team.” https://www.siemens-energy.com/global/en/home/investor-relations/investor-relations-team.html

- 121 Siemens. “Investor Relations.” https://www.siemens.com/global/en/company/investor-relations.html

- 91 GE Vernova. “News.” https://www.gevernova.com/news/taxonomy/term/9606

- 26 GE Vernova. “Investors.” https://www.gevernova.com/investors

- 122 General Electric. “Spin-off Resources.” https://www.ge.com/investor-relations/spinoff-resources

- 5 Fact.MR. “Industrial Motor Market.” https://www.factmr.com/report/355/industrial-motor-market

- 6 Market Research Future. “Three Phase Inverter Market.” https://www.marketresearchfuture.com/reports/three-phase-inverter-market-29203

- 25 pv magazine USA. “Corporate buyers are the core engine driving the U.S. renewable energy transition.” https://pv-magazine-usa.com/2025/09/30/corporate-buyers-are-the-core-engine-driving-the-u-s-renewable-energy-transition/

- 76 Global Renewables Alliance. “Policy in Action Paper 2025.” https://globalrenewablesalliance.org/wp-content/uploads/2025/06/GRA-CS-Policy-in-Action-Paper-2025.pdf

- 79 Google Cloud. “Solutions for the energy industry.” https://cloud.google.com/solutions/energy

- 80 Google Cloud. “Energyworx Customer Story.” https://cloud.google.com/customers/energyworx

- 123 Google Sustainability. “Innovating across our operations and supply chain.” https://sustainability.google/operations/

- 81 Microsoft Azure. “Azure Data Manager for Energy.” https://azure.microsoft.com/en-us/products/data-manager-for-energy

- 124 Saviant Consulting. “Building Azure Data Management platform for operational intelligence.” https://www.saviantconsulting.com/azure-case-studies/energy-solutions-data-management-platform.aspx

- 125 Red Oak Consulting. “Case Study: Renewable Energy Systems.” https://www.redoakconsulting.co.uk/case-study/renewable-energy-systems/

- 42 National Caucus of Environmental Legislators. “Microgrids and Virtual Power Plants: Issue Brief.” https://ncel.net/resources/microgrids-and-virtual-power-plants-issue-brief/

- 82 U.S. Department of Energy. “T&D Co-simulation of Microgrid Impacts and Benefits.” https://www.energy.gov/sites/default/files/2022-09/2-T%26D%20Co-simulation%20of%20Microgrid%20Impacts%20and%20Benefits.pdf

- 83 T&D World. “Opportunities and Challenges of Virtual Power Plant Implementation.” https://www.tdworld.com/smart-utility/article/21285114/opportunities-and-challenges-of-virtual-power-plant-implementation

- 22 Mordor Intelligence. “Transformer Core Market.” https://www.mordorintelligence.com/industry-reports/transformer-core-market

- 23 Qualitrol. “Chokeholds in the Supply Chain.” https://www.qualitrolcorp.com/resource-library/advancing-the-grid/chokeholds-supply-chain/

- 86 European Bank for Reconstruction and Development. “Wind sector supply chain guidance.” https://www.ebrd.com/content/dam/ebrd_dxp/assets/pdfs/financial-institution/sustainable-finance/environmental-and-social-risk-management/issues/Wind-sector-supply-chain-guidance.pdf

- 87 WindEurope. “Permanent magnets – first steps towards more supply chain resilience.” https://windeurope.org/news/permanent-magnets-first-steps-towards-more-supply-chain-resilience/

- 24 Faegre Drinker. “Power and Energy Trends Shaping the Data Center Industry.” https://www.faegredrinker.com/en/insights/publications/2025/10/power-and-energy-trends-shaping-the-data-center-industry

- 17 Deloitte. “Powering AI: The new data center infrastructure challenge.” https://www.deloitte.com/us/en/insights/industry/power-and-utilities/data-center-infrastructure-artificial-intelligence.html

- 88 U.S. Department of Energy. “Powering AI and Data Center Infrastructure Recommendations.” https://www.energy.gov/sites/default/files/2024-08/Powering%20AI%20and%20Data%20Center%20Infrastructure%20Recommendations%20July%202024.pdf

- 90 Siemens Energy. “Annual Press Conference 2024.” https://www.siemens-energy.com/global/en/home/press-releases/annual-press-conference-2024.html

- 84 GE Vernova. “2024 Annual Report.” https://www.sec.gov/Archives/edgar/data/1996810/000199681025000051/pro013250_11xgevernovaxars.pdf

- 92 GE Vernova. “CEO Letter – 2024 Annual Report.” https://www.gevernova.com/investors/annual-report/ceo-letter

- 94 ABB. “ABB publishes its Annual Reporting Suite 2024.” https://new.abb.com/news/detail/123704/abb-publishes-its-annual-reporting-suite-2024

- 126 ABB. “SEC filings.” https://global.abb/group/en/investors/sec-filings

- 96 Hitachi, Ltd. “Integrated Report 2024 (Financial Strategy).” https://www.hitachi.com/IR-e/library/integrated/2024/ar2024e_12.pdf

- 127 Hitachi, Ltd. “Integrated Report 2024 (Contents).” https://www.hitachi.com/IR-e/library/integrated/2024/ar2024e_01.pdf

- 97 Hitachi, Ltd. “Integrated Report 2024 (CEO Message).” https://www.hitachi.com/IR-e/library/integrated/2024/ar2024e_05.pdf

- 128 Mitsubishi Electric Corporation. “Integrated Report 2024.” https://www.mitsubishielectric.com/investors/library/integrated-report/pdf/2024/5-6_en.pdf

- 129 Toshiba Corporation. “Integrated Report 2024.” https://www.toshiba.co.uk/newsroom/integrated-report-2024-%EF%BC%88fy2023%EF%BC%89published/

- 101 Toshiba Corporation. “Integrated Report 2024 (Download).” https://www.global.toshiba/jp/ir/corporate/library/annual-report.html

- 102 Toshiba Corporation. “Integrated Report 2024 (PDF).” https://www.global.toshiba/content/dam/toshiba/jp/ir/corporate/library/annual-report/pdf/ar2024/tir2024_a3.pdf

- 130 ABB. “Annual Financial Report 2024.” https://img.innovationpost.it/wp-content/uploads/2025/02/03082313/ABB-2024-Annual-Fin-Report-V20250226_2030V1a.pdf

- 93 ABB. “Integrated Report 2024 (PDF).” https://library.e.abb.com/public/ab32fda35c6f4a3cb62f8c5e2e4476c6/Integrated%20Report%202024_ENGLISH.pdf?x-sign=GyZtAQkTWRNUIEs6y9UCoOcsPu0EIBiie70qIRRf7IwdmuDEkAM890fpbuOQc16W

- 94 ABB. “ABB publishes its Annual Reporting Suite 2024.” https://new.abb.com/news/detail/123704/abb-publishes-its-annual-reporting-suite-2024

- 104 Vestas. “Investor Relations.” https://www.vestas.com/en/investor

- 131 Vestas. “Reporting 2024.” https://www.vestas.com/en/investor/reporting/2024

- 105 Vestas. “Investor Presentation FY 2024.” https://www.vestas.com/content/dam/vestas-com/global/en/investor/reports-and-presentations/financial/2024/fy-2024/Vestas%20Investor%20Presentation%20FY%202024.pdf.coredownload.inline.pdf

- 106 Vestas. “Vestas Annual Report 2024.” https://www.vestas.com/en/media/company-news/2025/vestas-annual-report-2024—progress-in-a-challenging-y-c4100723

- 107 Eastmoney. “Sungrow 2023 Annual and 2024 Q1 Performance.” http://pdf.dfcfw.com/pdf/H3_AP202405191633827177_1.pdf

- 108 10jqka.com.cn. “Sungrow Power Supply Co., Ltd. 2024 Annual Report.” http://notice.10jqka.com.cn/api/pdf/6d251ce47adc51a2.pdf

- 109 Sungrow. “Sungrow 2024 Sustainability Report.” https://info-support.sungrowpower.com/application/pdf/2025/06/05/sungrow_2024_sustainability_report_en.pdf

- 98 Mitsubishi Electric Corporation. “Consolidated Financial Results FY2025.” https://www.mitsubishielectric.com/en/pr/2025/pdf/0428-a1.pdf

- 132 Mitsubishi Electric Corporation. “Integrated Report 2024 (Sustainability).” https://www.mitsubishielectric.com/investors/library/integrated-report/pdf/2024/4-1_en.pdf

- 96 Hitachi, Ltd. “Integrated Report 2024 (Financial Strategy).” https://www.hitachi.com/IR-e/library/integrated/2024/ar2024e_12.pdf

- 133 Hitachi, Ltd. “Integrated Report 2024 (Sustainability).” https://www.hitachi.com/IR-e/library/integrated/2024/ar2024e_09.pdf

- 127 Hitachi, Ltd. “Integrated Report 2024 (Contents).” https://www.hitachi.com/IR-e/library/integrated/2024/ar2024e_01.pdf

- 97 Hitachi, Ltd. “Integrated Report 2024 (CEO Message).” https://www.hitachi.com/IR-e/library/integrated/2024/ar2024e_05.pdf

- 134 Hitachi, Ltd. “Integrated Report 2024 (Risk Management).” https://www.hitachi.com/IR-e/library/integrated/2024/ar2024e_13.pdf

- 135 Hitachi, Ltd. “Integrated Report 2024 (Financial Data).” https://www.hitachi.com/IR-e/library/integrated/2024/ar2024e_16.pdf

- 99 Mitsubishi Electric Corporation. “Integrated Report 2024 (Financial Highlights).” https://www.mitsubishielectric.com/investors/library/integrated-report/pdf/2024/5-1_en.pdf

- 27 Hitachi, Ltd. “Consolidated Financial Results for Fiscal 2024.” https://www.hitachi.com/New/cnews/month/2025/04/250428/2024_An.pdf

- 1 Internal Analysis

- 10 Internal Analysis

- 28 Internal Analysis

- 16 Internal Analysis

- 32 Internal Analysis

- 48 Internal Analysis

- 26 Internal Analysis

- 95 Internal Analysis

- 136 Internal Analysis

- 100 Internal Analysis

- 137 Internal Analysis

- 103 Internal Analysis

- 93 Internal Analysis

- 85 Internal Analysis

- 107 Internal Analysis

- 138 Internal Analysis

- 27 Internal Analysis

引用文献

- Electrical Equipment and Services Market Size, Share – 2034, https://www.marketresearchfuture.com/reports/electrical-equipment-and-services-market-28345

- Growth in global electricity demand is set to accelerate in the coming years as power-hungry sectors expand – IEA, https://www.iea.org/news/growth-in-global-electricity-demand-is-set-to-accelerate-in-the-coming-years-as-power-hungry-sectors-expand

- Power Generation Market Size, Share & Industry Trends 2035, https://www.researchnester.com/reports/power-generation-technologies-market/3479

- Transmission & Distribution Infrastructure Market Outlook 2035, https://www.transparencymarketresearch.com/transmission-distribution-infrastructure-market.html

- Industrial Motors Market Size, Share, Growth, Forecast 2035, https://www.factmr.com/report/355/industrial-motor-market

- Three Phase Inverter Market Size, Growth, Trends, Report 2034, https://www.marketresearchfuture.com/reports/three-phase-inverter-market-29203

- SCADA Market Size & Growth [2035] – Business Research Insights, https://www.businessresearchinsights.com/market-reports/scada-market-119383

- Explosion-Proof Electrical Equipment Market | Global Market Analysis Report – 2035, https://www.futuremarketinsights.com/reports/explosion-proof-electrical-equipment-market

- Smart Electric Panel Market | Global Market Analysis Report – 2035, https://www.futuremarketinsights.com/reports/smart-electric-panel-market

- HV/EHV GIS Market Outlook 2025 to 2035 – Fact.MR, https://www.factmr.com/report/hv-ehv-gis-market-market

- Global renewable capacity is set to grow strongly, driven by solar PV – News – IEA, https://www.iea.org/news/global-renewable-capacity-is-set-to-grow-strongly-driven-by-solar-pv

- U.S. Virtual Power Plant [VPP] Market Size, Share | Report 2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/u-s-virtual-power-plant-market-109146

- Hydrogen and ammonia | INPEX CORPORATION, https://www.inpex.com/english/business/technology/hydrogen/

- What is Green Transformation? – Climate Integrate, https://climateintegrate.org/wp-content/uploads/2024/01/Whats-GX_EN.pdf

- Chevron New Energies, https://www.chevron.com/what-we-do/energy/new-energies

- The European Green Deal – European Commission, https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/european-green-deal_en

- Can US infrastructure keep up with the AI economy? – Deloitte, https://www.deloitte.com/us/en/insights/industry/power-and-utilities/data-center-infrastructure-artificial-intelligence.html

- Transmission Distribution Equipment Market set to reach USD 200 Billion by 2035 at 4.1% CAGR – Industry Today, https://industrytoday.co.uk/energy_and_environment/transmission-distribution-equipment-market-set-to-reach-usd-200-billion-by-2035-at-41-cagr

- Utilizing Foreign Born Talent to Address the Workforce Shortage, https://forumtogether.org/article/utilizing-foreign-born-talent-to-address-the-workforce-shortage/

- The Equipment Industry Technician Shortage – The AED Foundation, https://aedfoundation.org/the-equipment-industry-technician-shortage/

- A skilled worker shortage is becoming an ‘existential’ problem for the energy transition:… – YouTube, https://www.youtube.com/watch?v=MWKuSU5t1AQ

- Transformer Core Market Size, Share & 2030 Growth Trends Report – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/transformer-core-market

- The Four Critical Chokeholds on the Transformer Supply Chain | Qualitrol Corp, https://www.qualitrolcorp.com/resource-library/advancing-the-grid/chokeholds-supply-chain/

- Power and Energy Trends Shaping the Data Center Industry | Publications – Faegre Drinker, https://www.faegredrinker.com/en/insights/publications/2025/10/power-and-energy-trends-shaping-the-data-center-industry

- Corporate buyers are the core engine driving the U.S. renewable energy transition, https://pv-magazine-usa.com/2025/09/30/corporate-buyers-are-the-core-engine-driving-the-u-s-renewable-energy-transition/

- Investor Relations | GE Vernova | The Energy of Change, https://www.gevernova.com/investors

- FOR IMMEDIATE RELEASE Hitachi Announces Consolidated …, https://www.hitachi.com/New/cnews/month/2025/04/250428/2024_An.pdf

- Summary of Inflation Reduction Act provisions related to renewable …, https://www.epa.gov/green-power-markets/summary-inflation-reduction-act-provisions-related-renewable-energy

- Inflation Reduction Act Tax Credits and Rebates – World Resources Institute, https://www.wri.org/us-climate-policy-implementation/tax-credits-rebates

- The EU Green Deal explained | Global law firm – Norton Rose Fulbright, https://www.nortonrosefulbright.com/en/knowledge/publications/c50c4cd9/the-eu-green-deal-explained

- European Green Deal – Wikipedia, https://en.wikipedia.org/wiki/European_Green_Deal

- The Basic Policy for the Realization of GX – A roadmap for the next …, https://www.cas.go.jp/jp/seisaku/gx_jikkou_kaigi/pdf/kihon_en.pdf

- Remaining issues in the GX laws and necessary improvements – WWFジャパン, https://www.wwf.or.jp/eng/activities/5745.html

- Copper – Price – Chart – Historical Data – News – Trading Economics, https://tradingeconomics.com/commodity/copper

- Q2 2025 Electrical Steel Prices Trend Upward Driven by Automotive & Renewable Energy Sectors – openPR.com, https://www.openpr.com/news/4168162/q2-2025-electrical-steel-prices-trend-upward-driven

- Electrical Steel Prices, Chart, Monitor, News and Demand – IMARC Group, https://www.imarcgroup.com/electrical-steel-pricing-report

- Grain oriented electrical steel (GOES) price index – businessanalytiq, https://businessanalytiq.com/procurementanalytics/index/goes-price-index/

- Exchange Rate Effects on Firm Performance: A NICER Approach – Bank for International Settlements, https://www.bis.org/publ/work1266.pdf

- Understanding the Indirect Effects of Exchange Rates – Investopedia, https://www.investopedia.com/articles/forex/053115/understand-indirect-effects-exchange-rates.asp

- Energy Reliability and Resilience, https://www.energy.gov/eere/energy-reliability-and-resilience

- Distributed Energy Resources for Resilience, https://www.energy.gov/femp/distributed-energy-resources-resilience

- Microgrids and Virtual Power Plants Issue Brief | National Caucus of Environmental Legislators, https://ncel.net/resources/microgrids-and-virtual-power-plants-issue-brief/

- New report highlights what machine builders can do to mitigate the skilled labor shortage in the manufacturing sector – Eaton, https://www.eaton.com/us/en-us/company/news-insights/news-releases/2025/new-report-highlights-what-machine-builders-can-do-to-mitigate-the-skilled-labor-shortage.html

- Understanding the skilled labor shortage in engineering and manufacturing and what you can do about it | Michael Page, https://www.michaelpage.com/advice/management-advice/development-and-retention/skilled-labor-shortage-in-engineering-and-manufacturing

- Labor Shortages in Construction: Solutions for Recruitment and Retention, https://www.machinerypartner.com/blog/labor-shortages-in-construction-solutions-for-recruitment-and-retention

- Skills shortage crisis threatens EU renewables targets | NEWS – Reccessary, https://www.reccessary.com/en/news/skills-shortage-crisis-threatens-eu-renewables-targets

- Electroengineering workers: skills opportunities and challenges (2023 update) | CEDEFOP, https://www.cedefop.europa.eu/en/data-insights/electroengineering-workers-skills-opportunities-and-challenges-2023-update

- The Future of Wide Bandgap Semiconductors: SiC and GaN in …, https://www.icdrex.com/the-future-of-wide-bandgap-semiconductors-sic-and-gan-in-power-electronics/

- Five Key Trends for Power Semiconductors in 2025 | TechInsights, https://www.techinsights.com/blog/five-key-trends-power-semiconductors-2025

- Grid security – Siemens Global, https://www.siemens.com/global/en/products/energy/energy-automation-and-smart-grid/grid-security.html

- IEC 62443, https://www.iec.ch/taxonomy/term/778

- HVDC Transmission Systems Market Size & Share Analysis – Industry Research Report – Growth Trends – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/global-hvdc-transmission-systems-market-industry

- HVDC Transmission Industry worth $22.07 billion by 2030 – MarketsandMarkets, https://www.marketsandmarkets.com/PressReleases/hvdc-grid.asp

- HVDC Transmission Market Size And Share Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/hvdc-transmission-market-report

- EU Carbon Permits – Price – Chart – Historical Data – News – Trading Economics, https://tradingeconomics.com/commodity/carbon

- IEC 62351 Standard: What cybersecurity measures are suitable for electrical networks? – RiskInsight, https://www.riskinsight-wavestone.com/en/2024/04/iec-62351-standard-what-cybersecurity-measures-are-suitable-for-electrical-networks/

- Cybersecurity Standards, Regulations and Protocols in Energy Systems | UL Solutions, https://www.ul.com/insights/cybersecurity-standards-regulations-and-protocols-energy-systems

- Cybersecurity and IEC 62351 for SCADA Systems of Power Grid – Seventh Sense Research Group, https://www.internationaljournalssrg.org/IJEEE/2024/Volume11-Issue12/IJEEE-V11I12P104.pdf

- Cybersecurity in Power Grids: Challenges and Opportunities – PMC – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC8473297/

- Moving Toward SF6-Free High Voltage Circuit Breakers – Environmental Protection Agency (EPA), https://www.epa.gov/sites/default/files/2020-09/documents/sf6_partnership_moving_toward_sf6-free_high_voltage_circuit_breakers.pdf

- Reduction of SF6 Emissions from Switchgear and Controlgear – ZVEI, https://www.zvei.org/fileadmin/user_upload/Presse_und_Medien/Publikationen/2017/Oktober/Roadmap_SF6_dt._und_engl/2017-09-12_SF6-Roadmap_UEbersetzung_englisch_final.pdf

- FREE ADOPTION SF – GE Vernova, https://www.gevernova.com/grid-solutions/sites/default/files/resources/products/reference/roadmap-infographic-gea-33147f-202408-r035.pdf

- Industry Scan – Idaho National Laboratory, https://inl.gov/content/uploads/2023/11/24-50516_R2b_Industry-Scan-of-non-SF6-Gas-Insulated-Technologies-Report-Compressed.pdf

- Project replacing SF6 with greener alternative will cut emissions from high-voltage equipment | National Grid, https://www.nationalgrid.com/stories/journey-to-net-zero-stories/project-replacing-sf6-greener-alternative-will-cut-emissions

- Roadmap of Transition toward SF Alternative Technologies, https://www.jema-net.or.jp/English/businessfields/equipment/evefa2000000229c-att/SF6phaseoutroadmap_r1.pdf

- A circular economy could reduce 231 million tonnes of CO2 emissions in the heavy industry sector annually – Open Access Government, https://www.openaccessgovernment.org/a-circular-economy-could-reduce-231-million-tonnes-of-co2-emissions-in-the-heavy-industry-sector-annually/199476/

- Global Electrical and Electronic Equipment (EEE) Reuse, Repair, and Recycling Market: Growth Opportunities in Sustainability and Circular Economy, https://www.wasterecyclingmag.com/top-stories/global-electrical-and-electronic-equipment-eee-reuse-repair-and-recycling-market-growth-opportunities-in-sustainability-and-circular-economy

- The Benefits of a Circular Economy for Electronics – Altium Resources, https://resources.altium.com/p/circular-economy-for-electronics-benefits

- The circular economy in the electronics sector – CircularPlace, https://circularplace.fr/the-circular-economy-in-the-electronics-sector/

- Towards a circular economy for industrial electronics – Digital Asset Management – Siemens, https://assets.new.siemens.com/siemens/assets/api/uuid:f73908f8-d966-46a1-994a-89323de42f35/White-paper-Towards-A-Circular-Economy-The-Design-Challenge.pdf

- Circular design case studies | Ellen MacArthur Foundation, https://www.ellenmacarthurfoundation.org/topics/circular-design/examples

- Transformers in the Circular Economy, https://www.maddox.com/resources/articles/transformers-circular-economy

- SiC and GaN Power Semiconductor Market Growth By Technology at USD 42.1 Bn, https://scoop.market.us/sic-and-gan-power-semiconductor-market-news/

- SiC and GaN Power Semiconductor Market Size | CAGR of 9.70%, https://market.us/report/sic-and-gan-power-semiconductor-market/

- Virtual Power Plant Frequency Services Market Research Report 2033 – Dataintelo, https://dataintelo.com/report/virtual-power-plant-frequency-services-market

- corporate sourcing policy in – Global Renewables Alliance, https://globalrenewablesalliance.org/wp-content/uploads/2025/06/GRA-CS-Policy-in-Action-Paper-2025.pdf

- AWS Cloud Solutions for the Energy & Utilities Industry, https://aws.amazon.com/energy-utilities/solutions/

- Overview | Cloud Computing | AWS Energy, https://aws.amazon.com/energy-utilities/

- Energy Solutions | Google Cloud, https://cloud.google.com/solutions/energy

- Energyworx Case Study | Google Cloud, https://cloud.google.com/customers/energyworx

- Azure Data Manager for Energy—OSDU Data Platform | Microsoft Azure, https://azure.microsoft.com/en-us/products/data-manager-for-energy

- Microgrid R&D Program White Papers – Department of Energy, https://www.energy.gov/sites/default/files/2022-09/2-T%26D%20Co-simulation%20of%20Microgrid%20Impacts%20and%20Benefits.pdf

- The Unique Opportunities and Challenges of Virtual Power Plant Implementation, https://www.tdworld.com/smart-utility/article/21285114/opportunities-and-challenges-of-virtual-power-plant-implementation

- 2024 ANNUAL REPORT – SEC.gov, https://www.sec.gov/Archives/edgar/data/1996810/000199681025000051/pro013250_11xgevernovaxars.pdf

- Vestas Annual Report 2024, https://www.vestas.com/content/dam/vestas-com/global/en/investor/reports-and-presentations/financial/2024/fy-2024/Vestas%20Annual%20Report%202024.pdf.coredownload.inline.pdf

- Sector supply-chain guidance – wind energy – EBRD, https://www.ebrd.com/content/dam/ebrd_dxp/assets/pdfs/financial-institution/sustainable-finance/environmental-and-social-risk-management/issues/Wind-sector-supply-chain-guidance.pdf

- Permanent magnets – first steps towards more supply chain resilience – WindEurope, https://windeurope.org/news/permanent-magnets-first-steps-towards-more-supply-chain-resilience/

- Recommendations on Powering Artificial Intelligence and Data Center Infrastructure – Department of Energy, https://www.energy.gov/sites/default/files/2024-08/Powering%20AI%20and%20Data%20Center%20Infrastructure%20Recommendations%20July%202024.pdf

- Investor Relations Team – Siemens Energy, https://www.siemens-energy.com/global/en/home/investor-relations/investor-relations-team.html

- Annual Press Conference 2024 – Siemens Energy, https://www.siemens-energy.com/global/en/home/press-releases/annual-press-conference-2024.html

- Investor Relations | GE Vernova News, https://www.gevernova.com/news/taxonomy/term/9606

- 2024 Annual Report CEO Letter – Investor Relations | GE Vernova | The Energy of Change, https://www.gevernova.com/investors/annual-report/ceo-letter

- INTEGRATED REPORT 2024 – ABB, https://library.e.abb.com/public/ab32fda35c6f4a3cb62f8c5e2e4476c6/Integrated%20Report%202024_ENGLISH.pdf?x-sign=GyZtAQkTWRNUIEs6y9UCoOcsPu0EIBiie70qIRRf7IwdmuDEkAM890fpbuOQc16W

- ABB publishes its Annual Reporting Suite 2024 | News center, https://new.abb.com/news/detail/123704/abb-publishes-its-annual-reporting-suite-2024

- Investors — ABB Group, https://global.abb/group/en/investors

- Hitachi Integrated Report 2024, https://www.hitachi.com/IR-e/library/integrated/2024/ar2024e_12.pdf

- Hitachi Integrated Report 2024, https://www.hitachi.com/IR-e/library/integrated/2024/ar2024e_05.pdf

- Mitsubishi Electric Announces Consolidated Financial Results for …, https://www.mitsubishielectric.com/en/pr/2025/pdf/0428-a1.pdf

- Mitsubishi Electric Group 2024 INTEGRATED REPORT, https://www.mitsubishielectric.com/investors/library/integrated-report/pdf/2024/5-1_en.pdf

- 1月 1, 1970にアクセス、 https://www.mitsubishielectric.com/en/investors/library/integrated-report/index.html

- 統合報告書・アニュアルレポート | 財務情報 – 東芝, https://www.global.toshiba/jp/ir/corporate/library/annual-report.html

- tir2024_a3.pdf – 東芝, https://www.global.toshiba/content/dam/toshiba/jp/ir/corporate/library/annual-report/pdf/ar2024/tir2024_a3.pdf

- Untitled – 東芝, https://www.global.toshiba/content/dam/toshiba/jp/ir/corporate/library/annual-report/pdf/ar2024/tir2024_a4.pdf

- Investor – Vestas, https://www.vestas.com/en/investor

- Vestas Investor Presentation Full year 2024, https://www.vestas.com/content/dam/vestas-com/global/en/investor/reports-and-presentations/financial/2024/fy-2024/Vestas%20Investor%20Presentation%20FY%202024.pdf.coredownload.inline.pdf

- Vestas Annual Report 2024 – Progress in a challenging year, https://www.vestas.com/en/media/company-news/2025/vestas-annual-report-2024—progress-in-a-challenging-y-c4100723

- 阳光电源Sungrow Power Supply (300274 CH), http://pdf.dfcfw.com/pdf/H3_AP202405191633827177_1.pdf

- Sungrow Power Supply Co., Ltd. 2024 Annual Report (Full Copy), http://notice.10jqka.com.cn/api/pdf/6d251ce47adc51a2.pdf

- About This Report – Sungrow, https://info-support.sungrowpower.com/application/pdf/2025/06/05/sungrow_2024_sustainability_report_en.pdf

- Electricity generation for data centres by fuel and case, 2035 – Charts – IEA, https://www.iea.org/data-and-statistics/charts/electricity-generation-for-data-centres-by-fuel-and-case-2035

- Electrical Test Equipment Market Size, Share Report and Trends 2034, https://www.marketresearchfuture.com/reports/electrical-test-equipment-market-23148

- Solar and wind: our ambition in renewable energies – TotalEnergies.com, https://totalenergies.com/company/energy-expertise/explore-produce/renewable-energies/solar-energy-and-wind-energy

- INFLATION REDUCTION ACT OF 2022 | Department of Energy, https://www.energy.gov/lpo/inflation-reduction-act-2022

- LME Index – Price – Chart – Historical Data – News – Trading Economics, https://tradingeconomics.com/commodity/lme

- Historical price charts of LME Copper 3-Month – Shanghai Metal Market, https://www.metal.com/en/prices/LME_CA_3M

- Creating a Circular Economy for Electronic and Electrical Equipment – ITU, https://www.itu.int/en/mediacentre/backgrounders/Pages/e-waste.aspx

- Electrical Steel Prices, News, Monitor, Analysis & Demand – ChemAnalyst, https://www.chemanalyst.com/Pricing-data/electrical-steel-1357

- The State of Steel May 2025 | Industrial Tube and Steel Corporation, https://www.industrialtube.com/blog/2025/05/19/the-state-of-steel-may-2025/

- Power Distribution Component Market | Global Market Analysis Report – 2035, https://www.futuremarketinsights.com/reports/power-distribution-component-market

- Power Transmission Component Market | Global Market Analysis Report – 2035, https://www.futuremarketinsights.com/reports/power-transmission-component-market

- Investor Relations – Siemens Global, https://www.siemens.com/global/en/company/investor-relations.html

- GE Spin-off Resources – General Electric, https://www.ge.com/investor-relations/spinoff-resources

- Innovating across our operations and supply chain – Google Sustainability, https://sustainability.google/operations/

- Azure Data Management Platform | Renewable Energy Case Study – Saviant Consulting, https://www.saviantconsulting.com/azure-case-studies/energy-solutions-data-management-platform.aspx

- Renewable Energy Systems – Red Oak Consulting, https://www.redoakconsulting.co.uk/case-study/renewable-energy-systems/

- SEC filings — ABB Group, https://global.abb/group/en/investors/sec-filings

- Hitachi Integrated Report 2024, https://www.hitachi.com/IR-e/library/integrated/2024/ar2024e_01.pdf

- Mitsubishi Electric Group 2024 INTEGRATED REPORT, https://www.mitsubishielectric.com/investors/library/integrated-report/pdf/2024/5-6_en.pdf

- Integrated Report 2024 (FY2023)published – Toshiba United Kingdom, https://www.toshiba.co.uk/newsroom/integrated-report-2024-%EF%BC%88fy2023%EF%BC%89published/

- ABB-2024-Annual-Fin-Report-V20250226_2030V1a.pdf – Innovation Post, https://img.innovationpost.it/wp-content/uploads/2025/02/03082313/ABB-2024-Annual-Fin-Report-V20250226_2030V1a.pdf

- 2024 – Vestas, https://www.vestas.com/en/investor/reporting/2024

- Message from the Officer in Charge of Sustainability – Mitsubishi Electric, https://www.mitsubishielectric.com/investors/library/integrated-report/pdf/2024/4-1_en.pdf

- Hitachi Integrated Report 2024, https://www.hitachi.com/IR-e/library/integrated/2024/ar2024e_09.pdf

- Hitachi Integrated Report 2024, https://www.hitachi.com/IR-e/library/integrated/2024/ar2024e_13.pdf

- Hitachi Integrated Report 2024, https://www.hitachi.com/IR-e/library/integrated/2024/ar2024e_16.pdf

- Hitachi Integrated Report : Investor Relations : Hitachi Global, https://www.hitachi.com/IR-e/library/integrated/

- 1月 1, 1970にアクセス、 https://www.global.toshiba/ww/ir/corporate/library/ar.html

- 1月 1, 1970にアクセス、 https://www.hitachi.co.jp/IR-e/library/integrated/2024/all.pdf