量子変曲点:新コンピューティングパラダイムにおける価値創出への道筋

インフォグラフィック

スライド資料

解説動画

エグゼクティブサマリー

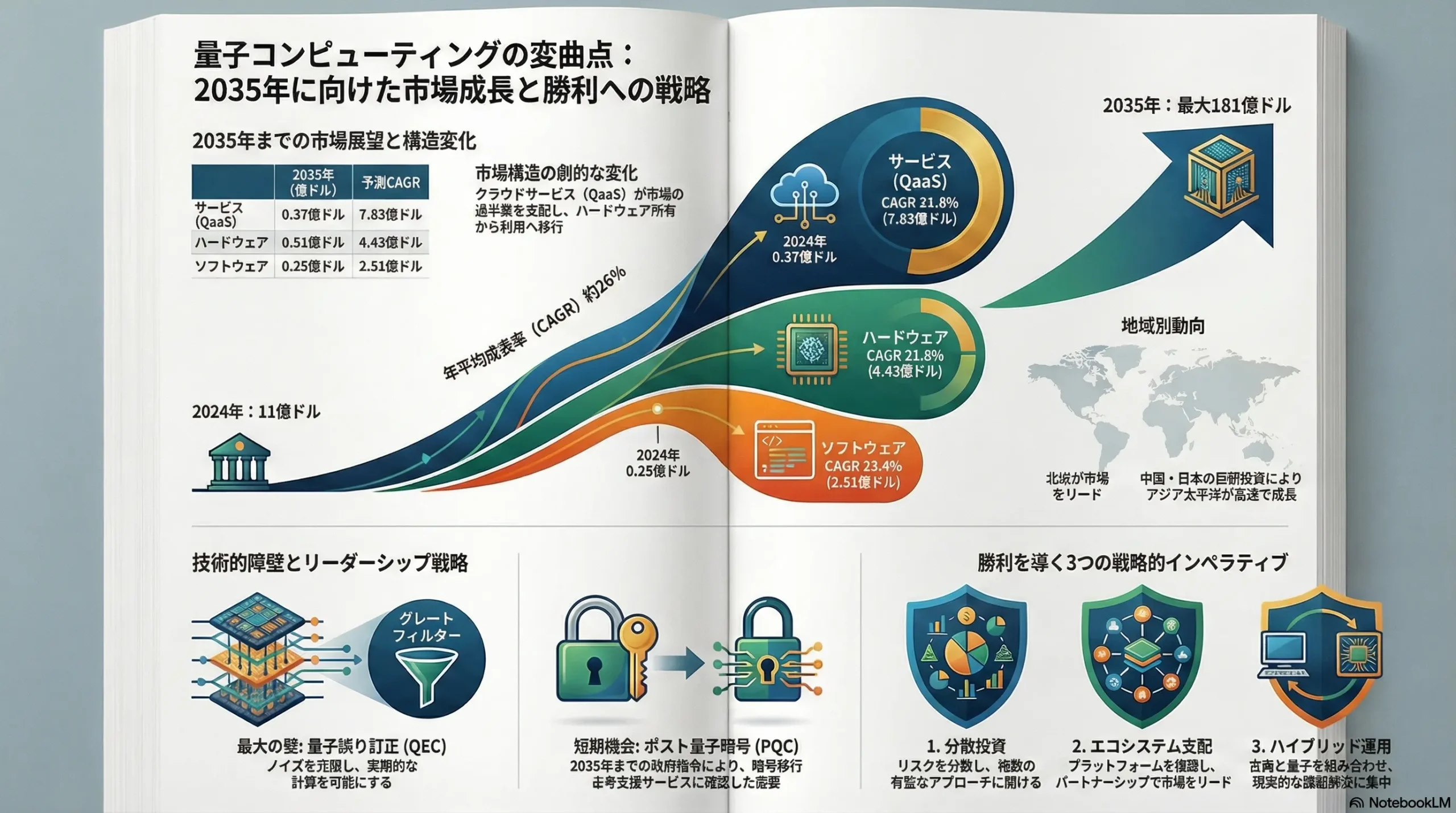

量子コンピューティング業界は、学術的な研究開発段階から商業的な価値創出を目指す重要な「変曲点」に到達しました。2024年時点で約11億米ドルと評価される市場は、2035年までに最大180億米ドルを超える規模へと指数関数的な成長を遂げると予測されています。この成長は、金融、製薬、物流といった主要産業における複雑な問題解決への期待と、各国政府による大規模な戦略的投資によって牽引されています。

本レポートでは、この黎明期にある市場の全体像を解き明かし、新たな事業戦略を策定するための包括的な分析と提言を行います。主要な分析結果は以下の通りです。

- 市場構造の転換: 現在、市場の投資と収益は、量子プロセッサ(QPU)を開発する「ハードウェア」レイヤーに集中しています。しかし、2035年までには、クラウドを通じて量子コンピューティングリソースを提供する「Quantum-as-a-Service(QaaS)」が市場の50%以上を占める支配的なビジネスモデルへと移行することが予測されます。これは、高価で専門的なハードウェアを直接所有することなく、より多くの企業が量子コンピューティングにアクセスできるようになるためです。このシフトは、クラウドプラットフォームとソフトウェアが価値連鎖における戦略的な「コントロールポイント」となることを示唆しています。

- 技術覇権争いの現状: 現在、超伝導、イオントラップ、光量子、中性原子といった複数の量子ビット技術が並行して開発されており、明確な勝者は存在しません。超伝導方式(IBM、Google)はゲート速度で優位に立つ一方、イオントラップ方式(IonQ、Quantinuum)は忠実度と接続性で高い性能を示します。この技術的な不確実性は、単一技術への集中投資がハイリスクであることを意味します。

- 最大の技術的障壁: 業界全体の進歩を左右する最大の障壁は、「量子誤り訂正(QEC)」技術の確立です。現在のノイズの多い量子コンピュータ(NISQ)から、真に価値のある計算を実行できる耐故障性量子コンピュータ(FTQC)への移行は、QECの実現にかかっています。QECは、ハードウェアの課題であると同時に、膨大なデータをリアルタイムで処理する高性能な古典コンピューティングの制御システムを必要とする、複雑なシステムエンジニアリングの問題でもあります。

- 地政学的な競争と投資の加速: 米国、中国、欧州連合(EU)、日本などが国家戦略として量子技術に巨額の公的資金(世界全体で300億ドル以上)を投じており、技術覇権と経済安全保障を巡る競争が激化しています。民間投資も2024年に初めて10億ドルを突破し、大型の資金調達やM&A(例:IonQによるOxford Ionicsの10億ドル超での買収)が活発化しており、業界の統合と成熟が進んでいます。

これらの分析に基づき、本レポートでは市場リーダーシップを確立するための3つの戦略的インペラティブを提言します。

- 戦略1:ポートフォリオ・アプローチ: 技術的な不確実性を管理するため、複数の技術方式や、特定の方式に依存しないソフトウェア、周辺技術への分散投資を行う。

- 戦略2:エコシステム・コントロール: ソフトウェア開発キット(SDK)やクラウドプラットフォームで開発者コミュニティを囲い込み、ハードウェアの優劣とは独立した強固な競争優位性を築く。

- 戦略3:ハイブリッド・バリュー: FTQCの実現を待つのではなく、現在のNISQマシンと古典コンピュータを組み合わせたハイブリッド・ソリューションで、金融最適化や創薬シミュレーションといった特定領域で短期的な価値を創出し、収益を確保する。

特に、最も確実かつ短期的な事業機会として、「ポスト量子暗号(PQC)」への移行支援サービスを推奨します。量子コンピュータによる現行暗号解読の脅威は「今そこにある危機」であり、米国政府の2035年までの移行指令を筆頭に、世界的な需要が確定しています。この防御的な市場に早期に参入することは、安定した収益基盤を築きながら、より投機的な量子応用市場の成熟を待つための賢明な戦略となります。

量子コンピューティングは、今後10年で産業構造を根底から覆す可能性を秘めた破壊的技術です。本レポートが、この複雑でダイナミックな市場を航海し、持続的な競争優位を築くための一助となることを確信しています。

1. 量子市場のランドスケープ:黎明期から指数関数的成長へ

量子コンピューティング市場は、基礎研究の段階を脱し、商業化に向けた重要な変曲点を迎えています。本セクションでは、市場の規模、成長予測、主要なセグメント、そして地理的な力学を分析し、事業機会の全体像を明らかにします。

1.1. 2035年までの市場規模と成長軌道:統合的予測

世界の量子コンピューティング市場は、2024年時点で約11億米ドルと評価されています 1。今後10年間で市場は急拡大し、2035年の市場規模予測は95.5億米ドルから181.2億米ドルに達すると見込まれています 1。Yole Groupも同様に174億米ドルという予測を提示しています 5。

この予測値の幅は、予測期間における年平均成長率(CAGR)が23.1%から32.14%の間で変動することを示唆しています 3。この成長率の差異は、単なる統計上のばらつきではありません。これは、業界の根幹をなす技術的課題、すなわち耐故障性量子コンピュータ(FTQC)の実現時期に関する根本的な不確実性を反映しています。CAGRが上限に近いシナリオは、量子誤り訂正(QEC)技術の早期確立と、それに伴う高価値アプリケーションの急速な普及を前提としています。一方、下限に近いシナリオは、現在のノイズの多い中間規模量子(NISQ)コンピュータの時代がより長く続くことを示唆しています。したがって、事業戦略は、この両方のシナリオを視野に入れた柔軟なものでなければなりません。

1.2. 機会の解剖:ハードウェア、ソフトウェア、そしてQaaSの台頭によるセグメント分析

量子コンピューティング市場は、主に「ハードウェア」「ソフトウェア」「サービス」の3つのセグメントで構成されています 1。

- ハードウェア: 現在、市場で最も支配的なセグメントであり、全ての技術進歩の基盤を形成しています 1。これは、量子プロセッサ(QPU)自体の開発が最優先課題である、研究開発主導の黎明期市場の典型的な特徴です。世界の投資動向もこれを裏付けており、全投資額の約75%がハードウェア開発に向けられています 5。

- ソフトウェア: 量子アルゴリズム、コンパイラ、開発ツールなどが含まれます。ハードウェアの性能を引き出し、ユーザーが利用しやすくするための重要なレイヤーです。

- サービス: 中でも、クラウド経由で量子コンピューティングリソースを提供する「Quantum-as-a-Service(QaaS)」が、将来の市場成長を牽引する最大の駆動力と見なされています。サービスセグメントは2035年までに市場シェアの52%を占めると予測されており 4、Yole GroupもQaaSがハードウェアを「はるかに凌ぐ速度で成長する」と分析しています 5。

QaaSの急成長を支える要因は、量子コンピューティングへのアクセスの民主化です。QaaSは、高額な初期投資、専門的な保守、そして急速な技術陳腐化といった、企業が量子コンピューティングを導入する際の障壁を劇的に低減します 1。これにより、クラウドは最も主要な導入モデルとなり、より多くの企業が量子技術の実験と応用開発に着手できるようになります 1。

この市場構造のシフトは、戦略的に極めて重要な示唆を与えます。QaaSの普及は、クラウドプラットフォームと、その上で動作するソフトウェアやミドルウェアが、バリューチェーンにおける「戦略的コントロールポイント」となることを意味します。これらのプラットフォームを支配する企業は、需要を集約し、最終的にどのハードウェア技術が主流になるかに関わらず、市場全体の価値を享受することが可能になります。これは、単なるハードウェアの性能競争ではなく、エコシステム全体を掌握するプラットフォーム戦略の重要性を示しています。

1.3. 主要な応用分野:量子優位性が最初に現れる領域

量子コンピュータの真価は、古典コンピュータでは事実上解くことが不可能な特定の問題を解決する能力にあります。短期的に最も有望視されている応用分野は、「最適化」「シミュレーション」「機械学習」です 1。

- 最適化: 現在最大の応用セグメントであり、市場の33%を占めると予測されています 4。物流における配送ルートの最適化、金融におけるポートフォリオの最適化、製造業における生産スケジュールの最適化など、膨大な組み合わせの中から最良の解を見つけ出す問題で、その威力を発揮します 2。

- シミュレーション: 特に、製薬および素材科学分野での分子シミュレーションが期待されています。新薬開発には通常10年から15年の歳月と20億ドル以上の費用がかかりますが、量子コンピュータを用いることで分子の挙動を正確にシミュレートし、開発プロセスを劇的に加速・効率化できる可能性があります 6。創薬応用セグメントは、2024年の5.32億ドルから2035年には100.04億ドルへと急成長すると予測されています 10。

- 金融サービス(BFSI): 最も量子技術の導入が進んでいるエンドユーザーセクターです。複雑な金融派生商品の価格設定、市場リスク分析、不正取引の検知、アルゴリズム取引の高速化など、計算集約的な課題が山積しており、量子技術への高い需要が存在します 2。このセクターは2021年だけで1.45億ドル以上の市場を形成しました 3。

- 暗号技術: 量子コンピュータの台頭は、現代のインターネットを支える公開鍵暗号方式に対する深刻な脅威となります。この「量子の脅威」は、逆に量子耐性を持つ新しい暗号技術、すなわち「ポスト量子暗号(PQC)」や「量子暗号」に対する強い需要を生み出しており、防御的ながらも重要な市場を形成しています 1。

1.4. 地域別ダイナミクス:北米の優位性とアジア太平洋の台頭

量子コンピューティング市場の地理的分布は、各国の戦略的投資と産業基盤を反映しています。

- 北米: 米国を中心に、現在世界最大の市場を形成しており、2035年においても37.9%のシェアを維持すると予測されています 2。この優位性は、BFSIセクターからの旺盛な需要、「国家量子イニシアチブ法」に代表される政府の強力な資金援助、そして巨大IT企業から革新的なスタートアップまでが揃う強固なエコシステムによって支えられています 4。

- アジア太平洋: 最も急速に成長している地域として注目されています 1。中国政府による153億ドルという巨額の公的投資や、日本による74億ドルの研究開発資金と産業化への戦略的転換が、この地域の成長を強力に後押ししています 12。

- 欧州: 欧州連合(EU)もまた、72億ドルを投じる「Quantum Flagship」プログラムを通じて、域内での主権的かつ競争力のある量子エコシステムの構築を目指しており、主要なプレイヤーとして存在感を示しています 12。

以下の表は、これまでに述べた市場予測を統合し、戦略的意思決定の基盤となるデータを提供します。

表1:量子コンピューティング市場の統合予測(2024年~2035年)

| 指標 | 2024年(億米ドル) | 2035年(億米ドル、予測) | CAGR (2025-2035) |

|---|---|---|---|

| 市場全体規模 | 1.13 | 14.78 (範囲: 9.55 – 18.12) | 26.5% (範囲: 23.1% – 28.7%) |

| 提供形態別 | |||

| ハードウェア | 0.51 | 4.43 | 21.8% |

| ソフトウェア | 0.25 | 2.51 | 23.4% |

| サービス (QaaS) | 0.37 | 7.83 | 31.8% |

| 応用分野別 | |||

| 最適化 | 0.37 | 4.88 | 26.3% |

| シミュレーション | 0.28 | 4.14 | 27.5% |

| 機械学習 | 0.23 | 3.25 | 26.8% |

| 暗号技術 | 0.14 | 1.92 | 26.6% |

| エンドユーザー別 | |||

| 金融 (BFSI) | 0.42 | 5.62 | 26.5% |

| ヘルスケア・製薬 | 0.20 | 3.10 | 27.8% |

| 航空宇宙・防衛 | 0.17 | 2.37 | 26.7% |

| その他 | 0.34 | 3.69 | 24.2% |

| 地域別 | |||

| 北米 | 0.43 | 5.60 | 26.2% |

| アジア太平洋 | 0.31 | 4.58 | 27.6% |

| 欧州 | 0.33 | 4.14 | 25.7% |

注:市場規模の統合値は、複数の調査レポート 1 の中央値または加重平均に基づき算出。CAGRは2025年から2035年の期間で計算。セグメント別の内訳は、現在のシェアと予測される成長率に基づき配分した推定値。

2. 技術フロンティア:耐故障性への道筋とアーキテクチャ間競争

量子コンピューティング市場の成長ポテンシャルを解放する鍵は、技術的なブレークスルーにあります。本セクションでは、中核となる量子ビット技術の比較分析から、業界最大の課題である量子誤り訂正、そしてそれを支える周辺技術エコシステムまで、技術的な最前線を深く掘り下げます。

2.1. 量子ビット方式の比較分析

現在、単一の支配的な量子ビット技術は存在せず、それぞれに根本的な利点と課題を抱える複数の方式が熾烈な開発競争を繰り広げています 16。

- 超伝導量子ビット (IBM, Google, Rigetti): 現在最も成熟し、商業的に広く採用されているプラットフォームです 17。最大の利点は、ナノ秒(秒)単位という極めて高速なゲート操作速度です 19。しかし、量子ビット間の接続性が限定的(例:IBMのheavy-hex格子構造)であること、コヒーレンス時間(量子状態を保持できる時間)が比較的短いこと、そして絶対零度に近い約15ミリケルビン(mK)への極低温冷却が必要であるという課題を抱えています。特に冷却要件は、システムの規模拡大(スケーラビリティ)とエネルギー消費の観点から大きな制約となります 19。

- イオントラップ (IonQ, Quantinuum): イオン(原子)を電磁場で捕捉して量子ビットとして利用する方式です。コヒーレンス時間が数秒から数分と非常に長く、ゲート操作の忠実度(精度)が高いという、優れた量子ビット特性を持ちます 19。また、原理的に任意の量子ビット間で操作が可能な「全結合(all-to-all connectivity)」を実現できる点は、特定のアルゴリズムにおいて大きな利点となります 19。一方で、ゲート速度がマイクロ秒(秒)単位と超伝導方式に比べて遅く、多数のイオンを単一のトラップ内で安定して制御することが技術的な課題とされています 19。

- 光量子 (PsiQuantum, Xanadu, Quantum Computing Inc.): 光子(フォトン)を量子ビットとして利用する、いわば「ダークホース」的なアプローチです。室温で動作可能であること、既存の半導体製造技術を応用できること、そして量子通信ネットワークとの親和性が高いことなど、他方式にはないユニークな利点を持ちます 20。主な課題は、2つの量子ビットを確実に相互作用させるゲート操作が確率的であることや、単一光子を効率的に生成・検出することの難しさにあります。

- 中性原子 (QuEra, Pasqal): レーザーで中性の原子を捕獲し、量子ビットとして利用する比較的新しい方式です。多数の量子ビットを容易に生成でき、原子の配置を動的に再構成することで接続性を柔軟に変更できるという特徴があります 17。超伝導方式とイオントラップ方式の中間的な特性を持つ有望な候補ですが、技術的な成熟度はまだ両者に及びません。

この技術の多様性は、特定の方式への集中投資が大きなリスクを伴うことを示唆しています。むしろ、将来の勝者がどの技術になるか予測困難な現状では、特定の方式に依存しないソフトウェアやクラウドプラットフォーム事業、あるいは複数の方式に投資するポートフォリオ戦略が賢明と言えます。将来的には、古典コンピューティングにおけるCPUとGPUのように、異なる種類のQPUがそれぞれの得意な計算を分担するハイブリッドなエコシステムが形成される可能性が高いと考えられます 17。

2.2. グレートフィルター:最大の技術的障壁としての量子誤り訂正(QEC)

現在のノイズが多いNISQコンピュータから、真に産業を変革する力を持つ耐故障性量子コンピュータ(FTQC)へと飛躍するためには、「量子誤り訂正(QEC)」という巨大な壁を乗り越えなければなりません 24。量子ビットは、外部環境からの微細なノイズ(熱、電磁波など)によって極めて容易にその量子状態を失ってしまう(デコヒーレンス)、本質的に脆弱な存在です 6。

QECは、この脆弱性を克服するための技術です。「表面符号」などの誤り訂正符号を用い、多数の物理量子ビットを冗長的に使って、ノイズに強い1つの「論理量子ビット」をエンコードします 25。しかし、そのオーバーヘッドは非常に大きく、1つの論理量子ビットを構成するために数千の物理量子ビットが必要になる可能性も指摘されています 25。これが、各社が物理量子ビット数の拡大を急ぐ最大の理由です。Google、IBM、Quantinuumといった主要プレイヤーは、QECをロードマップの中核に据えており、最近では誤り率を特定の「しきい値」以下に抑制することに成功するなど、画期的な成果を報告しています 24。

QECの実現は、単なるハードウェアの課題にとどまりません。それは同時に、膨大なデータを処理する古典コンピューティングの課題でもあります。計算中に発生する誤りをリアルタイムで検出し、特定し、修正する「デコーディング」と呼ばれるプロセスは、1秒あたり最大100テラバイトにも及ぶデータを処理する必要があります 25。これは、緊密に統合された高性能な古典制御システムが不可欠であることを意味します。つまり、最高の量子プロセッサを開発した企業が、最高の古典制御・デコードシステムを開発した企業に敗れる可能性すらあるのです。この事実は、「量子制御スタック」というバリューチェーンの特定レイヤーに、独自の戦略的機会が存在することを示唆しています。

2.3. QPUの先へ:重要性を増す周辺ハードウェアエコシステム

量子コンピュータは、QPUチップ単体で成り立つものではなく、それを支える複雑な周辺技術の集合体です 17。このエコシステムは、見過ごされがちですが、巨大な市場機会を内包しています。

主要な構成要素には、極低温冷凍機(Bluefors、Oxford Instrumentsなどのサプライヤーが市場を寡占)21、高精度レーザーおよび光学部品(Coherent、M Squared)29、そして制御用電子機器(Keysight、Q-CTRL、Quantum Machines)17などが含まれます。

特に、超伝導量子コンピュータに不可欠な希釈冷凍機は、1台あたり最大25 kWという大きな電力を消費します 21。これは、将来的に多数の量子コンピュータを設置するデータセンターを構想する上で、エネルギー消費と運用コストの観点から深刻なスケーラビリティの制約となり得ます。数千、数万の量子ビットを持つシステムは単一の冷凍機には収まらず、複数の冷凍機を接続する必要がありますが 32、数百台の冷凍機が稼働するデータセンターの総消費電力は、冷却だけでメガワット級に達する可能性があります。この物理的制約は、逆説的に、より高温あるいは室温で動作する技術、特に光量子方式にとって強力な追い風となります 20。極低温冷却のエネルギー問題を解決できる企業は、たとえ量子ビットを一つも作らなくても、巨大なビジネスを確立できる可能性があるのです。

2.4. ハイブリッドな未来:量子とハイパフォーマンス・コンピューティング(HPC)の融合

中長期的には、量子コンピュータが古典的なスーパーコンピュータを完全に置き換えるのではなく、より大きな計算問題の一部、特に古典コンピュータが苦手とする部分を解決するための「コプロセッサ」あるいは「アクセラレータ」として機能する時代が続くと考えられます 17。

この「ハイブリッド量子・古典コンピューティング」モデルは、金融や製薬分野における短期的な応用では、すでに標準的なアプローチとなっています 9。現在、世界最速のスーパーコンピュータ(例:El Capitanの1.74エクサフロップス)の性能が、「量子優位性」を主張する上での重要なベンチマークとなります 37。2019年にGoogleがSycamoreプロセッサで「量子超越性」を実証したと発表した際、IBMが即座に「古典スパコンならもっと速く計算できる」と反論した出来事は、実用的な優位性を巡る議論が依然として続いていることを象徴しています 39。

以下の表は、主要な量子ビット技術の特性を比較し、それぞれの戦略的な位置づけを明確にします。

表2:主要量子ビット技術の比較マトリクス

| 技術方式 | 主要プレイヤー | 量子ビット数(現状) | ゲート忠実度 (1Q/2Q) | コヒーレンス時間 | 接続性 | ゲート速度 | 主な利点 | 主な課題/スケーラビリティの制約 |

|---|---|---|---|---|---|---|---|---|

| 超伝導 | IBM, Google, Rigetti | 400~1,100+ | 99.7% / 96.5-99+% | 短い (60 s) | 限定的(最近接) | 最速 (~130-450 ns) | 高速なゲート操作、成熟した製造技術 | 極低温冷却(高エネルギー消費)、接続性の制限、短いコヒーレンス時間 |

| イオントラップ | IonQ, Quantinuum | 20~56+ | 99.998% / >99.9% | 非常に長い (秒~分) | 全結合 | 遅い (~20-250 s) | 優れた量子ビット品質(忠実度、コヒーレンス)、完全な接続性 | 遅いゲート速度、多数イオンの安定したトラップと制御 |

| 光量子 | PsiQuantum, Xanadu, QUBT | N/A | N/A | 非常に長い | 柔軟 | N/A | 室温動作、既存の半導体製造インフラ活用、ネットワーク化が容易 | 確率的なゲート操作、単一光子の高効率な生成・検出 |

| 中性原子 | QuEra, Pasqal | 100+ | N/A | 中程度 | 柔軟(再構成可能) | 中程度 | 大規模な量子ビット数、柔軟な接続性 | 技術の成熟度が比較的低い、レーザー制御の複雑性 |

注:本表の数値は、公開されている情報 19 に基づく代表的な値であり、各社の最新の成果によって変動します。

3. 巨人の闘技場:競争環境と戦略的ポジショニング

量子コンピューティングの覇権を巡る競争は、巨大IT企業、専門スタートアップ、そして国家の威信をかけたプロジェクトが入り乱れる「巨人の闘技場」の様相を呈しています。本セクションでは、主要プレイヤーの技術ロードマップを分析し、彼らの長期的なビジョンと競争上の差別化要因を明らかにします。

3.1. フルスタックの巨人:IBMとGoogleの拡張可能な誤り訂正への探求

- IBM: 超伝導量子ビット技術のリーダーとして、透明性の高いロードマップを毎年公開し、着実にマイルストーンを達成しています。その戦略は、物理量子ビット数のスケーリング(例:1,121量子ビットのCondor)と、品質の向上(例:Heronプロセッサ)、そしてモジュール化(例:Quantum System Two)を同時に追求する点に特徴があります 23。2025年の目標は、より高い接続性を持つ120量子ビットの「Nighthawk」プロセッサをリリースし、5,000ゲートの回路を実行することです 43。2033年までを見据えた長期ビジョンは、耐故障性の実現とHPCとのハイブリッド統合に焦点を当てています 23。

- Google Quantum AI: IBMと同様に超伝導量子ビットに注力しています。そのロードマップは6つの主要マイルストーンで構成されており、最終目標として100万物理量子ビットを持つ大規模な誤り訂正量子コンピュータの構築を掲げています 28。2023年には、物理量子ビットを追加することで誤り率が低減する論理量子ビットのプロトタイプを世界で初めて実証し、QECの実現に向けた重要な一歩を踏み出しました 28。最新プロセッサ「Willow」は、このQEC研究の中核を担っています 28。

3.2. イオントラップの挑戦者:IonQとQuantinuumの高忠実度論理量子ビット競争

- IonQ: イオントラップ技術を専門とする代表的な公開企業です。同社は、実用的な計算能力を測る独自の指標として「アルゴリズミック量子ビット(#AQ)」を提唱しており、最近では目標を前倒しで「#AQ 64」を達成しました 34。IonQの戦略は、M&Aを駆使した極めて野心的なロードマップの加速にあります。特に、Oxford Ionicsを10.75億ドルで買収したことは、業界の転換点となる出来事でした 2。この買収により、2028年までに約2万物理量子ビット(約1,600論理量子ビット)、2030年までに200万物理量子ビットの実現を目指すという驚異的な計画を発表しています 27。このタイムラインが実現すれば、現在の公開鍵暗号(RSA-2048)を解読するのに十分な能力を持つ可能性があり、「Q-Day」(量子コンピュータが暗号を破る日)の到来を早めるかもしれません 47。

- Quantinuum (Honeywellからのスピンアウト): IonQと並ぶイオントラップ方式のリーダーです。同社のHシリーズコンピュータ(H1、H2)は、総合性能指標である「クォンタムボリューム」で業界記録を更新し続けていることで知られています 48。最新の56量子ビットシステム「H2」では、Microsoftとの協力により12論理量子ビットの実証に成功しています 48。同社もまたロードマップを加速させており、次世代機「Helios」と「Apollo」を通じて数百論理量子ビットを達成し、2030年までに汎用的な耐故障性量子コンピュータを実現することを目指しています 41。

3.3. 光量子のダークホース:PsiQuantumとその追随者

- PsiQuantum: 豊富な資金を持つ一方で、その技術詳細は秘密のベールに包まれているスタートアップです。同社の戦略は、他の方式が採用する段階的なスケーリングとは一線を画します。既存の半導体製造工場(ファブ)を活用するファブレスモデルにより、最初から数百万量子ビット規模のプロセッサを製造することを目指しています 50。このアプローチは、製造上の課題を克服できれば、一気に競合を追い抜く可能性を秘めています。現在、米国防高等研究計画局(DARPA)の実用規模量子コンピュータ開発プログラムの最終段階に進んでいます 50。

- Quantum Computing Inc. (QUBT): 同じく光量子方式に注力する公開企業で、室温動作の利点を強調し、「Quantum Secure Solution」のような具体的な商用製品の提供に力を入れています 22。自社のチップファウンドリを設立し、パートナーシップを通じてエコシステムを構築する戦略を採っています 22。

3.4. 新興プレイヤーとM&Aの潮流:統合と垂直統合化

市場は明確な統合フェーズに入りつつあります。IonQによるOxford Ionicsの買収は、単なる研究開発競争から、技術ポートフォリオを強化し市場での地位を固めるための戦略的統合へと業界がシフトしていることを示す象徴的な出来事です 2。

この傾向は、業界の成熟を示唆しています。企業はもはや、単一の優れたコンポーネント(例:高性能な量子ビット)を開発するだけでなく、チップ設計から制御システム、クラウドアクセスに至るまで、バリューチェーン全体をカバーする「垂直統合型」のスタックを構築し、防御可能な競争優位性を築こうと競い合っています。

IonQのM&A戦略の背後にある論理は、この力学を鮮明に示しています。イオントラップ方式の最大の課題は、単一チップ上の量子ビット数を増やすスケーリングです 20。Oxford Ionicsは、半導体ベースの集積型イオントラップに特化しており、より高密度な量子ビットアレイへの道筋を提供します 2。そして、真に大規模なコンピュータを構築するには、複数のチップを接続する必要がありますが、Lightsynqはそれを可能にする光インターコネクト技術を提供します 47。つまり、IonQのM&Aは、自社の技術方式が持つ明確なボトルネックを克服するために、最適な解決策を持つ企業をピンポイントで買収するという、極めて戦略的な動きなのです。これは、自社のコア技術の主要なスケーリング障壁を特定し、それを解決する最高の技術を持つ企業を買収するという、他のプレイヤーにとっても有効な戦略の青写真と言えるでしょう。

以下の表は、主要プレイヤーのロードマップとマイルストーンを比較し、競争環境を概観します。

表3:競争スナップショット:主要プレイヤーのロードマップとマイルストーン

| 企業名 | 主要技術 | 主要指標 | 2025年 マイルストーン | 2028/2029年 マイルストーン | 2030年以降のビジョン |

|---|---|---|---|---|---|

| IBM | 超伝導 | 物理量子ビット数, ゲート数 | Nighthawk (120量子ビット), 5,000ゲート回路 | 約200論理量子ビット (2029年) | 1,000+論理量子ビット, ハイブリッドHPC統合 (2033年) |

| Google Quantum AI | 超伝導 | 物理/論理量子ビット数 | (Milestone 3/4) 長寿命論理量子ビット, 論理ゲート | (Milestone 5) 100論理量子ビット | (Milestone 6) 100万物理量子ビット, 大規模FTQC |

| IonQ | イオントラップ | アルゴリズミック量子ビット (#AQ), 物理/論理量子ビット数 | Tempo (100物理量子ビット), #AQ 64+ | 2万物理量子ビット, 1,600論理量子ビット | 200万物理量子ビット, 4万-8万論理量子ビット |

| Quantinuum | イオントラップ | クォンタムボリューム, 論理量子ビット数 | Helios (数十論理量子ビット) | (Apollo) 数百論理量子ビット | 汎用FTQC |

| PsiQuantum | 光量子 | (非公開) | (非公開) | (非公開) | ファブレスモデルによる数百万量子ビットのFTQC |

注:本表は、各社の公開情報 27 に基づき作成。ロードマップは頻繁に更新されるため、最新の情報を反映していない可能性があります。

4. 量子のバリューチェーン:利益プールとコントロールポイントのマッピング

量子コンピューティング業界の構造を理解し、価値がどこで生まれ、誰によって獲得されるのかを特定することは、効果的な参入戦略や事業拡大戦略を立てる上で不可欠です。本セクションでは、業界のバリューチェーンをレイヤーごとに分析し、戦略的なコントロールポイントを明らかにします。

4.1. コンポーネントからソリューションまで:レイヤーごとの分析

量子コンピューティングのバリューチェーンは、以下の階層的なスタックとして捉えることができます 17。

- レイヤー1:周辺コンポーネント・素材: 極低温冷凍機、高精度レーザー、制御用電子機器、特殊なケーブルや素材など、量子コンピュータを構成するための基盤となるレイヤーです。Blueforsのような特定のサプライヤーが高い市場シェアを持つ、専門性の高いニッチ市場を形成しています 17。

- レイヤー2:量子プロセッサ(QPU): 量子コンピューティングの中核をなすハードウェアです。超伝導、イオントラップなど、様々な量子ビット方式で企業が競い合っています。現在、最も資本集約的で研究開発に重点が置かれているレイヤーです 17。

- レイヤー3:ソフトウェア・制御システム: ハードウェアを抽象化し、ユーザーが利用可能にするための重要なレイヤーです。コンパイラ、誤り訂正デコーダ、アルゴリズム開発プラットフォーム(例:IBMのQiskit、GoogleのCirq)などが含まれます。このレイヤーは、開発者エコシステムを支配するための主要な戦場となります 17。

- レイヤー4:クラウドアクセス・プラットフォーム: AWS BraketやMicrosoft Azure Quantumのように、複数の異なるハードウェア・バックエンドへの統一的なアクセスを提供するアグリゲーターです。ユーザーにとっての「ワンストップショップ」を形成し、市場での影響力を持ちます 23。

- レイヤー5:アプリケーション・ソリューション: 金融のポートフォリオ最適化や製薬の分子シミュレーションなど、特定の産業課題を解決するためにカスタマイズされたアルゴリズムやコンサルティングサービスを提供するレイヤーです 17。

4.2. ボトルネックと依存関係の特定

業界全体が、特定の重要技術において、少数のサプライヤーに大きく依存している構造が見られます。特に、超伝導方式に不可欠な希釈冷凍機市場は寡占状態にあり、これはサプライチェーン上のリスクであると同時に、当該サプライヤーにとっては非常に収益性の高い事業機会となっています 17。

もう一つの深刻なボトルネックは、人材の供給です。量子物理学、コンピュータサイエンス、工学といった複数の分野にまたがる高度な専門知識を持つ人材は世界的に不足しており、バリューチェーン全体の成長を制約する要因となっています 11。

4.3. 開発者を巡る戦い:ソフトウェア、クラウド、そして抽象化レイヤー

古典コンピューティングの歴史が示すように(例:Windows対Mac、iOS対Android)、テクノロジー市場の長期的な勝者は、必ずしも最高の製品を作った企業ではなく、開発者エコシステムを支配した企業です。量子コンピューティングにおいても、同様の力学が働く可能性が極めて高いと考えられます。

量子コンピュータは直接プログラムするにはあまりにも複雑であり、高度な問題を低レベルの量子ゲート操作に変換するための洗練されたソフトウェアを必要とします 17。IBM(Qiskit)やGoogle(Cirq)のような企業は、オープンソースのソフトウェア開発キット(SDK)の構築に多額の投資を行ってきました 23。その目的は、開発者、研究者、学生を自社のプラットフォームに引き込むことです。一度、特定のフレームワークを学習し、それを用いて知的財産を構築した開発者にとって、他のエコシステムへの乗り換えコストは非常に高くなります。

これは、ハードウェアのわずかな性能差を覆すほどの強力な「堀(moat)」を築くことにつながります。たとえ競合他社がより優れたハードウェアを開発したとしても、業界コミュニティ全体が自社のソフトウェアスタック上で活動していれば、市場における支配的な地位を維持できるのです。したがって、ソフトウェア、オープンソースコミュニティ、教育ツールへの投資は、単なる支援機能ではなく、将来の顧客を囲い込み、長期的に防御可能なエコシステムを構築するための、核となる競争戦略と位置づけるべきです。

5. 地政学と投資のメガトレンド

量子コンピューティング業界は、技術開発という閉じた世界だけでなく、地政学的な競争、グローバルな資金の流れ、そして知的財産権を巡る攻防といった、より大きなメガトレンドの中で形成されています。本セクションでは、これらの外部要因が業界の軌道に与える影響を分析します。

5.1. 世界的な量子開発競争:国家戦略と公的資金

量子技術は、もはや単なる科学技術の一分野ではなく、主要国の産業戦略および国家安全保障戦略の中核に位置づけられています 13。

世界全体の公的投資額は300億ドルを超え 5、各国が大規模な国家プログラムを推進しています。主な例として、中国(153億ドル)、欧州連合(72億ドル)、日本(74億ドル)、そして米国(38億ドル以上)が挙げられます 12。これらの戦略は、単なる研究開発への資金提供にとどまりません。自国での技術開発能力の確保、専門人材の育成、サプライチェーンの管理、そして国際標準の形成といった、より広範な目的を含んでいます 12。この地政学的な競争は、米国の量子技術に関する輸出規制のように、国際協力の障壁となる側面も持ち合わせています 13。

5.2. ベンチャーキャピタルと企業投資:「スマートマネー」の動向

民間投資の分野でも、業界は「前例のない投資の急増」を経験しており、2024年から2025年にかけて明確な変曲点を迎えました 16。2024年には、世界の量子技術への民間投資額が初めて10億ドルを突破しました 16。

近年の顕著なトレンドとして、1回の資金調達ラウンドの規模が大型化していることが挙げられます。5,000万ドルを超える取引が常態化しており、これは投資家が量子技術の商業的な実現可能性に対する確信を深めていることを示しています 16。

さらに、IonQによるOxford Ionicsの10.8億ドルでの買収に代表されるような大型M&Aは、業界が統合・再編のフェーズに入ったことを示唆しています 16。企業ベンチャーキャピタル(CVC)の役割も増していますが、投資のペースはより慎重になり、厳選されたターゲットへの集中投資へとシフトしています 56。

5.3. 知的財産という戦場:特許ランドスケープの分析

量子技術関連の特許出願件数は、2014年から2024年の10年間で5倍に増加しており、技術開発の激化を物語っています 57。

- 国別動向: 特許出願件数では中国が圧倒的な存在感を示しており、2024年時点で世界の量子関連特許の60%を保有しています。これに米国と日本が続きます 58。これは、中国政府による巨額の国家投資が直接的な成果として現れたものと考えられます。

- 企業別動向: 米国企業の中では、IBMとGoogleが特許出願件数で他社を大きく引き離しており、包括的な知的財産ポートフォリオの構築に注力していることが窺えます 57。

- 技術分野: 特許活動が特に活発な分野は、量子誤り訂正(QEC)、量子通信・量子鍵配送(QKD)、そして量子機械学習アルゴリズムです 57。

特許件数は研究開発活動の活発さを示す指標ではありますが、必ずしも市場での競争力と直結するわけではありません。中国の特許件数の多さは国家主導の戦略を反映している一方、IBMやGoogleの特許は、ハードウェアからソフトウェアまでを統合したフルスタックシステムの構築に焦点を当てているように見受けられます。また、JPMorganのような金融機関も特許を出願していますが、これはハードウェアを自社開発するためではなく、来るべき量子時代に備えた戦略的なポジショニングのためと解釈できます 57。

5.4. PQCへの移行という至上命題:「今すぐ盗んで、後で解読する」脅威

実用的な暗号解読能力を持つ量子コンピュータ(CRQC)が実現すれば、今日のインターネット通信や電子商取引を保護している公開鍵暗号の大部分が破られるリスクがあります 11。

この脅威は、単なる未来の可能性ではありません。悪意のある攻撃者が、現在は解読できなくても、将来量子コンピュータが利用可能になった時に解読することを見越して、暗号化されたデータを今のうちに大量に収集・保存しておく「Harvest Now, Decrypt Later(今すぐ収穫し、後で解読する)」攻撃がすでに行われていると懸念されています 59。

この喫緊の課題に対応するため、米国立標準技術研究所(NIST)は、量子コンピュータでも解読できない新しい暗号アルゴリズム、すなわち「ポスト量子暗号(PQC)」の標準化を主導してきました。2024年には、CRYSTALS-KyberやDilithiumといった最初の標準アルゴリズム群が最終決定されました 61。これを受け、米国政府は国家安全保障覚書(NSM-10)を発令し、全ての重要な政府システムを2035年までにPQCへ移行することを義務付けるなど、世界的な移行の動きが加速しています 61。

このPQCへの移行は、今後10年間で最も確実性の高い、大規模な市場機会を創出します。他の量子応用分野がハードウェアの不確実な進歩に依存するのとは対照的に、PQCソフトウェアおよび移行支援サービスの市場は、政府の指令という明確な期限と需要に裏付けられています。これは、量子関連事業を検討する上で、リスクが低く成長が見込める、極めて魅力的な参入領域です。

以下の表は、主要国の国家量子イニシアチブと公的資金の規模をまとめたものです。

表4:主要国・地域の国家量子イニシアチブと公的資金額の概要

| 国・地域 | 主な国家イニシアチブ | 公的資金額(米ドル換算) | 戦略的焦点 |

|---|---|---|---|

| 中国 | (国家プログラム) | 153億ドル | 量子通信、量子コンピューティング、国家主権技術の確立 |

| 欧州連合 | Quantum Flagship | 72億ドル | 汎欧州での研究開発連携、エコシステム構築、人材育成 |

| 日本 | 光・量子飛躍フラッグシッププログラム (Q-LEAP) 等 | 74億ドル | 次世代半導体との連携、産業応用、実用化の加速 |

| 米国 | National Quantum Initiative (NQI) Act, CHIPS and Science Act | 38億ドル以上 | ハードウェア開発、ソフトウェアエコシステム、国家安全保障 |

| ドイツ | (国家プログラム) | 22億ドル (20億ユーロ) | 産業応用、市場創出、EU内でのリーダーシップ確保 |

| カナダ | National Quantum Strategy | 3.6億カナダドル以上 | 学術研究の強み、民間セクターのイノベーション促進 |

注:公的資金額は、各国の発表 5 に基づく概算値であり、プログラムの期間や範囲は国によって異なります。

6. 市場リーダーシップに向けた戦略的インペラティブ

これまでの市場、技術、競争環境、そして外部環境の分析を踏まえ、本セクションでは量子コンピューティング市場でリーダーシップを確立するための、具体的かつ実行可能な戦略的提言を行います。

6.1. 勝利への戦略1:「量子ポートフォリオ」アプローチ – 技術的不確実性の管理

量子ビット技術に明確な勝者がいない現状では、単一の技術方式に全てを賭ける戦略は極めて高いリスクを伴います。したがって、技術的な不確実性をヘッジするための「ポートフォリオ」アプローチが推奨されます。

- 選択肢A(巨大IT企業など、リソースが豊富な企業向け): 2~3の有望な技術方式に直接的な研究開発投資を行います。例えば、超伝導のような成熟した技術を主軸としつつ、中性原子のような新興技術に探索的な投資を行うことで、リスクを分散させます。

- 選択肢B(新規参入企業や投資家向け): 「つるはしとシャベル」戦略に徹します。これは、ゴールドラッシュで金を掘るのではなく、金を掘る人々に道具を売って儲ける戦略になぞらえたものです。具体的には、特定の量子ビット方式に依存しない周辺技術(例:制御ソフトウェア、極低温冷凍機、高精度レーザー)や、複数のベンダーのハードウェアをホストできるクラウドプラットフォームに投資します。この戦略は、最終的にどのQPU技術が勝利を収めても、その成長の恩恵を享受することができます。

6.2. 勝利への戦略2:「エコシステム・コントロール」戦略 – 防御可能な堀の構築

テクノロジー市場の歴史は、最高の製品を持つ企業ではなく、エコシステムを支配した企業が最終的な勝者となることを示しています。量子コンピューティングにおいても、ハードウェアの性能競争とは別に、エコシステムを巡る戦いが極めて重要になります。

- ソフトウェアスタックの支配: IBMのQiskitのように、業界標準となるソフトウェア開発キット(SDK)の構築を目指します。オープンソースツールへの貢献、開発者コミュニティとの関係構築、大学との連携、教育コンテンツの提供に積極的に投資し、開発者が自社プラットフォームから離れられなくする高い「スイッチングコスト」を構築します。

- プラットフォームによる市場集約: AWS Braketのように、ユーザーにとってのデフォルトのアクセスポイントとなるクラウドプラットフォームを確立します。これにより、市場のアグリゲーターとしての強力な地位を築き、バリューチェーン全体に影響力を行使できます。

- 戦略的パートナーシップの網羅: コンポーネントサプライヤーからアプリケーション開発企業まで、バリューチェーン全体にわたる戦略的パートナーシップを構築し、競合他社が参入しにくいネットワーク効果を創出します。

6.3. 勝利への戦略3:「ハイブリッド・バリュー」戦略 – 耐故障性への橋渡し

耐故障性量子コンピュータ(FTQC)の実現が長期的なゴールである一方、現在のノイズの多いNISQコンピュータの時代においても、大きな収益機会が存在します。

- ハイブリッド・ソリューションの開発: 今日のハードウェアで実証可能な価値を提供できる、ハイブリッド量子・古典アルゴリズムの開発に注力します。特に、金融における最適化問題や製薬におけるシミュレーションなど、価値の高い特定の問題領域に焦点を絞ります。

- 垂直的GTM(Go-to-Market)戦略: 深いドメイン知識が不可欠です。ターゲットとする業界の主要顧客と共同で、彼らの具体的な課題を解決するソリューションを開発します。これにより、信頼性を構築し、短期的な収益を生み出すことができます。

- 「量子レディネス」コンサルティングの提供: 多くの企業が量子技術の導入に際して何から始めるべきか分からないという課題を抱えています。顧客の既存システムを棚卸し、量子技術の適用可能性を評価し、移行ロードマップを策定する「量子レディネス」コンサルティングを提供することで、信頼されるアドバイザーとしての地位を確立し、将来の大型案件へと繋げます。

6.4. 逆風の克服:人材、コスト、ROIへのロードマップ

事業を成功させるためには、業界が直面する共通の課題を克服する計画が必要です。

- 人材獲得: 深刻な人材不足は、成長の最大の制約要因です 11。大学との強固な連携プログラムの設立、社内での再教育プログラムの実施、そしてM&Aによるチーム獲得など、積極的な人材戦略が不可欠です。

- コストとエネルギー: 特に極低温冷却に関連する高い導入コストとエネルギー消費は、スケーラビリティの大きな障壁です 11。よりエネルギー効率の高い冷却技術の研究開発や、光量子のようなエネルギー消費の少ない技術方式への注力が求められます。

- ROIの実証: 多くの顧客は、明確な投資対効果(ROI)が見えないために、概念実証(PoC)の段階で停滞しています 9。単なる技術的なデモンストレーションから脱却し、ビジネスケースに基づいたプロジェクトへと焦点を移す必要があります。特定の、定量化可能な問題を解決し、価値創出への明確な道筋を示すことが重要です。

6.5. 最終提言:今後3~5年間の優先的アクションプラン

以上の分析に基づき、量子コンピューティング事業への参入または拡大を目指す企業に対し、以下の段階的なアクションプランを提言します。

- 1年目:基盤構築

- 最優先事項: ポスト量子暗号(PQC)セキュリティサービスおよびソフトウェア事業部門を立ち上げる。これは、2035年という明確な期限を持つ確実な市場をターゲットとし、即時の収益と専門知識の蓄積をもたらします。

- 金融(BFSI)および製薬業界の有力顧客を対象とした「量子レディネス」コンサルティング事業を開始する。

- 小規模で機動的なコーポレートベンチャー部門を設立し、バリューチェーン上の有望なスタートアップ(周辺技術、ソフトウェア)への戦略的なシード投資を開始する。

- 2~3年目:能力構築

- コンサルティング活動を通じて特定した、最もポテンシャルの高い応用分野(例:ポートフォリオ最適化)を1~2つ選定し、主要なアンカークライアントと共同でハイブリッド量子・古典ソリューションを開発する。

- ハードウェアに依存しない独自のソフトウェア/ミドルウェアプラットフォームの開発に着手する。ユーザーエクスペリエンスの簡素化と、複数のクラウドバックエンドとの統合を目指す。

- 専門的な人材パイプラインを構築するため、大学との連携を正式なプログラムとして制度化する。

- 4~5年目:スケーリングとポジショニング

- 成功したハイブリッド・ソリューションを、標準化された製品として市場に展開し、事業を拡大する。

- 市場の進化に基づき、より大きな戦略的決断を評価する。選択肢は、有望なハードウェア企業を買収してフルスタックプロバイダーになるか、あるいはプラットフォーム/ソフトウェアのエコシステム戦略にさらに注力するかである。

- PQC移行の需要がピークに達する時期を見据え、PQC事業をグローバルに拡大する。

引用文献

- Quantum Computing Market Size & Market Share 2025-2035, https://www.metatechinsights.com/industry-insights/quantum-computing-market-1525

- Quantum Computing Market Size, Share and Growth Report by 2033 – Straits Research, https://straitsresearch.com/report/quantum-computing-market

- Quantum Computing Market Size, Share, Trends & Forecast 2034 – Zion Market Research, https://www.zionmarketresearch.com/report/quantum-computing-market

- Quantum Computing Market Size | Growth Analysis 2035, https://www.researchnester.com/reports/quantum-computing-market/4910

- Quantum breakthroughs accelerate, racing toward roadmap goals, https://www.yolegroup.com/press-release/quantum-breakthroughs-accelerate-racing-toward-roadmap-goals/

- Quantum Computing Market Size, Share, Statistics, Growth, Industry Report 2030 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/quantum-computing-market-144888301.html

- Quantum Computing in Healthcare Market Growth, Drivers, and Opportunities – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/quantum-computing-in-healthcare-market-41524710.html

- Discover The New Era of Quantum Computing Hardware – BlueQubit, https://www.bluequbit.io/quantum-computing-hardware

- Quantum Computing in Biopharma: Future Prospects and Strategic …, https://www.lek.com/insights/hea/us/ei/quantum-computing-biopharma-future-prospects-and-strategic-insights

- Quantum Computing Market Size, Growth & Outlook – 2035 – Market Research Future, https://www.marketresearchfuture.com/reports/quantum-computing-market-2583

- Quantum Computing Market Size, Share, Trends & Forecast – Verified Market Research, https://www.verifiedmarketresearch.com/product/quantum-computing-market/

- Japan needs to take the quantum-technology leap|News from the …, https://instituteofgeoeconomics.org/en/research/20250709021/

- Insights – Policy – QIR – MIT, https://qir.mit.edu/policy/

- Quantum Initiatives Worldwide 2025 – Qureca, https://www.qureca.com/quantum-initiatives-worldwide/

- Quantum Europe Strategy, https://qt.eu/media/pdf/Quantum_Europe_Strategy_July_2025.pdf

- The Global Quantum Computing Market 2026-2046, https://www.futuremarketsinc.com/the-global-quantum-computing-market-2026-2046/

- The Quantum Supply Chain: Mapping the Market and Key Players, https://thequantuminsider.com/2025/03/19/the-quantum-supply-chain-mapping-the-market-and-key-players/

- Superconducting Quantum Chip Market | Global Market Analysis Report – 2035, https://www.futuremarketinsights.com/reports/superconducting-quantum-chip-market

- Experimental comparison of two quantum computing architectures …, https://www.pnas.org/doi/10.1073/pnas.1618020114

- Harnessing the Power of Neutrality: Comparing Neutral-Atom Quantum Computing With Other Modalities, https://thequantuminsider.com/2024/02/22/harnessing-the-power-of-neutrality-comparing-neutral-atom-quantum-computing-with-other-modalities/

- Quantum Computing Energy Consumption: How Sustainable Is It …, https://patentpc.com/blog/quantum-computing-energy-consumption-how-sustainable-is-it-latest-data

- Quantum Computing Inc. (QUBT) Surges Amidst Quantum Inflection Point: A Deep Dive into a Promising Contender – FinancialContent, https://markets.financialcontent.com/wral/article/marketminute-2025-10-10-quantum-computing-inc-qubt-surges-amidst-quantum-inflection-point-a-deep-dive-into-a-promising-contender

- Quantum Computing Companies in 2025 (76 Major Players), https://thequantuminsider.com/2025/09/23/top-quantum-computing-companies/

- A Comprehensive Review of Recent Progress in Quantum Error …, https://sciety-labs.elifesciences.org/articles/by?article_doi=10.20944/preprints202509.1037.v1

- Quantum Error Correction: the grand challenge – Riverlane, https://www.riverlane.com/quantum-error-correction

- Comparative study of quantum error correction strategies for the heavy-hexagonal lattice, https://quantum-journal.org/papers/q-2025-02-06-1623/

- NEW IONQ_Q2 2025 Investor Updates, https://s28.q4cdn.com/828571518/files/doc_financials/2025/q2/IONQ_Q2-2025-Investor-Updates-250806.pdf

- Google Quantum AI, https://quantumai.google/

- Suppliers Directory – Alpha Events, https://www.alphaevents.com/events-quantumtechus/suppliers-directory

- Cryogenic Measurement Systems for Quantum Technology – Bluefors.com, https://bluefors.com/applications/quantum-technology/

- Quantum Computing – Oxford Instruments, https://www.oxinst.com/applications/quantum-computing

- Connected dilution refrigerators for scalable quantum computing – Nanoscience, https://nanoscience.oxinst.com/resources/blog/connected-dilution-refrigerators-for-scalable-quantum-computing

- A Recipe for Quantum Scaling | BNL Newsroom – Brookhaven National Laboratory, https://www.bnl.gov/newsroom/news.php?a=122138

- IonQ Reaches #AQ 64 Benchmark on Tempo System Ahead of Schedule – HPCwire, https://www.hpcwire.com/off-the-wire/ionq-reaches-aq-64-benchmark-on-tempo-system-ahead-of-schedule/

- Quantum Computing Complements High-Performance Computing For Enhanced Computational Efficiency – Quantum Zeitgeist, https://quantumzeitgeist.com/quantum-computing-complements-high-performance-computing-for-enhanced-computational-efficiency/

- Quantum Machine Learning for Portfolio Optimization | by RAKTIM SINGH – Stackademic, https://blog.stackademic.com/quantum-machine-learning-for-portfolio-optimization-ea6bf55ffa80

- TOP500 – Wikipedia, https://en.wikipedia.org/wiki/TOP500

- TOP500: Home -, https://top500.org/

- Sycamore processor – Wikipedia, https://en.wikipedia.org/wiki/Sycamore_processor

- Quantum Computing Roadmaps & Predictions of Leading Players, https://thequantuminsider.com/2025/05/16/quantum-computing-roadmaps-a-look-at-the-maps-and-predictions-of-major-quantum-players/

- Our Trapped Ion Quantum Computers | System Model H2 – Quantinuum, https://www.quantinuum.com/products-solutions/quantinuum-systems/system-model-h2

- Our Trapped Ion Quantum Computers | System Model H1 – Quantinuum, https://www.quantinuum.com/products-solutions/quantinuum-systems/system-model-h1

- IBM Quantum Roadmap, https://www.ibm.com/roadmaps/quantum/2025/

- IBM lays out clear path to fault-tolerant quantum computing, https://www.ibm.com/quantum/blog/large-scale-ftqc

- Quantum Computer | Google Quantum AI, https://quantumai.google/quantumcomputer

- IonQ Achieves Record Breaking Quantum Performance Milestone of …, https://ionq.com/news/ionq-achieves-record-breaking-quantum-performance-milestone-of-aq-64

- IonQ’s 2025 Roadmap: Toward a Cryptographically Relevant Quantum Computer by 2028, https://postquantum.com/industry-news/ionqroadmap-crqc/

- Quantinuum Unveils Accelerated Roadmap to Achieve Universal …, https://www.quantinuum.com/press-releases/quantinuum-unveils-accelerated-roadmap-to-achieve-universal-fault-tolerant-quantum-computing-by-2030

- Quantinuum Completes Hardware Upgrade; Achieves 20 Fully Connected Qubits, https://www.quantinuum.com/press-releases/quantinuum-completes-hardware-upgrade-achieves-20-fully-connected-qubits

- DARPA eyes companies targeting industrially useful quantum computers, https://www.darpa.mil/news/2025/companies-targeting-quantum-computers

- Quantum Computing 2025 Company Profile: Stock Performance & Earnings | PitchBook, https://pitchbook.com/profiles/company/59546-98

- Quantum Journey From the Search Engine to Google Sycamore, https://thequantuminsider.com/2022/07/14/google-sycamore/

- Quantum Computing Applications in Supply Chain Information and Optimization: Future Scenarios and Opportunities – MDPI, https://www.mdpi.com/2078-2489/16/8/693

- GAO-22-104422 Highlights, Quantum Computing and Communications, https://www.gao.gov/assets/gao-22-104422-highlights.pdf

- Quantum computing over the next five years: Scenario planning for strategic resilience – Deloitte, https://www.deloitte.com/us/en/insights/topics/emerging-technologies/quantum-computing-futures.html

- State of Corporate Venture Capital 2025: CVC Trends Report – Silicon Valley Bank, https://www.svb.com/trends-insights/reports/state-of-cvc/

- Top Quantum Computing Patents: Trends, Players, and Innovations in 2025, https://arapackelaw.com/patents/quantum-computing-patents/

- New MIT report captures state of quantum computing, https://mitsloan.mit.edu/ideas-made-to-matter/new-mit-report-captures-state-quantum-computing

- Quantum-Readiness: Migration to Post-quantum Cryptography | AHA, https://www.aha.org/fbi-tlp-alert/2023-08-23-quantum-readiness-migration-post-quantum-cryptography

- Quantum computing in financial services | Deloitte Insights, https://www.deloitte.com/us/en/insights/industry/financial-services/quantum-computing-in-finance.html

- NIST PQC: The Road Ahead, https://csrc.nist.gov/csrc/media/Presentations/2025/nist-pqc-the-road-ahead/images-media/rwcpqc-march2025-moody.pdf

- NIST, One Year On: Is the Supply Chain Ready for the Quantum Deadline? | PQShield, https://pqshield.com/nist-one-year-on-is-the-supply-chain-ready-for-the-quantum-deadline/