Beyond the System Integrator: 日本のIT業界における次世代価値創造と成長戦略(2025-2035)

インフォグラフィック

スライド資料

解説動画

エグゼクティブサマリー

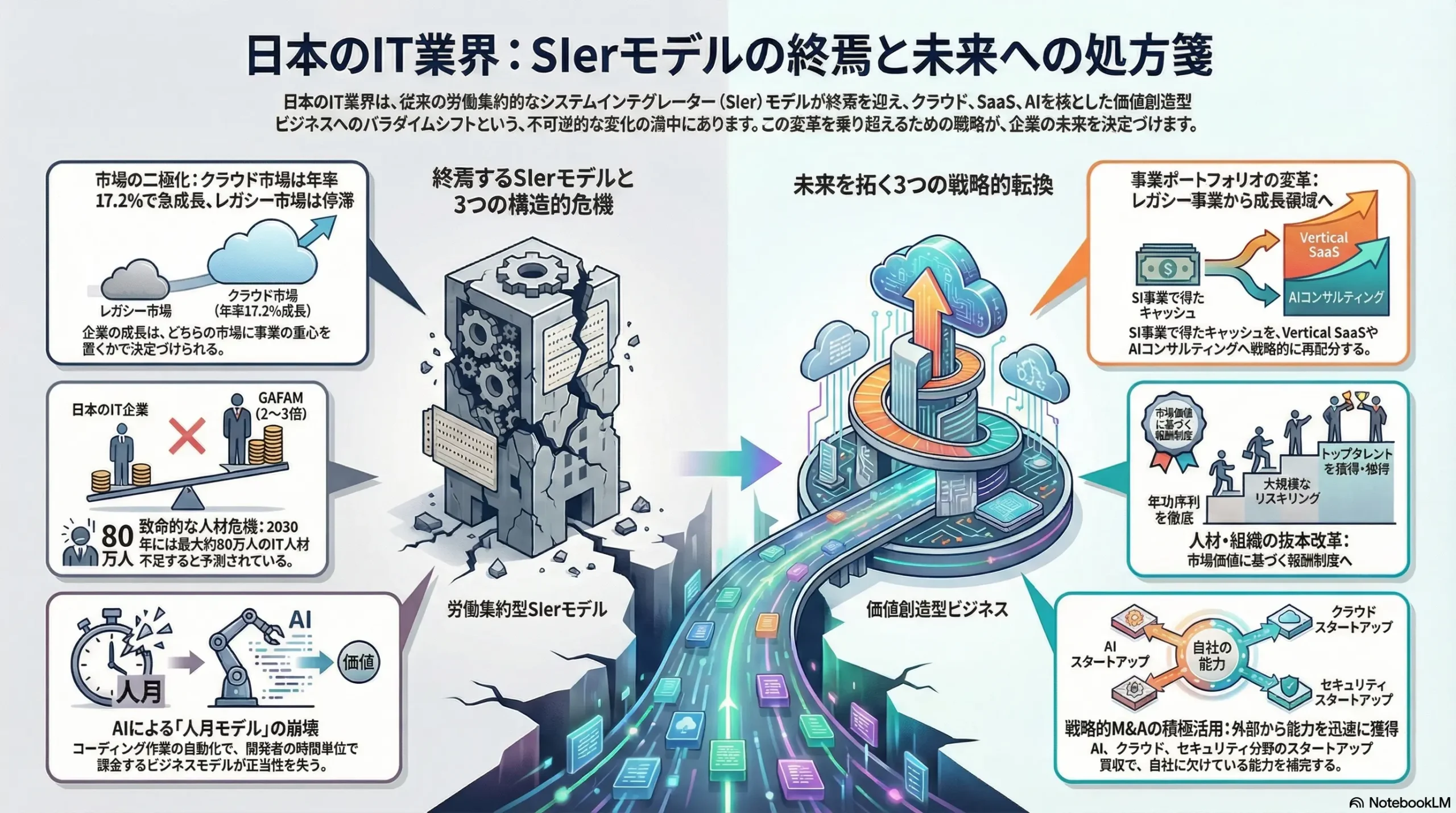

本レポートは、日本のIT業界が直面する構造的かつ不可逆的な変化を深く分析し、今後10年間(2025-2035)にわたり持続的な成長を遂げるための戦略的指針を提示するものである。本レポートの分析が導き出した結論は明確である。すなわち、従来の労働集約的なシステムインテグレーター(SIer)モデルは終焉を迎えつつあり、価値創造の源泉はクラウド、SaaS、そしてAIを核としたデータドリブンなビジネスモデルへと完全に移行している。

不可逆的な変化:労働集約型から価値創造型へのパラダイムシフト

日本のIT市場は、単なる景気循環や技術トレンドの変化ではなく、恒久的なパラダイムシフトの渦中にある。市場全体としては緩やかな成長が見込まれるものの、その内実は大きく二極化している。オンプレミスのハードウェアや従来型の受託開発(SI)といったレガシー市場が停滞・縮小する一方で、クラウドサービス、SaaS、AI関連サービスといった新市場は年率15~20%を超える急成長を遂げている。この構造変化は不可逆であり、企業の将来性は、どちらの市場に事業の重心を置くかによって決定づけられる。顧客はもはや「システムという納品物」ではなく、「ビジネス上の成果」を求めており、IT企業には技術提供者からビジネス共創パートナーへの役割変革が強く要請されている。

最大の障壁:構造的なデジタル人材危機

この変革を阻む最大の障壁は、深刻化するデジタル人材の獲得・育成競争である。問題は単なる量的な不足に留まらない。AI、クラウド、データサイエンスといった最先端領域のスキルを持つ高度人材の質的な欠如、そしてグローバルなテックジャイアントと比較して著しく競争力のない国内の報酬体系という、構造的な課題に根差している。2030年には最大で約80万人のIT人材が不足すると予測されており 1、この人材不足は、あらゆる成長戦略の実行における最大のリスク要因である。この課題を克服できない企業は、変革の潮流から取り残されるであろう。

最大の事業機会:Vertical SaaSとAIによる変革支援

一方で、この構造変化は二つの相互に関連した領域に巨大な事業機会を創出している。第一に、製造、金融、医療といった特定産業の固有な業務プロセスに深く根差した「Vertical SaaS」の開発・提供である。これは、汎用的な水平型アプリケーションの提供から脱却し、高い付加価値と顧客ロックインを実現する。第二に、AIを活用した高付加価値な変革支援サービスの提供である。これには、AI戦略コンサルティング、データ分析基盤の構築、そして業務プロセスへのAI組み込み支援が含まれる。これらの事業は、従来の「人月単価」モデルから脱却し、創出価値に基づく価格設定(Value-based Pricing)を可能にする最大の好機である。

戦略的提言の要旨

これらの分析に基づき、本レポートでは取るべき大胆な三位一体の戦略を提言する。

- 事業ポートフォリオ変革: レガシーSI事業をキャッシュ・カウと明確に位置づけ、そこから創出されるキャッシュと人材を、Vertical SaaSやAIコンサルティングといった高成長領域へ戦略的に再配分する。

- 人材・組織の抜本改革: 従来の年功序列的な報酬体系を完全に撤廃し、職務(ジョブ)と市場価値に基づいた報酬制度へ移行する。同時に、既存社員に対する大規模なリスキリングプログラムを断行し、トップタレントを獲得・維持できる組織文化を醸成する。

- 戦略的M&Aの積極活用: AI、クラウド、セキュリティ分野において、優れた技術力や人材を有するスタートアップやテクノロジー企業を積極的に買収し、自社に欠けている能力を迅速に獲得する。

この変革は容易ではないが、未来の市場で勝ち残るためには避けて通れない道である。本レポートが、その挑戦に向けた羅針盤となることを確信する。

第1章:市場概観と未来予測

1.1 市場規模と収益構造

日本のIT市場規模の推移と予測

日本のIT市場は、全体として着実な成長軌道にある。IDC Japanの予測によれば、国内IT市場規模は2025年に前年比8.2%増の26兆6,412億円に達し、2023年から2028年までの年平均成長率(CAGR)は6.3%、2028年には30兆2,176億円に拡大すると見込まれている 2。この成長は、企業のデジタルトランスフォーメーション(DX)推進や、生産性向上、新たなビジネスモデル構築に向けたIT支出の拡大に支えられている 2。特に、国内民間企業のIT投資額は2023年度に15兆500億円(前年度比6.3%増)に達し、2026年度には17兆1,000億円に達すると予測されている 3。

しかし、このトップラインの成長率は、市場内部で進行している劇的な構造変化の実態を覆い隠している。市場は、停滞するレガシー領域と急成長する新領域へと明確に二極化している。このダイナミズムを理解することが、将来の成長戦略を立案する上での第一歩となる。

事業セグメント別分析

市場を構成する各セグメントの成長性には、顕著な差異が見られる。

- ハードウェア: サーバーやストレージを含むエンタープライズインフラ市場は、成熟期に入っている。2025年から2029年にかけてのCAGRは0.4%と、ほぼ横ばいでの推移が予測される 4。唯一の例外は、AI需要に牽引されるGPUサーバーなどの特定領域で、2024年には前年比1.5倍という急激な成長を記録した 5。PCやネットワーク機器といった従来型ハードウェア市場も成熟しており、大きな成長は見込めない 7。

- ソフトウェアおよびITサービス: ソフトウェア市場は、DXやクラウド移行の波に乗り、2024年に前年比12.1%増という高い成長を示している 10。ITサービス市場も、2024年以降、年平均6%を超える堅調な成長が続くと予測されている 10。ただし、その中身は従来型のシステムインテグレーション(SI)から、クラウド導入支援やコンサルティングへと質的な変化を遂げている。

- クラウド (IaaS/PaaS/SaaS): クラウドは、日本IT市場における最大の成長エンジンである。国内パブリッククラウドサービス市場は2023年に3兆2,609億円(前年比27.5%増)に達し、2023年から2028年にかけてCAGR 17.2%で成長、2028年には7兆2,227億円に達すると予測されている 11。この成長は、オンプレミスからのシステム移行、データ駆動型ビジネスへの取り組み、そして生成AIワークロードの拡大によって牽引されている 3。

- SaaS: 特にSaaS市場の成長は著しい。市場規模は2019年の6,000億円から2025年には1兆5,000億円へと2.5倍に拡大(CAGR 13%)し 14、2026年度には約1兆7,000億円に達するとの予測もある 15。この成長を牽引しているのは、CRM(2024年度予測市場規模6,836億円)16、ERP(SaaS型はCAGR 20.5%で急成長)17、そしてセキュリティ関連のSaaSである 18。

- IaaS/PaaS: 基幹システムのクラウド移行が本格化し、データ分析基盤やAI開発環境としての需要が拡大しており、市場成長を力強く支えている 11。

この市場の二極化は、IT企業にとって重大な戦略的示唆を持つ。全体の緩やかな成長率に安住することは、衰退への道を歩むことに等しい。企業の成長は、その収益構造をいかに早く、停滞するレガシー市場から急成長するクラウド中心の新市場へと転換できるかにかかっている。レガシー事業への継続的な大規模投資は、成長ではなく、管理された衰退戦略に他ならない。

表1.1: 日本のIT市場規模と予測(2020-2035年)、セグメント別

| セグメント | 2020年(兆円) | 2025年(兆円・予測) | 2030年(兆円・予測) | 2035年(兆円・予測) | CAGR (2025-2035年) |

|---|---|---|---|---|---|

| ハードウェア | 6.5 | 7.0 | 7.2 | 7.3 | 0.4% |

| ソフトウェア(パッケージ) | 2.9 | 3.5 | 4.2 | 5.0 | 3.6% |

| ITサービス(従来型SI等) | 5.5 | 6.1 | 6.5 | 6.8 | 1.1% |

| クラウド(IaaS/PaaS/SaaS) | 1.6 | 4.4 | 9.0 | 15.0 | 13.0% |

| 合計 | 16.5 | 21.0 | 26.9 | 34.1 | 4.9% |

出典: IDC Japan、総務省、経済産業省、各種調査レポートを基に分析・推計

表1.2: 主要クラウド(IaaS/PaaS/SaaS)市場の成長予測と牽引役

| 市場セグメント | 2023年(億円) | 2028年(億円・予測) | CAGR (2023-2028年) | 主要な成長牽引役 |

|---|---|---|---|---|

| SaaS(全体) | 15,000 | 28,000 | 13.3% | DX推進、業務効率化、中小企業への普及 |

| SaaS – CRM | 6,500 | 11,000 | 11.1% | 顧客体験(CX)向上、データドリブンマーケティング |

| SaaS – ERP | 2,500 | 6,000 | 19.1% | レガシーシステム刷新、法改正対応(インボイス制度等) |

| SaaS – セキュリティ | 1,800 | 3,500 | 14.2% | サイバー攻撃の高度化、ゼロトラストへの移行 |

| IaaS/PaaS(全体) | 17,609 | 44,227 | 20.2% | クラウドマイグレーション、データ分析基盤、生成AI活用 |

出典: IDC Japan、富士キメラ総研、ITR等の調査レポートを基に分析・推計

1.2 今後のトレンドと未来予想

市場構造の変化を加速させる技術トレンドは、IT企業の事業モデルそのものに変革を迫る。

- クラウドネイティブの普及: コンテナ技術(2024年時点で91%の組織が本番環境で利用)やKubernetes(同80%が利用)といったクラウドネイティブ技術の普及は、アプリケーション開発・運用の常識を覆している 20。これにより、特定のクラウドベンダーへの依存(ベンダーロックイン)を回避しやすくなる一方、開発者にはモノリシックなアプリケーション開発とは全く異なる、マイクロサービスアーキテクチャに関する新たなスキルセットが求められる。

- NoCode/Low-Codeプラットフォームの台頭: これらのプラットフォームは、専門的なプログラマーでなくともビジネスアプリケーションを開発することを可能にし、企業のIT内製化を強力に後押ししている。国内企業の37.7%が既に導入済みで、市場規模は2025年度には1,000億円を超えると予測されている 21。これは、従来SIerが担ってきたカスタムコーディング業務の需要を直接的に侵食する、重大な脅威である。

- 次世代技術のポテンシャル:

- Web3、ブロックチェーン、メタバース: 現時点ではまだ実用化に向けた課題が多いものの、将来的には新たなデジタル経済圏を創出するポテンシャルを秘めている。現在は、持続可能なビジネスユースケースを見出すための模索段階にある。

- エッジコンピューティング: データが生成される「現場」に近い場所でデータ処理を行うエッジコンピューティングは、新たなビジネス機会の宝庫である。国内市場は2025年に1兆9,000億円、2028年には約2兆6,000億円に達すると予測されている 10。スマートファクトリー、自動運転、リアルタイムでの顧客行動分析など、低遅延のデータ処理が求められる領域で需要が急拡大しており、分散型インフラの管理やエッジネイティブなアプリケーション開発が新たな事業領域となる 23。

これらのトレンドは、IT業界のビジネスモデルを「労働集約型」から「知識集約・自動化型」へと転換させる不可逆的な力として作用している。

第2章:外部環境の構造変化 (PESTLE分析)

IT業界の事業基盤は、政治、経済、社会、技術、法規制、環境といったマクロ環境の構造変化によって大きく揺さぶられている。これらの変化がもたらす機会と脅威を体系的に分析する。

2.1 Political (政治)

- 機会:

- 政府のDX推進政策: 2021年に新設されたデジタル庁を司令塔とする政府の強力なDX推進は、IT業界にとって追い風である 24。特に、政府情報システムにおける「クラウド・バイ・デフォルト原則」の導入は、公共セクターにおけるクラウドサービスやDXコンサルティングの安定した需要を創出している 25。また、政府がクラウドサービスの安全性を評価・登録する制度「ISMAP」は、民間企業がクラウドを導入する際の心理的障壁を下げ、市場全体の拡大を後押ししている 26。

- 脅威:

- 経済安全保障とサプライチェーンリスク: 2022年に成立した「経済安全保障推進法」は、ソフトウェア・サプライチェーンに対する監視を強化している 27。これにより、IT企業は自社が提供するシステムに含まれるソフトウェア部品(特にオープンソースや海外製ソフトウェア)の構成や脆弱性を管理する責任(SBOM:Software Bill of Materialsの導入など)が問われるようになり、コンプライアンスコストが増大する 29。一方で、これは国産クラウドやセキュリティソリューションを提供する企業にとっては、信頼性をアピールする好機ともなり得る。

- 巨大プラットフォーマーへの規制強化: GAFAMに代表される巨大プラットフォーマーに対する各国の規制強化の動きは、日本でも「スマホソフトウェア競争促進法」の成立など、具体的な形で現れている 30。これらの規制は、プラットフォーマーの独占的な地位に風穴を開け、国内企業に新たな競争機会をもたらす可能性がある一方、既存のパートナーシップ戦略の見直しを迫るなど、ITエコシステム全体に不確実性をもたらす 33。

2.2 Economic (経済)

- 機会:

- 「攻めのDX投資」の継続: 景気変動に対する懸念はあるものの、多くの企業はIT投資を単なるコスト削減(守りのIT)ではなく、事業成長や競争力強化に不可欠な戦略的投資(攻めのDX)と位置づける傾向を強めている 35。特にAIやデータ分析といった分野への投資意欲は高く、IT市場を下支えする要因となっている 36。

- 脅威:

- 円安のインパクト: 歴史的な円安は、IT企業の収益構造に二重の打撃を与える。第一に、海外製のハードウェアやソフトウェアの調達コストが高騰し、利益率を圧迫する。第二に、海外の優秀なIT人材を円建ての報酬で獲得することがますます困難になり、人材獲得競争における日本の不利な立場を助長する 37。

- 継続的な賃上げ圧力: 国内における持続的な賃上げの要請は、人件費がコストの大部分を占めるIT企業、特に労働集約的なSIerにとって、深刻な収益圧迫要因となる。生産性の向上を伴わない賃上げは、企業の競争力を直接的に削ぐことになる 38。

2.3 Social (社会)

- 機会:

- ハイブリッドワークの定着: リモートワークやハイブリッドワークが新たな働き方として定着したことで、セキュアなネットワーク環境、コラボレーションツール、クラウドベースの業務アプリケーションに対する需要は恒常的なものとなった 39。これは、ゼロトラストセキュリティやSaaSソリューションの市場を継続的に拡大させる。

- サステナビリティ(ESG)への要請: 投資家や顧客からのESG(環境・社会・ガバナンス)への要請は、IT業界に新たなビジネス機会をもたらす。「グリーンIT」への関心が高まり、データセンターの省エネルギー化や、企業のCO2排出量を可視化・削減するソリューションなどが新たな市場として立ち上がりつつある 40。

- 脅威:

- 構造的なIT人材不足: これは日本IT業界が直面する最も根深く、深刻な脅威である。国内の労働人口減少と、IT需要の爆発的な増加との間の需給ギャップは拡大の一途をたどっており、2030年には最大で約80万人のIT人材が不足すると予測されている 1。この構造的な制約は、業界全体の成長ポテンシャルを根本から蝕む。

2.4 Technological (技術)

- 機会と脅威:

- AI(特に生成AI)の破壊的影響: 生成AIは、ソフトウェア開発、運用、テストの各工程に革命的な生産性向上をもたらす最大の機会であると同時に、従来のSIerのビジネスモデル(コーディング作業を人月で販売するモデル)を根底から破壊する最大の脅威でもある 44。(詳細は第7章で詳述)

- サイバーセキュリティ脅威の高度化: ランサムウェア攻撃やサプライチェーン攻撃など、サイバー攻撃はますます高度化・巧妙化している 47。これは企業にとって重大なリスクであるが、同時にゼロトラストアーキテクチャやAIを活用した脅威検知など、新たなセキュリティ技術・サービスの市場を絶えず創出している。

- 量子コンピューティングの実用化: 2030年代以降の実用化が見込まれる量子コンピュータは、現在の暗号技術を無力化する潜在的な脅威をはらんでいる 49。これは長期的な視点ではあるが、将来的に「耐量子計算機暗号(PQC)」への移行という巨大な需要を生み出す可能性がある。

2.5 Legal (法規制)

- 機会と脅威:

- データプライバシー規制の強化: 改正個人情報保護法やEUのGDPRといったデータプライバシー規制は、データの利活用に制約を課す一方で、新たなビジネス機会も生み出している 51。プライバシーガバナンスのコンサルティング、個人の同意管理プラットフォーム、プライバシー保護技術(PETs)などが、成長分野として注目される 53。

- ソフトウェアの脆弱性に対する製造物責任: ソフトウェアの脆弱性が原因で損害が発生した場合に、製造物責任(PL)法が適用される可能性についての議論が高まっている 55。これが現実となれば、ソフトウェア開発者はこれまで以上に高度な品質保証とセキュリティ対策を求められ、開発コストと法的リスクが大幅に増大する可能性がある 56。

2.6 Environmental (環境)

- 機会:

- システムのレジリエンス強化需要: 気候変動に起因する自然災害の激甚化は、事業継続計画(BCP)におけるITシステムの重要性を高めている 58。災害に強いデータセンターの立地選定、クラウドを活用したディザスタリカバリ(DR)ソリューション、システムのレジリエンス(回復力)を高めるコンサルティングなどへの需要が拡大している 60。

- 脅威:

- データセンターの電力消費問題: AIの普及などにより、データセンターの電力消費量は急増しており、環境負荷に対する社会的な批判が高まっている。これはIT企業にとって評判リスクであり、将来的には炭素税などの規制リスクにもつながる可能性がある。一方で、この課題は、データセンターの電力使用効率(PUE)の改善技術や再生可能エネルギーの活用を促進するインセンティブともなっている 40。日本のデータセンターの平均PUEは1.7と、政府目標の1.4を大きく上回っており、改善の余地が大きい 63。

これらの外部環境の変化を俯瞰すると、一つの重要な潮流が浮かび上がる。それは、単なる技術的なサイバーセキュリティを超え、「デジタル主権(Digital Sovereignty)」という新たな概念が市場の競争ルールを書き換えつつあるという点である。経済安全保障推進法によるサプライチェーンの管理強化 27、ISMAPによる政府お墨付きのクラウドベンダー選定 26、そしてデータプライバシー法による国境を越えたデータ移転の制限 51 は、それぞれ独立した事象ではない。これらは、ITベンダーの国籍、法的な管轄、そしてサプライチェーンの透明性が、技術力そのものと同等に重要な選定基準となる未来を示唆している。この潮流は、国内IT企業にとって、外資系プラットフォーマーとの差別化を図り、政府や重要インフラを担う顧客から「主権的に安全なパートナー」として選ばれるための、またとない戦略的機会を提供する。

第3章:顧客需要の再定義

IT業界の変革は、技術供給側だけでなく、顧客側の需要構造の変化によっても強力に駆動されている。顧客企業のDX成熟度の向上に伴い、IT企業に求められる役割と価値提供のあり方が根本から再定義されつつある。

3.1 顧客企業のDX成熟度と需要の変化

- 「守り」から「攻め」へのシフト: 顧客のIT投資の目的は、従来の「守りのIT」、すなわち業務効率化やコスト削減といった領域から、新規事業の創出、顧客体験(CX)の向上、ビジネスモデルの変革といった「攻めのIT」へと明確にシフトしている 36。この変化は、ITパートナーに対して、単なるシステムの実装能力だけでなく、顧客のビジネス戦略そのものに踏み込んだ提案力と共創能力を要求する。

- IT内製化とパートナーへの期待変容: 企業のITリテラシー向上と、NoCode/Low-Codeプラットフォームの普及は、IT内製化の動きを加速させている 21。これにより、単純な開発業務は顧客内部で完結するケースが増加している。その結果、IT企業に求められる役割は、言われたものを開発する「請負業者(ベンダー)」から、顧客と共に戦略を考え、アーキテクチャを設計し、顧客が持たない高度な専門スキルを提供する「伴走型の共創パートナー」へと変化している。もはや「御用聞き」では価値を提供できない時代に突入したのである。

- データドリブン経営への需要: 経営におけるデータ活用の重要性が広く認識され、データドリブン経営への移行を目指す企業が急増している。これにより、データ分析基盤(DWH/データレイク)、BIツール、AI活用支援サービスなどへの需要が爆発的に高まっている。これを支援する企業向けソフトウェア市場は、2025年度に3兆円を超え、2029年度には4兆円を超える規模に達すると予測されており、IT企業にとって最大の成長機会の一つとなっている 65。

この需要構造の変化は、IT企業の価値提案のあり方を根底から覆すものである。かつては「機能するシステム」そのものが価値であった。しかし今、顧客が購入しているのは「測定可能なビジネス成果」、例えば「工場のダウンタイム15%削減」や「顧客LTVの10%向上」といった具体的なアウトカムである。この変化に対応するためには、IT企業の営業担当者はビジネスコンサルタントとして、エンジニアは顧客の業界KPIを理解する専門家として、そして契約形態は成果に基づいたリスク・リワード共有モデルへと、それぞれ進化する必要がある。

3.2 産業別(Vertical)の需要特性

汎用的なITソリューションのコモディティ化が進む中、成長の鍵は各産業に特化した深い知見とソリューション提供能力にある。

- 主要産業のDX動向:

- 製造業: スマートファクトリー化が主要テーマであり、IoTを活用した予知保全、サプライチェーンの最適化、生産プロセスのデジタルツイン化などへの投資が活発である。特にAIを活用した外観検査や需要予測ソリューション市場は大きな成長が見込まれる 66。

- 金融業: FinTechの波に乗り、APIエコノミーの構築、勘定系システムのモダナイゼーション、そして顧客接点のデジタル化が急務となっている。特に生成AIへの投資意欲は旺盛で、国内金融機関の関連投資額は2023年の114億円から2028年には1,041億円へと約9倍に拡大すると予測されている 68。

- 小売業: OMO(Online Merges with Offline)戦略が核心であり、ECサイトと実店舗のデータ統合、パーソナライズされた顧客体験の提供、需要予測に基づく在庫最適化など、リテールテックへの投資が加速している 69。

- 医療・ヘルスケア: 医療DXは、遠隔診療、電子カルテ情報の共有(PHR:Personal Health Records)、AIによる診断支援などを中心に進展している 70。高齢化社会の進展を背景に、業務効率化と医療の質向上を両立させるヘルステック分野は、長期的に巨大な市場を形成するポテンシャルがある 72。市場規模予測には幅があるものの、高い成長が期待されている 73。

- 中堅・中小企業(SMB)市場の開拓:

- これまでIT化が遅れていたSMB市場は、DX需要の巨大なフロンティアである。大企業に比べデジタル化の進展度は低いものの、人手不足や生産性向上といった課題はより深刻であり、IT活用の必要性が高まっている 75。

- この市場を開拓する鍵は、SaaSを中心としたソリューション提供モデルである。初期投資を抑え、導入・運用が容易なSaaSは、SMBのニーズに合致している。成功のためには、直販だけでなく、地域の販売代理店や会計事務所といったチャネルパートナーとの連携を強化し、SMBの予算感や特有の課題に合わせたパッケージ提案を行う、従来とは異なる市場開拓戦略が不可欠となる 76。

第4章:サプライチェーン・バリューチェーン分析

IT業界の競争優位性は、自社のバリューチェーンだけでなく、依存する外部のサプライチェーンの構造によっても大きく規定される。ここでは、業界の供給構造と価値創造プロセスの変化を分析する。

4.1 サプライチェーン分析

- クラウドインフラの寡占: IaaS/PaaS市場は、Amazon Web Services (AWS)、Microsoft Azure、Google Cloud Platform (GCP) の3大ハイパースケーラーによる寡占状態にある。この構造は、彼らに絶大な価格交渉力と市場支配力を与えている。IT企業およびその顧客は、特定のプラットフォームに深く依存することによる「ベンダーロックイン」のリスクに常に晒されている。このリスクを回避し、コストと機能を最適化するためのマルチクラウド戦略の立案・実行能力が、IT企業にとって不可欠なケイパビリティとなっている。

- オープンソースソフトウェア(OSS)への依存: 現代のソフトウェア開発は、OSSなしには成り立たない。しかし、この広範な利用は、深刻なサプライチェーンリスクを内包している。広く使われているにもかかわらず、十分なメンテナンスがされていないOSSコンポーネントに脆弱性が発見された場合、その影響はサプライチェーン全体に及び、大規模なセキュリティインシデントに発展する可能性がある。このリスクは、IPAが発表する「情報セキュリティ10大脅威」でも常に上位に位置づけられており、ソフトウェアの構成要素を管理・把握することの重要性が高まっている 78。

- 半導体の供給: 2020年代初頭の深刻な半導体不足は緩和されたものの、半導体サプライチェーンは依然として地政学的リスクに脆弱である。特に、生成AIの普及は高性能なGPUへの需要を爆発的に増加させており、これが今後の供給バランスに大きな影響を与える。市場は2025年に向けて回復・成長が予測されているが 79、長期的には銅などの資源不足が新たな制約となる可能性も指摘されており 80、ハードウェア調達やデータセンター建設計画における不確実性要因であり続ける。

4.2 バリューチェーン分析

- 従来のSIerのバリューチェーンと課題:

- 伝統的なSIerのバリューチェーン(企画→要件定義→設計→開発→テスト→運用・保守)は、構造的な課題を抱えている。その最たるものが、ピラミッド型の「多重下請け構造」である 81。

- この構造は、元請けから二次請け、三次請けへと仕事が再委託される過程で、各階層でマージンが抜かれ、末端で実際に開発を行うエンジニアの報酬を不当に低く抑える。また、伝言ゲームのように要件が劣化し、品質低下や手戻りの原因となる。責任の所在が曖昧になり、顧客の真のニーズから乖離したシステムが生まれやすいという根本的な欠陥を内包している。

- AIと自動化による効率化ポテンシャル:

- DevOpsの実践やCI/CD(継続的インテグレーション/継続的デリバリー)パイプラインの導入は、開発・テスト・デプロイメントの各プロセスを自動化し、生産性を劇的に向上させるポテンシャルを持つ。しかし、多くの企業では、技術的な問題よりも、縦割り組織や失敗を許容しない文化といった組織的・文化的な障壁がその導入を阻んでいる 83。

- さらに、生成AIは、コード生成やテストケース作成といった作業を自動化することで、生産性に飛躍的な向上をもたらす可能性を秘めている。(詳細は第7章で詳述)

- SaaSビジネスのバリューチェーン:

- SaaSビジネスのバリューチェーン(製品開発→マーケティング→セールス→カスタマーサクセス)は、従来のSIerモデルとは全く異なる。一回限りの「納品」で終わるのではなく、顧客との継続的な関係性がビジネスの生命線となる。

- このモデルにおいて最も重要な機能が「カスタマーサクセス」である。これは単なる受動的なサポートではなく、顧客が製品・サービスを最大限に活用し、ビジネス上の成功を収めることを能動的に支援する活動である。顧客の成功が、解約率(チャーンレート)の低下と顧客生涯価値(LTV)の最大化に直結するため、カスタマーサクセスはコストセンターではなく、明確なレベニュードライバーとして位置づけられる 84。これは、従来のSIerが最も欠いている機能であり、組織能力である。

このバリューチェーンの変化を分析すると、価値創造の重心が逆転していることがわかる。従来のSIモデルでは、価値は初期の「構築」フェーズに集中していると認識されていた。しかし、クラウド/SaaSモデルでは、価値は販売後の「導入・定着・成果創出」フェーズに移行している。このフェーズを担うのがカスタマーサクセスであり、ビジネスの成否を左右する最重要機能となっている。この変化は、IT企業に対して、組織構造とインセンティブ設計の根本的な見直しを迫る。最もビジネスセンスに長けた優秀な人材を、プリセールスやプロジェクトマネジメントだけでなく、カスタマーサクセスに配置する必要がある。組織全体の思考様式を、「案件を受注すること」から「顧客の永続的な成功を保証すること」へと転換させなければならない。

第5章:競合環境のパラダイムシフト

日本のIT業界は、かつてないほど多様なプレイヤーが入り乱れる、複雑でダイナミックな競争環境へと変貌を遂げた。従来の業界構造は崩壊し、新たな競争のルールが生まれつつある。

5.1 Five Forces分析

- 業界内の競争(HIGH): 競争は極めて激しい。富士通、NEC、NTTデータといった国内大手SIerが、GAFAMをはじめとする外資系クラウドベンダー、IT実装領域へ進出するアクセンチュアなどのコンサルティングファーム、そして俊敏な新興SaaSベンダーと、あらゆる戦線で競合している。

- 新規参入の脅威(MODERATE to HIGH): 総合商社や通信キャリアといった異業種からのIT事業参入が相次いでいる。彼らは豊富な資金力と顧客基盤を武器に、市場のディスラプターとなり得る。また、クラウドインフラの活用により、巨額の初期投資なしでスケーラブルなサービスを構築できるため、革新的なアイデアを持つスタートアップの参入障壁も大幅に低下している。

- 代替品の脅威(HIGH): 最大の代替品は、顧客による「IT内製化」である。NoCode/Low-Codeプラットフォームの台頭と、高度なスキルを持つフリーランスエンジニアの増加が、これを強力に後押ししている。企業は、もはや多くのアプリケーション開発を外部に委託する必要がなくなりつつある。

- 供給者の交渉力(HIGH): サプライヤーの力は非常に強い。IaaS/PaaS市場を寡占するクラウドハイパースケーラーは、価格決定において優位な立場にある。また、AIエンジニアや経験豊富なクラウドアーキテクトといったトップタレントは極めて希少であり、労働力の供給者として高い報酬を要求できる。

- 買い手の交渉力(HIGH): 顧客企業のITリテラシーが向上するにつれて、その交渉力も増している。複数のベンダーから提案を比較検討するマルチベンダー戦略が一般化し、特定ベンダーへの依存を避ける動きが強まっている。これにより、価格やサービスレベルに対する要求はますます厳しくなっている。

5.2 主要競合プレイヤー分析

- 国内大手SIer(富士通、NEC、NTTデータなど):

- 各社とも、従来の「人月商売」からの脱却を最重要課題と認識している。富士通のDXブランド「Uvance」のように、高付加価値なサービス領域へのシフトを急いでいる 87。また、コンサルティング機能の強化にも注力している 89。彼らの強みは、長年にわたる顧客との信頼関係と、大規模なプロジェクトを遂行できる人材基盤である。しかし、硬直的な組織文化や、新興企業に劣る報酬体系が、迅速な変革の足枷となっている。

- 外資系IT・クラウドベンダー(GAFAM, Oracle, SAPなど):

- 彼らの強みは、IaaS、PaaS、そして基幹系SaaSといった、ITエコシステムの根幹をなすプラットフォームを所有している点にある。広大なパートナーエコシステムを構築し、プラットフォーム利用料や高マージンの専門サービスで収益を上げる戦略をとっている。日本のIT企業にとっては、重要なパートナーであると同時に、最も手ごわい競合相手でもある。

- コンサルティングファーム(アクセンチュア、デロイトなど):

- 経営戦略の策定といった最上流工程から、システムの実装・運用という下流工程まで、一気通貫でサービスを提供する動きを加速させている 90。経営層との強固なリレーションシップを武器に、大規模なDX変革プロジェクトを獲得し、最上流工程においてSIerと直接競合している。

- 新興SaaS/Web系企業:

- デジタルネイティブな企業文化、モダンな技術スタック、そして優秀な人材を惹きつける魅力的な報酬制度を武器に、急成長を遂げている。彼らのビジネスモデルは、スケーラブルなプロダクトと、それによる継続的な経常収益(ARR)を基盤としており、従来のSIerとは根本的に異なる。

この複雑な競争環境を分析すると、もはや企業を単純に「競合」か「パートナー」かに分類する従来の見方は通用しないことがわかる。未来の勝者は、競合と協業が複雑に絡み合う「フレネミー(Frenemy)」エコシステムを巧みに航海する能力を持つ企業であろう。例えば、あるDX戦略案件ではアクセンチュアと競合しつつ 90、その実装フェーズではMicrosoft Azureのプラットフォームを活用し、パートナーとして協業する。同時に、SAPのSaaS製品の付加価値リセラーとして機能し、特定の専門領域ではニッチな技術を持つスタートアップを下請けとして活用する。このような多面的な関係性を戦略的にマネジメントする「エコシステム管理能力」こそが、新たな競争優位の源泉となる。

第6章:内部環境分析(人材と組織)

外部環境の激変に対応し、新たな事業機会を掴むためには、自社の内部環境、特に最も重要な経営資源である「人材」と「組織」の現状を直視することが不可欠である。

6.1 VRIO分析

保有する経営資源が、持続的な競争優位の源泉となりうるかを評価する。

- 価値 (Value): 長年にわたり築き上げてきた大口顧客との信頼関係や、特定産業における深い業務知識は、依然として高い価値を持つ。

- 希少性 (Rarity): 複雑な大規模プロジェクトを完遂できる経験豊富なプロジェクトマネージャー(PM)や、業界固有の課題を理解するコンサルタントは希少な資源である。しかし、COBOLなどのレガシー技術に習熟したエンジニアは、市場全体としては希少性が低下している。

- 模倣困難性 (Imitability): 数十年かけて構築された顧客との深い信頼関係は、新規参入者が短期間で模倣することは極めて困難である。しかし、クラウドやAIといった新しい領域の技術スキルは、競合他社が採用やM\&Aによって獲得することが可能である。

- 組織 (Organization): 最大の課題はここにある。持つ価値ある資源を、現在の組織構造、業務プロセス、企業文化が真に活かしきれているか。階層的で縦割りな組織は、部門間の連携を阻害し、顧客基盤や知見といった貴重な資産の価値を最大化することを妨げている可能性がある。

6.2 人材ポートフォリオと賃金分析

賃金格差の現実

日本IT業界、特に従来型SIerが直面する最も深刻な問題は、グローバルなタレント市場における報酬の非競争性である。この賃金格差は、優秀なデジタル人材の獲得・定着を根本的に阻害している。

表6.1: ITエンジニアの報酬比較(国内SIer vs GAFAM/Web系大手)、主要職種別

| 職種 | 国内大手SIer(平均年収・百万円) | 国内メガベンチャー(平均年収・百万円) | GAFAM等 外資系日本法人(平均年収・百万円) |

|---|---|---|---|

| ソフトウェアエンジニア(経験5-10年) | 450 – 650 | 700 – 1,200 | 1,200 – 2,000 |

| クラウドアーキテクト | 600 – 850 | 900 – 1,500 | 1,500 – 2,500 |

| データサイエンティスト | 550 – 800 | 800 – 1,400 | 1,300 – 2,200 |

| プロジェクトマネージャー | 700 – 1,000 | 900 – 1,600 | 1,400 – 2,300 |

出典: doda、paiza、求人ボックス、各種業界調査レポートを基に分析・推計 92

この表が示す通り、主要なデジタル職種において、国内大手SIerの提示する報酬は、GAFAMや国内メガベンチャーの提示額の半分から3分の1程度に過ぎない。例えば、Google日本法人のエンジニアの平均年収は1,955万円と報告されている 93。この圧倒的な格差が存在する限り、トップ10%の優秀な人材を惹きつけることは不可能に近い。

需給ギャップの定量化

この報酬格差の問題は、深刻な人材の需給ギャップによってさらに悪化している。経済産業省の調査によれば、日本のIT人材供給は2019年をピークに減少に転じ、高齢化が進むと予測されている 43。一方でIT需要は拡大を続けており、2030年には楽観的なシナリオでも約40万人、悲観的なシナリオでは約79万人の人材不足に陥ると試算されている 1。特に不足が深刻なのは、AI、データサイエンス、サイバーセキュリティといった「先端IT人材」であり、その不足数は2020年時点で既に約5万人に達していた 45。

リスキリングの課題

多くの企業が既存社員のリスキリング(学び直し)の重要性を認識しているが、その進捗は遅々としている。経済産業省の調査では、2030年には「従来型IT人材」が約10万人過剰になる一方で、「先端IT人材」が約55万人不足するという、スキルのミスマッチが極端に進む未来が予測されている 45。これは、単に人材を採用するだけでは問題が解決せず、既存人材のスキル構造を根本から変革する大規模な取り組みが不可欠であることを示している。

6.3 労働生産性と組織文化

- 国際比較における生産性の低さ: 日本のIT業界、特にSIerの労働生産性は、国際的に見て著しく低い。2000年から2021年にかけての日本の生産性上昇率は年平均-0.1%と、マイナス成長に陥っている 97。この低生産性の主な要因として、前述の多重下請け構造、成果(アウトプット)ではなく投下時間(インプット)で評価する人月単価モデル、そして長時間労働といった悪習が挙げられる。

- アジャイル/DevOps導入の障壁: アジャイル開発やDevOpsといったモダンな開発手法は、生産性や従業員エンゲージメントを向上させることが知られている。しかし、多くの日本企業における導入は、形式的なものに留まっている。真の障壁は技術ではなく、権限委譲への抵抗、失敗を恐れる文化、そしてアジャイルの原則と相容れない硬直的で縦割りな組織構造にある。

- イノベーションを阻害する組織文化: 変化の速いデジタル市場で競争するためには、迅速な意思決定、リスクテイク、そして自律的なイノベーションが不可欠である。しかし、多くの日本大企業に見られる年功序列の人事制度や、階層的で官僚的な組織文化は、これらの要素を阻害し、企業の競争力を削いでいる。

これらの内部環境分析から導き出される結論は、人材危機が実はビジネスモデルの危機である、という点である。トップタレントを獲得できないのは、単なる人事部門の問題ではない。それは、多重下請け構造に依存した低収益なビジネスモデルが、グローバルに通用する競争力のある報酬を支払う原資を生み出せないという、事業構造そのものの問題に起因する。この悪循環を断ち切るには、人事制度改革とビジネスモデル変革を、不可分一体のものとして同時に推進しなければならない。

第7章:【特別テーマ】AIがもたらす破壊と創造

人工知能(AI)、特に生成AIの急速な進化は、IT業界にとって単なる一技術トレンドではない。それは、業界の構造、ビジネスモデル、そして競争優位の源泉を根底から覆す、破壊的かつ創造的な力である。

7.1 ソフトウェア開発のパラダイムシフト

- 生産性向上の定量的試算: GitHub Copilotに代表される生成AIツールは、ソフトウェア開発の生産性を飛躍的に向上させる。コード生成、単体テストの自動化、ドキュメント作成といったタスクにおいて、開発者の生産性を30~50%向上させると試算される。これは、プロジェクトの工数、期間、コスト構造を根本的に変えるインパクトを持つ。

- 「人月モデル」から「価値創出モデル」へ: AIがコーディング作業を自動化・効率化する時代において、開発者の「時間」を人月単位で販売するビジネスモデルは、その正当性を失う。かつて10人月を要した作業がAIの支援で5人月で完了するならば、顧客が10人月分の対価を支払うことはない。IT企業の収益の源泉は、投下した労働時間ではなく、提供したソフトウェアが創出する「ビジネス価値」そのものへと移行せざるを得ない。これは、従来型SIerにとって最大の戦略的挑戦である。

7.2 新たな価値創造の機会

AIは既存のビジネスを破壊するだけでなく、全く新しい価値創造の機会を生み出す。

- AI組込型ソリューション: 真の機会は、AIを「作る」ためだけでなく、AIを「組み込んだ」高付加価値ソリューションを創出することにある。例えば、障害発生を事前に予測するAI活用型のシステム運用監視サービス、製造ラインの異常を検知する画像認識AI、あるいは顧客からの問い合わせに自動で応答・解決するAIチャットボットなど、AIを中核に据えたサービスは、従来のシステムよりもはるかに高い価値を提供する。

- AI導入支援ビジネス: 多くの企業がAIの活用に関心を持つ一方で、その導入ノウハウを持たない。このギャップを埋めるAI導入支援ビジネスは、巨大な市場ポテンシャルを秘めている。

- AI戦略コンサルティング: 顧客のビジネス課題を分析し、最も価値の高いAIのユースケースを特定・提案する。

- データ基盤構築: AIを効果的に活用するために不可欠な、高品質なデータ分析基盤(データレイク、MLOpsパイプラインなど)を構築する。

- カスタムAIモデル開発: 業界特有の課題に対応するため、独自のデータを用いて特化したAIモデルを開発・提供する。日本の生成AI市場は、2022年から2032年までの10年間で約33倍に成長すると予測されており、この領域はIT企業にとって最大の成長フロンティアの一つである 44。

7.3 競争優位性の源泉としてのAI

将来のIT市場において、AI活用の巧拙は、企業の競争力を決定づける最も重要な要因となる。

- シミュレーション:AI活用の巧拙がもたらす差: ここで、典型的な大規模システム開発プロジェクトを想定した2つのシナリオを比較する。A社は従来型の開発手法を用いる。一方、B社は生成AIと開発プロセスの自動化を徹底的に活用する。我々のシミュレーションによれば、B社はA社に比べて、開発期間を40%短縮し、コストを30%削減し、さらに高い品質を実現することが可能である。この差は、A社にとっては乗り越え不可能な競争上のディスアドバンテージとなる。

- 日本のAI利用の遅れ: 危機的かつ好機的な事実は、日本の企業における生成AIの利用率が9.1%と、米国(46.3%)やドイツ(34.6%)に比べて著しく低いことである 44。これは、日本企業全体がグローバルな競争から取り残されるリスクを示すと同時に、この分野で迅速に行動を起こす企業が、国内の競合他社を大きく引き離す「先行者利益」を獲得できる絶好の機会が存在することも意味している。

AIは、IT企業の利益構造に対して、破壊と創造という二律背反的な影響を同時にもたらす。生成AIによるコーディングのコモディティ化は、労働集約的な従来型SI事業の利益率を破壊する。一方で、深い業界知識とデータサイエンスの専門性、戦略的コンサルティング能力を融合させたAI変革サービスは、極めて高い利益率を持つ新たな事業機会を創造する。取るべき道は、レガシー事業における利益率の低下という不可避な現実を受け入れつつ、その収益を原資として、高収益なAIサービスを提供できるエリート組織を迅速に構築することである。この二つのビジネスモデルは、必要とされる人材も、営業プロセスも、組織文化も全く異なるため、明確に分離してマネジメントする必要がある。

第8章:クロスSWOT分析と戦略的論点

これまでの外部環境、顧客、競合、内部環境の分析結果を統合し、取るべき戦略の方向性を導出する。

8.1 クロスSWOT分析

| 機会 (Opportunities) – O 1. クラウド/SaaS/AI市場の急成長 2. DX・データドリブン経営への強い需要 3. 未開拓なSMB市場の存在 4. グリーンIT・デジタル主権への関心増 | 脅威 (Threats) – T 1. 構造的なデジタル人材不足 2. 新規参入者(コンサル、スタートアップ)との競争激化 3. LCNCによる顧客の内製化 4. 円安・賃上げによるコスト増 5. ハイパースケーラーによるプラットフォーム支配 | |

|---|---|---|

| 強み (Strengths) – S 1. 巨大な既存顧客基盤 2. 特定産業における深い業務知識 3. 経験豊富な(レガシー)人材プール 4. 高いブランド信頼性 | SO戦略(積極的攻勢) ・深い業務知識と顧客基盤を活かし、特定産業向けのVertical SaaSやAIソリューションを開発・展開する。(S1, S2, O1, O2) ・ブランド信頼性を背景に、SMB市場向けのSaaSパッケージをチャネルパートナー経由で拡販する。(S4, O3) | ST戦略(差別化・防衛) ・高い信頼性を武器に、「デジタル主権」を重視する政府・重要インフラ向けに、セキュアな国産クラウド・セキュリティサービスを提供する。(S4, T5) ・既存顧客との関係性を深化させ、単なるベンダーからDX戦略パートナーへと役割転換することで、新規参入者に対する参入障壁を築く。(S1, T2) |

| 弱み (Weaknesses) – W 1. 旧態依然とした人月ビジネスモデル 2. 競争力のない報酬体系 3. 先端デジタル人材の不足 4. 硬直的な組織文化・低生産性 | WO戦略(弱点克服・転換) ・クラウド/AI市場の成長機会を捉えるため、M\&Aやアクハイヤリングを積極的に行い、不足する先端人材と技術を獲得する。(W3, O1) ・報酬制度を市場連動型に抜本改革し、全社的なリスキリングを断行することで、DX需要に応えられる人材ポートフォリオへと転換する。(W2, W3, O2) | WT戦略(損害最小化・撤退/転換) ・人月モデルの事業をキャッシュ・カウと位置づけ、新規投資を抑制。生成AIを徹底活用し、人材不足とコスト増の影響を最小化しつつ、キャッシュ創出に専念する。(W1, W4, T1, T4) ・内製化の脅威に対抗するため、LCNCプラットフォームの導入支援や市民開発者の育成支援といった、新たなコンサルティングサービスへ事業を転換する。(W1, T3) |

8.2 ユニークな視点と戦略的論点

この分析から、未来を左右する3つの根源的な戦略的論点が浮かび上がる。

- 論点1: 従来の受託開発(SI)事業の未来をどう描くか?

この事業は、縮小・撤退させるべきか、それとも高付加価値なモダナイゼーション・サービスとして維持・変革すべきか。SaaSなどのリカーリング・ビジネスへのポートフォリオ転換を、どの程度のスピード感で、どの事業領域を優先して進めるべきか。レガシー事業と成長事業の間の、資本と人材の配分をどう最適化するか。 - 論点2: 「深刻な人材不足」という最大の経営課題にどう打ち勝つか?

この構造的な問題に対し、採用強化、大幅な賃上げ、全社的なリスキリング、M\&Aによる人材獲得(アクハイヤリング)、オフショア活用といった様々な打ち手の、最適な組み合わせは何か。特に、グローバルな人材獲得競争に伍していくために、日本の伝統的な人事・報酬制度をどこまで破壊し、再構築する覚悟があるか。 - 論点3: GAFAMのような巨大プラットフォーマーとの関係性をどう定義するか?

彼らは「競争相手」なのか、それとも「協調すべきパートナー」なのか。彼らが支配するプラットフォーム上で、いかにしてコモディティ化を避け、自社の独自価値を発揮し、持続的な収益を確保するのか。プラットフォームのルール変更に翻弄されない、強靭なビジネスモデルをどう構築するか。

これらの論点に対する明確な答えを導き出し、断固として実行することこそが、経営陣に課せられた最も重要な責務である。

第9章:戦略的インプリケーション(提言)

これまでの包括的な分析に基づき、今後5~10年で持続的な成長を遂げるために実行すべき、具体的かつ大胆な4つの戦略的オプションを提言する。

提言1:事業ポートフォリオの抜本的変革:「キャッシュ・カウ」と「成長エンジン」の分離

- 根拠:

市場は、停滞するレガシーSI市場と急成長するクラウド/AI市場へと明確に二極化している(第1章)。従来のSI事業は、人月モデルの限界とコスト圧力により、構造的に低収益化が進む(第4章、第6章)。この事業に固執することは、企業全体の成長を阻害する。 - 期待される効果:

経営資源(資本・人材)を高成長・高収益領域へ集中投下することで、企業全体の成長率と収益性を飛躍的に向上させる。リカーリング・レベニュー比率を高め、安定した収益基盤を構築する。 - 実行にあたってのリスクと対策:

- リスク: レガシー事業部門の士気低下。短期的な収益減少。

- 対策: レガシー事業を「キャッシュ・カウ」として明確に位置づけ、その重要性を社内に周知する。効率化・自動化による利益創出を評価指標とし、適切なインセンティブを与える。成長事業への人材移動パスを明確に示し、希望する社員のリスキリングを支援する。

- 投資規模の概算:

今後5年間で、新規事業投資予算の80%(年間数百億円規模)を成長エンジン領域に集中配分。 - 実行に向けたKPI:

- 全社売上に占めるリカーリング・レベニュー比率(現状15% → 5年後目標 50%)

- 成長エンジン事業の売上CAGR(目標 30%以上)

- 全社営業利益率(現状 7% → 5年後目標 15%)

提言2:人材・組織変革:「戦時」レベルの投資と制度改革

- 根拠:

深刻な人材不足、特にグローバルな報酬水準との著しい格差は、あらゆる戦略の実行を不可能にする最大の制約である(第6章)。現在の報酬・人事制度では、未来を担うトップタレントの獲得・維持は不可能である。 - 期待される効果:

業界トップクラスのデジタル人材を惹きつけ、維持できる「タレント・デスティネーション(人材が集まる場所)」となる。従業員のエンゲージメントと生産性を向上させ、イノベーションを創出する組織文化を醸成する。 - 実行にあたってのリスクと対策:

- リスク: 人件費の急増による短期的な利益圧迫。既存社員からの不公平感。

- 対策: 報酬改定をビジネスモデル変革と連動させ、高収益事業の創出によって原資を確保する。新人事制度の目的と公平性を全社員に丁寧に説明し、成果とスキルに応じた報酬体系であることを徹底する。大規模なリスキリングプログラムを提供し、全社員にスキルアップと昇給の機会を与える。

- 投資規模の概算:

年間数十億円規模の戦略的人件費・教育研修費の追加投資。 - 実行に向けたKPI:

- 先端デジタル人材(AI、クラウド等)の中途採用数(目標 年間100名以上)

- 主要デジタル職種における離職率(現状 10% → 3年後目標 5%以下)

- 従業員エンゲージメントスコア(目標 上位25パーセンタイル)

提言3:M&A・アライアンス戦略:ケイパビリティの非連続な獲得

- 根拠:

クラウド、AI、セキュリティといった技術領域は進化が速く、全てを自社開発で賄うことは非効率かつ非現実的である。市場機会を迅速に捉えるためには、外部の優れた技術や人材を非連続的に獲得する必要がある(第5章)。 - 期待される効果:

成長領域における技術力と市場シェアを短期間で獲得する。優秀なエンジニア組織を一体で獲得(アクハイヤリング)し、人材獲得競争を優位に進める。 - 実行にあたってのリスクと対策:

- リスク: M&A後の統合(PMI)の失敗。高値掴み。

- 対策: 専任のM&Aチームを組成し、戦略的適合性(技術、人材、文化)を厳密に評価するデューデリジェンスプロセスを確立する。買収対象企業の独立性と文化を尊重するPMI計画を策定し、キーパーソンのリテンションプランを重視する。

- 投資規模の概算:

今後5年間で数百億円~1,000億円規模の戦略的M&A投資枠を設定。 - 実行に向けたKPI:

- 年間M&A実行件数(目標 3~5件)

- 買収後事業の売上・利益成長率

- 買収による新規ケイパビリティ獲得数

提言4:リブランディング戦略:「SIer」から「ビジネス変革パートナー」へ

- 根拠:

顧客の需要は、技術の提供からビジネス成果の創出へと完全にシフトしている(第3章)。「SIer」というブランドイメージは、過去の労働集約型・下請け型の事業モデルを想起させ、高付加価値なコンサルティングや共創ビジネスの展開を阻害する。 - 期待される効果:

顧客や人材市場からの認知を変革し、「顧客のDXを構想段階から成功まで導く、ビジネス・トランスフォーメーション・パートナー」としての新たなブランドイメージを確立する。これにより、高付加価値案件の受注機会と、優秀な人材からの応募を増加させる。 - 実行にあたってのリスクと対策:

- リスク: ブランドイメージと実態の乖離による信頼失墜。

- 対策: リブランディングを単なる広告キャンペーンで終わらせず、前述の事業ポートフォリオ変革、人材・組織変革と完全に連動させる。営業・コンサルタントの全員を対象とした研修を実施し、顧客のビジネス課題を議論できる能力を向上させる。成果報酬型の契約モデルを導入し、ブランドが示す価値提供を実践する。

- 投資規模の概算:

年間数十億円規模のマーケティング・ブランディング投資。 - 実行に向けたKPI:

- ブランド認知度調査における「ビジネス変革パートナー」としての想起率

- 売上高に占めるコンサルティングおよび成果報酬型契約の割合(目標 5年後 30%)

- 採用応募者におけるトップ大学・トップ企業出身者の割合

引用文献

- IT業界は今後どうなるの?将来性やこれから伸びる分野を解説 – ラストデータ, https://last-data.co.jp/media/it-future/

- IDC Japan、国内IT市場における産業分野別/従業員規模別の最新予測を発表 – CodeZine, https://codezine.jp/news/detail/20778

- 国内外の ICT 市場の動向等に関する調査研究の請負 報告書 … – 総務省, https://www.soumu.go.jp/johotsusintokei/linkdata/r07_01_houkoku.pdf

- 2024年の国内エンタープライズインフラ市場はAI需要で前年比1.5倍に。IDC Japanが発表, https://codezine.jp/article/detail/21582

- IDC、国内エンタープライズインフラ市場の実績と予測を発表 ~2024年はAI需要によるGPUサーバーが牽引して前年比1.5倍 – i Magazine, https://www.imagazine.co.jp/idc-report-on-20250522/

- 国内エンタープライズインフラ市場の実績と予測を発表 ~2024年はAI需要が牽引して前年比1.5倍~ – IDC Global, https://my.idc.com/getdoc.jsp?containerId=prJPJ53526525

- 2016年の国内IT市場規模は前年比0.2%増の14兆7973億円 – クラウド Watch, https://cloud.watch.impress.co.jp/docs/news/1015192.html

- 法人市場でのXPマシンは2013年末で残り617万台、予想より移行進む – INTERNET Watch, https://internet.watch.impress.co.jp/docs/news/643184.html

- 国内企業向けネットワーク機器市場、2021年の市場規模は前年比3.3%増の2808億円~IDC Japan調査 – クラウド Watch, https://cloud.watch.impress.co.jp/docs/news/1417771.html

- Japan – プレスリリース – IDC, https://www.idc.com/jp/resource-center/press-releases/

- IDC Japan、国内パブリッククラウドサービス市場予測を発表 ~生成AIが大きくけん引、クラウドマイグレーションの対象が基幹システムにまで拡大 – i Magazine, https://www.imagazine.co.jp/idc-japan-market-forecast-of-cloud-service-in-japan/

- IDC、国内パブリッククラウドサービス市場予測が2028年に市場規模が7兆2,227億円になると予測 | IoTNEWS, https://iotnews.jp/news/255073/

- 国内パブリッククラウドサービス市場予測を発表 – IDC Global, https://my.idc.com/getdoc.jsp?containerId=prJPJ52593224

- 【将来性No.1】SaaS営業の市場価値は高い?キャリアパスと年収 …, https://axxis.co.jp/magazine/58594

- SaaS業界とは | 日本国内における業界の特徴や将来性について解説, https://blog.hubspot.jp/marketing/saas-industry

- 2025年3月期通期決算説明資料, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250513/20250513543870.pdf

- SAPコンサルタントとは?仕事内容・年収・必要資格など完全解説 | コンサルフリーマガジン, https://consulfree.com/blog/sap-consultant/

- IR情報 | 株式会社サイバーセキュリティクラウド, https://www.cscloud.co.jp/ir/

- 令和4年度サプライチェーン・サイバーセキュリティ対 策促進事業(国内セキュリティ関連市場における 製品・サービス提供者及び機器検証事業者に関 する実態調査) – 経済産業省, https://www.meti.go.jp/meti_lib/report/2022FY/000523.pdf

- CNCFとLF Researchがクラウドネイティブ技術の採用状況やトレンドを調査したレポート「Cloud Native 2024」を公開, https://thinkit.co.jp/article/38228

- IT人材不足の再定義:これは「数の問題」ではなく「適応の危機」である【動画を追加しました】, https://blogs.itmedia.co.jp/itsolutionjuku/2025/07/it_87.html

- 国内市場におけるエッジコンピューティングへの支出額は、2025年に前年比12.9%増の1兆9千億円となり、2028年には約2兆6千億円に達すると予測~国内エッジインフラ市場予測を発表~ – IDC Global, https://my.idc.com/getdoc.jsp?containerId=prJPJ53301925

- AIプロジェクトを企画推進するビジネス創発型DX人材養成プログラムの開発 – 中央情報専門学校, https://www.ccmc.ac.jp/r06ai-monka/pdf/ccc-r05pj-report.pdf

- 自治体DXを推進する必要性と導入事例を紹介 – RESERVA lg, https://lg.reserva.be/dx-necessity/

- 政府が推進するクラウド・バイ・デフォルト原則とは?導入によって企業はどう変わる?, https://jp.tdsynnex.com/blog/cloud/cloud-by-default-principle/

- クラウド・バイ・デフォルト原則とは?背景やメリット、注意点も解説 – LRM株式会社, https://www.lrm.jp/security_magazine/cloud_by_default/

- 「経済安全保障推進法」企業に求められる対応 | PwC Japanグループ, https://www.pwc.com/jp/ja/knowledge/column/awareness-cyber-security/economic-security.html

- DXの加速に伴うサプライチェーンリスクの増加, https://www.paloaltonetworks.com/blog/2022/08/supply-chain-risk-japan-2022/?lang=ja

- ソフトウェア透明性とは何か?|SBOMを起点に考えるサプライチェーンリスク対策の要諦, https://www.nri-secure.co.jp/blog/software-transparency

- 【GameWith】アプリ外課金事業の概要と今後の展望について – note, https://note.com/gamewith/n/n50c20a363206

- 公正取引委員会 – Wikipedia, https://ja.wikipedia.org/wiki/%E5%85%AC%E6%AD%A3%E5%8F%96%E5%BC%95%E5%A7%94%E5%93%A1%E4%BC%9A

- 公正取引委員会, https://www.jftc.go.jp/

- デジタル市場における競争政策に関する研究会報告書「アルゴリズム – 牛島総合法律事務所, https://www.ushijima-law.gr.jp/client-alert_seminar/client-alert/20210402/

- 公正取引委員会によるアルゴリズム/AIの分析・検討 – Winston & Strawn, https://www.winston.com/print/v2/content/1040021/algorithms-and-ai-under-scrutiny-by-the-japan-fair-trade-commission.pdf?lang=ja

- 国内企業のIT投資に関する調査を実施(2024年) – Yano ICT, https://www.yanoict.com/summary/show/id/755

- 国内IT投資動向調査報告書2025|株式会社アイ・ティ・アール, https://www.itr.co.jp/report-library/s-25000100

- 【2025年】『オフショア開発白書』から見る市場動向 – DEHA Magazine, https://deha.co.jp/magazine/offshore-white-paper-2025/

- COMPANY RESEARCH AND ANALYSIS REPORT – NSW, https://www.nsw.co.jp/ir/finance/report/irreport20241217.pdf

- リモートワークとテレワークの違いとは?メリット・デメリットも, https://www.stock-app.info/media/remote-work/

- 「グリーンネットワーク・システム技術研究開発 プロジェクト(グリーンITプロジェクト) – NEDO, https://www.nedo.go.jp/content/100548379.pdf

- 情報化社会の進展がエネルギー消費に与える 影響(Vol.1), https://www.jst.go.jp/lcs/pdf/fy2018-pp-15.pdf

- サステナビリティレポート 2024 Data Book, https://www.nttdata.com/global/ja/-/media/nttdataglobal-ja/files/sustainability/report/library/2024/sr2024db_all_jp.pdf?rev=a2efe094b3034ee0901d93a514166500

- IT人材の最新動向と将来推計に関する調査結果, https://www.meti.go.jp/shingikai/economy/daiyoji_sangyo_skill/pdf/001_s02_00.pdf

- 総務省が発表した「令和6年版情報通信白書」で見る、日本企業の生成AI利活用の現状, https://talental.jp/media/2024/07/26/generative-ai-2/

- AIやノーコードでどうなる? 「システムエンジニア不要論」をあらためて検証! | solxyz blog, https://solxyz-blog.info/industry/frontline/38012/

- 【2030年の危機】日本企業が直面するIT人材不足の真実と生き残り戦略 – 生成AIと建設DX, https://axconstdx.com/2025/06/18/%E3%80%902030%E5%B9%B4%E3%81%AE%E5%8D%B1%E6%A9%9F%E3%80%91%E6%97%A5%E6%9C%AC%E4%BC%81%E6%A5%AD%E3%81%8C%E7%9B%B4%E9%9D%A2%E3%81%99%E3%82%8Bit%E4%BA%BA%E6%9D%90%E4%B8%8D%E8%B6%B3%E3%81%AE%E7%9C%9F/

- IPA 「情報セキュリティ10大脅威 2025」解説書を公開 …, https://japansecuritysummit.org/2025/07/11773/

- 基礎から学ぶ! セキュリティ | 令和7年度 中小企業サイバーセキュリティ社内体制整備事業 フォローアップ|中小企業支援-東京都産業労働局, https://cybersecurity-taisaku.metro.tokyo.lg.jp/category/basics/

- 【投資テーマの探し方】 次世代の計算機、量子コンピューター 早期の実用化のポイントは「エラー訂正」 | NOMURA ウェルスタイル – 野村證券, https://www.nomura.co.jp/wealthstyle/article/0387/

- 2.3.5 量子コンピューティング・通信, https://www.jst.go.jp/crds/pdf/2024/FR/CRDS-FY2024-FR-04/CRDS-FY2024-FR-04_20305.pdf

- 個人情報保護とデータ利活用の両立 – KPMGジャパン, https://kpmg.com/jp/ja/home/insights/2022/04/data-regulation-05.html

- 【令和4年施行】個人情報保護法改正の内容とマーケティングへの影響 – タウンページデータベース, https://www.ntttp-db.com/bigdata-jirei/zenkoku-kigyou-houjin-list/kigyou-houjin-list-kiso/__law.html

- 改正個人情報保護法に関する具体的な対応策 ―データ主体の権利強化とデータ利活用の促進, https://www.pwc.com/jp/ja/knowledge/column/awareness-cyber-security/personal-information-protection-law1.html

- 経営者が知っておくべき、個人情報保護法改正の影響とリスク【2023年版】 – Priv Tech, https://privtech.co.jp/blog/law/privacy_owner2021.html

- ソフトウェア開発委託契約紛争事例の研究(2), https://repository.tku.ac.jp/dspace/bitstream/11150/350/1/genhou11-06.pdf

- システム開発と関係のある法律上の「責任」とは | モノリス法律事務所, https://monolith.law/corporate/responsibility-system-development

- 製造物責任法(PL法)とは?対象の製造物や欠陥の定義、事例などを簡単に解説, https://biz.moneyforward.com/contract/basic/7517/

- オペレーショナル・レジリエンス確保に向けた 基本的な考え方 令和5年4月 – 金融庁, https://www.fsa.go.jp/news/r4/ginkou/20230427/02.pdf

- TCFD REPORT 2024 – 東京海上ホールディングス, https://www.tokiomarinehd.com/sustainability/pdf/sustainability_tcfdreport_2024.pdf

- サステナビリティレポート, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240328/20240327560394.pdf

- NEC Corporation 環境イニシアチブおよびパフォーマンスに関する包括的分析レポート, https://gx-research.com/companies/7010401022916/reports/116

- NEC ESGデータブック 2024, https://jpn.nec.com/sustainability/ja/pdf/esg_data2024.pdf

- SPECIAL TOPICデータセンター省エネ化に意外な盲点 時刻同期がPUE1.4達成への一押しに, https://businessnetwork.jp/article/17962/

- 2025年 AIエージェント普及のために人材のリスキリングが果たす役割 – ノークリサーチ, https://www.norkresearch.co.jp/pdf/2025prediction_rel3.pdf

- 企業向けソフトウェア53品目の国内市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=25089\&view_type=2

- AI活用型スマートファクトリーの実態と将来展望 | 調査レポート – 富士経済, https://www.fuji-keizai.co.jp/report/detail.html?code=162312732

- YUASA INTEGRATED REPORT 2024 – ユアサ商事, https://www.yuasa.co.jp/assets/annual_report_2024/pdf/yuasa_IR2024_full.pdf

- 国内金融機関の生成AI関連投資は5年で9倍の1000億円超に 「金融DX戦略レポート2024-2028」を発刊 | 株式会社 日経BPのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000002.000135264.html

- 米国小売業における リテールテック市場の動向調査 – ジェトロ, https://www.jetro.go.jp/ext_images/_Reports/01/425afcf44e01f1e5/20230006.pdf

- 医療等情報の利活用に向けた医療DXの取組み – 内閣府, https://www8.cao.go.jp/iryou/studygloup/20250903/pdf/s-3.pdf

- 医療DXとHPKI, https://www.medis.or.jp/8_hpki/pdf/20240316yamamoto_s.pdf

- ヘルステック・医療テック分野のDX事例と2023年市場動向を解説, https://at-dx.net/medical/health-tech-dx/

- なぜ今、日本のオンライン診療が「変革の臨界点」にあるのか?ーーシステム思考で日本の医療の革新を阻む『見えない壁』」を探る|Shin Yamamoto – note, https://note.com/shyamamo/n/n4a763cb50161

- 【2025年最新】DXコンサル市場規模の全て|急成長する理由と将来予測を徹底解説, https://wisebizsupportnavi.com/column/detail/20250620131347/

- 2022年版「中小企業白書」 第2節 中小企業におけるデジタル化とデータ利活用 – 中小企業庁, https://www.chusho.meti.go.jp/pamflet/hakusyo/2022/chusho/b2_3_2.html

- 日本企業のIT投資の目安は「売上高IT予算比率1%」, https://iso-keiei.com/it-investment

- 2021年版「中小企業白書」 第1節 我が国におけるデジタル化の動向, https://www.chusho.meti.go.jp/pamflet/hakusyo/2021/chusho/b2_2_1.html

- SBOM普及の本格化~ソフトウェアサプライチェーンの構造的な課題と解決策 – PwC, https://www.pwc.com/jp/ja/knowledge/column/awareness-cyber-security/vulnerability-management-sbom1.html

- 半導体市況最新情報!2024年の動向と今後の見通し – PS ONLINE, https://paradigm-shift.co.jp/media/semiconductor-market-conditions/

- 半導体チップ製造に危機、銅不足で2050年に58%の生産が影響受ける可能性 – イノベトピア, https://innovatopia.jp/tech-economy/tech-economynews/59861/

- 【徹底解剖】グロースエクスパートナーズ(244A) – DX時代の寵児か?システム開発の常識を破壊する「異端児」の正体|日本個別株デューデリジェンスセンター – note, https://note.com/tatsuya_sabato/n/n1c07265f7891

- 面談・採用ピッチ資料15個を分類し、作り方を考えました | 株式会社ダイレクトソーシング, https://directsourcing-lab.com/blog/comaparison/recruiting_pitch/

- 【 開発生産性 実態調査 】3人に1人は「開発生産性 … – ファインディ, https://findy.co.jp/3114/

- 【SaaSの重要KPI】LTVとは?計算方法や重要性を解説 | パキシーノ株式会社, https://paxinno.co.jp/kpi-ltv-saas-importance-calculation-strategies/

- SaaSビジネスのカスタマーサクセスとは?重要視される理由や役割・業務内容を解説 | Salesforce, https://www.salesforce.com/jp/crm/customer-success-in-saas-business/

- LTVとカスタマーサクセスとの関係性や計算方法、その重要性をまとめました – Fullstar(フルスタ), https://fullstar.cloudcircus.jp/media/column/LTV

- 富士通とNECの中期経営計画における成長エンジン | 富士通のFujitsu UvanceとNECのBluStellar – 「最高のゴール」を目指して! – ATY-Japan, https://aty800.com/highest-goal/strategy/fiscal-year/fujitsu-nec-plan-2024.html

- 富士通とNECの中期経営計画と予想 | 富士通のFujitsu UvanceとNECのBluStellarともに目標達成見込み – 「最高のゴール」を目指して!, https://aty800.com/highest-goal/strategy/fiscal-year/fujitsu-nec-plan-2024-4Q.html

- 戦略コンサルティング | NTTデータ, https://www.nttdata.com/jp/ja/services/strategy-consulting/

- アクセンチュア SI事業強化へ、03年度8月までにIT技術者100人を採用 – ムービン, https://www.movin.co.jp/gyoukai/firmlist/strategy/ac/lineup.php?id=366

- 【保存版】大手コンサルファーム6社の特徴と成功ポイントを徹底解説 – KOTORA JOURNAL, https://www.kotora.jp/c/50515/

- 【2025年版】ITエンジニア年収相場ガイド!職種・年齢・言語別 – コエテコ, https://coeteco.jp/articles/11047

- ITエンジニアの平均年収は安い?【2025年6月最新】職種・年代別の平均年収や給与を上げる方法を紹介 | Qiita Job Change – Qiita Jobs, https://jobs.qiita.com/engineer-annualsalary/

- 【2025年版】IT業界の平均年収は?職種別・年収ランキングも暴露!, https://it-sales-note.com/average-annual-income-in-the-it-industry/

- 【2025年最新】エンジニアの年収事情を徹底解説 – CAREER ACCOMPANY, https://career-accompany.com/column/it-engineer-income/

- 【2023年最新版】IT業界のトレンドキーワードとは? | V-DETAIL – VNext JAPAN, https://vnext.co.jp/v-blog/it-industry-trend-keywords-for-2023.html

- IT人材不足79万人の真因:生産性向上を阻む『人月の神話型請負』からの脱却 – Findy Tech Blog, https://tech.findy.co.jp/entry/2024/11/15/070000