ポスト・リチウムイオンの覇権:地政学と循環経済が再定義する次世代電池戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートは、脱炭素化という世界的潮流の中心にありながら、地政学リスク、技術の不連続な進化、そして資源の制約という三重の課題に直面する電池業界において、持続可能な成長戦略を策定することを目的としています。調査範囲は、電気自動車(EV)、エネルギー貯蔵システム(ESS)、民生用電子機器といった主要な電池市場に加え、上流の資源採掘から下流のリサイクル・リユースまでを含むグローバルなバリューチェーン全体を対象とします。

電池業界は、爆発的な成長ポテンシャルと深刻な構造的脆弱性を同時に抱える、特異な状況にあります。市場は2035年までに5.5TWhを超える規模へと急拡大が見込まれる一方 1、その成長は特定国に偏在するサプライチェーン、既存の力学を覆しうる次世代技術の登場、そして循環型経済への移行という不可逆的なメガトレンドによって、常に不確実性に晒されています。この複雑な環境下で勝者となるためには、従来の「製造・販売」を中心とした線形的な事業モデルから脱却し、地政学的な変動に対応できる強靭なサプライチェーン、市場ニーズに即した柔軟な技術ポートフォリオ、そして新たな価値を創出する循環型ビジネスを統合した、多次元的な戦略が不可欠です。

本分析から導き出された、事業戦略上の主要な推奨事項は以下の通りです。

- サプライチェーンの戦略的再構築と垂直統合の加速: 米国のインフレ抑制法(IRA)や欧州の重要原材料法(CRMA)は、中国に依存したサプライチェーンからの脱却を促す強力なインセンティブです。これらの政策を最大限に活用し、北米および欧州域内における精錬・材料加工といったバリューチェーン中流への垂直統合を最優先で進めるべきです。これは単なるリスクヘッジではなく、将来の地域ブロック経済圏における主導権を確保するための戦略的投資と位置づける必要があります。

- 技術ポートフォリオの最適化と「二正面作戦」の展開: 全固体電池やナトリウムイオン電池といった次世代技術への研究開発投資は、長期的な競争力を維持するために不可欠です。しかし、今後10年間の市場は、価格を重視する大衆車向けのリン酸鉄リチウム(LFP)電池と、性能を追求する高級車向けのハイニッケル系NMC電池が支配します。両方の市場セグメントを攻略するため、LFPのコスト競争力とNMCの高性能化を同時に追求する「二正面作戦」が求められます。

- 循環経済への先行投資と事業化: 欧州電池規則に代表される環境規制の強化は、使用済み電池のリユース・リサイクル事業を、コンプライアンス上のコストから新たな巨大市場へと転換させる契機となります。Redwood MaterialsやLi-Cycleといった先行企業のビジネスモデルを参考に、電池の回収ネットワーク構築、状態評価(SOH)技術の開発、そして金属リサイクルプロセスの確立に早期に着手すべきです。これにより、将来的な資源確保と新たな付-加価値創出の基盤を築くことができます。

- AIの全社的導入による競争優位性の確立: 人工知能(AI)は、もはや単なる効率化ツールではありません。材料開発(マテリアルズ・インフォマティクス)の期間短縮、製造工程(スマートファクトリー)における歩留まり向上、そして運用(AI搭載BMS)における電池寿命の最大化まで、バリューチェーンのあらゆる段階で競争優位の源泉となります。特に、電池の運用データを活用したサービス事業(BaaS: Battery as a Service)への展開を見据え、AIとデータプラットフォームへの投資を加速させるべきです。

第2章:市場概観(Market Overview)

本章では、電池市場の全体像を定量的に把握し、そのダイナミックな成長を支える主要因と、成長を阻害しうるリスク要因を明らかにします。市場規模の予測、用途・技術・地域別の構造分析を通じて、事業戦略の前提となるマクロな市場環境を定義します。

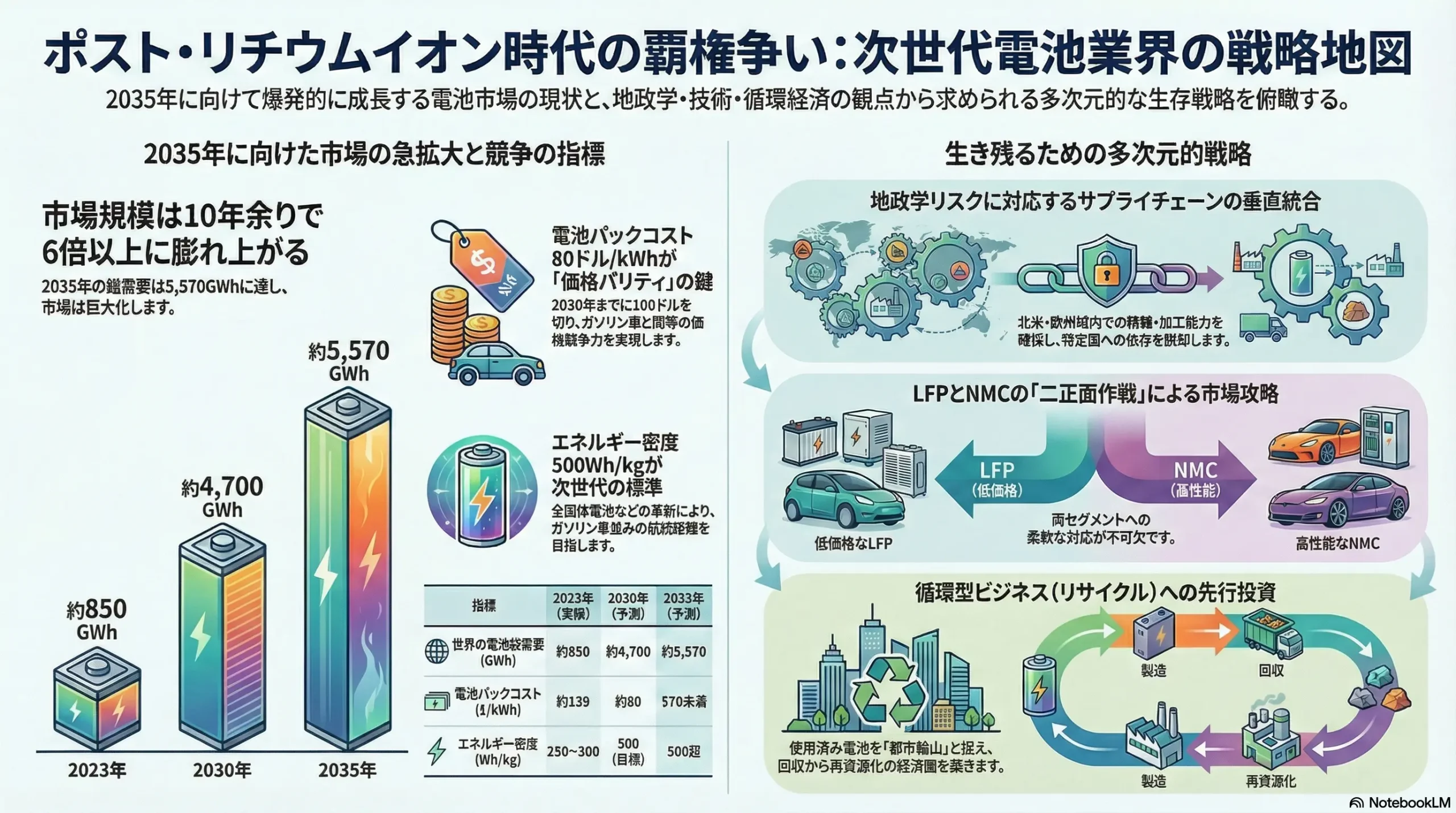

2.1. 世界の電池市場規模と予測(2020年~2035年)

世界の電池市場は、脱炭素化の加速を背景に、前例のない規模で拡大を続けています。複数の調査機関の予測を総合すると、リチウムイオン電池(LIB)の総需要は、2023年の約850GWhから 2、2030年には約4,700GWh 4、そして2035年には5,570GWh(5.57TWh)に達すると見込まれています 1。これは、10年余りで市場が6倍以上に膨れ上がることを意味します。金額ベースで見ても、例えば車載用電池市場だけでも2024年の約920億ドルから2035年には2,513億ドルへと成長すると予測されています 5。

この急成長の構造を、用途別、技術別、地域別に分析します。

| 項目 | 2022年 | 2025年 | 2030年 | 2035年 | CAGR (2022-2035) |

|---|---|---|---|---|---|

| 総需要 (GWh) | 約700 4 | 約1,970 6 | 約4,700 4 | 約5,570 1 | 約17% |

| 用途別 (GWh) | |||||

| – EV | N/A | 約1,500 | 約4,300 4 | 約4,800 1 | N/A |

| – ESS | N/A | 約358 7 | N/A | 約972 8 | N/A |

| – 民生・その他 | N/A | N/A | N/A | 約1,327 9 | N/A |

| 地域別需要シェア | |||||

| – 中国 | 約55% 2 | N/A | N/A | N/A | N/A |

| – 欧州 | 約15% 2 | N/A | N/A | N/A | N/A |

| – 北米 | 約15% 2 | N/A | N/A | N/A | N/A |

| – その他 | 約3% 2 | N/A | >10% 2 | 約30% (APS) 10 | N/A |

表注: 各調査機関で予測の前提条件や範囲が異なるため、数値は概算値。地域別シェアの2035年予測はIEAのAPS(Announced Pledges Scenario)シナリオに基づく 10。

用途別分析

- EV(電気自動車): 市場全体の成長を牽引する最大のセグメントです。国際エネルギー機関(IEA)は、各国の政策目標の達成度合いに応じて複数のシナリオを提示しており、最も野心的なネットゼロシナリオ(NZE)では、2035年のEV向け電池需要は2023年比で12倍に達する可能性があるとしています 10。乗用車が需要の大部分を占めますが、今後はバスやトラックといった商用車、二輪・三輪車向けの需要も急拡大することが予測されます 10。

- ESS(エネルギー貯蔵システム): 再生可能エネルギーの導入拡大に伴い、電力系統の安定化に不可欠なESSの需要は、EV向けを上回る成長率を示しています。Wood Mackenzieの分析によれば、世界のエネルギー貯蔵(揚水発電を除く)の累積導入量は2033年までに1TW/3TWhを超えると予測されています 7。特に、再生可能エネルギーの導入が急速に進む中国がESS市場の成長をリードしています 2。市場規模(金額)は、2024年から2029年にかけて年平均23.8%で成長し、221億ドルに達するとの見方もあります 11。

- 民生用: スマートフォンやノートPCといった従来のIT機器向け市場は成熟し、成長は比較的緩やかです 9。一方で、電動工具、ウェアラブルデバイス、無人ドローンといった新たなアプリケーションが市場を牽引し、小型電池市場全体では2035年に1,326.5GWhに達するとの予測もあります 9。

地域別分析

現状、世界の電池需要の約55%を中国が占めており、欧州と米国がそれぞれ約15%で続いています 2。しかし、今後は地政学的な変化と新興国の成長により、この構成は大きく変化します。IEAの予測では、2035年には中国・欧州・米国という今日の主要市場以外の地域(インド、東南アジア、南米など)の需要シェアが30%近くまで高まる可能性があります 10。これは、サプライチェーンと生産拠点のグローバルな再配置が不可欠であることを示唆しています。

2.2. 市場成長ドライバーと阻害要因

- 主要成長ドライバー:

- 政策と規制: 各国政府による燃費規制の強化、EV購入補助金、そして2035年を目標とした内燃機関(ICE)車の販売禁止に向けた動きが、市場拡大の最も強力な推進力です。

- 自動車OEMの電動化目標: 主要な自動車メーカーが相次いで野心的なEV販売目標を掲げ、巨額の投資を行っていることが、電池の安定した需要を生み出しています。

- 再生可能エネルギーの普及: 太陽光や風力といった変動型再生可能エネルギーの導入拡大は、電力系統の安定化を担うESSの需要を直接的に押し上げています 14。

- コスト低下: 後述の通り、電池のコストは長期的に低下傾向にあり、これがEVやESSの経済性を高め、普及を加速させています。

- 主要阻害要因:

- 資源価格の変動と供給ボトルネック: リチウムやコバルトといった重要鉱物の価格は非常に変動が激しく、供給も特定地域に偏在しているため、電池のコストと供給の安定性を脅かす最大の要因となっています。

- 充電インフラの不足: 特に新興国において、公共の充電インフラの整備の遅れがEV普及の障壁となっています。

- 安全性への懸念: 稀に発生する電池の発火事故は、消費者の安全に対する懸念を喚起し、普及の心理的な障壁となり得ます。

- マクロ経済の不確実性: 金利の上昇や景気後退は、ギガファクトリー建設のような大規模な設備投資計画の遅延や見直しにつながるリスクがあります。

市場予測には、これらのドライバーと阻害要因の相互作用によって大きな不確実性が伴います。IEAが複数のシナリオを提示しているように 10、単一の未来を予測するのではなく、様々な可能性に対応できる柔軟な戦略を持つことが極めて重要です。政策の変更や技術のブレークスルーが、市場の成長曲線を大きく変えうることを常に念頭に置く必要があります。

2.3. 業界の主要KPIベンチマーク分析

電池業界の競争環境を理解するためには、性能とコストに関する主要なKPI(重要業績評価指標)の動向を把握することが不可欠です。

| KPI | 2020年 | 2025年(予測) | 2030年(予測) | 2035年(予測) | 戦略的意味合い |

|---|---|---|---|---|---|

| エネルギー密度 (Wh/kg) | 約250 | 約350 (先進LIB) | 500 (革新型電池) | >500 | EVの航続距離を決定づける最重要性能指標。500Wh/kgはガソリン車並みの航続距離を実現する目安。 |

| パックコスト ($/kWh) | $143 15 | 約$115 | $80 | <$70 | EVとガソリン車の価格同等性(パリティ)を達成する鍵。$100/kWhが重要なマイルストーン。 |

表注: エネルギー密度の予測はNEDOのロードマップ等に基づく 16。コスト予測はBloombergNEF等の予測に基づく 18。

- エネルギー密度 (Wh/kg, Wh/L ): 電池の単位重量・体積あたりに蓄えられるエネルギー量であり、EVの航続距離を直接的に左右します。過去10年間で大幅に向上し、現在のリチウムイオン電池はセルレベルで250-300Wh/kgに達しています。日本の新エネルギー・産業技術総合開発機構(NEDO)が示すロードマップでは、2030年頃の実用化を目指す全固体電池などの革新型蓄電池において、エネルギー密度500Wh/kgを目標として掲げています 17。この水準が達成されれば、EVの航続距離はガソリン車と遜色ないレベルに達し、消費者の「航続距離不安」を抜本的に解消する可能性があります。

- コスト (/kWh): 電池パックのコストは、EVの車両価格の約30-40%を占める最大の決定要因です 18。2010年代を通じて劇的に低下し、2020年には139/kWhとなりました 18。BloombergNEFは、2030年までに$80/kWhまで低下すると予測しており 18、$100/kWhを下回ることで、補助金なしでもEVがガソリン車と同等の価格競争力を持つ「価格パリティ」が達成されると期待されています。

- 主要メーカーの生産能力と市場シェア:

SNE Researchのデータによると、2025年上半期時点でのEV用電池市場シェアは、中国のCATLが35%以上を占めてトップを独走し、同じく中国のBYDが2位につけています。これに韓国のLG Energy Solution、SK On、Samsung SDI、そして日本のパナソニック エナジーが続く構図です 21。特筆すべきは、CATLとBYDをはじめとする中国勢の合計シェアが60%を超えている点であり、これは巨大な自国市場と、コスト競争力に優れるLFP電池への早期注力が背景にあります。韓国勢は欧米OEMとの関係を強みに北米市場でシェアを伸ばしていますが、グローバル全体では中国勢に押され気味です。この熾烈なシェア争いが、各社の積極的な生産能力増強投資を促しています。

第3章:外部環境分析(PESTLE Analysis)

電池業界は、単なる技術や市場の論理だけでなく、政治、経済、社会、法規制といった広範なマクロ環境要因によってその姿を大きく変えつつあります。本章では、PESTLEフレームワーク(政治、経済、社会、技術、法規制、環境)を用いて、業界に影響を与える構造的かつ不可逆的な変化を分析し、事業戦略上の機会と脅威を体系的に洗い出します。

3.1. 政治(Politics)

地政学的な対立と国家戦略が、電池のサプライチェーンと競争環境を根本から再定義しています。

- 米国のインフレ抑制法(IRA)と欧州の重要原材料法(CRMA): これらの一連の政策は、単なる産業支援策ではなく、「脱中国」を明確な目的とした経済安全保障戦略です。

- IRAは、北米で最終組み立てされたEVに対し税額控除を与える際、電池の部材や重要鉱物が「懸念される外国の事業体(Foreign Entity of Concern)」、すなわち中国由来でないことを条件としています 23。これにより、電池メーカーや自動車OEMは、サプライチェーンを中国から北米へ移転させることを余儀なくされています。実際に、LG Energy Solution、Samsung SDI、パナソニックといった主要メーカーは、IRAのインセンティブを享受するため、米国での大規模なギガファクトリー建設計画を加速させています 25。

- CRMAは、2030年までにEU域内での重要原材料の採掘能力を年間消費量の10%、加工能力を40%、リサイクル能力を25%まで引き上げるという具体的な数値目標を設定しています 27。また、単一の第三国からの供給依存度を65%以下に抑えることも目指しており、サプライチェーンの多様化を法的に推進するものです 27。

- 戦略的インプリケーション(So What?): これらの政策は、生産・調達の立地戦略を根本から見直すことを企業に強いています。中国を中心とした効率性最優先のグローバルサプライチェーンはもはや維持できず、北米と欧州という二大市場における「地産地消」型のサプライチェーン構築が、市場アクセスを確保するための必須条件となります。

- 資源ナショナリズム: リチウム、コバルト、ニッケルなどを産出する資源国(チリ、コンゴ民主共和国、インドネシアなど)では、自国の資源に対する管理を強化し、より大きな経済的利益を確保しようとする動きが強まっています 3。これには、外資規制の強化、ロイヤリティや税率の引き上げ、輸出規制などが含まれます。これにより、資源の調達コストが上昇し、供給の安定性が損なわれるリスクが高まっています。

3.2. 経済(Economy)

グローバル経済の変動は、電池産業のコスト構造と投資計画に直接的な影響を及ぼします。

- 重要鉱物の価格変動: リチウム、コバルト、ニッケルなどの価格は、需要の急増や地政学的リスク、投機的資金の流入などによって激しく変動します。2022年にはこれらの価格が急騰し、過去10年以上で初めて電池パックの平均価格が上昇しました 20。一方で、2023年以降は供給拡大とEV需要の一時的な減速により価格が急落し、電池メーカーの収益性を改善させる一方で、資源企業の業績を悪化させています 3。この価格ボラティリティは、電池のコスト予測を困難にし、企業の収益計画に大きな不確実性をもたらします。

- 金融環境の変化: 世界的なインフレとそれに伴う金利の上昇は、企業の資金調達コストを増大させます。特に、電池産業のようにギガファクトリー建設などに巨額の設備投資(CAPEX)を必要とする事業では、金利変動が投資判断に与える影響は甚大です。景気後退の懸念が高まれば、企業は大規模な投資計画を延期または縮小する可能性があります。

3.3. 社会(Society)

消費者の価値観や社会的な要請の変化が、電池に求められる性能や企業の調達戦略に影響を与えています。

- 環境意識と消費者ニーズ: 消費者の環境意識の高まりはEVシフトを後押しする一方で、EVに対してはガソリン車並みの利便性(特に航続距離)を求める声が根強くあります。この要求が、電池メーカーに対する高エネルギー密度化への強い開発圧力となっています。

- 人権・倫理的調達への要請: サプライチェーンにおける人権問題や環境破壊に対する社会的な監視は、年々厳しさを増しています。特に、コンゴ民主共和国におけるコバルト採掘に伴う児童労働などの問題は、企業のブランドイメージを大きく損なうリスクをはらみます。AppleやTeslaといったグローバル企業は、サプライチェーンの透明性を高め、責任ある鉱物調達(Responsible Sourcing)への取り組みを強化しており、電池・部材メーカーにも同様の対応が求められます。

3.4. 技術(Technology)

技術の不連続な進化は、電池業界における競争のルールを根底から覆す最大のゲームチェンジャーです。

- 次世代電池の台頭:

- 全固体電池: 電解質を液体から固体に変えることで、発火リスクを抜本的に低減し、エネルギー密度を飛躍的に向上させる可能性を秘めた「究極の電池」と目されています。しかし、固体電解質のイオン伝導度の低さ、電極との界面抵抗の高さ、そして高コストな製造プロセスといった量産化に向けた技術的課題が依然として存在します 31。

- ナトリウムイオン電池: 資源量が豊富で安価なナトリウムを利用するため、リチウムイオン電池(特にLFP)よりもさらに低コスト化が期待されています。エネルギー密度はLFPに劣るものの、安全性やサイクル寿命に優れるため、ESSや二輪車、低価格EVでの実用化が進んでいます。中国のCATLが既に量産を開始しており、米国のNatron Energyのようなスタートアップも商業生産に着手しています 32。

- 製造技術の革新: 電極を製造する際に有機溶剤を使わない「ドライ電極プロセス」は、乾燥工程を不要にすることで、製造時のエネルギー消費とCO2排出量を大幅に削減し、生産コストを低減する革新技術として注目されています。

- BMS(バッテリーマネジメントシステム)の高度化: AIや機械学習を活用したBMSは、電池の充放電状態、温度、劣化度合いをリアルタイムで監視・予測し、制御を最適化します。これにより、電池の寿命を延ばし、安全性を高め、残存価値を正確に評価することが可能になります 34。

3.5. 法規制(Legal)

製品のライフサイクル全体を対象とする新たな規制が、企業の事業活動に大きな影響を与え始めています。

- 欧州電池規則: この規則は、電池のサステナビリティに関する包括的な要求事項を定めており、事実上の「グリーンな非関税障壁」として機能します。主な義務は以下の通りです 35。

- カーボンフットプリントの申告・表示義務(2025年2月~): 電池の製造から廃棄までのライフサイクル全体のCO2排出量を算定し、申告・表示することが義務付けられます 37。将来的には排出量の上限値が設定される可能性もあります。

- リサイクル材利用率の開示・最低含有率義務: 2028年8月からリサイクル材の利用率開示が、2031年8月からはコバルト、鉛、リチウム、ニッケルについて最低含有率の遵守が義務付けられます 36。

- 戦略的インプリケーション(So What?): この規制は、単なるコンプライアンス対応以上の意味を持ちます。低炭素な電力で製造された電池や、リサイクル材を安定的に確保できる企業が明確な競争優位を持つことになります。規制への対応を「守り」ではなく、競合に対する参入障壁を築く「攻め」の戦略として捉え、低炭素製造プロセスやリサイクル技術へ先行投資することが、将来の欧州市場での生き残りを左右します。

| 規制項目 | 達成期限 | 対象電池(例) | 具体的な目標値・義務 |

|---|---|---|---|

| カーボンフットプリント | 2025年2月~ | EV用、産業用(2kWh超) | ライフサイクル全体のCO2排出量の申告義務 |

| リサイクル材含有率開示 | 2028年8月~ | EV用、産業用(2kWh超)など | Co, Pb, Li, Niの再生材利用率の開示義務 |

| リサイクル材最低含有率 | 2031年8月~ | EV用、産業用(2kWh超)など | Co 16%, Pb 85%, Li 6%, Ni 6% |

| リサイクル材最低含有率(強化) | 2036年8月~ | 上記に加えLMT用も対象 | Co 26%, Pb 85%, Li 12%, Ni 15% |

| 使用済み電池回収率 | 2027年末 | ポータブル電池 | 63% |

| 使用済み電池回収率 | 2030年末 | ポータブル電池 | 73% |

出典: 欧州電池規則の条文に基づき作成 36

- 特許競争: 次世代電池、特に全固体電池の分野では、技術覇権を巡る熾烈な特許競争が繰り広げられています。特許分析によると、全固体電池関連ではトヨタ自動車やパナソニックをはじめとする日本企業が多くの特許を保有し、優位なポジションにあります 40。しかし、中国勢も国策として開発を急いでおり、出願件数を急速に伸ばしています 43。これらの特許ポートフォリオは、将来の市場シェアやライセンス収益に直結する重要な無形資産です。

3.6. 環境(Environment)

環境問題への対応は、社会的責任という側面だけでなく、企業の競争優位性を直接左右する経営課題となっています。

- LCA(ライフサイクルアセスメント)評価: 電池の価値は、性能やコストだけでなく、そのライフサイクル全体での環境負荷によっても評価されるようになります。前述の欧州電池規則がその代表例です。製造工程で使用する電力の由来(再生可能エネルギーか化石燃料か)が、製品の競争力を決定づける時代が到来します。スウェーデンのNorthvolt社が水力発電を利用したギガファクトリーを建設しているのは、この動きを先取りした戦略です。

- 使用済み電池の回収・リサイクル: EVの普及に伴い、数年後から大量の使用済み電池が発生します。これを単なる廃棄物として処理するのではなく、貴重な資源(都市鉱山)として回収し、リサイクルするシステムの構築が急務です。回収ネットワークの構築、電池の状態を正確に診断する技術、そして効率的に有価金属を回収するリサイクルプロセスが、循環型経済を実現するための鍵となります。これは環境負荷低減の機会であると同時に、新たな巨大ビジネス創出の機会でもあります。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

電池業界は、急速な成長の裏で、複雑で厳しい競争環境に置かれています。本章では、マイケル・ポーターの五力分析(Five Forces Analysis)フレームワークを用い、業界の収益性を規定する構造的な力学を解明し、競争の本質を明らかにします。

4.1. 供給者の交渉力:強い

電池の性能とコストを左右する原材料や部材を供給するプレイヤーは、強い交渉力を持っています。

- 資源メジャー: リチウム、コバルト、ニッケルといった重要鉱物の採掘・生産は、Albemarle、SQM、Glencoreといった少数の資源メジャーに寡占されています。これらの資源は地理的に偏在しており、代替が困難であるため、供給者は価格形成に対して強い影響力を持ちます。資源ナショナリズムの高まりも、彼らの交渉力をさらに強化する方向に作用します 3。ただし、近年のリチウム価格の急落は、AlbemarleやSQMの業績に打撃を与え、コスト削減策を余儀なくさせるなど、市場価格の変動が彼らの交渉力を一時的に弱める側面もあります 30。

- 主要部材メーカー: 正極材、負極材、セパレーター、電解液といった主要4部材は、それぞれ高度な技術力を持つ専業メーカーによって供給されています。特に、電池の性能を最も大きく左右する正極材のメーカー(例: Umicore、住友金属鉱山、BASF、L&F)は、独自の材料技術を武器に高い交渉力を持ちます 44。しかし、各部材分野で中国メーカーが急速にシェアを拡大しており 45、供給者間の競争が激化することで、将来的には交渉力が相対的に低下する可能性もあります。

4.2. 買い手の交渉力:非常に強い

電池業界における最大の買い手である自動車メーカー(OEM)は、極めて強い交渉力を行使しています。

- 寡占的な買い手構造: EV市場は、Tesla、VWグループ、GM、現代自動車グループといった少数の大手OEMによって支配されています。これらの巨大な購買力を持つ買い手は、電池メーカーに対して熾烈なコストダウン要求や厳しい品質基準を課しており、電池メーカーの収益性を圧迫する最大の要因となっています。

- 内製化の脅威: 買い手の交渉力を決定的に高めているのが、電池の内製化の動きです。Teslaがパナソニックとの協業でギガファクトリーを運営しているのを皮切りに、VW、GM、Stellantis、トヨタ、ホンダなど、ほぼ全ての大手OEMが、電池メーカーとの合弁事業(JV)設立や、自社での研究開発・生産ライン構築を進めています 46。この動きは、単にコスト削減や供給の安定化を目的とするだけでなく、電池技術を自社のコアコンピタンスとして掌握し、外部の電池メーカーへの依存度を低下させるための戦略的な行動です。専業電池メーカーにとって、これは顧客を失う直接的な脅威であると同時に、自社の価格交渉力を著しく低下させる圧力となります。

4.3. 新規参入の脅威:中程度

電池業界への新規参入には高い障壁が存在しますが、技術革新が新たな参入機会を生み出しています。

- 高い参入障壁:

- 巨額の設備投資: 年間数十GWh規模のギガファクトリーを建設するには、数千億円から1兆円規模の莫大な初期投資が必要です。

- 技術的ノウハウ: 高品質な電池を高い歩留まりで安定して量産するには、材料化学、電気化学、プロセスエンジニアリングに関する深い知見と長年の経験の蓄積が不可欠です。これは「暗黙知」の塊であり、後発企業が容易に模倣できるものではありません。

- 顧客との信頼関係: 自動車用途では、製品の安全性と信頼性に対する要求が極めて高く、長期にわたる厳しい評価プロセスを経て初めてサプライヤーとして認定されます。新規参入者が大手OEMとの取引実績を築くには時間がかかります。

- 参入の機会:

- 技術の不連続性: 全固体電池やナトリウムイオン電池といった次世代技術は、既存のリチウムイオン電池の製造プロセスやサプライチェーンを陳腐化させる可能性があります。これにより、既存の優位性がリセットされ、革新的な技術を持つスタートアップ(例: QuantumScape, Solid Power, Natron Energy)が既存の業界構造を破壊する「ゲームチェンジャー」として登場する機会が生まれます。

- 異業種からの参入: 化学、素材、エネルギーといった関連分野の知見を持つ企業が、自社の技術を応用して電池部材やセル製造に参入する動きも見られます。

4.4. 代替品の脅威:低~中程度

現時点では、リチウムイオン電池の地位を脅かす強力な代替品は限定的ですが、特定の用途では脅威となり得ます。

- 水素燃料電池(FCV): 水素を燃料とし、充填時間が短いという利点から、特に長距離を走行する大型トラックやバスなどの商用車セグメントにおいては、EV用電池の有力な代替品となる可能性があります。しかし、水素ステーションといったインフラ整備の遅れ、車両および水素燃料のコストが高いこと、そして水素製造時のエネルギー効率などが、乗用車を含めた広範な普及を妨げる要因となっています 49。

- ナトリウムイオン電池: 前述の通り、リチウムイオン電池の「代替品」として、特定のセグメントでその地位を確立する可能性があります。特に、エネルギー密度よりもコスト、安全性、長寿命が重視される定置用蓄電池(ESS)や、二輪車、超小型EVなどの分野で、LFP電池のシェアを侵食していくことが予想されます 8。

4.5. 業界内の競争:非常に激しい

電池業界は、数社のメガサプライヤーがグローバルな覇権を争う、極めて競争の激しい市場です。

- メガサプライヤー間の競争: CATL、LG Energy Solution、BYD、パナソニック エナジー、SK On、Samsung SDIといった上位プレイヤーが、生産能力の拡大、コスト削減、技術開発、そして顧客(OEM)の獲得を巡って、世界中で熾烈な競争を繰り広げています 21。競争の軸は、コスト、エネルギー密度、充電速度、安全性、寿命といった多岐にわたります。

- 国家間の代理戦争の様相: 米中対立の激化を背景に、電池産業の覇権争いは、企業の競争という枠を超え、国家の経済安全保障をかけた「代理戦争」の様相を呈しています。中国政府の強力な産業政策に支えられた中国企業群(CATL, BYDなど)が世界市場を席巻する一方、日米韓欧の企業はIRAやCRMAといった自国・地域の政策を追い風に、連携して巻き返しを図るという構図が鮮明になっています。この国家レベルの競争が、業界内の投資競争をさらに過熱させています。

この分析が示すように、電池業界は買い手の力が極めて強く、業界内の競争も熾烈であるため、構造的に収益を上げにくい産業であると言えます。この厳しい環境下で持続的に利益を創出するためには、単に良い製品を作るだけでは不十分です。自動車OEMの内製化の動きは、単なる脅威として受け止めるのではなく、ビジネスモデルそのものを変革する機会と捉える視点が不可欠です。OEMがJVパートナーに求めるのは、単なるセルの供給能力だけではありません。むしろ、高品質な電池を安定的に量産するための製造技術や品質管理ノウハウといった「ケイパビリティ」です。したがって、専業電池メーカーは、自社の強みを「製品」から「製造・運用能力」へと再定義し、技術ライセンス供与やエンジニアリングサービス、JV運営といった新たな収益源を模索することが、この厳しい競争環境を乗り越えるための鍵となります。

第5章:サプライチェーンとバリューチェーン分析

電池産業の競争力を理解するためには、そのグローバルに広がる複雑なサプライチェーンの構造と、各段階で生み出される付加価値(バリュー)の源泉を深く分析する必要があります。特に、地政学リスクと循環経済への移行は、従来のサプライチェーンとバリューチェーンのあり方を根本から変えようとしています。

5.1. サプライチェーン分析:地政学リスクの震源地

電池のサプライチェーンは、大別して「資源確保 → 精錬 → 材料加工 → セル製造 → モジュール・パック化」という一連のプロセスから構成されます。この各段階において、特定国への極端な依存構造が深刻な地政学リスクを生み出しています。

| サプライチェーン段階 | 主要な活動 | 主要プレイヤー/国 | 主要なリスク |

|---|---|---|---|

| 上流:資源確保 | リチウム、コバルト、ニッケル、黒鉛などの採掘 | リチウム:豪州、チリ コバルト:コンゴ民主共和国 ニッケル:インドネシア 黒鉛:中国 | 資源の偏在、資源ナショナリズム、採掘における環境・人権問題 |

| 中流:精錬・加工 | 鉱石から高純度の金属・化合物を抽出・精製 正極材、負極材、電解液、セパレーターの製造 | 中国(コバルト、リチウム、黒鉛、レアアースの精錬で圧倒的シェア) | 最大のボトルネック。中国への極端な依存、米中対立による供給遮断リスク |

| 下流:セル・パック製造 | 電極製造、セル組立、モジュール・パック化 | CATL, LGES, BYD, パナソニックなど(生産能力は中国が最大) | 巨額の設備投資、熾烈なコスト競争、技術陳腐化リスク |

- 資源確保段階のリスク: サプライチェーンの起点となる資源採掘は、地理的な偏在が最大のリスクです。例えば、コバルトの約70%はコンゴ民主共和国(DRC)に、高品質なニッケルはインドネシアに、リチウムは南米の「リチウム・トライアングル」とオーストラリアに集中しています 28。これらの国々の政情不安や資源ナショナリズムに基づく政策変更は、供給を不安定にし、価格を高騰させる直接的な原因となります。

- 精錬・加工段階の中国依存という「アキレス腱」: 一般的には資源採掘のリスクが注目されがちですが、サプライチェーンにおける真の脆弱性は、鉱石を電池材料へと転換する「精錬・加工」工程にあります。国際エネルギー機関(IEA)の分析によれば、この中流工程における中国の支配力は圧倒的です 53。例えば、世界のコバルト精錬の約70-80%、天然黒鉛の加工のほぼ100%を中国が担っています 28。これは、たとえ西側諸国がコンゴやオーストラリアから直接鉱石を調達できたとしても、それを中国で精錬・加工しなければ電池材料にならないという、深刻な依存構造が存在することを意味します。この戦略的なアキレス腱こそが、米国がIRA法で、欧州がCRMAで、域内での精錬・加工能力の構築を急ぐ最大の動機となっています 25。

- クリティカルミネラルへの対応: このような供給リスクに対応するため、技術面からのアプローチも進められています。具体的には、コバルトを使用しない、あるいは使用量を大幅に削減した正極材(コバルトフリー、低コバルト)の開発や、そもそもリチウムを必要としないナトリウムイオン電池などの次世代電池の研究が、地政学リスクを低減する上で極めて重要な戦略となっています。

5.2. バリューチェーン分析:利益の源泉と循環型への転換

電池産業のバリューチェーンにおいて、付加価値と利益はどの段階で生み出されているのでしょうか。そして、その構造は今後どのように変化していくのでしょうか。

- 現在の利益創出の源泉:

現状、バリューチェーン上の利益は、資源価格が高騰する局面での「上流(資源権益)」と、高度な技術力が求められる「中流(部材・セル製造)」に偏在する傾向があります。しかし、セル製造段階は、自動車OEMからの強い価格引き下げ圧力に常に晒されており、巨額の設備投資を回収して安定的に高い利益を確保するのは容易ではありません 6。結果として、CATLのように、材料からセルまでを内製し、圧倒的な規模の経済を追求する垂直統合型のプレイヤーが、高い収益性を実現しています。 - 循環経済によるバリューチェーンの変革:

使用済み電池のリユース・リサイクルは、従来の「採掘→製造→使用→廃棄」という線形(リニア)のバリューチェーンを、円環(サーキュラー)へと根本的に変革します。この変革は、新たな付加価値の源泉を生み出します。- 「廃棄物」から「都市鉱山」へ: 使用済み電池はもはや産業廃棄物ではなく、ニッケル、コバルト、リチウムといった貴重な金属を豊富に含む「都市鉱山(Urban Mine)」と見なされます。これらの金属を回収・再利用するリサイクル事業は、将来の資源価格高騰や供給途絶リスクに対する強力なヘッジ手段となり、新たな資源としてバリューチェーンの上流に再投入されます。

- 巨大化するリサイクル市場: この動きは、新たな巨大市場を創出します。市場調査によれば、世界のバッテリーリサイクル市場は2035年までに460億ドルから970億ドル規模に達すると予測されており、年平均成長率(CAGR)は9%から30%以上と、非常に高い成長が見込まれています 55。Redwood MaterialsやLi-Cycleといった専業スタートアップは、独自のビジネスモデルでこの市場をリードしようとしています 58。

- リユースによる新たな価値創出: EVでの役目を終えた電池でも、多くの場合70-80%の蓄電容量が残存しています。これらの電池を、要求性能が比較的低い定置用蓄電池(ESS)などへ転用する「リユース(二次利用)」は、電池のライフサイクル全体の価値を最大化する新たなビジネスモデルです。

この循環型バリューチェーンへの移行は、欧州電池規則のような規制によって加速されます。将来の勝者となるためには、この円環構造の中で、使用済み電池の効率的な「回収」、電池の状態を正確に診断する「評価」、そして再び価値を生み出す「再資源化・再利用」という新たなケイパビリティをいかに早く構築できるかが、決定的な差別化要因となります。

第6章:顧客需要の特性分析

電池技術の進化や市場の方向性を決定づけるのは、最終的には顧客のニーズです。本章では、主要な顧客セグメントであるEVメーカー、ESS事業者、民生機器メーカーを特定し、それぞれの課題、ニーズ、そして最も重要な購買決定要因(KBF: Key Buying Factor)を深く分析します。

6.1. EVメーカー:二極化する性能要求

EVメーカーは電池市場最大の顧客であり、その要求は車両のセグメントによって明確に二極化しています。

- 主要KBF: エネルギー密度(航続距離)、コスト(車両価格への影響)、急速充電性能、長寿命(車両保証期間との整合)、安全性(熱暴走リスクの低減)、形状の自由度(車両設計への統合しやすさ)。

- セグメントによる要求特性の違い:

- 高級車・パフォーマンスカー(Premium Segment): このセグメントの顧客は、最高の性能、特に長い航続距離と優れた加速性能を求めます。そのため、車両価格に占める電池コストの割合が比較的高くても、エネルギー密度が最も高いハイニッケル系NMC(ニッケル・マンガン・コバルト)電池が採用される傾向にあります 60。例えば、Tesla Model 3のLong Range(LR)バージョンは82kWhのNMCバッテリーを搭載し約630kmの航続距離を実現するのに対し、Standard Range(SR+)バージョンは55kWhのLFPバッテリーで約450kmとなっています 60。性能がKBFの最優先事項です。

- 大衆車(Mass-Market Segment): このセグメントでEVの普及を拡大するための最大の鍵は、ガソリン車と同等の手頃な車両価格です。したがって、電池のコストが最重要のKBFとなります。近年、性能が向上し、NMCに比べて20%以上コストが低いLFP(リン酸鉄リチウム)電池の採用が急速に拡大しています 60。セルを直接シャシーに組み込むCell-to-Pack(CTP)やCell-to-Chassis(CTC)といった技術の進展により、パックレベルでのエネルギー密度が向上し、LFPでも400-500kmといった実用上十分な航続距離が確保できるようになったことが、この流れを加速させています 60。

この市場の二極化は、電池メーカーに対して、単一の技術に特化する戦略のリスクを高めています。最大のボリュームゾーンである大衆車市場を攻略するためにはLFPのコスト競争力が、ブランドイメージと収益性を支える高級車市場を維持するためにはNMCの高性能化が、それぞれ不可欠です。したがって、両方の技術に対応できる柔軟な研究開発・生産体制、すなわち「技術の二股戦略」が求められることになります。

6.2. ESS事業者:ライフサイクルコストと安全性の追求

ESS(エネルギー貯蔵システム)市場は、用途によって求められる電池の特性が大きく異なります。共通するKBFは、長期的な運用を見据えた経済性と安全性です。

- 主要KBF: サイクル寿命(長期間にわたる充放電の繰り返し耐性)、コスト(特に$/kWhだけでなく、LCOS: Levelized Cost of Storageで評価されるライフサイクル全体でのコスト)、安全性(無人での運用が多いため、熱暴走などのリスクを極限まで低減する必要がある)、システムの信頼性。

- 用途による要求特性の違い:

- 系統用ESS(Utility-Scale): 電力網に接続され、再生可能エネルギーの出力変動吸収や周波数調整などを担います。MW(メガワット)からGW(ギガワット)級の非常に大規模なシステムであり、設置スペースの制約は比較的小さいため、エネルギー密度よりもサイクル寿命とLCOSの低さが最優先されます 62。このため、安全で長寿命、かつコバルトフリーで安価なLFP電池が主流となっています。将来的には、さらに低コストなナトリウムイオン電池の有力な市場となることが期待されています。

- 家庭用・産業用ESS(Residential/Commercial): 太陽光発電の自家消費や停電時のバックアップ電源として利用されます。設置スペースが限られるため、ある程度の体積エネルギー密度が求められます 64。また、人々の生活空間の近くに設置されるため、安全性に対する要求は系統用以上に厳格です。

6.3. 民生機器メーカー

スマートフォン、ノートPC、ウェアラブルデバイス、電動工具、ドローンなど、民生用アプリケーションは多岐にわたりますが、共通して小型・軽量化が求められます。

- 主要KBF: 体積エネルギー密度(、機器の小型化に直結)、重量エネルギー密度(、携帯性)、安全性(人体に近接して使用されるため)、そして厳しいコスト競争力。

- 要求特性: 各アプリケーションの形状や要求性能に合わせて、円筒形、角形、パウチ型といった様々な形状のセルが採用されます。特にウェアラブルデバイスやドローンのような新しいアプリケーションでは、より高いエネルギー密度と設計の自由度が求められ、技術革新を牽引する役割も担っています。

第7章:AIの影響とインパクト

人工知能(AI)は、電池産業のあらゆる側面を根底から変革する、最も強力な破壊的技術です。本章では、AIが研究開発(R&D)、製造・生産、そして運用・サービスといったバリューチェーンの各段階にもたらす具体的なインパクトを詳細に分析し、AIの活用がもたらす新たな機会と課題を明らかにします。

7.1. 研究開発(R&D):マテリアルズ・インフォマティクスによる開発革命

従来、新材料の発見は、研究者の経験と勘に基づく膨大な数の試行錯誤に依存しており、多大な時間とコストを要していました。AIは、このプロセスを根本から変革します。

- マテリアルズ・インフォマティクス(MI): これは、AIと機械学習の手法を用いて、材料の構造や組成といった記述子から、その物理的・化学的特性(イオン伝導度、安定性、電圧など)を予測し、目的の性能を持つ新材料の探索を加速させる技術分野です 66。

- 仮想スクリーニング: 既知の材料データベースから、AIが有望な候補を絞り込み、実験の回数を劇的に削減します。

- 逆問題設計(De Novo Design): 求める特性(例:高エネルギー密度かつ高安定性)を入力すると、生成AIがその条件を満たす全く新しい分子構造や結晶構造を設計・提案します 66。

- インパクト: MIの活用により、新材料の開発期間は従来の数分の一に短縮され、開発コストも大幅に削減されると期待されています。学術界では、深層ニューラルネットワーク(DNN)を用いて電池材料の平均電圧を99%の精度(値)で予測する研究成果が報告されており 67、産業界での応用が急速に進んでいます。スタンフォード大学などが開発した「Discovery Learning」という新しいパラダイムは、過去の設計データから学習することで、新しい電池設計の寿命評価にかかる時間を98%、エネルギー消費を95%削減できる可能性を示しており、プロトタイピングのサイクルを劇的に高速化します 69。

7.2. 製造・生産:スマートファクトリーによる歩留まりと生産性の最大化

電池の製造、特にギガファクトリーにおける大規模生産では、わずかな品質のばらつきが大きな損失につながるため、歩留まりの向上が極めて重要です。AIは、製造プロセスの高度化を通じてこの課題を解決します。

- AIによる品質検査とプロセス制御:

- 外観検査: AIを搭載した画像認識システムが、人間の目では見逃してしまうような電極シートの微細な塗工ムラや異物、傷などを高速かつ高精度で検出します。これにより、不良品が後工程に流れるのを防ぎ、最終的な製品品質と歩留まりを向上させます。

- プロセス最適化: 製造ラインに設置された多数のセンサーから得られる温度、圧力、流量などのデータをAIがリアルタイムで分析。プロセスのわずかな異常を検知し、パラメータを自動で最適化することで、常に最高の品質を維持します。EthonAI社のケーススタディでは、因果AIを用いてセル電圧が不安定になる根本原因(溶接電流のキャリブレーション問題と特定のサプライヤーの電解液濃度)を上流工程まで遡って特定し、品質問題の解決に貢献した事例が報告されています 70。

- デジタルツインと予知保全:

- デジタルツイン: 現実の製造ラインを仮想空間上に忠実に再現し、生産プロセスのシミュレーションや最適化を行います。新しい製品の生産立ち上げ前に、仮想空間で最適なライン構成や製造条件を検証することで、立ち上げ期間を短縮し、初期の歩留まりを改善します 71。

- 予知保全: 設備の稼働データをAIが分析し、故障の予兆を事前に検知します。これにより、突発的なライン停止を防ぎ、計画的なメンテナンスを実施できるため、工場の稼働率と生産性を最大化できます 72。

7.3. 運用・サービス:データ駆動による電池価値の最大化

電池が市場に出てからの運用段階においても、AIは新たな価値を創出します。

- AI搭載BMS(バッテリーマネジメントシステム):

- 劣化予測と寿命延長: AIは、車両の走行データ、充放電パターン、温度変化といったリアルタイムデータを分析・学習し、個々の電池の劣化状態(SOH: State of Health)を高精度で予測します 34。この予測に基づき、過充電や過放電を防ぐ最適な充放電制御を行うことで、電池の寿命を大幅に延長することが可能になります。研究によれば、AIを用いたSOH推定の精度は97%以上に達するとの報告もあります 34。

- 安全性向上: 劣化予測を通じて、内部短絡などの異常の兆候を早期に検知し、熱暴走などの深刻な事故を未然に防ぐことにも繋がります。

- 使用済み電池の価値評価とリユース:

- EVから回収された使用済み電池は、そのSOHによって残存価値が大きく異なります。AIは、非破壊検査データや過去の運用履歴から、個々の電池パックやモジュールのSOHを迅速かつ正確に診断します。

- この診断結果に基づき、残存価値が高いものはESSとしてリユース、低いものはリサイクルに回すといった最適な仕分けを自動で行うことが可能になります。これにより、リユース事業の収益性が最大化され、循環型経済の実現が加速します。

AIの活用は、単に各工程を効率化するだけにとどまりません。R&Dから運用、リサイクルに至るまで、バリューチェーン全体をデータで繋ぎ、最適化することを可能にします。これにより、電池の所有権をメーカーが保持し、顧客には走行距離や蓄電容量といった機能(サービス)を提供する「BaaS(Battery as a Service)」のような、全く新しいビジネスモデルの実現が視野に入ります。AI-BMSを通じて得られる膨大な運用データを制する者が、将来のサービス事業や循環経済のプラットフォームを支配する可能性を秘めているのです。

7.4. AI活用における課題

AIの導入には、多くの利点がある一方で、克服すべき課題も存在します。

- データ収集と品質: AIモデルの性能は、学習データの量と質に大きく依存します。製造現場や実世界での運用から、クリーンでラベル付けされた高品質なデータを大規模に収集・整備する体制の構築が不可欠です。

- 専門人材の不足: データサイエンティスト、AIエンジニア、そしてAIを理解しビジネスに応用できるドメインエキスパートといった専門人材は世界的に不足しており、その獲得と育成が企業の競争力を左右します。

- 投資対効果(ROI)の証明: AIシステムの導入には、データ基盤の整備や専門人材の確保など、相応の初期投資が必要です。その効果を定量的に測定し、経営層の理解を得て継続的な投資を確保することが、プロジェクト成功の鍵となります。

第8章:業界の内部環境分析

持続的な競争優位を築くためには、外部環境の変化に対応するだけでなく、自社が保有する経営資源や組織能力(ケイパビリティ)を深く理解することが不可欠です。本章では、VRIO分析、人材動向、労働生産性という3つの観点から電池業界の内部環境を分析し、競争優位の真の源泉を探ります。

8.1. VRIO分析:持続的な競争優位の源泉

VRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)を用いて、電池メーカーが持続的な競争優位を築くための経営資源を特定します。

- 価値(Value)と希少性(Rarity)を持つ経営資源:

- 特定の材料化学に関するコア技術・特許: 全固体電池の硫化物系固体電解質に関する基本特許や、高性能なハイニッケルNMC正極材の組成・製造プロセスに関する独自技術は、他社製品との性能差別化を実現する価値と希少性を持ちます。CATLはR&Dへの大規模投資を通じて、7,000件を超える特許ポートフォリオを構築しています 73。

- 大手OEMとの強固なパートナーシップ: 特定の自動車メーカー(例:パナソニックとTesla、LG Energy SolutionとGM)との長期にわたる共同開発関係や大規模な合弁事業(JV)は、安定した需要を確保し、次世代車両プラットフォームへの標準搭載を可能にする希少な経営資源です 74。

- 模倣困難性(Inimitability)と組織(Organization)が鍵となるケイパビリティ:

- 大規模生産における品質管理と歩留まり向上のノウハウ: ギガファクトリーを建設するだけでは競争優位は築けません。数千ものパラメータが複雑に絡み合う製造工程を安定的に制御し、90%を超える高い歩留まりを維持する能力は、長年の経験と膨大な生産データの蓄積によって培われる「暗黙知」の集合体です。これは、単なる設備投資では模倣することが極めて困難なケイパビリティです。

- グローバルで強靭なサプライチェーン管理能力: 地政学リスクが常態化する中で、IRAやCRMAといった各地域の政策に対応し、重要鉱物の調達から生産、販売までを最適に配置するグローバルなサプライチェーンを構築・管理する組織能力は、決定的な差別化要因となります。CATLは中国と日本に複数の生産・R&D拠点を持ち、この能力を実証しています 75。

8.2. 人材動向:激化する専門人材の争奪戦

電池産業の競争が「資本集約型」から「知識・人材集約型」へとシフトする中で、高度専門人材の確保が企業の成長を左右する最大のボトルネックとなりつつあります。

- 需要動向と供給ギャップ: 電気化学、材料科学、バッテリーエンジニアリング、BMSソフトウェア開発といった分野の専門知識を持つ人材への需要が、世界中のギガファクトリー建設ラッシュに伴い爆発的に増加しています。米国のUpjohn Instituteのレポートによれば、米国内だけでリチウムイオン電池のサプライチェーンにおいて、2030年までに31万人の労働者需要が生まれると予測されています 76。しかし、これらの人材育成には時間がかかるため、需給ギャップは深刻化しています。

- グローバルな人材獲得競争と賃金高騰: 専門人材の不足は、世界的な人材獲得競争を引き起こし、特に欧米市場での賃金相場を著しく高騰させています。日本の企業は、従来の年功序列的な硬直した給与体系が足かせとなり、海外企業が提示する高額な報酬に対抗できず、優秀な人材の獲得・維持に苦戦するケースが見られます 77。

8.3. 労働生産性:ギガファクトリーの生産性向上の課題

ギガファクトリーの成功は、単なる生産能力の規模だけでなく、その生産性の高さにかかっています。

- 生産性向上のボトルネック: 電池製造は、電極工程、組立工程、化成工程など、多数の複雑なプロセスから構成されます。これらの工程間の連携不足や、品質検査などにおける人手への依存が、生産性向上の障壁となっています 78。特に、生産立ち上げ初期の歩留まりの低さは、生産性を大きく低下させる要因です。

- 自動化・スマート化による改善ポテンシャル: これらの課題を克服する鍵が、スマートファクトリー技術の導入です。

- 自動化: ロボットや無人搬送車(AGV)を活用し、材料投入から製品搬出までのプロセスを自動化することで、人的ミスを削減し、24時間安定した稼働を実現します。

- AIとデータ活用: AIによる品質検査の自動化や、センサーデータに基づくリアルタイムのプロセス制御は、歩留まりを劇的に改善します。Deloitteの調査では、スマートファクトリーの導入により労働生産性が平均10-12%向上したと報告されています 79。LG電子が世界経済フォーラムの「ライトハウス(灯台)・ファクトリー」に認定されたスマート工場では、自動化率65%を達成し、生産性が22%向上、不良品率が30%削減されたという実績が報告されています 72。

結論として、電池業界における持続的な競争優位は、もはや資本力だけで決まるものではありません。むしろ、模倣困難な製造ノウハウを組織内に蓄積し、それを支える高度専門人材をいかに惹きつけ、育成・維持できるかという「人材・組織力」が決定的な要因となっています。企業は、設備投資と同様、あるいはそれ以上に、人材への戦略的投資(魅力的な報酬制度、グローバルな採用体制、育成プログラムの強化)に注力する必要があります。

第9章:主要プレイヤーの戦略分析

本章では、電池業界の競争環境を形成する主要なプレイヤーについて、各社の戦略、強みと弱み、技術ポートフォリオ、投資動向、アライアンス関係を比較分析します。これにより、各社の競争上のポジショニングと業界の力学を深く理解します。

9.1. グローバルリーダー:覇権を争う巨人たち

| 企業名 | 市場シェア (2025 Jan-Jul) | 主要顧客 | 技術ポートフォリオ | 地域展開の重点 | 営業利益率 (直近) | 戦略・強み/弱み |

|---|---|---|---|---|---|---|

| CATL | 37.5% 21 | Tesla, BMW, VW, 中国OEM | LFP, NMC (角形) | 中国, 欧州 | 10-15% (変動) 80 | 強み: 圧倒的シェアと生産能力、LFPでのコスト競争力、垂直統合。弱み: 米中対立による地政学リスク、北米市場へのアクセス制限。 |

| LG Energy Solution | 14.2% 21 | GM, Ford, VW, Hyundai | NMC (パウチ, 円筒形) | 北米, 欧州 | 8.8% (IRA込) 82 | 強み: 欧米OEMとの強固なJV網、IRAの恩恵を最大化。弱み: IRA税額控除への利益依存、中国勢とのコスト競争。 |

| BYD | 17.8% 21 | 自社EV, Tesla, Toyota | LFP (ブレードバッテリー, 角形) | 中国, グローバル | 4-5% (自動車事業全体) 83 | 強み: EVと電池の垂直統合モデル、高いコスト競争力。弱み: 電池事業単独の収益性不透明、自動車市場の価格競争激化。 |

| パナソニック エナジー | 5.4% 21 | Tesla, Subaru, Mazda | NCA, NCM (円筒形) | 北米, 日本 | 4-5% (変動) 84 | 強み: Teslaとの長期関係、円筒形電池の高い技術力と品質。弱み: Teslaへの高い依存度、技術ポートフォリオの多様化が課題。 |

| SK On | 6.5% 21 | Ford, Hyundai, VW | NMC (パウチ) | 北米, 欧州, 韓国 | 赤字継続 86 | 強み: ハイニッケル技術、Ford・Hyundaiとの強固な関係。弱み: 持続的な営業赤字、大規模投資による財務負担。 |

| Samsung SDI | 4.7% 21 | BMW, Stellantis, Audi | NMC, NCA (角形) | 欧州, 北米 | -5.5% (TTM) 88 | 強み: 欧州プレミアムOEMとの関係、角形電池技術、全固体電池開発。弱み: 生産能力拡大に慎重、シェア低下、LFPへの対応遅れ。 |

表注: 市場シェアはSNE Researchの2025年1-7月EV用電池使用量ベース 21。営業利益率は各社IR資料等に基づくが、会計基準や報告セグメントが異なるため参考値 89。

- CATL (Contemporary Amperex Technology Co., Limited): 疑う余地のない業界の巨人であり、その強みは圧倒的な生産規模とコスト競争力にあります。特に、安全で安価なLFP電池で市場を席巻し、中国国内の巨大なEV市場を基盤に世界シェアを拡大しています 21。垂直統合を進め、材料からセル、リサイクルまでを手掛けることで高い収益性を維持しています 80。最大の弱点は、米中対立の激化に伴う地政学リスクであり、IRA法によって最大の市場である北米への直接的なアクセスが大きく制限されています。

- LG Energy Solution: 韓国勢の筆頭であり、その戦略は欧米の主要自動車メーカーとの強固なアライアンスに集約されます。特に米国では、GMとの合弁会社「Ultium Cells」やホンダとのJVを通じて大規模な生産拠点を構築し、IRAの税額控除の恩恵を最も享受する企業の一つです 46。パウチ型電池とハイニッケルNMC技術に強みを持ちますが、収益の多くをIRAの税額控除に依存しており、中国勢とのコスト競争の中で本体事業の収益性をいかに高めるかが課題です 26。

- BYD (Build Your Dreams): EVメーカーでありながら世界第2位の電池メーカーでもあるという、他に類を見ない垂直統合モデルを構築しています。自社開発の「ブレードバッテリー」(LFP)は、高い安全性とコスト競争力を両立させ、自社EVの爆発的な販売台数を支えるとともに、Teslaやトヨタなどへの外販も拡大しています。ただし、財務上は自動車事業と一体であり、激化するEVの価格競争が電池事業の収益性にも影響を与えています 83。

- パナソニック エナジー: Teslaの黎明期からのパートナーとして、円筒形電池の分野で高い技術力と品質を誇ります。Teslaの成長とともに北米での生産能力を拡大し、IRAの恩恵を受けるポジションにあります 95。しかし、長年の課題はTeslaへの高い依存度であり、顧客の多角化(スバル、マツダなどとの協業を発表)と、市場の主流となりつつあるLFP電池への対応が急務です 95。

- SK On: 後発ながら、Fordや現代自動車との強力なパートナーシップをテコに、北米と欧州で急速に生産能力を拡大しています。特に高エネルギー密度が求められるハイニッケルNMC技術に強みを持っています。一方で、先行する大規模投資が財務を圧迫し、設立以来、営業赤字が続いており、早期の黒字化が最大の経営課題です 86。

- Samsung SDI: BMWやStellantisといった欧州のプレミアムカーメーカーを主要顧客とし、高品質な角形電池に強みを持ちます。全固体電池の開発にも最も積極的な企業の一つです。しかし、競合他社に比べて生産能力の拡大に慎重であったため、近年は市場シェアを落としています。また、LFP電池への参入決定が遅れたことも、マスマーケットでの機会損失につながっています 97。

9.2. 次世代電池スタートアップ

- QuantumScape, Solid Power: 全固体電池の実用化を目指す米国の代表的なスタートアップです。それぞれVW、Ford、BMWといった大手OEMから出資を受け、開発を加速させていますが、セルの大型化や量産技術の確立といった技術的ハードルは依然として高く、商業化にはまだ時間を要すると見られています 31。

- Northvolt: 「ヨーロッパのための、ヨーロッパによるグリーンな電池」を掲げるスウェーデンのスタートアップです。再生可能エネルギー由来のクリーンな電力でギガファクトリーを運営し、サステナビリティを競争力の源泉としています。VWやBMWなど欧州OEMから大型受注を獲得し、急成長を遂げましたが、その急拡大の過程で財務的な課題に直面し、事業の選択と集中を迫られるなど、厳しい経営環境にあります 99。

9.3. 部材メーカー

- 住友金属鉱山: パナソニックに供給するNCA(ニッケル・コバルト・アルミニウム)正極材のパイオニアとして知られます。長年の課題であったNCA中心の事業構造から脱却し、市場の需要拡大が見込まれるハイニッケルNMCへのシフトを進めています。また、製錬事業で培った技術を活かし、電池リサイクル事業を新たな成長の柱とすべく投資を強化しています 101。

- Umicore, BASF: 欧州を代表する化学メーカーであり、電池材料事業を重要な成長分野と位置づけています。欧州のCRMAを追い風に、域内での正極材生産能力を拡大し、欧州の電池サプライチェーン構築において中核的な役割を担っています。

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、本章では、電池業界の未来を形作る決定的な要因を特定し、この複雑でダイナミックな市場で生き残り、持続的な成長を遂げるための具体的な戦略的選択肢と最終的な推奨事項を提示します。

10.1. 今後5~10年で勝者と敗者を分ける決定的な要因

電池業界の未来の勝者は、以下の4つの要素を戦略的に統合し、実行できる企業です。

- 地政学リスクに対応したサプライチェーンの支配力: もはや効率性だけを追求したグローバルサプライチェーンは機能しません。IRAやCRMAといった政策動向を的確に読み解き、北米や欧州といった主要市場において、資源確保から材料加工、セル製造、リサイクルまでを包含した強靭な「ブロック経済圏内サプライチェーン」を構築できるかが、企業の生殺与奪を握ります。特に、中国が支配する精錬・加工工程の代替能力を確保できるかが鍵となります。

- 市場の二極化に対応する技術ポートフォリオの柔軟性: EV市場は、性能を追求する「プレミアム」市場と、価格を重視する「マス」市場に明確に分離します。ハイニッケルNMCや全固体電池といった高性能技術と、LFPやナトリウムイオン電池といったコスト重視技術の両方に対応できる、柔軟な技術ポートフォリオを持つことが不可欠です。単一の技術に固執する戦略は、市場の半分を失うリスクを伴います。

- 圧倒的なコスト競争力: 電池がコモディティ化していく中で、最終的にはコストが競争の雌雄を決します。これは単なる材料費の削減に留まりません。ギガファクトリーの安定稼働による「規模の経済」、ドライ電極プロセスのような「製造技術革新」、そしてAI活用による「歩留まりの最大化」を組み合わせ、バリューチェーン全体でコストを削り出す能力が求められます。

- 循環経済への先行的な適応力: 欧州電池規則が示すように、リユース・リサイクルはコンプライアンス上の義務であると同時に、新たな事業機会です。使用済み電池を「資源」として捉え、効率的な回収・評価・再資源化のプロセスを他社に先駆けて事業として確立できる企業は、将来の資源制約を克服し、新たな付加価値を創出することができます。

10.2. 機会と脅威

直面する外部環境をSWOT分析の観点から整理します。

- 機会(Opportunities):

- 政策的追い風: IRA/CRMAは、非中国企業にとって北米・欧州市場でのシェアを拡大し、補助金を得ながらサプライチェーンを再構築する千載一遇の好機です。

- ESS市場の急成長: EV市場に次ぐ第二の巨大市場として、ESSは新たな成長エンジンとなるポテンシャルを秘めています。

- 循環経済という新大陸: リユース・リサイクル市場は、まだ絶対的な勝者がいない「ブルーオーシャン」であり、先行者利益を獲得する機会が存在します。

- AIによる生産性革命: AIやデジタル技術を駆使することで、後発であっても製造コストや品質で既存プレイヤーを凌駕する可能性があります。

- 脅威(Threats):

- 中国勢の圧倒的プレゼンス: CATLやBYDが持つ規模、コスト競争力、そして中国政府の支援は、他国の企業にとって最大の脅威です。

- 自動車OEMによる内製化圧力: 主要顧客であるOEMが電池生産に乗り出すことで、市場が縮小し、価格競争がさらに激化します。

- 資源価格の乱高下と供給リスク: 重要鉱物の価格変動は、収益性を著しく不安定にし、供給途絶は生産活動そのものを停止させるリスクがあります。

- 技術の不連続な進化: 全固体電池などの次世代技術が実用化されれば、既存のリチウムイオン電池への投資が「座礁資産」となるリスクがあります。

10.3. 考えられる戦略的オプションの提示と評価

これらの機会と脅威を踏まえ、取りうる3つの戦略的オプションを提示し、評価します。

| 戦略オプション | 概要 | メリット | デメリット/リスク |

|---|---|---|---|

| A. 垂直統合型スケールリーダー | 資源確保からリサイクルまでを統合し、圧倒的な生産規模でコスト優位性を追求する。CATLのモデル。 | サプライチェーンの安定化、規模の経済による高い収益性。 | 巨額かつ継続的な投資が必要。経営が複雑化し、市場変化への対応が遅れるリスク。 |

| B. 技術特化型プレミアム・ニッチ | 全固体電池や特定の高性能材料など、模倣困難なコア技術に経営資源を集中させ、高付加価値市場を狙う。 | 高い利益率、強力なブランド構築。巨額の設備投資競争からの回避。 | ターゲット市場が限定的。技術が陳腐化・代替された場合のリスクが極めて大きい。 |

| C. 水平分業型ソリューションプロバイダー | 自社でのセル量産からは距離を置き、OEM等に対して製造技術やBMS、リサイクルプロセスなどをサービスとして提供する。 | 設備投資リスクの低減。高利益率のサービス事業への転換。 | 既存の製造事業からの大胆なビジネスモデル変革が必要。ケイパビリティのサービス化・商品化が困難。 |

10.4. 最終提言とアクションプラン

最終提言:

既存のケイパビリティと激変する事業環境を総合的に勘案した結果、単一の戦略に固執するのではなく、オプションA(垂直統合)とオプションC(ソリューション提供)を組み合わせたハイブリッド戦略を提言します。

具体的には、「IRA/CRMAを最大限活用し、北米・欧州市場に特化した、リサイクル事業を含む中規模の垂直統合モデルを構築する。そして、その最先端の製造・運用プロセスで培ったノウハウやデータを、新たなケイパビリティとして他社にサービス提供する」という戦略です。

この戦略は、CATLのような巨大プレイヤーとの全面的な規模の競争を避けつつ、政策的追い風が吹く特定地域で確固たる地位を築くことを可能にします。さらに、将来的にセル製造事業の利益率が低下した場合でも、高付加価値なサービス事業が新たな収益の柱となる、レジリエントな事業ポートフォリオを構築することを目指します。将来の勝者は「最大のメーカー」ではなく、自社の強みを核に他社を巻き込み、価値を共創する「最も賢いエコシステム・ビルダー」です。本戦略は、そのエコシステムの中核を担う企業への変革を目指すものです。

実行に向けたアクションプランの概要:

- Phase 1:基盤構築期(~2027年)

- アクション: IRA/CRMAの補助金申請と並行し、北米または欧州にセル製造およびリサイクルのパイロットプラントを併設した中核拠点の建設を開始。特定の自動車OEMと長期供給契約を含む戦略的パートナーシップを締結。

- KPI: 補助金獲得額、拠点建設の進捗率、OEMとの契約締結数。

- Phase 2:事業確立・展開期(2028~2030年)

- アクション: 中核拠点を本格稼働させ、スマートファクトリー技術を駆使して早期に高歩留まりを達成。AI搭載BMSから得られる運用データを蓄積・分析するプラットフォームを構築し、BaaSやリユース事業のパイロットプロジェクトを開始。製造・運用技術をサービスとして提供するためのパッケージ化に着手。

- KPI: 生産拠点の歩留まり率、稼働率、データ蓄積量、パイロット事業の収益性。

- Phase 3:エコシステム主導期(2031年~)

- アクション: リサイクルプラントからの回収金属をセル製造に再利用するクローズドループを確立し、資源の外部依存度を低減。確立した製造技術パッケージやデータサービスを、電池生産への新規参入を目指すOEMや異業種企業にライセンスまたはコンサルティングサービスとして提供開始。

- KPI: リサイクル材の内部利用率、サービス事業の売上高および利益率、新規顧客獲得数。

このロードマップを着実に実行することで、不確実性の高い電池市場において、リスクを管理しつつ、持続的な成長を実現することが可能となります。

第11章:付録

参考文献・引用データソース

- 調査会社レポート

- SNE Research: 1

- Wood Mackenzie: 7

- BloombergNEF (BNEF): 8

- McKinsey & Company: 4

- 矢野経済研究所: 111

- 富士経済: 114

- IDTechEx: 29

- Grand View Research: 115

- MarketsandMarkets: 5

- その他: 11

- 国際機関・政府機関報告書

- International Energy Agency (IEA): 2

- U.S. Department of Energy (DOE): 15

- European Commission: 27

- 新エネルギー・産業技術総合開発機構 (NEDO): 16

- 経済産業省 (METI): 133

- 環境省 (MOE): 134

- 日本貿易振興機構 (JETRO): 32

- 特許庁 (JPO): 135

- World Intellectual Property Organization (WIPO): 54

- 企業IR資料・プレスリリース

- CATL: 80

- LG Energy Solution / LG Corp: 26

- BYD: 83

- Panasonic: 84

- SK On / SK Innovation: 86

- Samsung SDI / Samsung: 88

- Albemarle: 148

- Northvolt: 99

- 住友金属鉱山: 101

- Redwood Materials: 58

- 学術論文・技術レポート

- arXiv: 67

- MDPI: 24

- Upjohn Institute for Employment Research: 76

- その他: 23

- ニュース・専門メディア

- 31

引用文献

- Press Release – Insight -SNE Research, https://www.sneresearch.com/en/insight/release/96?s_cat=%7C1%7C&s_keyword=

- EV Battery Supply Chain Sustainability – NET, https://iea.blob.core.windows.net/assets/e75c9a13-3753-4677-933f-c7f9ae38cfdb/EVBatterySupplyChainSustainability.pdf

- Global Demand for Batteries Could Grow Sevenfold by 2035 (International Energy Agency), https://bankable.africa/en/mining/0901-672-global-demand-for-batteries-could-grow-sevenfold-by-2035-international-energy-agency

- バッテリー2030: 新たなバリューチェーンの構築 – McKinsey, https://www.mckinsey.com/jp/~/media/mckinsey/locations/asia/japan/our%20insights/jp_battery-2030-resilient-sustainable-and-circular-vf.pdf

- EV Battery Market Size, Share, Forecast, Report, 2035 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/electric-vehicle-battery-market-100188347.html

- The hidden trends in battery supply and demand: A regional analysis – McKinsey, https://www.mckinsey.com/features/mckinsey-center-for-future-mobility/our-insights/the-hidden-trends-in-battery-supply-and-demand-a-regional-analysis

- Global energy storage fleet to surpass 1 TW/3 TWh by 2033, WoodMac says – ESS News, https://www.ess-news.com/2024/07/09/global-energy-storage-fleet-to-surpass-1-tw-3-twh-by-2033-woodmac-says/

- Global Energy Storage Growth Upheld by New Markets | BloombergNEF, https://about.bnef.com/insights/clean-energy/global-energy-storage-growth-upheld-by-new-markets/

- In 2035, Small-Size LIB Demand Expected to Be 1.3TWh, https://www.sneresearch.com/en/insight/release_view/274/page

- Outlook for battery and energy demand – Global EV Outlook 2024 …, https://www.iea.org/reports/global-ev-outlook-2024/outlook-for-battery-and-energy-demand

- Battery for Energy Storage Systems (ESS) Market 2025-2029 – Research and Markets, https://www.researchandmarkets.com/reports/6037101/battery-energy-storage-systems-ess-market

- Battery For Energy Storage Systems (ESS) Market to grow by USD 22.18 Billion (2025-2029), Shift to renewable energy boosts growth, AI-driven market evolution – Technavio – PR Newswire, https://www.prnewswire.com/news-releases/battery-for-energy-storage-systems-ess-market-to-grow-by-usd-22-18-billion-2025-2029-shift-to-renewable-energy-boosts-growth-ai-driven-market-evolution—technavio-302369782.html

- Electric vehicles battery demand by region, 2023-2035 – Charts – Data & Statistics – IEA, https://www.iea.org/data-and-statistics/charts/electric-vehicles-battery-demand-by-region-2023-2035

- Energy Storage Systems (ESS) Market Size, Share, Trend, 2033 – Business Research Insights, https://www.businessresearchinsights.com/market-reports/energy-storage-systems-ess-market-118139

- National Blueprint for Lithium Batteries 2021-2030 – Department of Energy, https://www.energy.gov/sites/default/files/2021-06/FCAB%20National%20Blueprint%20Lithium%20Batteries%200621_0.pdf

- 液系リチウムイオン二次電池の現状と 今後の電池開発の展望 – 化学工学会, https://www.scej.org/docs/publication/journal/backnumber/8609-open-article.pdf

- 「革新型蓄電池実用化促進基盤技術開発」 – NEDO, https://www.nedo.go.jp/content/100939637.pdf

- Deep DIve – Bloomberg Professional Services, https://assets.bbhub.io/professional/sites/41/Global-Battery-Electric-Vehicle-Outlook.pdf

- 蓄電池価格完全ガイド2025年 将来予測と導入判断の全知識, https://www.enegaeru.com/completeguidetobatterypricesin2025

- リチウムイオン電池パックの加重平均価格が、初めて上昇に転じ1キロワット時(KWH)あたり151ドルへ – PR TIMES, https://prtimes.jp/main/html/rd/p/000000145.000012467.html

- From Jan to July in 2025, Global EV Battery Usage Posted 590.7GWh, a 35.3% YoY Growth – Press Release – Insight -SNE Research, https://www.sneresearch.com/en/insight/release_view/492/page/0

- From Jan to June in 2025, Global EV Battery Usage Posted 504.4GWh, a 37.3% YoY Growth – Press Release – Insight -SNE Research, https://www.sneresearch.com/en/insight/release_view/468/page/0

- How the Inflation Reduction Act is driving U.S. job growth across the electric vehicle industry, https://theicct.org/publication/how-the-ira-is-driving-us-job-growth-across-the-electric-vehicle-industry-apr25/

- The Impacts of the US Inflation Reduction Act on EV Supply Chains – MDPI, https://www.mdpi.com/2071-1050/17/2/653

- The US Inflation Reduction Act: Impacts on cleantech, trade and investment – E3G, https://www.e3g.org/publications/the-us-inflation-reduction-act-impacts-on-cleantech-trade-and-investment/

- LG Energy Solution Releases 2024 Financial Results, https://www.lgcorp.com/media/release/28617

- Critical Raw Materials Act – Internal Market, Industry, Entrepreneurship and SMEs, https://single-market-economy.ec.europa.eu/sectors/raw-materials/areas-specific-interest/critical-raw-materials/critical-raw-materials-act_en

- European Critical Raw Materials Act, https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/european-green-deal/green-deal-industrial-plan/european-critical-raw-materials-act_en

- バッテリー価格の下落傾向は今後も続くのか? | IDTechEx Research Article, https://www.idtechex.com/ja/research-article/12496-12483-12486-12522-12540-20385-26684-12398-19979-33853-20670-21521-12399-20170-24460-12418-32154-12367-12398-12363/31775

- リチウム価格低迷の影響|JOGMEC金属資源情報, https://mric.jogmec.go.jp/reports/current/20241105/184310/

- 2024年末時点の全固体電池について|技術動向とビジネスの動向 …, https://www.atx-research.co.jp/contents/all-solid-state-battery

- ミシガン州で米国初の商業規模のナトリウムイオン電池製造施設の …, https://www.jetro.go.jp/biznews/2024/05/c80b5f145351ef61.html

- 次世代エネルギーの革新!高性能バッテリー「ナトリウムイオン電池」が切り拓く新時代 | サイエンス リポート | TELESCOPE magazine | 東京エレクトロン, https://www.tel.co.jp/museum/magazine/report/202507_02/

- State of Health Estimation in EV Batteries Using AI-enhanced BMS – MAT Journals, https://matjournals.net/engineering/index.php/IJAITCI/article/view/2507

- EUバッテリー規則とドイツを中心としたバッテリー生産・リサイクルの動き(2023年11月) – ジェトロ, https://www.jetro.go.jp/world/reports/2023/01/b08a308f2a0bb467.html

- EU バッテリー規則とドイツを中心 としたバッテリー生産 … – ジェトロ, https://www.jetro.go.jp/ext_images/_Reports/01/b08a308f2a0bb467/20230022.pdf

- 欧州電池規則とは?新たに追加された項目と今後導入のバッテリーパスポートについて解説, https://asuene.com/media/1552/

- 欧州電池規則とは?背景や適用時期を分かりやすく解説 – ゼロボード, https://www.zeroboard.jp/column/5727

- 欧州電池規則(欧州バッテリー規則)とは?概要と要求事項を解説 – おしえて!アミタさん, https://www.amita-oshiete.jp/qa/entry/016635.php

- 特許の出願件数ランキング!注目の全固体電池の特許ランキングも解説 – 知財HR, https://hr.tokkyo-lab.com/column/pinfosb/ranking2021

- 【全固体電池関連技術】グローバルスコア 特許総合力トップ3は …, https://www.patentresult.co.jp/ranking/total/gls-allssbattery.html

- 日本がトップの蓄電技術領域「全固体電池」は世界を制するか? ~特許と研究開発から見える次世代電池技術の今と未来~ – アスタミューゼ株式会社, https://www.astamuse.co.jp/report/2023/230911-ngb/

- 中国 全固体電池の基幹技術特許出願件数 全世界の36.7%を占める, https://japanese.cri.cn/2023/12/27/ARTIM4GuCmoMiseJozxixpQi231227.shtml

- 正極材業界の世界市場シェアの分析 | deallab, https://deallab.info/battery-cathode/

- 車載電池の主要部材で存在感が高まる中国企業 | 中国EV・車載電池企業の海外戦略 – ジェトロ, https://www.jetro.go.jp/biz/areareports/special/2023/1201/9bec31fc871eb58f.html

- 急速に拡大する車載電池産業 The Fast-Moving Automotive Battery …, https://www.jspmi.or.jp/system/file/6/138/202303essay31_ota_.pdf

- 自動車メーカー各社 電池生産・調達体制、リスク考え多様なルート確保, https://www.aba-j.or.jp/info/industry/18363/

- FOURIN,Inc. – 世界主要完成 メーカーのxEVバッテリー戦略 2024, https://www.fourin.jp/report/info/multiclientEVBatteryStrategiesWorldAutoManufacturers

- 水素燃料電池自動車(FCV)市場調査:2040年は40万超、主役は「EVが苦手な」あの領域, https://www.sbbit.jp/article/st/119165

- From Jan to Dec 2024, Global EV Battery Usage Posted 894.4GWh, a 27.2% YoY Growth – Press Release – Insight -SNE Research, https://www.sneresearch.com/en/insight/release_view/371/page/0

- From Jan to May in 2025, Global EV Battery Usage Posted 401.3GWh, a 38.5% YoY Growth – Press Release – Insight -SNE Research, https://www.sneresearch.com/en/insight/release_view/450/page/0

- 2024 Q2 Global EV Battery Sales Result by Makers, https://www.sneresearch.com/en/insight/release_view/323/page/0

- Reliable supply of minerals – The Role of Critical Minerals in Clean Energy Transitions – IEA, https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions/reliable-supply-of-minerals

- Executive summary – Global Critical Minerals Outlook 2025 … – IEA, https://www.iea.org/reports/global-critical-minerals-outlook-2025/executive-summary

- World’s Top 40 Companies in Battery Recycling Insight Report 2035, https://www.sphericalinsights.com/blogs/world-s-top-40-companies-in-battery-recycling-2025-watchlist-statistical-report-2024-2035

- Battery Recycling Market Size, Share, Trends Report 2035 – Industry Growth Analysis, https://www.marketresearchfuture.com/reports/battery-recycling-market-10020

- Electric Vehicle Battery Recycling Market Size, Trends & Forecast 2035 – Research Nester, https://www.researchnester.com/reports/electric-vehicle-battery-recycling-market/2012

- Report: Redwood Materials Business Breakdown & Founding Story …, https://research.contrary.com/company/redwood-materials

- Li-Cycle Holdings Corp: Business Model, SWOT Analysis, and Competitors 2024, https://pitchgrade.com/companies/li-cycle-holdings-corp

- The future of electric vehicles & battery chemistry | McKinsey, https://www.mckinsey.com/industries/automotive-and-assembly/our-insights/the-battery-chemistries-powering-the-future-of-electric-vehicles

- Lithium-Ion Batteries: Dynamic Mapping of the Value Chain and Perspectives – CEPII, https://www.cepii.fr/PDF_PUB/pb/2024/pb2024-48.pdf

- The Differences Between Utility-Scale and Residential Battery Storage, https://nebraskamagazine.org/differences-between-utility-scale-and-residential-battery-storage

- Understanding Utility Battery Systems: Comprehensive Guide for Grid-Scale Energy Storage, https://leochlithium.us/understanding-utility-battery-systems-comprehensive-guide-for-grid-scale-energy-storage/

- Commercial vs. Residential Energy Storage Systems: What’s the Difference? – EGbatt, https://www.egbatt.com/commercial-vs-residential-energy-storage-systems-whats-the-difference/

- Residential vs. Commercial Battery Energy Storage Systems: Key Differences, https://www.acebattery.com/blogs/residential-vs-commercial-battery-energy-storage-systems-key-differences

- Materials Informatics Will Revolutionize Battery Development | IDTechEx Research Article, https://www.idtechex.com/en/research-article/materials-informatics-will-revolutionize-battery-development/32476

- Deep Neural Network-Based Voltage Prediction for Alkali-Metal-Ion Battery Materials – arXiv, https://arxiv.org/html/2503.13067v1

- Integrating Density Functional Theory with Deep Neural Networks for Accurate Voltage Prediction in Alkali-Metal-Ion Battery Materials – arXiv, https://arxiv.org/html/2503.13067v3

- Discovery Learning accelerates battery design evaluation – arXiv, https://arxiv.org/abs/2508.06985

- Battery Production | EthonAI, https://ethon.ai/battery-production/

- Enable the Power of the Gigafactory through Smart Manufacturing – Rockwell Automation, https://www.rockwellautomation.com/en-sg/company/news/blogs/enabling-the-power-of-the-gigafactory.html

- [Executive Corner] Smart Factory: Ushering in a New Era of Manufacturing, https://www.lgnewsroom.com/2025/06/executive-corner-smart-factory-ushering-in-a-new-era-of-manufacturing/

- Current Situation and Trend of Electric Vehicle Battery Business – Take CATL as an example, https://www.researchgate.net/publication/366174445_Current_Situation_and_Trend_of_Electric_Vehicle_Battery_Business_-_Take_CATL_as_an_example

- Automotive Battery Module: Competitive Landscape and Growth Trends 2025-2033, https://www.marketreportanalytics.com/reports/automotive-battery-module-126002

- Top Companies List of Lithium-ion Battery Industry – MarketsandMarkets, https://www.marketsandmarkets.com/ResearchInsight/lithium-ion-battery-market.asp

- Projecting the Demand for Workers in the … – Upjohn Research, https://research.upjohn.org/cgi/viewcontent.cgi?article=1308&context=reports

- 電池技術者“争奪戦” 世界が獲得に血眼! – 四季報オンライン, https://shikiho.toyokeizai.net/news/0/24026

- Inside A Gigafactory: What Goes On in Battery Production Powerhouses – Honeywell, https://www.honeywell.com/us/en/news/2023/09/inside-a-gigafactory-what-goes-on-in-battery-production-powerhouses

- Smart factory’s impact on productivity – REWO, https://rewo.io/smart-factorys-impact-on-productivity/

- CATL Reports Strong Q3 Profit Growth , Driven by Higher Margins and New Product Success – Energytrend, https://www.energytrend.com/news/20241022-48622.html

- Breaking Down Contemporary Amperex Technology (300750SZ) Financial Health: Key Insights for Investors – DCFmodeling.com, https://dcfmodeling.com/blogs/health/300750sz-financial-health

- LG Energy Solution Releases 2025 Second-Quarter Financial Results – PR Newswire, https://www.prnewswire.com/news-releases/lg-energy-solution-releases-2025-second-quarter-financial-results-302513675.html

- BYD’s revenue in the first half of the year set a new record, with a net profit increase of 13.79% year-on-year, and a slight decline in gross profit margin | Financial Report Insights – Longbridge, https://longbridge.com/news/255187231

- Operating Margin – Panasonic Holdings Corp (TSE:6752) – Alpha Spread, https://www.alphaspread.com/security/tse/6752/profitability/ratio/operating-margin

- Fiscal 2024 Financial Results Fiscal 2025 Financial Forecast – Panasonic Holdings Corporation, https://holdings.panasonic/global/corporate/investors/pdf/2023_full/financial_results_note_e.pdf

- SK Innovation – Financial Financials: Income Statement and Balance Sheet Metrics, https://tracenable.com/company/sk-innovation/income-statement

- Financial information < Financial Highlight < SK discovery, https://www.skdiscovery.com/en/finance.aspx

- Samsung SDI (006405.KS) – Operating Margin – Companies Market Cap, https://companiesmarketcap.com/samsung-sdi/operating-margin/

- CATL Earnings: Revenue Missed Due to Price Competition, but Margin Continued to Expand – aicorite, https://aicorite.com/catl-earnings-revenue-missed-due-to-price-competition-but-margin-continued-to-expand/

- Financial Information – Samsung SDI, https://www.samsungsdi.com/ir/financial/index.html

- CATL achieves faster profit growth in Q2, with market share growing steadily, https://www.catl.com/en/news/6278.html

- LG Energy Solution says Q3 operating profit likely up 34% By Reuters – Investing.com, https://www.investing.com/news/stock-market-news/lg-energy-solution-says-q3-operating-profit-likely-up-34-4283029

- BYD’s quarterly profit drops amid price war clampdown – Just Auto, https://www.just-auto.com/news/byd-quarterly-profit/

- BYD shares drop following quarterly profit decline – Kallanish, https://www.kallanish.com/en/news/battery-materials/market-reports/article-details/byd-shares-drop-following-quarterly-profit-decline-0925/

- 激化するEV用蓄電池の開発 – 脱炭素技術センター, https://www.decarbonation-tech.com/vehicle_7000/

- Financial Information | Investor Relations | SK Inc., https://sk-inc.com/en/ir/financialInformation.aspx

- Income Statement – SAMSUNG SDI – GSIFN IR/IO, https://ir.gsifn.io/samsungsdi/fn3_income.html?koreng=2

- SAMSUNG SDI Announces 2024 Fourth Quarter and Full Year …, https://samsungsdi.com/sdi-now/sdi-news/4221.html

- Northvolt announces outcomes from its strategic review, https://northvolt.com/articles/northvolt-strategic-review/

- Northvolt Sustainability and Annual Report 2023 | Northvolt, https://northvolt.com/articles/annual-report-2023/

- 資料7 住友金属鉱山株式会社 説明資料(PDF形式:2774KB), https://www.meti.go.jp/shingikai/sankoshin/green_innovation/industrial_restructuring/pdf/014_07_00.pdf

- 住友金属鉱山/「変革への新たな挑戦」社会環境変化に適応し変革 …, https://finance.logmi.jp/articles/376833

- 中期経営計画 2027(中計 27)説明会 質疑応答(要旨), https://www.smm.co.jp/ir/management/plan/pdf/250513_QAtranscript_JP.pdf

- US$ 1.2 trillion in battery storage investments needed to support global renewable buildout, https://www.woodmac.com/press-releases/bess-opportunity/

- WoodMac: World needs 1.4 TW of grid-forming batteries by 2034 – Energy Storage, https://www.ess-news.com/2025/07/02/woodmac-world-needs-1-4-tw-of-grid-forming-batteries-by-2034/

- Stellar growth for global energy storage – Wood Mackenzie, https://www.woodmac.com/news/opinion/stellar-growth-for-global-energy-storage/

- BNEF: Australia’s utility-scale BESS uptake to expand eightfold to 18GW in 2035, https://www.energy-storage.news/bnef-australias-utility-scale-bess-uptake-to-expand-eightfold-to-18gw-in-2035/

- Headwinds in Largest Energy Storage Markets Won’t Deter Growth …, https://about.bnef.com/insights/clean-energy/headwinds-in-largest-energy-storage-markets-wont-deter-growth/

- BloombergNEF: 22 million battery electric and plug-in hybrid vehicles will be sold this year, up 25% from 2024. China accounts for nearly two thirds of those sales, followed by Europe at 17% and the US at 7%. Emerging markets are growing rapidly due to sales from Chinese automakers. : r/OptimistsUnite – Reddit, https://www.reddit.com/r/OptimistsUnite/comments/1myq0a6/bloombergnef_22_million_battery_electric_and/

- リチウムイオン電池パック価格が2017年以降で最大の下落、 1キロワット時当たり価格は115ドルに:ブルームバーグNEF | BloombergNEF, https://about.bnef.com/insights/clean-energy/press-japanese-lithium-ion-battery-pack-prices-see-largest-drop-since-2017-falling-to-115-per-kilowatt-hour-bloombergnef/

- 車載用リチウムイオン電池世界市場に関する調査を実施(2025年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3768

- 車載用リチウムイオン電池世界市場に関する調査を実施(2023年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3430

- 定置用蓄電池(ESS)世界市場に関する調査を実施(2025年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3871

- 自動車向け二次電池の世界市場を調査 | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=24112

- U.S. Battery Energy Storage System Market Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/us-battery-energy-storage-system-market

- リチウムイオン電池市場規模、成長見通し 2025-2034 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/lithium-ion-battery-market

- Battery Energy Storage System ESS Market Trends Report | 2030 – For Insights Consultancy, https://www.forinsightsconsultancy.com/reports/battery-energy-storage-system-ess-market

- 蓄電池市場は2050年に100兆円規模へ!成長予測と課題を解説, https://media.e-energy.earth/battery_storage_market_2050/

- 日本の電池市場は2033年までに229.9GWhに達する見込み – IMARC Group, https://www.imarcgroup.com/pressrelease/ja/japan-battery-market-statistics

- 民生用電池:市場シェア分析、産業動向と統計、成長予測(2025~2030年), https://www.gii.co.jp/report/moi1641861-consumer-battery-market-share-analysis-industry.html

- Electric Vehicle Battery Market Size & Share, Forecast Report 2035 – Research Nester, https://www.researchnester.com/reports/electric-vehicle-ev-battery-market/4770

- Electric Vehicle Battery Market Size, Growth, Trends 2035 – Market Research Future, https://www.marketresearchfuture.com/reports/electric-vehicles-battery-market-4810

- EV Battery Recycling and Black Mass Processing Market | Global Market Analysis Report, https://www.futuremarketinsights.com/reports/ev-battery-recycling-and-black-mass-processing-market

- Global EV Battery Recycling Market Predicted to Reach $24.5 Billion by 2035 with CAGR 40.80% | A Strategic Inflection Point for Circular Economy, EV Sustainability, and Energy Security – PR Newswire, https://www.prnewswire.com/news-releases/global-ev-battery-recycling-market-predicted-to-reach-24-5-billion-by-2035-with-cagr-40-80–a-strategic-inflection-point-for-circular-economy-ev-sustainability-and-energy-security-302559183.html

- Battery Cell Future-proof Strategies: Trends, Competitor Dynamics, and Opportunities 2025-2033, https://www.datainsightsmarket.com/reports/battery-cell-110984

- EV Battery Supply Chain Sustainability – Analysis – IEA, https://www.iea.org/reports/ev-battery-supply-chain-sustainability

- Executive summary – The Role of Critical Minerals in Clean Energy Transitions – IEA, https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions/executive-summary

- Trends in electric vehicle batteries – Global EV Outlook 2024 – Analysis – IEA, https://www.iea.org/reports/global-ev-outlook-2024/trends-in-electric-vehicle-batteries

- Global Supply Chains of EV Batteries – NET, https://iea.blob.core.windows.net/assets/4eb8c252-76b1-4710-8f5e-867e751c8dda/GlobalSupplyChainsofEVBatteries.pdf

- Building a Robust and Resilient U.S. Lithium Battery Supply Chain – National Energy Technology Laboratory, https://netl.doe.gov/sites/default/files/2023-03/Li-Bridge%20-%20Building%20a%20Robust%20and%20Resilient%20U.S.%20Lithium%20Battery%20Supply%20Chain.pdf

- 2021-2024-Four Year Review of Supply Chains for the Advanced Batteries Sector – Department of Energy, https://www.energy.gov/sites/default/files/2024-12/20212024-Four%20Year%20Review%20of%20Supply%20Chains%20for%20the%20Advanced%20Batteries%20Sector.pdf

- Battery Energy Storage Systems Report, https://www.energy.gov/sites/default/files/2025-01/BESSIE_supply-chain-battery-report_111124_OPENRELEASE_SJ_1.pdf

- 自動車分野のカーボンニュートラルに向けた 国内外の動向等について – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/green_innovation/industrial_restructuring/pdf/025_04_00.pdf

- 論点(案)に関連する参考資料 – 環境省, https://www.env.go.jp/council/content/03recycle03/000079393.pdf

- 令和5年度分野別特許出願技術動向調査結果 – 特許庁, https://www.jpo.go.jp/resources/report/gidou-houkoku/tokkyo/2023theme.html

- Patent Landscape Report – WIPO, https://www.wipo.int/publications/en/details.jsp?id=4651

- Explore Patent Analytics Reports by Technology – WIPO, https://www.wipo.int/en/web/patent-analytics/explore-reports-by-technology

- Patent Landscape Report – Graphite and its applications – WIPO, https://www.wipo.int/edocs/pubdocs/en/wipo-pub-1083-en-patent-landscape-report-graphite-and-its-applications.pdf

- A Patent Landscape Analysis on the Recycling of Lithium-Ion Battery Positive Electrode Materials: Trends, Technologies, and the Future – MDPI, https://www.mdpi.com/2313-0105/11/3/110

- Publications: Patent Landscape Reports – WIPO, https://www.wipo.int/publications/en/series/index.jsp?id=137

- Patent Trends & Battery Technology White Paper | Potter Clarkson, https://www.potterclarkson.com/insights/white-paper-what-can-patent-trends-teach-us-about-battery-technology/

- Investor Relations | LG Global, https://www.lg.com/global/investor-relations/

- BYD Company (BYDDF) Business Metrics & Revenue Breakdown – Stock Analysis, https://stockanalysis.com/quote/otc/BYDDF/financials/metrics/

- How has been the historical performance of Panasonic Energy? – MarketsMojo, https://www.marketsmojo.com/news/stocks-in-action/how-has-been-the-historical-performance-of-panasonic-energy-3604971

- Are Panasonic Energy latest results good or bad? – MarketsMojo, https://www.marketsmojo.com/news/result-analysis/are-panasonic-energy-latest-results-good-or-bad-3356812

- Financial Highlights Financial Information Investor Relations Samsung Global |, https://www.samsung.com/global/ir/financial-information/financial-valuation-snapshot/

- KS:006400 Financials | Samsung SDI – Investing.com, https://www.investing.com/equities/samsung-sdi-financial-summary

- リチウム資源および加工 – Albemarle Corporation, https://www.albemarle.com/global/ja/what-we-offer/reliable-supply/lithium-resources-processing

- Albemarleの優れた点:信頼性が高く、高品質な世界規模の供給, https://www.albemarle.com/global/ja/what-we-offer/reliable-supply

- États Financiers-Northvolt 2022-2023 | PDF – Scribd, https://www.scribd.com/document/840560719/Etats-financiers-Northvolt-2022-2023

- Investor Day presentation 2024 – Worley, https://www.worley.com/-/media/files/worley/investors/results-and-presentations/2024/wor-investor-day-presentation-may2024.pdf

- Northvolt takes major actions to support and enhance homegrown battery production platform – PR Newswire, https://www.prnewswire.com/news-releases/northvolt-takes-major-actions-to-support-and-enhance-homegrown-battery-production-platform-302313378.html

- Sustainability & Annual Report 2023 – Northvolt, https://northvolt.com/sustainability/report2023/

- 非鉄新経営 描き挑む成長のビジョン/住友金属鉱山社長/松本 伸弘氏/ニッケル供給を増強/電池材料, https://www.japanmetal.com/news-to20250121140243.html

- 住友金属鉱山株式会社 中期経営計画2027(中計27) – IR Webcasting, https://www.irwebcasting.com/20250513/5/ff5feab5bd/mov/main/index.html

- 住友金属鉱山の新中期経営計画により知財・無形資産 戦略はどう変わるか?, https://yorozuipsc.com/uploads/1/3/2/5/132566344/45abd6a38b8f07ee27d8.pdf

- How battery recycling works – Redwood Materials, https://www.redwoodmaterials.com/resources/how-battery-recycling-works/

- Redwood Materials’ Battery Metals Recovery Cuts Mine Mess, https://tnfd.global/wp-content/uploads/2024/11/Redwood-Materials_1026_FINAL.pdf

- Redwood Materials: Redwood | Redwood Energy, https://www.redwoodmaterials.com/

- BATTERY 2030+ Roadmap 1, https://battery2030.eu/wp-content/uploads/2022/07/BATTERY-2030-Roadmap_Revision_FINAL.pdf

- EU energy transition: Europe’s critical materials value chain boosted by strategic projects announcement – A&O Shearman, https://www.aoshearman.com/en/insights/europes-critical-materials-value-chain-boosted-by-strategic-projects-announcement

- European Critical Raw Materials Act: RECHARGE position paper & feedback to the proposed Regulation, https://rechargebatteries.org/wp-content/uploads/2023/05/CRMA_RECHARGE-position-paper-amendments_May-2023.pdf

- The Strategic Game of Rare Earths: Why China May Only Be in Favor of Temporary Export Restrictions – Resources for the Future, https://www.rff.org/publications/issue-briefs/the-strategic-game-of-rare-earths-why-china-may-only-be-in-favor-of-temporary-export-restrictions/

- Friendshoring the Lithium-Ion Battery Supply Chain: Battery Cell Manufacturing – CSIS, https://www.csis.org/analysis/friendshoring-lithium-ion-battery-supply-chain-battery-cell-manufacturing

- Does battery performance determine electric vehicle cost? Unpacking the EV pricing puzzle, https://aionics.io/blog/does-battery-performance-determine-electric-vehicle-cost-unpacking-the-ev-pricing-puzzle/

- Navigating the EV Battery Ecosystem | Bain & Company, https://www.bain.com/insights/navigating-the-ev-battery-ecosystem/

- Generative Artificial Intelligence Boosts Chip Yields and Slashes Manufacturing Defects, https://www.eletimes.ai/generative-artificial-intelligence-boosts-chip-yields-and-slashes-manufacturing-defects

- 【全固体電池】企業特許力ランキング – 2024年11月度, https://blog.kudopatent.com/wordpress/?p=1104

- Measuring Gaps in Supply and Demand for EV Battery Materials in the United States, https://www.atlasevhub.com/resource/measuring-gaps-in-supply-and-demand-for-ev-battery-materials-in-the-united-states/

- Measuring Gaps in Supply and Demand for EV Battery Materials in the United States – RMI, https://rmi.org/insight/measuring-gaps-in-supply-and-demand-for-ev-battery-materials-in-the-united-states/

- automotive-battery-supply-chain-analysis-2021 … – ABB, https://new.abb.com/docs/librariesprovider89/default-document-library/automotive-battery-supply-chain-analysis-2021-final_abb_ams—abridged-version-docx.pdf?sfvrsn=3bc9f708_2

- China’s battery industry is powering up for global competition | Merics, https://merics.org/en/comment/chinas-battery-industry-powering-global-competition

- How smart automation is making US battery production more efficient – Industry USA, https://magazine-industry-usa.com/market-overview/100143-how-smart-automation-is-making-us-battery-production-more-efficient

- Understanding gigafactories: EV Battery production explained | Equans Group, https://www.equans.com/glossary/understanding-gigafactories-ev-battery-production-explained

- 矢野経済研究所、車載用リチウムイオン電池世界市場に関する調査結果を発表 – 新電力ネット, https://pps-net.org/press/124734

- リチウムイオン電池の技術を牽引するメーカーや企業|市場規模や世界シェアについて|coevo, https://aconnect.stockmark.co.jp/coevo/lithium-ion-battery-manufacturer/

- 気候テック10:ナトリウムイオンでリチウム代替狙う中国ハイナ – アスキー, https://ascii.jp/elem/000/004/325/4325331/

- 気候テック10:ナトリウムイオンでリチウム代替狙う中国ハイナ – MITテクノロジーレビュー, https://www.technologyreview.jp/s/370148/2025-climate-tech-companies-to-watch-hina-battery-technology-and-its-effort-to-commercialize-salt-cells/

- 2024年時点でナトリウムイオン電池はどこまで進化しているか|電池としての特徴、開発する各社の動向 – アドバンスドテクノロジーX株式会社, https://www.atx-research.co.jp/contents/sodium-ion-battery

- ナトリウムイオン電池開発のMoonwattがシードラウンドで12億5000万円を調達。Tesla出身者3人がオランダで立ち上げ – アドバンスドテクノロジーX株式会社, https://www.atx-research.co.jp/contents/moonwatt

- バッテリー技術の世界市場レポート2025 – グローバルインフォメーション, https://www.gii.co.jp/report/tbrc1802284-battery-technology-global-market-report.html