精度から知性へ:AIとソリューションが再定義する精密機器業界の成長戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートは、精密機器業界が直面する地殻変動的な構造変化を多角的に分析し、この変革期を乗り越え、持続可能な成長を達成するための事業戦略を提言することを目的とする。調査対象は、半導体製造装置、分析・計測機器、医療機器、およびそれらに関連するコンポーネント、ソフトウェア市場とし、グローバルな視点からマクロ環境、業界構造、顧客需要、技術革新の動向を深く掘り下げる。

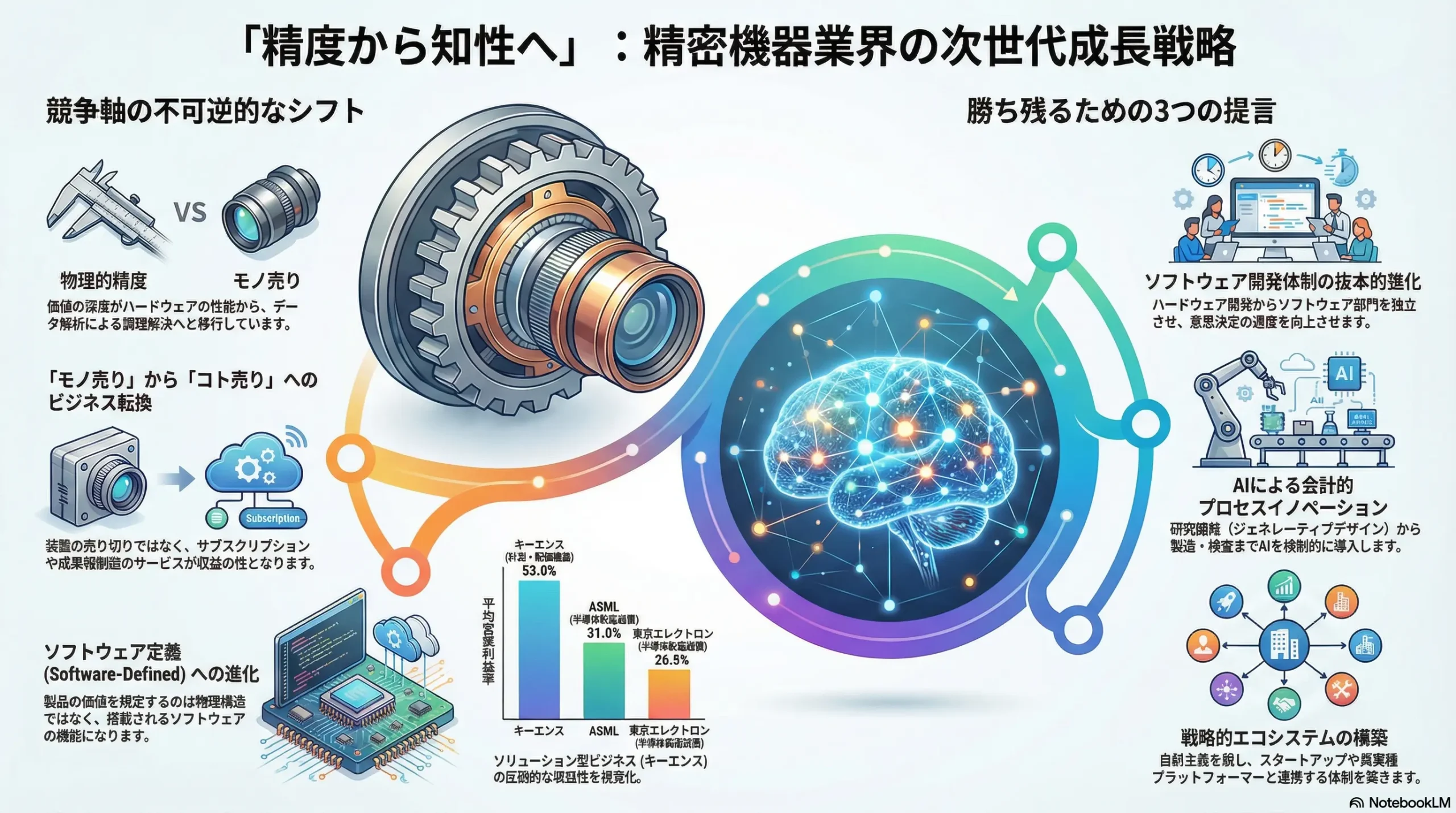

精密機器業界の競争の基軸は、ハードウェアが達成する物理的な「精度」から、ソフトウェアとAIが生成する「知性(インテリジェンス)」へと不可逆的にシフトしている。半導体の微細化、医療技術の高度化、産業の自動化といった従来の成長ドライバーは依然として強力である一方、価値の源泉そのものが「モノ」から「コト」へ、すなわち、機器から得られるデータを活用したソリューション提供へと移行している。この潮流の中で、物理的な装置の性能優位性のみに依存するビジネスモデルは、持続可能性の岐路に立たされている。将来の勝者は、優れたハードウェアを基盤としつつも、顧客のビジネス成果に深くコミットするソリューションプロバイダーへの変革を成し遂げた企業となるであろう。この変革の成否は、①顧客の課題解決に資するデータ活用基盤の構築能力、②ソフトウェアおよびAI分野における高度専門人材の獲得・育成能力、そして③自社単独主義を脱し、多様なパートナーを巻き込むエコシステム形成能力、という3つの要素に集約される。

以上の分析に基づき、取るべき事業戦略として、以下の4つの主要な推奨事項を提言する。

- 「モノ売り」から「コト売り」への事業モデル転換の加速: 既存の強固なアフターサービス事業を起点とし、機器の稼働データに基づいた予知保全、プロセス最適化コンサルティング、成果報酬型サービスといった、継続的な収益を生むサブスクリプション型サービスを事業の第二の柱として育成する。これは、顧客との関係性を取引型からパートナーシップ型へと深化させ、顧客の成功に貢献することで自社の成長を実現するモデルへの転換を意味する。

- ソフトウェア開発体制の抜本的強化と再構築: 伝統的なハードウェア開発組織からソフトウェア開発部門を分離・独立させ、その権限と意思決定速度を向上させる。同時に、IT業界のグローバルスタンダードに準拠した報酬体系、キャリアパス、開発文化を導入し、トップクラスのデジタル人材にとって魅力的な環境を整備する。加えて、自社に不足する特定の技術領域(AIアルゴリズム、クラウド基盤など)については、専門企業の効果的なM&Aや戦略的アライアンスを積極的に活用し、開発能力を非連続的に向上させる。

- AI活用による全社的プロセスイノベーションの断行: AIを単なる個別製品の付加機能と捉えるのではなく、バリューチェーン全体の生産性と提供価値を根本から再定義する経営基盤として位置づける。研究開発におけるジェネレーティブデザインの導入による設計最適化、製造・検査工程におけるAI画像認識による品質向上と自動化、そして保守サービスにおけるAI予知保全によるダウンタイム最小化など、全社横断的なAI導入をトップダウンで推進する。

- 戦略的エコシステムの構築によるオープンイノベーションの推進: 自社の技術だけで全ての顧客ニーズに応える「自前主義」には限界があることを認識し、外部の知見と技術を積極的に取り込む体制を構築する。その核として、CVC(コーポレート・ベンチャー・キャピタル)機能を強化し、AIスタートアップや大学との連携を深める。これにより、破壊的技術の早期発見と取り込みを図るとともに、NVIDIAやGoogleのようなプラットフォーマーとも協調・競争できる独自の技術エコシステムを形成する。

これらの戦略を実行することにより、「精度」の追求で培った技術的優位性を、「知性」の提供という新たな価値へと昇華させ、次なる10年の成長を確固たるものにできると確信する。

第2章:市場概観(Market Overview)

精密機器業界は、複数の強力な成長ドライバーに支えられ、今後10年にわたり着実な拡大が見込まれる。本章では、市場全体の規模と成長性を定量的に把握し、セグメント別・地域別の動向、成長を牽引する要因と潜在的リスク、そして主要企業の財務指標ベンチマークを分析することで、業界の全体像を明らかにする。

世界の精密機器市場規模の推移と予測(2020年~2030年)

精密機器市場は、その応用範囲の広さから多様なセグメントで構成されるが、本レポートでは特に半導体製造装置、分析・計測機器、医療機器の3分野を主要セグメントとして分析する。精密機械加工市場全体としては、2023年に1,070億6,000万ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)7.8%で成長すると予測されている 1。この力強い成長は、各主要セグメントがそれぞれの強力な需要に支えられていることに起因する。

セグメント別市場規模と予測

各セグメントの市場規模は、異なる調査機関から複数の予測が提示されているが、いずれも堅調な成長トレンドを示している。

- 半導体製造装置: このセグメントは、デジタル化社会の根幹を支える半導体の需要に連動し、最もダイナミックな成長が期待される。市場規模は、2024年に約1,100億ドルから1,347億ドルに達し、2030年には約1,750億ドルから2,080億ドルへと拡大する見込みである。これは、予測期間を通じてCAGR 7.5%から8.1%という高い成長率に相当する 2。業界団体のSEMIは、より短期的な視点から、市場が2026年には過去最高の1,390億ドルに達すると予測しており、短期的な市況の波を乗り越え、長期的な拡大基調が続くことを示唆している 7。

- 分析機器: ライフサイエンス研究の進展や環境規制の強化を背景に、安定した成長が見込まれる。2023年の市場規模547億ドルから、CAGR 4.86%で成長し、2030年には763億ドルに達すると予測される 8。特に、医薬品・バイオテクノロジー分野や環境試験分野からの需要が市場を牽引する見込みである 8。

- 計測機器: 産業の自動化や品質管理の高度化ニーズに支えられ、着実な成長が続く。2024年の市場規模340億3,000万ドルから、CAGR 5.68%で成長し、2030年には474億2,000万ドルに達すると予測されている 10。

- 医療機器: 全セグメントの中で最大の市場規模を誇り、今後も高い成長を維持する見通しである。2024年の市場規模は約4,393億ドルと推定され、2030年末までには6,964億ドルから8,000億ドル規模に達すると予測されている。これはCAGR 5%から8.1%に相当し、市場の巨大さと成長ポテンシャルの双方を物語っている 11。

地域別市場動向

市場の成長は地域によって異なる様相を呈しており、特にアジア太平洋地域の重要性が増している。

- 半導体製造装置: アジア太平洋地域が引き続き世界市場の成長エンジンとなる。特に、中国、台湾、韓国が装置購入額の上位3市場としての地位を維持すると予測されている 5。中国は、政府の強力な支援策を背景に成熟ノード(レガシー半導体)への投資を拡大しており、2030年までに世界の新たな半導体生産能力の約40%を占める可能性があると指摘されている 7。これは、地政学的な緊張とは裏腹に、中国市場が装置メーカーにとって依然として巨大な収益源であり続けることを示している。

- 分析機器・医療機器: 伝統的に北米が最大の市場であるが、成長率の観点ではアジア太平洋地域が最も高くなると予測されている 9。経済成長に伴う所得水準の向上や医療インフラの整備が、中国やインドなどの新興国における高度な分析機器・医療機器への需要を喚起している。

市場成長ドライバーと阻害要因

各セグメントの成長は、それぞれ固有のドライバーによって推進される一方、特有のリスクや阻害要因にも直面している。

半導体製造装置

- 成長ドライバー:

- AI関連投資の爆発: 生成AIの急速な普及に伴い、データセンター向けの高性能ロジック半導体や広帯域メモリ(HBM)の需要が爆発的に増加している。これが2024年以降の半導体市場回復の最大の牽引役となっている 19。

- 半導体市場の長期的拡大: IoT、5G、自動運転など、あらゆる産業のデジタル化が進むことで、世界の半導体市場そのものが2030年には1兆ドル規模に達するとの予測もあり、これを支える製造装置への投資は長期的に継続する見込みである 20。

- 各国政府の産業政策: 米国のCHIPS法や欧州半導体法に代表されるように、主要国が自国・域内での半導体サプライチェーン構築のために巨額の補助金を投じている。これが世界各地での新たな工場建設を促し、装置メーカーにとって大きな事業機会となっている 5。

- 阻害要因:

- マクロ経済の不確実性: 半導体設備投資は世界的な景気動向に敏感であり、景気後退局面では投資が急激に冷え込む「シリコンサイクル」と呼ばれる変動リスクを内包している 21。

- 供給過剰リスク: 各国政府の補助金競争による新工場建設ラッシュが、将来的に供給過剰を招き、半導体価格の下落とメーカーの収益性悪化に繋がる可能性が指摘されている(「2024年問題」)21。

- 地政学リスク: 米中間の技術覇権争いを背景とした輸出規制の強化は、特定の国・地域への装置販売を制限し、事業の予見性を低下させる最大の不確実性要因である 23。

分析・計測機器

- 成長ドライバー:

- ライフサイエンス分野のR&D投資: バイオ医薬品や遺伝子治療など、研究開発が活発なライフサイエンス分野からの高度な分析・計測機器への需要が市場を牽引している 25。

- 環境規制の強化: PFAS(有機フッ素化合物)規制のように、世界的に環境・安全に関する規制が強化されることで、新たな検査・計測需要が創出されている 9。

- 製造業の品質管理高度化: DX(デジタルトランスフォーメーション)の一環として、製造業各社が品質管理の自動化・高度化を進めており、これに伴い高機能なセンサーや検査装置の導入が進んでいる 27。

- 阻害要因:

- 高額な導入コスト: 最先端の分析・計測機器は非常に高価であり、特に中小企業や予算の限られた研究機関にとっては導入の障壁となる 8。

- 専門人材の不足: 高度な機器を操作・維持管理するためには専門的な知識を持つ人材が必要であり、その不足が市場拡大の足かせとなる可能性がある 8。

医療機器

- 成長ドライバー:

- 世界的な高齢化と慢性疾患の増加: 先進国を中心に高齢化が進行し、がん、心血管疾患、糖尿病といった慢性疾患の患者が増加していることが、診断・治療機器への継続的な需要を生み出している 15。

- 低侵襲治療へのシフト: 患者の身体的負担が少なく、回復が早い低侵襲治療(MIS)へのニーズは極めて高く、関連する内視鏡やカテーテル、手術支援ロボットなどの市場はCAGR 8%から13%超という高い成長が見込まれている 29。

- 新興国の医療インフラ整備: アジアや中南米の新興国において、経済成長に伴い医療インフラへの投資が拡大しており、医療機器の新たな市場として期待されている。

- 阻害要因:

- 厳格な規制・承認プロセス: 医療機器は人の生命に直接関わるため、各国の規制当局(米国のFDA、日本のPMDAなど)による厳格な承認プロセスを経る必要がある。このプロセスは長期にわたり、多大なコストを要するため、製品開発の大きなハードルとなる 31。

- 償還制度の変更: 各国の医療保険制度における償還価格の引き下げ圧力は、医療機器メーカーの収益性に直接的な影響を与える。

業界の主要KPIベンチマーク分析

業界の主要プレイヤーの財務指標を比較することで、ビジネスモデルの違いが収益性や投資戦略にどのように反映されているかが見えてくる。以下の表は、各セグメントの代表的な企業の過去5年間の平均的な財務KPIをまとめたものである。

| 企業名 | セグメント | 平均売上高 (十億ドル) | 平均営業利益率 (%) | 平均R&D費率 (%) | 平均設備投資額 (十億ドル) |

|---|---|---|---|---|---|

| 東京エレクトロン | 半導体製造装置 | 15.8 | 26.5% | 8.5% | 0.5 |

| Applied Materials | 半導体製造装置 | 22.8 | 29.0% | 11.5% | 0.8 |

| ASML | 半導体製造装置 | 21.5 | 31.0% | 13.0% | 1.2 |

| キーエンス | 計測・制御機器 | 7.2 | 53.0% | 3.0% | 0.1 |

| 島津製作所 | 分析・医用機器 | 3.8 | 12.5% | 6.5% | 0.2 |

| Thermo Fisher Scientific | ライフサイエンス | 41.0 | 19.0% | 3.5% | 2.5 |

| オリンパス | 医療機器 | 6.8 | 18.0% | 10.0% | 0.4 |

| Medtronic | 医療機器 | 31.5 | 20.5% | 8.0% | 1.5 |

注: 各社のIR資料に基づき2020~2024年度の平均値を算出。為替レートは各年度平均値を使用。Applied Materialsは10月期、その他は3月期または12月期決算。

この比較から、いくつかの戦略的な示唆が浮かび上がる。最も際立っているのは、キーエンスの50%を超える驚異的な営業利益率である 33。これは、同社が単に製品を販売するのではなく、営業担当者が顧客の生産現場に深く入り込み、課題を直接解決するコンサルティング型の直販モデルを徹底していることに起因する。製品そのものの機能に加え、その適用ノウハウという無形の価値を提供することで、極めて高い価格決定力を維持している。このビジネスモデルは、本レポートが主題とする「モノ売り」から「コト売り(ソリューション提供)」への転換における、最も成功した事例の一つとして分析できる。

一方で、半導体製造装置メーカー(東京エレクトロン、Applied Materials、ASML)は、市況の変動を受けやすい事業構造でありながら、10%前後の高い研究開発費率を維持している。これは、技術革新のスピードが極めて速い業界において、次世代の微細化技術に対応し続けることが競争優位の絶対条件であることを示している。彼らの戦略は、巨額のR&D投資によって技術的リーダーシップを確保し、市場の成長サイクルに乗ることで投資を回収するモデルである。

このKPIベンチマークは、精密機器業界において単一の成功方程式は存在しないことを示している。ビジネスモデル(高付加価値な直販か、技術集約的な開発か)、対峙する市場(安定成長か、周期的変動か)、顧客の性質に応じて、最適な収益構造と投資戦略は異なる。自社の事業ポートフォリオと照らし合わせ、どのプレイヤーのモデルを目指すべきか、あるいは独自のモデルをどう構築すべきかを考える上で、この比較は重要な出発点となる。

第3章:外部環境分析(PESTLE Analysis)

精密機器業界は、グローバルな政治・経済情勢から社会構造の変化、そして日進月歩の技術革新まで、多様なマクロ環境要因の影響を強く受ける。PESTLEフレームワークを用いてこれらの要因を構造的に分析し、業界が直面する機会と脅威を明らかにする。

政治(Politics)

- 経済安全保障と地政学リスク: 米中間の技術覇権争いは、精密機器業界、特に半導体関連分野に最も深刻な影響を及ぼしている。米国政府は、国家安全保障を理由に、先端半導体およびその製造に必要な装置・ソフトウェアの対中輸出規制を段階的に強化している 34。この規制は米国企業だけでなく、同盟国である日本やオランダの企業にも同調を求めており、日本企業はこれまで大きな収益源であった中国市場での事業戦略の根本的な見直しを迫られている 37。これは、特定の国に依存するサプライチェーンの脆弱性を浮き彫りにし、企業経営における地政学リスク管理の重要性をかつてなく高めている。

- サプライチェーンの再編と政府支援: 輸出規制と並行して、米国(CHIPS法)、欧州(欧州半導体法)、日本(経済安全保障推進法)など、各国政府は自国・域内での半導体生産能力を強化するため、巨額の補助金や税制優遇策を打ち出している 5。これは、半導体製造装置メーカーにとっては、北米や欧州での新たな工場建設に伴う巨大な需要創出という事業機会をもたらす。しかし、これらの補助金を受け取ることは、中国での事業展開に新たな制約が課される可能性を意味し、企業はグローバルな生産・販売戦略において難しい舵取りを要求される 24。

- 医療・研究開発政策: 各国の医療制度改革、薬価改定、そして政府によるライフサイエンスや次世代技術への研究開発助成金の動向は、医療機器や分析機器メーカーの事業環境を直接左右する。政府の重点投資分野を見極め、政策の方向性に合致した製品開発を行うことが、事業機会を捉える上で重要となる 25。

経済(Economy)

- 世界景気の変動と設備投資: 精密機器、特に生産財である半導体製造装置の需要は、世界経済の動向と企業の設備投資意欲に大きく依存する。IMF(国際通貨基金)が示すように、世界経済の見通しは地政学的緊張やインフレ圧力により不確実性が高く、成長率予測は頻繁に改定されている 42。景気後退局面では、企業が設備投資を抑制・延期するため、装置メーカーの受注は急激に落ち込むリスクがある 21。

- 原材料・エネルギーコストの高騰: レアアースやレアメタル、高性能な樹脂材料など、精密機器の製造に不可欠な特殊材料の価格は、供給国の政策や需給バランスによって大きく変動する 47。これらの原材料価格やエネルギーコストの高騰は、メーカーの利益率を直接的に圧迫する要因となる。

- 為替レートの変動: グローバルに部品を調達し、製品を販売する精密機器メーカーにとって、為替レートの変動は収益性に大きな影響を与える。円安は輸出企業にとって売上・利益を押し上げる効果があるが、同時に輸入原材料のコスト増という側面も持つ。為替の急激な変動は、事業計画の前提を揺るがすリスク要因である 19。

社会(Society)

- 労働人口の減少と高齢化: 日本をはじめとする先進国で深刻化する労働人口の減少と高齢化は、社会構造を大きく変えるメガトレンドである。これにより、製造業、物流、医療、サービス業など、あらゆる産業において自動化・省人化へのニーズが爆発的に増大している 49。これは、ファクトリーオートメーション(FA)用のセンサーやロボット、自動検査装置、医療支援システムなどを手掛ける精密機器メーカーにとって、長期にわたる最大の事業機会となる。

- ESG投資とサステナビリティへの要請: 企業の社会的責任に対する要求は年々高まっており、ESG(環境・社会・ガバナンス)を重視する投資が拡大している 51。これにより、企業は製品のライフサイクル全体での環境負荷(LCA)の低減、製造プロセスにおける省エネルギー化、サプライチェーンにおける人権への配慮などを強く求められるようになった。これは規制対応コストの増加に繋がる一方、環境性能に優れた製品や、企業のサステナビリティ活動を支援するソリューション(例:エネルギー消費量の監視システム)の提供という新たなビジネスチャンスを生み出している。

- データ利活用への意識変化: 社会全体でデータの価値に対する認識が高まる一方、個人情報保護やデータセキュリティへの懸念も増大している。機器から収集したデータを活用するソリューションビジネスを展開する上で、社会的な信頼を得られる透明性の高いデータガバナンス体制の構築が不可欠となる。

技術(Technology)

- 微細化・複合化技術の深化: ナノテクノロジーやMEMS(微小電気機械システム)といった微細加工技術の進化は、センサーやアクチュエーターのさらなる高性能化・小型化を実現し、新たな応用分野を切り拓いている。MEMS市場は、スマートフォンや自動車、医療機器などへの搭載拡大を背景に、2033年にかけてCAGR 9.5%という高い成長が予測されている 52。

- データと接続性(Connectivity): IoT技術の普及と5G/6Gといった次世代通信網の整備により、工場内の機械から医療機器、分析装置に至るまで、あらゆる機器が常時ネットワークに接続される時代が到来した。これにより、機器から生成される膨大な量のリアルタイムデータを収集し、クラウド上の強力なコンピューティング基盤で解析することが可能になった。これは、後述するデータ活用型ソリューションビジネスの技術的な前提となる。

- AIとソフトウェアの革命的インパクト: 本レポートで最も重視する技術トレンドである。

- AI(人工知能): ディープラーニングをはじめとするAI技術は、設計(ジェネレーティブデザイン)、製造・検査(AI画像認識)、製品の自律制御、サービス(予知保全)など、バリューチェーンのあらゆる段階を根底から変革するポテンシャルを持つ 56。

- ソフトウェア: 製品の価値を規定する要因が、ハードウェアの物理的性能から、その上で動作するソフトウェアの機能・柔軟性・拡張性へとシフトする「Software-Defined Instruments」の流れが加速している。これにより、企業のソフトウェア開発能力が競争力の源泉そのものとなる。

法規制(Legal)

- 知的財産権戦略: 技術的優位性が競争力の核となる本業界において、革新的な技術を保護するための特許戦略は極めて重要である。特にソフトウェアやビジネスモデルに関する特許の重要性が増している。

- 製品安全・医療機器規制: 各国・地域で定められた製品安全基準(CEマーキング、UL規格など)への準拠は必須である。特に医療機器分野では、欧州の医療機器規則(MDR)への移行 59 や、米国FDA、日本PMDAによる薬事承認プロセスが、製品開発のリードタイムとコストを大きく左右する 31。近年では、AIを搭載した医療用ソフトウェア(SaMD: Software as a Medical Device)に関する規制の枠組み作りが各国で進められており、その動向を注視することが不可欠である 32。

- データプライバシー規制: EUのGDPR(一般データ保護規則)に代表されるように、個人データの収集・処理・移転に関する規制が世界的に強化されている。グローバルに機器を展開し、そこから得られるデータを活用するサービスを構想する際には、各国のデータプライバシー法制への準拠が大きな課題となる。

環境(Environment)

- 化学物質規制の強化: 環境や人体への影響が懸念される化学物質に対する規制は、世界的に強化される傾向にある。特に、PFAS(有機フッ素化合物)は、その難分解性から「永遠の化学物質」と呼ばれ、欧州を中心に規制の動きが急速に進んでいる 64。PFASは、半導体製造プロセスや、精密機器のシール材、コーティング剤などに広く使用されているため、規制が本格化した場合、代替材料への切り替えやサプライチェーン全体での使用状況の把握といった、広範な対応が急務となる 68。

- サーキュラーエコノミーへの移行: 廃棄物を出すことを前提としたリニアエコノミー(線形経済)から、製品や資源を循環させ続けるサーキュラーエコノミー(循環型経済)への移行が世界的な潮流となっている。これにより、メーカーには製品の長寿命化設計、修理の容易化、使用済み製品の回収・再利用・再資源化といった取り組みが求められる。これは新たなコスト要因であると同時に、リファービッシュ(再生品)市場やメンテナンスサービスといった新たなビジネス機会も創出する。

これらのマクロ環境要因は、それぞれが独立して存在するのではなく、互いに複雑に絡み合いながら業界の構造を変化させている。その中でも特に注目すべきは、要因間の複合的な作用から生まれる新たな戦略的課題である。例えば、「政治(経済安全保障)」と「技術(先端半導体)」の交差は、これまで効率性重視で構築されてきたグローバルサプライチェーンに、安全保障という新たな制約を課し、強制的な再編を促している。これにより、企業は「どこで作り、誰に売るか」という事業の根幹に関わる戦略転換を迫られている。同様に、「社会(労働人口減少)」と「技術(AI・ロボティクス)」の組み合わせは、単なる工場のコスト削減という文脈を超え、人手不足という深刻な社会課題を解決するための巨大なソリューション市場を創出している。これらの複合的な変化を深く理解し、先読みすることが、未来の成長戦略を描く上での鍵となる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

精密機器業界の収益構造と競争の力学を、マイケル・ポーターのFive Forcesフレームワークを用いて分析する。これにより、業界の魅力度を規定する構造的要因を特定し、競争戦略を立案する上での重要な示唆を導き出す。

供給者の交渉力:中~高

精密機器を構成する部品・コンポーネントの中には、高度な技術的専門性を要し、供給者が限定されるものが少なくない。これらのサプライヤーは、業界に対して強い交渉力を持つ傾向がある。

- キーコンポーネントの寡占: 特殊な光学部品(非球面レンズ、特殊ミラー)、高性能センサー、真空ポンプ、精密アクチュエーター、そして装置の頭脳となる制御用半導体や専門ソフトウェア(EDA:電子設計自動化ツールなど)は、技術的な参入障壁が高く、少数の企業によって市場が寡占されている 70。

- 代替不可能性: 特に、半導体製造装置のエコシステムにおいては、特定の企業が代替不可能な地位を築いているケースが見られる。例えば、最先端のEUV(極端紫外線)露光装置に不可欠な光源技術は、ASMLのサプライヤーである独TRUMPF社が独占的に供給しており、極めて強い交渉力を持つ。

- 戦略的パートナーシップ: このような状況から、精密機器メーカーは主要サプライヤーとの関係を単なる取引先としてではなく、共同開発などを行う戦略的パートナーとして位置づけ、長期的な関係を構築することで供給リスクを管理している。

買い手の交渉力:中~強

精密機器の主要な買い手は、各業界を代表する大企業や研究機関であり、その購買力は大きい。

- 大口顧客の価格交渉力: 半導体業界のTSMC、Samsung、Intelといった巨大ファウンドリや、グローバルな製薬企業、トップレベルの大学・研究機関は、一度に大量の装置を発注するため、強力な価格交渉力を持つ。彼らは装置の性能や価格が自社の競争力に直接影響するため、メーカーに対して厳しい要求を突き付ける。

- スイッチングコストによるロックイン: 一方で、買い手側にも制約がある。一度特定のメーカーの装置を導入し、それに合わせて製造プロセスや研究手法を最適化した場合、他社製品に切り替える際のスイッチングコスト(再トレーニング、プロセスの再構築、検証などにかかる費用)は非常に高くなる。特に、製造ライン全体が特定のメーカーの装置群で統一されている場合、買い手は事実上そのメーカーの技術エコシステムに「ロックイン」され、メーカー側の交渉力が相対的に強まる。

新規参入の脅威:中

伝統的な意味での新規参入は困難であるが、異業種からの破壊的な参入リスクは増大している。

- 高い参入障壁: ハードウェア製造の領域では、サブナノメートルレベルの精度を実現する超精密加工技術、長年の研究開発によって蓄積されたプロセスノウハウ、そしてそれらを守る強力な特許ポートフォリオが、高い参入障壁を形成している。また、グローバルな販売・サービス網の構築には莫大な初期投資と時間が必要であり、後発企業が容易に追随することはできない。

- 異業種からのディスラプション: 真の脅威は、ハードウェアの土俵ではなく、ソフトウェアとAIのレイヤーからやってくる。NVIDIAは、医療機器向けのリアルタイムAIコンピューティングプラットフォーム「Clara Holoscan」を提供することで、様々な医療機器を自社のAIエコシステム上で動作させようとしている 73。また、Googleの親会社であるAlphabet傘下のVerilyは、デバイス、ソフトウェア、データ解析を統合し、糖尿病などの慢性疾患管理ソリューションを提供している 78。彼らは、既存のハードウェアを「自社のAIが動作するデータ収集端末」と位置づけ、価値の源泉をハードウェアからデータ解析プラットフォームへとシフトさせようとしている。これは、業界構造を根底から覆しかねない最大の脅威である。

代替品の脅威:低~中

物理的な計測、検査、加工といった精密機器のコア機能を完全に代替する技術は現時点では限定的である。しかし、特定の領域では代替の動きが見られる。

- シミュレーション技術の高度化: クラウドベースで提供されるCAE(Computer-Aided Engineering)や各種シミュレーションソフトウェアの性能が飛躍的に向上している 84。これにより、従来は物理的な試作品を作って行っていた強度試験や熱流体解析、衝突実験などの一部が、仮想空間上で代替可能になっている。この動きは、高価な試験・計測機器への需要を部分的に侵食する可能性がある。

- サービスの代替: 機器を購入する代わりに、必要な分析や検査のみを外部の専門サービスに委託する動きも一部で見られる。

業界内の競争:高

各セグメントにおいて、グローバルな寡占化が進展しており、残存するトッププレイヤー間の競争は極めて熾烈である。

- 寡占市場での激しいシェア争い:

- 半導体製造装置: 成膜装置やエッチング装置の分野では、Applied Materials、Lam Research、東京エレクトロンの3社が世界市場の大半を占め、激しいシェア争いを繰り広げている 4。一方で、EUV露光装置市場ではASMLが100%のシェアを握り、独占的な地位を築いている。

- 分析・計測機器: ライフサイエンス分野ではThermo Fisher ScientificとAgilent Technologies、FA分野ではキーエンスとオムロン、汎用分析機器では島津製作所とPerkinElmerなど、各分野で強力なプレイヤーが存在し、技術開発と市場シェアを巡って競争している 9。

- 競争軸の多角化: 競争の基軸は、もはやハードウェアの性能や精度、コストだけではない。世界中の顧客に迅速に対応できるグローバルなサービス・サポート体制の充実度や、顧客の特定の課題(例:歩留まり向上)に対して、装置、ソフトウェア、ノウハウを統合して解決策を提案する「ソリューション提案力」が、競争上の重要な差別化要因へとシフトしている。

このFive Forces分析を通じて明らかになるのは、精密機器業界の競争環境が、従来の同業他社との水平的なスペック競争から、異業種のプラットフォーマーを巻き込んだ垂直的なレイヤー間競争へと質的に変化している点である。過去の成功体験は、この新たな競争の力学の中では通用しない可能性がある。

この構造変化の本質は、スマートフォンのエコシステムで起きたこととの類推で理解できる。かつて、携帯電話市場では多くのメーカーがハードウェアの機能やデザインで競い合っていた。しかし、AppleがiOSを、GoogleがAndroidというOS(オペレーティングシステム)=プラットフォームを確立すると、競争の主戦場はハードウェアから、その上で動くアプリケーションやサービスへと移行した。結果として、プラットフォームを支配する者がエコシステム全体の価値と利益の大半を享受し、多くのハードウェアメーカーは、OSを搭載する「端末」の製造者に過ぎなくなった。

同様の構造が、精密機器業界でも起ころうとしている。NVIDIAの「Clara Holoscan」は、いわば「医療AIのAndroid」を目指す戦略と解釈できる。このプラットフォームが業界標準となれば、内視鏡やMRIといった個別の医療機器メーカーは、Clara Holoscan上で動作するアプリケーションに対応した高性能な「カメラ」や「スキャナ」を供給する役割に追いやられる可能性がある。価値の源泉と利益の源泉が、ハードウェアから、その上位レイヤーであるデータ解析・AIプラットフォームへと吸い上げられる「価値のレイヤーシフト」が起こるのである。この構造的脅威に直面する精密機器メーカーが、単なる「端末メーカー」に成り下がらないためには、自らもデータとソフトウェアを核としたプラットフォーム戦略を構築し、エコシステムの主導権を握ることが不可欠となる。

第5章:サプライチェーンとバリューチェーン分析

精密機器業界の競争力を支えるサプライチェーンの構造と、価値創造の源泉が変化するバリューチェーンのダイナミクスを分析する。これにより、地政学リスクへの耐性を高め、未来の収益源を確保するための戦略的課題を抽出する。

サプライチェーン分析

精密機器の製造は、世界中に広がる複雑で専門性の高いサプライチェーンに依存している。その構造と、近年顕在化している脆弱性を理解することが不可欠である。

- サプライチェーンの構造: 精密機器は、極めて多岐にわたる高度な部品・コンポーネントから構成されている。主要なものとして、①レンズ、ミラー、プリズムなどの光学部品、②サブミクロン単位の精度が求められる精密加工部品、③装置の制御を司るMPUやFPGA、高性能センサーなどの電子部品、そして④組み込みOSからデータ解析アプリケーションに至るまでのソフトウェアが挙げられる。これらの各領域には、それぞれ高い専門性を持つサプライヤー群が存在し、多層的な供給網を形成している 70。

- 地政学リスクとサプライチェーンの脆弱性: 2020年以降の半導体不足は、このグローバルに最適化されたサプライチェーンが、いかに脆弱な基盤の上に成り立っていたかを全世界に露呈させた。特に、以下のリスクが顕在化している。

- 特定地域への依存: 半導体の生産、特に最先端ロジック半導体の製造が台湾に極度に集中していることは、台湾有事の際に世界の電子産業全体が機能不全に陥るリスクをはらんでいる 24。

- 米中対立の影響: 米国による対中輸出規制は、先端半導体そのものだけでなく、それらを製造するための装置、部品、材料、さらには設計用ソフトウェア(EDA)にまで及んでいる 37。これにより、中国をサプライチェーンに組み込んでいる企業は、予期せぬ供給途絶や調達先の変更といったリスクに直面している。

- 強靭化への動き: これらのリスクに対応するため、各国政府および企業は、サプライチェーンの強靭化(レジリエンス向上)を最重要課題と位置づけている。具体的には、生産拠点を自国に戻す「リショアリング」や、近隣の友好国に移す「ニアショアリング」、そして単一の供給源への依存を避ける「サプライヤーの多角化」といった動きが加速している 88。

バリューチェーン分析

企業の活動を機能ごとに分類し、どの部分で付加価値が生み出されているかを分析する。精密機器業界では、この価値創造の源泉が劇的にシフトしている。

- 伝統的なバリューチェーンと価値の源泉: 伝統的な製造業のバリューチェーンは、「基礎研究 → 製品開発・設計 → 部品調達 → 製造・組立 → 販売 → アフターサービス・保守」という一方向の流れで捉えられてきた。このモデルにおいて、価値の源泉は主に「製品開発・設計」における独自技術と、「製造・組立」における超精密加工技術や高品質なモノづくり能力、すなわちハードウェアのスペックそのものにあった。

- 価値源泉のシフト:「モノ」から「コト」へ: 近年、この価値の源泉はバリューチェーンの後工程、すなわち「アフターサービス・保守」と、そこから得られる「データ」へと大きくシフトしている。

- サービスの高度化: 従来のアフターサービスは、故障後の修理(ブレークダウンメンテナンス)が中心であった。しかし、IoT技術によって機器の稼働データを常時収集・分析することが可能になり、故障の兆候を事前に検知してメンテナンスを促す「予知保全(Predictive Maintenance)」サービスが実現した。これは、顧客のダウンタイムを最小化し、生産性を最大化するという新たな価値を提供する。

- ソリューションへの展開: さらに、一歩進んで、顧客の製造プロセス全体のデータを分析し、歩留まり向上や品質改善、エネルギー効率の最適化などを提案する「コンサルティングサービス」へと事業領域を拡大する動きが加速している。

- 新たなビジネスモデル: これらの高度なサービスは、従来の「売り切り型」のビジネスとは異なり、月額課金や成果報酬といったサブスクリプションモデル(EaaS: Equipment as a Service など)での提供に適している。これにより、メーカーは安定的かつ継続的な収益源を確保することが可能となる 91。

この価値源泉のシフトは、単にバリューチェーンの後工程の重要性が増したというだけではない。より本質的な変革は、後工程で得られた知見を前工程にフィードバックさせる「ループ構造」の構築にある。サービス活動を通じて顧客の現場から収集される膨大な稼働データ(例:どのような環境で、どのような使われ方をすると、どの部品が故障しやすいか。どの機能が頻繁に使われ、どの機能が使われていないか等)は、まさに「顧客の生の声」そのものである。このデータを分析し、その結果をバリューチェーンの始点である「製品開発・設計」プロセスにフィードバックさせる。これにより、次世代製品の信頼性向上、顧客が本当に必要とする機能への絞り込み、過剰品質の排除によるコストダウンなどが可能となる。

この「データフィードバックループ」を構築し、その回転速度を上げることこそが、真のバリューチェーン革新である。顧客ニーズに真に合致した製品を、競合他社よりも迅速に市場投入するための、模倣困難な競争優位性の源泉となる。従来の直線的なバリューチェーンは、データによって自己進化する循環型のループへとその姿を変えつつあり、このループを制する者が未来の市場を制するのである。

第6章:顧客需要の特性分析

精密機器業界の成長戦略を策定する上で、顧客が誰であり、彼らが何を本当に求めているのかを深く理解することが不可欠である。本章では、主要な顧客セグメントを特定し、それぞれの課題、ニーズ、そして購買決定要因(KBF: Key Buying Factor)を分析する。

主要顧客セグメントとKBF(Key Buying Factor)

精密機器の顧客は多岐にわたるが、特に重要なセグメントの特性は以下の通りである。

- 半導体メーカー:

- 課題: 微細化の物理的限界が近づく中での性能向上、天文学的な額に達する工場建設・運営コストの抑制、そして国際的なサプライチェーンの不安定化。

- ニーズ・KBF: 彼らにとっての最重要課題は「生産性の最大化」である。これは、①歩留まり(良品率)の向上、②スループット(時間当たり生産量)の向上、③ダウンタイム(装置停止時間)の最小化、という3つの要素に分解できる。そのため、彼らが製造装置メーカーに求めるのは、個々の装置のスペックだけでなく、製造プロセス全体のデータを解析し、ボトルネックを特定・改善するソリューションや、故障を未然に防ぐ予知保全サービスである 93。

- 製薬・ライフサイエンス企業:

- 課題: 新薬開発にかかる莫大なコスト(1つの新薬に10年以上、1,000億円以上)と低い成功確率、そして厳格化する規制当局の要求。

- ニーズ・KBF: KBFは「研究開発のスピードアップと成功確率の向上」に集約される。そのために、AIを活用して創薬ターゲットを探索する「AI創薬」、ウェアラブルデバイスなどを活用して治験データを遠隔収集する「バーチャル治験(DCT)」など、DXによる研究開発プロセスの革新を強く求めている 98。分析機器に対しては、データの絶対的な信頼性と、規制当局(FDAなど)への提出に耐えうるデータインテグリティが厳しく要求される。

- 自動車・その他製造業:

- 課題: グローバルな価格競争の激化、労働人口減少に伴う人手不足と熟練技能者の引退、そして消費者ニーズの多様化に対応する多品種少量生産へのシフト。

- ニーズ・KBF: KBFは「品質向上とコスト削減の両立」および「人手不足への対応」である。具体的には、AI画像認識による外観検査の自動化・省人化 56、デジタルツインを活用した生産ラインの事前シミュレーションによる立ち上げ期間の短縮と最適化 105、FAセンサーやロボットによる生産工程の自動化など、スマートファクトリー化に貢献するソリューションへの需要が極めて高い。

顧客需要の構造的変化

セグメントを横断して、顧客の需要には以下のような構造的変化が見られる。

- 「高スペック」から「使いやすさ」と「連携性」へ: かつては最高の性能スペックを持つことが絶対的な価値であったが、現在では、専門家でない現場の作業員でも直感的に操作できるシンプルなユーザーインターフェースや、既存の生産管理システム(MES)や情報システムと容易にデータ連携できるオープンな接続性が、同様に重要な選択基準となっている。

- TCO(総所有コスト)の重視: 顧客の評価軸は、装置の初期導入コスト(イニシャルコスト)だけでなく、運用にかかるエネルギーコスト、消耗品費、保守費用、そして装置の停止がもたらす機会損失まで含めた、ライフサイクル全体でのトータルコスト(TCO)へとシフトしている。TCOを低減できるソリューション提案が、価格競争から脱却する鍵となる。

新たなビジネスモデルへの需要

顧客需要の変化は、メーカー側に新たなビジネスモデルへの転換を促している。

- EaaS (Equipment as a Service) モデル: 高額な精密機器を資産として「所有」するのではなく、その機器が生み出す価値(例:稼働時間、生産量、解析データ数)に応じて料金を支払う「サービス」として利用したいというニーズが高まっている 91。このモデルは、顧客にとっては高額な初期投資を回避し、キャッシュフローを改善できるメリットがある。また、メーカー側は常に最新の技術を提供し、継続的なメンテナンスやソフトウェアアップデートを通じて顧客との関係を維持できる。EaaS市場は2025年には1,310億ドル規模に達するとの予測もあり、大きな成長ポテンシャルを秘めている 92。

これらの顧客需要の分析から導き出される本質的な変化は、顧客がもはや「精密機器」という“モノ”そのものを購入しているのではない、という事実である。彼らが本当に購入しているのは、その機器を通じて得られる「歩留まり向上」「開発期間短縮」「人手不足解消」といった“成果(アウトカム)”である。この需要の本質的な変化を捉えることが、戦略転換の第一歩となる。

製品を単体で販売するのではなく、顧客のビジネスプロセス全体を理解し、その中で発生している課題を特定し、自社の製品、ソフトウェア、サービス、ノウハウを組み合わせてその課題を解決する。そして、その解決によってもたらされた「成果」を顧客と分かち合う。このような、製品の売り手から顧客のビジネス成果を共創する「パートナー」へと自社の役割を再定義することこそが、今後の精密機器メーカーに求められる変革の核心である。

第7章:業界の内部環境分析

企業の持続的な競争優位性は、外部環境への適応能力だけでなく、内部に保有する独自の経営資源やケイパビリティによって規定される。本章では、VRIOフレームワークを用いて業界の競争優位の源泉を特定するとともに、その優位性を将来にわたって維持・発展させる上での課題、特に人材と生産性の側面を分析する。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワークは、経営資源やケイパビリティが「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの要件を満たすか否かを問い、持続的な競争優位の源泉となりうるかを評価するものである。

- 経済的価値(Value): 精密機器業界の企業が持つ、超精密な加工・組立・計測を可能にする技術や、特定の物理現象・化学反応に関する深い科学的知見は、顧客の製品開発や生産性向上に直接貢献する価値を持つ。また、世界中に張り巡らされた販売・サービス網も、グローバルな顧客サポートを実現する上で不可欠な価値を提供する。

- 希少性(Rarity): サブナノメートルレベルの加工精度や、特定の波長の光を制御する技術、EUV(極端紫外線)露光装置のような、世界でごく少数の企業しか保有していない技術は、極めて高い希少性を持つ。同様に、長年にわたる協業を通じて築き上げたトップ顧客との強固な信頼関係や、そこから得られる顧客の製造プロセスに関する深いノウハウも、競合他社が容易には獲得できない希少な資源である。

- 模倣困難性(Inimitability): これらの技術やノウハウは、単一の特許だけでなく、組織内に蓄積された「暗黙知」や熟練技術者の技能、特定の企業文化といった、複雑に絡み合った要素によって支えられている。そのため、競合他社が単純に模倣することは極めて困難である。また、グローバルなサービス拠点のネットワークをゼロから構築するには、莫大な時間と投資が必要であり、これも高い模倣困難性の壁となっている。

- 組織(Organization): これらの価値があり、希少で、模倣困難な経営資源を、組織として有効に活用し、市場の変化に対応しながら継続的に価値を創出できる体制が整っているか。この「組織」こそが、現在の精密機器業界が直面する最大の課題であり、将来の競争優位性を左右する分岐点となっている。

人材動向:デジタル化の波と組織の課題

業界の競争軸がハードウェアからソフトウェア・AIへとシフトする中で、求められる人材ポートフォリオも劇的に変化しており、多くの伝統的なメーカーがその変化への対応に苦慮している。

- 需要の変化と供給ギャップ: 従来、競争力の源泉であった機械工学、電気電子工学、光学といった分野のエンジニアに加え、ソフトウェアエンジニア、データサイエンティスト、AI専門家といったデジタル人材への需要が爆発的に増加している 112。しかし、これらの人材は供給が限られており、特に優秀な人材はGAFAM(Google, Amazon, Facebook, Apple, Microsoft)に代表されるグローバルIT企業との激しい争奪戦の対象となっている 113。

- 人材獲得競争における製造業の課題: データサイエンティストなどの専門職は、日本国内でも極めて不足感が強い 114。給与水準の面でも、日本の伝統的な製造業が提示する報酬は、FAANG(Facebook, Amazon, Apple, Netflix, Google)などのグローバルIT企業が日本国内で提示する水準(ミドルレベルで2,000万円以上も珍しくない)と比較して大きな隔たりがあり、競争上不利な立場に置かれている 120。また、年功序列的な人事制度や、ハードウェア開発を中心とした組織文化も、アジャイルな開発手法や成果主義を志向するデジタル人材にとって魅力的とは言えない場合が多い。

- 求められる対策: この課題を克服するためには、付け焼き刃の採用活動では不十分であり、組織の根幹に関わる変革が求められる。具体的には、職務の専門性や市場価値に基づいて報酬を決定する「ジョブ型雇用」の導入、リモートワークやフレックスタイムといった柔軟な働き方の許容、そして社内でのリスキリング(学び直し)プログラムを強化し、既存のエンジニアをデジタル人材へと育成する取り組みが急務である 126。

労働生産性と技能伝承

生産現場においても、デジタル技術の活用と人材の問題が生産性を左右する重要課題となっている。

- スマートファクトリー化による生産性向上: デジタルツインを用いて生産ライン全体の動きを仮想空間でシミュレーションし、ボトルネックを解消したり、AIを活用して設備の異常を予知したりする「スマートファクトリー」の取り組みは、リードタイムの短縮やエネルギー効率の改善に大きく貢献する 27。日立製作所の事例では、ヒトとモノの流れを可視化することでリードタイムを50%削減したと報告されている 105。

- 技能伝承の課題とデジタル化: 精密機器の製造・組立には、長年の経験によって培われた熟練技術者の「暗黙知」や「匠の技」が不可欠な場合が多い。しかし、これらの技術者の高齢化と引退が進む中で、その技能をいかにして次世代に伝承するかが、業界全体の持続可能性を脅かす課題となっている。この解決策として、熟練者の動きをセンサーでデータ化したり、判断基準をAIに学習させたりすることで、暗黙知を「形式知」へと変換し、教育システムや作業支援システムとして活用する試みが始まっている 27。

結論として、精密機器業界が持つ技術的優位性(VRIOにおけるV, R, I)は依然として強固であるものの、それをソフトウェア中心の新たな競争環境で最大限に活用するための「組織(O)」、特にデジタル人材を惹きつけ、育成し、活かすための能力が、全体のパフォーマンスを規定するボトルネックとなりつつある。事業戦略の成功は、もはや技術戦略だけでなく、伝統的な製造業の人事制度や組織文化を根本から見直す「人材戦略のDX」と不可分一体となっている。この変革を断行できるかどうかが、今後の勝者と敗者を分ける決定的な要因となるであろう。

第8章:AIが与える影響とインパクト

人工知能(AI)は、単なる一過性の流行や個別のツールではなく、精密機器業界のバリューチェーン全体を根底から覆し、競争のルールを書き換える構造的な変革ドライバーである。本章では、AIが研究開発、製造、製品・サービスに与える具体的なインパクトを分析し、その導入におけるROI(投資対効果)と課題を考察する。

研究開発(R&D)プロセスの変革

AIは、これまで人間の研究者や設計者の経験と直感に大きく依存していたR&Dプロセスを、データ駆動型の科学的アプローチへと変革させる。

- マテリアルズ・インフォマティクス: 新素材の開発は、従来、膨大な時間と試行錯誤を要するプロセスであった。マテリアルズ・インフォマティクスは、AIを用いて過去の論文、特許、実験データを網羅的に解析し、目的の物性を持つ新たな材料の候補を予測・提案する技術である。これにより、開発サイクルを劇的に短縮し、革新的な素材の発見を加速させることが期待される。

- ジェネレーティブデザイン: これは、設計プロセスにおける革命である。設計者が性能要件(例:強度、剛性)、使用材料、製造方法(例:切削、3Dプリンティング)、コストといった制約条件を入力すると、AIがその条件を満たす最適な形状の選択肢を、人間では到底発想し得ないような有機的なデザインも含めて、数千から数万パターン自動生成する技術である 131。これにより、部品の性能を最大化しつつ、材料使用量を最小限に抑える「軽量化」や、複数の部品を一体化することによる「部品点数削減(コストダウン)」に絶大な効果を発揮する 134。実際に、General Motorsの事例では、ジェネレーティブデザインを用いて8つの部品で構成されていたシートブラケットを単一部品に統合し、40%の軽量化と20%の強度向上を同時に達成したと報告されている 135。

設計・製造・検査プロセスの高度化

AIは、スマートファクトリーの中核技術として、生産性と品質を新たな次元へと引き上げる。

- デジタルツインとの融合: デジタルツインは、物理的な製品や生産ラインの「デジタルの双子」を仮想空間上に構築する技術である。この仮想モデルに、現実世界から収集したリアルタイムの稼働データを投入し、AIによるシミュレーションを行うことで、生産プロセスの最適化(例:最適な人員配置や段取り替えのタイミング)、スループットの最大化、そして将来起こりうる設備のトラブルの事前予測が可能になる 105。

- AI外観検査: 製品の品質管理における外観検査は、従来、熟練検査員の目視に頼る労働集約的な工程であった。ディープラーニングを用いたAI画像認識は、このプロセスを自動化・高精度化する。良品・不良品の画像をAIに学習させることで、人間では見逃しがちな微細な傷、汚れ、異物、寸法のズレなどを、高速かつ客観的な基準で判定することが可能になる 56。AI外観検査システムの優れた点は、学習データを蓄積することで継続的に検査精度が向上し、過去に例のない未知の不良パターンにも対応できる柔軟性にある 56。

製品・サービスのインテリジェント化

AIは、製造プロセスだけでなく、精密機器そのものの機能や、それに付随するサービスのあり方を根本から変える。

- AI搭載機器(Software-Defined Instruments): 機器本体にAIチップとアルゴリズムを組み込むことで、機器が自律的に判断・制御を行う「インテリジェント化」が進む。例えば、分析機器が測定対象に応じて最適な測定条件を自動で設定したり、顕微鏡が観察画像から異常箇所をリアルタイムでハイライトしたりすることが可能になる。NVIDIAが提供する「Clara Holoscan」は、内視鏡や超音波診断装置といった医療機器に、リアルタイムでのAI推論機能をもたらすための開発プラットフォームであり、ハードウェアメーカーが容易に自社製品をAI化できるエコシステムの構築を目指している 73。

- 予知保全(Predictive Maintenance): 機器に搭載された多数のセンサーから稼働データを常時収集し、AIがそのデータを分析して「いつもと違う」挙動や劣化の兆候を捉える。これにより、故障が発生する前にメンテナンスの必要性をユーザーに通知するサービスが実現する。これは、顧客にとっては予期せぬ生産停止(ダウンタイム)を回避できるという絶大な価値があり、メーカーにとっては修理部品や保守サービスから安定的な収益を得られる新たなビジネスモデルとなる。

AI導入の投資対効果(ROI)と課題

AI導入は、明確な経済的リターンをもたらす投資である。半導体製造の分野では、AIの活用によって歩留まりが最大30%向上し、スクラップ率の低減や設備効率の改善に繋がったという報告がある 58。また、医療画像診断の領域では、AIプラットフォームの導入により、診断にかかる時間が短縮され、5年間で451%という高いROIがもたらされるとの試算も存在する 137。

しかし、その導入にはいくつかの大きな課題が伴う。

- データの問題: AIモデル、特にディープラーニングの性能は、学習データの「量」と「質」に大きく依存する。質の高いデータをいかに効率的に収集し、AIが学習しやすいように整備(アノテーションなど)するかが、プロジェクトの成否を分ける。

- 人材の問題: AIモデルを開発・運用できるデータサイエンティストやAIエンジニアは世界的に不足しており、その獲得・育成は極めて困難である(第7章参照)。

- ROIの評価と経営判断: AI導入は、短期的なコスト削減効果だけでなく、長期的な競争力強化や新たな事業機会の創出といった無形の価値ももたらす。これらの総合的な価値を評価し、経営層が全社的な戦略的投資として判断を下すためのリーダーシップが不可欠である。

AIのインパクトを総括すると、それは単なる業務効率化の「ツール」に留まらない。AIは、企業の「ケイパビリティ(組織能力)」そのものを変質させる。ジェネレーティブデザインは、設計者の役割をゼロから形状を創造する「創造者」から、AIに的確な要件を定義し、AIが生成した無数の選択肢の中から最適なものを見極める「キュレーター」へと変える。AI外観検査は、品質管理の役割を、発生した不良品を取り除く「事後対応」から、不良発生の根本原因をデータから突き止め、プロセス自体を改善する「事前予測・予防」へと進化させる。AIを使いこなし、組織のワークフローに組み込む能力そのものが、企業の設計能力、生産能力、サービス提供能力の根幹を成す時代が到来しているのである。

第9章:主要トレンドと未来予測

精密機器業界は、これまで見てきた外部環境の変化と技術革新の波を受け、いくつかの明確な方向性を持って進化している。本章では、業界の未来を形作る4つの主要なトレンドを概観し、それらが示唆する将来像を予測する。

ソリューションビジネスへの転換

ハードウェアを単体で販売する「売り切り型」のビジネスモデルから、顧客の課題解決に貢献し、継続的な関係を築く「ソリューション提供型」への転換は、業界全体の不可逆的なトレンドである。

- サービス収益の拡大: 機器の販売後も、保守契約、ソフトウェアのアップデート、消耗品の供給、オペレータートレーニングといったサービスを通じて収益を上げるビジネスモデルが主流になりつつある。半導体製造装置業界のリーダーであるApplied MaterialsやLam Researchでは、サービス関連の収益(Customer Support-Related Revenue)が全社売上の30%から40%に達しており、市況変動の影響を受けやすい装置販売事業を補完する安定収益源となっている 139。

- データ駆動型ソリューション: IoTとAI技術の進化により、単なる保守サービスを超え、機器の稼働データを分析して生産性向上や予知保全を実現する、より高度なデータ駆動型ソリューションの提供が可能になった。これは、顧客のビジネス成果(アウトカム)に直接貢献するものであり、高い付加価値を生み出す。

- EaaS(Equipment as a Service): 設備を「所有」から「利用」へと転換させるEaaSモデルは、このソリューションビジネスの究極形の一つである。顧客は初期投資を抑え、メーカーはサブスクリプション型の安定収益を得られるという双方のメリットから、今後さらに普及が進むとみられる 91。

オープンイノベーションの加速

技術の複雑化と融合が進む現代において、すべてのイノベーションを自社単独で生み出す「自前主義」は限界に達している。外部の知識や技術を積極的に取り込むオープンイノベーションが、成長の鍵を握る。

- M&A(合併・買収): 自社に不足する技術ポートフォリオや人材を迅速に獲得するための手段として、M&Aの重要性が増している。例えば、ルネサス エレクトロニクスによる英Dialog社の買収(約6,240億円)は、コネクティビティ技術とパワーマネジメント技術を強化し、IoT分野でのソリューション提供能力を高めるための戦略的買収であった 142。

- CVC(コーポレート・ベンチャー・キャピタル): 大企業が自社でベンチャーキャピタルファンドを設立・運営し、将来の事業シナジーが見込めるスタートアップに投資する動きが活発化している。精密機器メーカーのニコンは、宇宙、ロボティクス、バイオ/ヘルスケアといった新規事業領域の探索を目的としてCVC活動を推進している 144。東芝テックも、リテールテックやAI/データ分野のスタートアップと連携し、新たなソリューションを共創することを目指している 145。

- 産学連携・異業種連携: 大学や公的研究機関が持つ基礎技術の商業化や、AIベンチャー企業と製薬大手との提携による創薬プロセスの効率化など、多様な形態での連携がイノベーションを加速させている 146。

デジタルツインの本格活用

物理世界とデジタル世界をリアルタイムに同期させるデジタルツイン技術は、もはや概念実証の段階を終え、製造業の現場で本格的に活用され始めている。

- ライフサイクル全体での活用: デジタルツインは、製品の企画・設計段階でのシミュレーションによる性能検証、生産ラインの仮想空間での構築と最適化、そして市場投入後の稼働状況の遠隔監視や予知保全まで、製品のライフサイクル全体にわたって活用される。

- 先進事例: トヨタ自動車は、未来都市「Woven City」の計画において、都市全体のインフラやモビリティをデジタルツインで管理・シミュレーションすることを構想している 105。また、小松製作所は、建設現場全体の状況をデジタルツインで再現し、建機の自動運転や施工計画の最適化を行う「スマートコンストラクション」を提供している 107。これらの事例は、デジタルツインが個別の製品や工場を超え、より広範なシステム全体の最適化ツールへと進化していることを示している。

サステナビリティとサーキュラーエコノミー

環境問題や社会課題への対応は、もはや企業のCSR(企業の社会的責任)活動の一環ではなく、事業戦略そのものと不可分になっている。

- 環境負荷の低減: 製品の設計段階から、使用する材料の選定、製造プロセスにおけるエネルギー消費、そして製品使用時の電力効率に至るまで、環境負荷を低減する取り組みが、企業の競争力を左右する要素となっている。特に、PFAS(有機フッ素化合物)のような有害化学物質の使用規制強化は、サプライチェーン全体での対応を迫る喫緊の課題である 64。

- サーキュラーエコノミーへの移行: 従来の「作って、使って、捨てる」という線形経済モデルから、製品や資源を可能な限り循環させ続ける「サーキュラーエコノミー」への移行が求められている。これは、製品の長寿命化設計、修理しやすい構造、そして使用済み製品の回収・再生(リファービッシュ)・再資源化といった新たなビジネスモデルの創出を促す。

これらの4つの主要トレンドを俯瞰すると、それらを貫く共通のキーワードが「データ」と「連携」であることがわかる。ソリューションビジネスの成功は、顧客の稼働データをいかに価値に変えるかにかかっている。オープンイノベーションは、外部の知見や技術を持つパートナーとの連携そのものである。デジタルツインは、物理世界とデジタルデータをリアルタイムで連携させる技術に他ならない。そして、サプライチェーン全体でのサステナビリティを実現するには、各拠点やパートナー企業からの環境データを連携させることが不可欠である。

このことから導き出される未来予測は明確である。未来の精密機器業界の勝者は、自社の組織や製品の枠を超えて、多様なデータと知見を「繋ぐ」能力を持つ企業である。彼らは、ハードウェアをデータ収集のための優れたインターフェースと位置づけ、パートナーとの連携によって構築されたエコシステムの中で、データをインテリジェンスへと変換し、顧客に新たな価値を提供し続けるだろう。

第10章:主要プレイヤーの戦略分析

精密機器業界の競争環境をより深く理解するため、各セグメントを代表する主要プレイヤーの戦略、強み・弱み、事業ポートフォリオ、そして将来に向けた動向を比較分析する。また、業界の既存秩序を破壊する可能性を秘めたディスラプター候補の動きにも注目する。

| 企業名 | 主力事業ポートフォリオ | ソリューション/サービス戦略 | R&D/M&A/CVC動向 | 強み・弱み |

|---|---|---|---|---|

| 東京エレクトロン | 半導体製造装置(成膜、エッチング、洗浄等、幅広い製品群) | フィールドソリューション事業を強化。装置の稼働データ活用による生産性向上支援や予知保全を推進 149。 | 高いR&D投資比率を維持し、次世代技術(GAAなど)に対応。DXによる開発効率化に注力 151。 | 強み: 幅広い製品ラインナップと巨大な顧客基盤。グローバルなサービス網。 弱み: 特定の最先端プロセス(EUV関連)での限定的なプレゼンス。市況変動への高い感応度。 |

| Applied Materials | 半導体製造装置(成膜、イオン注入、CMP等)、ディスプレイ製造装置 | 「PPACt」を軸に、顧客の性能・コスト課題を解決するソリューションを提供。AGS(サービス事業)が全社売上の約3割を占め、サブスクリプション型契約が成長を牽引 139。 | 継続的な高水準のR&D投資。EPICセンター設立など、顧客との共同開発を加速 152。 | 強み: 業界随一の製品ポートフォリオと技術力。強力なサービス事業による安定収益基盤。 弱み: 米中対立による対中ビジネスへの直接的な影響。 |

| ASML | 半導体製造装置(EUV/DUVリソグラフィ装置) | 装置販売に加え、アップグレードや保守サービスが重要な収益源。サービス関連収益は全体の約25% 153。 | EUV技術開発に巨額のR&Dを集中投下。サプライヤーとの強固なエコシステムを構築。 | 強み: EUVリソグラフィ市場における完全な独占的地位。極めて高い参入障壁。 弱み: 単一技術への極端な依存。地政学リスク(輸出規制)の対象になりやすい。 |

| キーエンス | FA用センサー、測定器、画像処理機器、PLCなど | 営業担当者が顧客の課題を直接解決する「コンサルティング営業」がビジネスモデルの核。モノ売りではなく、課題解決策(ソリューション)を提供 155。 | R&D費率は低いが、顧客ニーズに即した「世界初」「業界初」の製品開発に特化。ソフトウェアも強力に内製 156。 | 強み: 50%を超える驚異的な営業利益率。顧客に密着した直販体制と課題解決能力。 弱み: 特定の巨大顧客への依存が低く、景気後退期にも比較的強いが、グローバルなマクロ経済の減速からは影響を受ける。 |

| 島津製作所 | 分析・計測機器、医用機器、産業機器、航空機器 | LIMS(ラボ情報管理システム)など、分析データの管理・活用を支援するソフトウェアソリューションを提供 158。 | 4つのセグメントにわたる幅広い研究開発。近年はヘルスケア領域への注力を強めている 160。 | 強み: 多角的な事業ポートフォリオによる安定性。分析技術における高いブランド力。 弱み: 事業が多岐にわたるため、特定分野での集中投資が難しい側面。 |

| オリンパス | 内視鏡、治療機器(外科、泌尿器科、婦人科など) | 科学事業を売却し、医療分野に経営資源を集中。AI画像診断支援ソフトウェアや内視鏡データ管理システムなど、デジタルソリューションへのシフトを加速 161。 | 医療AIベンチャーとの提携や買収に積極的。インテリジェントな医療エコシステムの構築を目指す 164。 | 強み: 消化器内視鏡における圧倒的な世界シェアとブランド力。医療現場との強固な関係。 弱み: 事業ポートフォリオの集中化によるリスク。 |

| NVIDIA | GPU、AIプラットフォーム、データセンターソリューション | (ディスラプター) 医療機器向けAIプラットフォーム「Clara Holoscan」を提供。ハードウェアメーカーをパートナーとして取り込み、医療AIの「OS」となることを目指す 73。 | AIアルゴリズムと半導体設計における世界最先端のR&D能力。ヘルスケア分野のスタートアップとのエコシステム構築を推進。 | 強み: AIコンピューティングにおける圧倒的な技術的リーダーシップ。強力な開発者エコシステム。 弱み: 直接的な医療機器の販売チャネルや規制対応ノウハウは持たない。 |

| Google (Verily) | ヘルスケアデータプラットフォーム、臨床研究ソリューション | (ディスラプター) ウェアラブルデバイス、ソフトウェア、AI解析を統合し、糖尿病などの慢性疾患管理ソリューション「Onduo」などを保険会社や企業向けに提供 80。 | Alphabetグループの潤沢な資金力とAI研究能力が基盤。臨床試験の効率化など、ヘルスケアのバリューチェーン全体をターゲットにしている。 | 強み: データ収集・解析とAIにおける世界最高レベルの技術力。消費者向けサービスで培ったUI/UXの知見。 弱み: 複雑な医療規制やビジネス慣行への対応。マネタイズにおける試行錯誤。 |

この比較分析から、各社がそれぞれの強みを活かしつつも、共通して「サービス」「ソリューション」「データ」といった方向性を志向していることが明確に見て取れる。半導体製造装置メーカーは、巨大なインストールベース(納入済み装置群)を収益源とするサービス事業を強化し、市況変動に対する耐性を高めようとしている。キーエンスは、そのビジネスモデル自体が究極のソリューション提供であり、他社が目指す姿の先行事例となっている。医療機器メーカーは、AIやソフトウェアを駆使して診断・治療の精度を高め、病院全体のワークフローを改善する方向へと舵を切っている。

そして、NVIDIAやGoogleのようなディスラプターは、物理的な機器の製造競争には直接参入せず、その上位レイヤーである「データとAIのプラットフォーム」を支配することで、業界全体のゲームのルールを変えようと試みている。既存の精密機器メーカーにとって、これらのプレイヤーは直接的な競合であると同時に、自社の機器をインテリジェント化するための潜在的なパートナーでもある。彼らとどのように向き合い、自社のエコシステム戦略を構築するかが、今後の重要な経営課題となる。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、精密機器業界の未来を展望した上で、持続的な成長を遂げるために取るべき具体的な戦略を提言する。

今後5~10年で勝者と敗者を分ける決定的要因

精密機器業界における競争のパラダイムは、ハードウェアの物理的性能を競う時代から、ソフトウェアとAIがもたらす知性を競う時代へと完全に移行した。この前提に立ち、今後5年から10年のスパンで業界の勝者と敗者を分ける決定的要因は、以下の3つの能力に集約される。

- 顧客の成果(アウトカム)を創出するソリューション提供能力: 顧客はもはや「高性能な機械」を求めているのではない。「歩留まり向上」「開発期間短縮」「人手不足解消」といった、自社のビジネス課題を解決する「成果」を求めている。このニーズに応えるには、ハードウェア、ソフトウェア、サービス、コンサルティングを統合し、顧客の成果にコミットするソリューションを設計・提供する能力が不可欠となる。

- ソフトウェアとAIを核とする組織能力: ソリューションビジネスの根幹を成すのは、ソフトウェアとAIである。トップクラスのデジタル人材を惹きつけ、彼らが最大限のパフォーマンスを発揮できる開発文化と人事制度を構築できるか。そして、AIをバリューチェーンのあらゆるプロセスに組み込み、組織全体の生産性と意思決定の質を向上させられるか。この組織的なケイパビリティの有無が、企業の成長速度を決定づける。

- エコシステムを主導する戦略的連携能力: 自社単独ですべての技術革新を担うことは不可能である。AIスタートアップ、大学、異業種のプラットフォーマーなど、外部の多様なプレイヤーが持つ技術やアイデアを自社の戦略に取り込むオープンイノベーションの推進力が問われる。単に提携するだけでなく、自社がハブとなり、パートナー企業と共に新たな価値を共創するエコシステムを主導できるかどうかが、長期的な競争優位を左右する。

結論として、未来の勝者は「ソフトウェアとAIを組織のDNAに組み込み、顧客の成果を創出するソリューションを、エコシステムを通じて提供できる企業」である。ハードウェアの優位性のみに固執する企業は、プラットフォーマーによるコモディティ化の波に飲まれ、徐々にその収益性と影響力を失っていくだろう。

戦略的インプリケーション(機会と脅威)

この市場で成功するためには、以下の機会を最大限に活用し、同時に脅威に対して備える必要がある。

機会(Opportunity)

- 巨大なソリューション市場の出現: 顧客が抱える「人手不足の深刻化」「開発・生産プロセスの複雑化」といった構造的課題は、これらを解決する高付加価値なソリューションビジネスにとって、巨大で成長性の高い市場を創出している。

- 既存顧客基盤という「資産」の活用: 長年の事業を通じて築き上げた広範な顧客基盤と、世界中に展開するサービスネットワークは、他社が容易に模倣できない強力な資産である。この顧客接点を活用することで、現場の課題や機器の稼働データを収集し、新たなソリューションを開発・提供するための強固な基盤とすることができる。

- 「メイド・イン・ジャパン」の信頼性: 高品質・高信頼性なモノづくり能力は、依然として日本の製造業の強みである。信頼性の高いデータを安定的に生み出すためのハードウェア基盤として、この強みはデータ駆動型ソリューションビジネスにおいても重要な差別化要因となりうる。

脅威(Threat)

- デジタル人材獲得競争での劣後: 報酬体系や組織文化の面で、グローバルなIT企業に対してデジタル人材の獲得競争で後れを取るリスク。これにより、ソフトウェア・AI戦略が「絵に描いた餅」で終わる可能性がある。

- プラットフォーマーによるディスラプション(破壊): NVIDIAやGoogleのような異業種の巨人が、データとAIのプラットフォームレイヤーを支配し、単なるハードウェア(端末)供給者へと転落させられるリスク。これが最も深刻な長期的脅威である。

- 組織文化の硬直性: 伝統的なハードウェア中心の思考様式、部門間の縦割り構造、そして変化を厭う組織文化が、アジャイルなソフトウェア開発や、外部との柔軟な連携を前提とするオープンイノベーションの足かせとなるリスク。

戦略的オプションの提示と評価

これらの機会と脅威を踏まえ、ソフトウェア・AI能力を強化するために取りうる戦略的オプションを3つ提示し、それぞれのメリット・デメリットを評価する。

- オプションA: 自社単独での能力構築(Build)

- 概要: ソフトウェアエンジニアやAI専門家を大規模に自社で採用・育成し、ソリューション開発に必要な能力を完全に内製化する。

- メリット: 技術、ノウハウ、データを完全に自社内に囲い込むことができ、長期的な技術的優位性を築きやすい。

- デメリット: 能力獲得までに非常に長い時間を要する。激しい人材獲得競争の中で、必要な質と量の人材を確保できる保証はなく、計画が頓挫するリスクが高い。

- オプションB: M&Aによる能力獲得(Buy)

- 概要: AIアルゴリズム、データ解析プラットフォーム、あるいは特定の業界向けソフトウェアに強みを持つスタートアップや中堅企業を買収し、技術と人材を一括で獲得する。

- メリット: 事業化までの時間を大幅に短縮できる。市場で実績のある技術やチームを即座に取り込める。

- デメリット: 有望な企業の買収には多額の資金が必要。買収後の統合(PMI)プロセスが極めて難しく、特に企業文化の衝突により、買収した人材が流出し、期待したシナジーが生まれないリスクが高い。

- オプションC: アライアンス・エコシステム構築(Partner)

- 概要: CVC(コーポレート・ベンチャー・キャピタル)によるスタートアップへの出資、大学との共同研究、プラットフォーマーとの技術提携など、外部の多様なパートナーと連携し、エコシステムを形成する。

- メリット: 比較的少ない初期投資で、幅広い最先端技術にアクセスできる。市場の変化に応じて柔軟にパートナーを組み替えることが可能。

- デメリット: パートナーシップの管理が複雑になる。自社の戦略的意図を明確にし、エコシステムの主導権を維持しなければ、単に外部技術を利用するだけの立場に陥るリスクがある。

最終提言とアクションプラン

最終提言

オプションC(Partner)を主軸戦略とし、その中で特に有望な連携先が見つかった場合にはオプションB(Buy)を機動的に実行するハイブリッド戦略を提言する。

自社単独主義(Build)では、変化のスピードに対応できない。一方で、M&A(Buy)のみに頼るのはリスクとコストが高すぎる。最も現実的かつ効果的なのは、オープンな姿勢で外部の活力を積極的に取り込むエコシステム戦略(Partner)である。自社をプラットフォームとして位置づけ、多様なパートナーが参加したくなるような魅力的な場を提供することで、自社だけでは生み出せないイノベーションを共創する。そして、その過程で、自社のコア戦略と完全に合致し、不可欠と判断したパートナーについては、M&Aによる完全な統合も辞さない、という柔軟なアプローチが求められる。

アクションプラン(概要)

この戦略を実行に移すため、以下の3つのフェーズから成るアクションプランを提案する。

- Phase 1:基盤構築(1~2年)

- 目的: 変革を推進するための組織体制と技術的基盤を構築する。

- 主要アクション:

- DX・イノベーション担当役員(CDIO)の任命: CEO直轄の役員を任命し、全社横断的な変革の強力なリーダーシップを確保する。

- CVCの設立と専門チームの組成: 50億円規模のCVCファンドを設立し、投資専門家と技術評価担当者から成るチームを組成。投資領域を明確化し、スタートアップエコシステムとの接点を構築する。

- ソフトウェア開発組織の改革: ソフトウェア開発部門を独立した組織とし、IT業界水準の報酬体系とアジャイルな開発プロセスを試験的に導入する。

- データ基盤の整備: 主要製品にデータ収集・外部通信機能を標準搭載し、顧客の同意のもとで稼働データを収集・蓄積するクラウド基盤を構築する。

- 主要KPI: CVCによる投資実行件数(年間5件以上)、ソフトウェア中核人材の採用数(年間20名以上)、データ収集対象となる機器の割合(新規出荷分の80%以上)。

- Phase 2:ソリューション事業の拡大(3~5年)

- 目的: 構築した基盤を活用し、ソリューションビジネスを本格的に立ち上げ、収益化する。

- 主要アクション:

- 予知保全サービスの標準提供: 収集した稼働データに基づき、主要製品ラインナップすべてに予知保全サービスをサブスクリプションモデルで提供開始する。

- 特定領域特化型ソリューションの開発: CVCの投資先や提携パートナーの技術を活用し、特定の顧客課題(例:半導体工場の歩留まり改善、製薬会社の研究開発効率化)に特化したコンサルティングサービスを事業化する。

- 戦略的M&Aの実行: Phase 1, 2を通じて連携し、自社戦略との親和性が極めて高いと判断されたスタートアップを1~2社買収し、技術と人材を完全に取り込む。

- 主要KPI: サービス・ソリューション事業の売上高比率(全社売上の15%達成)、サブスクリプション契約の顧客数、M&Aによる売上貢献。

- Phase 3:プラットフォーム化とエコシステムの進化(5年~)

- 目的: 自社のデータ基盤とソリューションをプラットフォームとして開放し、エコシステム全体での価値創造を目指す。

- 主要アクション:

- API(Application Programming Interface)の公開: 蓄積したデータやAI分析アルゴリズムの一部を、パートナー企業が利用できるAPIとして公開する。

- アプリケーション市場の創出: パートナー企業が自社のプラットフォーム上で新たなアプリケーションやサービスを開発・販売できる仕組みを構築し、エコシステムを拡大する。

- データコンソーシアムの主導: 業界横断でデータを共有・活用するためのコンソーシアムを主導し、業界標準の形成に関与する。

- 主要KPI: エコシステムに参加するパートナー企業数、APIの利用回数、プラットフォーム経由でのサードパーティ製アプリケーションの売上高。

このアクションプランを着実に実行することで、単なる精密機器メーカーから、業界の未来を形作るデータとAIのプラットフォーマーへと変貌を遂げ、持続的な成長を実現できると確信する。

第12章:付録

用語解説

- MEMS (Micro-Electro-Mechanical Systems): 半導体製造技術を応用して作られる微小な電気機械システム。センサーやアクチュエーターとして、スマートフォンや自動車、医療機器など幅広い分野で利用される。

- VRIO (Value, Rarity, Inimitability, Organization): 企業の経営資源やケイパビリティが持続的な競争優位の源泉となるかを分析するためのフレームワーク。

- デジタルツイン (Digital Twin): 現実世界の物理的なモノやプロセスを、デジタル空間にリアルタイムで再現する技術。「デジタルの双子」を意味する。シミュレーションや遠隔監視、予知保全などに活用される。

- ジェネレーティブデザイン (Generative Design): AIを活用した設計手法の一つ。設計者が与えた制約条件(強度、材料、コストなど)に基づき、AIが最適な形状の選択肢を多数自動生成する。

- CVC (Corporate Venture Capital): 事業会社が自己資金でファンドを設立し、主に自社の事業とのシナジーが見込める未上場のスタートアップ企業に投資を行う活動。

- EaaS (Equipment as a Service): 機器を「所有」するのではなく、その利用量や成果に応じて料金を支払う「サービス」として利用するビジネスモデル。サブスクリプションモデルの一種。

- Software-Defined Instruments: 機器の機能や性能が、ハードウェアの物理的な構造よりも、その上で動作するソフトウェアによって主に定義・制御される状態や概念。ソフトウェアのアップデートによって機能追加や性能向上が可能になる。

- PFAS (Per- and Polyfluoroalkyl Substances): 難分解性を持つ有機フッ素化合物の総称。撥水性や耐熱性などに優れるため広く利用されてきたが、環境や人体への影響が懸念され、世界的に規制が強化されている。

- MDR (Medical Device Regulation): 欧州連合(EU)における医療機器に関する新たな規則。従来の医療機器指令(MDD)に代わり、市販後調査の強化やトレーサビリティの確保など、より厳格な要求事項が定められている。

引用文献

- 精密機械加工市場| 市場規模 シェア 動向分析 予測 2024~2030年まで, https://www.gii.co.jp/report/grvi1575217-precision-machining-market-size-share-trends.html

- 半導体製造装置の市場調査 | 市場規模 分析 動向, https://www.gii.co.jp/report/ires1808346-semiconductor-manufacturing-equipment-market-by.html

- Semiconductor Manufacturing Equipment Market Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/semiconductor-manufacturing-equipment-market-report

- Semiconductor Manufacturing Equipment Market Size & Outlook, 2030, https://www.grandviewresearch.com/horizon/outlook/semiconductor-manufacturing-equipment-market-size/global

- Semiconductor Equipment Market Size, Share & Forecast Report 2030 – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/semiconductor-equipment-market

- Semiconductor Manufacturing Equipment Market 2030 – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/semiconductor-manufacturing-equipment-market-263678841.html

- 世界半導体製造装置の2024年末市場予測発表 半導体製造装置 … – SEMI, https://www.semi.org/jp/news-resources/press/20241209-2

- 分析機器市場:オファリング、テクノロジー、アプリケーション別 …, https://www.gii.co.jp/report/ires1612165-analytical-instrumentation-market-by-offering.html

- Analytical Instrumentation Market Report | Industry Analysis, Size & Growth Trends, 2030, https://www.mordorintelligence.com/industry-reports/analytical-instrumentation-market

- 試験・計測機器の市場調査 | 市場規模 分析 動向, https://www.gii.co.jp/report/ires1715768-test-measurement-equipment-market-by-product-type.html

- 医療機器および診断機器市場調査:分析の業界規模、シェア、成長 …, https://presswalker.jp/press/65285

- 医療機器および診断機器市場調査、規模、シェアと予測2030年 – Research Nester, https://www.researchnester.jp/industry-analysis/medical-equipment-and-diagnostic-equipment-market/3500

- 医療機器産業の展望 2030 – KPMG International, https://assets.kpmg.com/content/dam/kpmg/jp/pdf/jp-medical-device-2030.pdf

- Medical Device Market | Size, Share, Growth | 2024 – 2030, https://virtuemarketresearch.com/report/medical-device-market

- Medical Device Market Growth Outlook: 2025–2030, https://www.medicalmicromolding.com/medical-device-market-growth-outlook-2025-2030/

- Medical Devices Market Size, Share, Global Growth Report 2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/industry-reports/medical-devices-market-100085

- Global Semiconductor Manufacturing Equipment Market Research Report: Forecast (2025-2030) – MarkNtel, https://www.marknteladvisors.com/research-library/semiconductor-manufacturing-equipment-market.html

- Process Analytical Instrumentation Market Report | Industry Analysis, Size & Forecast, https://www.mordorintelligence.com/industry-reports/global-process-analytical-instrumentation-market

- 世界半導体市場予測、AI好調で2025年も2桁成長見込み(世界 …, https://www.jetro.go.jp/biznews/2024/12/be8535a24596100e.html

- 半導体は産業の米, https://www.chubu.meti.go.jp/c31seizo/semicon/20240913/pr_pamphlet.pdf

- 半導体業界の今後10年とその後の未来|日本の立ち位置はどうなる? | 新電元工業株式会社, https://www.shindengen.co.jp/column/vol29/

- 2023年1月発表 半導体・FPD 製造装置 需要予測 (2022 年度~2024 年度), https://www.seaj.or.jp/file/january2023seajforecastforpress_japanese.pdf

- 半導体産業の直面する「台湾リスク」、投資分散の動きも | 変貌する世界の半導体エコシステム, https://www.jetro.go.jp/biz/areareports/special/2024/0501/00381639f573dc93.html

- 連載コラム 地政学リスクの今を読み解く 半導体の地政学(前編 …, https://www.pwc.com/jp/ja/knowledge/column/geopolitical-risk-column/vol18-1.html

- ライフサイエンス・ 臨床医学分野(2024 年), https://www.jst.go.jp/crds/pdf/2024/FR/CRDS-FY2024-FR-05.pdf

- 1 インプット(研究開発費・研究者数) – 科学技術振興機構(JST), https://www.jst.go.jp/crds/pdf/2024/FR/CRDS-FY2024-FR-01/CRDS-FY2024-FR-01_10000.pdf

- 製造業のDXについて – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/sangyo_cyber/wg_seido/wg_kojo/pdf/006_03_00.pdf

- 独立行政法人情報処理推進機構(IPA)「DX動向2024」, https://www.ipa.go.jp/digital/chousa/dx-trend/eid2eo0000002cs5-att/dx-trend-2024.pdf

- 低侵襲手術市場の規模、成長、需要:2033年まで – Straits Research, https://straitsresearch.com/jp/report/minimally-invasive-surgeries-market

- 低侵襲手術デバイス市場規模とシェア、2032年 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E4%BD%8E%E4%BE%B5%E8%A5%B2%E6%89%8B%E8%A1%93%E8%A3%85%E7%BD%AE%E5%B8%82%E5%A0%B4-113274

- 最近の主な取組状況 – PMDA, https://www.pmda.go.jp/files/000272513.pdf

- FDA AI規制の最新動向と医療機器開発への影響:ガイダンス草案 …, https://ai-front-trend.jp/fda-ai/

- 経営情報 | 会社情報 | キーエンス – KEYENCE, https://www.keyence.co.jp/company/financial-info/#securitiesreport

- トランプ米政権、中国向け航空機部品・半導体技術の輸出許可を一時停止、メディア報道 – ジェトロ, https://www.jetro.go.jp/biznews/2025/05/76fa21782e4b5c29.html

- 米商務省、AI半導体などへの輸出管理を強化する暫定最終規則の撤回方針を発表(中国、米国), https://www.jetro.go.jp/biznews/2025/05/9f653beb6ac301ac.html

- 米国政府が対中「半導体輸出規制」を三たび強化 禁輸リストに140社追加、製造装置も対象拡大, https://toyokeizai.net/articles/-/845165

- 【3分でわかる】半導体の対中輸出規制と日本企業への影響, https://handotai-gyokai.com/us-china-export-control/

- 「半導体の対中輸出規制」が適用されたら…日本企業は急いで経営戦略を変えるべき理由, https://www.sbbit.jp/article/cont1/106741

- 経済安全保障推進法の検証と法的課題, https://meigaku.repo.nii.ac.jp/record/3825/files/annual_business%20and%20law_4_1-18.pdf

- 2023年11月, https://www.cas.go.jp/jp/seisaku/keizai_anzen_hosyohousei/r5_dai8/siryou3.pdf

- 経済安全保障推進法によるインフラ事業者への影響 | EY Japan, https://www.ey.com/ja_jp/insights/infrastructure/impact-of-the-economic-security-promotion-bill-in-japan-on-infrastructure-industry

- 世界経済成長率は上方修正も、不確実性が依然として影、IMF世界経済見通し(世界) – ジェトロ, https://www.jetro.go.jp/biznews/2025/07/d6c76adc1d18d0a9.html

- IMFが最新の世界経済見通しを公表 – 三井住友トラスト・アセットマネジメント, https://www.smtam.jp/report_column/pdf/cat_03/HPIMF20250423k.pdf

- 2025年7月改訂版「世界経済見通し」世界経済:不確実性続く中、レジリエンス希薄, https://www.imf.org/ja/Publications/WEO/Issues/2025/07/29/world-economic-outlook-update-july-2025

- 2025年4月 世界経済見通し (WEO) – International Monetary Fund (IMF), https://www.imf.org/ja/Publications/WEO/Issues/2025/04/22/world-economic-outlook-april-2025

- 半導体製造装置メーカーの株価は昨夏以降軟調に 「足踏み」理由と今後の見通しは? 野村證券・村山誠, https://www.nomura.co.jp/wealthstyle/article/0368/

- レアアース市場近況2025#8 軽希土類と中重希土類で明暗 中国規制でテルビウム上昇 – MIRU, https://www.iru-miru.com/article/74602

- 今週のニュース – レアメタル専門メディアのアルム出版社, https://www.raremetalnews.co.jp/category/raremetalnews/thisweek-of-news

- AI は人手不足解消のカギになるか – みずほリサーチ&テクノロジーズ, https://www.mizuho-rt.co.jp/publication/2025/pdf/insight-jp250312.pdf

- 技術革新が労働に与える影響について (先行研究) – 厚生労働省, https://www.mhlw.go.jp/file/05-Shingikai-12602000-Seisakutoukatsukan-Sanjikanshitsu_Roudouseisakutantou/0000186903.pdf

- 気候変動対策No.1の機械・精密機器関連企業は?「企業の温暖化対策ランキング」第9弾, https://www.wwf.or.jp/activities/activity/3850.html

- モバイルデバイス向けMEMS市場規模、成長、2033年までのレポート – Straits Research, https://straitsresearch.com/jp/report/mems-for-mobile-devices-market

- 2025年MEMS世界市場,2兆360億円に拡大 | OPTRONICS ONLINE オプトロニクスオンライン, https://optronics-media.com/news/20230118/79931/

- 2025年から2032年にかけて、MEMSタイミングデバイス市場の成長率は年平均成長率(CAGR), https://www.innovations-i.com/release/1711948.html

- マイクロ電気機械システム市場は、IoT、自動車、ウェアラブルデバイスのイノベーションの急速な成長を背景に、2033年までに782億ドルに達すると予測されています | Report Ocean株式会社 | プレスリリース配信代行サービス『ドリームニュース』, https://www.dreamnews.jp/press/0000325079/

- 【2025年最新版】外観検査の基本とAI・自動化の最新トレンドを徹底解説! – PROTRUDE, https://protrude.com/report/appearanceinspection/

- Navigating growth in semiconductor manufacturing: AI, regional hubs and workforce solutions, https://www.manufacturingdive.com/spons/navigating-growth-in-semiconductor-manufacturing-ai-regional-hubs-and-wor/760839/

- How AI Helps in Semiconductor Manufacturing? [Case Study] – Netguru, https://www.netguru.com/blog/yield-detraction-semiconductor-manufacturing-ai

- イーコンプライアンス MDR情報, https://ecompliance.co.jp/MedicalDevice/CE/index.html

- MDDからMDRへの移行: MDRギャップ評価とCEマーク認証戦略 | Emergo by UL, https://www.emergobyul.com/ja/services/gap-analysis-eu-mdd-mdr-medical-device-ce-marking

- 欧州医療機器規則 Medical Device Regulation(MDR) 概要 2018 年 3月 日本貿易振興機構(ジェトロ) お, https://www.jetro.go.jp/ext_images/_Reports/02/2018/5532b737d751351f/mdr2018.pdf

- 2024年の医療機器の規格・規制の情報&リンク | テュフ ズード – TÜV SÜD, https://www.tuvsud.com/ja-jp/services/training/ac/medical/info/2024

- Artificial Intelligence in Software as a Medical Device – FDA, https://www.fda.gov/medical-devices/software-medical-device-samd/artificial-intelligence-software-medical-device

- PFAS規制への対応に関する現状と課題:OIカウンシル調査レポート – NineSigma, https://www.ninesigma.com/jp/news/column_pfas_regulation/

- 米国 PFAS 規制による日本企業へのインパクト – Pillsbury Law, https://japanese.pillsburylaw.com/siteFiles/45328/Legal%20Wire%20158.pdf

- 迫るPFAS規制:射出成形部品への影響と代替戦略(後編), https://injection-fuchu.com/column/1459/

- 半導体の製造にも影響するPFAS規制強化の動向 – 露光装置 PERFECT GUIDE, https://www.exposure-equipment.com/knowledge/pfas.html

- 規制が厳格化するPFASへの対策とは?メーカー担当者が押さえたい注意点 – Eurofins Japan, https://www.eurofins.co.jp/pfas%E5%88%86%E6%9E%90-pfospfoapfhxs%E7%AD%89/pfas-media/pfas%E5%AF%BE%E7%AD%96%E6%B3%95/pfas%E5%AF%BE%E7%AD%96%E6%B3%95/%E8%A6%8F%E5%88%B6%E3%81%8C%E5%8E%B3%E6%A0%BC%E5%8C%96%E3%81%99%E3%82%8Bpfas%E3%81%B8%E3%81%AE%E5%AF%BE%E7%AD%96%E3%81%A8%E3%81%AF-%E3%83%A1%E3%83%BC%E3%82%AB%E3%83%BC%E6%8B%85%E5%BD%93%E8%80%85%E3%81%8C%E6%8A%BC%E3%81%95%E3%81%88%E3%81%9F%E3%81%84%E6%B3%A8%E6%84%8F%E7%82%B9/

- 水道法改正で変わるPFAS分析 〜義務化時代の機器選びと分析ニーズへの対応, https://www.ozawasc.co.jp/column/p6167/

- ひと目で分かる 半導体業界MAP (2024年版) – SEMI FREAKS, https://www.semijapanwfd.org/know-industry/semicon_map/

- 【日本が強い】半導体部品メーカーとは?主要製品とシェアを解説, https://handotai-gyokai.com/semiconductor-components-share/

- 半導体製造装置 – メーカー・企業45社の製品一覧とランキング – イプロス, https://mono.ipros.com/cg2/%E5%8D%8A%E5%B0%8E%E4%BD%93%E8%A3%BD%E9%80%A0%E8%A3%85%E7%BD%AE/

- 医療機器向け AI コンピューティング [NVIDIA Clara Holoscan 基礎知識編] – YouTube, https://www.youtube.com/watch?v=T8sGcG7tlgM

- AI を利用した患者ケアと病院のスマート化 – NVIDIA Clara Guardian, https://www.nvidia.com/ja-jp/clara/smart-hospitals/

- NVIDIA、医療機器および計算センシング システム向けの AI コンピューティング プラットフォームを発表, https://www.nvidia.com/ja-jp/about-nvidia/press-releases/2022/nvidia-launches-ai-computing-platform-for-medical-devices-and-computational-sensing-systems/

- Clara for Medical Devices | AI コンピューティング プラットフォーム – NVIDIA, https://www.nvidia.com/ja-jp/clara/medical-devices/

- NVIDIA、医療機器やデバイスのリアルタイム センシングを可能にする AI コンピューティング プラットフォームを発表, https://blogs.nvidia.co.jp/blog/clara-holoscan-real-time-ai-medical-devices/

- Google、Medical Stop Loss保険参入 – SOMPOインスティチュート・プラス, https://www.sompo-ri.co.jp/2020/11/20/1128/

- Googleの経営戦略とは|成功を支えてきたビジョンと実践方法を解説, https://ma-stars.jp/management-strategy/2737/

- Verily Onduo | The Partner Collective, https://collectivehealth.com/partner-collective/verily-onduo/

- Verily Onduo | Care management for diabetes and hypertension | Solutions, https://verily.com/solutions/onduo

- Lightpath Metabolic | Solutions – Verily, https://verily.com/solutions/lightpath/employers

- Remote Application and Use of Real-Time Continuous Glucose Monitoring by Adults with Type 2 Diabetes in a Virtual Diabetes Clinic – PMC – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC7868574/

- 機械系CAE市場に関する調査を実施(2022年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3033

- 機械系CAE市場に関する調査を実施(2022年) – Yano ICT, https://www.yanoict.com/summary/show/id/680

- CAE市場規模、成長|レポート[2025-2033], https://www.globalgrowthinsights.com/jp/market-reports/cae-market-110983

- Thermo Fisher Scientific Inc Customers by Division and Industry – CSIMarket, https://csimarket.com/stocks/markets_glance.php?code=TMO

- 政策動向紹介 ~半導体のサプライチェーン強靱化に向けて~, https://www.chugoku.meti.go.jp/seisaku/tiiki/handoutaikanrensangyou/1kaigou/1kaigou_1.pdf

- 半導体サプライチェーンの再編 – 三井住友トラスト・アセットマネジメント, https://www.smtam.jp/report_column/pdf/cat_45/HPvol.212508S0372.pdf

- 半導体グローバルサプライチェーンはどう変わる? | 特集 – 地域・分析レポート – ジェトロ, https://www.jetro.go.jp/biz/areareports/special/2023/0101/

- 世界のエネルギー・アズ・ア・サービス(EaaS)市場は急成長へ:2034年までに年平均成長率8%で950億ドルに達すると予測 | NEWSCAST, https://newscast.jp/smart/news/0084360

- Equipment-as-a-Service | Cumulocity, https://www.cumulocity.com/ja/use-cases/equipment-as-a-service/

- 歩留まり改善のための具体的な手法を業界別に解説(自動車業界・半導体業界・エレクトロニクス業界・食品業界) – ブレインズテクノロジー株式会社, https://www.brains-tech.co.jp/impulse/blog/yield-improvement/

- 特集 SPECIAL REPORTS – ビッグデータを活用した歩留まり解析支援システム “歩留まり新聞” – 東芝, https://www.global.toshiba/content/dam/toshiba/migration/corp/techReviewAssets/tech/review/2018/03/73_03pdf/a05.pdf

- 半導体にAIを活用していく、変わる半導体製造技術 – オルテディア, https://orutedia.com/ai-ceramic/

- ビッグデータを活用した歩留解析支援システム“歩留新聞”による解析作業時間の短縮, https://www.ipsj.or.jp/dp/contents/publication/38/S1002-S02.html

- 半導体増産のカギは歩留まり向上! 不良解析時間を大幅削減したAI技術とは – Toshiba Clip, https://www.toshiba-clip.com/detail/p=12560

- 製薬業界のDXとは?課題や事例について解説 – SMS送信サービス「KDDIメッセージキャスト」, https://kddimessagecast.jp/blog/dx/dx-in-the-pharmaceutical-industry/

- DXで生み出す 製薬企業非連続成長の可能性, https://www.nri.com/content/900033800.pdf

- 【製薬DX】国内外の製薬企業における成功事例を徹底調査 | CASE SEARCH for コンサル, https://case-search.jp/case-by-theme-dx-pharma/

- 製薬メーカーのDX – Nomura Research Institute (NRI), https://www.nri.com/content/900034335.pdf

- 製薬業界のデジタル化とは?DXが必要な理由やメリット、事例、現状の課題を解説!, https://www.interphex.jp/hub/ja-jp/blog/article_035.html

- AI画像検査ソリューション | ソリューション・サービス | 富士電機ITソリューション株式会社, https://www.fujielectric.co.jp/fsl/solution/ai/

- AI外観検査の基礎知識:導入費用から効果まで徹底ガイド – Phoxter Corporation, https://www.phoxter.co.jp/archives/2599

- デジタルツイン事例10選!国内外の事例をまとめてご紹介 – LISKUL, https://liskul.com/digital-twin-137478

- 【2025】デジタルツインの成功事例5選を紹介!メリットや導入技術、注意点を解説 – 工場DX研究所, https://smart-factory-kenkyujo.com/digitaltwin-jirei/

- 【デジタルツイン入門第2回】製造業におけるデジタルツインの最新事例3選 | NVIDIA GPU Solution, https://www.scsk.jp/sp/nvidia/casestudy_column/column07.html

- ものづくり業界で注目の「デジタルツイン」とは?事例とともにわかりやすく解説 | 早わかりIT用語, https://www.fsi.co.jp/techtips/quick/450/

- EaaSとは?エネルギー業界における最新トレンドと事例 – 顧問、専門家のプロ人材紹介サービス, https://biz.hipro-job.jp/column/corporation/eaas_casestudy/

- デジタル技術を活用するエネルギー関連サービスの国内市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=20124&view_type=2

- サービスとしてのエネルギー[EAAS]市場規模、共有|成長、2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E3%82%B5%E3%83%BC%E3%83%93%E3%82%B9%E3%81%A8%E3%81%97%E3%81%A6%E3%81%AE%E3%82%A8%E3%83%8D%E3%83%AB%E3%82%AE%E3%83%BC%E5%B8%82%E5%A0%B4-101204

- 【最新】メーカー転職最前線の市場動向・求人トレンド – タイズ, https://www.ee-ties.com/magazine/386929/

- 【2025年最新調査】データで読み解く!エンジニア採用市場の動向 – LAPRAS HR TECH LAB, https://hr-tech-lab.lapras.com/knowledge/research-report/2025recruitment_market/

- 製造業にデータ活用は必要?現場が抱える課題やDXが求められる理由 – ユニリタプラス, https://www.uniritaplus.co.jp/datamanagement-blog/manufacturingindustry-datautilization

- データサイエンティスト不足が招く未来とは?企業が直面する課題と解決策 – KOTORA JOURNAL, https://www.kotora.jp/c/102550-2/

- 製造業におけるデータ サイエンス: 誰もがデータ サイエンティストに | Google Cloud 公式ブログ, https://cloud.google.com/transform/ja/data-science-manufacturing-without-data-scientists

- DX動向2024 – 深刻化するDXを推進する人材不足と課題 | 社会・産業のデジタル変革 – IPA, https://www.ipa.go.jp/digital/chousa/discussion-paper/dx-talent-shortage.html

- 製造業のデータ分析はなぜ必要?解決できる課題やメリットなどを解説, https://data-viz-lab.com/data-for-manufacturing

- 【2025年最新】データサイエンティスト需要が急増!5つの成長分野と求人動向 – note, https://note.com/lucky_ram7202/n/n394026b17614

- エンジニアの平均年収が1000万円超えている企業をまとめてみた – Qiita, https://qiita.com/eri_issue/items/7c191edf4371a0c698b8

- フロントエンドエンジニアの年収は400〜600万円!収入を上げる5つの方法も紹介, https://www.foster-net.co.jp/media/furontoendoenjinia-nenshu/

- フロントエンドエンジニアの年収は低い?未経験から稼ぐ方法や資格9選も紹介 – ラストデータ, https://last-data.co.jp/media/frontengineer-income/

- プログラマーの平均年収は?年収アップの方法・言語別年収ランキング – ヘイズ・ジャパン, https://www.hays.co.jp/advice/programmer-salary

- バックエンドエンジニアの平均年収は? 年収を上げるためのスキルとは – FLEXY(フレキシー), https://flxy.jp/media/article/30203

- 東京にいるFAANGのソフトウェアエンジニアで、自分の考えをシェアしてくれる人を探しています : r/Tokyo – Reddit, https://www.reddit.com/r/Tokyo/comments/18moc3r/looking_for_tokyobased_faang_sw_engineers_for/?tl=ja

- 製造業のデジタル人材育成とは?現場主導のデータ活用で実現する製造業DX – ウイングアーク1st, https://www.wingarc.com/solution/manufacturing/blog/digital-talent.html

- 【2025】DX人材の育成における企業事例7選!自社に適した研修の見極め方まで解説, https://smart-factory-kenkyujo.com/dx-jinzai-ikusei-kigyou/

- 製造業におけるDXの課題とポイントを最新事例と共に紹介! – エクサウィザーズ, https://exawizards.com/column/article/dx/dx-manufacturing/

- トヨタとホンダが「ソフトウエア人材」争奪戦!自動車メーカーのIT技術者採用の課題を大解明、日産は出遅れ気味 – ダイヤモンド・オンライン, https://diamond.jp/articles/-/361019

- ITエンジニアの処遇やキャリアパスを一変させたSES企業。経験者を中心に毎月2名以上の採用を実現!その秘密に迫る – d’s JOURNAL(dsj)- 理想の人事へ, https://www.dodadsj.com/content/220930_agent-grow/

- もう手作業は古い?Fusion 360ジェネレーティブデザインで激変する製造業 – 生成AIと建設DX, https://axconstdx.com/2025/07/22/%E3%82%82%E3%81%86%E6%89%8B%E4%BD%9C%E6%A5%AD%E3%81%AF%E5%8F%A4%E3%81%84%EF%BC%9Ffusion-360%E3%82%B8%E3%82%A7%E3%83%8D%E3%83%AC%E3%83%BC%E3%83%86%E3%82%A3%E3%83%96%E3%83%87%E3%82%B6%E3%82%A4%E3%83%B3/

- 製造業を変革: ジェネレーティブ デザインのメリットと活用事例 – Autodesk, https://www.autodesk.com/jp/design-make/articles/generative-design-in-manufacturing

- ジェネレーティブデザインとは?3Dプリントの利点を生かした新たなものづくり – DMM.make, https://make.dmm.com/blog/3ddata/generative-design/

- How AI is Revolutionizing Manufacturing with Generative Design, https://resources.imaginit.com/manufacturing-solutions-blog/how-ai-is-revolutionizing-manufacturing-with-generative-design

- 7 Benefits of Generative Design for Manufacturing – Fusion Blog – Autodesk, https://www.autodesk.com/products/fusion-360/blog/11-quick-fire-benefits-of-generative-design-for-manufacturing/

- Exploring 8 Values of Generative Design in Manufacturing – Hagerman Connection Blog, https://blog.hagerman.com/exploring-8-values-of-generative-design-in-manufacturing

- Unlocking the Value: Quantifying the Return on Investment of Hospital Artificial Intelligence – PubMed, https://pubmed.ncbi.nlm.nih.gov/38499053/

- AI Radiology ROI Calculator Study Projects 451 Percent ROI Over Five Years, https://www.diagnosticimaging.com/view/ai-radiology-roi-calculator-study-projects-451-percent-roi-over-five-years

- annual report – Investor Relations | Applied Materials, https://ir.appliedmaterials.com/static-files/536a65e6-0fe6-4f40-9ece-e376840bc9b1

- Lam Research Corporation Revenue Breakdown By Segment | Bullfincher, https://bullfincher.io/companies/lam-research-corporation/revenue-by-segment

- LAM RESEARCH CORP SEC 10-K Report – TradingView, https://www.tradingview.com/news/tradingview:3eb97361a9c80:0-lam-research-corp-sec-10-k-report/

- 【2024年最新】半導体業界のM&A事例・会社売却メリットを解説, https://co-ad.jp/blog/ma_trends/6150/

- 半導体業界のM&A動向と近年の事例14選【徹底解説】, https://ma-succeed.jp/content/knowledge/post-10845

- CVC活動 | オープンイノベーション | Nikon 企業情報, https://www.jp.nikon.com/company/technology/open_innovation/cvc/

- 東芝テック Corporate Venture Capital (CVC), https://www.toshibatec.co.jp/venture/

- 医療業界でのAI導入事例は?ヘルスケア・看護・病院での活用サービス・メリットを解説【2025年最新版】, https://ai-market.jp/industry/medical_ai/

- 製薬業界のAI活用事例17選!創薬・研究の効率化・自動化を実現【2025年最新版】 – AI Market, https://ai-market.jp/industry/ai-medical-medicine/

- # 21 海外ベンチャーを通して見える、AI×医療の未来 – ヘルスケアビジネス総合研究所, https://hbri.co.jp/2024/09/17/21%E3%80%80%E6%B5%B7%E5%A4%96%E3%83%99%E3%83%B3%E3%83%81%E3%83%A3%E3%83%BC%E3%82%92%E9%80%9A%E3%81%97%E3%81%A6%E8%A6%8B%E3%81%88%E3%82%8B%E3%80%81aix%E5%8C%BB%E7%99%82%E3%81%AE%E6%9C%AA/

- 東京エレクトロンのデジタル人材育成への取り組みと サステナブル社会への貢献, https://www.tfc.tohoku.ac.jp/tfcfund/2023/tel_symposium/slide_toda.pdf

- 半導体製造装置のログ解析におけるSpotfire導入事例|東京エレクトロン株式会社 – TIBCO, https://www.nttcoms.com/service/TIBCO/case/tel/

- 統合報告書/アニュアルレポート | 投資家向け情報 | 東京エレクトロン …, https://www.tel.co.jp/ir/library/ar/index.html

- 2023 – Annual Reports, https://www.annualreports.com/HostedData/AnnualReportArchive/a/NASDAQ_AMAT_2023.pdf

- ASML – Revenue by Segment – Quiver Quantitative, https://www.quiverquant.com/revbreakdown/segment/ASML/

- Breaking Down ASML Holding N.V. (ASML) Financial Health: Key Insights for Investors – DCFmodeling.com, https://dcfmodeling.com/blogs/health/asml-financial-health

- 1月 1, 1970にアクセス、 https://www.keyence.co.jp/company/business-model/

- キーエンス商品|キーエンスソフトウェア株式会社, https://www.keyence-soft.co.jp/group/product/

- KVシリーズ ソフトウェア | キーエンス, https://www.keyence.co.jp/support/user/controls/plc/software/

- LIMSシステム:ラボ情報管理システム – Sapio Sciences, https://www.sapiosciences.com/ja/%E8%A3%BD%E5%93%81/sapio-lims/

- ラボ情報管理システム – Wikipedia, https://ja.wikipedia.org/wiki/%E3%83%A9%E3%83%9C%E6%83%85%E5%A0%B1%E7%AE%A1%E7%90%86%E3%82%B7%E3%82%B9%E3%83%86%E3%83%A0

- 島津 統合報告書 2023, https://www.shimadzu.co.jp/sites/shimadzu.co.jp/files/ir/pdf/shimadzu_integrated_report_2023.pdf

- 医療機器:オリンパスマーケティング株式会社, https://olympus-marketing.co.jp/business/products/

- オリンパスの事業:会社案内, https://www.olympus.co.jp/company/profile/business.html

- オリンパス医療ウェブサイト メディカルタウン: TOP, https://www.olympus-medical.jp/

- 2025年3月期:統合レポート:オリンパス, https://www.olympus.co.jp/ir/data/integratedreport/

- AIが予測する精密機器メーカー 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/precision-equipment

- AIが予測する計測機器メーカー 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/measuring-equipment

- AIが予測する半導体製造装置メーカー 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/semiconductor-manufacturing-equipment

- 食品検査分析機器市場 | 市場規模 分析 予測 2025-2030年 【市場調査レポート】 – グローバルインフォメーション, https://www.gii.co.jp/report/ires1808648-food-testing-analytical-instrumentation-market-by.html

- 分析機器市場レポート|産業分析、市場規模、成長動向 – Mordor Intelligence, https://www.mordorintelligence.com/ja/industry-reports/analytical-instrumentation-market

- 計測・テスト機器の市場規模は2030年に376億米ドルに達する見込み-最新予測 | NEWSCAST, https://newscast.jp/news/3875774

- 2030年の試験および測定機器の市場規模予測| 業界シェアレポート – Market Research Future, https://www.marketresearchfuture.com/ja/reports/test-measurement-equipment-market-5718

- ライフサイエンス 第1回:ライフサイエンス業界の概要と動向(上) | EY Japan, https://www.ey.com/ja_jp/technical/corporate-accounting/industries/life-sciences/industries-life-sciences-2024-03-05-01

- 製造業におけるDXとは – DX推進の課題や成功のポイントとは – リコー, https://www.ricoh.co.jp/service/digital-manufacturing/media/article/detail01

- 低侵襲医療機器市場の発展、傾向、需要、成長分析及び予測2025-2037年 | NEWSCAST, https://newscast.jp/smart/news/2962098

- IR資料室|投資家の皆様へ – 東京エレクトロン デバイス, https://www.teldevice.co.jp/ir/shiryo.html

- IRストレージ「東京エレクトロン株式会社」のIR情報 | CCReB GATEWAY(ククレブ・ゲートウェイ), https://ccreb-gateway.jp/company-information/%E6%9D%B1%E4%BA%AC%E3%82%A8%E3%83%AC%E3%82%AF%E3%83%88%E3%83%AD%E3%83%B3%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE/?security_code=80350×=2024&listed=0&industrys=%E5%85%A8%E3%81%A6%E3%81%AE%E6%A5%AD%E7%A8%AE&document_code=20

- 投資家向け情報 | 東京エレクトロン株式会社, https://www.tel.co.jp/ir/

- IRストレージ「株式会社キーエンス」のIR情報 | CCReB GATEWAY(ククレブ・ゲートウェイ), https://ccreb-gateway.jp/company-information/%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE%E3%82%AD%E3%83%BC%E3%82%A8%E3%83%B3%E3%82%B9/?security_code=68610×=2024&listed=0&industrys=%E5%85%A8%E3%81%A6%E3%81%AE%E6%A5%AD%E7%A8%AE&document_code=20

- 株主・投資家向け情報 | キーエンス – KEYENCE, https://www.keyence.co.jp/investor/

- キーエンス【6861】のIR資料 – キタイシホン, https://kitaishihon.com/company/6861/ir-library

- IRストレージ 「株式会社キーエンス」のプレスリリース「2026年3月期 第1四半期決算短信〔日本基準〕(連結)」開示日時:2025/07/29 16:00:00 | CCReB GATEWAY(ククレブ・ゲートウェイ), https://ccreb-gateway.jp/ir-storage-detail?id=1109255

- IR資料の翻訳 – 島津インターナショナル, https://www.shimadzu-inter.co.jp/translation/ir-materials.html

- [SHIMADZU] 投資家向け情報 | 島津製作所, https://www.shimadzu.co.jp/ir/

- [SHIMADZU] IR資料室 – 島津製作所, https://www.shimadzu.co.jp/ir/library/index.html

- IRライブラリー:投資家情報 – オリンパス, https://www.olympus.co.jp/ir/data/?page=ir

- オリンパス【7733】のIR資料 – キタイシホン, https://kitaishihon.com/company/7733/ir-library

- IR情報 – Olympic, https://www.olympic-corp.co.jp/ir/

- Contact – Applied Materials, https://www.appliedmaterials.com/us/en/contact.html

- AMAT Investor Relations – Applied Materials Inc – Alpha Spread, https://www.alphaspread.com/security/nasdaq/amat/investor-relations

- Newsroom – Applied Materials, https://www.appliedmaterials.com/us/en/newsroom.html

- Investor Relations | Applied Materials, https://ir.appliedmaterials.com/

- Applied Materials (AMAT) Investor Relations, Earnings Summary & Outlook – Quartr, https://quartr.com/companies/applied-materials-inc_5824

- $AMAT Applied Materials Q3 2025 Earnings Conference Call – YouTube, https://www.youtube.com/watch?v=xwO0V-bl1Vg

- Semiconductor Capital Equipment Market Size, Trends & Forecast 2035, https://www.researchnester.com/reports/semiconductor-capital-equipment-market/5322

- Analytical Instrumentation Market Trends, Share & Growth, 2034, https://www.polarismarketresearch.com/industry-analysis/analytical-instrumentation-market

- Analytical and Scientific Instrumentation Market Research Reports – MarketsandMarkets, https://www.marketsandmarkets.com/analytical-and-scientific-instrumentation-market-research-202.html

- Process Automation And Instrumentation Market Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/process-automation-instrumentation-market-report

- (PDF) Analytical and Scientific Instrumentation Market gains momentum with 6% CAGR forecast by 2030 – ResearchGate, https://www.researchgate.net/publication/392521258_Analytical_and_Scientific_Instrumentation_Market_gains_momentum_with_6_CAGR_forecast_by_2030

- Medical Device Contract Manufacturing Market Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/medical-device-contract-manufacturing-market-report

- US Medical Devices Market Outlook 2030: Key Insights – Ken Research, https://www.kenresearch.com/industry-reports/us-medical-device-market

- The Medical Device Market is Booming in the Future – BCC Research Blog, https://blog.bccresearch.com/the-medical-device-market-is-booming-in-the-future

- 2023~2024年の世界半導体市場の見通しと米国の戦略 | 半導体競争、技術覇権を制するのは, https://www.jetro.go.jp/biz/areareports/special/2023/0501/f407d28bc70f206c.html

- 【2024年春季版】世界の半導体市場と今後の予測を解説!, https://www.semiconductor-industry.com/semiconductor_market2024spring/

- 【2025年春季予測】半導体市場状況について地域別・製品別に解説 – YouTube, https://www.youtube.com/watch?v=nbxzMpFBQpc

- 世界半導体市場は2025年も2桁成長の予測も、製品により明暗分かれる – ジェトロ, https://www.jetro.go.jp/biznews/2025/06/4e15ef46a74a9442.html

- 「メモリとロジックの成長が顕著」25年8月の世界半導体市場は21.7%増, https://eetimes.itmedia.co.jp/ee/articles/2510/07/news046.html

- 有価証券報告書:IRライブラリー:オリンパス, https://www.olympus.co.jp/ir/data/securityreport.html

- 有価証券報告書 – 株主・投資家情報 – ヒューリック, https://www.hulic.co.jp/ir/library/annual/

- 有価証券報告書| 株式会社unerry – IRライブラリ, https://www.unerry.co.jp/ir/securities/

- 東京エレクトロンが新財務モデル公表、5年以内に最大で売上2兆円 今後3年間で開発投資4000億円、サービス事業拡大にも注力 | LIMO | くらしとお金の経済メディア, https://limo.media/articles/-/11532?page=1

- 【株価5年で4.5倍】東京エレクトロン|企業リサーチ研究室 – note, https://note.com/corpresearchlabo/n/nda8ffd369351

- NASDAQ:AMAT Financials | Applied – Investing.com, https://www.investing.com/equities/applied-matls-inc-financial-summary

- NASDAQ: AMAT – Applied Materials stock analysis and financials – FullRatio, https://fullratio.com/stocks/nasdaq-amat/applied-materials

- Income Statement – Investor Relations | Applied Materials, https://ir.appliedmaterials.com/financial-information/fundamentals/income-statement/

- Snapshot – Investor Relations | Applied Materials, https://ir.appliedmaterials.com/financial-information/fundamentals/snapshot/

- 【企業分析】キーエンス|kabuya66 – note, https://note.com/kabuya66/n/n9c1ec919c301

- 01 株主の皆様へ 05 業績ハイライト 06 連結財務諸表 07 セグメント別概況 09 特集:ヘルスケア 11 – 島津製作所, https://www.shimadzu.co.jp/sites/shimadzu.co.jp/files/ir/r109/cd6pywxtwjtsp4o4.pdf

- 統合報告書2025発行 | ニュースルーム | 東京エレクトロン株式会社, https://www.tel.co.jp/news/sustainability/2025/20250916_001.html

- 東京エレクトロン 統合報告書2024|エコほっとライン | 統合報告書、アニュアルレポート、サステナビリティレポート, https://www.ecohotline.com/products/detail.php?product_id=3920

- Applied Materials Inc. – AnnualReports.com, https://www.annualreports.com/Company/applied-materials-inc

- 統合報告書「artienceグループ 統合レポート2024」を公開, https://www.artiencegroup.com/ja/news/2024/24062801.html

- [SHIMADZU] 島津統合報告書 | IR資料室 | 島津製作所, https://www.shimadzu.co.jp/ir/library/annual.html

- 島津製作所 レポート名: 統合報告書 2023 1.この会社が目指している将来の姿, https://tsumuraya.hub.hit-u.ac.jp/special03/2023/7701.pdf

- 企業名: オリンパス レポート名: 統合レポート 2022 1.この会社が目指している将来の, https://tsumuraya.hub.hit-u.ac.jp/special03/2023/7733.pdf

- 投資家情報 – オリンパス, https://www.olympus.co.jp/ir/?page=csr

- 欧州医療機器規則(MDR) | テュフズード | TÜV SÜD Japan, https://www.tuvsud.com/ja-jp/industries/healthcare-and-medical-devices/medical-devices-and-ivd/medical-device-market-approval-and-certification/medical-device-regulation

- アルファベット傘下のライフサイエンス企業べリリーがレイオフを実施…デバイス事業を終了へ【CEOによる従業員宛メール全文】 | Business Insider Japan, https://www.businessinsider.jp/article/2508-alphabets-verily-lays-off-staff-cuts-its-devices-program/

- 社内座談会 – 〜フィールドソリューション事業の可能性 – 東京エレクトロン, https://www.tel.co.jp/sustainability/report/hq95qj0000001kvh-att/er2010_03.pdf

- Applied Materials – Wikipedia, https://en.wikipedia.org/wiki/Applied_Materials

- Global Services Collateral – San Francisco – Elements Design Group, https://elementsgroup.com/ags.html

- Service Solutions | Applied Materials, https://www.appliedmaterials.com/us/en/service-solutions.html

- Supply Chain Solutions | Applied Materials, https://www.appliedmaterials.com/us/en/supply-chain-solutions.html

- キーエンスソフトウェア(株)の新卒採用・会社概要 | マイナビ2026, https://job.mynavi.jp/26/pc/search/corp214434/outline.html

- サポート&ダウンロード | OMデジタルソリューションズ, https://support.jp.omsystem.com/jp/support/cs/

- コーポレートベンチャーキャピタル(CVC) | イノベーション – Shionogi, https://www.shionogi.com/jp/ja/innovation/cvc.html

- 半導体業界のM&A動向 – M&A・事業承継なら株式会社レコフ, https://www.recof.co.jp/column/useful/detail/53.html

- 半導体のM&A動向(2025年)メリット/事例/成功のポイントを解説 – CINC Capital, https://cinc-capital.co.jp/column/industry/semiconductor-ma

- 医療系AIスタートアップ・ベンチャー企業の動向 – The Medical AI Times, https://aitimes.media/category/ai-latest-news/ai-startup-company/

- ASML: Business Model, SWOT Analysis, and Competitors 2024 – PitchGrade, https://pitchgrade.com/companies/asml

- Lam Research Corp (LRCX) – Foundry Revenue % Total Systems … – YCharts, https://ycharts.com/indicators/lam_research_corp_lrcx_foundry_revenue_total_systems_revenue

- KLA Corporation (KLAC) Revenue by Segment – Stock Analysis, https://stockanalysis.com/stocks/klac/metrics/revenue-by-segment/

- KLA Corporation Revenue 2016-2025 – Bullfincher, https://bullfincher.io/companies/kla-corporation/revenue

- KLA CORPORATION REPORTS FISCAL 2025 FOURTH QUARTER AND FULL YEAR RESULTS, https://ir.kla.com/news-events/press-releases/detail/500/kla-corporation-reports-fiscal-2025-fourth-quarter-and-full

- Thermo Fisher Scientific Revenue Breakdown By Region – Bullfincher, https://bullfincher.io/companies/thermo-fisher-scientific/revenue-by-geography

- Agilent Technologies Revenue 1998-2025 | A – Macrotrends, https://www.macrotrends.net/stocks/charts/A/agilent-technologies/revenue

- Agilent Technologies Inc Customers by Division and Industry – CSIMarket.com, https://csimarket.com/stocks/markets_glance.php?code=A

- Financial Summary – Agilent Investor Relations, https://www.investor.agilent.com/financials/financial-summary/default.aspx

- Carl Zeiss Meditec (AFXA.F) – Revenue – Companies Market Cap, https://companiesmarketcap.com/carl-zeiss-meditec/revenue/

- ZEISS Annual Report 2023/24, https://www.zeiss.com/annual-report/home.html

- Medtronic Revenue 2011-2025 | MDT – Macrotrends, https://www.macrotrends.net/stocks/charts/MDT/medtronic/revenue

- Medtronic – Wikipedia, https://en.wikipedia.org/wiki/Medtronic

- Medtronic (MDT) – Revenue – Companies Market Cap, https://companiesmarketcap.com/medtronic/revenue/

- Siemens Healthineers AG (ETR:SHL) Revenue – Stock Analysis, https://stockanalysis.com/quote/etr/SHL/revenue/

- Siemens Healthineers – Wikipedia, https://en.wikipedia.org/wiki/Siemens_Healthineers

- GE HealthCare Technologies (GEHC) Revenue 2020-2025 – Stock Analysis, https://stockanalysis.com/stocks/gehc/revenue/

- GE HealthCare Technologies Revenue 2020-2025 | GEHC – Macrotrends, https://www.macrotrends.net/stocks/charts/GEHC/ge-healthcare-technologies/revenue

- GE HealthCare – Wikipedia, https://en.wikipedia.org/wiki/GE_HealthCare

- (PDF) Software in scientific instruments – A good practice guide – ResearchGate, https://www.researchgate.net/publication/3726360_Software_in_scientific_instruments_-_A_good_practice_guide

- A Software Measurement Case Study using GQM, https://fileadmin.cs.lth.se/serg/old-serg-dok/docs-masterthesis/62_Lindstrom_draft.pdf

- Defining the roles of research software – Upstream, https://upstream.force11.org/defining-the-roles-of-research-software/

- Bridging the Gap Between Healthcare Software Products and Sector-Based Requirements, https://www.promedsci.org/articles/Bridging%20the%20Gap%20Between%20Healthcare%20Software%20Products%20and%20Sector-Based%20Requirements

- The Impact of Artificial Intelligence on Medical Innovation in the European Union and United States – Arnold & Porter, https://www.arnoldporter.com/-/media/files/perspectives/publications/2017/08/the-impact-of-artificial-inteelligence-on-medical-innovation.pdf

- (PDF) Collaboration between corporations and startups: goals, expectations and outcomes, https://www.researchgate.net/publication/390975031_Collaboration_between_corporations_and_startups_goals_expectations_and_outcomes

- Partnering Between Established Companies and Startups | Insights – Mayer Brown, https://www.mayerbrown.com/en/insights/publications/2024/10/partnering-between-established-companies-and-startups

- A GUIDE TO SUCCESSFUL CORPORATE–STARTUP COLLABORATIONS – Nesta, https://media.nesta.org.uk/documents/winning-_together-june-2015.pdf

- [SHIMADZU] 有価証券報告書/内部統制報告書 | IR資料 | 島津製作所, https://www.shimadzu.co.jp/ir/library/yuho.html

- 有価証券報告書等 | 投資家向け情報 | 東京エレクトロン株式会社, https://www.tel.co.jp/ir/library/fs/index.html