地政学とAIの交差点:日本の電子部品産業が築く次世代の競争優位性

インフォグラフィック

スライド資料

電子部品業界の研究と戦略

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と要約

本レポートは、電子部品業界が直面する地政学リスク、AIをはじめとするメガトレンド、技術的限界、そして生成AIによる事業変革という4つの巨大な構造変化を分析し、日本の電子部品メーカーが持続可能な成長を実現するための事業戦略を提言することを目的としています。調査対象は、半導体、受動部品、接続部品、変換部品、および関連する素材・製造装置業界です。

電子部品業界は、従来の「微細化による性能向上」という単線的な進化の時代を終え、「地政学によるサプライチェーンのブロック化」と「AIによる需要の非連続な爆発」が交差する、複雑で多次元的な競争環境へと完全に移行しました。この構造変化は、単なる脅威ではなく、特に日本の電子部品メーカーが伝統的に強みとしてきた「素材技術」「精密加工技術」「品質管理能力」を再定義し、新たな付加価値を創出する歴史的な機会を提供します。価値の源泉は、もはや個々の部品のスペックではなく、地政学リスク下での安定供給保証、サプライチェーン全体での環境負荷低減、そして顧客の次世代製品開発に深く関与するソリューション提案能力へと明確にシフトしています。

戦略的推奨事項

本レポートの分析から導き出された、取るべき主要な戦略的推奨事項は以下の通りです。

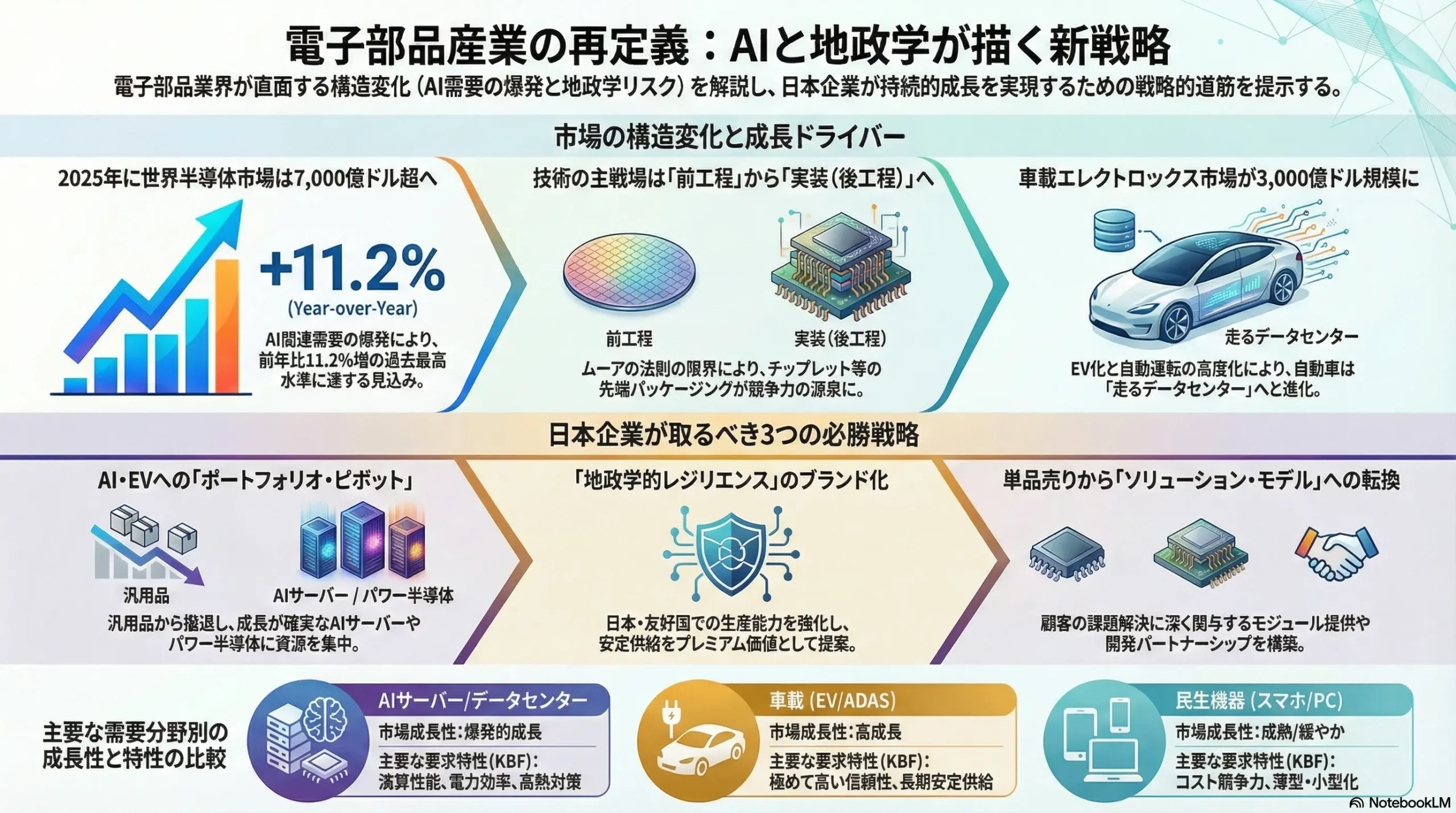

- AIドリブン市場へのポートフォリオ・ピボット: AIサーバー、データセンター、EV(電気自動車)向けパワー半導体など、今後10年で数倍の成長が見込まれる分野へ経営資源を戦略的に集中投下します。一方で、成長が鈍化し、価格競争が激化する汎用民生機器市場からは段階的に撤退するか、事業売却を検討し、高付加価値領域への転換を加速させます。

- 「地政学的レジリエンス」の収益化: サプライチェーンの「脱中国化」「フレンドショアリング」という不可逆的な潮流を事業機会として捉えます。日本国内および友好国での生産能力を戦略的に増強し、「Made in Japan/Friend-shore」という信頼性を新たなブランド価値として確立します。これにより、安定供給を最優先する顧客に対し、プレミアム価格を提示する高収益モデルを構築します。

- 「実装技術」への戦略的シフトとデファクトスタンダードの獲得: 「ムーアの法則」の限界が顕在化する中、競争の主戦場は半導体の「前工程(微細化)」から「後工程(実装)」へと移行しています。チップレットなどの先端パッケージング技術に不可欠な関連素材(例:超低損失基板材料)や超小型・高性能部品(例:パッケージ内埋め込み用コンデンサ)で技術的優位性を確立し、業界標準(デファクトスタンダード)を握ることで、エコシステムの中核を担います。

- 生成AIの全社的実装によるオペレーション変革: 設計・開発から製造、需要予測に至るバリューチェーンの全領域において、生成AIとマテリアルズ・インフォマティクス(MI)を全面的に導入します。これにより、開発リードタイムの抜本的短縮、歩留まりの劇的な向上、サプライチェーンリスクのリアルタイム予測などを実現し、オペレーション効率を飛躍的に高めます。

- ソリューション・ビジネスへの事業モデル変革: 部品の「単品売り」から脱却し、ソフトウェアやセンサーを組み込んだモジュール製品、さらには顧客の抱える課題解決に直接貢献するコンサルティング型のビジネスモデルへの転換を加速します。これにより、価格競争から抜け出し、顧客にとって代替不可能な戦略的パートナーとしての地位を確立します。

第2章:市場概観(Market Overview)

世界の電子部品市場規模の推移と予測

電子部品市場、特にその中核を成す半導体市場は、2023年に一時的な調整局面を経た後、AI(人工知能)関連需要の爆発的な拡大を主因として、力強い成長軌道に復帰しています。

世界半導体市場統計(WSTS)によると、2023年の世界半導体市場は前年比8.2%減の5,269億ドルと落ち込みましたが、2024年には前年比19.0%増の6,268億ドルへと急回復し、2025年にはさらに11.2%増の7,009億ドルに達すると予測されています 1。この成長が実現すれば、2025年の市場規模は、為替レートにもよりますが円換算で100兆円の大台に乗る見込みです 4。GartnerやIDCといった主要調査会社も同様の二桁成長を予測しており、Gartnerは2025年に11.8%から14% 6、IDCは15%の成長を見込んでいます 9。さらに、2030年までには市場規模が1兆ドルに達するというのが業界のコンセンサスとなりつつあります 6。

電子情報産業全体で見てもこの成長トレンドは同様です。電子情報技術産業協会(JEITA)によると、電子情報産業全体の世界生産額は2024年に前年比9%増の3兆6,868億ドルと過去最高を更新する見通しです 11。この中で、日系電子部品メーカーのグローバル生産額も2024年に前年比6%増の11兆2,142億円と予測されており、堅調な成長が見込まれます 12。

製品分野別市場分析

市場の成長は一様ではなく、製品分野によってその様相は大きく異なります。

- 半導体:

- メモリ: AIサーバーに不可欠なHBM(高帯域幅メモリ)の需要が爆発的に増加しており、メモリ市場全体の強力な牽引役となっています。2024年のメモリ市場は前年比81%増という驚異的な成長が見込まれ 3、IDCは2025年もHBM3/3eや次世代のHBM4の普及により24%以上の急増を予測しています 9。Gartnerによれば、HBMは2025年にDRAM全体の収益の19.2%を占めるまでに至ると予測されています 13。

- ロジック: AIの学習・推論に使われるGPU(画像処理半導体)やカスタムASIC(特定用途向け集積回路)が市場を牽引し、2024年は16.9%増 3、2025年も16.8%増と高い成長が続くと予測されます 14。

- アナログ、ディスクリート、センサー: これらの分野は2024年に一時的な調整局面を迎えましたが、2025年からはプラス成長に回復する見込みです 2。特に、EVや再生可能エネルギー分野で需要が拡大するSiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代パワー半導体は、今後10年で市場が数倍に拡大すると期待される高成長分野です 15。

- 受動部品・接続部品:

- 半導体市場ほどの派手さはないものの、各種電子機器の基盤を支えるこれらの部品も着実に成長しています。積層セラミックコンデンサ(MLCC)市場は2025年に122億ドル超 16、インダクタ市場は112億ドル 17、コネクタ市場は約900億ドル 15 の規模が予測されており、電子機器の高機能化に伴い、小型・高性能品への需要が拡大しています。

需要分野別市場分析

市場の成長ドライバーは、AIとサステナビリティ関連分野に明確にシフトしています。

- データセンター/AIサーバー: 市場全体の成長を牽引する最大のエンジンです。TrendForceの推計では、AI関連チップの売上は2025年に1,250億ドルを超え、半導体市場全体の20%以上を占めるとされています 15。Gartnerによると、データセンター向け半導体収益は2024年に倍増し、スマートフォン市場に次ぐ第2の市場へと急成長しました 13。

- 車載: EV化とADAS(先進運転支援システム)の高度化が、「走るデータセンター」とも言える自動車のエレクトロニクス化を加速させています。車両一台あたりの半導体搭載額は増加の一途をたどり、車載半導体市場は2024年の約808億ドルから2029年には1,160億ドルに達する見込みです 6。車載エレクトロニクス市場全体では、2025年に約3,000億ドルの巨大市場が形成されると予測されています 18。

- 民生機器(スマートフォン、PC): 長年市場を牽引してきたこれらの分野は成熟期に入り、2024年、2025年は数%程度の緩やかな回復に留まると見られています 10。今後の成長は、AI機能を搭載した新モデルへの買い替えサイクルがどの程度進むかに依存します。

- 産業機器・通信インフラ: インダストリー4.0やスマートファクトリー化への投資、そしてBeyond 5G/6Gといった次世代通信インフラへの移行が、中長期的な安定成長を支えます。

地域別市場分析

WSTSの2025年予測によれば、地域別では米州(前年比+18.0%)とアジア太平洋(同+9.8%)が世界の半導体市場の成長を力強く牽引する一方、欧州(同+3.4%)と日本(同+0.6%)は緩やかな成長に留まる見通しです 2。特に、米国のCHIPS法に代表される各国の半導体産業政策が、世界各地での大型工場建設を促しており、従来の地域別市場シェアの構造が今後大きく変化していく可能性があります。

ここで注意すべきは、日本市場の成長率に関する会計上の錯覚です。ドルベースでの成長率が1%未満と低迷する一方で、WSTS日本協議会が発表する円ベースの予測では、円安を前提としているため8%を超える高い成長率が示されることがあります 1。経営判断を円ベースの業績のみで行うと、グローバルな競争環境における自社の真のポジションを見誤るリスクがあります。ドルベースでの市場シェアや成長率を最重要KPIとして設定し、海外、特に米州のAI関連投資の成長をいかに取り込むかが、持続的成長の鍵となります。

業界の主要KPIベンチマーク分析

業界の競争環境を理解するため、主要プレイヤーの財務指標を比較分析します。

| 企業名 | 事業領域 | 売上高 (直近年度, 十億ドル) | 営業利益率 (%) | ROIC (%) | R&D/売上高比率 (%) | CAPEX/売上高比率 (%) |

|---|---|---|---|---|---|---|

| NVIDIA | 半導体 (GPU) | 60.9 21 | 54.1 21 | N/A | 12.0 | 3.6 |

| TSMC | 半導体 (ファウンドリ) | 69.3 22 | 42.6 22 | N/A | 8.2 | 46.2 |

| 村田製作所 | 総合電子部品 | 10.5 (1.6兆円) | 12.8 | N/A | 7.9 | 10.6 |

| TDK | 総合電子部品 | 14.6 (2.2兆円) 23 | 7.8 23 | 5.3 23 | 8.1 | 7.9 |

| Samsung EM | 総合電子部品 | 7.6 (10.3兆ウォン) 24 | 7.1 24 | N/A | N/A | N/A |

| Yageo | 総合電子部品 | 3.8 (1,217億NTD) 25 | N/A | N/A | N/A | N/A |

注: 売上高は各社決算資料より。為替レートは参考値。利益率等は各社会計基準により異なるため参考値。

このベンチマークから、いくつかの戦略的な示唆が得られます。まず、AIブームを牽引するNVIDIAの営業利益率は50%を超え、極めて高い収益性を誇ります。これは、ハードウェアとソフトウェア(CUDA)を組み合わせた強力なエコシステムがもたらす圧倒的な競争優位を示しています。次に、最先端プロセスを担うTSMCのCAPEX(設備投資)比率は46%と突出しており、技術的リーダーシップを維持するために巨額の投資が不可欠であることを物語っています。

一方で、日本の総合電子部品メーカーは、営業利益率が10%前後、R&D・CAPEX比率も5-10%の範囲にあり、半導体メーカーとは異なるビジネスモデルであることが分かります。この構造の中で、いかにしてAIなどの高成長分野に食い込み、収益性を高めていくかが共通の課題です。

市場全体の高い成長率の裏で、AI関連の超成長市場とそれ以外の成熟市場への二極化が鮮明に進んでいます。企業は自社の製品ポートフォリオがこの二極化のどちら側に位置しているかを冷徹に分析し、AIという特定要因によって嵩上げされた全体の成長率に惑わされることなく、真の成長ドライバーに経営資源を集中させることが求められます。

第3章:外部環境分析(PESTLE Analysis)

電子部品業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境の各側面で大きな構造変化に直面しています。これらの要因は相互に絡み合い、業界の前提条件を根底から覆しつつあります。

政治 (Politics)

- 米中技術覇権争いと経済安全保障: 米中間の対立は、単なる貿易摩擦から技術覇権を巡る長期的な競争へと移行しました。米国はCHIPS法やエンティティリストを通じた輸出規制を強化し、先端半導体およびその製造装置が中国の軍事技術に転用されることを防ごうとしています 26。これにより、世界は事実上、米国を中心とする民主主義・友好国陣営と中国を中心とする陣営に分断され、サプライチェーンの「ブロック化」が進行しています。半導体は経済安全保障上の最重要戦略物資と位置づけられ、サプライチェーンの強靭化(脱・特定国依存)が各国の最優先課題となっています 27。

- 各国の産業支援策と「ガードレール条項」: 米国のCHIPS法、欧州チップス法、日本の半導体戦略など、各国政府は自国での半導体生産能力を確保するため、巨額の補助金を投じて工場の誘致・新設を推進しています 30。しかし、これらの補助金を受け取る企業は、中国での事業拡大を10年間制限される「ガードレール条項」などの厳しい制約を受け入れなければなりません 32。これにより、企業は「どの国の支援を受けるか」という選択が、「どの市場で事業を展開できるか」を直接的に規定する状況に置かれています。これは、純粋な経済合理性だけでグローバルな事業展開を決定できた時代の終わりを意味します。

- 地政学的紛争リスク: 半導体生産が集中する台湾を巡る地政学的緊張は、サプライチェーンにとって最大のリスク要因の一つです。万が一紛争が発生した場合、世界の電子機器生産が停止するほどの甚大な影響が懸念されており、これが生産拠点の分散化(フレンドショアリング)をさらに加速させる要因となっています。

経済 (Economy)

- 為替レートの変動: 日本の電子部品メーカーの多くは輸出比率が高いため、円安は円換算での売上・利益を押し上げる効果があります 34。しかし、同時にエネルギーや輸入原材料のコストを増加させるため、必ずしも収益性向上に直結するわけではありません 36。村田製作所のように、急激な為替変動はサプライチェーン全体に悪影響を及ぼすとして、安定した為替レートを望む声も強いです 37。多くの企業は海外生産比率の向上などで為替リスクのヘッジを進めています 38。

- 原材料・エネルギー価格の高騰: レアアース、銅、リチウムといった電子部品に不可欠な鉱物資源の価格は、需給バランスだけでなく、資源国の政策や地政学リスクによって大きく変動します 39。特にEVや再生可能エネルギー関連で需要が急増する材料は、供給が特定の国に偏在している場合も多く、価格の不安定化や調達リスクが常に存在します。

- 世界的なインフレと金利政策: 世界的なインフレ抑制のための高金利政策は、企業の設備投資意欲を減退させる可能性があります。特に、数兆円規模の投資が必要となる最先端の半導体工場新設計画などには大きな影響を与えます。また、個人消費の冷え込みを通じて、スマートフォンやPCといった民生機器の需要を抑制する要因ともなっています 3。

社会 (Society)

- 社会全体のデジタル化 (Society 5.0 / Industry 4.0): あらゆるモノがインターネットに接続され(IoT)、膨大なデータが生成・処理される社会への移行が加速しています。これにより、データを収集するセンサー、データを送る通信モジュール、データを処理する半導体の需要が、社会インフラとして構造的に増加し続けます。

- 脱炭素社会への移行とサステナビリティへの要求: EVシフトや再生可能エネルギーの導入拡大は、電力変換効率を飛躍的に向上させるSiCやGaNといった次世代パワー半導体や、関連する高性能コンデンサ、インダクタの需要を爆発的に増加させます。同時に、投資家やApple、欧州の自動車メーカーといったグローバル企業は、サプライヤーに対してサプライチェーン全体での人権尊重や環境負荷低減(脱炭素)を強く求めるようになっています 42。これはもはや単なるCSR活動ではなく、対応できない企業がサプライチェーンから排除されるリスクを伴う、事業継続のための必須条件(コンプライアンス)となっています。

技術 (Technology)

- ムーアの法則の限界と新次元の競争: 半導体の性能向上の源泉であった「前工程」での回路線幅の微細化が、物理的・経済的な限界に近づいています。これにより、競争の主戦場は、複数の異なる機能を持つチップ(チップレット)を一つのパッケージ上に高密度に実装する「後工程」のパッケージング技術へと明確にシフトしています 45。チップレット間の高速通信を実現する技術や、3次元実装技術が性能向上の鍵を握ります 46。

- 新素材の台頭: EVやデータセンターの電力効率を劇的に改善するワイドバンドギャップ半導体、すなわちSiC(炭化ケイ素)とGaN(窒化ガリウム)が本格的な普及期に入りました。これらのパワー半導体市場は年率25%を超える高い成長率が見込まれ、2030年代には数兆円規模の巨大市場を形成すると予測されています 49。

- 次世代通信(Beyond 5G/6G): さらなる高速・大容量・低遅延・多接続を実現する次世代通信規格の研究開発が進んでいます。これにより、テラヘルツ波など新たな周波数帯に対応する高周波部品やアンテナ、光電融合技術などが求められるようになります。

法規制 (Legal)

- 環境規制の強化: 製品に含まれる化学物質に対する規制は世界的に強化される傾向にあります。欧州のRoHS(特定有害物質使用制限)やREACH(化学物質の登録・評価・認可・制限)などがその代表例であり、サプライヤーは製品含有化学物質の管理体制を徹底する必要があります。

- 人権・サプライチェーン関連規制: 紛争地域で採掘された鉱物(スズ、タンタル、タングステン、金)の使用を規制する米国の紛争鉱物規制や、サプライチェーン全体での人権デューデリジェンスを義務付ける欧州の動きなど、企業の社会的責任に対する法的要求が高まっています。

- サイバーセキュリティ基準: コネクテッドカーやIoT機器が普及するにつれ、ハッキングによる誤作動や情報漏洩のリスクが増大しています。これに対応するため、電子部品や組み込みソフトウェアのレベルでサイバーセキュリティ対策を義務化する法規制が、特に自動車業界などで導入されつつあります。

環境 (Environment)

- カーボンフットプリントの開示義務化: LCA(ライフサイクルアセスメント)に基づき、製品の製造から廃棄までのCO2排出量(カーボンフットプリント)を算定・開示する動きが、特に欧州で加速しています 53。これは、欧州のCBAM(炭素国境調整措置)のように、実質的な非関税障壁として機能する可能性があり、サプライヤーは顧客からの排出量データ提出要求に応えられなければ、取引から排除されるリスクに直面します。

- サーキュラーエコノミーへの要請: 従来の「製造・販売・廃棄」というリニアエコノミーから、製品のリサイクル、リユース、修理のしやすさを重視するサーキュラーエコノミー(循環経済)への転換が求められています。製品設計の段階から、廃棄・再利用を考慮に入れることが重要になります。

これらの外部環境変化の中で、特に注目すべきは、ESG(環境・社会・ガバナンス)が単なるコンプライアンス(法令遵守)の課題から、企業の競争力を左右する「競争戦略」そのものへと昇華している点です。脱炭素化への対応が遅れた企業は、コスト競争力で劣後するだけでなく、大手顧客のサプライチェーンから「排除」されるリスクに直面します。逆に、サプライチェーン全体のCO2排出量を可視化し、削減する能力を持つ企業は、それを「安定供給」や「品質」と同様の付加価値として顧客に提供でき、新たな競争優位の源泉となり得るのです。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

電子部品業界の収益構造と競争力学をマイケル・ポーターの五つの力(Five Forces)フレームワークを用いて分析します。この分析により、業界の魅力度と、企業が利益を確保するために乗り越えるべき課題が明らかになります。

供給者の交渉力 (Bargaining Power of Suppliers) – 強い

特定の領域において、供給者の交渉力は極めて強い状況にあります。これは、業界のサプライチェーン上に存在する「チョークポイント(隘路)」に起因します。

- 半導体製造装置: 最先端半導体の製造に不可欠なEUV(極端紫外線)露光装置は、オランダのASMLが市場を100%独占しています 54。半導体メーカーはASMLの装置なくして最先端チップを製造できず、ASMLは価格や納期において絶対的な交渉力を有します。同様に、EUV向けコータ/デベロッパ市場における東京エレクトロン(シェア84.1%)や、洗浄装置におけるSCREENホールディングスなど、各工程で特定の企業が寡占的なシェアを握る分野が多数存在します 54。

- 半導体素材: 半導体の基板となるシリコンウェハ市場は、日本の信越化学工業とSUMCOが世界シェアの約6割を占める寡占状態です 57。高品質なウェハの安定供給は半導体生産の生命線であり、この2社は価格決定において強い影響力を行使できます。

戦略的意味(So What?): 電子部品メーカーは、これら寡占供給者からの価格上昇圧力や供給制約のリスクに常に晒されています。このリスクを軽減するためには、単なる買い手としてではなく、長期供給契約の締結、次世代材料の共同開発、あるいは代替材料の研究などを通じて、供給者との戦略的パートナーシップを構築し、リスクをヘッジする戦略が不可欠です。

買い手の交渉力 (Bargaining Power of Buyers) – 非常に強い

巨大テック企業や自動車メーカーなど、主要な買い手の交渉力は非常に強く、業界の収益性を圧迫する最大の要因の一つです。

- 巨大テック企業の購買力: Apple、Amazon Web Services (AWS)、Googleといった巨大テック企業は、その圧倒的な購買量を背景に、部品メーカーに対して熾烈なコストダウン圧力をかけ続けています。彼らの発注動向一つで、特定の部品メーカーの業績が大きく左右される構造になっています。

- 内製化の脅威: 買い手の交渉力をさらに高めているのが「内製化」の動きです。AppleはMac向けプロセッサ(Mシリーズ)をIntel製から自社設計に切り替え、さらにモデムチップの内製化も進めています 60。Teslaも、自動運転用AIチップの自社設計や、バッテリーの内製化を強力に推進しています 63。これらの動きは、既存の部品メーカーにとってビジネスを失う直接的な脅威であると同時に、「いつでも内製化できる」という選択肢が、買い手の価格交渉力を著しく高めています。

戦略的意味(So What?): 単純なコスト競争力だけでは、買い手の圧力に屈し、利益率が低下する一方です。生き残るためには、買い手の次世代製品の開発ロードマップに初期段階から深く関与し、共同開発パートナーとしての地位を確立することが不可欠です。これにより、単なる「サプライヤー」から脱却し、価格以外の価値(技術提案力、開発スピード、カスタマイズ能力)で差別化を図り、代替困難な存在となる必要があります。

新規参入の脅威 (Threat of New Entrants) – 中程度

従来、この業界、特に先端分野への新規参入は極めて困難とされてきましたが、国家的な支援を受けた中国勢の台頭により、脅威のレベルは中程度にまで高まっています。

- 高い参入障壁: 先端半導体や高精度な電子部品の分野では、巨額の設備投資(数兆円規模の工場建設)、長年の研究開発によって蓄積された特許網や製造ノウハウ、そして顧客との長期的な信頼関係が、極めて高い参入障壁として機能しています。

- 中国勢のキャッチアップ: 一方で、中国政府は半導体国産化を国家戦略として掲げ、巨額の資金を投じて国内メーカーを育成しています。これにより、汎用品(レガシー半導体、一部の受動部品など)の分野では、中国メーカーが圧倒的な価格競争力を武器に急速にシェアを伸ばしています 65。この結果、日系メーカーが得意としてきた中間価格帯の市場が侵食されるリスクが顕在化しています。

戦略的意味(So What?): 汎用品市場での中国勢との消耗戦は避けるべきです。日本企業が競争優位を維持するためには、技術的優位性が高く、模倣が困難な高付加価値製品(例:先端素材、超精密加工部品、極めて高い信頼性が求められる車載・産業・医療用部品)へと事業ポートフォリオを継続的にシフトさせていく戦略が求められます。

代替品の脅威 (Threat of Substitutes) – 中程度

技術の進化による部品の統合や機能の代替が、個別部品メーカーにとっての中長期的な脅威となります。

- SoC化・モジュール化: スマートフォンのアプリケーションプロセッサのように、CPU、GPU、通信機能など、複数の機能を一つのチップに集積するSoC(System on a Chip)化が進むと、従来は個別の部品として供給されていた半導体チップが不要になり、部品点数が削減されます 68。これにより、個別のトランジスタやロジックICなどを供給していたメーカーの市場が縮小するリスクがあります。

- 新技術による代替: 例えば、EVやデータセンターの電源効率を飛躍的に向上させるSiCやGaNパワー半導体は、性能面で従来のシリコン製パワー半導体を代替し、市場を置き換えていきます。

戦略的意味(So What?): 部品メーカーは、自社製品が将来的に統合・代替されるリスクを常に監視し、受動的に待つのではなく、自らもモジュール化やソリューション提案へと事業モデルを進化させる必要があります。また、次世代の代替技術(例:酸化ガリウムパワー半導体)への研究開発投資を怠らず、技術の波に乗り遅れないことが重要です。

業界内の競争 (Intensity of Rivalry) – 非常に激しい

業界内の競争は、汎用品市場での「価格競争」と、高付加価値品市場での「技術開発競争」という二つの側面で極めて激しいです。

- 価格競争: コモディティ化したメモリや、汎用的なコンデンサ・抵抗器などの市場では、生産規模とコスト競争力が勝敗を分けます。この領域では、大規模な設備投資を行う韓国、台湾、そして近年急速に台頭する中国メーカーとの間で熾烈な価格競争が繰り広げられています 71。

- 技術開発競争: 先端半導体、高周波部品、高精度センサーなどの分野では、日米欧のトップ企業が巨額の研究開発費を投じ、性能、品質、信頼性で凌ぎを削っています。ここでは、技術的なリーダーシップを維持し続けるための継続的な投資が不可欠です。

戦略的意味(So What?): 企業は、自社がどの競争の土俵で戦うのかを明確に定義し、その土俵で勝つためのケイパビリティを構築する必要があります。「価格」で戦うのか、「技術」で戦うのか、あるいは「安定供給」や「ソリューション」といった新たな価値で戦うのか。中途半半端な戦略は、双方の厳しい競争に巻き込まれ、収益性を損なう結果に繋がります。

第5章:バリューチェーンとサプライチェーン分析

電子部品業界における価値創造の源泉と、製品が顧客に届くまでのサプライチェーンの構造は、地政学と技術革新の圧力の下で劇的に変化しています。

バリューチェーン分析

価値の源泉のシフト

電子部品メーカーが創出する価値の源泉は、従来の「モノづくり」そのものから、顧客の課題を解決する「ソリューション提案」へと大きくシフトしています。

- 過去 (From): 従来の価値は、高品質なモノを低コストかつ安定的に製造する「精密なモノづくり」の能力にありました。顧客から提示された仕様書に基づき、QCD(品質・コスト・納期)を高いレベルで達成することが競争力の源泉でした。

- 現在・未来 (To): 現在、価値の源泉は二つの方向へ進化しています。

- ソリューション提案能力: 顧客の最終製品が直面する課題、例えば「EVの航続距離を伸ばしたい(省電力化)」「AIサーバーの熱問題を解決したい(高放熱)」「スマートフォンをさらに薄くしたい(小型化)」といった抽象的な要求に対し、単一の部品ではなく、複数の部品を最適に組み合わせたモジュールや、ソフトウェアを組み込んだサブシステムとして具体的な解決策を提案する能力が求められています。

- 共同開発パートナーシップ: 顧客の次世代製品の構想・設計段階から深く関与し、最適な部品や技術を共同で開発する能力が重要性を増しています。これにより、単なる仕様書通りのサプライヤーから、代替不可能な開発パートナーへと関係性を深化させることができます。

顧客との関係性の変化

上記の価値の源泉のシフトに伴い、顧客との関係性も変化しています。従来の、発注者と受注者という関係性から、顧客のR&D部門と一体となって次世代技術を開発するパートナーシップへと進化しています。この関係性を築くことで、価格競争から脱却し、長期にわたる安定的な取引を確保することが可能になります。

サプライチェーン分析

半導体不足の教訓とレジリエンス強化

2020年以降に深刻化した半導体不足は、効率性を極限まで追求したジャストインタイム(JIT)を前提とするグローバルサプライチェーンの脆弱性を世界中に露呈させました。この教訓から、多くの企業がサプライチェーン戦略を根本的に見直しています。

- 可視性の向上: 自社の直接の取引先(Tier1)だけでなく、その先のTier2、Tier3のサプライヤーまでを把握し、サプライチェーン全体の潜在的なリスクを可視化する取り組みが進んでいます。

- 在庫の最適化: 効率性一辺倒だった在庫管理を見直し、供給途絶リスクに備えるための戦略的な安全在庫を積み増す動きが広がっています。

- 調達先の多様化: 特定の国や地域、特定のサプライヤーへの過度な依存を避け、調達先を地理的に分散させる「デュアルソーシング」や「マルチソーシング」が標準となりつつあります。

地政学リスクによるサプライチェーンのブロック化

米中対立と経済安全保障の概念の台頭は、グローバルに最適化されていたサプライチェーンを、地政学的な境界線に沿って再編・ブロック化させています。

- グローバル最適化からブロック化へ: これまでは、世界で最もコスト効率の良い場所で生産・調達するのが合理的とされてきました。しかし現在では、安全保障上のリスクを低減するため、サプライチェーンを特定の国家ブロック内で完結させようとする動きが主流になっています 73。

- フレンドショアリングの加速: この動きを象徴するのが「フレンドショアリング」です。これは、コストだけでなく、自由、民主主義、人権といった価値観を共有する友好国・同盟国間でサプライチェーンを構築する考え方です 74。米国政府が主導するこの動きは、日本や欧州、韓国、台湾などを巻き込み、中国をサプライチェーンから切り離す方向で進んでいます 77。

このサプライチェーンの再編は、評価軸の根本的な転換を意味します。従来のKPIが在庫回転率や輸送コストといった「効率性」を測る指標であったのに対し、これからは「供給途絶リスクの低減率」や「代替調達先の確保数」といった「頑健性(レジリエンス)」を測る指標が重要になります。

戦略的意味(So What?): 日本企業にとって、このフレンドショアリングの潮流は大きな事業機会です。日本は「フレンドショアリング」における重要なパートナー国と見なされており、「Made in Japan」が持つ高い品質と信頼性に加え、「地政学的に安全な供給元」という新たな価値が付加されます。この信頼性をブランド化し、安定供給を求める顧客に対してプレミアム価格を提示することで、新たな高収益事業を構築することが可能です。サプライチェーン戦略を単なるコストセンターとして捉えるのではなく、事業継続と収益機会の創出を担うプロフィットセンターとして再定義すべき時です。

第6章:顧客の需要特性

電子部品市場における顧客、すなわちセットメーカーが部品メーカーに求める価値(Key Buying Factor: KBF)は、市場環境の変化を反映して大きく変化しています。従来のQCD(品質・コスト・納期)が依然として重要な基盤であることに変わりはありませんが、それだけでは競争優位を築くことはもはや困難です。

KBF(Key Buying Factor)の優先順位の変化

- 伝統的KBF (QCD):

- 品質 (Quality): 高い品質と信頼性は、特に車載や産業機器、医療といった分野では依然として最も重要な要素の一つです。

- コスト (Cost): スマートフォンなどの民生機器市場では、熾烈な価格競争を勝ち抜くためのコスト競争力が不可欠です。

- 納期 (Delivery): 顧客の生産計画に遅延をもたらさないための確実な納期遵守は、サプライヤーとしての基本的な責務です。

- 新たなKBF (QCDを超えて):

- 安定供給保証 (Supply Chain Resilience): 2020年以降の半導体不足の深刻な経験から、顧客は地政学リスクや自然災害、パンデミックといった不測の事態においても、部品を安定的かつ継続的に供給できる能力を最重要視するようになりました。特定の国や地域に生産拠点が集中しているサプライヤーは敬遠され、地理的に分散された生産体制を持つことが強力な競争優位性となります。

- 環境負荷への貢献 (Sustainability): 特に欧米のグローバル企業は、自社のScope3(サプライチェーン全体の排出量)削減目標を達成するため、サプライヤーに対して製品のカーボンフットプリントデータの提出や、再生可能エネルギーの利用率向上を強く求めています。ESG(環境・社会・ガバナンス)への対応は、今や取引継続の前提条件となりつつあります。

- 小型化・省電力化への貢献: 最終製品、特にバッテリーで駆動するスマートフォンやEV(電気自動車)の性能を決定づける要因として、部品レベルでの小型化・薄型化、そして低消費電力化への貢献度がますます重要になっています。より小さく、より電力を使わない部品は、製品全体の付加価値を直接的に高めます。

- 技術提案力 (Solution Proposal): 顧客が抱える複雑な技術的課題に対し、単に仕様通りの部品を納入するだけでなく、最適な部品の組み合わせやカスタム設計を提案し、共同で課題を解決できる能力が求められています。これは、サプライヤーから戦略的パートナーへの昇格を意味します。

主要な需要分野別の要求特性

KBFの優先順位は、最終製品が属する市場によって大きく異なります。

- 車載 (Automotive):

- 要求レベル: 人命に関わるため、極めて高い信頼性と10年以上にわたる長期供給保証が最優先されます。AEC-Qシリーズなどの厳格な車載規格への準拠は必須です。一度採用されるとサプライヤーの変更が困難なため、長期的な関係性が重視されます。

- 技術仕様: 高温、高振動、高湿度といった過酷な環境下での動作を保証する耐環境性能が求められます。また、自動運転システムの普及に伴い、機能安全(ISO 26262)への対応も不可欠です。

- データセンター (Data Center):

- 要求レベル: 最高の演算性能と電力効率が最優先されます。24時間365日の連続稼働を前提とした高い信頼性も不可欠ですが、車載ほどの長期保証は求められません。技術革新のスピードが速いため、最新技術への迅速な対応力が重要です。

- 技術仕様: AIアクセラレータなどの高消費電力に対応するための高効率な電源部品や先進的な冷却関連部品、高速データ伝送を可能にする低損失な高多層基板、安定した電力供給を支える大容量・低ESR(等価直列抵抗)のコンデンサなどが求められます。

- 産業機器 (Industrial):

- 要求レベル: 車載に次ぐ高い信頼性と長期安定供給が求められます。ファクトリーオートメーション(FA)機器や計測器など、多種多様な製品に対応するための幅広い製品ラインナップと、少量多品種生産への柔軟な対応力も重要です。

- 技術仕様: 各種の産業用通信プロトコルへの対応、工場環境における高いノイズ耐性、高精度な制御を実現するためのセンサーなどが要求されます。

- 民生機器(スマートフォンなど):

- 要求レベル: コスト競争力が最も重要視される市場です。一方で、毎年新モデルが投入されるため、最新技術をいち早く製品化する開発スピードと、数億台規模の需要に応える大量生産能力が同時に求められます。

- 技術仕様: 究極の小型化・薄型化、そしてバッテリー駆動時間を延ばすための低消費電力が常に追求されます。

KBFの多様化は、日本企業が長年培ってきた「品質」や「信頼性」という強みを再評価し、収益に繋げる絶好の機会です。過去、コスト競争の激化の中で、日本の高品質は必ずしも価格に転嫁できませんでした。しかし、安定供給保証や長期信頼性が重要視される現在、特に車載や産業機器、データセンターといった分野では、部品の不具合によるシステムダウンの機会損失が部品コストをはるかに上回ります。そのため、顧客は初期コストが多少高くても、故障率が低く、長期にわたって安定供給が保証される部品を選ぶインセンティブが強く働きます。これは、日本企業が持つ品質管理能力や長期的な顧客関係が、「信頼性プレミアム」として価格に転嫁しやすくなったことを意味します。品質や信頼性を故障率(PPM)の実績値や供給継続年数といった定量的なデータで示し、それが顧客のTCO(総所有コスト)削減にどう貢献するかを明確に訴求するバリュープロポジションを構築することが、価格競争から脱却し高収益性を確保する鍵となります。

第7章:業界の内部環境分析

企業の持続的な競争優位は、外部環境の変化に対応しつつ、内部に存在する独自の経営資源やケイパビリティをいかに活用・進化させられるかにかかっています。本章では、VRIOフレームワークを用いて業界の競争優位の源泉を分析し、人材や生産性といった内部環境の動向を考察します。

VRIO分析による競争優位の源泉

VRIOフレームワークは、経営資源やケイパビリティがValuable(経済的価値)、Rare(希少性)、Inimitable(模倣困難性)、Organized(組織)の4つの観点から持続的な競争優位を生み出すかを分析する手法です。特に日系電子部品メーカーが持つ強みをこの観点から評価します。

- 特定の素材技術 (持続的競争優位の源泉):

- 村田製作所のセラミック技術やTDKのフェライト技術、信越化学工業のシリコンウェハ製造技術など、長年の研究開発投資によって培われた素材に関する深い知見と特許網は、価値があり、希少かつ、他社が短期間で模倣することは極めて困難です。これらの技術を活用する組織体制も整っており、持続的な競争優位の源泉となっています。

- 微細加工・摺り合わせ技術 (持続的競争優位の源泉):

- 優れた素材の特性を最大限に引き出すための超精密な加工技術や、複数の部品や材料を最適に組み合わせる「摺り合わせ」のノウハウは、多くが図面化できない暗黙知であり、熟練した技術者集団によって伝承されています。これもまた、価値、希少性、模倣困難性が高く、日本企業の強みの中核を成しています。

- 顧客との長期的信頼関係 (持続的競争優位の源泉):

- 特に車載や産業機器分野における、10年以上にわたる共同開発や安定供給の実績を通じて築かれた顧客との強固な信頼関係は、極めて模倣困難な無形資産です。この関係性があるからこそ、次世代製品の開発情報を早期に入手し、共同でソリューションを創出することが可能になります。

- グローバルな高品質生産ネットワーク (一時的競争優位):

- 世界中に展開された自社工場と、そこで一貫して維持される高い品質管理体制は、価値があり希少です。しかし、韓国・台湾勢の品質向上や、中国勢の国家的な投資によるキャッチアップにより、その模倣困難性は徐々に低下しており、これ単独では持続的な競争優位を保つことが難しくなりつつあります。

将来の競争力を展望すると、これらの伝統的な強みは、AIやソフトウェアが重要性を増す時代においても基盤であり続けます。しかし、課題は、これらのハードウェアの強みを、いかにしてソフトウェアやシステムレベルでの付加価値に繋げ、新たな競争優位へと昇華させていくかにあります。

人材動向

競争のルールが変わる中で、求められる人材像も大きくシフトしており、人材の獲得と育成が経営の最重要課題となっています。

- 求められる人材像のシフト:

- 従来の強みであった「モノづくり」を支えてきたのは、プロセス改善や品質管理に長けた「プロセスエンジニア」や「製造技術者」でした。

- しかし今後は、パワーエレクトロニクス、半導体設計(特にアナログ・RF)、ソフトウェア、AI、データサイエンスといった分野の高度な専門知識を持つ人材が、新たな価値創造の担い手となります。

- グローバルな人材獲得競争の激化:

- これらの専門人材は、GAFAMのような巨大IT企業、NVIDIAのような半導体メーカー、さらには金融業界やコンサルティング業界など、業界の垣根を越えて熾烈な争奪戦の対象となっています。

- 伝統的な日本の部品メーカーは、特に給与水準やキャリアパス、企業文化の柔軟性の面で、これらのグローバル企業に対して不利な立場に置かれがちです。AIや半導体設計のトップエンジニアの賃金は、特に米国で高騰しており、日本の賃金水準との乖離は拡大する一方です。この状況は、海外からの優秀な人材獲得を困難にするだけでなく、国内の優秀な人材の流出リスクも高めています。

この人材獲得競争における構造的な不利は、日本のメーカーが伝統的に強みとしてきた新卒一括採用と長期雇用を前提とした人材育成モデルの限界を示唆しています。グローバルで流動性の高い労働市場に属するトップタレントを獲得・維持するためには、人事制度の抜本的な改革が不可欠です。特定の高度専門職に対しては、従来の給与体系とは切り離したグローバル水準の報酬パッケージを導入する「ジョブ型雇用」の本格導入や、海外のR&D拠点を拡充し現地でトップタレントを採用・活用するなど、人材獲得の手段を多様化・グローバル化することが、企業の将来を左右します。

労働生産性

多くの日系メーカーは、工場の自動化やIoTを活用したデータ収集によるスマートファクトリー化を推進しており、これにより生産性の向上やコスト削減を実現しています。しかし、その多くは個別の工程の自動化や「見える化」に留まっているのが現状です。設計から製造、検査、物流までの全プロセスをデジタルデータで連携させ、デジタルツイン上でシミュレーションし、AIによってサプライチェーン全体を最適化するといったレベルには道半ばであり、ここに、さらなる生産性向上の大きなポテンシャルが残されています。

第8章:AIの影響とインパクト

AI(人工知能)は、電子部品業界にとって、単なる一過性のトレンドではありません。それは、需要構造を根底から変える「市場機会」であると同時に、事業運営のあり方を根本的に覆す「変革ツール」でもあります。この二重のインパクトをいかに捉え、事業に組み込むかが、今後の勝敗を分ける決定的な要因となります。

設計・開発プロセスの変革

AIは、製品開発のスピードと質を飛躍的に向上させる可能性を秘めています。

- 生成AIによる設計自動化・最適化: 回路設計、基板上の部品レイアウト、筐体設計といった、従来は熟練エンジニアが経験と勘を頼りに多くの時間を費やしていた作業を、生成AIが自動生成・最適化します。エンジニアが「消費電力を10%削減」「ノイズ耐性を向上」といった目的関数を与えるだけで、AIが膨大なパターンの設計を試行し、人間では思いつかないような最適な解を短時間で導き出します。これにより、開発リードタイムの劇的な短縮と、製品性能の向上が期待されます。

- マテリアルズ・インフォマティクス (MI) の加速: MIは、AIを活用して膨大な実験データや論文情報を解析し、目的の特性を持つ新素材の組成やプロセス条件を予測する技術です。これにより、従来は10年以上の歳月と多大な試行錯誤を要していた新素材の開発期間が、数分の一に短縮される可能性があります。これは、素材技術に強みを持つ日本の電子部品メーカーにとって、その優位性をさらに盤石なものにするための強力な武器となり得ます。

製造・品質管理の高度化

スマートファクトリーの概念は、AIの導入によって新たな次元へと進化します。

- デジタルツインとAIによる生産最適化: 現実の工場を仮想空間上に忠実に再現した「デジタルツイン」上で、AIが生産計画や設備稼働データ、人の動きなどをリアルタイムに分析します。これにより、生産ラインのボトルネックを自律的に解消したり、需要変動に応じて最適な生産計画を自動で立案したりすることが可能になります。

- AIによる予知保全と品質管理: 製造装置に搭載された多数のセンサーデータをAIが常時監視し、振動や温度の微細な変化から故障の兆候を事前に検知し、メンテナンスを促します(予知保全)。また、完成品の外観検査においては、AIを活用した画像認識が、人間の目では見逃してしまうようなμm単位の傷や欠陥を高速かつ高精度に検出します。これにより、突然のライン停止を防ぎ、不良品の流出を未然に防ぐことで、工場の稼働率と品質を極限まで高めることができます。

需要予測とサプライチェーン最適化

AIは、ますます複雑化・不確実化するサプライチェーンのリスク管理においても重要な役割を果たします。

- AIによる高精度な需要予測: 複雑なマクロ経済指標、顧客の生産計画、SNS上の製品評判、さらには地政学ニュースなど、従来は関連付けることが難しかった多種多様なデータをAIが統合的に分析し、従来の手法よりも遥かに精度の高い需要予測を行います。これにより、欠品による販売機会の損失や、過剰在庫によるキャッシュフローの悪化といったリスクを大幅に低減します。

- レジリエントなサプライチェーン網の構築: AIは、地政学リスク、自然災害、パンデミックといった様々な不確実性要因をシナリオとして与え、供給途絶リスクが最小となるような最適な調達先の組み合わせ、生産拠点の配置、在庫拠点をシミュレーションし、レジリエント(強靭)なサプライチェーン網の設計を支援します。

新たな事業機会の創出

AIのインパクトは、社内の効率化に留まりません。AIの普及それ自体が、高性能な電子部品に対する巨大な需要を創出しています。

- AIハードウェア向け高性能部品市場の拡大: AIチップ(GPUなど)やそれを搭載したAIサーバーは、膨大なデータを高速で処理するために、極めて高い性能と信頼性を持つ電子部品を要求します。具体的には、以下のような部品が新たなビジネスチャンスとなります。

- 高多層・低損失パッケージ基板: 高速な信号伝送を損失なく行うための基板。

- 大容量・低ESRコンデンサ: AIチップに安定した大電流を供給するためのコンデンサ。

- 高性能な冷却部品: 高発熱に対応するためのヒートシンクやベイパーチャンバー。

- AIエコシステムへの参画: AI関連チップの需要増は、それに伴うHBM(高帯域幅メモリ)の需要を爆発させ、関連する先端パッケージング技術(TSMCのCoWoSなど)の生産能力が急拡大しています 9。このエコシステムに不可欠な部品や素材を供給することが、大きな成長機会となります。AIサーバーは、その性能が顧客(クラウド事業者など)の収益に直結するため、部品選定においてコストよりも性能や信頼性が圧倒的に重視されます。これは、技術力のないメーカーが価格だけで参入できる市場ではなく、最先端の技術を持つトップ企業だけが参入できる、高収益が期待できる市場です。

AIを単なる「需要トレンド」または「効率化ツール」のどちらか一方として捉えるのは不十分です。AIを事業のあらゆる側面に組み込み、「AI-native」な企業へと変革することこそが、この構造変化の最大の勝者となるための道筋です。経営層は、AIを全社的な最優先戦略課題として位置づけ、トップダウンで投資を断行すべきです。

第9章:主要トレンドと未来予測

電子部品業界は、過去数十年の延長線上にはない、いくつかの決定的なパラダイムシフトの渦中にあります。これらのトレンドは、業界の競争ルールを書き換え、企業の戦略に根本的な見直しを迫っています。

技術パラダイムシフト:「微細化」から「実装(パッケージング)」へ

半導体の性能向上を支えてきた「ムーアの法則」、すなわち集積回路上のトランジスタ数が2年ごとに倍増するという経験則は、物理的および経済的な限界に直面しています。回路線幅を縮小する「前工程」での微細化だけでは、性能向上とコスト削減を両立させることが困難になってきました 45。

この課題を克服する技術として、競争の主戦場は「後工程」、すなわちチップをパッケージングする「実装技術」へと明確に移行しています。その中核をなすのがチップレット技術です。これは、従来一つの大きなチップ(モノリシックSoC)に集積していた様々な機能を、個別の小さなチップ(チップレット)として製造し、それらを一つのパッケージ基板上で高密度に接続する技術です 46。

このシフトは業界に以下の変化をもたらします。

- 価値の源泉の変化: チップレット間の高速・低消費電力な通信を可能にするインターポーザ(中継基板)や先進的なパッケージ基板、そしてチップを3次元的に積層する技術そのものが、システムの性能を決定づける競争力の源泉となります。TSMCがCoWoS(Chip on Wafer on Substrate)と呼ばれる先端パッケージングの生産能力を2025年に倍増させる計画であることは、このトレンドを象徴しています 9。

- エコシステムの形成: チップレットは、異なるメーカーが製造したチップを自由に組み合わせることを可能にします。これにより、オープンなチップレット間接続規格(Universal Chiplet Interconnect Express: UCIe)を中心とした新たなエコシステムの形成が進んでいます 47。このエコシステムへの参画が、今後の事業機会を掴む上で不可欠となります。

事業ポートフォリオ再編の加速

市場環境の二極化(AI関連の超成長市場 vs. その他成熟市場)が鮮明になる中、企業は生き残りをかけて事業ポートフォリオの「選択と集中」を加速させています。

- 非中核・コモディティ事業からの撤退: 成長が見込めない非中核事業や、中国勢との激しい価格競争に陥ったコモディティ化した事業を売却・カーブアウト(事業切り出し)し、経営資源を再配分する動きが活発化します。

- 成長領域へのM&A・戦略的投資: 上記で創出した資金を用いて、AI、車載、パワー半導体といった高成長領域におけるM&A(合併・買収)や、自社に欠けている技術(特にソフトウェアやAI)を持つスタートアップへの戦略的投資が積極的に行われます 78。これは、事業構造を迅速に変革するための最も効果的な手段の一つです。

ソリューションビジネスへの転換

部品の「単品売り」という従来のビジネスモデルは、顧客の内製化やコモディティ化の圧力に弱く、持続的な成長が困難になっています。そのため、多くの先進的なメーカーは、顧客の課題解決に直接貢献する「ソリューションビジネス」への転換を急いでいます 79。

この転換は、以下の段階を経て進みます。

- コンポーネント提供: 個々の部品を販売する従来型のビジネス。

- モジュール/プラットフォーム提供: センサー、マイコン、通信モジュール、ソフトウェアなどを組み合わせ、特定の用途(例:EV向けパワートレイン制御ユニット、FA向け予知保全センサーネットワーク)に最適化された「モジュール」や「プラットフォーム」として提供する。

- コンサルティング/サービス提供: さらに踏み込み、顧客の製品開発プロセスやサプライチェーン管理、データ活用などを支援するコンサルティングやサービスを提供する。

この転換により、企業は単なる価格競争から脱却し、顧客にとって代替不可能な戦略的パートナーとしての地位を築き、より高い収益性を確保することを目指します。

チップレット化の進展は、半導体業界における水平分業モデルをさらに深化させ、従来の枠組みに留まらない新たな参入機会を電子部品メーカーにもたらします。これまでIntelやAppleのような巨大企業が主導してきた垂直統合的なSoC開発に対し、チップレットはCPU、GPU、I/Oといった機能を、それぞれに強みを持つ異なる企業から調達し、レゴブロックのように組み合わせることを可能にします。これは、電子部品メーカーが、チップレットを高密度に実装するための超高精細な基板材料や、パッケージ内部に埋め込むための超小型コンデンサといった、新しい設計パラダイムに不可欠な要素技術を提供できるチャンスが生まれることを意味します。従来のセットメーカーだけでなく、半導体エコシステムそのものを新たな顧客として開拓する戦略的視点が重要となります。

第10章:主要プレイヤーの戦略分析

電子部品業界の競争環境は、多様なバックグラウンドを持つプレイヤーがそれぞれの強みを活かして覇権を争う、複雑な様相を呈しています。本章では、主要なプレイヤーをタイプ別に分類し、その戦略、強み・弱みを比較分析します。

総合電子部品メーカー(日系)

日本の総合電子部品メーカーは、素材技術からの垂直統合と高品質なモノづくりを共通の強みとしつつ、それぞれ異なる成長戦略を描いています。

- 村田製作所: 積層セラミックコンデンサ(MLCC)で世界トップシェアを誇る業界の巨人。通信(スマートフォン)向けで圧倒的な地位を築いてきましたが、市場の成熟化を受け、近年はモビリティ(車載)やインダストリアル(産業機器)といった高信頼性市場へのシフトを加速させています。素材技術からの一貫生産体制と、顧客ニーズに応える徹底したカスタマイズ能力が強みです。今後の戦略的焦点は、通信市場の変動に左右されない、第二、第三の収益の柱をいかに確立するかという点にあります 81。

- TDK: HDDヘッドで培った磁気技術をコアコンピタンスとし、センサーやバッテリー(エナジー応用製品)へと事業を多角化させてきました。受動部品、磁性応用製品、エナジー応用製品などバランスの取れた事業ポートフォリオが特徴です。特に、スマートフォンやEV向けに需要が拡大する二次電池事業は、同社の成長を牽引する最大のドライバーとなっています 23。

- 京セラ: 創業者稲盛和夫氏の経営哲学「アメーバ経営」を基盤に、ファインセラミック技術を核として、半導体関連部品から通信機器、太陽光発電、ドキュメントソリューションまで、極めて幅広い事業を展開しています。この多角化経営による安定性が強みですが、一方で各事業間のシナジー創出と、成長領域への経営資源の集中が今後の課題とされています 86。

- 日本電産(ニデック): 精密小型モーターで世界トップシェアを誇ります。HDD用モーターで築いた地位を基盤に、近年はEVの心臓部であるトラクションモーターシステムへと事業の軸足を大きくシフトしています。永守重信会長の強力なリーダーシップの下、積極的なM&Aを繰り返して事業規模と技術領域を拡大する戦略が特徴です 88。

半導体メーカー

半導体メーカーは、AI時代におけるコンピューティングのあり方を定義する、業界の最上位に位置するプレイヤーです。

- NVIDIA: AI向けGPUで市場を独占し、データセンター事業が売上の8割近くを占めるなど、驚異的な成長を遂げています。同社の最大の強みは、ハードウェアの性能だけでなく、「CUDA」というソフトウェア開発プラットフォームによって、開発者を自社エコシステムに深く取り込んでいる点にあります。これにより、極めて強力な参入障壁を築いています 21。

- TSMC: 世界最大の半導体製造受託企業(ファウンドリ)。最先端の製造プロセス技術で競合をリードし、AppleやNVIDIAといった主要テック企業の最先端チップ生産を一手に引き受けています。地政学リスクの高まりを受け、米国、日本、ドイツでの工場建設を推進し、サプライチェーンの分散化を図っています 9。プラットフォーム別売上ではHPC(高性能コンピューティング)とスマートフォンが二大柱です 93。

- Intel, Samsung, Broadcom: それぞれPC向けCPU、メモリ、通信半導体で伝統的な強みを持ちますが、AI時代におけるNVIDIAやTSMCの優位性に挑戦する立場にあります。Samsungは、メモリ(特にHBM)での強みに加え、ファウンドリ事業でもTSMCを激しく追撃しています。

特定分野の強者

特定のニッチ市場で圧倒的な競争力を確立しているプレイヤーも存在します。

- キーエンス: FA(ファクトリーオートメーション)センサーや測定器に特化し、営業利益率50%超という驚異的な収益性を誇ります。工場を持たないファブレス経営と、顧客の潜在的な課題を掘り起こし直接解決策を提案するコンサルティング営業が、その強さの源泉です。

- ローム: パワー半導体とアナログ半導体に強みを持ちます。特に、EVや産業機器の省エネ化に不可欠なSiCパワー半導体では世界トップクラスのシェアを目指し、積極的な設備投資を継続しています。

- 信越化学工業: 半導体シリコンウェハと塩化ビニル樹脂で世界トップシェアを誇る素材メーカー。素材そのものにおける圧倒的な技術力と、それを支える安定した財務基盤が強みです。

海外競合

日系メーカーは、アジアや欧州の強力な競合との競争に常に晒されています。

- Samsung Electro-Mechanics (韓国): Samsungグループの一員として、MLCC、カメラモジュール、パッケージ基板などを手掛ける総合電子部品メーカー。グループ内のスマートフォン事業との強力なシナジーを活かし、高い競争力を持ちます。近年は、日系メーカーと同様に車載やサーバー向け事業の強化を急いでいます 24。

- Yageo (台湾): 積極的なM&Aを通じて急成長を遂げた受動部品大手。チップ抵抗器で世界トップクラスのシェアを持ちます。汎用品におけるコスト競争力と、M&Aによる製品ポートフォリオの迅速な拡充を戦略の核としています 99。

- Bosch (ドイツ): 世界最大の自動車部品サプライヤー(Tier1)。MEMSセンサーで高いシェアを持つほか、車載半導体の内製化も進めるなど、自動車の電動化・知能化というメガトレンドの中心に位置するプレイヤーです。

| 主要プレイヤー戦略ポジショニングマップ | ||

|---|---|---|

| ↑ 技術・付加価値 | 特定分野特化 | 総合部品・ソリューション |

| 高 NVIDIA キーエンス 信越化学工業 | TSMC TDK ローム | |

| 中 SUMCO Bosch | 村田製作所 Samsung EM 京セラ ニデック | |

| ↓ コスト・効率性 | 低 Yageo | (中国系汎用部品メーカー) |

このマップは、各社が異なる戦略的ポジションを取っていることを示しています。NVIDIAやキーエンスは、特定の分野で圧倒的な技術的付加価値を提供することで高収益を実現しています。一方、YageoはM&Aを駆使しつつも、コスト効率を重視したポジションにいます。日系の総合電子部品メーカーは、その中間に位置し、「技術・付加価値」と「総合力」のバランスを取りながら、どの方向へ進化していくのか、戦略的な岐路に立たされていると言えます。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、日本の電子部品メーカーがこの構造変化の時代を勝ち抜くための戦略的な意味合い(インプリケーション)を導き出し、具体的な行動計画を伴う推奨事項を提言します。

今後5~10年で勝者と敗者を分ける決定的要因

電子部品業界の未来は、過去の成功体験の延長線上にはありません。今後、業界の勝者と敗者を分ける決定的な要因(Key Success Factors)は、以下の4点に集約されます。

- AIエコシステムへの参画度: AIサーバーやデータセンターといった指数関数的に成長する市場の主要プレイヤー(NVIDIA, TSMC, クラウド事業者等)のエコシステムに、どれだけ深く、代替不可能な形で組み込まれているかが、成長の角度を決定します。単なる部品供給者ではなく、彼らの技術ロードマップに影響を与える戦略的パートナーになれるかが問われます。

- 地政学的リスクへの対応力と収益化能力: サプライチェーンのブロック化という不可逆的な流れに対応し、「フレンドショアリング」の信頼できる担い手としての地位を確立できるか。そして、その安定供給能力を単なるコストではなく、顧客がプレミアムを支払ってでも手に入れたい「付加価値」へと転換できるかが、収益性を左右します。

- 「ハードウェア x ソフトウェア」の統合能力: 日本企業が伝統的に持つ優れたハードウェア(部品・素材)技術に、ソフトウェアやAIを組み合わせ、システムレベルで顧客価値を創造できるか。モノ売りからコト売りへ、ソリューションプロバイダーへの変革を成し遂げられるかが、生き残りの鍵となります。

- 技術パラダイムシフトへの追随スピード: 「微細化」から「実装」への競争軸の変化、SiC/GaNへの材料転換といった不可逆的な変化に対し、競合よりも早く、かつ大胆に研究開発投資を行い、事業化へと結びつける意思決定の速さが、将来の市場ポジションを決定づけます。

機会と脅威

この環境変化は、以下の機会と脅威をもたらします。

- 機会 (Opportunities):

- AI・EV化による高性能部品の需要爆発: 技術的優位性を持つ分野で、かつてない規模の市場が生まれています。

- 経済安全保障を背景とした「Made in Japan」ブランドの価値向上: 品質と信頼性に加え、「地政学的に安全な供給元」という新たな価値が付加されます。

- チップレット化による新市場の創出: 半導体エコシステムの構造変化に伴い、実装技術関連で新たな事業機会が生まれています。

- 脅威 (Threats):

- 巨大顧客による内製化の進行: AppleやTeslaに代表されるように、部品のコモディティ化は、顧客による内製化を招き、市場そのものを失うリスクがあります。

- 国家支援を受けた中国勢の猛追: 汎用品市場における価格競争はさらに激化し、収益性を圧迫します。

- AI・ソフトウェア人材の獲得競争敗北: 事業変革に必要なケイパビリティを確保できず、競合から取り残されるリスクがあります。

戦略的オプションの提示と評価

これらの状況を踏まえ、取りうる戦略的な方向性として、3つのアーキタイプを提示し、評価します。

| 戦略オプション | 概要 | メリット | デメリット | 成功確率(評価) |

|---|---|---|---|---|

| Option A: 「超・専門特化(Deep Specialist)」 | 特定の技術領域(例: 先端パッケージ材料、SiCパワー半導体)に経営資源を極度に集中し、世界No.1の地位を確立する。 | 高い収益性と強固な参入障壁を構築可能。意思決定が迅速化。 | 特定市場の変動や技術の陳腐化に対する脆弱性が高い。事業規模の拡大に限界。 | 中 |

| Option B: 「モジュール・プラットフォーマー」 | 自社の強みである部品群に、他社製部品やソフトウェアを組み合わせ、特定用途に最適化されたモジュール/プラットフォームを提供する。 | 顧客への提供価値が高く、価格競争から脱却しやすい。顧客との関係性を深化できる。 | システムインテグレーション能力やソフトウェア開発能力といった、新たなケイパビリティの獲得が必須。 | 高 |

| Option C: 「M&Aによる成長領域への転換」 | 既存の成熟事業を売却し、その資金で成長領域(AI、ソフトウェア等)の企業を積極的に買収し、事業ポートフォリオを抜本的に入れ替える。 | 短期間で事業構造を変革し、成長軌道に乗ることが可能。 | M&A後の統合(PMI)が極めて困難。高値掴みのリスク。企業文化の衝突。 | 低~中 |

最終提言とアクションプラン

最終提言: Option B「モジュール・プラットフォーマー」戦略を主軸とし、その実現に必要なケイパビリティをM&A(Option Cの要素)で獲得するハイブリッド戦略を推奨する。

この戦略は、自社が持つハードウェアの強みを活かしつつ、ソリューション提供へと事業モデルを進化させることで、持続的な成長と高い収益性を両立させる最も現実的かつ効果的な道筋です。専門特化戦略のリスクを回避しつつ、M&Aのリスクを限定的なものに抑えることができます。

実行に向けたアクションプラン概要:

- フェーズ1:基盤構築(~1年)

- アクション:

- 全社横断の「デジタルトランスフォーメーション(DX)&AI戦略室」をCEO直下に設置。

- M&Aターゲット(特にソフトウェア、AI、センサー技術に強みを持つ国内外のスタートアップ/中堅企業)のロングリストを作成し、初期的なアプローチを開始。

- 主要顧客(車載Tier1、データセンター事業者など)と、次世代製品に関する共同開発プロジェクトを最低3件立ち上げる。

- サプライチェーンの地政学リスク評価を実施し、中国依存度の高い重要部品の代替調達先(日本国内、ASEAN、インド等)の選定を完了する。

- KPI: M&A候補リスト数、共同開発プロジェクト件数、サプライチェーンのリスク評価完了率。

- アクション:

- フェーズ2:実行と展開(1~3年)

- アクション:

- ソフトウェア/AI関連企業のM&Aを1~2件実行し、PMI(買収後統合)プロセスを開始。被買収企業の独立性を尊重しつつ、既存事業とのシナジー創出を図る。

- AIサーバー向け、EV向けをターゲットとした初のモジュール製品を市場に投入する。

- 中国依存度の高いサプライチェーンのデュアルソース化を完了させ、「地政学的レジリエンス」を顧客への提供価値として明確に訴求する。

- 高度専門人材(AI/ソフトウェア)向けの新たな人事・報酬制度を導入する。

- KPI: M&A実行件数、モジュール製品の売上高、サプライチェーンの中国依存度(%)、専門人材の採用数・定着率。

- アクション:

- フェーズ3:加速と定着(3~5年)

- アクション:

- モジュール/ソリューション事業を独立した事業部として確立し、全社売上の柱の一つへと育成する。

- 北米または欧州に、現地のトップタレントを採用・活用するためのAI R&D拠点を設立する。

- LCAに基づくカーボンフットプリント算定を全製品で標準化し、脱炭素を競争優位性として確立する。

- KPI: モジュール/ソリューション事業の売上比率(目標: 30%以上)、海外R&D拠点での採用人数、製品あたりのCO2排出量削減率。

- アクション:

この戦略を実行することにより、単なる部品メーカーから、地政学とAIが交差する新時代において、顧客のイノベーションを加速させる不可欠なパートナーへと変貌を遂げ、持続的な成長を実現することができると確信します。

第12章:付録

参考文献・引用データリスト

本レポートの作成にあたり、以下の情報源を参照しました。

- 市場調査レポート・統計

- 世界半導体市場統計 (WSTS): 1

- 電子情報技術産業協会 (JEITA): 11

- Gartner: 6

- IDC (International Data Corporation): 9

- その他調査会社レポート: 16

- 企業IR資料

- 村田製作所: 81

- TDK: 23

- 京セラ: 86

- 日本電産 (ニデック): 88

- TSMC: 22

- NVIDIA: 21

- Samsung / Samsung Electro-Mechanics: 24

- Yageo: 25

- その他: 132

- 政府・公的機関資料

- 経済産業省 (METI): 31

- 日本貿易振興機構 (JETRO): 1

- その他: 27

- 業界紙・ニュースサイト・その他

- 26

引用文献

- 世界半導体市場予測、AI好調で2025年も2桁成長見込み(世界 …, https://www.jetro.go.jp/biznews/2024/12/be8535a24596100e.html

- 世界半導体市場は2025年も2桁成長の予測も、製品により明暗 …, https://www.jetro.go.jp/biznews/2025/06/4e15ef46a74a9442.html

- 2025年の世界半導体市場は前年比11.2%増 更なる市場拡大 WSTS 世界半導体市場統計, https://www.automation-news.jp/2024/12/87161/

- 半導体世界市場、24年は19%増の94兆円(WSTSまとめ) AI関連需要がけん引 25年は100兆円超へ | 電波新聞デジタル, https://dempa-digital.com/article/613794

- 世界の半導体市場は2025年に初の100兆円の大台に、WSTS予測 – セミコンポータル, https://www.semiconportal.com/archive/editorial/market/241204-wsts.html

- Planning for the future: 2025 semiconductor market … – Sourceability, https://sourceability.com/post/planning-for-the-future-2025-semiconductor-market-outlook

- Global semiconductor revenue to grow 14% in 2025 – Evertiq, https://evertiq.com/news/56674

- Global semiconductor revenue predicted to grow 14% in 2025 – Digit.fyi, https://www.digit.fyi/global-semiconductor-revenue-predicted-to-grow-14-in-2025/

- IDC: Global Semiconductor Market to Grow by 15% in 2025, Driven …, https://my.idc.com/getdoc.jsp?containerId=prAP52837624

- 2025 global semiconductor industry outlook – Deloitte, https://www.deloitte.com/us/en/insights/industry/technology/technology-media-telecom-outlooks/semiconductor-industry-outlook.html

- JEITA、電子情報産業の世界生産見通し 2024年は9%増の3兆6868億ドル 過去最高の世界生産額を更新 – オートメーション新聞, https://www.automation-news.jp/2024/01/78296/

- 【電子部品総合特集】電子部品世界需要、25年春以降回復期待 | 電波新聞デジタル, https://dempa-digital.com/article/622882

- Gartner is bullish on AI, sees 12.6% chip market growth in 2025 … – eeNews Europe, https://www.eenewseurope.com/en/gartner-is-bullish-on-ai-sees-12-6-chip-market-growth-in-2025/

- Expect robust semiconductor demand in 2025, but not in all segments | articles – ING Think, https://think.ing.com/articles/expect-robust-semiconductor-demand-in-2025-but-not-in-all-segments/

- Q3–Q4 2025 Electronic Components Industry Outlook – J2 Sourcing AB, https://j2sourcing.com/blog/q3-q4-2025-electronic-components-industry-outlook/

- 2033年までの積層セラミックコンデンサ市場規模、需要 – Straits Research, https://straitsresearch.com/jp/report/multi-layer-ceramic-capacitors-market

- 世界のインダクタ市場 | 業界シェア 市場規模 成長性 2025 – 2030年 – グローバルインフォメーション, https://www.gii.co.jp/report/moi1683081-global-inductors-market-share-analysis-industry.html

- Automotive Electronics Market Size to Hit USD 647.43 Billion by 2034, https://www.precedenceresearch.com/automotive-electronics-market

- Automotive Electronics Market Size, Share & Industry Forecast 2035, https://www.researchnester.com/reports/automotive-electronics-market/4472

- Automotive Electronics Market Report 2025 – Growth Trends 2034, https://www.thebusinessresearchcompany.com/report/automotive-electronics-global-market-report

- CFO Commentary on Fourth Quarter and Fiscal 2024 Results, https://s201.q4cdn.com/141608511/files/doc_financials/2024/Q4FY24/Q4FY24-CFO-Commentary.pdf

- 2 Company Profile – TSMC Investor Relations, https://investor.tsmc.com/static/annualReports/2023/english/pdf/2023_tsmc_ar_e_ch2.pdf

- 通期決算説明会 – TDK, https://www.tdk.com/system/files/2025_4q00_09YwIctV_ja.pdf

- Samsung Electro-Mechanics, 2024 Q4 Performance | News | Newsroom, https://m.samsungsem.com/global/newsroom/news/view.do?id=8930

- Yageo (TPE:2327) Revenue – Stock Analysis, https://stockanalysis.com/quote/tpe/2327/revenue/

- 米中貿易摩擦の新局面:トランプ政権の電子機器の関税除外と日本の高精度部品のチャンス, https://note.com/koike821/n/n4f7f937da228

- 経済安全保障と半導体サプライチェーン – UTokyo BiblioPlaza – 東京大学, https://www.u-tokyo.ac.jp/biblioplaza/ja/J_00134.html

- 経済安全保障と半導体サプライチェーン|戸堂康之・西脇 修 編著/松本 泉・吉本 郁 著 – 文眞堂, https://www.bunshin-do.co.jp/catalogue/book5228.html

- 経済安全保障を見据えた在庫戦略~半導体サプライチェーンのチョークポイント分析 – 日本政策投資銀行(DBJ), https://www.dbj.jp/upload/investigate/docs/cb5280099c49e6a5188e8197345ff8de.pdf

- 【2025】CHIPS法とは?導入された背景や国内のメーカーにもたらす影響 | キャド研, https://cad-kenkyujo.com/chips/

- 経済環境変化に応じた重要物資サプライチェーン 強靱化支援事業(半導体)について, https://www.meti.go.jp/information_2/publicoffer/review2025/kokai/0606_1gaiyo.pdf

- 始動したCHIPSプログラム、サプライチェーンに与える影響は(米国) | 半導体競争 – ジェトロ, https://www.jetro.go.jp/biz/areareports/special/2023/0501/f620adcf8aefb0df.html

- 米国CHIPS法のガードレール条項について ~経済と安全保障のはざまに立たされる西側半導体企業 – 地経学研究所, https://instituteofgeoeconomics.org/research/2023122753868/

- 【 為替相場の変動 】円高、円安が影響する業界について – 海外取引に携わるすべての企業のためのAI為替リスク管理システム【トレーダム】, https://www.tradom.jp/archives/fx_academy/industries-affected-by-exchange-rate-fluctuations-and-the-appreciation-or-depreciation-of-the-yen

- 円安・円高による日本企業の影響と、為替のリスクヘッジについて – サンプランソフト, https://www.sunplan.co.jp/column/2186/

- 供給制約・円安による企業活動への影響大、リスク分散の動きが加速 – ジェトロ, https://www.jetro.go.jp/biz/areareports/special/2023/0303/f01e0bff68b97e3d.html

- 円安による企業の影響について – アジアプランニング株式会社, https://asiaplanning.com/blog/post-1215/

- 電子部品業界の現状, https://www.fukoku-life.co.jp/about/ir/economy/upload/analyst_VOL222.pdf

- 新着情報 – レアメタル専門メディアのアルム出版社, https://www.raremetalnews.co.jp/%E6%96%B0%E7%9D%80%E6%83%85%E5%A0%B1

- レアアースの需給動向 – JOGMEC金属資源情報, https://mric.jogmec.go.jp/wp-content/uploads/2023/04/mrseminar2023_01_03.pdf

- レアアース・レアメタルに特化した情報を配信 – レアリサ, https://rareresearch.co.jp/newslist/

- サプライチェーンの脱炭素 CO2排出量可視化のその先へ カーボンニュートラルに向けて取り組むべき課題 – 日立ソリューションズ, https://www.hitachi-solutions.co.jp/smart-manufacturing/sp/column/detail22/

- サプライチェーン全体での脱炭素化への取り組み|メリットや事例を紹介 | GXラボ | リコー, https://www.ricoh.co.jp/magazines/green-transformation/column/supply-chain-decarbonization/

- 2050 年カーボンニュートラルに向けた電機・電子業界のビジョン (基本方針等), https://www.keidanren.or.jp/policy/2022/095_kobetsu04.pdf

- チップレット, https://www.mitsui.com/mgssi/ja/report/detail/__icsFiles/afieldfile/2025/02/07/2501btf_ogawa_ishiguro.pdf

- 2025年はチップレットの年となるのか? – Altium Resources, https://resources.altium.com/jp/p/year-of-the-chiplet

- チップコン2025開催、チップレット導入に向けた課題と展望を各社が共有(米国) | ビジネス短信, https://www.jetro.go.jp/biznews/2025/07/fa5156d58169eee2.html?_previewDate_=null&_previewToken_=&revision=0&viewForce=1&_tmpCssPreview_=0%2F%2Fbiznews%2F%2Fevents%2F%2F%2F%2F%2Fbiznews%2F%2Fbiznews%2F%2Fbiznews%2F%2F%2Fbiznews%2F%2Fbiznews%2F%2F%2Fbiznews%2F%2Fbiznews%2F%2F

- チップレット技術 2025-2035年:技術、機会、用途 – IDTechEx, https://www.idtechex.com/ja/research-report/chiplet-technology-2025/1041

- SiCおよびGaNパワー半導体市場規模レポート – 2032年 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/sic-and-gan-power-semiconductor-market

- パワー半導体の世界市場を調査 | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=22054&la=ja

- GaNおよびSiCパワー半導体市場規模、シェア予測2032年 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/gan-and-sic-power-semiconductor-market

- 富士経済が市場予測発表 パワー半導体市場が2035年に2.4倍へ拡大 | ファクトリージャーナル, https://factoryjournal.jp/44453/

- 【CFP】カーボンフィットプリント 電子部品業界の脱炭素戦略, https://susstap.co.jp/article/3065/

- 半導体製造装置のシェアと最新の市場動向まで詳しく解説 | コーティングマガジン | 吉田SKT, https://www.y-skt.co.jp/magazine/knowledge/semiconductor_equipment_market/

- 半導体製造装置のシェアはどのくらい?市場規模やシェアランキングを紹介 – 兼松PWS, https://www.pwsj.co.jp/blog/14

- 半導体製造装置業界の世界市場シェアの分析 | deallab – ディールラボ, https://deallab.info/semiconductor-equipment/

- シリコンウエハー業界のシェアについて, https://www.trinity-jck.com/column/column03.html

- Siウエハの生産状況と今後の展望 – セミネット(Semi-net), https://semi-net.com/feature/posts/siwafer2021

- シリコンウエハ業界の世界市場シェアの分析 | deallab – ディールラボ, https://deallab.info/siliconwafer/

- アップル自社製モデムチップで独自路線へ!|あさって 電子立国日本の半導体 – note, https://note.com/dopodomani/n/n3d949936f28d

- アップル、半導体の内製化に「オールイン」 | The Wall Street Journal発 – ダイヤモンド・オンライン, https://diamond.jp/articles/-/285314

- アップルが半導体で最大の賭け、内製化のゆくえは | WSJ PickUp – ダイヤモンド・オンライン, https://diamond.jp/articles/-/254162

- テスラの戦略ストーリー(最終回) – 【コンサルティングオフィス】(株)中田康雄事務所, https://www.ny-o.biz/2023/10/03/%E3%83%86%E3%82%B9%E3%83%A9%E3%81%AE%E6%88%A6%E7%95%A5%E3%82%B9%E3%83%88%E3%83%BC%E3%83%AA%E3%83%BC-%E6%9C%80%E7%B5%82%E5%9B%9E/

- テスラ、コロナ禍のサプライチェーン混乱でライバルを引き離した「秘密」とは – ニューズウィーク, https://www.newsweekjapan.jp/stories/business/2022/01/post-97807_1.php

- 2024 -ニュースにおける中国の電子部品産業チェーンの分析, https://ja.trrsemicon.com/news/analysis-of-china-s-electronic-components-indu-79753911.html

- 技術戦争: 2035年まで続く米中 のエレクトロニクス競争, https://www.coface.jp/content/download/72550/file/JP%20Version-Publication%20-%20WEB_GB_FOCUS-US%20CHINA_ELEECTRONICS%20_191124_translated_fixed.pdf

- 中国スマートフォン端末市場における日系電子部品メーカーの市場戦略, https://www.jspmi.or.jp/material/file/eri/pdf/kikaikeizaikennkyuu/kikaikeizaikennkyuu_46_2.pdf

- SoCとは?その用途やメリット、デメリットについて詳しく解説! – RSコンポーネンツ, https://jp.rs-online.com/web/content/discovery/ideas-and-advice/soc-guide

- システム・オン・チップ(SoC)とは?概要や用途、メリット | 株式会社リンクス 製品サイト, https://linx.jp/embedded_column/benefit-system-on-chip/

- SOCはどのような半導体デバイスか? SOB、SIPとの違い、活用事例について解説 | コラム, https://www.qs-qms-co.com/colum/2025-02-05.html

- 世界市場で苦戦?シェア低下が目立つ日本の電子部品メーカー – 有限会社長谷川加工所, https://hasegawa-kakosho.com/dennsibuhinn-8/

- なぜ日本は電子部品製造において比較優位を失ったのか, https://www.rieti.go.jp/jp/publications/nts/19e035.html

- 半導体調達の未来を支える: 経済安全保障とサプライチェーンの再定義 – EY, https://www.ey.com/ja_jp/insights/supply-chain/a-new-blueprint-for-supply-chain-resilience-and-economic-safety

- フレンド・ショアリングとは・意味 | 世界のソーシャルグッドなアイデアマガジン | IDEAS FOR GOOD, https://ideasforgood.jp/glossary/friendshoring/

- 第二次トランプ政権と半導体サプライチェーン | ニューバーガー・バーマン – Neuberger Berman, https://www.nb.com/ja/jp/insights/trump-2-0-and-the-semiconductor-supply-chain

- 米USTR、サプライチェーン強靭化への貿易・投資政策にパブリックコメント募集開始(米国), https://www.jetro.go.jp/biznews/2024/03/f9202123f69433fc.html

- インド太平洋地域のサプライチェーンの 地政学的変動と経済機会 – 国際貿易投資研究所, https://iti.or.jp/report_154.pdf

- 電子部品業界のM&A動向 昨今の事業買収・売却の事情やM&A事例を紹介, https://www.ma-cp.com/about-ma/industry/machinery-electronics/4/

- 調査統計ガイドブック 2022-2023 – JEITA, https://www.jeita.or.jp/japanese/stat/pdf/executive_summary_2022_2023.pdf

- 調査統計ガイドブック 2024-2025 – JEITA, https://www.jeita.or.jp/japanese/stat/pdf/executive_summary_2024_2025.pdf

- 【企業分析】太陽誘電の就職難易度・採用大学・選考対策を徹底解説 – 就活生へ。ジョーカツ, https://jo-katsu.com/campus/25038/

- 6618 大泉製作所の業績について考察してみた – PERAGARU, https://peragaru.net/3537/

- 【企業図鑑:愛のある勝手にIR『村田製作所』】 2023年5月6日放送「マーケット・アナライズ Connnect」(番組見逃し配信) – YouTube, https://www.youtube.com/watch?v=0ASq97kqE2A

- TDK 【6762】 : 株価・チャート・企業概要 | 企業情報FISCO, https://web.fisco.jp/platform/companies/0676200

- (4) 継続企業の前提に関する注記 (5) セグメント情報, https://www.tdk.com/ir/ir_library/financial/pdf/lib13007.pdf

- 2025年3月期 通期 決算説明会資料 AIによる要約版の掲載 – セレンディップ・ホールディングス, https://www.serendip-c.com/column/p2704/

- 株主・投資家の皆様へ | 京セラ, https://www.kyocera.co.jp/ir/

- 神戸大学 経済経営研究所 特命教授 小島 健司 付属資料:第 11 回 M & A (Merger and Acquisition)と企業成長戦略 付属資料 1:企業戦略分析 – MBA 経営戦略講義録, https://www.rieb.kobe-u.ac.jp/research/publication/newsletter/mba_back-issues/file/mba11-attached.pdf

- 決算短信・決算説明資料 | ニデック株式会社 – Nidec, https://www.nidec.com/jp/ir/library/earnings/

- 決算説明会 | ニデック株式会社 – Nidec, https://www.nidec.com/jp/ir/event/conference/

- 2025年3月期 | ニデック株式会社, https://www.nidec.com/jp/ir/event/conference/FY24/

- CFO Commentary on Second Quarter Fiscal 2026 Results, https://s201.q4cdn.com/141608511/files/doc_financials/2026/Q226/Q2FY26-CFO-Commentary.pdf

- 2024 Third Quarter Earnings Conference – TSMC Investor Relations, https://investor.tsmc.com/english/encrypt/files/encrypt_file/reports/2024-10/9ca706c18831d2f07b460082cbe1776f4632d404/3Q24%20Presentation%20%28E%29.pdf

- Financial Information | SAMSUNG ELECTRO-MECHANICS | Mobile, https://m.samsungsem.com/global/about-us/investor-relations/financial-information.do

- Samsung Electro-Mechanics, 2024 Q4 Performance | News, https://www.sem.samsung.com/global/newsroom/news/view.do?id=8930

- Samsung Electro-Mechanics hits record revenue in 2024 – The Korea Herald, https://www.koreaherald.com/article/10406918

- Earnings Release | SAMSUNG ELECTRO-MECHANICS | Mobile, https://m.samsungsem.com/global/about-us/investor-relations/earnings-release.do

- Earnings Release | SAMSUNG ELECTRO-MECHANICS | Mobile, https://samsungsem.com/global/about-us/investor-relations/earnings-release.do

- Yageo Corp Investor Relations – Alpha Spread, https://www.alphaspread.com/security/twse/2327/investor-relations

- About YAGEO Group, https://www.yageogroup.com/About/YAGEOGroupOverview

- AI boosts Yageo’s revenue – Taipei Times, https://www.taipeitimes.com/News/biz/archives/2024/09/28/2003824454

- 半導体の市場規模は?市場動向の調べ方を徹底解説! – マーケティング・データ・バンク, https://mdb-biz.jmar.co.jp/column/56

- ニュース | JEITAが電子部品グローバル出荷統計(2024年11月分)を発表 – 基板の窓口, https://jpcb.jp/news/?m=detail&nwid=36

- Electronics Industry Growth Prospects for 2025 – Octopart, https://octopart.com/pulse/p/electronics-industry-growth-prospects-2025

- IDC Marketscape, https://www.idc.com/promo/idcmarketscape/

- 矢野経済研究所が発表!半導体パッケージ基板材料に関する市場動向調査結果が示唆する方向性は?:注目ニュース – note, https://note.com/semicontimes/n/ndbe9d73442c3

- 統合報告書 2025 – DENSO Global, https://www.denso.com/jp/ja/-/media/global/about-us/investors/annual-report/2025/annual-report-doc-2025-viewing-ja.pdf?la=ja-jp&rev=bca6bf77f8674b4bbb7e7b9da6ae1dcc&hash=3062924B34563A38EB48C6900DADB907

- クラス 2 セラミックコンデンサ 市場規模、成長、予測ター 2031 – Report Prime, https://www.reportprime.com/ja/%E3%82%AF%E3%83%A9%E3%82%B9-2-%E3%82%BB%E3%83%A9%E3%83%9F%E3%83%83%E3%82%AF%E3%82%B3%E3%83%B3%E3%83%87%E3%83%B3%E3%82%B5-r1293

- 積層セラミックインダクタ 市場規模、成長、予測ター 2031 – Report Prime, https://www.reportprime.com/ja/%E7%A9%8D%E5%B1%A4%E3%82%BB%E3%83%A9%E3%83%9F%E3%83%83%E3%82%AF%E3%82%A4%E3%83%B3%E3%83%80%E3%82%AF%E3%82%BF-r3304

- 世界の積層セラミックコンデンサ(MLCC)市場 : 世界の市場規模と需要、シェア – SDKI Analytics, https://www.sdki.jp/reports/multi-layer-ceramic-capacitor-mlcc-market/83987

- グローバルRF・マイクロ波用積層セラミックコンデンサのトップ会社の市場シェアおよびランキング 2025, https://www.yhresearch.co.jp/reports/868069/rf-microwave-multilayer-ceramic-capacitor

- 金属複合パワーインダクタ市場:2025年の予測データに基づく将来の機会と戦略的展望, https://www.innovations-i.com/release/1721898.html

- 金属パワーインダクタ市場 : 世界の市場規模と需要、シェア、トップ傾向とメーカー ーレポートの洞察と将来予測調査 – SDKI Analytics, https://www.sdki.jp/reports/metal-power-inductors-market/57863

- 2025年から2032年の多層高周波インダクタ市場分析:予測される成長と4.20%の見通 – Pando, https://pando.life/article/1724428

- 水晶発振器:市場シェア分析、産業動向・統計、成長予測(2025年~2030年), https://www.gii.co.jp/report/moi1685801-crystal-oscillator-market-share-analysis-industry.html

- 水晶発振器 市場規模、成長、予測ター 2031 – Report Prime, https://www.reportprime.com/ja/%E6%B0%B4%E6%99%B6%E7%99%BA%E6%8C%AF%E5%99%A8-r1589

- 水晶発振器市場の規模、シェア、動向、2033年までの予測 – Straits Research, https://straitsresearch.com/jp/report/crystal-oscillator-market

- Automotive Electronics Market Size, Share, & Growth Analysis, https://www.stratviewresearch.com/1405/automotive-electronics-market.html

- Automotive Electronics Market Size, Share & Forecast, 2033 – IMARC Group, https://www.imarcgroup.com/automotive-electronics-market

- Automotive Electronics Market Size, Share | Global Growth, 2032, https://www.fortunebusinessinsights.com/automotive-electronics-market-102840

- Data Center Power Market Size, Share | Global Report [2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/data-center-power-market-109792

- North America Containerized Data Center Market Size & Share Analysis – Industry Research Report – Growth Trends – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/north-america-containerized-data-center-market

- Data Center Colocation Market Size & Share 2025-2030 – 360iResearch, https://www.360iresearch.com/library/intelligence/data-center-colocation

- The Data Center Balancing Act: Powering Sustainable AI Growth | Brown Advisory, https://www.brownadvisory.com/us/insights/data-center-balancing-act-powering-sustainable-ai-growth

- AI Data Center Market Size, Share | Industry Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/ai-data-center-market-report

- Refurbished Data Centers Market Size | CAGR of 13.2%, https://market.us/report/refurbished-data-centers-market/

- SiC・GaNパワー半導体世界市場レポート:主要企業、ランキング、成長予測2025-2031, https://www.qyresearch.co.jp/news/11413/sic-and-gan-power-semiconductor

- Si Cおよび Ga Nパワー半導体 市場規模、成長、予測ター 2031 – Report Prime, https://www.reportprime.com/ja/SiC%E3%81%8A%E3%82%88%E3%81%B3GaN%E3%83%91%E3%83%AF%E3%83%BC%E5%8D%8A%E5%B0%8E%E4%BD%93-r3925

- 電子コンポーネント市場規模、共有|成長[2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E9%9B%BB%E5%AD%90%E9%83%A8%E5%93%81%E5%B8%82%E5%A0%B4-109245

- 収益改善は遅れるが反転へ向けた動きがみえてきた, https://pdf.irpocket.com/C3858/Bv1s/JYO5/mfGu.pdf

- IR優良企業賞 2023年 受賞企業 – 活動内容|日本IR協議会, https://www.jira.or.jp/activity/bluechip2023.html

- (株)村田製作所【6981】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/6981.T

- IRストレージ「株式会社村田製作所」のIR情報 | CCReB GATEWAY(ククレブ・ゲートウェイ), https://ccreb-gateway.jp/company-information/%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE%E6%9D%91%E7%94%B0%E8%A3%BD%E4%BD%9C%E6%89%80/?security_code=69810×=2024&listed=0&industrys=%E5%85%A8%E3%81%A6%E3%81%AE%E6%A5%AD%E7%A8%AE&document_code=20

- 中期方針2027マテリアリティ説明動画 – YouTube, https://www.youtube.com/watch?v=BiRj8xMUvFQ

- ソニーグループ 【6758】 : 株価・チャート・企業概要 | 企業情報FISCO, https://web.fisco.jp/platform/companies/0675800?fm=mj

- (株)村田製作所【6981】:掲示板 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/6981.T/bbs

- corporate.murata.com, https://corporate.murata.com/ja-jp/ir

- IRライブラリー – 株式会社TBK, https://tbk-jp.com/ir/library/

- Integrated Report 2024 – TDK, https://www.tdk.com/system/files/integrated_report_pdf_2024_en.pdf

- IRニュース – トーカロ株式会社, https://www.tocalo.co.jp/ir/news/

- ROHM Integrated Report 2024, https://micro.rohm.com/jp/financial/integrated-report/JP_rohm_group_integrated_report_2024_view.pdf

- 京セラ(株)【6971】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/6971.T

- 京セラドキュメントソリューションズ, https://www.kyoceradocumentsolutions.co.jp/

- IRストレージ「京セラ株式会社」のIR情報 | CCReB GATEWAY(ククレブ・ゲートウェイ), https://ccreb-gateway.jp/company-information/%E4%BA%AC%E3%82%BB%E3%83%A9%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE/?security_code=69710×=2024&listed=0&industrys=%E5%85%A8%E3%81%A6%E3%81%AE%E6%A5%AD%E7%A8%AE&document_code=20

- 京セラ株式会社 個人投資家向け会社説明会(2025年1月10日開催)【京セラ公式】 – YouTube, https://www.youtube.com/watch?v=7vNFuNUJzgs

- 京セラ【6971】のIR資料 – キタイシホン, https://kitaishihon.com/company/6971/ir-library

- 2024年3月期 | ニデック株式会社, https://www.nidec.com/jp/ir/event/conference/FY23/

- 決算説明会音声配信 | ニデック株式会社 – Nidec, https://www.nidec.com/jp/ir/library/voice/

- IR資料室 | ニデック株式会社 – Nidec, https://www.nidec.com/jp/ir/library/

- ニデック(NIDEC、旧日本電産)の本選考レポート – Unistyle, https://unistyleinc.com/companies/206/reportlist

- 4Q24 Presentation (E).pdf – TSMC Investor Relations, https://investor.tsmc.com/english/encrypt/files/encrypt_file/reports/2025-01/244ed7a603f240c2aaf09c21b22e9356beec897d/4Q24%20Presentation%20%28E%29.pdf

- TSMC Annual Report 2022 (1), https://investor.tsmc.com/sites/ir/annual-report/2022/2022%20Annual%20Report-E.pdf

- 2Q25 Presentation (E) – TSMC Investor Relations, https://investor.tsmc.com/english/encrypt/files/encrypt_file/reports/2025-07/21137c0bdddbdbe5f466d593015ad85db52bbb3e/2Q25%20Presentation%20%28E%29.pdf

- 1Q25 Presentation (E) – TSMC Investor Relations, https://investor.tsmc.com/english/encrypt/files/encrypt_file/reports/2025-04/ee52288ce5bd516a6346a4129eb00d1aac300beb/1Q25%20Presentation%20%28E%29.pdf

- tsmc – annual report 2023 (i), https://investor.tsmc.com/sites/ir/annual-report/2023/2023%20Annual%20Report-E.pdf

- Taiwan Semiconductor (TSM) Investor Relations, Earnings Summary & Outlook – Quartr, https://quartr.com/companies/taiwan-semiconductor-manufacturing-company-limited_3677

- Investor Presentations – Taiwan Semiconductor, https://www.taiwansemi.com/en/investor-relations/events-presentations/

- Investor Relations – Taiwan Semiconductor, https://www.taiwansemi.com/en/investor-relations/

- Document Center – Taiwan Semiconductor Manufacturing, https://www.tsmc.com/english/aboutTSMC/dc_annual_report

- TSMC Investor Relations, https://investor.tsmc.com/english

- Events – Investor Meetings|Taiwan Semiconductor Manufacturing Company Limited, https://pr.tsmc.com/english/events/investor-meetings

- Financial Calendar – Taiwan Semiconductor Manufacturing Company Limited, https://investor.tsmc.com/english/financial-calendar

- TSMC 2025 Q1 Quarterly Results – Taiwan Semiconductor …, https://investor.tsmc.com/english/quarterly-results/2025/q1

- TSMC Reports First Quarter EPS of NT$13.94, https://pr.tsmc.com/english/news/3222

- TSMC with 42% revenue growth in Q1 2025 – XTB.com, https://www.xtb.com/cy/market-analysis/news-and-research/tsmc-with-42-revenue-growth-in-q1-2025

- Annual Reports – Taiwan Semiconductor Manufacturing Company Limited, https://investor.tsmc.com/english/annual-reports

- a leading producer of silicon wafers – Siltronic AG, https://www.siltronic.com/fileadmin/user_upload/20200323_01Siltronic_Factbook.pdf

- What is a Semiconductor? | IBM, https://www.ibm.com/think/topics/semiconductors

- Semiconductors: U.S. Industry, Global Competition, and Federal Policy – Congress.gov, https://www.congress.gov/crs_external_products/R/PDF/R46581/R46581.2.pdf

- The lack of semiconductor manufacturing in Europe – interface-eu.org, https://www.interface-eu.org/storage/archive/files/eu-semiconductor-manufacturing.april_.2021.pdf

- dwc_sensors_pd_tsmcn4p – Synopsys, https://www.synopsys.com/dw/ipdir.php?c=dwc_sensors_pd_tsmcn4p

- Synopsys eUSB2 PHY IP, https://www.synopsys.com/dw/ipdir.php?ds=dwc_eusb2_phy

- TSMC 2024 Q3 Quarterly Results – Taiwan Semiconductor Manufacturing Company Limited, https://investor.tsmc.com/english/quarterly-results/2024/q3

- Taiwan Semiconductor Manufacturing Q3 2024 Earnings Call: Summary & Analysis, https://blog.danelfin.com/taiwan-semiconductor-manufacturing-q3-2024-earnings-call-summary-analysis

- TSMC Q3 2024 earnings conference call – moomoo Community, https://www.moomoo.com/community/feed/tsmc-q3-2024-earnings-conference-call-113288398831621

- $TSM Taiwan Semiconductor Q3 2024 Earnings Conference Call – YouTube, https://www.youtube.com/watch?v=nNtRYR2xKoU

- TSMC 2024 Q4 Quarterly Results – Taiwan Semiconductor …, https://investor.tsmc.com/english/quarterly-results/2024/q4

- NVIDIA CORPORATION – Cloudfront.net, https://d18rn0p25nwr6d.cloudfront.net/CIK-0001045810/a9b7dd0e-8b1e-4854-adc2-2ea06db38d96.pdf

- NVIDIA Announces Preliminary Financial Results for Second Quarter Fiscal 2023, https://nvidianews.nvidia.com/_gallery/download_pdf/62f10974ed6ae50f366cd038/

- NVIDIA Announces Preliminary Financial Results for Second Quarter Fiscal 2023, https://nvidianews.nvidia.com/news/nvidia-announces-preliminary-financial-resultsfor-second-quarter-fiscal-2023

- Nvidia CFO Comment | PDF | Tax Deduction | Income – Scribd, https://www.scribd.com/document/686258045/Nvidia-CFO-Comment

- Presentations Investor Relations Samsung Global |, https://www.samsung.com/global/ir/ir-events-presentations/business-introduction/

- Events Investor Relations Samsung Global |, https://www.samsung.com/global/ir/ir-events-presentations/events/

- IR Archives | SAMSUNG ELECTRO-MECHANICS, https://samsungsem.com/global/about-us/investor-relations/archive.do

- Investor Relations – Samsung, https://www.samsung.com/global/ir/

- Earnings Releases Financial Information Investor Relations Samsung Global |, https://www.samsung.com/global/ir/financial-information/earnings-release/

- IR Archives | SAMSUNG ELECTRO-MECHANICS | Mobile, https://m.samsungsem.com/global/about-us/investor-relations/archive.do

- Public Disclosures | SAMSUNG ELECTRO-MECHANICS | Mobile, https://m.samsungsem.com/global/about-us/investor-relations/disclosure/list.do

- Organization of Investor Relations Event | Public Disclosures – Samsung Electro-Mechanics, https://samsungsem.com/global/about-us/investor-relations/disclosure/view.do?id=229

- Organization of Investor Relations Event | Public Disclosures – Samsung Electro-Mechanics, https://m.samsungsem.com/global/about-us/investor-relations/disclosure/view.do?id=252

- Samsung Electro-Mechanics Sustainability Report 2020-2021, https://www.samsungsem.com/resources/file/global/sustainability/report/SEM_SR2020_EN.pdf

- Samsung Electronics Sustainability Report 2023, https://www.samsung.com/global/sustainability/media/pdf/Samsung_Electronics_Sustainability_Report_2023_ENG.pdf

- Samsung Electro-Mechanics 2019 Sustainability Report, https://www.samsungsem.co.kr/resources/file/jp/sustainability/report/SEM_SR2019_EN.pdf

- SAMSUNG ELECTRO-MECHANICS SUSTAINABILITY REPORT 2017, https://www.samsungsem.com/resources/file/jp/sustainability/report/SEM_SR2017_EN.pdf

- A Journey Towards a Sustainable Future – Samsung, https://www.samsung.com/global/sustainability/media/pdf/Samsung_Electronics_Sustainability_Report_2025_ENG.pdf

- Annual Report 2023 – SEC.gov, https://www.sec.gov/Archives/edgar/data/1318605/000110465924053372/tm2412112d4_ars.pdf

- Revenue of Samsung Electro-Mechanics in Vietnam up 28% in 2024 – Theinvestor, https://theinvestor.vn/revenue-of-samsung-electro-mechanics-in-vietnam-up-28-in-2024-d14701.html

- Samsung Electronics Announces Fourth Quarter and FY 2024 Results, https://news.samsung.com/global/samsung-electronics-announces-fourth-quarter-and-fy-2024-results

- Investor Relations – YAGEO Group, https://www.yageogroup.com/About/InvestorRelations

- Yageo Reported 2021 February Consolidated Sales of NT$ 7006 Million, https://www.yageo.com/en/PressRoom/Content/press_room?category=ir_pr&news_id=20210308

- YAGEO Reported 2023 March Consolidated Sales of NT$ 9.006 Billion, https://www.yageo.com/en/PressRoom/Content/press_room?category=ir_pr&news_id=20230407

- Press Room – World-leading provider of passive components – YAGEO, https://www.yageo.com/en/PressRoom/Content/press_room?category=ir_pr&news_id=20200506

- ANNUAL REPORT 2021, https://www.annualreports.com/HostedData/AnnualReportArchive/v/NYSE_VSH_2021.pdf

- 2024 Annual Report, https://s29.q4cdn.com/538730168/files/doc_financials/2024/ar/2024-Annual-Report.pdf

- 2021 annual report, https://s29.q4cdn.com/538730168/files/doc_financials/2021/ar/2021-ANNUAL-REPORT.pdf

- ANNUAL REPORT 2020, https://www.annualreports.com/HostedData/AnnualReportArchive/v/NYSE_VSH_2020.pdf

- Schneider Electric Q3 2022 Revenues, https://www.se.com/ww/en/Images/presentation-Q3-revenues-2022_tcm564-358391.pdf

- Tekna DRAFT Investor presentation – Oslo – NTB Kommunikasjon, https://kommunikasjon.ntb.no/ir-files/17847682/427/538/Tekna%20Holding%20AS%20Investor%20Presentation.pdf

- 2024 Annual Report – ATEN, https://assets.aten.com/webpage/shared/Investor_Relations/Financial_Information/EN/2024%2BAnnual%2BReport.pdf

- Q3 2022 Revenues – Schneider Electric, https://www.se.com/ww/en/assets/564/document/358390/release-Q3-revenues-2022.pdf

- 2023 Annual Report, https://www.yfy.com/album/en_inv_table07/6659980abd9f0.pdf

- Monthly Sales – World-leading provider of passive components – YAGEO, https://www.yageo.com/en/Investor/Index/monthly_sales/2021

- FY15 10-K – SEC.gov, https://www.sec.gov/Archives/edgar/data/859163/000085916315000024/avx-20150331x10k.htm

- 2023, https://image.honhai.com/upload/financy_by_year/%E9%B4%BB%E6%B5%B7112%E5%B9%B4%E5%A0%B1_EN-0514_20240515_1680.pdf

- Yageo (TPE:2327) Stock Price & Overview, https://stockanalysis.com/quote/tpe/2327/

- TW:2327 Financials | Yageo Corp – Investing.com, https://www.investing.com/equities/yageo-corp-financial-summary

- KEMET Corporate Sustainability Report – Yageo, https://www.yageogroup.com/content/Resource%20Library/Compliance%20Report/KEMET-Corporate-Sustainability-Report.pdf

- (Change) Notice concerning Partial Changes of “Notice regarding Commencement of Tender Offer of Shares of SHIBAURA ELECTRON, https://www.minebeamitsumi.com/english/news/press/2025/__icsFiles/afieldfile/2025/06/17/press_release_en20250617.pdf

- etf-annual-report.pdf, https://fund-docs.vanguard.com/etf-annual-report.pdf

- PUTM Bothwell Emerging Markets Equity Fund – Phoenix Group, https://www.thephoenixgroup.com/media/3vwpglwc/232352-bothemermarkeq-ar24.pdf

- 2023 Annual Report, https://www.taiflex.com.tw/english/download/Cop_rep_112e.pdf

- EUSPA EO and GNSS Market Report – EU Agency for the Space Programme – European Union, https://www.euspa.europa.eu/sites/default/files/2024-03/euspa_market_report_2024.pdf

- FY 2023 Annual Report – Panjit, https://www.panjit.com.tw/upload/2024_06_1812/20240618083443dc2rfsA3l2.pdf

- WT Microelectronics Co., Ltd. 2024 Annual Report – 文曄科技|, https://www.wtmec.com/wp-content/uploads/2025/05/WT_2024-Annual-Report_ENG.pdf

- Orient Semiconductor Electronics, Ltd. Annual Report 2023, https://www.ose.com.tw/wp-content/uploads/2024/06/%E5%B9%B4%E5%A0%B1112%E5%B9%B4%E4%B8%8A%E5%82%B3%E6%AA%94EN.pdf

- IMPORTANT NOTICE NOT FOR DISTRIBUTION TO ANY PERSON OR ADDRESS IN THE U.S. IMPORTANT: You must read the following before continu, https://www.urecorp.com/upload/news/20190307150629_news_0.pdf

- Investor Relations – 1Q25 Earnings Conference – YAGEO Group, https://www.yageogroup.com/About/InvestorRelations/InvestorConference

- News Release – SEC.gov, https://www.sec.gov/Archives/edgar/data/887730/000110465919062054/tm1922435d2_ex99-1.htm

- ROICとは? メリットやROE・ROAとの違いとは? – doda, https://doda.jp/companyinfo/contents/finance/016.html

- 2024年12月期第3四半期業績報告, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20241114/20241114523587.pdf

- 中長期的な経営戦略及び事業目標について, https://rigaku-holdings.com/images/2024/09/4_%E3%83%AA%E3%82%AC%E3%82%AF20240920%EF%BC%88%E4%B8%AD%E9%95%B7%E6%9C%9F%E7%9A%84%E3%81%AA%E7%B5%8C%E5%96%B6%E6%88%A6%E7%95%A5%E3%81%8A%E3%82%88%E3%81%B3%E4%BA%8B%E6%A5%AD%E7%9B%AE%E6%A8%99%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6%EF%BC%89.pdf

- 決算説明会資料 | IRライブラリ | 株主・投資家情報 | Sansan株式会社, https://ir.corp-sansan.com/ja/ir/library/presentation.html

- 決算説明会資料 – アイ・アールジャパンホールディングス, https://www.irjapan.jp/ir_info/library/pdf/presentation_210510.pdf

- (株)村田製作所【6981】:企業情報(決算時期や平均年収、代表者 …, https://finance.yahoo.co.jp/quote/6981.T/profile

- 2050 年カーボンニュートラルに向けた電機・電子業界のビジョン(基本方針等), https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/chikyu_kankyo/denshi_wg/pdf/2023_001_04_02.pdf

- チップコン2025開催、チップレット導入に向けた課題と展望を各社が共有(米国) | ビジネス短信, https://www.jetro.go.jp/biznews/2025/07/fa5156d58169eee2.html

- 半導体をめぐる経済安全保障と韓国 – 日本国際問題研究所, https://www.jiia.or.jp/research-report/korea-fy2023-03.html

- カーボンニュートラル ~サプライチェーン全体のグリーン化~, https://lfb.mof.go.jp/kantou/content/20220603kankyo.pdf

- Navigating the 2025 Electronic Components Market: Growth, Disruption, and Strategic Opportunity – NetSource Technology, https://www.nstechnology.com/insights/electronics-component-shortages-2025/

- Semiconductor Market Outlook for 2025: Predictions and Trends to Monitor – Sourcengine, https://www.sourcengine.com/blog/semiconductor-market-outlook-for-2025-predictions-and-trends-to-monitor

- 2024年世界半導体企業ランキング、トップはやはりNvidiaの1305億ドル – セミコンポータル, https://www.semiconportal.com/archive/editorial/market/250311-worldranking.html

- 自動車部品業界の世界市場シェアの分析 | deallab – ディールラボ, https://deallab.info/auto-components/

- 2024年前半の世界半導体売上、トップはNvidia、2位TSMCに – セミコンポータル, https://www.semiconportal.com/archive/editorial/market/240815-chipranking.html

- 【2025年最新】半導体製造装置メーカー 世界シェア ランキング2024実績 – トナリズム株式会社, https://tonarism.co.jp/media/media_detail.php?b_id=127

- アップル、米国に新たに15兆円規模の投資 半導体などアメリカ製造強化 – Impress Watch, https://www.watch.impress.co.jp/docs/news/2037675.html

- アップル、米国内1000億ドルの追加投資を発表。今後4年で総額6000億ドルに – Gadget Gate, https://gadget.phileweb.com/post-107261/

- アップル、米国に14兆円超の追加投資 半導体関連企業も協力 – note, https://note.com/semiconnavi/n/n048de248dfdf

- 【テスラの強み、ここに有り!】ギガプレスがクルマの製造を変える, https://mobi-ima.theletter.jp/posts/c2fd7530-3155-11ed-8009-bd8857db90e9

- 【図解】テスラは何がどうすごいのか、「自動車業界の破壊者」のビジネスを徹底分析, https://www.sbbit.jp/article/cont1/64379

- データセンターとは 情報システム担当者向けに基礎知識を徹底解説 – NTT東日本, https://business.ntt-east.co.jp/service/coworkstorage/column/datacenter/index.html

- データセンターとは?クラウドや自社のサーバールームと比較したメリットを解説 – KDDI Business, https://biz.kddi.com/content/column/smartwork/what-is-datacenter/

- データセンターとは?クラウドとの違い・メリット・料金体系を紹介 – NTTPCコミュニケーションズ, https://www.nttpc.co.jp/column/data_center/data_center.html

- データセンターの比較13選。違いや選び方のポイントは? | アスピック, https://www.aspicjapan.org/asu/article/6328

- オンプレミスとは?自社でサーバーを運用するメリットとデメリットは何ですか? – ReSM(リズム), https://www.resm.jp/column/201903042603/

- 「半導体製造装置」日本メーカー圧倒的に強い理由 – 東洋経済オンライン, https://toyokeizai.net/articles/-/716871?display=b

- 2024年半導体製造装置売上高トップはASML、顧客満足度トップはアドバンテスト, https://www.semiconportal.com/archive/blog/insiders/hattori/250618-equipmentranking.html

- 特集:シリコンウェハ業界(SUMCO、信越化学工業、フェローテックホールディングス) | トウシル 楽天証券の投資情報メディア, https://media.rakuten-sec.net/articles/-/12960

- 【半導体関連企業研究】シリコンウエハ世界首位の信越化学の業績や年収を徹底解説, https://www.semiconductor-industry.com/shinetsu/

- SUMCO【3436】シリコンウェーハの企業は苦戦が続く理由|妄想する決算 – note, https://note.com/ijnrdx/n/n36ac8b396474

- 1990年以降の日本の機械機器輸出における為替レートの影響, https://www.rieti.go.jp/jp/columns/a01_0757.html

- 日系電子部品メーカー、中国工場のモノづくり高度化 成長分野に向け生産能力増強, https://dempa-digital.com/article/651762

- SoC時代のシステム設計の現状 – CQ出版社, https://www.cqpub.co.jp/interface/sample/200506/if0506_prologue.pdf

- SoCとSiP、違いは何? – Rentec Insight – オリックス・レンテック, https://go.orixrentec.jp/rentecinsight/measure/article-70

- システムオンチップ(SoC: System on a Chip)とは – Ansys, https://www.ansys.com/ja-jp/blog/what-is-system-on-a-chip

- 業界の動向, https://www.fusionww.jp/wp-content/uploads/2025/03/State-of-the-Industry-Report-2025-Vol-1-Excess-to-Equilibirum_JA.pdf

- 【2025年最新】電子部品業界の動向4選!仕事内容や志望動機・自己PRのポイントも紹介, https://www.s-agent.jp/column/45670

- 米供給網強化策がもたらすアジア新興国への影響 – 日本総研, https://www.jri.co.jp/page.jsp?id=101819