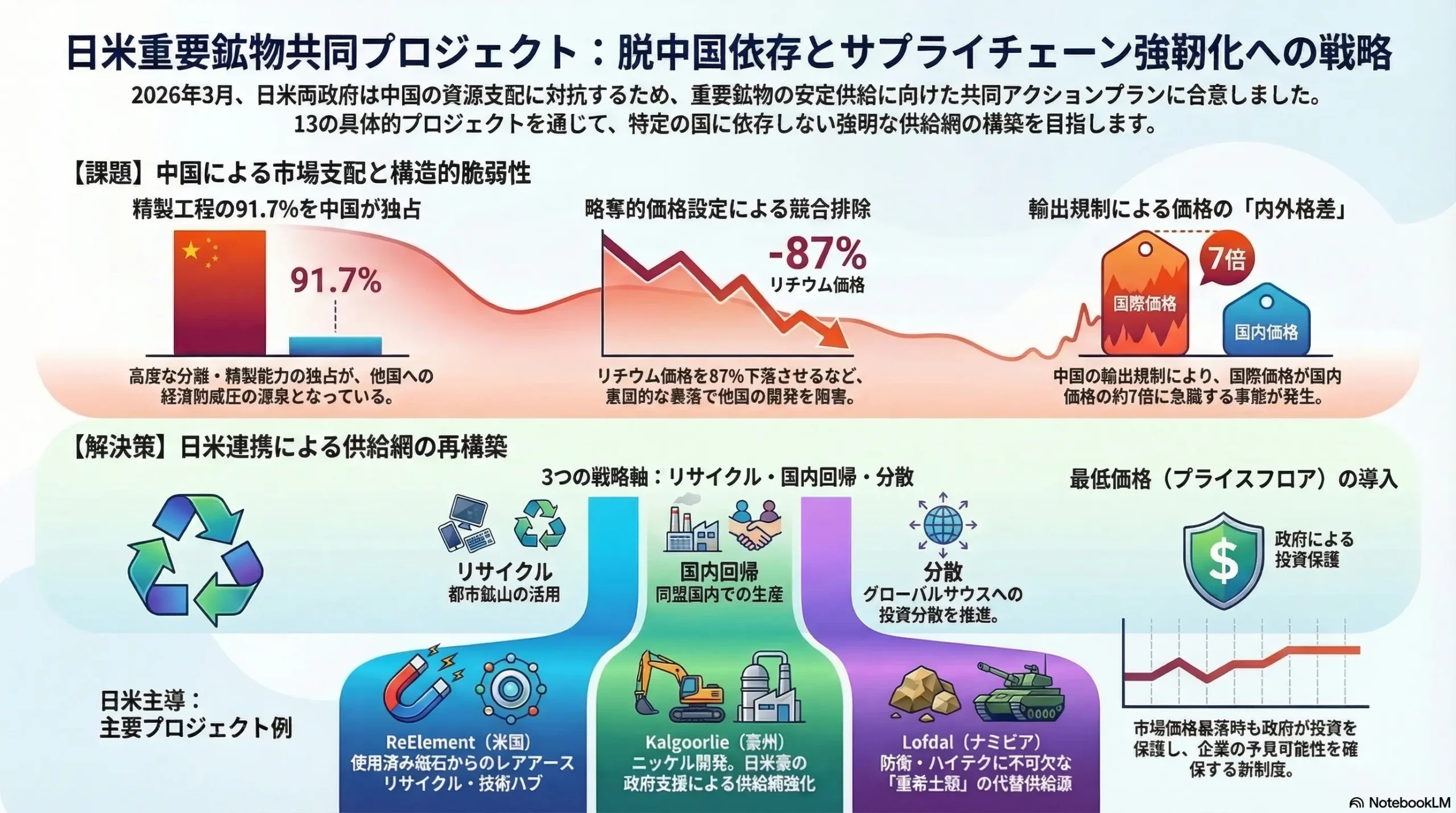

中国が輸出管理を強化しているレアアース(希土類)の供給確保に向け、13のプロジェクトをまとめたファクトシートとアクションプランを公表。最低価格などの措置を通じた複数国間の取り組みの発展に努める。

インフォグラフィック

解説動画

スライド資料

2分で音声解説(Spotifyポッドキャスト)

1. ニュースの概要と多国間枠組みの戦略的意義

2026年3月19日、ワシントンで開催された日米首脳会談において、高市早苗首相とドナルド・トランプ大統領は、重要鉱物の安定供給を確保するための多国間貿易協定に向けた具体的なアクションプランを発表した 1。この合意は、世界のサプライチェーンにおいて支配的な地位を確立している中国による不透明な輸出管理や市場操作への対抗を念頭に置いたものであり、重要鉱物の生産能力の拡大と供給網の地理的多様化を促進することを主眼としている 1。両政府の声明では、輸出管理などの安定供給を脅かす措置に対して共同で反対する姿勢が明確に示された 1。

本合意の枠組みは、単なる二国間の協力協定にとどまらず、価値観を共有する同志国を広範に巻き込んだ「限定的な特恵貿易圏」の構築を目指すものである。その先駆けとして、2026年2月に米国のマルコ・ルビオ国務長官およびJD・バンス副大統領の主導により開催された重要鉱物閣僚会合(Critical Minerals Ministerial)には、54カ国と欧州委員会の代表が参加し、グローバル市場の再構築に向けた協議が行われた 3。この流れの中で米国は、資源地政学的関与フォーラムである「FORGE」を創設し、韓国を初代議長国として据えるなど、非市場経済国の影響を排除した新たな貿易網の形成を急いでいる 5。日本はこの枠組みに早期から参加を表明しており、ルール形成の初期段階から主導的な役割を果たすことが期待されている 5。

さらに、日米両政府は、2025年10月の日米枠組み合意に基づき、政府支援の対象となり得る13の重要鉱物プロジェクトをまとめたファクトシートを公表した 6。これに加えて、日本の南鳥島周辺水域に賦存するレアアース泥の商業開発に向けた共同研究と産業協力を加速させるための協力覚書(MoC)にも署名が行われた 1。この深海資源は、長期的には世界の産業需要を数百年分にわたって満たす潜在能力を秘めていると評価されており、日米同盟の経済安全保障における中核的なイニシアチブとして位置づけられている 7。

特筆すべきは、これらの枠組みにおいて「最低価格(プライスフロア)」の設定やその他の市場介入措置を通じて、複数国間の取り組みを発展させると明記された点である 7。これは、自由貿易を前提とした従来の市場原理から、経済安全保障を最優先とする管理された市場環境へのパラダイムシフトを意味しており、日本のマクロ経済、特定産業のビジネスモデル、および企業経営の根幹に対して重層的な影響を及ぼすものである。

2. レアアースおよび重要鉱物の分類とグローバル市場における競争環境

レアアース(希土類元素)および重要鉱物は、現代の先端産業、とりわけ電気自動車(EV)、再生可能エネルギー設備、半導体、そして防衛装備品に至るまで、あらゆる戦略的分野において不可欠な素材である。レアアースはその物理的・化学的特性から、大きく「軽希土類」と「重希土類」に分類される。

| 分類 | 主な元素 | 主要な産業用途 | 経済安全保障上の戦略的価値 |

|---|---|---|---|

| 軽希土類 | ネオジム、プラセオジム、セリウム、ランタン | 高性能永久磁石の主原料、触媒、ガラス研磨剤 | モーターの高効率化に必須。需要ボリュームが最も大きく、EVの量産においてボトルネックとなる。 |

| 重希土類 | ジスプロシウム、テルビウム、サマリウム | 磁石の耐熱性向上(高温用ネオジム磁石)、防衛装備品 | 航空宇宙産業やミサイル誘導システムなどの防衛システムにおいて代替が困難。中国への依存度が極めて高い 10。 |

| その他の重要鉱物 | リチウム、ニッケル、コバルト、グラファイト、銅 | リチウムイオン電池の正極・負極材、送電網、電子基板 | バッテリーサプライチェーンの中核を成す。資源の偏在性が高く、加工工程の多くが特定国に集中している 5。 |

| 半導体関連鉱物 | ガリウム、蛍石(フッ酸原料) | パワー半導体、高周波デバイス、半導体洗浄工程 | 次世代通信や高効率電力制御の基盤素材。輸出管理による供給ショックが直接的な生産停止を招く 6。 |

中国による市場支配の現状と構造的脆弱性

2024年時点のデータに基づく分析では、中国が世界のレアアース市場において圧倒的な支配力を維持していることが確認される。生産量においては世界全体の約27万トンを占め、シェアは69.2%に達している。さらに深刻なのは精製工程における集中度であり、世界全体の91.7%に相当する約7万3,800トンが中国国内で処理されている 11。この高度な分離・精製能力の独占こそが、中国に「経済的威圧(Economic Statecraft)」を行使する能力を与えている根源である 10。

中国の重要鉱物ビジネスにおける基本戦略は、国家補助金を背景とした「略奪的価格設定(Predatory Pricing)」と、地政学的な「輸出管理の交渉カード化」という二面性によって構成されている。 第一の戦略である略奪的価格設定は、市場に製品を溢れさせることで意図的に価格を暴落させ、他国における新規の鉱山開発プロジェクトや代替材料の研究開発投資を経済的に成り立たなくさせる手法である。米国商工会議所の報告によれば、この過剰生産サイクルにより、2022年から2025年にかけて以下の通り極端な価格下落が引き起こされた 10。

| 鉱物種類 | 2022年〜2025年における市場価格の下落率 | 戦略的影響 |

|---|---|---|

| リチウム | 87%の下落 | 欧米の新規リチウム採掘プロジェクトの資金調達を阻害し、採算割れによる操業停止を誘発 10。 |

| ニッケル | 73%の下落 | 高品位ニッケルを生産する西側諸国の鉱山の競争力を奪い、市場シェアを強制的に再編 10。 |

| コバルト | 59.5%の下落 | バッテリー素材における中国資本の支配力を強化し、他国企業の参入障壁を構築 10。 |

第二の戦略は、競合を市場から排除した後に発動される輸出管理の強化である。中国は対立する国に対してレアアースの調達リスクを意識させるため、「原則禁止」や「許可制」による輸出量の制限を外交上の交渉カードとして活用している 11。実際に、2025年4月に中国がレアアースの輸出規制を実施した直後、ジスプロシウムの国際価格は1キロあたり800ドルから1,200ドルへと急騰し、中国国内価格(169ドル)の約4.7倍から7.1倍という極端な内外価格差が生じた 11。また、日本向けのデュアルユース(軍民両用)製品に対しても選択的な輸出制限が行われており、これが米国を含む広範なサプライチェーン全体に対して、生産遅延や価格急騰といった深刻な「川下への影響(downstream consequences)」をもたらしている 10。

しかしながら、この強固に見える中国の支配体制にも構造的な脆弱性が存在している。中国は2018年以降、レアアース鉱石の輸入量が輸出量を上回る純輸入国に転じている 11。世界最大の精製拠点としての地位は、ミャンマーをはじめとする周辺国からの未加工鉱石の安定的な輸入によって維持されているのが実態である。特に、重希土類の主要な供給源となっているミャンマーにおいては、カチン独立軍(KIA)などの少数民族武装勢力と中国との関係が不安定であり、地政学的な変動によって中国自身の供給網が寸断されるリスクを常に内包している 11。この脆弱性は、日米をはじめとする同盟国が独自のサプライチェーンを構築する上での戦略的な突破口となり得る。

3. 日米両政府合意に基づく13の重要鉱物プロジェクトの全容と戦略的配置

2026年3月14日に東京で開催された「日米鉱業鉱物金属投資大臣会合」において公表されたファクトシートは、単なる概念的な合意を超え、具体的な企業名と資本投下計画を伴う13の実証的プロジェクトを提示している 6。これらのプロジェクトは、採掘、加工、精製、リサイクルに至るバリューチェーンの各段階を網羅しており、日本の経済安全保障推進法に基づく助成金や、米国の国際開発金融公社(DFC)などの金融支援を組み合わせて推進されている。

| プロジェクト名 | 所在地域 | 主な関与・参画企業 | 対象鉱物および事業の具体的詳細 | 戦略的位置づけと支援状況 |

|---|---|---|---|---|

| ReElement | 米国(インディアナ州) | 三菱マテリアル | 使用済み磁石や尾鉱からのレアアース分離・精製・回収プロジェクト。 | リサイクル技術の共同発展。将来的な日本国内での共同事業立ち上げを視野に入れた技術移転のハブ 6。 |

| Copper World | 米国(アリゾナ州) | 三菱商事 (30%出資)、Hudbay Minerals (70%) | 新規銅鉱山の開発。2029年頃から年間最大約10万トンの銅生産を見込む。 | 最終事業化調査を共同進行中。主要許認可取得済みであり、周辺鉱区の拡張ポテンシャルによる長期安定供給を実現 6。 |

| Exurban E-Waste | 米国(インディアナ州) | 三菱マテリアル、Rio Tinto | 廃基板等のスクラップのみを原料とする都市鉱山型の二次製錬事業。 | 銅、ニッケル、スズ、PGM(白金族)等を生産。米国銅市場におけるリサイクルの基盤を確立 6。 |

| Albemarle | 米国(ノースカロライナ州) | (日本企業の参画を協議中) | 米国内でのリチウム採掘および加工プロジェクト。 | 北米のバッテリーサプライチェーン構築に向け、日本企業による直接投資やオフテイク契約(引取契約)を検討 6。 |

| Alcoa ガリウム回収 | オーストラリア(西豪州) | 双日、JOGMEC (JAGA合弁) | 稼働中のアルミナ精製所からのガリウム回収事業。 | 半導体材料の供給網強化。日米豪3カ国の連携イニシアティブとして、米国・豪州政府の出資関与も予定 6。 |

| Kalgoorlie | オーストラリア | 住友金属鉱山、三菱商事 | ニッケル鉱山(Goongarrie Hub)の開発および中間処理。 | 経済産業省から経済安保法に基づく最終事業化調査予算の50%(9,850万豪ドル)を助成。豪・米から最大10億豪ドルの支援意向 6。 |

| Atlas Neves | ブラジル(ミナスジェライス州) | 三井物産 | 高品位リチウム精鉱の生産プロジェクト。 | 三井物産が既に出資を実行。日米両政府がさらなる事業拡大のための共同金融支援を検討中 6。 |

| 日向製錬所 | 日本(宮崎県) | 住友金属鉱山 | フェロニッケルからニッケルマットを生産する国内での設備投資。 | 経済安保法に基づく助成。2028年初頭完工予定。これまで海外依存していた中間製品を国内調達可能にし、米国の供給網に貢献 6。 |

| Tivan Speewah | オーストラリア(西豪州) | 住友商事 | 半導体・EVに不可欠なフッ酸原料(アシッドグレード蛍石)の製造。 | 2028年度の商業生産開始(年間15万トン)を目指し、特定国への依存度が高い蛍石の日米市場への安定供給ルートを構築 6。 |

| マタウィニ鉱山 | カナダ(ケベック州) | パナソニック エナジー、三井物産 | 採掘から加工までの一貫したグラファイト(黒鉛)バリューチェーン構築。 | パナソニック エナジーやカナダ政府とのオフテイク契約に加え、三井物産の投資により北米EV市場向けの強靭な供給網を整備 6。 |

| NextSource BAF | アラブ首長国連邦 (UAE) | 阪和興業、JOGMEC | バッテリーアノード施設(BAF)の建設と運営。 | 最大3,000万米ドルの出資により権益15%の取得を見込む。日米のバッテリーサプライチェーンにおける中東経由の多様化を目指す 6。 |

| Lofdal | ナミビア | JOGMEC | 防衛・ハイテク産業に不可欠な重希土類の開発案件。 | 2020年からの探鉱を経て予備的実現可能性調査を完了。アフリカ大陸における世界的な重希土類供給網の強化に資する最重要案件 6。 |

| Aclara Carina | ブラジル(ゴイアス州) | 三井物産 | イオン吸着鉱からのレアアース開発および炭酸塩の品質向上。 | 米国内の分離施設への供給を前提とする。米国国際開発金融公社(DFC)から500万ドルの支援を確保し、2028年半ばの操業を目指す 6。 |

13プロジェクトから読み解く資源戦略の3つの機軸

これらのプロジェクト群を分析すると、日米両政府および参画企業が共有する3つの明確な戦略的機軸が浮かび上がる。

第一の機軸は、「サーキュラーエコノミー(循環型経済)の戦略的統合」である。三菱マテリアルが米国インディアナ州で推進する「ReElement レアアースリサイクルプロジェクト」や「Exurban E-Waste 二次製錬所建設プロジェクト」は、新規の鉱山開発に伴う環境破壊リスクや、許認可取得にかかる膨大なリードタイムを回避するための現実的な解である 6。米国商工会議所も、廃電子機器や産業用コンポーネントから回収された二次的な重要鉱物を、新規に採掘された一次資源と戦略的に同等のものとして認識し、オフテイク契約や備蓄プログラムの対象に含めるべきだと提言している 10。これは、都市鉱山を「国家の戦略的資源」として再定義する動きである。

第二の機軸は、「フレンドショアリングと国内製造基盤の回帰」である。住友金属鉱山による宮崎県の日向製錬所におけるニッケルマット生産設備への投資は、その象徴的な事例である 6。これまで日本企業は、コスト競争力を持たせるために中間製品の処理を海外に依存してきたが、経済安全保障推進法に基づく助成金を活用することで、採算性のハードルを越えて国内での生産体制を再構築している 6。これは、単に自国の供給網を守るだけでなく、完成した部素材を米国のバッテリーサプライチェーンに供給することで、同盟国全体のエコシステムに貢献するという日米相互補完の体現である。

第三の機軸は、「グローバルサウスを含む徹底した地理的ポートフォリオの分散」である。オーストラリア(Kalgoorlie、Alcoa、Tivan Speewah)、カナダ(マタウィニ)、ブラジル(Atlas Neves、Aclara Carina)、ナミビア(Lofdal)、そしてアラブ首長国連邦(NextSource)と、プロジェクトの所在地域は多岐にわたっている 6。中国からの直接的な供給遮断リスクだけでなく、特定の資源国における政情不安や自然災害による供給ショックを吸収するため、意図的に複数の大陸に投資を分散させている。特に、重希土類の調達先としてナミビアのLofdalプロジェクトを進展させていることは、中国・ミャンマーの供給ルートに対する強力なヘッジとして機能する。

4. 日本のマクロ経済および景気動向に対する構造的影響

日米による多国間枠組みの本格始動と、これに伴うサプライチェーンの再編は、日本のマクロ経済に対して「市場原理の書き換え」という次元のパラダイムシフトをもたらす。これまでの日本経済を牽引してきた「いかにグローバル市場から安価に資源を調達し、コスト効率を高めるか」という経済合理性至上主義のビジネスモデルは終焉を迎え、「国家安全保障および経済的生存権」を前提とした管理市場への適応が、景気動向を左右する最大の要因となる 5。

「最低価格措置(プライスフロア)」がもたらすコスト構造の変容とインフレーション

今回の合意においてマクロ経済的に最も重大な意味を持つのが、「最低価格措置(プライスフロア)」をはじめとする価格安定化メカニズムの導入である 7。この仕組みは、中国の国家資本による不当廉売から、日米や同志国の新規プロジェクトを保護するために設計されている。市場価格が一定の下限を下回った場合、調整関税の賦課や、政府による差額補填プログラムの発動などが行われ、特恵貿易圏内での投資回収を担保する 10。

この制度は、日本企業に対して長期的な資源開発や設備投資に踏み切るための「予見可能性」を提供するという点において、投資マインドを改善させるポジティブな効果を持つ。オフテイク契約と組み合わせることで、初期段階のプロジェクトが抱える市場リスク(デリスク)を大幅に低減させることが可能になる 10。

しかしその反面、日本経済全体にとっては「重要鉱物の調達コストの構造的かつ不可逆的な上昇」を意味する 5。米国の主導する特恵貿易圏内で取引される鉱物には、高度な環境保護基準、厳格な労働権の保護、そして特定国の資本を排除するためのトレーサビリティ監査費用が上乗せされる 5。これにより、圏内の鉱物価格は、ロンドン金属取引所(LME)などで形成される従来の市場価格よりも実質的に高止まりする。この安全保障と持続可能性を担保するための追加コスト、すなわち「グリーン・セキュリティ・プレミアム」をどのように吸収するかが問われる。

このプレミアムは、最終的に製造原価を押し上げ、コストプッシュ型のインフレーション圧力として日本経済にのしかかる。企業がこのコスト上昇を生産性の向上だけで吸収することは困難であり、製品の最終価格への転嫁が進むことで、国内の物価水準は構造的に切り上がっていくこととなる。

設備投資の喚起と「FORGE」参加による競争優位性の確保

一方で、マクロ景気に対する強力な推進力となるのが、脱中国依存を実現するための国内および同盟国への設備投資(CAPEX)の急増である。これまで海外に流出していた製錬所、リサイクル施設、バッテリー部素材工場などの製造基盤が国内に回帰することで、地方経済の活性化と良質な雇用の創出が期待される。住友金属鉱山の日向製錬所(宮崎県)における大規模な設備投資は、その好例であり、こうした国策に連動した資本投下が全国各地で連鎖的に発生する 6。

さらに、米国主導の「FORGE(資源地政学的関与フォーラム)」といった多国間枠組みにおいて、日本が早期に中核的な参加国としての地位を確保したことは、極めて大きなマクロ経済的アドバンテージである 5。この枠組みに参加することで、日本企業は米国のインフレーション抑制法(IRA)などに代表される巨額の製造業支援(補助金や優遇税制)を享受するための「適格性」をクリアしやすくなる 5。非市場経済国からの調達に依存し続ける他国の競合企業に対して、日本の製造業は米国や欧州の巨大市場において制度的に保護された安定的なアクセス権を得ることになり、これが中長期的な輸出競争力と企業収益を底上げする原動力となる。

5. サプライチェーン再編により甚大な影響を受ける主要産業と分野

重要鉱物の供給網が地政学的な分断線に沿って再編される中、日本の産業構造の中でも以下の業界がとりわけ甚大かつ直接的な影響を受ける。

自動車産業およびバッテリー製造業(EV・モビリティ分野)

最も広範な影響を受けるのが、日本の基幹産業である自動車および関連するバッテリー製造業である。電気自動車(EV)の駆動バッテリーには、リチウム、ニッケル、コバルト、グラファイトが大量に使用され、駆動モーターにはネオジムやジスプロシウムといったレアアースが不可欠である。これまで、多くの企業はコスト競争力を維持するために中国からの安価な精製部材に依存してきた。

しかし、2026年以降の米国市場においてビジネスを継続・拡大するためには、「外国懸念企業(FEOC)」条項への厳格な対応が絶対条件となる 5。カナダのマタウィニ鉱山プロジェクトにパナソニック エナジーが関与しているように、バッテリー製造企業は採掘現場から最終製品の組み立てに至るまでの完全なトレーサビリティを自力で証明しなければならない 6。最低価格措置による調達コストの上昇は避けられず、自動車メーカーはいかにしてそのコスト上昇分を車両の販売価格に転嫁しつつ、消費者の購買意欲を維持するかという難題に直面する。この圧力は、全固体電池やナトリウムイオン電池、あるいはレアアースを使用しない次世代モーターといった「省資源型・代替材料技術」の実用化を劇的に加速させる要因となる。

電子部品・半導体産業

スマートフォン、5G基地局基盤、そして電気自動車の電力制御を担うパワー半導体などに不可欠な素材も、今回の枠組みの恩恵を強く受ける。中国は近年、半導体の基盤材料となるガリウムやゲルマニウムの輸出管理を強化し、日米欧の半導体産業に対する牽制を強めていた。

このリスクに対処するため、双日とJOGMECが設立したJAGAが豪州Alcoa社と連携して進めるガリウム回収プロジェクトは、日本の半導体素材メーカーにとって生命線となる 6。また、半導体の微細加工工程で不可欠な洗浄剤であるフッ酸の原料(アシッドグレード蛍石)についても、住友商事が豪州Tivan社と進めるプロジェクトによって安定供給ルートが確保される 6。これにより、素材の供給ショックによる工場の操業停止リスクが大幅に低減し、世界的に高いシェアを誇る日本の半導体材料・製造装置産業の生産安定性が担保される。

防衛産業および航空宇宙産業

国家の安全保障に直結する防衛・航空宇宙産業は、中国の輸出管理による「川下への影響」を最も深刻に受け止めるべき分野である。ミサイル誘導システム、戦闘機の高性能レーダー、ドローンの駆動部などに使用されるサマリウムコバルト磁石や、極端な温度環境下で作動する高温用ネオジム磁石には、ジスプロシウムやテルビウムといった重希土類が必須である 10。

現在、これらの重希土類の分離・精製能力は中国に極度に偏在しており、構造的な依存状態にある 10。日本政府とJOGMECがナミビアのLofdalプロジェクトを推進し、重希土類の代替供給網を開拓していることは、日本の防衛基盤の自律性を維持する上で決定的な意味を持つ 6。この分野においては、経済的な採算性よりも供給の確実性が最優先されるため、政府による長期的な調達保証や研究開発支援への依存度がさらに高まっていく。

総合商社および非鉄金属・リサイクル産業

三井物産、三菱商事、住友商事などの日本の総合商社は、この変革期においてそのビジネスモデルを劇的に進化させている。従来の「世界中から最も安価な資源を探し出して供給するトレーダー」から、「地政学的リスクをヘッジしながらサプライチェーン全体を管理するオーガナイザー」へと役割を転換している 5。各国の政府機関と交渉して補助金や公的金融支援を引き出しつつ、探鉱から加工、そしてブロックチェーンを用いたトレーサビリティの証明までを包括的に提供する機能が求められている。

同時に、三菱マテリアルが米国で推進するレアアースリサイクルやE-Waste(廃電子機器)の二次製錬プロジェクトが示すように、非鉄金属メーカーにとっては「都市鉱山」が新たな成長のフロンティアとなっている 6。厳格な環境基準をクリアしたリサイクル材が、米国の枠組み下でプレミアムを持って取引されるようになれば、高度な選別・精錬技術を持つ日本企業はグローバル市場において圧倒的な収益源を獲得することになる。

6. 個人の日常生活および消費者経済における波及効果

地政学的なパワーバランスの変化やマクロ経済の構造転換は、複雑な経路を辿りながら最終的に個人の日常生活や消費者経済にも具体的な影響を及ぼす。

消費者価格の持続的な上昇(製品価格への転嫁)

最も直接的に消費者が直面するのは、テクノロジー製品やモビリティ製品の価格上昇である。「最低価格措置」による重要鉱物の調達コスト上昇と、サプライチェーン監査にかかるコンプライアンス費用は、企業努力のみでは吸収しきれず、最終製品の小売価格に転嫁される構造となっている 5。

EV(電気自動車)の車両価格はもちろんのこと、リチウムイオン電池を搭載するスマートフォン、ノートパソコン、さらには高性能モーターを使用するインバーターエアコンやドラム式洗濯機などの白物家電に至るまで、幅広い製品群で価格の切り上げが発生する。これは、安定供給と安全保障を確保するための「見えない保険料」を、日本の消費者が製品価格の一部として広く薄く負担する時代に突入したことを意味する。

供給ショックの回避と製品入手の安定化

価格上昇という負の側面がある一方で、消費者が享受する最大の恩恵は「製品が市場から消えるリスク(供給ショック)」からの解放である。過去、中国がレアアースの輸出規制を発動した際や、パンデミックに起因する半導体不足が発生した際、新車の納車が年単位で遅延し、特定の電子機器が長期間にわたって店頭から姿を消すという事態が発生した。ライセンス審査の厳格化などによる意図的な生産遅延は、消費者の生活設計を大きく狂わせる 10。

日米の多国間枠組みによって重要鉱物のサプライチェーンが分散化され、国内および同盟国での生産・備蓄が進むことで、特定の独裁国家の政治的意向による突然の供給停止や、2025年に見られたようなジスプロシウム価格の7倍への暴騰といった事態の直撃を防ぐことができる 11。消費者は、価格の極端なボラティリティ(変動)に悩まされることなく、必要な時に必要な製品を安定して購入できる環境が担保される。

循環型社会への参加とリサイクル意識の構造化

さらに、個人の行動様式にも変化が求められる。三菱マテリアルのReElementプロジェクトなどが示すように、国内における重要鉱物の安定供給を確立するためには、都市鉱山からのリサイクルが不可欠である 6。

今後、使用済みの小型家電、古いスマートフォン、廃車となったEVのバッテリーなどを効率的に回収するため、国や自治体、企業によるポイント還元などのインセンティブ制度が大幅に拡充されることが予想される。消費者は単なる製品の「購入者」から、国家の資源セキュリティを支える「資源の供給者」へと役割を変え、日常的な廃棄・リサイクル行動が日本の経済安全保障に直結するという認識のシフトが社会全体で進行することになる。

7. 新たな地政学環境下において日本企業の経営者が取るべき事業戦略

2026年以降の複雑化する経営環境において、日本企業の経営者やサプライチェーン担当役員は、「自由で開かれたグローバル市場」というかつての前提が崩壊したことを深く認識し、地政学リスクを内包した新たな事業戦略を構築・実行しなければならない。生き残りをかけた戦略の柱は以下の5点に集約される。

1. サプライチェーンの完全な透明化と高度な監査体制の構築

米国主導の特恵貿易圏(FORGEなど)に参加し、その広大な市場へのアクセス権や補助金の恩恵を受けるための絶対条件は、自社が使用している鉱物が「非市場経済国(中国等)の懸念資本(FEOC)に依存していないこと」を厳密に証明する能力である 5。 経営者は、直接の取引先である一次サプライヤー(Tier 1)の管理にとどまらず、Tier 3、Tier 4の製錬・採掘段階まで遡ったトレーサビリティ体制を構築するためのIT投資を急ぐべきである。ブロックチェーン技術などを活用し、鉱物が「いつ、どこで採掘され、誰の資本で精錬されたか」をデジタルデータとして不可逆的に追跡・証明できるシステムの導入が不可欠となる 5。この監査要件を満たせない企業は、日米欧の主要市場から事実上排除される致命的なリスクを負う。

2. コスト競争からの脱却と「付加価値戦略」への完全移行

最低価格措置(プライスフロア)が導入される管理市場においては、調達コストの構造的な上昇を前提としたビジネスモデルの再構築が求められる 5。「いかに安く資源を調達し、安価な製品を大量に売るか」というコモディティ型の戦略はもはや機能しない。 経営者は、上昇したコストを吸収し得るだけの強靭なブランド力の向上、製品の圧倒的な高性能化、あるいはハードウェア単体の販売にとどまらず、アフターサービスやソフトウェアを絡めたソリューションビジネスへの転換を図る必要がある。付加価値を高め、価格感応度の低い顧客層を開拓する戦略への移行を、経営陣の最重要課題として位置づけるべきである。

3. 多角的な調達網の構築と「備蓄」の戦略的再定義

中国は、レアアースの全面的な輸出禁止ではなく、「原則禁止」や「許可制」といった形式で輸出量を恣意的に操作し、外交的な揺さぶりをかける「交渉カード」として輸出管理を頻繁に活用してくる可能性が高い 11。突発的な供給制限に対して生産ラインの稼働を維持するため、経営者は以下の物理的対策を並行して講じる必要がある。 第一に、調達のマルチソース化である。ファクトシートに挙げられたように、豪州、カナダ、南米、アフリカなど、地政学的リスクが低く、かつ中国の影響が及びにくい複数国からの調達ルートを並行して確保する 6。 第二に、戦略的備蓄の積み増しである。かつてはジャスト・イン・タイム方式のもとで「無駄な在庫」と見なされていた部素材の備蓄を、事業継続計画(BCP)および安全保障上の「戦略資産」として再定義し、クリティカルな鉱物についての在庫水準を意図的に引き上げる経営判断が必要である 11。

4. 代替技術および省資源化技術への大胆なR\&D投資

特定の重要鉱物に対する依存度自体を下げることこそが、最も根本的なリスク回避策である 11。レアアースを一切使用しない「レアアースフリー・モーター」の開発や、リチウムやコバルトの使用量を劇的に削減する次世代全固体電池、さらにはナノテクノロジーを用いた材料代替技術などに対する研究開発(R\&D)投資は、将来的な調達リスクとコスト上昇圧力を相殺する最大の武器となる。 中国が他国の開発意欲を削ぐために一時的に安価な鉱物を市場に放出するような局面であっても、その短期的な価格シグナルに惑わされることなく、次世代技術への投資を淡々と継続する強い意志と長期的なビジョンが経営者に求められる。

5. 政府支援スキームの積極的な活用とルールメイキングへの参画

経済安全保障推進法に基づく経済産業省からの助成金や、日米豪の政府系金融機関(JOGMEC、DFC、米国輸出入銀行など)による金融支援スキームは、企業単独では負いきれない大規模な設備投資や探鉱リスクを劇的に軽減する強力なツールである 6。住友金属鉱山や各種プロジェクトがこれらを活用しているように、経営者は自社の事業計画を「国策」や「多国間協定の目指すサプライチェーン強靭化」の文脈に合致するようパッケージングし、公的資金を引き出す官民連携の企画力を持つ必要がある。 さらに、米国商工会議所が行っているようなルール形成プロセス(例えばリサイクル材への優遇措置適用や、最低価格措置の適切な運用基準の策定など 10)に対して、業界団体を通じて日本企業としての意見を積極的に発信していくロビイング活動も、自社に有利な競争環境を構築する上で極めて重要となる。

8. 結論

日米両政府による重要鉱物の共同プロジェクト合意および多国間枠組みの構築は、日本の産業界が長年にわたって抱えてきた「特定国への過度な依存」という構造的な脆弱性を根本から是正するための、不可避かつ抜本的な転換点である。

世界の生産量・精製量の圧倒的過半を握り、略奪的価格設定と輸出管理の強化を自在に使い分ける中国に対抗するためには、単なる一企業の調達努力の範疇を超えた対応が必要である。米国が主導する特恵貿易圏の構築と、最低価格措置に代表される市場介入は、不公正な競争から同志国のサプライチェーンを保護する防波堤として機能する。しかし同時に、それは日本企業に対して、短中期的には調達コストの構造的上昇や、ブロックチェーン等を駆使した厳格なサプライチェーンの透明化・管理義務という重いコンプライアンス負担を強いることにもなる。

このパラダイムシフトを「単なる規制強化やコスト増要因」として受動的に捉えるか、あるいは「経済安全保障という新たな付加価値を生み出し、競争優位性を再構築する絶好のビジネスチャンス」として能動的に捉えるかが、今後の日本企業の命運を決定づける。

三菱マテリアル、住友金属鉱山、そして各総合商社が先行して推し進める13のプロジェクト群が明確に示しているように、都市鉱山を活用したリサイクル技術の高度化、複数大陸にまたがる調達先の分散、中間製品の国内製造基盤の回帰、そして政府の経済安全保障法制の戦略的活用が、これからのグローバル競争における確かな「勝ち筋」となる。

日本経済は今、安価な資源に最適化された過去数十年の成功体験を捨て去り、地政学的な断層を内包した新たな国際ルールの下で、持ち前の技術力と強靭性を武器とした次世代の産業競争力を構築する決定的な段階に入っている。企業経営者のみならず、政策立案者、そして消費者一人ひとりが、この変化の構造と重要性を深く理解し、それに伴うコストと長期的な恩恵を社会全体で分担していく覚悟が求められている。

引用文献

- Japan, U.S. Eye Multilateral Trade Pact on Critical Minerals | Nippon …, https://www.nippon.com/en/news/yjj2026032000233/japan-u-s-eye-multilateral-trade-pact-on-critical-minerals.html

- Japan, U.S. Eye Multilateral Trade Pact on Critical Minerals – nippon.com, https://www.nippon.com/en/news/yjj2026032000233/

- 2026 Critical Minerals Ministerial – United States Department of State, https://www.state.gov/releases/office-of-the-spokesperson/2026/02/2026-critical-minerals-ministerial

- The US Critical Minerals Ministerial and Industrial Policy – The Conference Board, https://www.conference-board.org/research/ced-policy-backgrounders/the-us-criticals-minerals-ministerial-and-industrial-policy

- 米国主導の「重要鉱物・複数国間貿易協定」が意味するもの覇権を …, 3月 21, 2026にアクセス、 https://global-scm.com/blog/?p=4765

- 日米重要鉱物プロジェクト協力に関する共同ファクト … – 経済産業省, 3月 21, 2026にアクセス、 https://www.meti.go.jp/press/2025/03/20260320001/20260320001-f.pdf

- Fact Sheet: President Donald J. Trump Strengthens U.S.-Japan Alliance for the Benefit of All Americans – The White House, https://www.whitehouse.gov/fact-sheets/2026/03/fact-sheet-president-donald-j-trump-strengthens-u-s-japan-alliance-for-the-benefit-of-all-americans/

- 1月 1, 1970にアクセス、 https://www.bloomberg.com/jp/news/articles/2026-03-19/TC3C53KK3NYB00

- Ambassador Jamieson Greer Announces U.S.-Japan Action Plan on Critical Minerals, https://ustr.gov/about/policy-offices/press-office/press-releases/2026/march/ambassador-jamieson-greer-announces-us-japan-action-plan-critical-minerals

- U.S. Chamber Comments on USTR’s Proposed Plurilateral Critical …, https://www.uschamber.com/international/u-s-chamber-comments-on-ustrs-proposed-plurilateral-critical-mineral-framework

- 中国によるレアアース輸出規制の行方|日本総研, https://www.jri.co.jp/report/asia/detail/16366/

- America needs partners to challenge China’s critical mineral chokehold, https://www.chathamhouse.org/publications/the-world-today/2026-03/america-needs-partners-challenge-chinas-critical-mineral