AI半導体サプライチェーンにおけるボトルネック技術の構造と日本企業の戦略的優位性に関する詳細分析

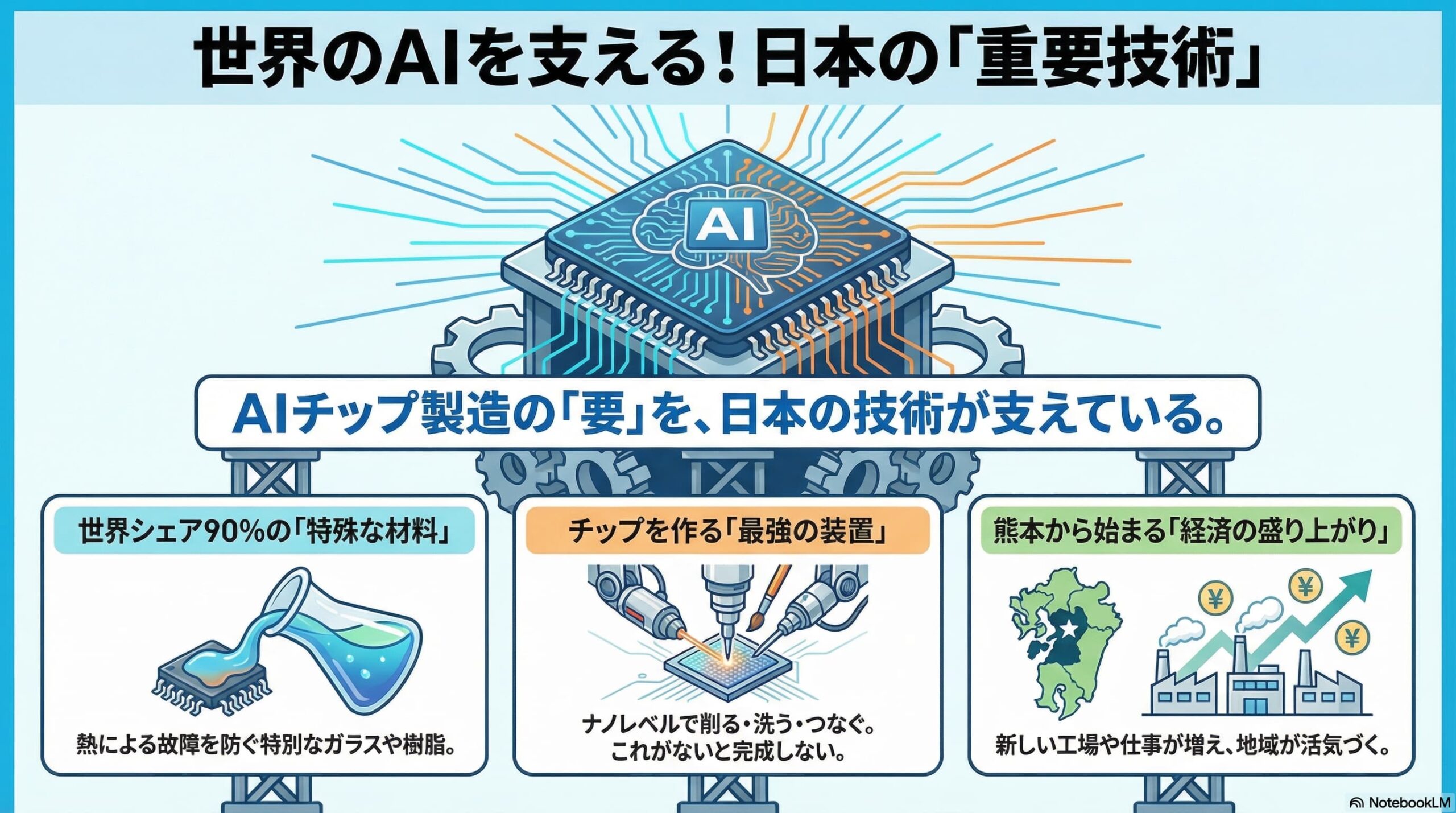

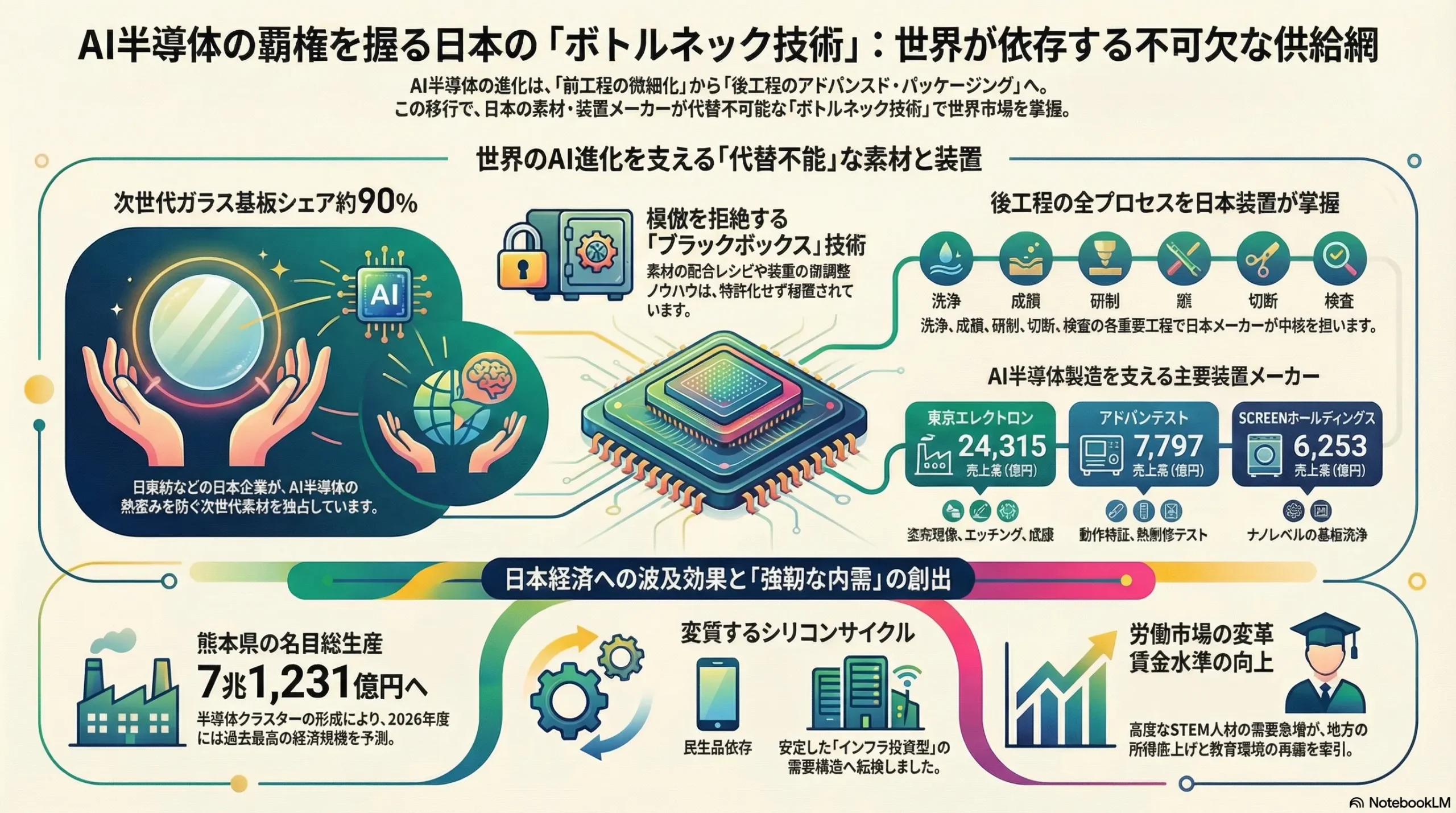

AI半導体の性能向上を牽引する次世代技術として、高い平滑性を持つガラスコア基板が注目されている。代替が極めて困難な技術的ボトルネック領域において、日本の素材・装置メーカーがグローバル市場における寡占的な地位を確立している。

インフォグラフィック

解説動画

スライド資料

2分で音声解説(Spotifyポッドキャスト)

1. はじめに:AI半導体の構造的変化とボトルネックの所在

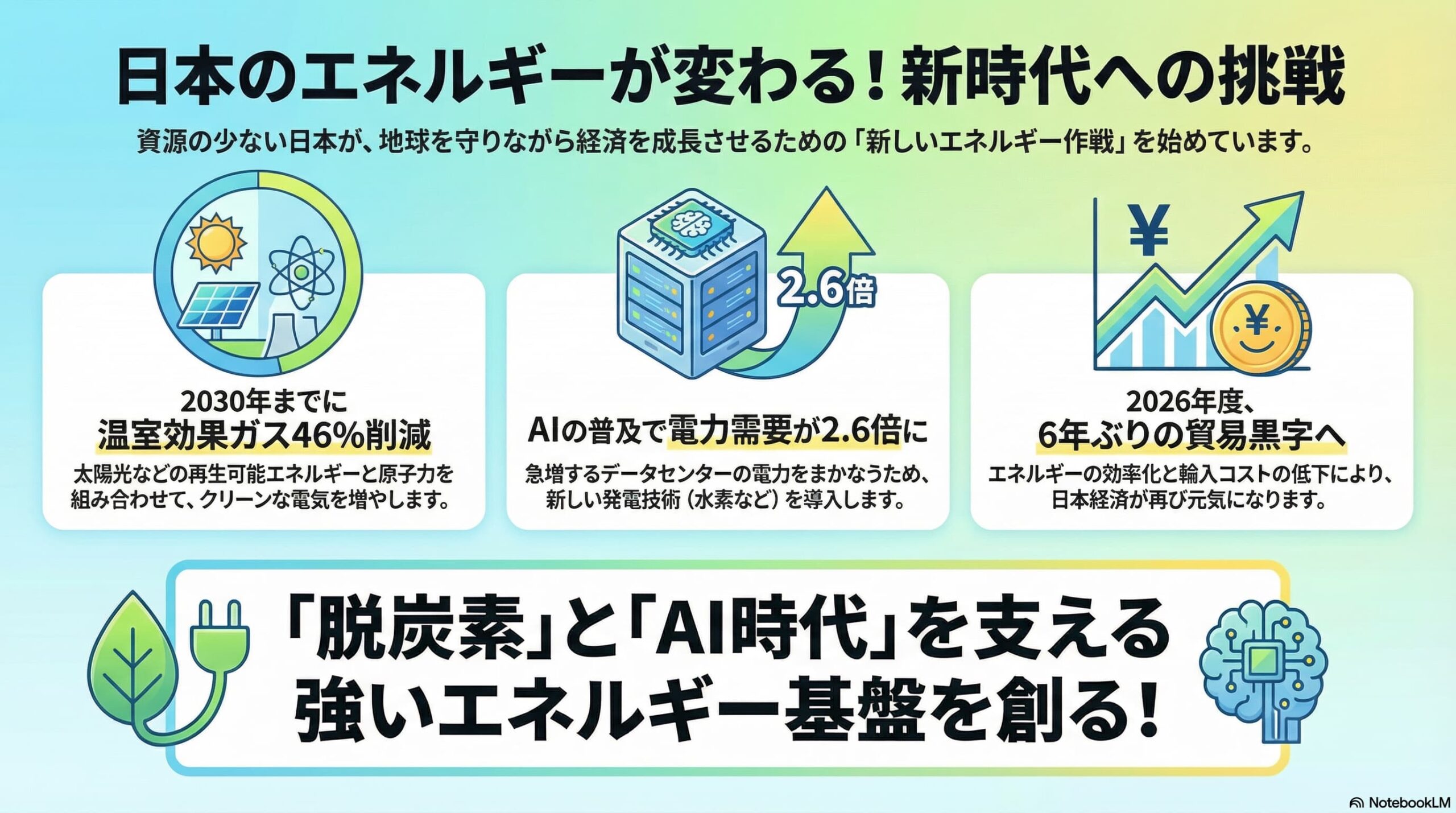

人工知能(AI)技術、とりわけ大規模言語モデル(LLM)をはじめとする生成AIの爆発的な普及は、世界のデータセンターおよびコンピューティングインフラストラクチャに対して構造的な変革を迫っている。高度な推論と膨大なパラメータの学習を並列処理するためには、従来の汎用的な中央演算処理装置(CPU)ではなく、グラフィックス・プロセッシング・ユニット(GPU)や専用のAIアクセラレータが必須となっている。さらに、これらのプロセッサの性能を極限まで引き出すためには、広帯域メモリ(HBM: High Bandwidth Memory)をプロセッサに極めて近い距離で高速接続するアーキテクチャが求められている。

このコンピューティング需要の急増は、半導体産業における技術的なパラダイムシフトを引き起こした。これまで半導体の性能向上を牽引してきたのは、シリコンウェーハ上に形成される回路の線幅を縮小する「微細化(前工程)」であった。しかし、物理的な限界や製造コストの急激な上昇により、ムーアの法則を単一のチップ上で維持することが困難になりつつある。その結果、業界の焦点は複数の異なる機能を持つチップ(チップレット)を一つの基板上で統合し、あたかも一つの巨大な半導体として機能させる「アドバンスド・パッケージング(後工程)」へと移行している。

この2.5次元(2.5D)あるいは3次元(3D)の複雑な実装技術においては、全く新しい技術的課題が顕在化している。チップの大型化と高密度な配置に伴う「熱歪み」の発生、膨大なデータ通信による「電気的ノイズ」の干渉、そして複数チップを垂直に貫通する微細な配線の歩留まり低下などがそれである。これらの課題を克服できなければ、いかに最先端の回路設計を行っても、最終的なAIサーバーとしての性能や信頼性を担保することはできない。すなわち、最先端の素材特性やナノレベルの物理的加工精度が、AI半導体製造プロセス全体の歩留まりや性能の限界を決定づける「ボトルネック」となっているのである。

そして、この代替が極めて困難な技術的ボトルネック領域において、日本の素材メーカーや半導体製造装置メーカーがグローバル市場における寡占的な地位を確立している。本レポートでは、客観的な市場データや経済見通しに基づき、日本企業が有する競争優位性の源泉を解き明かすとともに、それが今後の日本経済、関連産業、個人の生活、そして企業経営に与える中長期的な影響について詳細な分析を行う。

2. AI分野のボトルネック技術と日本企業の競争優位性

日本の素材・装置メーカーが握る強みの本質は、単なる価格競争力や量産能力ではなく、他国企業が模倣できない「代替困難な高付加価値ハイテク部材(ブラックボックス領域)」の掌握にある。この優位性は、長年の基礎研究、緻密なすり合わせ技術、そして顧客との密接な共同開発(共創)によって構築されたものである。

2.1. 高付加価値素材(ハイテク部材)における技術的優位と寡占的地位

AI用半導体パッケージングにおいて最大のボトルネックとなっているのが、熱管理と基板の平滑性である。現在のAI用GPUは、稼働時に数百ワットから1000ワット近い電力を消費し、極めて高温に達する。従来の有機材料を用いたパッケージ基板では、この高温環境下で熱膨張による「反り(ウォープ)」が発生しやすく、基板上に形成された微細な配線やチップとの接続部(バンプ)が物理的に破断するリスクが高い。

この課題を根本から解決する次世代の技術として注目されているのが、ガラスコア基板である。ガラス材料は有機材料と比較して熱膨張係数がシリコンチップに近く、かつ極めて高い平滑性を持つため、超微細な配線を高密度に形成することが可能である。このAI半導体の性能を飛躍させる次世代ガラス材料において、日本の日東紡は世界シェアの約90%を掌握しているとされている。ガラス基板への微細な穴あけ加工(TGV: Through Glass Via)や、割れやすさ(クラック)の制御といった極めて難易度の高い要求に対し、同社の有する特殊ガラスの組成開発と安定した溶融・成形技術は、業界標準としての地位を確立している。

また、高密度に実装された半導体チップを外部の物理的衝撃、湿気、熱ストレスから保護し、かつ高い電気的絶縁性を確保する「半導体封止材」の領域でも、日本企業の存在感が際立っている。住友ベークライトは、AI半導体向けに要求される極めて厳しい信頼性基準を満たす封止材の開発に成功し、AIインフラ投資の波に乗って業績を劇的に伸ばしている。封止材は樹脂、フィラー(充填材)、硬化促進剤など多数の化学物質をナノレベルで均一に混合する必要があり、その「配合レシピ」は特許化すらされない徹底したブラックボックスとなっている。

さらに、次世代半導体材料の広範な領域において、レゾナックが果たす役割は極めて大きい。同社は特定の半導体材料において世界シェアトップの実績を有しており、AI半導体の製造に不可欠な材料群を包括的に提供している1。レゾナックの強みは、単に材料を供給するだけでなく、後述するエコシステム型の「共創」を通じて、半導体メーカーや装置メーカーと次世代のパッケージング技術を共同開発する体制を構築している点にある1。不純物を極限まで排除する高純度精製技術や、微小な不具合を予測して事前に対処する材料設計能力は、長い時間をかけて蓄積された暗黙知の結晶であり、新規参入企業によるリバースエンジニアリングを完全に拒絶する技術的防壁として機能している。

2.2. 半導体製造装置におけるボトルネック工程の掌握

素材領域における優位性に加え、日本企業は半導体製造の各プロセスにおいて、物理的な加工や検査を担う「製造装置」の分野でも極めて強固な市場シェアを維持している。AI半導体の製造、特にHBMの積層やGPUとの統合パッケージング工程においては、ナノメートル単位の制御が要求される。以下の表は、2025年版のデータに基づく日本の主要な半導体製造装置メーカーの売上高ランキングと、AI半導体エコシステムにおいて各社が担う代替困難な役割を示したものである2。

| 順位 | 企業名 | 売上高(億円) | AI半導体製造プロセスにおける主要な役割と技術的ボトルネックの解消 |

|---|---|---|---|

| 1位 | 東京エレクトロン | 24,315 | 塗布現像、エッチング、成膜工程。微細化プロセス全般における中核装置を提供し、チップレットの基盤となる高密度回路の形成を支える。 |

| 2位 | アドバンテスト | 7,797 | 半導体テストシステム。HBMやAIアクセラレータの複雑な動作検証、熱耐性テストを行い、最終製品の品質保証と歩留まり向上に直結する。 |

| 3位 | SCREENホールディングス | 6,253 | 洗浄装置。ナノレベルのパーティクル(微粒子)を基板にダメージを与えずに除去し、次工程への欠陥持ち込みを完全に遮断する。 |

| 4位 | ディスコ | 3,933 | 切断・研削・研磨装置。HBM製造において必須となるシリコンウェーハの極限までの薄型化と、チッピング(欠け)のない精密なダイシングを実現する。 |

| 5位 | キヤノン | 3,565 | インダストリアル事業(露光装置など)。後工程(アドバンスド・パッケージング)における広画角かつ高精度な露光プロセスを担う。 |

| 6位 | KOKUSAI ELECTRIC | 2,389 | 成膜装置。メモリセルやロジック半導体の三次元構造を形成するための、極めて均一で高品質な薄膜形成技術を提供する。 |

| 7位 | レーザーテック | 2,135 | マスク欠陥検査装置。EUV(極端紫外線)露光プロセスにおけるフォトマスクの絶対的な品質保証を行い、最先端プロセスの歩留まりを左右する。 |

(※売上高は各社の特定期間における実績または予測データに基づく2)

これらの装置メーカーは、単独で高いシェアを持っているだけでなく、各社の装置が複雑に連携することでAI半導体の量産を可能にしている。例えば、AI向け広帯域メモリであるHBMの製造プロセスを想定すると、ディスコの研削装置によってウェーハを極限まで薄く削り出し、SCREENホールディングスの装置で超純水と特殊な薬液を用いて表面の微細な汚れを洗浄し、東京エレクトロンやKOKUSAI ELECTRICの装置で絶縁膜や導電膜を形成した上で、複数枚を積層する。そして最終的な動作確認と品質保証をアドバンテストのテストシステムが行うという一連のフローが形成されている。

これらの装置群は、ハードウェアの精密な動作機構だけでなく、稼働中のセンサーデータをリアルタイムで解析し、プロセス条件を自律的に微調整する高度なソフトウェア制御と一体化している。長年にわたり世界中のトップファウンドリの生産ラインで稼働し、蓄積された膨大な稼働データ(プロセスレシピ)こそが、他国メーカーがハードウェアの外形を模倣したとしても決して再現できない技術的障壁となっている。

3. 今後の日本の経済や景気への影響

AI分野におけるボトルネック技術の確固たる掌握は、特定企業の収益拡大というミクロな事象にとどまらず、マクロな日本経済全体の構造転換や持続的な景気拡張に対して広範な波及効果をもたらすことが予測される。

3.1. シリコンサイクルの変質と強靭な内需牽引型投資の誘発

伝統的に半導体市場は、数年周期で好況と不況を繰り返す「シリコンサイクル」に支配されてきた。これは主にスマートフォンやパーソナルコンピュータといった民生用電子機器の買い替えサイクルに依存していたためである。しかし、現在の生成AIブームに端を発する需要は、巨大IT企業(ハイパースケーラー)によるクラウドデータセンターの構築や、各国政府が進めるソブリンAI(自国向けの独自AI基盤)の整備といった、インフラ投資としての性質を強く帯びている。インフラ投資は計画的かつ中長期にわたって継続されるため、需要のボラティリティが低減し、より持続的な市場の拡大が見込まれる。

このマクロトレンドを背景に、高い市場シェアを持つ日本の素材・装置メーカーは、将来の確実な需要増を見込んで国内での大規模な設備投資(CapEx)を断行している。新しい生産棟の建設、高度なクリーンルームの整備、次世代技術に向けた研究開発拠点の拡充などは、国内の固定資本形成を直接的に押し上げる。さらに、政府の強力な支援策も相まって、海外の巨大ファウンドリや国内新興メーカーによる大規模な工場建設が相次いでおり、これらの巨大なエコシステムが日本国内に地理的に集積しつつある。これにより、日本経済は長らく課題とされてきた「外需依存」の経済構造から、半導体産業を核とした「強靭な内需牽引型」の投資サイクルへと移行する強力なモメンタムを得ている。

3.2. 地方経済のパラダイムシフトとクラスター効果:熊本県の事例

半導体産業の国内回帰と集積は、特に地方経済に対して極めて大きなパラダイムシフトをもたらしている。その最も顕著な成功事例であり、先行指標となるのが、世界最大手のファウンドリが進出した熊本県を中心とする九州エリアの動向である。

地方経済総合研究所が発表した最新の予測データによれば、2026年度の熊本県の実質経済成長率は+0.9%を見込んでおり、「成長の持続と新産業拠点化が進む熊本経済」として高く評価されている3。この数値の背後にあるより重要な指標は、名目経済規模の劇的な拡大である。2026年度の熊本県の名目県内総生産額は、過去最高額となる7兆1,231億円に到達すると予測されている3。この歴史的な経済規模の拡大は、単一の工場建設に伴う一過性の建設特需ではない。

半導体関連企業が多数集積することによる好影響に下支えされ、県内経済は持続的かつ緩やかな成長軌道を辿ることが示唆されている3。熊本県では、中核となる半導体工場の稼働に向けて、素材メーカー、装置メンテナンス企業、特殊ガス供給会社、物流事業者など、多岐にわたるサプライチェーン構成企業が周辺地域に次々と進出している。これが強固な「産業クラスター」を形成し、直接的な設備投資から、安定した高度雇用の創出、所得水準の向上、そして地域内での旺盛な個人消費の拡大という、経済学における乗数効果(好循環)が教科書通りに機能している状態を生み出している。地方自治体にとっても、法人税収や固定資産税収の増加は、道路網の整備や公共交通機関の拡充、教育インフラの高度化といった再投資に向けられ、地域経済の自律的な成長基盤が確固たるものとなりつつある。

4. とくに影響を受ける業界や分野の詳細分析

AI半導体のボトルネック技術を巡る活発な産業動向は、中心的な半導体セクターから同心円状に広がり、一見すると関連の薄い多岐にわたる周辺業界に対しても連鎖的かつ構造的な影響を及ぼしている。

4.1. 半導体製造を直接的に支える基盤産業群

第一に強い影響を受けるのは、素材・化学・精密機械といった直接的なサプライヤー群である。汎用的な化学品や基礎素材を主力としてきた総合化学メーカーは、収益性の低下という課題に直面してきたが、AI半導体向けの「電子材料事業」の拡大が、企業のポートフォリオを根本から変革する契機となっている。住友ベークライトやレゾナックの事例が示すように、半導体封止材、EUV露光用の高解像度フォトレジスト(感光性樹脂)、CMP(化学的機械的研磨)工程で用いられる特殊なスラリー(研磨剤)、および超高純度ガスなどの事業部門は、全社的な利益成長を牽引する中核部門へと昇華している。

ガラス・窯業分野においても同様の構造転換が進行している。日東紡の例に見られるように、建材や自動車用ガラスといった成熟した既存市場から、次世代半導体パッケージ基板向けガラスコア材料や、特殊な光学レンズといった高度な機能性素材へのシフトが加速している。熱膨張係数をサブミクロン単位で制御し、表面の微細なうねりを極限まで排除する平滑性技術は、ガラス産業における新たな高収益市場を開拓しており、各社の研究開発投資の重点領域となっている。

また、半導体製造装置を構成する何万点もの部品を供給する精密機械および工作機械メーカーへの波及効果も甚大である。真空チャンバー内の圧力を制御する超精密バルブ、不純物を排気するための高性能真空ポンプ、露光装置に用いられる非球面光学レンズ、ウェーハ搬送用ロボットを駆動するリニアモーターなど、これらのコンポーネントにも日本企業が強い競争力を持つ領域が多数存在する。装置全体がブラックボックス化しているのと同様に、これらの部品一つひとつもまた、極限の環境下での耐久性や精度が求められる代替困難なモジュールとなっている。

4.2. 間接的な波及効果を享受する周辺インフラ・サービス産業

影響は製造業にとどまらず、サービスやインフラを担う業界にも広範に及んでいる。建設およびエンジニアリング産業は、半導体工場の建設ラッシュにより未曾有の活況を呈している。最先端の半導体工場(ファブ)の建設には、一般的なビル建築とは次元の異なる技術が要求される。空気中の微粒子を極限まで排除する高度なクリーンルームの設計・施工、ナノレベルの加工に不可欠な超純水の製造・循環システム、引火性や毒性を持つ特殊ガスの安全な配管ネットワーク、そして微細な振動すら許容しない免震・防振構造の基礎工事などである。スーパーゼネコンや専門的な設備工事会社にとって、これらのプロジェクトは高い技術力を証明する場であると同時に、極めて付加価値の高い収益源となっている。

物流およびサプライチェーン・マネジメント(SCM)業界においても、新たな高度なニーズが創出されている。高純度の化学素材や、微細なアライメント調整が施された精密な製造装置は、一般的な輸送方法では品質を維持できない。温度、湿度、気圧が厳密に管理されたコンテナ輸送、衝撃を極限まで吸収するエアサスペンションを備えた特殊車両による防振輸送、そして海外工場への迅速かつ安全な航空貨物輸送など、特殊な要件を満たす「高度物流サービス」への需要が急増している。

さらに、エネルギーおよびユーティリティインフラ産業も構造的な影響を受けている。最先端のファブは、24時間365日休むことなく稼働し、膨大な電力と大量の純水を消費する。特にAI半導体のように製造プロセスが複雑化・長期化する製品においては、エネルギーの安定供給が事業継続の生命線となる。このため、地域の電力網の強化、バックアップ電源の構築、カーボンニュートラル要請に応えるための再生可能エネルギーの調達支援、および使用済み水資源の高度なリサイクル技術を提供する水処理エンジニアリング企業に対して、安定した需要の波及が発生している。

不動産および地域開発分野に対する影響も顕著である。熊本県などの半導体クラスター形成地域では、大規模工場の進出に伴い数千人規模の労働人口が流入する。これに対応するため、周辺地域では従業員向けの住宅需要が急増し、マンションやアパートの開発が活発化している。それに付随して、商業施設の出店、インターナショナルスクールなどの教育機関の誘致、さらには交通渋滞を緩和するための道路網の拡張など、都市開発レベルの大規模な投資が連鎖的に引き起こされている。工業団地の地価上昇や周辺不動産価格の上昇は、地域経済全体のアセットバリューを押し上げる要因となっている。

5. 個人の日常生活および社会構造への影響

AI半導体に関わる産業のダイナミズムは、マクロ経済指標や企業業績といった抽象的な概念に留まらず、社会構造の変容を通じて、個人の日常生活、働き方、そして生活の質に多次元的かつ具体的な影響を及ぼしている。

5.1. 労働市場の構造変化と賃金水準の向上

個人にとって最も直接的で肌で感じられる変化は、地域における雇用環境の劇的な改善と賃金水準の向上である。熊本県の名目県内総生産が過去最高水準を見込む背景には3、半導体関連企業による積極的かつ大規模な採用活動と、それに伴う給与水準の大幅な引き上げが存在する。グローバルな半導体メーカーやトップティアの製造装置メーカーが提示する高い報酬体系は、地域の労働市場において強力な引力となる。

この動きは、結果として地場の製造業や異業種の企業に対しても、優秀な人材を引き留めるための給与体系の見直しを迫ることになる。この「波及的賃金インフレ」は、長らく停滞していた地方の所得水準を底上げする強力な推進力となる。これにより、従来は大学卒業後に東京などの大都市圏へ流出していた理系人材や高度な専門知識を持つ人材が、地元に留まる、あるいは大都市圏からUIJターンによって地方へと還流するという新たな人材フローが生み出される。個人にとっては、自然豊かな地方圏に居住しながら、最先端のグローバルビジネスに携わり、高い報酬とキャリアパスを得るという、新しいワークライフバランスの選択肢が現実のものとなっている。

5.2. 人材育成の高度化と教育環境の再編

AI半導体エコシステムを長期的に支えるためには、高度な専門知識を持つ人材の継続的な供給が不可欠である。半導体の微細加工プロセスや素材開発には、量子力学、熱力学、材料工学、化学結合といった物理・化学の深い理解に加え、プロセスの最適化を図るためのデータサイエンスやAIプログラミングのスキルを統合的に扱える「STEM(科学・技術・工学・数学)人材」が求められている。

この人材不足という構造的課題に対応するため、影響を受ける地域社会では教育環境の抜本的な再編が進んでいる。大学や高等専門学校(高専)においては、半導体製造に特化した新学科の設立やカリキュラムの改編が急ピッチで進められている。さらに、企業側も寄付講座の開設や、実際の装置を用いた実践的なインターンシッププログラムを地域の中等・高等教育機関に提供する「産学連携」の取り組みを加速させている。地域社会において、子供たちに対する科学技術教育への投資が活発化し、個人のスキル要件がより高度な理数系・論理的思考能力へとシフトしていくための教育基盤が、地域ぐるみで形成されつつある。

5.3. デジタルインフラの高次化による生活の質(QoL)の向上

日本の素材・装置メーカーがボトルネック技術を解消し、より高性能で安価なAI半導体の量産が可能になることは、最終的にエンドユーザーである個人の生活の質(QoL: Quality of Life)を根底から引き上げることにつながる。

AIの計算資源が潤沢に供給されることで、私たちの日常生活を支える多様なサービスが劇的に進化する。医療分野においては、AIを用いた超高精度な画像診断システムが広く普及し、疾病の早期発見率が飛躍的に向上する。また、個人の遺伝情報に基づくパーソナライズされた創薬技術の開発期間が大幅に短縮される。交通分野では、膨大なセンサーデータをリアルタイムで処理する能力が向上することで、完全自動運転技術の安全性が担保され、交通事故の減少と移動の自由が実現する。さらに、高度な自然言語処理能力を持つパーソナルAIアシスタントが、教育、行政手続き、日々のスケジュール管理などを遅延なく支援する社会が到来する。日本の企業が裏方として提供するブラックボックス技術の成果は、巡り巡って世界中、そして日本国内の生活者の利便性と安全性を飛躍的に高めるという、極めて重要な社会的意義を持っている。

6. 日本の企業経営者が採るべき事業戦略

AI用半導体の「ボトルネック工程」において高い市場シェアを握るという現在の好機を、一過性の特需で終わらせることなく、持続的な企業価値の向上とグローバル競争力の不可逆的な強化に結びつけるため、日本の企業経営者はパラダイムシフトを伴う高度な事業戦略を遂行しなければならない。

6.1. 汎用品市場からの戦略的撤退と「ブラックボックス領域」への経営資源集中

日本の素材・装置メーカーが過去数十年間にわたり直面してきた最大の苦境は、独自開発した技術が時間の経過とともにコモディティ化(汎用品化)し、新興国企業による低価格攻勢や過酷な価格競争に巻き込まれ、利益率を大きく毀損したことであった。経営者が直ちに採るべき戦略的決断は、技術的障壁が低く、価格弾力性が高く、かつ後述する関税リスクの影響を受けやすい「代替可能な汎用品」の事業比率を戦略的に縮小、あるいは売却することである。そして、その過程で得られた資金と人材を、他国や競合他社が容易に模倣できない「代替困難な高付加価値ハイテク部材および装置(ブラックボックス領域)」の研究開発と生産設備へと徹底的に集中させることである。

このブラックボックス領域の維持において重要なのは、知的財産戦略の転換である。すべての技術を特許として出願し公開することは、競合他社にリバースエンジニアリングの手がかりを与えるリスクを孕む。高純度素材の精製プロセスにおける「歩留まりを最大化するための温度変化の微妙なタイミング」や、複数の化学物質を混合する際の「独自の配合比率と撹拌速度」、さらには製造装置の稼働データを活用した「ソフトウェアによる自律的な誤差補正アルゴリズム」といった、現場のオペレーションに深く根ざした「暗黙知(ノウハウ)」は、あえて特許化せずに社内秘匿とする。そして、技術の成果を最終的な製品(物理的な素材や装置)というブラックボックスの形態でのみ市場に提供する「徹底したクローズド戦略」の実行が求められる。

6.2. エコシステム型の価値共創と「オープン・クローズ戦略」の実践

技術の中核をブラックボックスとして死守する一方で、製品の仕様策定や次世代技術の開発フェーズにおいては、広範なエコシステムに積極的に参画する「オープン・クローズ戦略」の巧みな使い分けが不可欠である。現代のAI半導体のパッケージング技術は、単一の企業で完結するものではない。AIチップの回路設計を行うファブレス企業(NVIDIAやAMDなど)、実際の製造を担うメガファウンドリ(TSMCやIntelなど)、HBMを供給するメモリメーカー(SK HynixやSamsungなど)、そして日本の装置・素材メーカーが初期段階から密接に連携し、複雑なすり合わせを行わなければ、次世代の歩留まり要件を満たすことは不可能である。

この点において、レゾナックが次世代半導体材料の分野で推進している「共創」の取り組みは、経営戦略の優れた先行事例である1。同社はパッケージングソリューションセンターを設立し、競合他社をも含む材料メーカーや装置メーカーを集め、次世代の技術要件を共通のプラットフォーム上で評価・検証する体制を構築している。このようなグローバルなコンソーシアムや共同開発拠点に参画し、システム全体の設計図(アーキテクチャ)を描く超上流工程に深く入り込むことが不可欠である。自社の素材特性や装置の仕様が、次世代プラットフォームの「デファクトスタンダード(事実上の標準規格)」として組み込まれるよう、エコシステム内で積極的に情報を共有・共創(オープン)しつつ、その性能を実現するための製造レシピや制御パラメータは完全に秘匿(クローズ)するという、高度にバランスの取れた経営の舵取りが求められる。

6.3. 地政学リスクの織り込みと強靭なサプライチェーンの構築

米中技術覇権競争をはじめとする地政学的な分断は、半導体サプライチェーンにおいて最も深刻かつ予測困難なリスクとなっている。特定の国家に対する先端半導体製造装置や高性能素材の輸出規制が強化され、報復的な関税措置が飛び交う事業環境下において、経営者は「関税リスク」や「経済安全保障上の法的規制リスク」を常にシミュレーションし、シナリオ・プランニングに基づいた機動的なサプライチェーンを構築しなければならない。

汎用的な素材や部品は、関税の引き上げによって価格競争力を失い、代替品への切り替えを許すリスクが高い。しかし、GPUの高熱歪みを抑制する日東紡の次世代ガラス材料や、極薄化ウェーハを損傷なく切断するディスコの精密装置のように、「これを使用しなければ最先端のAI半導体が製造できない」という真のボトルネック技術を有していれば状況は一変する。いかに高い関税障壁が設けられようとも、最終製品の性能を決定づける部材である以上、顧客側が関税コストを負担してでも購入を継続せざるを得ない。すなわち、ボトルネック領域への特化は、最強の「プライシング・パワー(価格決定権)」を獲得することを意味し、関税リスクやインフレ圧力を吸収・相殺する強固な戦略的防壁となる。

同時に、自社が高付加価値部材を製造するために必要な「原材料(レアメタル、特殊ガス、基礎化学品など)」の調達網についても再点検が必要である。特定の国に依存した調達構造は、有事の際に生産停止という致命的な結果を招く。原材料の調達先を複数の国に分散させるマルチベンダー化や、価値観を共有する同盟国・友好国を中心とした調達網の再構築(フレンド・ショアリング)を推進し、サプライチェーン全体の上流から下流に至るまでの強靭化(レジリエンス)を図ることが、経営上の最優先課題の一つとなる。

6.4. 人的資本への投資拡充と暗黙知の組織的継承メカニズムの構築

日本の素材・装置メーカーが持つブラックボックス技術の真の源泉は、長年にわたり現場でトライアンドエラーを繰り返し、技術の極限を磨き上げてきた技術者や研究者の頭脳にある。どれほど優れた設備を導入しても、これらの高度な人材が流出、あるいは退職によって現場を離れれば、他国の競合企業との技術的優位性は瞬く間に崩壊する。したがって、企業経営者は「人的資本」に対する投資の概念を根本的に見直し、全社的な経営戦略の核として位置付ける必要がある。

具体的には、高度な専門性を有する技術者やデータサイエンティストに対し、従来の年功序列的な枠組みを排し、グローバル市場の相場に合致した魅力的な報酬体系を導入することである。また、定年退職を迎える熟練技術者が持つ「暗黙知(感覚的なプロセスの微調整や、トラブル時の直感的な原因究明能力など)」を、デジタルツインやAI技術を用いて可能な限り形式知化するとともに、若手人材へのOJTを通じた体系的な継承プログラムを構築しなければならない。さらに、目先の短期的な収益にとらわれず、5年、10年先の次世代技術に向けた挑戦的な研究開発を許容し、失敗を恐れない企業文化を醸成することが不可欠である。技術的優位性を維持するための最大の防衛線は、特許ポートフォリオの厚みでも最新の設備でもなく、絶えず変化する技術トレンドに対応し、自らを進化させ続ける「組織能力」そのものに他ならないからである。

7. 結論

AIの急速な進化と普及を根底で支えるコンピューティングインフラストラクチャにおいて、半導体の性能向上の焦点は前工程の微細化から後工程のアドバンスド・パッケージングへと移行しており、それに伴い物理的・化学的な制約を打破するための「ボトルネック技術」の比重はかつてないほど高まっている。

本分析を通じて明らかになったのは、日本の素材・装置メーカーが、この次世代AI半導体の製造プロセスにおいて不可欠かつ代替困難な「ブラックボックス領域」を極めて高い確度で掌握しているという事実である。GPUの高熱歪みを克服する日東紡の次世代ガラス基板、住友ベークライトの信頼性の高い封止材、レゾナックの次世代半導体材料群1といったハイテク部材、そして東京エレクトロンやディスコ、アドバンテストといった企業群が提供するナノレベルの制御を可能にする製造装置2は、世界のAIサプライチェーンにおける絶対的な要衝となっている。

この技術的優位性は、単に該当する特定企業の業績を押し上げるにとどまらず、日本経済全体に対して強靭な内需牽引型の設備投資サイクルを誘発している。熊本県の事例に示されるように、2026年度において実質成長率+0.9%、名目県内総生産7兆1,231億円という過去最高水準の経済規模を見込む強力なクラスター効果は3、地方経済に自律的な成長モデルをもたらしている。さらに、この巨大な産業のダイナミズムは、化学、精密機械といった直接的な関連産業から、建設、物流、インフラといった周辺産業へと広範な波及効果をもたらし、雇用環境の改善、賃金水準の波及的上昇、教育環境の高度化を通じて、個人の生活構造や社会の基盤そのものを変革する力を秘めている。

今後の日本企業がこの優位性を中長期的に維持し、さらなる成長を遂げるためには、価格競争や地政学的リスクに脆弱な汎用品ビジネスから戦略的に撤退・縮小し、高度な暗黙知に裏打ちされた高付加価値ハイテク部材・装置へのリソース集中を加速させる必要がある。同時に、グローバルなトップティア企業とのエコシステム型「共創」を通じて次世代規格の策定に深く関与しつつ、中核となる製造技術は徹底して秘匿する「オープン・クローズ戦略」を高度に実践し、強固なプライシング・パワーを維持し続けることが経営者に求められる。

AIというパラダイムシフトにおいて、日本の基盤産業は再び世界経済の技術的深層部をコントロールする中核的な位置を占めつつある。この歴史的な優位性を一過性のブームに終わらせず、次世代に向けた確実な成長軌道へと定着させるための、大胆かつ緻密な戦略的決断が今まさに求められている。

引用文献

- 【世界シェアNo.1※】レゾナックの5つの半導体材料 | Resonac, https://www.resonac.com/jp/corporate/resonac-now/20250901-3592.html

- 日本企業が活躍する半導体製造装置とは?シェア率やランキングを …, https://www.provej.jp/column/ar/sme/

- 【2026年度熊本県経済見通し】2026年度の熊本県実質経済成長率は+0.9%~成長の持続と新産業拠点化が進む熊本経済, https://www.reri.or.jp/report-and-news/%E3%80%902026%E5%B9%B4%E5%BA%A6%E7%86%8A%E6%9C%AC%E7%9C%8C%E7%B5%8C%E6%B8%88%E8%A6%8B%E9%80%9A%E3%81%97%E3%80%912026%E5%B9%B4%E5%BA%A6%E3%81%AE%E7%86%8A%E6%9C%AC%E7%9C%8C%E5%AE%9F%E8%B3%AA%E7%B5%8C/