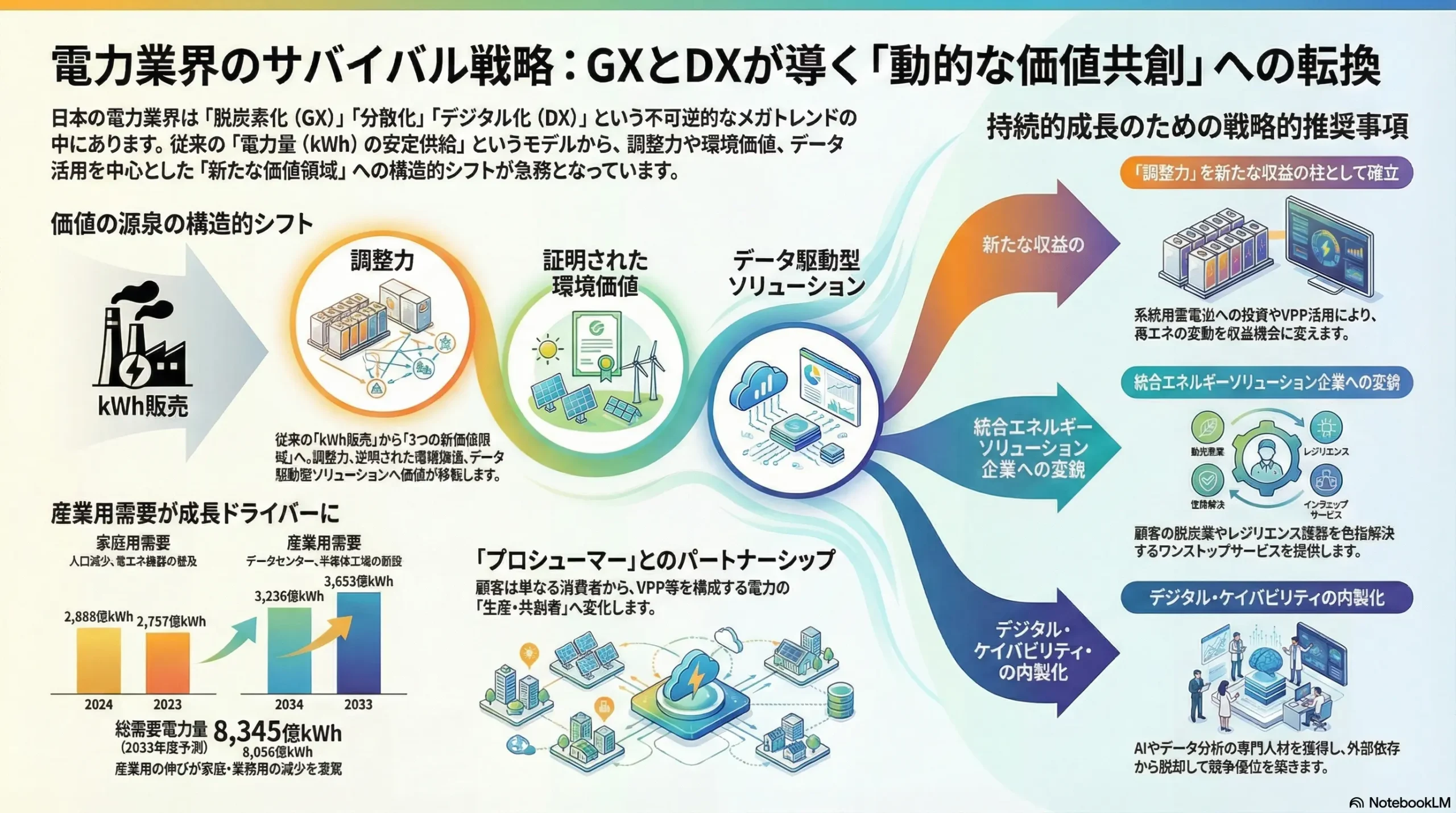

静的な供給から動的な価値共創へ:GXとDXが再定義する電力業界のサバイバル戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

1.1 本レポートの目的と調査範囲

本レポートは、「脱炭素化(GX)」「分散化(Decentralization)」「デジタル化(DX)」という3つの不可逆的なメガトレンドが日本の電力業界にもたらす構造変化を包括的に分析し、この変革期において持続可能な成長を達成するための事業戦略オプションを提言することを目的とする。

調査対象は、従来の発電・送配電・小売という垂直統合事業に加え、仮想発電所(VPP)/デマンドレスポンス(DR)、蓄電システム、EV充電インフラ、環境価値取引といった、業界の境界を越えて拡大する周辺ビジネス領域を包括的に網羅する。

1.2 最重要結論:価値の源泉の構造的シフト

電力業界における価値の源泉は、従来の「大規模集中電源によるkWh(電力量)の安定供給」から、以下の3つの新たな価値領域へと不可逆的に、かつ急速にシフトしている。

- 調整力(kW, ΔkW/dt): 再生可能エネルギーの大量導入に伴う出力変動を吸収し、電力システムの安定性を維持する能力。

- 証明された環境価値: RE100加盟企業などが求める、トレーサビリティと追加性を備えた非化石価値。

- データ駆動型ソリューション: 顧客のエネルギー利用を最適化し、脱炭素化やコスト削減といった経営課題を解決するサービス。

この構造的シフトは、従来のkWh販売を中核とするビジネスモデルの収益性を根本から揺るがす一方、新たな高付加価値サービス市場を創出している。この変化に適応できない企業は、単なる低収益なインフラ維持管理者に成り下がるリスクに直面する。

1.3 主要な戦略的推奨事項

本分析に基づき、取るべき事業戦略として、以下の4点を強く推奨する。

- 事業ポートフォリオの再定義:「調整力」を新たな収益の柱へ

既存の発電アセットを「ベースロード電源」と「調整力電源」に戦略的に再分類する。その上で、揚水発電の価値最大化、系統用蓄電池への大規模投資、そしてVPPアグリゲーターとしての能力獲得を通じて、「調整力」をkWh販売に並ぶ新たな収益の柱として確立する。 - ソリューション事業の確立:高成長セグメントへの集中

特に成長が著しいデータセンターや半導体工場、そしてRE100加盟企業をターゲットとした専門組織「統合脱炭素ソリューション本部」を設立する。コーポレートPPA、オンサイトでのエネルギー設備構築・運用、環境価値提供、エネルギーマネジメントを統合したワンストップサービスを提供し、顧客のエネルギー課題を包括的に解決する。 - デジタル・ケイパビリティの内製化:人材獲得競争への勝利

需給予測、市場取引、リソース制御を担うAI/データサイエンティスト、エネルギーアナリストといった専門人材の獲得・育成を最優先の経営課題と位置づける。IT業界や金融業界と競合する報酬体系やキャリアパスを導入し、外部ベンダーへの依存から脱却することで、デジタル技術を競争優位の源泉とする。 - 送配電網のプラットフォーム化:新たな収益機会の創出

送配電部門を単なる「電線の維持管理」から、多様な分散型リソースが接続・取引する「オープンプラットフォーム」へと再定義する。分散型電源の接続手続きの迅速化、高度な系統データサービスの提供、新たな託送メニューの開発などを通じて、プラットフォーム事業者としての新たな収益機会を創出する。

第2章:市場概観(Market Overview)

2.1 市場規模と需要予測

日本の電力市場は、構造的な需要変化の渦中にある。総販売電力量は、人口減少や省エネルギー技術の進展を背景に、家庭用および業務用需要が長期的に減少または横ばい傾向にある 1。電力広域的運営推進機関(OCCTO)の予測によれば、家庭用需要は2024年度の2,888億kWhから2033年度には2,757億kWhへと年平均0.5%のペースで減少し、業務用需要は同期間でほぼ横ばいと見込まれている 3。

しかし、この減少・停滞トレンドを覆す強力な成長ドライバーが出現している。AIの普及に伴うデータセンターや、国内生産回帰が進む半導体工場の新増設である。これらの施設は極めて電力集約的であり、産業用需要を大幅に押し上げる。結果として、産業用需要は2024年度の3,236億kWhから2033年度には3,652億kWhへと年平均1.4%で増加し、総販売電力量全体としては2024年度の約8,059億kWhから2034年度には約8,524億kWhへと約5.8%増加すると予測されている 2。特に、データセンター・半導体工場だけで、2034年度までに最大電力需要を715万kW押し上げるインパクトがあると試算されており、これは日本の電力需要構造が根本的に変化することを示唆する 2。

この需要構造の変化は、電力会社にとって二つの重要な意味を持つ。第一に、歴史的な総需要の減少トレンドが底を打ち、新たな成長局面に入る可能性があること。第二に、その成長が特定の産業・地域に極度に集中するため、従来の画一的な供給計画では対応できず、特定の顧客セグメントに対する高度なソリューション提供能力が求められることである。

| 指標 | 2024年度(予測) | 2033年度(予測) | 2024-2033年 平均増減率 | 主な要因 |

|---|---|---|---|---|

| 総需要電力量 | 8,056億 kWh | 8,345億 kWh | 産業用の伸びが家庭・業務用の減少を上回る | |

| 家庭用需要 | 2,888億 kWh | 2,757億 kWh | 人口減少、省エネ機器普及 | |

| 業務用需要 | 1,932億 kWh | 1,936億 kWh | 経済活動の回復と省エネが相殺 | |

| 産業用需要 | 3,236億 kWh | 3,652億 kWh | データセンター、半導体工場の新設 | |

| 最大需要電力 | 1億5,857万 kW | 1億6,163万 kW | 産業用需要の増加、電化の進展 |

出典:電力広域的運営推進機関(OCCTO)のデータを基に作成 2

2.2 電源構成の動向

日本の電源構成は、脱炭素化という国家目標に向けて大きく転換しつつある。2023年度時点では、依然としてLNG(液化天然ガス)が約29.0%、石炭が約28.2%と、化石燃料が合計で約66.2%を占める主力電源である 。しかし、その割合は着実に減少しつつある。

一方で、再生可能エネルギーの割合は2023年度に26.1%に達した 5。特筆すべきは、太陽光発電の躍進であり、その比率は11.3%$に達し、長らく日本の再エネを支えてきた水力発電(7.5%)を大きく上回る最大の再エネ電源となっている 5, 6。太陽光と風力(1.1%)を合わせた変動性再生可能エネルギー(VRE)の比率は12.4%に達しており、電力システムの安定運用に対する課題を顕在化させている 5。

政府が掲げる第6次エネルギー基本計画では、2030年度に再生可能エネルギー比率を(太陽光14~16%、風力5%など)まで引き上げる野心的な目標を設定している 7。この目標達成には、今後も再エネ導入を大幅に加速させる必要があり、電力システムはさらなるVRE比率の上昇に対応しなければならない。

| 電源種別 | 2023年度実績 | 2030年度目標(第6次エネ基) | 戦略的意味 |

|---|---|---|---|

| 再生可能エネルギー | 26.1% | 36~38% | 主力電源化に向けた投資加速が必須 |

| 太陽光 | 11.3% | 14~16% | VREの主役。系統安定化コストが増大 |

| 風力 | 1.1% | 5% | 洋上風力を中心に大規模開発が本格化 |

| 水力 | 7.5% | 11% | 貴重な国産・調整可能電源としての価値向上 |

| バイオマス | 5.9% | 5% | 燃料の安定調達とコストが課題 |

| 地熱 | 0.3% | 1% | 開発リードタイムの長さが課題 |

| 原子力 | 7.7% | 20~22% | 再稼働の進捗が最大の不確実性要因 |

| 火力(化石燃料) | 66.2% | 41% | 役割がベースロードから調整力へとシフト |

| LNG | 29.0% | 20% | 調整電源としての重要性は維持 |

| 石炭 | 28.2% | 19% | 段階的なフェードアウトが不可避 |

| 石油等 | 9.0% | 2% | ピーク対応・緊急時用に限定 |

| 水素・アンモニア | 0% | 1% | 次世代火力への転換に向けた技術開発が急務 |

出典:環境エネルギー政策研究所(ISEP)、資源エネルギー庁のデータを基に作成 5

2.3 業界KPIベンチマーク分析

2.3.1 発電コスト(LCOE)

均等化発電原価(LCOE: Levelized Cost of Electricity)は、電源の経済性を比較する上で重要な指標である。国際再生可能エネルギー機関(IRENA)の報告によれば、世界的には太陽光や陸上風力のLCOEは著しく低下しており、2021年に新設された再エネの3分の2は、G20諸国で最も安価な石炭火力発電所のコストを下回っている 8。

日本の経済産業省による2024年の最新の試算(2040年時点)でもこの傾向は同様で、事業用太陽光が円/kWh、陸上風力が円/kWhであるのに対し、LNG火力(CCGT)は円/kWh、アンモニアを20%混焼した石炭火力は円/kWhと予測されている 10。原子力は円/kWh~と試算されているが、これは稼働年数や設備利用率の想定に大きく依存する。このデータは、新規電源への投資において、再エネが経済合理性の観点からも有力な選択肢であることを明確に示している。

2.3.2 設備利用率

設備利用率は、発電設備の稼働効率を示す指標である。日本の電源は、その特性によって利用率が大きく異なる。

- 石炭火力は、従来ベースロード電源として運用され、高い設備利用率(2015年度時点で)を誇ってきた 11。しかし、再エネの導入拡大に伴い、需給調整のための出力抑制が増加するため、今後は利用率の低下が避けられない。

- 原子力は、一度稼働すれば安定して高出力で運転できるため、理論的には80~90%の高い利用率が可能である。しかし、東日本大震災以降、長期停止が続いたため実績値は極めて低い。再稼働が進めば、脱炭素と安定供給を両立する重要な電源となりうる。

- 太陽光・風力といったVREは、天候に左右されるため、設備利用率は本質的に低い(太陽光で10~15%程度、風力で20~30%程度)。これは、同じ設備容量でも実際の発電量が少ないことを意味し、バックアップ電源や蓄電池の必要性を示唆している。

2.3.3 JEPXスポット価格の推移とボラティリティ

日本卸電力取引所(JEPX)のスポット価格は、電力業界の収益性を左右する最重要指標の一つである。2022年のウクライナ危機に端を発する燃料価格高騰時には、一時30円/kWhを超える水準まで急騰したが、その後は落ち着きを取り戻し、2024年3月には10.66円/kWhまで低下した 12。

しかし、価格の安定は一時的なものに過ぎない。再エネ、特に太陽光発電の導入拡大により、市場価格のボラティリティ(変動性)は構造的に増大している。晴天の日中には太陽光発電が大量に供給されるためスポット価格が著しく低下し、時にはマイナス価格となる一方、太陽光が発電しない夕方以降は需要のピークと重なり価格が急騰する「ダックカーブ」現象が常態化している 13。この価格変動は、単なるリスクではなく、蓄電池の充放電やDRの発動によって収益を得る新たな事業機会(裁定取引)を生み出している。

2.3.4 主要事業者の収益性

大手電力会社の収益性は、燃料価格の変動と、それが電気料金に反映されるまでのタイムラグ(期ずれ)によって大きく揺れ動く。2022年度は燃料費高騰により多くの電力会社が巨額の赤字を計上したが、2023年度以降は燃料価格の安定化と料金改定によりV字回復を果たしている 14。しかし、これは構造的な収益力改善というより、外部環境に依存した不安定な収益構造であることを露呈している。

一方、新電力の経営環境は極めて厳しい。多くは自社電源を持たずJEPXから電力を調達するため、2022年の市場価格高騰は経営を直撃した。帝国データバンクによると、2021年度の新電力の倒産件数は過去最多の14件に達し、2024年3月までに累計119社が事業撤退や倒産に追い込まれている 17。これは、価格競争力のみに依存したビジネスモデルの脆弱性を示している。生き残っているのは、ENEOS、東京ガス、KDDIといった、巨大な資本力と顧客基盤を持つ異業種からの参入組が中心である 20。

第3章:外部環境分析(PESTLE Analysis)

電力業界は、そのインフラとしての性質上、マクロ環境の変化から極めて大きな影響を受ける。PESTLEフレームワークを用いて、業界を取り巻く外部環境の主要な変動要因と、それが事業戦略に与える意味合いを分析する。

3.1 政治(Politics)

- エネルギー政策と規制: 政府の「第6次エネルギー基本計画」は、2030年に向けた電源構成の目標値を定め、国のエネルギー政策の方向性を決定づけている 7。この計画は、再エネと原子力を推進し、火力の比率を低減するという明確なシグナルであり、電力会社の長期的な電源投資計画の根幹を成す。また、「GX推進法」に基づく20兆円規模の投資支援とカーボンプライシングの導入は、脱炭素技術への投資を促す強力なインセンティブであると同時に、化石燃料を利用し続けることのコストを構造的に引き上げる 23。

- 原子力政策: 原子力発電所の再稼働は、電力の安定供給と脱炭素化を両立させるための重要な政策課題と位置づけられている 22。再稼働の進捗は、電力需給バランスと電力会社の収益に直接的な影響を与える最大の不確実性要因の一つである。

- 地政学リスクとエネルギー安全保障: ウクライナ危機以降、化石燃料の安定調達は国家安全保障上の最重要課題となった 26。政府はLNGなどの調達先の多様化や国家備蓄の強化を進めており、電力会社もこれに沿った燃料調達戦略の見直しを迫られている。

3.2 経済(Economy)

- 燃料・為替変動: LNG、石炭、原油といった化石燃料の国際価格と、それを決済するための為替レートの変動は、電力会社のコスト構造を直撃する 27。これらの価格は、世界経済の動向、産出国の政治情勢、投機資金の流入など、電力会社がコントロール不能な要因によって決まるため、収益の不安定化をもたらす最大の要因である。

- 金利動向: 日本の長期金利は上昇局面にあり、これは数十年の償却期間を持つ発電所や送配電網といった巨額のインフラ投資に対する資金調達コストの上昇を意味する 31。特に、今後必要となる数兆円規模の洋上風力や系統増強投資において、金利上昇は事業の採算性に大きな影響を与える。

- 景気動向: 景気動向は、工場の稼働率などを通じて産業用の電力需要に影響を与える。ただし、前述の通り、今後はデータセンター等の特定産業の動向が、マクロな景気動向以上に電力需要を左右する可能性がある。

3.3 社会(Society)

- サステナビリティへの要請: ESG投資の主流化や消費者の環境意識の高まりは、「脱炭素」を企業の存続に関わる重要な経営課題へと押し上げた。特に、事業活動で使用する電力を100%再エネで賄うことを目指す国際イニシアチブ「RE100」への日本企業の加盟数は90社を超え、米国と並び世界最多となっている 33。これは、単なる社会的要請ではなく、具体的かつ巨大な「グリーン電力市場」が創出されたことを意味する。これらの企業にとって、再エネ電力の調達はサプライチェーン維持のための必須条件となりつつある。

- レジリエンスへの関心: 自然災害の激甚化・頻発化により、電力インフラの強靭性(レジリエンス)に対する社会の要求水準は格段に高まっている。停電時の事業継続計画(BCP)対策は、特に法人顧客にとって重要な課題であり、自家発電設備や蓄電池への投資を後押ししている。

- 節電意識の変化: 燃料価格高騰に伴う電気料金の上昇は、家庭・企業双方の節電意識を高めた。これは短期的な需要抑制に繋がる一方、デマンドレスポンス(DR)のような需要側リソースを活用する新たなビジネスの土壌を育んでいる。

3.4 技術(Technology)

- 次世代エネルギー技術: 技術革新は電力業界の前提を覆す力を持つ。従来のシリコン系太陽電池が設置場所の制約に直面する中、軽量で曲げられる「ペロブスカイト太陽電池」は、建物の壁面など未利用スペースへの導入を可能にし、都市部における分散型電源のポテンシャルを飛躍的に高める 36。また、日本の排他的経済水域(EEZ)に広大なポテンシャルを持つ「浮体式洋上風力発電」は、国産エネルギーの切り札として期待され、国主導で技術開発と実証が進められている 39。これらに加え、既存火力を活用する水素・アンモニア燃焼技術や、次世代の安定電源として期待されるSMR(小型モジュール炉)も、将来のエネルギー供給の選択肢を広げる。

- グリッド・デジタル技術: VPPやDRといった技術は、点在する小規模なエネルギーリソース(蓄電池、EV、エコキュート等)をIoTとAIで束ね、あたかも一つの発電所のように機能させることを可能にする 42。これにより、需要家側が電力システムの安定化に貢献し、対価を得る新しいエコシステムが生まれる。また、スマートメーターから得られる膨大な電力使用量データは、AIによる高精度な需要予測や、個々の顧客に最適化された新サービスの開発を可能にする「新たな石油」である 44。

3.5 法規制(Legal)

- 電力システム改革の進捗: 2020年に実施された発送電分離(法的分離)は、送配電網の公平な利用を促し、競争を活性化させることを目的とした。しかし、その後も大手電力グループ内での顧客情報の不正閲覧問題が発覚するなど、送配電部門の中立性確保には依然として課題が残る 46。今後、欧米で主流となっている「所有権分離」を含め、より実効性の高い分離方式を求める議論が再燃する可能性がある。

- FITからFIPへの移行: 再エネの導入を促進してきたFIT(固定価格買取制度)から、市場価格にプレミアムを上乗せするFIP(Feed-in Premium)制度への移行が進んでいる 47。FIP制度下では、再エネ発電事業者も市場価格の動向を注視し、価格が高い時間帯に売電するといった市場連動型の事業運営が求められる。これは、再エネが保護された電源から、市場メカニズムに統合された自立した電源へと移行する重要なステップである。

- サイバーセキュリティ規制: 電力システムへのサイバー攻撃は、大規模停電を引き起こし社会経済活動を麻痺させる深刻な脅威である。そのため、電力インフラは重要インフラとして位置づけられ、事業者には高度なセキュリティ対策の実施が法的に義務付けられている。

3.6 環境(Environment)

- 気候変動の物理的リスク: 地球温暖化は、電力設備そのものに直接的な脅威をもたらす。夏季の猛暑は火力・原子力発電所の冷却効率を低下させ、出力抑制につながる可能性がある 49。また、降雨パターンの変化は、渇水による水力発電の発電量減少や、豪雨によるダム・発電所設備の損傷リスクを高める 51。これらの物理的リスクは、発電所の立地選定や設備設計、運用計画において、これまで以上に重要な考慮事項となる。

- 生物多様性への配慮: 大規模な陸上太陽光発電所の建設における森林伐採や、洋上風力発電が海洋生物や鳥類に与える影響など、再エネ開発と生物多様性保全との両立が社会的な課題となっている。事業計画の初期段階から環境アセスメントを適切に実施し、地域社会や環境NPOとの対話を通じて合意形成を図ることが、プロジェクトの成否を左右する。

| PESTLE要因 | 主要な動向 | 戦略的インプリケーション(So What?) |

|---|---|---|

| 政治 (P) | GX推進法によるカーボンプライシング導入 | 化石燃料のコストが構造的に上昇。非化石電源への投資が経済合理性を持つ。 |

| 経済 (E) | 長期金利の上昇傾向 | 巨額の設備投資(系統増強、再エネ開発)における資金調達コストが増加し、事業採算性が悪化するリスク。 |

| 社会 (S) | RE100加盟企業の急増 | 「証明されたグリーン電力」が単なるCSRから、法人顧客を獲得するための必須商品へと変化。 |

| 技術 (T) | ペロブスカイト太陽電池、浮体式洋上風力の実用化 | 新たな再エネ適地を創出し、国産エネルギーのポテンシャルを拡大。技術動向の目利きと早期の投資が重要。 |

| 法規制 (L) | FITからFIPへの移行 | 再エネ発電事業者が市場価格に晒される。蓄電池併設や高精度な発電予測による収益最大化が求められる。 |

| 環境 (E) | 気候変動による物理的リスク増大 | 渇水や海水温上昇が発電設備の安定稼働を脅かす。気候変動適応策を設備計画・運用に組み込む必要性。 |

第4章:業界構造と競争環境の分析(Five Forces Analysis)

電力業界は、規制緩和と技術革新によって、かつての安定した地域独占体制から、複雑で多層的な競争環境へと変貌を遂げた。マイケル・ポーターのFive Forcesフレームワークを用いて、業界の収益性を規定する競争構造を分析する。

4.1 供給者の交渉力:中~高

電力事業のサプライチェーンには多様な供給者が存在するが、特に以下のプレイヤーが強い交渉力を持つ。

- 燃料供給会社: LNGや石炭は、その大部分を海外からの輸入に依存しており、少数の資源メジャーや総合商社が供給を担っている。価格は国際市況に連動し、地政学的リスクが高まると供給不安から価格が急騰するため、燃料供給者の交渉力は極めて強い 27。

- 重電設備メーカー: 大型のガスタービン、蒸気タービン、変圧器といった基幹設備は、三菱重工、東芝、日立、そして海外のGE、シーメンスといった世界的な寡占企業によって供給されている 54。これらの製品は高度な技術の集積であり、代替が困難なため、設備メーカーは強い価格交渉力を持つ。

- 専門技術を持つ人材: デジタル化の進展に伴い、データサイエンティスト、AIエンジニア、VPP制御技術者、エネルギー市場アナリストといった新たな専門人材の需要が急増している。これらの人材はIT業界や金融業界などとの獲得競争が激しく、売り手市場となっている 56。彼らの高い専門性と希少性は、人件費の上昇を通じて電力会社のコスト構造に影響を与える。

4.2 買い手の交渉力:高

2016年の小売全面自由化により、買い手である電力需要家の交渉力は劇的に向上した。

- スイッチングの容易さ: 特に契約電力が大きい産業用・業務用の大口需要家は、多数の小売電気事業者(新電力)から見積もりを取得し、最も有利な条件を提示する事業者へ容易に切り替えることが可能となった。電力・ガス取引監視等委員会のデータによれば、スイッチング率は着実に上昇しており、特に競争の激しい都市部エリアでその傾向が顕著である 58。

- 交渉力の源泉の多様化: 当初は価格が唯一の交渉材料であったが、RE100に加盟する企業などにとっては、「非化石証書の有無」や「電源の追加性」といった環境価値が価格以上に重要な契約条件となっている。これにより、需要家は価格だけでなく、電力の「質」についても供給者を選別する力を得た。

4.3 新規参入の脅威:高

規制緩和により、電力業界への参入障壁は大きく低下した。

- 異業種からの参入: 通信(KDDI、ソフトバンク)、ガス(東京ガス、大阪ガス)、石油(ENEOS)といった、巨大な顧客基盤と資本力、そしてブランド力を持つ異業種の雄が相次いで電力小売市場に参入し、既存の電力会社のシェアを侵食している 20。彼らは電力と既存サービス(携帯電話、ガス、ガソリン)をセットで提供することで、顧客を強力に引き付けている。

- テクノロジー企業の参入: VPPアグリゲーター、DR事業者、エネルギーマネジメントシステム(EMS)プロバイダーといった、テクノロジーを武器とするスタートアップやIT企業が、従来の「発電・送配電・小売」という枠組みに収まらない新たな役割を担い、バリューチェーンの一部を切り出し始めている 61。

- 参入障壁の変化: 大規模発電所の建設・保有は依然として巨額の投資を要する高い参入障壁である。しかし、JEPXから電力を調達すれば発電所を持たずに小売事業に参入できるため、小売市場への参入障壁は低い。ただし、この「アセットライト」なビジネスモデルは卸市場の価格変動リスクに極めて脆弱であり、2021年以降の燃料価格高騰局面では多くの新電力が事業撤退や倒産に追い込まれた 18。この経験は、需給管理能力やリスク耐性がなければ市場で生き残れないことを示しており、結果的に新規参入の質を問う「見えざる障壁」となっている。

4.4 代替品の脅威:中~高

電力会社から電力を購入するという行為そのものが、代替手段によって脅かされている。

- 自家消費型太陽光発電: 太陽光パネルと蓄電池の価格低下により、企業や家庭が自ら電力を生産し消費する「自家消費」が急速に拡大している。特に、日中の電力消費が多い工場や商業施設では、電気料金の削減とBCP対策を両立できる有効な手段となっている。富士経済の予測では、自家消費型太陽光発電システムの国内市場は2030年度に6,000億円を超える規模に成長すると見込まれており、これは電力会社にとって潜在的な販売電力量の逸失を意味する 64。顧客が単なる消費者から、電力の生産者、すなわち競合相手へと変わりつつある。

- 自家発電設備(コージェネレーション): 熱と電力を同時に必要とする工場、病院、ホテルなどでは、ガスを燃料とするコージェネレーションシステムが古くから導入されている 67。これは電力会社からの買電に対する直接的な代替品であり、エネルギー効率の観点から経済合理性が高い。

- 徹底した省エネルギー: IoTやAIを活用した高度なエネルギーマネジメントによる省エネは、電力需要そのものを削減するため、最も根源的な代替品と言える。

4.5 業界内の競争:高

業界内の競争は、プレイヤーの多様化と競争軸の複雑化により、激しさを増している。

- 大手電力 vs. 新電力: 小売市場では、旧一般電気事業者(大手電力10社)と700社以上(登録数)の新電力との間で、熾烈な顧客獲得競争が繰り広げられている。特に法人向け市場では、価格競争が常態化している。

- 新電力間の淘汰: 資本力やリスク管理能力に劣る新電力は、卸市場の価格高騰に耐えられず淘汰が進んでいる 18。これにより、市場は一定の体力を持つプレイヤーへと集約されつつあるが、競争の激しさ自体は変わらない。

- 競争軸の多様化: 競争の焦点は、単なる「価格」から、「環境価値」(再エネ比率、非化石証書)、「付加価値サービス」(DRプログラム、エネルギー見える化)、「供給信頼性」へと多様化している。顧客セグメントごとに重視する価値が異なるため、プレイヤーは自社の強みを活かせる領域で差別化を図る必要がある。

- 再エネ開発競争: FIT/FIP制度のもと、太陽光や風力発電の適地を巡る事業者間の開発競争が激化している。特に、大規模なプロジェクトとなりうる洋上風力発電では、国内外の有力プレイヤーが参入し、区域指定や入札を巡ってしのぎを削っている。

| 競争要因 | 競争圧力の強さ | 主要な要因と戦略的意味 |

|---|---|---|

| 供給者の交渉力 | 中~高 | 燃料・設備・専門人材の供給者が強い価格決定力を持つ。安定調達とコスト管理が重要課題。 |

| 買い手の交渉力 | 高 | 自由化により需要家の選択肢が増加。価格だけでなく環境価値など、提供価値の多様化が求められる。 |

| 新規参入の脅威 | 高 | 異業種やテクノロジー企業が新たなビジネスモデルで参入。従来の業界の垣根が崩壊しつつある。 |

| 代替品の脅威 | 中~高 | 自家消費の拡大が電力会社の市場そのものを縮小させる。顧客を「管理・連携する対象」と捉え直す必要。 |

| 業界内の競争 | 高 | 価格競争に加え、環境価値やサービスを軸とした非価格競争が激化。明確な差別化戦略が不可欠。 |

第5章:サプライチェーンとバリューチェーン分析

電力業界の構造変化を理解するためには、物理的なモノの流れである「サプライチェーン」と、価値が創造されるプロセスの連鎖である「バリューチェーン」の両面から分析することが不可欠である。

5.1 サプライチェーン分析:脆弱性の顕在化

電力のサプライチェーンは、伝統的に「燃料調達・輸送 → 発電 → 送電 → 変電 → 配電 → 小売・顧客サービス」という直線的かつ大規模なプロセスで構成されている。この長大なチェーンは、効率性を追求する一方で、いくつかの深刻な脆弱性を内包している。

- 上流(燃料調達)の脆弱性: 日本はエネルギー資源の約9割を輸入に依存しており、サプライチェーンの最上流は海外の地政学リスクに常に晒されている 26。中東の政情不安によるホルムズ海峡の封鎖リスクや、ウクライナ情勢のような産出国との関係悪化は、LNGや石炭、石油の供給を物理的に途絶させ、価格を高騰させる直接的な脅威である。

- 中流(送配電)の脆弱性: 発電所から需要家までを結ぶ数万キロメートルに及ぶ送電網・配電網は、サプライチェーンの中で最も物理的に広範であり、自然災害に対して極めて脆弱である。近年の台風の大型化や集中豪雨の頻発は、鉄塔の倒壊や電柱の損壊、変電所の浸水といった被害を多発させ、大規模かつ長期の停電を引き起こす原因となっている。この物理的な脆弱性は、電力の安定供給という社会インフラの根幹を揺るがす問題である。

5.2 バリューチェーン分析:価値の源泉の劇的シフト

より重要な変化は、バリューチェーン、すなわち「どこで価値が生まれ、利益が創出されるか」という点に起きている。従来の電力事業の価値は、大規模な発電所で効率的に電気を生産し(発電)、それを滞りなく送り届ける(送配電)という、サプライチェーンの中核部分に集中していた。しかし、このモデルは大きく変容しつつある。

5.2.1 従来の価値のコモディティ化

電力自由化とJEPXの機能拡大により、「電気(kWh)」そのものは市場で取引されるコモディティ(商品)となった。発電事業者は、自社の発電コストが市場価格を上回れば利益を出せず、小売事業者は市場からの調達価格が小売価格を上回れば逆ザヤとなる。これにより、単に電気を「作る」「運ぶ」「売る」という行為自体の付加価値は著しく低下し、利益の源泉ではなくなりつつある。

5.2.2 新たな価値創造ポイントの特定

価値の源泉は、kWhの生産・販売から、電力システムの安定化や顧客の課題解決に貢献する新たな機能へとシフトしている。

- 調整力(Flexibility):

変動性再エネ(VRE)の大量導入は、電力の需給バランスを常に不安定にする。この不安定性を解消し、周波数を一定に保つための「調整力」こそが、今や電力システムで最も価値ある機能の一つとなっている。2021年に開設された需給調整市場は、この調整力をkW単位で取引する場であり、その価値を公式に価格付けするメカニズムである 70。この価値を提供する主体は、迅速な出力調整が可能な火力発電、揚水発電、そして新たに台頭する系統用蓄電池や、多数の小規模リソースを束ねるVPP/DRである。 - 環境価値(Green Value):

脱炭素化への社会的要請の高まりを受け、電力の持つ「CO2を排出しない」という属性が、「非化石価値」として物理的な電気から切り離され、独立した価値を持つようになった。非化石価値取引市場では、この環境価値が証書の形で取引されている 73。RE100加盟企業などは、再エネ比率目標を達成するために、この非化石証書の購入を積極的に行っている。つまり、電力会社は物理的な電気だけでなく、「グリーンであることの証明」という無形の価値を販売することで新たな収益を得ることができる。 - 顧客データ活用(Data Value):

全国の家庭や事業所に設置が進むスマートメーターは、30分ごとの詳細な電力使用量データを生成する 45。このデータは、個々の顧客のエネルギー利用パターンを正確に把握するための「宝の山」である。AIを用いてこのビッグデータを解析することで、各顧客に最適化された省エネアドバイスや料金プランの提案、DRへの参加要請、太陽光パネルや蓄電池の導入提案などが可能となる 76。これは、画一的な電力供給から、顧客一人ひとりに寄り添うパーソナライズされたエネルギーサービスへの転換を意味し、高い顧客エンゲージメントと新たな収益機会を生み出す。 - レジリエンス提供(Resilience Value):

自然災害の頻発により、停電しないこと、あるいは停電から迅速に復旧できることの価値、すなわち「レジリエンス」が強く認識されるようになった。特に、事業継続が最重要課題である工場や病院、データセンターにとって、BCP(事業継続計画)対策は不可欠である。電力会社は、単に系統からの電力を供給するだけでなく、顧客敷地内に太陽光発電や蓄電池、コージェネレーションシステムを設置・運用し、災害時のバックアップ電源を保証するサービスを提供することで、このレジリエンスという価値を収益化することができる。

このバリューチェーンの変化は、電力事業者がもはや単一の製品(電気)を製造・販売するメーカーではなく、エネルギー、環境価値、調整力、データといった多様な価値を組み合わせ、顧客の課題を解決するソリューションプロバイダーへと変貌しなければならないことを示している。

第6章:顧客需要の特性分析

電力業界の変革を需要側から見ると、顧客のニーズがかつてないほど多様化・高度化していることがわかる。従来の画一的な顧客像はもはや通用せず、セグメントごとに異なる購買決定要因(KBF: Key Buying Factor)を深く理解することが、戦略策定の出発点となる。

6.1 主要顧客セグメントとニーズの変化

- 家庭セグメント:

- 従来のKBF: 主な関心事は「電気料金の安さ」であり、価格が最も重要なKBFであった。

- 新たなKBF: 依然として価格への関心は高いものの、2019年以降のFIT制度の買取期間満了(卒FIT)を経験した層を中心に、自家消費による電気料金削減や、災害時の非常用電源としての「レジリエンス」への関心が高まっている 77。また、環境意識の高い層では、電力会社の再エネ比率やCO2排出係数を気にする動きも現れている。

- 小規模事業者セグメント(店舗・オフィス):

- 従来のKBF: 家庭と同様に「価格」が最重要。

- 新たなKBF: 電気料金の削減に加え、省エネコンサルティングや、空調・照明の自動制御による「エネルギーマネジメントサービス」へのニーズが高まっている。店舗やオフィスビルは、脱炭素化をアピールすることが企業イメージ向上に繋がるため、「再エネ電力プラン」への関心も高い。

- 大規模工場セグメント:

- 従来のKBF: 「価格」と、生産活動を止めないための「供給安定性」が二大KBFであった。

- 新たなKBF: グローバルなサプライチェーンに組み込まれる製造業にとって、脱炭素化は取引継続のための必須条件となりつつある。特にRE100に加盟する企業は、使用電力の100%再エネ化を目標に掲げており、「再エネ比率」、「電源のトレーサビリティ」、そして自社の貢献を示す「追加性(Additionality)」のある電源(新規開発された再エネ電源からの調達、すなわちコーポレートPPAなど)を絶対的な調達要件としている 79。また、BCP(事業継続計画)の観点から、コージェネレーションシステムなどの自家発電設備を導入し、系統電力への依存度を低減する動きも活発である 67。

- データセンターセグメント(新興・最重要セグメント):

- KBF: このセグメントは、他のどのセグメントとも異なる、極めて特殊かつ高度なニーズを持つ。

- 絶対的な供給信頼性: 24時間365日の無瞬断電源が事業の生命線であり、供給信頼性に対する要求レベルは群を抜いて高い。

- 膨大な電力需要とスケーラビリティ: 一つのデータセンターが数万kWから数十万kWという、一つの町に匹敵する電力を消費する。将来の拡張計画に対応できる、スケーラブルな電力供給能力が求められる。

- グリーン電力の調達: データセンターを運営する大手IT企業(Amazon, Google, Microsoftなど)は、その膨大な電力消費量から環境負荷に対する批判に晒されやすく、ほぼ全社がRE100に加盟し、100%再エネ化を公約している。そのため、「追加性」のある大規模なコーポレートPPAを電力調達の基本戦略としている 82。

- 長期的な価格安定性: 数十年にわたる事業運営の前提として、電力コストの長期的な予測可能性と安定性を重視する。

- KBF: このセグメントは、他のどのセグメントとも異なる、極めて特殊かつ高度なニーズを持つ。

このデータセンターセグメントの台頭は、電力会社にとって、単なる大口顧客の出現以上の意味を持つ。彼らの要求は、電力会社に対し、大規模な再エネ電源の開発、それを安定的に供給するための系統増強、そして複雑なPPA契約の締結といった、高度なソリューション提供能力を要求する。これは、従来の画一的な料金メニューを提供するビジネスモデルからの完全な脱却を迫るものである。

6.2 「プロシューマー」の台頭と電力会社との関係変容

技術の進化は、これまで受動的な電力の消費者(コンシューマー)であった主体を、自ら発電し、時には余剰電力を販売する「プロシューマー(生産消費者)」へと変貌させている。

- プロシューマーの定義と行動: 住宅や工場の屋根に太陽光パネルを設置し、発電した電力を自家消費する。さらに蓄電池を導入することで、夜間や悪天候時にも自らの電力需要を賄い、余剰電力は電力会社に売電する。EVを導入すれば、「走る蓄電池」としてエネルギーマネジメントに活用することも可能となる。

- 電力会社との関係の変化:

- 顧客からパートナーへ: プロシューマーは、電力会社にとって単なる電力の販売先ではない。彼らが所有する蓄電池やEVは、VPPを構成する重要な分散型エネルギーリソース(DER)となる。電力会社は、プロシューマーにインセンティブを支払い、彼らのリソースを遠隔制御することで、系統全体の需給バランス調整に活用することができる。この関係は、一方的な供給者と消費者の関係ではなく、価値を共創するパートナーシップである。

- P2P(Peer-to-Peer)電力取引の可能性: ブロックチェーン技術などを活用し、プロシューマーが生産した余剰電力を、電力会社を介さず、近隣の消費者に直接販売するP2P電力取引の実証実験が始まっている 84。これが本格的に普及すれば、電力会社は「中央集権的な供給者」から、無数の取引を仲介・管理する「プラットフォーム事業者」へと、その役割を根本的に変える必要に迫られる。

顧客需要の分析から導き出される戦略的示唆は明確である。電力会社は、すべての顧客を同じように扱うマスマーケティングから脱却し、セグメントごとの多様なKBFに応えるソリューションを提供しなければならない。特に、データセンターのような「ハイパースケール顧客」には専門チームによる個別対応が不可欠であり、プロシューマーに対しては彼らをエネルギーエコシステムに取り込む新たな関係性を構築することが、将来の競争優位を築く鍵となる。

第7-A章:業界の内部環境分析

外部環境と顧客需要が激変する中、電力会社が持続的に競争優位を築くためには、自社が保有する経営資源や能力(ケイパビリティ)を客観的に評価し、将来の競争環境においてそれが強みとなりうるのか、あるいは弱みへと転化するのかを見極める必要がある。

7.1 VRIO分析:持続的競争優位の源泉

VRIOフレームワークは、経営資源が持つ競争優位の質を「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの観点から評価する手法である 87。大手電力会社の主要な経営資源をこのフレームワークで分析する。

| 経営資源 | V (価値) | R (希少性) | I (模倣困難性) | O (組織) | 競争優位の評価 | 将来性への示唆 |

|---|---|---|---|---|---|---|

| 広域な送配電網 | Yes | Yes | Yes | Yes | 持続的競争優位 | 競争の基盤となる最強のアセット。プラットフォーム化による価値最大化が課題。 |

| 大規模な顧客基盤 | Yes | No | No | Yes | 競争均衡 | 自由化で希少性・模倣困難性は喪失。データ活用による関係性強化が不可欠。 |

| 水力・原子力等の安定電源 | Yes | Yes | Yes | Partial | 持続的競争優位(潜在的) | 価値・希少性・模倣困難性は高いが、組織的な活用(再稼働、新技術導入)が課題。 |

| 長年の需給運用ノウハウ | Yes | Yes | Yes | Partial | 持続的競争優位(潜在的) | 組織に埋め込まれた暗黙知は強力。しかし、デジタル化・自動化への適応が課題。 |

- 持続的競争優位の源泉:

分析の結果、大手電力会社の真の持続的競争優位の源泉は、物理的な独占資産である「広域な送配電網」にあることがわかる。これは価値があり、希少で、他社による模倣は事実上不可能であり、それを運用する組織も存在する。また、新規建設が極めて困難な「水力・原子力等の大規模安定電源」や、長年の経験を通じて組織に蓄積された「需給運用ノウハウ」も、同様に模倣困難な強みである。 - 競争優位の罠と組織(O)の課題:

一方で、かつての強みであった「大規模な顧客基盤」は、電力自由化によって希少性と模倣困難性を失い、現在は「競争均衡」の状態にある。他社も同様の顧客にアクセス可能であり、これだけでは優位性を築けない。

より深刻な問題は、最強の資産であるはずの送配電網や需給運用ノウハウにおいて、「組織(Organization)」の項目が完全な”Yes”ではない点にある。これは、既存の組織体制や業務プロセス、企業文化が、20世紀の集中型・垂直統合モデルを効率的に運営するために最適化されすぎていることに起因する。その結果、分散化・デジタル化という新たなパラダイムにおいて、これらの貴重な資産を最大限に活用し、新たな価値を創造する能力が阻害されている可能性がある。これは、自社の過去の成功体験が変革の足かせとなる「ケイパビリティの罠」であり、多くの伝統的大企業が直面する課題である。

7.2 人材動向:新たな専門性の要求と獲得競争

業界の構造変化は、求められる人材像を根本から変えている。

- 求められる人材像のシフト:

従来、電力会社の中核を担ってきたのは、発電所や送配電設備の建設・保守を担う重電・設備系のエンジニアであった。しかし、DXとGXの進展に伴い、以下のような新たな専門性を持つ人材への需要が爆発的に高まっている。- データサイエンティスト/AIエンジニア: 電力需要や再エネ発電量の高精度予測、市場価格予測、設備異常の予知保全など、あらゆる場面でAI・データ分析技術が中核となる 56。

- VPP/DR制御技術者: 無数の分散型エネルギーリソースをリアルタイムで最適に制御する高度な技術が求められる。

- エネルギー市場アナリスト: JEPXや需給調整市場、非化石価値市場など、複雑化する市場の動向を分析し、最適な取引戦略を立案する専門家 89。

- 再エネ開発専門家: 特に大規模な洋上風力プロジェクトを推進するための、サイト選定、環境アセスメント、プロジェクトファイナンス、地元合意形成などに通じた専門家。

- 人材獲得競争と賃金相場:

これらの新たな専門人材は、電力業界だけでなく、IT、コンサルティング、金融といった高成長・高給与の業界からの需要も極めて高い。実際に、求人市場では、エネルギー業界のデータサイエンティストやアナリストに対して、年収800万円~1,500万円といった、従来の電力会社の給与体系を大きく上回る報酬が提示されている例が散見される 57。年功序列や硬直的な人事制度を維持したままでは、これらのトップタレントを獲得・維持することは極めて困難であり、人材の獲得・育成が事業戦略の成否を左右する最大のボトルネックとなりつつある。

7.3 労働生産性:スマート保安による効率化

一方で、デジタル技術は、既存業務の生産性を向上させる機会も提供する。特に「スマート保安」と呼ばれる領域では、大きな効果が期待される。

- ドローンとAIによる設備点検: 広大な範囲に点在する送電鉄塔や電線の点検を、従来の人手による目視からドローンによる空撮へと切り替え、撮影された高解像度画像をAIが解析して錆やひび割れといった異常箇所を自動で検知する。これにより、点検作業の大幅な効率化、コスト削減、そして作業員の安全性向上が実現できる。

- IoTセンサーによる予知保全: 変圧器や開閉器といった重要設備にIoTセンサーを設置し、稼働状況を常時監視。収集されたデータをAIが分析し、故障の兆候を事前に察知する「予知保全」を可能にする。これにより、突発的な設備故障による停電リスクを低減するとともに、計画的な部品交換によりメンテナンスコストを最適化できる。

内部環境分析から明らかになるのは、大手電力会社が持つ物理的資産や過去の経験は依然として強力な競争力の源泉である一方、それを新たな時代に適応させるための「組織」と「人材」という無形資産の変革が急務であるという事実である。

第7-B章:AIのインパクトと戦略的活用

人工知能(AI)は、もはや単なる効率化ツールではない。電力業界が直面する「変動性」と「複雑性」という二大課題を解決し、新たな価値創造を可能にする中核技術(Enabling Technology)である。本章では、AIが電力事業の各領域に与える具体的なインパクトと、その戦略的活用法を詳述する。

7.1 需給予測の高度化:不確実性の克服

- 概要: 電力事業の根幹をなす需給予測は、従来、過去の類似した気象・曜日パターンの実績に基づく統計的手法が主流であった。しかし、AI、特に深層学習(ディープラーニング)を用いることで、その精度は飛躍的に向上する。AIモデルは、過去数十年にわたる電力需要、気温、湿度、日射量、風速といった気象データに加え、大規模イベントの有無、工場の稼働パターン、EVの充電行動といった多様なビッグデータを学習し、人間では捉えきれない複雑な非線形関係をモデル化する 76。

- 事例: 富士通やウェザーニューズなどの企業は、AIを活用した高精度な電力需要予測サービスを電力事業者向けに提供している。これらのサービスは、30分ごとの需要を高精度で予測し、インバランス料金(需給計画と実績の誤差に対するペナルティ)の削減に貢献している 91。

- 戦略的意味(So What?): 予測精度の向上は、卸電力市場(JEPX)からの電力調達量を最適化し、高価格帯での購入を回避することに直結する。数パーセントの予測誤差改善が、年間で数十億円規模のコスト削減につながる可能性があり、小売事業の収益性を根本から改善する。

7.2 再エネ発電量予測:変動性の飼いならし

- 概要: 太陽光や風力といった変動性再生可能エネルギー(VRE)の最大の課題は、その出力が天候に左右され、予測が困難な点にある。AIは、この課題に対しても有効な解決策を提供する。気象衛星が撮影した雲の動きを高解像度で解析し、数時間後の日射量をピンポイントで予測する技術や、複数の気象モデルの予測を統合学習(アンサンブル学習)して風速予測の精度を高める技術が実用化されている。

- 戦略的意味(So What?): 高精度なVRE発電量予測は、電力システム全体の運用を劇的に効率化する。例えば、「明日午後に太陽光の出力が急減する」と予測できれば、事前に火力発電所を立ち上げておく、あるいは蓄電池からの放電を準備するといった先回りした対応が可能となる。これにより、VREの大量導入に伴う供給不安定化リスクを低減し、より多くの再エネを系統に受け入れることが可能になる。

7.3 送配電網の最適運用(グリッド最適化):物理法則とデータの融合

- 概要: 送配電網の運用は、電圧や潮流といった物理法則に支配される複雑な最適化問題である。AIは、この領域でも大きな力を発揮する。

- 潮流・電圧制御: 系統内に設置された多数のセンサーからリアルタイムでデータを収集し、AIが刻々と変化する需給状況を分析。送電ロスが最小となるような最適な電力潮流や、電圧が安定するような無効電力の配分を自律的に計算し、制御する。

- 予知保全: ドローンが撮影した送電鉄塔や電線の画像をAIが解析し、錆、ひび割れ、がいしの汚損といった劣化の兆候を自動で検出する 92。また、変圧器などの設備に取り付けられたIoTセンサーの振動・温度データを分析し、故障の予兆を捉える。

- 戦略的意味(So What?): 潮流・電圧の最適化は、送電ロスという形で失われていたエネルギーを削減し、コスト削減に直接貢献する。また、予知保全は、設備故障による突発的な大規模停電を未然に防ぎ、電力インフラのレジリエンスを向上させると同時に、従来の定期点検(TBM: Time Based Maintenance)から状態基準保全(CBM: Condition Based Maintenance)への移行を促し、メンテナンスコストを大幅に削減する。

7.4 エネルギー取引の自動化:市場との対話

- 概要: JEPXや需給調整市場など、電力取引市場は24時間365日、秒単位で価格が変動する、金融市場に近い世界へと変貌している。この環境では、人間のトレーダーの判断速度や処理能力には限界がある。AIによるアルゴリズム取引は、市場価格の短期的な変動パターンを学習し、利益が最大化されるタイミングで、発電所の入札、蓄電池の充放電、DRの発動などを自動で実行する。

- 事例: グリッド社は四国電力と共同で、AIを用いて発電計画の最適化を行うシステムを開発。燃料費や起動停止コスト、市場価格などを総合的に考慮し、最も経済的な発電機の組み合わせと運転スケジュールを自動で立案する 91。

- 戦略的意味(So What?): AIトレーディングは、ボラティリティが増大する電力市場を、リスクではなく収益機会へと転換させるための必須の武器となる。特に、蓄電池のような高速応答が可能な資産と組み合わせることで、短時間の価格変動を捉えた裁定取引(アービトラージ)が可能となり、新たな収益源を創出する。

7.5 新たな顧客価値創出:パーソナライゼーションの実現

- 概要: スマートメーターから得られる30分ごとの電力使用量データは、顧客のライフスタイルや事業活動を映し出す鏡である。AIがこのデータを分析することで、個々の顧客にパーソナライズされた価値を提供することが可能になる 76。例えば、家庭向けには「あなたの家の電力消費パターンだと、〇〇社の夜間割引プランに切り替えると年間〇円お得です」といった具体的な提案や、法人向けには「貴社の空調の稼働パターンを分析した結果、ピークシフト制御を導入することで契約電力を〇kW削減できます」といったコンサルティングが可能となる。

- 戦略的意味(So What?): これは、電力というコモディティを販売するビジネスから、顧客の課題を解決するデータ駆動型サービスへの転換を意味する。顧客一人ひとりとのエンゲージメントを深め、最適なエネルギー利用を支援する「エネルギー・アドバイザー」としての役割を確立することで、価格競争から脱却し、高い顧客ロイヤルティとLTV(顧客生涯価値)を確保することができる。

総じて、AIは電力事業のあらゆるバリューチェーンを再定義する。それは、変動性と複雑性が増す分散型エネルギーシステムを管理・運用するための唯一無二の「神経系」であり、この神経系を自社で構築・制御できるかどうかが、未来の電力業界における勝者と敗者を分ける決定的な要因となるだろう。

第8章:主要トレンドと未来予測

電力業界の未来は、現在進行中の複数のメガトレンドが相互に作用し、加速することで形作られる。ここでは、今後5年から10年の業界地図を塗り替える4つの重要なトレンドを概観する。

8.1 Electrification of Everything(あらゆるものの電化)

これは、これまで化石燃料が主役であった領域のエネルギー源が、電力へと置き換わっていく大きな潮流である。

- 運輸部門: 自動車のEV(電気自動車)化は最も象徴的な動きである。政府は2035年までに乗用車新車販売で電動車100%を実現する目標を掲げており 22、今後、膨大な数のEVが電力系統に接続されることになる。これは、電力需要の総量を増加させるだけでなく、夜間や週末の充電需要といった新たな需要パターンを生み出す。

- 産業部門: 工場の加熱プロセスなどで使用されてきたガスや重油ボイラーが、ヒートポンプや電気炉へと転換される動きが進む。これは、産業部門の脱炭素化に不可欠なプロセスであり、産業用電力需要を構造的に押し上げる要因となる。

- 家庭部門: 給湯器や調理器具がガスからエコキュートやIHクッキングヒーターへと置き換わる「オール電化」も、家庭部門における電化の進展である。

戦略的意味: あらゆるエネルギー需要が電力に集約されることは、電力業界にとって巨大な市場拡大の機会を意味する。しかし同時に、増大する需要、特にEVの充電が集中することによるピーク需要の増大に対応するための、系統増強や柔軟な需給調整能力がこれまで以上に求められることになる。

8.2 セクターカップリングの進展

セクターカップリングとは、電力、熱、交通、ガスといった、これまで独立して扱われてきたエネルギーセクターを相互に連携させ、エネルギーシステム全体の効率と柔軟性を向上させる考え方である 93。

- Power-to-X: この中心的な概念は、再エネの余剰電力(Power)を、他のエネルギー形態(X)に変換して貯蔵・利用することである。

- Power-to-Gas (Hydrogen): 余剰電力で水を電気分解し、CO2フリーの水素(グリーン水素)を製造する。この水素は、発電燃料(混焼・専焼)、燃料電池自動車(FCV)の燃料、あるいは都市ガス導管に注入して利用することができる。

- Power-to-Heat: 余剰電力をヒートポンプや電気ボイラーで熱に変換し、地域熱供給や産業プロセスで利用する。

- Vehicle-to-Grid (V2G): 駐車中のEVを「走る蓄電池」とみなし、そのバッテリーを電力系統の需給調整に活用する。電力需要が逼迫する際にはEVから系統へ放電し、電力が余る時間帯に充電することで、系統の安定化に貢献する 94。

戦略的意味: セクターカップリングは、電力会社が単なる電力供給者から、水素や熱も含めた「総合エネルギーシステムのインテグレーター」へと進化する可能性を示す。これは、ガス会社や自動車メーカー、化学メーカーといった他セクターのプレイヤーとの新たな協業、あるいは競合関係が生まれることを意味する。

8.3 分散型エネルギーシステムの本格化

従来の「大規模・集中型」の電力システムから、需要家の近くに小規模な電源が多数存在する「分散型」へのシフトが本格化する。

- VPP(仮想発電所)の普及: 家庭や工場に設置された太陽光パネル、蓄電池、EV、エコキュートといった分散型エネルギーリソース(DER)を、アグリゲーターがIoTとAI技術を用いて束ね、あたかも一つの発電所のように遠隔制御するVPPが、需給調整の重要な担い手となる 42。VPP/DRサービスの国内市場は、2019年度の35億円から2035年度には662億円へと急拡大すると予測されている 61。

- マイクログリッドの構築: 大学のキャンパス、工業団地、離島や防災拠点など、特定のエリア内でエネルギーの地産地消を目指すマイクログリッドの構築が進む。マイクログリッドは、平時は大手電力会社の系統と連系して経済的に運用しつつ、災害などで系統電源が喪失した際には独立してエリア内の重要施設に電力を供給し続けることができるため、レジリエンス向上の切り札として期待される 97。

戦略的意味: 電力システムにおける意思決定の主体が、中央の給電指令所から、よりローカルなアグリゲーターやマイクログリッド運営者へと分散していく。大手電力会社の送配電網は、これらの無数の分散型システムと連携・協調する「プラットフォーム」としての役割を担うことになる。

8.4 環境価値取引市場の拡大

電力の物理的な価値(kWh)と、その環境価値が分離され、それぞれが独立した市場で取引される流れが定着・拡大する。

- 非化石価値取引市場の活性化: 非化石証書の取引量は年々増加しており、2024年のオークションでは約定量が116億kWhに達するなど、市場は着実に拡大している 74。RE100企業やサプライヤーへの脱炭素要請が強まる中、企業の環境目標達成のための主要な手段として、その重要性はさらに高まる 98。

- J-クレジット市場との連携: 森林管理や省エネ設備導入などによって創出されたCO2削減量を取引するJ-クレジット市場も活発化しており、非化石証書と並んで企業のカーボンオフセットに活用されている。J-クレジットの価格は上昇傾向にあり、環境価値への需要の高まりを示している 99。

戦略的意味: 電力事業者は、kWhの販売による収益だけでなく、自社が保有する非化石電源(再エネ、原子力)から生まれる環境価値を、証書市場で販売することによる収益を戦略的に考慮する必要がある。環境価値の価格動向を予測し、最適なタイミングで販売するトレーディング能力が、新たな収益源を確保する上で重要となる。

第9章:主要プレイヤーの戦略分析

電力業界の変革期において、主要なプレイヤーはそれぞれの強みと弱みを背景に、異なる戦略的アプローチをとっている。ここでは、業界を形成する4つの主要なプレイヤー類型(アーキタイプ)を定義し、それぞれの戦略、強み・弱み、GX/DXへの投資動向を比較分析する。

9.1 大手電力会社(Incumbent Transformer)

- 代表的プレイヤー: 東京電力ホールディングス、関西電力、中部電力など、旧一般電気事業者。

- 戦略: 伝統的な電力の安定供給という責務を維持しつつ、GXとDXの潮流に適応しようとする「変革者」。原子力発電所の再稼働を着実に進め、ベースロード電源の脱炭素化を図る一方、大規模な洋上風力開発など再エネへの投資も拡大。VPP実証事業への参加 100 や、法人顧客向けの脱炭素化支援サービス 102 を通じて、新たなビジネスモデルを模索している。

- 強み:

- 地域独占的に保有する広大な送配電網という代替不可能な物理アセット。

- 水力・原子力といった大規模な非化石安定電源の保有。

- 長年の系統運用で培われた高度な需給運用ノウハウと、社会インフラを担う企業としての高い信用力。

- 弱み:

- 巨大で階層的な組織構造に起因する意思決定の遅さとリスク回避的な企業文化。

- 年功序列を基本とする硬直的な人事・報酬制度による、デジタル専門人材の獲得・定着の困難さ。

- 従来の安定供給モデルに最適化されすぎた結果、新たな市場機会への迅速な対応が遅れがち。

- GX/DX投資: 各社とも統合報告書でGX/DXへの大規模な投資計画を掲げている 14。しかし、その多くは既存設備の更新や大規模再エネ開発に向けられており、アジャイルなソフトウェア開発やデータ分析基盤といった、真のDX能力の内製化に向けた投資はまだ道半ばである。

9.2 大手新電力(Energy Major Pivot)

- 代表的プレイヤー: ENEOS、東京ガス、KDDI、ソフトバンクなど、石油・ガス・通信といった異業種の大手企業。

- 戦略: 既存事業で築いた巨大な顧客基盤と潤沢なキャッシュフローを武器に、成長市場である電力・再エネ分野へ軸足を移す「ピボット(方向転換)戦略」。電力と既存サービス(ガソリン、都市ガス、携帯電話)とのセット割引やポイント連携で顧客を獲得し、小売シェアを拡大。ENEOSは再エネ大手のジャパン・リニューアブル・エナジー(JRE)を約2,000億円で買収するなど、電源の確保にも積極的に乗り出している 106。

- 強み:

- 数千万規模の巨大な顧客基盤と、サービスステーションや販売網といった広範な顧客接点。

- 高いブランド認知度と、巧みなマーケティング能力。

- 既存事業から得られる潤沢な資金力。

- 弱み:

- 電力システムの需給運用や系統に関する専門的ノウハウの不足。

- 自社電源比率が低い場合が多く、卸電力市場の価格変動リスクに脆弱な事業構造。

- GX/DX投資: 水素ステーションの整備(ENEOS)、再エネ電源への直接投資、顧客向けエネルギー管理アプリの開発など、成長領域への投資に積極的。デジタルマーケティングやCRM(顧客関係管理)といったDX活用では、電力業界の既存プレイヤーを凌駕する。

9.3 再エネ専業事業者(Green Developer)

- 代表的プレイヤー: JERA、レノバ、ユーラスエナジーなど。

- 戦略: 再生可能エネルギー発電所の開発・建設・運営に経営資源を集中する「専業デベロッパー」。国内外で大規模な太陽光、陸上・洋上風力発電プロジェクトを手掛ける。世界最大級の火力発電事業者でもあるJERAは、既存の火力発電所における水素・アンモニア混焼・専焼技術の開発も同時に進め、火力と再エネの両面から脱炭素化をリードする戦略をとる 108。

- 強み:

- 再エネ事業開発に関する深い専門知識と経験。

- 特定の技術領域への集中による、迅速な意思決定とプロジェクト実行能力。

- プロジェクトファイナンスなど、再エネ事業に特化した資金調達ノウハウ。

- 弱み:

- 事業ポートフォリオが再エネ開発に偏っているため、FIT/FIP制度の変更といった政策リスクや、系統接続問題の影響を受けやすい。

- 小売部門を持たない場合が多く、電力市場の価格変動に直接晒される。

- GX/DX投資: JERAは2035年までに5兆円を再エネ・低炭素火力分野に投資する計画を発表している 108。DXに関しては、発電所の運転データをAIで分析し、O&M(運用・保守)を効率化する取り組みなどを進めている。

9.4 アグリゲーター/テクノロジー企業(Digital Enabler)

- 代表的プレイヤー: エリーパワー(蓄電池)、エナジー・プール・ジャパン(DR)、AutoGrid(VPPプラットフォーム)など。

- 戦略: 特定のハードウェア(蓄電池など)やソフトウェア(VPPプラットフォームなど)といったコア技術を武器に、エネルギー市場の新たなニッチを切り拓く「デジタル・イネーブラー」。分散型エネルギーリソースを束ねて制御し、需給調整市場などで価値を創出するアグリゲーションビジネスを中核とする。

- 強み:

- 特定の分野における高度な技術力とイノベーション能力。

- 大企業に比べてアジャイルな組織体制と開発スピード。

- 大規模な物理アセットを持たない「アセットライト」な事業構造による高い資本効率。

- 弱み:

- 大手プレイヤーに比べて資本力や顧客基盤が脆弱。

- ビジネスモデルが単一技術に依存している場合、代替技術の登場によって競争力を失うリスク。

- GX/DX投資: 事業そのものがDXであり、AIやIoTといった最先端技術への研究開発投資が事業の生命線である。

| プレイヤー類型 | 戦略の核 | 強み | 弱み | GX/DX投資の焦点 |

|---|---|---|---|---|

| 大手電力会社 | 安定供給と変革の両立 | 物理アセット、信用力 | 組織の硬直性、デジタル人材不足 | 系統強靭化、大規模再エネ、既存業務のDX |

| 大手新電力 | 顧客基盤と資金力 | 顧客接点、ブランド力 | 需給運用ノウハウ不足、市場リスク | 再エネ電源確保、デジタルマーケティング |

| 再エネ専業事業者 | 再エネ開発への特化 | 専門性、スピード | 事業ポートフォリオの偏り、政策リスク | 大規模再エネプロジェクト、O&M効率化 |

| テクノロジー企業 | 特定技術による価値創造 | 技術力、アジャイル性 | 資本力・顧客基盤の脆弱性 | AI/IoTプラットフォームの研究開発 |

この4つのアーキタイプの動向は、今後の電力業界が、単一のビジネスモデルによる競争ではなく、異なる強みを持つプレイヤー間の競争と協業が複雑に絡み合う「エコシステム」型の競争へと移行することを示唆している。大手電力会社は、自社の立ち位置を明確にし、どのプレイヤーと競合し、どのプレイヤーと提携するのかを戦略的に選択する必要がある。

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、大手電力会社が、この構造変革期を乗り越え、持続的な成長を遂げるための戦略的意味合い(インプリケーション)を導出し、具体的な推奨事項を提言する。

10.1 勝者と敗者を分ける決定的要因

今後5年から10年で、電力業界の勝者と敗者を分ける決定的な要因は、もはや発電所の規模やコスト競争力だけではない。以下の3つの能力を組織的に獲得できるかどうかにかかっている。

- 「柔軟性(Flexibility)」の収益化能力:

再エネの大量導入によって常態化する需給の変動性を、リスクではなく収益機会と捉えることができるか。蓄電池、VPP、DRといった柔軟性リソースを最適に組み合わせ、需給調整市場や容量市場、卸電力市場でその価値を最大化するポートフォリオ運用能力が勝敗を分ける。 - データとAIによる「システム最適化能力」:

発電から送配電、小売、顧客設備に至るまで、エネルギーシステム全体を一つの統合されたシステムとして捉え、データとAIを駆使してリアルタイムに最適化できるか。サイロ化された組織を越えてデータを連携させ、AIによる自動制御や意思決定を事業の中核に据える能力が不可欠となる。 - 顧客の課題を解決する「ソリューション提供能力」:

電力というコモディティを単に供給するのではなく、顧客(特に法人)が抱える「脱炭素化」「コスト削減」「レジリエンス向上」といった経営課題に対し、PPA、エネルギーマネジメント、環境価値などを組み合わせた統合的なソリューションを提案・実行できるか。顧客との関係を「供給者対消費者」から「課題解決パートナー」へと転換する能力が問われる。

10.2 機会と脅威(SWOT分析の要諦)

- 機会(Opportunities):

- 新興需要セグメントの出現: データセンターや半導体工場という、高品質・大規模・グリーンな電力を求める新たな成長市場の出現。

- 新たな価値市場の創設: 需給調整市場や非化石価値取引市場など、kWh販売以外の新たな収益源の確立。

- プラットフォーム事業への展開: 独占的な送配電網を、多様な分散型リソースが接続・取引するオープンプラットフォームとして活用する機会。

- 脅威(Threats):

- デジタル・ディスラプション: 異業種やテクノロジー企業による、データと顧客接点を武器にした新たなビジネスモデルの侵食。

- 顧客基盤の構造的侵食: 自家消費型太陽光発電やコージェネレーションの普及による、伝統的な電力販売市場の縮小(顧客の競合化)。

- 人材獲得競争の敗北: IT・金融業界との高度専門人材(データサイエンティスト等)の獲得競争に敗れ、DX戦略が形骸化するリスク。

- 資産の座礁化: 脱炭素化の進展により、既存の石炭火力発電所などが経済的価値を失い、座礁資産となるリスク。

10.3 戦略的オプションの提示と評価

これらの分析を踏まえ、取りうる3つの戦略的アーキタイプを提示し、評価する。

- オプションA:「レジリエント・インフラ企業」への深化

- 概要: 伝統的な強みである「安定供給」と「インフラ運用」に特化する戦略。送配電網の強靭化・デジタル化に投資を集中し、託送料金収入の安定確保を目指す。発電部門では、原子力の再稼働と既存水力の活用を主軸とし、規制下で安定した収益を追求する。

- メリット: 既存のコアコンピタンスを活かせ、比較的リスクが低い。規制事業が中心のため、収益の予見性が高い。

- デメリット: 成長性が極めて限定的。新たな価値創造の機会を放棄することになり、長期的には事業の縮小均衡に陥る。業界の変革を他社に委ねることになる。

- 成功確率: 短期的には安定的だが、長期的には低い。

- オプションB:「グリーン発電デベロッパー」への転換

- 概要: 経営資源を大規模な再生可能エネルギー開発に集中投下する戦略。特に、政府が推進する洋上風力発電のリーディングカンパニーを目指す。既存の火力発電事業は段階的に縮小または売却し、JERAやレノバのような再エネ専業事業者に近いモデルへと転換する。

- メリット: GXという明確な成長トレンドに乗ることができる。ESG評価の向上により、企業価値向上や資金調達の有利化が期待できる。

- デメリット: 巨額の先行投資と長い開発期間を要し、プロジェクトリスクが高い。自社の強みである広範な顧客基盤や送配電網とのシナジーを活かしきれない。既存の火力発電事業に関わる従業員や技術の処遇が課題となる。

- 成功確率: 中程度。成功すれば大きなリターンが期待できるが、リスクも大きい。

- オプションC:「統合エネルギーソリューション企業」への変貌

- 概要: 発電・送配電・小売という既存の機能を垂直的に再統合し、データとグリーン技術を核として、顧客の多様な課題を解決するソリューションを提供する戦略。物理的なエネルギー供給(kWh)と、調整力(kW)、環境価値、データサービスを組み合わせ、顧客ごとに最適なパッケージを提供する。

- メリット: 業界の構造変化(価値の源泉のシフト)に最も適合しており、最も高い成長ポテンシャルを持つ。送配電網、顧客基盤、需給運用ノウハウといった自社の既存アセットを最大限に活用できる。

- デメリット: 最も複雑で実行難易度が高い。組織のサイロを打破し、多様な専門人材(技術、金融、IT、営業)を統合する高度な経営能力が求められる。

- 成功確率: 実行は困難だが、成功した場合の持続的競争優位性は最も高い。

10.4 最終提言とアクションプラン

最終提言:オプションC「統合エネルギーソリューション企業への変貌」の断行

提言理由:

オプションAは緩やかな衰退への道であり、オプションBは自社の競争優位の源泉を十分に活かせない。市場の構造変化に正面から向き合い、自社の持つアセットを最大限に活用して新たな価値を創造するオプションCこそが、この変革期を乗り越え、未来のエネルギー業界のリーダーとなるための唯一の道である。実行は困難を伴うが、その困難さこそが他社の模倣を阻む参入障壁となる。

実行に向けたアクションプラン(概要)

| フェーズ | 期間 | 主要目標 | 主要アクション | 主要KPI | 必要リソース |

|---|---|---|---|---|---|

| Phase 1: 基盤構築 | 1~2年 | 変革に向けた組織・技術基盤の確立 | 1. 全社横断の「DX・GX推進本部」をCEO直轄で設置 2. 外部からCDO(最高デジタル責任者)を招聘 3. データ分析統合基盤(データレイク)の構築 4. 「統合脱炭素ソリューション部」を設立し、パイロット案件を開始 | ・データサイエンティスト採用数(目標:30名) ・ソリューション案件のパイプライン数 ・管理VPP容量(目標:50MW) | ・初期IT投資 ・人材獲得費用 ・トップマネジメントの強いコミットメント |

| Phase 2: 事業拡大 | 3~5年 | 新規事業の収益化と規模拡大 | 1. 系統用蓄電池への本格投資(目標:500MW) 2. AI技術を持つスタートアップ企業のM&Aまたは出資 3. 送配電データサービスの事業化 4. EV充電インフラ事業への本格参入 | ・ソリューション事業売上高(目標:500億円) ・調整力市場からの収益額 ・法人PPA契約容量(目標:300MW) | ・大規模投資資金(蓄電池、M&A) ・事業開発人材 ・異業種とのアライアンス |

| Phase 3: エコシステム主導 | 6~10年 | エネルギー・プラットフォームの確立 | 1. エネルギーデータプラットフォームのAPIを外部開発者に公開 2. セクターカップリング(交通、熱)を主導するアライアンス形成 3. 海外でのソリューション事業展開 | ・プラットフォーム事業収益 ・エコシステム参加企業数 ・海外事業売上比率 | ・継続的な技術投資 ・グローバル人材 ・強力なパートナーシップ |

この変革は、単なる事業戦略の変更ではなく、企業のアイデンティティそのものを「静的な電力供給者」から「動的な価値共創者」へと進化させる挑戦である。経営層の揺るぎないリーダーシップと、全社を挙げた取り組みがその成功の鍵を握る。

第11章:付録

参考文献・引用データリスト

- 国際機関・政府機関

- 資源エネルギー庁: エネルギー白書、電力調査統計、各種審議会資料 2

- 電力広域的運営推進機関 (OCCTO): 需給見通し、供給計画、需給調整市場関連資料 3

- 経済産業省: GX推進法関連資料、発送電分離関連資料 25

- 国際再生可能エネルギー機関 (IRENA): 再生可能エネルギー発電コストに関するレポート 8

- 国際エネルギー機関 (IEA): データセンター電力需要に関するレポート 134

- 新エネルギー・産業技術総合開発機構 (NEDO): 次世代エネルギー技術開発に関する資料 39

- 環境省: セクターカップリング事例、発送電分離関連資料 11

- 内閣官房: GX実行会議資料 139

- 国土交通省: 送配電網強靭化関連資料 141

- 電力・ガス取引監視等委員会: 電力取引報 60

- 業界団体・研究機関

- 環境エネルギー政策研究所 (ISEP): 日本の自然エネルギー電力の割合に関するレポート 5

- 電力中央研究所 (CRIEPI): データセンター電力需要、気候変動影響に関するレポート 52

- 地球環境産業技術研究機構 (RITE)

- 日本エネルギー経済研究所 (IEEJ)

- 電気事業連合会 (FEPC): 電力統計情報 144

- 日本太陽光発電協会 (JPEA): 太陽光発電導入見通し 149

- コージェネレーション・エネルギー高度利用センター (ACE): コージェネレーション導入事例 68

- 日本ガス協会: 都市ガスコージェネレーション普及状況 81

- Japan Climate Leaders’ Partnership (JCLP): RE100関連資料 34

- 企業・調査会社レポート

- 東京電力HD, 関西電力, 中部電力: 統合報告書、決算短信、決算説明会資料 14

- JERA, ENEOS, レノバ, ユーラスエナジー: 企業ウェブサイト、中期経営計画、IR資料 106

- 矢野経済研究所, 富士経済: 市場調査レポート 4

- 帝国データバンク: 新電力の倒産・撤退動向調査 18

- ニュース・専門メディア

- 電気新聞, 日本経済新聞, 各種エネルギー専門ウェブサイト 4

引用文献

- エネルギー市場動向 2023 – Nomura Research Institute (NRI), https://www.nri.com/content/900032250.pdf

- 今後の電力需要の見通しについて – 経済産業省, https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/pdf/085_06_00.pdf

- 全国及び供給区域ごとの需要想定 (2024 年度) – 電力広域的運営 …, https://www.occto.or.jp/juyousoutei/2023/files/240124_juyousoutei.pdf

- 電力小売業界の市場規模と数値予測(2025-2050) – エネがえる, https://www.enegaeru.com/electricityretailindustry2035

- 国内の2023年度の自然エネルギー電力の割合と導入状況(速報), https://www.isep.or.jp/archives/library/14885

- 2021年第6次エネルギー基本計画が閣議決定|再生可能エネルギーの比率は36~38%, https://enemanex.jp/2021-energy-basic-plan/

- 2021年、世界の再エネ発電コストは物価上昇にも関わらず低下。IRENAレポート, https://solarjournal.jp/renewable/46588/

- 再エネコスト算定にLCOEを使ってはいけない – Global Energy Policy Research | GEPR, https://www.gepr.org/contents/20220901-01/

- 総合エネ調WG 発電コスト検証で取りまとめ | 原子力産業新聞, https://www.jaif.or.jp/journal/japan/26058.html

- 2.3 エネルギー転換部門 – 環境省, https://www.env.go.jp/content/900445360.pdf

- JEPXとは?仕組みや取引価格の決定方法を詳しく解説, https://www.eneres.jp/journal/jepx/

- 2025年のJEPX価格予測と企業が取るべき対策 – 株式会社Hyc, https://hybridcompany.co.jp/column/1690/

- 関西電力グループ 統合報告書 2024, https://www.kepco.co.jp/share_corporate/pdf/2024/report2024.pdf

- 中部電力 (9502) : 決算情報・業績 [CEPC] – みんかぶ, https://minkabu.jp/stock/9502/settlement

- 2025年3月期 決算短信 – 中部電力, https://www.chuden.co.jp/ir/ir_siryo/kessan/__icsFiles/afieldfile/2025/04/28/2024tanshin_4qua.pdf

- 新電力が倒産したらどうしたらいい?最終保障供給があるから電気は止まらない – エネマネX, https://enemanex.jp/saishuu-hoshou-kyoukyuu/

- 「新電力会社」事業撤退動向調査(2024年3月) – 帝国データバンク, https://www.tdb.co.jp/report/industry/5mwc1cunt7/

- 新電力の倒産、過去最多の14件が発生 過去1年で累計31社が事業撤退 調達価格の高騰が打撃、供給1メガワット当たりの販売利益は9割超減 | 株式会社帝国データバンクのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000453.000043465.html

- 2025最新|新電力の高圧・特別高圧ランキングと選び方8選 – 電力アドバイザーズ, https://d-advisers.jp/pps-ranking/

- 新電力ランキング(2025年4月供給実績) TOP100 – EnergyTrend, https://energy-trend.net/retail/20250823/

- 2050年カーボンニュートラルに欠かせない第6次エネルギー基本計画とは?地球温暖化に日本ができること・各部門の課題を解説 – スペースシップアース, https://spaceshipearth.jp/global-warming-2050/

- GX推進法の概要|推進戦略や課題などを簡単に説明 – リコージャパン, https://www.ricoh.co.jp/magazines/green-transformation/column/gx-promotion-act/

- GX(グリーン・トランスフォーメーション) – 経済産業省, https://www.meti.go.jp/policy/energy_environment/global_warming/index.html

- 経済産業省が推進するGX(グリーントランスフォーメーション)とは?政策・支援策を徹底解説, https://scopex.tb-m.com/fxHEOHtp/greentransformationministry

- エネルギーの「今」を知る! 「エネルギー白書2023」から読み解く最新のエネルギー情勢 – HATCH, https://shizen-hatch.net/2024/04/02/energy-white-paper-2023/

- 天然ガス・LNG最新動向, https://oilgas-info.jogmec.go.jp/_res/projects/default_project/_page_/001/009/367/202205_1a.pdf

- 天然ガス・LNG最新動向 ―2023年世界のLNG貿易実績および中長期LNG価格イメージとLNG調達戦略・欧州ガス政策へのインプリケーション, https://oilgas-info.jogmec.go.jp/info_reports/1009992/1010005.html

- 石炭価格の推移(通関統計) – 新電力ネット, https://pps-net.org/statistics/coal3

- 石炭の価格推移と需給動向(2025年2月), https://coal.jogmec.go.jp/content/300393776.pdf

- 日本 | 長期金利 | 1998 – 2025 | 経済指標 – CEIC, https://www.ceicdata.com/ja/indicator/japan/long-term-interest-rate

- 日本10年国債利回り | 1966-2025 データ | 2026-2027 予測 – 経済指標, https://jp.tradingeconomics.com/japan/government-bond-yield

- 【2025年最新】RE100とは?RE100の最新技術要件について徹底解説!, https://www.bluedotgreen.co.jp/column/credit/re100_2025/

- RE100・EP100・EV100 | JCLP – 日本気候リーダーズ・パートナーシップ, https://japan-clp.jp/climate/reoh

- RE100とは?わかりやすく解説!日本企業の取り組みも紹介 – MITSUI & CO., LTD., https://www.mitsui.com/solution/contents/solutions/re/39

- 次世代型太陽電池戦略 – 経済産業省, https://www.meti.go.jp/shingikai/energy_environment/perovskite_solar_cell/pdf/20241128_1.pdf

- 【2025年最新動向】ペロブスカイト太陽電池の基礎知識と市場流通 法人 – エネテク, https://enetech.co.jp/guide/perovskite-solar-cells/

- ペロブスカイト太陽電池に高まる期待 – 自然エネルギー財団, https://www.renewable-ei.org/pdfdownload/activities/REI_PerovskitePV_202409.pdf

- 日本の浮体式洋上風力が本格化 ― NEDOフェーズ2実証プロジェクト – DeepWind, https://deepwind.jp/technology-innovations-ja/jp-floating-offshore-wind-demonstration-project-phase2/

- グリーンイノベーション基金事業 /浮体式洋上風力発電の低コスト化, https://www.meti.go.jp/shingikai/sankoshin/green_innovation/green_power/pdf/013_08_00.pdf

- 洋上風力発電に関する国内外の動向等について – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/green_innovation/green_power/pdf/008_04_00.pdf

- アグリゲーションとは? – 産総研, https://www.aist.go.jp/aist_j/magazine/20240424.html

- エネルギーマネジメント/アグリゲーションサービスの市場を予測

国内市場は2030年度に6387億円 | プレスリリース – 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=20004&view_type=2 - 電力データ活用 – 資源エネルギー庁 – 経済産業省, https://www.enecho.meti.go.jp/category/electricity_and_gas/electric/shiryo_joho/electricity_data.html

- 電力データ活用の取り組み, https://www.tdgc.jp/information/docs/aff1c4a6362deebaa5d9d3f5389c5395c4cbfad2.pdf

- 電力システム改革の検証 送配電の広域化・中立化について – 経済産業省, https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/pdf/074_08_00.pdf

- 事業紹介各種制度について – 日本エネ製作株式会社, https://www.starkawase.jp/work/system.html

- FIP制度とは?FITとの違いやメリット、最新動向までわかりやすく解説 – 自然電力株式会社, https://shizenenergy.net/decarbonization_support/column_seminar/fip_fit/

- 海洋環境問題に関する経験とこれからの展開, https://www.kaiseiken.or.jp/study/lib/news128kaisetu.pdf

- コラム連載 渇水に弱い水力、熱波に弱い原発 – “克水性”の大きい再エネこそ大導入, http://www.econ.kyoto-u.ac.jp/renewable_energy/occasionalpapers/occasionalpapersno108

- レポート – 環境エネルギー政策研究所(ISEP), https://www.isep.or.jp/archives/library/category/report

- 日本もその影響が懸念されている。 水力発電設備が気候変動から受ける影響 (気候リスク)を評価し、それに基づい た設備対策や運用の見直しといった適応 策の検討を行っていく必要がある。 – 電力中央研究所, https://criepi.denken.or.jp/press/journal/denkizemi/2024/pdf/20241023.pdf

- 石炭 | 2008-2025 データ | 2026-2027 予測, https://jp.tradingeconomics.com/commodity/coal

- AIが予測する受変電設備機器メーカー 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/receiving-and-transforming-facilities

- タービン発電機業界の世界市場シェアの分析 | deallab – ディールラボ, https://deallab.info/power-generator/

- 電気・ガス・水道のデータサイエンティストの転職・求人一覧, https://mid-tenshoku.com/itengineer/datascientist/denki/

- 【データサイエンティスト・エネルギー】を含む転職・求人情報一覧 – ビズリーチ, https://www.bizreach.jp/job/j/JG008/J0147/IG011/

- 【特集】電力自由化の現状 法人(高圧)・家庭用(低圧)の新電力事情は? – スイッチビズ, https://www.tainavi-biz.com/feature/energy-liberalisation/

- 電力小売全面自由化の進捗状況と 更なる競争促進に向けた取組, https://www8.cao.go.jp/kisei-kaikaku/suishin/meeting/wg/toushi/20180427/180427toushi01.pdf

- 電力・ガス小売自由化に関する課題についての消費者委員会意見 主要参考資料, https://www.cao.go.jp/consumer/content/20180604_20180531_iken_sankou1.pdf

- デジタル技術を活用するエネルギー関連サービスの国内市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=20124&view_type=2

- エネルギー安定供給と再生可能エネルギー利用普及を促進するVPPプラットフォーム&DR支援ソリューション市場動向 2023年度版 | デロイト トーマツ ミック経済研究所, https://mic-r.co.jp/mr/02750/

- 新電力会社の撤退・倒産、2年で7倍 支払い負担増で約4割の企業が料金値上げ, https://prtimes.jp/main/html/rd/p/000000840.000043465.html

- 産業用太陽光発電の今後に将来性はある!考えるべき選択肢を解説, https://socialsolution.omron.com/jp/ja/products_service/energy/self-consumption/blog/020.html

- 産業用太陽光発電の市場規模と今後の動向を解説, https://taiyoukou-secchi.com/column/ems/jikashouhi-market/

- 自家消費型電源として活用が広がる

太陽電池関連技術・注目ビジネス市場を調査 | プレスリリース | 富士経済グループ, https://www.fuji-keizai.co.jp/press/detail.html?cid=19084&view_type=2 - 【コージェネ特集】導入事例紹介:行政庁舎や病院、工場など幅広い分野で増加, https://www.gas-enenews.co.jp/tokushu/5475/

- コージェネ導入事例検索|一般財団法人 コージェネレーション・エネルギー高度利用センター, https://www.ace.or.jp/web/introductory/index.php?Kiji_List=&pageID=11

- 第2 事例紹介 5.天然ガスコージェネレーション – 栃木県, https://www.pref.tochigi.lg.jp/kankyoseisaku/home/keikaku/archive/shinenergy/52_5.html

- 需給調整市場検討小委員会における 検討状況について(報告), https://www.occto.or.jp/iinkai/chouseiryoku/2024/files/chousei_97_02.pdf

- 需給調整市場について, https://www.meti.go.jp/shingikai/enecho/denryoku_gas/jisedai_kiban/system_review/pdf/103_04_00.pdf

- 系統用蓄電池は需給調整市場でも利益が出せる?市場の構造と利益が出る仕組みを解説!, https://shirokumapower.com/storage/contents/btly-004

- 非化石証書の価格推移 – 新電力ネット, https://pps-net.org/non-fossil

- 非化石価値取引について, https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/seido_kento/pdf/098_06_00.pdf

- 非化石価値取引について, https://www.renewable-ei.org/pdfdownload/activities/01_ANRE_240207_RE-Users.pdf

- 電力需要予測におけるAI技術とその重要性について解説, https://www.powerdema-forecast.com/knowledge/prediction-ai.html

- 蓄電池市場の現状と今後の展望。日本と海外でこんなに違う? – エコ発電本舗, https://www.taiyoko-kakaku.jp/archives/1100698.html

- 家庭用蓄電池の普及率は今後どうなる?日本と海外の違いも解説, https://trendline-official.com/news/column/%E5%AE%B6%E5%BA%AD%E7%94%A8%E8%93%84%E9%9B%BB%E6%B1%A0%E3%81%AE%E6%99%AE%E5%8F%8A%E7%8E%87%E3%81%AF%E4%BB%8A%E5%BE%8C%E3%81%A9%E3%81%86%E3%81%AA%E3%82%8B%EF%BC%9F%E6%97%A5%E6%9C%AC%E3%81%A8%E6%B5%B7/

- 1 再生可能エネルギーの動向 – 国土交通省, https://www.mlit.go.jp/hakusyo/mlit/r03/hakusho/r04/html/n1221000.html

- 再生可能エネルギー政策の動向 – NEDO, https://www.nedo.go.jp/content/100979634.pdf

- コージェネレーションの特長と 最新の導入事例について, https://www.pref.fukuoka.lg.jp/uploaded/life/776774_62542863_misc.pdf

- 電力需要について – 資源エネルギー庁, https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/2024/056/056_005.pdf

- データセンター投資における ESGの取組み – 不動産証券化協会, https://www.ares.or.jp/journal/pdf/ARES75p58-63.pdf

- 環境価値の売買価格の決定を含むブロックチェーン技術を活用した環境価値取引の実証研究の開始について|2019 – 関西電力, https://www.kepco.co.jp/corporate/pr/2019/1209_2j.html

- 電力売買価格の決定を含むブロックチェーン技術を活用した電力直接取引の実証研究の開始について|2018|プレスリリース – 関西電力, https://www.kepco.co.jp/corporate/pr/2018/1015_1j.html

- REBC報告 再生可能エネルギーの大量普及に対応するP2P電力取引、その種類と課題(1/2), https://www.mizuho-rt.co.jp/publication/2019/articles_0082.html

- VRIO分析のやり方は4ステップで覚えよう!活用事例と合わせて解説 – マップマーケティング, https://www.mapmarketing.co.jp/mm-blog/bunseki/vrio-bunnseki-yarikata/

- 競争優位性とは?戦略や競争優位性が高い企業事例とフレームワーク – マーケメディア, https://www.marke-media.net/whitepaper/competitive-edge/

- 東京都のEnergy Analyst の求人50 件 – Indeed (インディード), https://jp.indeed.com/q-energy-analyst-l-%E6%9D%B1%E4%BA%AC%E9%83%BD-%E6%B1%82%E4%BA%BA.html

- 【エネルギー(電力・ガス・石油・新エネルギー)業界】データアナリスト・データサイエンティスト<年収800万円~>の転職・求人・中途採用情報 doda(デューダ), https://doda.jp/DodaFront/View/JobSearchList/j_ind__14L/-oc__020602S/-ha__80%2C0/-preBtn__2/

- 電力システムとは?課題解決のためのAIを活用したデジタル化事例6選徹底解説! – AI Market, https://ai-market.jp/industry/power-system-ai/

- エネルギー業界のAI開発と導入事例まとめ – 受託AIソリューションズ, https://www.ai-vendor-guide.net/industry-case/energy.html

- 他産業と連携して電力を無駄なく使う「セクターカップリング」とは 国内外における取り組み事例を紹介 – HATCH, https://shizen-hatch.net/2023/01/12/social-infrastructure-reform-sector-coupling/

- セクターカップリングとは?注目される背景から解説 – リクロマ株式会社, https://rechroma.co.jp/column/esg/sector-coupling

- エネルギー・リソース・アグリゲーション・ビジネス(ERAB)市場に関する調査を実施(2025年), https://www.yano.co.jp/press-release/show/press_id/3710

- VPP(バーチャルパワープラント)って何?導入のメリットから事例までご紹介 | グリラボ, https://gurilabo.igrid.co.jp/article/1032/

- 4.地域循環共生圏の構築に向けた取組を普及展開するための 事業モデル及びロードマップの – 環境省, https://www.env.go.jp/content/900444232.pdf

- JEPX非化石証書とは|市場取引の仕組みから企業メリットまで解説 – ソーラーメイト, https://solar-mate.jp/environmental-value/074/

- 【2025年版】非化石証書の価格動向と今後の見通しは, https://www.egmkt.co.jp/column/corporation/7784/

- 2019年、実績が見えてきた電力分野のデジタル化②~バーチャルパワープラント編, https://www.enecho.meti.go.jp/about/special/johoteikyo/digitalization2019_2.html

- VPP(仮想発電所)による新エネルギービジネス|事業概要 – 関西電力, https://www.kepco.co.jp/energy_supply/energy/vpp/index.html

- 【全国脱炭素宣言】関西電力/ゼロカーボンパッケージ特設サイト, https://sol.kepco.jp/cp/202105zero/

- 脱炭素化サービス|法人のお客さま – 中部電力ミライズ, https://miraiz.chuden.co.jp/business/carbon-free/

- 統合報告書|株主・投資家のみなさま|東京電力ホールディングス …, https://www.tepco.co.jp/about/ir/library/annual_report/

- 「中部電力グループレポート 2025(統合報告書)」の発行 – ニュース, https://www.chuden.co.jp/publicity/topics/1216538_3285.html

- 【ENEOS戦略分析②】エネルギー業界の競争環境を3C分析で解説 – note, https://note.com/strategies/n/nb4fc2a2e4391

- 経営戦略とM&A|ENEOSグループ – SOGOTCHA, https://sogotcha.com/eneos/

- JERA 新成長戦略, https://www.jera.co.jp/corporate/about/bus_vision/growth_strategy/

- 中長期戦略 – JERA, https://www.jera.co.jp/static/files/corporate/CCB/%E4%B8%AD%E9%95%B7%E6%9C%9F%E6%88%A6%E7%95%A5_2024_03.pdf

- www.enecho.meti.go.jp, https://www.enecho.meti.go.jp/about/whitepaper/2023/html/2-1-4.html#:~:text=2021%E5%B9%B4%E5%BA%A6%E3%81%AE%E9%9B%BB%E6%BA%90%E6%A7%8B%E6%88%90,%E5%84%84kWh%EF%BC%89%E3%81%A8%E3%81%AA%E3%82%8A%E3%81%BE%E3%81%97%E3%81%9F%E3%80%82

- 第4節 二次エネルギーの動向, https://www.enecho.meti.go.jp/about/whitepaper/2023/html/2-1-4.html

- 「日本のエネルギー事業を学び、 最適な節電対策を考えよう」, https://www.city.shibukawa.lg.jp/manage/contents/upload/653efece27d73.pdf

- 令和4年度エネルギーに関する年次報告 (エネルギー白書2023 …, https://www.enecho.meti.go.jp/about/whitepaper/2023/pdf/

- 7.再エネ – 資源エネルギー庁 – 経済産業省, https://www.enecho.meti.go.jp/about/pamphlet/energy2023/07.html

- 令和6年度エネルギー需給構造 高度化対策調査等事業 (国内外の …, https://www.meti.go.jp/meti_lib/report/2024FY/000751.pdf

- 第6次エネルギー基本計画について, https://www.pref.aomori.lg.jp/soshiki/kikikanri/bosaikikikanri/files/30kai_shiryou1-1.pdf

- 【1から分かる】第6次エネルギー基本計画のポイント – エバーグリーン・マーケティング, https://www.egmkt.co.jp/column/corporation/858/

- 次世代型太陽電池に関わる動向について – 経済産業省, https://www.meti.go.jp/shingikai/energy_environment/perovskite_solar_cell/pdf/009_00_03.pdf

- 第5回 発電コスト検証ワーキンググループ – 資源エネルギー庁 – 経済産業省, https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/mitoshi/cost_wg/2024/05.html

- 再エネ電力の自立のステップ FIP制度とは – エネルギーのまち 能代, https://wa.city.noshiro.lg.jp/environment/1129/

- 買取価格・期間等|FIT・FIP制度 – 資源エネルギー庁 – 経済産業省, https://www.enecho.meti.go.jp/category/saving_and_new/saiene/kaitori/fit_kakaku.html

- 需給調整市場について, https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/seido_kento/pdf/091_04_00.pdf

- 国内外の再生可能エネルギーの現状と 今年度の調達価格等算定委員会の論点案 – 経済産業省, https://www.meti.go.jp/shingikai/santeii/pdf/095_01_00.pdf

- 10A-Q04 都道府県別電力需要実績 – 総務省統計局, https://www.stat.go.jp/library/faq/faq10/faq10a04.html

- 電力調査統計 | 政府統計の総合窓口, https://www.e-stat.go.jp/statistics/00551120

- 電力調査統計の活用方法は? – エネがえる, https://www.enegaeru.com/electricitysurveystatistics

- 電力需給及び市場価格の動向について, https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/pdf/029_04_01.pdf

- OCCTO が電力供給計画を公表 2032 年度に石炭 32%を占める見通し – 気候ネットワーク, https://kikonet.org/kiko/wp-content/uploads/2024/05/2304_OCCTO.pdf

- 【添付資料】 別紙1「電力需給及び電力系統に関する概況(2023年度の実績)」, https://www.occto.or.jp/soukaihoka/rijikai/2024/files/rijikai_474_gian1.pdf

- 制度概要|FIP交付金関連 – 電力広域的運営推進機関, https://www.occto.or.jp/fip/fip_gaiyou.html

- 将来の再生可能エネルギー導入拡大に伴う 調整力の検討について, https://www.occto.or.jp/iinkai/chouseiryoku/2022/files/chousei_72_03r.pdf

- GX推進法とGX脱炭素電源法が成立! ~脱炭素の施策は何処へ? – 大栄環境グループ, https://www.dinsgr.co.jp/resolution/environmental/attention/98/

- 電力システム制度改正へ議論着手/エネ庁、会議体を設置 – 電気新聞, https://www.denkishimbun.com/sp/387308

- データセンターの電力消費量 2030年に日本超え IEA報告書 | 一般社団法人 日本原子力産業協会, https://www.jaif.or.jp/information/ai_energy

- 欧州でのAIの発展におけるデータセンター動向とエネルギー状況 | 地域・分析レポート – ジェトロ, https://www.jetro.go.jp/biz/areareports/2025/e9739fc38756bd8d.html

- 風力発電等技術研究開発 | 事業 – NEDO, https://www.nedo.go.jp/activities/FF_00383.html

- グリーンイノベーション基金事業で新たに「浮体式洋上風力における共通基盤開発」に着手します, https://www.nedo.go.jp/news/press/AA5_101808.html

- 洋上風力発電の低コスト化 – NEDO グリーンイノベーション基金, https://green-innovation.nedo.go.jp/project/offshore-wind-power-generation/

- 我が国のグリーン・トランスフォーメーション 実現に向けて, https://www.cas.go.jp/jp/seisaku/gx_jikkou_kaigi/dai6/siryou1.pdf

- 分野別投資戦略について – 内閣官房, https://www.cas.go.jp/jp/seisaku/gx_jikkou_kaigi/senmonka_wg/dai9/siryou.pdf

- 送電網の強靱化により電力の安定供給を図る, https://www.cas.go.jp/jp/seisaku/kokudo_kyoujinka/kouhou/5kanen/pdf/p069.pdf

- 送配電網等の強靭化や再エネの導入拡大に向けた 託送料金制度改革等の検討状況について, https://www.mlit.go.jp/road/ir/ir-council/chicyuka/pdf12/05.pdf

- データセンターの電力需要の特徴に関する考察と将来推計―2025年度版OCCTO 供給計画を用いて―, https://criepi.denken.or.jp/jp/serc/research/files/1674/pdf/serc25001.pdf

- 欧米諸国における発送電分離の動向と評価 - 海外電力関連情報 – 電気事業連合会, https://www.fepc.or.jp/pr/kaigai/kaigai_kaisetsu/1214967_4141.html

- 設備利用率(全国及び当社)|数表でみる東京電力, https://www.tepco.co.jp/corporateinfo/illustrated/nuclear-power/nuclear-capacity-factor-j.html

- 電力統計情報 - 電力データ – 電気事業連合会, https://www.fepc.or.jp/pr/data/tokei/

- 統計情報について – 電気事業連合会, http://www.fepc.or.jp/theme/toukei/

- 電力統計情報 - 電力データ|電気事業連合会, https://www.fepc.or.jp/library/data/tokei/index.html

- 電力市場統合に向けた 電力市場の見通し アグリゲータ・発電事業者の役割 – JPEA 太陽光発電協会, https://www.jpea.gr.jp/wp-content/uploads/sympo41_s7_doc5.pdf

- “PV OUTLOOK 2050” – JPEA 太陽光発電協会, https://www.jpea.gr.jp/wp-content/uploads/pv_outlook2050_2024ver.1.pdf

- コージェネ導入事例検索|一般財団法人 コージェネレーション・エネルギー高度利用センター, https://www.ace.or.jp/web/introductory/index.php?Kiji_List

- 「TEPCO 統合報告書 2025」の発行について – 東京電力, https://www.tepco.co.jp/press/news/2025/pdf/251001j0101.pdf

- 「TEPCO 統合報告書 2025」の発行について, https://assets.money.st-note.com/documents/securities/9501/140120250930565473.pdf

- 中部電力グループレポート2025(統合報告書)/使命見据え 成長の継続を – 電気新聞, https://www.denkishimbun.com/archives/394762

- 「中部電力グループレポート 2024(統合報告書)」の発行, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240817/20240813571286.pdf

- 「中部電力グループレポート 2025(統合報告書)」の発行, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250902/20250901551293.pdf

- IRカレンダー – IR・投資家向け情報 – 中部電力, https://www.chuden.co.jp/ir/ir_calendar/

- 中部電力グループレポート(統合報告書) – CSR・サステナビリティ, https://www.chuden.co.jp/csr/csr_report/

- 決算短信|株主・投資家のみなさま|東京電力ホールディングス …, https://www.tepco.co.jp/about/ir/library/results/

- 1月 1, 1970にアクセス、 https://www.chuden.co.jp/ir/library/financial_results/

- 1月 1, 1970にアクセス、 https://www.chuden.co.jp/ir/library/financial_results/documents/2025/shi_20250428.pdf

- 1月 1, 1970にアクセス、 https://www.chuden.co.jp/ir/library/financial_results/documents/2025/shi_20250428_1.pdf

- JERA Cross事業説明会, https://www.jera.co.jp/system/files/private/%EF%BC%88%E6%B7%BB%E4%BB%98%E8%B3%87%E6%96%99%EF%BC%89%20JERA%20Cross%E4%BA%8B%E6%A5%AD%E8%AA%AC%E6%98%8E%E4%BC%9A.pdf

- ENEOS グループにおける電力関連事業の経営体制の変更について, https://www.hd.eneos.co.jp/news/release_information/upload/20250926_01_01_mr02.pdf

- 電力卸取引方針の策定・交渉の実行 | ENEOS株式会社 – HRMOS, https://hrmos.co/pages/jxtg/jobs/25-4703-01

- 発電事業の拡大による安定成長 | ENEOSリニューアブル・エナジー株式会社, https://www.eneos-re.com/sustainability/materiality/governance01/

- 脱炭素支援メニュー EnneGreen エネグリーン|エネットのサービス, https://www.ennet.co.jp/about/green.html

- 「再エネは社会を変えるビジネスだ」マッキンゼー出身CEOが語る、 プロフェッショナル人材集うレノバの勝算 – ワンキャリア, https://www.onecareer.jp/articles/1875

- 株式会社ユーラスエナジーホールディングス, https://www.eurus-energy.com/

- 太陽光発電システム、太陽電池の市場を調査

国内における設置は自家消費型へ移行し、PPAモデルがけん引 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=21126&la=ja - 新電力撤退ピークアウト、一部サービス再開へ – TDB REPORT ONLINE, https://www.tdb-publish.com/2023/06/aeb8079c8169cd4747df67f20d89888f302f05c2.php

- 電力業界の最新動向について/新電力企業の契約停止・撤退・倒産等195社に, https://pps-net.org/column/109853

- 【2025年最新版】火力発電の燃料別発電量を円グラフで分かりやすく解説!日本の電源構成比も徹底比較 – かんでんWITH YOU, https://media.kepco.co.jp/study/17522890

- 【図説】日本の発電割合は?現状や推移、再生可能エネルギーについて解説 – HELLO!GREEN, https://hello-green.jp/column/power-generation-ratio/

- 経済産業省:次世代型太陽電池戦略を公表 – PVリサイクル.com, https://www.pv-recycle.com/2024/11/30/meti-releases-next-generation-photovoltaic-cell-strategy/

- ペロブスカイト太陽電池、経産省が本腰を入れる施策とは – REKOBOSHI, https://rekoboshi.com/1377/%E3%83%9A%E3%83%AD%E3%83%96%E3%82%B9%E3%82%AB%E3%82%A4%E3%83%88%E5%A4%AA%E9%99%BD%E9%9B%BB%E6%B1%A0%E3%80%81%E7%B5%8C%E7%94%A3%E7%9C%81%E3%81%8C%E6%9C%AC%E8%85%B0%E3%82%92%E5%85%A5%E3%82%8C%E3%82%8B/

- 石炭価格の推移 – 新電力ネット, https://pps-net.org/statistics/coal

- RE100とは?加盟のメリットや企業事例を詳しく解説 – ソーラーフロンティア, https://solar-frontier.com/jpn/blog/pages/re100/

- RE100とは | 目的や参加条件、加盟している日本企業について: Enabilityコラム – BIPROGY, https://www.biprogy.com/solution/other/cis_column_re100.html

- 編集長展望 Vol.19 「発送電分離」で電力システム改革最終段階へ – エネフロ, https://ene-fro.com/article/ef142_a1/

- 系統運用、公的機関へ移行を 発送電分離の課題, https://www.rieti.go.jp/jp/papers/contribution/ito-koichiro/05.html

- 2024年日本の住宅用太陽光・蓄電システム、EV・V2H普及における課題と解決策 – エネがえる, https://www.enegaeru.com/systemthinking-energy

- 日本の蓄電池市場分析:2024年から2030年までの展望 – エネがえる, https://www.enegaeru.com/market-lib2024

- 蓄電池の今後の普及率は?「やめたほうがいい」と言われる理由も解説 | 【公式】ミライでんち, https://mirai-denchi.jp/column/storage-battery-penetration-rate/

- 実際どうなの?蓄電池オーナーの動向が示す蓄電池を購入した目的とメリット, https://column.liberal-solution.co.jp/991/

- 中部電力が連結決算を発表 「期ずれ」の影響で純利益が半減 (25/04/29 06:54) – YouTube, https://www.youtube.com/watch?v=YbCqaBw2zdk

- 【まとめ】需給調整市場の現状と論点 | TAOKE ENERGY株式会社【系統用蓄電所開発・販売】, https://ameblo.jp/taoke-energy/entry-12866886214.html

- 電力業界の産業構造に「メス」。電気・ガス料金比較「エネチェンジ」がスマートメーター活用の新サービス開始, https://www.businessinsider.jp/article/276352/

- 個人同士の電力取引が普通になる?世界で注目されている最新エネルギー事情 – SOLAR JOURNAL, https://solarjournal.jp/information/29691/

- 二酸化炭素排出削減のための電力需要予測 – Node-AI, https://nodeai.io/examples/07.html

- 【図解】JEPXとは?取引の仕組みや市場価格の決まり方をわかりやすく解説! – しろくまぱわー, https://contents.shirokumapower.com/blog/pps_41

- 電力 データ分析 – 東京都の転職・求人情報, https://xn--pckua2a7gp15o89zb.com/%E9%9B%BB%E5%8A%9B-%E3%83%87%E3%83%BC%E3%82%BF%E5%88%86%E6%9E%90%E3%81%AE%E4%BB%95%E4%BA%8B-%E6%9D%B1%E4%BA%AC%E9%83%BD

- 【電力】データサイエンティストの転職・求人・中途採用情報 doda(デューダ), https://doda.jp/DodaFront/View/JobSearchList/j_ind__1405S/-oc__0320M/-preBtn__2/

- 【エネルギー(電力・ガス・石油・新エネルギー)業界】データアナリスト・データサイエンティスト・リサーチャーの転職・求人・中途採用情報 doda(デューダ), https://doda.jp/DodaFront/View/JobSearchList/j_ind__14L/-oc__0206M/-preBtn__2/

- 再生可能エネルギー業界:財務・戦略アナリスト【外資系電力企業】の求人・転職情報, https://www.jac-recruitment.jp/search/NJB2228814/

- アナリスト・エコノミスト・リサーチの求人・転職情報の検索結果一覧 – イーキャリアFA, https://www.ecareerfa.jp/category1080302/areaNONE/industryNONE

- 女性が活躍中のアナリスト・エコノミスト/初年度年収1200万円以上の転職・求人・中途採用情報, https://tenshoku.mynavi.jp/woman/list/o19335/min1200/

- 切り替え件数の推移 – 新電力ネット, https://pps-net.org/switching

- 送電網整備計画――広域連系系統のマスタープランとは | エコニュース EcoNews, https://econews.jp/column/8926/

- 大手電力会社の設備投資における送電網への投資の位置づけを考える! – note, https://note.com/pvlabo_2020/n/n9e06f142fb84

- 中部電力グループの「トーエネック」の新本店ビル 延床面積33347.78㎡の「(仮称)新本店ビル新築工事」 2025年10月7日に起工式を挙行! – ココログ, http://building-pc.cocolog-nifty.com/map/2025/10/post-2ab24d.html