脱炭素とデジタルが再定義する化学産業:持続的成長に向けた事業ポートフォリオ変革戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼグティブサマリー

本レポートの目的と調査範囲

本レポートは、化学業界が現在直面している複合的かつ構造的な大変革を分析し、この変革の時代において持続的な成長を達成するための事業戦略を提言することを目的とする。化学業界は、①カーボンニュートラルとサーキュラーエコノミーへの移行(グリーン・トランスフォーメーション:GX)、②地政学リスクの高まりに伴うサプライチェーンの不安定化、③マテリアルズ・インフォマティクス(MI)に代表されるデジタル化の波(デジタル・トランスフォーメーション:DX)、そして④EV、半導体、ライフサイエンスといった新市場の需要への対応という、四つの不可逆的な潮流に同時に晒されている。

本調査の範囲は、基礎化学品、機能性化学品、ファインケミカル等の製造業を中核とし、関連するプラントエンジニアリング、専門商社、物流業界までを対象とする。

最も重要な結論

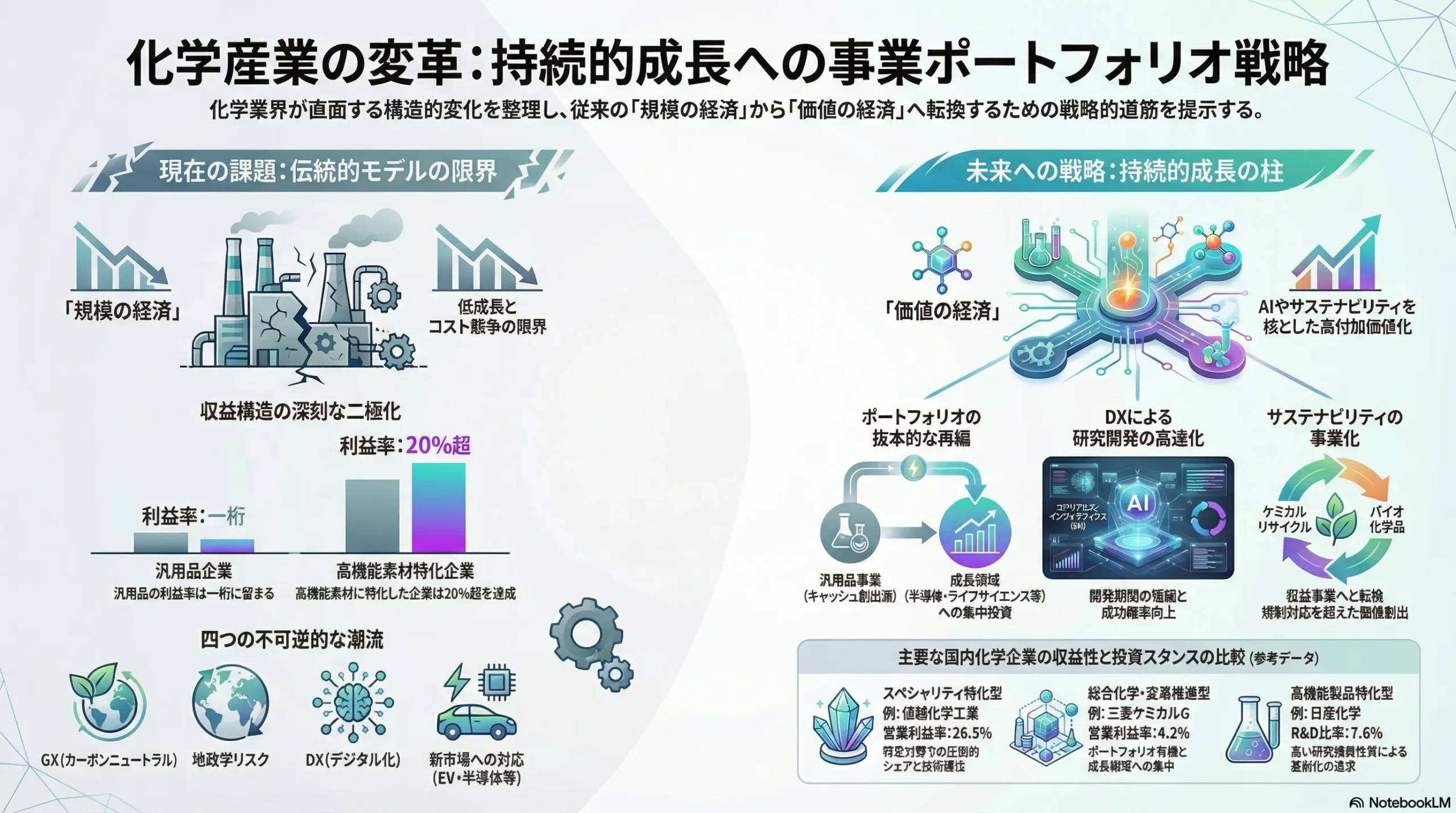

化学業界は、伝統的な石油化学コンビナートを基盤とする「規模の経済」を追求するビジネスモデルの限界に直面している。今後の業界における勝者と敗者を分ける決定的な要因は、以下の三つの能力を統合し、事業ポートフォリオを「価値の経済」へと迅速に転換できるか否かにある。

- サステナビリティの事業化能力: 環境規制を単なるコスト要因として捉えるのではなく、バイオ化学品、ケミカルリサイクル、CCUSといった新たな技術を収益事業へと転換する能力。

- AI/MIを活用した優位性再構築能力: AIとデータを駆使して研究開発のスピードと成功確率を飛躍的に高め、製造プロセスの効率性と安全性を極限まで最適化する能力。

- 顧客課題へのソリューション提供能力: EV、半導体、ライフサイエンスといった高成長市場の顧客が抱える本質的な課題を深く理解し、単なる素材提供に留まらない包括的なソリューションを提供する能力。

これらの能力を統合し、既存の汎用品(コモディティ)事業の座礁資産化リスクを管理しつつ、高機能素材(スペシャリティ)事業へとポートフォリオを変革するスピードこそが、持続的成長の鍵を握る。

主要な推奨事項

上記の分析に基づき、取るべき事業戦略上の主要な推奨事項を以下に4点提言する。

- ポートフォリオの抜本的再編と戦略的資源配分: 汎用品事業は、コンビナートのグリーン化(例:バイオマスナフサ導入、電化)を推進しキャッシュ創出源としての役割を最大化する。ここで創出されたキャッシュは、半導体材料、ライフサイエンス関連素材、GX関連技術(バッテリー材料、水素関連、ケミカルリサイクル等)といった高成長・高機能事業へ集中的に再投資し、事業ポートフォリオの重心を明確にシフトさせる。

- サステナビリティの事業化と循環型エコシステムの主導: ケミカルリサイクルやバイオ化学品を、プレミアム価格が期待できる成長事業として確立する。そのために、川下企業や静脈産業とのアライアンスを通じて「循環型サプライチェーン」を構築し、製品のライフサイクルアセスメント(LCA)データの提供能力を他社にはない競争優位の源泉とする。

- AI/MIを核とした研究開発プロセスの完全な変革: 全社横断的なデータ基盤を整備し、マテリアルズ・インフォマティクス(MI)を研究開発プロセスの標準業務として組み込む。同時に、化学者とデータサイエンティストが融合してイノベーションを生み出す組織文化を醸成し、開発リードタイムの半減と成功確率の倍増という野心的な目標を掲げる。

- 未来志向の人材ポートフォリオへの転換: 従来の化学・プロセス人材に加え、データサイエンティスト、AIエンジニア、バイオ技術者、そして顧客インサイトを事業に繋げる事業開発人材の獲得と育成を経営の最優先課題と位置づける。IT業界などとの熾烈な人材獲得競争に打ち勝つため、専門性を正当に評価する報酬制度への見直しと、化学産業が持つ社会課題解決への貢献という魅力を積極的に訴求する。

第2章:市場概観(Market Overview)

世界の化学品出荷額の推移と今後の予測(2020年~2035年)

世界の化学品・材料市場は、持続的な成長が見込まれており、2035年末までには市場規模が16兆米ドルを超えると予測されている 1。この成長は、世界的な人口増加と経済発展に加え、EV(電気自動車)、半導体、ライフサイエンスといった先端技術分野における高機能素材の需要拡大が強力な牽引役となるためである。

地域別動向

アジア太平洋地域は、世界の化学品市場において最も重要な成長エンジンであり続ける。2023年時点で、特殊化学品市場の20.46% 2、石油化学市場に至っては52.16% 3 という圧倒的なシェアを占めている。特に中国は、巨大な国内需要と政府主導の積極的な設備投資により、生産能力を急拡大させており、汎用品市場における価格形成への影響力を増大させている 4。一方、欧州および北米市場は、厳しい環境規制と高いサステナビリティ意識を背景に、バイオ由来化学品やリサイクル材料といったグリーンケミカル分野で市場をリードし、高付加価値化が進展すると見られる 5。

製品分野別動向

製品分野によって成長のダイナミクスは大きく異なる。

- 石油化学製品: 世界の石油化学市場は、2024年の約6,491億ドルから2032年には9,009億ドルへと成長が見込まれるものの、年平均成長率(CAGR)は4.2%と比較的緩やかである 3。GXへの圧力が高まる中、従来のナフサクラッカーの電化や、廃プラスチックを原料とするケミカルリサイクル技術の導入といった、生産プロセスの根本的な変革が不可避となっている 6。

- 機能性化学品: この分野は、化学業界における価値創造の中核であり、特に高い成長が期待される。中でも電子材料市場は、半導体の高性能化や5G、AIの普及を背景に、2024年の713億ドルから2032年には1,133億ドル(CAGR 6.0%)へと高成長を遂げると予測されている 7。また、ライフサイエンス関連市場も、高齢化社会の進展と医療の高度化を追い風に、例えば日本の市場だけでも2024年の238億ドルから2033年には403億ドル(CAGR 6.03%)に達する見込みである 8。日本の化学企業は、この機能性化学品分野において世界市場の約20%のシェアを占めており、競争優位性を持つ重要な領域である 9。

- 無機化学品: 基礎的な化学品である無機化学品市場も、2024年の3,300億ドルから年率5.8%で安定的に成長すると予測されている 1。肥料や建設材料としての従来からの需要に加え、近年ではリチウムイオン電池の正極材や電解液などに使われる無機材料が新たな成長ドライバーとなっている。

主要な市場成長ドライバーと阻害要因

- 成長ドライバー:

- EV、次世代半導体、バイオ医薬品といった先端産業の急速な拡大 8。

- 世界各国でのGX政策推進に伴う、バイオプラスチック、再生可能エネルギー関連材料、CCUS関連技術などのグリーンケミカル需要の創出。

- アジア・アフリカを中心とした新興国の継続的な経済成長と、それに伴うインフラ投資および中間層の消費拡大。

- 阻害要因:

- 原油・天然ガス価格の乱高下や、米中対立・ウクライナ情勢などに起因する地政学リスクによるサプライチェーンの不安定化 12。

- 欧州のREACH規制や世界的なPFAS規制の動きに代表される、化学物質に対する規制の厳格化 14。

- 海洋プラスチック問題などを背景とした、消費者や政府による脱プラスチックの動き 16。

- DXやGXを推進するために不可欠なデータサイエンティストやバイオ技術者といった専門人材の獲得競争の激化と、それに伴う人件費の高騰 17。

市場のデータを詳細に分析すると、化学業界が構造的な二極化の時代に突入していることが明らかになる。石油化学に代表されるコモディティ分野は、市場規模こそ大きいものの成長率はCAGR 4-5%程度と緩やかである 1。一方で、電子材料やライフサイエンスなどのスペシャリティ分野は、CAGR 6%を超える高い成長性を示す 7。この成長性の違いは、企業の収益構造に直接的な影響を及ぼす。特定分野で圧倒的な技術的優位性と世界シェアを持つスペシャリティ企業は極めて高い営業利益率を達成する一方、汎用品事業の比率が高い総合化学メーカーは市況変動の影響を受けやすく、利益率が圧迫される傾向にある。この事実は、中途半端な規模で技術的にも差別化が困難な「ミドルクラス」の製品群や事業が、規模で勝るコモディティと付加価値で勝るスペシャリティの双方からの圧力によって収益性を維持できなくなる未来を示唆している。したがって、企業の事業戦略は、「規模の巨人(Scale Giant)」としてコスト競争力を徹底的に追求するか、「価値のチャンピオン(Value Champion)」として技術的優位性を確立するかの二者択一を迫られている。どちらの戦略も取れない事業は、将来的に座礁資産化するリスクが極めて高い。

業界の主要KPIベンチマーク分析

企業の競争力を評価するため、主要なKPIをグローバルおよび国内の主要企業間で比較分析する。

| 企業名 | 売上高 | 営業利益 | 営業利益率 (%) | R&D対売上高比率 (%) |

|---|---|---|---|---|

| BASF (独) | 約10.3兆円 | – | – | – |

| Dow (米) | 約430億ドル (約6.4兆円) | 約26億ドル (Operating EBIT) | 約6.0% | – |

| LG化学 (韓) | – | – | – | – |

| 三菱ケミカルグループ | 4兆6,345億円 | 1,967億円 | 4.2% | 約3.2% |

| 住友化学 | 約2.9兆円 | 1,930億円 | 6.7% | – |

| 信越化学工業 | 約2.8兆円 | 7,421億円 | 26.5% | – |

| 旭化成 | 約2.7兆円 | 2,119億円 | 7.8% | – |

| 三井化学 | 約1.8兆円 | 783億円 | 4.4% | – |

| 日産化学 | – | – | – | 7.6% |

注: 売上高・営業利益は主に2023年度または2024年3月期決算に基づく。為替レートは1ドル=150円、1ユーロ=150円で概算。Dowの営業利益はOperating EBIT。BASFの売上高は2023年実績。データは各社のIR資料や報道に基づく 18。

このベンチマーク分析から、いくつかの戦略的な示唆が得られる。

第一に、売上高ではBASFやDowといったグローバル・メガサプライヤーが日系企業を大きく上回っており、規模の経済が依然として重要な競争要因であることを示している。

第二に、営業利益率においては、特定分野で圧倒的な世界シェアを持つ信越化学工業が26.5%という驚異的な数値を記録しており、スペシャリティ分野における「勝者総取り」の構造を浮き彫りにしている。汎用品事業を多く抱える総合化学メーカーは、利益率が一桁台に留まるケースが多く、収益性の改善が大きな課題である。

第三に、研究開発費の対売上高比率は、企業の将来への投資スタンスを示す。主要化学メーカーの平均が3.4%程度であるのに対し、高機能製品に特化する日産化学が7.6%という高い比率を維持していることは、スペシャリティ分野で勝ち抜くためには継続的なR&D投資がいかに重要であるかを物語っている 23。

第3章:外部環境分析(PESTLE Analysis)

化学業界を取り巻くマクロ環境は、複数の要因が複雑に絡み合い、事業の前提条件を根底から覆しつつある。PESTLEフレームワークを用いて、これらの外部環境要因を構造的に分析する。

政治(Politics)

- 化学物質規制のグローバルな強化: 欧州のREACH(化学品の登録、評価、認可及び制限に関する規則)や米国のTSCA(有害物質規制法)に代表されるように、化学物質の製造・使用に対する規制は世界的に厳格化の一途を辿っている 14。特に、PFAS(ペルフルオロアルキル化合物およびポリフルオロアルキル化合物)のような難分解性・高蓄積性の物質群は「永遠の化学物質」と呼ばれ、その使用禁止・制限の動きが急速に広がっている。これは半導体製造用の冷却液やフッ素樹脂など、広範なハイテク産業に影響を及ぼすため、代替材料の開発が喫緊の経営課題となっている 15。

- 炭素関連政策の導入: EUが先行する国境炭素調整措置(CBAM)は、炭素集約的な製品(鉄鋼、アルミニウム、肥料など)をEU域内に輸出する際、EU内の炭素価格に相当する負担を求める制度である 30。将来的には有機化学品などへの対象拡大も議論されており、これは日本の化学メーカーの輸出競争力に直接的な影響を与える可能性がある 31。この動きは、サプライチェーン全体でのGHG排出量の正確な把握と削減努力を企業に強制する強力なインセンティブとなる。

- 経済安全保障政策の推進: 米中対立の激化などを背景に、各国は経済安全保障を重視する政策を強化している。日本では、半導体材料、蓄電池、重要鉱物、肥料などが「特定重要物資」に指定され、国内供給網の強靭化や生産拠点への投資支援が進められている 32。これは、コストのみを追求したグローバルなサプライチェーンから、安全保障を重視した同盟国・友好国との連携(フレンド・ショアリング)や国内回帰への転換を促す要因となる。

経済(Economy)

- 原料価格の変動: 化学産業の根幹をなす原油・ナフサ価格は、中東情勢などの地政学リスクや世界経済の景気動向に大きく左右され、企業の収益性を不安定にする最大の要因の一つである 33。特に、米国のシェール革命は、安価な天然ガス(エタン)を主原料とする北米の石油化学産業のコスト競争力を飛躍的に高め、ナフサを主原料とする日本のコンビナートの相対的な劣位を決定づけた 35。

- 為替レートの変動: グローバルに事業を展開する化学メーカーにとって、為替レートの変動は輸出入の採算性に直接的な影響を及ぼす。円安は輸出製品の価格競争力を高める一方で、輸入に依存する原料やエネルギーのコストを増大させるため、その影響は両刃の剣である 39。生産・販売拠点のグローバルな分散や為替予約など、リスク管理の高度化が求められる。

社会(Society)

- サステナビリティ・ESG投資の主流化: ESG(環境・社会・ガバナンス)を重視する投資が世界的に急拡大しており、企業の資金調達や企業価値評価における重要な判断基準となっている 40。特に欧州がこの潮流を牽引しており、気候変動への対応、人権への配慮、生物多様性の保全といった非財務情報が、投資家との対話において不可欠な要素となっている 41。

- 脱プラスチックと循環型社会への意識転換: 海洋プラスチックごみ問題への関心の高まりを背景に、消費者や市民社会の間で使い捨てプラスチックを削減しようとする動きが世界的に広がっている 16。これは化学メーカーにとって短期的には逆風であるが、長期的にはリサイクルしやすい素材の開発や、植物由来のバイオマスプラスチックといった新たな事業機会を創出する原動力ともなる 42。

技術(Technology)

- バイオテクノロジーの進化: ゲノム編集技術や合成生物学の進展により、微生物の遺伝子を改変して目的の化学物質を高効率で生産する「バイオものづくり」が実用化フェーズに入りつつある 43。これは、高温・高圧を必要とする従来の石油化学プロセスを、常温・常圧の省エネルギープロセスで代替する可能性を秘めており、化学産業の生産様式を根本から変えるゲームチェンジャーとなりうる 45。

- プロセスのデジタル化(DX): センサー技術、IoT、AIを組み合わせたデジタルツインは、物理的な化学プラントをサイバー空間に忠実に再現する技術である。これにより、運転状況のリアルタイム監視、シミュレーションによる最適運転条件の探索、異常の早期予知、さらには運転員の遠隔訓練などが可能となり、生産性と安全性を飛躍的に向上させる 46。

- 高性能触媒の開発: 化学反応の効率を決定づける触媒技術は、常に進化を続けている。ナノテクノロジーを応用した触媒や、生体内の酵素を模倣した触媒など、より少ないエネルギーで高い選択性・収率を実現する高性能触媒の開発は、省エネとGHG排出削減に直接貢献する 50。

- AI/マテリアルズ・インフォマティクス: 第8章で詳述するが、AIは新素材開発のプロセスを劇的に加速させる可能性を秘めている。

法規制(Legal)

- 環境関連法規の厳格化: 大気汚染防止法や水質汚濁防止法など、工場からの排出物に対する規制基準は年々強化される傾向にある。これらは企業の設備投資や操業コストの増加要因となる。

- 労働安全衛生法の改正: 近年の労働安全衛生法の改正は、国が定める個別物質ごとの規制から、事業者が自ら化学物質のリスクを評価し、管理措置を講じる「自律的管理」への移行を促している 53。これにより、リスクアセスメントの対象となる化学物質が約674物質から約2,900物質へと大幅に拡大し、化学物質管理者の選任が義務化されるなど、企業の管理体制の強化と責任の増大が求められている 54。

環境(Environment)

- カーボンニュートラルへのコミットメント: 2050年カーボンニュートラルは、もはや努力目標ではなく、国際社会および日本政府の揺るぎない方針である。日本政府は中間目標として、2030年度にGHG排出量を2013年度比で46%削減することを掲げており、産業部門、特に排出量の多い化学業界には大きな削減努力が求められている 56。三菱ケミカルグループは2030年度に29%削減(2019年度比)を目標とするなど、各社が具体的なロードマップを策定し、取り組みを進めている 58。

- サーキュラーエコノミーへの移行: 資源の枯渇と廃棄物問題への対応として、「製造・使用・廃棄」という一方通行のリニアエコノミーから、資源を循環させ続けるサーキュラーエコノミーへの転換が世界的な潮流となっている。三菱ケミカルや積水化学などが、使用済みプラスチックを化学的に分解し、再び原料として利用するケミカルリサイクルの実証事業に取り組んでいる 59。

- 生物多様性・水リスクへの対応: 気候変動と並ぶ重要な環境課題として、生物多様性の損失と水資源の枯渇(水リスク)への関心が高まっている。TNFD(自然関連財務情報開示タスクフォース)の枠組みなどを通じて、企業活動が自然資本に与える依存と影響を評価し、情報開示することが投資家などから求められるようになっている 62。

これらの外部環境要因を個別に分析すると、一見、独立した事象のように見える。しかし、より深く考察すると、これらの要因が相互に連携し、一つの大きな潮流、すなわち「サステナビリティの制度化」へと収斂(コンバージェンス)していることがわかる。例えば、CBAMは環境(E)問題への対策が、政治(P)的な通商政策として具現化したものである。PFAS規制は、環境(E)と社会(S)の安全への懸念が、法規制(L)へと結実したものである。この規制のコンバージェンスは、企業の対応をより複雑かつ高度なものへと変えている。もはや個別の環境規制に個別に対応するだけでは不十分であり、サプライチェーン全体、製品のライフサイクル全体にわたる環境・社会負荷(LCAデータなど)を追跡し、開示する能力が求められる時代に突入した。これは、これまで「守りのコンプライアンス」であった規制対応が、「攻めの競争戦略」の領域へとシフトしていることを意味する。サプライチェーン全体のGHG排出量や含有化学物質情報を正確に把握し、顧客に開示・提供できる能力そのものが、新たな付加価値となり、取引の前提条件になりつつある。将来の勝者は、この「規制のコンバージェンス」を先読みし、トレーサビリティとデータ開示のためのデジタル基盤を他社に先駆けて構築した企業となるだろう。この基盤は、単なるコスト要因を、競合他社に対する参入障壁へと転換させる強力な戦略的武器となる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

化学業界の収益構造と競争環境の力学を、マイケル・ポーターのFive Forcesモデルを用いて分析する。

供給者の交渉力 – 高い

化学産業は、そのバリューチェーンの最上流で原料供給者に大きく依存しており、供給者の交渉力は総じて高い。

原油、天然ガス、鉱物資源といった基礎原料は、産出地域が地政学的に偏在しているため、供給は常に国際情勢や産出国の政策に左右される 12。特に、触媒や高機能材料に不可欠なレアメタルや特定鉱物は、中国などが高いシェアを握っており、輸出規制などのリスクに晒されている 70。米国のシェール革命は、北米における天然ガス価格を一時的に安定させたが、世界的なエネルギー需給の構造を根本的に変えるには至っておらず、原料サプライヤーの価格支配力は依然として強い 37。これらの要因により、化学メーカーは常に原料コストの変動リスクに直面している。

買い手の交渉力 – 高い

化学製品の主要な買い手である自動車、電機、建設といった川下産業は、巨大な購買力を持つ巨大企業群であり、その交渉力は非常に高い。

これらの顧客は、常に複数の化学メーカーから相見積もりを取り、厳しいコストダウンを要求する。汎用品(コモディティ)市場においては、製品の差別化が困難であるため、価格が唯一の競争軸となりがちで、買い手の価格圧力は極めて強くなる 71。さらに、顧客は常に代替材料の可能性を模索している。例えば、自動車業界における金属部品から高機能樹脂や炭素繊維複合材料(CFRP)への代替 72、あるいは包装材における石油由来プラスチックからバイオマスプラスチックへの代替 74 など、素材間競争を巧みに利用して、既存サプライヤーへの交渉力を高めている。

新規参入の脅威 – 中程度(ただし構造変化あり)

新規参入の脅威は、事業領域によって大きく異なる。

- 伝統的領域(石油化学): 石油化学コンビナートのような巨大な装置産業は、数千億円規模の初期投資が必要であり、規模の経済が強く働くため、新規参入の障壁は非常に高い。しかし、国家的な戦略として化学産業を育成する中国や中東諸国は、政府の強力な支援を背景に最新鋭の巨大プラントを次々と建設しており、既存の市場秩序を脅かす強力な新規参入者となっている 4。

- 新興領域(バイオ・AI): 一方で、バイオテクノロジーやAIといった特定の破壊的技術を武器にしたスタートアップの参入が活発化している。彼らは、巨額のベンチャーキャピタルからの資金調達を背景に、従来の化学メーカーとは全く異なるアプローチで新素材開発や化学品生産を行おうとしている 76。これらのスタートアップは、既存の巨大な生産設備を持たない代わりに、俊敏性と特定の技術的優位性を武器に、業界のゲームのルール自体を変える可能性を秘めている。

代替品の脅威 – 高い

化学製品は、常に代替品の脅威に晒されている。

- 素材間の代替: 最も直接的な脅威は、異なる種類の素材による代替である。例えば、包装材料分野では、石油由来プラスチックに対して、バイオマスプラスチック、紙、ガラス、金属などが常に代替品として競合している 79。自動車や航空機分野では、鉄やアルミニウムといった金属材料に対して、より軽量で高強度なCFRPが代替を進めている 73。

- ビジネスモデルによる代替: より本質的な脅威は、「モノ」から「コト」へのシフト、すなわちサービス化(Servitization)による代替である。例えば、顧客は塗料そのものを購入する代わりに、「塗装された表面が一定期間、特定の性能(防錆、美観など)を維持するサービス」を購入するかもしれない。このような「ケミカル・リーシング」や「パフォーマンス・コントラクティング」と呼ばれるビジネスモデルは、単に化学品を販売するだけの従来のモデルを代替する可能性を秘めている 83。

業界内の競争 – 非常に高い

化学業界内の競争は、グローバルレベルで極めて激しい。BASF、Dowといった欧米のメガサプライヤー、三菱ケミカルグループ、住友化学といった日本の総合化学メーカー、そして信越化学工業や東レのような特定分野で圧倒的な強みを持つスペシャリティメーカーが、限られた市場を巡って熾烈な競争を繰り広げている 20。

競争の様相は、製品セグメントによって異なる。エチレンやポリエチレンといった汎用品(コモディティ)分野では、製品の差別化が難しいため、コスト競争力と安定供給能力が競争の鍵となり、価格競争が激化し利益率は低くなる傾向にある 71。一方で、半導体材料や医農薬中間体といった高機能品(スペシャリティ)分野では、技術力、品質、顧客との共同開発能力が競争の源泉となり、研究開発競争が激化している。この二つの異なる競争原理が同一業界内に混在していることが、化学業界の競争環境を複雑にしている。

これらの競争要因を総合的に考察すると、競争の主戦場が変化していることが見えてくる。従来の競争が個々の企業が開発・製造する「製品」の優劣を競うものであったのに対し、現代の競争はより広範なプレイヤーを巻き込んだ「エコシステム」の構築能力を競うものへとシフトしている。例えば、新規参入者であるAIやバイオのスタートアップは、単一の製品ではなく、新しい「開発プラットフォーム」や「生産プロセス」という形で業界にインパクトを与えようとしている 76。また、代替品の脅威であるサービス化は、顧客を深く取り込み、単なるサプライヤーとバイヤーの関係を超えたパートナーシップを構築する 83。これらの動きに対応するため、既存の化学メーカーも、顧客との共同開発を強化し、ソリューションパートナーとしての地位を確立しようとしている。この文脈において、企業の競争優位は、もはや自社単独の技術力や生産能力といった閉じた系(Closed System)の中で完結するものではなくなっている。むしろ、スタートアップ、顧客、大学、場合によっては競合他社までを巻き込み、新たな価値を共創する開かれた連携の枠組み(Open Ecosystem)をいかにデザインし、主導できるかという能力が問われている。したがって、企業戦略を立案する際には、「どの製品で戦うか」という問いに加え、「どのエコシステムを構築・主導するか」という視点が不可欠となる。M&Aやアライアンス戦略も、単なる事業規模の拡大のためではなく、このエコシステム構築に不可欠なキーピースを獲得するための戦略的手段として再定義されるべきである。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析

構造と強み

日本の化学産業のサプライチェーンは、伝統的に、臨海部に立地する石油化学コンビナートを中核として構築されてきた。コンビナートは、輸入された原油を精製して得られるナフサを原料とし、エチレンセンター(ナフサクラッカー)でエチレンやプロピレンといった基礎化学品を生産し、隣接する様々な誘導品メーカーがパイプラインを通じてこれらの基礎化学品を受け取り、プラスチックや合成ゴム、合成繊維などを製造するという一貫生産体制を特徴とする 86。この集積構造は、パイプラインによる効率的な原料・製品の輸送、コジェネレーションによるエネルギーの相互融通、共同の防災・環境対策といった「規模の経済」と「範囲の経済」を両立させ、長年にわたり日本の化学産業の国際競争力の源泉となってきた。

課題と強靭化(レジリエンス)

しかし、このコンビナートを基盤とするサプライチェーンは、現在、複数の深刻な課題に直面している。

- 国際競争力の低下: 米国のシェール革命や、中国・中東における最新鋭の大型プラントの稼働により、日本の比較的小規模で老朽化したコンビナートのコスト競争力は相対的に低下している 87。

- 設備の老朽化と産業保安: 多くの設備が高度経済成長期に建設され、高経年化が進んでいる。これに伴う設備の維持・更新コストの増大や、ベテラン技術者の退職による運転ノウハウの喪失は、安定操業や産業保安上の大きなリスクとなっている 87。

- 自然災害リスク: 日本は地震や津波、台風といった自然災害のリスクが極めて高い。首都直下地震や南海トラフ巨大地震が発生した場合、臨海部に集中するコンビナートは甚大な被害を受け、素材・エネルギーの供給が長期間にわたり途絶する可能性がある 87。

- 地政学リスク: 原料のほぼ全量を海外からの輸入に依存しているため、国際紛争や輸出入規制といった地政学リスクの変動が、原料の安定調達を直接的に脅かす 12。

これらの課題に対応するため、各社はサプライチェーンの強靭化(レジリエンス向上)に向けた取り組みを加速させている。具体的には、調達先の多様化(マルチソーシング)、重要部材の戦略的在庫の積み増し、サプライヤーのBCP(事業継続計画)評価、そしてデジタル技術を活用したサプライチェーン全体の可視化などである。積水化学工業は、国内外約140の組織を対象としたBCPを策定し、サプライチェーン強靭化を経営の重要課題と位置づけている 89。

バリューチェーン分析

価値の源泉のシフト

化学産業における価値創造の源泉(バリューチェーンの核)は、大きな転換期を迎えている。従来、価値はコンビナートにおける「規模の経済」を最大限に活用し、汎用的な化学品を低コストで安定的に生産・供給する能力に宿っていた。しかし、新興国メーカーの台頭による価格競争の激化と、川下産業のニーズの高度化・多様化により、このモデルは限界に達しつつある。

新たな価値創造の方向性

現在、価値の源泉は、以下の三つの能力へと明確にシフトしている。

- 顧客の課題を解決するソリューション提供能力: 顧客が直面する課題(例:EVの航続距離延長、半導体のさらなる高性能化)を深く理解し、単に素材を供給するだけでなく、その素材を最大限に活かすための加工技術や部品設計、評価・解析サービスまでを一体として提供する能力。3M社が提供する、複雑な塗装工程を代替する高機能フィルムは、このようなソリューション提供の好例である 90。

- 革新的な素材の開発スピード: AI/マテリアルズ・インフォマティクス(第8章で詳述)などのデジタル技術を駆使し、市場が求める機能を持つ革新的な素材を、競合他社に先駆けて開発・市場投入する能力。開発のリードタイム短縮そのものが、競争優位の源泉となる。

- サステナビリティ価値の提供能力: 製品のライフサイクル全体における環境負荷(例:カーボンフットプリント)を定量的に算定・開示し、顧客企業のサプライチェーン全体のGHG排出量削減(Scope3削減)や、循環型製品の設計に貢献する能力。環境性能そのものが、製品の付加価値となる。

この価値創造の源泉の変化は、コンビナートの役割そのものを再定義する必要性を示唆している。伝統的に、コンビナートは石油化学製品を大量生産するための「閉じた生産アセット」として最適化されてきた。しかし、GXの潮流の中で、原料は石油だけでなく、バイオマスナフサや廃プラスチック由来の油化・ガス化成品へと多様化し 6、エネルギー源も化石燃料からグリーン水素や再生可能エネルギー由来の電力へと転換していく 57。これらの新しい原料やエネルギーを効率的に利用するためには、コンビナート内の複数企業が連携し、インフラを共有する必要がある。この文脈において、コンビナートはもはや一企業が所有する閉じたアセットではなく、多様なプレイヤー(他の化学メーカー、エネルギー会社、リサイクル業者など)が参加し、サステナブルな化学品を共創するための「開かれたプラットフォーム」として再定義されるべきである。このプラットフォームの運営者・管理者となることは、従来の製造業モデルから、不動産・インフラサービス業モデルへの転換を意味し、化学企業にとって新たなビジネスチャンスとなりうる。

第6章:顧客(川下産業)需要の特性分析

化学産業の成長は、その製品が使用される川下産業の需要動向に大きく依存する。ここでは、主要な顧客セグメントのニーズと、化学メーカーに求められる価値の変化を分析する。

主要な顧客セグメントとニーズ分析

- 自動車産業: 自動車業界は「CASE(Connected, Autonomous, Shared & Services, Electric)」という百年に一度の大変革期にあり、化学メーカーへの要求も高度化・多様化している。最大のニーズは軽量化であり、車体の軽量化はEVの航続距離延長に直結するため、鉄やアルミニウムに代わる炭素繊維強化プラスチック(CFRP)や高機能エンジニアリングプラスチックの需要が拡大している 73。また、EVの心臓部であるリチウムイオン電池向けの材料(正極材、負極材、セパレータ、電解液など)は、最も成長が期待される分野の一つである 32。さらに、自動運転に不可欠なセンサーやカメラ、ディスプレイ関連の電子材料、内装材のVOC(揮発性有機化合物)低減といった環境・快適性への要求も高まっている。

- エレクトロニクス産業: 半導体市場の成長と技術革新が、化学メーカーへの需要を牽引している。半導体の製造プロセス(前工程・後工程)では、フォトレジスト、高純度薬液、CMPスラリー、封止材など、多種多様な電子材料が使用される。回路の微細化、3次元積層化といった技術トレンドに対応するため、これらの材料には極めて高い純度と性能が求められる 11。サプライヤーには、顧客である半導体メーカーや装置メーカーとの開発初期段階からの緊密な連携と、安定した品質での供給能力が不可欠であり、これが高い参入障壁を形成している 4。

- ヘルスケア産業: 高齢化の進展と医療の高度化を背景に、ヘルスケア分野は安定した成長が見込まれる市場である。バイオ医薬品の製造プロセスで使用されるシングルユースの培養バッグやフィルター、再生医療に用いられる細胞培養足場材、手術器具やインプラント向けの生体適合性ポリマーなど、要求される品質・安全性のレベルが最も厳しい分野である。薬事規制への深い理解と、厳格な品質管理体制が事業の前提となる。

- 建設・農業産業: 建設分野では、省エネルギー基準の強化に伴い、高性能な断熱材や遮熱塗料への需要が高まっている。また、インフラの老朽化対策として、コンクリート構造物を補修・補強する材料も重要性を増している。農業分野では、食糧増産と環境負荷低減を両立させるため、より効果的で安全性の高い農薬や、土壌の水分を保持する高吸水性樹脂、作物の鮮度を保つ包装材などが求められている。

顧客が求める価値の変化

顧客が化学メーカーに求める価値は、従来のQCD(品質・コスト・納期)から、新たな要素を加えたものへと大きく変化している。

- 「QCD」から「QCD+E」へ: 従来のQCDに加え、環境(Environment)性能が重要な購買決定要因(Key Buying Factor: KBF)となっている。特に欧州の顧客を中心に、製品のカーボンフットプリントやリサイクル材の使用率といった環境データを要求する動きが強まっている。

- LCAデータ提供の重要性: 川下産業のメーカーは、自社製品のサプライチェーン全体でのGHG排出量(Scope3)を算定・開示する責任を負うようになっている。そのため、部品や素材を供給する化学メーカーに対し、その製品の製造から出荷まで(Cradle-to-Gate)のLCA(ライフサイクルアセスメント)データの提供を求めるケースが急増している 91。正確で信頼性の高いLCAデータを提供できる能力は、もはや単なる付帯サービスではなく、取引の前提条件となりつつある 94。

- 共同開発パートナーとしての役割: 顧客の製品開発が高度化・複雑化するにつれて、化学メーカーは単なる材料供給者(サプライヤー)ではなく、顧客の課題を初期段階から共有し、共に解決策を模索する共同開発パートナーとしての役割を期待されるようになっている 95。特にエレクトロニクスや自動車分野では、開発の初期段階からサプライヤーを巻き込む「デザインイン」活動が不可欠であり、顧客の製品ロードマップを深く理解し、将来のニーズを先取りした材料を提案する能力が競争力を左右する 4。

この価値観の変化は、化学メーカーのビジネスモデルの根幹に関わるものである。従来、化学メーカーは「この樹脂は耐熱性が℃で、引張強度が MPaです」といった「素材のスペック」を価値として提供してきた。しかし、今日の顧客が求めているのは、単なる素材のスペックではない。例えば自動車メーカーは、「その素材を使うことで、部品を%軽量化し、EVの航続距離を km伸ばし、最終的に競合車種に対する販売上の優位性を確立する」という「ビジネス成果」を求めている。この成果を実現するためには、素材の提供に留まらず、最適な部品設計の提案、CAE解析によるシミュレーション支援、効率的な成形プロセスのコンサルティング、さらには使用後のリサイクルスキームの構築まで含めた、包括的なソリューションが必要となる 90。これは、化学メーカーの営業、マーケティング、研究開発部門が、自社の製品カタログを起点とするのではなく、顧客のビジネスモデルと収益構造を深く理解し、顧客の損益計算書(P/L)にどう貢献できるかという視点から逆算してソリューションを設計する必要があることを意味する。この転換は、従来の製品別の縦割り事業部制から、顧客の属する業界を軸としたインダストリー別の組織体制への変革など、組織能力の根本的な再構築を要求するものである。

第7章:業界の内部環境分析

企業の持続的な競争優位は、外部環境の変化に対応し、自社の内部資源をいかに有効に活用できるかにかかっている。ここでは、VRIOフレームワーク、人材、生産性の観点から化学業界の内部環境を分析する。

VRIO分析

VRIOフレームワークは、企業の経営資源やケイパビリティが持続的な競争優位の源泉となりうるかを評価するためのツールである。

- 価値(Value): 化学メーカーが保有する多くの経営資源は、依然として高い価値を持つ。例えば、特定の化学反応を効率的に進行させる独自の触媒技術、長年の操業を通じて蓄積された製造プロセスの最適化ノウハウ、世界中に張り巡らされた販売網、そして顧客との長年にわたる強固な信頼関係は、事業を遂行する上で不可欠な価値を提供している 4。

- 希少性(Rarity): これらの資源の中でも、特に他社が容易に保有できないものは希少性を持つ。例えば、信越化学工業が半導体シリコンウェハで、東レが炭素繊維で世界トップクラスのシェアを維持しているのは、彼らが保有する製造技術や品質管理ノウハウが極めて希少であるためである 96。

- 模倣困難性(Inimitability): 競争優位を持続させるためには、資源が模倣困難でなければならない。化学産業においては、特許網によって法的に保護された技術、ブラックボックス化された製造プロセスの詳細(いわゆる「秘伝のタレ」)、そして一朝一夕には構築できない安全運転の文化や顧客との暗黙知を含んだ関係性などが、高い模倣困難性の源泉となる 4。

- 組織(Organization): しかし、価値があり、希少で、模倣困難な経営資源を保有しているだけでは、持続的な競争優位には繋がらない。それらの資源を最大限に活用するための組織体制、プロセス、文化が整っている必要がある。GXやDXといった全社横断的な変革が求められる現代において、従来の事業部制の縦割り構造が、部門間の連携を阻害し、全社最適の視点からの資源活用を妨げているケースは少なくない。これが多くの日本化学メーカーが直面する根深い課題である。

人材動向

- 求められる人材像のシフト: 化学産業が必要とする人材ポートフォリオは、劇的に変化している。伝統的に中心であった化学エンジニアやプロセスエンジニア、合成化学研究者に加え、マテリアルズ・インフォマティクスを推進するデータサイエンティストやAIエンジニア、バイオものづくりを担うバイオ技術者、そして顧客の課題を起点に新たなビジネスを構想する事業開発人材の重要性が急速に高まっている 98。

- 熾烈な人材獲得競争: これらの高度専門人材は、化学業界だけでなく、IT、コンサルティング、製薬、金融といった高成長・高給与の業界からも引く手あまたである 100。化学メーカーは、「伝統的で硬直的な産業」というイメージや、IT業界と比較して見劣りする報酬体系といったハンディキャップを背負い、熾烈な人材獲得競争に直面している 101。

- 賃金動向と処遇: 近年の歴史的なインフレと人手不足を背景に、日本の産業界全体で賃上げの機運が高まっている。2024年および2025年の春季労使交渉では、多くの化学メーカーが月額2万円近い、過去最高水準の賃上げを実施した 105。しかし、これは主に既存の従業員の処遇改善が目的である。高度専門人材を外部から獲得し、定着させるためには、従来の年功序列的な給与体系を脱し、専門性や市場価値に見合った、より柔軟で競争力のある報酬制度へと抜本的に改革することが不可欠である。

労働生産性

化学プラントにおける労働生産性の向上には、スマートファクトリー化が鍵となる。AIやIoTを活用することで、これまで人間の経験や勘に頼っていた作業を自動化・最適化し、生産性を飛躍的に向上させるポテンシャルがある。

例えば、設備の振動や温度データを常時監視し、AIが異常の兆候を検知することで故障を未然に防ぐ予知保全は、突発的なライン停止による生産損失を大幅に削減する 107。また、製品の外観検査に画像認識AIを導入することで、検査の精度とスピードを向上させると同時に、検査員をより付加価値の高い業務に再配置することが可能になる 108。

しかし、多くの製造現場では、依然として運転データが紙の帳票で記録されていたり、熟練作業員の頭の中にノウハウが暗黙知として存在していたりする 109。スマートファクトリー化を推進する上での最初の、そして最大のハードルは、これらのアナログな情報をデジタルデータとして収集・蓄積するための基盤整備である 110。

これらの内部環境分析を通じて浮かび上がるのは、「技術のサイロ化」という根深い問題である。多くの化学メーカーは、VRIO分析で示されたように、個々の触媒技術やプロセス技術といった「点」の強みを数多く保有している。しかし、顧客が求める価値が個別の素材から包括的な「ソリューション」へと移行する中で、これらの「点」の強みが有機的に結合されず、事業部や研究所といった組織の壁によって分断(サイロ化)されている。このサイロ化は、DXの推進においても深刻な障壁となる。各工場や研究所が個別にデータを収集・管理しているため、全社的なデータ活用やMIの本格導入が進まない 111。したがって、企業の持続的競争優位を阻む最大の内部リスクは、技術、データ、人材が組織内で分断され、そのポテンシャルを最大限に発揮できていないことにある。経営層が取り組むべき最優先課題は、これらのサイロを破壊し、組織横断的な連携を促進するための仕組み、すなわち全社共通のデータ基盤の構築、部門横断プロジェクトへの権限移譲、そして異分野の人材の協業を評価する人事制度の導入といった組織改革である。

第8章:AIの影響とインパクト

人工知能(AI)は、化学産業の研究開発から製造、営業に至るまで、バリューチェーンのあらゆる側面を根底から変革する潜在能力を持つ。特に、マテリアルズ・インフォマティクス(MI)、プロセス・インフォマティクス(PI)、そして生成AIの三つの領域がもたらすインパクトは計り知れない。

マテリアルズ・インフォマティクス(MI)による研究開発の革新

MIの定義と価値:

マテリアルズ・インフォマティクス(MI)とは、AI、機械学習、統計学といった情報科学の手法を駆使して、材料(マテリアル)の探索、設計、開発を効率化・高速化するアプローチである。従来の材料開発が、研究者の経験と勘、そして膨大な試行錯誤に依存し、一つの新素材を市場に投入するまでに10年以上の歳月と巨額の費用を要したのに対し、MIはこのプロセスを劇的に変革する。

インパクト:

MIは、過去の論文、特許、社内の実験データといった膨大な情報をAIに学習させることで、目的の物性(例:高い耐熱性、優れた導電性)を持つ未知の化学構造を予測(順問題)したり、逆に新しい化学構造がどのような物性を持つかを予測(逆問題)したりすることを可能にする。これにより、有望な候補物質群を効率的に絞り込み、実験回数を大幅に削減できる。旭化成はMIの活用により、従来手法の数倍の速さで新素材開発に成功したと報告している 113。トヨタ自動車や横浜ゴムなどもMIを導入し、コスト削減と開発効率の向上を実現している 113。この革新性からMIのグローバル市場は急速に拡大しており、2033年には2,754万米ドルに達すると予測されている 114。

導入を阻む課題:

MIの導入効果は絶大である一方、その成功を阻む障壁も存在する。技術的な課題以上に、組織的な課題が深刻である場合が多い。

- データの品質と量の問題: AIモデルの精度は、学習データの質と量に大きく依存する。しかし、多くの企業では実験データが研究者個人のPCや紙のノートに散在していたり、実験条件の記録様式が統一されていなかったりするため、質の高い学習用データを整備することが最初の大きなハードルとなる 111。

- 専門人材の不足: MIを推進するには、材料科学のドメイン知識とデータサイエンスのスキルを併せ持つ高度な専門人材が不可欠である。しかし、このような人材は極めて希少であり、IT業界などとの熾烈な獲得競争に直面している 111。

- 組織文化の抵抗: 従来の開発プロセスに慣れ親しんだ研究者やマネジメント層が、データ駆動型のアプローチに対して懐疑的であったり、変化に抵抗したりするケースは少なくない。「職人的な技術」や「長年の勘」を重視する文化が、MIの導入と定着を妨げる最大の障壁となりうる 112。

プロセス・インフォマティクス(PI)による製造現場の変革

PIの定義と価値:

プロセス・インフォマティクス(PI)は、化学プラントの製造プロセスから収集される膨大な時系列データ(温度、圧力、流量、流量、成分濃度など)をAIで解析し、生産性の向上、品質の安定化、安全性の確保を実現するアプローチである。

インパクト:

- プロセスの最適化と省エネ: AIが過去の運転データから最適な運転条件(パラメータ)の組み合わせを学習し、リアルタイムで制御システムにフィードバックすることで、製品の収率を最大化し、エネルギー消費量を最小化する。ドイツの化学大手BASFは、AIを活用したエネルギー最適化システムにより、特定のプラントでエネルギー消費を15%削減したと報告している 117。

- 予知保全による安定稼働: ポンプや圧縮機などの重要設備に設置されたセンサーデータをAIが常時監視し、故障につながる微細な異常の兆候を早期に検知する。これにより、計画外の設備停止を未然に防ぎ、メンテナンスコストの削減と稼働率の向上を実現する。化学メーカーのEvonik社は、予知保全システムの導入により、5年間で約55万ドルのメンテナンスコスト削減を達成した 117。

- 品質管理の高度化と自動化: 製品の外観検査において、画像認識AIが人間の目では見逃しがちな微細な欠陥(ひび割れ、異物混入など)を高速かつ高精度で検出する。これにより、検査品質のばらつきをなくし、不良品の流出を防止する。DuPont社は、フィルム製品の表面欠陥検査を自動化し、成果を上げている 117。

生成AIの活用可能性

近年急速に発展した生成AI(Generative AI)は、化学産業においても多様なユースケースが期待されている。

- 研究開発: 膨大な学術論文や特許文献を瞬時に要約・分析し、研究者が最新の技術動向を把握する時間を大幅に短縮する。実験結果のデータから、技術レポートや論文の草稿を自動生成することも可能である。さらに、新薬開発の分野では、創薬ターゲットに結合する可能性のある新たな分子構造を生成AIが設計する試みも始まっている 117。

- 製造・技術伝承: 熟練オペレーターの運転記録やトラブル対応マニュアルを学習し、若手オペレーターからの質問に対して対話形式で最適な操作手順を教示するシステムを構築できる。これにより、暗黙知となりがちなベテランのノウハウを形式知化し、円滑な技術伝承を支援する。

- マーケティング・営業: 顧客からの技術的な問い合わせに対し、社内の技術資料や過去のQ&Aデータベースを基に、回答案を自動生成する。これにより、営業担当者や技術サポート部門の業務効率を向上させることができる。

AIの導入は、しばしば「人間の仕事が奪われる」という懸念を引き起こすが、その本質は「代替(Replacement)」ではなく「能力拡張(Augmentation)」にある。AIは、人間が行う作業のうち、特に時間のかかる反復的なタスク(文献調査、データ整理、膨大な候補物質の一次スクリーニングなど)を自動化・高速化する。これにより、研究者や技術者は、より創造的で高度な判断が求められるタスク、例えば「どの社会課題を解決すべきか」「AIが提示した多数の候補の中から、どの仮説を重点的に検証すべきか」といった本質的な問いに、より多くの時間を割くことが可能になる。AIの真の価値は、単なる効率化に留まらない。AIが人間だけでは探索しきれない広大な可能性の空間を提示し、新たな仮説の「種」を提供することで、研究者の創造性を刺激し、イノベーションの質そのものを高めることにある。したがって、AI導入戦略の成功は、コスト削減やリードタイム短縮といった効率性の指標だけでなく、「AIと人間が協働することで、どれだけ革新的で非連続な発明を生み出せたか」という創造性の指標によっても測られるべきである。

第9章:主要トレンドと未来予測

化学産業の未来は、いくつかの強力なメガトレンドによって形作られる。これらのトレンドは、企業の事業戦略、ビジネスモデル、そして競争のルールそのものを書き換える力を持つ。

グリーン・トランスフォーメーション(GX)の加速

カーボンニュートラルとサーキュラーエコノミーの実現は、もはや単なる社会貢献活動ではなく、事業の存続と成長を左右する最重要課題である。

- バイオ化学品とe-fuel/e-chemicals: 化石資源への依存から脱却するため、再生可能な植物資源(バイオマス)を原料とするバイオ化学品の市場が本格的に立ち上がる。さらに、再生可能エネルギー由来のグリーン水素と、工場などから回収したCO2を合成して化学品や燃料を製造するe-fuel/e-chemicals技術が、究極のカーボンリサイクル技術として実用化に向けた開発競争が激化する。

- ケミカルリサイクルの本格化: これまで焼却・埋立処分されてきた混合プラスチックや複合素材を、化学的にモノマー(原料)レベルまで分解し、再び新たなプラスチックとして再生するケミカルリサイクル技術が、サーキュラーエコノミーの切り札として社会実装される 6。ただし、事業として成立させるためには、品質のばらつく廃プラスチックを大量かつ安定的に確保する回収スキームの構築と、分解・精製プロセスのエネルギー効率向上によるコスト削減が不可欠な課題となる 118。

サーキュラーエコノミーへの移行

「作って、使って、捨てる」という一方通行の経済モデルから、製品と資源の価値を可能な限り長く保全・維持し、廃棄物をなくす循環型の経済モデルへの移行が加速する。これは、化学メーカーにビジネスモデルの根本的な転換を迫る。製品を設計する段階から、使用後の分解しやすさやリサイクルしやすさを考慮に入れる「サーキュラーデザイン」の思想が標準となる。また、自社のバリューチェーンは、製品を販売して終わりではなく、使用済み製品を回収し、再生・再製品化するまでの静脈産業まで含めた、より広範なループ構造として再設計する必要がある 59。

事業ポートフォリオ再編の活発化

業界の構造変革に対応するため、企業の事業ポートフォリオ再編はますます活発化する。

- ノンコア事業の売却・カーブアウト: GXやDXといった新たな競争軸に対応できず、将来の成長が見込めない非中核事業や、市況変動の影響を受けやすい汎用品(コモディティ)事業を売却、または別会社として切り出す(カーブアウト)動きが加速する。これにより創出した資金を、成長領域に再投資する。

- 成長領域へのM&A・スタートアップ投資: 一方で、半導体、ライフサイエンス、環境・エネルギーといった成長領域において、自社に不足する技術や販売チャネル、顧客基盤を獲得するためのM&Aが積極的に行われる。また、革新的な技術を持つスタートアップに対し、CVC(コーポレート・ベンチャー・キャピタル)を通じて出資し、将来の事業の種を育てる動きも活発化する 122。

化学産業のサービス化(Servitization)

ビジネスモデルの重心が、単に「モノ(化学品)」を販売することから、化学品を通じて顧客に「機能」や「ソリューション(課題解決)」を提供することへとシフトする。

- 新たなビジネスモデル: 例えば、顧客が使用した化学品の量や、それによって得られた成果(例:洗浄された面積、防錆が保証された期間)に応じて料金を支払う「ケミカル・リーシング」や「パフォーマンス・コントラクティング」といったサービスモデルが普及する 83。

- サービス化のメリット: このモデルは、化学メーカーにとっては価格競争から脱却し、顧客との長期的な関係を構築して安定した収益を確保できるメリットがある。顧客にとっては、初期投資を抑え、化学品の在庫管理や廃棄物処理といった煩雑な業務から解放されるメリットがある。

これらのメガトレンドは独立して進行するのではなく、相互に融合することで、より強力な変革のうねりを生み出す。特に、「GX」と「サービス化」の融合は、化学産業における究極のビジネスモデルの一つとなりうる。GXは、製品のライフサイクル全体での環境責任を企業に求めるが、製品を顧客に「売り切り」にしてしまうと、使用後の製品を確実に回収しリサイクルすることは困難である。一方で、「ケミカル・リーシング」のようなサービスモデルでは、化学品の所有権はメーカー側に留保されるため、サービス提供後に使用済み化学品を確実に自社で回収することが可能となる。この二つを組み合わせることで、完璧なクローズドループ・リサイクルが実現し、サーキュラーエコノミーをビジネスとして成立させることができる。このモデルでは、メーカーには「より少ない化学品で、より多くの機能を提供し、使用後は全量回収・再利用する」というインセンティブが強く働くため、資源効率が最大化され、環境負荷とビジネス上の利益が完全に両立する。このモデルへの転換は容易ではないが、実現できれば圧倒的な競争優位を築くことが可能となるだろう。

第10章:主要プレイヤーの戦略分析

化学業界の主要プレイヤーは、構造変革の波に対応するため、それぞれ独自の戦略を打ち出している。ここでは、代表的な企業群の戦略、強み・弱み、そしてGX/DXへの取り組みを比較分析する。

グローバル・メガサプライヤー

- BASF(ドイツ): 売上高約10.3兆円(2023年)を誇る世界最大の総合化学メーカー 20。石油化学から機能性材料、農業化学まで、業界で最も幅広い事業ポートフォリオを持つことが最大の強みである。近年は、「We create chemistry for a sustainable future」という企業目的を掲げ、サステナビリティを経営の中核に据えている。バイオベース原料の活用、ケミカルリサイクル技術「ChemCycling」、生産プロセスの電化など、GXへの投資を積極的に進めている。一方で、欧州におけるエネルギーコストの高騰が収益を圧迫しており、グローバルな生産拠点の最適化が喫緊の課題となっている 25。

- Dow(米国): 売上高約430億ドル(2024年)24。ポリエチレンやポリウレタンといった高機能ポリマーに強みを持つ。米国のシェールガス革命の恩恵を最大限に活用した、安価なエタンを原料とするコスト競争力が最大の武器である 20。近年は「Decarbonize & Grow」戦略を掲げ、世界初となるネットゼロ(Scope1, 2)エチレンクラッカーの建設を進めるなど、脱炭素と成長の両立を目指している 24。また、廃プラスチックを原料とするサーキュラー・ポリマー「REVOLOOP™」ブランドを立ち上げるなど、循環経済への取り組みも強化している。

- LG化学(韓国): 伝統的な石油化学事業に加え、EV用バッテリー材料で世界トップクラスのシェアを誇る。バッテリー事業を中核とする「エネルギーソリューション」分野を最大の成長エンジンと位置づけ、巨額の設備投資を継続している 126。サステナビリティ戦略としては、バイオ由来プラスチックやリサイクル材料の開発に注力し、2050年カーボンニュートラル達成を目標に掲げている。バッテリー事業への集中投資が成長を牽引する一方、市況変動の激しい石油化学事業の収益安定化が課題である。

日系総合化学メーカー

- 三菱ケミカルグループ: 売上高4.6兆円(2024年3月期)を誇る国内最大の総合化学メーカー 19。機能性材料、産業素材、ヘルスケアなど極めて多角的な事業を展開。新経営方針「Forging the future」の下、新中期経営計画「KAITEKI Vision 35」を策定し、ケミカルズ事業を成長ドライバーと位置づけ、GXとDXを軸としたポートフォリオ変革を急いでいる 128。具体的には、市場成長性、競争優位性、サステナビリティの3つの基準で事業を選別し、約4,000億円規模のノンコア事業の整理・売却を進める一方、成長領域へ資源を集中させる 130。

- 住友化学: 石油化学を基盤としつつ、農薬、医薬品、電子材料(半導体用フォトレジストや偏光フィルムなど)といったスペシャリティ分野で高い競争力を持つ 20。新中期経営計画「Leap Beyond」では、事業ポートフォリオの高度化とROIC(投下資本利益率)志向経営の徹底を掲げ、収益力の回復と成長軌道への回帰を目指す 131。特に、ICT、ヘルスケア、食糧、環境の4分野を重点領域と定め、革新的なソリューションの創出に注力する。

- 三井化学: モビリティ(自動車材料)、ヘルスケア(メガネレンズ材料、不織布など)、フード&パッケージングを成長ドライバーと位置づけ、スペシャリティ化学への転換を進めている 20。長期経営計画「VISION 2030」では、社会課題解決への貢献を事業成長の原動力と捉え、サーキュラーエコノミーやバイオマス製品への取り組みを強化している 133。

- 旭化成: 「マテリアル」「住宅」「ヘルスケア」というユニークな3領域経営が特徴 20。新中期経営計画「Trailblaze Together」では、「重点成長」分野(ヘルスケア、海外住宅、エレクトロニクス)と「戦略的育成」分野(水素関連、CO2ケミストリーなど)への投資を継続し、利益成長を実現すると同時に、「収益改善・事業モデル転換」分野と位置づける基盤マテリアル事業の構造改革を断行する方針を打ち出している 136。

特定分野の強者

- 信越化学工業: 半導体シリコンウェハと塩化ビニル樹脂で世界トップシェアを誇る、日本を代表する超優良企業 20。その強みは、他社の追随を許さない圧倒的な技術力、徹底したコスト管理、そして顧客ニーズに迅速に対応する「三位一体(営業・開発・製造)」の体制にある 4。特定の分野に経営資源を集中し、そこでダントツの地位を築くという「選択と集中」戦略の成功モデルである。

- 東レ: 炭素繊維複合材料「TORAYCA®」で世界シェアNo.1。航空機用途で圧倒的な実績を誇り、近年は自動車の軽量化、風力発電ブレード、水素タンクなど、グリーンイノベーション関連での需要拡大を捉え、グローバルな生産・供給体制を強化している 19。素材開発から中間基材、成形加工技術までを一貫して手掛ける垂直統合モデルが強み。

- AGC: 祖業であるガラス事業に加え、フッ素化学品で高いグローバル競争力を持つ。フッ素の持つユニークな特性(耐熱性、耐薬品性、撥水性など)を活かし、半導体製造プロセス用部材、燃料電池用電解質膜、5G向け低誘電材料など、成長市場におけるニッチな需要を捉える「グローバルニッチ戦略」を推進している 143。

| 企業名 | 中核事業・強み | 戦略的焦点 | GX戦略 | DX戦略 |

|---|---|---|---|---|

| BASF | 幅広いポートフォリオ、グローバル生産網 | サステナビリティ、ポートフォリオ最適化 | ChemCycling、バイオベース原料、生産電化 | デジタルプラント、データ駆動型R&D |

| Dow | 高機能ポリマー、コスト競争力 | Decarbonize & Grow、循環経済 | ネットゼロエチレンクラッカー建設、REVOLOOP™ | サプライチェーン最適化、スマートファクトリー |

| 三菱ケミカルG | 多角的な事業、国内最大規模 | ポートフォリオ変革、ケミカルズ事業強化 | グリーンケミカル基盤構築、循環型モデル | MI/PI推進、全社データ基盤構築 |

| 住友化学 | 農薬、電子材料、医薬品 | ポートフォリオ高度化、ROIC志向経営 | 4つの重点分野でのソリューション創出 | AI・データ活用によるR&D・生産革新 |

| 信越化学工業 | 半導体シリコン、塩ビ樹脂(世界No.1) | 特定分野でのダントツ化、高品質・低コスト | 省エネプロセス追求、環境配慮製品開発 | 生産プロセスの徹底的な自動化・省人化 |

| 東レ | 炭素繊維(世界No.1)、高機能繊維 | グリーンイノベーション、成長分野への展開 | 軽量化によるCO2削減貢献、水素関連材料 | MIによる新素材開発、スマートファクトリー |

これらの主要プレイヤーの戦略を俯瞰すると、その方向性が二つのキーワードに収斂していることがわかる。第一に、総合化学メーカーはもはや「全方位戦略」では戦えないことを明確に認識し、自社の強みが活かせる成長領域を特定して経営資源を集中させる「選択と集中」を加速させている 129。これは、信越化学工業や東レのような特定分野の強者が長年実践してきた成功モデルに他ならない。第二に、各社は自社単独の技術力だけで競争するのではなく、顧客、パートナー企業、スタートアップなどを巻き込んだ「エコシステム構築」を戦略の中核に据えている。BASFのサステナビリティ・パートナーシップ、Dowの循環経済アライアンス、AGCのオープンイノベーション戦略 145、レゾナックが主導する半導体後工程コンソーシアム「JOINT2」147 などがその好例である。これは、単一の製品や技術で持続的な優位性を保つことが困難になった現代において、必然的な戦略的帰結と言える。自社の戦略を策定する上では、まず「我々がエコシステムの主導権を握れる、最も有望な領域はどこか?」という問いを立て、その答えに基づいて具体的な投資、M&A、アライアンスの計画を策定することが極めて重要となる。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を基に、化学業界の未来を展望し、持続的成長を遂げるための戦略的な意味合い(インプリケーション)を導き出し、具体的な推奨事項を提言する。

今後5~10年で、化学業界の勝者と敗者を分ける決定的な要因

今後5年から10年という期間で、化学業界の企業の盛衰を分けるのは、以下の四つの変革への対応能力である。

- 勝者の条件:

- 戦略的俊敏性: 明確なビジョンに基づき、過去の成功体験や既存の組織構造に固執することなく、非中核事業を大胆に売却・再編し、創出した経営資源を真の成長領域へ迅速に再配分できる企業。

- GXの事業化: カーボンニュートラルやサーキュラーエコノミーを、規制対応のコストではなく、高付加価値なサステナブル製品・サービスを創出する絶好の事業機会と捉え、新たな収益の柱として確立した企業。

- DXの完全統合: AI/マテリアルズ・インフォマティクスを、一部の先進的な部署の取り組みに留めるのではなく、研究開発、製造、サプライチェーン管理といった基幹業務プロセスに完全に統合し、競争優位の源泉として活用できる企業。

- エコシステム主導力: 顧客の課題解決に深くコミットし、単なるサプライヤーの地位から脱却して、スタートアップ、大学、さらには競合他社までを巻き込んだ価値創造の「エコシステム」を主導できる企業。

- 敗者の特徴:

- 戦略的イナーシャ(惰性): 過去の成功体験、特に汎用品(コモディティ)事業の規模の経済に依存し続け、抜本的な事業構造の改革を先延ばしにする企業。

- 受動的な規制対応: GXの潮流に対し、後追いで規制対応に追われるだけで、サステナビリティを新たな価値創造やビジネスモデル革新に繋げられない企業。

- 部分的なDX: DXの導入が、部署単位の「点」の取り組みや、単なる業務効率化ツールとしての活用に留まり、全社的なビジネスモデル変革に至らない企業。

- 旧来の「モノ売り」思考: 依然として高品質な「モノ」を作って売るという発想から抜け出せず、顧客のビジネス成果に貢献するソリューションを提供できない企業。

捉えるべき機会と備えるべき脅威

- 機会(Opportunities):

- 高成長市場の需要: 半導体、EV、ライフサイエンスといった先端産業の持続的な成長は、高機能・高付加価値な化学素材にとって巨大な事業機会を提供する。

- グリーン市場の創出: 各国のGX政策は、バイオ化学品、ケミカルリサイクル製品、グリーン水素関連材料といった、これまで存在しなかった新たな市場を創出する。

- 生産性の飛躍的向上: AI/MIやプロセスDXの活用は、研究開発のスピードと成功確率、そして製造プロセスの効率性を飛躍的に向上させ、コスト構造を根本から変える可能性がある。

- 新収益モデルの構築: サービス化(Servitization)へのシフトは、価格競争から脱却し、安定的で高収益なビジネスモデルを構築する機会を提供する。

- 脅威(Threats):

- 座礁資産化リスク: 脱炭素化の流れの中で、従来の石油化学コンビナートなどの化石燃料に依存する大規模設備が、将来的に価値を失う「座礁資産」となるリスク。

- グローバルなコスト競争: 政府支援を受けた中国・中東勢が汎用品市場で生産能力を増強しており、コスト競争はますます激化する。

- 技術的ディスラプション: AIやバイオ技術に特化したスタートアップが、従来の化学メーカーの事業領域を侵食、あるいは陳腐化させる「創造的破壊」のリスク。

- 人材獲得の失敗: DX/GXを担う高度専門人材の獲得競争に敗れた場合、企業の変革は停滞し、競争から脱落するリスク。

- 規制コストの増大: PFAS規制やCBAMなど、世界的に強化される環境・化学物質規制への対応コストが、収益を圧迫するリスク。

戦略的オプションの提示と評価

取りうる戦略的オプションとして、以下の3つを提示し、それぞれのメリット・デメリットを評価する。

| Option A: スペシャリティ化の徹底追求 | Option B: ハイブリッド戦略の高度化 | Option C: GXソリューション・リーダー | |

|---|---|---|---|

| 概要 | 汎用品事業を完全に売却・分離し、経営資源の全てを高機能スペシャリティ事業(電子材料、ライフサイエンス等)に集中させる。 | 汎用品事業をキャッシュ創出源と位置づけ、GX化で競争力を維持。創出したキャッシュでスペシャリティ事業を育成する「両利きの経営」。 | 事業ポートフォリオ全体をGX関連(ケミカルリサイクル、バイオ化学品、CCUS、水素等)に特化させ、サステナビリティ市場のリーダーを目指す。 |

| メリット | ・高収益・高成長ポートフォリオへの転換 ・経営の焦点が明確化 ・高い株主価値創造のポテンシャル | ・既存アセット(コンビナート、人材)を有効活用 ・収益基盤の安定性を維持しつつ変革を推進 ・リスクとリターンのバランスが取れている | ・巨大な潜在市場での先行者利益 ・明確な企業ブランドとパーパスの確立 ・社会課題解決への直接的な貢献 |

| デメリット | ・大規模な事業売却に伴う実行リスク ・スペシャリティ事業の景気変動への脆弱性 ・組織文化の抜本的改革が必要 | ・経営資源が分散するリスク ・「両利きの経営」の難易度が高い ・変革のスピードが中途半端になる可能性 | ・市場の立ち上がりが不透明(時期、規模) ・技術的・制度的な不確実性が高い ・先行投資が回収できないリスク |

| 成功確率 | 中 | 高 | 低~中 |

最終提言:Option B「ハイブリッド戦略の高度化」を基軸とした事業変革

提言理由:

Option A「スペシャリティ化の徹底追求」は、成功した場合のリターンは大きいものの、長年培ってきたコンビナートという巨大なアセットと人材を放棄することになり、実行リスクと組織へのインパクトが過大である。Option C「GXソリューション・リーダー」は、将来性は非常に魅力的だが、市場と技術の不確実性が高く、現時点では企業の存続を賭けるにはリスクが大きすぎる。

したがって、既存の強み(製造基盤、技術蓄積、人材)を最大限に活用しつつ、未来の成長を着実に捉えるOption B「ハイブリッド戦略の高度化」が、最も現実的かつ効果的な戦略であると結論付ける。この戦略は、現在の収益基盤を維持・強化しながら、未来への変革を着実に進める、最もバランスの取れたアプローチである。

実行に向けた具体的なアクションプラン(概要):

- Phase 1:基盤構築(1~2年目)

- 目的: ポートフォリオ改革の断行と、DX/GX推進のための基盤を整備する。

- 主要アクション:

- ポートフォリオの聖域なき見直し: 全事業を「成長牽引」「安定収益」「事業転換・撤退」に明確に分類。撤退・売却対象事業を特定し、プロセスを開始する。

- 全社データ基盤の構築: CDO(Chief Digital Officer)を任命し、各事業部・工場に散在するデータを統合・標準化する全社横断プロジェクトを始動する。

- MIパイロットの開始: 最も有望な研究テーマ(例:次世代バッテリー材料)で、トップクラスの研究者とデータサイエンティストから成る少数精鋭のMIチームを組成し、短期での成果創出を目指す。

- 主要KPI: ノンコア事業売却によるキャッシュ創出額(目標:X億円)、全社データ基盤の構築完了率、MIパイロットプロジェクトにおける開発リードタイム短縮率。

- Phase 2:変革の加速(3~4年目)

- 目的: 成長領域への投資を本格化させ、GX事業を商業化する。

- 主要アクション:

- 成長領域への戦略的投資: Phase 1で創出したキャッシュを活用し、半導体・ライフサイエンス分野におけるM&Aや設備投資を実行する。

- ケミカルリサイクル事業の商業化: 川下の最終製品メーカーや自治体とのアライアンスを通じて安定的な廃プラスチック回収スキームを構築し、商業プラントの第一期稼働を開始する。

- MIの全社展開: パイロットプロジェクトの成功モデルを、他の研究所へ水平展開する。研究者向けのAIリテラシー教育を全社的に実施する。

- 主要KPI: 成長領域への投資実行額(目標:Y億円)、ケミカルリサイクル製品の販売量、MI活用テーマ数。

- Phase 3:成果の実現と次なる飛躍(5年目)

- 目的: これまでの投資成果を刈り取り、高収益企業体質への転換を確実なものとする。

- 主要アクション:

- 収益構造の転換: 成長事業からの収益貢献が本格化。GXソリューション(リサイクル材、バイオ化学品)を新たな収益の柱として確立する。

- サービス化モデルの導入: 特定の顧客・製品群を対象に、「ケミカル・リーシング」などのサービス化モデルの試験導入を開始する。

- 次期中期経営計画の策定: これまでの成果と外部環境の変化を踏まえ、さらなる成長に向けた次の一手を構想する。

- 主要KPI: 全社ROIC(目標:8%以上)、スペシャリティ事業の売上構成比(目標:50%以上)、サービス事業売上高。

このアクションプランを着実に実行することにより、化学業界を襲う構造変革の波を乗りこなし、持続的な成長を達成する「未来の勝者」となることができると確信する。

第12章:付録

専門用語解説

- カーボンニュートラル (Carbon Neutral): 温室効果ガス(GHG)の排出量から、植林やCCUS(CO2回収・利用・貯留)などによる吸収・除去量を差し引いて、合計を実質的にゼロにすること。

- サーキュラーエコノミー (Circular Economy): 従来の「製造・使用・廃棄」という線形経済(リニアエコノミー)に代わり、製品と資源の価値を可能な限り長く保全・維持し、廃棄物の発生をなくすことを目指す経済モデル。

- マテリアルズ・インフォマティクス (Materials Informatics, MI): AI、機械学習、ビッグデータ解析などの情報科学の手法を用いて、新素材や代替材料の開発を効率化・高速化する取り組み。

- VRIO分析 (VRIO Analysis): 企業の経営資源やケイパビリティが持続的な競争優位の源泉となりうるかを、価値(Value)、希少性(Rarity)、模倣困難性(Inimitability)、組織(Organization)の4つの観点から評価するフレームワーク。

- 国境炭素調整措置 (Carbon Border Adjustment Mechanism, CBAM): EU域内に輸入品を輸出する際に、その製品の製造過程で排出された炭素量に応じて、EUの排出量取引制度(EU-ETS)に基づく炭素価格に相当する課徴金を課す措置。

- ライフサイクルアセスメント (Life Cycle Assessment, LCA): ある製品やサービスが、その原料調達から製造、使用、廃棄・リサイクルに至るまでの全生涯(ライフサイクル)にわたって、環境にどのような影響を与えるかを定量的に評価する手法。

引用文献

- 化学品市場調査レポート、産業分析、成長、コンサルティング、トレンド、サイズ、シェア、予測 – SDKI, https://www.sdki.jp/industries/chemicals-and-advanced-materials

- 特殊化学品市場規模、シェア、動向レポート、2032年, https://www.fortunebusinessinsights.com/jp/%E7%89%B9%E6%AE%8A%E5%8C%96%E5%AD%A6%E5%93%81%E5%B8%82%E5%A0%B4-105517

- 石油化学的市場規模、シェア、成長見通し、2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E7%9F%B3%E6%B2%B9%E5%8C%96%E5%AD%A6%E5%B8%82%E5%A0%B4-102363

- 世界で戦う日本の化学 〜 技術と「おもてなし」精神で市場を勝ち取れ 〜|化学工業日報社 渡邉氏|GLOBALIZED 化学・素材メーカー – WOVN.io, https://mx.wovn.io/blog/0237

- 世界の石油化学市場は2033年までに9,712億ドルに達する見込み – IMARC Group, https://www.imarcgroup.com/pressrelease/ja/petrochemicals-market-statistics

- 化学産業のカーボンニュートラルに向けた 国内外の動向, https://www.meti.go.jp/shingikai/sankoshin/green_innovation/energy_structure/pdf/013_04_00.pdf

- 電子化学物質と材料の市場規模とシェア[2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E9%9B%BB%E5%AD%90%E5%8C%96%E5%AD%A6%E5%93%81%E3%83%BB%E6%9D%90%E6%96%99%E5%B8%82%E5%A0%B4-106619

- 日本ライフサイエンスツール市場は、先進的なイノベーションにより2033年までに403億米ドルに達し、生物医学研究と診断に革命をもたらすと予想される | NEWSCAST, https://newscast.jp/smart/news/9929414

- 【業界マップ2025】化学業界を図解でわかりやすく解説 – マインドマイスター, https://mindmeister.jp/posts/gyokai-kagaku

- 電子材料・化学品の市場規模、成長率 |レポート [2034], https://www.businessresearchinsights.com/jp/market-reports/electronic-materials-and-chemicals-market-125809

- AIが予測する電子材料メーカー 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/electronic-materials

- 迫りくる地政学リスク ― サプライチェーンへの影響と企業の備え – ゼロボード, https://www.zeroboard.jp/column/5743

- 中国地政学リスクに対するサプライチェーン強靭化の重要性 | 三菱UFJリサーチ&コンサルティング, https://www.murc.jp/library/report/global_230901/

- 米国TSCA | JEMA 一般社団法人 日本電機工業会, https://www.jema-net.or.jp/sustainability/ch_kanri/ch_06.html

- 「永遠の化学物質」PFASとは – MITSUI & CO., LTD., https://www.mitsui.com/mgssi/ja/report/detail/__icsFiles/afieldfile/2025/05/22/20250522_Ksato.pdf

- 環境問題を「素材」から解決。脱プラの時代に「改プラ」を目指す、三井化学のプラスチック革命, https://jp.mitsuichemicals.com/jp/sustainability/beplayer-replayer/soso/archive/column/common/2023-0713-01

- 我が国のオープンイノベーションの 課題・阻害要因・成功要因 – NEDO, https://www.nedo.go.jp/content/100879999.pdf

- 【2025年】化学メーカーの売上・年収ランキング一覧!就職偏差値も解説 – メルセンヌ, https://www.mersenne.co.jp/careerhigh/entry/chemical-maker

- 【最新版】2024年3月期 日本の化学メーカー売上高ランキング|採用人数や研究開発費を完全網羅|てぃそ – note, https://note.com/tisobro/n/n642b1e2a8c48

- 世界の化学企業売上高ランキング(2024年ベース、推定トップ50の一部) – note, https://note.com/orgchem766/n/n61d49c6e6e3f

- 化学 営業利益ランキング | Strainer, https://strainer.jp/rankings/%E5%8C%96%E5%AD%A6/financial-OperatingIncomeLoss

- 化学 営業利益 (通期)ランキング – Finboard, https://finboard.jp/rankings/japan/operating-income/%E5%8C%96%E5%AD%A6

- 数字でみる日産化学 日産化学 キャリアマッチングLIVE スペシャルサイト, https://www.nissanchem.co.jp/saiyo/chemistory/numeral.html

- ANNUAL REPORT, https://s23.q4cdn.com/981382065/files/doc_financials/2024/ar/Dow_2024_Annual_Report_Web.pdf

- BASF Report 2024_EN, https://www.basf.com/dam/jcr:a0caf160-c019-40b1-a4ea-eaedb29b0685/basf/www/global/documents/en/investor-relations/calendar-and-publications/reports/2025/BASF_Report_2024.pdf

- 世界における化学物質管理制度の動向, https://chemical-net.env.go.jp/column_kizuki_miyachi.html

- 半導体製造におけるPFASの必要性は?規制動向や代替物質の開発について – Eurofins Japan, https://www.eurofins.co.jp/pfas%E5%88%86%E6%9E%90-pfospfoapfhxs%E7%AD%89/pfas-media/%E4%B8%96%E7%95%8C%E3%81%AEpfas%E3%83%8B%E3%83%A5%E3%83%BC%E3%82%B9/%E5%8D%8A%E5%B0%8E%E4%BD%93%E8%A3%BD%E9%80%A0%E3%81%AB%E3%81%8A%E3%81%91%E3%82%8Bpfas%E3%81%AE%E5%BF%85%E8%A6%81%E6%80%A7%E3%81%AF-%E8%A6%8F%E5%88%B6%E5%8B%95%E5%90%91%E3%82%84%E4%BB%A3%E6%9B%BF%E7%89%A9%E8%B3%AA%E3%81%AE%E9%96%8B%E7%99%BA%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6/

- 「PFAS」規制のインパクトは?素材の規制動向から商機をつかむ | MRI 三菱総合研究所, https://www.mri.co.jp/knowledge/column/20230619.html

- 欧州における永遠の化学物質「PFAS」の規制案 – みずほリサーチ&テクノロジーズ, https://www.mizuho-rt.co.jp/business/consulting/articles/2023-k0006/index.html

- 2023 年度 中小企業海外展開現地支援プラットフォーム事業 調査レポート EUの炭素国境調整措置 – ジェトロ, https://www.jetro.go.jp/ext_images/jetro/overseas/th_bangkok/platform/report_202403.pdf

- CBAM(炭素国境調整措置)とは?日本企業への影響と対策 – 三井化学, https://jp.mitsuichemicals.com/jp/sustainability/beplayer-replayer/soso/archive/column/common/2025-0327-06

- 特定重要物資の指定について, https://www.cas.go.jp/jp/seisaku/keizai_anzen_hosyohousei/r4_dai4/siryou1.pdf

- ナフサ | 2005-2025 データ | 2026-2027 予測, https://jp.tradingeconomics.com/commodity/naphtha

- 原油・ナフサ価格の今後を大胆予想! 「2倍速理論を適用し、ボックス圏へ」 – PlaBase, https://plabase.com/news/8305

- www.mri.co.jp, https://www.mri.co.jp/knowledge/column/20140617.html#:~:text=%E7%9B%B4%E6%8E%A5%E7%9A%84%E3%81%AA%E5%BD%B1%E9%9F%BF%E3%81%A8%E3%81%97%E3%81%A6,%E3%82%92%E8%A3%BD%E9%80%A0%E3%81%97%E3%81%A6%E3%81%84%E3%82%8B%E3%80%82

- シェール革命の化学産業へのインパクト | MRI 三菱総合研究所, https://www.mri.co.jp/knowledge/column/20140617.html

- シェール革命の化学産業へのインパクト, https://www.mri.co.jp/knowledge/column/i6sdu6000000v6i4-att/tec_04.pdf

- シェールガスが我が国石油化学産業に及ぼす影響に関する 調査研究結果について, http://www.jpca.or.jp/files/newsrelease/20130523.pdf

- 化学業界のビジネスモデル。川上から中間材料・川下まで。SDGsとの関係も紹介, https://www.provej.jp/column/ar/chemical_industry/

- 世界と日本のESG投資動向 – 三菱総合研究所, https://www.mri.co.jp/knowledge/column/20221125.html

- ESG情報 | 住友化学株式会社, https://www.sumitomo-chem.co.jp/ir/esg/

- 総合化学メーカー・三井化学が目指す“リジェネラティブな社会”とは | EMIRA, https://emira-t.jp/topics/22738/

- 【バイオテクノロジー業界研究③】IT・AIも駆使したものづくりでBXを実現~化学・工業分野編, https://laboshigoto-cri.jp/article/detail/2641/

- ケミカルバイオテクノロジー研究室 – 東京都立大学|生命科学, https://biol.fpark.tmu.ac.jp/labo2/chebio.html

- バイオテクノロジーが拓く 『ポスト第4次産業革命』, https://www.meti.go.jp/shingikai/sankoshin/shomu_ryutsu/bio/pdf/009_04_00.pdf

- 化学工業のIoT・スマート工場化の現状と今後の動向 – 富士電機, https://www.fujielectric.co.jp/products/chemical/solution_detail/basic_smartfactory.html

- デジタルツイン|製造デジタル化技術 – 三菱ケミカルエンジニアリング株式会社, https://www.mec-value.com/tech/digital/digital-twin/

- 化学品プラントにおけるプロセスデジタルツインを開発、インドネシアの塩化ビニルモノマー製造プラントにて運用を開始 – AGC, https://www.agc.com/news/detail/1203813_2148.html

- AGC、化学品プラントにおけるプロセスデジタルツインを開発、インドネシアの塩化ビニルモノマー製造プラントにて運用を開始, https://www.agc.com/news/pdf/20230417.pdf

- 高効率触媒 市場規模、シェア、トレンド、予測、2032年 – Pando, https://pando.life/article/2578085

- 日本工業用触媒市場は、高度な化学処理需要を背景に – PressWalker, https://presswalker.jp/press/81855

- 自動車用三元触媒コンバーター市場規模、2025~2034年 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/automotive-three-way-catalytic-converter-market

- 【2023年4月施行】労働安全衛生法の新たな化学物質規制(詳細版), https://www.orientalgiken.co.jp/column/ehs/newregulation_details.html

- 労働安全衛生法に基づくリスクアセスメントと今後の動向 | みずほリサーチ&テクノロジーズ, https://www.mizuho-rt.co.jp/publication/2021/articles_0063.html

- 労働安全衛生法の新たな化学物質規制, https://www.mhlw.go.jp/content/11300000/001083280.pdf

- www.egmkt.co.jp, https://www.egmkt.co.jp/column/corporation/902/#:~:text=%E5%8C%96%E5%AD%A6%E7%94%A3%E6%A5%AD%E3%81%AE%E3%82%AB%E3%83%BC%E3%83%9C%E3%83%B3%E3%83%8B%E3%83%A5%E3%83%BC%E3%83%88%E3%83%A9%E3%83%AB%E3%81%8C%E9%87%8D%E8%A6%81%E3%81%AA%E7%90%86%E7%94%B1&text=2021%E5%B9%B44%E6%9C%88%E3%81%AB,%E7%9B%AE%E6%A8%99%E3%82%92%E6%89%93%E3%81%A1%E5%87%BA%E3%81%97%E3%81%A6%E3%81%84%E3%81%BE%E3%81%99%E3%80%82

- 化学業界における地球温暖化対策の取組み – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/chikyu_kankyo/kagaku_wg/pdf/2023_01_04_01.pdf

- カーボンニュートラルに向けたロードマップ | 環境との共生 | サステナビリティ | 三菱ケミカルグループ, https://www.mcgc.com/sustainability/environment/carbonneutral.html

- サーキュラー・エコノミーとは:取り組んでいる10社の事例も紹介, https://green-transformation.jp/media/sustainability/007/

- 積水化学と住友化学、サーキュラーエコノミーの取り組みで協力 | 積水化学工業株式会社, https://www.sekisui.co.jp/news/2020/1347667_36493.html

- 持続可能な成長をめざすサーキュラーエコノミー | SDGsへ向けた取り組み – 三菱ケミカル, https://www.mcgc.com/sustainability/mcc/activities/case5.html

- 生物多様性 | 環境との共生 | サステナビリティ | 三菱ケミカルグループ, https://www.mcgc.com/sustainability/environment/biodiversity.html

- 生物多様性への取り組み – クミアイ化学工業, https://www.kumiai-chem.co.jp/sustainability/environment/biodiversity/

- 生物多様性保全 | 地球環境 | サステナビリティ | 中外製薬株式会社, https://www.chugai-pharm.co.jp/sustainability/environment/biodiversity.html

- 生物多様性の取り組み | サステナビリティ | オムロン – Omron, https://www.omron.com/jp/ja/sustainability/environ/nature/biodiversity/

- 水資源の保全 | サステナビリティ – 日本触媒, https://www.shokubai.co.jp/ja/sustainability/environment/water-resource/

- 水資源の保全 | 環境 | サステナビリティ | 旭化成株式会社 – Asahi Kasei Corporation, https://www.asahi-kasei.com/jp/sustainability/environment/water_use/

- 水マネジメント | 環境との共生 | サステナビリティ | 三菱ケミカルグループ, https://www.mcgc.com/sustainability/environment/provision_water.html

- 水資源の保全 | 環境 | サステナビリティ | 三菱ガス化学株式会社, https://www.mgc.co.jp/sustainability/environment/report/water.html

- 資源循環経済政策の現状と課題について, https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/resource_circulation/pdf/001_05_00.pdf

- How to do Business Analysis of Chemical Companies – Dr Vijay Malik, https://www.drvijaymalik.com/chemical-companies/

- 金属部品の樹脂化(金属代替)を実現する旭化成のエンプラと樹脂CAE技術, https://www.asahi-kasei-plastics.com/trend/metal-replacement/

- 世界中で廃棄される 炭素繊維強化プラスチックを 岐阜の英知を結集してリサイクル。 | 大学案内, https://www.gifu-u.ac.jp/about/publication/g_lec/special/201512_moritomi.html

- お米由来の国産バイオマスプラスチックは 農業問題解決にも有益 – MITSUI & CO., LTD., https://www.mitsui.com/solution/contents/solutions/circular/67

- 化学・素材産業の過去・現在・将来の 俯瞰と今後に向けた課題・打ち手, https://www.nri.com/jp/knowledge/publication/chitekishisan_202503/files/000045563.pdf

- 【日本のスタートアップもランクイン!】化学・材料のスタートアップ資金調達額トップ20, https://techblitz.com/report/fundraising-list-materials-202401-03/

- 「バイオものづくり」が変革する化学・製造業の未来 :グラントとスタートアップから見える研究開発のいま, https://www.astamuse.co.jp/report/2024/240425-bm/

- 大学発の研究開発型スタートアップが、乗り越えてきた上場までの道のり/マイクロ波化学株式会社 – NEDO, https://www.nedo.go.jp/media/startups/20220714.html

- プラスチック代替としての特徴|新素材LIMEX – 株式会社TBM, https://tb-m.com/business/limex-plastic/

- バイオプラスチックの原料とは?未来を左右する持続可能な選択肢 – SHIFT ON(シフト オン), https://shifton.kpp-gr.com/media/tip/a189

- フッ素樹脂/炭素繊維 複合材料 – Daikin Chemicals, https://www.daikinchemicals.com/library/pb_common/pdf/magazine/202110_cfrtp/product-information-cfrtp-under-development-J_ver02_Oct_2021.pdf

- PAN 系炭素繊維の現状と将来, https://www.carbonfiber.gr.jp/pdf/25th_seminar_PAN.pdf

- Leasing Society – European Parliament, https://www.europarl.europa.eu/RegData/etudes/etudes/join/2012/492460/IPOL-ENVI_ET(2012)492460_EN.pdf

- Ecological modernization through servitization: EU regulatory support for sustainable product–service systems – ResearchGate, https://www.researchgate.net/publication/322701080_Ecological_modernization_through_servitization_EU_regulatory_support_for_sustainable_product-service_systems

- Specialty Chemicals Annual Report Analysis, https://images.assettype.com/bloombergquint/2022-09/b3751133-fd68-4702-b369-b4978159a3c5/Anand_Rathi_Speciality_Chemicals_Sector_Update.pdf

- 化学産業のカーボンニュートラルに向けた 国内外の動向, https://www.meti.go.jp/shingikai/sankoshin/green_innovation/energy_structure/pdf/022_04_00.pdf

- 京浜臨海部コンビナートの課題と – 神奈川県, https://www.pref.kanagawa.jp/documents/31828/03_r3_kadai_mokuhyo.pdf

- 地政学リスク × サプライチェーン 簡易診断 | PwC Japanグループ, https://www.pwc.com/jp/ja/services/consulting/operations/geopolitical-risk-scm-quick-diagnosis.html

- 積水化学工業の取り組むグローバルBCP策定をニュートン・コンサルティングが支援, https://www.newton-consulting.co.jp/news/press/20231025.html

- デジタル技術を活用したビジネスモデル改革, https://www.nri.com/content/900034571.pdf

- 積水化学 環境・ライフラインカンパニー製品の LCA データ提示開始, https://www.iru-miru.com/article/74685

- Statera™ – エンジニアリングプラスチックの循環システム | MCG, https://www.mcam.com/ja/products/statera

- ライフサイクルアセスメント(LCA)算定支援サービス – DNV, https://www.dnv.jp/services/lca_life-cycle-assessment/

- ライフサイクルアセスメント(LCA) – JCIA 一般社団法人 日本化学工業協会, https://www.nikkakyo.org/sites/default/files/2023-02/ICCA_LCA_Executive_Guid.pdf

- 最終市場への接近によって生き残りを図る化学企業 – 株式会社三井物産戦略研究所, https://www.mitsui.com/mgssi/ja/report/detail/1221936_10674.html

- 信越化学工業(株)の会社概要 | マイナビ2027, https://job.mynavi.jp/27/pc/search/corp447/outline.html

- 化学業界 Chemicals – Moody’s Ratings, https://ratings.moodys.com/api/rmc-documents/391136

- 化学メーカー(化学/素材業界)の採用市場動向 – JAC Group, https://www.jacgroup.com/jp/news/market/news101843.html

- 【総合化学メーカー】データサイエンティストの転職・求人・中途採用情報 doda(デューダ), https://doda.jp/DodaFront/View/JobSearchList/j_ind__0317S/-oc__0320M/-preBtn__2/

- How to Gain and Develop Digital Talent and Skills, https://www.bcg.com/publications/2017/people-organization-technology-how-gain-develop-digital-talent-skills

- メーカー(化学・素材)のデータサイエンティストの転職・求人一覧 – ミドルの転職, https://mid-tenshoku.com/itengineer/datascientist/maker-kagaku/

- メーカーのデータサイエンティストの転職・求人一覧 – ミドルの転職, https://mid-tenshoku.com/itengineer/datascientist/maker/

- Is it wise to switch from an oil PSU to data science? If yes, what about package issues because I will be getting a lower pay in a data science company as I will be joining as a fresher. Being a chemical engineer, I want to switch profiles. – Quora, https://www.quora.com/Is-it-wise-to-switch-from-an-oil-PSU-to-data-science-If-yes-what-about-package-issues-because-I-will-be-getting-a-lower-pay-in-a-data-science-company-as-I-will-be-joining-as-a-fresher-Being-a-chemical-engineer-I

- Top Companies Hiring Chemical Engineers in 2023 – Career Karma, https://careerkarma.com/blog/best-companies-for-chemical-engineers/

- 賃上げを表明した企業一覧。2025年春闘の動向や第3の賃上げも解説, https://edenred.jp/article/productivity/175/

- 賃上げ最新動向まとめ 新卒就活生必見!初任給アップ情報も – coki (公器), https://coki.jp/article/column/49122/

- 化学業界向け導入事例|化学製造業のスマート工場化・デジタル化に役立つ導入事例 | 富士電機, https://www.fujielectric.co.jp/products/chemical/solution_detail/jirei.html

- スマートファクトリー事例と成功のポイント | 株式会社 日立ソリューションズ・クリエイト, https://www.hitachi-solutions-create.co.jp/column/technology/smart-factory-case.html

- スマート工場化を目指す化学工場 | 導入事例 | 三菱電機FA, https://www.mitsubishielectric.co.jp/fa/our-stories/055/index.html

- 化学メーカーA社様 設備保全部| | お客様事例 – 日鉄ソリューションズ, https://www.marketing.nssol.nipponsteel.com/showcase/iot/chemical-material-a/

- マテリアルズインフォマティクス(MI)の導入・運用に伴う課題と対策, https://www.mi-seek.com/knowledge/assignment.html

- 【材料開発のDX】マテリアルズ・インフォマティクス(MI)のメリットと課題 – 株式会社STANDARD, https://standard-dx.com/post_blog/what_companies_expect_from_mi

- 材料開発の分野を牽引するマテリアルズインフォマティクス(MI)の将来性, https://www.mi-seek.com/knowledge/future-prospects.html

- マテリアルズインフォマティクスの最新動向|AI活用で業界をリードする方法 – Hakky Handbook, https://book.st-hakky.com/industry/materials-informatics-latest-trends

- マテリアルズインフォマティクス(MI)とは?成功事例やよくある課題 | DOORS DX – ブレインパッド, https://www.brainpad.co.jp/doors/contents/materials_informatics/

- マテリアルズインフォマティクス(MI)の導入に失敗するケースと解決策, https://www.mi-seek.com/knowledge/installation-failure.html

- AI×化学工業で業務効率化!活用事例や未来の可能性を徹底解説, https://ai-front-trend.jp/chemical-industry-ai/

- 令和6年度脱炭素型循環経済システム構築促進事業 – 環境省, https://www.env.go.jp/content/000311292.pdf

- 廃プラを分子レベルで再構築する「ケミカルリサイクル」は100%の循環を実現する, https://circulareconomy.tokyo/column/934

- 中小企業庁長官賞 – 一般社団法人 日本産業機械工業会, https://www.jsim.or.jp/pdf/commendation/50_05.pdf

- 都市部における 廃プラスチックガス化リサイクルによる 低炭素水素製造の検討 – NEDO, https://www.nedo.go.jp/content/100950509.pdf

- スタートアップM&Aを350事例公開|カテゴリ別のM&Aの事例一覧 – First CVC, https://www.firstcvc.jp/story/ma-list

- (PDF) Leasing society : study – ResearchGate, https://www.researchgate.net/publication/273698933_Leasing_society_study

- BASF Report 2024 – Home, https://report.basf.com/

- Publication of the BASF Report 2024, https://www.basf.com/global/en/media/news-releases/2025/03/p-25-045

- LG CHEM, https://www.lgchem.com/upload/file/sustainability-reports/2015_stainability_report_en[2].pdf

- LG Energy Solution ESG REPORT – LG에너지솔루션, https://www.lgensol.com/upload/file/sustainability/LG_Energy_Solution_2024_ESG_Report_EN_F%5B0%5D.pdf

- 三菱ケミカルグループが新中期経営計画2029を発表, https://altvega.com/mcgc-bp-20241113/

- 経営方針|企業情報|三菱ケミカルグループ, https://www.mcgc.com/group/strategy/

- 三菱ケミカルグループの経営方針説明会について – Chemical Technology News, https://chemtech-news.com/2024/11/16/mcc-3/

- 住友化学 新中期経営計画「Leap Beyond ~成長軌道へ回帰~」で知財戦略はどう変わるか?, https://yorozuipsc.com/blog/-leap-beyond

- 2025~27年度 中期経営計画 「Leap Beyond ~成長軌道へ回帰~」を策定 – 住友化学, https://www.sumitomo-chem.co.jp/news/detail/20250304.html

- 中期経営計画2026 – MITSUI & CO., LTD., https://www.mitsui.com/jp/ja/ir/library/meeting/pdf/ja_233_4q_chukei.pdf

- 経営陣・現場のコミットを引き出すHRBPの役割|“10年先を見据えた”三井化学の「人的資本経営」, https://mag.smarthr.jp/hr-management/business-management/mitsuichemicals_01/

- 2024 – 三井化学 – Mitsui Chemicals, https://jp.mitsuichemicals.com/content/dam/mitsuichemicals/sites/mci/documents/ir/ar/ar24_all_web_jp.pdf.coredownload.inline.pdf

- 旭化成 中期経営計画 2027「Trailblaze Together 」:成長への意 欲、構造改革, https://yorozuipsc.com/uploads/1/3/2/5/132566344/d219d42b305d23e16715.pdf

- 旭化成「中期経営計画 2027」に伴う知財戦略の変革:シナリオ 分析, https://yorozuipsc.com/uploads/1/3/2/5/132566344/b4452df6f9d01d63b5a1.pdf

- 中期経営計画2027 ~Trailblaze Together~ | 企業情報 | 旭化成株式会社, https://www.asahi-kasei.com/jp/company/strategy/

- 統合報告書 2024 – 信越化学工業, https://www.shinetsu.co.jp/wp-content/uploads/2024/07/%E7%B5%B1%E5%90%88%E5%A0%B1%E5%91%8A%E6%9B%B82024%EF%BC%88%E5%8D%B0%E5%88%B7%E6%8E%A8%E5%A5%A8%EF%BC%89.pdf

- 東レの炭素繊維複合材料事業の 事業戦略, https://www.hrr.mlit.go.jp/tiiki/kokudo/sinkeikaku/kangaerukai/10_shiryou-5-4-3.pdf

- 炭素繊維複合材料 | 東レ – Toray Carbon Fibers, https://www.cf-composites.toray/ja/

- 炭素繊維複合材料事業 – 東レ, https://www.toray.co.jp/ir/pdf/lib/lib_a611.pdf

- 化学品カンパニー パフォーマンスケミカルズ事業説明会 – AGC, https://www.agc.com/ir/library/bizbriefing/pdf/2023_1205performancechemicals.pdf

- 化学品カンパニー フッ素化学品事業説明会 – AGC, https://www.agc.com/ir/library/bizbriefing/pdf/2020_1223fluoro.pdf

- 企業のイノベーション – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/innovation/pdf/008_04_01.pdf

- AGC「IR DAY 2024」の資料について, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240604/20240604520095.pdf

- Mr. Hidenori ABE – SEMICON Southeast Asia, https://www.semiconsea.org/speakers/Hidenori-ABE-Resonac

- www.surveyreports.jp, https://www.surveyreports.jp/industry-analysis/chemical-packaging-material-market/1038127#:~:text=%E4%B8%96%E7%95%8C%E3%81%AE%E5%8C%96%E5%AD%A6%E5%8C%85%E8%A3%85%E6%9D%90%E6%96%99,%E3%81%A8%E4%BA%88%E6%B8%AC%E3%81%95%E3%82%8C%E3%81%A6%E3%81%84%E3%81%BE%E3%81%99%E3%80%82

- 化学肥料市場の市場規模は2035年までに約4500億米ドルに達するとResearchNester.jpリサーチアナリストが調査 – PressWalker, https://presswalker.jp/press/21903

- 世界で戦う化学メーカーを事業規模の観点から紹介!, https://www.chem-industrial-news.com/summary-1/

- 荷主業界ごとの商慣行・商慣習や 物流効率化の取組状況の調査報告書 ~ 化学編 ~, https://www.mlit.go.jp/common/001198489.pdf

- 【2024年度12月期】化学メーカー6社の決算まとめ・解説, https://www.chem-industrial-news.com/012-2/

- 2.研究開発費と売上高研究開発費比率 – 経済産業省, https://www.meti.go.jp/statistics/tyo/syokozi/result-2/h2d5kcaj.html

- PEST分析とは?分析の手順・注意点・業界別の活用事例その他の分析との立ち位置を解説, https://blog.hubspot.jp/marketing/pest

- PEST分析の具体例 | ダイレクトマーケティングラボ – リコー, https://www.ricoh.co.jp/magazines/direct-marketing/column/g00023/

- 化学品の現地輸入規則および留意点:米国向け輸出 | 貿易・投資相談Q&A – ジェトロ, https://www.jetro.go.jp/world/qa/04A-010115.html

- マテリアルズ・インフォマティクスの最新動向と今後の展望(2/3) | みずほリサーチ&テクノロジーズ, https://www.mizuho-rt.co.jp/publication/2021/articles_0065.html

- 化学・石油化学IECS市場規模予測2024-2032 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/chemical-and-petrochemical-iecs-market

- 日本石油化学製品市場レポート 2025-2033 | 分析と展望 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-petrochemicals-market

- 電子材料と化学薬品 市場規模、成長、予測ター 2031 – Report Prime, https://www.reportprime.com/ja/%E9%9B%BB%E5%AD%90%E6%9D%90%E6%96%99%E3%81%A8%E5%8C%96%E5%AD%A6%E8%96%AC%E5%93%81-r19945

- 化学業界におけるDXとは?導入のメリット・デメリットや導入事例、課題を解説 – エクサウィザーズ, https://exawizards.com/column/article/dx/chemical_industry/

- 化学・素材メーカ業界のDX事例について、分かりやすく解説! 【大手企業のDX事例とは?】, https://dx-consultant.co.jp/internal-chemical-material-dx-case/

- 【事例あり】化学DXとは?知っておきたい課題と実現できることを解説 | リスキリングナビ, https://reskilling-navi.com/column/chemistry-dx

- 化学業界編_DX推進における考え方と事例とは?|coevo – ストックマーク, https://aconnect.stockmark.co.jp/coevo/chemical-industry-dx/

- 米国ライフサイエンス分析市場規模、共有|レポート[2030] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E7%B1%B3%E5%9B%BD%E3%81%AE%E3%83%A9%E3%82%A4%E3%83%95%E3%82%B5%E3%82%A4%E3%82%A8%E3%83%B3%E3%82%B9%E5%88%86%E6%9E%90%E5%B8%82%E5%A0%B4-109091

- ライフサイエンス製品市場規模と予測、2025-2032 – Coherent Market Insights, https://www.coherentmarketinsights.com/ja/%E3%83%A9%E3%82%A4%E3%83%95%E3%82%B5%E3%82%A4%E3%82%A8%E3%83%B3%E3%82%B9%E8%A3%BD%E5%93%81%E5%B8%82%E5%A0%B4

- ライフサイエンス 第1回:ライフサイエンス業界の概要と動向(上) | EY Japan, https://www.ey.com/ja_jp/technical/corporate-accounting/industries/life-sciences/industries-life-sciences-2024-03-05-01

- 苛性ソーダ市場規模、成長及び分析レポート [最新版], https://www.fortunebusinessinsights.com/jp/%E8%8B%9B%E6%80%A7%E3%82%BD%E3%83%BC%E3%83%80%E5%B8%82%E5%A0%B4-104711

- 世界の医薬品添加剤市場の規模、分析2033年, https://www.sphericalinsights.com/jp/reports/pharmaceutical-excipients-market

- 市場調査レポート: 基礎化学品市場- 世界の産業規模、シェア、動向、機会、予測、タイプ別、エンドユーザー別、地域別、競合別、2019-2029年 – グローバルインフォメーション, https://www.gii.co.jp/report/tsci1485072-basic-chemicals-market-global-industry-size-share.html

- BASF Finance Europe N.V. Arnhem, The Netherlands Annual Report 2024, https://www.basf.com/dam/jcr:9a142876-143a-4d85-8d35-c6f784dee827/basf/www/global/documents/en/investor-relations/creditor-relations/bonds/reports-basf-finance-europe-n-v/BASF_Finance_Europe_NV_Annual-Report_2024.pdf

- sabic integrated annual report 2024, https://www.sabic.com/en/Images/SABIC-Integrated-Annual-Report-2024-EN_tcm1010-46870.pdf

- Annual report 2024 – AkzoNobel, https://www.akzonobel.com/content/dam/akzonobel-corporate/global/en/investor-relations-images/result-center/archive-annual-reports/2029-2020/AkzoNobel-annual-report-2024.pdf

- annual report – 2024 – Office of Financial Research (OFR), https://www.financialresearch.gov/annual-reports/files/OFR-AR-2024_web.pdf

- Eastman annual report 2024, https://s29.q4cdn.com/397220757/files/doc_downloads/2025/03/2024-annual-report.pdf

- Annual Report 2024 – UQ Dow Centre – The University of Queensland, https://dow.centre.uq.edu.au/files/15531/Annual%20Report%202024_Final.pdf

- Annual Report 2024 – Impact with care – Philips Results, https://www.results.philips.com/publications/ar24/downloads/files/en/PhilipsFullAnnualReport2024-English.pdf

- 電装材料・素材 – メーカー21社の製品一覧 – 日本の化学素材, https://www.ibismaterials.com/jp/search/?kw=%E9%9B%BB%E8%A3%85

- 中国品の台頭警戒 特殊化学も改革を 大和証券・梅林秀光氏, https://chemicaldaily.com/archives/698410

- 生分解性 プラスチック バイオマス プラスチック プラスチック 以外の素材 再生 プラスチック, https://www.pref.fukuoka.lg.jp/uploaded/attachment/221674.pdf

- 大手化学メーカーのDX戦略:デジタル技術で競争優位を確立 | newji, https://newji.ai/dx-manufacturingindustry/dx-strategy-for-leading-chemical-companies/

- 日本の化学メーカー最大手の技術力で、世界的に注目される エレクトロニクス市場 – 三菱ケミカル, https://www.mcgc.com/information/pdf/01358/01554.pdf

- 【データサイエンティスト・マテリアルズインフォマティクス(化学・素材)】の転職・求人情報, https://jp.lhh.com/job/PO_JobListP?occupation=%E3%82%A8%E3%83%B3%E3%82%B8%E3%83%8B%E3%82%A2%28%E5%8C%96%E5%AD%A6%E3%83%BB%E7%B4%A0%E6%9D%90%E3%83%BB%E9%A3%9F%E5%93%81%E3%83%BB%E5%8C%96%E7%B2%A7%E5%93%81%29%E7%B3%BB-%E3%83%87%E3%83%BC%E3%82%BF%E3%82%B5%E3%82%A4%E3%82%A8%E3%83%B3%E3%83%86%E3%82%A3%E3%82%B9%E3%83%88%E3%83%BB%E3%83%9E%E3%83%86%E3%83%AA%E3%82%A2%E3%83%AB%E3%82%BA%E3%82%A4%E3%83%B3%E3%83%95%E3%82%A9%E3%83%9E%E3%83%86%E3%82%A3%E3%82%AF%E3%82%B9%28%E5%8C%96%E5%AD%A6%E3%83%BB%E7%B4%A0%E6%9D%90%29

- 総合化学メーカー、データサイエンティスト・エンジニアリング の転職・求人検索結果 – doda, https://doda.jp/DodaFront/View/JobSearchList/j_ind__0317S/-oc__032002S/-preBtn__2/

- 連合・賃金レポート, https://www.jtuc-rengo.or.jp/activity/roudou/shuntou/2024/wage_report/wage_report_summary.pdf?40

- 平均年収465万円は本当?メーカー業界の給与事情を徹底解剖! – KOTORA JOURNAL, https://www.kotora.jp/c/75354-2/

- 第3章 労働時間・賃金等の動向 – 厚生労働省, https://www.mhlw.go.jp/stf/wp/hakusyo/roudou/24/1-3.html

- Publications – BASF, https://www.basf.com/global/en/investors/calendar-and-publications/publication-finder

- Publication of financial figures of BASF Group for 2024 on February 28, 2025, https://www.basf.com/global/en/investors/calendar-and-publications/service-for-shareholders/ir-magazine/2024/fy2024

- The Dow Chemical Company – AnnualReports.com, https://www.annualreports.com/Company/the-dow-chemical-company

- dow-20240630 – SEC.gov, https://www.sec.gov/Archives/edgar/data/29915/000175178824000138/dow-20240630.htm

- Annual Reports | Dow Investor Relations, https://investors.dow.com/en/reporting/-en-financial-reporting-/default.aspx

- Dow Corporate | Company News, Careers, & Inclusion Initiatives, https://corporate.dow.com/en-us.html

- プロセスインフォマティクスとは?製造業をはじめ幅広い分野で注目されるデータ活用手法。概要や特徴を整理, https://www.mi-seek.com/process-informatics/

- プロセス・インフォマティクスとはなにか?基本概念から活用シーン・メリットまで徹底解説, https://ai-market.jp/industry/process-informatics/

- 研究開発へのMI導入, https://www.mst.or.jp/object/tabid/1490/Default.aspx

- 「KAITEKI Vision 35」及び「新中期経営計画2029」の策定に関するお知らせ | IR情報, https://www.mcgc.com/ir/02111.html

- 1 2024 年 11 月 13 日 各 位 「KAITEKI Vision 35」及び「新中期経営計画 2029」の策定に関するお知らせ, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20241113/20241112520361.pdf

- 住友化学が新中期計画広義のGX推進 1.3兆円の事業投資 | 電波新聞デジタル, https://dempa-digital.com/article/292343

- 住友化学が中期経営計画策定 事業ポートフォリオ高度化へ – ゴムタイムス, https://www.gomutimes.co.jp/?p=202030

- 【化学会社が、なぜ電子メガネ?】三井化学の成長戦略 | 財界オンライン, https://www.zaikai.jp/articles/detail/918/2/1/1

- 「この計画に意味はあるのか」三井化学が中計を廃止したワケ 橋本 修 三井化学, https://net.keizaikai.co.jp/71256

- 『中期経営計画2027 ~Trailblaze Together~』の発表について | 2025年度 | ニュース | 旭化成株式会社 – Asahi Kasei Corporation, https://www.asahi-kasei.com/jp/news/2025/ze250410.html

- 信越化学工業の成長戦略分析 はじめに 事業ポートフォリオ, https://yorozuipsc.com/uploads/1/3/2/5/132566344/e97b1a43af5cee051538.pdf

- 東レグループの成長戦略, https://www.toray.co.jp/ir/pdf/lib/lib_a618.pdf

- 旭硝子/米国のフッ素化学品生産拠点を閉鎖 | LNEWSバックナンバー – 物流ニュース, https://www.lnews.jp/backnumber/2007/10/24880.html

- サービタイゼーションとは?製造業をサービス化する重要性・事例や戦略をご紹介 – エムタメ, https://mtame.jp/column/servitization/

- 2021 Corporate Governance Report – LG, https://www.lg.com/content/dam/lge/global/ir/02-company-information/pdf-file/governance-report/LGE%202021%20Corporate%20Governace%20Report.pdf

- LG Electronics Sustainability Report, https://www.lg.com/content/dam/lge/global/sustainability/pdf/2023-2024_Sustainability_Report_(ENG).pdf

- Corporate Governance Report 2022 – LG Chem, https://www.lgchem.com/upload/file/company/2022_Corporate_Governance_Report_en.pdf

- LGE SUSTAINABILITY REPORT FACT BOOK, https://www.lg.com/content/dam/lge/global/sustainability/pdf/2022-2023_LGE_STORY_FACT_BOOK_(EN).pdf

- 2022 Annual Report, https://www.annualreports.com/HostedData/AnnualReportArchive/e/NYSE_ESI_2022.pdf

- 2024 Annual Report – SEC.gov, https://www.sec.gov/Archives/edgar/data/1590714/000159071425000033/element_solutionsx24arxhr.pdf

- ANNUAL REPORT – CSCPL, https://cscpl.com/wp-content/uploads/investors-relations/35th-AGM/Annual-Report-2023-24.pdf

- 2021 Annual Report, https://www.annualreports.com/HostedData/AnnualReportArchive/e/NYSE_ESI_2021.pdf

- Handbook of Advanced Performability Engineering [1st ed.] 9783030557317, 9783030557324 – DOKUMEN.PUB, https://dokumen.pub/handbook-of-advanced-performability-engineering-1st-ed-9783030557317-9783030557324.html

- Practicing Circular Economy 2021000712, 2021000713, 9780367619534, 9781003107248, 9780367619572 – DOKUMEN.PUB, https://dokumen.pub/practicing-circular-economy-2021000712-2021000713-9780367619534-9781003107248-9780367619572.html

- Genie out of the bottle: Generative AI as growth catalyst – Deloitte, https://www.deloitte.com/us/en/insights/topics/technology-management/tech-trends/2024/tech-trends-future-of-generative-ai-technology-and-llm-for-businesses.html

- Unleash the Unexpected for Radical Innovation – MIT Sloan Management Review, https://sloanreview.mit.edu/article/unleash-the-unexpected-for-radical-innovation/

- IRI Podcasts Dynamic and Diverse Learning Programs – Innovation Research Interchange, https://iriweb.org/community-forum/iri-podcasts/

- Transcript of Shyam Sankar on Shawn Ryan Show – SRS #190 – The Singju Post, https://singjupost.com/transcript-of-shyam-sankar-on-shawn-ryan-show-srs-190/

- Business Strategies – Front-end / Back-end Semiconductor Materials – Resonac, https://www.resonac.com/corporate/strategy/semi.html

- Proceedings of the 2nd International Conference on Financial Technology and Business Analysis – AEMPS Advances in Economics, Management and Political Sciences, https://www.ewadirect.com/proceedings/aemps/volumes/vol/92/347.pdf

- Europe salary thread – What’s your role and salary? : r/datascience – Reddit, https://www.reddit.com/r/datascience/comments/17sppgb/europe_salary_thread_whats_your_role_and_salary/

- 2024 Most Popular Engineering Degree Programs Ranking in Durham, NH | Research.com, https://research.com/rankings/engineering/most-popular-engineering-durham-nh