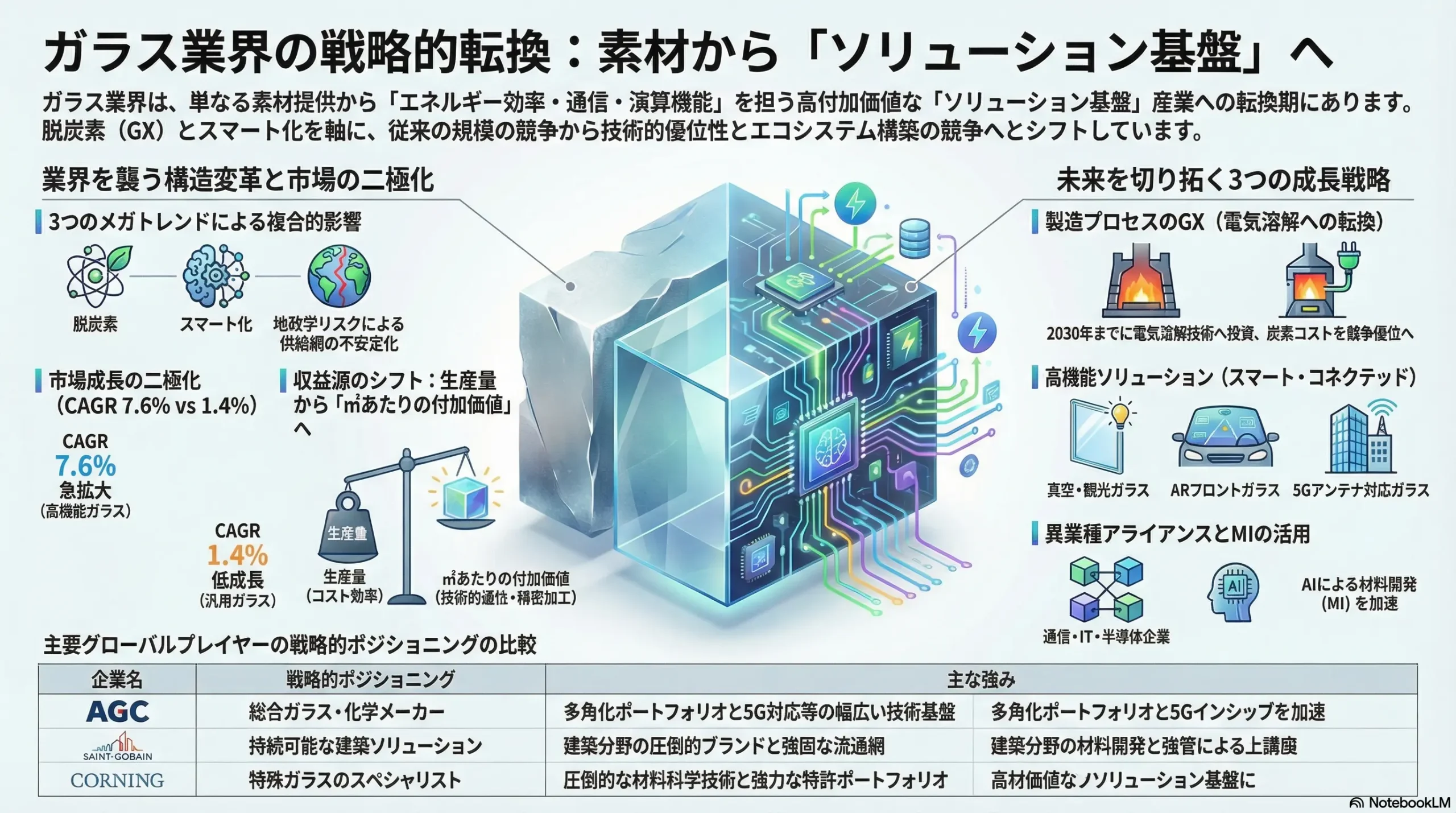

透明な未来の設計図:脱炭素とスマート化が駆動するガラス産業の価値再創造戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、ガラス業界が直面する歴史的な構造変革を多角的に分析し、持続可能な成長を実現するための事業戦略を提言することを目的とする。業界は今、①脱炭素という不可逆的な社会的要請、②スマート化という技術的進化、③地政学リスクに起因するサプライチェーンの不安定化という、3つのメガトレンドの複合的な影響下にあり、従来のビジネスモデルの抜本的な見直しを迫られている。本分析の調査対象は、建築用ガラス、自動車用ガラス、ディスプレイ用ガラス、および医療・エネルギー等の特殊ガラス市場とする。

最も重要な結論

ガラス業界は、単なる素材(マテリアル)産業から、エネルギー効率、通信、コンピューティング機能などを担う高付加価値な「ソリューション基盤」産業へと転換する歴史的な岐路に立っている。このパラダイムシフトにより、競争の主戦場は、製造規模やコスト効率性から、「技術的優位性(素材開発・精密加工技術)」と、異業種プレイヤーを巻き込んだ「エコシステム構築能力」へと不可逆的に移行している。この構造変化に適応できない企業は、収益性の低いコモディティ市場に封じ込められ、長期的には淘汰されるという厳しい現実に直面する。勝者と敗者を分けるのは、変革への対応スピードと、新たな価値創造モデルを構築する戦略的実行力である。

主要な推奨事項

本分析から導き出された、取るべき事業戦略上の主要な推奨事項は以下の通りである。

- 事業ポートフォリオの再定義と資源の集中: 成長性が鈍化する汎用製品から、高機能建築ガラス(真空ガラス、調光ガラス)および次世代モビリティ向けソリューション(センサー統合ガラス、軽量高剛性ガラス)へと経営資源(資本、人材、R&D予算)を重点的に再配分する。選択と集中を断行し、高成長・高収益領域でのリーダーシップを確立する。

- 製造プロセスのGX(グリーン・トランスフォーメーション)推進: 2030年までの中期目標として、主要生産拠点における電気溶解技術 1 または水素・アンモニア燃焼技術への転換に向けた大規模設備投資を計画・実行する。これにより、将来の国境炭素調整措置(CBAM)等の炭素関連コストを競争優位の源泉に転換し、環境価値を価格に転嫁する「グリーンプレミアム」市場を先行して獲得する。

- 戦略的異業種アライアンスの加速: 従来の建設・自動車業界とのサプライヤー関係を超越し、通信キャリア(5G/6Gアンテナガラス)、半導体メーカー、ITプラットフォーマーとの技術連携や共同事業開発を目的とした専門組織を設立する。これにより、新たなユースケースを創出し、エコシステムの中核としての地位を築く。

- AI・データサイエンス人材への戦略的投資: マテリアルズ・インフォマティクスによる研究開発の加速と、製造プロセスの抜本的な効率化を実現するため、業界の垣根を越えたトップクラスのAI・データサイエンス人材の獲得に特化した採用・育成プログラムを構築する。これを経営の最優先課題の一つと位置づける。

第2章:市場概観(Market Overview)

世界のガラス市場規模と予測

世界のガラス市場は、量的な成長と質的な成長が明確に分離する「二極化」の様相を呈している。

板ガラス市場全体としては、成熟産業としての緩やかな成長が見込まれる。市場予測には複数の見解が存在し、ある調査では2018年の983.7億米ドルから2026年には1,532.1億米ドル(年平均成長率、CAGR: 5.7%)に達すると予測されている 2。一方で、より保守的な見方として、2023年の1,240.6億米ドルから2030年には1,355.7億米ドル(CAGR: 1.4%)への成長を予測するデータもある 3。

これに対し、「高機能ガラス」市場は全く異なる成長曲線を描いている。同市場は2021年の666.8億米ドルから2030年には1,289億米ドルへと拡大し、予測期間中のCAGRは7.6%に達すると見込まれている 4。この数値の乖離は、ガラス市場の成長エンジンが、もはや汎用的な板ガラスの生産量ではなく、技術的付加価値を持つ高機能製品へと完全に移行したことを示唆している。事業戦略の策定においては、市場全体の平均的な成長率に惑わされることなく、この価値集約型の成長セグメントに焦点を当てることが極めて重要である。成功の尺度は、もはや生産トン数ではなく、平方メートル当たりの付加価値額へと変化している。

主要製品分野別の成長性分析

建築用ガラス

省エネルギー規制の強化が、高機能建築ガラス市場の強力な追い風となっている。Low-E(低放射)ガラスや真空ガラスは、建物の断熱性能を飛躍的に向上させ、冷暖房負荷を低減することでCO2排出量削減に貢献するため、需要が世界的に拡大している 5。世界の建築用ガラス市場は、2024年の1,159億米ドルから2033年には1,815億米ドル(CAGR: 5.1%)に達すると予測される 8。

さらに、電圧をかけることで透明度を瞬時に変えられるスマートガラス(調光ガラス)市場は、2019年の46.5億米ドルから2027年には157.9億米ドル(CAGR: 17.2%)へと急成長する見込みであり、省エネと快適性、プライバシー保護を両立するソリューションとして注目されている 9。

自動車用ガラス

自動車業界のメガトレンドである「CASE(Connected, Autonomous, Shared/Services, Electric)」が、ガラスに新たな役割と成長機会をもたらしている。特に、電気自動車(EV)の普及に伴う航続距離延長のニーズは、ガラスの軽量化を強く要求している 4。

また、先進運転支援システム(ADAS)や自動運転の進化は、各種センサー(カメラ、LiDAR)の性能を最大限に引き出すための高透過率・低歪みガラスや、情報をフロントガラスに投影するヘッドアップディスプレイ(HUD)対応ガラスの需要を喚起している。AR(拡張現実)フロントガラス市場は、2024年の3.9億米ドルから2037年には16.4億米ドル(CAGR: 11.7%)という高い成長が予測されており 10、HUD市場全体も2034年までに69億米ドル規模に達する見込みである 11。

電子デバイス用ガラス

スマートフォン用カバーガラスに代表される電子デバイス用ガラス市場は、デバイスの進化とともに新たな性能が求められている。折りたたみ式デバイスの登場は、ガラスに驚異的な屈曲性をもたらすことを要求した。AR/VR(拡張現実/仮想現実)デバイス市場では、ユーザーの装着負担を軽減するため、ガラス並みの光学特性を持ちながら半分以下の比重を実現する代替素材(樹脂など)も登場しており、競争環境は複雑化している 12。一方で、マイクロLEDのような次世代ディスプレイ技術は、超高精細な画素を形成するための基盤として、極めて高い平滑性と寸法安定性を持つ特殊なガラス基板を必要としており、新たな高付加価値市場を創出している 13。

地域別分析

市場の成長を地理的に見ると、アジア太平洋地域が最大の牽引役となっている。大規模なインフラ開発と建設・自動車セクターからの旺盛な需要を背景に、2018年時点で世界の板ガラス市場の54.3%を占めており、今後もその重要性は増していくと見られる 2。一方で、欧州や北米では、厳しい環境規制が既存建築物の窓を高性能な省エネガラスへ交換する更新需要を創出しており、高付加価値製品の主要市場となっている 2。

業界の主要KPIベンチマーク分析

業界の競争環境を理解するため、主要プレイヤーの経営指標を比較分析する。各社の規模、収益性、そして未来への投資姿勢が、それぞれの戦略的ポジショニングを浮き彫りにする。

| 指標 | AGC | Saint-Gobain | Corning | 日本板硝子 |

|---|---|---|---|---|

| 売上高 (最新年度) | 2兆350億円 14 | 466億ユーロ 15 | 1.6兆円相当 16 | 7,635億円 14 |

| 営業利益率 (最新年度) | データ要確認 17 | 11.4% 18 | 目標20% (2026年) 19 | 3.3% (26/3期 1Q) 20 |

| 研究開発費 (対売上高比) | データ要確認 17 | データ要確認 18 | データ要確認 21 | データ要確認 20 |

| 設備投資額 | データ要確認 17 | 20億ユーロ 18 | データ要確認 21 | 132億円 (26/3期 1Q) 20 |

注: 各社の公表基準や通貨が異なるため、本表は概算比較である。詳細な分析には各社のIR資料の精査が必要。

第3章:外部環境分析(PESTLE Analysis)

ガラス業界を取り巻くマクロ環境は、複数の要因が相互に作用し、事業の前提条件を根底から覆すほどの大きな変化の渦中にある。

政治(Politics)

各国の政策や国際的な規制が、業界の競争ルールを直接的に形成している。特に、EUが2026年からの本格導入を予定している国境炭素調整措置(CBAM: Carbon Border Adjustment Mechanism)は、ゲームチェンジャーとなりうる 22。これは、炭素排出量の多い製造プロセスを持つ非EU圏のメーカーが製品をEUに輸出する際に、実質的な炭素税を課すものであり、脱炭素化で遅れを取る企業のコスト競争力を著しく低下させる。将来的にはガラス製品も対象となる可能性が指摘されており 23、脱炭素技術への投資が市場アクセスを維持するための必須条件となる。同時に、世界各国で強化される建築物省エネルギー基準は、高性能断熱ガラスの需要を法的に創出する強力な追い風となっている 7。

経済(Economy)

原材料およびエネルギー価格の高騰と変動は、製造コストの約半分を占めるガラス産業の収益性を直接的に揺るがす。主原料である珪砂やソーダ灰、そして主要燃料である天然ガスの価格は、地政学リスクや資源国の政策に大きく左右され、サプライチェーンの安定確保とコスト管理が経営の重要課題となっている 24。また、世界的な金利の上昇は、数百億円規模に上るガラス溶解炉の新設・改修といった大規模設備投資の意思決定に大きな影響を与える。

社会(Society)

ESG(環境・社会・ガバナンス)投資の拡大は、企業の資金調達能力や企業価値そのものを左右する決定的な要因となった 28。投資家は、単に財務的なリターンだけでなく、企業のCO2排出量削減への取り組みやサーキュラーエコノミーへの貢献度を厳しく評価する。これにより、脱炭素化は社会的責任の範疇を超え、企業存続のための経営戦略の中核に位置づけられるようになった。都市化の進展と建築物の高層化・スマート化は、より安全で快適、かつエネルギー効率の高いガラスへの需要を構造的に押し上げている。

技術(Technology)

技術革新は、ガラス業界の脅威と機会の両側面を加速させている。

- 製造プロセス革新: 100年以上基本構造が変わらなかったフロート法溶解炉が、革命的な変化に直面している。天然ガス燃焼に代わる脱炭素技術として、酸素燃焼、水素燃焼、アンモニア燃焼、そして究極のソリューションとされる電気溶解技術の開発が急ピッチで進められている 1。特に、日本電気硝子が開発した「NEMT」のような全電気溶解炉は、再生可能エネルギーと組み合わせることで、製造時のカーボンニュートラルを実現可能とする 1。これらの技術転換は、コスト構造、設備投資サイクル、工場の立地戦略(大規模な再エネ電力源への近接性)を根本から変えるインパクトを持つ。

- 高機能化技術: ガラスの価値を再定義する技術が次々と生まれている。スマートウィンドウは、ガラスを能動的な環境制御デバイスへと進化させる 9。5G/6G時代には、窓ガラスがアンテナや電波中継器として機能する通信対応ガラスが不可欠となる 32。また、マイクロLED用ガラス基板のように、エレクトロニクス分野の進化がガラスに新たな役割を求めている 13。

これらの政治的(P)、経済的(E)、技術的(T)要因は独立して存在するのではなく、相互に連関する「トリレンマ」を形成している。例えば、CBAMという政治的要請は、炭素集約型の製造に対する経済的ペナルティを生み出す。この経済的圧力と、不安定な天然ガス価格が相まって、電気溶解という新たな技術への投資を強力に後押しする。この連鎖を深く理解し、技術革新を軸とした統合的な戦略を構築することこそが、未来の競争優位性を確立する唯一の道筋である。規制対応を単なるコストとして捉えるのではなく、技術的リーダーシップを発揮し、新たな市場を創造する機会として捉える視点が求められる。

法規制(Legal)

製品リサイクル法や、欧州のREACH規制に代表される化学物質規制は、製品設計や使用可能な原材料、サプライチェーン管理に直接的な制約を課す。製品のライフサイクル全体にわたる環境・安全コンプライアンス体制の構築が不可欠である。

環境(Environment)

Scope1(直接排出)、Scope2(間接排出)、Scope3(サプライチェーン排出)の全てにおけるCO2排出量削減は、企業の社会的評価のみならず、存続そのものを左右する最重要課題である。特に、ガラス溶解炉からの化石燃料燃焼による直接排出(Scope1)は、AGCの例では全排出量の過半を占めており 25、業界全体の最優先の削減ターゲットとなっている。また、リサイクルガラス(カレット)の利用率向上も、資源循環とエネルギー削減の両面から強く要請されている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ガラス業界の収益構造は、供給者と買い手の双方から強い圧力を受け、代替品の脅威に晒されるという、構造的に厳しい環境にある。この「収益性のスクイーズ(圧搾)」から脱却するには、独自の価値創造が不可欠である。

供給者の交渉力:強い

ガラスメーカーの収益性は、少数の供給者に依存する原材料とエネルギーの動向に大きく左右される。

- 原材料: 半導体や太陽電池パネルなどに使用される高純度珪砂は、The Quartz CorpやSibelcoといった特定企業による寡占市場であり、上位3社で世界市場の90%以上を支配しているとの分析もある 35。また、ソーダ灰市場もSolvayが世界シェアの11.2%を占めるなど寡占化が進んでおり 37、価格は中国の需給動向に大きく影響される 26。これらの原料サプライヤーは強い価格交渉力を持つ。

- エネルギー: ガラス製造は大量のエネルギーを消費するため、電力会社やガス会社といったエネルギー供給者は、地政学リスクを背景に極めて強い交渉力を有する。

買い手の交渉力:強い

主要な顧客セグメントは、いずれも巨大で交渉力の強いプレイヤーで構成されている。

- 自動車業界: グローバルに展開する少数の大手自動車メーカー(OEM)は、その巨大な購買力を背景に、サプライヤーに対して厳しいコストダウンと高度な技術・品質要求を突きつける 38。

- 建設業界: 大規模プロジェクトを発注する大手ゼネコンやデベロッパーは、大量購入を前提とした価格交渉において優位な立場にある。

- エレクトロニクス業界: Appleに代表される巨大テック企業は、サプライチェーン全体に対して絶大な影響力を持ち、価格や仕様に関する要求は極めて厳しい。

新規参入の脅威:低い(汎用品)/中程度(特定技術)

- 汎用板ガラス: フロート法に代表される製造プロセスは、数百億円規模の巨額な設備投資と、高温の溶融ガラスを24時間365日安定して制御するための暗黙知的な製造ノウハウを必要とする。そのため、この領域への新規参入障壁は極めて高い。

- 特定技術分野: 一方で、ガラスに特殊な機能を付与するコーティング技術、センサーや電子部品を統合する加工技術、スマートウィンドウを制御するソフトウェアなどのニッチな領域では、専門技術を持つスタートアップが参入し、既存メーカーと提携、あるいは競合する可能性がある 39。

代替品の脅威:中程度~高い

ガラスの持つ機能が、他の素材によって代替されるリスクは増大している。

- 自動車分野: ポリカーボネートをはじめとする高機能樹脂は、ガラスの約半分の重量で、耐衝撃性に優れるという大きな利点を持つ 40。特にEVの軽量化による航続距離延長という至上命題に応えるため、サンルーフやリアウィンドウでの採用が拡大している 42。耐擦傷性やコストが課題とされてきたが、コーティング技術の進化によりその差は縮まっており、ガラスにとって最大の脅威となりつつある 44。

- ディスプレイ分野: 有機EL(OLED)ディスプレイ、特に折り曲げ可能なフレキシブルディスプレイにおいては、ガラス基板の代わりに軽量で薄いフィルム基板が採用されるケースがあり、代替の脅威となっている。

業界内の競争:激しい

AGC、Saint-Gobain、Guardian Glass、Corning、日本板硝子といったグローバル・メガプレイヤー間の競争は、世界市場で繰り広げられている 16。競争の力学は、単純な価格競争から、高機能製品の開発力、脱炭素技術の実装スピード、そして顧客課題を解決するソリューション提案力を競う「技術開発競争」へと明確にシフトしている。

この分析が示すのは、ガラスメーカーが供給コストの上昇圧力と顧客からの値下げ圧力の間に挟まれ、さらに代替品によって高付加価値市場を侵食されるという、構造的な「プロフィット・スクイーズ」に直面しているという事実である。この厳しい環境で生き残り、成長するためには、コモディティ化の罠から脱し、他社や代替品では提供できない独自の価値を持つ製品・ソリューションを創造する以外に道はない。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析

ガラス産業のサプライチェーンは、「原料調達 → ガラス製造 → 加工 → モジュール化 → 最終顧客」という直線的な構造を持つが、その各段階に脆弱性を内包している。

- サプライチェーン構造:

- 原料調達: 珪砂、ソーダ灰、石灰石などの天然資源を鉱山から調達する。

- ガラス製造: 調合された原料を溶解炉で高温(約1,600℃)で溶かし、フロート法などで板状に成形する。

- 一次加工: 成形されたガラスを顧客の要求サイズに切断する。

- 二次加工: 強化、積層、コーティング(Low-E膜など)を施し、安全性や断熱性、通信機能などの付加価値を与える。

- モジュール化: センサーやアンテナ、フレームなどの部品を組み込み、ユニット製品として供給する。

- 最終顧客: 自動車メーカーの組立ラインや、建築現場、電子機器メーカーに納入される。

- 脆弱性:

- 原料産地の偏在: 高品質な珪砂やソーダ灰の産地は世界的に見ても限られており、特定の国や地域に依存する構造となっている。これは、資源ナショナリズムの高まりや輸出規制、紛争といった地政学リスクに対して極めて脆弱であることを意味する。

- エネルギー依存: 製造工程、特に溶解プロセスは膨大なエネルギーを消費するため、エネルギー供給網の寸断や価格の急騰が事業継続を直接的に脅かす最大のリスク要因である。

- 物流リスク: 原料や製品の多くは海上輸送に依存しており、輸送ルートの寸断や輸送コストの上昇がサプライチェーン全体の安定性を損なう可能性がある。

バリューチェーン分析

業界が直面する構造変化に伴い、価値が生まれる源泉(バリューソース)は劇的にシフトしている。

- 価値源泉のシフト:

- 過去(From): 価値の源泉は、フロート法に代表される大規模な生産設備が生み出す「規模の経済」と、それによる「コスト効率」にあった。いかに安く、大量に標準的なガラスを生産できるかが競争力の核であった。

- 現在・未来(To): 価値の源泉は、無形の知的資産と顧客との関係性へと移行している。具体的には、以下の3点に集約される。

- 素材の知見(レシピ): 特定の光学的・物理的特性(例:強度、屈折率、透過率)を生み出すガラス組成のノウハウと、それを保護する特許ポートフォリオ。Corning社のGorilla Glassがその典型例である。

- 高度な加工技術: 断熱性を付与するLow-Eコーティング、通信機能を実装するアンテナ形成技術、撥水性や防汚性を実現する表面処理技術など、ナノレベルの精密なコーティング・加工技術が製品の差別化を決定づける。

- ソリューション提案力: 顧客の最終製品(例:自動運転車、ゼロ・エネルギー・ビル)が抱える本質的な課題を深く理解し、単なるガラス素材ではなく、センサーやソフトウェアを統合したモジュールやシステムとして解決策を提案・共創する能力。

- 付加価値の分布:

この価値源泉のシフトに伴い、バリューチェーンにおける付加価値の分布も変化している。研究開発(R&D)段階での素材設計、二次加工段階での高機能コーティング、そして販売・マーケティング段階でのソリューション提案の付加価値が急上昇している。一方で、ガラスの溶解・成形といった製造工程そのものの付加価値は相対的に低下し、いかに効率的に(特に低炭素で)行うかというコストセンターとしての側面が強まっている。

第6章:顧客需要の特性分析

主要な顧客セグメントがガラスに求める価値(KBF: Key Buying Factor)は、それぞれの業界が直面する変革を反映し、大きく変化している。ガラスメーカーは、もはや単なる部品供給者ではなく、顧客の最終製品における「体験価値」を共創するパートナーへと役割を変えることを求められている。

建設業界

伝統的に重視されてきたQCD(品質・コスト・納期)に加え、建物の環境性能と居住者の快適性を左右する要素がKBFの前面に出てきている。

- 伝統的KBF: 高い品質、競争力のある価格、安定した納期。

- 新興KBF:

- エネルギー効率: 建物の断熱性能を示すU値や日射熱取得率(SHGC)が、省エネ基準の厳格化に伴い最重要視される 7。

- ライフサイクルCO2: 建設時だけでなく、運用時、解体時を含めたトータルのCO2排出量削減への貢献。

- ウェルビーイング: 遮音性による静かな室内環境の実現や、自然光を最大限に取り入れることによる快適性・生産性の向上。

- デザイン性: より大きな開口部を実現する大判ガラスや、意匠性の高い曲面ガラスへの要求。

自動車業界

安全性やコストといった基本要件に加え、次世代自動車のユーザーエクスペリエンス(UX)を決定づける機能性が新たなKBFとなっている。

- 伝統的KBF: 衝突安全性、軽量性、空力特性、コスト。

- 新興KBF:

- コネクティビティとUX: HUD(ヘッドアップディスプレイ)やARディスプレイの鮮明な表示品質 10、LiDARやカメラといったセンサー群の正確な作動を保証する光学的透過性、5G/6G通信を可能にするアンテナ機能が、車両の差別化要因となっている 4。

- 快適性: 赤外線(IR)をカットし車内温度の上昇を抑える遮熱性能や、ロードノイズを低減する遮音性能が、特に静粛性の高いEVにおいて重要性を増している。

エレクトロニクス業界

デバイスの性能とデザインを規定する物理的特性に加え、新たなフォームファクタを実現するための特殊な能力が求められる。

- 伝統的KBF: 薄さ、軽さ、強度、表面の平滑性、高い光透過率。

- 新興KBF:

- 新たなフォームファクタへの対応力: 折りたたみ式スマートフォンに求められる、数十万回の折り曲げに耐える屈曲性。

- 特殊な光学的特性: AR/VRグラスにおいて、軽量でありながら高い屈折率を持ち、リアルな映像体験を実現する能力 12。

- 超精密基板技術: マイクロLEDディスプレイのような次世代技術で要求される、μmオーダーでの寸法安定性や表面平滑性 13。

これらの変化が示すのは、顧客がもはや単なる「ガラスという部品」を購入しているのではないという事実である。建設業界の顧客は「光熱費の削減と快適な空間」を、自動車業界の顧客は「安全でシームレスなデジタル体験とEVの航続距離」を、エレクトロニクス業界の顧客は「革新的なデザインと耐久性」を購入している。この本質的な変化を理解し、顧客の最終製品の価値向上に貢献するソリューションを提案できるかどうかが、今後のガラスメーカーの競争力を左右する。

第7章:業界の内部環境分析

VRIO分析:持続的な競争優位の源泉

ガラスメーカーが持つ経営資源やケイパビリティ(能力)が、将来にわたって競争優位の源泉となりうるかをVRIOフレームワークで分析する。

- 価値(Valuable) & 希少性(Rare):

- 長年の経験に裏打ちされた製造プロセス技術: 高温の溶融ガラスを大規模かつ安定的に制御するノウハウは、一朝一夕には獲得できず、価値があり希少である。

- 高品質な原料鉱山の権益: 特定地域に偏在する高純度珪砂など、良質な原料を安定的に確保できることは、依然として重要な競争力である。

- 模倣困難性(Inimitable):

- 特許ポートフォリオ: 特にCorningの特殊ガラスや、各社の高機能コーティング技術に関する強力な特許網は、他社の模倣を困難にする。

- グローバルな生産・供給ネットワーク: 顧客である自動車メーカー等のグローバル展開に寄り添い、世界均質品質の製品を供給できる体制は、長年の投資の賜物であり模倣が難しい。

- 組織(Organized):

- 大手顧客との強固な信頼関係: 長期的な取引を通じて構築された、顧客の製品開発プロセスに深く入り込む共同開発体制は、組織として競争優位を活用する上で不可欠である。

戦略的問い: これらの伝統的な強みは、脱炭素やスマート化という新たな競争軸においても持続可能だろうか。例えば、天然ガス燃焼を前提とした伝統的なプロセス技術や熟練工の知見は、電気溶解のような全く新しいプロセスへの転換においては、むしろ学習棄却(アンラーニング)を阻む足枷となる可能性がある。競争優位の源泉そのものが、ダイナミックに変化していることを認識する必要がある。

人材動向

競争優位の源泉が「モノづくり」から「技術開発・ソリューション創造」へとシフトする中で、求められる人材像も劇的に変化している。

- 求められる人材像のシフト:

- 過去(From): 窯業工学、機械工学、化学工学といった伝統的なエンジニアリング分野の専門家が中心であった。

- 現在・未来(To): 材料科学(特にマテリアルズ・インフォマティクス)、ナノテクノロジー(薄膜形成)、ソフトウェア工学(センサー制御・データ解析)、データサイエンス(製造プロセス最適化)、光学設計、電波工学といった、より多様で高度な専門性を持つ人材が不可欠となる。

- 人材獲得競争と課題:

上記のような専門人材は、化学、IT・ソフトウェア、半導体、コンサルティングといった高成長・高収益産業との熾烈な争奪戦の対象となる。ガラス業界は、伝統的な「重厚長大」産業のイメージを払拭し、最先端の技術開発に携われることや、社会課題(環境問題など)の解決に直接貢献できるといった魅力を積極的に発信し、競争力のある報酬体系や柔軟な労働環境を整備しなければ、未来を担う人材を確保することはできない。企業の将来性は、もはや生産能力ではなく、いかに多様で優秀なタレント(才能)を惹きつけ、活躍させられるかにかかっている。この「人材獲得競争」は、企業の将来性を占う最も重要な先行指標と言える。

労働生産性

エネルギー多消費型産業であるガラス業界にとって、生産性の向上はコスト競争力に直結する。主要な指標として、エネルギー原単位(生産量当たりのエネルギー消費量)の削減が最重要課題である。また、歩留まり率の向上や、AI・ロボティクス活用による設備の自動化・省人化も、労働人口が減少する多くの国において持続可能な生産体制を維持するために不可欠な取り組みである。

第8章:AIの影響とインパクト

人工知能(AI)は、もはや単なる効率化ツールではなく、ガラス業界のバリューチェーン全体に破壊的な変化と創造的な機会をもたらす基盤技術となっている。AIを戦略的に活用できるかどうかが、企業の競争力を根底から左右する。

研究開発(R&D):開発サイクルの革命

マテリアルズ・インフォマティクス(MI)の活用は、ガラス開発のあり方を根本から変える。従来、新材料の開発は研究者の経験と勘に頼る部分が大きく、膨大な試行錯誤を伴うプロセスであった。MIは、AIを用いて過去の論文、特許、実験データを網羅的に解析し、目標とする特性(例:より高い強度、特定の屈折率、優れた耐久性)を持つガラス組成やコーティング材料の候補を予測・提案する。これにより、従来は数年から十年単位を要した開発期間を劇的に短縮し、革新的な材料を市場に投入するスピードと成功確率を飛躍的に向上させることが可能となる。

製造・プロセス:スマートファクトリーの実現

AIは、ガラス製造という複雑なプロセスをデータ駆動型で最適化し、効率性と品質を極限まで高める。

- プロセス最適化: 溶解炉内に設置された数千のセンサーから得られる温度、圧力、成分比率などのデータをAIがリアルタイムで解析。燃料供給量や電力投入量、原料の配合比率を常に最適に制御することで、エネルギー消費量とCO2排出量を数パーセント単位で削減する。これは、日々の操業コストと環境負荷の双方に直接的なインパクトを与える。

- 品質検査の高度化: 高解像度カメラと画像認識AIを組み合わせることで、人間の目では検出不可能なμm(マイクロメートル)単位の微小な欠陥(泡、異物、歪み)を、生産ラインを止めることなく全数検査する。これにより、不良品の流出を防ぎ、歩留まりを極限まで高めることで、高品質な製品の安定供給を保証する。

- 予知保全: 設備の稼働データ(振動、温度、電流値など)をAIが常時監視し、故障につながる微細な予兆を検知する。これにより、「故障が起きてから修理する」事後保全から、「故障が起きる前にメンテナンスする」予知保全へと移行できる。突発的な生産停止(ダウンタイム)による莫大な機会損失を未然に防ぎ、生産計画の安定性を大幅に向上させる。

サプライチェーン・マネジメント(SCM):需要予測と最適化

AIは、過去の販売実績、マクロ経済指標、天候データ、顧客の生産計画といった膨大な変数を分析し、製品ごとの需要を従来の手法よりはるかに高い精度で予測する。この精緻な需要予測に基づき、グローバルに点在する生産拠点での生産割り当てや在庫レベルを最適化することで、欠品による販売機会の損失と、過剰在庫に伴うキャッシュフローの悪化を同時に最小化する。

製品・サービス:AI連携によるインテリジェント化

AIは、ガラス製品そのものの価値をも高める。例えば、スマートウィンドウにAIを組み合わせることで、単なる調光ガラスから「能動的な環境制御デバイス」へと進化させることができる。AIが建物の日射量、室温、天気予報、さらには居住者の在室状況や過去の行動パターンを学習・予測し、窓の透過率を自動で最適に制御する。これにより、人手を介さずにエネルギー効率を最大化し、常に快適な室内環境を提供する。ガラスは、AIと連携することで、スマートホームやスマートビルディングを構成するインテリジェントな末端装置(エッジデバイス)となるのである。

第9章:主要トレンドと未来予測

ガラス業界の未来は、4つの不可逆的なトレンドによって形作られる。これらのトレンドは、新たな市場を創造する一方で、既存の事業モデルを陳腐化させる破壊力を持つ。

カーボンニュートラルガラス

脱炭素プロセス(例:グリーン電力による電気溶解、グリーン水素燃焼)で製造されたガラスは、新たな価値基準となる。当初は、LEED認証を目指す先進的なビルや、サプライチェーン全体での脱炭素を推進するEVメーカーなど、環境意識の高い特定の顧客層に対して、プレミアム価格で受け入れられる可能性がある。しかし、CBAMのような炭素課税制度が世界的に普及すれば、低炭素であることが価格競争力を持つための必須条件となる。先行して低炭素製造技術を確立した企業は、コスト優位性とブランド価値の両方を享受できる。

スマート化の加速:「コネクテッド・ガラス」の未来

あらゆるガラスが、情報を入出力するインターフェースへと進化する。自動車のフロントガラスは、ナビゲーション情報や危険警告をリアルタイムに投影するARディスプレイとなる。オフィスの窓は、景観を損なうことなく5G/6Gの電波を送受信する透明アンテナとして機能する 32。家庭のテーブルトップは、インタラクティブな操作が可能なスマートディスプレイとなる。ガラスは、スマートシティやスマートホームを構成する、目に見えないが不可欠なIoTデバイスとなり、膨大なデータを収集・伝達する基盤となるだろう。

サーキュラーエコノミーの本格化:「Glass to Float」

持続可能性への要求は、ガラスのリサイクルプロセスにも変革を迫る。現在、建築物や自動車から解体・回収された板ガラスの多くは、品質要求の低いグラスウール(断熱材)やガラス瓶の原料としてカスケードリサイクルされている。未来のサーキュラーエコノミーでは、これを再び高品質なフロートガラスの原料として利用する、究極のリサイクルループ「Glass to Float」の実現が求められる。これを達成するには、回収されたガラスから不純物を効率的に除去する高度な選別技術と、リサイクルガラスを100%近く使用しても品質を維持できる製造プロセス(電気溶解など)の確立が技術的な鍵となる。

異業種連携の深化:エコシステムの形成

ガラスメーカーが単独で価値を創造できる時代は終わった。コネクテッド・ガラスを実現するためには、建設会社や自動車メーカーといった従来の顧客に加え、通信キャリア、半導体メーカー、ソフトウェア企業、エネルギー企業など、これまで接点のなかった多様なプレイヤーとの連携が不可欠となる。例えば、ガラスアンテナの開発には通信キャリアとの、スマートウィンドウの制御にはITプラットフォーマーとの緊密な協業が必要である。自社の技術を核としながら、他社の技術やサービスを柔軟に取り込み、新たな価値を共創するエコシステムを形成し、その中で主導的な役割を果たせるかどうかが、企業の将来を決定づける。

第10章:主要プレイヤーの戦略分析

ガラス業界のグローバル競争は、各社が自社の強みを活かし、メガトレンドにどう対応するかという戦略的ポジショニングの違いによって特徴づけられる。

| プレイヤー | 戦略的ポジショニング | 強み | 弱み/課題 | 脱炭素/高機能化への投資・動向 |

|---|---|---|---|---|

| AGC | 総合ガラスメーカー。建築、自動車、電子、化学の多角化ポートフォリオでリスクを分散し、シナジーを追求。 | グローバルに広がる製造・販売網と、フッ素化学からバイオ医薬品まで含む幅広い技術基盤。 | 事業ポートフォリオが広範にわたるため、経営資源が分散し、特定分野での集中投資が遅れるリスク。 | アンモニアを燃料とするガラス溶解技術の実証実験に着手 25。窓を基地局化する5G対応ガラスアンテナを開発 32。ESG経営を重視し、外部評価も獲得 29。 17 |

| Saint-Gobain | 「軽量で持続可能な建築」に特化した建材ソリューションプロバイダー。ガラスを建材ポートフォリオの中核と位置づける。 | 建築分野における圧倒的なブランド力と、世界中に張り巡らされた建材流通ネットワーク。 | 自動車用や電子用ガラスなど、建築以外の分野への事業集中度は相対的に低い。 | 2050年までのネットゼロカーボンを公約。エネルギー効率の高い建築ソリューションの提供に注力し、カーボンロードマップ関連の設備投資・R&Dに積極的 18。 |

| Corning | 特殊ガラス・セラミックスの技術に特化したスペシャリスト。材料科学のフロンティアを開拓するイノベーター。 | Gorilla Glassに代表される圧倒的な材料科学技術と、それを保護する強力な特許ポートフォリオ。 | Appleなど、特定の巨大顧客やモバイルコンシューマーエレクトロニクス市場への依存度が高い。 | “Springboard”計画に基づき、光通信、モバイル、自動車、ライフサイエンス等の高成長分野へ経営資源を集中投下。2026年までの営業利益率20%達成を目指す 19。 |

| 日本板硝子 | 建築用および自動車用ガラスに強みを持つグローバルプレイヤー。特に自動車用ガラス事業で高い世界シェアを持つ。 | 世界中の自動車メーカーに対応できるグローバルなOE(新車用)・AGR(補修用)供給体制。 | 過去の大型買収に起因する財務体質の改善が継続的な課題。 | ポーランドに最新鋭の建築用ガラスコーティング設備を新設するなど 46、高付加価値製品へのシフトを推進。欧州自動車事業の生産体制見直しも進める 20。 |

第11章:戦略的インプリケーションと推奨事項

これまでの分析を統合し、取るべき戦略的な針路を提言する。

今後5~10年で勝者と敗者を分ける決定的要因

ガラス業界における未来の勝者は、以下の3つの能力を兼ね備えた企業である。

- 脱炭素化技術の導入スピードと実行力: CBAMなどの炭素課税が普及する世界では、低炭素な製造プロセスを他社に先駆けて確立できるかが、コスト競争力と市場アクセスを直接的に決定する。これはもはや環境問題ではなく、経済安全保障の問題である。

- 材料科学とデジタル技術の融合能力: ガラスという「素材」に、コーティング、センシング、コンピューティングといった異分野の「機能」をいかに高度に統合し、新たな価値を創造できるか。ガラスをインテリジェントなデバイスへと昇華させる能力が問われる。

- エコシステム構築の主導権: 業界の垣根を越えたアライアンスを戦略的に主導し、自社をハブとした価値創造ネットワークを構築できるか。単独での価値創造には限界があり、他社を巻き込むプラットフォーム戦略が不可欠となる。

機会(Opportunity)と脅威(Threat)

以下の機会を捉え、脅威に備えるべきである。

- 機会(Opportunity):

- ZEB/ZEH(ネット・ゼロ・エネルギー・ビル/ハウス)市場の法制度に後押しされた拡大。

- CASE/SDV(Software Defined Vehicle)の進展に伴う、高機能・高付加価値な次世代自動車向けガラスの需要急増。

- AR/VR、5G/6Gといった、ガラスが新たな役割を担う新興技術市場の立ち上がり。

- 脅威(Threat):

- 地政学リスクに起因する原材料・エネルギー価格の継続的な高騰と供給不安。

- 特に自動車分野におけるポリカーボネート等の軽量・高機能な代替材料の台頭。

- 異業種(化学メーカー、IT企業)からの新規参入による、既存のバリューチェーンの破壊(ディスラプション)。

戦略的オプションの提示と評価

取りうる戦略的オプションは、大別して3つ考えられる。

| 戦略オプション | 概要 | メリット | デメリット/リスク | 成功確率評価 |

|---|---|---|---|---|

| A: 総合ガラスメーカーの維持 | 既存の事業ポートフォリオを維持し、建築・自動車・電子の各分野で全方位的に事業を展開する。 | 安定した事業基盤と多角化によるリスク分散。既存顧客との関係維持。 | 経営資源が分散し、高成長分野への集中投資が遅れる。結果として、どの分野でも中途半端な地位に陥る危険性。 | 低 |

| B: 特定分野のスペシャリスト化 | 自動車用高機能ガラスやスマート建築ガラスなど、最も成長性と収益性が見込める特定分野に経営資源を集中投下する。 | 特定分野での圧倒的な技術的優位性とブランド力を確立。高い収益性を実現可能。 | 特定市場の景気変動や技術シフトに業績が大きく左右されるポートフォリオ・リスク。 | 中~高 |

| C: M&Aによる事業転換 | コーティング技術、センサー技術、AI/ソフトウェア技術を持つスタートアップや異業種企業を積極的に買収し、事業ポートフォリオを抜本的に転換する。 | 新技術や人材を迅速に獲得し、開発期間を短縮。非連続的な成長を実現できる可能性。 | PMI(買収後統合)の失敗リスク。高額な買収コストと、それに伴う財務的負担。企業文化の衝突。 | 中 |

最終提言:「ソリューション・スペシャリスト」への変革

これまでの分析に基づき、最も説得力のある事業戦略は、オプションB(特定分野のスペシャリスト化)を中核に据え、オプションC(M&Aによる事業転換)を加速装置として活用するハイブリッド戦略である。すなわち、「建築」と「モビリティ」の2大ドメインにおける高機能ソリューション・プロバイダーへと自らを再定義し、変革することを提言する。

汎用的な建築用・自動車用ガラス事業は、徹底した効率化を追求し、安定的なキャッシュ・カウと位置づける。そして、そこで創出されたキャッシュを、「スマートウィンドウ」および「コネクテッドカー向けガラスソリューション」という2つの成長分野の研究開発と、関連技術(特にソフトウェア、AI、光学設計)を持つ企業の戦略的M&Aに重点的に再投資する。これは、単なる製品構成の変更ではなく、事業モデルそのものを「素材売り」から「価値(ソリューション)提供」へと転換する試みである。

実行に向けたアクションプラン概要

- 主要業績評価指標(KPI):

- 高機能製品売上比率:現状30% → 5年後60%

- R&D費の重点分野への配分率:現状40% → 5年後80%

- 新規エコシステム(異業種アライアンス)からの売上高

- タイムライン:

- Year 1: M&Aターゲットのリストアップとデューデリジェンス開始。社内にCEO直轄の「事業変革プロジェクトチーム」を発足。

- Year 2-3: パイロットとなるM&A(特にソフトウェア・AI分野)の実行。脱炭素化に向けた主要工場の設備投資計画を策定し、実行を開始。

- Year 4-5: 新事業を本格展開し、ポートフォリオの入れ替えを完了。変革後の姿を市場と投資家に明確に示す。

- 必要リソース:

- M&Aおよび脱炭素化設備投資のための戦略的資金。

- データサイエンティスト、ソフトウェアエンジニア、光学設計者など、異分野の専門人材の獲得と、彼らが活躍できる企業文化への変革。

第12章:付録

参考文献・引用データソース

- 各国の板硝子協会、業界専門調査会社(例: Panorama Data Insights, Fortune Business Insights, Research Nester)、各社のIR資料・統合報告書(AGC, Saint-Gobain, Corning, 日本板硝子など)、特許情報、学術論文等。

- 本レポート内で引用した情報源は、またはの形式で各所に明記。

用語解説

- フロート法 (Float Process): 溶融したガラスを、溶融した金属(錫)の上に浮かべて平滑な板ガラスを連続的に製造する方法。現代の板ガラス製造の主流技術。

- Low-Eガラス (Low-Emissivity Glass): ガラス表面に特殊な金属膜をコーティングし、赤外線の放射(Emissivity)を低く抑えたガラス。夏は日射熱の侵入を防ぎ、冬は室内の暖房熱が外に逃げるのを防ぐ高い断熱・遮熱性能を持つ 5。

- マテリアルズ・インフォマティクス (Materials Informatics): AIやデータサイエンスの手法を用いて、材料(マテリアル)に関する膨大なデータを解析し、新材料の開発や特性予測を高速化する研究開発手法。

- 国境炭素調整措置 (CBAM: Carbon Border Adjustment Mechanism): EUが導入を進める制度。EU域内の製品に課される炭素価格(排出コスト)を、輸入品にも同様に課すことで、温暖化対策が緩い国からの輸入品との競争条件を公平にするための措置 22。

- VRIO分析 (VRIO Framework): 企業の経営資源やケイパビリティが持続的な競争優位の源泉となるかを、価値(Value)、希少性(Rarity)、模倣困難性(Inimitability)、組織(Organization)の4つの観点から評価する経営戦略フレームワーク。

引用文献

- 酸素燃焼で先駆けた日本電気硝子、ガラス製造におけるカーボンニュートラル技術をガラス産業に提供開始, https://www.neg.co.jp/news/20241022-7689.html

- 平板ガラス市場規模、シェア、予測2032年|動向と成長, https://www.fortunebusinessinsights.com/jp/%E6%9D%BF%E3%82%AC%E3%83%A9%E3%82%B9%E5%B8%82%E5%A0%B4-102720

- 板ガラスの世界市場規模、シェア、動向分析調査レポート2024 …, https://presswalker.jp/press/48762

- 世界高機能ガラス市場は2030年までに1,289億米ドルに達し、年平均 …, https://presswalker.jp/press/82213

- Low-Eガラスを主役に 省エネ技術に磨きを掛ける 脱炭素社会へ、窓ガラスの進化が止まらない, https://www.agc.com/hub/pr/Low-E.html

- 市場調査レポート: 高機能ガラス市場規模、シェア、成長分析:製品タイプ別、機能別、最終用途産業別、地域別 – 産業予測 2025~2032年 – グローバルインフォメーション, https://www.gii.co.jp/report/sky1651714-advanced-glass-market-size-share-growth-analysis.html

- CO2を削減する複層ガラスの – 板硝子協会, https://www.itakyo.or.jp/upload/kenchiku8.pdf

- グローバル建設用ガラス市場は2033年までにUSD 181.5 Billionに達すると予想されています-IMARC Group, https://www.imarcgroup.com/pressrelease/ja/construction-glass-market-statistics

- スマートグラス市場規模、シェア、動向、成長レポート、2032年 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E3%82%B9%E3%83%9E%E3%83%BC%E3%83%88%E3%82%B0%E3%83%A9%E3%82%B9%E5%B8%82%E5%A0%B4-102569

- 拡張現実フロントガラス市場調査、規模、傾向、予測2037年, https://www.researchnester.jp/industry-analysis/augmented-reality-windshield-market/6481

- 自動車用HUD市場規模とシェア、2034年予測レポート – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/automotive-hud-head-up-displays-market

- AR・VR業界 | 光学樹脂 AZP™ | 旭化成株式会社, https://www.asahi-kasei.co.jp/azp/case-studies/ar-vr-industry-cases.html

- 2025年Micro-LED ディスプレイ産業 および技術動向 | UBIリサーチ – 유비리서치, https://ubiresearch.com/ja/product/2025%E5%B9%B4micro-led-%E3%83%87%E3%82%A3%E3%82%B9%E3%83%97%E3%83%AC%E3%82%A4%E7%94%A3%E6%A5%AD-%E3%81%8A%E3%82%88%E3%81%B3%E6%8A%80%E8%A1%93%E5%8B%95%E5%90%91/

- 【最新版】ガラス業界のホワイト企業ランキング一覧 | 優良企業5社の解説も | 就活の教科書, https://reashu.com/glass-white/

- Saint-Gobain, https://www.saint-gobain.com/en

- ガラス業界の世界市場シェアの分析 | deallab – ディールラボ, https://deallab.info/glass-industry/

- 統合レポート | 企業情報 | AGC, https://www.agc.com/company/agc_report/index.html

- 2024 – URD SAINT-GOBAIN – ENG, https://www.saint-gobain.com/sites/saint-gobain.com/files/media/document/Saint-Gobain_2024_DEU_VA.pdf

- Corning Incorporated – Investor Relations, https://investor.corning.com/investor-relations/default.aspx

- 決算説明資料 – 日本板硝子, https://www.nsg.co.jp/ja-jp/investors/ir-library/ir-presentations

- Financials and Filings – Annual Reports and … – Corning Incorporated, https://investor.corning.com/financials/annual-reports/default.aspx

- 国境炭素税:EU-CBAMへの戦略対応で新たな勝機を拓く | デロイト トーマツ グループ – Deloitte, https://www.deloitte.com/jp/ja/services/consulting/blogs/sciagenda-6.html

- 炭素国境調整措置(CBAM)とは?仕組みや日本企業への影響まで – スペースシップアース, https://spaceshipearth.jp/cbam/

- 天然ガス価格の見通し・予測 – 新電力ネット, https://pps-net.org/statistics/gas6

- 世界でも前例のない挑戦 アンモニアを燃料としたガラス生産に成功 2050年カーボン・ネットゼロ実現に向けた前進 – AGC, https://www.agc.com/hub/pr/ammonia-xtech.html

- ソーダ灰―高騰の背後に中国の需給事情【高騰する化学品、その推移と要因 第6回】 – Chematels, https://chematels.com/article/cljw6faz77ksy0b11dmxstrt2

- SunSirs : 国内のソーダ灰市場は 9 月に弱く下落した, https://www.sunsirs.com/m-jp/page/commodity-news-detail/commodity-news-detail-26979.html

- 平成27年度 女性活躍情報を中心とした非財務情報の投資における活用状況調査_第2章(ESG情報提, https://www.gender.go.jp/policy/mieruka/company/pdf/160331_07.pdf

- External Evaluations | Sustainability – AGC, https://www.agc.com/en/sustainability/rating/index.html

- ESG Risk Ratings – Sustainalytics, https://www.sustainalytics.com/esg-data

- スマートガラス市場 | 市場規模 分析 予測 2025-2030年 【市場調査レポート】, https://www.gii.co.jp/report/ires1806577-smart-glass-market-by-type-functionality.html

- メタサーフェス技術により窓ガラスの電波レンズ化に世界で初めて成功 | ニュース – AGC, https://www.agc.com/news/detail/1201960_2148.html

- ミリ波帯のMIMO及びアンテナ技術 (5Gへの応用を含む分析) – 特許庁, https://www.jpo.go.jp/resources/report/gidou-houkoku/tokkyo/document/index/2022_04slide.pdf

- 5G evolution & 6Gに向けた透明RIS技術の研究 – NTT技術ジャーナル, https://journal.ntt.co.jp/article/15181

- High Purity Quartz Sand Market Share and Statistics – 2035 – Fact.MR, https://www.factmr.com/report/699/high-purity-quartz-sand-market

- High Purity Quartz Sand Market size, share and insights 2022-2028 North America Europe Asia Pacific – Valuates Reports, https://reports.valuates.com/market-reports/QYRE-Auto-0P7356/china-high-purity-quartz-sand

- ソーダ灰(炭酸ナトリウム)業界の世界市場シェアの分析 | deallab, https://deallab.info/soda-ash/

- 【中国自動車最前線】新たな王者となったBYDの悩み – 友和生活, https://yuwa-life.com/news/yuwalife20241212005

- HACARUS、CB InsightsのトップAI 100社を受賞, https://hacarus.com/ja/press-release/20200303-cb-insights-ai-100/

- Polycarbonate vs Glass: The Ultimate Showdown for Strength & Clarity, https://gcrystal-pc.com/en/polycarbonate-sheet-vs-glass/

- (PDF) Polycarbonate Glazing Body Panels for Automotive Applications – ResearchGate, https://www.researchgate.net/publication/300806194_Polycarbonate_Glazing_Body_Panels_for_Automotive_Applications

- Automotive Polycarbonate Glazing Market Size, Growth and Forecast 2032, https://www.credenceresearch.com/report/automotive-polycarbonate-glazing-market

- Automotive Glazing Market to Reach a Valuation of ~US$ 61 Bn by 2027, https://www.transparencymarketresearch.com/automotive-glazing-market.html

- Automotive Polycarbonate Glazing Market Report: Trends, Forecast and Competitive Analysis to 2030 – Lucintel, https://www.lucintel.com/automotive-polycarbonate-glazing-market.aspx

- 2024 RESULTS AND OUTLOOK – Saint-Gobain, https://www.saint-gobain.com/sites/saint-gobain.com/files/media/document/FY_2024_ENG-a.pdf

- 投資家情報 – 日本板硝子, https://www.nsg.co.jp/Investors/