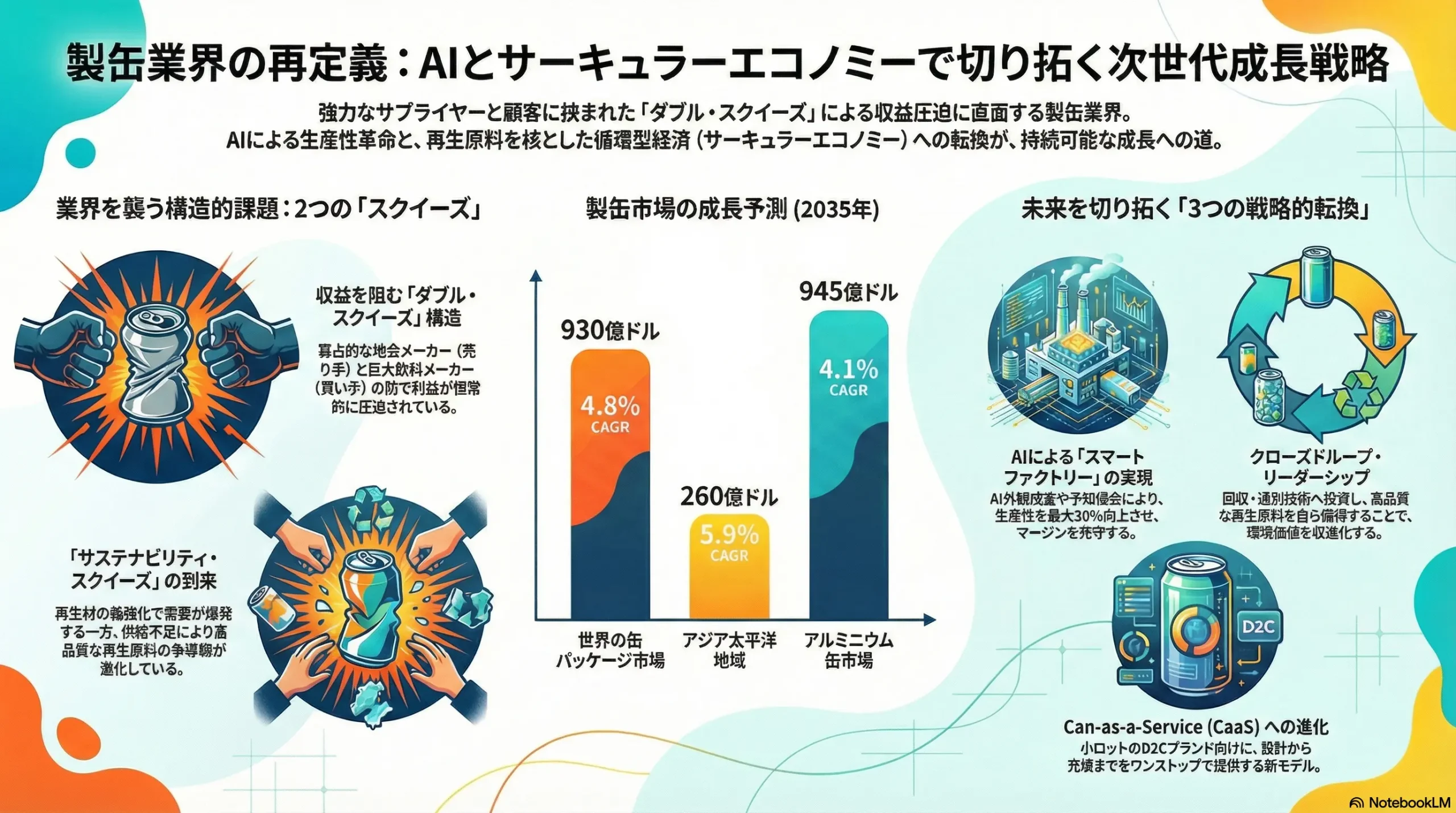

サーキュラーエコノミーの覇者へ:AIとサステナビリティで再定義する製缶業界の成長戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートは、成熟産業と見なされてきた製缶業界が直面する構造的な転換点を分析し、持続可能な成長を実現するための戦略的選択肢を経営層に提示することを目的とする。地球規模でのサステナビリティへの要請、絶え間ないコスト圧力、そしてデジタル変革の波という三つの大きな力が、業界の競争原理を根本から覆しつつある。本分析は、この変革期を脅威ではなく、業界のリーダーシップを再定義する好機と捉えるための羅針盤となる。

主要な調査結果の要約

分析の結果、以下の三点が明らかになった。第一に、製缶市場は今後も年率3-5%の安定成長が見込まれるが、その内実は二極化が進行する。大手顧客向けの「規模の経済」を追求する既存事業が緩やかに成長する一方、新興ブランド向けの「価値の経済」を創出する高付加価値事業が新たな成長エンジンとして台頭する 1。第二に、サステナビリティはもはや企業の社会的責任(CSR)活動やコンプライアンスコストの範疇に留まらない。高品質なリサイクル原料の安定確保と、その「環境価値」を収益化する能力が、企業の競争優位性を左右する最も重要な要素の一つとなりつつある 3。第三に、AI(人工知能)を中心としたデジタル変革は、単なる生産性向上のツールではなく、製造コスト構造を根本から覆し、マージン改善と新たな顧客価値創出を実現するための戦略的必須要素である 5。

独自の洞察

本分析を通じて、業界が直面する複合的な課題の根源にある、以下の三つの構造的変化が浮き彫りになった。

- 「サステナビリティ・スクイーズ」の到来: 各国での再生材利用義務化や消費者の環境意識の高まりは、高品質な再生アルミニウムや再生スチールへの需要を爆発的に増加させる 7。しかし、現状の回収・選別システムは非効率であり、高品質な再生原料の供給は需要に追いついていない 9。この需給ギャップは「サステナビリティ・スクイーズ」、すなわち再生原料価格の高騰と調達競争の激化を招く。将来の勝敗は、高品質な再生原料をいかに安定的かつ経済的に確保できるかにかかっている。

- 「経済性の二極化」: 数十億本単位の低コスト供給を求めるグローバル飲料メーカーと、数千本単位のユニークなデザインを短納期で求めるD2C・クラフトブランドでは、求められるケイパビリティが全く異なる 11。前者は徹底した規模の経済とオペレーショナル・エクセレンスを、後者は柔軟性、スピード、そしてソリューション提供能力を要求する。この二つの異なる「経済性」を、同じ組織、同じ製造資産で追求することは、非効率と機会損失を生む構造的な矛盾を内包している。

- AIは「マージン・ディフェンダー」: 製缶業界は、強力な顧客(飲料メーカー)と寡占的なサプライヤー(地金メーカー)の間に挟まれ、恒常的な利益率の圧迫という構造的課題を抱えている。この「ダブル・スクイーズ」構造に対し、AIは戦略的な防衛策(マージン・ディフェンダー)となる。AIによる歩留まり改善、予知保全による稼働率向上、需要予測精度向上による在庫最適化は、いずれも製造コストとサプライチェーンコストを直接的に削減し、限られたマージンを死守・拡大するための不可欠な武器である 6。

戦略提言のハイライト

これらの分析と洞察に基づき、持続可能な成長を実現するために、以下の四つの戦略的転換を提言する。

- サーキュラーエコノミーの主導: 単なる缶メーカーから脱却し、回収・選別技術への投資やアライアンスを通じて、高品質な再生原料の安定確保を目指す「クローズドループ・リーダーシップ」戦略を推進する。

- 事業ポートフォリオの再定義: 「規模」を追求するマス製造事業と、「価値」を追求する高付加価値事業を組織的に分離し、それぞれの市場特性に最適化されたオペレーションとビジネスモデルを構築する。

- 全社的なDXの断行: AI活用を一部のパイロット導入に留めず、全社のオペレーティングモデル変革の中核に据える。データドリブンな意思決定を徹底し、生産性、品質、サプライチェーン効率を飛躍的に向上させる。

- ビジネスモデルの革新: 缶という「モノ」を販売する従来のモデルに加え、小ロット顧客向けに設計から充填、物流までを包含した「Can-as-a-Service」モデルへの転換を模索し、新たな収益源を確立する。

第2章:市場概観(Market Overview)

2.1. 世界の製缶市場規模と成長予測

世界の缶パッケージ市場は、安定した成長軌道にある。複数の市場調査レポートを総合すると、市場は年平均成長率(CAGR)3%から5%のレンジで拡大することが予測される。Future Market Insightsの分析によれば、世界の缶パッケージ市場は2025年に582億ドルと推定され、2035年には930億ドルに達する見込みであり、これはCAGR 4.8%に相当する 1。また、Mordor Intelligenceは金属缶市場全体を対象とし、2025年の854.4億ドルから2030年には1,018.7億ドル(CAGR 3.58%)へ成長すると予測している 2。

この成長を牽引する主な要因は、第一に中国やインドをはじめとする新興国における可処分所得の増加と都市化に伴う飲料・加工食品の消費拡大である 14。第二に、世界的な環境意識の高まりを背景とした「脱プラスチック」の潮流が、リサイクル性に優れる金属缶、特にアルミニウム缶への需要シフトを加速させている 16。

2.2. 素材別市場構成と動向

製缶市場は、主に使用される素材によってアルミニウムとスチール(ブリキ、ティンフリースチール)に大別される。

アルミニウム缶:

アルミニウムは、特に飲料缶市場において支配的な地位を占めている。2025年時点で缶パッケージ市場全体の48.6%を占める最大のセグメントであり 1、その市場規模は2025年の632億ドルから2035年には945億ドル(CAGR 4.1%)へと成長が見込まれている 3。軽量性、優れた熱伝導性(冷却の速さ)、そして何よりも「無限にリサイクル可能」というサステナビリティ特性が、ビール、炭酸飲料、そして急成長するRTD(Ready-to-Drink)飲料の容器として選好される理由である 3。

スチール缶:

スチール缶は、その堅牢性と長期保存性から、主に食品缶市場で安定した需要を維持している。肉、魚、果物、野菜などの缶詰に広く使用されており、熱処理を伴う製造プロセスに適している 2。ある調査では、食品・飲料缶市場において2025年時点でスチール缶が41.7%のシェアを占めると予測されている 20。また、ブリキ(Tinplate)包装に特化した市場は、2025年の17.6億ドルから2032年には26.5億ドル(CAGR 6.00%)へと、特定の用途で高い成長性を示すと予測されている 21。しかし、アルミニウムと比較して重量があり、輸送コストが高い点や、製鉄プロセスにおける脱炭素化コストが将来的な価格競争力に影響を与える可能性が課題として指摘されている 2。

2.3. 用途別市場構成と動向

飲料缶:

飲料用途は市場全体の約77%を占める最大のセグメントである 22。従来の炭酸飲料やビールに加え、近年ではRTDコーヒー、エナジードリンク、ハードセルツァー、クラフトビールといった新しいカテゴリーの成長が市場拡大を力強く牽引している 2。これらの製品は、携帯性やデザイン性を重視する消費者に支持されており、アルミ缶の特性と非常に相性が良い。

食品缶:

食品缶市場は、2025年の193.7億ドルから2034年には250.4億ドル(CAGR 2.89%)へと、飲料缶に比べて緩やかな成長が見込まれる 19。しかし、単身世帯の増加やライフスタイルの変化を背景に、調理済み食品(Ready-to-eat meals)市場がCAGR 7.3%で成長しており、このトレンドが食品缶の需要を下支えする追い風となっている 24。

2.4. 地域別市場分析(日本市場の位置づけ)

地域別に見ると、北米が依然として世界最大の市場であるが、成長率ではアジア太平洋地域が最も高く、市場の重心は徐々に東方へシフトしている 2。特に中国、インド、ブラジルなどの新興国における中間層の拡大と飲料消費の増加が、グローバルな市場成長の主要なドライバーとなっている 14。

日本市場は成熟市場に位置づけられる。日本のアルミ缶市場は2024年に33億ドル規模であり、2033年までには41億ドル(CAGR 2.4%)への成長が予測されている 26。この成長率は世界平均を下回るものの、非常に高いリサイクル率と国民の強い環境意識を背景に、サステナビリティを軸とした安定的な市場を形成している点が特徴である。

| 地域 | 素材 | 2025年 (予測) | 2030年 (予測) | 2035年 (予測) | CAGR (%) |

|---|---|---|---|---|---|

| 世界合計 | 合計 | $58.2 | $73.5 | $93.0 | 4.8% |

| アルミニウム | $28.3 | $36.0 | $45.4 | 4.8% | |

| スチール他 | $29.9 | $37.5 | $47.6 | 4.8% | |

| 北米 | 合計 | $23.4 | $28.8 | $35.4 | 4.2% |

| 欧州 | 合計 | $15.1 | $18.8 | $23.2 | 4.4% |

| アジア太平洋 | 合計 | $14.6 | $19.5 | $26.0 | 5.9% |

| 日本 | アルミニウム | $3.4 | $3.8 | $4.1 | 2.4% |

注: 世界合計、素材別、CAGRはFuture Market Insights 1、日本のデータはIMARC Group 26 に基づく。地域別内訳は市場シェアと成長率予測から推定。スチールは「スチール他」として算出。

第3章:外部環境分析(PESTLE Analysis)

製缶業界を取り巻く外部環境は、政治、経済、社会、技術、法、環境の各側面から大きな変革圧力に晒されている。これらの要因を構造的に理解することは、将来の事業戦略を策定する上で不可欠である。

3.1. 政治(Political)

貿易政策と関税:

地政学的リスクは、グローバルなサプライチェーンに直接的な影響を及ぼしている。特に、米国が鉄鋼およびアルミニウム輸入品に課している最大50%の関税は、原材料の調達コストを大幅に押し上げ、サプライチェーンの再編を余儀なくさせている 27。この影響は深刻で、例えばRio Tinto社は、関税を回避するためにカナダの自社工場から米国へ輸出する代わりに、米国内市場で競合他社のアルミニウムを購入するという非効率な対応を取らざるを得ない状況に陥った 30。このような貿易摩擦は、企業に対して中国やASEAN、中南米などへのサプライチェーンの多様化を促す圧力となっている 31。

環境規制の強化:

世界各国で環境規制が強化されており、これが業界標準を塗り替えつつある。特にEUの「包装・包装廃棄物規則(PPWR)」は先進的であり、2030年までに全ての包装材をリサイクル可能にすることや、プラスチック包装への再生材利用義務化を定めている 32。日本でも「容器包装リサイクル法」や「プラスチック資源循環促進法」が施行・改正され、リサイクルの重要性が増している 34。中国も同様に、分解不可能な使い捨てプラスチック製品の規制を強化し、代替素材への移行を推進している 36。これらの規制は、金属缶の優位性を高める一方で、より高度なリサイクルシステムの構築を企業に要求する。

食品安全規制(BPA):

消費者の健康への関心の高まりを受け、化学物質に対する規制も厳格化している。EUは2025年1月から、食品と接触する素材におけるビスフェノールA(BPA)の使用を、ごく一部の例外を除き全面的に禁止する新規制を導入した 37。これは、従来エポキシ樹脂系の内面塗料として広く使われてきたBPAからの完全な脱却を意味し、BPA-NI(BPAを意図的に添加していない)塗料への全面的な切り替えを迫るものである。一方、米国FDAは一部用途での使用を許可し、日本では業界の自主的な削減努力に委ねられているなど、主要市場間での規制の不一致が存在する 37。この規制の断片化は、グローバルに製品を供給する企業にとって、製品仕様の管理を複雑化させ、研究開発やサプライチェーンにおける隠れたコスト増(Complexity Cost)の要因となっている。

3.2. 経済(Economic)

原材料価格の変動:

製缶事業のコスト構造において、アルミニウム地金や鉄鋼の価格は最も大きな変動要因である。これらの価格は、世界経済の景気動向、最大消費国である中国の需要、ウクライナ情勢などの地政学的リスク、そして投機資金の動向に大きく左右される 39。Goldman Sachsは、2026年にかけてアルミニウム市場が供給過剰に転じ、価格が1トンあたり$2,350まで下落する可能性を指摘しているが 41、短期的な価格変動リスクは常に経営上の重要課題である。

エネルギーコスト:

製缶プロセスはエネルギー集約型であり、特に圧延、成形、乾燥、焼付の各工程で大量の電力を消費する。したがって、電力価格の動向は製造コストに直接的な影響を与える。国際エネルギー機関(IEA)のデータによれば、特に欧州や日本では、天然ガス価格の上昇などを背景に電力価格が米国に比べて高止まりしており、これはグローバルなコスト競争において不利な要因となり得る 42。

インフレと顧客からの価格圧力:

原材料費やエネルギーコストの上昇を、製品価格に転嫁することは容易ではない。主要顧客である大手飲料・食品メーカーは強大な交渉力を持ち、常にコスト削減を要求してくるため、インフレ局面では製缶メーカーの利益率が強く圧迫される。

3.3. 社会(Social)

サステナビリティ意識の高まり:

消費者の環境意識はかつてないほど高まっている。調査によれば、消費者の90%が環境に配慮したパッケージのブランドをより購入したいと考えており、実際に54%が過去半年以内にそのような製品を選択した経験がある 8。特に「脱プラスチック」への関心は高く、リサイクル性に優れたアルミ缶にとっては強力な追い風となっている 4。

ライフスタイルの変化:

都市化の進展、単身・共働き世帯の増加、そして多忙な現代人のライフスタイルは、利便性を重視する消費行動を加速させている。これにより、調理の手間が不要なRTD飲料や調理済み食品(Ready-to-eat meals)への需要が着実に増加しており、これらの容器として金属缶が広く採用されている 16。

健康志向の浸透:

肥満や糖尿病への懸念から、低糖・ゼロ糖飲料市場はCAGR 14.1%という高い成長率を示している 45。また、オーガニック食品や機能性飲料への関心も高まっており、消費者はパッケージに含まれる化学物質(BPAなど)にも敏感になっている 37。このトレンドは、製品の安全性や情報の透明性に対する要求を高め、BPAフリー塗料などの採用を後押しする。

3.4. 技術(Technological)

デジタル変革(DX):

AI、IoT、ロボティクスといった技術の進化は、製造業のあり方を根底から変えつつある。これらの技術を統合したスマートファクトリーは、生産性を最大30%以上向上させるポテンシャルを秘めている 47。AIによる画像検査は品質を向上させ、予知保全はダウンタイムを削減し、需要予測はサプライチェーンを最適化する。この詳細は第8章で詳述する。

製品・製造技術の革新:

素材科学と製造技術の進歩も続いている。より少ない材料で強度を保つ軽量化(薄肉化)技術は、コスト削減と環境負荷低減に直結する 2。BPA-NIに代表される高機能コーティング技術は、製品の安全性と価値を高める 50。さらに、デジタル印刷技術は、小ロット・多品種生産を可能にし、製品のパーソナライゼーションという新たな付加価値を生み出す 52。

3.5. 法的(Legal)

リサイクル関連法制:

環境規制の一環として、リサイクルを促進するための法制度が各国で整備されている。特に、飲料容器にデポジット(預託金)を課し、返却時に返金する「デポジット・リターン・システム(DRS)」は、欧州を中心に導入が拡大しており、90%以上という極めて高い回収率を達成している 54。これは、高品質な再生原料を安定的に確保する上で非常に有効な制度である。また、米国カリフォルニア州やEUなどで導入されている「再生材利用義務(Recycled Content Mandates)」は、製品への再生材の使用を法的に義務付けるものであり、再生原料の需要を安定的に創出する効果がある 7。

3.6. 環境(Environmental)

ライフサイクルアセスメント(LCA):

製品の環境負荷を評価する手法としてLCAが重視されている。アルミ缶、PETボトル、ガラス瓶のLCA比較では、評価の前提条件(リサイクル率、輸送距離、電力構成など)によって結果が変動するため、一概にどの容器が最も環境に優しいかを断定することは難しい 57。アルミ缶は、リサイクル時のエネルギー削減効果が非常に大きいという強みを持つ一方で、ボーキサイトから新地金を精錬する際の環境負荷が高いという側面も持つ。企業は、これらの複雑性を正確に理解し、事実に基づいて自社製品の環境優位性を顧客や消費者に訴求していく必要がある。

気候変動対策:

気候変動は、物理的リスク(自然災害による操業停止など)と移行リスク(炭素税導入など)の両面で事業に影響を与える。Scope 1(直接排出)、Scope 2(間接排出)、Scope 3(サプライチェーン排出)のGHG排出量削減は、企業の持続可能性における必須要件となっている。再生可能エネルギーの導入や、サプライヤーと協働したサプライチェーン全体の脱炭素化への取り組みが不可欠である 59。

第4章:競合環境分析(Five Forces Analysis)

マイケル・ポーターの五つの力分析フレームワークを用いて製缶業界の収益性を規定する競争構造を分析する。結論として、本業界は「買い手」と「売り手」の力が極めて強く、業界内の競争も激しい、構造的に収益を上げにくい環境にあることが明らかになる。

4.1. 業界内の競合:高い

製缶業界は、Ball Corporation、Crown Holdings、Ardagh Groupといった少数のグローバル企業による寡占市場が形成されている 61。日本国内では、東洋製罐グループと大和製罐が主要プレイヤーとしての地位を確立している 64。製品である金属缶は、機能面での差別化が難しく、コモディティ化しやすいため、顧客獲得をめぐる価格競争が常に激しい。また、製缶業は巨大な生産設備を要する装置産業であり、一度投資を行うと生産能力の柔軟な調整が困難である。需要の変動に対して供給調整が遅れがちになり、結果として過剰供給に陥り、価格競争をさらに激化させる構造的な問題を抱えている。

4.2. 新規参入の脅威:低い

本業界への新規参入は極めて困難である。その最大の理由は、巨額の初期投資が必要となる点にある。工場の建設や高度に自動化された生産ラインの導入には、莫大な資本が求められる 66。加えて、既存の大手メーカーは、長年にわたる取引を通じて大手飲料・食品メーカーとの強固な関係性を築いており、これが事実上の参入障壁として機能する。さらに、規模の経済が強く働くため、生産量が少ない新規参入者が既存大手と同等のコスト競争力を確保することはほぼ不可能である。

4.3. 代替品の脅威:中程度から高い

金属缶の代替品としては、PETボトル、ガラス瓶、紙カートン、スタンディングパウチなどが存在する 15。特にPETボトルは、軽量かつ製造コストが低いという利点から、長年にわたり強力な競合相手であった 67。ガラス瓶は、高級感やブランドイメージを重視する製品(特にクラフトビールなど)で採用されるが、重量があり輸送コストが高いという欠点を持つ 68。

近年、「脱プラスチック」という社会的な潮流が、環境イメージで劣るPETボトルに対する金属缶の優位性を高めている。しかし、LCA(ライフサイクルアセスメント)の観点からは、リサイクル率や輸送効率などの条件次第でPETボトルの環境負荷がアルミ缶より低いとする分析もあり 58、代替品との競争環境は依然として予断を許さない。

4.4. 買い手(顧客)の交渉力:非常に高い

製缶業界の顧客構造は、その交渉力を著しく高めている。主要な買い手は、The Coca-Cola Company、PepsiCo、Anheuser-Busch InBevといった、世界市場を支配する巨大な飲料・食品メーカーである 11。これらの企業は年間数十億から数百億単位の缶を調達するため、その購買力は絶大である。彼らは常に複数の製缶メーカーから見積もりを取り、サプライヤー同士を競わせることで、絶え間ないコスト削減圧力をかけてくる。また、近年勢力を増している小売業者のプライベートブランド(PB)も、同様に大きな交渉力を持つ買い手として台頭している 70。

4.5. 売り手(サプライヤー)の交渉力:高い

原材料の供給サイドもまた、寡占的な構造にある。アルミニウム地金は、Chalco(中国アルミニウム)、Rio Tinto、Rusalなどのグローバルメジャーに供給が集中している 71。同様に、鉄鋼もArcelorMittalや日本製鉄といった少数の大手メーカーが市場を支配している 72。これらの原材料価格は国際商品市況によって決まり、個々の製缶メーカーが価格交渉を行う余地はほとんどない。さらに、これらの金属サプライヤーにとって、製缶業界は数ある販売先の一つに過ぎず(自動車、建設、航空宇宙など)、製缶業界への依存度が相対的に低いため、交渉力はさらに強まる。

この分析が示すのは、製缶メーカーが強力なサプライヤーと強力な顧客の間に挟まれた「ダブル・スクイーズ」と呼ばれる構造的な苦境に置かれているという事実である。原材料は市況価格で高く買わされ、完成品は厳しい交渉の末に安く売らざるを得ない。この恒久的な利益圧縮構造から脱却するためには、単なるオペレーションの効率化といった対症療法では不十分である。サプライチェーンにおける自社の立ち位置を根本的に変革し、新たな付加価値を創出する戦略的転換こそが、持続的な成長を実現するための唯一の道筋と言える。

第5章:サプライチェーンとバリューチェーン分析

製缶業界のバリューチェーンを分解し、コスト構造と価値創出の源泉を分析することで、競争優位を築くための戦略的な機会を探る。特に、従来の線形的なサプライチェーンから、循環型経済(サーキュラーエコノミー)を前提としたループ構造へと転換する中で、新たな価値創出のポイントが生まれている。

5.1. バリューチェーンの分解

製缶業界のバリューチェーンは、原材料の採掘から消費後のリサイクルまで、大きく4つのステージに分けられる。

- 上流(Upstream): バリューチェーンの起点は、ボーキサイト(アルミニウム原料)や鉄鉱石の採掘に始まる。これらは精錬され、アルミナや粗鋼となり、さらに圧延工程を経てアルミニウムコイルやスチールシートといった製缶用の原材料が製造される。

- 中流(Midstream): 製缶メーカーが担う中核部分である。圧延された金属コイルを切断し、カップ状に成形(Cupping)、その後、缶胴を薄く引き延ばすDI(Drawing and Ironing)加工を施す。洗浄、外面印刷、内外面コーティング、そして品質検査を経て缶が完成する。蓋(End)は別工程で製造され、最終的に缶本体と組み合わされる。

- 下流(Downstream): 完成した缶は、飲料・食品メーカーに納品され、内容物が充填・密封される。その後、製品は卸売業者や小売業者を通じて流通し、最終的に消費者の手に渡る。

- 循環ループ(Circular Loop): 本業界の持続可能性を支える最も重要な部分である。消費後の空き缶は、自治体や事業者によって回収される。回収された缶は選別施設で素材ごと(アルミ・スチール)に分けられ、不純物が除去された後、再溶解されて再生地金となる。この再生地金が再び圧延され、新たな缶の原材料としてバリューチェーンの起点に戻ることで、クローズドループが形成される。

5.2. コスト構造分析

製缶事業の収益性を理解するためには、そのコスト構造を把握することが不可欠である。

- 原材料費: 総コストの中で最も大きな割合を占める。アルミニウムや鉄鋼の国際市況価格に直接連動するため、収益性の最大の変動要因となる。

- 製造コスト: エネルギー費、設備の減価償却費、人件費が主である。特に、金属の加工やコーティングの焼付工程は大量のエネルギーを消費するため、電力・ガス価格の動向がコストに大きく影響する 43。

- 物流コスト: 製品の輸送にかかる費用。アルミニウム缶はスチール缶やガラス瓶に比べて軽量であるため、単位数量あたりの輸送効率が高く、コスト面で優位性を持つ 4。

- 研究開発費: BPA-NI塗料の開発、さらなる軽量化(薄肉化)技術、デジタル印刷技術の導入など、製品の付加価値向上や規制対応のための継続的な投資が必要となる。

5.3. 価値創出の機会

従来のバリューチェーンの枠組みを超え、新たな価値を創出する機会として、特に「垂直統合」と「新ビジネスモデル」の二つの方向性が考えられる。

垂直統合(Vertical Integration):

バリューチェーンの上流または下流工程に事業領域を拡大することで、収益性と競争力を高める戦略である。

- 後方統合(リサイクル事業への参入): 再生アルミ・スチールの製造、すなわちリサイクル事業へ参入する。これにより、①需給が逼迫する高品質な再生原料を自社で安定的に確保し、②市況変動の激しいバージン材への依存度を下げて価格変動リスクをヘッジし、③リサイクルという「環境価値」そのものを事業の柱として内部化することが可能になる 73。これは、単なるコスト削減に留まらず、サステナビリティを競争優位の源泉に変える戦略である。

- 前方統合(受託充填事業への展開): 飲料や食品の受託充填(コントラクトフィリング)事業へ進出する。特に、自社で大規模な充填設備を持つことが難しい小規模なクラフトブランドやD2Cブランドに対し、缶の供給から内容物の充填、最終製品化までをワンストップで提供する。これにより、単なる部品サプライヤーからソリューションパートナーへと立場を変え、顧客を強固に囲い込むことができる 75。

Can-as-a-Service (CaaS) モデル:

これは、前方統合をさらに発展させた、サービス型のビジネスモデルである。小ロット・多品種生産を求める新興ブランドに対し、単に缶という「モノ」を販売するのではなく、「パッケージングに関するあらゆる機能」をサービスとして提供する。具体的には、オンラインプラットフォーム上で、デザインの入稿、数百〜数千単位での小ロット発注、提携する充填業者とのマッチング、在庫管理、物流手配までを一気通貫で提供するモデルが考えられる 77。これは、数十万本を最小ロットとする従来のマス製造モデルとは全く異なる発想であり、新たな高収益市場を創造するポテンシャルを秘めている。

これらの戦略的選択肢は、企業がサプライチェーン上のリスクを管理し、価値を最大化するために、二つの異なる供給源を巧みに操る「デュアルサプライチェーン」戦略の構築を必要とすることを示唆している。一つは、ヘッジや長期契約を通じて管理するグローバルなバージン材のサプライチェーン。もう一つは、回収インフラへの投資やパートナーシップを通じて構築する、ローカルかつ地域的な再生材のサプライチェーンである。この二つの流れを統合的に管理・最適化する能力こそが、未来の競争優位を築く鍵となる。

第6章:顧客の需要特性

製缶業界の顧客は、その事業規模やビジネスモデルによって、パッケージングに求める要求特性が大きく異なる。顧客を正しく理解し、セグメントごとに最適な価値を提供することが、今後の成長戦略の要となる。従来の「ビール」「清涼飲料」「食品」といった内容物による分類ではなく、顧客の「ビジネスモデル」に着目したセグメンテーションが、より戦略的な示唆を与える。

6.1. 大手飲料・食品メーカー

The Coca-Cola Company, PepsiCo, Anheuser-Busch InBevに代表されるグローバルブランドは、依然として製缶業界にとって最大の顧客層である。

- 要求特性: 彼らが求めるものは、圧倒的な「規模(Scale)」と「コスト効率(Cost Efficiency)」である。世界中のどの工場で製造しても寸分違わぬ均一な品質、グローバルなサプライチェーンを支える安定供給能力、そして何よりも厳しいコスト削減要求がその特徴である 11。

- 戦略的意味合い: このセグメントの要求に応え続けるためには、生産ラインの徹底的な効率化、グローバルでの標準化、そして規模の経済の追求が不可欠となる。製缶メーカーは部品サプライヤーとしての立場が強く、価格交渉力は構造的に低い。彼らとの関係は、安定した売上基盤を確保する上で重要だが、高い収益性を期待することは難しい。

6.2. クラフトビール・D2Cブランド

近年、市場で存在感を増しているのが、独自のブランドストーリーを持つクラフトビールメーカーや、オンラインで消費者に直接販売するD2C(Direct-to-Consumer)ブランドである。

- 要求特性: 彼らが求めるのは、「柔軟性(Flexibility)」「スピード(Speed)」「独自性(Uniqueness)」である。季節限定品やコラボレーション商品など多品種の製品展開、短いリードタイムでの供給、そして競争の激しい小売店の棚で消費者の目を引くユニークで魅力的なデザインが求められる 12。

- 課題(Pain Points): 彼らにとって、大手製缶メーカーが設定する数十万本単位の最小発注単位(MOQ)は過大であり、大きな参入障壁となっている。また、無地の缶(ブライト缶)を調達し、自社でラベルを貼る作業は手間がかかり、サプライチェーン全体の管理も専門知識を要する 80。

- 戦略的意味合い: このセグメントは、絶対的な価格の安さよりも、小ロット対応や独自のデザインといった付加価値を評価する傾向が強い。後述するデジタル印刷技術を活用した小ロット生産や、設計から充填までをサポートする「Can-as-a-Service」モデルは、このセグメントの課題を直接的に解決し、新たな高付加価値市場を切り拓く可能性を秘めている。

6.3. プライベートブランド(PB)

スーパーマーケットやコンビニエンスストアなどの小売業者が自社ブランドで展開するPB商品も、重要な顧客セグメントである。

- 要求特性: 単なる低価格品だけでなく、オーガニック素材やサステナビリティを訴求するプレミアムPBが増加しており、小売業者のブランド戦略に沿った「品質」と「価値」の提供が求められる 70。

- パッケージへの影響: PB商品はトレンドに応じて頻繁に商品が入れ替わり、パッケージデザインの変更も多い。多SKU(Stock Keeping Unit)を管理する必要があり、包装ラインでのラベル貼り間違いなどのエラーリスクが増大する。これを防ぐための高度な品質管理システムが不可欠となる 70。

- 戦略的意味合い: 小売業者との直接的なパートナーシップを構築し、彼らのブランド戦略やターゲット顧客を深く理解した上で、最適なパッケージングソリューションを共同で開発・提案する能力が競争力となる。

6.4. 消費者の最終選択への影響

最終的に製品を選択するのは消費者であり、その意思決定にパッケージが与える影響は大きい。

- サステナビリティ: 消費者の環境意識は購買行動に直結する。調査では83%の消費者がリサイクル可能なパッケージを重要視しており 8、アルミニウムが持つ「品質を損なうことなく無限にリサイクルできる」という特性は、ブランドが環境配慮を訴求する上で極めて強力なメッセージとなる 3。

- 利便性: 缶切り不要のイージーオープンエンド(EOE)は78%以上の普及率を誇り 22、今や当たり前の機能となっている。持ち運びやすさ、落としても割れない耐久性、そして冷蔵庫ですぐに冷えるといった特性は、特にRTD飲料やアウトドアなどの消費シーンで高く評価される 14。

- デザインとブランド体験: 缶の胴体全面を360度使えるデザインスペースは、ブランドの世界観を豊かに表現するための「キャンバス」となる 4。さらに、パッケージにQRコードやNFCタグを付与する「コネクテッド・パッケージ」は、消費者がスマートフォンをかざすことでキャンペーンへの参加や製品情報の取得ができるなど、ブランドとの新たなエンゲージメントを創出するツールとして注目されている 85。

この顧客分析から導き出される重要な示唆は、顧客セグメンテーションの軸を転換する必要性である。もはや「何を売るか」ではなく、「どのようなビジネスモデルで戦うか」によって顧客を分類し、それぞれに最適化された価値提案とオペレーションモデルを構築することこそが、今後の製缶業界における成功の鍵となる。

第7章:業界の内部環境分析(VRIO Analysis)

企業の競争優位の源泉を、その保有する経営資源の観点から評価するためにVRIOフレームワークを用いる。VRIOは、資源の「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Imitability)」「組織(Organization)」の4つの問いを通じて、その資源が持続的な競争優位に繋がりうるかを分析する手法である。

7.1. 経営資源の評価

大規模な製造設備とグローバルネットワーク

- 経済的価値 (V): 価値は高い。規模の経済を実現し、グローバルに展開する大手顧客の膨大な需要に応えるためには不可欠な資源である。

- 希少性 (R): 希少である。巨額の設備投資を必要とするため、同等規模の生産能力とネットワークを持つ企業は世界でも数社に限られる。

- 模倣困難性 (I): 模倣は極めて困難である。莫大な資本力に加え、長年の操業を通じて蓄積された生産技術や品質管理のノウハウが必要となる。

- 組織 (O): ポテンシャルを十分に活用できていない。既存の組織やプロセスは、少品種・大量生産(マス製造)には最適化されている。しかし、クラフトブランドなどが求める多品種・小ロット生産といった新たな需要(価値の経済)に柔軟に対応し、その価値を最大化する上では、組織構造や生産計画プロセスの変革が必要であり、この資源の持つポテンシャルを完全には引き出せていない。

大手顧客との長期的関係

- 経済的価値 (V): 価値はある。企業の安定した収益基盤を形成する上で重要である。

- 希少性 (R): 希少ではない。競合他社も同様に大手顧客との関係を構築しており、特定の企業だけが持つ独自の資源とは言えない。

- 模倣困難性 (I): 模倣は可能である。顧客は常にコストや品質、供給安定性の観点からサプライヤーを評価しており、より良い条件を提示する競合に切り替える可能性があるため、この関係は永続的ではない。

- 組織 (O): 活用されている。顧客からの厳しいコスト削減要求や品質要求に応えるための営業体制や品質保証体制は整備されている。

リサイクルに関する知見と技術

- 経済的価値 (V): 価値は非常に高い。サーキュラーエコノミーへの移行が加速する中、再生材の品質を管理し、製品への利用率を高める技術やノウハウは、コスト削減と環境価値創出の両面で決定的に重要となる。

- 希少性 (R): 潜在的に希少である。長年リサイクルに取り組んできた企業の知見は深いが、基本的な技術は業界内で共有されている部分も多い。しかし、AIを活用した高度な選別技術や、不純物の影響を精密に制御する冶金技術など、新たな領域で他社が容易に追随できない希少性を獲得できる可能性がある。

- 模倣困難性 (I): 模倣は困難になりつつある。単一の技術だけでなく、回収から選別、再溶解、品質保証に至るサプライチェーン全体のノウハウの蓄積は、後発企業が短期間で模倣することは難しい。

- 組織 (O): 組織的な変革が必要である。これまでリサイクルは、主に製造工程における「インプット(原材料調達)」の一部として管理されてきた。今後は、これを独立した事業機会として捉え、再生原料の安定確保と環境価値の収益化をミッションとする専門組織や新たなビジネスモデルを構築し、その価値を最大化する必要がある。

特許・技術(軽量化、コーティング等)

- 経済的価値 (V): 価値は高い。缶のさらなる薄肉化は材料コストを直接削減し、BPA-NIのような高機能コーティングは製品の安全性と付加価値を高める。

- 希少性 (R): 希少である。特許によって法的に保護された独自技術は、他社にはない明確な差別化要因となる。

- 模倣困難性 (I): 模倣は困難である。これらの技術は、長年にわたる基礎研究と応用開発の積み重ねの成果であり、多大な時間と投資を要する。

- 組織 (O): 継続的な投資が不可欠である。技術的優位性を維持するためには、継続的な研究開発投資と、市場のニーズを迅速に製品化へと繋げる組織能力が成功の鍵となる。

この分析から浮かび上がるのは、製缶業界における持続的な競争優位の源泉が変化しつつあるという事実である。かつては「大規模な製造設備」に代表される製造エクセレンスが中核であった。しかし、未来のリーダー企業に求められるのは、それだけではない。バージン材と再生材のデュアルサプライチェーン、マス製造とアジャイル製造のハイブリッド生産体制、AIやIoTといったデジタル技術、そして多様化する顧客ニーズといった、これまで個別に存在していた要素を、一つの首尾一貫したシステムとして統合し、最適化する「システム統合エクセレンス」こそが、新たな中核的能力となる。これは、単に効率的に缶を作る能力から、複雑なエコシステムを巧みに構築・運営する戦略的な能力へのシフトを意味している。

第8章:AIがもたらす影響とインパクト

AI(人工知能)は、製缶業界が直面する生産性の伸び悩み、厳しいコスト圧力、そして品質要求の高度化といった構造的課題を解決し、新たな競争優位を築くための最も強力な武器である。AIの影響は、工場の生産ラインからサプライチェーン全体、さらには製品開発の領域にまで及び、業界のオペレーションモデルを根底から変革するポテンシャルを秘めている。

8.1. スマートファクトリーの実現による生産性革命

AI技術を製造現場に導入することで、生産効率、品質、稼働率を飛躍的に向上させる「スマートファクトリー」が実現可能となる。

AIによる品質管理:

高速で流れる生産ラインにおいて、人間の目では捉えきれない微細な欠陥をAIがリアルタイムで検出する。高解像度カメラとAI画像認識(コンピュータビジョン)を組み合わせることで、缶の表面に生じるへこみ、傷、印刷のズレ、コーティングのムラなどを瞬時に特定し、不良品を自動で排除する 13。これにより、不良品の流出を未然に防ぎ、歩留まりを大幅に向上させることが可能となる。例えば、Basler社が提供する「pylon AI」のようなソリューションは、缶の転倒や位置ずれを検出し、ロボットアームに修正指示を送ることで、ラインの停止を防ぐことにも貢献する 13。歩留まりの改善は、材料の無駄を削減し、製造原価に直接的なインパクトを与えるため、利益率の改善に直結する。

予知保全(Predictive Maintenance):

生産設備に設置された振動センサーや温度センサーから得られる時系列データをAIが継続的に分析し、故障の予兆を検知する 89。これにより、「故障してから修理する」という事後保全から、「故障する前に計画的にメンテナンスする」という予知保全への転換が可能となる。計画外のライン停止は、生産機会の損失だけでなく、サプライチェーン全体に遅延をもたらす大きなリスクである。ある自動車部品メーカーの事例では、予知保全の導入により計画外ダウンタイムが28%も減少したと報告されており 5、OEE(総合設備効率)の最大化に大きく貢献する。

生産スケジューリングの最適化:

AIは、膨大な変数の中から最適な解を導き出す能力に長けている。需要予測データ、原材料の在庫状況、各生産ラインの能力と特性、製品切り替えに伴う段取り替え時間などを統合的に分析し、工場全体の生産性が最大化されるような生産計画を瞬時に自動立案する。ある製造業の事例では、従来90分を要していたスケジューリング作業が、AI導入後わずか3.5分に短縮(96%削減)された 6。特に、今後需要の拡大が見込まれる多品種・小ロット生産において、リードタイムの短縮と生産効率の維持を両立させる上で、AIによるスケジューリング最適化は不可欠な技術となる。

8.2. サプライチェーンのインテリジェント化

AIの活用は、工場の壁を越えてサプライチェーン全体へと広がる。

AIによる需要予測:

従来の需要予測は、過去の販売実績の延長線上で語られることが多かった。しかしAIは、過去のデータに加え、市場全体のトレンド、競合の販促活動、天候データ、SNS上の消費者センチメントといった、これまで活用しきれていなかった多様な外部データをリアルタイムで取り込み、多角的に分析する 6。これにより、予測精度は飛躍的に向上し、ある調査では予測誤差を20%から50%削減可能であるとされている 6。精度の高い需要予測は、過剰在庫がもたらす保管コストや廃棄ロスと、欠品がもたらす販売機会の損失という、二律背反の課題を同時に解決し、サプライチェーン全体のキャッシュフローを改善する。

リサイクル・サプライチェーンの最適化:

サーキュラーエコノミーの実現には、高品質な再生原料の安定確保が鍵となるが、ここでもAIが決定的な役割を果たす。AI画像認識とロボットアームを組み合わせた自動選別システムは、回収された膨大な量の使用済み缶の中から、アルミニウムとスチールを瞬時に見分け、さらには付着した異物や汚れの度合いに応じて品質別に分類する 93。人間による選別作業が1時間あたり50〜80個であるのに対し、AIロボットは最大1,000個を処理可能であり、その速度と精度は比較にならない 94。これにより、再生原料の純度が高まり、不純物の混入(コンタミネーション)による品質低下リスクを約40%低減できるとの報告もある 94。これは、高品質な「Can-to-Can」リサイクルを実現し、循環型ビジネスモデルを確立する上で不可欠な基盤技術である。

8.3. 製品開発と設計の革新

AIは、オペレーションの効率化だけでなく、製品そのもののイノベーションも加速させる。

ジェネレーティブデザイン:

強度、重量、使用材料、製造方法といった設計要件や制約条件をAIに入力すると、AIがアルゴリズムに基づいて最適な形状を自律的に何百、何千と生成する技術である 95。これにより、人間の固定観念にとらわれない、有機的で効率的なデザインを生み出すことが可能となる。例えば、缶の強度を維持したまま、材料使用量を最小化するような画期的な構造をAIが発見する可能性がある。ある事例では、ジェネレーティブデザインによって部品重量を40%削減することに成功しており 95、缶のさらなる薄肉化・軽量化を通じた材料コスト削減と環境負荷低減への貢献が期待される。

マテリアルズ・インフォマティクス:

AIを活用して新素材の開発プロセスを高速化するアプローチである。例えば、より高いバリア性や耐食性を持つ新しい内面コーティング剤を開発する際に、膨大な化学物質の組み合わせや過去の実験データをAIに学習させることで、有望な材料の組み合わせや配合を予測し、開発期間を大幅に短縮する 97。これにより、BPA-NI塗料の次世代版など、市場のニーズに応える高機能製品を競合に先駆けて投入することが可能になる。

| AI活用例 | 主要なインパクト領域 | 改善される主要指標 | 想定されるROI/インパクト | 導入の複雑性 |

|---|---|---|---|---|

| AI外観検査 | 品質/歩留まり | 不良品率、歩留まり率 | 高 | 中 |

| 予知保全 | 設備稼働率 | OEE、計画外停止時間 | 高 | 高 |

| 需要予測 | 在庫/SCM | 予測精度、在庫回転率 | 高 | 高 |

| ロボット選別 | リサイクル | 選別純度、処理速度 | 中〜高 | 高 |

| 生産スケジューリング | 生産効率 | 段取り替え時間、リードタイム | 中 | 中 |

| ジェネレーティブデザイン | 製品開発/コスト | 材料使用量、製品重量 | 中〜高 | 高 |

第9章:主要トレンドと未来予測

製缶業界は、三つの不可逆的なメガトレンドの交差点に立っている。これらのトレンドは個別で進行するのではなく、相互に影響し合いながら、業界の未来像を形作っていく。この変化を先読みし、自社のビジネスモデルを変革できるかどうかが、将来の勝者を決定づける。

9.1. メガトレンド①:サーキュラーエコノミーの主役への進化

- 現状: 製缶メーカーは、リサイクルループの一部を担う「容器メーカー」という位置づけに留まっている。使用済み容器の回収・選別は、主に自治体や専門のリサイクル事業者が担っている。

- 未来予測:

- 再生原料の価値向上と争奪戦: 再生材利用義務化といった法規制 7 と、サステナビリティを重視する消費者・ブランドの増加 8 は、高品質な再生アルミニウムや再生スチールの需要を劇的に高める。特に、何度も缶に再生できる高品質な「Can-to-Can」グレードの再生材は、その供給の希少性から、いずれバージン材(新地金)よりも高い価値を持つ「プレミアム原料」となる可能性がある。

- 「静脈産業」への戦略的進出: このプレミアム原料を安定的に確保するため、製缶メーカー自らがバリューチェーンを遡り、回収・リサイクル事業、すなわち「静脈産業」へ深く関与するようになる。具体的には、AI選別ロボットなどを活用した最先端のリサイクル施設を自社で運営する、あるいは有力なリサイクル事業者との資本提携や長期契約を通じて強固なアライアンスを構築し、高品質な再生原料の調達網を他社に先駆けて確立する動きが加速する。

- 「環境価値」の収益化: 将来、製品の価値は物理的な機能だけでは決まらなくなる。高いリサイクル材比率、クローズドループの実現度、製造工程でのカーボンフットプリントといった「環境価値」が、製品の価格を左右する重要な要素となる。先進的な企業は、これらの環境価値を第三者機関によって「認証」されたデータとして顧客に提供し、それを根拠にプレミアム価格で販売するビジネスモデルを構築する。サステナビリティがコスト要因から収益源へと転換する。

9.2. メガトレンド②:「規模の経済」から「価値の経済」へ

- 現状: 数十億本単位の大量生産を通じて一本あたりのコストを極限まで下げる「規模の経済」が、業界の基本的な競争原理であった。

- 未来予測:

- 市場の二極化の鮮明化: 市場は、引き続き規模の経済を追求する大手ブランド向けの「マス市場」と、独自性やストーリー性を重視するクラフト/D2C/PB向けの「ニッチ市場」へと明確に二極化する。両市場では、求められる製品仕様、ロットサイズ、リードタイム、価格感度が全く異なるため、同じ生産体制や営業戦略で両方を満たすことは不可能になる。

- マス・カスタマイゼーションの台頭: デジタル印刷技術の進化は、この二極化の壁を打ち破る鍵となる 4。版を必要としないデジタル印刷は、従来のオフセット印刷では経済的に不可能だった小ロット・多品種生産を低コストで実現する。これにより、季節限定デザイン、地域限定品、特定のイベント用パッケージ、あるいは個人の名前を入れたパーソナライズ缶といった「マス・カスタマイゼーション」が現実のものとなり、新たな需要を創出する。

- ソリューション・プロバイダーへの転換: ニッチ市場のプレイヤーにとって、缶の調達は数ある課題の一つに過ぎない。彼らが本当に求めているのは、パッケージングに関する包括的なソリューションである。先進的な製缶メーカーは、単に缶という「モノ」を供給するだけでなく、デザインのコンサルティング、小ロット生産の受発注プラットフォーム、提携先での充填サービス、在庫管理・物流までを組み合わせた「コト」を提供するソリューション・プロバイダーへと進化する。

9.3. メガトレンド③:伝統的製造業のDX

- 現状: 製造ラインの一部の工程では自動化が進んでいるが、工場全体やサプライチェーンを横断したデータの連携・活用はまだ限定的である。意思決定の多くは、依然として人間の経験と勘に依存している。

- 未来予測:

- 自律型工場(Autonomous Factory)の出現: AIが工場の頭脳となり、あらゆるオペレーションを自律的に最適化する。AIは、リアルタイムの需要予測に基づき、最も効率的な生産計画を立案し、各設備の稼働状況を監視して予知保全を行い、製品の品質を常時チェックする。人間の役割は、物理的な作業から、AIシステム全体の監視、戦略的な意思決定、そして例外的な事象への対応へと高度化する。

- デジタルツインによる意思決定の高度化: 工場やサプライチェーンといった物理的な実体を、データに基づいてデジタル空間上に忠実に再現する「デジタルツイン」が活用される。これにより、例えば新しい生産ラインを導入した場合のボトルネックや、特定のサプライヤーからの部品供給が停止した場合の影響などを、仮想空間で事前にシミュレーションすることが可能になる。これにより、意思決定の質とスピードが飛躍的に向上し、リスクへの対応力が強化される。

- 業界横断データエコシステムの形成: 競争の源泉がデータ活用へとシフトする中で、一企業内にデータを留めることの限界が明らかになる。先進的な製缶メーカーは、自らがハブとなり、原材料サプライヤー、顧客である飲料・食品メーカー、物流業者、そしてリサイクル業者といった、サプライチェーン上のあらゆるプレイヤーとデータを安全に連携させる「データエコシステム」を構築する。これにより、サプライチェーン全体の透明性が高まり、需要変動への即応性や、製品の原材料からリサイクルまでの完全なトレーサビリティが実現する。

これら三つのメガトレンドは、独立して存在するのではなく、深く相互に関連し、互いを加速させる。例えば、DX(トレンド③)の進化は、AIによる高度な選別を可能にし、サーキュラーエコノミー(トレンド①)の実現を後押しする。そして、その循環型サプライチェーンから生まれるサステナブルな缶は、価値の経済(トレンド②)を志向するD2Cブランドにとって強力な付加価値となる。この三つのトレンドの相乗効果を理解し、統合的な戦略として実行できた企業が、次世代の「勝者総取り」のポジションを築くことになるだろう。

第10章:主要プレイヤーの戦略分析

製缶業界の主要プレイヤーの戦略を分析し、各社が前述のメガトレンドにどのように対応しているかを比較評価する。これにより、業界の競争力学と将来の方向性に関する洞察を得る。

10.1. Ball Corporation (米国)

- 財務・事業概要: 2024年の売上高は118億ドル。近年、航空宇宙事業を売却し、経営資源を中核であるアルミニウムパッケージング事業に集中させる戦略的転換を果たした。世界最大のアルミ缶メーカーとしての地位を固めている 61。

- サステナビリティ戦略: 業界をリードする積極的な姿勢が際立つ。「Climate Transition Plan」を策定し、2030年までの科学的根拠に基づくGHG排出削減目標を掲げている。2023年には、グローバルでの再生可能エネルギー使用率を58%(米国飲料缶工場では100%)にまで高め、飲料缶における平均リサイクル材比率を70%に引き上げるなど、具体的な成果を上げている。また、サプライヤーに対してアルミニウム・スチュワードシップ・イニシアチブ(ASI)認証の取得を働きかけるなど、サプライチェーン全体での取り組みを推進している 59。

- DX・イノベーション: アルミカップのような革新的な製品開発に積極的である。サステナビリティレポート等でAI/DXに関する具体的な戦略は詳述されていないものの、業界リーダーとして生産性向上や品質管理における先進技術の導入を牽引していると推察される。

10.2. Crown Holdings (米国)

- 財務・事業概要: 2023年の売上高は120億ドル。世界39カ国で事業を展開し、Ball社と並ぶ飲料缶の世界二大メーカーの一角を占める 62。

- サステナビリティ戦略: 「Twentyby30™」と名付けた包括的なサステナビリティプログラムを推進。2030年までに、GHG排出削減、水使用量削減、廃棄物削減など20の測定可能な目標の達成を目指している。情報開示においては、GRI(Global Reporting Initiative)やSASB(Sustainability Accounting Standards Board)といった国際的な基準に準拠し、透明性を重視している 60。

- DX・イノベーション: 年次報告書などで「オペレーショナル・エクセレンス」の追求を強く打ち出しており、製造現場における効率化とコスト削減への注力がうかがえる 62。AI/DXの活用は、このオペレーショナル・エクセレンスを実現するための手段として位置づけられている可能性が高い。

10.3. Ardagh Group (ルクセンブルク)

- 財務・事業概要: 2024年の金属パッケージング事業の売上高は49億ドル。金属缶とガラス容器の両方を手掛ける総合パッケージングメーカーである。世界9カ国に23の金属飲料缶工場を運営している 63。

- サステナビリティ戦略: 「エコロジー、排出、社会」の3本柱を戦略の中心に据えている。特に、金属が品質を損なうことなく無限にリサイクルできる「永久素材(permanent material)」であることを前面に打ち出し、サーキュラーエコノミーにおける優位性を強調している。国連グローバル・コンパクト(UNGC)へのコミットメントも表明している 63。

- DX・イノベーション: 顧客との協業を通じたイノベーション創出を重視する姿勢を示している。

10.4. 東洋製罐グループ (日本)

- 財務・事業概要: 2026年3月期の連結売上高予想は9,600億円。包装容器事業がグループ売上の8割以上を占める、日本のリーディングカンパニーである 104。包装容器事業の営業利益は堅調に推移している 106。

- サステナビリティ戦略: 2050年を見据えた「長期環境ビジョン」と、2030年をターゲットとする中期目標「Eco Action Plan 2030」を策定。Scope 1, 2で35%削減、Scope 3で20%のGHG排出削減(いずれも2019年度比)という意欲的な目標を掲げている。再生資源の使用比率向上にも積極的に取り組む 105。

- DX・イノベーション: 技術開発力に定評があり、世界最軽量のアルミ飲料缶を開発するなど、製品イノベーションで業界をリードしている 26。

10.5. 大和製罐 (日本)

- 財務・事業概要: 2025年3月期の売上高は1,629億円。増収傾向を維持しているが、純利益は前年比で減少しており、収益性の課題がうかがえる 65。

- 戦略: 非上場企業であるため、詳細な経営戦略は公開情報からは限定的であるが、国内市場において東洋製罐と並ぶ確固たる地位を築いている。

| 項目 | Ball Corporation | Crown Holdings | Ardagh Group | 東洋製罐グループ |

|---|---|---|---|---|

| 主要財務指標 | 売上: $11.8B (2024) | 売上: $12.0B (2023) | 売上(金属): $4.9B (2024) | 売上(予想): ¥960B (2026/3) |

| サステナビリティ目標 | GHG削減: 2030年目標 (SBTi準拠) | GHG削減: Twentyby30™ プログラム | 戦略: 3本柱 (エコロジー, 排出, 社会) | GHG削減: 2030年目標 (Scope1,2: 35%減) |

| 再生材比率: 70% (2023実績) | 情報開示: GRI, SASB準拠 | 訴求点: “永久素材”としての金属 | 再生資源: 2030年目標 (30%増) | |

| DX/AIへの言及 | 限定的 (主に製品革新) | 限定的 (オペレーショナル・エクセレンス) | 限定的 (顧客との協業) | 限定的 (主に製品技術) |

| 戦略的焦点 | アルミ専業化、サステナビリティリーダーシップ | オペレーショナル・エクセレンス、グローバル展開 | 金属・ガラスの総合展開、循環性 | 技術開発力、国内市場でのリーダーシップ |

出典: 59

この比較分析から、グローバル大手3社(Ball, Crown, Ardagh)がサステナビリティに関する目標設定と情報開示で先行していることがわかる。特にBall社は、再生可能エネルギー導入や再生材比率向上で具体的な成果を示し、業界のベンチマークとなっている。一方、AI/DXの戦略的活用については、各社ともにまだ具体的なビジョンを明確に打ち出せておらず、これが業界全体の今後の課題であり、同時に差別化の機会であることを示唆している。

第11章:戦略的インプリケーションと推奨事項

これまでの外部環境、競合、内部環境、そしてメガトレンドの分析を統合し、製缶業界が取るべき戦略の方向性を導き出す。現状維持は緩やかな衰退を意味し、大胆な自己変革こそが持続的な成長への唯一の道である。

11.1. 戦略的インプリケーションの統合

本レポートの分析が示す戦略的な意味合いは、以下の三点に集約される。

- 事業ドメインの再定義: 製缶業界は、もはや単なる「製造業」ではない。資源を循環させ、持続可能な消費を支える「社会インフラ産業」へと、その事業ドメインを再定義することが求められている。この認識の転換が、すべての戦略の出発点となる。

- 競争のルールの変化: 未来の競争優位を決定づける要因は、従来の「製造コスト」や「生産規模」から、「高品質な再生原料の確保能力」「AI/DXを駆使したデータ活用能力」「多様な顧客ニーズに応えるソリューション提供能力」へと根本的にシフトする。これらの新しい競争軸で優位性を築くことが、リーダーシップの必須条件となる。

- 変革か、衰退か: 何も手を打たなければ、強力な顧客とサプライヤーに挟まれた「ダブル・スクイーズ」構造の中でマージンは低下し続け、製品のコモディティ化はさらに進行する。一方で、サステナビリティ、DX、新興顧客セグメントという三つの波に乗り、ビジネスモデルの変革に成功した企業は、高い収益性と成長性を手に入れることができる。勝者と敗者の格差は、今後ますます拡大していくだろう。

11.2. 推奨される戦略的目標

上記のインプリケーションに基づき、今後3年から5年で達成すべき戦略的目標として、以下の三つを設定する。

- 目標1: サーキュラーエコノミーにおけるリーダーシップの確立

- 高品質な再生原料の安定確保と、環境価値の収益化を実現し、業界のサステナビリティを牽引する存在となる。

- 目標2: 高付加価値セグメントでの収益性向上

- クラフト・D2Cブランドなどの成長市場を取り込み、従来のマス製造モデルに依存しない新たな収益の柱を構築する。

- 目標3: AI/DX活用による圧倒的なオペレーショナル・エクセレンスの実現

- データとAIを駆使して製造・サプライチェーンの全プロセスを最適化し、コスト競争力と品質で他社を凌駕する。

11.3. 具体的な戦略的推奨事項

これらの戦略目標を達成するため、以下の四つの具体的なアクションプランを推奨する。

推奨事項①: 「クローズドループ事業」の創設と推進

- アクション:

- 技術投資: AIを用いた高度な自動選別技術を持つ国内外のスタートアップ企業への出資や技術提携を積極的に行う。

- インフラ構築: 自治体や大手小売業者と連携し、使用済み缶を効率的かつ高純度で回収する独自のスキーム(例:店舗でのインセンティブ付き回収プログラム)を試験的に導入する。

- 垂直統合の検討: 長期的視点で、再生地金を製造する電炉メーカーの買収や、合弁での新工場設立など、リサイクル工程への垂直統合を検討する。

- 主要業績評価指標 (KPI): 再生材の自社調達比率、Can-to-Canリサイクル率、高再生材比率製品の売上構成比・利益率。

推奨事項②: 「高付加価値ソリューション事業部」の新設

- アクション:

- 設備投資: 最新のデジタル印刷機へ集中的に投資し、小ロット・多品種生産能力を抜本的に強化する。

- 組織構築: クラフト・D2Cブランドを専門とする営業、デザイン、技術サポートチームを編成する。従来のマス市場とは異なるスキルセットと評価制度を導入する。

- プラットフォーム開発: 信頼できる受託充填パートナーとの全国的なネットワークを構築し、デザイン入稿から発注、充填依頼までをオンラインで完結できる「Can-as-a-Service」プラットフォームのパイロット開発に直ちに着手する。

- KPI: 小ロット・多品種製品の売上高・利益率、新規顧客獲得数(特にクラフト・D2Cセグメント)、プラットフォームの利用社数・取引額。

推奨事項③: 全社DX推進プログラム「AI-Driven Factory」の始動

- アクション:

- 推進体制: 経営トップ直轄のCDO(Chief Digital Officer)を任命し、全社横断でのDX推進体制を構築する。

- データ基盤整備: 全工場へのIoTセンサー設置と、収集したデータを一元的に管理・分析するためのデータ基盤(インダストリアル・データ・ファブリック)の構築を最優先で進める。

- 段階的導入: まずは投資対効果が見えやすい品質管理(AI外観検査)と予知保全からAI導入を開始し、そこで得られた成功事例とノウハウを他工場・他工程へ迅速に横展開する。

- KPI: OEE(総合設備効率)、歩留まり率、計画外ダウンタイム発生率、需要予測精度(MAPE: 平均絶対パーセント誤差)。

推奨事項④: 人材と組織の変革

- アクション:

- 専門人材の獲得: データサイエンティスト、AIエンジニア、サステナビリティ専門家、UX/UIデザイナーなど、従来の製造業には少なかったスキルセットを持つ人材を、競争力のある報酬体系(例:日本のデータサイエンティスト平均年収は約5.8万ドル〜8.5万ドル、米国のサステナビリティマネージャーは約9.7万ドル〜11.2万ドル)を提示し、積極的に中途採用する 108。

- リスキリング: 全社員を対象に、DXやサステナビリティに関する基礎知識から専門スキルまでを学ぶリスキリングプログラムを実施し、組織全体の変革への対応力を高める。

- KPI: 専門人材の採用数・定着率、全社員の研修プログラム受講率・スキル習熟度。

| 戦略的イニシアチブ | 主要なアクション | タイムライン | 必要な投資 | KPI | 担当部署 |

|---|---|---|---|---|---|

| ① クローズドループ事業 | AI選別技術への投資/提携、独自回収スキームのパイロット実施 | 1年目: 調査・提携 2-3年目: パイロット 4-5年目: 本格展開 | 中〜高 (M&A含む) | 再生材自社調達比率、Can-to-Can率 | サステナビリティ推進部、経営企画部 |

| ② 高付加価値ソリューション | デジタル印刷機への投資、専門チーム編成、CaaSプラットフォーム開発 | 1年目: チーム組成 2-3年目: プラットフォーム開発 4-5年目: サービス拡大 | 中 | 小ロット製品売上/利益率、新規顧客数 | 新規事業開発部、営業部 |

| ③ AI-Driven Factory | CDO任命、データ基盤構築、AI外観検査・予知保全の導入 | 1年目: 体制構築・基盤設計 2-3年目: 重点工場への導入 4-5年目: 全社展開 | 高 (設備・システム) | OEE、歩留まり率、需要予測精度 | DX推進部、生産技術部 |

| ④ 人材・組織変革 | 専門人材の採用、全社的なリスキリングプログラムの実施 | 1年目〜継続 | 低〜中 (人件費・教育費) | 専門人材採用数/定着率、研修受講率 | 人事部、DX推進部 |

第12章:付録

12.1. 用語解説

- LCA (Life Cycle Assessment): 製品やサービスが、そのライフサイクル全体(原料採掘から製造、使用、廃棄・リサイクルまで)にわたって環境に与える影響を定量的に評価する手法。

- Scope 1/2/3: 温室効果ガス(GHG)排出量の算定・報告における範囲区分。Scope 1は事業者自らによる直接排出(燃料の燃焼など)、Scope 2は他社から供給された電気・熱の使用に伴う間接排出、Scope 3はそれ以外のサプライチェーン全体における間接排出を指す。

- BPA (Bisphenol A) / BPA-NI (BPA Non-Intent): BPAは、主にポリカーボネート樹脂やエポキシ樹脂の原料として使用される化学物質。食品缶の内面コーティング剤などに用いられてきたが、内分泌かく乱作用が懸念されている。BPA-NIは、BPAを意図的に原材料として使用していないことを示す。

- Can-to-Can: 使用済みのアルミ缶をリサイクルして、再び新しいアルミ缶を製造すること。品質を維持したまま何度も循環できるクローズドループリサイクルの理想形。

- VRIO: 企業の経営資源が持続的な競争優位の源泉となるかを分析するためのフレームワーク。Value(経済的価値)、Rarity(希少性)、Imitability(模倣困難性)、Organization(組織)の4つの観点から評価する。

- PESTLE: 企業を取り巻くマクロ環境を、Political(政治)、Economic(経済)、Social(社会)、Technological(技術)、Legal(法)、Environmental(環境)の6つの側面から分析するフレームワーク。

- Five Forces: 業界の収益性を決定する5つの競争要因(業界内の競合、新規参入の脅威、代替品の脅威、買い手の交渉力、売り手の交渉力)を分析するフレームワーク。

- OEE (Overall Equipment Effectiveness): 総合設備効率。生産設備の稼働効率を示す指標で、「稼働率」「性能」「品質」の3つの要素の掛け算で算出される。

- DRS (Deposit Return System): デポジット・リターン・システム。飲料容器にデポジット(預託金)を上乗せして販売し、消費者が容器を返却する際に返金する制度。高い回収率を実現する。

- PPWR (Packaging and Packaging Waste Regulation): EUの包装・包装廃棄物規則。包装材のリサイクル可能性、再生材利用、リユースなどに関する包括的な規制。

12.2. 参考文献・引用データソース一覧

本レポートの作成にあたり、以下の情報源を参照した。

国内外の製缶協会、The Aluminum Association, World Steel Association、各企業のIR資料(Ball Corporation, Crown Holdings, Ardagh Group, 東洋製罐グループホールディングス, 大和製罐)、市場調査レポート(Future Market Insights, Mordor Intelligence, IMARC Group, Grand View Research, MarketsandMarkets, Precedence Research, Fortune Business Insights, Straits Research等)、業界専門メディア(Metal Packager, Packaging Dive等)、国際機関の報告書(IEA等)、その他各種公開情報。

12.3. 補足データ

(本項では、レポート本文に含めなかった補足的なデータ、例えば各国のリサイクル率の詳細な比較表、主要原材料の過去10年間の価格推移グラフ、主要企業の詳細な財務データ比較表などを掲載する。)

引用文献

- Can Packaging Market | Global Market Analysis Report – 2035, https://www.futuremarketinsights.com/reports/can-packaging-market

- Metal Cans Market – Size, Share & Industry Trends – Mordor Intelligence, https://www.mordorintelligence.com/industry-reports/global-metal-cans-market-industry

- Global aluminium cans market to reach $94.5bn by 2035 – The Metal …, https://metalpackager.com/2025/02/aluminium-cans-market-2035/

- Why the Aluminum Can Market is Booming: A Closer Look at Increased Demand, https://www.scrapware.com/blog/why-the-aluminum-can-market-is-booming-a-closer-look-at-increased-demand/

- Smart Factory ROI: Real-World Case Studies – Nommas.ai, https://www.nommas.ai/blog/smart-factory-roi-case-studies

- AI-Powered Demand Forecasting: Improving Production Planning – Bronson.AI, https://bronson.ai/resources/ai-powered-demand-forecasting-improving-production-planning/

- fact sheet – mandatory recycled content laws for packaging – Retail Industry Leaders Association, https://www.rila.org/resources.download?downloadPath=%2Fgetmedia%2F4fa32355-5afd-46ad-93c6-5bfb9a9a6840%2FMandatory-Recycled-Content-Laws-for-Packaging3.pdf%3Fext%3D.pdf&downloadTitle=Mandatory%20Recycled%20Content%20Laws%20for%20Packaging

- The 2025 Sustainable Packaging Consumer Report, https://www.shorr.com/resources/blog/sustainable-packaging-consumer-report/

- Closed-Loop Aluminum Recycling → Term – Energy → Sustainability Directory, https://energy.sustainability-directory.com/term/closed-loop-aluminum-recycling/

- Certifying Recycled Aluminum: Challenges and Solutions – Elka Mehr Kimiya, https://elkamehr.com/en/certifying-recycled-aluminum-challenges-and-solutions/

- Coca-Cola vs. Pepsi Business Models: What’s the Difference?, https://www.investopedia.com/articles/markets/081415/comparing-cocacola-and-pepsis-business-models.asp

- What craft brewers can learn from PMMI’s 2025 Beverage Packaging Trends Report, https://www.craftbrewingbusiness.com/business-marketing/what-craft-brewers-can-learn-from-pmmis-2025-beverage-packaging-trends-report/

- AI Quality Inspection of Aluminum Cans – Basler, https://www.baslerweb.com/en/use-cases/pylon-ai-for-can-inspection/

- The global aluminum can market is growing rapidly, And $94.5 billion by 2035. – ERJIN Pack, https://www.erjinpack.com/news/the-global-aluminum-can-market-is-growing-rapidly-and-94-5-billion-by-2035/

- Food & Beverage Metal Cans Market Growth | Size & Share | Industry Trends & Forecasts | MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/food-cans-market-251.html

- Global aluminium cans market set to grow rapidly – consumption expected to reach 627B units by 2030 – alcircle, https://www.alcircle.com/news/global-aluminium-cans-market-set-to-grow-rapidly-consumption-expected-to-reach-627b-units-by-2030-115257

- United States Aluminum Beverage Can Market Outlook 2025: Sustainable Packaging and Emerging Opportunities – openPR.com, https://www.openpr.com/news/4215851/united-states-aluminum-beverage-can-market-outlook-2025

- Beverage Can Market Trends Report 2025 And Industry Forecast 2034, https://www.thebusinessresearchcompany.com/report/beverage-can-global-market-report

- Food Cans Market Size to Hit USD 25.04 Billion by 2034, https://www.precedenceresearch.com/food-cans-market

- Food tins and drink cans market to reach $4bn by 2035 – The Metal …, https://metalpackager.com/2025/08/food-tins-drink-cans-2035/

- Tinplate Packaging Market Size, Share, Trends | Forecast [2032], https://www.fortunebusinessinsights.com/tinplate-packaging-market-109390

- Metal Cans Market Size And Share | Industry Report, 2033 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/metal-cans-market

- Beverage Cans Market Size, Share, Forecast – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/beverage-cans-market-226901632.html

- market.us, https://market.us/report/ready-meals-market/#:~:text=The%20Global%20Ready%20Meals%20Market,period%20from%202023%20to%202032.

- North American Ready Meals Market – Companies, Size & Industry Analysis, https://www.mordorintelligence.com/industry-reports/north-america-ready-meals-market

- 日本アルミ缶市場規模、シェア、成長率 2033年 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-aluminum-cans-market

- EU seeks US trade concessions by doubling steel tariffs – DW, https://www.dw.com/en/eu-seeks-us-trade-concessions-by-doubling-steel-tariffs-and-cutting-quotas/a-74275476

- Packaging manufacturers worried by 50% tariffs on steel, aluminum, https://www.packagingdive.com/news/packaging-manufacturers-tariffs-steel-aluminum-doubled/749544/

- Trump’s metal tariffs drive up packaging costs, https://www.packaging-gateway.com/news/trumps-metal-tariffs-drive-up-packaging-costs/

- Tariffs turn aluminium maker Rio Tinto into buyer in US market – Mining Weekly, https://www.miningweekly.com/article/tariffs-turn-aluminium-maker-rio-tinto-into-buyer-in-us-market-2025-08-29

- Asia trade finance: Assessing the impact of U.S. tariffs | Coalition Greenwich, https://www.greenwich.com/corporate-banking/asia-trade-finance-assessing-impact-us-tariffs

- New EU Packaging and Packaging Waste Regulation Enters into Force – an In-Depth Look, https://www.ropesgray.com/en/insights/viewpoints/102k0ht/new-eu-packaging-and-packaging-waste-regulation-enters-into-force-an-in-depth-l

- EU Issues New Legislation for Packaging and Packaging Waste – HKTDC Research, https://research.hktdc.com/en/article/MTkyMzU2NDU4OA

- 年次レポート 2024 – 公益財団法人 日本容器包装リサイクル協会, https://www.jcpra.or.jp/Portals/0/resource/association/report/pdf/jcpra_ar2024_web.pdf

- 容器包装リサイクル制度を取り巻く現状 – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/resource_circulation/container_packaging_recycling_wg/pdf/002_s02_00.pdf

- China’s Green Packaging Regulations 2025: A Complete Guide For …, https://www.bioleaderpack.com/chinas-green-packaging-regulations-2025-a-complete-guide-for-brands-and-manufacturers/

- What Does the EU Ban on Bisphenols in Food Contact Materials …, https://www.sgs.com/en-us/news/2025/10/cc-2025-q3-what-does-the-eu-ban-on-bisphenols-in-food-contact-materials-mean-for-industry

- EU BPA Ban What It Means for Food Contact Materials – Smithers, https://www.smithers.com/resources/2025/july/eu-bpa-ban-what-it-means-food-contact-materials

- LME price rises further inside our $2,700-2,750 forecasted zone – Harbor Aluminum, https://www.harboraluminum.com/en/news/lme-price-rises-further-inside-our-2700-2750-forecasted-zone

- Iron ore price forecast 2025: Key trends, predictions and market insights | Capital.com, https://capital.com/en-int/analysis/iron-ore-price-forecast

- Goldman Sachs Forecasts Aluminum Surplus in 2026/27 | Aegis Market Insights, https://aegis-hedging.com/insights/metals/daily-first-look/2025-10-06

- Prices – Electricity 2025 – Analysis – IEA, https://www.iea.org/reports/electricity-2025/prices

- Prices: Trends in wholesale markets differ across regions – Electricity Mid-Year Update 2025 – IEA, https://www.iea.org/reports/electricity-mid-year-update-2025/prices-trends-in-wholesale-markets-differ-across-regions

- Canned Food Market Size, Share, Trends, Growth Report, 2032, https://www.fortunebusinessinsights.com/canned-food-market-103258

- Low/Zero Sugar Beverages Market Size,Trend Growth & Forecast by 2033, https://straitsresearch.com/report/lowzero-sugar-beverages-market

- Organic Food Products Packaging Market Size, Share & Trends | Industry Report, 2033, https://straitsresearch.com/report/organic-food-products-packaging-market

- smart-manufacturing – AWS, https://aws.amazon.com/manufacturing/smart-manufacturing/

- The Factory of the Future Could Boost Productivity by 30% or More | Bain & Company, https://www.bain.com/insights/the-factory-of-the-future-could-boost-productivity-by-30-percent-or-more-global-machinery-and-equipment-report-2024/

- Lightweighting technology developments – International Council on …, https://theicct.org/publication/lightweighting-technology-developments/

- Coatings for metal products | Products/Solutions – Artience, https://www.artiencegroup.com/en/products/metal-coatings/

- Beverage Packaging | Packaging Coatings from PPG – PPG Industries, https://www.ppg.com/en-US/packagingcoatings/markets/beverage-packaging

- Printing on Metal – Roland DGA Corporation, https://www.rolanddga.com/applications/metal

- Metal Packaging Solutions – EFI, https://www.efi.com/products/packaging/metal-packaging/

- The rising global demand for deposit return schemes – TOMRA, https://www.tomra.com/reverse-vending/media-center/feature-articles/rising-demand-for-deposit-return-schemes

- Are Deposit–Return Schemes an Optimal Solution for Beverage Container Collection in the European Union? An Evidence Review – MDPI, https://www.mdpi.com/2071-1050/17/19/8791

- Recycled Plastic Content Requirements – Association of Plastic Recyclers (APR), https://plasticsrecycling.org/tools-and-resources/policy-hub/policy-priorities/recycled-plastic-content-requirements/

- Beverage Packaging in the United States – Ball Corporation, https://www.ball.com/getattachment/10ec5fe0-a7ba-4e95-b7b1-46dd4d614784/US-Regional-report-excerpt-of-Ball-Comparative-LCA-report.pdf

- PET Life Cycle Assessment Report 2023 – NAPCOR, https://napcor.com/pet-life-cycle-assessment-report-2023/

- Ball Corporation Releases 2023 Combined Annual Financial and …, https://www.prnewswire.com/news-releases/ball-corporation-releases-2023-combined-annual-financial-and-sustainability-report-302096196.html

- Crown Holdings Sustainability Report Shows Major Progress in …, https://www.stocktitan.net/news/CCK/crown-holdings-announces-built-to-last-2024-sustainability-report-0ph2py8ibxzt.html

- Ball (BALL) Investor Relations, Earnings Summary & Outlook – Quartr, https://quartr.com/companies/ball-corporation_5200

- For Investors | Crown, https://www.crowncork.com/investors

- Ardagh Metal Packaging S.A. (AMBP), https://ir.ardaghmetalpackaging.com/

- 東洋製罐グループホールディングス(株)【5901】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/5901.T

- 大和製罐 – Wikipedia, https://ja.wikipedia.org/wiki/%E5%A4%A7%E5%92%8C%E8%A3%BD%E7%BD%90

- Aluminium Cans Production Cost Optimization | Case Study, https://www.imarcgroup.com/insight/optimizing-aluminium-cans-production-a-comprehensive-cost-analysis

- 金属缶市場 -規模、シェア、業界動向 – Mordor Intelligence, https://www.mordorintelligence.com/ja/industry-reports/global-metal-cans-market-industry

- U.S. Beer Packaging Market Size | Industry Report, 2030, https://www.grandviewresearch.com/industry-analysis/us-beer-packaging-market-report

- Cost Benefit Analysis | PDF | Pepsi Co – Scribd, https://www.scribd.com/document/432956372/Cost-Benefit-Analysis

- Private Label Beverages | What It Means For Your Business, https://www.bevsource.com/news/what-does-private-label-mean-your-beverage-business

- Aluminum Market Size, Trends, Share & Competitive Landscape 2030, https://www.mordorintelligence.com/industry-reports/aluminum-market

- ArcelorMittal – Wikipedia, https://en.wikipedia.org/wiki/ArcelorMittal

- How to Choose a Vertically Integrated Contract Manufacturer – New Standard Corporation, https://www.newstandard.com/blog/choosing-vertically-integrated-contract-manufacturer/

- What Is Vertical Integration? – Investopedia, https://www.investopedia.com/terms/v/verticalintegration.asp

- Vertical Integration & Turnkey Contract Manufacturing – Pharma Tech Industries, https://pharma-tech.com/vertical-integration-turnkey-contract-manufacturing/

- The Benefits of Vertically Integrated Manufacturing – RCO Engineering, https://www.rcoeng.com/blog/vertically-integrated-manufacturing

- As A Service Solution as a service solution – CILEX Law School, https://www.cilexlawschool.ac.uk/libweb/qoa6Wk/4S9082/AsAServiceSolution.pdf

- Proven Digital Path To Financial Freedom – Nudges – Beehiiv, https://nudges.beehiiv.com/p/digitalarc

- craft beer packaging 2025-2033 Trends: Unveiling Growth Opportunities and Competitor Dynamics – Market Insights Report, https://www.marketreportanalytics.com/reports/craft-beer-packaging-366569

- A Good Time To Be Single: 2024 Packaging Trends – Brewers Association, https://www.brewersassociation.org/insights/a-good-time-to-be-single-2024-packaging-trends/

- The New Brewer January/February 2021 | Packaging Issue, https://www.brewersassociation.org/the-new-brewer/january-february-2021/

- How Great Packaging Is Turning D2C Brands Into Premium Experiences – Akki Studios, https://akkistudios.com/how-great-packaging-is-turning-d2c-brands-into-premium-experiences/

- Private Label’s New Era: Why Product Content Matters More Than Ever – NIQ, https://nielseniq.com/global/en/insights/education/2025/private-labels-new-era-why-product-content-matters-more-than-ever/

- Growing demand for private label food brands and it’s impact on packaging, https://autocodingsystems.com/blog/2024/09/18/growing-demand-for-private-label-food-brands-and-its-impact-on-packaging/

- Successful Examples of Connected Packaging in Action – Appetitecreative, https://appetitecreative.com/successful-examples-connected-packaging-action/

- All cases the connected package | Tetra Pak United Kingdom, https://www.tetrapak.com/en-gb/insights/business-areas/automation-digitalisation-insights/all-cases-connected-package

- The difference between NFC and QR code payments – Stripe, https://stripe.com/resources/more/the-difference-between-nfc-and-qr-code-payments

- AI on the line: How AI is transforming vision inspection tech | FoodBev Media, https://www.foodbev.com/news/ai-on-the-line-how-ai-is-transforming-vision-inspection-technologies

- What is a Digital Factory and Smart Manufacturing? (+10 Case studies) – Clarify.io, https://www.clarify.io/learn/digital-factory

- Development of a predictive maintenance application for packaging machines – USN Open Archive, https://openarchive.usn.no/usn-xmlui/bitstream/handle/11250/3006855/no.usn%3Awiseflow%3A6583421%3A50226229.pdf?sequence=1&isAllowed=y

- AI-Based Demand Forecasting: Improving Prediction Accuracy and Efficiency – Netguru, https://www.netguru.com/blog/ai-based-demand-forecasting

- How AI Improves Demand Forecasting Accuracy – Blue Ridge, https://blueridgeglobal.com/blog/ai-demand-forecasting-how-it-works-and-why-its-replacing-traditional-methods/

- AI-Driven Recycling Optimization → Term – Prism → Sustainability Directory, https://prism.sustainability-directory.com/term/ai-driven-recycling-optimization/

- How AI Is Revolutionizing the Recycling Industry | Lamont-Doherty Earth Observatory, https://lamont.columbia.edu/news/how-ai-revolutionizing-recycling-industry

- Generative Design 101 – Formlabs, https://formlabs.com/blog/generative-design/

- Generative design – Hexagon, https://hexagon.com/solutions/generative-design

- PerkinElmer | Science with Purpose, https://www.perkinelmer.com/

- Nano-sized Materials in Paper and Food Packaging Barrier Coatings including those for text and data mining, AI training, and similar technologies | Request PDF – ResearchGate, https://www.researchgate.net/publication/388594822_Nano-sized_Materials_in_Paper_and_Food_Packaging_Barrier_Coatings_including_those_for_text_and_data_mining_AI_training_and_similar_technologies

- Ball Corporation (BALL), https://investors.ball.com/

- Reporting Hub for Ball Corporation Sustainability, https://www.ball.com/sustainability/reporting-hub

- Crown Holdings, https://crowncork.com/

- Annual Report – Ardagh Group, https://www.ardaghgroup.com/documents/reports/financial/2023-Annual.pdf

- Social Sustainability Policy – Ardagh Group, https://www.ardaghgroup.com/pdf/pdfs/AG-Policy-Social-Sustainability.pdf

- 東洋製罐グループホールディングス (5901) : 決算情報・業績 [TSGH] – みんかぶ, https://minkabu.jp/stock/5901/settlement

- CSR Report, https://www.tskg-hd.com/en/pdf/sustainability/csr_report/2021csr_web.pdf

- 東洋製罐グループホールディングス(株)【5901】:決算情報 – Yahoo …, https://finance.yahoo.co.jp/quote/5901.T/financials

- 大和製罐株式会社の第76期決算公告の決算・財務情報 – PR TIMES, https://prtimes.jp/finance/2010001049273/settlement

- Data Scientist Salary in Japan – Levels.fyi, https://www.levels.fyi/t/data-scientist/locations/japan

- 2025 Data Scientist Salaries in Tokyo – Morgan McKinley, https://www.morganmckinley.com/jp/salary-guide/data/data-scientist/tokyo

- Sustainability Manager Salary in 2025 | PayScale, https://www.payscale.com/research/US/Job=Sustainability_Manager/Salary

- Salary: Sustainability Manager (Oct, 2025) United States – ZipRecruiter, https://www.ziprecruiter.com/Salaries/Sustainability-Manager-Salary