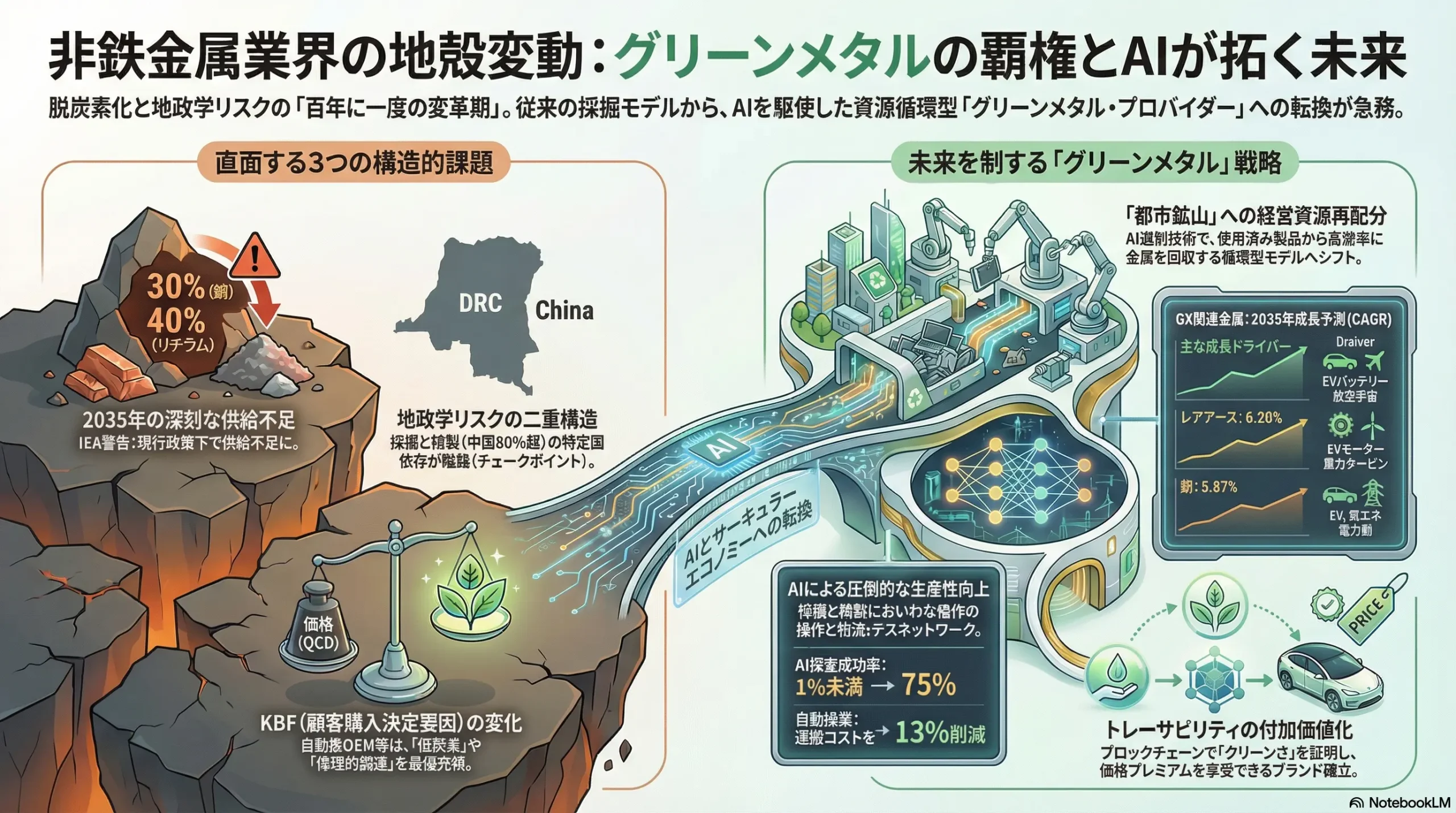

グリーンメタルとAIが拓く新秩序:金属業界の次世代サバイバル戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、金属業界の経営層に向けて策定した事業戦略提言の基盤となる詳細リサーチレポートです。金属業界は現在、①脱炭素化という不可逆的な潮流による製造プロセスの根本的変革(グリーン・トランスフォーメーション、GX)、②地政学リスクの高まりと経済安全保障を背景としたサプライチェーンの再編、③AI/DXによる生産性革命と「匠の技」のデジタル化という、三つの巨大な構造変化、すなわち「トリプル・トランスフォーメーション」の渦中にあります。

この未曾有の変革期において、企業が持続的な成長を遂げるための戦略を策定することを本レポートの目的とします。調査対象は、鉄鋼(高炉、電炉)、非鉄金属(銅、アルミニウム、リチウム、ニッケル、レアメタル等)、およびそれらに関連する鉱山開発、加工、リサイクル、商社ビジネスを含む、金属業界のバリューチェーン全体を網羅します。

最も重要な結論

本分析を通じて導き出された最も重要な結論は以下の通りです。

- 金属市場の二極化と新たな価値尺度の出現: 金属市場は、エネルギー転換とデジタル化を背景に需要が爆発的に増加する「エネルギー転換関連金属(銅、リチウム、ニッケル等)」と、インフラ需要に支えられるものの脱炭素化への対応が急務である「伝統的金属(鉄鋼、汎用アルミニウム等)」へと明確に二極化します。この二極化は、単なる需要量の差に留まらず、成長性、収益構造、そして求められる競争優位の源泉を根本的に変容させます。もはや単一の「金属業界」として捉えることは戦略的な誤謬を招きます。

- 競争優位の源泉の完全なシフト: 従来の競争優位の源泉であった「規模の経済とコスト競争力」は、その重要性を急速に失いつつあります。今後の勝敗を分けるのは、以下の三つの新たなケイパビリティです。

- 脱炭素技術(GX)の実装能力: グリーンメタル(水素還元鉄、グリーンアルミニウム等)を、コスト競争力のある価格で安定的に供給する能力。

- 資源循環(サーキュラーエコノミー)の事業化能力: スクラップや使用済み製品(都市鉱山)を高品質な資源として再生し、サプライチェーンに組み込む能力。

- データ駆動型開発(マテリアルズ・インフォマティクス)の活用能力: AIとデータを駆使して、顧客が求める特性を持つ新素材を圧倒的なスピードで開発・提供する能力。

- 座礁資産化リスクの顕在化と不可避性: 上記の変革に適応できない企業は、その保有する伝統的な製造設備(特に高炉)が、炭素税や市場からの評価低下によって収益性を失い、巨額の「座礁資産(Stranded Assets)」となるリスクに直面します。このリスクは既に顕在化しており、その規模は全世界で5,000億ドル以上に達するとの試算もあります 1。座礁資産化は遠い未来の脅威ではなく、今そこにある経営課題です。

主要な推奨事項

上記の分析から導き出される、取るべき事業戦略上の主要な推奨事項は以下の通りです。

- 事業ポートフォリオの抜本的再編と戦略的資本配分: 伝統的事業(高炉など)のキャッシュ創出力を最大化しつつ、そのキャッシュをエネルギー転換関連金属、サーキュラーエコノミー事業、およびMI(マテリアルズ・インフォマティクス)プラットフォーム構築へと、大胆かつ迅速に再配分すべきです。これは単なる事業の多角化ではなく、未来の収益の柱をゼロベースで再構築する試みです。

- 「グリーン・プレミアム」市場の創造と獲得: 脱炭素技術への先行投資を通じて、ライフサイクル全体でのCO2排出量が認証された高付加価値な「グリーンメタル」を供給する能力を確立します。自動車や建設業界の主要顧客が抱えるScope3排出量削減という経営課題に対するソリューションとして提供することで、従来のコモディティ価格に上乗せされる「グリーン・プレミアム」を享受し、新たな高収益事業を確立します。

- マテリアルズ・インフォマティクス(MI)への戦略的投資とビジネスモデル変革: AIとデータを活用した新素材開発プラットフォームを構築し、R&Dのスピードと効率を飛躍的に向上させます。これを単なる研究開発ツールに留めず、顧客と共に特定の課題を解決するカスタムメイドの材料を「オンデマンドで設計(Inverse Design)」するソリューション・プロバイダーへとビジネスモデルを変革し、競争優位の源泉とします。

- サプライチェーンの再定義(垂直統合と水平連携のハイブリッドモデル): 伝統的な鉱山権益の確保(垂直統合)に加え、都市鉱山からの資源回収・リサイクル(循環統合)、さらにはGX技術やDX技術を持つ異業種企業とのアライアンス(水平連携)を組み合わせ、サプライチェーン全体を再定義します。これにより、地政学リスクに対するレジリエンス(強靭性)と、新たな価値創出を両立させるハイブリッド型の「バリュー・ループ」を構築します。

第2章:市場概観(Market Overview)

金属市場は、トリプル・トランスフォーメーションの影響を受け、構造的な転換期にあります。本章では、主要金属の市場規模、成長予測、および業界の主要KPIを分析し、市場の全体像と今後の方向性を定量的に把握します。

世界の主要金属市場の規模と予測(2020年~2035年)

金属市場は、対象となる金属の種類によって、その成長軌道が大きく異なります。特に、エネルギー転換を支える金属と、伝統的なインフラを支える金属との間で、需要の伸びに明確な二極化が見られます。

| 金属種別 | 2024年市場規模(推定) | 2035年市場規模(予測) | CAGR (2025-2035) | 主要需要ドライバー | 主要供給制約 |

|---|---|---|---|---|---|

| 鉄鋼 | 1兆8,939億ドル 2 | 2兆9,029億ドル 2 | 3.0% 3 | 建設・インフラ、自動車 | 過剰生産能力、脱炭素化コスト |

| 銅 | 約2,500万トン | 約3,250万トン (推定) | 2.6% 4 | EV、再生可能エネルギー、データセンター | 鉱石品位の低下、新規鉱山開発の遅延 |

| アルミニウム | 1,997億ドル 5 | 3,741億ドル 5 | 5.87% 5 | 自動車(軽量化)、建設、容器 | エネルギーコスト、ボーキサイト供給 |

| リチウム | N/A | N/A | N/A | EVバッテリー | 資源の偏在、精製能力 |

表2.1: 世界の主要金属市場予測(2024年~2035年)

出典: 各種市場レポート 2 を基に作成。銅の市場規模はトン数ベースで推定。

鉄鋼

世界の鉄鋼市場は、2025年から2032年にかけて年平均成長率(CAGR)3.0%で成長し、2032年には1兆176億7,000万ドルに達すると予測されています 3。特に、新興国におけるインフラ開発が需要を牽引します 6。しかし、世界鉄鋼協会の短期見通しでは、2025年の世界鉄鋼需要は約17億5,000万トンと、2024年比で横ばいと予測されており、成熟市場では成長が鈍化する傾向にあります 7。需要の内訳としては、建築・建設が市場の42%を占め、次いで自動車が28%を占めます 2。

銅

銅市場は、エネルギー転換とデジタル化の進展により、構造的な需要拡大期に入っています。世界の総銅需要は、2021年までの15年間の年平均成長率1.9%から、2035年までは2.6%に加速すると予測されています 4。これは、絶対量で毎年約100万トンの需要増に相当し、過去15年間の年間成長量の2倍です 8。需要の内訳は劇的に変化し、現在約7%のエネルギー転換向け需要は、2050年には23%にまで拡大する見込みです 4。一方で、供給面では、既存鉱山の品位低下(1991年比で約40%低下)や老朽化が深刻な課題となっており、今後10年で約1,000万トンの供給ギャップが生じる可能性が指摘されています 8。

アルミニウム

アルミニウム市場は、自動車の軽量化ニーズとサステナビリティへの関心の高まりを背景に、堅調な成長が見込まれます。市場規模は2024年の1,997億ドルから2035年には3,741億ドルへと、年率5.87%で成長すると予測されています 5。特に、内燃機関車に比べてアルミニウム使用量が多い電気自動車(EV)の普及が、市場拡大の主要なドライバーとなります 5。エンドユーザー別では、運輸部門が最大のシェアを占めています 9。

地域別動向と成長分野

需要の中心は、引き続きアジア太平洋地域です。中国は世界の鉄鋼生産の約54% 10、アルミニウムの最大生産・消費国であり 5、その動向が世界市場を左右します。今後は、インドやASEAN諸国における急速な都市化とインフラ整備が、鉄鋼をはじめとする金属需要の新たな牽引役となることが期待されます 4。

特に注目すべきは、EV、再生可能エネルギー、航空宇宙といった成長分野です。これらの分野では、リチウム、ニッケル、コバルト、チタン、レアアースといった特殊金属の需要が急増しています。国際エネルギー機関(IEA)によると、リチウムの需要は2024年に約30%増加し、ニッケル、コバルト、レアアースも6-8%の成長を遂げました 11。これらのバッテリーメタルの需要増の85%はエネルギー関連用途によるものです 11。EV市場の拡大に伴い、2025年までリチウム、ニッケル、コバルトの供給は逼迫し、価格の変動性が高まる見通しです 12。

市場成長ドライバーと阻害要因

- 主要成長ドライバー:

- 新興国のインフラ投資と都市化: 道路、橋、住宅建設などが鉄鋼や銅の基礎需要を支えます 6。

- エネルギー転換(GX): 風力タービン、太陽光パネル、送電網の増強が銅、アルミニウム、特殊鋼の需要を創出します 2。

- 電化(Electrification): EVの普及は、銅(内燃機関車の約3倍使用)、アルミニウム、リチウム、ニッケル、コバルトの需要を爆発的に増加させます 4。

- デジタル化(DX): AIの普及に伴うデータセンター建設ラッシュは、電力消費と配線需要を通じて銅とアルミニウムの新たな需要源となっています 4。

- 主要阻害要因:

- マクロ経済の不確実性: 世界的なインフレとそれに伴う金融引き締め政策は、企業の設備投資意欲を減退させ、建設や自動車などの最終需要に悪影響を及ぼします 14。

- エネルギーコストの高騰: 金属の製錬・精錬はエネルギー集約型であり、電力や天然ガス価格の上昇は生産コストを直接的に押し上げ、収益性を圧迫します 14。

- 資源ナショナリズムと地政学リスク: 資源国による輸出規制や政情不安は、原料の安定調達を脅かし、サプライチェーンの脆弱性を露呈させます 16。

- 供給制約: 特に銅において、鉱石品位の低下、水不足、新規鉱山開発の長期化・コスト増が深刻化しており、需要の伸びに供給が追いつかない構造的な問題となっています 8。

業界KPIベンチマーク分析

主要金属メーカーの業績

世界の鉄鋼業界は、中国の宝武鋼鉄集団を筆頭に、アルセロール・ミッタル、日本製鉄などが生産量で上位を占めますが、上位5社の市場シェアは22%と、比較的断片化された市場構造です 3。各社の営業利益率は、市況価格や原料コストの変動に大きく左右され、ボラティリティが高いのが特徴です。

主要金属の国際市況価格

ロンドン金属取引所(LME)の価格は、世界の金属取引の重要な指標です。LME指数は、アルミニウム(42.8%)、銅(31.2%)、亜鉛(14.8%)、鉛(8.2%)、ニッケル(2%)、スズ(1%)の6つの金属価格から構成されており、その加重は過去5年間の世界生産量と取引流動性に基づいています 19。近年の価格変動要因としては、マクロ経済の動向に加え、中国の生産・輸出政策(例:アルミ生産上限設定)、米中貿易摩擦などの地政学的要因、そしてエネルギー転換への期待感が複雑に絡み合っています 20。

この市場概観から明らかになるのは、金属業界がもはや単一の市場力学では語れないということです。エネルギー転換関連金属の市場は、供給制約に直面しながらも構造的な需要拡大が見込まれる成長市場です。一方、伝統的金属の市場は、緩やかな成長の中で、いかに脱炭素化という新たな価値軸で差別化を図り、コスト競争を勝ち抜くかという課題に直面しています。この二つの異なる市場特性を正確に理解し、それぞれに適した戦略を構築することが、今後の持続的成長の鍵となります。

第3章:外部環境分析(PESTLE Analysis)

金属業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境の各側面から大きな変革圧力に晒されています。PESTLEフレームワークを用いてこれらの要因を分析し、事業戦略上の意味合いを明らかにします。

政治(Politics)

政治的要因は、国際的な通商ルール、資源確保の安全保障、そして各国政府の産業政策を通じて、金属業界の事業環境を直接的に規定します。

炭素国境調整措置(CBAM)と環境関連の通商政策

欧州連合(EU)が2023年10月に移行期間を開始した炭素国境調整措置(CBAM)は、ゲームのルールを根本的に変える政治的要因です 21。(解説:CBAMは、EU域外から鉄鋼、アルミニウム、セメント等を輸入する際に、その製品の製造過程で排出された炭素量に応じて、EU域内の炭素価格(ETS価格)に基づいたコストの支払いを義務付ける制度です)。2026年からの本格導入後、炭素排出量の多い国で製造された安価な金属製品は、実質的な関税を課されることになり、EU市場での価格競争力を失います 22。

戦略的インプリケーション(So What?):

この動きは、単なるコスト増要因に留まりません。CBAMは、事実上、世界初の「低炭素金属のためのプレミアム市場」を創出します 22。脱炭素化に成功した企業は、炭素コストを回避できるだけでなく、環境性能を付加価値として価格に転嫁できる機会を得ます。逆に、対応が遅れた企業は、EUという巨大市場から締め出されるリスクに直面します。この政策は、企業の脱炭素化投資を「コスト」から「競争力確保のための戦略的投資」へと転換させる強力なインセンティブとなります。

経済安全保障とサプライチェーン強化

米中対立の激化を背景に、各国は経済安全保障の観点から、半導体や重要鉱物といった戦略物資のサプライチェーンを自国および同盟国内で完結させようとする動きを強めています。米国主導の「ミネラルズ・セキュリティ・パートナーシップ(MSP)」は、リチウム、コバルト、ニッケル、レアアースといったエネルギー転換に不可欠な鉱物のサプライチェーンから、特定の地政学的リスクが高い国(暗に中国を指す)を排除し、友好国間(フレンドショアリング)で連携を強化することを目的としています 23。

戦略的インプリケーション(So What?):

これまで効率性とコストを最優先に構築されてきたグローバル・サプライチェーンは、地政学的リスクという新たな制約条件の下で、「ブロック化」あるいは「分断化」へと向かいます。これは、調達先の多様化や、これまでコスト面で見送られてきた国内・近隣地域での製錬・リサイクル事業への投資を促します。企業は、コスト効率だけでなく、サプライチェーンの強靭性(レジリエンス)を経営の重要指標として組み込む必要があります。

資源ナショナリズムの台頭

エネルギー転換で需要が急増する重要鉱物を産出する国々では、自国の資源からの利益を最大化しようとする「資源ナショナリズム」が再燃しています 17。具体的には、鉱業権益に対する増税、ロイヤリティ率の引き上げ、輸出規制、国営企業の関与強化といった形で現れます 16。

戦略的インプリケーション(So What?):

上流の資源権益に依存するビジネスモデルのリスクが著しく増大します。企業は、特定の国への過度な依存を避け、複数の国に権益を分散させるとともに、消費国でのリサイクル(都市鉱山)を強化することで、地政学的な資源リスクをヘッジする戦略が不可欠となります。

経済(Economy)

世界経済の動向は、金属需要と企業の投資判断に直接的な影響を与えます。

世界的なインフレと金利政策

世界的なインフレ抑制のために主要国の中央銀行が進める高金利政策は、金属業界にとって二重の逆風となります。第一に、金利上昇は企業の借入コストを増加させ、数十億ドル規模の巨額な設備投資(例:高炉の改修、新技術の導入)を躊躇させる要因となります 15。第二に、住宅ローン金利の上昇や企業の景況感悪化を通じて、主要な需要分野である建設・自動車市場を冷え込ませる可能性があります 14。貴金属はインフレヘッジ資産として見なされる一方で、金利を生まないため、高金利環境下では債券など他の資産に対する相対的な魅力が低下する傾向があります 25。

エネルギー価格の高騰と変動

金属の製錬・精錬は、膨大なエネルギーを消費するプロセスです。特にアルミニウム製錬は「電気の缶詰」と称されるほど電力消費が大きく、電力価格の動向が生産コスト、ひいては国際競争力を直接左右します。天然ガスや石炭価格の変動も、製鉄プロセスにおける還元剤や熱源のコストに影響を与えます 14。

戦略的インプリケーション(So What?):

エネルギーコストの管理は、収益性を確保するための最重要課題の一つです。再生可能エネルギーの自家発電設備への投資や、長期の電力購入契約(PPA)の締結は、コスト変動リスクをヘッジするだけでなく、製品のカーボンフットプリントを低減し、「グリーンメタル」としての付加価値を高める上でも有効な戦略となります。

社会(Society)

社会の価値観や意識の変化は、投資家の行動や消費者の選択を通じて、企業の経営に大きな影響を及ぼします。

ESG投資の拡大と脱炭素化への圧力

ESG(環境・社会・ガバナンス)を重視する投資が世界の金融市場の主流となり、機関投資家は投資先企業に対して、気候変動への対応や人権配慮などを厳しく要求しています 27。特にCO2排出量の多い金属業界は、重点的なエンゲージメント(対話)の対象となっています。ESG評価の低い企業は、投資対象から除外されたり(ダイベストメント)、資金調達コストが上昇したりするリスクに直面します 28。2025年には、鉱業投資家の70%以上がESG要因を投資判断で優先するとの予測もあります 27。

循環型社会(サーキュラーエコノミー)への意識変革

「大量生産・大量消費・大量廃棄」を前提としたリニア(直線型)経済から、資源を可能な限り循環利用するサーキュラーエコノミーへの移行は、社会全体の大きな潮流となっています 29。消費者は、製品の耐久性やリサイクル性、修理のしやすさといった価値を重視するようになり、企業に対しても、製品の設計段階からリサイクルを考慮することや、使用済み製品の回収・再資源化に責任を持つことを求めています。ただし、再製造品に対する消費者の信頼感の醸成など、まだ課題も残されています 29。

戦略的インプリケーション(So What?):

ESGやサーキュラーエコノミーは、もはやCSR(企業の社会的責任)の範疇ではなく、事業の根幹に関わる戦略課題です。脱炭素化や資源循環への取り組みは、社会からの要請に応えるだけでなく、新たな事業機会を創出し、企業価値を高めるための重要なドライバーとなります。情報開示の透明性を高め、具体的な目標と進捗をステークホルダーに説明する責任が、これまで以上に重要になります。

技術(Technology)

技術革新は、金属業界の生産プロセス、コスト構造、さらには競争優位の源泉そのものを根底から覆すポテンシャルを秘めています。

- 脱炭素技術(GX): 水素を還元剤として用いる「水素還元製鉄」は、理論上CO2排出を大幅に削減できる革新的技術です 31。また、排出されたCO2を回収・利用・貯留する「CCUS」は、既存の高炉プロセスの延命策として期待されています 32。電炉(EAF)技術も、高効率化や高品質な鋼材の製造能力向上といった進化を遂げています 33。再生可能エネルギーを利用したアルミニウム製錬(グリーンアルミニウム)も実用化が進んでいます 34。

- デジタル技術(DX): IoTセンサーから収集した膨大なデータをAIが解析し、物理空間の設備やプロセスを仮想空間上に忠実に再現する「デジタルツイン」技術が、スマートファクトリーの中核を担います 35。これにより、リアルタイムでの操業最適化、故障予知保全、サプライチェーン全体の可視化が可能になります 36。

- リサイクル技術: 都市鉱山から効率的に有価金属を回収するため、不純物を高精度で除去する技術や、製品の解体プロセスを自動化する技術の開発が進んでいます 37。

戦略的インプリケーション(So What?):

これらの破壊的技術への対応の巧拙が、企業の将来を決定づけます。自社での研究開発だけでなく、技術を持つスタートアップへの出資や買収、大学や研究機関とのオープンイノベーションを通じて、いち早く有望な技術を取り込み、事業化する能力が問われます。

法規制(Legal)と環境(Environment)

各国の環境関連法規制は年々強化されており、CO2排出量の上限設定や報告義務、水質・大気汚染物質の排出基準などが企業の生産活動に直接的な制約を与えます 14。鉱山開発においては、環境影響評価(アセスメント)や、事業終了後の生態系回復に関する法規制が厳格化しています。また、労働安全衛生に関する法規制の遵守も、企業の重要な責務です 38。これらの法規制や環境への配慮は、コンプライアンス上の必須要件であると同時に、地域社会からの信頼を得て事業を継続するための「操業許可(License to Operate)」の根幹をなすものです。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

金属業界の収益構造と競争の力学を、マイケル・ポーターの五つの力(Five Forces)フレームワークを用いて分析します。トリプル・トランスフォーメーションが、これらの力関係をどのように変化させているかに焦点を当てます。

供給者の交渉力:強い

供給者の交渉力は、特に上流の資源分野において非常に強い状態が続いています。

- 資源メジャーによる寡占: 鉄鋼業の主原料である鉄鉱石と原料炭は、BHP、リオ・ティント、ヴァーレの3社(資源メジャー)が世界供給の大部分を寡占しており、価格交渉において極めて強い力を持っています 10。これらの企業は、生産調整によって市況をコントロールする能力も有しており、鉄鋼メーカーは価格の受け手とならざるを得ない状況です。

- スクラップ供給業者の台頭: 一方で、サーキュラーエコノミーへの移行と電炉製鋼の拡大に伴い、鉄スクラップの重要性が増しています。鉄スクラップ市場は、2050年までに鉄鋼生産の45-50%を占めるようになると予測されています 40。現在は地域の中小事業者が多く、供給構造は断片的ですが 41、将来的にはスクラップの収集・加工・品質管理能力を持つ大手リサイクル業者の交渉力が高まる可能性があります。

戦略的インプリケーション(So What?):

資源メジャーへの依存は、コスト構造の脆弱性に直結します。この力を相殺するためには、①長期契約による価格安定化、②鉱山権益への直接投資による垂直統合、そして③スクラップ利用率の向上による原料ポートフォリオの多様化、という三つの戦略的アプローチが考えられます。特に③は、脱炭素化と資源安全保障を同時に追求できるため、戦略的重要性が極めて高いと言えます。

買い手の交渉力:中程度から強へ(ただし二極化)

伝統的に、金属業界の買い手の交渉力は強いとされてきました。しかし、グリーン化の潮流がその力学を複雑にしています。

- 大口需要家からの価格圧力: 自動車メーカーや大手建設会社(ゼネコン)などの大口需要家は、その購買力を背景に、常に厳しい価格引き下げ圧力をかけてきます 42。金属製品の多くはコモディティ(汎用品)としての性質が強く、品質に大差がなければ、買い手はより安価な供給者へと容易に切り替えることができます。

- グリーンメタル需要による力学の変化: この状況を大きく変えつつあるのが、「グリーンメタル」への需要です。自動車メーカーやIT企業などは、自社のサプライチェーン全体のCO2排出量(Scope3)を削減するというESG目標を達成するため、製造時のCO2排出量が少ないグリーン鋼材やグリーンアルミニウムを積極的に求めるようになっています 44。政府によるグリーン公共調達(GPP)も、この需要を後押ししています 45。

現時点ではグリーンメタルを供給できるメーカーは限られており、買い手は価格プレミアムを支払ってでも調達せざるを得ない状況が生まれつつあります。これにより、脱炭素化に成功した売り手の交渉力が相対的に向上し、買い手との力関係が逆転する可能性すらあります。

戦略的インプリケーション(So What?):

買い手の力が「価格」を基準とするコモディティ市場と、「CO2排出量」という新たな価値基準を持つプレミアム市場に二極化しつつあります。企業は、どちらの市場で戦うのか、あるいは両方の市場にどう対応するのかという戦略的選択を迫られます。グリーンメタル市場で主導権を握ることは、単なる価格競争からの脱却と、高収益性の確保に繋がる大きなチャンスです。

新規参入の脅威:低い(ただし、破壊的参入者は中程度)

伝統的な意味での新規参入の脅威は低いものの、異なるビジネスモデルを持つ「破壊的参入者」の脅威は増大しています。

- 巨額の設備投資という障壁: 高炉一貫製鉄所のような大規模な生産設備には、数千億円から1兆円規模の巨額な初期投資が必要です 46。加えて、安定した操業には長年の経験とノウハウが不可欠であり、これらが極めて高い参入障壁として機能しています。

- 革新的リサイクル技術を持つスタートアップ: 一方で、脅威は予期せぬ角度から現れます。革新的なリサイクル技術を武器にしたスタートアップが、特定のニッチ市場で既存の業界構造を破壊する可能性があります。例えば、Phoenix Tailings社は、鉱山廃棄物(尾鉱)からレアアースメタルを回収する独自技術を開発し、米国内での重要鉱物サプライチェーン構築を目指しています 48。また、元テスラCTOが設立したRedwood Materials社は、使用済みEVバッテリーからリチウム、ニッケル、コバルトを高効率で回収し、再びバッテリー材料として供給するクローズドループ・サプライチェーンを構築しており、従来の鉱山会社や製錬会社の役割を脅かしています 49。

戦略的インプリケーション(So What?):

脅威はもはや同業者からのみもたらされるわけではありません。自社のバリューチェーンの「外」で起きている技術革新を常に監視し、脅威となりうるスタートアップに対しては、提携、出資、あるいは買収といった選択肢を迅速に検討する「コーポレート・ベンチャー・キャピタル(CVC)」的な機能を持つことが重要になります。

代替品の脅威:中程度

特に自動車や航空宇宙分野において、軽量化を目的とした代替材料の脅威は常に存在します。

- CFRPやアルミニウム合金: 自動車の車体構造において、従来の鋼材に代わり、より軽量な炭素繊維強化プラスチック(CFRP)やアルミニウム合金の採用が拡大しています 50。これにより、燃費向上やEVの航続距離延長といったメリットがもたらされます。

- コストと性能のトレードオフ: しかし、これらの代替材料には課題もあります。例えば、CFRPは鋼材に比べて50%の軽量化が可能ですが、コストは5倍以上と非常に高価です 50。そのため、現状では高級車や特殊な用途に採用が限定されています。鉄鋼メーカーは、超高張力鋼板(超ハイテン)のように、強度を飛躍的に高めることで使用量を減らし、結果的に部品の軽量化を実現する高機能製品を開発することで、この代替の脅威に対抗しています。

戦略的インプリケーション(So What?):

代替品の脅威は、単に市場シェアを奪われるリスクであると同時に、自社の製品開発を促進するドライバーでもあります。顧客が代替品に求める価値(この場合は「軽量性」)を深く理解し、その価値を自社の製品(この場合は鉄鋼)で、よりコスト効率よく実現するソリューションを提案し続けることが、競争優位を維持する鍵となります。

業界内の競争:非常に激しい

金属業界は、グローバルな競争、異なる生産方式間の競争など、複数の次元で非常に激しい競争環境にあります。

- グローバル企業間の競争: 日本製鉄、アルセロール・ミッタル、宝武鋼鉄集団といった世界的な巨大企業が、生産規模、技術力、販売網を巡って激しいシェア争いを繰り広げています 3。市場は比較的断片化されており、圧倒的な支配者は存在しません。

- 高炉メーカーと電炉メーカー間の競争: 生産方式の違いが、競争の力学を生んでいます。

- 高炉メーカー: 鉄鉱石を原料とし、大規模生産によるコスト効率と、自動車用鋼板などの高品質・高機能製品の製造能力に強みを持ちます 53。しかし、CO2排出量が多く、脱炭素化への対応が大きな経営課題です。

- 電炉メーカー: 鉄スクラップを主原料とするため、CO2排出量が少なく、設備投資も比較的小規模で済みます 54。市場の需要変動に応じて生産量を柔軟に調整できるメリットもあります。従来は建設用の棒鋼などが主力でしたが、近年では技術開発により、より高品質な薄板製品の製造も可能になりつつあり、高炉メーカーの領域を脅かしています 33。

- 国内メーカーと海外メーカー間の競争: 中国、韓国、インドなどのメーカーは、豊富な労働力や政府の支援を背景に高いコスト競争力を持ち、特に汎用品市場において日本や欧米のメーカーにとって大きな脅威となっています。

戦略的インプリケーション(So What?):

業界内の激しい競争環境は、コモディティ市場における価格競争を激化させ、収益性を圧迫する主要因です。このレッドオーシャンから抜け出すためには、①技術革新による圧倒的なコスト優位性の確立(例:スマートファクトリー化)、②他社が模倣できない高機能製品の開発(例:MIの活用)、③「グリーン」という新たな価値軸での差別化、のいずれか、あるいはその組み合わせが不可欠です。

第5章:サプライチェーンとバリューチェーン分析

金属業界の競争力を理解するためには、原料調達から最終製品に至るサプライチェーンの構造と、各段階でどのように価値が生み出されているか(バリューチェーン)を分析することが不可欠です。トリプル・トランスフォーメーションは、この両者を根底から揺るがしています。

サプライチェーン分析

伝統的なリニア型サプライチェーンとその脆弱性

伝統的な金属業界のサプライチェーンは、「鉱山権益確保・開発 → 鉱石の輸送 → 製錬・精錬 → 加工 → 販売」という一方向のリニア(直線的)な構造を特徴としています 55。このグローバルに最適化されたサプライチェーンは、効率性を追求する一方で、深刻な脆弱性を内包しています。

- 地政学リスクと資源の偏在: 最大の脆弱性は、重要鉱物の供給が特定の国や地域に極度に集中していることです。特に、バッテリーやハイテク製品に不可欠なレアアース、コバルト、グラファイトといった鉱物は、採掘段階もさることながら、精製・加工工程において中国が圧倒的なシェアを握っています。国際エネルギー機関(IEA)によると、これらの重要鉱物における上位3カ国の精製シェアは平均で86%に達し、その多くを中国が占めています 11。米国のレアアース輸入の約70%は中国に依存しているのが現状です 56。このような「チョークポイント(隘路)」の存在は、米中対立のような地政学的緊張が高まった際に、供給が意図的に遮断されるリスクを常に孕んでいます 57。

- 資源ナショナリズムの高まり: 資源国が自国の利益を優先し、突然の増税や輸出規制を行う「資源ナショナリズム」も、サプライチェーンの安定を脅かす大きな要因です 16。これにより、原料の調達コストが予期せず高騰したり、供給そのものが途絶えたりするリスクがあります。

新たな潮流:サーキュラー型サプライチェーンへの転換

これらの脆弱性に対応し、持続可能性を高める動きとして、リサイクル原料を活用するサーキュラー(循環型)サプライチェーンへの転換が加速しています。

- 「都市鉱山」の役割: 使用済みの自動車、家電、建設廃材などは、貴重な金属資源が豊富に含まれる「都市鉱山」と見なされるようになっています。鉄スクラップ市場は、電炉製鋼の拡大に伴い、その重要性を増しており、鉄鋼生産における原料の柱の一つとなりつつあります 40。また、EVの普及に伴い、将来的に大量に発生する使用済みバッテリーは、リチウム、ニッケル、コバルトの新たな国内供給源として極めて重要です 58。

- サプライチェーンの再構築: 都市鉱山の活用は、サプライチェーンの構造をリニア型から、回収・再生プロセスを含むループ型へと変化させます。これにより、海外の鉱山への依存度を低減し、地政学リスクに対する強靭性(レジリエンス)を高めると同時に、国内での資源循環を促進することができます。

バリューチェーン分析

サプライチェーンの構造変化に伴い、価値が生まれる源泉(バリュー・ドライバー)も大きくシフトしています。

価値の源泉のシフト:「コスト」から「ソリューション」へ

かつて金属業界の価値の源泉は、大規模な生産設備による規模の経済を活かし、いかに安く大量に生産するかという「コスト競争力」にありました。しかし、現在、価値の源泉は以下の三つの能力へと移行しています。

- 高機能・高付加価値製品の開発能力: 顧客が直面する課題(例:自動車の軽量化、電子部品の高性能化)に対し、それを解決する特殊な特性を持つ材料を開発・提供する能力です。圧延やコーティングといった後工程での高度な加工技術が、この付加価値を生み出します 55。

- 脱炭素ソリューション提供能力: 顧客企業が自社のScope3(サプライチェーン全体の排出量)削減目標を達成するために、製造時のCO2排出量が少ない「グリーンメタル」を供給する能力です。これは単なる材料供給に留まらず、顧客のサステナビリティ戦略に貢献するという「ソリューション提供」であり、高い付加価値(グリーン・プレミアム)を生み出します 44。

- サーキュラー・ソリューション提供能力: リサイクル材の活用率を高めた製品の提供や、使用済み製品の回収・再資源化を請け負うサービスなど、製品ライフサイクル全体を通じて資源循環に貢献する能力です。大手鉱山会社のValeは、尾鉱(採掘廃棄物)の再利用を事業戦略の柱の一つに据えるなど、業界全体でこの動きが本格化しています 60。

加工・流通段階における付加価値の重要性

製錬・精錬された金属素材は、その後の加工(圧延、熱処理、めっき等)や流通の段階でさらなる付加価値が生まれます。顧客の生産ラインに合わせて必要な量を必要な時に届けるジャストインタイム(JIT)納入や、顧客の仕様に合わせた切断・加工(カスタム加工)といったサービスは、顧客との関係性を深化させ、単なる価格競争から脱却するための重要な要素です。

この分析が示すのは、金属業界が「グローバルなリニア型バリューチェーン」から、「地域性を帯びた循環型のバリュー・ループ」へと移行しつつあるという構造的変化です。従来の鉱山開発から販売までの一方向の連鎖だけでなく、国内や地域内での回収・リサイクル・再製品化という循環の輪をいかに効率的に構築し、その中で「脱炭素」や「高機能」といったソリューション価値を提供できるかが、未来の競争優位を決定づけることになります。この新しいバリュー・ループを制する者が、次世代の金属業界の覇者となるでしょう。

第6章:顧客需要の特性分析

企業の成長戦略は、顧客のニーズを深く理解することから始まります。金属業界においても、主要な顧客セグメントが材料に求める価値は、脱炭素化と技術革新の波を受けて劇的に変化しています。本章では、主要顧客のニーズ、課題、そして購買決定要因(KBF: Key Buying Factor)の変化を分析します。

主要顧客セグメントとKBF(Key Buying Factor)の変化

金属材料の主要な需要家である自動車、建設、電機といったセグメントでは、伝統的に求められてきた価値に加え、新たな価値基準が購買決定における重要性を増しています。

自動車セグメント

自動車業界は、CASE(Connected, Autonomous, Shared & Service, Electric)革命の真っただ中にあり、材料に求める要件も大きく変化しています。

- 伝統的なKBF:

- コスト: 車両価格に直結するため、最も重要な要素の一つ。

- 強度・耐久性: 乗員の安全を確保するための基本性能。

- 加工性: 複雑な形状の部品を効率的に製造するためのプレス成形性など。

- 安定供給: グローバルな生産体制を支えるための信頼性の高い供給能力。

- 新たなKBF:

- 軽量性: この特性の重要性は、EV(電気自動車)の台頭により飛躍的に高まっています。車体が軽ければ軽いほど、バッテリーの消費を抑え、航続距離を伸ばすことができます。そのため、従来の鋼材よりも軽量で強度が高い超高張力鋼板(AHSS/UHSS)やアルミニウム合金への需要が急速に拡大しています 50。自動車用鋼材市場は、2025年の1,276億ドルから2035年には1,732億ドルへと、年率3.1%で成長すると予測されています 61。

- ライフサイクル全体でのCO2排出量の低さ: これは、購買決定における新たな、そして極めて強力な要因です。BMW、メルセデス・ベンツ、フォード、Appleといったグローバル企業は、自社製品の製造過程だけでなく、サプライチェーン全体(Scope3)でのカーボンニュートラルを目標に掲げています 34。彼らにとって、購入する鋼材やアルミニウムの製造時に排出されるCO2は、自社の排出量としてカウントされます。そのため、再生可能エネルギーで製造された「グリーンアルミニウム」や、水素還元製鉄などで製造された「グリーン鋼材」は、たとえ価格が高くても、自社の環境目標達成のために不可欠な材料となります。これは、材料の購買が、単なる調達部門のコスト案件から、経営層が関与するサステナビリティ戦略の一環へと昇華したことを意味します 62。

建設セグメント

建設業界でも、サステナビリティが重要なテーマとなっています。

- 伝統的なKBF:

- コスト: プロジェクト全体の採算性を左右する最重要項目。

- 強度・耐久性: 建築物の安全と長寿命化を保証する基本性能。

- 新たなKBF:

- リサイクル性・循環性: LEED(Leadership in Energy and Environmental Design)などの環境性能評価認証制度では、リサイクル材の使用率や、将来の解体・再利用のしやすさが評価項目となっています。そのため、鉄スクラップを主原料とする電炉鋼材や、ボルト接合など分解・再利用が容易な構造部材への需要が高まっています。

- 低CO2排出量: 各国政府が推進する「グリーン公共調達(Green Public Procurement)」では、政府が発注するインフラプロジェクトにおいて、製造時のCO2排出量が少ない低炭素鋼材やセメントの使用を義務付ける動きが広がっています 45。これにより、公共事業市場においては、材料のカーボンフットプリントが新たな入札要件となりつつあります。

顧客との共同開発の重要性

顧客が求める価値がこのように高度化・複雑化する中で、競争優位を築く上で決定的に重要になるのが、顧客との共同開発(Co-development)です。

自動車メーカーが次世代EVのコンセプトを固める初期段階から、鉄鋼メーカーのエンジニアが参画し、最適な車体構造とそれに必要な超ハイテン鋼板を共同で開発するようなケースが典型例です。このような深いレベルでの協業は、以下のような戦略的価値をもたらします。

- 代替材料への流出防止: 顧客の課題(例:軽量化)を深く理解し、鋼材を用いた最適なソリューションを共に作り上げることで、アルミニウムやCFRPといった代替材料に流れるのを防ぎます。

- 高付加価値製品の採用促進: 共同開発を通じて、自社の最新技術や高機能材料の優位性を顧客に直接示すことができ、標準品ではなく高付加価値製品の採用に繋がりやすくなります。

- 強固なパートナーシップの構築: 単なる「サプライヤー」と「顧客」という関係を超え、共にイノベーションを創出する「パートナー」としての信頼関係を築くことができます。これは、長期的な取引の安定化に繋がり、価格競争から一線を画す強力な参入障壁となります。

結論として、顧客のKBFは「安くて強い」という伝統的な価値から、「軽くて、環境に優しく、循環可能」という新たな価値へと明確にシフトしています。この変化は、金属メーカーにとって、自社の製品が単なる「材料」ではなく、顧客の経営課題を解決する「ソリューション」の一部であることを証明する絶好の機会です。顧客の購買決定要因が、材料そのものの物理的特性から、その材料に付随する「サステナビリティ・データ・パッケージ」へと移行しているのです。これからの営業・マーケティング活動は、調達部門だけでなく、顧客のサステナビリティ部門や開発部門を巻き込み、認証された低CO2排出量という価値をいかに訴求できるかが成功の鍵となります。

第7章:業界の内部環境分析

外部環境の激変に対応し、持続的な競争優位を築くためには、企業が保有する内部の経営資源やケイパビリティ(組織能力)を客観的に評価することが不可欠です。本章では、VRIOフレームワークを用いて競争優位の源泉を分析し、人材や生産性といった内部環境の現状と課題を明らかにします。

VRIO分析:持続的な競争優位の源泉は何か?

VRIOフレームワークは、経営資源やケイパビリティが「価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの条件を満たすか否かを問い、持続的な競争優位の源泉となりうるかを評価する手法です。

- 高品質な製品を安定生産する製造技術・ノウハウ(「匠の技」)

- 分析: 長年の経験を通じて蓄積された、高品質な金属製品を安定的に製造する現場のノウハウは、価値(V)があり、他社が容易に獲得できない希少性(R)も備えています。しかし、その多くは個人の経験に依存する「暗黙知」であり、熟練技能者の退職と共に失われるリスクがあります。また、AIやセンサー技術の進化により、これらの暗黙知をデータ化し、形式知として模倣することが可能になりつつあり、模倣困難性(I)は低下傾向にあります。

- 将来性: 短期的には競争力の源泉であり続けますが、デジタル化による技術継承(組織的な活用、O)を推進しなければ、持続的な競争優位とはなり得ません。

- 優良な鉱山権益

- 分析: 品位が高く、低コストで採掘可能な鉱山権益は、価値(V)と希少性(R)を兼ね備えた重要な経営資源です。しかし、第3章で分析した通り、資源ナショナリズムや地政学リスクの高まりにより、その価値は極めて不安定化しています。また、サーキュラーエコノミーの進展は、長期的にはバージン資源(天然資源)の相対的価値を低下させる可能性があります。

- 将来性: 依然として重要ですが、これだけに依存するビジネスモデルは高リスクです。都市鉱山からの資源確保など、リスクをヘッジする代替手段の構築が不可欠です。

- グローバルな販売網と顧客との長期的信頼関係

- 分析: 世界中に張り巡らされた販売・サービス網と、長年の取引を通じて築かれた顧客との信頼関係は、価値(V)があり、一朝一夕には構築できないため希少性(R)と模倣困難性(I)も高いです。特に、顧客のニーズが高度化・複雑化する中で、共に課題解決に取り組むパートナーとしての関係性は、単なる価格競争を回避する強力な武器となります。

- 将来性: 持続的な競争優位の源泉であり続けます。特に、グリーンメタルへの移行期において、顧客と共に新たな価値を創造する「共創」の基盤として、その重要性はさらに増します。

- 【新たな競争優位の源泉】脱炭素技術とサーキュラーエコノミー対応能力

- 分析: これらは、将来の持続的競争優位を決定づける最重要のケイパビリティです。現時点では多くの企業が開発途上にあり、先行投資によって技術的な優位性を確立し、特許などで保護できれば、高い希少性(R)と模倣困難性(I)を確保できます。そして、それを全社的に展開する組織(O)が伴えば、持続的な競争優位に繋がります。United States Steel CorporationのVRIO分析事例では、統合生産能力や広範な物流網といった伝統的な強みに加え、先進的な環境管理システムや持続可能な製造慣行が新たな競争優位の源泉として認識されています 63。

この分析が示すのは、競争優位の源泉が、鉱山や工場といった有形の「物理的資産」から、技術、データ、アルゴリズム、そしてそれを活用する人材といった「無形資産」へと大きくシフトしているという事実です。

人材動向

この競争優位の源泉のシフトは、企業が求める人材像にも劇的な変化をもたらしています。

- 求められる人材像のシフト:

- 需要が減少する人材: 伝統的な製鉄・製錬プロセスのオペレーターや、経験と勘に頼る熟練技能者。

- 需要が急増する人材:

- データサイエンティスト、AIエンジニア: 生産プロセスの最適化、予知保全、MIによる新素材開発を担う人材 64。

- GX/DX推進人材: 脱炭素化やデジタル化といった全社的な変革プロジェクトをリードする人材。

- サステナビリティ専門家: 炭素会計、ライフサイクルアセスメント(LCA)、ESG情報開示などを担当する人材。

- 人材に関する二つの大きな課題:

- 熟練技能者の高齢化と技術継承: 多くの製造現場では、技能を支えてきた団塊世代の大量退職が目前に迫っており、「匠の技」が失われる危機に瀕しています。AIやデジタルツインを活用し、彼らの暗黙知をデジタルデータとして形式知化し、次世代に継承する取り組みが急務です。

- 高度専門人材の獲得競争: データサイエンティストやAIエンジニアは、IT、金融、コンサルティングといった他業界でも引く手あまたであり、極めて激しい人材獲得競争に直面しています。伝統的な製造業の給与体系や企業文化では、これらのトップタレントを惹きつけ、維持することは困難です。

戦略的インプリケーション(So What?):

金属業界における「人材戦争」の主戦場は、もはや冶金学者や機械エンジニアの獲得だけではありません。いかにしてトップクラスのデータサイエンティストを確保できるかが、企業の将来を左右します。そのためには、報酬体系をテック業界標準に見直すこと、大学との連携による人材育成、社内「デジタルアカデミー」の設立、そして優秀な人材が魅力を感じる挑戦的なプロジェクトと柔軟な働き方ができる企業文化の醸成など、人事戦略の根本的な見直しが不可欠です。

労働生産性

スマートファクトリー化やプロセスの自動化は、労働生産性を飛躍的に向上させる大きなポテンシャルを秘めています。AIによる予知保全は設備の計画外停止を削減し、稼働率を向上させます。生産計画の最適化は、エネルギー消費や原料の無駄を削減します。自動化技術は、危険な作業や反復作業から人間を解放し、より付加価値の高い業務へとシフトさせます。これらの取り組みは、コスト削減に直結するだけでなく、人手不足という構造的な課題に対する有効な解決策ともなり得ます。

第8章:AIの影響とインパクト

人工知能(AI)は、金属業界において単なる効率化ツールに留まらず、研究開発のあり方、生産プロセスの最適化、さらにはビジネスモデルそのものを変革する破壊的な力を持っています。本章では、特にマテリアルズ・インフォマティクス(MI)を中心に、AIがもたらす具体的なインパクトを詳述します。

マテリアルズ・インフォマティクス(MI)によるR&D革命

マテリアルズ・インフォマティクス(MI)とは、AI(特に機械学習)、シミュレーション、実験データを統合的に活用し、新素材の探索や開発を加速させる情報科学的なアプローチです 65。これは、従来の経験と勘に頼った試行錯誤型の研究開発(Edisonian approach)を、データ駆動型の科学的アプローチへと転換させるものです。

- 研究開発の期間短縮とコスト削減:

従来、新しい合金の開発には10年から20年という長い年月と莫大な費用が必要でした。MIは、このプロセスを劇的に変革します。AIモデルが、既存の論文や特許、社内の実験データから、物質の組成と特性(強度、耐食性など)の関係性を学習します。そして、目標とする特性を持つ未知の材料組成を予測(順問題)したり、逆に目標特性から最適な組成を提案(逆問題・Inverse Design)したりします 66。これにより、実験の回数を大幅に削減し、開発期間を数年、場合によっては数ヶ月単位にまで短縮することが可能です 67。このアプローチは、材料開発のタイムラインを劇的に短縮することで、大きな競争優位をもたらします 68。 - 競争優位の源泉のシフト:

MIの台頭により、競争優位の源泉は、巨大な研究施設やベテラン研究者の経験といった物理的・人的資本から、「高品質なデータ」と「優れた予測モデル(アルゴリズム)」へとシフトします 69。実験データは少量でノイズが多く、多様な形式で存在するため、これらを整理・統合し、AIが学習可能な形に整備するデータ基盤の構築が成功の鍵となります 66。Citrine InformaticsのようなMIプラットフォームを提供する企業は、SaaSモデルで専門ツールを提供し、この変革を支援しています 68。 - 成功事例:

- パナソニックは、Citrine社のAIプラットフォームを活用し、IoTデバイス向けの新しい有機半導体分子の探索において、従来よりも25%高い性能を持つ分子を記録的な速さで発見し、特許出願に至りました 70。

- 米国の大学研究チームは、説明可能なAI(Explainable AI)を用いて、複数の主要元素からなる新しい高性能合金(MPEA)の設計に成功し、AIがなぜその組成を最適と判断したのかという科学的洞察まで得ることを実証しました 71。

スマートファクトリーと生産最適化

AIは研究開発だけでなく、製造現場においても大きなインパクトをもたらします。

- 需要予測、生産計画、エネルギー消費の最適化:

AIは、過去の販売データ、マクロ経済指標、季節変動などを分析し、将来の製品需要を高精度で予測します。この予測に基づき、原料の調達、生産計画、在庫管理を最適化することで、機会損失と過剰在庫を最小化します。また、工場内の無数のセンサーから収集されるリアルタイムデータを解析し、エネルギー消費が最も少なく、かつ生産効率が最大となるような操業パラメータ(温度、圧力、速度など)を動的に制御します。 - 熟練技能者の暗黙知(匠の技)の形式知化:

高品質な製品を生み出す熟練技能者の判断や操作(例えば、溶解時の成分の微調整や、圧延機の微妙な設定変更など)は、これまで言語化が難しい「暗黙知」とされてきました。AIとセンサー技術を活用することで、彼らの五感や手の動き、そしてその時の製品の状態をデータとして捉え、AIモデルに学習させることが可能です。これにより、「匠の技」を誰もが再現可能な「形式知」へと転換し、品質の安定化、若手への技術継承、そして生産の自動化へと繋げることができます。

品質管理と予知保全

- 画像認識による欠陥自動検出:

製造ラインを流れる鋼板やアルミ板の表面を高速カメラで撮影し、その画像をAIが解析することで、人間では見逃してしまうようなμm(マイクロメートル)単位の微細な傷や異物をリアルタイムで検出します。これにより、不良品の流出を未然に防ぎ、品質保証レベルを飛躍的に向上させます。 - センサーデータ分析による設備の故障予知:

生産設備のモーターやベアリングに取り付けられた振動・温度センサーのデータをAIが常時監視し、「いつもと違う」異常なパターンを検知します。これにより、設備が完全に故障してラインが停止する前に、メンテナンスが必要な箇所と時期を正確に予測(予知保全)します。計画外のダウンタイムを最小化し、設備稼働率を最大化することで、生産性を大幅に向上させます。

市況予測とトレーディング

金属の国際市況は、世界経済の動向、各国の金融政策、地政学リスク、為替、在庫水準など、無数の複雑な要因によって変動します。AIは、これらの膨大なデータを学習し、人間では捉えきれないような変数間の相関関係を見つけ出すことで、将来の価格動向を予測するモデルを構築します。これにより、原料調達の最適なタイミングを判断したり、金融市場でのヘッジ取引をより精緻に行ったりするなど、トレーディング業務の高度化に貢献する可能性があります。

AIがもたらす変革の本質は、単なる自動化や効率化に留まりません。MIが示すように、それは「発見のプロセス」そのものを加速させ、顧客の課題に対してオンデマンドで材料ソリューションを提供するという、全く新しいビジネスモデルへの道を開くものです。この戦略的な武器を使いこなし、材料サプライヤーからソリューションプロバイダーへと進化できるかどうかが、金属業界における次世代の競争を勝ち抜くための試金石となるでしょう。

第9章:主要トレンドと未来予測

金属業界の未来は、本レポートで繰り返し論じてきた「グリーンメタル」「サーキュラーエコノミー」「電化」「サプライチェーンのブロック化」という四つのメガトレンドが複雑に絡み合い、相互に影響を与えながら形成されていきます。本章では、これらのトレンドが具体的にどのような未来像を描き出すのかを予測します。

グリーンメタルへの移行:コスト、価格、そして座礁資産

脱炭素化は、金属業界、特に鉄鋼業のコスト構造と収益モデルを根底から覆します。

- グリーンメタルのコストと価格プレミアム:

現在、水素を還元剤として用いる直接還元鉄(H2-DRI)と電炉(EAF)を組み合わせた製鉄法は、従来の石炭を用いる高炉法(BF-BOF)に比べて生産コストが高いのが実情です 72。しかし、このコスト差は急速に縮小する見込みです。その要因は二つあります。- グリーン水素コストの低下: 技術革新と規模の経済により、グリーン水素の製造コストは2030年までに1.8/kgまで低下すると予測されています 74。$1.5/kg~$2.0/kgのレベルに達すれば、多くの地域で水素還元製鉄は従来法とコスト競争力を持つようになります 72。

- 炭素価格の上昇: EUの排出量取引制度(ETS)における炭素価格は、既に1トンあたり75ユーロ(約$75)を超える水準にあり、今後さらに上昇が見込まれます 72。このような高い炭素価格は、CO2を大量に排出する従来法のコストを押し上げる一方で、低炭素なグリーン製法の相対的な価格競争力を高めます。

これらの要因により、2030年頃には多くの主要市場でグリーン鋼材が主流になる可能性が高いと予測されます。さらに、顧客の脱炭素ニーズを背景に、低炭素製品にはLME価格などに上乗せされる「グリーン・プレミアム」が形成されつつあり、これが脱炭素化投資を回収するための重要な収益源となります 77。

- 座礁資産(Stranded Asset)リスクの深刻化:

グリーンメタルへの移行は、裏を返せば、既存の石炭ベースの生産設備、特に高炉が将来的に収益性を失うことを意味します。これらの設備は、炭素価格の上昇や規制強化、市場からの需要喪失によって、まだ物理的な寿命が尽きていないにもかかわらず、経済的な価値を失い「座礁資産」と化すリスクに晒されています。Global Energy Monitorの試算によれば、現在計画・建設中の高炉設備がすべて稼働した場合、その座礁資産リスクは最大で5,180億ドルに達する可能性があります 1。米国の五大湖周辺に残る高経年の高炉群は、改修に数億ドルの投資が必要であり、この投資判断を誤れば、巨額の損失と雇用の喪失に繋がる可能性があります 80。

| 脱炭素技術 | 技術概要 | CO2削減ポテンシャル (vs BF-BOF) | 技術的成熟度 | 推定コスト (vs BF-BOF) |

|---|---|---|---|---|

| 水素還元製鉄 (H2-DRI-EAF) | 水素で鉄鉱石を還元し、電炉で溶解 | 90-95% 81 | 商業化初期 | 高(水素コストに依存) |

| CCUS付き高炉 | 高炉から排出されるCO2を回収・貯留 | 50-90% (回収率による) | 実証段階 | 中~高(設備・貯留コスト) |

| 電炉 (EAF) の高度化 | スクラップを高比率で使用、電力の脱炭素化 | 75%以上(電力源による) | 成熟 | 低~中(スクラップ価格に依存) |

表9.1: 主要な鉄鋼脱炭素化技術の比較

出典: 各種技術レポート 81 等を基に作成。

サーキュラーエコノミーの本格化:都市鉱山が新たな資源フロンティアに

資源の制約と環境負荷の低減という二つの要請に応えるサーキュラーエコノミーは、金属業界にとって新たな成長領域となります。

- スクラップ市場の拡大と高度化:

製品のライフサイクルが短縮化し、社会インフラの更新が進むにつれて、良質なスクラップの発生量は増加します。これにより、スクラップは単なる「廃棄物」ではなく、安定供給可能な「工業原料」としての地位を確立します。今後は、AIやセンサー技術を活用してスクラップを成分ごとに高精度で選別し、不純物を除去する高度なリサイクル技術が競争力の源泉となります 82。 - EVバッテリーリサイクルの急成長:

サーキュラーエコノミーの中でも特に爆発的な成長が見込まれるのが、EVの使用済みバッテリーリサイクル市場です。2025年に38億ドルと推定される市場は、2033年には252億ドルへと、年率26.8%という驚異的なスピードで拡大すると予測されています 58。Redwood Materialsのような先進企業は、バッテリーを回収し、そこからリチウム、ニッケル、コバルトといった重要金属を抽出し、再びバッテリー材料として供給する「クローズドループ・サプライチェーン」の構築を進めており、これが未来のスタンダードモデルとなります 49。 - 製品設計思想の変化:

サーキュラーエコノミーが浸透すると、製品は「リサイクルしやすいこと」を前提に設計されるようになります(Design for Recycling)。例えば、異なる素材を安易に接合せず、解体が容易な構造にしたり、使用されている素材の種類を明記した「マテリアル・パスポート」を製品に付与したりする動きが広がるでしょう。

電化(Electrification)のインパクト

第2章で詳述した通り、社会インフラや輸送機器の電化は、特定の非鉄金属の需要を構造的に、かつ長期にわたって押し上げます。EV、送電網、データセンターに不可欠な銅、軽量化が求められるEVや再生可能エネルギー設備(太陽光パネル架台、風力タービンナセル)に多用されるアルミニウム、そしてバッテリーの核心材料であるリチウム、ニッケル、コバルト、グラファイト、モーターに不可欠なレアアース。これらの「電化金属」の安定確保が、国家の産業競争力、ひいてはエネルギー安全保障を左右する時代になります。

サプライチェーンのブロック化と再編

経済安全保障の観点から、グローバルに最適化されたサプライチェーンは、価値観を共有する国々で構成される複数の「ブロック」へと再編されていきます。米国主導のMSP(ミネラルズ・セキュリティ・パートナーシップ)はその典型であり、重要鉱物の調達・加工を「信頼できるパートナー国」の中で完結させようとする動きです 24。これにより、企業は調達戦略において、コストだけでなく、地政学的なアライアンスを考慮に入れる必要に迫られます。この動きは、短期的にはコスト増をもたらしますが、長期的にはサプライチェーンの強靭性を高め、予測可能性を向上させることに繋がる可能性があります。

これらのトレンドが交差する未来において、企業が取るべき針路は明らかです。それは、リニアな経済モデルと化石燃料に依存した過去の成功体験から脱却し、「グリーン」で「サーキュラー」な事業モデルへと、いかに迅速に自己変革を遂げられるかにかかっています。この変革の核心には、本レポートが分析してきた技術(GX, DX, MI)と、それを支える新たなサプライチェーン、そして変化する顧客価値への適応があります。

第10章:主要プレイヤーの戦略分析

金属業界の未来を展望する上で、主要プレイヤーがこの構造変革にどう対応しているかを分析することは不可欠です。本章では、鉄鋼(高炉・電炉)、非鉄金属、総合商社の各カテゴリーにおける代表的な企業の戦略、強み・弱み、そしてGX/DXへの投資動向を比較分析します。

鉄鋼(高炉)

伝統的な高炉法を主力とする企業は、脱炭素化という最大の課題に直面しつつ、グローバルな競争力維持に向けた大規模な戦略転換を迫られています。

| 企業名 | GX戦略/投資 | DX戦略/投資 | M&A・アライアンス | 強み・弱み |

|---|---|---|---|---|

| 日本製鉄 | ・国内拠点(八幡、広畑)で高炉から電炉への転換に8,687億円を投資 87。 ・水素還元製鉄(COURSE50/SuperCOURSE50)を開発中だが、実用化は2040年頃と欧州勢に比べ遅れ気味 88。 | ・データサイエンティストの育成などDX人材への投資を推進。 | ・USスチール買収により、北米での生産基盤と高級鋼市場へのアクセスを強化 89。 ・豪州・カナダの原料炭権益への投資を継続 89。 | 強み: 高度な技術力、高品質な自動車用鋼板など。 弱み: 高炉への依存度が高く、脱炭素化のスピードが課題。 |

| JFEスチール | ・倉敷地区に3,294億円を投じ、高級鋼も製造可能な革新的大型電炉を導入 90。 ・政府のGX推進法に基づく補助金を活用 90。 | ・CPS(サイバーフィジカルシステム)を導入し、生産性向上と安定操業で成果 92。 | ・インド、インドネシア、北米など成長市場での事業展開を強化 92。 | 強み: 高効率な沿岸一貫製鉄所、電磁鋼板などの高機能製品。 弱み: 国内市場の縮小、高炉設備の更新と脱炭素化の両立。 |

| アルセロール・ミッタル | ・欧州を拠点とし、水素活用やCCUSなど複数の脱炭素プロジェクトを推進。 ・EUの炭素政策(CBAM, ETS)の恩恵を受ける立場。 | ・全社的なDXプログラムを推進し、サプライチェーン管理や生産プロセスの効率化を図る 93。 | ・グローバルな資産ポートフォリオの最適化を継続。 ・日本製鉄との合弁(AM/NS India, AM/NS Calvert)で重要市場でのプレゼンスを確保 52。 | 強み: 世界最大級の生産規模と地理的に分散された生産拠点。 弱み: 欧州での高いエネルギーコストと厳しい環境規制。 |

| 宝武鋼鉄集団 | ・中国政府の「双炭」目標に沿い、2050年カーボンニュートラルを宣言 95。 ・湛江市にゼロカーボン製鉄所を建設中(水素DRI+EAF)95。 ・電炉比率を2030年までに50%へ引き上げる目標 96。 | ・スマート製造を推進し、デジタル技術を活用した生産管理システムを導入。 | ・国内の鉄鋼メーカーの再編・統合を主導し、巨大化。 | 強み:圧倒的な生産規模、中国政府の強力な後押し。 弱み: 技術の海外依存、過剰生産能力の調整。 |

鉄鋼(電炉)

電炉を主力とする企業は、脱炭素化の潮流を追い風に、その優位性をさらに高めようとしています。

- 東京製鐵:

日本最大の電炉メーカーとして、鉄スクラップという国内循環資源を活用するビジネスモデルは、サステナビリティと経済安全保障の両面で評価が高いです 97。建設用鋼材に加え、独自の技術で高品質な薄板製品なども製造し、高炉メーカーの領域にも進出しています。財務面でも安定しており、株主還元にも積極的です 98。 - ニューコア(Nucor):

米国最大、かつ世界で最も収益性の高い鉄鋼メーカーの一つ。電炉製鋼のパイオニアであり、徹底したコスト管理と高い労働生産性、市場の需要に柔軟に対応する「ミニミル」戦略で高収益を維持しています 33。2024年の純利益は20.3億ドルに達しました 100。近年は、ネットゼロカーボンスチール「Econiq™」を市場投入するなど、環境分野でのリーダーシップも発揮しています 33。

非鉄金属

非鉄金属メーカーは、エネルギー転換とデジタル化の主役となる金属を供給する役割を担い、成長戦略を加速させています。

- 三菱マテリアル:

サステナビリティを経営の中心に据え、気候変動、人権、資源循環といったマテリアリティ(重要課題)への対応を強化しています 101。事業ポートフォリオの変革を通じて、成長分野へのシフトを進めています 103。 - 住友金属鉱山:

「非鉄金属業界の世界的リーダーになる」という長期ビジョンを掲げ、鉱物資源・製錬・材料の3事業が連携する独自のビジネスモデルを強みとしています 105。特に、ニッケルを主原料とするEV向けバッテリー正極材事業を最大の成長ドライバーと位置づけ、大規模な増産投資を継続しています 107。 - リオ・ティント(Rio Tinto):

鉄鉱石、銅、アルミニウムなどを手掛ける世界有数の資源メジャー。ESGへのコミットメントを明確にし、2030年までにScope1, 2のGHG排出量を50%削減(2018年比)するという野心的な目標を掲げています 108。ギニアのシマンドゥ鉄鉱石やモンゴルのオユ・トルゴイ銅鉱山など、次世代の成長を担う大規模プロジェクトを推進しています。2024年上半期の基礎的EBITDAは121億ドルと、高い収益力を維持しています 108。 - グレンコア(Glencore):

資源の生産(Industrial)と、その取引・流通(Marketing)を組み合わせたユニークなビジネスモデルを持ちます。銅、コバルト、ニッケル、亜鉛といったエネルギー転換に不可欠な金属の生産・取扱いで世界有数の地位を占めます。2024年はエネルギー石炭価格の正常化により減益となりましたが(調整後EBITDA 144億ドル)、積極的な株主還元方針を継続しています 109。

総合商社

総合商社は、長年培ってきた資源権益ビジネスの知見とグローバルネットワークを活かし、金属業界の変革期において重要な役割を果たしています。

- 三菱商事:

「炭素中立社会へのロードマップ」を策定し、EX(エネルギートランスフォーメーション)とDX(デジタルトランスフォーメーション)を統合した全社的な取り組みを推進しています 110。従来の原料炭や鉄鉱石といった資源ビジネスに加え、銅やリチウムといったエネルギー転換関連金属への投資を拡大しています。 - 三井物産:

中期経営計画2026において、サステナビリティを基軸とした成長戦略を掲げています 111。厳格なポートフォリオマネジメントを通じて、既存資産の価値を最大化しつつ、創出したキャッシュを新たな成長分野へと再投資する「資産リサイクル」を推進しています。鉄鉱石などの基盤事業の収益力を維持しながら、モビリティやウェルネス、インフラといった分野での新たな事業創出を目指しています。

このプレイヤー分析から、業界の戦略的方向性に明確な分岐が見て取れます。日本製鉄やJFEスチールのような「既存のリーダー」は、現在の資産基盤を進化させる形で高炉から電炉への転換を進める「漸進的」な道を歩んでいます。一方、ニューコアやグリーンフィールドの水素製鉄プロジェクトのような「破壊者」は、本質的に低炭素な新しい操業モデルをゼロから構築する「革命的」な道を選択しています。そして、リオ・ティントやグレンコアのような「資源の巨人」は、これら両者が求める重要鉱物の供給者としての地位を固めようとしています。自社がどの戦略的類型を目指すのか、その選択が今後の資本配分とケイパビリティ構築の方向性を決定づけることになります。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、金属業界が直面するトリプル・トランスフォーメーションの本質を捉え、この激動の時代を勝ち抜くための具体的な戦略を提言します。

今後5~10年で、金属業界の勝者と敗者を分ける決定的要因

分析の結果、今後5~10年で企業の明暗を分けるのは、もはや生産規模やコスト効率といった伝統的な指標ではありません。以下の四つのケイパビリティ(組織能力)の有無が、決定的な要因となります。

- 資本配分の俊敏性(Capital Allocation Agility): 最大の要因は、経営資源を過去の成功体験から未来の成長領域へといかに迅速かつ大胆に再配分できるかです。高炉のようなキャッシュ創出事業から得られる資金を、漫然と維持・延命に使うのではなく、サーキュラーエコノミーやエネルギー転換関連金属、MIといった不確実だが成長ポテンシャルの高い分野へ、経営の強い意志をもって振り向けることができるか。この意思決定のスピードと規模が、企業の将来を決定づけます。

- GX技術の社会実装スピード(Speed of Green Tech Deployment): 水素還元製鉄やCCUS、グリーンアルミニウムといった次世代技術は、もはや研究開発の段階ではありません。これをいかに早く自社の生産プロセスに組み込み、商業ベースでコスト競争力のある製品として市場に供給できるか、「社会実装」のスピードが問われます。ファーストムーバーは、技術標準の形成や顧客の囲い込みにおいて圧倒的な優位性を築くことができます。

- サーキュラーエコノミーの事業化能力(Circularity Business Acumen): 都市鉱山を単なるスクラップ調達先としてではなく、安定した「資源」と捉え、原料確保から高度なリサイクル技術、そして回収・再利用を前提とした製品設計やビジネスモデルまでを一気通貫で構築できるか。これは、資源安全保障と新たな収益源の確立を同時に実現する、極めて戦略的な能力です。

- MI(マテリアルズ・インフォマティクス)の組織的活用度(Organizational MI Integration): MIを単なるR&D部門の効率化ツールとしてではなく、顧客の課題解決と直結した全社的な戦略的武器として活用できるか。AIを駆使して開発スピードと生産性を飛躍的に高め、競合他社を凌駕するソリューション提供能力を組織全体で獲得できるかが、高付加価値市場での勝敗を分けます。

捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

この環境変化は、すべての企業にとって等しく脅威であると同時に、大きな機会でもあります。

| 機会 (Opportunities) | 脅威 (Threats) | |

|---|---|---|

| 市場・顧客 | ・エネルギー転換に伴う銅・リチウム等の需要爆発。 ・「グリーン・プレミアム」市場の創出と高付加価値化。 | ・コモディティ市場での価格競争の激化。 ・顧客ニーズの高度化に対応できないことによる代替材へのシフト。 |

| 事業・技術 | ・都市鉱山事業化による資源自給率向上と新規収益源の確立。 ・MI活用による非連続的な新素材開発とソリューション事業化。 | ・高炉など既存資産の巨額な座礁資産化リスク 1。 ・革新的リサイクル技術を持つスタートアップによるディスラプション。 |

| サプライチェーン | ・サーキュラーサプライチェーン構築による供給網の強靭化。 | ・中国など特定国への資源依存に伴うサプライチェーン寸断リスク 56。 ・資源ナショナリズムによる原料調達コストの高騰・不安定化 17。 |

| 経営資源 | ・GX/DXへの先行投資による競争優位の確立。 | ・データサイエンティストなど高度専門人材の獲得競争の敗北。 ・CBAMなど環境関連の通商政策によるコスト増と市場からの排除 21。 |

考えられる戦略的オプションの提示と評価

取りうる戦略的オプションとして、リスク・リターンの特性が異なる三つの類型を提示し、評価します。

| 戦略オプション | 内容 | メリット | デメリット | 成功確率の評価 |

|---|---|---|---|---|

| A: GXリーダー戦略 | 水素還元製鉄など次世代GX技術へ巨額の先行投資を行い、グリーンメタル市場での圧倒的シェアと価格決定力の獲得を目指す。 | ・ファーストムーバーとして市場ルールを形成し、高いプレミアム価格を享受。 ・ブランドイメージの飛躍的向上。 | ・技術的・市場的な不確実性が極めて高く、投資が回収できないリスク大。 ・巨額の先行投資が財務を圧迫。 | 高リスク・高リターン 成功すれば業界の覇者となるが、失敗すれば企業の存続を揺るがす。強力な政府支援と顧客コミットメントが不可欠。 |

| B: サーキュラー・チャンピオン戦略 | 都市鉱山リサイクル事業に経営資源を集中。M&Aも活用し、原料確保から高度リサイクル、再製品化まで一貫体制を構築。 | ・資源価格の変動や地政学リスクへの耐性が高い。 ・国内の資源循環に貢献し、ESG評価が向上。 ・比較的早期に投資回収が可能。 | ・高品質なスクラップの安定確保が最大の課題。 ・不純物除去など高度なリサイクル技術の優位性確立が必要。 ・市場規模がバージン材市場に比べ限定的。 | 中リスク・中リターン 着実に収益基盤を構築でき、リスク耐性も高い。ただし、爆発的な成長は限定的。 |

| C: 高付加価値ソリューション・プロバイダー戦略 | MIプラットフォームを核に、顧客との共創体制を強化。特定の成長分野(EV、航空宇宙等)向けに、カスタムメイドの高機能材料を開発・提供する。 | ・巨額の設備投資を抑制しつつ、高い利益率を確保可能。 ・顧客との関係性が強固になり、価格競争から脱却できる。 ・無形資産が競争優位の源泉となる。 | ・MI分野でのトップクラスの人材獲得と維持が成否を分ける。 ・データ基盤の構築と独自のアルゴリズム開発が不可欠。 ・事業規模の拡大に時間がかかる。 | 低リスク・安定リターン ニッチ市場で高い収益性を確保できるが、業界全体をリードする存在にはなりにくい。 |

表11.1: 戦略的オプションの評価

最終提言:ハイブリッド型「グリーン・サーキュラー・ソリューション」戦略

単一の戦略に特化することは、それぞれのリスクを増幅させます。したがって、最も現実的かつ効果的な戦略は、これらのオプションを組み合わせ、段階的に実行するハイブリッド型「グリーン・サーキュラー・ソリューション」戦略です。

戦略概要

この戦略は、短中期(1~7年)と長期(8~10年)の二つの時間軸で構成されます。

- 短中期(Phase 1 & 2): まず、比較的投資規模が小さく、早期にキャッシュフローを生み出せるオプションB(サーキュラー・チャンピオン)とオプションC(高付加価値ソリューション・プロバイダー)を両輪で推進します。具体的には、成長著しいEVバッテリーリサイクル市場への参入や、MIプラットフォームの構築に着手し、高機能材とリサイクル事業で確固たる収益基盤を築きます。

- 長期(Phase 3): 短中期で創出したキャッシュフローと、そこで培った技術的知見(例:MIによるプロセス最適化、リサイクル材の活用ノウハウ)を、満を持してオプションA(GXリーダー)、すなわち水素還元製鉄などの次世代技術への大規模投資に振り向けます。この段階では、既に顧客との強固な関係が構築されており、グリーンメタルの需要が確実に見込めるため、投資リスクが大幅に低減されています。

このハイブリッド戦略は、短期的な収益確保と長期的な非連続的成長を両立させ、リスクを管理しながら業界のリーダーシップを目指す、最も現実的で強靭な道筋です。

実行に向けたアクションプランの概要

| フェーズ | 期間 | 主要アクション | 主要KPI | 必要リソース(概算) |

|---|---|---|---|---|

| Phase 1: 基盤構築 | 1-3年 | ・MI専門チーム(データサイエンティスト等)の組成と育成。 ・バッテリーリサイクル企業との資本・業務提携。 ・主要顧客(自動車メーカー等)とのグリーンメタル共同開発プロジェクトの開始。 | ・MI専門家 30名体制の構築。 ・リサイクル関連企業との提携 2件以上。 ・共同開発プロジェクト 3件以上開始。 | ・人材獲得・育成費用: 50億円 ・M&A・提携関連費用: 300億円 |

| Phase 2: 事業拡大 | 4-7年 | ・MIプラットフォームの本格稼働と、それによる新製品の上市。 ・自社バッテリーリサイクルプラント(パイロット)の建設・稼働。 ・グリーンメタル製品(低CO2排出認証付き)の市場投入。 | ・MIプラットフォーム由来の新製品売上比率 10%。 ・リサイクル事業の売上高 500億円達成。 ・グリーンメタル製品の販売量 10万トン。 | ・リサイクルプラント建設: 500億円 ・MIプラットフォーム拡張: 100億円 |

| Phase 3: GXへの飛躍 | 8-10年 | ・商業規模の水素還元製鉄(H2-DRI)プラントの建設に関する最終投資決定(FID)。 ・パイロットプラントの稼働開始。 ・サプライチェーン全体の脱炭素化ソリューションの提供。 | ・H2-DRIパイロットプラントの安定稼働。 ・全社CO2排出量 30%削減(2020年比)。 ・グリーン製品売上比率 30%。 | ・GX関連研究開発・設備投資: 1兆円 |

このアクションプランは、金属業界が直面するトリプル・トランスフォーメーションを乗り越え、単に生き残るだけでなく、新たな時代のリーディングカンパニーとして飛躍するための羅針盤となるものです。大胆なビジョンと、それを支える緻密な実行計画こそが、未来を切り拓く鍵となります。

第12章:付録

引用文献

- Pedal to the Metal ’22: It’s Not to Late to Abate Emissions From the Global Iron & Steel Sector, https://globalenergymonitor.org/report/pedal-to-the-metal-2022/

- Steel Market Size, Trends & Growth Forecast 2025 to 2035, https://marketmindsadvisory.com/steel-market-trends/

- Steel Product Market Growth Analysis, Dynamics, Key Players and Innovations, Outlook and Forecast 2025-2032, https://www.intelmarketresearch.com/steel-market-13483

- BHP Insights: how copper will shape our future, https://www.bhp.com/news/bhp-insights/2024/09/how-copper-will-shape-our-future

- Aluminum Market Size & Share Report, 2035 – Roots Analysis, https://www.rootsanalysis.com/aluminum-market

- Long Steel Market Size, Share & Industry Forecast 2034, https://www.marketresearchfuture.com/reports/long-steel-market-23633

- World Steel Association, https://worldsteel.org/

- Global copper demand to increase 70% by 2050, to more than 50 Mt – The Oregon Group – Critical Minerals and Energy Intelligence, https://theoregongroup.com/commodities/global-copper-demand-to-increase-70-by-2050-to-more-than-50-mt/

- Aluminum Market Industry Trends and Global Forecasts to 2035 | Asia Leads In Aluminum Market with Highest Consumption Rates – ResearchAndMarkets.com – Business Wire, https://www.businesswire.com/news/home/20250512764202/en/Aluminum-Market-Industry-Trends-and-Global-Forecasts-to-2035-Asia-Leads-In-Aluminum-Market-with-Highest-Consumption-Rates—ResearchAndMarkets.com

- BHP Billiton Shifts to RMB Iron Ore Settlement with China – Discovery Alert, https://discoveryalert.com.au/news/currency-shift-global-iron-ore-markets-2025/

- Executive summary – Global Critical Minerals Outlook 2025 – Analysis – IEA, https://www.iea.org/reports/global-critical-minerals-outlook-2025/executive-summary

- Lithium, Cobalt, Nickel: What the Latest Forecast Says About Metal Demand in the Electric Vehicle Market in 2025, https://www.metal.com/en/newscontent/103153977

- Top 15 Companies in Metals Market Growth, Outlook Report 2035, https://www.sphericalinsights.com/blogs/top-15-companies-in-metals-market-2025-strategic-overview-and-future-trends-2024-2035

- Metal Casting Company PESTEL Analysis 2025 – FinModelsLab, https://finmodelslab.com/products/metal-casting-company-pestel

- How Inflation and Market Conditions Affect Silver and Gold Prices – APMEX, https://www.apmex.com/education/price/how-inflation-and-market-conditions-affect-silver-and-gold-prices

- Geopolitical & Resource Nationalism in MENA Mining: Contract Sanctity Under Pressure – Youssef & Partners, https://youssef.law/insights/geopolitical-resource-nationalism-in-mena-mining/

- How the global pandemic has shaped resource nationalism | EITI, https://eiti.org/blog-post/how-global-pandemic-has-shaped-resource-nationalism

- The energy transition and the risk of resource nationalism – GIS Reports, https://www.gisreportsonline.com/r/resource-nationalism/

- LME Index – Price – Chart – Historical Data – News – Trading Economics, https://tradingeconomics.com/commodity/lme

- Aluminum – Price – Chart – Historical Data – News – Trading Economics, https://tradingeconomics.com/commodity/aluminum

- How CBAM Is Reshaping the Steel Industry – Ovako, https://www.ovako.com/en/newsevents/stories/cbam-decarbonizing-eu-steel/

- CBAM: What it means for exporters of steel, iron and aluminium | The Carbon Trust, https://www.carbontrust.com/news-and-insights/insights/cbam-what-it-means-for-exporters-of-steel-iron-and-aluminium

- Trade in Critical Supply Chains – CSIS, https://www.csis.org/analysis/trade-critical-supply-chains

- Minerals Security Partnership – United States Department of State, https://www.state.gov/minerals-security-partnership

- How Does Inflation Affect Silver and Gold Prices? – Atkinsons Bullion, https://atkinsonsbullion.com/news/educational/how-does-inflation-affect-the-price-of-precious-metals

- How Precious Metals Protect Your Wealth During Inflation? – MMTC-PAMP, https://www.mmtcpamp.com/blog/blog-detail/precious-metals-inflation-protection

- ESG Factors Influencing Mining: Top 2025 Trends – Farmonaut, https://farmonaut.com/mining/esg-factors-influencing-mining-top-2025-trends

- The growing importance of ESG to mining and resource companies | Hill Dickinson, https://www.hilldickinson.com/insights/articles/growing-importance-esg-mining-and-resource-companies

- Circular Economy – worldsteel.org, https://worldsteel.org/wider-sustainability/circular-economy/

- The Circular Economy | Definition & Model Explained | Ellen MacArthur Foundation, https://www.ellenmacarthurfoundation.org/topics/circular-economy-introduction/overview

- www.steel-technology.com, https://www.steel-technology.com/articles/hydrogen-steelmaking-mapping-the-road-to-a-decarbonized-future#:~:text=Hydrogen%20steelmaking%20is%20at%20its,leap%20that%20reinvents%20green%20metallurgy.

- Modern Steel Plant Carbon Capture and Storage Project in the PRC Preliminary Feasibility Study Report | Asian Development Bank, https://www.adb.org/projects/documents/reg-52041-003-tacr-3

- The Circularity in Steel Series: Part 1, The History of Electric Arc Furnace (EAF) Steelmaking, https://nucor.com/newsroom/circularity-in-steel-part-1-the-history-of-electric-arc-furnace-eaf

- Green Aluminum: The Sustainable Metal, https://www.harboraluminum.com/en/green-aluminum

- Digital Twins in Manufacturing Explained: Key Advantages and Implementation Insights, https://www.dataparc.com/blog/digital-twin-manufacturing/

- DIGITAL TWIN, for Mining Operations, Innovation to transform mining – YouTube, https://www.youtube.com/watch?v=eWbvZf_lbcA

- A toolbox for improved recycling of critical metals and materials in …, https://pubs.rsc.org/en/content/articlehtml/2024/su/d3su00390f

- PESTEL Analysis (Full Breakdown) | Career Principles, https://www.careerprinciples.com/resources/pestel-analysis-what-it-is-and-example-applications

- BHP-China Iron Ore Standoff: Global Market Power Struggle Analysis – Discovery Alert, https://discoveryalert.com.au/news/bhp-china-iron-ore-2025-market-standoff/

- Unlocking potential in the global scrap steel market – OECD, https://www.oecd.org/en/publications/unlocking-potential-in-the-global-scrap-steel-market_d7557242-en.html

- Metal Recycling Market, Industry Size Forecast [Latest] – MarketsandMarkets, https://www.marketsandmarkets.com/Market-Reports/metal-recycling-market-102425671.html

- Metal Sector Porters 5 Forces Analysis | PDF – Scribd, https://www.scribd.com/document/771526925/Metal-Sector-Porters-5-Forces-Analysis

- Analyzing the Impact of Porter’s Five Forces on the Competitive Landscape of the Global Automobile Industry | Free Essay Example for Students – Aithor, https://aithor.com/essay-examples/analyzing-the-impact-of-porters-five-forces-on-the-competitive-landscape-of-the-global-automobile-industry

- Impact Of Green Steel Technologies On Industry Profitability …, https://gunungcapital.com/impact-of-green-steel-technologies-on-industry-profitability/

- Scale and Impact of Green Public Procurement of Steel and Cement in Canada, Germany, UK, US – Global Efficiency Intelligence, https://www.globalefficiencyintel.com/scale-and-impact-of-green-public-procurement-of-steel-and-cement-in-canada-germany-uk-us

- Entry barriers to the steel industry – Economics 243 Fall 2018, https://econ243.academic.wlu.edu/2015/12/01/entry-barriers-to-the-steel-industry/

- Entry into and exit from the U.S. steel industry – DSpace@MIT, https://dspace.mit.edu/bitstream/handle/1721.1/47501/entryintoexitfro00tang.pdf?sequence=

- Startup turns mining waste into critical metals for the U.S. | MIT News, https://news.mit.edu/2024/startup-phoenix-tailings-turns-mining-waste-into-critical-metals-1108

- Redwood Materials: Redwood | Redwood Energy, https://www.redwoodmaterials.com/

- Lightweight, heavy impact – McKinsey, https://www.mckinsey.com/~/media/mckinsey/dotcom/client_service/automotive%20and%20assembly/pdfs/lightweight_heavy_impact.ashx

- Top 10 Trends in Composite Materials (2025) – StartUs Insights, https://www.startus-insights.com/innovators-guide/trends-in-composite-materials/

- ArcelorMittal – Wikipedia, https://en.wikipedia.org/wiki/ArcelorMittal

- The Differences Between Integrated Steel Mill vs. Mini Mill – Worthington Steel, https://www.worthingtonsteel.com/flatrolledsteel/steel-expertise/blog/materials-support/integrated-vs.-mini-mills

- Mini Mills | Steel Warehouse, https://www.steelwarehouse.com/mini-mills/

- Steel Industry Value Chain Analysis | Flat & Long Products, https://www.steelonthenet.com/value-chain.html

- The Critical-Minerals Shock Few Companies Are Ready For – Z2Data, https://www.z2data.com/insights/critical-minerals-shock-few-companies-are-ready-for

- How Does Geopolitical Risk Affect Energy Transition Minerals?, https://erl.scholasticahq.com/article/142284

- EV Battery Recycling Market Size & Industry Growth 2030 – Future Data Stats, https://www.futuredatastats.com/ev-battery-recycling-market

- Lithium-Ion Battery Recycling Market Projected to Reach USD – openPR.com, https://www.openpr.com/news/4222600/lithium-ion-battery-recycling-market-projected-to-reach-usd

- Circular mining – Vale, https://vale.com/esg/circular-mining

- Automotive Steel Market | Global Market Analysis Report – 2035, https://www.futuremarketinsights.com/reports/automotive-steel-market

- Steely determination: IIGCC Steel Purchaser Framework aims to …, https://www.iigcc.org/insights/steely-determination-iigcc-steel-purchaser-framework-aims-to-increase-demand-for-low-emissions-steel-1

- United States Steel Corporation (X): VRIO Analysis – DCFmodeling …, https://dcfmodeling.com/products/x-vrio-analysis

- AI, Data Science, and Analytics Careers – Booz Allen, https://careers.boozallen.com/teams/datascience

- Material Informatics Market Size And Share Report, 2030 – Grand View Research, https://www.grandviewresearch.com/industry-analysis/material-informatics-market-report

- Smart Materials, Smarter R&D: Materials Informatics in 2025 | IDTechEx Research Article, https://www.idtechex.com/en/research-article/smart-materials-smarter-r-d-materials-informatics-in-2025/33248

- Introduction to Materials Informatics, https://citrine.io/resources/introduction-to-materials-informatics/

- The Global Materials Informatics Market 2025-2035 – Future Markets, Inc, https://www.futuremarketsinc.com/the-global-materials-informatics-market-2025-2035/

- What Is Material Informatics, and 7 Tips to Select an MI Solution, https://www.materials.zone/blog/what-is-material-informatics

- Machine Learning Accelerates Materials Development – Citrine Informatics, https://citrine.io/panasonic-case-study/

- Virginia Tech researchers develop new metallic materials using data-driven frameworks and explainable AI, https://news.vt.edu/articles/2025/05/eng-che-researchers-develop-new-metallic-materials-using-data-driven-frameworks-and-AI.html

- Feasibility of Using Hydrogen for Steelmaking and the Impact of Green Steel Premiums on Steel Consuming Sectors | SEAISI, https://www.seaisi.org/details/26150?type=news-rooms

- The extra costs of decarbonised steel – Carbon Commentary, https://www.carboncommentary.com/blog/2020/1/14/the-extra-costs-of-decarbonised-steel

- Research: Green Hydrogen Production Costs to Fall to $2.5/kg by 2030 and $1.80 by 2040 – Maintworld, https://www.maintworld.com/News/Research-Green-Hydrogen-Production-Costs-to-Fall-to-2.5-kg-by-2030-and-1.80-by-2040

- Green Hydrogen Costs of Production to Drop to US$2.5/kg by 2030, and US$1.80 by 2040, Clearing the Way for Heavy Industry Decarbonization – ABI Research, https://www.abiresearch.com/press/green-hydrogen-costs-of-production-to-drop-to-us25kg-by-2030-and-us180-by-2040-clearing-the-way-for-heavy-industry-decarbonization

- Green steel: design and cost analysis of hydrogen-based direct iron reduction, https://pubs.rsc.org/en/content/articlehtml/2023/ee/d3ee01077e

- AS PREDICTED: LME price closes week at three-year highs; MW premium at all-time record, https://www.harboraluminum.com/en/news/as-predicted-lme-price-closes-week-at-three-year-highs-mw-premium-at-all-time-record

- Premium Pricing for Sustainable Metals: Market Evolution – Discovery Alert, https://discoveryalert.com.au/news/sustainable-metals-premium-pricing-2025/

- LME Sets Out To Price What Green Metals Are Really Worth – Finimize, https://finimize.com/content/lme-sets-out-to-price-what-green-metals-are-really-worth

- Reline or Revitalize: The Narrowing Window to Modernize the US Steel Industry – RMI, https://rmi.org/reline-or-revitalize-the-narrowing-window-to-modernize-the-us-steel-industry/

- Revisiting Investment Costs for Green Steel: Capital Expenditures, Firm Level Impacts, and Policy Implications – DIW Berlin, https://www.diw.de/documents/publikationen/73/diw_01.c.901039.de/dp2082.pdf

- What Are Advanced Metal Separation Technologies? – Okon Recycling, https://www.okonrecycling.com/industrial-scrap-metal-recycling/steel-and-aluminum/advanced-metal-separation-technologies/

- Impurity Removal – ElectraMet, https://electramet.com/solutions/impurity-removal/

- System Integrator | Advanced Recycling Technologies | Recover More Metal, https://www.advancedrecyclingtechnologies.com/

- Report: Redwood Materials Business Breakdown & Founding Story – Contrary Research, https://research.contrary.com/company/redwood-materials

- Looks like there’s something wrong. – Redwood Materials, https://www.redwoodmaterials.com/news/sustainable-battery-materials-process/

- Welcoming Nippon Steel’s Strategic Shift toward the Electric Arc Furnace Process, https://corporateactionjapan.org/en/news/announcement/en-nippon-steel-strategicshift-welcome-statement/

- 2024 INTEGRATED REPORT UPDATES: NIPPON … – Transition Asia, https://transitionasia.org/wp-content/uploads/2024/09/2024_Sus_Report_NS_240930.pdf

- 2024 – Nippon Steel, https://www.nipponsteel.com/en/ir/news/2024/index.html

- CAJ welcomes JFE Steel’s investment in an innovative electric arc furnace, https://corporateactionjapan.org/en/news/announcement/en-jfesteel-earc-furnace-20250410/

- JFE Takes a Decisive Step Towards Green Steel with New EAF – Transition Asia, https://transitionasia.org/jfe-takes-a-decisive-step-towards-green-steel-with-new-eaf/

- JFE GROUP REPORT 2024, http://www.jfe-holdings.co.jp/en/common/pdf/investor/library/group-report/2024/all.pdf

- Strategy | ArcelorMittal, https://corporate.arcelormittal.com/about/strategy

- Strategy – ArcelorMittal North America, https://northamerica.arcelormittal.com/about-us/strategy

- The alchemy of steel and innovation: Baowu Group and Hitachi Energy forging China’s “zero-carbon” vision, https://www.hitachienergy.com/news-and-events/blogs/2025/09/baowu-group-and-hitachi-energy-forging-china-zero-carbon-vision

- Strategy of China Baowu Steel Group | Umbrex, https://umbrex.com/resources/strategy-of-the-fortune-500/strategy-of-china-baowu-steel-group/

- Tokyo Steel Manufacturing Co., Ltd. – Data Insights Market, https://www.datainsightsmarket.com/companies/5423.T

- Tokyo Steel Manufacturing’s (TSE:5423) five-year total shareholder returns outpace the underlying earnings growth – Simply Wall St News, https://simplywall.st/stocks/jp/materials/tse-5423/tokyo-steel-manufacturing-shares/news/tokyo-steel-manufacturings-tse5423-five-year-total-sharehold

- Tokyo Steel Manufacturing (TYO:5423) Revenue – Stock Analysis, https://stockanalysis.com/quote/tyo/5423/revenue/

- Nucor Reports Results for the Fourth Quarter and Full Year 2024, https://nucor.com/news-release/nucor-reports-results-for-the-fourth-quarter-and-full-year-2024-122964

- Sustainability Management | Sustainability | MITSUBISHI MOTORS, https://www.mitsubishi-motors.com/en/sustainability/strategy/index.html

- Sustainability | Mitsubishi Chemical Group Corporation, https://www.mcgc.com/english/sustainability/

- MHI REPORT (Integrated Report) and Other Reports – Mitsubishi Heavy Industries, https://www.mhi.com/finance/library/annual

- Integrated Report | IR Library | Mitsubishi HC Capital, https://www.mitsubishi-hc-capital.com/english/investors2/library/various-reports/index.html

- Sustainability | Sumitomo Metal Mining Co., Ltd., https://www.smm.co.jp/en/sustainability/

- Management Policies and Strategies | Investors | Sumitomo Metal Mining Co., Ltd., https://www.smm.co.jp/en/ir/management/

- Integrated Report 2024, https://www.smm.co.jp/en/ir/library/integrated_report/pdf/2024/2024_introduction_EN.pdf

- rio-20240630_d2 – SEC.gov, https://www.sec.gov/Archives/edgar/data/863064/000162828024033611/rio-20240630_d2.htm

- Preliminary Results 2024 – Glencore, https://www.glencore.com/media-and-insights/news/preliminary-results-2024

- Sustainability Report 2024 | Mitsubishi Corporation, https://www.mitsubishicorp.com/jp/en/ir/library/esg/pdf/202501en.pdf

- Integrated Report 2025 | Integrated Report – MITSUI & CO., LTD., https://www.mitsui.com/jp/en/ir/library/report/index.html

- ArcelorMittal publishes its Annual Report 2024 on Form 20-F, https://live.euronext.com/en/products/equities/company-news/2025-03-10-arcelormittal-publishes-its-annual-report-2024-form-20-f

- Case Study – Rapid Screening of Polymers Using AI – Citrine Informatics, https://citrine.io/case-study-rapid-polymer-screening-using-ai/

- Case Study – Showa Denko – Citrine Informatics, https://citrine.io/case-study-solvent-blend-discovery-accelerated/

- Annual Report 2024, http://www.dmssc.net/upload/%E5%85%AC%E5%91%8A/e1090_250418_AR(1)-7f328e4c1f8442d59b442199058f6899.pdf

- Circular Mining, Mining Circular Economy: 5 Key Strategies 2025 – Farmonaut, https://farmonaut.com/mining/circular-mining-mining-circular-economy-5-key-strategies-2025

- Aluminum Alloys Market | Global Market Analysis Report – 2035, https://www.futuremarketinsights.com/reports/aluminum-alloys-market

- Carbon Capture and Storage in Iron and Steel Industry – Global Energy Monitor – GEM.wiki, https://www.gem.wiki/Carbon_Capture_and_Storage_in_Iron_and_Steel_Industry

- Climate Action Transition Plan 2024-2026 | PDF – Scribd, https://www.scribd.com/document/715473488/GLENCORE-2024-2026-Climate-Action-Transition-Plan

- OVERVIEW OF JAPAN’S GREEN TRANSFORMATION (GX), https://grjapan.com/sites/default/files/content/articles/files/gr_japan_overview_of_gx_plans_january_2023.pdf

- The ‘circular economy’ in mining and metals – ICMM, https://www.icmm.com/en-gb/case-studies/2017/mining-minerals/circular-economy

- Aluminium – IEA, https://www.iea.org/energy-system/industry/aluminium

- Hydrogen unleashed: Opportunities and challenges in the evolving H2-DRI-EAF pathway beyond 2024 | IEEFA, https://ieefa.org/resources/hydrogen-unleashed-opportunities-and-challenges-evolving-h2-dri-eaf-pathway-beyond-2024

- Decarbonization of the Mining Sector, https://www.igfmining.org/wp-content/uploads/2024/07/igf-decarbonization-of-the-mining-sector.pdf

- Assessing the impact of the EU carbon border adjustment mechanism on Kazakhstan, https://illuminem.com/illuminemvoices/assessing-the-impact-of-the-eu-carbon-border-adjustment-mechanism-on-kazakhstan

- Nucor (NUE) Financial Ratios – Investing.com, https://www.investing.com/equities/nucor-ratios

- JFE GROUP REPORT | JFE Holdings, Inc., https://www.jfe-holdings.co.jp/en/investor/library/group-report/

- Global Materials Perspective 2025 | McKinsey, https://www.mckinsey.com/industries/energy-and-materials/our-insights/global-materials-perspective

- Automating alloy design with advanced AI that can produce its own data on-the-fly, https://cee.mit.edu/automating-alloy-design-with-advanced-ai-that-can-produce-its-own-data-on-the-fly/

- Release of Mitsubishi Materials Integrated Report 2025 – Introducing various initiatives to enhance corporate value, https://www.mmc.co.jp/corporate/en/news/2025/news20250930a.html

- Integrated Report | MITSUI MINING & SMELTING CO., LTD., https://www.mitsui-kinzoku.com/en/toushi/lib/integrated_report/

- Green hydrogen economy – predicted development of tomorrow – PwC, https://www.pwc.com/gx/en/industries/energy-utilities-resources/green-hydrogen-cost.html

- STEEL SCIENCE-BASED TARGET-SETTING GUIDANCE, https://files.sciencebasedtargets.org/production/files/SBTi-Steel-Guidance.pdf

- (600019) “Baoshan Iron & Steel Co.,Ltd.” — 2023 Annual Report, https://english.sse.com.cn/markets/equities/announcements/detail.shtml?seq/1414812/date/20240427

- Nucor (NYSE:NUE) – Stock Analysis – Simply Wall St, https://simplywall.st/stocks/us/materials/nyse-nue/nucor

- Top 20 Companies in Automotive Steel Market 2025 – Spherical Insights, https://www.sphericalinsights.com/blogs/top-20-companies-in-automotive-steel-market-2025-strategic-overview-and-future-trends-2024-2035

- Integrated Report 2024 – Sumitomo Corporation, https://www.sumitomocorp.com/-/media/Files/hq/ir/report/investors-guide/2024/ar2024en_Introduction.pdf

- Business Model & Strategy – Tata Steel, https://www.tatasteel.com/corporate/our-value-chain/business-model-strategy/

- Non-consolidated Financial Results for the Year Ended March 31, 2025 [Japanese GAAP], https://www.tokyosteel.co.jp/assets/docs/ir/disclosures/disclosures_20250425-03.pdf

- Electric arc furnace – Wikipedia, https://en.wikipedia.org/wiki/Electric_arc_furnace

- World Steel in Figures 2025 – worldsteel.org, https://worldsteel.org/data/world-steel-in-figures/world-steel-in-figures-2025/