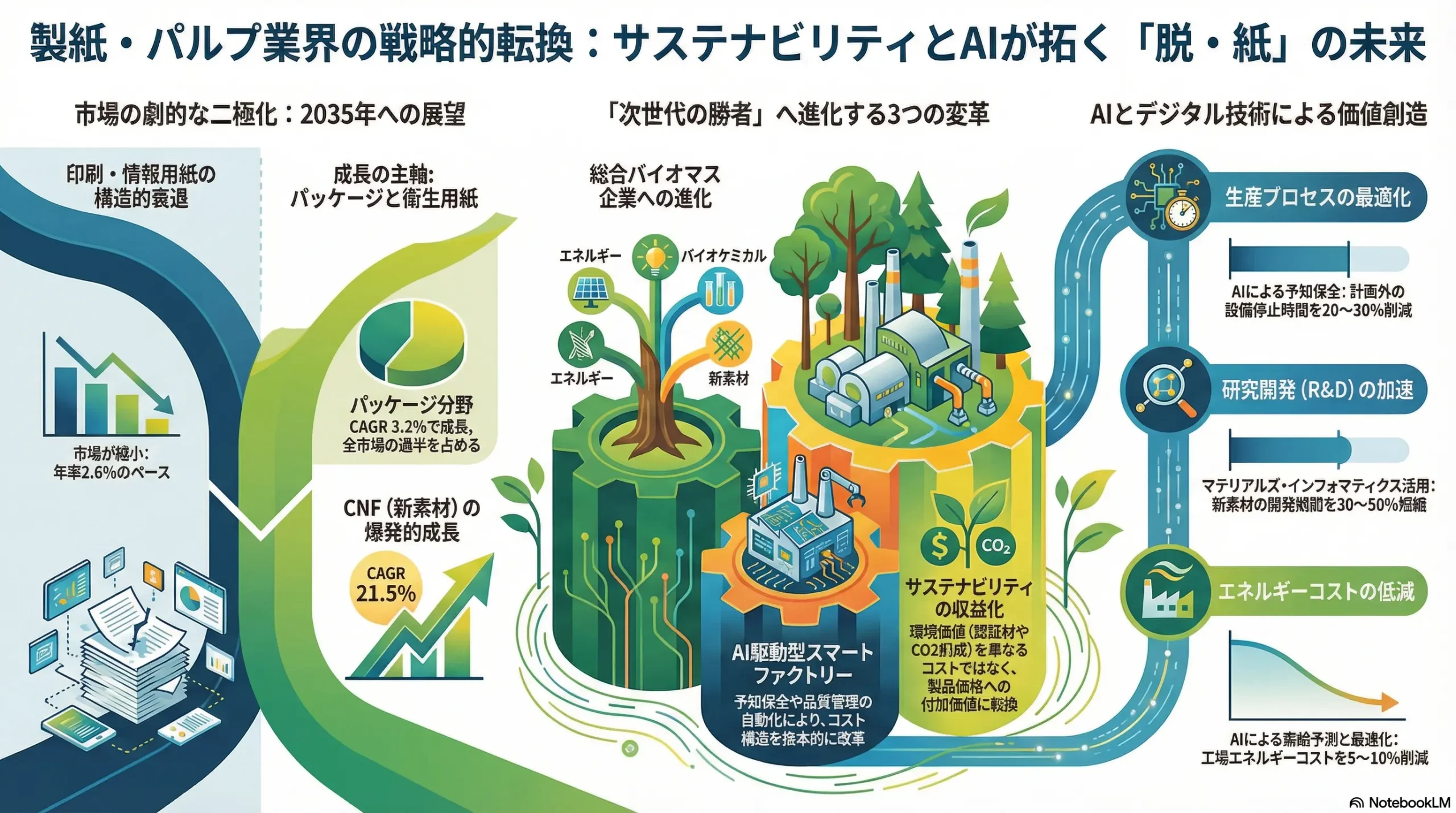

森と技術の再結合:サステナビリティとAIで駆動する製紙・パルプ業界の新・成長戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

目的と調査範囲

本レポートは、製紙・パルプ業界が直面する構造的課題と新たな成長機会を多角的に分析し、この歴史的転換期において持続可能な成長を実現するための事業戦略を提言することを目的とする。調査対象は、板紙、衛生用紙、印刷・情報用紙、特殊紙、パルプといった伝統的事業領域に加え、セルロースナノファイバー(CNF)に代表される新素材事業までを包括する。

現状認識と結論

製紙・パルプ業界は、デジタル化の進展による印刷・情報用紙という「減らす紙」の構造的な需要減少と、脱炭素・脱プラスチックという不可逆的な潮流が生み出すパッケージングや新素材といった「増やす紙(素材)」の需要増が複雑に交錯する、歴史的な転換点に立っている。この厳しい事業環境下で勝者となるのは、単にコスト削減やシェア維持に固執する企業ではない。以下の3つの変革を成し遂げた企業である。

- サステナビリティの収益化: 森林資源管理やリサイクルシステムといった長年培ってきた環境関連アセットを、コストセンターからプロフィットセンターへと転換できる企業。

- 既存アセットの最大活用: AIやIoTなどのデジタル技術を駆使し、巨大な装置産業の生産性を最大化し、コスト構造を抜本的に改革できる企業。

- 高付加価値市場の創造: 素材科学のイノベーションを主導し、コモディティ市場から高機能・高付加価値な素材市場へと事業の重心を移すことができる企業。

主要な推奨事項

本分析から導き出された、取るべき事業戦略上の主要な推奨事項は以下の通りである。

- 事業ポートフォリオの再定義: 印刷・情報用紙事業の最適化(生産能力の削減、事業売却も含む段階的撤退)を加速し、創出された経営資源(資本、人材)を、成長領域であるパッケージング、衛生用紙、およびCNF等の高機能素材事業へ戦略的に再配分する。

- 「総合バイオマス企業」への進化: 保有する森林資源、工場から排出される黒液やリグニン等の未利用資源、バイオマス発電設備を統合的に活用する。エネルギー供給事業やバイオケミカル事業を新たな収益の柱として確立し、化石燃料への依存から脱却する。

- AI駆動型オペレーションへの転換: 全社横断的なDX(デジタルトランスフォーメーション)戦略を策定し、スマートファクトリー化を強力に推進する。予知保全による設備稼働率の向上、AI画像認識による品質管理の自動化、工場全体のエネルギー需給最適化を通じて、国際競争力の源泉となるコスト優位性を確保する。

- サステナビリティ・ソリューションの事業化: P&GやAmazonといった主要顧客のサステナビリティ目標達成に直接的に貢献する、軽量化・リサイクル性向上を実現したパッケージング・ソリューションを開発・提供する。さらに、FSC/PEFC認証や製品のCO2排出量削減といった環境価値を明確な付加価値として価格に転嫁するビジネスモデルを構築する。

第2章:市場概観(Market Overview)

市場規模の推移と予測(2020年~2035年)

世界の製紙・パルプ市場は、2024年に約3,447億ドルと評価され、2035年までには4,165億ドルに達すると予測される 1。この間の年平均成長率(CAGR)は1.7%と緩やかである 3。しかし、このマクロな数字は、市場内部で進行している劇的な構造転換、すなわち「減らす紙」から「増やす紙(素材)」へのシフトという本質を覆い隠している。複数の調査機関がCAGRを1.0%から3.5%の範囲で予測しており、市場の方向性に対する見方は一致しているが、その内実には大きな差異が存在する 4。

品種別動向:二極化する需要構造

市場の成長を牽引しているのは、パッケージング関連分野である。板紙・段ボール原紙を含む「ラッピング&パッケージング」セグメントは、2024年時点で市場シェアの54.6%を占める最大の分野であり、Eコマースの拡大と世界的な脱プラスチック需要を背景に、今後も力強い成長が継続すると見込まれる 2。衛生用紙もまた、世界的な衛生意識の高まりや新興国の生活水準向上を受け、安定した成長が期待されるセグメントである 2。

一方で、印刷・情報用紙および新聞用紙は、デジタル化の進展という不可逆的なメガトレンドにより、構造的な需要減少が続いている。これらの分野の需要は、2018年から2021年にかけて年平均6.2%のペースで減少しており、この縮小トレンドは今後も続くと考えられる 2。日本の国内市場においては、2030年までに紙メーカー全体の市場規模が7%縮小するとの予測もあり、特に洋紙メーカーは10%以上の縮小が見込まれている 12。

この市場の二極化は、経営資源の配分に関する厳しい戦略的選択を企業に強いる。市場全体の緩やかな成長率という見かけ上の安定に惑わされてはならない。実態は、年率-6%以上で縮小し、いずれ消滅する可能性すらある旧来型事業と、技術革新によっては年率20%以上(CNF市場の予測CAGRは21.5% 13)で成長する可能性を秘めた新素材事業との間の、深刻な断絶である。この二つの市場は、同じ「木材」を起点としながらも、顧客、要求される技術、競争要因が全く異なる。したがって、経営層は「全方位」での事業継続という選択肢はもはや存在しないことを認識し、縮小事業からの計画的撤退と、成長事業への大胆な資源再配分という、痛みを伴うが不可避な戦略的決断を下す必要がある。

地域別動向:アジアが牽引する世界市場

地域別に見ると、アジア太平洋地域が世界市場の成長エンジンとしての役割を担っている。2024年には、同地域が世界市場の約55%に相当する1,939億ドルを占めると推定される 1。中でも中国は、世界最大の紙・板紙生産国かつ消費国であり、その動向は世界市場に大きな影響を与える 15。インドや東南アジア諸国も、経済成長に伴い堅調な需要の伸びが見込まれる 15。

対照的に、北米や欧州は成熟市場であり、全体としての成長は緩やかである 1。しかし、これらの地域は環境規制やサステナビリティに対する意識が先行しており、高機能な環境配慮型製品や新素材に対する需要が他地域に先駆けて生まれる先進市場としての側面も持つ。日本の国内市場は人口減少とデジタル化の加速により縮小が予測されており、国内企業にとって海外市場、特に成長著しいアジア市場への展開は事業継続のための必須条件となっている 12。

市場成長ドライバーと阻害要因

- 主要ドライバー:

- Eコマースの普及: オンラインショッピングの拡大に伴う宅配需要の増加は、段ボール原紙市場にとって最も強力な追い風である 5。

- 脱プラスチック潮流: EUの単回使用プラスチック指令(SUPD)に代表される世界的なプラスチック規制の強化と、それに伴う消費者の環境意識の高まりが、紙製パッケージへの代替需要を創出している 4。

- 衛生意識の高まり: 新興国の生活水準向上と、世界的な公衆衛生への関心の高まりが、ティッシュペーパーやタオルペーパーなどの衛生用紙需要を安定的に下支えしている 4。

- 主要阻害要因:

- デジタル化の進展: オフィス業務のペーパーレス化やメディアの電子化は、印刷・情報用紙の需要を構造的に奪い続けている 2。

- コスト圧力: 原油・天然ガス価格の変動は製造コストに直結し、収益性を圧迫する 22。また、木材チップや古紙といった主原料の価格も市況に大きく左右される。

- 資本集約的な産業構造: 製紙業は巨額の設備投資を必要とする装置産業でありながら、製品のコモディティ化が進んでいるため利益率が低く、新たな成長分野への投資原資を生み出しにくいという構造的課題を抱えている 16。

業界の主要KPIベンチマーク分析

世界の主要製紙メーカーの売上高ランキングでは、International Paper社や2024年にSmurfit Kappa社と統合したWestRock社といった米国企業が依然として上位を占めている 17。日本の大手メーカーも複数社がトップ20にランクインしているものの、海外メジャーと比較して営業利益率が低い傾向にあり、収益性の改善が大きな課題である 24。

設備稼働率は、需要の変動に対応して調整される重要な指標である。特に需要が減少する印刷・情報用紙の分野では、工場の閉鎖や他品種への転換が相次いでいる。例えば、2024年の米国製紙業界の稼働率は87.5%に達したが、これは前年比で生産能力が2%減少した中での数字であり、需要の健全な回復を示すものではない 27。

研究開発費(R&D)の対売上高比率は、企業の将来への投資姿勢を示す。伝統的な製紙事業では低い水準に留まるが、Stora Enso社やUPM社のようにバイオマテリアル企業への転換を進める欧州企業では、新素材開発への投資を強化する傾向が見られる。例えば、International Paper社の2024年の資本的支出は9.21億ドル(対売上高比約4.9%)であったが、これは主に既存設備の維持・更新に向けられたものであり、CNFのような革新的な新素材開発には、これとは別枠での戦略的投資が不可欠となる 28。

表1:世界の製紙・パルプ市場規模の推移と予測(品種別、2020-2035年)

| 品種 | 2020年 (億ドル) | 2024年 (億ドル) | 2030年予測 (億ドル) | 2035年予測 (億ドル) | CAGR (2025-2035) |

|---|---|---|---|---|---|

| ラッピング&パッケージング | 1,820 | 1,882 | 2,285 | 2,624 | 3.2% |

| 印刷・情報用紙 | 950 | 903 | 780 | 691 | -2.6% |

| 衛生用紙 | 480 | 517 | 620 | 708 | 3.1% |

| その他 | 150 | 145 | 135 | 142 | -0.2% |

| 合計 | 3,400 | 3,447 | 3,820 | 4,165 | 1.7% |

出典: Fortune Business Insights, The Business Research Insights, Fact.MR 等のデータを基に推計 1

表2:主要KPIベンチマーク分析(2023年度または直近年度)

| 企業名 | 本拠地 | 売上高 (億ドル) | 営業利益率 (%) | 主力事業 | R&D費/売上高比率 (%) |

|---|---|---|---|---|---|

| International Paper | 米国 | 186 | 4.3% (調整後) | 産業用包装 | N/A |

| WestRock (Smurfit Westrock) | 米国 | 203 (2022) | 7.9% (2022) | 段ボール、消費者包装 | N/A |

| Stora Enso | フィンランド | 90 (ユーロ) | -4.2% (調整後) | 包装、バイオマテリアル | 1.1% (研究開発費) |

| UPM | フィンランド | 103 (ユーロ) | 11.8% (比較可能EBIT) | バイオ精製、エネルギー | 0.9% (研究開発費) |

| 王子ホールディングス | 日本 | 1,696 (十億円) | 4.3% | 産業資材、生活消費財 | 0.6% |

| 日本製紙 | 日本 | 1,167 (十億円) | 1.5% | 紙・板紙、生活関連 | 0.8% |

| 大王製紙 | 日本 | 6,717 (億円) | 2.1% | 紙・板紙、H&PC | 0.8% |

| レンゴー | 日本 | 9,008 (億円) | 5.4% | 段ボール、紙器 | N/A |

出典: 各社IR資料、年次報告書を基に作成 31

第3章:外部環境分析(PESTLE Analysis)

製紙・パルプ業界は、政治、経済、社会、技術、法規制、環境といった多岐にわたるマクロ環境要因の複合的な影響下にあり、これらの変化が事業の脅威と機会を同時に生み出している。

政治(Politics)

環境規制の強化は、業界にとって最大の政治的圧力である。世界的に炭素税や排出権取引制度(ETS)が拡大しており、2024年時点で世界の温室効果ガス排出量の28%が何らかのカーボンプライシングの対象となっている 41。エネルギー多消費産業である製紙業界にとって、これは直接的なコスト増圧力となる。一方で、EUの単回使用プラスチック指令(SUPD)に代表されるプラスチック規制は、紙製ストロー、カップ、食品容器などの代替需要を創出する最大の事業機会となっている 21。また、FSC/PEFCといった森林認証制度は、サステナブルな調達を重視する顧客からの要求により、事実上の国際標準となっており、認証の有無が取引の前提条件となりつつある 47。貿易政策も無視できない。過去の中国による古紙輸入禁止措置は、世界の古紙サプライチェーンを根底から揺るがし、需給バランスと価格形成に構造的な変化をもたらした 49。

経済(Economy)

エネルギーと原材料価格の変動は、収益性を直接的に左右する。原油・天然ガス価格の変動は、製造工程で大量に消費される電力・蒸気コストに直結する 52。また、木材チップや古紙といった主原料も市況商品であり、ウッドショックのような価格高騰や、古紙価格の乱高下は収益の不安定要因となる 49。世界経済の動向も重要であり、景気後退は企業の生産活動や個人消費を冷え込ませ、製品の梱包に使われる段ボール需要の減少に直結する 55。為替レートの変動も、輸出採算の改善と輸入原料コストの上昇という二つの側面から、グローバルに事業を展開する企業の損益に影響を与える 56。

社会(Society)

消費者の価値観の変化は、市場の需要構造を大きく変えている。特にZ世代(1997年~2012年生まれ)を中心とした環境意識の高まりは顕著であり、73%が環境に配慮した製品に対してより多く支払う意思があるとの調査結果もある 57。FSC認証ロゴの認知度はZ世代で80%に達し、環境価値はブランド選択の重要な基準となっている 58。この潮流は、企業のサステナビリティへの取り組みを強く促す圧力であると同時に、環境性能を付加価値とする新たなビジネスチャンスでもある。ライフスタイルの変化も影響が大きい。Eコマースの浸透による宅配需要の増加は段ボール市場にとって構造的な追い風であるが 19、オフィス業務のペーパーレス化やメディアの電子化は、印刷・情報用紙市場を永続的に縮小させる 2。

技術(Technology)

技術革新は、業界の未来を切り拓く鍵である。セルロースナノファイバー(CNF)やリグニンといった木材由来の新素材(バイオマテリアル)開発は、従来の紙の概念を超えた高付加価値市場を創出する可能性を秘める 13。CNFは自動車部品の軽量化や電子デバイスへの応用が期待され、リグニンは接着剤や炭素繊維への利用が研究されている。また、AI、IoT、センサー技術を活用したスマートファクトリー化は、生産プロセスの劇的な効率化をもたらす 61。エネルギー効率化技術、特に高温ヒートポンプなどの導入は、製造プロセスの脱炭素化に大きく貢献しうる 11。

法規制(Legal)

各国で容器包装リサイクル法が強化され、製品のライフサイクル全体に対する生産者の責任(拡大生産者責任、EPR)が問われるようになっている 7。これにより、リサイクルしやすい製品設計や、回収・リサイクルシステムの構築への貢献が企業に求められる。また、PFAS(有機フッ素化合物)のような特定の化学物質に対する規制強化も進んでおり、製品の安全性を確保するための代替素材への切り替えが急務となっている 64。

環境(Environment)

気候変動は、事業の存続基盤そのものを脅かす。異常気象の頻発は、森林資源の生育に悪影響を及ぼし、原料である木材の安定調達を困難にする。また、水資源の逼迫は、大量の水を消費するパルプ生産にとって深刻なリスクとなる。こうした背景から、主要企業は2050年までのカーボンニュートラル達成を目標に掲げ、再生可能エネルギーへの転換や徹底した省エネルギー投資を加速させている 65。

これら外部環境の変化は、単独で作用するのではなく、相互に影響を及ぼし合っている。特に、「脱プラ規制」「新技術」「消費者意識」という3つの要素が共振し、新たな市場創出を加速させている点に注目すべきである。まず、EUのSUPDのような強力な規制が、プラスチック代替の「必要性」を創出する 21。次に、CNFや機能性コーティングといった技術革新が、この必要性に応える「実現可能性」を提供する 13。そして最後に、Z世代を中心とする消費者が、サステナブルな製品を積極的に選択し、対価を支払う意思を示すことで、この代替に「経済的合理性」を与える 57。この3つの要素が形成するポジティブなフィードバックループこそが、単なる代替材ではない、新しい高付加価値サステナブル素材市場が急速に立ち上がる原動力である。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

製紙・パルプ業界の収益構造と競争環境は、マイケル・ポーターのFive Forcesフレームワークによって分析することができる。この分析は、業界の魅力度を評価し、戦略的な課題を特定する上で有効である。

供給者の交渉力(中~高)

原料とエネルギーという二つの主要な供給要素が、業界の収益性を左右する。木材チップや古紙は市況商品であり、価格変動が激しい。特に、2018年以降の中国による古紙輸入禁止措置は、世界の古紙需給バランスを大きく変化させ、良質な古紙の希少性を高めた結果、古紙サプライヤーの交渉力を相対的に強めた 49。広大な社有林を保有する企業は、原料の安定調達とコストコントロールにおいて構造的な優位性を持つ。一方、エネルギー供給会社は地域独占的な性質を持つため、電力・ガス価格の高騰は製造コストを直接圧迫する要因となる 23。バイオマス発電などの自家発電設備を持つ企業は、この影響を一定程度緩和することが可能である。

買い手の交渉力(中~高)

買い手の交渉力もまた強い。印刷会社、飲料メーカー、Amazonのような大手Eコマース事業者といった大口顧客は、その巨大な購買力を背景に強い価格交渉力を持つ。特にAmazonは、「Frustration-Free Packaging (FFP)」プログラムを通じて、単なる価格だけでなく、包装の仕様(リサイクル性、簡易開梱性、過剰包装の排除)にまで厳格な基準を設けており、サプライヤーに対する影響力を強めている 66。最終消費者市場においても、印刷用紙や衛生用紙のようなコモディティ化した製品では、ブランド間の差別化が難しく、消費者のスイッチングコストは低いため、価格競争が激化しやすい。

新規参入の脅威(低~中)

伝統的な製紙・パルプ事業への新規参入障壁は極めて高い。数千億円規模にもなる抄紙機やパルプ工場への巨額な設備投資が必要であり、規模の経済が強く働くためである 16。しかし、この障壁は事業領域によって異なる。CNFなどの新素材分野では、既存の製紙設備が必ずしも必要ではない場合があり、独自の技術を持つ化学メーカーや大学発のベンチャーなど、異業種からの参入が活発化している 69。これは、業界の境界が曖昧になりつつあることを示唆している。

代替品の脅威(高)

代替品の脅威は、事業領域によって深刻度が大きく異なる。印刷・情報用紙事業にとっては、デジタルメディア(ウェブサイト、電子書籍、SNS)が最大の代替品であり、その影響は甚大かつ不可逆的である 2。広告チラシは電子商取引プラットフォームの販促機能に、書籍は電子リーダーに置き換えられつつある。包装用紙事業においては、プラスチック包装材が依然として最大の競合である。コスト、バリア性、成形の自由度といった点ではプラスチックに利点がある場合も多いが、環境規制の強化が紙への追い風となっている 71。

業界内の競争(高)

業界内の競争は非常に激しい。国内市場では、王子ホールディングス、日本製紙、大王製紙、レンゴーの大手4社による寡占的な構造にあるが、市場全体の縮小を背景に、限られたパイをめぐるシェア争いは熾烈を極めている 72。競争の軸は、従来の「価格」「品質」「安定供給」といったQCDに加え、「環境価値(FSC認証、CO2排出量削減など)」の重要性が急速に高まっている。グローバル市場では、International Paper、Stora Enso、UPMなどの海外メジャーとの競争に晒されている 26。このような厳しい環境下で、生き残りをかけた業界再編が世界的に加速している。Smurfit KappaとWestRock、International PaperとDS Smithといった海外での大型統合は、規模の経済とグローバルな供給網の構築を目指す動きの象徴である 22。国内でも、北越コーポレーションと大王製紙の業務提携など、合従連衡の動きが活発化しており、今後もこの流れは続くと予測される 72。

この分析から浮かび上がるのは、伝統的な製紙事業が供給者と買い手の双方から利益を圧迫され、代替品の脅威に常に晒されるという、構造的に収益性の低い「レッドオーシャン」であるという事実である。一方で、CNFなどの新素材分野では、競争のルールが全く異なる。ここでは、製紙業界単独で価値を創造するのではなく、自動車メーカー(軽量化ニーズ)、化学メーカー(樹脂配合技術)、IT企業(マテリアルズ・インフォマティクス)など、多様なプレイヤーとの連携が競争優位の鍵を握る 59。また、P&GやAmazonといった買い手も、単なる価格交渉者から、自社のサステナビリティ目標達成のためのパートナーへとその役割を変えつつある 66。したがって、今後の競争の主戦場は、「どの会社が最も安く大量に紙を作れるか」という生産規模の競争から、「どの会社が、素材開発から最終製品、リサイクルに至るまでのバリューチェーン全体で、最も効果的な『サステナブル素材エコシステム』を主導できるか」というエコシステム構築能力の競争へと根本的にシフトしている。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析:循環型モデルの課題とリスク

製紙・パルプ業界のサプライチェーンは、「森林資源調達(植林・管理) → 原料(チップ・パルプ・古紙)生産 → 製紙 → 加工 → 販売・物流 → 回収・リサイクル」という、本来的に循環型の特徴を持つ。しかし、この循環は複数の課題とリスクに直面している。

第一に、原料の安定調達リスクである。木材チップは、ロシアによるウクライナ侵攻に伴う「ウッドショック」のように、地政学的リスクによって供給が不安定化し、価格が高騰することがある 7。天候不順や山火事の増加も、森林資源の供給を脅かす。古紙についても、国内の回収率は85%前後で頭打ちとなっており、需要の一部をアジアからの輸入に依存している。特に、2018年に始まった中国の古紙輸入禁止措置は、世界の古紙フローを劇的に変化させた 49。これにより、高品質な古紙の国際的な争奪が激化し、これまで安価な原料であった古紙の調達が、企業の競争力を左右する戦略的課題へと変化した 49。

このサプライチェーンの脆弱性は、逆説的に、これまで「重い」と見なされてきたアセットの価値を再定義している。中国の古紙禁輸は、安価で安定的に調達可能と信じられていた原料が、一国の政策によって瞬時に途絶するリスクを顕在化させた。この経験により、国内に張り巡らされた古紙回収網や、自社で管理する広大な社有林といった垂直統合型のアセットが、単なるコスト要因から、サプライチェーンの安定性とレジリエンスを担保する「戦略的価値」を持つものへとその意味合いを変化させたのである。

バリューチェーン分析:価値創造の源泉シフト

製紙業界における価値の源泉は、根本的な転換期を迎えている。かつては、大規模な生産設備による「規模の経済」を活かした大量生産が競争力の核であった。しかし、需要の構造変化とサステナビリティへの要求の高まりを受け、価値創造の源泉は以下の3つの能力へとシフトしている。

- 高付加価値な機能性素材の開発力: CNFやリグニン由来の化学品など、従来の紙の枠を超えた新素材を開発し、自動車やエレクトロニクスといった高付加価値市場に展開する能力。

- 環境ソリューションの提供能力: 顧客の脱炭素や脱プラスチックといった経営課題に対し、FSC認証材の使用、軽量化による輸送効率改善、リサイクルしやすいパッケージ設計といったソリューションを提供する能力。

- サプライチェーン全体の最適化能力: AIによる需要予測や在庫管理、効率的な物流網の構築など、原料調達から最終製品の供給、そして回収・リサイクルに至るまでのサプライチェーン全体を最適化し、コスト削減と環境負荷低減を両立させる能力。

このシフトは、自社が保有するアセットの役割も見直すことを要求する。例えば、自社保有林は、単に木材チップを供給するコストセンターではなく、持続可能な森林経営によるCO2吸収源としてカーボンクレジットを創出したり、貴重な木材を建材や家具用材として高値で販売したりするプロフィットセンターへと転換できる可能性がある。同様に、工場に併設されたバイオマス発電所も、工場へのエネルギー供給という役割に加え、余剰電力を電力市場に販売するエネルギー事業としての側面を持ちうる 77。これらのアセットをいかに多角的に活用し、新たな価値を生み出すかが、将来の収益性を大きく左右する。

第6章:顧客需要の特性分析

製紙・パルプ業界の成長戦略を策定する上で、顧客が誰であり、彼らが何を求めているのかを深く理解することが不可欠である。顧客のニーズは、社会経済の変化とともに大きく変容している。

主要顧客セグメントとKBF(Key Buying Factor)

主要な顧客セグメントは多岐にわたるが、代表的なものとして以下が挙げられる。

- EC・物流: Amazonに代表されるEコマース事業者や物流企業。KBFは、商品の保護性能、梱包作業の効率性、そして過剰包装を避けるためのサイズ最適化である。近年では、消費者の環境意識を反映し、リサイクル可能な素材であることや、簡易に開封・廃棄できることも重要な要素となっている 66。

- 食品・飲料: 安全性(食品衛生法への適合)、バリア性(酸素、水蒸気、光からの保護)、ブランドイメージを伝える印刷適性が伝統的なKBFである。最近では、プラスチックからの代替を目的とした耐水・耐油性能を持つ紙素材や、リサイクル性の高さが強く求められている 45。

- トイレタリー: P&Gのような大手消費財メーカーが主要顧客。パッケージの店頭での見栄え(shelf appeal)、製品の保護機能に加え、企業のサステナビリティ目標達成に貢献することが極めて重要なKBFとなっている 78。

- 印刷・出版: 顧客は出版社や印刷会社。デジタル化の逆風に晒されており、需要は減少傾向。小ロット・多品種への対応、高品質な印刷再現性、そしてコストが主要なKBFである。

- 電子材料: CNFなどの新素材がターゲットとする市場。顧客は電子部品メーカーや自動車部品メーカー。軽量性、高強度、低熱膨張性といった材料の「機能性」そのものがKBFとなる。

BtoB顧客が求める価値の変化

BtoB顧客が製紙メーカーに求める価値は、伝統的なQCD(品質、コスト、納期)から、より広範な価値へと進化している。特に、大手グローバル企業は、自社のESG(環境・社会・ガバナンス)評価を向上させるため、サプライチェーン全体でのサステナビリティを重視している。

具体的には、以下のような要求が強まっている。

- 環境価値の証明: FSC/PEFC認証を取得した原材料の使用は、多くの企業で調達の必須条件となっている 79。

- CO2排出量の可視化と削減: サプライヤーに対し、製品のカーボンフットプリントデータの提供を求め、自社のScope3排出量削減目標に貢献することを期待する。

- サプライチェーンの透明性と安定性: 原材料が合法かつ倫理的に調達されていることの証明や、地政学的リスクや自然災害に対する供給の安定性が、重要な評価項目となっている。

この変化は、製紙会社が単なる「紙」というモノを供給するサプライヤーから、顧客のサステナビリティ課題を解決する「ソリューション・プロバイダー」へと変革する必要があることを示唆している。顧客のESG目標達成に貢献する製品やサービスを提供し、その価値を価格に転嫁できるかどうかが、今後の収益性を左右する。

最終消費者の支払意思額(WTP)

最終消費者の環境意識、特に若い世代の意識の高まりは、市場に大きな影響を与えている。調査によれば、Z世代の73%がサステナブルな製品に対してより多くのお金を支払う意思がある と回答している 57。また、消費者の90%が環境に優しいパッケージのブランドから購入する可能性が高いと答えている 80。

FSCのような第三者認証ラベルは、消費者が製品の環境性能を判断する上で重要な役割を果たす。英国での調査では、Z世代の80%がFSCロゴを認知しており、77%がFSC認証製品を提供するブランドに対してより肯定的な印象を持つと回答している 58。これは、認証ラベルが消費者の購買行動に直接的な影響を与え、ブランドロイヤルティを高める効果があることを示している。

ただし、環境性能に対する支払意思額には限界もある。消費者は依然として価格や利便性を重視しており、環境価値を訴求するだけでは不十分である。リサイクルしやすい、分別が簡単であるといった、消費者の手間を減らす工夫も同時に求められる。企業は、環境性能という付加価値を、消費者が納得し、かつ負担可能な価格帯で提供するバランスを見出す必要がある。

第7章:業界の内部環境分析

企業の持続的な競争優位は、外部環境の変化に対応しつつ、自社が保有する独自の経営資源やケイパビリティをいかに活用するかにかかっている。

VRIO分析:競争優位の源泉は何か

VRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)を用いて、製紙業界における競争優位の源泉を分析する。

- 国内外の広大な社有林:

- 価値(V): 原材料の安定確保とコストコントロールに寄与し、価値は高い。

- 希少性(R): 大規模な社有林を保有する企業は限定的であり、希少性は高い。

- 模倣困難性(I): 新たに同規模の森林を取得・育成することは、時間的・資金的に極めて困難であり、模倣困難性は非常に高い。

- 組織(O): 森林管理ノウハウ、認証取得体制が整備されていれば、持続的な競争優位の源泉となる。将来的には、バイオマス資源の供給拠点やカーボンクレジット創出源としての価値がさらに高まる。

- 大規模な生産設備と操業ノウハウ:

- 価値(V): 規模の経済によるコスト競争力に貢献するが、需要が減少する品種(例:印刷用紙)の設備は、むしろ負の遺産(足枷)となりうる。価値は状況依存である。

- 希少性(R): 同様の設備を持つ競合は多く、希少性は低い。

- 模倣困難性(I): 設備そのものの模倣は資金があれば可能だが、長年蓄積された操業ノウハウ(暗黙知)の模倣は困難である。

- 組織(O): ノウハウが特定の熟練技術者に依存している場合、技術承継が課題となる。AIなどを活用して形式知化できれば、競争優位を維持できる。

- 全国的な古紙回収・物流網:

- 価値(V): 古紙の安定調達に不可欠であり、価値は高い。特に中国の輸入禁止以降、その戦略的価値は増している。

- 希少性(R): 全国を網羅する自社ネットワークを持つ企業は限られ、希少性は高い。

- 模倣困難性(I): 新規に構築するには莫大な投資と時間が必要であり、模倣困難性は高い。

- 組織(O): 効率的な回収・選別・物流システムが構築されていれば、持続的な競争優位となる。

- 特定の高機能素材に関する技術特許(例:CNF):

- 価値(V): 新市場を創造し、高い利益率をもたらす可能性があり、価値は非常に高い。

- 希少性(R): 独自技術は定義上、希少である。

- 模倣困難性(I): 特許によって法的に保護されており、模倣は困難。

- 組織(O): 研究開発から量産、マーケティングまでを一貫して実行できる組織能力が伴えば、最も強力な競争優位の源泉となる。

人材動向:求められるスキルの変革

事業ポートフォリオの転換は、人材ポートフォリオの転換を伴わなければ成功しない。求められる人材像は、伝統的な生産オペレーターや機械保全の専門家から、以下のような新たな専門人材へと大きくシフトしている。

- データサイエンティスト: 工場のセンサーデータや市場データを分析し、生産プロセスの最適化や需要予測モデルを構築する。

- 化学・素材系の研究開発者: CNFやリグニンなど、バイオマテリアルの基礎研究から応用開発、製品化までを担う。

- エネルギー管理専門家: バイオマス発電所の効率的な運用や、電力市場での取引、省エネ技術の導入を推進する。

- DX推進人材: AIやIoTプロジェクトを企画・主導し、現場の業務改革を推進するプロジェクトマネージャー。

これらの専門人材の獲得競争は、IT業界、化学業界、エネルギー業界といった他業界との間で激化している。例えば、米国のデータサイエンティストの平均年収は12万ドルから17万ドルに達し、伝統的な製紙業界の給与体系とは大きな乖離がある可能性がある 81。また、化学工学の博士号を持つ人材は、製薬や石油化学といった高給与の業界からも引く手あまたである 84。この人材獲得競争に打ち勝つためには、魅力的な報酬体系だけでなく、挑戦的な研究開発テーマやキャリアパス、柔軟な働き方を提供することが不可欠である。同時に、長年の経験を持つ熟練技術者の高齢化と、そのノウハウの継承も深刻な課題であり、デジタル技術を活用した暗黙知の形式知化が急務である。

表3:求められる人材像の変化と報酬ベンチマーク

| 職種 | 主な役割 | 必要スキル | 平均給与レンジ(製紙業界・推定) | 平均給与レンジ(競合他業界) |

|---|---|---|---|---|

| 従来型:生産オペレーター | 抄紙機等の定型運転・監視 | 経験に基づく機械操作 | 400~700万円 | – |

| 未来型:データサイエンティスト | 生産データ分析、最適化モデル構築 | 統計学、機械学習、プログラミング | 800~1,500万円 | 1,200~2,000万円 (IT業界) |

| 未来型:素材科学研究者 (PhD) | CNF等の新素材開発、応用研究 | 高分子化学、材料科学、分析技術 | 1,000~1,800万円 | 1,500~2,500万円 (化学・製薬業界) |

| 未来型:エネルギー管理専門家 | 発電設備運用最適化、電力取引 | 電気工学、熱力学、市場分析 | 900~1,600万円 | 1,100~1,900万円 (エネルギー業界) |

出典: Payscale, ZipRecruiter, AIChE等のデータを基に推計 81

労働生産性

製紙業界は資本集約的な装置産業であり、大規模な設備投資が労働生産性を規定する主要因となってきた。しかし、近年のデータは生産性の伸び悩みを示唆している。分析によると、世界の製紙業界の生産性は2018年をピークに低下傾向にある 87。米国のデータでも、2021年から2024年にかけて労働生産性(時間当たり生産量)はマイナス成長が続いている 88。これは、需要減少に対応するための減産や、新規投資が必ずしも生産性向上に結びついていないことを示している。この生産性の停滞を打破する鍵が、DXや自動化である。AIによるプロセス最適化やロボットによる自動化は、少ない人員で高い生産性を実現するポテンシャルを秘めており、労働力人口の減少という社会課題への対応策としても極めて重要である 87。

第8章:AIの影響とインパクト

AI(人工知能)は、単なるコスト削減ツールに留まらず、製紙・パルプという伝統的な装置産業のビジネスモデル、競争力の源泉、そして働き方そのものを根底から変革する戦略的武器である。そのインパクトは、生産プロセスからサプライチェーン、研究開発、さらには経営判断に至るまで、バリューチェーンのあらゆる側面に及ぶ。

生産プロセスへのインパクト:スマートファクトリーの実現

AIとIoTセンサーの融合は、製紙工場を「スマートファクトリー」へと進化させ、オペレーションの卓越性を新たな次元へと引き上げる。

- 予知保全 (Predictive Maintenance): 抄紙機やボイラーといった巨大で複雑な設備に設置されたセンサーから、振動、温度、圧力などのデータをリアルタイムで収集。AIがこれらの時系列データを分析し、故障の兆候を事前に検知する。これにより、突発的な設備停止(計画外ダウンタイム)を未然に防ぎ、計画的なメンテナンスを実施できるようになる。結果として、設備全体の稼働率が向上し、生産機会の損失が大幅に削減される。ABB社は、この分野で先進的なソリューションを提供しており、欧州のパルプ工場で石灰キルンの運転を最適化し、大幅なコスト削減を実現した事例が報告されている 63。

- 品質管理 (Quality Control): 高速で流れる紙の表面を、高解像度カメラで常時監視。画像認識AIが、人間では見逃してしまうような微細な汚れ、破れ、シワといった欠陥をリアルタイムで検知・分類する。これにより、不良品の流出を防ぐだけでなく、欠陥発生のパターンを分析し、その原因となる工程の異常を特定することで、品質の安定化と歩留まりの向上に繋がる 62。

- エネルギー最適化 (Energy Optimization): 製紙工場は電力と蒸気を大量に消費するエネルギー多消費産業である。AIは、生産計画、天候、電力市場価格といった様々な変数を基に、工場全体のエネルギー需要を高い精度で予測する。この予測に基づき、自家発電設備(バイオマスボイラー、ガスタービン)の運転スケジュールや、電力会社からの電力購入タイミングを最適化する。これにより、エネルギーコストを数%から10%以上削減するポテンシャルがある。

- プロセス制御の自動化: パルプ化や抄紙といった中核プロセスは、これまで熟練オペレーターの経験と勘に大きく依存してきた。AI、特に強化学習などの技術を用いることで、これらの複雑なプロセスを自動で最適制御することが可能になる。AIは、常に変化する原料の特性や環境条件に対応しながら、品質を一定に保ちつつ、薬品やエネルギーの使用量を最小化する最適な運転パラメータを自律的に学習・実行する。これは、熟練技術者のノウハウをデジタルデータとして形式知化し、組織全体で共有・継承することを意味する。

サプライチェーンへのインパクト:需要と供給の同期

- 需要予測 (Demand Forecasting): AIが、過去の販売実績、市場トレンド、季節変動、顧客のプロモーション計画、さらにはSNSの投稿データといった多岐にわたるデータを分析し、品種ごと・地域ごとの製品需要を高い精度で予測する。これにより、見込み生産の精度が劇的に向上し、過剰在庫や販売機会の損失(欠品)を同時に削減することが可能となる。

- 原料調達・在庫最適化: 古紙や木材チップの市場価格、輸送コスト、在庫維持コストの変動をAIが予測。これらの予測に基づき、最も経済的な調達計画(いつ、どこから、どれだけ購入するか)と、最適な在庫レベルを自動で算出・提案する。

研究開発(R&D)へのインパクト:開発スピードの加速

- マテリアルズ・インフォマティクス (Materials Informatics): 新素材開発のプロセスを根本から変革する。従来、新素材の開発は、研究者の経験と勘に基づき、無数の試行錯誤を繰り返すプロセスであった。マテリアルズ・インフォマティクスでは、AIが過去の膨大な実験データや論文情報を学習し、求める特性(例:強度、耐熱性)を持つ新素材(例:CNFの新たな複合材料)の最適な化学構造や製造条件を予測・提案する。これにより、開発期間を劇的に短縮し、イノベーションの成功確率を高めることができる。

経営・事業戦略へのインパクト:意思決定の質の向上

AIは、日々のオペレーション改善だけでなく、企業の将来を左右する経営判断の質をも向上させる。例えば、各製品の市場予測、コスト構造、収益性をAIで精緻にシミュレーションすることにより、「どの紙製品事業から撤退し、どの新素材事業に投資を集中すべきか」といった、事業ポートフォリオに関する極めて重要な意思決定を、より客観的かつデータドリブンに行うことが可能になる。

AIの導入は、単なる技術的な課題ではなく、組織文化や人材育成を含む全社的な変革を伴う。しかし、そのインパクトは計り知れない。AIは、熟練技術者の退職と共に失われつつあった製紙業界の「暗黙知」を、デジタルな「形式知」として再生・進化させる。これにより、人材不足という構造的課題を克服し、オペレーションの卓越性をグローバルで標準化し、持続的な競争優位を築くための、最も強力な戦略的武器となるのである。

表4:AIアプリケーションと価値創造インパクト

| バリューチェーン | AIアプリケーション具体例 | 期待される効果(KPI) | 関連技術 | 導入事例/ベンダー |

|---|---|---|---|---|

| 研究開発 | マテリアルズ・インフォマティクスによる新素材探索 | 開発期間の短縮(例:30-50%削減) | 機械学習、自然言語処理 | 化学・素材メーカーで導入進む |

| 原料調達 | 古紙価格・需給予測に基づく最適調達 | 原料調達コストの削減(例:2-5%削減) | 時系列予測モデル(ARIMA, LSTM) | – |

| 生産 | センサーデータに基づく設備の予知保全 | 計画外ダウンタイムの削減(例:20-30%削減) | 異常検知アルゴリズム | ABB, Valmet 63 |

| 生産 | 画像認識AIによる製品欠陥の自動検知 | 歩留まり向上(例:0.5-1%向上)、検査コスト削減 | コンピュータビジョン(CNN) | Sofidel 92 |

| 生産 | AIによるエネルギー需給の最適化 | エネルギーコストの削減(例:5-10%削減) | 強化学習、最適化アルゴリズム | – |

| 物流・販売 | AIによる需要予測と在庫最適化 | 在庫削減(例:15-30%削減)、欠品率低下 | 機械学習(回帰、分類) | – |

| 経営管理 | 事業ポートフォリオのシミュレーションと最適化 | 投資意思決定の精度向上 | シミュレーション、最適化モデル | – |

出典: ABB, Valmet, ProcessMiner等の公開情報をベースに分析 61

第9章:主要トレンドと未来予測

製紙・パルプ業界の未来は、いくつかの強力なメガトレンドによって形作られる。これらのトレンドは、業界のビジネスモデルを根本から変え、新たな勝者と敗者を生み出すだろう。

脱炭素化とバイオエコノミー:「総合バイオマス企業」への進化

気候変動対策は、もはや企業の社会的責任ではなく、事業存続をかけた経営課題である。製紙・パルプ産業は、その中核に再生可能資源である「木」を持つことから、化石燃料に依存する他産業に先駆けて「バイオエコノミー」の主役となるポテンシャルを秘めている。未来の製紙工場は、単に紙を生産する場所ではなく、木質バイオマスを核とする「総合バイオマス企業」の拠点へと進化する可能性がある 77。工場では、木材からパルプを製造する過程で副産物として得られる黒液やリグニン、林地残材などを最大限に活用する。バイオマス発電によって生み出された電力や熱は、工場内で利用されるだけでなく、地域社会や電力網へ供給される。リグニンは、従来は燃料として燃やされることが多かったが、今後は接着剤、炭素繊維、バイオプラスチックといった高付加価値な化学品の原料として活用される 60。さらに、木材からはバイオエタノールなどの液体燃料も製造可能である。このように、木材という一つの資源から、紙、エネルギー、化学品、燃料といった多様な製品群を生み出す「バイオリファイナリー」構想の実現が、業界の新たな成長エンジンとなる。

パッケージング・ソリューションの進化

Eコマースの拡大と脱プラスチックの流れを受け、パッケージング分野の重要性はますます高まっている。しかし、競争もまた激化しており、単に「箱」を供給するだけでは差別化は困難である。未来のパッケージング事業は、顧客のサプライチェーン全体の効率化に貢献する「ソリューション・プロバイダー」へと進化する必要がある。例えば、商品の梱包作業を自動化するロボットに対応した段ボール箱の設計、開封しやすく廃棄も容易な消費者フレンドリーなデザイン、あるいはRFIDタグを埋め込み、サプライチェーン全体でのトレーサビリティを可能にするスマートパッケージングの開発などが求められる。顧客の課題解決に深く入り込み、資材供給に留まらない付加価値を提供できるかが、競争の鍵を握る。

セルロースナノファイバー(CNF)市場の本格離陸

「夢の新素材」と期待されてきたCNFは、長い研究開発期間を経て、いよいよ本格的な商業化の段階を迎えつつある。CNF市場は、2025年の約11億ドルから2035年には75億ドル以上へと、年率20%を超える急成長が見込まれている 13。その用途は極めて広い。自動車分野では、樹脂にCNFを少量添加することで、鋼鉄並みの強度を持ちながら大幅に軽量な部品を作ることが可能となり、電気自動車(EV)の燃費(電費)向上に貢献する 59。電子材料分野では、その低熱膨張性を活かしてフレキシブルディスプレイの基板材料として、食品・化粧品分野では、増粘剤や保湿剤としての応用が期待されている。現在の課題は、依然として高い製造コストと、他素材との均一な分散技術の確立である 94。しかし、生産技術の革新や、自動車メーカーや化学メーカーといった異業種とのアライアンスを通じてこれらの課題が克服されれば、CNFは製紙業界にとって過去に例のない巨大な事業機会となるだろう 69。

業界再編の加速

国内市場の構造的な縮小と、グローバルな競争の激化は、業界再編の動きを不可避なものとしている。生き残りをかけたM&Aや事業提携は、今後さらに加速するだろう。その形態は多様化する。国内市場では、過剰な生産能力を削減し、効率化を図るための同業者間の事業統合が進む。大王製紙と北越コーポレーションの業務提携はその一例である 72。グローバル市場では、国際的な供給網と顧客基盤を獲得するためのクロスボーダーM&Aが活発化する。Smurfit KappaによるWestRockの買収や、International PaperによるDS Smithの買収提案は、業界のグローバルな寡占化が進行していることを示している 22。さらに今後は、CNFやバイオケミカルといった新事業領域において、必要な技術や販路を獲得するために、化学メーカーやエネルギー企業、あるいはスタートアップとの資本提携や買収といった、異業種を巻き込んだ再編も増加すると予測される。

第10章:主要プレイヤーの戦略分析

製紙・パルプ業界の主要プレイヤーは、それぞれ異なる戦略的アプローチでこの転換期に臨んでいる。各社の戦略、強み・弱みを比較分析することは、自社の進むべき方向性を定める上で不可欠なベンチマークとなる。

国内大手

- 王子ホールディングス: 国内最大手として、産業資材(段ボール、包装用紙)、生活消費財(家庭紙、紙おむつ)、機能材、資源環境ビジネス(パルプ、エネルギー)など、幅広い事業ポートフォリオを持つ 37。強みは、国内外に保有する広大な森林資源と、東南アジアを中心とした海外での積極的な事業展開である。近年は、パッケージング事業の強化と、CNFやリグニンといった新素材開発に注力している 96。課題は、依然として収益の多くを国内の成熟市場に依存している点である。

- 日本製紙: 印刷用紙事業の比率が高かったため、デジタル化による需要減の打撃を大きく受け、事業構造転換が急務となっている 38。近年、印刷用紙工場の閉鎖や他品種への転換を積極的に進める一方、「木とともに未来を拓く総合バイオマス企業」への変革を掲げ、パッケージング、家庭紙、ケミカル、エネルギー、CNFといった成長分野へのシフトを加速している 97。強みは、CNF「セレンピア®」などの先進的な素材技術。弱みは、構造転換の途上にあり、財務基盤が競合他社に比べて脆弱である点である。

- 大王製紙: 「エリエール」ブランドで知られる家庭紙・H&PC(ホーム&パーソナルケア)事業と、紙・板紙事業を両輪とする 40。強みは、H&PC事業における高いブランド力と消費者への直接的なアクセスである。長期ビジョン「Daio Transformation 2035」を掲げ、海外H&PC事業の拡大と新素材事業の創出を成長の柱と位置付けている 40。2024年には北越コーポレーションとの業務提携を発表し、国内事業の効率化を図る動きも見られる 72。

- レンゴー: 段ボールを中心とした「総合パッケージング企業」としての地位を確立している 39。製紙から段ボール加工、軟包装、紙器まで一貫して手掛ける垂直統合モデルが強み。「Less is more.」をキーワードに、環境負荷を低減しつつ付加価値の高いパッケージングソリューションの提供を目指している 39。海外事業にも積極的で、特に東南アジアでの展開を強化している。

海外大手

- International Paper (米国): 世界最大級の製紙・パッケージング企業であり、特に北米の産業用包装(段ボール)市場で圧倒的なシェアを誇る 102。強みは、巨大な生産能力と効率的なオペレーションによるコスト競争力。近年、英国のDS Smith社との経営統合を進めるなど、グローバルなパッケージング市場での覇権をさらに強固にしようとしている 22。サステナビリティとイノベーションを成長戦略の核に据えている 103。

- Stora Enso (フィンランド): かつての製紙大手から、「再生可能素材の会社(The renewable materials company)」へと大胆な事業ポートフォリオ転換を遂げた代表例 34。印刷用紙事業を大幅に縮小・売却する一方、パッケージング、木材建材、バイオマテリアル(リグニンなど)といった成長分野に経営資源を集中させている 34。サステナビリティを経営の中核に据え、化石燃料由来の素材を代替するイノベーションを強力に推進している。

- UPM (フィンランド): Stora Ensoと同様に、伝統的な製紙事業からの脱却と「Biofore(バイオとフォレストの融合)」戦略を推進する北欧の先進企業 106。バイオ精製(パルプ、バイオ燃料、バイオケミカル)、エネルギー、粘着ラベル(Raflatac)、特殊紙などの事業に注力している 35。特に、ドイツで建設中のバイオケミカル精製工場など、木材由来の次世代素材への大型投資が注目される 35。

- Smurfit Kappa (アイルランド): 欧州および米州を拠点とする、段ボール包装に特化したグローバルリーダー 36。2024年に米国のWestRock社と経営統合し、世界最大級のパッケージング企業「Smurfit Westrock」が誕生した 22。強みは、リサイクル原料の活用と、顧客のニーズに合わせた革新的なパッケージングソリューションを提供するデザイン力である。「Better Planet 2050」という野心的なサステナビリティ目標を掲げている 36。

表5:主要プレイヤーの戦略比較分析

| 企業名 | 本拠地 | 売上高/営業利益率 (直近年度) | 事業ポートフォリオ構成比 (売上高) | 強み | 弱み/課題 | 戦略的方向性 |

|---|---|---|---|---|---|---|

| 王子HD | 日本 | 1.7兆円 / 4.3% | 産業47%, 生活30%, 機能12%, 他11% | 森林資源、海外ネットワーク、事業の多様性 | 国内成熟市場への依存、利益率 | パッケージング強化、新素材開発 |

| 日本製紙 | 日本 | 1.17兆円 / 1.5% | 紙・板紙49%, 生活37%, 他14% | CNF等の先端技術、構造改革の断行 | 財務基盤、印刷用紙からの転換途上 | 「総合バイオマス企業」への変革 |

| Stora Enso | フィンランド | 90億ユーロ / -4.2% | 包装48%, 建材25%, バイオ16%, 他11% | 事業転換の先行、サステナビリティ経営 | 欧州経済への依存、近年の業績不振 | 再生可能素材への特化、イノベーション主導 |

| UPM | フィンランド | 103億ユーロ / 11.8% | バイオ精製36%, 紙29%, 粘着ラベル15%, 他20% | 高い収益性、バイオ燃料・化学への大型投資 | 景気変動への感応度 | 「Biofore」戦略、高付加価値事業の拡大 |

| Intl. Paper | 米国 | 186億ドル / 4.3% | 産業用包装83%, セルロース繊維15%, 他2% | 規模の経済、コスト競争力、北米での支配的地位 | パッケージングへの高い依存度 | グローバルM&Aによる市場支配力強化 |

出典: 各社IR資料を基に作成。売上高・利益率は2023年度または2024年12月期。ポートフォリオ構成比は概算値。 31

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、この歴史的転換期を乗り越え、持続的な成長を達成するための戦略的な意味合いと具体的な推奨事項を以下に提言する。

勝者と敗者を分ける決定的な要因

今後5年から10年で、製紙・パルプ業界の勝者と敗者を分ける決定的な要因は、過去の成功体験の延長線上には存在しない。それは以下の3つの変革能力に集約される。

- ポートフォリオ変革の「スピードと規模」: 印刷・情報用紙のような構造不況市場から、いかに迅速かつ大胆に撤退し、その経営資源をパッケージングや新素材といった成長市場へ再配分できるか。中途半端な延命策は、企業全体の競争力を蝕むだけである。

- サステナビリティの「収益化能力」: 環境対応を単なるコストや規制遵守と捉えるのではなく、顧客のサステナビリティ課題を解決するソリューションとして提供し、付加価値として価格に転嫁できるか。社有林やバイオマス発電といったアセットを新たな収益源に変えられるか。

- デジタル技術の「実装力」: AIやIoTを単なる実験(PoC)で終わらせず、生産現場のオペレーションに深く組み込み、コスト構造を抜本的に改革し、熟練者のノウハウを組織の競争力として形式知化できるか。

これらの変革を躊躇なく実行できた企業が次世代の勝者となり、過去の巨大なアセットに固執し、変化に対応できなかった企業は、そのアセットが足枷となって衰退の道を辿るだろう。

取るべき針路:機会と脅威

以下の機会(Opportunity)を最大限に活用し、脅威(Threat)に対して備える必要がある。

- 捉えるべき機会 (Opportunity):

- 脱プラ代替需要の獲得: 世界的なプラスチック規制を追い風に、食品・飲料・消費財メーカー向けに高機能な紙製パッケージング・ソリューションを提供する。

- バイオマス資源の統合活用: 社有林、工場インフラ、副産物(リグニン等)を統合的に活用し、「総合バイオマス企業」としてエネルギーやバイオケミカル市場に参入する。

- AIによる生産性革命: スマートファクトリー化を推進し、エネルギー消費量、原材料歩留まり、設備稼働率を劇的に改善し、絶対的なコスト競争力を確立する。

- 備えるべき脅威 (Threat):

- 印刷用紙市場の消滅リスク: デジタル化の波は不可逆的であり、同市場はいずれ消滅する可能性も視野に入れ、計画的な撤退戦略(縮小均衡、事業売却)を実行する。

- コスト競争力の低下: エネルギー・原材料価格の高騰と、海外の低コスト生産拠点との競争激化に備え、徹底的なコスト構造改革が不可欠である。

- 異業種からの新規参入: CNFやバイオケミカルの分野では、技術力を持つ化学メーカーなどが強力な競合となることを認識し、スピード感を持った研究開発と事業化を進める。

事業ポートフォリオ変革に向けた戦略的オプション

取りうる事業ポートフォリオ変革の方向性として、以下の3つの戦略的オプションを提示する。

- オプションA:総合バイオマス企業への転換: 製紙事業をキャッシュカウとしつつ、その過程で生じる資源(木材、エネルギー、副産物)を最大限に活用し、エネルギー、ケミカル、新素材事業を同等の収益の柱として育成する。Stora EnsoやUPMが目指すモデルに近い。

- オプションB:高機能パッケージング・ソリューション企業への特化: 最も市場成長が見込めるパッケージング分野に経営資源を集中投下する。M&Aも活用し、グローバル市場でのシェア拡大と、顧客のサプライチェーンに深く入り込むソリューション提供能力を強化する。Smurfit WestrockやInternational Paperの戦略に近い。

- オプションC:CNF/新素材のリーディングカンパニー: 既存の製紙事業は安定収益源と位置づけ、R&Dに大胆な投資を行い、CNFやその他の先進バイオマテリアル分野で技術的優位性を確立し、高収益な素材プロバイダーを目指す。

表6:戦略的オプションの評価

| 項目 | オプションA:総合バイオマス企業 | オプションB:パッケージング特化 | オプションC:新素材リーダー |

|---|---|---|---|

| 概要 | エネルギー、ケミカル事業を育成し、事業を多角化 | パッケージング事業に資源を集中し、シェアを拡大 | R&D主導でCNF等の新素材事業を確立 |

| メリット | 収益源の多様化、市況変動への耐性向上、既存アセットの最大活用 | 市場成長の波に乗れる、既存事業とのシナジーが高い | 高い利益率、技術的優位性の確立、非連続な成長の可能性 |

| デメリット/リスク | 多額の先行投資、多方面でのケイパビリティ構築の困難さ | 競争の激化、段ボール市況への高い依存度 | 市場の不確実性、事業化までの長いリードタイム、高い研究開発リスク |

| 必要な経営資源 | エネルギー・化学分野の専門人材、大型投資資金 | グローバルなM&A実行能力、顧客ソリューション開発力 | トップクラスの研究者、異業種との連携能力、長期的視点での投資 |

| 成功確率 | 中 | 中~高 | 低~中 |

最終提言とアクションプラン

最終提言:

これまでの分析と戦略オプションの評価に基づき、最も持続的な価値創造に繋がる戦略は「オプションA:総合バイオマス企業への転換」であると提言する。その理由は、この戦略が業界の構造変化に最も根本的に対応するものであり、自社が保有する森林資源や工場インフラといった既存アセットを最大限に活用し、長期的な競争優位を築く上で最も合理的であるためだ。パッケージング特化(B)は短期的な成長が見込めるが競争が激しく、新素材特化(C)は魅力的だが不確実性が高すぎる。オプションAは、安定収益基盤を維持しつつ、未来の成長エンジンを複数育てる、バランスの取れた成長戦略である。

実行に向けたアクションプラン概要:

この変革を成功させるため、以下の3段階のアクションプランを提案する。

- Phase 1 (今後1~2年): 事業基盤の再構築

- アクション: 印刷用紙事業の生産能力削減・拠点集約を完了させる。社長直轄組織として「DX推進本部」と「新素材事業本部」を設置し、全社からエース級の人材を投入する。エネルギー事業の分社化やカーブアウトの検討を開始する。

- KPI: 印刷用紙事業のEBITDA黒字化、DX・新素材関連の投資額、専門人材の採用数。

- Phase 2 (3~5年): 成長事業への投資加速

- アクション: Phase 1で選定したモデル工場において、AIを活用したスマートファクトリー化を本格展開し、成功モデルを他工場へ横展開する。CNFの商業生産に向けた量産実証プラントを建設・稼働させる。リグニン分離・高付加価値化技術への大型研究開発投資を実行する。成長が見込める海外(特に東南アジア)のパッケージング企業を対象としたM&Aを実施する。

- KPI: モデル工場のエネルギー原単位・歩留まり改善率、CNFの外販売上高、海外売上高比率。

- Phase 3 (6~10年): 新収益基盤の確立

- アクション: エネルギー外販事業、バイオケミカル事業(リグニン由来製品等)を本格的に収益化させる。CNF事業で主要なアプリケーション(例:自動車部品)での採用を勝ち取り、黒字化を達成する。

- KPI: 全社ROIC(投下資本利益率)10%以上、非製紙事業の売上高比率50%以上、GHG排出量削減率(2020年比50%削減)。

この変革の道のりは平坦ではないが、明確なビジョンと揺るぎない実行力をもって臨めば、製紙・パルプ業界の未来を切り拓くリーディングカンパニーとなることができると確信する。

第12章:付録

引用文献

- Pulp and Paper Market to Record CAGR of 1.7% by 2035 – Fortune Business Insights, https://www.fortunebusinessinsights.com/press-release/global-pulp-and-paper-market-10159

- Pulp and Paper Market Size, Trends, Forecast Overview [2035] – Fortune Business Insights, https://www.fortunebusinessinsights.com/pulp-and-paper-market-103447

- パルプおよび紙の市場規模、トレンド、予測の概要[2035] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E7%B4%99%E3%83%91%E3%83%AB%E3%83%97%E5%B8%82%E5%A0%B4-103447

- Pulp and paper Market Size Report | Global Insights [2035], https://www.businessresearchinsights.com/market-reports/pulp-and-paper-market-118170

- Global Pulp and Paper Market Size, Share, and Trends Analysis Report – Industry Overview and Forecast to 2032, https://www.databridgemarketresearch.com/reports/global-pulp-and-paper-market

- Paper & Pulp Mill Market Size, Share & Statistics – 2034 – Fact.MR, https://www.factmr.com/report/paper-and-pulp-mill-market

- Risks, Opportunities, and Strategic Pathways in the Global Pulp and Paper Industry, https://www.resourcewise.com/blog/risks-opportunities-and-strategic-pathways-in-the-global-pulp-and-paper-industry

- 製紙産業の現状 | 紙・板紙 – 日本製紙連合会, https://www.jpa.gr.jp/states/paper/index.html

- Pulp, paper, and packaging in the next decade: Transformational change – McKinsey, https://www.mckinsey.com/industries/packaging-and-paper/our-insights/pulp-paper-and-packaging-in-the-next-decade-transformational-change

- 製紙業界の動向 – 三井住友信託銀行, https://www.smtb.jp/-/media/tb/personal/useful/report-economy/pdf/118_3.pdf

- Pulp & paper – IEA, https://www.iea.org/energy-system/industry/paper

- AIが予測する紙メーカー 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/pulp

- Cellulose Nanocrystals and Nanofibers Market | Global Market …, https://www.futuremarketinsights.com/reports/cellulose-nanocrystals-and-nanofibers-market

- Cellulose Nanocrystals & Nanofibers Market Size, Forecasts 2034 – Global Market Insights, https://www.gminsights.com/industry-analysis/cellulose-nanocrystals-and-nanofibers-market

- Global Paper and Pulp Market Insights: Demand Trends and Growth Prospects (2022-2028), https://www.openpr.com/news/4214536/global-paper-and-pulp-market-insights-demand-trends-and-growth

- Pulp and Paper Market Industry Analysis and Forecast (2025-2032), https://www.stellarmr.com/report/Pulp-and-Paper-Market/1817

- 製紙産業の現状 | 世界の中の日本 – 日本製紙連合会, https://www.jpa.gr.jp/states/global-view/index.html

- 製紙産業の現状と今後の方向性, https://www.meti.go.jp/policy/economy/keiei_innovation/sangyokinyu/GB/02.pdf

- 変革する製紙業界の生き残り戦略:持続可能な未来への道 – 工場DX.com, https://smart-factory.funaisoken.co.jp/241016-2/

- Pulp And Paper in USA Market Size, Share & Forecast Report 2035, https://www.marketresearchfuture.com/reports/usa-pulp-paper-market-20706

- EU restrictions on certain single-use plastics – Environment – European Commission, https://environment.ec.europa.eu/topics/plastics/single-use-plastics/eu-restrictions-certain-single-use-plastics_en

- Paper and Pulp Industry Outlook 2025: Challenges, Trends, and Strategic Shifts – Atradius Blog, https://resources.atradius.us/trends-and-insights/paper-and-pulp-industry-outlook-2025-challenges-trends-and-strategic-shifts/

- Paper & Pulp Industry Outlook, https://www.emge.com/paper-and-pulp-industry-outlook-2025

- 【製紙メーカー 利益率】世界の売上高上位20社の利益率を検証日本メーカーの利益率は地域別で最低, https://kosijnl.co.jp/backnumber/8201.html

- 100 Top Companies in the Global Pulp & Paper Market – Newton Consulting Partners, https://www.newtonconsultingpartners.com/post/100-top-companies-in-the-global-pulp-paper-market

- Pulp and paper industry – Wikipedia, https://en.wikipedia.org/wiki/Pulp_and_paper_industry

- U.S. paper industry operating rate reaches 87.5% in 2024, says AF&PA, https://tissueonlinenorthamerica.com/u-s-paper-industry-operating-rate-reaches-87-5-in-2024-says-afpa/

- International Paper Reports Full-Year and Fourth Quarter 2024 Results – Investor Relations, https://internationalpaper2022rd.q4web.com/news/news-details/2025/International-Paper-Reports-Full-Year-and-Fourth-Quarter-2024-Results/default.aspx

- Capital Expenditures For International Paper (IP) – Finbox, https://finbox.com/NYSE:IP/explorer/capex/

- Document – SEC.gov, https://www.sec.gov/Archives/edgar/data/51434/000005143425000004/nextgenip-20241231ex991.htm

- International Paper | Annual Financial Report – Investor Relations, https://internationalpaper2022rd.q4web.com/news/news-details/2025/Annual-Financial-Report/default.aspx

- WestRock Company – AnnualReports.com, https://www.annualreports.com/Company/westrock-company

- Stora Enso publishes its Annual Report and Remuneration Report 2024, https://www.storaenso.com/en/newsroom/regulatory-and-investor-releases/2025/2/stora-enso-publishes-its-annual-report-and-remuneration-report-2024

- Annual Report – Investors | Stora Enso, https://www.storaenso.com/en/investors/annual-report

- Reports and presentations | A material solutions company – UPM.com, https://www.upm.com/investors/reports-and-presentations/

- Dynamically & Sustainably Delivering – Smurfit Kappa, https://www.smurfitkappa.com/-/m/files/publications—global/financial-reports/smurfit_kappa_annual_report_2022.pdf

- Integrated Report | IR Library | Investor Relations | Oji Holdings, https://www.ojiholdings.co.jp/en/ir/library/integrated/

- 統合報告書|IR資料室|日本製紙グループ, https://www.nipponpapergroup.com/ir/library/Annual/

- 統合報告書・アニュアルレポート | 株主・投資家情報 | レンゴー株式 …, https://www.rengo.co.jp/financial/ir.html

- 統合レポート|IR情報 | 大王製紙株式会社, https://www.daio-paper.co.jp/ir/library/report/

- Global carbon accounts 2025 – I4CE, https://www.i4ce.org/en/publication/global-carbon-accounts-2025-climate/

- Global Carbon Pricing Mobilizes Over $100 Billion for Public Budgets – World Bank, https://www.worldbank.org/en/news/press-release/2025/06/10/global-carbon-pricing-mobilizes-over-100-billion-for-public-budgets

- Global carbon accounts 2025 | I4CE, https://www.i4ce.org/wp-content/uploads/2025/06/Global-carbon-accounts-2025_V2.pdf

- Single-Use Plastics Directive drives sustainable packaging – News Stora Enso, https://www.storaenso.com/en/newsroom/news/2021/6/single-use-plastics-directive-drives-sustainable-packaging

- How the EU’s Packaging Regulations Will Drive a Sustainable Packaging Revolution, https://www.graphicpkg.com/news-events/how-the-eus-packaging-regulations-will-drive-a-sustainable-packaging-revolution/

- Impact of Plastic Bans on Paper Packaging for … – Jiun Yo Co., Ltd., https://www.jiunyo.com/blog-detail/Paper-Packaging-Industry-Analysis:-Impact-of-Single-Use-Plastic-Ban-i.57

- Double certification on the rise, joint PEFC/FSC data shows, https://www.pefc.org/news/double-certification-on-the-rise-joint-pefc-fsc-data-shows

- Facts and figures – PEFC – Programme for the Endorsement of Forest Certification, https://pefc.org/discover-pefc/facts-and-figures

- The ripple effect of Chinese PFR restrictions | UPM Pulp, https://www.upmpulp.com/news-and-materials/blogs-and-stories/stories/the-ripple-effect-of-chinese-pfr-restrictions/

- Implications of China’s foreign waste ban on the global waste paper trade networks for circular economy and sustainability – IDEAS/RePEc, https://ideas.repec.org/a/eee/forpol/v172y2025ics1389934125000073.html

- China’s Recycled Wastepaper Import Policies: Part 2 Economic Effects and Implications for Associated Industries – United States International Trade Commission, https://www.usitc.gov/sites/default/files/publications/332/executive_briefings/ebot_trade_in_wastepaper.pdf

- Short-Term Energy Outlook – U.S. Energy Information Administration (EIA), https://www.eia.gov/outlooks/steo/

- Global gas outlook to 2050 – McKinsey, https://www.mckinsey.com/~/media/mckinsey/industries/oil%20and%20gas/our%20insights/global%20gas%20outlook%20to%202050/global%20gas%20outlook%202050_final.pdf

- Key clues to watch out for in the global recovered paper market | 2024 preview – Fastmarkets, https://www.fastmarkets.com/insights/key-clues-to-watch-global-recovered-paper-market-2024-preview/

- Pulp and paper:Industry Outlook – Vault, https://vault.com/industries/pulp-and-paper/industry-outlook

- 紙・板紙市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, http://www.yano.co.jp/press-release/show/press_id/3751

- Gen Z: the Eco Conscious Generation – alfred24, https://alfred24.com/gen-z-the-eco-conscious-generation/

- Consumer insights | Forest Stewardship Council UK – Fsc-uk.org, https://uk.fsc.org/trademark-use/consumer-insights

- Effect of Cellulose Nanofibers Composites in Automotive Components on Greenhouse Gas Emissions | Request PDF – ResearchGate, https://www.researchgate.net/publication/307526648_Effect_of_Cellulose_Nanofibers_Composites_in_Automotive_Components_on_Greenhouse_Gas_Emissions

- A Brief Review on Applications of Lignin – Journal of Chemical Reviews, https://www.jchemrev.com/article_160707.html

- Pulp and Paper Industry Trends: Exploring the Future – ProcessMiner™ Blog, https://blog.processminer.com/the-future-of-pulp-paper-manufacturing

- How Automation is Revolutionizing the Paper and Pulp Industry – UDTECH, https://ud-machine.com/blog/automation-in-paper-machine/

- Pulp and paper process optimization opportunities with digital technologies – ABB, https://new.abb.com/pulp-paper/abb-in-pulp-and-paper/articles/pulp-and-paper-process-optimization-opportunities-with-digital

- USA Pulp Liner Market Set to Nearly at 6.7% by 2035 as Sustainability and E-Commerce Fuel Demand – Industry Today, https://industrytoday.co.uk/packaging/usa-pulp-liner-market-set-to-nearly-at-67-by-2035-as-sustainability-and-e-commerce-fuel-demand

- Environmental Sustainability | P&G, https://us.pg.com/environmental-sustainability/

- Vendor Qualifications & Benefits – Amazon Packaging, https://www.amazon-packaging.com/vendor-qualifications-benefits

- ISTA 6 Amazon Package Testing | Tektronix, https://www.tek.com/en/services/testing-services/ista-6-amazon-package-testing

- Amazon Packaging Requirements, https://rusken.com/amazon-packaging-requirements/

- ITOCHU Announces Launch of Pilot Project for Cellulose Nanofiber-Reinforced Plastic Logistics Materials | Press Releases, https://www.itochu.co.jp/en/news/press/2025/250718.html

- The Global Market for Cellulose Nanofibers 2026-2036 – Advanced and Emerging Technology Market Research, https://www.futuremarketsinc.com/the-global-market-for-cellulose-nanofibers-2026-2036/

- Paper versus Plastic (and Bioplastic) – EcoEnclose, https://www.ecoenclose.com/paper-versus-plastic-and-bioplastic/

- 紙・パルプ業界の動向と展望 – 帝国データバンク, https://www.tdb.co.jp/report/industry/gdnmvp4i5ml/

- Pulp and Paper Market Report [2031]- Size, Trends & Growth – Extrapolate, https://extrapolate.com/chemicals-and-advanced-materials/pulp-and-paper-market/87446

- Emerging 2025 trends in the North American pulp and paper market | AFRY, https://afry.com/en/insight/emerging-2025-trends-in-north-american-pulp-and-paper-market

- P&G Supplier Requirements – Greenplaces, https://greenplaces.com/suppliers/pg/

- How China’s foreign waste ban will reshape the U.S. recycling supply chain: Economic and environmental considerations towards a circular economy oriented paper recycling industry – BioResources, https://bioresources.cnr.ncsu.edu/resources/how-chinas-foreign-waste-ban-will-reshape-the-u-s-recycling-supply-chain-economic-and-environmental-considerations-towards-a-circular-economy-oriented-paper-recycling-industry/

- The future of the pulp and paper industry: Navigating trends and opportunities | AFRY, https://afry.com/en/insight/future-pulp-and-paper-industry-navigating-trends-and-opportunities

- Waste Reduction, Plastics and Recycling: Learn About P&G’s Actions | P&G, https://us.pg.com/blogs/reducing-waste-and-recycling/

- Responsible Sourcing at P&G, https://us.pg.com/ethics-and-corporate-responsibility/responsible-sourcing/

- The 2025 Sustainable Packaging Consumer Report, https://www.shorr.com/resources/blog/sustainable-packaging-consumer-report/

- International Paper Data Scientist Salary – Comparably, https://www.comparably.com/companies/international-paper/salaries/data-scientist

- Salary: Data Scientist (October, 2025) United States – ZipRecruiter, https://www.ziprecruiter.com/Salaries/Data-Scientist-Salary

- Data Scientist Salary – Levels.fyi, https://www.levels.fyi/t/data-scientist

- The 2025 AIChE Salary Survey Results Are In!, https://chenected.aiche.org/2025/06/2025-aiche-salary-survey-results-are

- 2025 Chemical Engineering Salary Facts Every Graduate Should Know – CDR Elite Writers, https://cdrelitewriters.com/blog/chemical-engineering-salary/

- Salary for Industry: Pulp and Paper Manufacturing – Payscale, https://www.payscale.com/research/US/Industry=Pulp_and_Paper_Manufacturing/Salary

- Responding to productivity improvement challenges in pulp and paper – McKinsey, https://www.mckinsey.com/industries/packaging-and-paper/our-insights/responding-to-productivity-improvement-challenges-in-pulp-and-paper

- Paper Manufacturing: NAICS 322 – Bureau of Labor Statistics, https://www.bls.gov/iag/tgs/iag322.htm

- How the Pulp and Paper Automation Market Drives Cost Savings – ProcessMiner™ Blog, https://blog.processminer.com/big-data-and-industry-4-0-significant-cost-savings-in-the-pulp-and-paper-industry

- Do more with digital in Pulp & Paper – ABB, https://new.abb.com/process-automation/do-more-with-digital/do-more-with-digital-in-pulp-and-paper

- Valmet-supplied world’s first virtual paper mill to train Mondi’s personnel prior to start-up, https://www.valmet.com/media/news/press-releases/2021/valmet-supplied-worlds-first-virtual-paper-mill-to-train-mondis-personnel-prior-to-start-up/

- A great example of a Smart Factory in the tissue paper sector – e80authoritysite, https://smart-factory.elettric80.com/en/case-studies/smart-factory-example

- Lignin and Lignin-Derived Compounds for Wood Applications—A Review – MDPI, https://www.mdpi.com/1420-3049/26/9/2533

- Cellulose Nanofibers (CNF) Market Size, Share & Analysis 2033 Report, https://www.globalgrowthinsights.com/market-reports/cellulose-nanofibers-cnf-market-107970

- CNF Aqueous Dispersion Market Report: Trends, Forecast and Competitive Analysis to 2030 – Lucintel, https://www.lucintel.com/cnf-aqueous-dispersion-market.aspx

- IR News Releases | Investor Relations | Oji Holdings, https://www.ojiholdings.co.jp/en/ir/news/

- 日本製紙グループ 統合報告書2024, https://www.nipponpapergroup.com/ir/npg_ir_2024_all.pdf

- 日本製紙 レポート名:統合報告書 2021, https://tsumuraya.hub.hit-u.ac.jp/special03/2022/3863.pdf

- 大王製紙 レポート名: 大王グループ統合レポート 2024 1.この会社が目指している将, https://tsumuraya.hub.hit-u.ac.jp/special03/2024/3880.pdf

- Daio Group Integrated Report 2024, https://www.daio-paper.co.jp/wp-content/uploads/DAIO_2024_0_EN.pdf

- 株式会社レンゴー 統合報告書 2024, https://tsumuraya.hub.hit-u.ac.jp/special03/2025/3941.pdf

- Top 10 Leading Companies in the Paper and Pulp Business – TechSci Research, https://www.techsciresearch.com/blog/top-leading-companies-in-the-paper-and-pulp-business/4630.html

- Annual Financial Reports: Comprehensive Overview – International Paper, https://www.internationalpaper.com/investors/financial-reports/annual-report

- Annual Report 2022 – Stora Enso, https://www.storaenso.com/-/media/documents/download-center/documents/annual-reports/2022/storaenso_annual_report_2022.pdf

- Stora Enso – AnnualReports.com, https://www.annualreports.com/Company/stora-enso

- UPM – AnnualReports.com, https://www.annualreports.com/Company/upm

- Smurfit Kappa – AnnualReports.com, https://www.annualreports.com/Company/smurfit-kappa

- Dynamically & Sustainably Delivering – AnnualReports.com, https://www.annualreports.com/HostedData/AnnualReportArchive/s/smurfit-kappa_2021.pdf

- Reports and Filings – Annual Reports – Smurfit Westrock – Investor Relations, https://investors.smurfitwestrock.com/financials/annual-reports/default.aspx

- 2025 Consumer Sustainability Trends: Gen Z Impact & Business Strategies – Accio, https://www.accio.com/business/consumer-sustainability-trends

- Packaging | Test and Certify – Amazon, https://www.aboutamazon.com/_preview?_cms.db.previewId=00000178-6bd7-dc16-a17b-6bd72f710000&_date=

- 2025 Industry Statistics – Pulp, Paper, and Paperboard Mills – Market Size, Trends, Financial Ratios and Research, https://www.anythingresearch.com/industry/Pulp-Paper-Paperboard-Mills.htm

- How ASEPT helps you meet the EU Single-Use Plastic Directive & boost sustainability, https://asept.com/blog/2025/04/02/asept-the-eu-single-use-plastic-directive-boosting-sustainability/

- パルプおよび紙の市場規模レポート|グローバルな洞察[2035] – Business Research Insights, https://www.businessresearchinsights.com/jp/market-reports/pulp-and-paper-market-118170

- 産業用紙市場規模| Outlook Report、2035 – Business Research Insights, https://www.businessresearchinsights.com/jp/market-reports/industrial-papermaking-market-108503

- The Impact of China’s Tightening Environmental Regulations on International Waste Trade and Logistics – MDPI, https://www.mdpi.com/2071-1050/13/2/987

- INTEGRATED REPORT2024 – 大王製紙, https://www.daio-paper.co.jp/wp-content/uploads/pdf/2024/DAIO_2024_all.pdf

- Single-use plastics – Environment – European Commission, https://environment.ec.europa.eu/topics/plastics/single-use-plastics_en

- Global Market Pulp Outlook | Fastmarkets, https://www.fastmarkets.com/uploads/2024/11/Global-market-pulp-outlook.pdf

- Industrial Production & Capacity Utilization | FRED | St. Louis Fed, https://fred.stlouisfed.org/categories/3?t=paper

- Capital Productivity for Manufacturing: Pulp, Paper, and Paperboard Mills (NAICS 3221) in the United States (IPUEN3221C001000000) | FRED, https://fred.stlouisfed.org/series/IPUEN3221C001000000

- R&D Expenses For International Paper (IP) – Finbox, https://finbox.com/NYSE:IP/explorer/rd_exp/

- Packaging industry is confused – five problems about SUP directive – Forest.fi, https://forest.fi/article/five-problems-about-sup-directive/

- Determining factors in shaping the sustainable behavior of the generation Z consumer – Frontiers, https://www.frontiersin.org/journals/environmental-science/articles/10.3389/fenvs.2023.1096183/full

- FSCe Global Market Survey – Forest Stewardship Council, https://fsc.org/sites/default/files/2019-09/Global%20Market%20Survey%20Report%202016_0.pdf

- Monitoring FSC’s reach | FSC Connect – Forest Stewardship Council, https://connect.fsc.org/monitoring-and-evaluation/monitoring-fscs-reach

- Consumer insights – results from previous surveys | Forest Stewardship Council UK, https://uk.fsc.org/consumer-insights-results-from-previous-surveys

- Nanocellulose Market Size, Share And Growth Report, 2030, https://www.grandviewresearch.com/industry-analysis/nanocellulose-market

- The Rise of the Gen Z Consumer – ICSC, https://www.icsc.com/uploads/about/2023ICSC_Gen_Z_Report.pdf

- Investors – International Paper, https://www.internationalpaper.com/investors

- SEC Filiings | International Paper, https://www.internationalpaper.com/investors/financial-reports/sec-filings

- USA Pulp and Paper Market Growth Analysis & Strategic Insights to 2030, https://www.kenresearch.com/industry-reports/usa-pulp-and-paper-market

- International Paper Research and Development Expenses 2011-2025 | IP – Macrotrends, https://www.macrotrends.net/stocks/charts/IP/international-paper/research-development-expenses

- Paper Pulp Market Size & Share Trends, 2033, https://www.marketreportsworld.com/market-reports/paper-pulp-market-14721884

- Paper Pulp Market Size, Share, Trends and Analysis 2035 – Market Research Future, https://www.marketresearchfuture.com/reports/paper-pulp-market-39800

- Strategic Drivers of Growth in Pulp and Paper Industry – Market Insights Report, https://www.marketreportanalytics.com/reports/pulp-and-paper-175949

- Pulp, Paper, and Paperboard Mills – 2025 U.S. Market Research Report with Updated Analysis & Forecasts, https://www.marketresearch.com/Kentley-Insights-v4035/Pulp-Paper-Paperboard-Mills-Research-39138388/

- Natural Gas Forecast & Price Predictions 2025, 2026, 2030 – NAGA, https://naga.com/en/news-and-analysis/articles/natural-gas-price-prediction

- IR Library | Investor Relations | Oji Holdings, https://www.ojiholdings.co.jp/en/ir/library/

- Oji Group Integrated Report 2024, https://www.ojiholdings.co.jp/en/uploads/docs/Oji_Integrated_Report_2024_en_20251001_01.pdf

- US20120071591A1 – Lignin based materials and methods of making those – Google Patents, https://patents.google.com/patent/US20120071591A1/en

- Chemical Engineer Salary in 2025 | PayScale, https://www.payscale.com/research/US/Job=Chemical_Engineer/Salary

- 木材パルプ市場規模は2037年までに2070億米ドルを超える SDKI Analyticsのリサーチアナリストが調査 – PressWalker, https://presswalker.jp/press/55775

- ESG – Environmental – Overview – Procter & Gamble Investor Relations, https://www.pginvestor.com/esg/environmental/Environmental-Overview/default.aspx

- Case Study: From Data to Impact – Enabling Sustainable Growth in Pulp and Paper Industry, https://www.rethink-smart-manufacturing.com/sessions/case-study-from-data-to-impact-enabling-sustainable-growth-in-pulp-and-paper-industry

- 製紙業界の世界ランキング:王子製紙や日本製紙は米IPや北欧のUPMなどに追いつけるか, https://www.sbbit.jp/article/cont1/28692

- INTERNATIONAL PAPER CO /NEW/ (Form: 10-K, Received: 02/16/2024 17:02:54) – EDGAR Online, https://content.edgar-online.com/ExternalLink/EDGAR/0000051434-24-000024.html?hash=ca132302c7e0ce52e8fb86a6da9285472b2fa45c73023f5398dd46da2e8b9250&dest=ip-20231231exhibit97_htm

- International Paper Reports Second Quarter 2024 Results – Document, https://www.sec.gov/Archives/edgar/data/51434/000005143424000047/nextgenip-20240630ex991.htm

- Digital Transformation in the Paper Industry: Assessing Maturity, Challenges, and Opportunities – MDPI, https://www.mdpi.com/2071-1050/17/2/770

- The waste ban in China: what happened next? Assessing the impact of new policies on the waste management sector in China – PMC, https://pmc.ncbi.nlm.nih.gov/articles/PMC8600907/

- Conference Papers – TAPPI.org, https://www.tappi.org/Get-Involved/Speaker-Author/conference-papers/

- TAPPI Conference Papers., https://www.tappi.org/publications-standards/Tappi-conference-papers?p=78&r=3230%3B157%3B160%3B153%3B308

- TAPPI Conference Papers., https://www.tappi.org/publications-standards/tappi-conference-papers/

- Smart Paper Machine Analysis Reveals Center Lining Truths, 19PaperCon – TAPPI.org, https://www.tappi.org/product_pull/19/apr/smart-paper-machine-analysis-reveals-center-lining-truths-19papercon/

- TIG White Paper: Global Wood Pulp Market Structure and Dynamics – Timberland Investment Group, https://timberlandinvestmentgroup.com/wp-content/uploads/2024/09/TIG-White-Paper-Global-Wood-Pulp-Market-Structure-and-Dynamics.pdf

- レンゴー レポート名: 「統合報告書 2024 年 3 月期」, https://tsumuraya.hub.hit-u.ac.jp/special03/2024/3941.pdf

- Investor releases | A material solutions company – UPM.com, https://www.upm.com/investors/contacts-and-services/investor-releases/

- Valmet Virtual Mill, https://www.valmet.com/learning-services/board-and-paper/virtual-mill/

- Single-use Plastics Directive in foodservice | Verive, https://verive.eu/single-use-plastics-directive/

- How Gen Z’s sustainability concerns are influencing others – The World Economic Forum, https://www.weforum.org/stories/2022/03/generation-z-sustainability-lifestyle-buying-decisions/

- Salary: Chemical Engineer Starting (Oct, 2025) United States – ZipRecruiter, https://www.ziprecruiter.com/Salaries/Chemical-Engineer-Starting-Salary