生産性の壁を越えて:DXとAIが再定義する社会インフラ・コンサルティングの未来価値創造戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

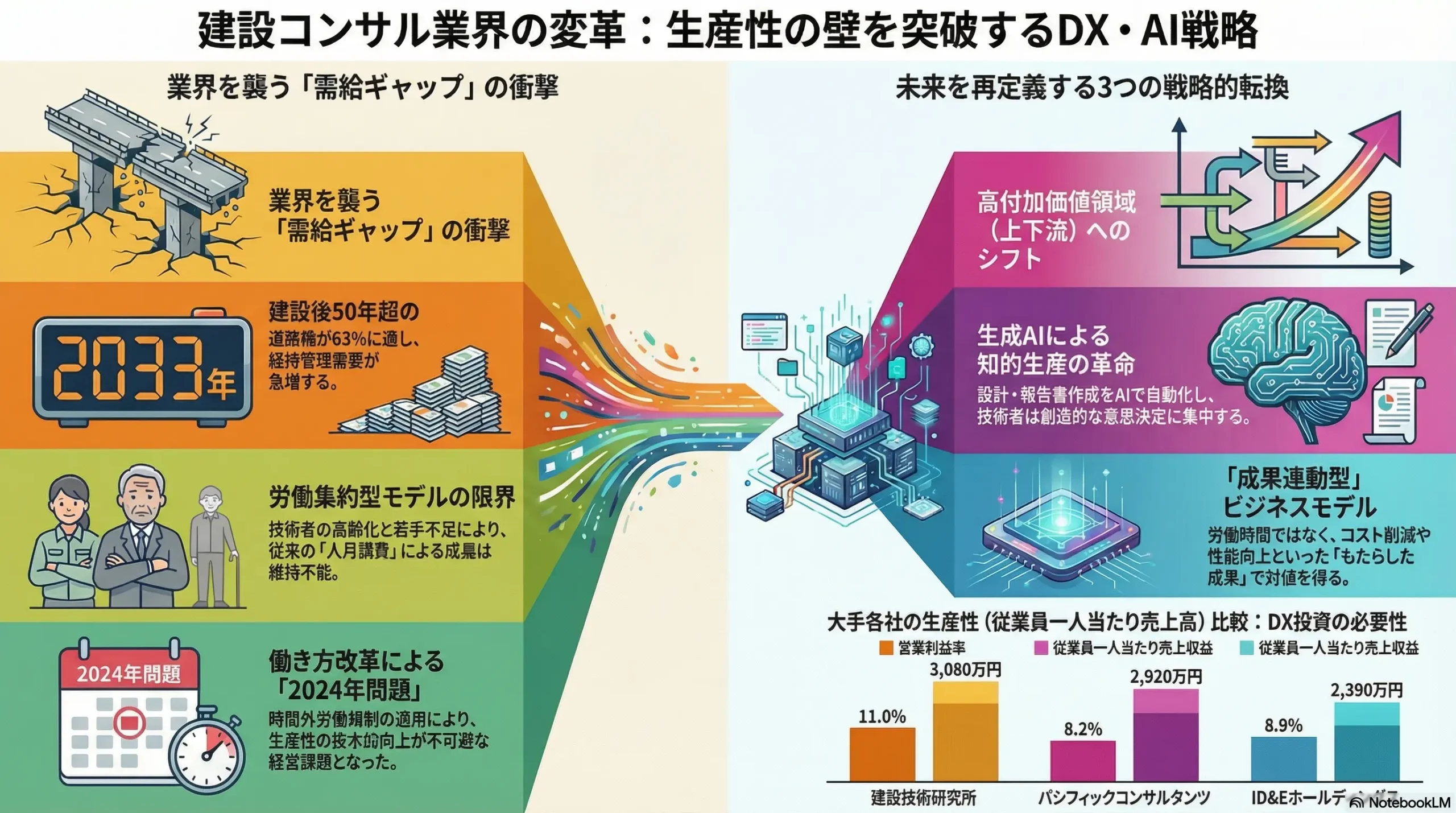

本レポートは、日本の社会インフラを支える基幹産業である建設コンサルティング業界が直面する、深刻かつ構造的な課題を多角的に分析し、持続可能な成長を実現するための事業戦略を提言することを目的とする。

当業界は、国内インフラの老朽化対策という巨大な需要が存在する一方で、技術者の高齢化と若手入職者不足という供給サイドの危機に瀕している。この構造的な「需給ギャップ」は、BIM/CIM(Building / Construction Information Modeling, Management)を始めとするDX(デジタルトランスフォーメーション)の遅れによる生産性の伸び悩みによって、さらに深刻化している。加えて、激甚化する自然災害への対応や脱炭素社会への移行といった社会からの新たな要請は、業界に対して従来の役割を超えた変革を迫っている。

本調査の対象は、日本の建設コンサルティング業界を中核とし、関連する測量、地質調査、専門ソフトウェアベンダー、建設業界、そして主要な発注者である官公庁までを範囲に含める。この包括的な分析を通じて、直面する脅威を乗り越え、新たな事業機会を捉えるための戦略的示唆を導出する。

最も重要な結論:ビジネスモデルの岐路と新たな成長機会

日本の建設コンサルティング業界は、歴史的な岐路に立たされている。従来のビジネスモデル、すなわち技術者の労働時間をベースとする「人月積算型」の労働集約モデルは、その限界点を迎えた。インフラ老朽化や防災需要という強力な追い風があるにもかかわらず、深刻な人材不足と生産性の低迷が成長の足枷となり、業界の持続可能性を脅かしている。

この膠着状態を打破し、未来の価値を創造する鍵は、テクノロジーを駆使したビジネスモデルの抜本的転換にある。具体的には、以下の二つの変革が不可欠である。

- データを活用した「成果連動型」ナレッジサービスモデルへの転換: 従来の「設計図の納品」という役務提供から脱却し、BIM/CIMで構築された3DモデルやIoTセンサーから得られるデータを活用して、インフラのライフサイクル全体の価値(例:維持管理コストの削減、施設の稼働率向上、災害時の被害軽減)を最大化するソリューションを提供する。その対価は、投下した労働時間ではなく、もたらした「成果」に基づいて算定されるべきである。

- 生成AIによる知的生産性の革命: 設計案の自動生成、解析シミュレーションの高速化、膨大な報告書の自動作成など、生成AIはコンサルタントのコア業務を根底から変革する。これにより、技術者は単純作業から解放され、発注者との対話を通じた課題設定、創造的な問題解決、複雑な意思決定といった、より高付加価値な業務に集中することが可能になる。

今後の業界における勝者と敗者を分ける決定的な要因は、もはや個々の「技術力」や「技術士の数」ではない。「テクノロジーを社会課題解決に実装し、新たな価値を創造する組織能力」こそが、競争優位の源泉となる。

主要な戦略的推奨事項

以上の分析に基づき、取るべき事業戦略として、以下の4点を推奨する。

- 事業ポートフォリオの再定義と高付加価値領域へのシフト:

従来の「調査・設計」中心の事業構成を見直し、経営資源をより付加価値の高い領域へ重点的に再配分する。具体的には、事業の最上流である「事業構想・企画、公民連携(PPP/PFI)アドバイザリー」と、最下流である「インフラ・アセットマネジメント、運営」の二領域を戦略的成長分野と位置づけ、専門部署の設置や人材投資を断行する。 - DX/AIを前提とした全社的業務改革と組織変革:

BIM/CIMの全社的浸透を「守りのDX」の最低条件として完遂する。同時に、生成AIの活用を前提とした業務プロセスの再設計(BPR)に「攻めのDX」として着手する。これに伴い、従来の土木技術者中心の人材構成を刷新し、データサイエンティスト、AIエンジニア、事業開発担当者といった多様な専門人材の獲得・育成を最優先の経営課題とする。 - 「成果連動型」ビジネスモデルの試験導入と発注者との関係再構築:

リスクが比較的管理しやすい特定の維持管理業務や防災ソリューション分野において、従来の「人月積算」から脱却したパイロットプロジェクトを開始する。インフラの性能向上やライフサイクルコスト削減といった具体的な「成果(アウトカム)」に連動するフィー体系を、主要な発注者と共同で開発・導入し、単なる受注者から事業全体の成功にコミットする「パートナー」へと関係性を進化させる。 - 戦略的アライアンスとM&Aによるケイパビリティ獲得の加速:

自社単独での開発が困難な高度なDX/AIケイパビリティを迅速に獲得するため、外部との連携を積極的に推進する。インフラ特化型のSaaS企業、AI開発ベンチャー、データ分析専門企業などとの資本業務提携やM&Aを戦略オプションとして常に検討し、技術と事業領域の両面で非連続な成長を目指す。

第2章:市場概観(Market Overview)

日本の建設コンサルティング市場規模の推移と今後の予測

日本の建設コンサルティング市場は、公共事業投資に大きく依存する成熟市場であり、その規模は約1兆円で安定的に推移している 1。建設コンサルタンツ協会の会員企業を対象とした調査によれば、コンサルタント部門の売上高は、公共事業の削減を背景に減少が続いた後、東日本大震災を契機とした防災・復興需要の高まりを受け、2012年度から増加傾向に転じた 2。2020年度には1兆735億円に達し、9期連続での増加を記録した 1。

今後の市場規模については、AIを活用した市場予測によれば、現在の約9,585億円から今後5年間で2.51%成長し、2030年には9,826億円に達すると見込まれている 3。この成長を牽引するのは、インフラの老朽化対策が急務となる上下水道コンサルティング(予測成長率+4.35%)や、再生可能エネルギー関連の発電所建設コンサルティング(同+1.43%)、コンパクトシティ化が進む都市計画コンサルティング(同+1.3%)などの分野である 3。

この市場動向が示す戦略的意味合いは、市場全体が微増ながらも極めて底堅いという点にある。これは、後述する国土強靭化計画などに支えられた安定的な官公需を反映している。しかし、成長率が限定的であることは、業界全体の生産性が伸び悩み、提供価値の増大がサービス価格に十分に転嫁できていない構造的な課題を示唆している。安定した需要環境が、逆にビジネスモデル変革へのインセンティブを削ぎ、業界全体の停滞を招いている可能性も否定できない。

市場の構造分析

発注者別

建設コンサルティング業務は、その性質上、官公需が中心を占める。主要な発注者は、国土交通省の各地方整備局、都道府県や市区町村といった地方自治体、そしてNEXCO(東日本・中日本・西日本高速道路株式会社)や都市再生機構(UR)などの公的機関である 4。民間からの受注も存在するが、市場全体に占める割合は限定的である。この官公需への高い依存体質は、業界の経営安定性に寄与する一方で、公共事業予算の動向に業績が直接的に左右されるというリスクを内包している。

業務分野別

建設コンサルタンツ協会の資料によれば、業務分野別に見ると「道路」部門と「河川、砂防及び海岸・海洋」部門が最も多く、この2部門で全体の約57%を占めている 1。これは、日本の国土の骨格をなす道路網の整備・維持と、台風や豪雨などの自然災害から国土を保全するための治水・防災対策が、建設コンサルタント業務の中核を担っていることを明確に示している。その他、都市計画、港湾、環境、情報といった多様な分野が存在し、企業の専門性や強みが分かれる領域となっている。

主要な市場成長ドライバーと阻害要因

市場成長ドライバー

- インフラの老朽化対策需要: 国内の社会インフラは高度経済成長期に集中的に整備されたものが多く、一斉に更新時期を迎えている。国土交通省の推計では、建設後50年を経過する社会インフラの割合は、2033年までに道路橋で25%から63%へ、トンネルで20%から42%へと急増する 5。この「待ったなし」の維持管理・更新需要は、今後数十年にわたり、業界にとって最大かつ最も確実な事業機会となる。

- 国土強靭化計画の推進: 近年激甚化・頻発化する自然災害に対応するため、政府は「防災・減災、国土強靱化のための5か年加速化対策」などを通じて、継続的かつ安定的に公共事業予算を確保している 5。令和6年度の公共事業関係費は6兆828億円、そのうち国土強靭化関連予算は4兆330億円に達しており、国家的な優先課題として位置づけられている 7。この強力な政策的後押しは、市場の安定性を担保する最大のドライバーである。

市場阻害要因

- 深刻な技術者不足: 業界の成長を阻害する最大のアキレス腱は、供給サイドの崩壊である。技術者の高齢化と若手入職者の減少が同時に進行しており、技術の継承が困難になる「技術の空洞化」が懸念されている 8。この人材不足は、旺盛な建設需要に応えきれず、受注機会の損失に直結するだけでなく、残された技術者の長時間労働を助長し、さらなる人材流出を招くという悪循環を生み出している 10。

- 建設コスト(資材・労務費)の高騰: ウッドショックやアイアンショックに代表される建設資材価格の高騰、そして人手不足を背景とした労務費の上昇は、建設コスト全体を押し上げている 11。これにより、限られた公共事業予算の枠内で実施可能な事業量が圧迫され、プロジェクトの延期や中止、規模縮小につながるリスクがある。

業界の主要KPIベンチマーク分析

業界の競争環境と各社の経営効率を評価するため、主要プレイヤーの財務指標を比較分析する。以下の表は、大手建設コンサルタント4社の最新の業績をまとめたものである。

| 会社名 | 連結売上収益 (百万円) | 前期比増減率 (%) | 連結営業利益 (百万円) | 営業利益率 (%) | 従業員数 (人) | 従業員一人当たり 売上収益 (百万円) |

|---|---|---|---|---|---|---|

| ID&Eホールディングス (日本工営) | 158,983 | N/A | 14,100 (※1) | 8.9% | 6,648 | 23.9 |

| 建設技術研究所 | 93,057 (※2) | +4.9% (※2) | 10,230 (※2) | 11.0% (※2) | 3,025 (※2) | 30.8 |

| オリエンタルコンサルタンツHD | 86,200 (※3) | +9.1% (※3) | 3,998 (※4) | 4.6% (※4) | 4,074 (※3) | 21.2 |

| パシフィックコンサルタンツ | 69,254 | +12.5% | 5,700 (※5) | 8.2% (※5) | 2,371 | 29.2 |

- 注: 各社の会計基準や決算期、従業員の定義(技術者のみか全従業員か)が異なるため、横並びの比較は参考値である。

- データ出所:

- ID&Eホールディングス: 2024年6月期実績 12。※1 決算説明資料より。※従業員数は有価証券報告書より 12。

- 建設技術研究所: 2023年12月期実績 15。※2 決算短信より。従業員数は有価証券報告書より。

- オリエンタルコンサルタンツHD: 2024年9月期通期見通し 17。※3 決算説明会資料より。※4 2025年9月期第2四半期実績 17。

- パシフィックコンサルタンツ: 2024年9月期見通し 18。※5 決算短信より。

- 分析:

- 収益性: 建設技術研究所は、高い営業利益率と一人当たり売上収益を両立しており、業界内で際立った収益性と生産性を示している。これは、同社が強みとする河川・防災分野など、専門性の高い領域で付加価値を確保できていることを示唆する。

- 生産性: 一人当たり売上収益は、DX投資や業務効率化の成果を測る重要な代理指標となる。建設技術研究所やパシフィックコンサルタンツが高い水準にある一方、他社にはまだ改善の余地があると考えられる。

- 戦略的示唆: このベンチマークは、単なる規模の競争から、「いかにして技術者一人ひとりの生産性を高め、高付加価値なサービスを提供するか」という質の競争へと、業界の競争軸がシフトする必要があることを明確に示している。DXへの投資を怠り、労働集約モデルに依存し続ける企業は、収益性と人材獲得力の両面で劣後していく可能性が高い。

第3章:外部環境分析(PESTLE Analysis)

建設コンサルティング業界を取り巻くマクロ環境は、複数の強力な要因によって構造的な変化の渦中にある。PESTLEフレームワークを用いて、これらの要因が業界に与える影響を体系的に分析する。

政治(Politics)

- 国土強靭化計画の継続: 激甚化する自然災害を背景に、政府は「国土強靭化基本計画」を国家の最重要政策の一つと位置づけている 6。令和6年度予算においても、公共事業関係費6兆828億円のうち、4兆330億円が国土強靭化関連に充当されるなど、安定的かつ巨額の予算が確保されている 7。これは、業界にとって今後も長期にわたり、事業機会の根幹を支える最も強力な政治的追い風である。

- 公共事業予算の配分方針: 予算は安定しているものの、その配分には変化が見られる。単なるインフラの新設から、既存ストックの長寿命化や効率的な維持管理、そして防災・減災効果の高い事業への重点化が進んでいる。この方針は、コンサルタントに対して、アセットマネジメントやリスク評価といった新たな能力を要求する。

- インフラ輸出政策: 政府は日本の質の高いインフラ技術の海外展開を推進しているが、その多くは依然として日本の政府開発援助(ODA)に依存しているのが実情である 19。世界銀行やアジア開発銀行(MDB)が主導する国際入札案件や、民間資金を活用するPPP/PFI事業への参画を拡大できるかが、海外事業成長の鍵を握る。

経済(Economy)

- 金融政策の正常化(金利上昇): 長年のゼロ金利政策からの脱却は、経済全体に多大な影響を及ぼす。金利が1%上昇すると、特に不動産業界の設備投資が5%程度減少するとの試算もあり、民間建設投資の抑制要因となる可能性がある 20。公共事業への直接的な影響は限定的だが、地方自治体などの発注者が起債によって事業費を調達する場合、金利負担の増加が事業計画の見直しにつながるリスクは無視できない 21。

- 建設資材・エネルギー価格の高騰: 世界的なインフレや地政学的リスクを背景とした資材・エネルギー価格の高騰は、建設コストを直接的に押し上げ、コンサルティング業務においても積算業務の複雑化や、発注者との価格交渉の難易度を高める要因となっている 11。後述する改正建設業法では、適切な価格転嫁が企図されているが、その実効性が今後の収益性を左右する。

社会(Society)

- 人口減少・超高齢化: この日本社会全体の構造的課題は、建設コンサルティング業界に二重の打撃を与える。第一に、生産年齢人口の減少は、ただでさえ深刻な技術者不足を加速させる 3。第二に、人口構造の変化は、必要とされるインフラの質を変える。例えば、地方ではインフラの集約・再編(コンパクトシティ)、都市部では自動運転やMaaS(Mobility as a Service)に対応した交通インフラなど、新たな社会ニーズへの対応が求められる。

- 働き方改革への圧力: 2024年4月から建設業にも時間外労働の上限規制が適用されたことは、業界にとって歴史的な転換点である 10。長時間労働が常態化していた従来の働き方はもはや維持できず、生産性の抜本的な向上が不可避の経営課題となった。この外部からの圧力が、DX導入を加速させる最大のドライバーの一つとなっている。

- 防災・減災意識の高まり: 頻発する自然災害を通じて、国民の生命と財産を守るインフラの重要性に対する社会全体の意識が高まっている。これは、防災・減災関連の公共事業に対する国民の支持を強固にし、安定的な予算確保につながる社会的な基盤となっている。

技術(Technology)

- BIM/CIMの浸透: 国土交通省が2023年度から直轄の公共事業で原則適用を義務付けたBIM/CIMは、業界のデファクトスタンダードとなりつつある。しかし、その導入率は令和6年度時点で58.7%にとどまり、特に資本力の乏しい中小企業で対応が遅れている 24。BIM/CIMを使いこなし、設計から施工、維持管理までのデータを一気通貫で活用できるかどうかが、企業の生産性と競争力を直接的に決定づける。

- 計測・監視技術の進化: ドローンによる写真測量やレーザー計測、IoTセンサーによるインフラの常時監視、GIS(地理情報システム)の高度化は、調査・点検業務のあり方を根本から変える 25。これらの技術は、人手不足を補い、これまで発見が困難だったインフラの変状を早期に捉えることを可能にし、予知保全という新たな付加価値サービスを生み出す土壌となる。

- 生成AIの登場: 設計案の自動生成(ジェネレーティブデザイン)、膨大な報告書や仕様書の自動作成、災害シミュレーションの高速化など、生成AIはコンサルタントの知的生産プロセスを革命的に効率化するポテンシャルを秘めている 26。この破壊的技術に適応できない企業は、生産性競争で圧倒的に不利な立場に置かれるだろう。

法規制(Legal)

- 改正建設業法・入札契約制度(2025年までに全面施行): この改正は、業界の構造問題にメスを入れるものである 29。主なポイントは、①中央建設業審議会が作成する「標準労務費」を参考に労務費を見積もる努力義務、②著しく短い工期による契約(工期ダンピング)の禁止、③ICT活用による現場管理効率化の努力義務化、である。これらは、公正な取引環境の整備と労働環境の改善を法的に後押しし、生産性向上への取り組みを企業に促す。

- 品確法(公共工事の品質確保の促進に関する法律): 従来の価格競争入札から、技術力や提案内容を総合的に評価する「総合評価落札方式」や「プロポーザル方式」への転換を促進した 33。これにより、コンサルタントには単なる設計業務の正確性だけでなく、発注者の課題を解決するための創造的な提案力が求められるようになり、その役割が高度化した。

- CCUS(建設キャリアアップシステム)の導入: 技能者一人ひとりの就業履歴や資格を業界横断で登録・管理するCCUSは、技能の適正な評価や処遇改善を目指すものである 34。導入は進んでいるものの、完全義務化には至っておらず、サプライチェーン全体の生産性向上やトレーサビリティ確保に向けた普及が課題となっている。

環境(Environment)

- 気候変動に伴う災害の激甚化: 気候変動は、もはや将来のリスクではなく、現実の脅威である。線状降水帯による集中豪雨や、スーパー台風の襲来など、従来の想定を超える規模の自然災害が増加しており、これに対応するためのインフラ計画・設計(例:河川堤防の強化、排水能力の増強)の需要を恒常的に押し上げている。

- 脱炭素社会(GX)への移行: 2050年カーボンニュートラルという国家目標は、インフラ分野にも大きな変革を要求する 36。建設時のCO2排出量削減(低炭素コンクリートの採用、ICT施工による建設機械の稼働効率化など)はもちろん、インフラそのものが再生可能エネルギーの導入拠点(例:洋上風力発電の基礎構造物設計、道路空間を活用した太陽光発電)となるなど、新たなビジネス機会が生まれている 38。

- 生物多様性保全(ネイチャーポジティブ)への配慮: 近年、インフラ整備が自然環境に与える影響を最小化し、むしろ生物多様性の回復に貢献する「ネイチャーポジティブ」という考え方が重視され始めている。河川改修において多自然川づくりを導入するなど、環境アセスメントの高度化や生態系に配慮した設計技術が求められる。

これらの外部環境要因を総合すると、建設コンサルティング業界は、法規制と社会からの要請によって「生産性向上」と「社会課題解決への貢献」という二つの変革を同時に迫られていることがわかる。特に、働き方改革関連法と改正建設業法という法的な強制力と、生成AIという技術的な実現可能性が組み合わさることで、これまで遅々として進まなかった業務改革が不可逆的に進展する環境が整った。この変化の波に他社に先駆けて乗り、競争優位を築けるかどうかが、今後の企業の盛衰を決定づけるだろう。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのFive Forcesフレームワークを用いて、建設コンサルティング業界の収益構造と複雑な競争環境を分析する。これにより、業界の魅力度と、企業が収益性を確保するために克服すべき課題が明らかになる。

供給者の交渉力:中程度

業界の収益性は、専門人材、専門ソフトウェア、そして協力会社という3つの主要な供給者との力関係に影響される。

- 高度専門人材(技術士など): 供給者の交渉力の中で最も強い要素である。特に、河川、防災、トンネル、長大橋といった希少性の高い分野の専門知識を持つ技術士は、代替が困難であり、高い交渉力を持つ。業界全体で技術者が不足している状況 8 は、労働市場全体としての供給者の力を強め、人件費の上昇圧力となっている。ただし、多くの技術者は特定の企業に所属しており、個人として独立して発注者と交渉するケースは少ないため、その力は組織内で吸収される側面もある。

- 専門ソフトウェアベンダー: BIM/CIM化の進展に伴い、Autodesk社(AutoCAD, Revit, Civil 3D)やBentley Systems社(MicroStation)といったソフトウェアベンダーの交渉力は著しく増大している。これらのソフトウェアは業界標準となっており、スイッチングコストが高い。彼らは単なるツール提供者から、設計・施工・維持管理データを一元管理するプラットフォームの提供者へと進化しつつあり、将来的には業界の収益構造に大きな影響を与える可能性がある。

- 測量・地質調査会社: これらの協力会社は、建設コンサルティングプロジェクトに不可欠な存在である。しかし、比較的小規模な企業が多数存在し、価格競争も発生しやすいため、個々の企業がコンサルタントに対して持つ交渉力は限定的である。

買い手の交渉力:強い

業界の最大の買い手は官公庁であり、その交渉力は極めて強い。

- 官公庁(国、地方自治体など): 市場の大部分を占める買い手であり、価格、技術仕様、納期に対して絶大な交渉力を持つ。公共事業予算という制約の中で、コスト効率を厳しく追求するため、常に価格引き下げ圧力が存在する。

- 発注方式の変化とその影響: かつての価格競争入札一辺倒の状況は、「品確法」の施行により大きく変化した 33。技術提案の内容や実績を評価する「総合評価落札方式」や、高度な創造性が求められる業務で採用される「プロポーザル方式」 39 が普及したことで、買い手の交渉力に変化が生じた。これにより、優れた技術力や独自のソリューションを持つコンサルタントは、単なる価格以外の「価値」を交渉材料とし、買い手に対して一定の影響力を行使できるようになった。しかし、最終的な契約相手の決定権は発注者が握っており、買い手優位の構造に本質的な変化はない。発注者側のDXリテラシーが向上すれば、より高度で具体的な要求がなされ、買い手の交渉力が質的な面でさらに強まる可能性もある。

新規参入の脅威:中程度から高まる

伝統的な建設コンサルティング業務への参入障壁(実績、技術士資格、官公庁との信頼関係など)は依然として高い。しかし、DXの進展は、異業種からの新たな形での参入を促している。

- IT・SaaS企業: 彼らは、従来の土木設計業務を正面から奪うのではなく、バリューチェーンの一部を切り取る形で参入する 41。例えば、ドローンとAI画像解析を組み合わせたインフラ点検SaaS、施工管理を効率化するクラウドプラットフォーム、地理空間情報を活用した防災ソリューションなどを提供する。これらのサービスは、コンサルタントの業務を代替・効率化するものであり、脅威であると同時に協業の対象ともなりうる。

- 総合商社・デベロッパー: PPP/PFI事業やコンセッション(公共施設等運営権)事業など、事業の最上流(企画、資金調達)や最下流(運営)に深く関与することで、従来のコンサルタントの役割を内包、あるいは代替する動きを見せている。彼らは事業全体を俯瞰するプロジェクトマネジメント能力と資金力を武器に、業界構造に影響を与えつつある。

- 外資系大手エンジニアリング企業: 日本の公共事業特有の仕様や官公庁との関係構築が参入障壁となり、全面的に競合する可能性は低い。しかし、洋上風力発電や水素関連インフラなど、国内に知見が少ない最先端分野においては、高い専門性を武器にスポット的に参入し、脅威となる可能性がある。

代替品の脅威:中程度から高まる

コンサルタントの業務そのものが、新たな技術や手法によって代替されるリスクが高まっている。

- 発注者の内製化(インハウス化): 発注者である官公庁がBIM/CIMツールやGISを導入し、職員の技術力が向上すれば、一部の定型的な調査や小規模な設計業務は内製化される可能性がある。しかし、高度な専門性や複雑な判断を要する業務まで代替することは困難であり、脅威は限定的とみられる。

- AIによる設計・解析プロセスの自動化: これが最大の代替脅威である。生成AIは、過去の設計データを学習し、与えられた条件下で複数の設計案を自動で生成することが可能になりつつある 26。また、構造計算や水理解析といった解析シミュレーションもAIによって高速化・自動化が進む。これにより、コンサルタントの業務のうち、比較的ルーティン化された「作業」の部分はAIに代替される可能性が高い。この脅威は、技術者の役割を「作業者」から「AIが出力した結果を評価・判断し、より創造的な解決策を導き出す専門家」へとシフトさせることを強制する。

業界内の競争:激しい

業界は、少数の大手総合コンサルタントと、多数の中堅・専門コンサルタントから構成されており、競争は激しい。

- 大手総合コンサルタント間の競争: ID&Eホールディングス(日本工営)、パシフィックコンサルタンツ、建設技術研究所、オリエンタルコンサルタンツホールディングスといった大手企業は、あらゆる分野をカバーする「総合力」を武器に、大規模プロジェクトや海外案件でしのぎを削っている 5。各社はそれぞれ得意分野(例:建設技術研究所の河川・防災、日本工営の海外事業)での棲み分けを図りつつも、重複する領域では激しい受注競争を繰り広げている。

- 中堅・専門コンサルタントの生存戦略: 地域に根差した中堅企業や、特定の技術分野(例:橋梁、トンネル、地質)に特化した専門コンサルタントは、大手との差別化を図ることで存続している。彼らの強みは、地域特有の課題への深い理解や、ニッチな分野での高い専門性である。しかし、DXへの投資余力が乏しい場合、大手との生産性や技術力の格差が拡大し、淘汰されるリスクに直面している 45。

- 価格競争の状況: 総合評価落札方式の普及により、かつてのようなダンピング受注は減少傾向にあるが、依然として価格は重要な競争要因であり続けている。特に、技術的な差別化が難しい業務においては、価格競争の圧力が根強く残っている。

この分析から浮かび上がるのは、建設コンサルティング業界の競争のルールが根本的に変わりつつあるという事実である。従来の競争軸が「保有する技術者の数(人月)」や「官公庁との関係性」であったのに対し、新たな競争軸は「データを活用し、社会課題を解決するソリューション提供能力」へとシフトしている。この変化は、従来の競合である同業他社だけでなく、IT企業のような異業種を新たな競合として引き込み、業界の構造を再定義している。自らを単なる「設計事務所」と捉えるか、それとも「社会インフラに関するデータ・ソリューション企業」と再定義するか。この戦略的な自己認識の違いが、今後の企業の運命を分けることになるだろう。

第5章:サプライチェーンとバリューチェーン分析

建設コンサルティング業界の価値創造プロセスを理解するため、サプライチェーン(協力会社との関係性)とバリューチェーン(業務プロセス)の両面から分析を行う。DXの進展が、これらの構造をどのように変革し、新たな付加価値の源泉を生み出しているかを明らかにする。

サプライチェーン分析

建設コンサルティングプロジェクトは、単独の企業で完結することは稀であり、多様な専門性を持つ協力会社との連携によって遂行される。

プロジェクト遂行体制の構造

- 建設コンサルタント(元請け): プロジェクト全体のマネジメントを担い、発注者との窓口となる。中核となる計画・設計業務は自社で実施する。

- 協力会社(下請け):

- 測量会社: プロジェクトの初期段階で、地形や構造物の現況を正確に把握するための測量業務を担当する。ドローンや3Dレーザースキャナの活用が進んでいる分野である。

- 地質調査会社: 地盤の状況や土質を調査し、構造物の基礎設計に必要なデータを提供する。ボーリング調査や物理探査などの専門技術を有する。

- 解析専門会社: 構造解析や水理解析など、特定の高度なシミュレーションを専門に行う。

- 施工会社(ゼネコンなど): 設計が完了した後、実際の建設工事を担当する。設計段階から施工会社の知見を取り入れるECI(Early Contractor Involvement)方式も増えている。

これらのプレイヤーは、プロジェクトごとに連携する伝統的なサプライチェーンを形成している。しかし、情報伝達は依然として2D図面や書類の受け渡しが中心であり、各工程間でのデータの分断が、手戻りや非効率を生む大きな原因となっていた。

DXによるサプライチェーンの変革

BIM/CIMの導入は、この分断されたサプライチェーンを、データを軸とした連携型の「デジタルサプライチェーン」へと変革させる力を持つ。

- 情報連携の円滑化: 3Dモデルを中心とした単一のデータソース(Single Source of Truth)を、コンサルタント、測量会社、地質調査会社、施工会社が共有することで、情報の齟齬や伝達ミスが劇的に減少する。例えば、測量会社が作成した3D現況地形データの上に、コンサルタントが設計モデルを構築し、施工会社がそのモデルから直接、施工計画やICT建設機械のデータを作成するといった、シームレスなデータ連携が可能になる。

- 役割分担の再定義: データ連携が密になることで、各社の役割分担も変化する。従来は「コンサルタントが設計→施工会社が施工」という直線的な関係だったが、BIM/CIMを活用することで、設計の初期段階から施工性やコストに関する施工会社の意見を反映させる「フロントローディング」が容易になる。これにより、サプライチェーン全体の最適化が図られ、プロジェクト全体の品質向上とコスト削減に繋がる。

バリューチェーン分析

建設コンサルティングの業務プロセスは、「社会課題発見・事業企画」から「維持管理・運営」に至る長いバリューチェーンで構成される。業界の収益性と競争力を高めるためには、どのプロセスで付加価値を生み出すかを戦略的に見直す必要がある。

伝統的バリューチェーンと価値の源泉

伝統的なバリューチェーンは以下の通りである。

[社会課題発見・事業企画] → [調査・計画] → [設計・積算] → [施工管理] → [維持管理・運営]

従来、建設コンサルタントの価値の源泉、すなわち収益の大部分は、バリューチェーンの中流に位置する「詳細設計・積算」業務に集中していた。発注者の仕様に基づき、正確で信頼性の高い設計図書を作成することが、主要な役割であった。

価値の源泉のシフト

しかし、現在、この価値の源泉はバリューチェーンの上流と下流へと大きくシフトしている。

- 上流(フロントエンド)へのシフト:

- 社会課題発見・事業企画: 単に与えられた事業を設計するだけでなく、地域が抱える潜在的な課題(例:人口減少下でのインフラ再編、防災上の脆弱性)を発掘し、その解決策となる事業そのものを構想・提案する能力が求められている。

- 公民連携(PPP/PFI)提案: 財政が厳しい自治体に対し、民間資金やノウハウを活用するPPP/PFIスキームを提案し、事業化を支援するアドバイザリー業務の重要性が増している 46。これは、高度な金融知識や事業採算性評価の能力を要する高付加価値領域である。

- 下流(バックエンド)へのシフト:

- アセットマネジメント: インフラの老朽化が進む中、完成した施設をいかに効率的に維持管理し、その資産価値を最大化するかが大きな課題となっている 48。点検・診断データに基づき、中長期的な修繕計画を策定・最適化し、予算配分の意思決定を支援するアセットマネジメント業務は、継続的な収益が見込めるストック型のビジネスモデルであり、新たな成長領域となっている 50。

BIM/CIMがもたらす新たな付加価値

BIM/CIMは、このバリューチェーン全体のデータ連携を可能にし、各プロセスに新たな付加価値を生み出す。

- データの一元化とライフサイクル管理: 設計段階で作成されたBIM/CIMモデルには、部材情報、コスト、仕様などの属性情報が付与される。このモデルを施工段階、さらには維持管理段階へと引き継ぐことで、インフラのライフサイクル全体にわたる「デジタルツイン」が構築される。

- 新たな付加価値の創出点:

- 施工管理: 3Dモデルを用いることで、施工手順のシミュレーション(4D)やコスト管理(5D)が容易になり、施工の生産性と安全性が向上する。

- 維持管理: デジタルツイン上で、点検データや補修履歴を一元管理できる。IoTセンサーからのリアルタイムデータを組み合わせることで、劣化状況をシミュレーションし、最適なタイミングで修繕を行う「予知保全」が可能となり、ライフサイクルコストを大幅に削減できる。

このバリューチェーン分析が示すのは、建設コンサルタントが生き残るためには、もはや「正確な図面を描く専門家」にとどまっていてはならないということである。上流では「事業を創造する戦略家」、下流では「インフラ資産を経営するマネージャー」としての役割を担い、その全てのプロセスをBIM/CIMというデジタル基盤で繋ぐこと。これこそが、未来の価値創造に向けた道筋である。

第6章:顧客(発注者)需要の特性分析

建設コンサルティング業界の主要顧客は官公庁であり、そのニーズや課題、購買決定要因(KBF: Key Buying Factor)を深く理解することは、事業戦略を策定する上で不可欠である。発注者の要求は、社会情勢や技術の進展に伴い、大きく変化しつつある。

主要な顧客セグメントとそれぞれの特性

- 国土交通省(地方整備局など):

- 課題: 国家レベルでの広域的なインフラネットワークの整備・維持、大規模災害への対応、国土強靭化計画の着実な推進。

- ニーズ: 大規模かつ複雑なプロジェクトを遂行できる高い技術力、最新技術(BIM/CIM、AIなど)の導入・活用能力、政策立案に資する高度な分析・提案能力。

- KBF: 圧倒的な技術的信頼性、同種・類似業務における豊富な実績、大規模プロジェクトを管理・遂行できる組織力。

- 都道府県:

- 課題: 管理するインフラ(道路、河川、港湾など)の老朽化対策、広域防災計画の策定、地域経済の活性化に資するインフラ整備。

- ニーズ: 国の政策と地域の特性を繋ぐ計画・設計能力、限られた予算内で最大の効果を発揮するコスト意識、複数の市町村にまたがる事業の調整能力。

- KBF: 地域の実情への深い理解、コストと品質のバランス、都道府県との長期にわたる信頼関係。

- 市区町村:

- 課題: 市民生活に密着したインフラ(上下水道、市道、公園、学校施設など)の維持管理、深刻な技術職員不足、厳しい財政状況。

- ニーズ: 小規模でも多岐にわたるインフラの包括的な維持管理計画、技術職員不足を補うための発注者支援業務、PPP/PFIなど民間活力を導入するノウハウ。

- KBF: フットワークの軽さと丁寧な対応、コスト効率の高い提案、発注者業務を代行できる包括的なサポート能力。

- 民間企業(デベロッパー、鉄道会社、電力会社など):

- 課題: 事業採算性の確保、許認可手続きの円滑な遂行、環境・社会・ガバナンス(ESG)への配慮。

- ニーズ: スピード感のある意思決定と設計、事業コストを最適化するVE(Value Engineering)提案、行政協議や周辺住民との合意形成を円滑に進める調整能力。

- KBF: 事業採算性への貢献、許認可に関する専門知識とノウハウ、柔軟かつ迅速な対応力。

顧客が求める価値の変化

顧客、特に官公庁がコンサルタントに求める価値は、時代とともに大きく変化している。この変化を捉えることが、新たなビジネスチャンスの鍵となる。

- From: 「正確性・信頼性」→ To: 「課題解決能力」

- 従来: 発注者が定めた仕様書に基づき、ミスなく正確な設計図書を納期通りに納品することが最も重要な価値であった。コンサルタントは「信頼できる作業者」としての役割を期待されていた。

- 現在: 発注者が抱える漠然とした課題、例えば「技術職員が不足し、膨大な数の橋梁を効率的に維持管理できない」といった問題に対し、コンサルタントが能動的に解決策を提案することが求められている。これには、技術的な知見だけでなく、発注者の組織体制や予算、法制度までを理解した上で、最適なソリューションを組み立てる能力が必要となる。

- From: 「人手による業務遂行」→ To: 「DX活用による生産性向上」

- 従来: 多くの技術者を投入し、時間をかけて丁寧に業務をこなすことが品質の担保と見なされていた。

- 現在: 発注者自身も生産性向上という課題に直面しており、コンサルタントに対してBIM/CIMやAIといった最新技術を活用し、業務プロセス全体を効率化・高度化することを強く要求している。単に成果品を納めるだけでなく、その過程で得られた3Dモデルやデータを、後続の施工や維持管理で活用できる形で提供することが新たな価値となる。

- From: 「個別事業の設計」→ To: 「事業全体の最適化と社会的価値の創出」

- 従来: 個別の橋梁や道路の設計といった、単発のプロジェクトへの対応が中心であった。

- 現在: 気候変動対策(GX)や生物多様性保全、地域の活性化といった、より広範な社会・環境課題への貢献がインフラ事業に求められている 36。コンサルタントには、個別の構造物を設計するだけでなく、その事業が地域社会や環境に与える影響を多角的に評価し、事業全体の価値を最大化するような提案(例:再生可能エネルギーの導入、ライフサイクルCO2の削減)を行う役割が期待されている。

入札・契約制度の変更がもたらす影響

顧客(発注者)の要求の変化は、入札・契約制度の変革として具現化している。特に「品確法」の理念に基づき、総合評価落札方式やプロポーザル方式が主流となったことは、コンサルタントのビジネスに大きな影響を与えている 33。

- 提案力の重要性の増大: 価格だけでなく、技術提案の優劣が受注を決定するようになったため、企業の「提案力」が競争力の源泉となった。発注者の隠れたニーズを的確に捉え、創造的で説得力のある技術提案を作成できるかどうかが、受注の可否を分ける。

- 新たなビジネスチャンスの創出: プロポーザル方式では、発注者が大枠の目的を示すだけで、具体的な業務内容の提案をコンサルタントに委ねるケースが増えている 39。これは、コンサルタントが自社の強みや独自技術を活かした付加価値の高いサービスを自由に提案できる機会であり、新たなビジネスモデルを創出する土壌となっている。

- 発注者支援業務の拡大: 発注者、特に技術職員が不足している地方自治体において、プロポーザル方式の企画・評価といった高度な発注関係事務を適切に実施することが困難になっている。このギャップを埋めるため、コンサルタントが発注者を支援する業務(アドバイザリー業務)の需要が高まっており、新たな収益源となっている 33。

総じて、顧客である発注者は、もはや建設コンサルタントを単なる「下請けの設計者」とは見ていない。DXを共に推進し、複雑な社会課題の解決に向けて並走する「戦略的パートナー」としての役割を期待している。この期待に応え、関係性を再定義できる企業だけが、将来にわたって選ばれ続ける存在となるだろう。

第7章:業界の内部環境分析

外部環境の激変に対応するためには、まず業界が内包する経営資源、能力、そして構造的な課題を客観的に評価する必要がある。ここでは、VRIO分析、人材動向、労働生産性の3つの観点から、建設コンサルティング業界の内部環境を分析する。

VRIO分析:持続的競争優位の源泉

VRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)を用いて、業界の競争優位の源泉となりうる経営資源やケイパビリティを評価する。

- 特定の技術分野における圧倒的な実績とノウハウ:

- V (価値): 高い。長大橋、大深度トンネル、大規模ダムなど、特殊で高度な技術を要する分野での実績は、顧客からの信頼を獲得し、高単価な案件を受注する上で極めて価値が高い。

- R (希少性): 高い。これらの実績と、それに伴い組織内に蓄積された暗黙知を含むノウハウは、一部の大手企業にしか存在しない。

- I (模倣困難性): 非常に高い。実績は一朝一夕には構築できず、歴史的経緯や特定のプロジェクトへの関与といった偶然性に依存する(路程従属性)。また、ノウハウは個々の技術者の経験と組織文化に深く根差しており、他社が模倣することは極めて困難である。

- O (組織): 組織としてノウハウを形式知化し、若手へ継承する仕組みが整備されていれば、持続的な競争優位の源泉となる。

- 評価: 持続的な競争優位の源泉。 しかし、技術の陳腐化やベテラン技術者の退職による喪失リスクも存在する。

- 「技術士」資格保有者数:

- V (価値): 高い。公共事業の入札参加資格や業務の責任者要件として必須であり、事業遂行の前提条件となる。

- R (希少性): 中程度。大手企業は多数の技術士を抱えているが、業界全体では不足しており、中小企業にとっては希少な経営資源である。

- I (模倣困難性): 中程度。資格取得には長年の実務経験と難関試験の突破が必要であり、短期間での模倣は困難。しかし、時間とコストをかければ他社も獲得可能である。

- O (組織): 資格取得を支援し、資格保有者を適材適所に配置する組織体制が重要。

- 評価: 一時的な競争優位の源泉。 数は重要だが、それだけでは持続的な差別化は困難。今後は、資格に加えてどのような付加的なスキル(データ分析、プロジェクトマネジメント等)を持つ人材を育成できるかが問われる。

- 官公庁との長年にわたる信頼関係:

- V (価値): 高い。発注者の意図や組織文化を深く理解していることは、円滑な業務遂行と継続的な受注に繋がる。

- R (希少性): 高い。特定の地域や発注機関との強固な関係は、長年の実績を通じて構築されるものであり、新規参入者にはない強みである。

- I (模倣困難性): 高い。社会的な相互関係に基づく複雑な資源であり、模倣は困難。

- O (組織): 属人的な関係に依存せず、組織として関係を維持・発展させる仕組みが必要。

- 評価: 持続的な競争優位の源泉。 ただし、入札の透明性・公正性が高まる中で、過去の関係性だけに依存することはリスクとなる。

- 最新DXツールを使いこなす組織能力:

- V (価値): 非常に高い。BIM/CIMやAIを駆使して生産性を劇的に向上させ、新たな価値を創出できる能力は、今後の競争の前提条件となる。

- R (希少性): 非常に高い。現時点では、業界全体でこの能力を本格的に有している企業は極めて少ない。

- I (模倣困難性): 高い。単にツールを導入するだけでなく、業務プロセスや組織文化、人材スキルセット全体を変革する必要があり、模倣には多大な時間と投資、そして経営の強いコミットメントを要する。

- O (組織): DXを推進するための専門部署の設置、全社的な研修、インセンティブ設計など、組織的な取り組みが不可欠。

- 評価: 将来の持続的な競争優位の最大の源泉。 現時点では多くの企業にとって「弱み」であるが、これを「強み」へと転換できた企業が、次世代の勝者となる。

人材動向

業界の持続可能性は、人材の確保・育成にかかっている。しかし、その現状は極めて厳しい。

- 求められる人材像のシフト:

従来の「専門分野に特化した土木技術者」という人材像だけでは、もはや顧客の期待に応えられない。今後は、複数の専門性を掛け合わせた「π(パイ)型人材」が求められる。- 土木技術 × データサイエンス: BIM/CIMモデルや各種センサーから得られる膨大なデータを分析し、インフラの性能予測や最適な維持管理計画を立案できる人材。

- 土木技術 × プロジェクトマネジメント: 複雑化する大規模プロジェクトやPPP/PFI事業において、多様なステークホルダーを調整し、事業全体を成功に導くことができる人材。

- 土木技術 × 事業開発: 社会課題を起点として新たな事業を構想し、技術的な実現可能性と事業採算性の両面からプロジェクトを組成できる人材。

- 技術者の年齢構成と若手確保の課題:

建設コンサルタント業界は、技術者の高齢化が著しく、若手・中堅層の確保と育成が最大の経営課題となっている 9。若手技術者の減少は、目先の労働力不足だけでなく、ベテランが持つ高度な技術やノウハウの継承が途絶える「技術の空洞化」という、より深刻な問題を引き起こす 8。この背景には、後述する長時間労働や賃金水準の問題があり、業界の魅力が相対的に低下していることが挙げられる。 - 賃金水準の他業界比較:

建設コンサルタント業界の賃金は、日本の平均年収(約460万円)を上回る企業が多く、特に大手企業では1,000万円を超える高水準にある 53。しかし、競争が激化しているIT業界や、高い専門性が求められる他のコンサルティング業界と比較した場合、必ずしも優位とは言えない。特に、データサイエンティストやAIエンジニアといったDX人材の獲得競争においては、GAFAを筆頭とする巨大IT企業や国内の有力IT企業と競合することになり、報酬面での魅力向上が不可欠となる。

労働生産性

業界は、構造的な長時間労働と低い生産性という課題を長年抱え続けている。

- 長時間労働の構造的な原因:

建設コンサルタントの残業が多い理由は、複合的である。- 業務の季節的集中: 公共事業の予算執行の都合上、年度末(1月~3月)に業務の納期が集中する傾向がある 55。

- 慢性的な人手不足: 一人当たりの業務量が過大になっている 23。特に優秀な技術者に仕事が集中しやすい。

- 発注者との仕様調整: 発注者側の都合による仕様変更や、合意形成の遅れが、手戻りや待ち時間を発生させ、労働時間を長期化させる 9。

- 非効率な業務プロセス: 依然として紙ベースの書類作成や、手作業によるデータ入力・転記が多く残っており、IT化の遅れが生産性を押し下げている 58。

- 生産性向上のポテンシャルと阻害要因:

DXや働き方改革による生産性向上のポテンシャルは極めて大きい。BIM/CIMによる設計プロセスの効率化、RPA(Robotic Process Automation)による定型業務の自動化、AIによる報告書作成支援などを組み合わせることで、労働時間を大幅に削減できる可能性がある。

しかし、その実現を阻む要因も根深い。- 初期投資の負担: BIM/CIMソフトウェアや高性能なPCの導入には、相応の初期投資が必要であり、特に中小企業にとっては大きな負担となる。

- 組織文化とスキル不足: 従来の2D図面ベースの働き方に慣れたベテラン技術者の抵抗感や、新しいツールを使いこなすための学習コストが、DXの浸透を妨げている。

- 発注者側のDXリテラシー: 発注者側がBIM/CIMデータを活用する体制や知識を持っていない場合、せっかく作成した3Dモデルを結局2D図面に出力して納品せざるを得ないなど、DXの効果が限定的になってしまう。

内部環境分析の結果、業界は価値ある経営資源(実績、信頼関係)を保有している一方で、その価値を最大化するための組織能力(DX活用、人材育成)と、それを支える労働環境に深刻な課題を抱えていることが明らかになった。持続的成長のためには、これらの内部課題の解決が急務である。

第8章:AIの影響とインパクト

デジタルトランスフォーメーション(DX)の中でも、特に生成AI(Generative AI)の登場は、建設コンサルティングのような知的生産活動を中核とする業界に、革命的とも言えるインパクトをもたらす。AIは単なる業務効率化ツールにとどまらず、ビジネスモデル、競争環境、そして技術者の役割そのものを再定義する力を持つ。

業務プロセスへの革命

AIは、調査、計画、設計、報告といった建設コンサルタントの主要な業務プロセスを根底から変革する。

- 設計・計画プロセス:

- ジェネレーティブデザイン: 構造物の性能、コスト、環境負荷といった複数の制約条件を入力するだけで、AIが膨大な数の設計案を自動で生成・評価する「ジェネレーティブデザイン」が可能になる 26。これにより、人間では思いつかなかったような最適な設計解を発見できる可能性がある。清水建設は、AIの一種であるSinGANを用いて、50パターンの外壁パネルデザインを自動生成するシステムを開発している 26。

- BIM/CIMモデルからの自動化: 3DのBIM/CIMモデルから、2Dの各種図面(平面図、断面図など)や、積算に必要な数量計算書をAIが自動で生成する。これにより、最も時間のかかる図面作成・修正作業や数量拾い出し作業が劇的に効率化される。竹中工務店は、設計BIMツールを導入し、初期検討期間を60%短縮した実績がある 26。

- 解析・シミュレーションプロセス:

- 高度化・高速化: AIは、過去のデータから交通需要や将来の人口動態を予測したり、複雑な災害シミュレーション(洪水、土砂崩れなど)を高速で実行したりすることを可能にする。これにより、計画の精度が向上し、多様なリスクシナリオを短時間で検討できるようになる。

- 調査・点検プロセス:

- 画像解析による自動検出: ドローンや車両で撮影した橋梁やトンネルの膨大な画像データをAIが解析し、ひび割れ、剥離、錆といった損傷や変状を自動で検出・分類する 26。JR東日本は、AIによるひび割れ検出システムを導入し、新幹線トンネルの検査業務を20%効率化した 26。これにより、点検作業の省人化と、見落としなどのヒューマンエラーの削減が実現する。

- 文書作成プロセス:

- 自動生成・要約・校正: 調査報告書、計画書、技術提案書、仕様書といった、膨大で定型的な文書作成は、生成AIが最も得意とする領域の一つである。鹿島建設は、グループ従業員2万人が利用する対話型AI「Kajima ChatAI」を導入し、報告書の草案作成などを支援している 28。これにより、技術者は文書作成に費やしていた時間を大幅に削減し、より本質的な考察や分析に時間を割くことができるようになる。

ビジネスモデルへの影響

AIによる業務プロセスの変革は、必然的に業界のビジネスモデルにも大きな影響を及ぼす。

- 高付加価値業務へのシフト:

AIが設計案の生成や報告書作成といった「作業」を代替することで、人間の技術者に求められる役割は大きく変わる。AIによって労働集約的な作業から解放された技術者は、以下のような、機械にはできない高付加価値な業務に注力すべきである。- 顧客との対話と課題設定: 発注者の潜在的なニーズや、地域社会が抱える本質的な課題を、深い対話を通じて正確に理解し、定義する。

- 創造的・倫理的判断: AIが生成した複数の選択肢の中から、技術的な合理性だけでなく、景観との調和、住民の合意形成、環境への影響といった、定性的で倫理的な側面も考慮して最適な解決策を判断する。

- 複雑なステークホルダー間の調整: プロジェクトに関わる多様な関係者(行政、地域住民、協力会社など)の利害を調整し、合意を形成する。

- コンサルティングフィー算定根拠の変革:

AIの活用により、特定の業務に必要な時間が劇的に短縮されると、従来の「人月(技術者の労働時間)」をベースとしたフィーの算定根拠は正当性を失う。例えば、これまで100人月かかっていた設計業務が、AIの活用で10人月で完了した場合、フィーが10分の1になるのでは、企業はAIに投資するインセンティブを失ってしまう。

したがって、フィーの算定根拠は、投下した「時間(インプット)」から、提供した「価値(アウトプット/アウトカム)」へと転換せざるを得ない。考えられる新たな算定根拠は以下の通りである。- 成果連動型: インフラのライフサイクルコスト削減額、災害による被害軽減額、施設の利用者数増加など、プロジェクトがもたらした具体的な成果の一部をフィーとして受け取る。

- 価値ベース価格設定: 提供するソリューションが顧客にもたらす経済的価値(Value)を定量的に算出し、その価値に基づいて価格を設定する。

- サブスクリプション型: インフラの維持管理において、デジタルツインやAIによる監視・予測サービスを月額・年額で提供する。

競争環境の変化とリスク

AI技術への対応力は、今後の企業の競争力を決定的に左右する。

- 競争優位の変化: AI技術への投資体力と、それを業務に実装し、使いこなす組織能力が、新たな競争優位の源泉となる。AIを活用して生産性を飛躍的に高め、より高度な提案を迅速に行える企業が、市場シェアを獲得していく。逆に、AIへの対応が遅れた企業は、コスト競争力と提案力の両面で劣後し、淘汰されるリスクに直面する。

- 技術的・法的なリスク: AIの判断や生成物には、誤りやバイアスが含まれる可能性がある。AIが生成した設計に基づいた構造物に欠陥があった場合、その技術的・法的な責任の所在(AI開発者、AIを利用したコンサルタント、最終承認した発注者のいずれが負うのか)は、未だ明確なルールが確立されていない。これらのリスクを管理するためのガイドライン策定や、新たな保険制度の構築が今後の課題となる。

第9章:主要トレンドと未来予測

建設コンサルティング業界の未来は、いくつかの不可逆的なメガトレンドによって形作られる。これらのトレンドは、単独で存在するのではなく、相互に影響し合いながら、業界の事業領域、求められる能力、そして収益機会を再定義していく。

インフラストックマネジメント市場の本格化

日本の社会インフラは、新設の時代から維持管理・更新の時代へと完全に移行した。この構造変化は、コンサルタントの役割を大きく拡大させる。

- 役割の拡大: 従来の役割は、個別のインフラの劣化状況を調査・診断し、補修設計を行うことが中心であった。しかし今後は、単体の施設だけでなく、自治体や国が保有するインフラ群全体を一つの資産(アセット)として捉え、限られた予算の中でいかに全体の価値を最大化するかという経営的視点が求められる 48。

- アセットマネジメントへの深化: コンサルタントは、点検・診断データに基づき、中長期的な視点で修繕計画の優先順位付けや最適化を行う「アセットマネージャー」としての役割を担うことになる 50。これには、BIM/CIMやGISを活用したインフラデータベースの構築、劣化予測シミュレーション、ライフサイクルコスト分析といった高度なデータ活用能力が不可欠となる。この市場は、一度契約すると長期にわたるサービス提供が見込めるため、安定的な収益基盤となる可能性を秘めている。

グリーン・トランスフォーメーション(GX)の加速

2050年カーボンニュートラルという国家目標は、インフラ分野に巨大なビジネス機会をもたらす。コンサルタントは、このGXの実現を技術的に支える中核プレイヤーとなる。

- 再生可能エネルギー関連インフラ: 洋上風力発電の設置に向けた海底地盤調査や基礎構造物の設計、広大な公有地を活用したメガソーラーの事業計画策定など、再生可能エネルギーの導入拡大に伴う新たな需要が生まれている 36。

- 次世代エネルギー・インフラ: 水素・アンモニアの製造・貯蔵・輸送インフラの整備や、二酸化炭素を回収・利用・貯留するCCUS(Carbon Capture, Utilization, and Storage)関連施設の地質調査・設計など、脱炭素化に不可欠な新技術に関連するコンサルティング需要が本格化する 36。

- 既存インフラのグリーン化: 道路照明のLED化、下水処理場でのバイオマス発電、ダムの未利用水力エネルギー活用など、既存インフラの運用段階でのCO2排出量を削減するための計画・設計も重要な事業領域となる 38。GXは、あらゆるインフラプロジェクトにおいて、環境性能という新たな評価軸を付加する。

官民連携(PPP/PFI)の深化

厳しい財政状況にある国や地方自治体にとって、民間の資金と経営ノウハウを活用して公共サービスの質を維持・向上させるPPP(Public-Private Partnership)/PFI(Private Finance Initiative)は、ますます重要な手法となる 46。

- コンサルタントの役割拡大: PPP/PFI事業において、コンサルタントの役割は従来の「設計者」にとどまらない。事業の初期段階では、事業スキームの構築、事業採算性の評価、民間事業者の公募・選定を支援する「アドバイザー」としての役割を担う 47。また、事業期間中は、事業全体の進捗を管理する「プロジェクトマネージャー」としての役割も期待される。

- 事業主体への転換: さらに一歩進んで、コンサルタント自らがコンソーシアムの一員として事業に参画し、リスクを取って事業主体(オペレーター)となるケースも現れるだろう。これにより、従来の役務提供の対価(フィー)だけでなく、事業収益からの配当(リターン)を得るという、新たな収益モデルの構築が可能になる。

垂直統合と水平連携の進展

業界の枠を超えた競争と協業が常態化する。

- 垂直統合: 建設会社が設計・コンサルティング機能を内製化・強化したり、逆に大手コンサルタントが維持管理・運営会社をM&Aによって傘下に収めたりするなど、バリューチェーンの上流から下流までを一気通貫で提供しようとする「垂直統合」の動きが加速する。これにより、顧客に対してワンストップでのソリューション提供が可能になる。

- 水平連携: 自社にない能力を補完するため、異業種とのアライアンスやM&Aが活発化する。特に、高度なDX/AI技術を持つIT企業、事業リスクを評価・引き受ける金融機関、不動産開発のノウハウを持つデベロッパーなどとの「水平連携」は、複雑化する社会課題に対応し、新たな事業を創出するための必須戦略となる。

これらのトレンドは、建設コンサルティング業界の事業領域を大きく拡張する機会を提供する。しかし、その機会を捉えるためには、従来の土木技術という枠組みを超え、データサイエンス、ファイナンス、事業経営といった多様なケイパビリティを獲得することが不可欠である。

第10章:主要プレイヤーの戦略分析

日本の建設コンサルティング業界は、少数の大手総合コンサルタントが市場をリードし、多数の準大手・中堅コンサルタントが地域や専門分野で独自の地位を築く構造となっている。ここでは、主要なプレイヤーの戦略、強み・弱み、そして未来の競争軸となるDX/AIへの取り組みを比較分析する。

大手総合コンサルタント

業界を牽引する大手4社は、それぞれ異なる強みと戦略的方向性を持つ。

- ID&Eホールディングス(日本工営):業界のリーダー、海外展開と事業多角化が強み

- 戦略・強み: 売上高で業界トップを走り、特に海外事業に圧倒的な強みを持つ 5。長年にわたるODA事業の実績を基盤に、アジア、アフリカ、中南米で強固なネットワークを構築。近年は、従来の建設コンサルティング(コンサルティング事業)に加え、都市空間事業、エネルギー事業へと多角化を進め、持株会社体制へ移行した 14。サステナビリティや脱炭素関連のソリューション提供を成長戦略の柱に据えている。

- 弱み・課題: 巨大な組織ゆえの意思決定の遅さや、国内の個別事業における収益性の改善が課題となる可能性がある。多角化した事業間のシナジーをいかに創出するかが問われる。

- DX/AIへの投資: 災害解析や予報データを提供するプラットフォームを開発するなど、データ活用ビジネスに注力 44。2024年6月期決算では、資本参加先の宇宙開発ベンチャー(QPS研究所)の株式上場に伴う評価益を計上するなど、先端技術への投資も行っている 14。

- 建設技術研究所:防災・河川分野のスペシャリスト、高い収益性

- 戦略・強み: 「防災・減災」「インフラ維持管理」「国土・地域づくり」を事業の三本柱とし、特に河川・砂防・ダムといった水関連分野で国内トップクラスの技術力と実績を誇る。その高い専門性が、業界でもトップクラスの営業利益率(2023年12月期で11.0%)に繋がっている 15。

- 弱み・課題: 海外事業の比率が相対的に低く、国内の公共事業への依存度が高い。国内市場が縮小局面に転じた際のリスク分散が課題。

- DX/AIへの投資: BIM/CIMやGIS、リモートセンシング技術を積極的に活用し、防災分野におけるシミュレーション技術や情報提供サービスの高度化を進めている。

- パシフィックコンサルタンツ:交通・都市計画に強み、官民連携のパイオニア

- 戦略・強み: 道路、鉄道、空港といった交通インフラ計画や、都市計画・まちづくり分野で豊富な実績を持つ。早くからPPP/PFI事業に注力し、アドバイザリー業務のパイオニアとして高い評価を得ている。社会課題解決を起点とした事業創出を目指しており、近年はMaaSやスマートシティ関連の取り組みを強化している。

- 弱み・課題: 伝統的な土木分野(河川、港湾など)では、他の大手に比べてやや層が薄い側面がある。新規事業への投資が、収益として結実するまでには時間を要する可能性がある。

- DX/AIへの投資: RPA(Robotic Process Automation)を導入し、公募情報の収集といった定型業務の自動化に取り組むなど、業務効率化を推進している 62。データ分析やシミュレーション技術を活用し、交通需要予測や都市活動の最適化に関するソリューション開発に注力。

- オリエンタルコンサルタンツホールディングス:グローバル展開とM&Aによる成長

- 戦略・強み: 傘下に国内事業を担うオリエンタルコンサルタンツと、海外事業を担うオリエンタルコンサルタンツグローバルなどを擁し、国内外でバランスの取れた事業ポートフォリオを持つ。近年はM&Aを積極的に活用し、事業領域の拡大とグループ規模の成長を加速させている。

- 弱み・課題: M&Aによって拡大したグループ企業間のシナジー創出と、組織文化の融合が継続的な課題となる。

- DX/AIへの投資: DXを重点化事業の一つと位置づけ、インフラ点検・診断へのAI活用や、3Dデータ連携基盤の構築などを推進している 17。

準大手・中堅コンサルタント

準大手・中堅企業は、大手とは異なる戦略で生き残りを図っている。彼らの生存戦略は、主に「地域密着」と「専門特化」の二つに分類される。

- 地域密着型: 特定の地域(都道府県、市町村)に根差し、地元の発注者との長期的な信頼関係を強みとする。地域の地理的・社会的特性を熟知しており、小回りの利く対応で大手にない価値を提供する。

- 専門特化型: 橋梁、トンネル、地質、環境アセスメントなど、特定の技術分野に経営資源を集中し、ニッチな市場で高い専門性を発揮する。

これらの企業にとって共通の課題は、DX/AIへの投資余力が限られていることである。技術者不足も大手以上に深刻であり 45、生産性の向上が急務となっている。生き残りのためには、クラウド型の安価なDXツールを活用したり、同業他社とのアライアンスによって共同で技術開発を行ったりするなどの工夫が求められる。

DXをリードするプレイヤー

業界の変革は、コンサルタント企業内部からだけでなく、外部のテクノロジー企業によっても牽引されている。

- ソフトウェアベンダー(Autodesk, Bentley Systemsなど): BIM/CIMソフトウェアの提供を通じて、業界のデジタル化の基盤を握る存在。彼らが提供するクラウドプラットフォーム上で、設計から施工、維持管理までのデータが流通するようになれば、業界のプラットフォーマーとして絶大な影響力を持つことになる。

- DX支援を行うIT企業: AI画像解析による劣化診断、IoTセンサーによるインフラ監視、ドローンによる3次元計測など、特定の技術に特化したソリューションを提供するITベンチャーや大手IT企業が多数参入している 41。彼らは、建設コンサルタントにとって脅威であると同時に、自社の弱みを補完するための強力なパートナー候補でもある。

異業種からの参入プレイヤー

- 総合商社、デベロッパー: PPP/PFIやコンセッション事業において、事業全体の企画・資金調達・運営を主導する役割を担う。彼らは、建設コンサルタントをプロジェクトの一部機能を担うパートナーとして活用する一方、自社グループ内にコンサルティング機能を内製化し、競争相手となる可能性も秘めている。

このプレイヤー分析から、業界の競争地図が、従来の「同業他社との競争」から、IT企業や総合商社なども含む「エコシステム全体の競争」へと変化していることがわかる。自社の立ち位置を再定義し、誰と競合し、誰と協業するのかを戦略的に見極めることが、これまで以上に重要になっている。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、日本の建設コンサルティング業界が直面する本質的な課題を再確認した上で、この変革期を乗り越え、持続的な成長を遂げるための具体的な戦略を提言する。

今後5~10年で勝者と敗者を分ける決定的要因

今後5~10年で、建設コンサルティング業界の勝者と敗者を分ける決定的な要因は、以下の3つの変革への適応能力である。

- ビジネスモデルの転換能力:「人月積算」から「成果連動」へ

AIが知的生産のあり方を根本から変える中で、労働時間を価値の源泉とする旧来のビジネスモデルはもはや通用しない。勝者は、AIを駆使して圧倒的な生産性を実現し、その上でインフラのライフサイクルコスト削減や性能向上といった顧客の「成果(アウトカム)」にコミットし、それに見合った対価を得る新たな収益モデルを確立した企業である。敗者は、人月積算モデルに固執し、AIによる効率化を価格低下圧力として受け止め、収益性を悪化させていく企業である。 - DX実装能力:「ツールの導入」から「組織能力への昇華」へ

BIM/CIMやAIツールの導入は、もはや差別化要因ではなく、競争の最低条件(衛生要因)となる。勝者は、これらのツールを単に導入するだけでなく、それを前提とした業務プロセスへと組織全体を再設計し、全技術者がデータを活用して高度な意思決定を行える「組織能力」へと昇華させた企業である。敗者は、ツール導入が目的化し、一部の部署での活用にとどまり、組織全体としての生産性向上に繋げられない企業である。 - 人材ポートフォリオの変革能力:「土木技術者」から「多様な専門家集団」へ

社会課題が複雑化し、求められるソリューションが多様化する中で、土木技術者のみで構成される組織では対応に限界がある。勝者は、データサイエンティスト、事業開発、ファイナンス、UXデザイナーといった多様な専門人材を積極的に採用・育成し、これらの異能が化学反応を起こす組織文化を醸成した企業である。敗者は、同質的な人材構成から脱却できず、顧客の新たなニーズに応えられずに市場から取り残されていく企業である。

捉えるべき機会と備えるべき脅威

直面する機会(Opportunity)と脅威(Threat)は以下の通りである。

- 捉えるべき機会(Opportunity):

- インフラ・アセットマネジメント市場の確立: 100兆円を超えると言われるインフラストックの老朽化対策は、巨大なストック型ビジネスへの参入機会である。データとAIを活用した予知保全や長寿命化計画サービスを提供し、自治体の「インフラ経営パートナー」としての地位を確立する。

- GX(グリーン・トランスフォーメーション)関連の新規事業: 洋上風力、水素、CCUSといった脱炭素関連インフラ市場は、黎明期であり、先行者利益を獲得するチャンスが大きい。従来の土木技術と環境技術を融合させ、新たな事業の柱を育成する。

- 発注者支援業務の高度化: 技術職員不足に悩む地方自治体に対し、BIM/CIM導入支援からPPP/PFIのアドバイザリー、さらには包括的なインフラ管理代行まで、高度な発注者支援サービスをパッケージで提供し、関係性を深化させる。

- 備えるべき脅威(Threat):

- AIによるコア業務のコモディティ化: AIが設計や報告書作成を自動化することで、従来の中核業務の付加価値が急速に低下する。これに備え、AIにはできない課題設定能力や創造的判断力を磨き、高付加価値領域へシフトしなければ、価格競争に巻き込まれる。

- IT企業による市場侵食: AI劣化診断や維持管理プラットフォームなど、特定の高付加価値領域において、俊敏なIT企業に市場を奪われるリスクがある。彼らの動きを常に監視し、競合となるか、協業のパートナーとなるかを迅速に判断する必要がある。

- 人材獲得競争の激化: DX人材の獲得競争は、IT業界や他業界のトップ企業がライバルとなる。従来の処遇や働き方では、優秀な人材を惹きつけることは困難であり、人事制度の抜本的な改革がなければ、供給サイドの危機はさらに深刻化する。

戦略的オプションの提示と評価

取りうる戦略的オプションは、大きく3つに分類できる。

- オプションA:総合力の深化・拡大戦略(Scale-driven Leader)

- 内容: M&Aを積極的に活用し、事業規模と領域を拡大。あらゆる社会インフラ分野をカバーするワンストップサービスを提供し、規模の経済性と総合力で他社を圧倒する。

- メリット: 大規模プロジェクトや海外案件での受注競争に強い。多様なサービスラインナップにより、顧客を囲い込める。

- デメリット: 組織の肥大化による意思決定の遅延や、非効率部門の温存リスク。M&A後の組織統合(PMI)が困難。

- 成功確率: 中。規模の拡大が必ずしも収益性向上に繋がらないリスクがある。

- オプションB:専門性の先鋭化戦略(Specialty-focused Champion)

- 内容: 自社の最も強みとする特定分野(例:防災、交通、環境)に経営資源を集中投下。その分野において、技術力、データ量、人材の質で他社の追随を許さない圧倒的なNo.1の地位を築く。

- メリット: 高い専門性により、高付加価値・高収益を実現しやすい。ブランドイメージが明確になり、優秀な専門人材を惹きつけやすい。

- デメリット: 特定分野の市場動向に業績が大きく左右される。事業ポートフォリオのリスク分散が効かない。

- 成功確率: 中~高。市場選定を誤らなければ、高収益企業となる可能性が高い。

- オプションC:DX/AI主導の事業変革戦略(Tech-enabled Innovator)

- 内容: 自らを「建設コンサルタント」ではなく「社会インフラ・テクノロジー企業」と再定義。DX/AI技術への投資を最優先し、データ活用と成果連動型モデルを軸とした新たなソリューションを開発・提供する。IT企業とのアライアンスやM&Aを積極的に活用する。

- メリット: 業界のゲームチェンジャーとなり、新たな市場を創造できる可能性がある。生産性が飛躍的に向上し、人材不足の問題を根本的に解決できる。

- デメリット: 多額の先行投資が必要であり、短期的な収益を圧迫する。組織文化の変革に大きな抵抗が伴う。成功の前例が少なく、不確実性が高い。

- 成功確率: 高リスク・高リターン。成功すれば業界の覇者となるが、失敗すれば大きな痛手を被る。

最終提言:DX/AI主導の事業変革戦略(オプションC)の推進

本レポートは、採用すべき最も説得力のある事業戦略として、「オプションC:DX/AI主導の事業変革戦略」を提言する。

総合力(オプションA)や専門性(オプションB)も重要であるが、それらはAIによる生産性革命とビジネスモデルの変化という、より根源的な地殻変動の前では、その価値が相対的に低下する可能性がある。業界全体が不可逆的な変革に直面している今、小手先の改善ではなく、自社のアイデンティティそのものを変革する大胆な戦略こそが、持続的な成長を可能にする唯一の道である。

実行に向けたアクションプランの概要

- フェーズ1:基盤構築期(1~2年)

- KPI: 全社BIM/CIM完全移行率100%、DX関連投資額(対売上比率目標設定)、成果連動型パイロットプロジェクトの開始(3件以上)。

- アクション:

- 社長直轄の「DX変革推進室」を設置し、全権限を委譲。

- 全技術者に対するBIM/CIMおよびデータリテラシー研修を義務化。

- IT/AIベンチャーとの協業を目的としたCVC(コーポレート・ベンチャー・キャピタル)を設立。

- 主要な発注者(国土交通省、特定自治体)と「成果連動型モデル共同研究会」を立ち上げ。

- 必要リソース: DX関連初期投資(ソフトウェア、ハードウェア)、研修費用、外部専門家(CDO: Chief Digital Officerなど)の招聘。

- フェーズ2:展開・拡大期(3~5年)

- KPI: 成果連動型モデルの売上構成比10%達成、自社開発DXソリューションの外販開始、データサイエンティスト等DX人材比率15%達成。

- アクション:

- パイロットプロジェクトの成功モデルを他分野へ横展開。

- インフラ維持管理プラットフォームなど、SaaS型サービスの事業化。

- DX人材に特化した新たな人事・報酬制度を導入。

- 不足する技術領域を補完するための戦略的M&Aを実行(1~2社)。

- 必要リソース: M&A資金、新規事業開発費用、マーケティング・営業体制の強化。

- フェーズ3:リーダーシップ確立期(6年目以降)

- KPI: 業界No.1の生産性(技術者一人当たり売上・利益)達成、海外インフラテック市場への本格参入。

- アクション:

- 蓄積されたインフラデータを活用した新たな予測・最適化サービスの開発。

- 国内で確立したDXソリューションを、東南アジアなどの海外市場へ展開。

- 業界のデジタル化をリードするプラットフォーマーとしての地位を確立。

- 必要リソース: 海外展開費用、継続的なR&D投資。

この戦略の実行には、短期的な利益を犠牲にする覚悟と、組織文化を根底から変えるという経営陣の強いリーダーシップが不可欠である。しかし、この痛みを伴う変革を成し遂げた先にこそ、生産性の壁を越え、次世代の社会インフラを支える真のリーディングカンパニーとしての未来が拓ける。

第12章:付録

引用文献

- 建設コンサルタントの現状 – 一般社団法人 建設コンサルタンツ協会, プラントエンジニアリング https://www.jcca.or.jp/work/introduction/current_state.html

- 建設コンサルタント白書, プラントエンジニアリング https://ofiles.jcca.or.jp/files/achievement/annual_report/pdf/2022/wp2022_all.pdf

- 市場規模 5年間の推移予測建設コンサルティング業界の2030年AI予測レポート, プラントエンジニアリング https://service.xenobrain.jp/forecastresults/market-size/construction-consulting

- 建設コンサルタント業界の現状 – サガシバ, プラントエンジニアリング https://sagashiba.jp/notes/172/view

- 建設コンサルティング業界の動向およびM&Aについて – 経営承継支援, プラントエンジニアリング https://jms-support.jp/column/%E5%BB%BA%E8%A8%AD%E3%82%B3%E3%83%B3%E3%82%B5%E3%83%AB%E3%83%86%E3%82%A3%E3%83%B3%E3%82%B0%E6%A5%AD%E7%95%8C%E3%81%AE%E5%8B%95%E5%90%91%E3%81%8A%E3%82%88%E3%81%B3%EF%BD%8D/

- 6月に改正国土強靱化基本法が成立/公共事業費を安定的に確保できるのか/補正予算での予算確保が試金石に – 建設 IT NAVI, プラントエンジニアリング https://process.uchida-it.co.jp/itnavi/column/20231005/

- 令和6年度 国土交通省・公共事業関係予算について – 財務省, プラントエンジニアリング https://www.mof.go.jp/public_relations/finance/202404/202404e.pdf

- 第3章 建設コンサルタントの課題と今後の方向, プラントエンジニアリング https://www.jcca.or.jp/files/achievement/annual_report/pdf/wp2017_03_3-1.pdf

- 第4章 建設コンサルタントの課題と今後の方向, プラントエンジニアリング https://www.jcca.or.jp/files/achievement/annual_report/pdf/2021/wp2021_04_4-1.pdf

- 建設業の人材不足の現状とは?2025年問題や人材不足のリスク、解決策などを考えよう, プラントエンジニアリング https://www.kokudo-kc.co.jp/column/uncategorized/488/

- 国内建設8大市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, プラントエンジニアリング http://www.yano.co.jp/press-release/show/press_id/3726

- ID&Eホールディングス株式会社 – IRサイトの自動更新CMS【IR …, プラントエンジニアリング https://pdf.irpocket.com/C9161/EAzE/Eu1B/rKn4.pdf

- 【QAあり】ID&Eホールディングス、受注高・売上・各利益とも計画達成、過去最高更新 コンサル・都市空間・エネルギーが好調 – ログミーFinance, プラントエンジニアリング https://finance.logmi.jp/articles/380252

- 2024年6月期決算・ 中期経営計画 Building Growth 2027説明資料 – ID&Eホールディングス, プラントエンジニアリング https://www.id-and-e-hd.co.jp/assets/pdf/ir/library/presentation-materials/240906.pdf

- (株)建設技術研究所【9621】:業績・財務・キャッシュフロー[通期・四半期] – Yahoo!ファイナンス, プラントエンジニアリング https://finance.yahoo.co.jp/quote/9621.T/performance

- 業績・財務情報 – 決算ハイライト | IR情報 – 建設技術研究所, プラントエンジニアリング https://www.ctie.co.jp/ir/financial/highlight/

- IR資料ライブラリー | IR情報 | 株式会社オリエンタルコンサルタンツ …, プラントエンジニアリング https://www.oriconhd.jp/ir/library/?irCat%5B%5D=results

- 業績/財務情報 | パシフィックコンサルタンツ株式会社, プラントエンジニアリング https://www.pacific.co.jp/company/finance/

- 我が国の建設コンサルタントに – おいても、国際市場に参入し競争に打ち勝てる企業群へと成長していくことが喫緊の課題となっ, プラントエンジニアリング https://www.jcca.or.jp/files/achievement/annual_report/pdf/wp2019_03_3-8.pdf

- 【金融政策正常化シリーズ③】設備投資、金利上昇が一部産業で重石 ― 不動産市場や課題解決への悪影響に懸念 – 日本総研, プラントエンジニアリング https://www.jri.co.jp/page.jsp?id=107312

- 2025年の経済動向をみる – 建設物価調査会, プラントエンジニアリング https://www.kensetu-bukka.or.jp/article/14688/

- 金融政策は景気や物価にどのように影響を及ぼすのですか? – 日本銀行, プラントエンジニアリング https://www.boj.or.jp/about/education/oshiete/seisaku/b28.htm

- 建設業界における長時間労働の原因とは?対策方法やおすすめグッズを徹底解説!, プラントエンジニアリング https://www.smartoffice.jp/info/smaga/construction-industry-longworkinghours-measures/

- 建築分野におけるBIMの活用・普及 状況の実態調査<概要> – 国土交通省, プラントエンジニアリング https://www.mlit.go.jp/jutakukentiku/build/content/001876975.pdf

- 土木業界もIT革命?IT化のメリットや成功事例を紹介 – TansoMiru(タンソミル), プラントエンジニアリング https://www.tansomiru.jp/media/basic/mag_1749/

- 建築・建設業界におけるAI活用事例20選!施工効率や安全管理に貢献 | ニューラルオプト, プラントエンジニアリング https://neural-opt.com/construction-ai-cases/

- 建設業界×AI活用事例13選!75%作業時間削減の理由は?, プラントエンジニアリング https://ai-front-trend.jp/ai-construction/

- 建築業界の生成AI活用事例集|業務効率化で生産性向上を実現 – NOVEL株式会社, プラントエンジニアリング https://n-v-l.co/blog/AI-architecture

- 2025年の建設業法改定ポイントを徹底解説!労働環境・コスト対策・効率化の3つを詳しく解説, プラントエンジニアリング https://www.kentem.jp/blog/construction-industry-lawrevision/

- 2025年施行の建設業法改正とは?改正内容と対策を徹底解説 – Civil-web, プラントエンジニアリング https://civil-web.com/media/construction-gyouhoukaisei/

- 【2025年施行】建設業法改正とは?主な変更点や建設業者の対応ポイントを解説 | クラウドサイン, プラントエンジニアリング https://www.cloudsign.jp/media/construction-industry-law-amendment/

- 第7号 【2025年等施行】建設業法等改正(一般企業向け) – Westlaw Japan, プラントエンジニアリング https://www.thomsonreuters.co.jp/ja/westlaw-japan/law_guide/2025/0530/

- 2.品確法とその対応 – 一般社団法人 建設コンサルタンツ協会, プラントエンジニアリング https://www.jcca.or.jp/files/achievement/riim_report/sr_vol_01/000report2.pdf

- 建設キャリアアップシステムの登録人数は増加傾向。取り組み事例まで解説 – BuildApp News, プラントエンジニアリング https://news.build-app.jp/article/31459/

- 建設キャリアアップシステムの義務化はいつから?導入しないことで起こりうる問題も解説, プラントエンジニアリング https://cbo.craft-bank.com/article/detail/construction-industry-career-up-system/

- 第1節 脱炭素を巡る世界の動向 – 資源エネルギー庁, プラントエンジニアリング https://www.enecho.meti.go.jp/about/whitepaper/2022/html/1-2-1.html

- 国の取組 – 脱炭素ポータル|環境省, プラントエンジニアリング https://ondankataisaku.env.go.jp/carbon_neutral/road-to-carbon-neutral/

- 国土交通省のインフラ分野における カーボンニュートラルに向けた取組, プラントエンジニアリング https://www.mlit.go.jp/policy/shingikai/content/001493862.pdf

- 建設コンサルタント業務等における プロポーザル方式及び総合評価落札方式等 の運用, プラントエンジニアリング http://www.qsr.mlit.go.jp/kensetu_joho/kangaekata.pdf

- 建設コンサルタント業務等における総合評価落札方式の実施状況について, プラントエンジニアリング https://www.nilim.go.jp/lab/peg/img/file1559.pdf

- 建設業のDX推進事例15選!DX化するメリット、デメリット、導入課題と解決策まで解説!, プラントエンジニアリング https://mirai-works.co.jp/business-pro/business-column/construction_dx/

- 2.建設業におけるIT導入事例, プラントエンジニアリング https://www.mlit.go.jp/kokudokeikaku/souhatu/h18seika/09sendoutekiit/09_08honpen6.pdf

- 今後に期待?建設業界における自動設計の活用状況と事例を解説 – BuildApp News, プラントエンジニアリング https://news.build-app.jp/article/26774/

- 建設コンサルタント業界ランキング!今注目の大手企業TOP10 – KOTORA JOURNAL, プラントエンジニアリング https://www.kotora.jp/c/51730/

- 中小規模の建設コンサルタントを取り巻く環境と今後の見通し。|masaki ii – note, プラントエンジニアリング https://note.com/masaki_ii/n/n9f59b8c83529

- 国土交通省における PPP/PFIの取組みについて – 土木学会 委員会サイト, プラントエンジニアリング https://committees.jsce.or.jp/mokuzai14/system/files/1_%E5%9B%BD%E5%9C%9F%E4%BA%A4%E9%80%9A%E7%9C%81%E3%81%AB%E3%81%8A%E3%81%91%E3%82%8B%20PPP%E3%83%BBPFI%E3%81%AE%E5%8F%96%E7%B5%84%E3%81%BF%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6.pdf

- PPP/PFI事業の先進事例からみ る最新動向 – 福岡市, プラントエンジニアリング https://www.city.fukuoka.lg.jp/zaisei/jigyo-suishin/ppp_pfi/documents/kisokouza.pdf

- 橋梁アセットマネジメントへの取り組み – 東京建設コンサルタント, プラントエンジニアリング https://www.tokencon.co.jp/company/infra/asset.html

- アセットマネジメント(保全・維持管理・インフラマネジメント) | 事業紹介|株式会社オリエンタルコンサルタンツ:社会価値創造企業, プラントエンジニアリング https://www.oriconsul.com/service/asset-management.html

- アセットマネジメントの導入による豊かな地域社会の実現のために 建設コンサルタントの提言, プラントエンジニアリング https://ofiles.jcca.or.jp/files/achievement/committee_report/assetmanagement250117.pdf

- 建設コンサルタントにおけるアセットマネジメント システムの普及と活用に関する一提案, プラントエンジニアリング https://www.ja-am.or.jp/download/research_publication/2021/134.pdf

- 建設コンサルタント業界の現状と課題, プラントエンジニアリング https://nc-c.jp/2024/07/05/%E5%BB%BA%E8%A8%AD%E3%82%B3%E3%83%B3%E3%82%B5%E3%83%AB%E3%82%BF%E3%83%B3%E3%83%88%E6%A5%AD%E7%95%8C%E3%81%AE%E7%8F%BE%E7%8A%B6%E3%81%A8%E8%AA%B2%E9%A1%8C/

- 建設コンサルタントの年収ランキングTOP3!大手3社の給料相場を公開 – ベスキャリ建設, プラントエンジニアリング https://www.g-career.net/columns/detail/201

- 建設コンサルタントの売上・年収ランキング|大手8社の特徴や業界動向【2025年】 – メルセンヌ, プラントエンジニアリング https://www.mersenne.co.jp/careerhigh/entry/kensetsu-consul-ranking

- 建設コンサルタントは残業が多いって本当?働き方改革の現状も解説 | 発注者支援業務プラス, プラントエンジニアリング https://recruit-mac.net/columns/construction-consultant/construction-consultant-overtime/

- 建設コンサルタントが結婚できないと言われる4つの理由!原因は忙しさにある? – トントン, プラントエンジニアリング https://tonton-job.com/column/6819/

- 建設コンサルタントの働き方改革, プラントエンジニアリング https://kenmane.kensetsu-plaza.com/bookpdf/235/fa_09.pdf

- 建設業の大きな課題、長時間労働の原因と解決策を解説, プラントエンジニアリング https://www.kibannokaname.com/construction_theme/long-working-hours.html

- 建設・土木・ゼネコンにおけるAI技術:AI活用領域と、事例6選をご紹介 – MatrixFlow, プラントエンジニアリング https://www.matrixflow.net/case-study/50/

- 地域課題を解決する 戦略的なPPP/PFIの普及・推進, プラントエンジニアリング https://www.pppschool.jp/assets/33cb5cf848befa46c822c8a20cab2353.pdf

- 【QAあり】ID&Eホールディングス、受注・売上・営業利益共に過去最高水準 コア営業利益が黒字水準に転換し利益を生み出す体制へ – logmi Business, プラントエンジニアリング https://finance.logmi.jp/articles/379297

- 導入事例:パシフィックコンサルタンツ株式会社 – UiPath, プラントエンジニアリング https://www.uipath.com/ja/resources/automation-case-studies/pacific

- 1.建設関連業の市場規模及び業者数 2.三大都市圏と地方圏 3.大手・中堅等企業と中小企業 4.建設コンサルタントの経営実態 5.建設関連業をめぐる最近の動き – 国土交通省, プラントエンジニアリング https://www.mlit.go.jp/common/000030850.pdf

- 参考資料1;建設関連業界の現状・課題(詳細版) – 国土交通省, プラントエンジニアリング https://www.mlit.go.jp/common/000030852.pdf

- 国内建設8大市場に関する調査を実施(2023年) | ニュース・トピックス – 矢野経済研究所, プラントエンジニアリング https://www.yano.co.jp/press-release/show/press_id/3221

- 建設現場のDX市場、2024年は586億円 実証実験段階を経て、5年以内に1000億円超えへ, プラントエンジニアリング https://www.itmedia.co.jp/business/articles/2405/24/news034.html

- 2040年度の住宅市場展望 第2回「リフォーム市場予測と空き家問題」【住宅業界NEWS】, プラントエンジニアリング https://www.arc-navi.shikaku.co.jp/column/details.php?column_id=1700

- 日本国内のコンサルティング業界規模は、2兆円越え |コンサル市場規模2024年版~前半~, プラントエンジニアリング https://consul.global/post30622/

- 参考資料 – 内閣府, プラントエンジニアリング https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2024/0729/shiryo_02.pdf

- 令和7年度予算決定概要 – 国土交通省, プラントエンジニアリング https://www.mlit.go.jp/page/content/001854595.pdf

- 分野別のBIMの導入率, プラントエンジニアリング https://www.nikkenren.com/kenchiku/bim/seminar/pdf/impact2022_02.pdf

- BIMの普及状況を国土交通省が調査【総合設計事務所が牽引・利用プロジェクトに特徴も】, プラントエンジニアリング https://news.build-app.jp/article/3866/

- BIM/CIM の普及状況について – JACIC 研究開発部, プラントエンジニアリング https://www.cals.jacic.or.jp/CIM/pdf/report_hukyujokyo.pdf

- 【BIM/CIM】乗り遅れるな!国土交通省「2023年原則適用」への課題 – YouTube, プラントエンジニアリング https://www.youtube.com/watch?v=0xOz4la0m8M

- IRライブラリー – 有価証券報告書 | IR情報 – 建設技術研究所, プラントエンジニアリング https://www.ctie.co.jp/ir/financial/yuho/

- 有価証券報告書・四半期報告書 – 株主・投資家情報 – オリエンタル白石, プラントエンジニアリング https://ir.orsc.co.jp/ja/ir/library/securities_reports.html

- 令和4年 建設業活動実態調査の結果, プラントエンジニアリング https://www.mlit.go.jp/report/press/content/001632826.pdf

- 1-2 建設コンサルタンツ協会の概要, プラントエンジニアリング https://www.jcca.or.jp/files/achievement/annual_report/pdf/2021/wp2021_01_1-2.pdf

- 政策金利の上昇が土地活用に与える影響 – 大和ハウス工業, プラントエンジニアリング https://www.daiwahouse.co.jp/tochikatsu/souken/scolumn/sclm540.html

- 建設経済モデルによる建設投資の見通し(2025年4月), プラントエンジニアリング https://www.rice.or.jp/wp-content/uploads/2025/04/250411_model.pdf

- 【2025年等施行】建設業法改正の3つのポイント・施行の背景を解説 – Safie(セーフィー), プラントエンジニアリング https://safie.jp/article/post_25454/

- 全工事実施は2割/CCUS導入状況 – 建設業許可申請PROセンター, プラントエンジニアリング https://yoi-kensetsukyoka.com/blog_support/2215/

- 建設業のバリューチェーンとは?導入手順と成功のポイントを解説 – プロ設備人材ラボ, プラントエンジニアリング https://construction-tech.site/valuechain/