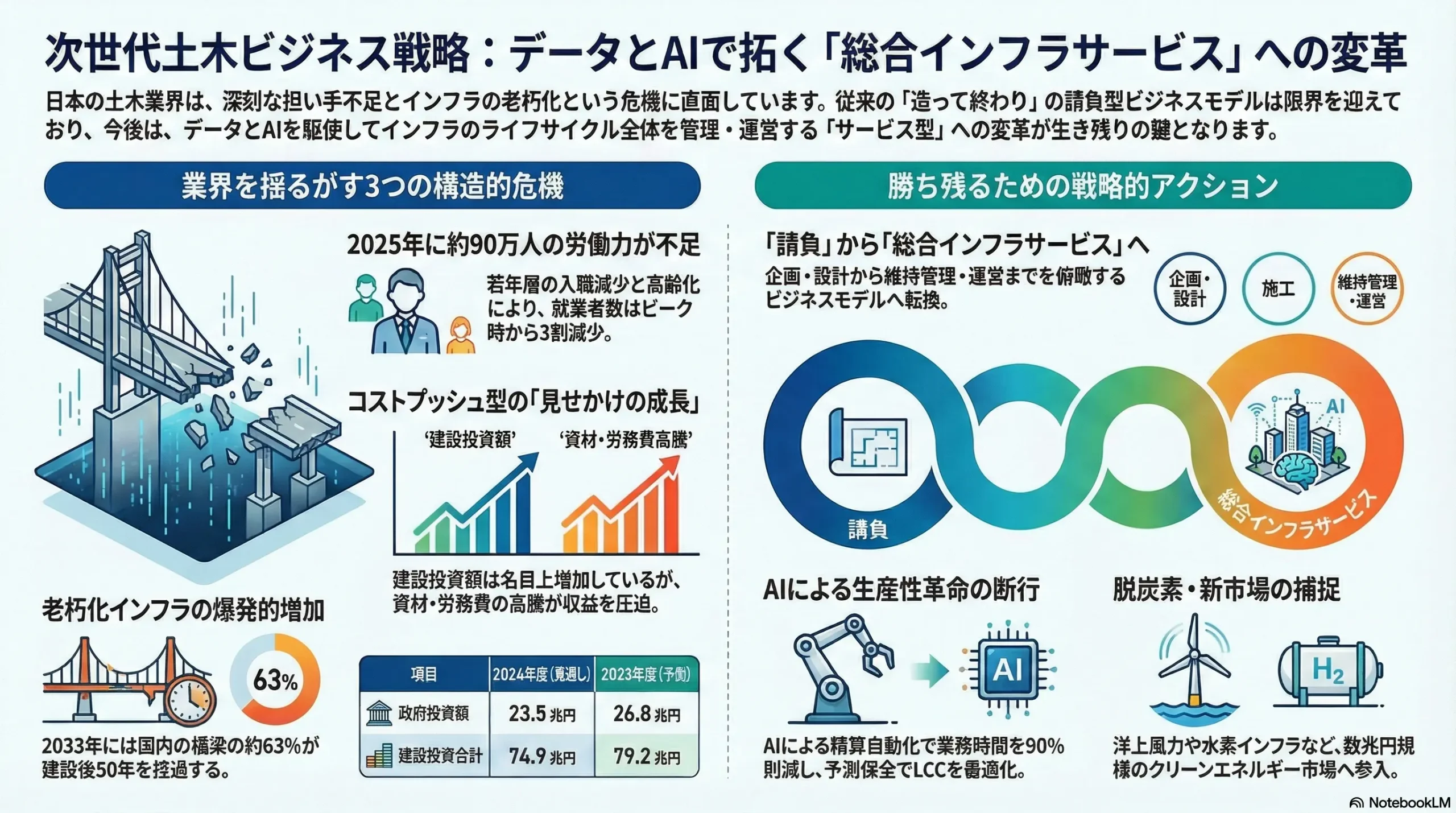

インフラ・ルネサンス:データとAIが拓く次世代土木ビジネス戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

目的と調査範囲

本レポートは、日本の社会基盤を支える土木業界が、深刻な担い手不足、インフラの老朽化、生産性の低迷といった根深い構造的課題と、建設DX、AI、脱炭素化という不可逆的なメガトレンドの交差点に立つ今、持続可能な成長を達成するための事業戦略を提言することを目的とする。本調査の対象は、元請であるゼネコン、専門工事業者(サブコン)、建設コンサルタントに加え、業界の変革を促す建設テック企業、建機メーカー、資材メーカーまでを包括的に網羅する。

最も重要な結論

日本の土木業界は、岐路に立たされている。従来の「請負型」ビジネスモデル、すなわち、仕様書通りに物理的な構造物を構築することのみで価値を生み出す時代は、終焉を迎えつつある。今後、業界の勝者となるためには、単なる「建設業者」から脱却し、インフラの企画・設計から施工、そして維持管理・運営に至るライフサイクル全体を俯瞰し、データとテクノロジーを駆使して価値を最大化する「総合インフラサービス・プロバイダー」への変革が急務である。

この変革の成否は、以下の3つの要素に集約される。第一に、BIM/CIMやIoTセンサーから得られる膨大なデータを資産として捉え、事業戦略の中核に据えるデータ活用能力。第二に、設計から施工、維持管理までの全プロセスを根本から覆すAIによる生産性革命への適応力。そして第三に、洋上風力や水素インフラといった脱炭素化という新たな巨大市場機会の捕捉能力である。これらの変革に適応できる企業と、過去の成功体験に固執する企業との間には、今後5年から10年で埋めがたい格差が生じ、二極化は不可避となる。現状維持は、緩やかな衰退を意味するに他ならない。

主要な推奨事項

本分析に基づき、この変革期を勝ち抜き、持続的成長を遂げるために、以下の4つの戦略的アクションを強く推奨する。

- 事業ポートフォリオの再構築と高付加価値領域へのシフト:

従来の請負事業は、デジタル技術の徹底活用により効率化を極め、安定的なキャッシュ・カウと位置づける。そこで創出された経営資源(人材・資金)を、成長領域であるインフラの維持管理・運営サービス、再生可能エネルギー関連事業、そしてデータ活用を前提とした高度なコンサルティングといった、高付加価値・高収益なサービス事業へ戦略的に再配分する。 - 全社的DXの断行とデータプラットフォームの構築:

BIM/CIMを事業の基盤(OS)とし、企画から維持管理までの全データを一元的に管理・活用する独自のデータプラットフォームを構築する。このプラットフォームを核に、サプライチェーン全体の最適化、AIを活用した予測保全や施工計画の自動化を実現し、これを他社には模倣不可能なコアコンピタンスへと昇華させる。 - 人材戦略の根本的見直しと多様な専門性の獲得:

従来の土木技術者や技能労働者中心の採用・育成モデルから脱却する。データサイエンティスト、AIエンジニア、ソフトウェア開発者、インフラファンドの専門家、サービス事業開発のプロフェッショナルといった、これまでの建設業界には存在しなかった多様な専門人材を積極的に獲得・育成する体制へと移行する。これは、企業文化そのものの変革を伴う。 - 戦略的アライアンスとM&Aの積極活用:

変革に必要な全ての技術やノウハウを自前で開発するには時間が足りない。自社に欠けているケイパビリティを迅速に獲得するため、先進的な技術を持つ建設テック企業や、インフラ運営のノウハウを持つ異業種プレイヤーとの戦略的提携やM&Aを、経営の最優先課題の一つとして積極的に推進する。

第2章:市場概観(Market Overview)

日本の土木工事市場規模の推移と今後の予測(2020年~2030年)

日本の建設投資市場は、一見すると堅調な拡大基調にあるように見える。建設経済研究所の予測によれば、建設投資額(名目値)は2025年度に75兆4,500億円(前年度比2.5%増)、2026年度には79兆2,100億円(同5.0%増)に達する見込みである 1。この規模は、過去最高を記録した1992年度の84兆円に迫る高水準である 2。

しかし、この名目上の成長の裏には、深刻なコストプッシュ型のインフレが存在する。日本建設業連合会の試算では、土木分野の建設コストは直近4年間で25~28%も急騰している 3。このため、物価変動の影響を除いた実質ベースの建設投資額は、横ばいから微増に留まるのが実態である 4。この「見せかけの成長」は、企業の収益性を圧迫する深刻なリスク要因であり、売上高の増加が必ずしも利益の増加に直結しない構造的課題を浮き彫りにしている。

発注者別動向

市場の動向を発注者別に見ると、公共部門と民間部門で異なる様相を呈している。

- 政府投資: 市場の強力な下支え役となっているのが、政府による公共投資である。「防災・減災、国土強靱化のための5か年加速化対策」に続き、2026年度から始まる新たな「国土強靭化実施中期計画」では、5年間でおおむね20兆円強という大規模な事業予算が計画されている 2。これにより、政府分野の建設投資は2026年度に前年度比9.2%増と大幅な伸びが予測されており、今後も安定的かつ巨大な需要基盤として機能し続けることが確実視される 1。

- 民間投資: 民間非住宅建設投資は、企業の旺盛な設備投資意欲を背景に、半導体関連工場やデータセンター、物流倉庫などの建設需要が牽引し、堅調に推移する見通しである 1。一方で、民間住宅投資は、2025年4月からの省エネ基準適合義務化に伴う駆け込み需要の反動や、建設費高騰による需要の減退により、伸び悩む可能性がある 2。

工事種類別動向

工事種類別では、特にインフラの維持管理・更新需要が市場構造を変化させている。

AIを活用した市場予測によれば、交通系土木市場(道路、橋梁、トンネル、鉄道、空港)は、今後5年間で1.58%の微増と予測されている 11。この成長を牽引するのは、高度経済成長期に建設されたインフラの一斉老朽化に伴う更新需要であり、特に橋梁工事は3.44%増と高い伸びが期待される。対照的に、新規建設が中心となる鉄道工事は0.59%の市場縮小が見込まれており、市場の重心が「新設」から「維持・更新」へとシフトしていることが明確に示されている 11。

表2.1: 日本の建設投資額の推移と予測(名目値、2022-2026年度)

| 項目 | 2022年度(見込) | 2023年度(見込) | 2024年度(見通し) | 2025年度(予測) | 2026年度(予測) |

|---|---|---|---|---|---|

| 政府投資 | 22.6兆円 | 22.6兆円 | 23.5兆円 | 24.6兆円 | 26.8兆円 |

| 民間投資 | |||||

| 民間住宅投資 | – | – | – | 16.9兆円 | 17.3兆円 |

| 民間非住宅投資 | – | – | – | 18.6兆円 | 19.3兆円 |

| 建設補修投資 | – | – | – | – | – |

| 合計 | – | 73.9兆円 | 74.9兆円 | 75.5兆円 | 79.2兆円 |

(注)各年度の数値は発表時期により異なる予測値が存在するため、2025年7月時点の建設経済研究所の予測値を基に作成。内訳の計と合計は必ずしも一致しない。

(出典)建設経済研究所 1

この表が示すように、市場全体の成長は国土強靭化計画に支えられた政府投資が大きく牽引している。この事実は、公共事業における受注能力が企業の安定経営に極めて重要であることを示唆しており、後述する総合評価落札方式への対応力や、グリーンインフラといった新たな政策需要を捉える提案力が、今後の受注競争における重要な差別化要因となる。

業界の主要KPIベンチマーク分析

主要ゼネコンの完成工事高・受注高・利益率ランキング

日本の建設市場は、スーパーゼネコンと呼ばれる上位5社(鹿島建設、大林組、清水建設、大成建設、竹中工務店)による寡占構造が特徴である。各社の売上高(完成工事高)は1.6兆円から2.9兆円規模に達し、業界内で圧倒的な存在感を示している 12。これらの企業は、豊富な経営資源と高い技術力を背景に、リニア中央新幹線や大阪・関西万博といった国家的な大規模プロジェクトを主導している。

労働生産性の国際比較

業界の最も深刻な構造的課題は、その低い生産性にある。日本生産性本部の調査によると、2023年における日本の時間当たり労働生産性は56.8ドルで、OECD加盟38カ国中29位という低い水準に留まっている 15。これは主要先進7カ国(G7)の中で最も低いレベルであり、米国の80.5ドル(2021年時点)と比較すると6割程度の水準に過ぎない 15。この生産性の低さが、後述する長時間労働や担い手不足といった問題の根源となっている。

建設業の倒産件数と傾向

コスト高と人手不足の圧力は、特に経営基盤の脆弱な中小企業を直撃している。東京商工リサーチの調査によれば、2024年の建設業の倒産件数は1,924件に達し、前年比で13.6%増加、過去10年間で最多を記録した 17。特筆すべきは、負債額5千万円未満の小規模事業者の倒産が全体の56.2%を占めている点である 17。これは、資材価格や労務費の高騰分を価格転嫁できず、資金繰りが悪化する企業が急増していることを示している。

この倒産件数の増加は、業界内で二極化が急速に進行していることを物語っている。技術力、資本力、そしてDXへの対応力を備えた大手企業が市場での優位性を一層高める一方で、これらの変化に対応できない中小企業は市場からの退出を余儀なくされている。この構造変化は、大手企業にとっては、M&Aによるシェア拡大や、質の高い専門工事業者を自社のサプライチェーンに組み込む戦略的な機会をもたらす可能性がある。

第3章:外部環境分析(PESTLE Analysis)

土木業界を取り巻くマクロ環境は、複数の強力なドライバーによって構造変革を迫られている。PESTLEフレームワークを用いてこれらの要因を分析することで、事業戦略が立脚すべき環境認識を明確にする。

政治(Politics)

- 国土強靭化計画と防災・減災対策: 政府は、激甚化・頻発化する自然災害に対応するため、「国土強靭化計画」を国家戦略の中核に据えている。2026年度から始まる次期5ヵ年計画では、事業規模として20兆円強が明示されており、防災・減災、インフラ老朽化対策関連の公共事業は、今後も安定的かつ大規模な需要源となることが確実である 6。特に、流域治水対策、大規模地震対策(耐震化)、交通ネットワークの強靭化(ミッシングリンク解消や4車線化)などが重点分野として挙げられている 19。これは、単なる土木工事の受注機会にとどまらず、地域の防災計画全体を俯瞰し、ハード・ソフト両面での統合的ソリューションを提案できる企業にとって大きな事業機会となる。

- 公共事業の入札・契約制度改革: 「新・担い手3法」(品確法、建設業法、入契法の一体的改正)の施行は、業界の取引慣行に大きな影響を与える 22。この改正により、発注者には適正な工期設定や労務費・資材費の価格転嫁を考慮した予定価格の設定が責務として課され、受注者側では著しく短い工期や原価を割る価格での契約締結が禁止される 24。これは、長年の課題であった安値受注競争に歯止めをかけ、価格だけでなく技術力や品質、働き方改革への取り組みといった非価格要素を重視する「総合評価落札方式」へのシフトを法的に後押しするものである。

経済(Economy)

- 資材価格とエネルギーコストの高騰: ウクライナ情勢によるエネルギー供給不安、世界的な鉄鋼需要の拡大、そして円安の進行という複合的要因により、建設資材とエネルギーの価格は歴史的な高水準で推移している 9。セメントや生コンクリート、アスファルト混合物など主要資材は軒並み値上がりしており 27、この傾向は2026年以降も続くと予測されている 28。このコストプッシュ圧力は、プロジェクトの採算性を直接的に悪化させる最大の要因である。特に、価格交渉力の弱い下位の下請け企業ほど深刻な影響を受け、利益率の悪化から事業継続の危機にまで追い込まれるケースが増加している 17。

- 金利変動リスク: 長期にわたる金融緩和政策からの転換に伴う金利の上昇は、民間企業の設備投資や不動産開発プロジェクトの資金調達コストを増加させる。これにより、特に大規模な民間開発案件の延期や中止のリスクが高まり、民間建設市場の不確実性要因となる 10。

社会(Society)

- 人口減少・高齢化による担い手不足: 日本の生産年齢人口(15~64歳)は、2020年の約7,500万人から2040年には約6,200万人へと、約2割減少することが予測されている 31。建設業界は特にこの影響が深刻で、就業者数はピーク時(1997年)の685万人から485万人(2021年)へと約3割も減少した 33。さらに、就業者の高齢化が著しく、65歳以上の割合が増加する一方で、29歳以下の若年層は減少し続けている 34。建設躯体工事の有効求人倍率が10倍を超えるなど、人材の需給ギャップは危機的な状況にあり 36、業界の持続可能性そのものを脅かす最大の経営課題となっている。

- 働き方改革への社会的要請: 「きつい、汚い、危険」といういわゆる「3K」のイメージが根強く、若年層の労働離れを招いている 34。長時間労働の是正や週休2日制の導入、給与・社会保険制度の見直しといった働き方改革は、社会的な要請であると同時に、将来の担い手を確保するための必須の投資である。

技術(Technology)

- ① 建設DXの進展: 国土交通省が推進する「i-Construction」政策により、建設プロセスのデジタル化が加速している。

- BIM/CIM: 3次元モデルを中核に、調査・設計から施工、維持管理までの全工程で情報を連携させるBIM/CIM(Building / Construction Information Modeling, Management)の活用が、特に公共事業で標準化しつつある。これにより、関係者間の合意形成の円滑化や、手戻りの削減といった効果が報告されている 37。ただし、企業の導入率はまだ約5割に留まり、特に中小企業への普及が課題である 39。

- 自動化施工: ドローンによる3次元測量、ICT建機による自動制御施工、遠隔臨場システムなどが普及し、現場の生産性を着実に向上させている。直轄土木工事におけるICT施工の実施率は87%に達しており、今後、中小規模の工事への展開が焦点となる 32。

- ② インフラ維持管理技術の高度化:

- IoTセンサー・AI画像解析: 橋梁やトンネルに設置されたIoTセンサーが振動や変位を常時監視し、ドローンが撮影した高精細画像をAIが解析してひび割れや錆を自動で検出する技術が実用化されている 42。これにより、点検業務の大幅な効率化と、劣化の兆候を早期に捉える「予防保全」へのシフトが可能となる。これは、従来の「修繕」ビジネスを、より高度な「アセットマネジメント」ビジネスへと変革させるポテンシャルを秘めている。

- ③ 新素材・新工法の開発:

- 高耐久性コンクリート: バクテリアの代謝機能を利用してひび割れを自己治癒するコンクリートなど、インフラの長寿命化に貢献する新素材が実用化段階に入っている 44。

- 自動化・ロボティクス: 溶接や耐火被覆吹付けといった単能工作業から、資材搬送や床・天井施工までを担う多能工ロボットまで、建設現場へのロボット導入が現実のものとなりつつある 45。これらは、担い手不足を補い、危険作業を代替することで、生産性と安全性の両方を向上させる切り札となる。

法規制(Legal)

- 働き方改革関連法(2024年問題): 2024年4月から建設業にも適用された時間外労働の上限規制は、業界の働き方を根底から変えるゲームチェンジャーである。これにより、月45時間・年360時間を超える時間外労働が原則禁止となり、従来の長時間労働に依存した工程管理は完全に破綻した 25。調査によれば、適用開始後も7割以上の企業が未対策であり、対応の遅れが深刻な課題となっている 47。この規制は、コンプライアンス遵守という「守り」の側面だけでなく、労働生産性を抜本的に向上させるためのDX導入を強制する「攻め」のドライバーとして機能している。

- 建設業法・労働安全衛生法の改正: CCUS(建設キャリアアップシステム)の普及促進や、下請け代金における労務費相当分の現金払いの徹底など、技能労働者の処遇改善に向けた法改正が進められている 25。また、石綿(アスベスト)対策の強化など、労働安全衛生に関する規制も年々厳格化している。

環境(Environment)

- 脱炭素社会への移行: 2050年カーボンニュートラルという国家目標は、建設業界に新たな責務と機会をもたらしている。施工段階でのCO2排出を実質ゼロにする「ZEM(ゼロ・エミッション)施工」の実現に向け、建設機械の電動化や、製造時のCO2排出量が少ない低炭素型コンクリートの利用が求められる。これはコスト増要因であると同時に、環境配慮型技術を持つ企業にとっては新たな競争優位の源泉となる。

- グリーンインフラへの要請: 自然環境が持つ多様な機能(雨水貯留、気温上昇抑制、生物多様性保全など)をインフラ整備に活用する「グリーンインフラ」の考え方が、国の計画に明確に位置づけられた 48。例えば、公園や緑地を遊水地として活用する流域治水対策は、防災・減災と環境価値の創出を両立させるものであり、従来のコンクリート中心のインフラ計画とは異なる、生態系に関する知見や多分野にわたる調整能力が求められる新たな市場を創出している 50。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

土木業界の収益構造と競争環境をマイケル・ポーターの五つの力(Five Forces)モデルで分析することにより、業界の魅力度と、競争優位を確立するための戦略的要諦を明らかにする。

買い手の交渉力:強い

土木業界における主要な買い手は、国や地方自治体といった公共発注者であり、その交渉力は伝統的に強い。公共事業予算の制約から、コストに対する圧力は常に存在し、価格競争の要因となってきた。

しかし、近年この力関係には変化の兆しが見られる。2000年代から普及が進んだ「総合評価落札方式」は、入札価格だけでなく、企業の技術力、施工計画の品質、環境への配慮といった非価格要素を総合的に評価して落札者を決定する仕組みである 52。これにより、単なる安値競争から、技術提案力や品質確保能力を競う「価値競争」へと競争の質が変化しつつある。優れた技術提案ができる企業の交渉力は、価格のみで評価されていた時代に比べて相対的に向上している。

さらに、官民連携(PPP/PFI)事業の増加も、買い手と売り手の関係性を変質させている。PPP/PFIでは、行政(買い手)と民間事業者(売り手)が、設計・建設から維持管理・運営まで、10年以上にわたる長期的なパートナーシップを組む。これは、一回限りの取引関係ではなく、事業期間中のリスクとリターンを共有する共同事業体としての性格を帯びるため、両者の力関係はより対等なものへとシフトする傾向にある 53。

供給者の交渉力:強い

業界の収益性を圧迫する強力な要因として、供給者の交渉力の強さが挙げられる。これは、資材と労働力の両面に顕著である。

- 資材メーカー: 鉄鋼市場における日本製鉄やJFEスチール、セメント市場における太平洋セメントのように、主要な建設資材の多くは寡占化が進んだ市場構造となっている 55。これにより、資材メーカーは強い価格決定権を持つ。近年の世界的な原材料価格の高騰やエネルギーコストの上昇、円安といった外部環境の変化を、メーカーは製品価格に転嫁しやすく、建設会社側はコスト増を吸収せざるを得ない状況にある 26。

- 専門技能を持つ労働者: 担い手不足のセクションで詳述した通り、型枠大工、鉄筋工、とびといった専門的な技能を持つ労働者は深刻な供給不足に陥っている 56。これにより、技能労働者の交渉力は極めて強くなっており、賃金は上昇傾向にある 57。しかし、賃金を引き上げてもなお、必要な人材を確保することが困難な状況が続いており、労務費の高騰と工期の遅延という形で企業の収益を圧迫している。

新規参入の脅威:中程度(ただし領域による)

従来の「施工」を中心とした土木事業領域への新規参入障壁は依然として高い。公共事業への参加資格となる経営事項審査での実績評価、大規模工事に対応するための重機保有や資本力、そして官公庁との長年にわたる信頼関係など、既存企業が持つ有形・無形の資産が参入障壁として機能している。

しかし、視点を変えると、業界のバリューチェーン全体では新たなプレイヤーの参入が活発化している。

- 「建設テック」領域: 最も顕著なのが、ANDPADやPhotoructionといったIT企業による参入である 58。彼らは、物理的な施工を行うのではなく、施工管理アプリやプロジェクト管理プラットフォームといったSaaS(Software as a Service)を提供することで、現場のワークフローに入り込んでいる。これらの企業は、建設業界の非効率な情報共有やコミュニケーションの課題を解決するソリューションを提供し、急速にシェアを拡大している。彼らの脅威は、建設プロセスから生じるデータを独占し、業界の「プラットフォーマー」となる可能性を秘めている点にある。

- 「インフラ運営」領域: PPP/PFI事業の拡大に伴い、空港、上下水道、道路などの運営事業に、金融機関、商社、通信キャリアといった異業種のプレイヤーが参入している。彼らは、資金調達能力や事業運営ノウハウを武器に、従来の建設会社とは異なる競争軸で市場に参入している。

代替品の脅威:中程度(長期的には高い)

従来の現場中心・労働集約型の工法を根本から覆す「代替品」としての新技術が登場しつつある。

- 工場生産(プレキャスト化、モジュール化): 部材を工場で製作し、現場では組み立てるだけというプレキャストコンクリート(PCa)工法やモジュール工法は、現場作業を大幅に削減する。これにより、天候に左右されず安定した品質を確保できるほか、現場の技能労働者への依存度を低減し、工期短縮にも繋がる。

- 建設用3Dプリンター: 特殊なセメント系材料を積層して構造物を造形する3Dプリンターは、型枠が不要で、曲線などの複雑な形状も容易に製作できる 60。実証段階では、従来工法に比べて工期を90%削減した事例も報告されている 61。現時点では材料コストや適用可能な構造物への制約といった課題があるものの 60、技術革新が進めば、特に中小規模の構造物や複雑なデザインの部材製作において、従来の現場打ち工法を代替する破壊的な技術となるポテンシャルを秘めている。

業界内の競争:激しい

スーパーゼネコン5社を頂点とする業界構造の下、企業間の競争は依然として激しい。スーパーゼネコン間では、技術開発力、大規模プロジェクトの遂行能力、そして近年ではDXや脱炭素といった新たな価値創造領域で熾烈な競争が繰り広げられている。

準大手・中堅ゼネコンは、得意分野(例:道路、海洋土木)への特化や、地域に根差したきめ細やかな対応で生き残りを図っている。しかし、担い手不足とコスト高騰の波は、資本力で劣るこれらの企業にとってより深刻な脅威となっており、業界再編の圧力が高まっている。

競争のパラダイムは、明確に「価格」から「価値」へとシフトしている。総合評価落札方式の普及により、単に安く作る能力だけでなく、いかにしてライフサイクルコストを低減するか、いかにして環境負荷を低減するか、いかにして地域の課題解決に貢献するか、といった総合的な「提案力」が受注を左右する決定的な要因となっている。

第5章:バリューチェーンとサプライチェーン分析

土木事業の価値創出プロセスと、それを支える供給網の構造を分析することで、業界の課題と新たな価値創造の源泉を特定する。

バリューチェーン分析

土木事業のバリューチェーンは、伝統的に「企画・調査 → 設計・積算 → 施工 → 維持管理・運営」という線形のプロセスで構成されてきた。

- 企画・調査: 事業の初期段階。国や自治体などの発注者が基本構想を策定し、建設コンサルタントが地形・地質調査や環境アセスメント、事業採算性の検討などを行う。

- 設計・積算: 調査結果に基づき、構造物の詳細な設計図を作成し、必要な資材や労務の量を算出して工事費を積算する。この段階も主に建設コンサルタントが担う。

- 施工: 設計図に基づき、物理的な構造物を建設する段階。元請であるゼネコンが全体の施工管理を行い、専門工事業者が実際の作業を分担して行う。伝統的に、この「施工」段階がバリューチェーンの中で最も大きな付加価値を生み出す源泉と見なされてきた。

- 維持管理・運営: 完成したインフラを長期にわたって機能させ続ける段階。定期的な点検、補修、更新工事が行われる。従来、この段階は施工とは切り離された別の事業と捉えられがちであった。

しかし、この伝統的なバリューチェーンの構造と価値の源泉は、現在大きく変化しつつある。

価値の源泉のシフト:

価値の源泉は、中核であった「施工」そのものから、その両端に位置する上流の「企画・設計コンサルティング」と、下流の「維持管理・運営サービス」へと明確にシフトしている。

- 上流へのシフト(フロントローディング): BIM/CIMの導入は、このシフトを象徴している。プロジェクトの初期段階(フロント)で3次元モデルに詳細な情報を集約し、施工や維持管理の課題をあらかじめ洗い出して設計に反映させる(フロントローディング)ことで、後工程での手戻りを防ぎ、事業全体のコストと品質を最適化できる 37。これにより、企画・設計段階の意思決定が、インフラのライフサイクル全体の価値を決定づける重要な要素となった。高度なシミュレーション技術やデータ分析能力を駆使し、発注者の課題に対して最適なソリューションを企画・提案できる能力が、新たな付加価値の源泉となっている。

- 下流へのシフト(サービス化): インフラの老朽化が深刻化する中、単に補修工事を行うだけでなく、IoTセンサーやAIを活用してインフラの状態を常時監視し、最適なタイミングで修繕計画を提案する「予測保全」サービスや、PPP/PFI方式で施設の運営までを一体的に請け負う事業モデルの重要性が増している。これは、一回限りの「モノ(構造物)」の提供から、長期にわたる「コト(安全・安心・快適といったサービス)」の提供へとビジネスモデルが転換していることを意味する。

サプライチェーン分析

日本の建設業のサプライチェーンは、元請であるゼネコンを頂点とし、一次下請、二次下請、三次下請…と続く重層的な下請構造によって特徴づけられる。この構造は、多岐にわたる専門工種を効率的に分業・集約するための合理的な仕組みとして機能してきた側面がある。しかし、その弊害もまた大きい。

重層下請構造の課題

- 生産性の低下と責任の曖昧化: 階層が深くなるほど、上位企業による管理・監督が行き届きにくくなり、品質管理や安全管理上のリスクが増大する 63。また、情報伝達の遅延や歪みが生じやすく、サプライチェーン全体の生産性を阻害する要因となっている。

- 中間マージンの搾取と下位企業の収益圧迫: 各階層で中間マージンが差し引かれるため、実際に施工を担う最下層の専門工事業者や技能労働者に渡る利益が減少し、彼らの処遇悪化や経営圧迫の一因となっている 64。賃金を引き上げたと回答した企業の割合は、元請・二次下請では4~5割に上るのに対し、三次以下の下請では3~4割に留まっているという調査結果もある 64。

- 労働力不足の深刻化: 下位の下請け企業ほど、社会保険への未加入率が高く、雇用が不安定になる傾向がある 66。このような劣悪な労働環境が若年層の入職を妨げ、業界全体の担い手不足をさらに深刻化させている。

国土交通省もこの問題を重視しており、実質的に施工に携わらない企業を排除するための一括下請負の判断基準の明確化や、下請次数を制限する取り組みを一部の自治体で開始している 64。スーパーゼネコンである鹿島建設は、2023年4月から原則二次下請までに限定した施工体制の実現を目指すなど、業界のトップランナーも自主的な改革に乗り出している 68。

資材・機材の安定調達リスク

資材・機材の調達においては、地政学リスクと価格変動リスクが顕在化している。ウクライナ情勢や米中対立といった地政学リスクは、特定の国に依存する資材の供給を不安定にし、サプライチェーンの寸断を引き起こす可能性がある。また、為替レートの変動や世界的な需要の増減は、資材価格の急激な変動をもたらし、調達コストの予測を困難にしている 26。

サプライチェーン全体のDXの遅れ

BIM/CIMの活用は、元請と一部の一次下請けに留まっているケースが多く、サプライチェーン全体での情報連携はまだ道半ばである。末端の専門工事業者にまで3次元モデルや関連データがスムーズに共有され、それを活用して生産性を向上させるには至っていない。サプライチェーン全体のデジタル化とデータ連携こそが、重層下請構造の弊害を克服し、業界全体の生産性を向上させるための鍵となる。

第6章:顧客需要の特性分析

土木事業の主要な顧客(発注者)は、その立場や抱える課題によって、事業者に求める価値(Key Buying Factor: KBF)が異なる。主要な顧客セグメントのニーズを深く理解することは、効果的な価値提案と受注戦略の構築に不可欠である。

主要な顧客セグメントとKBF

- 国(国土交通省など):

- 課題: 国家レベルでの防災・減災(国土強靭化)、インフラの戦略的な維持管理・更新、国際競争力強化に資する基幹インフラ(空港、港湾等)の整備。

- ニーズ: 大規模かつ技術的難易度の高いプロジェクトを確実に遂行できる能力、最新技術(i-Construction、BIM/CIM等)への対応力、国の政策目標(脱炭素、DX等)の実現に貢献する提案力。

- KBF: 技術力、プロジェクトマネジメント能力、政策理解度。 価格以上に、国の示す方針や最先端の技術仕様に合致した質の高い提案が求められる。

- 都道府県、市町村:

- 課題: 地域住民の生活に密着したインフラ(道路、上下水道、河川等)の老朽化対策、地域固有の災害リスクへの対応、厳しい財政状況下での効率的なインフラ維持。

- ニーズ: 地域の特性を理解した上でのきめ細やかな提案、限られた予算内で最大の効果を発揮するコスト効率の高い工法、住民への説明責任を果たせる透明性の高いプロセス。

- KBF: コスト効率、地域貢献度、コミュニケーション能力。 特に中小規模の自治体では、コストが重要な決定要因となる傾向が強いが、地域企業の活用や住民合意形成への協力といった地域貢献も評価される。

- NEXCOなどのインフラ事業者:

- 課題: 高速道路網の維持・更新(大規模更新・修繕事業)、交通の安全確保、利用者の利便性向上。

- ニーズ: 交通規制を最小限に抑えるための工期短縮、高い耐久性を持つ材料や工法によるライフサイクルコストの低減、利用者の安全を最優先する施工管理能力。

- KBF: 工期遵守、安全性、ライフサイクルコスト(LCC)。 事業運営への影響を最小化することが至上命題であり、工期の確実性と施工中の安全管理が極めて厳しく問われる。

- 民間デベロッパー、工場・倉庫事業者:

- 課題: 事業計画の早期実現、投資対効果の最大化、環境性能(ZEB/ZEM)やBCP(事業継続計画)への対応。

- ニーズ: 事業の採算性を左右する迅速な許認可取得と工期短縮、建設コストの最適化、施設の資産価値を高める環境・防災性能。

- KBF: スピード、コスト、事業貢献度。 公共事業とは異なり、建設プロジェクトそのものが事業収益に直結するため、事業計画全体に貢献する提案(例:工期短縮による早期開業の実現)が強く求められる。

顧客が真に求める価値の変化

かつては「コストの安さ」と「工期の遵守」が絶対的なKBFであったが、現在、顧客が土木事業者に真に求める価値は、より複合的かつ長期的視点のものへと変化している。

- ライフサイクルコスト(LCC)の重視: 初期建設コスト(イニシャルコスト)が多少高くとも、維持管理や更新にかかる費用を含めた総費用(LCC)を低減できる提案が評価される傾向が強まっている。これは、インフラの老朽化と自治体の財政難を背景に、長期的な視点での資産管理が不可欠となっているためである。

- 環境性能・レジリエンスへの要求: 脱炭素社会への移行を背景に、CO2排出量の少ない工法や材料の採用といった環境性能が、企業の社会的責任(CSR)やESG投資の観点から重視されるようになった。また、激甚化する災害に対し、インフラが機能を維持し、迅速に復旧できる能力(レジリエンス)も重要な評価軸となっている。

総合評価落札方式がもたらした変化

この顧客価値の変化を制度的に後押ししているのが、総合評価落札方式の普及である。この方式では、入札価格に加えて、技術提案の内容を点数化し、合計点が最も高い入札者を落札者とする 69。

評価項目は、企業の施工実績や技術者の能力といった「施工能力」に関するものと、工事の品質向上やコスト縮減、環境配慮などに関する「技術提案」に関するものに大別される 52。これにより、受注競争は、単なる価格の叩き合いから、発注者の抱える課題を深く理解し、それを解決するための最適なソリューションを提案する「知恵の競争」へと質的な転換を遂げた。

しかし、一方で、技術提案の審査・評価に要する発注者・受注者双方の負担増加や、評価項目の複雑化といった課題も指摘されている 52。この方式で勝ち抜くためには、単に優れた技術を持っているだけでなく、その価値を発注者に分かりやすく伝え、評価されるための高度な提案書作成能力やプレゼンテーション能力が不可欠となっている。

第7章:業界の内部環境分析

企業の持続的な競争優位は、外部環境の変化に対応し、内部の経営資源やケイパビリティをいかに効果的に活用できるかにかかっている。本章では、VRIOフレームワークを用いて業界の競争優位の源泉を分析し、人材と生産性に関する内部課題を深掘りする。

VRIO分析:持続的な競争優位の源泉

VRIOフレームワークは、企業の経営資源が持つポテンシャルを「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Imitability)」「組織(Organization)」の4つの観点から評価し、それが持続的な競争優位に繋がるかを分析する手法である。

| 経営資源・ケイパビリティ | 価値 (V) | 希少性 (R) | 模倣困難性 (I) | 組織 (O) | 競争優位 | 将来性 |

|---|---|---|---|---|---|---|

| 高難度工事の実績・ノウハウ | ○ | ○ | ○ | ○ | 持続的競争優位 | △ |

| (例:長大トンネル、大深度地下) | (経験の蓄積) | (新工法で陳腐化リスク) | ||||

| 特定の工法に関する特許 | ○ | ○ | ○ | ○ | 持続的競争優位 | ○ |

| (法的保護) | ||||||

| 大規模な重機・設備保有 | ○ | △ | △ | ○ | 一時的競争優位 | × |

| (リース、レンタル可) | (資産の陳腐化、固定費化) | |||||

| 官公庁との長年の信頼関係 | ○ | ○ | ○ | ○ | 持続的競争優位 | ○ |

| (非公式な関係性) | ||||||

| 優秀な技術者・技能者の確保 | ○ | ○ | ○ | △ | 活用されない優位性 | ◎ |

| (育成に時間) | (組織的な活用が課題) | (最大の差別化要因) | ||||

| BIM/CIMデータと活用能力 | ○ | △ | △ | △ | 一時的競争優位 | ◎ |

| (ツールは導入可) | (組織的活用が課題) | (AI連携で価値増大) |

分析と考察:

- 持続的な競争優位の源泉: 伝統的に、業界の競争優位は「高難度工事の実績・ノウハウ」や「官公庁との信頼関係」といった、長年の経験の蓄積によって形成される、暗黙知に基づいた模倣困難な資源に支えられてきた。これらは今後も重要な資産であり続ける。

- 陳腐化する優位性: 一方で、「大規模な重機保有」といった物理的な資産の重要性は相対的に低下している。リースやレンタルの普及により、重機保有の希少性は薄れ、むしろ固定費を増大させるリスクとなりうる。

- 将来の競争力の源泉: 今後、持続的な競争優位を確立する上で決定的に重要となるのは、「優秀な人材」と「データの活用能力」である。特に、従来の土木技術者に加え、データサイエンティストやAIエンジニアといった多様な専門人材を確保し、彼らが活躍できる組織(Organization)を構築できるかどうかが、企業の将来を左右する。BIM/CIMツールそのものは資金があれば導入できるため希少性は低いが、そこから得られるデータを組織横断的に活用し、AIと連携させて新たな価値(例:予測保全、施工最適化)を創造するケイパビリティは、極めて模倣困難であり、将来の最も強力な競争優位の源泉となり得る。

人材動向

業界の持続可能性を脅かす最大のアキレス腱は、人材問題である。

- 需要動向と供給ギャップ: 建設需要は国土強靭化計画などを背景に底堅く推移する一方、供給側である担い手は減少の一途を辿っている。国土交通省の建設労働需給調査では、全国8職種平均で0.9%の不足となっており、特に東北地方では不足が深刻である 56。2025年には約90万人の労働力が不足するという推計もあり、需給ギャップは危機的な水準に達している 36。

- 若年層の入職者不足と高齢化: 建設業就業者のうち、29歳以下の若年層が占める割合は約12%に過ぎず、60歳以上の高齢者が約26%を占めるという、極めて歪な年齢構成となっている 35。今後10年で高齢の技能者が大量に退職することを考えると、技能・技術の承継が断絶するリスクは非常に高い。

- 賃金トレンド: 人材不足を背景に、建設業の賃金は上昇傾向にある。2023年の平均賃金(月額)は34万9,400円で、前年比4.2%増と全産業平均(2.1%増)を上回る伸びを示した 57。特に、人材不足が深刻な現場を支えるベテラン層(55~59歳)の賃金は43万2,500円(5.5%増)と高い水準にある。しかし、この賃上げをもってしても、若年層にとって魅力的な産業とは言い難く、入職者不足の根本的な解決には至っていない。

労働生産性

- 建設DX投資とROI: i-Constructionの推進により、ICT施工は着実に生産性向上に寄与している。例えば、ドローン測量は従来手法の約4割の労力で実施可能になった 40。2015年度比で建設現場の生産性は約21%向上したとの試算もある 32。しかし、国際比較のセクションで見た通り、業界全体の生産性は依然として低い水準にあり、DX投資の効果が全体に波及しているとは言い難い。その背景には、中小企業における導入の遅れや、導入したツールを使いこなせる人材の不足、部分最適に留まり全体最適に至っていないといった課題がある。

- 長時間労働是正と生産性向上のボトルネック: 2024年問題への対応は待ったなしの状況だが、長時間労働の是正と生産性向上を両立させる上でのボトルネックは根深い。

- アナログな業務プロセス: 多くの企業では、勤怠管理や工程管理、原価管理がいまだに紙やExcelで行われており、非効率な事務作業が技術者の時間を奪っている 47。

- 重層下請構造: サプライチェーンの末端まで情報が円滑に伝わらず、手待ちや手戻りが発生しやすい。

- DX人材の不足: ツールを導入しても、それを効果的に運用・管理できる人材が社内に不足している。調査では、DX推進の障壁として「利用者側のスキル不足」や「DX人材不足」を挙げる企業が多い 72。

これらのボトルネックを解消しない限り、単発的な技術導入は「デジタル化」に留まり、ビジネスモデルの変革を伴う真の「デジタルトランスフォーメーション(DX)」には至らない。

第8章:AIが土木業界に与える影響とインパクト

AI、特に生成AI(Generative AI)の急速な進化は、労働集約型であった土木業界のビジネスプロセスを根底から覆し、生産性を飛躍的に向上させるポテンシャルを秘めている。AIは単なる業務効率化ツールではなく、業界の競争ルールそのものを変えるゲームチェンジャーである。

設計・積算プロセスの変革

設計・積算は、AIの適用によって最も劇的な変革が見込まれる領域の一つである。

- 生成AIによる設計案の自動生成と最適化:

従来、設計者の経験と勘に大きく依存していた初期段階の設計プロセスは、生成AIによって大きく変わる。地形データ、法規制、コスト、環境負荷といった複数の制約条件を入力するだけで、AIが膨大な数の設計パターンを自動で生成し、構造的に最適でコスト効率の高い案を提示することが可能になる 73。これにより、設計のリードタイムは劇的に短縮され、人間では思いつかなかったような革新的な設計案が生まれる可能性もある。ただし、AIが生成したアイデアに過度に依存することで、人間の創造性が阻害され、設計の均質化を招く「デザイン固定化」のリスクも指摘されている 75。 - BIM/CIMデータと連携した高精度な積算の自動化:

BIM/CIMで作成された3次元モデルには、部材の形状、材質、数量といった詳細な情報が属性データとして含まれている。AIは、このBIM/CIMデータを直接読み込み、過去の類似プロジェクトのコストデータや最新の資材単価と照合することで、極めて高精度な数量算出と工事費積算を瞬時に自動で行うことが可能になる。これにより、積算担当者の手作業による拾い出しや計算ミスといったヒューマンエラーを撲滅し、積算業務にかかる時間を90%以上削減することも夢ではない。

施工計画・管理の高度化

AIは、複雑な要素が絡み合う施工段階においても、計画の最適化と管理の自動化を促進する。

- 最適な人員・重機配置と工程計画の自動策定:

AIは、プロジェクトの特性、利用可能なリソース(人員、重機)、各作業の依存関係、天候予測といった膨大な変数を考慮し、最も効率的な人員・重機配置と工程計画(クリティカルパス)を自動で策定する 76。ALICE TechnologiesのようなAIプラットフォームは、数百万通りの施工シミュレーションを実行し、コストと工期を最小化する最適なスケジュールを提案する事例も出てきている 77。これにより、プロジェクトマネージャーは、経験と勘に頼った計画立案から解放され、より戦略的なリスク管理や意思決定に集中できるようになる。 - 現場の映像解析AIによる進捗管理と安全管理の高度化:

現場に設置されたカメラやドローンが撮影した映像をAIがリアルタイムで解析し、計画と実績の差異を自動で検出することで、進捗管理を大幅に効率化する 74。さらに、安全管理の領域では、AIの活用が飛躍的な効果をもたらす。- 危険予知: 作業員の不安全行動(ヘルメット未着用、安全帯不使用など)や、重機の危険範囲内への立ち入りを自動で検知し、即座に警告を発する 74。

- 侵入検知: 夜間や休日の工事現場への不審者の侵入を検知し、盗難や事故を未然に防ぐ。

- 健康管理: ウェアラブルセンサーと連携し、作業員のバイタルデータ(心拍数、体温など)を監視。熱中症や過労の兆候を早期に発見し、重大な健康被害を防ぐ 74。

インフラ維持管理の効率化

老朽化インフラの維持管理は、AIの活用によって最も大きな社会的・経済的インパクトが期待される分野である。

- 画像・センサーデータ解析による損傷の自動検出と評価:

ドローンや点検ロボットが撮影した橋梁やトンネルの高精細画像を、深層学習(ディープラーニング)を用いたAIが解析し、人間では見逃しがちな微細なひび割れや錆、コンクリートの剥離といった損傷をミリ単位で自動検出・分類する 42。これにより、従来、熟練技術者が近接目視で行っていた点検作業の効率と精度が飛躍的に向上し、点検コストを大幅に削減できる 43。 - データに基づく劣化予測と最適な修繕計画の立案(予測保全):

AIは、点検で得られた損傷データ、IoTセンサーから収集されるリアルタイムの挙動データ、過去の修繕履歴、交通量、気象データといった多種多様なビッグデータを統合的に分析する。これにより、インフラの将来の劣化進行を高い精度で予測し、「いつ、どこに、どのような対策を施すのが最も費用対効果が高いか」という最適な修繕・更新計画を立案する 43。これは、損傷が深刻化してから対応する「事後保全」から、劣化の兆候を捉えて予防的に対策を講じる「予測保全」への完全な移行を意味し、インフラの長寿命化とライフサイクルコストの大幅な削減を実現する 80。Deloitteの調査によれば、予測保全の導入により、ダウンタイムを35-45%、予期せぬ故障を70-75%、メンテナンスコストを25-30%削減できる可能性がある 79。

新たなビジネス機会の創出

AIの導入は、既存業務の効率化に留まらず、全く新しいビジネスモデルを創出する機会をもたらす。

- AIを活用したコンサルティングサービス:

インフラの劣化予測や最適修繕計画の立案といったAIの分析能力そのものを、サービスとして提供するビジネスモデルが考えられる。道路や上下水道を管理する地方自治体に対し、彼らが保有するインフラ資産全体の健全度を評価し、限られた予算内で最も効果的な投資計画を提案する「インフラ資産管理最適化コンサルティング」は、大きな市場となる可能性がある。 - AI開発・導入を支援する新たなSIer(システムインテグレーター)ビジネス:

多くの建設会社は、自社で高度なAIシステムを開発・運用する能力を持たない。そこで、建設業界の業務プロセスに精通し、各社の課題に応じたAIソリューション(画像解析AI、需要予測AIなど)の導入から運用、保守までをワンストップで支援する、建設特化型のSIerビジネスが有望となる。これは、従来の建設コンサルタントや建設テック企業が担うべき新たな役割とも言える。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後5年から10年の土木業界を形成するであろう主要なトレンドと、それがもたらす未来像を予測する。

インフラ老朽化対策ビジネスの本格化

高度経済成長期に集中的に整備された道路、橋梁、トンネル、上下水道といった社会インフラは、建設後50年以上を経過するものが加速度的に増加しており、その維持管理・更新は待ったなしの状況である 32。これは、単なる補修工事の増加を意味しない。財政が逼迫する中、全てのインフラを更新することは不可能であり、「選択と集中」が不可欠となる。したがって、市場は「予防保全」「長寿命化修繕」「戦略的更新」へと質的に変化する。IoTセンサーとAIによる劣化予測に基づき、インフラの重要度や劣化状況に応じて最適な対策を提案・実行する、高度なアセットマネジメント能力を持つ企業がこの巨大な市場を制するだろう。

i-Construction / 建設DXの深化

i-Constructionは「2.0」のフェーズへと移行し、単なる現場のICT化から、サプライチェーン全体の最適化へと進化する 40。BIM/CIMを共通言語として、発注者、コンサルタント、ゼネコン、専門工事業者、資材メーカーが、設計から施工、維持管理に至る全工程でデータをリアルタイムに共有・連携させるプラットフォームが構築される。これにより、手戻りの撲滅、ジャストインタイムでの資材調達、工程の最適化が実現し、業界全体の生産性は飛躍的に向上する。このデータ連携の輪に入れるかどうかが、企業の存続を左右する。

脱炭素インフラ市場の創出

2050年カーボンニュートラル目標は、土木業界にとって巨大な新規市場を創出する。

- 洋上風力発電: 政府は2030年までに1,000万kW、2040年までに3,000万~4,500万kWの導入目標を掲げており、日本の洋上風力発電市場は2033年までに104億米ドル規模へ急成長すると予測されている 82。風車の基礎構造物の設計・施工、海底ケーブルの敷設、港湾の整備など、土木技術が中核を担う巨大プロジェクトが次々と立ち上がる。

- CCUS(CO2回収・利用・貯留)と水素インフラ: 発電所や工場から排出されるCO2を回収し、地下に貯留するためのパイプラインや貯留施設の建設、そして次世代エネルギーである水素を製造・貯蔵・輸送するためのインフラ整備も、新たな建設需要として本格化する 84。

これらの新市場は、従来の土木技術に加え、海洋工学、エネルギー、化学プラントといった分野の高度な専門知識を要するため、技術力を持つ企業にとっては大きな参入機会となる。

コンパクトシティとスマートシティ

人口減少社会に対応するため、都市機能を中心市街地などに集約する「コンパクトシティ」や、ICT技術を活用して都市インフラを高度化する「スマートシティ」への取り組みが全国で加速する。これは、既存インフラの再編・集約や、自動運転車に対応した道路、エネルギーを地域で融通し合うスマートグリッド、災害情報をリアルタイムに伝達する通信網といった、新たな土木需要を生み出す 85。特に、多様な都市データを連携させるデータプラットフォームの構築と、それを活用した新たな市民サービスの提供が鍵となり、土木事業者にもITや都市計画に関する知見が求められる 86。

官民連携(PPP/PFI)の領域拡大

厳しい財政状況を背景に、民間の資金とノウハウを活用して公共サービスを提供するPPP/PFI方式の活用が、今後さらに拡大する。政府は、令和4年度からの10年間で30兆円の事業規模目標を掲げている 54。従来対象とされてきた庁舎や文化施設に加え、今後は道路、上下水道、空港といった、より大規模で運営ノウハウが求められるインフラ分野でのコンセッション方式(公共施設等運営権事業)の導入が本格化する 53。これにより、建設会社は単にインフラを「造る」だけでなく、長期にわたって「運営」し、サービスを提供することで収益を上げる、包括的な事業モデルへの転換を迫られる。

第10章:主要プレイヤーの戦略分析

業界を牽引する主要プレイヤーの戦略を比較分析することで、競争環境の変化と成功要因を明らかにする。

スーパーゼネコン

スーパーゼネコン5社(鹿島建設、大成建設、清水建設、大林組、竹中工務店)は、いずれも「脱請負」を掲げ、事業ポートフォリオの変革を加速させている。共通する戦略の柱は、「DXの推進」と「脱炭素化への対応」である。

- 鹿島建設: 「脱炭素」を前面に掲げ、計画・設計から運用・維持管理までの全フェーズで最適な脱炭素ソリューションを提供することを戦略の中核に据えている 90。新たな環境ビジョン「鹿島環境ビジョン2050plus」を策定し、「脱炭素」「資源循環」「自然再興」の3分野で具体的な行動計画を推進している 91。

- 大林組: 長期ビジョン「Obayashi Sustainability Vision 2050」において「脱炭素」を3つの目標の一つに掲げ、グループ全体でのCO2排出ゼロを目指している 93。低炭素型コンクリートの開発や、建設機械の自動化・遠隔化、再生可能エネルギー事業(特にグリーン水素)への注力など、技術開発を基盤としたサステナビリティ経営を推進している 95。

- 清水建設: グループ環境ビジョン「SHIMZ Beyond Zero 2050」を策定し、気候変動への対応を成長機会と捉えている 96。自社開発のCO2排出量算出プラットフォーム「SCAT」を用いて施工時の排出量を可視化し、顧客への付加価値として提供する戦略が特徴的である 97。デジタル戦略にも積極的で、土木工事のCO2排出量可視化や医療施設向けDXシステムなど、具体的なソリューション開発を進めている 98。

- 大成建設: 中期経営計画(2021-2023)において、DXによる生産システム変革と、環境分野のフロントランナーを目指すことを明確に打ち出している 99。2030年度までに事業活動によるCO2排出量(スコープ1+2)を2019年度比で40%削減するという具体的な目標を設定し、再生可能エネルギー電源の自社保有や、作業所でのCO2排出量計測システムの導入を進めている 100。電動クレーンの現場導入など、脱炭素施工への取り組みも具体的である 101。

- 竹中工務店: 2050年カーボンニュートラルを目指すCO2削減長期目標を掲げ、SBT(Science Based Targets)イニシアチブの認定を取得している 102。ZEB建築の推進や、再生可能エネルギー供給事業、森林資源の循環利用など、サプライチェーン全体での脱炭素化に注力している 103。自社施設を「脱炭素モデルタウン」として活用し、水素エネルギー利用やエリアエネルギーマネジメントの実証を行うなど、先進的な取り組みが目立つ 104。

準大手・中堅ゼネコン

準大手・中堅ゼネコンは、各社の強みを活かした差別化戦略で生き残りを図っている。

- 戸田建設: 「中期経営計画2027」において、「未来ビジョンCX150」の実現を掲げ、建設事業の競争力強化と並行して、浮体式洋上風力発電事業や不動産開発といった戦略事業への投資を加速させている 105。事業ポートフォリオの変革を通じて、従来の建設事業への依存から脱却し、高収益化を目指す姿勢が鮮明である。

- 前田建設工業(インフロニア・ホールディングス): 前田道路、前田製作所との経営統合により「総合インフラサービス企業」への転換を明確に打ち出している 107。愛知県有料道路のコンセッション事業など、インフラ運営事業で国内トップクラスの実績を持つ 109。日本風力開発を子会社化し、再生可能エネルギー事業を成長の柱に据えるなど、M&Aを駆使して事業領域を積極的に拡大している 110。

道路・インフラ専業

- NIPPO、前田道路、東亜道路工業: 道路舗装を主軸としながらも、事業の多角化を進めている。NIPPOは舗装・土木に加え、建築、PFI、土壌浄化、リゾート施設運営など幅広い事業領域を持つ 111。前田道路も、インフロニア・ホールディングスの一員として、グループシナジーを活かし、維持管理市場や環境分野への展開を強化している 112。

建設コンサルタント

建設コンサルタントは、DXの波の中でその役割を大きく変えようとしている。

- 日本工営、建設技術研究所: 従来の調査・設計業務に加え、DXを新たな事業の柱と位置づけている。日本工営は「ビジネスプロセス再構築」「価値創造」「ネットワーク化」をキーワードにDXを推進 113。インフラ情報を蓄積・分析する独自のDXプラットフォームを構築し、防災分野やスマートシティ関連の新たな価値創造を目指している 114。建設技術研究所も社長直下に「DX推進室」を設置し、ドローンやAIを活用した点検・調査技術の高度化や、業務プロセスの自動化に取り組んでいる 115。彼らは、単なる設計者から、データを活用して社会課題を解決する「ソリューション・プロバイダー」へと変貌を遂げようとしている。

建設テックプレイヤー

- コマツ(Komtrax): 建設機械の稼働状況を遠隔で管理するシステム「Komtrax」をいち早く導入し、建機のIoT化をリードしてきた。収集したビッグデータを活用し、顧客の生産性向上支援や部品交換時期の予測といったサービスを提供している。

- ANDPAD、Photoruction: 建設プロジェクト管理の領域で急成長するSaaS企業。ANDPADは、施工管理から受発注、請求管理までをカバーするワンプラットフォームを提供し、業界のDXを牽引している 58。Photoructionは、写真管理を起点に、図面管理や検査業務の効率化、さらにはAIとオペレーターを組み合わせたBPO(ビジネス・プロセス・アウトソーシング)サービスへと事業を拡大している 59。これらの企業は、業界の非効率をデジタル技術で解決し、新たな産業インフラを構築しようとしている。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、日本の土木業界が直面する戦略的課題を明確化するとともに、この変革期を勝ち抜くための具体的な戦略を提言する。

今後5~10年で土木業界の勝者と敗者を分ける決定的要因

今後5年から10年で、業界の勝者と敗者を分けるのは、もはや従来の施工能力や官公庁との関係性の深さだけではない。決定的な要因は、以下の3つの変革への適応能力に集約される。

- 「データ」を経営資源として活用する能力:

勝者は、BIM/CIMやIoTから得られるデータを単なる業務効率化のツールではなく、新たな価値を創造する中核的な経営資源と捉える。自社独自のデータプラットフォームを構築し、サプライチェーン全体を巻き込んでデータを収集・分析し、予測保全、LCC最適化、脱炭素ソリューションといった高付加価値サービスを創出する。一方、敗者は、データの価値を理解せず、従来の経験と勘に依存し続け、価格競争から脱却できない。 - AIを前提としたビジネスプロセスへの再構築能力:

勝者は、AIを設計・積算、施工計画、安全管理、維持管理といったバリューチェーンのあらゆるプロセスに組み込み、生産性を飛躍的に向上させる。AIを導入するために業務プロセスを標準化・デジタル化し、AIが出力する最適解に基づいて迅速な意思決定を行う。一方、敗者は、AIを一部業務の自動化ツールとしか見なさず、既存のアナログな業務プロセスを変革できないため、限定的な効果しか得られない。 - 「脱請負」を実現する事業ポートフォリオへの転換能力:

勝者は、従来の請負事業で得たキャッシュフローを、インフラ運営(PPP/PFI)、再生可能エネルギー、アセットマネジメントといった、より収益性が高く、長期的に安定したサービス型事業へ戦略的に再投資する。これにより、公共事業予算の変動といった外部環境の影響を受けにくい、強靭な収益構造を構築する。一方、敗者は、請負事業の枠組みから抜け出せず、激化するコスト競争と担い手不足の中で徐々に収益力を蝕まれていく。

捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

機会(Opportunities):

- O-1: 巨大なインフラ維持・更新市場: 約730万橋あるとされる日本の橋梁のうち、建設後50年を超える割合は2033年には63%に達する。この巨大な更新需要は、予測保全や長寿命化技術を持つ企業にとって、安定的かつ長期的な収益源となる。

- O-2: 脱炭素化による新市場の創出: 洋上風力、水素インフラ、CCUSといった新たな市場は、今後10年で数兆円規模に成長する可能性を秘めている。これらは高度なエンジニアリング能力を要するため、技術力のある企業にとっては高収益が期待できるブルーオーシャンとなり得る。

- O-3: DXによる生産性向上のフロンティア: 業界全体の生産性が低いということは、裏を返せばテクノロジー活用による改善の余地が極めて大きいことを意味する。他業界で実証済みのデジタル技術を応用するだけで、競合に対して大きな差別化を図ることが可能である。

脅威(Threats):

- T-1: 制御不能なコスト上昇: 資材・労務費の高騰は、企業の自助努力だけでは吸収しきれないレベルに達しており、価格転嫁が進まなければ利益が消失するリスクがある。

- T-2: 担い手不足による事業遂行能力の喪失: いくら受注があっても、それを実行する技術者や技能者がいなければ事業は成り立たない。人材の確保・育成に失敗すれば、企業は成長機会を逸失するだけでなく、存続そのものが危うくなる。

- T-3: 建設テック企業によるディスラプション(破壊的変革): ANDPADのようなプラットフォーマーが業界のデータとワークフローを支配した場合、従来のゼネコンは施工機能を提供するだけの「下請け」的存在に追いやられるリスクがある。

戦略的オプションの提示と評価

取りうる戦略的オプションは、大別して以下の3つが考えられる。

| 戦略オプション | 概要 | メリット | デメリット | 成功確率 |

|---|---|---|---|---|

| 1. 施工特化・効率追求モデル | 従来の請負事業に集中し、DXと自動化施工を徹底的に推進してコスト競争力と生産性を極限まで高める。 | ・既存事業との親和性が高い ・短期的なROIが見えやすい | ・価格競争から完全に脱却できない ・市場の縮小リスクを直接受ける ・新たな成長機会を逸失する | 中 |

| 2. エンジニアリング強化モデル | 企画・設計・コンサルティング能力を強化し、高難度工事や脱炭素インフラなど、高度な技術力が求められる領域に特化する。 | ・高い利益率が期待できる ・技術的優位性を築きやすい | ・高度な専門人材の確保が必須 ・研究開発への継続的な投資が必要 ・プロジェクトの規模や数に限界 | 高 |

| 3. 総合インフラサービスモデル | 施工・エンジニアリングに加え、インフラの維持管理・運営まで事業領域を拡大し、ライフサイクル全体で価値を提供する。 | ・長期安定的な収益基盤を構築できる ・顧客との関係性が深化する ・多様な収益源によりリスク分散が可能 | ・異業種のノウハウ(金融、運営等)が必要 ・大規模な先行投資と長期的な回収期間 ・組織文化の抜本的な変革が不可欠 | 高(ただし実行難易度も高い) |

最終提言:総合インフラサービス・プロバイダーへの変革

結論として、本レポートは、「3. 総合インフラサービスモデル」への変革を最も説得力のある事業戦略として提言する。

施工特化モデルは、短期的には有効に見えるが、長期的にはコスト競争と市場縮小の波に飲まれるリスクが高い。エンジニアリング強化モデルは魅力的だが、ニッチ市場に留まる可能性があり、企業全体の成長ドライバーとしては限定的である。

一方、総合インフラサービスモデルは、インフラのライフサイクル全体を事業領域とすることで、安定的なストック型収益(維持管理・運営フィー)と、成長性の高いフロー型収益(新規建設・コンサルティング)を両立させることができる唯一の道である。このモデルは、顧客が求める価値が「モノ(構造物)」から「コト(サービス)」へと変化している現代の市場環境に最も適合している。実行難易度は高いが、成功した際のリターンは最も大きく、持続的な成長を可能にする。

実行に向けたアクションプランの概要

この変革を実現するため、以下の3つのフェーズからなるアクションプランを提案する。

フェーズ1:基盤構築期(1~2年)

- 目標: 全社的な変革の方向性を固め、必要な基盤を整備する。

- 主要アクション:

- 経営トップによる「脱請負」の明確な宣言と、ビジョンの社内浸透。

- CDO(Chief Digital Officer)を任命し、全社横断のDX推進組織を設置。

- BIM/CIMの全社標準化と、データプラットフォームの基本設計に着手。

- M&A/アライアンス専門チームを組成し、ターゲットとなる建設テック企業や運営事業者のリストアップを開始。

- 主要KPI:

- DX関連投資額

- BIM/CIM適用プロジェクト率: 100%

- データサイエンティスト、AIエンジニアの採用人数

フェーズ2:実行・拡大期(3~5年)

- 目標: 新規事業を軌道に乗せ、ポートフォリオ変革を加速させる。

- 主要アクション:

- データプラットフォームの本格稼働と、AI予測保全サービスの実証実験開始。

- PPP/PFI事業への参画、または運営ノウハウを持つ企業のM&Aを実行。

- 洋上風力など、再生可能エネルギー関連事業への本格参入。

- 請負事業で創出したキャッシュを、戦略事業へ計画的に再投資。

- 主要KPI:

- 総売上高に占める非請負事業(運営、再エネ等)の比率: 15%

- 労働生産性(付加価値額/従業員数): 年率5%向上

- サービス契約件数

フェーズ3:定着・発展期(6年目以降)

- 目標: 総合インフラサービス・プロバイダーとしての地位を確立し、新たなエコシステムを主導する。

- 主要アクション:

- データプラットフォームを外部のパートナー企業にも開放し、業界全体のDXを主導するエコシステムを構築。

- インフラから得られるデータを活用した、スマートシティ関連などの新規サービスを開発・展開。

- グローバル市場でのインフラ運営事業の展開を本格化。

- 主要KPI:

- 総売上高に占める非請負事業の比率: 30%以上

- 海外売上高比率

- ROE(自己資本利益率): 10%以上

この変革は、決して容易な道ではない。しかし、日本の社会基盤が大きな転換点を迎える今、未来のインフラを支え、新たな価値を創造していくためには、この挑戦こそが唯一の活路であると確信する。

第12章:付録

参考文献、引用データ、参考ウェブサイトのリスト

本レポートの作成にあたり、以下の情報源を参照した。

- 政府・公的機関統計、報告書

- 国土交通省: 建設投資見通し、i-Construction関連資料、建設業及び建設工事従事者の現状、総合評価落札方式関連資料、建設キャリアアップシステム関連資料、グリーンインフラ推進戦略、スマートシティ関連資料、重層下請構造関連資料

- 内閣府: 国土強靭化実施中期計画、PPP/PFI推進アクションプラン

- 厚生労働省: 賃金構造基本統計調査、建設労働需給調査

- 総務省統計局: 人口推計

- 日本生産性本部: 労働生産性の国際比較

- 業界団体・研究機関レポート

- (一財)建設経済研究所: 建設経済モデルによる建設投資の見通し

- (一財)経済調査会 経済調査研究所: 建設経済モデルによる建設投資の見通し

- (一社)日本建設業連合会: 建設業ハンドブック

- (一財)建設物価調査会: 建設資材物価指数

- 企業IR資料、中期経営計画

- 鹿島建設株式会社

- 大成建設株式会社

- 清水建設株式会社

- 大林組株式会社

- 株式会社竹中工務店

- 戸田建設株式会社

- インフロニア・ホールディングス株式会社(前田建設工業、前田道路)

- NIPPOコーポレーション

- 日本工営株式会社

- 株式会社建設技術研究所

- 調査会社、メディア、その他

- 株式会社東京商工リサーチ: 建設業倒産件数動向

- クラフトバンク株式会社: 中小建設業の人手不足・賃上げに関する調査

- 株式会社アンドパッド (ANDPAD)

- 株式会社フォトラクション (Photoruction)

- arXiv.org (AI関連学術論文)

- 各種業界専門紙、ニュースサイト

(詳細なURLリストは、提供されたリサーチマテリアル一覧に準ずる)

引用文献

- 建設経済モデルによる建設投資の見通し( 2025 年 7 月 ), https://www.rice.or.jp/wp-content/uploads/2025/07/250711_model.pdf

- 【建設業の基礎知識】2025【7】建設経済モデルによる「建設投資(見通し)」について | 新着記事一覧, https://www.arc-navi.shikaku.co.jp/column/details.php?column_id=3966

- 建設業界の最新動向2025 ~市場概況、制度改正、建設コストの値動きまで~ – 建設 IT NAVI, https://process.uchida-it.co.jp/itnavi/info/c20250317/

- 2025・4月 – 経済調査会, https://www.zai-keicho.or.jp/wp-content/uploads/2025/04/keizaiyosoku202504.pdf

- 建設資材価格の高騰と公共投資への影響について – 内閣府, https://www5.cao.go.jp/keizai3/shihyo/2022/1212/1293.pdf

- 国土強靭化実施中期計画/閣議決定受け団体コメント – 佐藤のぶあき, https://www.sato-nobuaki.jp/report/2025/2025-kokudo_kyoujinka-0606-004.html

- 国土強靭化、次期5ヵ年計画を閣議決定!20兆円強の事業計画でインフラ老朽化への対応も推進【速報版】 | 新着記事一覧 | 総合資格navi, https://www.arc-navi.shikaku.co.jp/column/details.php?column_id=3440

- 内閣官房発表 26年度国土強靭化関係予算 国交省は前年度比21%増、4兆3950億円, http://www.zenkousoku.com/topics/%E5%86%85%E9%96%A3%E5%AE%98%E6%88%BF%E7%99%BA%E8%A1%A8%E3%80%8026%E5%B9%B4%E5%BA%A6%E5%9B%BD%E5%9C%9F%E5%BC%B7%E9%9D%AD%E5%8C%96%E9%96%A2%E4%BF%82%E4%BA%88%E7%AE%97%E3%80%80%E5%9B%BD%E4%BA%A4%E7%9C%81/

- 国内建設8大市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, http://www.yano.co.jp/press-release/show/press_id/3726

- 2025・1月 – 経済調査会, https://www.zai-keicho.or.jp/wp-content/uploads/2025/01/keizaiyosoku202501.pdf

- AIが予測する交通系土木業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/transport-public-works

- 【2024年最新】ゼネコン売上高ランキング|企業ごとの事業内容や平均年収も徹底解説!, https://kensetsu-jobs.struct-inc.co.jp/media/column/detail/ranking_zenecon_uriage/

- 建設業 売上高ランキング – Strainer, https://strainer.jp/rankings/%E5%BB%BA%E8%A8%AD%E6%A5%AD/financial-Revenues

- ゼネコンランキング!スーパーゼネコンや大手建設会社の売上・年収・将来性【2025年】 – メルセンヌ, https://www.mersenne.co.jp/careerhigh/entry/genecon-ranking

- 日本生産性本部、「労働生産性の国際比較2024」を公表, https://kyodonewsprwire.jp/release/202412121594

- 【最新2024年】労働生産性のランキング国際比較 | 日本は現在何位?1位は? | ビズクロ, https://bizx.chatwork.com/productivity/ranking/

- 建設業の倒産 過去10年間で最多 資材高、人手不足に「2024年問題 …, https://www.tsr-net.co.jp/data/detail/1200839_1527.html

- 2025年度予算、国交省配分8.4兆円/全建が国土強靭化25兆円規模要望 他, https://kensetsu-data.co.jp/blog/blog_detail.php?id=612

- 令和7年度予算決定概要 – 国土交通省, https://www.mlit.go.jp/page/content/001854595.pdf

- 国土強靱化実施中期計画の策定方針, https://www.cas.go.jp/jp/seisaku/kyoujinka/dai33/siryou1-2.pdf

- 第1次国土強靱化実施中期計画 日本の未来を形作る20兆円強の国家戦略とエネルギー革命の融合 – エネがえる, https://www.enegaeru.com/firstmid-termnationalresilienceimplementationplan

- 【令和6年改正】第三次・担い手3法改正の全貌を解説!背景・目的・実務への影響は?, https://www.kendweb.net/tip/449008/

- 第三次・担い手3法(品確法と建設業法・入契法の一体的改正)について – 広島県, https://www.pref.hiroshima.lg.jp/soshiki/93/ninaitesanpou.html

- 公共工事の入札及び契約の適正化の促進に関する法律の一部改正(令和6年6月14日法律第49号〔第2条〕 公布の日から起算して1年6月を超えない範囲内において政令で定める日から施行) | 記事 | PICKUP法令改正情報 – 新日本法規, https://www.sn-hoki.co.jp/article/pickup_hourei/pickup_hourei3674075/

- 「新・担い手3法」とは? 建設業者が押さえておきたい改正点 – ベリーベスト法律事務所 那覇オフィス, https://naha.vbest.jp/columns/general_corporate/g_general/3904/

- 建築資材価格の高騰が工場建設コストに与える影響と対応策 | AGEC …, https://agencyconst.jp/blog/%E5%BB%BA%E7%AF%89%E8%B3%87%E6%9D%90%E4%BE%A1%E6%A0%BC%E3%81%AE%E9%AB%98%E9%A8%B0%E3%81%8C%E5%B7%A5%E5%A0%B4%E5%BB%BA%E8%A8%AD%E3%82%B3%E3%82%B9%E3%83%88%E3%81%AB%E4%B8%8E%E3%81%88%E3%82%8B%E5%BD%B1/

- 資材価格が歴史的な高騰、なお注目が必要 – 建設物価調査会, https://www.kensetu-bukka.or.jp/chousa_report/10758/

- 建設物価とは?積算資料との違いや単価を用いた計算例、2025年最新の物価指数を解説, https://news.build-app.jp/article/34516/

- 【未来予測】2026年、建設業界で「生き残る会社」と「淘汰される会社」 – note, https://note.com/concrew/n/ndcb3268c4c97

- 【2025年最新】建築資材の高騰と市場動向・今後の対応策も解説 | Grid – エルライン, https://lline-group.co.jp/magazine/building-materials-prices-soaring/

- 国土形成計画(全国計画) 関連データ集, https://www.mlit.go.jp/policy/shingikai/content/001611639.pdf

- i-Construction 2.0の取組状況 中小建設業・地方公共団体の取組状況, https://www.mlit.go.jp/tec/i-construction/pdf/02.10_kikaku_siryou2.pdf

- 最近の建設業を巡る状況について – 国土交通省, https://www.mlit.go.jp/tochi_fudousan_kensetsugyo/const/content/001493958.pdf

- 建設業における人手不足の現状と原因、今後の展望を詳しく解説 – 建設キャリア転職, https://www.cic-ct.co.jp/column/career-column/career-column-problem04/

- 建設キャリアアップシステムの普及・定着について – 中部地方整備局, https://www.cbr.mlit.go.jp/kensei/pdf/03_ccuskyougikai/dai3_02.pdf

- 【建設業の人手不足】2025年問題や原因、対応策まで徹底解説! – Jinzai Plus, https://www.jinzaiplus.jp/posts/153

- BIM/CIMとは - 目的や効果、原則適用について解説 | CAD Japan.com(大塚商会), https://www.cadjapan.com/topics/cim/about.html

- 令和6年度 生産性向上の取組に関するアンケート集計結果について – note, https://note.com/zenken_net/n/nd228009d4eb1

- 建築分野におけるBIMの活用・普及 状況の実態調査 確定値 <詳細>, https://www.mlit.go.jp/jutakukentiku/content/20230328_15.pdf_safe.pdf

- i-Construction2.0とは?国土交通省が掲げる目標・取り組み事項を解説 – アカサカテック, https://www.akasakatec.com/blog/6656/

- i-Constructionの推進状況, https://www.nilim.go.jp/lab/qbg/bimcim/training/pdf/1/1.1.4.pdf

- 2030年までのインフラメンテナンス支援AIシステムの需要予想 – AI情報&リョーワニュース, https://e-ryowa.com/ai/archives/230

- インフラ点検×AI活用術|画像認識技術で業務効率化を実現 – 株式会社アラヤ, https://www.araya.org/projects/ai-application-in-infrastructure-inspection/

- 會澤高圧コンクリートの「自己治癒コンクリート」が国交省のデータベースに登録 高耐久100年で長寿命と脱炭素化に貢献 | 知財図鑑, https://chizaizukan.com/news/4kPTOR7WpYMuWtSQ3o2dXm/

- 建設施工自動化は建築の未来をどう推進するか? – Autodesk, https://www.autodesk.com/jp/design-make/articles/construction-automation

- 建設業界で広がる“建設ロボット”による自動化の潮流人手不足対策の先に広がる未来 | インタビュー, https://www.tel.co.jp/museum/magazine/interview/202309_01/

- 建設業の2024年問題に関する動向調査:2024年版 | クラフトバンク株式会社のプレスリリース, https://prtimes.jp/main/html/rd/p/000000025.000080019.html

- グリーンインフラの推進 – 行政情報ポータル, https://ai-government-portal.com/%E3%82%B0%E3%83%AA%E3%83%BC%E3%83%B3%E3%82%A4%E3%83%B3%E3%83%95%E3%83%A9%E3%81%AE%E6%8E%A8%E9%80%B2/

- 環境:グリーンインフラ – 国土交通省, https://www.mlit.go.jp/sogoseisaku/environment/sosei_environment_mn_000034.html

- 国土交通省が「グリーンインフラの事業・投資のすゝめ」を公表 – 大和ハウス, https://www.daiwahouse.co.jp/tochikatsu/souken/business/column/clm159.html

- 【国交省】新戦略を年内策定/グリーンインフラ推進 – 日本工業経済新聞社, https://www.nikoukei.co.jp/news/detail/538397

- 総合評価落札方式の考え方について – 国土交通省 北海道開発局, https://www.hkd.mlit.go.jp/ky/jg/koujikanri/ud49g700000093ru-att/ud49g700000094o5.pdf

- PPP/PFI推進アクションプラン(令和6年改定版) フォローアップ – 内閣府, https://www8.cao.go.jp/pfi/iinkai/kaisai/keikaku/37kai/pdf/iinkai_shiryo_kb3701.pdf

- 「PPP/PFI推進アクションプラン」10年間で30兆円目標、脱炭素のPFI推進 – インフラビズ, https://infrabiz.co.jp/2864/

- AIが予測する建設資材メーカー 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/construction

- 建設労働需給調査結果(令和7年8月調査) – 国土交通省, https://www.mlit.go.jp/toukeijouhou/chojou/rodo.htm

- 建築業の賃金4.2%増加 全産業平均上回る―厚労省調査 | 新建ハウジング, https://www.s-housing.jp/archives/345172

- アンドパッド | 企業情報 – イプロス, https://www.ipros.com/company/detail/2054866/

- 建設・土木の生産支援クラウド「Photoruction」導入プロジェクトが20万件突破! – PR TIMES, https://prtimes.jp/main/html/rd/p/000000060.000033069.html

- 建設用3Dプリンタを用いた コンクリート構造物の施工について, https://www.kkr.mlit.go.jp/plan/happyou/thesises/2023/lbhrsn000000m6iu-att/a1684912639949.pdf

- 3Dプリンターを活用したプレキャスト部材の擁壁工事への適用 – ShareLab NEWS, https://news.sharelab.jp/cases/construction/obayashi-nipponhume-241223/

- 建設用3Dプリンターを利用した 建築物に関する規制の在り方について, https://www.mlit.go.jp/jutakukentiku/build/content/001759989.pdf

- 建設業の重層下請構造の状況。どのような課題や対応策がある!? – セコカンNEXT, https://sekokan-next.worldcorp-jp.com/column/industry/4050/

- 重層下請構造の改善に向けた 取組について – 国土交通省, https://www.mlit.go.jp/common/001236203.pdf

- 建設業界における重層下請構造の現状と課題 – 土木学会, http://library.jsce.or.jp/jsce/open/02503/2014/32-0083.pdf

- 建設キャリアアップシステムの取組について – 国土交通省, https://www.mlit.go.jp/tochi_fudousan_kensetsugyo/const/content/ccus_shiryo_kouen_R0402.pdf

- 3次下請け以降は不可!?本格化する国交省の”下請け重層化”施策とは, https://sekokan.ch-magazine.rise-jms.jp/change-innovation/346/

- 原則二次下請までに限定した施工体制の実現 – November 2021:特集 次世代の担い手確保 | KAJIMAダイジェスト | 鹿島建設株式会社, https://www.kajima.co.jp/news/digest/nov_2021/feature/01/index.html

- 総合評価落札方式に係る手続開始の公告, https://www.ri-nexco.co.jp/Portals/0/%E5%A5%91%E7%B4%84%E9%96%A2%E4%BF%82/%EF%BC%88%E6%96%B0%EF%BC%89%E5%A5%91%E7%B4%84%E9%96%A2%E4%BF%82/220808%E5%85%A5%E6%9C%AD%E5%85%AC%E5%91%8A_%E4%BB%A4%E5%92%8C4%E5%B9%B4%E5%BA%A6%E3%80%80%E6%B5%B7%E5%A4%96%E3%81%AB%E3%81%8A%E3%81%91%E3%82%8B%E9%81%93%E8%B7%AF%E6%A7%8B%E9%80%A0%E7%89%A9%E7%82%B9%E6%A4%9C%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E5%9F%BA%E7%A4%8E%E8%B3%87%E6%96%99%E4%BD%9C%E6%88%90/01-1%E5%85%A5%E6%9C%AD%E5%BA%83%E5%91%8A.pdf

- 工事における総合評価落札方式実施要領 – NEXCO西日本, https://corp.w-nexco.co.jp/procurement/guideline/pdfs/16-03.pdf

- 建設労働需給調査結果の最新動向を分析!人手不足の原因も解説 – BuildApp News, https://news.build-app.jp/article/33457/

- 【 「2024年問題」 が迫る建設業界の働き方実態調査】 8割超が 「担い手不足」 に課題があり, https://corporate.rakumo.com/2024_02_08_2481/

- Generative AI Application for Building Industry – arXiv, https://arxiv.org/pdf/2410.01098

- Unlock AI Use Cases in Construction: The Ultimate Guide – SmartDev, https://smartdev.com/ai-use-cases-in-construction/

- The Effects of Generative AI on Design Fixation and Divergent Thinking – arXiv, https://arxiv.org/html/2403.11164v1

- Practical applications, safety, and industry trends | AI tools for construction – Lumenalta, https://lumenalta.com/insights/how-can-ai-be-used-in-construction

- AI In Construction Projects Case Studies – The ALICE Blog, https://blog.alicetechnologies.com/case-studies

- インフラ維持管理へのAI技術適用のための調査研究報告書 – 土木学会 委員会サイト, https://committees.jsce.or.jp/opcet_sip/system/files/SIP_AI_report.pdf

- Predictive Maintenance Machine Learning: A Practical Guide | Neural Concept, https://www.neuralconcept.com/post/how-ai-is-used-in-predictive-maintenance

- How AI Agents Improve Predictive Maintenance for Infrastructure – Akira AI, https://www.akira.ai/blog/ai-agents-for-infrastructure

- i-Constructionとは?国交省が推進する最新2.0も解説 – ARAV, https://arav.jp/column/i-construction/

- 日本の洋上風力発電の市場規模、シェア、レポート2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-offshore-wind-power-market

- 日本の洋上風力発電市場は17.9%の成長率で2033年までに104億米ドルに達する見込み, https://newscast.jp/news/6267805

- 水素とCCUSで産業の脱炭素化を目指す、自動車EV化も加速(英国) – ジェトロ, https://www.jetro.go.jp/biz/areareports/special/2021/0401/839771ec36d1ea42.html

- スマートシティ事例20選!国内外事例や失敗例、自治体による取り組みなど【2024年】 – ニュースフラッシュ | 未来図(ミライズ) – ミライト・ワン, https://www.mirait-one.com/miraiz/newsflash/article058.html

- スマートシティに関する取組 – 国土交通省, https://www.mlit.go.jp/toshi/daisei/content/001761365.pdf

- スマートシティ事例集 【導入編】, https://www.nilim.go.jp/lab/jbg/pdf/smart/SC_CASES_V2_0.pdf

- PPP/PFI推進に係る 最近の国の動向と内閣府の支援制度 – 国土交通省, https://www.mlit.go.jp/sogoseisaku/kanminrenkei/content/001718446.pdf

- 参考資料5-1 我が国における最近の PFI の動向, https://www.mext.go.jp/b_menu/shingi/chousa/shisetu/028/shiryo/__icsFiles/afieldfile/2015/03/09/1340207_4.pdf

- 持続可能な社会の実現に向けて 建築部門における脱炭素ソリューション – YouTube, https://www.youtube.com/watch?v=KpWkg0ouFJQ

- 鹿島グループ 中期経営計画(2024-2026), https://www.kajima.co.jp/ir/newplan/pdf/20240514_2-j.pdf

- 鹿島グループ 中期経営計画(2024~2026), https://www.kajima.co.jp/ir/newplan/pdf/20240514_3-j.pdf

- 技術のイノベーションによる「脱炭素」の実現に向けて – チャレンジ・ゼロ, https://www.challenge-zero.jp/jp/casestudy/27

- 中期経営計画2022 – 大林組, https://www.obayashi.co.jp/company/upload/img/mid_term_plan2022_J.pdf

- OBAYASHI VISION MOVIE 2025 ひらこう、脱炭素社会。 – YouTube, https://www.youtube.com/watch?v=IvqY5Dx06Ck

- 【清水建設グループが環境ビジョン策定】社会にプラスの価値提供/脱炭素を成長の機会に, https://www.kensetsunews.com/web-kan/583974

- 技術の力とDXでカーボンニュートラルを推進 清水建設が目指す「ゼロを超えたプラスの価値提供」とは(前編), https://www.tansomiru.jp/media/case/mag_3632/

- シミズのDX 「超建設」によるデジタルゼネコンの進化 – 清水建設, https://www.shimz.co.jp/digital-strategy/

- TAISEI VISION 2030と 中期経営計画(2021‑2023) – 大成建設サステナビリティ, https://www.taisei-sx.jp/management/policy/pdf/taisei_vision2030.pdf

- 新たな2030年グループ環境目標を策定 | 大成建設株式会社, https://www.taisei.co.jp/about_us/wn/2022/220225_8698.html

- 大成建設、建設業界の脱炭素化へ大きな一歩 国内初のGX認定25t電動クレーンを本格導入, https://news.build-app.jp/article/34831/

- 脱炭素 – 竹中工務店, https://www.takenaka.co.jp/enviro/environment/carbon-neutral/

- 2026年からの竹中グループ経営ビジョンと中期経営計画2030 – 竹中工務店, https://www.takenaka.co.jp/corp/group_management_vision/

- 竹中工場店が 「脱炭素モデルタウン」 リポート, https://www.pref.osaka.lg.jp/documents/8420/5kai2-4-2.pdf

- 対処すべき課題 | 戸田建設株式会社 証券コード(1860), https://s.srdb.jp/1860/archives/2022/content-2-2.html

- 戸田建設株式会社中期経営計画 2027の分析, https://yorozuipsc.com/uploads/1/3/2/5/132566344/d702a3c1efc91d6a318d.pdf

- 『INFRONEER Vision 2030 中長期経営計画』策定に関するお知らせ – 前田建設工業, https://www.maeda.co.jp/news/blog_assets/attachments/1840/20211001_3.pdf

- インフロニア・ホールディングスのM&A戦略(2025年5月時点)|Better Equation Research – note, https://note.com/better_equation/n/nbc4cc5d9dc1e

- インフラ運営事業|実績・事例 前田建設工業株式会社, https://www.maeda.co.jp/works/datsuukeoi/

- 『INFRONEER Medium-term Vision 2027 中期経営計画』の策定に関するお知らせ – 前田道路株式会社, https://ssl.maedaroad.co.jp/maedaroad-cms/wp-content/uploads/2025/03/%E3%80%8EINFRONEER-Medium-term-Vision-2027-%E4%B8%AD%E6%9C%9F%E7%B5%8C%E5%96%B6%E8%A8%88%E7%94%BB%E3%80%8F%E3%81%AE%E7%AD%96%E5%AE%9A%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E3%81%8A%E7%9F%A5%E3%82%89%E3%81%9B.pdf

- 事業分野 – NIPPO, https://www.nippo-c.co.jp/ourbuiss/

- 舗 装 事 業, https://www.infroneer.com/pdf/sustainability/segment/Infroneer_IntegratedReport_2025_04_hosou.pdf?250926

- 日本工営のDX | プロジェクト紹介 – ID&Eホールディングス, https://www.id-and-e-hd.co.jp/performance/digitaltransformation/

- 「本当の建設コンサルティングとは何か」を問われる時代に 日本工営が考えるDX化と人事戦略 瀧嶋の目 Takishima’s Eye, https://os-navi.jp/takishima/nipponkoei.php

- CORE 技術研究所の DX 戦略について, https://www.coreit.co.jp/DX_Vision.pdf

- 株式会社アンドパッド – スピーダ スタートアップ情報リサーチ, https://initial.inc/companies/A-25063

- 株式会社アンドパッドの会社情報 – M&Aクラウド, https://macloud.jp/companies/14089

- 施工管理支援クラウドサービス「photoruction」 | サービス・ソリューション | 株式会社ミライト・ワン, https://www.mirait-one.com/solution/sl098-photoruction.html

- 株式会社フォトラクション – スピーダ スタートアップ情報リサーチ, https://initial.inc/companies/A-27044