空間価値の再発明:AIとサステナビリティが駆動する次世代不動産ビジネス戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

1.1 本レポートの目的と調査範囲

本レポートは、日本の不動産業界が直面する四重の地殻変動、すなわち①人口動態の変化、②「空間」価値の再定義、③不動産テック(PropTech)とAIによる破壊的変革、そして④ESG/サステナビリティの主流化を深く分析し、事業戦略を根本的に再構築するための基盤となる、実行可能な戦略的提言を行うことを目的とする。

調査対象は、住宅(分譲・賃貸)、オフィスビル、商業施設、物流施設、ホテル等の主要アセットタイプにおける開発、仲介、賃貸、管理の各事業領域、およびPropTech領域とする。分析は、信頼性の高い公開データとマクロトレンドの洞察を組み合わせ、戦略的視点から「So What?(それが事業戦略に何を意味するのか)」を常に問い続ける。

1.2 最も重要な結論

日本の不動産業界における競争原理は、土地や建物を供給する「ハードウェア・ビジネス」から、体験価値とデータを活用して持続的な収益を生み出す「サービス/プラットフォーム・ビジネス」へと、不可逆的に転換している。この構造変化は、従来の成功方程式を無効化し、業界の勝者と敗者を再定義する。

この転換に適応できない従来型プレイヤーは、提供価値のコモディティ化とそれに伴う収益性の低下に直面することは避けられない。今後の勝敗を分ける決定的な要因は、以下の3つの能力である。

- 価値再生能力: 人口減少社会で必然的に増加する空き家・既存ストックを、リノベーションやコンバージョン、エリアマネジメントを通じて価値ある資産へと転換させる能力。

- 顧客体験設計能力: リアル(物理空間)とデジタル(データ・サービス)をシームレスに融合させ、顧客一人ひとりに最適化された体験価値(パーソナライゼーション)を提供する能力。

- データ駆動型運営能力: AIとデータを活用して、不動産の運営・管理を徹底的に効率化し、そこから得られるインサイトを基に新たな付加価値サービスを創造する能力。

1.3 主要な推奨事項

上記の分析と結論に基づき、次世代の不動産ビジネスで勝ち抜くために、以下の4つの戦略的アクションを提言する。

- 事業ポートフォリオの再定義:「再生・循環」ビジネスの確立

新築開発偏重の事業構造から脱却し、リノベーション、コンバージョン、エリアマネジメントといった「再生・循環」型ビジネスを、開発事業と並ぶ収益の柱として明確に位置づける。これは、深刻化する空き家問題(18)を事業機会へと転換し、持続的な成長を実現するための必須条件である。 - ビジネスモデルの転換:RaaS(Real Estate as a Service)の全面導入

全てのアセットタイプにおいて、「空間を所有・賃貸させる」モデルから、「空間をサービスとして提供する」モデルへと転換する。柔軟な契約形態、従量課金、コミュニティサービス、ウェルネスプログラムなどを組み合わせ、一過性のキャピタルゲインではなく、持続的なインカムゲインと高い顧客エンゲージメントを最大化する。 - DXへの戦略的集中投資:AI-PMと顧客データ基盤の構築

経営資源を、AIを活用したプロパティマネジメント(AI-PM)の高度化と、顧客データ基盤(CDP)の構築に集中投下する。AI-PMは、エネルギー効率化や予知保全を通じて運営コストを劇的に削減し(62)、CDPはパーソナライズされた顧客体験を提供する上での競争力の源泉となる。 - サステナビリティの事業化:ESGをコストから収益源へ

ESGへの対応を、規制遵守や投資家対策といった受動的なコストとして捉えるのではなく、不動産の付加価値を高め、新たな収益機会を創出する攻めの戦略として活用する。例えば、ZEH/ZEB(ネット・ゼロ・エネルギー・ハウス/ビル)化によるエネルギーコスト削減効果をテナントに還元するモデルや、敷地内での再生可能エネルギー供給事業などが考えられる。

第2章:市場概観(Market Overview)

2.1 市場規模と予測(2020年~2030年)

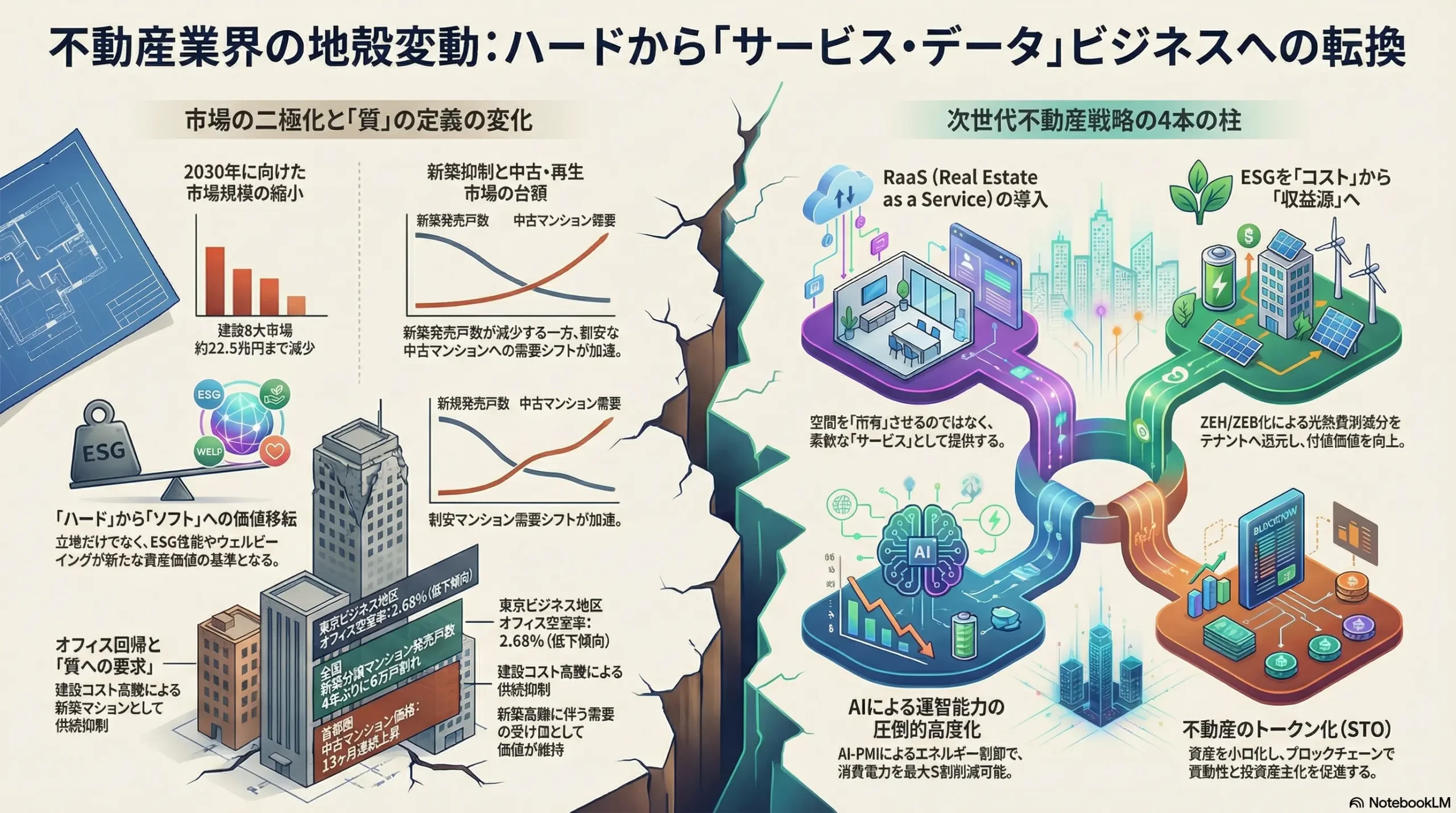

日本の不動産市場は、国内の収益不動産市場が約272兆円、J-REITや不動産私募ファンドなど金融商品化されている不動産だけでも約46兆円という巨大な規模を誇る 1。しかし、その将来は決して安泰ではない。建設8大市場(住宅、店舗、オフィスビル、ホテル、工場、物流倉庫、学校、病院)の合計市場規模(工事費予定額ベース)は、2023年度の24兆2,989億円を一つのピークとし、2030年度には22兆4,889億円へと縮小することが予測されている 2。この背景には、長期的な人口減少による需要の構造的縮小と、近年の建設費高騰が新規着工を抑制するという二重の圧力がある。

アセットタイプ別に見ると、その動向は一様ではない。

- 住宅(新築分譲マンション): 全国の発売戸数は2024年に59,467戸と前年比8.6%減少し、4年ぶりに6万戸を割り込んだ 3。特に首都圏では、初月契約率が平均66.9%と、好不調の目安である70%を4年ぶりに下回り 4、価格高騰に対する消費者の購買力低下が顕在化している。一方で、近畿圏では契約率が74.3%と好調を維持しており 4、地域差が鮮明になっている。

- 住宅(中古マンション): 新築価格の高騰を受け、相対的に割安な中古マンション市場への需要シフトが続いている。首都圏における中古マンションの70平方メートル換算価格は、上昇基調を維持している 5。

- オフィスビル: コロナ禍後のオフィス回帰の動きと、より質の高いオフィス環境を求める「Flight to Quality」の潮流を背景に、市場は回復基調にある。東京ビジネス地区(都心5区)の平均空室率は低下傾向を続け、2025年9月時点で2.68%まで改善。平均賃料も前年同月比で4.80%上昇している 7。

- その他アセット: EC市場の拡大を背景とした物流倉庫や、国内投資が活発化している半導体工場などの建設需要は、市場全体が縮小する中でも底堅く推移すると見込まれている 2。

2.2 市場セグメンテーション分析

市場をアセットタイプ、事業領域、地域の3つの軸で分析すると、構造的な変化がより明確になる。

- アセットタイプ別: 住宅市場では、新築供給の減少と価格高騰により、消費者の関心は既存ストックを活用する中古・リノベーション市場へと移行している。オフィス市場では、単なる「立地」の優位性だけでなく、「ウェルビーイング」や「コラボレーション促進」といった、ワーカーの生産性や満足度を高めるソフト面の価値がテナント選択の決定要因となっている。

- 事業領域別: 開発事業(デベロッパー、ハウスメーカー)は、建設コストの高騰により利益率が直接的に圧迫されている。仲介・販売事業は、PropTechによる情報透明化と業務効率化の圧力に直面し、従来の「情報の仲介」から「高度なコンサルティング」への提供価値の転換を迫られている。一方、プロパティマネジメント/ビルメンテナンス事業は、テクノロジー活用による付加価値創出の主戦場となりつつあり、その重要性が増している。

- 地域別: 首都圏や関西圏の都心部では、国内外からの投資需要に支えられ不動産価格が維持・上昇する一方 9、多くの地方圏では人口減少による需要減退と資産価値の下落圧力が強い。ただし、大阪の万博やIR(統合型リゾート)計画のように、国家的な大規模プロジェクトが地域市場を一時的に活性化させるケースも見られる 9。また、福岡市のような地方中核都市は、首都圏に比べて価格が割安であるため、高い投資利回りを求める投資家にとって魅力的となっている 11。

2.3 主要KPIベンチマーク分析

業界の健全性とトレンドを測る主要なKPIは、市場の複雑な様相を映し出している。

| 指標名 | 最新値 (時点) | トレンド (前年比/前月比) | 主要因・示唆 | 出典 |

|---|---|---|---|---|

| 東京ビジネス地区 オフィス空室率 | 2.68% (2025年9月) | ▼ 0.17ポイント (前月比) | 7ヶ月連続で低下。オフィス回帰と質への要求が鮮明。 | 8 |

| 東京ビジネス地区 平均賃料 | 21,092円/坪 (2025年9月) | ▲ 4.80% (前年同月比) | 空室率低下に伴い、賃料も上昇基調。 | 8 |

| 全国 新築分譲マンション発売戸数 | 59,467戸 (2024年) | ▼ 8.6% (前年比) | 4年ぶりに6万戸割れ。建設コスト高騰による供給抑制。 | 3 |

| 首都圏 新築分譲マンション初月契約率 | 66.9% (2024年) | ▼ 3.4ポイント (前年比) | 4年ぶりに70%割れ。価格高騰が需要に影響。 | 4 |

| 首都圏 中古マンション価格 (70m²換算) | 5,887万円 (2025年8月) | 13ヶ月連続で上昇 | 新築からの需要シフトが価格を押し上げ。 | 6 |

| J-REIT 時価総額 | 約15.4兆円 (2023年末) | ほぼ横ばい | 金利上昇への警戒感から上値は重い。 | 12 |

| 土地取引件数 (全国) | ほぼ横ばい (2023年) | – | 市場の方向感に乏しい状況。 | 13 |

これらのデータを統合的に解釈すると、単なる市場の好不調という一元的な見方では本質を見誤ることがわかる。マクロレベルでは市場縮小が予測される中で 2、ミクロレベルでは東京の高品質オフィスの空室率は低下し賃料は上昇 8、都心の中古マンション価格は高値を維持している 6。これは、市場全体が縮小する中で、特定のセグメントに需要と資金が集中する「二極化」が進行していることを示唆している。

この二極化を駆動しているのは、単なる立地の優劣ではない。「質」の定義そのものが変化しているのである。従来の「質」が「立地」や「建物のスペック」といったハードウェアの価値に重きを置いていたのに対し、新しい「質」の定義は、「ESG性能」「ウェルビーイングへの貢献度」「柔軟な利用形態(RaaS)への対応」「データ活用基盤の有無」といった、ソフトウェアやサービスの価値を包含するものへと拡張されている。この新しい「質」の基準を満たさない不動産やサービスは、市場が縮小する中で需要を失い、淘汰されるリスクが極めて高い。

この変化は、不動産企業の競争優位の源泉が、もはや保有する土地の場所だけでは決まらないことを意味する。その土地の上で、新しい「質」の基準を満たす空間とサービスを、いかに効率的に、かつ持続的に提供できるかという「運営能力(Operating Capability)」こそが、今後の決定的な差別化要因となるのである。

第3章:外部環境分析(PESTLE Analysis)

不動産業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境の各側面から大きな変革圧力に晒されている。これらの要因は相互に影響し合い、業界の前提を根底から覆しつつある。

3.1 政治(Politics)

政府の政策は、不動産市場の方向性を規定する強力なドライバーとなっている。

- 住宅政策: 政府は2050年のカーボンニュートラル実現に向け、住宅の省エネ化を強力に推進している。「こどもエコすまい支援事業」に代表される補助金制度は、高い省エネ性能(ZEHレベル)を持つ住宅の取得やリフォームを支援するものであり 14、これにより省エネ性能が特別な付加価値ではなく、住宅の標準仕様となる未来を加速させている。

- 都市再生: 「都市再生特別措置法」は、特定エリアにおける容積率の緩和や手続きの迅速化を通じて、民間による都市開発を促進する 16。特に、防災機能の強化やスマートシティ化に貢献するプロジェクトは優遇され、デベロッパーにとっては大きな事業機会となる 17。

- 空き家対策: 深刻化する空き家問題に対し、政府は法改正で対応を強化している。2023年に改正された「空き家対策特別措置法」では、従来の「特定空家」に加え、その前段階である「管理不全空家」も、市町村による指導・勧告の対象となり、固定資産税の住宅用地特例が解除されることになった 18。これにより、所有者の管理責任が格段に重くなり、放置されてきた空き家が市場に流通するか、解体されるインセンティブが働く 19。

- 国土強靭化: 気候変動による自然災害の激甚化を受け、「国土強靭化計画」が推進されている 20。この計画は、ハード・ソフト両面での防災・減災対策を求め、土地利用のコントロールを含めた適応策を重視している 20。これにより、ハザードマップ上で浸水リスクなどが高い地域の不動産価値は相対的に低下し、安全な立地への需要が高まることが予想される。

3.2 経済(Economy)

長年のデフレから脱却しつつある日本経済の転換点は、不動産市場に直接的な影響を及ぼす。

- 金利政策の正常化: 日本銀行によるマイナス金利政策の解除とそれに続く利上げの可能性は、市場の最大の不確実性要因である。金利の上昇は、変動金利型住宅ローンの返済額を増加させ、個人の住宅購入意欲を減退させる可能性がある 22。不動産投資市場においては、借入コストの上昇が投資利回りを圧迫するため、投資家の選別眼はより厳しくなり、物件価格の二極化をさらに進めるだろう 23。

- 建設コストの高騰: 建設資材価格と人件費の高騰は、デベロッパーの収益性を直撃している。公共工事設計労務単価は12年連続で上昇し、2024年3月には前年度比5.9%増となった 24。ウッドショックやアイアンショック、円安による輸入コスト増も重なり、建材価格は高止まりしている 26。このコスト上昇分を販売価格に転嫁しきれない場合、デベロッパーの利益は大幅に圧縮される。

3.3 社会(Society)

日本の社会構造の変化は、不動産に対する需要の質を根本から変えている。

- 人口動態の変化: 国立社会保障・人口問題研究所の推計によれば、日本の総人口は2070年には現在の約3割減となる8,700万人にまで減少し、65歳以上の高齢者人口比率は約4割に達する 28。特に、単身世帯、中でも高齢の単身世帯が著しく増加する 29。これにより、従来のファミリー向け3LDKといった画一的な間取りの需要は減少し、コンパクトで可変性があり、バリアフリー性能や医療・介護サービスとの連携が確保された住宅へのニーズが高まる。

- 働き方の多様化: 新型コロナウイルス感染症の拡大を機に普及したリモートワークは、一定程度定着している 31。直近ではオフィス回帰の動きから利用率がやや低下しているものの 32、完全に出社するスタイルに戻るわけではなく、出社とリモートを組み合わせたハイブリッド型の働き方が主流となりつつある。この変化は、オフィスの役割を「単に作業する場所」から、「従業員同士が協業し、企業文化を醸成し、イノベーションを生み出すための場所」へと再定義を迫る 33。

3.4 技術(Technology)

テクノロジーの進化は、不動産業界のあらゆるプロセスを効率化し、新たなビジネスモデルを生み出す原動力となっている。

- PropTech市場の急成長: 不動産テック市場は、2022年度の9,402億円から2030年度には約2.5倍の2兆3,780億円へと急拡大することが予測されており、業界のDXを牽引している 34。

- 設計・施工の革新: BIM(Building Information Modeling)/CIM(Construction Information Modeling)の普及は、3次元モデルを活用して設計・施工・維持管理の各段階での情報連携を円滑にし、生産性を向上させる 36。さらに、AIが最適な設計案を自動生成するジェネレーティブデザインも実用化フェーズに入っている 37。

- 取引プロセスの変革: VR/AR技術を活用したオンライン内見は、顧客の移動時間や営業担当者の手間を削減し、成約率の向上にも貢献する 39。また、2022年5月に全面解禁された電子契約は、印紙税の削減や契約締結の迅速化といったメリットから、急速に普及が進んでいる 42。

3.5 法規制(Legal)

法制度の変更は、不動産事業者が遵守すべきルールを定め、市場の透明性と安全性を高める。

- 建築物省エネ法の改正: 2025年4月から、原則として全ての新築住宅・非住宅建築物に対して省エネ基準への適合が義務付けられる 45。基準を満たさない建物は建築確認が下りず、事実上建築できなくなるため、設計・施工段階での対応が必須となる。これは、不動産ストック全体の環境性能を底上げする画期的な改正である。

- その他の法改正: 所有者不明土地問題に対処するための民法改正や、事故物件等の心理的瑕疵に関する情報提供のあり方を定めたガイドラインの策定 47 など、不動産取引における長年の課題解決に向けた法整備が進んでいる。

3.6 環境(Environment)

環境問題への意識の高まりは、不動産の評価軸そのものを変えつつある。

- ESG投資の拡大: 世界のサステナブル投資資産は約35.3兆ドルに達し、そのうち日本も約2.8兆ドルを占める 48。不動産セクターにおいてもESG投資は約12兆円規模に拡大しており 48、GRESB(Global Real Estate Sustainability Benchmark)などの環境認証の取得状況が、機関投資家の投資判断、ひいては物件の資産価値や資金調達コストを直接左右する時代になっている。

- 気候変動の物理的リスク: 洪水、高潮、台風などの自然災害による物理的リスクは、不動産の立地選定における最重要項目の一つとなった。2020年の宅地建物取引業法改正により、水害ハザードマップにおける対象物件の所在地を取引時に説明することが義務化された 49。これにより、災害リスクが価格形成や保険料に明確に反映されるようになり、不動産の価値評価におけるリスクの可視化が進んでいる。

これらの外部環境要因を俯瞰すると、これまで企業の法務・コンプライアンス部門が対応してきたような課題、例えば環境規制への対応や法改正の遵守といった事柄が、今や事業部門が直接向き合うべき「市場からの要求」そのものになっていることがわかる。省エネ基準の義務化は単なる規制ではなく、「エネルギーコストが低く快適な不動産」という新たな付加価値の基準を市場に設定するものである。ESG評価の拡大は、「環境に配慮したビル」という社会的な要請だけでなく、「投資適格性の高い金融資産」という経済的な価値基準を確立するものである。

この構造変化を理解する先進的な企業は、これらの外部環境の変化を「守りのコンプライアンス」として受動的に対応するのではなく、「攻めの競争戦略」の機会として能動的に活用している。例えば、義務化された省エネ基準を大幅に上回る性能を持つ物件を開発し、それをブランド価値の向上と販売価格の正当化に繋げる。あるいは、空き家対策の強化を逆手にとって、再生ビジネスの仕入れ機会と捉える。このような視点の転換ができるかどうかが、今後の企業の成長を大きく左右するであろう。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

不動産業界の収益構造と競争環境をマイケル・ポーターの五つの力(Five Forces)フレームワークで分析すると、従来の業界秩序が崩壊し、新たな競争ルールが形成されつつあることが明らかになる。

4.1 供給者の交渉力(強い)

不動産ビジネスの根幹をなす土地、建設サービス、建材といった供給サイドは、極めて強い交渉力を保持している。

- ゼネコン・建材メーカー: 建設業界は、深刻な人手不足と高齢化に直面している。団塊世代の大量退職が目前に迫る「2025年問題」を控え、技能労働者の不足は構造的であり、これが原因で倒産する中小建設会社も増加している 50。人材は待遇の良い大手ゼネコンに集約される傾向にあり 50、デベロッパーは一部の大手ゼネコンに建設を依存せざるを得ない状況にある。加えて、世界的な資源価格の上昇や円安を背景とした建材コストの高騰 26 も続いており、ゼネコンや建材メーカーはコスト上昇分を価格に転嫁しやすい立場にある。結果として、デベロッパーはコストと工期の両面で供給者からの強い圧力に常に晒されている。

- 土地所有者: 特に首都圏の都心部など、需要の高いエリアにおける優良な土地の供給は極めて限定的である。そのため、土地所有者は依然として強い交渉力を維持している。

4.2 買い手の交渉力(中程度、ただし上昇傾向)

情報化の進展と人口構造の変化により、買い手の力は着実に増している。

- 情報武装した買い手: かつて不動産情報は、売り手である不動産会社が独占的に保持していた。しかし現在では、不動産ポータルサイトや口コミサイト、AI査定サービスなどが普及し、個人(住宅購入者)や法人(テナント)は、物件情報や価格相場を容易に比較検討できるようになった。この「情報の非対称性」の崩壊は、買い手の価格交渉力を大幅に高めている。

- 人口減少の影響: 長期的に見れば、日本の人口減少は不動産市場を買い手市場へとシフトさせる不可逆的な力である。特に、人口流出が続く地方圏においては、この傾向がより早期に、より顕著に現れることになる。

4.3 新規参入の脅威(高い)

テクノロジーを武器にした異業種からの参入が、既存のビジネスモデルを脅かしている。

- PropTechスタートアップの台頭: IT、金融、エネルギーといった異業種から、不動産業界の特定の課題を解決するPropTechスタートアップの参入が相次いでいる。一般社団法人不動産テック協会が発行する「不動産テックカオスマップ」には500以上のサービスが掲載され、毎年その数を増やしている 52。これらのスタートアップは、AI、IoT、ブロックチェーンなどの先進技術を活用し、仲介、管理、資金調達、価格査定といったバリューチェーンの各機能を、既存プレイヤーよりも効率的かつ低コストで提供しようとしている 54。GA technologiesやいい生活、ライナフといった企業がその代表格である。

4.4 代替品の脅威(高い)

「所有」から「利用」へという価値観の変化が、従来の不動産商品の代替となる新たなサービスを生み出している。

- オフィス市場における代替品: サービスオフィスやコワーキングスペースは、従来の長期一括賃貸借契約を前提としたオフィス賃貸の強力な代替品として急成長を遂げている。日本のコワーキングスペース市場は、年平均成長率15.70%で拡大すると予測されている 56。初期投資が不要で、契約期間の柔軟性が高く、コミュニティ機能といった付加価値を提供することが、スタートアップや大企業のプロジェクトチームなど、多様な利用者の支持を集めている。

- 住宅市場における代替品: 新築住宅価格の高騰を背景に、リノベーション済み中古住宅が、新築住宅の代替品としての地位を確立している。中古住宅買取再販市場は、2030年には50,000戸規模へと拡大することが予測されている 57。新築に比べて手頃な価格で、自分たちのライフスタイルに合わせて間取りや内装を自由にカスタマイズできる点が、特に若い世代から支持されている 59。

4.5 業界内の競争(激しい)

既存プレイヤー間の競争も、依然として激しい。

- 大手総合デベロッパー間の競争: 三井不動産、三菱地所といった大手総合デベロッパー間の競争は、都心部での大規模再開発プロジェクトの主導権争いや、成長市場である海外事業への展開、そしてDXやサステナビリティへの先進的な投資といった軸で繰り広げられている。

- 仲介・販売市場の競争: 大手不動産会社の系列仲介会社(三井不動産リアルティ、住友不動産販売など)、独立系の仲介会社、そして前述のPropTech企業が入り乱れ、熾烈な競争を繰り広げている。競争は単なる仲介手数料の価格競争に留まらず、コンサルティング能力の高さや、VR内見・電子契約といったテクノロジー活用の巧拙など、サービスの質を巡る競争へとシフトしている。

この五つの力の分析から浮かび上がるのは、不動産業界の競争構造が根本的に変化しているという事実である。従来の競争は、同じビジネスモデルを持つ同業他社、例えばデベロッパー同士や仲介会社同士といった「対称的」な競争が中心であった。しかし、現在の最大の脅威は、異業種から参入するPropTechスタートアップ(新規参入の脅威)や、コワーキング事業者・リノベーション事業者(代替品の脅威)といった、全く異なるビジネスモデルを持つプレイヤーから来ている。

これらの新しいプレイヤーは、従来の不動産会社のように企画から開発、販売、管理までを一気通貫で手掛けるのではなく、バリューチェーンの中の特定の機能、例えば「内見だけ」「契約だけ」「空間の短期利用だけ」といった部分を切り出し、テクノロジーを駆使してそこに特化・効率化する「アンバンドリング(機能の分解)」戦略をとっている。

この結果、業界の競争は、同業者間のシェア争いから、異業種・新興企業による「非対称的」な競争へとその姿を変えた。既存の総合不動産企業は、自社が築き上げてきた統合的なバリューチェーンが、外部の専門プレイヤーによって一つ一つ分解され、それぞれの領域で価値を奪われるという「アンバンドリング」の深刻なリスクに直面している。この脅威に対抗するためには、自らも特定の領域で圧倒的な専門性を追求するか、あるいは分解された多様なサービスを自社のプラットフォーム上で束ね直し、顧客にワンストップで提供する「リバンドリング(再統合)」の役割を担う「プラットフォーマー」を目指すか、という戦略的な選択が求められている。

第5章:サプライチェーンとバリューチェーン分析

不動産業界の競争原理の変化を理解するためには、事業活動の流れであるサプライチェーンと、価値がどこで生み出されているかを示すバリューチェーンの両面から分析することが不可欠である。

5.1 サプライチェーン分析

不動産開発のサプライチェーンは、「土地仕入 → 企画・設計 → 建設・施工 → 販売・賃貸 → 管理・運営 → リノベーション/解体」という一連のプロセスで構成される。現在、このチェーンの各段階で深刻な課題が顕在化している。

- 土地仕入: 都心部の優良な用地は希少であり、取得競争が激化している。

- 企画・設計: 2025年からの省エネ基準適合義務化 45 やZEH/ZEBへの対応、そして生産性向上の鍵となるBIM/CIMの導入が必須となり、企画・設計段階で求められる専門性が格段に高まっている。

- 建設・施工: サプライチェーン全体における最大のボトルネックである。深刻な建設技能労働者の不足 50 と、それに伴う労務単価の上昇 24、そして世界的な資源価格高騰に起因する資材価格の上昇 26 が常態化しており、工期の遅延と建設コストの増大リスクを内包している。

- 販売・賃貸: 顧客との接点も大きく変化している。VR内見や電子契約といったオンラインチャネルへの対応が不可欠となり、多様化・個別化する顧客ニーズを的確に捉えるデータドリブンなマーケティング能力が求められる。

- 管理・運営: 従来、労働集約的であった管理・運営業務は、テクノロジーによる変革の波に晒されている。AIやIoTを活用し、人手に頼らない効率的かつ予防的な管理(例:設備の故障予知保全)への転換が急務となっている。

- リノベーション/解体: 人口減少社会において既存ストックが増加する中、この最終段階の重要性は増している。しかし、ここでも建設・施工段階と同様に、技能労働者の不足が大きな制約要因となる。

5.2 バリューチェーン分析

業界の価値創造の源泉(バリューチェーン)は、歴史的な転換点を迎えている。

価値源泉のシフト

従来の不動産業のバリューチェーンは、安く土地を仕入れ、効率的に建物を建設し、高く販売することで得られる「開発・販売によるキャピタルゲイン」を価値の源泉としていた。これは、一度きりの取引で収益を最大化する一過性のビジネスモデルである。

しかし、市場の成熟化と外部環境の変化により、このモデルは限界に近づいている。代わって、新たな価値の源泉として以下の二つが台頭している。

- 運営・サービスによるインカムゲイン: 不動産を長期的に保有し、安定的な賃料収入を得るだけでなく、RaaS(Real Estate as a Service)の概念に基づき、空間をサービスとして提供することで収益を最大化するモデルである 61。例えば、オフィスビルにおいて、月単位の柔軟な賃貸契約、会議室やイベントスペースの従量課金、テナント従業員向けのウェルネスプログラムやコンシェルジュサービスなどを提供し、継続的な収益(インカムゲイン)と顧客との長期的な関係性を構築する。

- データ活用による新たな収益: 建物に設置されたIoTセンサーや、テナント向けアプリから得られる膨大なデータを活用し、全く新しい収益源を創出する。例えば、オフィスビルの人流データを分析してテナントの働き方改革をコンサルティングする、商業施設における顧客の購買行動データを基にテナントのMD(マーチャンダイジング)計画を支援する、といったサービスが考えられる。これは、不動産を「データ生成プラットフォーム」として捉える新しい発想である。

労働集約的業務の変革

テクノロジーは、従来人手に頼ってきた業務のあり方を根本から変え、付加価値の創出点をシフトさせる。

- 仲介業務: VR内見 39 やAIによる顧客と物件のマッチングは、営業担当者の物理的な移動時間や、単純な物件情報の紹介といった定型業務を大幅に削減する。これにより、営業担当者は、より高度な専門知識を要する資金計画のコンサルティング、複雑な権利関係の調整、将来の資産価値に関するアドバイスといった、人間ならではの付加価値の高い業務に集中できるようになる。

- 不動産管理業務: AIがビル内のエネルギー消費をリアルタイムで最適化し 62、IoTセンサーが設備の異常を予知してメンテナンスを促す 63。これにより、管理コストが劇的に削減されるだけでなく、管理担当者は日々のトラブル対応といった受け身の業務から解放される。そして、空いた時間を活用して、リーシング戦略の立案、中長期的な修繕計画の策定、テナント満足度向上のための施策検討といった、不動産の資産価値を能動的に高めるための戦略的な業務に従事することが可能になる。

この分析が示すのは、不動産ビジネスの競争モデルが、もはや自社単独で完結する直線的な「バリューチェーン」から、より複雑で動的な構造へと進化しているという事実である。価値の源泉が「運営・サービス」や「データ」に移行すると、運営段階で得られたデータ(例:テナントの働き方に関するデータ)が、次の企画・設計段階へとフィードバックされる、という循環的なループが不可欠になる。

さらに、自社だけでは多様化する顧客ニーズに応える全てのサービスを提供することは不可能である。そのため、特定の技術に強みを持つPropTech企業、エネルギーマネジメントのノウハウを持つエネルギー企業、ウェルネスサービスを提供するヘルスケア企業など、多様な外部パートナーとの連携が成功の鍵を握る。

これは、競争力の源泉が、顧客、パートナー企業、そして自社が相互に連携し、データとサービスを交換しながら価値を共創する「価値創造エコシステム」へと移行したことを意味する。この新しい競争環境において、不動産企業に求められるのは、単なる開発能力や管理能力ではない。どのようなパートナーを自社のプラットフォームに惹きつけ、どのようなルールでデータを共有・活用し、エコシステム全体の価値を最大化するかを設計・運営する「エコシステム・オーケストレーター」としての能力である。これは、従来の不動産業界で求められてきたスキルセットとは全く異なる、新たなコア・コンピタンスと言えるだろう。

第6章:顧客需要の特性分析

不動産市場の構造変化を需要サイドから捉えるため、主要な顧客セグメントの特性、ニーズ、そして購買決定要因(KBF: Key Buying Factor)を分析する。

6.1 住宅セグメント

世帯構造と価値観の多様化により、住宅に求められる要素は世代ごとに大きく異なる。

- Z世代・ミレニアル世代(1980年代~2010年代初頭生まれ):

- 価値観: この世代は、単に「住む場所」としてだけでなく、不動産を「資産」として冷静に評価する視点を持っている 59。調査によれば、「資産が増えること」に最も幸せを感じる層であり 64、将来的な売却や賃貸運用を見据えた資産価値の維持を重視する。一方で、経済的な理由から住宅購入そのものを「諦めている」と感じる層も少なくない 64。

- KBF(購買決定要因): 新築住宅への憧れは依然として強いものの 65、画一的な新築物件よりも、中古物件を購入して自分たちのライフスタイルや個性を反映させるリノベーションに積極的である 59。また、一つの場所に縛られることを好まず、ライフステージの変化に応じて住み替えるといった、フレキシブルな暮らしへの関心が高い 66。省エネ性能や環境配慮も、彼らにとって重要な選択基準となっている 67。

- ファミリー層:

- KBF: 子どもの教育環境や、十分な広さといった伝統的な要因に加え、近年の光熱費高騰を受けて、省エネ性能が家計に直結する重要な要素となっている。また、自然災害の増加を背景に、建物の耐震性や地域の防災性への関心も非常に高い。

- シニア層:

- ニーズ: 高齢者のみの世帯が、持ち家だけでなく賃貸住宅においても増加傾向にある 29。このセグメントにとっては、段差のないバリアフリー設計、ヒートショックを防ぐ断熱性能、そして地域包括ケアシステムとの連携(近隣の医療機関や介護サービスとの連携)が極めて重要なKBFとなる。また、孤立を防ぐためのコミュニティ機能や見守りサービスへの需要も大きい。

6.2 オフィスセグメント

ハイブリッドワークの定着は、テナント企業がオフィスに求める役割を根本から変えた。

- テナント企業の課題: 従業員が自宅でも仕事ができるようになった今、企業は「なぜ、わざわざオフィスに出社する必要があるのか」という問いに答えなくてはならない。オフィスは、コストセンターから、人材の獲得・定着、生産性の向上、イノベーションの創出に貢献する戦略的投資へと位置づけが変化している。

- 「出社したくなるオフィス」の要件:

- 多様な活動への対応: 従来の画一的な執務席の羅列ではなく、個人が集中して作業できるソロブース、チームで活発に議論できるコラボレーションエリア、気軽にWeb会議に参加できる防音スペースなど、仕事の内容や目的に応じてワーカーが自由に働く場所を選択できる環境が求められる 33。

- ウェルビーイングの向上: JLLの調査によれば、ワーカーがオフィスに求める機能の上位には「リラクゼーションスペース」「フードサービス」「屋外スペース」が挙げられている 68。健康的なメニューを提供するカフェテリア、自然光を取り入れた快適な空間、リフレッシュできる緑地など、従業員の心身の健康(ウェルビーイング)をサポートする機能が、出社意欲とエンゲージメントを高める上で不可欠となっている 33。

- 企業文化の体現と偶発的交流の促進: オフィス空間のデザインやレイアウトを通じて、その企業ならではの価値観や文化を表現することが重要である 33。また、異なる部署の従業員が自然と顔を合わせ、偶発的なコミュニケーションが生まれるような「マグネットスペース」を設けることが、新たなアイデアやイノベーションの源泉となる。

6.3 商業施設セグメント

Eコマースの利便性に対抗するため、リアルな商業施設は「モノを売る場所」から「体験を提供する場所」への転換を迫られている。

- 提供すべき「体験価値」: 顧客がわざわざ足を運ぶ理由となるのは、オンラインでは得られない、その場でしか味わえないユニークな体験である。

- 非日常・エンターテインメント体験: 施設内に水族館(松坂屋静岡店)や美術館(南町田グランベリーパークのスヌーピーミュージアム)を誘致し、買い物のついでではなく、それ自体を目的として来場する動機を提供する 70。

- 参加・共創型イベント: 地域の特性を活かした物産展や、親子で楽しめるアクセサリー作りのワークショップ、施設全体を使った謎解き・スタンプラリーイベントなどを開催し、顧客を単なる消費者からイベントの参加者へと変える 71。

- OMO(Online Merges with Offline): リアル店舗を、商品を試したり、専門スタッフから説明を受けたりする「ショールーム」と位置づけ、購入はオンラインで行うといった、リアルとデジタルの垣根を越えたシームレスな購買体験を提供する 70。

6.4 投資家セグメント

不動産を金融資産として捉える投資家の判断基準も、大きく変化している。

- ESG要素の重要性: ESG(環境・社会・ガバナンス)は、もはや単なるCSR(企業の社会的責任)活動ではなく、投資リターンに影響を与える重要な非財務指標として、投資判断プロセスに組み込まれている 73。特に年金基金などの長期的な視点を持つ機関投資家は、FTSEやMSCIといった外部のESG評価機関が提供するスコアを厳しくチェックしている 73。

- 評価基準: 環境(E)の側面では、気候変動への対応策や温室効果ガス(GHG)排出削減への取り組みが評価される。社会(S)の側面では、サプライチェーンにおける人権への配慮や、建物の利用者の健康・快適性への貢献が問われる。これらの評価は、不動産の資産価値だけでなく、その不動産を保有する企業全体の評価にも繋がる。

これらのセグメント分析を通じて浮かび上がるのは、全ての顧客層に共通する「パーソナライゼーション(個別最適化)」への強い要求である。住宅市場では、Z世代が「自分たちの個性を反映できる」リノベーションを好み 59、オフィス市場では、ワーカーが「気分や目的に応じて働く場を選べる」柔軟性が求められ 33、商業施設では、画一的な商品陳列ではなく、個人の興味を引く「参加型イベント」が人を集める 71。

このパーソナライゼーションを実現するための鍵は、言うまでもなく「顧客データ」である。どのような属性の顧客が、いつ、どこで、どのような行動をとり、何を求めているのかをデータに基づいて深く理解し、そのニーズを先回りして満たす提案を行う能力が不可欠となる。これは、不動産業が、土地や建物を扱う物理的な産業から、情報を扱う「データ産業」へとその本質を変えつつあることを明確に示している。

第7章:業界の内部環境分析

外部環境の激変に対応するためには、業界が現在保有する経営資源や能力(ケイパビリティ)、そして構造的な課題を客観的に評価する必要がある。

7.1 VRIO分析:競争優位の源泉の変化

VRIOフレームワーク(Value: 価値、Rarity: 希少性、Inimitability: 模倣困難性、Organization: 組織)を用いて、不動産業界における持続的な競争優位の源泉を分析する。

- 従来の競争優位の源泉:

- 価値 (Value) と希少性 (Rarity): 大手総合デベロッパーが長年にわたり蓄積してきた、東京・丸の内や日本橋といった都心一等地の優良な不動産ポートフォリオは、依然として高い価値と希少性を有している。

- 模倣困難性 (Inimitability): 大規模な都市再開発を成功させてきた実績に裏打ちされた開発ノウハウや、社会的に築き上げてきたブランドの信頼性は、新規参入者が容易に模倣できるものではない。

- 将来の競争優位:

- 上記の伝統的な経営資源は、今後も事業の基盤として重要であり続ける。しかし、それだけでは持続的な競争優位を保証することはできない。なぜなら、第5章で分析した通り、価値の源泉が「ハード(建物)」から「ソフト/サービス/データ(体験価値)」へと根本的にシフトしているからである。

- これからの時代にVRIOの条件を満たす、真に持続可能な競争優位の源泉は、以下のような無形の経営資源・ケイパビリティへと変化する。

- 質の高い顧客データ基盤: 顧客の属性、行動、嗜好に関するデータを統合的に管理・分析できるプラットフォーム。

- 高度なデジタル人材: データを価値に転換できるデータサイエンティストやAIエンジニア、そしてビジネスとテクノロジーの橋渡し役となるDX推進人材。

- エコシステム構築・運営能力: PropTech企業、エネルギー企業、ヘルスケア企業など、多様な外部パートナーと連携し、価値共創のエコシステムを設計・運営できる組織的な能力。

7.2 人材動向:二つの深刻なギャップ

業界の持続的成長は、人材の確保と育成にかかっているが、二つの深刻な需給ギャップに直面している。

- 現場人材の供給ギャップ:

- 建設技能労働者: 業界のサプライチェーンを支える建設技能労働者は、高齢化と若者の入職者減により、構造的な人手不足に陥っている。特に、団塊世代が後期高齢者となる「2025年問題」を控え、この問題はさらに深刻化することが確実視されている 50。これは、建設コストの上昇と工期の遅延を常態化させ、不動産供給における最大の制約要因となっている。

- 管理業務担当者: プロパティマネジメントの現場でも人手不足は深刻である。AIやRPAによる定型業務の自動化が進む一方で、データ分析やテナントへのコンサルティングといった、より高度なスキルを持つ人材への需要が高まっており、質的なミスマッチも生じている。

- デジタル人材の獲得競争:

- 需要の急増: 業界全体でDX(デジタルトランスフォーメーション)推進の必要性が認識される中 75、データサイエンティスト、UI/UXデザイナー、AIエンジニアといったデジタル専門人材の需要が急増している。

- 獲得の困難性: しかし、不動産業界は伝統的にIT業界と比較して賃金水準が低い傾向にあり、他業界との激しい人材獲得競争において不利な立場に置かれている。例えば、Webサービス企業のエンジニアが年収400~802万円であるのに対し、不動産関連システム会社では~1,500万円と幅があるものの、トップタレントの獲得は容易ではない 77。既存社員のスキルアップ(リスキリング)を支援する政府の助成金制度 78 などを活用し、内部からの人材育成を急ぐことが不可欠である。

7.3 労働生産性:国際的に低い水準

日本の不動産業・建設業は、長年にわたり低い労働生産性という課題を抱えている。

- 国際比較: 公益財団法人日本生産性本部が発表した「労働生産性の国際比較 2023」によると、日本の時間当たり労働生産性は56.8ドルで、OECD加盟38カ国中29位。就業者一人当たり労働生産性は92,663ドルで32位と、主要先進7カ国(G7)の中では最下位であり、国際的に見て極めて低い水準に留まっている 79。このマクロ的な傾向は、建設業や不動産業にも当てはまる。

- 生産性向上のポテンシャル:

- この低い生産性は、裏を返せば、テクノロジー導入による改善の余地(ポテンシャル)が極めて大きいことを意味する。

- BIMによる設計・施工プロセスのフロントローディング(前倒しでの問題解決)、施工ロボットによる現場作業の省人化、AIを活用した管理業務の自動化、RPA(Robotic Process Automation)によるバックオフィス業務の効率化など、生産性を飛躍的に向上させるためのツールは既に出揃っている。実際にDXに取り組んだ企業の76.2%が「従業員の生産性向上」などの効果を実感しているという調査結果もある 75。

この内部環境分析から導き出される重要な示唆は、「業界の構造的課題」と「企業の成長機会」が表裏一体であるという点である。一見すると、「深刻な人材不足」と「低い労働生産性」は、企業の成長を阻害するネガティブな要因に他ならない。しかし、視点を転換すれば、これらの課題はテクノロジー、特にAIやDXによって解決可能なものである。

課題が深刻であればあるほど、それを解決するソリューションの価値、すなわちDX投資のROI(投資対効果)は飛躍的に高まる。例えば、人手不足が深刻なプロパティマネジメントの領域では、AIによる自動化・効率化がもたらす人件費削減効果は絶大である。この構造を深く理解している企業は、DX投資を単なる目先のコスト削減策としてではなく、業界の構造的課題そのものを乗り越え、他社が容易に追随できない圧倒的な生産性優位を築くための「戦略的投資」と位置づけている。そして、生産性向上によって創出された経営資源(人材、時間、資金)を、RaaSの展開や新たな顧客体験の創造といった、さらなる価値創造活動に再投資することで、持続的な成長の好循環を生み出すことが可能となるのである。

第8章:AIが不動産業界に与える破壊的インパクト

人工知能(AI)は、もはや未来の技術ではなく、不動産業界のあらゆる機能を再定義し、競争のルールを根底から覆す破壊的な力となっている。そのインパクトは、単なる業務効率化に留まらず、ビジネスモデルそのものの変革を促す。

8.1 不動産価値評価・査定:情報の民主化

- 現状とインパクト: AIを活用した不動産査定サービスは、過去の膨大な成約事例や登記情報、周辺環境データなどを機械学習モデルで解析し、リアルタイムで物件の推定価格を算出する 83。これにより、従来は不動産鑑定士や仲介会社の担当者といった専門家が独占していた価格情報が、一般の消費者でも容易に入手できるようになる。これは、不動産市場における長年の課題であった「情報の非対称性」を劇的に解消する「情報の民主化」である。

- 専門家の役割の変化: AI査定の精度は向上しているものの、個別の物件が持つ特殊な要因(例えば、特定の眺望、こだわりのリフォーム履歴、管理組合の運営状況など)を完全に反映するには至っておらず、査定結果には依然としてブレが生じるのが実情である 85。そのため、不動産鑑定士や仲介担当者の役割がなくなるわけではない。彼らの役割は、単に価格を提示することから、AIが算出した価格の妥当性を検証し、AIでは捉えきれない定性的な価値を評価・加味した上で、その価格の根拠を顧客に分かりやすく説明する、より高度なコンサルティングへとシフトしていく。

8.2 マッチングとマーケティング:超パーソナライゼーションの実現

- インパクト: AIは、顧客の属性データ(年齢、年収、家族構成など)や行動データ(ウェブサイトの閲覧履歴、問い合わせ内容など)、さらには市場のトレンドデータを統合的に分析する。これにより、「子どもが小学校に入学するタイミングで、都心へのアクセスが良く、公園が近い3LDKの物件を探している可能性が高い」といった潜在的なニーズを予測し、最適な物件を最適なタイミングで提案する「超パーソナライゼーション」が可能になる。マーケティング活動も、画一的な広告配信から、個々の顧客に最適化されたメッセージ配信へと進化し、ROI(投資対効果)を飛躍的に向上させる。オープンハウス社が導入したAIによるオンラインチラシの自動作成システムは、年間20,000時間の工数削減を実現したと報告されている 63。

8.3 設計・開発:創造性の拡張

- ジェネレーティブデザイン: 建築基準法や省エネ基準といった法規制、予算、デザインの方向性、環境性能目標などの様々な制約条件をパラメータとして入力すると、AIがそれらの条件をすべて満たす無数の建築設計案を自動で生成する技術である。

- インパクト: これにより、人間が思いもよらなかったような斬新で効率的なデザインが生まれる可能性がある。設計者の役割は、ゼロからアイデアを創出する「アーティスト」から、AIが生成した多様な選択肢の中から、プロジェクトの目的に最も合致する案を選び出し、それをさらに磨き上げる「キュレーター」や「戦略的ディレクター」へと変化する。大和ハウス工業が災害時の応急仮設住宅の迅速な設計に活用した事例 37 や、大手ゼネコン各社が初期段階のデザイン提案やコスト予測に活用を開始している事例 38 など、実用化は既に始まっている。

8.4 都市計画とエリアマネジメント:未来予測に基づく意思決定

- インパクト: スマートフォンから得られる人流データ、クレジットカードの決済データ、公共交通機関の乗降データといった、都市に溢れる多種多様なデータをAIが統合的に分析する。これにより、将来の都市における需要、例えば「5年後にどのエリアで保育所の需要が高まるか」「新しい鉄道路線が開通した場合、人の流れはどう変化し、どこに商業施設を配置すべきか」といったことを高い精度で予測することが可能になる。これまでデベロッパーの経験と勘に大きく依存してきた都市開発の意思決定が、客観的なデータに基づく科学的なアプローチへと高度化される。

8.5 不動産管理(プロパティマネジメント):自律最適化の実現

- インパクト: プロパティマネジメントは、AIによって最も劇的な変革を遂げる領域の一つである。

- エネルギー効率化: ビル内に設置された多数のIoTセンサー(温度、湿度、CO2濃度、人感センサーなど)から得られるデータをAIがリアルタイムで学習し、人の在室状況や天候に応じて空調や照明を自律的に最適制御する。東京建物が開発したシステムでは、これによりオフィスの消費電力を最大で5割削減することに成功している 62。

- 予知保全: エレベーターや空調設備などの稼働状況をセンサーで常時監視し、AIが振動や温度の微細な変化から故障の兆候を事前に検知する。これにより、設備が完全に停止する前に計画的なメンテナンスを行う「予知保全」が可能となる。ある事例では、設備のダウンタイムを80%削減したと報告されている 63。これは、突発的な故障によるテナントへの影響と緊急対応コストを大幅に削減し、入居者満足度と収益性の両方を向上させる。

これらの多岐にわたる活用事例を統合的に考察すると、AIが単なる業務効率化ツールに留まらないことが理解できる。AIによる価値評価は不動産の「情報の価値」を、AIによるマーケティングは「人と人との関係性」を、そしてAIによるプロパティマネジメントは「不動産のコスト構造」を、それぞれ同時に、かつ破壊的に変革する。

したがって、AIは既存の業務プロセスを改善するためのツールではなく、不動産業というビジネスの根幹をなすこれらの要素を再定義し、全く新しい事業モデルの構築を可能にする「ビジネスモデル変革エンジン」と捉えるべきである。AI時代に真の成功を収める企業は、AIを既存業務の単純な「置き換え」に利用するのではなく、AIの能力を最大限に活用することで初めて可能になる「新しいビジネス」を創造する企業であろう。例えば、リアルタイムのAI査定価格と、AIが最適化したエネルギー効率データを組み合わせ、不動産の価値を動的に評価する新たな金融商品を開発する、といった従来の発想を超えた取り組みが、次世代の競争優位を築くのである。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後5年から10年の不動産業界のランドスケープを決定づける4つのメガトレンドを予測する。これらのトレンドは、業界のビジネスモデル、資産価値、そして競争のルールを根本から変える可能性を秘めている。

9.1 RaaS(Real Estate as a Service)の本格化:所有から利用へ

「不動産をサービスとして提供する」というRaaSの概念は、もはや単なるバズワードではなく、業界の標準的なビジネスモデルへと進化する。このトレンドの背景には、企業の働き方の多様化と、個人のライフスタイルの柔軟化がある。

- オフィス市場: テナント企業は、事業の拡大・縮小に迅速に対応できるよう、長期の賃貸借契約に縛られることを嫌う。必要な時に必要なだけのスペースを利用できる、柔軟な契約形態への需要がますます高まる。これに応えるため、従来の賃貸オフィスに加えて、家具付きのサービスオフィス、1時間単位で利用できる会議室、コミュニティマネージャーが常駐するコワーキングスペースなどを組み合わせ、テナントのあらゆるニーズにワンストップで応えるサービスが主流となる。

- 住宅市場: 「所有」にこだわらないミレニアル世代やZ世代の増加、そしてライフステージに応じた住み替えニーズの高まりを受け、住宅分野でもRaaSモデルが普及する。家具・家電付きで、光熱費やインターネット料金が家賃に含まれるサブスクリプション型の賃貸住宅や、短期から長期まで滞在期間を自由に選べるサービスアパートメントの需要が拡大する。

- 商業施設市場: 小売業者は、実店舗を出店するリスクを最小限に抑えたいと考えている。これに対し、商業施設側は、短期間のポップアップストアや、売上に応じた変動賃料(歩合賃料)を基本とし、販売データ分析やマーケティング支援といったサービスをパッケージで提供するモデルを拡大させる 61。

9.2 サステナブル不動産の標準化:付加価値から必須要件へ

環境(E)と社会(S)への配慮は、一部の先進的な物件が持つ「特別な付加価値」から、全ての不動産が満たすべき「必須の要件」へと変化する。

- 環境性能の標準化: 2025年の省エネ基準適合義務化 45 を皮切りに、ZEH/ZEBの基準はさらに強化され、将来的には新築物件においてカーボンニュートラルであることが当たり前となる。既存物件においても、断熱改修や省エネ設備への更新が資産価値を維持するための必須条件となる。

- ウェルビーイングの重視: テナント企業の「人的資本経営」への意識の高まりを受け、オフィスビルにおいては、従業員の心身の健康(ウェルビーイング)に貢献する機能が標準装備となる。空気質や採光を最適化する設計、フィットネスジムやリラクゼーションスペースの併設、健康的な食事の提供などが、テナント獲得における重要な差別化要因から、やがては競争の前提条件へと変わっていく。

- 評価の可視化: GRESBやCASBEEといった環境認証の取得は、機関投資家向けの物件だけでなく、一般のオフィスや住宅においてもその価値が認識されるようになる。環境性能や健康性能がスコアとして可視化され、不動産ポータルサイトなどで物件の基本情報として表示されるのが一般的になるだろう。

9.3 スマートシティ/コンパクトシティ:人口減少社会への適応モデル

テクノロジーの活用と都市機能の集約は、人口減少という日本が抱える最大の課題に対する、不動産業界からの回答となる。

- スマートシティの進展: 都市のあらゆる場所に設置されたセンサーやカメラから得られるデータをAIが解析し、交通、エネルギー、防災、行政サービスなどを最適化するスマートシティの取り組みが、一部の先進地区から主要都市へと拡大する。不動産開発は、単体の建物を建てることから、都市OSと連携し、エリア全体の価値を向上させる事業へと進化する。

- コンパクトシティへの移行: 人口が減少する地方都市では、居住エリアを駅周辺などの利便性の高い地域に集約し、インフラや行政サービスを効率的に提供する「コンパクトシティ」への再編が加速する。このプロセスにおいて、郊外の空き家や空き地の整理・集約と、中心市街地における魅力的な居住空間の創出が、不動産業界の新たな役割となる。

9.4 不動産のトークン化(STO):資産の流動化と民主化

ブロックチェーン技術を活用して不動産の所有権を小口のデジタル証券(セキュリティトークン)に分割する不動産STO(Security Token Offering)は、不動産投資のあり方を根本から変えるポテンシャルを秘めている。

- 投資の流動性向上: 従来、取引単位が大きく流動性が低かった不動産投資が、セキュリティトークンという形で、株式のように24時間いつでも少額から売買できるようになる。これにより、これまで不動産投資に参加できなかった個人投資家層にも門戸が開かれ、市場の裾野が大きく広がる。

- 資金調達の多様化: デベロッパーは、銀行融資やJ-REITといった伝統的な資金調達手法に加え、特定のプロジェクトに対するSTOを通じて、世界中の投資家から直接資金を調達することが可能になる。これにより、より多様で革新的なプロジェクトが生まれやすくなる。

- グローバル市場との接続: デジタル化された不動産所有権は、国境を越えて容易に取引されるようになる。日本の優良な不動産が、海外の投資家にとってよりアクセスしやすい投資対象となり、グローバルな資金の流入を促進する可能性がある。

これらのトレンドは、不動産業界がよりサービス指向、サステナブル、データ駆動型、そして金融市場と密接に統合された産業へと進化していく未来像を描き出している。

第10章:主要プレイヤーの戦略分析

業界の地殻変動に対し、主要プレイヤー各社はそれぞれの強みと弱みを踏まえ、独自の戦略で対応しようとしている。ここでは、総合デベロッパー、大手ハウスメーカー、不動産仲介、そしてPropTechの旗手の4つのカテゴリーから代表的な企業を抽出し、その戦略、DX/サステナビリティへの投資状況、M&Aやアライアンスの動向を比較分析する。

10.1 総合デベロッパー

都心の一等地に豊富なアセットを保有する大手総合デベロッパーは、その資産基盤を活かしつつ、ビジネスモデルの変革を急いでいる。

- 三井不動産:

- 戦略: 「リアル×デジタル」を核としたビジネス変革を推進する新グループDX方針「DX VISION 2030」を策定 88。リアルの場が持つ強みとデジタルを掛け合わせ、不動産デベロッパーの枠を超えた「産業デベロッパー」を目指す。オフィス、商業、住宅、ホテル等の事業間連携を強化し、顧客の体験価値を最大化する戦略 88。

- DX/サステナビリティ: AI/デジタル人材の育成に注力し、2030年までに社員の25%を「DXビジネス人材」へ育成する目標を掲げる 88。サステナビリティを経営の中核に据え、社会課題の解決から新たなビジネスイノベーションを生み出すことを目指す 89。

- 三菱地所:

- 戦略: 「まち・サービス」「地球環境」「人の尊重」「価値の創造」をサステナビリティに関する4つの重要テーマと定め、事業と一体で推進 90。特に、次世代に誇るまちのハードとソフトの追求を掲げ、世代を超えて愛される「選ばれるまち」づくりを目指す 90。

- DX/サステナビリティ: 気候変動への対応として、運用不動産における省エネ化や再生可能エネルギー導入を推進し、脱炭素社会の実現に貢献することを方針として明記 92。

- 東急不動産:

- 戦略: DXビジョンとして「Digital Fusion」を掲げ、リアルとデジタルの融合による新たな価値創造を目指す 93。AI活用を起点に従業員体験価値(EX)と顧客体験価値(CX)の好循環を生み出し、ビジネスモデル変革(BX)を実現する方針 94。

- DX/サステナビリティ: DX・新規事業への投資額を2025~2030年度累計で1,000億円以上と設定 95。サステナビリティ面では、国内事業会社として初めて「RE100」の目標を達成し、2022年末に保有施設の電力を100%再生可能エネルギーに切り替えるなど、「環境先進企業」としての地位を確立している 96。

10.2 大手ハウスメーカー

住宅供給を主力とするハウスメーカーは、建設プロセスのDXと、ストック型社会への対応が共通の課題となっている。

- 積水ハウス:

- 戦略: 第6次中期経営計画において、「データドリブンのDXによる価値創出」と、住まいを基盤に健康・つながり・学びのサービスを提供する「PLATFORM HOUSE構想」を推進 98。住宅ログや生活データを活用し、個々の顧客に最適化されたサービスを提供するビジネスモデルへの転換を目指す。

- DX/サステナビリティ: ESG経営を経営の中心に据え、「DX」「環境」「人的資本」などを重要課題(マテリアリティ)と定めている 99。賃貸住宅事業においても、スマートロックによる無人内覧や各種手続きの電子化を進め、顧客体験と業務プロセスの変革を図る 98。

- 大和ハウス工業:

- 戦略: 第7次中期経営計画において、DXを持続的成長モデルの基盤と位置づけ、特に「建設DX」を加速することで「2024年問題」に対応する 100。

- DX/サステナビリティ: 施工担当業務の生産性を、住宅で50%、集合住宅で35%向上させるという具体的な数値目標を設定 100。BIMの全面導入に加え、施工写真のAI自動判定や、BIMと連携したメタバース『D’s BIM ROOM』の導入など、先進的な技術活用に積極的である 100。サステナビリティ面では、TNFD提言に沿った自然関連の財務情報開示など、情報開示にも力を入れている 101。

10.3 不動産仲介

情報の非対称性が崩れる中、大手仲介会社はブランド力と店舗網を活かしつつ、テクノロジー活用とコンサルティング機能の強化を進めている。

- 三井不動産リアルティ:

- 戦略: 39年連続全国売買仲介取扱件数No.1という圧倒的な実績とブランド力を基盤に、住宅流通事業・リフォーム事業に注力 102。グループ各社の拠点を集約した総合型店舗「三井のすまいモール」を展開し、ワンストップでのソリューション提供を強化 102。

- 強み: 豊富な顧客基盤と全国に広がる店舗網。法人向け仲介や資産コンサルティングなど、個人仲介に留まらない幅広いサービスラインナップを持つ 104。

- 住友不動産販売:

- 戦略: 創業以来の「顧客第一主義」と、一人の営業担当者が売主と買主の双方を一貫して担当する「専任一貫体制」を強みとする 105。リフォーム事業と新築住宅事業を統合し、ストック市場での成長を目指す新体制を構築 106。

- 特徴: マンション販売において安易な値引きを行わず、時間をかけても適正価格で販売することで高い利益率を確保する独自の価格戦略を持つ 107。

10.4 PropTechの旗手

テクノロジーを武器に、既存の業界構造に変革を迫る新興勢力。

- GA technologies:

- 戦略: 「テクノロジー×イノベーション」を理念に掲げ、不動産取引のDXを推進。中古不動産ポータル「RENOSY」を中核に、データとAIを活用した合理的な不動産取引体験を提供。中期経営計画では「グローバル化加速」を掲げる 108。

- ビジネスモデル: 賃貸管理会社向けSaaS「ITANDI BB」などを提供するBtoB事業も展開。クロスセルやアップセルを通じて顧客のLTV(生涯価値)最大化を図る戦略 109。

- いい生活:

- 戦略: 不動産市場に特化したクラウド・SaaSをサブスクリプションモデルで提供 111。不動産会社の業務効率化とマーケティング強化を支援し、「不動産市場に不可欠な情報・取引インフラ」となることを目指す 111。

- ライナフ:

- 戦略: スマートロックやスマート置き配システムといった、IoTデバイスとソフトウェアを組み合わせたソリューションに特化。特に「スマート置き配」は、オートロック付きマンションの置き配問題を解決するサービスとして、大手デベロッパーや物流会社との提携を次々と発表し、導入棟数を急拡大させている 112。再配達削減によるCO2排出量削減という社会課題解決にも貢献しており、脱炭素化支援機構からの資金調達も受けている 113。

| プレイヤー区分 | 企業名 | DX戦略の焦点 | サステナビリティ戦略の焦点 | 特徴的な動き |

|---|---|---|---|---|

| 総合デベロッパー | 三井不動産 | 「リアル×デジタル」による顧客体験価値の最大化、産業デベロッパーへの進化 | 経営の中核にサステナビリティを据え、社会課題解決をビジネスイノベーションに繋げる | 全社員の25%をDX人材へ育成する目標 88 |

| 三菱地所 | (個別戦略は資料にないが)サステナビリティ戦略と連動したまちづくりを推進 | 4つの重要テーマ(まち、地球環境、人、価値創造)を事業と一体化 | 長期視点での「選ばれるまち」づくり 90 | |

| 東急不動産 | 「Digital Fusion」ビジョン、AI活用によるEX・CX・BXの好循環 | 「環境先進企業」としてRE100達成、再生可能エネルギー事業の推進 | DX・新規事業に1,000億円超の投資計画 95 | |

| 大手ハウスメーカー | 積水ハウス | 「PLATFORM HOUSE構想」、住宅・生活データの活用によるサービス提供 | ESG経営を経営の中心に据え、環境・人的資本を重視 | ブロックチェーン活用などオープンイノベーションに積極的 98 |

| 大和ハウス工業 | 「建設DX」による生産性向上(2024年問題への対応) | TNFD提言に沿った情報開示など、生物多様性保全にも注力 | 施工写真のAI自動判定、メタバース活用など先進技術導入 100 | |

| PropTechの旗手 | GA technologies | AI・データを活用した不動産取引の合理化、グローバル展開 | (事業自体が効率化による環境負荷低減に貢献) | BtoBのSaaS事業とBtoCのポータル事業を両輪で展開 109 |

| ライナフ | IoTデバイス(スマートロック等)とソフトウェアによる物理空間のDX | 「スマート置き配」による再配達削減(CO2排出量削減) | 物流・EC業界とのアライアンスをテコに急成長 113 |

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、未来の不動産市場で成功を収めるための戦略的な意味合い(インプリケーション)を導き出し、具体的な推奨事項を提示する。

11.1 今後5~10年で、不動産業界の勝者と敗者を分ける決定的な要因

分析の結果、今後5年から10年で業界の勝敗を分けるのは、もはや保有する土地の広さや建物の高さではない。それは、以下の3つの「無形資産」とそれを活用する「組織能力」である。

- データ・アセットの質と量: 顧客の行動データ、建物の稼働データ、エリアの市場データなど、事業活動を通じて得られる多様なデータを、どれだけ構造化された形で蓄積し、AIで解析できるかが競争力の源泉となる。データを持たない企業は、顧客ニーズを理解できず、運営を効率化できず、新たなサービスを生み出すこともできない。

- 顧客とのエンゲージメント: 一度きりの不動産売買で関係が終わるのではなく、RaaSモデルやコミュニティ運営を通じて、顧客と継続的な関係を築き、ライフタイムバリュー(LTV)を最大化できるかが問われる。高いエンゲージメントは、安定的な収益基盤となると同時に、質の高いデータ・アセットを蓄積するための基盤ともなる。

- 変革を許容する組織文化と人材: 従来の成功体験に固執せず、テクノロジーの導入や異業種との連携に積極的に挑戦できる組織文化が不可欠である。特に、ビジネスの現場を理解し、データとテクノロジーを使いこなせる「DXビジネス人材」をどれだけ育成・獲得できるかが、戦略の実行力を左右する。

これらの要因で劣る企業は、価格競争の激しいコモディティ市場に追いやられ、収益性が低下する「敗者」となる。一方で、これらの要因で優位性を築いた企業は、高い収益性と持続的な成長を享受する「勝者」となるだろう。

11.2 我々が捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

この市場で成功するためには、自社の強みと弱みを踏まえ、外部環境がもたらす機会を最大限に活用し、脅威に的確に備える必要がある。

- 捉えるべき機会(Opportunity):

- 既存ストック再生市場の拡大: 空き家対策の強化 18 と中古・リノベーション市場の拡大 57 は、新築開発に代わる巨大な事業機会を提供する。

- ESG/サステナビリティ需要の本格化: 省エネ基準の義務化 45 やESG投資の拡大 48 は、「環境性能の高い不動産」に対する明確な市場プレミアムを生み出す。

- プロパティマネジメントの高度化: AIとIoTの活用 62 により、管理業務はコストセンターから、エネルギー効率化やテナント満足度向上を通じて新たな価値を生み出すプロフィットセンターへと変貌するポテンシャルを持つ。

- 備えるべき脅威(Threat):

- 建設コストと人手不足の常態化: サプライチェーンのボトルネック 50 は、従来の開発事業の収益性を構造的に圧迫し続ける。

- PropTechによるアンバンドリング: 専門特化したPropTechスタートアップ 52 が、バリューチェーンの美味しい部分(例:仲介、マーケティング)を切り取り、既存事業の収益基盤を侵食する。

- 金利上昇リスク: 金利の正常化 22 は、不動産市況全体を冷え込ませ、特に多額の有利子負債を抱える企業の財務を圧迫する。

11.3 戦略的オプションの提示と評価

上記の分析に基づき、取りうる3つの戦略的オプションを提示し、それぞれのメリット・デメリット、成功確率を評価する。

| 戦略オプション | 概要 | メリット | デメリット | 成功確率 |

|---|---|---|---|---|

| オプションA:コア事業集中・効率化戦略 | 既存の開発・分譲事業に集中し、BIM導入や業務プロセスのDXを通じて、徹底的なコスト削減と生産性向上を目指す。 | ・自社の既存の強み(開発ノウハウ)を活かせる。 ・短期的には利益率の改善が見込める。 | ・市場縮小と構造変化への根本的な対応ではない。 ・PropTechの破壊的イノベーションに対して脆弱。 ・新たな成長エンジンを創出できない。 | 低い |

| オプションB:隣接領域への多角化戦略 | 既存事業とシナジーのあるリノベーション事業やプロパティマネジメント事業をM&A等で強化し、事業ポートフォリオを拡大する。 | ・収益源を多様化し、リスクを分散できる。 ・ストック市場の成長を取り込める。 ・既存の顧客基盤やブランド力を活用できる。 | ・M&A後の組織統合(PMI)が困難な場合がある。 ・各事業がサイロ化し、全体最適が図れないリスク。 ・ビジネスモデルの根本的な変革には至らない。 | 中程度 |

| オプションC:プラットフォーム変革戦略 | 自社を「リアルとデジタルを融合した不動産サービス・プラットフォーム」と再定義。RaaSを全面的に導入し、データ活用を中核に据え、外部パートナーも巻き込んだエコシステムを構築する。 | ・業界の構造変化に根本から対応し、新たな競争ルールを主導できる。 ・持続的なインカム収益とLTV最大化を実現。 ・高い参入障壁を築くことができる。 | ・多額の先行投資(特にDXと人材)が必要。 ・短期的な収益への貢献が見えにくい。 ・組織文化の抜本的な変革が必須であり、実行難易度が極めて高い。 | 高い(成功すれば) |

11.4 最終提言:プラットフォーム変革戦略の実行

結論として、取るべき戦略は「オプションC:プラットフォーム変革戦略」である。

オプションAは現状維持に近く、緩やかな衰退を避けられない。オプションBは延命策にはなるが、業界の破壊的変化に対応し、未来の勝者となるための戦略とは言えない。困難は伴うが、プラットフォーム変革戦略こそが、次世代のリーディングカンパニーへと飛躍させる唯一の道である。

実行に向けたアクションプラン(概要)

この戦略を実行するため、以下の4つのフェーズからなるアクションプランを提案する。

- フェーズ1:基盤構築(Year 1-2)

- アクション:

- CEO直轄の「DX・事業変革本部」を設置。

- 全社横断の顧客データ基盤(CDP)と物件情報データベースの構築に着手。

- パイロットプロジェクトとして、特定のオフィスビルまたは賃貸マンションでRaaSモデルとAI-PMを試験導入。

- 主要KPI: CDP構築進捗率、パイロットプロジェクトにおけるテナント満足度・運営コスト削減率。

- 必要リソース: DX投資予算の確保(中期経営計画で明確化)、CDO(Chief Digital Officer)およびデータサイエンティストチームの採用。

- アクション:

- フェーズ2:展開・拡大(Year 3-4)

- アクション:

- パイロットプロジェクトの成功モデルを、保有ポートフォリオ全体へ横展開。

- リノベーション・コンバージョン事業部を新設し、専門人材の採用とM&Aを本格化。

- 外部のPropTech企業との連携を目的としたCVC(コーポレート・ベンチャー・キャピタル)を設立。

- 主要KPI: RaaSモデル導入物件比率、再生事業の売上高・利益額、CVCからの投資・提携件数。

- 必要リソース: M&A予算、CVCファンド資金、全社員を対象としたDXリスキリングプログラムの開始。

- アクション:

- フェーズ3:エコシステム化(Year 5-)

- アクション:

- 構築したデータ基盤とサービス群をAPI(Application Programming Interface)を通じて外部パートナーに公開。

- エネルギー、ヘルスケア、モビリティなど異業種のサービスをプラットフォーム上に取り込み、顧客への提供価値を拡大。

- データ分析に基づく新たなサービス(例:都市需要予測コンサルティング)を事業化。

- 主要KPI: プラットフォーム経由の外部サービス取引額、データ活用事業の売上高。

- 必要リソース: API基盤開発チーム、アライアンス専門部隊。

- アクション:

この変革は容易な道のりではない。しかし、四重の地殻変動がもたらす巨大な圧力は、もはや座して待つことを許さない。この提言が、未来を自らの手で創造するための一助となることを確信している。

第12章:付録

引用文献

- 不動産 ESG 投資市場における新たな潮流 – 三菱UFJ信託銀行, https://www.tr.mufg.jp/houjin/jutaku/pdf/u202209_1.pdf

- 国内建設8大市場に関する調査を実施(2025年) | ニュース …, http://www.yano.co.jp/press-release/show/press_id/3726

- 2024年 全国新築分譲マンション市場、4年ぶりに6万戸割れ-不動産経済研究所, https://www.fudosantoushi.net/news/view/006343

- 発売は首都圏2.3万戸・近畿圏1.5万戸、前年比共に減~不動産経済研、2024年と12月の新築分譲マンション市場, https://www.zenjukyo.jp/topics/article-24450

- 首都圏既存マンション価格、前月から横ばい /(株)東京カンテイ – 三菱UFJ不動産販売, https://www.sumai1.com/useful/plus/news_00545.html

- 70㎡換算価格推移 | 不動産データ・鑑定評価・土壌汚染調査の東京カンテイ, https://www.kantei.ne.jp/report/category/70m2/

- オフィスマーケット – 三鬼商事株式会社, https://www.e-miki.com/rent/

- 東京の賃貸オフィスの賃料相場・空室率 – 三鬼商事株式会社, https://www.e-miki.com/rent/tokyo.html

- 【大阪 vs 東京】不動産市場の違いを徹底比較! 京都の不動産市場についても解説, https://www.reds.co.jp/p122771/

- 関西・中部圏版>大阪や名古屋などの新築・中古マンション市場動向は?注目物件や最新市況を解説【2024年4月版】 – ダイヤモンド不動産研究所, https://diamond-fudosan.jp/articles/-/1112240

- 東京・大阪・福岡における不動産投資物件選びの総合分析 – INA&Associates株式会社, https://app.ina-gr.com/ja/archives/real-estate-investment-tokyo-osaka-fukuoka-property-selection

- J-REIT(不動産投資信託)市場の 軌跡と展望に関する調査 – 三井住友トラスト基礎研究所, https://www.smtri.jp/report_column/report/pdf/report_20241004-2.pdf

- 令和6年版土地白書について, https://www.shugiin.go.jp/internet/itdb_gian.nsf/html/gian/gian_hokoku/20240618tochigaiyo.pdf/$File/20240618tochigaiyo.pdf

- こどもエコすまい支援事業とは?対象と申請方法 – ALSOK, https://www.alsok.co.jp/person/recommend/2224/

- 事業概要|こどもエコすまい支援事業【公式】 – 国土交通省, https://kodomo-ecosumai.mlit.go.jp/about/

- 都市再生特別措置法のメリットとは?不動産業界での活用方法を解説, https://www.fudousan-no-yabe.com/blog/entry-602249/

- 都市再生特別措置法が不動産業界に与える影響と実務での活用法, https://chiou.jp/toshisaisei/

- 空き家対策の法改正について – 大阪市, https://www.city.osaka.lg.jp/nishiyodogawa/page/0000621881.html

- 空き家対策特別措置法の改正をわかりやすく解説!特定空き家にならないためには?, https://www.jinushisan.com/blog/%E7%A9%BA%E3%81%8D%E5%AE%B6%E5%AF%BE%E7%AD%96%E7%89%B9%E5%88%A5%E6%8E%AA%E7%BD%AE%E6%B3%95%E3%81%AE%E6%94%B9%E6%AD%A3%E3%82%92%E3%82%8F%E3%81%8B%E3%82%8A%E3%82%84%E3%81%99%E3%81%8F%E8%A7%A3%E8%AA%AC/

- 国土強靱化年次計画2022 – 内閣官房, https://www.cas.go.jp/jp/seisaku/kokudo_kyoujinka/pdf/kakuteihonbun.pdf

- 第1次国土強靱化実施中期計画 (素案) 令和7年4月1日, https://www.kantei.go.jp/jp/singi/kokudo_kyoujinka/kaisai/dai22/siryou2.pdf

- 【2025】日銀の利上げで不動産市場はどうなる?不動産投資への影響を解説, https://restyle.tokyo/forbeginners/interest-rate-hike.html

- 2025年7月最新!日銀利上げが不動産市場に与える衝撃波, https://www.kiichi-bukken.com/blog/entry-647791/

- 公共工事設計労務単価、12年連続の引き上げ – 建設物価調査会, https://www.kensetu-bukka.or.jp/article/13429/

- 建設工事費の推移を解説!資材・労務価格の高騰理由、今後の予測も – 楽王, https://rakuoh.jp/contents/knowledge/changes-construction-costs.html/

- 【2025年最新】建築資材の高騰と市場動向・今後の対応策も解説 | Grid – エルライン, https://lline-group.co.jp/magazine/building-materials-prices-soaring/

- 【2025年最新】建築資材高騰はいつまで続く? 8つの要因と建築費の動向, https://www.investor-k.com/media/buy/a275

- 国立社会保障・人口問題研究所R5推計:2070年の総人口は3割減少8700万人の見通し, https://www.satsuki-jutaku.mlit.go.jp/journal/article/p=2245

- 「住宅市場動向調査」に見る、賃貸住宅ご入居者のニーズの変化 – 大和ハウス, https://www.daiwahouse.co.jp/tochikatsu/souken/scolumn/sclm568.html

- 未来の若年単身者が選ぶ住宅を未来予測 ~2030年の暮らしを捉えるVol.2 – クレオ, https://kreo.jp/marketingreport/231013_futureproject

- 総務省|令和3年版 情報通信白書|テレワークの実施状況, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r03/html/nd123410.html

- 第9回テレワークに関する就業者実態調査(速報) – NIRA総合研究開発機構, https://www.nira.or.jp/paper/research-report/2023/032304.html

- 出社したくなるオフィスの特長と環境づくりのステップ【事例も紹介】 – JLL, https://www.jll.com/ja-jp/insights/office-that-makes-you-want-to-commute-characteristics-and-environment-steps

- 2024年版 不動産テック市場の実態と展望 | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C65121900

- 不動産テック市場に関する調査を実施(2024年)【概要】~2022年度の不動産テック市場規模は前年度比21.1%増の9,402億円と推計。2030年度には2022年度比約2.5倍の2兆3,780億円に拡大すると予測【矢野経済研究所】 – 経済レポート, http://www3.keizaireport.com/report.php/RID/580832/?feature

- 建筑装饰行业:建筑信息模型(BIM)研究——渗透率提升,市场前景可期, https://pdf.dfcfw.com/pdf/H3_AP202011041426410558_1.pdf

- ジェネレーティブデザインとは 建設分野における活用事例を紹介 – 株式会社キャパ, https://www.capa.co.jp/archives/43752

- 【事例5選】生成AIを建築業界で活用する7つのメリットとは? – メタバース総研, https://metaversesouken.com/ai/generative_ai/construction/

- 【不動産会社向け】2025年のおすすめVR内覧システム5選 – WONQ, https://www.wonq-xr.jp/articles/vr-realestate

- VR内覧で成約率35%UP!地方の不動産会社が試した新しい集客法, https://dx-manabou.com/nairan/

- 【VR不動産】VRで物件内見!不動産賃貸・売買でのVR導入メリット・費用・事例も紹介, https://tips.spacely.co.jp/realestate_vr/

- 不動産取引の電子契約とは?メリットや注意点、本人確認の重要性を解説, https://ekyc.nexway.co.jp/blog/36

- 不動産取引の電子契約は法改正でどうなった?取り入れるメリットや注意点を解説, https://www.japan-build.jp/hub/ja-jp/column/ret/05.html

- 不動産業界の変革を促進する電子契約は大手の2割が導入。今後普及は進む? – ホームズ, https://www.homes.co.jp/cont/press/buy/buy_01605/

- 令和7年(2025年)4月からの建築物省エネ法・建築基準法に関するお知らせ – 神奈川県ホームページ, https://www.pref.kanagawa.jp/docs/cz4/cnt/f6916/yosizawa.html

- 建築物省エネ法の改正 ~要点まとめ~ | コラム | 東京海上ディーアール株式会社, https://www.tokio-dr.jp/publication/column/192.html

- 「不動産業ビジョン2030」と不動産の適正取引, https://www.retio.or.jp/wp-content/uploads/2024/11/114-034.pdf

- 令和4年度 第1回 不動産分野の社会的課題に対応する ESG投資促進検討会 – 国土交通省, https://www.mlit.go.jp/tochi_fudousan_kensetsugyo/content/001517459.pdf

- 不動産投資でハザードマップの確認が重要!災害リスクの備え方, https://www.felix-japan.jp/blog/details_1379.html

- 2025年 建設業界動向予測 ~ 人材獲得戦国時代へ|クラフトバンク …, https://souken.craft-bank.com/analisys/2025yosoku/

- 【ゼネコンランキング】業界最新決算:2025年3月期 売上トップ25社一覧 | 土木・建築「施工管理技士派遣ならおまかせ」プロバイドグループ株式会社、未経験でも仕事多数, https://prvd-construction.jp/column/%E3%80%90%E3%82%BC%E3%83%8D%E3%82%B3%E3%83%B3%E3%80%91%E6%A5%AD%E7%95%8C%E6%9C%80%E6%96%B0%E6%B1%BA%E7%AE%97%EF%BC%9A2025%E5%B9%B43%E6%9C%88%E6%9C%9F-%E5%A3%B2%E4%B8%8A%E3%83%88%E3%83%83%E3%83%9725/

- 【2024年最新版】不動産テックカオスマップ完全解説!業界の未来を一望できる必見ツール, https://tsukuru-ai.co.jp/innovation/chaosmap_dx_realestate

- 【2025年最新】不動産テックカオスマップ第11版を徹底解説!住宅 …, https://linkjapan.co.jp/blog/fudosan-tech-chaos-map-dx-platform

- 【最新版】不動産テックカオスマップ第11版公開! – PR TIMES, https://prtimes.jp/main/html/rd/p/000000065.000038545.html

- 不動産テック カオスマップ|不動産テック協会 – Real Estate Tech Association for Japan, https://retechjapan.org/retech-map/

- 日本のコワーキングスペース市場レポート&分析 2033年, https://www.imarcgroup.com/report/ja/japan-co-working-office-space-market

- 中古住宅買取再販市場に関する調査を実施(2023年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3360

- 中古住宅買取再販市場は2030年に22%増の5万戸へ。市場拡大の理由とは?買取再販物件の購入ポイントも解説! – SUUMO, https://suumo.jp/journal/2023/10/18/198482/

- Z世代・ミレニアル世代が変える不動産市場|所有より体験を重視する新しい住宅観とは, https://app.ina-gr.com/ja/archives/gen-z-millennials-real-estate-values-japan?hs_amp=true

- 【住宅再生関連市場の実態総調査2024】リフォーム … – PR TIMES, https://prtimes.jp/main/html/rd/p/000000002.000147012.html

- Vol.102 Resale-as-a-Service(RaaS)がつくる循環型経済|MAD MAN MONTHLY REPORT, https://www.bicp.jp/ny-report-backnumber/20230526

- 不動産業界でAIを導入!大手10社の活用事例やメリット・デメリットを解説, https://propertydbk.com/column/%E3%80%90%E4%B8%8D%E5%8B%95%E7%94%A3%E3%82%AD%E3%83%BC%E3%83%AF%E3%83%BC%E3%83%89%E3%82%B3%E3%83%A9%E3%83%A0%E3%80%91%E4%B8%8D%E5%8B%95%E7%94%A3%E6%A5%AD%E7%95%8C%E3%81%A7ai%E3%82%92%E5%B0%8E%E5%85%A5/

- 人が輝くAIの時代:不動産管理業のデジタル変革と人財価値の融合 – INA&Associates株式会社, https://app.ina-gr.com/ja/archives/property-management-digital-transformation

- ー 新世代(Z世代・ミレニアル世代)の理想の暮らしに関する意識調査 ー – PR TIMES, https://prtimes.jp/main/html/rd/p/000000038.000071450.html

- 住宅購入に関する意識調査2024 ~ Z世代 VS X世代 編 ~ オープンハウスとLIFULL HOME’Sが共同調査を実施 | 株式会社LIFULL(ライフル), https://lifull.com/news/39379/

- 全国の男女2,090人に「住まいに関する意識調査」を実施 Z世代の約6割が住宅購入の意向ありと回答 | digmar, https://www.mrs.co.jp/digmar/2022/06/21/3721/

- 入居者の潜在ニーズから考える、設備の最新トレンド| マンスリーレポート – 旭化成, https://www.asahi-kasei.co.jp/maison/chiebukuro/report/trend/2024/05/post_1.html

- ポストコロナ時代に従業員が求める3つのオフィス機能 – JLL, https://www.jll.com/ja-jp/insights/three-office-functions-required-by-woker-in-the-post-corona-era

- これからのオフィスビル選びに欠かせないポイントとは? – JLL, https://www.jll.com/ja-jp/insights/important-factors-for-selecting-office-building

- 体験型施設の導入で集客を図る商業施設の 改装・開発動向 – 都市未来総合研究所, http://www.tmri.co.jp/report_special/pdf/SR21005.pdf

- 「顧客体験価値」で訴求するプロモーション・広告施策まとめ15選 | PR EDGE, https://predge.jp/289898/

- ショッピングモールの集客は「体験価値」が重要!イベント企画から集客まで改善案を徹底解説, https://fyeo-brain.com/blog/life-related-service-industry/11381/

- ESG投資とは?ESG評価を利用する上での留意点を徹底解説 | 投資のコンシェルジュ, https://www.invest-concierge.com/posts/esg-investment-guide-and-key-points-for-evaluating-esg-scores

- 投資家の新たな指標「ESGスコア」とは|ビジネスコラム | NTTファシリティーズ, https://www.ntt-f.co.jp/column/0177.html

- 【不動産業界のDX推進状況調査 2025】不動産テック企業7社・不動産メディア共同企画98.6%がDXを推進すべきと回答、75%以上の企業がDXによる効果を実感 | 株式会社スペースリーのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000121.000031809.html

- 【不動産業界のDX推進状況調査 2025】不動産テック企業7社・不動産メディア共同企画98.6%がDXを推進すべきと回答、75%以上の企業がDXによる効果を実感 | スマサテ株式会社のプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000034.000017292.html

- 我が国におけるIT人材の動向 – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/digital_jinzai/pdf/001_s01_00.pdf

- DX研修に助成金が出る理由:国が本気で推す不動産業界の未来, https://dx-manabou.com/mirai/

- 「労働生産性の国際比較2021」からの考察 – 三菱UFJ信託銀行, https://www.tr.mufg.jp/shisan-ken/pdf/shisan_keisei_12.pdf

- 【最新2024年】労働生産性のランキング国際比較 | 日本は現在何位?1位は? | ビズクロ, https://bizx.chatwork.com/productivity/ranking/

- 日本生産性本部、「労働生産性の国際比較2024」を公表 – 共同通信PRワイヤー, https://kyodonewsprwire.jp/release/202412121594

- 労働生産性の国際比較 | 調査研究・提言活動, https://www.jpc-net.jp/research/list/comparison.html

- AI査定と不動産鑑定評価 — 最新技術と専門家評価の比較と活用法 – 株式会社SA, https://sakk.jp/adex/appraisal/ai%E6%9F%BB%E5%AE%9A%E3%81%A8%E4%B8%8D%E5%8B%95%E7%94%A3%E9%91%91%E5%AE%9A%E8%A9%95%E4%BE%A1-%E6%9C%80%E6%96%B0%E6%8A%80%E8%A1%93%E3%81%A8%E5%B0%82%E9%96%80%E5%AE%B6%E8%A9%95%E4%BE%A1/

- AIによる不動産査定の正確性は?メリット・デメリットや利用手順も解説 – ホームズ, https://www.homes.co.jp/satei/media/entry/202303/3101

- マンション・土地・戸建のAI査定(瞬間自動査定)の精度が低い理由を解説!, https://staylinx.jp/contents/734

- 不動産のAI査定とは?おすすめツールや精度について解説, https://nakajitsu.com/column/68359p/

- RaaSとは?5つのサービス成功事例や小売業界の今後の動向を解説, https://www.geekly.co.jp/column/cat-technology/retailasaservice_detail/

- 新グループDX方針「DX VISION 2030」を策定 – 三井不動産, https://www.mitsuifudosan.co.jp/corporate/news/2024/0805/

- 中期経営計画 | 三井物産について | 会社情報 – MITSUI & CO., LTD., https://www.mitsui.com/jp/ja/company/outline/management/index.html

- サステナビリティ|三菱地所プロパティマネジメント株式会社, https://www.mjpm.co.jp/company/sustainability.php

- 統合報告書 2025 – 三菱地所, https://www.mec.co.jp/assets/img/annual/integratedreport2025j_v.pdf

- サステナビリティ方針 – 三菱地所投資顧問株式会社, https://www.mecinvest.com/sustainability/

- 東急不動産ホールディングスグループのDXビジョン, https://pdf.irpocket.com/C3289/qSDE/AgOP/R48x.pdf

- DX |経営方針|投資家情報 – 東急不動産ホールディングス, https://www.tokyu-fudosan-hd.co.jp/ir/mgtpolicy/dxit/

- 東急不動産ホールディングスグループのESGマネジメント – サステナビリティ, https://tokyu-fudosan-hd-csr.disclosure.site/ja/sustainability/esg-management

- 東急不動産, https://www.tokyu-land.co.jp/

- 東急不動産ホールディングス「DXビジョンムービー」を公開 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000254.000006953.html

- 第6次中期経営計画 – 積水ハウス, https://www.sekisuihouse.co.jp/company/financial/library/ir_document/2023/2023_kessan/p20230310.pdf

- SUSTAINABILITY REPORT – 積水化学工業, https://www.sekisui.co.jp/sustainability_report/pdf/report_2023/sustainability_report2023.pdf

- 大和ハウス工業、「2024年問題」を見据え建設DXを加速, https://htonline.sohjusha.co.jp/675-060/

- 「サステナビリティレポート2024」発行(ニュースレター) | 大和ハウス工業株式会社のプレスリリース, https://prtimes.jp/main/html/rd/p/000002144.000002296.html

- 住宅事業を進化、海外事業投資も加速。17年度営業利益2,400億円目指す/三井不動産グループが新中長期経営計画 | 最新不動産ニュースサイト「R.E.port」, https://www.re-port.net/article/news/0000028690/

- 三井不動産リアルティ(株)【三井不動産リアルティグループ】の会社概要 | マイナビ2027, https://job.mynavi.jp/27/pc/search/corp1939/outline.html

- 事業案内 – 三井不動産リアルティ, https://www.mf-realty.jp/business/index.html

- 事業を知る | 住友不動産販売 新卒採用サイト, https://www.stepon.co.jp/recruit/gda/business/

- 「持続的成長戦略」を着実に進めるために – 住友不動産, https://www.sumitomo-rd.co.jp/uploads/release_20241108_1_JP.pdf

- 住友不動産のマーケティング・経営戦略のポイントとは, https://www.shopowner-support.net/attracting_customers/real-estate/real-estate-general/sumitomo/

- 経営体制一部変更および役員人事のお知らせ | ニュース | 株式会社GA technologies, https://www.ga-tech.co.jp/news/ffptnbwb8u9njbnq/

- コーポレートストーリー | 株主・投資家情報 | 株式会社GA technologies, https://www.ga-tech.co.jp/ir/library/corporate_story/

- GA technologies、上方修正計画を上回り、売上・利益とも過去最高値を更新 構造改革によるストック収益拡大等が寄与 – logmi Business, https://finance.logmi.jp/articles/380868

- IR・投資家向け情報|株式会社いい生活, https://www.e-seikatsu.info/IR/

- ライナフ, https://linough.com/

- ライナフ/脱炭素化支援機構などから資金調達、スマート置き配拡大へ – 物流ニュース, https://www.lnews.jp/2025/03/r0314602.html

- 東急不動産、アスクル、ライナフの3社で スマート置き配を活用した日用品配送サービスを開始 ~再配達削減と持続可能な住環境の実現に貢献, https://www.tokyu-land.co.jp/news/2025/001493.html

- 「スマート置き配」導入棟数 九州で1,000棟突破 | 株式会社ライナフのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000120.000015549.html

- 脱炭素化支援機構が株式会社ライナフに対して出資を実行 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000023.000140317.html

- 不動産市場動向データ集 (公社)全国宅地建物取引業協会連合会 不動産総合研究所 2024年3月 – 全宅連, https://www.zentaku.or.jp/cms/wp-content/uploads/2024/04/202403.pdf

- J-REIT(不動産投資信託)市場の軌跡と展望 に関する調査, https://www.smtri.jp/report_column/report/pdf/report_20241004-1.pdf

- ARESマンスリーレポート(2024年10月) – 不動産証券化協会, https://www.ares.or.jp/action/monthly/pdf/ares_monthly_report_202410.pdf

- 【国土交通省】不動産業ビジョン2030発表 | お知らせ – 全宅連, https://www.zentaku.or.jp/news/3874/

- 02A-Q10 将来の人口 – 総務省統計局, https://www.stat.go.jp/library/faq/faq02/faq02a10.html

- 急拡大するESG投資(6)ESGと不動産投資【1】 – 大和ハウス, https://www.daiwahouse.co.jp/tochikatsu/souken/business/column/clm108-6.html

- ハザードマップを見る利点は?注意すべきことはある?, https://www.daichi-risk.com/column/31967/

- 不動産市場動向 – 谷澤総合鑑定所, https://www.tanikan.co.jp/wp-content/uploads/2023/04/2023Spring_REMS.pdf

- 【2025年2月版】首都圏・関西エリアの中古マンション価格推移と今後の見通しを解説 | クラモア, https://kuramore.jp/article/1096/

- 賃料上昇にともなう賃貸住宅ニーズの変化 – 大和ハウス工業, https://www.daiwahouse.co.jp/tochikatsu/souken/scolumn/sclm558.html

- 不動産向けVR内見システム8選比較!機能や料金、口コミ評判を紹介, https://www.shopowner-support.net/attracting_customers/real-estate/rental-property/vr-preview-tool/

- 物件をVR 内見!メリットや注意点、導入している不動産・賃貸事業者を紹介 | Spacely Tips, https://tips.spacely.co.jp/vrnaiken/

- 不動産業における電子契約導入のメリット、解禁の経緯とは?電子化の成功事例を交えて解説, https://www.cloudsign.jp/media/real-estate-industry-electronification/

- 2025年度版!! 大手ゼネコン5社、決算概況と展望 徹底解説【業界研究】 | 新着記事一覧, https://www.arc-navi.shikaku.co.jp/column/details.php?column_id=4098

- 2025年度版!! 準大手ゼネコン10社 決算概況と展望 徹底解説(前編)【業界研究】, https://www.arc-navi.shikaku.co.jp/column/details.php?column_id=4183

- 【2025年最新版】建材卸売業界のM&A動向と業界特有の事業承継課題とは?, https://www.tasuki.pro/ma/ma-2814/

- 住宅業界「2025年ショック」に関して独自調査を実施 | 株式会社アンドパッド, https://andpad.co.jp/news/6046/

- “不動産テック”(ReTech:Real Estate Tech)カオスマップ2017年版 考察レポート, https://www.nttdata-strategy.com/knowledge/reports/archives/2017/0601/index.html

- 国交省、中古住宅流通・リフォーム市場を20兆円へ拡大(461) – 大京穴吹不動産, https://www.daikyo-anabuki.co.jp/sumai/detail/461/

- ESG不動産の 価値評価について – 日本ファシリティマネジメント協会, http://jfma.or.jp/research/scm16/pdf/REPORT/05_JJR06_2023.pdf

- ザハ・ハディッドが実現した建築革命|ジェネレーティブデザインで不可能を可能にした方法, https://axconstdx.com/2025/07/14/%E3%82%B6%E3%83%8F%E3%83%BB%E3%83%8F%E3%83%87%E3%82%A3%E3%83%83%E3%83%89%E3%81%8C%E5%AE%9F%E7%8F%BE%E3%81%97%E3%81%9F%E5%BB%BA%E7%AF%89%E9%9D%A9%E5%91%BD%EF%BD%9C%E3%82%B8%E3%82%A7%E3%83%8D%E3%83%AC/

- #366「コンピュータが建築を『デザイン』する日:ジェネレーティブデザイン革命の最前線」(探求爆発デイズ#74)|久米村隼人@DATAFLUCT代表 – note, https://note.com/hayato_kumemura/n/ndcb5f3e74de1

- 賃貸業務を変革するAIと自動化の力 – 日本情報クリエイト, https://www.n-create.co.jp/pr/column/management/ai-automation-rental-management/

- 不動産業界のDX・AI導入事例9選:新市場を開拓する米国不動産テック – メンバーズ, https://www.members.co.jp/column/20240927-real-estate

- 【三井不動産戦略分析⑤】スマートシティとサステナブル開発による成長戦略 – note, https://note.com/strategies/n/n375bee3c3286

- 持続可能なIT開発運用体制構築” に向けた戦略的パー – 積水ハウス, https://www.sekisuihouse.co.jp/company/topics/library/2023/20230929_1/20230929.pdf

- 国内2030年・2050年環境Vision/サステナビリティ中期計画 – 大和工業, https://www.yamatokogyo.co.jp/sustainability/plan/

- サステナビリティ経営基盤 – 株主・投資家のみなさまへ – 東急電鉄, https://ir.tokyu.co.jp/ja/ir/library/integrated_report/main/01/teaserItems3/0/linkList/04/link/TOKYU_Integratedreport_2025_print_pass7.pdf

- & INNOVATION 2030(長期経営方針)|会社情報|三井不動産, https://www.mitsuifudosan.co.jp/corporate/innovation2030/

- 事業別戦略 – 三井不動産, https://www.mitsuifudosan.co.jp/corporate/ir/library/integratedreport/pdf/IR2024_ja_04.pdf

- Our Advantages私たちの強み – 三井不動産リアルティ, https://sol-biz.mf-realty.jp/advantages/

- 事業案内|会社情報|住友不動産ステップ, https://www.stepon.co.jp/comprof/business.html

- 不動産仲介がDXでこれだけ変わる! 住友不動産販売が進める新・仲介戦略 | 財界オンライン, https://www.zaikai.jp/articles/detail/910/2/1/1

- 会社紹介資料 – Speaker Deck, https://speakerdeck.com/gatechnologies/hui-she-shi-ye-shuo-ming-zi-liao

- 事業等のリスク | 株主・投資家情報 | 株式会社GA technologies, https://www.ga-tech.co.jp/ir/management/risk/

- 株式会社ライナフの働き方とストーリー – Wantedly, https://sg.wantedly.com/companies/linough/stories