ストック型社会への転換:データとテクノロジーが駆動する中古住宅流通革命と未来の住まい方

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートは、日本の住宅市場が直面する構造的転換期、すなわち深刻化する空き家問題、新築中心から中古資産の有効活用(ストック活用)への価値観の変化、そしてPropTech(不動産テック)による業界構造の変革という三大潮流の中で、中古住宅関連事業において持続的な成長を達成するための事業戦略策定の基盤となる、データに基づいた深い洞察を提供することを目的とする。調査対象は、中古住宅の仲介、買取再販、リフォーム・リノベーション、およびこれらを支える関連PropTechサービス市場とする。

分析の結果、日本の住宅市場は歴史的な転換点を迎えていることが明らかになった。中古住宅はもはや単なる「新築の代替品」ではなく、テクノロジーによる情報透明性の向上と、多様化・パーソナル化するライフスタイルへの適応を核とした、全く新しい価値創造のフロンティアへと変貌を遂げている。今後の市場における勝敗を分ける決定的な要因は、もはや物件情報の保有量や店舗網の広さといった従来の規模の経済性ではない。「住宅ストックの潜在価値を正確に見極め、最大限まで引き出す能力」と、「顧客一人ひとりの生涯価値(LTV: Lifetime Value)に寄り添い、住まいに関するあらゆるニーズに応え続けるサービス設計力」こそが、持続的な競争優位の源泉となる。

この結論に基づき、本レポートでは、取るべき事業戦略として、以下の4つの主要な推奨事項を提言する。

- 「データ駆動型バリューアップ・プラットフォーム」の構築: AIによる高精度な価格査定、インスペクション(建物状況調査)による品質の可視化、BIM(Building Information Modeling)によるリノベーション設計の高度化といったテクノロジーを統合する。これにより、物件の潜在価値を科学的に評価し、最適なリノベーションプランを提案・実行することで資産価値を最大化するワンストップサービスを確立する。これは、従来の勘と経験に依存した事業モデルからの脱却を意味する。

- 顧客セグメント別・ライフステージ別のサービス・ポートフォリオ再編: 顧客を画一的に捉えるのではなく、第一次取得層(ファミリー、DINKS)、買い替え層、シニア層、投資家層といったセグメントごとに異なるニーズを深く理解する。第一次取得層には購入からリノベーション、住宅ローンまでをパッケージ化したソリューションを、シニア層にはリースバックやリバースモーゲージといった金融サービスと連携した住み替え支援を提供するなど、パーソナライズされたサービス・ポートフォリオを構築する。

- 「住まいのサービス化(HaaS: Housing as a Service)」への事業領域拡大: 物件の売買や賃貸といった一過性の取引に留まらず、入居後のリフォーム、定期的なメンテナンス、家事代行、さらにはコミュニティ形成支援までを包括するエコシステムを構築する。これにより、顧客との長期的な関係を維持し、LTVを最大化するとともに、安定した継続的収益源を確保する。

- 専門人材の獲得と育成への戦略的投資: 事業モデルの変革に伴い、不動産エージェントに求められるスキルセットは劇的に変化する。従来の物件知識や営業力に加え、ライフプランニング、ファイナンス、建築に関する深い知見が不可欠となる。データサイエンティスト、リノベーションデザイナー、ファイナンシャルプランナーといった多様な専門家集団を組織し、高度なコンサルティング能力を他社との絶対的な差別化要因として確立するための、戦略的な人材投資を実行する。

第2章:市場概観(Market Overview)

本章では、中古住宅および関連市場の全体像を定量的に把握し、その成長ポテンシャルと構造的特徴を明らかにする。各データが示す市場のダイナミズムを読み解き、事業戦略の前提となるマクロな市場環境認識を確立する。

2.1 中古住宅市場規模の推移と予測

日本の住宅市場は、量的充足の時代を経て、既存ストックの質的向上と有効活用がテーマとなる新たなフェーズに突入している。中古住宅市場は、その中心的な役割を担う存在として着実な成長を見せている。

市場規模と流通戸数:

総務省の「住宅・土地統計調査」によると、持家として取得された中古住宅の流通戸数は、平成30年(2018年)時点で年間約16万戸(一戸建て8.1万戸、共同住宅7.9万戸)となっており、ここ数年は安定して推移している 1。一方で、不動産の所有権移転登記を基に推計している不動産流通経営協会(FRK)のデータでは、2022年時点で年間63.1万件と、より大きな市場規模が示唆されており、これは2004年の統計開始以降で最多の件数である 2。この統計上の差異は、調査手法の違いに起因するが、いずれにせよ市場が堅調であることは共通の認識である。

地域別に見ると、特に大都市圏での取引が活発化している。東日本不動産流通機構(レインズ)のデータによれば、2024年度の首都圏における中古マンション成約件数は39,736件(前年度比8.6%増)と過去最高を記録し、8年連続で新築マンションの供給数を上回った。中古戸建ても同様に15,869件(同20.6%増)と大幅に増加している 3。近畿圏においても、2024年3月の中古マンション成約件数が前年比10.7%増、中古戸建てが同23.7%増と、力強い成長を示している 4。

将来予測:

野村総合研究所は、2030年の既存住宅流通量を34万戸に増加すると予測しており、市場の中長期的な拡大が見込まれている 5。この背景には、後述する新築住宅価格の高騰と、それに伴う消費者の意識変化が大きく影響している。

住宅ストックの現状:

日本の住宅ストック総数は、平成20年(2008年)時点で約5,759万戸 7、より新しいデータでは約6,502万戸に達しており 8、総世帯数を大きく上回っている。この約6,500万戸という膨大な既存住宅ストックが、今後のビジネスにおける主戦場であり、巨大な潜在市場を形成している。

2.2 リフォーム・リノベーション市場規模の推移と予測

中古住宅市場の成長と密接不可分な関係にあるのが、リフォーム・リノベーション市場である。この市場は、中古住宅の価値を再生・向上させる上で決定的な役割を果たしており、その市場規模は中古住宅流通市場を凌駕する。

市場規模と動向:

矢野経済研究所の調査によると、2024年の住宅リフォーム市場規模は約7.3兆円と推計されている 9。これは、中古住宅流通市場の推計額である約4.6兆円 12 を大きく上回る巨大市場である。近年の動向として、建築資材費や人件費の高騰を背景にリフォーム工事単価は上昇傾向にある。一方で、物価上昇による消費者のリフォームマインド低下から工事件数は減少傾向にあるものの、市場規模全体としては横ばいから微減で推移している 10。この背景には、政府の補助金制度(例:住宅省エネ2024キャンペーン)を契機とした断熱改修や省エネ設備導入など、高付加価値リフォームへの需要が底堅く存在することが挙げられる 10。

将来予測:

リフォーム市場は、今後も安定的な成長が見込まれる。野村総合研究所は、2040年には市場規模が8.9兆円に達すると予測しており 14、住宅ストックの老朽化対策や性能向上ニーズを背景に、長期的な拡大が期待される。

2.3 市場成長ドライバーと阻害要因

中古住宅市場の成長は、複数の強力なドライバーによって牽引されている一方、看過できないリスク要因も存在する。

主な市場成長ドライバー(Market Drivers):

- 新築価格の高騰: 市場を動かす最大の要因は、新築住宅、特にマンション価格の歴史的な高騰である。不動産経済研究所によると、首都圏の新築分譲マンションの平均価格は1億円を突破 15。これにより、新築と中古の価格差は劇的に拡大しており、2023年には首都圏平均で3,500万円、東京23区内では5,000万円以上に達している 16。この「価格の崖」とも言える状況が、多くの消費者、特に予算に制約のある若年層や第一次取得層を、経済合理的な選択として中古住宅市場へと向かわせている。

- 消費者意識の変化と価値観の多様化: かつて根強かった「新築信仰」は、徐々に変化している。リクルートの調査では、住宅購入検討者のうち「中古一戸建て」「中古マンション」「リフォーム」を検討する割合が2019年以降、上昇傾向にあることが示されている 17。中古住宅でも「リフォームで綺麗になる」という認識が一般化し 18、画一的な新築よりも、リノベーションによって自分たちのライフスタイルに合わせた「一点物」の住まいを実現したいというニーズが高まっている 19。また、既存の建物を長く使うことへのサステナビリティ意識の高まりも、ストック活用への追い風となっている 20。

- 政策による後押し: 政府は「中古住宅・リフォーム市場の倍増」を目標に掲げ 21、様々な政策を推進している。「長期優良住宅化リフォーム推進事業」 22 やZEH(ネット・ゼロ・エネルギー・ハウス)関連の補助金制度 23 は、住宅の断熱性や耐震性といった性能向上を金融面から支援し、高付加価値リフォーム市場を直接的に刺激している。

主な市場阻害要因(Market Barriers):

- 人口・世帯数の減少: 日本の総人口は減少局面にあり、国立社会保障・人口問題研究所の推計では、世帯総数も2030年頃をピークに減少に転じると予測されている 25。これは、長期的には住宅市場全体の需要を縮小させる構造的な圧力となる。

- 住宅ローン金利の変動リスク: 日本銀行の金融政策の正常化に伴い、長らく続いた歴史的な低金利時代は終わりを迎えつつある 26。住宅ローン金利の上昇は、顧客の月々の返済負担を直接的に増大させ、住宅取得能力(アフォーダビリティ)を低下させる最大の経済的リスクである。

- 情報の不透明性と品質への不安: 中古住宅の購入をためらう最大の理由として、今なお「隠れた不具合が心配」「耐震性や断熱性など品質が低そう」といった不安が根強く存在する 21。物件の品質に関する情報の非対称性が、円滑な取引を阻害する要因となっている。

2.4 業界主要KPIベンチマーク分析

業界の健全性やポテンシャルを測る上で、いくつかの重要なKPI(重要業績評価指標)が存在する。

- 成約率・在庫回転期間: 在庫回転期間は、事業のキャッシュフロー効率を示す重要な指標である。一般的に不動産業界の適正な在庫回転期間は8ヶ月程度とされる 29。特に買取再販事業においては、仕入れから販売までの期間短縮が収益性を大きく左右する。先進的な事業者の中には、リフォーム工事期間を含めて120日前後での引き渡しを可能にする効率的なスキームを構築している例もある 30。

- 新築と中古の価格差: 前述の通り、首都圏における新築・中古マンションの価格差は3,500万円以上に拡大している 16。この価格差は、中古住宅の価格競争力を示す直接的な指標であり、今後も市場動向を左右する最重要KPIとなる。

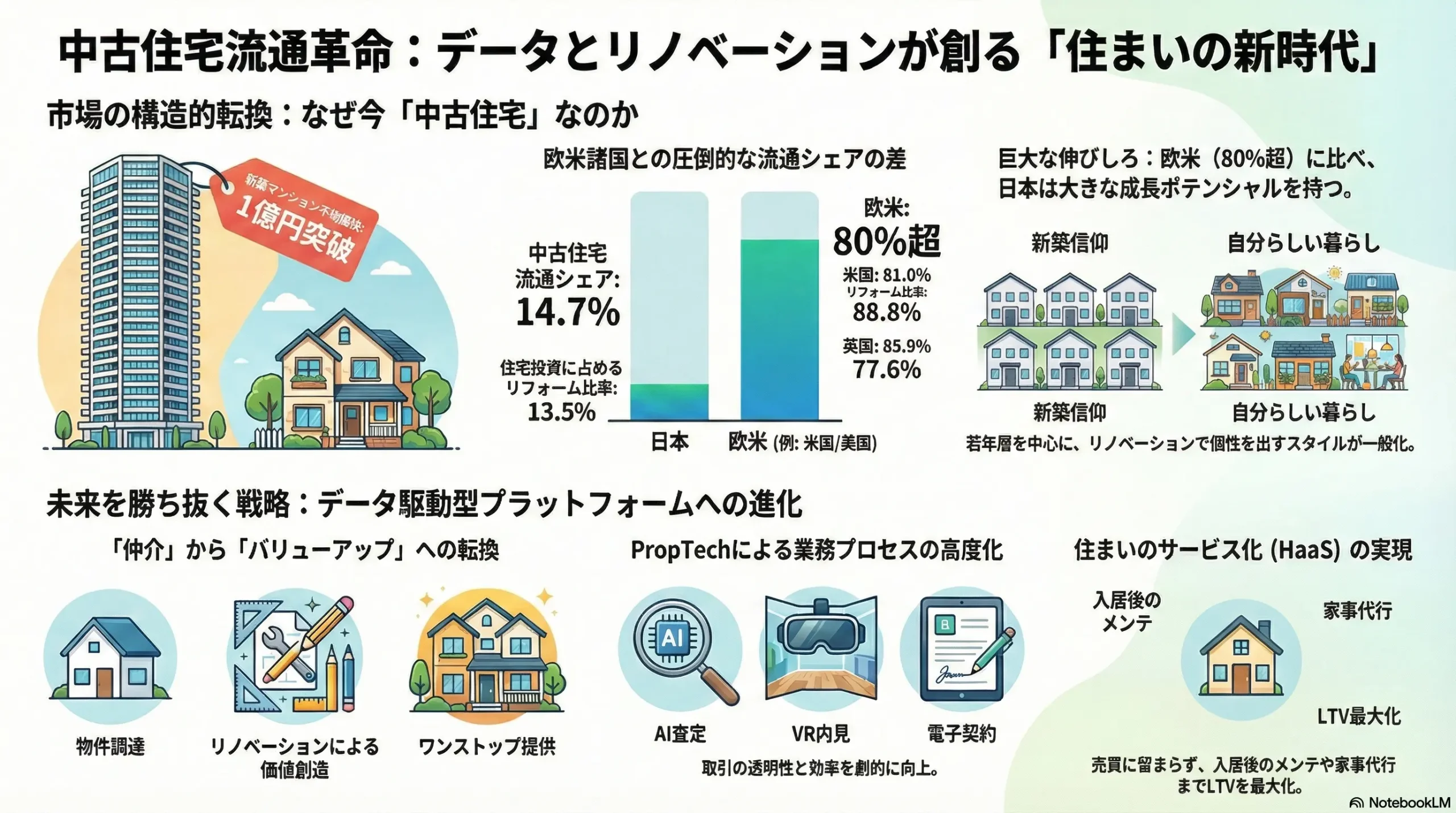

- 中古住宅流通シェア(国際比較): 日本の市場ポテンシャルを最も端的に示すのが、この国際比較データである。全住宅流通量に占める中古住宅のシェアは、日本が約14.5%(2018年時点)であるのに対し、米国は約81.0%、英国は約85.9%、フランスは約69.8%と、欧米諸国では中古住宅流通が市場の圧倒的な主役である 1。この差は、日本の住宅市場が「スクラップ・アンド・ビルド」を繰り返してきた歴史的経緯を物語ると同時に、市場が成熟し欧米型のストック活用社会へと移行した場合の、計り知れない成長ポテンシャル(”伸びしろ”)を示唆している。

Table 2.1: 中古住宅・リフォーム市場規模の推移と予測 (2020-2030)

| 年 | 中古住宅流通戸数(万戸) | 中古住宅流通市場規模(兆円) | 住宅リフォーム市場規模(兆円) |

|---|---|---|---|

| 2020 | 15.9 (実績) 12 | 4.6 (推計) 12 | 6.5 (実績) 32 |

| 2021 | – | – | – |

| 2022 | 17.0 (推計) 21 | – | 7.4 (実績) 33 |

| 2023 | – | – | 7.4 (推計) 33 |

| 2024 | – | – | 7.3 (推計) 10 |

| 2025 | – | – | 7.3 (予測) 10 |

| 2030 | 34.0 (予測) 5 | 8.0 (政府目標) 34 | 6.5 (予測) 35 |

出典:国土交通省、総務省、矢野経済研究所、野村総合研究所等のデータを基に作成。

注:統計ソースにより数値は変動しうる。

Table 2.2: 主要KPIベンチマーク国際比較

| 指標 | 日本 | 米国 | 英国 | フランス |

|---|---|---|---|---|

| 中古住宅流通シェア | 14.7% (2013年) 21 | 81.0% (2014年) 31 | 85.9% (2012年) 31 | 69.8% (2013年) 31 |

| 住宅投資に占めるリフォーム比率 | 13.5% (2007年) 36 | 88.8% (2007年) 36 | 77.6% (2007年) 36 | 66.4% (2007年) 36 |

| 滅失住宅の平均築後年数 | 約26年 37 | 約44年 37 | 約75年 37 | – |

出典:国土交通省、建設白書等のデータを基に作成。

市場概観から導き出される戦略的意味合いは極めて明確である。第一に、市場は新築価格の高騰という外部要因によって、半ば強制的に「ストック活用」へと舵を切らされている。これは一過性の現象ではなく、構造的な転換である。消費者は、文化的な「新築信仰」よりも、経済的な合理性を優先せざるを得ない状況に置かれている。

第二に、中古住宅市場における価値創造の主戦場は、物件の仲介そのものではなく、その後のリフォーム・リノベーション工程にある。7兆円を超えるリフォーム市場の規模は、中古住宅が単なる「箱」としてではなく、「自分らしい暮らしを実現するための素材」として取引されている実態を浮き彫りにしている。

したがって、今後の事業戦略の核心は、単なる仲介手数料ビジネスからの脱却に置かれなければならない。真の成長機会は、「中古物件の調達」と「リノベーションによる価値創造」をいかにシームレスに結合し、顧客にワンストップで提供できるかにかかっている。そして、欧米諸国に比べて極端に低い日本の流通シェアは、市場がいまだ未成熟であることの証左であり、市場構造が変革されれば、現在の数倍規模にまで拡大する爆発的なポテンシャルを秘めていることを示している。

第3章:外部環境分析(PESTLE Analysis)

中古住宅業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境といった多岐にわたる要因によって、かつてない速度で変化している。これらの変化は、既存のビジネスモデルに対する脅威であると同時に、新たな事業機会の源泉でもある。本章ではPESTLEフレームワークを用い、各要因が業界に与える影響を構造的に分析する。

3.1 政治(Politics)

政府の住宅政策は、新築中心からストック重視へと明確にシフトしており、これが市場のルールを大きく変えつつある。

- 空き家対策特別措置法の改正: 2023年12月に施行された改正法は、市場に大きなインパクトを与える。従来の倒壊などの危険性が高い「特定空家」に加え、放置すれば特定空家になるおそれのある「管理不全空家」が新たに定義された 38。これらの空き家に対しては、自治体が勧告を行うことで、固定資産税が最大6倍に増加する住宅用地特例が解除される 38。これにより、空き家を所有し続けることの経済的負担が増大するため、所有者が売却や活用(リフォーム、解体など)に踏み切るインセンティブが強く働く。これは、特に地方の空き家を仕入れ対象とする買取再販事業者にとって、物件供給が増加するという直接的な機会となる。

- 長期優良住宅化リフォーム推進事業: この補助金制度は、既存住宅の性能向上を目的としたリフォームを支援するものである 22。具体的には、耐震改修や断熱改修、劣化対策など、住宅の長寿命化に資する工事が対象となる。この制度は、単なる内装の美装化に留まらない、住宅の資産価値を本質的に高める「性能向上リフォーム」の需要を喚起する。これを活用したリフォームプランを顧客に提案できる能力は、他社との明確な差別化要因となり、より高い付加価値を提供できる。

- インスペクション・瑕疵保険の普及促進: 2018年の宅地建物取引業法改正により、媒介契約時にインスペクション(建物状況調査)事業者の斡旋に関する意向確認が義務化された。国土交通省の調査によれば、2019年時点でのインスペクション実施率は約6%とまだ低い水準にあったが 1、2021年のアンケートでは実施率が37.5%に達するなど、着実に普及が進んでいる 41。インスペクションと、それに付帯する既存住宅売買瑕疵保険は、中古住宅の品質に対する消費者の根強い不安を払拭し、取引の透明性と安全性を高める上で不可欠なインフラである。

3.2 経済(Economy)

マクロ経済の動向は、消費者の住宅購買力に直接影響を与える。

- 住宅ローン金利の動向: 日本銀行がマイナス金利政策を解除し、金融政策の正常化へと舵を切ったことで、長期にわたる歴史的な低金利時代は終焉を迎えた 26。住宅ローン金利の上昇は、顧客の総返済額を増加させ、購買意欲を直接的に減退させる最大のリスク要因である。一方で、金利の先高観は「今のうちに購入したい」という駆け込み需要を一時的に喚起する効果も持つ 15。金利変動期においては、顧客の不安を和らげるための精密な資金計画シミュレーションや、多様なローン商品の提案能力が重要となる。

- 可処分所得の変化と物価上昇: 近年の賃金上昇は物価上昇に追いついておらず、実質的な可処分所得は伸び悩んでいる 42。所得が伸び悩む中で、価格高騰が続く新築住宅はますます「高嶺の花」となり、相対的に価格の安い中古住宅への需要シフトを構造的に後押しする。消費者の価格感度はよりシビアになっており、「価格」は住宅選びにおける最重要項目となっている 17。

- 建設資材価格の高騰: ウッドショック以降、建設資材の価格は高止まりしており、建設物価調査会の建設資材物価指数は上昇を続けている 45。これは新築住宅のコストを押し上げるだけでなく、リフォーム・リノベーションの費用にも直接反映される。コスト上昇は顧客の予算を圧迫する一方、効率的な資材調達ルートの確保や、標準化された施工プロセスによるコスト管理能力を持つ事業者の競争力を相対的に高める要因となる。

3.3 社会(Society)

人口動態とライフスタイルの変化は、求められる「住まい」の形を根本から変えている。

- 少子高齢化と世帯構造の変化: 日本の人口構造は劇的に変化している。国立社会保障・人口問題研究所の将来推計によると、日本の世帯総数は2030年頃をピークに減少に転じる 25。その一方で、世帯の内訳は大きく変わり、「単独世帯」の割合が急増し、2050年には全世帯の44.3%に達すると予測されている 25。特に高齢者の単独世帯が増加する。この「世帯の単独化・小規模化」は、従来の3LDK、4LDKといったファミリー向け住宅の需要を相対的に低下させ、都市部のコンパクトなマンションや、機能的な小規模住宅への需要を高める。

- ライフスタイルの多様化とパーソナライゼーション: 新型コロナウイルス感染症の拡大を契機にリモートワークが普及し、総務省の調査では企業の導入率が約50%に達している 47。これにより、「職住近接」という絶対的な価値観が揺らぎ、勤務地にとらわれない柔軟な居住地選択が可能になった。二拠点生活や地方移住への関心も高まっている。このような働き方・暮らし方の多様化は、顧客が住宅に求める機能や体験を細分化させる。書斎スペースの確保、趣味を楽しむための土間、オンライン会議に適した防音室など、個々のニーズに応える「一点物」の住まいへの要求が高まっている。

- 消費者意識の変化(新築志向から中古+リノベ志向へ): 「住宅を購入するなら新築」という価値観は依然として根強いが、特に若年層を中心に中古住宅への心理的抵抗感は確実に薄れている。ある調査では、住宅購入を検討する際に「新築でなく中古住宅でも構わない」と考える人は6割にのぼり、その理由として「新築住宅の価格高騰」と並び「リフォームで綺麗になるから」が約半数を占めた 18。また、リクルートの調査でも「中古一戸建て」「中古マンション」「リフォーム」の検討率が上昇傾向にあることが確認されている 17。これは、消費者が中古住宅を単なる安価な代替品としてではなく、リノベーションを通じて自分らしい暮らしを実現するための「素材」として積極的に評価し始めていることを示している。

3.4 技術(Technology)

テクノロジー、特にPropTechは、業界のあらゆるプロセスを再定義する最大の変革ドライバーである。

- PropTech市場の急成長: 矢野経済研究所によると、日本の不動産テック市場は2022年度に約9,402億円規模に達し、2030年度には約2兆3,780億円へと約2.5倍に拡大すると予測されている 48。この急成長は、業界全体のデジタル化が不可逆的なトレンドであることを示している。

- 顧客体験(CX)の変革: 従来、物件探しは現地への訪問が不可欠だった。しかし、VR(仮想現実)/AR(拡張現実)技術を活用したバーチャル内見は、時間や場所の制約を取り払い、顧客が自宅にいながら複数の物件をリアルに体験することを可能にした 51。三井不動産リアルティの「3Dウォークスルー」 52 など、大手仲介会社が積極的に導入を進めている。これにより、顧客の意思決定プロセスは迅速化し、物理的な内見の回数が減ることでエージェントの生産性も向上する。

- 業務プロセスの抜本的効率化: AI(人工知能)の活用は、特に定型業務において劇的な効率化をもたらす。過去の膨大な取引データや周辺環境情報を基にしたAI価格査定は、従来数時間を要した査定業務を数分に短縮する 54。また、電子契約システムの導入は、契約手続きを完全にオンライン化し、移動コストや事務作業を大幅に削減する。

- BIM(Building Information Modeling)の活用: BIMは、建物の設計、施工から維持管理までの情報を一元的に管理する仕組みである。リノベーションにおいては、BIMを活用することで3Dモデル上で正確な設計シミュレーションが可能となり、施工後の手戻りを防ぎ、コスト管理の精度を高める。さらに、リフォーム履歴や使用建材のデータを蓄積することで、将来的なメンテナンスや再売却時の資産価値評価においても客観的な根拠を提供できる。

3.5 法規制(Legal)

法制度の改正は、不動産取引のあり方に直接的な影響を及ぼす。

- 宅地建物取引業法改正(IT重説・書面の電子化): 2022年5月の宅建業法改正により、これまで書面での交付が義務付けられていた重要事項説明書や契約書などの電子交付が全面的に解禁された 56。これにより、IT重説(オンラインでの重要事項説明)と組み合わせることで、物件の内見から契約締結、決済までの一連のプロセスを完全にオンラインで完結させることが法的に可能となった。国土交通省の調査では、IT重説の導入率はまだ18%に留まるが 57、今後普及が進むことで、遠隔地の顧客との取引が飛躍的に容易になり、業務効率化と顧客利便性の向上が期待される。

- 民法改正(契約不適合責任): 2020年4月に施行された改正民法により、従来の「瑕疵担保責任」は「契約不適合責任」へと変更された。これは、売買の目的物(中古住宅)が契約内容に適合しない場合(例:雨漏りしないはずの家で雨漏りが発生した)、買主が売主に対して、修理(追完請求)、代金減額請求、損害賠償請求、契約解除といった権利をより広く主張できるようになったことを意味する 58。この改正により、売主および仲介業者は、物件の状態をより正確に調査し、契約内容として買主に説明する責任が格段に重くなった。結果として、客観的な建物評価であるインスペクションや、万一の不具合に備える瑕疵保険の重要性が、法的な観点からも一層高まっている。

3.6 環境(Environment)

脱炭素社会への移行という世界的な潮流は、住宅業界にも大きな変革を迫っている。

- 省エネ基準の義務化とZEH水準への引き上げ: 2050年のカーボンニュートラル実現に向け、政府は住宅の省エネルギー化を強力に推進している。その一環として、2025年4月から、原則として全ての新築住宅に現行の省エネ基準への適合が義務化される 60。さらに、2030年までには、より断熱性能が高く、エネルギー消費量が実質ゼロとなるZEH(ネット・ゼロ・エネルギー・ハウス)水準を新たな義務基準とすることが検討されている 62。

- 中古住宅市場への波及効果: この規制強化の流れは、新築市場だけの話ではない。今後、「断熱性能」や「省エネ性能」は、住宅の資産価値を測る上で、立地や広さと同等、あるいはそれ以上に重要な評価軸となる。性能の低い既存住宅は、将来的に「資産価値が低い住宅」と見なされるリスクを抱えることになる。これは、裏を返せば、断熱改修や高効率設備の導入といった「省エネリノベーション」市場の巨大な成長機会を意味する。政府もZEH関連の補助金制度を拡充しており 23、この動きを金融面から後押ししている。

Table 3.1: PESTLE分析サマリーと事業への影響

| 要因 | 主要な変化 | 事業への機会(Opportunity) | 事業への脅威(Threat) |

|---|---|---|---|

| 政治 (P) | 空き家対策特別措置法の改正、性能向上リフォームへの補助金拡充 | 空き家物件の市場供給増加(仕入れ機会増)、高付加価値リフォームの提案機会増 | 補助金制度の変更・縮小リスク |

| 経済 (E) | 住宅ローン金利の上昇、実質可処分所得の伸び悩み、建設資材価格の高騰 | 新築からの需要シフト加速、価格競争力の優位性向上 | 顧客の購買力低下、リフォーム予算の圧縮、利益率の圧迫 |

| 社会 (S) | 単独世帯の増加、リモートワーク普及によるライフスタイルの多様化 | コンパクトな都市型物件の需要増、パーソナライズされたリノベーション提案機会の拡大 | 画一的な物件・サービスの陳腐化、顧客ニーズの細分化への対応コスト増 |

| 技術 (T) | PropTech(AI査定、VR内見、電子契約)の浸透、BIMの活用 | 業務効率の飛躍的向上、新たな顧客体験の提供、データに基づいた価値創造 | テクノロジー投資への対応遅れによる競争力低下、新たなIT企業の参入 |

| 法規制 (L) | IT重説・電子契約の全面解禁、契約不適合責任への変更 | 取引プロセスの完全オンライン化による商圏拡大、品質保証サービスの需要増 | 物件調査・説明責任の増大、コンプライアンスコストの増加 |

| 環境 (E) | 省エネ基準の義務化、ZEH水準への引き上げ | 省エネリノベーション市場の急拡大、環境性能を軸とした物件の差別化 | 性能の低いストックの資産価値低下、性能向上工事のコスト増 |

出典:各種公開情報に基づき作成。

PESTLE分析から浮かび上がるのは、外部環境のあらゆる変化が、一貫して「中古住宅の品質可視化と性能向上」を求めているという事実である。政治はインスペクションを、法規制は契約不適合責任を、そして環境は省エネ基準を、それぞれ異なるアプローチで「品質」に焦点を当てている。もはや「現状のまま安く売る」というビジネスモデルは持続可能性を失いつつあり、事業の主戦場は「いかにして物件の性能を客観的に評価し、向上させ、その価値を顧客に伝えるか」という点に集約される。

また、テクノロジーは単なる「コスト削減ツール」から、「新たな顧客体験と価値創造のエンジン」へとその役割を昇華させている。VR内見やAIによるパーソナライズ提案は、顧客と物件の出会い方そのものを変革し、IoTホームは入居後の暮らしの質を向上させる。

これらのマクロトレンドに対し、企業は法規制や環境基準への「対応」を単なるコストと捉えるのではなく、競争優位を築くための「投資」と捉え直す戦略的視点が不可欠である。省エネリフォームのノウハウを他社に先駆けて蓄積し、補助金申請サポートまで含めたパッケージを提供することは、環境意識の高い顧客層を獲得する絶好の機会となる。テクノロジー投資においても、業務効率化に留まらず、顧客体験の向上に直結する分野へ優先的にリソースを配分することが、将来の成長を左右するであろう。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

中古住宅業界は、伝統的な不動産業者からテクノロジーを武器とする新興企業、さらには異業種からの参入プレイヤーまでが入り乱れる、複雑かつダイナミックな競争環境にある。本章では、マイケル・ポーターの五つの力(Five Forces)モデルを用い、業界の収益構造と競争の本質を分析し、その魅力度と戦略的課題を明らかにする。

4.1 売り手の交渉力(Bargaining Power of Suppliers)

中古住宅市場における主要な「売り手(供給者)」は、物件を所有する個人である。

- 供給構造と交渉力の変化: 供給源である個人所有者は無数に分散しており、伝統的に個々の交渉力は弱いとされてきた。しかし、近年、この構造は大きく変化している。不動産一括査定サイトやAIを活用したオンライン査定サービスが普及したことにより、売り手は自宅のおおよその市場価値を容易に、かつ複数の業者を比較しながら把握できるようになった。これにより、売り手は不当に安い価格での売却を回避し、より有利な条件を求める力を持ちつつあり、その交渉力は「中程度」にまで高まっている。

- 関連業者の影響: リフォーム業者やホームインスペクター(住宅診断士)も、物件の価値を左右する重要な供給者と見なせる。これらの業者も多数存在するため、個々の交渉力は限定的である。しかし、特定のデザイン思想を持つ設計事務所や、高度な断熱・耐震改修技術を持つ専門工務店などは、リノベーションの品質を決定づける上で代替が難しく、相対的に強い交渉力を持つ場合がある。

4.2 買い手の交渉力(Bargaining Power of Buyers)

情報の非対称性の崩壊は、買い手の力を劇的に増大させた。

- 情報収集能力の飛躍的向上: SUUMOやLIFULL HOME’Sといった不動産情報ポータルサイトの登場により、買い手はかつて不動産業者しか持ち得なかった膨大な物件情報に、いつでもどこでもアクセスできるようになった。物件の価格、間取り、築年数だけでなく、過去の成約事例や周辺環境に関するデータも容易に入手可能である。さらに、SNSや口コミサイトを通じて、特定の仲介会社やエージェントの評判を事前に調べることも一般的になっている。

- 交渉力の増大: この情報格差の解消は、買い手の交渉力を「強い」ものにしている。買い手は、複数の物件を容易に比較検討できるだけでなく、仲介手数料の割引や、瑕疵保険の付帯といったサービス面でも、複数の仲介会社を天秤にかけ、より有利な条件を引き出すことが可能になっている。価格やサービスに対する買い手の要求水準は年々高まっている。

4.3 新規参入の脅威(Threat of New Entrants)

業界の変革期においては、異業種からの参入脅威が極めて「高い」状態にある。

- IT企業(PropTechプレイヤー): GA technologies 56 やSREホールディングス 63 に代表されるPropTech企業は、テクノロジーとデータを駆使して、従来の非効率な業務プロセスを破壊し、オンラインで完結するシームレスな顧客体験を提供することで急成長を遂げている。彼らは既存の業界慣行にとらわれず、顧客視点でのサービス設計を強みとしている。

- 異業種(ライフスタイル提案型プレイヤー): 無印良品(MUJI HOUSE) 64 やニトリ 65 といった、強力なブランド力と広範な顧客基盤を持つ小売業からの参入は、特に大きな脅威である。彼らは単に「中古住宅+リフォーム」を販売しているのではない。「無印良品の世界観で暮らす」「ニトリの家具でコーディネートされた空間」といった、魅力的なライフスタイルそのものを商品として提供している。これは、従来の不動産業者とは全く異なる土俵での競争であり、顧客の感性に直接訴えかける強力なブランド力が武器となる。

- 個人間(CtoC)売買プラットフォーム: 現時点では、法規制や取引の複雑さから直接的な脅威は限定的だが、将来的にはメルカリのように、仲介業者を介さずに個人間で不動産を売買するプラットフォームが台頭する可能性も否定できない。

4.4 代替品の脅威(Threat of Substitute Products or Services)

「住まい」に対する価値観の多様化は、中古住宅の代替となる選択肢を増やしており、その脅威は「中程度から高い」と言える。

- 新築住宅: 依然として最大の代替品であるが、前述の通り、価格が異常な水準まで高騰しており、特に都心部では多くの消費者にとって現実的な選択肢ではなくなりつつある 16。この「新築離れ」が、中古市場への追い風となっている側面は大きい。

- 賃貸住宅: 「所有」という概念にこだわらない層、特にライフステージの変化が激しい若年層や単身者にとっては、常に有力な代替品である。

- 新たな「住まい方」の選択肢: 近年、「所有」でも「賃貸」でもない、第三の選択肢が急速に広がりつつある。

- シェアハウス、コリビング: コミュニティや交流を重視する若者を中心に支持を集めている。世界のコリビング市場は年平均成長率29.9%で成長するとの予測もある 66。

- サブスクリプション型住居: ADDressやHafHといったサービスは、月額定額料金で全国、あるいは世界中の拠点に住み放題という新しいライフスタイルを提案している 67。これらのサービスは、場所に縛られない働き方をするデジタルノマド層などから支持を得ており、従来の「定住」という概念そのものを揺るがしている。

4.5 業界内の競争(Rivalry Among Existing Competitors)

中古住宅業界は、多種多様なプレイヤーがひしめき合い、競争は極めて「激しい」。

- 大手不動産仲介(財閥系・電鉄系): 三井不動産リアルティ(三井のリハウス) 69、住友不動産販売 70、東急リバブル 71 などは、長年培ってきた圧倒的なブランド力、全国に広がる店舗網、豊富な取引実績を武器に、依然として高い市場シェアを維持している。

- 買取再販専門業者: カチタス 72 やインテリックス 73 などは、物件の仕入れからリフォーム、販売までを一気通貫で行うビジネスモデルを確立している。特にカチタスは、地方の空き家や中低所得者層にフォーカスするという独自の戦略で、業界トップの販売戸数を誇る 72。

- リノベーション専門事業者: リノベるやグローバルベイス 74 などは、デザイン性の高いオーダーメイドのリノベーションを強みとし、「自分らしい暮らし」を求める顧客層から強い支持を得ている。建築家やデザイナーとのネットワークが競争力の源泉である。

- 地域密着型の中小事業者: 特定のエリアに深く根差し、大手にはない独自の物件情報網や、地域コミュニティとの長年の信頼関係を強みとしている。

- 競争の焦点の変化: かつては「いかに多くの物件情報を集めるか」が競争の焦点であった。しかし、情報のオープン化が進んだ現在、競争の軸は「いかに物件の付加価値を高めるか(リノベーションの質)」「いかに取引プロセスを円滑に進めるか(テクノロジー活用)」「いかに顧客の不安を解消し、信頼を獲得できるか(コンサルティング能力)」といった、サービスの質へと明確にシフトしている。

五つの力分析を通じて、中古住宅業界の利益構造が根本から変容していることが明らかになる。かつて不動産業者の利益の源泉は、売り手と買い手の間に存在する「情報の非対称性」にあった。しかし、ポータルサイトの普及で買い手の交渉力が強まり、一括査定サイトの普及で売り手の交渉力も増した結果、単なる情報仲介(特に両手仲介)によって得られる利益は構造的に圧縮される方向にある 34。

一方で、代替品や新規参入の脅威に対抗するため、既存プレイヤーはリノベーションによる「価値の創造」や、インスペクション・瑕疵保険による「価値の保証」といった、より高度な付加価値の提供に注力せざるを得なくなっている。この結果、業界のプロフィットプール(利益が生まれる場所)は、バリューチェーンの中間(仲介)から、上流(良質な物件の仕入れ)と下流(リノベーション、アフターサービス)へと明確に移動している。

さらに、競争の定義そのものが拡大している点も重要である。従来の競争は、同業の不動産会社との物件獲得競争や顧客獲得競争であった。しかし、無印良品やニトリのような異業種プレイヤーの参入は、彼らが「家」というモノを売るのではなく、「無印良品の暮らし」といった「ライフスタイル」を売っている点に本質がある。これは、顧客が住宅に求める価値が、立地や広さといった機能的スペックだけでなく、デザインや世界観といった感性的な価値へとシフトしていることの証左である。

したがって、今後の戦略を考える上で、「不動産のプロ」であるだけでは不十分であり、「暮らしのプロ」としての視点が不可欠となる。自社がどのような顧客に、どのような「暮らし」を提供できるのかという明確なブランドアイデンティティを確立し、IT企業や異業種からの挑戦者に対して、自社が提供できる独自の価値(例:地域に根差した深い情報網、複雑な権利調整能力、長年の取引で培った信頼)を再定義し、それを徹底的に強化する戦略が求められる。

第5章:バリューチェーン分析

中古住宅流通のプロセスを分解し、各段階でどのような価値が創造され、テクノロジーがそれをどう変革しているかを分析する。これにより、事業の強みをどこに構築すべきか、また、どのプロセスを効率化すべきかという戦略的示唆を導き出す。

5.1 中古住宅流通のバリューチェーン

中古住宅が売り手から買い手へと渡るまでには、大きく分けて以下の8つのステップからなるバリューチェーンが存在する。

- 物件仕入れ・媒介契約獲得: 売り手からの売却相談を受け、物件の調査・査定を行い、売却活動を委託される媒介契約を締結する、すべての起点となるプロセス。

- 物件調査・価格査定: 現地調査に加え、法務局や役所で権利関係や法規制を調査する。近年では、インスペクションによる建物状況の把握が重要性を増している。これらの情報を基に、市場価格を査定する。

- 販売・広告活動: 不動産情報ポータルサイトへの物件情報掲載が中心。その他、自社ウェブサイト、チラシ、オープンハウスなどを通じて購入希望者を探索する。

- 内見・交渉: 問い合わせのあった購入希望者を物件へ案内し、詳細を説明する。価格や引き渡し条件などの交渉を、売り手と買い手の間で行う。

- 契約・決済: 重要事項説明を行い、売買契約を締結する。住宅ローンの申し込み・審査のサポート、金融機関での決済(残代金の支払い)、所有権移転登記手続きを行う。

- リフォーム・リノベーション: (特に買取再販事業やワンストップサービスの場合)買い手のニーズに基づき、または商品価値向上のために、間取り変更、内装工事、設備交換、性能向上工事などをプランニングし、施工する。

- 引き渡し: 物件の最終確認を行い、鍵を買い手に引き渡す。

- アフターサービス: 引き渡し後の一定期間、設備の故障や建物の不具合に対する保証(瑕疵保険など)を提供する。定期点検やメンテナンス相談など、長期的な関係を構築する。

5.2 価値の源泉のシフト

テクノロジーの浸透と市場環境の変化は、このバリューチェーンにおける価値の源泉を劇的にシフトさせている。

- 旧来の価値源泉:「情報の囲い込み」と両手仲介

かつて、不動産仲介業者の最大の強みであり収益の源泉は、物件情報の非対称性にあった。自社で預かった売却物件情報(元付物件)を、指定流通機構(レインズ)へ意図的に登録しなかったり、登録を遅らせたりすることで他社に公開せず(いわゆる「囲い込み」)、自社で見つけた買い手と直接マッチングさせる。これにより、売り手と買い手の双方から仲介手数料(合計で物件価格の約6%)を得る「両手仲介」が、収益を最大化する主要な手段とされてきた 34。これは、情報を独占することで価値を生み出すモデルであった。 - 新たな価値源泉:「コンサルティング」「価値創造」「透明化・効率化」

情報のオープン化が進んだ現在、価値の源泉は以下の3つへと移行している。- 顧客への深いコンサルティング能力: 物件を紹介するだけでなく、顧客のライフプランや将来のキャッシュフローまでを考慮した資金計画、複数の住宅ローン商品の比較提案、税制優遇措置の活用アドバイスなど、ファイナンシャルプランナーとしての専門性が求められる。また、物件の特性を見極め、複数のリノベーションパターンとその費用対効果を提示する建築的な知見も不可欠である。

- 住宅の付加価値創造(リノベーション): 中古住宅を「素材」と捉え、そのポテンシャルを最大限に引き出すリノベーションこそが、価値創造の中核である。例えば、買取再販最大手のカチタスは、地方の空き家を主なターゲットとし、中低所得者層でも購入可能な価格帯を維持しつつ、品質を担保したリフォームを施すことで市場を創造している 72。一方で、グローバルベイスはユナイテッドアローズなどの人気ブランドと協業し、デザイン性の高いリノベーション空間を提供することで、独自の顧客層を獲得している 75。このように、ターゲット顧客に合わせた価値創造の巧拙が、収益性と直結する。

- 取引プロセスの透明化・効率化: PropTechを活用し、取引の進捗状況をリアルタイムで顧客に共有したり、煩雑な手続きをオンラインで完結させたりすることで、顧客が抱える取引への不安やストレスを軽減する。この「スムーズで安心な取引体験」そのものが、新たな付加価値となり、顧客からの信頼を獲得する源泉となる。

5.3 PropTechによるバリューチェーンの変革

PropTechは、バリューチェーンの各プロセスに浸透し、コスト構造と価値提供の方法を根本から変革している。

- ② 物件調査・価格査定: AIが過去数十万件の取引事例、周辺の類似物件、地域データ(人口動態、地価公示など)を瞬時に分析し、高精度な推定成約価格を算出する 54。これにより、従来エージェントの経験と勘に頼っていた査定業務が大幅に効率化・標準化され、属人性が排除される。

- ③ 販売・広告活動: 生成AIが、物件写真やデータから魅力的なキャッチコピーや説明文を自動で作成する 54。また、VR技術を活用した「バーチャルホームステージング」では、何もない空室の画像に、CGで様々なスタイルの家具やインテリアを配置し、内見時の印象を劇的に向上させることが可能になる 76。

- ④ 内見・交渉: 360°カメラや専用スキャンカメラで撮影した「3Dウォークスルー」コンテンツにより、顧客はウェブ上でいつでも自由に物件内を歩き回るような体験ができる 52。これにより、物理的な内見の必要性が減り、遠隔地の顧客へのアプローチも容易になる。エージェントは移動時間を大幅に削減でき、より多くの顧客に対応可能となる 77。

- ⑤ 契約・決済: IT重説と電子契約システムの導入は、契約プロセスにおける革命である。顧客は店舗に出向くことなく、自宅のPCやスマートフォンで重要事項説明を受け、電子署名で契約を締結できる 56。これにより、移動コストや時間の削減はもちろん、契約書に貼付する印紙代も不要となる。

PropTechがもたらす最大のインパクトは、単なるコスト削減に留まらない。それは、②査定、③広告、④内見、⑤契約といったプロセスで自動化・効率化によって創出された時間とリソースを、エージェントが「①仕入れ交渉」「⑥リノベーション提案」「⑧アフターサービス」といった、より人間的な判断と創造性が求められる高付加価値業務に再配分することを可能にする点にある。

バリューチェーン分析から明らかになるのは、業界における価値の源泉が、「プロセスを管理すること」から「魅力的なコンテンツを創造すること」へと移行しているという構造的変化である。従来の仲介業務の中心は、物件情報を集め、顧客を案内し、契約書を作成するといった、一連の取引プロセスを滞りなく管理することにあった。しかし、PropTechの導入により、これらのプロセス管理業務は次々と自動化・効率化されている。その結果、企業間の差別化要因は、プロセスの巧拙ではなく、「どのようなリノベーションを施すか」「どのようなライフスタイルを提案するか」といった、物件という素材から生み出される「コンテンツ」そのものの魅力に移っている。買取再販事業者の台頭や、無印良品のようなライフスタイル提案型企業の参入は、この変化を象徴している。

同時に、PropTechの真の価値は、人間の仕事を代替することではなく、「人間の能力を拡張する」ことにある。AI査定や電子契約は、一見するとエージェントの仕事を奪うように見えるかもしれない。しかし、これらのツールは、人間がより高度な判断を下すための精緻なデータを提供し、彼らを定型業務から解放することで、より創造的な活動に集中する時間を与える。例えば、AIが算出した客観的な査定価格を基に、エージェントは「この部分をリフォームすれば、これだけ資産価値が向上する」といった、データに基づいた戦略的なコンサルティングを行うことができるようになる。つまり、PropTechはエージェントを不要にするのではなく、彼らを単なる「物件の案内係」から、データと知見を駆使する「顧客の資産価値向上パートナー」へと進化させる強力な触媒となるのである。

この分析から導かれる戦略的意味合いは、企業がバリューチェーンのどの部分で競争優位を築くのかを再定義する必要があるということだ。卓越した仕入れネットワークで勝負するのか、独創的なリノベーションの企画・設計力で勝負するのか、あるいはアフターサービスを含む顧客との長期的な関係構築で勝負するのか。理想は、これら全てをシームレスに結合したワンストップ・プラットフォームを構築することである。そして、PropTechツールの導入は、単なるコスト削減策としてではなく、人材のスキルセットを変革し、高付加価値業務へとシフトさせるための戦略的投資として位置づけ、ツールの導入と並行して、社員の再教育(データリテラシー向上、コンサルティング研修など)に積極的に投資することが不可欠となる。

第6章:顧客需要の特性分析

中古住宅市場の成長を牽引しているのは、多様化する顧客のニーズである。本章では、主要な顧客セグメントを特定し、それぞれのニーズ、課題、そして購買決定要因(KBF: Key Buying Factor)を深く分析することで、効果的なマーケティング戦略とサービス開発への示唆を得る。

6.1 主要顧客セグメントとそれぞれのニーズ

中古住宅市場の顧客は、ライフステージや購入目的によって、大きく以下の4つのセグメントに分類できる。

- 第一次取得層(ファミリー、DINKS):

- 特徴: 20代後半から30代が中心。結婚、出産などを機に初めて住宅を購入する層。Z世代(20代)の持ち家率が過去最高を記録するなど、若年層の購入意欲は高まっている 78。

- ニーズ・KBF:

- 価格(アフォーダビリティ): 最も重要なKBF。高騰する新築を避け、予算内で希望の広さや立地を実現できる中古住宅+リノベーションを選択する傾向が強い。

- 子育て環境・周辺環境: 学校や公園、商業施設の近さなど、子育てのしやすさを重視する。

- パーソナライズされた空間: 自分たちのライフスタイルに合わせて間取りを変更したい、好みのデザインを実現したいというニーズが非常に高い 79。

- 課題: 住宅購入の経験がなく、資金計画やローンの組み方、物件の良し悪しの判断基準など、あらゆる面で知識が不足しており、強い不安を抱えている。

- 買い替え層:

- 特徴: 40代から50代が中心。子供の独立や転勤、より良い住環境を求めて住み替えを行う層。近年、住宅価格の上昇を背景に、二次取得者の割合が増加している 3。

- ニーズ・KBF:

- 資産価値の維持・向上: 現在の住まいの売却と新たな物件の購入を同時に行うため、売却価格と購入価格のバランス、そして将来的な資産価値を重視する。

- 住まいの質の向上: より広いリビング、設備のグレードアップ、断熱性や耐震性の向上など、現在の住まいに対する不満を解消し、生活の質を高めることを求める。

- スムーズな取引プロセス: 売却と購入のタイミングを合わせるなど、複雑な取引を円滑に進めるための専門的なサポートを必要とする。

- 課題: 売却と購入のスケジュール調整が複雑であり、一時的な仮住まいや二重ローンのリスクを伴う。

- シニア層:

- 特徴: 60代以上。リタイアを機に、夫婦二人での暮らしやすさや、将来の健康不安に備えるための住み替えを検討する層。

- ニーズ・KBF:

- バリアフリーと安全性: 階段の少ない平屋やワンフロアで生活できるマンション、室内の段差解消、手すりの設置など、身体的な負担が少ない住環境を最優先する。

- 利便性: 病院やスーパー、公共交通機関へのアクセスが良い、コンパクトで管理のしやすい住まいを好む。

- 資金計画の多様性: 自宅を売却した資金で新たな住居を購入するだけでなく、リースバック(売却後も賃貸として住み続ける)やリバースモーゲージ(自宅を担保に生活資金を借り入れる)といった金融サービスへの関心が高い。

- 課題: 将来の健康状態や介護への不安、複雑な資産承継の問題などを抱えており、不動産だけでなく金融や相続に関する包括的なアドバイスを求めている。

- 投資家層:

- 特徴: 賃貸経営によるインカムゲインや、将来の売却によるキャピタルゲインを目的として不動産を購入する層。

- ニーズ・KBF:

- 利回り(収益性): 購入価格に対する家賃収入の割合(表面利回り・実質利回り)が最も重要な判断基準。

- 入居付けのしやすさ: 駅からの距離、周辺の賃貸需要、物件の魅力など、空室リスクを低減する要素を重視する。

- 管理の手間: 購入後の物件管理(入居者募集、家賃回収、メンテナンス)を委託できる信頼性の高い管理会社との連携を求める。

- 課題: 市場の変動リスクや空室リスク、金利上昇リスクなどを常に考慮する必要があり、データに基づいた客観的な市場分析と収益シミュレーションを必要とする。

6.2 中古住宅購入における顧客の不安と求められるサービス

セグメントを問わず、中古住宅の購入希望者が共通して抱える最大の障壁は、「見えない部分」に対する不安である。

- 主な不安要素:

- 隠れた瑕疵(欠陥): 雨漏り、シロアリ被害、給排水管の腐食など、購入後に発覚する物理的な欠陥への不安が最も大きい 28。

- 構造上の性能: 特に旧耐震基準(1981年以前)の建物に対する耐震性への懸念。

- 断熱性・省エネ性能: 近年の光熱費高騰や環境意識の高まりから、断熱性能の低さによる冬の寒さや夏の暑さ、エネルギーコストへの関心が高まっている。

- 修繕履歴・管理状態(マンションの場合): 大規模修繕が計画通りに行われているか、修繕積立金は十分に積み立てられているかなど、管理組合の運営状況が資産価値に直結する。

- 求められる情報・サービス:

これらの不安を解消するために、顧客は以下のような客観的で信頼性の高い情報提供と、リスクをヘッジするサービスを強く求めている。- インスペクション(建物状況調査)の実施と詳細なレポート: 専門家による客観的な建物診断は、品質を可視化する上で最も効果的である。調査結果を分かりやすく解説し、必要な修繕箇所とその概算費用を提示することが信頼獲得に繋がる。

- 既存住宅売買瑕疵保険の付帯: 万が一、引き渡し後に隠れた瑕疵が発見された場合に、その補修費用が保険でカバーされる制度。この保険を付帯させることで、買い手は安心して購入を決断できる。

- 住宅履歴情報(いえかるて)の提供: 新築時からの設計図書、点検・修繕の履歴などを一元的に記録・管理した情報。履歴が整備されている物件は、維持管理状態が良好であることの証明となり、資産価値評価も高まる。

- 性能向上リノベーションの提案: 不安要素である耐震性や断熱性について、現状のレベルを診断した上で、改修工事によってどのレベルまで性能を向上できるのか、その費用と効果(例:光熱費の削減額シミュレーション)を具体的に提示するコンサルティング。

6.3 リノベーションに対するニーズの多様化

リノベーションは、単なる「古いものを新しくする」修繕工事から、住まい手の価値観を反映する「自己表現の手段」へと進化している。

- ニーズの多様化: 顧客がリノベーションに求める価値は、大きく以下の3つの軸で多様化している。

- デザイン性重視: 特定のデザインスタイル(例:ナチュラル、北欧、シンプルモダン)の実現 19、自分好みの内装への変更、SNS映えするようなおしゃれな空間づくりを求める層。

- 性能向上重視: 断熱性を高めて光熱費を削減したい、耐震補強で安心して暮らしたい、家事動線を改善して日々の負担を減らしたいなど、住宅の基本的な性能や機能性を向上させることを主目的とする層。

- 間取り変更(ライフスタイルへの適合): 子供の成長に合わせて部屋を分けたい、リモートワーク用の書斎が欲しい、壁を取り払って開放的なLDKにしたいなど、現在の、あるいは将来のライフスタイルに合わせて空間構成を最適化したいというニーズ。

- 情報収集手段の変化: 理想のデザインやライフスタイルに関する情報収集は、従来の住宅雑誌やカタログから、InstagramやPinterestといったSNSへと大きくシフトしている 19。顧客は具体的なイメージを持って相談に来るケースが増えており、そのイメージを具現化する設計力と提案力が求められる。

顧客需要の分析から見えてくるのは、中古住宅事業がもはや単一のサービスでは成り立たないということである。予算や知識に不安を抱える第一次取得層には、物件探しからリノベーション、資金計画までをパッケージ化した手厚いサポートが求められる。一方で、資産価値を重視する買い替え層や投資家には、データに基づいた客観的な市場分析と高度な専門知識が必要とされる。

すべてのセグメントに共通するのは、「不安の解消」が購買決定における極めて重要な要因であるという点だ。インスペクションや瑕疵保険といった「品質の保証」と、性能向上リノベーションのような「価値の向上」をセットで提供できる体制を構築することが、顧客の信頼を勝ち取り、市場で選ばれるための必須条件となる。リノベーションに対するニーズの多様化は、画一的なリフォーム済み物件を供給するだけでは顧客満足を得られないことを示唆しており、個々の顧客との対話を通じて、その潜在的なニーズを掘り起こし、最適な「暮らし」を提案するコンサルティング能力が、これからの不動産エージェントの核となるスキルである。

第7章:業界の内部環境分析

外部環境や競争環境が激変する中で、企業が持続的な競争優位を築くためには、自社の内部に存在する独自の経営資源やケイパビリティ(組織的能力)を深く理解し、それを戦略的に活用することが不可欠である。本章では、VRIO分析、人材動向、労働生産性の観点から、中古住宅業界における成功の源泉を探る。

7.1 VRIO分析:持続的競争優位の源泉

VRIOフレームワークは、企業の経営資源やケイパビリティが「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの観点から持続的な競争優位に繋がるかを評価する分析手法である。

- 経済的価値(Value): 顧客に価値を提供し、事業機会を捉え、脅威を無力化できるか。

- ブランドの信頼性: 三井のリハウスや住友不動産販売といった大手財閥系のブランドは、長年の実績に裏打ちされた安心感と信頼性を顧客に提供し、高額な不動産取引における不安を軽減する上で大きな価値を持つ。

- ワンストップサービス提供能力: 物件探しからリノベーション、住宅ローン、アフターサービスまでを一つの窓口で完結できる能力は、顧客の利便性を大幅に向上させ、高い経済的価値を持つ。

- 希少性(Rarity): その資源やケイパビリティを、競合他社は保有していないか。

- 独自の物件データベース: 長年にわたる地域密着の営業活動を通じて蓄積された、未公開物件や過去の取引履歴、顧客情報などを含む独自のデータベースは、他社が容易にはアクセスできない希少な資源である。

- 優秀な専門家人材: 高度なコンサルティング能力を持つエージェント、独創的なデザインを生み出すリノベーションデザイナー、複雑な建物を正確に診断できるホームインスペクターといったトップタレントは、常に希少である。

- 模倣困難性(Inimitability): 競合他社がそれを模倣・獲得するのに、コストや時間が非常にかかるか。

- 地域に根差した店舗網と人間関係: 長年にわたり特定の地域で営業を続けることで築かれた、地域の情報(学校の評判、治安など)や、地元の有力者・弁護士・司法書士との強固な人間関係は、一朝一夕には模倣できない。これは、複雑な権利関係の調整や、相続案件などで特に力を発揮する。

- 企業文化と組織知: 顧客第一主義の徹底や、チームで成功事例を共有し合う組織文化、数多くの困難な取引を乗り越える中で蓄積された暗黙知(ノウハウ)は、他社が表面的な仕組みだけを真似ても再現することが困難な、最も模倣しにくい競争優位の源泉である。

- リノベーションの設計・施工能力: 特定のデザインテイスト(例:無印良品の世界観)や、高度な性能向上技術(例:特定の断熱工法)は、独自のサプライチェーンや職人ネットワーク、長年の試行錯誤によって培われるものであり、模倣は容易ではない。

- 組織(Organization): 企業がその資源やケイパビリティを最大限に活用するための組織体制、プロセス、システムが整備されているか。

- VRIOの3条件を満たしていても、組織がそれを活かせなければ意味がない。 例えば、優秀なエージェントがいても、個人の成果のみを評価し、ノウハウの共有を促さないインセンティブ制度では、組織全体の能力は向上しない。PropTechツールを導入しても、社員が使いこなせるような研修制度やサポート体制がなければ、宝の持ち腐れとなる。

- 持続的な競争優位を確立している企業は、ブランド、人材、ノウハウといった価値ある資源を、適切な評価制度、情報共有システム、部門間の連携プロセスといった組織的な仕組みによって支え、その価値を最大化している。

7.2 人材動向

事業モデルの変革は、そこで働く人材に求められるスキルセットの変革を必然的に伴う。

- 不動産エージェントに求められるスキルの変化:

- From 「物件知識」 To 「総合コンサルティング能力」: 従来は、担当エリアの物件情報をどれだけ多く記憶しているかがエージェントの価値であった。しかし、物件情報はポータルサイトで誰でも閲覧できるようになった今、求められるのは、顧客の漠然とした要望をヒアリングし、ライフプランニング、ファイナンス(資金計画)、建築(リノベーション)といった多角的な視点から最適な「暮らし」を提案する総合的なコンサルティング能力である 81。AIにはできない、人間的な共感力と課題解決能力が価値の源泉となる。

- 専門人材の需要動向:

- リノベーションデザイナー/建築士: 「中古+リノベ」が主流となる中で、顧客の多様なニーズを形にするデザイナーや建築士の重要性が飛躍的に高まっている。

- ホームインスペクター: 契約不適合責任への対応や、顧客の品質への不安を解消するため、客観的な建物診断を行うインスペクターの需要が増加している。

- データサイエンティスト: 蓄積された膨大な取引データや顧客データを分析し、高精度な市場予測やパーソナライズされた物件提案ロジックを構築するデータサイエンティストは、データ駆動型経営の鍵を握る人材である。

- 供給状況: これらの専門人材は、いずれも需要に対して供給が追いついていない状況であり、優秀な人材の獲得・定着が経営上の重要課題となっている。

- 従業員の賃金相場と報酬体系のトレンド:

- 不動産業界、特に仲介業では、個人の売上に応じてインセンティブが支払われる歩合給制度が一般的である。これは高い成果を上げたエージェントに高収入をもたらす一方、収入が不安定になりやすく、短期的な成果を追い求めるあまり、顧客の長期的な利益が損なわれるリスクも指摘されてきた。

- 近年のトレンドとして、優秀な人材を確保・定着させるため、固定給の割合を高めて安定した収入を保証する動きや、個人の売上だけでなく、顧客満足度やチームへの貢献度などを評価に加える多面的な報酬体系を導入する企業が増えている。これは、短期的な仲介手数料の獲得から、顧客との長期的な関係構築(LTV向上)へと事業の軸足が移っていることの表れである。

7.3 労働生産性

限られた人材で成果を最大化するためには、労働生産性の向上が不可欠である。

- 生産性を測る指標:

- エージェント一人当たりの生産性: 伝統的には、「年間仲介件数」や「年間取扱高」が主要な指標であった。

- 新たな指標: 今後は、テクノロジー導入による効率化を測る指標として、「一件あたりの所要時間(特に移動時間や事務作業時間)」や、「顧客一人当たりの創出付加価値額(仲介手数料+リフォーム利益など)」といった指標が重要になる。

- テクノロジー導入による生産性向上:

- PropTechの導入は、労働生産性を劇的に向上させる。例えば、VR内見の活用は、エージェントが物理的に物件を案内する回数を減らし、移動時間を大幅に削減する 77。電子契約は、契約手続きにかかる時間を短縮し、ペーパーレス化を促進する。

- オープンハウスの事例では、生成AIの活用によりチラシ作成業務で年間20,000時間の削減が見込まれている 83。また、LIFULL HOME’Sでは内製AI基盤により半年で20,000時間以上の業務時間を創出したと報告されている 83。これらの事例は、テクノロジーが定型業務を代替し、人間がより創造的な業務に集中することを可能にすることを示している。

内部環境分析から浮かび上がるのは、持続的な競争優位が、もはや個々のスタープレイヤーの能力だけに依存するのではなく、組織としてのケイパビリティに依拠するようになっているという事実である。価値ある希少な資源(ブランド、優秀な人材、独自データ)を保有しているだけでは不十分であり、それらを最大限に活用するための組織的な仕組み(情報共有システム、部門横断の連携プロセス、適切な評価・報酬制度)が伴って初めて、模倣困難な競争優位が確立される。

人材面では、不動産エージェントの役割が「情報の仲介者」から「顧客のライフプラン・パートナー」へと進化している。このスキルシフトに対応できない企業は、顧客から選ばれなくなるだろう。テクノロジーは、この変革を加速させる強力なツールである。定型業務を自動化し、生産性を向上させることで、人間が本来注力すべき、共感力や創造性を要するコンサルティング業務への時間とエネルギーを創出する。

したがって、経営層が取るべき戦略は、「組織」「人材」「テクノロジー」の三位一体での改革である。VRIO分析で特定された自社の強みを、組織としてどう活かすか。未来の事業モデルに必要とされる人材を、いかに育成・獲得するか。そして、テクノロジーを、単なる効率化ツールとしてではなく、人材の能力を拡張し、新たな顧客価値を創造するための戦略的基盤として、どのように投資・活用していくか。これらの問いに対する明確な答えを持つことこそが、今後の勝敗を分ける鍵となる。

第8章:主要トレンドと未来予測

中古住宅業界は、単線的な成長ではなく、複数の破壊的トレンドが複合的に絡み合いながら、新たな事業領域を生み出している。本章では、特に重要ないくつかのトレンドを深掘りし、今後5年から10年先の業界の姿を予測する。

8.1 買取再販ビジネスの進化:ブランド住宅への道

買取再販ビジネスは、中古住宅流通の活性化を担う中核的な事業モデルとして急速に市場を拡大している。リフォーム産業新聞社の推計によれば、2023年の市場規模は1兆3,300億円、年間販売戸数は約5万戸に達し、2025年には1.5兆円マーケットに成長すると予測されている 8。このビジネスモデルは、単なる物件の右から左への転売から、より高度な形態へと進化している。

- 初期段階(再販1.0): 築古物件を安く仕入れ、水回り交換や内装の表層替えといった最低限のリフォームを施し、価格の安さを武器に販売するモデル。

- 現在(再販2.0): デザイン性やコンセプトを重視したリノベーションを施し、物件の付加価値を大きく高めて販売するモデル。インテリックスの「リノヴェックスマンション」 73 や、グローバルベイスとアパレルブランドのコラボレーション物件 75 などがその代表例である。物件は単なる「中古住宅」ではなく、特定のライフスタイルを提案する「リノベーション済みブランド住宅」として市場に供給される。

- 未来(再販3.0): デザイン性に加え、「性能」の可視化と向上が競争軸となる。断熱性、耐震性、省エネ性といった住宅性能をインスペクションや専門的な計算によって客観的に評価し、ZEH水準への改修などを行う。性能向上リフォームの履歴は住宅履歴情報として蓄積され、将来の資産価値を担保する。この段階では、AIによる高精度な査定が仕入れ段階で活用され、どの物件にどのような性能向上リフォームを施せば投資対効果が最大化されるかをデータに基づいて判断するようになる 8。

8.2 空き家・低未利用不動産の利活用:コンバージョンビジネスの可能性

総務省の調査によれば、日本の空き家率は過去最高の13.8%に達しており 12、特に地方では深刻な社会問題となっている。しかし、この「負の遺産」は、新たなビジネスモデルの宝庫でもある。単に住宅として再利用するだけでなく、現代のニーズに合わせて用途そのものを転換(コンバージョン)するビジネスが注目される。

- サブスクリプション型住居への転用: ADDressのように、全国の空き家をリノベーションし、月額定額で住み放題の多拠点生活プラットフォームの拠点として活用するモデル 68。これは、空き家問題の解決と、新しいライフスタイルの提供を両立させる。

- コリビング(Co-living)/シェアオフィスへの転用: 地方の大型古民家などを改修し、多様なバックグラウンドを持つ人々が共同で生活・仕事をするコリビング施設や、地域の起業家が集うシェアオフィスへとコンバージョンする。これは、関係人口の創出や地域コミュニティの活性化に貢献する。世界のコリビング市場は急成長しており、2028年までに638億ドル規模に達するとの予測もある 66。

- その他の用途転換: 小規模な福祉施設、サテライトオフィス、体験型観光施設(古民家ホテルなど)へのコンバージョンも有望な選択肢である。改正空き家対策特別措置法により、活用を促進するための規制緩和(例:接道義務の緩和)も進んでおり 38、事業環境は整備されつつある。

8.3 不動産×金融(FinTech):新たな資金調達・投資手法の台頭

不動産と金融の融合(Real Estate FinTech)は、取引の効率化と、新たな資金の流れを生み出す上で、極めて重要なトレンドである。

- 住宅ローンプロセスのDX: 住宅ローンの申し込みや審査プロセスにAIやデジタル技術を導入することで、審査期間の大幅な短縮や、個人の信用情報に基づいたより柔軟な金利設定が可能になる。

- 新たな金融サービス:

- リースバック/リバースモーゲージ: 高齢化社会の進展に伴い、シニア層が自宅を売却してまとまった資金を得つつ、そのまま賃貸として住み続ける「リースバック」や、自宅を担保に生活資金の融資を受ける「リバースモーゲージ」のニーズが高まる。インテリックスなどの事業者が積極的に展開している 73。

- 不動産STO(セキュリティ・トークン・オファリング): ブロックチェーン技術を活用し、不動産の所有権やそこから生じる収益を受け取る権利をデジタル証券(セキュリティ・トークン)として小口化し、投資家に販売する手法。これにより、従来は機関投資家などに限定されていた高額な不動産への投資が、個人投資家にも可能になる。日本では、ケネディクスとSMFLグループが温泉旅館や都心の超高層レジデンスを対象としたSTOを成功させるなど、具体的な事例が出始めている 84。将来的には、個人が所有する中古マンションの一室をSTOで小口化し、リノベーション資金を調達するといった活用も考えられる。

8.4 「住まいのサービス化(HaaS: Housing as a Service)」:所有から利用へ

サブスクリプション型住居の台頭にも見られるように、「住まい」の概念は、不動産というモノを「所有」することから、空間や関連サービスを「利用」することへとシフトしつつある。この「住まいのサービス化」は、業界のビジネスモデルを根底から変える可能性を秘めている。

- 提供価値の拡張: 事業者の役割は、単に住宅という「ハコ」を提供することで終わらない。入居後の暮らしを豊かにするための継続的なサービス提供が、新たな価値の源泉となる。

- 具体的なサービス例:

- 定額制メンテナンスサービス: 定期的な設備点検や清掃、消耗品の交換などを月額料金で提供する。

- オンデマンドの家事代行・コンシェルジュサービス: アプリを通じて、ハウスクリーニングや食事の宅配、各種予約代行などを手配する。

- コミュニティ形成支援: マンション内のイベント企画や、地域の情報提供、居住者専用SNSの運営などを通じて、居住者間のつながりを促進する。

- 柔軟な住み替えオプション: 家族構成の変化や転勤に応じて、同じ事業者が提供する別の物件へ容易に住み替えられるプログラムを提供する。

これらのトレンドは、中古住宅業界がもはや単なる「不動産業」の枠には収まらないことを示唆している。買取再販は「製造・小売業」の、空き家活用は「地域再生事業」の、不動産FinTechは「金融業」の、そして住まいのサービス化は「サブスクリプション・プラットフォーム事業」の様相を呈している。

未来を予測する上で重要なのは、これらのトレンドが独立して進むのではなく、相互に連携・融合していく点である。例えば、「空き家」を「STO」で調達した資金を用いて「性能向上リノベーション」を施し、「サブスクリプション型」のサービスとして提供するといった、複数のトレンドを組み合わせた新たなビジネスモデルが出現するだろう。この複合的な変化の潮流を捉え、自社の強みを活かしてどの領域で主導権を握るのか、あるいは他社とのアライアンスを通じてエコシステムを構築するのか、その戦略的選択が企業の将来を決定づけることになる。

第9章:AIのインパクトと業界の未来

人工知能(AI)、特に近年急速に進化する生成AI(Generative AI)は、不動産業界のあらゆる業務プロセスと、エージェントの役割そのものを根底から変革する、最も強力なゲームチェンジャーである。AIは単なる効率化ツールに留まらず、新たな顧客体験を創造し、業界の未来を再定義する。

9.1 価格査定と市場予測の高度化

AIが最も早く、そして最も大きなインパクトを与える領域の一つが、価格査定と市場予測である。

- 高精度なリアルタイム査定: AIは、過去数百万件に及ぶ成約データ、現在売り出し中の物件データ、周辺の人口動態、交通利便性、商業施設の立地、さらには災害リスクといった膨大な変数を学習し、特定の物件に対する極めて高精度な推定成約価格をリアルタイムで算出する。これにより、従来は担当者の経験と勘に大きく依存していた査定業務が、データに基づいた客観的で再現性の高いものへと変わる 54。

- 人間の査定士の役割の変化: AIが価格の「基準値」を提示することで、人間の査定士の役割は、その基準値からの「差異」を生み出す要因を分析し、説明することへとシフトする。例えば、「この物件はAI査定では5,000万円ですが、南向きの角部屋で眺望が非常に優れているため、プラス200万円の価値が見込めます」「一方で、近隣で大規模な工事計画があるため、短期的にはマイナス100万円のリスクがあります」といった、AIには評価が難しい定性的な価値やリスクを評価し、顧客に戦略的な価格設定を助言する「プライシング・コンサルタント」としての役割が重要になる。

9.2 パーソナライズされた物件提案

AIは、顧客と物件のマッチング精度を飛躍的に向上させる。

- 潜在的ニーズの分析: AIは、顧客が閲覧した物件の履歴、検索キーワード、滞在時間といった行動データに加え、アンケートで得られたライフスタイル(例:趣味、働き方、家族構成)に関する情報を分析する。これにより、「日当たりの良さを重視しているが、実は静かな環境をより求めている」「子供の学区を気にしているが、本当のニーズは公園への近さである」といった、顧客自身も気づいていない潜在的なニーズや優先順位を推測する。

- 最適なマッチング: この分析結果に基づき、AIは膨大な物件データベースの中から、顧客一人ひとりにとって最適な物件や、その顧客のライフスタイルを実現するためのリノベーションプランを提案する 54。これは、単に条件に合致する物件をリストアップする従来の検索エンジンとは異なり、顧客の「理想の暮らし」を提案するレコメンデーションエンジンである。マッチングの精度向上は、顧客の探索時間を短縮し、成約率を高めることに直結する。

9.3 業務プロセスの抜本的効率化

AI、特に生成AIは、バックオフィス業務や定型的なコミュニケーション業務を自動化し、エージェントの生産性を劇的に向上させる。

- コンテンツの自動生成: 物件の写真や基本データを入力するだけで、生成AIがターゲット顧客に響くような魅力的な広告文やキャッチコピーを複数のパターンで自動生成する。

- 顧客対応の自動化: 顧客からの初期の問い合わせ(例:「この物件はまだ内見可能ですか?」「駐車場はありますか?」)に対して、チャットボットが24時間365日、即座に自動で応答する。これにより、エージェントはより複雑な相談や交渉に集中できる。

- 書類作成の自動化: 契約書や重要事項説明書の雛形に、物件データや顧客情報を自動で入力し、ドラフトを瞬時に作成する。これにより、煩雑な書類作成業務にかかる時間が大幅に削減され、入力ミスも防止できる。オープンハウスの事例では、チラシの自動作成により年間20,000時間の業務削減が見込まれている 83。

9.4 ジェネレーティブAIのさらなる活用可能性

生成AIの能力は、テキスト生成に留まらない。画像や3Dモデルの生成能力は、不動産のビジュアライゼーションに革命をもたらす。

- バーチャルホームステージングの進化: 現在のバーチャルステージングは、あらかじめ用意されたCG家具を配置するものが主流である。将来的には、生成AIが、何もない空室の写真から、顧客が指定したスタイル(例:「北欧風」「ミニマリスト」)に合わせて、多種多様な家具やインテリアが配置された内見イメージを瞬時に、かつ無限に生成できるようになる。顧客は、まるで着せ替え人形のように、リアルタイムで内装デザインを試すことが可能になる。

- リノベーションデザインの自動提案: 顧客が「家族と過ごす時間を大切にしたい、収納が多い家」といった抽象的な要望や、好きなインテリアの写真をいくつか入力するだけで、生成AIがその要望を解釈し、複数のデザインコンセプトや間取り図、完成イメージパースを瞬時に自動で提案する。これにより、設計プロセスの初期段階が大幅に短縮され、顧客はより多くの選択肢の中から直感的に理想のプランを選ぶことができる。

9.5 AIは不動産エージェントの仕事を奪うのか?

結論から言えば、AIは不動産エージェントの仕事を「奪う」のではなく、「変える」。AIの普及は、エージェントの役割を二極化させるだろう。

- 淘汰されるエージェント: 物件情報を右から左へ流すだけの「情報仲介屋」や、定型的な事務処理しかできないエージェントの仕事は、AIによって代替される可能性が高い。

- 価値を高めるエージェント: 一方で、AIを強力な「アシスタント」として使いこなし、それによって創出された時間とデータを活用して、より高度な付加価値を提供するエージェントの価値は飛躍的に高まる。AIにはできない、以下のような人間的なスキルが、これからのエージェントの競争力の源泉となる。

- 共感と信頼関係構築: 顧客の言葉にならない不安や期待を汲み取り、寄り添い、長期的な信頼関係を築く能力。

- 複雑な交渉と問題解決: 複数の利害関係者が絡む複雑な条件交渉や、予期せぬトラブルに対する柔軟な対応力。

- 創造的な提案: データだけでは導き出せない、顧客の人生を豊かにするような独創的なリノベーションプランやライフスタイルの提案。

AIのインパクトは、業界全体に「生産性の向上」と「サービスの質の向上」という恩恵をもたらす。しかし、その恩恵を享受できるのは、AIを恐れるのではなく、AIを乗りこなすためのスキル変革に積極的に取り組んだ企業と個人のみである。AI時代における不動産エージェントの未来は、単なる物件の専門家ではなく、テクノロジーを駆使して顧客一人ひとりの「理想の暮らし」を実現する、高度なクリエイティブ・コンサルタントとなることにある。

第10章:主要プレイヤーの戦略分析

中古住宅市場は、出自の異なる多様なプレイヤーがそれぞれの強みを活かして競争を繰り広げる、群雄割拠の時代にある。本章では、主要なプレイヤーをタイプ別に分類し、各社の戦略、強み・弱み、PropTechへの投資状況、アライアンス動向を比較分析することで、業界の競争力学と成功モデルを明らかにする。

10.1 大手不動産仲介(財閥系・電鉄系)

- 代表的プレイヤー: 三井不動産リアルティ(三井のリハウス)、住友不動産販売、東急リバブル

- 戦略: 長年培ってきた圧倒的なブランド力と、全国に広がる店舗網(情報ネットワーク)を基盤に、不動産仲介における圧倒的なシェアを維持・拡大することが基本戦略。近年は、単なる仲介に留まらず、リフォームや資産活用、相続相談など、顧客の多様なニーズに応える総合不動産サービスへの展開を強化している。

- 強み:

- ブランド信頼性: 「三井」「住友」「東急」といったブランドは、高額な不動産取引において顧客に絶大な安心感を与える。これは、他社が容易に模倣できない最大の資産である。

- 広範なネットワーク: 全国に展開する店舗網は、地域に密着した豊富な物件情報と顧客基盤をもたらす。住友不動産販売は全国に200以上の店舗を展開している 70。

- マンツーマン体制と人材力: 住友不動産販売の「マンツーマン営業体制」のように、一人の担当者が相談から引き渡しまで一貫してサポートすることで、顧客との深い信頼関係を築くことを強みとする 86。

- 弱み:

- 組織の大きさ故の意思決定の遅さ: 新しいテクノロジーの導入や、大胆なビジネスモデルの変革において、スタートアップ企業に比べてスピード感で劣る可能性がある。

- 従来型ビジネスモデルへの依存: 依然として仲介手数料が収益の柱であり、買取再販やリノベーションといった価値創造型ビジネスへのシフトが、専門業者に比べて遅れる場合がある。

- PropTechへの投資・アライアンス:

- 積極的なテクノロジー導入: 顧客体験向上と業務効率化のため、PropTechへの投資を加速。三井不動産リアルティは2019年から「3Dウォークスルー」を導入し、バーチャル内見サービスを強化している 52。東急リバブルもVRモデルルームやキャッシュレス決済サービスを導入している 71。

- グループ連携: 東急リバブルは東急不動産ホールディングスの一員として、グループ内の開発・管理事業と連携し、バリューチェーンを強化している 89。

10.2 買取再販事業者

- 代表的プレイヤー: カチタス、インテリックス

- 戦略: 中古住宅を直接仕入れ(買取)、リフォーム・リノベーションを施して付加価値を高め、再販することで利益を得るビジネスモデル。仕入れから販売までのプロセスを標準化・効率化し、高い在庫回転率を実現することが収益性の鍵となる。

- 強み:

- 独自の市場ポジショニング(カチタス): カチタスは「地方」「空き家」「中低所得者層」に特化するという明確な戦略を持つ 72。新築や都市部のマンションでは競合せず、独自の市場で圧倒的なNo.1の地位を築いている。

- リノベーションノウハウと品質保証(インテリックス): インテリックスは、リノベーション済みマンション「リノヴェックスマンション」で業界を牽引。累計28,000戸超の販売実績で培ったノウハウと、最長20年のアフターサービス保証が強力な差別化要因となっている 73。

- 弱み:

- 仕入れ競争の激化: ビジネスモデルの収益性が認知されるにつれ、同業他社や新規参入者との仕入れ競争が激化しており、良質な物件を安定的に確保することが課題。

- 市況変動リスク: 不動産市況が悪化し、販売価格が下落した場合、在庫として抱える物件の価値が目減りするリスクを直接的に負う。

- PropTechへの投資・アライアンス:

- 業務効率化への活用: カチタスは新中期経営計画で「生産性の向上」を掲げ、AI査定などを活用した仕入れ判断の迅速化や、営業担当者の業務効率化を進めている 72。

- プラットフォーム事業への展開(インテリックス): 不動産業界向けのDX支援パッケージ「FLIE ONE」を開発・運営するなど、自社のノウハウを活かしてPropTech事業そのものにも進出している 73。

10.3 リノベーション専門事業者

- 代表的プレイヤー: リノベる、グローバルベイス

- 戦略: 物件の仲介から、顧客一人ひとりのライフスタイルに合わせたオーダーメイドのリノベーション設計・施工までをワンストップで提供する。デザイン性やコンセプト提案力を最大の武器とする。

- 強み:

- ワンストップサービスの提供: 顧客は、物件探し、資金計画、設計、施工といった複雑なプロセスを、複数の業者とやり取りすることなく、一つの窓口で完結できる 74。

- 高いデザイン性とブランド力: グローバルベイスはユナイテッドアローズなどの異業種ブランドと協業し、独自の世界観を持つリノベーションプランを開発 75。これにより、特定の価値観を持つ顧客層に強くアピールしている。

- 都心・高価格帯への特化(グローバルベイス): 東京23区の好立地で資産価値の高い物件に特化することで、高い専門性と収益性を確保している 92。

- 弱み:

- エリアの限定: グローバルベイスのように、サービスの質を担保するために提供エリアを都心部に限定している場合が多く、全国展開する大手仲介に比べて事業規模の拡大に制約がある 74。

- コスト構造: オーダーメイドの設計・施工は、規格化された買取再販モデルに比べてコストが高くなる傾向がある。

- PropTechへの投資・アライアンス:

- 主に顧客とのコミュニケーションツールや設計ツール(3Dパースなど)としてテクノロジーを活用。事業モデルの核が「人(デザイナーやコンサルタント)」の提案力にあるため、業務の完全自動化よりも、専門家の能力を拡張する方向での活用が中心となる。

10.4 PropTech企業

- 代表的プレイヤー: GA technologies、SREホールディングス、LIFULL

- 戦略: テクノロジーとデータを駆使して、不動産取引の非効率性や情報の非対称性を解消するプラットフォームやSaaS(Software as a Service)を提供する。自らも仲介や管理事業を手掛けることで、リアルな事業運営から得た知見をテクノロジー開発にフィードバックする「リアル×テック」戦略を採る企業が多い。

- 強み:

- 先進的なテクノロジー: AI、ビッグデータ解析、VR/ARといった最新技術を開発・活用する能力が競争力の源泉。GA technologiesは「RENOSY」ブランドでオンライン完結型の不動産取引プラットフォームを構築 56。

- データ駆動型の意思決定: SREホールディングスは、AIクラウド&コンサルティング事業で培ったデータ解析技術を自社の不動産仲介にも活用し、客観的なデータに基づいたコンサルティングを提供している 63。

- プラットフォームとしての拡張性: LIFULLは「LIFULL HOME’S」という巨大なプラットフォームを基盤に、不動産業者向けのDXツール(SaaS事業)やAIマッチング機能の強化を進めている 94。

- 弱み:

- リアルな事業基盤の脆弱性: テクノロジー先行で参入した場合、長年の実績を持つ既存大手に比べて、地域との信頼関係や複雑な実務ノウハウが不足している場合がある。

- 収益化への時間: プラットフォーム事業やSaaS事業は、初期投資が大きく、黒字化までに時間を要することが多い。

- PropTechへの投資・アライアンス:

- PropTechそのものが事業の核である。M&Aにも積極的で、自社にない技術や事業領域を持つスタートアップを買収することで、成長を加速させる戦略を採る。

10.5 異業種からの参入プレイヤー

- 代表的プレイヤー: 無印良品(MUJI HOUSE)、ニトリ

- 戦略: 自社が持つ強力なブランドイメージと世界観を「住空間」に拡張する。家具や雑貨の販売で築いた顧客基盤に対し、リフォーム・リノベーションという形で、より包括的なライフスタイルを提案する。

- 強み:

- 圧倒的なブランド力と顧客ロイヤリティ: 「無印良品の家」や「無印良品のリノベーション」は、単なる住宅ではなく、「無印良品のある暮らし」という強力なブランド体験を提供する 64。顧客は、性能や価格だけでなく、その世界観に共感して購入を決断する。

- 既存事業とのシナジー: ニトリは、家具・インテリア事業で培った商品開発力とコスト競争力をリフォーム事業にも活かし、「お、ねだん以上。」の価値を提供する 65。リフォームと同時に家具やカーテンまでトータルコーディネートできる点が強みとなる。

- 弱み:

- 不動産取引の専門ノウハウ: 物件の仕入れや、複雑な不動産取引の実務経験は、専門業者に比べて限定的である。そのため、多くは不動産会社や工務店とのパートナーシップを通じて事業を展開している。

- 事業規模: 現時点では、リフォーム・リノベーション事業が全社売上に占める割合はまだ小さく、主力事業とはなっていない。

- PropTechへの投資・アライアンス:

- 主に顧客への提案ツールやマーケティングでデジタル技術を活用。無印良品は、ZEH水準のリノベーション商品を開発するなど、環境性能への取り組みも強化している 64。

この比較分析から、業界の競争軸が多次元化していることがわかる。大手仲介は「信頼と規模」、買取再販は「効率と価格」、リノベ専門は「デザインと専門性」、PropTech企業は「データと技術」、異業種は「ブランドと世界観」をそれぞれ主な競争力の源泉としている。もはや単一の強みだけでは市場を勝ち抜くことは難しく、各プレイヤーは自社の強みを中核に据えつつ、弱みを補うために他社とのアライアンスやテクノロジーの導入を積極的に進めている。今後の勝者は、これらの異なる強みを自社内で統合、あるいは巧みなパートナー戦略によって束ね、顧客に対して最も包括的で魅力的な価値を提供できる企業となるだろう。

第11章:戦略的インプリケーションと推奨事項

これまでの市場概観、外部環境、業界構造、顧客需要、内部環境、主要トレンド、そしてプレイヤー分析を統合し、中古住宅市場で持続的な成長を遂げるための戦略的な意味合い(インプリケーション)を導き出し、具体的な事業戦略とアクションプランを提言する。

11.1 勝者と敗者を分ける決定的な要因

今後5年から10年のスパンで、中古住宅業界の勝者と敗者を分ける決定的な要因は、以下の3つの能力に集約される。

- データ駆動による「価値の可視化・創造」能力:

- 敗者: 従来の経験と勘に頼り、物件を「現状のまま」仲介するだけの企業。情報の非対称性が崩壊した市場では、単なる情報仲介者の価値は逓減し、価格競争に巻き込まれる。

- 勝者: AI、インスペクション、BIMなどのテクノロジーを駆使し、物件の潜在的な価値(例:リノベーションによる資産価値向上ポテンシャル)やリスク(例:隠れた瑕疵)を客観的なデータとして「可視化」する。さらに、そのデータに基づき、最適な性能向上リノベーションやデザインを施すことで、新たな価値を「創造」できる企業。彼らは価格決定の主導権を握り、高い利益率を確保する。

- 顧客LTV(生涯価値)を最大化する「総合サービス提供」能力:

- 敗者: 物件の売買や賃貸といった「点」の取引で関係が終了する企業。顧客は取引が終われば離れていき、常に新規顧客を獲得し続けなければならないため、マーケティングコストが高止まりする。

- 勝者: 初回取引を起点に、リフォーム、メンテナンス、住み替え、資産活用(賃貸管理)、さらには金融サービス(リースバック等)まで、顧客のライフステージの変化に伴うあらゆる「住まい」のニーズに寄り添い続ける企業。彼らは「住まいのサービス化(HaaS)」を実現し、顧客との長期的な関係を構築することで、LTVを最大化し、安定した収益基盤を築く。

- 多様な専門性を統合する「組織・人材」能力:

- 敗者: 営業担当者がすべての業務を一人で抱え込み、個人の能力に依存する企業。専門性の深化とサービスの多様化に対応できず、品質がばらつき、組織としての成長が頭打ちになる。

- 勝者: 不動産エージェント、リノベーションデザイナー、建築士、ホームインスペクター、データサイエンティスト、ファイナンシャルプランナーといった多様な専門人材を擁し、彼らがチームとして連携する組織文化と情報共有基盤を持つ企業。彼らは、個々の顧客に対して、組織の総合力を結集した最適なソリューションを提供できる。

11.2 機会(Opportunity)と脅威(Threat)

この市場で成功するためには、以下の機会を積極的に捉え、脅威に備える必要がある。

- 捉えるべき機会(Opportunity):

- 新築からの需要シフトの受け皿となる: 歴史的な新築価格の高騰は、中古住宅市場にとって最大の追い風である。品質とデザイン、そして性能が担保された魅力的な「中古+リノベーション」商品を、新築よりも明らかに合理的な価格で提供することで、巨大な需要を獲得できる。

- 空き家ストックの収益化: 政策的な後押しにより、市場に供給される空き家は今後増加する。これらを安価に仕入れ、買取再販、サブスクリプション型住居、コンバージョンなど、多様な手法で収益化するビジネスチャンスは大きい。

- 「性能向上リノベーション」市場の主導権獲得: 2025年からの省エネ基準義務化は、住宅の「性能」を新たな競争軸として確立させる。断熱・耐震といった性能向上リノベーションの技術とノウハウをいち早く蓄積し、補助金活用と組み合わせたパッケージを提供することで、市場のリーダーシップを握ることができる。

- 備えるべき脅威(Threat):

- PropTechディスラプターと異業種参入者による競争激化: GA technologiesのようなPropTech企業や、無印良品のようなライフスタイル提案企業は、従来の競争ルールを根本から覆す可能性を持つ。彼らの強み(テクノロジー、ブランド)を正しく理解し、自社の提供価値を再定義しなければ、顧客を奪われるリスクがある。

- 金利上昇による市場全体の縮小: 住宅ローン金利の上昇は、市場全体の購買力を低下させるマクロな脅威である。金利が上昇しても顧客が購入を決断できるような、付加価値の高い商品・サービスの提供と、精緻なファイナンシャルプランニング能力が不可欠となる。

- 専門人材の獲得競争と育成コストの増大: 業界全体で高度な専門人材の需要が高まっており、獲得競争は激化する。人材への投資を怠れば、サービスの質が低下し、長期的な競争力を失う。

11.3 戦略的オプションの提示と評価

取りうる主要なビジネスモデルの戦略的オプションとして、以下の3つを提示し、評価する。

| 戦略オプション | メリット | デメリット | 成功確率 |

|---|---|---|---|

| A. 仲介特化・高効率モデル | ・既存事業の延長線上にあり、導入が比較的容易 ・PropTech活用による徹底的な業務効率化で、低コスト運営が可能 ・手数料割引などで価格競争力を打ち出しやすい | ・付加価値が低く、価格競争に陥りやすい ・利益率が低い ・異業種参入やPropTechプラットフォーマーに対する防衛力が弱い | 中 |

| B. 買取再販・ブランド化モデル | ・仕入れから販売まで一貫して手掛けるため、利益率が高い ・リノベーションによって独自のブランド(デザイン、性能)を構築し、差別化が可能 ・空き家ストックを活用しやすい | ・在庫を抱えるため、不動産市況の変動リスクを直接的に負う ・多額の仕入れ資金と、高度なリノベーション企画・施工管理能力が必要 | 高 |

| C. ワンストップ・プラットフォームモデル | ・仲介、買取再販、リノベーション請負をすべて手掛け、顧客のあらゆるニーズに対応可能 ・顧客との長期的な関係を構築し、LTVを最大化できる ・業界のプラットフォーマーとして、エコシステムを主導できる可能性がある | ・最も複雑で、多様な専門人材と高度な組織運営能力を要する ・事業構築に多大な時間と投資が必要 ・各機能で専門業者との厳しい競争に直面する | 最高 |

11.4 最終提言:データ駆動型「ワンストップ・バリューアップ・プラットフォーム」戦略

上記分析を総合的に勘案し、この市場で持続的な勝者となるために、オプションC「ワンストップ・プラットフォームモデル」を中核に据え、それをデータとテクノロジーで進化させた『データ駆動型ワンストップ・バリューアップ・プラットフォーム』戦略を提言する。

これは、単に仲介からリノベーションまでを手掛けるだけでなく、その全てのプロセスをデータで繋ぎ、価値を最大化するビジネスモデルである。

戦略の概要:

顧客が「住まいを探したい」と思った瞬間から、購入、リノベーション、入居後の暮らし、そして将来の住み替えや資産活用まで、住宅に関するあらゆるフェーズをシームレスにサポートする統合プラットフォームを構築する。プラットフォームの心臓部には、AIと独自に蓄積したデータを活用した「バリューアップ・エンジン」を搭載する。

実行に向けたアクションプランの概要:

- Phase 1: 基盤構築(Year 1-2)

- アクション:

- AI査定システムの導入・精度向上。

- インスペクションの内製化または信頼できる外部パートナーとの強固なアライアンス構築。

- リノベーション部門の立ち上げ、またはM&Aによる設計・施工能力の獲得。

- 顧客情報を一元管理するCRMシステムの全面導入。

- KPI: AI査定の誤差率(vs 成約価格)、インスペクション実施率、ワンストップ契約(仲介+リノベ)比率。

- 必要リソース: PropTech導入投資、M&A資金、専門人材(建築士、デザイナー)の採用。

- アクション:

- Phase 2: サービス統合と拡大(Year 3-4)

- アクション:

- 物件探しからリノベーションプランの3Dシミュレーション、資金計画までをオンラインで完結できる顧客向けポータルサイトを構築。

- 買取再販事業を本格化。特に、空き家バンクや自治体と連携し、独自の仕入れルートを開拓。

- リースバック、リバースモーゲージ等の金融サービスを提供する金融機関との提携を強化。

- KPI: オンライン完結契約率、買取再販事業の売上高・利益率、提携金融サービスからの紹介件数。

- 必要リソース: プラットフォーム開発投資、買取再販事業の運転資金、アライアンス担当人材。

- アクション:

- Phase 3: エコシステム化(Year 5-)

- アクション:

- 「住まいのサービス化(HaaS)」事業を開始。定額制メンテナンス、家事代行、スマートホーム機器の導入支援などを提供。

- 蓄積された住宅履歴データと顧客データを活用し、パーソナライズされた住み替え提案や資産価値向上コンサルティングを強化。

- 不動産STOなど、新たな不動産投資商品の開発・提供を検討。

- KPI: HaaS事業の契約者数・ARPU(顧客単価)、顧客LTV、リピート・紹介による契約比率。

- 必要リソース: 新規サービス開発チーム、データサイエンティスト、金融・法務専門人材。

- アクション:

この戦略の実行には、相応の投資と時間を要する。しかし、中古住宅市場が構造的な大変革期にある今、従来のビジネスモデルの延長線上で小手先の改善を繰り返すことは、緩やかな衰退を意味する。データとテクノロジーを羅針盤とし、顧客の生涯価値に寄り添うプラットフォームを構築することこそが、未来の市場を創造し、業界の真のリーダーとなるための唯一の道である。

第12章:付録

引用文献

- 既存住宅市場の活性化について, https://www5.cao.go.jp/keizai-shimon/kaigi/special/reform/wg6/20200507/pdf/shiryou3.pdf

- FRKの22年既存住宅流通量統計=流通比率が過去最高に、駅近で良好な状態のマンション人気、首都圏中心に需要, https://www.housenews.jp/research/26133

- REINSデータで読み解く!「売れる中古住宅」の法則 – 住宅ローン, https://lab.iyell.jp/knowledge/realestate/popular-used_house_reins-data/

- 不動産市場動向データ集 (公社)全国宅地建物取引業協会 … – 全宅連, https://www.zentaku.or.jp/cms/wp-content/uploads/2024/05/202404.pdf

- 2030年の既存住宅流通量は34万戸に増加 野村総研調べ | 新建ハウジング, https://www.s-housing.jp/archives/89657

- 2030年までの個人向け不動産動向が分かる4つのグラフ – シニアガイド, https://seniorguide.jp/article/1005493.html

- 中古住宅の価値と市場整備の方向, https://www.retio.or.jp/wp-content/uploads/2024/11/89-006_1.pdf

- 中古住宅・買取再販&リノベ市場データブック2024-2025 A4版148頁(書籍のみ), https://www.r-books.jp/products/detail/5629

- 矢野経済研究所、2024年度は7.3兆円に リフォーム市場の調査結果を報告, https://online.bci.co.jp/article/detail/3587

- 住宅リフォーム市場に関する調査を実施(2025年) | ニュース …, https://www.yano.co.jp/press-release/show/press_id/3877

- 2025年版 住宅リフォーム市場の展望と戦略 | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C67101100

- 中古住宅・買取再販&リノベ市場データブック2025-2026 | 新築高騰 …, https://pd.reform-online.jp/RenovationDatabook

- 【2025年最新】リフォーム業界動向|市場のトレンド・法改正・需要の変化を徹底解説, https://franchise.kaigor.com/market/reform_trend2025/

- 2040年度の住宅市場展望 第2回「リフォーム市場予測と空き家問題」【住宅業界NEWS】, https://www.arc-navi.shikaku.co.jp/column/details.php?column_id=1700

- 新築・中古マンションの市場動向は? 注目物件や在庫状況など最新 …, https://diamond-fudosan.jp/articles/-/1110852

- 新築vs中古!「首都圏マンション市場動向」経年変化を可視化, https://1manken.hatenablog.com/entry/2024/08/106/second-hand_apartment_market

- 『住宅購入・建築検討者』調査(2024年) | 調査報告書 – リクルート, https://www.recruit.co.jp/newsroom/pressrelease/assets/20250414_housing_01.pdf

- -リフォームに関する実態調査-中古住宅でも構わない人は6割に!理由に新築住宅の価格高騰など世代間のリフォームに対する価値観の差が明らかに! | 株式会社 カシワバラ・コーポレーションのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000020.000041532.html

- リノベ不動産が2025年のトレンドを予測!「住まい及びリノベーション・リフォームに関するトレンド調査」 | 株式会社WAKUWAKUのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000343.000010101.html

- リノベーション物件が今、注目される3つの理由とは?, https://www.mecsumai.com/group_kansai/pickup/column04.html

- 既存住宅流通量の推移と国際比較 – 国土交通省, https://www.mlit.go.jp/common/001131323.pdf

- 令和7年度長期優良住宅化リフォーム推進事業, https://r07.choki-reform.mlit.go.jp/

- 【最新情報】GX ZEH補助金、2026年も継続見通し|経済産業省が新制度方針を発表, https://hamamatsu.pg-house.jp/news/251014/

- 【令和7年度・2025年最新】まだ間に合う!ZEH住宅の補助金まるわかりマニュアル【宅建士監修】, https://ouchicanvas.com/column/profit/zeh.html

- 日本の世帯数の将来推計(全国推計) (R6(2024)年推計), https://www.ipss.go.jp/pp-ajsetai/j/HPRJ2024/hprj2024_gaiyo_20240412.pdf

- 金利について | 一般財団法人 住宅金融普及協会, https://www.sumai-info.com/loan-knowledge/loan_basis_rate.html

- 【2025年最新】住宅ローンの金利は今後どうなる?今後の金利上昇リスクを踏まえた住宅ローンの選び方 | 三菱UFJ銀行, https://www.bk.mufg.jp/kariru/jutaku/column/032/index.html

- 中古住宅を購入した500人に聞く、購入時の注意点とチェックポイント – ホームズ, https://www.homes.co.jp/cont/data/data_00107/

- 社説 好業績に死角はないか 抱える在庫に潜む落とし穴 – 住宅新報web | 総合, https://www.jutaku-s.com/newsp/id/0000055478

- 【VR不動産活用事例】買取再販事業における在庫回転率を上げる秘訣とは|リアルティ株式会社(対談記事) – スペースリー, https://info.spacely.co.jp/case/realty_vr/

- 令和における中古住宅流通の活性化~国の中古住宅の取り組みについて~ | Redia, https://landnet.co.jp/redia/7869/

- 「2020年版 住宅リフォーム市場の展望と戦略」発刊 | 矢野経済研究所のプレスリリース, https://kyodonewsprwire.jp/release/202009295049

- 2024年版 住宅リフォーム市場の展望と戦略 | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C66102000

- 既存住宅流通の現状と課題, https://dl.ndl.go.jp/view/download/digidepo_11399865_po_1074.pdf?contentNo=1

- 《リフォーム市場規模予測》 2030年は6.5兆円, https://www.reform-online.jp/news/administration/6978.php

- 中古住宅流通、リフォーム 市場の現状 – 国土交通省, https://www.mlit.go.jp/common/000135252.pdf

- 中古住宅を巡る日本と欧米の違い【O-uccino(オウチーノ)】, http://www.o-uccino.jp/chuko/sp/column013/

- 空き家対策特別措置法をわかりやすく解説!改正された内容や影響 …, https://www.town-life.jp/land/media/col_akiya/empty-house-sochihou/

- 空き家法の改正について(令和5年12月) – 人が集まるまち昭和町公式ホームページ, https://www.town.showa.yamanashi.jp/soshiki/9/9411.html

- インスペクションが普及しない原因と活用法 – 不動産会社のミカタ, https://f-mikata.jp/inspection-katsuyo/

- 【コラム】住宅調査の実施率急増!トラブル回避の手段として。 – smart tag camera(スマートタグカメラ), https://smarttagcamera.com/column/inspection-growth-report/

- 家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要, https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2024.pdf

- 2021年の平均世帯所得は545万円で、過去10年ほぼ横ばいで推移(国内トピックス, https://www.jil.go.jp/kokunai/blt/backnumber/2023/08_09/kokunai_02.html

- 2012~2024 年の家計実質可処分所得の推計 – 大和総研, https://www.dir.co.jp/report/research/law-research/tax/20250411_025029.pdf

- 建設資材物価指数(2015年基準) – 建設物価調査会, https://www.kensetu-bukka.or.jp/business/so-ken/shisu/shisu_shizai/

- 【2025年最新】建設物価指数とは?推移・建築費指数との違いと国交省データの見方を徹底解説, https://news.build-app.jp/article/37202/

- 総務省|令和6年版 情報通信白書|テレワーク・オンライン会議, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r06/html/nd21b220.html

- 2024年版 不動産テック市場の実態と展望 | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C65121900

- 不動産テック市場に関する調査を実施(2024年)【概要】~2022年度の不動産テック市場規模は前年度比21.1%増の9,402億円と推計。2030年度には2022年度比約2.5倍の2兆3,780億円に拡大すると予測【矢野経済研究所】 – 経済レポート, http://www3.keizaireport.com/report.php/RID/580832/?feature

- 不動産テック市場に関する調査を実施(2024年) | ニュース …, https://www.yano.co.jp/press-release/show/press_id/3551

- 不動産テックとは|種類から業界の課題・成功させるポイントまで – DBJデジタルソリューションズ, https://www.dbj-digital.jp/skeleton/real_estate/column/column47.html

- 【三井のリハウス】3Dウォークスルー, https://www.rehouse.co.jp/buy/panorama/3dwalkthrough/

- バーチャル物件見学コンテンツ「3Dウォークスルー」の公開を開始~室内空間を「三井のリハウス」ウェブサイトで見学可能に – 三井不動産リアルティ, https://www.mf-realty.jp/news/2019/20190405_01.html

- 【決定版】不動産DXの生存戦略:AIエージェントは業界をどう変えるか?国内外の成功事例から学ぶ次の一手|Mudness Partners – note, https://note.com/mudnesspartners/n/n0e306b6f00c9

- 不動産業界のDX成功事例5選!業務効率化と顧客満足度向上の …, https://www.estate-tech.co.jp/news/29671/

- 決算説明資料, https://www2.jpx.co.jp/disc/34910/140120220614578999.pdf

- 書面電子化とIT重説 | 公益財団法人不動産流通推進センター, https://www.retpc.jp/shien/dx-suishin/it/

- えっ、ここまで!?売主が責任を取らなきゃいけない「 引渡後のトラブル 」例, https://globalkoei.com/1569/

- 売買取引成立以後に起こった契約不適合責任に関するトラブル事例のご紹介 – 深川不動産, https://www.fukagawanet.com/case/

- 2025年4月から新築住宅の省エネ基準適合が義務化!改正建築物省エネ法の影響と対策, https://www.sakurajimusyo.com/guide/39543/

- 省エネ・断熱の義務化が閣議決定されました | キコログ | 大阪・奈良・京都・神戸・淡路島で注文住宅・工務店なら株式会社kicori, https://kicori.co.jp/kicolog/obligation/

- 住宅・建築物の省エネルギー対策に係る最近の動向について (報告事項) – 経済産業省, https://www.meti.go.jp/shingikai/enecho/shoene_shinene/sho_energy/kenchikubutsu_energy/pdf/018_03_00.pdf

- SREホールディングス(2980)のアナリストレポート(IR、株、IPO) – 証券リサーチセンター, https://holistic-r.org/report/2980/

- 無印良品のリノベーション 新商品「MUJI INFILL FLAT」販売開始 …, https://prtimes.jp/main/html/rd/p/000000147.000001246.html

- ニトリのリフォーム, https://www.nitori.co.jp/reform/

- 職住一体の居住施設「コリビング」に特化、賃貸プラットフォームを展開するHabyt, https://contech.jp/habyt/

- 定額住み放題サービスとHafHを徹底比較!人気の住宅サブスク3選, https://hafh.info/comparison-ranking/

- 二拠点・多拠点生活のサブスク!定額住み放題を徹底比較【2025 …, https://note.com/akiya_neko/n/n65391b3230c4

- INTEGRATED REPORT – 2025 – 三井不動産, https://www.mitsuifudosan.co.jp/corporate/ir/library/integratedreport/pdf/IR2025_ja.pdf

- 住友不動産販売の企業情報や特徴について解説 | イエポタ, https://rexsol.co.jp/satei/realtor/stepon_repo.html

- 東急リバブルの強み|キャリア採用|東急リバブル, https://www.livable.co.jp/recruit/career/strength/

- カチタス、27年度までの新中期経営計画をスタート, https://htonline.sohjusha.co.jp/707-042/

- 事業・サービス|株式会社インテリックス, https://www.intellex.co.jp/company/service/

- グローバルベイスの評判・実績は?メリット・デメリットや利用の …, https://hedge.guide/feature/globalbase-reputation-merit-demerit-procedure.html

- マイリノを手がけるグローバルベイスの評判・口コミはどう?強みやデメリットを解説 – ブルーボックス, https://www.bluebox.co.jp/blog/globalbase/

- ご売却物件イメージアップコンテンツのご紹介! 三井のリハウス – すまいValue, https://sumai-value.jp/event/mitsui/202101_01.html

- 【不動産業界の進化】これから消える仕事と必要な新スキル – ReTech Network, https://retech-network.com/posts/detail/202

- 「住宅購入に関する意識調査 2024~Z世代 VS X世代編~」 – オープンハウスグループ, https://openhouse-group.co.jp/news/release/pdf/20241030_1.pdf

- 令和の若者 8割が「将来一軒家を購入したい」その調査結果の一部を大公開 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000030.000162122.html

- 2024年、 リノベーション住宅の現在地, https://www.homes.co.jp/search/assets/doc/default/edit/souken/PDF2024/author/homes_stockandrenovation_4_conclusion.pdf

- 会社員から独立!不動産エージェントになるためのロードマップ – TERASS, https://terass.com/media/post/freelance_real_estate_agent

- 【2025年最新】不動産エージェントを副業で成功させる方法 – FINSTAR AGENT, https://agent.finstar.jp/009

- 不動産業界でのAI活用事例10選!効果と成功ポイント徹底解説, https://ai-keiei.shift-ai.co.jp/ai-real-estate-example/

- 資産運用立国を掲げる日本の切り札へ。不動産投資の 民主化を加速するSTO、SMFLグループの先端, https://www.smfl.co.jp/times/assets/003228.pdf

- 資産運用立国を掲げる日本の切り札へ。不動産投資の民主化を加速 …, https://www.smfl.co.jp/times/article/003228/

- 4つの強み|住友不動産販売 2018年度 新卒採用, https://www.stepon.co.jp/recruit/gdb/company/strength.html

- 事業を知る | 住友不動産販売 新卒採用サイト, https://www.stepon.co.jp/recruit/gda/business/

- 「三井のリハウス」、バーチャル物件見学コンテンツ 「3D ウォークスルー」の公開を開始, https://www.mf-realty.jp/news/2019/re_pdf/20190405_01_01.pdf

- 東急リバブル株式会社の戦略・強み・弱み・競合他社情報 企業研究記事 – iroots, https://iroots.jp/research/6370/

- 【IRレポート/インテリックス】「リノベーション」の先駆者にして業界大手! 不動産小口化商品やリースバックも展開 | 広告企画 | ダイヤモンド・オンライン, https://diamond.jp/articles/-/357223?page=2

- 資産価値を高める高品質リノベーションを提供するグローバルベイス 12月1日に横浜支店開設, https://prtimes.jp/main/html/rd/p/000000009.000083506.html

- グローバルベイスの不動産買取・仲介サービスはどう?売却の口コミや評判、査定の流れを解説, https://onetop-japan.jp/real-estate/globalbase-sell/

- IR|SREホールディングス株式会社, https://sre-group.co.jp/ir/

- LIFULLの最新決算と成長戦略を徹底解説|不動産DXの未来と … – note, https://note.com/career_marke/n/nf6ddb6afca9c

- 団地のリノベーションとは|無印良品の取組事例やメリット・注意点まとめ, https://housing-news.build-app.jp/article/32937/

- 【青山】無印良品のリノベーションについて聞いてきました。|まち便り – Muji, https://www.muji.com/jp/ja/shop/045941/articles/events-and-areainfo/areainfo/345111

- リフォーム事業 – ニトリ, https://www.nitori.co.jp/division/reform/

- 中古住宅市場をデータでみよう|リフォーム会社紹介サイト「ホームプロ」, https://www.homepro.jp/used/used-basic/6346-pt

- 24年の住宅リフォーム市場は予測7.1兆円 | 業界関連ニュース – 東京都宅建協会, https://www.tokyo-takken.or.jp/re-port/76710

- 2025/08/20 矢野経 2024年の住宅リフォーム市場規模7兆3470億円と推計 – IBNews, https://online.ibnewsnet.com/sp/gy250820-02.html

- 2024年度「R住宅」前年度比0.8%増 累計8.1万件に | 新建ハウジング, https://www.s-housing.jp/archives/388869

- [N68] 令和3年度「マンションリフォーム市場将来需要推計」, https://repco.gr.jp/information/publish/1643

- 【連載】米国住宅市場動向≪2022年7月号≫ – モントレーキャピタル, https://moncapi.com/news/series-2022-july/

- 分譲戸建て在庫増 住宅相場崩壊か!?|藤森哲也 – note, https://note.com/adcast/n/n1191f87af398

- 中国の不動産不況と消費低迷は長期化へ – みずほリサーチ&テクノロジーズ, https://www.mizuho-rt.co.jp/publication/2024/pdf/express-as241105.pdf

- 【2025年版】東京23区と都心部のマンション価格を解説!早めの購入がおすすめ?, https://www.globalbase.jp/myrenojournal/?p=8716

- 新築VS中古 マンションを買うなら価格の違いはどれくらい?【首都圏版】路線図で確認しよう, https://suumo.jp/article/oyakudachi/oyaku/ms_shinchiku/ms_money/map_kanto/

- 【2025年上半期】首都圏の新築マンション価格は過去最高を更新!価格の推移と今後の予測, https://kuramore.jp/article/1153/

- 参考資料, https://www5.cao.go.jp/keizai1/deflation/2012/0518_3-2_mlit.pdf

- 住宅経済データ集2024年度版 – 住宅産業新聞社, https://www.housenews.jp/books/25572

- 書籍の種類: 住宅経済データ集 – 住宅産業新聞, https://www.housenews.jp/books/genre/data

- 2024年の住宅着工戸数が公表 ~新設着工戸数の見方と2025年の見通し – スターツCAM, https://www.starts-cam.co.jp/guide/article144.html

- 令和6年度 住宅経済関連データ【国土交通省】, http://www3.keizaireport.com/report.php/RID/635388/

- 令和6年度 住宅経済関連データ – 国土交通省, https://www.mlit.go.jp/statistics/details/t-jutaku-2_tk_000002.html

- 令和5年度 住宅経済関連データ【国土交通省】, http://www3.keizaireport.com/report.php/RID/580615/

- 建設産業・不動産業:中古住宅・リフォーム市場の活性化に向けた取組み – 国土交通省, https://www.mlit.go.jp/totikensangyo/tyukozyutaku.html

- 既存住宅市場の整備・活性化に向けて – 国土交通省, https://www.mlit.go.jp/jutakukentiku/house/content/001849549.pdf

- 2024年版 住宅リフォーム市場の現状と展望 ~中古住宅リノベーションに関する消費者調査編, https://www.ydb.jp/market_reports/C66106620

- 2025年版 住宅リフォーム市場の展望と戦略 | 矢野経済研究所 – Powered by イプロスものづくり, https://pr.mono.ipros.com/yano/product/detail/2000395345/

- 中古住宅流通市場の制度改革が動き出した!これからの中古住宅に消費者が望むものは?, https://www.homes.co.jp/cont/press/buy/buy_00114/

- 更新情報一覧 – 長期優良住宅化リフォーム推進事業, https://r07.choki-reform.mlit.go.jp/news/

- 社会環境の変化(1)世帯構造の変化】 我が国の総人口は, https://www.maff.go.jp/j/syokuiku/plan/4th/attach/pdf/refer-8.pdf

- 総務省|平成30年版 情報通信白書|単独世帯の増加, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h30/html/nd141110.html

- リモートワークの普及率とは?推移や日本、世界の状況も解説! – Beacapp Here, https://jp.beacapp-here.com/blog/remote-work-adoption-rate/

- 実施率は10%~20%台。現状での課題はコミュニケーション面などが主 ――テレワークに関する各種調査の結果から – 独立行政法人 労働政策研究・研修機構(JILPT), https://www.jil.go.jp/kokunai/blt/backnumber/2024/12/top_02.html

- 「不動産の日アンケート」住居の居住志向及び購買等に関する意識調査 2021年1月 – 全宅連, https://www.zentaku.or.jp/cms/wp-content/uploads/2021/02/2020-fudousan-anke-to.pdf

- 【2025年最新】不動産テックカオスマップ第11版を徹底解説!住宅 …, https://linkjapan.co.jp/blog/fudosan-tech-chaos-map-dx-platform

- The latest 2025 edition! The 11th edition of the Real Estate Tech Chaos Map has been released!! – YouTube, https://www.youtube.com/watch?v=d8AUehhaFTM

- 【最新版】不動産テックカオスマップ第11版公開! – PR TIMES, https://prtimes.jp/main/html/rd/p/000000065.000038545.html

- IT重説等の実施状況と今後の対応について, https://www.mlit.go.jp/tochi_fudousan_kensetsugyo/const/content/001463828.pdf

- 国土交通省が行うIT重説に係る社会実験報告(8月3日時点) | 株式会社ランドネット, https://landnet.co.jp/7057/

- 2024年の 経済産業省と環境省の – ZEH補助金, https://zehweb.jp/assets/doc/zeh06_pamphlet2.pdf

- 2030 年度の新設住宅着工戸数は 53 万戸に減少, https://www.nri.com/content/900037193.pdf

- 2033年の空き家率は27.3%「有効活用進まなければ上昇」野村総研調べ | 新建ハウジング, https://www.s-housing.jp/archives/136229

- 中古マンション成約物件、築20年超の比率は全体の過半の53%, http://www.reins.or.jp/pdf/trend/rt/rt_202502.pdf

- 中古戸建て成約件数は6期連続増加―首都圏25年4~6月 | 新建ハウジング, https://www.s-housing.jp/archives/391877

- 【2024年4月不動産市況】中古戸建て、成約件数は伸びるも価格はエリアで明暗, https://www.reds.co.jp/real/p114776/

- 【中古マンション】買取再販事業、新規参入に赤信号。現在の買取再販マンションの市場動向, https://prtimes.jp/main/html/rd/p/000000052.000013438.html

- 【2023年5月】主要都市圏こぞって中古マンション価格頭打ち – PR TIMES, https://prtimes.jp/main/html/rd/p/000000047.000013438.html

- 一戸建て住宅・価格と戸数の動向~マンション・一戸建て住宅データ白書2024, https://www.sumai1.com/useful/plus/market/plus_0297.html?intid=plus_kanren_market

- これからの中古住宅市場はどうなる?【前編】まずは近年の中古マンション・中古戸建ての市況を確認, https://www.chuko-mikata.jp/selling-tips/11used-home-market/

- 市況レポート | 不動産データ・鑑定評価・土壌汚染調査の東京カンテイ, https://www.kantei.ne.jp/report/

- 等価可処分所得を用いた 国民の所得の変化の分析 – 厚生労働省, https://www.mhlw.go.jp/file/05-Shingikai-12601000-Seisakutoukatsukan-Sanjikanshitsu_Shakaihoshoutantou/0000177662.pdf

- 第1節 家計の所得・資産面の変化 – 内閣府, https://www5.cao.go.jp/keizai3/2018/0125nk/n18_2_1.html

- 中古住宅リフォーム・リノベーションに関する消費者アンケート調査を実施(2024年), http://www.yano.co.jp/press-release/show/press_id/3614

- 住宅購入に関する意識調査2024 ~ Z世代 VS X世代 編 ~ オープンハウスとLIFULL HOME’Sが共同調査を実施 | 株式会社LIFULL(ライフル), https://lifull.com/news/39379/

- housing – residence – White Paper – 全宅連, https://www.zentaku.or.jp/cms/wp-content/uploads/2024/10/2024-fudousan-anke-to.pdf

- 『住宅購入・建築検討者』調査(2023年) | 調査報告書 – リクルート, https://www.recruit.co.jp/newsroom/pressrelease/assets/20240425_housing_02.pdf

- 住宅購入者の思考はこう変わった!2025年の購買行動を読み解く|工務店のためのコンテンツマーケティング戦略 – ウィンクマーク, https://winkmark.co.jp/homebuyer-behavior-change-2025/

- 東急リバブルの理念・戦略|キャリア採用, https://www.livable.co.jp/recruit/career/strategy/

- 日本のリーディングカンパニー2024 381/582, https://jobebook.mynavi.jp/library/24/leading/pageindices/index381.html

- 都市事業セグメント, https://tokyu-fudosan-hd-csr.disclosure.site/pdf/reports/2018/ja/integrated_report_2018_08.pdf

- 株式会社インテリックス – 会社概要 – IR動画やIR情報を積極配信している企業情報 – IR Times, https://www.irtimes.com/company/d8940/

- 【QAあり】インテリックス、中期経営方針「両利き経営」を継続推進しつつ、体質強化による収益拡大と人的資本経営の推進に注力 – logmi Business, https://finance.logmi.jp/articles/380365

- インテリックス(8940) 2025年5月期決算説明 – YouTube, https://www.youtube.com/watch?v=L7W1XhDJ6l4

- ワンストップリノベーション業者比較サイト【One-Renove】, https://one-reno.com/

- 【2025年最新】東京のリノベーション会社ランキング19選!大手から上場企業まで徹底比較, https://renoduce.com/media/renovation-company-comparison/renovation-ranking10/

- 事業場における心の健康づくり|ニュース・リリース情報一覧 – グローバルベイス, https://www.globalbase.jp/news/news_230411.php

- 2024年10月期通期 決算説明関連資料 | ニュース | 株式会社GA technologies, https://www.ga-tech.co.jp/news/7apmtz4qd1z5rmt_/

- IR | お知らせ | ニュース | 株式会社GA technologies, https://www.ga-tech.co.jp/news/notice/ir/

- 決算説明会資料 | 株主・投資家情報 | 株式会社GA technologies, https://www.ga-tech.co.jp/ir/library/presentation/

- SREホールディングス株式会社, https://magicalir.net/Disclosure/-/file/1170040

- 成功事例一覧 | LIFULL HOME’S Business 仲介・管理|不動産会社(賃貸仲介、賃貸管理、売買仲介)向け課題発見・解決メディア|ライフルホームズの集客・営業・売上・人材確保, https://biz.homes.jp/cases

- 中期経営計画 | 株式会社LIFULL(ライフル), https://lifull.com/ir/business/mid-term/

- 株式会社LIFULL | セールスフォース・ジャパン – Salesforce, https://www.salesforce.com/jp/customer-success-stories/lifull/

- 無印良品のリノベーション 「地方もいいけど、やっぱり都会に住みたい」プロジェクト 第二弾開始のお知らせ | 株式会社MUJI HOUSEのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000144.000001246.html