接続性の未来を築く:AIとインフラ変革が駆動する次世代電気通信工事業界の成長戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートは、日本の電気通信工事業界が直面する歴史的な転換点を分析し、この変革期において持続可能な成長を達成するための事業戦略を提言することを目的とする。調査対象は、モバイル通信インフラ(5G/Beyond 5G)、光ファイバー網、データセンター、企業・ビル内ネットワーク等の設計・施工・保守事業、およびこれらに関連するエンジニアリング、コンサルティング事業である。

当業界は、従来の通信キャリア(MNO)を主要顧客とする「下請け型」ビジネスモデルの収益性低下という構造的課題に直面している。一方で、①AIとクラウドの爆発的普及がもたらすデータセンター建設需要、②企業のデジタルトランスフォーメーション(DX)を支えるローカル5G/IoTの社会実装、③脱炭素社会への移行が要請するグリーンインフラという3つの巨大な潮流が、前例のない成長機会を創出している。この二律背反の環境下で将来の勝敗を分けるのは、もはや従来の施工能力(オペレーショナル・エクセレンス)のみではない。「顧客のDX課題を解決するソリューション提供能力」「デジタル技術を駆使した圧倒的な生産性」「グリーンインフラを構築・提案する能力」という三位一体のケイパビリティこそが、新たな競争優位の源泉となる。

本分析に基づき、取るべき事業戦略として、以下の4点を強く推奨する。

- 事業ポートフォリオの戦略的転換: 伝統的な通信キャリア向け事業の効率性を極限まで高め、そこで創出したキャッシュフローを、「データセンター」「法人DX(ローカル5G/IoT)」「グリーンインフラ」という3つの高成長領域へ、規律をもって重点的に再配分する。

- 「DXパートナー」への進化: 一般企業や自治体を未来の主要顧客と再定義し、彼らの抱える課題に対し、企画・コンサルティングから設計・構築、運用・保守までを一気通貫で提供するソリューションプロバイダーへと事業モデルを根本から変革する。その実現に向け、IT/ソフトウェア人材の獲得・育成を最優先の経営課題と位置づける。

- 生産性革命の断行: 深刻化する人手不足を事業運営の前提条件と捉え、BIM/CIM、AI、ドローン、ロボティクス等のデジタル技術を全面的に導入する。これにより、設計・施工・保守の全プロセスを抜本的に効率化・標準化し、コスト競争力と新たな付加価値を同時に創出する。

- グリーン・ケイパビリティの構築: 省エネルギー技術や再生可能エネルギー活用を核とした「グリーンデータセンター」「グリーン基地局」の提案・実装能力を、他社との明確な差別化要因、そして競争優位の源泉と位置づける。そのために、専門人材の育成と先進技術を持つ企業との戦略的パートナーシップを積極的に推進する。

第2章:市場概観(Market Overview)

市場規模の推移と今後の予測

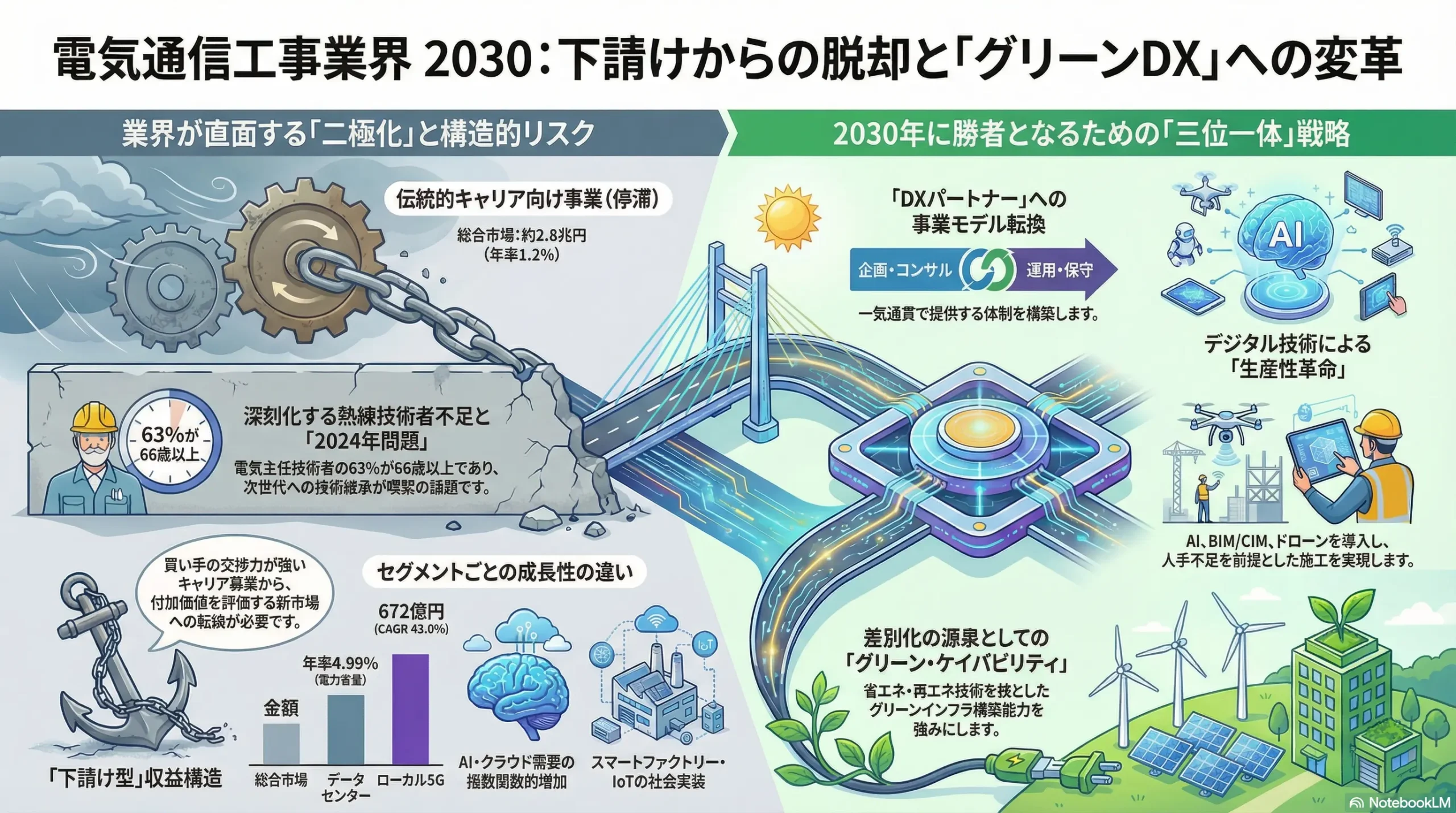

日本の電気通信工事業界の国内市場規模(完成工事高)は、現在の約2兆6,157億円から、今後5年間で7.31%成長し、2030年には2兆8,070億円に達すると予測されている 1。この数値は一見すると安定的で緩やかな成長を示唆しているが、その内実を精査すると、業界が直面する構造的な地殻変動が見えてくる。

この全体の微増という数字は、業界の真のダイナミズムを覆い隠す可能性がある。市場を牽引しているのは、光通信需要の増加や5Gサービスの利用拡大に関連するインターネット工事(予測成長率+6.47%)などである 1。しかし、この平均的な成長率の背後には、セグメントによる成長率の極端な「二極化」が存在する。後述するように、データセンター市場は年率二桁近い成長が見込まれ 2、ローカル5G市場に至っては年平均成長率(CAGR)40%を超える爆発的な拡大が予測されている 4。

これらの高成長セグメントが市場全体に含まれているにもかかわらず、全体の成長率が年率1.2%程度に留まるという事実は、論理的に、市場の大きな割合を占める他のセグメント、すなわち伝統的な通信キャリア向けインフラ工事の伸びが極めて低いか、あるいはマイナス成長であることを示唆している。この「成長の二極化」こそが、本業界の現状を理解し、将来戦略を策定する上で最も重要な論点である。経営資源の配分を誤り、平均成長率のみを基に経営判断を行うことは、企業の将来にとって致命的なリスクとなり得る。

市場セグメンテーション分析

市場を構成する各セグメントは、それぞれ異なる成長ドライバーと課題を抱えている。

工事内容別

- モバイル基地局: 5Gの全国ネットワーク整備は継続的な需要源であるが、通信キャリア各社は料金引き下げ圧力や株主還元の要請から、設備投資(CAPEX)の効率化を最重要課題としている 5。今後は、インフラシェアリングの進展が新規建設需要の抑制要因となる可能性があり、工事単価への圧力は一層強まることが予想される。

- データセンター: AIの学習・推論やクラウドサービスの普及に伴い、データ処理量は指数関数的に増加しており、データセンターの建設需要は爆発的な成長期にある。日本のデータセンター市場規模は、電力容量ベースで2024年の1.37GWから2033年には2.12GWへと、年率4.99%で成長すると予測されている 6。売上高ベースではさらに成長率が高く、2026年には3.2兆円 2、IDC Japanの予測では4年後には5兆円市場に拡大するとの見方もある 8。これは、電気通信工事業界にとって最大の成長エンジンであることは疑いようがない。

- ローカル5G/プライベート5G: 現在は黎明期にあるものの、製造業のスマートファクトリー化、物流倉庫の自動化、建設現場の遠隔監視、スタジアムでの新たな観戦体験創出など、特定の産業・用途に特化したプライベートネットワーク構築ビジネスは、極めて高い成長ポテンシャルを秘めている。IDC Japanによれば、国内ローカル5G市場は2028年に672億円に達し、2023年から2028年までのCAGRは43.0%に達すると予測されている 4。

- 光ファイバー: FTTH(Fiber to the Home)の普及は一巡したものの、データトラフィックの増大に対応するためのバックボーン網の増強や、政府の「デジタル田園都市国家構想」に基づく未整備地域の解消に向けた投資が継続している。

顧客別

従来の通信キャリア(MNO)への依存度が高い収益構造から、顧客基盤の多様化が急速に進んでいる。データセンター事業者(ハイパースケーラー、コロケーション事業者)、一般企業(特に製造業、物流業)、そしてデジタルインフラ整備を推進する官公庁・自治体が、新たな主要顧客として台頭している。

地域別

データセンター建設は、従来、電力供給の安定性や接続性の観点から関東(東京圏)および関西(大阪圏)に集中していた。しかし、災害リスクの分散や電力確保の観点から、政府は「デジタル田園都市国家構想」の一環としてデータセンターの地方分散を強力に推進しており、100を超える地方自治体が誘致に関心を示している 9。これにより、北海道や九州など、再生可能エネルギーが豊富な地域での新たな工事需要が創出されつつある。

業界の主要KPIベンチマーク分析

業界をリードする大手総合エンジニアリング会社3社(コムシスホールディングス、エクシオグループ、ミライト・ワン)の財務データは、業界の健全性と収益構造の特性を示している。

| 企業名 | 2025年3月期 売上高 | 前期比 | 2025年3月期 営業利益 | 前期比 | 営業利益率 |

|---|---|---|---|---|---|

| コムシスホールディングス | 6,146億円 | +7.6% | 459億円 | +17.3% | 7.5% |

| エクシオグループ | 6,708億円 | +9.2% | 424億円 | +24.5% | 6.3% |

| ミライト・ワン | 5,786億円 | +11.6% | 280億円 | +56.9% | 4.8% |

(出所: 各社決算短信・決算説明会資料より作成 10)

大手3社はいずれも旺盛な需要を背景に増収増益を達成しており、業界全体の好調な事業環境がうかがえる。しかし、その収益性には明確な差が見られる。コムシスホールディングスが7.5%という高い営業利益率を維持しているのに対し、ミライト・ワンは4.8%に留まっている。この差は、各社が手掛ける事業のポートフォリオ構成、すなわち、利益率の高いITソリューション事業や社会インフラ事業の比率、価格競争が厳しい通信キャリア向け工事の比率、M&A戦略とそれに伴うPMI(Post Merger Integration)の進捗度合い、そして生産性の違いなどを反映していると考えられる。この収益性の差異は、各社の戦略の違いを分析する上で重要な示唆を与える。

以下の表は、本章で分析した市場の構造的変化をまとめたものである。

| セグメント | 2024年市場規模(推定) | 2030年予測市場規模(推定) | 年平均成長率(CAGR) | 主要ドライバー | 引用データソース |

|---|---|---|---|---|---|

| 総合市場 | 約2.6兆円 | 約2.8兆円 | 約1.2% | データセンター、DX需要 | 1 |

| モバイルインフラ | – | 微増/横ばい | 低位 | 5G投資継続、投資効率化圧力 | 5 |

| データセンター | 1.37 GW (電力容量) | 2.12 GW (2033年) | 4.99% (電力容量) | AI/クラウド需要、DX加速 | 6 |

| ローカル5G | 約63億円 (2022年度) | 672億円 (2028年) | 43.0% | スマートファクトリー、IoT | 4 |

| 光ファイバー網 | – | 安定/微増 | 低位 | トラフィック増、地方整備 | 1 |

第3章:外部環境分析(PESTLE Analysis)

電気通信工事業界は、その事業特性上、マクロ環境の変動から極めて大きな影響を受ける。PESTLEフレームワークを用いて、業界を取り巻く外部環境を多角的に分析する。

政治(Politics)

- デジタル田園都市国家構想: 現政権が掲げるこの構想は、業界にとって最大の追い風である。総務省の「デジタル田園都市国家インフラ整備計画」に基づき、具体的な数値目標を伴うインフラ整備が国家戦略として推進されている 14。具体的には、①2027年度末までに光ファイバーの世帯カバー率99.9%達成、②2025年度末までに5Gの人口カバー率97%達成、③今後5年程度で地方に10数カ所のデータセンター拠点を整備、といった目標が掲げられており、これらは直接的に新たな工事需要を創出する 16。

- 経済安全保障: 通信インフラは国家の基幹インフラであり、経済安全保障の観点から、国産技術の採用やサプライチェーンの強靭化が重視される傾向にある。これは、国内の通信機器メーカーや工事会社にとっては事業機会となりうるが、一方で部材調達における地政学リスクへの対応やコスト管理が一層重要となる。

経済(Economy)

- 企業の設備投資意欲: DX化への取り組みが企業の競争力を左右する時代となり、民間企業の設備投資意欲は、特に情報通信分野において旺盛である 18。AI基盤構築や工場のスマート化など、新たな通信インフラを必要とする投資は今後も継続すると見込まれる。

- インフレと金利変動: 2021年以降、建設資材価格は世界的な供給網の混乱やエネルギー価格の上昇を背景に急騰し、高止まりが続いている 20。人件費も上昇傾向にあり、これらのコスト上昇分を工事価格へ適切に転嫁できるかが、各社の収益性を大きく左右する。また、今後の金利上昇局面では、大規模なデータセンタープロジェクトなど、巨額の資金調達を必要とする案件の採算性に影響を与える可能性がある。

社会(Society)

- 深刻化する人手不足と高齢化: 本業界が直面する最大かつ最も構造的な課題である。特に、専門的な知識と経験を要する電気主任技術者は、経済産業省の推計によると2030年度には第二種・第三種合わせて約1,800人が不足すると見込まれている 22。資格保有者の高齢化も著しく、全国電気管理技術者協会連合会のデータでは会員の63%が66歳以上という状況であり、次世代への技術継承が喫緊の課題となっている 23。

- 建設業界の「2024年問題」: 2024年4月から建設業にも適用された時間外労働の上限規制は、労働力不足をさらに深刻化させ、工期長期化や労務費上昇の要因となっている。ある調査では、電気通信工事業は他業種に比べ、残業削減への取り組みが進んでいるとの結果(30.8%が「効果が出ている」と回答)もあるが 24、業界全体として生産性の抜本的な向上が不可避であることに変わりはない。

- インフラの強靭化への要請: 近年激甚化・頻発化する自然災害を受け、通信インフラのレジリエンス(強靭性・回復力)向上が社会的な重要課題となっている。これにより、災害に強いネットワークの多重化や、地方自治体の防災行政無線システムの更新・高度化といった新たな工事需要が生まれている。

技術(Technology)

- Beyond 5G/6GおよびIOWN構想: 2030年代の実用化を目指す次世代通信インフラ技術は、業界の長期的な需要を創出する。特にNTTが提唱するIOWN(Innovative Optical and Wireless Network)構想は、ネットワークから端末までを光ベースの技術で結び、従来比で電力効率100倍、伝送容量125倍、エンド・ツー・エンド遅延200分の1を目指すものであり、実現すれば通信インフラのアーキテクチャを根本から変革する可能性がある 25。

- オープンRAN(O-RAN)とインフラシェアリング: 基地局のハードウェアとソフトウェアを分離・オープン化するO-RANや、鉄塔・アンテナ等の物理インフラを複数キャリアで共有するインフラシェアリングは、通信キャリアの設備投資を効率化する上で重要なトレンドである 17。これは、工事会社にとっては従来のビジネスモデル(キャリア毎に個別の設備を建設する)を脅かす「脅威」であると同時に、JTOWERのようなインフラシェアリング事業者との新たな協業や、O-RANに対応したシステムインテグレーションといった新たな「機会」も生み出す。

- BIM/CIMの普及: 設計から施工、維持管理までの各工程で3次元モデルデータを連携・活用するBIM/CIM(Building/Construction Information Modeling, Management)は、生産性向上と品質確保の切り札として国土交通省主導で導入が進んでいる 27。

法規制(Legal)

- 電気通信事業法・NTT法の改正: 2025年5月に成立した改正法は、NTTの研究開発責務の廃止や、NTT東西の県域業務規制の撤廃などを盛り込んでおり、業界の競争環境に大きな影響を与える可能性がある 28。

- 建設業法・労働安全衛生法: 法令遵守は事業の根幹であり、規制強化は安全管理コストの増大に繋がる。特に「2024年問題」に関連する労働時間管理の徹底は、労務管理体制の強化を不可避とする。

環境(Environment)

- グリーンインフラへの社会的要請: データセンターの膨大な電力消費(世界の電力消費の数%を占めるとも言われる)に対する社会的な懸念が高まる中、「グリーンデータセンター」への需要が急速に拡大している。日本のグリーンデータセンター市場は、2024年の55.9億米ドルから2033年には233.5億米ドルへと、CAGR 17.21%という極めて高い成長が予測されている 30。再生可能エネルギーの活用、高効率な冷却技術(液浸冷却など)、AIによる運用最適化といった要素が、データセンター事業者の重要なKBF(購買決定要因)となりつつある 9。

- Scope3排出量算定の義務化: サプライチェーン全体での温室効果ガス排出量(Scope3)の算定・開示が、大手企業を中心に広まっている。これにより、通信キャリアやデータセンター事業者といった顧客から、工事会社に対しても事業活動におけるCO2排出量の削減が求められるようになる。環境性能が、価格や品質と並ぶ受注の条件となる時代が到来しつつある。

このPESTLE分析から浮かび上がるのは、業界が「政府主導のデジタル化推進とグリーン化という強力な追い風」と、「社会構造的な人手不足とコスト上昇という深刻な逆風」という、二つの巨大な力に同時に晒されているという構図である。この複雑で矛盾した事業環境下で持続的成長を遂げるためには、追い風(デジタル田園都市、グリーンDC)を最大限に捉えて事業領域を拡大し、逆風(人手不足、資材高騰)をテクノロジー(生産性革命)の力で乗り切るという、両利きの経営戦略が不可欠となる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのFive Forcesフレームワークを用いて、電気通信工事業界の収益構造と競争の力学を分析する。

供給者の交渉力:中~強

供給者の交渉力は、調達対象によって大きく異なるが、総じて強い圧力を業界に与えている。

- 高度な通信機器・測定器メーカー: Nokia, Ericssonといったグローバルな通信機器ベンダーや、キーサイト・テクノロジー、アンリツといった特定分野で高いシェアを持つ測定器メーカーは、その技術的優位性から強い交渉力を持つ 33。

- 専門技能を持つ技術者・協力会社: 業界が直面する最も深刻な課題である人手不足を背景に、高度な専門技能を持つ技術者(例:光ファイバー融着接続、高所での無線機設置)や、信頼できる施工協力会社(サブコン)の交渉力は著しく増大している。彼らの確保がプロジェクトの成否を左右するため、人件費や外注費は上昇圧力を受け続けている。これは事実上、業界のコスト構造を規定する最大の要因となっている。

買い手の交渉力:中~強

買い手の交渉力もまた、顧客セグメントによってその性質が異なる。

- 通信キャリア(MNO): 依然として業界最大の顧客セグメントであり、その交渉力は極めて強い。MNO各社は、政府からの料金引き下げ要請や株主からの利益還元圧力に常に晒されており、設備投資のコスト効率を最大化することが至上命題である 5。相見積もりによる価格競争は常態化しており、これが工事会社の利益率を圧迫する最大の要因となっている。

- データセンター事業者・一般企業・官公庁: これらの新規顧客セグメントでは、交渉の力学が変化する。彼らにとってのKBF(購買決定要因)は、単純な価格だけではない。「いかに早くデータセンターを市場投入できるか(短納期)」「ミッションクリティカルな運用を支える品質と信頼性」「自社のDX推進を技術的に支援してくれるパートナーとしての能力」といった、価格以外の要素が重視される。これにより、工事会社は単なる価格競争から脱却し、付加価値で勝負する機会を得ることができる。

新規参入の脅威:中

一定の参入障壁は存在するものの、新たなプレイヤーの参入が競争環境を変化させている。

- 異業種からの参入: 電力会社(例:関電工、きんでん)は、保有する電柱、管路、鉄塔といった膨大なインフラ資産と、電力系統で培った設備構築・保守のノウハウを活かし、通信インフラ事業を積極的に拡大している 34。これは、既存の通信工事会社にとって最も直接的かつ強力な脅威である。

- ITベンダー/システムインテグレーター: ローカル5GやIoTといった、ITと通信技術が高度に融合する領域では、従来の工事会社よりもアプリケーション開発やシステムインテグレーション能力に長けたITベンダーが強力な競合となる。彼らは上流のコンサルティングから参入し、インフラ構築部分を外部委託するモデルを取る可能性がある。

代替品の脅威:中

技術革新や新たなビジネスモデルが、従来の工事需要を代替する可能性を秘めている。

- インフラシェアリング: JTOWERに代表されるインフラシェアリング事業者は、通信キャリアが個別に鉄塔や屋内アンテナを設置する代わりに、共用設備を提供するビジネスモデルを確立している 36。キャリアにとっては設備投資(CAPEX)と運用コスト(OPEX)を大幅に削減できるメリットがあり、政府も5Gの効率的な地方展開のためにこれを後押ししている 39。これは、工事会社にとっては、従来受注できていた鉄塔建設や屋内設備工事の総量が減少する直接的な脅威となる。

- 非地上ネットワーク(NTN): HAPS(高高度プラットフォーム)や衛星ブロードバンド(例:Starlink)は、山間部、離島、海上など、地上インフラの敷設が経済的に見合わないエリアの通信を代替する 40。これは、地上での線路工事や基地局建設の需要を部分的に代替する可能性がある。

業界内の競争:強

業界内の競争は、プレイヤーの集約が進む一方で、新たな形の競争も生まれており、依然として激しい。

- 大手総合エンジニアリング会社間の競争: コムシスホールディングス、エクシオグループ、ミライト・ワンの大手3社グループが、M&Aを通じて規模を拡大し、市場シェアの大部分を占めている 1。全国規模の大型案件や、複数の技術領域にまたがる複合案件において、これらの大手企業間で激しい受注競争が繰り広げられている。

- プラットフォーマーの登場という新たな脅威: 楽天シンフォニーは、楽天モバイルが自社で構築した完全仮想化Open RANネットワークの技術とノウハウをパッケージ化し、世界の通信事業者に対してネットワークの計画・構築・運用をプラットフォームとして提供する事業を展開している 42。このビジネスモデルは、従来の「ハードウェアを仕入れて建設する」という工事会社の役割を、ソフトウェアベースのシステムインテグレーションで代替するものであり、業界のバリューチェーンを根底から覆す可能性を秘めた、最も注視すべき破壊的脅威である。

総括すると、電気通信工事業界の収益性は、最大の顧客である通信キャリアからの強い価格圧力と、深刻な人手不足に起因する供給サイドからのコストプッシュという「二重の挟撃」に晒されている。この厳しい構造から脱却するためには、買い手の交渉力が相対的に弱い(=価格以外の価値を評価する)新市場(データセンター、一般企業、自治体)へ事業の軸足を戦略的に移すことが不可欠である。さらに、インフラシェアリングやITベンダーといった「脅威」を、自社にない能力を補完する「パートナー」と再定義し、協業を通じて新たな価値を創造する視点が求められる。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析:価値の源泉のシフト

電気通信工事業界のバリューチェーンは、大きな転換期を迎えている。価値創造の源泉は、従来の「施工・保守」というオペレーショナル・エクセレンスから、より上流と下流のプロセスへと明確にシフトしている。

- 従来の価値の源泉: これまで業界の競争優位は、通信キャリアの要求仕様に基づき、いかに「早く、安く、安全に」インフラを構築・保守するかという「施工・保守能力」に集中していた。これは、バリューチェーンの中核ではあるものの、価格競争に陥りやすく、付加価値を高めることが困難な領域であった。

- 新たな価値の源泉(上流シフト): 企業のDXニーズが多様化・複雑化する中で、顧客が抱える本質的な課題を理解し、最適な通信インフラを企画・提案する「コンサルティング能力」や、それを具体的なシステムに落とし込む「設計能力」の重要性が飛躍的に高まっている。例えば、スマートファクトリーを構築したい製造業に対して、単にローカル5Gのアンテナを設置するだけでなく、どのような周波数帯で、どのような機器を接続し、どのようなセキュリティ対策を施すべきかを提案できる能力が求められる。

- 新たな価値の源泉(下流シフト): インフラは構築して終わりではない。構築したインフラを安定的に「運用」し、そこで収集される膨大なデータを活用して顧客のビジネスに貢献する「データ活用支援」が、新たな価値の源泉となりつつある。例えば、スマートビルの通信インフラを構築した企業が、そのネットワーク上で収集される人流データやエネルギー消費データを分析し、ビルの運営効率化やテナント満足度向上に繋がるインサイトを提供するサービスなどが考えられる。

このバリューチェーンの変化を象徴するのが、「ローカル5Gインテグレーター」という役割である。ローカル5Gの導入には、無線局免許の申請、電波干渉を考慮した詳細なエリア設計、堅牢なセキュリティ対策、そして業務アプリケーションとの連携など、高度な専門知識が多岐にわたって必要となる 44。これらのプロセスを顧客に代わって一気通貫で提供し、複雑なプロジェクトを成功に導く「インテグレーター」としての価値は非常に大きい。これは、単なる「工事業者」から、顧客のDXを実現する「パートナー」へと進化する道筋そのものである。

サプライチェーン分析:リスクと関係性の変化

業界のサプライチェーンは、通信機器メーカー、電線・光ファイバーメーカー、電材商社、そして現場作業を担う多数の施工協力会社(サブコン)によって構成されている。このサプライチェーンは、新たなリスクに直面している。

- 地政学リスクと半導体不足の影響: 近年の世界的な半導体不足は、ルーターやスイッチ、基地局設備といった通信機器の納期に深刻な影響を与えた 46。国土交通省が異例の注意喚起を行ったように、機器の納期遅延が工事全体の遅延に直結する事態が頻発した 46。米中対立などの地政学リスクは、特定の国に製造が集中している通信機器や部材のサプライチェーンを寸断するリスクを常に内包している。これに対し、調達先の多様化(マルチベンダー化)、代替部材の事前評価、顧客との緊密な情報共有による納期調整といった、サプライチェーン・リスクマネジメントの高度化が不可欠となっている。

- 協力会社との関係性: 人手不足が深刻化する中で、質の高い施工能力を持つ協力会社の確保は、企業の競争力を左右する重要な要素となっている。従来のようなコスト圧力一辺倒の関係ではなく、安全教育の共同実施、デジタルツールの導入支援、安定的な発注による関係強化など、協力会社を「パートナー」として育成し、共に成長していく視点が求められる。

第6章:顧客需要の特性分析

顧客基盤の多様化に伴い、セグメント毎の課題、ニーズ、そしてKBF(Key Buying Factor:購買決定要因)を正確に理解することが、戦略策定の出発点となる。

- 通信キャリア (MNO):

- 課題: 5Gの普及に伴うトラフィック急増への対応と、競争激化による収益性の低下。設備投資効率の最大化が経営の最重要課題。

- ニーズ: 迅速なサービスエリア展開、ネットワーク品質の維持・向上、そしてCAPEX(設備投資)とOPEX(運用コスト)の継続的な削減。

- KBF: コスト競争力、全国をカバーできる広範な施工体制、大規模プロジェクトを遂行するプロジェクトマネジメント能力、そして長年の取引で培われた信頼関係。

- データセンター事業者 (ハイパースケーラー、コロケーション事業者):

- 課題: AIブームによる需要急増に対応するための、迅速なサーバー収容能力の拡大。一方で、膨大な電力消費に伴う環境負荷とエネルギーコストの高騰。

- ニーズ: 1日でも早いサービスインを実現するための「短納期」、24時間365日止まらないサービスを支える「高品質・高信頼性」、将来の需要増に柔軟に対応できる「拡張性」、そして運用コストと環境性能を左右する「エネルギー効率(PUE: Power Usage Effectivenessの改善)」。

- KBF: 大規模・ハイスペックなデータセンターの設計・施工実績、電気・空調・通信を統合して最適化できる総合エンジニアリング能力、そして省エネ・再エネ活用に関する「グリーン技術」。

- 一般企業 (特に製造業の工場、物流業の倉庫など):

- 課題: 労働力不足の解消、生産性向上、品質管理の高度化といった経営課題を解決するためのDX推進。しかし、社内に通信やITの専門家が不足している。

- ニーズ: 工場内の多数のセンサーやロボットを安定的に接続するための信頼性の高い無線環境(ローカル5Gなど)の構築 48。収集したIoTデータを活用するための基盤整備。そして、何よりも自社の課題を理解し、企画段階から伴走してくれる「DX推進パートナー」としての技術支援。

- KBF: 業界・業務プロセスへの深い理解、ローカル5GやIoTに関する専門知識と導入実績、インフラ構築からデータ活用までをワンストップで提供できるソリューション能力。

- 官公庁・自治体:

- 課題: インフラの老朽化対策と、激甚化する自然災害への備え。地域住民への公平なデジタルサービスの提供。

- ニーズ: 災害時にも途切れない強靭な通信インフラ(防災行政無線、ネットワーク多重化)の構築 50。デジタルデバイドを解消するための地域ネットワーク整備。税金で賄われる事業としてのコストの透明性と説明責任。

- KBF: 公共事業に関する豊富な実績と信頼性、地域の特性を理解した提案能力、長期的な保守・運用体制。

第7章:業界の内部環境分析

VRIO分析:競争優位の源泉

VRIOフレームワーク(Value, Rarity, Inimitability, Organization)を用いて、業界企業が持つ経営資源やケイパビリティが、将来にわたって持続的な競争優位の源泉となりうるかを分析する。

- 全国をカバーする施工・保守体制 (Value: 高, Rarity: 中, Inimitability: 中, Organization: 高):

大手3社が有する全国規模のサービス網は、通信キャリアの全国網展開や、多拠点を持つ企業のネットワーク保守において高い価値を持つ。新規参入者が短期間で模倣することは困難であり、組織としてこの体制を効率的に運営できれば、競争優位の源泉となる。しかし、インフラシェアリングの進展や遠隔保守技術の高度化により、その価値が相対的に低下する可能性も考慮すべきである。 - 大手キャリアとの長年の信頼関係 (Value: 中, Rarity: 中, Inimitability: 中, Organization: 高):

これまで安定的な受注をもたらしてきた大手キャリアとのリレーションシップは、依然として価値ある経営資源である。しかし、キャリア側のコスト削減圧力や調達先の多様化により、その価値は絶対的なものではなくなっている。むしろ、この関係性に安住することが、データセンターや法人DXといった新市場への展開を遅らせる「負の遺産」となるリスクも存在する。将来も競争力の源泉とするためには、単なる受注関係から、キャリアの新たな事業展開(例:法人向けソリューション)を共に創造するパートナー関係へと昇華させる必要がある。 - 特定の技術領域に関する高度な専門知識 (Value: 高, Rarity: 高, Inimitability: 高, Organization: 中):

無線技術、電源技術、光伝送技術、線路土木技術など、特定の領域における深い専門知識とノウハウは、他社が容易に模倣できない希少なケイパビリティである。特に、グリーンデータセンターにおける高効率な電源・空調システムの設計能力や、ローカル5Gにおける電波伝搬解析・エリア設計能力などは、極めて価値が高い。課題は、これらの専門知識が特定の熟練技術者に属人化しているケースが多く、組織全体として知識を形式知化し、若手へ継承していく仕組み(Organization)の構築が急務である点にある。

人材動向:最大の経営課題

- 有資格者の需給ギャップ:

事業の根幹を支える「電気通信主任技術者」「第一級陸上特殊無線技士」「施工管理技士」といった有資格者の不足は、業界の成長を制約する最大のボトルネックである。特に電気主任技術者は、再生可能エネルギー設備の増加なども相まって需要が急増しており、2030年には大幅な供給不足に陥ると予測されている 22。この需給ギャップは、有資格者の賃金相場を押し上げると同時に、他業界(特に高待遇を提示するIT業界など)との間で熾烈な人材獲得競争を引き起こしている。 - DX推進人材の確保と育成:

「DXパートナー」への進化を目指す上で、従来の施工管理技術者とは異なるスキルセットを持つ人材、すなわち、顧客のビジネス課題を理解し、IT/ソフトウェアの知見を基にソリューションを設計できる人材(コンサルタント、システムエンジニア、ソフトウェア開発者など)の確保・育成が不可欠となる。しかし、これらの人材は全産業で引く手あまたであり、建設業界の伝統的な人事・報酬制度では獲得が極めて困難である。外部からのキャリア採用を強化すると同時に、既存社員に対する大規模なリスキリング(学び直し)プログラムへの投資が不可欠である。

労働生産性

- 業界の現状:

日本の建設業全体の労働生産性は、製造業や全産業平均と比較して低い水準に留まっている 52。これは、単品受注生産という産業特性や、多重下請け構造、デジタル化の遅れなどが要因とされる。電気通信工事業界もこの例外ではない。 - 生産性向上のポテンシャル:

一方で、デジタル技術の導入による生産性向上のポテンシャルは極めて大きい。- BIM/CIM: 3次元モデルを活用することで、設計段階での干渉チェックや施工手順のシミュレーションが可能となり、手戻りを大幅に削減できる 27。また、モデルから直接、数量やコストを算出することで、積算業務の効率化も期待できる。

- ドローン: 高所や危険な場所での現場調査・点検に活用することで、安全性向上と時間短縮を両立できる。

- 遠隔臨場システム: ウェアラブルカメラなどを用いて、現場の若手作業員が遠隔地の熟練技術者からリアルタイムで指示を受けることで、技術継承と品質確保を同時に実現できる。

これらのデジタルツールへの投資は、もはやコストではなく、人手不足時代を生き抜くための必須の戦略投資である。

第8章:AIの影響とインパクト

人工知能(AI)は、電気通信工事業界のあらゆるプロセスを根底から変革し、新たな価値を創出する可能性を秘めている。

設計・積算プロセスの変革

- 設計の最適化・自動化: AIを活用することで、光ファイバーの敷設ルートや無線基地局の最適配置を、地形データ、既存インフラ、電波伝搬シミュレーション結果などを基に自動で設計することが可能になる。これにより、設計品質の向上と、従来は熟練の設計者が数週間かけていた作業の大幅なスピードアップが期待できる。

- 自動積算: 過去の膨大な工事案件データ(図面、仕様書、部材コスト、工数など)をAIに学習させることで、新たな案件の見積もり業務を自動化できる。これにより、積算担当者の業務負荷を軽減し、見積もりの精度と迅速性を高めることができる。

施工・安全管理の高度化

- 進捗・安全の自動監視: 現場に設置したドローンや固定カメラの映像をAIがリアルタイムで解析し、計画に対する工事の進捗状況を自動で判定したり、作業員の危険行動(ヘルメット未着用など)や重機の危険な接近を検知して警告を発したりすることが可能になる。これにより、現場監督者の管理業務を効率化し、労働災害のリスクを低減できる。

- 技能伝承の支援: 熟練技術者の作業中の視線や手元の動きをカメラで撮影し、そのデータをAIが解析・言語化することで、暗黙知であった「匠の技」を形式知化できる。このデジタル化されたマニュアルを若手作業員の教育に活用することで、技術伝承の効率と質を飛躍的に高める可能性がある。

保守・運用業務の自動化と高度化

- ネットワーク障害の予兆検知と自動復旧: AIがネットワークのトラフィックパターンや各種ログデータを常時監視し、通常とは異なる振る舞い(異常の予兆)を検知する。障害が発生した際には、過去の障害事例データベースと照合し、最も可能性の高い原因を特定、可能であれば自動で復旧措置を実行する。これにより、障害対応の迅速化と運用担当者の負荷軽減が実現する。

- 予知保全 (Predictive Maintenance): 通信設備や電源装置に設置されたセンサーから得られる稼働データ(温度、振動、電圧など)をAIが分析し、部品の劣化状態や故障の発生確率を予測する 54。これにより、従来の「時間基準保全(定期交換)」から、本当に必要なタイミングでメンテナンスを行う「状態基準保全」へと移行できる。結果として、不要な部品交換をなくし、保守コストを大幅に削減すると同時に、突発的な設備停止のリスクを最小化できる 56。

新たなビジネス機会の創出

- データ駆動型ソリューションの提供: AIのインパクトは、社内の業務効率化に留まらない。自社が構築・保守する通信インフラ上で収集されるデータをAIで分析し、顧客に新たな価値を提供するビジネスモデルが考えられる。例えば、スマートビルに設置した多数のセンサーデータをAIで分析し、空調や照明を最適制御してエネルギー消費を削減するサービスや、商業施設の人流データを分析してテナントの売上向上に繋がる提案を行うサービスなど、インフラ構築から派生する新たな収益源を創出できる可能性がある。

第9章:主要トレンドと未来予測

今後5年から10年のスパンで、業界の構造を大きく変えうる4つの主要なトレンドを予測する。

ローカル5G/プライベート5G市場の本格離陸

現在は実証実験フェーズの案件が多いローカル5G市場だが、通信キャリアの3Gサービス終了に伴うIoTシステムの更新需要が本格化する2025年度以降、急速に普及が進むと見られている 13。製造、建設、物流、医療といった特定の産業・用途に特化したプライベートネットワーク構築は、従来のキャリア向け事業とは全く異なるビジネスチャンスを提供する。成功の鍵は、単なるインフラ構築に留まらず、顧客の業種・業務を深く理解し、アプリケーションやセキュリティまで含めた統合ソリューションを提供できる「インテグレーター」としての能力である。

インフラシェアリングの加速

通信キャリアの投資効率化ニーズを背景に、基地局の鉄塔やアンテナ、屋内の通信設備、さらには光ファイバー網といったインフラを複数の事業者で共有する動きが加速する。JTOWERのような専門事業者の台頭は、このトレンドを象徴している 37。この動きは、工事会社にとって、従来の「キャリアごとに個別の設備を建設する」というビジネスモデルを縮小させる脅威である。一方で、インフラシェアリング事業者からの大規模な一括受注や、より複雑化する共用設備の設計・施工といった新たな需要も生まれる。この変化に適応し、シェアリングを前提としたビジネスモデルを構築できるかが問われる。

「所有」から「利用」へ:NaaS(Network as a Service)モデルの台頭

企業が自社で通信機器を購入・所有(CAPEX)し、資産として管理するのではなく、必要なネットワーク機能をサービスとして月額料金で利用(OPEX)する「NaaS」モデルが、クラウドサービスの普及と同様に拡大していく。世界のNaaS市場は、予測期間中に30%を超える高いCAGRで成長し、2030年には1,363億米ドルに達するとの予測もある 59。このトレンドは、工事会社に対して、機器販売や一過性の構築収益だけでなく、運用・監視・管理といった継続的なサービス収益(リカーリングレベニュー)を創出するビジネスモデルへの転換を促す。

宇宙(衛星通信)と地上のインフラ融合

HAPS(High Altitude Platform Station:高高度プラットフォーム)や低軌道衛星(LEO)ブロードバンドといった非地上ネットワーク(NTN)技術が実用化フェーズに入っている。ソフトバンクは2026年にHAPSのプレ商用サービス開始を予定しており 40、KDDIはStarlink、楽天モバイルはAST SpaceMobileと提携し、スマートフォンと衛星の直接通信サービスを目指している 41。これらの技術は、山間部や離島、海上といった地上の通信インフラが届かないエリアをカバーし、「空・海・宇宙まで含めた国土全体のデジタル化」を実現する。これにより、衛星地上局(ゲートウェイ)の建設や、地上ネットワークとのシームレスな接続を実現するための新たな工事需要が生まれると予測される。

第10章:主要プレイヤーの戦略分析

大手総合エンジニアリング会社

- コムシスホールディングス (1721):

- 戦略: NTTグループ向け事業を安定的な収益基盤としつつ、社会システム関連事業(電気、ガス、水道などの社会インフラ)やITソリューション事業を成長ドライバーと位置づけ、事業ポートフォリオの多角化を推進。

- 強み: 業界トップクラスの収益性(2025年3月期 営業利益率7.5%) 10。NTTグループとの強固な関係。全国を網羅する施工体制。

- 弱み/課題: NTTグループへの依存度が依然として高く、キャリアの設備投資動向に業績が左右されやすい構造。非通信分野での更なる成長加速が課題。

- 重点投資領域: 再生可能エネルギー関連工事、データセンター、DX支援などの社会システム関連事業。

- エクシオグループ (1951):

- 戦略: 「通信キャリア」「都市インフラ」「システムソリューション」の3事業を柱に、エンジニアリング領域の総合力を追求。特にデータセンターや電気設備工事を含む都市インフラ事業の成長が著しい。積極的なM&Aにより事業領域を拡大。

- 強み: バランスの取れた事業ポートフォリオ。2025年3月期には都市インフラ事業の受注高が通信キャリア事業を上回るなど、非通信分野へのシフトが鮮明 12。

- 弱み/課題: M&Aで拡大した事業間のシナジー創出と、グループ全体のガバナンス強化。利益率の更なる向上が求められる。

- 重点投資領域: データセンター、再生可能エネルギー、EV充電設備などのグリーン関連インフラ。企業のDXを支援するシステムソリューション。

- ミライト・ワン (1417):

- 戦略: 従来の通信建設事業(通建)の枠を超える「総合インフラサービス企業」への変革を掲げ、「みらいドメイン」として環境・社会イノベーション事業やICTソリューション事業を強化。

- 強み: NTT事業、マルチキャリア事業という安定した基盤。環境・グリーンエネルギー分野での実績。

- 弱み/課題: 大手3社の中では営業利益率が相対的に低い(2025年3月期 4.8%) 11。収益性の改善が最大の経営課題。

- 重点投資領域: 太陽光発電などのグリーンエネルギー事業、ソフトウェア開発を含むICTソリューション、国際事業。

異業種からのプレイヤー

- 電力会社系(関電工、きんでん等):

- 戦略: 電力供給で培ったインフラ構築・保守のノウハウと、保有する電柱・管路等のアセットを最大限に活用し、情報通信事業を強化。

- 強み: 電力インフラという参入障壁の高いアセットを保有。電力と通信を組み合わせた総合的な社会インフラソリューションの提案が可能 34。

- 脅威: 既存の通信工事会社にとって、最も手強い競合。特にデータセンターなど大量の電力を必要とする施設において、電力供給から一貫して提案できる強みは大きい。

業界構造を揺るがす可能性のあるプレイヤー

- 楽天シンフォニー:

- 戦略: 楽天モバイルの完全仮想化ネットワーク構築の知見を、オープンなプラットフォームとして国内外の通信事業者に提供。従来のハードウェア中心のネットワーク構築を、ソフトウェア中心のモデルへと転換させることを目指す 42。

- 脅威: 楽天シンフォニーのモデルが普及すれば、通信インフラ構築における物理的な「工事」の役割が相対的に低下し、システムインテグレーションやソフトウェア管理の重要性が増す。これは、従来の工事会社のビジネスモデルを根底から覆す「ゲームチェンジャー」となる可能性を秘めている。工事会社は、この新たなエコシステムの中でどのような価値を提供できるのか、という問いに直面することになる。

第11章:戦略的インプリケーションと推奨事項

これまでの分析を統合し、取るべき戦略的な方向性を提言する。

勝者と敗者を分ける決定的な要因

今後5年から10年で、電気通信工事業界の勝者と敗者を分ける決定的な要因は、以下の3つの変革への対応力に集約される。

- ビジネスモデルの変革:「下請け」から「DXパートナー」へ

敗者は、依然として通信キャリアからの下請け工事に安住し、価格競争に疲弊し続ける。勝者は、データセンター事業者、一般企業、自治体といった新たな顧客のDX課題に深く入り込み、企画・コンサルティングから運用・データ活用までを一気通貫で支援する「ソリューションプロバイダー」へと進化する。 - 生産性の変革:「人海戦術」から「デジタル施工」へ

敗者は、人手不足と人件費高騰という逆風を正面から受け、収益性が悪化し、事業継続が困難になる。勝者は、AI、BIM/CIM、ドローン等を駆使した「生産性革命」を断行し、省人化と高品質を両立させる。これにより、コスト競争力を確保すると同時に、創出したリソースをより付加価値の高い上流・下流工程へと再配分する。 - 提供価値の変革:「接続」から「グリーン接続性」へ

敗者は、エネルギー効率や環境負荷を考慮しない従来型のインフラを構築し続ける。勝者は、「グリーンインフラ」を新たな競争軸と捉え、省エネ技術や再生可能エネルギー活用を核とした提案・実装能力を磨き上げる。これにより、顧客の環境経営に貢献し、社会的な要請に応えることで、価格以外の強力な差別化要因を確立する。

捉えるべき機会と備えるべき脅威

- 捉えるべき機会 (Opportunity):

- データセンター市場の爆発的成長: AI/クラウド需要を背景とした、国内で最も確実性の高い成長市場。

- 企業のDXニーズ: あらゆる産業で進むDX化は、ローカル5GやIoTといった新たな通信インフラ需要を創出する無限の源泉。

- グリーン化の潮流: 脱炭素社会への移行は、「グリーンデータセンター」「グリーン基地局」といった高付加価値な新市場を生み出す。

- 政府のデジタルインフラ投資: 「デジタル田園都市国家構想」は、地方における新たな事業機会を保証する。

- 備えるべき脅威 (Threat):

- 労働力不足の深刻化: 事業継続そのものを揺るがす最大のリスク。

- 通信キャリアの投資抑制とシェアリング化: 伝統的な中核事業の収益性低下圧力。

- 異業種・新興プレイヤーとの競争激化: 電力会社、ITベンダー、プラットフォーマーといった新たな競合の出現。

- 資材価格・人件費の高騰: 利益率を圧迫する継続的なコストプッシュ圧力。

戦略的オプションの提示と評価

取りうる戦略的ポジションには、大きく分けて2つの方向性が考えられる。

- オプションA:「総合インフラ・エンジニアリング企業」

- 概要: 既存の事業領域を全て維持しつつ、データセンターや社会インフラ等の成長領域を強化し、あらゆるインフラ需要に対応する「総合力」で勝負する。

- メリット: 既存の事業基盤と顧客との関係性を活かせる。大規模・複合案件に対応できる。

- デメリット: 経営資源が分散し、各領域で中途半端な競争力しか持てないリスクがある。低収益事業から撤退できず、全体の収益性を押し下げる可能性がある。

- 成功確率: 中。実行には、卓越したポートフォリオ管理能力と、各事業部間の壁を越えた連携が不可欠。

- オプションB:「特定領域特化型ソリューションプロバイダー」

- 概要: 最も成長性が高く、自社の強みが活かせる特定領域(例:「グリーンデータセンター」「スマートファクトリー向けローカル5G」など)に経営資源を集中投下し、その領域で圧倒的なNo.1を目指す。

- メリット: 専門性を高めることで、高い付加価値と収益性を実現できる。ブランドイメージを確立しやすい。

- デメリット: 特定市場の変動リスクを受けやすい。事業の選択と集中に伴い、一部事業からの撤退や縮小が必要となる可能性がある。

- 成功確率: 高。市場選定と実行スピードが成功の鍵。

最終提言:事業戦略とアクションプラン

これまでの分析に基づき、本レポートはオプションB:「特定領域特化型ソリューションプロバイダー」、その中でも特に「グリーンDXインフラ・パートナー」への変革を、取るべき最も説得力のある事業戦略として提言する。これは、最大の市場機会(データセンター、DX、グリーン化)が交差する領域に自らを位置づけ、最も深刻な脅威(価格競争、人手不足)から脱却する道筋である。

提言戦略:「グリーンDXインフラ・パートナー」への変革

- ビジョン: 「最先端のグリーン技術とデジタル技術を融合させ、顧客のデジタルトランスフォーメーションと脱炭素経営を同時に実現する、最も信頼されるインフラパートナーとなる。」

- ターゲット市場: ①グリーンデータセンター、②スマートファクトリー/スマート物流、③次世代社会インフラ(スマートシティ等)の3領域に特化する。

- 提供価値: 企画・コンサルティングから、省エネ・再エネを組み込んだインフラの設計・構築、AIを活用した運用・保守、データ分析支援までをワンストップで提供する。

実行に向けたアクションプラン(概要)

| フェーズ | 期間 | 主要アクション | 主要KPI | 必要リソース |

|---|---|---|---|---|

| Phase 1: 基盤構築 | 1~2年 | ・「グリーンDX推進事業部」の設立と経営資源の集中 ・データセンターの電気・空調に関する高度専門人材の採用・育成 ・ローカル5G/ITソリューション企業との戦略的提携またはM&A ・全社的なBIM/CIM導入と設計プロセスの標準化 | ・ターゲット市場からの受注高比率: 30% ・IT/ソフトウェア技術者数: +50% ・設計工数: 20%削減 | ・戦略的投資枠の設定 ・M&A専門チーム ・全社DX推進部門 |

| Phase 2: 事業拡大 | 3~5年 | ・グリーンデータセンター市場でのトップ3シェア獲得 ・特定業種(例:自動車製造)向けスマートファクトリー・ソリューションのパッケージ化と横展開 ・AIを活用した予知保全サービスの事業化 ・施工プロセスへのドローン・ロボットの本格導入 | ・ターゲット市場からの受注高比率: 50%超 ・ソリューション/サービス事業売上比率: 20% ・一人当たり完成工事高: 15%向上 | ・ソリューション開発投資 ・マーケティング・営業体制の強化 ・技術開発パートナーシップ |

| Phase 3: リーダーシップ確立 | 6年目以降 | ・「グリーンDXインフラ」領域におけるリーディングカンパニーとしての地位確立 ・構築したインフラから得られるデータを活用した新たなサービス(NaaS等)の展開 ・Beyond 5G/IOWN時代を見据えた次世代技術へのR&D投資 | ・営業利益率: 10%超 ・リカーリングレベニュー比率: 30% ・顧客からのNPS(ネット・プロモーター・スコア) | ・R&D投資 ・グローバル・アライアンス |

この戦略を実行することは、従来のビジネスモデルからの痛みを伴う変革を要求する。しかし、それは業界を覆う構造的な逆風を乗り越え、接続性の未来を自ら築き、持続的な成長を確固たるものにするための、唯一の道である。

第12章:付録

引用文献

- AIが予測する通信工事業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/telecommunications-construction

- データセンターの市場規模は今後どうなる?データをもとに解説します! – 鈴与シンワート, https://s-port.shinwart.com/tech-column/miyahara06/

- 日本のデータセンター市場規模(~2035年), https://www.globalresearch.co.jp/reports/japan-data-center-market-mrf/

- 国内ローカル5G市場予測を発表 – IDC Global, https://my.idc.com/getdoc.jsp?containerId=prJPJ52000624

- 料金値下げが招いたドコモの通信品質低下、モバイル立国の未来は? – 価格.comマガジン, https://kakakumag.com/pc-smartphone/?id=19877

- 日本のデータセンター市場は着実な成長を遂げ、2033年には年平均成長率4.99%で2.12GWに達すると予測 | NEWSCAST, https://newscast.jp/news/6441109

- 日本のデータセンター市場の成長予測と戦略的洞察 2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-data-center-market

- 国内データセンターサービス市場予測を発表~4年後に5兆円市場に拡大 – IDC Global, https://my.idc.com/getdoc.jsp?containerId=prJPJ52680524

- 【調査レポート】 日本のデータセンター市場規模/シェア分析/成長動向(2025~2030年), https://www.marketresearch.co.jp/insights/data-center-market-mordor/

- 2025年3月期 決算短信〔日本基準〕(連結), https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250509/20250425525108.pdf

- ミライト・ワン (1417) : 決算情報・業績 [MIRAIT ONE] – みんかぶ, https://minkabu.jp/stock/1417/settlement

- IR資料室|エクシオグループ, https://www.exeo.co.jp/ir/ir.html

- ローカル5G市場見通し 3G終了による代替需要で25年度以降に本格化へ – オートメーション新聞, https://www.automation-news.jp/2024/06/82640/

- 構想を支えるハード・ソフトのデジタル基盤整備|デジタル田園都市国家構想 – 内閣官房, https://www.cas.go.jp/jp/seisaku/digitaldenen/about/digital-foundation.html

- デジタル田園都市国家構想基本方針について – 地方創生, https://www.chisou.go.jp/sousei/meeting/digiden_chisou_setsumeikai/pdf/r04-09-21-shiryou1.pdf

- デジタル田園都市国家インフラ整備計画の全体像 – 総務省, https://www.soumu.go.jp/main_content/000882542.pdf

- デジタル田園都市国家インフラ整備計画の改訂 – 九州テレコム振興センター(KIAI), https://kiai.gr.jp/DiPWG/R5/PDF/03-K-MIC01.pdf

- 2025年度の設備投資計画調査の概要 – 建設物価調査会, https://www.kensetu-bukka.or.jp/article/16452/

- 2024年度設備投資計画調査, https://www.dbj.jp/pdf/investigate/equip/national/2024_summary.pdf

- 【2025年最新】建設物価指数とは?推移・建築費指数との違いと国交省データの見方を徹底解説, https://news.build-app.jp/article/37202/

- 3. 建設コスト | 建設業の現状, https://www.nikkenren.com/publication/handbook/chart6-3/index.html

- 電気主任技術者の不足は嘘?本当?足りない原因や人数推移から将来性についても解説, https://koujishi.com/denkikouji/246/

- 【第1回】電気主任技術者の人材不足とは? 〜背景と現状 – 新電力ネット, https://pps-net.org/column/124555

- 建設業界の2024年問題とは?独自調査結果や事例をもとに課題、解決方法を解説 – ANDPAD, https://andpad.jp/columns/0052

- 革新的情報通信技術(Beyond 5G(6G))基金事業におけるオール光ネットワークの共通基盤技術に係る検討について, https://www.soumu.go.jp/main_content/000930977.pdf

- 「IOWN構想」とは何か? NTT“次世代戦略”と参加企業をわかりやすく解説 – ビジネス+IT, https://www.sbbit.jp/article/cont1/37601

- 国土交通省における BIM/CIMの取組と今後の展開 – 一般社団法人 OCF, https://ocf.or.jp/pdf/cim/seminar2019/OCFseminar2019_1_MLIT.pdf

- 5月21日に成立した改正NTT法について | プレスリリース | 楽天モバイル株式会社, https://corp.mobile.rakuten.co.jp/news/press/2025/0521_01/

- 電気通信事業法及びNTT法の 部を改正する法律について, https://www.soumu.go.jp/main_content/001014260.pdf

- 日本のグリーンデータセンター市場、2033年までに233億5000万米ドル規模へ拡大予測, https://newscast.jp/news/2033726

- 日本のグリーンデータセンター市場規模、レポート2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-green-data-center-market

- グリーンデータセンター市場は、低炭素ITインフラ、再生可能エネルギー利用施設、エネルギー最適化データハブへの需要増加を背景に、2033年までに3149億米ドルに達すると予測されている | 株式会社レポートオーシャン – アットプレス, https://www.atpress.ne.jp/news/2881256

- 通信試験・測定市場規模レポート、2034年 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/communication-test-and-measurement-market

- 情報通信インフラ部門 | 事業を知る | 株式会社関電工 採用Webサイト, https://www.kandenko.co.jp/saiyou/business/business02.html

- 株式会社きんでん 電気通信工事 – PRONIアイミツ, https://imitsu.jp/ct-electrical_work/pr-osaka/ci-kita/supplier/226757

- NTTとJTOWERが5G時代のインフラシェアリング推進で業務提携を継続 – xexeq.jp, https://xexeq.jp/blogs/media/topics3564

- 会社・事業紹介資料 – (事業計画及び成長可能性に関する事項) – JTOWER, https://www.jtower.co.jp/wp-content/uploads/2025/05/ir_pm_20240814_02.pdf

- 株式会社JTOWER, https://www.jtower.co.jp/

- 資料8-1 株式会社JTOWER提出資料, https://www.soumu.go.jp/main_content/000908598.pdf

- 成層圏通信プラットフォーム「HAPS」 | 企業・IR – ソフトバンク, https://www.softbank.jp/corp/philosophy/technology/special/ntn-solution/haps/

- 未来の通信インフラ「HAPS(ハップス)」と「衛星通信」の技術を比較解説! – DoRACOON, https://www.doracoon.net/navi/solutions/solutions-5877/

- 楽天シンフォニー株式会社 – 出展社詳細 – Japan IT Week, https://www.japan-it.jp/spring/ja-jp/search/2025/directory/directory-details.org-f1624d54-a104-4575-8380-b7658f6064a8.html

- 楽天モバイル成功の鍵は「楽天シンフォニー」にあり? 「二毛作」の行方 – Impress Watch, https://www.watch.impress.co.jp/docs/series/ishino/1555640.html

- アジアクエストがローカル5Gソリューション事業開始、秋頃事業本格化へ – PR TIMES, https://prtimes.jp/main/html/rd/p/000000064.000019319.html

- 製造業がローカル5Gを導入する際の3つの課題とメリット – コネクシオ IoT, https://conexio-iot.jp/blog/84

- 世界的な半導体不足における電気通信設備工事の適切な工期確保について, https://www.mlit.go.jp/tec/it/denki/gijyutukijyun/koukikakuho.pdf

- 2025年最新|半導体不足の原因・影響・今後の見通しを徹底解説, https://jp.rs-online.com/web/content/discovery/ideas-and-advice/semiconductor-shortage-insights

- 製造業における「ローカル5G」の期待される効用とは – NEC Corporation, https://jpn.nec.com/manufacture/monozukuri/iot_mono/2021-03/02.html

- 産業界の本命「ローカル5G」!運用開始までのロードマップ最前線|OPTAGE for Business, https://optage.co.jp/business/contents/article/20210209-2.html

- トピック:災害に強い情報通信ネットワークの実現に向けて – 総務省, https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h25/html/nc122240.html

- 電気主任技術者はなくなる?人手不足は嘘?飽和している?人数推移を解説!, https://www.agaroot.jp/denken3/column/disappear/

- 5. 生産性と技術開発 – 日本建設業連合会, https://www.nikkenren.com/publication/handbook/chart6-5/index.html

- BIM/CIMへの取り組み – 建設技術研究所, https://www.ctie.co.jp/tech/cim/

- AIによる予知保全とは? | ソニーの開発者ポータル – Sony’s Developer Portal, https://developer.sony.com/ja/spresense/ai-column/ai-columns/predictive-maintenance-by-ai

- 予知保全におけるAIの活用 – Oracle, https://www.oracle.com/jp/scm/ai-predictive-maintenance/

- AI活用で実現する予知保全のメリットと課題、導入成功のポイントを徹底解説 | コネクシオ IoT, https://conexio-iot.jp/blog/34

- AIを活かした予知保全の技術にはどんなものがある?予兆保全との違いも解説 – エーアイ, https://www.ai-j.jp/blog/ai/predictive-maintenance/

- 4.インフラシェアリングについて (1)インフラシェアリングの仕組みとビジネスモデル – みずほ銀行, https://www.mizuhobank.co.jp/corporate/industry/sangyou/pdf/1077_07.pdf

- NaaS(Network-as-a-Service):市場シェア分析、産業動向・統計、成長予測(2025年~2030年), https://www.gii.co.jp/report/moi1687828-network-service-market-share-analysis-industry.html

- ネットワーク・アズ・ア・サービス市場が1,150億ドルに急成長 – Market.us Scoop, https://scoop.market.us/%E3%83%8D%E3%83%83%E3%83%88%E3%83%AF%E3%83%BC%E3%82%AF%E3%82%A2%E3%82%BA%E3%82%A2%E3%82%B5%E3%83%BC%E3%83%93%E3%82%B9%E6%A5%AD%E7%95%8C%E3%83%8B%E3%83%A5%E3%83%BC%E3%82%B9/

- ネットワークとしてのサービス(NAAS)市場規模と2033年の成長 – Business Research Insights, https://www.businessresearchinsights.com/jp/market-reports/network-as-a-service-naas-market-109320

- ネットワーク・アズ・ア・サービス市場規模、シェア、成長レポート – 2034年, https://www.gminsights.com/ja/industry-analysis/network-as-a-service-naas-market

- 「空飛ぶ基地局」のHAPS、2026年に日本でプレ商用サービス開始 | 企業・IR | ソフトバンク, https://www.softbank.jp/corp/news/press/sbkk/2025/20250626_01/

- 情報通信設備|きんでん – 総合設備エンジニアリング, https://www.kinden.co.jp/business/jyouho/

- 楽天、通信プラットフォーム事業組織Rakuten Symphonyを始動 | 楽天グループ株式会社, https://corp.rakuten.co.jp/news/press/2021/0804_04.html

- 国内ローカル5G市場は2025年度以降に本格普及、2030年度に558億円 矢野経済研究所, https://it.impress.co.jp/articles/-/26007

- 2030年度のローカル5Gソリューション市場規模は558億円に、矢野経済研究所予測, https://businessnetwork.jp/article/19178/

- IRライブラリー | コムシスホールディングス株式会社, https://www.comsys-hd.co.jp/ir/library/

- Beyond 5G(6G)に向けた情報通信技術戦略, https://www.jarec.or.jp/31th_jarec_symposium/pdf/ws31_shiryo_09.pdf

- 生産性に関する統計・各種データ, https://www.jpc-net.jp/research/rd/db/

- (株)ミライト・ワン【1417】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/1417.T/financials