『移動』の再定義:AIとデータが駆動する次世代高速道路の事業変革戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートの目的は、日本の高速道路業界が直面する複合的かつ構造的な課題、すなわち①人口減少と高齢化に伴う交通需要の変化、②インフラの深刻な老朽化、③CASE/MaaS革命による移動概念の変革、④激甚化する自然災害と脱炭素化への社会的要請を網羅的に分析し、持続可能な成長を実現するための事業変革戦略を提言することにある。調査対象は、日本の高速道路ネットワークの中核をなす東日本高速道路(NEXCO東日本)、中日本高速道路(NEXCO中日本)、西日本高速道路(NEXCO西日本)のNEXCO3社、首都高速道路、阪神高速道路、本州四国連絡高速道路を主軸とし、事業運営に不可欠な関連産業である建設、保守、ICT業界までを調査範囲とする。

最も重要な結論

日本の高速道路事業者は、公共インフラとしての使命と民間企業としての収益性確保という根源的なジレンマを抱えている。従来の安定的な料金収入に依存したビジネスモデルは、交通需要の頭打ちにより、その限界を露呈しつつある。しかし、この構造的課題は、裏を返せば、事業の在り方を根本から見直す絶好の機会でもある。

結論として、高速道路事業者が今後も社会に不可欠な存在として成長を続けるためには、自らが保有するアセットの価値を再定義することが不可欠である。すなわち、高速道路を単なる「物理的な移動インフラ」として捉えるのではなく、膨大な交通データを生成する「データプラットフォーム」、再生可能エネルギーを創出・供給する「エネルギーインフラ」、そして自動運転車を安全に走行させるための「デジタル制御空間」へと進化させなければならない。このアセット価値の再定義を核に、AIとデータを活用した運営の抜本的効率化と、非料金収入事業の多角化を両輪で推進することが、今後の生存と成長を分ける唯一の道である。

主要な戦略提言

本分析に基づき、取るべき事業戦略上の主要な推奨事項を以下に4点提言する。

- アセット価値の再定義と収益化: 高速道路を「データプラットフォーム」「エネルギーインフラ」「デジタル制御空間」と再定義し、新たな収益の柱を確立する。具体的には、リアルタイム交通データ(プローブ情報)を物流・保険・地図情報事業者等へ販売するデータ利活用ビジネス、道路のり面や遮音壁を活用した再生可能エネルギー発電・販売事業、そして自動運転レベル4/5時代を見据えた高精度3Dマップ提供やV2X(路車間通信)による管制支援といった高付加価値サービスを事業化すべきである。

- 非料金収入事業のポートフォリオ変革: 既存の非料金収入事業を深化・進化させる。サービスエリア・パーキングエリア(SA/PA)事業を、単なる物販・飲食提供の場から、体験価値を重視する「目的地(コト消費)」へと昇華させる。同時に、物流の2024年問題という社会課題解決に貢献するため、SA/PA隣接地を「中継輸送拠点」として整備・運営する。さらに、長年蓄積してきたインフラの点検・保守・更新ノウハウを「技術サービス」としてパッケージ化し、国内外の他のインフラ事業者へ展開することで、高収益な新規事業を育成する。

- AIによる事業運営の完全最適化: AIを事業運営の根幹に据え、損益構造を根本から変革する。交通需要予測AIと連携した動的料金設定(ダイナミック・プライシング)を導入し、交通量の平準化と料金収入の最大化を図る。また、デジタルツインと予兆保全AIを駆使し、インフラの最適な修繕計画を立案することで、ライフサイクルコストを最小化する。これにより、コスト削減と収益向上を同時に実現する。

- 戦略的人材ポートフォリオの構築: 上記の変革を断行するため、組織能力の変革が不可欠である。従来の土木技術者中心の人材構成から、データサイエンティスト、AIエンジニア、事業開発(BizDev)人材へと大胆にシフトさせる。外部のIT企業やコンサルティングファーム、スタートアップとの戦略的アライアンスやM&Aも積極的に活用し、変革をリードする組織能力と企業文化を早急に構築すべきである。

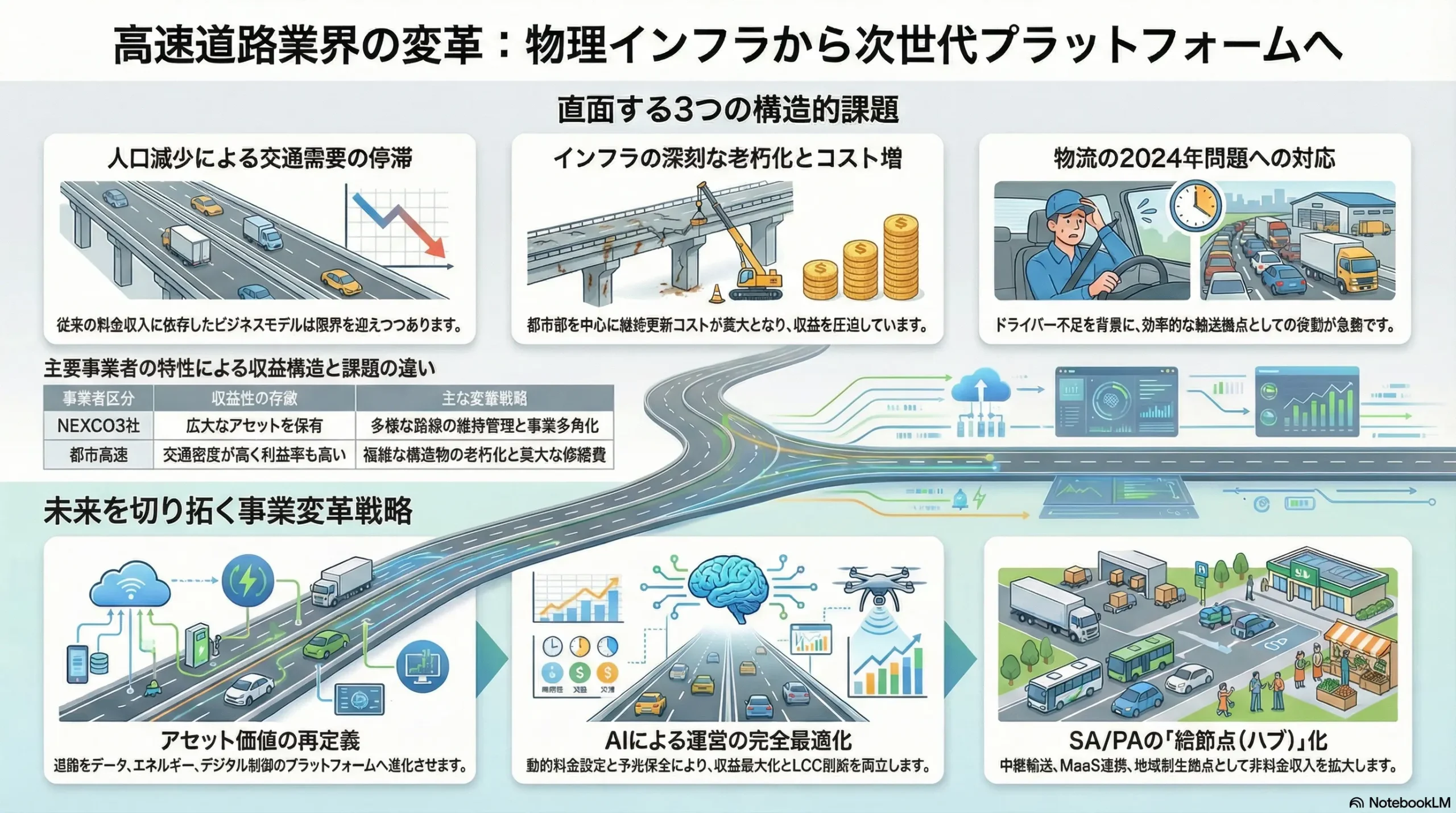

第2章:市場概観(Market Overview)

市場規模と将来予測 (2020-2035年)

日本の高速道路市場は、国民生活と経済活動を支える基幹インフラとして巨大な規模を持つが、その成長性は大きな転換点を迎えている。国土交通省の「道路統計調査」や各社の有価証券報告書に基づくと、近年の市場規模(主要各社の料金収入合計)は年間約3兆円から4兆円規模で推移している 1。通行台数は新型コロナウイルス感染症の影響で一時的に落ち込んだものの、経済活動の正常化に伴い回復基調にある 5。総延長距離は、ミッシングリンクの解消などを目的に緩やかに延伸を続けている 7。

2035年に向けた将来予測においては、複数の相反する要因が市場に影響を与える。基本シナリオとして、日本の総人口の減少と高齢化は、総移動需要を構造的に押し下げる最大のマイナス要因となる。一方で、プラス要因も存在する。第一に、「物流の2024年問題」への対応として、トラック輸送の効率化とドライバーの労働時間短縮が急務となり、定時性・高速性に優れる高速道路の利用ニーズはむしろ高まる可能性がある 8。第二に、インバウンド観光需要の本格的な回復は、レンタカーや観光バスによる地方への周遊を促進し、レジャー目的の交通量を押し上げる。

さらに、物理的な交通量とは別の成長軸として、高度道路交通システム(ITS)市場の拡大が見込まれる。ある市場調査レポートによれば、日本のITS市場は2033年までに72億3,900万米ドルに達し、年平均成長率(CAGR)10.60%で成長すると予測されている 10。これは、V2X通信や自動運転支援など、道路インフラのデジタル化・サービス化が新たな市場を創出することを示唆しており、高速道路事業者が単なる通行料収入から脱却する大きな機会となる。これらの要因を総合すると、物理的な交通量に基づく市場規模は横ばいから微減で推移する一方、ITS関連サービスを含めた広義の市場規模は緩やかな成長ポテンシャルを持つと予測される。

市場セグメンテーション分析

事業者別

日本の高速道路市場は、主に以下の事業者によって構成されている。

- NEXCO3社(東日本・中日本・西日本): 全国の高速自動車国道の大部分を管理し、料金収入、路線網の規模ともに市場の根幹をなす。広大なエリアを管轄するため、SA/PA事業や関連事業など、非料金収入事業の多角化において大きなポテンシャルを持つ。

- 都市高速(首都高速道路・阪神高速道路): 大都市圏の交通を担い、単位距離あたりの交通量が極めて多い。一方で、建設時期が古く複雑な構造物が多く、インフラの老朽化が深刻な経営課題となっている 11。交通密度が高いことは、交通データビジネスの観点からは大きな強みとなりうる。

- 本州四国連絡高速道路: 本州と四国を結ぶ3ルートを管理。観光需要への依存度が高い一方、巨額の建設費に起因する有利子負債が長年の課題であった 12。

- その他地方道路公社: 各地方において、特定の有料道路を管理している。

収入源別

高速道路事業者の収入は、大きく料金収入と非料金収入に大別される。

- 料金収入: 事業収入の大半を占める。国土交通省の「道路交通センサス」によると、車種別では物流を担う大型車と、ビジネス・レジャーを担う普通乗用車が主要な収入源である 13。ETC利用率は90%を超え、料金収受の効率化に大きく貢献している 5。

- 非料金収入: SA/PAにおける物販・飲食・ガソリンスタンド事業が中心。その他、高速道路下の土地を活用した不動産事業や、海外への技術協力事業なども含まれる。近年、各社は中期経営計画においてSA/PA事業の強化を打ち出しており、コロナ禍からの回復も相まってその収益性は向上している 5。非料金収入比率の向上が、今後の成長戦略の鍵を握る。

利用者別

利用目的によって、高速道路に求める価値は大きく異なる。

- 物流・貨物輸送: 時間正確性、コスト効率性、安全性が最重要視される。2024年問題への対応として、中継輸送拠点のニーズや、ドライバーの休憩施設の充実が求められている。

- ビジネス: 目的地までの所要時間の短縮と予測可能性が重視される。リモートワークの定着により需要は減少傾向にあるが、地方への出張など代替の効かない移動需要は依然として存在する。

- 観光・レジャー: 移動そのものの快適性や楽しさが求められる。SA/PAの魅力(ご当地グルメ、景観、アミューズメント性)が、路線選択や満足度を左右する重要な要素となる。

主要な市場成長ドライバーと阻害要因

| カテゴリ | ドライバー(追い風) | 阻害要因(向かい風) |

|---|---|---|

| 経済・産業構造 | 物流の2024年問題による高速道路利用の重要性増大 8 | 人口減少・高齢化による総移動需要の構造的減少 |

| インバウンド観光需要の本格的な回復 | リモートワーク定着によるビジネス移動の減少 | |

| 国土強靭化計画等に基づく継続的なインフラ投資 15 | 燃料価格・建設資材価格の高騰と人手不足 16 | |

| 技術・サービス | CASE/MaaS革命による新たなモビリティサービスの創出 | 代替交通手段(新幹線、航空)との競争激化 |

| AI・データ活用による運営効率化と新ビジネスの可能性 | 「移動しない」選択肢(Web会議等)の一般化 | |

| 社会・環境 | 防災・減災意識の高まりによる「命の道」としての役割強化 | 脱炭素化への社会的要請による投資負担の増大 |

業界の主要KPIベンチマーク分析

主要な高速道路事業者の財務状況を比較すると、各社の事業特性と戦略的課題が浮き彫りになる。

| 事業者名 | 営業収益 (億円) | 営業利益率 (%) | 総資産 (億円) | 有利子負債 (億円) | 修繕費の対売上高比率 (概算 %) |

|---|---|---|---|---|---|

| NEXCO東日本 | 9,067 | 1.0 | 196,210 | 170,540 | (中) |

| NEXCO中日本 | 9,771 | 0.2 | 202,788 | 175,364 | (中) |

| NEXCO西日本 | 8,924 | 0.5 | 253,230 | 228,230 | (中) |

| 首都高速道路 | 3,403 | 1.3 | 47,330 | 40,090 | (高) |

| 阪神高速道路 | 2,528 | 1.6 | 25,017 | 18,750 | (高) |

| 本州四国連絡高速道路 | 809 | -0.4 | 8,946 | 6,162 | (高) |

注: 数値は主に令和5年度または令和6年3月期の有価証券報告書等に基づく連結決算の概数であり、会計基準や報告時期により厳密な比較が困難な場合がある。有利子負債は社債及び長期借入金等の合計。修繕費比率は定性的な評価。出典: 2

この比較から、重要な構造的特徴が読み取れる。都市高速である首都高速と阪神高速は、NEXCO各社に比べて事業規模は小さいものの、営業利益率は比較的高く、路線あたりの収益性の高さを示している。しかし、これは同時に、深刻な課題の裏返しでもある。両社は建設時期が古く(多くが高度経済成長期)、複雑な都市構造物(多層高架、長大トンネル)を多数抱えているため、維持更新コストが莫大であり、修繕費が収益を圧迫する構造にある。事実、国土交通省のデータでは、要補修損傷件数は首都高速で約10万件、阪神高速で約4万件に上る 11。このため、有利子負債の規模に対して総資産が小さく、財務的な柔軟性が相対的に低い。

一方、NEXCO3社は広大なネットワークを管理するため、総資産と有利子負債の規模が桁違いに大きい。営業利益率は低い水準に留まるが、これは広域にわたる路線の維持管理コストを広く薄く負担しているためと解釈できる。NEXCO各社の強みは、その広大なアセット(路線網、SA/PA、道路周辺の土地)にある。この多様なアセットは、非料金収入事業、特にSA/PAの「目的地化」や再生可能エネルギー事業、物流拠点開発など、事業の多角化を進める上で大きなポテンシャルを秘めている。

この収益性と負債構造、そしてアセットの特性の違いは、各社が取るべき戦略の方向性を根本的に規定する。都市高速は、限られたアセットを最大限活用し、運営の超効率化(AIによる予兆保全や交通管制)と既存空間の高度利用(データビジネス等)を追求することが合理的である。対照的に、NEXCO各社は、広大なネットワークをプラットフォームとして捉え、非料金収入事業の多角化を成長戦略の主軸に据えるべきである。

第3章:外部環境分析(PESTLE Analysis)

高速道路業界は、その公共性の高さから、マクロ環境の変動に大きく影響される。PESTLEフレームワークを用いて、業界を取り巻く外部環境要因を体系的に分析する。

政治(Politics)

- 国土強靭化基本計画: 近年激甚化・頻発化する自然災害に対応するため、政府は国土強靭化計画を推進している 15。この計画では、道路・鉄道等の幹線交通ネットワークの機能強化が重点項目の一つに挙げられており、耐震補強や防災対策に関する継続的な公共投資が見込まれる。これは、高速道路事業者にとって、大規模更新事業の財源確保という点で安定的な事業環境をもたらす追い風となる。

- インフラ長寿命化基本計画: 高度経済成長期に集中的に整備されたインフラが一斉に老朽化の時期を迎える中、国は「予防保全」への転換を基本方針として掲げている 21。従来の損傷が顕在化してから対応する「事後保全」ではなく、点検・診断に基づき計画的に修繕を行うことで、インフラの長寿命化とライフサイクルコストの縮減を目指すものである。この方針は、事業者に対し、AIやセンサー技術を活用した予兆保全システムの導入を強く促すインセンティブとなる。

- 自動運転に関する法整備: 自動運転技術の社会実装に向けた法整備が急速に進展している。2023年4月1日の改正道路交通法の施行により、特定の条件下でシステムが運転を担う「レベル4」が解禁された 23。政府はさらに、2025年以降の高速道路でのトラック自動運転(レベル4)の実現を目標に掲げており 25、これに対応するためのインフラ側の整備(高精度3Dマップの提供、V2X通信環境の構築等)が、高速道路事業者に新たな役割と事業機会をもたらす。

経済(Economy)

- 景気変動: 高速道路の交通量は、景気動向と密接に連動する。特に、日本の国内貨物輸送の大部分をトラック輸送が占め、その多くが高速道路を利用しているため 8、企業の生産活動や設備投資の動向が物流交通量に直接反映される。また、個人消費の動向は、観光・レジャー目的の交通量を左右する。

- 長期金利の変動: 高速道路事業は巨額の設備投資を伴うため、金利動向に極めて敏感である。各社は依然として多額の有利子負債を抱えており 2、長期金利の上昇は、支払利息の増加を通じて直接的に収益を圧迫する。また、今後の大規模更新や新規建設プロジェクトの資金調達コストにも影響を与え、事業の採算性評価をよりシビアなものにする。

- 資材・エネルギー価格の高騰: 近年の世界的なインフレや円安は、建設資材(鋼材、セメント、アスファルト等)の価格を高止まりさせている 16。これは、道路の建設・補修コストを増大させ、事業者の利益を圧迫する深刻な要因である。また、原油価格の高騰は、利用者の燃料費負担を増加させ、移動コストへの意識を高めることで、不要不急の移動の抑制につながる可能性がある。

社会(Society)

- 人口構造の変化: 人口減少と少子高齢化は、日本の高速道路業界が直面する最も根源的かつ長期的な課題である。生産年齢人口の減少は経済活動を縮小させ、総人口の減少は移動需要のパイそのものを縮小させる。また、ドライバーの高齢化は、逆走事故の増加など、交通安全上の新たなリスク要因となっている。

- ライフスタイルの変化: 新型コロナウイルス感染症の拡大を契機に、リモートワークやWeb会議が社会に定着した。これにより、従来の通勤やビジネス出張といった移動需要は構造的に減少した。一方で、ワーケーションや二拠点生活、地方移住といった新たなライフスタイルが広がりを見せており、これらは新たな平日の観光・移動需要を創出する可能性を秘めている。

- 防災・減災への社会的要請: 地震、台風、豪雨などの自然災害が激甚化・頻発化する中 27、高速道路の社会的な役割は変化している。平時の効率的な移動手段としてだけでなく、災害発生時には、緊急車両の通行や救援物資の輸送を担う「命の道」としての機能が強く求められるようになった。これにより、通行止めの迅速かつ的確な判断や、被災後の早期復旧能力が一層重要となっている。

技術(Technology)

- CASE/MaaS: 自動車産業のメガトレンドであるCASE(Connected, Autonomous, Shared & Services, Electric)と、移動のサービス化であるMaaS(Mobility as a Service)は、「移動」の概念そのものを変革し、高速道路の在り方に大きな影響を与える。特に自動運転(Autonomous)と通信(Connected)の進化は、道路インフラとの連携を不可欠とする。

- V2X(路車間通信): 自動車とインフラが相互に情報をやり取りするV2X技術は、自動運転の安全性と効率性を飛躍的に高める。インフラ側から数キロ先の危険情報(事故、落下物、路面凍結)や信号情報を車両に提供することで、人間のドライバーや車載センサーだけでは対応できない状況を補完する。これは、インフラ管理者に新たな情報提供サービスという事業領域を開く。

- インフラ管理技術の進化: ドローンや高解像度カメラ、各種センサーを用いたインフラ点検、AIによる画像解析での損傷自動検出、そして物理空間と仮想空間を同期させるデジタルツイン技術は、維持管理業務を根底から変える。これにより、点検の安全性・効率性・客観性が向上し、データに基づいた予兆保全が可能となる。

- EV(電気自動車)関連技術: EVの普及に伴い、SA/PAにおける急速充電設備の整備が急務となっている。充電時間の長さは、SA/PAでの滞在時間を必然的に延長させるため、これを新たな消費機会と捉えたサービス開発(例:充電中のエンターテインメント提供、食事や買い物の割引サービス)が求められる。

法規制(Legal)

- 道路法・道路交通法: 高速道路事業の根幹をなす法律であり、路線の指定、料金制度、交通管理、車両制限などを規定する。特に、料金制度の見直し(上限料金の導入や深夜割引の変更など)は、事業者の収益に直接的な影響を与えるため、その動向は常に注視する必要がある。

- 労働安全衛生法: 建設・保守現場における安全基準や労働時間に関する規制は、年々強化される傾向にある。特に、2024年4月から建設業にも適用された時間外労働の上限規制は、現場の人材不足と相まって、工期の長期化や労務コストの上昇につながり、事業計画に影響を与える可能性がある。

環境(Environment)

- 脱炭素化への要請: 2050年カーボンニュートラル達成という国家目標は、高速道路事業者にも大きな影響を与える。各社は中期経営計画などでカーボンニュートラル戦略の策定を進めており 29、事業活動におけるCO2排出量削減が求められる。具体的には、道路空間を活用した再生可能エネルギーの導入(のり面への太陽光パネル設置など 32)、トンネル照明のLED化、交通流の円滑化による走行車両のCO2排出量抑制などが挙げられる。

- 環境配慮: 騒音・振動問題や、道路建設に伴う生態系への影響など、沿線環境への配慮は、事業継続における重要な要素である。生物多様性の保全や緑化の推進など、環境負荷を低減する取り組みが社会的に求められている。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

マイケル・ポーターのFive Forcesフレームワークを用いて、日本の高速道路業界の収益構造と競争環境を分析する。これにより、業界の魅力度と、事業者が直面する競争圧力の源泉を明らかにする。

新規参入の脅威(極めて低い)

物理的な高速道路ネットワーク事業への新規参入の脅威は、実質的に皆無である。その理由は、道路法をはじめとする法律によって事業者が厳しく規定されており、極めて高い制度的参入障壁が存在するためである。また、全国的なネットワークを構築するために必要な初期投資は天文学的な額に上り、用地取得の困難さも相まって、経済的な参入障壁も極めて高い。これにより、NEXCO3社、都市高速道路会社などがそれぞれの管轄エリアで独占的・寡占的な地位を確立している。

しかし、この分析は、競争の舞台を物理的な「インフラレイヤー」に限定した場合にのみ当てはまる。事業の価値の源泉がデータやサービスへとシフトする将来を見据えた場合、競争の構造はより多層的になる。高速道路という物理インフラの上で展開される「データレイヤー」や「サービスレイヤー」においては、異業種からの新規参入が現実的な脅威となり得る。

例えば、車両から収集されるプローブ情報(交通データ)の解析・販売市場 34 を考えてみよう。この市場では、高速道路事業者は唯一のプレイヤーではない。むしろ、コネクテッドカーを通じて膨大なデータを収集する自動車メーカー、GoogleやZenrinのような地図情報サービスを提供するITプラットフォーマーが強力な競合となりうる。同様に、SA/PAにおけるEV急速充電サービスではエネルギー関連企業が、車内エンターテインメントサービスではコンテンツプロバイダーが参入してくる可能性がある。したがって、高速道路事業者は自らを単なるインフラ提供者(土管屋)と見なすのではなく、これらの上位レイヤーにおける主導権をいかに確保するかという視点で競争戦略を構築する必要がある。物理的な参入障壁に安住していては、将来の収益機会を異業種に奪われかねない。

代替品の脅威(中~高)

高速道路事業における代替品の脅威は、二つの側面から考える必要がある。

- 交通手段の代替: 中長距離の移動・輸送においては、新幹線(将来的にはリニア中央新幹線を含む)、航空、在来線貨物、海運が直接的な代替手段となる。利用者は、移動時間、コスト、利便性、快適性、定時性といった要素を総合的に比較検討し、最適な手段を選択する。特に、ビジネス利用における東京-大阪間のような主要幹線では、新幹線が強力な競合相手となる。貨物輸送においても、鉄道貨物は大量・長距離輸送においてコスト優位性を持つ場合がある。

- 「移動」そのものの代替: より本質的で強力な脅威は、「移動」という行為そのものが代替されることである。リモートワークやWeb会議システムの普及は、ビジネス目的の出張需要を構造的に減少させた。これは一時的な変化ではなく、企業のコスト削減や働き方改革の流れと相まって、不可逆的な社会変化となっている。これにより、高速道路の主要な顧客セグメントの一つであったビジネス利用のパイそのものが縮小するリスクがある。

買い手(利用者)の交渉力(低いが、影響力は増大)

個々の利用者(ドライバーや物流会社)が料金に対して直接的な交渉力を持つことはない。高速道路の料金は、国会の議決や国土交通大臣の認可を経て決定される公共料金であり、市場原理に基づく価格交渉の対象とはならないためである。

しかし、利用者の持つ力は間接的な形で増大している。第一に、前述の代替交通手段や、一般道を含む代替ルートへの選択肢が存在するため、料金やサービスの質に対する不満は、利用者の逸走につながる。第二に、SNSや口コミサイトの普及により、個々の利用者の体験(SA/PAのサービスの質、渋滞情報提供の正確さ、事故・災害時の対応の迅速さなど)が瞬時に共有・拡散されるようになった。ネガティブな評判は企業のブランドイメージを損ない、長期的に利用者の選択に影響を与える。この「間接的な交渉力」は、サービス品質の向上を促す圧力として機能している。

供給者の交渉力(中~高)

高速道路事業は、特殊かつ専門的な技術や資材を必要とするため、供給者側の交渉力が比較的強い構造にある。

- 建設・保守業者: 高速道路の建設や大規模な補修・更新工事を請け負うことができるのは、高度な技術力と実績を持つ大手ゼネコンや、橋梁・トンネル等の特殊な専門工事業者に限られる。これらの企業は寡占的な市場を形成しており、交渉力は強い。加えて、全国的なインフラ老朽化対策の需要増と、建設業界全体の深刻な人手不足 17 が、供給者側の優位性をさらに高めている。

- ICTシステムベンダー: 交通管制システム、ETC料金収受システム、情報提供システムなど、ミッションクリティカルなICTシステムを開発・提供できるベンダーは限定的であり、高い専門性が交渉力の源泉となっている。

- 電力会社: 事業運営に不可欠な電力を供給する電力会社は、地域独占的な供給者であり、交渉力は極めて強い。今後、SA/PAへのEV急速充電網の整備を進める上でも、電力会社との連携は不可欠となる。

業界内の競争(限定的だが、サービス面で激化)

路線網は地理的に明確に棲み分けられているため、事業者間で同じ路線を巡って顧客を奪い合うといった直接的な競争はほとんど存在しない。

しかし、競争が皆無というわけではない。競争の主戦場は、非料金収入の核となるSA/PAにおけるサービスレベルである。各社は、利用者の満足度を高め、収益を拡大するために、施設の魅力向上にしのぎを削っている。ご当地グルメの充実、有名店舗の誘致、施設のテーマパーク化など、単なる休憩施設から「目的地」へと進化させるための競争が激化している 35。

また、よりマクロな視点で見れば、中長距離の旅客・貨物輸送市場において、他の交通インフラ(特に鉄道)との間で、時間正確性、コスト、利便性を巡る厳しい競争関係に置かれている。この競争環境が、料金割引制度の設計や交通情報サービスの充実に向けたインセンティブとなっている。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析

高速道路事業のバリューチェーン(価値連鎖)は、道路というインフラを創造し、運営・維持していく一連の活動から構成される。伝統的なバリューチェーンは以下の通りである。

計画・調査 → 設計 → 用地取得 → 建設 → 【維持・管理・更新】 → 【運営サービス(料金収受、交通管制、SA/PA)】

このバリューチェーンの中で、価値の源泉は時代と共に大きく変化している。

かつて、全国の高速道路網が整備途上にあった時代には、価値の源泉は主に「計画・調査」から「建設」までのプロセスにあった。新たな路線を開通させ、ネットワークを拡大すること自体が、地域経済の発展と国民生活の向上に直結する最大の価値であった。

しかし、全国の骨格となるネットワークが概ね完成し、インフラの老朽化が深刻な課題となった現在、価値の源泉は明らかに後工程へとシフトしている。今、事業の根幹をなす価値は、二つの領域に集中している。

- 「維持・管理・更新」: 開通から数十年が経過した膨大なインフラストックを、いかに安全かつ効率的に維持し、次世代に引き継いでいくか。ここに、事業者の技術力と経営能力が最も問われる。AIによる予兆保全やドローンによる点検など、テクノロジーを活用してこの活動の生産性を飛躍的に高めることが、コストを抑制し、安全・安心という根源的な価値を提供する上で不可欠となっている。

- 「運営サービス」: 建設された道路の上で、いかに付加価値の高いサービスを提供するか。これには、AIを活用した渋滞予測や交通管制によって「安全・円滑な交通流を提供する」という中核的価値の向上が含まれる。さらに、料金収受の効率化(ETC専用化など)や、SA/PAを単なる休憩場所から魅力的な商業施設・体験空間へと進化させ「移動体験の価値を向上させる」ことも、収益性と顧客満足度を左右する重要な価値創造活動となっている。

この価値の源泉のシフトは、経営資源(ヒト・モノ・カネ・情報)の配分戦略に直接的な示唆を与える。すなわち、今後の投資と人材育成のプライオリティは、新規建設から、維持管理の高度化と運営サービスの強化へと大胆に振り向けられるべきである。

サプライチェーン分析

高速道路事業のバリューチェーンは、多岐にわたるサプライヤーによって支えられている。そのサプライチェーンは、建設資材から専門サービス、人材に至るまで広範である。

- 主要な供給品目・サービス:

- 建設資材: アスファルト、コンクリート、鋼材など、道路構造物を構成する基幹資材。

- 設備: 道路標識、照明設備、遮音壁、ガードレールなどの交通安全施設。

- 情報通信システム: ETCシステム、交通管制システム、VICS(道路交通情報通信システム)などのハードウェアおよびソフトウェア。

- 保守点検サービス: 橋梁やトンネルの専門的な点検・診断を行うコンサルティングサービス。

- 人材: 建設・保守作業に従事する技能労働者、料金所スタッフ、交通管理隊員などを提供する人材派遣サービス。

このサプライチェーンには、事業の安定性を揺るがしかねない深刻なリスクが内在している。

- 資材価格の高騰リスク: 近年の地政学的リスクや円安を背景とした、鋼材やエネルギー価格の世界的な高騰は、サプライチェーンを通じて建設・修繕コストを直接的に押し上げている 16。これは、事業者の利益率を圧迫し、大規模更新計画の採算性を悪化させる要因となる。

- 人材不足のリスク: サプライチェーンにおける最大かつ最も構造的なリスクは、人材、特に建設・保守現場を支える技能労働者の不足である。建設業界全体で就業者の高齢化が進行し、若手の入職者が減少しているため、担い手不足は事業継続を脅かすレベルで深刻化している 17。この問題は、工期の遅延、労務単価の上昇 38 を引き起こすだけでなく、長期的には技術承継の断絶によるインフラ品質の低下につながる恐れもある。

これらのサプライチェーンリスクは、もはや外部要因として看過できるものではなく、事業戦略と一体で取り組むべき経営課題である。対策として、ICT施工やプレキャスト工法の導入による現場作業の省人化・効率化、特定のサプライヤーへの依存度を低減するための調達先の多様化、資材価格の変動リスクをヘッジするための長期契約の導入などが急務となる。

第6章:顧客需要の特性分析

高速道路の利用者は一様ではなく、多様なニーズを持つ顧客セグメントの集合体である。持続的な成長戦略を策定するためには、これらの主要セグメントを特定し、それぞれのニーズ、課題、そして購買決定要因(KBF: Key Buying Factor)を深く理解することが不可欠である。

主要な顧客セグメントとKBF

- 物流事業者・長距離トラックドライバー:

- ニーズと課題: このセグメントにとって、高速道路は生産活動の生命線である。最大のニーズは「時間正確性」であり、顧客への納品リードタイムを遵守することが至上命題である。同時に、燃料費と高速料金からなる「コスト」の抑制も重要な経営課題である。近年では、2024年4月から適用された時間外労働の上限規制、いわゆる「物流の2024年問題」への対応が喫緊の課題となっており、ドライバーの長時間労働の是正と労働環境の改善が強く求められている 9。

- KBF: したがって、彼らが高速道路を選択する際のKBFは、①渋滞が少なく、所要時間が予測可能であること、②深夜割引などコストを削減できる料金制度が充実していること、③大型車が十分に駐車でき、仮眠やシャワーなどの設備が整った休憩施設が適切に配置されていること、である。

- 観光・レジャー利用者(ファミリー層、若者グループ、インバウンド観光客など):

- ニーズと課題: このセグメントは、移動そのものを旅の一部として楽しむ傾向が強い。単に速く移動できれば良いのではなく、「移動体験の快適性や楽しさ」が求められる。課題としては、特に週末や連休に発生する激しい渋滞や、休憩施設の混雑が挙げられる。

- KBF: 彼らの満足度や路線選択を左右するKBFは、①SA/PAの魅力、すなわち、その土地ならではのグルメや特産品、ユニークな施設(ドッグラン、展望台、アミューズメント施設など)の有無である 37。②景観の良さや、③分かりやすい道路案内、リアルタイムで正確な交通情報提供も重要な要素となる。

- ビジネス利用の個人(営業、出張など):

- ニーズと課題: このセグメントは、物流事業者に近い「時間効率性」を最優先する。アポイントメントへの遅延は許されず、移動時間のロスを最小限に抑えたいと考えている。また、移動時間を有効活用するため、車内やSA/PAでの業務環境(通信環境など)も重視する。

- KBF: KBFは、①渋滞の少なさと所要時間の予測可能性、②目的地までの最適なルートへのアクセス性、③SA/PAにおける無料Wi-Fiやワークスペースの有無である。

自動運転時代において新たに生まれる需要

自動運転技術、特にドライバーが運転操作から完全に解放されるレベル4/5が普及した社会では、高速道路における「時間」の価値が根本的に変質する。これは、単なる利便性の向上に留まらない、パラダイムシフトである。

現在、高速道路を走行中の時間は、ドライバーにとって運転に集中すべき「拘束時間」である。しかし、自動運転下では、この時間は仕事やエンターテインメント、休息など、他の活動に自由に使える「可処分時間」へとその性質を転換する。この変質は、高速道路という空間に対する顧客の新たな需要を喚起する。

利用者は、もはや「速く、安全に移動できること」を当たり前の前提(コモディティ価値)として捉え、その上で「移動中にどのような体験ができるか」を新たな価値基準とするようになるだろう。具体的には、以下のような需要が顕在化する。

- 超高速・安定通信環境: 車内での高画質な動画ストリーミング、遅延のないオンラインゲーム、安定したWeb会議などを実現するための、途切れることのない5G/6G通信ネットワークへの需要。

- オンデマンド・サービス: V2X通信を活用し、走行中の車両から最寄りのSA/PAに食事や商品を注文し、到着に合わせて受け取れるサービス。あるいは、車内で快適な休息を取るためのアメニティ(ブランケット、アイマスク等)のデリバリーサービス。

- パーソナライズされた移動体験: 車両の位置情報や利用者の属性データに基づき、沿線の観光情報やイベント、SA/PAの割引クーポンなどがリアルタイムで提供されるサービス。

この「可処分時間」という新たな価値軸に対応できるかどうかが、自動運転時代における高速道路事業者の競争力を決定づける。道路事業者は、単に物理的な走行空間を提供するだけでなく、この新たな需要に応えるためのデジタルサービスやプラットフォームを提供する必要がある。これは、通信事業者、コンテンツプロバイダー、小売業者など、異業種との連携を前提とした、全く新しいビジネスモデルの構築を意味する。

第7章:業界の内部環境分析

外部環境の変化に対応し、持続的な成長を遂げるためには、自社の経営資源や組織能力(ケイパビリティ)を客観的に評価する必要がある。ここでは、VRIOフレームワークを用いて競争優位の源泉を分析するとともに、人材と生産性に関する内部課題を考察する。

VRIO分析

VRIOフレームワークは、経営資源やケイパビリティが「経済価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの観点から持続的な競争優位の源泉となりうるかを評価する手法である。

- 経済価値 (Value): 高速道路事業者が保有する経営資源は、極めて高い経済価値を持つ。全国に広がる物理的な路線網は、日本の経済活動と国民生活に不可欠な基盤である。長年のインフラ管理を通じて蓄積されたノウハウと膨大なデータ、災害時に緊急輸送路として機能する社会的重要性、そして事業の安定性を支える公的な信用力は、いずれも価値が高い。

- 希少性 (Rarity): 法的な参入障壁に守られた独占的な路線網は、極めて希少な経営資源である。同様のネットワークを他の企業が構築することは不可能であり、この希少性が安定的な事業基盤を保証している。

- 模倣困難性 (Inimitability): 物理的なネットワークの模倣は、巨額の初期投資、長期にわたる建設期間、用地取得の困難さを考慮すると、事実上不可能である。また、数十年にわたるインフラの維持管理から得られた暗黙知的なノウハウやデータの蓄積も、他社が短期間で模倣することは困難である。

- 組織 (Organization): ここが、高速道路事業者が持続的な競争優位を十分に活かしきれていない最大の要因であり、最も深刻な弱点である。 多くの事業者は、旧日本道路公団などの公社を起源としており、その組織文化や人事制度には、安定志向で前例踏襲を重んじる傾向が根強く残っている可能性がある。データ利活用やアジャイルな新規事業開発を推進するために必要な組織体制、専門人材(データサイエンティスト、マーケター等)、リスクテイクを許容する企業文化が十分に整備されているとは言い難い。価値があり、希少で、模倣困難な経営資源を持っていても、それを最大限に活用し、収益化するための「組織」が伴わなければ、その価値は宝の持ち腐れとなる。

人材動向

事業環境の激変は、高速道路事業者に求められる人材像の根本的なシフトを要求している。

- 求められる人材像のシフト:

- 従来型人材: 主に土木工学の専門知識を持つ技術者、インフラの点検・保守を担う現場作業員が組織の中核を占めてきた。

- 次世代型人材: 今後、事業変革をリードするためには、全く異なるスキルセットを持つ人材が不可欠となる。具体的には、①膨大な交通データを解析し、需要予測や料金設定の最適化モデルを構築するデータサイエンティスト、②画像認識による損傷検知や予兆保全のアルゴリズムを開発するAIエンジニア、③非料金収入事業のアイデアを事業計画に落とし込み、収益化を実現するサービス企画・マーケティング人材、④異業種とのアライアンスやM&Aを主導する事業開発(BizDev)人材などである。

- 熾烈な人材獲得競争: これらの次世代型人材は、IT、コンサルティング、金融といった高成長・高給与の業界における需要も極めて高く、熾烈な獲得競争が繰り広げられている。高速道路業界の伝統的な給与体系や年功序列型の人事制度では、トップクラスのデジタル人材を惹きつけ、定着させることは極めて困難である。外部からの積極的な中途採用と、魅力的な報酬・キャリアパスの提示が不可欠となる。

- 現場技能者の後継者不足: デジタル人材とは対照的に、建設・保守の最前線を支える技能労働者は、高齢化と後継者不足が事業継続を脅かすレベルで深刻化している 17。この問題は、労働生産性の向上なくしては解決できない。

労働生産性

限られた人材で広大なインフラを維持し、新たなサービスを提供していくためには、労働生産性の飛躍的な向上が待ったなしの課題である。

- インフラ点検・保守業務: 従来の人力による近接目視や打音検査といった手法は、多大な時間と労力を要し、生産性が低い。この領域の生産性向上には、テクノロジーの活用が鍵となる。ドローンによる高所点検、高解像度カメラとAI画像認識による損傷の自動スクリーニング、ロボットによるトンネル内壁の打音検査など、省人化・自動化技術の全面的な導入が求められる。

- 料金収受業務: 料金収受業務は、ETCの普及により既に一定の生産性向上が図られてきた。今後は、ETC専用化をさらに推進し、料金所そのものをキャッシュレス・タッチレス化することで、料金所スタッフの配置を最適化し、さらなる生産性向上が可能となる 29。これにより捻出された人材を、顧客サービスの向上など、より付加価値の高い業務へ再配置することが可能になる。

第8章:AIの影響とインパクト

人工知能(AI)は、もはや単なる効率化ツールではなく、高速道路事業のビジネスモデル、損益構造、そして提供価値そのものを根底から変革するゲームチェンジャーである。本章では、AIがもたらす4つの領域における具体的インパクトを詳細に分析する。

交通流の最適化と収益向上

渋滞予測の高度化

AI、特に深層学習(ディープラーニング)の進化は、交通渋滞予測の精度を飛躍的に向上させている。従来型の統計モデルでは捉えきれなかった、天候、曜日、イベント開催、事故など、複雑に絡み合う要因を考慮した高精度な予測が可能になった。

- 技術レベル: 京都大学と住友電工システムソリューションが開発した時空間AI「QTNN」は、交通工学の知見と深層学習を融合させ、東京都内の道路において1時間先の渋滞長を平均誤差40m以下という極めて高い精度で予測することに成功している 41。また、NEXCO中日本が中央道で導入しているAI渋滞予測も、モデルの改良により、所要時間予測の誤差10分以内となる精度を93%まで高めている 43。阪神高速道路においても、グラフニューラルネットワーク(GCN)を用いた10分後の渋滞発生予測で、その有効性が確認されている 44。

- 戦略的意味(So What?): 高精度な渋滞予測は、単に利用者に情報を提供するに留まらない。予測に基づき、①利用者に対して出発時間の変更や迂回ルートを事前に、かつ具体的に提案することで、交通需要そのものを平準化する、②交通状況に応じて、速度規制や合流部の信号(ランプメータリング)を動的に制御し、交通容量を最大化する、といったプロアクティブな交通マネジメントが可能になる。これにより、渋滞による経済損失(年間約10兆円とも言われる)を削減し、ネットワーク全体の輸送効率を最大化できる。

動的料金設定(ダイナミック・プライシング)

高精度な需要予測AIは、需要と供給のバランスに応じて料金を変動させる「動的料金設定(ダイナミック・プライシング)」の実現を可能にする。

- ポテンシャルと実績: 東京湾アクアラインで実施されている社会実験が、その効果を明確に示している。交通が集中する休日の日中時間帯の料金を高く、比較的空いている夜間帯の料金を安く設定した結果、交通量が前後の時間帯に分散。渋滞による最大損失時間は土曜日で約31%、日曜日で約21%も減少し、交通量の平準化に顕著な効果を上げた 45。この成功事例を全国の主要な渋滞多発区間に展開すれば、ネットワーク全体の効率を劇的に改善しつつ、需要の低い時間帯の利用を喚起することで、新たな料金収入を創出できる可能性がある。

- リスクと課題: 一方で、導入には慎重な検討が必要である。利用者からは事実上の「値上げ」と受け取られ、強い反発を招くリスクがある。特に、通勤などで時間をずらせない利用者にとっては、負担増となる可能性がある。また、公平性や透明性を担保した料金アルゴリズムの設計、リアルタイムでの料金変更を利用者に分かりやすく周知する仕組みの構築も課題となる 47。成功のためには、精緻なAIモデルに加え、利用者の理解を得るための丁寧なコミュニケーション戦略が不可欠である。

インフラ保守の革命(予兆保全)

AIは、膨大かつ老朽化するインフラの維持管理という、業界最大の課題に対する最も有力な解決策である。

損傷の自動検知・診断

ドローンや車両搭載カメラで撮影した高解像度の画像データを、AIが解析することで、人間に代わってインフラの損傷を自動で検知・診断する技術が実用段階に入っている。

- 技術レベル: 畳み込みニューラルネットワーク(CNN)をはじめとする画像認識AIは、コンクリート構造物のひび割れ、剥離、鉄筋露出といった損傷を、熟練技術者に匹敵する、あるいはそれ以上の精度で検出できることが多くの研究で示されている 48。これにより、従来、多大な時間と危険を伴った近接目視点検作業を大幅に効率化・省力化できる。

- 戦略的意味(So What?): これは単なるコスト削減に留まらない。①点検の客観性と定量性が担保され、経年変化をデータとして正確に追跡できるようになる、②危険な高所作業が減り、労働安全性が向上する、③限られた熟練技術者を、AIがスクリーニングした要注意箇所の詳細診断や対策工法の立案といった、より高度な判断が求められる業務に集中させることができる。

デジタルツインによるライフサイクルコスト(LCC)削減

デジタルツインとは、物理的なインフラを、センサーデータ等と連携したデジタルの双子として仮想空間上に再現する技術である。これとAIを組み合わせることで、究極の予防保全である「予兆保全」が実現する。

- 概念と効果: 橋梁やトンネルといった個別の構造物を3Dモデルでデジタル化し、そこに過去の点検データ、補修履歴、交通量、気象データ、センサーから得られるリアルタイムの振動・変位データなどを統合する。この膨大なデータをAIが学習し、構造物の劣化進行をシミュレーションすることで、「どの部材が、いつ、どのような損傷に至る可能性が高いか」を確率的に予測する。

- 戦略的意味(So What?): これにより、インフラ管理は「壊れたら直す」という事後保全から、「壊れる前に、最も費用対効果の高いタイミングで計画的に直す」という予兆保全へと完全に移行する。結果として、突発的な大規模修繕を回避し、インフラ全体のライフサイクルコスト(LCC)を劇的に削減することが可能となる。これは、事業者の損益構造を根本から改善するポテンシャルを秘めている。

安全性の飛躍的向上

AIは、交通管制センターや現場における人間の認知・判断能力を拡張し、事故を未然に防ぐための強力な武器となる。

リアルタイム異常検知

道路上に設置された監視カメラの映像をAIが24時間365日リアルタイムで解析し、交通の安全を脅かす異常事象を瞬時に検知する。

- 技術レベル: 落下物、逆走車両、高速道路上での停止車両、歩行者や自転車の誤進入といった事象を自動検知するシステムは、既に多くの事業者で導入・実用化が進んでいる 50。3Dレーザーレーダー(LiDAR)とAIを組み合わせることで、夜間や悪天候下でも高精度な検知が可能となっている 50。

- 戦略的意味(So What?): 人間の監視員による24時間体制の監視には、集中力の維持や見落としといった限界がある。AIによる自動検知は、このヒューマンエラーのリスクを大幅に低減する。さらに、検知から交通管理者への警告、後続車への情報提供(道路情報板、V2X)までを自動化することで、対応時間を劇的に短縮し、二次被害を含む重大事故の発生確率を飛躍的に低下させることができる。

気象予測と連携した通行止め判断の高度化

AIは、気象予測の分野でも進化を遂げている。これを道路管理に応用することで、災害時の通行止め判断をより高度化・迅速化できる。

- 概念と効果: 高解像度の降雨・降雪予測AIのデータと、過去の災害発生時の気象データ、路線の地形データ、斜面の崩壊リスクデータなどを統合的に解析する。これにより、「どの区間で、いつ、土砂崩れや大規模な吹きだまりが発生するリスクが基準値を超えるか」を予測し、通行止め実施の最適なタイミングと区間を判断する 53。

- 戦略的意味(So What?): 従来の画一的な基準による判断に比べ、より科学的で客観的な意思決定が可能になる。これにより、予防的な通行止めによる「空振り」を減らし、社会経済活動への影響を最小限に抑えることができる。同時に、危険性が高まる前に確実に対応することで、「見逃し」による悲惨な災害を防ぎ、利用者の命を守ることができる。

新たな顧客体験とサービスの創出

AIは、バックエンドの業務効率化だけでなく、利用者一人ひとりとの接点においても、新たな価値を創出する。

- SA/PAでのパーソナライズドサービス: ECサイトや動画配信サービスで用いられているレコメンデーションAIの技術を、SA/PAに応用する 56。利用者の過去の利用履歴(ETC2.0データ等から匿名化して活用)、現在地、時間帯、交通状況などを基に、AIが個々の利用者に最適化された店舗情報や割引クーポンをスマートフォンアプリ等を通じて提供する。また、AIカメラで駐車場の空き状況やレストランの混雑状況をリアルタイムに解析し、最適な駐車場所や店舗を案内することで、利用者のストレスを軽減し、満足度を高める。

- AIチャットボットによる問い合わせ対応: 道路交通情報、通行料金、SA/PAの施設案内など、利用者からの定型的な問い合わせに対して、AIチャットボットが24時間365日、自動で応答する。これにより、利用者の利便性が向上するとともに、コールセンター業務の負荷を大幅に軽減し、人的リソースをより複雑な対応が必要な業務に振り向けることが可能になる。

第9章:主要トレンドと未来予測

高速道路業界は、技術革新と社会構造の変化が交差する変革期の真っ只中にある。ここでは、業界の未来を形作る4つの主要なトレンドを予測し、その戦略的意味合いを考察する。

自動運転時代における道路の役割

自動運転レベル4/5が社会に普及する未来において、高速道路は単なる物理的な路面から、「デジタルに制御されたインテリジェントな走行空間」へとその役割を根本的に変える。車両の高度な自律性に加え、インフラ側からの支援が安全で効率的な自動運転を実現する鍵となる。

- 求められる新たな機能:

- 高密度な路車間通信(V2X)インフラ: 車両とインフラが常時接続し、数キロ先の事故、落下物、路面状況、合流車両の挙動といった情報をリアルタイムに共有する。これにより、車載センサーの死角を補い、予見的な運転制御を可能にする。

- ダイナミックマップの提供・更新: 道路の3次元形状、車線情報、標識、勾配などをセンチメートル級の精度で記述した高精度3Dマップが、自動運転車の「目」となる。高速道路事業者は、このマップを整備・提供し、工事や災害による変化をリアルタイムで更新し続ける役割を担う。

- 高度交通管制システム: 個々の車両を制御するだけでなく、交通流全体を最適化する。例えば、自動運転トラックの隊列走行専用レーンを時間帯によって設定したり、合流部で各車両の速度を調整してスムーズな合流を実現したりするなど、ネットワーク全体の輸送能力を最大化する管制機能が求められる。

これらの機能は、従来のインフラ維持管理とは全く異なる新たな事業領域であり、利用料や情報提供料といった形で新たな収益源となるポテンシャルを秘めている。

インフラの多機能化・複合化

限られた国土を有効活用し、社会的な課題解決に貢献するため、高速道路の道路空間は、移動以外の機能を持つ多機能インフラへと進化する。

- エネルギーインフラ化: 脱炭素社会の実現に向け、高速道路はクリーンエネルギーの創出拠点となる。道路のり面、遮音壁、SA/PAの駐車場の屋根などに大規模な太陽光発電設備を設置し、道路関連施設の電力を賄うだけでなく、余剰電力を電力網に販売する 32。将来的には、走行中にEVへ非接触で給電する「走行中給電レーン」の実用化も視野に入り、EVの航続距離の制約を解消するゲームチェンジャーとなりうる 30。

- 通信インフラ化: 全国に広がる高速道路の路肩空間は、次世代通信網である光ファイバーケーブルを敷設するための最適なルートである。自社の交通管制やデータ通信に活用するだけでなく、通信事業者にダークファイバーとして貸し出すことで、安定的な収益を生むストックビジネスとなりうる。

- 物流インフラ化: ドローン技術の進化に伴い、高速道路の上空や路側帯が、都市間を結ぶ「ドローン配送専用ハイウェイ」として活用される可能性がある。SA/PAは、ドローンの発着・充電・荷物積み替えを行う「ドローンポート」としての機能を持つことになる。

データ利活用ビジネスの本格化

高速道路を走行する車両から得られるプローブ情報(匿名化された位置、速度、加減速、ワイパー作動状況など)は、交通管理の高度化に留まらず、多様な産業に応用可能な「宝の山」である 34。このデータを収益化するビジネスモデルが本格化する。

- 想定されるビジネスモデル:

- 対 物流事業者: リアルタイムの交通状況とAI予測を組み合わせ、より精度の高い到着時刻予測(ETA)情報を提供する。また、道路の勾配や混雑状況を考慮した最も燃費効率の良いルート・速度プロファイルを提案するエコドライブ支援サービス。

- 対 損害保険会社: ドライバーの急ブレーキ・急ハンドルなどの運転挙動データを統計的に分析し、リスクの高い地点や時間帯の情報を保険会社に提供。テレマティクス保険(運転挙動連動型保険)の商品開発や料率算定に活用される。

- 対 地図情報・ナビ事業者: リアルタイムの交通流データや、過去のヒヤリハット多発地点データを提供し、ナビゲーションサービスの精度向上に貢献する。

- 対 自治体・デベロッパー: 特定エリアにおける人流・物流の起点・終点(OD)データや滞在時間データを提供し、効果的な観光施策の立案、商業施設の出店計画、都市計画の策定などを支援する 60。

SA/PAの進化:「通過点」から「結節点(ハブ)」へ

SA/PAは、その戦略的な立地を活かし、単なる休憩施設から、交通、物流、地域経済のハブへとその役割を劇的に進化させる。

この進化の背景には、複数の社会・技術トレンドが複合的に作用している。第一に、物流の2024年問題への対応として、長距離輸送を複数のドライバーで分担する「中継輸送」のニーズが急速に高まっている 9。高速道路のインターチェンジやSA/PAに隣接する土地は、関東と関西の中間点などでトラックのトレーラーを交換したり、ドライバーが交代したりする中継拠点として最適な立地であり、既にNEXCO中日本と遠州トラックによる「コネクトエリア浜松」のような事例が生まれている 61。

第二に、MaaSの進展である。高速バスと、地域のデマンドバスやカーシェアリングといった二次交通を結びつける「MaaS乗り換えハブ」としての機能が期待される。利用者は高速道路のSA/PAまで高速バスで移動し、そこから最終目的地までシームレスに乗り換えることができる。NEXCO東日本が長野県小布施町と連携して検討を進める「モビリティハブ」構想は、この未来像を具体化するものである 30。

第三に、地域創生への貢献である。一般道からのアクセス(ウォークインゲート)を整備・拡充し 36、SA/PAを地域住民も日常的に利用できる商業施設やイベントスペースとして開放することで、高速道路利用者と地域社会との新たな接点を創出する。これにより、SA/PAは地域の特産品を発信するショーケースとなり、地域経済の活性化に貢献する「地域振興の拠点」となる。

これらの機能を統合することで、SA/PAは、高速道路ネットワークという「線」と、地域社会という「面」とを結びつける多機能な「結節点(ハブ)」へと進化する。これは、SA/PAのアセット価値を飛躍的に高め、非料金収入事業の柱を確立する上で最も重要な戦略方向性である。

第10章:主要プレイヤーの戦略分析

日本の高速道路市場を牽引する主要事業者(NEXCO3社、首都高速、阪神高速)は、それぞれ異なる経営環境と課題に直面しており、その中期経営計画には各社の戦略的な方向性の違いが明確に表れている。ここでは、各社のビジョン、強み・弱み、そして戦略的重点領域を比較分析する。

| プレイヤー | ビジョン・中期経営計画の要点 | 強み(エリア特性等) | 弱み(財務、老朽化) | DX推進戦略の具体策 | 非料金収入事業ポートフォリオと目標 | 脱炭素化への取り組み | M&A・提携動向 |

|---|---|---|---|---|---|---|---|

| NEXCO東日本 | 『つなぐ』価値の創造。自動運転等のイノベーション対応、インフラ信頼性向上、経営力強化を6つの基本方針とする 63。 | 首都圏と北海道・東北を結ぶ広大なネットワーク。観光・物流の主要動脈。 | 広域管理に伴う冬季の雪氷対策コスト。 | 自動運転支援(多機能ポール実証実験)、走行中給電(moVision)、モビリティハブ構想 30。 | SA/PAの機能強化・拡充。投資計画は約250億円(R3-R7累計)30。 | カーボンニュートラル推進戦略(仮称)の策定 30。 | 関西電力、大林組等と走行中給電技術で共同開発 30。 |

| NEXCO中日本 | 「チャレンジV 2021-2025」。安全性向上、機能強化、新たな価値創造、経営基盤強化を4つの経営方針とする 31。 | 日本の東西を結ぶ大動脈(東名・新東名、中央道)を管轄。交通量が非常に多い。 | 大規模更新・修繕の着実な推進が最重要課題 31。 | i-MOVEMENT(事業運営のDX)、i-Construction(建設現場のICT化)31。 | SA/PAリニューアル、地域活性化ビジネス、中継輸送拠点(コネクトエリア浜松)運営 31。 | EV充電器拡充、太陽光発電導入、5年間でCO2排出量16万t削減目標 31。 | 遠州トラックと中継輸送拠点を共同運営 61。 |

| NEXCO西日本 | 「進化2025」。安全・防災、新モビリティ社会への進化、顧客体験価値向上、持続的進化を目指す5つのビジョン 64。 | 関西圏、中国、四国、九州、沖縄を管轄。多様な地域特性を持つ。インバウンド需要のポテンシャル大。 | 自然災害(台風、豪雨)のリスクが高いエリアを多く抱える。 | 業務プロセスの刷新、働き方改革を支えるDX導入を推進 65。 | 新しい価値を提供するSA/PAへの進化、高速道路を活用した地域貢献(リビングラボ等)64。 | 料金所やSA/PAへの太陽光パネル設置、トンネル照明のLED化 32。 | 地方自治体(佐賀県小城市等)と地方創生プロジェクトで連携 64。 |

| 首都高速道路 | 「中期経営計画2024-2026」。サステナビリティ推進、新事業創造、生産性向上、グループ総合力強化を4つの基本指針とする 29。 | 世界有数の大都市・東京圏の交通を担う。極めて高い交通密度。 | 構造物の高齢化が深刻。大規模更新事業(日本橋地下化等)が最優先課題 29。 | 維持管理の効率化(点検用ドローン等)、災害対応を支援する通信技術の導入 66。 | 社会インフラサポート事業(国内外への技術コンサル)を成長分野と位置づけ 66。 | 2050年カーボンニュートラル目標。省エネ徹底、再エネ導入を推進 66。 | スタートアップ等との連携による新事業創出の仕組みづくりを検討 66。 |

| 阪神高速道路 | 「中期経営計画2023-2025」。ビジョン2030の6つのありたい姿の実現と大阪・関西万博への貢献 40。 | 京阪神都市圏の交通ネットワーク。関西経済の基盤。 | 首都高同様、老朽化対策(リニューアルプロジェクト)が急務 40。 | 新技術を活用した渋滞対策、インフラマネジメントの高度化 40。 | 関連事業の営業収益60億円(2025年度目標)。国際事業の推進 40。 | 環境経営の推進、脱炭素社会への挑戦を掲げる 40。 | 大阪・関西万博関連での公民連携を推進。 |

分析のポイント

- NEXCO各社の戦略的差異:

NEXCO3社は、安全確保と大規模更新の推進という共通の基盤の上に立ちつつも、その戦略的重点領域には差異が見られる。NEXCO東日本は、自動運転支援や走行中給電といった次世代の先進技術開発に積極的に投資し、未来の高速道路の姿をリードしようという意思が明確である 30。NEXCO中日本は、日本の大動脈を管理する強みを活かし、i-MOVEMENTというDXコンセプトを掲げつつ、中継輸送拠点運営など、足元の社会課題(物流2024年問題)解決に直結する事業展開で現実的な収益化を図るバランスの取れた戦略を採っている 31。NEXCO西日本は、「進化2025」というビジョンの下、SA/PAにおける顧客体験価値の向上や、リビングラボといった手法を用いた地域連携に力を入れており、より利用者に近い視点からの価値創造を重視している 64。 - 都市高速の共通課題と独自戦略:

首都高速と阪神高速は、共に深刻なインフラ老朽化という最大の経営課題に直面しており、中期経営計画の最優先事項として大規模更新・リニューアル事業を掲げている点で共通している 29。DXや新技術の活用も、まずはこの維持管理業務の効率化・高度化という文脈で語られることが多い 40。一方で、非料金収入事業においては、両社の志向に違いが見られる。首都高速は、これまで培った都市部での複雑なインフラ管理技術を「社会インフラサポート事業」として国内外に展開することを目指しており、技術力そのものを商品とする戦略を描いている 66。対する阪神高速は、2025年の大阪・関西万博を大きな事業機会と捉え、関連事業全体の収益目標を具体的に掲げるなど、より多角的なビジネス展開に意欲的である 40。 - 総括: 全ての事業者がDX、脱炭素、非料金収入の拡大を重要テーマとして認識しているが、そのアプローチは各社が置かれた経営環境や歴史的経緯を反映して多様である。勝敗を分けるのは、これらのテーマを単なるスローガンに終わらせず、具体的な事業として収益化し、本業であるインフラ管理の高度化と両立させることができるかどうかにかかっている。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、日本の高速道路業界が直面する本質的な課題を乗り越え、持続的な成長を達成するための戦略的な意味合い(インプリケーション)を導き出し、実行すべき具体的な事業戦略を提言する。

今後5~10年で、高速道路事業者の勝者と敗者を分ける決定的な要因は何か?

結論から言えば、勝者と敗者を分ける決定的な要因は、「データとAIを事業のコアに据え、コスト構造と収益構造を同時に変革できるか」という一点に尽きる。

- 敗者のシナリオ: AIやデジタル技術を、既存業務の効率化ツール、すなわちコスト削減の手段としてのみ捉える事業者は「敗者」となる。彼らは、AIによる点検の自動化や料金収受の省人化で一時的な利益改善は達成するかもしれない。しかし、交通需要の頭打ちという根本的な課題に直面する中で、新たな成長エンジンを創出できず、老朽化するインフラの維持コストの重圧に喘ぎ、徐々に衰退していく。彼らにとって、高速道路は依然として「物理的なインフラ」のままである。

- 勝者のシナリオ: 一方、「勝者」となる事業者は、AIと、そこから生まれるデータを新たな経営資源と捉える。彼らは、AIとデータを活用して、コスト構造の変革(デジタルツインと予兆保全によるライフサイクルコストの劇的な削減)と、収益構造の変革(動的料金設定による収益最大化、交通データ販売、自動運転支援サービスといった新たな収益事業の創出)を同時に、かつ両輪で推進する。彼らにとって、高速道路は「物理インフラ」であると同時に、「デジタル・プラットフォーム」でもある。この事業ポートフォリオの変革こそが、持続的な成長を可能にする唯一の道である。

捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

| 機会 (Opportunity) | 脅威 (Threat) | |

|---|---|---|

| 事業環境 | ① インフラ老朽化対策市場の拡大: 蓄積した維持管理ノウハウと最新技術を組み合わせ、国内外の他のインフラ事業者へ「技術サービス」として提供する機会。 | ① 交通需要の長期的縮小: 人口減少・高齢化、リモートワーク定着による、事業のパイそのものが縮小する不可逆的な脅威。 |

| 社会課題 | ② 物流2024年問題への対応: SA/PA隣接地を活用した「中継輸送拠点」の整備・運営は、社会課題解決と新たな不動産・サービス収益を両立させる大きな事業機会。 | ② 異業種によるディスラプション: 自動車メーカーやITプラットフォーマーが、コネクテッドカーデータや地図情報を武器に、交通データや車内サービスといった「上位レイヤー」の価値を独占する脅威。 |

| 技術革新 | ③ 自動運転の本格化: V2X通信網やダイナミックマップの提供など、自動運転に不可欠な「インフラ協調型サービス」という新たな高付加価値市場の創出。 | ③ 深刻な人材不足による変革の頓挫: 事業変革を担うデジタル人材と、現場を支える技能労働者の両面における人材不足が、戦略の実行そのものを不可能にする脅威。 |

| 環境・政策 | ④ 脱炭素化トレンド: 道路空間を活用した「再生可能エネルギー事業」への参入は、社会的要請に応えつつ、新たな安定収益源を確保する機会。 |

戦略的オプションの提示と評価

取りうる戦略的オプションを3つ提示し、それぞれのメリット・デメリット、成功確率を評価する。

| Option A: インフラ技術サービス・プロバイダー戦略 | Option B: モビリティ・ハブ・プラットフォーマー戦略 | Option C: データ・エネルギー・インフラ戦略 | |

|---|---|---|---|

| 戦略概要 | 維持管理ノウハウとAI/デジタルツイン技術をパッケージ化し、国内外の他のインフラ事業者(道路、鉄道、自治体等)にコンサルティングやSaaSとして提供する。 | SA/PAを物流・人流の「結節点」として再開発。中継輸送拠点、MaaS乗り換えハブ、地域振興施設を核とする不動産・サービス事業を展開する。 | 交通データ販売、再生可能エネルギーの発電・販売、自動運転向けインフラサービスといった、非物理的なアセットや機能を収益の柱とする。 |

| メリット | ・高利益率が期待できる(労働集約的でない) ・既存の強み(技術ノウハウ)を活かせる ・国内外への展開可能性 | ・比較的早期のキャッシュフロー創出が可能 ・不動産価値の向上による安定収益基盤の構築 ・社会課題解決への貢献による企業価値向上 | ・将来の成長性が最も高い ・既存の物理インフラに依存しないスケーラビリティ ・業界のゲームチェンジャーとなりうる |

| デメリット | ・市場開拓の難易度が高い(新規顧客開拓) ・組織文化の変革が必須(公社的体質からの脱却) | ・大規模な初期投資が必要 ・不動産開発・運営ノウハウの獲得が必要 ・地域社会との合意形成に時間がかかる | ・収益化までのリードタイムが長い ・技術的・法制度的な不確実性が高い ・異業種(IT大手等)との直接競合 |

| 成功確率 | 中 | 高 | 中~高(長期的視点) |

最終提言:ハイブリッド戦略「デジタル・フィジカル・インフラ プラットフォーマー」への道

単一の戦略オプションに特化するのではなく、時間軸を考慮したハイブリッド戦略を提言する。目指すべき最終的な姿は、物理的なインフラ(フィジカル)と、その上で展開されるデータ・エネルギー・サービス(デジタル)を統合的に提供する「デジタル・フィジカル・インフラ プラットフォーマー」である。

戦略的骨子:

短中期(~5年)においては、事業の確実性が高く、キャッシュフローを生み出しやすいOption B(モビリティ・ハブ・プラットフォーマー戦略)を先行して推進する。特に、物流の2024年問題という明確な市場ニーズが存在する「中継輸送拠点」事業は、最優先で着手すべきである。ここで得られた収益と、地域・物流事業者との連携ノウハウを、長期的な成長エンジンであるOption C(データ・エネルギー・インフラ戦略)とOption A(インフラ技術サービス・プロバイダー戦略)に再投資する。この段階的アプローチにより、短期的な収益確保と長期的な成長投資のバランスを取る。

実行に向けたアクションプラン概要

Phase 1: 基盤構築フェーズ(~2年)

- 目標: 変革の土台を構築する。

- 主要アクション:

- 組織: 全社横断のDX・新規事業開発部門を社長直下に設置。CDO(Chief Digital Officer)を外部から招聘する。

- 人材: データサイエンティスト、事業開発人材をターゲットとした戦略的な中途採用を開始(目標: 50名)。

- 事業: パイロットとなるSA/PAを3箇所選定し、物流大手と共同で中継輸送拠点の実証実験を開始。

- 技術: 全社のデータを統合・管理するためのデータ基盤(データレイク/DWH)の構築に着手。

- 主要KPI: データ統合基盤の構築完了率、中継輸送実証実験の開始、専門人材の採用数。

- 必要リソース: 経営トップの強力なコミットメント、戦略的パートナー(物流大手、ITベンダー、コンサルティングファーム)との提携。

Phase 2: 事業拡大フェーズ(3~5年)

- 目標: 新規事業を収益化し、拡大軌道に乗せる。

- 主要アクション:

- 事業: 中継輸送拠点を主要幹線道路沿いに本格展開(目標: 5拠点)。匿名化された交通データを活用した情報提供サービスを商品化し、物流事業者や保険会社向けに販売を開始。

- 技術: デジタルツインのパイロット導入を主要な橋梁・トンネルで開始。動的料金設定の社会実験を1路線で開始。

- 投資: データ分析、センサー技術、AI関連の技術を持つスタートアップへの出資やM&Aを検討。

- 主要KPI: 中継輸送事業の営業利益、データ販売事業の売上高(目標: XX億円)、再生可能エネルギー発電量(目標: XX MWh)。

- 必要リソース: 新規事業への重点的な資金配分(XXX億円規模)、M&A専門チームの組成。

Phase 3: プラットフォーム確立フェーズ(6~10年)

- 目標: 「デジタル・フィジカル・インフラ プラットフォーマー」としての地位を確立する。

- 主要アクション:

- 事業: 自動運転レベル4に対応したインフラ協調型サービス(V2X情報提供等)を商用化。インフラ技術サービス事業を本格化させ、国内外のインフラ事業者へ展開。

- 組織: 成長した新規事業を分社化(カーブアウト)し、機動的な経営を可能にすることも視野に入れる。

- 財務: 事業ポートフォリオの変革を完了させ、非料金収入比率の目標値を達成する。

- 主要KPI: 非料金収入比率(目標: XX%)、自動運転支援サービスの契約車両数、海外技術サービス事業の売上高。

- 必要リソース: グローバルな事業展開を視野に入れた組織体制と人材ポートフォリオの構築。

このロードマップを着実に実行することで、構造的な課題を乗り越え、単なる道路管理者から、未来のモビリティ社会を支える総合インフラサービス企業へと変貌を遂げ、持続的な成長を実現することができるであろう。

第12章:付録

引用文献

- 12A-Q10 有料道路の現況 – 総務省統計局, https://www.stat.go.jp/library/faq/faq12/faq12a10.html

- 高速道路機構ファクトブック2024, https://www.jehdra.go.jp/kiko/book2024_factbook/pageindices/index10.html

- 有価証券報告書 – NEXCO西日本, https://corp.w-nexco.co.jp/ir/security/pdf/r050628.pdf

- 有価証券報告書 – 阪神高速, https://www.hanshin-exp.co.jp/company/ir/news/files/securities_250627.pdf

- 【2024年4月発表】NEXCO東日本の「営業概要」と「中期経営計画における重点施策」, https://www.firstaccess.co.jp/fa-blog/archives/8763

- 【2024年4月発表】NEXCO中日本の「営業概要」と「中期経営計画における特徴的な施策」, https://www.firstaccess.co.jp/fa-blog/archives/8781

- 12A-Q09 道路の整備状況 – 総務省統計局, https://www.stat.go.jp/library/faq/faq12/faq12a09.html

- 物流の2024年問題への対応を下支えする高速道路ネットワーク | 三菱UFJリサーチ&コンサルティング, https://www.murc.jp/library/column/sn_240329/

- 物流の2024年問題対応状況調査結果 – 全日本トラック協会, https://jta.or.jp/wp-content/uploads/2025/03/chosa20250331kekka.pdf

- 日本の高度道路交通システム市場は2033年までに72億3900万米ドルに達し – NEWSCAST, https://newscast.jp/news/1692315

- 高速道路の将来展望について – 国土交通省, https://www.mlit.go.jp/common/000997371.pdf

- 本州四国連絡高速道路株式会社の 提出資料, https://www.mlit.go.jp/road/ir/ir-council/gyomu_tenken/pdf01/5.pdf

- 第2章 道路交通センサスの概要と課題, https://www.nilim.go.jp/lab/bcg/siryou/tnn/tnn0053pdf/ks0053005.pdf

- 令和3年度一般交通量調査について, https://www.mlit.go.jp/road/census/r3/data/pdf/kasyorep.pdf

- 「国土強靭化基本計画」の改訂が閣議決定されました いさぼうネット, https://isabou.net/Convenience/aviso/news_20230831.asp

- 最近の建設業を巡る状況について【報告】 – 国土交通省, https://www.mlit.go.jp/policy/shingikai/content/001734007.pdf

- 建設資材の高騰が続くのはなぜ?背景と今後の動向について解説します – 入札ネット+α, https://www.kd-net.ne.jp/wp/1573

- 事業年度 (第19期) 自 令和5年4月1日 至 令和6年 … – NEXCO 東日本, https://www.e-nexco.co.jp/assets/pdf/ir/finance_data/securities/r06_6.pdf

- 有価証券報告書/半期報告書|IR情報|首都高速道路株式会社, https://www.shutoko.co.jp/ir/securities/

- 2024 年度(令和 6 年度) 決算について – JB本四高速, https://www.jb-honshi.co.jp/corp_index/ir/zaimu/pdf/r6kessan.pdf

- インフラ長寿命化基本計画の概要, https://www.cas.go.jp/jp/seisaku/infra_roukyuuka/pdf/gaiyou.pdf

- インフラ長寿命化基本計画, https://www.cas.go.jp/jp/seisaku/infra_roukyuuka/pdf/houbun.pdf

- 自動運転に関する法規制の現状|レベル4への対応状況など最新の法律を弁護士が解説, https://bryza.co.jp/column/4008.html

- 自動運転関連の法律・ルール解説(日本・海外), https://jidounten-lab.com/u_japan-autonomous-laws-guidelines-matome

- 自動運転の実現に向けた動向について – 国土交通省, https://www.mlit.go.jp/jidosha/content/001485115.pdf

- 改正建設業法について – 国土交通省, https://www.mlit.go.jp/totikensangyo/const/content/001855436.pdf

- NEXCO東日本レポート, https://www.e-nexco.co.jp/assets/pdf/csr/download/2024/csr_all.pdf

- NEXCO東日本レポート, https://www.e-nexco.co.jp/assets/pdf/csr/download/2023/csr_all.pdf

- 【2024年4月発表】首都高速の「中期経営計画(2024-2026)」について, https://www.firstaccess.co.jp/fa-blog/archives/8832

- 『NEXCO東日本グループ中期経営計画』の見直しについて | NEXCO …, https://www.e-nexco.co.jp/pressroom/head_office/2024/0424/00013739.html

- 経営計画チャレンジⅤ 2021-2025 – NEXCO中日本, https://www.c-nexco.co.jp/corporate/company/challenge/pdf/revised-edition2025.pdf

- 取り組み事例 | NEXCO 西日本 企業情報, https://corp.w-nexco.co.jp/activity/environment/case.html

- NEXCO東日本グループ カーボンニュートラル推進戦略, https://www.e-nexco.co.jp/assets/pdf/activity/technique/carbonneutral.pdf

- 交通分析に活用できるプローブデータとは? 取得できるデータや活用例を紹介, https://www.zenrin-datacom.net/solution/blog/probedata-commentary

- 1. 地域の活性化, https://www.hido.or.jp/study/files/pdf/application_06_1.pdf

- 地域と共に歩むSA・PA, https://www.juroku.co.jp/seminar/files/NEXCO_20171225.pdf

- 高速道路の眠れる巨大マーケットを攻略せよ!~サービスエリアビジネスの可能性と未来~ – 唯一無二のマーケティング「ゆいマーケメディア」, https://yui-marke.com/article/3474/

- 2024年問題とは?|建築業界が直面する資材価格や人件費高騰の解説と対策, https://makehouse.co.jp/labo/knowhow-cost-reduction/no98/

- 物流の2024年問題はどうなった?影響・解決策・現状総まとめ, https://www.mirabot.co.jp/column/%E7%89%A9%E6%B5%81%E3%81%AE2024%E5%B9%B4%E5%95%8F%E9%A1%8C%E3%81%AF%E3%81%A9%E3%81%86%E3%81%AA%E3%81%A3%E3%81%9F%EF%BC%9F%E5%BD%B1%E9%9F%BF%E3%83%BB%E8%A7%A3%E6%B1%BA%E7%AD%96%E3%83%BB%E7%8F%BE/

- 中期経営計画(2023~2025) | 阪神高速道路 企業情報サイト, https://www.hanshin-exp.co.jp/company/philosophy/keieikeikaku/

- 渋滞長を予測する時空間 AI「QTNN」を開発 – 科学技術振興機構(JST), https://www.jst.go.jp/pr/announce/20230807-2/pdf/20230807-2.pdf

- 渋滞長を予測する時空間AI「QTNN」を開発|情報通信|事業成果 – 科学技術振興機構(JST), https://www.jst.go.jp/seika/bt2024-02.html

- E20 中央道でAIによる渋滞予測の精度向上をしました ~大月IC~八王子JCT(上り線)で実施中, https://www.c-nexco.co.jp/corporate/pressroom/news_release/6118.html

- 機械学習を用いた阪神高速道路における交通渋滞発生予測, https://www.hanshin-exp.co.jp/company/skill/data/paper/file/030/paper16.pdf

- ダイナミックプライシングとは?、高速道路料金から宅配まで、さまざまなところで拡大中, https://amlogs.co.jp/?p=8489

- 高速の料金変動制「全国へ適用」ニュースの波紋 ロードプライシングを2025年度から拡大へ, https://toyokeizai.net/articles/-/755752?display=b

- 道路でのダイナミックプライシング – 三菱総合研究所, https://www.mri.co.jp/knowledge/column/i5inlu000001vvs2-att/ms_20250516.pdf

- 高精度な損傷検知CNNと専門知を融合させる橋梁点検診断のための新しいAI手法, https://kaken.nii.ac.jp/ja/grant/KAKENHI-PROJECT-21H01417/

- AI を用いたコンクリート構造物に生じた 損傷の自動検出に関する基礎的研究 ~5G を用いた橋梁 – 土木学会, http://library.jsce.or.jp/jsce/open/00039/202011_no62/62-42-11.pdf

- 三次元レーザレーダとAIで高速道路の安全を守る高速道路出入口での逆走・誤進入を検知警告する, https://www.ihi.co.jp/technology/techinfo/contents_no/1201481_13491.html

- AI事象検知システム : 富士通, https://www.fujitsu.com/jp/products/network/managed-services-network/resilience/ai-detection/

- 既設CCTVカメラを活用した逆走・誤進入検知 システムの開発 – 国土交通省, https://www.cbr.mlit.go.jp/kikaku/2019kannai/pdf/te05.pdf

- AIによる「路面状態判別技術」の実証実験を福井県にて開始 ~日本気象協会、スペクティ, https://www.jwa.or.jp/news/2020/11/11593/

- 北条川における「AI技術を活用した河川管理高度化」 – とりネット, https://www.pref.tottori.lg.jp/310869.htm

- 局地的大雨に対応した事前通行規制基準の『時間的』・『空間的』高度化 – 国土交通省, https://www.mlit.go.jp/road/tech/hyouka/r5/gaiyo2023-2.pdf

- AIパーソナライズとは?仕組みやメリットから成功事例までを紹介 | GENIEE SEARCH, https://www.bsearchtech.com/blog/e-commerce-marketing/ai-personalized/

- AIパーソナライズとは?導入メリットと活用事例を徹底解説 – インサイドセールス支援ツール, https://www.beerfroth.com/marketing-blog/ai-personalization/

- NEXCO 西日本の創エネルギーの取り組み《太陽光発電》 地球環境に貢献する次世代の高速道路, https://corp.w-nexco.co.jp/corporate/release/hq/h23/0629a/pdfs/01.pdf

- コネクティッドデータ活用でクルマと社会を変革 | DATA INSIGHT, https://www.nttdata.com/jp/ja/trends/data-insight/2024/0430/

- ETC2.0等の交通データの活用事例, https://www.mlit.go.jp/road/ir/ir-council/ict/pdf08/04.pdf

- 中継輸送とは何か、メリット・デメリットや課題など、静岡の拠点事例とともに解説 – ビジネス+IT, https://www.sbbit.jp/article/cont1/70229

- 中継輸送の拠点整備について – 国土交通省, https://www.mlit.go.jp/policy/shingikai/content/001754015.pdf

- 中期経営計画 | NEXCO東日本, https://www.e-nexco.co.jp/company/strategy/mid_term/

- 事業戦略 中期経営計画「進化2025」 | 事業を知る | みち – NEXCO西日本, https://corp.w-nexco.co.jp/recruit/w-nexco/business/business_plan.html

- 中期経営計画 | NEXCO 西日本 企業情報, https://corp.w-nexco.co.jp/corporate/plan/

- 中期経営計画|企業情報|首都高速道路株式会社, https://www.shutoko.co.jp/company/mmenterprise/

- 道路・交通に関する統計 | リサーチ・ナビ | 国立国会図書館, https://ndlsearch.ndl.go.jp/rnavi/business/post_865

- 首都高グループの『中期経営計画2024-2026』を策定|企業情報 – 首都高速道路, https://www.shutoko.co.jp/company/press/2024/data/04/10_chukikeiei/

- 【2023年4月発表】阪神高速の「中期経営計画(2023-2025)」について, https://www.firstaccess.co.jp/fa-blog/archives/8840

- 高速道路の世界市場レポート2025, https://www.gii.co.jp/report/tbrc1785462-highways-global-market-report.html

- 道路&ハイウェイインフラストラクチャ市場規模|予測[2030] – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E9%81%93%E8%B7%AF%E3%83%BB%E9%AB%98%E9%80%9F%E9%81%93%E8%B7%AF%E3%82%A4%E3%83%B3%E3%83%95%E3%83%A9%E5%B8%82%E5%A0%B4-107930