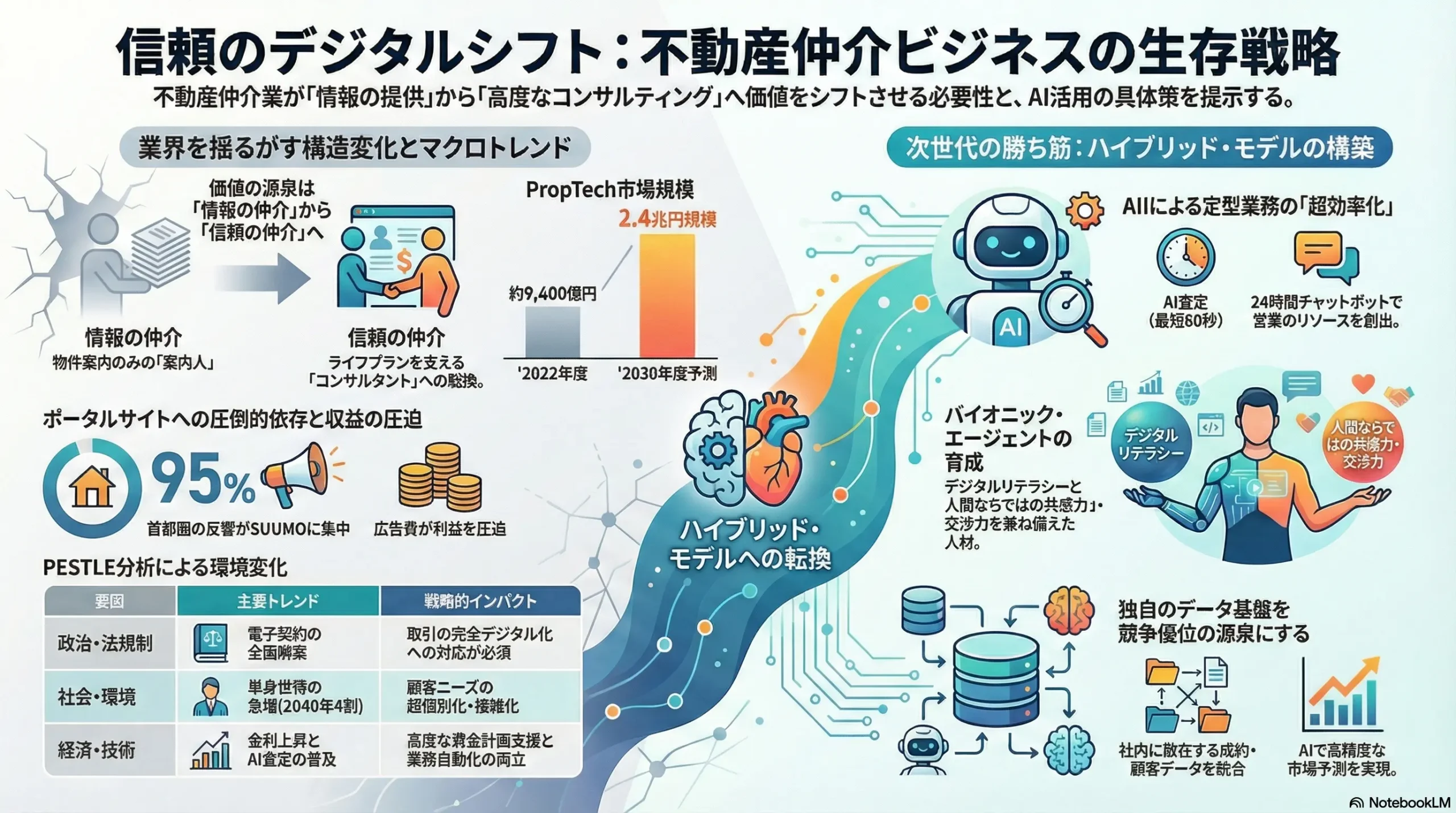

信頼のデジタルシフト:AIとデータが再定義する不動産仲介ビジネスの生存戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本の不動産賃貸・売買仲介事業、および関連する不動産テックサービスを調査対象とし、業界が直面する不可逆的な地殻変動を多角的に分析するものである。インターネットの普及による「情報の非対称性」という伝統的な価値源泉の崩壊、不動産テック(PropTech)の台頭、人口動態の変化に伴う顧客ニーズの多様化、そしてAI技術の進化という複合的要因が、業界の前提を根本から覆している。この分析に基づき、経営層が次期事業戦略を策定するための羅針盤となる、データドリブンかつ実行可能な戦略的示唆を提示することを目的とする。

最も重要な結論:岐路に立つビジネスモデルと新たな収益機会

不動産仲介業の伝統的なビジネスモデルは、その存在意義の岐路に立たされている。かつての価値源泉であった「物件情報の提供」は、巨大ポータルサイトによって完全にコモディティ化した。今後の市場における勝者と敗者を分ける決定的な要因は、「データとAIを駆使した業務効率の徹底追求」と、「高度な専門性に基づく顧客への意思決定支援(コンサルティング)」という二つの能力を、自社のビジネスモデルにどう戦略的に統合できるかである。

この二つの能力を両立させる「ハイブリッド・モデル」の構築に成功した企業は、高い生産性と顧客ロイヤルティを両立させ、新たな収益機会を創出する。一方で、過去の成功体験に固執し、この構造変化への適応に失敗した企業は、コモディティ化の波に飲まれ、市場からの退出を余儀なくされるだろう。価値提供の源泉は、「情報の仲介」から「信頼の仲介」へと完全にシフトしたのである。

事業戦略上の主要な推奨事項

本レポートの分析から導き出される主要な戦略的推奨事項は以下の通りである。

- 価値提供モデルの再定義:「ライフプラン・コンサルタント」への転換

営業担当者を単なる「物件案内人」から、顧客の生涯にわたる資産形成やライフプランニングを支援する「コンサルタント」へと役割を再定義する。そのために、ファイナンシャルプランニング、税務、法務に関する継続的な研修プログラムを導入し、評価制度を従来の「成約件数」偏重から「顧客満足度」や「コンサルティング品質」を重視する体系へと抜本的に改革するべきである。 - ハイブリッド・ビジネスモデルの採用:オンラインとオフラインの戦略的融合

従来の店舗網の役割を、単なる「契約手続きの場」から「高度なコンサルティングと信頼醸成のための拠点」へと再定義する。オンラインでの効率的な顧客接点(VR内見、オンライン相談)で利便性を追求しつつ、複雑な意思決定や信頼関係の構築が求められる場面では、専門性を備えた店舗での対面サービスを提供する。これにより、効率性と高付加価値サービスを両立させる。 - AIの戦略的導入:「人間とAIの協業モデル」の構築

AIを単なるコスト削減ツールではなく、顧客体験の向上と営業生産性の向上を両立させる「戦略的武器」と位置づける。特に、AIによるパーソナライズされた物件提案と自動追客システムに重点的に投資し、反復的なタスクから人間を解放する。これにより、営業担当者は共感力や交渉力が求められる複雑な案件やクロージングといった高付加価値業務に専念する体制を構築する。 - 独自データ基盤の構築:競争優位の新たな源泉

社内に散在する顧客データ、物件データ、成約データ、さらには地域の人口動態やインフラ情報などを統合管理する独自のデータプラットフォームを構築する。このデータ基盤をAIで分析・活用することにより、高精度な市場予測、効果的なマーケティング、そして他社にはない独自のコンサルティングサービスの提供を可能とし、これを模倣困難な競争優位の源泉とする。

第2章:市場概観(Market Overview)

日本の不動産仲介市場規模と今後の予測

日本の不動産仲介市場は、過去数年にわたり拡大基調を維持してきたが、構造的な転換期を迎え、今後の成長見通しは不透明感を増している。総務省統計局の調査によると、不動産代理業・仲介業の市場規模(売上金額ベース)は2018年時点で約4.4兆円に達し、不動産業全体の約12.5%を占める主要セグメントである 1。2015年以降の年平均成長率(CAGR)は7.7%と高く、この成長は主に長年の低金利政策、住宅ローン減税などの住宅取得支援策、そして都市部への人口集中に支えられてきた 2。

しかし、この成長トレンドは今後鈍化、あるいは反転するリスクを内包している。最大の要因は、日本銀行の金融政策正常化に伴う金利上昇である 3。金利上昇は住宅ローン負担を直接的に増加させ、消費者の住宅購入マインドを冷え込ませる。加えて、長期的な人口減少と少子高齢化は、特に地方圏における住宅需要の構造的な縮小をもたらす 5。これらの阻害要因を考慮すると、2030年に向けた市場全体の成長は限定的であり、成長領域と縮小領域が明確に分かれる「構造的二極化」が加速すると予測される。

セグメント別分析(賃貸・売買)

- 賃貸仲介市場: 単身世帯の増加が市場を下支えする。国立社会保障・人口問題研究所の予測では、2040年には全世帯の約4割が単独世帯になるとされており、コンパクトな賃貸住宅への需要は底堅く推移する見込みである 7。しかし、地方を中心に深刻化する空き家問題は供給過剰圧力となり、家賃相場の上昇を抑制する要因となる 5。2024年の賃貸市場は、コロナ禍後の人流回復により年初来好調に推移しているが、賃料が上昇するエリアと競争が激化するエリアの差が顕在化している 9。

- 売買仲介市場: 新築住宅価格の高騰を背景に、中古住宅市場の活性化が市場の主要な成長ドライバーとなっている。政府も中古住宅流通量を2025年に8兆円規模へ拡大する目標を掲げ、政策的な後押しを強めている 11。東日本不動産流通機構(レインズ)のデータによれば、2024年の首都圏における中古マンション成約件数は前年比3.4%増の37,222件、中古戸建住宅は同10.2%増の14,182件と、需要は依然として堅調である 12。一方で、金利上昇による住宅ローン返済額の増加は、特に初回購入者層の買い控えに繋がり始めており、市場の不確実性を高めている 13。

地域別分析

市場の二極化は、地域間で最も顕著に現れる。

- 首都圏・主要都市圏: 依然として若年層を中心に人口流入が続いており、特に東京都は2050年まで人口を維持すると予測されている 14。この底堅い実需が不動産価格を支え、市場は比較的安定して推移する可能性が高い。近畿圏においても、大阪市中心部などでは中古マンション価格が長期的な上昇トレンドを維持している 15。

- 地方圏: 人口減少と高齢化が深刻であり、空き家問題も相まって不動産市場は構造的な縮小局面にある。金利上昇の影響も都市部より大きく現れる可能性があり、地価の下落圧力が強まる 5。今後は、一部の再開発エリアや観光地を除き、市場全体の取引量が減少し、事業環境は厳しさを増すと見られる。

この市場の「構造的二極化」は、不動産仲介業者にとって極めて重要な戦略的示唆を持つ。もはや「日本の不動産市場」という単一の市場は存在しない。マクロ経済の動向が全国一律に作用するのではなく、地域ごとの人口動態や産業構造によって市場の様相は大きく異なる。したがって、仲介業者は自社がどの地域、どの顧客セグメントを主戦場とするかを明確に定義し、その市場特性に深く根差した特化戦略を採らなければ、持続的な成長は望めない。全国一律のサービス展開モデルは、非効率な経営資源の分散を招き、機能不全に陥るリスクが高い。

業界の主要KPIベンチマーク分析

不動産仲介業の収益性と生産性を測る上で、業界のKPI(重要業績評価指標)ベンチマークを理解することは不可欠である。しかし、業界全体で標準化された公開データは限定的であり、多くが個社の経営努力に委ねられているのが現状である 17。

- 仲介手数料: 収益の根幹をなすKPIである。一般財団法人土地総合研究所の調査によれば、売買仲介を手掛ける企業の83.8%が宅地建物取引業法で定められた上限基準(売買価格の万円+消費税が基本)を適用している 18。また、1件当たりの平均手数料率が4%を超える企業が半数以上存在することから、売主・買主双方から手数料を受領する「両手仲介」が相当数行われていることが示唆される 19。この現状は、これまで業界内で価格競争が限定的であったことを示す一方、顧客が手数料の妥当性を判断する材料を持たないという「情報の非対称性」に支えられてきた側面も持つ。今後は、顧客の情報武装化に伴い、手数料の透明性や合理性を求める圧力が強まることは避けられない。

- 生産性関連KPI(成約率、1人あたり売上など): これらのKPIは、営業活動の効率性を示す上で極めて重要だが、業界標準のベンチマークは存在しない。伝統的に、不動産営業は個人のスキルや経験に依存する「属人営業」の側面が強く、組織としての生産性管理が課題とされてきた。反響(問い合わせ)から成約に至る確率(反響成約率)や、営業担当者一人当たりの仲介手数料売上は、企業の収益性を左右するが、その水準は企業や個人の能力によって大きく異なる。テクノロジー活用による業務効率化が進む中、これらの生産性KPIをいかに向上させるかが、今後の競争力を決定づける。

第3章:外部環境分析(PESTLE Analysis)

不動産仲介業界は、政治、経済、社会、技術、法規制、環境という多岐にわたるマクロ環境の変動に大きく影響される。PESTLEフレームワークを用いてこれらの要因を分析し、事業戦略上の意味合いを明らかにする。

Politics(政治)

政府の政策は、不動産市場の需要を創出し、取引のルールを規定する上で決定的な役割を果たす。

- 規制緩和とデジタル化の推進: 2022年5月の宅地建物取引業法改正によるIT重説(重要事項説明)および電子契約の全面解禁は、業界にとって画期的な変化である 20。これにより、顧客は一度も店舗に来店することなく、物件探しから契約締結までをオンラインで完結させることが可能となった 20。これは、仲介業者の業務効率を劇的に改善し(印刷・郵送コストの削減、テレワークの促進)、遠隔地の顧客を獲得する機会を創出する 20。

- 中古住宅流通市場の活性化策: 政府は「住宅ストック活用型市場」への転換を明確に打ち出しており、2025年までに中古住宅流通市場の規模を8兆円へ拡大する目標を掲げている 11。これに伴い、「子育てグリーン住宅支援事業」や住宅ローン控除などの住宅取得支援策も、ZEH(ネット・ゼロ・エネルギー・ハウス)に代表される高い省エネ性能を持つ住宅、特に良質な中古住宅やリフォームに対して手厚いインセンティブを与える方向へとシフトしている 25。

- 空き家問題への対応強化: 2023年に改正された空き家対策特別措置法は、放置すれば倒壊などの危険がある「特定空家」になるおそれのある「管理不全空家」に対しても、固定資産税の住宅用地特例を解除できるようにした 28。これにより、所有者に対して空き家の適切な管理、修繕、売却、または解体を促す経済的インセンティブが強化された 30。

戦略的意味合い(So What?): 政府の政策は明確に「取引のデジタル化」と「ストック(中古)市場の重視」という二つの方向性を示している。これは、従来の対面・新築中心のビジネスモデルからの転換を迫る強力な外圧である。デジタルプロセスへの対応能力や、中古物件の価値を正しく評価し(インスペクション活用など)、リフォームと組み合わせた提案ができるコンサルティング能力が、企業の競争力を直接左右する時代に突入したことを意味する。

Economy(経済)

金利、不動産価格、所得動向といった経済要因は、消費者の購買意欲と行動に直結する。

- 金利上昇局面への移行: 長年にわたる金融緩和政策が転換点を迎え、日本銀行はマイナス金利政策を解除した 31。市場では2025年にかけて段階的な利上げが予測されており、長短金利は上昇傾向にある 3。これは住宅ローン金利の上昇に直結し、特に変動金利を利用する層の返済負担を増加させる 4。結果として、消費者の借入可能額は減少し、住宅購入のハードルが高まる 13。

- 不動産価格の二極化: 金利上昇は不動産価格に下落圧力として作用するが、その影響は地域によって大きく異なる。人口流入が続く都心部では、インフレヘッジ需要などから価格が比較的安定する一方、需要の弱い郊外や地方圏では価格調整圧力が顕著に現れる 3。物件種別でも、環境性能の高いオフィスビルや都心の分譲マンションは堅調だが、郊外の戸建てなどは影響を受けやすい 3。

- 可処分所得の変化: 物価上昇が続く中で、賃金の上昇がそれに追いつかなければ、実質的な可処分所得は減少し、住宅取得や賃貸にかけられる予算が制約される。

戦略的意味合い(So What?): 顧客の資金計画はこれまで以上にシビアになる。仲介業者には、単に物件を紹介するだけでなく、金利変動リスクを織り込んだ複数の返済シミュレーションを提示したり、顧客のライフプラン全体を踏まえた資金計画をアドバイスしたりする、高度なファイナンシャル・コンサルティング能力が不可欠となる。価格や金利の動向を正確に分析し、顧客の不安を解消できる専門性が信頼の源泉となる。

Society(社会)

人口動態とライフスタイルの変化は、不動産需要の質と量を根本から変える、最も不可逆的なメガトレンドである。

- 人口動態の構造変化: 日本の総人口は14年連続で減少しているが 6、世帯数は単独世帯の急増により2030年頃まで微増が続く見込みである 7。2040年には全世帯の約4割が単独世帯となり、特に高齢者単独世帯の増加が顕著になると予測されている 7。この「多世帯・少人数化」は、住宅市場の主役が従来のファミリー層から単身者や高齢者へとシフトすることを意味する。

- ライフスタイルの多様化: リモートワークの定着は、「職住近接」という都市部における住宅選びの絶対的な価値観を相対化した 34。これにより、ワークスペースを備えた広い住宅を求めて郊外へ移住する動きや、都心と地方に拠点を持つ二拠点生活といった新しいライフスタイルが広がっている。また、中古住宅やリノベーションに対する心理的な抵抗感は若年層を中心に低下しており、自分らしい住空間を求めるニーズが高まっている。

これらの社会変化がもたらすのは、顧客ニーズの「個人化」と「複雑化」である。かつて市場の多数を占めた「夫婦と子供2人」といった標準的なファミリー層は減少し、代わりに単身者、DINKs(Double Income No Kids)、高齢者夫婦、二拠点生活者など、多様な背景を持つ顧客が登場した。彼らのニーズは「駅徒歩10分、3LDK」といった画一的な条件では捉えきれない。「リモート会議に集中できる書斎が欲しい」「ペットと快適に暮らせる庭が必須」「将来の介護を見据えたバリアフリー設計にしたい」といった、個人の価値観やライフステージに深く根差した、極めて個別的(パーソナル)かつ複雑な要求が増加している。

この変化は、不動産仲介業の価値提供モデルに根本的な転換を迫る。従来の「条件に合う物件をリストアップして見せる」という営業スタイルでは、これらの複雑で言語化されていない潜在的なニーズに応えることは不可能である。今後の価値の源泉は、「物件検索」から「顧客理解と課題解決」へと完全にシフトする。顧客一人ひとりの人生設計に深く寄り添い、不動産という専門領域から最適なソリューションを提案できる高度なコンサルティング能力こそが、他社との決定的な差別化要因であり、顧客が対価を払うに値する本質的な価値となる。

Technology(技術)

テクノロジー、特に不動産テック(PropTech)とAIは、業界のビジネスプロセスと顧客体験を根底から変革する最大のドライバーである。

- 不動産テック(PropTech)市場の急成長: 関連サービスの市場規模は2022年度に約9,402億円(前年度比21.1%増)に達し、2030年度には約2兆3,780億円まで拡大すると予測されている 36。年平均成長率(CAGR)は14%から20%超と非常に高く、市場の急拡大を示している 38。

- 具体的な技術革新:

- 顧客体験の向上: VR/AR技術によるオンライン内見や、AIチャットボットによる24時間問い合わせ対応は、顧客の時間的・場所的制約を取り払い、利便性を飛躍的に向上させる 34。

- 業務効率の向上: 電子契約システムは契約業務を効率化し、ペーパーレス化を促進する 20。ビッグデータとAIを活用した価格査定システムは、査定業務の迅速化と精度向上に貢献する。

- 新たな価値創造: IoTを活用したスマートホーム技術は物件の付加価値を高め、ドローンは人による確認が困難な物件状況の調査を可能にする 35。

戦略的意味合い(So What?): テクノロジーはもはや差別化のための選択肢ではなく、事業継続のための前提条件である。特に、顧客接点のデジタル化(オンライン相談、VR内見)とバックオフィス業務の自動化(電子契約、顧客管理)は、顧客体験と生産性の両面で不可欠な投資となる。これらの技術を導入できない企業は、顧客からも、また優秀な人材からも選ばれなくなり、競争から脱落する。

Legal(法規制)

法規制の変更は、取引の透明性と安全性に直接影響を与え、仲介業者の責任と役割を変化させる。

- インスペクション(建物状況調査)の説明義務化: 2018年の宅建業法改正により、仲介業者は媒介契約時に、インスペクション業者の斡旋の可否を説明し、買主の意向を確認することが義務付けられた 40。この制度の目的は、中古住宅の品質に関する情報の非対称性を解消し、買主が安心して取引できる市場環境を整備することにある 40。しかし、国土交通省の調査によれば、制度導入後も実際のインスペクション実施率は依然として低い水準(2019年時点で媒介契約のうち約6%)にとどまっている 43。一方で、利用は増加傾向にあるとのデータもあり 45、徐々に市場に浸透しつつある。

- 契約不適合責任への変更: 2020年4月の民法改正により、従来の「瑕疵担保責任」は「契約不適合責任」へと変更された。これにより、売主は契約内容に適合しない物件を引き渡した場合、買主から追完請求(修補など)、代金減額請求、損害賠償請求、契約解除を求められる可能性があり、責任範囲がより明確かつ拡大した 41。

戦略的意味合い(So What?): インスペクションの普及は道半ばだが、これは仲介業者にとって大きな事業機会を意味する。インスペクションを積極的に活用し、物件のコンディションを専門的かつ客観的に評価・説明することで、「安心・安全な取引」を企業のブランド価値として確立できる。契約不適合責任の強化は、専門家による物件調査の重要性を一層高めており、インスペクションの提案は顧客からの信頼を獲得するための重要な手段となる。

Environment(環境)

環境意識の高まりと自然災害の頻発化は、物件の価値基準そのものを変えつつある。

- 省エネ基準への関心: ZEH(ネット・ゼロ・エネルギー・ハウス)に代表される省エネ住宅への関心は、光熱費の高騰も背景に急速に高まっている。政府の補助金制度もZEH水準の住宅を優遇しており 25、ZEH市場は2023年度に6.5兆円規模に達するなど急拡大している 47。ハウスメーカーの新築注文戸建ではZEH化率が7割を超える一方、建売戸建ではまだ普及が進んでいない 48。

- 自然災害リスクへの意識向上: 地震や水害などの自然災害が頻発する中、住宅購入者の防災意識は顕著に高まっている。調査によれば、住宅購入時に「災害リスクの低さ」を重視する人は4人に1人にのぼり、特に戸建て購入者の4割が「ハザードマップで安全な場所」を重視している 49。また、半数以上の人が自宅の地盤や災害リスクに不安を感じており、「川が近い」「地震による液状化」などが主な不安要素として挙げられている 51。

戦略的意味合い(So What?): 「省エネ性能」と「防災性能」は、もはや付加的なセールスポイントではなく、物件の資産価値を左右する基本的な価値基準となった。仲介業者には、これらの性能を専門的な知識をもって評価し、ハザードマップなどの公的データを活用して災害リスクを分かりやすく顧客に説明する能力が求められる。特に、災害リスクに関する的確なアドバイスは、顧客の生命と財産を守るという観点から、絶大な信頼獲得に直結する。

表3-1:PESTLE分析サマリーと戦略的インプリケーション

| 要因 | 主要トレンド | データソース | 戦略的インプリケーション(So What?) |

|---|---|---|---|

| Politics(政治) | 取引のデジタル化(IT重説)、中古住宅ストック活用推進、空き家対策強化 | 20 | 政府主導の「デジタル・ストック活用型」市場への転換に適応必須。デジタル対応力と中古物件の専門性が競争力を左右する。 |

| Economy(経済) | ゼロ金利政策の終焉、住宅ローン金利の上昇、市場の二極化(都心 vs. 地方) | 3 | 顧客の購買力が制約される。エージェントの役割は物件仲介者から、複雑な資金計画を支援する金融・ライフプランコンサルタントへと進化する必要がある。 |

| Society(社会) | 単身世帯の急増(2040年に4割)、ライフスタイルの多様化(リモートワーク、二拠点生活) | 5 | 「標準的なファミリー層」顧客は消滅。価値創造は画一的な物件マッチングから、多様な個人の複雑な課題を解決する超個別コンサルティングへとシフトする。 |

| Technology(技術) | 不動産テック市場の爆発的成長(2030年予測2.4兆円)、AI・VR・ビッグデータの主流化 | 36 | テクノロジーは差別化要因ではなく事業の前提条件。デジタル顧客接点とバックオフィス自動化への投資を怠れば、効率と顧客体験の両面で致命的に劣後する。 |

| Legal(法規制) | インスペクション(建物状況調査)の説明義務化、契約不適合責任への移行 | 42 | 取引の透明性とリスク軽減が顧客の主要な要求となる。インスペクションを積極的に活用し「安心」を保証することが、強力なブランド価値と信頼の源泉になる。 |

| Environment(環境) | 省エネ性能(ZEH)への関心増大、自然災害リスク(ハザードマップ)への意識向上 | 52 | 物件価値は、その環境性能と安全性と本質的に結びついた。エージェントは、これらの非伝統的な価値要因を評価し、伝達する専門家でなければならない。 |

第4章:業界構造と競争環境の分析(Five Forces Analysis)

不動産仲介業界の収益構造と競争の力学を、マイケル・ポーターの五つの力(Five Forces)モデルを用いて分析する。分析の結果、業界の収益性は複数の強力な圧力に晒されており、構造的に厳しい環境にあることが明らかになった。

供給者の交渉力:強い

供給者の交渉力は、主に二つのプレイヤーによって極めて強力に作用している。

- 集客プラットフォーマー: 株式会社リクルートが運営する「SUUMO」が、集客チャネルとして圧倒的な寡占状態を築いている。首都圏における不動産ポータルサイト経由の問い合わせのうち、約95%がSUUMOからというデータもあり、その支配力は絶大である 57。多くの仲介業者は集客をSUUMOに依存せざるを得ず、広告掲載料の価格決定権は完全にプラットフォーマー側にある。これは、仲介業者の利益を構造的に圧迫する最大の要因の一つである。SUUMOは単なる広告媒体ではなく、業界のインフラそのものであり、その交渉力は極めて強い。

- 物件情報の供給者(元付業者): 物件の売却・賃貸依頼を最初に受ける「元付業者」は、物件情報という最も重要な経営資源の源流を握っており、その立場は依然として強い。しかし、不動産流通標準情報システム「レインズ(REINS)」を通じて業者間で物件情報が共有される仕組みがあるため、情報の完全な独占は難しく、その交渉力はプラットフォーマーほど絶対的ではない。

買い手の交渉力:増大傾向

インターネットの普及は、買い手(買主・借主)の交渉力を飛躍的に高めた。

- 情報の民主化: かつて仲介業者が独占していた物件情報、価格相場、地域の評判といった情報は、今や誰でもポータルサイトや口コミサイトで容易に入手できる。これにより、業界の長年の収益源であった「情報の非対称性」は完全に崩壊した。

- 価格(手数料)への意識向上: 情報を手にした顧客は、仲介手数料が法律上の上限額に設定されていることが多い実態を知り、その妥当性を厳しく評価するようになった。仲介手数料無料や割引を謳う新興サービスも登場し、価格競争の圧力は年々高まっている。

- サービス品質の比較: 顧客は、企業の評判や担当者の口コミをオンラインで比較検討することが当たり前になった。これにより、サービス品質の低い企業や担当者は淘汰されやすくなっている。

新規参入の脅威:中程度から高い

不動産仲介業は、宅地建物取引業の免許が必要であるものの、参入障壁は相対的に低下している。

- 不動産テック・スタートアップ: 最も大きな脅威は、テクノロジーを武器とするスタートアップである。彼らは、巨額の資本を必要とせず、従来のバリューチェーンの一部(例:AI価格査定、VR内見、オンライン契約)に特化したサービスを開発し、業界の非効率な部分を狙って参入してくる。これにより、既存事業者のビジネスが部分的に侵食される「アンバンドリング」が進んでいる。

- 異業種からの参入: 金融機関が住宅ローンとセットで仲介サービスを提供したり、巨大な顧客基盤を持つITプラットフォーマーが不動産領域に参入したりする潜在的な脅威は常に存在する。彼らが持つブランド力と顧客データは、既存の仲介業者にとって大きな脅威となりうる。

- エージェントモデル: 個人事業主の不動産エージェントが、特定のプラットフォームに所属して活動するビジネスモデルも広がりつつある。これは、店舗を持たない低コスト運営を可能にし、既存の店舗型モデルに対する脅威となる。

代替品の脅威:低いが、将来的には増大

仲介業者を介さずに不動産取引を行う「代替品」の脅威は、現状では限定的だが、将来的なリスクは無視できない。

- CtoC(個人間)売買プラットフォーム: 一部のプラットフォームで個人間売買のサービスが提供されているが、不動産は高額な資産であり、権利関係の確認や契約手続きの複雑さ、取引の安全性への懸念から、広く普及するには至っていない。

- 将来の可能性: ブロックチェーン技術の進化により、契約の改ざんが不可能になり、取引履歴の透明性が完全に担保されるようになれば、状況は一変する可能性がある。スマートコントラクトを用いて契約から決済までを自動執行する仕組みが確立されれば、仲介業者を介さない安全な直接取引が現実のものとなり、業界のビジネスモデルを根底から覆す破壊的な脅威となりうる。

業界内の競争:非常に激しい

不動産仲介業界は、多様なプレイヤーがひしめき合う、極めて競争の激しい市場である。

- 多様な競合プレイヤー: 三井不動産リアルティや住友不動産販売などの「大手財閥系」、東急リバブルなどの「電鉄系」、センチュリー21などの「独立系フランチャイズ」、特定の地域に強みを持つ無数の「地域密着型企業」、そしてGA technologiesのような「オンライン特化型の新興企業」が、限られた顧客を奪い合っている。

- 競争軸の多様化: 競争の軸は、かつての「ブランド力」や「店舗網の広さ」といった物理的な強みから、より多次元的なものへと変化している。「仲介手数料の安さ」を訴求する企業、「テクノロジー活用による顧客体験の利便性」を追求する企業、「高度な専門性に基づくコンサルティング能力」を強みとする企業など、各社が異なる戦略で差別化を図ろうとしており、競争環境は複雑化している。

この五つの力の分析から浮かび上がるのは、不動産仲介業界の収益構造が「プラットフォーマーへの従属」と「顧客からの突き上げ」という、上下からの強い圧力に晒されている厳しい現実である。上流では、SUUMOのような巨大プラットフォームに集客を依存し、広告費という名の「税」を払い続けなければならない。一方で下流では、情報武装した顧客から、より質の高いサービスをより低い手数料で提供することを求められる。この構造的な板挟み状態は、単に物件情報を右から左へ流すだけの旧来型ビジネスモデルの利益率を極限まで圧迫する。この構造から脱却するためには、プラットフォームへの依存度を下げる(独自の集客チャネルの構築や、リピート・紹介の強化)か、あるいは顧客が価格以上の価値を認めるような圧倒的な付加価値(専門的コンサルティング、唯一無二の顧客体験)を提供する以外に道はない。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析:価値の源泉はどこへシフトしたか

不動産仲介業のバリューチェーン(価値連鎖)を分析することで、競争優位の源泉がどの活動から生まれるのか、そしてその源泉が時代と共にどう変化しているのかを理解できる。

伝統的なバリューチェーンと価値の源泉

伝統的な不動産仲介業のバリューチェーンは、以下の連鎖的な活動で構成されていた。

- 物件情報の仕入れ: 売主・貸主から媒介契約を獲得し、他社が持っていない物件情報を確保する活動。

- 広告・集客: 仕入れた物件情報をチラシや住宅情報誌、後の時代にはポータルサイトに掲載し、買主・借主からの問い合わせ(反響)を得る活動。

- 追客・顧客管理: 問い合わせてきた顧客に対し、電話やメールでアプローチし、関係を維持・深化させる活動。

- 内見・提案: 顧客を物件に案内し、その魅力を説明して購入・賃借意欲を高める活動。

- 条件交渉・契約: 売主と買主の間の価格や条件を調整し、重要事項説明を経て契約を締結する活動。

- 決済・引渡し: 住宅ローンの手続き支援や登記手続きを行い、物件の引渡しを完了させる活動。

- アフターフォロー: 引渡し後の顧客との関係を維持し、将来の住み替えや紹介に繋げる活動。

かつて、このチェーンにおける価値の源泉は、明確に上流の「1. 物件情報の仕入れ」と「2. 広告・集客」に集中していた。他社がアクセスできない「未公開物件」をどれだけ多く抱えているか、そしてそれをどれだけ広く告知できるかが、企業の競争力を決定づけていた。この時代、仲介業者は情報のゲートキーパーとしての役割を担っていた。

価値源泉のシフト

しかし、テクノロジーの進化はこの構造を根底から覆した。レインズ(REINS)によって業者間の物件情報は標準化・共有化され、SUUMOなどのポータルサイトが消費者への情報流通を支配した。これにより、「物件情報を仕入れて広告する」という活動の価値は著しく低下し、コモディティ化した。

その結果、価値の源泉はバリューチェーンの中流から下流へと大きくシフトしている。現在の価値創造の主戦場は、「3. 追客・顧客管理」「4. 内見・提案」「5. 条件交渉・契約」の各段階である。

- 追客・顧客管理: 膨大な顧客情報をいかに効率的に管理し、データ分析に基づいて顧客一人ひとりのニーズや検討フェーズに合わせた最適なタイミングでアプローチできるか。

- 内見・提案: 物件のスペックを説明するだけでなく、顧客の潜在的なライフプランや価値観を深く理解し、その顧客にとっての「最適な暮らし」を提案できるか。

- 条件交渉・契約: 複雑な権利関係や複数の利害関係者が絡む交渉を、専門知識と交渉力を駆使して円滑にまとめ上げ、顧客が安心して取引を完了できるよう支援できるか。

つまり、価値は「情報の提供」から「情報の解釈と意思決定支援」へと移行した。いかに顧客の潜在ニーズを深く理解し(顧客管理)、最適なソリューションを提案し(コンサルティング)、複雑なプロセスを安全に完遂させるか(専門性)が、現代の仲介業者に求められる本質的な価値となっている。

サプライチェーン(情報流通)分析:誰が主導権を握るのか

物件情報が「売主/貸主」から最終的な「顧客」へと届くまでの情報の流れ(サプライチェーン)を分析すると、テクノロジーが引き起こしたパワーバランスの変化がより鮮明になる。

伝統的な情報流通構造

伝統的な構造は、元付業者 → レインズ → 客付業者/ポータルサイト → 顧客というリニアな流れであった。この中で、各プレイヤーは情報を次工程に流すことで介在価値を発揮し、手数料を得ていた。

テクノロジーによる構造変化と主導権争い

このシンプルな構造は、テクノロジーによって複雑なエコシステムへと変貌し、新たな主導権争いが生じている。

- プラットフォーマーによる顧客接点の支配: SUUMOやHOME’Sといったポータルサイト運営会社は、圧倒的な集客力で「顧客」との最初の接点を支配した。彼らは、顧客の検索行動や問い合わせ内容といった膨大なデータを独占し、情報流通における最大の「ボトルネック」となっている。このデータを活用し、AI価格査定や住宅ローン比較サービスなど、周辺領域へと事業を拡大し、従来の仲介業者の役割を侵食し始めている。

- 不動産テック企業によるプロセスの分断: 新興の不動産テック企業は、この情報流通の非効率な部分をターゲットにしている。例えば、価格査定に特化したAIサービス、内見予約に特化したSaaS、電子契約に特化したプラットフォームなどが登場し、従来の仲介業者が一気通貫で担っていたプロセスを分解(アンバンドリング)している。

この状況は、バリューチェーンの「アンバンドリング(分解)」と「リバンドリング(再結合)」が同時に進行していると捉えることができる。一方で、不動産テック企業がバリューチェーンを機能ごとに分解し、個別のSaaSとして提供する動きが加速している。他方で、GA technologiesのような先進的な企業は、AIやCRMを駆使して、これらの分断されたプロセスを自社のプラットフォーム上でシームレスに再結合(リバンドリング)し、一貫した顧客体験と圧倒的な業務効率を両立させようとしている 58。

この二つの大きな潮流は、業界の構造を根本から再編する力となる。従来の仲介業者は、自社の強みがバリューチェーンのどの部分にあるのかを厳しく問い直し、戦略的な「選択と集中」を迫られている。全てのプロセスを自前で、かつ非効率なまま抱え続ける企業は、もはや競争力を維持できない。自社のコアコンピタンスが「地域に深く根差した物件仕入れ能力」なのか、「富裕層に対する高度な資産コンサルティング」なのか、あるいは「テクノロジーを駆使した業務プロセスの効率化」なのか。これを明確に見極め、コアとなる部分に経営資源を集中させつつ、それ以外の部分は外部の優れたSaaSを積極的に活用して効率化を図るという、柔軟なバリューチェーンの再構築が、今後の生存と成長に向けた急務である。

第6章:顧客需要の特性分析

事業戦略を策定する上で、顧客を深く理解することは全ての出発点である。ここでは、主要な顧客セグメントを特定し、それぞれのニーズ、課題、そして仲介会社を選定する際の決定要因(KBF: Key Buying Factor)を分析する。さらに、不動産取引全体に共通する顧客の根源的な「ペインポイント(不満・課題)」を明らかにする。

主要な顧客セグメントとKBF(Key Buying Factor)

顧客のライフステージや目的によって、不動産に求めるものや仲介会社に期待する役割は大きく異なる。

| セグメント例 | 主なニーズ・課題(Pain Points) | 仲介会社選定要因(KBF) |

|---|---|---|

| 初回購入ファミリー層 | 子育て環境(学区、公園)、将来の資産価値、住宅ローン返済への経済的不安、手続きの複雑さに対する知識不足。 | 担当者の信頼性と専門性、ブランドの安心感、地域の詳細情報(治安、学校の評判)、丁寧な資金計画サポート。 |

| 都心単身者(賃貸/購入) | 職住近接による通勤時間の短縮、手続きのスピードと手軽さ、初期費用の抑制(賃貸)、機能的な間取りと収納 59。 | オンライン完結の利便性、レスポンスの速さ、手数料の安さ、駅からの距離や周辺の商業施設の充実度。 |

| 買い替え・住み替え層 | 自宅の売却と新居の購入のタイミング調整の難しさ、売却価格の最大化と購入価格の適正化、一時的な仮住まいの手配。 | 高度な売却戦略の提案力、売却と購入をワンストップで任せられる総合力と信頼性、豊富な取引実績。 |

| 不動産投資家 | 安定した収益性(利回り)、空室リスクの低減、節税効果、購入後の賃貸管理の手間。 | データに基づく客観的な収益シミュレーション、未公開物件や市場トレンドに関する情報提供力、賃貸管理部門とのシームレスな連携。 |

| 地方移住希望者 | 移住先の地域コミュニティへの不安、現地での仕事や生活に関する情報不足、遠隔地からの物件探しや手続きの困難さ。 | 移住先の地域情報への精通度、オンラインでの相談・内見・契約プロセスの充実、移住支援制度など行政サービスに関する知識。 |

これらのセグメント分析から明らかなように、顧客が仲介会社に求めるものは一様ではない。情報の量や質、担当者の専門性、手続きの速さ、手数料の安さ、ブランドの信頼性など、セグメントによって重視するKBFは異なる。自社がどの顧客セグメントを主要ターゲットとするかを明確にし、そのセグメントのKBFに合致したサービスを提供することが戦略の要諦となる。

不動産取引における最大の「ペインポイント」

セグメントごとのニーズの違いを超えて、多くの顧客が不動産取引プロセス全体に対して共通して抱く、根源的な「ペインポイント」が存在する。ペインポイントとは、単なる不満ではなく、顧客が「お金を払ってでも解決したい」と強く感じるほどの「痛み」や「悩み」を指す 60。不動産取引における主なペインポイントは、以下の4つに集約される。

- 情報の不透明性と非対称性: 「提示された査定価格は本当に適正なのか?」「この物件には隠れた欠陥がないか?」「担当者の説明は自社に都合の良いポジショントークではないか?」といった、取引の根幹に関わる情報への根源的な不信感。

- プロセスの煩雑さと不便さ: 膨大な量の書類への署名・捺印、複雑で理解しにくい契約内容、平日の日中に何度も役所や金融機関、不動産会社に足を運ばなければならない時間的・物理的な負担。

- 担当者の品質のばらつき: 担当者によって知識レベル、提案力、レスポンスの速さ、誠実さが大きく異なり、良い担当者に当たるかどうかが「運次第」になっている状況。顧客は、自分の人生を左右する大きな決断を、信頼できるかどうかわからない個人に委ねるリスクを感じている。

- 心理的な不安とストレス: 「本当にこの決断で良いのだろうか」「もっと良い物件があるのではないか」「将来、価格が暴落したらどうしよう」といった、高額な取引に特有の大きな心理的負担。

これらのペインポイントを解消することこそが、現代の不動産仲介業者が提供すべき本質的な価値である。顧客満足度調査においても、「担当者の提案力」「問い合わせへの対応」「説明の分かりやすさ」といった項目が総合満足度を大きく左右しており、サービス品質が顧客ロイヤルティに直結していることがデータで示されている 62。

ここから導き出される重要な戦略的示唆は、真の競合は他の仲介会社ではなく、顧客が抱える「不信・不安・不便」そのものであるという視点である。不動産取引は、多くの人にとって一生に数回しかない高額な買い物であり、強い不安やストレスを伴うのは当然である。顧客は単に「家」が欲しいのではなく、「安心して、心から納得のいく取引を、スムーズに行いたい」と願っている。この顧客の根源的な願いを叶えること、すなわちペインポイントを解消することこそが、仲介業者が手数料を受け取るに値する付加価値となる。

したがって、事業戦略の出発点は「競合他社にどう勝つか」ではなく、「顧客のペインポイントをいかに体系的に解消するか」でなければならない。テクノロジーの活用(電子契約、オンライン相談、AI提案)は主に「不便」を解消し、高度な専門性と倫理観を備えた人材は「不信」と「不安」を解消する。この両輪を高いレベルで融合させ、顧客のペインポイントを一つひとつ丁寧に取り除いていくプロセスこそが、持続的な競争優位を築く唯一の道である。

第7章:業界の内部環境分析

企業の持続的な競争優位は、外部環境への適応能力だけでなく、内部に保有する独自の経営資源やケイパビリティ(組織的能力)によって決定される。ここでは、VRIOフレームワークを用いて不動産仲介業における競争優位の源泉を分析し、人材や生産性に関する内部課題を明らかにする。

VRIO分析:持続的な競争優位の源泉は何か

VRIOフレームワークは、企業の経営資源が「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの問いを満たすか否かを評価し、その資源がもたらす競争上のポテンシャルを判断する分析手法である 64。

| 経営資源/ケイパビリティ | 価値(V) | 希少性(R) | 模倣困難性(I) | 組織(O) | 競争優位性 | 将来性に関する考察 |

|---|---|---|---|---|---|---|

| 強力なブランド(例:三井のリハウス) | Yes | Yes | Yes | Yes | 持続的競争優位 | 顧客に安心感を与える価値は不変。しかし、デジタル時代の新たな信頼(透明性、客観性)を付加できなければ、その価値は相対的に低下する。 |

| 広範な店舗網 | 低下 | No | No | N/A | 競争劣位 | オンライン化の進展で物理的拠点の価値は低下。高い固定費が収益を圧迫し、経営の足かせとなりうる「負の遺産」になるリスクを抱える。 |

| 地域社会との長年の信頼関係 | Yes | Yes | Yes | Yes | 持続的競争優位 | 地域特有の情報(例:学区の評判、コミュニティの雰囲気)や人脈は模倣困難。特に地方圏や特定の高級住宅街で強力な優位性となる。 |

| 優秀な営業人材(属人的スキル) | Yes | Yes | No | No | 一時的競争優位 | トップ営業個人の能力は希少だが、人材の流動性が高く、競合への流出リスクがある。組織的な育成・ナレッジ共有の仕組みがなければ持続しない。 |

| 独自の顧客・物件データ基盤 | Yes | Yes | Yes | ? | 潜在的な持続的競争優位 | AI活用の基礎となるデータは極めて価値が高い。しかし、データを分析・活用できる人材や組織体制(O)がなければ「宝の持ち腐れ」となる。 |

この分析から、不動産仲介業における競争優位の源泉が大きく変化していることがわかる。かつての強みであった「広範な店舗網」は、維持コストの高い負債へと変わりつつある。一方で、「強力なブランド」や「地域との信頼関係」といった無形資産は依然として有効だが、その価値を維持・向上させるためには新たな要素が求められる。

最も重要なのは、「独自の顧客・物件データ基盤」が持つ潜在的な価値である。長年の事業活動を通じて蓄積された成約事例、顧客情報、物件の特性といったデータは、他社が容易に模倣できない希少な経営資源である。これをAIで分析・活用することができれば、高精度な価格査定、パーソナライズされた物件提案、効率的なマーケティングなど、あらゆる事業活動において他社を凌駕するパフォーマンスを発揮できる。しかし、VRIO分析が示す通り、この資源が真の競争優位となるかは、データを活用しきるための「組織(Organization)」、すなわちデータサイエンティストの採用、分析基盤への投資、そしてデータドリブンな意思決定を行う企業文化を構築できるかにかかっている。

人材動向:求められる人材像の劇的な変化

業界の構造変化は、そこで働く人材に求められるスキルセットを劇的に変えている。

- 過去の人材像:「物件案内人」「御用聞き」

従来の営業担当者の主な役割は、顧客の希望条件を聞き、それに合う物件をリストアップして案内することであった。重要なのは、体力、人当たりの良さ、そして粘り強さであった。 - 未来の人材像:「ライフプラン・コンサルタント」「データ活用アドバイザー」

AIが物件のマッチングや情報提供を代替する未来において、人間にしか提供できない価値が問われる。それは、顧客の漠然とした不安や将来の夢に寄り添い、不動産というツールを通じてその人生設計を支援するコンサルティング能力である 68。金利動向、税制、資産価値の変動といった専門知識を駆使し、多様な選択肢の中から顧客にとって最適な解を提案する能力が求められる 69。さらに、AIが提示するデータを正しく解釈し、そこに顧客固有の事情という定性的な情報を加味して、説得力のある提案に落とし込むデータリテラシーも不可欠となる 70。

この人材像の変化に対応するためには、採用基準の見直し、研修プログラムの刷新、そしてコンサルティング能力を正当に評価する報酬体系の構築が急務である。

労働生産性:「属人営業」からの脱却

不動産仲介業は、伝統的に労働集約型であり、生産性の低さが長年の課題であった。

- 構造的な課題:「属人営業」と「長時間労働」

多くの企業では、営業ノウハウが個々の担当者に属人化しており、組織としてのナレッジ共有や業務プロセスの標準化が進んでいない。トップ営業の成功体験は形式知化されず、新人の育成には多大な時間がかかる。その結果、多くの営業担当者が長時間労働に依存して成果を出さざるを得ない構造に陥っている。 - テクノロジーによる生産性向上のポテンシャル

SFA(営業支援システム)やCRM(顧客関係管理)を導入し、顧客情報や営業進捗を一元管理することは、属人化からの脱却の第一歩である。これにより、組織的な顧客対応やナレッジの共有が可能になる。さらに、電子契約システムは書類作成や郵送といった事務作業を大幅に削減し、AIチャットボットは初期問い合わせ対応を自動化する。ある事例では、AI顧客管理システムの導入により、営業担当者が優先度の高い顧客に集中できるようになった結果、半年で成約率が20%向上したと報告されている 72。これらのテクノロジーは、営業担当者を非生産的なタスクから解放し、顧客との対話やコンサルティングといった、本来注力すべき高付加価値業務に集中させるための強力な武器となる。

第8章:AIがもたらす影響と未来予測

AI(人工知能)は、不動産仲介業界のあらゆる側面を再定義する、最も破壊的な技術トレンドである。AIは単なる業務効率化ツールにとどまらず、顧客体験を根本から変え、人間のエージェントが提供すべき価値そのものを問い直す。本章では、AIがもたらす具体的な変革と、人間とAIが協業する未来の姿を予測する。

業務プロセスの変革:超効率化と自動化の実現

AIは、不動産仲介のバリューチェーン全体にわたり、これまで人間が時間をかけて行ってきた定型業務を自動化し、生産性を飛躍的に向上させる。

- 価格査定の自動化と高精度化: AIは、過去数百万件に及ぶ成約事例、物件のスペック(築年数、面積、方角など)、立地条件、周辺の施設情報、さらには人口動態や地価のトレンドといった膨大なデータを学習する。これにより、特定の物件の適正価格を、人間よりも客観的かつ迅速に、高い精度で算出することが可能になる 73。従来、営業担当者が数時間から数日かけて行っていた査定業務が、最短60秒で完了する事例も報告されており、業務効率は劇的に改善する 75。ただし、AI査定の精度を示す中央値誤差率(MER)はサービスによって5~15%程度のばらつきがあり、個別性の強い戸建てや取引事例の少ない地域では精度が低下する課題も残る 74。

- マーケティング業務の自動生成: 物件の魅力的な広告文やキャッチコピーを、生成AIが物件データやターゲット顧客層に合わせて自動で作成する。物件写真の色調を自動で補正したり、バーチャルステージング(CGで家具を配置)を施したりすることも可能になる。これにより、マーケティングコンテンツの制作時間が大幅に短縮される 77。

- 初期対応と追客の完全自動化: 24時間365日稼働するAIチャットボットが、ウェブサイトやポータルサイトからの問い合わせに即座に対応し、顧客の基本情報をヒアリングしてCRMに自動登録する 77。さらに、AIは顧客の閲覧履歴や問い合わせ内容を分析し、その顧客の興味に合致するであろう物件情報を、最適なタイミングで自動的にメールやLINEで提案する「インテリジェント・オートメーション追客」を実現する。これにより、営業担当者の負担を大幅に軽減し、反響への対応漏れや放置による機会損失をゼロに近づけることができる。AIシステムの導入により、追客効率が2倍に、追客からの成約率が15%向上したといった事例も報告されている 72。

顧客体験の向上:超個別化と意思決定支援

AIは、バックオフィス業務の効率化だけでなく、顧客体験(CX)を「個別最適化(パーソナライゼーション)」された、より質の高いものへと昇華させる。

- AIによるパーソナライズド・レコメンデーション: AIは、顧客が明示的に入力した希望条件(例:3LDK、駅徒歩10分)だけでなく、その顧客の過去の検索行動、閲覧した物件の傾向、さらにはライフスタイルに関するアンケート結果などを統合的に分析する。これにより、顧客自身もまだ言語化できていない潜在的なニーズを掘り起こし、「あなたには、少し郊外ですが、広い庭付きでリモートワークに適したこちらの物件はいかがですか?」といった、パーソナルな提案を可能にする 69。これは、顧客にとって予期せぬ発見をもたらし、満足度の高いマッチングを実現する。

- データに基づく客観的な意思決定支援: AIは、単に物件を提案するだけでなく、顧客が合理的な意思決定を行うための客観的なデータを提供する。例えば、AIを活用した高精度な住宅ローンシミュレーション、ハザードマップと連携したリアルタイムの災害リスク分析、周辺地域の人口推移や商業施設の開発計画といった将来予測などを、分かりやすく可視化して提示する。これにより、顧客は感情や担当者のセールストークに流されることなく、データに基づいて冷静に判断を下すことができる。

- 24時間対応の対話型AIアシスタント: 最新の生成AI(大規模言語モデル)を活用することで、顧客からの自由な質問に対して、まるで経験豊富な営業担当者のように自然な対話で24時間回答するサービスが登場している 75。東急リバブルの「Tellus Talk」などがその一例であり、個人情報を入力することなく、売却のタイミングや税金に関する一般的な相談が可能である 75。これにより、顧客は時間や場所を問わず、気軽に専門的な情報を得ることができ、不動産会社への信頼感とエンゲージメントが向上する。

人間の役割の再定義:AIとの協業モデル

AIが定型業務やデータ分析を担うことで、人間のエージェントの役割は大きく変わる。問われるのは、AIにはできない、人間にしか提供できない本質的な付加価値である。

- AIに代替される業務: データ入力、書類作成、物件情報の検索、初期の問い合わせ対応、スケジュール調整など、ルールに基づいて実行できる反復的なタスク。

- 人間にしか提供できない付加価値:

- 共感と信頼関係の構築: 顧客のライフイベント(結婚、出産、転職など)に寄り添い、漠然とした将来への不安や期待に共感し、長期的な信頼関係を築くこと。不動産取引は、論理だけでは割り切れない感情的な側面が大きく、この心理的なサポートは人間にしかできない 68。

- 複雑で創造的な交渉力: 売主、買主、金融機関、他の不動産業者など、複数のステークホルダーの利害が複雑に絡み合う状況において、創造的な解決策を見出し、全員が納得する合意形成を導く高度な交渉力。

- 倫理的な判断と最終責任: AIは最適な選択肢をデータに基づいて提案するが、その提案が顧客の倫理観や人生観に本当に合致しているか、予期せぬリスクを内包していないかを最終的に判断し、プロフェッショナルとしてその結果に責任を持つこと。

- 本質的な課題の設定: 顧客との深い対話を通じて、本人も気づいていない「真の課題(ペインポイント)」を発見し、「どのような暮らしを実現したいのか」という本質的な問いを共に探求すること。

未来の不動産エージェント像: AIを自在に使いこなす「デジタルリテラシー」と、人間にしかできない高度な「コンサルティング能力」を両輪で備えた、いわば「バイオニック・エージェント」である。彼らは、AIという強力な分析・自動化ツールをパートナーとし、自らは人間ならではの共感力、創造性、倫理観を発揮して、顧客に最高の価値を提供する存在となる 69。

表8-1:不動産仲介バリューチェーンにおけるAIインパクト・マトリクス

| バリューチェーン段階 | AI活用例 | 効率性へのインパクト | 顧客体験へのインパクト | 戦略的優先度 |

|---|---|---|---|---|

| 1. 物件仕入 | AI価格査定ツール、自動市場分析レポート | 高: 市場調査と価格設定の時間を劇的に短縮。 | 中: 売主に即時かつデータに基づいた評価額を提示し、透明性を向上。 | 高 |

| 2. 広告・集客 | 生成AIによる物件紹介文の作成、広告配信の自動最適化、見込み顧客のスコアリング | 高: コンテンツ制作を自動化し、広告費用を最適化。 | 中: より関連性の高い、パーソナライズされた物件広告。 | 中 |

| 3. 追客・顧客管理 | 24時間対応AIチャットボット、顧客行動に基づく自動追客メール | 極めて高: 営業担当者を反復作業から解放し、機会損失を撲滅。 | 高: いつでも即時応答、パーソナライズされた物件提案。 | 極めて高 |

| 4. 内見・提案 | AIによるレコメンデーション、VR/ARバーチャルツアー | 中: 不適合な物件案内に費やす時間を削減。 | 極めて高: 超個別化された提案、没入感のある便利な内見体験。 | 極めて高 |

| 5. 条件交渉・契約 | 契約書の自動生成、AIによる契約条項のリスク分析 | 高: 事務的負担とヒューマンエラーを削減。 | 中: より迅速で安全、かつ透明性の高い契約プロセス。 | 高 |

| 6. 決済・アフターフォロー | 決済手続きの自動スケジューリング、入居後の問い合わせに対するAIサポート | 中: 複雑なロジスティクス調整を効率化。 | 中: スムーズなクロージングと継続的なサポート。 | 中 |

第9章:主要プレイヤーの戦略分析

不動産仲介業界の競争環境を理解するため、主要なプレイヤーを「大手財閥・電鉄系」「フランチャイズ系」「不動産テック系」の3つのカテゴリーに分類し、それぞれの事業戦略、強みと弱み、そしてDX(デジタルトランスフォーメーション)およびAI活用への取り組みを比較分析する。

大手財閥・電鉄系(三井不動産リアルティ、住友不動産販売、東急リバブル)

長年にわたり業界を牽引してきた伝統的な強者であり、そのビジネスモデルはブランド力と広範な物理的ネットワークに依存している。

- 事業戦略とターゲット顧客: 圧倒的なブランドの信頼性を最大の武器に、富裕層や法人顧客から初回購入者まで、全方位的な顧客層をターゲットとする。「安心・安全な取引」をコアバリューとして提供する。

- 強み(コアコンピタンス):

- 強力なブランド: 長年の実績と大規模な広告投資によって築き上げられた、絶大な信頼感と知名度。

- 豊富な資金力: DXや人材育成への大規模投資、M&Aなどを実行できる財務基盤。

- グループ連携: デベロッパー、管理会社、リフォーム会社など、グループ企業との連携によるワンストップサービスの提供能力。

- 弱み:

- 高い固定費: 全国に広がる店舗網と多数の人員が、高い固定費となり収益を圧迫する。

- 組織の硬直性: 巨大組織ゆえに意思決定プロセスが長く、市場の急速な変化への対応が遅れがちになるリスク。

- DX・AI活用への投資状況:

- 三井不動産リアルティ: グループ全体で長期経営方針「& INNOVATION 2030」を掲げ、DXを推進。ROE(自己資本利益率)目標の達成に向け、効率化と成長の両面でデジタル技術の活用を目指している 81。

- 東急リバブル: サステナビリティ戦略と並行してDXを全社方針として推進。最新の生成AIを活用した24時間対話型接客サービス「Tellus Talk」を導入するなど、特に顧客体験向上を目的としたAI活用に積極的である 75。

- 住友不動産販売: グループ全体としてDXによる競争力強化を中期経営計画の柱の一つと位置づけており、全社横断的な取り組みを進めている 83。

フランチャイズ(FC)系(センチュリー21・ジャパン)

グローバルブランドと本部が提供する標準化された事業パッケージを武器に、全国の地域密着型の中小不動産会社をネットワーク化するモデル。

- 事業戦略とターゲット顧客: フランチャイザーとして、加盟店の募集と経営支援に注力。加盟店がそれぞれの地域で事業を成功させることが、本部の収益(ロイヤリティ収入)に繋がる。

- 強み(コアコンピタンス):

- グローバルブランドの知名度: 世界的に認知されたブランドは、特に新規参入や地方の事業者にとって強力な信用の補完となる 85。

- 標準化された業務支援システム: 本部が開発・提供するITプラットフォーム「21Cloud」や、体系化された教育・研修プログラムにより、加盟店は効率的に事業を立ち上げ、運営できる 86。

- 弱み:

- サービス品質のばらつき: 加盟店は独立した事業者であるため、本部がサービス品質を完全にコントロールすることは難しく、店舗によって顧客体験に差が生じやすい。

- 有力加盟店の独立リスク: 大きく成長した有力な加盟店が、FCを脱退して自社ブランドで事業を展開するリスクが常に存在する。実際に、オープンハウスはかつてセンチュリー21の有力加盟店であった 87。

- DX・AI活用への投資状況: 本部主導で「デジタル武装の強化」を成長戦略の柱として掲げている。業務支援プラットフォーム「21Cloud」の機能強化(スマートフォン対応など)や、リースバック「売っても住めるんだワン」のような物件獲得を支援する新たなデジタルツールの開発に注力している 86。

不動産テック系(GA technologies, SREホールディングス)

テクノロジーとデータを事業の核に据え、従来の不動産取引の非効率性を破壊することを目指す新興勢力。

- 事業戦略とターゲット顧客: 創業時から「PropTech企業」であることを明確にし、オンライン完結型のサービスやAIを活用した高効率なビジネスモデルを構築。主に、デジタルリテラシーの高い若年層や不動産投資家をターゲットとする。

- 強み(コアコンピタンス):

- 高い技術開発力: 自社でエンジニアを多数抱え、最新のAI技術やソフトウェア開発を内製できる能力。

- データ活用能力: 収集したデータを分析し、事業の意思決定やサービス改善に迅速に反映させる組織文化と仕組み。

- アジャイルな組織: 市場の変化に素早く対応できる、柔軟でフラットな組織体制 88。

- 弱み:

- ブランド認知度: 伝統的な大手企業と比較すると、一般消費者に対するブランド認知度や信頼感はまだ低い。

- リアルな顧客接点の限定: オンライン中心のビジネスモデルは、高額な取引において対面での安心感を求める顧客層を取りこぼす可能性がある。

- DX・AI活用への投資状況:

- GA technologies: DXは「戦略」ではなく「事業そのもの」。自社開発のエンドツーエンド・プラットフォーム「RENOSY」を軸に、物件の仕入れから販売、管理に至るまで、全てのプロセスをデータドリブンで運営。中期経営計画では、テクノロジー活用による高い事業利益率の達成を目標としている 58。

- SREホールディングス: 当初はソニーグループの不動産事業としてスタートしたが、現在は不動産サービスから「AIクラウド企業」への変革を鮮明に打ち出している。不動産事業で培ったAI技術やデータ分析プラットフォームを、金融機関やヘルスケア業界など、他の業界にSaaSとして提供する戦略を推進。M&Aにも積極的で、技術力や顧客基盤の獲得を目指している 90。

表9-1:主要プレイヤー競合マトリクス

| プレイヤー分類 | 代表企業 | コアコンピタンス(VRIO) | ターゲットセグメント | DX/AI戦略 | 主要な弱み |

|---|---|---|---|---|---|

| 伝統的大手 | 三井不動産リアルティ | ブランドと信頼 (V, R, I) | 全方位(特に富裕層) | トップダウンによる段階的なDX導入。既存サービスの強化が中心。 | 高い固定費、新技術への適応の遅さ。 |

| フランチャイズ | センチュリー21 | 標準化システムとブランドライセンス (V, R) | 地域密着型の中小事業者 | 本部が提供する中央集権的なITプラットフォーム(21Cloud)。加盟店の効率化に焦点。 | 加盟店間のサービス品質のばらつき、有力加盟店の離脱リスク。 |

| PropTech挑戦者 | GA technologies | 独自のデータと技術プラットフォーム (V, R, I, O) | テックに強い投資家・購入者 | AI/DXネイティブ: エンドツーエンドのデジタルプラットフォーム(RENOSY)が事業の核。 | 大手に比べたブランド認知度の低さ、オンライン中心のアプローチ。 |

| AIソリューションプロバイダー | SREホールディングス | 高度なAI/機械学習能力 (V, R, I, O) | B2B(不動産会社、金融機関) | AIを製品として提供: AIソリューションを開発し他社に販売。直接的な仲介事業からは軸足を移す。 | 消費者向け(B2C)のブランドプレゼンスが限定的。 |

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、不動産仲介業界が直面する未来を展望する。ここでは、今後3~5年で業界の勝者と敗者を分ける決定的な要因を特定し、自社が取るべき戦略的オプションを評価した上で、最も説得力のある事業戦略を提言する。

今後3~5年で勝者と敗者を分ける決定的要因

業界の地殻変動を乗り越え、持続的に成長する「勝者」と、変化に適応できず淘汰される「敗者」を分ける要因は、以下の三点に集約される。

- データ活用能力の優劣:

勝者: 顧客データ、物件データ、市場データを統合・分析し、それを「顧客への超個別化された価値提供(パーソナライズ提案)」と「社内の生産性向上(業務自動化)」の両面に活用できる企業。データが新たな石油である時代に、自前の「製油所(分析基盤)」を持つ企業。

敗者: データを単なる記録としてしか扱えず、営業担当者の勘と経験に依存し続ける企業。データの価値を理解せず、その収集・活用への投資を怠る企業。 - 人材変革の成否:

勝者: 営業担当者を、AIやデジタルツールを自在に使いこなす「バイオニック・エージェント」へと育成・変革できる組織文化と制度を持つ企業。研修、評価、報酬体系を「コンサルティング能力」を軸に再設計し、学び続ける組織を構築できる企業。

敗者: 従来の営業スタイルに固執し、テクノロジーを脅威と見なす人材を抱え続ける企業。人材をコストと捉え、その再教育への投資を惜しむ企業。 - 顧客体験(CX)への執着:

勝者: 常に顧客のペインポイント(不信・不安・不便)を起点に事業を設計し、テクノロジーと人間が高いレベルで融合した、シームレスで信頼性の高い顧客体験を創造・提供できる企業。顧客満足度を経営の最重要指標(KPI)と位置づける企業。

敗者: 自社の業務プロセスや都合を優先し、顧客に煩雑な手続きや一貫性のない対応を強いる企業。顧客体験を単なるスローガンと捉え、その改善に本気で取り組まない企業。

自社が捉えるべき機会(Opportunity)と備えるべき脅威(Threat)

- 機会(Opportunity):

- 中古・空き家市場の拡大: 政府のストック活用推進と空き家対策強化により、中古物件の流通や空き家の再生に関するコンサルティング需要が確実に増加する。

- 顧客ニーズの多様化: 標準的なニーズが消滅する一方で、特定のライフスタイルや価値観を持つニッチな顧客セグメントが多数出現しており、特化することで高い収益性を確保できる可能性がある。

- AIによる生産性の飛躍: AIを戦略的に導入することで、営業担当者一人当たりの生産性を飛躍的に向上させ、創出したリソースを高付加価値業務に再投資できる。

- 脅威(Threat):

- プラットフォーマーによる支配: SUUMOなどのポータルサイトへの集客依存が続けば、広告費の高騰によって利益率が恒常的に圧迫される。

- 異業種からのディスラプション: 金融やITといった他業界の巨人が、その顧客基盤とブランド力を武器に市場に参入し、既存の競争ルールを破壊するリスク。

- 市場全体の縮小リスク: 金利上昇や人口減少が本格化した場合、住宅購入需要そのものが減退し、市場全体がパイの奪い合い(ゼロサムゲーム)になる。

戦略的オプションの提示と評価

これらの分析を踏まえ、自社が取りうる戦略的オプションを三つ提示し、それぞれのメリット・デメリットを評価する。

| オプションA:ハイタッチ・コンサルティング特化戦略 | オプションB:AIドリブン・効率追求戦略 | オプションC(推奨):ハイブリッド・モデル戦略 | |

|---|---|---|---|

| 概要 | 富裕層や複雑な案件に特化し、高度な専門性を持つ人材によるオーダーメイドのコンサルティングを提供する。 | AIと自動化への徹底投資でローコスト運営を実現。手数料の安さとオンライン完結の利便性でマス市場を獲得する。 | AIで定型業務を徹底的に効率化し、そこで創出したリソースを人間による高付加価値コンサルティングに再投資する。 |

| メリット | ・高い手数料率と収益性 ・強い顧客ロイヤルティ ・価格競争からの脱却 | ・圧倒的なスケールメリット ・高い労働生産性 ・広範な市場カバー率 | ・効率性と付加価値を両立 ・幅広い顧客層に対応可能 ・持続的な競争優位を築きやすい |

| デメリット | ・対象市場規模が限定的 ・優秀な人材の確保・育成が極めて困難 ・スケールしにくい | ・莫大な初期技術投資 ・テクノロジーの陳腐化リスク ・激しい価格競争への陥りやすさ ・ブランド構築の難しさ | ・実行の難易度が最も高い ・テクノロジーとコンサルティングの両文化を組織に根付かせる必要がある ・経営の高度な舵取りが求められる |

| 評価 | 特定のニッチ市場では有効だが、全社的な成長戦略としては限界がある。 | 資本力のある新規参入者には有利だが、既存企業が完全転換するにはリスクが高い。 | 最も困難だが、業界の構造変化に最も適応し、長期的な成功を収める可能性が最も高い戦略。 |

最終提言:ハイブリッド・モデル戦略の実行

戦略目標:

「AIによる超効率化」と「人間による超個別化」を両立させることで、業界における生産性と顧客満足度の新たなベンチマークを確立し、市場のリーディングカンパニーとしての地位を不動のものとする。

実行に向けたアクションプラン概要:

この戦略は、単なる技術導入や研修の実施ではなく、事業運営の思想そのものを変革するプロジェクトである。成功のためには、トップダウンの強力なリーダーシップのもと、以下の3つのフェーズで段階的に実行する。

- Phase 1: 基盤構築(Year 1)

- 目的: 全社的なデジタル化の基盤を整備し、データドリブン経営への移行準備を完了する。

- 主要アクション:

- 統合CRM/SFAの導入: 顧客情報と営業活動を全社で一元管理するシステムを導入・定着させる。

- 初期対応の自動化: AIチャットボットをウェブサイトに導入し、24時間の初期問い合わせ対応体制を構築する。

- デジタルリテラシー向上: 全営業担当者を対象に、CRMの活用法や電子契約、オンライン商談ツールの実践的な研修を義務化する。

- 主要KPI: CRM入力率100%、電子契約利用率50%、オンライン商談実施件数。

- Phase 2: 効率化と価値転換(Year 2-3)

- 目的: AI活用を本格化させ、創出されたリソースをコンサルティング能力の強化へと再投資する。

- 主要アクション:

- インテリジェント追客システム導入: AIによる自動追客・レコメンデーションシステムを本格導入し、営業担当者の追客業務を半減させる。

- 店舗機能の再定義: 店舗の役割を「コンサルティング・ハブ」と位置づけ、FPや弁護士との連携拠点としての機能を強化する。

- 評価・報酬制度の改革: 人材評価の軸を、従来の「成約件数」から、「顧客満足度スコア」「コンサルティングによるアップセル/クロスセル額」などを加味した多面的なものへと改定する。

- 主要KPI: 営業担当者一人当たりの仲介手数料売上30%向上、顧客満足度(NPSなど)20%向上、非生産的業務に費やす時間の割合。

- Phase 3: データドリブン経営への進化(Year 4-5)

- 目的: 蓄積されたデータを活用し、新たなサービス開発や事業機会の創出を行う。

- 主要アクション:

- データ分析専門チームの組成: データサイエンティストやアナリストから成る専門部署を設立し、全社データプラットフォームの分析を担う。

- 新規サービス開発: データ分析に基づき、顧客の新たなペインポイントを発見し、リフォーム、インテリア、金融サービス連携など、仲介手数料以外の新たな収益源となるサービスを開発・展開する。

- 予測モデリングの導入: 地域ごとの将来の不動産価格や賃料を予測するAIモデルを構築し、投資家向けコンサルティングサービスの高度化や、自社の仕入れ戦略に活用する。

- 主要KPI: データ分析に基づく新規サービス開発数(年1件以上)、新規事業による売上比率、価格予測モデルの精度。

このロードマップを着実に実行することで、単に変化に適応するだけでなく、業界の未来を自ら創造する変革のリーダーとなることができると確信する。

第11章:付録

引用文献

- 不動産仲介業の市場規模。今後業界に影響を与える要因は?, https://www.fudosanma.jp/articles/546/

- 業界レポート 不動産仲介業 – 株式会社CCイノベーション, https://www.ccinnovation.co.jp/wpdir/wp-content/uploads/2022/10/20240723_fudousanchukai.pdf

- 2025年7月最新!日銀利上げが不動産市場に与える衝撃波|名古屋市 …, https://www.kiichi-bukken.com/blog/entry-647791/

- 金利上昇で不動産市場はどう変わる? 影響と対策を解説, https://www.inte-osaka.com/blog/detail586271/

- 少子高齢化と不動産市場の未来|人口動態の変化がもたらす影響と …, https://ichiwaproperty.co.jp/ichiwamedia/realestate/3064/

- 【2025年最新版】人口統計でわかる“不動産市場に与える影響”とは?人口減少と住宅価格の関係を解説 | クラモア, https://kuramore.jp/article/1143/

- 最新 人口動態から賃貸住宅需要を読み解く – 大和ハウス工業, https://www.daiwahouse.co.jp/tochikatsu/souken/scolumn/sclm417.html

- 2050年の人口動態と賃貸住宅需要について – 大和ハウス, https://www.daiwahouse.co.jp/tochikatsu/souken/scolumn/sclm429.html

- Untitled – 新興ビルサービス株式会社, https://shinko-owner.com/news2412.pdf

- 2024年4月賃貸市場動向分析(いえらぶ調べ) 不動産会社向けお役立ちブログ, https://ielove-cloud.jp/blog/entry-04791/

- 国交省、中古住宅流通・リフォーム市場を20兆円へ拡大(461) – 大京穴吹不動産, https://www.daikyo-anabuki.co.jp/sumai/detail/461/

- 首都圏不動産流通市場の動向(2024年), http://www.reins.or.jp/pdf/trend/sf/sf_2024.pdf

- 金利上昇で不動産価格はどうなる?市場への影響と今後の見通しを徹底解説, https://www.cruise-company.co.jp/column/sell-24

- 将来人口推計から見る、不動産市場の今後の展開 | 三井不動産リアルティ | REALTY PRESS, https://sol-biz.mf-realty.jp/realtyPressTop/topics/detail/1442/

- 近畿圏不動産流通市場の動向について(2024年10~12月期) | 公益 …, https://prtimes.jp/main/html/rd/p/000000031.000054544.html

- 【東急リバブル】不動産ニュース|近畿レインズ、中古Mの成約強含み続く, https://www.livable.co.jp/shiritai/column/news/2025/042501.html

- 不動産業におけるKPIの設定方法: 用語の解説から設定のポイント …, https://techsuite.biz/19304/

- 不動産会社が受け取っている「仲介手数料」の実態とは – SUUMO, https://suumo.jp/journal/2016/03/16/107593/

- 不動産売買仲介手数料を巡る現状と諸課題 – 土地総合研究所, https://www.lij.jp/html/jli/jli_2016/2016winter_p130.pdf

- 不動産賃貸取引の電子契約が全面解禁へ!特徴や導入のメリットを …, https://magazine.itandi.co.jp/tech-for-kanri/362/

- 不動産業界におけるペーパーレス化。その方法や課題を解説 – SpaceCore(スペースコア), https://space-core.jp/media/31548/

- 不動産取引の電子契約は法改正でどうなった?取り入れるメリットや注意点を解説, https://www.japan-build.jp/hub/ja-jp/column/ret/05.html

- デジタル改革関連法案可決で不動産契約への影響は? – 株式会社イマジン・コーポレーション, https://www.imagine-c.co.jp/blog/2021/6/4

- 不動産業における電子契約導入のメリット、解禁の経緯とは?電子化の成功事例を交えて解説, https://www.cloudsign.jp/media/real-estate-industry-electronification/

- 【最新】2025年(令和7年)の住宅補助金について, https://j-hiyori.com/blog/5206/

- 【2025年度 最新版】住宅購入の補助金・税制優遇はどうなる? 住まいの情報館, https://www.jutakujohokan.co.jp/article/2025/01/25/fy25_gsupport_tax/

- 【2025年補助金】『住宅省エネ2025キャンペーン』を徹底解説 最大280万! – 増改築.com, https://www.zoukaichiku.com/reformhojokin2025

- 空き家対策特別措置法をわかりやすく解説!改正された内容や影響についても網羅, https://www.town-life.jp/land/media/col_akiya/empty-house-sochihou/

- 空き家対策措置法が改正!所有者への影響を解説 – ミライアス株式会社, https://miraias.co.jp/column_detail.php?id=242

- 不動産会社が知っておくべき「空家対策特別措置法の改正ポイント」, https://biz.homes.jp/column/topics-00133

- 2025年日本の不動産市場展望:金利よりも注目すべき要因とは?, https://www.sonyfg.co.jp/ja/market_report/pdf/g_250128_01.pdf

- 日銀政策が不動産市場に与える影響とは?|~金利・融資・価格動向まで徹底解説, https://ichiwaproperty.co.jp/ichiwamedia/%E4%B8%8D%E5%8B%95%E7%94%A3%E5%B8%82%E6%B3%81/3266/

- 最新人口推計~人口動態の変化は住宅需要にどんな変化をもたらすのか – 髙松建設, https://www.takamatsu-const.co.jp/tochikatsuguide/detail/249

- PEST分析が不動産業界のマーケティングに必須な理由 – 集客・広告戦略メディア「キャククル」, https://www.shopowner-support.net/glossary/pest-analysis/real-estate-industry-case/

- 「不動産業界×マインドマップ」でPEST分析(2025年最新版), https://mindmeister.jp/posts/pest-fudosan

- 技術発展・法改正・課題顕在化で加速する不動産テック市場の拡大 国内外の注目企業139社, https://kepple.co.jp/articles/35n0zg7ygt80

- 不動産テック市場に関する調査を実施(2024年) | ニュース …, https://www.yano.co.jp/press-release/show/press_id/3551

- AIが予測するPropTech(不動産テック)業界 業界|2030年市場規模 …, https://service.xenobrain.jp/forecastresults/market-size/proptech

- 日本のプロップテック市場規模(~2035年), https://www.globalresearch.co.jp/reports/japan-proptech-market-mrf/

- 宅建業法改正により住宅インスペクションが本格化!中古住宅売買への影響は?, https://sumaken.j-shield.co.jp/buy-house/start-housing-inspection.html

- 中古住宅で失敗しない!診断義務化について解説! – 鈴木住研, https://www.suzukijyuuken.com/topics/suzuki_blog/33301/

- 中古住宅のホームインスペクションの義務化(告知と紹介・斡旋 …, https://www.anest.net/study/inspection-gimu201801.html

- インスペクションが普及しない原因と活用法 – 不動産会社のミカタ, https://f-mikata.jp/inspection-katsuyo/

- 既存住宅市場の活性化について, https://www5.cao.go.jp/keizai-shimon/kaigi/special/reform/wg6/20200507/pdf/shiryou3.pdf

- 【コラム】住宅調査の実施率急増!トラブル回避の手段として。 – smart tag camera(スマートタグカメラ), https://smarttagcamera.com/column/inspection-growth-report/

- 建物状況調査のあっせん「無」に理由が必要に! 改正で変わったこと・今後変えていかなければならないこと | さくら事務所の専門家による不動産・建築ニュース解説, https://www.sakurajimusyo.com/opinion/news/625/

- ZEH(Net Zero Energy House)市場に関する調査を実施(2025年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3817

- ZEH・ZEH-Mの普及促進に向けた今後の検討の方向性について – 資源エネルギー庁, https://www.enecho.meti.go.jp/category/saving_and_new/saving/general/housing/data/250528.pdf

- 9月1日は「防災の日」<住宅購入者1000人に聞いた防災意識調査> 防災より“通勤・買い物”? 住まい選びのリアルな優先順位 | ベンチャーサポートコンサルティング株式会社のプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000123.000102050.html

- <9月1日は「防災の日」住宅購入者1000人に聞いた防災意識調査>を実施 – VSG不動産株式会社 – ベンチャーサポート, https://vs-group.jp/real-estate/vsnews_realestatesale202509_01/

- 【家の地盤や災害リスクで不安に感じることランキング】男女500人アンケート調査 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000252.000055654.html

- 住宅購入者の水災害リスクに対する意識の把握 – 国土交通省, https://www.mlit.go.jp/pri/kikanshi/pdf/2025/83_11.pdf

- 住宅市場の潮目を読め!国交省データが明かす「リフォーム大航海時代」の勝ち筋, https://lab.iyell.jp/knowledge/realestate/reform_research-report/

- 2024年の不動産市場規模と今後の展望:成長と課題の分析 | つくるAI株式会社, https://tsukuru-ai.co.jp/innovation/real-estate-market

- 宅建業法改正で説明が義務化、ホームインスペクションとは? – さくら事務所, https://www.sakurajimusyo.com/guide/9911/

- ネット・ゼロ・エネルギー・ハウス実証事業 調査発表会2024について – ZEH補助金, https://zehweb.jp/zehinfo/topics/20241225/

- SUUMOだけで不動産は売却できる!|データで解説【2025年版】, https://staylinx.jp/contents/1625

- 事業等のリスク | 株主・投資家情報 | 株式会社GA technologies, https://www.ga-tech.co.jp/ir/management/risk/

- 【2025年最新版】不動産業界のマーケティング手法完全ガイド|集客からDXまで成功事例で解説, https://leango.co.jp/dejam/documents/gyokhdva/

- ペインポイントとは?ビジネスへの活用例や見つけ方について解説 …, https://www.nttcoms.com/service/mobileweb/column/painpoint/

- ペインポイントとは?ゲインポイントとの違いや意味、見つけ方、ビジネスへ活用した企業例を詳しく解説 – CCReB GATEWAY, https://ccreb-gateway.jp/reports/painpoint_gainpoint/

- 2025年 オリコン顧客満足度ランキング住友林業ホームサービスが2 …, https://sfc.jp/information/news/2025/2025-09-01.html

- 2年連続1位を獲得 「2025年 オリコン顧客満足度®調査 不動産仲介 購入 マンション 首都圏」 部門, https://prtimes.jp/main/html/rd/p/000000044.000079398.html

- 【VRIO分析】強みとなる経営資源を理解し、組織戦略へ|かっきー – note, https://note.com/kakizaway/n/nc6109ab1a3cf

- VRIO分析とは?基礎からメリット、手順、活用事例までを解説 | 記事一覧 | 法人のお客さま, https://www.persol-group.co.jp/service/business/article/18231/

- VRIO分析のフレームワークを徹底解説!分析の具体例も紹介します – マップマーケティング, https://www.mapmarketing.co.jp/mm-blog/bunseki-framework/vrio-bunnseki-fure-muwa-ku/

- VRIO分析とは – リブ・コンサルティング, https://www.libcon.co.jp/column/what-is-vrio-analysis/

- 【不動産営業の将来性】AIやITの時代にこの仕事はどうなる?, https://arakawa-soudanjo.com/soudan-7/

- 【不動産営業必読!】AI時代に生き残るための新戦略, https://f-mikata.jp/rosette-440/

- 不動産仲介業の未来は?AI時代に求められる新たなスキルとは – KOTORA JOURNAL, https://www.kotora.jp/c/59592/

- AI時代における不動産ブローカーの進化:必要とされる新たなスキルとは? – KOTORA JOURNAL, https://www.kotora.jp/c/55806/

- 不動産業の顧客管理はAIで効率化|成約率を高めるシステムを比較 – AI経営総合研究所, https://ai-keiei.shift-ai.co.jp/real-estate-ai-crm/

- AI査定と不動産鑑定評価 — 最新技術と専門家評価の比較と活用法 – 株式会社SA, https://sakk.jp/adex/appraisal/ai%E6%9F%BB%E5%AE%9A%E3%81%A8%E4%B8%8D%E5%8B%95%E7%94%A3%E9%91%91%E5%AE%9A%E8%A9%95%E4%BE%A1-%E6%9C%80%E6%96%B0%E6%8A%80%E8%A1%93%E3%81%A8%E5%B0%82%E9%96%80%E5%AE%B6%E8%A9%95%E4%BE%A1/

- 不動産のAI査定はどれぐらい正確?使い方やメリット、おすすめサービスを解説 – イエウリ, https://www.ieuri.com/bible/assessment/8083/

- 不動産業界でのAI活用事例10選!効果と成功ポイント徹底解説, https://ai-keiei.shift-ai.co.jp/ai-real-estate-example/

- 不動産のAI査定とは?おすすめツールや精度について解説, https://nakajitsu.com/column/68359p/

- 不動産業界におけるAI活用事例!AI導入のメリット・デメリットも解説 – レリーズプラットフォーム, https://blog.release.estate/blogs/re-ai

- 不動産業界を変革する!生成AI導入による成功事例と効果 – NOVEL株式会社, https://n-v-l.co/blog/NynFr-ck

- もう人手不足に悩まない!不動産仲介を変えるAI導入のリアルと月1万円以下で始める不動産AI活用術 – カナリークラウド, https://biz.canary-app.jp/media/5svCTRFg

- 不動産業界におけるAI活用例 – AIベストパートナーズ, https://aibp-tech.com/case/3p0Bf_-0

- INTEGRATED REPORT – 2025 – 三井不動産, https://www.mitsuifudosan.co.jp/corporate/ir/library/integratedreport/pdf/IR2025_ja.pdf

- 東急リバブルのサステナビリティ戦略 国内大手不動産仲介会社で …, https://prtimes.jp/main/html/rd/p/000000048.000115219.html

- 中期経営計画2024-26 – 住友ベークライト, https://www.sumibe.co.jp/ir/library/presentation/files/2024/p_001-2.pdf

- 住商が目指す「デジタルで磨き、デジタルで稼ぐ」とは? “DXの旗振り役”巽CDO・CIOに聞いてみた, https://www.sumitomocorp.com/ja/jp/enrich/contents/0050

- 不動産フランチャイズ「センチュリー21」の特徴とメリットとは?|不動産Web集客コラム, https://www.j-s-p.com/webcolumn/page_1255.html

- 成長戦略 | 株式会社センチュリー21・ジャパン, https://www.century21japan.co.jp/ir/management/strategy.html

- センチュリー21・ジャパンの今後の戦略は? 2021-1Q | 不動産会社のミカタ, https://f-mikata.jp/century21-senryaku/

- 最適解を生み出す | アプローチ | 株式会社GA technologies, https://www.ga-tech.co.jp/approach/a/

- GA technologies、構造改革・M&A等による業績拡大で通期業績予想を上方修正、初の中期経営計画も発表, https://finance.logmi.jp/articles/379841

- IR|SREホールディングス株式会社, https://sre-group.co.jp/ir/

- SRE ホールディングス (2980 JP) – Capital Growth Strategies, https://capital-gs.co.jp/wp-content/uploads/2025/03/98fab8ad1d3601adec3482078a7941f5.pdf

- 不動産契約の電子化解禁。業界のメリットと課題は? ~ 時事解説 – ホームズ, https://www.homes.co.jp/cont/press/opinion/opinion_00288/

- 金利上昇が不動産売買に与える影響とは?不動産投資市場の現状と見通しを予測 – 東急リバブル, https://www.livable.co.jp/solution/brand/contents/241106-1.html

- 不動産テックの市場規模と展望を解説!成長率から見る市場の実態は?, https://www.geekly.co.jp/column/cat-jobsearch/real-estate-tech-market/

- 2025年 オリコン顧客満足度(R)調査 不動産仲介 売却 マンション 3年連続No.1獲得, https://chukai.kintetsu-re.co.jp/oricon/oricon.cgi?contents_id=25

- 東急不動産ホールディングスグループのDXビジョン, https://pdf.irpocket.com/C3289/qSDE/AgOP/R48x.pdf

- AIによる不動産査定の正確性は?メリット・デメリットや利用手順も解説 – ホームズ, https://www.homes.co.jp/satei/media/entry/202303/3101

- 不動産業界におけるCRM活用事例8選!導入すべき理由と実際の効果とは – いえらぶCLOUD, https://ielove-cloud.jp/blog/entry-04787/

- DXによる競争力強化 – 住友化学, https://www.sumitomo-chem.co.jp/ir/library/annual_report/files/docs/scr2025_21.pdf

- デジタルトランスフォーメーション(DX)の事例集 2025年6月14日更新, https://www.dxbm.jp/c/dx.html

- 中期経営計画2026 – Sumitomo Corporation, https://www.sumitomocorp.com/-/media/Files/hq/ir/report/investors-guide/2024/ar2024jp_GrowthStrategy.pdf

- 中期経営計画(2023-2025年度) – 三井住友ファイナンス&リース, https://www.smfl.co.jp/corporate/assets/about_management-plan_2023-2025.pdf