信頼の再定義:AIとプラットフォームが駆動する次世代金融の生存戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートは、金融業界が直面する地殻変動の核心を分析し、経営層が次世代の事業戦略を策定するための羅針盤となることを目的とする。調査対象は、銀行(リテール、法人、投資)、証券、資産運用、保険(生保、損保)、および関連するFinTech、RegTech領域とし、グローバルおよび日本市場を網羅する。

金融業界は今、歴史的な岐路に立たされている。①FinTechや異業種(Big Tech)による破壊的イノベーション、②AIによる業務プロセスと競争優位の源泉の根本的な再定義、③ブロックチェーンとDeFi(分散型金融)がもたらす中央集権型モデルへの挑戦、そして④複雑化する規制と地政学リスクという、四つの強力な力が同時に作用し、従来のビジネスモデルの前提を根底から覆している。本分析から導き出される最も重要な結論は以下の通りである。

- 価値の源泉の二極化(The Great Fragmentation): 伝統的な垂直統合型の金融機関モデルは「アンバンドリング(機能分解)」され、価値創造の源泉は「金融商品の製造(Balance Sheet-as-a-Service)」と「顧客体験の提供(Financial Lifestyle Platform)」という二つの極に明確に分離しつつある。両者の中間に留まることは、競争力を失うことを意味する。

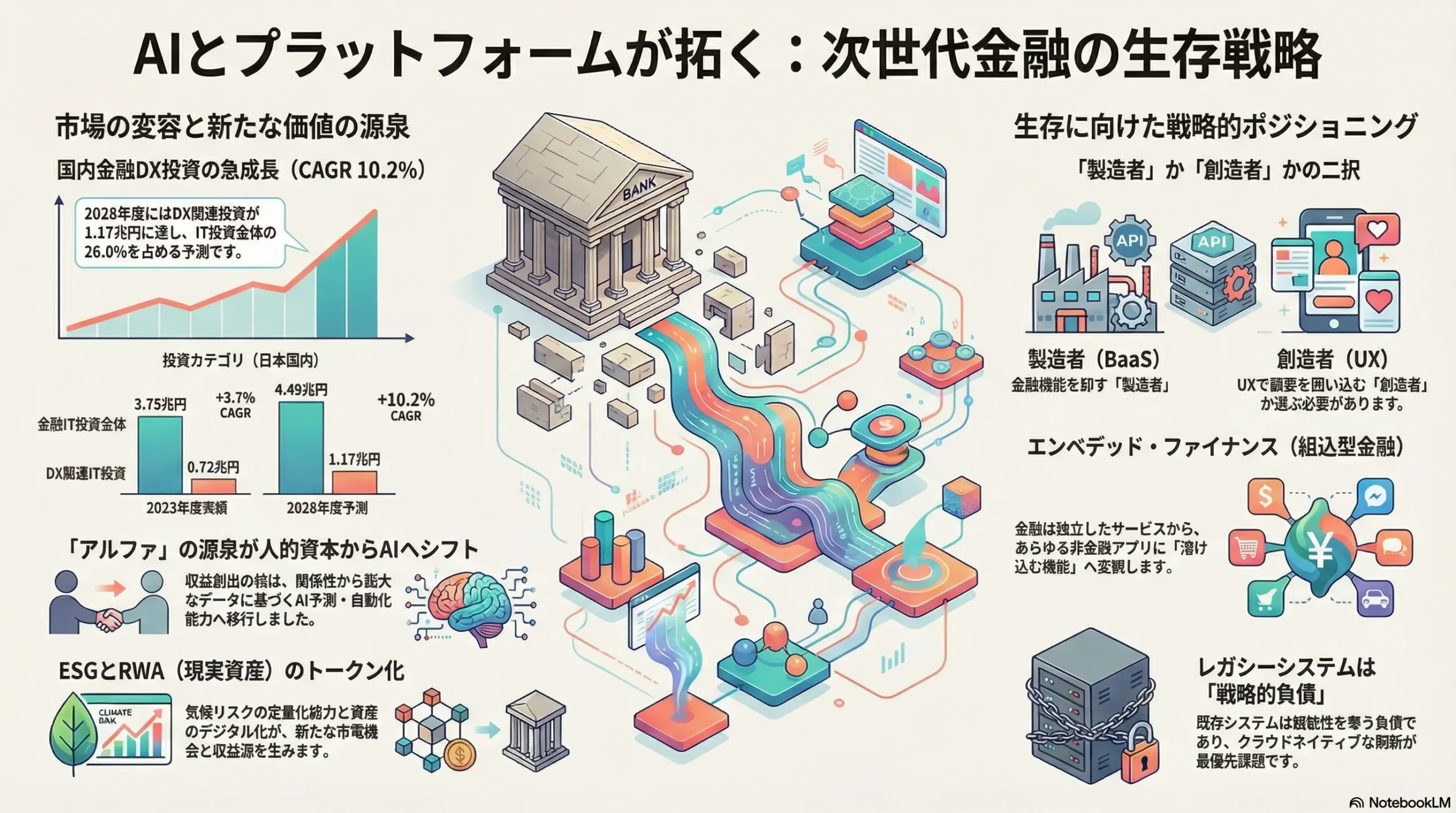

- 「アルファ」の源泉シフト(The AI Alpha Shift): 収益創出の源泉(アルファ)は、従来のリレーションシップや情報網といった人的資本から、膨大なデータを解析し、未来を予測・自動化するAI主導の分析能力へと決定的に移行している。データとAIを制する者が、市場を制する時代が到来した。

- コードによる信頼(Trust in Code): DeFiが提示する「仲介者を不要とする信頼(Trustless Trust)」のメカニズムは、単なる技術的トレンドではなく、金融仲介機能そのものの存在意義を問う根源的な挑戦である。

- プラットフォームという最終戦場(The Platform Imperative): エンベデッド・ファイナンス(組込型金融)の進展により、金融は独立したサービスから、あらゆる非金融プラットフォームに「溶け込む」機能へと変貌する。主戦場は金融商品の販売から、顧客との最終接点(インターフェース)とエコシステムの支配権を巡る争奪戦へと移行した。

これらの分析に基づき、事業戦略上、以下の主要な推奨事項を提言する。

- 戦略的ポジショニングの明確化: 「金融商品の製造者」として、BaaS(Banking as a Service)を通じてあらゆるプラットフォームに金融機能を提供する効率追求モデルを目指すのか、それとも「顧客体験の創造者」として、独自のプラットフォームを構築し、エンドユーザーとのリレーションシップを深化させるモデルを目指すのか、明確な選択が求められる。中途半端な戦略は双方の専門プレイヤーに凌駕されるリスクを伴う。

- レガシーシステムの抜本的刷新: 既存のレガシーシステムは、もはや単なるコストセンターではなく、ビジネスの俊敏性を奪い、データ活用を阻害する「戦略的負債」である。クラウドネイティブでAI活用を前提とした、モジュール型の次世代アーキテクチャへの移行を最優先課題として取り組むべきである。

- 「データ至上主義」への転換: データを取引の副産物ではなく、最も重要な経営資産と位置づける。データの収集・統合・ガバナンス体制を構築し、データサイエンティストやAIエンジニアといった高度専門人材の獲得・育成に全社的に投資することで、データを独自の洞察と自動化された意思決定に転換する能力を構築する。

- ハイブリッド・ファイナンス(HyFi)の実践: DeFiを脅威としてのみ捉えるのではなく、その構成技術(トークン化、スマートコントラクト等)を選択的に取り込み、既存の中央集権型金融(CeFi)のサービスをより効率的、透明、かつ革新的なものへと進化させる。特に、現実資産のトークン化(RWA)は、新たな市場を創造する大きな機会となる。

第2章:市場概観(Market Overview)

グローバルおよび日本の市場規模と予測

金融業界の戦略を策定する上で、その土台となる市場規模と成長性のマクロな理解は不可欠である。まず、世界経済の全体像を把握すると、国際通貨基金(IMF)は2024年および2025年の世界経済成長率を3.2%と予測しており、中長期的にも3.1%と、歴史的に見て力強さに欠ける安定成長が続くと見込んでいる 1。この低成長環境は、金融機関に対して、従来の事業モデルに依存しない新たな収益源の開拓と、より一層の効率化を迫るマクロ的な圧力となる。

このような経済環境下で、各金融セクターの市場規模は以下のように推移・予測される。

- 資産運用市場: 世界の運用資産残高(AUM)は、堅調な成長を続けている。BCGの調査によれば、2024年末の世界のAUMは過去最高の128兆ドルに達し、前年から12%増加した。日本のAUMも同様に12%増の5.9兆ドルとなっている 4。PwCはさらに、2025年までに世界のAUMが145.4兆ドルに達する可能性を予測しており、特にアジア太平洋地域が2020年から2025年にかけて年平均成長率(CAGR)11.8%という高い成長を牽引する一方、北米や欧州の成長は鈍化すると分析している 5。これは、世界の富の成長センターがアジアへとシフトしていることを明確に示している。

- 保険市場: グローバルな保険市場も安定した成長が見込まれる。アリアンツのレポートによると、2035年までの年平均成長率は生命保険で5.0%、損害保険で4.5%と予測されている 6。世界の保険料収入は2018年に初めて5兆ドルの大台を超えており、今後も新興市場が成長の主要なドライバーとなる 7。日本国内では、生命保険会社の2023年度の収入保険料が37兆5,217億円となり、3年連続で増加した 8。

- 銀行市場(日本): 日本の銀行セクターは、成熟市場としての特徴を示す。地方銀行のデータを見ると、預金残高は341兆円(前年同期比+1.2%)、貸出金残高は257兆円(同+3.7%)と、緩やかな拡大を続けている 9。日本銀行によるマイナス金利政策の解除とそれに伴う金利の緩やかな上昇は、銀行の収益環境に変化をもたらしている 10。

- 金融IT市場(日本): 市場全体の成長が緩やかである一方、テクノロジーへの投資は活発化している。IDC Japanの予測では、国内金融IT市場は2023年から2028年にかけてCAGR 6.5%で成長し、3兆8,956億円に達する見込みである 11。富士キメラ総研の調査では、金融業のIT投資額は2023年度の3兆7,500億円から2028年度には4兆4,940億円に増加し、特にDX(デジタルトランスフォーメーション)関連投資の比率は同期間で18.9%から26.0%へと大幅に上昇すると予測されている 12。

このデータは、金融業界における「成長のパラドックス」を浮き彫りにする。すなわち、伝統的な金融仲介業務の成長(マクロ経済成長に連動)は低迷している一方で、その業務を再定義するためのテクノロジー投資、特にDX関連投資は力強い成長を遂げている。これは、業界内の資本が現状維持から新たな能力構築へと戦略的に再配分されていることを示唆しており、この再配分の潮流を主導する企業が次世代の勝者となる可能性が高い。

| 市場セクター | 地域 | 2019年 | 2021年 | 2023年 | 2025年予測 | 2028年予測 | CAGR (23-28F) |

|---|---|---|---|---|---|---|---|

| 資産運用 (AUM) | グローバル | 98.1兆ドル | 112.3兆ドル | 115.1兆ドル | 145.4兆ドル | – | 約8.5% |

| 日本 | 5.0兆ドル | 5.5兆ドル | 5.3兆ドル | 5.9兆ドル | – | 約2.2% | |

| 保険 (収入保険料) | グローバル | 5.2兆ドル | 6.8兆ドル | – | – | – | – |

| 日本 (生保) | 31.4兆円 | 29.8兆円 | 37.5兆円 | – | – | – | |

| 金融IT投資 | 日本 | – | 3.6兆円 | 3.75兆円 | – | 4.49兆円 | 約3.7% |

| DX関連IT投資 | 日本 | – | – | 0.72兆円 | – | 1.17兆円 | 約10.2% |

注: AUMデータはBCG、PwC、Preqin等のレポートを基に推計。保険料収入はSwiss Re Institute、生命保険協会のデータを基にする。金融IT投資は富士キメラ総研のデータを基にする。異なる調査機関のデータを統合しているため、厳密な時系列比較には留意が必要。

市場セグメンテーションと成長ドライバー

市場はセクター別(商業銀行、投資銀行、資産運用等)、顧客セグメント別(リテール、法人等)、地域別(北米、欧州、アジア太平洋)に細分化される。特にアジア太平洋地域は、資産運用市場において2020年から2025年にかけて年率11.8%という最も高い成長が予測されており、世界の金融市場における重心がアジアへシフトしていることがわかる 5。

主要な市場成長ドライバー:

- デジタル化の加速: 業務効率化、新たな顧客体験の創出、データ活用を目的としたテクノロジー投資 11。

- 新興国市場の成長: 特にアジア太平洋地域における中間層の拡大と富の蓄積 5。

- サステナブルファイナンス(ESG)への需要: 投資家と社会からの要請の高まり 13。

主要な市場阻害要因:

- 地政学リスク: 経済制裁による国際金融ネットワークの分断リスク 14。

- サイバーセキュリティリスク: 攻撃の高度化とサプライチェーンリスクの増大 15。

- 規制強化: バーゼルIII最終化やデータプライバシー規制など、コンプライアンスコストの増大 16。

- レガシーシステムの維持コスト: イノベーションへの投資を阻害する重荷。

業界の主要KPIベンチマーク分析

- 銀行: 収益性を示す総資金利鞘(NIM)は、近年の低金利環境下で強い圧力を受けてきたが、日本の金利正常化への動きが今後のトレンドを左右する 10。効率性を示す経費率(OHR)は、日本の地域金融機関において過去10年間悪化傾向にあり、経営効率の改善が喫緊の課題であることを示している 17。信用金庫のOHRは2018年度以降低下(改善)傾向にあるものの、依然として銀行よりも高い水準にある 20。

- 保険: 損害保険会社の収益性を示すコンバインド・レシオは、日本では2023年度に96.0%と、保険引受利益を確保できる水準を維持している 21。生命保険会社の健全性を示すソルベンシー・マージン比率は、日本の主要生保の多くが規制基準の200%を大幅に上回る800%超の水準を維持しており、極めて高い財務健全性を示している 22。これは安定性の証左である一方、過剰な資本を抱え、資本効率の観点からは課題があるとも解釈できる。

- 資産運用: 運用資産残高(AUM)の成長が最重要KPIであり、資金の純流出入額が市場からの評価を直接的に反映する。

第3章:外部環境分析(PESTLE Analysis)

金融業界は、マクロ環境の変動に大きく影響を受ける。PESTLEフレームワークを用いて、戦略策定に不可欠な外部環境要因を構造的に分析する。

政治(Politics)

- 中央銀行デジタル通貨(CBDC): 世界の中央銀行の94%がCBDCを検討しており、国際的な決済システムの勢力図を塗り替える可能性を秘めている 24。CBDC導入の動機は、決済効率の向上、民間デジタル通貨(特にBig Techが発行するもの)への対抗、金融政策の有効性確保など多岐にわたる 24。日本銀行は「現時点で発行計画はない」としつつも実証実験を進めているが 27、米国では大統領令でCBDCの取り組みが禁止されるなど、主要国間で温度差が見られる 25。CBDCの設計次第では、民間銀行の預金を代替し、金融仲介機能に大きな影響を与える可能性がある(デジタル・バンクランのリスク)26。

- 地政学リスクと金融ネットワーク: ウクライナ情勢を巡る対ロシア制裁において、特定のロシア銀行が国際銀行間通信協会(SWIFT)のネットワークから排除されたことは、金融インフラが地政学的なツールとして利用される現実を浮き彫りにした 14。SWIFTはドルとユーロが決済通貨の7割以上を占める西側主導のシステムであり 28、この出来事は中国(CIPS)やロシア(SPFS)などが代替ネットワークの構築を加速させる誘因となり、長期的にはグローバルな金融システムの分断を招くリスクをはらんでいる 29。

経済(Economy)

- 金利政策の転換: 日本における長期にわたる低金利・マイナス金利政策の終焉は、銀行の貸出収益(NIM)にとっては追い風となる一方、保有債券の評価損など、資産運用面でのリスクをもたらす 10。世界的なインフレと各国の金融引き締めサイクルは、世界経済の景気後退リスクを高め、企業の信用リスク増大につながる可能性がある。

- 為替変動リスク: グローバルに事業を展開する金融機関にとって、為替レートの急激な変動は、外貨建て資産の価値や海外事業の収益性に直接的な影響を与える。

社会(Society)

- Z世代の価値観: デジタルネイティブであるZ世代は、金融サービスに対して「店舗への近さ」よりも「優れたUX(ユーザーエクスペリエンス)」や「利便性」を重視する 30。彼らは銀行アプリを日常的に利用し、コンビニATMを多用する傾向がある 30。また、資産形成層としてはまだ初期段階にあるため、高い金利よりも手数料無料などの直接的な金銭的メリットに魅力を感じる 30。さらに、CBDCや資産のトークン化といった新しい技術コンセプトにも上の世代よりオープンである 31。

- ESG投資の主流化: 環境(Environment)、社会(Social)、ガバナンス(Governance)を重視するESG投資は、もはや一部の倫理的な投資家のためのものではなく、機関投資家を中心に投資判断の主流となりつつある。世界のESGファイナンス市場は年率11.1%で成長し、2029年には10.7兆ドル規模に達すると予測されている 13。日本政府も「GX(グリーン・トランスフォーメーション)」に今後10年で150兆円規模の官民協調投資を掲げており 32、ESGへの取り組みは企業価値(PBR)にも影響を与えるという認識が広まっている 32。

- キャッシュレス化の進展: COVID-19を契機に、非接触型決済の需要が世界的に高まり、キャッシュレス化が加速した。これは現金関連業務(ATM網の維持、現金輸送等)のコスト削減につながる一方、決済市場における異業種との競争を激化させる。

技術(Technology)

- APIエコノミー(オープンバンキング): 銀行が自社のシステムへの接続仕様(API)を外部の事業者(FinTech企業など)に公開するオープンバンキングの動きは、「APIエコノミー」と呼ばれる新たなビジネス生態系を生み出している 33。これにより、銀行はインフラ提供者に、FinTech企業は革新的なサービス開発者に特化するといった水平分業が進み、顧客はチャットアプリから残高照会を行うなど、よりシームレスな金融体験を享受できるようになる 34。

- サイバーセキュリティ(ゼロトラスト): デジタル化の進展は、サイバー攻撃のリスクを飛躍的に増大させた。2024年度には金融機関全体で約1,800件のサイバーインシデントが発生し、その半数以上がサイバー攻撃に起因する 15。従来の「境界型防御」モデルの限界が露呈し、「何も信頼しない」ことを前提に全てのアクセスを検証する「ゼロトラスト・アーキテクチャ」への移行が不可欠となっている 15。国内企業の半数以上がゼロトラストへの移行を検討または実施している 35。

- AIとブロックチェーン: これらは単なる技術トレンドではなく、業界構造を根底から変える破壊的技術であり、それぞれ第8章と第9章で詳述する。

法規制(Legal)

- バーゼルIII最終化: 2008年の金融危機を受けて導入された国際的な自己資本比率規制の最終段階。リスクアセット(RWA)の算出方法のばらつきを抑制し、標準的手法のリスク感応度を高めることを目的とする 36。日本では国際統一基準行は2024年3月期から、国内基準行は2025年3月期から適用される 16。多くの邦銀にとっては、適用開始時にRWAが減少し自己資本比率が上昇する影響が見られ、経営の自由度が増す可能性がある 36。

- データプライバシー保護法(GDPR等): EUの一般データ保護規則(GDPR)に代表されるように、個人データの取り扱いに関する規制は世界的に強化されている。GDPRは、データ侵害発生時の72時間以内の当局への通知義務や、データ主体からの削除要求への対応などを厳格に定めており、違反した場合には巨額の制裁金が科される 37。金融機関は、グローバルなデータガバナンス体制の構築を迫られている。

環境(Environment)

- 気候変動リスクの財務影響: 気候変動は、金融機関の投融資ポートフォリオに対して二つの主要なリスクをもたらす。「物理的リスク」(自然災害の激甚化による担保価値の毀損や貸出先の経営悪化)と、「移行リスク」(脱炭素社会への移行に伴う規制強化や技術変化により、高排出産業の資産価値が低下するリスク)である。金融庁と日本銀行は、主要金融機関と共同で共通シナリオを用いた分析を実施し、これらのリスクが信用コストを通じて財務に与える影響の定量化を進めている 38。この動きは、気候変動リスクがCSR(企業の社会的責任)の領域から、金融機関の健全性を測るプルーデンス規制の対象へと移行しつつあることを示している。

このPESTLE分析から浮かび上がるのは、ESG、気候変動リスク、そしてデータ分析技術という三つの要素が相互に作用し、新たな競争優位の源泉を生み出しているという構造である。社会からのESG要請と規制当局からの気候リスク管理要求という二つの圧力が、金融機関に対して投融資先の非財務情報を精密に分析する必要性を生じさせている。この分析を高度なデータ解析技術やAIを用いて他社よりも正確に行うことができれば、それは単なるコンプライアンス対応に留まらず、より優れたリスク調整後リターン、すなわち「グリーン・アルファ」の創出に直結する。気候リスクの定量化能力は、今や規制対応コストではなく、収益を生み出すためのコア・コンピタンスへと変貌しつつある。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

金融業界の収益性を規定する競争構造を、マイケル・ポーターの五つの力(Five Forces)モデルを用いて分析する。

売り手の交渉力(High)

金融機関の事業運営に不可欠な資源を提供する「売り手」は、強い交渉力を持っている。

- クラウドプロバイダー: 金融機関のデジタルトランスフォーメーション(DX)が進む中、ITインフラは自社保有(オンプレミス)からクラウドサービスへと移行している。このクラウド市場は、Amazon Web Services (AWS)が約31%、Microsoft Azureが約25%、Google Cloud (GCP)が約11%と、3社で市場の3分の2以上を占める寡占状態にある 39。金融機関はこれらの巨大プラットフォーマーにインフラを依存せざるを得ず、価格交渉力は限定的である。

- 金融データベンダー: 投資判断やリスク管理に不可欠な市場データを提供するベンダーも、Bloomberg(市場シェア約33%)、Refinitiv(LSEG傘下、約20%)、S&P Global(Capital IQ)といった少数のプレイヤーに集約されている 40。これらのデータは代替が困難であり、ベンダーは高い価格決定力を持つ。

- 高度専門人材: AIエンジニア、データサイエンティスト、サイバーセキュリティ専門家といったDX推進に不可欠な人材は、世界的に需要が供給を上回っている。金融業界は、より高い報酬と柔軟な労働環境を提示する巨大テック企業と、熾烈な人材獲得競争を繰り広げなければならず、人件費は高騰している 42。

買い手の交渉力(High and Increasing)

金融サービスの利用者である「買い手」の交渉力は、デジタル化の進展により増大し続けている。

- 情報の非対称性の解消: かつては金融機関が専門知識を独占していたが、インターネット上の情報サイトや比較ツール、SNSの口コミなどにより、顧客は容易に商品やサービスの情報を収集・比較できるようになった。これにより、金融機関の価格設定やサービス内容に対する顧客の要求水準は高まっている。

- スイッチングコストの低下: FinTechアプリやネット銀行の登場により、口座開設やサービスの乗り換えがオンラインで完結するようになり、物理的・心理的な障壁が大幅に低下した。これにより、顧客はより良い条件を求めて、取引金融機関を容易に変更できるようになった。

- 法人・富裕層顧客の交渉力: 大企業や富裕層といった大口顧客は、取引規模の大きさを背景に、融資金利や手数料、サービス内容について個別に交渉する力を持っている。

新規参入の脅威(High)

伝統的な金融業界の参入障壁であった「免許」と「資本」の重要性が相対的に低下し、異業種からの新規参入の脅威が現実のものとなっている。

- FinTechスタートアップ: Stripe(決済)、Block(旧Square、決済・融資)、Revolut(総合金融アプリ)といったFinTech企業は、特定の金融領域において既存の金融機関を凌駕するUXと低コストを実現し、急速にシェアを拡大している。

- Big Tech: 最も大きな脅威は、Apple、Amazon、Googleといった巨大テック企業である。彼らは、圧倒的な顧客基盤、膨大な行動データ、強力なブランド力、そして潤沢な資金力を武器に金融サービスに参入している。

- Apple: Goldman Sachsとの提携によるクレジットカード「Apple Card」や、決済サービス「Apple Pay」を展開 43。

- Amazon: 中小のEC事業者向けに運転資金を融資する「Amazon Lending」を提供。その貸付債権残高は12億ドル規模に達する 44。

- Google: 決済サービス「Google Pay」を軸に、金融機関とのパートナーシップを通じて、決済を起点としたエコシステムを構築している 47。

これらのBig Techは、自らが銀行免許を取得するのではなく、既存の金融機関と提携し、規制対応やバランスシートをパートナーに委ねる「BaaS(Banking as a Service)」モデルを活用することで、規制業種としての参入障壁を巧みに回避している。

代替品の脅威(Medium to High)

テクノロジーは、従来の金融機関の機能を代替する新たなサービスを生み出している。

- P2Pレンディング: 個人間の融資をオンラインプラットフォーム上で仲介するP2P(Peer-to-Peer)レンディングは、銀行の伝統的な預貸業務を直接的に代替する。世界のP2Pレンディング市場は、年率25%を超える驚異的な成長率で拡大しており、2030年までに1兆ドルを超える市場規模に達すると予測されている 48。

- ロボアドバイザー: AIがアルゴリズムに基づいて個人の資産運用を自動で行うロボアドバイザーは、伝統的な対面でのウェルスマネジメントサービスを代替する。低コストで手軽に始められるため、若年層を中心に利用が広がっている。日本ではまだ市場全体の5%程度のシェアに留まるが、その8割はコールセンター等で人によるサポートも提供する「ハイブリッド型」である 52。

- DeFi(分散型金融): ブロックチェーン技術を活用し、中央集権的な管理者を介さずに金融取引を実現するDeFiは、最も根源的な代替品である。貸付、借入、取引といった金融サービスがスマートコントラクトによって自動執行される。その市場規模を示すTVL(Total Value Locked)は、イーサリアムチェーンだけで915億ドルに達するなど、急成長を遂げている 53。

業界内の競争(High)

既存の金融機関同士の競争は、市場の成熟と新規参入者の登場により、ますます激化している。

- 同業種間の競争: 特に日本市場は人口減少と低成長を背景に、限られたパイを奪い合う厳しい競争環境にある。メガバンク、地方銀行、証券会社、保険会社が、それぞれの領域で熾烈なシェア争いを繰り広げている。

- 非対称な競争: 伝統的金融機関は、低コスト構造で迅速なサービス展開が可能なFinTech企業や、金融事業での短期的な収益よりもデータ獲得やエコシステム強化を優先するBig Techといった、異なる競争原理で動くプレイヤーとの「非対称な競争」に直面している。

この五つの力の分析が示すのは、金融業界の収益性が全方位からの圧力に晒されているという厳しい現実である。かつて金融機関の競争優位の源泉であった規制上の参入障壁は、BaaSのようなビジネスモデルによってその有効性を失いつつある。これは、競争の主戦場が、免許に守られた「規制領域」から、顧客との接点を誰が握るかという「非規制領域」へとシフトしたことを意味する。金融機関にとって、免許はもはや安泰を保証する砦ではなく、競争に参加するための最低条件に過ぎなくなりつつある。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析

金融サービスのバリューチェーンは、伝統的に「商品開発 → マーケティング・営業 → 審査・引受 → 取引実行・決済 → アフターサービス・管理」という一連のプロセスで構成されてきた。しかし、BaaSやオープンAPIの進展は、この垂直統合型のバリューチェーンを劇的に分解・再構築している。

- アンバンドリング(分解): FinTech企業は、このバリューチェーンの中から、特にUXが重要となる「マーケティング・営業」や、データ分析が鍵となる「審査」といった特定のプロセスを切り出し(アンバンドルし)、特化することで高い競争力を発揮している。

- リバンドリング(再結合): 分解された各機能は、APIを通じて柔軟に再結合(リバンドル)される。例えば、非金融事業者のアプリ(小売、旅行、SNSなど)が、BaaSプロバイダー(銀行)が提供する決済APIや融資APIを組み込むことで、自社のサービス内にシームレスな金融体験(エンベデッド・ファイナンス)を構築する。

この変化の中で、価値の源泉は大きく二つの方向にシフトしている。

- 「金融機能の製造」への特化: バリューチェーンの上流(商品開発、リスク管理、コンプライアンス)に特化し、規制準拠の金融商品を効率的に「製造」する役割。BaaSプロバイダーとして、APIを通じてあらゆるフロントエンドの事業者に金融機能を提供する。ここでの競争力の源泉は、規模の経済、低コストオペレーション、そして高度なリスク管理能力である。

- 「顧客体験の創造」への特化: バリューチェーンの下流(マーケティング、アフターサービス)に特化し、最終顧客との接点を持ち、優れたUXを通じて顧客エンゲージメントを最大化する役割。様々な金融機関やFinTech企業が提供する商品を自社のプラットフォーム上で組み合わせ、顧客に最適なソリューションを提供する。ここでの競争力の源泉は、ブランド力、UI/UXデザイン能力、そして顧客データの分析・活用能力である。

伝統的金融機関は、このどちらの方向を目指すのか、あるいは特定のニッチ領域で両者を統合したモデルを維持するのか、戦略的な選択を迫られている。

サプライチェーン分析

金融業界におけるサプライチェーンは、「資金調達 → 資金運用 → 決済・送金ネットワーク」という資金の流れとして捉えることができる。

- 資金調達: 銀行の主要な資金調達源は、個人や法人からの預金である。この預金基盤の安定性と規模が、銀行の貸出能力と収益性の基盤を形成する。その他、金融市場からの借入や債券発行も重要な調達手段となる。

- 資金運用: 調達した資金は、企業への貸出や住宅ローン、有価証券投資などを通じて運用され、利鞘(スプレッド)を生み出す。この運用プロセスにおける信用リスクや市場リスクの管理能力が、金融機関の健全性を左右する。

- 決済・送金ネットワーク: 資金の流れを支えるインフラが、決済・送金ネットワークである。国内では全国銀行データ通信システム(全銀システム)、国際間ではSWIFTがその中核を担う。この決済インフラは、経済活動の根幹をなす極めて重要な社会基盤である。

前述の通り、SWIFTを巡る地政学的リスクは、このグローバルな金融サプライチェーンの脆弱性を露呈させた 14。特定の国や金融機関がこのネットワークから遮断されることは、貿易決済や国際的な資金移動を著しく困難にし、経済に深刻な打撃を与える。このため、各国は決済インフラの安定性確保と、代替システムの構築を重要な政策課題として認識している。

第6章:顧客需要の特性分析

金融サービスに対する顧客のニーズは、セグメントや世代によって大きく異なり、またデジタル化の進展によって急速に変化している。

主要顧客セグメントのニーズとKBF

- Z世代: この世代のKey Buying Factor (KBF)は、伝統的な「信頼性」や「店舗網」よりも、「デジタルでの利便性」「シームレスなUX」「手数料の安さ」である 30。彼らは銀行アプリを日常的に使いこなし 54、給与受取やアルバイト代の受取をきっかけに口座を開設する 30。貯蓄額がまだ少ないため、金利の高さよりもATM手数料無料などの特典に強く反応する傾向がある 30。

- マス層: 利便性とコスト効率を重視する。デジタルチャネルへの移行が進む一方で、依然として一定の対面サービスへのニーズも残る。日々の決済や給与振込、住宅ローンなどが主要な取引となる。

- 富裕層: パーソナライズされた高度なアドバイスと、資産保全・承継に関する包括的なソリューションを求める。担当者との信頼関係がKBFとなるが、デジタルツールを活用したポートフォリオ管理や情報提供への期待も高まっている。

- 中小企業: 運転資金の迅速な調達と、経営課題に関する相談機能がKBFとなる。オンラインでの融資申込や手続きの簡素化へのニーズが高い。

- 大企業: グローバルな資金管理(キャッシュマネジメント)、為替リスクヘッジ、M&Aファイナンスなど、高度で複雑な金融サービスを求める。取引実績と専門性がKBFとなる。

顧客が求める価値の変化

顧客が金融サービスに求める価値は、従来の「信頼・安定性」という基盤の上に、「利便性・パーソナライゼーション・低コスト」という新たな要素が積み重なる形で変化している。特にデジタルネイティブ世代にとっては、後者の重要性が前者を上回るケースも少なくない。金融機関は、堅牢なセキュリティとコンプライアンス体制という伝統的な信頼を維持しつつ、テクノロジーを活用して、いかに顧客一人ひとりに最適化された、ストレスのない体験を提供できるかが問われている。

エンベデッド・ファイナンス(組込型金融)のインパクト

エンベデッド・ファイナンスは、顧客との接点を根本的に変革する。これは、金融機能が非金融サービス(例:ECサイト、配車アプリ、会計ソフト)の内部に「部品」として組み込まれる概念である。

- 購入体験との融合: 顧客は、ECサイトで商品を購入する際に、その画面から離れることなく、BNPL(Buy Now, Pay Later)や分割払いといった決済手段を選択できる。金融は、購買という主目的を達成するための「背景」となる。

- 顧客接点の喪失と獲得: このトレンドは、伝統的金融機関にとっては、顧客との直接的な接点を失うリスクを意味する。一方で、BaaSプロバイダーとして非金融プラットフォームに自社の金融機能を提供することで、これまでリーチできなかった新たな顧客層にアクセスする機会も生まれる。

最終的に、顧客は「銀行に行く」のではなく、日々の生活やビジネスの文脈の中で、必要な時に必要な金融機能に「触れる」ようになる。この変化は、金融機関に対して、自らが顧客接点を支配するプラットフォーマーになるか、あるいはあらゆるプラットフォームに機能を提供するインフラプレイヤーになるか、という戦略的選択を突きつける。

第7章:業界の内部環境分析

外部環境の激変に対応するためには、自社の経営資源やケイパビリティを客観的に評価し、強みを活かし、弱みを克服する戦略が必要となる。

VRIO分析:持続的競争優位の源泉

VRIOフレームワーク(Value, Rarity, Imitability, Organization)を用いて、金融機関が持つ経営資源の競争優位性を評価する。

- 巨大な顧客基盤とデータ:

- 価値 (Value): 高い。顧客基盤は収益の源泉であり、取引データはAIモデルの学習やパーソナライゼーションの基盤となる。

- 希少性 (Rarity): 高い。長年の営業活動を通じて築かれた顧客基盤は、新規参入者が容易に獲得できるものではない。

- 模倣困難性 (Imitability): 中程度。顧客基盤そのものの模倣は困難だが、Big Techは自社の巨大なユーザーベースを金融サービスに誘導することで、実質的にこれを代替しうる。また、データの価値は、それを分析・活用する能力に依存する。

- 組織 (Organization): 課題あり。多くの金融機関は、データを活用するための組織体制や人材、システムが十分に整備されておらず、この資源を競争優位に転換できていない。

- 高いブランド信頼性:

- 価値: 高い。金融は信頼が基盤のビジネスであり、長年培われたブランドは顧客の安心感につながる。

- 希少性: 高い。信頼の構築には長い年月を要する。

- 模倣困難性: 高い。

- 組織: 維持・向上には、堅牢なコンプライアンスとセキュリティ体制、そして顧客本位の業務運営が不可欠。

- 金融ライセンス:

- 価値: 中程度に低下。依然として事業運営の必須要件だが、BaaSモデルの普及により、ライセンスを持たない事業者も金融サービスを提供可能になったため、かつてほどの絶対的な参入障壁ではなくなった。

- 希少性: 中程度。

- 模倣困難性: 高い(直接取得する場合)。

- 組織: ライセンスを維持するためのコンプライアンス体制が組織に組み込まれている。

- リスク管理能力:

- 価値: 非常に高い。金融危機や市場の混乱を乗り越えてきた経験に裏打ちされたリスク管理能力は、金融機関の生命線である。

- 希少性: 高い。

- 模倣困難性: 高い。

- 組織: 専門部署と全社的なリスクカルチャーによって支えられている。

- レガシーシステム:

- これは競争優位の源泉ではなく、むしろ負債(Lability)と化している。システムの維持・管理に膨大なコストと人材が割かれ、新しい商品・サービスの迅速な市場投入を阻害し、データサイロ化の原因となっている。

人材動向

金融業界で求められる人材像は、劇的に変化している。

- 求められる人材像のシフト: 伝統的な金融専門職(銀行員、証券営業員)の需要が減少する一方、データサイエンティスト、AIエンジニア、UI/UXデザイナー、サイバーセキュリティ専門家といったテクノロジー人材の需要が急増している。

- 人材獲得競争: これらの専門人材は、業界を問わず引く手あまたであり、特に高給与を提示するBig Techとのグローバルな獲得競争は熾烈を極めている 42。日本の金融機関が、硬直的な人事・報酬制度を維持したままでは、この競争に打ち勝つことは極めて困難である。外部からの獲得だけでなく、既存人材のリスキリング(再教育)も重要な課題となる。

労働生産性

日本の金融機関は、長らく労働生産性の低さが課題とされてきた。

- 生産性指標のトレンド: 従業員一人当たり純利益や、収益に占める経費の割合を示すコスト・インカム・レシオ(OHR)は、多くの金融機関で改善が急務となっている。特に地域金融機関では、OHRが過去10年で悪化傾向にあることが指摘されており、構造的な問題を抱えている 18。

- レガシーシステムの足かせ: 生産性向上の最大の障壁の一つが、前述のレガシーシステムである。複雑化したシステムの維持・運用に多大なIT予算と人員が費やされ、本来であれば収益向上やイノベーションに振り向けるべきリソースを圧迫している。この「技術的負債」の解消なくして、真の生産性向上は実現しない。

第8章:AIの変革的インパクト(Deep Dive)

人工知能(AI)は、金融業界のあらゆる側面を根底から変革する、今世紀最大級の技術的インパクトである。その影響は、単なる業務効率化に留まらず、競争優位の源泉そのものを再定義する。

コア業務の高度化・自動化

AI、特に機械学習(ML)と生成AIは、金融機関のコア業務の精度とスピードを飛躍的に向上させる。

- 与信・審査: 従来のクレジットスコアリングモデルは、主に過去の信用情報(クレジットヒストリー)に基づいていた。AIはこれに加え、決済データ、口座の入出金パターン、さらには非伝統的データ(オルタナティブデータ)など、膨大かつ多様な変数をリアルタイムで分析し、より精緻なデフォルト確率を予測する。これにより、これまで融資が困難であった層(例:ギグワーカー、中小企業)への新たな与信機会が生まれるとともに、信用リスク管理の高度化が実現する。

- 市場取引: アルゴリズム取引は長年存在したが、AIはこれを新たな次元へと進化させる。市場のニュース、SNSのセンチメント、決算報告書のテキストデータなどを自然言語処理(NLP)で解析し、人間のトレーダーでは捉えきれない微細な市場の変動を予測する。また、強化学習を用いたAIは、過去のデータから最適な取引戦略を自律的に学習し、実行する。

- 保険: 損害保険における損害査定プロセスは、AIの画像認識技術によって劇的に効率化される。例えば、自動車事故の損傷写真をAIが分析し、修理費用を即座に見積もることが可能になる。生命保険の引受(アンダーライティング)においても、AIが健康診断データやライフログデータを分析し、個人の疾病リスクをより正確に評価することで、保険料の個別最適化が進む。

- リスク管理: AIは、不正検知(Fraud Detection)やマネーロンダリング対策(AML)において、そのパターン認識能力を最大限に発揮する。クレジットカードの不正利用や不正送金のパターンをリアルタイムで検知し、損害を未然に防ぐ。膨大な取引データの中から、AML規制で定められた疑わしい取引を自動で抽出し、コンプライアンス担当者の業務負荷を大幅に軽減する。

顧客エンゲージメントの革新

AIは、バックオフィス業務だけでなく、顧客との接点においても革命的な変化をもたらす。

- ハイパー・パーソナライゼーション: AIは、顧客の取引履歴、資産状況、Webサイト上の行動履歴などを統合的に分析し、一人ひとりのニーズやライフステージに最適な商品・サービスを、最適なタイミングでレコメンドする。これは、単なるセグメント別のマーケティングではなく、個客レベルでの「ハイパー・パーソナライゼーション」を実現する。

- 顧客サポートの自動化: AIチャットボットやバーチャルアシスタントは、残高照会や手続き案内といった定型的な問い合わせに24時間365日対応し、コールセンターの業務効率を大幅に向上させる。さらに、生成AIの進化により、より複雑で人間的な対話が可能になり、顧客満足度の向上にも寄与する。

- ロボアドバイザー: AIを活用したロボアドバイザーは、これまで富裕層に限られていた高度な資産運用アドバイスを、低コストで幅広い層に提供する。「資産運用アドバイスの民主化」を推し進め、新たな市場を開拓している。

新たな課題とリスク

AIの導入は、多大な便益をもたらす一方で、新たな課題とリスクも生み出す。これらへの対応は、AI活用の成否を分ける重要な要素となる。

- アルゴリズムの公平性・透明性(ブラックボックス問題): AIモデル、特に深層学習(ディープラーニング)は、その判断プロセスが人間には理解しにくい「ブラックボックス」となりがちである。AIが特定の属性(性別、人種など)に対して意図せず差別的な与信判断を下した場合、その原因究明と説明は極めて困難となる。金融機関には、AIモデルの判断根拠を説明する責任(Explainable AI, XAI)が求められる。

- AIモデルのガバナンスとリスク管理: AIモデルは、市場環境の変化やデータの偏りによって、その性能が劣化する(モデルドリフト)。モデルの性能を継続的に監視し、必要に応じて再学習・更新を行うための厳格なガバナンス体制(ModelOps)の構築が不可欠である。また、AIモデル自体がサイバー攻撃の標的となる可能性(敵対的攻撃)にも備える必要がある。

- 新たなコスト構造: AIの活用には、高性能な計算資源(GPUなど)への投資、AI専門人材の高い人件費、そして大量の学習データの整備・管理コストなど、新たなコストが発生する。これらの投資を上回るリターンを生み出せるかどうかが、戦略的な課題となる。

第9章:主要トレンドと未来予測

金融業界の未来は、これまで分析してきたメガトレンドが複合的に作用し、相互に影響を与えながら形成されていく。今後5年から10年の間に主流となると予測される主要なトレンドは以下の通りである。

エンベデッド・ファイナンスの本格化

金融は、独立した「目的地」から、あらゆるサービスに溶け込む「機能」へと変貌する。ECサイトでの決済、会計ソフト内での請求書発行と融資申込、自動車のダッシュボードからの保険加入など、ユーザーは非金融サービスの体験の中で、意識することなく金融機能を利用するようになる。このトレンドは、金融機関に対して、BaaSプロバイダーとして裏方に徹するのか、それとも自らが顧客体験の中心となるプラットフォームを構築するのか、という根源的な問いを突きつける。

DeFiとCeFiの融合(Hybrid Finance)

分散型金融(DeFi)と伝統的中央集権型金融(CeFi)は、対立する概念ではなく、徐々に融合していく。CeFiは、DeFiの持つ透明性、効率性、プログラマビリティといった利点を取り込む。具体的には、スマートコントラクトを活用したデリバティブ取引の自動執行や、ブロックチェーン上での証券決済(DVP)によるカウンターパーティリスクの低減などが考えられる。このハイブリッドな金融(HyFi)の領域が、イノベーションの主戦場となる。

現実資産のトークン化(RWA)

ブロックチェーン技術を用いて、不動産、未公開株、美術品、債券といった現実世界の資産(Real World Assets, RWA)をデジタルな証券(セキュリティトークン)として発行する動きが本格化する。これにより、従来は流動性が低く、取引が困難であった資産を小口化し、24時間365日取引可能なグローバル市場を創造するポテンシャルがある。これは、資産運用業界や投資銀行業務に新たな収益機会をもたらす。

RegTech/SupTechの進化

テクノロジーは、規制を遵守する側(RegTech)と、監督する側(SupTech)の双方で活用が進む。金融機関は、RegTechソリューションを用いて、AML(マネーロンダリング対策)の取引モニタリングや規制当局へのレポーティングを自動化・効率化する。一方、金融監督当局もSupTechを活用し、金融機関からリアルタイムでデータを収集・分析することで、金融システムのシステミックリスクをより迅速かつ正確に把握できるようになる。

サステナブルファイナンスの主流化

ESG要素は、もはや投融資判断における「付加的な」考慮事項ではなく、「必須の」組み込み項目となる。気候変動リスクの財務的影響が定量化され、自己資本比率の算定にも影響を及ぼすようになる中で、サステナビリティへの貢献度が低い企業やプロジェクトは、資金調達コストの上昇や、投資対象からの除外といった形で明確な不利益を被るようになる。サステナブルファイナンスは、金融機関にとって社会的責任であると同時に、リスク管理と新たな収益機会の創出が一体となった、事業戦略の中核を占めるようになる。

第10章:主要プレイヤーの戦略分析

金融業界の競争環境を理解するため、主要なプレイヤーカテゴリーごとに戦略、強み・弱み、そして変革への対応状況を比較分析する。

グローバル金融大手 (例: JP Morgan Chase, Goldman Sachs, BlackRock)

- 戦略: 規模の経済とグローバルなネットワークを最大限に活用し、テクノロジーへの巨額投資を通じて、フルサービスの金融プラットフォームとしての地位を盤石にする戦略。JP Morgan Chaseは年間120億ドル以上をテクノロジーに投資し、リテールから投資銀行まで全方位でデジタル化を推進。Goldman Sachsは、法人向けトランザクションバンキングプラットフォーム「TxB」や、BaaS事業(Apple Card等)を強化。BlackRockは、資産運用プラットフォーム「Aladdin」を業界標準に押し上げることで、テクノロジー企業としての側面を強めている。

- 強み: 圧倒的な資本力、グローバルな顧客基盤とブランド、多様な事業ポートフォリオ、最高レベルの人材。

- 弱み: 巨大組織ゆえの意思決定の遅さ、複雑なレガシーシステム、厳格な規制の対象。

- デジタル/AIへの投資: 業界をリードする規模と質。自社開発と、有望なFinTech企業の買収・出資を両輪で進める。

日本のメガバンク/大手金融 (例: 三菱UFJ、三井住友、みずほ、野村、東京海上)

- 戦略: 国内の盤石な顧客基盤を維持しつつ、デジタル化による国内業務の効率化と、海外(特にアジア)での成長機会の追求が基本戦略。各社ともにDXを最重要課題と位置づけ、中期経営計画で大規模なIT投資を掲げている。オープンAPIへの対応や、異業種とのアライアンス、CVC(コーポレート・ベンチャー・キャピタル)を通じたFinTech投資も活発化している。

- 強み: 巨大で安定した国内顧客基盤、高いブランド信頼性、グループ内の多様な金融機能(銀・信・証連携)。

- 弱み: 巨大かつ複雑なレガシーシステム、縦割り組織に起因するサイロ化、グローバルなテック企業との人材獲得競争における劣後、長年の低金利環境による国内収益力の低下。

- デジタル/AIへの投資: 投資額は大きいものの、その多くがレガシーシステムの維持・更新に費やされているという構造的課題を抱える。AI活用は不正検知やコールセンター業務などから進んでいるが、ビジネスモデルの根幹を変えるような活用はまだ途上にある。

FinTechディスラプター (例: Stripe, Block, Revolut)

- 戦略: 既存の金融サービスのバリューチェーンから、非効率でUXの悪い部分(特に決済や小口融資)を切り出し、優れたテクノロジーとデザインで圧倒的な顧客体験を提供する一点突破型の戦略。Stripeはオンライン決済インフラ、Blockは中小事業者向けエコシステム、Revolutは「スーパーアプリ」として、それぞれの領域でデファクトスタンダードの地位を確立し、そこから周辺の金融サービスへと事業を拡大している。

- 強み: 高い技術力、俊敏な開発体制、優れたUI/UX、レガシーシステムを持たないことによる低コスト構造。

- 弱み: ブランドの信頼性や顧客基盤の厚みでは伝統的金融機関に劣る、規制対応能力、黒字化への圧力。

Big Tech (例: Apple, Google, Amazon)

- 戦略: 自社の巨大なエコシステム(OS、デバイス、EC、広告)を基盤に、ユーザーの利便性を高める「機能」として金融サービスを組み込む戦略。彼らの主目的は、金融サービス自体で利益を上げることよりも、ユーザーを自社エコシステムにロックインし、エンゲージメントを高め、本業(デバイス販売、広告、EC)の収益を最大化することにある。このため、短期的な収益性を度外視した戦略が可能となる。

- 強み: 数十億人規模のユーザーベース、膨大な顧客データ、世界最高レベルのAI・技術人材、圧倒的なブランド力と資金力。

- 弱み: 金融規制に関する知見の不足、独占禁止法など当局からの厳しい監視、データプライバシーに関する懸念。

これらのプレイヤー分析から明らかなのは、競争のルールが根本的に変わりつつあるということである。伝統的金融機関は、同業他社だけでなく、全く異なるビジネスモデルと強みを持つFinTechやBig Techと、非対称な競争を戦わなければならない。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、自社が次世代の金融市場で勝ち抜くための戦略的意味合い(So What?)と、具体的な推奨事項を導出する。

勝者と敗者を分ける決定的要因

今後5年から10年で、金融業界の勝者と敗者を分ける要因は、伝統的な資本力や規模だけではない。以下の三つの能力が決定的な差を生む。

- データとAIの支配力: 膨大なデータを収集・統合し、AIを用いて独自の洞察を抽出し、それをリアルタイムの意思決定(与信、取引、マーケティング)に組み込む能力。これは、もはやIT部門の一機能ではなく、事業戦略そのものの中核となる。

- エコシステム構築・参加能力: 自らがプラットフォームとなって顧客体験を支配するか、あるいはBaaSプロバイダーとしてあらゆるプラットフォームにシームレスに接続し、自社の金融機能を「部品」として組み込んでもらう能力。孤立した垂直統合モデルは、エコシステムのネットワーク効果の前に劣後する。

- 組織の変革速度: レガシーなシステム、縦割りの組織構造、硬直的な人事制度といった「過去の成功モデル」からいかに早く脱却し、テクノロジー企業のような俊敏でデータドリブンな組織文化へと変貌を遂げられるか。変革のスピードが、そのまま企業の生存確率となる。

機会(Opportunity)と脅威(Threat)

この環境変化は、脅威であると同時に、新たな機会をもたらす。

- 捉えるべき機会:

- エンベデッド・ファイナンス/BaaS市場: 非金融事業者の金融サービス参入ニーズは爆発的に増加しており、信頼性と規制対応能力を持つ金融機関がBaaSプロバイダーとしてサービスを提供する巨大な市場が生まれている。

- サステナブルファイナンス: ESG/GXへの移行は、今後10年で150兆円規模の新たな投融資需要を日本国内だけでも創出する 32。気候変動リスクの分析能力を競争力に変え、「グリーン・アルファ」を追求する機会がある。

- 現実資産のトークン化(RWA): 不動産やプライベートアセットなど、これまで流動性の低かった市場をデジタル化し、新たな運用商品や資金調達手段を創造するフロンティア。

- マス・アフルエント層のウェルスマネジメント: AIとデジタル技術を活用することで、これまでコスト的に見合わなかった準富裕層(マス・アフルエント)に対して、パーソナライズされた高度な資産運用サービスを低コストで提供する市場。

- 備えるべき脅威:

- Big Techによる顧客接点の支配: Big Techが決済やインターフェースを支配し、既存金融機関が単なる「土管化」(ブランドの見えないインフラ提供者)するリスク。

- サイバーリスクの高度化: サプライチェーン全体を巻き込む大規模なサイバー攻撃や、国家が関与する高度な攻撃によるシステムダウンや情報漏洩のリスク 15。

- 「デジタル敗戦」: テクノロジー人材の獲得競争に敗れ、データ活用で後れを取り、結果として商品・サービスの競争力が根本的に低下するリスク。

戦略的オプションと提言

自社のポジショニングを定める上で、以下の戦略的オプションが考えられる。

- オプションA: 「金融機能の製造者(Balance Sheet-as-a-Service Provider)」:

- 概要: リスク管理、コンプライアンス、商品開発といったコアな金融機能に特化。APIを通じて、あらゆるFinTechや非金融プラットフォームに自社の金融機能(決済、融資、預金等)をOEM提供する。

- メリット: 顧客獲得コストを抑え、規模の経済を追求できる。自社の強みである金融ノウハウに集中できる。

- デメリット: 顧客との直接的なリレーションを失い、ブランド価値が希薄化する。価格競争に陥りやすく、収益性が低下するリスク。

- 成功確率: 中。成功には、圧倒的な低コストオペレーションと、高度なAPI基盤の構築が不可欠。

- オプションB: 「顧客体験の創造者(Financial Lifestyle Platformer)」:

- 概要: 優れたUXを持つ自社アプリ/プラットフォームを核に、顧客の金融生活におけるあらゆるニーズに応える。自社商品だけでなく、他社の優れた金融・非金融サービスも取り込み、顧客にとっての最適なソリューションを提供する。

- メリット: 顧客との強いエンゲージメントを維持し、ブランド価値を高められる。顧客データを活用し、クロスセルやアップセルを通じて顧客生涯価値(LTV)を最大化できる。

- デメリット: Big Techや先進的なFinTechとの熾烈なUX競争に直面する。プラットフォーム構築とマーケティングに巨額の先行投資が必要。

- 成功確率: 高リスク・高リターン。成功には、テクノロジー企業並みのUI/UX開発能力と、データ分析能力が必須。

- オプションC: 「特定領域のスペシャリスト(Niche Specialist)」:

- 概要: 富裕層向けウェルスマネジメント、中小企業向けサプライチェーン・ファイナンス、特定の産業分野(例:ヘルスケア、農業)向け金融など、特定の顧客セグメントや領域に経営資源を集中し、深い専門性と独自のソリューションで圧倒的な地位を築く。

- メリット: 競争相手が限定され、高い専門性を武器に価格決定力を維持しやすい。

- デメリット: 市場規模が限定される。ニッチ市場の環境変化に脆弱。

- 成功確率: 中〜高。成功には、ターゲット領域に関する深いドメイン知識と、他社が模倣困難な独自のケイパビリティが必要。

最終提言: オプションB「顧客体験の創造者」を主軸としつつ、オプションAの能力を戦略的に活用するハイブリッド戦略

データと論理に基づけば、長期的な企業価値を最大化するためには、顧客とのリレーションシップを維持・深化させることが不可欠である。したがって、自社のブランドで顧客体験を提供するプラットフォーマーを目指すこと(オプションB)を基本戦略として提言する。ただし、全ての金融機能を自前で開発・提供するのは非効率である。そこで、自社のプラットフォームに競争力のある他社(FinTech等)のサービスをAPI経由で取り込むと同時に、自社の強みである金融機能の一部(例:特定の融資商品、決済機能)をBaaSとして外部にも提供する(オプションAの要素)ことで、新たな収益源を確保し、エコシステム全体での影響力を高めるハイブリッド戦略が最も現実的かつ効果的である。

アクションプラン概要:

- KPI:

- 主要KPI: アプリMAU(月間アクティブユーザー数)、顧客エンゲージメントスコア、NPS(ネット・プロモーター・スコア)、顧客生涯価値(LTV)

- 補助KPI: BaaS経由の収益、APIコール数、レガシーシステム削減率

- タイムライン:

- Year 1-2: 次世代プラットフォーム基盤の構築とレガシーシステムからの移行計画策定。最重要顧客体験(例:口座開設、振込)のUXを抜本的に見直し、パイロット版をリリース。BaaS事業の戦略策定と初期パートナーの獲得。

- Year 3-4: プラットフォームの機能拡充と、パートナーFinTechのサービス連携を本格化。データ分析基盤を整備し、パーソナライゼーション機能を実装。

- Year 5: 金融・非金融サービスを統合した「金融ライフスタイルプラットフォーム」としての地位確立。

- 必要リソース:

- 人材: CDO(Chief Digital Officer)の権限強化。UI/UXデザイナー、データサイエンティスト、プロダクトマネージャーを外部から数百人規模で採用。

- 投資: 5年間でX兆円規模のDX戦略投資枠を設定。投資判断は、従来のROI基準だけでなく、顧客獲得やデータ資産構築といった戦略的価値も評価する。

- 組織: 部門横断のアジャイル開発チームを組成。失敗を許容し、迅速な意思決定を促す組織文化への改革。

第12章:付録

参考文献・引用データリスト

- 国際通貨基金 (IMF). 世界経済見通し (World Economic Outlook). 1

- 日本銀行 (BOJ). 金融市場レポート, 金融システムレポート. 10

- 金融庁 (FSA). バーゼルIII最終化関連資料, サイバーセキュリティ関連調査. 16

- 国際決済銀行 (BIS). CBDC関連調査報告書. 24

- IDC Japan. 国内金融IT市場予測. 11

- ニッセイ基礎研究所. 世界保険マーケット将来予測. 6

- Swiss Re Institute. sigma Report. 7

- 日本損害保険協会. 決算状況. 21

- Preqin. Global Alternatives Reports. 63

- Boston Consulting Group (BCG). Global Asset Management Report. 4

- PwC. Asset & Wealth Management Revolution. 5

- 金融庁・日本銀行. 気候関連リスクに係る共通シナリオに基づくシナリオ分析の試行的取組について. 38

- Global Insight & Intelligence. ESGファイナンス市場レポート. 13

- 三菱総合研究所. 世界と日本のESG投資動向. 65

- 財務省. 財政制度等審議会資料. 32

- みんなの銀行. Z世代の銀行利用実態調査. 30

- Deloitte. Z世代の消費行動調査. 66

- LIBRUS株式会社. 金融業界におけるサイバーセキュリティ トレンドレポート 2025. 15

- 生命保険協会. 生命保険の動向. 8

- 国際通貨研究所. ロシアのSWIFT排除と代替決済ネットワークについて. 28

- 富士キメラ総研. 業種別IT投資/デジタルソリューション市場 2024年版. 12

- 矢野経済研究所. 国内企業のIT投資に関する調査. 67

- Straits Research. Peer-to-Peer Lending Market Report. 49

- CRYPTO TIMES. DeFi市場レポート. 53

- その他、各社IR資料、業界団体レポート、市場調査レポート等。

引用文献

- 世界経済は中長期的な低成長時代へ、IMF経済見通し(世界) | ビジネス短信 – ジェトロ, https://www.jetro.go.jp/biznews/2024/10/16a5830629b8a9f8.html

- 2024年10月 世界経済見通し – International Monetary Fund (IMF), https://www.imf.org/ja/Publications/WEO/Issues/2024/10/22/world-economic-outlook-october-2024

- IMFが2025年の世界経済成長率予測を3.2%に上方修正 – Investing.com, https://jp.investing.com/news/economy-news/article-1280918

- 2024年末の世界運用資産残高は128兆ドル、過去最高を更新 日本は …, https://www.bcg.com/ja-jp/press/29may2025-global-asset-management-record-high-critical-turning-point

- アセットマネジメント2025 資産運用業界における変革への対応 – PwC, https://www.pwc.com/jp/ja/knowledge/thoughtleadership/2017/assets/pdf/awm-revolution-full-report-final.pdf

- 世界生命保険マーケット将来予測-2035年収入保険料各国 …, https://www.nli-research.co.jp/report/detail/id=83181?site=nli

- 世界の保険: 東への大旋回が続く – Swiss Re, https://www.swissre.com/dam/jcr:95861e15-8d43-46c0-a256-5ad8b4f2f56c/sigma3_2019_jp.pdf

- 生命保険の動向 – 生命保険協会, https://www.seiho.or.jp/data/statistics/trend/pdf/all_2024.pdf

- 地方銀行の決算 – 一般社団法人全国地方銀行協会, https://www.chiginkyo.or.jp/data/result/

- 「2024年度の金融市場調節」の概要 – 日本銀行, https://www.boj.or.jp/research/brp/mor/data/mor250604b.pdf

- 国内金融IT市場最新予測を発表 ~2025年はモダナイゼーションが市場を牽引。なお – IDC Global, https://my.idc.com/getdoc.jsp?containerId=prJPJ53081525

- プレスリリース:『業種別IT投資/デジタルソリューション市場 …, https://www.fcr.co.jp/pr/24080.htm

- ESGファイナンスの世界市場レポート2025年 – グローバルインフォメーション, https://www.gii.co.jp/report/tbrc1808744-esg-finance-global-market-report.html

- 第 8 章 米中の通貨・金融覇権競争:人民元の国際化と米欧日の対ロ金融制裁, https://www.jiia.or.jp/pdf/research/R04_Economic_Security/01-08.pdf

- 金融業界におけるサイバーセキュリティ トレンドレポート 2025 …, https://librus.co.jp/column/1931

- バーゼルⅢ最終化の不動産ファンドへの影響 | PwC Japanグループ, https://www.pwc.com/jp/ja/knowledge/column/fund-news/fund-news128-basel3-finalization.html

- 金融システムレポート別冊「地域金融強化に向けた取り組み」 – NCB Library, https://en-54177.site-translation.com/posts/60555

- inancial ystem eport – 日本銀行, https://www.boj.or.jp/research/brp/fsr/data/fsrb210910.pdf

- 金融システムレポート別冊「地域金融強化に向けた取り組み」 – 日本銀行, https://www.boj.or.jp/research/brp/fsr/fsrb210910.htm

- データで読み解くこれからの信用金庫経営 (44) OHR(コア業務粗 …, https://www.scbri.jp/reports/.assets/newstopics_20250205.pdf

- NEWS RELEASE 令和6年度 損保決算概況について – 日本損害保険協会, https://www.sonpo.or.jp/news/release/2025/g34l0i0000007svn-att/250624_01.pdf

- 【2025年最新】生命保険会社のソルベンシー・マージン比率 …, https://www.invest-concierge.com/posts/life-insurance-solvency-margin-ranking-2025

- 2023年度 生命保険会社決算の概要 – ニッセイ基礎研究所, https://www.nli-research.co.jp/report/detail/id=79561?site=nli

- 日本や海外で検討が進む中央銀行デジタル通貨(CBDC)とは – wisdom | NEC, https://wisdom.nec.com/ja/feature/digitalfinance/2024012401/index.html

- 中央銀行デジタル通貨(CBDC)に関するレポート (令和6年度) 2025 年4月 国立印刷局 CBDC 研, https://www.npb.go.jp/zyohoteikyo/kohyou.files/202504_cbdc.pdf

- 世界で検討が進むCBDCの動向と 今後の方向性について, https://www.iima.or.jp/docs/newsletter/2021/nl2021.01.pdf

- CBDC(中央銀行デジタル通貨)に関する – 財務省, https://www.mof.go.jp/about_mof/councils/meeting_of_cbdcre/20250522_2nd_InterimReport.pdf

- 1 2022 年 4 月 12 日 【ウクライナ危機】ロシアの SWIFT 排除と代替 …, https://www.iima.or.jp/docs/international/2022/if2022.12.pdf

- DX・グローバル化で問われる日本の大手資産運用会社の付加価値 – 大和総研, https://www.dir.co.jp/report/research/capital-mkt/asset/20210721_30089.pdf

- お金の悩みに関する 世代別意識調査 銀行の利用実態 … – みんなの銀行, https://corporate.minna-no-ginko.com/common/pdf/news/2024/07/31/newsrelease_media_0731_02.pdf

- Z世代の視点 – 銀行が若い顧客を惹きつけるには – 世界経済フォーラム, https://jp.weforum.org/stories/2023/11/z-wo-ru-ga-i-wo-kitsukeruniha/

- ESG投資について – 財務省, https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_kkr/proceedings/material/kyosai20221125-3-2.pdf

- 金融分野のAPIエコノミー オープンAPIが生み出す革新的なサービス, https://www.nri.com/jp/knowledge/publication/it_solution_201608/files/ITSF160802.pdf

- 今さら聞けない「オープンAPI」とは? – TIS株式会社, https://www.tis.jp/special/api_column/03/

- ゼロトラストの現状調査と 事例分析に関する 調査報告書 – 金融庁, https://www.fsa.go.jp/common/about/research/20210630/zerotrust.pdf

- バーゼル3最終化の適用を巡るバーゼル3最終化の適用を … – 金融庁, https://www.fsa.go.jp/frtc/kikou/2025/20250603_kinzai.pdf

- EU一般データ保護規則(GDPR)への対応支援 | PwC Japanグループ, https://www.pwc.com/jp/ja/services/digital-trust/privacy/gdpr.html

- 金融機関の気候変動リスクのシナリオ分析 | 木内登英のGlobal Economy & Policy Insight, https://www.nri.com/jp/media/column/kiuchi/20220830.html

- 【3分でわかる】クラウド業界 2025 完全ガイド – note, https://note.com/hiradairaheipei/n/n4c06403148e5

- Bloomberg vs. Capital IQ vs. Factset vs. Refinitiv: Comprehensive Financial Data Platform Comparison | Oriel IPO, https://orielipo.com/bloomberg-vs-capital-iq-vs-factset-vs-refinitiv-comprehensive-financial-data-platform-comparison/

- A Primer on Market Intelligence Companies – BSIC | Bocconi Students Investment Club, https://bsic.it/a-primer-on-market-intelligence-companies/

- 金融業界のIT化とは何?DX推進の現状や課題、実現するための施策や活用事例を解説, https://kddimessagecast.jp/blog/dx/it-ization-and-dx-promotion-to-the-financial-industry/

- Apple card user base grows, balance per user remains low – Investing.com, https://www.investing.com/news/analyst-ratings/apple-card-user-base-grows-balance-per-user-remains-low-93CH-3963422

- Amazon’s On-Balance-Sheet Business Loan Program Steady – deBanked, https://debanked.com/2024/02/amazons-on-balance-sheet-business-loan-program-steady/

- Amazon’s Business Loan Program Relatively Flat, And The Company is Now Possibly the Largest MCA Broker? | deBanked, https://debanked.com/2023/10/amazons-business-loan-program-relatively-flat-and-are-now-possibly-the-largest-mca-broker/

- Is Amazon Lending the Right Loan for Your FBA Business? – RepricerExpress, https://www.repricerexpress.com/amazon-lending/

- Google’s payments strategy: Agentic AI, blockchain, remittances – FXC Intelligence, https://www.fxcintel.com/research/reports/ct-google-payment-strategy

- 市場調査レポート: P2Pレンディングの世界市場規模、シェア、産業動向分析レポート:ビジネスモデル別、ローンタイプ別、エンドユーザー別、地域別展望と予測、2023年~2030年 – グローバルインフォメーション, https://www.gii.co.jp/report/kbv1384982-global-peer-peer-lending-market-size-share.html

- ピアツーピアレンディング市場規模、シェア、成長レポート(2033年まで) – Straits Research, https://straitsresearch.com/jp/report/peer-to-peer-lending-market

- 世界のピアツーピア(P2P)レンディング市場 – 2023-2030 – データリソース, https://www.dri.co.jp/auto/report/datam/231215-global-peer-to-peer-p2p-lending-market-.html

- ピアツーピアレンディング市場規模、業界予測2024-2032 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/peer-to-peer-lending-market

- 淘汰が進む米国ロボアドバイザー市場 からの教訓, https://www.nri.com/jp/knowledge/publication/kinyu_itf_202508/files/itf_202508_06.pdf

- DeFi市場、TVLは前期比の38%増、昨年比で94%増に – CRYPTO TIMES, https://crypto-times.jp/news-defi-market-tvl-q3/

- お金の悩みに関する 世代別意識調査 銀行アプリの利用実態調査 – みんなの銀行, https://corporate.minna-no-ginko.com/common/pdf/news/2024/10/31/newsrelease_media_1031_02.pdf

- 安定的な成長も、国ごとの格差目立つ、IMF世界経済見通し – ジェトロ, https://www.jetro.go.jp/biznews/2025/01/f24f7bf1fbfbcddd.html

- 世界経済見通し2025年1月改訂版 – International Monetary Fund (IMF), https://www.imf.org/ja/Publications/WEO/Issues/2025/01/17/world-economic-outlook-update-january-2025

- バーゼル3最終化の適用を巡る邦銀への影響と国際動向 – きんざいOnline, https://kinzai-online.jp/node/13044

- 「バーゼル3最終化」先送りと 銀行の不動産関連投融資行動, https://www.ares.or.jp/journal/pdf/ARES55_p110-116.pdf

- バーゼルⅢ最終化を踏まえた信用リスク・アセットのコントロール手法(1) | 著書/論文, https://www.noandt.com/publications/publication20220629-1/

- バーゼル III 最終化の概要と資産運用会社への影響について – PwC, https://www.pwc.com/jp/ja/knowledge/news/fund-news/assets/pdf/fundnews114-basel3-finalization.pdf

- 日本におけるCBDC最適流通量の研究・中間報告, https://www.nri.com/jp/knowledge/report/files/forum379.pdf

- 世界人口の動向と生命保険マーケット-生保マーケットにおける「中国の米国超え」は実現するのか, https://www.nli-research.co.jp/report/detail/id=81911?site=nli

- Future of Alternatives 2029 – Preqin forecasts, https://www.preqin.com/about/press-release/global-alternatives-markets-on-course-to-exceed-$30tn-by-2030-preqin-forecasts-japanese

- 世界のプライベートキャピタルAUMは2027年までに倍増 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000017.000054135.html

- 世界と日本のESG投資動向 – 三菱総合研究所, https://www.mri.co.jp/knowledge/column/20221125.html

- 2024年度「国内Z世代意識・購買行動調査」 | デロイト トーマツ グループ – Deloitte, https://www.deloitte.com/jp/ja/Industries/consumer-products/research/generationz-behavior-survey.html

- 国内企業のIT投資に関する調査を実施(2024年) | ニュース …, https://www.yano.co.jp/press-release/show/press_id/3678