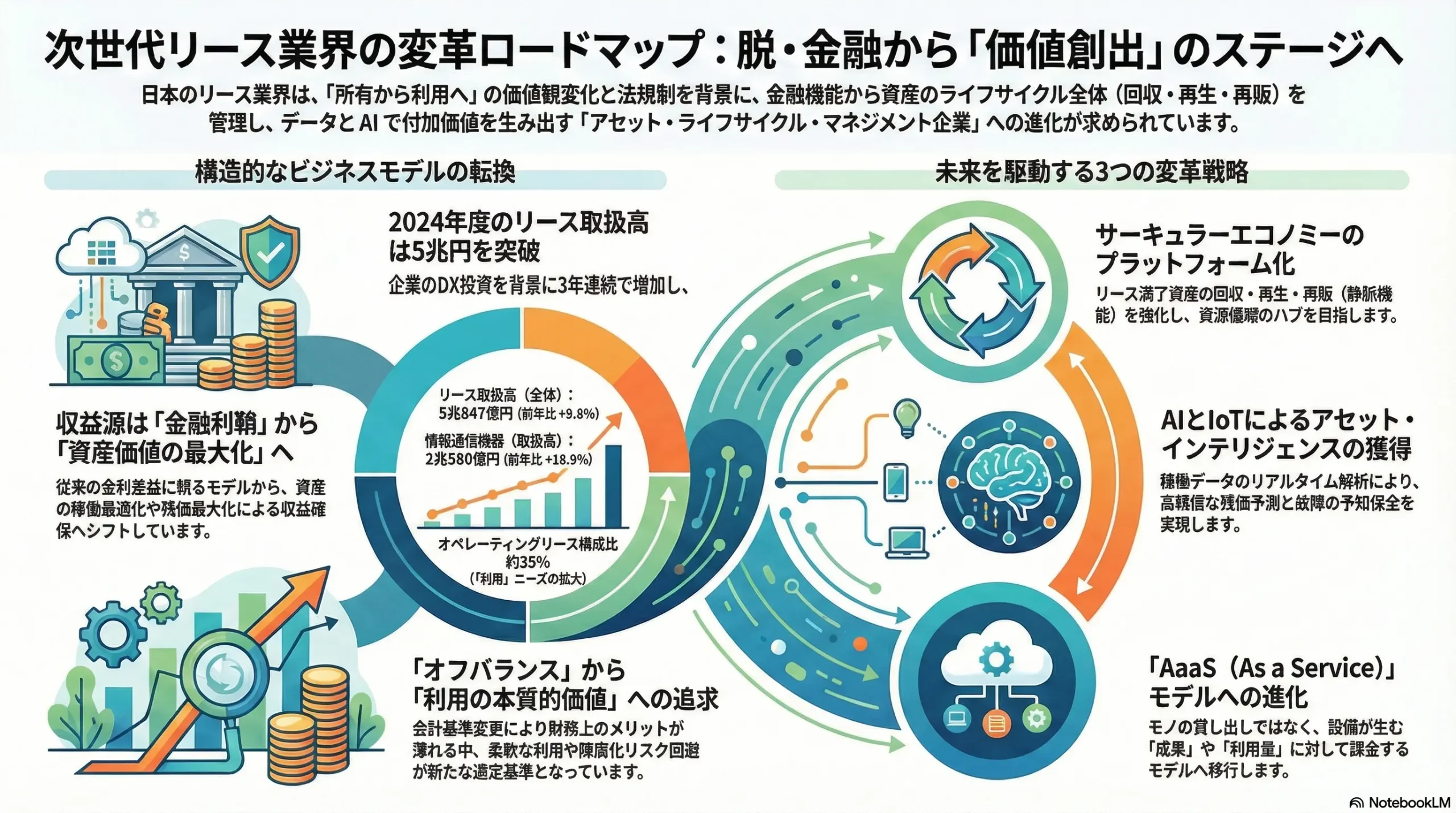

脱・金融、創・価値:サーキュラーエコノミーとAIが駆動する次世代リース戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と要約

本レポートは、日本のリース業界が直面する構造的変革—すなわち「所有から利用へ」というメガトレンドの深化、サーキュラーエコノミーへの移行要請、そしてAIとIoTが可能にするデータ駆動型ビジネスの台頭—を包括的に分析し、この変革期において持続可能な成長を達成するための事業戦略を提言することを目的とする。調査対象は、情報通信機器、産業機械、自動車、商業設備など、国内の主要なリース事業分野および関連サービスとする。業界は今、単なる「モノの金融」という旧来のビジネスモデルの限界に直面しており、新たな付加価値創出への転換が急務となっている。

最も重要な結論

リース業界の収益の源泉は、従来の「金融利鞘」から「資産のライフサイクル価値の最大化」へと不可逆的にシフトしている。この構造変化の本質を理解し、対応できない企業は、サービスのコモディティ化とそれに伴う熾烈な価格競争に巻き込まれ、利益率の低下に直面し、最終的には市場からの淘汰という重大なリスクに晒される。

今後の業界における勝者と敗者を分ける決定的な要因は、以下の3つの変革を、いかに迅速かつ大規模に実行できるかという点に集約される。

- サーキュラーエコノミーの中核プレイヤーへの進化: リース満了資産の回収・再生・再販といった「静脈機能」を自社のコアコンピタンスとして確立し、社会全体の資源循環を主導するプラットフォーマーとしての地位を築くこと。

- データとAIによるアセットマネジメント能力の高度化: IoTを通じて収集した資産の稼働データと市場データをAIで解析し、与信管理や残価設定といった従来業務を革新するとともに、予知保全や稼働最適化といった新たなサービスを創出すること。

- 「アズ・ア・サービス(as a Service)」モデルへの変革: 顧客の設備利用そのものではなく、その設備が生み出す「成果」に対して課金するビジネスモデルへ移行し、顧客のビジネス成功に深く貢献するパートナーへと進化すること。

主要な戦略提言

上記の分析と結論に基づき、取るべき事業戦略上の主要な推奨事項を以下に提示する。

- 事業の再定義と組織変革: 自社のアイデンティティを「金融会社」から「アセット・ライフサイクル・マネジメント企業」へと再定義する。この新たな定義に基づき、事業部門の再編、業績評価指標(KPI)の見直し(例:金融資産残高から資産回転率やサービス売上比率へ)、そしてデータサイエンティストやアセットマネジメント専門家といった次世代人材の育成・採用方針を抜本的に刷新する。

- サーキュラー・プラットフォームの構築: リース満了資産の回収、高度な再生(リファービッシュ)、再販チャネルの構築といった静脈機能を強化するため、この領域で専門性を持つ企業とのM&Aまたは戦略的資本業務提携を積極的に推進する。これにより、資産価値を最大化するエコシステムを自社主導で構築する。

- データ・AI基盤への戦略的投資: AIを活用した動的な残価設定モデルと高精度な与信モデルの自社開発を最優先課題と位置づける。同時に、主要なリース資産へのIoTセンサー搭載を推進し、収集した稼働データを活用した予知保全(PdM)や稼働率向上コンサルティングといった新サービスの開発に、今後3年間で経営資源を重点的に配分する。

- 「AaaS」モデルへの段階的移行: 全事業領域での一斉展開ではなく、まずは特定分野から「アセット・アズ・ア・サービス(AaaS)」モデルを試験的に導入する。例えば、稼働率が収益に直結する建設機械や、安定稼働が求められるITインフラといった領域で、従量課金や成果連動型のパイロットプロジェクトを開始し、リスクを管理しながらノウハウを蓄積し、成功モデルを他分野へ横展開する。

第2章:市場概観(Market Overview)

リース取扱高の推移と今後の予測

日本のリース市場は、構造的な変化の只中にありながらも、底堅い成長基盤を示している。公益社団法人リース事業協会の統計によると、リース取扱高は新型コロナウイルス感染症拡大の影響で2020年度、2021年度と2年連続で減少し、2021年度には4兆2,186億円(前年度比91.9%)まで落ち込んだ 1。しかし、その後の経済活動の正常化と企業の旺盛な設備投資意欲を背景に、市場は明確な回復基調に転じている。2023年度には前年比7.4%増の4兆6,299億円を記録し 2、2024年度にはさらに伸長し、前年度比9.8%増の5兆847億円に達し、3年連続の増加となった 4。

今後の見通しについても、市場は安定的な成長が予測される。矢野経済研究所は、2025年度には市場規模が4兆8,000億円に達すると予測しており 1、企業のデジタルトランスフォーメーション(DX)やグリーントランスフォーメーション(GX)への投資が継続的にリース需要を下支えすると見られている 5。

| 年度 | リース取扱高(兆円) | 前年度比(%) | 主要因・出来事 | 出典 |

|---|---|---|---|---|

| 2020年度 | 4.59 | – | COVID-19による設備投資抑制 | 1 |

| 2021年度 | 4.22 | 91.9% | 2年連続の減少 | 1 |

| 2022年度 | 4.31 | 102.2% | 回復基調へ転換 | 6 |

| 2023年度 | 4.63 | 107.4% | DX推進、業務効率化需要が牽引 | 2 |

| 2024年度 | 5.08 | 109.8% | 3年連続の増加 | 4 |

| 2025年度(予測) | 4.80 | – | 安定的な成長を見込む | 1 |

物件種類別・リース種類別分析

市場の成長を牽引しているのは、企業のDX投資に関連する分野である。2024年度の物件種類別取扱高を見ると、「情報通信機器」が2兆580億円と全体の40.5%を占め、最大のセグメントとなっている。これは前年度比18.9%増という高い伸び率であり、市場全体の成長を強力に牽引している 4。次いで「輸送用機器」が8,340億円(構成比16.4%)で同12.3%増、「商業及びサービス業用機器」が5,917億円(構成比11.6%)で同13.6%増と、いずれも2桁の力強い成長を示している 4。

| 物件種類 | 2024年度 取扱高(億円) | 構成比(%) | 前年度比(%) |

|---|---|---|---|

| 情報通信機器 | 20,580 | 40.5 | 118.9 |

| 事務用機器 | 3,608 | 7.1 | 100.5 |

| 産業機械 | 3,863 | 7.6 | 90.3 |

| 工作機械 | 811 | 1.6 | 101.0 |

| 土木建設機械 | 1,457 | 2.9 | 95.5 |

| 輸送用機器 | 8,340 | 16.4 | 112.3 |

| 医療機器 | 2,380 | 4.7 | 99.7 |

| 商業及びサービス業用機器 | 5,917 | 11.6 | 113.6 |

| その他 | 3,891 | 7.7 | 103.2 |

| 合計 | 50,847 | 100.0 | 109.8 |

出典: 公益社団法人リース事業協会 4

リース種類別では、オペレーティングリースの存在感が増している。オペレーティングリースは、リース期間満了後の資産価値(残価)をリース会社が負担し、顧客は物件価格から残価を差し引いた金額をベースにリース料を支払う契約形態である。技術陳腐化の速いIT機器や中古市場が確立されている自動車などで活用されることが多い。2012年度以降、オペレーティングリースの構成比は年々高まり、2021年度にはリース設備投資額全体の35%を占めるに至っている 7。これは、企業が資産を「所有」することのリスク(特に技術陳腐化や価値下落のリスク)を回避し、より柔軟な資産「利用」を求める傾向が強まっていることを明確に示している。

現在の市場成長はDX投資に牽引されているが、その中心であるITアセットは、サーバーやソフトウェアに代表されるように、最も「サービス化(as a Service)」しやすい領域でもある。これは、リース業界が自らAaaSモデルへの変革を主導しなければ、将来的にはAmazon Web Services (AWS)に代表されるクラウドベンダー等のITプラットフォーマーに市場を侵食されるリスクが高いことを意味する。「成長しているから安泰」と考えるのではなく、「成長分野だからこそ、ビジネスモデル変革の主戦場である」という戦略的認識が不可欠である。

サービス売上高の市場規模と成長性

従来のリース事業は、物件の購入代金と金利をリース料として回収する金融ビジネスが中心であった。しかし、競争激化と低金利環境の長期化により、金融機能のみでの差別化は困難になっている。そのため、大手各社はメンテナンス、資産管理、コンサルティング、BPO(ビジネス・プロセス・アウトソーシング)といった付加価値の高いサービス領域の強化を急いでいる。

サービス売上高の市場規模に関する統一的な公的統計は存在しないが、各社の戦略的方向性から、この分野が今後の主要な成長ドライバーであることは明らかである。例えば、PCの導入計画から設定、運用、データ消去、廃棄までをワンストップで請け負うLCM(ライフサイクルマネジメント)サービスや、多数の資産の契約情報を一元管理するプラットフォームの提供などがこれにあたる。これらのサービスは、顧客の業務効率化やコア業務への集中といった本質的な課題解決に貢献するため、リース料率での価格競争から脱却し、高い収益性を確保する上で極めて重要である。

主要な市場成長ドライバーと阻害要因

成長ドライバー:

- 企業の設備投資意欲: DX、GX、人手不足対策(自動化・省力化)を目的とした企業の設備投資意欲は依然として高く、リース市場の根幹を支える最大のドライバーである 3。

- 技術革新のスピード: 技術の進化が速い分野(IT機器、半導体製造装置など)では、企業は自社で資産を所有することによる陳腐化リスクを嫌うため、リースやレンタルへの需要が高まる。

- 環境規制とESG経営: カーボンニュートラルへの要請から、省エネルギー設備やEV、再生可能エネルギー関連設備の導入が加速しており、これらを対象とした「ESGリース」や「グリーンリース」が新たな市場を創出している 2。

阻害要因:

- 金利動向: 金利の上昇は、リース会社の資金調達コストを直接的に増加させ、リース料率の上昇を通じて顧客の利用意欲を減退させる可能性がある 8。

- 会計基準の変更(IFRS第16号): 従来のオペレーティングリースも資産・負債として計上することが求められるため、企業のオフバランス化ニーズというリース利用の伝統的なメリットが薄れる 10。

- 代替サービスの台頭: クラウドサービス(IaaS/PaaS)、シェアリングエコノミー、メーカー自身によるサブスクリプションモデルの提供は、従来のリースビジネスを代替する強力な脅威である。

業界の主要KPIベンチマーク分析

リース業界は、オリックス、三菱HCキャピタル、三井住友ファイナンス&リース、東京センチュリーといった大手総合リース会社による寡占化が進んでいる。これらの企業は、連結売上高が1兆円から2兆円を超える規模を誇り、国内市場だけでなく、航空機や不動産、海外事業など多角的なポートフォリオを構築している 3。

- 営業資産残高: 企業の事業規模と市場シェアを示す主要な指標。大手各社は数十兆円規模の資産を運用している。

- 営業利益率・ROE: 収益性を示す指標。金融機能だけでなく、高付加価値サービスの提供や効率的なアセットマネジメントがこれらの指標を左右する。

- 平均年収: 大手リース会社の平均年収は800万円台後半から900万円台と高水準であり、金融、IT、特定産業の専門知識を持つ高度人材の獲得競争が激しいことを示唆している 3。

第3章:外部環境分析(PESTLE Analysis)

リース業界を取り巻くマクロ環境は、政治、経済、社会、技術、法規制、環境の各側面から大きな変革の圧力を受けている。これらの要因をPESTLEフレームワークを用いて分析する。

Politics (政治)

政府の政策は、リース市場に直接的な影響を与える重要な要素である。特に、企業の設備投資を促進する税制優遇措置は、リース需要を喚起する上で大きな役割を果たしている。「中小企業投資促進税制」では、中小企業が特定の機械装置などを取得した場合に、取得価額の30%の特別償却または7%の税額控除が認められている 13。重要なのは、所有権移転外ファイナンス・リース取引であっても税額控除の適用が可能である点であり、これは中小企業のリース利用を強力に後押しする 14。

また、2050年カーボンニュートラル達成に向けた政府の強力なコミットメントは、環境関連の法規制強化や補助金制度を通じて、企業のGX(グリーントランスフォーメーション)投資を加速させている。省エネ設備やEV、再生可能エネルギー関連設備の導入を支援する各種補助金制度 16 は、これらの設備を対象とするリース市場にとって強力な追い風となる。

Economy (経済)

金利政策の変更は、リース業界の収益構造を根底から揺るがす最重要の経済要因である。長らく続いた超低金利政策からの転換、すなわち金利の上昇は、二つの側面から影響を及ぼす。第一に、リース会社は銀行借入や社債発行によって事業資金を調達しているため、金利上昇は資金調達コストの増加に直結し、利益率を圧迫する直接的なリスクとなる 8。

一方で、プラスの影響も考えられる。第一に、金利上昇局面では、企業の設備購入時の借入コストも増大するため、代替手段としてリースを選択するインセンティブが働く可能性がある 17。第二に、リース料率には調達金利が転嫁されるため、変動金利型のリース契約や新規契約において、金利上昇分を価格に反映できれば、利ざやが改善する可能性もある 8。為替レートの変動は、航空機リースなど外貨建て資産を多く保有する企業にとって、資産価値や収益に影響を与えるリスク要因となる。

景気変動もまた、リース需要を大きく左右する。景気が上向けば企業の設備投資意欲が高まりリース需要は増加するが、景気後退局面では設備投資が手控えられ、需要が減少する。加えて、顧客企業の経営状況悪化による延滞や貸倒れの増加、すなわち信用コストの上昇がリース会社の業績を悪化させるリスクも高まる 18。

Society (社会)

社会的な価値観の変化は、リース業界の事業機会を大きく広げる要因となっている。「所有から利用へ」という価値観の浸透は、もはや一時的なトレンドではなく、社会の基盤となるメガトレンドである。この価値観は、カーシェアリングや衣料品のサブスクリプションなど、BtoC領域だけでなく、BtoBの設備利用においてもスタンダードになりつつある。シェアリングエコノミーの市場規模は2022年度に2.6兆円に達し、2032年度には最大で15兆円規模にまで拡大すると予測されており 19、物理的な資産の効率的な「利用」を仲介するリース事業の基本的な思想と完全に合致している。

企業のサステナビリティやESG(環境・社会・ガバナンス)経営への意識向上も、リース業界にとって重要な追い風である。投資家や金融機関、さらには消費者や取引先が、企業のESGへの取り組みを厳しく評価する時代になった 20。多くの企業がサプライチェーン全体での人権尊重や温室効果ガス排出量削減といった目標を掲げており 22、リース会社は、省エネ性能の高い設備やEV、人権に配慮したサプライヤーから調達した機器などを提供することで、顧客のESG目標達成を支援する「ソリューションプロバイダー」としての役割を担うことができる。

Technology (技術)

技術革新は、リース業界のビジネスモデルを根底から変革する最も強力な駆動力である。

- IoT/センサー技術: リース資産にIoTセンサーを搭載することで、その資産が「どこで」「どのように」「どのくらいの頻度で」使われているかという稼働データをリアルタイムで収集・分析することが可能になる 23。これは、従来の「定額」のリース料モデルから、使用量に応じた「従量課金(Pay-per-use)」モデルや、資産が生み出す成果(例:製造した製品数)に応じた「成果連動型(Outcome-based)」モデルといった、より高度な「アセット・アズ・ア・サービス(AaaS)」への移行を技術的に可能にする。また、稼働データに基づく故障予知保全(PdM)サービスの提供も可能となり、顧客のダウンタイムを最小化するという新たな価値を提供できる。

- 5G/6G: 「超高速・大容量」「超低遅延」「多数同時接続」を特徴とする次世代通信技術は、IoTの活用をさらに高度化させる。例えば、建設機械や工場内のロボットを遠隔からリアルタイムで精密に操作したり、高精細な映像データを活用して遠隔地から専門家がメンテナンスの指示を出したりすることが可能になる 24。

- ブロックチェーン: 契約内容や資産の所有権、メンテナンス履歴といった情報を改ざん困難な形で記録・共有する技術であり、契約管理の透明性や効率性を向上させる可能性がある。特に中古資産の流通過程において、その資産の正確な履歴を保証することで、信頼性を高め、価値を最大化することに貢献できる。

- AI(人工知能): 与信審査や残価設定といったコア業務の高度化から、新たなサービス創出まで、その影響は広範にわたる(詳細は第8章で詳述)。

Legal (法規制)

法規制の変更、特に会計基準の変更は、企業のリース利用インセンティブに大きな影響を与える。「IFRS第16号」は、国際的に採用が進む新しいリース会計基準であり、日本でも同様の基準の適用が拡大している 5。この基準の最大の特徴は、従来、費用処理(オフバランス)が可能であったオペレーティング・リースについても、原則として使用権資産とリース負債を貸借対照表に計上(オンバランス)することを借手に求める点である 10。

これにより、企業の伝統的なリース利用動機の一つであった「財務諸表のスリム化(オフバランス効果)」が失われることになる 27。この変化は、リース会社に対して、単なる財務的な便益提供者から、資産管理業務のアウトソーシング、技術陳腐化リスクの回避、柔軟な資産利用の実現といった、事業運営上の本質的な価値を提供するパートナーへの転換を強く促すものである。

その他、リース満了資産を中古品として売買する際には「古物営業法」の遵守が、廃棄・リサイクルする際には「廃棄物処理法」や各種リサイクル法(家電リサイクル法、PCリサイクル法など)の遵守が求められる。特に「プラスチックに係る資源循環の促進等に関する法律」 29 のような、製品のライフサイクル全体での資源循環を求める法規制の強化は、リース会社の静脈機能の重要性を一層高めることになる。

Environment (環境)

環境問題への対応は、今や企業の社会的責任という側面だけでなく、事業機会そのものを左右する経営の中心課題となっている。サーキュラーエコノミー(循環型経済)への移行は、その最たるものである。これは、従来の「採掘・製造・使用・廃棄」という一方通行の線形経済(Linear Economy)から脱却し、製品や資源を可能な限り長く使い続け、廃棄物を最小化する経済モデルである。リース事業は、そのビジネスモデル自体がサーキュラーエコノミーと高い親和性を持つ。一つの資産を複数の利用者に提供し(シェアリング)、契約満了後には再リース(長寿命化)、中古市場での再販(リユース)、そして最終的には部品取りや素材としての再資源化(リサイクル)へと繋げることで、資産のライフサイクル全体の価値を最大化する役割を担っている 30。

脱炭素社会への移行も、リース対象物件のポートフォリオに大きな変化をもたらす。企業のEV(電気自動車)シフトは、オートリース市場の主役を内燃機関車からEVへと変える。また、工場の省エネ設備や再生可能エネルギー発電設備の導入ニーズの高まりは、これらの環境配慮型設備を対象とした新たなリース市場を拡大させる。

法規制と技術がもたらす変化は、それぞれ独立した事象ではない。IFRS第16号は、リース利用の伝統的なメリットの一つである「オフバランス」という財務上の便益を無効化する法規制上の圧力である。これは、顧客がリース会社を選ぶ際の基準(Key Buying Factor)を根本から変える力を持つ。時を同じくして、IoTやAIといった技術は、これまで不可能だった資産の稼働価値に基づいた新たなサービス提供(AaaS)を可能にする技術的な駆動力となっている。この二つの強力な外部要因は、偶然にも同じ方向、すなわち「財務的な工夫」で価値を提供するモデルから、「資産の運用効率そのもの」で価値を提供するモデルへの転換を指し示している。したがって、IFRS第16号の適用拡大は、単なる会計処理の変更ではなく、リース業界に対する「ビジネスモデルを根底から変革せよ」という市場からの強力なシグナルと解釈すべきである。オフバランスという「魔法」が解けた今、IoTやAIという新たな「武器」を手に、資産の稼働価値を最大化するサービスを提供できなければ、顧客から選ばれる理由は失われていく。これは深刻な脅威であると同時に、テクノロジーを活用して新たな付加価値を創造する絶好の機会でもある。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

リース業界の収益性を規定する競争構造を、マイケル・ポーターのファイブフォース分析フレームワークを用いて分析する。結論として、業界の競争環境は極めて厳しく、収益性は常に強い圧力に晒されている。

売り手の交渉力:中〜高

リース事業における主要な「売り手」は、リース物件を供給するメーカーと、事業資金を供給する金融機関である。

- 物件供給者(メーカー): 交渉力は中〜高。特に、代替が困難な高性能な工作機械、最先端の半導体製造装置、特定の医療機器などを供給するメーカーは、リース会社に対して強い価格交渉力を持つ。さらに、多くの大手メーカーは自社でファイナンス部門(メーカー系リース会社)を擁しており、製品販売と金融サービスを一体で提供することで、独立系のリース会社と直接競合する。これはリース会社にとって、仕入れ先が競合相手にもなりうるという複雑な関係性を生んでいる 33。

- 資金供給者(金融機関): 交渉力は中。リース事業は巨額の設備投資資金を必要とするため、銀行からの借入や社債発行が不可欠である。金利上昇局面においては、資金調達コストが上昇し、金融機関の交渉力は相対的に高まる傾向にある 8。

買い手の交渉力:高

リースサービスの「買い手」である顧客企業の交渉力は高い。その理由は複数ある。

- 多数の競合企業の存在: 市場には、大手総合リース会社から、銀行系、メーカー系、さらには特定分野に特化した専門リース会社まで、多数のプレイヤーが存在する 2。これにより、顧客は複数のリース会社から相見積もりを取得し、価格や条件を比較検討することが容易であり、価格競争が激化しやすい 34。特に、PCやサーバーといったコモディティ化したIT機器の分野では、リース料率での競争が極めて厳しい 36。

- 代替手段の豊富さ: 顧客はリース以外にも、自己資金や銀行借入による「購入」、あるいは短期的な「レンタル」といった、設備を導入・利用するための多様な選択肢を持っている。これにより、リース会社は常に他の選択肢と比較され、価格やサービスの面で優位性を示すことを求められる。

新規参入の脅威:中

伝統的なリース事業への新規参入障壁は、一定程度高い。事業運営には、巨額の資金調達能力、長年の経験に裏打ちされた与信審査ノウハウ、リース満了後の資産を国内外で効率的に処分・販売するためのネットワークなど、有形・無形の参入障壁が存在する。

しかし、近年この障壁は低下しつつあり、脅威のレベルは中程度まで上昇している。最大の脅威は、異業種からの参入である。

- ITプラットフォーマー: IoTやAI、クラウド技術を武器に、新たなアセットマネジメントサービスを提供する可能性がある。例えば、製造業の機械稼働データを収集・分析し、生産性向上ソリューションを提供する企業が、そのサービスの一環として設備のリースやファイナンスも手掛けるといったシナリオが考えられる。

- FinTech企業: 特定のニッチな資産(例:ドローン、ロボット)や特定の顧客セグメント(例:スタートアップ企業)に特化し、オンラインで完結する迅速かつ柔軟なリースサービスを提供することで、既存の市場を破壊する可能性がある 38。

代替品の脅威:高

リース事業にとって、代替品の脅威は極めて高い。これは業界が直面する最も深刻な構造的課題の一つである。

- クラウドサービス: IT資産、特にサーバー、ストレージ、ソフトウェアのリースにとって、AWSやMicrosoft Azureといったパブリッククラウドサービス(IaaS, PaaS, SaaS)は、強力な代替品である。クラウドサービスは、物理的な資産を所有・管理する必要が一切なく、利用した分だけ支払うという従量課金モデルを徹底しており、「所有から利用へ」というコンセプトをリース以上に純粋な形で実現している。

- シェアリング/レンタルサービス: 建設機械や自動車、工具といった汎用的な資産については、短期的な利用ニーズに対してはレンタルやシェアリングサービスが直接的な競合となる。シェアリングエコノミー市場は2022年度の2.6兆円から2032年度には最大15兆円規模への急成長が予測されており 19、この脅威は今後ますます増大する。

- サブスクリプションモデル(PaaS: Product as a Service): 資産のメーカー自身が、製品を「売り切り」ではなく、月額料金などで利用権を提供するサービスモデルへの転換を進めている。このPaaSの潮流は、メーカーとエンドユーザーを直接結びつけ、その間に介在していたリース会社の役割を不要にする(中抜き)リスクを内包している。

業界内の競争:高

既存企業間の競争は極めて激しい。

- 競争プレイヤーの多様性: オリックス、三菱HCキャピタル、三井住友ファイナンス&リースといった財閥系・独立系の大手総合リース会社が市場シェアの大部分を占める一方、メガバンクを親会社に持つ銀行系リース、特定のメーカー製品の販売促進を担うメーカー系リース、不動産や情報通信機器など特定分野に強みを持つ専門リース会社がひしめき合っている 2。

- 競争軸のシフト: 従来、競争の主な軸は「リース料率」という価格であった。しかし、価格競争は消耗戦となり、収益性を悪化させる 35。そのため、近年は競争の軸が、特定業界への深い知見に基づく「専門性」、資産管理や法規制対応を支援する「ソリューション提供能力」、そしてDXやGXといった顧客の経営課題解決に貢献する「付加価値サービス」へとシフトしている 40。

リース業界にとって最大の脅威は、もはや同業他社との料率競争ではない。それは、テクノロジーを武器に、全く異なるルールで競争を仕掛けてくる「代替サービスを提供する異業種プレイヤー」である。クラウドベンダーやITプラットフォーマーは、リース業界の常識(例:資産リスクを負担する、長期契約を前提とする)に縛られない。彼らは、データとソフトウェアを駆使して、顧客に優れたユーザーエクスペリエンス(UX)と圧倒的な柔軟性を提供する。この「非対称な競争」に直面しているという認識が不可欠である。この脅威に対抗するためには、リース会社自身が守りを固めるだけでなく、同様にテクノロジーとデータを活用する企業へと自己変革を遂げ、新たな競争の土俵で戦う準備をしなければならない。

| 競争要因 | 脅威のレベル | 主な要因 | 戦略的意味合い(So What?) |

|---|---|---|---|

| 売り手の交渉力 | 中〜高 | ・特定高性能メーカーの寡占 ・メーカー系リースとの競合 ・金利上昇局面での資金調達コスト増 | ・メーカーとの戦略的関係構築が重要 ・安定的な資金調達ポートフォリオの構築 |

| 買い手の交渉力 | 高 | ・多数のリース会社間の競争 ・購入、レンタル等の代替手段の存在 ・製品のコモディティ化 | ・価格競争からの脱却が必須 ・専門性や付加価値サービスによる差別化が求められる |

| 新規参入の脅威 | 中 | ・ITプラットフォーマーやFinTech企業の参入 ・テクノロジーによる参入障壁の低下 | ・異業種の動向を常に監視 ・自社もテクノロジー活用と新サービス開発を加速させる必要 |

| 代替品の脅威 | 高 | ・クラウドサービス(IT資産) ・シェアリング/レンタル(汎用資産) ・メーカーによるPaaS/サブスクリプション | ・「モノの金融」から「モノのサービス化(AaaS)」への転換が急務 ・代替サービスとの協業も視野に入れるべき |

| 業界内の競争 | 高 | ・大手総合リース、銀行系、メーカー系など多数のプレイヤー ・価格競争から付加価値競争へのシフト | ・明確な強みを持つ専門分野を確立する必要 ・M&Aによる規模・専門性の追求が加速する可能性 |

第5章:バリューチェーンとサプライチェーン分析

リース事業の価値創造プロセスを理解するため、資産のライフサイクル全体を俯瞰するサプライチェーンと、リース会社の内部活動を分析するバリューチェーンの二つの視点から考察する。

サプライチェーン分析:資産ライフサイクルのハブへ

リース事業に関わるサプライチェーンは、単一の企業の枠を超え、資産の誕生から再生・廃棄に至るまでのライフサイクル全体を網羅するエコシステムとして捉えることができる。

「メーカー(物件供給)→ リース会社(金融・サービス提供)→ 顧客(利用者)→ 中古市場/リサイクル業者(静脈産業)」

この一連の流れにおいて、リース会社は伝統的に「金融・サービス提供」という中心的な役割を担ってきた。しかし、今後の成長戦略を考える上では、このチェーン全体における「ハブ」としての機能をいかに強化できるかが鍵となる。

- 上流(メーカー)との連携強化: メーカーと共同で、製品の設計段階からリユース・リサイクルしやすい「サーキュラーデザイン」を検討する。また、メーカーが推進するPaaS(Product as a Service)モデルにおいて、リース会社がファイナンスや資産管理、回収・再販といった機能を提供することで、競合ではなく協業関係を築くことが可能である。

- 下流(静脈産業)との連携・統合: リース満了資産の価値を最大化するためには、中古市場での販売力や、高度な再生・リサイクル技術を持つ静脈産業との連携が不可欠である。芙蓉総合リースが「サーキュラーエコノミーの”プラットフォーマー”を目指す」と標榜するように 30、また、みずほリースや三井住友ファイナンス&リースが静脈企業とのアライアンスを強化しているように 31、リース会社は動脈産業(メーカー)と静脈産業(リサイクル業者)を結びつけることで、資源循環のプラットフォームを構築するポテンシャルを持つ。将来的には、M&Aなどを通じて静脈機能を自社グループ内に取り込み、バリューチェーンを垂直統合することも有力な戦略オプションとなる。

このサプライチェーン全体を最適化するハブとなることで、リース会社は個別の取引から得られる金融収益だけでなく、資源循環全体から生まれる新たな価値(中古売買益、再生素材の販売、データ提供など)を獲得することが可能になる。

バリューチェーン分析:価値の源泉のシフト

リース会社の社内活動における価値創造の連鎖(バリューチェーン)は、以下のように分解できる。

「マーケティング・営業 → 与信審査 → 物件調達・リース契約 → 契約・資産管理(メンテナンス含む)→ リース期間満了後処理(再リース、売却、廃棄)」

歴史的に、リース会社の価値の源泉(=利益の源泉)は、主に「与信審査」と「物件調達・リース契約」の金融機能にあった。つまり、顧客の信用力を評価し、有利な条件で資金と物件を調達し、その金利差(利ざや)を収益とするビジネスモデルであった。

しかし、現在、この価値の源泉は大きくシフトしている。

- 価値の低下領域:

- 与信審査・金融機能: 金融市場の高度化と低金利環境の長期化により、金融機能そのもので差別化を図り、高い収益を上げることは困難になっている。AIの活用により審査の効率化は進むが、それが直接的な競争優位には繋がりにくくなっている。

- 価値の向上領域:

- 契約・資産管理(メンテナンス含む): IoT技術の活用により、単なる契約管理から、資産の稼働状況を最適化し、故障を予知する「高度なアセットマネジメント」へと進化している。ここで提供される予防保全や効率化コンサルティングは、新たな収益源となる。

- リース期間満了後処理: この段階は、単なる「後処理」ではなく、資産価値を最大化するための「価値実現」のプロセスへと変貌している。適切なタイミングでの再リース、国内外の中古市場への売却、部品単位での再利用(パーツアウト)、高度なリサイクルなど、ここでのオペレーション能力がリース取引全体の収益性を大きく左右する。芙蓉総合リースの「サーキュラーエコノミーリース」 30 やJA三井リースの高いリサイクル率 29 は、この領域の重要性を示している。

結論として、リース会社の競争優位性は、もはや「入口(契約時)」の金融機能ではなく、「中間(利用期間中)」と「出口(期間満了後)」における資産価値の最大化能力によって決まる時代になっている。このバリューチェーン上の変化を認識し、経営資源を価値向上領域へと戦略的に再配分することが、持続的な成長を実現するための必須条件である。

第6章:顧客需要の特性分析

リース事業の戦略を策定する上で、顧客が誰であり、彼らが何を求めているのかを深く理解することが不可欠である。顧客のニーズは、企業の規模や業種、そして時代背景によって大きく変化している。

主要な顧客セグメントとそれぞれのニーズ

リース事業の顧客は、主に以下の4つのセグメントに大別される。

- 大企業:

- 課題・ニーズ: 巨額の設備投資に伴う財務負担の軽減、資産ポートフォリオの最適化、ノンコア業務である資産管理業務のアウトソーシング、ESG目標達成(特にScope3排出量削減)、グローバルでの統一された設備導入・管理。

- KBF (Key Buying Factor): 財務戦略に貢献する提案力、グローバルなネットワーク、大規模案件に対応できる資金力、高度な資産管理サービス、ESG関連ソリューション。

- 中堅・中小企業:

- 課題・ニーズ: 限られた自己資金での設備導入、資金調達手段の多様化、経理・総務部門の事務負担軽減、最新設備導入による生産性向上。リース事業協会の調査によれば、中小企業はリース取扱高の大きな割合を占めている 41。

- KBF: 迅速な与信審査と契約手続き、柔軟な契約条件、手厚い営業サポートとアドバイス、税制優遇措置の活用支援。

- 個人事業主・スタートアップ:

- 課題・ニーズ: 信用力が低い中での事業用資産(車両、PC、店舗設備など)の確保、初期投資の極小化、事業の成長に合わせた柔軟な設備増強。

- KBF: 審査の柔軟性、少額案件への対応、オンラインで完結する利便性、シンプルな料金体系。

- 政府・公共機関:

- 課題・ニーズ: 予算の平準化、単年度予算の制約内でのインフラ整備(学校のPC、空調設備など)、公会計制度への対応、施設の維持管理業務の効率化。

- KBF: 公共入札への対応実績、法令遵守の信頼性、長期にわたる安定的なサービス提供能力、PFI/PPP(Private Finance Initiative / Public-Private Partnership)などへの知見。

顧客がリースに求める価値の変化

顧客がリースに求める価値は、時代とともに大きく変化してきた。この変化を的確に捉えることが、新たなサービス開発の起点となる。

- 過去(金融手段としての価値):

- 資金調達手段: リースは、銀行借入に代わる有効な資金調達手段と位置づけられていた。「設備導入時に多額の資金が不要である」ことは、今なおリース最大のメリットとして認識されている(リース需要動向調査で75.1%が支持)42。

- 財務オフバランス化: 従来のオペレーティングリースは、資産を貸借対照表に計上する必要がなく、財務比率を良好に保つ効果があった。

- 現在・未来(事業パートナーとしての価値):

- 資産管理業務のアウトソーシング: 顧客は、資産の選定、導入、維持管理、更新、廃棄といった一連のライフサイクル管理業務を、専門家であるリース会社にアウトソースしたいと考えている。「事務管理の省力化が図れる」(52.5%)、「コストを容易に把握できる」(54.4%)といったメリットへの評価が高まっている 42。

- 技術陳腐化リスクの回避: 特にIT機器や医療機器など技術革新の速い分野では、自社で資産を所有することの陳腐化リスクは極めて高い。リースを利用することで、企業はこのリスクをリース会社に移転し、常に最新の設備を利用することが可能になる。

- 柔軟な資産利用: ビジネス環境の不確実性が高まる中、企業は固定資産を抱えることを避け、需要の変動に応じて設備を柔軟に増減させたいと考えている。リースは、この「アジリティ」の高い経営を実現する手段として再評価されている。

- サステナビリティ目標の達成支援: 企業のESG経営が重視される中、リース会社には省エネ設備の導入提案や、リース満了後の資産の適正なリサイクル・リユースを通じて、顧客の環境目標達成を支援する役割が期待されている。

付加価値を高めるサービス

上記の顧客ニーズの変化に対応し、ロイヤルティを向上させるためには、従来の金融機能に加えて、以下のようなサービスを統合的に提供することが不可欠である。

- ライフサイクルマネジメント(LCM)サービス: PCやIT機器の導入計画策定、キッティング(初期設定)、ヘルプデスク、データ消去、廃棄・リサイクルまでを一貫して請け負う。

- メンテナンス・保険サービス: リース資産に包括的なメンテナンスプログラムや動産総合保険を付帯させることで、顧客は突発的な故障や事故のリスクから解放される。

- 代替機提供サービス: 故障や修理の際に代替機を迅速に提供し、顧客の事業継続を支援する。

- データ分析レポートサービス: IoTセンサーから得られる資産の稼働データを分析し、エネルギー消費量の削減や生産性向上のための改善点をレポーティングする。

- 法規制対応コンサルティング: 省エネ法や各種リサイクル法など、複雑化する環境関連法規制への対応を支援するコンサルティングサービスを提供する。

これらのサービスは、リース契約を単なる「モノの貸し借り」から、顧客の経営課題を解決する「ソリューション」へと昇華させるための鍵となる。

第7章:業界の内部環境分析

外部環境の変化に対応し、持続的な競争優位を築くためには、自社の経営資源や組織能力(ケイパビリティ)を客観的に評価することが不可欠である。ここでは、VRIOフレームワークを用いて競争優位の源泉を分析し、人材動向と労働生産性について考察する。

VRIO分析:持続的競争優位の源泉

VRIOは、企業の経営資源が持つポテンシャルを「Value(経済的価値)」「Rarity(希少性)」「Inimitability(模倣困難性)」「Organization(組織)」の4つの観点から評価するフレームワークである。

| 経営資源・ケイパビリティ | Value | Rarity | Inimitability | Organization | 競争上の意味合い |

|---|---|---|---|---|---|

| 強固な顧客基盤と販売網 | Yes | Yes | Yes | Yes | 持続的競争優位 |

| 高度な与信審査ノウハウ | Yes | Yes | No | Yes | 一時的競争優位 |

| 物件の価値評価(残価設定)能力 | Yes | Yes | Yes | Yes | 持続的競争優位 |

| グローバルな資産調達・販売網 | Yes | Yes | Yes | Yes | 持続的競争優位 |

| 特定分野における専門知識 | Yes | Yes | Yes | Yes | 持続的競争優位 |

| 資金調達力 | Yes | No | No | Yes | 競争均衡 |

- 持続的競争優位の源泉:

- 強固な顧客基盤と販売網: 長年にわたる取引を通じて構築された顧客との信頼関係や、全国を網羅する営業ネットワークは、新規参入者が容易に模倣できない重要な資産である。

- 物件の価値評価(残価設定)能力: オペレーティングリースの収益性を左右する残価設定は、長年の取引データ、中古市場に関する深い知見、将来の技術動向予測などを統合した、暗黙知の塊である。特にAIを活用した動的な残価予測モデルは、模倣困難な競争優位の源泉となりうる。

- グローバルな資産調達・販売ネットワーク: 航空機や船舶、コンテナといった国際的に流通する資産を、世界中の最適な市場で調達・売却できるネットワークは、大手総合リース会社ならではの強みであり、規模の経済が働くため模倣が極めて困難である。

- 特定分野における専門知識: 医療、環境エネルギー、不動産といった特定の分野に関する深い業界知識と専門人材は、顧客に対して単なるファイナンスに留まらない、高度なコンサルティングやソリューションを提供する基盤となる。

- 一時的競争優位に留まるもの:

- 高度な与信審査ノウハウ: 従来はリース会社のコアコンピタンスであったが、AI与信モデルの登場により、データとアルゴリズムがあれば他社も同等レベルの能力を比較的短期間で獲得できるようになった。差別化要因としての価値は相対的に低下している。

- 競争均衡(持続的優位には繋がらない):

- 資金調達力: 大手であれば巨額の資金を有利な条件で調達できるが、これは業界の主要プレイヤーに共通する能力であり、これ単体で他社を圧倒する優位性を築くことは難しい。

この分析から、リース業界が今後競争優位を築くべき領域は、従来の金融機能(与信、資金調達)ではなく、アセットマネジメント能力(残価設定、グローバルな資産処分)と、特定分野におけるソリューション提供能力であることが明確になる。

人材動向:求められる人材像の変化

事業モデルの変革は、求められる人材像の変革を必然的に伴う。

- 従来求められた人材: 金融知識が豊富で、顧客とのリレーションシップ構築に長けた金融・営業人材が中心であった。

- 今後求められる人材: 上記に加え、以下のような高度な専門性を持つ人材の重要性が飛躍的に高まる。

- データサイエンティスト/AIエンジニア: 膨大な資産データや市場データを分析し、与信モデル、残価予測モデル、需要予測モデルなどを構築・運用する。

- アセットマネジメント専門家: 特定の資産(航空機、不動産、建設機械など)の技術的特性、市場動向、法規制に精通し、ライフサイクル全体での価値最大化戦略を立案・実行する。

- 特定業界のドメインエキスパート: 医療、エネルギー、ITといった分野の深い知識を持ち、顧客の事業課題を理解し、設備導入と連携したソリューションを提案できる人材。

これらの専門人材の獲得競争は、業界内外で激化している。特にデータサイエンティストの需要は高く、日本の正社員の平均年収は約650~700万円、経験豊富なシニア層では1,000万円を超えることも珍しくない 43。リース業界は、従来の金融機関の給与体系やキャリアパスに捉われず、これらの専門人材を惹きつけ、定着させるための新たな人事制度の構築が急務である。

労働生産性

リース業界の労働生産性を測る単純な指標としては、「従業員一人当たりの営業資産残高」や「従業員一人当たりの契約件数」などが考えられる。しかし、ビジネスモデルがサービス化・ソリューション化する中で、これらの量的な指標だけでは、生み出される付加価値を正確に測ることは難しくなっている。「従業員一人当たりの営業利益」など、質的な指標の重要性が増している。

労働生産性向上の鍵を握るのは、デジタル化である。

- RPA (Robotic Process Automation) の活用: 契約書の作成、請求書の発行、入金確認といった定型的なバックオフィス業務を自動化することで、従業員はより付加価値の高い業務に集中できる 45。

- AI審査・チャットボット: AIによる与信審査は、審査のスピードと精度を向上させる。また、顧客からの定型的な問い合わせにAIチャットボットが24時間対応することで、カスタマーサービスの効率と顧客満足度を向上させることができる 46。

これらのデジタル技術への投資は、単なるコスト削減に留まらず、業務プロセス全体の生産性を飛躍的に向上させ、新たな価値創造のための時間を創出するポテンシャルを秘めている。

第8章:AIがリース業界に与える影響とインパクト

人工知能(AI)は、リース業界にとって単なる業務効率化ツールではない。それは、与信、残価設定、資産管理といったビジネスの根幹を成すコアコンピタンスを破壊的に革新し、新たな競争優位と収益源を創出するゲームチェンジャーである。AIがもたらす影響は、「業務プロセスの変革」「コアビジネスの進化」「新たな価値創造」の3つのレイヤーで理解することができる。

業務プロセスの変革:効率性と精度の飛躍的向上

AIは、まずバックオフィスやミドルオフィスにおける定型業務を自動化・高度化し、劇的な生産性向上をもたらす。

- AI与信モデルによる審査革命:

- 従来の与信審査は、決算書などの財務データと、担当者の経験則に大きく依存していた。これに対し、AI与信モデルは、財務データに加えて、業界動向、マクロ経済指標、さらには企業のウェブサイトやニュース記事といった非構造化データまで含めた膨大な情報を学習し、貸倒れリスクを高精度に予測する 46。リコーリースでは、リコーICT研究所と共同でAI与信システムを開発し、月間1万件を超える少額案件の審査に活用している 47。

- AIの導入により、審査プロセスは大幅に高速化され、顧客への回答リードタイムが短縮される。これにより、顧客体験が向上し、競争優位に繋がる。最適な組み合わせは、AIが膨大な案件を瞬時にスクリーニングし、判断が難しい境界領域の案件や高額案件を経験豊富な人間の審査担当者が最終判断するという「AIと人間の協業モデル」である。

- バックオフィス業務の自動化:

- 契約書の自動生成・レビュー: 契約内容の基本情報を入力するだけで、AIが契約書のドラフトを自動生成する。また、相手方から提示された契約書をAIがレビューし、リスクのある条項を瞬時に洗い出すことも可能になる。

- インテリジェントな顧客対応: 顧客からの問い合わせに対し、AIチャットボットが24時間365日、自然な対話で一次対応を行う 46。これにより、コールセンターの負荷を軽減し、従業員はより複雑な相談対応に集中できる。

- リース会計処理の自動化: IFRS第16号などの複雑な会計基準に対応したリース契約の識別や仕訳処理をAIが自動で行うことで、経理部門の負担を大幅に削減する 49。

コアビジネスの進化:リスク管理と収益性の根源的強化

AIは、リースビジネスの収益性を決定づける二大要素である「残価設定」と「資産管理」を、データ駆動型のアプローチによって根本から進化させる。

- AIによる動的な残価予測モデル:

- オペレーティングリースの成否は、リース満了時の資産価値(残価)をいかに正確に予測できるかにかかっている。従来の残価設定は、過去の取引データや専門家の相場観に頼る部分が大きかった。

- これに対し、AIモデルは、①IoTセンサーから得られる個別の資産の稼働データ(使用時間、負荷状況など)、②国内外のオークションサイトや中古市場からリアルタイムで収集される取引価格データ、③金利や為替、関連産業の生産動向といったマクロ経済指標など、多様かつ膨大なデータを統合的に分析する。

- これにより、個々の資産の状態や市場環境の変化に応じて、残価を動的に、かつ高精度に予測することが可能になる。これは、リース料率を最適化し、中古売却時の損失リスクを最小化・売却益を最大化することに直結し、リース事業の収益性を劇的に向上させるポテンシャルを持つ。

- AIとIoTによる予知保全(PdM)サービス:

- リース資産に搭載されたIoTセンサーが収集する振動、温度、圧力などの稼働データをAIが常時監視・分析する。

- AIは、正常時のデータパターンからの逸脱を検知し、故障の兆候を早期に発見する。これにより、「壊れてから直す(事後保全)」のではなく、「壊れる前にメンテナンスする(予知保全)」ことが可能になる。

- このPdMサービスは、顧客にとっては設備の想定外のダウンタイムを防ぎ、生産計画の安定化に貢献するという大きな価値を持つ。リース会社にとっては、これを有料の付加価値サービスとして提供することで、新たな収益源を確立できる。

新たな価値創造:データアセットの収益化とコンサルティング

AIの活用は、既存ビジネスの枠を超え、リース会社が保有する「データ」という新たな資産を収益化する道を開く。

- 業界動向レポートや需要予測サービスの提供:

- リース会社は、多種多様な業界の、膨大な数のリース資産から、他に類を見ない規模の稼働データを収集できるユニークな立場にある。

- これらのデータを匿名加工し、AIで分析することで、「特定の建設機械の全国における稼働率の推移」「特定地域の工作機械の需要予測」といった、極めて価値の高いインサイトを抽出できる。

- これらのインサイトを、業界レポートやAPI経由でのデータサービスとして、資産のメーカー、部品サプライヤー、金融機関、政府機関などに販売する、新たなデータビジネスを創出する可能性がある。

- データ駆動型コンサルティングサービスの実現:

- 個々の顧客に対しても、その企業のリース資産の稼働データと、業界全体のベンチマークデータを比較分析することで、より高度なコンサルティングが可能になる。

- 例えば、「同業他社と比較して、貴社のこの設備のエネルギー効率は低い」「稼働データから判断すると、来期にこの設備を更新するのが投資対効果として最適である」といった、客観的なデータに基づいた具体的な経営改善提案を行うことができる。みずほリースとセイコーソリューションズの共同開発事例では、過去の提案事例や顧客情報をAIで分析し、営業提案資料を自動生成する取り組みが進められている 46。

- これにより、リース会社は単なる設備の提供者から、顧客の生産性向上やコスト削減に直接貢献する、真のビジネスパートナーへと進化することができる。

AIの導入は、リース業界の競争のルールを根本的に変える。将来の勝者は、AIを使いこなし、データから価値を生み出す能力を持つ企業となるだろう。

第9章:主要トレンドと未来予測

リース業界は、テクノロジーの進化、社会の価値観の変化、そして経済構造の転換という3つの大きな波に乗り、今後5年から10年でその姿を大きく変えていくと予測される。以下に、業界の未来を形作る主要なトレンドを挙げる。

アセット・アズ・ア・サービス(AaaS)の本格化

「所有から利用へ」という流れの究極の形が、アセット・アズ・ア・サービス(AaaS)である。これは、単に設備を貸し出すのではなく、設備とメンテナンス、ソフトウェア、コンサルティングなどを一体化させた「サービス」として提供し、その利用量や、設備がもたらした成果に応じて課金するビジネスモデルである。

- 従量課金モデル (Pay-per-use): 建設機械の稼働時間、産業用ロボットの稼働回数、医療機器のスキャン回数など、IoTセンサーで計測した実際の使用量に基づいて料金が変動する。顧客は固定費を変動費化でき、需要の変動に柔軟に対応できる。

- 成果連動型モデル (Outcome-based): 例えば、省エネ性能の高い空調設備をリースし、実際に削減できた電気料金の一部をリース料として受け取る。あるいは、生産設備をリースし、その設備で製造された製品の量に応じて料金を受け取る。このモデルは、リース会社の成功と顧客の成功を完全に一致させるものであり、最も強力なパートナーシップを築くことができる。

AaaSへの移行は、リース会社が単なる金融仲介者から、顧客の事業成果に直接コミットするオペレーションパートナーへと進化する道筋を示すものである。

PaaS(Product as a Service)の潮流とリース会社の役割

AaaSと密接に関連するのが、メーカー自身が製品をサービスとして提供するPaaSの動きである。工作機械メーカーが「月額制の機械加工サービス」を提供したり、タイヤメーカーが走行距離に応じて課金する「タイヤ利用サービス」を提供したりする事例が既に見られる。

このトレンドは、リース会社にとって脅威と機会の両面を持つ。

- 脅威: メーカーがエンドユーザーと直接サービス契約を結ぶことで、リース会社の「中抜き」が発生するリスクがある。

- 機会: 多くのメーカーは、サービス提供に必要な金融機能(与信管理、請求・回収)、資産管理ノウハウ(メンテナンス網の構築、中古資産の処分)、リスク管理能力を持っていない。リース会社は、これらの機能を「黒子」としてメーカーに提供することで、PaaSエコシステムに不可欠なパートナーとなることができる。メーカーと競合するのではなく、協業することで新たなビジネスチャンスが生まれる。

サーキュラー・ファイナンスの台頭

環境意識の高まりとサーキュラーエコノミーへの移行は、新たな金融手法である「サーキュラー・ファイナンス」を生み出す。これは、製品の長寿命化、リユース、リサイクルを促進するような事業活動に対して、金融面でインセンティブを与えるアプローチである。

- 芙蓉総合リースの「サーキュラーエコノミーリース(CEリース)」: 残価設定とリース満了時の物件返却を組み合わせ、リース会社が確実にリユース・リサイクルを行うことを前提としたリース商品である 30。

- サステナビリティ・リンク・リース: 顧客が設定した環境目標(例:廃棄物削減率、リサイクル率)の達成度に応じて、リース料率が変動(優遇)する仕組み。

- 脱炭素支援: 船舶の二酸化炭素排出量に応じてリース料が変動するサービスなど、企業の脱炭素の取り組みを金融面から支援する先進的な事例も登場している 51。

これらの金融商品は、リース会社が社会課題の解決に直接貢献し、ESG評価を高める上でも重要な役割を果たす。

業界再編の加速

ビジネスモデルの変革、求められる専門性の高度化、そしてグローバルな競争の激化は、業界再編を加速させるだろう。

- 専門性の強化を目的としたM&A: 特定の資産分野(例:医療、環境エネルギー)や特定の機能(例:IT資産の再生・リユース、データ分析)に強みを持つ専門企業を買収し、自社のポートフォリオとケイパビリティを強化する動きが活発化する 52。

- 規模の経済の追求: グローバル市場での競争力を高めるため、あるいは国内でのシェアを盤石にするため、大手リース会社同士の大型統合が再び起こる可能性も否定できない。

- 異業種とのアライアンス: ITプラットフォーマー、AIベンチャー、静脈産業の有力企業、エネルギー関連企業など、自社にない能力を持つ異業種との戦略的提携や資本参加が、競争優位を築く上でますます重要になる。三井住友ファイナンス&リースがシェアリングビジネスの実験的プロジェクトに取り組むなど 54、その動きは既に始まっている。

第10章:主要プレイヤーの戦略分析

日本のリース業界は、それぞれ異なる出自と強みを持つプレイヤーによって構成されている。ここでは、主要な企業グループを分類し、それぞれの戦略、強み・弱み、そしてDX/AIやサーキュラーエコノミーへの取り組みを比較分析する。

大手総合リース

オリックス、三菱HCキャピタル、三井住友ファイナンス&リース、東京センチュリーなどがこのカテゴリーに含まれる。彼らは国内リース市場の基盤に加え、不動産、事業投資、環境エネルギー、海外事業など、多角的な事業ポートフォリオを持つことを特徴とする。

- オリックス:

- 戦略: リースを祖業としながらも、早くから多角化を推進。「金融+サービス」の枠を超え、自ら事業を運営する「事業投資」に強みを持つ。中期的な経営戦略では、サステナビリティを基軸とし、投資用不動産ローンに加え、信託機能を活用した金融商品の開発など、新たな戦略分野への展開を目指している 55。

- 強み: 多様な事業ポートフォリオによるリスク分散能力、高いブランド力、グローバルな事業展開 57。

- DX/AI: グループ全体でデジタル化を推進しており、各事業分野でのデータ活用を進めている 58。

- 三菱HCキャピタル:

- 戦略: 2021年に三菱UFJリースと日立キャピタルが統合して誕生。中期経営計画「2025中計」では、「10年後のありたい姿」に向けた「ホップ」の段階と位置づけ、「種まき」と「足場固め」をキーワードに、従来のカスタマーファイナンスからアセット活用事業への「ビジネスモデルの進化・積層化」を目指している 59。

- 強み: 三菱グループと日立グループ双方の広範な顧客基盤とグローバルネットワーク。メーカー系と銀行系の強みを併せ持つ。

- サーキュラーエコノミー: マテリアリティ(重要課題)として「サーキュラーエコノミーの実現」を掲げ、リース満了物件の二次利用やリファービッシュ・リユースビジネスに積極的に取り組んでいる 59。

- 三井住友ファイナンス&リース (SMFL):

- 戦略: 三井住友フィナンシャルグループ(SMFG)と住友商事の共同出資会社。両株主との連携を最大限に活用し、リース、レンタル、不動産、環境エネルギーなど幅広い分野で事業を展開。2023年度からの中期経営計画を推進中 60。

- 強み: SMFGの強固な顧客基盤・金融ノウハウと、住友商事のグローバルな事業展開力・商社機能のシナジー。

- サーキュラーエコノミー/DX: 全社横断の「サーキュラーエコノミー推進ワーキングチーム」を設置し、静脈企業との連携やデジタルを活用したモノのトレーサビリティ確保に注力している 32。

- 東京センチュリー:

- 戦略: 中期経営計画2027では、「自らを変革し、変化を創造する」をテーマに、デジタル(DX)、人材(HRX)、ポートフォリオ(PX)、グリーン(GX)の4つの変革を掲げている 61。特にオートモビリティ事業と、航空機・不動産などのスペシャルティ事業、環境インフラ事業を成長ドライバーと位置づけている 62。

- 強み: NTTグループとの協業による情報通信分野での強固な地位、国内外の有力パートナーとのアライアンス戦略。

- DX/AI: DX戦略を明確に掲げ、AI・ビッグデータを活用したビジネスプロセスの革新や、パートナーとの共創による新規ビジネス創出を目指している 61。

銀行系リース

みずほリースなどが代表格。メガバンクの広範な顧客基盤と信用力を背景に、安定した事業運営を行っている。

- みずほリース:

- 戦略: 中期経営計画2025では、単なるリース会社から「お客さまと共に未来を共創するプラットフォームカンパニー」への変革を掲げている 64。コア分野(国内リース、不動産)での着実な成長に加え、グロース分野(グローバル、環境エネルギー)、フロンティア分野(サーキュラーエコノミー、XaaS)へ積極的に経営資源を投下する方針 64。

- 強み: みずほフィナンシャルグループの広範な顧客基盤と連携した営業力。

- DX/AI: 生成AIを活用した営業提案資料の自動作成やFAQシステムの高度化など、DXへの取り組みを加速させている 46。

メーカー系リース

特定のメーカーの製品販売を金融面からサポートする役割を担う。トヨタファイナンス(自動車)、旧日立キャピタル(現三菱HCキャピタルの一部)などがこれにあたる。

- 戦略: 親会社であるメーカーの製品拡販が第一の目的。製品知識に深く、販売店との緊密なネットワークを持つ。

- 強み: メーカー製品に関する深い専門知識、販売チャネルとの一体化したオペレーション。

- 弱み: 取り扱い物件が親会社製品に限定されがちで、事業の多角化がしにくい。

特定分野の強者

特定の事業領域に経営資源を集中し、高い専門性を武器に競争優位を築いている。

- NTT・TCリース(NTTファイナンスと東京センチュリーの合弁会社):

- 戦略: NTTグループの通信設備やICT関連機器のリースを中心に事業を展開。NTTグループの新中期経営戦略「IOWN構想」の実現に向け、関連する設備投資をファイナンス面から支える重要な役割を担うと想定される 66。

- 強み: NTTグループという巨大かつ安定した顧客基盤と、最先端のICT分野における専門性。

- 芙蓉総合リース:

- 戦略: 中期経営計画「Fuyo Shared Value 2026」では、不動産、航空機といった成長分野に加え、エネルギー環境、BPO/ICT、ヘルスケアといった領域に経営資源をシフトしている 67。

- 強み: 不動産リース分野での長年の実績と高い専門性。近年はBPOや再生可能エネルギー事業への投資を積極化している。

- サーキュラーエコノミー: 「サーキュラーエコノミーリース(CEリース)」を商品化するなど、環境分野への取り組みを明確な戦略の柱としている 30。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、今後5年から10年の間に直面するであろう事業環境を展望し、その中で勝ち抜くための戦略的意味合いと具体的な推奨事項を導き出す。

勝者と敗者を分ける決定的要因

今後5年から10年で、リース業界の勝者と敗者を分ける要因は、もはや従来の規模や金融力だけではない。以下の3つの能力を組織的に獲得し、実行できるかどうかが決定的な分水嶺となる。

- アセット・リサイクリング能力: リース満了資産を、単なる「中古品」ではなく「価値ある資源」として捉え、その価値を最大化する能力。これには、国内外の中古市場に対する深い知見、高度な再生(リファービッシュ)技術、そして動脈産業と静脈産業を繋ぐプラットフォーム構築力が含まれる。この能力を持たない企業は、資産の価値を十分に回収できず、収益性が低下する。

- データ活用によるアセット・インテリジェンス: IoTとAIを駆使して、資産の稼働状況から将来価値までを予測し、オペレーションを最適化する能力。これにより、残価設定の精度向上、予知保全による顧客価値の創出、そして新たなデータサービスの開発が可能になる。データを活用できない企業は、経験と勘に頼る旧来型のビジネスから脱却できず、データ駆動型の競合に市場を奪われる。

- 顧客の成果に貢献するソリューション組成能力: 顧客のビジネスプロセスを深く理解し、単なる設備提供に留まらず、生産性向上やコスト削減といった「成果」に貢献するソリューションを設計・提供する能力。これは、AaaSモデルへの移行の基盤となる。単にモノを貸すだけの企業は、コモディティ化の波に飲まれ、価格競争から抜け出せなくなる。

機会(Opportunity)と脅威(Threat)

この市場で生き残り、成長するためには、以下の機会を捉え、脅威に備える必要がある。

- 機会 (Opportunity):

- GX(グリーン・トランスフォーメーション)市場の拡大: 脱炭素化に向けた企業の巨額な設備投資(省エネ設備、EV、再生可能エネルギー)は、リース業界にとって過去最大級の事業機会である。

- サーキュラーエコノミーの主導権: リース事業の特性を活かし、社会全体の資源循環を主導するプラットフォーマーとなることで、新たな収益源と高い社会的存在価値を獲得できる。

- 中小企業のDX・自動化支援: 人手不足と生産性向上という喫緊の課題を抱える中小企業に対し、ロボットやIoT機器などをAaaSモデルで提供することで、巨大な潜在市場を開拓できる。

- 脅威 (Threat):

- 非対称な競争者の台頭: クラウドベンダーやITプラットフォーマーが、データとテクノロジーを武器にアセットマネジメント市場に参入し、既存のビジネスモデルを破壊するリスク。

- 金融機能のコモディティ化: AI与信の普及や金融市場の効率化により、従来の金融機能だけでは差別化が困難になり、収益性が低下する。

- PaaSによる中抜き: メーカーが直接エンドユーザーにサービスを提供するPaaSモデルが普及すると、リース会社の仲介機能が不要になるリスク。

戦略的オプションの提示と評価

上記の機会と脅威を踏まえ、取りうる戦略的オプションを以下に複数提示する。

| 戦略的オプション | メリット | デメリット・リスク | 成功確率 |

|---|---|---|---|

| 1. 静脈産業へのM&Aによる垂直統合 | ・資産価値最大化能力を内製化 ・サーキュラーエコノミーの主導権確保 ・安定的な収益源の追加 | ・高額な買収費用 ・異業種文化の統合(PMI)の難しさ ・リサイクル技術の陳腐化リスク | 中 |

| 2. AI/IoT特化のテクノロジー企業との戦略的提携・出資 | ・最新技術への迅速なアクセス ・自社開発に比べ時間とコストを抑制 ・アジャイルなサービス開発が可能 | ・提携先のコントロールが困難 ・技術やデータの所有権に関する問題 ・提携先の経営安定性リスク | 高 |

| 3. 特定成長分野(例:環境エネルギー)への集中投資 | ・「選択と集中」によるリソースの効率的配分 ・特定分野での圧倒的な専門性とブランドを構築 ・高い成長市場の恩恵を享受 | ・事業ポートフォリオの多様性が低下 ・特定市場の変動リスクに脆弱になる ・他分野での機会損失 | 中 |

| 4. AaaS事業に特化した新会社(カーブアウト)の設立 | ・既存事業のしがらみから解放 ・迅速な意思決定と柔軟な組織運営 ・外部からの専門人材採用が容易に | ・親会社とのカニバリゼーション ・ブランドや顧客基盤の活用が限定的 ・初期の赤字継続リスク | 高 |

最終提言:ハイブリッド戦略による次世代リース企業への変革

単一の戦略に依存するのではなく、上記のオプションを組み合わせたハイブリッド戦略こそが、最も現実的かつ効果的な道筋であると提言する。

提言する事業戦略:『データ駆動型サーキュラー・アセットマネジメント企業への進化』

この戦略は、「サーキュラーエコノミーへの対応(静脈機能の強化)」と「データ・AI活用(アセット・インテリジェンスの獲得)」を両輪とし、最終的に「AaaS(顧客成果への貢献)」という新たな価値提供モデルに到達することを目指すものである。

実行に向けた具体的なアクションプラン(概要)

- フェーズ1:基盤構築(Year 1-2)

- アクション:

- IT資産再生や産業機械リファービッシュに強みを持つ静脈産業の有力企業と資本業務提携を締結。

- AI/IoT分野のリーディングカンパニーと戦略的パートナーシップを構築し、共同でAI残価予測モデルと予知保全サービスのプロトタイプ開発に着手。

- 社内に「DX・GX戦略推進室」を設置し、CEO直轄で全社的な変革を主導。

- KPI: 提携契約の締結数、AIモデルの予測精度(PoC段階)、DX/GX関連の投資額。

- 必要リソース: M&A/アライアンス担当チーム、データサイエンティストチーム(外部パートナー含む)、変革推進のためのトップマネジメントのコミットメント。

- アクション:

- フェーズ2:事業化と拡大(Year 3-4)

- アクション:

- 提携先との共同事業として「サーキュラー・ソリューション事業部」を新設。リース満了資産の再生・再販事業を本格化。

- 開発したAI残価予測モデルを、まずオートリース分野から本格導入。

- 建設機械や工作機械を対象に、予知保全サービスを付帯した新たなリース商品を市場投入。

- KPI: 再生・再販事業の売上高・利益率、AIモデル導入による残価設定損益の改善率、予知保全サービスの契約件数。

- 必要リソース: 新事業部門の立ち上げ人員、マーケティング・営業部門への新サービストレーニング、ITシステム投資。

- アクション:

- フェーズ3:AaaSモデルへの展開(Year 5以降)

- アクション:

- 予知保全サービスで蓄積した稼働データとノウハウを基に、特定分野で従量課金型・成果連動型のAaaSモデルの提供を開始。

- 収集・分析した業界全体の稼働データを匿名加工し、データサービス事業として収益化を検討。

- KPI: AaaS事業の売上高、全社売上に占めるサービス売上比率、データサービス事業の顧客数。

- 必要リソース: AaaS事業専門の営業・技術チーム、データ収益化のための法務・知財専門家。

- アクション:

このロードマップを着実に実行することで、単なる金融会社の枠を超え、サーキュラーエコノミーとAIが駆動する次世代のリーディングカンパニーとして、持続的な成長を実現することができるだろう。

第12章:付録

参考文献・引用データ・参考ウェブサイト

- 公益社団法人リース事業協会. (各種統計資料). 4

- 株式会社矢野経済研究所. (各種市場調査レポート). 1

- 株式会社KOTORA. (業界分析レポート). 2

- XenoBrain. (市場規模予測). 75

- unistyle株式会社. (業界研究レポート). 11

- 各社IR資料(有価証券報告書、決算説明資料、中期経営計画、統合報告書)

- オリックス株式会社 55

- 三菱HCキャピタル株式会社 59

- 三井住友ファイナンス&リース株式会社 32

- 東京センチュリー株式会社 16

- みずほリース株式会社 31

- 芙蓉総合リース株式会社 30

- NTTグループ 66

- JA三井リース株式会社 29

- NECキャピタルソリューション株式会社 18

- 経済産業省. (各種報告書). 13

- 環境省. (関連資料). 30

- 内閣府. (経済財政白書). 97

- PwC, KPMG, EY. (会計基準・ESG関連レポート). 21

- 株式会社帝国データバンク. (業界レポート). 5

- その他業界ニュース、専門メディア記事 9

引用文献

- リース市場に関する調査を実施(2022年) | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/press/press.php/003128

- リース業界の未来を探る!急速に進化する市場動向と成長の裏側 – KOTORA JOURNAL, https://www.kotora.jp/c/75065/

- 【2025年版 業界研究】リース業界とは?大手7社の比較や向いている人の特徴など徹底解説!, https://shukatsu-venture.com/article/308028

- リース統計 (2024年度) – 公益社団法人リース事業協会, https://www.leasing.or.jp/statistics/docs/2025_04.pdf

- リース業界の動向と展望|株式会社 帝国データバンク[TDB], https://www.tdb.co.jp/report/industry/gh-6r7-mofc/

- リース業界の未来はこれだ!急速進化する市場動向と技術革新 – KOTORA JOURNAL, https://www.kotora.jp/c/74383/

- リースの軌跡と将来展望, https://www.leasing.or.jp/50th/docs/kiseki_02.pdf

- 「リース業界の今」を知る:利上げ時代に光るビジネスモデルとは …, https://www.kotora.jp/c/74444/

- リース業界の現状を徹底解説、ロシア・ウクライナ問題による「大打撃」とは – ビジネス+IT, https://www.sbbit.jp/article/fj/98838

- IFRS第16号とは?新リース会計基準の徹底解説と実務への影響 | TOKIUM(トキウム), https://www.keihi.com/column/51953/

- 【業界研究】リース業界の事業内容から主要企業6社の最新動向まで徹底解説! – Unistyle, https://unistyleinc.com/techniques/1017

- リース業界の売上高・平均年収ランキング 上位10社の解説付 | 就職活動支援サイトunistyle, https://unistyleinc.com/techniques/1782

- 中小企業投資促進税制, https://www.chusho.meti.go.jp/zaimu/zeisei/tyuusyoukigyoutousisokusinzeisei.html

- 中小企業経営強化税制、中小企業投資促進税制 – J-Net21, https://j-net21.smrj.go.jp/support/publicsupport/ffsr28000000caa6.html

- 第97回 「設備投資に対する中小企業優遇税制」 – SuperStream-NX, https://www.superstream.canon-its.co.jp/column/zeimu-vol-097

- リース投資減税制度・補助金制度 | リースに関する知識 | 東京センチュリー株式会社, https://www.tokyocentury.co.jp/jp/business/service/knowledge/system.html

- インフレ時代に必須!リースが生活とビジネスを支える理由 – KOTORA JOURNAL, https://www.kotora.jp/c/74876/

- 事業等のリスク|NECキャピタルソリューション株式会社, https://www.necap.co.jp/ir/management/risk.html

- 【シェアリングエコノミー市場調査 2022年版】市場規模は過去最高の「2兆6158億円」を記録し, https://sharing-economy.jp/ja/20230124

- D&B ESG Rankingが示す日本と世界の企業評価 | コンプライアンスチェック | TSR-PLUS, https://www.tsr-net.co.jp/plus/compliance/detail/1201907_1560.html

- ESGの経済的現実 – PwC, https://www.pwc.com/jp/ja/knowledge/thoughtleadership/esg-investor-survey.html

- 日本企業におけるESGへの取組状況概観 ~2023年度 当社アンケート調査に基づく分析結果~ – SOMPOリスクマネジメント, https://image.sompo-rc.co.jp/reports/r264.pdf

- 5GでIoTはどう変わる?先進的なIoT実現のためのソリューションとは – NTTドコモビジネス, https://www.ntt.com/business/lp/iot/column/iot-5g.html

- IoT化の推進! 5GとIoTを組み合わせた6つの活用事例 | コネクシオ IoT, https://conexio-iot.jp/blog/66

- 5Gで加速する工場・プラントでのIoT活用 | 技術コラム – モーノポンプ, https://www.mohno-pump.co.jp/learning/iot/vol06.html

- IFRS第16号の業種別影響分析-化学業界 – PwC Viewpoint, https://viewpoint.pwc.com/content/dam/pwc-madison/ditaroot/jp/ja/pwc/in_depths/assets/0000018954618608.pdf

- IFRS第16号の適用と日本企業への影響, https://saigaku.repo.nii.ac.jp/record/1232/files/07_lee.pdf

- 新リース会計基準の大改正とは?企業への影響と5つの対応ポイントを徹底解説, https://www.ntt-finance.co.jp/billing/biz/column/new–lease-accounting-standard-amendment

- サーキュラーエコノミー|サステナビリティ – JA三井リース株式会社, https://www.jamitsuilease.co.jp/sustainability/circular-economy.html

- 芙蓉総合リース株式会社 | 循環経済パートナーシップ, https://j4ce.env.go.jp/member/215

- Circular Economyサーキュラーエコノミー – みずほリース, https://www.mizuho-ls.co.jp/ja/service/circular-eco.html

- サステナブルソリューション(環境施策) | 環境 | サステナビリティ …, https://www.smfl.co.jp/sustainability/environment/solutions/

- 建機の導入 | Cat 建機 研究所 – 日本キャタピラー, https://www.nipponcat.co.jp/blog/introduction/basis.html

- コピー機・複合機リースの料金相場は?リースの仕組みやコスト削減のポイントをご紹介 – ビジ助, https://bizisuke.jp/hint/20240124_5315/

- リース業界の新常識!利上げ時代で注目を集める最新トレンドとは – KOTORA JOURNAL, https://www.kotora.jp/c/74846/

- リース業界のシークレット:知られざる稼ぎ方と未来予測 – KOTORA JOURNAL, https://www.kotora.jp/c/74863/

- 法人パソコンリースの費用相場は?レンタルとの違いや料率も解説【自社データ公開】, https://imitsu.jp/cost/pc/lease

- 金融・リース・不動産部門 | 事業紹介 | 丸紅株式会社 – Marubeni Corporation, https://www.marubeni.com/jp/business/finance_leasing/

- 事例紹介-TEPCOフィンテック様|株式会社システム・リノベイト, https://www.system-renovate.co.jp/business/casestudy/kintone-tepco-fintech/

- リース業界の秘密:主要40社で見る未来と可能性 – KOTORA JOURNAL, https://www.kotora.jp/c/74911/

- 2023年2月14日 公益社団法人リース事業協会, https://www.moj.go.jp/content/001390775.pdf

- リース需要動向調査結果(概要) – 公益社団法人リース事業協会, https://www.leasing.or.jp/statistics/docs/juyo_2020.pdf

- データサイエンティストは年収2,000万稼げる?平均年収や今後の重要性、高年収を目指すためのポイントを解説 – IT/WEB/ゲームの求人・転職エージェント【アールストーン】, https://www.rstone-jp.com/column/138234/

- データサイエンティストの年収はいくら?仕事内容も解説 – コエテコ, https://coeteco.jp/articles/10736

- 管理会計で「安定的成長」を実現するには ~創業以来22年連続増収・オロが実践する3つのポイント~ |コラム|IPO Compass – OBC, https://www.obc.co.jp/special/ipo/column/list/60

- リース業界に革命!生成AIがもたらす驚異の未来像 – KOTORA JOURNAL, https://www.kotora.jp/c/74874/

- 【DX事例】リース契約の与信業務にAIを導入、月間1万件以上の案件を処理 | DXライブラリー, https://www.dimage.co.jp/media/category/casestudy/finance/1030.html

- リース業で国内初、与信業務にAIを活用 – リコージャパン, https://blogs.ricoh.co.jp/RISB/technology/post_288.html

- リース識別はAIで解決できる?新リース会計基準の契約書判定を自動化する方法 – TOKIUM, https://www.keihi.com/column/54705/

- みずほリースとセイコーソリューションズ、共同開発により生成AIで …, https://www.seiko-sol.co.jp/archives/83357/

- DX/ニューノーマル時代におけるリース業界の将来展望 | PwC Japanグループ, https://www.pwc.com/jp/ja/knowledge/column/finance/bcm-leasing.html

- 建機等リース業界のM&Aと事業承継の動向・2025年最新, https://www.nihon-ma.co.jp/sector/lease.php

- 建機リース業界におけるM&Aの重要性や成功させるためのポイント, https://mabp.co.jp/magazine/14088/

- リース業界のリーディングカンパニーが挑む、破壊的デジタル・ビジネスの挑戦とは | 事例紹介, https://ncdc.co.jp/cases/5378/

- 2024年3月期 決算説明資料 – オリックス銀行, https://www.orixbank.co.jp/aboutus/disclosure/pdf/kessansetsumei_2403.pdf?id=7

- 2025年3月期中間期 決算説明資料 – オリックス銀行, https://www.orixbank.co.jp/aboutus/disclosure/pdf/kessansetsumei_2411.pdf

- INTEGRATED REPORT – オリックスグループ, https://www.orix.co.jp/grp/pdf/company/ir/library/annual_report/AR2025J.pdf

- 統合報告書/アニュアルレポート(2025年3月期) オリックス株式会社, https://www.orix.co.jp/grp/company/ir/library/annual_report/backnumber/202503.html

- 中期経営計画 | 三菱HCキャピタル株式会社, https://www.mitsubishi-hc-capital.com/investors/managementplan/index.html

- 中期経営計画(2023年度~2025年度) | 三井住友トラスト・パナソニックファイナンス株式会社, https://www.smtpfc.jp/ir/plan.html

- 中期経営計画2027 | 投資家情報 | 東京センチュリー株式会社, https://www.tokyocentury.co.jp/jp/ir/management-plan/

- 東京センチュリーが中期経営計画2027を発表, https://altvega.com/tokyocentury-bp-20230512/

- 東京センチュリー株式会社 IR説明会~東京センチュリーの成長戦略~【IR広告】 – YouTube, https://www.youtube.com/watch?v=TNCa-iDXLNA

- 中期経営計画 | IR/投資家情報 | みずほリース株式会社, https://www.mizuho-ls.co.jp/ja/ir/mid_term.html

- 中期経営計画2025 – みずほリース, https://www.mizuho-ls.co.jp/ja/ir/library/integrated_report_2023/main/0/teaserItems3/01/linkList/0/link/Business%20Strategy_2023.pdf

- NTTグループ中期経営戦略『New value creation & Sustainability …, https://group.ntt/jp/ir/mgt/managementstrategy/

- 事業報告|芙蓉総合リース株式会社 スマート招集, https://p.sokai.jp/archive/8424/2023/report/

- Fuyo Shared Value 2026 – 芙蓉総合リース, https://www.fgl.co.jp/ir/management/pdf/management-plan2.pdf

- リース業における地球温暖化対策の取組 – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/chikyu_kankyo/ryutsu_wg/pdf/h29_001_13_01.pdf

- リース会社(正会員)の取組事例【事業】 ※1社7事例まで, https://www.leasing.or.jp/docs/torikumi.pdf

- リース業界の資源循環目標を制定しました, https://www.leasing.or.jp/studies/docs/20240925.pdf

- オートリース市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3703

- 2022年版 リース市場の実態と将来展望 | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C64109800

- リース市場:経済レポート一覧(31本), http://search.keizaireport.com/search.php/-/keyword=%E3%83%AA%E3%83%BC%E3%82%B9%E5%B8%82%E5%A0%B4/?MobileP

- AIが予測するカーリース業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/car-lease

- オリックス株式会社 2025年3月期 決算説明会, https://www.orix.co.jp/grp/pdf/company/ir/library/presentation/Presentation_2025_4QJ.pdf

- オリックス株式会社、2025年3月期の統合報告書を発行 – ウィブル証券, https://www.webull.co.jp/news-detail/13643473310778368

- 統合報告ポータル オリックス株式会社, https://www.orix.co.jp/grp/company/ir/integrated_report/

- 事業報告|オリックス株式会社 スマート招集, https://p.sokai.jp/8591/report/

- 三菱 HC キャピタル – フィスコ, https://www.fisco.co.jp/wordpress/wp-content/uploads/FISCO/mitsubishi-hc-capital20231016.pdf

- 【QAあり】三菱HCキャピタル、中計初年度は順調な滑り出し 航空事業の伸長等により純利益は期初予想を超過、過去最高益を更新 投稿日時 – みんかぶ, https://minkabu.jp/news/3943518

- 【QAあり】三菱HCキャピタル、3期連続で過去最高益更新 航空・ロジスティクスの期初計画超過が寄与 – ログミーFinance, https://finance.logmi.jp/articles/381878

- IR Day – 三井住友フィナンシャルグループ, https://www.smfg.co.jp/investor/financial/small/pdf/20240829irday_pre02.pdf

- 統合報告書2025[PDF – MITSUI & CO., LTD., https://www.mitsui.com/jp/ja/ir/library/online2025/pdf/ja_ar2025_all_web.pdf

- 三井住友トラスト・パナソニックファイナンス「統合報告書2025」を発行 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000040.000138114.html

- 統合報告書 2025 – 住友林業, https://sfc.jp/information/ir/library/pdf/ar2025jpn.pdf

- 統合報告書 | 財務情報 | 三井住友ファイナンス&リース株式会社, https://www.smfl.co.jp/corporate/finance/integrated-report/

- MS&AD統合レポート 2025, https://www.ms-ad-hd.com/ja/index/report-material/report-material5132343357219421879/main/0/link/MSAD2025_J2.pdf

- 統合報告書・ディスクロージャー誌 – 三井住友フィナンシャルグループ, https://www.smfg.co.jp/investor/financial/disclosure.html

- 中期経営計画 – みずほフィナンシャルグループ, https://www.mizuho-fg.co.jp/company/info/plan/index.html

- IRストレージ「みずほリース株式会社」のIR情報 | CCReB GATEWAY(ククレブ・ゲートウェイ), https://ccreb-gateway.jp/company-information/%E3%81%BF%E3%81%9A%E3%81%BB%E3%83%AA%E3%83%BC%E3%82%B9%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE/?security_code=84250×=2024&listed=0&industrys=%E5%85%A8%E3%81%A6%E3%81%AE%E6%A5%AD%E7%A8%AE&document_code=20

- 芙蓉総合リース株式会社, https://magicalir.net/Disclosure/-/file/1719747

- 『設備投資を行った場合の税制措置を知りたい』 – 中小企業庁, https://www.chusho.meti.go.jp/pamflet/g_book/h28/download/07zaimu.pdf

- 令和6年度 電子商取引に関する市場調査 – 経済産業省, https://www.meti.go.jp/press/2025/08/20250826005/20250826005-a.pdf

- 循環経済(サーキュラーエコノミー)への移行 加速化パッケージ(案) 施策集, https://www.cas.go.jp/jp/seisaku/economiccirculation/dai2/siryou3.pdf

- バリューチェーン全体の脱炭素化に向けたエンゲージメント実践ガイド – 環境省, https://www.env.go.jp/earth/ondanka/supply_chain/gvc/files/guide/VC_guide.pdf

- 3 シェアリングエコノミー・サブスクリプションの現状 – 内閣府, https://www5.cao.go.jp/j-j/wp/wp-je20/pdf/p04013.pdf

- IFRS第16号 – KPMG International, https://assets.kpmg.com/content/dam/kpmg/jp/pdf/2020/jp-ifrs-leases-2017-07-07.pdf

- IFRS第16号詳細解説シリーズ シリーズNo7:リース期間 – KPMGジャパン, https://kpmg.com/jp/ja/home/insights/2020/10/ifrs-leases-2017-07-07.html

- 新リース会計基準の影響 ~小売業等の多くの企業経営に与える影響 – EY, https://www.ey.com/ja_jp/insights/consumer-products/info-sensor-2024-10-05-industries

- 建設業における新リース会計基準の影響 | 情報センサー2025年4月 業種別シリーズ – EY, https://www.ey.com/ja_jp/insights/assurance/info-sensor-2025-04-06-industries

- 日本企業のESGに対する意識調査 – 経済産業研究所, https://www.rieti.go.jp/jp/publications/dp/21j004.pdf

- 国内外の動向 | JPX ESG Knowledge Hub | 日本取引所グループ, https://www.jpx.co.jp/corporate/sustainability/esgknowledgehub/trends/index.html

- ESG投資について – 財務省, https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_kkr/proceedings/material/kyosai20221125-3-2.pdf

- 多重リース取引を未然に防止するリース事業協会運用のリース業界共通データベースの構築および運用を支援|ニュースリリース – キヤノンITソリューションズ, https://www.canon-its.co.jp/corporate/newsrelease/2024/pr-1226

- 「建設機械の所有権にかかるリース業界共通データベース」 (建機 DB)の運用を開始します, https://www.leasing.or.jp/studies/docs/20241226.pdf

- 科学機器の受託分析・レンタル・リースとは?〜研究開発を最適化する機器導入戦略 – オザワ科学, https://www.ozawasc.co.jp/column/p5121/

- newmo、FinTech関連の新会社「ライドシェアリース」設立。ライドシェアドライバーのニーズに応え、カーリースを今秋より開始 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000019.000137033.html