ポスト・手数料ゼロ時代への航海図:AIと顧客エンゲージメントで再定義する証券ビジネスの未来

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートは、日本の証券業界が直面する構造的な地殻変動を分析し、持続的な成長を実現するための事業戦略を提言することを目的とする。調査範囲は、リテールおよびホールセール証券ビジネス、関連する資産運用ビジネス、ウェルスマネジメント、そしてフィンテック等の周辺領域を網羅する。業界は現在、①株式委託手数料のゼロ化による伝統的収益モデルの崩壊、②異業種からのデジタル・ディスラプターによる顧客接点の侵食、③「貯蓄から投資へ」という国家的要請と新NISA制度を契機とした個人投資家層の爆発的拡大、そして④AIによる情報提供と資産運用アドバイスの根本的変革という、4つの不可逆的な変化の渦中にある。これらの複合的な影響を深く分析し、経営層が取るべき戦略的針路を提示する。

主要な結論

分析の結果、以下の3つの結論が導き出された。

- 伝統的な手数料(フロー)依存モデルの終焉と二極化する収益機会: 株式委託手数料に依存したビジネスモデルは完全に陳腐化した。今後の収益性の源泉は、富裕層・超富裕層を対象とした高度なアドバイスを提供する高付加価値なウェルスマネジメントと、急増するマス・リテール層を対象としたスケーラブルかつエンゲージメント重視のデジタルプラットフォームという、二極のモデルに集約される。

- 競争の主戦場の完全なシフト: 競争優位性の源泉は、もはや価格(手数料)や商品へのアクセスではなく、顧客体験(UI/UX)、パーソナライズされたガイダンス、そしてより広範なデジタル・エコシステムへの統合へと決定的に移行した。顧客との関係性をいかに深く、継続的に構築できるかが勝敗を分ける。

- AIの戦略的中心性: AIは単なる業務効率化のツールではない。パーソナライゼーションを大規模に実現し、高度なアドバイスを民主化し、リスク管理を最適化するための、新たな競争優位性を生み出す中核的なイネーブラーである。AI活用の巧拙が、将来の業界地図を塗り替える。

主要な戦略的推奨事項

上記の結論に基づき、取るべき事業戦略として、以下の5つの事項を強く推奨する。

- 収益モデルの抜本的転換: 取引ベース(フロー)収益から、預かり資産ベース(ストック)収益への移行を加速する。基本的なデジタルサービスは無料で提供し、高度なアドバイザリーサービス、ラップ口座などの資産管理手数料、非金融の付加価値サービスを通じて収益化する階層的なサービスモデルを構築する。

- マス・リテール市場向けデジタル・エンゲージメント・プラットフォームの構築: AIによるパーソナライゼーション、ゴールベースの投資教育コンテンツ、コミュニティ機能を中核に据えた、モバイルファーストのプラットフォームへ集中的に投資する。新世代の投資家にとっての主要な金融「メンター」としての地位を確立し、長期的な顧客ロイヤルティを醸成する。

- 対面チャネルの富裕層向けウェルスマネジメント拠点への再定義: 物理的な店舗網を、取引の場から高付加価値なコンサルティングの拠点へと転換する。アドバイザーに高度な分析ツールを提供し、事業承継、不動産、税務アドバイスを含む包括的なウェルスマネジメントを提供することで、拡大する富裕層セグメントを確実に捕捉する。

- 「守り」と「攻め」のAI活用戦略の実行: 「守り」の戦略として、ミドル・バックオフィス業務(コンプライアンス監視、業務効率化)にAIを導入し、生産性を向上させる。「攻め」の戦略として、フロントオフィスにおいてAIを活用し、他社との明確な差別化要因となるハイパー・パーソナライズされた顧客体験を創出する。

- エコシステム戦略の推進: フィンテック企業や異業種(ポイント経済圏、ライフスタイルアプリなど)との戦略的提携やM&Aを積極的に追求する。これにより、金融サービスを顧客の日常生活に「埋め込み(エンベデッド)」、従来の投資文脈を超えた顧客接点を拡大する。

第2章:市場概観(Market Overview)

本章では、日本の証券市場で進行中の地殻変動を定量的に把握し、後続の戦略分析の事実に基づいた土台を構築する。データは、新NISA制度を触媒とした個人投資家の前例のない規模での市場流入が、市場構造そのものを変容させていることを明確に示している。

日本の証券市場規模の推移と今後の予測(2020年~2030年)

日本の金融業界全体の市場規模は、2030年までに170.3兆円(年率6.66%成長)に達すると予測されている。一方で、証券業界の市場規模は同期間に5.1兆円(年率18.14%成長)に達する見込みであり、金融セクター全体の成長率を大幅に上回る 1。この成長を牽引するのは特にネット証券分野であり、29.8%の成長が見込まれている 2。これは、「貯蓄から投資へ」という大きな潮流の中で、成長機会が証券分野、とりわけデジタルチャネルに集中していることを示唆している。また、関連する資産運用市場も2033年までに6兆4,400億米ドル規模に達し、年平均成長率(CAGR)4.12%で拡大すると予測されている 3。

戦略的意味合い(So What?): 証券業界は、より成熟した広範な金融サービス市場における明確な成長領域である。特にネット証券の急成長は、顧客行動のデジタルシフトが不可逆であることを裏付けている。企業は、このデジタルファーストの現実に合わせて投資と戦略の焦点を調整しなければならない。

主要市場指標の動向

個人株主数

個人株主数(延べ人数)は増加の一途をたどり、2024年度(2025年3月末時点)には前年度比914万人増の8,359万人となり、11年連続で過去最高を更新した。この急増は、2024年に開始された新NISA制度と、主要企業による株式分割が大きく寄与している 4。なお、名寄せ後の実質的な個人株主数も1,599万人と過去最高を記録している 8。

NISA口座数・買付額

この指標は、市場拡大を象徴する最も重要なデータである。全金融機関のNISA口座数は2024年3月末時点で約2,323万口座に達し、同年の最初の3ヶ月間だけで約187万口座という驚異的な増加を見せた 9。NISA制度を通じた累計買付額は2024年3月末時点で約41.6兆円にのぼり、うち新制度下では2024年第1四半期だけで約6.1兆円(成長投資枠約5.1兆円、つみたて投資枠約1.0兆円)が投資された 9。このペースは過去に例がない。

証券会社の預かり資産残高

野村総合研究所(NRI)の推計によると、2024年3月末時点で日本の投資家が保有する資産総額は2,488兆円に達し、そのうち1,079兆円が資産運用機関によって運用されている 10。これは、依然として半分以上(約1,121兆円)を占める現金・預金から、投資へとシフトしうる巨大な資本プールが存在することを示している 11。

株式売買代金

2024年度の東京証券取引所における1日平均売買代金は約5.70兆円であった 12。この指標は市場の活況度を反映するが、戦略的に重要なのは、手数料ゼロ化の圧力により、企業の収益がこの売買代金から切り離されつつあるという事実である。

市場セグメンテーション分析

顧客別

市場は、急速に拡大するマス・リテール層と、高価値な富裕層・超富裕層(HNW)との間で明確に二分される。2021年時点で、日本には純金融資産1億円以上5億円未満の「富裕層」が139.5万世帯、5億円以上の「超富裕層」が9.0万世帯存在し、その合計純金融資産総額は364兆円にのぼる 13。この富裕層セグメントのニーズ(包括的なアドバイス、事業承継など)は、マス市場のニーズ(シンプルさ、低コスト、教育)とは根本的に異なる。

チャネル別

伝統的な対面証券、ネット証券、そして成長途上にあるIFA(独立系ファイナンシャルアドバイザー)チャネル間の競争は激化している。特に投資信託の販売においては、市場全体が縮小する局面でもネット証券が預かり資産シェアを伸ばしており、チャネル選好の明確なシフトが見られる 14。日本のIFAチャネルは、米国市場と比較すればまだ小規模だが、登録外務員数は着実に増加しており、今後の成長ポテンシャルを秘めている 15。

商品別

伝統的な株式や投資信託が市場の中心である一方、セキュリティ・トークン(デジタル証券)のような新しい商品カテゴリーにも黎明期ながら大きな可能性がある。日本におけるセキュリティ・トークン・オファリング(STO)の累計公募発行額は1,600億円を突破し、2025年度には1,800億円に達するとの予測もあり、不動産などの実物資産を小口化・証券化する新たな市場の始まりを示唆している 17。

業界の主要KPIベンチマーク分析

口座数・預かり資産残高シェア

口座数と預かり資産残高のシェアは、競争の激しさを測る重要な指標である。各社のIR情報からは、SBI証券や楽天証券といったネット証券大手が口座数を急拡大させ 20、預かり資産においても野村證券や大和証券といった伝統的プレイヤーの牙城を脅かしているトレンドが読み取れる。

預かり資産収益率

これは新たな収益性の核となる指標である。手数料収入がゼロに近づく中、預かり資産からいかにして収益を上げるか(ラップ口座、投資信託の信託報酬など)が勝者と敗者を分ける。この指標は経営上、最重要KPIとして追跡されるべきである。

顧客一人当たり預かり資産(ARPU)

この指標は、ビジネスモデルによって大きく乖離するだろう。ネット証券は、マス市場をターゲットとするためARPUは低いが、それを圧倒的な顧客規模で補う。一方、対面証券は、より高いコスト構造を正当化するために、富裕層セグメントにおけるARPUを劇的に向上させる必要がある。

表2.1:日本の証券市場ダッシュボード(2020年~2024年)

| 指標 | 2020年度 | 2021年度 | 2022年度 | 2023年度 | 2024年度 | CAGR (20-24) |

|---|---|---|---|---|---|---|

| 個人株主数 (延べ, 万人) | 5,981 | 6,461 | 6,983 | 7,445 | 8,359 | 8.8% |

| NISA口座数 (合計, 万口座) | 2,160 | 2,353 | 2,543 | 2,136¹ | 2,323² | 1.8% |

| NISA買付額 (累計, 兆円) | 18.7 | 24.6 | 31.1 | 38.0¹ | 41.6² | 22.2% |

| 証券会社預かり資産残高 (推計, 兆円) | (データなし) | (データなし) | (データなし) | 850³ | 950³ | – |

| 東証株式売買代金 (年間合計, 兆円) | 737 | 763 | 728 | 944 | 1,368⁴ | 16.7% |

- 出所: 日本証券業協会、金融庁、東京証券取引所の公表データに基づき作成 7。

- ¹ 2023年12月末時点の速報値。口座数は旧制度の集計方法変更の影響を含む可能性がある。

- ² 2024年3月末時点。

- ³ 預かり資産残高は公表データが断片的であるため、業界レポート等に基づく推計値。

- ⁴ 2024年度の1日平均売買代金5.70兆円 12 に基づき年間営業日数(約240日)を乗じて推計。

このダッシュボードは、市場変革の規模と速度を一目で把握することを可能にする。特にNISA口座数と買付額の爆発的な伸びは、リテール投資家層の急拡大という現実を経営層に突きつけ、本レポートで提言する戦略転換の緊急性を裏付けている。この市場の成長は、同時に大きな収益性への挑戦でもある。「NISAパラドックス」とでも言うべきこの現象は、新規顧客の獲得が必ずしも短期的な利益に結びつかない現実を示している。新NISAは、低コストでの投資を望む、比較的少額から始める投資初心者層を大量に市場へ呼び込んでいる。手数料ゼロ競争下では、これらの顧客から直接的な取引収益を得ることは困難である。つまり、顧客獲得と口座維持にかかるコスト(マーケティング、システム、コンプライアンス)が先行し、収益化には時間がかかる構造となっている。このパラドックスを乗り越えるには、単なる口座獲得競争から脱却し、顧客を長期的に育成し、資産形成の進展とともに収益化を図る、ライフサイクル全体を見据えたエンゲージメント戦略が不可欠となる。

第3章:外部環境分析(PESTLE Analysis)

本章では、証券業界を取り巻くマクロ環境要因をPESTLEフレームワークを用いて分析する。これらは企業が直接コントロールすることはできないが、戦略策定において必ず考慮しなければならない大きな潮流である。

政治(Politics)

資産所得倍増プラン

政府が掲げる「資産所得倍増プラン」は、業界にとって最も強力かつ持続的な追い風である。このプランは、NISAの抜本的拡充を中核とし、NISA総口座数を5年間で1,700万から3,400万へ、買付額を28兆円から56兆円へと倍増させるという具体的な数値目標を掲げている 23。金融庁や関連省庁による進捗状況の定期的なモニタリングは 25、この政策が長期的な国家戦略であることを示しており、証券会社はこれに呼応した事業展開が求められる。

金融特区構想

「国際金融センター」構想の一環として、特定の地域を金融特区とする動きは、海外からの高度金融人材や資産運用業者の誘致を促進する可能性がある。これが実現すれば、特にホールセール部門やアセットマネジメント部門の活性化に繋がり、国際競争力の向上が期待される。

地政学リスク

世界的な政治・経済の不安定化は、市場のボラティリティを高め、投資家心理に直接的な影響を与える。これはリスク(例:特定地域への投資からの資金逃避)であると同時に、日本円や日本資産が「安全な避難先」として選好される機会にもなりうる。

経済(Economy)

金利政策の転換

日本銀行によるマイナス金利政策の解除とイールドカーブ・コントロールの撤廃は、数十年に一度の金融環境の転換点である 28。金利の上昇は、債券の相対的な魅力を高め、投資家のポートフォリオ配分に変化をもたらす可能性がある。また、証券会社自身の資金調達コストや金利関連商品の収益性にも直接影響を及ぼす。

インフレ動向

持続的なインフレは、現預金の価値を実質的に目減りさせる。これは、国民に対して「インフレに負けないリターン」を求めて投資を始める強い動機付けとなる。長らくデフレマインドに慣れ親しんできた日本社会において、この意識変化は「貯蓄から投資へ」のシフトを加速させる重要な触媒となる。

為替変動

円相場の変動は、個人投資家による外国資産への投資意欲や、海外投資家による日本資産への投資判断に大きな影響を与える。ボラティリティの高い環境は、為替ヘッジ機能を持つ金融商品や、多様な通貨建てのサービスを提供する能力を証券会社に要求する。

社会(Society)

「貯蓄から投資へ」の国民意識の変化

政治・経済的な要因と連動し、国民の意識レベルでも資産形成に対する考え方が根本的に変化している。長年の低成長と公的年金への不安が、自助努力による資産形成の必要性を広く浸透させている。

人生100年時代

平均寿命の延伸は、退職後の生活期間が長期化することを意味し、「人生100年時代」という言葉が現実味を帯びている 31。これは、老後資金の枯渇という不安を生み、長期的な視点での資産形成を「選択」ではなく「必須」のものへと変えている。このメガトレンドは、個々のライフプランに寄り添うゴールベースのアドバイザリーサービスへの需要の根源となっている。

ESG/SDGs投資への関心の高まり

特に若年層や機関投資家の間で、リターンだけでなく、社会的・環境的価値を考慮した投資(ESG/SDGs投資)への関心が高まっている。この動きは、スチュワードシップ・コードの改訂に気候変動などの要素が盛り込まれるなど、規制や行動規範にも反映されている 34。

投資家の高齢化と世代間の資産移転

日本の個人金融資産の多くは高齢者層に偏在しており、今後、団塊の世代からその下の世代への大規模な資産移転が見込まれる。野村総合研究所の推計によれば、2030年には相続資産規模が59.4兆円に達する可能性があり、今後15年間で約825兆円もの資産が移動することになる 38。これは、相続・事業承継に関するコンサルティング需要を爆発的に増加させ、ウェルスマネジメント部門にとって最大の事業機会の一つとなる。

技術(Technology)

ロボアドバイザー

アルゴリズムに基づき、低コストでポートフォリオの提案からリバランスまでを自動で行うロボアドバイザーは、マス・リテール層へのサービス提供を収益的に可能にする鍵となる技術である。世界のロボアドバイザー市場は2030年までに615.1億ドル規模への成長が予測されており 39、日本国内でも新NISAを追い風に、預かり資産残高ベースで2030年度には12兆円を突破すると予測されている 40。

API連携によるオープンファイナンス

API(Application Programming Interface)連携を前提としたオープンファイナンスの進展は、証券サービスがサードパーティのアプリケーションやプラットフォームに組み込まれる「エンベデッド・ファイナンス(組込型金融)」を可能にする。これは、従来の証券会社自身が顧客接点を独占するモデルを根本から覆す可能性を秘めている。

ブロックチェーンとセキュリティ・トークン

ブロックチェーン技術は、不動産や未公開株といったこれまで流動性の低かった資産をデジタル証券(セキュリティ・トークン)として小口化し、取引可能にすることを実現する 41。これにより、全く新しい投資対象市場が創出されつつある。

法規制(Legal)

顧客本位の業務運営(フィデューシャリー・デューティー)の徹底

金融庁は、「顧客本位の業務運営に関する原則」の遵守を金融事業者に対して強く求めている 42。この規制上の圧力は、金融商品の販売手数料(プロダクト・プッシュ)に依存した営業モデルから、顧客の最善の利益を追求し、その対価として資産管理手数料やアドバイス料を得るビジネスモデルへの転換を後押ししており、業界が直面する戦略的課題と方向性が一致している。

金融商品取引法

四半期開示の見直し(決算短信への一本化)など 46、金融商品取引法を巡る制度改正は、企業のコンプライアンスコストや情報開示の実務に継続的に影響を与える。証券会社は、これらの動向を常に監視し、迅速に対応する必要がある。

環境(Environment)

機関投資家によるエンゲージメント

気候変動問題への対応は、企業の持続可能性を測る上で重要な要素となっている。国内外の主要な機関投資家は、スチュワードシップ・コードに基づき、投資先企業に対して気候変動対策に関する情報開示や具体的な取り組みを積極的に要求している 34。証券会社は、アセットマネージャーとして、また法人顧客へのアドバイザーとして、この対話の中心的な役割を担うことが期待されている。

これらのマクロ環境要因は、独立して存在するのではなく、相互に作用し合い、強力な変革のうねりを生み出している。特に、政府による「資産所得倍増プラン」(政治)、人生100年時代という現実(社会)、そしてロボアドバイザーやスマートフォンアプリといったテクノロジーの普及(技術)は、個別のトレンドではなく、三位一体で市場拡大を加速させる自己強化的なサイクルを形成している。政府がNISAという「インセンティブ」を創出し、人口動態が長期的な資産形成という「ニーズ」を生み出し、テクノロジーがスマートフォン世代にとっての「アクセス手段」を提供している。この強力な convergence(収斂)こそが、現在我々が目の当たりにしている市場変革の爆発的なスピードを説明するものであり、これに対応する戦略は、この3つの要素すべてに同時に応えるものでなければならない。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

本章では、マイケル・ポーターの「ファイブフォース分析」のフレームワークを用いて、証券業界の複雑な競争環境と収益構造を解き明かす。分析の結果、伝統的な参入障壁が崩壊し、あらゆる方向から競争圧力が高まっている業界の姿が浮き彫りになる。

供給者の交渉力:中程度

東京証券取引所(JPX)のような市場インフラ提供者や、Bloomberg、Refinitivといった金融情報ベンダーは、その寡占的な地位から一定の交渉力を持つ。これらのサプライヤーが提供するサービスは、証券ビジネスを遂行する上で不可欠である。しかし、その価格設定能力は金融当局による監督や、コストが業界の全プレイヤーに広く分散されるという事実によって抑制されている。したがって、供給者の交渉力は「中程度」と評価される。

買い手の交渉力:強く、さらに増大

これは業界構造を最も大きく変容させている力である。

- 価格圧力の極大化: ネット証券が主導した「手数料ゼロ化」の波は、株式取引という基本的なサービスの価値をゼロに近づけ、買い手(投資家)の価格交渉力を極限まで高めた。

- 情報の民主化: かつては証券会社のアナリストレポートなどが価値の源泉であったが、現在では良質な投資情報がオンラインで容易に入手可能となり、情報の非対称性が大幅に解消された。

- スイッチングコストの低下: デジタルプラットフォームの普及により、顧客は数クリックで口座を開設し、資産を移動させることが可能になった。これにより、顧客はより良いサービス(優れたUI/UX、有益なツール、質の高いアドバイス)を求めて、容易に金融機関を乗り換えることができる。

これらの要因が組み合わさることで、買い手の力は極めて強くなっており、証券会社は明確で優れた付加価値を提供できなければ淘汰される状況にある。

新規参入の脅威:高い

証券業界への脅威は、新たな独立系証券会社の設立という形ではなく、巨大な既存事業を持つ異業種のプレイヤーによる「金融機能の取り込み」という形で現実化している。

- エコシステム・プレイヤーの参入: 楽天グループやSBIホールディングスのような企業は、Eコマースや通信、決済サービスで構築した数千万人規模の顧客基盤、強力なポイントプログラム、そして豊富な顧客行動データを活用し、従来の証券会社とは比較にならないほどの低コストで顧客を獲得している 50。彼らにとって証券サービスは、単独の収益源である以上に、自社の広範なエコシステム内での顧客エンゲージメントを高め、顧客を囲い込むための強力なツールとなっている。

- フィンテック・スタートアップの挑戦: 個々のスタートアップが市場シェアを大きく奪うことは難しいかもしれないが、彼らがもたらす革新的なUI/UX、特定のニッチ(例:ソーシャル投資アプリ)に特化したサービス、新しいテクノロジーは、既存の証券会社に対して「時代遅れ」という印象を与え、業界全体のサービスレベル向上を強いる圧力となっている。

代替品の脅威:中程度から高い

投資家は現在、伝統的な株式や投資信託以外にも、多様な資産運用の選択肢を持っている。これらの代替品は、同じ投資資金を奪い合う競合相手である。

- 暗号資産: 高いボラティリティというリスクを抱えながらも、特に若年層の投資家を中心に、その革新性と高いリターンの可能性が注目を集め、相当額の資金が流入している。

- クラウドファンディング: 不動産クラウドファンディングやソーシャルレンディングは、オンラインで完結する手軽さと、株式市場とは異なるリスク・リターン特性を持つオルタナティブ投資として、着実に市場を拡大している。例えば、日本の不動産クラウドファンディング市場は近年急成長を遂げている 53。

- その他のデジタル資産: NFT(非代替性トークン)なども、新たな投資・投機の対象として登場している。

これらの代替品は、しばしば伝統的な証券投資よりも直接的でデジタルネイティブな体験を提供し、新しい世代の投資家を惹きつけている。

業界内の競争:非常に激しい

業界内の競争は、明確に異なる戦略を持つプレイヤーグループ間の熾烈な覇権争いの様相を呈している。

- 戦略グループ間の競争構造:

- 大手総合証券(野村證券、大和証券など): 伝統的にリテールからホールセールまで幅広いサービスを提供。リテール部門では、手数料ビジネスから富裕層向けのウェルスマネジメントへと事業の軸足を移そうと必死である。

- ネット証券大手(SBI証券、楽天証券など): 圧倒的な顧客基盤と低コスト、そしてエコシステム内でのシナジーを武器に規模の経済を追求。手数料ゼロ化の主導役である。

- メガバンク系証券(SMBC日興証券、みずほ証券など): 親会社であるメガバンクの広範な顧客網とブランドの信頼性を活用し、投資商品をクロスセルすることで成長を図る。

- 競争の主戦場のシフト:

- 価格(手数料): 手数料ゼロ化により、基本的な取引サービスにおける価格競争はほぼ終焉した。

- 商品: 各社が多様な商品ラインナップを揃える中、商品へのアクセス自体が差別化要因となることは少なくなっている。

- 情報とUI/UX: これが新たな主戦場である。パーソナライズされ、行動を促すような形で情報を届け、直感的でストレスのないデジタル体験を提供できるかが、顧客獲得と定着の鍵を握る。

- ブランド: ブランドの持つ意味合いが、「歴史と安定性」から「信頼性、使いやすさ、顧客中心主義」へと変化している。

この競争環境を分析すると、単なる競合企業の増加という以上の、より根源的な脅威が浮かび上がってくる。それは、「エンベデッド・ファイナンス(組込型金融)」による「再仲介」のリスクである。最大の戦略的脅威は、証券機能そのものが、より大きな非金融エコシステム(例えば、楽天やPayPayのような「スーパーアプリ」)の中の、コモディティ化された一「機能」へと矮小化されてしまうことである。このシナリオでは、顧客との主要な関係性はエコシステム提供者が所有し、証券会社は取引を執行するだけの、利益率の低いバックエンドのユーティリティ提供者に成り下がる。これは、伝統的な金融機関が顧客との関係から切り離される「再仲介(Re-intermediation)」の一形態である。

この構造を理解すると、戦略的な要請は自ずと明らかになる。既存の証券会社にとっての課題は、単により優れた証券取引アプリを開発することではない。自ら競合するエコシステムを構築するか(極めて困難)、あるいは、エンベデッド・ファイナンスが主流となる世界においても、顧客との直接的な関係性とブランド・ロイヤルティを維持するための戦略を構築することである。後者の戦略としては、例えば、富裕層向けウェルスマネジメントのような、エコシステムでは代替困難な高付加価値領域で圧倒的なリーダーシップを確立することなどが考えられる。

第5章:バリューチェーンとサプライチェーン分析

本章では、証券ビジネスの内部プロセスをバリューチェーンとサプライチェーンの観点から分析し、デジタル化が価値創造の源泉をどのように変化させているかを明らかにする。

バリューチェーン分析

証券ビジネスのバリューチェーンは、大別して以下の5つのプロセスから構成される。

商品企画・組成 → マーケティング・情報提供 → 顧客アプローチ・口座開設 → 注文執行・決済 → 口座管理・アフターフォロー

デジタル化とAIの進展は、このチェーンの各段階における付加価値を劇的に変化させている。

- 価値が低下(コモディティ化)したプロセス:

- 注文執行・決済: かつては証券会社の主要機能であったが、テクノロジーの進化により、取引の執行と決済は完全に自動化され、コストはゼロに近づいている。この部分はもはや差別化の源泉ではなく、低コストで安定的に提供されるべき「インフラ」となった。

- 顧客アプローチ・口座開設: 従来は営業担当者が担っていた新規顧客の開拓や口座開設手続きは、オンライン広告やデジタル・オンボーディングによって大部分が自動化された。これにより、顧客獲得コストは大幅に低下したが、同時に他社との差別化も難しくなっている。

- 新たな付加価値が生まれているプロセス:

- マーケティング・情報提供: デジタル化により、顧客の行動データ(ウェブサイトの閲覧履歴、取引パターン、関心のあるニュースなど)を詳細に分析することが可能になった。このデータを活用し、AIを用いて顧客一人ひとりに最適化された商品や投資情報、マーケットニュースをリアルタイムで推奨する「パーソナライズされた情報提供」が、新たな価値創造の中核となっている。単なる情報の羅列ではなく、顧客の投資目標やリテラシーレベルに合わせた「文脈化された情報」を提供できるかが鍵となる。

- 口座管理・アフターフォロー: このプロセスは、単なる残高報告から、顧客のライフプラン全体に寄り添う継続的なアドバイザリーサービスへと進化している。AIを活用したロボアドバイザーが基本的なポートフォリオ管理を自動化する一方で、人間のアドバイザーは、より複雑なニーズ(相続、事業承継、不動産など)に対応する高度なコンサルティングに集中する。取引後のフォローアップを通じて顧客との信頼関係を構築し、長期的なリレーションシップを築くことが、預かり資産(AUM)をベースとしたストック型収益の基盤となる。

戦略的意味合い(So What?): 価値の源泉が「取引の執行(トランザクション)」から「顧客との関係性(リレーションシップ)と個別化されたアドバイス」へと完全に移行したことを意味する。したがって、企業の経営資源(人材、IT投資)は、コモディティ化したプロセスの効率化に最小限を投じ、パーソナライズされた情報提供や高度なアドバイザリー機能の強化へと大胆に再配分されるべきである。

サプライチェーン分析

証券取引のサプライチェーンは、一般的に「投資家 → 証券会社 → 取引所 → 証券保管振替機構(ほふり)」という流れで構成されている。

- 投資家が証券会社に注文を出す。

- 証券会社は注文を取り次ぎ、取引所に発注する。

- 取引所で売買が成立すると、その情報は証券会社を通じて投資家に伝達される。

- 実際の株式や代金の受け渡し(決済)は、取引成立から数営業日後に行われ、その記録は証券保管振替機構によって電子的に管理される。

この伝統的なサプライチェーンは、中央集権的な仲介機関(取引所、ほふり)に依存しており、高い信頼性と安定性を提供する一方で、決済に時間がかかり、システム維持にコストがかかるという課題も抱えている。

ブロックチェーン技術による変革の可能性

ブロックチェーン技術は、この中央集権的なサプライチェーンを根本から変革するポテンシャルを秘めている。

- 決済の迅速化(T+0決済): ブロックチェーン上で証券(セキュリティ・トークン)と決済資金(ステーブルコインなど)を同時に交換する仕組み(Delivery versus Payment, DVP)を構築することで、現在の「T+2」(取引成立から2営業日後)決済を、ほぼリアルタイムの「T+0」決済に短縮できる可能性がある。これにより、決済リスクが大幅に低減される。

- 中間機関の役割の変化: 分散型台帳技術(DLT)であるブロックチェーンは、理論上、取引所や証券保管振替機構といった中央集権的な記録・管理機関を介さずに、P2P(ピアツーピア)での証券取引を可能にする。これが完全に実現すれば、サプライチェーンは劇的に簡素化され、中間コストが削減される。

- プログラマビリティの向上: スマートコントラクトを活用することで、配当の自動支払い、議決権行使の自動化など、証券に付随する様々な権利処理をプログラムによって効率的に実行できるようになる。

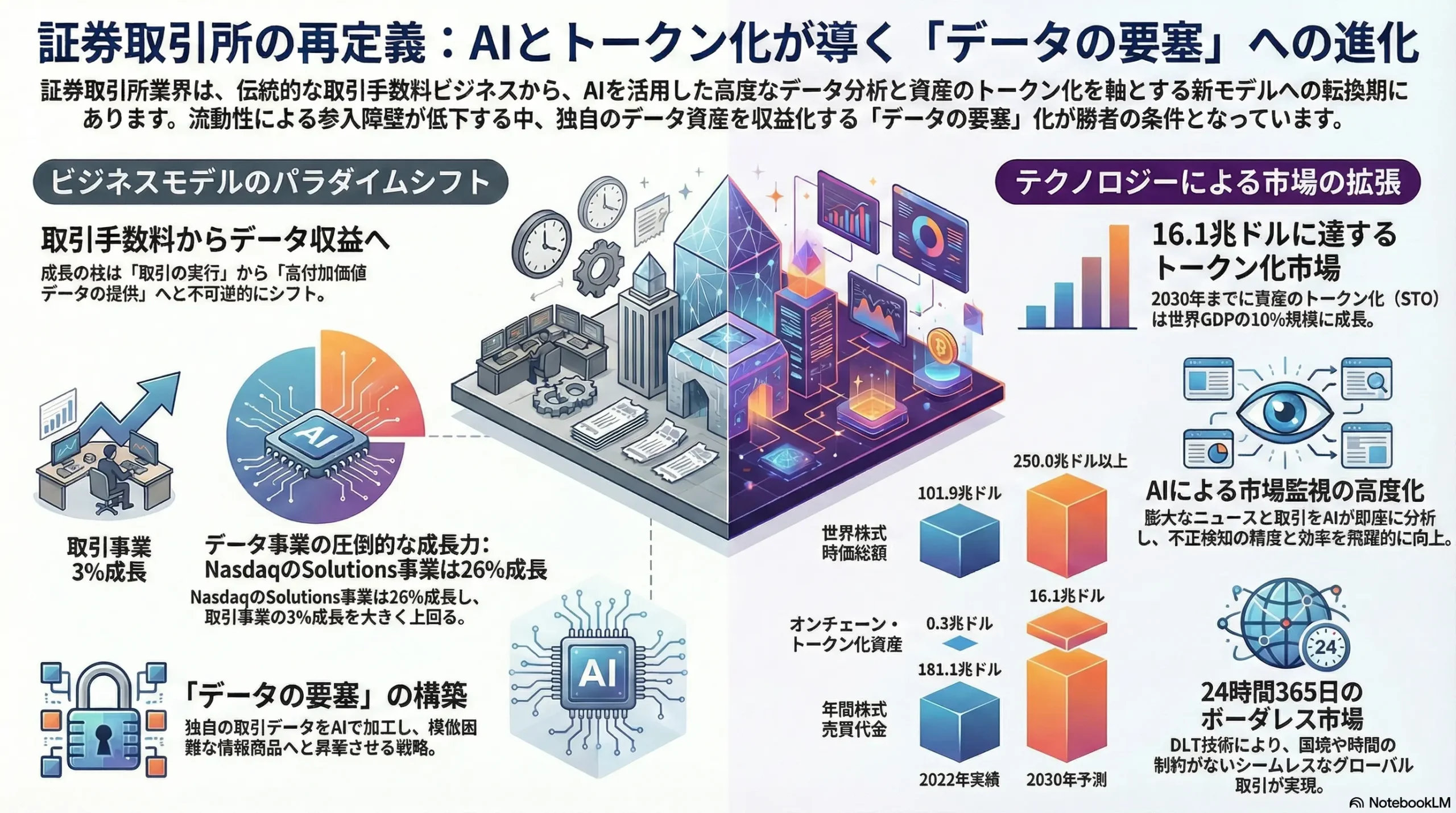

戦略的意味合い(So What?): ブロックチェーン技術は、長期的には証券ビジネスのインフラそのものを再定義する破壊的な力を持つ。短期的には、セキュリティ・トークン市場の拡大に伴い、既存のサプライチェーンと並行する形で新たなデジタル資産のサプライチェーンが構築されるだろう。証券会社は、この新しい技術動向を注視し、将来のインフラ変革に備えて技術的な知見を蓄積し、実証実験などに積極的に参加することで、次世代の市場構造における主導権を確保する必要がある。

第6章:顧客需要の特性分析

市場の変化を牽引しているのは、多様化する顧客の需要である。本章では、主要な顧客セグメントを特定し、それぞれの特性とサービス選択基準(KBF: Key Buying Factor)を分析することで、効果的な戦略立案の基盤を構築する。

主要な顧客セグメントの分析

証券市場の顧客は、もはや画一的な集団ではない。年齢、資産規模、金融リテラシー、投資目的によって、そのニーズは大きく異なる。

- ミレニアル/Z世代の投資初心者:

- 投資目的: 将来への漠然とした不安の解消、少額からの資産形成、自己成長の一環。短期的な利益よりも、長期的な「積み立て」や「応援消費」としての投資に関心が高い。

- 金融リテラシー: 低い場合が多いが、学習意欲は高い。SNSやYouTube、投資家コミュニティなど、デジタルネイティブなチャネルから断片的な情報を得ている 55。

- 情報収集チャネル: 金融機関の公式サイトよりも、インフルエンサー、友人・知人の口コミ、SNS上のコミュニティを信頼する傾向が強い 57。

- サービス選択基準(KBF):

- UI/UXの優位性: 直感的で分かりやすいスマートフォンアプリ。複雑な操作や専門用語を嫌う。

- 低コスト・少額投資: 100円や1,000円といった少額から始められること、手数料が無料であることが前提条件。

- ゲーミフィケーションとコミュニティ: 投資をゲーム感覚で楽しめたり、他のユーザーと繋がれたりする機能。

- パーソナライズされた教育コンテンツ: 自分のレベルに合った、分かりやすい解説動画や記事。

- アクティブトレーダー:

- 投資目的: 短期〜中期的なキャピタルゲインの最大化。

- 金融リテラシー: 非常に高い。独自の分析手法を持つ専門家レベルの個人投資家も多い。

- 情報収集チャネル: プロ向けの金融情報端末、リアルタイムニュース、高度なチャート分析ツール、専門的なオンラインコミュニティ。

- サービス選択基準(KBF):

- 取引ツールの機能性: 高機能なトレーディングツール、高速な注文執行、豊富なテクニカル指標。

- 情報提供の速さと質: リアルタイムのマーケットデータ、アナリストレポートへのアクセス。

- 多様な商品ラインナップ: 信用取引、先物・オプション、CFDなど、多様な取引手法への対応。

- コスト: 手数料(特に信用取引金利など)の低さも依然として重要。

- 富裕層(High-Net-Worth Individuals):

- 投資目的: 資産の保全と安定的な成長、事業承継、相続対策、節税。単なる資産運用だけでなく、資産全体に関わる包括的な課題解決を求める 58。

- 金融リテラシー: 高い場合が多いが、本業が多忙で金融の専門家に一任したいというニーズも強い。

- 情報収集チャネル: プライベートバンカーやIFAからの専門的なアドバイス、税理士・弁護士などの専門家ネットワーク。

- サービス選択基準(KBF):

- 担当者の専門性と信頼性: 長期的な信頼関係を築ける、知識と経験が豊富な担当者の存在が最も重要。

- サービスの包括性: 資産運用だけでなく、不動産、未公開株、税務、法務、フィランソロピーなど、幅広い非金融サービスへのアクセス 60。

- カスタマイズされた提案: 個別の状況に合わせたオーダーメイドのソリューション。

- ブランドの信頼性と社会的地位。

- 退職後のシニア層:

- 投資目的: 資産寿命の最大化。退職金を元手にした、インカムゲイン(配当、分配金)中心の安定運用。資産を大きく増やすことよりも、「取り崩しながら、いかに長持ちさせるか」に関心。

- 金融リテラシー: 個人差が大きい。伝統的な金融機関への信頼が厚い一方、デジタルツールへの抵抗感を持つ層も存在する。

- 情報収集チャネル: 証券会社の営業担当者、セミナー、金融機関からの郵送物、信頼できるメディア(新聞、テレビなど)。

- サービス選択基準(KBF):

- 元本保全性の高い商品: リスクの高い商品よりも、安定した利回りや分配金が期待できる商品を好む。

- 対面での丁寧な説明: デジタルだけでは不安を感じ、担当者と直接話せる安心感を重視。

- 相続や贈与に関する相談: 次世代への資産承継が大きな関心事。

- 金融機関の信頼性・安定性。

対面チャネルと非対面チャネルへの期待値の違いとOMO戦略

顧客はチャネルごとに異なる価値を期待している。

- 非対面(デジタル)チャネルへの期待:

- 効率性と利便性: 24時間365日、いつでもどこでも取引や情報収集ができること。

- 低コスト: 人手を介さない分、手数料が安価であること。

- 客観性と中立性: 営業担当者の意向に左右されず、自分のペースで情報を比較検討できること。

- パーソナライゼーション: 自分の行動履歴に基づいた、最適な情報が提供されること。

- 対面チャネルへの期待:

- 専門性と個別化: 自分の複雑な状況を理解した上での、専門家による高度なアドバイス。

- 信頼と安心感: 顔の見える関係性の中で、重要な資産に関する相談ができること。

- 包括的なソリューション: 単一の商品提案ではなく、ライフプラン全体を見据えた包括的な解決策の提示。

この期待値の違いは、証券会社がOMO(Online Merges with Offline)戦略を構築する上で極めて重要である。成功の鍵は、オンラインとオフラインの役割を明確に分離し、シームレスに連携させることにある。

成功するOMO戦略の鍵:

- オンラインへの機能集約: 口座開設、定型的な取引、情報収集、基本的なポートフォリオ管理といった定型業務は、可能な限りデジタルチャネルに集約し、徹底的に効率化・自動化する。

- オフラインの高度化: 対面チャネル(営業担当者)は、オンラインで収集された顧客データを活用し、富裕層やシニア層が求める高度なコンサルティング(ライフプランニング、事業承継、相続対策など)に特化する。

- シームレスな連携: 顧客がオンラインで始めた相談を、スムーズに対面の担当者に引き継げる仕組みを構築する。また、対面でのコンサルティング内容がデジタル上のポートフォリオ管理に反映されるなど、双方向のデータ連携を確立する。

これにより、デジタルチャネルでマス層の顧客基盤を効率的に拡大しつつ、対面チャネルでは高単価な富裕層ビジネスを深耕するという、二つの異なるビジネスモデルを両立させることが可能となる。

第7章:業界の内部環境分析

外部環境と顧客需要の変化に対応するためには、企業が保有する内部の経営資源や能力(ケイパビリティ)を客観的に評価する必要がある。本章では、VRIO分析を用いて持続的な競争優位の源泉を探り、人材や生産性といった内部環境の現状と課題を明らかにする。

VRIO分析:持続的競争優位の源泉

VRIOフレームワークは、経営資源やケイパビリティが「経済的価値(Value)」「希少性(Rarity)」「模倣困難性(Inimitability)」「組織(Organization)」の4つの観点から持続的な競争優位を生み出すかを評価するものである。

| 経営資源・ケイパビリティ | 経済的価値 (V) | 希少性 (R) | 模倣困難性 (I) | 組織 (O) | 競争優位性 | 戦略的意味合い |

|---|---|---|---|---|---|---|

| 強固なブランド信頼性 | ○ | △ | △ | ○ | 一時的な優位 | デジタル時代の信頼は「歴史」よりも「体験」で構築されるため、優位性は低下傾向。UI/UXや透明性で劣後すれば容易に毀損する。 |

| 長年の顧客基盤(特に富裕層・法人) | ○ | ○ | ○ | ○ | 持続的な優位 | 長年の関係性に基づく信頼は模倣困難。この顧客基盤をいかに次世代に継承し、デジタルサービスと融合させるかが課題。 |

| 高度な専門性を持つ人材(アナリスト、PB) | ○ | ○ | ○ | ○ | 持続的な優位 | トップクラスの人材は希少かつ育成に時間がかかり、模倣が極めて困難。リテンションと、彼らの知見をテクノロジーでスケールさせることが重要。 |

| 先進的なITシステム | ○ | △ | △ | △ | 一時的な優位 | 多額の投資は模倣の障壁となるが、Fintech企業はレガシーシステムを持たないため、より迅速かつ低コストで最新システムを構築可能。競争均衡状態になりやすい。 |

| グローバルなネットワーク | ○ | ○ | ○ | ○ | 持続的な優位 | ホールセール事業において、長年かけて構築したグローバルな拠点網と顧客関係は、新規参入者にとって極めて高い障壁となる。 |

| 厳格なコンプライアンス体制 | ○ | × | × | ○ | 競争上の必須条件 | 全てのプレイヤーに求められるため、優位性の源泉にはならない。しかし、不備があれば事業存続に関わる致命的な弱みとなる。 |

この分析から、伝統的な証券会社が持つ競争優位の源泉は、「富裕層・法人との長期的な顧客関係」と「高度な専門人材」、そしてホールセールにおける「グローバルネットワーク」に集約されつつあることがわかる。一方で、かつての強みであったブランドやITシステムは、デジタル・ディスラプターの登場により、その優位性が相対的に低下している。持続的な競争優位を維持・強化するためには、これらの模倣困難な資源に経営を集中させ、デジタル化によって陳腐化した領域への過剰な投資を避ける必要がある。

人材動向

業界のビジネスモデル転換は、求められる人材像にも根本的な変化を強いている。

- 求められる人材像の変化:

- From: 従来の営業担当者(ブローカー)。金融商品を販売し、取引手数料を得ることを主目的とする。

- To:

- 資産コンサルタント/プライベートバンカー: 顧客のライフプラン全体を理解し、ポートフォリオ提案、相続、税務など包括的なアドバイスを提供する。

- データサイエンティスト: 顧客の行動データや市場データを分析し、パーソナライゼーションやリスクモデルの精度を向上させる。

- UI/UXデザイナー: 顧客にとって直感的で使いやすいデジタルサービスを設計する。

- デジタルマーケター: オンラインチャネルを通じて効率的に新規顧客を獲得し、エンゲージメントを高める。

- 専門人材の獲得競争と賃金相場:

データサイエンティストやUI/UXデザイナーといったデジタル人材は、金融業界だけでなく、IT業界をはじめとするあらゆる産業で需要が急増しており、グローバルな人材獲得競争が激化している。これらの職種の賃金相場は、従来の金融業界の給与体系を大きく上回ることが多く、特にトップクラスの人材に対しては、シリコンバレーのIT企業に匹敵する報酬水準が提示されるケースも少なくない。金融機関がIT業界との人材獲得競争に打ち勝つためには、単に高い報酬を提示するだけでなく、データの豊富さ、社会的なインパクトの大きさといった金融業界ならではの魅力を訴求するとともに、柔軟な働き方や挑戦的な開発文化といった、IT企業に引けを取らない職場環境を整備することが不可欠である 61。

労働生産性

- 営業員一人当たりの生産性:

伝統的な対面証券において、営業員一人当たりの預かり資産額や収益性は、ビジネスモデルの転換が急務であることを示している。手数料収入の減少を、預かり資産ベースのストック収益の増加で補うことができなければ、生産性は低下の一途をたどる。この指標は、ウェルスマネジメントモデルへの転換の進捗を測る上で重要なKPIとなる。 - バックオフィス業務の自動化・効率化:

口座開設の審査、各種書類の処理、コンプライアンスチェックといったバックオフィス業務は、依然として人手に頼る部分が多く、コストセンターとなっている。RPA(Robotic Process Automation)やAI-OCR(光学的文字認識)といった技術を導入することで、これらの定型業務を自動化し、大幅なコスト削減と生産性向上を実現するポテンシャルは極めて大きい。これにより捻出されたリソースと人材を、より付加価値の高いフロントオフィス業務やデジタル戦略へと再投資することが、全社的な生産性向上の鍵となる。

第8章:AIの影響とインパクト

AIは、証券業界のあらゆるバリューチェーンを再定義する、今世紀最大級の技術的インパクトを持つ。本章では、AIがフロントオフィス、ミドル・バックオフィスに与える具体的な影響を深く掘り下げ、新たなビジネス機会と課題を考察する。

フロントオフィスへのインパクト

AIは顧客接点における体験価値を根本から変革し、パーソナライゼーションを大規模に実現する。

ロボアドバイザー

ロボアドバイザーは、顧客のリスク許容度や目標に応じて、アルゴリズムが最適なポートフォリオを提案し、自動で運用・リバランスを行うサービスである。

- 進化の方向性: 当初は低コストでの分散投資の自動化が中心であったが、今後はAIを活用してより高度化する。例えば、市場の変動に応じて動的に資産配分を調整する機能や、顧客個々のライフイベント(子の進学、住宅購入など)を予測し、それに合わせてポートフォリオを自動で最適化する、よりプロアクティブなアドバイスへと進化する。

- 人間によるアドバイスとの棲み分け: ロボアドバイザーは、特にマス・リテール層や投資初心者に対して、低コストで質の高い資産運用の「入口」を提供する上で不可欠なツールとなる。これにより、人間のアドバイザーは、ロボアドバイザーでは対応できない複雑な税務・相続の相談や、富裕層向けの高度なコンサルティングといった、より付加価値の高い業務に集中できるようになる。両者は競合するのではなく、補完し合う関係となる。

AIによるパーソナライゼーション

これはAIがもたらす最も強力な競争優位の源泉である。

- 仕組み: 顧客の属性データ(年齢、資産状況など)に加え、取引履歴、ウェブサイト上の閲覧行動、ニュース記事のクリック、保有銘柄の動向といった膨大な行動データをAIがリアルタイムで分析する。

- 具体的な応用例:

- 顧客が特定のセクター(例:再生可能エネルギー)のニュースを頻繁に閲覧していれば、関連する銘柄やETF、アナリストレポートをプッシュ通知で推奨する。

- ポートフォリオのリスクが特定のアセットクラスに偏っている顧客に対し、分散を促すための具体的な代替商品を提案する。

- NISAの非課税枠を使い切っていない顧客に対し、その活用を促すリマインダーとともに、その顧客の関心に合いそうな投資信託を提示する。

楽天グループなどが目指す「超パーソナル接客」のように、顧客が自覚していない潜在的なニーズを先回りして提案することも可能になる 65。

自然言語処理(NLP)AI

ChatGPTに代表される大規模言語モデル(LLM)の進化は、顧客とのコミュニケーションのあり方を一変させる。

- 問い合わせ対応チャットボットの高度化: 従来のシナリオベースのチャットボットとは異なり、より複雑で曖昧な自然言語での問い合わせにも人間のように対話し、回答できる。これにより、コールセンターの負荷を大幅に軽減し、24時間365日の高品質な顧客対応を実現する。

- 市場ニュースや決算レポートの要約・感情分析: 大量のテキストデータを瞬時に分析し、投資家にとって重要なポイントを要約したり、レポートの論調がポジティブかネガティブかを判定(感情分析)したりする。これにより、投資家は効率的に情報を収集・判断できるようになる。大和証券では、顧客からの問い合わせに生成AIが音声で応答する「AIオペレーター」を導入し、株価情報などの提供を開始している 66。

ミドル・バックオフィスへのインパクト

AIは、見えにくい部分であるミドル・バックオフィスにおいても、リスク管理の高度化と抜本的な業務効率化に貢献する。

コンプライアンス

- 不正取引モニタリングの精度向上: AIは、過去の不正取引のパターンを学習し、それと類似した異常な取引パターンをリアルタイムで検知できる。これにより、インサイダー取引や相場操縦といった不公正取引の監視精度が飛躍的に向上し、コンプライアンス・リスクを低減する。

リスク管理

- 市場の異常変動の早期検知: 膨大な市場データやニュース、SNS上のテキストデータなどをAIが常時監視し、市場の急変に繋がる可能性のある「予兆」を早期に検知するモデルを構築できる。これにより、リスク管理部門はより迅速に対応策を講じることが可能となる。

業務効率化

- 口座開設審査や各種手続きの自動化: AI-OCRを用いて本人確認書類を読み取り、その情報を基にAIが反社会的勢力データベースとの照合や入力情報の妥当性チェックを行うことで、口座開設の審査プロセスを大幅に自動化・迅速化できる。これにより、手作業によるミスを削減し、人員をより生産的な業務に再配置できる。

AIがもたらす新たなビジネス機会と課題

- ビジネス機会:

- AIを活用したアルゴリズム取引の開発・提供: 機関投資家向けだけでなく、個人投資家向けにも、AIが市場を分析して自動で売買を行う新たな投資商品を開発・提供する機会が生まれる。

- AIアドバイザリーの外部提供: 自社で開発した高度なAI分析エンジンやパーソナライゼーション技術を、APIを通じて他の金融機関や事業会社に提供するBtoBビジネスも考えられる。

- 課題:

- AI倫理と判断のブラックボックス化: AIがなぜその商品を推奨したのか、なぜその取引を不正と判断したのか、その判断プロセスが人間には完全に理解できない「ブラックボックス」問題が生じる。顧客への説明責任(Explainable AI, XAI)や、AIの判断に潜むバイアスの問題に、倫理的な観点から取り組む必要がある。

- システム投資コストと人材確保: 高度なAIシステムを開発・維持するためには、莫大な初期投資と継続的なメンテナンス費用がかかる。また、前述の通り、AIを使いこなせる高度な専門人材の確保と育成が、導入の成否を分ける最大のボトルネックとなる。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後3~5年で証券業界のランドスケープを形成するであろう4つの主要なトレンドと、その帰結としての未来像を予測する。

ゴールベース・アプローチの浸透

顧客の資産運用は、「どの商品が儲かるか」というプロダクト中心のアプローチから、「自分のライフプランを実現するために、どう資産を形成・管理していくか」というゴール中心のアプローチへと完全に移行する。

- 背景: 「人生100年時代」という社会構造の変化により、個々の顧客が抱える課題(子の教育資金、住宅購入、老後資金、相続など)はますます多様化・複雑化している。これに対し、画一的な商品提案では応えきれなくなっている。

- 具体的なサービス像: 顧客が自身のライフゴールと現在の資産状況を入力すると、シミュレーションを通じて目標達成に必要なリターンや積立額が算出され、それに基づいた最適なポートフォリオが提案される。サービス提供後も、定期的な進捗確認やライフイベントに応じたプランの見直しが行われる。

- 業界へのインパクト: このアプローチは、米国では既に主流となりつつあり、日本でもその普及が本格化している 67。三井住友DSアセットマネジメントが提供する「MY GOALS」のようなゴールベース型ファンドラップサービスは、その一例である 69。このトレンドは、証券会社の役割を「商品の販売者」から「顧客のライフプランの伴走者」へと変えるものであり、アドバイザーのコンサルティング能力と、それを支えるテクノロジーが競争力の源泉となる。

セキュリティ・トークン(デジタル証券)市場の離陸

ブロックチェーン技術を活用したセキュリティ・トークンは、これまで一部の富裕層や機関投資家にしかアクセスできなかった投資機会を、広く個人投資家に開放する可能性を秘めている。

- もたらす変化: 不動産、未公開株、アート、インフラプロジェクトといった、物理的な制約や法制度上の理由で流動性が低かった資産を、デジタル上で小口化・証券化し、取引所に上場させたり、P2Pで売買したりすることが可能になる。

- 市場規模と予測: 日本国内のセキュリティ・トークン(公募)の累計発行額は既に1,600億円を突破しており、2025年度には単年度で1,800億円規模に達するとの予測もある 17。グローバルに見ても、資産のトークン化市場は2030年に16.1兆ドル(約2,400兆円)に達するとの予測もあり、その成長ポテンシャルは計り知れない 41。

- 業界へのインパクト: 証券会社にとっては、新たな引受・募集ビジネスの機会となるだけでなく、個人投資家に対して全く新しいアセットクラスを提供することで、ポートフォリオの多様化に貢献できる。この新市場で先行者利益を確保するためには、技術的な知見の蓄積と、法規制に対応したビジネスモデルの早期構築が不可欠である。

コミュニティ機能の重要性

特にデジタルネイティブな若年層にとって、投資はもはや孤独な作業ではない。同じ興味を持つ仲間と情報を交換し、学び合う「コミュニティ」としての側面が、サービス選択において重要な要素となっている。

- 背景: SNSの普及により、個人が情報を発信し、他者と繋がることが当たり前になった。この文化が投資の世界にも波及し、投資インフルエンサーやオンライン投資コミュニティが大きな影響力を持つようになっている 57。

- 具体的なサービス像: 証券会社のプラットフォーム内に、特定のテーマ(例:「高配当株投資」「米国ハイテク株」)に関心を持つ投資家が集うSNS機能を実装する。ユーザーは自身のポートフォリオの一部を公開し、他の投資家のポートフォリオを参考にしたり、運用成績を競い合ったりできる。Woodstock株式会社が提供する「woodstock.club」は、このようなSNS型投資アプリの先行事例である 70。

- 業界へのインパクト: コミュニティ機能は、顧客のエンゲージメントと定着率(リテンション)を飛躍的に高める可能性がある。単なる取引ツールを提供するだけでなく、投資家が「集う場」を提供することで、強力な生態系を構築できる。これにより、顧客は単なる「ユーザー」から「ファン」へと変わり、スイッチングコストが心理的に高まる。

業界再編の本格化

手数料ビジネスの崩壊とデジタル化への対応という二重の圧力は、業界の合従連衡を加速させる。

- 再編のパターン:

- 伝統的証券会社とフィンテック企業のM&A/提携: 伝統的証券会社が、自社に不足するデジタル技術やUI/UXのノウハウを獲得するために、フィンテック企業を買収または提携する。

- 異業種プレイヤーによる買収: 通信、EC、小売といった巨大な顧客基盤を持つ異業種プレイヤーが、金融サービスを一気通貫で提供するために証券会社を買収する。

- 証券会社間の統合: 特に、単独での生き残りが困難な中堅・地方の証券会社が、規模の経済を求めて経営統合を進める。

- 業界へのインパクト: 業界のプレイヤーは、巨大なエコシステムを持つ「プラットフォーマー」、特定の分野(例:ウェルスマネジメント)に特化した「ブティック」、そして他社のプラットフォームに機能を提供する「ユーティリティ・プロバイダー」へと明確に分化していく。M&Aや戦略的提携は、この新たな業界構造の中で自社のポジションを確立するための重要な戦略的手段となる 71。金融庁による規制緩和も、こうした異業種間の連携や再編を後押しする可能性がある 74。

第10章:主要プレイヤーの戦略分析

日本の証券業界は、出自やビジネスモデルの異なる複数の戦略グループによって構成されており、それぞれが独自の強みと課題を抱えている。本章では、主要なプレイヤーを比較分析し、各社の戦略的方向性を明らかにする。

大手総合証券:野村證券、大和証券グループ本社

- ビジョンと事業戦略:

- 伝統的なリテールおよびホールセール事業の双方で圧倒的なプレゼンスを持つ。現在の最重要戦略課題は、手数料収入の減少を補うため、リテール部門を従来の株式売買仲介(ブローカレッジ)モデルから、富裕層向けの預かり資産(AUM)をベースとしたウェルスマネジメントモデルへと転換することである 75。ホールセール部門では、グローバルなM&Aアドバイザリーや引受業務での強みを維持・強化することを目指す。

- 強み(コアコンピタンス):

- 長年にわたり築き上げてきた圧倒的なブランド信頼性。

- 富裕層や主要法人との深く、長期的な顧客基盤 78。

- 業界トップクラスのアナリスト、エコノミスト、プライベートバンカーといった高度専門人材の層の厚さ。

- グローバルに展開する広範なネットワークと、クロスボーダー案件に対応できる知見 79。

- 弱み:

- 巨大な組織と広範な店舗網がもたらす高い固定費構造。

- レガシーなITシステムが、迅速なデジタル変革の足枷となる可能性。

- 若年層・投資初心者層へのアプローチにおいて、ネット証券に後れを取っている。

- デジタル戦略:

- 既存顧客向けのオンラインチャネルの機能強化や、富裕層向けにアドバイザーをサポートするデジタルツールの導入を進めている。しかし、デジタルネイティブな新規顧客を獲得するための、抜本的なUI/UX改革やモバイルファースト戦略では課題が残る。大和証券は生成AIを活用した「AIオペレーター」を導入するなど、個別での取り組みも見られる 66。

- 収益構造:

- 依然としてホールセール部門(トレーディング、インベストメント・バンキング)への依存度が高い。リテール部門の収益を、フロー(手数料)からストック(資産管理報酬)へ転換することが急務。大和証券は2024年度通期決算でウェルスマネジメント部門の大幅増益を報告しており、転換が進んでいる様子がうかがえる 80。

ネット証券大手:SBI証券、楽天証券、マネックス証券

- ビジョンと事業戦略:

- 「顧客中心主義」を掲げ、低コストと優れたデジタル体験を武器に、個人投資家の圧倒的な顧客基盤(口座数)を構築することを目指す 52。SBIグループは「企業生態系」、楽天グループは「楽天エコシステム」という概念の下、証券サービスを銀行、決済、ポイントプログラムなどグループ内の多様なサービスと連携させ、顧客のライフタイムバリューを最大化する戦略をとる 51。

- 強み(コアコンピタンス):

- 数百万から一千万を超える巨大な顧客基盤と、それによる規模の経済。

- 徹底した低コスト運営と、それを可能にする効率的なITインフラ。

- グループのエコシステム(ポイント経済圏、決済サービス等)との強力なシナジー。顧客は「楽天ポイントで投資信託が買える」といった形で、シームレスにサービス間を移動できる 81。

- 豊富な顧客データを活用したマーケティングとサービス開発能力 51。

- 弱み:

- 手数料ゼロ化競争の主導役であるため、一人当たりの平均収益(ARPU)が低い。収益源の多様化が課題。

- 富裕層向けの対面コンサルティングや、複雑なニーズに応えるウェルスマネジメント機能は、大手総合証券に比べて限定的。

- ブランドイメージが「安価・手軽」に偏りがちで、高額な資産を預ける上での信頼性という点では、伝統的証券に一歩譲る面もある。

- デジタル戦略:

- ビジネスモデルそのものがデジタル戦略であり、モバイルアプリのUI/UX改善、AIを活用した情報提供(例:楽天証券のAIチャット)、多様なAPI連携によるオープン戦略を常に推進している。

- 収益構造:

- 国内株式委託手数料は無料化が進んでいるため、外国株式や信用取引の金利、投資信託の信託報酬、ラップ口座の手数料などが主要な収益源となっている。エコシステム内の他事業への送客による貢献も大きい。

メガバンク系証券:SMBC日興証券、みずほ証券、三菱UFJモルガン・スタンレー証券

- ビジョンと事業戦略:

- 親会社であるメガバンクとの連携(銀証連携)を最大限に活用し、銀行の広範な顧客基盤に対して証券サービスを提供する。リテールでは富裕層やマス富裕層を、ホールセールでは銀行の取引先法人を主要ターゲットとする。グループ全体で顧客の資産形成から事業承継、M&Aまでをワンストップで支援する体制を目指す。

- 強み(コアコンピタンス):

- メガバンクが持つ数千万口座の顧客基盤と、全国に広がる店舗網へのアクセス。

- 銀行が長年培ってきた「信頼性」という強力なブランドイメージ。

- 法人取引における銀行との連携。融資とM&Aアドバイザリー、あるいは事業承継と個人資産管理といった、銀行と証券の機能を組み合わせた複合的なソリューション提供能力。ホールセール分野、特に債券引受などで高いシェアを持つ 82。

- 弱み:

- 銀行グループ特有の縦割り組織や意思決定の遅さが、迅速な戦略実行の妨げになることがある。

- デジタル戦略において、ネット証券に大きく後れを取っている。UI/UXは改善途上にある。

- 銀証連携が、時に顧客の利益よりもグループの利益を優先する「プロダクト・プッシュ」に繋がりかねないという利益相反のリスクを常に内包している。

- デジタル戦略:

- グループ共通のID基盤やアプリの統合を進め、シームレスな顧客体験を目指しているが、ネット専業に比べると開発スピードやUI/UXで見劣りする。

- 収益構造:

- リテールにおける投信・保険販売手数料、ホールセールにおけるM&Aアドバイザリーフィーや債券引受手数料が収益の柱。

注目プレイヤー:LINE証券(サービス終了の影響分析を含む)、PayPay証券など

- 特徴:

- これらは「スマートフォン証券(スマホ証券)」と呼ばれ、コミュニケーションアプリや決済アプリといった、日常生活に密着したプラットフォームを起点としている。

- UI/UXを極限までシンプルにし、数百円からの単元未満株取引を可能にすることで、これまで投資に全く関心のなかった若年層を市場に引き込む「入口」としての役割を果たした。

- LINE証券のサービス終了が示すもの:

- LINE証券は、LINEという巨大なプラットフォームを活用し、短期間で多くの口座を獲得したが、事業を野村證券に移管し、事実上サービスを終了した。これは、スマホ証券のビジネスモデルの難しさを示唆している。

- 示唆: ①単に口座数を獲得するだけでは、収益化は極めて難しいこと。②投資初心者向けの少額取引サービスだけでは、顧客単価が上がらず、事業として成り立たない可能性があること。③顧客を次のステップ(積立投資、多様な商品への投資など)へと誘導し、LTV(顧客生涯価値)を高める仕組みがなければ、持続的な成長は困難であること。

- 今後の展望:

- PayPay証券のように、巨大な決済エコシステムの一部として機能し続けるプレイヤーは生き残る可能性がある。しかし、彼らの役割は、本格的な資産形成のプラットフォームというよりは、投資への「最初の接点」を提供するゲートウェイに特化していく可能性が高い。既存の証券会社にとっては、競合であると同時に、将来の顧客を育成してくれるパートナーとなりうる存在でもある。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、日本の証券業界が直面する構造変化の中から、取るべき具体的な戦略的針路を導き出す。

今後3~5年で勝者と敗者を分ける決定的要因

分析の結果、今後3~5年で業界の勝敗を分ける決定的な要因は、以下の3つの能力に集約される。

- 顧客エンゲージメントの深化と収益化能力: 手数料ゼロ化により、顧客との接点をいかに収益に結びつけるかが問われる。これは、単に口座数を増やすことではなく、顧客の投資行動やライフプランに深く関与し、信頼を勝ち得て、預かり資産(AUM)を増やしてもらうことに他ならない。マス・リテール市場ではAIを活用したデジタル・エンゲージメントを通じて、富裕層市場では人間による高度なコンサルティングを通じて、このエンゲージメントを収益(資産管理手数料、アドバイス料など)に転換する能力が不可欠である。

- 二極化する顧客セグメントへの対応能力: 市場は、デジタルネイティブで低コスト志向の「マス・リテール層」と、包括的で高度なアドバイスを求める「富裕層」へと明確に二極化している。この両極端なニーズに対し、それぞれに最適化された異なるビジネスモデル(一方はローコストでスケーラブルなデジタルモデル、もう一方はハイタッチで高付加価値なコンサルティングモデル)を、一つの組織内で効率的に構築・運営できるかが問われる。中途半端な戦略は、双方の市場で競争力を失う結果を招く。

- AIの戦略的活用能力: AIを単なるコスト削減ツールとしてではなく、競争優位性を生み出す戦略的中核として位置づけ、活用する能力が決定的な差を生む。「攻め」のAI(パーソナライゼーション、顧客体験向上)と「守り」のAI(コンプライアンス、リスク管理)の両面で、他社に先駆けて高度な実装を成し遂げた企業が、次世代の顧客体験と経営効率のスタンダードを定義することになる。

自社が成功するための機会(Opportunity)と脅威(Threat)

捉えるべき機会(Opportunity):

- 新NISAによる個人投資家層の爆発的拡大: これは、数十年単位で見ても最大の顧客基盤拡大の機会である。特に、これまで投資と無縁であった若年層・初心者層を早期に囲い込み、自社のプラットフォーム上で長期的な資産形成のパートナーとなることで、将来の優良顧客を育成できる。

- 富裕層・超富裕層の拡大と資産承継ニーズ: 株式市場の好調などを背景に富裕層の資産は増加傾向にあり、同時に世代間の大規模な資産移転が目前に迫っている。この巨大なウェルスマネジメント需要を捉えることは、高収益なストック型ビジネスを確立する最大の好機である。

- テクノロジーによる新市場の創出: セキュリティ・トークンが代表するように、テクノロジーは新たなアセットクラスと投資機会を生み出している。これらの新市場で先行者利益を獲得することは、新たな収益の柱を築くことに繋がる。

備えるべき脅威(Threat):

- 異業種エコシステムによる顧客基盤の侵食: 楽天やSBIのようなエコシステム・プレイヤーは、金融サービスを日常生活の一部として提供することで、顧客との関係性を根こそぎ奪う可能性がある。証券機能が彼らのスーパーアプリの一機能に矮小化される「エンベデッド・ファイナンス」の脅威は、自社の存在意義そのものを問うものである。

- 収益モデル転換の遅延: 伝統的な手数料収入への依存から脱却し、預かり資産ベースの収益モデルへの転換が遅れれば、収益性は急速に悪化する。特に、高い固定費を抱える伝統的証券会社にとって、この転換の遅れは致命的となりうる。

- デジタル人材の獲得競争の敗北: AIやUI/UXを担う高度デジタル人材を獲得できなければ、次世代の顧客体験を構築することは不可能である。IT業界との熾烈な人材獲得競争に敗れることは、将来の競争力を失うことを意味する。

戦略的オプションの提示と評価

上記の分析に基づき、考えられる戦略的オプションを以下に提示し、評価する。

| 戦略的オプション | メリット | デメリット | 成功確率 |

|---|---|---|---|

| A. 富裕層向けウェルスマネジメント特化 | ・高ARPU、高収益なストック型ビジネスに集中できる。 ・既存の強み(専門人材、信頼)を活かせる。 ・エコシステム・プレイヤーとの直接競合を回避しやすい。 | ・マス・リテール市場の成長機会を放棄することになる。 ・顧客基盤の拡大に限界があり、成長性が鈍化するリスク。 ・高度な専門人材の採用・育成に多大なコストがかかる。 | 中〜高 |

| B. 若年層向けデジタルサービスの徹底強化 | ・新NISAによる市場拡大の波に乗り、顧客基盤を急拡大できる。 ・将来の優良顧客を早期に囲い込める。 ・スケーラブルなビジネスモデルを構築できる。 | ・ネット証券大手との熾烈な競争に直面する。 ・短期的な収益化が難しく、先行投資期間が長期化する。 ・既存の組織文化やシステムとの軋轢が生じる可能性がある。 | 中 |

| C. M&Aによる規模拡大 | ・シェアを迅速に拡大し、規模の経済を追求できる。 ・自社にない機能(例:フィンテック技術)を短期間で獲得できる。 ・業界再編の主導権を握れる可能性がある。 | ・PMI(買収後の統合)が極めて困難であり、失敗リスクが高い。 ・高値掴みとなるリスクや、異なる企業文化の衝突。 ・M&Aによる顧客離反や従業員のモチベーション低下のリスク 83。 | 低〜中 |

| D. 他社との提携によるエコシステム構築 | ・自社単独では構築できないエコシステム(例:ポイント経済圏)の力を活用できる。 ・顧客接点を多様化し、新規顧客獲得チャネルを拡大できる。 ・M&Aに比べて低リスクかつ迅速に実行可能。 | ・提携先の戦略に自社の事業が左右されるリスク。 ・顧客データの共有やブランドの主導権を巡る対立の可能性。 ・提携関係が永続的である保証はない。 | 中〜高 |

最終提言:ハイブリッド戦略の推進と実行に向けたアクションプラン

最終提言:

単一の戦略に特化するのではなく、「富裕層向けウェルスマネジメントの深化(オプションA)」と「マス・リテール向けデジタル・エンゲージメントの強化(オプションBの要素を取り入れつつ)」を両輪とするハイブリッド戦略を推進する。これは、二極化する市場の両方を捉えるための必然的な選択である。この戦略を成功させるため、外部との連携(オプションD)を積極的に活用し、自社の弱点を補完する。

実行に向けたアクションプラン概要:

1. 事業部門の再編とKPIの再定義(Timeline: 0-6ヶ月)

- アクション:

- 事業部門を、富裕層・法人を対象とする「ウェルスマネジメント部門」と、マス・リテール層を対象とする「デジタル・エンゲージメント部門」に明確に分離・再編する。

- 各部門のKPIを再定義する。WM部門は「アドバイザー一人当たりAUM」「ストック収益比率」を、DE部門は「アクティブユーザー数(MAU)」「顧客LTV(生涯価値)」を最重要KPIとする。

- 必要リソース: 経営企画部門、人事部門、財務部門。

2. デジタル・エンゲージメント・プラットフォームへの集中投資(Timeline: 0-24ヶ月)

- アクション:

- 若年層・初心者層をターゲットとした、モバイルファーストの新たなアプリケーション開発に着手する。UI/UX、パーソナライズされた投資教育コンテンツ、コミュニティ機能を最優先で実装する。

- 開発にあたっては、アジャイル開発手法を採用し、外部のUI/UX専門企業やフィンテック企業との協業も積極的に検討する。

- 必要リソース: 大規模なIT投資予算、プロダクトマネージャー、UI/UXデザイナー、データサイエンティストから成る専門チーム。

3. 対面チャネルのコンサルティング拠点化(Timeline: 6-36ヶ月)

- アクション:

- 店舗の役割を「取引の場」から「相談の場」へと再定義し、物理的なレイアウト変更やリブランディングを行う。

- 営業担当者に対し、ウェルスマネジメント(相続、事業承継、不動産など)に関する高度な研修プログラムを実施し、「資産コンサルタント」へと転換させる。

- コンサルタントには、AIを活用した顧客分析ツールやポートフォリオ提案ツールを提供し、業務の高度化・効率化を支援する。

- 必要リソース: 店舗改装費用、研修プログラム開発・実施費用、人材開発部門。

4. エコシステム構築に向けた戦略的提携の推進(Timeline: 6-18ヶ月)

- アクション:

- 主要なポイント経済圏を持つ企業、決済サービス提供企業、ライフスタイル系アプリ運営企業など、潜在的な提携候補をリストアップし、交渉を開始する。

- APIを整備し、自社の証券機能を他社のプラットフォームに容易に組み込める体制を構築する。

- 必要リソース: 事業開発部門、法務部門、システム開発部門。

このハイブリッド戦略は、短期的な収益性を確保しつつ、長期的な成長基盤を築くための最も現実的かつ強力なアプローチである。二つの異なるビジネスモデルを両立させることは容易ではないが、この挑戦こそが、ポスト・手数料ゼロ時代の勝者となるための唯一の道である。

第12章:付録

引用文献

- AIが予測する金融業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/finance

- AIが予測する証券会社 業界|2030年市場規模推移と主要企業 …, https://service.xenobrain.jp/forecastresults/market-size/securities-company

- 2024-2033年予測:日本の資産運用市場規模、成長、洞察、市場シェア – アットプレス, https://www.atpress.ne.jp/news/1759640

- 2024年度個人株主数、11年連続で過去最高を更新 – 豊トラスティ証券, https://www.yutaka-trusty.co.jp/market/blog_oogo/2024%E5%B9%B4%E5%BA%A6%E5%80%8B%E4%BA%BA%E6%A0%AA%E4%B8%BB%E6%95%B0%E3%80%8111%E5%B9%B4%E9%80%A3%E7%B6%9A%E3%81%A7%E9%81%8E%E5%8E%BB%E6%9C%80%E9%AB%98%E3%82%92%E6%9B%B4%E6%96%B0/

- 日銀が公表した株式分布状況、個人株主が保有比率を増やした業種は? – MONEY PLUS, https://media.moneyforward.com/articles/10118

- 【東証】「2024年度株式分布状況調査の調査結果について」を公表|アガットイノベーション – note, https://note.com/agateinnovation/n/nd889f7d3edf8

- 2024年度株式分布状況調査の調査結果について – JPX, https://www.jpx.co.jp/markets/statistics-equities/examination/um3qrc000001nwjv-att/j-bunpu2024.pdf

- 2024 年度末の「個人株主の動向」について – 日本証券業協会, https://www.jsda.or.jp/houdou/2025/20250716_kojinkabunushi_doukou.pdf

- NISA口座の開設・利用状況 (2024年3月末時点) – 日本証券業協会, https://www.jsda.or.jp/houdou/2024/20240626_nisa3.pdf

- 資産運用ビジネス – Nomura Research Institute (NRI), https://www.nri.com/jp/knowledge/publication/jamb_2024/files/000031412.pdf

- 新NISA1年半、利用者のリアルな声を徹底解説 ~データで見る新NISA – マネーパレット, https://www.moneypalette.jp/magazine/shinnisa-deta-kaisetsu/

- JPXの価値創造, https://www.jpx.co.jp/corporate/investor-relations/management/value-creation/cg27su0000001yfe-att/JPXkatisouzou.pdf

- 野村総合研究所、日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計, https://www.nri.com/jp/news/newsrelease/20230301_1.html

- 投資信託等の販売会社に関する 定量データ集 2022(令和4)年度9月期 – 金融庁, https://www.fsa.go.jp/news/r4/kokyakuhoni/fdreport/03.pdf

- 資産所得倍増時代に期待される IFAの役割, https://www.camri.or.jp/files/libs/1805/202208050812302444.pdf

- IFAの市場規模 登録人数2018/12|証券会社の社員数と比較, https://ifawork.co.jp/faq/ifa%E3%81%AE%E4%BA%BA%E6%95%B0%E3%81%AF%E3%81%A9%E3%82%8C%E3%81%8F%E3%82%89%E3%81%84%E3%81%A7%E3%81%99%E3%81%8B%EF%BC%9F%E8%A8%BC%E5%88%B8%E4%BC%9A%E7%A4%BE%E3%81%AE%E7%A4%BE%E5%93%A1%E3%81%A8/

- 日本のセキュリティ・トークン市場総括レポート(2024年度)を公表 | ニュースリリース – Nomura, https://www.nomuraholdings.com/jp/news/nr/news202504022.html

- 【最新版】国内セキュリティ・トークンマーケット総括レポート(2024年度) – BOOSTRY, https://boostry.co.jp/blog/st-market-fy2024j

- セキュリティ・トークン市場、累計発行額1600億円突破 – FinBridge, https://www.finbridge.jp/article/article-9085/

- 楽天グループ株式会社2025年度第2四半期 決算ハイライトに関する …, https://corp.rakuten.co.jp/news/press/2025/0808_01.html

- NISA口座の開設・利用状況 (2025年6月末時点) – 日本証券業協会, https://www.jsda.or.jp/shiryoshitsu/toukei/files/nisajoukyou/new_nisaall.pdf

- 統計月報 | 日本取引所グループ – JPX, https://www.jpx.co.jp/markets/statistics-equities/monthly/index.html

- NISA の進捗度と家計マネーの海外シフトの 実像 – 大和総研, https://www.dir.co.jp/report/research/capital-mkt/securities/20250213_024915.pdf

- 資産所得倍増プランの実現 に向けて – 三菱UFJ信託銀行, https://www.tr.mufg.jp/shisan-ken/pdf/shisan_keisei_25.pdf

- 資産運用立国実現プランを通じた 資産運用業・アセットオーナーシップ改革 – 文部科学省, https://www.mext.go.jp/content/20240906-mxt_gakkikan-000037475_5-1.pdf

- 資産運用立国と日本金融市場の魅力向上に関する会合 議事次第 2024年8月28日(水), https://www.fsa.go.jp/internationalfinancialcenter/lp/japanweeks2024/pdf/event_01.pdf

- 資産運用立国の取組について – 内閣官房, https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/bunkakai/sisanunyousuisin_dai1/siryou2.pdf

- 金融政策決定会合議事要旨(4月30日 – 日本銀行, https://www.boj.or.jp/mopo/mpmsche_minu/minu_2025/g250501.pdf

- 金融市場 日銀のデュアルマンデートから考える今後の利上げ~12 月議事要旨にみた異変 – 長野経済研究所, http://www.neri.or.jp/www/contents/1738742574310/simple/20250205BOJ.pdf

- 物価目標達成の決意を示した日銀, https://www.mizuho-rt.co.jp/publication/mhri/research/pdf/insight/mk141111.pdf

- 【NEWS RELEASE】 “好きな銘柄を売買しながら学んでいく”ことが投資デビューのコツ – SMBC日興証券, https://www.smbcnikko.co.jp/news/release/2019/pdf/190125_01.pdf

- 「人生100年時代の資産運用に関する調査」結果について, https://www.nomura-am.co.jp/news/20181203_F9F37256.pdf

- 退職前後世代の老後の生活に関する意識調査 – 三菱UFJ信託銀行, https://www.tr.mufg.jp/shisan-ken/pdf/kinnyuu_literacy_04.pdf

- 第30回 スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議 – 金融庁, https://www.fsa.go.jp/singi/follow-up/siryou/20250602/03.pdf

- 令和4年度 スチュワードシップ活動の報告, https://www.chikyoren.or.jp/report_r04.pdf

- 改訂コーポレートガバナンス・コードと サステナビリティ – JPX, https://www.jpx.co.jp/corporate/sustainability/esgknowledgehub/practical-disclosure-seminar/nlsgeu0000053rnx-att/102updated202109.pdf

- 日本版スチュワードシップ・コード改訂 – 大和アセットマネジメント, https://www.daiwa-am.co.jp/specialreport/market_letter/20250812_02.pdf

- 2030年の金融の姿, https://www.nri.com/jp/profile/files/cs20151006.pdf

- 2031 年までのロボアドバイザー市場分析 – The Insight Partners, https://www.theinsightpartners.com/ja/reports/robo-advisory-market

- 2024年版 ネット証券市場の実態と将来展望 ~新NISA制度を巡るネット証券会社の成長戦略~ | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C65126500

- 日本のデジタル証券(RWA)市場の 総括と展望 – Nomura Research Institute (NRI), https://www.nri.com/content/900035015.pdf

- 金融庁「顧客本位の業務運営に関する原則」への取組み – 三井住友銀行, https://www.smbc.co.jp/customer/resources/pdf/gensoku.pdf

- 金融庁『顧客本位の業務運営に関する原則』と中央労働金庫『お客様本位の業務運営に関する, https://chuo.rokin.com/aboutus/safetrade/pdf/taiouhyou.pdf

- 顧客本位の業務運営に関する原則 – 金融庁, https://www.fsa.go.jp/news/r6/20240926/02.pdf

- リスク性金融商品の販売・組成会社による 顧客本位の業務運営に関するモニタリング結果 2025, https://www.fsa.go.jp/news/r6/kokyakuhoni/20250701/02.pdf

- 金融審議会「ディスクロージャーワーキング・グループ報告」の概要 – 弁護士法人中央総合法律事務所, https://www.clo.jp/wp-content/uploads/2023/04/news_110_4.pdf

- 金融審議会 ディスクロージャーワーキング・グループ 報告 令和4(2022)年 12 月 27 日, https://www.fsa.go.jp/singi/singi_kinyu/tosin/20221227/01.pdf

- 金融審議会ディスクロージャーWG報告(2022年6月)を踏まえた …, https://www.fsa.go.jp/policy/kaiji/sustainability01.pdf

- 「コーポレートガバナンス・コード(改訂案)」にかかる意 2021年5 TCFD コンソーシ, https://tcfd-consortium.jp/pdf/news/20210507/210507_public_comments.pdf

- 文化から平和を考える-釜山国際文化フォーラムに出席して …, https://www.nli-research.co.jp/report/detail/id=74889?pno=2&site=nli

- Rakuten Driven by Innovation – 楽天グループ – 楽天市場, https://corp.rakuten.co.jp/investors/assets/doc/documents/ar_2024_all_jp.pdf

- 統合報告書 2025 – SBIホールディングス, https://www.sbigroup.co.jp/investors/library/annualreport/pdf/2025ar_jp_00-33.pdf

- クラウドファンディングの市場規模について!独自分析のデータで見るクラウドファンディングの今とこれから クラファンチャンネル, https://www.crowdfundingchannel.jp/article-40003/

- 不動産テック協会が【不動産業界のDX】【不動産ID】【生成AI活用最先端】について講演!, https://prtimes.jp/main/html/rd/p/000000048.000038545.html

- 若年層における投資拡大の背景と 今後の課題 – 日本総研, https://www.jri.co.jp/MediaLibrary/file/report/researchfocus/pdf/15094.pdf

- 金融リテラシー調査(2022年)で見る若年層の特徴 ~高まる投資への関心と低い金融リテラシー, https://www.dlri.co.jp/report/ld/194776.html

- お金にまつわる企業と人気Instagramアカウントによるタイアップ事例5選 – Find Model, https://find-model.jp/insta-lab/instagram-corporation-collaboration-case-study-money/

- ウェルスマネジメント | 三菱UFJ銀行 | Recruiting Information, https://www.saiyo.bk.mufg.jp/strategy/wealthmanagement/

- ウェルスマネジメント業務における 世界の5大トレンドとわが国への示唆, https://www.jri.co.jp/file/report/researchreport/pdf/12304.pdf

- ウェルスマネジメントとは? プライベートバンキングとの違い、サービス内容を紹介 | 三菱UFJ銀行, https://www.bk.mufg.jp/soudan/shisan/lp/column/2.html

- 【銀行×DX】銀行が抱える課題と最新事例 – 株式会社プリマジェスト, https://www.primagest.co.jp/column/1797/

- 【2025年の崖とは?】影響を受ける企業や克服するための対策を徹底解説!, https://nsk-corp.co.jp/2025-cliff/

- 金融業DXとは?重要性・導入メリットや課題などのポイントを徹底解説!, https://www.persol-group.co.jp/service/business/article/11829/

- DX推進を加速させる三井住友銀行 ~組織の取り組みや人材採用・育成の今と未来を探る, https://www.hrpro.co.jp/series_detail.php?t_no=4342

- Rakuten AIとは?楽天が描く買い物革命の全貌|なごやん – note, https://note.com/nagoya_blog/n/nfae725d2f11d

- 導入事例生成AIが顧客の問い合わせに音声で対応国内大手金融機関初のAIオペレーターサービス導入で新たな顧客体験を – QUICK, https://corporate.quick.co.jp/cases/daiwa/

- ゴールベースの資産運用とは?意味や必要性、今後の動向を解説 – 投資信託相談プラザ, https://toushin-plaza.jp/column/goalbase/

- 日本におけるラップビジネスの歩みと課題 – 三菱UFJ信託銀行, https://www.tr.mufg.jp/houjin/jutaku/pdf/u202307_1.pdf

- ゴールベースアプローチ型ファンドラップサービス[MY GOALS]運用資産残高 200億円突破のお知らせ | 三井住友DSアセットマネジメント, https://www.smd-am.co.jp/news/news/2025/NewsRelease_20251009/

- 【保存版】次世代SNS領域で注目のベンチャー企業を5社紹介します!|PreVenture編集部 – note, https://note.com/preventure/n/nf846d7cf9939

- 証券業界のM&A動向(2025年)メリットデメリット/事例/成功のポイントを解説 – CINC Capital, https://cinc-capital.co.jp/column/industry/ma-securities

- 証券業界のM&A動向|現状と課題・メリット&デメリット・事例も, https://www.recof.co.jp/column/useful/detail/65.html

- 証券業界のM&A動向と展望 – M&A情報ならMANDA, https://info.manda.bz/%E6%A5%AD%E7%95%8C%E5%88%A5m%EF%BC%86a%E5%8B%95%E5%90%91/%E9%87%91%E8%9E%8D%E3%83%BB%E4%BF%9D%E9%99%BA%E6%A5%AD%E7%95%8C%E3%81%AEma%E5%8B%95%E5%90%91/%E8%A8%BC%E5%88%B8%E6%A5%AD%E7%95%8C%E3%81%AEma%E5%8B%95%E5%90%91%E3%81%A8%E5%B1%95%E6%9C%9B/

- 金融業界のM&Aとは?動向や手順を解説 – マネーフォワード クラウド, https://biz.moneyforward.com/ma/basic/1129/

- 大和証券グループの企業情報 | インターンシップ・新卒採用情報からES・面接対策まで掲載!キャリタス就活, https://job.career-tasu.jp/corp/00201119/group/

- 統合報告書2025 – 大和証券グループ本社, https://www.daiwa-grp.jp/ir/toolkit/annualreport/pdf/ar2025/ar2025j_all.pdf

- No.136 – 日本電子計算, https://www.jip.co.jp/report/upfiles/pdf/pdf_00184.pdf

- 野村ホールディングス株式会社 Nomura Report 2024 統合報告書 …, https://www.nomuraholdings.com/jp/investor/library/ar/main/010/teaserItems1/0/link/nomura_report_all.pdf

- Nomura Report 2023, https://kitaishihon.s3.isk01.sakurastorage.jp/IrLibrary/8604_integrated_2023_u9bo.pdf

- 2024年度第4四半期決算説明資料, http://ke.kabupro.jp/tsp/20250428/140120250428525395.pdf

- 【楽天戦略分析①】楽天経済圏とデータ活用の強みと課題 – note, https://note.com/strategies/n/n534ea3842550

- 提供価値・プレゼンス – みずほ証券, https://www.mizuho-sc.com/company/info/business/strength.html

- 証券会社のM&A動向(2025年)メリットデメリット/事例/成功のポイントを解説 – CINC Capital, https://cinc-capital.co.jp/column/support/financial-institution/securities-company-ma

- 日本取引所グループ, https://www.jpx.co.jp/

- 統計情報・調査結果 – 日本証券業協会, https://www.jsda.or.jp/shiryoshitsu/toukei/

- NISAに関する情報 – 国税庁, https://www.nta.go.jp/users/gensen/nisa/index.htm

- つみたてNISA増加続く、口座数は2ケタ増回復―金融庁調査(2022年3月末時点) – Yahoo!ファイナンス|ウエルスアドバイザーの投資信託情報, https://apl.wealthadvisor.jp/webasp/yahoo-fund/fund/news_article.aspx?id=2061923

- NISA口座の利用状況に関する調査結果の公表について – 金融庁, https://www.fsa.go.jp/policy/nisa/20250617.html

- 大和証券グループ会社説明会, https://daiwair.webcdn.stream.ne.jp/www11/daiwair/qlviewer/pdf/2503048601sI537G.pdf

- 資産運用の不安を解消するためにできること, https://www.nomura-am.co.jp/sodateru/stepup/investment-anxiety.html

- 若年層における 資産形成拡大 – 日本総研, https://www.jri.co.jp/file/pdf/company/x-fin-fut-tech/2025/20250818-002.pdf

- 企業勤務者「20代」における 金融リテラシーと投資状況の変化, https://www.tr.mufg.jp/shisan-ken/pdf/kinnyuu_literacy_24.pdf

- 国民のNISAの利用状況等に関する アンケート調査について (調査結果概要), https://www.jsda.or.jp/houdou/kaiken/files/220615shiryou3.pdf

- 大和証券グループの経営戦略, https://daiwair.webcdn.stream.ne.jp/www11/daiwair/qlviewer/pdf/2409028601nYN7y0LXy.pdf

- 金融審議会 ディスクロージャーワーキング・グループ 報告 令和4年 …, https://www.bpfj.jp/cms/wp-content/uploads/2022/07/%E7%B5%8C%E5%9B%A3%E9%80%A3%E8%AA%AC%E6%98%8E%E8%B3%87%E6%96%99%E3%80%8C%E9%87%91%E8%9E%8D%E5%AF%A9%E8%AD%B0%E4%BC%9A%E3%83%87%E3%82%A3%E3%82%B9%E3%82%AF%E3%83%AD%E3%83%BC%E3%82%B8%E3%83%A3%E3%83%BC%E3%83%AF%E3%83%BC%E3%82%AD%E3%83%B3%E3%82%B0%E3%83%BB%E3%82%B0%E3%83%AB%E3%83%BC%E3%83%97%E5%A0%B1%E5%91%8A%E3%80%8D.pdf