『保障』の再発明:データとAIが駆動するウェルビーイング時代の生命保険戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼグティブサマリー

本レポートの目的と調査範囲

本レポートは、日本の生命保険業界が直面する歴史的な構造転換期において、持続可能な成長戦略を策定することを目的とする。国内市場の成熟と少子高齢化による縮小圧力、超低金利環境の長期化に伴う資産運用の困難化、顧客ニーズの多様化・個別化とデジタル化への対応の遅れ、そしてInsurTech企業や異業種プレイヤーの参入による競争環境の激化という、複合的かつ深刻な課題に対し、データと事実に基づいた分析を通じて、経営層が取るべき戦略的針路を提示する。

調査対象は、日本の個人保険・団体保険市場を主軸とし、その動向に深く関連するInsurTech、ヘルスケア、資産運用業界までを範囲に含める。本分析は、次世代の市場で勝ち抜くための、具体的かつ実行可能な戦略提言の基盤となることを目指す。

最も重要な結論:ビジネスモデルの岐路と新たな収益機会

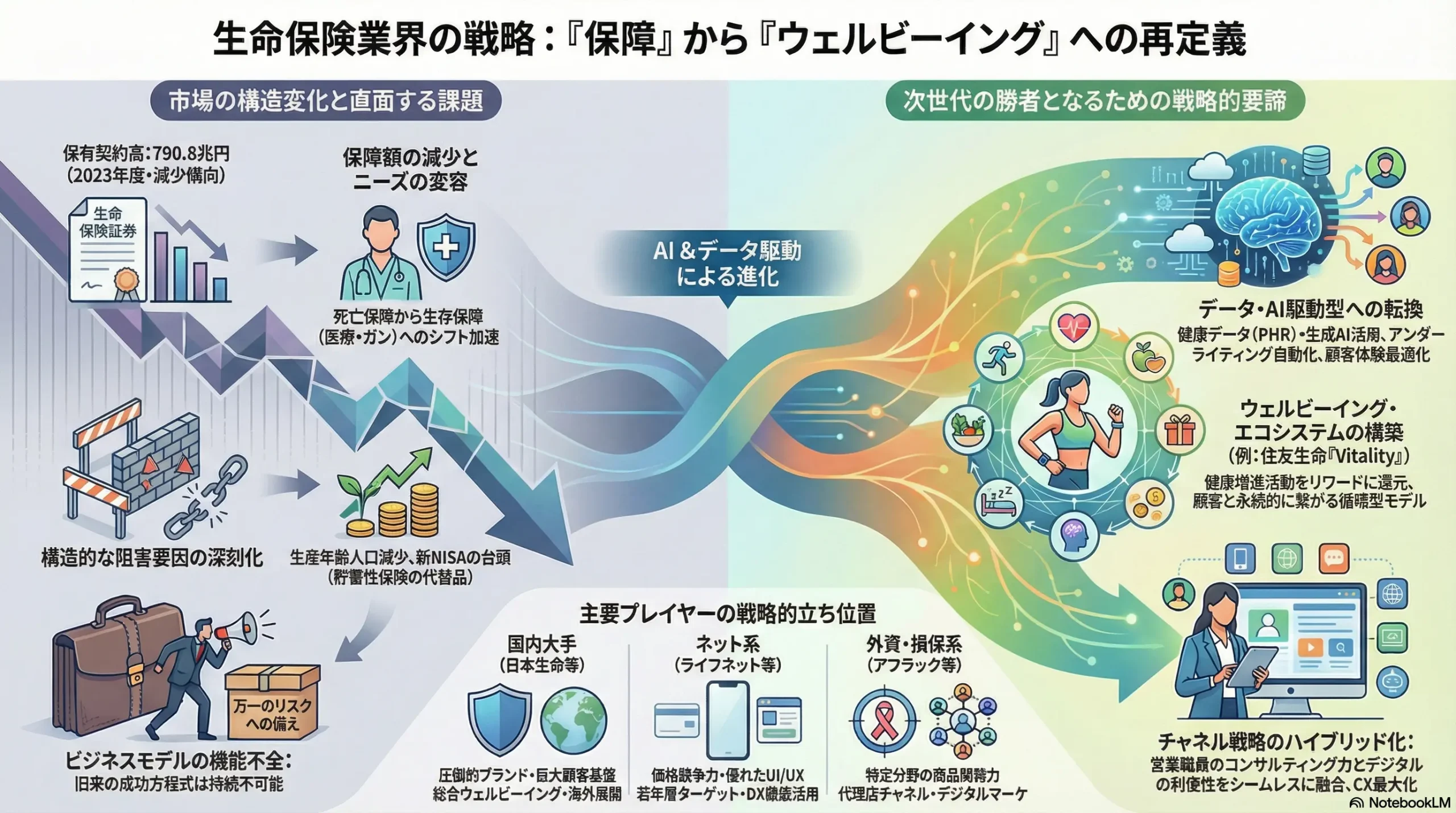

日本の生命保険業界は、その存在意義そのものが問われる岐路に立たされている。従来のビジネスモデル、すなわち「万一のリスクに備える保障(Protection)を、営業職員のプッシュ型販売で提供する」という成功方程式は、もはや機能不全に陥りつつある。市場の構造的縮小が不可逆である以上、既存のパイを奪い合う消耗戦の先に成長はない。

本レポートが導き出す最も重要な結論は、生命保険会社が自らの役割を「保障提供者」から「顧客のウェルビーイング(Well-being)を生涯にわたり支援するパートナー」へと根本的に再定義する必要がある、という点である。この転換の成否は、レガシーなシステムと組織文化から脱却し、データとAIを事業の中核に据え、顧客一人ひとりに最適化された顧客体験価値(CX)を創出できるかにかかっている。新たな収益機会は、保険料収入そのものではなく、健康増進、資産形成、介護といったウェルビーイング領域における多角的なサービス提供の中にこそ存在する。

主要な推奨事項

本分析に基づき、今後5~10年で実行すべき事業戦略上の主要な推奨事項を以下に提示する。

- 事業ドメインの再定義とエコシステム構築

事業の中核を「保障」から「ウェルビーイング・サービス」へとシフトする。健康増進プログラム、パーソナライズされた資産形成アドバイス、介護関連サービスを保険商品と不可分なものとして統合し、ヘルスケア企業やFinTech企業とのアライアンスを通じて、顧客のライフステージ全般をサポートする独自のサービス・エコシステムを構築する。 - データ・AI基盤への戦略的投資と活用

顧客のライフログデータ(PHR: Personal Health Record)や行動データを、厳格なガバナンスの下で収集・分析する全社横断的なデータ基盤を最優先で構築する。この基盤を活用し、商品開発、アンダーライティング、マーケティング、顧客エンゲージメントに至るまで、バリューチェーン全体の抜本的な高度化とパーソナライゼーションを実現する。 - オペレーショナル・エクセレンスの徹底追求

生成AIを全社的に導入し、バックオフィス業務(保険金支払査定、問い合わせ対応、書類作成等)の抜本的な自動化・効率化を断行する。これにより創出された人材とコストの余力を、営業職員のコンサルティング能力向上や、新たなウェルビーイング・サービスの開発といった高付加価値業務へ再投資する。 - チャネル戦略のハイブリッド化とCXの最大化

伝統的な営業職員チャネルの強みである「信頼関係」と、デジタルチャネルの「利便性・即時性」をシームレスに融合させる。オンラインでの情報収集から対面での高度なコンサルティング、契約後のデジタル・セルフサービスまで、顧客が自身のニーズに応じてチャネルを自由に行き来できるハイブリッドな顧客体験を設計・提供する。

第2章:市場概観(Market Overview)

日本の生命保険市場規模の推移と今後の予測(2015年~2035年)

日本の生命保険市場は、依然として世界有数の規模を誇る巨大市場である。生命保険協会加盟41社の2023年度における収入保険料は合計37兆5,217億円に達し、3年連続で増加した 1。また、契約者が支払う保険料の年間総額を示す保有契約年換算保険料は、個人保険と個人年金保険の合計で約28.3兆円と、微増ながらも安定した基盤を維持している 2。

しかし、これらのマクロ指標の背後では、深刻な構造変化が進行している。保有契約件数は1億9,494万件と16年連続で増加し、国民生活への浸透度の高さを示しているものの、死亡保障などの主要保障金額を合計した保有契約高は790兆7,887億円と前年度比で減少している 1。これは、顧客が一件あたりの保障額を抑え、死亡保障よりも医療保障などを重視する傾向を明確に示している。

新契約に目を向けると、2023年度の新契約年換算保険料は合計で約2.6兆円と前年から2.6%増加しており、コロナ禍からの回復基調が見られる 2。しかし、この成長は金利環境の変化に敏感な貯蓄性商品の販売動向に大きく左右される側面があり、市場のファンダメンタルな成長と見るには注意が必要である。事実、保有契約の年換算保険料の伸びは鈍化しており、市場全体の成熟と飽和を示唆している 3。

将来予測については、AIを用いた分析では、健康長寿社会の進展やがん患者数の増加といった新たな需要を捉えることで、2030年までに市場規模が41.1兆円へ成長するとの見方も存在する 4。しかし、これはあくまで従来のビジネスモデルの延長線上にはない成長シナリオであり、その実現は本レポートで詳述する事業変革が前提となる。人口動態というマクロトレンドを考慮すれば、生命保険事業の根幹を支えてきた死亡保障市場の長期的な縮小は不可避である 5。

| 指標 | 2019年度 | 2020年度 | 2021年度 | 2022年度 | 2023年度 |

|---|---|---|---|---|---|

| 収入保険料(兆円) | 37.5 | – | – | – | 37.5 |

| 保有契約年換算保険料(兆円) | – | – | – | 28.2 | 28.3 |

| 保有契約件数(万件) | – | – | – | 19,455 | 19,494 |

| 保有契約高(兆円) | – | – | – | 794.7 | 790.8 |

| 新契約年換算保険料(兆円) | – | 1.6 | – | 2.5 | 2.6 |

表2.1: 日本の生命保険市場規模の主要指標推移。2019年度の収入保険料は2023年度との比較のため記載。データが利用可能な年度のみ記載。出典: 生命保険協会 1, allabout.co.jp 2

市場セグメンテーション分析

市場の内部構造は、顧客ニーズの変化を如実に反映している。

- 商品タイプ別: 2023年度の新契約件数(転換後契約を含まない)の内訳を見ると、医療保険が306万件(構成比24.4%)で最も多く、次いで終身保険(231万件、18.4%)、ガン保険(163万件、13.0%)と続く 1。伝統的な死亡保障商品である定期保険(162万件、12.9%)を上回り、生存中のリスク、特に医療への備えが顧客の最大の関心事となっていることがわかる。

- 顧客セグメント別: 市場は大きく個人保険と団体保険に分けられる。本レポートでは主に個人保険市場に焦点を当てるが、企業の福利厚生制度の変化に伴い、団体保険市場においても健康経営支援などの新たなサービス提供の機会が生まれている。

- 販売チャネル別: 伝統的な営業職員チャネルが依然として大きなシェアを占める一方、複数の保険会社の商品を比較検討できる来店型保険ショップや、インターネットを介したダイレクト販売が着実に存在感を増している 6。チャネルの多様化は顧客の選択肢を広げる一方で、チャネル間の競争を激化させている 8。

市場成長ドライバーと阻害要因

市場の将来を左右する力は、プラスとマイナスの両側面から作用している。

- 主な成長ドライバー:

- 健康増進・ウェルネス需要: 健康寿命への関心の高まりを背景に、単なる保障だけでなく、日々の健康活動をサポートする健康増進型保険への需要が増加している 9。

- 資産形成・承継ニーズ: 人生100年時代を迎え、長寿化に伴う老後の生活資金確保や円滑な資産承継へのニーズが高まっており、個人年金保険や変額保険といった貯蓄性商品への関心を喚起している 10。

- 社会保障制度への不安: 公的年金や医療・介護保険制度の持続可能性に対する国民の不安が、自助努力としての民間保険の役割を再認識させている 9。

- 主な阻害要因:

- 少子高齢化・人口減少: 最も深刻かつ構造的な阻害要因。保険の主な担い手である生産年齢人口の減少は、死亡保障市場の不可逆的な縮小を意味する 5。

- 若年層の保険離れ: 将来不安や経済的理由、価値観の変化から、若年層の保険への関心が低下しており、新たな顧客基盤の開拓が困難になっている 11。

- 実質賃金の伸び悩み: 物価上昇に賃金の伸びが追いつかず、家計の可処分所得が圧迫される状況は、保険料という固定費の削減圧力につながる 13。

業界の主要KPIベンチマーク分析

業界内の競争環境を理解するため、主要各社のKPIを比較分析する。

| 会社名 | 保険料等収入(億円) | 基礎利益(億円) | ソルベンシー・マージン比率(%) | 解約・失効率(%) |

|---|---|---|---|---|

| 日本生命 | – | 7,640 (23年度) | 861.9 | – |

| 第一生命 | – | – | 852.9 | – |

| 明治安田生命 | – | – | 990.9 | – |

| 住友生命 | 33,753 (24年度) | 3,798 (24年度) | 634.9 | – |

| アフラック生命 | – | – | 973.3 | – |

| メットライフ生命 | – | – | 735.4 | – |

| ライフネット生命 | – | – | 1,590.5 | – |

| 業界平均 | – | – | – | 5.9 (23年度) |

表2.2: 主要生命保険会社 KPIベンチマーク。データが利用可能なものを記載。出典: 各社決算資料 14, ソルベンシー・マージン比率ランキング 16, 生命保険協会 1

- 収益性: 2023年度は、新型コロナウイルス関連の給付金支払いが大幅に減少したことを主因に、各社とも基礎利益が大きく回復した 18。日本生命は61%増の7,640億円を記録している 14。

- 健全性: ソルベンシー・マージン比率(保険金の支払余力を示す指標で、200%が健全性の目安)は、主要各社とも規制基準を大幅に上回る水準を維持しており、財務的な安定性は高い 16。ただし、これは現行規制下での指標であり、将来の事業環境変化への対応力や収益性を直接示すものではない。

- 効率性: 業界全体の解約・失効率は5.9%と、前年度の5.6%から0.3ポイント上昇した 1。これは、顧客がより積極的に保険の見直しを行い、他社商品への乗り換えを検討していることの表れであり、顧客ロイヤリティの維持が重要な経営課題であることを示唆している。

第3章:外部環境分析(PESTLE Analysis)

生命保険業界は、自社でコントロール不可能なマクロ環境の大きなうねりの中にいる。PESTLEフレームワークを用いて、事業戦略に重大な影響を与える外部要因を体系的に分析する。

政治 (Politics)

- 金融庁の監督・検査方針の厳格化: 近年の金融行政における最大のキーワードは「顧客本位の業務運営」の徹底である 20。金融庁は、保険会社および代理店に対し、販売量に偏重した手数料体系の見直しや、業務品質を重視した評価体系への移行を強く求めている 21。また、大手代理店における不祥事を背景に、保険会社による代理店への指導・管理体制の実効性確保を厳しく問う姿勢を鮮明にしている 22。これは、従来の営業モデルの根幹を揺るがす構造的な圧力である。

- 新資本規制(ESR)の導入: 2025年度からの本格適用が予定されている経済価値ベースのソルベンシー規制(ESR)は、経営のパラダイムシフトを迫る 13。資産と負債を簿価ではなく「時価」で評価するため、特に金利変動リスクが自己資本の増減に直接的かつ大きな影響を与える。これにより、ALM(資産負債管理)の精緻化やERM(統合的リスク管理)体制の高度化が不可欠となる。また、資本効率の観点から、過去に販売した高予定利率の終身保険など、長期の金利保証を持つ商品は資本負担が重く評価されるため、保障性商品や第三分野商品(医療・介護保険)へのポートフォリオ転換を加速させるインセンティブが働く 13。

- 社会保障制度改革の動向: 公的年金、医療、介護制度の改革議論は、民間保険の役割に直結する。給付の抑制や自己負担の増加といった方向性は、民間保険への需要を喚起する一方で、国民の可処分所得を減少させ、保険料負担能力を低下させる両義的な影響を持つ。

経済 (Economy)

- 長期金利の動向: 長らく続いた超低金利環境からの脱却は、生命保険会社の経営に多大な影響を及ぼす。金利の上昇は、国債を中心とした資産運用利回りを改善させ、保険契約者に約束した予定利率と実際の運用利回りの差である「逆鞘」リスクを低減させる大きな追い風となる 24。また、予定利率を引き上げる余地が生まれ、貯蓄性商品の魅力を高めることにも繋がる 26。一方で、急激な金利上昇は保有債券の価格下落を招き、含み損を発生させるリスクも内包しており、極めて高度なリスク管理が求められる。

- インフレの影響: 持続的なインフレは、保険金や年金の実質的な購買力を低下させるため、顧客の保障に対する満足度を損なう可能性がある 28。また、実質賃金の伸び悩みを伴う場合、家計における保険料負担能力を低下させ、新規契約の手控えや保障内容の削減、解約の増加につながるリスクがある 13。

- 景気変動と家計の保険支出: 景気の変動は、企業の業績や個人の所得に影響を与え、保険への支出意欲を左右する。景気後退期には、家計の見直し対象として保険料が削減されやすい傾向がある。

社会 (Society)

- 少子高齢化・人口減少の加速: 日本の生命保険市場が直面する最大かつ最も根源的な課題である。保険の主要な購買層である生産年齢人口の減少は、死亡保障を中心とした市場の構造的な縮小を不可避とする 5。一方で、65歳以上の高齢者人口の割合は2025年に30%を超えると予測されており 13、医療保険や介護保険への需要は増大するが、これは同時に保険金支払いの急増を意味し、収益構造を圧迫する 9。

- 世帯構造の変化: 単身世帯の増加や非婚化の進展は、従来の「世帯主の万一に備える」という家族保障モデルの前提を覆す。個人の生存リスク(就労不能、医療、介護)や老後生活への備えといった、よりパーソナルなニーズへの対応が求められる。

- 健康寿命への関心の高まり: 「人生100年時代」を背景に、単に長生きするだけでなく、いかに健康に生きるか(ウェルビーイング)への国民的関心が高まっている 29。これにより、病気の治療(Cure)だけでなく、予防(Care)や健康増進(Wellness)に関連するサービスへの需要が急増しており、保険会社に新たな役割が期待されている 11。

- 金融リテラシーの変化: 若年層を中心に、SNSやオンラインメディアを通じて金融情報を主体的に収集する動きが活発化している。これにより、従来の営業手法が通用しにくくなる一方で、NISAなどの代替的な資産形成手段との比較がより厳密に行われるようになっている。

技術 (Technology)

- IoT/ウェアラブルデバイスの普及: スマートウォッチやフィットネストラッカーの普及により、個人の歩数、心拍数、睡眠時間といったライフログデータ(PHR)の常時取得が可能になった。これらのデータを活用することで、保険料の個別化や健康増進サービスの高度化が実現可能となる 30。

- AIとビッグデータ解析: AI、特に生成AIの進化は、保険業務のあらゆるプロセスを根底から変革するポテンシャルを持つ 30。引受査定や保険金支払査定の自動化・高度化、顧客一人ひとりに最適化されたコンサルティングの提供、新商品の開発サイクル短縮など、その活用範囲は広範にわたる 31。

- ブロックチェーン技術: 契約情報の改ざん防止や、契約条件が満たされた際に自動的に保険金を支払うスマートコントラクトへの応用が期待されており、業務の透明性と効率性を高める可能性がある 31。

法規制 (Legal)

- 保険業法: 募集行為の適正化や情報提供義務など、保険事業の根幹を規定する法律。金融庁の監督方針の変更と連動し、その解釈・運用が厳格化される傾向にある。

- 個人情報保護法: PHRのような機微な個人情報を扱う上で、極めて重要な規制となる。顧客からの適切な同意取得、安全管理措置、データ利用目的の明確化など、厳格なコンプライアンス体制の構築が事業の生命線となる。

- 金融サービス提供法: 複数の金融商品を横断的に規律する法律であり、顧客への情報提供義務や説明責任の重要性を改めて強調している。

環境 (Environment)

- ESG投資への要請強化: 機関投資家としての生命保険会社は、その巨大な運用資産を通じて、投資先企業のESG(環境・社会・ガバナンス)への取り組みを促す社会的責任を負っている。PRI(責任投資原則)への署名が標準となり、脱炭素社会の実現に向けた投融資目標を設定するなど、具体的な行動が求められている 32。第一生命は、ポートフォリオにおけるGHG排出量を1年間で18%削減するなどの実績を上げている 32。

- 気候変動がもたらす物理的リスク: 地球温暖化に伴う自然災害の激甚化や頻発化は、将来的に死亡率や罹患率に影響を及ぼす可能性がある 10。これは、保険会社が引き受けるリスクの予測を困難にし、長期的な収益安定性を脅かす要因となりうる。

一連の規制強化は、短期的にはコンプライアンスコストを増大させる「脅威」と捉えられがちである。しかし、より長期的な視点に立てば、これは業界全体のビジネスモデルを旧来の「販売手数料ドリブン」から「顧客価値ドリブン」へと転換させる強力な「触媒」として機能する可能性を秘めている。この外部からの変革圧力にいち早く適応し、募集品質の高さや高度なリスク管理能力を新たな競争力へと転化できた企業が、次世代の市場における勝者となるであろう。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

生命保険業界の収益構造と競争の力学を、マイケル・ポーターのFive Forcesモデルを用いて分析する。これにより、業界の魅力度と、競争優位を確立するための戦略的要諦が明らかになる。

供給者の交渉力:中程度

生命保険事業の運営に不可欠な資源を提供する供給者は、一定の交渉力を有している。

- 再保険会社: 大規模な自然災害やパンデミックなど、個社では引き受けきれない巨大リスクを分散するために再保険会社は不可欠である。世界的に見ても再保険市場は一部の大手プレイヤーによる寡占状態にあり、特に特殊なリスクに対する再保険料率の設定などにおいて強い交渉力を持つ 34。

- ITシステムベンダー: 多くの大手生命保険会社は、長年にわたり改修を重ねてきた巨大な基幹システムを抱えており、特定のITベンダーへの依存度が高い。システムの乗り換え(スイッチング)には莫大なコストと時間がかかるため、既存ベンダーは保守・運用費用などにおいて強い交渉力を維持している。

- 医療データプラットフォーマー: 今後、PHR(Personal Health Record)を活用した商品開発が本格化するにつれ、質の高い医療データやライフログデータを保有するプラットフォーマーの戦略的重要性が増す。これらのデータは希少性が高く、彼らが新たな「供給者」として業界内で強い交渉力を持つようになる可能性がある 35。

買い手の交渉力:増大傾向

従来、専門性の高さから情報が非対称的であった生命保険市場において、買い手である顧客の交渉力は著しく増大している。

- 情報アクセスの容易化: インターネットの普及により、顧客は保険比較サイトやSNSを通じて、多様な商品の保障内容や保険料を容易に比較検討できるようになった。これにより、価格やサービスに対する要求レベルは格段に高まっている。

- チャネルの多様化: 営業職員だけでなく、複数の商品を扱う保険代理店、オンラインで完結するダイレクト保険など、加入チャネルの選択肢が増えたことも、顧客の交渉力を高めている。

- スイッチングコストの低下: オンラインでの手続きの簡素化は、保険の乗り換えに伴う心理的・物理的な障壁を引き下げている。ただし、長期契約における解約返戻金の変動など、依然として一定のスイッチングコストは存在するため、交渉力の上昇は緩やかである。

新規参入の脅威:中~高程度

生命保険業は、保険業法に基づく厳格な免許制度や巨額の資本要件などから、伝統的には参入障壁が非常に高い業界であった。しかし、テクノロジーの進化がその壁を侵食し始めている。

- InsurTechスタートアップ: 彼らは、保険のバリューチェーン全体を支配しようとするのではなく、特定の領域(例:オンライン募集、AIによる引受査定、保険金請求プロセス)に特化し、既存の非効率な部分を破壊する「アンバンドリング」戦略で参入する。海外では、優れた顧客体験(CX)を武器に急成長したLemonadeのような事例も生まれており、既存プレイヤーにとって大きな脅威となっている 36。

- 異業種プレイヤー: 最も警戒すべき脅威は、広範な顧客基盤と膨大なデータを保有する異業種(通信キャリア、大手小売、ITプラットフォーマーなど)からの参入である。彼らは、自社のエコシステム内で、既存のサービスに付帯する形で保険を提供することが可能であり、従来の保険販売の常識を覆す可能性がある。

代替品の脅威:増大傾向

生命保険が提供してきた「保障」や「貯蓄」といった機能は、他の金融商品やサービスによって代替される脅威に晒されている。

- 資産形成商品: 2024年から拡充された新NISA(少額投資非課税制度)は、税制上の大きな優遇措置があり、貯蓄性保険(個人年金保険、養老保険など)の強力な代替品となっている 37。特に、将来の資産形成に関心が高い若年層や中年層の資金が、貯蓄性保険からNISAへとシフトする動きが加速している。

- 共済・少額短期保険(ミニ保険): より手頃な掛金で、特定のシンプルな保障を提供する共済や少額短期保険は、特定のニーズを持つ顧客層(例:若年単身者、特定の病気のリスクにだけ備えたい層)にとって、伝統的な生命保険の代替品として魅力的に映る。

- 企業の福利厚生制度: 企業が提供する団体保険や健康経営支援プログラムが充実すれば、個人が追加で民間保険に加入する必要性が低下する可能性もある。

業界内の競争:極めて高い

業界内の競争は、プレイヤーの多様性と商品の同質化により、極めて激しい状況にある。

- プレイヤーの多様性: 国内大手4社(日本生命、第一生命、明治安田生命、住友生命)を筆頭に、特定分野に強みを持つ外資系(アフラック、メットライフなど)、損保グループ傘下の生保(東京海上日動あんしん生命など)、低価格を武器とするネット生保(ライフネット生命など)、そして独自の販売網を持つかんぽ生命や共済など、多種多様なプレイヤーがひしめき合っている。

- 競争軸の多角化: かつては「営業職員の数」や「ブランド力」が主要な競争軸であったが、現在では「商品開発力」「価格競争力」「代理店チャネルの開拓力」「付帯サービス(健康増進など)の魅力」「デジタル技術を活用した顧客体験(CX)」など、競争の様相は複雑化・多角化している。

- 商品の同質化: 特に医療保険やがん保険などの第三分野商品は、各社が類似商品を投入するため差別化が難しく、価格や細かな特約での競争に陥りがちである 30。

この分析が示す業界構造の最も重要な示唆は、競争の主戦場が変化しているという点である。これまでの競争は、主に業界内の同業他社とのシェア争いであった。しかし、買い手の交渉力増大、異業種からの参入、そして代替品の脅威の高まりは、競争のフロンティアが「業界内」から「業界外」へとシフトしていることを示している。顧客の可処分所得と時間を奪い合う真の競合は、もはや他の生命保険会社だけではない。NISAのような金融商品、あるいは健康管理アプリやフィットネスクラブといった、顧客の「より良く生きたい」という広範なニーズに応える全てのサービスが競合相手となる。この認識に基づき、自らを単なる「金融業」の枠ではなく、より広い「ライフサービス業」として再定義し、業界の垣根を越えた価値提供を模索することが、今後の生存と成長の鍵を握る。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析:価値の源泉はどこへシフトしたか

生命保険事業の活動は、一連の連鎖したプロセス、すなわちバリューチェーンとして捉えることができる。伝統的なバリューチェーンは、①商品開発 → ②マーケティング・販売 → ③引受査定 → ④契約管理・保全 → ⑤保険金・給付金支払 → ⑥資産運用、という直線的な流れで構成されてきた。

かつて、このチェーンにおける価値創造の源泉は、圧倒的に②の「マーケティング・販売」プロセス、特に全国に展開する営業職員による対面でのプッシュ型営業力に集中していた。商品が同質的であるならば、いかに多くの顧客接点を持ち、いかに説得力のある提案ができるかが競争の勝敗を決した。

しかし、デジタル化の進展と顧客ニーズの多様化は、この構造を根本から変容させている。価値の源泉は、特定のプロセスから、バリューチェーン全体にわたる「顧客体験価値(CX)」と、それを支える「データ活用能力」へと劇的にシフトした。

- 商品開発: 顧客の行動データやライフログを分析し、個々のニーズに合わせたパーソナライズド商品を迅速に開発する能力が求められる。

- マーケティング・販売: プッシュ型からプル型へ。顧客が自ら情報を探し、最適な商品を選択するプロセスを、デジタルツールを用いていかにスムーズに支援できるかが重要となる。

- 引受査定・契約管理: 手続きのオンライン化・自動化による「簡単・迅速」な体験の提供が、顧客満足度を大きく左右する。

- 契約後(保全・支払): 価値創造の主戦場は、契約後の顧客との継続的な関係性構築へと移っている。住友生命の健康増進型保険「Vitality」は、その象徴的な事例である。同サービスは、加入後の顧客の健康増進活動(歩数、運動、健康診断など)をポイント化し、保険料の割引や提携企業の特典(リワード)に還元する。これにより、保険会社と顧客の間に「健康になる」という共通の目的が生まれ、継続的なエンゲージメントが創出される。2018年の発売から累計販売件数は200万件を突破し、同社の主力商品へと成長した 38。これは、バリューチェーンが「契約して終わり」の一方向(リニア)モデルから、「データ提供→サービス提供→行動変容→リスク低下」という永続的な価値交換の循環(サイクル)モデルへと進化しうることを示している。

- 保険金・給付金支払: 顧客が最も保険の価値を実感するこの局面において、AIを活用した査定の自動化・迅速化は、顧客の不安を軽減し、信頼を高める上で極めて重要である 42。

サプライチェーン(販売チャネル)分析

価値を顧客に届けるサプライチェーン、すなわち販売チャネルもまた、大きな変革の渦中にある。

- 伝統的な営業職員チャネル:

- 強み: 長年の歴史を通じて培われた顧客との強固な信頼関係、複雑な保障内容に関する高いコンサルティング能力、法人や富裕層へのアプローチ力。依然として業界の基幹チャネルである。

- 課題: 営業職員の高齢化と、若手人材の採用難が深刻化している 44。また、活動が個人のスキルや経験に依存しやすく、生産性のばらつきが大きい。デジタルツールの活用が遅れており、非効率な活動を強いられているケースも少なくない。

- 代理店チャネル:

- 動向: 複数の保険会社の商品を中立的な立場で比較・提案する乗合代理店、特に商業施設内などに店舗を構える来店型保険ショップが市場を拡大している 44。顧客にとってはワンストップで比較検討できる利便性が高い。

- 課題: 代理店の大型化・専門化が進む一方で、中小代理店では後継者不足が深刻な問題となっている 44。また、金融庁は代理店チャネルにおける募集品質の向上を重要課題と位置づけており、保険会社には代理店に対する指導・管理体制の強化が、代理店にはコンプライアンス体制の高度化が求められている 20。

- オンラインと対面を融合したハイブリッド戦略:

- 今後のチャネル戦略の主流となるのは、オンラインとオフラインの利点を融合させたハイブリッドなアプローチである。顧客は、自身の都合やニーズに応じてチャネルを自由に行き来することを望んでいる。

- 具体的な顧客ジャーニーの例:

- 認知・情報収集(オンライン): スマートフォンでSNS広告や比較サイトを見て、商品の概要を把握する。

- 簡易シミュレーション(オンライン): 保険会社のウェブサイトで、簡単な条件を入力し、保険料の見積もりを確認する。

- 詳細相談・意思決定(オフライン/オンライン): より詳しい説明やライフプラン全体の相談をしたいと考え、オンラインで予約の上、営業職員や代理店担当者と対面、あるいはビデオ通話で相談する。

- 申込・契約(オンライン): 担当者の助言を基に最終的なプランを決定し、申込手続きはペーパーレスでオンライン完結させる。

- 契約後フォロー(オンライン/オフライン): 契約内容の確認や住所変更などの簡易な手続きはマイページで行い、定期的な保障内容の見直しは担当者と対面で行う。

- このシームレスな体験を実現するには、チャネル間で顧客情報や対応履歴がリアルタイムで共有される強固なCRM(顧客関係管理)システムが不可欠である。

第6章:顧客需要の特性分析

生命保険は、顧客のライフステージや価値観と密接に結びついた商品である。市場の変化を正確に捉えるには、顧客一人ひとりの顔が見えるレベルまで解像度を上げて需要を分析する必要がある。

ライフステージと価値観に基づく顧客セグメント分析

顧客は一枚岩ではない。その課題、ニーズ、そして購買決定要因(KBF: Key Buying Factor)は、人生の局面や個人の価値観によって大きく異なる。

- 若年独身層(Z世代を含む):

- 課題・ニーズ: 将来への漠然とした不安はあるものの、目先の自己投資や趣味(推し活など)への関心が強い 48。病気や死亡といったリスクを自分事として捉えにくい。彼らが金融サービスに求めるのは、複雑な保障よりも「将来の不安を手軽に、賢く解消してくれるソリューション」である。

- KBF: 最も重要なKBFは「コストパフォーマンス」と「手続きの簡便さ」である 49。保険料が手頃であること、スマートフォンで全ての手続きが完結することが強く求められる。また、SNSでの口コミや評判を重視する傾向がある 50。

- ファミリー形成期・子育て期(30~40代):

- 課題・ニーズ: 結婚、出産、住宅購入といったライフイベントを機に、家族に対する責任感が強まる 51。パートナーや子供のために、自身の万一の場合の生活保障(死亡保障)や、子供の教育資金準備(学資保険)へのニーズが顕在化する。

- KBF: 「保障内容の十分性」と「信頼できる担当者からの専門的なアドバイス」がKBFとなる。商品の複雑性が増すため、信頼できるプロフェッショナルに相談したいという意向が強い。企業の「ブランドの安心感」も重要な要素となる。

- リタイア前後期(50代以降):

- 課題・ニーズ: 子供の独立などを経て、保障の重点が「家族のため」から「自分たちのため」へとシフトする。平均寿命の延伸に伴い、「老後の生活資金の確保」「医療・介護への備え」「円滑な資産承継(相続対策)」が三大課題となる。

- KBF: 公的年金を補完する「個人年金保険」や、要介護状態になった際の費用をカバーする「介護保険」への関心が高い 9。商品の貯蓄性や、健康状態に不安があっても加入しやすい引受基準緩和型商品なども重視される。

なぜ若年層は生命保険に加入しないのか?彼らが求める金融サービスの本質

若年層の保険離れは、業界にとって最も深刻な課題の一つである。生命保険文化センターの調査によると、20代の生命保険加入率は50%台に留まり、他の年代を大きく下回っている 52。その背景には、単なる経済的な理由だけではない、根深い価値観のギャップが存在する。

- 加入しない理由の深層: アンケート調査では、非加入の理由として「保険料を支払う経済的な余裕がない」「何となく面倒だから」「特に理由はない(無関心)」が上位を占める 12。これは、彼らが保険の価値を実感できていないことの裏返しである。「コスパが悪そう」という印象も根強く、毎月支払う保険料が、他の自己投資や体験(旅行、趣味など)の機会を奪う「機会費用」として認識されている 49。

- 変化する「リスク」の定義: 従来の保険が対象としてきた「死亡」や「疾病」といったリスク以上に、現代の若年層は「機会損失のリスク(資産形成の機会を逃すこと)」や「自己実現を阻害されるリスク(やりたいことにお金が使えないこと)」を重く捉えている。彼らにとって、保険料という固定費は、まさにそのリスクを増大させる要因と見なされかねない。

- 求める金融サービスの本質: 彼らが本質的に求めているのは、マイナスをゼロにする「保障」だけではない。むしろ、ゼロをプラスに引き上げる「自己投資の支援」や「効率的な資産形成の支援」といった価値である。デジタルネイティブである彼らは、手続きがオンラインで完結し、透明性が高く、自分の状況に合わせて柔軟にカスタマイズできるサービスを好む。金融サービスに対しても、ブロックチェーンのような新しい技術にオープンである 54。

顧客が感じる「不満」や「ペインポイント」

顧客が保険会社と接する各段階において、満足度を低下させる「ペインポイント」が存在する。これらの解消こそが、顧客体験価値(CX)向上の第一歩である。

- 加入時のペインポイント:

- 理解の困難さ: 「保障内容が複雑で、どの商品が自分に最適なのか分からない」 51。

- 手続きの煩雑さ: 「申込書類が多く、記入が面倒」「健康診断書の提出など、手続きに時間がかかる」 55。

- 比較検討の難しさ: 「各社の違いが分かりにくく、本当に納得して選べているか不安」。

- 継続時のペインポイント:

- コミュニケーション不足: 「契約後は保険会社からのフォローがなく、放置されているように感じる」。

- 見直しの手間: 「ライフステージが変わったので保障を見直したいが、何から手をつけていいか分からない」。

- 価値実感の欠如: 「毎月保険料を払っているが、何も起きなければ何の便益も感じられない」。

- 給付金請求時のペインポイント:

- 手続きの複雑さ: 「請求手続きが分かりにくい」「どの書類をどこに提出すればいいのか迷う」。

- 精神的負担: 「病気や怪我で大変な時に、煩雑な手続きをするのが精神的に辛い」。

- 支払への不安: 「本当に、そして迅速に保険金が支払われるのか不安になる」 43。

これらのペインポイントを解消し、顧客の期待を超える体験を提供することが、今後の競争における重要な差別化要因となる。

第7章:業界の内部環境分析

外部環境の変化に対応するためには、まず自社の、そして業界全体の内部環境、すなわち経営資源や組織能力(ケイパビリティ)を客観的に評価する必要がある。ここではVRIO分析を用い、持続的な競争優位の源泉を特定する。

VRIO分析:持続的な競争優位の源泉は何か?

VRIO分析は、企業の経営資源が持つ競争上のポテンシャルを「Value(経済的な価値)」「Rarity(希少性)」「Imitability(模倣困難性)」「Organization(組織)」の4つの観点から評価するフレームワークである 56。

- 経営資源①:長年の信頼に基づく強固なブランド

- Value(価値): 高い。特に高額な契約や長期的な関係性が求められる商品において、顧客に安心感を与え、購買決定を後押しする価値がある。

- Rarity(希少性): 高い。大手生保が持つ国民的な知名度と信頼性は、新規参入者が短期間で獲得できるものではない。

- Imitability(模倣困難性): 高い。ブランドは、長年の広告宣伝、社会貢献活動、そして何百万もの顧客との関係性の歴史の積み重ねであり、その形成プロセスは「独自の歴史的条件」に依存するため、模倣は極めて困難である 57。

- Organization(組織): 中程度。ブランド価値を維持・向上させるための組織的な取り組みは行われているが、デジタル時代における新たなブランド構築や、若年層への訴求という点では課題も多い。

- 評価: 持続的な競争優位の源泉となりうるが、その価値は顧客層によって異なり、若年層に対しては相対的に低下している。

- 経営資源②:全国を網羅する営業網

- Value(価値): 中程度。対面でのコンサルティングを求める顧客層には依然として高い価値を持つが、オンラインチャネルを好む層には価値が低い。維持コストが高いという側面もある。

- Rarity(希少性): 高い。数万人規模の営業職員組織を全国に展開しているのは大手生保に限られ、希少な資源である。

- Imitability(模倣困難性): 高い。巨額の採用・教育コストと時間を要するため、模倣は困難。

- Organization(組織): 低~中程度。組織として生産性を高め、ナレッジを共有する仕組みは存在するが、活動が属人化しやすく、デジタル化の遅れが効率を阻害している。

- 評価: 一時的な競争優位に留まる。チャネルの多様化が進む中、この資源単独での優位性は低下しており、デジタルとの融合など、組織的な活用方法の変革がなければ陳腐化するリスクがある。

- 経営資源③:膨大な契約者データとアンダーライティング・ノウハウ

- Value(価値): 非常に高い(潜在的に)。顧客の属性、保障内容、支払履歴などのデータは、パーソナライズされた商品開発やマーケティング、リスク管理の高度化に繋がる計り知れない価値を秘めている。

- Rarity(希少性): 高い。長年の事業活動を通じて蓄積されたデータの量と質は、他社が容易に追随できない。

- Imitability(模倣困難性): 高い。データそのものが模倣不可能である。

- Organization(組織): 低い。これが業界全体の最大の課題である。縦割り組織の壁やレガシーなITシステムが原因で、データが各部門にサイロ化され、全社横断的な活用ができていない。まさに「宝の持ち腐れ」の状態にある 56。

- 評価: 競争優位の潜在的可能性。この資源を価値に転換できるかどうかは、それを活用するための「組織(Organization)」の変革にかかっている。

- 経営資源④:巨大な運用資産

- Value(価値): 高い。スケールメリットを活かした多様な資産への投資や、インフラ・不動産など長期・安定的なリターンが見込めるアセットへの投資を可能にする。

- Rarity(希少性): 高い。数兆~数十兆円規模の運用資産は、限られたプレイヤーしか有していない。

- Imitability(模倣困難性): 高い。資産規模そのものが参入障壁となる。

- Organization(組織): 中~高程度。専門性の高い資産運用部門が組織され、高度なALM(資産負債管理)が行われている。

- 評価: 持続的な競争優位の源泉。ただし、金利変動や市場のボラティリティといった外部環境の影響を強く受ける。

この分析から明らかになるのは、真の「レガシー(負の遺産)」はITシステムそのもの以上に、変化を前提とせず、貴重な経営資源(特にデータ)を活かしきれていない組織文化と人材ポートフォリオにあるという点である。システムを刷新しても、組織が変わらなければDXは成功せず、持続的な競争優位を築くことはできない。

人材動向

- 求められる人材像のシフト: 競争の主戦場がデータとテクノロジーへと移行する中で、求められる人材像も劇的に変化している。従来の営業職員や事務職員に加え、「データサイエンティスト」「アクチュアリー」「UI/UXデザイナー」「デジタルマーケター」といった高度専門人材の重要性が急速に高まっている 13。

- 熾烈な人材獲得競争: これらの専門人材は、IT業界やコンサルティング業界など、あらゆる産業で引く手あまたであり、業界を越えた熾烈な人材獲得競争が繰り広げられている。特に、アクチュアリーやデータサイエンティストの年収は高騰しており、求人情報を見ると、経験者には年収1,000万円~1,500万円、あるいはそれ以上を提示するケースも散見される 60。生命保険業界の伝統的な年功序列型の人事・給与体系では、こうした市場価値の高い人材を惹きつけ、定着させることは極めて困難である。

労働生産性

- レガシーITというボトルネック: 多くの大手生命保険会社が抱える、メインフレーム上で稼働する巨大で複雑な基幹システムは、労働生産性向上の最大の足枷となっている 13。これらのシステムの維持・管理にIT予算と人員の大部分が割かれ、AIやクラウドといった新しいテクノロジーへの戦略的投資を圧迫する構造的な問題を抱えている。

- 非効率な事務プロセス: 依然として紙ベースの書類や人手によるデータ入力が多く残る事務プロセスは、生産性を著しく低下させている。特に、医療機関ごとにフォーマットが異なる健康診断書のデータ化などは、多大な時間と労力を要する典型例である 55。これらの非効率なプロセスが、顧客へのサービス提供の迅速性を損ない、従業員の疲弊を招いている。

第8章:AIの影響とインパクト

人工知能(AI)、特に生成AIの急速な進化は、生命保険業界にコスト削減や効率化というレベルを超えた、構造的な変革をもたらす。AIは、バリューチェーンのあらゆるプロセスに浸透し、ビジネスのあり方を根底から再定義する。

生成AIが生命保険ビジネスの各プロセスにもたらす構造的変化

- 顧客接点・販売:

- AIコンサルタントによる提案高度化: 営業職員は、AIが顧客の属性、ライフステージ、既存契約、さらには市場データなどを瞬時に分析して生成した「最適な保障プランの提案書」を携えて顧客と対話できるようになる。これにより、提案の質が標準化・高度化されるとともに、営業職員はプラン作成の事務作業から解放され、顧客との信頼関係構築や深いニーズのヒアリングといった、人間にしかできない付加価値の高い活動に集中できる。明治安田生命とアクセンチュアが共同開発した営業職員向けAIアシスタント「MY Palette」は、その先進事例である 13。

- 24時間365日対応のインテリジェント・チャットボット: 従来のシナリオベースのチャットボットとは異なり、生成AIを搭載したチャットボットは、自然な対話で顧客の複雑な質問にも対応し、契約内容の照会から手続きの案内までを24時間365日、自動で完結させることが可能になる 31。これにより、顧客満足度の向上とコールセンターの負荷軽減を両立できる。

- 商品開発:

- 開発サイクルの高速化: AIが市場のトレンド、競合商品の動向、SNS上の顧客の声、さらには社内に蓄積された膨大な契約データや支払データを分析し、新たな顧客ニーズや保障の空白地帯を特定する。これにより、従来は数ヶ月から年単位かかっていた新商品の企画・開発プロセスを劇的に短縮化できる。

- アンダーライティング(引受査定):

- 査定プロセスの自動化・精度向上: 健康診断結果やレセプト(診療報酬明細書)データ、ウェアラブルデバイスから得られるライフログデータなどをAIが統合的に解析し、個人のリスクをより精緻に評価する。これにより、標準的な契約の引受査定はほぼ完全に自動化・即時化され、査定担当者(アンダーライター)は、医学的な判断が特に難しい案件や、新たなリスク評価モデルの開発に専念できるようになる 64。

- 保険金・給付金支払査定:

- 業務の抜本的効率化: 診断書や請求書類といった非定型帳票をAI-OCRが瞬時に読み取り、テキストデータ化する。そのデータを基に、AIが契約内容や支払基準と照合し、支払可否の一次判断を自動で行う。同時に、過去の不正請求パターンを学習したAIが、不正の疑いがある請求をスコアリングし、人間の調査担当者にアラートを出す 36。これにより、支払プロセスの迅速化(CX向上)と不正請求の防止(収益性向上)を同時に実現する 42。

- 資産運用:

- 意思決定の高度化: AIがマクロ経済指標、金融市場のニュース、地政学リスク情報など、人間では処理しきれない膨大な量のデータをリアルタイムで分析し、将来の市場動向を予測する。これにより、ポートフォリオマネージャーは、よりデータドリブンで客観的な投資判断を下すことが可能になる。

- オペレーション改革(バックオフィス業務):

- 全社的な生産性向上: コールセンターにおけるオペレーターの応対内容をリアルタイムで要約・記録する、社内の膨大な規定やマニュアルから必要な情報を対話形式で検索・要約する、新人研修用のeラーニングコンテンツを自動生成するなど、生成AIはあらゆるバックオフィス業務の生産性を飛躍的に向上させる。

AI導入における課題

AIがもたらす恩恵は大きい一方で、その導入と活用には慎重な検討を要する課題も存在する。

- AIの判断の透明性・公平性(AI倫理):

- AIによる引受査定や支払査定において、特定の属性(年齢、性別、居住地など)を持つ人々に対して意図せず不利益な判断を下してしまう「アルゴリズムバイアス」のリスクがある。AIの判断プロセスがブラックボックス化し、なぜその結論に至ったのかを人間が説明できない場合、顧客からの信頼を失い、差別であるとの批判を招きかねない。AIの判断根拠を説明できる技術(説明可能AI: XAI)の導入や、定期的なバイアスの監査が不可欠となる 65。

- データプライバシーの保護:

- AI、特にPHRなどを活用するモデルは、極めて機微な個人情報を扱う。データの収集、利用、保管の各段階において、個人情報保護法をはじめとする各種法令を遵守し、顧客から明確な同意を得ることが大前提となる。万が一、サイバー攻撃などにより情報が漏洩した場合、企業の存続を揺るがすほどの深刻なダメージを受けるリスクがある 13。

- AIを使いこなすための人材育成:

- AIの導入効果を最大化するには、AIを開発する専門人材(AIエンジニア、データサイエンティスト)だけでなく、AIの特性を正しく理解し、ビジネス上の課題解決に活用できる「AIを使う側」の人材が全社的に必要となる。AIリテラシーの向上が、組織全体の競争力を左右する 69。

AIの導入目的を、単なる業務効率化や人員削減といった「コスト削減ツール」として捉えるべきではない。その真の価値は、AIによって定型業務から解放された「人間」が、顧客への共感、複雑な問題解決、創造性の発揮といった、より付加価値の高い業務に集中することで生まれる。AIは「人間の代替」ではなく「人間の能力を拡張(Human Augmentation)するパートナー」である。このAIと人間の新たな協業モデルをいかにデザインするかが、未来の競争優位の鍵となるであろう。

第9章:主要プレイヤーの戦略分析

日本の生命保険市場は、それぞれ異なる出自、強み、戦略を持つ多様なプレイヤーによって構成されている。ここでは、主要なプレイヤーグループの戦略、強み・弱み、DX/AIへの投資状況、アライアンス動向を比較分析する。

国内大手:日本生命、第一生命、明治安田生命、住友生命

- 戦略: 伝統的な「総合保障」を事業の根幹に据えつつ、市場の構造変化に対応するため、「健康増進(ウェルネス)」「資産形成・承継」といった新たな領域を成長ドライバーとして強化している。また、縮小する国内市場を補うため、M&Aなどを通じて海外生命保険事業の拡大を積極的に推進している 70。

- 強み:

- 国民的な知名度と長年の歴史で培った圧倒的な「ブランド力」と「信頼性」。

- 数千万人規模の巨大な「顧客基盤」。

- 全国津々浦々をカバーする数万人規模の「営業職員ネットワーク」。

- 数十兆円規模の「巨大な運用資産」と、それを背景とした安定した収益力。

- 弱み:

- 巨大で複雑な「レガシーシステム」が、迅速な商品開発やデジタルサービスの展開を阻害している。

- 巨大組織ゆえの「意思決定の遅さ」と、縦割り組織の弊害。

- 主力チャネルである営業職員の「高齢化」と、若手人材の採用・定着の困難さ。

- DX/AIへの投資状況: 各社とも中期経営計画でDXを最重要課題の一つに掲げ、専門部署の設置や巨額のIT投資を行っている。住友生命の健康増進型保険「Vitality」は、デジタルと保険を融合させた成功事例として先行している 39。第一生命や明治安田生命なども、営業職員の活動を支援するAIアシスタントの導入を進めている 13。ただし、その取り組みはまだ個別最適の域を出ず、全社的なビジネスモデル変革には至っていないのが現状である。

外資・損保系:アフラック生命、メットライフ生命、東京海上日動あんしん生命

- 戦略: 国内大手が手掛ける総合保障とは一線を画し、「がん保険」「医療保険」「就労不能所得保障保険」など、特定の保障分野に経営資源を集中させる「選択と集中」戦略を採る。販売チャネルとしては、全国の保険代理店との強固なパートナーシップを重視している。

- 強み:

- 特定分野における高い専門性と、ニッチなニーズに応える「商品開発力」。

- グローバルで培った先進的な商品開発やリスク管理のノウハウ。

- 広範な代理店ネットワークを活かした効率的な「チャネル戦略」。

- 弱み:

- 総合的なライフプランニングを求める顧客への対応力は、国内大手に劣る。

- ブランド認知度は高いものの、国内大手ほどの「揺るぎない信頼感」の醸成には至っていない。

- DX/AIへの投資状況: データ分析に基づく商品開発やデジタルマーケティングに積極的である。グローバル共通のプラットフォームや知見を活用できる点が強み。顧客や代理店向けに、手続きを簡素化するデジタルツールへの投資も進めている。

ネット系:ライフネット生命

- 戦略: インターネット上で保険の比較検討から申込までが完結するダイレクトモデルに特化。「わかりやすく、安くて、便利な」保険商品を、特にデジタルリテラシーの高い若年層やファミリー層に提供する。

- 強み:

- 営業職員や店舗を持たないことによる、圧倒的な「価格競争力」。

- シンプルで分かりやすい商品ラインナップと、優れたUI/UX(ユーザーインターフェース/ユーザーエクスペリエンス)。

- J.D.パワーの顧客満足度調査ダイレクト部門において、常にトップクラスの評価を得ており、高い「顧客ロイヤリティ」を誇る 71。

- 弱み:

- 複雑なコンサルティングを必要とする高額な保障商品や、高齢層へのアプローチには限界がある。

- 認知度向上と顧客基盤のさらなる拡大、そして持続的な収益性の確保が経営課題。

- DX/AIへの投資状況: DX/AIは事業の根幹そのものであり、社内業務の効率化からマーケティング、顧客対応に至るまで、テクノロジー活用が徹底されている。社内用生成AIの活用率が87%に達するなど、先進的な取り組みが目立つ 13。

その他:かんぽ生命、共済(JA共済、こくみん共済coopなど)

- 戦略: それぞれが持つ独自の強力な販売チャネルを最大限に活用する。かんぽ生命は全国約2万4,000の郵便局ネットワーク、JA共済は農業協同組合の組合員基盤、こくみん共済coopは労働組合などのネットワークが事業の基盤となっている。

- 強み:

- 他のどのプレイヤーも模倣不可能な、地域社会に深く根差した「独自の顧客接点」。

- シンプルで分かりやすい商品が多く、高齢層や地方在住者からの信頼が厚い。

- 弱み:

- かんぽ生命は、過去の不適切な募集問題からの信頼回復が依然として最重要課題である。

- 共済は、提供できる商品の種類や保障内容が、民間の保険会社に比べて限定的である場合が多い。

- DX/AIへの投資状況: 民間大手生保に比べると、DXへの取り組みは遅れている傾向にあるが、かんぽ生命は業務効率化やガバナンス強化のためにシステム刷新などの投資を進めている。

| プレイヤー分類 | 戦略的方向性 | 強み(VRIO) | 弱み | DX/AI投資の重点領域 |

|---|---|---|---|---|

| 国内大手 | 総合保障+ウェルビーイング、海外展開 | ブランド、顧客基盤、営業網、資産 | レガシーシステム、組織の硬直性 | 営業支援、業務効率化、健康増進サービス |

| 外資・損保系 | 特定保障分野への特化、代理店チャネル重視 | 商品開発力、グローバル知見 | 総合保障への対応力 | データ分析、デジタルマーケティング |

| ネット系 | オンライン完結、低価格、若年層ターゲット | 価格競争力、UI/UX、顧客満足度 | コンサルティング力、顧客層の限定性 | 事業基盤そのもの(マーケティング、CX、効率化) |

| その他 | 独自の販売チャネル活用 | 独自の顧客接点(郵便局、組合) | 商品の限定性、ガバナンス課題(かんぽ) | 業務効率化、ガバナンス強化 |

表9.1: 主要プレイヤーの戦略比較分析

第10章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、日本の生命保険業界が今後進むべき針路と、取るべき具体的な戦略を提言する。

今後5~10年で、生命保険業界の勝者と敗者を分ける決定的な要因

今後5~10年という時間軸で業界の勝敗を分ける決定的な要因は、もはや保険料収入の規模や営業職員の数ではない。それは、以下の二つの能力に集約される。

- 顧客データの活用深度: 顧客から信頼を得て多様なデータ(契約情報、健康データ、行動データ等)を預かり、それをAI等のテクノロジーを用いて分析し、顧客一人ひとりにとって価値のある体験(パーソナライズされた商品、最適なタイミングでのアドバイス、シームレスな手続き)へと転換する能力。

- 組織の変革スピード: 外部環境の急激な変化に対し、レガシーなシステムや硬直化した組織文化といった内部の制約を乗り越え、迅速にビジネスモデルや業務プロセスを変革できる組織的な俊敏性(アジリティ)。

データを真の価値に変え、それを迅速に商品・サービス・顧客体験に反映できる企業が次世代の勝者となり、過去の成功体験とレガシーの重さに引きずられ、変革のスピードで劣後する企業は、市場からの退場を余儀なくされるであろう。

捉えるべき機会と備えるべき脅威

これまでの分析を踏まえ、直面する事業環境をSWOT(強み、弱み、機会、脅威)の観点から統合的に評価する。

- 機会 (Opportunities):

- ウェルビーイング市場の創出: 健康・長寿社会への移行は、「保障」を超えた「健康増進」「予防」という巨大な新市場を生み出している。

- テクノロジーによる生産性革命: AI、特に生成AIの活用は、バックオフィス業務のコストを劇的に削減し、フロントラインの付加価値を飛躍的に高める可能性を秘める。

- 金利正常化による運用環境の改善: 長期金利の上昇は、資産運用収益の改善と、より魅力的な貯蓄性商品の提供を可能にする。

- 脅威 (Threats):

- 国内保障市場の不可逆的な縮小: 少子高齢化による人口動態の変化は、伝統的な死亡保障市場の縮小を不可避とする最大の構造的脅威である。

- 異業種による顧客接点の侵食: ITプラットフォーマーなどが、より利便性の高いサービスで顧客接点を支配し、保険事業を単なる機能の一つとして取り込む「アンバンドリング」のリスク。

- 若年層の価値観との乖離: 従来の保険商品や販売手法が、デジタルネイティブ世代の価値観やライフスタイルと合わなくなり、将来の顧客基盤を失うリスク。

戦略的オプションの提示と評価

これらの環境認識に基づき、取りうる主要な戦略的オプションを二つ提示し、そのメリット・デメリットを評価する。

- オプションA:「総合ウェルビーイング・パートナー」戦略

- 概要: 保障を中核としつつ、健康増進、資産形成、介護といったウェルビーイング関連サービスをシームレスに統合・提供するエコシステムを自ら構築する。ヘルスケア企業、フィットネスクラブ、FinTech企業、介護事業者など、異業種との積極的なアライアンスやM&Aを推進し、顧客の生涯価値(LTV)の最大化を目指す。

- メリット: 顧客とのエンゲージメントが飛躍的に深まり、単なる保険契約に留まらない多様な収益源を確保できる。強力な顧客ロックイン効果が期待でき、持続的な競争優位の源泉となりうる。

- デメリット: エコシステム構築には莫大な先行投資と長い時間を要する。異業種の事業運営ノウハウが必要となり、高度な事業開発能力とアライアンスマネジメント能力が求められる。短期的な収益貢献は限定的。

- オプションB:「特定領域のスペシャリスト」戦略

- 概要: 全方位のウェルビーイングを目指すのではなく、自社の強みが最も活かせる特定領域(例:「富裕層向け資産承継」「デジタルヘルスケア」「法人向け健康経営支援」など)に経営資源を集中投下し、その領域における圧倒的なNo.1プレイヤーを目指す。

- メリット: 選択と集中により、限られた経営資源で効率的に競争優位を確立しやすい。特定の顧客セグメントに対して深い専門性を発揮できる。比較的短期間での成果が期待できる。

- デメリット: ターゲット市場がニッチな場合、企業全体の成長ポテンシャルに限界がある。事業ポートフォリオが単一領域に偏るため、その市場が変化した際のリスクが大きい。

| 評価軸 | オプションA:「総合ウェルビーイング・パートナー」 | オプションB:「特定領域のスペシャリスト」 |

|---|---|---|

| 市場の成長性 | 高 | 中~高(領域による) |

| 自社ケイパビリティとの整合性 | 中(新たな能力開発が必要) | 高(既存の強みを活かしやすい) |

| 競争優位の持続性 | 高(エコシステムによる模倣困難性) | 中(ニッチ市場への追随リスク) |

| 投資規模 | 大 | 中 |

| 実行リスク | 高(複雑性・不確実性が高い) | 中 |

表10.1: 戦略的オプションの評価

最終提言:事業戦略とアクションプラン

提言:

顧客基盤、ブランド力、資本力を最大限に活用し、長期的な視点でオプションA「総合ウェルビーイング・パートナー」戦略を目指すべきである。国内市場の縮小という不可逆な流れに対抗し、持続的な成長を実現するには、事業ドメインそのものを再発明するこの戦略が唯一の道である。

ただし、全方位に無秩序に投資するのではなく、「健康増進」をエコシステム構築の最初の突破口と位置づけ、成功モデルを確立した後に、段階的に「資産形成」「介護」へと拡張する、集中的かつ段階的なアプローチを取ることを推奨する。

実行に向けた具体的なアクションプランの概要:

- Phase 1:基盤構築期(初年度~2年目)

- 目的: データとテクノロジーの基盤を整備し、エコシステムの核となる健康増進サービスのパイロットモデルを立ち上げる。

- 主要KPI:

- 全社横断データ統合基盤の構築完了率

- PHR活用に関する戦略的パートナーシップ締結数(ヘルスケア・スタートアップ等)

- パイロット版・健康増進アプリの月間アクティブユーザー数(MAU)

- 主要アクション:

- CEO直下にCDO(Chief Digital Officer)を設置し、予算と人事に関する強力な権限を委譲する。

- IT予算の配分を見直し、レガシーシステムの維持管理費を抑制し、新たなデータ分析基盤への投資を優先する。

- 有望なヘルスケア・スタートアップへの提携・出資(CVC設立も視野)を積極的に行う。

- Phase 2:サービス展開・収益化期(3年目~5年目)

- 目的: 健康増進サービスを本格展開し、データ連動型保険商品との連携を通じて収益化モデルを確立する。

- 主要KPI:

- 健康増進サービスの有料会員数および継続率

- データ連動型保険(保険料割引など)の新契約件数

- 既存顧客におけるウェルビーイング・サービスのクロスセル率

- 主要アクション:

- 収集したデータに基づき、パーソナライズされた健康アドバイスやリワードを提供するサービスを本格展開する。

- 営業職員の役割を「保険の販売員」から「顧客のウェルビーイングを支援するコンサルタント」へと再定義し、大規模な再教育プログラムを実施する。

- 生成AIを活用したバックオフィス業務改革を本格化させ、創出したリソースをフロントラインへ再配置する。

- Phase 3:エコシステム拡張期(6年目以降)

- 目的: 健康増進領域で確立した成功モデルを、資産形成や介護領域へと拡張し、総合的なウェルビーイング・プラットフォームを完成させる。

- 主要KPI:

- エコシステム全体からの収益(非保険料収入を含む)が全社収益に占める割合

- プラットフォームに参画する外部パートナー企業の数

- 主要アクション:

- 資産運用会社や介護事業者とのM&Aや資本業務提携を本格的に検討・実行する。

- 自社のサービス基盤をAPI(Application Programming Interface)経由で外部に公開し、多様なサードパーティ企業が参画できるオープンプラットフォームへと進化させる。

第11章:付録

引用文献

- 2024年版 – 生命保険の動向, https://www.seiho.or.jp/data/statistics/trend/pdf/all_2024.pdf

- 【2024年度】生命保険会社・全41社の最新業績発表!年換算保険料やソルベンシー・マージン比率, https://allabout.co.jp/gm/gc/512913/

- 大手生保は中長期の事業環 境の変化に対応できるか, https://www.dir.co.jp/report/research/capital-mkt/it/20240425_030144.pdf

- 市場規模 5年間の推移予測生命保険業界の2030年AI予測レポート, https://service.xenobrain.jp/forecastresults/market-size/life-insurance

- 少子高齢社会における生命保険 マーケットの推計 – ニッセイ基礎研究所, https://www.nli-research.co.jp/files/topics/39446_ext_18_0.pdf

- 2025年版 生命保険の販売チャネル戦略と展望 -直販、Web、来店ショップ、訪問販売の実態- | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/market_reports/C67117000

- 生命保険市場、来店型チャネル回復の兆し | NCB Library 金融・決済の ”なぜ?!” が見える, https://www.ncblibrary.com/posts/134673

- 2024年版 生命保険の販売チャネル戦略と展望 -直販、Web、来店 …, https://www.yano.co.jp/market_reports/C66115500

- 少子高齢化問題が保険業界にもたらすリスク – インステイト, https://instate.co.jp/news/p906/

- 保険業界が迎える未来:少子高齢化がもたらす10年後の課題とは …, https://www.kotora.jp/c/69294/

- 生命保険と損害保険、それぞれが直面する課題と対策の最前線 – KOTORA JOURNAL, https://www.kotora.jp/c/69312/

- 若年層の保険離れから紐解く、デジタルデータを活用した新たな保険のカタチ | 経営研レポート, https://www.nttdata-strategy.com/knowledge/reports/2023/230112_01/

- 2025年の日本生命保険業界:成長要因とリスクの深層分析, https://skywork.ai/skypage/ja/2025%E5%B9%B4%E3%81%AE%E6%97%A5%E6%9C%AC%E7%94%9F%E5%91%BD%E4%BF%9D%E9%99%BA%E6%A5%AD%E7%95%8C%EF%BC%9A%E6%88%90%E9%95%B7%E8%A6%81%E5%9B%A0%E3%81%A8%E3%83%AA%E3%82%B9%E3%82%AF%E3%81%AE%E6%B7%B1%E5%B1%A4%E5%88%86%E6%9E%90/1950076855406903296

- 日本生命グループ 23年度決算 基礎利益61%増7640億円に 保険料等収入は一時払販売増で34%増 – 保険毎日新聞, https://homai.co.jp/news/16639/

- 2024年度決算(案)説明用資料 – 住友生命, https://www.sumitomolife.co.jp/about/company/ir/settlement/pdf/250526.pdf

- 最新版!ソルベンシー・マージン比率の比較 – 生命保険資料請求, https://life.insweb.co.jp/solvency-margin.html

- 【2025年最新】生命保険会社のソルベンシー・マージン比率ランキング – 投資のコンシェルジュ, https://www.invest-concierge.com/posts/life-insurance-solvency-margin-ranking-2025

- 2023 年度生命保険会社決算の概要(速報), https://www.nli-research.co.jp/files/topics/78984_ext_18_0.pdf?site=nli

- 2023年度 生命保険会社決算の概要 – ニッセイ基礎研究所, https://www.nli-research.co.jp/report/detail/id=79561?site=nli

- 保険代理店に近づいてくる金融庁, https://www.nihondaikyo.or.jp/wp-content/uploads/2022/12/con_kuriyamasemisiryo.pdf

- 金融庁「保険会社向けの総合的な監督指針」一部改正(案)の公表 …, https://www.pwc.com/jp/ja/knowledge/column/future-of-the-insurance-industry/vol02.html

- 【速報】令和7年5月12日公表「保険会社向けの総合的な監督指針」(案)を読む① – hokan, https://hkn.jp/column/25-25/

- 【早出し】保険ルールの大改正!監督指針・第1弾を徹底解説(募集管理態勢・便宜供与・政策株)【前編・既存論点編】 – ダイヤモンド・オンライン, https://diamond.jp/articles/-/364062

- 生命保険会社の資産運用の現状と課題 – 大和総研, https://www.dir.co.jp/report/research/capital-mkt/it/20130712_007428.pdf

- 長期低金利後の生保リスク管理の展望 | デロイト トーマツ グループ – Deloitte, https://www.deloitte.com/jp/ja/Industries/insurance/perspectives/life-insurance-risk-when-interest-rates-rise.html

- 金利が上がるとどうなる?家計への影響やオススメの資産運用をFPが徹底解説 – マネプロ, https://www.moneypro.jp/columns/asset-management/4970/

- 生命保険料に影響する?「予定利率」の仕組みとは – アフラック, https://www.aflac.co.jp/soudan/guide/contents/application/productcreditingrate.html

- 2024年の保険資産投資見通し: 様々なリスク要因全体から機会を捉える | AXA IM JP, https://www.axa-im.co.jp/research-and-insights/investment-institute/macroeconomics/annual-outlook/insurance-investment-outlook-2024-catching-opportunities-across-risk-spectrum

- 「生命保険業界×マインドマップ」でPEST分析(2025年最新版), https://mindmeister.jp/posts/pest-seimeihoken

- 生保業へのPEST分析の適用: 初心者向けに徹底解説 – TechSuite AI Blog, https://techsuite.biz/19163/

- インシュアテックとは?保険業界のAI活用・DX化のトレンドについて事例やポイントを解説, https://www.persol-bd.co.jp/service/bpo/s-bpo/column/insurtech/

- 保険業界から見るESG投資の今とこれから | RADIANT – 立命館大学, https://www.ritsumei.ac.jp/research/radiant/article/?id=183

- 責任投資活動報告書 2024 – 住友生命, https://www.sumitomolife.co.jp/about/csr/group/pdf/rir2024.pdf

- ICP 13 Reinsurance and Other Forms of Risk Transfer – 生命保険協会, https://www.seiho.or.jp/activity/international/global/pdf/1-11.pdf

- 【ビッグデータの活用事例】業界別事例と保険業界での商品開発について – EBM・大規模診療データベースサービス | MDV EBM insight, https://www.mdv.co.jp/ebm/column/article/29.html

- 保険業界のDXとは?国内外の先行事例や海外トレンドをもとに解説 – 株式会社モンスターラボ, https://monstar-lab.com/dx/about/dx-insurance/

- NISAと貯蓄型保険はどっちがいい?併用する方法やメリット・デメリットについて解説, https://money-career.com/article/3484

- 【保険DX】国内外の生保・損保における成功事例を徹底調査 | CASE SEARCH for コンサル, https://case-search.jp/case-by-theme-dx-insurance/

- 【WORKS 実例05】住友生命が挑んだ”保険サービス”の価値を転換する挑戦 – 株式会社NODE, https://node-labo.com/works/05.html

- 健康増進型保険、販売開始6年で契約200万件突破 – NCB Library, https://www.ncblibrary.com/posts/134919

- 健康増進型保険“住友生命「Vitality」”累計 200 万件突破!, https://www.sumitomolife.co.jp/about/newsrelease/pdf/2024/250121.pdf

- 生成AIが保険業界に革命を!最新バリューチェーンの進化とは? – KOTORA JOURNAL, https://www.kotora.jp/c/69520/

- 生命保険部門1位 アフラック生命保険株式会社様 ~カスタマー・エクスペリエンスの向上を目指し、クラウドサービス「NPX Pro」を活用したNPS改善と顧客満足推進に取組む – NTTコム オンライン・マーケティング・ソリューション, https://www.nttcoms.com/service/nps/column/interview2020/lifeinsurance/

- 【2025年】保険代理店のM&A動向は?メリットやデメリットから …, https://cinc-capital.co.jp/column/industry/ma-insurance-agency

- 保険代理店業界の動向およびM&Aについて | M&A・事業承継なら経営承継支援, https://jms-support.jp/column/%E4%BF%9D%E9%99%BA%E4%BB%A3%E7%90%86%E5%BA%97%E6%A5%AD%E7%95%8C%E3%81%AE%E5%8B%95%E5%90%91%E3%81%8A%E3%82%88%E3%81%B3%EF%BD%8D%EF%BC%86a%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6/

- 保険代理店は今後どうなる?保険業界の将来性や動向をわかりやすく解説 | R&C株式会社, https://www.randcins.jp/recruit/agency-future/

- ー2024 保険代理店の直面する課題と展望, https://www.nihondaikyo.or.jp/wp-content/uploads/2024/11/nakazaki.pdf

- マネーインサイトラボ、「Z世代の購買行動調査」の結果を発表 – みんなの銀行, https://corporate.minna-no-ginko.com/information/corporate/2024/01/30/484/

- Z世代の3割が「保険はいらない」?保険不要論の実態と背景を調査 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000011.000121090.html

- “保険離れ”のZ世代。何をきっかけに入る?「保険選び」に関する意識調査を実施 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000196.000071963.html

- 第1回:保険契約時に重視したポイントとは?~保険加入者の実態調査2023 – ほけデジ, https://hokedigi.tmj.jp/useful/2023/08/23076/

- 最近の若者の保険離れは加速しているのか, https://www.dlri.co.jp/files/dlri/258553.pdf

- 若年層の生保加入の状況と要因 – ニッセイ基礎研究所, https://www.nli-research.co.jp/files/topics/40668_ext_18_0.pdf

- Z世代の視点 – 銀行が若い顧客を惹きつけるには – 世界経済フォーラム, https://jp.weforum.org/stories/2023/11/z-wo-ru-ga-i-wo-kitsukeruniha/

- 生命保険における引受査定業務の自動化・スピードアップ – 情報処理学会, https://www.ipsj.or.jp/dp/contents/publication/39/S1003-U01.html

- VRIO分析とは 4つ視点から強みを明らかにする分析フレームワーク …, https://www.dir.co.jp/world/entry/vrio

- VRIO分析の全貌 戦略立案と競争優位性への道筋 – つむぐ人たち, https://tsumugu-hit.org/note/1748

- VRIO分析とは?基礎からメリット、手順、活用事例までを解説 | 記事一覧 | 法人のお客さま, https://www.persol-group.co.jp/service/business/article/18231/

- 日本の生命保険マーケット最新事情2021:生命保険会社は「DX戦略」で 何を目指しているか?, http://www.olis.or.jp/pdf/asia_report0026jp.pdf

- 金融(保険)のデータサイエンティストの転職・求人一覧, https://mid-tenshoku.com/itengineer/datascientist/hoken/

- アクチュアリーとは?仕事内容や年収事情、資格対策や就活・転職 …, https://www.bigdata-navi.com/aidrops/3190/

- アクチュアリーの転職・求人情報 – ミドルの転職, https://mid-tenshoku.com/finance/actuary/

- アクチュアリー データサイエンティストの求人情報 – 求人ボックス, https://xn--pckua2a7gp15o89zb.com/%E3%82%A2%E3%82%AF%E3%83%81%E3%83%A5%E3%82%A2%E3%83%AA%E3%83%BC-%E3%83%87%E3%83%BC%E3%82%BF%E3%82%B5%E3%82%A4%E3%82%A8%E3%83%B3%E3%83%86%E3%82%A3%E3%82%B9%E3%83%88%E3%81%AE%E4%BB%95%E4%BA%8B

- 保険業界のAI活用事例15選完全解説!導入メリット・デメリット、リスクも解説【2025年最新版】, https://ai-market.jp/industry/insurance_ai/

- AI 事業者ガイドライン案 – 内閣府, https://www8.cao.go.jp/cstp/ai/ai_senryaku/7kai/13gaidorain.pdf

- 欧州・米国の保険業界における AI の活用事例と AI 原則等の動向 – 損保総研, https://www.sonposoken.or.jp/reports/wp-content/uploads/2022/08/sonposokenreport140_1.pdf

- 保険業界が生成AIで変わる!企業の活用事例や導入するメリットを解説 – WEEL, https://weel.co.jp/media/insurance-industry-generated-ai/

- アフラックの「AI 倫理原則」策定について, https://www.aflac.co.jp/info/ai_ethics_20221223.pdf

- 保険業界における生成AIの活用事例16選!現状やメリット・導入における課題も解説, https://n1-inc.co.jp/hoken-ai/

- 日 本 生 命 統合報告書 – 2024 – 株式会社オールワンエージェント, https://www.aoagent.jp/wp-content/uploads/2024/08/%E6%97%A5%E6%9C%AC%E7%94%9F%E5%91%BD2024.pdf

- 最新調査で判明!生命保険契約の満足度「総合ナンバーワン」を受賞した保険会社は?【2024年生命保険契約満足度調査】 – THE GOLD ONLINE, https://gentosha-go.com/articles/-/58907

- 2025年生命保険契約満足度調査 | J.D. Power, https://japan.jdpower.com/ja/press-releases/2025_Japan_Life_Insurance_Contract_Customer_Satisfaction_Study

- 顧客本位の業務運営を推進する今後の取組み ~ 法令・監督指針改正等を踏まえた – 生命保険協会, https://www.seiho.or.jp/info/news/shared/mt-item/20250919_2.pdf

- 【プチ解説】「保険会社向けの総合的な監督指針」の改正案 – CSB, https://hoken-system.com/column/2025_0519/

- InsurTech(インシュアテック)とは?日本の保険業界への影響や事例 | 株式会社TMJ, https://www.tmj.jp/column/column_17390/

- 生命保険領域における国内InsurTech市場に関する調査を実施(2022年) | ニュース・トピックス, https://www.yano.co.jp/press/press.php/003112

- 統合報告書|第一生命ホールディングス株式会社, https://www.dai-ichi-life-hd.com/investor/library/annual_report/index.html

- 『第一生命ホールディングス統合報告書2025』の発行について – PR TIMES, https://prtimes.jp/main/html/rd/p/000000027.000160816.html

- 統合報告書(ディスクロージャー誌) – 住友生命, https://www.sumitomolife.co.jp/about/company/report/disclosure/top/index.html

- 統合報告書・レポート | 会社情報 | 住友生命保険, https://www.sumitomolife.co.jp/about/company/report/

- J.D. パワー 2024年生命保険契約満足度調査 の調査結果を解説 – YouTube, https://www.youtube.com/watch?v=PcUt4msHEoA

- J.D. パワー 2025 年生命保険契約満足度調査, https://japan.jdpower.com/sites/japan/files/file/2025-02/2025_Japan_Life_Insurance_Contract_Customer_Satisfaction_Study.pdf

- 2024年生命保険契約満足度調査 – J.D. Power, https://japan.jdpower.com/ja/press-releases/2024_Japan_Life_Insurance_Contract_Customer_Satisfaction_Study