リスク共創社会のアーキテクトへ:AIとエコシステムで再定義する損害保険の未来戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

目的と調査範囲

本レポートは、日本の元受損害保険市場を対象とし、次期中期経営計画を策定するための戦略的基盤を提供することを目的とする。分析の核となるのは、①気候変動に起因する自然災害の激甚化・頻発化、②サイバー攻撃やパンデミックといった新たなリスクの増大、③InsurTechの台頭とデジタル化による顧客接点の変革、④CASE革命に伴う自動車保険市場の構造変化という、業界が直面する4つの根源的な地殻変動である。調査対象は、日本の元受損害保険市場とし、主要な種目である自動車保険、火災保険、傷害保険、新種保険を分析の核とする。

現状認識と将来展望

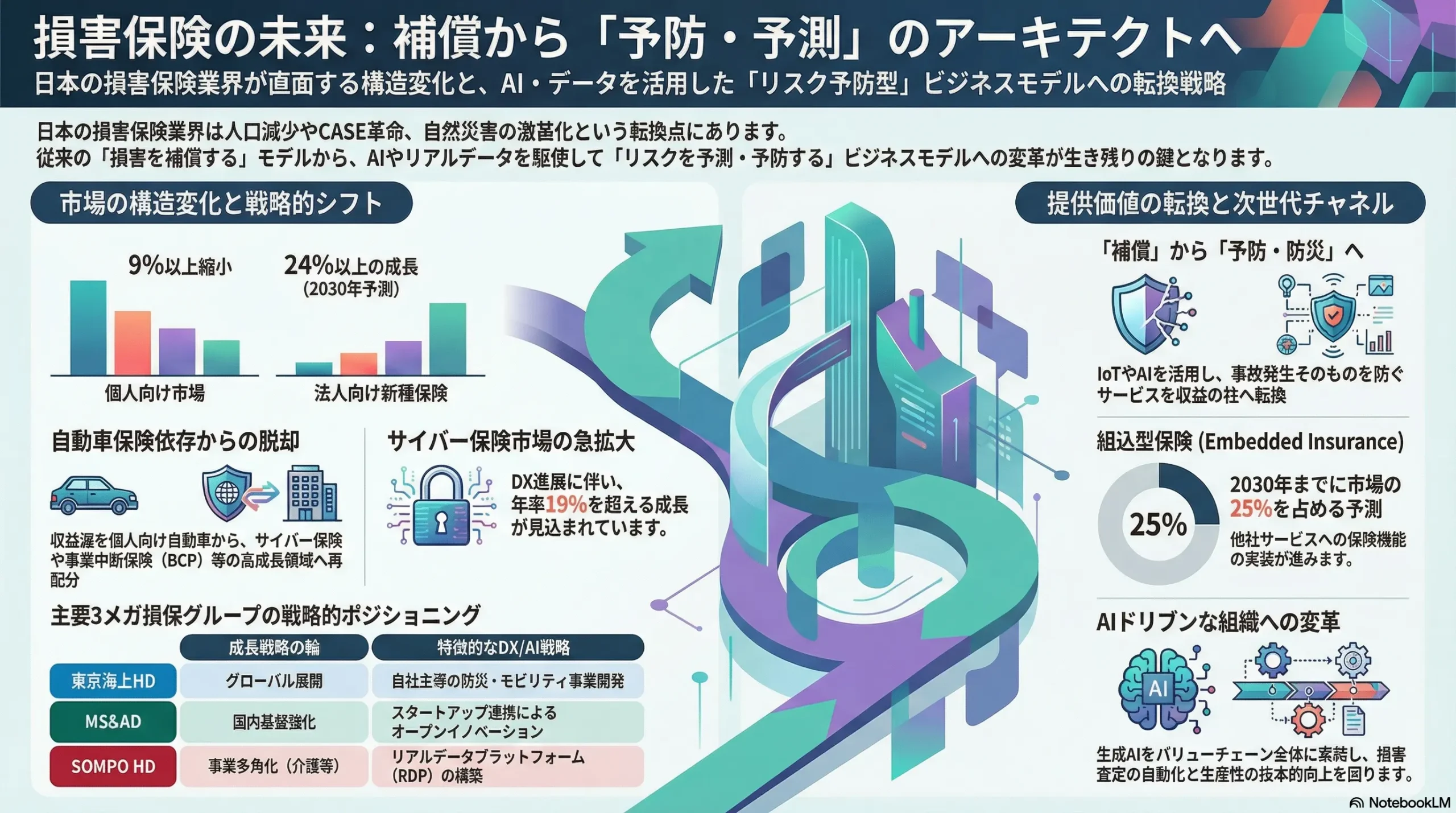

日本の損害保険業界は、歴史的な転換点にある。伝統的な「損害を補償(Compensation)する」ビジネスモデルは、自然災害の増加による損害率の悪化と、国内市場、特に自動車保険市場の成熟・縮小により、収益性と成長性の両面で限界に直面している。

未来の損害保険市場における勝者は、単なるリスクの引き受け手ではない。膨大なリアルデータを収集・分析し、AIを駆使してリスクを予測し、事故や災害の発生そのものを未然に防ぐ「予防・防災(Prevention & Prediction)」サービスを提供する「リスク共創社会のアーキテクト」へと変貌を遂げた企業である。この変革を実現する二大エンジンが、バリューチェーン全体の生産性を抜本的に向上させる「生成AIの全面的な実装」と、異業種との連携を通じて顧客の日常に溶け込むサービスを提供する「エコシステム戦略の深化」である。

主要な戦略提言

本分析から導き出される主要な戦略提言は以下の4点である。

- 事業ポートフォリオの再定義と戦略的資源配分: 構造的に縮小する個人向け自動車保険市場への過剰な依存から脱却する。サイバー保険、事業中断保険(BCP)、ウェルネス関連など、高成長が見込まれる法人向けリスクソリューション領域へ、人材・資本・IT投資といった経営資源を大胆に再配分する。

- 「予防・防災サービス」への提供価値転換: IoTセンサー、テレマティクス、AIを活用したリスク可視化・予測サービスを事業の柱として確立する。保険料収入に依存しない、サービスフィーやコンサルティング料といった新たな収益モデルを構築し、収益構造の多角化を図る。

- エコシステム戦略の加速とチャネル変革: 自動車メーカー、巨大プラットフォーマー、ヘルスケア企業、ホームセキュリティ会社等との戦略的アライアンスを深化させる。他社のサービスに保険機能を組み込む「エンベデッドインシュアランス(組込型保険)」を、従来の代理店チャネルと並ぶ主要な販売チャネルの一つとして確立し、新たな顧客接点を獲得する。

- AIドリブンな組織への変革: 生成AIを引受、損害査定、顧客対応といったバリューチェーンのあらゆるプロセスに実装し、抜本的な生産性向上とコスト構造改革を実現する。同時に、データサイエンティスト、AIエンジニア、UXデザイナーといったDX人材の獲得・育成を最優先の経営課題と位置づけ、全社的なリスキリング(学び直し)プログラムへ大規模な投資を実行する。

第2章:市場概観(Market Overview)

市場規模の推移と予測(2020年~2030年)

日本の損害保険市場(正味収入保険料ベース)は、現在約9.6兆円規模で安定的に推移している 1。複数の調査機関は、2030年にかけて市場全体としては年率0.3%程度の微増から4%程度の成長を予測しているが、その内実には深刻な構造変化が進行している 1。

市場全体が横ばいに見えることは、戦略上の罠となりうる。実態は、収益性の高い法人向け新種保険が急成長する一方で、市場の約半分を占める個人向け自動車保険が構造的に縮小するという「市場の二極化」が進行している点にある。この変化を見誤り、従来通りのリソース配分を続ける企業は、成長機会を逸失し、縮小市場に過剰投資する「空洞化」のリスクに直面する。経営資源(人材、資本、IT投資)を、縮小する個人向け自動車保険から、急成長する法人向けリスクソリューション事業へ戦略的にシフトすることが急務である。

保険種目別動向

- 自動車保険: 若者の車離れ、人口減少、そして将来的にはCASE革命(特に自動運転技術の進展)による事故率の低下が見込まれ、個人向け市場は構造的な縮小トレンドにある。AI予測では、個人向け損害保険市場は今後5年間で9%以上縮小する可能性が示唆されている 1。

- 火災保険: 気候変動に伴う自然災害の激甚化・頻発化を受け、保険料率の引き上げが続いている 5。これが市場規模を下支えしているものの、同時に保険金支払額も急増しており、損害率の悪化が保険会社の収益を大きく圧迫している 6。

- 新種保険: 法人向け市場が全体の成長を牽引している。特に、DXの進展に伴うサイバー攻撃の脅威増大を背景に、サイバー保険市場は年率19%を超える急成長が見込まれる 7。また、サプライチェーンの複雑化や自然災害リスクの高まりを受け、事業継続計画(BCP)に関連する事業中断保険の需要も拡大している 1。法人向け損害保険市場全体では、今後5年間で24%以上の成長が予測されている 1。

チャネル別動向

- 代理店チャネル: 依然として市場の主要な販売チャネルであるが、その役割は大きく変化しつつある。

- ダイレクトチャネル: インターネットを主戦場とするダイレクト系損保は、価格競争力を武器に着実にシェアを拡大している 8。

- エンベデッドインシュアランス: 今後、最も破壊的な変化をもたらすチャネルである。ECサイトや旅行予約サイト、自動車購入プロセスなどに保険が「組み込まれる」形で提供される。ある予測では、2030年までに市場全体の25%を占める可能性が指摘されており、従来のチャネル構造を根底から覆すポテンシャルを秘めている 9。

業界の主要KPIベンチマーク分析

損害保険会社の収益性を測る主要な指標は、コンバインド・レシオとソルベンシー・マージン比率である。

- コンバインド・レシオ(合算率): 保険引受業務の収益性を示す指標で、「正味損害率(収入保険料に対する保険金支払いの割合)」と「正味事業費率(収入保険料に対する事業経費の割合)」の合計値である。この値が100%を下回ると、保険引受で利益が出ていることを意味する。近年、自然災害の多発により火災保険の損害率が悪化傾向にあり、各社の収益を圧迫している。一方、自動車保険は比較的安定しているが、ダイレクト系との価格競争が事業費率の削減圧力を強めている 10。

- ソルベンシー・マージン比率: 大規模な災害など、通常の予測を超えるリスクが発生した場合の保険金支払能力(支払余力)を示す指標。一般的に200%以上あれば健全とされる。3メガ損保グループは依然として高い水準を維持しており、財務基盤は強固であるが、気候変動による巨大災害リスクの増大は、将来的な資本への継続的な圧力となる。

詳細なKPIデータについては、損害保険料率算出機構の統計集、日本損害保険協会のファクトブック、および各社のIR資料(決算データ集など)から最新の数値を抽出し、分析する必要がある 11。

表2.1: 日本の損害保険市場規模予測(正味収入保険料、兆円)

| 種目/年度 | 2022年実績 | 2025年予測 | 2030年予測 | 成長ドライバー/阻害要因 |

|---|---|---|---|---|

| 全体 | 9.6 | 9.6 | 9.6-10.0 | 新種保険が成長を牽引するも、自動車保険の縮小が相殺 1 |

| 個人向け | (内数) | (内数) | (内数) | 人口減少、車離れで縮小(-9.16%予測) 1 |

| 法人向け | (内数) | (内数) | (内数) | サイバー、BCP需要で拡大(+24.6%予測) 1 |

| 自動車保険 | 約4.5 | 減少傾向 | 減少傾向 | 若者の車離れ、自動運転技術の進展 4 |

| 火災保険 | 約1.5 | 横ばい/微増 | 横ばい/微増 | 自然災害リスク増大による保険料上昇 5 |

| 新種保険 | 約2.0 | 増加傾向 | 大幅増 | サイバー保険市場の急拡大(年率約20%) 7 |

(注: 各種目別の数値は概算。出典: 1, 日本損害保険協会ファクトブック等に基づき作成)

表2.2: 主要3メガ損保グループ KPIベンチマーク(2020-2024年度推移の例)

| 会社名 | 指標 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|

| 東京海上HD | コンバインド・レシオ(国内損保) | – | – | – | – | – |

| ソルベンシー・マージン比率(連結) | – | – | – | – | – | |

| MS&AD | コンバインド・レシオ(国内損保) | – | – | 98.9% | – | – |

| ソルベンシー・マージン比率(連結) | – | – | – | – | – | |

| SOMPO HD | コンバインド・レシオ(国内損保) | – | – | – | – | – |

| ソルベンシー・マージン比率(連結) | – | – | – | 680.2% | 681.6% |

(注: 上記は表形式の例。実際の数値は各社IR資料13等から詳細な分析が必要。MS&ADの2022年度国内損保C/Rは98.9%18、損保ジャパンのSMRは2023年度680.2%、2024年度681.6%17など、断片的なデータは存在する)

第3章:外部環境分析(PESTLE Analysis)

損害保険業界を取り巻くマクロ環境は、複合的かつ構造的な変化に直面しており、従来の事業前提を根底から揺るがしている。

政治 (Politics)

金融庁による監督方針の強化が、業界の構造改革を促す最大の政治的要因である。2025年5月に成立した改正保険業法は、特に代理店チャネルに大きな影響を及ぼす 19。具体的には、複数の保険会社の商品を扱う大規模乗合代理店に対する体制整備義務が強化され、保険会社による代理店への指導・管理責任がより厳格化された 21。これにより、保険会社は代理店手数料の算出方法を、従来の販売量偏重から業務品質や顧客対応を重視した体系へ移行することを求められる 21。これは、代理店管理コストの増大に直結すると同時に、コンサルティング能力の低い代理店の淘汰を促す可能性がある 21。また、政府レベルでの防災・減災政策の推進は、保険会社が単なる補償提供者から、地方自治体などと連携してリスクマネジメントを支援する役割を担う新たな事業機会を創出している。

経済 (Economy)

長年にわたる金融緩和政策からの転換、すなわち長期金利の上昇は、損害保険会社の経営に二つの側面から影響を与える。プラスの側面として、総資産の多くを国債などで運用する損害保険会社にとって、運用利回りの改善は資産運用収益の増加に繋がり、収益基盤を強化する 24。一方で、金利の上昇は債券価格の下落を意味し、保有有価証券の価値変動リスク(ボラティリティ)を高めるため、より高度なALM(資産負債管理)とポートフォリオ戦略の見直しが不可欠となる 26。また、景気後退局面では、企業の設備投資や生産活動が停滞し、企業向けの賠償責任保険や貨物海上保険などの需要が減退するリスクも存在する。

社会 (Society)

日本の最も大きな社会構造の変化である少子高齢化は、業界に多岐にわたる影響を及ぼす。高齢ドライバーの増加は、加齢に伴う身体・認知機能の低下により交通事故リスクを増大させ、自動車保険の損害率を悪化させる要因となっている 28。他方で、高齢者向け住宅における転倒事故や孤独死といった新たなリスクに対応する商品・サービスの需要が生まれている 31。また、価値観の多様化も無視できない。特にZ世代は、デジタルネイティブであり、コストパフォーマンスを重視する傾向が強い 33。彼らはSNSやYouTubeで情報を収集し、対面での営業よりもオンラインで完結する手軽で分かりやすい保険を好むため、ダイレクト保険やオンデマンド保険の主要なターゲット層となる 34。さらに、企業のESG(環境・社会・ガバナンス)経営への意識の高まりは、保険会社自身にもサステナブルな引受・運用方針を求めると同時に、企業のESG評価を保険料に反映させる「サステナブル保険」という新たな市場機会を創出している 36。

技術 (Technology)

テクノロジーの進化は、損害保険業界のビジネスモデルを根底から変革する最大の駆動力である。InsurTechの深化により、テレマティクス搭載の自動車、工場のIoTセンサー、ウェアラブルデバイス、ドローンなどが収集するリアルタイムデータが、リスクの正確な評価と予測を可能にする 38。これらの技術は、従来の「事後補償」から「事前予防」へと価値提供をシフトさせる技術的基盤となる。AIとビッグデータ解析は、膨大な契約・事故データと外部データを組み合わせることで、引受査定の精緻化、不正請求の高度な検知、顧客一人ひとりに最適化されたパーソナライズ商品の開発を可能にする 39。一方で、社会全体のDX進展は、企業のサイバー攻撃リスクを飛躍的に増大させ、サイバー保険の需要を押し上げる一方、保険会社が引き受けるリスクもより高度かつ複雑なものにしている。

法規制 (Legal)

法規制の動向は、政治的要因と密接に関連する。改正保険業法は、代理店の体制整備義務や保険会社による過度な便宜供与の禁止など、業界の長年の慣行にメスを入れるものであり、全社的なコンプライアンス体制の強化が必須となる 19。また、データ活用を事業戦略の核とする上で、改正個人情報保護法を遵守し、顧客データの適切な取得・利用と、高度な情報管理体制を構築することが事業継続の絶対的な前提条件となる。

環境 (Environment)

気候変動は、損害保険業界にとって最も深刻かつ直接的な脅威である。台風の大型化や線状降水帯による集中豪雨の頻発は、保険金支払額を記録的な水準に押し上げ、特に火災保険の収益性を著しく悪化させている 5。過去の統計データに依存した従来のリスクモデルでは、将来の気象変動を織り込んだリスク量を正確に予測することが困難になっており、最新の気候科学の知見を取り入れた確率論的なリスクモデルの高度化が不可欠である 41。同時に、脱炭素社会への移行は、再生可能エネルギー施設専門の保険や、電気自動車(EV)関連の新種保険など、新たなリスクとそれに伴う保険需要を生み出す機会でもある。

これらの外部環境の変化は、独立して存在するのではなく、相互に影響し合っている。例えば、金融庁による代理店監督の強化と、InsurTechによるデジタル化の波は複合的に作用し、保険代理店を「高度なコンサルティングを提供するプロフェッショナル代理店」と「単純な手続きを担うデジタルプラットフォームの一部」へと二極化させる。規制強化は、販売量だけを追求する代理店のビジネスモデルを否定し、コンプライアンスと高度なコンサルティング能力を要求するため、代理店の運営コストは上昇する 21。同時に、デジタル化とエンベデッドインシュアランスは、単純な申込手続きを自動化し、顧客接点から代理店を代替する動きを加速させる 9。この二つの圧力の結果、地域に根差した関係性だけで個人向け保険を販売してきた従来型の中小代理店は、コスト増とデジタルによる代替の両面から圧迫され、淘汰される可能性が高い。保険会社は、自社の代理店網をこの二極化の観点から再評価し、プロ代理店への重点投資と、デジタルチャネルとの連携を前提とした新たな代理店モデルの構築という、差別化されたチャネル戦略を策定する必要がある。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

損害保険業界の収益構造と競争環境は、伝統的な業界の枠組みを超えた新たな脅威の出現により、複雑かつ動的に変化している。

供給者の交渉力:高い

供給者の交渉力は、特に再保険市場において顕著に高まっている。

- 再保険会社: 気候変動を背景とした世界的な巨大自然災害の増加により、再保険会社が負担する損失が増大している。これにより、再保険市場は保険料が高騰し、引受基準が厳格化する「ハードマーケット」の様相を呈している 45。日本の損害保険会社は、巨大リスクを分散するために再保険への依存度が高く、再保険コストの上昇は収益を直接的に圧迫するため、再保険会社の交渉力は極めて強い状況にある。

- 自動車修理工場・医療機関: 損害サービス部門において、修理工場との工賃交渉や医療機関との診療報酬に関する関係性は重要である。特に、近年の物価上昇や人件費高騰を背景に、自動車修理工場からの工賃引き上げ要求は強まっており、保険会社のコスト管理における重要な交渉相手となっている 48。

買い手の交渉力:中程度から高いへ

顧客の情報武装化により、買い手の交渉力は増大傾向にある。

- 個人顧客: インターネットの普及、特に保険比較サイトの登場により、顧客は複数の保険会社の商品(特に自動車保険)を容易に比較検討できるようになった 50。これにより価格透明性が高まり、顧客はより安価な保険料を求めて保険会社を乗り換えることが容易になった。ダイレクト系損害保険会社の成長は、このトレンドをさらに加速させている。

- 法人顧客: 大企業は、専門の保険ブローカーを介して複数の保険会社から見積もりを取得し、競争させることで有利な条件を引き出す。また、企業グループ全体での団体契約を結ぶことでボリュームディスカウントを要求するなど、元来強い交渉力を持っている。

新規参入の脅威:中程度から高いへ

従来の参入障壁であった巨額の資本や認可取得のハードルは依然として存在するものの、テクノロジーの進化が新たな形の参入を可能にしている。

- InsurTechスタートアップ: AIによる損害査定やオンラインでの保険販売など、バリューチェーンの特定領域に特化して参入するプレイヤーが増加している 51。彼らは既存の保険会社に技術を提供するパートナーとなることが多いが、将来的には自ら保険事業に乗り出す可能性も否定できず、潜在的な脅威である。

- 異業種の巨大プラットフォーマー: 豊富な顧客基盤と優れたデジタル技術を持つ通信キャリアやIT企業が、自社サービスに保険を組み込む「エンベデッドインシュアランス」の形で参入する脅威は極めて大きい 53。

- 自動車メーカー(OEM): 最も直接的かつ破壊的な脅威となりうるのが、自動車メーカー自身による保険事業への参入である。テスラやゼネラル・モーターズ(GM)は、自社のコネクテッドカーから得られる詳細な走行データを活用し、個々の運転リスクに応じた独自の自動車保険を提供し始めている 55。これは、従来の代理店チャネルをバイパスし、価格設定の根拠を根本から変える可能性がある。

- 少額短期保険業者: 比較的緩やかな規制のもとで設立が可能であり、ニッチな市場(例:ペット保険、スマホ保険)やオンデマンド型の保険で存在感を増している。2023年度の市場規模は1,435億円、業者数は122社に達し、着実に成長している 56。

代替品の脅威:中程度

保険以外のリスクファイナンス手法も、代替品として常に意識する必要がある。

- 各種共済(Kyosai): JA共済や全労済、都道府県民共済など、非営利団体が運営する共済は、組合員向けに比較的安価な掛金で保障を提供しており、損害保険の強力な代替品である 58。ただし、補償範囲がパッケージ化されており自由度が低い、巨大災害時の支払能力が保険会社と異なるなどの違いがある 60。

- 企業の自家保険(キャプティブ): 大企業がリスクマネジメントの一環として、海外のタックスヘイブンなどに自社専用の保険子会社(キャプティブ)を設立し、自社グループのリスクを引き受ける手法。保険市場がハードマーケット化する中で、サイバーリスクや賠償責任保険など、商業保険では引き受けが困難または高額なリスクを自家保険でカバーする動きが活発化している 62。

業界内の競争:非常に高い

国内市場は成熟しており、既存プレイヤー間の競争は極めて激しい。

- 3メガ損保グループ間の寡占的競争: 東京海上ホールディングス、MS&ADインシュアランスグループホールディングス、SOMPOホールディングスの3グループが市場シェアの大部分を占める寡占構造であるが、法人向け大口契約の獲得や優良な保険代理店の囲い込みを巡り、熾烈な競争を繰り広げている。

- ダイレクト系損保の価格競争: ソニー損保やSBI損保に代表されるダイレクト系は、インターネットを主戦場に低価格を武器にシェアを伸ばしてきた 8。ただし、近年では単なる価格競争から脱却し、事故対応の品質やサービスの利便性で差別化を図る動きも見られる 8。

- 外資系損保: AIG損害保険など、特定の専門領域(例:企業向けの賠償責任保険、サイバー保険、D&O保険など)において高い専門性とグローバルな知見を武器に、強い競争力を持つ。

この競争環境を分析すると、従来の競争が同じビジネスモデルを持つ同業他社との「対称的な競争」であったのに対し、今後は異業種からの参入者との「非対称的な競争」が主流になることがわかる。例えば、テスラが保険事業に参入する主目的は、保険料収入そのものではなく、自社の自動運転技術の安全性をデータで証明し、EVの総所有コストを低減させることで、本業である車両販売を促進することにある 55。彼らの成功指標は保険事業の利益率ではなく、車両販売台数や顧客満足度である。このような「非対称な競争相手」は、既存の保険会社がコストをかけて構築してきた引受ノウハウや損害査定網を必要としない場合があり、保険会社は自社の土俵(保険料の安さ、補償の手厚さ)で戦うことすらできず、顧客接点そのものを奪われるリスクに直面する。したがって、競争相手を再定義し、彼ら異業種プレイヤーに対して「保険機能を提供するパートナー」としての地位を確立する戦略(BtoB2Cモデル)と、自らもリスクソリューションのプラットフォーマーとして顧客接点を押さえる戦略の両面を追求することが不可欠となる。

第5章:サプライチェーンとバリューチェーン分析

損害保険事業の構造は、デジタル化とAIの進展により、その根幹から再定義されつつある。価値創造の源泉が、物理的なネットワークから無形のデータ活用能力へとシフトしている。

サプライチェーン分析

損害保険のサプライチェーンは、保険会社を中核に、多様なステークホルダーが連携する複雑なネットワークで構成されている。起点となるのは、リスクを引き受ける「元受保険会社」と、そのリスクをさらに分散する「再保険会社」である。顧客との接点においては、全国に広がる「保険代理店」が販売とコンサルティングの主役を担ってきた。そして、事故発生時には、損害状況を調査し損害額を算出する専門家である「アジャスター(損害査定人)」が重要な役割を果たし、彼らの評価に基づき、「自動車修理工場」や「病院」、「弁護士」といった専門家が実際の修復や解決に関与する 67。

この伝統的なサプライチェーンは、デジタル化によって大きく変容している。

- 代理店と顧客の関係の変化: かつて代理店がほぼ独占していた顧客へのアクセスは、インターネット比較サイトや保険会社のダイレクト販売チャネルの台頭により相対化した 70。顧客はオンラインで容易に情報を収集・比較できるようになったため、代理店には単なる商品の仲介者ではなく、専門知識に基づいた高度なリスクコンサルティング能力が求められるようになっている 44。デジタルツールを駆使して顧客データに基づいた最適な提案を行える代理店と、そうでない代理店との間で、その役割と価値は二極化していく。

- サプライチェーン全体の効率化: 事故受付のオンライン化、AIによる損害写真の解析、修理工場とのデジタル連携プラットフォームの導入などにより、事故発生から保険金支払いに至るまでのプロセスが迅速化・効率化されている。これにより、情報共有の遅延や手作業によるミスが削減され、顧客体験の向上と業務コストの削減が同時に実現可能となる 71。

バリューチェーン分析

損害保険事業のバリューチェーンは、伝統的に「商品開発」→「引受(アンダーライティング)」→「マーケティング・販売」→「契約保全」→「損害サービス(事故受付・損害査定・保険金支払)」という一連の流れで構成される 72。この各段階における価値の源泉が、根本的にシフトしている。

価値の源泉のシフト:

| 項目 | 従来 (From) | 未来 (To) |

|---|---|---|

| 競争力の源泉 | 巨大な資本力(リスク引受能力)、全国を網羅する代理店網(販売力) | ①データ活用能力、②リスクマネジメントサービス提供能力、③エコシステム構築能力 |

| 提供価値 | 事故後の経済的損失の補償 | リスクの予測・予防、および事故後の迅速な復旧支援 |

| 収益モデル | 保険料収入(引受利益、資産運用益) | 保険料収入 + サービスフィー、コンサルティング料 |

従来、価値の源泉は「いかに広く販売し、いかに多くのリスクを引き受けるか」という規模の経済にあった。しかし、リスクの多様化・複雑化とデジタル技術の進化により、「いかにリスクの発生そのものを未然に防ぎ、いかにデータを活用して効率的に事業を運営し、顧客体験を高めるか」へと価値創造の主戦場が移行している 40。この構造変化に対応できなければ、保険会社は単なる資本提供者としてコモディティ化し、顧客接点を持つプラットフォーマーの下請け的存在になりかねない。

この変化は、保険のバリューチェーンにおける「アンバンドリング(分解)」と「リバンドリング(再結合)」という現象として捉えることができる。InsurTech企業は、保険のバリューチェーンを「販売」「査定」「請求」といった個別の機能に分解(アンバンドリング)し、それぞれをテクノロジーで最適化することに長けている 74。例えば、AI損害査定に特化したTractableや、エンベデッドインシュアランスの基盤を提供するbolttechがその代表例である 76。

これに対し、未来の勝者となる保険会社は、これらの外部の優れた機能を自社のプラットフォーム上で再結合(リバンドリング)し、さらに異業種のサービス(例:モビリティ、ヘルスケア)と組み合わせることで、新たな価値を創造する。例えば、「自動車の購入(ディーラー)→テレマティクス保険の自動付帯(保険会社)→安全運転スコアに応じたリワード提供(提携サービス)→事故時の自動検知・通報・AI損害査定(InsurTech)→修理工場への自動手配」という一連の体験を、API連携を駆使して一つのシームレスなサービスとして提供する。

したがって、今後の戦略は、個々の機能を内製で改善することに留まらない。自社を「リバンドリング」のハブと位置づけ、API連携を前提としたオープンなシステムアーキテクチャを構築し、最適な外部パートナーを柔軟に組み込んでエコシステムを主導するプラットフォーム戦略が不可欠となる。

第6章:顧客需要の特性分析

顧客ニーズの多様化と高度化は、保険会社に提供価値の根本的な見直しを迫っている。画一的な商品をマスに提供する時代は終わり、個々の顧客に寄り添ったパーソナライズされたソリューションが求められている。

個人顧客のセグメント分析

個人顧客のニーズは、従来の「万が一への備え」という静的なものから、ライフスタイルや価値観に合わせた動的でパーソナライズされたものへと大きく変化している 78。

- 年齢・ライフステージ別ニーズ:

- Z世代: デジタルネイティブである彼らは、情報収集をSNSやYouTubeで行い、専門家よりも身近な家族やオンラインの口コミを信頼する傾向がある 33。コストパフォーマンスに極めて敏感で、「保険料が高い」「投資の方が良さそう」といった理由で加入をためらう一方、保障内容の分かりやすさを重視する 33。彼らにとっては、必要な時に必要な分だけスマートフォンで手軽に加入できるオンデマンド保険や、体験価値を重視したユニークな保険が響きやすい。

- ミレニアル世代(子育て層): 結婚、住宅購入、出産といったライフイベントが集中するこの世代は、リスクに対する意識が最も高まる。自動車保険や火災保険といった基本的な補償に加え、子供のケガや自転車事故に備える個人賠償責任保険など、日常生活に潜む多様なリスクを包括的にカバーしたいというニーズが強い。

- シニア層: 健康や老後への関心が高く、医療保険や介護保険への需要が増加する 80。自動車運転に関しては、自身の運転能力の低下を認識しつつも、地方では生活の足として運転を継続せざるを得ない状況があり、事故リスクへの不安を抱えている 29。また、住居内での転倒や火の不始末、孤独死といった住宅関連のリスクも深刻である 31。商品選択においては、シンプルで分かりやすい内容と、信頼できる担当者による対面での丁寧な説明を好む傾向が依然として根強い。

- 顧客体験(CX)の重要性:

保険商品の選択において、補償内容や保険料と同等、あるいはそれ以上に「顧客体験」が重要な差別化要因となっている。保険加入時の煩雑な手続き、事故発生時の連絡のしやすさ、保険金請求プロセスの進捗の透明性など、顧客接点のあらゆる段階で、シームレスでストレスのないデジタル体験を提供することが顧客満足度を大きく左右する 81。特に、顧客が最も不安を感じる事故対応時において、迅速かつ共感的なコミュニケーションを提供できるかどうかが、顧客ロイヤルティを決定づける最大の鍵となる 84。

法人顧客のリスクの変化と求められるソリューション

法人、特に中小企業を取り巻くリスク環境は、ますます複雑化・多様化している。

- リスクの構造変化:

- 事業中断リスク: 従来は火災などの物理的損害が主な原因だったが、現在は自然災害やパンデミック、サイバー攻撃によるサプライチェーンの寸断が、事業継続を脅かす最大の要因となっている 86。

- サイバーリスク: ランサムウェア攻撃による事業停止、情報漏洩による賠償責任やブランド毀損など、サイバーリスクは企業の存続を揺るがす経営課題となっている。日本損害保険協会の調査によれば、中小企業もサイバーリスクを強く認識しているが、保険加入率はわずか4.8%に留まり、対策が追いついていない実態が浮き彫りになっている 88。

- 人材関連リスク: 人手不足が深刻化する中、従業員のメンタルヘルス不調による生産性低下、専門人材の離職、各種ハラスメント問題など、人的資本に関するリスクへの関心が高まっている。

- 求められるソリューションの進化:

これらの複雑なリスクに対し、法人が保険会社に求めるものは、もはや単なる損害補償(保険金支払い)だけではない。リスクが顕在化する前の「予防」、すなわち、自社がどのようなリスクに晒されているかを可視化・評価し、具体的な対策を講じるためのコンサルティングやソリューションへの需要が急速に高まっている 89。保険会社は、伝統的な「リスクファイナンスの提供者」から、顧客の事業継続を包括的に支援する「リスクマネジメントのパートナー」へと進化することが不可欠である。

この法人顧客のニーズ変化の中に、大きな事業機会が潜んでいる。日本損害保険協会の調査によると、多くの中小企業はリスクを認識しながらも、「対策をする費用に余裕がない」「具体的な対策方法がわからない」という理由で対策を講じられていない「サイレントリスク」を抱えている 90。このギャップこそ、保険会社が「予防・防災サービス」を新たな事業の入り口として活用する好機である。例えば、Webベースの簡易サイバーセキュリティ診断ツールや、BCP策定のテンプレートなどを安価または無料で提供することで、これまでリーチできなかった顧客層との関係を構築する。この予防サービスをフックとし、診断結果に基づいて具体的な対策とそれに必要な保険を提案するという、新たなビジネスモデルを構築できる。これは、従来の「保険を売る」モデルから、「まずリスク予防で貢献し、信頼関係を築いた上で必要な保険を提案する」モデルへの転換であり、価格競争からの脱却と顧客との長期的な関係構築を可能にする。

第7章:業界の内部環境分析

業界の持続的な競争優位の源泉は、有形資産から無形のケイパビリティへと移行しており、それに伴い人材や組織のあり方も根本的な変革を迫られている。

VRIO分析:持続的な競争優位の源泉

損害保険会社の経営資源やケイパビリティをVRIOフレームワーク(Value, Rarity, Inimitability, Organization)で分析すると、将来の競争優位の源泉がどこにあるかが見えてくる。

- 膨大な契約・事故データ (Valuable, Rare, Inimitable): 数十年にわたり蓄積された、どの地域でどのような事故が起きやすいかといった網羅的なデータは、価値が高く、新規参入者が容易に模倣できない希少な経営資源である。しかし、このデータをAIなどで分析し、新たな知見(例:リスク予測モデル)に変換する「組織能力(Organization)」がなければ、その価値は十分に引き出されない。

- 全国を網羅する代理店網 (Valuable, Less Rare, Inimitable): 依然として重要な販売チャネルであり価値を持つが、ダイレクトチャネルやエンベデッドインシュアランスの台頭により、その希少性は相対的に低下している 70。模倣は困難だが、その価値自体が変化している。

- ブランド信頼性 (Valuable, Rare, Inimitable): 長年の歴史を通じて築き上げられた「万が一の時に頼りになる」というブランドイメージは、特に高額な法人契約や複雑な事故対応において、顧客の購買意思決定に大きな影響を与える。模倣が極めて困難であり、持続的な競争優位の源泉であり続ける 94。

- 高度なアクチュアリー能力 (Valuable, Rare, Inimitable): リスクを数理的に評価し、適正な保険料を算出するアクチュアリーの専門性は、保険事業の根幹をなす。高度な専門人材の育成には長期間を要するため、希少かつ模倣困難なケイパビリティである。

分析: 「ブランド信頼性」と「長年にわたる事故データの蓄積」は、依然として強力な競争優位の源泉である。しかし、後者の価値を将来にわたって最大化するためには、データを活用し新たな顧客価値を創造するための「組織能力」の抜本的な改革が不可欠である。伝統的な縦割り組織や硬直的な人事制度が、全社的なデータ活用や迅速なDX推進の足枷となっているケースが多く、この組織課題の克服が最重要テーマとなる。

人材動向

ビジネスモデルの転換は、求められる人材像の劇的なシフトを促している。

- 求められる人材像のシフト:

- 需要減少: AIやRPAによる自動化が進むことで、従来型の定型的な事務処理担当者や、既存商品を販売するだけのルート営業担当者の需要は減少する。

- 需要増加: 一方で、ビジネスの新たな価値を創造する専門人材の需要は急増している。具体的には、膨大なデータを分析してビジネスインサイトを導き出すデータサイエンティスト 96、数理モデルを構築するアクチュアリー 98、顧客にとって使いやすいデジタルサービスを設計するUX/UIデザイナー、デジタルチャネルで顧客を獲得するデジタルマーケター、企業の複雑なリスク課題を解決するリスクコンサルタント、そしてこれらを実現するAIエンジニアなどである 100。

- 専門人材の需給と獲得競争:

これらの専門人材は、業界を問わず需要が急増しており、極めて激しい人材獲得競争に晒されている。- アクチュアリー: 伝統的に保険業界が主要な活躍の場であったが、近年はコンサルティングファームや他の金融機関でも需要が高まり、売り手市場が続いている 98。

- データサイエンティスト/IT人材: IT業界や他業種のDX推進企業との競争が最も激しい領域である。金融業界、特に伝統的な損害保険業界が提示する賃金水準や企業文化は、必ずしもトップタレントにとって魅力的とは言えず、採用は困難を極める 103。

- 専門人材の賃金相場とトレンド:

専門人材の賃金は高騰しており、従来の社内給与体系との整合性が課題となっている。- アクチュアリー: 経験や資格(正会員か準会員か)により大きく異なるが、30代で年収850万円、40代で1,200万円程度が相場とされ、トップクラスでは1,500万円を超える 102。

- DX戦略企画人材: 大手損害保険会社の求人では、マネージャークラスで年収900万円~1,300万円といった事例が見られる 100。

- 金融系IT人材: 大手金融機関では、高度な専門性を持つ人材に対して年収1,000万円を超えるオファーが一般的になっている 103。

労働生産性

労働集約的なプロセスが多く残る損害保険業界において、デジタル化による生産性向上は喫緊の課題である。

- 代理店チャネル: 依然として紙ベースの申込書や手続きが多く、保険会社と代理店双方の事務負担が大きい。顧客管理システムの導入や申込プロセスの電子化により、生産性向上の余地は非常に大きい 71。

- 損害査定プロセス: 事故現場の確認、損傷部品の特定、修理費用の見積もり、関係者との折衝など、多くのプロセスが人手に依存している。AIによる画像解析やRPAによる定型業務の自動化を導入することで、査定期間の短縮と担当者一人当たりの処理件数向上といった、抜本的な効率化が期待できる。

この人材動向を深く考察すると、業界が直面する最大のリスクの一つが、現在の従業員のスキルセットが将来のビジネスモデルと乖離し、「人材ポートフォリオ」が企業の資産ではなく負債と化すことであるとわかる。DX人材を外部から採用する努力は重要だが、それだけでは不十分である。なぜなら、データサイエンティストやAIエンジニアの採用競争は極めて激しく、高コストだからだ 97。このギャップを埋める唯一の現実的な方法は、既存社員に対する大規模なリスキリング(再教育)投資である。例えば、長年の引受業務で培ったリスク嗅覚を持つベテラン社員にデータ分析のスキルを身につけさせ、AIが導き出した査定結果を監督・改善する「AIアンダーライター」へと育成する。SOMPOホールディングスやあいおいニッセイ同和損保などがDX人材育成プログラムに注力しているのは、この課題認識の表れである 107。経営層は、短期的な採用コストだけでなく、既存の巨額な人件費を「将来価値を生む資産」へと転換するための、全社的なリスキリング戦略にコミットし、大規模な教育投資を行うという経営判断が求められる。

第8章:AIがもたらす影響とインパクト

人工知能(AI)は、単なる業務効率化ツールに留まらず、損害保険ビジネスのあらゆる側面を再定義する根源的な力となっている。引受から損害査定、顧客体験に至るまで、AIは業界のコスト構造と競争優位の源泉を根本から変えつつある。

アンダーライティング(引受査定)の変革

AIは、アンダーライティングの精度とスピードを飛躍的に向上させる。

- リスク評価の精緻化と自動化: 従来、年齢、性別、過去の事故歴といった限られた変数で行われていたリスク評価は、AIによって根本的に変わる。AIは、契約者の詳細な属性データ、過去の膨大な事故データ、IoTデバイスから得られるリアルタイムデータ(自動車の走行挙動、工場の稼働状況など)、さらには外部の地理情報や気象データまで、多種多様なデータを統合的に分析する 39。これにより、個々のリスクを極めて精緻に評価し、引受可否の判断や保険料算出を瞬時に自動化することが可能になる 111。

- ダイナミック・プライシングの実現: この精緻なリスク評価は、リスクに応じて保険料を動的に変動させる「ダイナミック・プライシング」を可能にする。例えば、テレマティクス保険では安全運転を続けるドライバーの保険料が下がり、ウェアラブルデバイスと連携した健康増進型保険では、健康的な生活習慣を送る契約者の保険料が割り引かれる。

- 事例: 楽天生命は、加入希望者の健康情報(病名、服用薬など)をAIで分析し、将来の入院リスクを予測することで査定を自動化している 113。また、明治安田生命は、約130万件の匿名医療ビッグデータを活用した「健活未来予測モデル」を導入し、より精度の高い引受判断を実現している 113。

損害査定(アジャスティング)の変革

労働集約的であった損害査定プロセスは、AIによって最も劇的に変革される領域の一つである。

- 損害額算出の自動化・迅速化: 自動車事故の際、契約者がスマートフォンで撮影した車両の損傷写真をAIが画像認識技術で解析。損傷箇所(バンパーの傷、へこみなど)を特定し、部品代や修理工賃のデータベースと照合して、修理費用を数分で見積もる 74。英国のInsurTech企業Tractableは、この技術を東京海上日動など世界の保険会社に提供している 76。これにより、従来は専門のアジャスターが数日かけて行っていた査定業務が大幅に短縮され、顧客満足度の向上と査定コストの削減に直結する。

- 不正請求の検知: AIは、過去の膨大な請求データから不正請求のパターン(例:特定の修理工場に集中する請求、損傷写真の不自然な点など)を学習する。新たな請求データが入力された際に、そのパターンとの類似性を検知し、不正が疑われる案件を自動でフラグ立てする 110。これにより、不正請求による保険金の流出を大幅に削減できる。

- アジャスターの役割変化: 定型的な損害額の算出業務がAIに代替されることで、アジャスターは、より高度な専門性が求められる業務へと役割をシフトする。例えば、複数の利害関係者が絡む複雑な事故の交渉、AIの査定結果の妥当性を検証・監督する役割、あるいは巧妙化する不正請求を調査する専門家としての役割が重要になる 69。

顧客体験の変革

AIは、顧客とのコミュニケーションの質と速度を向上させ、エンゲージメントを高める。

- 24時間365日のシームレスな対応: AIを搭載したチャットボットや自動音声システムが、深夜や休日を問わず、事故の初期受付や契約内容に関する簡単な問い合わせに即時対応する 75。これにより、顧客は事故直後の不安な状況でもすぐにつながる安心感を得られる。三井住友海上や楽天損保などが、既にAI音声による事故受付サービスを開始・導入している 117。

- パーソナライズされたコミュニケーション: AIが顧客の契約内容、過去のやり取り、ライフステージの変化などを分析し、一人ひとりに最適化された情報提供や商品提案を行う。これにより、顧客は「自分にぴったりのアドバイスをくれる頼れるパートナー」として保険会社を認識するようになり、顧客ロイヤルティが向上する。

新たなリスクへの対応

AIは新たな価値を創造する一方で、それ自身が新たなリスクの源泉ともなる。

- AIが生み出すリスク: 自動運転車のAIの判断ミスによる事故、AIによる医療診断の誤り、あるいはAIのアルゴリズムに潜むバイアスが特定の顧客層を不当に差別する引受判断に繋がるなど、AIの利用そのものが新たな賠償責任リスクを生み出す 119。

- 新たな保険商品の開発機会: これらの「AIリスク」を補償する、例えば「AIアルゴリズム賠償責任保険」のような新たな保険商品の開発が、保険会社にとっての新しいビジネスチャンスとなる。ただし、AIの判断プロセスの不透明性(ブラックボックス問題)が、リスク評価や損害額算定を困難にするという技術的・倫理的な課題も存在する。

- AI倫理の重要性: AIによる引受判断が、人種、性別、居住地域といった属性に基づき、特定の個人や集団を不当に差別することがあってはならない。AIの学習データに含まれる偏り(バイアス)を排除し、アルゴリズムの公平性・透明性を確保するための厳格なガバナンス体制、すなわち「AI倫理」の確立が、企業の社会的責任として強く求められる 120。

AIによるリスク評価の究極的な精緻化は、リスクの高い個人・企業と低い個人・企業を完全に峻別可能にする。これは経済合理性の観点からは正しいが、同時に「社会全体でリスクを分担する」という保険の相互扶助的な社会的機能を揺るがしかねない。保険の基本原則は、多数の契約者から集めた保険料で、少数の被災者の損害を補填する「大数の法則」と「相互扶助」である 123。しかしAIは、事故を起こす確率が極めて高い個人や、災害に見舞われる確率が極めて高い物件をピンポイントで予測可能にする 39。保険会社が短期的な利益最大化のみを追求すれば、これらの高リスク契約者に対しては極端に高い保険料を提示するか、引受を拒否することになるだろう。その結果、本当に保険を必要としている人々が保険に加入できなくなる「保険砂漠」のような現象が起こりうる。これは、保険が単なる金融商品ではなく社会インフラとして機能してきた歴史的役割からの逸脱を意味する。したがって、経営層はAI活用の利益追求と、保険の社会的機能の維持という二律背反の課題に直面する。AI倫理を経営の中核に据え、利益と社会的責任のバランスを取るための明確なガバナンス体制を構築することが、持続的成長の鍵となる。

第9章:主要トレンドと未来予測

テクノロジーの進化と社会構造の変化は、損害保険のあり方を根本から変える新たなトレンドを生み出している。これらのトレンドは、未来の市場における競争のルールを定義する。

テレマティクス保険の進化:「UBI for Everything」へ

テレマティクス保険は、自動車に搭載されたデバイスから得られる走行データ(走行距離、急ブレーキ・急ハンドルの頻度、運転時間帯など)に基づき、個々の運転リスクを評価し保険料を最適化する「使用ベース保険(Usage-Based Insurance, UBI)」の一形態である。

- 現状: 主に自動車保険の領域で普及が進んでおり、安全運転を行うドライバーの保険料を割り引く商品が主流となっている。

- 未来予測: この「個々の行動に基づいてリスクを評価する」というコンセプトは、自動車以外のあらゆる分野へと応用されていく。これは「UBI for Everything」とも呼べる潮流である。

- ヘルスケア領域: ウェアラブルデバイスが収集する歩数、睡眠時間、心拍数といった健康データに基づき、健康増進活動にインセンティブを与える医療保険・生命保険。

- 工場・事業所領域: 工場内のIoTセンサーが収集する機械の稼働状況、温度、振動などのデータを分析し、故障や事故のリスクを評価して火災保険や事業中断保険の保険料を変動させる。

- モビリティ領域: ドローンや電動キックボードの飛行・走行データを活用し、その利用リスクに応じた賠償責任保険。

保険テレマティクス市場は、2030年に向けて年平均成長率(CAGR)が30%近い急成長を遂げるとの予測もあり、巨大な市場機会が生まれる 125。

エンベデッドインシュアランス(組込型保険)の本格化

エンベデッドインシュアランスは、保険が独立した商品として販売されるのではなく、他社のサービスや製品の購入プロセスに「組み込まれる」形で提供される保険である。

- 現状: ECサイトでの商品購入時に付帯する配送保険、航空券や旅行予約サイトで加入できるキャンセル保険、レストラン予約サイトでの無断キャンセル補償保険などが代表的な事例である 77。これらの特徴は、顧客が「保険に加入する」という意識をほとんど持つことなく、シームレスな手続きで保障を得られる点にある。

- 未来予測: あらゆるサービスや製品に保険が「標準搭載(ビルトイン)」される未来が到来する。例えば、自動車を購入すれば、その車両に最適化された保険が自動的に付帯される。スマートホームの利用契約を結べば、火災保険やサイバー保険が標準で組み込まれる。このトレンドは、保険会社にとって顧客接点のあり方を根本から変える。従来の代理店や自社サイトを通じたBtoCモデルから、サービス提供事業者(自動車メーカー、不動産会社、プラットフォーマーなど)に対して保険機能を提供するBtoBtoCモデルへの大規模なシフトを促す。ある予測では、エンベデッドインシュアランスは2030年までに市場全体の25%を占めるまでに成長すると見込まれており、最重要戦略トレンドの一つである 9。

オンデマンド保険の普及

オンデマンド保険は、顧客が必要な時に、必要な期間だけ、スマートフォンなどを通じて手軽に加入できる保険である。

- 現状: 1日単位で加入できるスキー・スノーボードなどのレジャー保険、友人から借りた車を運転する時だけの自動車保険、特定のイベントに参加する時だけの傷害保険などが登場している。

- 未来予測: シェアリングエコノミーの拡大(カーシェア、民泊、個人間でのモノの貸し借りなど)や、ギグワーカー(フードデリバリー配達員、フリーランスのクリエイターなど)といった柔軟な働き方の普及に伴い、特定の時間や活動に限定した保障への需要は飛躍的に高まる。例えば、「この1時間の配達業務中だけ」の傷害保険や、「この週末のキャンプ中だけ」の賠償責任保険などが一般化する。保険会社にとっての課題は、一件あたりの保険料が少額になるため、引受から保険金支払いに至るまでの全プロセスを徹底的に自動化・効率化し、収益性を確保することである 129。

サステナブル保険

企業のESG(環境・社会・ガバナンス)への取り組みが、新たな保険の引受基準となり、新市場を創出する。

- 現状: ESG評価の高い企業の保険料を割り引く商品や、太陽光発電所や風力発電所といった再生可能エネルギー施設に特化した保険商品が登場している。

- 未来予測: 気候変動リスクの評価が、保険の引受審査における必須項目となる。保険会社は、投融資や保険引受を通じて、企業の脱炭素への移行(トランジション)を金融面から後押しする重要な役割を担うようになる。例えば、温室効果ガス排出削減目標を達成した企業の保険料を大幅に引き下げる、あるいは、ESGへの取り組みが不十分な企業の引受を制限するといった動きが本格化する。これにより、保険が企業のサステナビリティ経営を左右する重要なインセンティブとして機能するようになる 36。

第10章:主要プレイヤーの戦略分析

日本の損害保険市場は、3メガ損保グループによる寡占的な競争環境を基本としつつも、ダイレクト系損保の台頭やInsurTech企業の出現により、その競争構造は複雑化している。各プレイヤーは、業界の地殻変動に対応するため、それぞれ特徴的な戦略を打ち出している。

国内メガ損保グループ

- 東京海上ホールディングス:

- 戦略: 「グローバルでのオーガニックな成長」を戦略の基軸に置く。創業当初から海外展開に積極的であり 131、2000年代以降の積極的なM&Aを通じて欧米の先進国市場で強固な事業基盤を確立している 134。これにより、グローバルに分散された事業ポートフォリオを構築し、特定の地域のリスクに左右されにくい安定した収益構造を持つ。国内では、生損保一体型商品「超保険」に代表される総合的なリスクソリューション提供能力に強みがある。中期経営計画では「価値提供領域の飛躍的な拡大」を掲げ、防災・減災コンソーシアムの組成やスマートモビリティ分野でのソリューション事業開発など、保険の枠を超えた事業創出を自社主導で推進している 136。

- 強み: 業界随一のブランド力と顧客からの高い信頼性 95、グローバルに分散された強固な事業ポートフォリオ、高い利益水準。

- 課題: 巨大組織ゆえの意思決定スピード、レガシーシステムの刷新とDXのさらなる加速。

- MS&ADインシュアランスグループホールディングス:

- 戦略: 三井住友海上火災保険とあいおいニッセイ同和損害保険という、それぞれ特色の異なる2大損保を中核とする。国内における広範かつ強力な代理店網が最大の強みであり 138、特にあいおいニッセイ同和はトヨタグループとの強固な関係を背景に自動車保険市場で高いシェアを誇る。DX戦略では「CSV×DX」を掲げ、「リスクの予兆検知や予防」サービスの開発に注力している 139。その実現手段として、日系保険グループとして初めてシリコンバレーに設立したCVC(コーポレートベンチャーキャピタル)であるMS&AD Venturesや、世界6拠点に設置した「グローバル・デジタルハブ」を通じて、外部のスタートアップが持つ先端技術やビジネスモデルを積極的に取り込むオープンイノベーション戦略を特徴とする 139。

- 強み: 国内トップクラスの代理店網と顧客基盤、自動車保険市場での高いプレゼンス、スタートアップ連携による外部知見の活用。

- 課題: 中核2社の統合シナジーの最大化、海外事業の収益性向上。

- SOMPOホールディングス:

- 戦略: 3メガ損保の中で最も大胆な事業ポートフォリオ変革を志向。「安心・安全・健康のテーマパーク」というパーパスを掲げ、保険事業の枠を大きく超えた事業多角化を推進している。その象徴が、M&Aを通じて国内トップクラスの規模となった介護事業への本格参入である 141。この戦略の核となるのが、データ分析プラットフォーム企業Palantir社との提携による「リアルデータプラットフォーム(RDP)」構想である 142。介護現場や自動車走行などから得られる膨大な「リアルデータ」をRDPで統合・分析し、新たなソリューションを創出するデータ駆動型ビジネスへの転換をグループの最重要戦略と位置付けている 142。

- 強み: 介護事業という他社にはないユニークなアセットとそこから得られるリアルデータ、トップダウンによる強力なDX推進力。

- 課題: 介護事業をはじめとする新規事業の安定的な収益化、保険事業との具体的なシナジー創出。

ダイレクト系損保

- ソニー損保: ダイレクト自動車保険市場において22年連続でシェアNo.1を維持するリーディングカンパニー 8。単なる価格競争とは一線を画し、「事故対応満足度」「顧客対応満足度」などで常にトップクラスの評価を得るなど、高いサービス品質をブランドの中核に据える戦略で成功している 84。

- SBI損保: SBIグループが持つ強力な金融エコシステムと顧客基盤を背景に、低価格を武器に急速にシェアを拡大。インターネットチャネルを主軸としつつ、近年は地域金融機関との提携による対面チャネルの強化など、ネットとリアルの融合も模索している 146。

- 楽天損保: 楽天グループの広範な顧客基盤と楽天ポイントを活用したマーケティングに強みを持つ。AI自動音声システムによる事故受付を導入するなど、最新テクノロジーの活用にも積極的である 75。

注目すべきInsurTech企業

- Akur8 (フランス): AIを活用し、保険料算出(プライシング)プロセスを自動化・最適化するSaaSプラットフォームを提供。アクチュアリーの業務を効率化し、商品開発のスピードを向上させる 148。

- Tractable (英国): AI画像認識技術を用いて、自動車の損傷写真から修理費用を自動で見積もるソリューションを提供。損害査定の迅速化と効率化に大きく貢献しており、東京海上日動など世界の主要保険会社が導入している 76。

- bolttech (シンガポール): あらゆる企業が自社のサービスに保険を組み込むこと(エンベデッドインシュアランス)を可能にする保険取引所プラットフォームをグローバルに展開。東京海上も提携している 77。

これらのInsurTech企業は、保険会社の競争相手であると同時に、業界全体のDXを加速させるための重要なパートナーでもある。

表10.1: 主要プレイヤーの戦略ポジショニング比較

| プレイヤー | 成長戦略の軸 | DX/InsurTech戦略 | 強み・特徴 |

|---|---|---|---|

| 東京海上HD | グローバル展開、オーガニック成長 | 自社内でのソリューション事業開発(防災、モビリティ) | 圧倒的なブランド力、グローバルな事業基盤 |

| MS&AD | 国内基盤強化、CSV×DX | スタートアップ連携(CVC、デジタルハブ)によるオープンイノベーション | 強力な代理店網、トヨタグループとの連携 |

| SOMPO HD | 事業多角化(介護)、データ駆動型ビジネス | リアルデータプラットフォーム(RDP)構想(Palantir社と提携) | 介護事業アセット、トップダウンによる変革推進力 |

| ソニー損保 | 品質・顧客満足度重視 | 事故対応・顧客サービスのデジタル化によるCX向上 | 高い顧客ロイヤルティとブランドイメージ |

| SBI損保 | 価格競争力、金融エコシステム活用 | ネットとリアルの融合、グループシナジーの最大化 | 低価格、グループの広範な顧客基盤 |

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、損害保険市場で持続的に成長するための戦略的な示唆と具体的な推奨事項を提示する。

勝者と敗者を分ける決定的要因

今後5年から10年という時間軸で損害保険業界の勝者と敗者を分ける決定的要因は、もはや資本力や販売網の規模といった伝統的な要素ではない。それは、「いかに多様なリアルデータを収集・統合し、AIを用いてそれを実用的な知見へと変換し、『予防・防災』という新たな顧客価値を創造し、最適なエコシステムを通じてシームレスに提供できるか」という能力に集約される。

未来の勝者は、以下の4つの能力を兼ね備えた企業である。

- データ収集・分析能力: 顧客の行動データやIoTデータを収集し、リスク予測モデルを構築する高度なデータサイエンス能力。

- アライアンス構築能力: 自社にないアセットや顧客接点を持つ異業種プレイヤーと、対等なパートナーシップを構築し、新たな価値を共創する能力。

- AIを実装する組織・人材: 生成AIなどの最新技術をバリューチェーン全体に実装し、業務プロセスを抜本的に改革できる組織文化と、それを担う専門人材。

- ビジネスモデル転換への意思決定力: 短期的な保険料収入の減少を恐れず、「補償から予防へ」という長期的なビジネスモデルの転換を断行する経営の強いリーダーシップと意思決定力。

捉えるべき機会と備えるべき脅威

- 機会 (Opportunity):

- 法人向けリスクソリューション市場の開拓: サイバーセキュリティ、事業継続計画(BCP)、ESG対応といった、現代企業が直面する複雑な経営リスクに対するコンサルティング・サービス市場は、未だ開拓の余地が大きいブルーオーシャンである。保険の知見を活かした包括的なソリューション提供は、新たな高収益事業となりうる。

- 「予防・防災」サービスの事業化: IoTやAI技術を活用し、事故や災害の発生を未然に防ぐ、あるいは被害を最小化するサービスは、保険料に依存しない新たな収益源(サービスフィー)を創出すると同時に、損害率の改善にも繋がり、社会貢献という大義も得られる。

- エコシステムのハブとしての役割: 自動車メーカーや巨大プラットフォーマーに対し、保険引受や損害査定といった自社のコア機能を「部品」として提供するBtoBtoCパートナーとなることで、彼らの巨大な顧客基盤にアクセスする機会がある。

- 脅威 (Threat):

- 顧客接点の喪失とコモディティ化: 自動車メーカーや巨大プラットフォーマーがエンベデッドインシュアランスを通じて顧客接点を完全に掌握し、保険会社が単なるリスクを引き受けるだけの「資本提供者(下請け)」に成り下がるリスク。

- データ活用競争での劣後: データ活用で先行するInsurTechや異業種プレイヤーに対し、リスク評価の精度や価格設定の妥当性で劣後し、優良顧客を奪われ、高リスク顧客ばかりが残る「逆選択」に陥るリスク。

- 人材獲得競争の敗北: 業界の変革を担うデータサイエンティストやAIエンジニアといったDX人材を獲得・育成できず、テクノロジーの進化から取り残され、組織の変革が停滞するリスク。

戦略的オプションの提示と評価

取りうる戦略的オプションは、大別して以下の3つが考えられる。

- オプションA: 「総合リスクソリューション・プラットフォーマー」戦略

- 概要: 損害保険事業を中核としつつ、SOMPOの介護事業や東京海上の防災・モビリティ事業のように、隣接するリスク領域へ積極的に事業を多角化する。グループ内外のリアルデータを統合するプラットフォーム(RDP)を構築し、データに基づいた多様なリスクソリューションをワンストップで提供するエコシステムの主導者を目指す。

- メリット: 成功すれば、新たな成長エンジンを獲得し、業界のルールメーカーとなりうる。顧客を自社エコシステム内に囲い込むことで、高い収益性と持続的成長が期待できる。

- デメリット: 多額の先行投資と長期間のコミットメントが必要。異業種での事業運営ノウハウが求められ、M&Aの失敗リスクも高く、成功確率は不透明。

- オプションB: 「特定リスクのスペシャリスト」戦略

- 概要: 全方位展開は目指さず、自社の強みが活きる特定の高付加価値領域(例:グローバル企業の特殊リスク、サイバーセキュリティ、再生可能エネルギーなど)に経営資源を集中投下する。その領域で世界最高水準の専門性(リスク分析、コンサルティング、引受能力)を磨き上げ、代替不可能な「ブティック型」の保険会社としての地位を確立する。

- メリット: 経営資源を集中できるため、投資効率が高い。高い専門性を武器に、価格競争から脱却し、高収益性を維持しやすい。

- デメリット: 市場の選択を誤った場合、成長が限定される。特化した市場が、テクノロジーの変化や巨大プラットフォーマーの参入によって破壊されるリスクに脆弱。

- オプションC: 「保険機能のモジュール化(BtoB2C)」戦略

- 概要: 自社で顧客接点を保有することに固執せず、自社の強みである効率的な引受、高度な損害査定、安定した資産運用能力などを「機能モジュール」として切り出す。これらの機能を、様々な業界のプラットフォーマーにAPI経由で提供することに特化し、エンベデッドインシュアランスのインフラ提供者(縁の下の力持ち)を目指す。

- メリット: 巨大プラットフォーマーの顧客基盤を迅速に活用でき、マーケティングコストを抑えながら効率的に事業規模を拡大できる。

- デメリット: 顧客との直接的な関係が希薄化し、ブランド価値が低下する。プラットフォーマーに対する価格交渉力が弱く、収益性が圧迫されるリスクがある。

最終提言とアクションプラン

最終提言:

オプションA「総合リスクソリューション・プラットフォーマー」戦略を長期的なビジョンとして掲げつつ、その実現に向けた第一歩としてオプションB「特定リスクのスペシャリスト」戦略を実行する、ハイブリッドアプローチを推奨する。

すなわち、「まず、自社が強みを持つ特定のリスク領域(例:既存の強みに応じて、サイバーリスクやサプライチェーンリスクなどを設定)で、コンサルティングから補償まで一貫した圧倒的なソリューション提供能力を確立する。そこで得た知見・データ・顧客基盤を核としてプラットフォームを構築し、成功モデルを確立した上で、段階的に周辺領域へとサービスを拡大していく」というアプローチが、最も現実的かつ成功確率が高いと判断する。

アクションプラン概要:

| フェーズ | 期間 | 主要アクション | 主要KPI |

|---|---|---|---|

| Phase 1: 基盤構築 | 1~2年 | ・全社横断のデータ統合基盤(CDP)の構築 ・特定リスク領域(例:サイバー)に特化したソリューション事業部の設立 ・全社的なDX人材育成・リスキリングプログラムの本格始動 ・レガシーシステムのモダナイゼーション計画策定 | ・データ統合基盤の完成度 ・特定リスク領域でのソリューション売上高 ・DX人材の採用・育成数 |

| Phase 2: 事業拡大 | 3~5年 | ・特定領域で成功したソリューションをプラットフォーム化し、外部提供(SaaS化)を開始 ・自動車、ヘルスケア等の主要プレイヤーとの戦略的アライアンス締結とエンベデッド商品の共同開発 ・生成AIの全社的な業務プロセスへの実装完了 | ・プラットフォームの外部顧客数 ・エコシステム提携社数 ・非保険事業(サービスフィー等)の収益比率 ・業務プロセスの自動化率 |

| Phase 3: エコシステム主導 | 6~10年 | ・複数のリスク領域をカバーする総合リスクソリューションプラットフォームへと進化 ・M&Aによる隣接領域への進出 ・プラットフォームを業界のデファクトスタンダードとして確立 | ・プラットフォームの業界シェア ・エコシステム全体の総取扱高(GMV) ・企業価値(時価総額) |

この戦略を実行することで、単なる保険会社から脱皮し、未来の「リスク共創社会」を設計・主導するアーキテクトとしての地位を確立することができる。

第12章:付録

参考文献・引用データソース

- 金融庁. (各種報告書、監督指針) 21

- 損害保険料率算出機構. (損害保険料率算出機構統計集, 各種統計データ) 11

- 一般社団法人 日本損害保険協会. (日本の損害保険-ファクトブック, 各種調査レポート) 12

- 東京海上ホールディングス株式会社. (決算短信, 統合報告書, 決算説明会資料, IRウェブサイト) 13

- MS&ADインシュアランスグループホールディングス株式会社. (決算短信, 統合報告書, 決算説明会資料, IRウェブサイト) 14

- SOMPOホールディングス株式会社. (決算短信, 統合報告書, 決算説明会資料, IRウェブサイト) 15

- 株式会社ゼノデータ・ラボ. (XenoBrain市場規模予測) 1

- Mordor Intelligence. (市場調査レポート) 2

- Ernst & Young. (各種インサイトレポート) 9

- IMARC Group. (市場調査レポート) 7

- Fortune Business Insights. (市場調査レポート) 88

- その他、本文中で引用したすべてのウェブサイト。

引用文献

- AIが予測する損害保険業界 業界|2030年市場規模推移と主要企業ランキング, https://service.xenobrain.jp/forecastresults/market-size/non-life-insurance

- 日本の損害保険市場規模/シェア分析/成長動向(2025~2030年) – (株)マーケットリサーチセンター, https://www.marketresearch.co.jp/insights/property-casualty-insurance-market-mordor/

- 自動車保険部 商品企画チーム 坂下 秀行 – 三井住友海上, https://www.ms-ins.com/special/interview/story02.html

- 【産業天気図・損害保険】若者の車離れなどで環境厳しく終始「雨」、3メガ体制で海外・生保を競う展開 – 東洋経済オンライン, https://toyokeizai.net/articles/-/5118?display=b

- 火災保険料がまた値上げ!上昇傾向が続く? – PayPayほけん, https://www.paypay-insurance.co.jp/column/about_disaster/191125_pfire.html

- 5-6. これまでの気候変動影響(産業・経済活動分野)|eラーニング, https://adaptation-platform.nies.go.jp/materials/e-learning/study/el-05_06_02.html

- 日本のサイバー保険市場 | 市場規模 成長性 産業動向 予測 2025-2033年 【市場調査レポート】, https://www.gii.co.jp/report/imarc1729433-japan-cyber-insurance-market-report-by-component.html

- ダイレクト自動車保険 2024年度(25年3月期)決算 元受正味 …, https://homai.co.jp/news/26719/

- Insurance 5.0のシナリオと保険業界の潮流 ~保険業界におけるデジタルトランスフォーメーションの最前線 – EY, https://www.ey.com/ja_jp/insights/insurance/insurance-5-scenarios-and-insurance-industry-trends

- ダイレクト系自動車保険はなぜ伸び悩むのか – JA共済総合研究所, https://www.jkri.or.jp/PDF/2017/Rep153oonuma.pdf

- 「損害保険料率算出機構統計集」(2021年度版)の公表 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000049.000064678.html

- 日本の損害保険-ファクトブック – 日本損害保険協会, https://www.sonpo.or.jp/report/publish/gyokai/0003.html

- IR情報 | 東京海上ホールディングス, https://www.tokiomarinehd.com/ir/

- 決算概況及び業績予想 | 業績・財務に関するデータ | 投資家情報 …, https://www.ms-ad-hd.com/ja/ir/financial/overview.html

- 2024年度(2025年3月期)決算レビュー | SOMPOホールディングス, https://www.sompo-hd.com/ir/financial/results/

- 2025年度 | IR情報 | 東京海上ホールディングス, https://www.tokiomarinehd.com/ir/download/

- SOMPOホールディングス – 統合レポート2025, https://www.sompo-hd.com/-/media/hd/files/doc/pdf/disclosure/hd/2025/hd_disc2025_1.pdf?la=ja-JP

- 2025年3月期決算 参考資料 – SOMPOホールディングス, https://www.sompo-hd.com/-/media/hd/files/doc/pdf/news2025/20250520_2.pdf?la=ja-JP

- 保険業法の改正案について, https://www.amt-law.com/asset/pdf/bulletins2_pdf/250325.pdf

- 【2025年5月30日 改正保険業法が成立!】改正保険業法附帯決議を読む – hokan, https://hkn.jp/column/25-32/

- 金融庁「保険会社向けの総合的な監督指針」一部改正(案)の公表 …, https://www.pwc.com/jp/ja/knowledge/column/future-of-the-insurance-industry/vol02.html

- 保険業法の一部を改正する法律案 説明資料 – 金融庁, https://www.fsa.go.jp/common/diet/217/01/setsumei.pdf

- 保険業法の一部を改正する法律案 – 参議院, https://www.sangiin.go.jp/japanese/joho1/kousei/gian/217/meisai/m217080217037.htm

- 黒田サプライズ!日経平均急落でも銀行株急騰のわけ。三菱UFJFG …, https://media.rakuten-sec.net/articles/-/40023?page=2

- 金利ある世界で「現実買い」の局面到来、金融セクターは今年も熱い! <株探トップ特集, https://kabutan.jp/news/marketnews/?b=n202501141107

- 金利上昇局面での資産運用はどう行うべき?リスクを抑えた運用先と戦略を徹底解説, https://f-p.jp/media/article/rising-interest-rates-asset-management/

- 2024年の保険資産投資見通し: 様々なリスク要因全体から機会を捉える | AXA IM JP, https://www.axa-im.co.jp/research-and-insights/investment-institute/macroeconomics/annual-outlook/insurance-investment-outlook-2024-catching-opportunities-across-risk-spectrum

- 高齢者の自動車運転に関する実態と意識について~アンケート調査 …, https://mscompass.ms-ins.com/business-news/elderly-driving/

- 高齢者 の 自動車運転 に 関 す る 報告書 – 日本老年学会, https://geront.jp/news/pdf/topic_240415_01_01.pdf

- 高齢ドライバーの交通事故は増加中?高齢者による事故を減らす方法 – 三井住友海上, https://www.ms-ins.com/labo/higoro/article/086.html

- サービス付き高齢者向け住宅 賠償責任保険のご案内, https://kosenchin.jp/kosenchinDefault/2_2016_08_05/20160725%20tokyokaijyopanf.pdf

- 「高齢者見守りサービス」と「孤独死保険」で賃貸経営の安定を実現する – オーナーズ倶楽部, https://owners-cb.jp/property_management/629

- Z世代の3割が「保険はいらない」?保険不要論の実態と背景を調査 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000011.000121090.html

- “保険視点での” Z 世代×デジタル戦略の有効性調査, https://files.microcms-assets.io/assets/8ba880c1ada24b3286662c41b2822851/b4aa59d4e6dd4a4a952d828b25bc5d6b/241016_%E3%80%90%EF%BC%AE%EF%BC%B4%EF%BC%B4%E3%83%87%E3%83%BC%E3%82%BF%E7%B5%8C%E5%96%B6%E7%A0%94%E7%A9%B6%E6%89%80%E3%80%91%E2%80%9C%E4%BF%9D%E9%99%BA%E8%A6%96%E7%82%B9%E3%81%A7%E3%81%AE%E2%80%9DZ%E4%B8%96%E4%BB%A3%C3%97%E3%83%87%E3%82%B8%E3%82%BF%E3%83%AB%E6%88%A6%E7%95%A5%E3%81%AE%E6%9C%89%E5%8A%B9%E6%80%A7%E8%AA%BF%E6%9F%BB.pdf

- 約5割が“生命保険の仕組みや内容をよく理解している”と回答 – エイチーム, https://www.a-tm.co.jp/news/29384/

- サステナビリティ – あいおいニッセイ同和損保, https://www.aioinissaydowa.co.jp/sustainability/

- ESGと資金調達:保険会社が常にESG格付けを強く意識すべき理由とは – EY, https://www.ey.com/ja_jp/insights/insurance/esg-and-access-to-capital-why-insurers-must-stay-focused-on-ratings

- InsurTech(インシュアテック)とは?最新動向と国内の注目企業10選, https://crexgroup.com/ja/consulting/special/what-is-insurtech/

- 保険業務における AI の活用 – 損保総研, https://www.sonposoken.or.jp/media/reports/sonposokenreport122_2.pdf

- 保険編|データが利活用された世界と踏み出すべき初めの一歩 | IBM, https://www.ibm.com/jp-ja/think/insights/ic-insurance-data-utilization

- 気候関連リスクに係る第2回シナリオ分析 【保険セクター】 (損害保険・急性物理的リスク) – 金融庁, https://www.fsa.go.jp/news/r6/hoken/20250620/01.pdf

- 気候変動リスクとモデリング-「チャレンジャーモデル」でモデル …, https://www.nli-research.co.jp/report/detail/id=73216?site=nli

- 農業事業者向け保険や気候変動への適応に向けた取組み | SOMPOホールディングス, https://www.sompo-hd.com/csr/action/community/content4/

- 保険代理店の未来図共有:2035年、進化する業界が描く新たな常識 …, https://www.kotora.jp/c/81700-2/

- Risk Solution NEWS TODAY No.42 – 再保険マーケットの現状と見通し, https://ginsen-risk.com/wordpress/wp-content/uploads/2021/02/RSNT_No.42-.pdf

- 再保険市場の最新動向 | 公益財団法人 損害保険事業総合研究所, https://www.sonposoken.or.jp/portal/item/tk250918/

- 再保険の進化と最近の再保険市場, https://www.sompo-ri.co.jp/wp-content/themes/sompori/assets/pdf/qt61-2.pdf

- 工賃単価に関する調査結果 – 金融庁, https://www.fsa.go.jp/news/r5/hoken/20240229/01.pdf

- 車体整備事業者による事故車修理の適切な価格交渉の促進のための施策~ 車体整備業界の賃上げ・人材不足解消に向けて – 国土交通省, https://www.mlit.go.jp/report/press/jidosha09_hh_000334.html

- 保険比較サイトで選ぶと失敗しがちなワケ…加入から事故対応までサポートしてくれる損害保険のプロ「損害保険トータルプランナー」とは? – MONEY PLUS, https://media.moneyforward.com/articles/8113?page=2

- インシュアテック市場レポート:2030年までの動向、予測、競合分析 – データリソース, https://www.dri.co.jp/auto/report/lucintel/241114-insurtech-market-report-trends-forecast-and.html

- 「InsurTech(インシュアテック)」とは何か? 保険業界をどう変える?PwCが6つの新たな事業機会を解説 – ビジネス+IT, https://www.sbbit.jp/article/cont1/33412

- 損害保険業界とは?仕事・業界研究 – リクナビ, https://job.rikunabi.com/contents/industry/1042/

- 【2025年最新】損害保険業界の動向5選!仕事内容や志望動機・自己PRのポイントも紹介, https://www.s-agent.jp/column/15167

- 欧米における異業種から損害保険事業への参入 – 損保総研, https://www.sonposoken.or.jp/reports/wp-content/uploads/2024/02/sonposokenreport146_2.pdf

- 2023 年 7 月 6 日 報道関係各位 一般社団法人日本少額短期保険協会 東京都中央区八丁堀三丁目 12, https://www.shougakutanki.jp/general/info/2023/news20230706.pdf

- 2024 年 7 月4日 報道関係各位 一般社団法人日本少額短期保険協会 東京都中央区八丁堀三丁目 12, https://www.shougakutanki.jp/general/info/2024/news20240704.pdf

- 質問 損害保険と共済の違いは?, https://soudanguide.sonpo.or.jp/basic/1_2_q1.html

- 火災保険と共済の違い – SBI損保, https://www.sbisonpo.co.jp/kasai/column/column03.html

- 共済と保険の違いとは?メリット・デメリットをわかりやすく解説 – ほけんの窓口, https://www.hokennomadoguchi.com/columns/seimei/kyosai/difference/

- 火災保険と共済の違い|保険料や補償内容を徹底比較!, https://fire.bang.co.jp/cont/mutual-aid/

- キャプティブ・ランドスケープ・レポート2023年版 – Marsh, https://www.marsh.com/jp/ja/services/captive-insurance/insights/captive-insurance-market-report-2023.html

- キャプティブのトレンドおよびインサイト・レポート2024年版, https://www.marsh.com/jp/ja/services/captive-insurance/insights/asia-captive-insurers-continue-expanding-coverage-in-property-casualty-and-beyond.html

- 上場企業によるキャプティブ(再保険)活用の実態と戦略的意義 – K2 College, https://media.k2-assurance.com/archives/29610

- デジタル経済環境下の保険ネットビジネス における競争・協調戦略, https://www.nri.com/content/900034536.pdf

- 【特別企画】本田雅一が“ダイレクト損保の仕組み”を解き明かす(前編), https://car.watch.impress.co.jp/docs/special/656356.html

- 損害保険の技術アジャスター(査定・損害調査) | 東京海上日動調査サービス株式会社 採用・求人情報サイト, https://jobwagon.jp/tas-ajnet/job_124148

- アジャスター試験 – 日本損害保険協会, https://www.sonpo.or.jp/exam/adjuster/index.html

- アジャスターという仕事 – 仕事について知る – 東京海上日動調査 …, https://www.tas-ajnet.co.jp/recruitment/work/adjuster/index.html

- 保険代理店は今後どうなる?保険業界の将来性や動向をわかりやすく解説 | R&C株式会社, https://www.randcins.jp/recruit/agency-future/

- 保険業界のDX:保険代理店がデジタル化を推進すべき理由とは – Docusign, https://www.docusign.com/ja-jp/blog/accelerate-insurance-policy-sales-electronic-signatures

- 【保険DX】国内外の生保・損保における成功事例を徹底調査 | CASE SEARCH for コンサル, https://case-search.jp/case-by-theme-dx-insurance/

- デジタル | SOMPOホールディングス, https://www.sompo-hd.com/ir/data/disclosure/hd/online2020/digital/

- スマホで損害車の写真を送信→AIが約30秒で査定 中尾明慶も出席「AI見積もり」プレス発表会, https://otakuma.net/archives/2023011809.html

- 事故受付にAI自動音声システムを導入 | NCB Library 金融・決済の ”なぜ?!” が見える, https://en-54177.site-translation.com/posts/134685

- トラクタブル、自動車損傷画像からの新損害査定AIを発表 | NEXT MOBILITY | ネクストモビリティ, https://www.nextmobility.jp/car_sales/tractable-announces-new-damage-assessment-ai-from-vehicle-damage-images20200326/

- 新時代の保険販売手法!エンベデッド・インシュアランス(組込型保険), https://japanriskspecialist.com/jrsl-media/sasti/jrsl-media-1685/

- P&C保険業界に、よりパーソナライズされた顧客メッセージングが必要な理由 | bolttech, https://bolttech.io/ja/insights/pc%E4%BF%9D%E9%99%BA%E6%A5%AD%E7%95%8C%E3%81%AB%E3%80%81%E3%82%88%E3%82%8A%E3%83%91%E3%83%BC%E3%82%BD%E3%83%8A%E3%83%A9%E3%82%A4%E3%82%BA%E3%81%95%E3%82%8C%E3%81%9F%E9%A1%A7%E5%AE%A2%E3%83%A1/

- これからの生保業界における営業変革の方向性 – PwC, https://www.pwc.com/jp/ja/knowledge/thoughtleadership/sales-transformation-in-the-life-insurance-industry-digital-and-real.html

- 保険業界の将来性を知ろう!業務内容や現状と課題について解説 – アクサダイレクト, https://www.axa-direct.co.jp/company/recruitment/lp-future/

- 保険顧客体験のデジタル化のメリット – Mendix, https://www.mendix.com/ja/blog/%E3%83%87%E3%82%B8%E3%82%BF%E3%83%AB%E4%BF%9D%E9%99%BA%E3%81%AE%E9%A1%A7%E5%AE%A2%E4%BD%93%E9%A8%93-%E5%A4%A7%E3%81%8D%E3%81%8F%E8%80%83%E3%81%88%E3%80%81%E5%B0%8F%E3%81%95%E3%81%8F%E5%A7%8B%E3%82%81%E3%80%81%E7%B4%A0%E6%97%A9%E3%81%8F%E8%A1%8C%E5%8B%95/

- 保険会社がデジタル顧客体験の向上でコンバージョンを促進する方法 – Bolttech, https://bolttech.io/ja/insights/%E4%BF%9D%E9%99%BA%E4%BC%9A%E7%A4%BE%E3%81%8C%E3%83%87%E3%82%B8%E3%82%BF%E3%83%AB%E9%A1%A7%E5%AE%A2%E4%BD%93%E9%A8%93%E3%81%AE%E5%90%91%E4%B8%8A%E3%81%A7%E3%82%B3%E3%83%B3%E3%83%90%E3%83%BC%E3%82%B8/

- 商業保険プラットフォームが顧客が求めるデジタルエクスペリエンスをどのように創出できるか, https://bolttech.io/ja/insights/%E5%95%86%E6%A5%AD%E4%BF%9D%E9%99%BA%E3%83%97%E3%83%A9%E3%83%83%E3%83%88%E3%83%95%E3%82%A9%E3%83%BC%E3%83%A0%E3%81%8C%E9%A1%A7%E5%AE%A2%E3%81%8C%E6%B1%82%E3%82%81%E3%82%8B%E3%83%87%E3%82%B8%E3%82%BF/

- JCSI(日本版顧客満足度指数)の調査において、 4年連続で損害保険業界第1位 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000323.000001545.html

- お客様の満足・不満の声(評価・評判) – ソニー損保, https://from.sonysonpo.co.jp/auto/review/

- グループ・サプライチェーン包括団体保険 – 損保ジャパン サイバー保険, https://sompo-japan-cyber.jp/supplychain/

- 事業中断&サプライチェーン | サービス詳細 | マーシュ ジャパン | MARSH JAPAN, https://www.marsh.com/jp/ja/services/business-interruption-supply-chain.html

- サイバー保険とは?補償内容や市場規模・重要性などを解説 – wiz LANSCOPE ブログ, https://www.lanscope.jp/blogs/cyber_attack_cpdi_blog/20231225_17618/

- トータルリスクマネジメントサービスのご案内 – AIG損保, https://www.aig.co.jp/sonpo/business/totalrisk/service

- 中小企業向けリスクソリューションプラットフォームの構築 -リスクマネジメント支援の新たな届け方 – 損保ジャパン, https://www.sompo-japan.co.jp/-/media/SJNK/files/news/2024/20241101_1.pdf?la=ja-JP

- トータルリスクマネジメント | 法人向け保険 – AIG損保, https://www.aig.co.jp/sonpo/business/totalrisk

- リスクは認識するも対策は道半ば 日本損害保険協会「中小企業のリスク意識・対策実態調査2023」, https://mscompass.ms-ins.com/business-news/risk-awareness/

- 私たちの強み | サンツクバ株式会社, https://suntsukuba.com/%E7%A7%81%E3%81%9F%E3%81%A1%E3%81%AE%E5%BC%B7%E3%81%BF/

- MMRC DISCUSSION PAPER SERIES 損害保険業における競争軸の変化と組織の対応, https://merc.e.u-tokyo.ac.jp/mmrc/dp/pdf/MMRC365_2011.pdf

- ブランドロイヤルティ分析レポート【ブランドレゾナンスピラミッド分析編】 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000416.000006600.html

- データサイエンティストの年収は高い? 高くなる理由と今後の展望 | PARK, https://datamix.co.jp/media/careerenhancement/datascientist-height-income/

- 年収、ポジションともにアップ、損害保険会社でのデータ … – コトラ, https://www.kotora.jp/advice/note_296.php?fbclid=IwAR1Teplv73jrrCJUp6ybZ_csj4gy7PGphIbjCgQPuouQhUWPQaoRkJ6RjAw_aem_AWgVzUEYeA7HCZQD9yQLoIrx8nVFImd6RH2-FmcRTYywwbUiDcZblYUsqjJLIyUzitA%253Fob%253D0

- 【アクチュアリーの転職ガイド】転職市場動向・成功のポイント・おすすめ転職エージェント|2025年2月最新, https://acdonalds.com/career-change/

- アクチュアリー転職市場の最新動向とエージェントの活用術 – KOTORA JOURNAL, https://www.kotora.jp/c/42316/

- 大手損害保険会社でのDX戦略企画人材(マネージャーサポートクラス)の求人 – コトラ(KOTORA), https://www.kotora.jp/index.cfm?event=job.index&jid=1352232

- 「生保・損保採用」が激変、「サステナビリティ」「事業開発」領域が急拡大するワケ – ビジネス+IT, https://www.sbbit.jp/article/fj/113496

- アクチュアリーへの転職は未経験でも可能?転職市場動向や最新求人を解説 – JAC Recruitment, https://www.jac-recruitment.jp/market/finance/actuary/

- 金融系SEとは?平均年収や仕事内容、スキル、大手企業一覧も, https://www.geekly.co.jp/column/cat-position/financial-system-engineer/

- 【年収/売上】金融系SE/SIerランキング一覧 | 大手IT企業の解説,特徴,有利な資格 | 就活の教科書, https://reashu.com/kinyuukei_se/

- アクチュアリーの年収は?勉強時間や受験資格、過去問と難易度も解説 – グッドスクール, https://gooschool.jp/online/actually-annual-income/

- 【金融業界】IT戦略・システム企画担当の転職・求人・中途採用情報 doda(デューダ), https://doda.jp/DodaFront/View/JobSearchList/j_ind__07L/-oc__031703S/-preBtn__2/

- これからの時代、データ活用は“読み・書き・そろばん”! 6万3000人をDX人材に!SOMPOグループが注力するDX研修、その内容は – ブレインパッド, https://www.brainpad.co.jp/school/case/voicesompohd

- 自社内の「AI/DX人財」を育成する!「デジタル人財育成プログラム」(株式会社パソナグループ), https://www.tdse.jp/case/pasona/

- 導入事例|データ活用人材育成サービス – ブレインパッド, https://www.brainpad.co.jp/school/case

- アンダーライティング – Shift Technology, https://www.shift-technology.com/ja/products/underwriting-risk

- 保険引受(アンダーライティング)におけるAIは成長するが、人間に取って代わることはない – note, https://note.com/shosama0603/n/ne63576c1ab92

- RPAで保険業界の業務効率化!自動化のメリットや事例を解説|BizteX robop, https://service.biztex.co.jp/dx-hacker/rpa/insurance/

- 保険業界における生成AIの活用事例16選!現状やメリット・導入における課題も解説, https://n1-inc.co.jp/hoken-ai/

- 楽天生命、保険の引受査定を自動化するAIシステムを構築 – DIGITAL X(デジタルクロス), https://dcross.impress.co.jp/docs/usecase/003129.html

- 生成AIの保険業務における活用領域の可能性【前編】 | リサーチ – 電通総研, https://www.dentsusoken.com/case_report/research/20241105/2740.html

- 生成AIの保険業務における活用領域の可能性【後編】 | リサーチ – 電通総研, https://www.dentsusoken.com/case_report/research/20241105/2741.html

- 楽天損害保険、事故受付にAI自動音声システムを利用 – コールセンタージャパン, https://callcenter-japan.com/article/7576/1/

- AI音声による事故受付サービスを開始 – 三井住友海上, https://www.ms-ins.com/news/fy2023/pdf/0202_1.pdf

- 保険業界における生成AI | デロイト トーマツ グループ – Deloitte, https://www.deloitte.com/jp/ja/Industries/insurance/perspectives/generative-ai-in-insurance.html

- アフラックの「AI 倫理原則」策定について, https://www.aflac.co.jp/info/ai_ethics_20221223.pdf

- 人工知能入門:保険会社が短期・中期的に考慮すべき重要なリスク – Milliman Integrate, https://integrate.milliman.com/ja-JP/insight/introduction-to-artificial-intelligence-key-risks-insurers

- 欧州・米国の保険業界における AI の活用事例と AI 原則等の動向 – 損保総研, https://www.sonposoken.or.jp/reports/wp-content/uploads/2022/08/sonposokenreport140_1.pdf

- リスクマネジメントと 損害保険, https://www.sonpo.or.jp/news/release/2024/pdf/20240722_01.pdf

- 「保険料」は、統計データを基に決められる。 – 日本損害保険協会 | SONPO | そんぽのホント, https://www.sonpo.or.jp/wakaru/seminar/step1/chapter5.html

- 保険テレマティクス:市場シェア分析、産業動向・統計、成長予測(2025年~2030年), https://www.gii.co.jp/report/moi1686307-insurance-telematics-market-share-analysis.html

- 保険テレマティクス市場規模分析、動向、2032年までの予測 – Straits Research, https://straitsresearch.com/jp/report/insurance-telematics-market

- 成功要諦を踏まえた取り組むべきEmbedded Insuranceの方向性 | PwC Japanグループ, https://www.pwc.com/jp/ja/knowledge/thoughtleadership/embedded-insurance2023.html

- エンベデッド・インシュアランス(組込型保険)のメリットと国内外の事例, https://japanriskspecialist.com/jrsl-media/sasti/jrsl-media-1452/

- 諸外国の保険業界における IT 活用の動向 – 損保総研, https://www.sonposoken.or.jp/reports/wp-content/uploads/2020/12/sonposokenreport133_2.pdf

- パラメトリック保険の現状と課題 – 損保総研, https://www.sonposoken.or.jp/reports/wp-content/uploads/2019/12/sonposokenreport129_1.pdf

- 海外取引再開と企業保険の伸展 | 東京海上日動の歴史, https://www.tokiomarine-nichido.co.jp/company/rashisa/story/history/7.html

- グループの歴史 | 企業・グループ情報 – 東京海上ホールディングス, https://www.tokiomarinehd.com/company/history/

- 現地化が進む本邦大手損保グループのアジア展開 – 関西学院大学リポジトリ, https://kwansei.repo.nii.ac.jp/record/25883/files/01.pdf

- 東京海上グループの海外展開とその課題について, https://www.fsa.go.jp/singi/singi_kinyu/w_group/siryou/20110629/04.pdf

- 東京海上日動火災保険の企業情報 | CFN(CareerForum.Net), https://careerforum.net/ja/event/bos/companylist_67/691/company_detail/

- 新中期経営計画2026 〜次の一歩の力になる。〜 – 東京海上 …, https://www.tokiomarinehd.com/ir/download/a16lmp000000bf5k-att/Part2_j.pdf

- 経営戦略 | 企業情報 – 東京海上日動火災保険, https://www.tokiomarine-nichido.co.jp/company/about/strategy.html

- MS&AD統合レポート 2025, https://www.ms-ad-hd.com/ja/index/report-material/report-material5132343357219421879/main/0/link/MSAD2025_J2.pdf

- イノベーション | MS&ADの強み | WHO WE ARE | MS&ADについて …, https://www.ms-ad-hd.com/ja/group/about/feature/innovation.html

- APPROACH(実現方法) | 価値創造ストーリー | MS&ADホールディングス, https://www.msad-csv.com/approach/

- “現場重視”と“先駆的な取り組み”で介護事業をリード | メディカルサポネット, https://medical-saponet.mynavi.jp/news/industry/detail_caresaponet-kaigobiz-kyoukai08/

- 3つの基本戦略 2.新たな顧客価値の創造 | SOMPO …, https://www.sompo-hd.com/ir/data/disclosure/hd/online2021/new_midterm/strategy2/

- SOMPOホールディングス株式会社様向けデータ分析環境構築事例を公開, https://www.jbs.co.jp/news/2023/0405

- 「安心・安全・健康のリアルデータプラットフォーム」の構築に向けた プロジェクトの本格始動 – SOMPOホールディングス, https://www.sompo-hd.com/-/media/hd/files/news/2021/20210301_3.pdf?la=ja-JP

- 自動車保険 満足度ランキング(2025年)|世代別の評判・クチコミも紹介, https://hoken.kakaku.com/kuruma_hoken/ranking/

- 新しい保険を – SBI損保, https://www.sbisonpo.co.jp/company/pdf/SBI_Disclosure2025_All.pdf

- SBIホールディングス、60億円増資で損保支援 – M&A HACK – 合同会社SFS, https://sfs-inc.jp/ma/22147/

- Meet the Startups: 保険領域で注目のスタートアップ9社 | Plug and Play Japan, https://japan.plugandplaytechcenter.com/blog/sf2023-insurtech/

- 2025年保険業法一部改正について | PwC Japanグループ, https://www.pwc.com/jp/ja/knowledge/column/future-of-the-insurance-industry/vol01.html

- 「保険会社向けの総合的な監督指針」の一部改正(案)の公表, https://www.amt-law.com/asset/pdf/bulletins2_pdf/250530001.pdf

- 経団連:「保険会社向けの総合的な監督指針」の一部改正(案)に対する意見 (2025-06-13), https://www.keidanren.or.jp/policy/2025/040.html

- 損害保険料率算出機構統計集, https://www.giroj.or.jp/publication/statistics/

- 損害保険料率算出機構、自動車保険の概況を発行 – 一般財団法人 自動車検査登録情報協会, https://www.airia.or.jp/randi/2013/r5c6pv0000000ss8.html

- 損害保険料率算出機構統計集 | NDLサーチ | 国立国会図書館, https://ndlsearch.ndl.go.jp/books/R100000002-I000008455895

- データバンク – 損害保険料率算出機構, https://www.giroj.or.jp/databank/

- 損保協会 – 保険Web, http://www.hokenweb.co.jp/jouhou-so01.htm

- 日本の損害保険 ファクトブック2025【日本損害保険協会】 – 経済レポート, http://www3.keizaireport.com/report.php/RID/640102/

- 保険種目別データ – 日本損害保険協会, https://www.sonpo.or.jp/report/statistics/syumoku/index.html

- 意識調査 | 企業のための保険ナビ – 日本損害保険協会, https://www.sonpo.or.jp/sme_insurance/survey/

- 一般社団法人 フ ァ ク ト ブ ッ ク 2 0 2 5 – 日本損害保険協会, https://www.sonpo.or.jp/report/publish/gyokai/ev7otb0000000061-att/fact2025_full.pdf

- 東京海上HD、世界トップクラスの利益成長とROEを実現し、2024年度の修正純利益は1兆円を計画 – logmi Business, https://finance.logmi.jp/articles/380404

- 東京海上ホールディングス(株)【8766】:決算情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/8766.T/financials

- 保険のプロと一緒につくる保険 | トータルアシスト超保険 | 東京海上日動火災保険, https://www.tokiomarine-nichido.co.jp/service/sogo/cho-hoken/about/together.html

- 統合レポート – 東京海上ホールディングス, https://www.tokiomarinehd.com/ir/download/l6guv300000098js-att/Integrated_Report_18J.pdf

- 2025年3月期 第1四半期 決算説明資料, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240729/20240726555818.pdf

- 2025年3月期 決算短信〔日本基準〕(連結) – 東京海上ホールディングス, https://www.tokiomarinehd.com/ir/event/presentation/2024/a16lmp000000motz-att/4Q_FY2024_Summary_Report_j.pdf

- 2025年3月期 決算記者会見資料 – 東京海上ホールディングス, https://www.tokiomarinehd.com/ir/event/presentation/2024/a16lmp000000motz-att/4Q_FY2024_Information_about_major_subsidiaries_business_results_j.pdf

- 東京海上グループ・初代CDIOが描く国籍のD&I・グローバル採用戦略・人的資本経営「ダイバーシティは成長戦略の核」, https://note.jporthr.jp/n/n8fa4976df4dd

- Untitled – MS&ADホールディングス, https://www.ms-ad-hd.com/ja/ir/library/disclosure/main/03/teaserItems1/0/linkList/015/link/MSAD2022_230419.pdf

- MS&AD ESGデータブック2025, https://www.ms-ad-hd.com/ja/csr/main/07/teaserItems1/00/link/ESGdatabook.pdf

- MS&AD統合レポート 2023, https://www.ms-ad-hd.com/ja/ir/library/disclosure/main/03/teaserItems1/0/linkList/013/link/0908_MSAD2023_J.pdf

- 2025年度 第1四半期決算 – MS&ADホールディングス, https://www.ms-ad-hd.com/ja/ir/ir_event/event/event2025/main/0111111116/teaserItems1/05/linkList/0/link/2025Q1_J2.pdf

- 2024年度通期決算 電話会議 資料 – MS&ADホールディングス, https://www.ms-ad-hd.com/ja/ir/ir_event/event/event2025/main/0111111116/teaserItems1/00/linkList/0/link/2024Q4_J%20.pdf

- 決算プロ 【 MS&ADインシュアランスGH (8725) 決算短信等適時開示一覧 】 – 株主プロ, http://ke.kabupro.jp/code/8725.htm

- MS&ADインシュアランスグループの経営戦略, http://daiwair.webcdn.stream.ne.jp/www11/daiwair/qlviewer/pdf/20082287253wa956b.pdf

- 2025年3月期 通期決算説明資料, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250515/20250515554002.pdf

- 2025年3月期 決算短信〔日本基準〕(連結) – MS&ADホールディングス, https://www.ms-ad-hd.com/ja/news/irnews/auto_20250508535320/pdfFile.pdf

- 2025年3月期 第3四半期決算短信〔日本基準〕(連結), https://data.swcms.net/file/corp-ms-ad-hd/dam/jcr:2fca7700-558e-4770-98d2-50081a70168c/140120250205564167.pdf

- (訂正)「2025 年 3 月期 決算説明資料」の訂正に関するお知らせ – MS&ADホールディングス, https://www.ms-ad-hd.com/ja/news/irnews/auto_20250620594499.html

- 沿革 – あいおいニッセイ同和損保, https://www.aioinissaydowa.co.jp/corporate/about/history.html

- 沿革・歴史|会社情報 – 三井住友海上, https://www.ms-ins.com/company/aboutus/history/

- MS&ADインシュアランス グループについて – 三井住友海上あいおい生命, https://www.msa-life.co.jp/result/pdf/disclosure/2017disc_MS&ADgroup.pdf

- 三井住友海上とあいおいニッセイ同和がようやく合併を公表、トヨタと日本生命を説き伏せた舩曵社長の「剛腕」 – ダイヤモンド・オンライン, https://diamond.jp/articles/-/362029

- 三井住友海上グループの 経営統合に関する合意について – あいおいニッセイ同和損保, https://www.aioinissaydowa.co.jp/corporate/about/news/aioi/pdf/2009/20090930_2.pdf

- 沿革 | 企業概要 | WHO WE ARE – MS&ADホールディングス, https://www.ms-ad-hd.com/ja/ir/individual/history.html

- 2030年に向けた、成長ストーリー – Sompoストーリーズ, https://stories.sompo-hd.com/ja/business-innovation/our-path-to-2030/

- SOMPOホールディングス – 統合レポート2024, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20240926/20240924587741.pdf

- SOMPOホールディングス 統合レポート2023 – in-Report, https://in-report.com/library/pdf/8630_2023.pdf

- 「統合レポート2025」の発行 | SOMPOホールディングス株式会社のプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000037.000159136.html

- SOMPOホールディングスが「統合レポート2025」を発行 – Biz/Zine, https://bizzine.jp/article/detail/12022

- SOMPOホールディングス 統合レポート2023, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20231117/20231108582738.pdf

- SOMPOホールディングス(株)【8630】:株価・株式情報 – Yahoo!ファイナンス, https://finance.yahoo.co.jp/quote/8630.T

- SOMPOホールディングス (8630) : 決算情報・業績 [Sompo Holdings] – みんかぶ, https://minkabu.jp/stock/8630/settlement

- SOMPOH(8630) : 決算・業績進捗情報 – 株予報Pro, https://kabuyoho.jp/sp/report?bcode=8630

- SOMPOリスクマネジメント, https://www.sompo-hd.com/group/PandC/somporc/

- SOMPOホールディングスの経営戦略, https://www.sompo-hd.com/-/media/hd/files/ir/individual/seminar/20250130.pdf?la=ja-JP

- 2025年3月期(第38期)決算説明資料, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250522/20250521560691.pdf

- 市場規模 5年間の推移予測生命保険業界の2030年AI予測レポート, https://service.xenobrain.jp/forecastresults/market-size/life-insurance

- グローバルInsurTechトレンド:インシュアテックを巡る3つの潮流 …, https://www.ey.com/ja_jp/insights/financial-services/global-insurtech-trends-in-2023

- サイバー保険市場規模、シェア、成長、トレンドおよび需要レポート、2032, https://www.fortunebusinessinsights.com/jp/%E3%82%B5%E3%82%A4%E3%83%90%E3%83%BC%E4%BF%9D%E9%99%BA%E5%B8%82%E5%A0%B4-106287