信用の再発明:データとAIが駆動する次世代家賃保証エコシステム戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

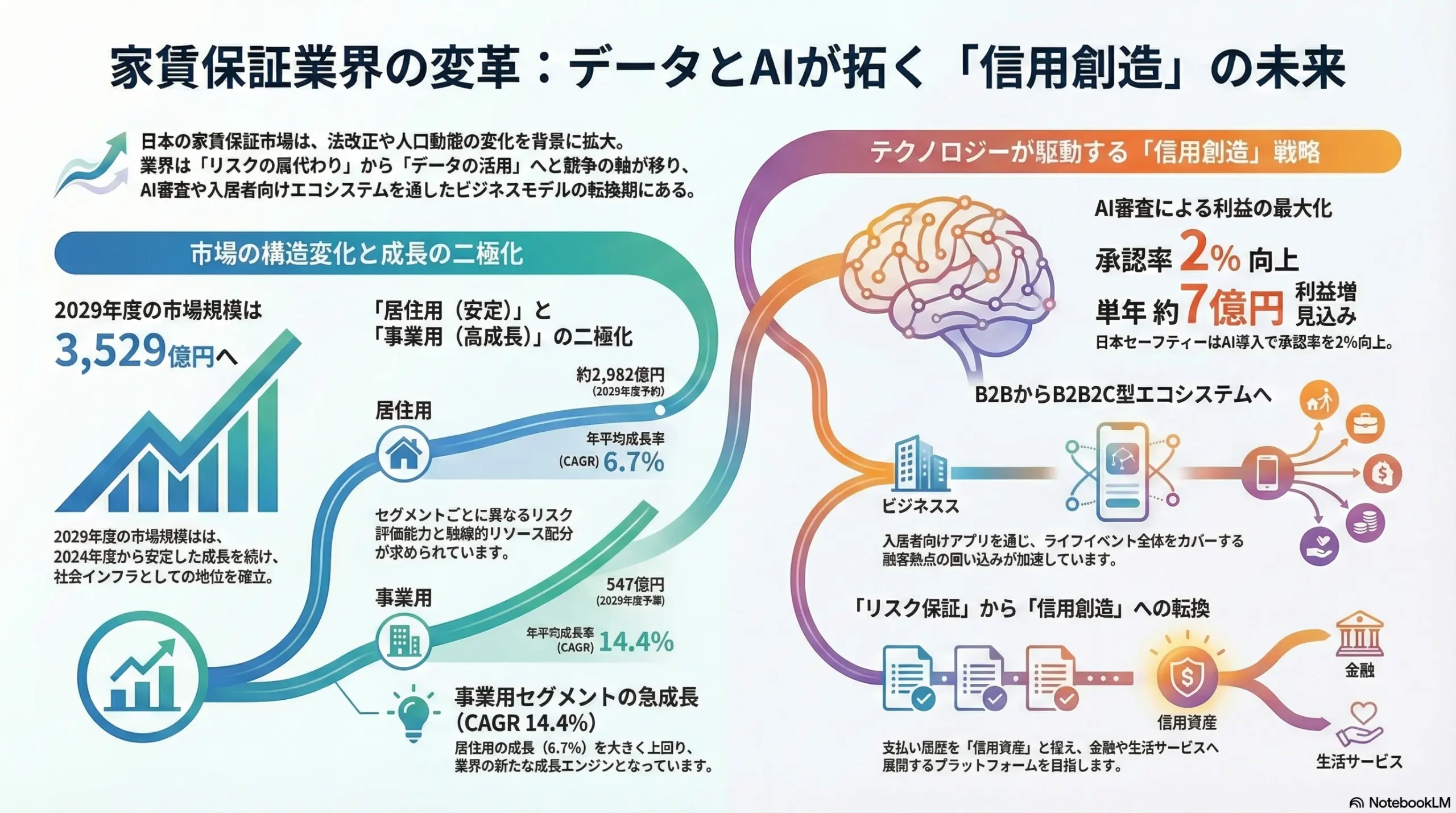

日本の家賃保証業界は、歴史的な転換点に立っています。これまで単なる家賃滞納リスクを肩代わりする「リスク保証」サービスであったビジネスモデルは、今、人口動態の変化、法改正、そしてテクノロジーの進化という3つの巨大な構造的変化の波を受け、「信用創造」を担うデータ駆動型のプラットフォームへとその姿を変えつつあります。本レポートは、この変革期において持続可能な成長を達成するための戦略的示唆を、経営層の意思決定基盤となるべく、事実とデータに基づき提供するものです。

主要な分析結果

- 市場の二極化と持続的成長: 家賃保証市場は、2029年度には3,529億円規模に達すると予測される安定成長市場です 1。しかしその内実は、成熟しつつある居住用セグメント(年平均成長率約6.7%)と、ワークスタイルの多様化を背景に急成長する事業用セグメント(同約14.4%)へと明確に二極化しています 2。この構造変化は、画一的な戦略では市場機会を捉えきれないことを示唆しています。

- 競争優位の源泉の変化: 競争の主戦場は、不動産管理会社とのリレーションシップの広さや深さといった伝統的な要素から、データの質と量、そしてそれを活用するAI(人工知能)技術の優劣へと急速に移行しています。日本セーフティー社がAI審査モデルの導入により、承認率を最大2%向上させ、単年で約7億円の限界利益増を見込む事例は、データとAIが直接的に収益性を左右する新時代の到来を象徴しています 4。

- エコシステム構築競争の本格化: 先進的なプレイヤーは、保証サービスを入口とし、入居者のライフイベント全体をカバーするエコシステムの構築を競っています。Casa社の入居者向けアプリ「入居者カフェ」のように、引越し、ライフライン、優待サービスなどを提供することで顧客接点を囲い込み、新たな収益機会と貴重なオルタナティブデータを獲得する動きが加速しています 6。これは、単なるB2B(対不動産会社)ビジネスから、入居者を直接の顧客と捉えるB2B2Cビジネスへの転換を意味します。

戦略的インプリケーションと推奨事項

この変革期を勝ち抜くために、企業は以下の3つの戦略的転換を断行する必要があります。

- 「リスク保証」から「信用創造」へのマインドセット転換: 入居者の申請情報や支払い履歴を単なるリスク評価の材料ではなく、個人の信用を多角的に可視化・スコアリングするための「信用資産」と捉え直すべきです。これにより、将来的には保証事業に留まらない新たな金融・生活サービスへの展開が可能となります。

- データとAIを事業の中核に据える: データ分析・AI開発部門を単なるコストセンターではなく、事業価値を創出するプロフィットセンターとして位置づけ、全社的な投資を集中させる必要があります。競争優位性は、保有するデータ量と、それをビジネス価値に転換する能力によって決まります。

- テナント・セントリックなエコシステムの構築: 事業の起点を不動産管理会社から入居者へとシフトさせ、入居者の生活全般に価値を提供するプラットフォーマーを目指すべきです。これにより、顧客ロイヤルティの向上、解約率の低下、そして新たな収益源の確保という好循環が生まれます。

結論として、家賃保証業界の未来は、データを制し、AIを使いこなし、入居者中心のエコシステムを構築した企業によって描かれます。本レポートが、その未来を切り拓くための羅針盤となることを確信しています。

第2章:市場概観(Market Overview)

家賃保証業界の戦略を策定する上で、市場の規模、成長性、そして構造を定量的に把握することは不可欠な第一歩です。本章では、信頼性の高い市場データに基づき、業界の全体像を明らかにします。

市場規模と成長予測

矢野経済研究所の調査によれば、2024年度の家賃債務保証市場規模(居住用・事業用の合算値、事業者売上高ベース)は、前年度比6.7%増の2,548億5,700万円に達する見込みです 1。市場は今後も安定した成長を維持し、2029年度には3,529億4,100万円に達すると予測されています 2。

この持続的な成長の背景には、後述する人口動態の変化や2020年の民法改正といった、不可逆的な構造変化が存在します。これにより、家賃保証サービスはもはやオプションではなく、賃貸契約における社会インフラとしての地位を確立しつつあります。

| 会計年度 | 市場全体規模(億円) | 全体成長率 (YoY) | 居住用セグメント(億円) | 事業用セグメント(億円) | 事業用セグメント成長率 (YoY) |

|---|---|---|---|---|---|

| 2024 (E) | 2,549 | 6.7% | N/A | N/A | N/A |

| 2025 (F) | 2,724 | 6.9% | N/A | N/A | N/A |

| 2029 (F) | 3,529 | (CAGR 6.7%) | 2,982 (推定) | 547 | (CAGR 14.4%) |

出典: 株式会社矢野経済研究所のデータを基に作成 1

主要セグメントと成長性の差異

市場全体の成長を牽引するドライバーは、セグメントによって大きく異なります。市場は「居住用」と「事業用」の2つの主要セグメントに大別され、それぞれが異なる成長ダイナミクスを示しています。

居住用セグメント

居住用セグメントは市場の大半を占める成熟市場です。日本賃貸住宅管理協会のデータによれば、家賃保証会社の利用は全国的に上昇し、加入必須とする物件は8割を超えており、既に高い浸透率を誇ります 9。このセグメントの成長は、主に以下の要因に支えられています。

- 社会構造の変化: 高齢化、単身世帯の増加、外国人居住者の増加といったマクロトレンドにより、従来の個人連帯保証人を確保することが困難な層が拡大し続けています 1。

- 法改正の後押し: 2020年の民法改正が個人保証人制度の形骸化を決定的にし、機関保証へのシフトを加速させました 1。

今後、このセグメントの成長は、新規利用者の獲得というよりも、高齢者向け見守りサービスやトラブル対応といった付加価値サービスの提供による単価上昇が中心になると考えられます 2。年平均成長率(CAGR)は約6.7%と予測され、安定した収益基盤としての役割を担います 2。

事業用セグメント

一方、事業用セグメントは業界の新たな成長エンジンとして急速に存在感を増しています。シェアオフィスやサテライトオフィスの拡大といった法人契約ニーズの高まりを背景に、2025年度から2029年度までのCAGRは約14.4%と、居住用を大幅に上回る成長が見込まれています 1。

この高成長の背景には、以下の要因があります。

- 審査の複雑性: 法人契約は個人契約に比べて審査が難しく、保証条件も多岐にわたるため、専門的なリスク管理能力を持つ保証会社の価値が高まります 1。

- 初期費用の軽減: 高額な敷金や保証金の代替として家賃保証を利用することで、テナント側の初期費用負担が軽減され、入居のハードルが下がります。これは、物件オーナーにとっても空室対策として有効な手段となります 1。

業界最大手の全保連は、事業用保証の市場規模を8,500億円と分析しており、多くの保証会社がこの成長分野に注力しています 10。

So What? (戦略的意味合い)

市場概観から導き出される最も重要な戦略的示唆は、「市場の二極化」です。家賃保証市場は、単一の市場として捉えるべきではありません。安定したキャッシュ・カウである「居住用セグメント」と、高い成長性を持つがより高度なリスク審査能力を要求される「事業用セグメント」という、性質の異なる2つの市場が併存しています。

この事実は、企業がリソース配分とケイパビリティ構築において、戦略的な選択を迫られていることを意味します。居住用で培ったモデルをそのまま事業用に適用することはできず、事業用セグメントの成長機会を捉えるためには、法人特有のリスクを評価できる高度なデータ分析能力と審査モデルへの投資が不可欠となります。今後の成長は、この事業用セグメントをいかに攻略できるかにかかっていると言っても過言ではありません。

第3章:外部環境分析(PESTLE Analysis)

家賃保証業界は、自社のコントロールが及ばないマクロ環境の大きな変化によって形成されています。PESTLE(Political, Economic, Social, Technological, Legal, Environmental)のフレームワークを用いて外部環境を分析し、事業戦略に影響を与える重要な機会と脅威を特定します。

政治・規制 (Political)

- 家賃債務保証業者登録制度: 国土交通省が2017年に導入したこの任意登録制度は、業界の健全化を促す重要な政治的動きです 11。登録には、純資産額1,000万円以上といった財産的基礎や、法令遵守体制の整備などが要件とされており 14、登録事業者は国のシンボルマークを使用できます 11。これは、非登録業者との差別化要因となり、不動産管理会社やオーナーからの信頼を獲得する上で有利に働きます。

- 住宅セーフティネット制度との連携: 国は、高齢者や低額所得者、外国人といった「住宅確保要配慮者」の入居を支援するため、登録保証業者の活用を推進しています 14。この政策との連携は、社会的意義を追求すると同時に、新たな市場機会を開拓する上で追い風となります。

経済 (Economic)

- 安定した賃貸市場: 日本の賃貸住宅市場は、景気変動の影響を受けにくい安定した需要基盤を持っています 16。これにより、家賃保証サービスの需要も底堅く推移します。

- 景気変動と滞納リスク: 景気後退や雇用不安は、家賃滞納率の上昇を通じて保証会社の収益性を直接的に脅かすリスク要因です。しかし、日本賃貸住宅管理協会のデータによれば、近年、滞納率はむしろ低下傾向にあります。これは、家賃保証サービスの普及自体が、滞納発生の抑止力および早期解決のメカニズムとして機能していることを示唆しています 17。

社会 (Social)

- 不可逆的な人口動態の変化: これはこの業界にとって最も強力な追い風です。かつて主流であった「夫婦と子」からなる世帯は減少し、2050年には単独世帯が約4割を占めるようになると予測されています 20。特に高齢の単独世帯の増加は、伝統的な個人連帯保証人制度の基盤を根本から揺るがしています 20。

- 多様化する入居者層: 外国人労働者や留学生の増加も、保証サービスの必要性を高めています。彼らは日本国内に保証人を頼める親族がいないケースが多く、保証会社がその受け皿となることで、円滑な入居を可能にしています 1。

技術 (Technological)

- AIとビッグデータの活用: 技術は、業界の競争ルールを根底から覆す最大の破壊的要因です。AIを活用した審査モデルは、従来の人間の判断を遥かに超える速度と精度を実現し、承認率の向上とリスクの低減を両立させます 4。

- PropTech(不動産テック)の進展: 入居者向けアプリや電子契約プラットフォームなど、不動産取引のデジタル化が急速に進んでいます 22。保証会社は、これらのプラットフォームとシームレスに連携(API連携)できなければ、不動産管理会社の業務フローから弾き出されるリスクがあります。

法的 (Legal)

- 2020年民法改正: これは業界にとって画期的な出来事でした。個人連帯保証契約において、保証の限度額(極度額)を明記することが義務付けられた結果、個人が保証人になることの心理的・経済的ハードルが劇的に高まりました 1。これにより、多くの貸主・借主が個人保証を避け、機関保証である家賃保証サービスへ移行する流れが決定づけられました 1。

- 賃貸住宅管理業法: サブリース問題を契機に制定されたこの法律は、賃貸管理業界全体のコンプライアンス意識を高め、業務の適正化を求めています 25。これは間接的に、財務基盤が安定し、コンプライアンス体制が整った大手の家賃保証会社にとって有利な環境を生み出しています。

環境 (Environmental)

- ESGへの意識向上: 直接的な影響は限定的ですが、社会全体のESG(環境・社会・ガバナンス)への関心の高まりは、ペーパーレス化(電子契約)の推進や、住宅確保要配慮者への支援といった社会的役割(Social)を果たす企業の評価向上に繋がる可能性があります。

So What? (戦略的意味合い)

PESTLE分析から明らかになるのは、家賃保証業界が極めて良好な外部環境に置かれているという事実です。特に、社会的な需要基盤の変化(単身世帯化・高齢化)と、それを決定的に後押しした法的変更(民法改正)が組み合わさることで、一種の「パーフェクト・ストーム」が形成されています。個人連帯保証人という代替サービスの魅力が構造的に低下したため、家賃保証サービスの需要は安定的かつ不可逆的です。

このことは、業界の主要な戦略課題が、代替サービスとの競争や需要の創出といった「市場の防衛・拡大」ではなく、同業他社との「シェア争い」であることを明確に示しています。競争の焦点は、いかにしてテクノロジーを活用し、審査精度、業務効率、そして顧客(不動産管理会社と入居者)への付加価値提供で他社を凌駕するかに集約されます。外部環境が安定しているからこそ、内部のケイパビリティ構築、特にテクノロジーへの投資が勝敗を分ける鍵となります。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ポーターのファイブフォース分析を用いて業界の収益性に影響を与える5つの競争要因を分析し、業界の魅力度と競争の力学を解明します。

新規参入の脅威:低い~中程度

一見すると参入障壁は低いように見えますが(国土交通省の登録制度は任意)、競争力のある事業を確立することは極めて困難です。

- データという参入障壁: 最大の障壁はデータです。日本セーフティーが保有する約470万件の申込データのように、既存事業者は長年にわたり蓄積した膨大な取引履歴データを保有しています 5。このデータは、高精度なAI審査モデルを構築するための学習データとなり、新規参入者が短期間で模倣することは不可能です。

- 不動産管理会社とのネットワーク: 大手保証会社は、全国数万社に及ぶ不動産管理会社との強固なパートナーシップを築いています 27。この広範な販売チャネル網をゼロから構築するには、多大な時間と営業コストを要します。

- 信頼とブランド: 賃貸経営において保証会社の倒産は、オーナーと管理会社にとって悪夢です 29。そのため、彼らは実績があり、財務基盤が安定している(できれば国土交通省登録済みの)大手ブランドを優先的に選択する傾向が強く、無名の新規参入者が信頼を得るのは容易ではありません 30。

- 資本要件: 大規模な代位弁済に備えるための一定の資本力は必須であり、これも参入障壁として機能します 14。

買い手の交渉力:中程度

買い手は主に「不動産管理会社・オーナー」と最終消費者である「入居者」に分けられます。

- 不動産管理会社・オーナー: 彼らはどの保証会社と提携するかを選択する立場にあり、一定の交渉力を持ちます。選定基準は、保証料の安さだけでなく、審査のスピード、保証範囲の広さ(例:原状回復費用や訴訟費用のカバー)、そして何よりも倒産しないという信頼性です 30。

- 入居者: 入居者は通常、管理会社やオーナーが指定した保証会社を利用せざるを得ず、直接的な交渉力はほとんどありません 33。保証料が高いことを理由に物件を敬遠する可能性はありますが、それは稀なケースです 34。

供給者の交渉力:低い

この業界における主要な供給者は、事業資金を供給する金融機関や、ITシステムを提供するテクノロジーベンダーです。

- 資本: 資本はコモディティ化しており、特定の金融機関が強い交渉力を持つことはありません。

- テクノロジー: 日本セーフティーがDataRobot社のSaaSを活用しているように、AIプラットフォームやクラウドサービスは複数のベンダーから調達可能です 4。これにより、特定のテクノロジーベンダーへの依存度は低く抑えられます。

代替品の脅威:低い

- 個人連帯保証人: 第3章で詳述した通り、2020年の民法改正により、個人連帯保証人は viable(実行可能)な代替品としての地位をほぼ失いました 1。

- 高額な敷金: 滞納リスクをカバーするために高額な敷金を設定する方法もありますが、これは入居者の初期費用を増大させ、物件の競争力を著しく低下させるため、オーナーにとって魅力的な選択肢ではありません。

業界内の競争:高い

業界構造が魅力的である一方、既存の事業者間の競争は非常に激しいです。市場は、全保連、日本セーフティー、日本賃貸保証(JID)、Casa、ジェイリースといった全国規模の大手プレイヤーと、多数の地域特化型の中小プレイヤーによって構成されています 35。

競争の軸は、以下のように変化しています。

- 過去: 保証料の価格競争、保証範囲の広さ。

- 現在・未来:

- 審査の精度とスピード: AIを活用したリスク評価モデルの優劣が、収益性と成長性を直接的に左右します 4。

- 業務プロセスの統合: 不動産管理会社の基幹システムとAPIで深く連携し、申込から契約までのプロセスをデジタル化・自動化する能力 37。

- エコシステムと付加価値: 保証サービスを核としながら、入居者やオーナーに独自の付加価値(例:生活支援サービス、経営支援ツール)を提供し、顧客を囲い込むプラットフォーム戦略 6。

So What? (戦略的意味合い)

ファイブフォース分析が示すのは、家賃保証業界が、外部からの脅威が少なく、既存事業者(インカンベント)にとって非常に有利な構造を持つ「魅力的な業界」であるということです。最大の脅威は、新規参入者や代替品ではなく、既存の競合他社です。

これは、企業の戦略的焦点が、防御的な活動ではなく、競合を凌駕するための攻撃的なイノベーションに置かれるべきであることを意味します。具体的には、競争優位の源泉が「営業網」から「データとAIエンジン」へと移行している現実を直視しなければなりません。今後の投資は、他社よりも優れたAI審査・回収モデルを構築するためのテクノロジーと人材、そして顧客との関係性を深化させ、データを収集するためのデジタルエコシステム構築に優先的に配分されるべきです。これは、業界内で繰り広げられる、テクノロジーを武器とした「軍拡競争」に他なりません。

第5章:バリューチェーン分析

企業の活動を「価値がどのように創造されるか」という視点で分解し、競争優位の源泉を特定するためにバリューチェーン分析を行います。家賃保証会社の事業プロセスを主活動と支援活動に分け、テクノロジーが各活動に与える影響を考察します。

主活動

1. インバウンド物流(提携先の開拓・関係構築)

- 活動内容: 全国の不動産管理会社や仲介会社との提携関係を構築・維持する活動。これが保証契約を獲得するための主要なセールスチャネルとなります。

- 技術インパクト: CRM(顧客関係管理)システムによる提携先情報の一元管理と営業活動の効率化。また、提携先の業務システムとAPIで連携し、保証申込プロセスをシームレスにすることが重要性を増しています。

2. オペレーション(審査・契約)

- 活動内容: 提携先から送られてくる保証委託申込書を基に、入居希望者の信用リスクを評価(審査)し、保証契約を締結する、事業の根幹をなすリスク管理機能です。

- 技術インパクト: この領域はAIによる破壊的イノベーションの中心地です。AI審査モデルは、申込情報、社内の膨大な過去の滞納データ、さらにはオルタナティブデータ(後述)を瞬時に分析し、人間では不可能な速度と精度でリスクスコアを算出します 4。これにより、審査プロセスの劇的な高速化と、不良債権発生率の低減という二律背反の課題を同時に解決することが可能になります。

3. アウトバウンド物流(保証料回収・決済処理)

- 活動内容: 入居者から初回および更新の保証料を回収する活動。口座振替、クレジットカード、コンビニ払いなど多様な決済手段に対応します 38。

- 技術インパクト: 自動請求・入金消込システムの導入による業務効率化。入居者向けアプリやWebポータルを通じたオンライン決済機能の提供は、顧客利便性の向上に直結します。

4. マーケティング・セールス

- 活動内容: 主に不動産管理会社を対象としたB2Bマーケティング活動。サービスの信頼性、審査スピード、保証範囲の広さなどを訴求し、提携ネットワークを拡大します 30。

- 技術インパクト: デジタルマーケティングによる提携候補先へのアプローチ。提携先が使いやすいオンライン申込システムの提供自体が、強力なセールスツールとなります。

5. サービス(代位弁済・債権回収)

- 活動内容: 入居者の家賃滞納が発生した際に、管理会社からの報告に基づき、家賃を立て替え払い(代位弁済:だいいべんさい、本来の債務者に代わって弁済すること)し、その後、入居者に対して立て替えた家賃の支払いを求める(求償権:きゅうしょうけん、他人のために弁済した者が、その他人に対して返還を請求する権利)活動。

- 技術インパクト: ここもAI活用のフロンティアです。過去の膨大な回収データを分析することで、滞納者の属性や行動パターンから、将来の支払い確率を予測できます。これにより、「自主的に支払う可能性が高い層」「督促すれば支払う層」「法的措置が必要な層」などをセグメンテーションし、各層に最適化されたアプローチ(例:SMSでの自動リマインド、コールセンターからの架電、専門部署による交渉)を行うことで、回収率の向上と回収コストの最適化を両立できます。

支援活動

- 企業インフラ: 財務、法務、コンプライアンス(国土交通省の登録基準遵守など)といった全社的な管理活動。

- 人事・労務管理: 営業、審査、債権回収の専門スタッフの採用・育成。近年では、事業変革を牽引するデータサイエンティストやDX推進人材の獲得が最重要課題となっています 39。

- 技術開発: 従来はバックオフィスの支援機能と見なされていましたが、現在では競争優位を直接生み出す中核機能へと変貌しています。独自のAI審査・回収モデルの研究開発、提携先向けAPIの整備、入居者向けアプリ(エコシステム)の開発などが含まれます。

- 調達活動: AIプラットフォーム(例:DataRobot)、クラウドインフラ、決済代行サービスといった外部リソースの調達。

So What? (戦略的意味合い)

家賃保証ビジネスの伝統的なバリューチェーンは、テクノロジー、特にAIの登場によってその構造が「反転」しつつあります。かつては「人事(優秀な営業担当者)」や「サービス(経験豊富な回収担当者)」といった人的資本に依存していた価値創造の源泉が、今や「技術開発」へと移行しています。

日本セーフティーの事例が示すように、優れたAIモデルを開発・導入する「技術開発」活動が、「オペレーション(審査)」のパフォーマンスを劇的に向上させ、数億円単位の利益を直接生み出します 4。同様の革新が「サービス(債権回収)」の領域でも起ころうとしています。

この変化が意味するのは、もはやテクノロジーを単なる業務効率化のツールやコストセンターとして捉える経営モデルは時代遅れであるということです。これからの勝者は、テクノロジー開発を事業の中核的な価値創造活動と位置づけ、組織構造、人材構成、投資配分をそれに合わせて最適化する企業です。データサイエンティストやAIエンジニアが企業の成長を牽引する主役となり、彼らが最大限のパフォーマンスを発揮できる組織文化を醸成することが、持続的な競争優位を築くための絶対条件となります。

第6章:顧客需要の特性分析

家賃保証事業は、三者間の関係性の上に成り立っています。それは、保証料を支払う「入居者」、リスク軽減の恩恵を受ける「物件オーナー」、そして業務効率化を享受する「不動産管理会社」です。これら3つの顧客セグメントの異なるニーズを深く理解することは、効果的な価値提案(バリュープロポジション)を構築する上で不可欠です。

セグメント1:入居者(Tenant)

- 中核的ニーズ: 「住居へのアクセス」。家賃保証サービスは、部屋を借りるという目的を達成するための手段であり、多くの場合、入居者自身の意思ではなく、物件の必須条件として利用します。

- 主な要求事項:

- 入居の実現(Enablement): 高齢者、外国人、フリーランス、単身者など、個人連帯保証人を見つけるのが難しい人々にとって、保証サービスは住居を確保するための生命線です 32。

- 手続きの簡便性: 申込手続きが迅速、簡単で、プライバシーに過度に踏み込まないことが求められます。

- 費用(Cost): 保証料は引越しの初期費用の中で大きな割合を占めるため、価格に対する感度は非常に高いです 34。保証料の体系(初回料、更新料、月額料など)は、入居者の意思決定に影響を与えます 33。

- 進化するニーズ: 単なる保証機能を超えた価値提供への期待が高まっています。これは「不本意な支払い(Grudge Purchase)」から「価値あるサービスへの対価」へと、入居者の認識を転換させる機会を意味します。Casa社が提供する、失業や病気時の家賃支払い相談、食糧支援、就労支援といったセーフティネット機能は、この進化するニーズに応える先進的な取り組みです 6。また、引越しや各種ライフライン手続きのサポート、生活を豊かにする優待サービスの提供も、顧客満足度を高める重要な要素です 7。

セグメント2:物件オーナー(Property Owner / Landlord)

- 中核的ニーズ: 「賃貸経営の安定化」と「精神的な安心」。

- 主な要求事項:

- 滞納リスクの撲滅: 家賃収入が途絶えるリスクを完全に排除できることが、最大の価値です 29。

- 入居率の向上: 保証会社の利用を必須とすることで、これまで与信上の懸念から断らざるを得なかった層(例:高齢者、外国人)にも門戸を開くことができ、空室期間の短縮に繋がります 1。

- 包括的な保証範囲: 単なる家賃滞納だけでなく、退去時の原状回復費用、残置物処理費用、孤独死が発生した場合の特殊清掃費用、さらには立ち退き訴訟に関わる弁護士費用まで、賃貸経営に付随する多様なリスクを包括的にカバーしてくれるサービスへの需要が高まっています 30。

セグメント3:不動産管理会社(Real Estate Management Company)

- 中核的ニーズ: 「業務の効率化」と「オーナーへの価値提供」。

- 主な要求事項:

- ノンコア業務のアウトソーシング: 入居審査や滞納時の督促といった、手間と精神的負担が大きい業務を保証会社に一任できることは、管理会社の生産性を大幅に向上させます 1。

- 審査のスピードと信頼性: 迅速かつ正確な審査結果は、入居希望者を逃さず、契約成立までのリードタイムを短縮するために不可欠です。また、滞納発生時の迅速な代位弁済は、オーナーとの信頼関係を維持する上で極めて重要です 32。

- システム連携(API Integration): 自社が利用する賃貸管理システムと保証会社のシステムがAPIを通じてシームレスに連携できることは、もはや「あれば良い」機能ではなく「必須」の要件です。これにより、申込情報の二重入力といった非効率な手作業が排除され、ヒューマンエラーも削減できます 37。

- 保証会社の経営安定性: 提携する保証会社の倒産は、管理業務に計り知れない混乱をもたらします。そのため、財務基盤の健全性は、提携先を選定する上での絶対的な前提条件となります 29。

So What? (戦略的意味合い)

3つの顧客セグメントのニーズを分析すると、ある根本的な「価値の非対称性」が浮かび上がります。すなわち、サービスの対価(保証料)を支払うのは「入居者」である一方、リスク軽減や業務効率化といった直接的な便益の多くは「オーナー」と「管理会社」が享受しているという構造です。

この非対称性は、業界が抱える課題であると同時に、競合他社との差別化を図る最大の戦略的機会でもあります。今後の勝者は、この非対称性を解消し、「Win-Win-Win」のモデルを構築する企業です。具体的には、入居者に対して、支払う保証料に見合う、あるいはそれ以上の直接的な価値(生活支援、優待サービス、安心感など)を提供することです。

Casa社の「入居者カフェ」のような取り組みは、この戦略を体現しています 6。入居者にとって保証サービスが「支払わされるコスト」から「自ら選ぶ価値あるサービス」へと変われば、入居者の満足度は向上します。そして、入居者満足度の高い保証サービスを導入していることは、管理会社やオーナーにとって、入居者を惹きつけるための新たな競争力となります。このように、入居者への価値提供を起点とすることで、他の2つのセグメントへの価値提案も同時に強化されるのです。これこそが、次世代の家賃保証ビジネスにおけるエコシステム戦略の本質と言えます。

第7章:内部環境分析(Internal Environment Analysis)

企業の競争優位性がどこから生まれるのかを理解するため、VRIOフレームワーク(Valuable, Rare, Inimitable, Organized to capture value)を用いて家賃保証会社の内部資源と能力を分析します。

経営資源(Resources)

- 財務資本: 事業運営と代位弁済のための資本力。これは事業継続に不可欠(Valuable)ですが、多くのプレイヤーが一定水準を確保しており、希少(Rare)でも模倣困難(Inimitable)でもありません。

- 物理的資源: 全国に展開する営業拠点網。これは提携先との関係構築において価値(Valuable)がありますが、競合も同様のネットワークを構築しており、決定的な差別化要因にはなり得ません。

- 人的資本: 経験豊富な営業、審査、債権回収担当者。彼らの知見は価値(Valuable)がありますが、個人のスキルに依存するため組織的な競争優位には繋がりにくいです。しかし、AIモデルを構築・運用できるデータサイエンティストやDXを推進するIT人材は、現在極めて希少(Rare)であり、獲得・維持が競争優位に直結します 39。

- 組織的資源(最も重要な資源):

- ブランドと信頼: 長年の実績を通じて築かれたブランドイメージと、国土交通省の登録業者であるという公的な信頼。これは価値があり(Valuable)、希少(Rare)で、時間をかけなければ模倣困難(Inimitable)です。

- 提携先ネットワーク: 全国数万社に及ぶ不動産管理会社とのリレーションシップ。これも価値があり(Valuable)、構築に時間がかかるため模倣困難性(Inimitable)が高い資源です。

- プロプライエタリ・データ(独自データ): これが持続的競争優位の最大の源泉です。数百万件に及ぶ過去の申込・滞納・回収データは、価値があり(Valuable)、他社がアクセスできないため極めて希少(Rare)であり、時間を遡って収集することは不可能なため完全に模倣不可能(Inimitable)です。

ケイパビリティ(Capabilities)

- リスク評価(審査)能力: 過去のデータとAIを活用して、将来の滞納リスクを正確に予測する能力。この能力の優劣が、直接的に収益性を決定します。日本セーフティーの事例が示すように、AIを活用した高度なリスク評価能力は、価値があり(Valuable)、希少(Rare)で、その背後にあるデータとアルゴリズムの複雑さから模倣困難(Inimitable)です 4。

- 債権回収能力: 滞納発生時に、効率的かつ効果的に債権を回収する能力。データ分析に基づき、顧客ごとに最適なアプローチを自動選択する能力は、コスト削減と回収率向上に貢献し、競争優位に繋がります。

- パートナー・リレーションシップ管理能力: 広範な不動産管理会社ネットワークを維持・拡大し、彼らの業務フローに深く入り込む能力。API連携によるシステム統合は、この能力の重要な要素です。

- エコシステム構築・運営能力: 保証サービスを核に、引越し、保険、ライフラインなど、入居者の生活に関連する多様なサービス事業者と連携し、入居者にとって魅力的なプラットフォームを構築・運営する能力。これは比較的新しい能力であり、これを高度に実行できる企業は希少(Rare)です。

組織(Organization)

VRIO分析の最後の要素は、企業がこれらの価値ある資源と能力を「活用するための組織体制(Organized to capture value)」を持っているかという点です。データという最高の資源と、AIという最高の能力を持っていても、それを活かす組織がなければ意味がありません。

- データ駆動型の組織文化: 経営層から現場まで、意思決定が勘や経験ではなく、データに基づいて行われる文化が醸成されているか。

- 部門横断的な連携: データサイエンス部門、IT部門、事業部門(営業、審査、回収)が密に連携し、ビジネス課題の解決に取り組む体制が整っているか。

- アジャイルな開発体制: 市場の変化や新たなデータに対応し、AIモデルやアプリケーションを迅速に改善・展開できる開発プロセスを持っているか。

- 人材への投資: データサイエンティストやDX人材といった希少なタレントを惹きつけ、育成し、リテンションするための人事制度や報酬体系が整備されているか 40。

So What? (戦略的意味合い)

内部環境分析から導き出される結論は、家賃保証業界における持続的な競争優位の源泉が、「プロプライエタリ・データ」という模倣不可能な経営資源と、「AIを活用したリスク評価能力」という希少なケイパビリティの組み合わせにあるということです。

しかし、これらの資源と能力を真の競争力に変えるためには、「組織」という触媒が不可欠です。多くの企業がデータの価値を認識し、AIの導入を試みていますが、真の勝敗を分けるのは、データとAIを事業の中核に据えた組織へと自己変革できるかどうかです。具体的には、データサイエンティストが事業戦略の策定に関与し、AIモデルの改善が経営の最優先課題として扱われるような、データ中心の経営体制を構築することが求められます。資源(データ)と能力(AI)を保有するだけでは不十分であり、それを最大限に活用する「組織」を構築できた企業のみが、業界の次世代のリーダーとなるでしょう。

第8章:AIの影響とインパクト

AI(人工知能)は、もはや単なるバズワードではなく、家賃保証業界のバリューチェーン全体を再定義し、競争優位のあり方を根本から変える中核的な技術です。本章では、AIが具体的にどのようなインパクトをもたらすのかを、活動領域ごとに詳述します。

1. 審査(Underwriting):精度とスピードの飛躍的向上

AIの最も劇的なインパクトが現れるのが、事業の根幹である入居審査の領域です。

- 事例:日本セーフティーのAI審査モデル:

- 同社は、約470万件の過去の申込データをAIに学習させることで、独自の高精度な予測モデルを内製化しました 4。

- 成果1(精度向上): 従来モデルではリスクが高いと判断されていた層をAIが再評価し、リスクを適切にコントロールしながら、特定セグメントにおいて承認率を最大2%向上させました。これは、これまで取りこぼしていた優良顧客を獲得できることを意味し、単年で約7億円の限界利益増加に繋がると試算されています 4。

- 成果2(スピード向上): リスク審査の自動化により、判断に要する時間は0.00001秒にまで短縮されました 4。これにより、不動産管理会社への即時回答が可能となり、顧客満足度と契約成立率の向上に大きく貢献します。

- 戦略的意味合い: この事例は、AIが単なる業務効率化ツールではなく、売上と利益を直接生み出す「プロフィットエンジン」であることを明確に示しています。AI審査能力の優劣が、企業の収益性に直結する時代に突入したのです。

2. 債権回収(Collections):最適化と効率化

審査と並び、AIが大きな価値を生むのが債権回収の領域です。

- 予測に基づくアプローチの最適化: AIは、滞納者の属性、過去の支払い履歴、連絡への応答パターンなどを分析し、「どの滞納者が、どのタイミングで、どのような督促を行えば、最も高い確率で支払いを行うか」を予測します。

- 具体的な応用:

- セグメンテーション: 滞納者を「SMS通知だけで支払う層」「電話督促が必要な層」「訪問や法的措置を検討すべき層」などに自動で分類し、人的リソースを最も回収が困難なケースに集中させることができます。

- チャネル最適化: ある顧客にはメールが有効で、別の顧客には電話が有効といったように、最も効果的なコミュニケーションチャネルをAIが推奨します。

- 会話分析: コールセンターでの会話をAIがリアルタイムで分析し、オペレーターに効果的な交渉スクリプトを提示したり、コンプライアンス違反のリスクを検知したりすることも可能です。

- 戦略的意味合い: 勘と経験に頼りがちだった債権回収業務を、データに基づいた科学的なプロセスへと変革します。これにより、回収率の向上と、人件費を中心とした回収コストの削減を同時に実現できます。

3. 不正検知(Fraud Detection)

- 異常パターンの検出: AIは、申込情報や行動データの中から、過去の不正契約(例:なりすまし、収入証明の偽造)と類似したパターンを検出することに長けています。

- オルタナティブデータの活用: 従来の申込情報に加え、オンラインでの行動履歴やデバイス情報といったオルタナティブデータを分析することで、人間では見抜けないような不審なアクティビティを検知し、不正契約を未然に防ぐことが可能になります 49。

4. 業務効率化と顧客体験の向上

- AI-OCRによる書類のデジタル化: 申込書や本人確認書類といった紙の書類を、AI-OCR(光学的文字認識)が高精度で読み取り、データ化することで、手入力の工数を大幅に削減します。

- AIチャットボットによる問い合わせ対応: 「保証料の支払い方法」「契約更新の手続き」といった定型的な問い合わせに対して、AIチャットボットが24時間365日自動で応答します 50。これにより、コールセンターの負荷を軽減し、顧客はいつでも迅速に回答を得ることができます。

So What? (戦略的意味合い)

AIは、家賃保証ビジネスのあらゆる側面を再構築する力を持っています。AIへの投資は、もはや選択肢ではなく、企業の生存と成長をかけた必須の戦略課題です。

重要なのは、AIを単一の業務領域に限定せず、バリューチェーン全体にわたる「経営の高度化」の基盤として捉えることです。日本セーフティーがAIモデルを営業活動や人材採用・育成にも展開しようとしているように 4、審査で培ったAIケイパビリティを全社的に横展開していく視点が求められます。AIを使いこなし、データから継続的に学習し、自己進化していく「AI駆動型企業」へと変貌を遂げられるかどうかが、今後の業界地図を塗り替える決定的な要因となるでしょう。

第9章:主要トレンドと未来予測

家賃保証業界は、3つの相互に関連し合うメガトレンドによって、その未来が形作られつつあります。これらのトレンドは、業界のビジネスモデル、競争のルール、そして収益構造を根本的に変える可能性を秘めています。

トレンド1:「リスク保証」から「信用創造」へのビジネスモデル転換

これは、業界で進行している最も本質的な変化です。

- 現状(リスク保証モデル): 保証会社は、入居者の滞納リスクを評価し、そのリスクを引き受ける対価として保証料を得ています。ビジネスの核心は「リスクの引き受けと管理」にあります。

- 未来(信用創造モデル): 先進的なプレイヤーは、保証業務を通じて蓄積される膨大な入居者の属性データ、家賃支払い履歴(クレジットヒストリー)を単なるリスク管理の道具ではなく、「新たな信用を創造する」ための資産と捉え始めています。

- 信用スコアリングの進化: 従来の審査情報に加え、スマートフォンの利用状況、オンラインでの購買行動、SNSの活動といった「オルタナティブデータ」を活用し、個人の信用力をより多角的かつ動的に評価する動きが加速します 51。これは、金融業界でJ.Score(みずほ銀行とソフトバンクの合弁)やLINE Score、通信キャリアのドコモなどが先行する動きと軌を一にしています 53。

- 新たなサービスへの展開: この独自に「創造」された信用スコアを基盤として、保証会社は新たなビジネス領域に進出することが可能になります。例えば、

- 小口融資(マイクロファイナンス): 家賃を遅延なく支払っている優良な入居者に対し、短期・小口のローンを提供する。

- 保険商品: ライフスタイルに合わせた保険商品を推薦・販売する。

- 他社への信用情報提供: 入居者の同意を前提に、信用スコアを他の金融機関やサービス事業者に提供し、新たな収益源とする。

- 戦略的意味合い: この転換は、家賃保証会社を、不動産周辺サービス業者から、独自の信用情報を核とする「FinTechプラットフォーマー」へと進化させるポテンシャルを秘めています。事業の収益源が、保証料という単一の柱から、金融サービスやデータサービスといった複数の柱へと多角化されることを意味します。

トレンド2:データドリブン経営の深化

このトレンドは、「信用創造」モデルを実現するための具体的な方法論です。

- 競争優位の源泉としてのデータ: 企業の競争力は、営業担当者の数や拠点数ではなく、「保有するデータの質と量」および「データを意思決定に活かす能力」によって定義されます。

- 具体的な深化の方向性:

- 審査・不正検知の高度化: AIモデルを継続的に学習・改善させ、審査精度を極限まで高める競争が続きます 56。

- 債権回収プロセスの最適化: 滞納予測モデルに基づき、回収業務のROI(投資対効果)を最大化します。

- 不動産管理会社への付加価値提供: 蓄積したデータを分析し、「どのような属性の入居者が、どのエリアの、どのような物件で滞納しやすいか」といったインサイトを不動産管理会社に提供することで、単なる保証会社から経営パートナーへと関係性を深化させることができます。

- 戦略的意味合い: データドリブン経営への移行は、全社的な文化変革を必要とします。意思決定は経験や勘ではなく、データという客観的な事実に基づいて行われるようになります。これを実現するためには、データサイエンティストの採用・育成や、全社員のデータリテラシー向上が不可欠です 39。

トレンド3:エコシステム構築競争

このトレンドは、顧客との接点をいかに確保し、データを収集し、サービスを展開するかの「戦場」を定義します。

- 不動産チャネルの深化: 不動産管理会社との関係は、単なる申込受付の窓口から、業務システムと深く連携し、経営を支援するパートナーシップへと進化します。

- 入居者チャネルの開拓と囲い込み: これが最も重要な戦場です。保証契約を入口として、入居者のライフイベント全体(引越し、ライフライン契約、保険加入、家具・家電レンタルなど)をカバーするサービスを、自社アプリや提携を通じて提供します。

- 目的1(顧客ロックイン): 多様なサービスをワンストップで提供することで利便性を高め、入居者が自社プラットフォームから離脱するのを防ぎます(顧客囲い込み) 57。

- 目的2(データ収集): エコシステム内での入居者の行動は、すべて貴重なオルタナティブデータとなり、信用スコアの精度向上に貢献します。

- 目的3(収益の多角化): 提携サービスからの紹介手数料など、保証料以外の新たな収益源を確立します。

- 戦略的意味合い: 今後の競争は、個々の保証商品の優劣だけでなく、どちらがより魅力的で包括的な「生活サービスプラットフォーム」を構築できるかという、プラットフォーム間の競争へと発展します。この競争を制するためには、自社単独でのサービス開発に固執せず、外部の優れたサービス事業者と積極的にアライアンスを組むオープンな戦略が求められます。

第10章:主要プレイヤーの戦略分析

業界の競争環境をより深く理解するため、主要なプレイヤーの戦略的方向性を比較分析します。各社は、市場でのポジショニングを確立するために、それぞれ異なる強みと戦略に焦点を当てています。

分析の枠組み

本章では、市場をリードする主要4社(全保連、日本セーフティー、ジェイリース、Casa)を取り上げ、各社の公開情報(IR資料、プレスリリース等)に基づき、その戦略的ポジショニングを「事業規模・カバレッジ」「テクノロジー・データ活用」「エコシステム・顧客接点」の3つの軸で評価します。

| プレイヤー | 戦略的ポジショニング | 主な強みと特徴 |

|---|---|---|

| 全保連 | スケール・リーダー | 業界トップクラスの売上高と広範な事業カバレッジ。特に高成長の事業用保証セグメントに強みを持つ。 |

| 日本セーフティー | テクノロジー・イノベーター | AI審査モデルの先進的な導入と成功。データ駆動による収益性向上を実証し、業界の技術標準を引き上げる。 |

| ジェイリース | ハイブリッド・チャレンジャー | 地域密着型の対面営業力とDX推進を両立。医療費保証など、保証領域の多角化にも積極的。 |

| Casa | エコシステム・パイオニア | 入居者向けアプリ「入居者カフェ」を軸に、テナント・セントリックなエコシステム構築を推進。B2B2Cモデルの先行者。 |

各社戦略の詳細分析

1. 全保連株式会社

- 戦略:スケール・リーダー

- 2020年時点の売上高で業界トップに位置し、その広範な提携先ネットワークとブランド力が最大の武器です 36。

- 特に、成長著しい事業用保証セグメントを戦略的重点分野と位置づけ、その市場規模を8,500億円と試算するなど、積極的な拡大姿勢を見せています 10。

- 全保連の戦略は、圧倒的な事業規模とカバレッジを背景に、市場全体の成長を取り込み、業界の盟主としての地位を盤石にすることにあると分析されます。

2. 日本セーフティー株式会社

- 戦略:テクノロジー・イノベーター

- 同社は、AIとデータを競争優位の核に据える戦略を最も明確に実行しています。約470万件のデータを活用したAI審査モデルの導入は、業界に衝撃を与えました 4。

- この取り組みにより、承認率向上と審査プロセスの超高速化を実現し、単年で約7億円の限界利益増という具体的な財務インパクトを生み出しています 4。

- 日本セーフティーの戦略は、テクノロジーへの投資が直接的に収益性を高めることを証明し、「データ駆動型経営」の成功モデルを業界に提示することです。今後は、このAIケイパビリティを債権回収や営業活動など、他領域へ展開していくことが予想されます 4。

3. ジェイリース株式会社

- 戦略:ハイブリッド・チャレンジャー

- 同社は、全国の主要都市に展開する営業拠点網による地域密着型の「人の力」と、Web申込や審査プロセスの自動化といった「デジタルの力」を融合させるハイブリッド戦略を特徴としています 59。

- また、家賃保証で培ったノウハウを横展開し、医療費保証や養育費保証といった新たな保証領域へ積極的に進出しており、事業の多角化を図っています 60。

- ジェイリースの戦略は、既存の強みである対面営業力を維持しつつ、DXによって生産性を向上させ、さらに周辺領域への事業拡大によって新たな成長機会を模索することにあると考えられます。

4. 株式会社Casa

- 戦略:エコシステム・パイオニア

- Casaは、入居者との直接的な関係構築に最も注力している企業です。入居者向けアプリ「入居者カフェ」を通じて、優待サービスや生活相談、家賃支払いサポートなどを提供しています 6。

- この戦略は、保証サービスを入口として入居者を自社プラットフォームに囲い込み、LTV(顧客生涯価値)を最大化することを目的としています。アプリ利用を通じて得られるデータは、新たなサービス開発や信用スコアの精度向上に活用されます。

- Casaの戦略は、業界のビジネスモデルをB2BからB2B2Cへと転換させる試みであり、入居者接点を制する者が次世代の勝者になるという思想に基づいています。また、個人信用情報機関との連携による審査精度の向上にも取り組んでおり、データ活用にも積極的です 61。

So What? (戦略的意味合い)

主要プレイヤーの戦略は、それぞれ異なる成功の方程式を追求しており、業界の競争が多次元的であることを示しています。全保連が「規模」で市場を制圧しようとする一方、日本セーフティーは「技術」で、Casaは「顧客接点」で、それぞれゲームのルールを変えようとしています。

この状況は、特定の単一戦略だけが正解ではないことを示唆しています。しかし、長期的に見れば、日本セーフティーが示す「テクノロジーによる収益性向上」と、Casaが示す「エコシステムによる顧客囲い込みとデータ収集」は、業界の未来を指し示す二大潮流です。今後の持続的成長のためには、自社の現在の強みを活かしつつも、これら2つの潮流にいかに適応し、自社の戦略に取り込んでいくかが、すべてのプレイヤーにとっての共通課題となるでしょう。

第11章:戦略的インプリケーションと推奨事項

本レポートで実施した市場概観、外部環境、業界構造、バリューチェーン、顧客需要、そして主要プレイヤーの分析を総合し、家賃保証業界において持続可能な成長を達成するための具体的な戦略提言を行います。

戦略的インプリケーションの要約

分析の結果、以下の4つの戦略的インプリケーションが導き出されました。

- 競争の主戦場は「データとAI」へ: 競争優位の源泉は、営業網の広さから、保有するデータの質・量と、それをビジネス価値に転換するAI活用能力へと完全に移行しました。

- 成長のエンジンは「事業用セグメント」: 市場全体の成長を牽引するのは、居住用ではなく、より高度なリスク評価能力が求められる事業用セグメントです。

- 顧客関係の核心は「入居者(テナント)」へ: ビジネスモデルは、不動産管理会社を主たる顧客とするB2Bから、最終的なサービス利用者である入居者との関係構築を重視するB2B2Cへとシフトしつつあります。

- ビジネスモデルの未来は「信用創造プラットフォーム」: 長期的な視点では、単なるリスク保証業者から、独自の信用情報を核として多様な金融・生活サービスを提供するFinTechプラットフォーマーへの進化が最大の事業機会となります。

これらのインプリケーションを踏まえ、事業戦略の方向性として「どこで戦うか(Where to Play)」と「いかにして勝つか(How to Win)」を定義し、具体的な推奨事項を提示します。

推奨事項1:どこで戦うか(Where to Play)

1.1. 事業用保証セグメントへの戦略的集中

CAGR 14.4%という高い成長性を持つ事業用保証セグメントを、最重要攻略市場と位置づけるべきです 2。これには、単に営業リソースをシフトするだけでなく、法人契約特有のリスク(事業の安定性、業種別リスク等)を精緻に評価できる専門の審査モデルとチームを構築することが不可欠です。

1.2. 入居者を「長期的な顧客」として再定義

事業の焦点を、契約時の一回限りの関係から、入居期間全体、さらには次の転居まで続く長期的な関係へと転換すべきです。入居者は保証料を支払う「スポンサー」であり、彼らの満足度を最大化することが、結果的に不動産管理会社やオーナーへの提供価値を高めるという発想の転換が求められます。

推奨事項2:いかにして勝つか(How to Win)

2.1. 独自の「データ & AIエンジン」を構築せよ

これは、すべての戦略の基盤となる最優先事項です。

- アクション:

- データサイエンティスト、AIエンジニア、データ基盤エンジニアといった専門人材の採用と育成に、経営資源を重点的に投下する 39。

- 社内に散在するあらゆるデータ(申込、滞納、回収、顧客対応履歴など)を一元的に集約・管理するデータプラットフォームを構築する。

- 審査・債権回収の領域で、機械学習モデルの内製化を目指す。日本セーフティーの事例のように、外部SaaSの活用から始め、段階的に自社能力を高めていくアプローチが現実的です 4。

- 目標: 3年以内に、AI審査モデルによる承認率と利益率の向上を具体的なKPIとして達成する。

2.2. 入居者中心のデジタルプラットフォームを立ち上げよ

入居者との直接的な接点を創出し、データを収集し、新たな価値を提供する「ハブ」を構築します。

- アクション:

- Casaの「入居者カフェ」をベンチマークとし、自社ブランドの入居者向けスマートフォンアプリを開発・提供する 6。

- アプリのコア機能として、契約内容の確認、保証料の支払い、各種手続きといった基本機能に加え、入居者の生活を豊かにする付加価値サービスを実装する。

- 具体的には、引越し業者、ライフライン(電気・ガス・水道)、インターネット回線、家具・家電レンタル、家事代行サービスなど、複数の提携パートナーによる優待サービスを提供する。

- 目標: 契約後1年以内のアプリのアクティブ率を主要KPIとし、入居者のエンゲージメントを高める。

2.3. APIを通じたオープンなエコシステムを形成せよ

自社プラットフォームを閉じずに、外部の優れたプレイヤーと積極的に連携することで、エコシステムの価値を最大化します。

- アクション:

- 不動産管理会社が利用する主要な賃貸管理システムとのAPI連携を最優先で進め、申込から契約までのプロセスを完全にデジタル化・自動化する 37。

- PropTechスタートアップや、生活関連サービスを提供する異業種企業に対し、自社の機能をAPIとして公開し、彼らのサービスに家賃保証や信用スコア機能を組み込めるようにする。

- 目標: API連携先の数をKPIとし、自社を賃貸ライフサイクルにおける中心的な「プラットフォーム・イネーブラー」として位置づける。

2.4. 「信用創造」事業へのロードマップを策定せよ

長期的な変革を見据え、新たなビジネスモデルへの移行を計画的に進めます。

- アクション:

- 保証業務で蓄積した家賃支払い履歴データを基に、独自の「賃貸信用スコア」を開発するプロジェクトを立ち上げる。

- このスコアを活用した新たな金融サービス(例:提携金融機関との小口ローン)の実現可能性を検証するフィジビリティ・スタディを実施する。

- オルタナティブデータの活用(例:アプリ利用状況)が、信用スコアの精度向上にどう寄与するかを研究・開発する 51。

- 目標: 5年以内に、保証料以外の収益が全社売上の一定割合を占めることを目指す。

これらの推奨事項は、単なる個別施策の羅列ではありません。これらは相互に連携し、データを収集し(2.2)、AIで分析し(2.1)、APIで外部と連携し(2.3)、新たな価値(信用)を生み出す(2.4)という、持続的な価値創造サイクルを形成します。このサイクルを力強く回すことこそが、次世代の家賃保証業界をリードするための唯一の道です。

第12章:付録

用語解説

- 代位弁済 (Subrogation): 債務者(入居者)が債務(家賃)を履行しない場合に、保証会社が債務者に代わって債権者(オーナー)に弁済を行うこと。

- 求償権 (Right of Indemnity): 代位弁済を行った保証会社が、元の債務者(入居者)に対して、弁済した額の返還を請求する権利。

- LICC (一般社団法人 全国賃貸保証業協会): 家賃債務保証業の健全な発展と秩序の確立を目指す業界団体の一つ。加盟会社間で滞納情報などを共有する仕組みを持つ。

- VRIOフレームワーク (VRIO Framework): 企業の経営資源やケイパビリティが、持続的な競争優位の源泉となるかを評価するための分析フレームワーク。「Value(経済的価値)」「Rarity(希少性)」「Inimitability(模倣困難性)」「Organization(組織)」の4つの要素から構成される。

- オルタナティブデータ (Alternative Data): 従来の財務情報や信用情報(クレジットヒストリー)以外の、個人の信用力評価に利用されうる非伝統的なデータ。例:スマートフォンの利用履歴、SNSの活動、ECサイトの購買履歴、公共料金の支払い履歴など。

主な情報源

- 株式会社矢野経済研究所: 市場規模、成長予測に関する各種レポート 1

- 国土交通省: 家賃債務保証業者登録制度、住宅セーフティネット制度に関する公表資料 11

- 日本賃貸住宅管理協会: 家賃保証会社の利用率、滞納率に関する市場データ(日管協短観) 9

- 主要各社IR資料(全保連、日本セーフティー、ジェイリース、Casa等): 各社の業績、事業戦略に関する開示情報 63

- 総務省統計局: 人口動態、世帯構造に関する統計データ 20

引用文献

- 家賃債務保証市場に関する調査を実施(2025年) | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3828

- 家賃債務保証市場、29年度3,500億円規模に | 最新不動産ニュースサイト「R.E.port」, https://www.re-port.net/article/news/0000078927/

- 2035年までの家賃保証業界における需要と供給の推移 |HIRO – note, https://note.com/hiro0421_style/n/n11072cf26e54

- AIを活用して審査モデルを内製、申込審査の精度向上 | 日本セーフティー株式会社のプレスリリース, https://prtimes.jp/main/html/rd/p/000000010.000118964.html

- AI を活 して審査モデルを内製、申込審査の精度向上, https://www.nihon-safety.co.jp/backnumber/pdf/250523_01.pdf

- 入居者さま向けサービス | サービス | 株式会社Casa, https://casa-inc.co.jp/service/user/

- Casa、入居者の一次対応ができるアプリ – 全国賃貸住宅新聞, https://www.zenchin.com/news/casa-6.php

- 家賃債務保証市場、29年度3500億円規模に | 業界関連ニュース – 東京都宅建協会, https://www.tokyo-takken.or.jp/re-port/78927

- 改正民法対策|お役立ち情報|家賃、テナント – ジェイリース, https://www.j-lease.jp/useful/civillaw

- 店舗・オフィス市場に広がり【業界動向 家賃債務保証】 – 全国賃貸住宅新聞, https://www.zenchin.com/news/content-2340.php

- 家賃債務保証業者登録制度 – 住宅 – 国土交通省, https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_fr7_000024.html

- 【国土交通省】家賃債務保証業者登録制度の周知について | お知らせ – 全宅連, https://www.zentaku.or.jp/news/10101/

- 国土交通省「家賃債務保証業者登録制度の周知リーフレットについて」 – 全日本不動産協会, https://www.zennichi.or.jp/2024/03/07/%E5%9B%BD%E5%9C%9F%E4%BA%A4%E9%80%9A%E7%9C%81%E3%80%8C%E5%AE%B6%E8%B3%83%E5%82%B5%E5%8B%99%E4%BF%9D%E8%A8%BC%E6%A5%AD%E8%80%85%E7%99%BB%E9%8C%B2%E5%88%B6%E5%BA%A6%E3%81%AE%E5%91%A8%E7%9F%A5%E3%83%AA/

- 賃貸保証会社・家賃債務保証業者登録制度について徹底解説 – 不動産会社のミカタ, https://f-mikata.jp/kanri-chintaihosho-yachinsaimuhosho/

- 認定家賃債務保証業者制度の申請受付開始【令和7年7月1日から】|Hiroyuki KITA – note, https://note.com/hiroyukikita/n/n5c48efa03569

- 賃貸住宅市場の動向と 将来予測(展望)調査, https://www.kairyoukousya.or.jp/wp-content/uploads/2022/07/2020_syouraiyosoku.pdf

- 125戸に1戸の割合で家賃滞納が発生?不動産投資における滞納リスク。 – 東急リバブル, https://www.livable.co.jp/fudosan-toushi/propertista/report/202312/index03.html

- 家賃の滞納はどのくらい起きている?賃貸住宅の家賃滞納率と家賃債務保証の現状 – ホームズ, https://www.homes.co.jp/cont/press/rent/rent_00530/

- 【2021年11月】不動産投資で気になる「滞納リスク」, https://www.clearthlife.com/feature/bizinfo/6852

- 人口動態・家族のあり方等 社会構造の変化について – 総務省, https://www.soumu.go.jp/main_content/000452791.pdf

- 第1節 家族の姿の変化・人生の多様化 | 内閣府男女共同参画局, https://www.gender.go.jp/about_danjo/whitepaper/r04/zentai/html/honpen/b1_s00_01.html

- 賃貸管理会社向けプラットフォーム『GMO賃貸DX オーナーアプリ』『GMO賃貸DX 入居者アプリ』を福岡・熊本・佐賀で地域密着経営を行う悠悠ホーム株式会社が導入 – GMO ReTech, https://gmoretech.com/20250523-2/

- 不動産テック事業を推進するGMO ReTech、株式会社エイブル向けに「入居者アプリsumca」を提供開始, https://www.gmo.jp/news/article/7556/

- 不動産テック・不動産管理システムの日本情報クリエイト, https://www.n-create.co.jp/

- サブリース規制で何が変わった?賃貸住宅管理業法の改正について解説【事例付き】 | Redia, https://landnet.co.jp/redia/11962/

- 「賃貸住宅の管理業務等の適正化に関する法律」成立, https://www.jpm.jp/laws/explanation.html

- 売上高トップクラス!日本セーフティーの保証内容や口コミ評判, https://www.suretycomp-yachin.com/company_list/nihon_safety.html

- 日本セーフティー株式会社/【営業サポート】家賃保証業界売上高TOP/風通し良い社風/働き方 WEB面接可/勤務地:東京都港区の中途採用・転職・求人情報 – リクルートエージェント, https://www.r-agent.com/kensaku/kyujin/20241108-186-01-266.html

- アパート経営の「家賃保証」は本当に安心?仕組みやリスクを解説 – アブレイズパートナーズ, https://ablaze-p.co.jp/blog02/6306

- 保証会社の選び方3選!家賃保証の仕組みやメリットを解説 | 不動産AI研究所, https://www.tson.co.jp/media/rei/328/

- 仕組みを理解して賢く選ぼう!賃貸経営における家賃保証の種類と選び方 – YANUSY, https://yanusy.com/landlord/rent/1459

- おすすめ保証会社と選び方のコツ【賃貸管理会社必見】 – いえらぶパートナーズ, https://ielove-partners.co.jp/media/6682/

- 【ホームズ】賃貸物件の保証料とは? 料金を安くおさえることはできるの? | 住まいのお役立ち情報, https://www.homes.co.jp/cont/rent/rent_00195/

- 賃貸不動産の家賃保証とは? 民法改正で拡大する家賃保証制度 – リロの不動産, https://relo-fudosan.jp/hack/knowledge/rental-management/rental-management_vacancy/rent_guarantee/

- 家賃債務保証の情報提供等に関する検討会 – 国土交通省, https://www.mlit.go.jp/common/001154373.pdf

- 【2022年1月最新】家賃保証会社売上ランキングTOP5!, https://shima55.online/2020/05/10/hosyougaisya-ranking/

- 保証会社との連携で業務効率化を実現!審査・滞納の負担やリスクを減らす方法を解説, https://www.n-create.co.jp/pr/column/tenant_owner/efficiency-guarantee-company-api/

- 賃貸契約に必要な家賃保証会社に関する費用についての種類や相場について – マチラボの, https://machilab.nagoya/page/topics/790

- 全保連株式会社の求人・転職情報/シニア・データサイエンティスト/DX戦略部 – リクナビNEXT, https://next.rikunabi.com/viewjob/jkbeee6060acdb9e5a/

- 【データサイエンティスト】社宅・家賃補助制度の転職・求人・中途採用情報 doda(デューダ), https://doda.jp/DodaFront/View/JobSearchList/j_oc__0320M/-op__44/-preBtn__3/

- 安定経営のために家賃保証が必要な理由とは? | お役立ち情報, https://usen-guarantee.jp/column/detail01/

- 家賃保証とは?メリット・デメリットやサブリースとの違いも紹介 – 生和コーポレーション, https://www.seiwa-stss.jp/tochikatsuyo/knowledge/k01cat01/32.html

- 賃貸物件の保証料とは? 払いたくない。。返金される?安くおさえたい!賃貸お役立ちコラム|大宮の賃貸のことならリロの賃貸 レックス大興, https://www.rexdaiko.com/column/page_1505.html

- 入居者支援も充実のCasaの保証内容や口コミ評判, https://www.suretycomp-yachin.com/company_list/casa.html

- 『入居者カフェ』5 月 18 日より提供開始 – PR TIMES, https://prtimes.jp/a/?c=20482&r=4&f=d20482-4-pdf-0.pdf

- 賃貸保証会社(家賃保証会社)とは?相場や更新保証料も含めて解説! – いえらぶパートナーズ, https://ielove-partners.co.jp/media/2045/

- 賃貸経営の新しいかたち – 株式会社COMPASS, https://compass-inc.jp/wp-content/uploads/2024/10/20241022_yanushiderect.pdf

- 賃貸保証とは | 新日本信用保証株式会社, https://snsh.co.jp/service/index.html

- オルタナティブクレジットスコアリングとクレジットデータに関するガイド – Stripe, https://stripe.com/jp/resources/more/alternative-credit-data-101-what-it-is-and-what-its-used-for

- アラームボックス AIが問い合わせ対応 家賃債務保証 | 産業別動向記事 – ニッキンONLINE, https://www.nikkinonline.com/premium/trendslist/269962

- オルタナティブデータ活用のベストプラクティス – 5つの成功事例 – IM-DMP, https://dmp.intimatemerger.com/media/posts/9559/%E3%82%AA%E3%83%AB%E3%82%BF%E3%83%8A%E3%83%86%E3%82%A3%E3%83%96%E3%83%87%E3%83%BC%E3%82%BF%E6%B4%BB%E7%94%A8%E3%81%AE%E3%83%99%E3%82%B9%E3%83%88%E3%83%97%E3%83%A9%E3%82%AF%E3%83%86%E3%82%A3%E3%82%B9/

- オルタナティブデータとは?活用方法から徹底解説 – DATA VIZ LAB|データビズラボ, https://data-viz-lab.com/alternativedata

- CICが信用スコアの開示をスタート!メリットや信用が落ちる理由 – だれでもモバイル, https://daredemomobile.com/content/finance/825/

- 「信用スコア」は日本で普及する?ヤフー、LINE、ドコモも参入、ビジネスの行方 – AMBI, https://en-ambi.com/featured/383/

- ケータイ各社が「信用スコア」に注目する理由 – BCN+R, https://www.bcnretail.com/market/detail/20181022_90223.html

- 賃貸の申し込み審査が5秒で終了!?入居審査サービス「smeta入居審査AI」とは | アイネット, https://ainet.life/blog/c300

- 顧客を逃がさない!効果的な囲い込み術を徹底解説 | ハウス電子マネーや企業の商品券等の電子化ならGMOデジタルPay【公式】, https://gmo-digitalpay.jp/column/200/

- 【事例あり】囲い込み戦略とは?具体的な4つの方法や成功させるポイントを解説 – GMOリピータス, https://repeatas.gmo.media/column/kakoikomi

- ジェイリース – フィスコ, https://www.fisco.co.jp/wordpress/wp-content/uploads/FISCO/j-lease20240711.pdf

- 【永久保存版】家賃保証の枠を超え社会インフラへ。ジェイリース(7187)の死角なき成長戦略を徹底解剖 – note, https://note.com/tatsuya_sabato/n/ne5fe8b492615

- 株式会社Casa – IR BANK, https://f.irbank.net/pdf/20220609/140120220531564027.pdf

- 家賃債務保証市場に関する調査を実施(2025年) – Yano ICT, https://www.yanoict.com/summary/show/id/776

- 決算説明資料 | IRライブラリ | 株主・投資家情報 | 家賃保証の全保連, https://www.zenhoren.jp/ir/library/materials.html

- IRライブラリー・公告 | 投資家情報 – JPホールディングス, https://www.jp-holdings.co.jp/ir/financial.html

- 決算説明資料|IRライブラリ|IR情報|家賃、テナント、オフィス …, https://www.j-lease.jp/ir/library/presen

- Casa 【7196】 : 株価・チャート・企業概要 | 企業情報FISCO, https://web.fisco.jp/platform/companies/0719600