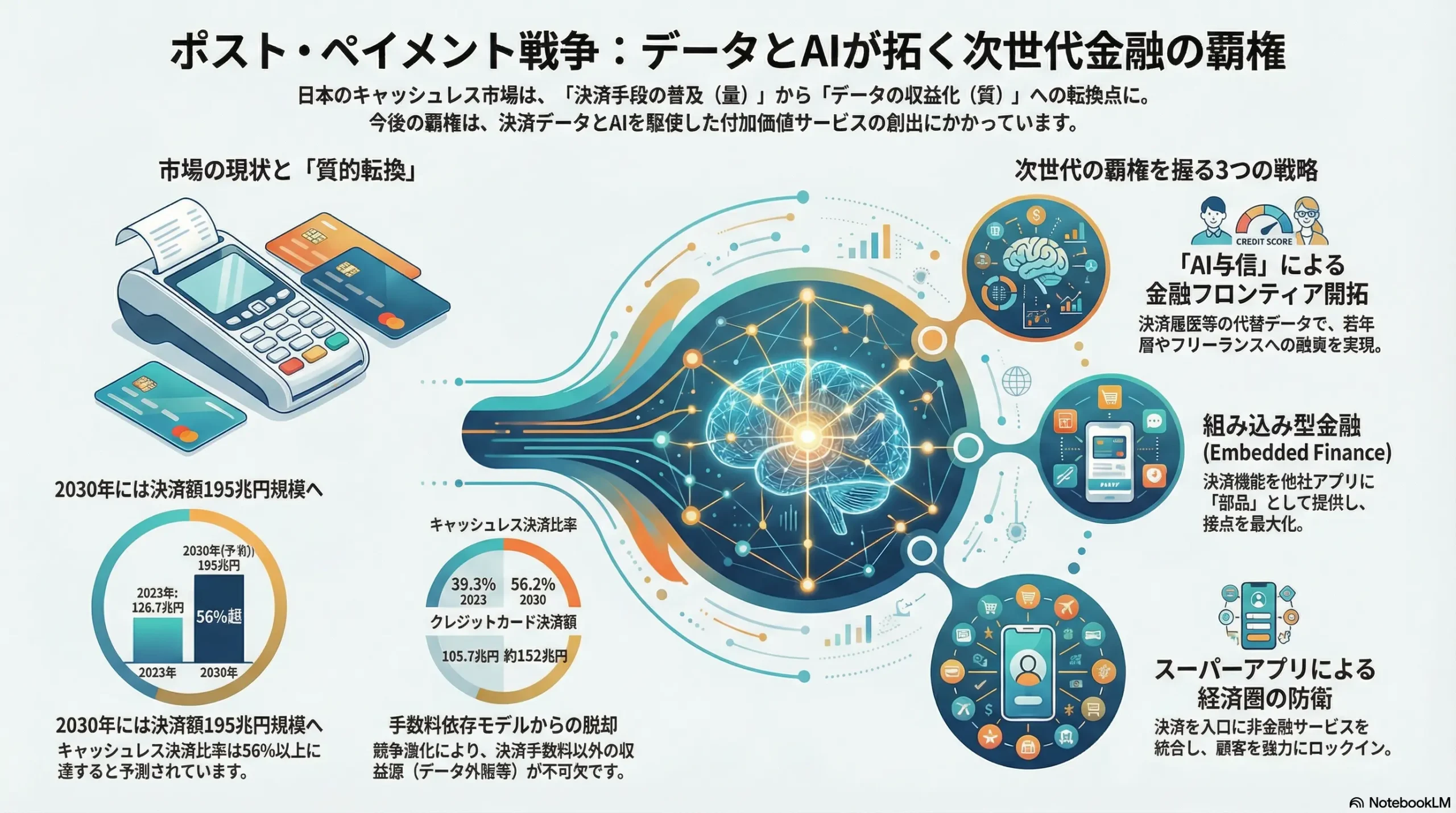

ポスト・ペイメント戦争:データとAIが駆動する次世代金融エコシステムの覇権戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

1.1. 本レポートの目的と調査範囲

本レポートは、日本のキャッシュレス業界が直面する4つの複合的かつ不可逆的な構造変化—①決済機能があらゆるサービスに溶け込む「組み込み型金融(Embedded Finance)」、②巨大ITプラットフォーマーを核とする「エコシステム競争」の激化、③中央銀行デジタル通貨(CBDC)やステーブルコインといった「新決済インフラ」の台頭、そして④「AIによる根底的な変革」—を多角的に分析し、この変革期において持続可能な成長を達成するための、具体的かつ実行可能な事業戦略オプションを提言することを目的とする。

調査対象は、クレジットカード、デビットカード、電子マネー、QRコード/バーコード決済、後払い(BNPL)等の主要な決済手段に加え、それらを支える決済インフラ(イシュイング、アクワイアリング、決済ネットワーク、プロセシング)、および関連ソリューションビジネス全般を包括する。

1.2. 最も重要な結論

日本のキャッシュレス市場は、決済比率が政府目標である40%に迫る中 1、単なる決済手段の普及を競う「量的拡大」のフェーズを終え、顧客との接点とそこから生まれるデータをいかに収益化するかという「質的転換」のフェーズへと完全に移行した。今後の競争の主戦場は、決済手数料(フロー収益)の獲得競争から、決済データを活用した高付ga価値サービス(ストック収益)—特にパーソナライズド・マーケティング、AI与信、BtoBデータソリューション—における覇権争いへと決定的にシフトする。

この「ポスト・ペイメント戦争」の勝敗を分けるのは、もはやユーザー数や加盟店数といった規模の指標だけではない。「決済データ」という新たな石油を、いかに深く、リアルタイムに分析し、優れた顧客体験(UX)と革新的な収益モデルを創出できるかという「データとAIの活用能力」こそが、持続的な競争優位を確立する唯一にして最大の源泉となる。

1.3. 主要な戦略的推奨事項

本分析から導き出される主要な戦略的推奨事項は以下の通りである。

- 「決済の部品化」への対応 – BtoBインフラ事業の強化: Embedded Financeの潮流を脅威ではなく機会と捉え、自社の決済機能をAPI経由で他社サービス(EC、モビリティ、ヘルスケア等)に「部品」として提供する、B2Bインフラプロバイダーとしてのポジショニングを確立せよ。これにより、自社ブランドが前面に出ない形でも決済トランザクションを確保し、データ収集の機会を最大化する。

- AI与信能力の構築による金融フロンティアの開拓: 決済データ、EC利用履歴、SNS情報といったオルタナティブデータを活用した独自のAI与信モデルを構築せよ。これにより、従来の信用情報(CIC)では与信が困難であった若年層やフリーランスといった新たな顧客層を開拓し、BNPLや少額ローンなどの次世代リテール金融サービスで市場をリードする。

- データソリューション事業の確立: 膨大な決済データを匿名加工し、特にデータ活用に課題を抱える中小加盟店に対して、実用的なマーケティングインサイト(顧客属性分析、商圏分析、需要予測、リピート促進施策)を提供するB2Bデータソリューション事業を、決済手数料に次ぐ新たな収益の柱として育成する。

- スーパーアプリ化によるエコシステム防衛と拡大: 決済を顧客接点の入口とし、非金融サービス(ポイントプログラム、ID認証、ミニアプリ)をシームレスに統合するスーパーアプリ戦略を推進せよ。顧客の利用頻度とエンゲージメントを高め、LTV(顧客生涯価値)を最大化することで、自社経済圏への顧客ロックインを強化し、プラットフォーマー間の競争を勝ち抜く。

第2章:市場概観(Market Overview)

2.1. 日本のキャッシュレス決済市場規模の推移と予測(2020年~2030年)

日本のキャッシュレス決済市場は、政府の強力な後押しと消費者の利便性志向を背景に、着実な拡大を続けている。経済産業省の発表によれば、2023年の国内キャッシュレス決済額は126.7兆円に達し、キャッシュレス決済比率は39.3%となった 2。これは、政府が「成長戦略フォローアップ」で掲げた「2025年6月までに4割程度」という目標の達成が目前に迫っていることを示しており 1、キャッシュレス化が不可逆的な社会トレンドとして定着したことを裏付けている。

今後の市場成長に関しても、楽観的な見通しが示されている。野村総合研究所(NRI)の予測では、市場は今後も拡大基調を維持し、2030年には決済取扱高が約195兆円に達すると推計されている 4。この時点でのキャッシュレス決済比率は56.2%に達する見込みであり、日本の決済ランドスケープが大きく変容することを示唆している 5。

この成長を牽引するのは、引き続き市場の根幹をなすクレジットカードと、急速に利用を拡大しているコード決済である。NRIの予測では、2030年時点での決済額はクレジットカードが約152兆円、コード決済が約25兆円に達すると見込まれている 4。

| 項目 | 2020年 | 2021年 | 2022年 | 2023年 | 2025年 (予測) | 2030年 (予測) |

|---|---|---|---|---|---|---|

| キャッシュレス決済総額 | 約83兆円 | 約104兆円 | 111兆円 | 126.7兆円 | 約159兆円 | 約195兆円 |

| キャッシュレス決済比率 | 29.7% | 32.5% | 36.0% | 39.3% | 約47% | 56.2% |

| クレジットカード | 74.5兆円 | – | – | 105.7兆円 | – | 約152兆円 |

| コード決済 | 4.2兆円 | – | – | 10.9兆円 | 約25兆円 | 約25兆円 |

| 電子マネー | – | – | – | 6.4兆円 | – | – |

| デビットカード | – | – | – | 3.7兆円 | – | – |

出典: 経済産業省 2、野村総合研究所 4、矢野経済研究所 6 のデータを基に作成。2020年、2021年の決済額は複数ソースからの近似値。

2.2. 市場セグメンテーション分析

決済手段別

市場の構成は、依然としてクレジットカードが支配的だが、コード決済がそのシェアを急速に拡大する構図となっている。

- クレジットカード: 2023年時点で決済額ベースでは市場の83.5%(105.7兆円)を占める絶対的な基盤である 2。高額決済やEC、固定費支払いなどでの優位性は揺るぎない。今後の成長ドライバーとして、未だ現金決済が多いBtoB(企業間決済)領域への法人カードの普及拡大が期待される 4。

- QRコード/バーコード決済: 決済額は10.9兆円(シェア8.6%)とクレジットカードに次ぐ規模に成長 2。特筆すべきは決済「回数」ベースでの成長であり、2023年には電子マネーを抜き、クレジットカードに次ぐ規模へと急成長した 7。日常的な少額決済シーンを確実に押さえており、顧客との接触頻度の高さが最大の武器となっている。矢野経済研究所は、2025年度には市場規模が25兆円を超えると予測しており、その勢いは継続する見込みである 8。

- 電子マネー: 決済額は6.4兆円(シェア5.1%)2。交通系ICカードを基盤に、駅ナカやコンビニなど特定の利用シーンで安定した地位を築いているが、コード決済の台頭により成長率は鈍化傾向にある。

- デビットカード: 決済額は3.7兆円(シェア2.9%)2。日本では銀行口座直結の即時払いへのニーズが限定的であり、普及は進んでいない。

利用領域別

決済の利用シーンはBtoCからBtoB、C2Cへと多様化し、それぞれが独自の成長ダイナミクスを示している。

- BtoC (EC/実店舗): EC決済サービス市場は2022年度で28.1兆円に達し、2027年度には49兆円規模への成長が予測されるなど、オンライン消費の拡大が市場を牽引している 9。また、BtoC領域における後払い決済サービス(BNPL)市場も2022年度で1.26兆円、2026年度には2兆円規模への拡大が見込まれ、新たな決済選択肢として定着しつつある 9。

- BtoB (企業間決済): BtoB掛け払いサービス市場が2022年度に約1,990億円(前年度比34.1%増)と急成長を遂げている 10。これは、多くの企業で依然として請求書発行と銀行振込という非効率なプロセスが残存しており、法人カードや請求書払いサービスの導入によるDX(デジタルトランスフォーメーション)のポテンシャルが極めて大きいことを示唆している。BtoB決済は、キャッシュレス業界における「最後のブルーオーシャン」と目されている。

- C2C (個人間送金): 経済産業省の調査によると、CtoC-EC(個人間電子商取引)の市場規模は2022年時点で2兆3,630億円(前年比6.8%増)と堅調に拡大している 11。これに伴い、QRコード決済アプリに搭載された個人間送金機能は、割り勘やフリマアプリの売上金受け取りなど、日常的なお金のやり取りに不可欠なツールとなっており、アプリの利用頻度とエンゲージメントを高める重要な役割を担っている。

地域別

- 国内: 政府による強力なキャッシュレス推進策と、各社が展開するポイント経済圏が市場拡大の双璧をなすドライバーとなっている 6。消費者はより高いポイント還元や利便性を求め、複数の決済手段を使い分ける行動が一般化している。

- インバウンド/アウトバウンド (クロスボーダー決済): インバウンド需要の回復は、決済事業者にとって大きな機会である。2023年の訪日外国人消費額は、コロナ禍前を上回る過去最高の約5.3兆円を記録した 12。特に、中国や韓国、東南アジア諸国ではQRコード決済が主流であり、これらの決済手段に対応できないことは、販売機会の損失に直結する。AlipayやWeChat Payなど海外の決済サービスとの連携(相互利用)が重要となる 13。

2.3. 市場成長ドライバーと阻害要因

| 成長ドライバー (Drivers) | 阻害要因 (Barriers) |

|---|---|

| 政府の強力な推進策: 決済比率80%という高い目標設定 1。 | 加盟店の手数料負担: 特に中小事業者にとって3%前後の手数料は依然として重い負担 14。 |

| ポイント経済圏の拡大: 楽天、PayPay、dポイント等の経済圏が消費行動を規定。 | セキュリティへの懸念: 不正利用被害額が過去最高を更新しており、消費者の不安は根強い 16。 |

| 消費者の利便性・非接触ニーズ: コロナ禍を経て、衛生的でスピーディーな決済への需要が定着 18。 | デジタルデバイド: 高齢者層を中心に、スマートフォンの操作やアプリの利用に困難を感じる層が存在。 |

| インバウンド需要の回復: 訪日外国人の消費拡大が、多言語・多通貨対応の決済インフラ需要を喚起 12。 | 導入・運用コスト: 決済端末の導入費用や、インターネット回線などのランニングコストが障壁となる場合がある 14。 |

| BtoB決済のDX化: 企業間取引の効率化ニーズを背景とした未開拓市場のポテンシャル 10。 | システム障害リスク: 通信障害やシステムダウン時に決済が利用できなくなることへの懸念。 |

2.4. 業界の主要KPIベンチマーク分析

- アクティブユーザー数: QRコード決済事業者が巨大な顧客基盤を築いている。PayPayの登録ユーザー数は2025年9月時点で7,100万人 19、d払いは2025年6月時点で6,781万人 20 に達しており、日本の人口の半数以上をカバーする社会インフラとなりつつある。

- 加盟店手数料率の動向: 競争激化を背景に、手数料率は緩やかな低下圧力に晒されている。特にQRコード決済は1%台からの手数料率を提示し、中小加盟店の導入を促進している 14。一方、クレジットカードの手数料は中小・個人店では依然として3~5%と高水準であり、EUの規制上限(0.3%)などと比較すると、日本の手数料の高さが指摘されている 15。

- 不正利用の発生率と被害額: 業界が直面する最も深刻な課題の一つである。日本クレジット協会の発表によると、2023年のクレジットカード不正利用被害額は541億円と過去最高を更新した 21。被害の大部分(9割以上)は、ECサイトなどでのカード番号盗用によるものであり、非対面取引におけるセキュリティ対策の強化が喫緊の課題となっている 16。

第3章:外部環境分析(PESTLE Analysis)

3.1. 政治(Politics)

日本のキャッシュレス業界は、政府の強力な政策的意思によってその方向性が大きく規定されている。政府は「未来投資戦略」や「骨太の方針」において、キャッシュレス決済比率を2025年までに4割程度、将来的には世界最高水準の80%を目指すという明確な目標を掲げている 1。この国策としての推進は、補助金やポイント還元事業といった形で市場を直接的に刺激し、業界全体の成長を支える最大の追い風となっている。

法制度の整備も急速に進んでいる。2021年5月に施行された改正資金決済法は、資金移動業を送金額に応じて三類型(第一種:100万円超、第二種:100万円以下、第三種:5万円以下)に区分し、規制を柔軟化した 23。これにより、例えば第三種資金移動業者は比較的簡易な要件で参入できるようになり、多様なニーズに応える少額送金サービスの創出が促された。一方で、高額送金を扱う第一種資金移動業者にはより厳格な規制が課されるなど、リスクに応じた規制体系が構築された。

また、2018年に施行された改正割賦販売法は、加盟店に対してクレジットカード情報の保護を厳格に義務付けた 24。具体的には、カード情報を自社サーバーで保持しない「非保持化」、または国際的なセキュリティ基準である「PCI DSS」への準拠、そしてICチップ付きカードを読み取れる決済端末の全面的な導入が求められている 24。これは、多発する情報漏洩や不正利用への対策を強化するものであり、セキュリティレベルの低い事業者の淘汰を促す効果も持つ。

さらに、中央銀行デジタル通貨(CBDC)、通称「デジタル円」に関する動向は、将来の決済インフラを左右する最重要事項である。日本銀行は2021年4月から概念実証を開始し、2023年4月からはパイロット実験へと移行している 26。この実験では、メガバンクや決済事業者など60社以上が参加する「CBDCフォーラム」を設立し、民間事業者との連携や既存の決済システムとの共存のあり方について議論を深めている 26。現時点では発行の有無は決定されていないが、プライバシー保護やオフライン決済といった論点が整理されており 28、その導入シナリオは業界の事業戦略に大きな影響を与える。

3.2. 経済(Economy)

マクロ経済環境は、キャッシュレス決済の利用動向と事業者の収益性に直接的な影響を及ぼす。長引くデフレからの脱却と緩やかなインフレへの移行は、消費者の価格感度を高めている。日々の買い物において、消費者は1円でも安く、1ポイントでも多く還元されることを重視する傾向が強まっており、「ポイ活(ポイント活動)」は単なる節約術ではなく、合理的な消費行動として社会に定着した。この消費マインドは、高還元率を謳うキャンペーンを展開するQRコード決済事業者にとっては追い風となる一方、事業者間の体力勝負を激化させる要因ともなっている。

インバウンド観光需要の急速な回復は、決済市場における大きな成長機会である。2023年の訪日外国人消費額は過去最高の約5.3兆円を記録し、政府は2030年に15兆円という目標を掲げている 12。特にアジアからの観光客が多い日本では、彼らが自国で使い慣れたQRコード決済(Alipay, WeChat Payなど)への対応が不可欠である 13。インバウンド対応の決済インフラを整備することは、機会損失を防ぎ、地方経済の活性化にも貢献する。

金融政策の動向も無視できない。将来的な金利の上昇局面では、クレジットカード会社のリボルビング払いや分割払い、キャッシングといった金利収入に依存する事業の収益性が向上する可能性がある。しかし、同時に景気後退期には個人の可処分所得が減少し、延滞率の上昇や貸倒損失の増加といったリスクも高まるため、与信管理の重要性が一層増すことになる。

3.3. 社会(Society)

消費者のライフスタイルや価値観の変化は、決済体験(UX)への期待値を大きく変えている。

第一に、ポイント経済圏の定着である。「PayPay経済圏」や「楽天経済圏」に代表されるように、決済、EC、通信、金融といったサービスがポイントを軸に連携し、ユーザーを囲い込むエコシステムが形成されている。消費者は特定の経済圏でポイントを貯め、使うという行動パターンを確立しており、どの経済圏に属するかが日々の消費行動を左右する。これにより、顧客のスイッチングコストは依然として低いものの、特定の経済圏内でのクロスユースは促進されている。

第二に、決済UXに対する期待値の向上である。スマートフォンのNFC機能を活用した「タッチ決済」や、QRコード決済の普及により、現金を取り出す手間なく、スピーディーに支払いを完了させることが「当たり前」となった。さらに、生体認証(指紋・顔)によるログインや決済承認が一般化し、パスワード入力の手間さえも不要になりつつある。アプリの起動速度、画面遷移のスムーズさ、デザインの分かりやすさといったUI/UXのわずかな差が、ユーザーの継続利用率を大きく左右する時代となっている。

第三に、デジタルデバイドという社会課題への対応である。特に高齢者層においては、スマートフォンの複雑な操作への不慣れや、フィッシング詐欺などセキュリティに対する強い不安から、キャッシュレス決済の利用に二の足を踏むケースが少なくない。この課題を解決するためには、文字を大きく表示する、操作手順を簡略化するといったユニバーサルデザインの思想に基づいたUI/UXの設計や、電話や対面での丁寧なカスタマーサポート体制の構築が、事業者にとっての社会的責任として、また新たな顧客層を獲得する機会として重要性を増している。

3.4. 技術(Technology)

テクノロジーの進化は、キャッシュレス業界の競争ルールを根底から覆す最も強力なドライバーである。

認証技術の分野では、パスワードレス認証の国際標準であるFIDO(Fast Identity Online)の普及が加速している。FIDOは、デバイスに搭載された生体認証(指紋、顔など)を活用し、サーバーにパスワードを保存しないことで、フィッシング詐欺に極めて強いという特徴を持つ。「パスキー」と呼ばれるこの仕組みは、Apple、Google、Microsoftが標準でサポートしており、国内でも主要事業者が導入を進めている。KDDIでは、au IDにFIDOを導入した結果、ログイン関連のコールセンターへの問い合わせが3割減少したほか、メルカリでは認証成功率が82.5%に向上し、SMS認証と比較して認証時間を20.5秒短縮するなど、セキュリティ強化とUX向上を両立させる効果が実証されている 30。

決済インターフェースでは、NFC(Near Field Communication)が非接触決済の標準技術として確立している。日本ではFeliCa規格(交通系ICカード等)が先行していたが、国際標準であるType A/Bも広く普及し、iPhoneやAndroid端末は双方に対応している。NFC技術の標準化団体であるNFCフォーラムは、2028年までの技術ロードマップを公開しており、そこでは①通信距離を現在の約5mmから4~6倍に拡大、②NFCによるワイヤレス充電の出力を1Wから3Wへ向上、といった目標が掲げられている 31。通信距離の拡大は決済時の端末タッチの精度を緩和しUXを向上させ、充電能力の向上は指輪型デバイスのような超小型IoT決済デバイスの実現を後押しする可能性がある。

次世代インフラとしては、ブロックチェーン技術の活用が注目される。特に、価格の安定性を実現した暗号資産であるステーブルコインは、決済手段としてのポテンシャルを秘めている。2023年6月に施行された改正資金決済法により、日本国内でも銀行や信託会社、資金移動業者が発行する法定通貨担保型のステーブルコインの流通が可能となった。すでに国内の銀行や信託会社が発行に向けた実証実験を開始しており 32、将来的には、特に手数料が高く時間もかかるクロスボーダー送金や、企業間の大口決済、デジタル証券(セキュリティトークン)の決済といった分野で、既存のSWIFTや全銀ネットを補完、あるいは代替するインフラとなる可能性を秘めている 34。

3.5. 法規制(Legal)

事業活動は、データ保護やセキュリティ、消費者保護に関する厳格な法規制の枠組みの中で行われる。

改正個人情報保護法は、決済事業者が収集する膨大な個人データの利活用に大きな影響を与える。特に、決済履歴といった機微な情報を第三者に提供したり、マーケティング目的で分析したりする際には、本人の明確な同意取得や、匿名加工情報・仮名加工情報といった適切なデータ処理が求められる。プライバシー保護への配慮を怠ったデータ活用は、レピュテーションリスクや法的な制裁に直結するため、コンプライアンス体制の構築が事業の生命線となる。

セキュリティ基準の遵守も不可欠である。前述の通り、改正割賦販売法は、加盟店に対して国際的なセキュリティ基準であるPCI DSSへの準拠を実質的に義務付けている 24。これは、カード会員データを安全に取り扱うための技術的・運用的要件を定めたものであり、システム開発から運用保守に至るまで、高度なセキュリティ管理体制が求められる。

後払い(BNPL)サービスへの法規制の動向も注視が必要である。BNPL市場は、手軽さから若年層を中心に急拡大しているが、一方で多重債務や自己破産につながる「過剰与信」のリスクが懸念されている。これを受け、金融庁や経済産業省では、BNPL事業者を割賦販売法の規制対象に含めるなど、消費者保護を目的とした新たな法規制の導入に向けた議論が進んでいる。今後の規制のあり方によっては、BNPL事業者のビジネスモデル(特に与信審査のプロセス)に大きな変更が求められる可能性がある。

3.6. 環境(Environment)

サステナビリティやSDGsへの貢献は、企業価値を測る上で重要な指標となっている。キャッシュレス業界においても、環境負荷を低減する取り組みが求められている。

具体的な取り組みとしては、物理的なプラスチックカードの削減が挙げられる。スマートフォン上で完結するデジタルカードの発行を促進することや、物理カードを発行する場合でもリサイクル素材を利用することが進められている。また、毎月郵送される紙の利用明細のペーパーレス化も、コスト削減と環境貢献を両立する取り組みとして一般化している。これらの活動は、環境意識の高い消費者や投資家からの評価を高め、企業ブランドの向上に繋がる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

キャッシュレス決済業界の収益性を規定する5つの競争要因を分析すると、業界全体が構造的に厳しい競争環境に置かれていることが明らかになる。

4.1. 供給者の交渉力(中~高)

決済サービスの提供に不可欠な要素を供給するプレイヤーは、比較的強い交渉力を持っている。

- 国際カードブランド(Visa, Mastercard): 交渉力は「高い」。VisaとMastercardの2大ブランドは、世界中に広がる圧倒的な加盟店ネットワークと、消費者の絶大な信頼という無形資産を保有している。決済事業者がクレジットカードを発行(イシュイング)したり、加盟店契約を仲介(アクワイアリング)したりするためには、彼らのライセンスが必須である。この代替不可能性を背景に、彼らはライセンス料やネットワーク利用料(IRF: Interchange Reimbursement Fee)に対して強い価格決定権を持ち、業界の収益構造に大きな影響を与えている。

- 決済端末メーカー(Verifone, Ingenicoなど): 交渉力は「中程度」。決済端末自体はコモディティ化が進み、複数のメーカーから選択が可能である。しかし、改正割賦販売法で義務付けられたICカードやNFC(タッチ決済)への対応、PCI DSSなどのセキュリティ基準への準拠といった要件を満たす必要があり、一度導入した端末やシステムを全面的に入れ替えるには一定のスイッチングコストが発生するため、一定の交渉力を維持している。

- 通信インフラ事業者(キャリア): 交渉力は「中程度」。スマートフォンを用いたモバイル決済が主流となる中、安定したデータ通信網は不可欠なインフラである。ただし、国内には複数の大手キャリアが存在し、事業者側は選択の自由がある。しかし、注意すべきは、NTTドコモ(d払い)、KDDI(au PAY)、ソフトバンク(PayPay)といったキャリア自身が決済市場の主要プレイヤーとして直接競合している点であり、この二重性が業界構造を複雑にしている。

4.2. 買い手の交渉力(高)

決済サービスの利用者である消費者と加盟店は、いずれも非常に強い交渉力を持っている。

- 加盟店: 交渉力は「高い」。特に、大量の決済トランザクションを発生させる大手小売チェーンやECモールは、その取引量を武器に決済事業者に対して手数料率の引き下げを強く要求する。中小規模の加盟店においても、GMOペイメントゲートウェイに代表される多数の決済代行事業者(PSP: Payment Service Provider)が登場したことで、複数の決済手段を一括で導入し、最も有利な条件を提示する事業者を選択することが容易になった。これにより、個々の加盟店の交渉力も相対的に向上している。

- 消費者: 交渉力は「極めて高い」。消費者は、より高いポイント還元率、魅力的なキャンペーン、アプリの使いやすさといった基準で、日常的に複数の決済手段を使い分けている。特定の決済サービスに対するブランドロイヤルティは総じて低く、より有利な条件を提示するサービスへ乗り換える際のスイッチングコストはほぼゼロに等しい。このため、事業者は常に大規模なマーケティング投資を強いられる構造にある。

4.3. 新規参入の脅威(高)

キャッシュレス決済市場は、その成長性と顧客接点の重要性から、異業種からの参入が絶えない。特に、巨大な顧客基盤と豊富な資金力を持つプレイヤーの参入は、既存事業者にとって大きな脅威となっている。

- 巨大ITプラットフォーマー(Apple, Google): 脅威は「高い」。彼らは、スマートフォンのOSレベルで決済機能(Apple Pay, Google Pay)を組み込み、ユーザー体験の起点となる顧客接点を押さえている。特定の決済アプリをダウンロードさせることなく、既存のクレジットカードを端末に登録させるだけで非接触決済を可能にするため、ユーザーにとっての利便性は非常に高い。彼らのプラットフォーム上でどの決済サービスが優先的に扱われるかという方針は、業界の勢力図を左右する力を持つ。

- 通信キャリア(ドコモ, KDDI, ソフトバンク): 脅威は「高い」。数千万規模の携帯契約者という強固な顧客基盤、毎月の携帯電話料金との合算払いという便利な支払い手段、そして全国に展開するキャリアショップ網を活かした強力な営業力を武器に、QRコード決済市場で瞬く間に主要プレイヤーの地位を確立した。

- 小売・流通大手(楽天, イオン): 脅威は「高い」。ECモールやスーパーマーケットで築いた巨大な会員基盤と全国の店舗網を活かし、自社経済圏内での決済利用を強力に促進する。彼らの強みは、決済データを購買データと直接結びつけ、顧客の嗜好を深く分析し、効果的な販促活動に繋げられる点にある。

4.4. 代替品の脅威(中)

キャッシュレス決済の代替となる手段は複数存在するが、その脅威度は状況によって異なる。

- 現金: 脅威は「中程度」。キャッシュレス化が進展する中でも、小規模な個人商店や地方の店舗、また高齢者層を中心に現金への根強い需要は依然として存在する。また、大規模な通信障害やシステム障害、災害発生時には、電力や通信に依存しない現金決済の信頼性が見直され、一時的に現金への回帰が起こるリスクも存在する。

- 銀行口座からの直接引き落とし(J-Debitなど): 脅威は「低い」。J-Debitのようなサービスは存在するものの、利用者・加盟店ともに限定的であり、UXの面でも他の決済手段に見劣りする。ただし、将来的に各銀行が提供するスマートフォンアプリの利便性が飛躍的に向上し、手数料の安いP2P送金や決済機能が普及すれば、新たな代替品として浮上する可能性はある。

- 後払い(BNPL)サービス: 脅威は「中程度」。特にクレジットカードを保有していない、あるいは利用に抵抗のある若年層を中心に、ECサイトでの代替決済手段として急速に市場を拡大している 9。これは、クレジットカードの主要な収益源である分割払いやリボルビング払いと直接競合する関係にある。

- 暗号資産決済: 脅威は「低い(将来的には中程度)」。現状では、ビットコインなどの暗号資産は価格変動(ボラティリティ)が大きく、決済手段としての利用は極めて限定的である。しかし、前述の通り、法定通貨に価値が連動するステーブルコインが法整備と共に普及すれば、特に国際送金などの分野で既存の決済手段の代替品となる可能性を秘めている。

4.5. 業界内の競争(極めて激しい)

業界内の既存事業者間の競争は、あらゆる側面で熾烈を極めている。

- 顧客・加盟店獲得競争: クレジットカード会社(信用力と広範な加盟店網が強み)、QRコード決済事業者(圧倒的なユーザー基盤と利便性が強み)、電子マネー事業者(交通系インフラとの連携が強み)が、それぞれの得意領域で顧客と加盟店を奪い合っている。

- ポイント還元競争: 大規模なポイント還元キャンペーンによる新規顧客獲得競争は常態化している。しかし、これは各社の収益を圧迫する体力消耗戦であり、持続可能性に疑問符がつく。今後は、単なる還元率の高さだけでなく、貯まったポイントの使いやすさや、その経済圏全体の魅力といった「ポイントの価値」そのものが問われるようになる。

- エコシステム間競争: 競争の主戦場は、個々の決済サービスの優劣を競う段階から、「PayPay経済圏」「楽天経済圏」「ドコモ経済圏」といった、決済を核とするエコシステム全体の総合力を競う段階へとシフトしている。決済を顧客との最初の接点(入口)とし、そこからEC、金融、通信、エンターテイメントといった多様なサービスへいかに誘導し、顧客を自社経済圏内にロックインさせ、LTV(顧客生涯価値)を高めるかが競争の核心となっている。

| 競争要因 | 脅威のレベル | 主な根拠 |

|---|---|---|

| 供給者の交渉力 | 中~高 | 国際ブランド(Visa/Mastercard)の寡占と代替不可能性。 |

| 買い手の交渉力 | 高 | 消費者のスイッチングコストがゼロに近い。加盟店の手数料引き下げ圧力。 |

| 新規参入の脅威 | 高 | 巨大な顧客基盤を持つ異業種(IT、通信、小売)からの参入が活発。 |

| 代替品の脅威 | 中 | 現金への根強い需要。BNPLの台頭による若年層の取り込み。 |

| 業界内の競争 | 極めて激しい | ポイント還元競争の常態化。エコシステム間の覇権争い。 |

この分析が示す戦略的含意は明確である。買い手の力が強く、新規参入が容易で、内部競争が激しいという構造は、業界全体の収益性を恒常的に圧迫する。したがって、決済手数料という伝統的な収益源だけに依存するビジネスモデルは、もはや持続可能ではない。この厳しい競争環境から脱却し、持続的な収益性を確保するためには、決済データを活用した新たな付加価値サービス(加盟店向けソリューション、個人向け金融サービスなど)を創出するか、他社が容易に模倣できない独自の「エコシステム」を構築し、顧客を強力に囲い込む戦略が不可欠となる。

第5章:バリューチェーンとエコシステム分析

5.1. バリューチェーン分析

キャッシュレス決済が消費者の手元から加盟店に届くまでには、複数の専門的な機能が連鎖する複雑なバリューチェーンが存在する。この構造を理解することは、価値がどこで生まれ、利益がどこに集中しているかを把握する上で不可欠である。

主要な機能は以下の通りである。

- イシュイング (Issuing): 消費者に対してクレジットカードやデビットカード、プリペイドカード等の決済手段を発行する業務。カード発行会社(イシュアー)が担い、会員の募集、与信審査、カード発行、利用明細の発行、請求・回収などを行う。収益源は、年会費、分割・リボ払い手数料、キャッシング金利など。

- アクワイアリング (Acquiring): 加盟店を開拓し、カード決済を導入・管理する業務。加盟店契約会社(アクワイアラー)が担い、加盟店の審査、決済端末の提供、売上金の精算などを行う。収益源は、加盟店から徴収する決済手数料である。

- 決済ネットワーク (Payment Network): イシュアーとアクワイアラーの間で、取引情報(オーソリゼーション:信用照会)と決済情報(クリアリング:売上確定)を中継・処理する役割を担う。VisaやMastercardといった国際ブランドがこの中核をなす。彼らはグローバルなネットワークを構築・維持し、その利用料を収益源とする。

- プロセシング (Processing): 決済ネットワークから送られてくる膨大な取引データを処理する専門業務。決済代行事業者(PSP)やプロセッサーと呼ばれる企業が担い、不正検知、データ暗号化、各社へのデータ振り分けなど、高度な情報処理を行う。

価値の源泉のシフト:フローからストックへ

伝統的なキャッシュレス業界の価値の源泉は、決済取引のたびに発生する決済手数料、すなわち「フロー収益」にあった。ビジネスモデルは、いかに多くの決済件数・金額を取り扱い、手数料収入を最大化するかに焦点が置かれていた。

しかし、前述のファイブフォース分析で示した通り、激しい競争環境は手数料率への強い引き下げ圧力をもたらしている。この結果、価値の源泉は、決済という「フロー」そのものから、決済によって生成・蓄積される「決済データ」という「ストック資産」へと劇的にシフトしている。

「いつ、どこで、誰が、何に、いくら使ったか」という決済データは、消費者のライフスタイル、嗜好、ニーズを最も正確に映し出す鏡である。このデータをAIで分析することにより、以下のような新たな付加価値サービスが生まれる。

- 個人向け: 顧客一人ひとりに最適化されたクーポン配信、商品レコメンド、与信枠の動的変更、金融商品(ローン、保険)の提案。

- 法人(加盟店)向け: 顧客層の可視化、商圏分析、来店頻度や客単価の分析に基づくマーケティング支援、需要予測による在庫最適化支援。

このパラダイムシフトにおいて、事業の成功は単なる決済取扱高(フロー)ではなく、いかに質の高いデータを蓄積し、それを活用して顧客エンゲージメントを高め、新たな収益機会(ストック)を創出できるかにかかっている。

5.2. エコシステム分析

現代のキャッシュレス競争は、個々の企業間の競争ではなく、決済機能をハブとした「経済圏(エコシステム)」の競争へと進化している。このエコシステムは、決済事業者、消費者、加盟店、金融機関、国際ブランド、テクノロジープロバイダーといった多様なプレイヤーが相互に連携し、価値を共創するネットワークである。

スーパーアプリ戦略と経済圏の構築

エコシステム競争の中核をなすのが「スーパーアプリ戦略」である。これは、決済という高頻度の利用が見込まれる機能を入口(ゲートウェイ)として、一つのアプリ内に日常生活に関わる多様なサービス(EC、送金、ポイント管理、金融、予約、公共料金支払いなど)を集約させ、ユーザーを自社の経済圏に囲い込む戦略である。

この戦略が重要である理由は、以下の3点に集約される。

- 顧客接点の独占と利用頻度の最大化: ユーザーは、目的ごとに複数のアプリを使い分ける必要がなくなり、一つのスーパーアプリで日常生活の多くを完結できるようになる。これにより、事業者は顧客との接触時間を最大化し、自社サービスへのエンゲージメントを飛躍的に高めることができる。

- データのサイロ化の解消と相乗効果: 決済データ、購買データ、位置情報、検索履歴といった、従来は個別のサービスに分散していた(サイロ化していた)データを一つのIDの下で統合的に分析することが可能になる。これにより、顧客理解の解像度が格段に向上し、「決済データで与信を組み、ECで商品をレコメンドし、ポイントで再来店を促す」といった、サービスを横断した高度なパーソナライゼーションが実現する。

- LTV(顧客生涯価値)の向上: ユーザーが経済圏内の複数のサービスを利用する(クロスユース)ことで、顧客一人当たりの生涯にわたる収益(LTV)が最大化される。また、多様なサービスを提供することで、顧客の生活に深く根差し、他社の経済圏への離脱を防ぐ強力なロックイン効果が生まれる。

国内では、PayPay(ソフトバンク・LINEヤフー経済圏)、楽天ペイ(楽天経済圏)、d払い(ドコモ経済圏)が、それぞれ自社の強み(通信、EC、ポイントプログラム)を活かし、スーパーアプリ化を推進しており、エコシステム間の覇権争いは最終局面に差し掛かっている。

第6章:顧客需要の特性分析

持続可能な戦略を策定するためには、サービスの受け手である消費者と加盟店の多様なニーズを深く理解することが不可欠である。

6.1. 消費者セグメント分析

消費者が決済手段を選択する際の基準(KBF: Key Buying Factor)は、年齢層やライフスタイル、金融リテラシーによって大きく異なる。

- Z世代(~20代半ば):

- 特徴: デジタルネイティブであり、スマートフォンでの体験が全ての中心。現金を持ち歩かない「キャッシュレス派」が半数以上を占める 35。

- KBF:

- アプリのUI/UX: 直感的でスムーズな操作性を最も重視する。「支払いが楽になるから」がキャッシュレス決済を利用する最大の理由 35。

- 柔軟な支払い方法: クレジットカードを持たない層も多く、後払い(BNPL)への抵抗が少ない。事前審査が不要、またはAI与信による迅速な審査を好む 36。

- ソーシャル性: 友人間の送金や割り勘機能が標準的に使われる。

- 戦略的示唆: Z世代の獲得には、シームレスなモバイル体験の提供が絶対条件。BNPLやAI与信といった新たな金融サービスへの親和性が高く、将来の優良顧客を育成する上で重要なセグメント。

- ミレニアル世代(20代後半~40代前半):

- 特徴: 就職、結婚、子育てといったライフイベントを経験し、家計管理への意識が高い。情報収集に積極的で、合理的な消費を志向する。

- KBF:

- ポイント還元率: 「ポイ活」の中核を担う世代であり、最も重要な選択基準。「お得さ」を基準に複数の決済手段を巧みに使い分ける 37。

- 利用可能店舗数: 日常的に利用するスーパー、ドラッグストア、飲食店などで幅広く使えることが重要。

- 経済圏の魅力: 自身がメインで利用するポイント経済圏(楽天、PayPayなど)との連携を重視する。

- 戦略的示唆: 決済取扱高の大部分を占める最重要セグメント。彼らの心を掴むには、魅力的なポイントプログラムと、生活圏を網羅する広範な加盟店ネットワークの構築が不可欠。

- シニア層(60代以上):

- 特徴: デジタルデバイドが存在する一方、アクティブシニア層を中心にキャッシュレスへの関心は高まっている。

- KBF:

- セキュリティと信頼性: 不正利用への不安が最も大きく、実績と信頼のある金融機関やブランドを好む傾向がある。

- 操作の簡便性: 複雑な操作は離脱の原因となる。文字の大きさや分かりやすい案内など、シンプルなUI/UXが求められる。

- サポート体制: 不明な点があった際に、電話などで気軽に問い合わせができる手厚いサポート体制が安心感に繋がる。

- 戦略的示唆: 未開拓の成長市場。デジタルデバイドを解消するUI/UX設計と、人的サポートを組み合わせることで、新たな顧客層として取り込むことが可能。

6.2. 加盟店(BtoB顧客)のニーズ分析

加盟店が決済サービスに求める価値は、事業の規模や業種によって大きく異なる。

- 大手チェーン(スーパー、コンビニ、外食など):

- ニーズ:

- 低い手数料率: 大量のトランザクションを背景に、0.1%単位での手数料率引き下げを最優先する。

- システムの安定性と速度: ピーク時にも遅延なく処理できる高い安定性と決済スピードが求められる。レジでの数秒の遅れが顧客満足度と店舗回転率に直結する。

- 基幹システムとの連携: 既存のPOSシステムや会計システムとのスムーズなデータ連携が必須。

- 顧客データ分析: 決済データを活用した高度な顧客分析や販促支援機能への期待が高い。

- 戦略的示唆: 手数料競争が激しいが、データソリューションやマーケティング支援といった付加価値を提供することで、単なるコストセンターから戦略的パートナーへと関係性を昇華させることが可能。

- ニーズ:

- 中小・個人店(飲食店、小売店、サービス業など):

- ニーズ:

- 導入・運用の容易さ: 専門知識がなくても簡単に導入でき、日々の運用が煩雑でないことが重要。

- 低い初期費用と月額費用: 導入コストや固定費を極力抑えたいというニーズが強い。

- 早い入金サイクル: キャッシュフローの観点から、売上金が翌日など、できるだけ早く振り込まれることが重視される。

- 集客・販促支援: 決済サービスの導入が、新規顧客の獲得やリピート率の向上に繋がることを期待している。QRコード決済アプリのクーポン機能などは魅力的に映る 38。

- 戦略的示唆: 手数料率以上に「導入のしやすさ」と「売上向上への貢献」が響くセグメント。決済機能に加えて、簡易な売上管理ツールや集客支援ツールをパッケージで提供するソリューションが有効。手数料の高さと運用の煩雑さが依然として導入の大きな課題となっている 38。

- ニーズ:

第7章:業界の内部環境分析

7.1. VRIO分析

キャッシュレス決済事業者が持続的な競争優位を築くための経営資源(リソース)と組織能力(ケイパビリティ)を、VRIOフレームワーク(Value: 経済的価値、Rarity: 希少性、Imitability: 模倣困難性、Organization: 組織)を用いて分析する。

| 経営資源/ケイパビリティ | 価値 (V) | 希少性 (R) | 模倣困難性 (I) | 組織 (O) | 競争優位性 | 戦略的考察 |

|---|---|---|---|---|---|---|

| 大規模な顧客基盤・加盟店ネットワーク | Yes | Yes | No | Yes | 一時的競争優位 | ネットワーク効果は強力だが、莫大なマーケティング投資により競合も追随可能。単なる規模だけでは持続的優位には繋がらず、エンゲージメントを高める仕組みが不可欠。 |

| 国際ブランドライセンス (Visa/Mastercard) | Yes | Yes | Yes | Yes | 持続的競争優位 | 新規取得は極めて困難。グローバルな決済インフラへのアクセスを保証する、伝統的カード会社にとっての強力な参入障壁であり、競争優位の源泉。 |

| 高度な不正検知システム (FDS) | Yes | No | No | Yes | 競争均衡 | AI活用は業界標準となりつつあり、差別化は困難。しかし、これがなければ事業継続が不可能な「守りの要」。継続的な投資が必須。 |

| 長年蓄積された信用情報と与信ノウハウ | Yes | Yes | Yes | Yes | 持続的競争優位 | 信用情報機関(CIC)のデータに加え、長年の貸倒実績から構築された与信モデルは、一朝一夕には模倣不可能。伝統的金融機関の強み。 |

| 決済データとAI分析能力 | Yes | Yes | Yes | ? | 潜在的競争優位 | データの質と量は希少。しかし、それを真に活用し、新たなビジネスモデルを構築できる「組織」と「人材」が揃っているかが鍵。多くの企業がこの段階にあり、ここでの優劣が勝敗を分ける。 |

| ブランドの信頼性 | Yes | Yes | Yes | Yes | 持続的競争優位 | 金銭を扱うサービスであるため、顧客からの信頼は最も重要な無形資産。長年の実績や、堅牢なセキュリティ体制、誠実な顧客対応を通じて培われ、模倣が極めて困難。 |

この分析から、キャッシュレス業界における持続的な競争優位の源泉は、もはや単なる顧客基盤の規模ではなく、「国際ブランドライセンス」「長年の与信ノウハウ」「ブランドの信頼性」といった模倣困難な資産と、「決済データを活用するAI分析能力とそれを事業化する組織」という新たなケイパビリティの組み合わせにあることがわかる。特に後者は、今後の成長を左右する最大の変数であり、多くの企業にとっての最重要戦略課題である。

7.2. 人材動向

業界の競争軸が「金融」から「テクノロジー×データ」へとシフトする中で、求められる人材像も劇的に変化している。

- 求められる人材像の変化:

- 従来の金融機関で中心だった、加盟店開拓や法人営業を担う金融営業職の重要性は維持しつつも、それだけでは競争に勝てなくなっている。

- 新たに需要が急増しているのは、以下のような専門人材である。

- データサイエンティスト/AI・機械学習エンジニア: 決済データを分析し、不正検知、与信モデル、マーケティング施策を高度化する中核人材。

- UI/UXデザイナー: 顧客が毎日触れるアプリの使いやすさを追求し、エンゲージメントを高める専門家。

- サイバーセキュリティ専門家: 高度化・巧妙化するサイバー攻撃から顧客情報とシステムを守る、事業継続の生命線を担う人材。

- 法務・コンプライアンス人材: 資金決済法や個人情報保護法など、複雑化する法規制に的確に対応し、事業リスクを管理する専門家。

- 人材獲得競争の状況:

- これらの高度専門人材、特にデータサイエンティストやAIエンジニアは、あらゆる産業でDXが進む中で需要が爆発的に増加しており、極めて深刻な人材不足に陥っている 40。

- 決済業界は、GAFAMに代表される巨大IT企業や、高年収を提示するコンサルティングファーム、スタートアップなどと、熾烈な人材獲得競争を繰り広げなければならない。

- 従来の金融機関的な人事・給与体系では、これらのトップタレントを惹きつけることは困難であり、成果に基づいた報酬体系や、柔軟な働き方を許容するカルチャーへの変革が急務となっている。有効求人倍率は全国で2.77倍、東京都では4.9倍に達しており、企業が求める人材の確保が極めて困難な状況を示している 40。

7.3. 労働生産性

- 自動化・効率化の進展:

- 審査・顧客対応: AI-OCRによる申込書の自動読み取りや、AIチャットボット・ボイスボットによる24時間365日の問い合わせ対応自動化が進んでおり、オペレーションコストの削減と顧客満足度の向上に貢献している。

- 不正検知: 従来は人海戦術に頼っていた不正モニタリング業務も、AIを活用したリアルタイムの異常取引検知により、大幅に効率化・高度化されている。

- レガシーシステムの課題:

- 一方で、多くの伝統的なクレジットカード会社は、数十年来稼働している勘定系のレガシーシステムを抱えている。これらのシステムは、COBOLなどで書かれたメインフレーム上で稼働していることが多く、維持・運用に多大なコストと専門知識を要する。

- システムの構造が複雑でブラックボックス化しているため、新サービスの迅速な開発や、外部サービスとのAPI連携の足かせとなり、ビジネスの俊敏性(アジリティ)を著しく損なっている。レガシーシステムのモダナイゼーション(近代化)は、多くの企業にとって避けては通れない、しかし困難な経営課題である。

第8章:AIがもたらす破壊的変革

人工知能(AI)、特に機械学習・ディープラーニング技術は、キャッシュレス業界のあらゆるバリューチェーンを根底から変革する、最も破壊的な力である。AIの活用能力の差は、企業の競争力を決定的に左右する。

8.1. 不正利用検知(FDS)の高度化

不正利用被害額が過去最高を更新し続ける中 21、AIは不正対策の切り札となっている。

- リアルタイム異常取引検知: 従来のルールベース(例:「海外で深夜に高額利用があればアラート」)の不正検知は、パターン化された不正には有効だが、巧妙化する手口には対応しきれない。AI(機械学習)モデルは、過去の膨大な正・不正取引データを学習し、個々のユーザーの普段の利用パターン(場所、時間、金額、商品カテゴリなど)を把握する。そして、そのパターンからわずかでも逸脱した「いつもと違う」取引を、人間では到底不可能な精度と速度でリアルタイムに検知し、取引を一時保留する。エポスカードやエムアイカードなども、こうしたAI不正検知システムの導入を進めている 41。

- カゴ落ち率の改善: ECサイトにおける本人認証(3Dセキュア)は、セキュリティを高める一方で、パスワード入力の手間から顧客が購入を断念する「カゴ落ち」の原因ともなっていた。最新のEMV 3-Dセキュアでは、AIが取引のリスクを瞬時にスコアリングする。低リスクと判断された取引はパスワード入力を省略し、高リスクの取引のみ追加認証を要求する「リスクベース認証」が可能となった。これにより、セキュリティを維持しつつ、コンバージョン率の低下を防ぐことができる 43。

8.2. マーケティングと顧客体験のパーソナライズ

決済データは、消費者の行動を最も雄弁に物語るデータソースである。AIはこのデータを解析し、マスマーケティングを「N=1」のパーソナルマーケティングへと進化させる。

- パーソナライズド・リコメンデーション: 「いつ、どこで、何に、いくら使ったか」という決済データをAIで分析することで、顧客一人ひとりのライフスタイルや嗜好を深く理解することが可能になる。例えば、「平日は都心のオフィス街でランチ、週末は郊外のショッピングモールで家族と買い物」といった行動パターンを把握し、その顧客に最適なタイミングで、最適な加盟店のクーポンを配信したり、ECサイトで関連商品をレコメンドしたりすることができる。三井住友カードの「Custella」やJCBの「JCB消費NOW」などは、こうしたデータを活用したマーケティング支援サービスの例である 44。

- 加盟店への送客: 決済事業者は、自社アプリを通じて顧客の位置情報や購買履歴に基づき、近隣の加盟店へ送客することができる。例えば、「ランチの時間帯にオフィス街にいるユーザーに、近隣の飲食店の割引クーポンをプッシュ通知で送る」といった施策が可能であり、加盟店にとっては新たな集客手段となる 45。

8.3. 与信審査の革新

AIは、従来の与信モデルの限界を打ち破り、より多くの人々に金融サービスへのアクセスを提供するポテンシャルを秘めている。

- オルタナティブデータの活用: 従来の与信審査は、信用情報機関(CIC)が保有する過去のローン返済履歴や現在の借入状況といった、静的な信用情報(クレジットヒストリー)に大きく依存してきた。このため、若年層やフリーランスなど、十分なクレジットヒストリーを持たない人々は、クレジットカードやローンの審査に通りにくいという課題があった。

- AI与信モデル: AI与信モデルは、CIC情報に加え、オルタナティブデータを審査に活用する。オルタナティブデータとは、決済データ、ECサイトでの購買履歴、アプリの利用状況、SNSの利用情報など、従来は与信に用いられなかった多様なデータのことである。AIはこれらのデータを複合的に分析し、個人の返済能力や信用度をより動的かつ多角的に評価する。例えば、毎月安定して公共料金を支払っている実績や、メルカリでの誠実な取引履歴などが、ポジティブな与信判断材料となりうる。メルペイの「メルペイスマート払い」は、メルカリ内での利用実績をAIで分析し、独自の与信枠を提供する代表例である 46。

- 与信ポートフォリオの変革: AI与信の導入により、事業者はこれまでリスクが高いと判断され、金融サービスを提供できなかった顧客層(アンダーバンクド層)にアプローチすることが可能になる。これにより、与信ポートフォリオを拡大し、新たな収益機会を創出できる。

8.4. オペレーションの抜本的効率化

AIは、バックオフィス業務の自動化を推進し、労働生産性を飛躍的に向上させる。

- 申込・審査業務: AI-OCRが手書きの申込書を高精度でデータ化し、RPA(Robotic Process Automation)がそのデータを審査システムへ自動入力する。これにより、煩雑なデータ入力作業から人間を解放する。

- 問い合わせ対応: AIチャットボットやボイスボットが、24時間365日、顧客からの定型的な問い合わせ(例:「利用可能額を知りたい」「支払日を確認したい」)に自動で応答する。これにより、コールセンターのオペレーターは、より複雑で高度な対応が求められる相談業務に集中できるようになる。

8.5. 新たなビジネスモデルの創出

AIと決済データの組み合わせは、既存事業の効率化に留まらず、全く新しいビジネスモデルを生み出す。

- BtoBデータソリューションビジネス: 決済事業者が保有する膨大な決済データを、個人が特定できないように匿名加工・統計処理した上で、加盟店や他の事業者(メーカー、不動産デベロッパー、地方自治体など)にマーケティングインサイトとして提供する事業である。

- 提供価値の例:

- 加盟店向け: 自店舗の顧客層(年齢、性別、居住地など)の可視化、周辺の競合店との比較分析、新規出店候補地の商圏分析。

- メーカー向け: 自社製品がどのような店舗で、どのような顧客層に購入されているかの分析、新商品開発のための需要予測。

- 地方自治体向け: 観光客の動態分析(どこから来て、どこを周遊し、何にお金を使ったか)に基づく観光政策の立案支援。

- このビジネスモデルは、決済手数料に依存しない新たな収益源となるだけでなく、加盟店との関係を単なる決済の受け手から、ビジネス成長を支援する「戦略的パートナー」へと深化させる可能性を秘めている 47。

- 提供価値の例:

第9章:主要トレンドと未来予測

キャッシュレス業界は、技術革新とライフスタイルの変容が交差する中で、いくつかの不可逆的なメガトレンドに直面している。これらのトレンドは、業界の未来を形作る上で決定的な意味を持つ。

9.1. Embedded Finance(組み込み型金融)の本格化

Embedded Financeとは、金融機能(決済、融資、保険など)が、非金融事業者の提供するアプリやサービスに「部品」としてシームレスに組み込まれる潮流を指す。ユーザーは、金融サービスを利用しているという意識すら持つことなく、日常的な活動の中で自然に決済や融資といった機能を利用するようになる。

- 未来像:

- ECサイト: 商品を選んで購入ボタンを押すと、裏側で決済が完了し、必要であればBNPL(後払い)の与信審査も自動的に行われる。

- モビリティサービス: 配車アプリで目的地に到着すると、降車と同時に自動で決済が完了する。コネクテッドカーでは、車自体がガソリン代や駐車料金を支払う。

- ヘルスケアアプリ: オンライン診療を受けた後、アプリ内で診察料と薬代の決済が完了し、薬が自宅に配送される。

- 戦略的意味合い:

- 決済機能は、独立したアプリとしてユーザーに選択されるのではなく、あらゆるサービスの裏側で動く「インフラ」へと変化していく。

- これにより、決済事業者のビジネスモデルは、BtoCから、自社の決済・金融機能をAPIとして他社に提供するB2B(またはB2B2C)へと大きくシフトする可能性がある。

- この世界では、エンドユーザーとの直接的な接点を失うリスクがある一方で、多様なサービスに自社の決済基盤を組み込ませることで、膨大なトランザクションとデータを獲得できる機会が生まれる。勝敗を分けるのは、開発者が使いやすく、安全で、拡張性の高いAPIを提供できるかという技術力と、多様な業界のパートナーを開拓する事業開発力となる。

9.2. BNPL(Buy Now, Pay Later)の進化と共存

BNPLは、単なる後払いサービスから、より洗練された金融サービスへと進化を遂げつつある。

- 市場の成長性: BNPL市場は、特にクレジットカードを持たない、あるいは利用に抵抗のあるZ世代を中心に急成長を続けている。矢野経済研究所の予測では、国内のBtoC向けBNPL市場は2026年度には2兆円規模に達する見込みである 9。

- 既存ビジネスとの関係:

- カニバリゼーション(共食い): BNPLは、クレジットカードの分割払いやリボルビング払いと直接競合し、その市場を侵食する可能性がある。

- 協業: 一方で、クレジットカード会社がBNPL事業者と提携する動きも活発化している。カード会社はBNPLの仕組みを自社のサービスに取り込むことで、若年層という新たな顧客層へのアプローチが可能になる。また、BNPL事業者にとっても、カード会社の持つ広範な加盟店ネットワークや与信ノウハウは魅力的である。

- 進化の方向性: 今後のBNPLは、単なるECでの決済手段に留まらず、AI与信を活用して個々人に最適化された利用限度額を提供したり、実店舗での利用を拡大したり、家計管理機能と連携したりするなど、よりパーソナライズされた柔軟な金融サービスへと進化していくと考えられる。

9.3. ID/認証サービスの融合

決済機能は、単にお金の流れを処理するだけでなく、「この取引を行っているのは、確かに本人である」ことを証明する、デジタル社会における最も信頼性の高い認証手段の一つとなりつつある。

- 未来像:

- 決済アプリのIDが、行政サービス(マイナンバーカード連携)、医療機関での本人確認、イベント会場への入場、ホテルのチェックインなど、あらゆる場面でのデジタルIDとして機能する。

- ユーザーは、決済アプリに一度ログインすれば、提携する様々なサービスにパスワードなしでログインできる(シングルサインオン)。

- 戦略的意味合い:

- 決済事業者は、決済インフラの提供者から、デジタル社会における「信頼のハブ(Trust Hub)」へと進化するポテンシャルを持つ。

- ID/認証サービスを制することは、顧客の生活におけるあらゆるタッチポイントを抑えることに繋がり、極めて強力なエコシステムを構築するための基盤となる。FIDO(パスキー)のような先進的な認証技術への取り組みは、この未来を実現するための重要な布石である 30。

9.4. BtoB決済のDX(デジタルトランスフォーメーション)

BtoC市場の競争が激化し飽和に向かう中、BtoB決済はキャッシュレス業界に残された最大のフロンティアである。

- 市場のポテンシャル: 日本の企業間取引の多くは、依然として請求書発行と銀行振込という、手間と時間のかかるアナログな方法で行われている。この領域をデジタル化することによる効率化のインパクトは計り知れない。BtoB掛け払いサービス市場は前年比34.1%増と急成長しており、この領域への期待の高さを示している 10。

- 提供価値: BtoB決済のデジタル化は、単に支払いをキャッシュレスにするだけではない。

- 請求書処理の自動化: 法人カードや請求書払いサービスの導入により、請求書の発行、受領、支払い、入金消込といった一連の業務をデジタルデータで一元管理し、自動化することが可能になる。

- キャッシュフローの改善: 売り手は売掛金の早期回収が可能になり、買い手は支払いサイトを延長できる(カード決済の場合)。

- データ活用: 購買データを分析することで、経費の可視化やコスト削減、サプライヤー管理の最適化が可能になる。

- 戦略的意味合い: BtoB決済市場の攻略には、単一の決済機能だけでなく、会計ソフトやERP(統合基幹業務システム)との連携、業界特有の商慣習への対応など、企業の基幹業務に深く踏み込んだソリューション提供能力が求められる。成功すれば、顧客との関係性はより強固になり、高いスイッチングコストを構築することができる。

第10章:主要プレイヤーの戦略分析

日本のキャッシュレス市場は、出自の異なる多様なプレイヤーがそれぞれの強みを活かして覇権を争う、複雑な競争の舞台となっている。

国際ブランド: Visa, Mastercard

- 戦略: グローバルな決済ネットワークという代替不可能なインフラを基盤に、業界の「ルールメーカー」としての地位を維持・強化。近年は、従来のカード決済に加え、トークナイゼーション技術(カード番号を別の文字列に置き換える技術)の提供によるセキュリティ強化、BtoB決済ソリューションの拡充、オープンAPIを通じたフィンテック企業との連携(Visa Directなど)に注力。

- 強み: 圧倒的な加盟店網とブランド力、グローバルな決済処理能力、高度なセキュリティ技術。

- 弱み/課題: 直接的な消費者・加盟店との接点が少ない。CBDCやステーブルコインといった新たな決済インフラの台頭による、既存ネットワークのディスラプション(破壊)リスク。

- エコシステム/データ戦略: 自らは直接的なエコシステムを構築せず、世界中のイシュアー(カード発行会社)やアクワイアラー、フィンテック企業にネットワークを開放することで、あらゆる決済エコシステムの基盤となる「プラットフォームのプラットフォーム」戦略を推進。膨大な決済データを匿名化・統計化し、マクロ経済動向の分析レポートなどを提供。

大手クレジットカード会社: 三井住友カード, JCB, 三菱UFJニコス, クレディセゾン

- 戦略: 伝統的なクレジットカード事業(年会費、手数料、金利収入)を収益の柱としつつ、QRコード決済事業者との提携や、自社アプリの機能強化(Vpassアプリなど)によるデジタルシフトを急ぐ。特に三井住友カードは、ナンバーレスカードの導入や、SBI証券との連携による「Olive」アカウントなど、先進的な取り組みで業界をリード。JCBは、日本発の唯一の国際ブランドとして、国内での強固な基盤を活かしつつ、海外展開を推進 48。

- 強み: 長年の実績に裏打ちされたブランドの信頼性、大規模な優良顧客基盤、CIC情報と過去の貸倒実績に基づく高度な与信ノウハウ。

- 弱み/課題: レガシーシステムの維持コストと俊敏性の欠如。QRコード決済に比べ高い加盟店手数料。若年層のカード離れ。

- AI/データ戦略: AIを活用した高度な不正検知システム(FDS)の導入は業界標準。決済データを活用した加盟店向けマーケティング支援サービス(三井住友カードの「Custella」など)の提供を開始しているが、マネタイズは道半ば。

- アライアンス: QRコード決済事業者やポイント事業者との連携を強化し、自社カードを決済手段として登録させることで、顧客接点の維持を図る。

QRコード決済大手: PayPay, 楽天ペイ, d払い

- 戦略: 通信、EC、ポイントプログラムといった親会社の強力なアセットを最大限に活用し、大規模な顧客基盤を早期に確立。決済を入口としたスーパーアプリ戦略を推進し、ユーザーを自社経済圏にロックインすることでLTVの最大化を目指す。

- 強み:

- PayPay: ソフトバンクの営業力とLINEのユーザー基盤を背景に、登録ユーザー数7,100万人超という圧倒的な規模を誇る 19。金融サービス(PayPayカード、PayPay銀行、PayPay証券)との連携を強化し、決済から金融への垂直統合を進める 49。2025年度の黒字化を目指す中期経営計画を推進中 50。

- 楽天ペイ: 1億超の楽天会員と日本最大のECモール「楽天市場」との連携が最大の強み。「楽天ポイント」を軸とした強力な経済圏を形成。決済アプリを「楽天ペイ」に一本化し、楽天カードや楽天Edyの機能も統合するスーパーアプリ化を加速 51。

- d払い: NTTドコモの1億超のdポイントクラブ会員基盤と、携帯料金合算払いの利便性が強み。dポイントを軸に、金融・エンタメなど多様なサービスとの連携を深める 53。

- 弱み/課題: 大規模なポイント還元キャンペーンによる先行投資が収益を圧迫。決済手数料の無料・低料率キャンペーン終了後の加盟店・ユーザーの離反リスク。

- AI/データ戦略: 決済データを活用したパーソナライズド・マーケティング(クーポン配信など)が事業の中核。AI与信を活用した少額ローンなどの金融サービス展開も視野に入れる。

巨大ITプラットフォーマー: Apple (Apple Pay), Google (Google Pay)

- 戦略: 自社のOS(iOS, Android)とデバイスに決済機能を標準搭載し、ユーザーに最もシームレスで安全な決済体験を提供。特定のカード会社や決済事業者に与せず、あらゆる決済手段を格納できる「ウォレット」としてプラットフォームの地位を確立する。

- 強み: グローバルなブランド力、OSレベルでの顧客接点の支配、強力なセキュリティ技術(生体認証、トークナイゼーション)。

- 弱み/課題: 日本市場ではFeliCaへの対応で普及したが、独自の経済圏を持たないため、ポイントプログラムを軸とする国内事業者との競争では劣後する側面もある。

- エコシステム/データ戦略: 決済データを直接マーケティングに利用しない方針を掲げ、プライバシー保護を前面に打ち出すことでユーザーの信頼を獲得 54。サードパーティの決済サービスやポイントカード、搭乗券、チケットなどを取り込むオープンなウォレット戦略で、生活のあらゆるシーンにおける「ハブ」となることを目指す。

その他注目プレイヤー

- 後払い(BNPL): Paidy

- メールアドレスと携帯電話番号だけで利用できる手軽さと、独自のAI与信モデルを武器に、若年層を中心に急成長。Amazonなどの大手ECに採用され、地位を確立。2021年に米PayPalに買収され、グローバルな展開力と資金力を獲得。クレジットカード市場をディスラプトする存在として注目される 55。

- インフラ(決済代行): GMOペイメントゲートウェイ

- ECサイト事業者を中心に、クレジットカード、コンビニ決済、電子マネー、QRコード決済など、多様な決済手段を一括で提供する決済代行(PSP)の最大手。加盟店と決済事業者をつなぐ中立的なインフラとして、業界の成長を支える。BtoB決済や金融関連サービスにも事業を拡大し、高成長を維持している。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、取るべき戦略的な針路を以下に示す。

11.1. 勝者と敗者を分ける決定的要因

今後3~5年のキャッシュレス業界において、勝者と敗者を分ける決定的な要因は、以下の3つの能力に集約される。

- データ収益化能力: 決済手数料への依存から脱却し、収集した膨大な決済データをAIで分析し、新たな収益源(BtoBデータソリューション、AI与信、パーソナライズド・マーケティング)を生み出せるか。データは保有しているだけでは価値を生まない。それをいかにビジネスモデルに転換できるかが問われる。

- エコシステム構築能力: 決済を単なる機能で終わらせず、非金融サービス(ポイント、ID、EC、エンタメ等)とシームレスに連携させ、顧客を自社経済圏に深く、そして長く留まらせることができるか。顧客の生活時間(ライフタイム)をどれだけ自社サービスで占有できるかが、LTV(顧客生涯価値)を決定づける。

- 技術的俊敏性(アジリティ): レガシーシステムから脱却し、クラウドネイティブなマイクロサービスアーキテクチャへと移行できるか。Embedded Financeの潮流に対応するための柔軟なAPI基盤を構築し、市場の変化や新たな技術(CBDC, ステーブルコイン)に迅速に対応できる組織・システム体制を築けるかが、企業の生存を左右する。

単にユーザー数や加盟店数が多いだけの事業者は、手数料引き下げとマーケティングコスト増の消耗戦から抜け出せず、いずれ「敗者」となる。一方、上記3つの能力を兼ね備え、決済を起点にデータと金融の新たな価値を創造できた事業者こそが、「勝者」として次世代の金融エコシステムの覇権を握るだろう。

11.2. 機会(Opportunity)と脅威(Threat)

直面する主要な機会と脅威は以下の通りである。

機会 (Opportunities)

- BtoB決済市場の開拓: 未だDX化の遅れている巨大なBtoB決済市場は、高単価・高収益が見込める最後のフロンティアである。法人カード、請求書処理、経費精算システムを統合したソリューションを提供することで、新たな成長エンジンとなりうる 10。

- Embedded Financeによるインフラ化: 自社の決済・金融機能をAPIとして外部の非金融事業者に提供することで、自社ブランドの露出なくとも、あらゆるサービスを通じてトランザクションとデータを獲得する機会が広がる。

- AI与信による金融包摂: 決済データ等のオルタナティブデータを活用することで、従来は与信が困難だった若年層や個人事業主といった新たな顧客層にアプローチし、BNPLや少額ローンなどの新市場を創造できる 46。

- データソリューション事業の創出: 蓄積した決済データを匿名加工し、加盟店(特に中小企業)に提供することで、決済手数料に依存しない新たなBtoBストック収益モデルを構築できる 47。

脅威 (Threats)

- エコシステム間の競争激化: PayPay、楽天、ドコモといった巨大経済圏による顧客の囲い込みが一層進み、独立系の事業者は顧客接点を失い、エコシステムの「下請け」に甘んじるリスクがある。

- 手数料率への継続的な低下圧力: 買い手(加盟店・消費者)の交渉力が強く、競争が激しいため、決済手数料率は構造的に低下圧力に晒され続ける。

- 巨大ITプラットフォーマーによる支配: AppleやGoogleがOSレベルで顧客接点を支配し、自社のウォレットサービスをデファクトスタンダード化することで、個別の決済事業者がコモディティ化するリスクがある。

- 高度化するサイバー攻撃と規制強化: 不正利用の手口は日々巧妙化しており、大規模な情報漏洩や不正利用が発生した場合、金銭的損害だけでなく、事業継続を揺るがすほどのブランドイメージの失墜を招く。また、個人情報保護やセキュリティに関する規制は今後さらに強化されることが予想される。

11.3. 戦略的オプションの提示と評価

上記の分析に基づき、取りうる戦略的オプションを3つ提示し、評価する。

| 戦略オプション | 概要 | メリット | デメリット/リスク | 成功確率 |

|---|---|---|---|---|

| オプションA: 総合金融スーパーアプリ戦略 | 決済を入口に、融資、証券、保険、資産管理など、あらゆる金融サービスを一つのアプリで完結させるエコシステムを構築する。 | ・顧客の金融ニーズを丸ごと囲い込み、LTVを最大化できる。 ・クロスセルによる高い収益性。 ・強力なロックイン効果。 | ・多岐にわたる金融ライセンスの取得とシステム開発に莫大な投資が必要。 ・各金融分野の専門事業者との厳しい競争。 ・複雑なUI/UXが顧客に敬遠されるリスク。 | 中 |

| オプションB: BtoB決済・データソリューション特化戦略 | BtoCの消耗戦から距離を置き、経営資源をBtoB市場に集中。法人カード、請求書処理、経費精算、加盟店向けデータ分析ツールなど、企業の課題解決に特化したソリューションを提供する。 | ・競争が比較的緩やかで、高い収益性が見込めるブルーオーシャン市場。 ・顧客(法人)との関係性が深く、スイッチングコストが高い。 ・安定したストック収益モデルを構築可能。 | ・BtoCに比べ市場の立ち上がりに時間がかかる。 ・業界特有の商慣習への深い理解と、それに対応するソリューション開発力が必要。 ・強力な法人営業体制の構築が必須。 | 高 |

| オプションC: Embedded Financeインフラプロバイダー戦略 | 自社の決済・与信・不正検知機能をモジュール化し、APIとして多様な業界の事業者(EC、SaaS、モビリティ等)に提供する「黒子」に徹する。 | ・自社で顧客接点を持たずとも、パートナーの事業拡大と共に自社のトランザクションも拡大する。 ・特定の業界に依存しない、スケーラブルなビジネスモデル。 ・技術力と信頼性が競争優位の源泉となる。 | ・エンドユーザーに対するブランド認知が低下する。 ・パートナー企業のサービスに収益が依存する。 ・APIの安定稼働とセキュリティ維持に多大な技術的リソースが必要。 | 中~高 |

11.4. 最終提言:ハイブリッド戦略の推進

最終提言: 「オプションB: BtoB決済・データソリューション特化戦略」を中核に据えつつ、その過程で構築した技術基盤を活かして「オプションC: Embedded Financeインフラプロバイダー戦略」を組み合わせるハイブリッド戦略を推進すべきである。

提言理由:

このハイブリッド戦略は、BtoC市場の激しい消耗戦を避け、キャッシュレス業界に残された最も収益性の高い成長領域(BtoB)を確実に捉えることができる。BtoBソリューションの提供を通じて、企業の基幹業務に深く食い込み、安定的かつ高収益な事業基盤を構築する。さらに、その過程で開発した決済・与信・データ分析といった機能をモジュール化し、APIとして外部に提供することで、自社の成長をパートナーの成長と連動させ、指数関数的な拡大を目指すことが可能となる。この戦略は、金融ノウハウと信頼性を最大限に活かしつつ、テクノロジー企業への変貌を促す、最も現実的かつ持続可能な成長シナリオである。

実行に向けたアクションプラン(概要)

- フェーズ1(1年目): 基盤構築

- KPI: BtoBソリューション事業部の設立、中核となる法人カード・請求書払いサービスのリリース、データ分析基盤の構築。

- アクション: BtoB市場のニーズ調査、ターゲット業種の選定、会計ソフトベンダー等とのアライアンス締結、データサイエンティスト・AIエンジニアの中途採用強化。

- 必要リソース: 事業開発・営業人材、プロダクトマネージャー、エンジニアリングチーム、アライアンス投資予算。

- フェーズ2(2~3年目): 事業拡大とAPI化

- KPI: BtoBソリューションの契約企業数目標達成、データソリューションのβ版リリース、主要機能のAPI化完了。

- アクション: 導入事例の創出と横展開、加盟店向けデータ分析ダッシュボードの開発、開発者向けポータルの開設とAPIドキュメントの整備。

- 必要リソース: マーケティング予算、カスタマーサクセスチーム、APIプラットフォーム開発チーム。

- フェーズ3(4~5年目): エコシステム化

- KPI: BtoB事業の単年度黒字化、API経由のトランザクション比率目標達成、パートナー企業との共同ソリューション開発数。

- アクション: APIマーケットプレイスの構築、パートナープログラムの拡充、BtoB領域でのエコシステム形成。

- 必要リソース: エコシステム投資ファンド、グローバル展開に向けた市場調査。

この戦略を着実に実行することで、単なる決済事業者から、データとテクノロジーを駆使して日本経済の生産性向上に貢献する「次世代金融エコシステムの中核プレイヤー」へと変貌を遂げることができるだろう。

第12章:付録

引用文献

- 2023年のキャッシュレス決済比率は39.3%に。今後の動向は?|Biz Clip(ビズクリップ), https://business.ntt-west.co.jp/bizclip/articles/bcl00071-143.html

- 2023年のキャッシュレス決済比率を算出しました (METI/経済産業 …, https://www.meti.go.jp/press/2023/03/20240329006/20240329006.html

- キャッシュレス化の現在位置と今後の展望 – 大和総研, https://www.dir.co.jp/report/research/capital-mkt/it/20240702_024477.pdf

- キャッシュレス決済市場は 2030年に195兆円へ – Nomura Research …, https://www.nri.com/jp/knowledge/publication/kinyu_itf_202504/files/itf_202504_06.pdf

- 2030年のスマートペイメント市場規模は約195兆円に拡大 – Nomura Research Institute (NRI), https://www.nri.com/jp/news/newsrelease/20250114_1.html

- 拡大するキャッシュレス決済市場!2021年度から2025年度で1.5倍に成長する予測, https://media.aupay.wallet.auone.jp/articles/449

- キャッシュレス決済および デジタル給与の展望 – 財務省, https://www.mof.go.jp/public_relations/finance/202411/202411m.pdf

- コード決済市場に関する調査を実施(2025年) | ニュース・トピックス, https://www.yano.co.jp/press-release/show/press_id/3896

- 2022年度のEC決済サービス市場は28兆円超。2027年度には49兆円規模まで拡大するか【矢野経研調べ】 | Web担当者Forum, https://webtan.impress.co.jp/n/2024/04/26/46919

- 2024年版 国内キャッシュレス決済市場の実態と将来予測 | 市場調査 …, https://www.yano.co.jp/market_reports/C65124900

- 令和4年度 電子商取引に関する市場調査 – 経済産業省, https://www.meti.go.jp/press/2023/08/20230831002/20230831002-1.pdf

- インバウンドの増加に伴い需要が高まるキャッシュレス化 | 不正検知Lab -フセラボ, https://frauddetection.cacco.co.jp/media/news/831/

- インバウンド需要の拡大と訪日外国人の決済動向 – 日本総研, https://www.jri.co.jp/MediaLibrary/file/report/research/pdf/15209.pdf

- 【店舗向け】キャッシュレス決済の手数料はどのくらい?主要サービスの比較一覧も紹介, https://usen.com/column/payment/cashless-commission.html

- キャッシュレス決済の手数料は高すぎる?導入方法や海外との比較 – 近畿システムサービス, https://www.k-s-s.co.jp/column/pos/tesu-ryo-cashless/

- frauddetection.cacco.co.jp, https://frauddetection.cacco.co.jp/media/data/4364/#:~:text=%E6%97%A5%E6%9C%AC%E3%82%AF%E3%83%AC%E3%82%B8%E3%83%83%E3%83%88%E5%8D%94%E4%BC%9A%E3%81%AB%E3%82%88%E3%82%8B%E3%81%A8,%E5%84%84%E5%86%86%E3%81%A8%E3%81%AA%E3%82%8A%E3%81%BE%E3%81%97%E3%81%9F%E3%80%82&text=%E3%81%A8%E3%81%AA%E3%81%A3%E3%81%A6%E3%81%84%E3%81%BE%E3%81%99%E3%80%82&text=%E4%B8%8A%E5%9B%B3%E7%9C%9F%E3%82%93%E4%B8%AD%E3%81%AE%E3%82%AB%E3%83%BC%E3%83%89,%E5%86%86%EF%BC%89%E3%81%A8%E3%81%84%E3%81%86%E6%A7%8B%E6%88%90%E6%AF%94%E3%81%A7%E3%81%99%E3%80%82

- 【2025年最新】クレジットカードの不正利用被害は過去最高額!クレカ不正の発生状況と被害額まとめ, https://frauddetection.cacco.co.jp/media/data/4364/

- 国内キャッシュレス決済市場、2025年度には約153兆円まで拡大する予測/矢野経研調査, https://eczine.jp/news/detail/11302

- 0円で始められるQRコード決済 – PayPay, https://paypay.ne.jp/store/user-scan/

- 2025年 オリコン顧客満足度調査「キャッシュレス決済アプリ」で「d払い」が総合1位を獲得!, https://prtimes.jp/main/html/rd/p/000000007.000144861.html

- クレジットカード不正利用被害の状況について, https://www.cao.go.jp/consumer/iinkai/2024/440/doc/20240716_shiryou2-2.pdf

- クレジットカード不正利用 被害額(億円) – 経済産業省, https://www.meti.go.jp/policy/economy/consumer/consumer/2404credit.pdf

- 2020 年(令和 2 年)改正資金決済法の施行 について – PwC, https://www.pwc.com/jp/ja/legal/news/assets/legal-20210428-jp.pdf

- 加盟店(クレジットカードを取り扱うお店)の皆様へ | 安全・安心な …, https://www.j-credit.or.jp/security/understanding/member-store.html

- 割賦販売法の 部を改正する法律について – 経済産業省, https://www.meti.go.jp/policy/economy/consumer/credit/kappuhannbaihounoichibuwokaiseisuruhouritsu.pdf

- 日銀、「中銀デジタル通貨パイロット実験」の進捗状況を報告 – あたらしい経済, https://www.neweconomy.jp/posts/385549

- 日本銀行がCBDC(中央銀行デジタル通貨)実験の進捗報告、Startale HQらが実装に貢献, https://coinpost.jp/?p=534724

- 政府・日銀、デジタル円に関する第2次中間整理を公表 プライバシー保護と民間決済との共存策を検討 – CoinPost, https://coinpost.jp/?p=619842

- 年末年始のインバウンド需要を逃さない!キャッシュレス対応が消費拡大のカギ – OneQR, https://oneqr.io/column/cashless-brand-inbound

- 70億を超えるオンラインアカウントでパスキーによるパスワード …, https://fidoalliance.org/fido-authentication-adoption-soars-as-passwordless-sign-ins-with-passkeys-become-available-on-more-than-7-billion-online-accounts-in-2023/?lang=ja

- NFCフォーラム、2028年までの技術ロードマップを発表 | ニュース …, https://point-corp.jp/news/135/

- Japan Open Chain、ステーブルコイン発行実証実験を完了 – CoinDesk Japan, https://www.coindeskjapan.com/274831/

- ステーブルコイン発行に向けた実証実験を開始 – オリックスグループ, https://www.orix.co.jp/grp/company/newsroom/newsrelease/230926_ORIXGJ.html

- G.U.Technologies、みんなの銀行など3行と「ステーブルコイン」実証実験を開始, https://enterprisezine.jp/news/detail/17443

- Z世代の2人に1人が『キャッシュレス派』と判明。現金派も約6割がキャッシュレスへの切り替え検討中 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000030.000108657.html

- BNPLはZ世代になぜ人気?後払いの新しい決済スタイルとは。魅力的なCXのヒントにも, https://transformation-showcase.com/articles/163/

- 後払い決済を選んだ理由、Z世代は「購入時にお金が足りなかったから」が最多, https://news.mynavi.jp/article/20230801-2739603/

- キャッシュレス決済導入のリアルな影響とは? 売上・業務効率・店舗運営の実態を調査【調査レポート】 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000011.000074582.html

- 日本のキャッシュレス決済比率の現状と課題、今後の予測を解説 – DGフィナンシャルテクノロジー, https://www.veritrans.co.jp/tips/column/cashless_ratio.html

- 【2024年】データサイエンティストの求人数が多い媒体を調査 | 採用市場や需要が高い理由も合わせて紹介 | クラキャリ AI – スキルアップAIgent, https://skillup-aigent.com/media/comparison/data-scientist-recruitment/

- エポスカード、通常時と異なるクレジットカードの不正使用をAIで検知するシステムを稼働, https://it.impress.co.jp/articles/-/27284

- エムアイカードがAI活用のクレジットカード不正検知システム導入、他のカード会社との共同利用も視野に | ペイメントナビ, https://paymentnavi.com/paymentnews/133213.html

- AI不正検知|決済代行のSBペイメントサービス, https://www.sbpayment.jp/solution/security/ai_fraud_detection/

- クレジットカード業界における最新データ活用事例 | Magazine – FirstDigital, https://www.firstdigital.co.jp/magazine/672/

- キャッシュレスをマーケティングに活かそう!決済データを利活用する手法と事例 | LIFT, https://www.gon-dola.com/lift/marketing-general/6317/

- 「最新のリアルタイム情報に基づく新しい与信サービスを提供したい」、メルペイがお客の属性情報に頼らない少額融資事業を開始 | 電子決済マガジン, https://epayments.jp/archives/43595

- キャッシュレス決済に「第2の波」B2B決済市場が急成長 – ベリトランス, https://www.veritrans.co.jp/tips/column/cashless_b2b.html

- 企業情報 | JCB グローバルサイト, https://www.global.jcb/ja/about-us/company/index.html

- 戦略事業 | 成長戦略 | 統合報告ポータル – LINEヤフー株式会社 – LY Corporation, https://www.lycorp.co.jp/integrated-report/strategy/strategy.html

- ソフトバンクの概要, https://www.softbank.jp/corp/set/data/ir/documents/presentations/fy2023/investors/pdf/sbkk_investors_presentation_supplement_20240207.pdf

- 楽天が決済アプリを「楽天ペイ」に集約する理由-過去最大級の還元キャンペーンも, https://news.mynavi.jp/article/20240422-2931942/

- アプリ統合で反転攻勢 「楽天ペイ」の“現在地“は? ポイント経済圏の行方 – ITmedia, https://www.itmedia.co.jp/business/articles/2404/23/news102.html

- 「d払い」機能追加から見える「新時代のドコモ」の姿に迫る – ケータイ Watch, https://k-tai.watch.impress.co.jp/docs/interview/1188393.html

- Google Payが「Google ウォレット」になって変わったコト 今後の進化は? 日本の決済責任者に聞く:モバイル決済の裏側を聞く(2/2 ページ) – ITmedia Mobile, https://www.itmedia.co.jp/mobile/articles/2307/13/news117_2.html

- BNPL とは?仕組みや規模、日本での導入方法を解説 – Stripe, https://stripe.com/jp/resources/more/how-businesses-can-accept-buy-now-pay-later

- 2024年版 国内キャッシュレス決済市場の実態と将来予測 | イプロス, https://www.ipros.com/product/detail/2000448943/

- キャッシュレス決済の進展と今後【前編】 | リサーチ | インサイト – 電通総研, https://www.dentsusoken.com/case_report/research/20250501/2926.html

- 日本のキャッシュレス、政府目標の4割を突破 42.8% – Impress Watch, https://www.watch.impress.co.jp/docs/news/2002754.html

- 「キャッシュレス決済比率39.3%」と消費者の決済行動変化, https://insight.infcurion.com/business/cashless-payment-ratio-and-consumer-behavior/

- 中央銀行デジタル通貨に関する 日本銀行の取り組み – 財務省, https://www.mof.go.jp/about_mof/councils/meeting_of_cbdc/20250527_siryo2.pdf

- 中央銀行デジタル通貨に関する実証実験 「パイロット実験」の進捗状況(2025 年 5 月) – 日本銀行, https://www.boj.or.jp/paym/digital/dig250523b.pdf

- 中央銀行デジタル通貨(CBDC)に関するレポート (令和6年度) 2025 年4月 国立印刷局 CBDC 研, https://www.npb.go.jp/zyohoteikyo/kohyou.files/202504_cbdc.pdf

- 2025年第2四半期のクレジットカード不正利用被害は?(JCA) | ペイメントナビ, https://paymentnavi.com/paymentnews/165225.html

- クレカ不正利用、前四半期比2割増 – 200億円迫る勢い – Security NEXT, https://www.security-next.com/171121

- 割賦販売法の改正について – 日本クレジットカード協会, https://www.jcca-office.gr.jp/consumer/basic/amendment/

- 2025年1月決済・金融サービスの利用動向調査 – MMD研究所, https://mmdlabo.jp/investigation/detail_2413.html

- Z世代の行動特性や価値観とクレジットカード利用に関する調査 | 株式会社メルカリ, https://about.mercari.com/press/news/articles/20230417_zgen-mercard/

- 6700万人ユーザーを抱えるPayPay CMOが描く新たなステージ。「スペシャルワン」への限界なき挑戦とは?, https://insideout.paypay.ne.jp/2025/03/05/leader-interview-vol28-jp/

- AI与信解禁 メルペイに聞く「何が変わるのか?」(1/2 ページ) – ITmedia ビジネスオンライン, https://www.itmedia.co.jp/business/articles/2106/25/news017.html

- 中央銀行デジタル通貨に関する実証実験 「パイロット実験」の進捗状況(2025 年5月) 【別冊, https://www.boj.or.jp/paym/digital/dig250523a.pdf

- 法改正と環境整備で加速するステーブルコイン活用の最新動向 – アビームコンサルティング, https://www.abeam.com/eu/ja/insights/008/