フィジカルインターネットへの道筋:データと自動化が駆動する次世代ロジスティクス戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本の社会インフラの根幹を成す運輸・運送業界が直面する、複合的かつ待ったなしの構造変革を深く分析し、この変革期を乗り越え、持続可能な成長を遂げるための事業戦略を提言することを目的とする。調査対象は、トラック運送、鉄道貨物、国内・国際海運、航空貨物、倉庫・物流センター事業、およびこれらに関連する物流テック業界までを包括的に網羅する。

最も重要な結論

日本の運輸・運送業界は、歴史的な転換点にある。従来の価値創造の源泉であった、トラックや倉庫といった物理的な輸送能力(アセット)の提供は、その重要性を失いつつある。代わりに、データを活用して物流ネットワーク全体の効率を最大化し、サプライチェーン全体の最適化に貢献する能力が、新たな価値の中心として急速に台頭している。この変化は不可逆的である。

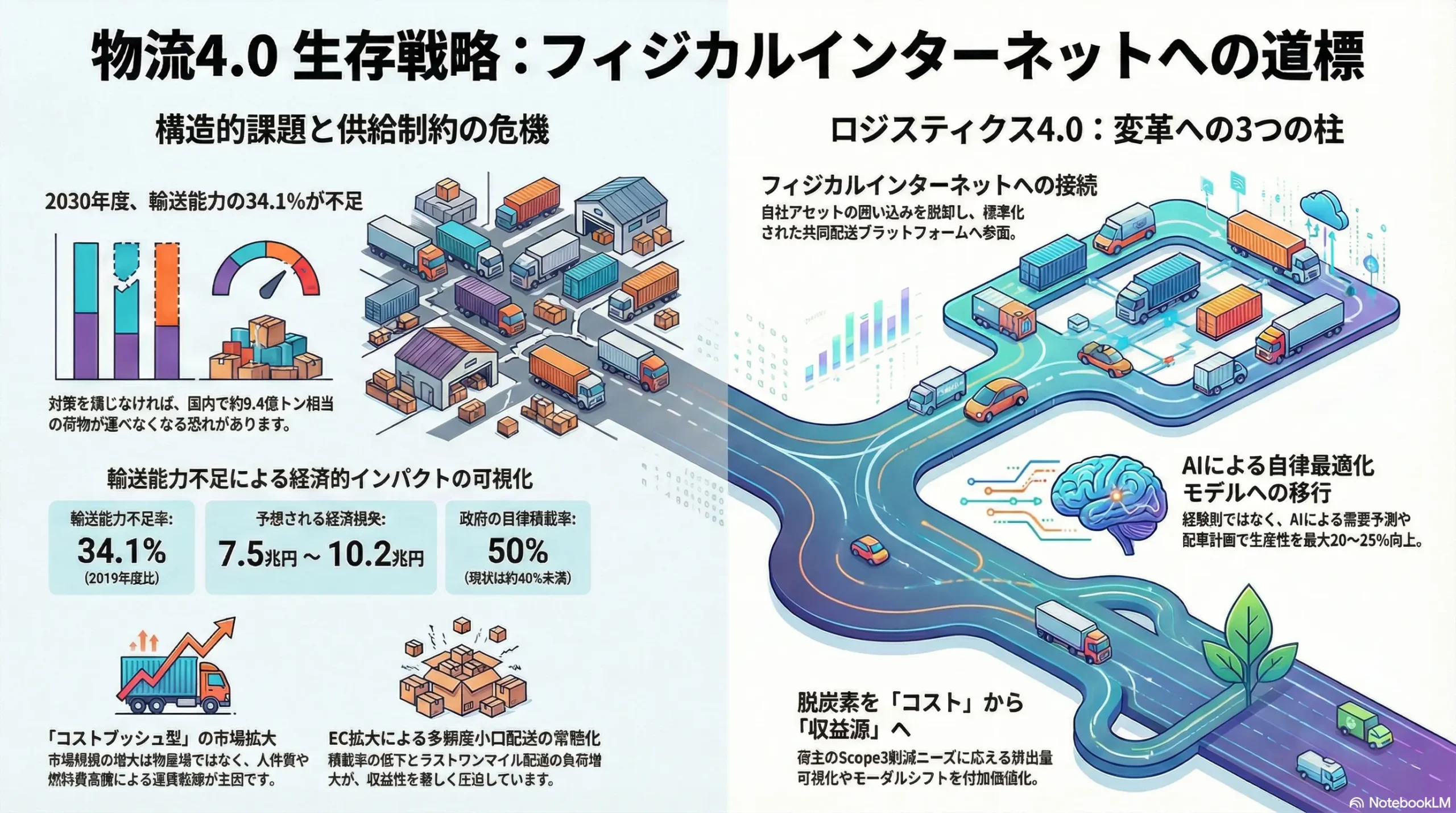

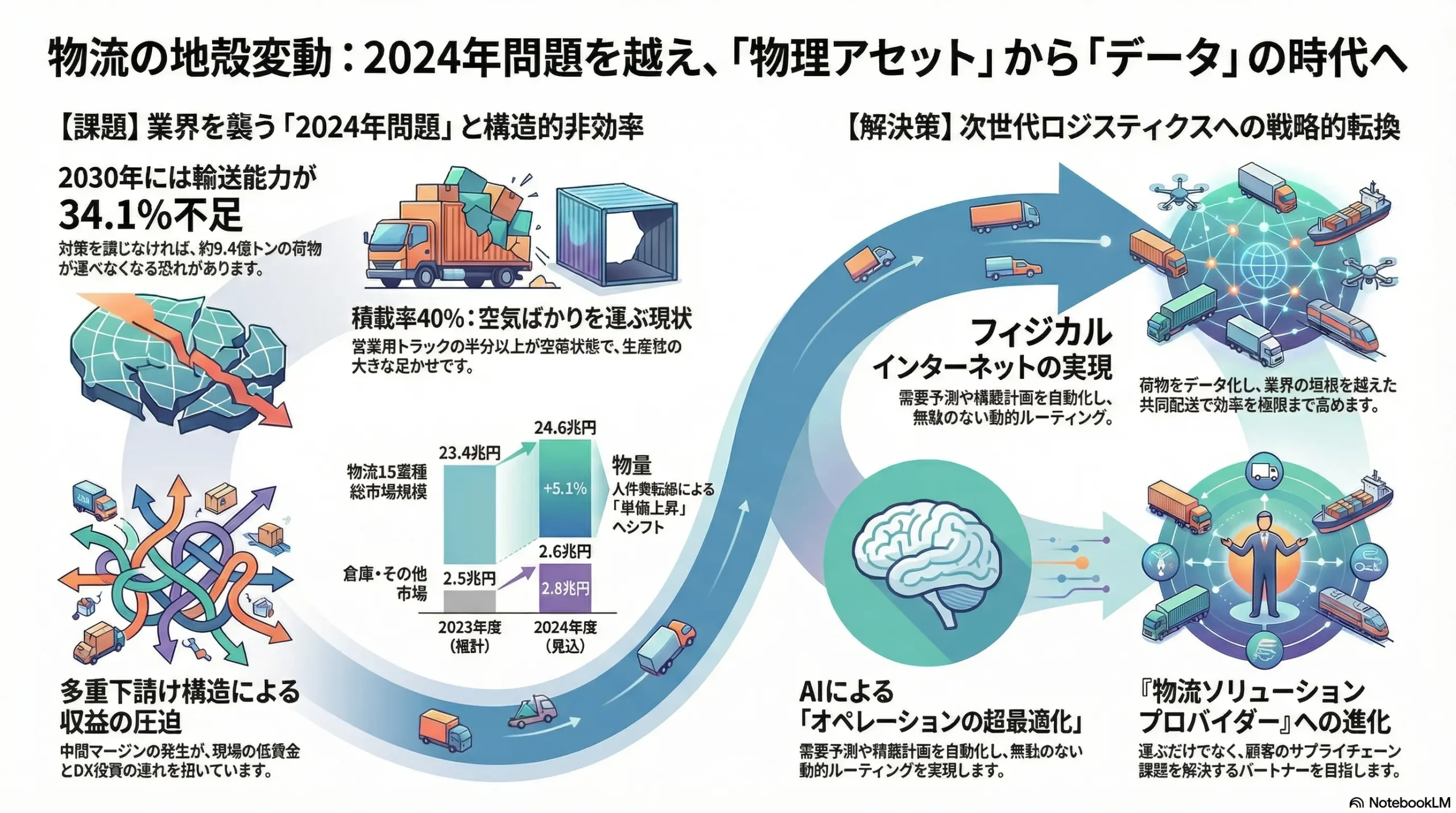

この地殻変動の最大の触媒となっているのが、「2024年問題」である。これは、2024年4月から適用されたトラックドライバーの時間外労働上限規制に起因する一連の課題を指す。本質的には、輸送能力の減少とコスト構造の激変をもたらす危機であるが、同時に、長年にわたり業界の生産性を蝕んできた多重下請け構造、長時間の荷待ち、不透明な運賃体系といった悪しき商慣行を是正する、またとない構造改革の機会でもある。

今後の業界における勝者と敗者を分ける決定的な要因は、もはや保有するアセットの規模ではない。AI(人工知能)などの先進技術を駆使して自社および協力会社のアセット稼働率を極限まで高め、オープンな連携を通じて業界全体の非効率を解消し、新たな付加価値を創出できる企業が勝者となる。荷物をデータパケットのように標準化し、開かれたネットワークで効率的に輸送する「フィジカルインターネット」構想は、この未来の物流像を象徴するものである。

主要な戦略的推奨事項

以上の分析に基づき、取るべき事業戦略として、以下の5点を提言する。

- 事業モデルの再定義:『運送会社』から『物流ソリューションプロバイダー』へ

物理的な輸送サービス提供者としての自己認識を捨て、顧客のサプライチェーン全体の課題をデータに基づいて解決する戦略的パートナーへと変革する。アセットの提供だけでなく、データ分析、コンサルティング、システム提供を新たな収益の柱として確立する。 - DXへの戦略的集中投資:オペレーションの最適化とデータの価値化

バース予約システム、輸配送管理システム(TMS)、倉庫管理システム(WMS)の導入による足元の業務効率化を徹底する。同時に、AIを活用した配車計画、積載計画、需要予測の高度化へ投資し、オペレーションの完全自動化と最適化を目指す。 - 荷主との関係再構築と価値共創:『コストセンター』から『プロフィットセンター』へ

荷主からのコスト削減要求に受動的に応える関係から脱却する。データを基にサプライチェーン全体の効率化(例:リードタイムの最適化、在庫削減)をプロアクティブに提案し、その成果を分かち合うパートナーシップを構築する。適正運賃の収受と、荷役作業など付帯業務に対する正当な対価の請求を取引の標準とする。 - オープン・アライアンスの推進:『自前主義』から『協調によるネットワーク効果』へ

競合他社を含む業界の垣根を越えた共同輸配送、倉庫シェアリングに積極的に参画する。これにより、自社アセットの積載率・稼働率を向上させると同時に、社会全体の物流ネットワーク効率化に貢献し、業界内でのプレゼンスを高める。 - 人材戦略の抜本的改革:『労働集約』から『知識集約』へ

ドライバーの労働環境改善と賃金水準の向上を最優先課題とし、人材の定着を図る。同時に、データサイエンティスト、AIエンジニア、物流DXコンサルタントといった、新たな価値創造を担う専門人材の獲得・育成に経営資源を重点的に配分する。

第2章:市場概観(Market Overview)

市場規模の全体像と予測

日本の運輸・運送業界は、巨大な市場規模を有しながらも、質的な転換期を迎えている。矢野経済研究所の調査によれば、物流15業種を合算した総市場規模は、2023年度に約23.4兆円と推計される 1。これは、コロナ禍で一時的に高騰した国際海上・航空運賃が正常化したことによる反動減が主な要因である 1。

しかし、2024年度には市場は再び拡大基調に転じ、前年度比5.1%増の約24.6兆円に達する見込みである 1。この成長を牽引するのは、貨物輸送量の増加ではなく、「2024年問題」を背景とした人件費上昇を運賃へ転嫁する動き、すなわち「価格上昇」である 1。この事実は、業界の成長ドライバーが「物量」から「単価」へと構造的にシフトしたことを明確に示している。

この傾向は中長期的に継続すると予測される。複数の研究機関が、有効な対策が講じられなければ、2030年度には国内のトラック輸送能力が最大で34.1%(9.4億トン相当)不足すると試算しており、深刻な需給ギャップが運賃への上昇圧力を継続させることは必至である 4。

輸送モード別分析

市場を輸送モード別に俯瞰すると、各セグメントが異なる成長ドライバーと課題を抱えていることがわかる。

- トラック輸送:

国内貨物輸送の絶対的な主役であり、トンベースで91.4%、輸送距離と重量を掛け合わせたトンキロベースでも55.5%という圧倒的なシェアを占める 7。市場規模(営業収入)は約20兆円に達し、物流市場全体の屋台骨を支えている 7。しかし、その根幹を支える輸送量は、営業用トラックで2019年の28.4億トンから2023年には25.1億トンへと減少傾向にあり、供給力の低下が顕著である 9。 - 鉄道貨物:

トンキロベースで国内貨物輸送の約5%を担う 10。月間輸送量は約301万トンレベルで推移している 11。環境負荷の低さと定時性から、後述するモーダルシフトの主要な受け皿として期待されているが、輸送能力の増強やトラック輸送との連携(リードタイム、利便性)が今後の成長の鍵を握る。 - 内航海運:

トンキロベースでは国内貨物輸送の約44%を占め、特に鉄鋼、石油、セメントといった産業基礎物資の輸送では約8割を担う、文字通り日本の産業を支える基幹インフラである 12。コロナ禍で一時的に落ち込んだ輸送量も回復傾向にあるが 13、船員の高齢化(50歳以上が5割超)と船舶の老齢化(船齢14年以上の割合が7割超)は極めて深刻な課題である 12。 - 航空貨物:

国内貨物輸送量は年間約48万トンと全体に占める割合は小さいものの、高付加価値貨物や緊急輸送で重要な役割を果たす 15。特に、国境を越えるクロスボーダーEC市場の拡大を追い風に、世界市場は2033年までに4,927億米ドル(年平均成長率4.9%)へと安定成長が見込まれている 16。 - 倉庫・物流センター事業:

EC市場の拡大に伴い、最もダイナミックな成長を遂げているセグメントである。日本の倉庫市場規模は、2024年の72.7億米ドルから2033年には167.5億米ドルへと、年平均8.7%という高い成長率で拡大すると予測されている 17。この需要増に対応するため、自動化・機械化(マテハン機器)への投資が活発化しており、不動産業界からのマルチテナント型物流施設の供給も続いている 19。

Table 2.1: 日本の運輸・運送業界 市場規模推移と予測 (営業収入ベース、兆円)

| 輸送モード | 2020年 | 2022年 | 2024年 (見込) | 2026年 (予測) | 2030年 (予測) | CAGR (24-30E) |

|---|---|---|---|---|---|---|

| トラック運送 | 14.5 | 19.7 | 20.5 | 21.5 | 23.0 | 2.0% |

| 鉄道貨物 | 0.2 | 0.2 | 0.2 | 0.2 | 0.3 | 2.5% |

| 内航海運 | 0.8 | 1.0 | 1.0 | 1.1 | 1.2 | 1.8% |

| 航空貨物 | 1.0 | 1.2 | 1.1 | 1.2 | 1.4 | 2.6% |

| 倉庫・その他 | 2.4 | 2.5 | 2.8 | 3.2 | 4.1 | 6.6% |

| 合計 | 18.9 | 24.6 | 25.6 | 27.2 | 30.0 | 2.7% |

注: 各種統計資料 1

市場の成長ドライバーと阻害要因

当業界の将来を占う上で、成長を促進する力と抑制する力の双方を正確に理解することが不可欠である。

- 主要な成長ドライバー (Growth Drivers):

- EC市場の持続的拡大: 消費者行動のデジタルシフトは不可逆的であり、物販系EC市場の拡大は、特に宅配便や倉庫事業の物量を押し上げる最大の要因である 21。

- サプライチェーン効率化ニーズの高度化: 企業は、コスト削減だけでなく、BCP(事業継続計画)対応やサステナビリティの観点から、より強靭で効率的なサプライチェーンの構築を求めており、高度な物流サービスへの需要が高まっている。

- 政府主導のDX/GX推進: 「物流革新に向けた政策パッケージ」に代表されるように、政府が補助金や規制的措置を通じて、業界のデジタル化(DX)とグリーン化(GX)を強力に後押ししている 25。

- 主要な阻害要因 (Inhibitors):

- 労働力不足と高齢化: 全産業で最も深刻と言われるドライバー不足(有効求人倍率は全職種の約2倍)と、平均年齢の上昇(大型トラックで49.7歳)が、供給能力の最大の制約となっている 5。

- 2024年問題: 労働時間規制の強化は、ドライバー一人当たりの走行距離を短縮させ、輸送能力を直接的に低下させる。同時に、残業代の減少がドライバーの収入減と離職を招くリスクもはらむ 31。

- 小口多頻度化による非効率: EC化の進展は、貨物1件あたりの貨物量を過去30年で約3分の1にまで減少させ、物流件数を倍増させた 24。この小口多頻度化が、後述する積載率の低下を招き、輸送効率を著しく悪化させている。

業界の主要KPIベンチマーク分析

業界の生産性を評価する上で、以下のKPIは極めて重要な示唆を与える。

- 積載率: トラックが運搬能力に対して、実際にどれだけの荷物を積んで走行したかを示す指標。日本の営業用トラックの積載率は、長年にわたり40%以下の低い水準で推移しており、改善の兆しが見られない 4。これは、トラックの半分以上が空気を運んでいる状態を意味し、業界全体の生産性の最大のボトルネックである。

- 実車率: 全走行距離のうち、荷物を積んで走行した距離の割合。営業用トラックの平均実車率は約65%であり、2014年度からほぼ横ばい状態が続いている 35。これは、目的地で荷物を降ろした後の帰り便で、空荷のまま走行する非効率な運行が依然として多いことを示唆している。

- コスト構造と収益性: 業界全体の営業利益率は平均1〜3%と極めて低く、特に貨物運送事業単体では0.6%と、全産業平均の4.8%を大きく下回る 37。この低収益構造が、DXへの投資や人材への待遇改善を困難にし、生産性停滞の悪循環を生み出している。売上高ランキングでは大手総合物流企業が上位を占める一方 38、営業利益率ランキングでは不動産事業などを手掛ける企業が上位に来ており、純粋な運送事業の収益性の厳しさを物語っている 39。

第3章:外部環境分析(PESTLE Analysis)

運輸・運送業界は、社会経済の動向を映す鏡であり、その事業環境は多様なマクロ要因によって絶えず形成されている。PESTLEフレームワークを用いて、業界に影響を与える6つの主要な外部環境要因を分析する。

政治(Politics)

現在、運輸・運送業界の変革を最も強力に規定しているのは政治・行政の動きである。

- 物流革新に向けた政策パッケージ: 政府が2023年に策定したこの政策は、業界が長年抱えてきた課題に直接メスを入れるものである 25。特に注目すべきは、荷主と物流事業者双方に対する「規制的措置」の導入である。具体的には、荷待ち・荷役時間を原則2時間以内とするルールの設定、多重下請構造の可視化と是正を目的とした実運送体制管理簿の作成義務化などが盛り込まれており、これらは従来の自主努力に任せるアプローチから一線を画す 25。

- 働き方改革関連法(2024年問題): 2024年4月1日から自動車運転業務に適用された「時間外労働の上限年間960時間」という規制は、業界の労働慣行とコスト構造を根底から覆す、最大の政治的インパクトを持つ 31。これは単なる労働規制ではなく、日本の物流モデルそのものに再設計を迫るものである。

- 各種制度の見直し: 高速道路の深夜割引制度の見直しや、ダブル連結トラックの導入促進、トラックGメンによる監視体制の強化など、具体的な運用レベルでの制度変更が、日々のオペレーションとコストに直接的な影響を及ぼしている 25。

経済(Economy)

経済環境の変動は、物流事業者の収益性に直接的な影響を与える。

- 燃料価格の変動: 運送コストの主要な構成要素である軽油価格は、原油価格や地政学的リスクに大きく左右される 43。燃料サーチャージ制度を通じて価格変動分を運賃に転嫁できるかどうかが、収益確保の鍵となる。

- 景気動向と物流量: 伝統的に、国内の景気動向と貨物輸送量は強い相関関係にあった。しかし近年では、EC市場の拡大により、景気変動とは独立した底堅い物流需要が存在感を増している。

- 金融政策: 金利の動向は、物流施設や新型車両、DX/GX関連の大型設備投資の意思決定に影響を与える。低金利環境は投資を促進するが、将来の金利上昇リスクは財務戦略において考慮すべき要素である。

- 為替レート: 円安は、輸出関連貨物の増加やインバウンド需要の回復を通じて一部の物流需要を喚起する一方、輸入貨物のコスト増につながる。特に国際物流を手掛ける事業者にとっては、為替変動が収益性を大きく左右する 1。

社会(Society)

社会構造や価値観の変化は、需要と供給の両面から業界に大きな影響を及ぼす。

- 労働力人口の構造的減少: 日本全体の課題であるが、運輸・運送業界では特に深刻である。トラックドライバーの平均年齢は49.7歳に達し、40代以上が全体の約75%を占めるなど、高齢化が著しい 5。有効求人倍率は全職業平均の2倍を超え、若年層の入職者が極端に少ない状況は、業界の持続可能性そのものを脅かしている 5。

- 消費者ニーズの高度化と社会的要請の相克: 消費者は「送料無料」「即日配送」「時間指定」といった高いレベルのサービスを当然のものとして期待している 45。一方で、その利便性がドライバーの長時間労働といった犠牲の上に成り立っていることへの社会的な認識も高まっている。この矛盾を背景に、再配達削減への協力(宅配ボックス利用やポイント付与など)や、「送料無料」表示が物流コストを不可視化する問題への指摘など、消費者の行動変容を促す動きが始まっている 25。

- 労働環境改善への圧力: ESG(環境・社会・ガバナンス)経営の広まりを受け、荷主企業もサプライチェーンにおける人権や労働環境への配慮を重視するようになった。物流事業者の選定において、ドライバーの労働条件や安全管理体制が評価項目となるケースが増えている。

技術(Technology)

テクノロジーは、業界の生産性向上の切り札であり、競争ルールを根底から変える破壊的要因でもある。

- 自動化・省人化技術:

- 自動運転: 高速道路におけるトラックの隊列走行やレベル4(特定条件下での完全自動運転)の実証実験が本格化している。いすゞ自動車は2027年度のレベル4トラック事業化を目標に掲げており、実現すれば長距離幹線輸送のあり方を一変させる可能性がある 48。

- 倉庫内自動化: AGV(無人搬送車)やAMR(自律走行搬送ロボット)、自動フォークリフト、ソーティングロボットなどの導入が、人手不足が深刻な倉庫内オペレーションの効率化を牽引している 26。

- データ活用技術:

- 物流プラットフォーム: 荷主と運送事業者を直接マッチングさせるプラットフォームが急成長し、従来のアナログな求貨求車情報や多重下請け構造に風穴を開けている。

- TMS/WMS: 輸配送管理システム(TMS)や倉庫管理システム(WMS)の市場は年率15%近い成長が見込まれ、導入が業務の標準化、効率化、データ可視化の前提となりつつある 51。

- GX(グリーン・トランスフォーメーション)技術: 政府が掲げるカーボンニュートラル目標達成に向け、EV(電気自動車)トラックやFCV(燃料電池自動車)トラックの開発・導入が推進されている。政府は小型トラックにおいて2030年までに新車販売の20〜30%を電動車とする目標を設定している 55。

法規制(Legal)

政治的決定は、具体的な法規制として現場に適用される。

- 貨物自動車運送事業法: 近年の改正により、荷主に対する規制が強化されている点が特徴である。荷主への「働きかけ」(勧告・公表)制度や、荷待ち・荷役時間の記録義務化、標準的な運賃の告示など、運送事業者だけでなく、取引関係全体を規律する方向性が明確になっている 56。

- 労働基準法: 2024年問題の根幹をなす法律であり、時間外労働の上限規制の遵守は、すべての事業者にとって最優先の法的義務である。

- 下請代金支払遅延等防止法(下請法): 多重下請構造における不当な運賃の買いたたきや支払遅延に対し、トラックGメンによる監視と公正取引委員会の運用強化が進んでおり、コンプライアンスリスクが高まっている 25。

環境(Environment)

環境問題への対応は、社会的責任から経営戦略上の必須要件へと変化している。

- カーボンニュートラル目標: 日本政府は、運輸部門において2030年度にCO2排出量を2013年度比で35%削減するという野心的な目標を掲げている 55。この目標が、後述するモーダルシフトやEV/FCVトラック導入の強力な推進力となっている。

- モーダルシフトの推進: トラック輸送から、単位輸送量あたりのCO2排出量が少ない鉄道(約1/10)や船舶(約1/5)へ転換するモーダルシフトは、環境負荷低減の切り札とされる 61。しかし、リードタイムの長期化、天候による不安定性、積み替えの手間とコスト、インフラの制約といった多くの課題を抱えており、普及は道半ばである 62。

- 荷主・消費者からのサステナビリティ要求: 多くのグローバル企業がサプライチェーン全体でのCO2排出量(スコープ3)の算定・削減を目標に掲げており、物流事業者に対しても環境性能の高い輸送サービスを求める動きが強まっている。環境への取り組みが、取引継続の条件となる時代が到来している。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

運輸・運送業界の収益性と競争の力学を、マイケル・ポーターのFive Forcesモデルを用いて構造的に分析する。特に、「2024年問題」が各要因の力関係を大きく変動させている点に注目する。

供給者の交渉力:強い

物流事業者は、事業運営に不可欠な資源を供給するサプライヤーに対して、価格交渉力が弱い立場にある。

- 燃料供給会社: 原油価格というグローバルな市況に価格が連動するため、個々の物流事業者が交渉する余地はほぼない。コスト上昇分を燃料サーチャージとして顧客(荷主)に転嫁できるかが収益性を直接左右する。

- 車両メーカー: トラックや船舶の製造は大手メーカーによる寡占市場であり、供給側の力が強い。特に、自動運転技術やEV/FCVといった先進技術を搭載した次世代車両においては、メーカーが価格設定の主導権を握る。

- ITベンダー(TMS/WMS等): 物流DXの進展に伴い、TMSやWMSを提供するITベンダーの重要性が増している。これらのシステムは一度導入すると業務プロセスに深く組み込まれるため、他社製品への乗り換え(スイッチング)コストが高く、結果として特定ベンダーへの依存度が高まり、供給者の交渉力が強まる傾向がある 51。

買い手(荷主)の交渉力:構造的に変化(弱体化)

従来、業界の収益性を最も圧迫してきた要因は、買い手である荷主の強い交渉力であった。しかし、この力関係は今、劇的に変化している。

- 従来: 大口荷主は、大量の貨物を背景に圧倒的な価格交渉力を持ち、物流事業者に対して厳しいコスト削減要求を突きつけてきた。これが業界全体の低運賃・低収益構造の主因であった。

- 現在: 「2024年問題」による輸送能力の逼迫が、パワーバランスを逆転させた。荷主にとっての最優先課題は、従来の「コスト削減」から「安定的な輸送能力の確保」へとシフトしている 64。物流事業者からの運賃値上げ要請を受け入れざるを得ない状況が全国的に生まれており、買い手の交渉力は明確に弱体化している。もはや、物流事業者は単なるコストではなく、事業継続に不可欠な戦略的リソースとして認識され始めている。

新規参入の脅威:高い(特にノンアセット型領域)

業界全体の参入障壁は高いとは言えないが、特にテクノロジーを活用した新しいビジネスモデルによる参入が活発化している。

- 物流プラットフォーマー: Hacobu、トラボックス、CBcloudといったIT企業が、トラックや倉庫を自社で保有しない「ノンアセット型」で市場に参入。荷主と中小運送事業者を直接結びつけることで、多重下請け構造の中間マージンを排除(中抜き)するビジネスモデルは、既存の元請け事業者や利用運送事業者にとって大きな脅威である。

- ギグワーカー活用型配送: ECのラストワンマイル需要の急増を背景に、個人事業主(ギグワーカー)を活用した軽貨物配送サービス(例:Amazon Flex)が急速に拡大している。車両と免許さえあれば参入できるため障壁は極めて低く、価格競争を激化させている。

- 異業種からの参入: Amazonに代表される大手EC事業者が、自社の膨大な物量を処理するために独自の物流ネットワーク(Amazon Logistics)を構築し、その能力を外部の荷主にも提供し始めている。彼らの圧倒的な資本力とテクノロジーは、既存の3PL(サードパーティ・ロジスティクス)事業者にとって最大の脅威となりうる。

代替品の脅威:中程度

トラック輸送を代替するサービスの脅威は存在するが、全面的な代替には至っていない。

- モーダルシフト: 環境負荷低減とドライバー不足の解決策として、トラック輸送から鉄道・船舶への転換が国策として推進されている 61。長距離・大量輸送においては有効な代替手段となりうる。しかし、リードタイムの長期化、柔軟性の欠如、積み替えの手間とコストといった課題があり、特に小口・多頻度・ジャストインタイム配送が求められる現代のサプライチェーンにおいては、トラック輸送の利便性を完全に代替するには至っていない 62。

- 3Dプリンター: 将来的には、部品や製品を消費地に近い場所で製造する「地産地消」モデルを可能にし、一部の製品輸送を不要にするポテンシャルを持つ。しかし、現時点では対象品目が限定的であり、物流全体へのインパクトはまだ小さい。

業界内の競争:非常に激しい

運輸・運送業界は、複数のレイヤーで激しい競争が繰り広げられている。

- 大手総合物流企業間の競争: NXグループ、ヤマトホールディングス、SGホールディングス(佐川急便)といった大手企業間では、宅配便、企業間物流、国際フォワーディング、3PLといったあらゆる領域で包括的な競争が展開されている。

- 多重下請け構造内の競争: 業界の最も根深い問題である多重下請け構造は、熾烈な価格競争の温床である。元請けから2次、3次へと仕事が下ろされる過程で中間マージンが抜かれ、末端の実運送事業者は極めて低い運賃での運送を強いられる 42。

- サービスセグメント間の競争: 例えば、複数の荷主の荷物を積み合わせて輸送する「特別積合せ(特積み)」と、一社の荷主のために車両を貸し切る「一般貨物(貸切)」の間でも、荷物のロットサイズやリードタイムに応じて顧客を奪い合う競争が存在する。

Table 4.1: Five Forces Analysis Summary

| Force | Intensity | Key Drivers & Implications |

|---|---|---|

| 供給者の交渉力 | 強い | ・燃料価格、新型車両、ITシステムがコストを規定。 ・サプライヤーとの良好な関係構築と、コストの価格転嫁能力が重要。 |

| 買い手(荷主)の交渉力 | 中程度(弱体化傾向) | ・「2024年問題」で需給バランスが逆転。 ・価格競争から「安定供給能力」の競争へ。 ・荷主とのパートナーシップ構築が新たな価値源泉に。 |

| 新規参入の脅威 | 高い | ・ITプラットフォーマーが多重下請け構造を破壊。 ・ノンアセット型モデルが既存事業者の脅威に。 ・データ活用とネットワーク化が対抗策の鍵。 |

| 代替品の脅威 | 中程度 | ・モーダルシフトが環境・労働力不足の観点から進展。 ・トラックの利便性・柔軟性は依然として高く、完全代替は困難。 ・複数モードを組み合わせた最適輸送提案能力が求められる。 |

| 業界内の競争 | 非常に激しい | ・大手間の総合力競争と、下請け構造内での過酷な価格競争が併存。 ・差別化の源泉は、アセットの規模から「ネットワークの最適化能力」へシフト。 |

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン(多重下請け構造)分析

日本のトラック運送業界の生産性と労働環境を著しく阻害している最大の構造的課題が、「多重下請け構造」である。

構造の発生と維持のメカニズム

この複雑な構造は、単一の原因ではなく、複数の要因が絡み合って形成・維持されている。

- 需要変動への柔軟な対応: 物流需要は、季節(例:お中元・歳暮)、イベント(例:ECのセール)、景気によって大きく変動する。元請けとなる大手事業者が、すべての車両とドライバーを正社員として固定的に抱えることは、閑散期に過剰なコストを発生させるリスクがある。そのため、需要のピーク時には外部の協力会社(下請け)に業務を委託することで、輸送能力を柔軟に調整する必要がある 66。

- 全国ネットワークの補完: 大手事業者であっても、日本全国の隅々まで自社の輸送網だけでカバーすることは非効率である。特定の地域やニッチな輸送ニーズに対応するため、その地域に強みを持つ地場の中小事業者を下請けとして活用する。

- 情報格差と営業力の差: 中小の運送事業者の多くは、独自の営業力が弱く、安定的に仕事(特に帰り便)を確保することが難しい。一方で、元請けや「水屋」と呼ばれる利用運送専門事業者は、荷主との強いパイプと広い情報網を持っている。この情報格差により、中小事業者は元請けや水屋から仕事を得ることに依存せざるを得ない状況が生まれている 66。

構造がもたらす悪影響

この構造は、業界全体に深刻な負の影響を及ぼしている。

- 収益性の低下とドライバーの低賃金: 荷主から元請けに支払われた運賃は、2次、3次と下請け階層を降りるごとに中間マージンが抜かれていく。その結果、実際に輸送を担う末端の実運送事業者とドライバーには、ごくわずかな運賃しか残らない 42。これがドライバーの賃金が全産業平均より低い水準に留まる大きな原因であり、人材不足を深刻化させる悪循環を生んでいる 67。

- 生産性の低下: 複数の事業者が介在することで、情報伝達が非効率になり、ミスや遅延が発生しやすくなる。また、末端の事業者は利益率が極端に低いため、IT投資や新技術の導入による生産性向上の余力がなく、業界全体のデジタル化が遅れる一因となっている 66。

- 責任の所在の曖昧化とコンプライアンスリスク: 事故や貨物の破損が発生した際に、どの事業者が責任を負うのかが不明確になりがちである 42。また、元請けが末端のドライバーの労働時間を正確に把握することが困難になり、長時間労働などの労働法規違反が見過ごされる温床となっている 66。

物流プラットフォームによる構造破壊の可能性

Hacobuやトラボックスといった物流プラットフォームは、この多重下請け構造を破壊する「ディスラプター」となる可能性を秘めている。これらのプラットフォームは、テクノロジーを用いて荷主と実運送事業者を直接マッチングさせることで、従来の中間事業者を不要にする(中抜き)。これにより、実運送事業者はより高い運賃を収受できる可能性があり、荷主は輸送コストを削減できる可能性がある。政府も「物流革新に向けた政策パッケージ」の中で、実運送体制管理簿の作成を義務付けるなど、この構造の是正に乗り出しており 42、プラットフォームの普及と相まって、構造改革が加速することは必至である。

バリューチェーン分析

物流事業のプロセスを「集荷 → 幹線輸送 → ターミナルでの仕分け → ラストワンマイル配送」という一連のバリューチェーンとして分解し、各工程の特性と課題を分析する。

- 集荷:

- 活動内容: 荷主の拠点(工場、倉庫など)で貨物を受け取る。

- コスト・付加価値: ここでの最大のボトルネックは「荷待ち時間」である。ドライバーが荷主の都合で長時間待機させられる慣行が常態化しており、これがドライバーの長時間労働の主因となっている 59。荷役作業(積み込み)も、手作業が多く非効率な場合が多い。

- DXによる効率化: バース予約システムの導入により、トラックの到着時間を平準化し、待機時間を削減できる。RFIDや自動検品システムの導入は、荷役作業の効率化に貢献する 59。

- 幹線輸送:

- 活動内容: 主要な物流拠点間(例:東京-大阪間)を大型トラックなどで大量輸送する。

- コスト・付加価値: 燃料費と人件費がコストの大部分を占める。ここでの付加価値の源泉は、いかに高い「積載率」を維持し、効率的なルートで運行するかにある。

- DXによる効率化: TMS(輸配送管理システム)による最適ルートの算出、動態管理システムによるリアルタイムな運行状況の把握、そして将来的には自動運転トラックの導入が、この工程の生産性を劇的に向上させる可能性がある。

- ターミナルでの仕分け:

- 活動内容: 幹線輸送されてきた貨物を、配送先方面別に仕分ける。

- コスト・付加価値: 労働集約的な作業であり、人件費と施設の維持管理費が主要コスト。仕分けのスピードと正確性が、後続の配送プロセスの効率を左右する。

- DXによる効率化: 自動ソーティングシステムの導入や、AGV/AMRによる倉庫内搬送の自動化が、省人化と生産性向上に大きく貢献する。

- ラストワンマイル配送:

- 活動内容: 地域の配送拠点から、最終的な届け先(企業や個人の自宅)へ商品を配送する。

- コスト・付加価値: EC市場の拡大により、物量が最も急増し、逼迫している工程 45。配送件数が多く、移動距離が短いため、配送1件あたりのコストが最も高くなる。不在による「再配達」が、さらなる非効率を生んでいる 45。

- DXによる効率化: AIを活用した配送ルートの最適化、ドローンや自動配送ロボットによる無人配送の実証実験が進められている。また、宅配ボックスや置き配の普及、多様な受け取り拠点の提供が、再配達問題の解決策として期待される 45。

DXは、これらの分断された各工程をデータで繋ぎ、バリューチェーン全体の最適化を可能にする。例えば、ラストワンマイルの配送需要予測データを、ターミナルの仕分け計画や幹線輸送の運行計画にリアルタイムで反映させることで、サプライチェーン全体のリードタイム短縮とコスト削減が実現できる。これにより、従来は各工程に滞留していた価値が、データ連携と最適化を担うプレイヤーに再配分されることになる。

第6章:顧客(荷主)需要の特性分析

物流サービスの需要側である荷主企業のニーズと課題を理解することは、付加価値の高い戦略を策定する上で不可欠である。

主要顧客セグメントとKBF(Key Buying Factor)

荷主は業種によって、物流に求めるものが大きく異なる。

- EC事業者(BtoC):

- ニーズ・課題: 急増する小口・多頻度の注文を、いかに迅速かつ低コストで処理するかが最大の課題。消費者の高い期待に応えるための即日・時間指定配送の維持と、それに伴うラストワンマイルコストの上昇とのジレンマを抱える。

- KBF: リードタイムの短縮、配送コスト、配送状況のトレーサビリティ、多様な受け取りオプションへの対応力。

- 製造業(BtoB):

- ニーズ・課題: ジャストインタイム(JIT)生産を支えるための、部品や原材料の安定供給が生命線。サプライチェーンの寸断リスク(自然災害、地政学リスク等)への対応と、生産計画と連動した精密な物流管理が求められる。

- KBF: 納期の正確性・定時性、輸送品質(精密機器や重量物の取り扱い)、ロットサイズへの柔軟な対応、BCP対応力。

- 小売業(BtoB/BtoC):

- ニーズ・課題: 多数の店舗への欠品なき商品補充と、ECと店舗の在庫を一元管理するオムニチャネル戦略の実現が課題。食品スーパーなどでは、厳格な温度管理が求められるコールドチェーン物流が重要となる。

- KBF: 多頻度小口配送への対応力、店舗納品時の作業効率(カゴ台車納品など)、在庫管理精度、温度管理などの特殊輸送能力。

- 農林水産業:

- ニーズ・課題: 生鮮品であるため、鮮度を維持したまま消費地へ迅速に輸送することが絶対条件。収穫時期の物量変動が大きく、輸送能力の確保が課題となる。

- KBF: リードタイムの短縮、コールドチェーンの品質、季節変動への対応力。

近年の荷主企業の調査では、今後1〜2年の最優先課題として「物流コスト全体の最適化」(25.5%)がトップであるものの、僅差で「2024年問題への対応」(21.5%)、「サプライチェーンの競争力強化」(20.5%)が続いており、単なるコスト削減から、安定供給と強靭性の確保へと意識がシフトしていることが明確に見て取れる 65。

「送料無料」という商慣行の弊害

ECの普及と共に一般化した「送料無料」という表示は、消費者にとっては魅力的な一方、物流業界の健全な発展を阻害する大きな要因となっている。

「送料無料」は、実際には送料が無料なのではなく、商品価格に送料が内包されているか、EC事業者が送料を負担しているかのいずれかである。この表示は、消費者に「物流サービスはタダである」という誤った認識を植え付け、物流の価値を不当に低く見せる効果を持つ 46。

この結果、物流コストの可視化が進まず、運送事業者が燃料費や人件費の上昇分を運賃に適正に転嫁することが困難になる。EC事業者間の過度なサービス競争が「送料無料」を助長し、そのしわ寄せが全て運送事業者に押し付けられるという構造が、ドライバーの低賃金や長時間労働の一因となってきた 46。消費者庁もこの問題に着目し、事業者に対して送料負担の仕組みを消費者に分かりやすく説明するよう要請するなど、見直しの動きが始まっている 46。

SCM高度化と物流事業者への要求の変化

荷主企業におけるSCM(サプライチェーン・マネジメント)は、単なるコスト削減の手段から、企業の競争力を左右する戦略的機能へと進化している。この変化に伴い、物流事業者への要求も高度化・多様化している。

- データの可視化と共有: 荷主は、自社のサプライチェーン全体を可視化し、リスクを管理するために、物流事業者に対して輸送状況や在庫状況に関するリアルタイムなデータ提供を求めるようになっている。車両運行データの活用に関心を持つ荷主は75.5%に上るが、具体的な活用法が不明で足踏みしているケースも多い 65。

- 環境負荷(CO2排出量)の算定: サステナビリティ経営の一環として、サプライチェーン全体のCO2排出量(スコープ3)を算定・報告する荷主が増えており、物流事業者に対して輸送モード別・ルート別のCO2排出量データの提供を要求するようになっている。

- 共同化・最適化への提案: 荷主は、自社の物流業務を請け負うだけでなく、業界の垣根を越えた共同配送や、モーダルシフトの活用など、サプライチェーン全体の効率化と環境負荷低減に繋がるソリューション提案を物流パートナーに期待している。しかし、共同配送に対しては「品質への不安」や「調整の複雑さ」を懸念する荷主も4割を超える 65。

これらの要求に応えられない物流事業者は、単なる下請けの運送業者として価格競争に埋没していく一方、データに基づいた高度なソリューションを提供できる事業者は、荷主にとって不可欠な戦略的パートナーとして、より高い付加価値と収益性を確保することが可能になる。

第7章:業界の内部環境分析

外部環境の激変に対応するためには、業界が保有する内部資源や能力(ケイパビリティ)を客観的に評価し、強みと弱みを把握することが不可欠である。

VRIO分析:競争優位の源泉

VRIOフレームワークは、経営資源が持続的な競争優位を生み出すかを評価する手法である。Value(経済的価値)、Rarity(希少性)、Imitability(模倣困難性)、Organization(組織)の4つの観点から分析する 74。

- 全国を網羅する輸配送ネットワーク(例:ヤマト、佐川、日本郵便)

- Value(経済的価値): Yes。全国どこへでも商品を届けられる能力は、EC事業者や全国展開する小売業にとって極めて高い価値を持つ。

- Rarity(希少性): Yes。ラストワンマイルまで自社でカバーする高密度の全国ネットワークを構築・維持している企業は数社に限られる。

- Imitability(模倣困難性): Yes。膨大な物理的拠点(ターミナル、営業所)と車両、人員への巨額な先行投資と長年の運用実績が必要であり、新規参入者が短期間で模倣することは極めて困難。

- Organization(組織): Yes。ネットワークを効率的に運営するための高度なオペレーション・ノウハウと組織体制が整備されている。

- 評価: 持続的な競争優位の源泉。デジタル化・自動化時代においても、物理的なネットワークは価値を持ち続けるが、その効率的な「使い方」が問われる。

- 大規模な物流拠点(例:大手倉庫会社、3PL事業者)

- Value(経済的価値): Yes。ECの拡大に伴い、大量の在庫を保管し、迅速に出荷処理を行う大規模・高機能な物流施設の価値は高まっている。

- Rarity(希少性): No/Yes。物流施設の供給は不動産デベロッパーなど異業種からも相次いでおり、単なる「箱」としての希少性は低下している。しかし、自動化設備が導入され、高度なWMSで運営される高機能倉庫は依然として希少である。

- Imitability(模倣困難性): No/Yes。施設の建設自体は模倣可能だが、それを最大限に活用するオペレーション・ノウハウや、自動化システムを使いこなす人材の育成は模倣が難しい。

- Organization(組織): 企業の能力による。

- 評価: 一時的な競争優位。単なるアセット保有だけでは優位性は維持できない。自動化技術とそれを支える人材・組織が競争力の鍵となる。

- 長年の荷主との信頼関係

- Value(経済的価値): Yes。特に製造業のJIT生産など、ミスの許されないクリティカルな物流を支える上では、信頼関係が極めて重要。

- Rarity(希少性): Yes。特定の荷主の事業内容や商慣行に深く精通し、長年にわたって築かれた関係性は他社にはない。

- Imitability(模倣困難性): Yes。歴史的経緯や人間関係に根差しており、模倣は非常に困難。

- Organization(組織): Yes。担当者レベルだけでなく、組織として顧客のニーズを理解し、対応する文化が根付いている。

- 評価: 持続的な競争優位の源泉。ただし、この関係性にあぐらをかき、データに基づいた改善提案や新たな価値提供を怠れば、より効率的なサービスを提供する新規参入者に奪われるリスクがある。

人材動向:供給ギャップと獲得競争

業界の持続可能性を脅かす最大の内部課題は人材である。

- 需要動向と供給ギャップ:

- トラックドライバー: 最も需給が逼迫している職種。高齢化による大量退職が見込まれる一方、若年層の入職は少なく、2030年には最大で34.1%の輸送能力不足が予測されている 5。

- 倉庫作業員: EC需要の拡大で需要は旺盛だが、こちらも人手不足が深刻化している。倉庫事業者の7.5%が既に人手不足を感じており、5年以内には15.9%に拡大すると予測されている 76。

- 物流管理者・データサイエンティスト: DXの進展に伴い、TMS/WMSを使いこなし、データを分析してサプライチェーン全体を最適化できる人材への需要が急増している。しかし、このような専門人材は絶対数が少なく、IT業界など他業界との激しい獲得競争に直面している。

- 賃金相場とトレンド:

- トラックドライバーの賃金は、長年全産業平均を下回る水準で推移してきた 57。しかし、2024年問題を契機とした深刻な人手不足を背景に、ようやく上昇トレンドに転じている。2024年度の調査では、ドライバーの1カ月平均賃金が前年比で7.4%増となり、特に男性運転手は平均で月収40万円台に達した 77。

- この賃上げは、人材確保のための必然的な動きであり、今後も継続すると見られる。政府も「標準的な運賃」の改定などを通じて、ドライバーの賃金10%アップを後押ししている 79。

- 賃金構成にも変化が見られ、従来の歩合給の比率を下げ、固定給の比率を上げることで、収入の安定化を図る動きが広がっている 77。

労働生産性

日本の運輸・運送業界の労働生産性は、国際的に見ても高いとは言えず、多くの改善の余地を残している。

- 国際比較: 日本の物流コストの対GDP比は、欧米諸国と比較して高い水準にあり、これは物流の非効率性、すなわち労働生産性の低さを示唆している。

- 長時間労働の主因:「荷待ち」と「荷役」:

- ドライバーの長時間労働の根本原因は、運転時間そのものよりも、荷主の拠点で発生する「荷待ち時間」と「荷役作業」にある。

- 国土交通省の調査によれば、1運行あたりの平均荷待ち時間は1時間34分に達し、荷待ちがある運行はない運行に比べて拘束時間が約2時間も長くなる 59。

- 驚くべきことに、運送事業者の73.4%が荷待ちの発生を認識しているのに対し、荷主側(着荷主)で発生を認識しているのはわずか20.6%であり、深刻な認識のギャップが存在する 70。

- 荷役作業についても、契約外の作業をドライバーが無償で手伝わされる慣行が根強く残っており、これが労働時間と負担を増大させている。

- 政府は「政策パッケージ」の中で、これらの時間を原則2時間以内に収める「2時間ルール」を打ち出し、荷主側の意識改革と業務改善を強く求めている 71。この問題の解決なくして、業界の生産性向上と労働環境改善はあり得ない。

第8章:AIの影響とインパクト

人工知能(AI)、特に生成AIの進化は、運輸・運送業界のオペレーション、競争ルール、そして人間の役割を根底から再発明する、最も破壊的な技術トレンドである。

生成AIがもたらす破壊的変化

AIは、単なる業務の自動化ツールではない。膨大なデータをリアルタイムで解析し、人間では不可能なレベルでの最適解を導き出す「意思決定エンジン」として機能する。

- オペレーションの超最適化:

- 動的ルーティング・配車計画: AIは、天候、交通情報(渋滞、事故、規制)、各車両の現在位置、ドライバーの労働時間や休憩状況、荷物の緊急度といった無数の変数をリアルタイムで統合分析し、常に最適な配送ルートと配車計画を自動で生成・更新する。これにより、走行距離の短縮、燃料消費の削減、リードタイムの遵守率向上が実現する。

- 積載計画の最適化: 貨物のサイズ、重量、形状、積み下ろし順序などを考慮し、トラックの荷台スペースを最大限に活用する三次元の積載計画を瞬時に作成する。これにより、積載率が向上し、輸送の単位コストが大幅に削減される。

- 需要予測とリソース配分の高度化:

- 過去の出荷データ、季節変動、ECのセールイベント、天候予報、さらにはSNSのトレンドといった外部データまでを取り込み、AIが貨物需要を高精度で予測する。

- この予測に基づき、必要な人員(ドライバー、倉庫作業員)、車両、倉庫スペースといったリソースを、数週間から数ヶ月前に最適に配分・確保することが可能になる。これにより、繁忙期の機会損失や閑散期の過剰リソースといった問題を解消できる。

- バックオフィスの完全自動化:

- 生成AIを活用し、ドライバーが作成する運転日報、請求書、各種申請書類などを、音声入力や画像認識から自動で作成・処理する。

- これにより、管理部門の業務負荷が劇的に軽減され、より付加価値の高い業務(例:データ分析、顧客への改善提案)にリソースを集中させることが可能になる。

- 顧客エンゲージメントの進化:

- AIチャットボットが、24時間365日、荷主や消費者からの配送状況に関する問い合わせに、自然言語で即座に、かつ正確に対応する。

- 「私の荷物は今どこにありますか?」といった曖昧な質問に対しても、AIが関連システムから情報を抽出し、人間と対話するように回答することで、顧客満足度を大幅に向上させる。

AI導入の障壁

AIがもたらす恩恵は大きいが、その導入にはいくつかの大きな障壁が存在する。

- データ収集・整備の課題: AIの性能は、学習データ(インプット)の質と量に大きく依存する。しかし、多くの物流企業では、運行データや倉庫内データが紙やExcelで管理されていたり、システムが部署ごとに分断されていたりするため、AIが活用できる形式でデータが整備されていない。

- 中小企業における投資負担: 高度なAIシステムの導入には、ソフトウェア費用だけでなく、データ基盤の整備や専門人材の確保など、多額の初期投資と継続的な運用コストがかかる。資本力に乏しい中小企業にとっては、この投資負担が大きなハードルとなる。

- AIを使いこなす人材の不足: AIシステムを導入するだけでなく、その分析結果を理解し、業務改善に繋げることのできる人材(データサイエンティスト、DX推進リーダーなど)が業界全体で不足している。

人間の役割の変化:単純作業から高度な判断へ

AIの普及は、人間の仕事を奪うのではなく、その役割をより高度なものへとシフトさせる。

- ドライバーの役割: ルート選定や運転といった単純作業はAIや自動運転システムが担うようになる。一方で、ドライバーは、予期せぬトラブル(例:道路の陥没、荷崩れ)への対応、顧客との円滑なコミュニケーション、荷役作業の監督といった、高度な判断と対人スキルが求められる「フィールド・マネージャー」としての役割を担うようになる。

- 管理者の役割: 日々の配車計画や進捗管理といった定型業務はAIに任せ、管理者はAIが提示するデータや分析結果に基づき、より長期的・戦略的な意思決定(例:輸送ネットワークの再設計、新規サービスの開発)に集中するようになる。また、AIでは対応できない例外的な事象への対応や、チームメンバーの育成・動機付けといった、人間ならではのマネジメント能力の重要性が一層高まる。

AI導入の成否は、この人間の役割の変化にいかに組織として適応できるかにかかっている。AIを単なる効率化ツールとしてではなく、人間の能力を拡張するパートナーとして位置づけ、人材の再教育と組織文化の変革に取り組むことが、将来の競争優位を確立する上で不可欠である。

第9章:主要トレンドと未来予測

これまでの分析を踏まえ、今後5年から10年の業界の姿を形作る、4つの不可逆的なメガトレンドを予測する。

共同輸配送の本格化

「一社一物流」の時代は終わりを告げ、業界の垣根を越えた協調が標準となる。

- 背景: 深刻なドライバー不足と積載率の低迷(40%以下)という二重苦を解決するためには、個社の努力だけでは限界がある。空いているトラックのスペースを、競合他社の荷物も含めてシェアリングすることが、最も合理的かつ即効性のある解決策である。

- 進展: 政府の「政策パッケージ」でも共同輸配送は重点施策として位置づけられており、補助金や規制緩和が後押しとなる 25。物流プラットフォームがその仲介役を担い、荷物、車両、倉庫といったアセットのマッチングとシェアリングが日常的に行われるようになる。これにより、トラックの積載率と実車率が向上し、業界全体の輸送効率が劇的に改善される。

物流MaaS(Mobility as a Service)の台頭

単一の輸送モードに依存するのではなく、複数の輸送手段を最適に組み合わせ、シームレスなサービスとして提供するプラットフォームが主流となる。

- 概念: 利用者がスマートフォンのアプリで出発地と目的地、荷物の情報を入力すると、AIがトラック、鉄道、船舶、航空、さらにはドローンや自動配送ロボットまで含めた全ての輸送モードをリアルタイムで比較検討し、コスト・リードタイム・環境負荷の観点から最適な組み合わせを提示・予約・決済まで一貫して提供する。

- 勝者: この物流MaaSプラットフォームを制する企業が、将来の物流業界の覇権を握る可能性が高い。それは、自社で輸送アセットを持たないIT企業かもしれないし、既存の輸送ネットワークを基盤に、他社のサービスも取り込んでプラットフォーマーへと変貌する大手物流企業かもしれない。重要なのは、物理的な輸送能力ではなく、多様なサービスを統合し、利用者に最適な価値を提供する「情報」と「ネットワーク」の支配力である。

サステナブル・ロジスティクスの必須化

環境への配慮は、企業の社会的責任(CSR)の範疇を超え、事業継続のための必須条件となる。

- 脱炭素燃料への転換: 政府のカーボンニュートラル目標達成に向け、トラックの動力源は従来の軽油から、電気(EV)、水素(FCV)、合成燃料へとシフトしていく 55。充電・水素充填インフラの整備が課題となるが、この転換に対応できない事業者は、荷主から選ばれなくなるリスクに直面する。

- リバースロジスティクス(静脈物流)市場の拡大: 循環型経済(サーキュラーエコノミー)への移行に伴い、使用済み製品の回収、再利用、リサイクルのための物流、すなわちリバースロジスティクスの重要性が飛躍的に高まる。これは、従来の「動脈物流」(生産から消費への流れ)とは異なるノウハウが求められる新たな成長市場となる。

クロスボーダーEC物流の進化

国境を越えたEC取引の拡大は、国際物流のあり方を大きく変える。

- 背景: 消費者が海外のECサイトから商品を購入することが一般化し、小口の国際貨物が急増している。

- 進展: 従来のコンテナ単位のBtoB国際輸送とは異なり、個々の小口荷物を、通関手続きを含めてエンドツーエンドでシームレスに追跡・管理できるネットワークの構築が求められる。ブロックチェーン技術によるトレーサビリティの向上や、AIによる関税計算・申告業務の自動化などが鍵となる。この領域では、DHL、FedEx、UPSといった国際インテグレーターが強みを発揮するが、国内物流事業者にとっても、彼らとの連携や、アジア域内など特定地域に特化したサービスで商機を見出すことが可能である。

第10章:主要プレイヤーの戦略分析

業界をリードする主要プレイヤーの戦略を比較分析することで、競争環境の力学と成功要因を明らかにする。

Table 10.1: 主要プレイヤーの戦略比較分析

| プレイヤー分類 | 企業名 | 戦略・方向性 | 強み (Strength) | 弱み (Weakness) | DX/GX投資・アライアンス動向 |

|---|---|---|---|---|---|

| 大手総合物流 | 日本通運 (NXグループ) | グローバル市場でのメガフォワーダーを目指す。ロジスティクス事業とITソリューションを強化。 | ・圧倒的なグローバルネットワークと多様な輸送モード。 ・重量物・特殊輸送などの高度なノウハウ。 | ・国内トラック運送事業の収益性。 ・巨大組織ゆえの意思決定の遅さ。 | ・海外大手(Cargoluxなど)との資本業務提携。 ・物流DXファンドへの出資、スタートアップとの連携を積極化。 |

| ヤマトホールディングス | 「デリバリー事業」を中核としつつ、法人向けBIZ-ロジ事業を強化。データドリブン経営への転換。 | ・国内No.1の宅配便ネットワークとブランド力。 ・膨大な配送データと顧客基盤。 | ・宅配便事業への高い依存度。 ・EC市場の価格競争とコスト増への対応。 | ・2024年問題対応で法人向け運賃改定。 ・次世代集配拠点「クロネコゆうパケット」で日本郵便と協業。 ・自動運転、ドローン配送の実証実験に積極的。 | |

| SGホールディングス (佐川急便) | デリバリー事業を基盤に、先進的ロジスティクス(3PL/4PL)事業と不動産事業を拡大。GOAL®を推進。 | ・BtoBに強いデリバリー網と高い生産性。 ・顧客企業のSCMに深く入り込む提案力(GOAL®)。 | ・BtoC、特にECラストワンマイルでのヤマトとの競争。 ・海外ネットワークの規模。 | ・日立製作所との協創による物流DX。 ・C&FロジHDを完全子会社化し、コールドチェーンを強化。 ・EVトラックの大量導入などGX投資を加速。 | |

| 日本郵便 | 全国2.4万の郵便局ネットワークを活かしたラストワンマイルと金融・物販とのシナジー追求。 | ・他社の追随を許さない全国津々浦々のラストワンマイル網。 ・公的な信頼性と不動産アセット。 | ・労働集約的なオペレーションと生産性の課題。 ・EC荷主への柔軟な対応力。 | ・ヤマトHDと協業し「クロネコゆうパケット」を開始。 ・ドローンや配送ロボットによる過疎地での配送実証。 | |

| 物流プラットフォーマー | Hacobu, トラボックス, CBcloudなど | データとテクノロジーで荷主と運送事業者を直接マッチング。多重下請け構造の破壊と業界の効率化を目指す。 | ・アジャイルな開発力と優れたUI/UX。 ・アセットを持たないことによる身軽さと拡張性。 | ・既存大手との信頼性やネットワークの差。 ・収益化モデルの確立(マネタイズ)。 | ・大手VCからの資金調達を継続。 ・大手荷主や物流企業との連携によるサービス拡大。 |

| 異業種からの参入者 | Amazon Logistics | 自社ECプラットフォームの物量を背景に、独自の配送網(デリバリープロバイダ、Amazon Flex)を構築。 | ・圧倒的な物量とデータ。 ・最先端の倉庫自動化技術とAI活用ノウハウ。 | ・ドライバーの労働環境に関する社会的批判。 ・自社貨物への依存(外部展開は途上)。 | ・倉庫ロボット、ドローン配送への継続的な巨額投資。 ・外部荷主向けサービス(Amazon Shipping)の展開。 |

| 国際フォワーダー | DHL, FedEx, UPS | グローバルで標準化されたエンドツーエンドの国際エクスプレス輸送サービスを提供。 | ・世界を網羅する自社の航空・陸上輸送ネットワーク。 ・高度なITシステムによる貨物追跡と通関能力。 | ・国内ラストワンマイル網の密度。 ・国内BtoB物流におけるきめ細かな対応力。 | ・サステナブル航空燃料(SAF)の導入などGXをリード。 ・AIによる国際輸送の最適化、通関業務の自動化に投資。 |

分析からの示唆

- 大手総合物流企業のジレンマ: NX、ヤマト、SGホールディングスといった大手は、全国規模の物理アセット(ネットワーク)という強力な競争優位を持つ一方で、それが故に労働集約的なコスト構造と組織の硬直性という弱みを抱えている。彼らの最大の戦略課題は、この巨大なアセットを維持しながら、いかにデータとテクノロジーを活用して生産性を向上させ、プラットフォーマーや異業種参入者に対抗していくかである。アライアンス(ヤマトと日本郵便の協業など)やM&A(SGによるC&FロジHDの買収)は、この課題解決に向けた重要な戦略オプションとなっている。

- プラットフォーマーの挑戦: Hacobuなどの物流テック企業は、業界の非効率(情報の非対称性、多重下請け)をビジネスチャンスに変えている。彼らの成功は、いかに多くの荷主と運送事業者を自社プラットフォームに惹きつけ、ネットワーク効果を生み出せるかにかかっている。当面は既存の大手事業者との補完的な関係を築きながら、徐々に業界の主導権を握ることを目指す戦略が有効と考えられる。

- Amazonの脅威: Amazonは、単なる荷主ではなく、業界のルールを変えるゲームチェンジャーである。自社の圧倒的な物量をテコに、ラストワンマイルの配送コストやサービスレベルの新たな基準を形成しつつある。彼らが外部荷主へのサービス提供を本格化させれば、国内の3PLや宅配便市場の競争環境は一変する可能性がある。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、ク取るべき具体的な事業戦略を提言する。

勝者と敗者を分ける決定的要因

今後5年から10年の運輸・運送業界において、企業の盛衰を分ける決定的な要因は、以下の3つの能力に集約される。

- データ駆動によるアセット最適化能力:

もはやトラックや倉庫を「保有」しているだけでは価値を生まない。自社およびパートナー企業のアセット(車両、倉庫、人材)の稼働状況をリアルタイムでデータ化し、AIを用いて積載率、実車率、倉庫稼働率を極限まで高める能力が、コスト競争力と収益性を直接左右する。 - サプライチェーン全体への価値提供能力:

荷主の要求通りにモノを運ぶ「御用聞き」から脱却し、荷主のサプライチェーン全体の課題(在庫過多、欠品、リードタイムの長さなど)をデータに基づいて特定し、解決策を提案・実行する能力。これにより、単なるコストセンターから脱却し、荷主にとって不可欠な戦略的パートナーとしての地位を確立できる。 - オープンなネットワーク構築・活用能力:

自社のリソースだけで全ての需要に応えようとする「自前主義」は、効率性の面で限界に達する。競合他社を含む多様なプレイヤーと連携し、共同輸配送や倉庫シェアリングといったオープンなプラットフォームを構築、あるいは積極的に活用することで、ネットワーク全体の効率化に貢献し、自社の機会損失を最小化する能力が不可欠となる。

機会(Opportunity)と脅威(Threat)

直面する事業環境は、以下の機会と脅威によって特徴づけられる。

- 最大の機会:

- 2024年問題をテコにした価格交渉力の回復と取引適正化: 需給バランスの逆転を好機と捉え、長年の課題であった低運賃からの脱却と、荷待ち・荷役といった付帯業務に対する正当な対価の収受を実現する絶好の機会。

- DX/GX投資による生産性の飛躍的向上: 政府の強力な後押し(補助金等)を活用し、TMS/WMS、AI、自動化設備への戦略的投資を行うことで、労働生産性を抜本的に改善し、競合に対するコスト優位性を確立する機会。

- サステナビリティ要求の高まりを捉えた高付加価値サービスの提供: 荷主の環境負荷削減ニーズに応えるモーダルシフト提案や、EV/FCVトラックによる輸送、CO2排出量の可視化サービスなどを提供することで、新たな収益源を創出する機会。

- 最大の脅威:

- 労働力供給の構造的制約: 人材、特にドライバーの確保が困難であり続けることが、事業成長の最大の足かせとなる脅威。待遇改善や働き方改革を怠る企業から、人材流出が加速する。

- ノンアセット型プラットフォーマーによるディスラプション: データとテクノロジーを武器とする新規参入者が、既存の顧客関係や取引構造を破壊し、運送事業者を単なる「下請け」へと追いやる脅威。

- デジタル化への乗り遅れ: DXへの投資を躊躇し、旧態依然としたアナログなオペレーションを続ける企業は、生産性の差が致命的となり、市場から淘汰される脅威。

戦略的オプションの提示と評価

取りうる主要な戦略的オプションとして、以下の2つの方向性が考えられる。それぞれのメリット・デメリットを評価する。

Table 11.1: 戦略的オプションの評価

| 戦略オプション | 概要 | メリット | デメリット・リスク | 成功確率 |

|---|---|---|---|---|

| A: アセット型事業の深化・高度化 | 既存の輸送・保管アセットを基盤とし、DX/GX投資を通じてその運用効率と付加価値を徹底的に高める戦略。 | ・既存の事業基盤、顧客、ノウハウを活かせる。 ・アセットを持つことによる安定供給能力と参入障壁を維持できる。 ・GX(EV/FCV化)など、物理アセットへの投資が直接的な差別化に繋がる。 | ・多額の設備投資(車両、施設、IT)が必要。 ・労働集約的なコスト構造から脱却しにくい。 ・アセットの非稼働が直接的な損失となる(景気変動リスク)。 | 中 (DX投資と荷主との関係再構築が成功の鍵) |

| B: ノンアセット型プラットフォーマーへの転換 | 自社アセットへの依存度を下げ、他社の遊休アセットと荷主をマッチングさせるプラットフォーム事業を中核に据える戦略。 | ・少ない資本で事業を急拡大できる可能性がある(スケーラビリティ)。 ・労働力不足やアセット保有のリスクから解放される。 ・ネットワーク効果が生まれれば、高い収益性が期待できる。 | ・既存のアセット型事業とのカニバリゼーション(共食い)が発生する。 ・IT開発力、マーケティング力で専業のテック企業との厳しい競争に晒される。 ・ブランド力と信頼性をゼロから構築する必要がある。 | 低〜中 (既存事業とのシナジーをどう生み出すかが課題) |

最終提言:ハイブリッド型「物流ソリューションプロバイダー」戦略

提言: オプションA「アセット型事業の深化・高度化」を基本戦略としつつ、オプションB「ノンアセット型」の要素を戦略的に取り入れた『ハイブリッド型・物流ソリューションプロバイダー』を目指すべきである。

論理:

純粋なノンアセット型への転換は、既存の強み(アセット、顧客基盤、信頼)を放棄し、不慣れな土俵でテック企業と戦うことになり、リスクが高い。一方で、単にアセットの効率化に終始するだけでは、プラットフォーマーの下請け化するリスクを払拭できない。

したがって、最も現実的かつ持続的な成長が見込めるのは、自社の中核アセットを「高品質・高付加価値サービスの提供基盤」と位置づけ、徹底的に磨き上げる(オプションA)。同時に、自社でカバーできない領域や、さらなる効率化を追求する領域については、オープンなプラットフォームを積極的に活用・連携し、ネットワーク全体の最適化に貢献する(オプションBの要素)。このハイブリッドアプローチにより、アセットの信頼性とプラットフォームの柔軟性を両立させることが可能となる。

実行に向けたアクションプラン(概要)

- フェーズ1:基盤改革期(〜1年)

- アクション:

- 全社DX戦略の策定と専門部署の設置。

- TMS/WMS、バース予約システムの導入によるオペレーションの可視化と標準化。

- 主要荷主との対話を開始し、「2024年問題」を背景とした運賃改定と付帯業務料金の収受を断行。

- ドライバーの給与体系見直し(固定給比率向上)と労働環境改善に着手。

- KPI: 荷待ち・荷役時間20%削減、主要顧客との新運賃契約率80%、ドライバー離職率の低下。

- 必要リソース: DX推進チーム、外部コンサルタント、初期IT投資予算。

- アクション:

- フェーズ2:価値創造期(2〜3年)

- アクション:

- 蓄積された運行・倉庫データを分析し、荷主に対してSCM改善提案(在庫最適化、共同配送など)を開始。

- AI配車・積載最適化エンジンの導入・実証実験。

- 業界の主要な物流プラットフォームとの連携を開始し、自社車両の空きスペースを外部に提供。

- EV/FCVトラックの試験導入と運用データ収集。

- KPI: 提案型案件による売上比率10%達成、積載率5ポイント向上、CO2排出量削減。

- 必要リソース: データサイエンティスト、AI関連投資、プラットフォーム連携費用。

- アクション:

- フェーズ3:エコシステム展開期(4〜5年)

- アクション:

- SCM改善提案をコンサルティングサービスとして事業化。

- 自社がハブとなり、地域の協力会社をネットワーク化した共同輸配送サービスを主導。

- GX戦略に基づき、EV/FCVトラックの本格導入を開始。

- KPI: ソリューション事業売上高の確立、共同輸配送ネットワークの参加社数、営業車両のEV/FCV化率。

- 必要リソース: M&A・アライアンス担当、GX関連の大型投資予算。

- アクション:

この戦略を実行することで、単なる運送事業者から、データとテクノロジーを駆使してサプライチェーン全体の価値を創造する、次世代のリーダーへと変貌を遂げることができる。

第12章:付録

引用文献

- 物流15業種市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3860

- 矢野経済研究所/物流15業種総市場規模4.0%減の23.4兆円の見込み – LNEWS, https://www.lnews.jp/2024/07/q0722506.html

- 物流15業種総市場規模は拡大傾向、矢野経済研究所 | LOGISTICS TODAY, https://www.logi-today.com/813787

- (「物流の2024年問題」等に対応した物流効率化推進に関する調査研究) – 調査報告書 – 経済産業省, https://www.meti.go.jp/meti_lib/report/2022FY/000614.pdf

- トラック運送業におけるドライバー不足問題の現状と今後の対応 …, https://www.jil.go.jp/institute/zassi/backnumber/2024/02-03/pdf/051-065.pdf

- ロジスティクス白書 ~物流業界の課題と未来像, https://www.seino.co.jp/seino/media_n/pdf/logisticswhitepaper/SHD_LogisticsWhitePaper_202508.pdf

- 日本のトラック輸送産業 現状と課題 2024, https://jta.or.jp/wp-content/themes/jta_theme/pdf/yusosangyo2024.pdf

- トラック運送業の現状と課題, https://www.shikokubank.co.jp/ser/resources/image/pdf/report/thinktank-news/2024_11.pdf

- 物流を取り巻く動向と物流施策の現状・課題 – 国土交通省, https://www.mlit.go.jp/seisakutokatsu/freight/content/001888325.pdf

- 物流を取り巻く現状と取組状況について – 経済産業省, https://www.meti.go.jp/shingikai/sankoshin/shomu_ryutsu/distribution/pdf/001_01_00.pdf

- 報道資料|鉄道輸送統計月報(概要)(令和7年(2025年)6月分) – 国土交通省, https://www.mlit.go.jp/report/press/joho05_hh_000866.html

- 内航海運の現状について – 国土交通省, https://www.mlit.go.jp/common/001226206.pdf

- 内航海運の現状等について – 経済産業省, https://www.meti.go.jp/shingikai/energy_environment/aviation_fuel_tf/pdf/001_04_00.pdf

- 「内航未来創造プランの進捗状況」 – 国土交通省, https://www.mlit.go.jp/seisakutokatsu/hyouka/content/001613034.pdf

- 令和4年度 航空貨物動態調査報告書, https://www.mlit.go.jp/koku/content/001617800.pdf

- 航空貨物市場規模、シェア|レポート[2025年~2033年] – IMARC Group, https://www.imarcgroup.com/report/ja/air-freight-market

- 日本の倉庫市場は2033年までに167億5000万米ドルに達し、8.70%の成長が見込まれます, https://www.atpress.ne.jp/news/7151437

- 日本の倉庫市場は2033年までに167億5000万米ドルに達し、8.70%の成長が見込まれます, https://newscast.jp/news/7151437

- 物流業界の市場規模とは?特徴や近年の変化の影響、成長分野を解説! – ハコベル, https://www.hacobell.com/media/market_size

- 鉄道貨物輸送市場の2032年までの予測: サービスタイプ別 – グローバルインフォメーション, https://www.gii.co.jp/report/smrc1822350-rail-freight-transport-market-forecasts-global.html

- Eコマース市場の拡大と物流業への影響 – 日本政策投資銀行(DBJ), https://www.dbj.jp/upload/docs/191.pdf

- 「物流業界の2024年問題」 EC業界に与える影響を物流スペシャリストが解説! – ECのミカタ, https://ecnomikata.com/column/43202/

- EC物流市場が急拡大する理由と今後の展望を徹底分析 | ブログ – 神谷商店は, https://www.kamiyashouten.com/blog/ec%E7%89%A9%E6%B5%81%E5%B8%82%E5%A0%B4%E3%81%8C%E6%80%A5%E6%8B%A1%E5%A4%A7%E3%81%99%E3%82%8B%E7%90%86%E7%94%B1%E3%81%A8%E4%BB%8A%E5%BE%8C%E3%81%AE%E5%B1%95%E6%9C%9B%E3%82%92%E5%BE%B9%E5%BA%95%E5%88%86/

- 物流2024年問題と物流革新 – 公益社団法人日本ロジスティクスシステム協会, https://www1.logistics.or.jp/Portals/0/pdf/250115_JILS%E8%B3%80%E8%A9%9E%E4%BA%A4%E6%AD%93%E4%BC%9A%E3%80%80%E5%9B%BD%E5%9C%9F%E4%BA%A4%E9%80%9A%E7%9C%81%E6%A7%98%E8%AC%9B%E6%BC%94%E8%B3%87%E6%96%99.pdf

- 「物流革新に向けた政策パッケージ」のポイント, https://www.cas.go.jp/jp/seisaku/buturyu_kakushin/pdf/20231226_1.pdf

- 物流政策パッケージとは?わかりやすくポイントを解説 – ハコベル, https://www.hacobell.com/media/logistics_policy_package

- フィジカルインターネットの実現に向けた取組 の進捗について, https://www.meti.go.jp/shingikai/mono_info_service/physical_internet/pdf/2024_001_02_00.pdf

- 「物流革新に向けた政策パッケージ」の進捗状況と今後の対応 資料, https://www.cas.go.jp/jp/seisaku/buturyu_kakushin/dai5/siryou.pdf

- 運送業界における高齢化と人材不足 | エンジニア派遣、製造業アウトソーシングのDPT, https://www.dpt-inc.co.jp/column/2579/

- 【経営者・IT推進部門必読!】物流業界の労働力不足の現状と今後の対応策の紹介, https://www.seiss.co.jp/information/column/column-01.html

- www.mitsui-soko.com, https://www.mitsui-soko.com/sustainalink/column/2501#:~:text=2024%E5%B9%B44%E6%9C%88%E3%81%8B%E3%82%89,%E3%81%8C%E6%B5%AE%E4%B8%8A%E3%81%97%E3%81%A6%E3%81%84%E3%81%BE%E3%81%99%E3%80%82

- 物流業界(物流領域)の「2024年問題」とは|改正のポイントと影響と対策を解説 – Hacobu, https://hacobu.jp/blog/archives/1305

- 2024年問題とは?物流・運送業界への影響と対策をわかりやすく解説 | コラム一覧 – ロジクエスト, https://logiquest.co.jp/regular/column/about_2024-problems/

- 検討の背景② 物流を取り巻く現状と課題 – 国土交通省, https://www.mlit.go.jp/road/ir/ir-council/buturyu_douro/pdf01/03.pdf

- 普通トラック市場動向調査 – 一般社団法人日本自動車工業会, https://www.jama.or.jp/library/invest_analysis/pdf/2022Trucks.pdf

- 普通トラック市場動向調査 – 一般社団法人日本自動車工業会, https://www.jama.or.jp/library/invest_analysis/pdf/2024Trucks.pdf

- 【2025年最新版】運送業の利益率を上げる!業界平均・利益構造・DX活用法を網羅 – ロジポケ, https://logipoke.com/column/Logi-Cost-DX

- 最新版!物流業界ランキング- 国内トップ企業はどこだ – アイナビポータル, https://ainavi.jp/portal/industory/logistics-industry-ranking/

- 【2022年版】運輸・物流企業の営業利益率&ROEランキング83社 – ロジギーク, https://rikei-logistics.com/edinet2

- 陸運業 営業利益率 (%)ランキング – Strainer, https://strainer.jp/rankings/%E9%99%B8%E9%81%8B%E6%A5%AD/financial-OperatingMargin

- 物流革新の実践論:政策パッケージから考える物流危機突破に向けた取り組み, https://www.nri.com/jp/media/column/scs_blog/20230929_1.html

- 物流業界を揺るがす「多重下請け構造」とは?課題と今後の展望を徹底解説 – aidiot, https://aidiot.jp/media/logistics/post-8162/

- A重油、軽油価格の推移 – 新電力ネット, https://pps-net.org/industrial

- ガソリン価格(ハイオク・レギュラー・軽油・灯油)の推移 – 新電力ネット, https://pps-net.org/oilstand

- 物流のラストワンマイルとは?市場規模の推移と問題・課題解決方法を解説 – ドラピタ, https://doraducts.jp/column/%E7%89%A9%E6%B5%81%E3%81%AE%E3%83%A9%E3%82%B9%E3%83%88%E3%83%AF%E3%83%B3%E3%83%9E%E3%82%A4%E3%83%AB%E3%81%A8%E3%81%AF%EF%BC%9F%E5%B8%82%E5%A0%B4%E8%A6%8F%E6%A8%A1%E3%81%AE%E6%8E%A8%E7%A7%BB%E3%81%A8/

- 送料無料が引き起こす2024年問題とは? – FC物流マガジン, https://fcleasemedia.fundcreation.co.jp/?p=1090

- 「送料無料」表示 「物流の価値損なう」と不安視 コスト理解、求める声 | 輸送経済新聞社, https://yuso.co.jp/%E3%80%8C%E9%80%81%E6%96%99%E7%84%A1%E6%96%99%E3%80%8D%E8%A1%A8%E7%A4%BA%E3%80%80%E3%80%8C%E7%89%A9%E6%B5%81%E3%81%AE%E4%BE%A1%E5%80%A4%E6%90%8D%E3%81%AA%E3%81%86%E3%80%8D%E3%81%A8%E4%B8%8D%E5%AE%89/

- 自動運転で「2024年問題」解決!国内メーカーが目指す「レベル4」のトラック・バス・タクシーとは, https://journal.meti.go.jp/p/34928/

- 【自動運転レベル4とは】いつから解禁され実用化する?できることやメリットを解説 – マクニカ, https://www.macnica.co.jp/business/maas/columns/144666/

- 次世代物流システム・サービス市場は2030年に1兆1670億円に、富士経済が市場調査資料を発表, https://toralogi.com/news-fuji-keizai-logistics-dx-investigation-1614/

- スマートロジスティクス・ソリューション市場の実態と展望【2022年度版】 – ミック経済研究所, https://mic-r.co.jp/mr/02560/

- WMS(倉庫管理システム)とは?物流DXに欠かせないWMSの基本とメリット・デメリット | V-DETAIL – VNext JAPAN, https://vnext.co.jp/v-blog/what-is-wms.html

- 日本倉庫管理システム市場規模、需要動向、業界動向 2033年 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-warehouse-management-systems-market

- スマートロジスティクス・ソリューション市場の実態と展望【2024年度版】 – ミック経済研究所, https://mic-r.co.jp/mr/03240/

- 物流業界のカーボンニュートラルに向けた6つの取り組み【事例あり …, https://www.mirait-one.com/miraiz/whatsnew/trend-data_0027.html

- 知っていますか?物流の2024年問題 | 全日本トラック協会 | Japan Trucking Association, https://jta.or.jp/logistics2024-lp/

- 物流の2024年問題に対する関東運輸局の取組, https://wwwtb.mlit.go.jp/kanto/jidou_koutu/kamotu/buturyu_2024_torikumi.html

- 物流の「2024年問題」とは – 東北運輸局, https://wwwtb.mlit.go.jp/tohoku/00001_00251.html

- 運送業の荷待ち時間の改善は必須|国土交通省のガイドラインを元に対策を解説 – ロジポケ, https://logipoke.com/column/Nimachijikan-kaizen

- 多重下請構造のあり方に関する提言 – 全日本トラック協会, https://jta.or.jp/wp-content/themes/jta_theme/pdf/shitauke_teigen.pdf

- モーダルシフトとは?メリットと注意点を解説 | 三井物産グローバルロジスティクス, https://www.mitsui-gl.com/column/article_8168/

- モーダルシフトが進まない理由とは?物流の未来を阻む課題と解決 …, https://ashita.biglobe.co.jp/entry/news/modal-shift

- モーダルシフトとは?メリットと解決できる課題を解説|関光ロジNEXT株式会社 – フェリー輸送, https://www.kanko-lx.co.jp/subject/detail03/

- 物流の「2024年問題」荷主・物流事業者の現状と課題実態調査レポート, https://fleet.navitime.co.jp/information/202507-report.html?from=ntj

- 【荷主企業の物流実態調査】今後1〜2年の最優先課題、トップは「コスト最適化」25.5%。次いで「2024年問題対応」「サプライチェーン強化」が続く。 | 株式会社Univearthのプレスリリース – PR TIMES, https://prtimes.jp/main/html/rd/p/000000040.000044228.html

- 物流業界の多重下請け構造とは?背景や実態、問題点、是正に向けて荷主や元請けがすべきことなどを解説 – Hacobu, https://hacobu.jp/blog/archives/4748

- 物流業界の多重下請け構造の問題点とは?是正に向けた政府の施策や法規制についても解説, https://logipoke.com/column/logistics-tajyu-sitaukekouzou

- 日本のトラック運送業界における多重下請け構造:現状と課題、今後の展望|吉田 章 – note, https://note.com/butsuryuya/n/n89faadd1047a

- 荷待ち・荷役時間横ばい、中央協議会で国交省調査 – 日本流通新聞, https://www.ryu-tsu.com/headline/%E8%8D%B7%E5%BE%85%E3%81%A1%E3%83%BB%E8%8D%B7%E5%BD%B9%E6%99%82%E9%96%93%E6%A8%AA%E3%81%B0%E3%81%84%E3%80%81%E4%B8%AD%E5%A4%AE%E5%8D%94%E8%AD%B0%E4%BC%9A%E3%81%A7%E5%9B%BD%E4%BA%A4%E7%9C%81%E8%AA%BF/

- 荷待ち・荷待ち時間とは|概要や現状、発生する9つの原因、影響、行政の取り組み、改善・削減方法などを解説 – Hacobu, https://hacobu.jp/blog/archives/3952

- 荷待ち時間とは?実態・原因や改善のためのルール、義務化のポイントを解説 – タヨロウ, https://www.tis.amano.co.jp/gyomu_kaizen/4065/

- 【2025年版】物流業界を取り巻く状況とは|抱える課題や対策を解説 – Hacobu, https://hacobu.jp/blog/archives/3121

- 「送料無料」の表示が禁止に?物流の2024年問題がEC業界に与える影響 – futureshop, https://www.future-shop.jp/magazine/logistics-2024-problem

- 「勝つための学び直し」ビジネス戦略論を読み解く⑥〜VRIO分析 – TOMORUBA (トモルバ), https://tomoruba.eiicon.net/articles/2104

- 事業戦略のためのVRIO分析とは-BLOG bixid, https://bixid.net/Blog/Article/20211001

- 営業倉庫の現状と課題について – 国土交通省, https://www.mlit.go.jp/seisakutokatsu/freight/content/001851408.pdf

- ようやく給料が上がり始めた? 全日本トラック協会が2024年度版の「トラック運送事業の賃金・労働時間等の実態」公開! – フルロード, https://fullload.bestcarweb.jp/column/386527

- ドライバー平均給与公開。最低賃金の上昇とこれからの賃金トレンド | 物流コンサルの船井総研ロジ, https://logiiiii.f-logi.com/series/management/performance-evaluation-system/

- トラックドライバーの「賃上げ10%」は実現可能か?それとも、岸田首相のハッタリか?, https://www.sbbit.jp/article/st/134087

- トラック輸送状況の実態調査結果(概要版), https://www.mlit.go.jp/jidosha/content/001409523.pdf

- 運送業界の脱炭素化に向けた取組 | 中小企業の未来をサポート MSコンパス 三井住友海上, https://mscompass.ms-ins.com/business-news/decarbonation/

- 令和5年度版 – 一般社団法人 東京都 トラック協会, https://www.totokyo.or.jp/about/datefile/2024.pdf

- 日本貨物物流市場規模、シェア、成長分析 2033年 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-freight-logistics-market

- 業界レポート 倉庫業 – リスクモンスター, https://www.riskmonster.co.jp/study/report/pdf/industryreport2023_09_27.pdf

- デジタル物流市場の規模とシェア、成長機会2032年 – Global Market Insights, https://www.gminsights.com/ja/industry-analysis/digital-logistics-market

- 報道発表資料:フィジカルインターネット・ロードマップを …, https://www.mlit.go.jp/report/press/tokatsu01_hh_000594.html

- 物流の仕組みを変える「フィジカルインターネット」とは | BizDrive(ビズドライブ) – NTT東日本, https://business.ntt-east.co.jp/bizdrive/column/post_423.html

- モビリティDX検討会 自動運転移動・物流サービス社会実装WG RoAD to the L4プロジェクト推進委員会 – 経済産業省, https://www.meti.go.jp/policy/mono_info_service/mono/automobile/jido_soko/jido_butsuryu/240222jimukyokushiryou.pdf

- 2030年市場展望と人材要件:運輸(物流DX) – KPMGジャパン, https://kpmg.com/jp/ja/home/insights/2023/06/hr-strategy-logistics.html

- 2030年の物流業界に関する調査を実施(2024年) | 市場調査とマーケティングの矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3517

- 矢野経済研究所/2025年度の物流15業種総市場は0.5%増、24.7兆円, https://www.lnews.jp/2025/07/r0716504.html

- 物流15業種市場に関する調査を実施(2024年) | ニュース・トピックス – 矢野経済研究所, http://www.yano.co.jp/press-release/show/press_id/3582

- 国内ラストマイル物流市場は3兆円規模、矢野経済 – LOGISTICS TODAY, https://www.logi-today.com/845864

- 次世代物流システムの市場規模は?市場拡大の背景も解説! – ITトレンド, https://it-trend.jp/physical_distribution_management/article/83-0011

- 富士経済/次世代物流システム市場、2025年には8496億円規模に, https://www.lnews.jp/2017/09/j092817.html

- 富士経済が25年の物流・搬送用ロボット市場を2兆円超と予測 – LOGI-BIZ online, https://online.logi-biz.com/13584/

- 特積みトラック業界の輸送効率化対策と事業戦略についての考察, https://log-innovation.rku.ac.jp/laboratory/pdf/distribution01_07.pdf

- 荷主業界ごとの商慣行・商慣習や 物流効率化の取組状況の調査報告書 ~ 特積み編 ~ – 国土交通省, https://www.mlit.go.jp/common/001198496.pdf

- 日本のトラック輸送産業 現状と課題 2023, https://jta.or.jp/wp-content/themes/jta_theme/pdf/yusosangyo2023.pdf

- 年収が高い陸運・海運会社ランキング2024【トップ5】1位の年収が圧倒的すぎた!, https://diamond.jp/articles/-/375059

- 年収が高い陸運・海運会社ランキング2024【完全版】1位は年収1600万円超え、JR東日本・東急は何位? – ダイヤモンド・オンライン, https://diamond.jp/articles/-/375056

- 陸運業 営業利益ランキング | Strainer, https://strainer.jp/rankings/%E9%99%B8%E9%81%8B%E6%A5%AD/financial-OperatingIncomeLoss

- シーネットの倉庫管理システム、13年連続クラウド型WMS売上シェアNo.1を獲得, https://www.cross-docking.com/news/no1_13/

- 第3回 動 ロボットを活 した 配送の実現に向けた官 協議会 – 経済産業省, https://www.meti.go.jp/shingikai/mono_info_service/jidosoko_robot/pdf/003_03_00.pdf

- Industry Report ラストワンマイル配送 – グロービス経営大学院, https://mba.globis.ac.jp/feature/technovate/assets/pdf/industry_report_20241022.pdf

- 買物行動の変容と地域課題としてのラストワンマイル物流 – 三菱UFJリサーチ&コンサルティング, https://www.murc.jp/wp-content/uploads/2022/07/seiken_220712_01.pdf

- 暮らしに直結する物流課題「ラストワンマイル問題」を詳しく解説! – Loogia, https://loogia.jp/column/lastnoemileproblem/

- 「2024年問題」に揺れる物流業界のM&A – ストライク, https://www.strike.co.jp/transport/

- トラック運送業を知ろう?[物流産業論]:ロジスティクス・ビジネス[LOGI-BIZ]バックナンバー, https://magazine.logi-biz.com/pdf-data.php?id=1435

- ヤマトホールディングス (9064) – NIKKO Research Direct, https://researchdirect.smbcnikko.co.jp/pdf/front_pdf_download.php?ru=I5AjtacymeeMeJlnC2cujEDTPCA3MGNNvJIVFdcVbbU=n

- SGホールディングス株式会社 | 物流(ロジスティクス)ニュースのLNEWS, https://www.lnews.jp/company/sg-hldgs

- SGHD 決算/3月期の売上高12.3%増、営業利益1.5%減 – 物流ニュース, https://www.lnews.jp/2025/05/r0509706.html

- 【2016年3月期】日本通運の事業セグメントと収益の内訳 | Strainer, https://strainer.jp/notes/922

- 日本通運(株)売上高(事業別) – NIPPON EXPRESS HOLDINGS, https://www.nipponexpress-holdings.com/ja/ir/finance/profit-business/

- 【荷主企業の物流実態調査】物流改革の遅れは経営リスク、55.5%が認識。しかし4人に1人は「リスクなし」と楽観。危機感の二極化が鮮明に。 – FNNプライムオンライン, https://www.fnn.jp/articles/-/927403

- バリューチェーン分析とは?物流との関係やサプライチェーンとの違いを解説 – スクロール360, https://www.scroll360.jp/note/20230315-7944/

- わかりやすい「バリューチェーン分析」とは?目的とやり方・具体例(テンプレート付き), https://satori.marketing/marketing-blog/valuechain/

- 全日本トラック協会/24年度のトラックドライバーの平均賃金、前年より7.4%増, https://www.trucknews.biz/article/r081804/

- 【2025年最新】大型トラックドライバーの平均年収は492万円!最新の政府統計データと年収を上げる方法 | ドライバージャーナルコラム, https://driver.job-j.net/articles/post-3008/

- 2023 年度版 トラック運送事業の賃金・労働時間等の実態 (概要版抜粋) 公益社団法人 全日本, https://jta.or.jp/wp-content/themes/jta_theme/pdf/chinginjittai2023bassui.pdf

- 荷待ち時間実態調査結果, https://www.mlit.go.jp/jidosha/content/001345036.pdf