リフライト・トゥ・プロフィット:サステナビリティとデジタルが拓く次世代航空業界の成長戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

目的と調査範囲

本レポートは、ポスト・コロナにおける需要回復と構造変化、地政学リスクの増大、燃料価格の高騰、そして「脱炭素化」という待ったなしの社会・経営課題に同時に直面する航空業界において、持続可能な成長戦略を策定するための戦略的指針を提供することを目的とする。調査対象は、グローバルなFSC(Full-Service Carrier:フルサービスキャリア)、LCC(Low-Cost Carrier:ローコストキャリア)、貨物航空会社に加え、航空機メーカー、空港、MRO(Maintenance, Repair, and Overhaul:整備・修理・分解点検)、GDS(Global Distribution System:予約・発券システム)等の関連エコシステム全体を包括する。

最重要結論

航空業界は、パンデミックによる循環的な危機対応フェーズから脱却し、新たな競争軸へと移行している。今後の勝敗を分けるのは、もはや単なる路線網の広さや価格競争力ではない。「①持続可能性への具体的な対応力」「②デジタル技術を活用したオペレーション効率と顧客体験価値の向上」「③伝統的な輸送事業を超えた収益モデルの多角化」という3つの領域における実行能力が、決定的な競争優位の源泉となる。業界は力強い需要回復を享受しているものの、その構造は不可逆的に変化した。この新たな環境下で過去の成功モデルに固執することは、成長市場における敗者となるリスクを内包している。

主要な戦略提言

本分析に基づき、持続的な成長を達成するために取るべき主要な戦略的推奨事項を以下に提示する。

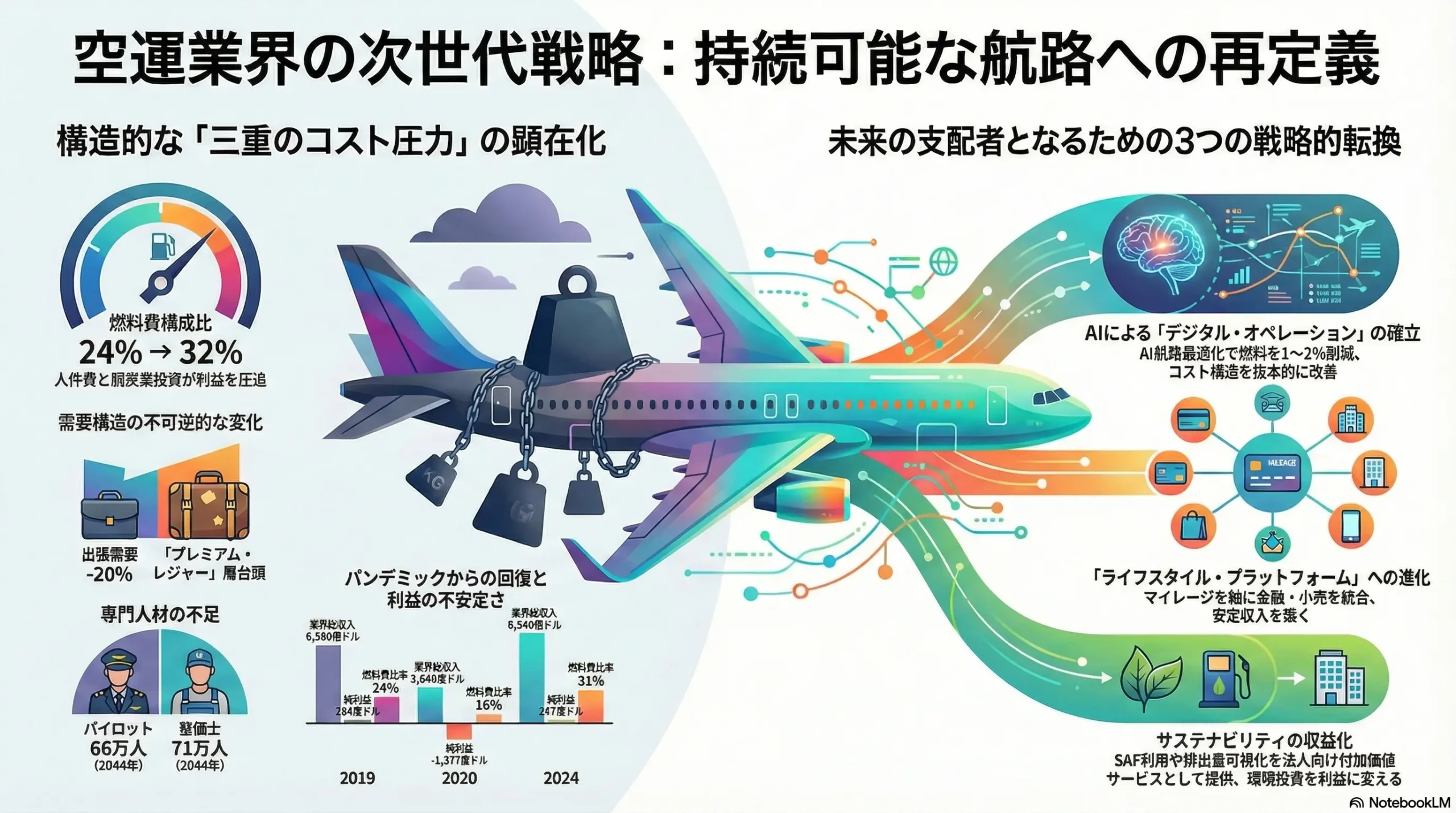

- 持続可能性の収益化: SAF(Sustainable Aviation Fuel:持続可能な航空燃料)の導入は不可避なコスト増であるが、これを戦略的に活用する。他社に先駆けてコーポレート顧客向けの「グリーン運賃」やSAF利用オプションを商品化し、環境意識の高い顧客層の需要を取り込む。また、共同購入アライアンスを主導することで調達コストを抑制し、脱炭素化へのコミットメントをブランド価値向上と競争優位に転換せよ。

- オペレーショナル・エクセレンスの再定義: AI(人工知能)を活用した予知保全と運航最適化に集中的に投資する。これにより、機材の非計画運休を劇的に削減し、燃料消費量を最小化することで、CASK(Cost per Available Seat Kilometer:有効座席キロあたりコスト)を恒久的に引き下げる。同時に、定時性(On-Time Performance)を業界最高水準に高めることで、顧客満足度とブランド価値を向上させ、収益性と信頼性を両立させよ。

- ロイヤリティ・エコシステムの構築: FFP(Frequent Flyer Program:マイレージプログラム)を単なる特典プログラムから、金融、小売、体験サービスを包含するプラットフォーム事業へと進化させる。提携クレジットカード事業を深化させるとともに、マイルを基軸通貨とするライフスタイル経済圏を構築し、航空事業の景気変動リスクをヘッジする。これにより、非航空事業からの収益比率を2030年までに大幅に引き上げることを目指せ。

- 顧客体験のパーソナライゼーション: NDC(New Distribution Capability)への移行を加速させ、GDSへの依存を低減するとともに、顧客データを直接管理する体制を強化する。AIを活用して顧客一人ひとりの嗜好や行動を分析し、アンシラリーサービス(付帯サービス)のダイナミックなオファリングとパーソナライゼーションを徹底する。これにより、顧客単価(ARPU)と顧客生涯価値(LTV)を最大化せよ。

第2章:市場概観(Market Overview)

世界の航空市場規模の推移と予測(2015年~2035年)

世界の航空市場は、COVID-19パンデミックによる歴史的な落ち込みから力強い回復を遂げ、構造的な変化を伴いながら新たな成長軌道に入っている。

旅客市場

パンデミックからの回復は予想を上回るペースで進展した。2023年の世界のRPK(Revenue Passenger Kilometer:有償旅客キロ)は2019年比で94.1%まで回復した 1。特に、各国の国内線市場の回復は顕著で、2023年通年では2019年の水準を3.9%上回り、パンデミック前を完全に凌駕した 1。

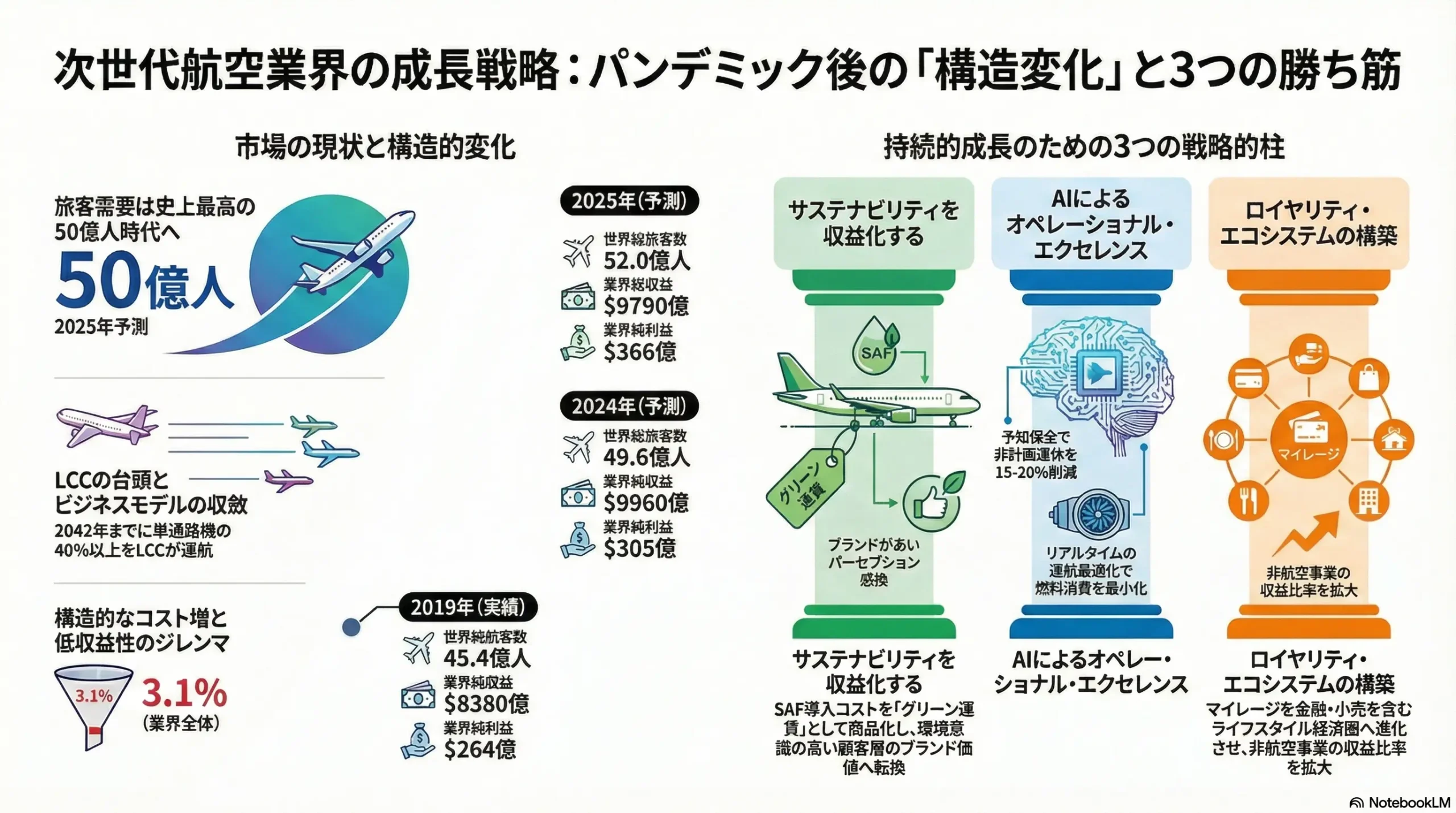

この力強い回復を受け、国際航空運送協会(IATA)は2024年の世界総旅客数が過去最高の49.6億人に達し、2025年には史上初の50億人を超えると予測している 2。業界全体の総収益も2024年には9,960億ドルに達し、過去最高を更新する見込みである 2。この背景には、パンデミック中に抑制されていた旅行需要の爆発(ペントアップ需要)に加え、特にアジア太平洋地域における中間所得層の拡大が強力な成長ドライバーとして機能していることがある 5。

長期的な見通しも極めて明るい。航空機メーカーのBoeingは、今後20年間の旅客交通量の成長率が世界経済成長率(2.6%)を上回り続け、世界の航空機フリート(総機材数)は現在の約2倍にあたる48,600機に達すると予測している 5。Airbusも同様に、今後20年間で40,850機の新規航空機需要を見込んでいる 7。ICAO(国際民間航空機関)の長期予測においても、2019年から2043年までのRPKの年平均成長率は3.5%とされており、市場の持続的な拡大が示唆されている 9。

貨物市場

航空貨物市場は、パンデミック中に特異な動向を示した。旅客便の大規模な運休により、機体下部の貨物スペース(ベリーキャパシティ)が市場から消失した結果、需給が極度に逼迫。貨物イールド(輸送単価)が急騰し、2021年には世界の航空貨物収益が過去最高の2,100億ドルに達するなど、多くの航空会社の財務を支える重要な収益源となった 11。

ポスト・コロナの現在、旅客便の復便に伴いベリーキャパシティが市場に還流したことで、イールドは正常化に向かっている。IATAによると、2024年の貨物収益は1,200億ドルと予測され、ピーク時からは減少するものの、パンデミック前の2019年の実績である1,010億ドルを依然として上回る水準を維持する見込みである 2。この背景には、eコマースの構造的な市場拡大があり、これが航空貨物需要を安定的に下支えしている 13。Boeingは、今後も航空貨物輸送量の伸びが世界全体の貿易量の伸びを上回り続けると予測しており、底堅い需要が見込まれる 5。

地域別分析

今後の市場成長は、地域によって大きく異なる様相を呈する。

- 成長の牽引役: アジア太平洋地域が世界の新規航空機需要の40%以上を占め、世界の航空市場の成長エンジンとなることは確実である 5。中でも、巨大な人口と経済成長を背景に持つ中国とインドがその中心を担う。特に南アジア地域のフリートは年率7%以上という世界最速のペースで拡大すると予測されている 5。

- 成熟市場: 北米と欧州は、それぞれ世界の約20%の需要を占める成熟市場として、今後も安定した需要基盤を維持する 5。

- ハブ機能の強化: 中東の主要航空会社(エミレーツ航空、カタール航空など)は、その地理的優位性を活かして欧州・アジア・アフリカを結ぶグローバルな乗り継ぎ需要を着実に取り込み、高い成長率を維持すると見られる 2。

市場セグメンテーション分析

市場の成長は、ビジネスモデル間の競争構造を大きく変化させている。

- ビジネスモデル別: LCCの市場シェア拡大が、ポスト・コロナにおける最も顕著な構造変化である。Boeingの予測によれば、2042年までに単通路機(ナローボディ機)フリートの40%以上をLCCが運航する見込みであり、これは20年前の10%から劇的な増加である 5。市場調査会社のFortune Business Insightsは、世界のLCC市場が2023年の2,704億ドルから2032年には1兆541億ドルへと、年平均成長率(CAGR)16.2%という高い成長を遂げると予測している 18。これは、価格に敏感なレジャー需要の構造的な拡大と、LCCによる短・中距離路線の効率的なサービス提供が、市場の支持を集めていることを明確に示している。

- 路線別: パンデミックからの回復過程において、国際線よりも規制の少ない国内線がいち早く回復し、市場全体の回復を牽引した 1。国際線も回復基調にあるが、地政学リスクや各国の出入国管理政策の変更といった外部要因の影響を受けやすい脆弱性を依然として抱えている。

業界の主要KPIベンチマーク分析

市場の成長にもかかわらず、航空業界の収益性は依然として低い水準に留まっている。

- 収益性: IATAによる2024年の業界全体の純利益率予測は3.1%であり、これは他の多くの産業と比較して極めて低い 2。航空業界が、巨額の設備投資を要する資本集約型産業であり、高い固定費構造を持ち、燃料価格や地政学リスクといった外部環境の変動に極めて脆弱なビジネスであることを物語っている。投下資本利益率(ROIC)が加重平均資本コスト(WACC)を恒常的に下回る状況が続いており、産業全体として経済的価値を創造できていないという厳しい現実がある 2。

- CASK vs RASK: 航空会社の利益は、ユニット収益(RASK: Revenue per Available Seat Kilometer)とユニットコスト(CASK)の差によって決まる。近年の史上類を見ない燃料価格の高騰は、CASKを直接的に押し上げる最大の要因である 2。伝統的に、LCCはシンプルなビジネスモデルによってFSCよりも構造的に低いCASKを実現してきた。しかし、近年、特に北米市場においてその差は縮小傾向にある 20。これは、FSCがコスト削減努力(例:ベーシックエコノミー導入)を進める一方で、LCCがサービス向上や人材獲得競争のためにコストを増やしているという「ビジネスモデルの収斂」現象を示唆しており、競争の前提が変化しつつあることを示している。

市場は単なる「回復」から「構造変化を伴う成長」フェーズへと明確に移行している。旅客数や収益といったトップラインの数字は2019年の水準を回復、あるいは超過し、長期予測も強気である 2。これは表面的な「回復」を示している。しかし、その内実を詳細に分析すると、LCCのシェアが構造的に増大し 5、FSCとLCCのコスト構造の差が縮小している 20。また、パンデミック中に収益を支えた貨物事業の貢献度が正常化に向かう一方で、旅客事業の収益性、特に高単価なビジネス需要の質的変化が問われている 2。これらの事実は、市場が単にパンデミック前の状態に戻ったのではないことを示している。LCCの台頭は、顧客の価格感度が一層高まっていることを意味し、FSCは単にサービスを付加するだけでは競争優位を築けず、コスト構造そのものの見直しを迫られている。ビジネスモデルの収斂は、FSCとLCCの間の競争が、純粋な価格競争だけでなく、サービスやネットワークの「ハイブリッド領域」で激化することを予見させる。したがって、今後の戦略策定においては、「市場全体の成長」という追い風を前提としつつも、「誰がその成長の果実を得るのか」という競争構造の変化にこそ焦点を当てる必要がある。LCCの攻勢に対抗し、かつ収益性を確保するためには、FSCは自社の提供価値を再定義し、コスト構造と収益構造の両面で抜本的な改革が求められる。パンデミック前のビジネスモデルを再開するだけでは、成長市場の敗者となりかねない。

| 指標 | 2019 (実績) | 2020 (実績) | 2021 (実績) | 2022 (実績) | 2023 (実績) | 2024 (予測) | 2025 (予測) |

|---|---|---|---|---|---|---|---|

| RPK (前年比) | 4.1% | -65.8% | 21.9% | 64.9% | 36.9% | 11.6% | 5.8% |

| ASK (前年比) | 3.4% | -56.6% | 16.3% | 41.7% | 31.0% | 8.3% | 4.2% |

| 旅客搭乗率 (PLF) | 82.6% | 65.2% | 67.0% | 78.7% | 82.3% | 82.5% | 84.0% |

| FTK (前年比) | -3.2% | -9.9% | 18.7% | -8.1% | -1.7% | 11.3% | 0.7% |

| 総旅客数 (億人) | 45.4 | 18.1 | 21.9 | 34.5 | 44.3 | 49.6 | 52.0 |

| 総収益 (10億ドル) | 838 | 382 | 506 | 738 | 909 | 996 | 979 |

| 営業利益 (10億ドル) | 43.2 | -110.8 | -45.2 | -14.4 | 52.2 | 59.9 | 36.0 |

| 純利益 (10億ドル) | 26.4 | -137.7 | -42.1 | -9.7 | 27.4 | 30.5 | 36.6 |

| ジェット燃料価格 ($/バレル) | 79.7 | 46.6 | 77.8 | 139.0 | 112.0 | 113.8 | 86.0 |

表2-1:世界の航空市場 主要KPI推移と予測(2019-2025F)

出典: IATA, JADCのデータを基に作成 2

第3章:外部環境分析(PESTLE Analysis)

航空業界は、その事業特性からマクロ環境の変動に極めて敏感である。PESTLEフレームワークを用いて、業界を取り巻く主要な外部環境要因を分析する。

政治(Politics)

- 地政学リスクの増大: ウクライナ紛争や中東情勢の緊迫化は、航空会社のオペレーションに直接的な影響を及ぼしている。ロシア上空などの飛行禁止空域の設定は、特に欧州とアジアを結ぶ路線において大幅な迂回を強いる。これにより飛行時間と距離が増加し、燃料費と人件費が直接的に増大する 23。これはCASKを押し上げる構造的な要因であり、収益性を圧迫する。

- オープンスカイ政策と保護主義: 各国間のオープンスカイ協定は、路線開設の自由度を高め、国際競争を促進する重要な政策である。シンガポールやASEAN諸国がこの政策を積極的に推進し、ハブとしての地位を強化している 26。一方で、一部の国では自国のフラッグキャリアを保護するための保護主義的な動きも見られ、これが外資系航空会社の市場参入や路線拡大の障壁となる可能性がある。

- 政府による支援・介入: COVID-19の危機下において、各国政府は自国の航空産業を救済するため、大規模な財政支援を実施した。例えば、米国政府は給与支援プログラム(PSP)を通じて、3度にわたり総額590億ドルを航空業界に提供した 27。これらの支援は業界の存続に不可欠であったが、政府の株式保有比率の上昇や融資に伴う経営への介入リスクを生んだ。また、支援の有無や規模の違いが、航空会社間の公正な競争条件を歪める結果も招いている 28。

- 空港の民営化: 空港の所有・運営形態も航空会社のコスト構造に影響を与える。世界的に空港の民営化が進んでおり、2020年時点で世界の約20%が民営化されている 29。特にプライベート・エクイティ・ファンドによる買収後は、効率化や設備投資が進み、旅客数や路線数が大幅に増加する傾向が見られる。しかしその一方で、航空会社が支払う着陸料や施設使用料といった空港使用料が上昇するケースも報告されており、航空会社のコスト増に繋がっている 29。

経済(Economy)

- 世界経済と航空需要の強い相関: 航空需要、特に運賃単価の高いビジネス需要は、世界および各国のGDP成長率と強い相関関係を持つ 30。国際通貨基金(IMF)は2025年の世界経済成長率の減速を予測しており、これは航空需要、特にプレミアムクラスの需要の伸びが鈍化する可能性を示唆している 31。

- 為替レートの変動(ドル高の影響): 航空業界のコスト構造は米ドルに大きく依存している。燃料費、航空機のリース料や購入費、主要な整備費用の多くが米ドル建てで決済されるためである 32。したがって、近年のように米ドル高が進行する局面では、米ドル以外の通貨を機能通貨とする航空会社にとって、現地通貨建てのコストが自動的に膨れ上がる。IATAの分析によれば、近年のドル高によって、多くの航空会社のドル建てコストは現地通貨ベースで10%から15%も上昇したと指摘されている 32。

- 金利政策の影響: 世界的なインフレに対応するための金利引き上げは、航空会社の財務に二重の打撃を与える。第一に、航空機購入のような巨額の設備投資に必要な資金調達コスト(借入金利)を増加させる 33。第二に、航空機リース会社が自身の資金調達コストの上昇をリース料に転嫁するため、航空会社が支払うリース料も上昇する傾向にある 34。これは、特に自己保有比率が低くリース機材に依存する航空会社にとって大きな負担となる。

社会(Society)

- 環境意識の高まりと “Flight Shame”: スウェーデン発の「Flight Shame(飛ぶのが恥)」という言葉に代表されるように、特に欧州の若年層を中心に、航空利用が気候変動に与える影響への意識が高まっている 6。現状では、アジア地域の中間所得層の拡大による爆発的な需要増がこの影響を上回っているが、将来的には企業の出張方針(サステナビリティ要件の導入)や、環境意識の高い個人の旅行先の選択に影響を与える可能性がある。

- 旅行スタイルの多様化: パンデミックを経て、人々の旅行に対する価値観は変化した。単なる移動ではなく、「体験価値」を重視する旅行や、訪問先の環境・社会に配慮した「サステナブルツーリズム」への関心が高まっている 36。ある調査では、世界の旅行者の76%がより持続可能な旅行を望んでいると回答しており、サステナブルツーリズム市場は年率15.2%で成長し、2033年には11.53兆ドルに達するとの予測もある 36。これは、航空会社に対して、単なる移動手段の提供者から、旅全体の体験価値を向上させるパートナーとしての役割を求める声が高まっていることを意味する。

- リモートワークの普及とビジネス需要の構造変化: リモートワークやハイブリッドワークの定着は、ビジネス出張のあり方を恒久的に変えた 21。定例的な社内会議のための出張は減少し、代わりにチームビルディング、重要な顧客との関係構築、新規プロジェクトの立ち上げといった、対面でのコミュニケーションが不可欠な「目的志向」の出張が増加している 21。また、出張の機会に休暇を組み合わせる「ブレジャー(Bleisure)」が主流になりつつあり、2025年には出張者の67%が個人的な時間を追加する意向を示している 38。これにより、ビジネス需要とレジャー需要の境界線が曖昧になり、より柔軟な旅程や多様なサービスを求める新たな需要層が生まれている。

技術(Technology)

- 推進技術の革新:

- SAF (Sustainable Aviation Fuel): 航空業界の脱炭素化に向けた最も現実的な解決策とされるが、課題は山積している。IATAによると、2025年時点でのSAFの生産量は、世界の航空燃料需要全体のわずか0.7%に過ぎない見込みである 40。さらに、そのコストは従来のジェット燃料の数倍に達し、特に欧州では規制(マンデート)導入に伴うコンプライアンス費用の上乗せで5倍にもなっている 40。生産能力の抜本的な拡大とコスト低減が最大の課題である。

- 電動・水素航空機: Airbusは2035年までの水素航空機(ZEROeプロジェクト)の市場投入を目指し、推進方式として燃料電池技術を選択したことを発表している 41。また、Embraer傘下のEve Air Mobilityをはじめとする多くの企業がeVTOL(電動垂直離着陸機)の開発を進めている 42。これらは、将来的に短・中距離路線のゲームチェンジャーとなる可能性を秘めているが、実用化にはバッテリー技術のブレークスルー、インフラ整備、規制当局の認証など、多くのハードルを越える必要がある。

- 運航技術の高度化:

- 軌道最適化: AIが気象データ、風、空域の混雑状況などをリアルタイムで分析し、燃料消費を最小化する最適な飛行ルートや高度を提案する技術が実用化されている。航空会社の事例では、1フライトあたり1%~2%の燃料削減効果が報告されており、業界全体でのコスト削減とCO2排出量削減への貢献が期待される 43。

- 予知保全 (Predictive Maintenance): 機体に搭載されたセンサーから得られる膨大なデータをAIが分析し、部品の故障時期を高い精度で予測する。これにより、突発的な機材故障による運航停止(AOG: Aircraft on Ground)を未然に防ぎ、整備計画を最適化できる。研究によれば、メンテナンスコストを12-18%、非計画運休を15-20%削減するポテンシャルがある 45。

- 顧客接点技術の進化:

- 生体認証によるシームレスな体験: 空港でのチェックイン、手荷物預け、保安検査、搭乗といった一連の手続きを、顔認証などの生体情報を用いてパスポートや搭乗券を提示することなく通過できる技術の導入が進んでいる。オーランド国際空港やロサンゼルス国際空港などが先進的な事例として挙げられる 46。

- NDC (New Distribution Capability): IATAが推進するXMLベースの新しいデータ通信規格。これにより、航空会社は従来のGDSの制約を超え、座席指定や超過手荷物といったアンシラリーサービスを含む、よりリッチでパーソナライズされたオファーを旅行会社や法人顧客に直接提供できるようになる。これは、航空会社の「リテール化」を加速させる重要な技術である 47。

法規制(Legal)

- 国際的な安全・環境基準: ICAOが国際的な安全基準や、後述するCORSIAのような環境基準を策定し、加盟国はこれを国内法として施行する義務を負う。これらの基準は航空会社の運航や機材選定、投資計画に直接的な影響を与える。

- 消費者保護規制: 欧州の「EC261規則」に代表されるように、遅延や欠航が発生した際の航空会社の乗客に対する補償義務を定めた法律が各国で強化されている。これはイレギュラー運航時の航空会社のコストを増大させる要因となる。

- 独占禁止法と競争政策: 航空連合(アライアンス)の結成や航空会社間のM&Aは、各国の競争当局による厳格な審査の対象となる。近年、米司法省(DOJ)がJetBlueとSpirit Airlinesの合併を阻止した事例は、当局がこれ以上の市場の寡占化に強い懸念を抱いていることを示している 49。これにより、大規模な統合による規模の経済の追求が困難になる可能性がある。

環境(Environment)

- CORSIA (Carbon Offsetting and Reduction Scheme for International Aviation): ICAOが主導する、国際航空からのCO2排出量を2019年レベルで凍結し、それを超える分をオフセット(相殺)することを義務付ける制度。2024年からは第1フェーズが開始され、新たなベースライン(2019年排出量の85%)が適用される 51。これにより、航空会社はカーボンクレジットの購入という形で、直接的な財務負担を負うことになる。

- EU-ETS (EU Emissions Trading System): EU域内のフライトを対象とする排出量取引制度。段階的に無償で割り当てられていた排出枠が削減され、2026年からは全量がオークションによる有償化に移行する 53。これは、EU域内を飛行する航空会社にとって、避けることのできない直接的なコスト増となる。

- 空港周辺の騒音規制: 主要空港周辺の騒音問題は、夜間飛行制限(カーフュー)や、低騒音機材への更新インセンティブ(あるいは高騒音機材へのペナルティとしての着陸料割増)といった形で、航空会社の運航スケジュールや機材計画に制約を与えている。

マクロ環境の変化は、航空会社の「コスト構造」と「提供価値」の両面を同時に、かつ強力に揺さぶっている。地政学リスク(燃料費増)、ドル高(ドル建てコスト増)、金利上昇(資金調達コスト増)、環境規制強化(コンプライアンスコスト増)、人材不足(人件費増)など、PESTLEの各要因が複合的に作用し、航空会社のコスト構造をあらゆる側面から圧迫している。同時に、社会・技術の変化は、顧客が航空会社に求める価値そのものを変容させている。リモートワークの普及は「移動の必要性」そのものを問い直し、ブレジャーの一般化は「柔軟な旅程」を求める。環境意識の高まりは「サステナブルな移動」という新たな価値軸を生み出し、デジタル技術は「シームレスでパーソナライズされた体験」への期待を高めている。この状況は、航空会社が、コストが構造的に上昇する圧力に晒されながら、同時に、従来型の「A地点からB地点への安全・定時輸送」という価値提供だけでは顧客満足を得られなくなりつつある、という深刻なジレンマに直面していることを意味する。この状況下で生き残るための戦略は、単なるコスト削減(LCC化)でも、単なるサービス拡充(伝統的なFSCのプレミアム化)でもない。「どのコストを戦略的に受け入れ(例:SAF導入コスト)、どのコストをテクノロジーで徹底的に削減し(例:AIによる運航効率化)、その結果生まれたリソースをどこに再配分して新たな価値を創造するのか(例:パーソナライゼーション、柔軟な商品設計)」という、コストと価値のトレードオフを再設計する能力が問われている。これは、航空会社のビジネスモデルそのものの変革を要求するものである。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

航空業界は、その複雑な構造から利益を確保することが極めて困難な産業として知られている。マイケル・ポーターのFive Forcesフレームワークを用いて、その収益構造と競争環境を分析する。

供給者の交渉力(Bargaining Power of Suppliers) – 強い

航空会社は、強力な交渉力を持つ少数の供給者に依存している。

- 航空機メーカー: 市場はBoeingとAirbusによる複占状態であり、両社ともに膨大な受注残(合計で16,000機以上)を抱えている 54。これにより、航空会社に対する価格交渉力、納期決定権は極めて強い。

- エンジンメーカー: GE Aerospace, Rolls-Royce, Pratt & Whitneyの3社による寡占市場が形成されている。特定の航空機モデルに搭載可能なエンジンは限定されるため、エンジンメーカーの交渉力は強い 57。特に、エンジンの保守・部品供給といったアフターマーケットにおいて高い収益性を確保するビジネスモデルを確立している。

- 空港: ロンドン・ヒースローや東京・羽田のような主要ハブ空港の発着枠(スロット)は、物理的に限られた極めて希少な資源である。一度獲得したスロットは、一定の条件下で既得権益(ヒストリックスロット)として維持されるため、新規参入や増便の大きな障壁となる 59。スロットの経済的価値は非常に高く、ヒースロー空港では1スロットペア(発着1回分)が7,500万ドルで取引された事例もある 60。これにより、混雑空港は航空会社に対して強い交渉力を持つ。

- GDS (予約・発券システム): Amadeus, Sabre, Travelportの3社が市場の90%以上を寡占している 62。多くの航空会社は、特に法人顧客や海外の旅行代理店への販売チャネルとしてGDSに依存しており、予約ごとに高額な手数料を支払っている。IATAが推進するNDCは、このGDSへの依存度を下げ、航空会社の交渉力を高めることを目的の一つとしている 64。

- 労働組合: パイロットや整備士といった専門職は、高度な訓練が必要で代替が困難である。ALPA(国際定期航空操縦士協会)に代表される強力な労働組合が存在し、団体交渉を通じて賃金や労働条件に大きな影響力を持つ 65。近年のパイロット不足を背景とした交渉では、大幅な賃上げが実現しており、人件費を押し上げる大きな要因となっている 67。

買い手の交渉力(Bargaining Power of Buyers) – 強い

買い手である旅客や法人顧客も、強い交渉力を持っている。

- 価格感度と情報の透明性: ExpediaやSkyscannerといったOTA(Online Travel Agency)や価格比較サイトの普及により、特にレジャー顧客は複数社の運賃を瞬時に比較できるようになった。これにより航空券はコモディティ化し、価格が主要な購買決定要因となり、激しい価格競争を引き起こしている 68。

- 低いスイッチングコスト: ある航空会社から別の航空会社へ乗り換える際のスイッチングコストは、基本的に低い。特定の航空会社に乗り続けなければならない強い制約は少ない。

- FFPによるロックイン効果: FFPは、マイルやエリートステータスを蓄積させることで、顧客のスイッチングコストを高め、自社への囲い込みを図るための重要なツールである 69。しかし、同一アライアンス内ではマイルの相互利用がある程度可能であるため、完全なロックイン効果を発揮するには至っていない。

- 法人顧客の交渉力: 大量の航空券を購入する法人顧客は、その購買力を背景に航空会社と直接交渉し、ボリュームディスカウントや特別な付帯サービスを要求する強い交渉力を持つ 71。

新規参入の脅威(Threat of New Entrants) – 中程度

航空業界への新規参入は容易ではないが、ビジネスモデルによって脅威の度合いは異なる。

- 高い参入障壁: FSCやネットワークキャリアとして新規参入するには、莫大な初期投資(航空機の購入・リース)、主要空港の発着枠の確保、専門人材(特にパイロット)の確保、各国当局からの運航許可(AOC)の取得、そしてブランド認知度の獲得など、非常に高い障壁が存在する 73。

- LCCの参入可能性: 一方で、LCCは単一機材への統一、運航効率の高いポイント・トゥ・ポイント路線への特化、二次空港の利用などにより、これらの参入障壁の一部を低減させてきた 75。これにより、過去には多くのLCCが新規参入に成功した。しかし、近年はLCC市場も成熟し競争が激化しているため、新たな参入者が成功する確率は低下している。

代替品の脅威(Threat of Substitutes) – 中程度

航空輸送には、特に特定の市場セグメントにおいて強力な代替品が存在する。

- 高速鉄道 (HSR): 欧州やアジア(特に中国、日本)における500kmから800km程度の短・中距離路線において、高速鉄道は航空輸送の強力な代替品である。都市中心部へのアクセスの良さや定時性の高さから、HSRの導入によって航空会社のマーケットシェアが劇的に低下(例:パリ-リヨン線で31%から7%へ)し、運賃の引き下げや便数の削減を余儀なくされた事例が多数報告されている 77。

- オンライン会議システム: パンデミックを機に急速に普及したZoomやMicrosoft Teamsなどのオンライン会議システムは、特に社内会議を目的としたビジネス出張を代替し、ビジネス需要の構造的な変化をもたらした。これにより、一部のビジネス需要は恒久的に失われた可能性がある 79。

- 自動運転車: 将来的には、短距離の国内移動において自動運転車が代替品となる可能性も考えられるが、現時点での脅威は低い。

業界内の競争(Intensity of Rivalry) – 非常に強い

上記の要因が複合的に作用し、業界内の競争は極めて激しいものとなっている。

- 高い固定費と価格競争への圧力: 航空事業は、機材費や人件費といった固定費の割合が非常に高いビジネスモデルである。そのため、損益分岐点を超えるために一つでも多くの座席を販売しようとするインセンティブが強く働き、特に需要が供給を下回る局面では、破壊的な価格競争に陥りやすい。

- FSC vs LCCの競争激化: LCCの低価格攻勢に対し、FSCは手荷物や座席指定を有料化する「ベーシックエコノミー」運賃を導入して対抗している。一方で、一部のLCCはビジネスクラスに近いサービスを導入するなど、両者のビジネスモデルの境界は曖昧になりつつあり、競争はより複雑化・高度化している 20。

- グローバルアライアンス間の競争: スターアライアンス、スカイチーム、ワンワールドの3大アライアンスは、グローバルな路線網のカバレッジ、FFPの利便性、乗り継ぎのスムーズさなどを競い合っている 83。

- 中東系キャリアの台頭: エミレーツ航空、カタール航空、エティハド航空に代表される中東系キャリアは、政府の強力な支援とハブ空港の地理的優位性を背景に、最新鋭の機材と高品質なサービスを提供。欧州とアジアを結ぶ長距離路線(カンガルールートなど)で大きなシェアを獲得し、既存のFSCにとって大きな脅威となっている。

このFive Forces分析が示すのは、航空会社がバリューチェーンの中で最も交渉力が弱く、創出した価値が外部に流出しやすい「ボトルネック」の位置にいるという構造的な問題である。上流では、複占状態の航空機メーカーや寡占状態のエンジンメーカー、希少なスロットを握るハブ空港、そして代替の効かない専門人材といった強力なサプライヤーから高いコストを要求される。下流では、価格比較が容易になったことで力を増した顧客から、絶え間ない値下げ圧力を受ける。さらに、同業他社との熾烈なシェア争いに加え、LCCや高速鉄道といった代替手段との競争にも晒されている。この「上流と下流からの挟み撃ち」と「激しい水平競争」という構造こそが、IATAとMcKinseyの共同分析 19 が示す「航空会社セクターがバリューチェーンの中で唯一、投下資本利益率(ROIC)が資本コスト(WACC)を恒常的に下回り続ける(=経済的価値を破壊している)」という事実の根本原因である。したがって、航空会社が持続的に利益を上げるための戦略は、単にオペレーションを改善するだけでなく、この不利な業界構造の中でいかに「交渉力の弱いポジション」から脱却するか、という視点が不可欠となる。NDCによるGDSへの依存度低下の試み、FFPの非航空事業化による顧客ロックインの強化、UAMなど新たな事業領域への進出による競争の土俵の転換などは、すべてこの構造問題への挑戦と位置づけることができる。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析

航空会社の事業活動をマイケル・ポーターのバリューチェーンモデルに沿って分析し、付加価値とコストがどの段階で発生しているかを明らかにする 84。

主要活動(Primary Activities)

- 商品企画(路線・ネットワーク・機材計画): 航空会社の収益性の根幹を決定する最上流の活動。どの都市と都市を結び(路線)、どの機材を投入し、どのような運航スケジュール(ダイヤ)を組むかという戦略的判断が行われる。FSCが採用するハブ&スポーク戦略と、LCCが得意とするポイント・トゥ・ポイント戦略では、コスト構造と提供価値が根本的に異なる 82。

- 販売・マーケティング: 航空券の販売チャネルは、自社のウェブサイトやアプリを通じた直販と、旅行代理店、GDS、OTAなどを介した間接販売に大別される。GDS手数料の削減や顧客データの直接的な獲得を目的として、各社は直販比率の向上に注力している 82。FFPはリピート顧客を確保し、ブランドロイヤルティを醸成する上で最も強力なマーケティングツールである 88。

- 空港業務(地上ハンドリング): チェックインカウンター業務、搭乗ゲート業務、ランプハンドリング(手荷物や貨物の搭載)、機内清掃などが含まれる。特にLCCにとっては、迅速なターンアラウンドタイム(航空機が到着してから次に出発するまでの時間)を実現することが、機材稼働率を高め、コスト優位性を生み出すための生命線である 89。

- 運航: パイロットと客室乗務員によるフライトの実施。安全運航の維持が最優先事項であり、そのための訓練や整備に多大なコストがかかる。運航における最大の変動コストは燃料費であり、飛行ルートの最適化や効率的な操縦が収益に直接的な影響を与える。

- 機内サービス: 座席の快適性、機内食・飲料、機内エンターテイメントシステム(IFE)、Wi-Fi接続サービスなどが含まれる。FSCはこれらのサービスを包括的な運賃の一部として提供し、差別化の源泉とする。対照的に、LCCはこれらのサービスを「アンシラリーサービス」として別料金で提供することで、基本運賃を低く抑えつつ、追加の収益源を確保している 82。

支援活動(Support Activities)

- 調達活動: 航空機、エンジン、燃料、機内食、ITシステムなど、事業に必要なあらゆる物品・サービスを調達する。特に航空機と燃料の調達は、コスト全体に占める割合が極めて大きく、その交渉力やヘッジ戦略が財務パフォーマンスを大きく左右する。

- 技術開発: 運航最適化システム、収益管理(レベニューマネジメント)システム、顧客向けモバイルアプリ、そして近年ではAIを活用した各種ソリューションの開発・導入が競争力を決定づける。

- 人事管理: 高度な専門性が求められるパイロット、整備士、客室乗務員の採用、育成、労務管理は、安全運航とサービス品質の基盤である。

- 全社インフラ: 財務、法務、経営企画、広報などの管理部門が全社の活動を支える。

アンシラリーサービスの付加価値

アンシラリーサービス(Ancillary Services)は、もはやLCCだけの収益源ではない。FSCも積極的に導入を進め、今や航空業界全体の重要な収益の柱へと成長した。調査会社IdeaWorksCompanyとCarTrawlerのレポートによると、2023年の世界の航空会社のアンシラリー収益は1,179億ドルに達し、2024年には前年比26%増の1,484億ドルに達すると予測されている 91。これは業界総収益の約14.9%に相当する巨大な市場である 91。

その収益源は多岐にわたるが、主なものとしては、有料の受託手荷物料金(2023年に世界で333億ドル 95)、事前座席指定料金、足元の広い座席へのアップグレード、機内での食事やWi-Fi販売、そしてFFPのマイル販売などが挙げられる 94。これらのサービスは、主に販売・マーケティング段階や機内サービス段階で提供され、顧客の多様なニーズに応えることで、基本運賃以外の付加価値(と収益)を生み出している。

サプライチェーン分析

航空業界のサプライチェーンは、極めて複雑でグローバルな階層構造を持ち、近年その脆弱性が露呈している。

- 構造の複雑性とグローバル性: サプライチェーンは、航空機・エンジンメーカー(OEM)であるBoeingやAirbus、GEなどを頂点に、数千社に及ぶ部品サプライヤー(ティア1, 2, 3)、整備・修理・分解点検を行うMRO事業者、燃料供給会社、ITベンダーなどが複雑に絡み合って構成されている 97。部品一つをとっても、その供給網は世界中に張り巡らされている。

- サプライチェーンの脆弱性と深刻な影響:

- パンデミック後の混乱: パンデミック中の航空需要急減に伴う大幅な減産と、その後の急激な需要回復への対応の遅れが、サプライチェーン全体の深刻なボトルネックを生み出した。労働力不足、半導体やチタンといった原材料不足、地政学リスクなどが複合的に作用し、状況は悪化している 98。

- 航空機・エンジンの納入遅延: Boeing、Airbusともに生産計画の遅延が常態化しており、航空会社への新機材の納入が大幅に遅れている 54。

- MROの逼迫: エンジンの整備・修理に必要な交換部品の不足と熟練整備士の不足により、MROのリードタイム(所要期間)が長期化している。これにより、飛行可能な状態にもかかわらず、整備待ちで地上に留め置かれる航空機(AOG)が増加し、航空会社の機材稼働率を低下させている 101。

- 財務的インパクト: IATAとコンサルティングファームOliver Wymanの共同調査によると、これらのサプライチェーン問題は航空会社のコストを大幅に押し上げている。2025年には、業界全体で110億ドル以上の追加コストが発生すると予測されている。その内訳は、燃費効率の悪い旧型機を継続使用することによる追加燃料費が42億ドル、老朽化した機材の追加整備費が31億ドル、整備中のエンジンを補うための予備エンジンのリース費用増が26億ドルなどとなっている 103。これは航空会社の収益性を直接圧迫し、成長計画の大きな足かせとなっている。

サプライチェーンの混乱は、単なる一時的なコスト増加要因に留まらない。それは、航空会社の機材計画とネットワーク戦略という、事業の根幹を揺るがす「構造的な制約」へと変化している。新機材の納入が計画通りに進まず、既存機材の整備にも想定以上の時間がかかる 54。一方で、旅客需要は力強く回復・成長を続けている 1。この結果、需要が伸びているにもかかわらず、供給(座席数)を柔軟に増やせないという深刻な需給のミスマッチが生じている。航空会社は、本来であれば退役させるべき老朽化した燃費の悪い機材を延命させて運航せざるを得ず、これが燃料費や整備費の増加という形で財務を圧迫する 103。さらに深刻なのは、成長市場への新規路線開設や既存路線の増便といった、本来であれば実行すべきネットワーク戦略が、機材不足という物理的な制約によって実行不可能になっている点である。この状況は、航空会社間の競争の力学をも変えつつある。従来は「どの市場に参入するか」という戦略的な市場選択の自由度があったが、現在は「限られた機材という希少資源を、どの路線に割り当てるのが最も収益性が高いか」という、シビアなリソース配分の最適化問題がより重要性を増している。これは、OEMとの強固な関係を通じて機材を優先的に確保できる調達力や、既存機材の稼働率を最大化するための高度なMRO戦略(部品の安定確保、自社整備能力の強化など)を持つ航空会社が、競争上有利になることを意味する。もはや、サプライチェーンの管理能力そのものが、航空会社の競争優位を直接的に左右する源泉となりつつある。

第6章:顧客需要の特性分析

航空会社の収益は、多様な顧客セグメントのニーズをいかに的確に捉え、価値を提供できるかにかかっている。ここでは主要な顧客セグメントの特性と、顧客エンゲージメントの中核をなすFFPの役割を分析する。

主要な顧客セグメントとKBF(Key Buying Factor)

航空市場の顧客は、主に「ビジネス」「レジャー」「VFR」の3つのセグメントに大別される。

- ビジネス(Business):

- ニーズ: 出張目的の渡航。時間の正確性、スケジュールの利便性(高頻度運航、最適な出発・到着時間)、移動中の生産性(機内Wi-Fi、電源)、そしてシームレスな移動体験(優先搭乗、空港ラウンジへのアクセス)を重視する。

- KBF(Key Buying Factor:購買決定要因): 従来、価格感度は低いとされてきたが、リモートワークの普及と経費削減意識の高まりにより、費用対効果への要求は厳しくなっている。依然として「時間価値」(移動時間の短縮、定時性)が最重要のKBFである。

- 構造変化: パンデミックを経て、ビジネス渡航の目的は大きく変化した。Zoomなどのオンライン会議ツールの普及により、定例的な社内会議のための出張は減少した 81。一方で、顧客との重要な商談や、チームビルディング、新規プロジェクトの立ち上げなど、対面でのコミュニケーションが不可欠な「目的志向」の出張の重要性が増している 21。また、出張に休暇を組み合わせる「ブレジャー(Bleisure)」が一般化し、2025年には出張者の67%が個人的な時間を追加する意向があるとの調査結果もある 38。これにより、ビジネス需要の中にレジャー的な要素(目的地の魅力、旅程変更の柔軟性)の重要性が増している。

- レジャー(Leisure):

- ニーズ: 観光や余暇を目的とした渡航。

- KBF: 「価格」が依然として最重要のKBFであり、LCCの成長を支える最大の要因である。しかし、パンデミック後は「安全性・衛生面への配慮」に対する意識が高まった 108。また、単に有名な観光地を巡るだけでなく、その土地ならではの「体験価値」を重視する傾向が強まっている。一部の層では、環境や社会に配慮した「サステナブルツーリズム」への関心も高まっており、この市場は年率15.2%で成長するとの予測もある 36。

- サブセグメント: このセグメントは多様であり、プレミアムな体験と快適性を求める「富裕層」、コストパフォーマンスと子供向けサービスを重視する「ファミリー層」、価格とSNS映えするような体験を求める「若者層」などに細分化できる。

- VFR(Visiting Friends and Relatives):

- ニーズ: 故郷や遠隔地に住む友人・親族を訪問するための渡航。特定の目的地への需要が、休暇シーズンなどを中心に安定的かつ周期的に発生する。

- KBF: 価格と直行便の有無が主な決定要因となる。需要の価格弾力性はレジャーとビジネスの中間に位置することが多い。パンデミックにより長期間会えなかった家族や友人に会うためのVFR需要は、渡航制限緩和後に力強く回復した 110。

FFP(マイレージプログラム)の役割と進化

FFPは、顧客との関係を深化させ、収益を拡大するための最重要ツールへと進化している。

- 顧客エンゲージメントとスイッチングコストの構築: FFPの基本的な機能は、搭乗距離や支払金額に応じてマイルを付与し、その蓄積量に応じてエリートステータス(上級会員資格)を提供することである。これにより、顧客の再利用を促し、他社への乗り換え障壁(スイッチングコスト)を構築する 69。ステータスが高まるほど、優先搭乗やラウンジ利用などの特典が増え、顧客の「囲い込み」効果は強まる。

- データ収集とパーソナライゼーションの基盤: FFPは、顧客を深く理解するための貴重なデータソースである。会員の搭乗履歴、予約行動、アンシラリーサービスの購入履歴、提携クレジットカードの利用履歴といった膨大なデータを収集・分析することで、顧客一人ひとりの嗜好や次の旅行の可能性を予測することが可能になる 88。AIを活用し、これらのデータに基づいて個々の顧客に最適化されたオファー(例:過去に旅行したデスティネーションのセール情報、好みに合いそうなアンシラリーサービスの提案)を提供することで、顧客体験を劇的に向上させることができる 113。

- LTV(顧客生涯価値)の最大化: パーソナライズされた体験と的確なリワードの提供は、顧客満足度を高め、航空会社と顧客との間に長期的な信頼関係を構築する。これにより、一人の顧客が生涯にわたって航空会社にもたらす総利益(LTV: Lifetime Value)を最大化することができる 111。実際に、American Airlinesは、FFP会員から収集したゼロパーティデータ(顧客がアンケートなどで自発的に提供した嗜好データ)を活用したパーソナライゼーション・キャンペーンで、高いエンゲージメントと収益向上を実現したと報告している 112。

FFPは、もはや単なる「リピート利用促進ツール」ではない。それは、航空会社が顧客との関係性を直接所有し、その関係性自体を収益化するための「戦略的資産」へと進化している。航空券の販売はOTAなどを経由することも多く、価格競争に晒されやすい。その場合、航空会社は顧客との直接的な関係を構築しにくいという課題があった。FFPは、顧客に自発的に会員登録を促し、個人情報や利用履歴データを提供してもらうための強力なインセンティブとして機能する。American Airlinesの事例が示すように、特典と引き換えに詳細な嗜好データ(ゼロパーティデータ)を収集することも可能である 112。そして、収集されたデータは、AIを活用してパーソナライズされたマーケティングに活用され、アップセルやクロスセル(アンシラリー販売)の成功率を高める 113。さらに、このデータと数千万人規模の会員基盤そのものが、提携クレジットカード会社やホテル、小売業者にとって非常に魅力的な資産となり、「マイル販売」という形で巨額の収益を生み出している 115。この構造は、航空会社がコモディティ化しやすい「輸送サービス」のレイヤーから脱却し、顧客データを核とした「プラットフォーム」のレイヤーで競争することを可能にする。航空会社は、FFPを通じて顧客とのダイレクトな関係を「所有」し、その関係性自体を収益化しているのである。このことは、航空会社の競争優位が、もはや「どれだけ多くの人を運んだか」だけでなく、「どれだけ多くのエンゲージメントの高い会員を持ち、そのデータをいかに収益化できるか」によっても測られるようになることを意味する。FFPの戦略的価値は、航空事業の収益性を補完するレベルを超え、企業価値そのものを左右する中核事業へと変貌を遂げている。これは、航空会社が単なる「航空輸送会社」から、「データとロイヤルティを核とするマーケティング・プラットフォーム企業」へと自己変革を遂げる可能性を示唆している。

第7章:業界の内部環境分析

企業の内部に存在する経営資源(リソース)と組織能力(ケイパビリティ)が、持続的な競争優位の源泉となりうるかをVRIOフレームワークを用いて分析する。

VRIO分析

- ハブ空港の優良な発着枠(スロット):

- 価値(Valuable): 需要の高い時間帯における主要空港の発着枠は、高収益な路線を効率的に運航するために不可欠であり、極めて価値が高い 117。

- 希少性(Rare): ロンドン・ヒースロー、ニューヨーク・JFK、東京・羽田といった世界の主要空港のスロットは物理的に上限があり、極めて希少な資源である 60。

- 模倣困難性(Costly to Imitate): 新規にスロットを獲得することは非常に困難である。既存の権利(ヒストリックスロット)は「80/20ルール」によって保護されており、既得権益化している 59。市場で取引される場合、極めて高額(例:ヒースローで1スロットペアが7,500万ドル)となり、模倣には莫大なコストがかかる 60。

- 組織(Organized to capture value): 大手航空会社は、これらのスロットを核として効率的なハブ&スポークネットワークを構築し、乗り継ぎ利便性を高めることでスロットの価値を最大化する組織能力を持っている。

- 結論: ハブ空港の優良な発着枠は、持続的な競争優位の源泉となる最も強力な経営資源の一つである。

- 強力なブランドと顧客基盤(FFP):

- 価値(V): 高いブランド認知度と信頼性は、顧客の選択を促し、一定の価格プレミアムを可能にする。例えば、Deltaのブランド価値は108億ドルと航空業界で最も高く評価されている 118。FFPは顧客を囲い込み、安定した収益基盤となるだけでなく、マイル販売を通じて巨額の利益を生み出す 111。

- 希少性(R): 世界的に認知されたトップティアのブランドと、数千万人から1億人を超える規模のFFP会員基盤を持つ航空会社はごく少数に限られる。

- 模倣困難性(I): 強力なブランドイメージと大規模な会員基盤の構築には、長年にわたる安全運航の実績、一貫したサービス品質への投資、そして大規模なマーケティング活動の継続が必要であり、時間とコストの観点から模倣は極めて困難である。

- 組織(O): 主要航空会社は、FFPを単なるマーケティングツールとしてではなく、データ分析、パーソナライゼーション、提携事業などを通じて積極的に収益化する専門組織を擁している 112。

- 結論: 強力なブランドとFFPは、持続的な競争優位の源泉となる。

- グローバルな路線ネットワーク:

- 価値(V): 世界中の都市を網羅する広範なネットワークは、特に乗り継ぎを必要とするビジネス客や長距離レジャー客にとって高い利便性という価値を提供する。

- 希少性(R): スターアライアンス、スカイチーム、ワンワールドの3大アライアンスに加盟する一部の主要航空会社のみが、真にシームレスなグローバルネットワークを提供できる。

- 模倣困難性(I): 各国政府との二国間航空交渉、多数の空港でのスロット確保、そしてグローバルアライアンスへの加盟など、広範なネットワークを自社単独で構築することは事実上不可能に近い。

- 組織(O): アライアンスという枠組みを通じて、加盟航空会社間でコードシェア、FFPの連携、ラウンジの相互利用などを組織的に行い、顧客に一貫したサービスを提供している。

- 結論: グローバルアライアンスを通じた広範な路線ネットワークは、持続的な競争優位の源泉である。

- 安全運航の実績とノウハウ:

- 価値(V): 安全は航空輸送サービスにおける最も根源的な価値であり、顧客からの信頼を得るための絶対的な前提条件である。

- 希少性(R)/模倣困難性(I): 高い安全基準は、国際的な規制(ICAO基準)や各国の国内法によって厳格に定められており、業界全体の標準となっている。そのため、特定の企業だけが持つ希少な資源とは言えず、模倣が困難なものでもない。

- 結論: 競争上の「衛生要因」あるいは「必須条件(Table Stake)」ではあるが、他社との差別化を図る持続的な競争優位の源泉にはなりにくい。

人材動向

- 深刻化する専門人材不足:

- パイロット不足: 多くの国で経験豊富なパイロット層が高齢化し、大量退職の時期を迎えている(日本では「2025年の崖」問題として知られる)。これにパンデミック中の訓練中断や採用抑制が追い打ちをかけ、世界的にパイロット不足が深刻化している 121。Boeingの長期予測では、今後20年間で世界で649,000人の新規パイロットが必要とされている 124。CAEの予測では、今後10年間で30万人が必要とされている 126。この供給ギャップは、航空会社の路線計画や便数設定を直接的に制約し、成長機会の損失につながる最大の要因の一つとなっている。

- 整備士不足: パイロットと同様に、整備士も高齢化と需要増により不足が深刻である。Boeingは今後20年間で690,000人の新規整備士が必要になると予測しており 124、この人材不足がMROキャパシティの逼迫と整備コストの上昇を招いている 128。

- 賃金高騰と労働組合の交渉力: このような専門人材の需給逼迫を背景に、パイロットや整備士の賃金は世界的に高騰している。ALPAなどの強力な労働組合は、交渉において有利な立場にあり、近年の契約改定では大幅な待遇改善を勝ち取っている 129。これは、人件費(CASKの主要構成要素)を構造的に押し上げる圧力となっている。

- DX人材の獲得競争: 航空業界がデジタル変革を進める上で、データサイエンティストやAIエンジニア、サイバーセキュリティ専門家といったDX人材の確保が急務となっている。しかし、これらの人材はIT業界をはじめとする他業界との獲得競争も激しく、高い報酬と魅力的な労働環境の提供が必要となる。

労働生産性

- 指標: 航空会社の労働生産性は、従業員一人当たりのASK(有効座席キロ)や、従業員一人当たりの売上高といった指標で測定される 132。

- FSC vs LCCの比較: 一般的に、LCCはFSCに比べて労働生産性が高い傾向にある。その主な要因は、①単一機材戦略によるパイロットや整備士の訓練・運用の効率化、②高い機材稼働率(短い地上駐機時間)、③簡素化されたサービスによる必要客室乗務員数の抑制、などが挙げられる 133。

- 今後の課題: 複雑なネットワークと多様なサービスを提供するFSCが、LCCと同水準の生産性を達成することは困難である。今後は、AIによる乗務員スケジューリングの最適化や、チェックインや手荷物預け入れの自動化など、テクノロジーを積極的に活用して生産性を向上させることが不可欠となる。

人材不足は、単なる日々のオペレーション上の制約ではなく、航空会社のビジネスモデルの持続可能性そのものを脅かす、極めて重要な戦略的課題へと変化している。パイロットや整備士の需要が供給を大幅に上回る状況 124 は、人件費の構造的な上昇を招き、CASKを恒常的に押し上げている 123。LCCのコスト優位性の一因は、伝統的にFSCに比べて低い人件費にあった。しかし、業界全体での人材獲得競争が激化する中で、LCCも大幅な賃上げを余儀なくされており、FSCとの人件費格差は縮小傾向にある 134。この事実は、特に低コストを競争力の源泉としてきたLCCのビジネスモデルの根幹を揺るがすものである。FSCとのコスト差が縮小すれば、LCCは価格以外の付加価値で競争する必要に迫られることになる。この問題は、航空会社に対して「人材への投資」を単なるコストではなく、競争力を維持するための戦略的投資と位置づけることを強く要求する。高い給与を支払うだけでなく、自社養成プログラムの拡充、魅力的なキャリアパスの提示、働きやすい労働環境の整備といった包括的な人材戦略の巧拙が、将来の航空会社のコスト競争力と成長力を直接的に左右する時代に突入したと言える。

第8章:AIがもたらす破壊的イノベーション

AI(人工知能)は、航空業界のバリューチェーン全体にわたり、コスト構造、収益創出、顧客体験のあり方を根本から変える破壊的イノベーションをもたらす。

オペレーションの高度化(コスト削減と効率化)

- 予知保全(Predictive Maintenance):

- 仕組み: 航空機に搭載された数千のセンサーから得られる飛行データやエンジン性能データを、AIがリアルタイムで分析。機械学習モデルを用いてコンポーネントの劣化パターンや異常の兆候を検知し、故障が発生する前にメンテナンスの必要性を予測する 135。

- インパクト: 従来の時間ベースまたは事後対応型のメンテナンスから、状態ベースのプロアクティブなメンテナンスへと移行させる。これにより、予期せぬ機材故障による運航の遅延や欠航、いわゆる非計画運休(AOG: Aircraft on Ground)を劇的に削減できる。ある調査では、AIによる予知保全はメンテナンスコストを12%~18%、非計画運休を15%~20%削減する可能性があると示されている 45。Delta Air Linesは、この技術の導入により年間の欠航数を5,600件からわずか55件にまで削減したと報告しており、これは機材稼働率の最大化と顧客満足度の向上に直接的に貢献する 44。

- 運航最適化(Flight Operations Optimization):

- 仕組み: AIが天候、風、航空交通管制(ATC)の状況、機体の重量、乗客数といった膨大な変数をリアルタイムで分析し、燃料消費量を最小化する最適な飛行高度、速度、ルートをパイロットに提案する 43。

- インパクト: 燃料費は航空会社の営業費用のおよそ3割を占める最大の変動費であり、わずかな効率改善でも莫大なコスト削減につながる 2。実際に、SASの事例ではフライトあたり平均1.44%、Corsairでは最大2%、Alaska Airlinesでは2%の燃料削減を達成したとの報告がある 43。業界全体では年間10億ドル規模のコスト削減ポテンシャルがあると試算されている 136。

- 人材配置(Workforce Optimization):

- 仕組み: パイロット、客室乗務員、地上スタッフの勤務スケジュール、移動、宿泊などを、労働協約や各国の法規制といった複雑な制約条件を遵守しつつ、AIが最適化する。急な欠員やフライト変更が発生した場合にも、迅速に最適な代替要員を割り当てることが可能になる。

- インパクト: 乗務員の稼働効率を最大化し、無駄な待機時間や移動・宿泊コストを削減することで、人件費を最適化する。また、公平で効率的なスケジューリングは、従業員の満足度向上にも寄与する。

収益管理とマーケティングの革新(レベニュー向上)

- ダイナミックプライシング(Dynamic Pricing):

- 仕組み: 従来の「予約クラス」と呼ばれる段階的な価格設定から脱却し、AIが需要予測、競合他社の価格動向、過去の予約データ、検索トレンド、季節性、目的地のイベント情報などをリアルタイムで分析。1席ごとに、あるいは顧客セグメントごとに最適な価格を瞬時に算出し、提示する 137。

- インパクト: 収益機会の最大化(イールドマネジメントの高度化)を実現する。LufthansaはAI駆動のダイナミックプライシングを導入した結果、旅客一人当たり収益が7%向上したと報告している 139。Bain & Companyの調査では、AIの活用により3%~4%の利益率改善が見込めるとされており、これは大手航空会社にとっては数億ドル規模の増益に相当する 139。

- パーソナライゼーション(Personalization):

- 仕組み: FFPの会員データ、ウェブサイトの閲覧履歴、過去の購買履歴などから、AIが個々の顧客の嗜好、旅行パターン、次の旅行の可能性を予測する。その顧客にとって最も魅力的なアンシラリーサービス(例:過去に選択した足元の広い座席、好みの機内食)や、提携ホテル、レンタカーなどを、最適なタイミングとチャネルで推奨(レコメンド)する 113。

- インパクト: アンシラリー収益の向上と顧客満足度の向上を同時に実現する。ある航空会社のケーススタディでは、パーソナライズされたプロモーションにより、コンバージョン率が90%向上し、アンシラリー収益が45%増加したとの報告がある 114。

顧客体験の向上(CXとNPSの向上)

- シームレスな旅行体験:

- 仕組み: 空港での顔認証によるチェックインや搭乗手続き 46、自然言語処理技術を用いたAIチャットボットによる24時間365日の問い合わせ対応 141 など、旅行の各タッチポイントでAIが介在し、待ち時間や手続きの煩雑さといったストレスを削減する。

- インパクト: 顧客満足度(CS)とネット・プロモーター・スコア(NPS)を大幅に向上させ、ブランドロイヤルティの強化に繋がる。

- 遅延・欠航時のプロアクティブな対応:

- 仕組み: 悪天候や機材故障による遅延・欠航が避けられない場合、AIが影響を受ける乗客を自動的に特定し、それぞれの乗り継ぎ情報や会員ステータスを考慮した上で、最適な代替便を自動的に再予約し、Eメールやアプリを通じて即座に通知・提案する 141。

- インパクト: イレギュラー運航発生時の顧客の不満や不安を最小限に抑えるとともに、コールセンターや空港カウンターのスタッフの負担を大幅に軽減する。

AIは、単なる業務の「効率化ツール」に留まらない。それは、航空会社のビジネスモデルに内在する「収益性の追求」と「顧客満足度の向上」という、長年のトレードオフ関係を解消する可能性を秘めた、競争戦略の中核そのものである。伝統的に、航空業界ではコスト削減(効率化)と顧客体験の向上は相反するものとされてきた。例えば、人件費を削減すればサービスの質が低下し、機内サービスを充実させればコストが増加するといった具合である。しかし、本章で分析したように、AIは一方では予知保全や燃料最適化によって劇的なコスト削減を実現し(効率化)、もう一方ではパーソナライゼーションやシームレスな体験提供によって顧客満足度を向上させる(体験価値向上)。AIは、このトレードオフの両端に同時に、かつ強力に作用する能力を持つ。例えば、AIチャットボットは、コールセンターの人件費を削減しつつ、24時間即時対応によって顧客の利便性を飛躍的に向上させる。ダイナミックプライシングは、航空会社の収益を最大化すると同時に、価格に敏感な顧客にはより安価な運賃を提示する機会を生み出す。このトレードオフの解消は、競争のルールを根本的に変える力を持つ。AIを戦略的に活用できる航空会社は、「低コスト」と「高付加価値」を両立する、いわばハイブリッドなビジネスモデルを構築し、従来のFSCやLCCといった単純な二項対立の競争から抜け出すことが可能になる。逆に、AIの導入に遅れた企業は、コスト競争力でも顧客体験でも劣後し、市場からの淘汰圧力に直面するリスクが高まる。したがって、AIへの投資はもはや選択肢ではなく、将来の生き残りをかけた必須の戦略的投資であると結論付けられる。

第9章:主要トレンドと未来予測

航空業界は、既存事業の進化と並行して、新たな技術やビジネスモデルの波に直面している。ここでは、今後10年の業界地図を塗り替える可能性のある主要なトレンドを予測する。

UAM/AAM(空飛ぶクルマ)の事業化

都市内および都市間の新たな移動手段として、UAM(Urban Air Mobility)/AAM(Advanced Air Mobility)、通称「空飛ぶクルマ」の実用化が現実味を帯びている。

- 市場のポテンシャル: 主にeVTOL(電動垂直離着陸機)によって実現されるこの市場は、都市の交通渋滞を解消し、移動を革新する可能性を秘めている。市場規模は2035年までに550億ドルに達するとの予測 142 から、Morgan Stanleyのように2040年までに1兆ドルに達するという極めて強気な予測まで存在する 143。

- 航空会社の役割: 既存の航空会社は、この新たなエコシステムにおいて多様な役割を担うことができる 144。

- 運航主体: 自社ブランドでeVTOLを運航し、特に空港と都心部を結ぶ「ラストワンマイル」のエアポートシャトルサービスなどを提供する。これは、既存の航空サービスとのシームレスな連携により、顧客にエンド・ツー・エンドの移動体験を提供する上で強力な武器となる。

- プラットフォーマー: 既存の広範な顧客基盤、予約・発券システム、そしてブランド力を活用し、複数のUAM運航事業者を束ねる予約・販売プラットフォームを構築する。

- MRO事業者: 従来の航空機整備で培った高度な技術と安全管理ノウハウを活かし、eVTOLのMRO(整備・修理・分解点検)サービスを提供する。

- 先行投資の動き: この巨大な機会を捉えるため、多くの大手航空会社が既に動き出している。United AirlinesはArcher Aviationに10億ドル規模の発注を行い 145、American AirlinesとJapan AirlinesはVertical Aerospaceに出資するなど 145、将来の市場における優位性を確保するための戦略的な投資や提携が活発化している。

ロイヤリティプログラムの進化(巨大経済圏への道)

FFPは、単なる顧客囲い込みツールから、航空会社にとって最大のプロフィットセンターへと変貌を遂げつつある。

- 現状:巨大な収益事業: FFPの収益の核は、提携するクレジットカード会社やホテル、レンタカー会社へのマイル販売である 115。例えば、Delta Air LinesはAmerican Expressとの提携により2024年に74億ドルもの収益を上げ、将来的にはこの提携だけで年間100億ドルを目指している 116。この収益は、航空事業本体の利益を上回ることも珍しくない。

- 未来の方向性:ライフスタイル・エコシステムへ: 今後のFFPは、「飛行機に乗るためのポイントプログラム」という枠を超え、顧客のライフスタイル全体をカバーする巨大な「経済圏」へと進化する 116。

- 非航空領域への拡大: 金融(決済、保険、ローン)、小売(ECサイト)、エンターテイメント(イベントチケット)、ウェルネスなど、提携パートナーをあらゆる業種に拡大し、マイルの獲得・利用シーンを日常生活の隅々にまで浸透させる。

- プラットフォーム化: FFPを基盤としたスーパーアプリを開発し、航空券予約だけでなく、ホテル、レンタカー、レストラン、現地アクティビティの予約までをワンストップで提供。膨大な顧客データを活用し、AIによるパーソナライズされた体験を提供する。

- サブスクリプションモデル: Alaska AirlinesやWizz Airが導入しているように、月額・年額の定額料金で特定路線の利用や、優先搭乗、手荷物無料といった特典を提供するサブスクリプションサービスも、安定した収益を生む新たなモデルとなりうる 116。

超音速旅客機の復活

コンコルドの退役から約20年、新たな技術による超音速旅客機の復活が視野に入ってきた。

- 開発動向: 米国のスタートアップ企業Boom Supersonic社が開発中の「Overture」は、マッハ1.7で60~80人の乗客を運び、ニューヨーク-ロンドン間を約3.5時間に短縮することを目指している。2029年から2030年頃の商業運航開始を目標としており、既にUnited Airlines, American Airlines, Japan Airlinesなどが発注またはオプション契約を結んでいる 150。

- 市場性と課題: ターゲット市場は、時間価値を重視し、ビジネスクラス相当の高額な運賃を支払うことができる層に限定される。Boom社は1,000機以上の市場ポテンシャルがあると見込んでいるが 151、商業的な成功には多くの課題が存在する。特に、独自開発のエンジン「Symphony」の技術的課題、ソニックブームによる陸上での超音速飛行禁止規制、環境負荷(燃費、CO2排出量)、そして莫大な開発コストが大きなハードルとなる 150。

事業ポートフォリオの再編

- 業界再編(M&A): 航空業界は依然として国ごとに多数の航空会社が存在する断片化された市場であり、スケールメリットやネットワークの補完を目的としたM&Aの動機は常に存在する。しかし、近年のJetBlueとSpirit Airlinesの合併が米司法省によって阻止された事例 49 に見られるように、各国の競争当局は市場の寡占化に対して厳しい姿勢を示している。このため、今後は大手同士の大型統合よりも、特定の地域や路線を補完するための中小規模のM&Aや、アライアンスの枠組みを超えた個別の事業提携(JV:ジョイントベンチャーなど)が再編の主流となる可能性がある。

- 非航空事業への投資: 航空事業の収益性の低さと変動性の高さを補うため、非航空事業への多角化がますます重要になる。前述のFFPの経済圏化やUAMへの進出に加え、自社で培ったアセットやノウハウを外部に販売する動き、例えば、MRO事業の外販強化、パイロット訓練事業の拡大、旅行関連ITソリューションの開発・販売などが、収益を安定させるための重要な戦略となる。

これらの未来トレンドを俯瞰すると、航空会社の事業領域が大きく変容する可能性が見えてくる。UAMは「都市内の空の移動」、超音速機は「超高速の都市間移動」、そして既存の亜音速機は「グローバルな都市間移動」を提供し、これらはすべて「モビリティ」という大きな括りの中の異なるセグメントとして統合されうる。一方で、ロイヤリティプログラムの経済圏化は、「移動」というイベントの前後に発生する様々な消費活動(宿泊、食事、買い物、金融決済)を自社のエコシステムに取り込む動きである。もし航空会社がUAM事業に参入し、それを既存のFFPと連携させることができれば、「自宅から空港までUAMで移動し、長距離を自社便で飛び、現地の移動や消費もすべて提携サービスを利用してマイルが貯まる・使える」という、シームレスなエンド・ツー・エンドの体験を提供できる。この時、航空会社の中核的な価値は、単に飛行機というアセットを運航することではなく、多様なモビリティ・サービスとライフスタイル・サービスを束ね、顧客データを活用して最適な組み合わせを提案する「プラットフォーム機能」と、その基盤となる「顧客との関係性」そのものになる。これは、Amazonが自社の物流網を基盤に巨大なマーケットプレイスへと進化したのと同様の構造転換である。将来の航空業界の覇者は、最も多くの航空機を保有する会社ではなく、最も強力なモビリティ&ライフスタイル・プラットフォームを構築した会社となる可能性を秘めている。

第10章:主要プレイヤーの戦略分析

本章では、業界をリードする主要なプレイヤーの戦略、財務状況、強み・弱みを比較分析する。これにより、競争環境における各社のポジショニングと戦略の方向性を明らかにする。

| 会社名 | ビジネスモデル | 所属アライアンス | 売上高 (10億ドル) | 営業利益率 (%) | 純利益 (10億ドル) | 保有機材数 | 従業員数 | RPK (10億) | CASK (USセント) | RASK (USセント) | アンシラリー収益/旅客 (ドル) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Delta Air Lines | FSC | SkyTeam | 54.7 (2023) | 11.6% | 3.5 (2024) | 988 | 103,000 | 288 (2024) | N/A | N/A | 35.5 (est.) |

| United Airlines | FSC | Star Alliance | 54.2 (2024) | N/A | 3.1 (2024) | 953 | 107,300 | 311 (2024) | 16.95 (2022) | N/A | 35.5 (est.) |

| American Airlines | FSC | oneworld | 54.2 (2024) | 4.8% | 1.3 (2024) | 967 | 133,300 | 293 (2024) | N/A | N/A | 35.5 (est.) |

| Lufthansa Group | FSC | Star Alliance | 40.4 (2024) | N/A | 1.5 (2024) | 721 | 98,739 | N/A | N/A | N/A | 8.5% of rev |

| IAG (British Airways) | FSC | oneworld | 34.2 (2024) | 11.9% (2023) | 2.9 (2024) | 581 | 71,794 | N/A | N/A | N/A | N/A |

| Emirates | FSC | – | 33.0 (2023-24) | 16.5% | 4.7 (2023-24) | 260 | 112,406 | N/A | N/A | N/A | N/A |

| ANA | FSC | Star Alliance | 12.8 (FY22) | 7.0% | 0.67 (FY22) | 219 | 35,463 | N/A | 8.69% (OpM) | N/A | 8.5% of rev |

| JAL | FSC | oneworld | N/A | 8.61% (OpM) | N/A | 196 | 36,039 | N/A | N/A | N/A | N/A |

| Southwest Airlines | LCC | – | 27.5 (2024) | 2.17% (OpM) | 0.47 (2024) | 817 | 79,519 | 178 (2024) | N/A | N/A | N/A |

| Ryanair | ULCC | – | 11.6 (FY23) | 16.17% (OpM) | 1.4 (FY23) | 574 | 22,260 | 159 (2024) | 3.3 (2023, €) | N/A | 36%+ of rev |

表10-1:主要航空会社 戦略・財務KPI比較(2023/2024年度)

注:データは各社IR資料、IATA、Brandirectory等、異なる情報源から収集したため、会計基準や集計期間が異なる場合がある。CASK/RASKは入手可能な最新データを記載。

出典: 各社IR資料, IATA, Brandirectory, Companiesmarketcap.comのデータを基に作成 118

グローバル・FSC

- Delta Air Lines: 「プレミアム戦略」を徹底し、高収益な法人顧客とプレミアムレジャー層に焦点を当てている。American Expressとの強力な提携によるロイヤリティ事業(2023年収益68億ドル)が利益の源泉となっている 159。高い定時性や顧客サービスでブランド価値は航空業界トップの108億ドルと評価されている 118。財務も好調で、2023年は売上547億ドル、営業利益63億ドルを記録した 159。

- United Airlines: 「United Next」計画の下、大型機への機材更新とプレミアム座席比率の向上を積極的に推進。広範な国際線ネットワークを強みとし、Star Allianceの中核メンバーとして機能している。UAM(Archerへの投資)や超音速機(Boomへの発注)など、次世代モビリティへの投資にも積極的である 145。

- American Airlines: 米国内の広範なネットワークが最大の強みだが、近年は他社比で収益性の改善が課題となっている。ロイヤリティプログラム(AAdvantage)の収益化に注力しており 115、ゼロパーティデータを活用したパーソナライゼーションで成果を上げている 112。2024年通年の売上高は542億ドルであった 169。

- Lufthansa Group: フランクフルト、ミュンヘン、チューリッヒ、ウィーンを拠点とするマルチハブ・マルチブランド戦略を展開。旅客事業に加え、世界トップクラスの貨物事業(Lufthansa Cargo)とMRO事業(Lufthansa Technik)がグループの収益を支える強力な柱となっている。

- IAG (British Airways, Iberia): 世界で最も価値の高いハブ空港の一つであるロンドン・ヒースローを拠点とするBritish Airwaysと、南米路線に強みを持つIberiaの組み合わせがシナジーを生んでいる。特に収益性の高い大西洋路線における共同事業(JV)が利益の柱。2023年通年では11.9%という高い営業利益率を達成した 164。

- Emirates: ドバイをハブとし、大型機(A380, B777)による規模の経済を追求するグローバルな長距離路線ネットワークに特化。高品質なサービスと強力なブランドイメージが競争力の源泉である。2023-24年度には過去最高となる約51億ドルの利益を記録し、圧倒的な収益力を示した 165。

日系FSC

- ANA: 羽田空港の国際線発着枠を最大限に活用し、高品質なサービスでプレミアム顧客層をターゲットにしている。Star Allianceのネットワークを活用したグローバル展開を推進。2023年3月期決算で3年ぶりの黒字を達成し、回復基調にある 166。

- JAL: 経営破綻後の抜本的な構造改革により、高い収益体質を確立。強固な国内線基盤と、oneworldアライアンスを通じた国際線展開を両立。LCC子会社(ZIPAIR, Spring Japan)を活用したハイブリッド戦略も推進している 167。

代表的LCC

- Southwest Airlines: 米国内のポイント・トゥ・ポイント路線に特化したLCCの草分け的存在。従業員満足度の高い独自の企業文化と、預け手荷物無料といったユニークなサービスで高い顧客ロイヤルティを誇る。B737単一機材戦略を堅持している 161。

- Ryanair: 徹底したコスト削減(業界最低水準のCASK)を武器に、欧州市場で圧倒的なシェアを誇るULCC(ウルトラ・ローコストキャリア)。二次空港の積極利用、高い機材稼働率、そして総収益の36%以上を占めるアンシラリー収益がそのビジネスモデルの核心である 82。

航空機メーカー

- Boeing: 737MAX(単通路機)と787/777X(広胴機)が主力製品。しかし近年、737MAXの事故以降、品質管理体制や生産遅延が経営の大きな課題となっている。受注残・納入機数でライバルのAirbusに後れを取っている 54。

- Airbus: A320neoファミリー(単通路機)が市場の需要を捉え、ベストセラー機として同社のシェアを拡大。広胴機A350も好調である。水素航空機など次世代技術開発で業界をリードする姿勢を明確にしている 41。受注残・納入機数でBoeingを上回り、市場での優位を固めている 54。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、直面する経営環境の本質を捉え、持続可能な成長を実現するための具体的な戦略を提言する。

今後5~10年で勝者と敗者を分ける決定的要因

ポスト・コロナの航空業界において、競争のルールは根本的に変化した。将来の勝者と敗者を分けるのは、以下の4つの能力である。

- コスト構造の変革能力: 燃料費、人件費、サプライチェーンコスト、そして環境対応コストといった構造的なコスト上昇圧力は、今後も継続する。この「ニューノーマル」に対し、AI活用によるオペレーションの抜本的な効率化や、不採算事業からの撤退といった聖域なきビジネスモデルの見直しを通じて、CASK(特に燃料費を除く)を恒久的に引き下げられるかが、収益性の根幹を左右する。

- データ活用と収益化能力: FFP会員基盤から得られる膨大な顧客データを、単なるCRMの対象から「収益を生む資産」へと転換できるか。AIを用いてパーソナライゼーションやダイナミックプライシングに繋げ、顧客単価とLTVを最大化する能力が問われる。さらに、そのデータを核として非航空事業(金融、小売、ライフスタイルサービス)へとエコシステムを拡大し、航空事業のボラティリティを吸収できる収益構造を構築できるかが、長期的な企業価値を決定づける。

- サステナビリティ対応の実効性: 脱炭素化は、もはや企業の社会的責任(CSR)の範疇を超え、事業継続のための必須条件(ライセンス・トゥ・オペレート)となった。SAFの安定確保に向けた具体的な調達戦略や、運航効率化によるCO2排出量削減など、実効性のある道筋を描き、着実に実行できるか。そして、そのコストを「グリーン運賃」などの形で価格に転嫁し、環境意識の高い顧客や投資家から「サステナブルな航空会社」としてのブランド価値を認められるかが、新たな競争軸となる。

- オペレーショナル・レジリエンス: 深刻化するサプライチェーンの混乱や専門人材の不足は、もはや一時的な問題ではない。これに対し、MRO戦略の高度化、戦略的な部品在庫管理、自社での人材育成への投資などを通じて、外的ショックに対する強靭性(レジリエンス)を高め、安定的かつ定時性の高い運航を維持できるかが、顧客からの信頼を勝ち取るための基盤となる。

捉えるべき機会と備えるべき脅威

- 機会(Opportunities):

- プレミアムレジャー需要の拡大: ブレジャーや体験価値を重視する旅行トレンドは、FSCにとって大きな機会である。プレミアムエコノミークラスの拡充や、個々のニーズに合わせたパーソナライズされたサービスの提供を通じて、LCCとは一線を画した高単価需要を獲得できる。

- AIによる生産性革命: AIをオペレーション(予知保全、運航最適化)とレベニューマネジメント(ダイナミックプライシング)に全面的に導入することで、コスト削減と収益向上を同時に達成し、業界の構造的な低収益性から脱却する機会がある。

- ロイヤリティ経済圏の構築: FFPを中核に、他社に先駆けて金融・小売・旅行サービスをシームレスに繋ぐ強力なライフスタイル・プラットフォームを構築できれば、非航空事業を第二の収益の柱として確立し、盤石な経営基盤を築くことができる。

- 脅威(Threats):

- 構造的コストインフレ: 燃料価格の地政学リスクによる高止まり、人材不足に起因する人件費の高騰、そして環境規制強化に伴うコンプライアンスコストの上昇が、利益を恒常的に圧迫し続ける脅威。

- サプライチェーンの制約: 航空機メーカーの生産遅延やMRO市場の部品不足が、計画通りの機材更新や路線拡大を阻害し、成長機会の損失(逸失利益)を生む脅威。

- 異業種からの代替: 短距離路線における高速鉄道のさらなる高速化・ネットワーク拡大や、ビジネス需要に対するオンライン会議の定着が、特定の市場セグメントを不可逆的に侵食する脅威。

- 規制強化: CORSIAやEU-ETSに代表される環境規制の段階的な強化や、競争当局によるM&A審査の厳格化が、経営の自由度を制約し、戦略オプションを狭める脅威。

戦略的オプションの提示と評価

上記の分析を踏まえ、取りうる3つの戦略的方向性を提示し、評価する。

- オプションA:『プレミアム・ネットワーク・キャリア』への進化

- 内容: 運航品質(定時性)、機内サービス、地上サービスで圧倒的な差別化を図り、価格よりも価値を重視する高単価の法人顧客および富裕層レジャー客に特化する戦略。プレミアムエコノミーを大幅に拡大し、ビジネスクラスをさらに高度化(個室化など)。FFPはマイルの価値よりも、上質な体験提供(限定イベントへの招待など)に重点を置く。

- メリット: 高い収益性(イールド)と強力なブランド価値を構築できる。LCCとの直接的な価格競争から脱却できる。

- デメリット: ターゲット市場の規模が限定的。景気後退局面における需要減少リスクが大きい。高いコスト構造の維持が必要となる。

- 成功確率: 中。実行には莫大な初期投資と、全社的な高度なサービス提供能力、卓越したブランドマネジメントが不可欠。

- オプションB:『デジタル・ハイブリッド・キャリア』への転換

- 内容: FSCとしての広範なネットワークとブランド力を維持しつつ、AI活用によるオペレーションの徹底的な効率化を通じて、LCCに匹敵するCASK(燃料費・空港使用料等を除く)を目指す。アンシラリーサービスをNDC経由でダイナミックに提供し、顧客セグメントごとに最適な価格とサービスの組み合わせを提示することで収益を最大化する。

- メリット: FSCの強み(ネットワーク)とLCCの強み(コスト効率)の「良いとこ取り」が可能。幅広い顧客層にアピールでき、市場の最大公約数を狙える。

- デメリット: ブランドイメージの毀損リスク(安売りイメージの付与)。FSCの伝統的な組織文化からの変革が困難を伴う可能性がある。

- 成功確率: 高。既存のアセットを活かしつつ、市場の構造変化に最も効果的に対応できる、現実的かつインパクトの大きい進化の方向性。

- オプションC:『ロイヤリティ・プラットフォーマー』への変革

- 内容: 航空事業を「FFP会員を獲得・維持するための装置」と大胆に再定義し、FFPを金融・小売・旅行サービスを包含する巨大経済圏へと発展させることを最優先戦略とする。非航空事業から得られる安定した高収益で、変動性の高い航空事業をカバーするポートフォリオを構築する。

- メリット: 収益の安定化と多角化を実現できる。航空業界の構造的な低収益性という宿命から脱却できる可能性がある。

- デメリット: 異業種(金融、ITプラットフォーマー)との直接的な競争に直面する。実現には長期間と巨額の投資、そして全く異なる事業運営ノウハウが必要。航空事業本体の競争力低下を招くリスクがある。

- 成功確率: 低~中。成功すれば業界のゲームチェンジャーとなりうるが、極めて難易度の高いハイリスク・ハイリターンな変革。

最終提言とアクションプラン

- 最終提言:

オプションB『デジタル・ハイブリッド・キャリア』への転換を、最も現実的かつ効果的な成長戦略として提言する。この戦略は、既存の強み(広範なネットワーク、確立されたブランド、顧客基盤)を最大限に活かしつつ、業界が直面する不可逆的な構造変化(デジタル化の進展、コスト圧力の増大、顧客ニーズの多様化)に最も効果的に対応できるからである。さらに、この戦略を基軸としながら、オプションAの要素(プレミアムサービスのデジタル化による体験価値向上)とオプションCの要素(ロイヤリティ事業の収益基盤強化)を部分的に取り入れ、バランスの取れたポートフォリオ進化を目指すべきである。 - アクションプラン概要:

- Phase 1 (Year 1-2): デジタル基盤の構築

- 主要KPI: CASK(燃料費除く)5%削減、AI予知保全によるAOG(地上駐機)発生率10%削減、NDC経由の予約比率20%達成。

- 主要アクション: CDO(Chief Digital Officer)直轄の全社横断的なDX推進組織を設立。主要機材へのセンサー追加とデータ収集・分析基盤(データレイク)の構築。レベニューマネジメントシステムへのAI(ダイナミックプライシング機能)導入に着手。

- 必要リソース: ITインフラへの重点投資(XX億円)、データサイエンティストおよびAIエンジニアの採用・育成(XX名)。

- Phase 2 (Year 3-4): 収益化と顧客体験の拡大

- 主要KPI: 旅客一人当たりアンシラリー収益15%向上、パーソナライズされたオファーによるコンバージョン率5%向上、NPS(ネット・プロモーター・スコア)10ポイント向上。

- 主要アクション: FFPデータを活用した1 to 1マーケティング基盤を本格稼働させ、パーソナライズされたアンシラリー推奨を開始。NDC APIを主要な旅行会社やTMC(Travel Management Company)に公開し、エコシステムの拡大を図る。顧客からの問い合わせ対応にAIチャットボットを全面的に導入。

- 必要リソース: マーケティングテクノロジーへの投資(XX億円)、外部の先進ITパートナーとの戦略的連携強化。

- Phase 3 (Year 5以降): エコシステムへの展開

- 主要KPI: 非航空事業からの収益比率目標(Y%)の設定と達成。FFP提携パートナー数の倍増。

- 主要アクション: FFPを基盤とした新たなデジタルサービス(例:旅行者向け小口保険、提携ECサイト)のパイロット展開。有望なUAM事業者との提携によるエアポートシャトルの実証実験を開始。

- 必要リソース: 新規事業開発予算の確保(XX億円)、M&AやCVC(コーポレート・ベンチャーキャピタル)機能の設立検討。

- Phase 1 (Year 1-2): デジタル基盤の構築

第12章:付録

参考文献・引用データリスト

- Air Transport Action Group (ATAG). (2023). Facts & Figures. 173

- Airbus. (2023-2024). Global Market Forecast & Global Services Forecast. 7

- Airbus. (2024). Corporate Presentation June 2024. 178

- Airbus. (2025). Full Year (FY) 2024 Results. 179

- Air Line Pilots Association, Int’l (ALPA). Press Releases. 67

- American Airlines. Investor Relations. 169

- ANA HOLDINGS INC. (2023). Financial Results for the Year Ended March 31, 2023. 166

- Boeing. (2023-2024). Commercial Market Outlook. 5

- Boeing. (2023-2025). Pilot and Technician Outlook. 124

- Boeing. Investor Relations. 192

- CAE. (2025). Aviation Talent Forecast. 126

- CarTrawler & IdeaWorksCompany. (2023-2024). Worldwide Estimate of Ancillary Revenue. 91

- Delta Air Lines. (2023-2024). Investor Relations & Financial Results. 159

- Deloitte. (2024-2025). Aerospace and Defense Industry Outlook. 99

- Emirates Group. (2024). Annual Report 2023-24. 165

- International Air Transport Association (IATA). Economic Performance of the Airline Industry Reports. 2

- International Air Transport Association (IATA). Fact Sheets (CORSIA, NDC, Airport Slots). 22

- International Air Transport Association (IATA). Market Analysis (Air Passenger, Air Cargo). 1

- International Civil Aviation Organization (ICAO). Publications and Reports. 10

- Japan Airlines (JAL). (2023-2024). Investor Relations. 167

- Japan Aircraft Development Corporation (JADC). (2023). 民間航空機に関する市場予測 2023-2042. 9

- Lufthansa Group. Investor Relations. 162

- McKinsey & Company. Publications on Aviation. 19

- Oliver Wyman. Publications on Aviation. 103

- PricewaterhouseCoopers (PwC). (2024). Aerospace & Defense Trends. 97

- Ryanair Holdings plc. Investor Relations. 160

- Southwest Airlines. (2023). One Report. 161

- その他、本レポートで引用した各種ウェブサイト、調査レポート、ニュース記事。

引用文献

- December Air Passenger Market Analysis – IATA, https://www.iata.org/en/iata-repository/publications/economic-reports/air-passenger-market-analysis-december-2023/

- Airline Profitability Outlook Improves for 2024 – IATA, https://www.iata.org/en/pressroom/2024-releases/2024-06-03-01/

- IATAの2025年予測、航空会社の収入1兆ドル突破 純利益366億ドル、旅客数は初の50億人超え, https://www.aviationwire.jp/archives/314438

- 2025年の航空業界の純利益率は中東が最高、IATA予測(世界 – ジェトロ, https://www.jetro.go.jp/biznews/2024/12/98d34c5c6bee2d15.html

- Boeing Forecasts Demand for 42,600 New Commercial Jets Over …, https://boeing.mediaroom.com/2023-06-17-Boeing-Forecasts-Demand-for-42,600-New-Commercial-Jets-Over-Next-20-Years

- Breaking down passenger projections: Middle-class growth, flight …, https://www.satair.com/knowledge-hub/breaking-down-the-passenger-increase-projections-middle-class-growth-flight-shame-aviation-taxes-and-the-100-million-club/

- Global Market Forecast 2023-2042 | – AirInsight, https://airinsight.com/tag/global-market-forecast-2023-2042/

- Analysis: Inside Airbus’ 40,000-Aircraft Forecast For The Next 20 Years, https://simpleflying.com/airbus-40000-aircraft-forecast-analysis/

- 民間航空機に関する市場予測 – 日本航空機開発協会, http://www.jadc.jp/files/topics/196_ext_01_0.pdf

- Environmental Trends in Aviation to 2070 – ICAO, https://www.icao.int/sites/default/files/sp-files/environmental-protection/Documents/EnvironmentReport-2010/2025/Envreport2025_9.pdf

- Industry Statistics – IATA, https://www.iata.org/en/iata-repository/publications/economic-reports/airline-industry-economic-performance—june-2022—data-tables/

- Airlines Set to Earn 2.7% Net Profit Margin on Record Revenues in 2024 – IATA, https://www.iata.org/en/pressroom/2023-releases/2023-12-06-01/

- Understanding The Growth Of The Air Transportation Industry By …, https://www.marketbusinessinsights.com/air-transportation-market

- Air Cargo Market Size, Share & Forecast Report – 2032, https://www.gminsights.com/industry-analysis/air-cargo-market

- 国際航空貨物の市場動向とANAの戦略について, https://www.butsuryu.or.jp/20231019.pdf

- Boeing forecasts US$8 trillion market for commercial jets by 2042 – AviTrader Aviation News, https://avitrader.com/2023/06/19/boeing-forecasts-us8-trillion-market-for-42595-new-commercial-jets-by-2042/

- 2024年の世界の航空旅客輸送量は前年比10.4%増で過去最高、中東9.4%増 – ジェトロ, https://www.jetro.go.jp/biznews/2025/02/6cfafa60c5038c85.html

- Low Cost Carrier Market Size, Share | Global Report [2032], https://www.fortunebusinessinsights.com/low-cost-carrier-market-108420

- Aviation Value Chain An analysis of investor returns in 2022 within the aviation value chain – IATA, https://www.iata.org/en/iata-repository/publications/economic-reports/aviation-value-chain/

- The Great Convergence – Boeing Global Services, https://services.boeing.com/bgsmedias/sys_master/noindex/h5a/h07/8978938986526/ABS-Great-Convergence-Low-Cost%20Carriers-2025/ABS-Great-Convergence-Low-Cost-Carriers-2025.pdf

- How remote, hybrid work Is impacting business travel, https://www.cbtravel.com/post/how-remote-hybrid-work-is-impacting-business-travel

- Industry Statistics – IATA, https://www.iata.org/en/iata-repository/pressroom/fact-sheets/industry-statistics/

- Global Aviation Sustainability Outlook 2025 – The World Economic Forum, https://www.weforum.org/publications/global-aviation-sustainability-outlook-2025/

- Heightened Policy Uncertainty – Key risks facing the global … – IATA, https://www.iata.org/en/iata-repository/publications/economic-reports/heightened-policy-uncertainty/

- ATPI’s Airline Industry Outlook 2025: Trends, Challenges, and Growth Projections, https://www.atpi.com/airline-industry-outlook-2025-trends-challenges-and-growth-projections/

- Open Skies – Singapore – Ministry of Transport, https://www.mot.gov.sg/what-we-do/aviation/open-skies

- Airline and National Security Relief Programs | U.S. Department of the Treasury, https://home.treasury.gov/policy-issues/coronavirus/assistance-for-american-industry/airline-and-national-security-relief-programs

- Impact of the COVID-19 pandemic on commercial air transport – Wikipedia, https://en.wikipedia.org/wiki/Impact_of_the_COVID-19_pandemic_on_commercial_air_transport

- Privatizing Infrastructure: Evidence from Airports | NBER, https://www.nber.org/digest/20231/privatizing-infrastructure-evidence-airports

- Global growth held steady in H1 2025 despite Trump’s tariff uncertainty, says IMF, https://m.economictimes.com/news/economy/indicators/global-growth-held-steady-in-h1-2025-despite-trumps-tariff-uncertainty-says-imf/articleshow/124629188.cms

- Global Outlook for Air Transport Protectionism on the rise – IATA, https://www.iata.org/en/iata-repository/publications/economic-reports/global-outlook-for-air-transport-june-2025/

- Exchange rates and aviation: examining the links – IATA, https://www.iata.org/en/iata-repository/publications/economic-reports/exchange-rates-and-aviation-examining-the-links/

- Airplane Loan Rates: Your Complete Guide to Aircraft Financing Rates – J.J. Best Banc & Co, https://jjbest.com/specialty-financing/airplane-loan-rates/

- Push and pull factors on aircraft lease rates. – SMBC Aviation Capital, https://www.smbc.aero/sites/smbc.aero/files/2024-03/SMBC_AC_Lease_Rates_Whitepaper_v7.pdf

- Flight shame – Wikipedia, https://en.wikipedia.org/wiki/Flight_shame

- Sustainable Tourism Market Size, Share, Growth and Forecast 2033, https://straitsresearch.com/report/sustainable-tourism-market

- Sustainable Tourism Market size to hit USD 17.37 Billion by 2035, https://www.businessresearchinsights.com/market-reports/sustainable-tourism-market-117815

- Corporate Travel Trends for 2025: What’s Changing?, https://www.blueberry-travel.com/blog/corporate-travel-trends-for-2025–what-s-changing-

- Bleisure Travel Market Size, Share & Trends | Analysis [2032], https://www.fortunebusinessinsights.com/bleisure-travel-market-112349

- Policy Shortcomings Puts SAF Production at Risk – IATA, https://www.iata.org/en/pressroom/2025-releases/2025-06-01-02/

- ZEROe: our hydrogen-powered aircraft | Airbus, https://www.airbus.com/en/innovation/energy-transition/hydrogen/zeroe-our-hydrogen-powered-aircraft

- Eve – Air Mobility, https://www.eveairmobility.com/

- Flying smarter: How airlines are using tech to cut fuel burn and flight times, https://aerospaceglobalnews.com/news/airlines-technology-flight-path-optimisation/

- 6 Ways Airline AI Takes Flight—from Booking to Touchdown – Virtasant, https://www.virtasant.com/ai-today/airline-ai

- (PDF) AI-Powered Predictive Maintenance in Aviation Operations – ResearchGate, https://www.researchgate.net/publication/389711075_AI-Powered_Predictive_Maintenance_in_Aviation_Operations

- Five examples of biometrics in action at US airports – Future Travel Experience, https://www.futuretravelexperience.com/2018/08/five-examples-of-biometrics-in-action-at-us-airports/

- NDC – Growing Up or Growing Pains? – Accelya, https://w3.accelya.com/resources/blogs/ndc-growing-up-or-growing-pains/

- Distribution with Offers and Orders (NDC) Factsheet – IATA, https://www.iata.org/en/iata-repository/pressroom/fact-sheets/fact-sheet-ndc/

- Spirit Airlines may go out of business because of the Justice Department – Reason Magazine, https://reason.com/2025/08/15/spirit-airlines-may-go-out-of-business-because-of-the-justice-department/

- Why Was JetBlue-Spirit Blocked and What Does it Mean for the Airline Industry? – ProMarket, https://www.promarket.org/2024/02/17/why-was-jetblue-spirit-blocked-and-what-does-it-mean-for-the-airline-industry/

- Airlines & CORSIA: New Eligible Emissions Unit Standards – South Pole, https://www.southpole.com/blog/icaos-recent-decision-new-carbon-standards-for-corsia-eligible-emissions-units

- CORSIA Fact sheet – IATA, https://www.iata.org/en/iata-repository/pressroom/fact-sheets/fact-sheet-corsia/

- Reducing emissions from aviation – Climate Action – European …, https://climate.ec.europa.eu/eu-action/transport-decarbonisation/reducing-emissions-aviation_en

- Airbus and Boeing Report September 2025 Commercial Aircraft …, https://flightplan.forecastinternational.com/2025/10/14/airbus-and-boeing-report-september-2025-commercial-aircraft-orders-and-deliveries/

- The story behind the big aircraft delivery, order and backlog numbers, https://www.aircraftinteriorsinternational.com/industry-opinion/the-story-behind-the-big-aircraft-delivery-order-and-backlog-numbers.html

- How Airbus beat Boeing to become the world’s biggest plane maker – YouTube, https://www.youtube.com/shorts/8F-QKCs4zmo

- Leading Players in the Aircraft Engine Market: Powering the Skies in 2024–2025, https://www.nextmsc.com/blogs/leading-players-in-the-aircraft-engine-market-powering-the-skies-in-2024-2025

- The state of the commercial engine market in 2023 – AGN, https://aerospaceglobalnews.com/news/the-state-of-the-commercial-engine-market-in-2023/

- Worldwide Airport Slots Fact Sheet – IATA, https://www.iata.org/en/iata-repository/pressroom/fact-sheets/fact-sheet-airport-slots/

- Airport slot – Wikipedia, https://en.wikipedia.org/wiki/Airport_slot

- What is an airport slot, and how much are they worth? – Iba.aero, https://www.iba.aero/resources/articles/what-is-an-airport-slot-and-how-much-are-they-worth/

- What is Global Distribution System (GDS): Amadeus vs Sabre vs …, https://travedeus.com/blog/marketing/what-is-global-distribution-system

- The GDS race shifts as Amadeus surges and rivals falter – Hospitality.today, https://www.hospitality.today/article/the-gds-race-shifts-as-amadeus-surges-and-rivals-falter

- Amadeus Grows With The Global Travel Comeback – Finimize, https://finimize.com/content/amadf-asset-snapshot

- Labor contract negotiations in the airline industry, https://www.bls.gov/opub/mlr/2003/07/art3full.pdf

- David L. Behncke, The Airline Pilots, and the New Deal: The Struggle for Federal Labor Legislation, https://library.fes.de/libalt/journals/swetsfulltext/7242323.pdf

- ATI Pilots Mark Five Years of Prolonged Contract Negotiations – ALPA, https://www.alpa.org/Press-Room/2025/06/ATI-Pilots-Mark-Five-Years

- Online Travel Agencies or Official Website? Airline Pricing Behaviour Comparison – Atlantis Press, https://www.atlantis-press.com/article/125980239.pdf

- The Importance of Frequent Flyer Programs: An In-depth Analysis – SciELO, https://www.scielo.br/j/jatm/a/G7RdJbxRj3rXcLMqbgpwrzv/

- A QUALITATIVE STUDY OF THE ASSOCIATION BETWEEN … – ijbts, http://www.ijbts-journal.com/images/main_1366796758/IJBTS%205(2_6)%20Mark%20Wever%20MU17.pdf

- Best practices for business travel procurement – Engine, https://engine.com/business-travel-guide/travel-procurement

- Airline Negotiation for Business Travel Programs, https://kesselrunconsulting.com/services/airline-travel-negotiation/

- Barriers to Competition in the Airline Industry | U.S. GAO, https://www.gao.gov/products/t-rced-89-65

- Barriers to Entry in the Airline Industry: A Multi-Dimensional Regression-Discontinuity Analysis of AIR-21 – ResearchGate, https://www.researchgate.net/publication/228270570_Barriers_to_Entry_in_the_Airline_Industry_A_Multi-Dimensional_Regression-Discontinuity_Analysis_of_AIR-21

- (PDF) Low-Cost Strategy Factors in Airline Industry: The AirAsia Case – ResearchGate, https://www.researchgate.net/publication/269344968_Low-Cost_Strategy_Factors_in_Airline_Industry_The_AirAsia_Case

- Entry and exit strategy of low-cost carriers and global crises | Request PDF – ResearchGate, https://www.researchgate.net/publication/361156132_Entry_and_exit_strategy_of_low-cost_carriers_and_global_crises

- The impact of high-speed rail and low-cost carriers on European air passenger traffic, https://www.researchgate.net/publication/261374168_The_impact_of_high-speed_rail_and_low-cost_carriers_on_European_air_passenger_traffic

- Competition of airline and high-speed rail in terms of price and …, https://eprints.whiterose.ac.uk/id/eprint/145545/1/Air%20pricing%20and%20frequencies_20190312_v1.3.pdf

- Why Video Conferencing Will Be Important in 2025 [4 Trends] – Acrobits, https://acrobits.net/blog/unified-communications/why-video-conferencing-will-be-more-important/

- Will Teleconferencing Replace Business Travel In The Future – Oliver Wyman, https://www.oliverwyman.com/our-expertise/podcasts/velocity/teleconferencing-impact-on-the-future-of-business-travel.html

- Expected Change in US Air Travel After the COVID-19 Pandemic – ROSA P, https://rosap.ntl.bts.gov/view/dot/74106

- The Difference Between Full Service & Low Cost Carriers, https://simpleflying.com/full-service-vs-low-cost/

- Research Note: Positioning Strategies of Global Airline Alliances …, https://ideas.repec.org/a/sae/toueco/v19y2013i1p203-208.html

- (PDF) PORTER’S INDUSTRY ANALYSIS AND VALUE CHAIN MODEL. – ResearchGate, https://www.researchgate.net/publication/317609405_PORTER’S_INDUSTRY_ANALYSIS_AND_VALUE_CHAIN_MODEL

- Delta Airlines Inc Value Chain Analysis 2025 | Report + Sample – SWOT & PESTLE.com, https://www.swotandpestle.com/delta-airlines-value-chain-analysis

- What Is a Value Chain Analysis? 3 Steps | HBS Online, https://online.hbs.edu/blog/post/what-is-value-chain-analysis

- British Airways Value Chain Analysis – Business Model Analyst, https://businessmodelanalyst.com/british-airways-value-chain-analysis/

- Why Airline Loyalty Programs Need to Be Reimagined – Kasmo, https://www.kasmodigital.com/winning-customer-loyalty-why-airline-loyalty-programs-need-to-be-reimagined/

- Competitive advantage of low-cost carriers: Some implications for airports – ResearchGate, https://www.researchgate.net/publication/222032601_Competitive_advantage_of_low-cost_carriers_Some_implications_for_airports

- A Comparative Analysis of Business Strategies between Full Service Airlines and Low Cost Carriers in Korea – KoreaScience, https://koreascience.kr/article/JAKO202200254935307.page

- Airline Ancillary Revenue Skyrockets to $148.4 Billion Worldwide for …, https://ideaworkscompany.com/wp-content/uploads/2024/10/Press-Release-188-Worldwide-Estimate-2024.pdf

- Airline Ancillary Revenue Skyrockets to $148.4 Billion Worldwide for 2024 – Press Release, https://ideaworkscompany.com/airline-ancillary-revenue-skyrockets-to-148-4-billion-worldwide-for-2024-press-release/

- Airline Ancillary Revenue Reaches Record $117.9 Billion Worldwide for 2023 – CarTrawler, https://corporate.cartrawler.com/wp-content/uploads/2023/10/The-CarTrawler-Worldwide-Estimate-of-Ancillary-Revenue_Final.pdf

- Airline Ancillary Revenue Projected At Record $118bn For 2023 – Simple Flying, https://simpleflying.com/airline-ancillary-revenue-projection-2023/

- Global Bag Fee Revenue Rises to $33.3 Billion – CarTrawler, https://corporate.cartrawler.com/news-resources/reports-insights/ancillary-revenue/global-bag-fee-revenue-rises-to-33-3-billion/

- Shaping Airline Retail: The Unstoppable Rise of Ancillaries – OAG, https://www.oag.com/blog/shaping-airline-retail-unstoppable-rise-ancillaries

- Aerospace and defense industry solutions – PwC, https://www.pwc.com/us/en/industries/industrial-products/aerospace-defense.html

- Aerospace and defense industry trends: PwC, https://www.pwc.com/us/en/industries/industrial-products/library/aerospace-and-defense-trends.html

- Aerospace and defense supply chain risk management – Deloitte, https://www.deloitte.com/global/en/Industries/defense-security-justice/perspectives/gx-a-and-d-supply-chain-risk-management-strategies.html

- 2025 Aerospace and Defense Industry Outlook | Deloitte Insights, https://www.deloitte.com/us/en/insights/industry/aerospace-defense/aerospace-and-defense-industry-outlook.html

- Supply chain challenges could cost airlines more than $11 billion in 2025 says IATA, https://www.travelmole.com/news/supply-chain-challenges-burden-airlines/

- 2025 Aerospace and Defense Industry Outlook | Deloitte Insights, https://www2.deloitte.com/us/en/insights/industry/aerospace-defense/aerospace-and-defense-industry-outlook.html

- IATA Warns Airlines Will Face $11 Billion Supply Chain Impact in 2025, https://www.eplaneai.com/news/iata-warns-airlines-will-face-11-billion-supply-chain-impact-in-2025

- IATA Warns: Supply Chain Woes Could Cost Airlines $11 Billion in 2025 – ScanX, https://scanx.trade/stock-market-news/global/iata-warns-supply-chain-woes-could-cost-airlines-11-billion-in-2025/21931061

- Airlines could face $11B losses in 2025 from supply chain issues, IATA warns | QCAA, https://www.caa.gov.qa/en/news/airlines-could-face-11b-losses-2025-supply-chain-issues-iata-warns

- IATA Warns 2025 Aircraft Delays May Hit US$11 Billion in Losses – Mexico Business News, https://mexicobusiness.news/aerospace/news/iata-warns-2025-aircraft-delays-may-hit-us11-billion-losses

- Aircraft delivery delays to cost aviation industry over US$11 billion in 2025, says IATA, https://www.thevibes.com/articles/world/114005/aircraft-delivery-delays-to-cost-aviation-industry-over-us11-billion-in-2025-says-iata

- The impact of the COVID-19 pandemic on tourists’ air travel intentions: The role of perceived health risk and trust in the airline – PMC – PubMed Central, https://pmc.ncbi.nlm.nih.gov/articles/PMC9212763/

- (PDF) A Study on Airlines’ Responses and Customer Satisfaction During the COVID-19 Pandemic – ResearchGate, https://www.researchgate.net/publication/366108194_A_Study_on_Airlines’_Responses_and_Customer_Satisfaction_During_the_COVID-19_Pandemic

- Prospects for Long Haul Travel: When Family Ties Count and Predicting Which Markets Will Come Back First – OAG, https://www.oag.com/blog/long-haul-air-travel

- Airline Loyalty Series: How frequent flyer programs directly boost airline profits, https://loyaltyrewardco.com/airline-loyalty-series-how-frequent-flyer-programs-directly-boost-airline-profits/

- How American Airlines uses zero-party data to deliver deeper …, https://meetmarigold.com/resources/blog/american-airlines-zero-party-data-personalization-loyalty

- 1:1 personalization for airline marketers | Braze, https://www.braze.com/resources/articles/ai-driven-airline-loyalty

- Airline innovation at the speed of AI – ZS, https://www.zs.com/content/dam/pdfs/Max-AI-customer-stories-airline-industry.pdf

- The Economics and Psychology of Airline Loyalty Programs | by Rafael del Castillo Ferreira | Travel Marketing Insights | Medium, https://medium.com/travel-marketing-insights/the-economics-and-psychology-of-airline-loyalty-programs-eddc5caa844d

- How Airlines Turn Miles Into Gold: Lessons from the Business of Loyalty – The Wise Marketer, https://thewisemarketer.com/how-airlines-turn-miles-into-gold-lessons-from-the-business-of-loyalty/

- VRIO Analysis – Strategic Management – Open Educational Resources, https://open.oregonstate.education/strategicmanagement/chapter/4-vrio-analysis/

- Airlines 2024 | Reports – Brandirectory, https://brandirectory.com/reports/airlines/2024

- Brand Finance Airlines 50 2024 – Brandirectory, https://static.brandirectory.com/reports/brand-finance-airlines-50-2024-preview.pdf

- Customer Loyalty and Profitability: Empirical Evidence of Frequent Flyer Program, https://www.researchgate.net/publication/315108620_Customer_Loyalty_and_Profitability_Empirical_Evidence_of_Frequent_Flyer_Program

- Global Pilot Shortage: A Rising Concern – Stratus Financial, https://stratus.finance/global-pilot-shortage/

- Airline Pilot Hiring Outlook and Career Information / ATP Flight School, https://atpflightschool.com/become-a-pilot/airline-career/pilot-hiring-outlook.html

- How Growing Pilot Shortage Predictions from 2023 and 2024 Highlight the Need for Increased Training in 2025, https://baatraining.com/blog/how-growing-pilot-shortage-predictions-from-2023-and-2024-highlight-the-need-for-increased-training-in-2025/

- Boeing Forecasts Demand for 2.3 Million New Commercial Pilots, Technicians and Cabin Crew in Next 20 Years – Jul 25, 2023, https://boeing.mediaroom.com/2023-07-25-Boeing-Forecasts-Demand-for-2-3-Million-New-Commercial-Pilots,-Technicians-and-Cabin-Crew-in-Next-20-Years

- Boeing Forecasts Demand for 2.3 Million New Commercial Pilots, Technicians and Cabin Crew in Next 20 Years – Investors, https://investors.boeing.com/investors/news/press-release-details/2023/Boeing-Forecasts-Demand-for-2.3-Million-New-Commercial-Pilots-Technicians-and-Cabin-Crew-in-Next-20-Years/

- Aviation Talent Forecast 2025-2034 – CAE, https://www.cae.com/2025-aviation-talent-forecast/

- Pilot Demand 2025-2034 – CAE, https://www.cae.com/2025-aviation-talent-forecast/pilot/

- Workforce Data – Aviation Technician Education Council, https://www.atec-amt.org/workforce-data

- Ongoing Contract Negotiations with FedEx Pilots, https://newsroom.fedex.com/ongoing-contract-negotiations-with-fedex-pilots

- Press Room – ALPA, https://www.alpa.org/Press-Room

- FedEx Pilots Take Contract Negotiation Frustrations to Wall Street – ALPA, https://www.alpa.org/Press-Room/2024/FedEx-Pilots-Take-Contract-Negotiation-Frustrations-to-Wall-Street

- World Air Transport Statistics (WATS) – IATA, https://www.iata.org/en/services/data/market-data/world-air-transport-statistics/

- Comparison of FSC and LCC and their market share in aviation – ResearchGate, https://www.researchgate.net/publication/287458692_Comparison_of_FSC_and_LCC_and_their_market_share_in_aviation

- Strategy lessons from legacy carriers & low-cost airlines | McKinsey, https://www.mckinsey.com/industries/travel/our-insights/are-low-cost-airlines-losing-altitude

- Unlock AI Use Cases in Aviation: The Ultimate Guide – SmartDev, https://smartdev.com/ai-use-cases-in-aviation/

- Practical AI Case Studies with ROI: Real-World Insights – Leanware, https://www.leanware.co/insights/ai-use-cases-with-roi

- Airline Pricing in 2025: How Shopping Data Unlocks Dynamic Offers | OAG, https://www.oag.com/airline-pricing-shopping-data

- How can airlines measure the success of dynamic pricing initiatives? – Innovative data solutions for a modern air travel industry – FareTrack, https://www.faretrack.ai/how-can-airlines-measure-the-success-of-dynamic-pricing-initiatives/

- How Machine Learning is Revolutionizing Airline Pricing: The Secret Behind Real-Time Fare Changes – Articsledge, https://www.articsledge.com/post/how-machine-learning-is-revolutionizing-airline-pricing-the-secret-behind-real-time-fare-changes

- Elevating Customer Experience (CX) for Airlines with AI in 2025 | SoftClouds, https://www.softclouds.com/blogs/elevating-cx-for-airlines-with-ai-in-2025.html

- How Airlines Use AI to Improve Customer Service | The Rasa Blog, https://rasa.com/blog/conversational-ai-for-airlines/

- Urban Air Mobility Market Size, Growth Industry Outlook, 2035 – Market Research Future, https://www.marketresearchfuture.com/reports/urban-air-mobility-market-7685

- Advanced air mobility – Wikipedia, https://en.wikipedia.org/wiki/Advanced_air_mobility

- Advanced Air Mobility (AAM) | NBAA – National Business Aviation Association, https://nbaa.org/aircraft-operations/emerging-technologies/advanced-air-mobility-aam/

- Joby, Archer, Vertical: Meet The Airline-Backed Fleet That Could Replace Your Uber, https://www.benzinga.com/markets/tech/25/09/47581426/joby-archer-vertical-meet-the-airline-backed-fleet-that-could-replace-your-uber

- Urban Air Mobility: State of the market and how AA, United, Virgin Atlantic, Fraport, Groupe ADP and more are investing in the future of eVTOLs, https://www.futuretravelexperience.com/2021/09/urban-air-mobility-state-of-the-market-and-opportunities-and-challenges-for-the-aviation-industry/

- 5 Best eVTOL Stocks to Invest in 2025 | The Motley Fool, https://www.fool.com/investing/stock-market/market-sectors/industrials/transportation-stocks/evtol-stocks/

- Delta’s Loyalty-Amex Deal Drives $2B Q3 2025 Revenue – AltexSoft, https://www.altexsoft.com/travel-industry-news/deltas-loyalty-amex-deal-drives-2b-q3-2025-revenue/

- From retention to growth – turning airline loyalty into a scalable revenue engine – Blog, https://blog.ibsplc.com/loyalty-and-crm/from-retention-to-growth-turning-airline-loyalty-into-a-scalable-revenue-engine

- Boom Supersonic – Overture Airliner Program Outlook – Flight Plan – Forecast International, https://flightplan.forecastinternational.com/2025/08/25/boom-supersonic-overture-airliner-program-outlook/

- Boom Overture – Wikipedia, https://en.wikipedia.org/wiki/Boom_Overture

- FAQ – Boom Supersonic, https://boomsupersonic.com/faq

- Boom’s Supersonic Aircraft: How Will They Manage To Turn A Profit? – Simple Flying, https://simpleflying.com/boom-supersonic-aircraft-profitability-analysis/

- Supersonic Jet Market Size, Share & Growth Report [2024-2032] – Fortune Business Insights, https://www.fortunebusinessinsights.com/supersonic-jet-market-105715

- Supersonic Passenger Flights – Congress.gov, https://www.congress.gov/crs-product/R45404

- United Airlines Holdings, Inc. (UAL): VRIO Analysis – DCFmodeling.com, https://dcfmodeling.com/products/ual-vrio-analysis

- Largest airlines in the world – Wikipedia, https://en.wikipedia.org/wiki/Largest_airlines_in_the_world

- Largest airlines by market cap, https://companiesmarketcap.com/airlines/largest-airlines-by-market-cap/

- Delta Air Lines Announces December Quarter and Full Year 2023 Financial Results, https://ir.delta.com/news/news-details/2024/Delta-Air-Lines-Announces-December-Quarter-and-Full-Year-2023-Financial-Results/default.aspx

- Ryanair Holdings plc – AnnualReports.com, https://www.annualreports.com/Company/ryanair-holdings-plc

- 240507 2023 One Report – People Snapshot – Southwest Airlines, https://www.southwest.com/swa-resources/pdfs/communications/one-reports/240507-2023-One-Report-People-Snapshot.pdf

- Annual Report 2023 | PDF – Scribd, https://www.scribd.com/document/775754532/Annual-Report-2023

- Air France-KLM Reports 2023 Annual Results – Airways Magazine, https://www.airwaysmag.com/legacy-posts/air-france-klm-reports-2023-results

- IAG FY 2023 Results – Company Announcement – FT.com – Markets data, https://markets.ft.com/data/announce/detail?dockey=1323-16353996-3QVKHSJ999BOLV2LEHOLFI7F2F

- 2023-2024 Part1 | PDF | Emirates (Airline) – Scribd, https://www.scribd.com/document/874832027/2023-2024-Part1

- ANA HOLDINGS Financial Results for the Year Ended March 31, 2023, https://www.anahd.co.jp/group/en/pr/202304/20230427.html

- JAL Group Announces Consolidated Financial Results for Third Quarter of Fiscal Year 2023, https://press.jal.co.jp/en/release/202402/007889.html

- 10 Most and Least Profitable Airlines in 2024 – Sam Chui, https://samchui.com/2025/04/30/top-10-most-and-least-profitable-airlines-in-2024/

- American Airlines reports fourth-quarter and full-year 2024 financial results, https://news.aa.com/news/news-details/2025/American-Airlines-reports-fourth-quarter-and-full-year-2024-financial-results-CORP-FI-01/default.aspx

- Emirates Group announces 2023-24 results, https://www.emirates.com/media-centre/emirates-group-announces-2023-24-results/

- Financial Results 2023 – ANA, https://www.ana.co.jp/group/en/investors/irdata/annual/pdf/23fr/23_FS_00.pdf

- Ryanair Report | PDF | Leadership | Employee Retention – Scribd, https://www.scribd.com/document/923125607/Ryanair-Report

- Facts & figures | ATAG – Air Transport Action Group, https://atag.org/facts-figures

- Infographics GSF 2023 – 2042 – Airbus, https://aircraft.airbus.com/sites/g/files/jlcbta126/files/2023-11/infographics_gsf_2023_-_2042.pdf

- Global Services Forecast (GSF) 2023-2042 – Airbus, https://aircraft.airbus.com/sites/g/files/jlcbta126/files/2023-11/gsf_2023-2042_highlights.pdf

- Airbus: Global services sector to double by 2042 – Leeham News and Analysis, https://leehamnews.com/2023/12/04/airbus-global-services-sector-to-double-by-2042/

- GMF 2023 dataset – Airbus, https://www.airbus.com/sites/g/files/jlcbta136/files/2023-06/GMF-2023-2042-Airbus-Commercial-Aircraft_0.xlsx

- Airbus Corporate Presentation June 2024 EN external, https://www.airbus.com/sites/g/files/jlcbta136/files/2024-06/Airbus-Corporate-Presentation-June2024.pdf

- Airbus reports Full-Year (FY) 2024 results, https://www.airbus.com/en/newsroom/press-releases/2025-02-airbus-reports-full-year-fy-2024-results

- After More than 1,500 Days in Negotiations, ATI Pilots Call on ATSG to Finalize Contract, https://www.alpa.org/Press-Room/2024/ATI-1500-days-in-negotiations

- Flair Pilots File to Open Contract Negotiations – ALPA, https://www.alpa.org/Press-Room/2025/09/Flair-Pilots-File-to-Open-Contract-Negotiations

- American Airlines Investor Day 2024, https://americanairlines.gcs-web.com/events/event-details/american-airlines-investor-day-2024

- News – Corporate – American Airlines Newsroom, https://news.aa.com/news/corporate/2024/default.aspx

- aal-20221231 – SEC.gov, https://www.sec.gov/Archives/edgar/data/6201/000000620123000018/aal-20221231.htm

- Market Insider: Boeing Commercial Outlook 2023-2042 Forecast, https://tijuanaedc.org/market-insider-boeing-commercial-outlook-2023-2042-forecast/

- Commercial Market Outlook – Boeing, https://www.boeing.com/commercial/market/commercial-market-outlook

- Services Market Outlook – Commercial – Boeing, https://www.boeing.com/commercial/market/services-market-outlook

- Commercial Market Outlook – Boeing, https://www.boeing.com/content/dam/boeing/boeingdotcom/market/assets/downloads/2023-CMO_Hulst-Presentation.pdf

- Pilot and Technician Outlook – Boeing, https://www.boeing.com/commercial/market/pilot-technician-outlook

- Boeing Projects Global Need for Nearly 2.4 Million New Commercial Pilots, Technicians, Cabin Crew – Jul 22, 2024, https://boeing.mediaroom.com/2024-07-22-Boeing-Projects-Global-Need-for-Nearly-2-4-Million-New-Commercial-Pilots,-Technicians,-Cabin-Crew

- 2024 Pilot and Technician Outlook – Flyschool, https://www.flyschool.es/download/32/

- Boeing Company – Investors – Events & Presentations – Presentations, https://investors.boeing.com/investors/events-presentations/presentations/2024/default.aspx

- Boeing Company – Investors – Events & Presentations, https://investors.boeing.com/investors/events-presentations/presentations/default.aspx

- Aviation industry will need 64k new pilots in next 10 years – CAE, https://www.travelextra.ie/aviation-industry-will-need-64k-new-pilots-in-next-10-years-cae/

- CAE Shares 2025 Aviation Talent Demand Forecast – 300,000 New Pilots Required by 2034 – AFM.aero, https://afm.aero/cae-shares-2025-aviation-talent-demand-forecast-300000-new-pilots-required-by-2034/

- The 2023 CarTrawler Yearbook of Ancillary Revenue, https://corporate.cartrawler.com/news-resources/reports-insights/ancillary-revenue/the-2023-cartrawler-yearbook-of-ancillary-revenue/

- 2023 CarTrawler Yearbook of Ancillary Revenue © IdeaWorksCompany.com LLC Page 1, https://ideaworkscompany.com/wp-content/uploads/2023/09/2023-Yearbook-of-Ancillary-Revenue.pdf

- 2023 – FORM 10-K, https://s2.q4cdn.com/181345880/files/doc_financials/2023/q4/02/dal-12-31-2023-10k-2-12-24-filed.pdf

- Investor Day – Delta News Hub, https://news.delta.com/tags/investor-day

- Delta Air Lines, Inc. – Delta 2024 Investor Day, https://ir.delta.com/events-and-presentations/events-calendar/event-details/2024/2024-Investor-Day/default.aspx

- Aerospace & Defense | Deloitte Insights, https://www.deloitte.com/us/en/insights/industry/aerospace-defense.html

- Outlook for the global airline industry – IATA, https://www.iata.org/en/iata-repository/publications/economic-reports/airline-industry-economic-performance—april-2021—report/

- Economic Performance of the Airline Industry – IATA, https://www.iata.org/en/iata-repository/publications/economic-reports/airline-industry-economic-performance—october-2021—report/

- Global Outlook for Air Transport A local sweet spot – IATA, https://www.iata.org/en/iata-repository/publications/economic-reports/global-outlook-for-air-transport—december-2023—report/

- Worldwide Airport Slots – IATA, https://www.iata.org/en/programs/ops-infra/slots/

- Air Cargo Market Analysis – December 2023 – IATA, https://www.iata.org/en/iata-repository/publications/economic-reports/air-cargo-market-analysis-december-2023/

- 0 | ICAO, https://www.icao.int/sites/default/files/sustainability/Documents/Wings-of-Prosperity-August-2024-2.pdf

- International Aviation | Climate Action Tracker, https://climateactiontracker.org/sectors/aviation/

- The World of Air Transport in 2023 – ICAO, https://www.icao.int/world-air-transport-2023

- Information List | Investor Relations | JAPAN AIRLINES Corporate Information, https://www.jal.com/en/investor/news_backno.html

- Deutsche Lufthansa AG – Luminor, https://luminor.ee/s3fs-public/documents/deutsche-lufthansa-ag.pdf

- Deutsche Lufthansa AG: Management Presentation on the Results (241029 Q3 24 Results Presentation Website) – MoneyController, https://www.moneycontroller.it/notizie-comunicati-aziende-quotate-mercati-finanziari/deutsche-lufthansa-ag/management-presentation-on-the-results-241029-q3-24-results-presentation-website-2526297

- A better approach to airline costs – McKinsey, https://www.mckinsey.com/~/media/McKinsey/Industries/Travel%20Transport%20and%20Logistics/Our%20Insights/A%20better%20approach%20to%20airline%20costs/A-better-approach-to-airline-cost.pdf

- The Future of the Airline Industry After COVID-19 | McKinsey, https://www.mckinsey.com/industries/travel/our-insights/back-to-the-future-airline-sector-poised-for-change-post-covid-19

- McKinsey on LCCs: a European gold rush? – Aviation Strategy, https://aviationstrategy.aero/newsletter/Jun-2002/6/McKinsey-on-LCCs:a-European-gold-rush

- The state of aviation: 2025 industry outlook | Travel | McKinsey & Company, https://www.mckinsey.com/industries/travel/our-insights/the-state-of-aviation

- Global Airlines Grow In 2025 While US Travel Declines – Oliver Wyman, https://www.oliverwyman.com/our-expertise/insights/2025/jun/airline-economic-analysis-q1.html

- AGM 2024 – Ryanair | Investor Relations, https://investor.ryanair.com/investors-shareholders/agm-2024/

- 2023-One-Report_Online_Final.pdf – Southwest Airlines, https://mobile.southwest.com/swa-resources/pdfs/one-report/2023-One-Report_Online_Final.pdf

- Southwest Airlines (LUV) Investor Relations, Earnings Summary & Outlook – Quartr, https://quartr.com/companies/southwest-airlines-co_3730