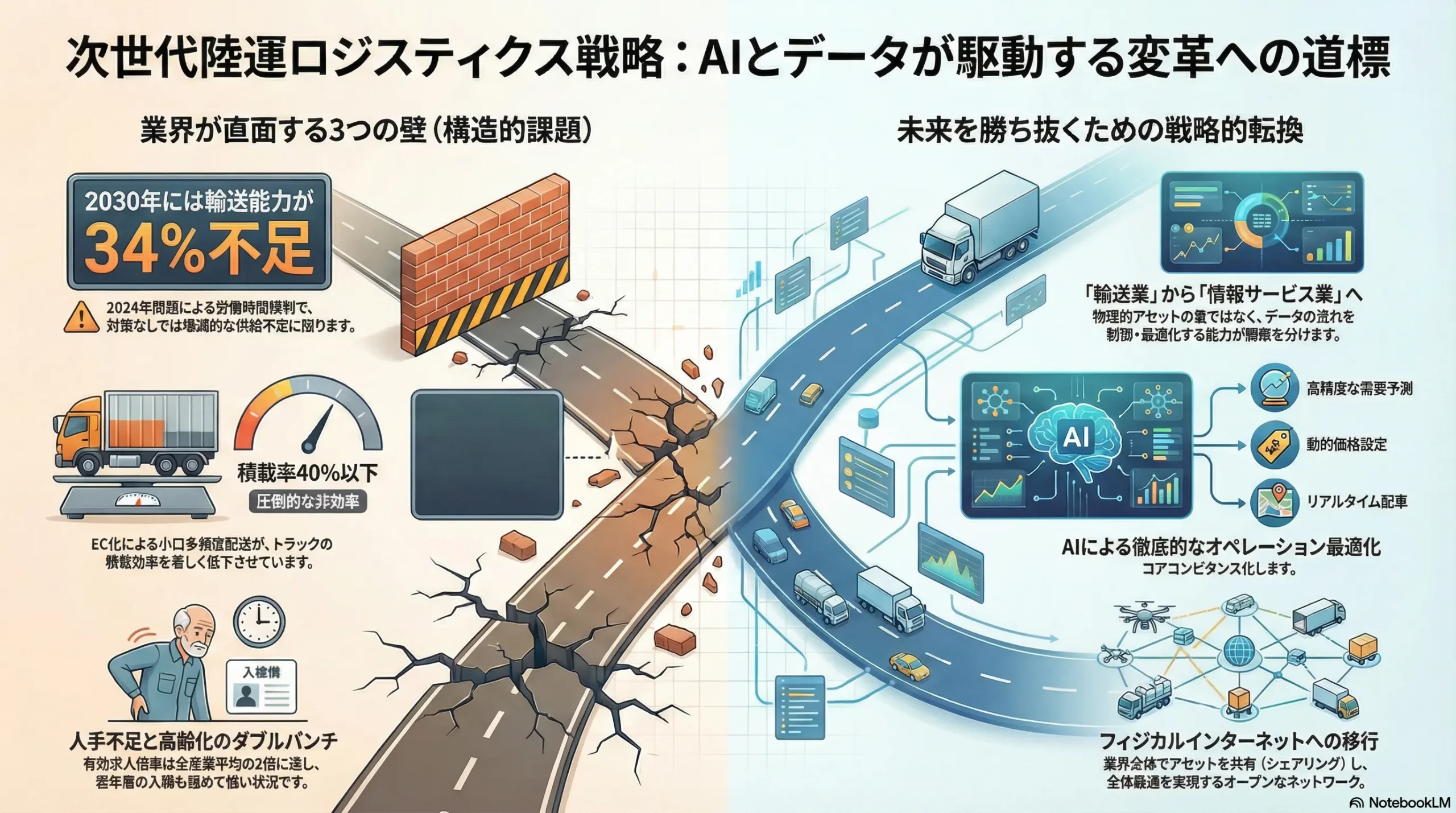

フィジカルインターネットへの道標:AIとデータが駆動する次世代陸運ロジスティクス戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートは、日本の陸運業界が直面する複合的かつ構造的な危機、すなわち深刻な労働力不足(「2024年問題」)、燃料費の高騰、EC(電子商取引)化に伴う輸送ニーズの複雑化、そしてカーボンニュートラルへの社会的要請を乗り越え、持続可能な成長を実現するための事業戦略策定を目的とする。調査対象は、トラック運送事業(特積み、一般、軽貨物)、関連する倉庫業、および物流テック(LogiTech)市場である。

分析の結果、伝統的な労働集約型かつアセットヘビーなビジネスモデルは、その限界に達したことが明らかとなった。今後の陸運業界における勝者と敗者を分ける決定的な要因は、もはや保有する車両数や物理的な拠点網の広さではない。それは、サプライチェーン全体から得られるデータを活用し、顧客に新たな価値を提供する能力と、AI(人工知能)を用いてオペレーションを徹底的に最適化する能力である。業界は、物理的なモノの移動を担う「輸送業」から、データの流れを制御・最適化することで価値を創出する「情報サービス業」へと、その本質的な変革を迫られている。

この分析に基づき、取るべき事業戦略として、以下の4点を主要な推奨事項として提言する。

- 事業ポートフォリオの再定義: 従来の輸送サービスを「基盤事業」と位置づけ、テクノロジー活用による徹底的な効率化と適正運賃収受により収益性を改善する。同時に、データ分析とコンサルティングを核とする高付加価値な「SCM(サプライチェーン・マネジement)ソリューション事業」を、新たな成長ドライバーとして確立する。

- アセットモデルのハイブリッド化: 全国ネットワークや特殊車両といった自社アセットの強みを最大限に活かしつつ、他社の空きリソースを柔軟に活用するプラットフォーム戦略(ノンアセット型事業)を事業の一部に導入する。これにより、資本効率を向上させ、需要変動に対する強靭性を高める。

- AIケイパビリティの獲得: AIによる高精度な需要予測、需給に応じた動的価格設定(ダイナミックプライシング)、そしてリアルタイムでの配車最適化を自社のコアコンピタンスとすべく、専門人材の獲得とデータ基盤の整備に集中的に投資する。

- 荷主との関係再構築: 荷主を単なるコスト交渉の相手と見なす関係から脱却し、荷主のサプライチェーン課題を共に解決する「戦略的パートナー」へと関係性を転換する。これにより、提供価値に見合った適正な対価(運賃・料金)を獲得する。

第2章:市場概観(Market Overview)

市場規模の推移と予測

日本のトラック運送事業は、年間約20兆円規模の巨大市場を形成しており、国内物流事業全体の約65%を占める基幹産業である 1。全日本トラック協会のデータによれば、市場規模(営業収入)は経済状況に応じて変動しつつも、概ね安定して推移している 1。

しかし、市場の将来性を見る上で重要なのは、その成長の内実である。矢野経済研究所による物流15業種(陸運を含む)の市場予測では、2023年度は需給バランスの正常化や運賃下落により市場規模が一時的に縮小(23兆4,495億円、前年度比96.2%)したものの、2024年度はドライバーの人件費上昇などを背景とした運賃への価格転嫁が進むことで、再び拡大傾向(24兆6,405億円、前年度比105.1%)に転じると見込まれている 2。

この分析が示唆する戦略的意味は極めて重要である。すなわち、市場規模の拡大は、輸送量(物量)の増加を伴う健全な成長ではなく、主にコスト上昇分を価格に転嫁することによってもたらされる「コストプッシュ型」の成長であるということだ 3。これは、売上高が増加しても利益が伴わない「利益なき繁忙」に陥るリスクを内包しており、単なる単価上昇に依存するのではなく、生産性の抜本的な向上が持続的成長の不可欠な条件であることを示している。

国内貨物輸送全体に目を向けると、総輸送量はトンベースで年間約42億トン、輸送距離を加味したトンキロベースでは約4,090億トンキロに達する。その中でトラック輸送が占める分担率は、トンベースで91.4%、トンキロベースで55.5%と、依然として国内物流の根幹を担っている 1。

| 指標 | 2015年度 | 2018年度 | 2021年度 | 2024年度(見込) | 2025年度(予測) |

|---|---|---|---|---|---|

| トラック運送事業 営業収入 (兆円) | 14.5 | 19.7 | 19.7 | – | – |

| 物流15業種総市場規模 (兆円) | – | – | – | 24.6 | 24.8 |

| 国内貨物総輸送量 (億トン) | 48.0 | 47.5 | 42.5 | – | – |

| トラック輸送分担率 (トンベース) | 92.1% | 91.6% | 91.4% | – | – |

| 国内貨物総輸送量 (億トンキロ) | 4,269 | 4,090 | 4,050 | – | – |

| トラック輸送分担率 (トンキロベース) | 52.0% | 51.0% | 55.5% | – | – |

出所: 全日本トラック協会「日本のトラック輸送産業 現状と課題」1、矢野経済研究所「物流15業種市場に関する調査」3 等の公表データに基づき作成。一部データは年度が異なるため参考値。

市場成長ドライバーと阻害要因

陸運市場は、相反する強力な力によって動かされている。

成長ドライバー(牽引要因):

- EC市場の拡大: BtoC-EC市場は右肩上がりで成長を続け、2023年には14.6兆円規模に達した 4。このトレンドは、個人宅向けの小口・多頻度配送という新たな需要を継続的に創出しており、特にラストワンマイル領域の物量を下支えしている 5。

- SCM高度化ニーズ: 荷主企業は、競争激化やサステナビリティへの要請を背景に、単なるコスト削減だけでなく、サプライチェーン全体の最適化(在庫削減、リードタイム短縮、環境負荷低減など)を強く求めるようになっている 7。これにより、高度なデータ分析やコンサルティング能力を持つ物流事業者への需要が高まっている。

阻害要因(阻害要因):

- ドライバー不足と高齢化: 業界が抱える最大かつ最も深刻な課題である。トラックドライバーの労働環境は、全産業平均と比較して年間労働時間が約2割長く、年間所得額は約1割低い水準にある 8。有効求人倍率は全産業の約2倍に達し 10、労働力の供給が需要に全く追いついていない。さらに、就業者の年齢構成は40~54歳が45.2%を占める一方で29歳以下の若年層は10%に満たず、高齢化が著しい 11。この構造的な問題が、輸送能力そのものを制約する最大のボトルネックとなっている。

- 「2024年問題」: 2024年4月から適用された働き方改革関連法により、トラックドライバーの時間外労働に年960時間の上限が課された 12。これによりドライバー一人当たりの稼働時間が減少し、何も対策を講じなければ2024年度には14%、2030年度には34%もの輸送能力が不足するという試算がなされている 8。

- 燃料価格の変動: 軽油価格は原油市況や為替レートの影響を直接受け、長期的には上昇トレンドにある 15。これは運送事業者の営業費用を圧迫する主要因であり、収益性の不安定化に繋がっている。

- 多重下請け構造: 荷主から元請け、下請け、孫請けへと業務が再委託される過程で、中間マージンが複数回にわたり差し引かれる構造が常態化している 16。これにより、実際に輸送を担う末端の事業者の収益性が圧迫され、ドライバーの低賃金の一因となっている 18。

業界の主要KPIベンチマーク分析

- 積載率: トラックの積載効率を示すこの指標は、長年にわたり40%以下の低水準で推移している 10。これは、EC化の進展による小口多頻度化が、一台のトラックに満載することなく出発せざるを得ない状況を生み出しているためである 10。この非効率性は、業界全体の収益性を蝕む根源的な課題である。しかし、これは裏を返せば、ここに50%以上の巨大な改善余地が存在することを示唆している。個々の企業が自社の荷物だけを運ぶ「個社最適」の発想から脱却し、複数の企業の荷物を効率的に組み合わせる「全体最適」の発想(共同配送、帰り荷のマッチングプラットフォーム活用など)に転換することで、新たな価値と収益を生み出すことが可能となる。

- 主要企業の収益性: ヤマトホールディングスやSGホールディングス、NIPPON EXPRESSホールディングスといった大手企業の売上高は兆円単位に達する一方、その営業利益率は数%台にとどまる傾向にある 21。これは、陸運業がドライバーや車両、拠点といった多くの固定費を要する労働集約型・装置産業であり、かつ荷主からの強い価格圧力に晒されやすいという業界構造を如実に反映している。

第3章:外部環境分析(PESTLE Analysis)

政治(Politics)

陸運業界は現在、国の政策によって大きな変革期を迎えている。その中心にあるのが「物流革新に向けた政策パッケージ」である 22。これは、2024年問題を単なる一業界の課題ではなく、国民生活や経済活動を支える社会インフラの危機と捉えた政府の強い意志の表れである。このパッケージは大きく3つの柱から構成されている 22。

- 商慣行の見直し: 長時間労働の温床となってきた荷待ち・荷役時間の削減や、多重下請け構造の是正を目指す。

- 物流の効率化: 物流DX(デジタルトランスフォーメーション)やGX(グリーン・トランスフォーメーション)の推進、物流標準化(パレット規格の統一など)を促進する。

- 荷主・消費者の行動変容: 荷主企業の経営層の意識改革や、消費者の再配達削減への協力を促す。

この政策の中で最も戦略的に重要な点は、荷主や元請事業者に対して「規制的措置」が導入されることである 24。具体的には、一定規模以上の荷主に対して物流統括管理者の選任を義務付け、荷待ち時間削減などに関する計画作成を求めることや、元請事業者に実運送事業者を把握するための台帳作成(実運送体制管理簿)を義務付けることなどが法制化された 12。

これは、これまで運送事業者側の自助努力に委ねられがちであった非効率な商慣行の是正について、政府が荷主側にも明確な責任を課すという、業界のパワーバランスを根底から変えうる構造的変化を意味する。運送事業者にとって、これは適正な運賃・料金の収受や不合理な要求の拒否に向けた交渉において、極めて強力な追い風となる。この歴史的な機会を捉え、荷主との関係性を単なる「受託者」から対等な「パートナー」へと再構築できるかどうかが、今後の企業の盛衰を左右する。

経済(Economy)

燃料・エネルギー価格の高騰は、運送事業者の収益性を直接的に圧迫する最大の経済的リスクである。軽油価格は、原油価格や為替レートの変動に大きく左右され、長期的には上昇トレンドにある 15。このリスクをヘッジするためには、燃料費の変動分を運賃に転嫁する燃料サーチャージ制度の厳格な運用と、長期的視点でのEV(電気自動車)/FCV(燃料電池自動車)トラックへの転換による燃料費依存からの脱却が不可欠となる。

また、貨物輸送量(荷動き)は、製造業の生産活動や個人消費といった景気動向と強く相関する 29。直近では、物価高による個人消費の伸び悩みなどから物量全体が減少傾向にあり、これが結果として2024年問題による輸送力不足の深刻化を一時的に覆い隠している側面がある 32。しかし、将来的に景気が回復局面に転じた際には、供給制約が一気に顕在化し、需給が極度に逼迫するリスクを念頭に置く必要がある。

金融政策の動向も無視できない。金利が上昇局面に入れば、トラックの購入や物流施設の建設といった設備投資にかかる資金調達コストが増加する。アセットヘビーな従来の事業モデルは金利変動リスクに対して脆弱であり、車両のリース活用や外部リソースを活用するアセットライトな戦略の重要性が増すことになる。

社会(Society)

ドライバーの深刻な不足と高齢化は、もはや単なる経営課題ではなく、社会インフラの維持そのものを脅かす社会問題として広く認識されている 33。トラックドライバーの平均年齢は全産業平均より3~6歳高く、特に40~54歳の中年層が全体の45.2%を占める一方、29歳以下の若年層は10%に満たない歪な構造となっている 11。

同時に、EC利用の定着という消費者行動の変化は、物流現場に大きな影響を与えている 4。個人宅向けの小口・多頻度配送という需要は不可逆的なトレンドとなり、ラストワンマイルの配送負荷を増大させている 4。これに伴い、宅配便の再配達問題(再配達率約12%)も社会的な課題としてクローズアップされている 22。

これらの社会動向は、一見すると個別の事象に見えるが、実は密接に連関し、業界の構造的な問題を深刻化させる負のスパイラルを生み出している。EC市場の拡大という成長要因が、小口配送の増加を招く。小口配送はトラックの積載率を低下させ 10、一輸送あたりの売上と収益性を悪化させる。この収益性の悪化が、ドライバーの賃金が上がりにくい構造的な要因となり 18、低賃金が若年層の入職を妨げ、結果としてドライバー不足をさらに加速させる 37。この悪循環を断ち切るためには、個々の配送を最適化するだけでなく、複数の荷主の荷物を束ねて積載率を向上させる「共同化」や、業界全体のリソースを効率的にマッチングさせる「プラットフォーム」といった、従来の発想を超えるアプローチが不可欠である。

技術(Technology)

テクノロジーの進化は、陸運業界の構造を根底から覆す最大のゲームチェンジャーである。

- 物流DXの深化: 輸配送管理システム(TMS)や倉庫管理システム(WMS)の導入は、もはや先進的な取り組みではなく、競争の前提条件となりつつある。これらの市場は着実に拡大しており 38、配車計画、在庫管理、運行管理といった業務の効率化に直結する。テレマティクス技術による車両動態のリアルタイムな可視化は、さらなる生産性向上と安全管理の高度化を可能にする。

- 自動運転・隊列走行の実用化: 特にインパクトが大きいのが自動運転技術である。経済産業省と国土交通省が主導するプロジェクトでは、2026年頃から新東名高速道路において後続車無人のトラック隊列走行(レベル4相当)の実証実験が計画されており、実用化が視野に入っている 40。これは、ドライバー不足が最も深刻な長距離幹線輸送のあり方を根本的に変え、省人化とコスト構造の抜本的な改革をもたらすポテンシャルを秘めている。

- 物流ロボティクス・ドローンの普及: 倉庫内では、AGV(無人搬送車)やAGF(無人フォークリフト)といった物流ロボットの導入が既に進んでおり、市場は年率13%以上の高い成長を続けている 42。これにより、ピッキングや仕分けといった労働集約的な作業の自動化が進む。また、ドローンによる配送は、医薬品や食料品などを山間部や離島へ届けるラストワンマイルの新たな担い手として、各地で実証実験が重ねられている 45。

これらのテクノロジーは、単なる既存業務の効率化ツールにとどまらない。自動運転は「ドライバー」という労働力の概念そのものを変え、ロボティクスは倉庫のコスト構造を、そしてAIは人間の経験と勘に基づく意思決定を、データドリブンな科学的プロセスへと変革する。これらの技術を戦略的に導入し、使いこなせるかどうかが、将来の競争優位を決定づける。

法規制(Legal)

法規制は、陸運業界の事業環境を規定する最も直接的な要因である。労働基準法および改善基準告示の改正は、「2024年問題」の直接的な引き金となった 12。2024年4月1日から、時間外労働の上限が罰則付きで年間960時間に規制され、同時に1日の拘束時間や休息期間(勤務間インターバル)もより厳格化された 8。これにより、特に1運行あたりの拘束時間が長くなりがちな長距離輸送の運行計画は、抜本的な見直しを迫られている 8。

一方で、貨物自動車運送事業法の改正は、運送事業者の立場を強化する方向に動いている 49。荷主の都合による長時間の荷待ちなど、ドライバーの長時間労働に繋がる行為を行う荷主に対し、国土交通大臣が働きかけや要請、勧告を行える制度が強化された。また、運送事業者が適正な運賃を収受するための参考となる「標準的な運賃」が告示されるなど、価格交渉における運送事業者側の交渉力を後押しする制度的枠組みが整備されつつある 27。

環境(Environment)

2050年カーボンニュートラルの実現に向けた国家目標の下、運輸部門からの温室効果ガス(GHG)排出削減は最重要課題の一つと位置づけられている。この社会的要請は、運送事業者にとって新たな規制やコスト増であると同時に、新たな事業機会をもたらしている。

多くの大手荷主企業は、SBT(Science Based Targets)イニシアティブなどの国際的な枠組みに基づき、自社の直接排出(Scope1, 2)だけでなく、サプライチェーン全体での間接排出(Scope3)を含む野心的なGHG削減目標を設定している 51。荷主にとって、委託する運送事業者のトラックが排出するCO2は自社のScope3排出量に計上されるため、運送事業者を選定する際に、その環境性能を重視する動きが加速している。

これに対応するため、政府は補助金制度を通じてEVトラックやFCVトラックといったゼロエミッション車の導入を強力に後押ししている 55。また、トラック輸送から環境負荷の小さい鉄道や船舶へ輸送モードを転換するモーダルシフトも政策的に推進されている 58。しかし、モーダルシフトはリードタイムの増加、積み替えの手間、コスト面での課題などから、その進展は限定的であるのが現状だ 60。

戦略的な観点から見れば、環境対応はもはや単なるコンプライアンスコストではない。新たな競争力の源泉へと変化している。輸送に伴うCO2排出量を正確に可視化し、荷主に対してレポーティングできる能力や、EVトラックの活用やモーダルシフトの提案といった具体的な削減ソリューションを提供できる能力は、価格以外の明確な差別化要因となり、荷主から選ばれるための重要なKBF(Key Buying Factor)となる。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

供給者の交渉力:中〜高

陸運業界における供給者の交渉力は、対象によって強弱が異なるものの、総じて中程度から高いレベルにある。

- トラックメーカー: いすゞ自動車、日野自動車、三菱ふそうトラック・バス、UDトラックスの国内主要4社による寡占市場が形成されており、トラックの購入において運送事業者側の価格交渉力は限定的である 63。

- 燃料供給元: 燃料(軽油)価格は原油市況に連動するため、個々の運送事業者が価格交渉を行う余地はほぼ皆無であり、供給者の力は絶対的である。

- ITシステムベンダー: TMSやWMSといった専門的な業務システムを提供するベンダーは、その専門性と導入後のスイッチングコストの高さから、一定の交渉力を有している。

- 労働力(ドライバー): 深刻な人手不足を背景に、労働力の供給者である個々のドライバーの交渉力は相対的に高まっている。より良い労働条件を求めて転職する動きも活発であり、人材の確保・定着が経営の最重要課題となっている。

買い手(荷主)の交渉力:高(ただし変化の兆しあり)

伝統的に、買い手である荷主の交渉力は極めて強い。運送事業者の数が多く、サービスの同質性が高いため、荷主は相見積もりなどを通じて厳しいコストダウンを要求することが容易であった 17。これが業界全体の低収益体質の一因となってきた。

しかし、このパワーバランスは歴史的な転換点を迎えている。2024年問題による輸送能力の逼迫が現実のものとなる中、荷主側にも「安定的な輸送能力を確保できない」というリスクが顕在化してきた。その結果、運賃値上げに対する荷主の受容度は着実に高まっている 66。全日本トラック協会の調査によれば、運賃・料金の引き上げ交渉ができたと回答した事業者は68.5%に上り、荷主の理解が進んでいることが示されている 66。

この変化が示唆するのは、交渉の力点が「価格」から「安定供給」へとシフトしつつあるということである。もはや運送事業者は、単にコスト削減の対象ではなく、自社の事業継続に不可欠なパートナーとして認識され始めている。この機を捉え、安易な価格競争から脱却し、サービスの価値(安定性、品質、環境性能など)を訴求する「価値交渉」へと転換できるかどうかが、今後の収益性を大きく左右する。

新規参入の脅威:高(特にプラットフォーム事業者)

トラック運送事業そのものへの参入は、車両の購入や営業許可の取得など一定の障壁が存在するものの、中小零細事業者が多数を占める現状を見れば、その障壁は決して高くはない。

しかし、真に警戒すべき脅威は、同業の運送事業者ではない。それは、ラクスル(ハコベル事業)やCBcloud(PickGo)に代表される、ITを駆使したノンアセット型の物流プラットフォーマーである 68。彼らは、自社でトラックや倉庫といった物理的な資産(アセット)を一切保有せず、テクノロジーを用いて既存の運送事業者が持つ空きリソース(非稼働時間帯のトラックやドライバー)と荷主の輸送ニーズを効率的にマッチングさせる。彼らの武器は、物理的な輸送能力ではなく、膨大なデータを収集・分析し、需給を最適化するアルゴリズムである。参入障壁が低く、スケーラビリティが高いこのビジネスモデルは、業界の非効率性(低い積載率や多重下請け構造)を収益機会に変え、既存の業界秩序を破壊するディスラプター(破壊的革新者)となる可能性を秘めている。

代替品の脅威:中(長期的には高)

トラック輸送を代替する可能性のある手段は存在するが、現時点での脅威は限定的である。

- モーダルシフト(鉄道・船舶): 長距離・大量輸送においては、環境負荷低減とコスト削減の観点から有力な代替品となりうる。しかし、トラック輸送の強みである戸口から戸口への柔軟な輸送(ドアツードア)ができないため、必ず積み替え作業が発生する。これによりリードタイムが長くなることや、天候・災害による遅延リスク、小口輸送に不向きであることなど、利便性の面で多くの課題を抱えており、全面的な代替は困難である 60。

- ドローン配送: 山間部や離島など、地上輸送が困難な地域での医薬品や食料品の配送といった限定的な用途での活用が期待されている。しかし、積載重量の制限、バッテリー性能、天候への依存、そして何より市街地上空を飛行する際の安全性の確保と法規制など、解決すべき課題が多く、トラック輸送の主流を代替する存在になるにはまだ時間を要する 45。

- 3Dプリンター: 長期的な視点では、製造業において部品などを必要な場所で都度生産する「地産地消」を可能にし、一部の部品輸送需要そのものを消滅させる可能性がある。

業界内の競争:高

陸運業界の競争環境は、極めて厳しい。その構造は、ヤマト、佐川、日通といった全国規模のネットワークを持つ大手総合物流企業群と、事業者数で全体の9割以上を占めるその他大多数の中小零細事業者という、明確な二極化構造となっている 1。

特に中小零細事業者間では、提供するサービスの差別化が難しく、荷主を獲得するために激しい価格競争が常態化している 73。サービスの同質性、多重下請け構造による価格決定プロセスの不透明性、そして伝統的に強い荷主の交渉力が、この消耗戦から抜け出せない構造的な原因となっている。大手企業は、その広範なネットワークと総合的なサービス提供能力(3PLなど)で競争しているが、前述のITプラットフォーマーの台頭により、彼らもまた新たな価格競争の圧力に晒されている。

第5章:バリューチェーンとサプライチェーン分析

バリューチェーン分析:価値源泉のシフト

伝統的な陸運業のバリューチェーンは、「受注 → 集荷 → 拠点間幹線輸送 → 仕分け・保管 → 最終配送(ラストワンマイル)」という物理的なモノの流れに沿って構成される。各工程はコストセンターとして管理され、効率化の主眼は、いかに燃料費や人件費といった費用を削減するかに置かれてきた。このモデルにおける競争力の源泉は、保有する車両数や全国に張り巡らされた拠点網の広さといった、物理的なアセットの規模であった。

しかし、デジタル化の進展は、この価値の源泉を根本から変えつつある。新たな価値は、バリューチェーンの各工程で生成される「データ」から生まれる。輸送実績、車両の動態情報(テレマティクスデータ)、貨物の追跡情報、倉庫の入出庫データといった膨大な情報の流れは、これまで十分に活用されることなく、多くが捨てられてきた。

物流テック企業は、この「情報の流れ」こそが収益を生む新たな「資産」であると見なしている。例えば、複数の荷主の配送データを集約・分析すれば、地域ごと・時期ごとの需要変動パターンが可視化され、より精度の高い需要予測サービスを提供できる。また、リアルタイムの空車情報をマッチングさせることで、共同配送ネットワークを構築し、業界全体の積載率を向上させることも可能になる。

つまり、陸運業界は、「モノの流れ」が生み出す「情報の流れ」という、巨大な未開拓の資産の上に成り立っているのである。これからの価値の源泉は、物理的なアセットそのものではなく、そこから得られるデータを分析し、荷主のサプライチェーン全体の非効率を特定・改善するソリューション提案力へと明確にシフトしている。この情報資産を収益化(マネタイズ)する能力こそが、次世代のロジスティクス企業の中核をなすケイパビリティとなる。

サプライチェーン(業界構造)分析:多重下請け構造の功罪と変革

陸運業界のサプライチェーンを特徴づけるのが、元請けから下請け、孫請けへと業務が連鎖的に再委託される「多重下請け構造」である。

この構造が存在する背景には、合理的な理由もある。荷主からの輸送需要は、時期や経済状況によって大きく変動する。元請事業者は、こうした需要の波動(繁忙期など)に柔軟に対応するため、自社で抱えるリソースだけでは賄いきれない業務を、協力会社である下請事業者に委託する必要がある 19。また、特殊な車両や特定の地域での輸送ノウハウを持つ専門事業者を活用することで、サービスの質を補完する側面もある 19。

しかし、この構造は深刻な弊害も生み出している。最大の課題は、委託の階層を経るごとに手数料(マージン)が差し引かれ、実際に輸送を担う末端の実運送事業者に支払われる運賃が不当に低く抑えられてしまうことである 17。この「中抜き」が、ドライバーの低賃金や長時間労働の温床となり、労働条件の悪化を通じて業界全体の担い手不足を深刻化させている 16。さらに、伝言ゲームのように情報が劣化し、トラブル発生時の責任の所在が曖昧になるなど、サプライチェーン全体の生産性を低下させる要因ともなっている 16。

この根深い構造に対し、2024年問題は変革を促す強力な触媒として作用する可能性が高い。第一に、労働時間規制を遵守するためには、元請事業者は委託先である下請事業者の運行管理や労働時間に対しても、これまで以上の注意を払う責任が生じる。第二に、政府が「物流革新に向けた政策パッケージ」の一環として導入する「実運送体制管理簿」の作成義務化は、誰が実際に運送を担っているのかを可視化させるものである 27。これにより、実運送を伴わない単なる「中抜き」を目的とした仲介事業者の介在が抑制される効果が期待される。第三に、輸送能力の希少価値が高まる中で、荷主自身が安定した輸送力を確保するために、信頼できる実運送事業者との直接契約に関心を高める動きも出てくるだろう。これらの要因が複合的に作用し、業界構造の透明化とフラット化が促進される蓋然性は高い。

第6章:顧客(荷主)需要の特性分析

主要な荷主セグメントとKBF(Key Buying Factor)

陸運業の顧客である荷主は、その業種によって異なる課題とニーズを抱えている。主要なセグメントとそのKBF(主要購買決定要因)は以下のように整理できる。

- 製造業: サプライチェーンの安定性が事業の根幹をなす。生産計画と緊密に連携した部品のジャストインタイム(JIT)納品や、完成品の全国への安定的な配送網が求められる。伝統的なKBFは「定時性」「安全性」「コスト」である。

- 卸売業: 多数のメーカーから仕入れた多品種の商品を、多数の小売店へ効率的に配送する必要がある。KBFは、多品種少量・多頻度配送への「対応力」と、注文から納品までの「リードタイムの短縮」である。

- 小売業(特にEC事業者): 顧客満足度が事業の成否を直接左右する。個人宅への迅速かつ柔軟な配送が求められ、即日・翌日配送への対応や、置き配・コンビニ受け取りといった多様な受け取り方法への対応が不可欠となる。KBFは「スピード」「柔軟性」、そして顧客が荷物の状況を追跡できる「配送状況の可視化」である。

荷主が求める価値の変化

伝統的に荷主が運送事業者に求めてきた価値は、「より安く、より早く、確実に」という、輸送の実行(Execution)品質に集約されてきた。この基本的な要求は、今後も重要な要素であり続ける。しかし、近年、これらに加えて新たな価値が強く求められるようになっている。

- 可視化(トレーサビリティ): 荷物がサプライチェーン上のどこにあり、いつ顧客の手元に届くのかを、荷主だけでなく最終消費者もリアルタイムで把握したいというニーズが急速に高まっている。これは、顧客満足度の向上と、問い合わせ対応業務の効率化に直結する。

- 柔軟性: 市場の需要変動や急な生産計画の変更に対応するため、急な発注変更や配送先の変更に柔軟に対応できる能力が求められる。

- 環境価値(CO2排出量レポーティング): サステナビリティ経営の浸透に伴い、自社のサプライチェーンにおけるGHG排出量(Scope3)を算定・報告する義務を負う荷主企業が増加している。そのため、委託する輸送サービスに伴うCO2排出量のデータ提供を運送事業者に求める動きが本格化している 7。

- SCM全体の最適化提案: 荷主は、運送事業者を単なる輸送の担い手としてではなく、自社の経営課題を解決するパートナーとして捉え始めている。輸送データを分析し、在庫配置の最適化、需要予測精度向上への貢献、リードタイム短縮によるキャッシュフロー改善など、サプライチェーン全体の効率化に繋がるデータに基づいた具体的な提案を期待している 7。

この需要の変化が示す戦略的な意味は明確である。荷主の要求は、単なる「輸送の実行」から、サプライチェーン全体の「管理・最適化」へと高度化・複雑化している。この変化に対応できず、従来型の輸送サービスしか提供できない事業者は、価格競争が激しい下請け業務へと追いやられる。一方で、データ分析能力やコンサルティング能力を身につけ、荷主の新たな価値要求に応えられる事業者は、代替困難な戦略的パートナーとして、提供価値に見合った高い収益性を確保することが可能となる。

第7章:業界の内部環境分析

VRIO分析:持続的な競争優位の源泉

陸運事業者が持つ経営資源やケイパビリティが、将来にわたって持続的な競争優位(Sustainable Competitive Advantage)の源泉となりうるかを、VRIOフレームワークを用いて分析する。

| 経営資源/ケイパビリティ | 価値 (Value) | 希少性 (Rarity) | 模倣困難性 (Inimitability) | 組織 (Organization) | 競争優位 |

|---|---|---|---|---|---|

| 全国を網羅する輸送・拠点ネットワーク | Yes | No | Yes (Costly) | Yes | 一時的な競争優位 |

| 優良な大手荷主との強固な関係 | Yes | Yes | Yes (Socially Complex) | Yes | 持続的な競争優位の可能性 |

| 特定業界の特殊輸送ノウハウ | Yes | Yes | Yes (Causally Ambiguous) | Yes | 持続的な競争優位 |

| データ解析能力と専門人材 | Yes | Yes | Yes (Costly & Complex) | Yes | 将来の持続的な競争優位 |

この分析から導き出される戦略的インプリケーションは極めて重要である。多くの伝統的な運送会社が自社の最大の強みと考えてきた物理的な全国ネットワークは、もはや持続的な競争優位の源泉ではない。なぜなら、ITプラットフォーマーが、物理アセットを保有することなく、既存の多数の事業者の空きリソースを仮想的に束ねることで、同様のネットワーク機能をより柔軟かつ低コストで提供し始めているからである。

将来の持続的な競争優位は、模倣が困難な無形の資産にこそ宿る。長年の取引を通じて築かれた荷主との信頼関係や、特定の業界(例:医薬品、化学品)に関する深い知見と特殊な輸送ノウハウは、依然として強力な差別化要因である。しかし、最も重要度を増しているのが、「データ解析能力」とそれを支える「専門人材・組織」である。これは、構築に多大な投資と時間を要し、かつ組織文化の変革も伴うため、他社が容易に模倣できるものではない。自社の経営資源が、将来も価値を生み続けるのか、あるいはテクノロジーによって陳腐化するのかを冷静に見極め、新たなケイパビリティの獲得にリソースを再配分する必要がある。

人材動向

- 需要と供給の深刻なギャップ: 業界の持続可能性を揺るがす最大の課題は人材である。トラックドライバーの有効求人倍率は全産業平均の2倍以上に達し、極めて深刻な供給不足に陥っている 10。同時に、業界の変革を担うべきデータサイエンティストやITエンジニアといった物流DX人材の需要も急増しており、高待遇を提示する他産業との熾烈な人材獲得競争に直面している。

- ドライバーの賃金構造: トラックドライバーの賃金は、全産業平均と比較して約1割低い水準にとどまっている 9。地域による格差も大きく、例えば関東地方の平均年収と北海道・東北地方の平均年収では100万円近い差が存在する 75。さらに、2024年問題による時間外労働の規制は、残業代に収入の多くを依存してきたドライバーの年収をさらに減少させる懸念があり、人材の流出を加速させるリスクをはらんでいる 37。

| 平均年齢 | 平均年間所得 | 平均年間労働時間 | |

|---|---|---|---|

| 大型トラックドライバー | 48.6歳 | 485万円 | 2,484時間 |

| 中小型トラックドライバー | 45.9歳 | 437万円 | 2,484時間 |

| 全産業平均(男性) | 42.9歳 | 558万円 | 2,028時間 |

出所: 厚生労働省「賃金構造基本統計調査」9、全日本トラック協会「トラック運送事業の賃金・労働時間等の実態」76 等の公表データに基づき作成。データは調査年により若干異なる。

- 若年層・女性ドライバーの確保: 業界の将来を担う若年層や、新たな労働力として期待される女性ドライバーの確保・定着は急務である。長時間労働の是正や柔軟な勤務体系の導入といった働き方改革はもちろんのこと、女性専用の更衣室やトイレの整備、体力的な負担が少ない業務への配置など、多様な人材が働きやすい環境を整備する取り組みが各社で進められているが、まだ道半ばである 77。

労働生産性

トラック運送事業の労働生産性(付加価値額/労働投入量)は、全産業平均の5~7割程度という低い水準にとどまっている 80。この生産性の低さが、長時間労働と低賃金という構造的な問題の根源にある。

生産性を阻害する最大の要因の一つが、ドライバーの拘束時間のうち、運転以外の作業に費やされる非効率な時間、とりわけ「荷待ち・荷役時間」である。国土交通省や全日本トラック協会の調査によれば、1運行あたりの荷待ち・荷役時間は平均で約3時間に達しており、ひどい場合には7時間以上も荷主の都合で待機させられるケースも報告されている 82。これはドライバーの貴重な労働時間を浪費させるだけでなく、時間外労働の大きな原因となっている。

この問題の根深さは、その解決が運送事業者一社の努力だけでは不可能である点にある。荷主側の荷受け体制や商慣行に起因するため、荷主との連携・協力が不可欠である。この点において、政府の「物流革新に向けた政策パッケージ」が荷主側にも改善努力を求めていることは、大きな前進である。運送事業者は、この政策を追い風に、バース予約システムの導入や荷役作業の効率化(パレット化など)を荷主に積極的に働きかけるべきである。荷待ち・荷役という非効率な時間を削減し、その時間を本来の業務である「運転」に振り向けることができれば、ドライバーの収入水準を維持・向上させながら、総労働時間を短縮するという、生産性向上の好循環を生み出すことが可能になる。

第8章:AIの影響とインパクト

AIは、陸運業界のあらゆるプロセスを再定義し、競争のルールそのものを変える破壊的な力を持つ。

AIがもたらすプロセスの変革

- 需要予測・計画: 従来、経験豊富な担当者の勘に頼っていた貨物量の予測は、AIによって大きく変わる。過去の輸送実績、季節変動、天候、マクロ経済指標といった膨大なデータをAIが学習・分析することで、極めて高精度な需要予測が可能になる 86。これにより、必要な車両や人員を過不足なく計画することができ、無駄なコストを削減し、機会損失を防ぐことができる。アスクルでは、AI需要予測システムの導入により、手作業を約75%削減した事例が報告されている 87。

- 配車・運行管理: 配車業務は、AIの能力が最も発揮される領域の一つである。リアルタイムの交通情報、納品先の時間指定や車両制限、そして2024年問題で厳格化されたドライバーの労働時間規制といった、人間では同時に処理しきれない複雑な制約条件をすべて考慮した上で、AIが瞬時に最適な配車と配送ルートを自動生成する 86。これにより、属人的なスキルへの依存から脱却し、誰でも高いレベルでの配車計画が可能になる。ヤマト運輸や佐川急便では、AIを活用した配車システムにより、配送効率の向上や再配達率の削減を実現している 87。

- 倉庫業務(WMS): 倉庫内では、AIがロボットの「頭脳」として機能する。AI画像認識技術を用いた検品作業の自動化、過去の出荷データに基づいた最適な商品配置(倉庫内レイアウト)の動的変更、そして多数のピッキングロボットの動きを協調制御し、作業効率を最大化する 86。

- 自動運転: 高速道路におけるトラックの隊列走行や完全自動運転は、長距離幹線輸送における人件費を劇的に削減する可能性を秘めている 40。これにより、輸送コストの構成が根底から覆り、業界の価格体系にも大きな影響を与えるだろう。

- 運賃見積もり・価格最適化: AIは、需給バランス、燃料費、曜日、天候、リードタイムといった無数の変動要因をリアルタイムに分析し、その瞬間の最適な運賃を算出するダイナミックプライシングの導入を可能にする。これにより、需要が高い時には価格を上げて収益を最大化し、需要が低い時には価格を下げてでも空車をなくし、車両稼働率を高めるという、柔軟な価格戦略が実現できる。

AI導入の障壁と求められるケイパビリティ

AIがもたらす恩恵は大きい一方で、その導入には多くの障壁が存在する。

- 障壁:

- データ整備の遅れ: AIの性能は、学習に用いるデータの質と量に大きく依存する。しかし、多くの中小運送事業者では、運行記録や受注情報が紙の伝票や個別のExcelファイルで管理されているのが実情であり、AIが学習できる形式でデータが整備されていない。

- 導入コストとIT人材不足: 高度なAIシステムの導入には高額な初期投資が必要となる。また、システムを運用・改善し、ビジネスに活用できるデータサイエンティストやAIエンジニアといった専門人材は社会全体で不足しており、特に中小企業にとっては獲得が極めて困難である 43。

- 「AI格差」の拡大: 上記の理由から、AI導入による生産性向上の恩恵は、資金力と人材を確保できる大手に集中し、投資余力のない中小企業との間で「AI格差」が急速に拡大するリスクがある。

- 求められるケイパビリティ:

- データリテラシー: 経営層から現場のドライバーまで、組織の全階層において、データを正しく読み解き、日々の意思決定に活用する能力と文化を醸成することが不可欠である。

- システム連携能力: 自社の基幹システム(受注管理、会計など)を、外部のAIプラットフォームや荷主のシステムとAPI連携させるなど、シームレスなデータ連携を実現する技術力が求められる。

- アルゴリズムへの理解: AIをブラックボックスとして使うのではなく、AIがどのようなロジックで最適解を導き出しているのかをビジネスサイドが理解し、自社の戦略に合わせてアルゴリズムをチューニングしていく能力が重要となる。

AIによるゲームチェンジの本質

AIがもたらす変革は、単なる業務効率化にとどまらない。その本質を理解するためには、段階的な思考が必要である。

第一に、AIは個々のトラックの配送ルートを最適化する。

第二に、その最適化が積み重なることで、企業全体の保有トラック台数が削減され、積載率が向上し、コストが削減される。

では、その先に何が起こるのか。もし、AIが一企業のデータだけでなく、業界全体の需給データをリアルタイムで把握できるようになった世界を想像してみてほしい。そこでは、もはや個々の運送会社が個別に配車計画を立てる必要はなくなる。業界に存在するすべてのトラックというリソースが、巨大なAIプラットフォームによって、刻一刻と変化するすべての輸送需要に対して、オンデマンドで最適に割り当てられるようになる。これは、電力網において発電所と需要家を最適に結びつける「スマートグリッド」の物流版とも言える概念である。

結論として、AIがもたらす最終的なゲームチェンジとは、個社単位の「部分最適」から、業界全体の「全体最適」と「自律的なリソース配分」への移行である。これは、次章で述べる「フィジカルインターネット」構想の頭脳部分に他ならない。この未来においては、自社のアセットを囲い込む戦略は有効性を失い、オープンなプラットフォームに自社のリソースを接続し、AIの指示に従って最も効率的に稼働させることが、最も合理的な経営判断となる。このパラダイムシフトに備え、今のうちから自社の業務プロセスとデータを標準化し、外部システムと柔軟に連携できるアーキテクチャを構築しておくことが、将来の生存にとって死活的に重要となる。

第9章:主要トレンドと未来予測

フィジカルインターネット

フィジカルインターネットとは、インターネットがデータを「パケット」という標準化された単位に分割し、オープンなネットワークを通じて効率的に送受信する仕組みを、物理的なモノの輸送に応用する未来構想である 91。具体的には、あらゆる荷物を規格化されたモジュール容器(π-container)に入れ、物流拠点(ノード)間を、個別の荷主や運送会社に縛られることなく、リレー形式で最も効率的なルートで輸送することを目指す。

政府は2040年までの実現に向けたロードマップを策定しており 94、その実現にはコンテナ規格の標準化、事業者間でのデータ連携プラットフォームの構築、共同利用を前提とした利益・費用配分ルールの確立など、多くの課題が存在する。しかし、この構想の根底にある「標準化」「シェアリング」「オープン化」という思想は、個社最適の限界に直面する現在の陸運業界が目指すべき方向性を示しており、今後の事業戦略を策定する上での重要な指針となる。

物流MaaS(Mobility as a Service)

フィジカルインターネットの実現に向けた、より現実的な中間ステップとして台頭するのが物流MaaSである。これは、複数の運送事業者や異なる輸送モード(トラック、鉄道、船舶)を一つのプラットフォーム上で統合し、荷主が自社のニーズ(コスト、リードタイム、環境負荷など)に応じて最適な輸送手段をワンストップで選択・利用できるサービスを指す 92。

このトレンドが本格化すると、荷主の購買行動は大きく変化する。もはや特定の運送会社を指名して依頼するのではなく、MaaSプラットフォーム上で提示される「コスト、ドル」「リードタイム、日」「CO2排出量、 kg」といった複数の選択肢の中から、自社の優先順位に最も合致するものを選ぶようになる。運送事業者は、このプラットフォーム上で選ばれるサービス提供者の一つとなり、価格とサービス品質の競争はより透明化され、厳しい評価に晒されることになる。

グリーンロジスティクス

グリーンロジスティクスとは、サプライチェーン全体における環境負荷、特にGHG排出量を可視化し、その削減を目指す一連の取り組みを指す。荷主企業のESG経営への関心の高まりを受け、これはもはや企業の社会的責任(CSR)活動の一環ではなく、事業戦略そのものと不可分な要素となっている。

運送事業者を選定する基準として、従来の「コスト」「品質」「スピード」に加え、「環境性能」がますます重要な指標となる。具体的には、EVトラックやFCVトラックといったゼロエミッション車の保有比率、鉄道や船舶を活用したモーダルシフトの提案能力、そして何よりも、輸送サービスに伴うCO2排出量を正確に算定し、荷主のScope3排出量報告に対応できるデータ提供能力が、明確な差別化要因となる 7。環境対応はコストではなく、新たな顧客価値を創造し、競争優位を築くための戦略的投資と位置づけるべきである。

業界再編の加速

2024年問題は、業界再編を加速させる強力なトリガーとなる。時間外労働規制に対応するための労務管理の強化や、生産性向上に不可欠なDXへの投資は、特に経営基盤の弱い中小零細事業者にとって大きな負担となる。対応が遅れた企業は、コンプライアンス違反による事業停止リスクや、収益性の悪化による経営難に直面し、事業継続が困難になるケースが増加すると予測される。実際に、人手不足を起因とする物流企業の倒産は既に増加傾向にある 95。

この状況は、M&Aやアライアンスによる業界集約を促進する。大手企業は、人手や顧客基盤を確保するために中小企業の買収を活発化させるだろう。また、中小事業者間でも、共同配送や車両の共同購入などを通じて規模の経済を追求するアライアンスが不可欠となる 68。結果として、業界の寡占化がさらに進み、中途半端な規模の事業者は淘汰される可能性が高い。

第10章:主要プレイヤーの戦略分析

日本の陸運業界は、それぞれ異なる強みと戦略を持つ多様なプレイヤーによって構成されている。競争環境を理解するため、主要なプレイヤーをタイプ別に分類し、その戦略を比較分析する。

大手宅配事業者:ヤマトホールディングス, SGホールディングス(佐川急便)

- 強み: 個人宅までを網羅するラストワンマイルの緻密な集配ネットワーク、圧倒的なブランド力と広範な顧客基盤。

- 戦略:

- ヤマトホールディングス: 中期経営計画「サステナビリティ・トランスフォーメーション2030(SX2030)」を掲げ、従来の宅急便を中心とした「基盤領域」の収益性向上を図ると同時に、EC事業者や法人向けのロジスティクスソリューションを提供する「成長領域」、さらには新たな事業モデルを創出する「新規領域」へと事業ポートフォリオの転換を進めている 96。特に、法人向け物流の強化と、データドリブン経営への変革を強く志向している点が特徴である 97。また、GHG排出量の大幅な削減目標(2030年度に2020年度比48%削減)を掲げるなど、サステナビリティへの取り組みも業界をリードしている 54。

- SGホールディングス: 新中期経営計画「SGH Story 2027」において、「トータルロジスティクスの高度化とグローバル物流の基盤拡大」を基本戦略として掲げている 99。特に、M&Aを通じて獲得した名糖運輸やヒューテックノオリンのノウハウを活かした低温物流と、成長著しい越境ECを重点領域と位置づけ、グループ全体のシナジー創出による成長を目指している 100。

- 課題: 労働集約型のビジネスモデルであるため、ドライバー不足と人件費高騰の影響を最も直接的に受けやすい。ラストワンマイルの効率化が持続的な成長の鍵を握る。

大手総合物流企業:NIPPON EXPRESSホールディングス, 日立物流(ロジスティード)

- 強み: 企業間(BtoB)物流における長年の経験と幅広い知見、世界各国に広がるグローバルネットワーク、大規模な倉庫・輸送アセット。

- 戦略 (NIPPON EXPRESS HD): 長期ビジョンとして「グローバル市場で存在感を持つロジスティクスカンパニー」を掲げ、海外事業の強化と積極的なM&Aを成長戦略の核としている 101。単なる輸送にとどまらず、顧客のサプライチェーン全体を最適化するソリューション提供に注力し、サステナビリティ経営と事業活動を一体化させることで、持続的な企業価値向上を目指している 102。

- 課題: 巨大な組織と保有アセットが、市場環境の急激な変化に対する迅速な意思決定や、抜本的なビジネスモデル変革の足かせとなる可能性がある。

路線トラック大手:セイノーホールディングス, 福山通運

- 強み: 複数の荷主の荷物を積み合わせて拠点間を効率的に輸送する、企業間(BtoB)の特別積合せ貨物運送(特積み)における効率的な幹線輸送ネットワーク。

- 戦略: 自社の強みである幹線輸送の効率性を武器に、2024年問題によって自社での長距離輸送が困難になった荷主や他の運送事業者からの輸送需要の受け皿となることを目指す。事業者間の共同配送や、DX投資によるさらなる生産性向上に注力している。

物流テック・プラットフォーマー:ラクスル(ハコベル事業), CBcloud, アスクル(LOHACO物流)

- 強み: 物理アセットを持たないことによる身軽さと高い資本効率、優れたUI/UXを持つテクノロジー、そしてデータ活用能力。

- 戦略:

- ラクスル(ハコベル事業): 印刷事業で成功したプラットフォームモデルを物流業界に展開。全国の中小運送会社が持つ非稼働時間帯のトラックやドライバーをネットワーク化し、荷主の輸送ニーズとオンラインで効率的にマッチングさせることで、新たな価値を創出している 69。

- CBcloud: 「ドライバーファースト」という明確な理念を掲げ、主に軽貨物を扱うフリーランスドライバーの巨大なネットワークを構築 106。荷主が緊急で荷物を送りたい場合の「スポット便」領域に強みを持ち、高いマッチング率と迅速な手配を武器に急成長している 107。

- 弱み: 物理的な輸送アセットを自社で保有しないため、輸送品質の維持・管理が間接的になり、コントロールが難しい側面がある。また、大手荷主の基幹的な輸送業務へ深く食い込むには、安定供給能力や信頼性の面で課題が残る。

| アセット保有度 | 提供価値 | 戦略的方向性 | 売上高(連結・参考) | 営業利益率(参考) | |

|---|---|---|---|---|---|

| ヤマトHD | ヘビー | 輸送実行 + α | 宅配網を基盤に法人・EC領域を強化 | 1兆7,626億円 | 2-3%台 |

| SG HD | ヘビー | 輸送実行 + α | M&Aにより低温・国際領域を強化 | 1兆4,792億円 | 5-6%台 |

| NX HD | ヘビー | SCMソリューション | グローバル展開と総合物流ソリューション | 2兆5,776億円 | 3-4%台 |

| ラクスル(ハコベル) | ライト | ネットワーク最適化 | 既存アセットを繋ぐプラットフォーム | 615-625億円(全社予測) | – |

| CBcloud | ライト | ネットワーク最適化 | ドライバーネットワークによるオンデマンド輸送 | 非公開 | – |

出所: 各社IR資料 21 等に基づき作成。売上高・利益率は直近の決算期を参考に記載しており、事業セグメントが異なるため単純比較はできない。

第11章:戦略的インプリケーションと推奨事項

勝者と敗者を分ける決定的要因

これまでの分析を統合すると、今後5~10年で日本の陸運業界における勝者と敗者を分ける決定的要因は、以下の5つの能力に集約される。

- データ活用能力: データを単なる記録としてではなく、経営資源として捉え、収集・分析し、オペレーションの最適化と新たな顧客価値の創出に繋げられるか。

- テクノロジー実装力: AI、自動化技術といった先進テクノロジーを、単なる概念や実証実験で終わらせることなく、現場のオペレーションに深く組み込み、具体的なコスト削減やサービス品質向上という成果として実現できるか。

- アセットの柔軟性: 自社で保有するトラックや倉庫といった物理アセットに固執せず、外部のパートナーリソースをプラットフォームなどを通じて柔軟に活用し、資本効率と需要変動への対応力を両立できるか。

- 人材獲得・育成力: 業界の生命線である質の高いドライバーを惹きつけ、定着させられる魅力的な労働環境を提供できるか。同時に、新たな時代に不可欠となるデータサイエンティストやエンジニアといったDX人材を獲得・育成できるか。

- 荷主とのパートナーシップ: 従来型のコスト交渉の関係から脱却し、荷主のサプライチェーン課題を共に解決する戦略的パートナーとしての地位を確立し、提供する価値に見合った適正な対価を獲得できる関係を構築できるか。

戦略的オプションの提示と評価

この市場で生き残り、成長するために考えられる戦略的オプションは、大きく3つに分類できる。

- 規模の経済を追求する「スケール・インテグレーター」戦略

- 概要: M&Aを積極的に活用し、輸送ネットワークと取扱物量を拡大する。フルラインの物流サービスを提供し、規模の経済性と範囲の経済性を追求する。NIPPON EXPRESSホールディングスや大手宅配事業者が目指す方向性である。

- メリット: 大口荷主に対してワンストップで対応できる総合力と、調達などにおける価格交渉力。

- デメリット: 巨大なアセットを抱えることによる資本効率の低下リスクと、組織の硬直化による意思決定の遅延。

- 成功確率: 中。莫大な資本力と、M&A後の統合(PMI)を成功させる高度な経営管理能力が不可欠。

- 特定領域に特化する「ドメイン・スペシャリスト」戦略

- 概要: 医薬品、化学品、低温食品、美術品など、専門的なノウハウや特殊な設備・許認可が必要な領域に経営資源を集中させる。高い専門性を参入障壁とし、高付加価値・高収益な事業を展開する。

- メリット: 激しい価格競争からの脱却が可能であり、高い利益率を確保しやすい。

- デメリット: 特定市場の景気変動や規制変更のリスクに晒されやすい。ニッチ市場であるがゆえに、事業規模の拡大には限界がある。

- 成功確率: 中~高。他社が容易に模倣できない明確な専門性と技術的優位性を構築できれば、持続的な成長が可能。

- データを駆使する「ネットワーク・オーケストレーター」戦略

- 概要: 自社アセットの保有を最小限に抑え、他社の空きリソース(トラック、倉庫)をネットワーク化するプラットフォームを構築・運営する。データとAIを駆使して需給を最適にマッチングさせ、手数料やシステム利用料で収益を上げる。ラクスル(ハコベル)やCBcloudがこのモデルに該当する。

- メリット: アセットを持たないため資本効率が極めて高く、事業拡大(スケーラビリティ)が容易。

- デメリット: プラットフォームの価値は参加者数(ネットワーク効果)に依存するため、先行者有利の勝者総取り型(Winner-takes-all)の競争になりやすい。物理的な輸送品質のコントロールが難しい。

- 成功確率: 高。成功すれば業界のゲームチェンジャーとなりうるが、プラットフォーム間の競争も激化している。

最終提言:ハイブリッド型「ソリューション・プロバイダー」戦略

上記の分析と評価に基づき、取るべき最も説得力のある事業戦略として、ハイブリッド型「ソリューション・プロバイダー」戦略を提言する。

これは、オプション2「ドメイン・スペシャリスト」とオプション3「ネットワーク・オーケストレーター」の長所を組み合わせた戦略である。具体的には、自社が歴史的に強みを持つ特定の専門領域(例:自社の得意とする化学品輸送や食品輸送など)の輸送は、高品質な自社アセット(アセット型)でさらに深耕し、他社にはない専門性と高い収益性を追求する(スペシャリスト戦略)。一方で、それ以外の汎用的な輸送ニーズに対しては、信頼できる外部パートナーをネットワーク化したプラットフォーム(ノンアセット型)を構築・提供し、顧客に対しては柔軟性と効率性を担保する(オーケストレーター戦略)。

この2つの事業を有機的に連携させることで、荷主に対して、物理的な輸送(ハード)と、データ分析やコンサルティング(ソフト)を両輪で提供する「ソリューション・プロバイダー」へと進化することを目指す。これにより、アセットの重さからくる資本効率の低下を防ぎつつ、専門領域での高収益性を確保し、さらにプラットフォーム事業による新たな収益源とスケーラビリティを獲得するという、持続可能な成長モデルを構築する。

実行に向けたアクションプラン(概要)

- Phase 1:基盤整備(~1年)

- 主要KPI: 荷待ち・荷役時間の10%削減、主要荷主との運賃改定率100%達成、全運行データのデジタル化完了。

- 主要アクション:

- テレマティクスとTMSを全車両に導入し、運行に関わるあらゆるデータをデジタル形式で収集・蓄積する基盤を構築する。

- 「物流革新に向けた政策パッケージ」を交渉材料とし、全ての主要荷主と運賃および附帯料金(荷待ち・荷役料など)の改定交渉を実施・完了させる。

- 荷主に対し、バース予約システムの導入を具体的に提案し、荷待ち時間の削減に着手する。

- Phase 2:ソリューション事業の確立(~3年)

- 主要KPI: SCMソリューション事業の売上構成比10%達成、自社プラットフォームに参加する外部パートナー事業者数100社達成。

- 主要アクション:

- データアナリストやSCMコンサルタントを含む専門チームを組成する。

- Phase 1で蓄積した輸送データを分析し、主要荷主に対してリードタイム短縮や在庫最適化に繋がる具体的な改善提案(SCMコンサルティング)を開始し、新たな収益源とする。

- 信頼できる外部運送会社を対象としたパートナープログラムを立ち上げ、汎用的な輸送ニーズを共同で受注・実行するためのITプラットフォームを構築・提供する。

- Phase 3:AI駆動型への進化(~5年)

- 主要KPI: AIによる配車計画の自動化率80%達成、プラットフォームにおけるダイナミックプライシングの本格導入。

- 主要アクション:

- Phase 2で構築したデータ基盤とプラットフォーム上にAIエンジンを導入し、配車計画と運賃見積もりの大部分を自動化・最適化する。

- 人間の役割を、日常的なオペレーションから、AIが出力した結果の監視・承認、そして例外対応や戦略的意思決定へとシフトさせる。

- これにより、自社をフィジカルインターネット時代に対応した、データ駆動型の次世代ロジスティクスカンパニーへと完全に変革させる。

第12章:付録

参考文献・引用データ・参考ウェブサイト

- 国土交通省: 自動車輸送統計調査, 宅配便取扱実績, 物流の2024年問題について, 物流革新に向けた政策パッケージ, 等

- 経済産業省: 電子商取引に関する市場調査, 持続可能な物流の実現に向けた検討会資料, 等

- 厚生労働省: 賃金構造基本統計調査, 自動車運転者の労働時間等に係る実態調査結果, 等

- 内閣官房: 我が国の物流の革新に関する関係閣僚会議資料

- 全日本トラック協会: 日本のトラック輸送産業 現状と課題

- 矢野経済研究所: 物流15業種市場に関する調査, ラストワンマイル物流市場に関する調査, 物流ロボティクス市場の現状と将来展望, 等

- 株式会社NX総合研究所: 経済と貨物輸送の見通し

- 各社IR資料: ヤマトホールディングス, SGホールディングス, NIPPON EXPRESSホールディングス, ラクスル, 等の有価証券報告書, 決算説明会資料, 統合報告書

- その他、本レポート作成にあたり参照した各種報道、業界レポート、学術論文等。

引用文献

- 日本のトラック輸送産業 現状と課題 2024 – 全日本トラック協会, https://jta.or.jp/wp-content/themes/jta_theme/pdf/yusosangyo2024.pdf

- 物流15業種総市場規模(2024年度)は5%増の24.6兆円+改正物流効率化法による物流統括管理者(CLO)選任に関する対策 | ネットショップ担当者フォーラム, https://netshop.impress.co.jp/node/14580

- 物流15業種市場に関する調査を実施(2025年) | ニュース・トピックス – 矢野経済研究所, https://www.yano.co.jp/press-release/show/press_id/3860

- EC市場拡大で宅配便が急増中!? | 経済産業省 METI Journal ONLINE, https://journal.meti.go.jp/p/40551/

- 「物流業界の2024年問題」 EC業界に与える影響を物流スペシャリストが解説! – ECのミカタ, https://ecnomikata.com/column/43202/

- 【2025年版】物流業界を取り巻く状況とは|抱える課題や対策を解説 – Hacobu, https://hacobu.jp/blog/archives/3121

- 物流を最適化!SCM(サプライチェーンマネジメント)とは?基本、目的、事例をわかりやすく解説, https://aidiot.jp/media/logistics/post-7884/

- 物流の2024年問題について – 国土交通省, https://www.mlit.go.jp/policy/shingikai/content/001620626.pdf

- トラックドライバーの労働条件, https://www.mlit.go.jp/common/001186731.pdf

- 「物流の2024年問題」等への対応について, https://tdbc.or.jp/docs/forums/2024/keizai.pdf

- トラックドライバーは本当に不足しているの?現状や課題解決の …, https://jpn.pioneer/ja/piomatixlbs/useful/truckdriver_shortage/

- 物流情報局(荷主の皆さまへ) | 自動車運転者の長時間労働改善に向けたポータルサイト, https://driver-roudou-jikan.mhlw.go.jp/truck/shipper

- 物流業界(物流領域)の「2024年問題」とは|改正のポイントと影響と対策を解説 – Hacobu, https://hacobu.jp/blog/archives/1305

- トラック運送事業をめぐる現状及び 2024年問題への対応について – 厚生労働省, https://jsite.mhlw.go.jp/kagawa-roudoukyoku/content/contents/001771614.pdf

- 日本のガソリン価格30年の推移と今後30年の予測【2025年最新版】 – エネがえる, https://www.enegaeru.com/gasolineprice-simulation

- 物流業界を揺るがす「多重下請け構造」とは?課題と今後の展望を徹底解説 – aidiot, https://aidiot.jp/media/logistics/post-8162/

- 物流業界の多重下請け構造の問題点とは?是正に向けた政府の施策や法規制についても解説, https://logipoke.com/column/logistics-tajyu-sitaukekouzou

- 日本のトラック運送業界における多重下請け構造:現状と課題、今後の展望|吉田 章 – note, https://note.com/butsuryuya/n/n89faadd1047a

- トラック運送業における多重下請構造検討会 とりまとめ – 国土交通省, https://www.mlit.go.jp/jidosha/content/001898301.pdf

- 貨物自動車の輸送実態 – 日本交通政策研究会, https://www.nikkoken.or.jp/pdf/publication/2023j/2023j-p048.pdf

- 運送会社の売上・年収ランキング一覧!ホワイト企業一覧も掲載【2025年】 – メルセンヌ, https://www.mersenne.co.jp/careerhigh/entry/unsou-company

- 「物流革新に向けた政策パッケージ」のポイント, https://www.cas.go.jp/jp/seisaku/buturyu_kakushin/pdf/20231226_1.pdf

- 日本政府の物流革新に向けた取り組みー2024年問題対応への政策ポイントー, https://www.nittsu-necl.co.jp/blog/20240530

- 物流政策パッケージとは?わかりやすくポイントを解説 – ハコベル, https://www.hacobell.com/media/logistics_policy_package

- 「物流革新に向けた政策パッケージ」の解説 – 一般社団法人 日本倉庫協会, https://www.nissokyo.or.jp/news/detail/617/

- 物流革新に向けた政策パッケージのポイント|物流の2024年問題への対応策 – Hacobu, https://hacobu.jp/blog/archives/2133

- 多重下請け構造是正、取引「2次」まで制限へ – 物流ニッポン, https://logistics.jp/goverment/2024/04/26/46047/

- A重油、軽油価格の推移 – 新電力ネット, https://pps-net.org/industrial

- 2024 年度の経済と 貨物輸送の見通し(改訂) – 株式会社NX総合研究所, https://www.nx-soken.co.jp/wp-content/uploads/2024/10/report-20241004.pdf

- 2024 年度の経済と貨物輸送の見通し, https://www.sompo-japan.co.jp/-/media/SJNK/files/hinsurance/logistics/news/2024/b_news164.pdf?la=ja-JP

- 景気動向/9月は物流量増加で貨物運送業界にプラス影響 – トラックニュース, https://www.trucknews.biz/article/q100304/

- 「物流の2024年問題」のその後について詳しく解説 | 株式会社ダイワコーポレーション, https://daiwacorporation.co.jp/information/%E3%80%8C2024%E5%B9%B4%E5%95%8F%E9%A1%8C%E3%80%8D%E3%81%AE%E3%81%9D%E3%81%AE%E5%BE%8C/

- ドライバー不足の要因とは|その影響と効率的に解消するための施策 – Hacobu, https://hacobu.jp/blog/archives/3182

- トラック運転手不足の原因と解決策を解説|将来の運転手に求められるものとは – Loogia, https://loogia.jp/column/shortage_of_truckdriver/

- 【経営者・IT推進部門必読!】物流業界の労働力不足の現状と今後の対応策の紹介, https://www.seiss.co.jp/information/column/column-01.html

- 知っていますか?物流の2024年問題 | 全日本トラック協会 | Japan Trucking Association, https://jta.or.jp/logistics2024-lp/

- 2024年問題でドライバーの給料は減る?労働時間規制の収入への影響を徹底解説 – ロジポケ, https://logipoke.com/column/2024problem-kyuryou-driver

- 倉庫管理システム[WMS]市場規模2032 – Fortune Business Insights, https://www.fortunebusinessinsights.com/jp/%E6%A5%AD%E7%95%8C-%E3%83%AC%E3%83%9D%E3%83%BC%E3%83%88/%E5%80%89%E5%BA%AB%E7%AE%A1%E7%90%86%E3%82%B7%E3%82%B9%E3%83%86%E3%83%A0%EF%BC%88wms%EF%BC%89%E5%B8%82%E5%A0%B4-101788

- スマートロジスティクス・ソリューション市場の実態と将来展望 2020年度版 – ミック経済研究所, https://mic-r.co.jp/mr/01980/

- 自動運転で「2024年問題」解決!国内メーカーが目指す「レベル4」のトラック・バス・タクシーとは, https://journal.meti.go.jp/p/34928/

- 「高速道路における高性能トラックの実用化に向け … – RoAD to the L4, https://www.road-to-the-l4.go.jp/activity/theme03/pdf/20240228_theme03.pdf

- 【2025年最新】物流ロボットとは?種類や市場規模、導入時の課題を解説 | Geek+ – ギークプラス, https://www.geekplus.jp/plusnote/articles/logistics-robot/

- 物流DX導入事例集 – 国土交通省, https://www.mlit.go.jp/seisakutokatsu/freight/content/001609016.pdf

- 2025年版 物流ロボティクス市場の現状と将来展望 | 市場調査と …, https://www.yano.co.jp/market_reports/C66118300

- ドローン配送が日本で実用化されるのはいつ?メリットと課題・実施例を徹底解説 – ドラピタ, https://doraducts.jp/column/036/

- 令和 5 年度 無人航空機等を活用したラストワンマイル配送実証事業 令和 6 年 3 月 – 国土交通省, https://www.mlit.go.jp/seisakutokatsu/freight/content/001748785.pdf

- ドローン物流・配送の現状と課題, https://www.smart-logistic.jp/hub/ja-jp/blog/article05-drone.html

- 物流業界での2024年問題とは?働き方改革と取組を解説 – MSコンパス, https://mscompass.ms-ins.com/business-news/logistics-2024-problem/

- 5.「2024年問題」への対応に向けた動き – 内閣府, https://www8.cao.go.jp/kisei-kaikaku/kisei/meeting/wg/2210_01startup/230406/startup10_0203_03.pdf

- 物流の「2024年問題」とは – 東北運輸局, https://wwwtb.mlit.go.jp/tohoku/00001_00251.html

- SBT目標設定に関する解説, https://www.nri.com/content/900038294.pdf

- カーボンニュートラル実現に向けて (パート1: GHG排出量削減の要請と可視化の現状), https://www.rise-cg.co.jp/insight/green_transformation_2/

- 脱炭素社会の実現に向けてEnvironment:環境 – 佐川急便, https://www.sagawa-exp.co.jp/sustainability/environment/carbonfree.html

- エネルギー・気候 | ヤマトホールディングス株式会社, https://www.yamato-hd.co.jp/csr/environment/climate_change.html

- 東京都地球温暖化防止活動推進センター | 「EVバス・EVトラック導入促進事業」, https://www.tokyo-co2down.jp/subsidy/ev_bus-2

- EV・充電設備の導入に活用! 補助金の種類や申請方法を解説 | 日本カーソリューションズ, https://www.ncsol.co.jp/column/c_014/

- 「令和6年度補正予算 商用車等の電動化促進事業(トラック)」 の公募について, https://www.mlit.go.jp/report/press/content/001880925.pdf

- モーダルシフトとは|注目される背景や難所、導入のメリットを解説 – Hacobu, https://hacobu.jp/blog/archives/3043

- モーダルシフトとは-なぜ進まないのか、意味や語源からメリット・デメリットまでわかりやすく説明|物流コラム – JITBOXチャーター便, https://www.jitbox.co.jp/column/id-034/

- モーダルシフトとは?進まない理由やメリット・デメリットを解説 | EC通販・物流代行【スクロール360】, https://www.scroll360.jp/note/20231113-10736/

- モーダルシフトとは? 物流におけるCO2削減の切り札が進まない理由, https://www.nec-solutioninnovators.co.jp/sp/contents/column/20211008.html

- モーダルシフトが進まないのはなぜ?メリットや進める方法も解説 | 日新運輸工業株式会社, https://nissin21.co.jp/%E3%83%9E%E3%83%AB%E3%83%8F%E3%83%8A%E3%82%B8%E3%83%A3%E3%83%BC%E3%83%8A%E3%83%AB/modal-shift/

- 2025年1~6月の国内普通トラック販売、前年比7.0%増 3年連続の増加, https://www.aba-j.or.jp/info/industry/24353/

- 日本の主なトラックメーカー7選! 特徴と代表車種、シェア率を紹介 – TRUCK BIZ, https://www.truck-five.com/tfbiz/archives/8892

- 【最新】国内トラックメーカー販売台数ランキング! 海外の主要メーカーも紹介 – TRUCK BIZ, https://www.truck-five.com/tfbiz/archives/7736

- 運送業の68.5%が運賃引き上げに成功?|最新調査にみる価格交渉の …, https://logipoke.com/column/Negotiate-Charges

- 2024年7月調査結果, https://cci-lobo.jcci.or.jp/wp-content/uploads/2024/07/LOBO202407.pdf

- 【物流2024年問題】運送業界のM&Aとは|最新動向・売却相場・事例・メリット/デメリットを解説, https://ma-navigator.com/columns/shipping

- 物流テックNo. 1 × BtoB運送No. 1。新生ハコベルが構築する「物流の新世界」 – note, https://note.com/hacobell/n/n6793e3e936a2

- 物流プラットフォームとは?意味と活用メリット、注目の物流プラットフォーム5選を紹介!, https://service.shippio.io/glossary/logistics-platform

- ドローン配送の利用意向と効果 – 運輸総合研究所, https://www.jttri.or.jp/collo241107_01.pdf

- 【2025年】ドローン配達はいつから実用化される?日本おける現状課題と活用事例, https://akihabara-ds.com/column/detail/53/

- 【トラックドライバー】大手運送会社ランキング|社員数・年収の比較 – クロスワーク・マガジン, https://x-work.jp/journal/truck/5890

- 運転手を目指すなら大手と中小どちらにすべき?トラックドライバーになるなら押さえておきたいポイント – ジョブコンプラス, https://job-con.jp/driver/guide/recruit28

- トラック運転手の給料は?トラック運転手の年収を多角的に解説します! – 株式会社県北物流, https://kenhoku-butsuryu.com/column/detail.html?no=87183

- 【2025年最新】運送業の年収はいくら?職種別・会社別ランキングTOP5 | DRIVE X コラム, https://media.drive-x.jp/transportation-annual-income/

- 女性ドライバー採用の実情。課題や解決策、企業事例もご紹介。 – ドラピタ, https://doraducts.jp/column/023/

- 女性・高齢者の活躍 | 全日本トラック協会 | Japan Trucking Association, https://jta.or.jp/member/driver/katsuyaku.html

- 株式会社マイシン (運輸業、郵便業) – 女性の活躍推進や両立支援に積極的に取り組む企業の事例 – 厚生労働省, https://positive-ryouritsu.mhlw.go.jp/practice/detail?id=82

- トラック運送事業における労働力不足と 労働生産性 – 流通経済大学学術情報リポジトリ, https://rku.repo.nii.ac.jp/record/7434/files/distribution67_7.pdf

- 労働生産性向上のためのトラック運送業における改善|論文, https://www.jil.go.jp/institute/zassi/backnumber/2024/02-03/pdf/093-106.pdf

- 物流を取り巻く動向と物流施策の現状・課題 – 国土交通省, https://www.mlit.go.jp/seisakutokatsu/freight/content/001888325.pdf

- トラック運送業の現状と課題について – 農林水産省, https://www.maff.go.jp/j/chikusan/sinko/lin/l_siryo/attach/pdf/siryo_ryutu_kentoukai-5.pdf

- 物流の2024年問題対応状況調査結果 – 全日本トラック協会, https://jta.or.jp/wp-content/uploads/2025/03/chosa20250331kekka.pdf

- 荷待ち時間の改善に向けた対応策 – 愛知県トラック協会, https://ssl.aitokyo.jp/wp/wp-content/uploads/2023/11/%E2%91%A0%E6%84%9B%E7%9F%A5%E7%9C%8C%E3%83%88%E3%83%A9%E3%83%83%E3%82%AF%E5%8D%94%E4%BC%9A2024%E5%B9%B4%E5%95%8F%E9%A1%8C%E3%82%BB%E3%83%9F%E3%83%8A%E3%83%BC%E8%B3%87%E6%96%99%EF%BC%88NX%E7%B7%8F%E7%A0%94%E5%A4%A7%E5%B3%B6%EF%BC%89_231114.pdf

- 物流業界におけるAI活用事例9選―需要予測から配送の最前線まで – メンバーズ, https://www.members.co.jp/column/20241025-distribution-ai

- 物流におけるAI活用事例12選!コスト削減・SCM最適化・効率向上など | ニューラルオプト, https://neural-opt.com/logistics-ai-cases/

- 配送ルート最適化とは?AIによる効率化とコスト削減で物流の課題を解決 – DRIVEBOSS, https://driveboss.automotive.panasonic.com/media/column/250416

- 物流予測AI導入のメリット・導入前の不安や活用方法|コラム | 株式会社ROX, https://www.rox-jp.com/buffalo-column

- 中小企業等におけるDX人材の育成, https://www3.jeed.go.jp/aomori/college/support/data/dx-jinzai.pdf

- フィジカルインターネット | 用語解説 | 野村総合研究所(NRI), https://www.nri.com/jp/knowledge/glossary/physical_internet.html

- フィジカルインターネット実現に向けた取組について, https://www.mlit.go.jp/road/ir/ir-council/buturyu_douro/pdf02/09.pdf

- フィジカルインターネット – WOR(L)D ワード|大和総研の用語解説サイト, https://www.dir.co.jp/world/entry/physical-internet

- 物流の仕組みを変える「フィジカルインターネット」とは | BizDrive(ビズドライブ) – NTT東日本, https://business.ntt-east.co.jp/bizdrive/column/post_423.html

- 物流の2024年問題について – 国土交通省, https://www.mlit.go.jp/policy/shingikai/content/001754014.pdf

- ﹁新た な 物流﹂﹁新た な 価値﹂ の 創 造 – ヤマトホールディングス, https://www.yamato-hd.co.jp/investors/library/annualreport/pdf/j_ir2025_00_A3.pdf

- ヤマトホールディングス/「統合レポート2025」公開、集配車両4万 …, https://www.trucknews.biz/article/r100132/

- ヤマトグループ、統合レポート2023を発表 物流2024年問題や今後4年間の戦略へも言及, https://ecnomikata.com/ecnews/eclogistics/40804/

- SGHDが統合報告書を公表、低温物流に注力 | LOGISTICS TODAY, https://www.logi-today.com/851162

- 統合報告書 | IR情報 | SGホールディングス, https://www.sg-hldgs.co.jp/ir/library/annual/

- NXHD、統合報告書とサステナレポ公開 – LOGISTICS TODAY, https://www.logi-today.com/803664

- NXグループ、「NXグループ統合報告書2025」、「NXグループ …, https://www.nipponexpress-holdings.com/ja/press/2025/20250630-1.html

- 統合報告書・アニュアルレポート | NIPPON EXPRESS …, https://www.nipponexpress-holdings.com/ja/ir/library/anual/

- 2025年7月期第2四半期 決算説明会資料, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250313/20250313593270.pdf

- 2025年7月期第3四半期 決算説明会資料, https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250612/20250612588355.pdf

- (レポート)CBcloud ITを活用した「運送会社と配送業務のDX」と「モノのMaaS戦略」, https://www.logi-square.com/forum/report/200216

- CBcloud 松本隆一|配送プラットフォーム「PickGo」を開発した …, https://sogyotecho.jp/cbcloud-mastumoto-interview/

- 運送業界の価値創出を目指すCBcloud、約60億円の資金調達を完了! – PR TIMES, https://prtimes.jp/main/html/rd/p/000000098.000016726.html