移動の再定義:AIとMaaSが駆動する次世代タクシー業界の生存戦略

インフォグラフィック

スライド資料

解説動画

第1章:エグゼクティブサマリー

本レポートの目的と調査範囲

本レポートは、日本のタクシー業界が直面する、複合的かつ構造的な地殻変動を多角的に分析し、この変革期を乗り越え、持続的な成長を達成するための事業戦略を提言することを目的とする。調査対象は、国内のタクシー事業およびハイヤー事業を中核とし、その競争環境を激変させる配車プラットフォーム、事業モデルを根底から覆す可能性を秘めたAI・自動運転技術、そして業界の役割を再定義するMaaS(Mobility as a Service)エコシステム全体を俯瞰的な視点から網羅する。

最も重要な結論

日本のタクシー業界が直面する本質的な課題は、メディアで頻繁に報じられる「ドライバー不足」という現象そのものではなく、その根底にある「ビジネスモデルの陳腐化」である。ドライバー不足は症状に過ぎず、真因は、長年温存されてきた労働集約型の事業構造と、デジタル化への対応の遅れに起因する。今後の業界における勝者と敗者を分ける決定的な要因は、もはや保有車両数や営業所の立地といった物理的な資産の規模ではない。それは、「データを活用し、収益化する能力」と「MaaSエコシステム内で多様なプレイヤーと連携し、新たな価値を創造する能力」である。価値の源泉は、単に人を運ぶ「車両の運行」から、顧客の移動データを基盤とした「移動ソリューションの提供」へと、不可逆的にシフトしている。この現実を直視し、事業の再定義に踏み切れるかどうかが、企業の生存を左右する。

主要な戦略提言

本分析に基づき、取るべき事業戦略上の主要な推奨事項を以下に提示する。

- 事業ポートフォリオの抜本的再構築: 従来のタクシー事業を安定収益源の「キャッシュカウ」と再定義し、そこで得られる収益を、成長領域へと戦略的に再配分する。具体的には、①高い専門性が求められる高付加価値サービス(介護連携型輸送、富裕層向け観光、ラストワンマイル物流を担う貨客混載)と、②データを活用した新規事業(運行データを活用した広告事業、AIに基づくダイナミックプライシング)の2領域に経営資源を重点的に投下する。

- プラットフォーム戦略の再定義: 大手配車プラットフォーマーへの完全な依存状態から脱却を図る。短期的には最大手プラットフォームとの連携を維持しつつ、中長期的には、自社の優良顧客基盤を活かした独自の予約・CRM(顧客関係管理)システムの開発や、特定のニーズ(例:高齢者向けMaaS、法人向け総合移動管理)に特化したニッチプラットフォームの構築を目指す。これにより、顧客との直接的な関係を維持し、価格決定権を確保する。

- 人材モデルの根本的変革: 従来の歩合給を中心とした画一的な雇用モデルを転換し、若年層や女性、多様な働き方を求める人材を惹きつけるための複線的な人事制度を導入する。具体的には、安定した収入を保証する「時給制・月給制ドライバー」や、柔軟な勤務が可能な「フレックスタイム制」を導入する。同時に、AIによる需要予測・最適配車システムを新人ドライバーに提供し、経験の差によらず安定した収入を得られる環境を整備することで、早期離職を防ぎ、定着率を劇的に向上させる。

- アライアンスとM&Aの積極的活用: 自社単独での成長には限界があることを認識し、異業種(IT、鉄道、不動産、小売)との戦略的アライアンスを積極的に推進する。これにより、MaaSエコシステム内での自社のプレゼンスを確保し、新たな顧客接点を創出する。また、後継者不足やドライバー不足に悩む地域の中小事業者を対象としたM&Aを加速させ、営業エリアの拡大、規模の経済の実現、そして最も重要な資産である「データ」の集約を推進する。

第2章:市場概観(Market Overview)

市場規模の推移と今後の予測

日本のタクシー・ハイヤー市場は、長期的な縮小トレンドと、コロナ禍を経た構造変化の渦中にある。市場の営業収入は、1990年のピーク時約2.7兆円から減少し、コロナ禍直前の2018年(平成30年)時点では約1.4兆円から1.6兆円規模にまで縮小した 1。この減少は、リーマンショック後の法人需要の低迷や、人口減少、ライフスタイルの変化などが複合的に影響した結果である 4。

2020年の新型コロナウイルス感染症拡大は業界に未曾有の打撃を与え、営業収入は対2019年比で平均66.7%まで激減した 2。しかし、その後は経済活動の再開やインバウンド観光の回復に伴い、回復基調に転じている。

今後の市場規模を予測する上で、国内市場はグローバル市場とは異なる力学が働く点に留意が必要である。世界のタクシーサービス市場は、2030年に向けて年平均成長率(CAGR)5%から9%台での成長が見込まれている 6。これは主に、都市化の進展やE-Hailing(電子的な呼び出し)の普及によるものである。一方、日本市場においては、後述する深刻なドライバー不足が供給能力の絶対的な制約となり、需要が回復しても市場規模の拡大を阻害する最大の要因となっている。2030年に向けた国内市場の成長は、ライドシェアの浸透度合い、そして人手不足を根本的に解消しうる自動運転技術の導入ペースという、二つの大きな不確定要素に左右されることになる。

主要KPIの動向

市場の構造変化は、主要な経営指標(KPI)の推移に明確に表れている。

- 輸送人員: 平成18年度(2006年度)の19億4,110万人をピークに減少が続き、平成30年度(2018年度)には13億1,283万人と、ピーク時から約32%減少した 1。

- 車両数: 2007年度の26.7万台をピークに漸減し、2021年度には約20.9万台となっている 9。規制緩和後に一時的に増加した時期もあったが、リーマンショック以降は減少傾向が定着している 4。

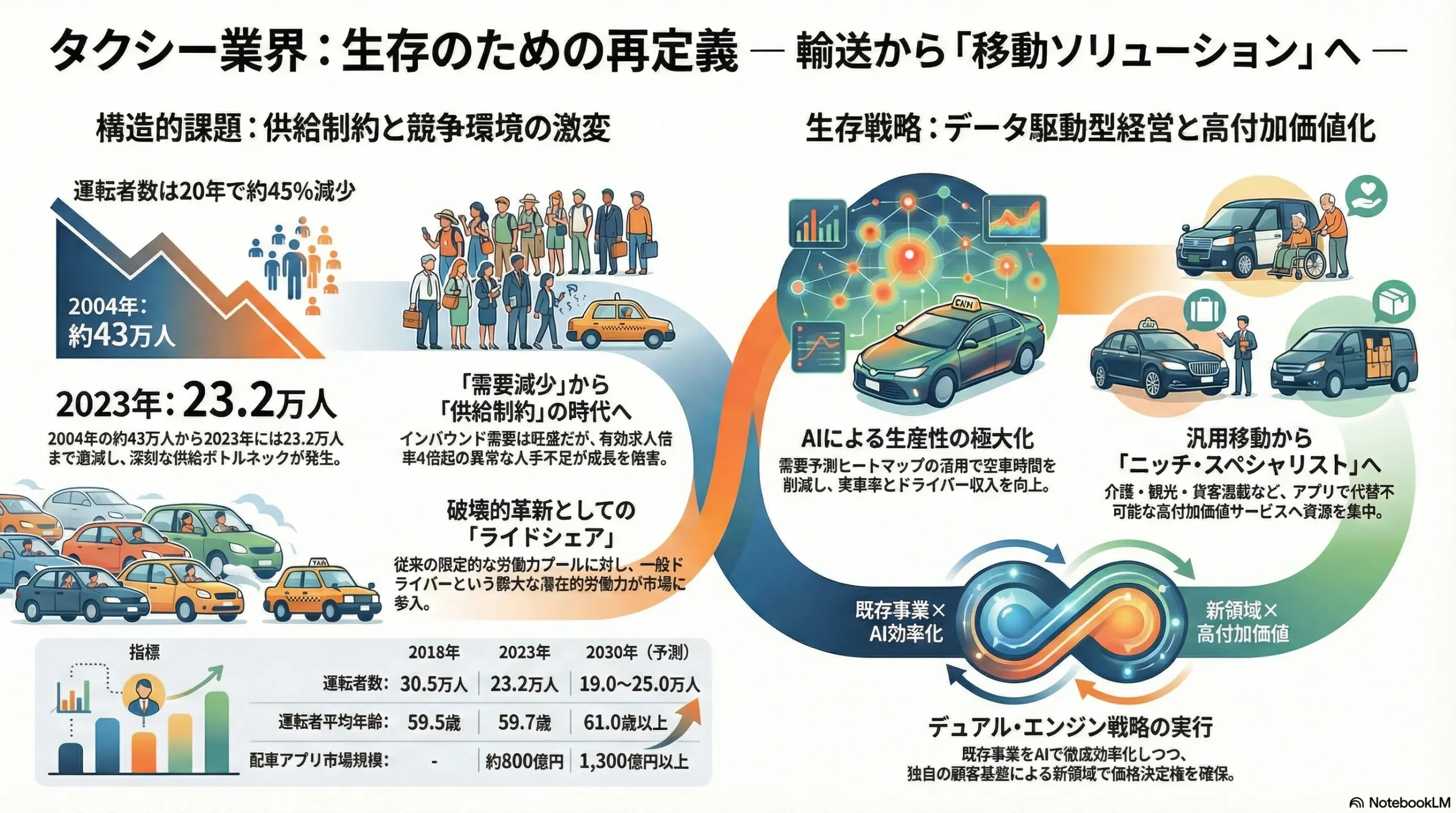

- 運転者数: 供給サイドの危機を最も象徴する指標である。平成16年度(2004年度)の428,253人をピークに一貫して減少し、平成30年度(2018年度)には305,441人 1、さらに2023年には231,938人まで落ち込んでいる 10。この10年間で10万人以上が業界を去った計算になる 11。

配車アプリ市場の急成長

従来のタクシー市場が縮小する一方で、配車アプリ市場は急激な成長を遂げ、顧客接点の主戦場となっている。日本能率協会総合研究所の推計によれば、配車アプリの国内市場規模は2029年度に1,300億円に達すると予測されている 12。

ICT総研の調査では、2024年末のタクシー配車アプリ利用者数は1,664万人、2027年末には2,055万人へと増加する見込みである 9。プレイヤーのシェア構造は「GO」が圧倒的なトップを走り、それをDiDi、Uber Taxi、S.RIDEが追う構図が定着している 9。このプラットフォーマーの台頭は、業界の収益構造と競争原理を根本から変えつつある。

市場の成長ドライバーと阻害要因

今後の市場動向は、以下の要因の綱引きによって決定される。

- 成長ドライバー(追い風):

- インバウンド観光の回復: 2025年には月間340万人を超える訪日外客数が記録されるなど 14、コロナ禍以前を上回るペースでの回復は、特に都市部や観光地におけるタクシー需要を強力に押し上げている。

- 高齢化社会の進展: 免許返納者の増加などにより、高齢者の「生活の足」としてのタクシー需要は構造的に増加する。

- 阻害要因(向かい風):

- ドライバー不足と高齢化: 最も深刻かつ構造的な阻害要因。需要があっても供給できず、機会損失が常態化している 16。

- ライドシェアとの競合: 「日本版ライドシェア」の導入により、これまで規制で守られてきた市場での競争が本格化する 2。

- コスト上昇: 燃料費の高騰は継続的な収益圧迫要因である 17。加えて、人材確保のための人件費上昇も避けられない。

- 需要の構造変化: リモートワークの普及は、安定収益源であった平日のビジネス利用を恒久的に減少させる可能性がある。

| 指標 | 2015年 | 2018年 | 2020年(コロナ禍) | 2023年 | 2025年(予測) | 2030年(予測) |

|---|---|---|---|---|---|---|

| 営業収入(兆円) | 約1.7 | 約1.6 2 | 約1.1 2 | 回復基調 | 1.5 – 1.7 | 1.4 – 1.8 |

| 輸送人員(億人) | 約14.5 | 13.1 1 | 大幅減 | 回復基調 | 12.5 – 13.5 | 12.0 – 14.0 |

| タクシー車両数(万台) | 約24.0 | 22.5 1 | 21.5 | 20.9 9 | 20.0 | 18.5 – 22.0* |

| 運転者数(万人) | 約34.0 | 30.5 1 | 大幅減 | 23.2 10 | 21.0 | 19.0 – 25.0* |

| 運転者平均年齢(歳) | 58.9 19 | 59.5 | 60.7 19 | 59.7 19 | 60.5 | 61.0+ |

| 配車アプリ市場規模(億円) | – | – | – | 約800 | 約1,000 | 1,300+ 12 |

2030年の車両数・運転者数は、ライドシェア全面解禁や自動運転の導入レベルにより大きく変動する可能性があるため、レンジで記載。

この市場概観から導き出される最も重要な戦略的示唆は、市場が「需要減少」の時代から「供給制約」の時代へと完全に移行したという事実である。過去、業界の課題はリーマンショック後の法人需要の落ち込みなど、需要サイドの要因が中心であった 5。しかし現在、有効求人倍率が全産業平均の3倍を超える異常な水準に達していること 16 が示すように、ボトルネックは明らかに供給サイドにある。一方で、配車アプリの普及 9 やインバウンドの急回復 14 は、潜在的な需要が旺盛であることを示唆している。この巨大な需給ギャップは、「乗りたいのに乗れない」顧客の機会損失が常態化していることを意味する。したがって、今後の事業戦略の最優先課題は、もはや需要喚起策ではない。いかにして限られた供給能力(ドライバーと車両稼働率)で収益性を最大化するか、あるいは供給能力そのものを抜本的に増強する新たなモデルを構築できるか、という点にシフトしなければならない。

第3章:外部環境分析(PESTLE Analysis)

タクシー業界を取り巻くマクロ環境は、複数の要因が複雑に絡み合い、急激な変化を遂げている。PESTLEフレームワークを用いて、これらの外部環境要因を体系的に分析する。

Politics (政治)

政治・規制動向は、業界の競争のルールを根本から変える最も強力なドライバーである。

- 日本版ライドシェアの導入: 2024年4月、タクシー事業者の運行管理を前提として、タクシーが不足する地域・時間帯に限定したライドシェアが解禁された 21。これは、規制に守られてきた業界にとって、競争時代の幕開けを意味する。政府および規制改革推進会議内には、さらなる規制緩和や全面解禁を求める声が根強く存在しており、今後、対象エリアや時間帯が段階的に拡大されることは不可避な流れと見るべきである。これは既存事業者にとって最大の脅威であると同時に、自らがライドシェア事業の担い手となることで新たな成長機会を掴むチャンスともなりうる 23。

- 国家戦略特区での先行緩和: 兵庫県養父市のような過疎地域では、NPOなどが主体となる自家用有償旅客運送が先行して実施されており、これが全国的な規制緩和のモデルケースとなっている 24。また、北海道ニセコ町では、観光シーズンの需要急増に対応するため、他地域からタクシー車両と乗務員を派遣する「ニセコモデル」が実施されるなど、地域の実情に応じた柔軟な規制運用が進んでいる 25。

- 自治体の公共交通政策: 多くの地方自治体では、高齢者の移動手段確保が喫緊の課題となっている。そのため、地域のタクシー事業者と連携し、AIを活用したオンデマンド交通や乗合タクシーを導入する動きが活発化している 26。これは、行政からの受託事業として、安定した新たな収益源となる可能性がある。

Economy (経済)

経済全体の動向は、タクシーの需要とコスト構造に直接的な影響を及ぼす。

- 景気変動と法人需要: 接待や出張などでのタクシー利用は景気感応度が高く、経済の浮沈が法人契約の売上を左右する 20。

- インフレと燃料価格: LPガスやガソリンの価格高騰は、変動費の大部分を占める燃料費を直撃し、利益率を圧迫する 17。政府による「燃料価格激変緩和対策事業」が一時的な支援となっているが 18、原油価格の不安定な状況が続く限り、コスト管理は経営上の恒常的な課題となる。

- インバウンド観光の急回復: コロナ禍後の訪日外国人観光客の急増は、業界にとって最大の追い風である。2025年には月間340万人超を記録するなど 14、その消費意欲は高く、特に空港送迎や観光タクシーといった高単価サービスの需要を押し上げている。

Society (社会)

社会構造の変化は、業界の根幹である「担い手」と「利用者」の両面に深刻な影響を与えている。

- ドライバーの高齢化と労働力不足: これは業界の持続可能性を脅かす最も深刻な問題である。ドライバーの平均年齢は約60歳に達し 16、70〜74歳の層が最大のボリュームゾーンを形成するという、極めて歪な年齢構成となっている 16。若年層の入職者が極端に少なく、労働力の再生産メカニズムが事実上、機能不全に陥っている。

- 人口動態の変化: 都市部への人口集中はタクシー需要を維持する要因となる一方、地方の過疎化は事業の採算性を著しく悪化させ、地域の公共交通からの撤退を加速させている。

- ライフスタイルの変化: 若者を中心とした「クルマ離れ」や、シェアリングエコノミーの浸透は、所有から利用へのシフトを促し、タクシー利用への心理的ハードルを下げている。しかし、同時にカーシェアリングやシェアサイクルといった代替サービスとの競争も激化させている。

Technology (技術)

技術革新は、業界のビジネスモデルを破壊し、再創造する最も強力な力である。

- 配車プラットフォーム: GO、S.RIDEなどのアプリは、顧客接点を完全にデジタル化し、業界のデファクトスタンダードとなった。アルゴリズムによる最適配車は業務効率を向上させる一方、プラットフォーマーへの手数料支払いや顧客情報の非保有など、事業者側の依存度を高め、収益性を圧迫する構造を生み出している。

- 決済システム: クレジットカードや電子マネーによるキャッシュレス決済、そして乗車前に運賃が確定する「事前確定運賃」が標準化した。これにより利用者の利便性は向上し、特にインバウンド観光客の取り込みには不可欠なインフラとなっている 31。

- 車両技術: トヨタの「JPN TAXI」が普及し、車いすでも乗車しやすいユニバーサルデザインが標準となった。環境対応としてEV(電気自動車)化は不可避な流れだが、高額な車両価格、ガソリン車に劣る航続距離、そして営業所における充電インフラの未整備が導入の大きな障壁となっている 33。

Legal (法規制)

業界は厳格な法規制の下にあり、その動向が事業活動を大きく左右する。

- 道路運送法: タクシー事業の根幹をなす法律であり、運賃制度(認可制)、営業区域の設定、そしてライドシェアの枠組みなどを規定している。今後の法改正、特にライドシェアに関する規定の変更が、競争環境を決定づける。

- 労働関連法規: 働き方改革関連法の一環として、2024年4月から自動車運転業務にも時間外労働の上限規制(年960時間)が適用された(通称「2024年問題」)36。タクシー業界の勤務形態は特殊であるため、トラック業界ほど直接的な影響は大きくないとの見方もあるが 38、労働時間管理の厳格化とコンプライアンス遵守の要請は強まっている。

Environment (環境)

地球環境問題への対応は、企業の社会的責任として、また新たな規制要因として重要性を増している。

- カーボンニュートラルへの要請: 政府が掲げる2050年カーボンニュートラル目標の達成に向け、運輸部門の脱炭素化は最重要課題の一つである。これにより、タクシー車両のEV(電気自動車)やFCV(燃料電池自動車)への転換圧力は今後ますます強まる。第一交通産業が太陽光発電などを活用した次世代型営業所の実証実験を開始したり 39、MKグループがEV利用時に実質CO2排出量をゼロにするオプションサービスを提供したりするなど 40、先進的な事業者はすでに対応を始めている。

このPESTLE分析から浮かび上がるのは、「日本版ライドシェア」が単なる新たな競合の出現ではない、という事実である。その本質は、タクシー業界の最大の構造的弱点、すなわち「第二種運転免許を持つ正規雇用のドライバー」という極めて限定的な労働力プールにしかアクセスできないという点を突く、「労働力の調達モデルにおける破壊的革新」である。ライドシェアは、「第一種免許を持つ一般ドライバー」という、これまで業界が活用できなかった膨大な潜在的労働力を動員する仕組みを提供する 21。これにより、タクシー会社が多大な採用・教育コストをかけて一人のドライバーを確保する間に、ライドシェア事業者はプラットフォームを通じてはるかに多くの、そして柔軟な労働力を動員できる可能性がある。特に、金曜夜の繁華街や大規模イベント終了時など、需要が爆発的に増加する一方でタクシーの供給が追いつかない場面において、ライドシェアがその受け皿となり、顧客を恒久的に奪うシナリオは極めて現実的である。したがって、この脅威の本質は価格競争ではなく「供給力(Availability)」を巡る競争であり、既存事業者は自らライドシェア事業に参入するか、あるいは既存ドライバーの生産性をAIなどで劇的に向上させる以外に、有効な対抗策を見出すことは困難であろう。

第4章:業界構造と競争環境の分析(Five Forces Analysis)

ポーターのFive Forcesフレームワークを用いて、タクシー業界の収益性に影響を与える5つの競争要因を分析し、業界の構造的な魅力を評価する。

新規参入の脅威:高い

業界への参入障壁は、規制緩和と技術革新によって著しく低下しており、脅威は極めて高いレベルにある。

- ライドシェア事業者: 現在の「日本版ライドシェア」はタクシー事業者の管理下という限定的なものだが、これが全面解禁された場合、UberやDiDiといったグローバルプラットフォーマーが、豊富な資金力、洗練されたテクノロジー、そして世界中で培ったマーケティングノウハウを武器に本格参入するリスクは計り知れない。これまで、「日本のタクシーは世界一安全」という信頼性 41 が事実上の参入障壁として機能してきた。しかし、深刻な供給不足が社会問題化すれば、「安全」よりも「利便性(いつでも乗れること)」を求める世論が規制緩和を後押しする可能性は十分にある 23。

- 異業種プレイヤー: トヨタ(MaaSプラットフォーム “my route”)43、ソニー(S.RIDE)45、JR各社(独自のMaaSアプリ)43 など、巨大な顧客基盤と先進技術を持つ異業種の巨人が、MaaSエコシステムのハブとなるべく、タクシーを自社サービスの一部として取り込もうと虎視眈眈と狙っている。これらの企業は、必ずしも自ら車両を保有し運行する「事業者」になるわけではない。しかし、顧客との接点(アプリ)を支配し、移動全体の予約・決済を握ることで、業界の利益を上流で吸い上げる「プラットフォーマー」として、既存のタクシー事業者の収益基盤を脅かす存在となりうる。

代替品の脅威:中程度~高い

移動手段の選択肢は多様化しており、代替品の脅威は常に存在する。

- 既存の代替品: 鉄道、バスといった公共交通機関、自家用車、そして近年急速に普及したカーシェアリング、シェアサイクルなどが挙げられる。特にラストワンマイルの移動においては、これらの代替品との競争が激化している。

- 新たな代替品(需要の消滅): リモートワークの定着は、これまで安定した収益源であったビジネス利用(通勤、日中の移動、出張)という需要そのものを構造的に減少させる。これは新たな競合の出現以上に、市場パイの縮小という深刻な影響を及ぼす。

買い手の交渉力:高い

顧客(買い手)の力は、テクノロジーによって劇的に増大した。

- 個人顧客: 配車アプリの普及が決定的なゲームチェンジャーとなった。利用者は、一つのアプリ上で複数のタクシー会社の車両を、ほぼ同一のサービスとして比較・選択できるようになった。これにより、事業者間のスイッチングコストは事実上ゼロになった。「どのタクシー会社を選ぶか」というブランドへのこだわりは薄れ、「どのアプリで、いかに早く、確実に乗れるか」が最重要の選択基準となっている 47。この結果、個々のタクシー会社の価格決定力やブランド力は著しく低下し、サービスはコモディティ化しつつある。

- 法人顧客: 企業向けのチケット契約など、大口の取引においては、依然として強い価格交渉力を有している。

売り手の交渉力:中程度~高い

事業運営に必要な資源を供給する「売り手」の交渉力は、分野によって濃淡があるものの、総じて強い。

- 自動車メーカー: 車両調達においては、トヨタ自動車の「JPN TAXI」が市場シェアの約9割を占めるという寡占状態にある 48。これにより、タクシー事業者は車両購入価格に関してほとんど交渉の余地を持たない。

- 配車アプリプラットフォーマー: 「GO」に代表される大手プラットフォームは、膨大な数の顧客とタクシー事業者を自社のネットワークに囲い込むことで、強力な交渉力を確立した。彼らが設定する手数料(アプリ手配料、システム利用料、決済手数料など)は、タクシー事業者の売上から直接差し引かれ、収益性を大きく左右する要因となっている 49。

- ドライバー(労働力): 深刻な人手不足は、労働市場における力関係を逆転させた。個々のドライバーは、より良い労働条件(高い歩合率、柔軟な勤務体系、保証給など)を提示する事業者へと容易に移籍できるため、売り手としての交渉力は著しく増している。人材の獲得・維持コストは上昇の一途をたどっている。

業界内の競争:高い

業界内の競争は、大手と中小の二極化が進む中で激しさを増している。

- 大手と中小の格差: 日本交通やkmグループといった大手事業者は、ブランド力、保有車両数、そして何よりも人材採用力において中小事業者を圧倒している。潤沢な資金を背景にM&Aを仕掛け、規模の経済を追求することで、その格差はさらに拡大する傾向にある 52。

- 地域による競争環境の違い: 東京や大阪などの大都市圏では、配車アプリを主戦場とした激しい顧客獲得競争が繰り広げられている。一方で、地方や過疎地域では、競争以前に事業者の撤退が相次ぎ、地域交通の維持そのものが困難になるという、全く異なる課題に直面している。

- 価格競争と非価格競争: 運賃は国による認可制であるため、直接的な価格競争は起きにくい。しかし、配車アプリが発行する割引クーポンは、実質的な価格競争として機能している。一方で、大手事業者を中心に、接客品質の向上や、日本交通の「キッズタクシー」「陣痛タクシー」のような特定の顧客ニーズに特化したサービス 53 を展開することで、価格以外の価値で差別化を図る「非価格競争」も活発化している。

このFive Forces分析が明らかにするのは、タクシー業界の利益プールが、伝統的な「運行事業者(タクシー会社)」から、バリューチェーンの上流と下流に位置する二つのプレイヤー、すなわち「プラットフォーマー(GOなど)」と「希少な労働力(ドライバー)」へと構造的に流出しているという厳しい現実である。顧客はアプリを通じて最も利便性の高い選択肢を求めるため、プラットフォーマーは顧客接点を支配し、手数料という形で利益を吸い上げる。同時に、ドライバーは極端な売り手市場を背景に、より高い報酬や待遇を求めて移動し、人件費という形でコストを押し上げる。結果として、多くのタクシー事業者は、上からはプラットフォーマーに、下からはドライバーに利益を削られる「サンドイッチ」状態に陥っている。この構造的劣位から脱却するためには、単に真面目に車両を運行するだけでは不十分である。プラットフォーマーを介さない独自の顧客基盤を構築するか、あるいはドライバーが絶対に辞めないほどの魅力的な労働環境を構築するか、という両極のどちらかで突出した強みを築く以外に、持続的な収益性を確保する道はない。

第5章:サプライチェーンとバリューチェーン分析

サプライチェーン分析

タクシー事業のサプライチェーンは、物理的な資産と人的資本が複雑に絡み合う構造を持つ。その構成要素は、「車両調達(トヨタ等)」→「燃料・エネルギー調達(LPGスタンド、電力会社)」→「ドライバーの採用・教育」→「運行管理システム(プラットフォーム、自社無線)」→「車両整備・保険」という流れで構成される。

このチェーン全体を見渡したとき、最も深刻かつ決定的なボトルネックとなっているのが「ドライバーの供給」である。有効求人倍率が全産業平均の3倍以上、時には4倍を超えるという異常事態 16 は、このボトルネックの深刻さを物語っている。どれだけ最新の車両を導入し、優れた運行管理システムを構築しても、そのハンドルを握るドライバーを確保できなければ、事業は成り立たない。保有するタクシー車両という重要な経営資産が、ドライバー不足によって稼働できず、駐車場で眠る「遊休資産」と化している(実働率の低下 1)。この供給ボトルネックが、業界全体の売上機会の上限を規定してしまっているのが現状である。

バリューチェーン分析

タクシー事業のバリューチェーン、すなわち価値創造のプロセスは、テクノロジーの進化によって劇的に変化した。そのプロセスは、「顧客獲得」→「配車」→「輸送」→「決済」→「アフターサービス」に分解できる。

- 価値の源泉の変化:

- 従来モデル: 価値の源泉は、物理的な優位性にあった。駅前やホテルなどの「優良な乗り場」を確保すること、そして電話による「無線配車の応答性」が高いことが、他社との差別化要因であり、収益の核であった。

- 現在モデル: 価値創造の主戦場は、バリューチェーンの前工程である「顧客獲得」と「配車」のフェーズに完全に移行した。しかし、皮肉なことに、この最も重要な部分は、GOやS.RIDEといった大手配車プラットフォーマーにほぼ完全に支配されている。顧客はアプリでタクシーを呼び、アルゴリズムが最適な車両をマッチングする。

- 価値の移転:

この結果、タクシー事業者が担う役割は、バリューチェーンの中核である「輸送」という実行部分に限定されつつある。その前後に位置し、現代のビジネスにおいて最も付加価値の高い「顧客データ」の獲得と、それに基づく「マッチングアルゴリズム」の運用という機能は、プラットフォーマーの手に渡ってしまった。これにより、タクシー事業者は、プラットフォームの指示に従って輸送サービスを提供する「下請け」に近い存在へと追いやられ、サービスが均質化する「コモディティ化」のリスクに直面している。

このサプライチェーンとバリューチェーンの分析から導き出される戦略的示唆は、タクシー事業者が自らの立ち位置を根本的に見直す必要性である。多くの事業者は、今なお自らを、エンドユーザーに直接サービスを提供する「B2C企業」であると認識しているかもしれない。しかし、実態は、顧客接点を失い、プラットフォーマーからの配車指示を受けて運行サービスを提供する「B2Bの運行サービス提供事業者」へと変質しつつある。この厳しい現実認識こそが、新たな戦略を構築するための不可欠な出発点となる。

この認識に立てば、取るべき戦略の方向性は明確になる。一つの道は、このB2Bモデルを完全に受け入れ、プラットフォーマーにとって最も効率的で品質の高い「最高のB2B運行パートナー」を目指すことである。徹底したコスト管理とオペレーションの効率化により、薄利多売モデルで生き残りを図る戦略だ。もう一つの道は、この構造から脱却し、新たな価値提供モデルを構築することである。例えば、介護施設やホテル、企業と直接契約を結び、特定のニーズに応える「B2B2C」モデルや、独自の高付加価値サービスを開発し、再びエンドユーザーとの直接的な関係を築く「D2C(Direct to Consumer)」モデルを再構築する。どちらの道を選ぶにせよ、現状維持という選択肢はもはや存在しない。

第6章:顧客需要の特性分析

顧客のニーズを深く理解し、セグメントごとに最適な価値を提供することが、コモディティ化を脱する鍵となる。タクシーの顧客需要は、その利用目的や背景によって大きく異なり、それぞれに独自のKBF(Key Buying Factor:購買決定要因)が存在する。

主要顧客セグメントとKBF

- ビジネス利用セグメント:

- ニーズ: 会議や商談のための迅速かつ時間通りな移動、空港や駅への確実なアクセス、経費精算の簡便さ。

- KBF: 「速達性」「確実性」「経費精算の容易さ」。MMD研究所の調査によれば、タクシー配車アプリの利用シーンとして「仕事中の移動」が30.3%を占めており、このセグメントの重要性を示している 13。アプリによる迅速な配車と、GO Payなどに代表されるキャッシュレス・領収書レス決済が極めて高く評価される。

- 日常利用セグメント(特に高齢者):

- ニーズ: 通院、買い物、地域コミュニティへの参加など、日常生活に不可欠な移動手段。

- KBF: 「安全性」「ドアツードアの利便性」「ドライバーとの信頼関係」。単なる移動だけでなく、荷物の持ち運びの補助や、乗降時のサポート、親しみのあるコミュニケーションが価値となる。アプリの操作に不慣れな層も多く、電話予約の重要性も依然として高い。

- 観光客セグメント(インバウンド含む):

- ニーズ: 土地勘のない場所での効率的な観光、重い荷物を持った状態での移動、おすすめスポットの情報提供。

- KBF: 「分かりやすさ(多言語対応)」「キャッシュレス決済の可用性」「観光案内・ホスピタリティ」。配車アプリは、GPSによる目的地設定や多言語対応、事前決済機能により、外国人観光客が抱える言語の壁や支払いの不安を解消し、利便性を劇的に向上させる 31。質の高い観光案内ができるドライバーは、高い付加価値を生む。

- 緊急・特殊利用セグメント:

- ニーズ: 終電を逃した後の帰宅、急な悪天候時の移動、妊婦の通院や陣痛時の病院への搬送、子供だけの送迎。

- KBF: 「可用性(いかなる時でも確実に捕まること)」「専門性」「安心感」。このセグメントでは、通常の運賃よりも、確実に乗車できることや、特別な状況に対応できる専門的なスキル・体制が最優先される。

顧客の選択理由

現代の顧客がタクシーを選ぶ際の意思決定プロセスは、アプリの普及によって大きく変化した。公正取引委員会の調査でも、配車アプリを選択する理由として「GPSによる迎車地指定の容易さ」や「アプリ上での決済の利便性」が挙げられている 47。これは、個々のタクシー会社のブランドよりも、アプリ自体の利便性(UI/UX、登録車両数による配車の速さ)や、プラットフォームが展開するプロモーション(割引クーポン)が、顧客の選択を大きく左右していることを示している。

しかし、すべての需要がアプリの利便性だけで決まるわけではない。日本交通が提供する「陣痛タクシー」や「キッズタクシー」は、その好例である 53。これらのサービスは、緊急・特殊利用セグメントの顧客が抱える深い不安や課題(「陣痛時に断られたらどうしよう」「子供一人で乗せるのは心配」)に対して、専門的な研修を受けたドライバーと事前登録システムという「ソリューション」を提供している。これにより、顧客は価格や配車スピードといった一般的な比較軸ではなく、「この会社でなければならない」という強い指名理由を持ち、高いブランドロイヤリティが構築されている。

この顧客分析から見えてくるのは、タクシー市場の需要が二極化しているという構造である。「A地点からB地点へ、できるだけ早く安く移動したい」という「汎用的な移動」ニーズと、「特別な状況下で、専門的なサポートと共に安心して移動したい」という「特殊な移動ソリューション」ニーズへの二極化だ。

現在、業界の多くの事業者は、配車アプリを主戦場とする前者の「汎用的な移動」市場で、価格(クーポン)とスピードを巡る激しい消耗戦を繰り広げている。この市場は、プラットフォーマーの力が最も強く働き、コモディティ化が進みやすい。一方で、後者の「特殊な移動ソリューション」市場にこそ、持続的な競争優位の源泉が眠っている。この市場のニーズは、標準化されたアプリの機能だけでは完全には満たすことができず、質の高いドライバーの専門スキル、きめ細やかなオペレーション、そして何よりも顧客との深い信頼関係が不可欠となる。したがって、企業の戦略的焦点は、アプリが支配する土俵で体力勝負を続けるのではなく、アプリでは代替不可能な専門性の高いサービス領域を自ら定義・開拓し、そこで独自の価格決定力を持つ「スペシャリスト」としての地位を確立することにあるべきだ。

第7章:業界の内部環境分析

外部環境の激変に対応するためには、自社が保有する経営資源や組織能力(ケイパビリティ)を客観的に評価し、強みと弱みを正確に把握することが不可欠である。ここでは、VRIOフレームワークを用いて競争優位の源泉を特定し、業界の根幹をなす人材と生産性の動向を分析する。

VRIO分析

VRIO分析は、企業の経営資源が持続的な競争優位(Sustainable Competitive Advantage)を持つかどうかを、「Value(経済的価値)」「Rarity(希少性)」「Imitability(模倣困難性)」「Organization(組織)」の4つの視点から評価するフレームワークである 55。

| 経営資源 | V (価値) | R (希少性) | I (模倣困難性) | O (組織) | 競争優位性 | 将来性への示唆 |

|---|---|---|---|---|---|---|

| 事業免許 | Yes | No | No | Yes | 競争均衡 | ライドシェア解禁で価値が希薄化するリスク |

| ブランド信頼性 | Yes | Yes (大手) | Yes (時間) | Yes | 持続的優位 | アプリブランドの台頭により相対的に価値が低下 |

| 優良な営業所の立地 | Yes | Yes | Yes | Yes | 持続的優位 | アプリ配車主流化で「拠点」の価値が変化 |

| 保有車両数(規模) | Yes | Yes (大手) | No | Yes | 一時的優位 | ドライバー不足で稼働できなければ意味をなさない |

| 質の高いドライバー | Yes | Yes | Yes | No/Partial | 潜在的優位 | 最大の資産だが、活用・維持する組織能力が課題 |

| 安全・安心の文化 | Yes | Yes | Yes | Yes | 持続的優位 | ライドシェアに対する最大の差別化要因 |

| 顧客データ | Yes | No | No | No | 競争劣位 | プラットフォーマーに独占され、活用できていない |

この分析から、以下の点が明らかになる。

- 競争均衡・一時的優位の資源: かつて強みであった「事業免許」や「保有車両数」は、もはや持続的な競争優位の源泉ではない。免許は規制緩和で希少性が薄れ、車両は資金があれば誰でも調達できる。

- 持続的競争優位の源泉: 真の競争優位の源泉は、「ブランド信頼性」、そして長年かけて醸成された「安全・安心の文化」という無形資産にある。これらは時間と経験の蓄積が必要であり、新規参入者が短期間で模倣することは極めて困難である 57。

- 最大の課題と機会: 最も価値があり、希少で、模倣困難な経営資源は「質の高いドライバー」である。しかし、多くの企業では、この最も重要な資源を活かしきるための「組織(Organization)」—すなわち、採用、育成、評価、報酬の仕組み—が旧態依然としており、そのポテンシャルを十分に引き出せていない。「宝の持ち腐れ」の状態にあると言える。

人材動向

業界の持続可能性を左右する人材の現状は、極めて危機的である。

- 労働市場の逼迫: タクシードライバーの有効求人倍率は、全産業平均が1.3倍程度であるのに対し、4倍を超える水準に達している 16。これは求職者1人に対して4社以上の求人があるという極端な売り手市場であり、採用が絶望的に困難であることを示している。

- 深刻な高齢化: 平均年齢は59.7歳(令和5年)と高く 19、60歳以上が全体の63.2%、特に70〜74歳が最大のボリュームゾーンを占めるという、持続不可能な年齢構成となっている 16。今後10年で大量の退職者が出ることは避けられない。

- 賃金水準と地域格差: 全国の平均年収は361万円(2022年)と、全産業平均を約100万円下回る水準にある 30。しかし、その内実は地域によって大きく異なる。東京都の平均年収が500万円を超える一方で、地方では200万円台前半の県も存在し、2倍以上の著しい格差が生じている 59。

- 若年層・女性ドライバー確保の課題: 若年層や女性にとって、タクシー業界は依然として魅力的な選択肢とはなっていない。その背景には、歩合給による収入の不安定さ、長時間労働のイメージ、キャリアパスの不透明さ、そして特に女性にとっては安全面での懸念 62 などがある。日本交通が導入した、妊娠中の女性ドライバーが一時的に内勤へ移行できる「プレママサポートプログラム」のような先進的な取り組み 63 は、まだ一部に留まっている。

| 指標 | 2015年頃 | 2023年 | 現状の課題・戦略的示唆 |

|---|---|---|---|

| 平均年齢 | 58.9歳 19 | 59.7歳 19 | 労働力の再生産が機能不全。若年層の獲得が最優先課題。 |

| 年齢構成比(60歳以上) | 約55% | 63.2% 30 | 今後10年での大量退職は不可避。事業継続計画が必須。 |

| 平均年収(全国) | 約310万円 | 約360万円 30 | 全産業平均との格差が大きく、人材獲得の障壁。 |

| 平均年収(東京 vs 地方) | 約450万円 vs 250万円 | 502万円 vs 211万円 60 | 地域に応じた賃金戦略と、地方での事業モデルの再設計が必要。 |

| 有効求人倍率 | 約2.5倍 | 4.13倍 16 | 従来型の採用手法は限界。抜本的な人事制度改革が不可欠。 |

労働生産性

限られた人材で収益を最大化するためには、労働生産性の向上が不可欠である。

- 主要指標「実車率」: 顧客を乗せて営業走行した距離(または時間)の割合を示す「実車率」が、生産性の重要なKPIとなる。コロナ禍以前の東京特別区における実車率は44.0%であった 1。これは、走行時間のうち半分以上が空車であることを意味し、改善の余地が大きいことを示唆している。

- テクノロジーによる生産性向上: 生産性向上の鍵はテクノロジー活用にある。

- 配車アプリ: GO株式会社のデータによれば、アプリを積極的に活用するドライバーは、そうでないドライバーに比べて1時間あたりの輸送回数が11%高いという結果が出ており、生産性向上に明確に寄与している 41。

- AI需要予測: 天候、時間帯、イベント情報などを基に未来のタクシー需要を予測するAIは、ドライバーが勘と経験に頼ることなく、効率的に顧客を見つけ出すことを可能にする 64。これにより、空車走行距離が削減され、実車率が向上する。ある研究では、AIの導入は特に経験の浅い低スキル乗務員の生産性を向上させ、ベテランとの格差を縮小させる効果があることが示されている 66。

内部環境分析を総合すると、タクシー業界の持続的な競争優位の源泉は、もはや「事業免許」や「車両」といった有形の経営資源ではなく、「安全文化」と「質の高いドライバー」という無形の経営資源と人的資本にあることが明確になる。しかし、業界全体として、この最も重要な競争優位の源泉を維持・強化するための組織能力(Organization)—すなわち、時代に即した人事制度やテクノロジー活用の仕組み—が決定的に不足している。現状の労働環境は、自らの最大の強みである人的資本を毀損し、流出させているに等しい。真の競争戦略とは、この無形資産と人的資本に最大限の投資を行い、それを最大限に活用できる組織へと自己変革を遂げることである。具体的には、業界最高水準の待遇と働きがいを提供することで最高のドライバーを集め、彼らの能力をAIテクノロジーで補強し、それらを活かした高付加価値サービス(第6章参照)を展開する。そして、その対価として高い収益を得て、さらに人材と技術に再投資するという好循環を創り出すことに他ならない。

第8章:AIの影響とインパクト

人工知能(AI)は、タクシー業界にとって単なる業務効率化ツールではない。それは、バリューチェーンのあらゆる段階に浸透し、コスト構造、顧客体験、そしてビジネスモデルそのものを根底から覆す、不可逆的な破壊的技術である。AIがもたらす影響を多角的に分析し、その戦略的意味合いを考察する。

業務効率化(オペレーション)

AIは、タクシー事業の心臓部である配車と運行管理のあり方を一変させる。

- AI需要予測: 従来のタクシー運行は、ドライバー個人の勘と経験に大きく依存していた。しかしAIは、過去の運行データ(プローブデータ)、気象情報、曜日・時間帯、地域のイベント情報、さらにはSNSの投稿データといった膨大な変数をリアルタイムで解析し、30分後、1時間後のタクシー需要を500mメッシュといった高解像度で予測することを可能にする 64。ドライバーは、タブレットの地図上に表示される「需要予測ヒートマップ」に従って移動することで、顧客探索にかかる空車走行時間を大幅に削減し、実車率を向上させることができる。これは、新人ドライバーとベテランドライバーの収益格差を縮小させ、早期離職を防ぐ効果も期待できる 66。

- ダイナミックプライシング(変動運賃制): AIによる高精度な需要予測は、需給バランスに応じて運賃をリアルタイムで変動させるダイナミックプライシングの実現を技術的に可能にする。需要が供給を上回る時間帯(例:金曜夜の繁華街、突然の降雨時)には運賃を高く設定し、逆に閑散期には運賃を低くすることで、収益の最大化と機会損失の最小化を図る。

- 法的課題と現状: 日本では運賃は認可制であり、自由な価格設定は道路運送法によって制限されている 69。しかし、規制緩和の動きもあり、配車アプリを通じた事前確定運賃の一環として、一定の範囲内(例:公定幅の上限から2割増)での変動を認める実証実験が始まっている 71。全面的な導入には、公共交通機関としての公平性や利用者の予測可能性といった課題をクリアする必要があるが 69、収益性向上の切り札として、その導入に向けた動きは加速する可能性が高い。

顧客体験(CX)の向上

AIは、よりパーソナライズされ、シームレスな顧客体験を創出する。

- AIチャットボットによる予約・問い合わせ対応: 電話やアプリでの予約・問い合わせ対応にAIチャットボットや音声認識AIを導入することで、24時間365日の自動応答が可能となる 72。利用者は「タクシーを呼んで」と話しかけるだけで配車が完了したり、「近くのカフェまで」といった曖昧な指示でもAIが意図を汲み取って目的地を設定したりできるようになる 72。これにより、オペレーターの人件費を削減しつつ、顧客の利便性を向上させることができる。DiDiなどのアプリでは、すでにチャットボットによる問い合わせ対応が導入されている 72。

- サービスのパーソナライズ: 乗客の過去の利用履歴や嗜好データをAIが学習し、乗車中に最適なサービスを提案する。例えば、ビジネス利用が多い顧客には経済ニュースを流し、観光客には目的地の言語で観光情報を案内する、あるいは乗客の好みに合わせて音楽、空調、走行ルートを自動で調整するといった、一人ひとりに最適化された「おもてなし」が実現可能になる。

安全性と運行管理の高度化

AIは、タクシー事業の生命線である「安全」を新たな次元へと引き上げる。

- AI搭載ドライブレコーダーによる危険運転検知: 車内外を撮影するドライブレコーダーにAIを搭載することで、単なる事故記録装置から、事故を未然に防ぐ「予防安全装置」へと進化する 73。AIは、ドライバーの視線や顔の向きから脇見運転や居眠りをリアルタイムで検知し、警告アラートを発する 73。また、前方車両との車間距離不足、急ハンドル、一時不停止といった危険運転行動を自動で検出し、運行管理者に通知する 74。これにより、客観的なデータに基づいた的確な運転指導が可能となり、交通事故のリスクを大幅に低減できる。

- ドライバーの健康状態モニタリング: ウェアラブルデバイスやカメラ映像からドライバーの心拍数や疲労度をAIが常時モニタリングし、健康状態の急変や過労の兆候を早期に発見する。これにより、健康起因による重大事故の防止に繋がる。

自動運転の長期的インパクト

レベル4以上(特定条件下における完全自動運転)の自動運転タクシー(ロボタクシー)の実現は、業界のコスト構造とビジネスモデルを完全に破壊し、再創造する究極のゲームチェンジャーである。

- コスト構造の劇的変化: タクシー事業のコスト構造において、人件費(ドライバーの給与)は最大の変動費であり、総コストの約7割を占めると言われる。自動運転によりドライバーが不要になれば、この最大のコスト要因がゼロになる。車両の購入・維持費やシステムの運用費は増加するが、24時間365日の稼働が可能になるため、車両1台あたりの売上は飛躍的に向上する。結果として、現在の運賃よりも大幅に安価なサービス提供が可能となり、公共交通機関や自家用車からの需要を大きく奪う可能性がある 76。ゴールドマンサックスのレポートによれば、中国市場では車両コストの低下により、2030年以降ロボタクシー市場が急拡大すると予測されている 77。

- 事業モデルの変容 — 分岐点はどこか?:

- シナリオ1:運行管理プラットフォーマーへの進化: 既存のタクシー事業者は、長年培ってきた運行管理(車両の整備、清掃、充電、トラブル対応)のノウハウを活かし、自動運転車両を保有するメーカーやIT企業から運行業務を受託する「アセット・マネージャー」あるいは「運行管理プラットフォーマー」へと進化する。このモデルでは、自社で車両を保有せず、運行管理サービスを提供することで収益を得る。

- シナリオ2:淘汰: 自動運転システムの開発元(Waymo、Cruise、Teslaなど)や巨大プラットフォーマー(Uberなど)が、車両開発から配車プラットフォーム、運行管理までを垂直統合で提供し、既存のタクシー事業者が介在する余地がなくなる。

- 分岐点: 両シナリオの分岐点を決めるのは、「運行管理ノウハウの価値」と「物理的なインフラ(営業所、充電設備)」である。自動運転車両が普及しても、日々の充電、清掃、整備、そして予測不能なトラブル(乗客の急病、車内での嘔吐、事故対応など)に対応する物理的な拠点とオペレーション能力は不可欠である。この「ラストワンマイルの物理的オペレーション」において、既存事業者が持つ有形・無形の資産(営業所の立地、整備網、地域との関係性)が、巨大IT企業に対して競争優位性を発揮できるかどうかが、生き残りの鍵を握る。

第9章:主要トレンドと未来予測

AIというメガトレンドに加え、複数の潮流が業界の未来を形作っている。これらのトレンドは、脅威であると同時に、既存アセットを活用した新たな事業機会の宝庫でもある。

事業の多角化:移動サービスの「ソリューション」化

タクシーの最大の資産は、「地域を隅々までカバーする車両ネットワーク」と「信頼されたドライバー」である。このアセットを、単なる人の輸送(A to B)以外に活用することで、事業の多角化と収益源の多様化が可能になる。

- 貨客混載: 過疎地域を中心に、旅客輸送の合間に地域の商店からの注文品や農産物、医薬品などを輸送する「貨客混載」の取り組みが全国で拡大している 79。これは、物流業界のドライバー不足(2024年問題)という社会課題の解決に貢献しつつ、車両の空き時間を収益化する有効な手段である。

- フードデリバリー・買い物代行: コロナ禍を機に特例的に許可されたタクシーによる有償貨物運送は、フードデリバリーや買い物代行といった新たなサービス領域を切り開いた 82。特に、高級レストランの料理配達や、高齢者向けの買い物代行といった、品質や信頼性が求められるニッチ市場において、既存のデリバリーサービスとの差別化が可能である 83。

- 介護・福祉輸送: 高齢化社会の進展に伴い、通院やデイサービスへの送迎など、介助を必要とする利用者の移動需要は確実に増加する。専門的な研修を受けたドライバーによる「ケア輸送」は、社会貢献性が高く、かつ安定した収益が見込める成長分野である。

MaaSとの連携深化

MaaS(Mobility as a Service)は、鉄道、バス、タクシー、シェアサイクルなど、あらゆる交通手段を一つのサービスとして統合し、検索・予約・決済をシームレスに行う概念である。タクシーは、MaaSにおいて「ラストワンマイルを担う重要なパーツ」としての役割が期待されている。

- 鉄道・IT企業との連携: JR西日本の「WESTER」やトヨタの「my route」のように、鉄道会社やIT企業が主導するMaaSプラットフォームに、タクシーが連携する事例が増加している 43。これにより、新幹線を降りた後の二次交通として、タクシーがスムーズに予約・利用される機会が増える。

- 地域MaaSへの参画: 地方自治体が主導する「地域MaaS」では、デマンド交通やコミュニティバスとタクシーを連携させ、高齢者の移動手段を確保する取り組みが進んでいる 85。これらのプロジェクトに積極的に参画することで、新たな行政受託事業の機会を獲得できる。

EV化の加速とエネルギー事業への展開可能性

カーボンニュートラルへの要請は、タクシー車両のEV化を加速させる。これは、単なる車両の入れ替えに留まらず、エネルギー関連事業という全く新しいビジネスチャンスを生み出す可能性がある。

- EV化の課題と機会: EVタクシーの導入には、高額な車両価格や充電インフラの整備といった課題が伴う 33。しかし、営業所に急速充電器を設置し、日中のタクシーが稼働している時間帯に、その充電インフラを一般のEVユーザーや近隣企業に有料で開放することで、新たな収益源とすることができる 34。

- VPP(仮想発電所)ビジネスへの参入: VPPとは、地域に点在する小規模なエネルギーリソース(太陽光発電、蓄電池など)を、IoT技術を用いて統合的に制御し、あたかも一つの発電所のように機能させる仕組みである。多数のEVタクシーを保有する事業者は、夜間など車両が稼働していない時間帯に、それらのバッテリーを「巨大な蓄電池群」として活用できる。電力需要が逼迫した際に、EVから電力網へ電気を供給(放電)することで、電力会社から対価を得るVPPビジネスへの参入が可能となる 86。これは、タクシー事業者が単なる移動サービス提供者から、地域のエネルギーマネジメントを担うプレイヤーへと進化する可能性を秘めている。

インバウンド観光の復活とサービスの高度化

コロナ禍を経て急回復するインバウンド観光は、タクシー業界にとって最大の成長機会の一つである。この機会を最大限に活かすためには、外国人観光客のニーズに特化したサービスの高度化が不可欠である。

- シームレスな体験の提供:

- 多言語対応: 配車アプリ(Uber, DiDi, GOなど)は多言語対応が進んでおり、外国人観光客の利用ハードルを大きく下げている 31。さらに、車載タブレットを用いた多言語翻訳システムの導入も有効である 32。

- キャッシュレス決済: クレジットカードはもちろん、海外で普及している多様な決済手段への対応は必須である 87。

- 高付加価値な観光タクシー: 単なる移動手段としてではなく、観光体験そのものを提供する「観光タクシー」の需要は高い。特定のテーマ(アニメ聖地巡礼、建築物ツアーなど)に特化したコースや、質の高いガイドができるドライバーを育成することで、高単価なサービスを実現できる。

第10章:主要プレイヤーの戦略分析

日本のタクシー業界は、伝統的な事業者、テクノロジーを武器とするプラットフォーマー、そして業界の垣根を越えて参入する異業種プレイヤーが複雑に絡み合う、新たな競争の舞台となっている。

大手タクシー事業者

長年の歴史とブランド力を持つ伝統的プレイヤー。業界の変革に対して、それぞれ異なるアプローチで対応を図っている。

- 日本交通: 業界のリーディングカンパニーとして、常に革新的な戦略を打ち出している。

- 戦略: 「サービス品質」と「人材」を競争力の核と位置づける。2012年から業界に先駆けて乗務員の新卒採用を開始し、若手人材の確保と育成に注力 88。日本初の配車アプリ開発や、「陣痛タクシー」「キッズタクシー」といった特定ニーズに応える高付加価値サービスを次々と展開し、ブランドイメージを向上させている 53。

- 強み: 圧倒的なブランド力、高いサービス品質、新卒採用による人材の質の高さ。

- 弱み: 高コスト構造、首都圏への依存度の高さ。

- kmグループ(国際自動車): 「ホスピタリティ」を経営哲学の中心に据え、社員満足度を重視する戦略を採る。

- 戦略: 「社員第一主義」を掲げ、働きやすい職場環境の実現を通じて、顧客への高品質なサービス提供を目指す 89。近年はグループ会社の再編統合を進め、経営の効率化とスピード向上を図っている 91。

- 強み: 徹底したホスピタリティ教育、高い社員定着率。

- 弱み: 日本交通ほどの革新的なサービス展開では後れを取る側面もある。

- 第一交通産業: 地方都市を基盤とし、M&Aを積極的に活用して全国展開を進める規模拡大戦略を採る。

- 戦略: タクシー事業を核としながら、不動産やバス事業など多角的な事業ポートフォリオを構築。EVタクシーの大量導入や次世代型営業所の実証実験など、環境対応にも積極的 39。

- 強み: 全国をカバーする広範なネットワーク、多角化による安定した収益基盤。

- 弱み: ブランドイメージは都市部の大手に及ばず、各地域の事業運営にばらつきがある可能性。

- 大和自動車交通: タクシー・ハイヤー事業を主軸に、不動産賃貸などとの複合経営を行う。

- 戦略: 既存事業の効率化と収益基盤の安定化を重視 92。

- 強み: 首都圏における長い業歴と安定した経営基盤。

- 弱み: 新規事業やDXへの取り組みにおいて、他大手と比較して目立った動きが少ない。

配車アプリプラットフォーマー

顧客接点を支配し、業界のルールを書き換えるテクノロジー企業。

- GO株式会社 (DeNA/日本交通系):

- 戦略: 圧倒的な提携車両数と先行者利益を活かし、国内市場のデファクトスタンダードの地位を確立。法人向けサービス「GO BUSINESS」や、AI予約、空港定額など、多様なサービスでマネタイズポイントを拡大 50。

- 強み: 国内最大の提携ネットワーク、高いブランド認知度、豊富なデータ。

- 弱み: 手数料体系が複雑化しており 51、事業者や利用者からの不満に繋がるリスク。

- S.RIDE (ソニーグループ/km/大和等):

- 戦略: ソニーグループのAI・IT技術を活用し、優れたUI/UXと独自の需要予測機能で差別化を図る。ワンスライドでのシンプルな配車体験を訴求。近年は、自動運転開発企業Wayveとの提携による公道データ収集を開始するなど、将来の自動運転時代を見据えた布石を打っている 93。

- 強み: ソニーグループの技術力、洗練されたアプリデザイン、首都圏での強力な提携基盤。

- 弱み: GOと比較して全国的な展開エリアで劣る。

- Uber Japan:

- 戦略: グローバルなブランド力とインバウンド需要を強みに、都市部でのタクシー配車サービスを展開。近年は、地方自治体と連携し、過疎地での自家用有償旅客運送(加賀市版ライドシェアなど)にアプリを提供する形で、日本型ライドシェア市場への関与を深めている 94。全国のタクシー配車システムを開発する電脳交通との提携により、地方への展開を加速させている 95。

- 強み: 世界的なブランド認知度、訪日外国人からの高い利用率、ライドシェア事業の豊富なノウハウ。

- 弱み: 日本国内の提携車両数ではGOに大きく劣る。

- DiDiモビリティジャパン (ソフトバンク/滴滴出行):

- 戦略: 中国で培ったAI技術と大規模な需要を捌くノウハウを武器に、積極的な割引キャンペーンでシェア拡大を図る。当初はライドシェア(白タク)展開を見送り、タクシー配車に特化して参入 96。現在は日本型ライドシェア事業への参入も表明している 97。

- 強み: 高度なAI配車技術、ソフトバンクグループの営業力、インバウンド(特に中華圏)需要の取り込み。

- 弱み: 日本市場でのブランド認知度は他社に及ばず、一時期の過度なキャンペーンによる収益性への懸念。

異業種プレイヤー

自社のコア事業とのシナジーを求め、モビリティ市場に参入する巨大企業。

- トヨタ自動車:

- 戦略: 「自動車をつくる会社」から「モビリティカンパニー」への変革を宣言。MaaSプラットフォーム「my route」や実証都市「Woven City」を通じて、ハード(車両)とソフト(サービス)を融合させた次世代交通システムの構築を目指す 44。

- 業界への影響: JPN TAXIによる車両供給の独占に加え、将来的にはMaaSプラットフォーマーとして業界全体に大きな影響力を持つ可能性がある。

- ソニーグループ:

- 戦略: S.RIDEへの出資を通じてタクシー配車事業に深く関与する一方、ホンダとの合弁会社「ソニー・ホンダモビリティ」を設立し、EV「AFEELA」の開発を進める 99。イメージング・センシング技術やエンタテインメントコンテンツを武器に、移動空間そのものの価値向上を目指す 46。

- 業界への影響: S.RIDEを通じて得られるリアルな交通データを、将来の自動運転技術や新たなモビリティサービスの開発に活用することが予想される。

第11章:戦略的インプリケーションと推奨事項

これまでの包括的な分析を統合し、未来のモビリティ市場で勝ち残るための戦略的な意味合い(インプリケーション)を抽出し、具体的な行動計画に繋がる推奨事項を提言する。

勝者と敗者を分ける決定的要因

今後5年から10年のスパンで、日本のタクシー業界における勝者と敗者を分ける要因は、伝統的な経営指標から根本的に変化する。その決定的な要因は、以下の3つの能力に集約される。

- データ活用能力: 保有車両数ではなく、どれだけ質の高い運行・顧客データを収集し、それをAIで解析して「需要予測」「最適配車」「ダイナミックプライシング」「パーソナライズドサービス」といった具体的な収益向上策に転換できるか。データは21世紀の石油であり、それを制する者が市場を制する。

- エコシステム構築・連携能力: 自社単独で全てのサービスを提供する「垂直統合モデル」はもはや成り立たない。鉄道、航空、IT、小売、自治体といった多様なプレイヤーが構成するMaaSエコシステムの中で、自社の強みを活かしてどのような役割を担い、他社と連携してシームレスな価値を提供できるか。孤立する企業は淘汰される。

- 人材モデル変革能力: 業界最大のボトルネックであるドライバー不足を解消し、質の高い人材を惹きつけ、定着させることができるか。旧来の歩合給制度に固執せず、多様な働き方を許容し、テクノロジーで新人を支援し、働きがいのあるキャリアパスを提示できる企業に、最も重要な経営資源である「人」は集まる。

機会(Opportunity)と脅威(Threat)

以下の機会を捉え、脅威に備える必要がある。

- 捉えるべき機会:

- 高付加価値ニッチ市場の開拓: 汎用的な移動市場のコモディティ化から脱し、介護・福祉、インバウンド富裕層向け観光、ラストワンマイル物流など、専門性と高いホスピタリティが求められる高収益市場でのリーダーシップを確立する。

- MaaSにおけるラストワンマイルの担い手: 他の交通機関がカバーできないドアツードアの移動を担う、MaaSエコシステムに不可欠なプレイヤーとしての地位を確立する。

- エネルギー事業への展開: EVフリートを地域の分散型エネルギーリソース(VPP)として活用し、移動サービスに次ぐ第二の収益の柱を構築する。

- 備えるべき脅威:

- ライドシェアの全面解禁: 供給力で圧倒され、価格競争に巻き込まれるリスク。既存の安全・信頼という強みを、いかにして顧客が価値を感じる形に転換できるかが問われる。

- プラットフォーマーによる完全な支配: 顧客接点とデータを完全に奪われ、運行業務のみを担う低収益の下請け業者へと転落するリスク。

- 自動運転によるディスラプション: 自動運転技術を持つ巨大IT企業や自動車メーカーが運行サービスまで垂直統合し、既存事業者が完全に市場から排除されるリスク。

戦略的オプションの提示と評価

選択しうる戦略的ポジションは、大きく3つに分類できる。

- 戦略オプションA:スケール・ドリブン・コンソリデーター(規模追求の統合者)

- 概要: M&Aを積極的に行い、地域の中小事業者を統合。圧倒的な車両数とエリアカバー率を実現し、規模の経済を追求する。大手プラットフォーマーとの交渉において、供給者としてのバーゲニングパワーを最大化する。

- メリット: 市場シェア拡大、コスト効率の改善、プラットフォーマーへの交渉力向上。

- デメリット: 統合後の組織文化の融合が困難、ドライバー不足の根本解決にはならない、利益率の低いビジネスモデルから抜け出せないリスク。

- 成功確率: 中。相当な資本力と高度なPMI(Post Merger Integration)能力が求められる。

- 戦略オプションB:ニッチ・サービス・スペシャリスト(特定領域の専門家)

- 概要: 汎用的な移動市場での消耗戦から距離を置き、特定の高付加価値領域(例:介護・福祉輸送、インバウンド観光、法人向けプレミアム送迎)に経営資源を集中。最高のサービス品質と専門性で圧倒的なブランドを確立し、価格決定権を握る。

- メリット: 高い利益率、価格競争からの脱却、強固な顧客ロイヤリティの構築。

- デメリット: 市場規模が限定的、事業のスケールに限界がある、ニッチ市場への競合参入リスク。

- 成功確率: 高。自社の既存の強み(例:丁寧な接客文化)を活かしやすく、比較的少ない投資で始められる。

- 戦略オプションC:モビリティ・アセット・マネージャー(次世代の資産管理者)

- 概要: 将来の自動運転時代を見据え、自社の事業を「車両の運行」から「モビリティ資産(車両、充電設備、営業所)の最適運用」へと再定義する。自動運転車両の運行管理、メンテナンス、エネルギーマネジメント(VPP)などをサービスとして提供する。

- メリット: 業界の構造変化に最も適応したビジネスモデル、高い技術的参入障壁、将来の成長性が大きい。

- デメリット: 自動運転技術の導入タイミングが不透明、莫大な先行投資が必要、IT・エネルギー分野の高度な専門知識が求められる。

- 成功確率: 低~中。ハイリスク・ハイリターンな戦略であり、体力のある最大手事業者のみが選択可能なオプション。

最終提言:ハイブリッド戦略による事業変革

本レポートが最終的に提言する戦略は、オプションB「ニッチ・サービス・スペシャリスト」を中核に据えつつ、オプションA「スケール・ドリブン・コンソリデーター」の要素を組み合わせたハイブリッド戦略である。

提言:『デュアル・エンジン戦略』— 高付加価値サービスへの転換と、データ駆動型オペレーションによる既存事業の徹底的効率化

この戦略は、事業を二つのエンジンに分けて推進するものである。

- エンジン1(成長・収益性):ニッチ・スペシャリストへの変革

- 目標: 全社売上の30%以上を、3つの高付加価値領域(①介護・福祉、②観光・インバウンド、③貨客混載・法人向けソリューション)から創出する。

- アクション:

- 専門部署を設立し、各領域のプロフェッショナル人材を採用・育成する。

- 介護事業者、旅行代理店、物流企業との戦略的アライアンスを締結する。

- 専用の予約・顧客管理システムに投資し、プラットフォームを介さない直接的な顧客関係を構築する。

- エンジン2(基盤・効率性):既存タクシー事業のデータ駆動型改革

- 目標: 既存の一般タクシー事業を、AIとデータを活用して徹底的に効率化し、安定したキャッシュフローを生み出す基盤事業とする。

- アクション:

- AI需要予測・最適配車システムを全車両に導入し、実車率を5%向上させる。

- 新人事制度(時給制・月給制)を導入し、ドライバーの離職率を現状から20%低減させる。

- 後継者不足に悩む中小事業者を対象としたM&Aを年間2〜3社のペースで実行し、データ基盤と営業エリアを拡大する。

実行に向けたアクションプラン概要

| フェーズ | 期間 | 主要アクション | KPI | 必要リソース |

|---|---|---|---|---|

| Phase 1: 基盤構築 | 1〜2年 | ・新人事制度の導入と採用強化 ・AI需要予測システムの全社導入 ・高付加価値事業の専門部署設立 | ・ドライバー離職率の低下 ・実車率の向上 ・新事業のパイロット案件獲得 | ・人事制度改革チーム ・ITシステム投資(億円) ・事業開発責任者の採用 |

| Phase 2: 成長加速 | 3〜4年 | ・高付加価値事業の本格展開 ・M&Aによる規模拡大 ・独自予約システムの開発・導入 | ・高付加価値事業の売上比率 ・M&Aによる車両数増加 ・自社システム経由の注文件数 | ・M&A専門チーム ・アライアンス担当 ・システム開発投資(億円) |

| Phase 3: 未来への布石 | 5年〜 | ・EVフリートの拡大とVPP実証実験 ・自動運転時代に向けた運行管理ノウハウの蓄積 ・MaaSプラットフォームへのデータ提供事業の検討 | ・EV化率 ・VPPからの収益 ・データ事業の売上 | ・エネルギー専門家 ・R&D投資 ・データサイエンティスト |

このデュアル・エンジン戦略を実行することにより、短期的な収益性の改善と、長期的な構造変化への適応を同時に達成し、次世代のモビリティ業界における確固たる勝者としての地位を築くことができると確信する。

第12章:付録

引用文献

- 令 和 2 年 2 月 国土交通省自動車局 タクシーの利便性向上の取組 …, https://www8.cao.go.jp/kisei-kaikaku/kisei/meeting/wg/toushi/20200228/200228toushi08.pdf

- 【船井総研】2025年の交通・タクシー業界の今後・ポイント・展望とは, https://www.jinzai-business.com/794

- 【2024年以降にも繋がる!】交通・タクシー業界の動向・トレンド・今後・傾向, https://www.jinzai-business.com/taxi-traffic-trend-2023

- タクシー事業の現状について – 国土交通省, https://www.mlit.go.jp/common/001083859.pdf

- タクシー業界の動向と今後の方向性 – 三井住友銀行, https://www.smbc.co.jp/hojin/report/investigationlecture/resources/pdf/3_00_CRSDReport069.pdf

- タクシーサービス市場レポート:2030年までの動向、予測、競合分析 – グローバルインフォメーション, https://www.gii.co.jp/report/luci1418400-cab-service-market-report-trends-forecast.html

- 【調査レポート】 世界のタクシー市場:オンライン予約、オフライン予約(2025年~2030年), https://www.marketresearch.co.jp/insights/taxi-market-mordor/

- タクシー- 市場シェア分析、産業動向と統計、成長予測(2025年~2030年), https://www.gii.co.jp/report/moi1687456-taxi-market-share-analysis-industry-trends.html

- 2024年 タクシー配車アプリ・ライドシェア利用動向調査 – ICT総研, https://ictr.co.jp/report/20240604.html/

- 一般社団法人 全国ハイヤー・タクシー連合会 ご説明資料 (2023/11 …, https://www8.cao.go.jp/kisei-kaikaku/kisei/meeting/wg/2310_05local/231130/local_ref02_01.pdf

- タクシードライバー、何人?最新白書(TAXI TODAY in Japan 2021) – 運輸安全JOURNAL, https://transport-safety.jp/archives/5506

- 配車アプリ市場2029年度に1,300億円規模へ, https://mdb-biz.jmar.co.jp/20240823

- タクシー配車アプリ利用率トップは「GO」 – MM総研, https://www.m2ri.jp/release/detail.html?id=595

- 観光統計2025 – JTB総合研究所, https://www.tourism.jp/tourism-database/stats/

- 訪日外国人動向2025 – 観光統計 – JTB総合研究所, https://www.tourism.jp/tourism-database/stats/inbound/

- タクシー運転手の現状と タクシーに関する事故データ, https://www8.cao.go.jp/kisei-kaikaku/kisei/meeting/wg/2310_05local/231113/local_ref03.pdf

- なぜLPガスだけ緩和対象に!? 燃料費高騰で苦しむ運輸業に見る不可思議な現状 – ベストカー, https://bestcarweb.jp/feature/column/427989

- LPガス高騰、タクシー事業者を支援 国交省 – e燃費, https://e-nenpi.com/article/detail/356846

- タクシー ドライバー 平均 年齢 驚きの2025年データ早わかり|人材マガジン – note, https://note.com/jinzaishinbun/n/n045f0fc914fc

- タクシー業界の動向と今後の方向性 (2019/9月更新版) – 三井住友銀行, https://www.smbc.co.jp/hojin/report/investigationlecture/resources/pdf/3_00_CRSDReport087.pdf

- ライドシェアが解禁!タクシー業界へのメリットとは? – ドラEVER, https://doraever.jp/column/driver-clm-97

- タクシー運転手不足に対する規制緩和策、条件付きで2種運転免許不要に | EXPACT, https://expact.jp/taxi-rideshare/

- ライドシェアとタクシー業界の関係は?本格的な解禁に向けた議論とそれぞれの役割, https://www.japan-relief.jp/column/other-2/2335/

- 国家戦略特区の 活用事例 – 地方創生, https://www.chisou.go.jp/tiiki/kokusentoc/pdf/katsuyoujirei.pdf

- さらなるタクシーの規制緩和で実現するモビリティ課題の解決, https://www.cas.go.jp/jp/seisaku/digital_gyozaikaikaku/taiwa2/231016taiwa1.pdf

- 全事例一覧 | 地域公共交通の活性化・再生への事例集 – 国土交通省, https://www.mlit.go.jp/sogoseisaku/transport/htm/all.html

- 令和6年度【実証運行事業】事業ピックアップ事例一覧, https://kotsu-kuhaku.jp/adopter_6/kyousou/

- 【デマンド交通とは?】デマンド交通の基本と取り組み事例を紹介 – Labid, https://labid.jp/article/tpbkksqf

- 全国:タクシー事業者に対する燃料価格激変緩和対策事業/第21期 – 補助金クラウドMag, https://biz.stayway.jp/hojyo_detail/14211/

- タクシードライバーの年齢分布と雇用の変化、働ける年齢の限界は? | セントラルサービス株式会社, https://www.central-service.co.jp/info/2025/03241738432686.html

- 外国人向けタクシー&対応サービス完全ガイド|配車アプリ・観光活用術も紹介, https://www.motenas-japan.jp/japan_taxi/

- タクシー事業者向け多言語対応端末等導入補助金 – 公益財団法人 東京観光財団, https://www.tcvb.or.jp/jp/project/infra/taxi/

- EVタクシーのメリット・デメリットから導入事例まで紹介! – 和上ホールディングス, https://wajo-holdings.jp/media/10216

- EV化、地方交通の未来 激動のタクシー業界 第一交通の生存&成長戦略 – Qualities, https://qualities.jp/offer/article/daiichikotsu_2023041

- 充電インフラ整備促進に関する検討会 事務局資料, https://www.meti.go.jp/shingikai/mono_info_service/charging_infrastructure/pdf/001_04_00.pdf

- 2024年問題、タクシー業界にどんな影響があるのか? – タク就ナビ, https://driver-recruit.sanwakoutsu.co.jp/taxi-academy/academy-1621/

- 旅客運送2024年問題への対応, https://www.city.minokamo.lg.jp/uploaded/attachment/11930.pdf

- 2024年問題でタクシードライバーへの転職がチャンスな理由 – 未来都・採用, https://saiyo.milight-taxi.co.jp/topics/detail/20241017/

- カーボンニュートラル – No.1タクシーネットワーク, https://no1-taxi.net/future/carbon_neutral/

- 環境配慮のタクシーが進化!MKグループが2025年度上半期の成果を発表 EVで実質CO2排出量ゼロ移動「カーボンニュートラルオプション」2倍増加 – PR TIMES, https://prtimes.jp/main/html/rd/p/000000072.000051512.html

- 一般社団法人全国ハイヤー・タクシー連合会 ご説明資料 – 内閣府, https://www8.cao.go.jp/kisei-kaikaku/kisei/meeting/wg/2310_05local/231113/local_ref01_03.pdf

- (一社)全国ハイヤー・タクシー連合会 2024年2月7日 「どこでタクシーが足りないのか」、類型毎 – 国土交通省, https://www.mlit.go.jp/policy/shingikai/content/001722469.pdf

- モビリティ事業の未来を切り拓く!MaaSの国内導入事例と成功のヒントを徹底解説, https://www.finchjapan.co.jp/technology/8099/

- トヨタのコネクティッド&MaaS戦略, https://global.toyota/pages/global_toyota/ir/financial-results/2019_3q_competitiveness_jp.pdf

- S.RIDEの戦略 – オフィス鴻, https://office-kou.co.jp/%E7%89%A9%E6%B5%81%E6%A5%AD%E7%95%8C/s-ride%E3%81%AE%E6%88%A6%E7%95%A5/

- モビリティへの取り組み | ソニーグループポータル – Sony, https://www.sony.com/ja/SonyInfo/Mobility/

- タクシー等配車アプリに関する 実態調査報告書 – 公正取引委員会, https://www.jftc.go.jp/houdou/pressrelease/2025/apr/250423ridehailing_04.pdf

- 2年で台数11倍、「ノッポなタクシー」が急に普及し始めたワケ – MONEY PLUS, https://media.moneyforward.com/articles/3658

- 取扱手数料とはなんですか? – GO サポート&ガイド, https://support.go.goinc.jp/hc/ja/articles/47855364104345-%E5%8F%96%E6%89%B1%E6%89%8B%E6%95%B0%E6%96%99%E3%81%A8%E3%81%AF%E3%81%AA%E3%82%93%E3%81%A7%E3%81%99%E3%81%8B

- タクシーアプリGO(ゴー)の迎車・手配料金は?キャンセル料はかかる? – 自動運転ラボ, https://jidounten-lab.com/u_45183

- 【高い?】GOタクシーの迎車料金/手配料金はいくら?手数料を他社と徹底比較 – note, https://note.com/kyari_mon/n/n1f7c7082fd6f

- タクシー業界 売上増でも3割が赤字 人件費・燃料費の高騰で二極化鮮明 | TSRデータインサイト, https://www.tsr-net.co.jp/data/detail/1201815_1527.html

- タクシー王子、暗黒を走り抜け戦略を知る —日本交通・川鍋一朗氏【後編】 – グロービス学び放題, https://globis.jp/article/1168/

- 日本配車サービス市場規模、シェア、予測レポート 2033 – IMARC Group, https://www.imarcgroup.com/report/ja/japan-ride-hailing-market

- VRIO分析を採用に取り入れるには|他社事例を交えて紹介, https://www.kumaoka-matsuko.com/blog/human-resource/a112

- RBV(リソース・ベースト・ビュー) | 用語解説 | 野村総合研究所(NRI), https://www.nri.com/jp/knowledge/glossary/rbv.html

- VRIO分析とは?基礎からメリット、手順、活用事例までを解説 | 記事一覧 | 法人のお客さま, https://www.persol-group.co.jp/service/business/article/18231/

- タクシードライバーを採用するには…採用のコツとノウハウを解説! – エン転職, https://saiyo.employment.en-japan.com/blog/taxi-kotsu

- 【2025最新】タクシードライバーが稼げるって本当?嘘? 一般企業と給料・年収比較! – タク就ナビ, https://driver-recruit.sanwakoutsu.co.jp/taxi-academy/academy-1467/

- 【2025年10月最新】タクシー運転手の平均年収・給料は?歩合制の仕組みや手取りの計算方法を紹介 – P-CHANとは, https://p-chan.jp/taxi/column/salary

- 【2025年版】タクシー運転手の年収を地域別に調査!給与の仕組みも徹底解説 – プレックスジョブ, https://www.plex-job.com/magazine/articles/4003/

- 女性のタクシー運転手が年々増加中?女性がタクシー会社を選ぶ際のポイント | ピーチャンタクシー(P-CHAN TAXI), https://p-chan.jp/taxi/column/woman

- 女性タクシードライバー募集中|日本交通グループ, https://www.nihon-kotsu-recruit.jp/taxi/sakurakomachi/

- 東京無線、AIタクシー導入でドライバー不足解消に期待 – PC-Webzine, https://www.pc-webzine.com/article/1316

- デジタルトランスフォーメーションの動向-配車システムをめぐるタクシー業界- – 「最高のゴール」を目指して! – ATY-Japan, https://aty800.com/highest-goal/it-impact/post-437.html

- AIが生産性に与える影響を、タクシー乗務員のミクロデータで実証 | GraSPP – 東京大学, https://www.pp.u-tokyo.ac.jp/news/newsrelease-250613/

- AIがタクシー需要をリアルタイム予測!ドライバーの動きを効率化! – AIsmiley, https://aismiley.co.jp/ai_news/ai-taxi/

- AIタクシー:未来の移動手段 – AI用語解説 AIコンパス, https://ai-compass.weeybrid.co.jp/using/ai-taxis-the-future-of-transportation/

- タクシーへのダイナミック・プライシング (変動運賃制度)導入に反対する意見書 – 自交総連, https://www.jikosoren.jp/seisaku/2022/dynamicpricing_ikensyo.pdf

- タクシーへのダイナミック・プライシング (変動運賃制度)導入に反対する意見書 – 自交総連, https://www.jikosoren.jp/sokuhojyoho/syunto/2021/jyoho2149.pdf

- タクシーにおける事前確定型変動運賃の 制度化に関する検討会 とりまとめ 令和5年3月 国土交通省自動車, https://www.mlit.go.jp/jidosha/content/001601451.pdf

- 声でタクシーを呼ぶ時代!音声認識AIが変える配車サービス – アイナビポータル, https://ainavi.jp/portal/industory/the-era-of-calling-a-taxi-by-voice-voice-recognition-ai-changes-the-way-taxis-are-dispatched/

- AI搭載・通信型ドライブレコーダー”ナウト” | オリックス自動車株式会社, https://www.orix.co.jp/auto/nauto/

- リアルタイムで危険通知する次世代AIドラレコサービスが検体集荷用車1700台に導入決定, https://aismiley.co.jp/ai_news/drive-recorder-that-notifies-you-of-danger/

- DRIVE CHART(ドライブチャート)- 次世代AIドラレコサービス, https://drive-chart.com/

- 自動運転で「2024年問題」解決!国内メーカーが目指す「レベル4」のトラック・バス・タクシーとは, https://journal.meti.go.jp/p/34928/

- 中国のロボタクシー市場は2030年から急拡大。ゴールドマンサックスの予測, https://tamakino.hatenablog.com/entry/2025/08/18/080000

- [ゴールドマン・サックス・リサーチ・レポート] 中国のロボタクシー市場 – 商業化への道 (PDF) : r/SelfDrivingCars – Reddit, https://www.reddit.com/r/SelfDrivingCars/comments/1lhmlmq/goldman_sachs_research_report_chinas_robotaxi/?tl=ja

- 貨客混載の実施に係るニーズ事例集について, https://www.mlit.go.jp/report/press/content/001611589.pdf

- 日本初の鉄道とタクシーを組み合わせた貨客混載輸送 – 国土交通省, https://www.mlit.go.jp/common/001375093.pdf

- 過疎地域における貨客混載を可能にすることにより, https://www.cao.go.jp/bunken-suishin/jirei/doc/jirei_r1_1_08.pdf

- タクシーによる食品配送・買い物代行まとめ【2020年~2021年6月】, https://ligare.news/story/taxi_food-0714/

- 買物弱者支援事業者 事例集 – 経済産業省, https://www.meti.go.jp/policy/economy/distribution/houkokusyo.pdf

- MaaS活用事例24選徹底解説!導入事例、不動産・医療・観光・物流で進む革命とAI – AI Market, https://ai-market.jp/industry/maas-examples/

- ICTで交通を便利に!MaaS先進自治体の実証実験で明らかになったこと – JTB法人サービス, https://www.jtbbwt.com/government/trend/detail/id=1841

- EV普及を見越した新たなビジネスモデル EVのフリート管理とは?|MaaS Hack – note, https://note.com/maashacker/n/n408fac09c3ab

- 観光振興事業について – 自動車 – 国土交通省, https://www.mlit.go.jp/jidosha/jidosha_fr3_000020.html

- 【ニュースリリース】タクシー乗務員に新卒1000人採用計画を策定。 – 日本交通, https://www.nihon-kotsu-taxi.jp/news/210301/

- ホスピタリティと社員第一主義で、都市交通のインフラを支える – ダイヤモンド・オンライン, https://diamond.jp/articles/-/352988

- 社員第一主義でホスピタリティ・ドライビングを実現する | 広告企画 | ダイヤモンド・オンライン, https://diamond.jp/articles/-/332021

- タク9社を2社、ハイヤーは合併 kmが成長と収益確保の事業改革 (Taxi Japan 371号より, https://xn--u9j791glgak65utqb.jp/info/column/tj371/9360/

- IRストレージ「大和自動車交通株式会社」のIR情報 | CCReB GATEWAY(ククレブ・ゲートウェイ), https://ccreb-gateway.jp/company-information/%E5%A4%A7%E5%92%8C%E8%87%AA%E5%8B%95%E8%BB%8A%E4%BA%A4%E9%80%9A%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE/?security_code=90820×=2024&listed=0&industrys=%E5%85%A8%E3%81%A6%E3%81%AE%E6%A5%AD%E7%A8%AE&document_code=20

- ソニー系、自動運転開発向けに「公道データ」の収集開始 S.RIDEが発表, https://jidounten-lab.com/u_54548

- ライドシェア世界最大手Uber、ついに日本で「本業」を本格展開へ – 自動運転ラボ, https://jidounten-lab.com/u_46376

- 日本でウーバー展開エリアが拡大へ、全国タクシー配車システムの「電脳交通」と連携、インバウンド客の利便性向上 – トラベルボイス, https://www.travelvoice.jp/20250206-157134

- 中国配車サービス滴滴が日本上陸、タクシー業界にデジタル革命を起こすか?, https://www.businessinsider.jp/article/171618/

- DiDi、日本型ライドシェア参入 6月から東京・大阪・京都など12エリア – Impress Watch, https://www.watch.impress.co.jp/docs/news/1593916.html

- トヨタの自動運転・MaaS戦略 ~特許から読み解く技術開発動向 – TechnoProducer, https://www.techno-producer.com/column/toyota-self-driving-maas/

- ソニー・ホンダモビリティ株式会社 設立 「多様な知で革新を追求し – AFEELA, https://www.shm-afeela.com/ja/assets/pdf/news-release_221013_ja.pdf

- ソニーグループのモビリティー戦略と新たな挑戦, http://www.crosslink.co.jp/seminar/cgi-bin/seminar_access.php?seminar_url=20240512090220

- タクシー輸送の担い手の確保とその在り方 – 参議院常任委員会調査室・特別調査室, https://www.sangiin.go.jp/japanese/annai/chousa/rippou_chousa/backnumber/2024pdf/20240627018.pdf

- タクシー事業の現状 – 一般社団法人全国ハイヤー・タクシー連合会, https://taxi-japan.or.jp/industry/

- 従業員数・運転者数 – 一般社団法人全国ハイヤー・タクシー連合会, https://taxi-japan.or.jp/industry/employee-numbers/

- タクシー運転手の平均年齢|世代別のメリット・デメリットとは? – 転職道, https://www.tenshokudou.com/media/?p=7896

- タクシーの利用とライドシェアに関する調査 – MMD研究所, https://mmdlabo.jp/investigation/detail_2328.html

- カーシェア、配車サービスなどMaaS関連市場を調査 | プレスリリース – 富士経済, https://www.fuji-keizai.co.jp/press/detail.html?cid=20123&view_type=2

- 世界のロボットタクシー市場(2025年~2030年):進力種類別 – MarketReport.jp, https://www.marketreport.jp/robotaxi-market

- 自動運転タクシーの世界市場、2030年に15兆円規模!年65%成長と驚異的伸び, https://jidounten-lab.com/u_45835

- タクシー営業収入ランキング!全国630エリア別徹底比較 – MKメディア, https://media.mk-group.co.jp/entry/taxi-area-ranking/

- 令 和 5 年 度 事 業 報 告 – 東京ハイヤー・タクシー協会, https://taxi-tokyo.or.jp/assets/pdf/about/dis202405_03.pdf

- 前年同月比52.4%増の96件(2025年9月版調査)|自動運転ラボ – エキサイト, https://www.excite.co.jp/news/article/Dreamnews_0000331395/

- ライドシェア制度導入によるタクシー業界への影響, https://www.taxidriver-dt.com/ride-share/influence.html

- 「タクシー業」の倒産・休廃業解散動向(2024年) – 帝国データバンク, https://www.tdb.co.jp/report/industry/20250108_taxi/

- NIHON KOTSU – 日本交通株式会社, https://www.nihonkotsu.co.jp/kyoto/img/nihonkotsu_profile.pdf

- VRIO分析とは?【やり方をわかりやすく】メリット、具体例 – カオナビ, https://www.kaonavi.jp/dictionary/vrio-bunseki/

- VRIO分析とは?基本知識から分析手順、注意点、具体的企業事例を解説 – SORAプロジェクト, https://sora1.jp/blog/vrio-analysis/

- VRIO分析とは 4つ視点から強みを明らかにする分析フレームワークを解説 – 大和総研, https://www.dir.co.jp/world/entry/vrio

- タクシー業界は顕著な人材不足!採用/求人動向と人材紹介事業参入のポイント, https://media.agent-bank.com/categories/column/taxi

- タクシー業界で求人応募が集まらない理由と解決策! 外国人採用の可能性について徹底解説, https://guidablejobs.jp/contents/how-to-recruit/10088/

- タクシー 求人 倍率 2025年最新版|驚きの採用単価削減7選|人材マガジン – note, https://note.com/jinzaishinbun/n/n6b51d4e15a38

- 2024年問題(2)ドライバー不足はなぜ起こる?2つの原因を解説, https://www.central-service.co.jp/info/2024/02191334442163.html

- 【2025年最新版】タクシー運転手の平均年収414万円|東京で年収600万を狙う方法, https://taxi-driver.silverbank.jp/taxi-driver-wage-analytics/

- 各都道府県におけるタクシードライバーの年収事情 |タクノート, https://www.drivers-work.com/column/knowledge/taxidriver-sarary-byprefecture/

- 女性活躍推進で成功するトラック企業の戦略|導入と実践法 – 株式会社カラフル, https://colorfulcorp.co.jp/media/contents/womens-empowerment-truck/

- 女性タクシードライバーの働き方ガイド 安全対策や成功事例についても紹介 – 運転ドットコム, https://wnten.com/column/6810

- タクシー業界でのAI活用法!導入メリット・注意点・企業実例を徹底解説, https://ai-market.jp/industry/ai-taxi-industry/

- 自動運転タクシーとは?アメリカ・日本・中国の開発状況は?, https://jidounten-lab.com/u_mujin-taxi-matome

- EVビジネスモデルの変遷と展望, https://www.nri.com/content/900034017.pdf

- IR情報 – ENEOSホールディングス, https://www.hd.eneos.co.jp/ir/

- 大和自動車交通 (9082) : 企業情報・会社概要 [DMT] – みんかぶ, https://minkabu.jp/stock/9082/fundamental

- 募集職種詳細 | ソニー株式会社 – JPN.COM, https://careers.i-web.jpn.com/s/bosyu/career/search/detail.html?no=2678

- Uber Japan、「タクシー会社によるライドシェア」への参画を発表 提携タクシー会社と 4 月にサービス開始し、全国に展開, https://www.uber.com/ja-JP/newsroom/taxi-rideshare-2024/

- 日本版ライドシェアの管理機能を拡充 ~タクシー事業者の業務負担軽減による日本版ライドシェアの拡大へ~ | DiDiモビリティジャパン株式会社, https://didimobility.co.jp/info/20250213/

- 【MaaS】トヨタのスマートシティで活用されるデジタルツインとは? – EXPACT株式会社, https://expact.jp/smartcity/